Specification Risk: Una razón más para diversificar tus sistemas por Ignacio Villalonga

Ingeniero Aeronáutico por la Universidad Politécnica de Madrid, compagina su trabajo como analista de mercados en una importante empresa aeronáutica con los mercados financieros. Desarrollador de modelos de inversión cuantitativos de largo plazo, basados en factores. Autor del blog y del podcast Zona Quant. Profesor del Instituto Financiero Esfera Capital.

Ignacio Villalonga / Zona Quant

Diversifica. Este es el consejo que se repite una y otra vez en el mundo de la inversión. Ahora bien ¿qué abarca una verdadera diversificación? ¿podríamos hablar de diversificación operando un solo activo con un único sistema de trading? En este artículo, le mostraremos cómo hacerlo.

De un tiempo a esta parte, he hecho una defensa férrea de los beneficios de la diversificación, más allá de la diversificación de activos. Fue justo, tras la gran caída y la posterior recuperación del 2020, cuando la gente revisa sus sistemas, se contradice y se lamenta de no haber diversificado más. Son los grandes movimientos del mercado los que hacen tambalear nuestras creencias y los que hacen que revisemos a conciencia nuestros errores y aciertos. Y no haber diversificado bien, puede haber sido uno de los grandes errores de la gran mayoría de los inversores.

Empecemos por recordar que en el artículo “Timing Luck: No es cuestión de suerte si diversificas” hablamos como el hecho de elegir el momento de entrada en un sistema es un riesgo. Porque dos puntos de entrada diferentes para el mismo sistema podían llevar a resultados muy diferentes, a lo largo del tiempo. Por tanto, debemos diversificar también los puntos de entrada para acercarnos lo más posible al resultado esperado del sistema de inversión.

Este punto de la diversificación cobra especial importancia en los sistemas en los que se toman decisiones binarias. Es decir, en aquellos modelos en los que estás invertido, o no, en un tipo de activo en función de una señal. Muchos sistemas tendenciales y de Asset Allocation siguen esta filosofía (e.j. Dual Momentum de Gary Antonacci).

Para poder ilustrar las grandes dispersiones que podemos ver, en relación a los puntos de entrada elegidos, analizaremos los comportamientos durante este año de un sistema tendencial muy sencillo con 2 ETFs. Si para un periodo determinado el SPY tiene momentum positivo, invertirá en el SPY, si no, en TLT. Cada 4 semanas, volvemos a medir la señal y tomamos una decisión. Este sistema representa de una forma simplificada la inversión en renta variable o renta fija en función del momentum de la renta variable medido cada mes. Empezaremos por usar 252 días (1 año) como periodo para medir el momentum.

En el gráfico 1 vemos como en función de cuándo se van realizando las rotaciones, la dispersión de los resultados aumenta. El gráfico 2 muestra la diferencia de rentabilidad respecto a un sistema que fuera la combinación de los cuatro puntos de entrada. Operar un solo punto de entrada genera resultados dispersos.

Gráfico 1: Rentabilidades durante 2020 de un mismo modelo de inversión con puntos de entrada desplazados una semana.Gráfico 2: Dispersión de rentabilidades durante 2020 de cada sistema contra un modelo que es la media de los 4 sistemas.

Podríamos decir que el problema es que el sistema no es robusto. Que tendría que funcionar igual o de una forma más similar aunque variásemos los puntos de entrada. Muchos de estos sistemas están pensados, y probados, con datos a final de mes. En el artículo de Alpha Arquitect, “Tactical Asset Allocation: Does the Day of the Month Matter?” se puede ver como un sistema muy similar al utilizado aquí, rebalanceado en días diferentes del mes, a largo plazo genera también una dispersión muy alta.

Gráfico 3: Rentabilidades de un mismo sistema de inversión empezando en días diferentes del mes. Fuente: “Tactical Asset Allocation: Does the Day of the Month Matter? – https://alphaarchitect.com/”

Por tanto, efectivamente, el día en el que comienzas a implementar tu sistema, afecta y mucho.

Pero hay mucho más

Sin embargo, la diversificación no termina ahí.

Cuando empezamos a diseñar un modelo de inversión, buscamos y analizamos muchas combinaciones de parámetros con el objetivo de explotar una ventaja. Estas combinaciones se van filtrando hasta encontrar las ganadoras. Y finalmente la zona robusta, que es aquella que contiene una serie de combinaciones estables a lo largo del tiempo. Lo habitual es coger la mejor combinación de la zona robusta y operarla.

Sin embargo, estos parámetros sí que son sensibles a las variaciones. La que ha sido la mejor combinación históricamente, puede no serlo en el futuro. Que la ventaja exista y que sea robusta, dentro de una zona de parámetros, es necesario para operar el modelo. Pero la mejor combinación dentro de la zona robusta puede no serlo siempre.

Gráfico 4: Esquema de combinación de parámetros. Dentro de la zona robusta se encuentran combinaciones de inversión válidas que podemos utilizar para diversificar.

Dos combinaciones de parámetros pueden llevar a diferencias pequeñas en la operativa (una operación que no tomas, una salida que hace después, etc.) pero que a largo plazo se materializa en grandes diferencias en los resultados. Esta sensibilidad crece a medida que aumentan los parámetros descorrelacionados de un sistema. Es lo que se conoce como “specification risk”.

Esta sensibilidad está muy ligada a los tipos de sistemas. Una cartera permanente tiene muy poca sensibilidad, mientras que los sistemas de tendencia, donde se toman decisiones binarias (p.e. o estás 100% en renta variable, o estás 100% en renta fija), la sensibilidad es muy alta. Esto también es aplicable a sistemas de trading intradiarios, sistemas de inversión por factores ‘y todos aquellos que utilicen parámetros. La diferencia entre ellos será la sensibilidad que tengan los resultados a las ligeras variaciones entre los parámetros.

Esta sensibilidad puede suponer un riesgo de obtener resultados menores a los esperados por el modelo.

Cuando hemos empezado a diseñar nuestro sistema, hemos decidido utilizar 1 año como periodo para medir el momentum y rebalancear cada 4 semanas. Estos dos parámetros parecen ser muy “corrientes”, pero simplemente esa simple decisión puede llevar a resultados muy dispares a los que habría obtenido con otros parámetros cercanos.

En el siguiente ejemplo podemos ver como utilizando las variaciones para el mismo sistema, pero usando 3- 4 semanas de rebalanceo o 10-11-12 meses de rebalanceo, las señales empiezan a desacoplarse poco a poco. Esto parece que no tiene importancia, pero a largo plazo puede llevar a grandes diferencias. Y cuanto más complejo es el sistema y más variaciones permiten los parámetros, más pueden agrandarse. Si en vez de una media, estuviera tomando 2, o las variase entre simples o exponenciales, las diferencias en la señales serían cada vez más frecuentes.

Gráfico 5: Rentabilidades durante 2020 de un mismo modelo de inversión variando ligeramente sus parámetros.

¿Y a largo plazo?

Veamos esto desde una perspectiva de más largo plazo. Como el objetivo del artículo es concienciar de la sensibilidad a los parámetros de algunos sistemas, seguiremos trabajando con un modelo muy sencillo.

El modelo evaluará el momentum a 10-11-12 meses del SPY, ignorando el último o los 2 últimos meses. Si es positivo, compra SPY; si es negativo, TLT. Cada 3-4 semanas evalúa la señal y toma posiciones.

Por tanto tenemos 3 parámetros que varían muy ligeramente. El periodo en el que medimos el momentum (3 opciones), el número de meses recientes que ignoramos (2 opciones) y cada cuanto rebalanceamos (2 opciones). 12 combinaciones en total.

El motivo por el que ignoramos meses a la hora de medir momentum se debe a que los activos tienen comportamientos diferentes a largo y a corto plazo. La renta variable a corto plazo puede tener un efecto de reversión a la media que puede afectar a la tendencia de largo plazo.

Gráfico 6: Rentabilidades históricas de un mismo modelo de inversión variando ligeramente sus parámetros.

Y aquí vemos el punto al que queríamos llegar. 12 sistemas, 20 años, y todos ganadores. Todos mejor que el Benchmark (SPY). Mejor sharpe, menor drawdowns pero con retornos que varían desde 385% hasta 600%. Entre 2 sistemas que se diferencian en que uno rebalancea cada 3 semanas, y otro cada 4, encontramos una diferencia impresionante.

Otra cosa a tener en cuenta es que ninguno ha sido especialmente mejor durante todo el histórico. Lo que significa que tomar una decisión a día de hoy sobre qué sistema va a funcionar en el futuro es tomar el riesgo de escoger el peor de los 12. Si lo hacemos, disminuiremos claramente la rentabilidad global.

Ya no solo hay diferencias en las rentabilidades, sino también en las máximas pérdidas. Esa pequeña diferencia en las señales, en ciertos momentos del mercado, produce efectos que son devastadores. Puede dejar a un sistema rezagado de forma permanente. Y la verdad, esta elección tiene un gran componente de azar. No se podría haber sabido de antemano qué combinación, de parámetros, habría sido la adecuada.

Gráfico 7: Drawdowns históricos de un mismo modelo de inversión variando ligeramente sus parámetros.

Este sistema no deja de estar diseñado fundamentalmente para principios educativos. Pero tiene las características básicas de los sistemas tendenciales utilizados por la industria y por muchos inversores particulares. Si hubiéramos decidido aplicar sólo la combinación de parámetros que fue ganadora, entre 1999 y 2009, bajo el pretexto de que era claramente la mejor combinación, nos hubiéramos encontrado con la combinación perdedora entre 2009 y 2019 (sistema 2, en granate en el gráfico 7). ¿Cuál habría sido nuestro error? ¿Es que acaso el sistema no era robusto? La ventaja de los sistemas tendenciales está ahí, pero la sensibilidad a los parámetros habitualmente se pasa por alto. El error no es la elección de ese set concreto de parámetros, el error es elegir exclusivamente un set y no diversificar.

Gráfico 8: Retornos acumulados de 4 años de un mismo modelo de inversión variando ligeramente sus parámetros.

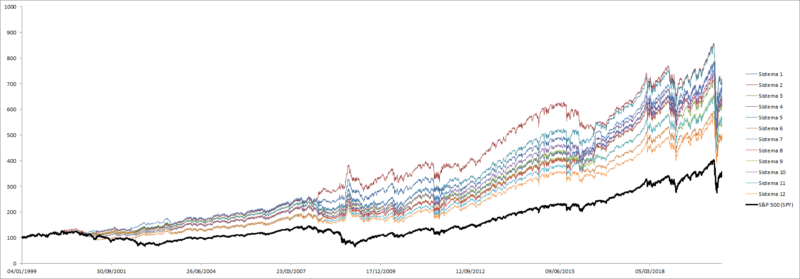

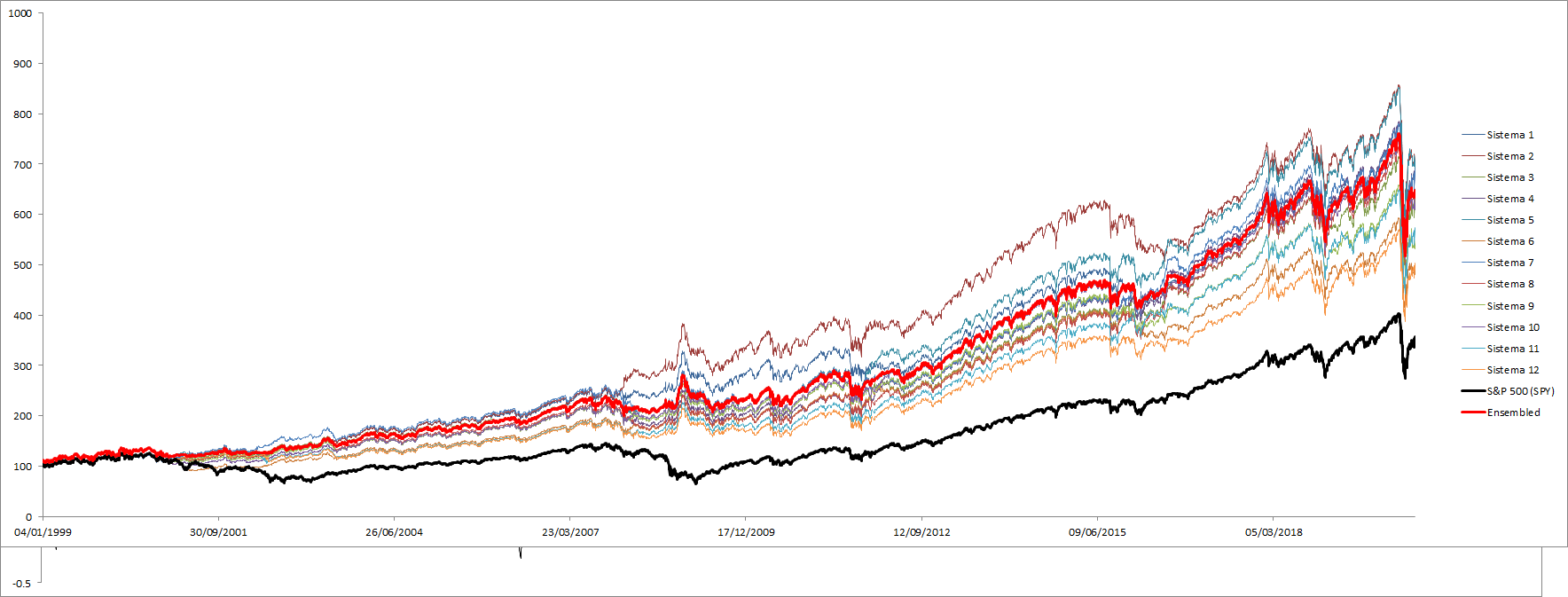

A la hora de diseñar estos sistemas y darse cuenta de que la sensibilidad de los parámetros es alta, la primera medida suele ser aumentar la frecuencia de rebalanceo. Es un instinto natural, pero no solo no es beneficioso si no que es altamente perjudicial. Te encontrarás con modelos que con muchísimas más operaciones (actualmente estos modelos rebalancean entre 20 y 25 veces en 20 años) tienen la misma sensibilidad a los otros parámetros. Seguirían sin estar diversificados.

Al igual que la solución propuesta para evitar el “Timing Luck”, la solución sería operar todos los sistemas, creando un sistema conjunto ensamblado.

Gráfico 9: Rentabilidades históricas de un mismo modelo de inversión variando ligeramente sus parámetros.

Operar el conjunto de los sistemas nos garantiza obtener las rentabilidades realmente esperadas del sistema tendencial, eliminando el riesgo de elegir el peor de todos. Además, el bajo ritmo de rebalanceo, de este tipo de sistemas, más el hecho de que gran parte se rebalancean los mismos días, hace que los costes no sean mucho mayores. Para otro tipo de sistemas habría que encontrar el equilibrio entre los costes de una mayor operativa respecto a los beneficios de la diversificación del riesgo. Esto además tiene un beneficio extra: al estar ensamblando sistemas descorrelacionados en ciertos momentos (cuando unos están largos del SPY y otros del TLT), mientras la rentabilidad sí será la media. Además la volatilidad será menor, produciendo un mejor ratio retorno-volatilidad.

Conclusiones

El propósito de este estudio es mostrar que operar una sola combinación de parámetros, de un modelo, tiene riesgo a pesar de que haya sido la mejor combinación en el pasado. Al igual que la diversificación entre activos es importante y que, como ya vimos en artículos anteriores, los puntos de entrada también afectan a los resultados de la operativa, la diversificación entre sets de parámetros, de un modelo, es también necesaria para reducir riesgos.

En el sistema tendencial utilizado esta sensibilidad, entre valores, es muy alta puesto que el decalaje, que puede producirse de una semana entre sistemas, hace que a largo plazo los resultados difieran notablemente. No obstante, este punto es aplicable a la gran mayoría de modelos de inversión. Incluso dos sistemas idénticos que en el pasado no hayan tenido ninguna diferencia en la señal, al tener parámetros diferentes, pueden producir en el futuro resultados diferentes sin que sepamos a priori cuál habría sido la mejor combinación.

Nota: Este sistema está diseñado exclusivamente con principios educativos. No supone una recomendación de inversión. Todos los datos de los backtests han sido extraídos mediante la plataforma Portfolio123, y elaborados internamente.

Estrategia para el S&P500 basada en el efecto TOM por Andrés A. García

Doctor en Filosofía, experto en Tecnologías de la Información y la Comunicación (TICs) y trader por cuenta propia con más de 30 años de experiencia. Es propietario del portal TradingSys.org dedicado al trading cuantitativo y profesor del curso de Experto Universitario: “Sistemas y modelos cuantitativos de trading algorítmico” impartido por la Universidad Politécnica de Madrid.

Andrés A. García / TradingSys.org

En este artículo analizaremos el uso de una de las pautas de calendario más conocidas. El Efecto “cambio de mes” y algunas variantes, como elemento clave en la construcción de estrategias cuantitativas de base diaria e intradiaria para el futuro del S&P500.

El efecto Turn of the Month (TOM) es una de las anomalías más estudiadas por el mundo académico. Este efecto puede definirse como la tendencia, de numerosos activos y grandes índices, a exhibir retornos positivos muy superiores a la media durante los días inmediatamente anteriores y posteriores al cambio de mes.

Ariel (1987) fue el primero en documentar esta pauta en los mercados estadounidenses. Posteriormente Lakonishok y Smidt (1988) fijaron un periodo óptimo para el TOM desde el último día de mes hasta el tercero del mes siguiente (-1 / +3). Este período varía segúnmercados y épocas. En las últimas décadas se ha ido adelantando algunos días (Dzhabarov y Ziemba, 2010) siendo en la actualidad -4/+1 la mejor ventana TOM para los índices USA.

Se han propuesto diversas explicaciones de esta anomalía. Algunos autores (Ogden, 1990) sugieren que la causa está en la regularidad de los pagos (salarios, dividendos, intereses) que incrementan la liquidez de los inversores. Si bien para que esta hipótesis fuese cierta debería constatarse un incremento paralelo del volumen, hecho que no se ha verificado en todos los mercados. Otros investigadores señalan como causas probables el proceso de rebalanceo de carteras en los grandes fondos (Maher y Parikh, 2013) o la difusión de noticias macroeconómicas y corporativas (Ritter y Chopra, 1989) que también suelen realizarse en fecha fija.

Por otra parte se han sugerido diferentes formas de aprovechar esta anomalía. Hensel y Ziemba (1996) propusieron una estrategia rotacional, basada en el posicionamiento en activos delS&P 500, aprovechando la ventana TOM y en productos de renta fija el resto del mes. Liu (2013) aborda una estrategia que combina el efecto de reversión del SPY con el TOM. Sugiere ponerse largo en este ETF los días -6 o -5, cuando los precios se sitúan estadísticamente en su nivel más bajo del mes, y mantener la posición hasta el día +2.

DATOS EMPLEADOS Y METODOLOGÍA

En nuestro estudio utilizaremos dos tipos de datos: Para los análisis estadísticos y validación de la pauta emplearemos los retornos logarítmicos diarios del índice SPX en una ventana temporal muy amplia (1980-2019) y, para la construcción de la estrategia, las series del E-mini S&P500 (ES) en base diaria y en time frame de 60 min. El período de análisis será de 18 años (2001-2019). Cabe señalar que ambas series utilizan plantillas horarias distintas: RTH (Regular Trading Hours) para los datos diarios y ETH (Extended Trading Hours) para los datos intradiarios. En lo referente a metodología seguiremos estos pasos:

1.- Determinación de la pauta TOMy acotamiento de intervalos.

2.- Validación estadística de la pauta mediante análisis de regresión.

3.- Determinación y cuantificación del efecto de reversión a corto plazo.

4.- Construcción de una estrategia basada en reglas que combine ambas anomalías.

5.- Evaluación de la estrategia.

DETERMINACIÓN Y VALIDACIÓN DE LA PAUTA TOM

Para poder visualizar adecuadamente la pauta ordenamos por días del mes el retorno del SPX en el intervalo -10/+10 y calculamos la media geométrica de cada día. El resultado se muestra en el gráfico 1:

Gráfico 1.

Como vemos aparecen tres zonas bien diferenciadas y a las que llamaremos:

– TOM: Pauta del cambio de mes: -4/+3 en el periodo 1980-2019 y -4/+1 en 2001-2019.

– exTOM: Días no-TOM con rentabilidad media residual o negativa.

– MOM: Días próximos a la primera quincena. Pequeña pauta con sesgo positivo.

Al proyectar sobre un gráfico el beneficio acumulado por el SPX en los períodos TOM y exTOM vemos la enorme diferencia entre ambos:

Gráfico 2.

Esta es la estadística descriptiva de las pautas TOM y MOM:

Media

Mediana

Máximo

Mínimo

Std. Dev.

Suma

Obs.

TOM

0,08%

0.06%

10,24%

-9,21%

1,04%

159,72

1909

MOM

0,05%

0,09%

10,95%

-6,31%

1,11%

53,26

952

Gráfico 3.

Seguidamente pasamos a validar la significancia estadística de ambas pautas mediante un modelo de regresión. En general el modelado de series financieras mediante una regresión por mínimos cuadrados ordinarios (MCO) es problemático debido a que la volatilidad presenta variaciones en el tiempo y suele ser asimétrica, con mayor amplitud en las rachas bajistas que en las alcistas. En otras palabras, las series de los retornos tienen uncarácter heterocedástico que requiere el uso de modelos tipo GARCH y EGRARCH.

Estos modelos vienen definidos por dos ecuaciones; una para la media y otra para la varianza. En nuestro caso la ecuación del retorno sería:

Donde:

es el retorno medio logarítmico, los coeficientes a estimar, y son variables dicotómicas que toman el valor 1 para los días del mes TOM/MOM y 0 para los días exTOM/exMOM , es el término de error y la función de distribución de probabilidad para , que puede ser normal, de Student o de error generalizado (GED).

En el modelo GARCH la varianza condicional se expresa como:

Y en el EGARCH viene determinada por:

Ambos modelos son útiles en series en las que la volatilidad se presenta en clusters. Si bien el EGARCH es más preciso ya que permite modelar el efecto de apalancamiento.En el gráfico 4 mostramos los resultados obtenidos con ambos modelos:

GARCH

EGARCH

Coef.

Std. Err.

Z-Stat.

p-valor

Coef.

Std. Err.

Z-Stat.

p-valor

TOM

0,047

0,018

2,534

0,011

0,044

0,016

2,705

0,006

MOM

0,027

0,027

1,626

0,091

0,041

0,024

1,700

0,089

Gráfico 4.

Los valores críticos de Z son: 1,645 (0,1) para un nivel de confianza (NC) del 90%, 1,96 (0,05) para un NC del 95% y 2,576 (0,01) para un NC del 99%.

Las estimaciones del GARCH y EGARCH son similares y, como cabía esperar, los coeficientes son mayores y más significativos en el TOM (NC>95%) que en el MOM (NC>0,90%). Si bien en ambos casos consideraremos validada la pauta.

DETERMINACIÓN Y CUANTIFICACIÓN DEL EFECTO DE REVERSIÓN

En los mercados maduros y muy líquidos suele apreciarse un sesgo de reversión a la media. Tal es el caso de los principales índices estadounidenses y, en particular, del S&P 500. Una forma de comprobarlo es graficando el retorno acumulado en las sesiones persistentes (en las que los beneficios y las pérdidas se suceden) y antipersistentes (alternancia de beneficios y pérdidas):

Gráfico 5.

El gráfico superior se ha creado simulando ambos escenarios en el ES mediante estas dos sencillas reglas:

Reversión: Si Cierre[0] < Cierre[1] nos posicionamos largos en la apertura con una orden a mercado y mantenemos la posición hasta el cierre de sesión.

Tendencia: Si Cierre [0] > Cierre[1] nos posicionamos largos en la apertura con una orden a mercado y mantenemos la posición hasta el cierre de sesión.

Como podemos ver el ES muestra un claro sesgo de reversión en todo el periodo, excepto quizá en el año 2018 debido a la fuerte tendencia alcista de este mercado.

Para investigar movimientos persistentes y antipersistentes, en series de precios, se pueden emplear diferentes métodos. Si lo único que queremos es detectar una autocorrelación de primer orden, entonces el estadístico Durbin-Watson nos puede servir. Sin embargo, si existen correlaciones retardadas de orden 2, 3,…, n, es preciso utilizar otras técnicas como los correlogramas, el exponente de Hurst (H) o la diferenciación fraccional (d) en los modelos ARFIMA(p,d,q). El exponente H se puede calcular por varios procedimientos, como el rango de reescalado (R/S), el análisis dispersionalo los wavelets (AWC). Además se puede calcular a partir de d según la relación:

En función del valor de H podemos encontrar tres escenarios:

H ≈ 0,5. La serie tiene un comportamiento aleatorio.

H < 0,5La serie es antipersistente y de memoria corta.

H > 0,5La serie es persistente y con memoria larga.

Hemos estimado el valor de H para los retornos diarios del ES en el período 2001-2019 y obtenemos los siguientes resultados: R/S = 0,47, AWC=0,48 y d=0,04H=0,46. Lo que nos permite concluir que existe un movimiento antitendencial de fondo que puede ser aprovechado.

Podríamos proseguir este estudio aplicando algunos otros estadísticos como el test Breusch-Godfrey o analizando un correlograma de los residuos al cuadrado, pero no lo vamos a hacer aquí. Bástenos con especificar dos mecanismos para capturar el movimiento de reversión:

Filtro Close[0] < Close[1] para la reversión a corto plazo.

EMA(x)[0] > Close[0] para la reversión retardada de orden 2…n.

El valor de la media exponencial (EMA) no debe ser muy grande. Con 4-6 días (o su equivalente en barras intradiarias) debería bastar, dado que los procesos de reversión son de memoria corta.

ESTRATEGIA 1: TOM/MOM+REVERSE EN BARRAS DIARIAS

Aviso para navegantes:

Conviene comenzar aclarando que lo que vamos a ver a continuación no son sistemas completos sino pruebas de concepto. Para que un sistema sea plenamente funcional se requieren más cosas: Subsistemas de entrada y salida, estructura de gastos, filtros y, sobre todo, un riguroso proceso de evaluación. Ni que decir tiene que los resultados son hipotéticos con todas las salvedades que ello implica.

Reglas (en metacódigo):

Si se verifica que:

Close[0] < Close[1]

Y EMA(5)[0] > Close[0]

Y Día del mes = -5 (TOM) O día del mes= -8 (MOM)

Entrar largos a mercado en la apertura del día siguiente.

Cerrar la posición si día = +2 (TOM) O día > 10 (MOM)

Con estas simples reglas obtenemos los resultados mostrados en el gráfico 6:

Gráfico 6.

TOM/MOM + Reverse (Barras diarias)

Capital inicial

$20.000

Período de análisis

2001-2019

Beneficio acumulado %

699,44%

Beneficio acumulado SP500 %

138,17%

Beneficio acumulado

$139.887

Profit Factor

1,94

Núm. de Operaciones

326

SQN

4,38

Porcentaje operaciones positivas

66,88%

Calmar Ratio

0,57

BMO

$429,10

Sharpe Ratio

0,31

Std. Dev.

$1.768

Ratio W/L

0,96

Máx. Drawdown

-$14.062

Máx. Operaciones en DD.

44

Máx. pérdida por operación

-$6.087

Porcentaje meses positivos

68%

Máx. beneficio Por operación

$7.725

Porcentaje años positivos

90%

Gráfico 7.

Los resultados de esta estrategia son prometedores y consiguen generar alfa batiendo con claridad al benchmark de referencia (SPX), tanto en retorno absoluto como en rentabilidad ajustado por riesgo. Sin embargo, esta configuración tiene algunos riesgos inherentes que consideramos deben ser mejorados:

1.- Las pérdidas no están acotadas: No hay stop de acompañamiento.

2.- Efecto Cisne Negro: Quedan posiciones abiertas en overnight y durante el fin de semana.

3.- El sistema es poco granular: Pocas operaciones y de gran tamaño.

4.- La máxima pérdida por operación (-$6.087) es muy elevada en relación al capital inicial.

5.- El Drawdown máximo (-$14.062) es también excesivo y debe reducirse.

Todos esos motivos nos llevan a plantear una versión para intradía de esta estrategia.

ESTRATEGIA 2: TOM/MOM+REVERSE INTRADIARIO

Para esta estrategia utilizamos time frame de 60 min. y una plantilla horaria 24/7 que recoja todo el horario de negociación (ETH) del ES.

Reglas (en metacódigo):

Entradas:

Si se verifica que:

Apertura de Ayer > Cierre de Ayer

Y EMA(180)[0] > Close [0]

Y Día del mes = -5 (TOM) O -8 (MOM)

Entramos largos a mercado en la primera barra de la sesión.

Salidas:

Si estamos largos cerramos la posición en la última barra de la sesión.

Colocamos un stop de acompañamiento al 1% del precio de entrada.

Estos son los resultados que obtenemos:

Gráfico 8.

TOM/MOM + Reverse (Barras 60 min.)

Capital inicial

$20.000

Período de análisis

2001-2019

Beneficio acumulado %

573%

Beneficio acumulado SP500 %

138,17%

Beneficio acumulado

$114.600

Profit Factor

1,60

Núm. de Operaciones

894

SQN

4,93

Porcentaje operaciones positivas

53,58%

Calmar Ratio

1,06

BMO

$128,19

Sharpe Ratio

0,16

Std. Dev.

$777,21

Ratio W/L

1,36

Máx. Drawdown

-$6.225

Máx. Operaciones en DD.

86

Máx. pérdida por operación

-$1.487

Porcentaje meses positivos

75,48%

Máx. beneficio Por operación

$6.112,5

Porcentaje años positivos

90%

Gráfico 9.

El beneficio acumulado es algo inferior al del sistema de base diaria debido a la fricción de hacer más operaciones y no quedar operaciones abiertas, durante el fin de semana. Sin embargo, pensamos que un mayor control del tamaño de las pérdidas con el MMStop, y una reducción apreciable del DrawDown máximo compensan sobradamente la merma del beneficio.

CONCLUSIONES

Todavía existen pautas temporales aprovechables en los mercados y el TOM es una de ellas. En todo caso, antes de incluir cualquier pauta, en estrategias de trading, éstas deben ser validadas utilizando metodologías estadísticas que permitan determinar con objetividad su amplitud, persistencia temporal y, en última instancia, su potencial para generar alfa.

Es posible combinar pautas de orden mayor (diarias, semanales, mensuales, anuales) con otros movimientos específicos de los precios, como el efecto dereversión, o con anomalías horarias. Eso sí, siempre habrá una pauta dominante o primaria que se deber potenciar al diseñar la estrategia. A veces el solapamiento de anomalías es excluyente o no aporta nada.

Una pauta puede servir como base para desarrollar estrategias -como las que hemos presentado en este artículo- o como setup, que refuerce el funcionamiento de otras aproximaciones lógicas basadas en reglas de negociación. En todo caso debemos tener claro que las pautas raramente son capaces de salvar por sí solas el peso de los gastos de operativa. Por tanto deben utilizarse en conjunción con otras reglas, filtros y subsistemas eficientes de posicionamiento.

Para terminar, quisiera agradecer a José Luis Gil la programación del indicador TOM que ha permitido la evaluación en plataforma de trading de ambas estrategias.

REFERENCIAS:

Ariel R. A. (1987) “A Monthly Effect in Stock Returns”, Journal of Financial Economics, 18, 161-174.

Dzhabarov, C. y Ziemba, W.T. (2010) “Do Seasonal Anomalies Still Work?”, Journal of Portfolio Management, 36(3) 93-104.

Hensel C.R. y Ziemba, W.T. (1996) ”Investment Results from Exploiting Turn-of-the-Month Effects: Should You Pay Attention to the Turn of the Month?”, Journal of Portfolio Management, 22(3) 17-23.

Lakonishok, J. y Smidt, S. (1988) “Are Seasonal Anomalies Real? A Ninety-Year perspective”, Review of Financial Studies, 1(4) 403-425.

Liu, L.(2013) “The Turn-of-the-Month Effect in the S&P 500 (2001-2011)”, Journal of Business & Economics Research, 11(6) 269.

Maher D. y Parikh A. (2013) “The turn of the month effect in India: A case of large institutional trading pattern as a source of higher liquidity”, International Review of Financial Analysis, 2013, 28 (issue C) 57-69.

Ogden, J. P. (1990) “Turn-of-The-Month and January Effects”, Journal of Finance, 45(4) 1259-1272.

Ritter, J. R. y Chopra, N. (1989) «Portfolio Rebalancing and the Turn of the Year Effect.» The Journal of Finance 44(1).

¿Cuáles son los mejores ratios de valor? por Yuval Taylor

Yuval trabaja como product manager en Portfolio123, una empresa de tecnología financiera. Además es autor de «Zora and Langston: A Story of Friendship and Betrayal», entre otros libros.

Yuval / Portfolio123

Recientemente realicé un estudio de más de cincuenta factores de valor diferentes para ver cuál funcionó mejor. (Es cierto que muchos de ellos son similares). Los resultados me sorprendieron.

Método

Realicé el estudio utilizando Portfolio123. Aquí le muestro mi metodología. (Esto será un poco técnico; siéntase libre de pasar al siguiente párrafo si no está interesado en los detalles). Primero, utilicé un universo de todas las acciones de EE. UU. y Canadá con un precio superior a $3, un volumen medio diario en dólares superior a $ 50,000 y excluidas acciones no cotizadas y MLP. luego probé los rangos por deciles de rentabilidad de cada factor durante los últimos diez años y desde 1999, suponiendo un reequilibrio mensual sin deslizamientos. (¿Qué significa eso? Significa que formé diez carteras de acuerdo con el rango de cada acción en la relación de valor en cuestión, de modo que si una acción se clasificó en el 10% superior, estaba en la primera cartera, si se clasificó en el segundo 10% fue en el segundo, y así sucesivamente. Estas carteras se reconstituyeron cada cuatro semanas de acuerdo con el rango de cada acción en ese momento. El rendimiento de estas carteras se midió y se anualizó.) Luego tomé estos rendimientos por decil y medí la pendiente de su regresión lineal. (¿Qué significa eso? Alineé todos los resultados de los deciles y los usé como mis valores de y, mi valor de x siendo los valores 0.1, 0.2, 0.3, . . . 1.0. Luego calculé la regresión lineal, en otras palabras, la línea que mejor se ajustaba a estos números de rendimiento, y calculé la pendiente. Si todos los rendimientos de los deciles son cada uno más altos que el anterior, esta pendiente se aproxima a la diferencia entre los rendimientos del 10% inferior y el 10% superior; si son más variables, la pendiente disminuye.) Los de mejor rendimiento no solo tenían las mayores diferencias entre el decil superior e inferior, sino también la pendiente más suave en el medio. También consideré solo el decil superior en términos de rendimiento, ya que la mayoría de las personas usan índices de valor para ir en largo, así como el índice de Sharpe de ese decil superior. Por último, realicé este ejercicio utilizando los datos de Compustat y FactSet.

En este artículo, quiero hablar sobre los factores de valor que realmente superan al resto constantemente. Tuvieron un buen rendimiento en los últimos diez años y en los últimos 23. Tienen pendientes pronunciadas de abajo hacia arriba y el decil superior no solo tiene un rendimiento sólido, sino que también tiene un índice de Sharpe alto. Lo hicieron bien tanto con Compustat como con los datos de FactSet. Estos son factores con los que creo que es difícil equivocarse.

Las métricas de los ratios de valor

Antes de comenzar con eso, quiero hablar un poco sobre los números en los que debemos confiar para los ratios de valor. ¿Deberíamos simplemente mirar el trimestre más reciente? ¿Los últimos doce meses? ¿Los últimos tres años? ¿Los últimos cinco? ¿O deberíamos mirar las estimaciones de los analistas en su lugar? Y si es así, ¿para el año fiscal en curso, o para los próximos doce meses, o para el próximo año fiscal?

Si bien no hay respuestas incorrectas, sugeriría que los valores más importantes son, en orden de importancia, la estimación del año fiscal actual, la estimación de los próximos doce meses, las cifras GAAP de los últimos doce meses y las cifras GAAP del trimestre más reciente. Pero mucho depende de su período de tenencia. Si usted es un inversor que compra y mantiene sus posiciones, mirar el trimestre más reciente simplemente resultará en mucha rotación. Si tiende a reequilibrar con más frecuencia, como hago yo (rara vez mantengo una acción durante más de un año), entonces el trimestre más reciente puede proporcionarle una buena orientación.

Todas las razones consisten en un numerador y un denominador. Si la capitalización de mercado, el precio o el valor de la empresa están en el numerador, obtienes una relación de valoración en la que los números más bajos son mejores. El ejemplo clásico es P/E (precio a ganancias), pero estoy seguro de que está familiarizado con el precio a las ventas, el precio al flujo de caja libre y el EV a EBITDA. Si la capitalización de mercado, el precio o el valor empresarial están en el denominador, obtienes una relación de valoración que se denomina rendimiento , donde los números más altos son mejores. Los dos parecen ser equivalentes, pero no lo son. Una empresa con un P/E alto puede estar sobrevalorada, pero no tanto como una empresa con un rendimiento de ganancias negativo. Comparemos tres compañías, cada una vendiendo a $20 por acción. Una tiene un EPS final de doce meses (TTM) de $4,00, otra tiene un EPS de $0,50 y la otra tiene un EPS de –$1,00. La primera tiene un P/E de 5, la segunda tiene un P/E de 40 y la tercera no tiene ningún P/E. ¿Cuál es una mejor compra, la segunda o la tercera empresa? P/E realmente no te dice, en un sentido estrictamente matemático. Sin embargo, el rendimiento de las ganancias le permite clasificar las empresas con ganancias negativas por debajo de las empresas con ganancias bajas pero positivas, y le permite comparar dos empresas con ganancias negativas. De hecho, las empresas con rendimientos de beneficios apenas negativos superan significativamente a las empresas con rendimientos de beneficios extremadamente negativos.

Estructura de capital y ratios de valor

¿Por qué comparamos las ganancias de una empresa con su precio pero su EBITDA con su EV? ¿Por qué tenemos dos versiones diferentes de flujo de caja libre, dependiendo de si lo comparamos con la capitalización de mercado o el valor empresarial?

Hagamos una analogía. Compras una casa por $500,000, pagas $100,000 y obtienes un préstamo por $400,000. Recauda $50,000 al año por el alquiler de la casa y paga $20,000 al año en costos de hipoteca.

Hay cuatro maneras posibles de ver sus ganancias. Simplemente puede ignorar la deuda por completo y dividir $ 50,000 por $ 100,000 y decir que está obteniendo un rendimiento del 50% de su inversión. Por supuesto, esto es basura: definitivamente no lo es así. Puede deducir los costos de la hipoteca de sus $50,000 pero también puede basar su rendimiento en los $500,000 que vale la casa y decir que está obteniendo un rendimiento del 6% de su inversión. Esto también es basura: está deduciendo su deuda dos veces, una por el gasto de intereses y otra por los $400,000 que debe. Su rendimiento real es mucho mayor que eso.

Estas son las otras formas de calcular su rendimiento. El primero es comparable al rendimiento de las ganancias: usted resta los costos de su hipoteca del alquiler que gana y lo divide por su desembolso de efectivo, $100,000, para obtener un rendimiento del 30%. El segundo es comparable a EBIT/EV: no resta los costos de su hipoteca y divide el alquiler de $50,000 por los $500,000 completos, para obtener un rendimiento del 10%.

¿Son en absoluto proporcionales? De hecho lo son. Obtiene un rendimiento del 30 % sobre su efectivo, pero un rendimiento negativo del 5 % sobre su deuda. Y tienes cuatro veces más deudas que dinero en efectivo. Entonces, si descuentas cuatro veces el 5 % de tu 30 %, obtendrás un 10 %, exactamente lo mismo que tu rendimiento basado en EBIT/EV.

(Probablemente debería haber usado números después de impuestos en este ejemplo, pero quería mantenerlo simple).

La lección aquí es que si está comparando algo con el precio o la capitalización de mercado de una empresa, ese «algo» tiene que ser un número de gastos relacionados con la deuda posterior. No se permiten ingresos operativos, EBIT o EBITDA. Y si está comparando algo con el valor empresarial de una empresa, a ese “algo” se le tiene que volver a agregar el gasto por intereses si se dedujo antes. Es por eso que añadimos la parte sujeta a impuestos de los gastos por intereses al flujo de caja libre si queremos compararlo con el valor de la empresa. (Técnicamente, también debemos tener en cuenta la deuda emitida y la deuda pagada si la empresa emite o paga deuda regularmente).

En cuanto a cuál usar, depende de lo que estés buscando. Si solo está interesado en saber qué tan caras son sus acciones, entonces no se preocupe por el valor de la empresa, ya que el valor de sus acciones es un valor de capital y no tiene nada que ver con la deuda de una empresa. Pero si está interesado en el valor de la empresa, entonces el valor empresarial es el camino a seguir.

Una advertencia: nunca utilice índices basados en el valor empresarial para empresas del sector financiero. Para un buen número de esas empresas, cuanto más deuda emiten, mayores son sus ingresos.

Como inversor, me interesa ver una empresa desde tantos ángulos como sea posible. Por lo tanto, presto atención tanto a los ratios o relaciones basadas en el precio como a los basados en EV.

Rendimiento del flujo de caja libre

Los mejores factores de valor que encontré son todas las variaciones del rendimiento del flujo de caja libre.(No soy el único en llegar a esta conclusión: otro autor, Harry Turner, llegó a este resultado usando métodos completamente diferentes).

Hace unos años escribí un artículo sobre el flujo de caja libre. Es una buena guía para conocer el historial del flujo de caja libre y las diversas formas de medirlo. Una guía mucho más completa es la de Aswath Damodaran, que publicó recientemente aquí .

El rendimiento del flujo de caja libre es simplemente el flujo de caja libre dividido por la capitalización de mercado, o el flujo de caja libre por acción dividido por el precio. Pero hay una serie de variaciones que funcionan igual de bien o mejor, y vale la pena discutirlas todas.

Medición del flujo de caja libre. La medida estándar es el flujo de efectivo operativo menos los gastos de capital. (En lenguaje P123, eso es simplemente FCF). Pero hay varias buenas alternativas. Muchos, incluido Warren Buffet, sostienen que solo debe restar los gastos de capital realizados en mantenimiento, no los gastos de capital relacionados con el crecimiento. La mayoría de las empresas no separan estos dos, por lo que se necesita un poco de investigación y estimación para llegar al número correcto. Otros van al extremo opuesto y dicen que debe restar no solo los gastos de capital sino todos los demás flujos de efectivo relacionados con las inversiones, que incluyen las adquisiciones. (En lenguaje P123, eso esOperCashFl + CashFrInvest.) Para complicar esto, muchas empresas enumeran las compras de activos importantes como gastos de capital, pero cuando venden esos mismos activos no los deducen de los gastos de capital, sino que los enumeran como otros elementos en la parte de inversión del estado de flujo de efectivo. Otra forma más de medir el flujo de caja libre es EBITDA (o EBIT) menos los gastos de capital (Michael Mauboussin favorece una variación de este método; en lenguaje P123, eso es EBIT - CapEx o EBITDA - CapEx). Esta medida no se puede usar con la capitalización de mercado o el precio, y debe usarse en su lugar con el valor de la empresa. Muchos otros creen que debe deducir no solo los gastos de capital sino también los dividendos pagados, ya que esa es una mejor medida de lo que queda para financiar el crecimiento de una empresa. (En lenguaje P123 eso esNetFCF.) Por último, como dije anteriormente, tiene una amplia variedad de opciones entre estimaciones y cifras GAAP durante varios períodos de tiempo. En total, hay más de veinte formas diferentes de medir el flujo de caja libre. No tengo ninguna preferencia fuerte entre ellos, y encuentro que todos ellos son medidas bastante valiosas. Pero a continuación le diré qué medidas específicas funcionaron mejor. (Existe cierto debate sobre si los índices de flujo de caja libre son efectivos para las empresas del sector financiero. Según mi investigación, definitivamente lo son y, a veces, funcionarán incluso mejor que el rendimiento de las ganancias).

Capitalización de mercado o EV. Por lo general, es un poco más útil, en mi opinión y experiencia, comparar el flujo de caja libre con el valor de la empresa que compararlo con el precio o la capitalización de mercado. Pero para hacerlo, debe volver a agregar el gasto por intereses de la empresa. (Si está usando EBITDA o EBIT menos los gastos de capital, no tiene que preocuparse por esto porque estos son números de gastos antes de intereses). Debido a que el flujo de efectivo libre es una medida después de impuestos, solo desea volver a agregar intereses gasto después de impuestos, o gasto de intereses multiplicado por uno menos la tasa impositiva de la empresa (o la tasa impositiva de la industria, o alguna medida de la tasa impositiva efectiva de las empresas del país, según su preferencia). (Mi medida preferida, en lenguaje P123, es IntExpA * (1 - TaxRate%TTMInd/100)). Y, una vez más, nunca utilices ratios basados en EV para empresas del sector financiero.

Las mejores variaciones del rendimiento del flujo de caja libre

A continuación se muestran las variaciones del rendimiento del flujo de caja libre que mejor se comportaron en mis pruebas. Los enumero de los más simples a los más complicados, con las relaciones basadas en la capitalización de mercado primero, seguidas de las relaciones basadas en el valor de la empresa.

Rendimiento del flujo de caja libre. Esto es simplemente el flujo de efectivo libre dividido por la capitalización de mercado, utilizando valores TTM.FCFTTM / MktCap

Rendimiento estimado del flujo de caja libre. Aquí utiliza estimaciones de analistas para el año fiscal actual en lugar de valores TTM GAAP. Pero si no están disponibles, use los valores TTM.IsNA (FCFEstCY, FCFTTM) / MktCap

Rendimiento de flujo de caja libre neto. Aquí resta los dividendos pagados del flujo de caja libre de TTM.NetFCFTTM / MktCap

Rendimiento neto del flujo de efectivo libre menos costos de capital. Aquí se toma el flujo de caja libre neto y se resta el costo del capital por el capital invertido. Hay muchas maneras diferentes de medir el costo de capital. La más simple es la tasa libre de riesgo más la beta de la compañía multiplicada por una prima de riesgo de acciones. (Uso el rendimiento del Tesoro a diez años como la tasa libre de riesgo y el 10% menos ese rendimiento como la prima de riesgo de las acciones). Un método mucho más complicado es el tema del “patrimonio invertido”. Me refiero al valor en libros menos efectivo y equivalentes.(NetFCFTTM - (Close (0, ##UST10Yr) / 100 + (0.1 - Close(0, ##UST10Yr) / 100) * Beta3Y) * Max (0, AstTotQ - IsNA (CashEquivQ, 0) - IsNA (LiabTotQ, DbtTotQ))) / MktCap

Flujo de caja libre no apalancado al valor de la empresa. El flujo de caja libre no apalancado es el flujo de caja libre más la parte imponible del gasto por intereses. Yo uso valores TTM GAAP. El valor de la empresa es la capitalización de mercado más la deuda total menos el efectivo y los equivalentes.(FCFTTM + IntExpTTM * (1 - TaxRate%TTMInd/100)) / EV

Flujo de efectivo libre no apalancado estimado a valor de empresa. Aquí utiliza la estimación del año fiscal actual en lugar del valor TTM GAAP cuando está disponible.(IsNA (FCFEstCY, FCFTTM) + IntExpTTM * (1 - TaxRate%TTMInd/100)) / EV

Cualquiera de los anteriores menos el costo de capital. Aquí se calcula el costo de capital promedio ponderado de la siguiente manera. Tome el costo del capital (como se describe en el n.° 4 anterior) y multiplíquelo por la capitalización de mercado; agregue a eso el costo de la deuda, que es el gasto de interés anual promedio; luego divida esa suma por la suma de la capitalización de mercado y la deuda. Este es el WACC, que debe multiplicar por el capital invertido. El capital invertido es el activo total menos el efectivo y sus equivalentes y menos los pasivos corrientes que no son de deuda.(FCFTTM + IntExpTTM * (1 - TaxRate%TTMInd/100) - (((Close (0, ##UST10Yr) / 100 + (0.1 - Close(0, ##UST10Yr) / 100) * Beta3Y) * MktCap + IntExp5YAvg) / (MktCap + DbtTotQ)) * (AstTotQ - CashEquivQ - IsNA (LiabCurQ - DbtSTQ, 0))) / EV

¿Cuál de estos siete tuvo el mejor rendimiento absoluto? Bueno, todos están muy cerca, pero si tuviera que elegir solo uno, sería el 6, con el 3 en segundo lugar.

Una palabra sobre la deducción de costos de capital y capital

He dedicado gran parte de mis escritos a Michael Mauboussin, uno de los inversores/analistas más perspicaces que trabajan en la actualidad. Él y Dan Callahan publicaron recientemente un artículo llamado » Retorno del capital invertido: cómo calcular el ROIC y manejar problemas comunes «, que le sugiero que lea. Es una excelente introducción a su pensamiento sobre una de sus medidas clave, el rendimiento del capital invertido.

Cerca del comienzo del artículo, Mauboussin y Callahan señalan que existe una correlación muy fuerte entre a) la diferencia entre el rendimiento del capital invertido (ROIC) y el costo promedio ponderado del capital (WACC) y b) el valor de la empresa (EV) dividido por capital invertido (IC). Véase el Anexo 1, el gráfico de la página 2 del artículo, que me tomo la libertad de reproducir a continuación.

“Retorno del Capital Invertido” por Mauboussin y Callahan (Valor de la empresa/Capital invertido retrocedido contra el ROIC – WACC)

Mi idea fue: ¿por qué no usar esta correlación como base de un ratio de valor? Si ROIC – WACC es proporcional a EV / IC, entonces EV es proporcional a IC × (ROIC – WACC). Y dado que ROIC = NOPAT / IC (donde NOPAT es la ganancia operativa neta después de impuestos), entonces EV es proporcional a NOPAT – WACC × IC.

Si, en lugar de NOPAT, usamos flujo de caja libre, entonces un buen ratio de valor sería FCF – WACC × IC. Así que probé eso. Los resultados fueron muy alentadores y, de hecho, significativamente mejores que con NOPAT. Es por eso que deduje los costos de capital y equidad en las fórmulas número 4 y 7 anteriores.

Conclusión

Creo que es muy revelador que el ratio de valor que parece funcionar mejor, de acuerdo con mis métodos de prueba, es la que está más profundamente arraigada en la metodología de valoración.

De hecho, funciona mejor que cualquier método de valor intrínseco automatizado que haya probado. Tengo una teoría sobre por qué es así.

Proyectar tasas de crecimiento basadas en el crecimiento pasado es casi imposible. Verdad, una empresa de gestión de activos, publica notas de investigación frecuentes y recientemente descubrió que la persistencia del crecimiento es completamente quimérica .

Además, el costo de capital es notoriamente difícil de calcular o estimar, como lo he discutido extensamente .

Si las empresas tienen trayectorias de crecimiento absolutamente impredecibles y si el costo de capital es más o menos quimérico, podríamos asignar a todas las empresas el mismo crecimiento y el mismo costo de capital. Luego, el cálculo del valor intrínseco se vuelve extremadamente simple y utiliza solo una o dos entradas variables: flujo de caja libre y, para cálculos basados en EV, costo de la deuda.

Esa, creo, es la razón por la que los índices de valoración basados en el flujo de caja libre funcionan tan bien.

Algunas empresas excepcionalmente baratas

Usando estas proporciones, aquí están las compañías más baratas en este momento (al 17/12/22) en el universo «Easy to Trade North America» de Portfolio123 (acciones cotizadas cuya cotización principal está en los EE. UU. o Canadá con un precio mínimo de $ 3 y un volumen mínimo diario en dólares de $50,000, excluyendo MLP), utilizando una combinación de datos de FactSet y Compustat: Friedman Industries ( FRD ), Vir Biotechnology ( VIR ), PBF Energy ( PBF ), Zim Integrated Shipping Services ( ZIM ) e Insignia Systems ( ISIG). Todos ellos tienen rendimientos de flujo de caja libre superiores al 40%. Ahora, algunas de estas pueden ser baratas por buenas razones. Creo que debe tener en cuenta mucho más que los factores de valor cuando elige inversiones. Así que aquí hay algunas otras acciones con rendimientos de flujo de caja libre muy altos (por encima del 10%) que considero inversiones especialmente seguras (tengo acciones en todas ellas): Genie Energy ( GNE ), Limbach ( LMB ), Hammond Power Solutions ( HPS .A:CAN / HMDPF ), PrimeEnergy Resources ( PNRG ) y RCM Technologies ( RCMT ). Las diez de estas acciones ciertamente tienen un precio bajo según las medidas que he discutido, y bien pueden valer su atención.

Y si desea vender en corto algunas acciones con rendimientos de flujo de caja libre extremadamente negativos (todos por debajo del -40 %), consulte Kodiak Sciences ( KOD ), Groupon ( GRPN ), Aspen Aerogels ( ASPN ), Hippo ( HIPO ) y bluebird bio. ( AZUL ). Estas no son las peores acciones en términos de rendimiento de flujo de efectivo libre, pero tampoco son compañías que no tienen casi nada más a su favor.

Divulgación: Tengo posiciones largas en las acciones GNE, LMB, HMDPF, PNRG y RCMT.

Trading de convergencia: cómo funciona y estrategias por Timothy Sykes

Conocido como el trader de las penny stocks. Después de ganar un millón de dólares en su primer año de Universidad comenzó su popularidad. En 2007 publicó su famoso libro “An American Hedge Fund: How I Made $2 Million as a Stock Operator & Created a Hedge Fund”. Además, es conocido por sus obras benéficas.

Timothy Sykes / timothysykes.com

La convergencia implica que los precios de los activos que se han desviado de su promedio histórico volverán o convergerán a su verdadera alineación, mientras que la divergencia sugiere que estos precios se están separando.

Comprender esta diferencia fundamental es crucial para implementar estrategias efectivas.

Ejemplo de convergencia: Dos acciones de la misma industria divergen en el precio debido a factores temporales; los traders apuestan por su eventual alineación de precios.

Ejemplo de divergencia: Aumento de la disparidad en el rendimiento de dos acciones correlacionadas debido a cambios fundamentales en la perspectiva de una empresa.

Convergencia vs. Arbitraje

Si bien ambas estrategias tienen como objetivo explotar las ineficiencias del mercado, el trading de convergencia no es un verdadero arbitraje. Los traders de convergencia buscan posiciones que se beneficien de la eventual corrección de las discrepancias de precios, sin asumir la igualdad inicial de precios.

Arbitraje: explota las diferencias de precios para obtener un beneficio garantizado sin riesgo neto de mercado.

Trading de convergencia: asume posiciones especulativas basadas en la probabilidad estadística de convergencia de precios, que implica un riesgo potencial.

Cómo funciona la estrategia de trading de convergencia

La estrategia de trading de convergencia implica varios pasos clave, desde la identificación hasta la ejecución, y se basa en gran medida en el análisis cuantitativo para evaluar y predecir los movimientos de los precios de los activos.

Identifique pares de activos correlacionados con discrepancias temporales de precios.

Abra operaciones que capitalicen la convergencia esperada de estos precios.

Supervise estas posiciones y salga en caso de la convergencia o en función de criterios preestablecidos para gestionar las pérdidas potenciales.

El análisis cuantitativo es esencial en esta estrategia, ya que implica cálculos complejos para determinar las relaciones y los movimientos potenciales entre los activos.

Las estrategias de negociación de convergencia abarcan una variedad de enfoques que utilizan la convergencia esperada de los niveles de precios entre diferentes valores e instrumentos financieros. En mis más de 20 años de enseñanza y trading, he descubierto que cada tipo tiene un propósito y se ajusta a condiciones específicas del mercado. Por ejemplo, las estrategias que involucran contratos de futuros podrían capitalizar los precios equivocados entre los precios al contado y los precios de futuros, una ocurrencia común durante los períodos de estrés financiero o ineficiencias del mercado.

Los inversores y los fondos de cobertura a menudo participan en operaciones de convergencia que involucran ETF y valores individuales, buscando explotar las divergencias de precios que se espera que converjan a lo largo del tiempo. Estrategias como el arbitraje de bonos convertibles y el arbitraje de renta fija aprovechan el análisis algorítmico y estadístico para predecir y capitalizar los movimientos de precios. Estas operaciones suelen implicar una evaluación detallada de los modelos de riesgo, sesgo y precios para garantizar que el potencial de beneficio supere el riesgo de pérdida.

El trading de convergencia también puede incluir estrategias que utilizan opciones para cubrir posiciones, protegiendo contra los severos movimientos de precios al tiempo que mantienen el potencial de ganancias.

La confluencia en el trading es un gran socio para las estrategias de convergencia. Al utilizar múltiples indicadores que confirman un escenario de convergencia, los operadores pueden reducir una serie de problemas de convergencia. Este método integra varias señales de mercado para identificar los momentos óptimos para la ejecución de operaciones, mejorando la rentabilidad potencial y minimizando los riesgos asociados con las estrategias de un solo indicador. Para entender cómo integrar la confluencia de manera efectiva dentro de sus enfoques de trading de convergencia.

Arbitraje de renta fija

El arbitraje de renta fija es una forma de negociación de convergencia que se centra en las discrepancias en los precios de los bonos, particularmente dentro de los mercados de tasas de interés.

Alternativas de rendimiento de renta fija

Explorar alternativas a los rendimientos tradicionales de renta fija puede ser una estrategia valiosa en el marco del trading de convergencia.

Ventajas: Rendimientos potencialmente más altos de activos mal valorados.

Desventajas: Mayor exposición a la volatilidad del mercado y a los riesgos de liquidez.

Arbitraje de valor relativo

Esta estrategia implica comprar un valor y al mismo tiempo vender un valor relacionado cuando sus precios difieren de su relación típica.

Ejemplos: Pares de acciones largas/cortas basadas en predicciones de rendimiento sectorial.

Arbitraje de bonos convertibles

Involucra posiciones en bonos convertibles y sus acciones correspondientes, apostando por ajustes en su relación de precios.

Riesgos: Movimientos del mercado que pueden alterar las métricas de conversión fundamentales.

Rentabilidad: Benefíciese de los ajustes de precios después de la conversión.

Market Neutral

Se centra en compensar las posiciones largas y cortas en acciones para crear una exposición neutral en el mercado.

Identifique las acciones que probablemente aumenten y disminuyan de valor.

Equilibre estas posiciones para neutralizar los amplios movimientos del mercado.

Riesgos de la estrategia de convergencia

Si bien el trading de convergencia puede ofrecer recompensas significativas, también viene con su conjunto de riesgos, particularmente de la volatilidad del mercado, los errores de precios y las imprecisiones de los modelos.

Mi experiencia me ha enseñado que comprender y gestionar estos riesgos es crucial para mantener la rentabilidad haciendo trading. Por ejemplo, la gravedad de los movimientos de precios puede conducir a llamadas de margen sustanciales, donde los inversores podrían necesitar comprometer más fondos para mantener sus posiciones. Esto es particularmente relevante en los mercados de futuros y otros derivados, donde el apalancamiento puede amplificar tanto las ganancias como las pérdidas.

Los inversores también deben ser conscientes de los riesgos asociados con los sistemas de trading algorítmico, como el potencial de errores en los modelos estadísticos que podrían conducir a operaciones no intencionadas o a precios erróneos. Además, la naturaleza global de estas operaciones a menudo implica complejidades relacionadas con las políticas y regulaciones financieras de los diferentes países, lo que puede afectar la rentabilidad de las estrategias de convergencia. Por lo tanto, la gestión eficaz del riesgo implica un seguimiento constante de las condiciones del mercado, una investigación exhaustiva y un marco sólido para hacer ajustes en las estrategias a medida que evoluciona la dinámica del mercado.

Cómo gestionar el riesgo en el trading de convergencia

Navegar por los riesgos asociados con el trading de convergencia requiere estrategias de gestión de riesgos.

Los riesgos incluyen la volatilidad del mercado, suposiciones de correlación erróneas y eventos económicos inesperados.

La gestión de estos riesgos implica un monitoreo diligente, el uso de órdenes de stop-loss y el mantenimiento de carteras diversificadas para mitigar las pérdidas potenciales.

La aplicación de estrategias de cobertura es crucial para gestionar los riesgos en el trading de convergencia, especialmente en mercados volátiles. La cobertura permite a los traders protegerse contra los movimientos adversos de precios al tiempo que mantienen posiciones que capitalizan la convergencia de precios esperada. Técnicas como el uso de opciones o futuros pueden salvaguardar las inversiones de cambios inesperados en el mercado, asegurando que las estrategias de convergencia se puedan aplicar con un riesgo reducido.

Trading de convergencia: una estrategia sofisticada que se basa en la probabilidad estadística de convergencia de precios en lugar de predicciones directas de precios.

Gestión de riesgos: esencial para mitigar las pérdidas en entornos volátiles.

Implementación estratégica: requiere un análisis riguroso y una comprensión profunda de las correlaciones de activos y la dinámica del mercado.

Versatilidad: aplicable a varias clases de activos, incluyendo acciones, bonos y derivados.

¿Cómo evaluar una estrategia de trading? por Van K Tharp

Van K. Tharp fue uno de los entradores de traders más conocidos a nivel internacional. Durante los últimos 30 años, además de escribir 11 libros, desarrolló algunos de los programas de formación más respetados internacionalmente, siendo el único entrenador que aparece en el libro “The Market Wizard’s: Interviews with Great Traders” de Jack Schwager. Puede encontrar más información de sus cursos y libros en la web www.vantharp.com.

Van K. Tharp / www.vantharp.com

Miles de estrategias y sistemas para poder operar. ¿Cómo saber cuál elegir? En este artículo Van K Tharp explica lo más importante que podemos tener en cuenta.

«¡Ese sistema que compré no sirve para nada! Las tres primeras operaciones que hice con él fueron todas perdedoras. ¡Desperdicié mil dólares en esa basura! Nunca volveré a operar con esa cosa”.

He escuchado historias como esta una y otra vez, ya sea que la persona esté hablando de un sistema de trading que compró, recomendaciones por medio de boletines o un sistema de trading que desarrollaron ellos mismos (aunque la gente suele ser menos crítica con las cosas que desarrollan ellos mismos, más sobre eso más adelante).

Es por esto que deberías contestar a las siguientes preguntas antes de seguir un determinado sistema ¿Cómo elijo los sistemas? ¿Cómo sé si un sistema se ha roto? Hablemos sobre el rendimiento de los sistemas. Estos son algunos de de los temas que trataremos en este artículo:

¿Cuáles son los criterios clave que se deben utilizar al evaluar el rendimiento de un sistema?

¿Cómo puedo elegir entre dos sistemas?

¿Cuándo se hace demasiado larga una serie de pérdidas para poner en tela de juicio el sistema?

¿Cuáles son los niveles de pérdida o drawdown aceptables?

¿Debería buscar un sistema con un alto porcentaje de aciertos o altos múltiplos R?

¿Debería comprar un sistema o dedicar tiempo a desarrollar el mío propio?

Para responder a aquellas personas que tiran los sistemas después de tres pérdidas: A menos que su sistema gane el 95 por ciento del tiempo, tres pérdidas seguidas rara vez es algo de lo que preocuparse.

Rendimiento del sistema

¿Cómo elegir entre dos sistemas? Hay dos áreas importantes a tener en cuenta al elegir entre sistemas de trading. Lo primero es hacer coincidir la filosofía del sistema con sus creencias sobre el mercado. La segunda área son las estadísticas de rendimiento de los sistemas. La mayoría de la gente pasa el 98 por ciento de su tiempo analizando números. El otro dos por ciento del tiempo de desarrollo del sistema se dedica a no hacer nada. Nadie pasa tiempo preocupándose por si realmente podrá operar con el sistema que elige. Así que dediquemos tiempo mirando la psicología del trading del sistema e investigando los números en relación al rendimiento que compararán a los sistemas que queramos evaluar.

«Sí, puedo operar con eso». Lo he escuchado cientos de veces: «Solo muéstrame algo que funcione y lo operaré». Todos desearíamos que fuera así de fácil. El trading requiere una combinación de habilidad y talento. Y una de las habilidades más importantes es saber qué tipo de sistemas y estrategias puedes operar bien, día tras día. Así que lo primero que un trader debe determinar al elegir entre sistemas es cuál se ajusta mejor a su estilo de trading. Veamos algunas preguntas que deberían ayudarnos a determinar qué sistema está más alineado con nuestras creencias sobre trading:

¿Qué marco de tiempo utiliza este sistema?

¿Operaciones intradía? ¿Algo intermedio? ¿Es este un marco de tiempo con el que me siento cómodo?

¿Este sistema opera predominantemente con las tendencias o ejecuta operaciones principalmente contra tendencia?

¿Con qué frecuencia opera el sistema? ¿Opera demasiado o, por el contrario, muy poco para nuestro nivel esperado de actividad?

¿Cuánto de nuestro capital de inversión requerirá cada uno de los sistemas? ¿Es esta una cantidad con la que te sientes cómodo?

Ten mucho cuidado si tienes la tentación de caer en la trampa de «puedo operarlo si funciona». Porque, si el sistema que parece funcionar bien en el papel pierde demasiados trades seguidos o tiene una o dos pérdidas que son demasiado grandes para nuestro perfil de riesgo, entonces será más que probable que deseche un buen sistema. Comprenda sus creencias sobre el mercado y las zonas de confort y estará en camino de combinarlas con una estrategia de trading útil.

Veamos cómo las coincidencia de sus creencias de mercado con las de su sistema o estrategia. ¡No puedo enfatizar lo suficiente la importancia de este aspecto al elegir un sistema! Echemos un vistazo a algunas de las medidas cuantitativas básicas que debe tener en cuenta al comparar sistemas.

Porcentaje de ganancias frente a altos rendimientos de R-Multiple. Hemos discutido esta métrica antes y, en la mayoría de los casos, estos son elementos inversamente proporcionales (lo que significa que a medida que un ratio aumenta, el otro disminuye). El Santo Grial sería un sistema con múltiplos R altos con un porcentaje de tasa de aciertos muy alto. Si bien he visto algunos sistemas que hacen ambas cosas, invariablemente logran esta combinación inusual al encontrar condiciones de mercado que se dan con muy poca frecuencia. Estos tipos de sistemas son los que tienen configuraciones que operan solo unas pocas veces por trimestre o año. Pero asegúrate de conocer tu capacidad para aguantar a través de empates y rachas de pérdidas. Si eliges un sistema que genera grandes múltiplos R, pero que tiene un porcentaje ganador inferior a 50, tienes que tener un comportamiento muy paciente. ¡Recuerda lo importante que es hacer coincidir tu sistema con tu personalidad y creencias!

Beneficio medio por operación. Esta medida es una de mis medidas favoritas. Abarca muchas otras características del sistema, incluyendo la expectativa, el tamaño promedio de la pérdida y el tamaño promedio de las operaciones ganadoras. Cuando se combina con la frecuencia de las operaciones, el beneficio promedio por operación puede decirle más sobre su sistema que la mayoría del resto de medidas individuales. Si bien esta es una de mis favoritas, realmente necesitas combinarlo con una comprensión del siguiente elemento para asegurarte de no dejarnos engañar por uno o dos resultados inusuales.

Operaciones ganadoras de gran tamaño. A medida que revisamos los resultados de trading, esté atento a los rendimientos realmente grandes que se dan solo una o dos veces en una ejecución de datos. He visto algunas tendencias a largo plazo que siguen los sistemas que dieron grandes resultados porque detectaron un gran movimiento en una acción o materia prima. ¿Qué hay de malo en tener uno o dos trades ganadores que reflejen la mentalidad ganadora de «dejar correr a tus posiciones ganadoras»? Lo principal es la frecuencia. Si estos trades ganadores de gran tamaño se dan una vez cada dos o tres años, será difícil operar su sistema mientras esperamos la próxima gran jugada. Otro problema potencial es que estas grandes ganancias se dieron cuando llegaron eventos que quizá solo veamos una vez, como un sistema que se había quedado con posiciones bajistas el 11 de septiembre de 2001 o cuando los hermanos Hunt intentaron arrinconar el mercado de la plata. La conclusión es que saber el dato de los rendimientos promedio no es suficiente, tienes que conocer las operaciones individuales que se ejecutaron para generar esos números.

Veamos algunas de las medidas agregadas que son útiles para comparar sistemas.

Hay varias formas de combinar o agregar datos para proporcionar una medida más amplia del rendimiento del sistema.

La expectativa del sistema multiplicada por la frecuencia. Debido al sesgo que los humanos tienen por tener razón, muchas (si no la mayoría) personas juzgan los sistemas en función del porcentaje de tiempo que gana el sistema sin analizar la proporción entre el trade ganador promedio y el perdedor. Conceptualmente mide la rentabilidad promedio esperada de un sistema determinado en términos de dólares ganados por dólar arriesgado. Para hacer una métrica de rendimiento que sea realmente aplicable en todos los instrumentos y marcos de tiempo, puede multiplicar la expectativa por la frecuencia del trading o la inversión. Esto te dará una cifra de «dólares por mes, año, etc.» que puedes usar para comparar cualquier sistema. Con esta combinación de expectativa y frecuencia, puede responder a la pregunta «¿Se ve mejor ese sistema de trading intradía para el S&P, ese sistema de trading de acciones a largo plazo o esa estrategia de compra venta de propiedades inmobiliarias que hace operaciones unas cuantas veces al año?»

El aumento porcentual anual dividido por el máximo drawdown. Lo que la primera medida (expectativa por frecuencia) no te dirá es cuánto dolor (o pérdidas) tendrás que sufrir para generar esas ganancias promedio. Un ratio que me gusta usar es la ganancia porcentual anual promedio dividida entre la pérdida máxima. Esto nos da una relación de cuánto ganamos por año dividido entre cuánto estaríamos perdiendo en cualquier momento del año. O en términos simples: ¿Cuánto tendré que arriesgarme a perder para generar mis rendimientos promedio? Cualquier proporción que sea inferior a 2:1 es sospechosa (¿realmente quieres arriesgarte a tener un pérdida del 50% para tener una ganancia del 50 %?).

Medidas de rendimiento estándar de la industria.

Terminemos viendo dos números compuestos que muchos gestores utilizan para medir su rendimiento:

Ratio Sharpe: (tasa de rendimiento del sistema – tasa de rendimiento libre de riesgo) / desviación estándar de los rendimientos del sistema. El Ratio Sharpe mide el riesgo de recompensa dando los rendimientos del sistema como una relación a su desviación estándar. Si el sistema tiene rendimientos muy constantes, tendrá un ratio alto. Un sistema con rendimientos que varían mucho de un período a otro tendrá un Ratio Sharpe más bajo.

Ratio Sortino: Un problema con el Ratio Sharpe es que penaliza a un sistema por un gran mes o una «buena volatilidad». El Ratio Sortino intenta superar este problema dividiendo la misma tasa de rendimiento ajustada al riesgo utilizada en el Ratio Sharpe solo por la desviación negativa o la «mala volatilidad» (la semivarianza a la baja).

La conclusión para medir el rendimiento del sistema es que tienes que entender qué criterios son importantes para ti. No bases tu decisión solo en una medida de rendimiento. Con todas las herramientas a nuestra disposición para medir el rendimiento, es prudente ponerlas en uso como queramos.

Cómo vigilar nuestras cuentas de trading por John Devcic

John Devcic es un estudioso del mercado y especulador por cuenta propia. Durante años se ha dedicado a averiguar el comportamiento de los mercados, especialmente estudiando el pasado con el propósito de comprender el presente. Escribe como colaborador para varias revistas y blogs financieros en Estados Unidos.

John Devcic

El mundo ha cambiado por completo en los últimos 2 años. Pues bien, esto no es diferente cuando se trata de nuestras cuentas de trading. Muchos de los brokers que pensamos que eran honestos demostraron ser, en el mejor de los casos, no tan buenos para poder considerarse confiables y, en el peor de los casos, algunos demostraron ser una auténtica estafa. ¿Cómo podemos protegernos, no solo a nosotros mismos, sino también a nuestras cuentas? En este artículo hablaremos de algunos puntos clave, a tener en cuenta, para hacer precisamente esto.

Quizás te preguntes por qué escribir un artículo como este. Bueno, creo que es seguro decir que todos, en algún momento u otro, nos hemos encontrado en el otro lado de una operación comprando cada vez a precios más altos, solo para descubrir que éramos los últimos tontos en los alto de la cima. Nos guste o no, esto no es culpa de los brokers. Sin embargo, lo que es culpa de los brokers es el hecho de que un trader minorista no pueda salir de una acción o ni siquiera se le permitió operar una opción sobre ella. Esto es completamente ridículo y expuso a muchos brokers por no ser honestos con los traders minoristas. Este consejo se aplica a todos los brokers y todos los instrumentos financieros, incluidas las acciones, bonos, materias primas, futuros, divisas y opciones.

Paso 1. De verdad que lo repasé cuidadosamente varias veces para elegir cuál sería el mejor primer paso. Decidí seguir el consejo de mi antiguo profesor de aritmética: haz lo más difícil primero y todo lo demás será fácil. Bueno, para mí la parte más difícil es revisar. ¿El qué? Revisar nuestras cuentas, eso es lo que tienes que revisar. Mes a mes por lo menos es un mínimo indispensable. Suena difícil, pero ahora se pueden descargar casi todos los estados de cuenta. Si bien casi ninguno de nosotros lo hacemos, tenemos que hacerlo.

Necesitamos pruebas documentadas para tener registrado cualquier problema con el broker o fondo en el que invertimos, esto incluye todas y cada una de las cuentas de jubilación que tengamos. Creo que si eliges un día al mes para hacer esto, lo hace mucho más fácil. Así que puedes preguntarte ¿qué estás buscando? Estás buscando cuántas acciones tienes mes a mes (se sabe de personas que perdieron algunas acciones que sabían que tenían solo un mes antes).

A continuación, mira todas y cada una de las comisiones que se cobran y que quizás ni siquiera conozcas. Estás buscando cualquier transacción que sepas que has realizado y que pueda faltar o que los números hayan cambiado. Si bien esto puede sonar muy mal y bastante exagerado, te aseguro que es necesario. Lamentablemente, hemos visto brokers sin escrúpulos ocultar acciones e incluso cambiar la cantidad de acciones en una cuenta. Esta es una forma segura de ver si un broker es honesto o no. Si algo así sucediera deberíamos mover nuestro dinero al instante. Una vez que hayas cambiado de broker, busca cualquier recurso legal basado en las leyes de tu país si es necesario. No vale la pena luchar por ciertas cantidades, pero al menos ya no estarás con ese broker. Si bien este es un ejemplo extremo, también podemos usarlo para averiguar la lista restringida de valores que un broker puede no permitirte operar abiertamente. Lo que salió a la luz para muchos de nosotros fue que de repente descubrimos que las acciones con mayor movimiento no estaban disponibles para operar porque ahora estaban restringidas. Muchos brokers legítimos excusaron fácilmente esa lista restringida y, sin embargo, para aquellos de nosotros que hacemos trading o invertimos, nos encontramos en el lado perdedor sin que fuera culpa nuestra porque cuando entramos en el momento adecuado, nuestra salida estaba bloqueada. Hay algunos brokers que incluso cobran comisiones adicionales además de las habituales solo para operar las opciones de estas acciones. Si bien esto está bien si necesitas hablar con una persona por teléfono, es una práctica imperdonable hacerlo en línea. Algunas reglas impuestas, como la necesidad de hablar con un broker para cerrar una posición abierta de opciones y, en muchos casos, el costo de hablar por teléfono anulaba parte e incluso la totalidad de las ganancias obtenidas en esa operación de opciones. Queremos eliminar a estos brokers con seguridad y esto nos lleva al paso 2.

DEMASIADAS CUENTAS

Es fácil registrarse y depositar fondos en una cuenta. El proceso toma unos minutos para completar algunos formularios que vinculan tu número de cuenta y así poder operar con este broker. Tuve que hacer una pequeña selección de todas las diferentes cuentas de corretaje que tenía y, para mi asombro, había algunas de las que casi me había olvidado. A través de fusiones y compras, descubrí que un par de cuentas de corretaje que tenía ahora se migraron a otra empresa de trading. Cuentas de opciones antiguas seguidas de numerosas cuentas antiguas de brokers de divisas, solo por nombrar algunas. Lo mejor de todo es que a la mayoría de estas cuentas les quedaba muy poco de capital. Sin importar cuánto hice un balance de cada uno de ellos y decidí cerrar o quedarme con las que me eran útiles.

El siguiente paso es echar un vistazo a todas tus cuentas de corretaje, independientemente de lo que operes. Es fácil descubrir que tienes varias cuentas de corretaje, cuentas de opciones, un par de cuentas de divisas diferentes, algunas cuentas de negociación de bonos y algunas cuentas de negociación de criptomonedas. Tener varias cuentas de trading es ineficiente y, a menudo, puede ser confuso y tedioso. Una buena idea aquí es consolidar. No estoy sugiriendo que decidas fusionar todas tus cuentas en una sola cuenta de corretaje que te permita negociar todos estos valores diferentes. Si bien no hay duda de que esto es una ventaja, tampoco deseamos fusionar varias cuentas en una sola simplemente por simplicidad. Si bien la simplicidad de tener el capital e inversiones en un solo lugar hace que sea mucho más fácil de monitorear, existe el beneficio de tal vez mantener acciones, opciones y bonos en un tipo de firma de corretaje, las criptomonedas, futuros y divisas en otra firma, de esa manera podemos asignar capital de manera más eficiente y fácil y concentrarse mejor en nuestras inversiones. Esto también es mucho más fácil de monitorear y tomar mejores decisiones al hacer trading. Piensa en esto si todas tus inversiones están en un solo lugar, será muy confuso porque no todos tus activos, o muy rara vez, subirán al mismo tiempo. Cuando concentras tus inversiones, puedes ver cuáles están funcionando bien y cuáles no. Si tus operaciones de criptomonedas y divisas están cayendo, pero tus acciones y bonos están funcionando bien, esto hace que sea más fácil concentrarse en la cuenta de criptomonedas y divisas, tal vez necesitas microgestionar tus operaciones un poco más en esa cuenta y menos en las acciones y bonos.

Fusionar inversiones similares también te permitirá diversificar mejor tu cartera. Si bien parece un contrasentido, no hay duda de que cuando tienes una gran cartera de diferentes valores, se vuelve más difícil ver cuántos de los mismos sectores tenemos. Es posible que tengamos una posición sobreponderada en finanzas en nuestra cartera de acciones, pero es más difícil ver y solucionar esto cuando también puedes tener muchas operaciones del mismo tipo, bien sean divisas o criptomonedas. Consolida tus inversiones y verás que gestionarlas no solo es más fácil sino también más claro para ayudarte a navegar hacia una cartera más diversificada. Ten esto en cuenta también cuando se trata de fondos. Vuelve a verificar las comisiones que cobran y elimina las de mayor costo. Esto es tan importante que requiere un artículo completo sobre ello.

La práctica hace la perfección