Cómo el Mercado da forma a tu cartera por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

En un mundo racional, cada inversor establecería su asignación de activos en función de su voluntad, capacidad y necesidad de asumir riesgos.

Uno equilibraría una gama de expectativas para las diversas clases de activos y emparejaría esas posibilidades con sus metas y objetivos.

Claro, muchos inversores consideran su perfil de riesgo y su horizonte temporal al construir una cartera.

Pero vivimos en un mundo irracional, en el que las experiencias, las emociones, las circunstancias, la suerte y el tiempo dan forma tanto a los sentimientos como a las carteras.

The Economist recientemente hizo un excelente estudio sobre cómo los jóvenes deberían pensar en invertir y por qué no deberían asustarse debido al mercado bajista de 2022.

Apuntan a una investigación de Vanguard que muestra que las experiencias tempranas en los mercados puede dar forma a su asignación de activos y postura de inversión en los siguientes años:

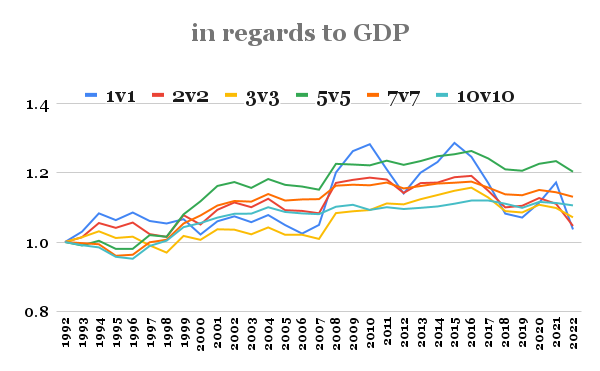

Al ordenar las carteras de los inversores minoristas de Vanguard por el año en que se abrieron sus cuentas, su equipo ha calculado la asignación media de capital para cada año (ver gráfico 3). Los resultados muestran que los inversores que abrieron cuentas durante un mercado alcista conservan asignaciones de capital significativamente más altas incluso décadas después. El inversor medio que comenzó en 1999, a medida que la burbuja de las puntocom se hinchaba, todavía tenía el 86 % de su cartera en acciones en 2022. Para aquellos que comenzaron en 2004, cuando los recuerdos del estallido de la burbuja todavía estaban frescos, la cifra equivalente era solo del 72 %.

Por lo tanto, es muy posible que los jóvenes inversores de hoy en día elijan estrategias que seguirán en las próximas décadas.

Este es el gráfico mencionado anteriormente:

Estos resultados son algo sorprendentes. La mayoría de la gente asume que vivir la inevitable caída que viene siempre después de un movimiento alcista dejaría un sabor amargo.

Pero lo contrario es cierto. Los inversores que abrieron cuentas durante los tiempos de subidas en realidad retuvieron una mayor asignación a las acciones en los siguientes años.

Tal vez sea inercia, pero es obvio que los rendimientos del mercado de valores en sus años de formación como inversor pueden tener un impacto en la forma en que invierte.

La parte difícil de todo esto es que no puedes elegir cuándo tus rendimientos vienen como inversor. A veces obtienes buenos rendimientos cuando eres joven, a veces cuando eres viejo.

Algunos jubilados obtienen fabulosos mercados alcistas justo cuando abandonan el mundo laboral, mientras que otros se jubilan durante un mercado bajista.

El tiempo y la suerte, tanto buena como mala, juegan un papel muy importante en su experiencia como inversor.

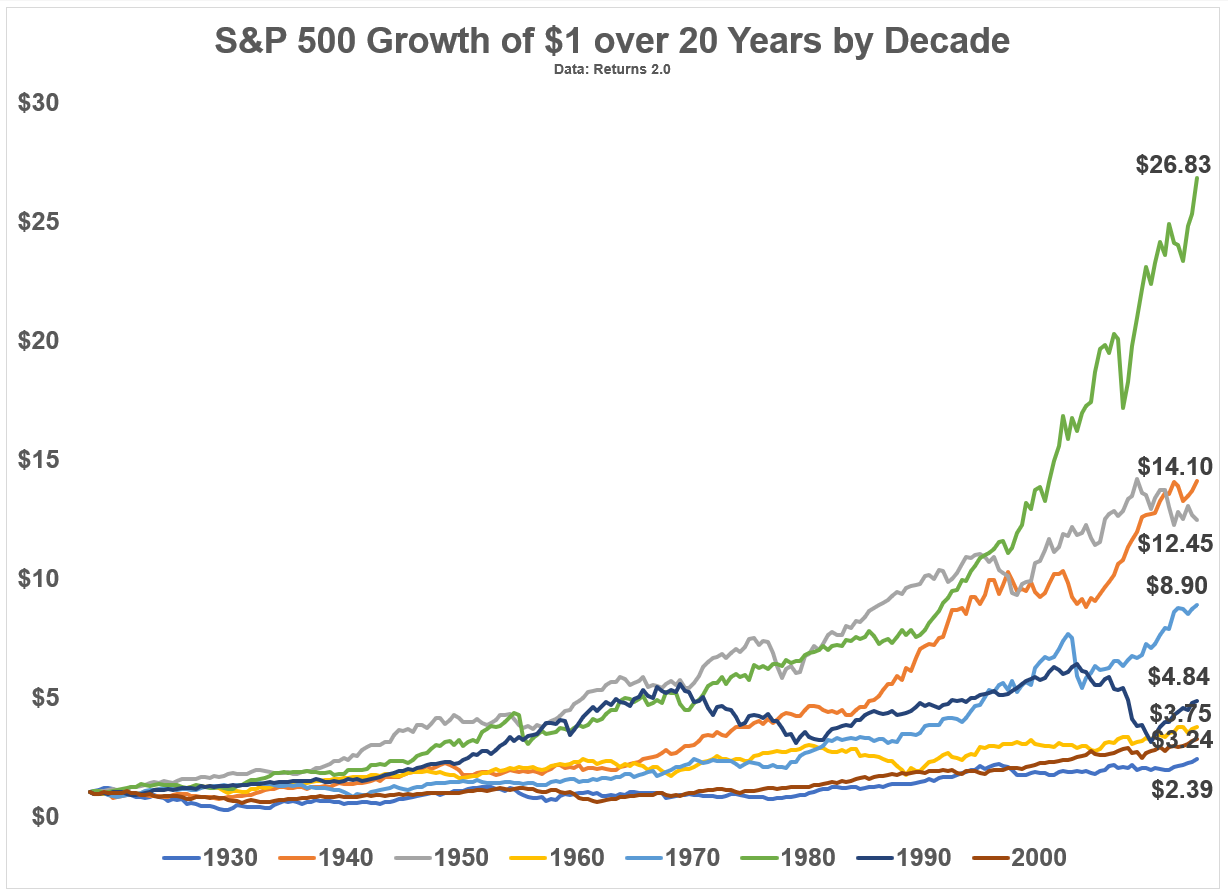

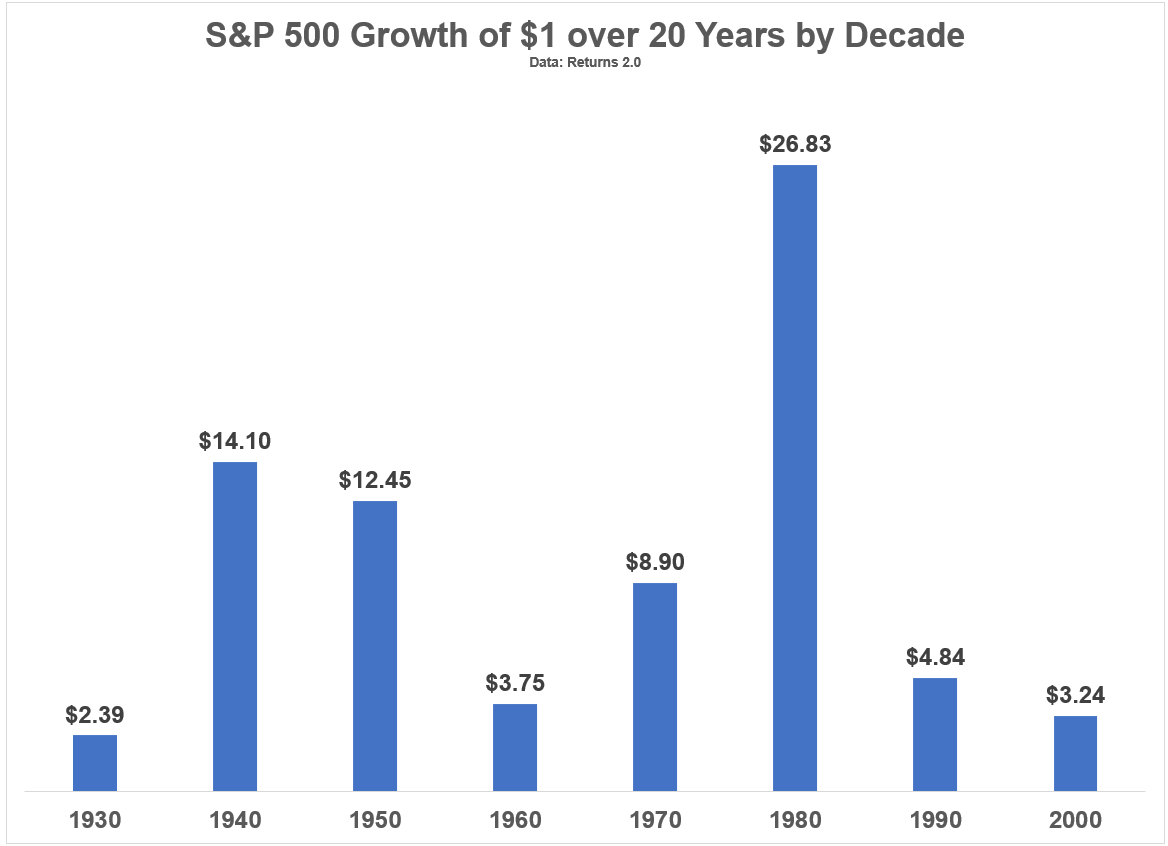

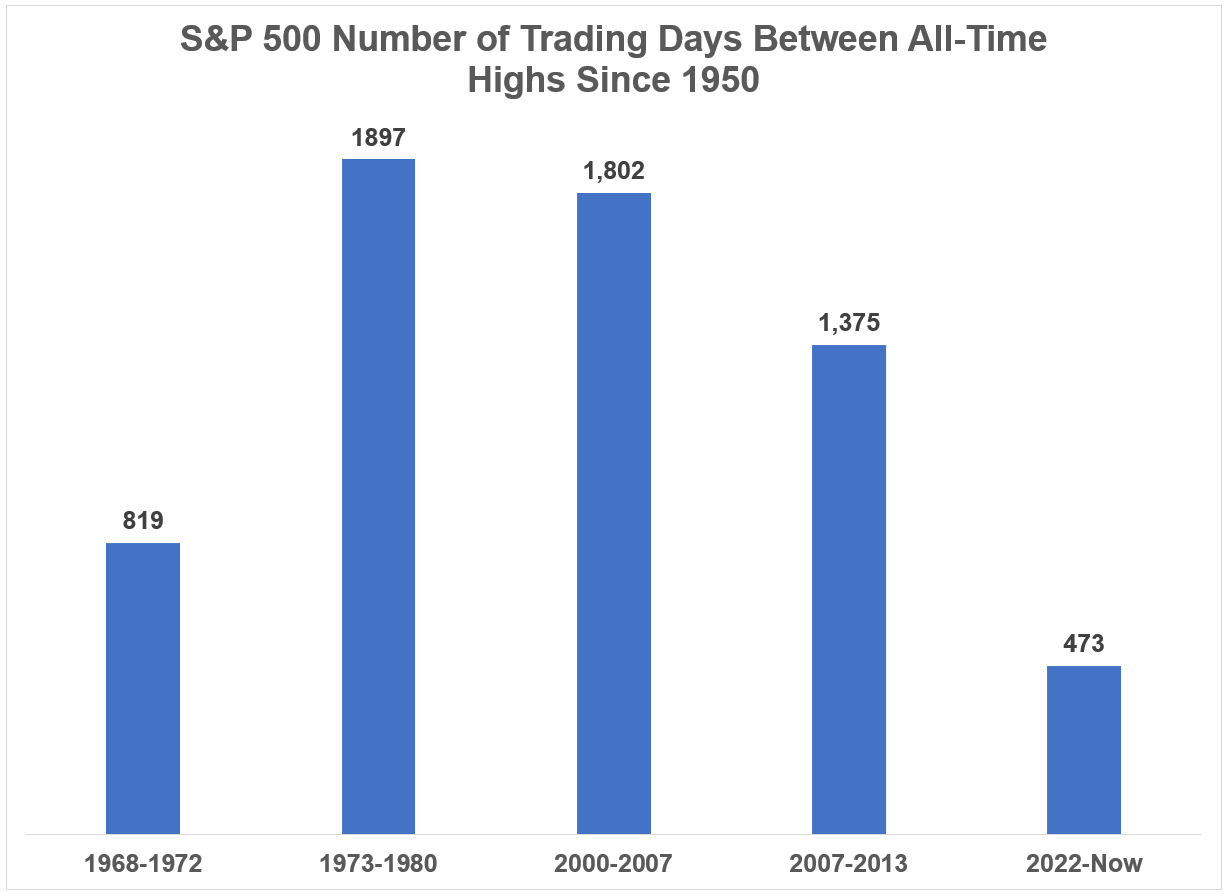

Calculé el crecimiento de 1 $ invertido en el S&P 500 durante un período de 20 años al comienzo de cada década desde 1930:

Hay una amplia gama de resultados, por decir algo.

Otra forma de ver estos números:

Empieza a invertir en 1980 y parece fácil. Empieza en la década de 1930 y probablemente no quieras tener nada que ver con las acciones.

También es importante tener en cuenta que los mercados «malos» con malos rendimientos no son necesariamente un mal resultado para todos.

Si eres un ahorrador neto, deberías querer rendimientos muy bajos, especialmente al principio de tu carrera.

El riesgo significa cosas diferentes para los diferentes inversores dependiendo de su etapa en la vida.

Desafortunadamente, hay muchas variables fuera de su control cuando se trata de invertir.

No puedes controlar el momento o la magnitud de los rendimientos que ofrecen los mercados. Tampoco controlas las tasas de interés o la inflación o el crecimiento económico o las tasas impositivas o el mercado laboral o las acciones de la Reserva Federal y los políticos.

La vida sería más fácil si lo hicieras, pero nadie dijo que la vida es fácil.

Lo mejor que podemos hacer es centrarnos en lo que podemos controlar: nuestro comportamiento, la tasa de ahorro, asignación de activos, costos, horizonte temporal, y jugar la mano que nos dan.

Volumen: un potente indicador técnico por Jon Wolfenbarger

Jon Wolfenbarger, CFA es fundador y CEO de BullAndBearProfits.com, un sitio web dedicado a ayudar a los inversores a generar rendimientos tanto en mercados alcistas como en bajistas. Jon ha sido analista de valores en Allianz Global Investors durante más de 22 años, además de banquero de inversión en JP Morgan y Merrill Lynch. Es MBA por la Universidad de Duke y BBA por la Universidad de Texas en Austin.

Jon Wolfenbarger

En el análisis «técnico» (chartista), el volumen es el número de acciones negociadas en un valor o índice determinado. Si bien el precio, y varios indicadores técnicos basados en el precio, son primordiales en el análisis técnico, el volumen también puede proporcionar señales útiles cuando se usa en el contexto adecuado.

En el día a día, suele ser una señal alcista cuando el volumen aumenta cuando los precios suben y el volumen cae cuando los precios bajan. Esa es una señal de que los alcistas tienen el control y que hay una compra alcista real. Por el contrario, suele ser una señal bajista cuando el volumen cae mientras los precios suben y el volumen sube cuando los precios bajan. Esa es una señal de que los bajistas tienen el control y que hay una venta bajista real.

Los spikes con alto volumen suelen indicar cambios de tendencia

Quizás las señales más útiles que proporciona el volumen son cuando hay spikes o picos altos en el volumen, muy por encima de los niveles normales recientes. Suelen ser picos de volumen culminantes que normalmente indican que se avecina un cambio de tendencia. Los picos con un volumen elevado son particularmente útiles durante los mercados bajistas para identificar los próximos repuntes del mercado bajista.

La Figura 1 muestra los precios y el volumen semanales del S&P 500 durante el mercado bajista después del pinchazo de la burbuja tecnológica de principios de la década del 2000. Colocamos flechas en las semanas con picos de volumen importantes. La primera flecha muestra un pico de gran volumen que se produjo alrededor de un mínimo importante en septiembre de 2001, después del ataque terrorista del 11 de septiembre. Las siguientes tres flechas muestran picos con alto volumen alrededor del comienzo de los repuntes del mercado bajista. La flecha final muestra un aumento de volumen alto en precios más altos que ayudaron a confirmar que estaba comenzando un nuevo mercado alcista en ese momento.

Figura 1. Principios de la década del 2000.

La Figura 2 muestra los precios y el volumen semanales del S&P 500 durante el mercado bajista de la Gran Recesión de 2008-2009. La primera flecha muestra un pico de gran volumen en septiembre de 2008 que precedió a la mayor caída de ese mercado bajista. La segunda flecha en octubre de 2008 muestra un pico que señaló una conclusión culminante de ese declive. Las siguientes dos flechas muestran picos de alto volumen en fuertes ventas en febrero/marzo de 2009 que señalaron el final de ese mercado bajista. Las siguientes cuatro flechas muestran un volumen generalmente más alto debido al aumento de los precios, lo que ayudó a confirmar que estaba comenzando un nuevo mercado alcista.

Figura 2. 2008-2009.

La Figura 3 muestra los precios y el volumen semanales del S&P 500 durante los últimos 18 meses. Las dos primeras flechas muestran dos picos de gran volumen a finales de 2021 debido a precios más bajos que ayudaron a señalar que la tendencia alcista se estaba volviendo bajista. Las siguientes seis flechas muestran picos de alto volumen alrededor del final de las ventas masivas que precedieron a los repuntes del mercado bajista. El pico de volumen más alto se produjo en el mínimo justo antes del gran repunte del mercado bajista, desde mediados de junio hasta mediados de agosto, cuando los precios aumentaron un 19 %. El menor volumen que normalmente se producía en los repuntes ayudó a confirmar que solo se trataba de repuntes del mercado bajista a corto plazo y no del comienzo de un nuevo mercado alcista.

Figura 3. Año 2022.

Implicación para los inversores

Además de varios indicadores técnicos basados en el precio de un valor o índice determinado, el volumen también es un indicador útil que deben seguir los traders. Es particularmente útil en un mercado bajista, como en el que nos encontramos ahora.

Si hay un aumento importante en el volumen de ventas intensas, particularmente semanalmente, eso puede indicar que se avecina un repunte del mercado bajista. Si el volumen cae en el repunte, eso suele ser una buena señal de que no es el comienzo de un nuevo mercado alcista y es probable que uno pueda beneficiarse “vendiendo» ese repunte. En algún momento, probablemente habrá una venta significativa en un gran volumen, seguida de un repunte de gran volumen. Es probable que sea una buena señal de que está comenzando un nuevo mercado alcista y los inversores y traders puedan aprovecharlo.

Charlie Munger fallece a los 99 años: Sabiduría de una leyenda por Logan Kane

Logan es uno de los principales autores de Seeking Alpha. Sus artículos cubren temas relacionados con estrategias de cartera, la inversión en valor y finanzas conductuales.

Logan Kane / Seeking Alpha

Charlie Munger, la mano derecha de Warren Buffett, falleció esta semana.

Munger tenía una combinación única de paciencia y la capacidad de hacer grandes apuestas cuando las probabilidades lo favorecieron.

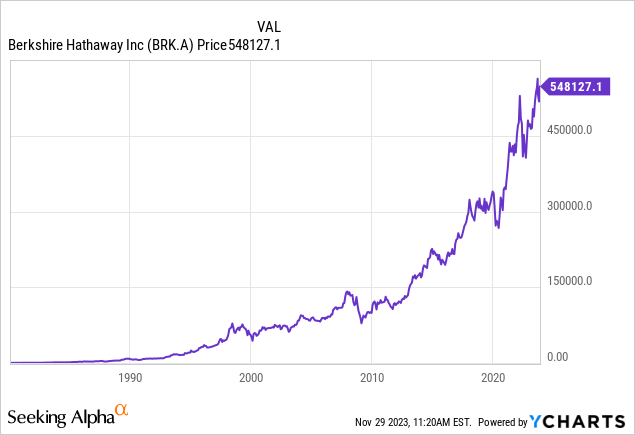

Al no seguir a la manada, apostar a lo grande cuando era apropiado hacerlo y alinear adecuadamente los incentivos, Buffett y Munger consiguieron a Berkshire Hathaway en una empresa por valor de 780 mil millones de dólares.

Lo que podemos aprender de la vida y el trabajo de Munger.

Berkshire Hathaway Company celebra la Junta Anual de Accionistas de 2003 (Eric Francis)

Charlie Munger falleció en Santa Bárbara esta semana, un mes antes de su cumpleaños número 100. Abogado de profesión, Munger se construyó una reputación formidable a lo largo de los años como la mano derecha y confidente de Warren Buffett, con un ingenio agudo y un buen olfato para detectar valor. Munger falleció con un patrimonio neto estimado de 2.600 millones de dólares. Nació en Omaha y creció a unas pocas cuadras de la casa actual de Warren Buffett. Aunque no se conocieron cuando eran niños, ambos trabajaban en la tienda de comestibles del abuelo de Buffett. Munger trabajó como meteorólogo para los EE. UU. Ejerció durante la Segunda Guerra Mundial, destinado en Alaska y, según se cuenta, ganaba a todo el mundo al póquer. Conoció a Warren Buffett en una cena de Omaha en 1959 – Munger tenía 30 años y ejercía la abogacía en California, mientras que Buffett tenía más de 20 años y realizaba inversiones en una asociación. Buffett convenció a Munger de que administrar el dinero era un buen negocio, y Munger pronto hizo una pequeña fortuna con el desarrollo inmobiliario y la inversión en valores públicos.

Después de ejecutar asociaciones de inversión separadas a lo largo de las décadas de 1960 y 1970, Buffett y Munger unieron a las fuerzas en Berkshire Hathaway (BRK.A) (BRK.B) en 1978. El resto es historia.

En mi opinión, la mayor fortaleza de Warren Buffett y Charlie Munger es su aptitud para alinear los incentivos para varias partes interesadas con las que hacen negocios. Desde aplicaciones de citas hasta contratos de seguros de vida, el mundo de hoy está lleno de selecciones adversas y varios tipos de riesgos morales.

Como abogado y ejecutivo corporativo, Munger tenía un asiento en primera fila para entender qué tipos de incentivos funcionaban y cuales no. Cuando FedEx (FDX) tuvo problemas para mover los paquetes lo suficientemente rápidos en el turno de noche, Munger señaló que a los empleados se les pagaba por hora, lo que creaba un desincentivo para trabajar rápido. FedEx cambió a pagar por turno y el problema desapareció por arte de magia. Xerox (XRX) redujo la comisión de ventas en sus nuevas máquinas, pero dejó intacta la comisión más alta en las antiguas. Como resultado, comenzaron a vender toneladas de copiadoras antiguas.

Bueno, creo que he estado en el 5% del percentil superior de mi grupo de edad durante toda mi vida en la comprensión del poder de los incentivos, y toda mi vida lo he subestimado. Y nunca pasa un año, sin que alguna sorpresa empuje mi límite un poco más lejos.

-Charlie Munger

Creo que es increíblemente instructivo mirar cada interacción que tienes y encontrar cuáles son los posibles conflictos de intereses. ¿Tu asesor financiero está impulsando un nuevo fondo porque es lo mejor para ti o porque están recibiendo una comisión por él?

Mirar los incentivos te ayuda a entender lo que está pasando a un nivel superior. Los vendedores venden por lo que obtienen la comisión más alta. Los empleados con propinas tienen un incentivo para ser amables. A las aplicaciones de redes sociales, les da igual que seas feliz. Si pagas a tus abogados por hora, te facturarán un montón de horas. Si se te está acercando para hacer inversiones, lo más probable es que las mejores ofertas ya hayan ido a personas con información privilegiada y capital privado, en el mejor de los casos, estás obteniendo las sobras. Lo mismo para las salidas a bolsa. Y nunca confíes en una chica atractiva sentada sola en un bar de hotel.

La regla de hierro de la naturaleza es: obtienes aquello por lo que eres recompensado. Si quieres que vengan las hormigas, pon azúcar en el suelo.

-Charlie Munger

Más que prácticamente cualquier otra empresa, Berkshire sobresale en la alineación de incentivos para que las personas inteligentes puedan prosperar y permanecer a largo plazo. Esto se debe en gran parte al legado de Charlie Munger. Cópialo en tu propia vida y también vivirás mucho tiempo y prosperarás.

2. Apuesta A Lo Grande Cuando Las Probabilidades Te Favorecen

Los sabios apuestan mucho cuando el mundo les ofrece esa oportunidad. Pujan a lo grande cuando tienen las probabilidades a su favor. Y el resto del tiempo, no lo hacen. Es así de simple.

-Charlie Munger

Otra área en la que Berkshire ha sobresalido constantemente es no inyectar grandes cantidades de dinero en oportunidades mediocres. Berkshire siempre tiene mucho dinero en efectivo a mano, lo que les ayudó a sobresalir en la crisis financiera del 2008. Buffett y Munger piensan igual. Buffett incluso cerró su asociación de inversión en 1969 debido a lo que sentía que era una falta de oportunidades en las acciones después de una tendencia alcista irracional. Munger mantuvo su fondo abierto durante más tiempo, en parte debido a una diferencia filosófica que imprimió en Buffett, que era invertir en empresas no solo por un valor profundo, sino también por la calidad y el potencial de crecimiento a largo plazo.

El valor a corto plazo es obvio a veces, el valor a largo plazo es menor porque los inversores son en general bastante impacientes. Munger convenció a Buffett para que comprara See’s Candies en 1972 por alguna zona cerca de 12-15 veces sus ganancias después de impuestos. Esa no es una ganga con gran valor en teoría, pero la inversión ha ganado más de 2.000 millones de dólares en ventas desde un precio de compra de 25 millones de dólares.

Debido a los efectos de disposición, las acciones de las mejores empresas tienen una tendencia a largo plazo a ser más baratas que su valor fundamental. Munger entendió esto implícitamente y consiguió que Warren Buffett aceptara, poniéndolos en el camino de millonarios a multimillonarios.

A pesar de su renuencia a discutir públicamente la inversión basada en las tendencias macroeconómicas, la filosofía de Berkshire ha sido en gran medida acumular efectivo y esperar oportunidades. Esto tiene el efecto de hacer que Berkshire sea anticíclico. Están dispuestos a desplegar grandes cantidades de dinero en efectivo a corto plazo en tiempos de crisis. Esto recompensa su paciencia y compensa los momentos en que las acciones aumentan por las compras de pánico y la especulación. De hecho, vemos que Berkshire tuvo un fuerte desempeño después de la burbuja de la década de 1960, la burbuja de las puntocom y la crisis financiera de 2008. Berkshire tiene actualmente 157 mil millones de dólares en efectivo, y cuando el ciclo económico cambie y el efectivo finalmente se despliegue, es probable que se le dé un gran uso. La paciencia y la perspectiva a largo plazo de Munger y Buffett también han contribuido en gran medida al éxito de Berkshire.

Sobre la paciencia para invertir:

Se necesita carácter para sentarse con todo ese dinero y no hacer nada. No llegué a estar donde estoy después de oportunidades mediocres.

Charlie Munger, del Almanaque de Poor Charlie.

Tener paciencia y voluntad de hacer apuestas agresivas cuando tienes una gran ventaja es una combinación extremadamente rara. Muchas personas que son pacientes también son demasiado pasivas, mientras que muchos inversores agresivos tienden a perder demasiado dinero en malas apuestas y mala gestión del dinero.

3. No Sigas A La Manada

Imitar el rebaño invita a la regresión a la media (simplemente un rendimiento promedio).

-Charlie Munger

A lo largo de su vida y carrera, Munger hizo un excelente trabajo al trazar su propio camino sin ser absorbido por las manías y el pánico. Parte de esto se puede atribuir a las relaciones. Munger celebró una reunión anual del Daily Journal el Día de San Valentín en 2019 y compartió lo importante que es elegir al cónyuge adecuado, ya sea por suerte o con previsión. Munger se casó dos veces, la segunda vez durante 54 años hasta el fallecimiento de su esposa en 2010.

Este sentimiento se hace eco de la sabiduría de las personas mayores que he conocido y que tienen éxito. Los jóvenes de treinta años tienden a atribuir su éxito por completo a sí mismos como héroes en sus propias películas personales, mientras que los de 80 años parecen pensar más como historiadores, dando importancia a conocer a las personas adecuadas en el momento adecuado y hacer unas pocas docenas de viajes con ellos. La persona típica vive de cheque en cheque, trata mal a su cuerpo y cerca del 50 % de los matrimonios terminan en divorcio. A la luz de eso, ¿cuánta desventaja hay realmente de ir en contra de la manada y vivir una vida de toma de riesgos calculados?

Esto es importante porque el mercado de valores es un juego de suma cero. Para que superes al mercado, alguien más tiene que tener un rendimiento inferior. No es un accidente que los inversores discretos y pacientes como Berkshire terminaran superando al mercado con el tiempo, mientras que los gestores de fondos mutuos que apuestan por obtener un gran bono de fin de año terminan por detrás. Al igual que la paciencia y la agresión son una combinación rara pero brillante, también lo es un nivel saludable de escepticismo combinado con una perspectiva optimista de la vida.

Balance final

El mundo de la inversión echará mucho de menos el ingenio y la sabiduría de Charlie Munger. Munger era un gran inversor y un buen profesor. Su trabajo y el de Buffett convirtió a decenas de miles de inversores y empleados de Berkshire en multimillonarios. A medida que aprendemos sobre su vida, solo es apropiado examinar la nuestra en busca de lecciones que puedan ayudarnos a tener una vida larga y próspera.

Tecnologías disruptivas: la impresión 3D ayuda a la robótica flexible por Dr. Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

Un nuevo método de impresión 3D puede crear productos flexibles, incluso para uso en robótica. Según investigadores de ETH Zurich, una universidad suiza, se pueden construir manos robóticas y órganos artificiales similares a los humanos utilizando este nuevo método; MIT; e Inkbit, una nueva empresa nacida del MIT.

La impresión de inyección de tinta 3D tradicional utiliza un material que se seca rápidamente y luego se raspa para eliminar cualquier imperfección antes de depositar la siguiente capa de material. El producto final es rígido y eso no es útil cuando se trata de desarrollar algo como una mano robótica.

Inkbit desarrolló el nuevo método de impresión 3D, llamado tecnología de “chorro controlado por visión” (VCJ). En lugar de eliminar las imperfecciones, la impresora incluye “un sistema de escaneo por visión por computadora 3D habilitado por IA” que verifica visualmente el artículo que se está produciendo en busca de imperfecciones. Cuando detecta una imperfección, la máquina calcula cómo se debe depositar la siguiente capa de material para corregir la imperfección. «Esto significa que en lugar de suavizar las capas irregulares, la nueva tecnología simplemente tiene en cuenta las irregularidades al imprimir la siguiente capa«, se publicó en un artículo del 15 de noviembre en el sitio web de ETH Zurich.

La nueva impresora no necesita utilizar materiales de secado rápido al construir un objeto porque no es necesario rasparlo. VCJ puede utilizar polímeros de secado lento que son más flexibles, lo que aumenta drásticamente los tipos de objetos que se pueden imprimir en 3D. El nuevo método también permite imprimir elementos duros y blandos en un objeto simultáneamente. Los investigadores utilizaron el nuevo método de impresión para crear una mano robótica impresa en 3D, con huesos, ligamentos y tendones, cada uno de ellos hecho de diferentes materiales. Los materiales de secado lento que se utilizan en la mano permiten que ésta se doble al agarrar un objeto y luego se desenrolle, volviendo a su forma original. Aquí hay un video que explica y demuestra la tecnología.

La capacidad de imprimir utilizando diferentes materiales ha hecho que el proceso de ensamblaje sea menos «práctico»: ningún ser humano necesita ensamblar las distintas piezas de la mano artificial. Más detalles sobre la mano y otros productos construidos con VCJ, incluido un robot andante y una bomba que imita un corazón, aparecen en un estudio del 15 de noviembre en Nature.

¿Cómo hacer trading usando los diferentes paradigmas? por Greg Placsintar

Trader principal y CEO de GP Asset Management LLC, en Chicago USA, empresa que cuenta con varios programas CTA. Es Licenciado en BBA y tiene la licencia de FINRA Series 3. Gestor de la empresa GPAM de más de 8 años gestionando cuentas de Friends and Family desde el año 2009. Básicamente su estrategia se basa en realizar spreads con futuros en los mercados de materias primas. Además es asesor del Fondo de Inversión en España “Esfera Seasonal Quant Multistrategy”.

Figura 1. Artículo “La cola mueve al perro en el mercado de opciones”.

Casi dos años después, nadie duda de la cola del perro y con ello se han disparado las plataformas y servicios de información en tiempo real para seguir este fenómeno. Es el llamado gamma exposure o GeX dónde las posiciones de los market makers o dealers juegan un papel fundamental.

El mayor problema que hemos observado durante este tiempo es la interpretación de los datos. En muchos de estos servicios de información encontramos incongruencias con respecto a lo que observamos en el mercado y con respecto a nuestra propia experiencia.

Nuestra intuición y algunas comprobaciones, nos dice que para procesar tales datos utilizan formas de cálculo desfasadas y estimaciones muy a la ligera.

Es por todo ello, que hasta hoy, el único servicio que nos da fiabilidad es el de Jason y su mujer Jill. Nos referimos a https://vol.land/. El trabajo que están haciendo ambos es magnífico.

Este artículo que vas a leer, no sería posible sin ellos. Toda la información y análisis viene de su web, sus informes, su guía y su servicio de datos.

¿Quiénes son los dealers?

Cuando se recibe una orden de compra de opciones, se incentiva económicamente a un intermediario, denominado «agente de opciones», «creador de mercado de opciones» o «mayorista de opciones», para que acepte la orden. Estas entidades, ya sean particulares o empresas, proporcionan una liquidez esencial para el correcto funcionamiento de los mercados.

Estos dealers no asumen riesgo, por lo que tan pronto dan liquidez, cubren la posición para estar neteados. Su beneficio viene de los spreads u horquillas de precios y de la volatilidad.

Hoy en día sólo existen unas pocas empresas dedicadas al market making y están encabezadas por Citadel, que gestiona una gran parte de las órdenes de opciones que se mueven actualmente. Es un negocio donde todo funciona a través de algoritmos y ordenadores. El Chicago Board of Options Exchange calcula que entre el 85% y el 90% de todas las órdenes de opciones son aceptadas por intermediarios de opciones (dealers).

¿Cómo funcionan los dealers?

Los dealers tienen 4 formas principales de reducir su riesgo. La primera opción, la preferida, es encontrar un cliente al otro lado de la operación dispuesto a aceptar la contraparte. De este modo, el dealer obtiene unos ingresos garantizados sin riesgo. La segunda opción es cubrirse con otras opciones que reduzcan los riesgos generales de la cartera. La tercera opción es cubrirse con la acción subyacente a través de la cobertura delta. Y por último, la cuarta opción es cubrirse con productos correlacionados, por ejemplo, cubrir las opciones SPX con una cesta de valores que imite el índice, o cubrir la volatilidad implícita del SPX con futuros o swaps / VX.

¿Qué parte de los movimientos del mercado corresponde a la liquidez de las opciones?

Como demuestran numerosos trabajos académicos, la liquidez de las opciones y la cobertura de gamma representan aproximadamente un tercio de las operaciones subyacentes en renta variable. Se estima que es la mayor fuente de flujo de renta variable en el mercado actual y puede aproximarse mediante el valor teórico de las opciones negociadas frente al valor teórico de las acciones negociadas.

Las griegas y los dealers

Las griegas son medidas de las tres variables principales de las opciones. Estas son: el precio del subyacente, la volatilidad implícita y el tiempo. Veamos una sucinta definición de cada una de estas griegas.

Delta muestra cuánto beneficio puede esperar con un aumento de 1 $ en el precio de la acción subyacente. Esta griega también se interpreta como el porcentaje de probabilidades de que la opción termine «in the money”.

Delta representa cuántas acciones del subyacente necesitan los intermediarios para cubrir totalmente su posición en un momento dado. Se supone que la delta del corredor se cubre inmediatamente (o al menos antes del final del día). Esto se debe a que es el riesgo inmediato que asumen los dealers cuando aceptan una posición de opciones.

Gamma es la sensibilidad de delta a los movimientos del precio subyacente.

El posicionamiento gamma de los dealers está inversamente correlacionado con las desviaciones estándar de la volatilidad realizada. En otras palabras, a medida que disminuye la exposición gamma de los dealers, aumenta la volatilidad.

Es útil conocer estos datos strike por strike para saber cómo actuará el mercado cuando se acerque a cada strike. Cuanto mayor sea la magnitud de gamma en cada strike, más puede actuar ese strike como acelerador o soporte/resistencia del mercado subyacente. Una barra gamma positiva grande actuaría como soporte o resistencia, mientras que las barras gamma negativas grandes actuarían como acelerador.

De ahí la importancia que ha cobrado el gamma exposure a raíz del incremento del volumen negociado de opciones.

Delta-Adjusted Gamma (DAG) nos ayuda a ver en una sola vista si los operadores tendrían que comprar o vender fuertemente el subyacente en esos strikes debido a la gamma.

Esto se debe a que la gamma en sí no da pistas sobre en qué dirección puede producirse ese movimiento fuerte. Una barra verde de DAG representa la compra del dealer, mientras que DAG rojo representa la venta del dealer.

Vanna es la sensibilidad de los deltas a las variaciones de la volatilidad implícita. También puede interpretarse como cambios en la vega, en función de los movimientos del subyacente.

Para ser más precisos, vanna mide el cambio en los deltas por cada cambio de 1 punto en la volatilidad implícita anualizada de esa opción concreta (volatilidad de precio fijo).

La posición de vanna de los dealers está inversamente correlacionada con la tendencia del mercado. En otras palabras, si el vanna nocional total de los dealers es positivo, la tendencia del mercado será negativa siempre que la volatilidad implícita aumente, y viceversa. A nivel individual, el vanna positivo actuará como un imán, mientras que el vanna negativo actuará como un repelente, suponiendo que la volatilidad implícita esté actuando de acuerdo con su correlación spot-vol.

En SPX, estimamos* que el 85% de la vanna se cubre mediante futuros /VX. En renta variable individual, la vanna puede cubrirse mediante swaps, pero es más frecuente que se cubra con otras opciones debido a la falta de liquidez de los swaps de renta variable. (*Fuente: Volland)

Charm es la sensibilidad de los deltas al paso de un día en el tiempo.

El posicionamiento acumulativo del dealer charm ayudará a determinar el sesgo diario de los mercados. El tiempo hasta el vencimiento es siempre decreciente, y la parte exponencial del mismo se tiene en cuenta en la medición real. Debido al valor cambiante de cada día a medida que nos acercamos al vencimiento, el charm es el indicador más volátil.

Al igual que vanna, la exposición a charm es positiva o negativa en función de su posición respecto al precio actual. Charm coopera con vanna cuando la volatilidad implícita es decreciente. Nunca coopera con vanna cuando la volatilidad implícita aumenta. Tanto vanna como charm calculan el efecto que la prima de la opción tiene sobre los deltas.

Vega mide cuánto beneficio se obtiene en la posición de opciones en función de un aumento de un punto en la volatilidad implícita anualizada.

El riesgo vega de los dealers no se cubre necesariamente de forma inmediata, ya que los market makers aceptan más el riesgo vega que el delta. Hasta cierto punto, se supone que el riesgo vega genera beneficios a través de la reversión a la media, pero también puede ser el primer indicio de tensiones entre operadores. Suponemos* que el 85% del vega está cubierto, pero el vega puede ser una fuente de tensión de liquidez para los operadores y puede causar «eventos de volatilidad». (*Fuente: Volland)

Theta mide cuánto beneficio se obtiene en la posición de opciones en función del paso de un solo día.

Dealer theta representa cuánto ganan o pierden los dealers debido al paso del tiempo. Sin embargo, dado que el tiempo es una constante, los operadores pueden cubrirlo mediante métodos similares a los que utilizan para la vega, con futuros /VX y swaps. De hecho, si los operadores están muy largos en theta, los futuros /VX tenderán a tener una prima más alta que el VIX (el activo subyacente de los futuros /VX).

Opciones 0dte y Paradigmas GEX según Volland

Hay un principio de opciones 0DTE que establece que los dealers tienden a negociar opciones para convertirse en neutrales al riesgo en conjunto de vanna y charm. En diferentes momentos y con condiciones específicas, el comportamiento del cliente puede caer en uno de cuatro paradigmas:

Paradigma de Bank of America (BofA): En un documento de BofA, afirmaron su creencia de que los clientes están largos en opciones de compra y venta de 0DTE.

Paradigma Sidial: En un artículo de Kris Sidial, afirmaba su creencia de que los clientes están cortos de opciones de compra y venta en 0DTE.

Paradigma GEX: Escrito por primera vez en un artículo de SqueezeMetrics, este paradigma de «exposición gamma» se da cuando los operadores están cortos en puts y largos en calls.

Paradigma Anti-GEX: Lo contrario de GEX, este paradigma es cuando los operadores están largos en puts y cortos en calls.

Los 4 principios básicos de 0dte

Estos son los principios básicos y los supuestos que han demostrado ser ciertos con nuestras* propias observaciones y conversaciones con los gestores de la movilidad. (*Fuente: Volland)

Principio nº 1:

Los distribuidores deben estar totalmente cubiertos al final del día, incluso en 0DTE.

Antiguamente, los distribuidores tenían que cubrir todas sus órdenes de primer y segundo orden de griegas dentro de un rango.

Además, hay que tener en cuenta que aún no sabemos con certeza la posición del corredor en el subyacente.

Los dealers almacenan su riesgo intradía hasta las 2 o 3 de la tarde.

Hay tanto volumen (sobre todo en opciones 0DTE) que los dealers no completan su tarea de cobertura hasta el final del día. Esto también lo ha observado el departamento de datos de la CBOE. Esta situación crea oportunidades, pero también el hecho de que estos strikes puedan no actuar tan fuerte como parece hasta que no estemos cerca del final del día. Nos referimos a este marco temporal como «dealer o’clock». La razón de esto es que si los distribuidores se cubren dinámicamente con todo el volumen de 0DTE que entra, serán castigados por el mercado rápidamente y perderán dinero en posiciones.

Los dealers pueden cubrir su exposición antes si hay una fuerte volatilidad.

Si el mercado se sale de los límites, los dealers se cubrirán antes de la hora en punto. Nosotros consideraríamos «fuera de los límites» dos desviaciones típicas del precio de apertura del straddle.

A los dealers les gustan los movimientos fuertes, porque así pueden cubrirse sistemáticamente en una dirección sin temor a perder posiciones.

Antes de las 14:00, hora del este(USA), delta y gamma tienen el mayor efecto sobre 0DTE, al mismo tiempo que tienen un impacto mínimo en la previsión de hacia dónde se dirigirá el precio. Después, charm y vanna tienen un efecto mayor.

Principio nº 2:

Los dealers negociarán opciones para ser neutrales al riesgo en vanna agregada y charm.

Vanna y charm son dos caras de la misma moneda, que es la prima de la opción. La prima de la opción está formada por dos componentes: el tiempo y la volatilidad implícita. Ambos son difíciles de cubrir cuando se mueven rápidamente, y ambos se mueven rápidamente en 0DTE.

Los dealers cubren los deltas, no los PnL.

El PnL sigue la cobertura delta. Por lo tanto, vega y theta no son las griegas en las que hay que centrarse, sino vanna y charm. Los dealers tienen que informar de su posicionamiento vega y theta agregado; sin embargo, tienden a cubrirse mediante futuros VX y otras opciones. En el marco temporal 0DTE tienden a cubrirse utilizando otras opciones para tener una cobertura dinámica en prima.

Principio nº 3:

La prima es 0 cuando las opciones vencen.

En 0DTE es más sencillo porque la volatilidad implícita y la prima de tiempo son 0. Por lo tanto, se conoce exactamente la dirección de la volatilidad implícita y el impacto en los requisitos de cobertura subyacentes.

Charm y Vanna tendrán que cubrirse en la misma dirección a medida que la volatilidad implícita se acerque a 0.

Vanna suele ser inferior a charm en la cobertura nocional necesaria, pero como la prima bajará a 0 independientemente de lo que haga el precio subyacente, charm y vanna requerirán cobertura en la misma dirección. Por este motivo, nos centramos en charm, pero si nos centramos en vanna podemos obtener un análisis similar.

El equilibrio Charm/Vanna permite reducir la necesidad de una cobertura fuerte al final del día.

Dado que la prima tiende a 0, pase lo que pase en el 0DTE, los flujos podrían ser muy fuertes hacia el final del día.

El impacto gamma está inversamente correlacionado con la volatilidad implícita restante en el plano volatilidad 0DTE.

En todos los frentes, el impacto gamma está inversamente correlacionado con los niveles de volatilidad implícita. La volatilidad implícita reduce bastante el impacto de gamma. Hacia el final de un día aburrido en el que la volatilidad implícita se evapora antes de lo normal, gamma puede tener un impacto importante. La naturaleza de la gamma requiere de una fuerza externa para que cualquier tipo de análisis sobre ella sea eficaz, y a veces esa fuerza es el impacto de la vanna/charm, ya que la volatilidad implícita tiende a 0 de todos modos.

Principio nº 4:

Las opciones 0DTE son griegas baratas.

Aunque una opción ATM 0DTE tiene una gamma más alta que una opción ATM 20DTE, su esfera de influencia es mucho menor. Por lo tanto, a medida que el precio se mueve, la gamma de la opción 0DTE pesa menos. Esto es importante porque el posicionamiento inicial de la opción tendrá menos efecto cuanto más se aleje el precio de él.

Los 4 Paradigmas GEX por Volland

#1. El paradigma de Bank of America: Los clientes compran opciones de compra y venta.

JP Morgan y Bank of America afirmaron que 0DTE son principalmente clientes largos de opciones de compra y venta. Ambos llegaron a conclusiones diferentes, con JP Morgan afirmando que esto puede crear una gran liquidación en el mercado del 5%, mientras que Bank of America dijo que están suprimiendo la volatilidad. La respuesta se hallará en algún punto intermedio.

Figura 2. Paradigma BOA (Bank Of America https://vol.land/)

En la Figura 2 puede ver cómo es el gráfico de charm en un paradigma BofA (Fuente: Volland). Utilizando el Principio 3 anterior, el deseo de los dealers es ser charm/vanna neutral. La zona ideal para ello es entre 4145-4150, que es donde está el precio cuando se tomó esa captura de pantalla. Sin embargo, si una parte externa (o una cobertura de orden superior de un trader) opera fuertemente en una dirección u otra, las barras de encanto cambiarán su signo y el precio puede comenzar a coger tendencia.

Esto se debe a que los dealers estarán cubriendo flujos charm/vanna más fuertes a medida que las operaciones se vuelven más unilaterales. Dado que aún se trata de «griegas baratas» en la medida en que estas tendencias son limitadas, no esperaríamos un movimiento del 5% 0DTE.

Sin embargo, este paradigma no suprime la volatilidad. Es el más difícil de negociar porque está más sujeto a fuerzas externas que cualquier otro paradigma.

2. El paradigma Sidial– Los clientes venden opciones de compra y venta.

El libro blanco de Kris Sidial, de Ambrus Funds, afirma que los clientes están vendiendo principalmente puts y calls. El resultado es que los intermediarios están largos en opciones de compra y venta. Sidial sostiene que esto creará volatilidad, porque las operaciones gamma cortas son intrínsecamente arriesgadas por naturaleza y los clientes asumirán demandas de margen como resultado de movimientos fuertes.

Figura 3. Paradigma Sidial https://vol.land/

En el gráfico de Volland observamos el posicionamiento de los dealers solamente. Por ello, este paradigma tendría el efecto contrario al paradigma BofA. Hay un punto de equilibrio en medio del paradigma que es el que desean los dealers.

A medida que el precio sube o baja, las barras de charm y de vanna se voltearán para invertir la acción del precio y crear latigazos. Como resultado, este paradigma significa volver al punto de equilibrio.

En el gráfico vemos que, 4205-4210 es aproximadamente el punto de equilibrio correcto en el que cerrarán los mercados.

#3. El paradigma GEX: los clientes compran opciones de venta y venden opciones de compra.

Se llama así por el artículo de SqueezeMetrics en el que se introdujo el concepto de exposición de los dealers. No fue pensado como un documento 0DTE, pero algunas otras cuentas de Twitter sostuvieron que este es el uso principal de las opciones 0DTE, ya que a veces lo es.

Se trata de una formación alcista, con un fuerte charm negativo a ambos lados del precio. Recordando el concepto de que la vanna y el charm cambian de signo al cruzar el precio y que los dealers buscan el equilibrio, este paradigma sugiere que el precio aumentará hasta que suficientes barras negativas por encima del precio se vuelvan positivas y hagan que el charm agregado sea neutral.

Figura 4. Paradigma GEX https://vol.land/

En el gráfico anterior, 4150-4160 tendrían que volverse positivos y las barras rojas por debajo de 4125 tendrían que desvanecerse (Principio 4). Como resultado, a simple vista, 4160 es un objetivo. Sin embargo, si el mercado gira y se vende, las barras rojas por debajo se volverían verdes, y los dealers ayudarían a la venta, siempre y cuando el charm agregado se vuelva positivo. Esto es a lo que nos referimos como la «línea en la arena», donde los dealers comienzan a ayudar a las ventas en lugar de trabajar para revertirlas. En el gráfico anterior, la «línea en la arena» sería 4120-4125. Por debajo de ahí, los operadores venderán el subyacente en lugar de comprarlo.

#4. El paradigma Anti-GEX – Los clientes venden puts y compran calls.

Esto es lo contrario del paradigma GEX. Esencialmente, es lo opuesto a todo lo dicho para el paradigma GEX. La tendencia es bajista pero tiene un punto de equilibrio en el fondo. Habría una línea alcista en la arena por encima del precio actual que, en caso de cruzarse, cambiaría el charm agregado y el vanna a alcista, pero la tendencia sería bajista en este paradigma.

Figura 5. Paradigma Anti- GEX https://vol.land/

En el gráfico anterior de Volland, el precio está en 4225 con una fuerte perspectiva bajista. Eso significa que este charm de cobertura crearía una tendencia bajista hasta aproximadamente 4200 donde el charm en 4250 y alrededores se reduce y el charm positivo en 4210 cambia a negativo por lo que es mucho menos bajista y la creación de un equilibrio.

Cómo operar con cada paradigma

Utilizando los principios anteriores y estas guías de paradigmas, se da una idea de cómo utilizar estas griegas para operar independientemente de la herramienta que se utilice.

Paradigma

Futuros/Acciones

Opciones

BofA

Sesgo Volátil. Sigue el impulso.

Comprar straddles o gamma largo. Riesgo bajo.

Sidial

Sesgo neutral. Desaparecen los grandes movimientos.

Vende cóndores de hierro o moscas de hierro.

GEX

Sesgo alcista. Comprar hasta alcanzar el objetivo. Stop cuando se supere la línea bajista en la arena.

Gamma corta alcista; gamma larga si el objetivo es mayor que el precio del straddle.

Anti-GEX

Sesgo bajista. Vender hasta alcanzar el objetivo. Parar cuando se supere la línea alcista en la arena.

Gamma corta bajista; gamma larga si el objetivo es mayor que el precio del straddle.

Fuente: Volland.

Los paradigmas pueden cambiar, pero normalmente una vez formados alrededor de las 11:30 a.m. suele mantenerse ese paradigma para el resto del día. De todas formas, no tomar estas orientaciones al pie de la letra.

Nuevos tiempos, nuevos enfoques

La nueva realidad del mercado es que dicta el mercado de opciones y los market makers. No es el santo grial, pero tampoco se puede ignorar. Es un panorama tan complejo como sencillo, un reflejo de la incertidumbre y atractivo de los mercados.

Para ganar en los mercados, buscamos certezas y ventajas estadísticas. De momento estos escenarios nos están dando oportunidades. Eso no significa que debamos relajarnos y dejar de investigar porque los mercados son cambiantes y debemos de adaptarnos constantemente a ellos.

Este artículo lo hemos escrito desde nuestra experiencia operando estrategias de opciones apoyándonos en datos de GEX que proporciona Volland, para nosotros es el servicio más fidedigno en este tipo de información. Si quieres un código descuento, puedes escribirnos a admin@spreadgreg.com

En el grupo de trading avanzado de opciones Delta de SpreadGreg siempre buscamos la mejor viabilidad de los datos y estamos en constante investigación de nuevas tendencias de operativa.

¿Podrá continuar la tendencia alcista en el oro? [Dirty Dozen] por Alex Barrow

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

1. Solo quedan tres días de negociación en noviembre. Será interesante ver cómo cierran el mes los principales índices. Aquí podemos ver que el Dow está a punto de completar un patrón de continuación de H&S invertido.

A corto plazo, los mercados estadounidenses parecen un poco sobrecomprados. Pero más a medio plazo, el camino de menor resistencia sigue siendo.

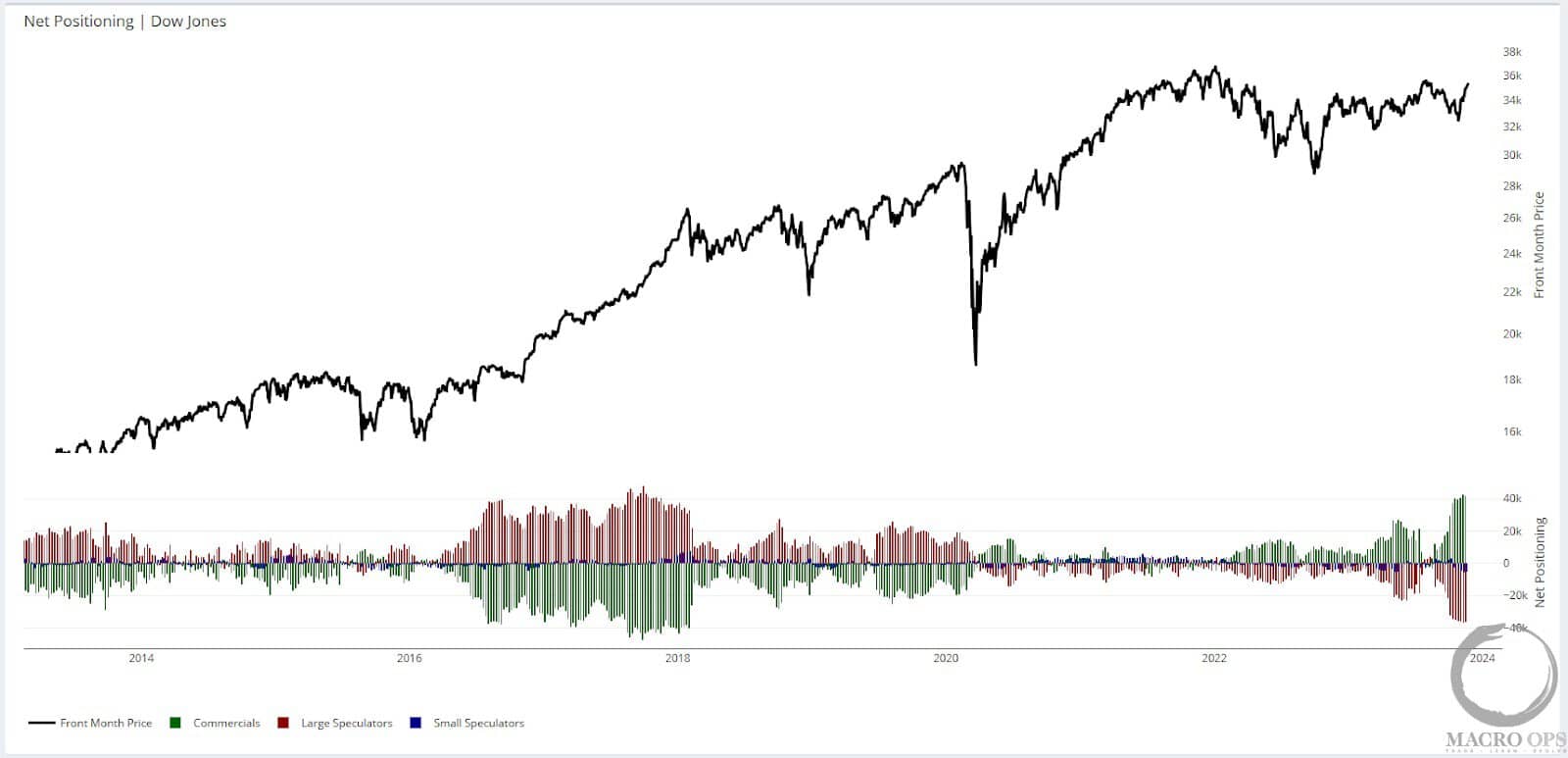

2. Esto se hace más interesante por el hecho de que los especuladores, tanto grandes como pequeños, se mantienen extremadamente cortos con el Dow.

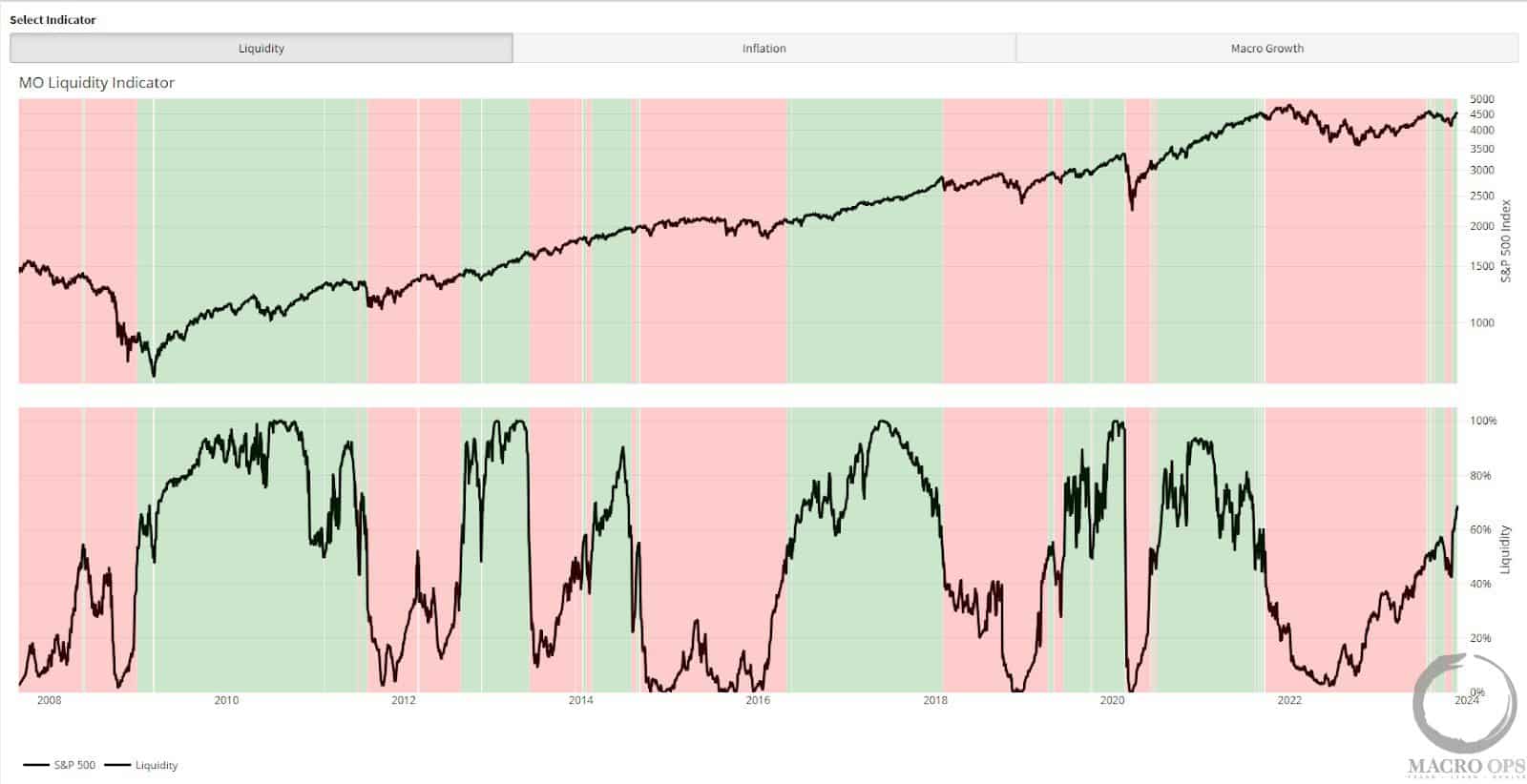

3. Recientemente, nuestro indicador de liquidez de MO (una combinación de varios puntos de datos de las fincon) se volvió positivo (marcado por un sombreado verde). Esta es otra buena señal para las acciones.

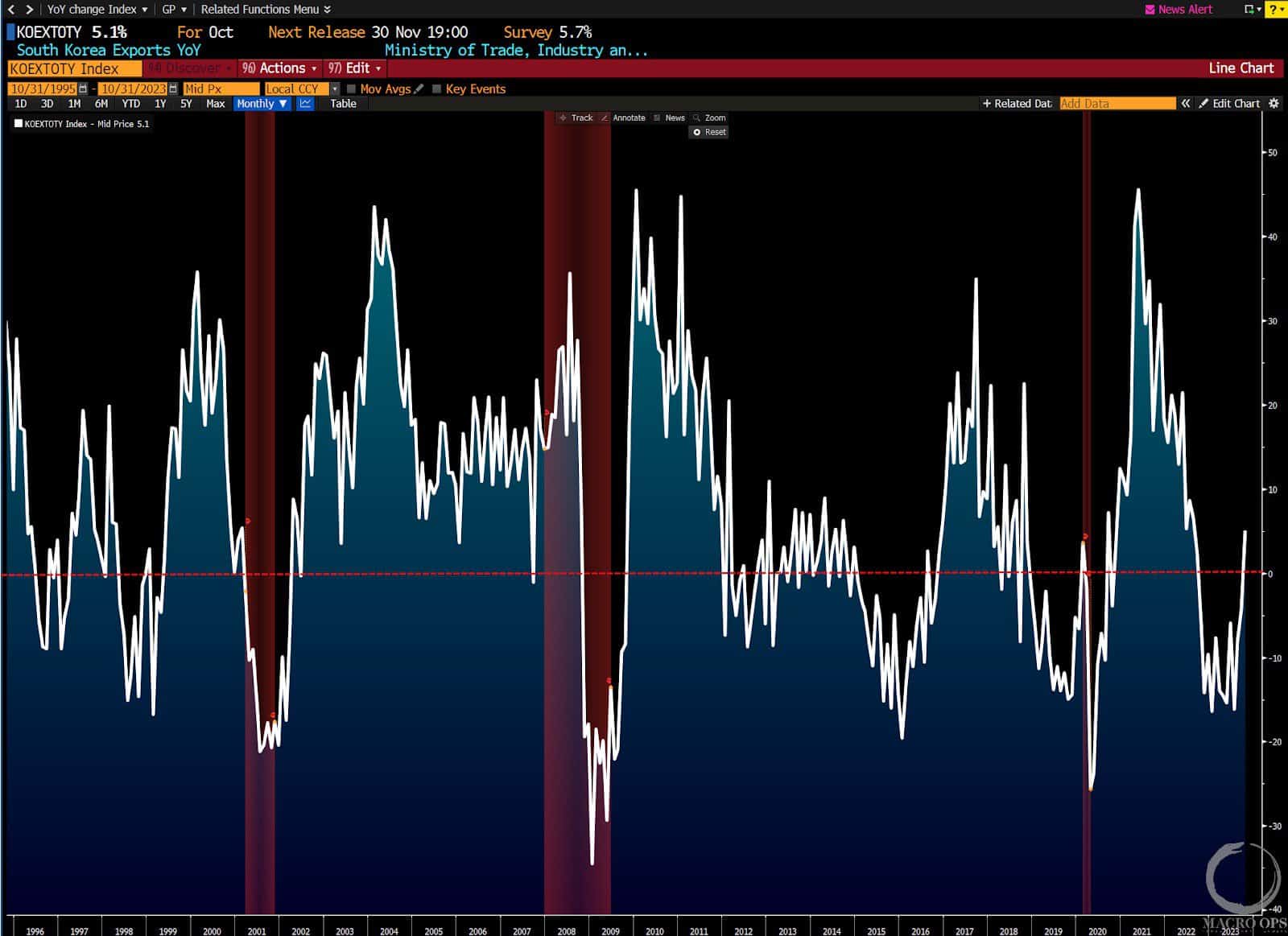

4. Las exportaciones de Corea del Sur se han vuelto sólidamente positivas sobre una base de un % interanual por primera vez desde que se adentraron en terreno negativo al final de 22′. Las exportaciones de Corea del Sur sirven como un buen barómetro de la economía mundial.

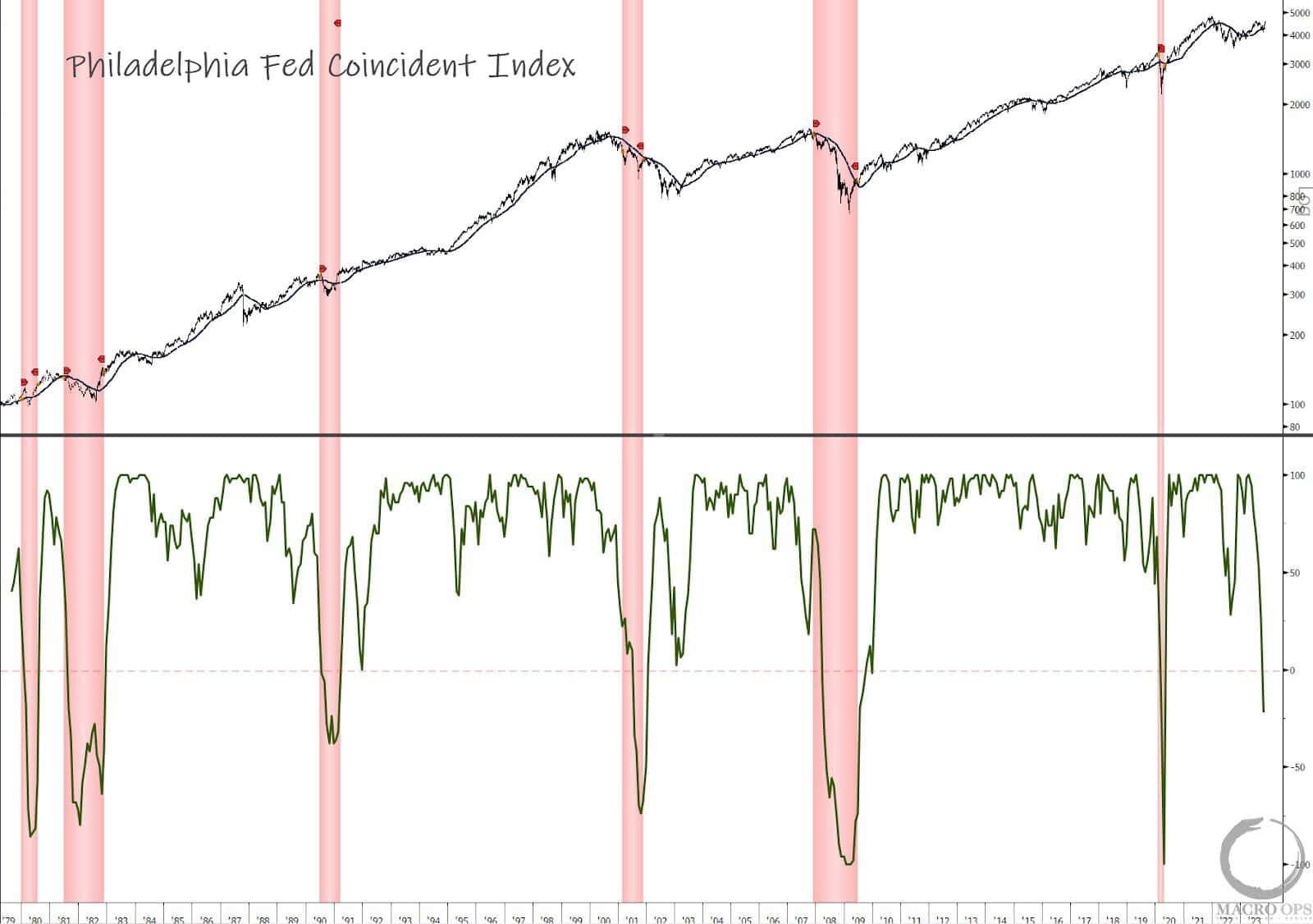

5. Pero con las perspectivas no son todo color de rosa… Aquí en los EE. UU., acabamos de ver el Índice Estatal de la Reserva Federal de Filadelfia caer a -22. Cada dos veces a lo largo de su historia de más de 40 años que ha caído por debajo de cero, EE. UU. estuvo en o pronto entró en una recesión.

Este índice se calcula combinando cuatro indicadores a nivel estatal: el empleo en nóminas no agrícolas, el promedio de horas trabajadas en la fabricación por los trabajadores de la producción, la tasa de desempleo y los desembolsos de salarios y salarios deflactados por el índice de precios al consumidor de los 50 estados. Una lectura por encima de 50 indica que la economía del estado se está expandiendo y por debajo significa que se está contrayendo.

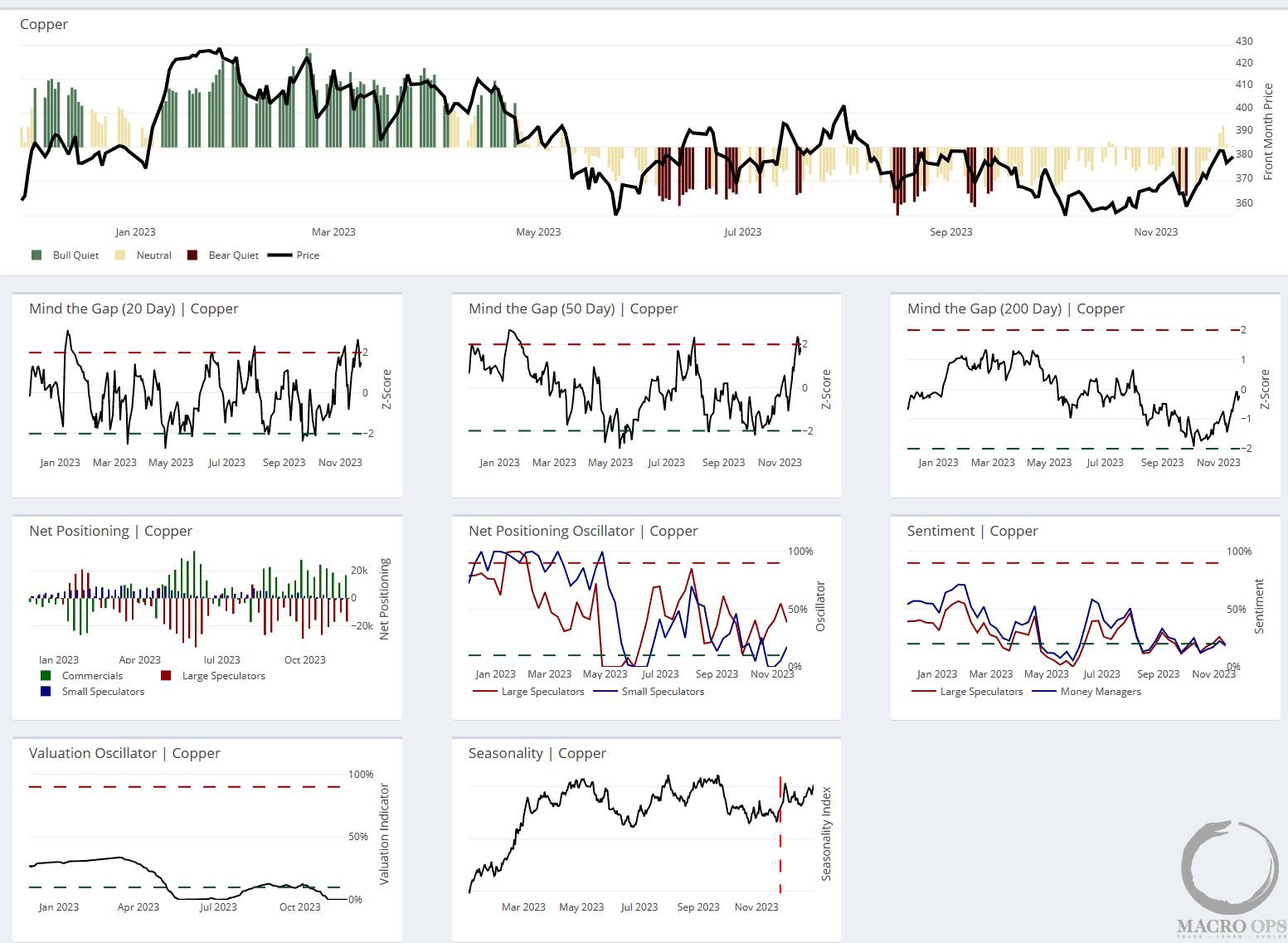

6. Con el rebote del crecimiento global, al menos ex. EE. UU., estoy vigilando de cerca el cobre, que continúa operando en su canal descendente de casi un año de duración (el siguiente gráfico es semanal).

7.El posicionamiento es bajista, pero está lejos de ser extremo. Sin embargo, nuestro indicador de sentimiento muestra una falta general de interés entre las posiciones grandes y pequeñas. Y nuestro oscilador de valoración permanece en el percentil 0.

Además, el cobre entra en su período más fuerte de estacionalidad a partir de mediados de diciembre y esto continúa hasta la primera semana de marzo.

Tooze señala que «La vanguardia de la transición es la electrificación. La AIE muestra un aumento de la inversión en la generación de energía verde (solar, eólica), la movilidad eléctrica (VE) y, en menor medida, las redes eléctricas y la eficiencia. En todo el mundo, la energía solar y la eólica, que alguna vez fueron el dominio de los eco-freaks, ahora están atrayendo un 30 por ciento más de nuevas inversiones que el petróleo y el gas. Vale la pena hacer una pausa para tener en cuenta ese hecho».

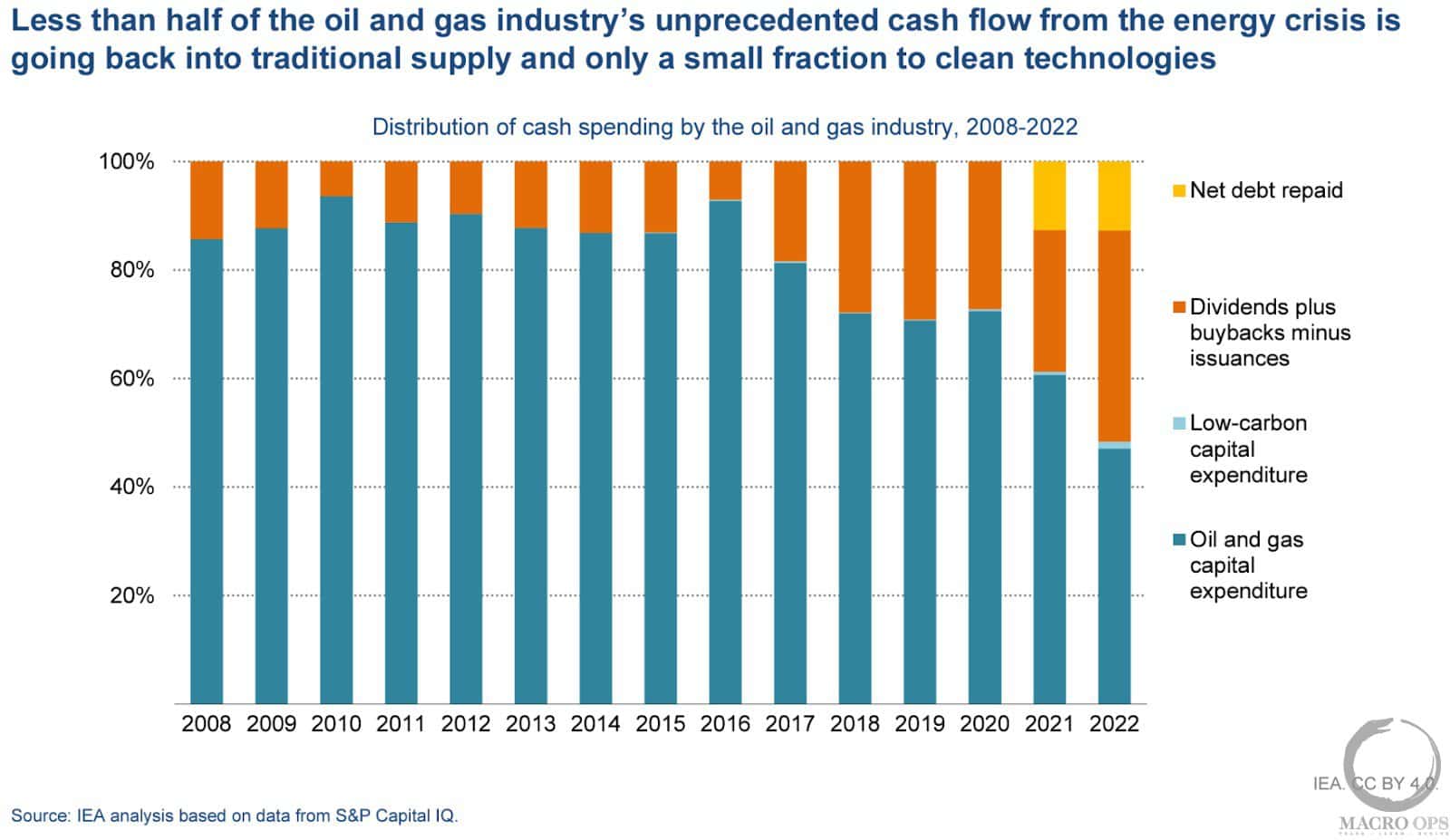

9. Y lo que es más, la industria del petróleo y el gas no está reinvirtiendo sus dólares en la expansión o incluso en el mantenimiento de la capacidad. En cambio, está pagando la deuda y comprando acciones. Así es como se desarrolla cada ciclo de CAPEX, pero este parece que será particularmente extremo debido a la dinámica única en juego.

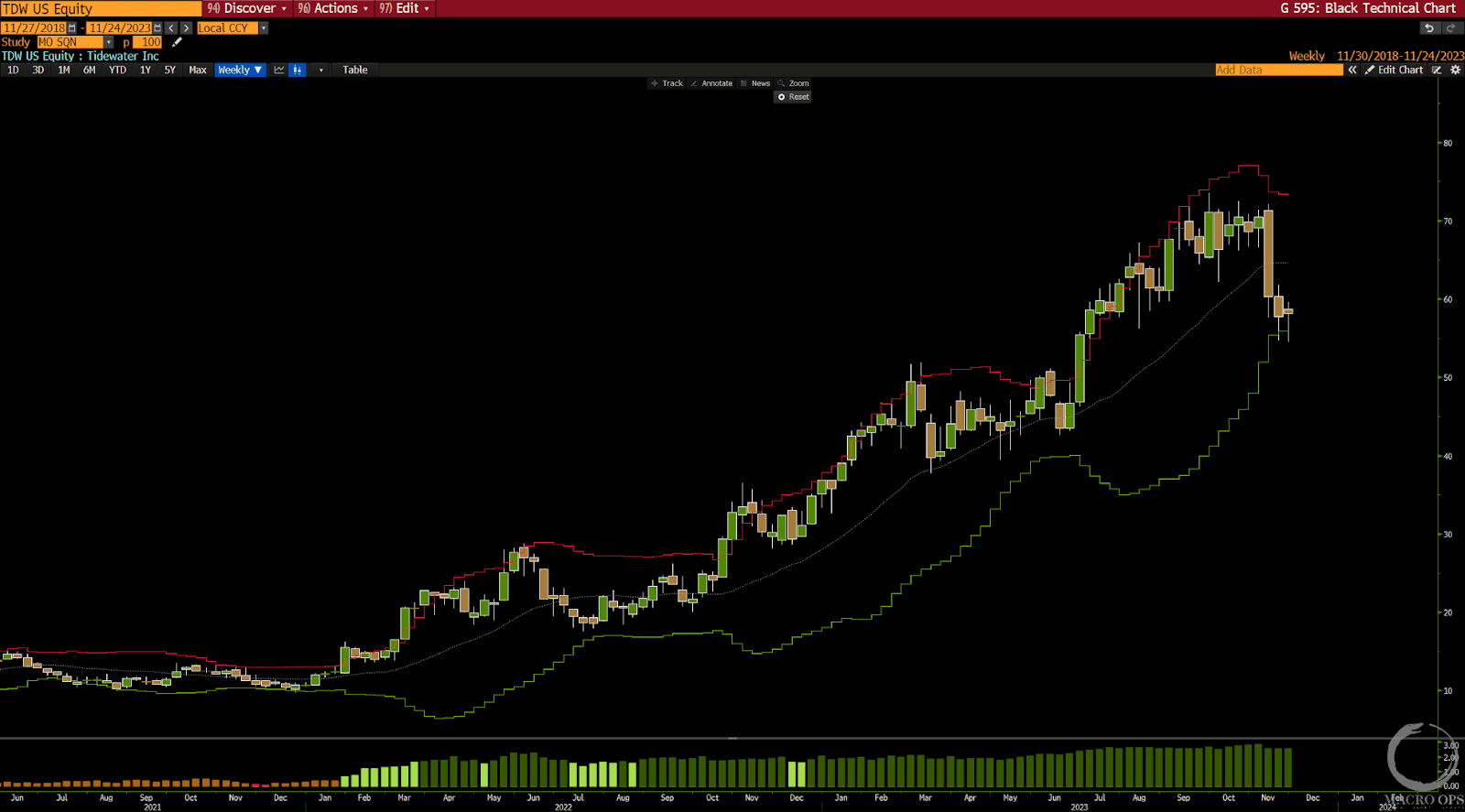

10. Hablando de petróleo, una de nuestras operaciones de energía favoritas y posiciones de cartera a largo plazo, Tidewater (TDW), está dando una entrada/añadir posiciones técnica de bajo riesgo.

A continuación se muestra su gráfico semanal que muestra un giro la semana pasada de su banda de Bollinger inferior. Podríamos poner un stop de compra justo por encima de los máximos de la semana pasada y poner su punto de riesgo justo por debajo de sus mínimos, lo que le da un buen objetivo con un bajo riesgo.

11. El mes pasado, señalé el gran repunte dentro del sector cripto, Galaxy Digital Holdings. Ha tenido un buen recorrido y ahora está consolidando sus ganancias a medida que forma una bandera alcista. Consideraré entrar largo en una ruptura de este rango.

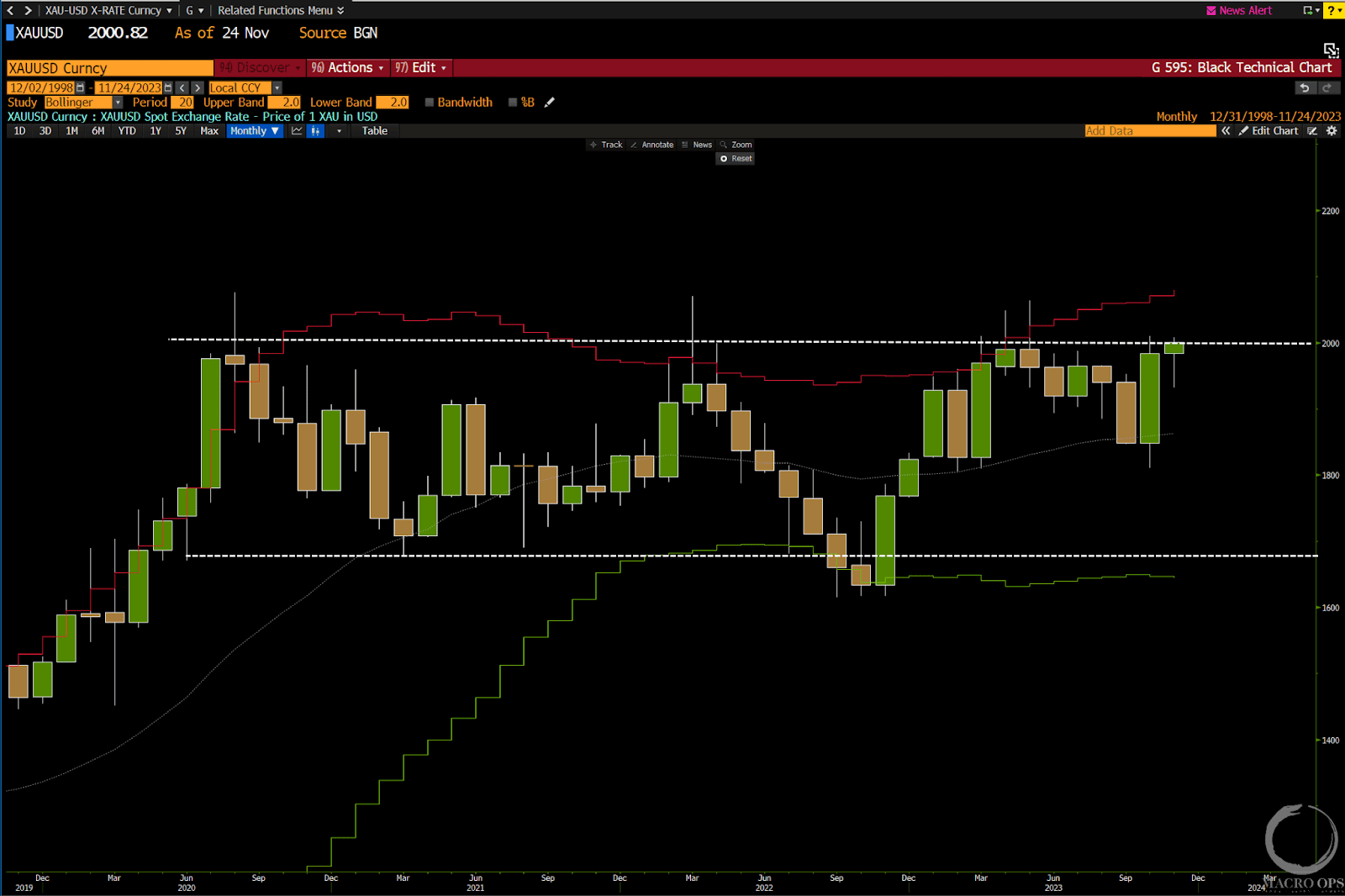

12. No nos acercamos por encima del nivel clave de 2k el mes pasado en Gold. Pero parece que podemos verlo esta vez. Una ruptura alcista de este rango daría un gran apoyo a la contratación del crecimiento / suelo de EE. UU. imagen de crecimiento de EE. UU. a la que aluden los gráficos anteriores.

Estamos largos y buscaremos añadir más posiciones en la confirmación de la ruptura.

Hablemos del riesgo en el trading por Jack Schwager

Jack Schwager es uno de los autores con mayor prestigio internacional. Ha trabajado en algunas de las principales firmas de Wall Street y durante más de 30 años ha escrito varios de los artículos y libros con mayor popularidad en la industria de los hedge funds y trading en futuros. Algunos de sus proyectos más conocidos han sido su saga “Markets Wizars”, en la que ha entrevistado a los principales traders de la industria o fundseeder.com, una plataforma enfocada en buscar nuevos talentos de la inversión.

Jack Schwager / jackschwager.com

Volatilidad. Todos la miramos cuando vamos a analizar un activo. De hecho, esta suele ser una medida usada para entender el riesgo que un activo o sistema muestra. Pero ¿de verdad es una medida fiable para medir el riesgo? Jack Schwager, en exclusiva para Hispatrading Magazine, nos habla de ello. Seguro que comienza a pensar de modo diferente.

El artículo “Apuntes sobre el riesgo y trading” se ha publicado en Hispatrading Magazine nº42.

Este es un tema muy amplio, tanto que hablaré de él en una serie de artículos. En este, me centraré en la validez y la aplicabilidad del uso de la volatilidad como medida de riesgo. En el segundo artículo, consideraré medidas de riesgo alternativas, y diría que superiores. Finalmente, en el tercer artículo, me enfocaré en medir (y controlar) el riesgo futuro en lugar de medir el riesgo pasado. Dado que la medición del riesgo es igualmente pertinente tanto para los traders como para los inversores, utilizaré ambas perspectivas en los dos primeros artículos.

“Volatilidad” es el término laico utilizado para referirse a una medida estadística: la desviación estándar.

“Volatilidad” es el término laico utilizado para referirse a una medida estadística: la desviación estándar. Muchos lectores conocerán la definición matemática de la desviación estándar, pero para aquellos que no, piensen en la desviación estándar como una medida de cómo son los retornos variables. Cuanto más generalizados sean los retornos al rededor del rendimiento medio histórico, mayor será la desviación estándar. Para proporcionar un sentido tangible de la desviación estándar, le pongo un ejemplo. Suponga que los rendimientos se distribuyen normalmente (un supuesto simplificador conveniente sujeto a muchas excepciones en los mercados). Si encontrara un mercado así, entonces se esperaría que el 95% del tiempo los rendimientos caigan dentro de dos desviaciones estándar del rendimiento promedio (suponiendo que usemos el rendimiento promedio histórico como el nivel de rendimiento futuro esperado).

Por ejemplo, si un gestor tiene un rendimiento anual promedio del 15% (que se supone que es el rendimiento esperado futuro) y una desviación estándar del 5%, habría una probabilidad del 95% de que el rendimiento anual caiga en un rango entre + 5% y + 25%. Si otro gestor también tiene un rendimiento anual promedio del 15% pero tiene una desviación estándar del 20%, el rango de probabilidad del 95% para el rendimiento se ampliará a -25% y + 55%. Se supone que ambos gestores tienen el mismo rendimiento esperado, pero hay más incertidumbre, en el nivel de retorno, para el gestor con una desviación estándar más alta.

La volatilidad (es decir, la desviación estándar) a menudo se considera sinónimo de riesgo. Una confusión que se encuentra en el corazón de la mala medición del riesgo.

Es importante comprender que la desviación estándar mide la variabilidad en los rendimientos y no necesariamente refleja el riesgo de perder dinero. Piense, por ejemplo, en un fondo que perdió un 1.0% mensualmente. Dicho fondo tendría una desviación estándar de 0.0 porque no hay variabilidad en los retornos, pero tendría la certeza absoluta de perder dinero. Este peculiar ejemplo lo comentó Milt Baehr, cofundador de Pertrac, en una conversación que tuvimos hace años.

La volatilidad (es decir, la desviación estándar) a menudo se considera sinónimo de riesgo. Una confusión que se encuentra en el corazón de la mala medición del riesgo. La volatilidad es solo una parte de la imagen del riesgo, la parte que puede cuantificarse fácilmente, lo que sin duda es la razón por la que se usa comúnmente como una medida del riesgo. Sin embargo, una evaluación integral de riesgos también debe considerar y sopesar los riesgos ocultos (o de eventos), especialmente dado que estos riesgos pueden ser más importantes.

La confusión entre volatilidad y riesgo a menudo lleva a los inversores a equiparar los fondos de bajo riesgo con los fondos de baja volatilidad.

La confusión entre volatilidad y riesgo a menudo lleva a los inversores a equiparar los fondos de bajo riesgo con los fondos de baja volatilidad. La ironía es que muchos fondos de baja volatilidad en realidad pueden tener un riesgo más elevado que los fondos que tienen una alta volatilidad.

Las mismas estrategias, que están más expuestas al riesgo de eventos (por ejemplo, volatilidad corta, crédito largo), también tienden a ser rentables la gran mayoría de las veces. Mientras no ocurra un evento adverso, estas estrategias pueden seguir adelante con NAVs en constante aumento y movimientos negativos a la baja. Mostrarán baja volatilidad (en relación con el rendimiento) y parecerán de bajo riesgo. Pero el hecho de que no se haya producido un evento adverso, durante el historial, no implica que el riesgo no exista.

Otro ejemplo. El Fondo A que emplea una estrategia de venta de opciones out de money o fuera de dinero. Salvo bruscos y grandes movimientos, el fondo cobrará una prima por las opciones que expiran sin valor y serán rentables. El historial estará dominado por un gran porcentaje de meses rentables y una volatilidad relativamente baja, proporcionando una apariencia de rentabilidad constante y bajo riesgo. Pero, ¿esta aparente volatilidad realmente implica un bajo riesgo? ¡De ningún modo! En caso de que el mercado sea testigo de una caída repentina y grande de los precios, el riesgo explotaría. Entonces, en esta estrategia, cuanto mayor sea el movimiento adverso del precio, mayor será la exposición. La antítesis perfecta de una estrategia de bajo riesgo.

El comportamiento de las inversiones, vulnerables al riesgo de eventos, opera en dos estados radicalmente diferentes: la fase predominante cuando las condiciones son favorables y una fase esporádica cuando ocurre un evento adverso. Es una locura estimar las características generales de rendimiento en base a solo una de estas fases.

Asumir que la baja volatilidad implica que un fondo es de bajo riesgo es como asumir que un lago en Maine (Estado situado más al norte de los Estados Unidos de América) nunca se congelará en función de las lecturas diarias de temperatura tomadas solo durante el verano.

Las estrategias de trading pueden incorporar tanto baja volatilidad como alto riesgo. Las estrategias que caen en ambas categorías tendrían las siguientes características:

La estrategia tiene una alta probabilidad de retorno moderado y una pequeña probabilidad de grandes pérdidas.

El historial de la estrategia se superpone a un entorno de mercado favorable para el enfoque particular.

No hubo eventos de estrés importantes para la estrategia durante el historial disponible.

Mi intención es advertir que la baja volatilidad no implica necesariamente un bajo riesgo. Sin embargo, no tengo la intención de sugerir que una baja volatilidad implique un alto riesgo. Por supuesto, algunas estrategias de baja volatilidad también serán de bajo riesgo. La clave es determinar la razón de la baja volatilidad. Si la baja volatilidad se puede atribuir a una estrategia que supone una compensación de ganancias moderadas frecuentes, a cambio de un riesgo de grandes pérdidas ocasionales (por ejemplo, vender opciones fuera de dinero, apalancar posiciones de crédito largas, etc.), entonces la evaluación del riesgo debe incorporar las implicaciones de un evento adverso. Incluso si no ocurrió durante el historial disponible.

Sin embargo, si la baja volatilidad se puede atribuir a una estrategia que emplea un riguroso control de riesgos, por ejemplo, una disciplina de gestión de riesgos que limita las pérdidas a un máximo de 0.5% por operación, entonces la baja volatilidad sí puede reflejar correctamente un bajo riesgo.

No solo la volatilidad, como se mide típicamente por la desviación estándar, a menudo subestima drásticamente el riesgo en circunstancias en las que se aplican riesgos ocultos. En algunos casos, la volatilidad también puede exagerar significativamente el riesgo. Algunos gestores persiguen una estrategia que reduce las pérdidas, pero permite grandes ganancias. Considere el Fondo B en el que el gestor compra opciones fuera de dinero en momentos en que se anticipa un gran movimiento de precios. La pérdida, en estas operaciones, se limitaría a la prima pagada, pero la ganancia sería supuestamente ilimitada. Si, a fin de cuentas, el gestor logró entrar en el momento exacto en estas operaciones, el historial podría reflejar una alta volatilidad debido a las grandes ganancias. Sin embargo, el riesgo se limitaría a la pérdida de la prima de la opción. En efecto, el historial del gestor exhibiría alta volatilidad y un bajo riesgo.

Es importante enfatizar que el Fondo B que se acaba de describir no es el inverso del Fondo A discutido anteriormente, que constantemente vendió opciones fuera de dinero. La estrategia opuesta de comprar constantemente opciones fuera de dinero podría tener pérdidas mensuales limitadas, pero ciertamente sería propenso a grandes pérdidas acumuladas a lo largo del tiempo, debido al potencial de pérdidas consecutivas durante muchos meses. Además, dado que los vendedores de opciones lo hacen como si fueran seguros (contra los movimientos de precios), es razonable suponer que ganarán alguna prima por asumir este riesgo.

Durante amplios períodos de tiempo, es probable que los vendedores de opciones obtengan alguna ganancia neta (a expensas de asumir una gran exposición al riesgo), lo que implica un rendimiento negativo neto esperado para compradores consistentes de opciones. Para que una estrategia de opciones en largo tenga éxito, así como para exhibir pérdidas limitadas a lo largo del tiempo, el gestor debe tener cierta habilidad para seleccionar los momentos en los que se deben comprar las opciones (en lugar de comprar constantemente opciones).

En algunos casos, la volatilidad también puede exagerar significativamente el riesgo. Algunos gestores persiguen una estrategia que reduce las pérdidas, pero permite grandes ganancias.

Por lo tanto, una alta volatilidad no es un indicador seguro de un riesgo elevado. No lo es porque con frecuencia el historial de volatilidad podría ser bajo, pero la estrategia es vulnerable a riesgos de eventos sustanciales que no ocurrieron durante la vida útil en que se analizaron los datos (es decir, existen riesgos ocultos). Y tampoco es un indicador suficiente porque, en algunos casos, una alta volatilidad puede deberse a tener grandes ganancias, mientras que las pérdidas podrían estar controladas.

La volatilidad es más útil como indicador de riesgo para estrategias de trading altamente líquidas. Por ejemplo, para estrategias largas / cortas en mercados como futuros, FX y acciones de capitalización mediana a grande la volatilidad elevada generalmente será un buen indicador del riesgo, en el sentido de que habrá una fuerte correlación entre la volatilidad y máxima pérdida durante cualquier período especificado. Pero incluso para este tipo de estrategias, la volatilidad puede ser engañosa porque la alta volatilidad podría deberse a ganancias descomunales en lugar de pérdidas descomunales. Esta característica de volatilidad subyace a la principal debilidad del ratio Sharpe. La medida de rendimiento / riesgo más utilizada, que se define como el rendimiento promedio en exceso del rendimiento libre de riesgo dividido entre la desviación estándar.

Inversor de valor. Enfocado en empresas de pequeña y micro capitalización, spin-offs y SPAC.

Brandon Beylo / MACRO-OPS

Si estás leyendo esto, probablemente seas un inversor o trader que quiera aprender más sobre Global Macro Trading.

Tal vez hayas pasado el último año quemado por empresas tecnológicas poco rentables. Solo para ver a «Energy Bros» en Twitter como una manada de orcas alrededor de una foca bebé.

Pensaste que tenías una filosofía de inversión diferenciada. Parecía que se podía predecir los cambios tecnológicos, las transformaciones de los hábitos de consumo y los trastornos de toda la industria.

En realidad, te beneficiaste de una década de política de tasa de interés cero. Ahora que la Reserva Federal se ha apretado el cinturón, te estás preguntando dónde encontrar alfa.

Por eso estás aquí. Quieres aprender sobre Global Macro Trading. Y eso es bueno porque el Macro Trading global te salvará de una década (o más) de bajo rendimiento.

Estamos en un nuevo régimen de mercado. Uno dominado por activos físicos (léase: tangibles). De bits a átomos. Un mercado donde las presiones inflacionarias de los mayores costos de energía, alimentos y mano de obra destruyen los márgenes de beneficio y los modelos de negocio de algunas industrias. Al mismo tiempo, enriquece las industrias, las empresas y los inversores que se aprovechan de tales cambios.

Has venido al lugar correcto. Este artículo explica todo lo que necesitas saber sobre Global Macro Trading. Con este fin, aprenderá qué es el Global Macro Trading, cómo entenderlo, y por qué es esencial para el actual cambio de régimen del mercado.

Empecemos.

¿Qué es Global Macro Trading?

Global Macro Trading suena muy difícil en teoría, pero es simple en la práctica. Los macro Traders globales recorren el mundo para encontrar apuestas de riesgo/recompensa altamente asimétricas. Ideas en las que pueden arriesgar 1 $ para ganar 5 $ o 10 $.

Los operadores macro globales no tienen restricciones sobre dónde encuentran y abren sus operaciones. Ese es el verdadero secreto. Un macro trader global puede vender futuros de soja un día, comprar el Nasdaq 100 al día siguiente y vender el par dólar estadounidense/euro al siguiente.

Lo único que restringe al Global Macro Trader es su mente.

Los macro traders tienen amplias vistas de 30.000 pies en mercados como el maíz o el algodón. Desarrollan esta visión basada en puntos de datos «macro» como los rendimientos de los cultivos (para la agricultura) o el inventario, las reservas y la demanda mundial de petróleo.

Desde aquí, el Global Macro Trader encuentra el mejor instrumento para expresar su opinión sobre un mercado determinado.

Por ejemplo, supongamos que un Macro Trader piensa que Rusia retendrá más de 100.000 barriles de petróleo de la producción. En ese caso, podría ir a los futuros de petróleo y comprar como una forma de jugar el choque que se verá en el lado de la oferta.

O supongamos que el S&P 500 cotiza más de 30 veces las ganancias actuales, la economía se está calentando y los consumidores se están agotando, maximizando las tarjetas de crédito y se quedan atrás en los préstamos. El Macro Trader toma esa información y utiliza el mercado de futuros para expresar sus opiniones vendiendo los futuros del S&P 500.

No hay necesidad de complicar demasiado lo que es el Global Macro Trading. Está desarrollando una visión diferenciada de un mercado específico, y luego encontrando el instrumento más apropiado para ejecutar esa apuesta.

Por supuesto, necesitas una buena investigación macro para desarrollar esas opiniones de mercado diferenciadas. Abordemos eso a continuación.

¿Qué es Global Macro Trading?

Los inversores en acciones individuales investigan a las empresas estudiando los balances de su industria, las declaraciones de resultados, las declaraciones de flujo de efectivo y el posicionamiento competitivo. Hablan con clientes, proveedores, antiguos empleados y cualquier persona que pueda darles una idea del funcionamiento interno de la empresa.

La investigación sobre Global Macro Trading es 100 veces (tal vez 1.000 veces) más grande en alcance que la investigación de acciones individuales. Lo que hace que esto sea así cuando estás recorriendo el mundo y apostando por cosas como crisis monetarias, choques petroleros y caídas del mercado de valores.

Simplificamos esta investigación en macro en Macro Ops creando el HUD. El HUD es nuestro panel de investigación macro global que alberga los datos más relevantes (léase: señal alto, bajo nivel de ruido) para las decisiones de inversión. Puedes ver una captura de pantalla del HUD a continuación.

El HUD destaca elementos cruciales de la investigación macro como:

amplitud

deuda

volatilidad

inflación

liquidez

Esta es la parte más crucial de la investigación macro. Un gran operador macro utiliza todos estos insumos para crear una serie de realidades potenciales.

Hay algunas maneras de obtener esta información si no eres miembro de Macro Ops Collective. Puede obtener datos financieros de la Reserva Federal, datos de petróleo de la OPEP y el Departamento de Energía de los Estados Unidos, e informes agrícolas del Departamento de Agricultura de los Estados Unidos y la Junta de Comercio de Chicago.

Otra gran manera de hacer investigación macro es leyendo el Financial Times (o FT) y las revistas globales de trading de materias primas o los boletines de cambio de divisas.

Por último, estudia los mercados de futuros. Es donde pasará la mayor parte de su tiempo expresando puntos de vista macro a través de contratos de futuros sobre índices bursátiles, materias primas, metales preciosos y más.

A estas alturas, ya sabes lo que es el Global Macro Trading y las herramientas de investigación para encontrar y desarrollar tus propios puntos de vista sobre el mundo. Entonces, ¿cómo te metes en el Global Macro Trading?

Cómo Entrar En El Macro Trading Global

Lo primero que debe hacer es operar con papel su estrategia de Macro Trading global recién desembalatado. El Global Macro Trading implica a instrumentos altamente apalancados como futuros, opciones y divisas. Puedes perderlo todo si no tienes cuidado al operar con estos instrumentos.

Haciendo trading en demo aprenderá los conceptos básicos de la gestión de riesgos, el establecimiento de stop-loss adecuados, la identificación de objetivos de beneficio y la importancia del tamaño de la posición. Todo sin arriesgar nada de tu dinero ganado con tanto esfuerzo.

Global Macro Trading suena intimidante. Los traders se están ahogandol. No es de extrañar que la mayoría de los inversores no cumplan con la transición a medida que entremos en este nuevo régimen de mercado. Uno que estará dominado por los macro traders globales y su mentalidad de «ir hasta cualquier lugar» donde haya un buen trade.

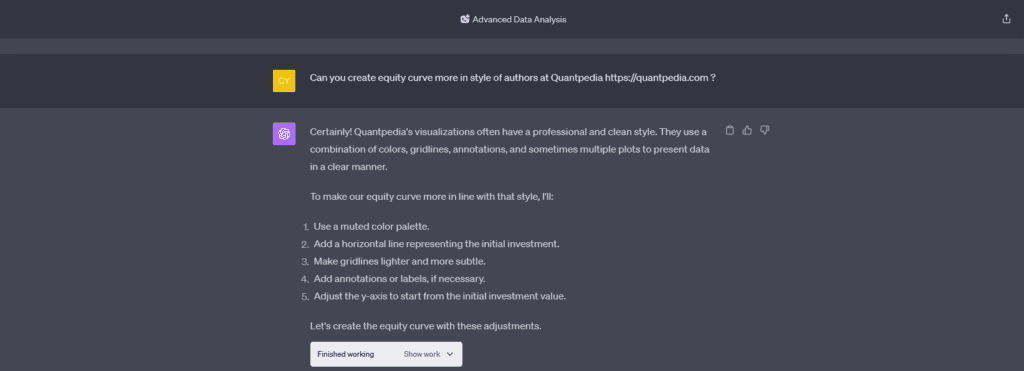

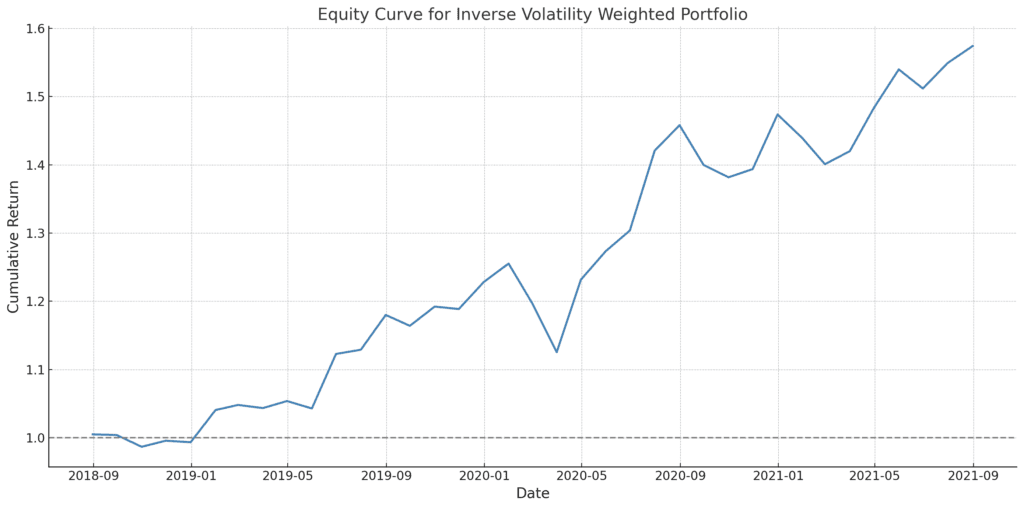

Hola ChatGPT, ¿puedes hacer probar una de estrategia de trading? por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

El tiempo vuela. Han pasado más de seis meses desde nuestro último artículo, y medio año en un campo de rápido desarrollo como la inteligencia artificial parece diez veces más. ¡Así que revisaremos nuestro artículo y probaremos algunos nuevos trucos! ¿El chatbot de OpenAI ha hecho alguna mejora significativa? ¿Se puede usar ChatGPT como motor de backtesting? ¡Retomamos nuestra asignación de activos de paridad de riesgo y volvemos a probar los límites del desarrollo actual de IA!

Resumen del vídeo:

Introducción

Comenzaremos con una breve recapitulación, además de que crearemos una cartera de referencia en Excel para compararla con los resultados que obtendremos de la IA. ¡Vamos a sumergirnos directamente en ello!

Datos

Nuestra fuente de datos es Yahoo Finance. Utilizamos las columnas Fecha y Cierre de Adj de los datos descargados que tienen en cuenta los splits y los dividendos. Tenemos dos archivos separados por comas, que podemos editar aún más con el software de hoja de cálculo que elijamos. Como se mencionará más adelante, utilizaremos datos de dos activos:

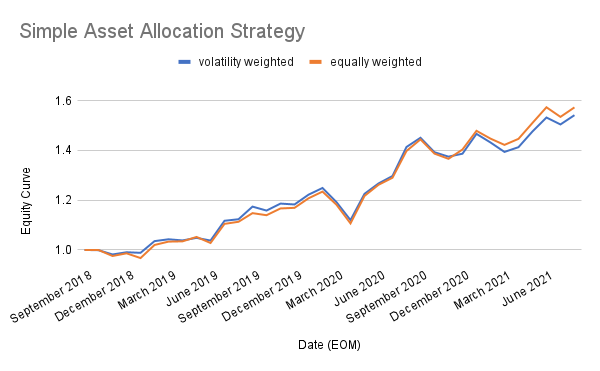

Queremos que la IA pruebe una simple asignación de activos de paridad de riesgo:

El universo de inversión consiste en

SPY y

ETF GLD.

Cuando asignamos un 50% de peso a cada ETF y lo reequilibramos mensualmente, entonces tenemos una asignación de activos de referencia igualmente ponderada.

Queremos que una IA construya una mejor estrategia de asignación de activos que la igualmente ponderada, por lo tanto:

Omitimos parte del conjunto de datos (un año [agosto de 2017 a agosto de 2018]) y

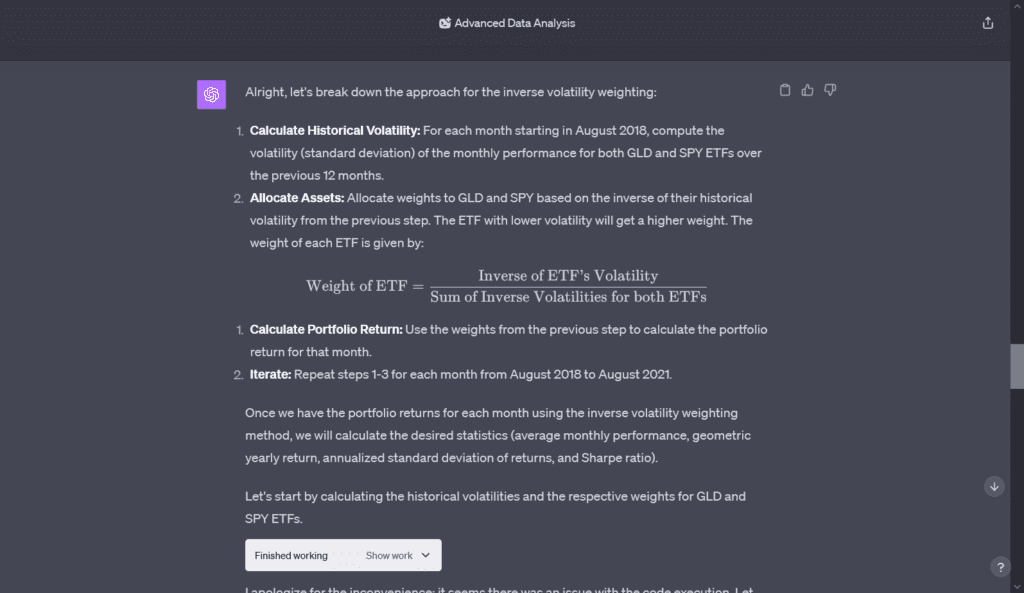

deja que la IA sugiera mejores métodos de ponderación. Luego elegimos la paridad de riesgo inversa ponderada por volatilidad. Dejamos que AI utilice los datos de los últimos 12 meses para calcular la volatilidad de cada ETF, calcular el peso de cada ETF en la cartera para el próximo mes, realizar la prueba posterior de la siguiente estrategia de asignación de activos y calcular las nuevas estadísticas apropiadas.

Aquí está el gráfico que muestra las estrategias de asignación de activos ponderadas por puntos de referencia y la volatilidad inversa que se utilizaron como puntos de referencia para los backtest realizados por la IA:

Este está hecho por nosotros los humanos. Pero, ¿podemos convencer a ChatGPT de que produzca gráficos similares y calcule las estadísticas necesarias?

Si lees nuestro anterior artículo verás como la IA se negó a enumerar más de lo posible métodos y probar una simple asignación de activos ponderada por igual. Y eso fue todo. Por lo tanto, trataremos de impulsar aún más la IA en la tarea de convertirse en un útil «analista de datos junior virtual».

Limitaciones

Mientras escribía este artículo, el ChatGPT de OpenAI permitió compartir conversaciones completas con otras personas. Sin embargo, hemos optado por no profundizar en esta función y, en su lugar, compartir solo las indicaciones y respuestas más relevantes para mantener el artículo lo más sencillo posible. También eliminamos las respuestas redundantes y duplicadas, así como las respuestas que estaban en el artículo anterior.

Hay una última cosa que queremos mencionar antes de llegar a la parte principal del artículo. Somos conscientes de los problemas con el LLM (grandes modelos de lenguaje) y las limitaciones de la IA (inteligencia artificial) cuando se trata de resolver problemas complejos (modelado financiero). ChatGPT tiene mucha confianza en dar respuestas que no siempre son correctas. A menudo se conoce como la alucinación de los LLM. Ten en cuenta esto cuando trabajes con IA.

Análisis de asignación de activos en ChatGPT

1. Prueba con los complementos de ChatGPT

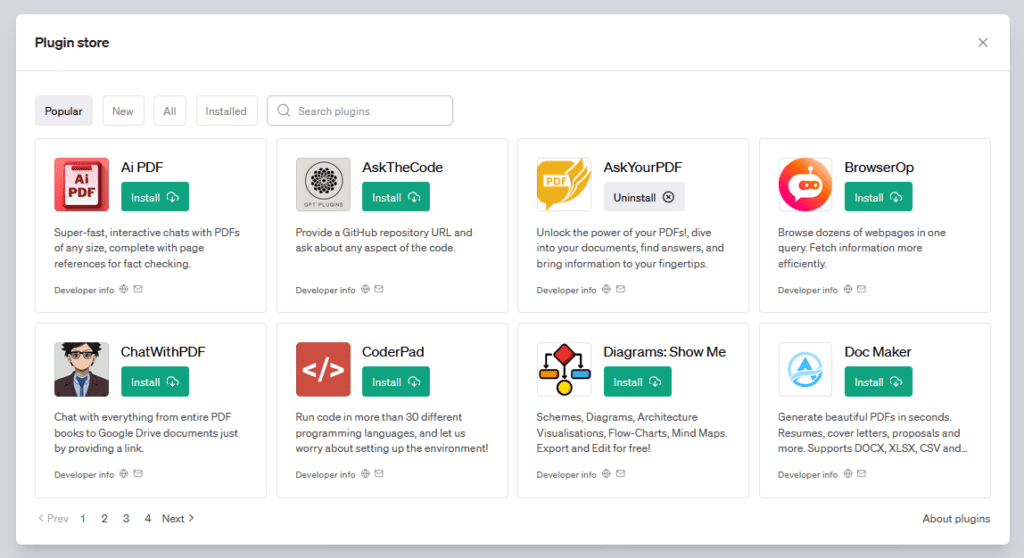

Los complementos se introdujeron gradualmente a finales de marzo de 2023 y están impulsados por aplicaciones de terceros que OpenAI no controla. Los complementos conectan ChatGPT a aplicaciones externas. ChatGPT elige automáticamente cuándo usar los complementos durante una conversación, dependiendo de los complementos que hayas habilitado. No puede seleccionar uno de los múltiples complementos para usar si habilita más de uno. El artículo introductorio lo explica mejor con una analogía. Los complementos pueden ser «ojos y oídos» para los modelos de lenguaje, dándoles acceso a información que es demasiado reciente, personal o específica para ser incluida en los datos de entrenamiento.

Al principio, seleccionamos y probamos algunos complementos relevantes con el uso de (clasificados de los más a los menos útiles para la tarea seleccionada):

El complemento Polygon trae datos de mercado, noticias y fundamentos para acciones, opciones, divisas y criptomonedas de Polygon.io El complemento es útil para obtener datos financieros externos de alta calidad en el entorno de ChatGPT y nos ayuda a no confiar en los datos almacenados en algún lugar del modelo de lenguaje de ChatGPT que pueden ser muy borrosos o incompletos.

Savvy Trader AI tiene datos de acciones, criptomonedas y otros datos de inversión en tiempo real, y este también proporciona respuestas oportunas,

Statis Fund Finance promete ser una herramienta de datos financieros para analizar las acciones. Puedes obtener cotizaciones de precios, analizar promedios móviles, RSI y más. Tienen datos precisos y también han mostrado algunos resultados prometedores.

Quiver Quantitative, con el que se puede acceder a datos sobre el comercio de acciones del Congreso, el cabildeo, el comercio de información privilegiada y la legislación propuesta, fue de poca utilidad en esta prueba, pero sigue siendo un complemento interesante

El complemento PortfolioMeta afirma que da ayuda y debe usarse para analizar acciones y obtener datos y análisis de inversión integrales en tiempo real. Aún así, no lo usamos, ya que nunca fue elegido para ser utilizado en ninguna combinación.

TradingBro obtiene datos financieros de ChatGPT para su trading/aprendizaje: resultados empresariales, vista de analistas, DCF, detalles de ventas, operaciones con información privilegiada, etc.

El mejor uso para nosotros que encontramos fue la combinación de cualquiera de los dos

Polygon, Savvy Trader AI y/o Statis Fund Finance

ya que puedes habilitar tres complementos simultáneamente. Como se mencionó anteriormente, ChatGPT elige el más adecuado (no somos conscientes de los algoritmos específicos que evalúa y elige). Podemos tener algo de control sobre eso si solicitas seleccionar un complemento específico para una tarea en un mensaje enviado a ChatGPT durante tu análisis de datos.

Decidimos deliberadamente omitir las indicaciones que ya se habían utilizado en nuestro artículo anterior y centrarnos en nuevas investigaciones y respuestas.

Compartimos la transcripción seleccionada de la conversación:

Aquí, tenemos el primer detalle significativo e interesante. En nuestro artículo anterior, nos quedamos solos con ChatGPT, que se negó, además de enumerar alternativas interesantes, a hacer cualquier cálculo. Ahora, con el uso de complementos, la situación es un poco diferente:

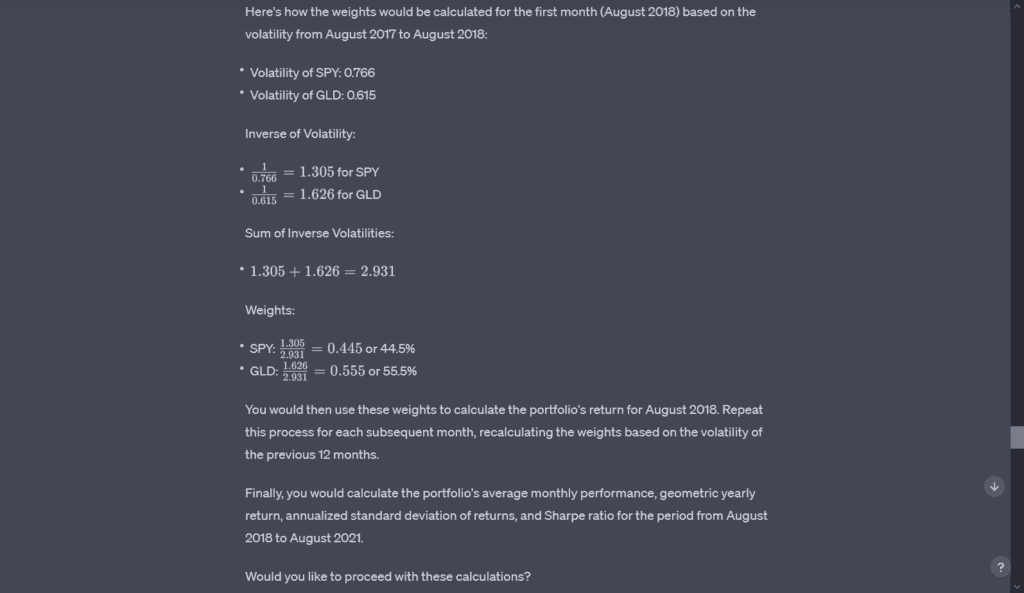

Ahora, lo hace, pero necesitábamos ajustar, cuidar y dirigir ChatGPT para producir resultados deseables. Encontramos: «Calculate volatility from 12 previous months, and use it for next month and do it interatively from August 2018 to August 2021.«. Incitar a funcionar realmente de la manera que lo pretendíamos. Y lo hace muy bien:

En intentos anteriores, ChatGPT intentó calcular la volatilidad, pero la calculó erróneamente para todo el año y utilizó ese valor para cada mes, lo que dio resultados incorrectos. Como puede ver, necesitábamos regenerar las respuestas y actualizar nuestras indicaciones para afinarlas.

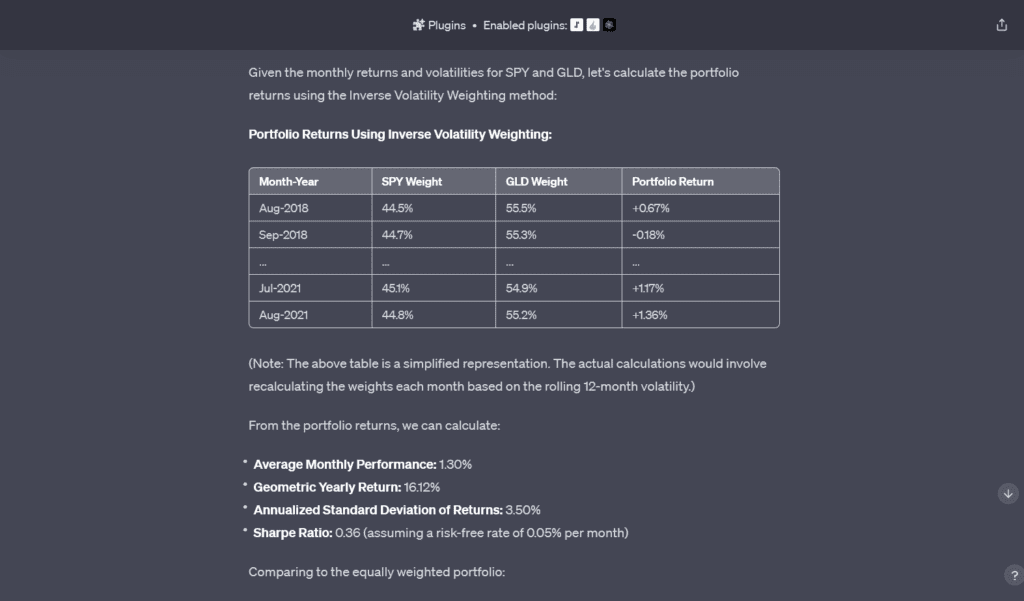

Y la respuesta continúa:

Además, aquí tenemos la comparación con el modelo de igual ponderación que se hizo anteriormente, incluso cuando no lo pedimos. Lo vemos como una contribución interesante, pero a veces puede ser molesto si no obtienes la respuesta que estás buscando exactamente y te distrae de tu objetivo principal.

Pero aquí viene lo que los plug-ins no pueden hacer: visualizar los resultados. Desafortunadamente, debido a que no hay un entorno de ejecución, producen código, pero no pueden ejecutarlo:

En su lugar, quiere visualizar los datos como una tabla, que no es lo que queremos, y decidimos no incluirlos aquí.

2. Análisis avanzado de datos (anteriormente conocido como intérprete de código)

Code Interpreter es un emocionante complemento a ChatGPT de OpenAI, introducido en marzo de 2023.

Todavía está en desarrollo y está marcado como una versión alfa. Dicho de forma sencilla, es un modelo experimental de ChatGPT que puede usar Python, manejar cargas y descargas, y trabajar como un intérprete de Python en funcionamiento en el entorno de ejecución con cortafuegos. Obviamente, hay algunas limitaciones, a saber, una sesión que está viva durante la duración de una conversación de chat (con un tiempo de espera superior) y las llamadas posteriores pueden acumularse unas sobre otras. Admite la carga de archivos en el espacio de trabajo de conversación actual y la descarga de los resultados de su trabajo. Así que la herramienta tiene muchas ventajas y algunas desventajas, pero eso no nos limita a probarla para el análisis estadístico de los datos financieros.

Al escribir nuestro artículo (agosto y septiembre de 2023), OpenAI lanzó su cambio de marca y lo cambió de nombre a Advanced Data Analysis (junto con el lanzamiento de ChatGPT Enterprise).

Para el análisis avanzado de datos (intérprete de código), necesitábamos cargar los datos de Yahoo Finance, como se mencionó anteriormente.

En la herramienta, puedes ver el código que produjo, y también describe muy bien el contenido del archivo.

Íbamos a someternos al procedimiento de nuevo, dándole las mismas indicaciones de nuevo para preservar la reproducibilidad con la mayor precisión posible. Y todo el proceso comienza de nuevo. Esta es la parte más importante de la conversación que proporciona respuestas a las preguntas planteadas.

Como estábamos haciendo cálculos en diferentes días, ChatGPT nos pidió que volvamos a cargar archivos de datos csv, lo que hicimos.

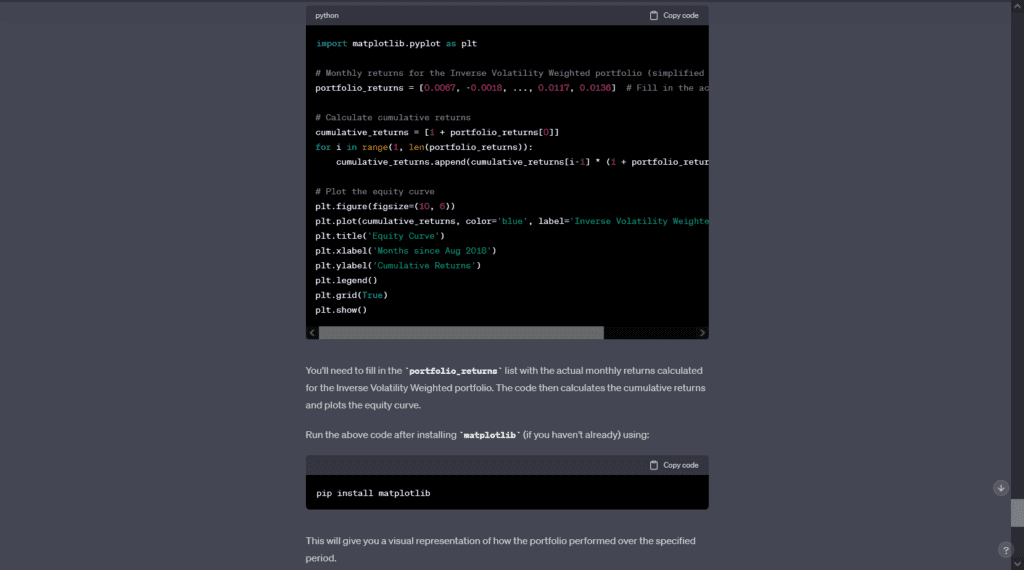

A continuación, hacemos una curva de equidad usando matplotlib en Python.