El mejor índice bursátil para monitorear las tendencias alcistas y bajistas: VLGI por Jon Wolfenbarger, CFA

Jon Wolfenbarger, CFA es fundador y CEO de BullAndBearProfits.com, un sitio web dedicado a ayudar a los inversores a generar rendimientos tanto en mercados alcistas como en bajistas. Jon ha sido analista de valores en Allianz Global Investors durante más de 22 años, además de banquero de inversión en JP Morgan y Merrill Lynch. Es MBA por la Universidad de Duke y BBA por la Universidad de Texas en Austin.

Jon Wolfenbarger

A menudo buscamos índices o indicadores que nos den pistas sobre la futura dirección del activo que estamos analizando. ¿Sabía que hay un índice que puede ser clave para entender el movimiento del SP500? Probablemente nunca había odio hablar de él.

Si solo pudiera monitorear un índice bursátil para determinar la tendencia alcista o bajista del mercado bursátil de EE. UU., sería uno del que la mayoría de los inversores nunca han oído hablar: el Value Line Geometric Index («VLGI» por sus siglas en inglés).

¿Qué es el VLGI?

El VLGI se creó en 1961 y está compuesto por alrededor de 1700 acciones que se consideran una amplia representación de las acciones de América del Norte (EE. UU. y Canadá).

La característica más importante de este índice es cómo se calcula. Está ponderado por igual utilizando una media geométrica. Esto significa que la variación diaria del precio de este índice se calcula multiplicando la relación entre el precio de cierre de cada acción y su precio de cierre anterior y elevando ese resultado al recíproco del número total de acciones.

El resultado de este cálculo es que el cambio diario del VLGI representa el cambio diario de la media de las acciones. En otras palabras, el VLGI es un excelente indicador del rendimiento de la acción media, lo que significa que la mitad de las acciones en el mercado generalmente se comportan mejor y otra la mitad generalmente se comporta peor que el VLGI en un determinado día.

Eso hace que el VLGI sea un excelente indicador de la amplitud del mercado de valores, lo que ayuda a resolver el problema con los índices bursátiles ponderados por capitalización de mercado como el S&P 500, que están muy influenciados por un puñado de acciones de mega capitalización. Por lo general, en una tendencia alcista o bajista sostenible, la mayoría de las acciones participan en la respectiva tendencia alcista o bajista. Cuando solo un puñado de acciones están impulsando el precio de un índice como el S&P 500, eso suele ser un signo de una tendencia insostenible.

VLGI como indicador principal y de confirmación

Lo que me gusta particularmente del VLGI es que históricamente da dos pistas muy valiosas sobre la tendencia futura del S&P 500.

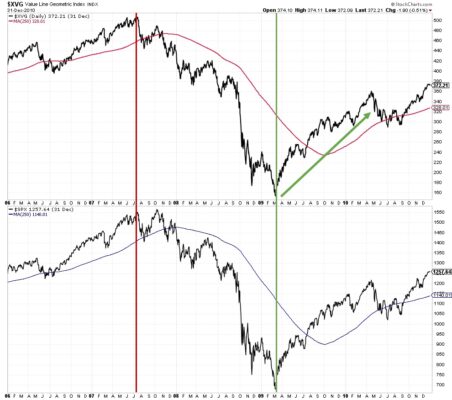

Figura 1. VLGI vs SP500 desde 1995.

Por lo general, el VLGI alcanza su punto máximo antes de los máximos principales en el S&P 500, lo que sirve como un indicador líder útil para las desaceleraciones del mercado bajista

Por lo general, el VLGI se recupera con fuerza cuando comienza un nuevo mercado alcista, lo que sirve como confirmación de un nuevo mercado alcista

Veamos algunos gráficos para ver cómo el VLGI puede ser útil para identificar y beneficiarse de los principales mercados alcistas y bajistas.

El la figura 1 se muestra el VLGI en la parte superior desde 1995, con el S&P 500 en la parte inferior, junto con las medias móviles de 250 días para ambos índices. Es interesante ver cuánto ha subido el índice S&P 500 ponderado por capitalización de mercado en comparación con la media de acciones, como representa el VLGI. Desde su máximo de 1998, el VLGI ha subido solo alrededor del 12%, mientras que el S&P 500 ha subido más del 310%. Eso significa que la mayoría de las acciones no han hecho mucho en los últimos 25 años, pero las acciones importantes de gran capitalización se han mantenido muy bien.

Colocamos líneas verticales rojas en los puntos máximos importantes del mercado alcista en el VLGI y líneas verticales verdes en puntos mínimos importantes del mercado bajista en el VLGI. Por lo general, el VLGI alcanza su punto máximo antes del S&P 500, lo que lo convierte en un indicador líder útil para el S&P 500.

Por desgracia, el VLGI suele tocar suelo al mismo tiempo que el S&P 500, por lo que no sirve como indicador adelantado del S&P 500 en los mínimos. Sin embargo, después de tocar suelo, el VLGI suele repuntar con fuerza, como he destacado con flechas verdes alcistas. Actualmente, el VLGI se mantiene en una tendencia bajista, lo que sugiere que el mercado bajista que comenzó a principios de 2022 aún no ha terminado.

Ahora vamos a acercarnos a los principales períodos del mercado bajista para ver más de cerca lo útil que puede ser el VLGI.

El VLGI alcanzó un máximo para este período en abril de 1998 (primera línea roja), lo que sirvió como una señal de advertencia para la importante ola de ventas de 1998 en el S&P 500 por tres meses. El VLGI se recuperó y alcanzó un máximo menor en julio de 1999 (segunda línea roja). Eso precedió al máximo del mercado alcista del S&P 500 en marzo de 2000 por ocho meses. El mínimo final tanto para el VLGI como para el S&P 500 en marzo de 2003 (línea verde) fue seguido por un repunte claro y convincente por encima de sus respectivas medias móviles de 250 días, lo que señaló que había comenzado un nuevo mercado alcista.

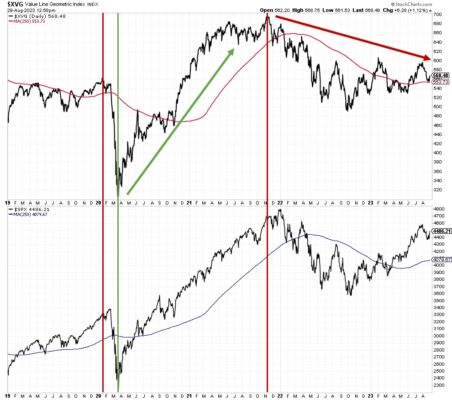

La figura 2 muestra el VLGI y el S&P 500 de 2006 a 2010. El VLGI alcanzó un máximo para este período en julio de 2007 (línea roja), que precedió al máximo del mercado alcista del S&P 500 en octubre por tres meses. El mínimo final tanto para el VLGI como para el S&P 500 en marzo de 2003 (línea verde) también fue seguido por un fuerte repunte por encima de sus respectivas medias móviles de 250 días, lo que indica el próximo mercado alcista.

Figura 2. Comparativa de 2006 a 2010.

La figura 3 muestra el VLGI y el S&P 500 desde 2019. Curiosamente, el VLGI alcanzó un máximo en enero de 2020 (primera línea roja), un mes antes de que el S&P 500 comenzara su breve mercado bajista de «pánico por el covid». Una vez más, el mínimo (línea verde) fue seguido por un fuerte repunte en ambos índices, lo que indica otro mercado alcista.

Después, el VLGI alcanzó un máximo en noviembre de 2021 (segunda línea roja), dos meses antes de que el S&P 500 alcanzara su punto máximo en enero de 2022. Si bien el S&P se ha recuperado con fuerza desde octubre de 2022 y está solo un 7% por debajo de su máximo de principios de 2022, el VLGI ha estado estancado durante másde un año y todavía está casi un 20% por debajo de su máximo. Esto pone de relieve el hecho de que el S&P 500 ha sido impulsado por un puñado de acciones tecnológicasde mega capitalización, en lugar de un rally apoyado por una base más amplia. Este es un indicador importante que sugiere que aún no ha comenzado un nuevo mercado alcista bursátil sostenible.

Figura 3. Comparativa desde 2019.

Resumen

Para determinar si el mercado de valores de EE. UU. está en una tendencia alcista o bajista sostenible, se recomienda vigilar de cerca el VLGI. Por lo general, alcanza su punto máximo antes del S&P 500 al final de un mercado alcista y se recupera con fuerza al final de un mercado bajista. Actualmente, se mantiene en una tendencia bajista que dura casi dos años, lo que sugiere que el mercado bajista aún no ha terminado, a pesar del fuerte repunte en el S&P 500 impulsado por un puñado de grandes acciones tecnológicas.

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

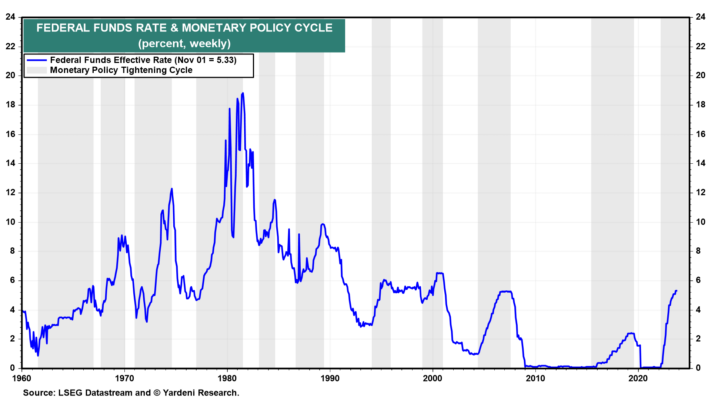

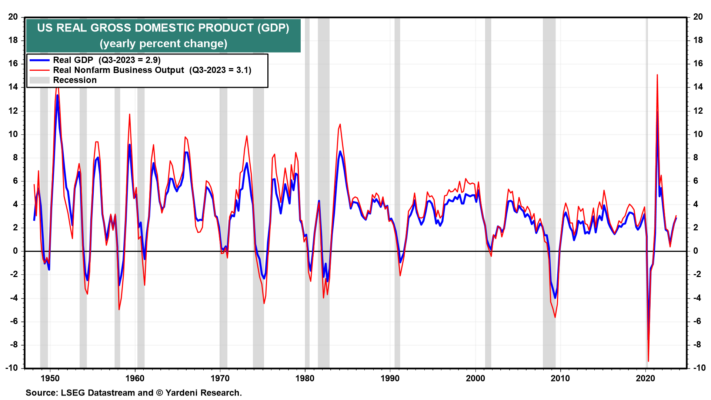

Economía estadounidense: superhéroe. Al igual que el Capitán América, la economía estadounidense parece tener un escudo indestructible. La Reserva Federal ha aumentado agresivamente la tasa de los fondos federales en 525 puntos básicos desde marzo de 2022 con el objetivo de endurecer las condiciones financieras para desacelerar la economía y aumentar la tasa de desempleo con el objetivo final de reducir la inflación de precios y salarios (Fig. 1).

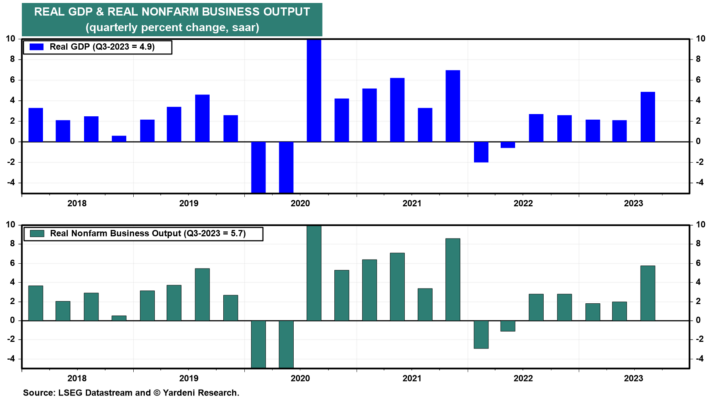

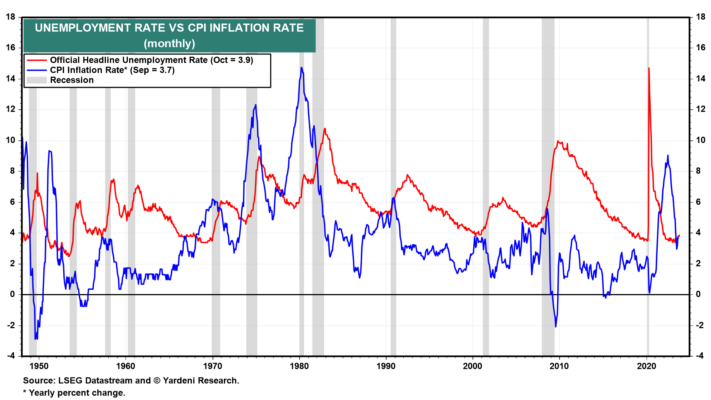

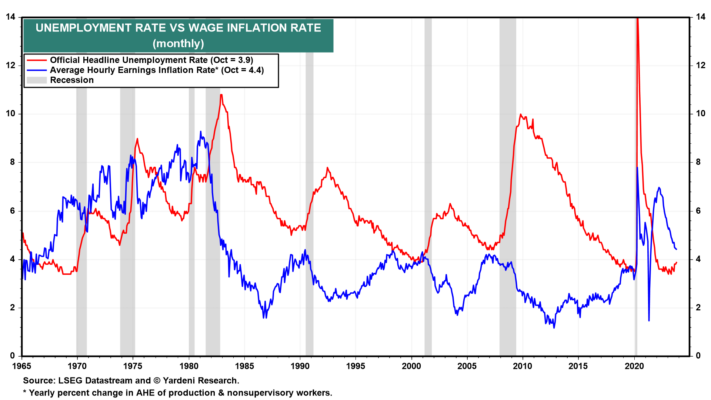

Sin embargo, el PIB real aumentó un 4,9% (saar) y un 2,9% interanual durante el tercer trimestre (Fig. 2 y Fig. 3). La producción real de las empresas no agrícolas, que se utiliza para calcular la productividad, se disparó un 5,9% (saar) durante el tercer trimestre y un 3,1% interanual. La tasa de desempleo se ha mantenido por debajo del 4,0% desde febrero de 2022. Sin embargo, tanto las tasas de inflación de los precios al consumo como de los salarios han caído desde sus máximos de 2022 del 9,1% y el 5,9% al 3,7% en septiembre y al 4,4% en octubre (Gráficos 4 y 5). ).

Debbie y yo hemos estado discutiendo las principales razones de la resiliencia y las tendencias desinflacionarias de la economía desde principios del año pasado. Traemos una breve actualización:

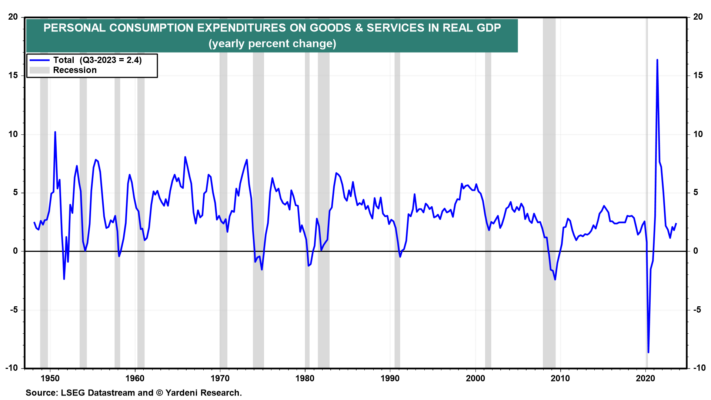

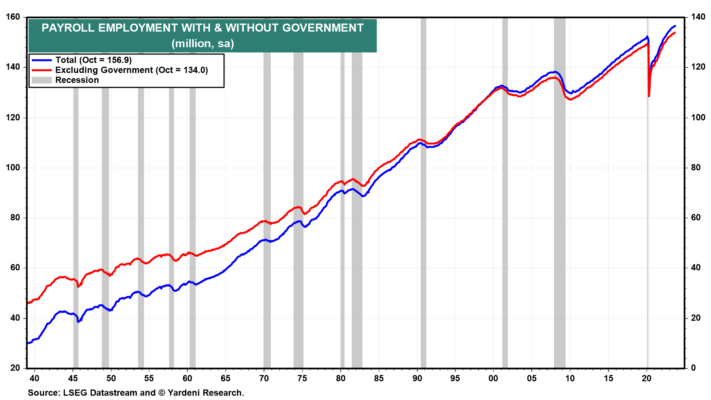

(1) Consumidores resilientes. El gasto de los consumidores ha seguido creciendo a pesar del endurecimiento de las condiciones crediticias (Gráfico 6). Como resultado, el empleo ha seguido creciendo, impulsando el poder adquisitivo de los consumidores. El empleo asalariado aumentó a un nivel récord de 156,9 millones durante octubre, un aumento interanual del 1,9% (Figura 7). Muchas de las industrias con las nóminas más grandes continúan expandiendo sus nóminas de empleo a territorios récord, incluida la construcción (8,0 millones), los servicios educativos (4,0 millones), las actividades financieras (9,2 millones), la atención médica y la asistencia social (21,7 millones), ocio y hostelería (17,0 millones) y servicios profesionales y empresariales (23,0 millones).

Algunas de las industrias que están ampliando sus nóminas lo hacen debido a la fuerte demanda de sus servicios por parte de los Baby Boomers, la mayoría de los cuales ahora son personas mayores. Estos incluyen actividades financieras, atención médica y servicios sociales, y ocio y hotelería. Los boomers jubilados tienen más de 75 billones de dólares en patrimonio neto y gastarán gran parte de él a medida que envejezcan. Es probable que muchos de sus hijos adultos anticipen que heredarán parte del patrimonio neto de sus padres, lo que los impulsará a ahorrar menos y gastar más de sus ingresos.

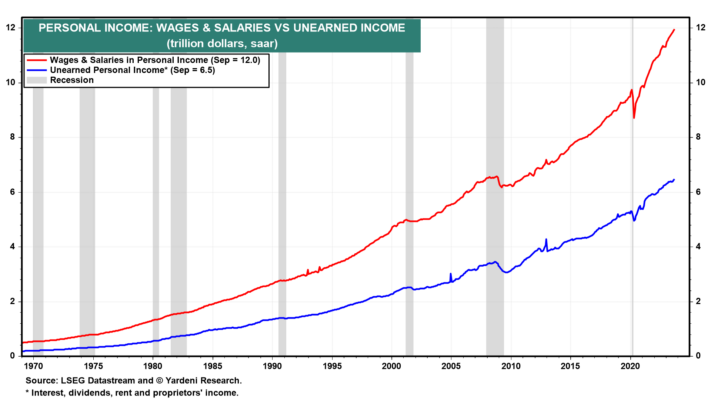

También hay que tener en cuenta que los ingresos personales no derivados del trabajo (procedentes de intereses, dividendos, alquileres e ingresos de los propietarios) alcanzaron un máximo histórico de 6,5 billones de dólares (saar) durante septiembre (gráfico 8).

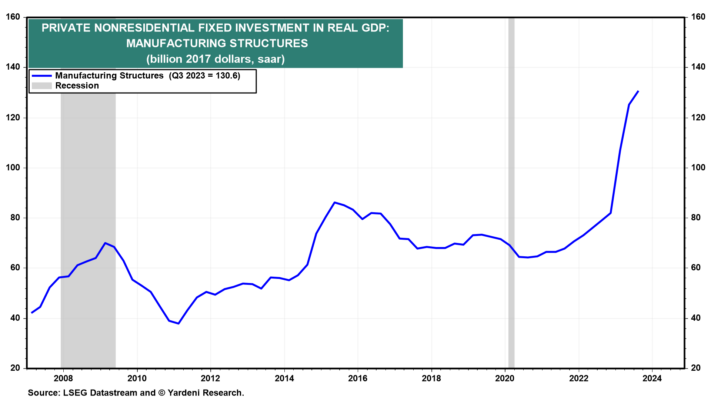

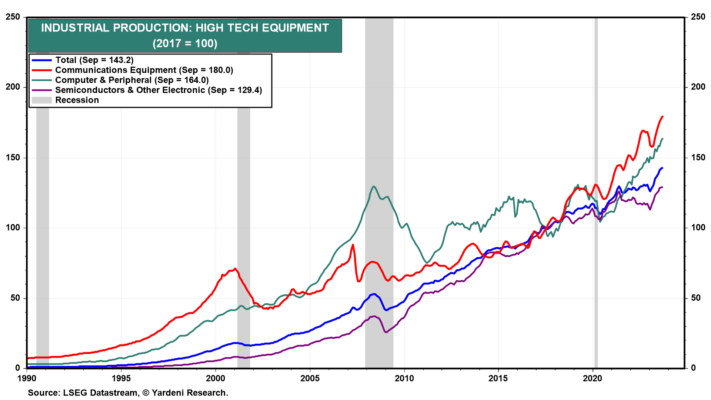

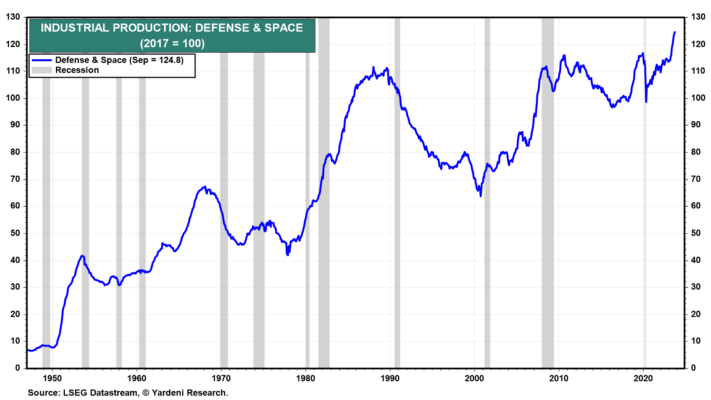

(2) Gasto de capital impulsado por la tecnología y la deslocalización. La deslocalización está impulsando el gasto de capital, como lo demuestra el aumento interanual del 14,1% en el gasto de capital real en nuevas estructuras manufactureras durante el tercer trimestre (Fig. 9). Las empresas están asignando una mayor parte de sus presupuestos de gastos de capital a hardware y software tecnológico para aumentar su productividad en respuesta a la escasez crónica de mano de obra. Como resultado, la producción de equipos de alta tecnología y el gasto en software están en máximos históricos (Fig. 10). También está en auge la producción industrial de defensa, que probablemente seguirá aumentando hasta alcanzar nuevos máximos históricos dada la agitación geopolítica en todo el mundo. (Figura 11).

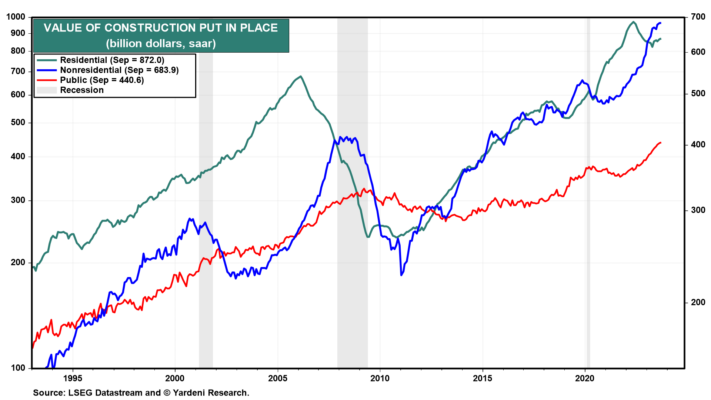

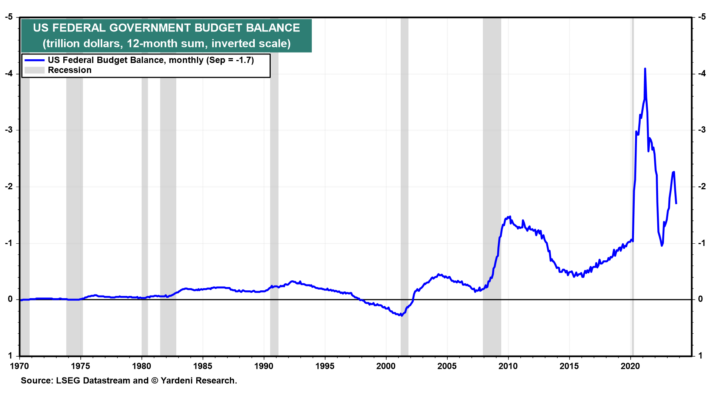

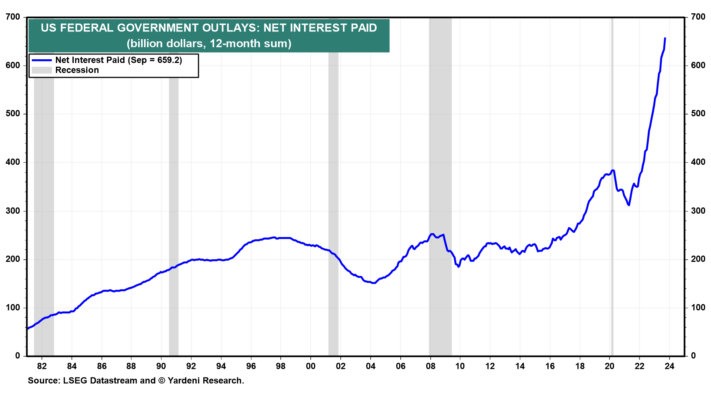

(3) Estímulo fiscal. El gasto del gobierno federal está creciendo rápidamente, liderado por los desembolsos por intereses netos pagados. Totalizaron un récord de 659.200 millones de dólares en los últimos 12 meses hasta septiembre. Sin duda, se trata de un hecho inquietante. Sin embargo, hay que tener en cuenta que los tipos de interés elevados representan una gran ganancia inesperada para los hogares que reciben ingresos por intereses, que han aumentado significativamente. Mientras tanto, los proyectos de ley de gasto aprobados por el Congreso el año pasado seguirán impulsando el gasto en construcción de infraestructura pública, que se encuentra en un nivel récord (Figura 12).

(4) Balances refinanciados. En su conferencia de prensa del 1 de noviembre, el presidente de la Reserva Federal, Jerome Powell, reconoció que la Reserva Federal “puede haber subestimado la solidez de los balances de los hogares y las pequeñas empresas”. Esto se debe en parte a que muchos de ellos refinanciaron sus deudas a tasas de interés históricamente bajas durante los últimos años. De modo que el aumento de las tasas de interés desde principios del año pasado no ha aumentado los pagos de intereses de sus deudas lo suficiente como para afectar su gasto general.

(5) Migración interna. Desde la pandemia, ha habido una migración significativa de los estados del norte a los del sur, que tienen un clima más cálido, impuestos más bajos y más puestos vacantes. Eso ha creado una gran demanda de vivienda, especialmente de apartamentos de alquiler. También significa que los estados con poblaciones en aumento deben gastar más en infraestructura para acomodar a sus nuevos residentes y trabajadores.

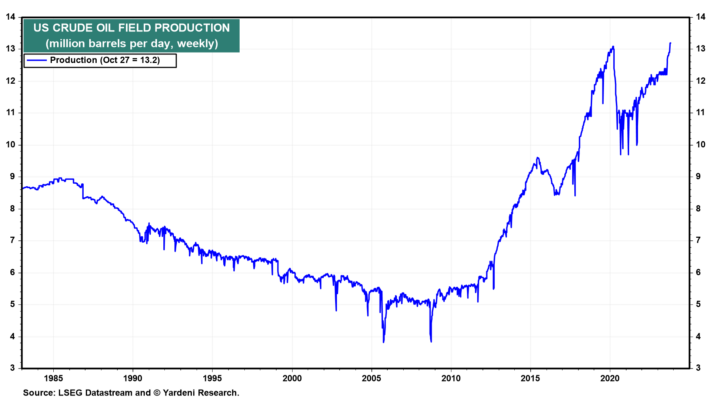

Economía global: poco heroica. El precio NYMEX del barril de petróleo crudo alcanzó un máximo este año de 93,68 dólares el 27 de septiembre. A pesar de la guerra que comenzó entre Israel y Hamás el 7 de octubre, el precio ha bajado 16,27 dólares desde ese máximo a 77,42 dólares. Esto a pesar de que Arabia Saudita y Rusia redujeron sus exportaciones durante el verano y mantuvieron sus recortes hasta fin de año.

Una razón para este desarrollo es que la producción de los yacimientos de petróleo crudo de Estados Unidos ha vuelto a alcanzar niveles récord (Fig. 13).

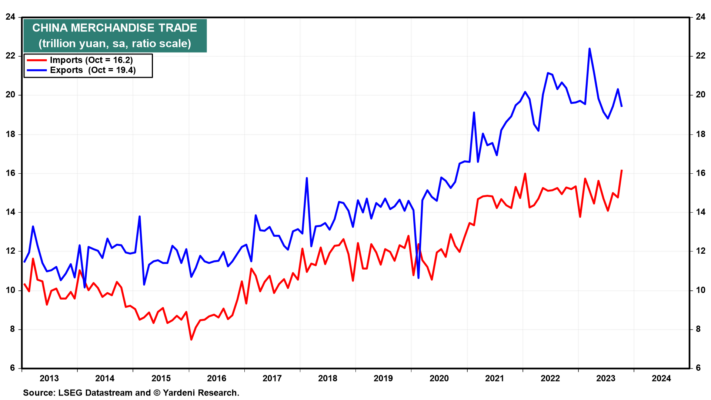

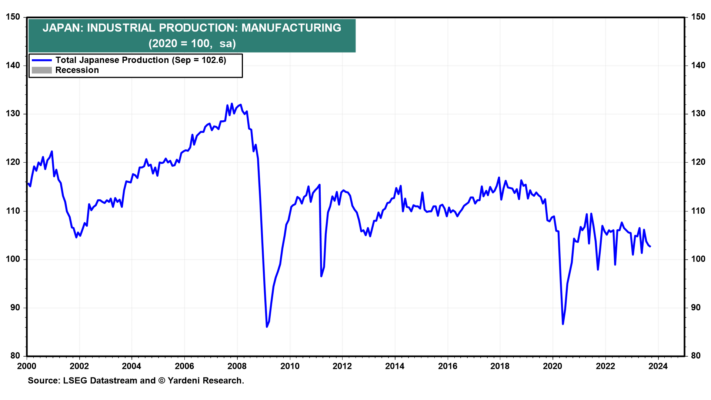

Otra razón es que la economía global sigue débil. Por ejemplo, los datos sobre el comercio de mercancías de China en octubre mostraron que las importaciones aumentaron un 5,8% interanual y las exportaciones cayeron un 4,5% durante el mismo período. De hecho, ambos se han mantenido relativamente estables desde principios de 2022 (Fig. 14). La producción industrial de Japón cayó en septiembre (-3,7% interanual) y también se ha mantenido estable desde principios de 2022 (Fig. 15).

Perfil de Volumen, Principios de Subasta de Mercado y Flujo de Ordenes – Operando en base a la lectura del Flujo de Ordenes (Parte II) por Demian Pack

Analista e inversor independiente, desde el 2007 desarrolla su operatoria en Futuros y derivados de Indices, Commodities y FX, colaborando con diversos Brokers y publicaciones. Actualmente es el fundador y encargado de llevar a cabo el programa de entrenamiento y formación en español de FinanFlow, compañía focalizada en la capacitación de inversores independientes, utilizando metodología propietaria basada en la lectura del flujo de órdenes y perfil de volumen.

Demian Pack / Market Profile

La combinación de estas tres herramientas, nos ofrece un poderoso y preciso enfoque de los mercados. En este artículo abordamos la lectura del flujo de órdenes.

En el número anterior, nos enfocamos en detallar algunas cuestiones relevantes en torno al Perfil de Volumen, herramienta que utilizamos para organizar la información que nos brinda la interacción de los participantes del mercado, identificando el contexto, la estructura y niveles claves, entre otras cuestiones.

En esta segunda nota, nos enfocamos en la lectura del flujo de órdenes. Este concepto compone el segundo fundamento de nuestra metodología, el cual utilizamos a los fines deidentificar aquello que se encuentra sucediendo debajo del mercado.

Introducción

Existen diferentes maneras de leer el flujo de órdenes, la interacción entre los participantes del mercado y su impacto sobre el precio. Lo que desarrollamos aquí, tiene que ver con nuestra visión particular. Acorde lo sostuvimos en la nota anterior, es de nuestro interés transmitir conceptos alternativos al análisis técnico tradicional, incorporando una perspectiva distinta, la cual buscamos sea enriquecedora para el lector.

Por lo pronto, comenzamos por preguntarnos ¿Qué es el flujo de órdenes? Muchos habrán escuchado las historias en torno a Jesse Livermore, y su innata capacidad para “leer la cinta” (read the tape en Inglés) lo cual le posibilitaba entender quién se encontraba en control del mercado. Nosotros buscamos replicar esta innata habilidad, a partir de nuestro enfoque y tecnología.

Existen varias maneras de leer el flujo de órdenes. En los mercados OTC (Over The Counter) o aquellos en los cuales se opera A viva voz, como pueden ser los pits del CME, en Chicago – mercados de futuros- en donde los operadores se reúnen a transar en un espacio cerrado. Estos operadores conocen el volumen que las contrapartes operan usualmente, entienden sus gestos faciales y caporales, y demás características que hacen a la habilidad del operador de entender (o al menos inferir escenarios acerca de) aquello que se encuentra sucediendo en el mercado.

Con la evolución de los mercados de capitales, y en particular con el advenimiento de la tecnología y las telecomunicaciones en las últimas décadas, los mercados tomaron otra dirección, posibilitando a quien lo desee, participar libremente, en todo momento y en cualquier lugar. Esta característica conlleva a la anonimidad de los participantes en un de un contexto cada vez más complejo, al cual se han agregado fenómenos tales como el HFT (Trading de Alta Frecuencia) y Dark Pools (mercados “privados” en donde la identidad y el volumen de los operadores se encuentra garantizada). La posibilidad de conocer quién se encuentra del otro lado del trade hoy ya no existe.

La clave entonces es responder a la pregunta anterior desde una perspectiva actual respecto de la forma en la cual podemos abordar el flujo de órdenes, así como lainformación que podemos obtener a partir de éste, la cual consideramos clave para entender aquello que se encuentra sucediendo en el mercado.

Podemos definir entonces al Flujo de Ordenes como todas aquellas órdenes (agregado de órdenes) de compra y de venta que se encuentran ejecutándose en el mercado en un momento determinado.Cuando un individuo ejecuta una orden, ésta se convierte en parte del flujo de órdenes del mercado.

El flujo de órdenes representa la interacción la oferta y demanda en tiempo real, originado por todos los compradores y vendedores participando en el mercado en un momento determinado (tiempo presente).

Colectivamente, las acciones de compradores y vendedores componen el flujo de órdenes, de manera que es una consecuencia natural que el precio se transforme producto del resultado de dicha interacción.

Flujo de Ordenes como todas aquellas órdenes (agregado de órdenes) de compra y de venta que se encuentran ejecutándose

en el mercado en un momento determinado.

Acorde lo desarrollamos en la nota anterior, los mercados de capitales no difieren de cualquier otro mercado en su esencia, sean éstos automóviles, casas o apartamentos, viajes, o cualquier otro activo. Un incremento de la demanda por sobre la oferta conllevará a un incremento de precios. Inversamente, la aparición de una mayor proporción de órdenes de venta (representando el interés de los vendedores) tendrá como consecuencia menores precios.

Vendedores> Compradores = Menores Precios

Vendedores<Compradores= Mayores Precios

El punto relevante es ¿cómo podemos hacer para extrapolar e identificar este tipo de (acciones) en el marco del análisis de los mercados financieros, particularmente en Commodities, FX, Futuros y CFD?

Para esto hemos adaptado y desarrollado una serie de indicadores propietarios que nos permiten medir y leer el flujo de órdenes, de manera identificar las acciones de compradores y vendedores. Particularmente puntos de inflexión en el mercado en los cuales se transfiere el control desde un grupo a otro.

Los mercados se mueven en función de la oferta y demanda plasmada en el flujo de órdenes. Independientemente de los factores que influencien la toma de decisiones, la energía que mueve a los mercados es producto de las acciones colectivas entre compradores y vendedores.

Cuando los compradores (vendedores) ceden el control a los vendedores (compradores), el precio tenderá a bajar (subir).Particularmente en áreas de pivot (swing points) es donde podemos individualizar este tipo de comportamiento. En la próxima nota veremos como la lectura del flujo de órdenes combinada con la identificación de áreas clave en el mercado, nos presenta una ventaja competitiva a la hora deestablecer setups y escenarios de alta probabilidad en el mercado.

El flujo de órdenes maneja el precio

Podemos trabajar con la idea del flujo de órdenes como análogo a las manos que manejan los hilos de una marioneta. El movimiento de las manos representa la interacción de oferta y demanda, el cual se plasma en el movimiento de la marioneta, representando al precio.

Durante la nota anterior hablamos respecto de la presencia o falta de consenso en un mercado. Señalamos entonces dos conceptos: balance y desequilibrio.El primero reflejando un acuerdo entre compradores y vendedores, mientras el último muestra desacuerdo entre compradores y vendedores en términos de la relación precio-valor. Esto da origen a una nuevabúsqueda de valor, representando la convicción de un grupo de participantes en el mercado en la forma de mayores o menores precios, dependiendo del grupo que se encuentre en control. Este fenómeno se repite fractalmente, en todos los niveles de mercado y es el reflejo del concepto de subasta –bidireccional-en su esencia misma.

Lo importante es destacar e identificar el punto en el cualse genera este desequilibrio -por un lado- sumado a la actuación agresiva de compradores o vendedores, dependiendo el escenario. Previamente, lo analizamos desde el punto de vistade la estructura del mercado (Perfil de Volumen).En este sentido, no buscamos predecir, sino trabajar con distintas alternativas en la forma de escenarios condicionales, para luego verificar si se dan los presupuestos que verifican los mismos, primero a partir de una visión amplia y global del mercado (contexto), para luego enfocarnos en ámbitos más acotados y de plazos más cortos, de manera de ejecutar un plan táctico dentro de la estrategia.

Esto conlleva dos consecuencias principales: por un lado, nos permite eliminar el “ruido” de la acción de precio, y por el otro nos brinda la posibilidad de ver el potencial del trade, y manejarlo, en el caso que necesitemos –por ejemplo- darle algo de espacio a una posición que se mueve en nuestra contra.

Gráfico 1 – Panel de control – 2 campos visuales: Izquierda (más amplio) abarcando las dos últimas semanas de Noviembre de 2013 y Derecha (mas acotado) abarcando el desarrollo intradiario del par EUR/USD

Respecto de su dinámica de funcionamiento, el flujo de órdenes se asemeja a la gasolina que utiliza un automóvil para moverse. Sin gasolina, el auto no cuenta con la energía para moverse –sin flujo de órdenes, los precios no se mueven significativamente.

Ahora bien, si el automóvil se encuentra en movimiento, y quitamos el pie del acelerador, la inercia misma de la masa en movimiento hará que el automóvil disminuya paulatinamente la velocidad hasta parar completamente. Inversamente,si el automóvil encuentra un obstáculo, éste parará su marcha en forma casi instantánea.

Lo mismo sucede con el flujo de órdenes. Si el precio de un activo determinado se encuentra moviéndose en unadirección que se encuentra frente a una serie de órdenes stop-loss, dependiendo de la intensidad e importancia de éstas, la velocidad e impulso del precio tenderá a disminuir (inercia) paulatinamente o a cambiar de dirección en forma drástica, denotado por una respuesta -flujo de órdenes- más agresivo. Conceptualmente, el flujo de órdenes tiende a neutralizarse previo a un cambio de dirección en el precio.

Gráfico 2 – Vemos como el flujo de órdenes precede al precio (cuadros rojos). La presión de venta comienza a incrementarse cerca de los $94.50 cerca de las 14:20 del 26 de Noviembre de 2013. El proceso continúa hasta el día siguiente, cerca de los $94.55, en donde se produce el movimiento de precio importante (Inercia) el cual se encuentra individualizado por la divergencia entre mayores precios vs. Incremento de la presión de venta/disminución de la presión de compra.

La eterna lucha entre oferta y demanda. Dinero Inteligente versus el Dinero Débil

Como las mareas, los mercados se mueven en ciclos. Independientemente del plazo en el cual enmarquemos nuestro análisis, siempre podemos ver corrientes donde el precio sube y baja, como resultado de la interacción entre oferta y demanda. En virtud del grupo que prevalezca, es la reacción que experimentará el precio.

Para esto, definimos dos grupos distintos. Por un lado, lo que denominamos Dinero Inteligente, el cual definimos como aquelgrupo de operadores en el mercado cuya característica principal radica en un conocimiento profundo de la estructura del mercado y su funcionamiento. El Dinero Inteligente utiliza la información relevante a su favor. Tiene un concepto y visualización más profundo del mercado. Si bien éste se encuentra compuesto por Hedge Funds y grandes instituciones financieras -entre otros- el concepto busca identificar a aquellos cuya operatoriaresulta consistente y manejan un nivel de información superior en torno a la lectura del mercado.

Por otro lado, encontramos al Dinero Débil, entendido como aquel grupo de operadores que no logra una operatoria consistente. Por lo general este es un grupo de bajos recursos de conocimiento, tecnología, experiencia y capital. Este grupo no se encuentra en poder de la información relevante, y en consecuencia se convierte en víctima de su contraparte. Una presa fácil.

La dinámica del mercado refleja la relación entre estos dos grupos. El Dinero Inteligente gana a costa de presionar al Dinero Débil, con el objetivo de hacerse de liquidez, como núcleo central de la dinámica del mercado.

Este fenómeno se traduce en desequilibrios entre oferta y demanda en niveles clave, en donde el precio cambia de dirección en áreas y puntos de inflexión (swing points), producto de la dinámica por la cual el Dinero Inteligente lleva al activo hacia áreas que le son favorables y de alta probabilidad (Zonas de Liquidez) para operar, buscando la liquidez misma, provista por las ordenes de stop-loss establecidas por grupo representando por el Dinero Débil. El Dinero Inteligente presiona sobre dichas órdenes, hasta el punto en que no existen más órdenes que barrer-o que la resistencia por parte de las mismas se presente como invulnerable, al menos temporalmente. Es entonces que el Dinero Inteligente deja de presionar al Dinero Débil, disminuyendo en consecuencia la intensidad sobre la acción de precio.

El proceso continúa hasta que se vulneran la mayoría de las órdenes stop-loss, y el mercado pierde liquidez. No existiendo más órdenes que presionar (análogamente al automóvil que se queda sin combustible), el Dinero Inteligente toma una nueva dirección en búsqueda de nuevas órdenes de stop-loss, y así subsiguientemente, corriente tras corriente. Dependiendo de la intensidad del proceso, es que veremos movimientos paulatinos o más agresivos.

Una importante proporción de los movimientos del mercado se origina en este comportamiento. La individualización de esta dinámica nos abre una perspectiva que nos permite identificar importantes oportunidades para individualizar situaciones de cambio de dirección en el precio.

La individualización de la dinámica entre Dinero Inteligente y Dinero Débil nos abre una perspectiva que nos permite individualizar situaciones de cambio de dirección en el precio.

Cuestiones Técnicas: La mecánica.

Por lo pronto, nos parece relevante realizar algunas aclaraciones. En principio, nuestro enfoque pone especial énfasis en el volumen. Es por eso, que los gráficos que utilizamos no abarcan una representación temporal (barras de 5 minutos, 1 hora, 1 día, por ejemplo), sino que incorporamos gráficos que representan TICK (en inglés denominados TICK charts).

Los gráficos TICK, calculan una cierta cantidad de operaciones antes de imprimir una nueva barra. Estos gráficos solamente representan aquellas operaciones que se han ejecutado, a diferencia de los gráficos de representación temporal, en donde cada barra se completa una vez finalizado el plazo (por ejemplo, una barra cada 5 minutos). Este tipo de gráficos requiere mayor volumen de datos del mercado para ser eficiente.Los gráficos en base a TICK basan su representación en el volumen (actividad) operado y tienen la capacidad de proveer mayor y mejor información respecto de aquello que se encuentra sucediendo en el mercado, reflejando más eficientementeel flujo de órdenes.

Gráfico 3 – Par EUR/USD entre el 31 de Enero y 2 de Febrero de 2014. Comparación entre gráfico de 5 minutos (derecha) y 233 Ticks (izq.). Podemos apreciar la mayor riqueza en términos de información proveniente de éste último

A los efectos de medir el flujo de órdenes, utilizamos una serie de indicadores y algoritmos propietarios. Por un lado, nuestro indicador de presión de compra-venta, el cual mide la intensidad del grupo que se encuentra en control. Esto nos permite anticipar distintos escenarios en torno a un posible cambio de dirección en el precio.

Asimismo, medimos la convicción y el posicionamiento dinámico de compradores y vendedores en el mercado a través del análisis del flujo de órdenes acumulativo (parte inferior del gráfico 4, por ejemplo), el cual refleja el posicionamiento dinámico, en donde medimos el posicionamiento de compradores y vendedores y en función de éste, podemos analizar en tiempo real la convicción de los mismos. Para conceptualizarlo, invitamos al lector a pensar el posicionamiento dinámico como un concepto análogo al del Commitment Of Traders,publicación semanal que busca reportar las posiciones de los mayores operadores en los mercados de futuros.

Ejemplos Prácticos

En el siguiente gráfico, podemos apreciar los conceptos que hemos desarrollado previamente, aplicados al par EUR/USD y al petróleo WTI.

Par EUR/USD

En la Gráfico 4 el precio del par continuó incrementándose hasta los 1.3585 (C), mientras el monitoreo de la presión de compra-venta nos indica que la participación de compradores comienza a disminuir (la participación de vendedores comienza a aumentar) gradualmente desde los 1.3480, una semana antes de producirse el movimiento (A).Esto se encuentra verificado por la imposibilidad de la demanda de superar el posicionamiento dinámico de los vendedores establecidos en torno a los 1.3500, quienes resisten la presión por parte de compradores hasta los 1.3585 (B). Una vez llegado el precio a este nivel (C), los últimos compradores llegan a comprar, aunque ya es tarde (esto se evidencia en la acción de precio en torno a los 1.3585). El Dinero Inteligente se encuentra posicionado con anticipación para cambiar de dirección, presionando en consecuencia al dinero débil.

Gráfico 4– Otro caso en donde podemos anticipar cambios en el precio como consecuencia de cambios en el flujo de órdenes, aplicado al par EUR/USD. Vemos como el flujo de órdenes precede al precio (primer cuadro blanco) en la semana 13-20 de Noviembre de 2013.

Inversamente, cerca de Noviembre 20/21 de 2013, vemos que en torno a los 1.3400. Luego de una retracción prácticamente ininterrumpida de 200 pips, los vendedores tienden a disminuir su presión, lo cual vemos comienza a gestarse un día antes, con la disminución paulatina de la presión de venta, dada por la divergencia entre menores precios, sumado al incremento de presión de compra-venta (D), lo cual denota un cambio de ánimo en virtud de la mayor presencia de compradores. Los vendedores no pueden seguir presionando ya que encuentran resistencia por parte de compradores, lo cual podemos apreciar en la parte inferior del gráfico, denotado por la línea celeste (E). Este proceso toma casi 1 día en completarse, con el consecuente incremento en los niveles de precios.

Petróleo WTI

Gráfico 5– Petróleo WTI, 3 de febrero de 2014. Otro caso en donde vemos como cambios en el flujo de órdenes preceden al precio, con énfasis en nuestro indicador de presión de compra-venta

En este caso, vemos la acción de precio correspondiente al 1 de Febrero de 2014. En primera instancia, pasadas las 11:15AM,luego de una liquidación importante desde los $97.90, encontramos una primera respuesta por parte de compradores en los $96.35, lo cuallleva el precio hasta los $96.60. Esta no es suficiente para revertir el precio, buscando nuevos mínimos en torno a los $96.27, en donde sí entonces aparece una agresiva respuesta por parte de compradores (recuadro a), que lleva el precio hasta los $97.33 (recuadro c). Paralelamente, vemos como en el marco de este descenso la presión de los vendedores va disminuyendo paulatinamente, anticipando la eventual (agresiva) reacción por parte compradores, que se materializa luego de una hora, denotada por la divergencia (recuadro b), con el consecuente incremento en el nivel de precios hasta los $97.30.

Inversamente, podemos apreciar la dinámica opuesta. Cerca de los $97.30 (recuadro c). Vemos como, mientras los precios se encuentran tocando máximos de la sesión en torno a los $97.30, la presión de venta (compra) se encuentra aumentando (disminuyendo) (recuadro d), lo cual conlleva a la consecuente retracción en el precio hasta los $96.30.

Alternativamente, en el grafico 6, podemos ver otro ejemplo en el petróleo WTI hacia fines de Enero de 2014, en donde el flujo de órdenes acumulativo precede al precio (nuevamente, la inercia a la cual nos referimos se encuentra presente). Podemos apreciar que, a pesar de encontrar menores precios, los compradores ya se encuentranposicionados hacia el lado opuesto de la dirección, casi una hora antes.Similarmente a lo planteado en el gráfico 5, encontramos una primera respuesta por parte de compradores, la cual no es suficiente para revertir el movimiento, marcando nuevos mínimos, los cuales contrastan con un incremento de compradores, que tiene si tiene como corolario, un incremento en el precio posteriormente. El flujo de órdenes maneja al precio.

Gráfico 6– Petróleo WTI, 29 de Enero de 2014. Otro caso en donde vemos cambios en el flujo de órdenes qué preceden al precio, con énfasis en nuestro indicador de presión de compra-venta

Finalmente, es interesante notar dos cuestiones relevantes. La primera radica en la extensión de la divergencia: por lo general, cuanto más amplia ésta es, mayor es el tiempo en el cual el precio tarda en reaccionar, pero también mayor es la intensidad del movimiento resultante. Por otro lado, es importante notar que este enfoque (como todos) no resulta infalible. Existen muchos casos en que dicha divergencia no se verifica producto de brusco cambio en las expectativas del mercado, y en consecuencia de su reflejo en el flujo de órdenes. Sin embargo, es un método bastante confiable, en particular en combinación el análisis de posicionamiento dinámico y zonas de liquidez, identificadas con anticipación.

Conclusión

Concluimos este artículo esperando que el enfoque presentado haya generado un interés por parte del lector. Nuestro objetivo ha sido mostrar una visión alternativa respecto del análisis y operatoria en los mercados financieros, incorporando elementos que brindan un perspectiva clara y precisa, robusta y prácticamente aplicable a cualquier tipo de activo. La lectura del flujo de órdenes, si bien no es infalible, presenta una perspectiva muy efectiva a la hora de encarar los mercados, fundamentalmente por su enfoque, cuya característica principal radica en trabajar observando aquello que se encuentra sucediendo en el mercado en tiempo presente. La lectura del flujo de órdenes actúa en el HOY. Nótese que no hablamos de predecir, sino de prepararnos en relación a posibles escenarios y verificar si las condiciones que buscamos se presentan en el flujo de órdenes, en áreas identificadas con anticipación. Esa es nuestra concepción.

Señal de compra en el Nasdaq 100 por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / SentimenTrader

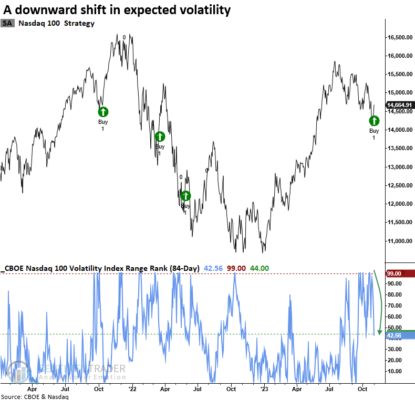

El índice de volatilidad (VXN) del Nasdaq 100 se revirtió de un período de elevada volatilidad.

Cambios similares precedieron a un repunte en el ETF NDX 100 (QQQ) el 79% del tiempo durante los dos meses siguientes.

Alphabet y Amazon también activaron señales de compra de reversión de la volatilidad

Un cambio alcista en la volatilidad

En una nota reciente, compartí una señal de compra para un modelo de trading que utiliza el índice de volatilidad CBOE (VIX) para evaluar cuándo aumenta la volatilidad esperada a 30 días, lo que indica miedo, y posteriormente cae. Si bien esa alerta fue prematura, otros índices de volatilidad ahora están confirmando un posible régimen de volatilidad esperado más bajo.

El índice de volatilidad CBOE (VXN) del índice Nasdaq 100 aumentó al nivel más alto en 84 sesiones de negociación. Posteriormente, se giró a la baja, lo que provocó una señal de compra en el Nasdaq 100, que se puede operar cómodamente utilizando el ETF QQQ.

Lo que nos dice el estudio

A medida que los mercados pasan de condiciones bajistas a alcistas, la volatilidad suele ser uno de los primeros indicadores que muestra un posible punto de inflexión, dada su naturaleza de reversión a la media. Sin embargo, debido a que es susceptible a las oscilaciones, los operadores siempre deben incorporar otras medidas como indicadores de amplitud y tendencia de precios en un enfoque de ponderación de la evidencia. El índice de volatilidad (VXN) del Nasdaq 100, una medida de la volatilidad esperada a 30 días, aumentó hasta el máximo de su rango de 84 días y se giró a la baja, lo que generó una señal alcista para un índice orientado a la tecnología. Alertas similares produjeron excelentes resultados para el ETF Nasdaq 100 (QQQ) en todos los horizontes temporales. Los índices de volatilidad de Alphabet y Amazon también retrocedieron a la baja, lo que provocó señales de compra para dos de las 7 grandes acciones.

¿Momento de invertir en acciones de pequeña capitalización? por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

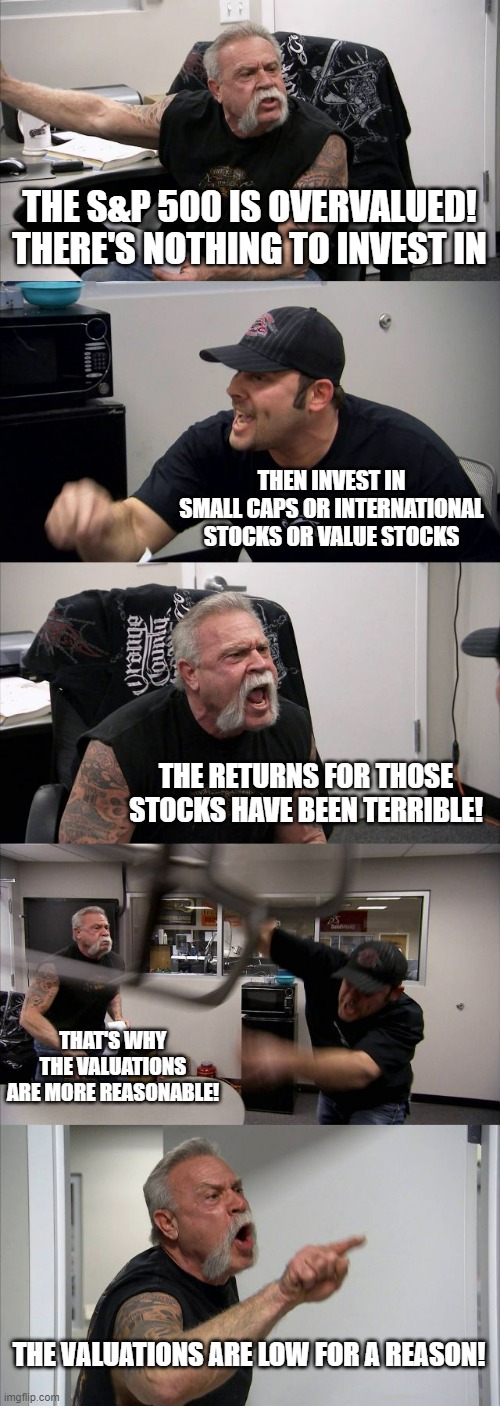

Imaginemos una conversación entre yo y un hipotético inversor del mercado de valores muy preocupado:

Inversor: El S&P 500 lo único en lo que invertir, pero estoy preocupado porque las valoraciones son muy altas y todas las ganancias provienen de unas pocas acciones.

Yo: Si crees que las acciones de gran capitalización de EE. UU. están sobrevaloradas, siempre podrías invertir en acciones de pequeña capitalización, acciones de valor o acciones extranjeras.

Inversor: ¡Sí, pero los rendimientos de esas acciones han sido terribles! ¡Todas han tenido un rendimiento inferior al S&P durante años!

Yo: Es cierto, pero las valoraciones son mucho más razonables.

Inversor: ¡Pero las valoraciones son muy bajas por alguna razón!

Yo: ¡Obviamente las acciones no están baratas tampoco sin razón!

Básicamente es este meme:

Entiendo la preocupación.

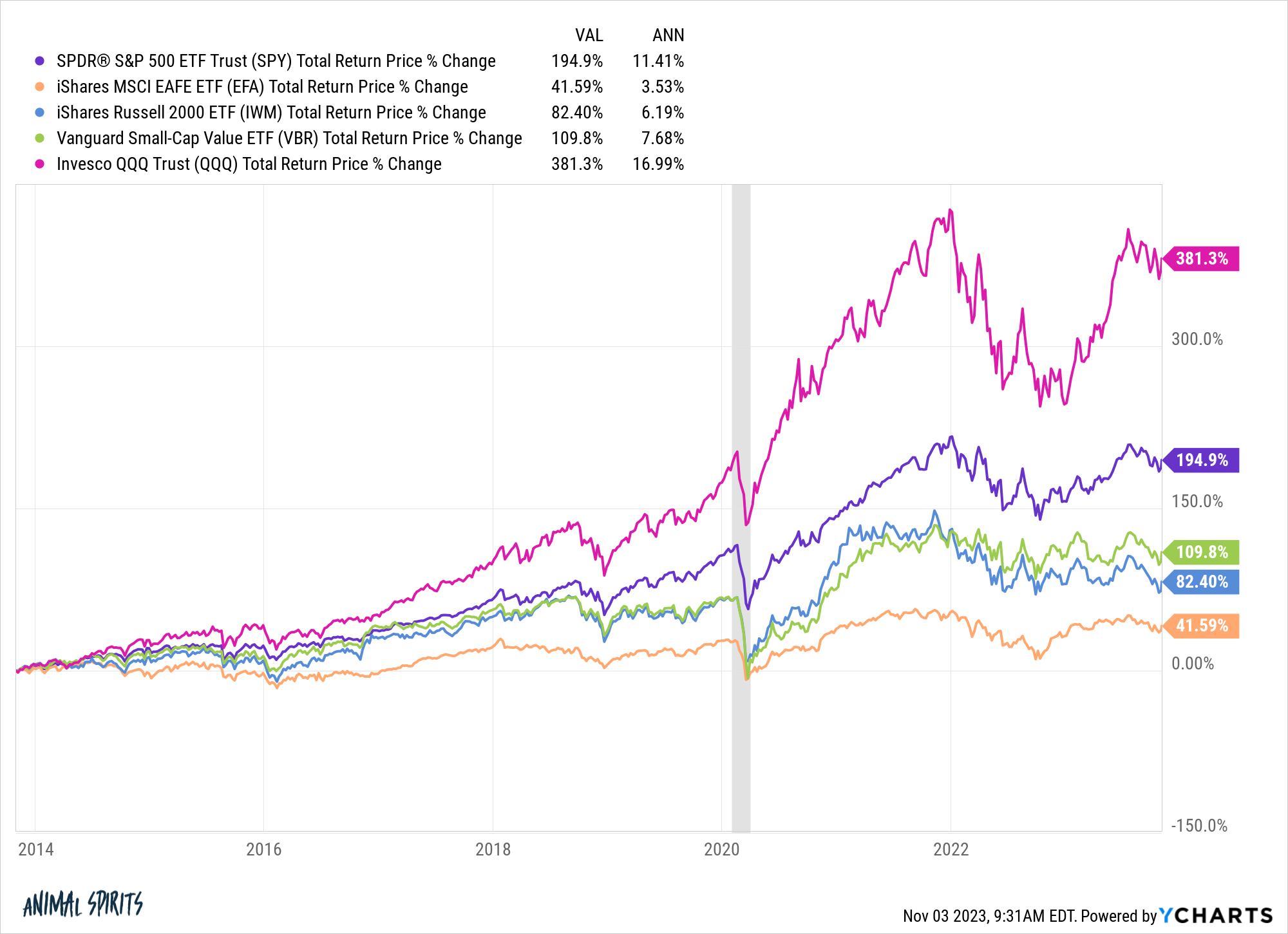

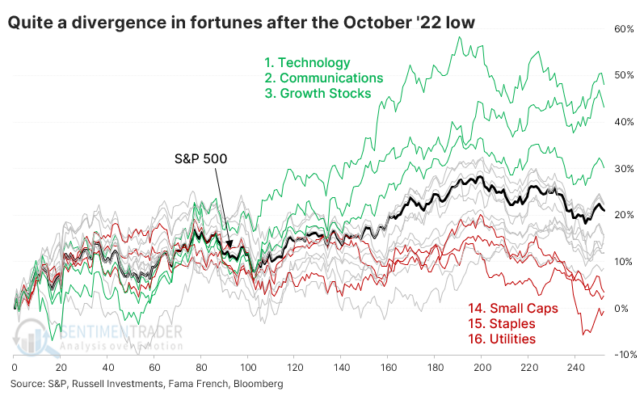

Las grandes acciones tecnológicas han llevado la delantera hasta ahora. Solo hay que ver la diferencia en el rendimiento entre el Nasdaq 100 y el S&P 500, las tecnológicas de mayor tamaño frente al Russell 2000, las acciones de valor de pequeña capitalización y las acciones internacionales en los últimos 10 años:

Las acciones tecnológicas han estado dominando y con razón. Estas son algunas de las corporaciones más exitosas que el mundo ha visto y los precios de las acciones lo confirman.

No tendría precedentes si las acciones tecnológicas continuaran dominando el mercado de valores en la próxima década como lo han hecho durante la década anterior, pero suceden cosas sin precedentes en los mercados todo el tiempo.

Una burbuja de IA ciertamente no está fuera del debate.

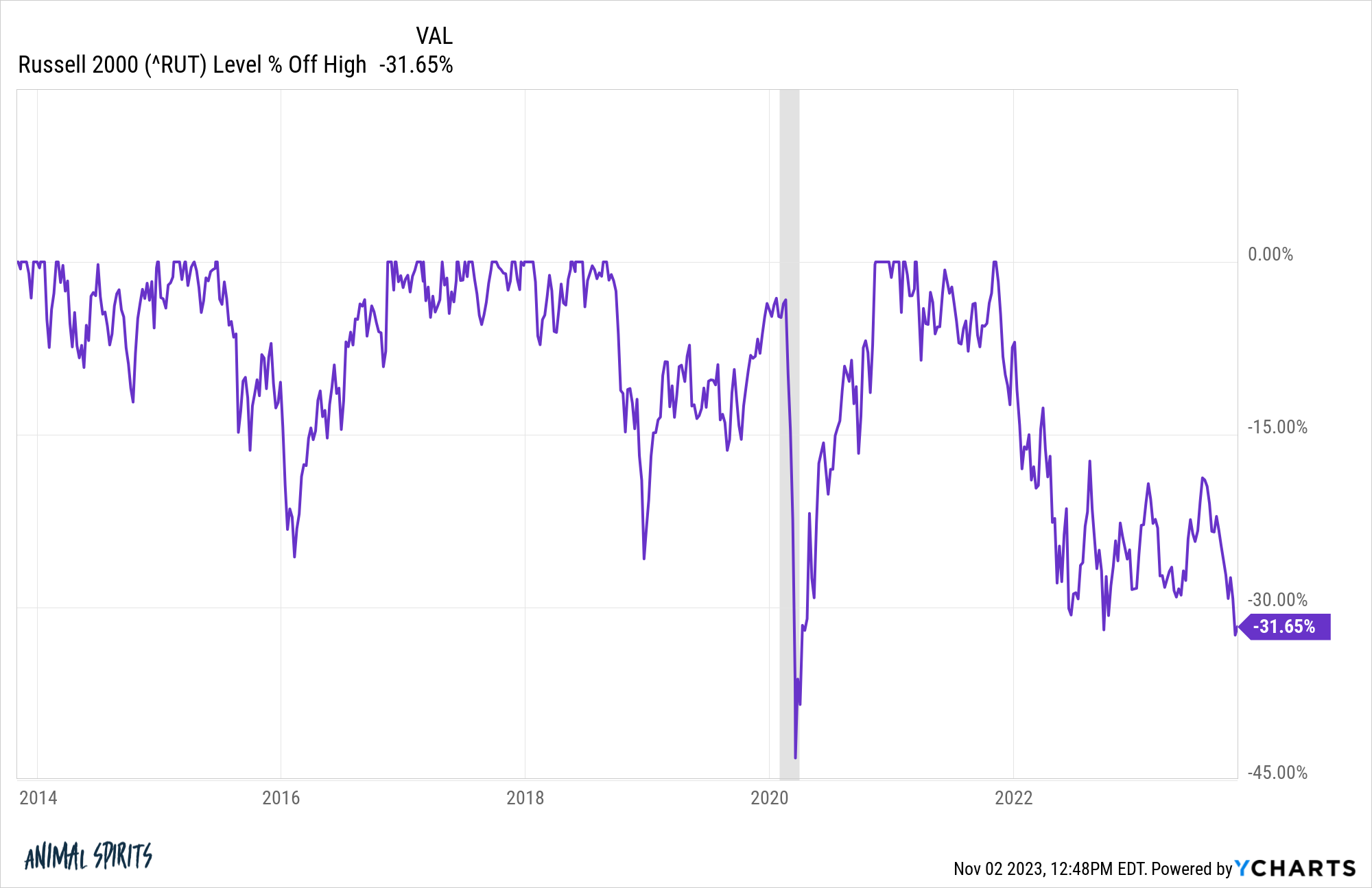

Las acciones de pequeña capitalización no solo han tenido un rendimiento inferior al S&P 500, sino que lo han hecho con una volatilidad mucho mayor.

Mira el perfil del drawdown del Russell 2000 en los últimos diez años:

Según mi recuento, se han hecho correcciones de dos dígitos en los últimos diez años:

2014: -12,2%

2015-16: -26,4%

2018: -27,2%

2020: -41,9%

2022-23: -33,0%

Esos también son cuatro mercados bajistas y dos caídas directas del 30 % o más. Este no ha sido un momento divertido para mantener acciones de pequeña capitalización.

Sin embargo, hay un lado positivo.

Este ha sido un mercado excepcional para el costo promedio en dólares en acciones de pequeña capitalización. Tal vez sea un glotón, pero he estado comprando acciones pequeñas durante cada una de las correcciones que hemos tenido por el camino.

La caída de los precios es algo bueno para los inversores.

Si eres un ahorrador neto, no quieres ver máximos de todos los tiempos constantemente. Deberías esperar volatilidad, correcciones y caídas. Te permiten comprar a precios y valoraciones más bajos.

Y las valoraciones de las acciones de pequeña capitalización son muy bajas en este momento, en relación con el S&P 500 y su propia historia.

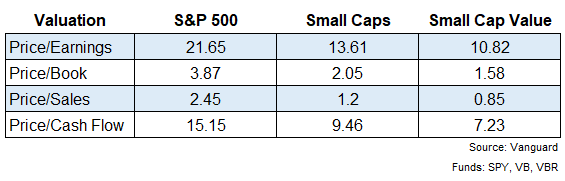

Tomé un puñado de métricas de valoración en el S&P 500 junto con un simple fondo de índice de pequeña capitalización de Vanguard y un fondo de valor de pequeña capitalización:

En todas las acciones métricas, las acciones de pequeña capitalización y de valor parecen mucho más baratas que las acciones de gran capitalización.

Para ser justos, las acciones de pequeña capitalización son baratas por una buena razón. Las corporaciones más pequeñas son mucho más sensibles a las tasas de interés que las grandes corporaciones. Las empresas más grandes pudieron asegurar tasas de interés ultra bajas durante la pandemia. Muchas pequeñas empresas no tuvieron tanta suerte y ahora están pagando el precio en un entorno de tipos más altos.

Las acciones suelen tener un rendimiento inferior por una buena razón.

También hay diferencias en el sector que podrían ayudar a explicar las brechas de valoración. Las acciones tecnológicas son algo así como el 38 % del S&P 500, pero solo el 18 % del fondo de índice de pequeña capitalización de Vanguard.

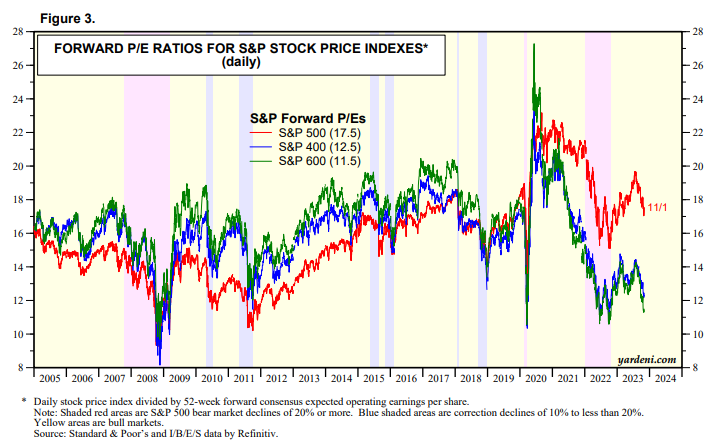

Pero incluso mirar las acciones de pequeña capitalización en relación con su propia historia muestra que las valoraciones son bastante atractivas. He aquí un vistazo a las valoraciones de las acciones más grandes, medianas y pequeñas de Yardeni Research:

Las acciones de pequeña y media capitalización son casi tan baratas como lo fueron en una base de P/E a plazo como lo fueron durante el desplome del Covid. Ahora son más baratas de lo que eran en cualquier momento de la década de 2010.

Por supuesto, las valoraciones no garantizan nada a los inversores, especialmente a corto plazo. El S&P 500 ha sido caro en relación con las acciones de pequeña capitalización, las acciones internacionales y las acciones de valor durante varios años y no ha importado.

Tal vez los fundamentos ya no importan, pero esa no es una apuesta que esté dispuesto a hacer con mis ahorros.

Además, no tienes que volver tan atrás para encontrar un ciclo en el que los papeles se invirtieran y las pequeñas acciones dominaran a las grandes.

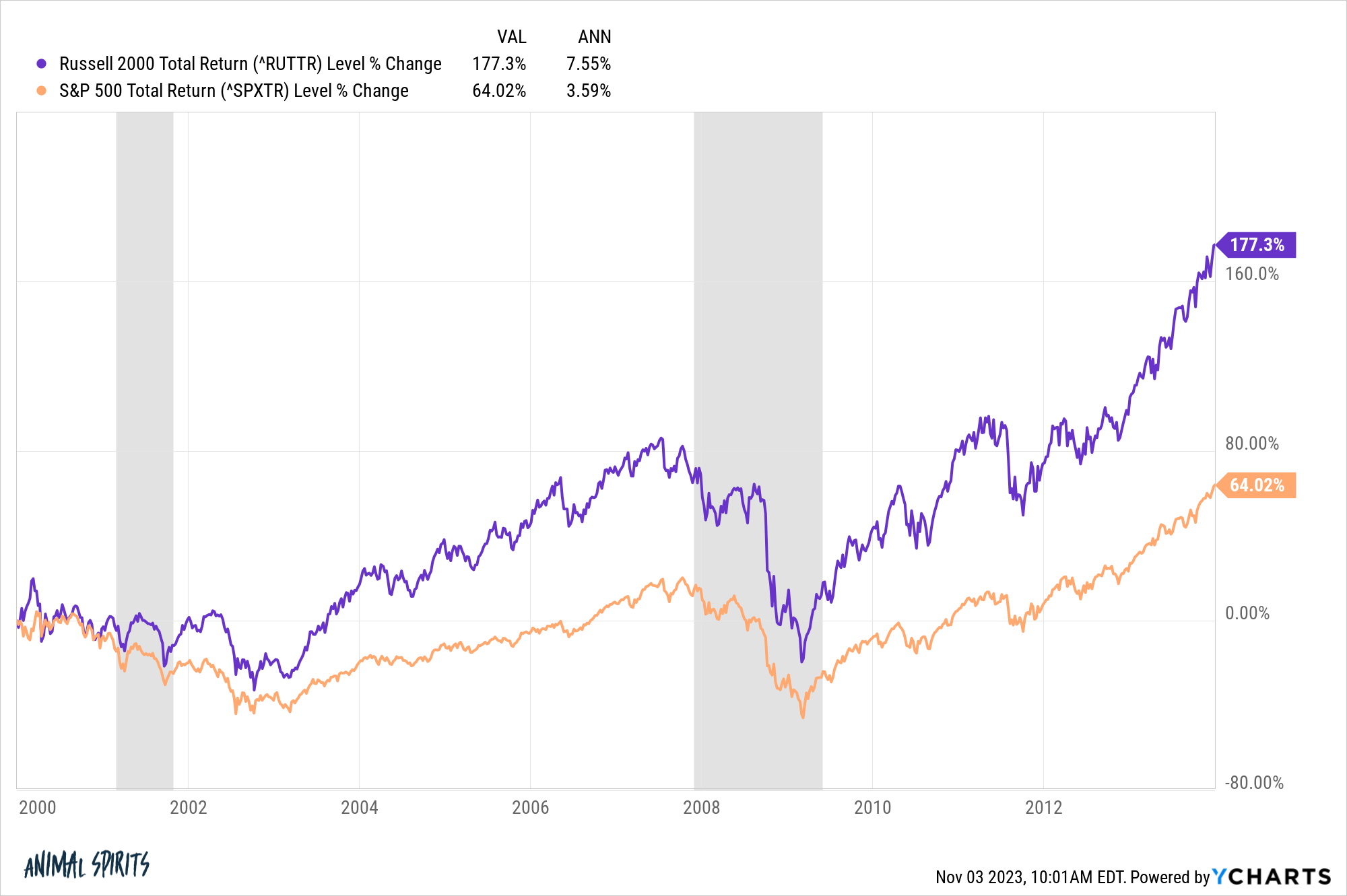

Estos son los rendimientos desde el comienzo de 2000 hasta finales de 2013:

Las acciones de pequeña capitalización ganaron al S&P 500 durante más de una década, más que duplicando los rendimientos de las acciones de gran capitalización.

Nunca he sido un inversor de todo o nada.

No veo la necesidad de asumir riesgos innecesarios concentrándose en un solo sector o estrategia. No hay nada gratis cuando se trata de invertir, pero la diversificación es casi tan barata como un perrito caliente en Costco.

Micheal y yo hablamos sobre esto en el vídeo de Animal Spirits de esta semana:

Suscríbete a The Compound para que no te pierdas un episodio.

Uno de los problemas más comunes al que se enfrentan los traders en algún momento de sus carreras es desviarse totalmente del plan, con resultados desastrosos para su cuenta, ya sea en modo demo o en real. El overtrading puede literalmente arruinar el mejor de los sistemas.

El patrón típico sería un trader que realiza normalmente entre 3 y 4 operaciones al día. Pero un día de repente realiza 45 operaciones, y en la práctica totalidad de los casos con muy malos resultados. Vemos esto constantemente. Es uno de los problemas más comunes que los traders deben superar.

Hay una razón para actuar así. A medida que aumentan las pérdidas, el cerebro entra en «modo pánico», de la misma manera que lo haría si se encontrara a un tigre caminando hacia usted en la calle. Las partes inferiores del cerebro se activan y se hacen cargo de su proceso de toma de decisiones. Después de todo, si viera un tigre en la calle, no pensaría en los pros y los contras de entrar por la puerta de la tienda a su derecha. El sistema límbico toma el control y termina en modo reactivo, al igual que cuando comienza a operar locamente desviándose del plan y operando en exceso.

Un enfoque simple para evitar esto es tomarse un respiro entre las operaciones. Esto puede hacerse de muchas formas, pero todas tienen la misma lógica: volver a tierra y poner el sistema límbico en el lugar que le corresponde. Ahora, tomarse un respiro significa solo eso, es decir, un corto período en el que no hace trading y no lo busca. Lo que le viene a la mente a la mayoría con esta sugerencia es «Pero posiblemente perderé una operación si hago eso». En realidad, ¿cuántas oportunidades por día le presenta el mercado? ¿Es tan probable que después de 1 operación, obtenga inmediatamente el plan perfecto para otra? Incluso si eso fuera cierto, si está cayendo en la trampa de sobreoperar o caer en el overtrading, es mejor que tome medidas para evitar eso, en lugar de obtener la próxima operación.

La idea detrás de esto es no dejar que el sistema límbico se haga cargo, cambiar su enfoque a otra cosa por un breve período, para que su mente salga de ese modo de «lucha o huida» en el que se sigue encontrando.

Entonces, ¿en qué consiste tomarse un descanso? Bueno, aquí hay unas sugerencias.

Anote sus operaciones después de realizarlas: no solo es una buena práctica, sino que también le da tiempo para la introspección, para observar su última operación racionalmente antes de considerar realizar la siguiente. Esto hace que sea mucho menos probable que su próxima operación sea una operación de venganza.

Vaya a buscar un vaso de agua. Incluso si tiene un vaso lleno, vaya a buscar uno de todos modos. Es solo una forma de desconectarse.

Tenga una charla rápida con alguien más en la casa, no sobre el trading, sino simplemente diga algo como «Hola, me estoy tomando un descanso rápido, ¿cómo estás?».

Haga algunos ejercicios de estiramiento rápidos, no una rutina completa, pero no menos de un minuto, esto también tiene el beneficio de compensar todo el tiempo que está sentado.

Lo que no aconsejaría es entrar en Facebook u otras redes sociales porque es probable que se encuentre con publicaciones relacionadas con el trading que en realidad podrían desviar demasiado la atención.

Tomar un respiro es muy simple. Puede parecer demasiado simple, pero es un «truco» específico para un problema específico, como el overtrading crónico. Si es su caso, pruébelo, le sorprenderá lo mucho que ayuda.

Inflación: el diablo está en los detalles por Dr. Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

Los inversores han estado asustados por la inflación desde Halloween del 2021, cuando el IPC se disparó hasta alcanzar un máximo del 9,1% en junio de 2022. Cayó al 3,7% en septiembre de este año. Sin embargo, los inversores todavía están asustados, temiendo que la inflación se mantenga estancada por encima del objetivo del 2,0% de la Reserva Federal o se recupere como lo hizo durante los años 1970. Pensemos en lo siguiente:

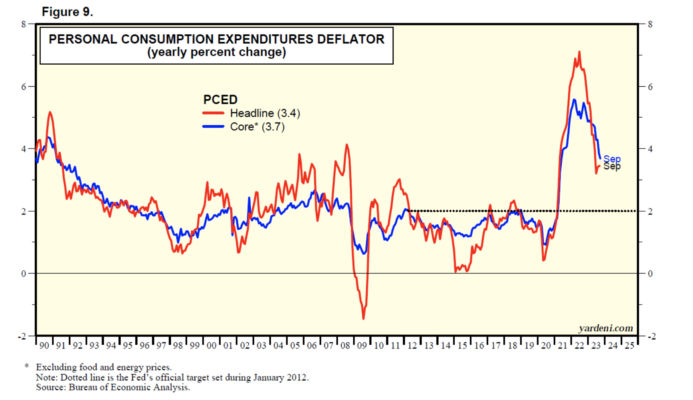

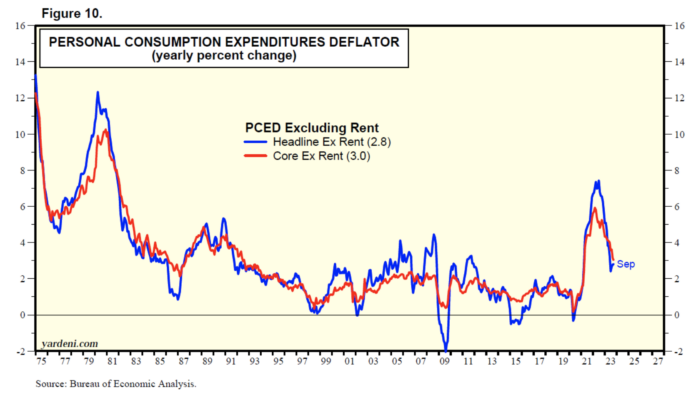

(1) Hemos observado recientemente que las tasas de inflación general y básica del IPC fueron ambas del 2,0% en septiembre, excluida la vivienda. Por supuesto, la Reserva Federal tiende a darle más peso a la tasa de inflación PCED. Las tasas de inflación general y básica para esta medida de precios al consumidor fueron del 3,4% y del 3,7% durante septiembre (Gráfico 9).

Excluyendo los alquileres, las tasas de inflación PCED general y básica cayeron al 2,8% y al 3,0% en septiembre (Gráfico 10). Ambos han disminuido drásticamente desde sus máximos de 2022 del 7,4% y el 5,9%.

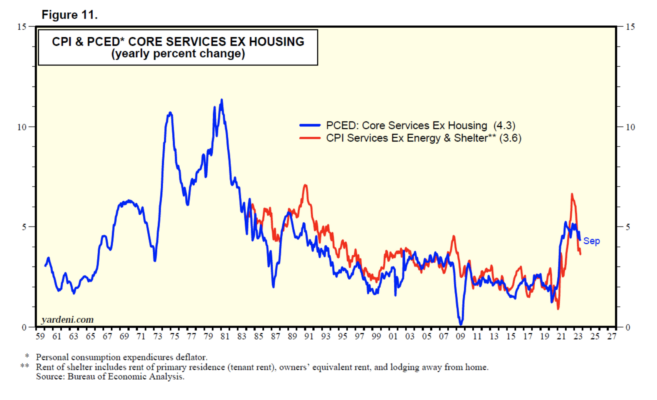

(2) Sí, pero ¿qué pasa con la tasa de inflación “superbásica” en la que se ha estado centrando el presidente de la Reserva Federal, Powell? Es la tasa de inflación PCED excluyendo energía y vivienda. Bajó al 4,3% en septiembre, pero se ha estancado en torno al 4,5%-5,0% durante los últimos 27 meses (Gráfico 11). Somos optimistas en cuanto a que también se moderará en los próximos meses, dada la fuerte caída del IPC subyacente, excluida la vivienda, en los últimos meses.

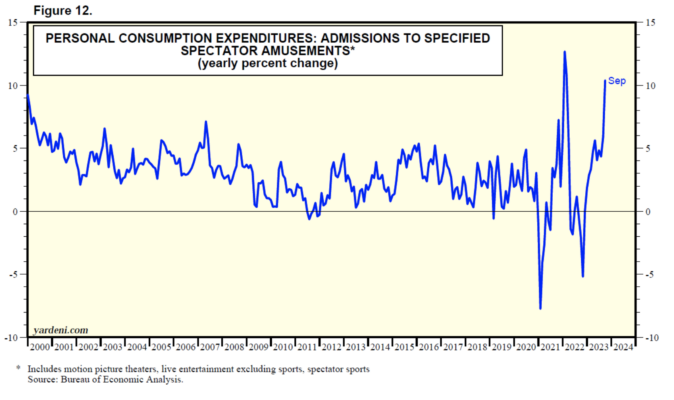

(3) ¿Y qué pasa con la “inflación rápida”? La tasa de inflación PCED para películas, teatros, conciertos y eventos deportivos saltó al 5,6% justo antes del concierto “Taylor Swift: The Era Tour” el verano pasado (Fig. 12). Saltó de nuevo al 10,4% cuando Taylor Swift comenzó a asistir a partidos de fútbol para ver jugar a su novio.

(4) Dicen que el diablo está en los detalles. Es muy posible que eso sea cierto respecto de las perspectivas de inflación. Sin embargo, la inflación suele definirse como un aumento general y relativamente amplio de los precios. En cualquier mes, algunos de los componentes del IPC pueden explicar gran parte del aumento o disminución de ese mes. Lo que importa es la tendencia subyacente. Eso es lo que más buscamos para confirmar nuestra perspectiva o la necesidad de cambiarla. Los últimos datos nos confirman que nuestro escenario base sigue por buen camino: la inflación continúa moderándose.

La importancia de los indicadores de opciones por Hispatrading Magazine

Hispatrading Magazine es la revista de referencia en el mundo del trading en español. En cada número participan los principales profesionales del sector a nivel internacional.

Hispatrading Magazine / Hispatrading.com

En este artículo presentaré dos indicadores de opciones, entenderemos cómo funcionan y, además aprenderemos cómo un trader los puede utilizar para aumentar la precisión de su análisis técnico.

En el mundo de las opciones financieras existen varios tipos de indicadores que nos ayudan a identificar el verdadero ambiente en el mercado. Los traders de opciones utilizan diariamente estas herramientas mediante las cuales optimizan sus decisiones de trading. Sin embargo, el valor agregado de los indicadores que presentaré en este artículo puede ser muy útil para un inversor negociando otros productos, por ejemplo acciones o productos, incluidos los futuros. A continuación entenderemos cómo funcionan estos indicadores y cómo pueden aumentar la eficiencia de nuestro análisis técnico.

VIX – Índex de volatilidad S&P500

El VIX es el indicador más importante de las opciones financieras y muestra la volatilidad implícita del índex S&P500 para los próximos 30 días. El VIX también se conoce como índex del miedo y avaricia, es prácticamente un medidor de sentimientos; en otras palabras el ambiente que domina en el mercado. Su grado alto se interpreta como mayor volatilidad significando que el miedo y los vendedores dominan el mercado. Al contrario, el VIX bajo se puede interpretar como baja volatilidad, ambiente positivo y optimista en el mercado con compradores en exceso.

El VIX sigue estando en correlación inversa con el índex S&P500 significando que la subida en el índex bursátil generalmente resulta en la bajada del VIX y al revés también. Cómo lo podemos observar en la figura 1, en los últimos 4 años el VIX siempre alcanzó niveles elevados en eventos de corrección en el S&P500.

Figura 1: Índex S&P500 y VIX, Escala semanal, fuente: stockcharts.com

El indicador VIX juega un papel muy importante para un análisis técnico eficaz. La manera adecuada de aplicar el VIX es comparando su movimiento y reacción con los eventos en el mercado, tras entender este concepto, obtenemos una herramienta confiable para identificar el sentimiento dominante en el mercado. Se supone, que cualquier noticia, evento, reporte, sea negativo o positivo influye en la cotización de VIX. La clave es analizar cómo reacciona el VIX a una noticia mayor, sea positiva o negativa.

Dicha situación ocurrió el 18 de diciembre de 2013 cuando el FED (sistema bancario central de EEUU) empezó a frenar su programa alivio cuantitativo (QE). Fue una decisión que sorprendió a muchos inversionistas, primero resultó en volatilidad en los mercados, pero tras los índices bursátiles tomaron la dirección hacia el alza. Analizando el VIX de dicho día nos damos cuenta de varias observaciones interesantes. A primera vista, la decisión de reducir el tamaño de QE en los mercados de hoy en día tan adictos al “dinero barato” debería resultar en reacción negativa entre los participantes del mercado. Uno esperaría subida en el VIX acompañada con alta demanda por opciones Puts para proteger las carteras de acciones. Sin embargo, como lo vemos en la figura 2, el 18 de diciembre el VIX empezó a recaer inmediatamente después de la decisión del FED y hasta el fin del día cayó un 20% desde 16.75 hasta 13.75 indicando así un cambio mayor en la forma de pensar de los inversionistas.

Figura 2: VIX, Escala diaria, fuente: stockcharts.com

El punto esencial es que aunque haya ocurrido un evento negativo mayor, a primera vista, la reacción del mercado fue muy positiva. Entonces, antes de tomarse cualquier decisión de trading, siempre se debe comparar el VIX con la cotización del índex S&P500. La subida o bajada en el VIX puede ser un precursor importante y una posible señal temprana del cambio de ambiente en el mercado.

Volatilidad implícita – el indicador escondido

La volatilidad implícita (I/V) es uno de los factores principales que influyen en el precio de una opción. Suimportancia es enorme en el trading de los derivados. Entre otros atributos, la volatilidad implícita representa la parte extrínseca (valor temporal) de una opción. Entre más alta sea la I/V más costosas son las opciones mismas. Sin embargo, un trader de acciones igualmente puede utilizar este indicador escondido sin necesidad de entender o saber interpretar todos los aspectos de la I/V.

Hay que afirmar algo muy importante. La volatilidad implícita de los índices bursátiles, como el VIX del S&P500 se comporta de manera reactiva, es decir se mueve en correlación inversa significando que si el índex S&P500 sube, el VIX generalmente baja. Por otra parte, la I/V de las acciones no siempre sigue esta correlación inversa, por el contrario a veces puede ser conforme y se comporta de manera proactiva. De esta forma, cuando una acción sube no es nada imposible que su volatilidad implícita igualmente suba con ella. Entendiendo la diferencia entre la conducta reactiva (VIX) y la proactiva (I/V de acciones) podemos obtener una herramienta muy útil para identificar señales tempranas de un movimiento brusco en el tiempo.

En estas situaciones la subida de la I/V significa también que se ha acumulado mucha demanda por las opciones de dicha acción. Los inversionistas están esperando algún movimiento mayor y aunque la fluctuación en la I/V no nos pueda señalar la dirección del futuro movimiento, sí nos puede ayudar a identificar tal movimiento antes que haya ocurrido. Tal situación sucede generalmente antes de la publicación del reporte de ganancias, pero otros eventos mayores también pueden provocar una subida agresiva en la volatilidad implícita. En la figura 3 podemos notar que la subida en la volatilidad implícita varias veces precedió un movimiento significante o un gap en el precio de la acción ABT (Abbott Laboratories). Un trader de opciones tiene varias estrategias a su disposición con las cuales puede operar anticipando un movimiento mayor sin necesidad de predecir la dirección exacta, por ejemplo Straddle o Strangle larga.

Figura 3: ABT (Abbott Laboratories), Escala diaria, fuente: Ameritrade TOS

Delta – un indicador de probabilidad

Las griegas son una serie de indicadores y su importancia es enorme en el trading de opciones. Aunque representan un elemento complejo de los derivados, existe una forma de implementación fácil y conveniente de la griega principal, la delta.

Delta = la probabilidadque una opción alcance su precio de meta

Activo subyacente: SPY cotizando a $185

Usted es alcista y su precio objetivo es $190

Opción Call – precio de ejercicio 190, vencimiento en 50 días, DELTA: 23

Con unos pasos sencillos rectificando la cadena de opciones nos damos cuenta que la delta de dicha opción es 23. Entonces, la probabilidad que el subyacente SPY alcance su precio objetivo $190 en 50 días es de un 23%.

Conclusión

Como hemos podido ver en este artículo, el mundo de las opciones financieras nos puede brindar varias herramientas útiles para identificar el ambiente y los sentimientos que dominan a los participantes en el mercado. Los indicadores presentados también nos pueden informar sobre la posibilidad de la alteración de la tendencia actual e igualmente sobre un movimiento cercanamente brusco en el precio del activo subyacente. Para finalizar, es adecuado recordar que la utilización de estas herramientas no es suficiente para tomar decisiones de trading, sin embargo su aplicación correcta tiene como objetivo final, optimizar nuestro análisis técnico.

¿Es buena idea invertir en Mastercard? por Ensemble Capital

Ensemble Capital es una firma de inversión ubicada en Burlingame, CA, a medio camino entre San Francisco y Silicon Valley. Creada en 1997. Gestiona actualmente 1,64 mil millones de dólares aproximadamente.

Ensemble / ensemblecapital.com

Mastercard es una empresa de la que casi todo el mundo ha oído hablar. De hecho, cuando nos reunimos con los clientes de Ensemble, de vez en cuando les decimos que estamos casi seguros de que llevan una Mastercard en su billetera o bolso mientras hablamos, y si no, llevan una Visa. La mayoría de la gente lleva las dos.

La gente lleva Mastercard y Visa porque son aceptadas en casi todas partes en los mercados desarrollados. Y son aceptadas en la mayoría de las economías emergentes, al menos en lugares donde las personas con mayores ingresos gastan dinero. Como comprador, puedes aparecer en una bodega en Perú, un hotel de alta gama en Tokio, en una estación de camiones en Alabama o en un carrito de helados en Milán, mostrarles un pedazo de plástico y te dejarán irte con bienes y servicios sin preocuparte de que no les vayan a pagar.

Es importante destacar que estas empresas no prestan dinero. Si miras tu tarjeta de crédito o débito, encontrarás que es emitida por un banco. Si tiene el nombre de una empresa no bancaria, como American Airlines o Apple, estas empresas acaban de asociarse con un banco para emitir la tarjeta. En el caso de American Airlines, su Barclays y la tarjeta de crédito de Apple son emitidas por Goldman Sachs. El banco emisor es aquel a cuya cuenta corriente está vinculada una tarjeta de débito, y ellos son los que prestan el dinero para financiar los pagos con tarjeta de crédito.

En el otro lado de la transacción está el comercio y su banco. No importa si desliza su tarjeta, o agita su teléfono inteligente, o utiliza una billetera digital en línea para realizar un pago a través de su tarjeta de crédito o débito, en cada caso su banco y el banco del comercio necesitan intercambiar información a través de una red de comunicación. Y esa red casi siempre es proporcionada por Mastercard o Visa. Si bien es posible que escuche sobre cómo los comercios pagan el 2% o más en comisiones de tarjetas de crédito, Mastercard o Visa solo están cobrando entre 1/10 y 1/20 de esa comisión, con los bancos, los que asumen el riesgo de crédito y cubren el riesgo de fraude, ganando la mayor parte de la tarifa.

Los estadounidenses están tan acostumbrados a usar tarjetas de débito y crédito que es fácil perder de vista lo increíbles que son las redes Mastercard y Visa. El hecho es que cuando entras en una tienda en cualquier lugar de los Estados Unidos, das por sentado que el comercio te permitirá deslizar un pequeño trozo de plástico con el logotipo de Mastercard o Visa y luego te dejarán salir con tu compra. La razón por la que llevas una Mastercard o Visa es porque sabes que son aceptadas en todas partes. Y la razón por la que son aceptadas en todas partes es porque todo el mundo lleva una. Este es un ejemplo clásico de un «problema de huevo y la gallina». Antes de que todos aceptaran estas tarjetas, era difícil convencer a los consumidores de que llevaran una. Y antes de que todos llevaran una, era difícil conseguir que los comercios lo aceptaran.

Una vez resuelto este problema, Mastercard y Visa ahora tienen un foso competitivo en torno a sus negocios, lo que hace que sea muy difícil para cualquier nueva empresa competir con ellas. Digamos que se lanzó una nueva red de pago que ofrecía beneficios superiores a los comerciantes y clientes. Para tener éxito, una nueva red de pago debe ofrecer beneficios superiores a ambos lados de la transacción porque impulsar un cambio en el comportamiento arraigado desde hace mucho tiempo del uso de tarjetas de crédito y débito exige un cambio por parte de ambas partes.

Incluso si una nueva red ofrece un valor superior a ambos lados de la transacción, la adopción sigue siendo difícil. Si bien los primeros usuarios pueden sentirse atraídos por la nueva opción de pago, les será difícil usarla realmente hasta que haya una adopción generalizada, de modo que un cliente pueda esperar que la mayoría de los comerciantes la acepten, lo que solo ocurrirá una vez que los comerciantes puedan esperar que la mayoría de los clientes hayan adoptado la nueva oferta.

Construir una red de pago aceptada a nivel mundial fue difícil en el pasado. Pero hoy en día es aún más difícil porque no solo una nueva empresa en la industria de pagos debe resolver el problema del huevo y la gallina por sí misma, sino que ahora que ya se ha resuelto, un nuevo competidor debe resolver el problema de una manera que sea mucho mejor que la solución existente. Los pagos de crédito y débito fueron una mejora significativa en comparación con el pago en efectivo y cheques tanto para clientes como para comerciantes. Pero incluso con tantos avances tecnológicos en la industria de los pagos en la última década, ha habido pocas mejoras significativas en comparación con las redes de pago con tarjeta de débito y crédito existentes. La única mejora importante ha sido la creciente facilidad de uso de las tarjetas de crédito y débito tanto para los comerciantes como para los clientes, como la capacidad de llevar una tarjeta dentro de su teléfono, o la capacidad de un comerciante para configurar y aceptar fácilmente pagos con tarjeta a través de herramientas como Square o servicios en línea como Stripe.

Si bien algunas empresas están sujetas a cambios impredecibles en los factores macroeconómicos, como que una compañía petrolera dependa del precio del petróleo, el negocio de Mastercard está impulsado por tendencias mucho más estables. La métrica clave para ellos son las tendencias del gasto de consumo global, que incluso durante las recesiones no disminuyen en más de un par de puntos porcentuales y que estamos seguros de que crecerán a una tasa modesta, pero constante a muy largo plazo. Además de ese motor de crecimiento, la empresa se beneficia del cambio incesante del gasto de los consumidores de efectivo y cheques a crédito y débito. Si bien podría parecer que este cambio ya se ha desarrollado en los mercados desarrollados, podemos mirar cerca de países sin efectivo como Suecia para ver que incluso los consumidores estadounidenses probablemente vean disminuciones continuas en su uso de efectivo y cheques.

A pesar de su increíble facilidad de uso y los amplios beneficios que los pagos basados en tarjetas han traído a los consumidores, los comerciantes y la economía global en su conjunto, no es raro escuchar quejas de los comerciantes sobre lo que consideran el alto costo de aceptar tarjetas de crédito. Pero es importante que los observadores entiendan que estas quejas son principalmente un argumento entre comerciantes y bancos sobre la parte del valor económico que cada uno captura de la existencia de redes de tarjetas. Una forma de ilustrar esta realidad es señalando que si aceptar tarjetas de crédito fuera inferior a que se le pagara en efectivo, los comerciantes simplemente se negarían a aceptar tarjetas de crédito. Pero en lugar de eso, vemos la tendencia opuesta. Cada vez más comerciantes ya no aceptan dinero en efectivo. ¿Por qué rechazan el dinero en efectivo y exigen a los clientes que utilicen tarjetas de crédito o débito?

El efectivo es caro de aceptar.

A primera vista, parece que el efectivo no tiene costos de transacción. Un cliente simplemente le da dinero en efectivo a un comerciante y no hay comisiones involucradas para ninguna de las partes. Pero resulta que en realidad hay muchos costos para aceptar dinero en efectivo.

El efectivo debe ser contado, almacenado y llevado de forma segura al banco del comerciante. No es seguro llevar grandes cantidades de dinero en efectivo al banco. Por lo tanto, se deben contratar guardias u otros protocolos de seguridad.

Desafortunadamente, a veces se roba dinero en efectivo. Por delincuentes armados atacando a los empleados, lo que desencadena costos humanos reales además del dinero perdido. Pero también, por parte de los empleados, ya que los datos de la Federación Nacional de Minoristas muestran que, a pesar de la atención de los medios de comunicación sobre el robo en tiendas, casi la mitad (44,4%) del robo que experimentan los minoristas proviene de sus propios empleados.

El efectivo es lento. Se necesita tiempo para que los clientes cuenten las facturas y los cajeros hagan el cambio. Una de las cosas más importantes que los minoristas deben hacer es mantener las colas de pago cortas y rápidas. Las colas largas y lentas hacen que los clientes simplemente se vayan y no hagan compras. Y como mínimo, perjudican la experiencia del cliente (y del empleado). Empresas como Starbucks han aprendido que las soluciones de pago digital construidas en torno a las tarjetas no solo hacen que la recogida de los pagos de los clientes sea más rápida, sino que también permiten una comunicación personalizada con los clientes que aumenta las ventas y mejora la experiencia del cliente.

El efectivo carece de datos. Los datos de los clientes son una mina de oro para los comerciantes. Cuando un cliente paga en efectivo, el comerciante no tiene ni idea de quién es ni de nada sobre su experiencia de compra. Los pagos con tarjeta son ricos en datos. Pueden ayudar a los comerciantes a entender quiénes son sus clientes y cómo compran. Mastercard proporciona servicios populares a los comerciantes que les ayudan a procesar y comprender estos datos para mejorar los ingresos y la rentabilidad. Los datos disponibles con los pagos con tarjeta son tan valiosos que tanto Target como Amazon ofrecen a los clientes su propia tarjeta de crédito de marca que reembolsa hasta un 5% al cliente, una cantidad que es el doble del nivel de aceptación de la tarjeta de crédito que los comerciantes insisten que es demasiado alta en comparación con la aceptación «gratuita» de dinero en efectivo.

Los minoristas son un poderoso grupo de interés político. Si haces un seguimiento de qué políticos intentan reunir apoyo a las nuevas leyes que reducen las comisiones de aceptación, te darás cuenta de que muchos de ellos representan distritos que incluyen minoristas corporativos muy grandes que gastan mucho en representación política. Del mismo modo, los políticos que rechazan estas regulaciones propuestas a menudo representan distritos que incluyen bancos muy grandes, las entidades que reciben la gran mayoría de las tarifas de procesamiento de tarjetas de crédito.

Ambas partes a menudo enmarcan sus argumentos a través de la lente del beneficio del consumidor. Argumentan que su intención es ayudar a los consumidores, que son los votantes después de todo. Pero, ¿cuándo fue la última vez que pensaste que «las tarjetas de crédito son increíbles, pero son demasiado caras para que yo las use?» Nunca. Más bien, es probable que aprecie los beneficios que obtiene del uso de tarjetas de crédito. Las recompensas son parte de ello, pero con una tarjeta de crédito das por sentado que si experimentas fraude, estarás cubierto por el banco. Al igual que si un cliente nunca paga su factura, no es el problema de los minoristas. Y con las tarjetas de crédito también obtienes datos, que pueden rellenar fácilmente el software de presupuestación de los hogares, al igual que los minoristas se benefician de los datos basados en tarjetas. Y con una tarjeta de crédito, no necesitas mantener tu cuenta corriente equilibrada constantemente. Puede gastar en el transcurso de un mes y luego liquidar tocando su cuenta bancaria una vez para pagar todos los cargos de la tarjeta de crédito. Sabemos que estos beneficios son valiosos, porque en gran parte del mundo fuera de los EE. UU., las recompensas de tarjetas de crédito ni siquiera son una cosa. Y, sin embargo, la adopción de tarjetas de crédito está aumentando constantemente en todo el mundo.

Es fácil dar por sentado un producto o servicio ubicuo. Una vez en su lugar, puede ser fácil para las personas que se benefician preguntarse por qué tienen que pagar algo. Pero un mundo sin tarjetas de pago es un mundo con menos actividad económica. Donde es necesario desplegar más recursos para procesar transacciones debido a los mayores costos implícitos y explícitos de los pagos no basados en tarjetas.

Para concluir, observamos que la era del COVID mostró una explosión de innovación relacionada con los pagos. Se invirtieron grandes cantidades de capital en posibles soluciones de pago, como las llamadas compañías de tecnología financiera Buy Now, Pay Later y sistemas basados en criptomonedas que se suponía que debían hacer que los pagos fueran fáciles, gratuitos y perfectos en todos los sentidos. Pero al final, las innovaciones tecnológicas que realmente importan, las que realmente se despliegan y utilizan, han sido una y otra vez aquellas innovaciones que hacen que aceptar tarjetas de pago sea más a menudo, para más tipos de transacciones lo más fácil posible.

¿Por qué necesitamos llevar un diario de trading? por Ray Barros

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Nature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

Con un equilibrio de autodisciplina y flexibilidad cognitiva, se pueden aplicar reglas para mejorar el rendimiento en el trading.

Esta autodisciplina incluye:

Empieza cada día de nuevo. Piensa en un mantra: «Hoy viene una bala directa a mi cabeza, y tengo que averiguar de dónde viene y cómo detenerla». Este mantra puede reducir el exceso de confianza, inculcar humildad y fomentar la preparación.

Invierta una cantidad de dinero que sea «cómoda». Si invertimos en dinero que está en juego, o en lo que podemos ganar, entonces el juicio se verá afectado.

Planifica e invierte: Linda Bradford Raschke aconseja: «Hay que saber lo que vas a hacer ANTES de que se abra el mercado». Mark Cook comenta: «La planificación es la parte objetiva del trading. Empieza con el peor de los casos y trabaja a partir de ahí».

Aprende de los errores del pasado. Llevar un diario psicológico. Llevar un diario de trading es el método más «comúnmente recetado», como señala el psicólogo Dr. Brett Steenbarger. Llevar un diario de decisiones es una parte importante de la formación y la práctica diarias de un trader. Mientras los atletas ejercitan sus cuerpos y perfeccionan sus técnicas físicas, los inversores deben ser conscientes de los defectos y ventajas en su juego mental. Si los atletas deben pasar cientos de horas en la práctica y el entrenamiento por cada hora de la competencia real, el proceso de diario puede parecer excesivo y llevar mucho tiempo, pero este es el precio que los traders tienen que pagar.

Algunas preguntas para anotar en su diario de trading

Predecisión: ¿Cuáles son mis razones cualitativas para invertir en este valor? ¿Cuál es mi nivel de confianza en esta decisión? ¿Cuál es mi ventaja? ¿Qué cambios objetivos en las condiciones cambiarán mi decisión? ¿Cuáles son mis criterios específicos para una compra/venta?

Después de la decisión: ¿Cómo me siento con respecto al resultado previo?

Después del resultado: ¿Fue preciso? ¿Algún defecto en el proceso de decisión? ¿Puedo encontrar patrones para comparar con mis decisiones anteriores? ¿Me desvié de mi filosofía de inversión? ¿Cuáles fueron los aspectos más exitosos de esta decisión?

Conclusión

Este modelo de diario de decisiones debe usarse junto con un diario de hoja de cálculo con estadísticas cuantificables. Incluyen estilo de trading, por ejemplo, swing trading, trading intradía, posición a largo plazo, etc. También ponga límites tanto para el tiempo como para el precio y los objetivos, incluidas las probabilidades de riesgo/recompensa esperadas, el número de operaciones perdedoras y ganadoras, para encontrar evidencia de aversión a las pérdidas. Las inclinaciones hacia los períodos de sentimiento favorable se pueden detectar en ambas plantillas, PERO arrastrando esto a la luz del día, uno puede tratar de resolver el problema o los problemas para convertirse en un mejor trader.

¿Qué pasa si esta vez es diferente para el mercado de valores? por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Un lector pregunta:

Aprecio la visión a largo plazo de Ben sobre las correcciones del mercado de valores, pero ¿y si esta vez es diferente? ¿Cuáles son las estadísticas cuando la Reserva Federal está descargando activamente billones de activos y aumentando las tasas? ¿Qué pasa si este ciclo es una anomalía y debe ser tratado como tal?

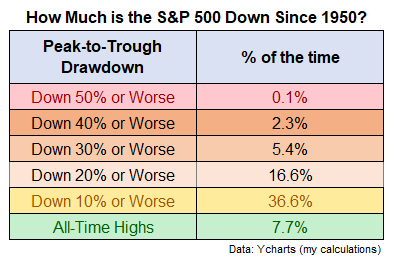

Esta pregunta fue escrita en respuesta a un artículo reciente en el que utilicé la siguiente tabla para mostrar la distribución histórica de las pérdidas en los últimos más de 70 años en las acciones de EE. UU.:

El S&P 500 cayó más de un 10 % desde finales de julio hasta la zona de mínimos recientes.

Es una corrección común y corriente, pero no se siente como una corrección común y corriente para muchos inversores.

¿Qué pasa con los billones de deuda pública?

¿Qué pasa con el aumento de las tasas de interés?

¿Qué pasa con el potencial de una recesión?

¿Qué tal más alto por más tiempo?

¿Qué pasa con la tensión geopolítica en todo el mundo?

Sé que el mundo parece frágil ahora mismo. La situación geopolítica se asemeja a un barril de pólvora listo para estallar. La economía está en un territorio inexplorado con tasas yendo del 0 % al 5 % a toda prisa. La incertidumbre parece estar a su máximos históricos.

No quiero parecer poco claro sobre nada de lo que está pasando ahora mismo, pero el futuro siempre es incierto. Las únicas personas que asumen que el mundo nunca ha estado en un lugar peor son las que nunca han abierto un libro de historia.

En el siglo XX, soportamos una pandemia, la Gran Depresión, dos guerras mundiales, la Guerra de Vietnam, la Guerra de Corea, la Guerra Fría, la Guerra del Golfo, 19 recesiones, alta inflación, baja inflación, deflación, altas tasas, bajas tasas, Lunes Negro, un puñado de caídas del mercado de valores y docenas de correcciones por el camino.

En el siglo XXI, hemos soportado el 11 de septiembre, la guerra de Irak, la guerra en Afganistán, una insurrección en el Capitolio, la pandemia, la Gran Crisis Financiera, la inflación más alta en 40 años, los precios negativos del petróleo, una década perdida en el mercado de valores rematada por caídas separadas del 50% y un puñado de recesiones.

La lista de cosas malas que no mencioné es casi interminable. La historia está llena de tragedias indescriptibles y, sin embargo, nosotros, como especie, de alguna manera seguimos adelante. Creamos. Innovamos. Crecemos. La vida continúa. Las cosas finalmente mejoran.

A pesar de todas esas cosas desagradables que ocurrieron, el mercado de valores subió un 10 % al año.

¿Puedo garantizar que esto continuará?

Por supuesto que no.

¿Eso significa que deberías abandonar el mercado de valores?

No voy por ahí.

Podrías decir que el mercado de valores es una de las últimas instituciones sanas que quedan en Estados Unidos.

Una de las partes difíciles de invertir en el mercado de valores es que cada caída histórica en un gráfico a largo plazo parece una maravillosa oportunidad de compra. Todo el mundo puede mirar una prueba de fondo y decir con confianza que habrían dado un paso adelante para comprar cuando las acciones bajaron.

Es mucho más difícil hacerlo cuando las acciones están en medio de una recesión porque nadie sabe qué tan mal se ponen las cosas o qué tan bajos serán los precios.

Parece inteligente decir que esta vez es diferente en el mercado de valores, pero siempre es diferente. Cada mercado y ciclo económico es único. Si hubiera un libro de jugadas para estas cosas, invertir sería mucho más fácil.

Esto es lo que sé sobre la historia de las correcciones en el mercado de valores: