">

">

">

">

">

">

Warren Buffett ha estado en una juerga de ventas. La mayor parte de sus ventas, alrededor de 325 mil millones de dólares netos, han venido de sus dos posiciones más grandes, Bank of America (NYSE:BAC) y Apple (AAPL). Su enfoque es bastante claro. Está saliendo de cosas con las que ya no tiene compromiso para crear una tonelada de dinero. El efectivo ha aterrizado en T Bills a corto plazo que siguen siendo atractivos en este momento con rendimientos superiores al 4%. La visión general de la venta de Buffett es que considera el momento presente como un buen momento para reducir el riesgo, de ahí el hecho de que está vendiendo mucho más de lo que está comprando. Dicho esto, ha habido algunas diferencias importantes en su enfoque con AAPL y BAC.

Sin embargo, antes de entrar en esas diferencias, hay una pregunta más grande que debemos hacernos. La mayoría de los artículos sobre lo que Buffett está comprando o vendiendo están escritos con un enfoque en si tiene sentido seguir a Buffett en sus acciones reportadas públicamente o no. La razón principal para hacerlo es su largo historial de opciones de inversión exitosas que hacen de WEB el mayor inversor generalmente reconocido de todos los tiempos. El rendimiento compuesto de la Asociación Buffett original de 1957 a 1969 fue del 2610,6%, para un rendimiento anual compuesto promedio del 31,6% sin un año perdedor. Esas cifras se comparan con el Dow Jones Industrials (DJI), entonces el punto de referencia principal, de 185,7 % en general y 9,1 % anualizado (todos los números según lo informado, ya que Buffett estaba cerrando la Asociación Buffett). Desde el comienzo de Berkshire Hathaway (BRK.A)(BRK.B) como principal vehículo de inversión de Buffett, su rendimiento promedio a largo plazo de 1964 a 2023 fue del 19,8 % en comparación con el rendimiento a largo plazo del S&P 500 del 10,2 %.

Para los inversores que compran y venden acciones individuales, números como estos no pueden ser ignorados. Sin embargo, los inversores que esperan seguir a Buffett en los rendimientos deben tener en cuenta un par de trampas al hacerlo. Las dos primeras tienen que ver con el tiempo. El primero tiene que ver con el hecho de que el conocimiento de las acciones de Buffett viene después del hecho. Cuando se cerró la Asociación Buffett en 1969, Buffett admitió abiertamente que el tipo de inversiones que impulsaron el éxito de la Asociación ya no estaban disponibles, ya que muchos analistas de Wall Street habían exprimido la mayor parte del valor de ellas. Lo que surgió con la ayuda de su socio Charlie Munger fue una estrategia que evolucionó de comprar empresas ordinarias a precios baratos a comprar «grandes empresas a un precio justo». Su cartera temprana en Berkshire incluía National Indemnity, la primera de muchas inversiones en seguros y, de todas las cosas, periódicos. Él y Charlie a menudo declaraban que su período de celebración preferido era «para siempre». La mayoría de los inversores no pueden ceñirse a ese plazo.

El tiempo es el amigo del inversor exitoso a largo plazo. Nunca vendas. Nunca pagues impuestos. Solo deja que tus posiciones ganadores corran. «Para siempre», sin embargo, es mucho tiempo. Tanto las acciones como los seres humanos tienen ciclos de vida limitados. La edad se acerca a todos nosotros, y en cierto momento el tiempo deja de ser tu amigo. La venta de Apple por parte de Buffett debe verse bajo esta luz, BAC probablemente también. Con todo, los inversores que desean seguir a Buffett deben tener en cuenta que su edad y sus situaciones personales pueden no ser las mismas que las de Buffett.

Cómo Debe Haber Estado Pensando Buffett En Apple

Desde la perspectiva de Buffett, Apple había cumplido sus mayores expectativas. Había comenzado a comprar en 2016 cuando su relación P/E (para elegir una medida común de valor) estaba en la adolescencia baja/media. Su gran apuesta por Apple incluyó la confianza en su enorme poder de marca, así como su fe en que las muchas pequeñas iniciativas y funciones de servicio de Tim Cook, ninguna tan poderosa como las innovaciones de Steve Jobs, aún producirían un crecimiento constante y continuo. Este resultó ser el caso, y como los escépticos reconocieron que estaban equivocados, la valoración se duplicó con creces a los 34 P/E actuales (30 P/E hacia adelante). Buffett dejó de comprar a mediados de 2017 cuando el precio de Apple subió a un punto en el que ya no era barato, incluso si su crecimiento persistía. Buffett todavía estaba dispuesto a mantener las recompras de Apple (que mencionó varias veces en Berkshire Annual Letters) junto con un pequeño pero creciente dividendo.

Mientras tanto, el precio de las acciones de Apple continuó aumentando, convirtiéndose finalmente en la empresa número uno del mundo según la capitalización de mercado. Mirando por el espejo retrovisor, esto fue un gran logro, pero mirando hacia adelante significaba que Apple estaba en curso de colisión con el problema de su tamaño multimillonario. Tenía que quedar claro para Buffett por su propia experiencia en Berkshire que una vez que una empresa alcanzaba un tamaño muy grande, era difícil encontrar oportunidades de crecimiento que movieran la aguja. Probablemente quedó claro que ya no era probable que Apple agregara valor a Berkshire y que tenía un impacto negativo si en los próximos años las valoraciones de las acciones volvían a su norma a largo plazo. Esta fue una preocupación que compartió con expertos como Howard Marks y el famoso rendimiento nominal probable del 4-6% predicho por Goldman Sachs (GS).

Las tasas del impuesto de sociedades también fueron claramente un factor, como admitió el propio Buffett. La baja tasa impositiva corporativa actual del 21%, con los impuestos sobre las ganancias de capital siendo los mismos que la tasa corporativa general, parecía casi seguro que aumentaría en el futuro a medida que los enormes déficits del gobierno se convirtieran en un problema. Un aumento de al menos el 50 % parecía probable en un futuro próximo. Más del 85 % del precio de las acciones de Apple consistía en ganancias de capital, calculados comparando el precio actual de las acciones con la base de costos de 31 mil millones de dólares reportada en los informes anuales. Por lo tanto, alrededor del 18 % del valor de mercado de las acciones de Apple de Berkshire se destinaría a impuestos (ya descontados en el balance por valor contable), mientras que un aumento de impuestos del 50 % reduciría el valor de las acciones de Apple en otro 9 %. Se necesitaría un gran aumento continuo del precio de las acciones para justificar continuar con la posición de Apple.

Buffet comenzó a vender Apple en el cuarto trimestre de 2023 y intensificó el ritmo materialmente en el segundo trimestre de 2024. Nunca fue un temporizador de mercado experto a corto plazo, continuó reduciendo su posición en Apple a un ritmo rápido. No menos importante en su pensamiento fue la pregunta de cuánto tiempo tuvo que emprender acciones importantes como CEO/CIO en lugar de dejar un problema para que sus sucesores abordaran. Probablemente no fue una decisión difícil. Con toda probabilidad, esa es la historia de Apple en pocas palabras. Aseguró que Apple seguiría siendo la posición bursátil más grande de Berkshire a finales de 2024, por lo que todo lo que queda es si eventualmente venderá la posición de Apple en su totalidad o mantendrá una cierta cantidad que coincida con su nivel de confianza en el futuro de Apple.

Con Bank of America todavía hay espacio para el debate, y los inversores necesitan mirar de cerca lo que Buffett hace o no hace a continuación.

La ambivalencia de Buffett sobre los bancos

Los bancos tienen una serie de problemas actuales, incluida la competencia de la tecnología financiera, una decisión difícil sobre si cerrar sucursales, un laberinto de regulaciones que incluyen pruebas de estrés que pueden producir límites a los aumentos de dividendos y recompras, y una actitud amarga persistente hacia los bancos derivada del hecho de que estuvieron en el centro de la última gran crisis económica. Los políticos ven los bancos como algo que les encanta odiar, seguros de que el público en general compartía esa opinión. Buffett era muy consciente de todos estos factores.

Buffett ha sido algo ambivalente con respecto a los bancos a lo largo de los años, y es posible encontrar citas que sean fuertemente positivas, así como opiniones mucho más medidas. Berkshire Hathaway en sí misma se considera generalmente «financiera», aunque a veces se coloca entre empresas «multidisciplinarias». Es casi seguro que el propio Buffett entiende a las empresas financieras con un detalle al que ningún otro inversor podría aspirar razonablemente. Más del 40 % de Berkshire está compuesto por negocios de seguros, y los bancos han sido elementos destacados de su cartera que cotiza en bolsa, con una posición particularmente grande en Wells Fargo (WFC) hasta que la divulgación completa de sus problemas de venta cruzada produjo una crisis en 2016.

Durante la Reunión Anual de 2023, Buffett junto con Charlie Munger tuvieron una respuesta extendida a las preguntas sobre la crisis bancaria que comenzó en marzo cuando Silicon Valley Bank (SVB), Signature Bank (OTC:SBNY) y Republic Bank sufrieron carreras bancarias cuando se hizo evidente que había un desajuste en la duración de los depósitos y préstamos. El hecho de que tuvieran grandes depósitos de unos pocos inversores (mucho más grandes que los 250.000 dólares asegurados por la FDIC) dejó claro que no podían sobrevivir. Warren y Charlie discutieron la necesidad de rescatar a los depositantes de todos los tamaños a pesar del límite de 250 $ de la FDIC, pero la misma necesidad de examinar a los funcionarios bancarios que causaron el problema. Nunca se ha ocurrido tal escrutinio. Los problemas subyacentes fueron la importancia de la integridad en la alta dirección bancaria y la vulnerabilidad a «eventos que determinarán su futuro».

Al mismo tiempo, Buffett elogió el Bank of America, su único banco de cartera, y luego habló en detalle sobre el hecho de que Berkshire había comprado un banco en 1969, aunque la Ley de Sociedades de Holding Bancarios de 1970 eliminó la posibilidad de comprar más bancos. Buffett luego agregó que este evento había sido el factor principal en la construcción de Berkshire en torno a las compañías de seguros en lugar de los bancos, a pesar de que los bancos eran en la cara de un negocio más simple. Eso es cierto en lo que respecta, la vieja regla es que los bancos operaban con el modelo 3-6-3: pedir prestado al 3%, prestar al 6%, aparecer en el campo de golf a las 3 p.m. Gran parte de la discusión de 2023 trató sobre los otros desafíos para los bancos contemporáneos, incluida la interferencia de políticos y legisladores. En resumen, la charla de Buffett sobre el cambio de comprar un banco a comprar compañías de seguros no fue tan simple como lo hizo parecer.

Es tentador decir que el mensaje de paso de Buffett para 2023 de que Berkshire podría haber terminado siendo dueño de muchos bancos en lugar de negocios de seguros suena como una especulación distante después del hecho. Una cosa que inmediatamente me viene a la mente es la importancia de la flotación de seguros como fuente de fondos que convirtió a Berkshire en un conglomerado lleno de acciones industriales y empresas de propiedad total en lugar de una financiera pura. Hay bastante más en el argumento. Los bancos y las compañías de seguros también comparten la separación en las carteras de bonos entre disponibles para la venta y mantenidos hasta el vencimiento – las descripciones que se pusieron frente a Warren y Charlie respectivamente durante la discusión.

La separación de las dos categorías en una cartera es un factor tanto para los bancos como para las compañías de seguros, pero en la práctica son muy diferentes. Como informó el CEO de Chubb (CB), Evan Greenberg, en una transcripción de la llamada de ganancias del 27 de julio de 2022, para el segundo trimestre de 2022, «Retenido hasta el vencimiento, si vas a usar ese término, es un término contable muy específico – contabilidad GAAP. Y hay reglas a su alrededor. Si tiene algo en la cartera retenida hasta el vencido, que tenemos una cartera retenida hasta el vencido, ese es un valor que, según lo designado, no se venderá. Y solo puedes venderlo en circunstancias muy prescriptivas, es decir, un deterioro, evitando y gestionando el deterioro».

Por lo tanto, para una compañía de seguros, es básicamente una cuestión de si pueden operar de una manera que pueda aumentar el rendimiento después de impuestos de su cartera de bonos. Sin embargo, en una cartera bancaria, es un medio para mantener un bono que está bajo el agua a su precio a su valor al vencimiento, dando así una mejor apariencia a su cartera de bonos. En el momento de la crisis de 2023, Bank of America tenía una parte sustancial de su cartera bajo el agua – ¡shh! ¡Shh! – porque había extendido la duración para alcanzar el rendimiento cuando las tasas subieron drásticamente y redujeron el valor actual de los bonos a largo plazo. Si BAC hubiera tenido unos pocos depositantes grandes en lugar de muchos depositantes pequeños, habría estado en grave riesgo, un resultado que todas las partes tenían dificultades para evitar. La FDIC estaba feliz de mantener un perfil bajo y simplemente permitir que el mercado asumiera que el BAC era «demasiado grande para fracasar».

Para hacer una larga historia corta, más cosas pueden ir mal en los bancos que en las compañías de seguros. La razón principal por la que las compañías de seguros corren un riesgo mucho menor es que no tienen depositantes que puedan retirar su financiación. Mientras tengan fondos suficientes para pagar las reclamaciones actuales, las compañías de seguros están bien protegidas e inherentemente estables. Lo mismo no ocurre con los bancos, como lo demostró la crisis de Mortgage Back Securities de 2007-2009. No hay carreras en las compañías de seguros.

Bancos Contra Seguros Por Números

Los números reales cuentan una historia interesante sobre cómo los bancos se comparan con las compañías de seguros. Para simplificar, comparé seis grandes bancos a través de las calificaciones Quant de Seeking Alpha, dos de ellos principalmente bancos de inversión, Goldman Sachs (GS) y Morgan Stanley (MS), y los otros cuatro, BAC, JPMorgan (JPM), Citi (C) y Wells Fargo (WFC), siendo bancos diversificados. En las listas a continuación, enumeré primero los dos bancos de inversión y luego los cuatro bancos diversificados. Enumeré en cada caso el rendimiento del capital (abreviado ROE), el rendimiento del total de los activos (abreviado ROTA) y el grado de la letra Seeking Alpha para la rentabilidad.

Bancos de inversión:

- Goldman Sachs, 10,31 ROE, 1,12 ROTA, Rentabilidad Grado F

- Morgan Stanley, 13,9 ROE, 1,66 ROTA, Rentabilidad Grado F

Bancos diversificados:

- Bank of America, 9.52 ROE, .83 ROTA, Rentabilidad Grado F

- JPMorgan, ROE 18.18, 1.12, 1.12 ROTA, Rentabilidad Grado F

- Citi, 6.08 ROE, .54 ROA, Rentabilidad Grado F

- Wells Fargo, 11,3 ROE, 1,02 ROTA, Rentabilidad Grado A+

No es de extrañar que los bancos de inversión obtengan mayores rendimientos sobre el capital y los activos totales, con la excepción de JPMorgan (que también tiene una gran división de banca de inversión, ni es una sorpresa que Citi tenga números miserables de ROE y ROTA, ni es sorprendente que Bank of America esté detrás de JPM miserablemente.

La gran sorpresa es que a Wells Fargo le va mucho mejor con los números de rentabilidad. La única respuesta que tiene sentido es la restricción de la FDIC después del problema de la venta cruzada de que los activos de la WFC no podrían exceder su nivel de 2017. En efecto, a WFC no se le permitió crecer. Sin embargo, a menudo hay una compensación entre el crecimiento y la rentabilidad y es plausible pensar que un límite en el denominador durante siete años hizo que todas las medidas de rentabilidad fueran más altas. Si WFC hubiera aumentado sus activos de la forma en que Citi lo hizo, con toda probabilidad habría tenido un nivel de rentabilidad similar o peor y una calificación de F en lugar de A+. Si ese es el caso, la fuerte compra de SA en WFC es demasiado alta y debe tomarse como una anomalía.

Los inversores de acciones de crecimiento son muy conscientes del hecho de que producir ventas y ganancias con una base de capital y activos relativamente pequeña impulsa el crecimiento. La siguiente lista de dos compañías de seguros que conozco bien, Traveler’s (TRV) y Chubb, logra un buen crecimiento con un rendimiento prácticamente idéntico de los activos totales de más del triple del de los mejores bancos. Vale la pena señalar que Buffett (o posiblemente uno de sus lugartenientes) estaba comprando Chubb cuando Buffett vendía BAC.

Compañías de seguros:

- Traveler’s, 18,8 ROE, 3,75 ROTA, Calificación de rentabilidad A+

- Chubb, 15,01 ROE, 3,76 ROTA, Calificación de rentabilidad A+

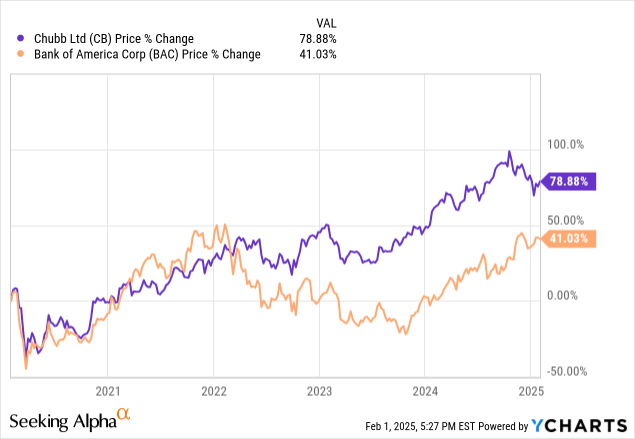

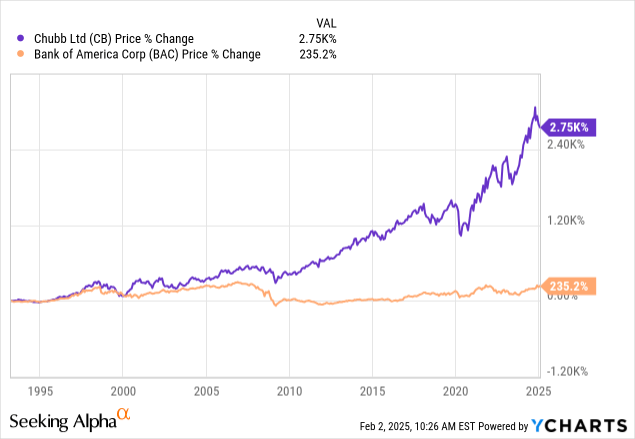

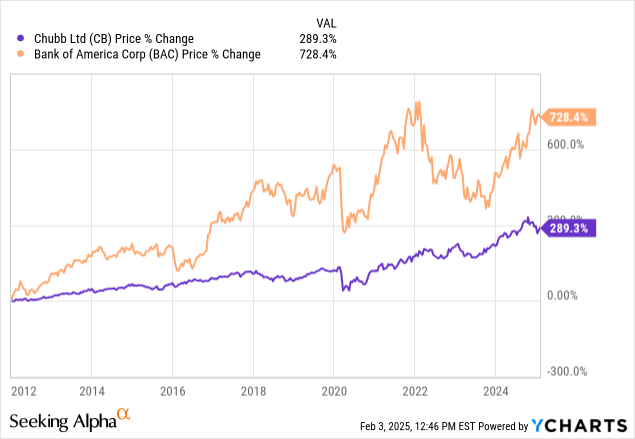

Los siguientes gráficos utilizan una comparación a corto plazo (cinco años) y muy a largo plazo (30 años) de Chubb y Bank of America, así como un gráfico de 12 años que cae en el medio. Chubb es el claro líder, aunque como con muchos gráficos, el punto de partida importa. Bank of America fue el líder durante los últimos 10/12 años. Si bien eso podría sugerir que el liderazgo es aleatorio, eso está lejos del caso por una razón que muestra que siempre debes considerar el contexto y leer entre líneas. El hecho de que BAC fuera el líder durante 12 años es el resultado del hecho de que se dañó gravemente en el colapso de MBS de 2007-2009 y su gráfico de 12 años comienza cuando el valor contable de BAC fue inferior al 40% del precio de mercado, por lo tanto, un momento ideal para verse bien en el futuro.

Cómo Buffett Llegó A Comprar BAC (Y Por Qué Todavía Importa)

Buffett llegó por el 70% de sus acciones de Bank of America por un acuerdo que hizo con el CEO Brian Moynihan en 2011. Hizo de BAC un préstamo de 5 mil millones de dólares que paga el 6 % anual y se puede canjear a una prima del 10 % durante 10 años junto con el derecho a comprar 714 millones de acciones de BAC a un precio de 7,14 dólares por acción. Un elemento subyacente del acuerdo fue el imprimatur de Buffett asegurando a otros que Bank of America era una empresa sólida y que sobreviviría y prosperaría. Su precio actual al valor contable es del 129 %, lo que implica que una valoración más alta medida por más de triplicar en el libro fue una parte importante del éxito de Buffett con las acciones. Buffett compró muy barato y BAC ahora es al menos moderadamente caro.

En agosto de 2017, Buffett ejerció su derecho a convertir sus acciones preferentes en acciones ordinarias pagando alrededor de 5 mil millones de dólares por acciones que ya valían más de 20 mil millones de dólares. A medida que las acciones continuaban subiendo, aunque más lentamente, Buffett compró otros 300 millones, elevando su posición a poco más de mil millones de acciones. Desde entonces, BAC ha cotizado tan bajo como a mediados de los años 20 y se acercó brevemente a los 50. Ahora cotiza alrededor de 46 con una relación P/E de 13 y un rendimiento del 2,25%. Recuerde estos números porque todos pueden figurar en lo que Buffett puede tener en última instancia en mente.

La compra temprana a 7,14 $ por acción combinada con la compra posterior durante 3 años a un precio promedio un poco más de 30 $ por acción produciendo una extraña brecha de precios en la que el último 30% de las participaciones de Berkshire cuestan más de 4,6 veces más por acción que el primer 70%. Este hecho puede proporcionar una pista de por qué Buffett vendió Bank of America hasta ahora a un ritmo mucho más lento que su venta de Apple. También puede sugerir el punto en el que puede dejar de vender. Las cifras que incluyen el cuarto trimestre de 2024 se revelarán a finales de este mes junto con el Informe Anual de Berkshire.

Buffett ha reducido hasta ahora sus participaciones en Bank of America hasta el punto en que ascienden a menos del umbral del 10% después del cual Berkshire debe informar de cualquier compra o venta dentro de un par de días. Varios sitios han especulado que su objetivo final era obtener su posición de BAC por debajo del umbral del 10%, pero es difícil ver lo que ganaría al hacer eso. ¿Por qué querría mantener su secreto de venta?

En cualquier caso, hay una explicación más plausible para su venta. Tenga en cuenta el hecho de que al vender un activo adquirido en diferentes momentos y diferentes precios, es posible designar las acciones que está vendiendo. Alrededor del 70 % de las acciones de Berkshire en Bank of America eran muy baratas, mientras que el 30 % comprado más tarde eran 4,6 veces más caras. Piensa en los impuestos. Siempre es posible que Buffett decidiera vender el 70% barato ahora, a pesar de que alrededor del 85% de ese tramo consiste en ganancias de capital integradas. El argumento para hacer esto es vender principalmente acciones con ganancias de capitalización integradas para que los impuestos puedan pagarse a la tasa impositiva actual de ganancias de capital corporativo del 21%. Sin embargo, en este escenario, el IRS toma el 18 % del capital del propietario.

Si Buffett continúa vendiendo y vendiendo en volumen, esa podría ser su elección. Sin embargo, sería un poco sorprendente, dado el hecho de que su venta de Bank of America fue medida y tranquilamente comparada con su venta de Apple. Hay otra posibilidad que me parece más probable. El 30 % o más o menos de BAC comprado en los tres años posteriores a la conversión de acciones preferentes contiene alrededor del 33% de ganancias de capital y podría venderse en su totalidad, desencadenando una factura de impuestos a tasas actuales de solo alrededor del 7% de toda la participación de BAC de Berkshire.

¿Por qué Buffett vendería las acciones más caras ahora? Tiene mucho sentido si tenía la intención de quedarse con el 70 % barato que vino del acuerdo original a largo plazo. Esto convertiría a BAC en una participación similar a American Express (AXP) y Coca-Cola (KO), que han permanecido en la cartera de Berkshire a medida que las ganancias de capitalización integradas crecieron a más del 90% del valor total. Esa es una cantidad que, de venderse, reduciría en gran medida el capital en el trabajo que produce dividendos. No vender desde ese tramo original sugeriría en efecto que Buffett siente que los dividendos pagados por Bank of America crecerán con el tiempo y tendrán un valor creciente, incluso si el precio de las acciones hace muy poco (como lo ha hecho KO).

Conclusión

El hecho de que Buffett haya comprado una gran posición (ahora alrededor de 8 mil millones de dólares) en Chubb mientras vendía Bank of America envía un mensaje importante. Buffett prefiere las compañías de seguros a los bancos. Siempre lo ha hecho, al menos desde que entendió lo que se podía hacer con el seguro flotante. Terminó comprando una gran posición en Bank of America casi por accidente porque se presentó un acuerdo que era demasiado difícil de dejar pasar. Él ama – ama – las compañías de seguros. Le gusta modestamente BAC porque vino de un acuerdo bien estructurado que funcionó muy bien y probablemente continuará aumentando su dividendo modestamente durante muchos años.

Buffett ya ha vendido 266 millones de acciones de Bank of America y tendría un poco más de 30 millones más para vender si vendiera solo las acciones caras. Si funciona de esa manera, sabremos que no está particularmente entusiasmado con BAC, pero tiene una opinión razonablemente fuerte de que sus dividendos futuros aumentarán a lo largo de los años y que es lo suficientemente seguro como para aferrarse a las acciones. La información sobre los cambios de la cartera de Buffett para el 4T 2024 proporcionará una fuerte pista sobre lo que está pensando. Mi propia posición en Bank of America, y probablemente la mayoría de los titulares de Bank of America, debería ser similar en costo a lo que Buffett pagó por el 30% más caro. Si eso es en última instancia todo lo que Buffett vende, es probable que todavía valore las acciones lo suficiente como para que otros consideren conservarlas.

Piensa en BAC de esta manera:

- Si está satisfecho con las perspectivas actuales de dividendos y recompra, debe mantener.

- Si tiene algo mejor que hacer con su dinero y sacrificará solo el 5-10% de su capital al IRS, debería vender.

- Si quieres tener más finanzas (y lo están haciendo bien en este momento) busca en otra parte.

- Si Buffett supera la cantidad del 30% de su posición en una cantidad significativa, deberías vender.

Los bancos y las compañías de seguros actualmente venden en la misma área de adolescentes bajos por relación P/E. Si eres un inversor a largo plazo y quieres añadir una financiera, considera Chubb, Traveler’s (tengo ambos) o tu propia compañía de seguros favorita.

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

Los traders que he observado a lo largo de los años que han logrado un éxito constante muestran tres cualidades importantes:

Los traders que he observado a lo largo de los años que han logrado un éxito constante muestran tres cualidades importantes: