Las mejores ideas de psicotrading por Brett N. Steenbarger

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.

Brett N. Steenbarger / SUNY Upstate Medical University

Hoy hablaré sobre varios puntos fruto del resultado de mis investigaciones más recientes y el trabajo con traders profesionales:

1) El éxito de un trader está directamente relacionado con la velocidad con la que convierte las operaciones perdedoras y los drawdowns en mejoras procesables. Los mejores traders participan en procesos de revisión activos para asegurarse de que aprenden de los contratiempos. Esas revisiones también les permiten aprender de los éxitos. Una fuente importante de rendimiento deficiente entre los traders es no participar en una práctica deliberada oportuna y regular. Los participantes con éxito del mercado se estudian intensamente a sí mismos, al igual que estudian intensamente los mercados. Los participantes que fracasan no estudian; están demasiado ocupados operando.

2) Hay dos tipos de traders: a) aquellos que toman riesgos y necesitan aprender a limitar las pérdidas; y b) aquellos que minimizan el riesgo y necesitan expandir las ganancias. Tendemos a manejar nuestro trading de la misma manera que manejamos los riesgos y las recompensas en otras áreas de la vida porque, en última instancia, nos estamos manejando a nosotros mismos emocionalmente. El desafío es comprender cómo estamos conectados y cómo expresarlo y administrarlo mejor en nuestro trading. Muchos problemas se dan cuando intentamos asumir riesgos de formas que interfieren con nuestra autogestión.

3) Escucho cada vez más traders relativamente inexpertos que están ganando dinero vendiendo opciones. Me hace ser cauteloso. La historia de 2023 hasta ahora ha sido que las noticias que cambian el juego tengan un gran impacto en la forma en que se operan los mercados, y cómo se negocian entre sí. Tenga en cuenta el interés reciente en el sistema bancario en la sombra y sus vulnerabilidades. Después de las preocupaciones bancarias recientes, no se necesitaría mucho más que un titular para poner nerviosos a los mercados. La idea es mantener la flexibilidad incluso cuando se actúa con decisión. Mantener la «convicción» no ha funcionado bien para muchos traders en lo que va del año.

4) Últimamente me he centrado en la amplitud medida sector por sector, y especialmente en el fenómeno de los impulsos de amplitud. Mi última investigación examina las diferencias en amplitud entre los sectores de EE. UU. y cómo se relacionan con los rendimientos del SPX en el futuro. En la actualidad, las acciones de consumo básico están superando a las acciones de consumo discrecional por un margen bastante bueno en períodos de 5 y 20 días. Volviendo a 2020, cuando eso ocurrió, los rendimientos de SPX de los siguientes 10 a 20 días han sido negativos y significativamente por debajo del promedio. Los cambios hacia un posicionamiento más defensivo entre sectores parecen preceder a la debilidad general del mercado, una idea que exploraré en detalle en el futuro. Los cambios de amplitud pueden ser tan importantes para los rendimientos futuros como los impulsos de amplitud.

5) Imagina que estás en una pista de carreras y puedes modificar tus apuestas a intervalos establecidos durante la carrera. No hay duda de que modificaría su toma de riesgos a medida que evoluciona la carrera. Los mejores operadores desarrollan buenas apuestas, pero luego actualizan activamente el riesgo y la recompensa durante la vida de la operación para maximizar las ganancias y minimizar las pérdidas. La incapacidad de actualizar las «apuestas» propias frente a las condiciones cambiantes del mercado ha sido una fuente importante de problemas en lo que va del año. Muchos traders carecen de un proceso sólido para avanzar y actualizar los riesgos y las recompensas en tiempo real.

Evite los mercados bajistas con una estrategia de sincronización de mercado – Parte 1 por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

En esta serie de tres artículos, nuestro objetivo es construir una estrategia de sincronización del mercado que eluda de manera confiable el mercado de valores durante los mercados bajistas, reduciendo así la volatilidad del mercado y aumentando los rendimientos ajustados al riesgo. Construiremos señales de trading basadas en indicadores basados en precios, indicadores macroeconómicos y un indicador principal, una curva de rendimiento, que trataría de predecir las recesiones y los mercados bajistas por adelantado. Comenzamos con la primera parte: una breve introducción a las estrategias de sincronización del mercado utilizando reglas basadas en precios.

Introducción

La sincronización del mercado es un acto de entrar y salir de un mercado financiero basado en algunos métodos predictivos. Su principal objetivo es reducir el riesgo asociado con las inversiones de capital. El tiempo del mercado no intenta vencer al mercado sobre una base de rendimiento. Dada su menor volatilidad, las estrategias de sincronización del mercado tienen como objetivo superar al mercado sobre una base ajustada al riesgo. Aunque mediante la implementación de apalancamiento, también es posible vencer al mercado sobre una base de rendimiento. La única forma en que las estrategias de sincronización del mercado pueden reducir la volatilidad del mercado es evitar las grandes pérdidas o drawdowns que producen periódicamente las acciones. Para evitar de forma fiable las crisis del mercado, es necesario saber cuándo es probable que ocurran. El enfoque más directo sería salir del mercado cada vez que surja una tendencia negativa.

La identificación de la tendencia del mercado se puede realizar a través del análisis técnico, que es una metodología para analizar y pronosticar la dirección de los precios. Un principio fundamental del análisis técnico es que los precios cambian de tendencia. Los analistas técnicos creen que estas tendencias se pueden identificar de manera oportuna para generar ganancias y limitar las pérdidas. El seguimiento de tendencias o Trend following es una estrategia de trading activa que implementa esta idea en la práctica. Las reglas de seguimiento de tendencias más populares son la regla de Momentum (MOM) y la regla de la media móvil (MA). En la regla MOM, se genera una señal de compra cuando el precio actual está por encima de su valor hace n períodos. En una regla de MA, por otro lado, se genera una señal de compra cuando el precio actual es más alto que un promedio móvil de precios en los últimos n períodos. La estrategia de MA más utilizada utiliza la MA simple (SMA), mientras que otras se basan en la MA lineal (LMA) y la MA exponencial (EMA). Un artículo reciente de Zakamulin y Giner (2018) compara estas dos reglas de seguimiento de tendencias más populares y encuentra que la regla MA tiene una precisión de pronóstico más sólida de la dirección futura de las tendencias de precios en comparación con la regla MOM.

La sincronización del mercado con promedios móviles ha sido objeto de un interés sustancial por parte de académicos e inversores. En su libro, Siegel (2008) investiga el uso de la SMA de 200 días para cronometrar el Promedio Industrial Dow Jones (DJIA) de 1886 a 2006. Su estrategia compró el DJIA cuando cerró al menos un 1 por ciento por encima de la media móvil de 200 días y vendió el DJIA cuando cerró al menos un 1 por ciento por debajo de la media móvil de 200 días. Concluye que el tiempo del mercado mejora los rendimientos absolutos y ajustados al riesgo sobre la estrategia de comprar y mantener del DJIA. De manera similar, Faber (2013) introduce un modelo de tiempo de mercado llamado Global Tactical Asset Allocation (GTAA), que consta de cinco clases de activos globales, donde emplea una SMA de 10 meses para evaluar si se mantienen los activos mensualmente. En el período 1973-2012, su modelo superó al índice S&P 500, logrando rendimientos similares a los de las acciones con una volatilidad y drawdowns similares a las de los bonos.

En este documento, intentamos construir una estrategia de sincronización del mercado que eludira de manera confiable el mercado de valores durante los mercados bajistas y, por lo tanto, reduzca la volatilidad del mercado y aumente los rendimientos ajustados al riesgo. Nuestro universo de inversión consiste en el factor de mercado de Fama y French (MKT) y la tasa libre de riesgo (RF). MKT compra todas las empresas CRSP constituidas en los EE. UU. y que cotizan en la Bolsa de Nueva York, AMEX o NASDAQ que tienen un código de acciones CRSP de 10 u 11. RF es la tasa de la letra del Tesoro de un mes. Al final de cada mes, evaluamos si el mercado tendrá un rendimiento positivo durante el próximo mes, y cambiamos entre el MKT y el RF en consecuencia. Por lo tanto, cuando no estamos invertidos en MKT, tenemos RF. Dado que Fama y French informan de los rendimientos de MKT en exceso de RF, también reportamos los rendimientos de todas nuestras estrategias en exceso de RF en el resto del documento. Obtenemos el exceso de rentabilidad de MKT del sitio web de Kenneth French para el período comprendido entre julio de 1926 y junio de 2022, que es nuestro período de muestra. Tenga en cuenta que los primeros meses del período de muestra se utilizan para construir nuestras estrategias y, por lo tanto, el período para el que informamos de los resultados en nuestras tablas es ligeramente más corto que nuestro período de muestra inicial.

Para medir el rendimiento relativo de nuestro modelo, construimos una estrategia de sincronización de mercado Simpleque sería nuestro principal punto de referencia para el resto del documento. El sistema Simplecompra o se queda mucho tiempo en el MKT si el precio del MKT está por encima de su promedio móvil de 200 días. De lo contrario, la estrategia sale del mercado de valores. Nuestro primer paso sería mejorar el tiempo del mercado Simpleutilizando indicadores basados en precios.

Sincronización del mercado utilizando indicadores basados en precios

Una de las señales de un próximo mercado bajista en una acción es cuando la SMA de 50 días cruza la SMA de 200 días a la baja, un evento conocido como la cruz de la muerte. Del mismo modo, la SMA de 50 días que cruza más de la SMA de 200 días al alza es una indicación de un mercado alcista inminente en una acción, un evento llamado cruz de oro. De esta manera, construimos la estrategia MA (50, 200) que compra o mantiene durante mucho tiempo el MKT si su promedio móvil de 50 días está por encima del promedio móvil de 200 días. De lo contrario, la estrategia sale del mercado de valores.

Otro signo ampliamente observado de una inminente recesión del mercado es un aumento de la volatilidad a corto plazo en relación con la volatilidad a largo plazo. Por lo tanto, construimos una estrategia de negociación que compra acciones solo si la volatilidad a corto plazo está por debajo de la volatilidad a largo plazo. Específicamente, VOL (50, 200) compra o mantiene el MKT durante mucho tiempo si la volatilidad histórica de 50 días, medida por la desviación estándar de los rendimientos del mercado, está por debajo de la volatilidad histórica de 200 días. De lo contrario, la estrategia sale del mercado de valores.

La volatilidad considera que los rendimientos extremadamente altos y extremadamente bajos son igualmente indeseables. Los inversores, sin embargo, quieren limitar solo el riesgo a la baja y mantener el alza sin límites. Con este fin, descomponemos la volatilidad del mercado en volatilidad al alza y a la baja. En particular, calculamos la volatilidad al alza (a la baja) como la desviación estándar de los rendimientos positivos (negativos) del mercado durante un período determinado. Por lo tanto, nuestra estrategia, VOL (200)+, compra o mantiene el MKT durante mucho tiempo si la volatilidad al alza en los últimos 200 días es mayor que la volatilidad a la baja. De lo contrario, la estrategia sale del mercado de valores.

Se considera que el amplio mercado de valores tiene una distribución negativa sesgada. La idea es que el mercado más a menudo produce un pequeño rendimiento positivo en relación con una gran pérdida negativa. Sin embargo, durante los mercados bajistas, la situación se revierte y el mercado registra pequeñas pérdidas con más frecuencia que las grandes ganancias. Varios estudios investigan el efecto de asimetría y su implicación para la sección transversal de los rendimientos de las acciones. Zaremba y Nowak (2015) encontraron que los índices de acciones de los países con la asimetría histórica más negativa superan a los que tienen la osividad más positiva. Basándonos en sus hallazgos, construimos nuestra estrategia SKEW (200) que compra o mantiene durante mucho tiempo el MKT si el sesgo histórico medido por el coeficiente de sesgo en los últimos 200 días está por debajo de cero. De lo contrario, la estrategia sale del mercado de valores.

Mirando el rendimiento de nuestras estrategias hasta ahora, la Tabla 1 muestra que ninguna de ellas muestra mejores resultados que la estrategia Simple, ni sobre una base de rendimiento ni ajustada al riesgo. Además, algunos de ellos sufrieron drawdowns cercanos a las del MKT. Estos débiles resultados nos motivaron a profundizar y buscar indicadores de precios más complejos que simplemente mantenernos comprados en el mercado, lo que nos llevó al Índice de Fuerza Relativa.

El Índice de Fuerza Relativa (RSI) es un indicador de impulso utilizado en el análisis técnico para medir la velocidad y la magnitud de los movimientos de los precios. Como indicador de impulso, el RSI compara la fuerza de un valor en los días en que los precios suben a su fuerza en los días en que los precios bajan. Los operadores a menudo usan RSI para evaluar si el valor está sobrevalorado o infravalorado. Tradicionalmente, las lecturas de RSI por encima del nivel 70 indican que el valor está sobrecomprado, y las lecturas de RSI por debajo de 30 implican que el valor está sobrevendido. Sin embargo, el RSI también se puede utilizar para identificar un cambio en la tendencia. Un movimiento desde debajo de la línea central (50) hacia arriba indica una tendencia alcista. Un movimiento desde arriba de la línea central (50) hacia abajo indica una tendencia bajista. Nuestra estrategia RSI (200) se basa en que el RSI cruza la línea central a medida que compra o se mantiene durante mucho tiempo el MKT cuando el RSI de 200 días de Culter está por encima de 50. La versión de Cutler de RSI utiliza SMA para suavizar en lugar de EMA. De lo contrario, la estrategia sale del mercado de valores.

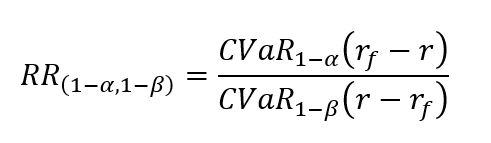

Otra posibilidad de aumentar los rendimientos ajustados al riesgo del mercado es permanecer en el mercado solo si, en el período reciente, el mercado mostró rendimientos favorables ajustados al riesgo. Medimos el rendimiento ajustado al riesgo del mercado utilizando una medida de rendimiento alternativa de Rachev (RR). RR, ideado por el matemático búlgaro Svetlozar Rachev, mide el potencial de recompensa de la cola derecha de un valor en relación con el riesgo de la cola izquierda. Stoyanov, Rachev y Fabozzi (2005) definieron el RR como una relación de dos valores de Valor Condicional en Riesgo (CVaR) de la siguiente manera:

donde r es un rendimiento de una cartera o activo, rf es la tasa libre de riesgo y α, β ∈ (0,1). En pocas palabras, RR mide la relación entre el α% de los mejores rendimientos y el β% de los peores rendimientos. En nuestro caso, α = β = 0,5, y calculamos la relación utilizando los últimos 200 días. Nuestra estrategia RR (0,5, 0,5) compra MKT cuando el RR es mayor que uno. De lo contrario, la estrategia sale del mercado de valores.

La Tabla 1 muestra que nuestras dos nuevas estrategias RSI (200) y RR (0,5, 0,5) lo hicieron significativamente mejor en comparación con nuestras estrategias anteriores MA (50, 200), VOL (50, 200), VOL (200)+,- y SKEW (200). RSI (200) muestra un exceso de rendimiento anual del 6,40 %, que es mayor que el 6,30 % anual alcanzado por la estrategia Naive. Además, el RSI (200) tuvo un mejor rendimiento frente a la estrategia Simpleen términos de ratio Calmar, aunque se quedó corto en términos de ratio Sharpe. RR (0,5, 0,5) lo hizo aún mejor, logrando un rendimiento del 6,57% anual, superando a MKT sobre una base de rendimiento. Sin embargo, todavía tuvo un rendimiento inferior a Naive sobre una base ajustada al riesgo, medida por la relación Sharpe. Tenga en cuenta que RSI (200) y RR (0,5, 0,5) son estrategias similares que muestran una correlación de 0,987.

Tabla 1: Resumen del rendimiento de las estrategias de tiempo del mercado basadas en los precios para el período comprendido entre abril de 1927 y junio de 2022. Las estrategias de mejor rendimiento están sombreadas.

Estrategia

AnnReturn

AnnVolatilidad

MaxDD

Relación de nitidez

Relación Calmar

Tiempo en

CorrSimple

MKT

6.56%

18,55%

-84,63 %

0,35

0.08

100,00%

0.647

Simple o Naive

6.30%

12,06 %

-54.97%

0.52

0.11

67,54%

1.000

MA (50, 200)

5.01%

12,22%

-66,63 %

0.41

0.08

67,37 %

0.877

VOL (50, 200)

3,27%

13,40%

-76,88 %

0.24

0.04

60,72%

0.571

VOL (200)+,-

2,01%

12,70 %

-66,71 %

0.16

0.03

28.08%

0,314

SKEW (200)

4,04%

13,53 %

-58,46 %

0.30

0.07

71,74 %

0,725

RSI (200)

6.40%

13,11 %

-52,36%

0.49

0.12

70,17 %

0.843

RR (0,5, 0,5)

6.57%

13,27 %

-50,53%

0.50

0.13

71,74 %

0.841

tendencia

5,91 %

11,63%

-42,87 %

0.51

0.14

63,25 %

0,963

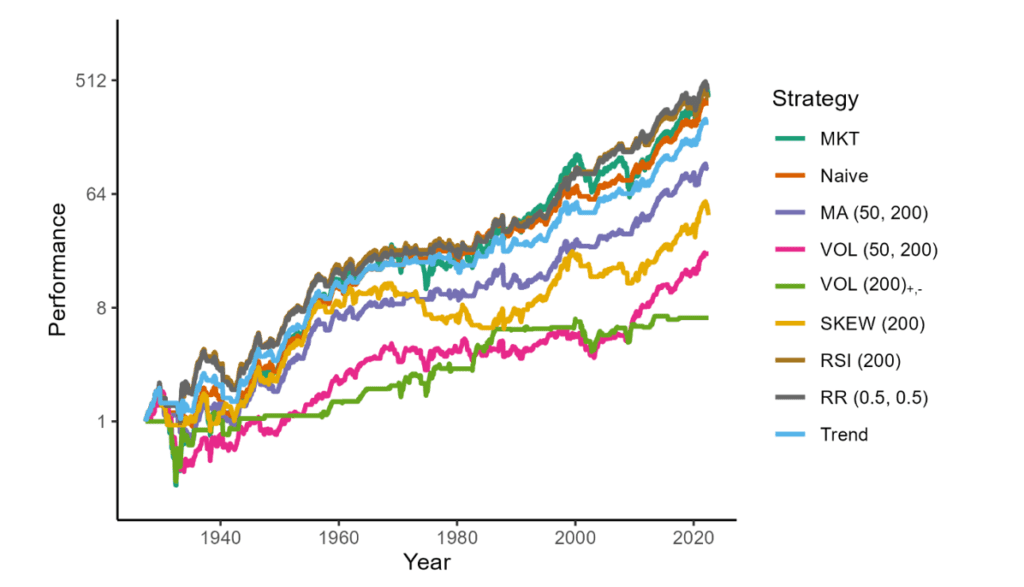

Figura 1: Gráfico de rendimiento de las estrategias de sincronización del mercado basadas en los precios para el período comprendido entre abril de 1927 y junio de 2022.

El rendimiento superior del RR (0,5, 0,5) y los fuertes resultados de sincronización del mercado de la estrategia Simplenos motivaron a combinar estas dos estrategias para obtener una señal de trading más diversificada. La tendencia compra o mantiene el MKT durante mucho tiempo si las señales de trading de el sistema Simple y RR (0,5, 0,5) son unánimemente positivas. De lo contrario, la estrategia sale del mercado de valores.

La tendencia produce un rendimiento anual del 5,91 %, menos que la estrategia Simpleo RR (0,5, 0,5), lo que es comprensible, ya que pasa menos tiempo invertido en el MKT. Por otro lado, sufre un drawdown máximo más favorable de -42,87 %, exhibe la volatilidad más baja del 11,63 % anual y muestra uno de los mayores rendimientos ajustados por riesgo.

Sin embargo, en este punto, nos dimos cuenta de que para mejorar aún más nuestro modelo de sincronización de mercado, tenemos que mirar más allá de los indicadores de precios. Por lo tanto, en nuestro siguiente paso, intentamos combinar las señales de trading de nuestras estrategias de mejor rendimiento en términos de rendimientos ajustados al riesgo, Simpley de tendencia, con señales de trading basadas en indicadores macroeconómicos.

No se imagina el impacto de las tasas de interés por Logan Kane

Logan es uno de los principales autores de Seeking Alpha. Sus artículos cubren temas relacionados con estrategias de cartera, la inversión en valor y finanzas conductuales.

Logan Kane / Seeking Alpha

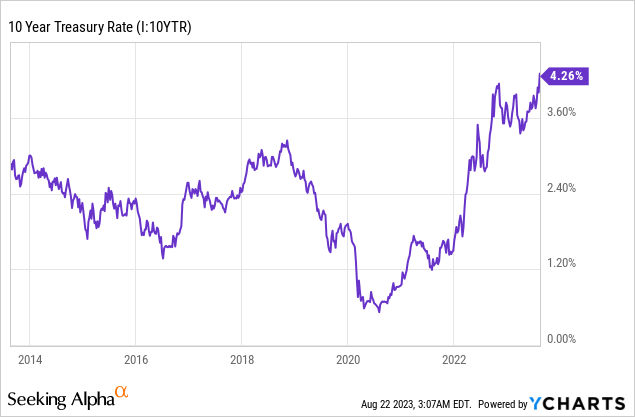

El aumento de las tasas de interés amenaza con poner la economía y los mercados patas arriba después de 14 años de políticas de tipos de interés cero.

Las tasas de interés se están disparando, con la hipoteca de tasa fija a 30 años alcanzando el 7,78 % esta semana en los Estados Unidos.

Estas tasas más altas han sido impulsadas en gran medida por la inflación y el gasto deficitario del gobierno fuera de control.

Las tasas de interés más altas tienen implicaciones significativas para los bienes raíces, los automóviles, los bancos, la tecnología y el mercado de valores en general, lo que plantea riesgos y crea oportunidades para los inversores.

«En opinión de Fitch, ha habido un deterioro constante en los estándares de gobernanza (de EE. UU.) en los últimos 20 años, incluidos los asuntos fiscales y de deuda. Los repetidos enfrentamientos políticos de los límites de la deuda y las resoluciones de última hora han erosionado la confianza en la gestión fiscal».

-Fitch Ratings, sobre su reciente rebaja de calificación crediticia en EE. UU.

El silencioso soplo del aumento de las tasas de interés ha crecido hasta convertirse en el fuerte ruido de un tren de carga que se acerca. El rendimiento a 10 años sigue aumentando, alcanzando un nuevo máximo de 52 semanas esta semana por encima del 4,3 %. La hipoteca de tasa fija a 30 años alcanzó el 7,48 % esta semana y ahora amenaza con elevarse por encima del 8 %. Después de más de una década de políticas del banco central con tasa de interés cero (as.k.a.ZIRP), el aumento de la inflación provocó una avalancha económica que amenaza con poner patas arriba la economía y los mercados tal y como los conocemos. Con enormes déficits gubernamentales, parece que los analistas no pueden aumentar sus objetivos de tasas de interés lo suficientemente rápido. El famoso gestor de fondos de cobertura, Bill Ackman, hizo una gran apuesta por los rendimientos del Tesoro de EE. UU. que siguen subiendo al 5,5 %, y hasta ahora está ganando de manera espectacular.

Entonces, ¿por qué están subiendo tanto las tasas de interés? ¿Y qué significa para la economía y los mercados financieros? Vamos a profundizar en ello.

La década de 2010 fue una época única en la historia económica. Debido a la crisis financiera de 2008 y a la posterior crisis de la deuda europea, los bancos centrales mundiales mantuvieron las tasas de interés en cero (o menos) durante aproximadamente 14 años. Los EE. UU. aumentaron las tasas de interés durante un par de años de 2017 a 2019, pero terminaron reduciéndolas a cero debido al COVID. Además, los bancos centrales aplicaron políticas de flexibilización cuantitativa para reducir las tasas de interés de las hipotecas por debajo de la tasa de libre mercado. Esto tuvo un efecto aún mayor en la economía.

Mantener las tasas de interés en o cerca de cero tuvo efectos sutiles pero profundos en la economía en la década de 2010.

Tuvo el efecto de hacer que las viviendas sean artificialmente baratas.

Permitió que las empresas de capital riesgo/tecnología perdieran miles de millones persiguiendo cuota de mercado.

Y permitió que Wall Street experimentara un mercado alcista monstruoso debido a que no había alternativas reales a las acciones.

Esto también hizo que ciertos modelos de negocio fuera inusualmente rentables. Mis amigos se enriquecieron al no hacer mucho más que pedir dinero prestado barato y comprar bienes raíces. La ejecución decente de modelos de negocio estándar como BRRR o el alojamiento de Airbnb hizo que ganar dinero fuera fácil. Incluso simplemente comprar una propiedad por una hipoteca fija del 3,5 % en la década de 2010 y ponerle pintura, alfombra y un inquilino era lo suficientemente bueno. Durante este tiempo, las casas vacías en California ganaban tanto dinero con la apreciación de los precios (solo por existir) como un hogar típico que vivía allí trabajando.

Las Crypto es otro modelo de negocio que despegó gracias a este modelo denominado ZIRP. Con los insumos económicos de las tasas de interés a cero, la inflación en el 2-3% y el préstamo del gobierno un poco insostenible, poner parte de su dinero en otra moneda como Bitcoin (BTC-USD) en realidad tiene mucho sentido.

Por supuesto, la teoría económica convencional aquí es que al fijar los precios de los préstamos a un nivel tan bajo, la Reserva Federal iba a crear escasez. Por ejemplo, QE creó una escasez artificial de viviendas, a pesar de que había una cantidad similar de viviendas per cápita en los EE. UU. que antes del colapso de 2008. Aún así, la inflación de los precios al consumidor era baja y todo estaba bien, al menos hasta alrededor de 2019. Y las tasas bajas fueron populares entre la clase media alta, que vio aumentar su plusvalía de la vivienda y aumentar sus 401k. Pero, al igual que la obsesión de Estados Unidos con Ozempic fuera de la etiqueta, era demasiado bueno para ser verdad.

Los Vigilantes De los Bonos Están De Vuelta

El caos de la pandemia puso fin rápidamente a estas políticas. El aumento de la inflación del 2 % a casi el 10 % anual rompió la confianza del público en la estabilidad de los precios. El público comenzó a entrar en pánico comprando bienes, hubo escasez de todo tipo de bienes y servicios necesarios en la economía, y las alternativas al dólar estadounidense se convirtieron en una conversación de cóctel. Esto obligó más o menos a la Reserva Federal a actuar aumentando las tasas de interés y revirtiendo sus políticas de expansión y respuestas a la información. Si no hubieran hecho nada, la inflación probablemente habría seguido aumentando, como lo hizo en la década de 1970.

Hoy en día, la inflación todavía está significativamente por encima del objetivo, y la confianza pública en la moneda aún no se ha restablecido por completo. El gobierno de EE. UU. tiene niveles de déficits presupuestarios sin precedentes, y cada vez menos inversores están dispuestos a comprar deuda pública. Fitch rebajó recientemente la calificación crediticia de EE. UU. debido a una «erosión de la gobernanza» y a la falta de voluntad para aumentar los impuestos. Después de quemarse por la inflación, el mercado está retroiciando.

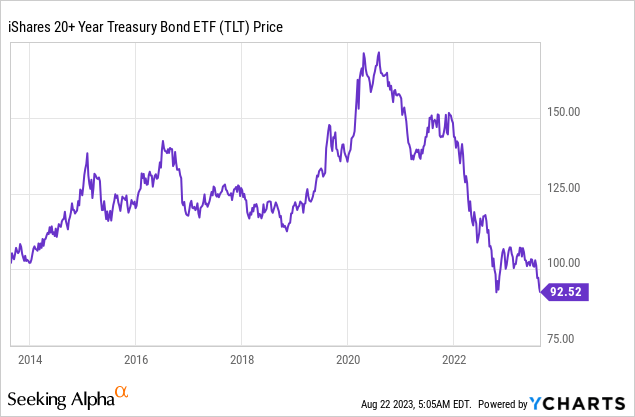

Hasta este punto, el mercado ha castigado severamente los precios de los bonos a largo plazo emitidos anteriormente con tasas de cupón bajas. Los bonos del Tesoro a largo plazo (NASDAQ:TLT) se han caído por el precipicio.

Esto es simple oferta y demanda. El Tesoro necesita vender billones de dólares en bonos para cubrir sus déficits presupuestarios, y el mercado no ha estado muy interesado en comprarlos. Mientras los déficits del gobierno no se controlen, las tasas de interés seguirán aumentando. Los llamados «policías de los bonos» de Beijing a Riad y Nueva York están amenazando con humillar al Tesoro de los Estados Unidos, votando con sus teclados para dejar de financiar niveles insostenibles de gasto. A menos que el Tesoro aumente los impuestos o reduzca drásticamente el gasto, el tren de carga no se detendrá. Si bien es teóricamente posible que la Casa Blanca pueda obligar a la Reserva Federal a imprimir dinero para comprar la deuda de EE. UU., esto enviaría un mensaje inconfundible a nuestros acreedores extranjeros de que es hora de apagar motores. Los bonos a largo plazo en realidad no son un valor tan malo si confías en la capacidad del gobierno para aumentar los impuestos y mantener una inflación del 2 %, pero eso requeriría algún tipo de señal de que primero se van a tomar en serio los déficits.

¿Qué significa el aumento de las tasas de interés para la economía?

Básicamente, el crédito se está volviendo más caro y más difícil de conseguir. Dado que las tasas de ahorro de los hogares están cerca de mínimos históricos, ese es un gran problema para los prestatarios. Por industria:

Inmuebles

A una tasa hipotecaria del 3 %, un pago inicial del 20 % y un DTI estándar del 36 %, un comprador de vivienda con 100.000 dólares en ingresos puede calificar para una casa por valor de 721.000 dólares. Al 4 %, son 649.000 dólares. Al 5 %, son 587.000 $. Al 6 %, son 533.000 dólares. Al 7 %, son 486.000 dólares. Con un 8 %, son 445 000 $. Finalmente, a tasas hipotecarias del 9 %, un hogar con 100.000 dólares en ingresos puede calificar para una casa que cuesta 410.000 dólares, que es un 43 % menos de lo que podría con la tasa de interés del 3 %. Esto es puramente mecánico por el cambio en los costos de financiación, no debido a la opinión o el sentimiento. Para mantener el equilibrio a las tasas hipotecarias del 9 %, los precios de las viviendas tendrían que caer un 43 %.

Esto no es solo teórico. Las tasas hipotecarias han sido del del 3 % al 7,5 %, por lo que el 9 % ni siquiera es algo tan raro dado donde ya estamos. Este interés se sume a los grandes aumentos de los precios de las viviendas durante la pandemia. El hogar típico que busca comprar una casa ahora con una hipoteca está tomando una decisión casi existencial al inscribirse para pagar precios de burbuja al 7-8% de interés. No va a terminar bien, y las proporciones de DTI están en o por encima de sus máximos anteriores en 2006-2007. Si estás en el 1% superior de los ingresos, haz lo que quieras, pero si estás buscando comprar una casa y formar una familia, estás haciendo una apuesta mucho más grande de lo que crees.

Va a ser difícil que las tasas de interés bajen con los déficits que está ejecutando el gobierno, por lo que el resultado más probable aquí es algún tipo de crisis de vivienda más temprano que tarde. No es realmente una cuestión de si, es más bien una cuestión de cuándo. Los consumidores no están mostrando suficiente elasticidad para las tasas de interés debido a su sesgo en contra del alquiler, y les va a costar. El hecho de que debas hacer una apuesta general por 20 dólares no significa que debas pedirla por 2.000 dólares. Es lo mismo con las hipotecas: la vivienda fue una gran inversión a los precios de 2016 y a las tasas de interés de 2016, pero terrible a las tasas y precios de hoy.

Autos

La historia no es muy diferente para los fabricantes de automóviles. Debido a que la gran mayoría de los compradores necesitan financiar sus coches, el fuerte aumento de las tasas de interés es una mala noticia para los fabricantes de automóviles. Si bien los fabricantes son libres de ofrecer financiación con descuento, reduce sus márgenes. Muchas menos personas pueden pagar 90 000 $ por un camión al 6 % o al 7 % por un préstamo a 5 años de lo que podría pagar al 2 % o al 3 %.

Finanzas/Bancos

La crisis bancaria de marzo fue provocada por el debido a que los bancos regionales aso demasiado riesgo de tasas de interés, y luego el aumento de las tasas los quemó. Ahora, las tasas están de vuelta en nuevos máximos de 52 semanas. ¿Dónde están todos estos bancos ahora y cuántas pérdidas han sufrido? La crisis hizo que las tasas caieran, lo que permitió a los bancos inteligentes salir de las apuestas al revés. Para cada banco que tomó medidas decisivas para reducir la exposición a las tasas de interés esta primavera, es probable que haya varios que pongan la cabeza en la arena. Si bien los grandes bancos están bien, espero que docenas más de estos bancos más pequeños terminen siendo tomados a bajo precio por los competidores o cerrados por la FDIC durante los próximos 12-18 meses. Las malas apuestas en bienes raíces comerciales y activos de larga duración prácticamente lo garantizan. ¡Esto no será lo último que oigas sobre los bancos regionales!

Dicho esto, el desgaste en la industria bancaria podría ser una oportunidad para los bancos bien administrados como JPMorgan (JPM).

Capital de riesgo/tecnología

Los días de perder miles de millones para obtener cuota de mercado han terminado efectivamente ahora que el capital tiene un precio. Si bien la década de 2010 trajo ganancias en innovación, también trajeron a cientos de empresas respaldadas por capital riesgo con modelos de negocio endebles. Espere que muchas de estas empresas se queden sin negocio en los próximos 12-18 meses. Esto es solo sentido común.

El S&P 500

Las valoraciones de gran capitalización están en máximos y casi en modo burbuja a pesar de que los rendimientos de los bonos aumentan rápidamente. Con la economía siendo «revolucionada» por el aumento de las tasas de interés, vale la pena considerar si puede cumplir sus objetivos financieros asumiendo menos riesgo en bonos y efectivo. Para cada nube, hay un lado positivo y las malas noticias para los prestatarios son buenas noticias para los prestamistas.

Además, no es muy conocido, pero las tasas de interés se fijan en futuros y opciones, lo que significa que las ofertas y los futuros a largo plazo se hacen más caros, mientras que las ofertas y los futuros a corto se hacen más baratos. Las tasas de interés más altas también se acumulan a los vendedores en corto que tienen acciones en corto, lo que hace cumplir cierta disciplina en el mercado al canalizar el capital de las empresas basura a empresas rentables de mayor calidad.

Las valoraciones actuales de las acciones grandes son sospechosas. El S&P 500 (SPY) se encuentra actualmente en aproximadamente el percentil 95 en términos de sus ganancias. Acciones como Apple (AAPL) y Microsoft (MSFT) se cotizan por 30 veces sus ganancias o más, mientras que acciones como Tesla (TSLA), Amazon (AMZN) y Nvidia (NVDA) se cotizan por 50-100 veces. Históricamente, este tipo de valoraciones no funcionan. Por otro lado, puede obtener aproximadamente el 5,5 % en fondos del mercado monetario (VMFXX), el 5,5 % en bonos a corto plazo (VFSUX) y el 4,4 % libres de impuestos en bonos municipales (VWALX). ¿Las acciones serán más baratas de lo que son ahora? Dado que las acciones casi nunca han sido más caras de lo que son ahora desde una perspectiva de valoración, parece probable que vuelvan a la media con bonos y efectivo ofreciendo cada vez mejores rendimientos. Una vez más, creo que esto sucederá más temprano que tarde.

¿Las tasas de interés bajarán?

La historia de episodios de inflación en varios países nos dice que es probable que las tasas más altas y la inflación se mantengan durante 5-10 años. Si bien una recesión severa podría devolver el equilibrio a la economía, esto es difícil de explotar porque los activos que se beneficiarían de tasas más bajas (acciones, bienes raíces) probablemente tendrían que ser completamente aplastados primero para establecer las condiciones para otro mercado alcista desde el suelo.

Pagar de más por los activos con tasas a estos niveles y apostar a que bajarán es algo que ha arruinado a millones de personas en el pasado. Esta vez probablemente no sea diferente. La historia también muestra que las tasas hipotecarias gigantes, en particular, tienden a subir en tiempos de estrés económico.

Esto también se aplica a la afirmación popular de que la economía nunca se ralentizará porque el desempleo es actualmente bajo. El consumo de alimentos y servicios no se derrumbará per se debido a las tasas de interés más altas, pero el préstamo para comprar cosas se derrumbará. La vivienda y los automóviles son parte del ciclo económico para los consumidores, y los cambios en estos son la forma en que comienza y termina cada ciclo económico. Los trabajadores de estas industrias son la fuente original de los choques de desempleo, y la inversión empresarial opera en un ciclo similar. Esto finalmente se reduce al consumo, pero es un proceso lento. Los préstamos estudiantiles pueden tener un impacto más inmediato en el gasto, ya que el servicio de la deuda de los préstamos estudiantiles es alrededor del 1% de los ingresos nacionales después de impuestos de los Estados Unidos.

Balance final

Deberías preocuparte por el aumento de las tasas de interés porque afecta en gran medida al valor razonable de los activos. Si entiende cómo las tasas de interés afectan a los precios de los activos, puede ser más «flexible» a los cambios en las tasas de interés y usar esto para ganar dinero para usted y reducir su riesgo. Si eres demasiado emocional o dogmático, es más probable que termines pagando los precios equivocados por los activos equivocados. Hasta este punto, el aumento de las tasas es a la vez una gran oportunidad y una gran amenaza para los inversores. En un mundo menos disfuncional, las tasas de interés no deberían haber aumentado tanto, y los déficits presupuestarios del gobierno no serían tan atroces. Pero tenemos que arreglarnos con el mundo que tenemos, así que así es como veo que es probable que las cosas se desarrollen en el futuro.

¿Seguirán subiendo las tasas de interés? Si es así, ¿cuáles serán los efectos en la economía?

Sistema de trading a largo plazo por Massoud Metghalchi Ph.D.

El Dr. Massoud Metghalchi, destacado experto en finanzas, doctorado por la Universidad de Oklahoma en 1981, es profesor de la Universidad de Houston – Victoria con una amplia experiencia en la investigación de los mercados de valores internacionales. Ha publicado más de 50 artículos en las principales revistas financieras y ha sido reconocido con varios premios debido a sus investigaciones

En este artículo, analizamos posibles reglas técnicas de trading para EWP, el ETF iShares MSCI Spain que busca rastrear los resultados al invertir en un índice (MSCI Spain25/50 Index) compuesto por acciones españolas.

EWP comenzó a cotizar el 3/12/2006 en el U.S. NYSE Arca. Este ETF permite a los inversores participar en la bolsa española. A continuación se muestra el gráfico EWP desde su inicio.

Figura 1. EWP. Stockcharts.com.

Veamos las reglas de compra que podrían superar la estrategia de comprar y mantener (Buy&Hold o B&H). Utilizamos datos mensuales y diarios tomados de Yahoo / Finance y aplicamos una docena de indicadores técnicos como el de Fuerza relativa (RSI), MACD, media móvil (MA) y algunos otros indicadores generados por el software TraderCode y proporcionamos los resultados de nuestras reglas de compra. Después comparamos estos resultados con el riesgo y el rendimiento de la estrategia B&H.

ANÁLISIS A LARGO PLAZO

A largo plazo, utilizamos la función Rate en Excel para estimar el rendimiento geométrico de la estrategia de B&H para EWP de la siguiente manera:

Donde N = el número de períodos, o 24.33 años, PMT es cero, PV es el precio de cierre de EWP el 12/1/1998, que fue de $ 29.875, y FV es el precio de cierre de EWP el4/1/2023 que fue de $ 28. 24. Tenga en cuenta que aunque el ETF EWP comenzó a operar en marzo de 2006, debido a la estimación de una media móvil de 40 meses, nuestro inicio lo situamos en el 12/1/1998, ya que el uso de una MA 40 requiere 40 meses de promedio del precio del EWP. Suponiendo una rentabilidad por dividendo del 2 %, concluimos que a largo plazo la estrategia de B&H implicaría una rentabilidad del 1,77 %.

Diseñamos las reglas técnicas de compra en combinación con algunas estrategias para superar el rendimiento de la estrategia de B&H, que fue del 1,77 %.Las cuatro estrategias son las que expliqué en la revista Technical Analysis of Stock and Commodities. Allí expliqué lo siguiente 1) Largo/efectivo, 2) Largo/Corto, 3) Apalancamiento/efectivo y 4) Apalancamiento/Corto. Para Largo/Efectivo, un trader que siga esta estrategia comprará el ETF EWP cuando nuestra regla de compra emita una señal de compra. Cuando la regla emite una señal de venta, el trader venderá EWP e invertirá los fondos en el mercado monetario ganando la tasa del mercado monetario. Un operador que siga la estrategia 2, Long/Short, comprará EWP cuando nuestra regla de compra emita una señal de compra y un EWP corto cuando nuestra regla emita una señal deventa. Para la estrategia 3, Apalancamiento/Efectivo, un trader comprará EWP con apalancamiento e invertirá en el marcador de efectivo cuando la regla emita una señal de venta. La rentabilidad de los días de compra para esta estrategia será dos veces el rendimiento de EWP menos el rendimiento del mercado monetario. Finalmente, para la estrategia 4, Apalancamiento/Corto, un operador comprará EWP con apalancamiento cuando la regla emite una señal de compra y EWP corto cuando la regla emite una señal deventa.

Nuestro enfoque del riesgo es muy diferente de la mayoría de la literatura sobre las compensaciones riesgo/rendimiento. A largo plazo, el riesgo para la riqueza de un trader es casi cero. Por ejemplo, el riesgo asociado con la riqueza (no rendimientos periódicos) para el S&P 500 después de 15 años de comprar y mantener el S&P 500 es casi cero, como se puede ver en la Figura 2:

Dado que a largo plazo (20 años) lamayoría de los activos como el mercado de valores español no pierden su valor y el riesgo de un rendimiento negativo después de 20 años es cercano a cero, solo observamos los rendimientos de varias reglas de trading que pueden superar el rendimiento de B&H. A corto plazo, cuando utilizamos datos diarios, comparamos tanto los riesgos como los rendimientos de varias reglas de trading con el riesgo y los rendimientos de la estrategia de B&H. Para el largo plazo, nos fijamos únicamente en las rentabilidades, ya que después de 20 años el valor de un índice bursátil como el MSCI Spain 25/50 estaría por encima de suprecio de hace 20 años.

En la tabla 1 los rendimientos promedio mensuales y anuales de nuestras 4 mejores reglas de trading a largo plazo basadas en datos mensuales, un total de 293 meses que pueden superar generosamente la estrategia de B&H para EWP. El promedio anual se determina de la siguiente manera:

El rendimiento anual en la ecuación 2 se basa en la composición geométrica de los rendimientos promedio mensuales.

Tabla 1: Reglas de trading a largo plazo para elEWP: 1/12/1998 a 4/1/2023

Regla

MA10 y MACD creciente

Estrategia 1

Estrategia 2

Estrategia 3

Estrategia 4

Promedio mensual

2,33 %

0,39 %

2,58 %

0,64 %

Retorno anual

32. 24 %

4,73 %

36. 33 %

7. 97 %

Regla

MA40 creciente y +DI > – DI

Promedio mensual

2,28 %

0,78 %

2,49 %

0,98 %

Retorno anual

31,48 %

9,75 %

34. 77 %

12. 5 %

Regla

MACD creciente y RSI > 50

Promedio mensual

2,09 %

0,20 %

2.1 1 %

-1. 65 %

Retorno anual

28,58 %

2,43 %

28,88 %

-17,95 %

RSI > 50

Promedio mensual

1.87 %

0.20 %

1.66 %

-0.01 %

Retorno anual

25.20 %

2.44 %

22.04 %

-0.14 %

Los resultados de las 4 reglas de compra mejorados en Tabla 1 están cerca uno del otro. Comencemos analizando la estrategia que usa una MA10 creciente combinada con un MACD creciente. Usando el software TraderCode calculamos el MACD (12,26) y una MA simple de 10 meses de EWP.

Un trader que siga esta regla de trading de MA10 creciente y MACD creciente con la estrategia 1 comprará EWP si la MA10 está aumentando y si el MACD es mayor que cero, ambas condiciones deberían mantenerse.El trader permanece invertido en EWP hasta que se violen una o ambas condiciones, en este momento el trader venderá el EWP e invertirá los fondos en el mercado monetario. Esto se repetirá durante todo el período del 12/1/1998 al 4/1/2023, lo que implica un total de 35 operaciones dentro y fuera de EWP durante todo elperíodo, o 1,44 operaciones por año. Dado que el costo de transacción de operar EWP es cero, no hemos considerado los costos de transacción. Un operador que siga esta regla con la estrategia 2 comprará EWP cuando la regla emita una señal de compra (ambas condiciones se mantienen), y EWP corto cuando la reglaemite una señal de venta. Para la estrategia 3, cuando la regla emite una señal de compra cuando ambas condiciones se mantienen, un trader pide prestado al tipo del mercado monetario y dobla (margen del 50 %) la inversión en EWP y deposita los fondos en el mercado monetario cuando la regla emite una señal de venta (se violan una o ambas condiciones). Esta regla con la estrategia 4 implica comprar EWP con margen cuando la regla emite una señal de compra y en corto sobre EWP cuando la regla emite una señal de venta. Para esta regla de compra, las estrategias 2 y 4 son inferiores a las estrategias 1 y 3, lo que implica que vender en corto EWP no es una buena idea para los indicadores combinados. Los rendimientos medios anuales de las estrategias 1 y 3 son del 32,24 % y del 36,33 %, respectivamente, y estos rendimientos deben compararse con el rendimiento de B&H del 1,77 % estimado anteriormente.

La segunda mejor regla de trading a largo plazo es la referente a la MA40 creciente combinada con + DI y – DI del Average Directional Movement Index. Para esta regla y estrategia de trading, un trader comprará EWP si la MA de 40 meses está subiendo y si + DI es mayor que – DI. Si una o ambas condiciones no se cumplen, el trader depositará los fondos en el mercado monetario. La estrategia 2 es como la estrategia 1, excepto que cuando la regla emite una señal de venta (se violan una o ambas condiciones) el trader venderá en corto el EWP. Las estrategias 3 y 4 son similares a las estrategias 1 y 2, excepto cuando la regla emite una señal de compra (ambas condiciones se mantienen), el trader comprará EWP con apalancamiento. Una vez más, para esta regla de trading, las estrategias 2 y 4 son inferiores a las estrategias 1 y 3, lo que implica que es mejor depositar los fondos en el mercado monetario en lugar de vender EWP cuando esta regla emite una señal de venta. Los rendimientos promedio anuales para esta regla y las estrategias 1 y 3 son 31. 48 y 34. 77 %, mucho mejor que el B&H del 1,77 %. Esta regla de trading ejecuta 13 operaciones entrando y saliendo del EWP durante todo el período, o 0,54 operaciones por año. La tercera mejor regla de compra de la Tabla 1 la estrategia que tiene en cuenta un MACD creciente con unRSI > 50, para la estrategia 1, un trader comprará EWP cuando el MACD suba y si el RSI de 14 días es mayor que 50. El trader estará fuera de EWP si el MACD está bajando o si el RSI es inferior a 50, en este caso, el trader depositará los fondos en el mercado monetario. Para la estrategia 2, cuando el trader tiene una señal de venta (una o ambas condiciones no se cumplen), el trader vende el EWP.Las estrategias 3 y 4 son como las estrategias 1 y 2, excepto cuando la regla emite una señal de compra, el trader compra EWP con margen. Una vez más, para estas reglas combinadas, las estrategias 2 y 4 son inferiores a las estrategias 1 y 3, lo que implica que es mejor depositar los fondos en el mercado monetario en lugar de vender en corto el EWP cuando la regla emite una señal de venta. Los rendimientos medios anuales para esta regla de de trading con las estrategias 1 y 3 son el 28,58 % y del 28,88 %, respectivamente. Estos rendimientos anuales a largo plazo deben compararse con el rendimiento de B&H del 1,77 % estimado anteriormente. La cuarta regla de trading solo utiliza un único indicador, a saber, el RSI (14). Para la estrategia 1, abriremos una operación en el mercado (comprar EWP) si el RSI es mayor que 50 y permaneceremos fuera del mercado (en el mercado monetario) si el RSI es inferior a 50. La estrategia 2 es como la estrategia 1, excepto en la señal de venta, el operador venderá en corto el ETF. Las estrategias 3 y 4 son como 1 y 2, excepto cuando se genera una señal de compra, un trader comprará EWP con margen. El rendimiento medio anual de nuestra cuarta regla para las estrategias 1 y 3 es del 25,20 % y del 22,04 %, respectivamente. Dado que el apalancamiento generalmente aumenta el riesgo, un operador con baja tolerancia al riesgo debe aplicar estas reglas de trading con la estrategia 1 y los operadores con mayor tolerancia al riesgo deben usar una de estas reglas con la estrategia 3.

Todas las operaciones para las cuatro reglas anteriores se realizan el último día de cada mes. Suponemos que, unos minutos antes del cierre del mercado en el último día de cada mes, un operador puede estimar el precio de EWP que activará una señal de compra o venta y abrir una orden tipo límite. En caso de que el operador no pueda estimar el precio al cierre del mes, puede abrir la orden al día siguiente en la apertura. La ejecución de la orden en la apertura del día siguiente no afectaría nuestros resultados y eliminaría el sesgo de no sincronicidad. En conclusión, para el trading a largo plazo, sería más beneficioso que un trader utilice una de nuestras cuatro reglas de trading, combinando la estrategia 1 (bajo riesgo) o la estrategia 3 (alto riesgo), en lugar de optar por comprar y mantener EWP a largo plazo.

ANÁLISIS A CORTO PLAZO

Desde Yahoo/Finance, utilizamos el precio de cierre diario de EWP del 20/03/1996 al 1/04/2023. Dado que la estimación de una MA200 días requiere datos de días anteriores, todas las estimaciones y operaciones técnicas se realizan desde el 1/13/1997 hasta el 4/1/2023, 6591 días de precios diarios.Estimamos varias estadísticas de la siguiente manera:

Donde σ A y σd son la desviación estándar (DE) anual y diaria de los rendimientos diarios de EWP. Suponemos que hay 252 días de trading en un año. Generamos una docena de indicadores técnicos utilizando el software TraderCode y mostramos las mejores reglas técnicas de compra con combinaciones de las cuatro estrategias anteriores. Comparamos el riesgo-rendimiento de las mejores reglas y estrategias de compra con el riesgo-retorno de comprar y mantener EWP. En la Tabla 2 presentamos las cuatro mejores reglas de compra con diferentes estrategias.

Tabla 2: Estadísticas de trading a corto plazopara el EWP:1/1 3/1997 a 4/1/2023

Regla

MA50 > MA150 y MACD > 0

B & H

Estrategia 1

Estrategia 2

Estrategia 3

Estrategia 4

Retorno anual

4,5 %

6,22 %

7,57 %

9,99 %

1,59 %

SD anual

14,13 %

33,40 %

28. 26 %

41,40 %

33,40 %

Recompensa/Riesgo

0,32 Español

0,19 Español

0,27 Español

0,24 Español

0,05 Español

Regla

MA50 > MA150 y RSI > 65

B & H

Retorno anual

3.44 %

3.60 %

6.02 %

6.19 %

1.59 %

SD anual

6.89 %

33. 40

13,79 %

35,47 %

33.40 %

Recompensa/Riesgo

0,50

0.11 Español

0.44

0,17 Español

0.05

Regla

MA50 > MA200 y RSI > 65

B & H

Retorno anual

3,45 %

3,63 %

6,05 %

6,23 %

1.59 %

SD anual

6,66 %

33,40 %

13,32 %

35,33 %

33.40 %

Recompensa/Riesgo

0,52 Español

0.11 Español

0,45

0,18 Español

0.05

MA50 > MA200 y MACD > 0

B & H

Retorno anual

4.00 %

5.20 %

7.17 %

8.41 %

1.59 %

SD anual

13.89 %

33.40 %

27.79 %

41.16 %

33.40 %

Recompensa/Riesgo

0.29

0.16

0.26

0.20

0.05

Nota: SD significa desviación estándar, y el rendimiento anual se basa en la exposición (promedio diario * 252) -1.

Las reglas de compra de la Tabla 2 con la estrategia 1 tienen rendimientos anuales de entre 4.5% y 3.44%, mientras que comprar y mantener tiene un rendimiento anual de 1.59%. El riesgo de las cuatro mejores reglas de trading está entre el 6,66 % y el 14,13 %, mientras que el riesgo de B&H es del 33,40 %. Por lo tanto, nuestras cuatro mejores reglas de trading tienen rendimientos más altos y mucho menos riesgo que la estrategia de B&H. La mejor regla de trading de riesgo/recompensa con la estrategia 1 es MA50>MA200 y RSI>65; un trader que siga esta regla con la estrategia 1 comprará EWP si la MA50 de EWP es mayor que la MA200 de EWP y si el RSI (14) de EWP es mayor que 65, cuando se violan estas dos condiciones, el trader venderá todas las posiciones en EWP y depositará los fondos en el mercado monetario. La estrategia 2 es como la estrategia 1, excepto cuando se viola una de las dos condiciones, el operador vende todas las posiciones en EWP y utiliza los ingresos y el EWP corto. La estrategia 2 no mejora el rendimiento promedio anual, pero aumenta el riesgo para el riesgo del Buy and Hold, por lo tanto, concluimos que la estrategia 1 es mucho mejor que la estrategia 2, lo que significa que cuando la regla genera una señal de venta, es mejor estar en el mercado monetario en lugar de vender en corto EWP.

Las cuatro reglas de trading con la estrategia 3 tienen rendimientos anuales de entre el 7,57 % y el 6,02 % y un riesgo de entre el 13,32 % y el 28,26 %, y estos deben compararse con el rendimiento anual de B&H del 1,59 % y el riesgo del 33,40 %.Una vez más, las mejores reglas de trading con la estrategia 3 tienen un mayor rendimiento y menor riesgo que la estrategia de B&H.

Dos reglas de trading con la estrategia 3 parecen buenas para los traders con mayor tolerancia al riesgo, pueden tener un rendimiento anual de alrededor del 6% con un riesgo de alrededor del 13,5%, mejor que la compensación riesgo-rendimiento de la estrategia B&H. La estrategia 3 es mejor que la estrategia 4, lo que implica que es mejor depositar los fondos en el mercado monetario cuando la regla emite una señal de venta que vender en corto el ETF.

Veamos la regla de trading de MA50>MA150 y RSI>65 con la estrategia 3, un trader que siga esta regla pedirá prestado en el mercado monetario y duplicará la inversión en EWP si MA50 es mayor que MA150 y si RSI es mayor que 65. Este trader permanecerá invertido en EWP hasta que se viole una de estas dos condiciones, MA50>MA150 y RSI>65, en ese momento el trader venderá para salir de EWP e invertirá los fondos en el mercado monetario. Una vez más, si se cumplen estas dos condiciones, el trader comprará el EWP con margen y este proceso se repetirá durante todo el período.

Dado que los costos de transacción de operar EWP son cero en los Estados Unidos, no hemos considerado los costos de transacción. Todas las operaciones para las reglas anteriores se realizan al final de cada día. Unos minutos antes del cierre del mercado, un operador puede estimar el precio de EWP que activará una señal de compra o venta e iniciar una orden de límite condicional justo antes de que el mercado cierre al final de cada día.Si un operador no puede estimar el precio de EWP que activa una señal de compra / venta al cierre del día, el trader puede abrir la orden de compra / venta al día siguiente en la apertura. En resumen, para un operador de baja tolerancia al riesgo, recomendamos una de estas 4 reglas de trading con estrategia 1 y para un operador más tolerante al riesgo, recomendamos una de estas 4 reglas de trading con la estrategia 3. En ambos casos, los operadores tendrán rendimientos anuales más altos y un riesgo mucho menor que la estrategia de B&H.

ROBUSTNESS y CONTROL DE DATOS

Un método para comprobar que los resultados son sólidos es dividir todo el período de muestraen subperíodos. Si los resultados en cada subperíodo son similares a los resultados de todo el período, podemos concluir con alta confianza que nuestra metodología es robusta, y nuestros resultados no son el resultado de la causalidad. En la Tabla 3, proporcionamos los resultados para MA50>MA150 Y MACD>0 y los resultados para MA50>MA200 Y RSI>65 PARA CADA SUBPERÍODO. Los resultados para las otras dos reglas de trading están muy cerca de estas dos reglas de trading y, para no extender más el presente estudio, no las mostraremos. (Si los lectores lo solicitan, proporcionaremos eso). Los dos subperíodos iguales son del 1/1 3/1997 al 2/12/201 0 y del 2/1 3/210 al 3/21/2023, lo que implica 3296 días parael subperíodo 1 y 3295 días parael subperíodo 2. Como se puede ver en la Tabla 3, las reglas y estrategias de trading que superan la relación recompensa/riesgo de la estrategia B&H en toda la muestra también superan a la estrategia B&H en cada subperíodo. Por lo tanto, podemos concluir razonablemente que nuestras reglas de trading son sólidas. Tomemos la regla de compra de MA50 mayor que MA150 y MACD mayor que cero con estrategia1, en el subperiodo 1, esta regla de compra tiene un rendimiento anual del 7,63 % y un riesgo del 15,97 %, por lo tanto, una recompensa al riesgo de 0,48; estos deben compararse con el rendimiento y el riesgo del B & H en el subperíodo 1 o 6,52 % y el 33,57 % implicando una recompensa al riesgo de 0,19 mucho menor que la recompensa a Riesgo de nuestra regla de compra, 0.48. Esta regla de trading con la estrategia 3 en el subperíodo 1 tiene una recompensa al riesgo de 0.44, nuevamente mucho más alta que el B&H de 0.19.Esta regla de trading con la estrategia 1 en el subperíodo 2 tiene una recompensa al riesgo de 0,12 y con la estrategia 3 una recompensa al riesgo de 0,06, de nuevo mucho más alta que la recompensa al riesgo del B&H de -0,09 en el subperíodo 2.

Tabla 3: Prueba de robustez: rentabilidad-riesgo para dos períodos de ejecución iguales

Subperiodo 1: 13/01/1997 al 12/02/2010

Estrategia 1

Estrategia 2

Estrategia 3

Estrategia 4

MA50 > MA150 y MACD > 0

EWP (B&H)

Retorno anual

7,63 %

7,52 %

14. 08 %

14. 16 %

6. 52 %

SD anual

15. 97 %

33. 57 %

31. 94 %

43. 50 %

33. 57 %

Recompensa/Riesgo

0.48

0,22 Español

0.44

0,34 Español

0,19 Español

MA50 > MA200 y RSI > 65

Retorno anual

5.22 %

2.20 %

9.64 %

6.50 %

6. 52 %

SD anual

7.86 %

33.57 %

15.72 %

36.23 %

33. 57 %

Recompensa/Riesgo

0.66

0.07

0.61

0.18

0.19

Subperiodo 2: 1/23/2010 a 21/03/2023

MA50 > MA150 y MACD > 0

EWP (B&H)

Retorno anual

1. 46 %

4,93 %

1,43 %

5,55 %

-3,12 %

SD anual

12. 01 %

33.22 %

24,01 %

39. 19%

33,22 %

Recompensa/Riesgo

0.12 Español

0,15 Español

0,06 Español

0,14 Español

– 0.09

MA50 > MA200 y RSI > 65

Retorno anual

1.71 %

5.08 %

2.57 %

5.97 %

-3,12 %

SD anual

5.19 %

33.22 %

10.38 %

34.42 %

33,22 %

Recompensa/Riesgo

0.33

0.15

0.25

0.17

– 0.09

Nota: SD significa Desviación estándar, y el rendimiento anual se basa en exponencial (promedio diario * 252) -1.

Además, hicimos la misma comprobación de solidez para las otras dos reglas de compra en la Tabla 2 y encontramos resultados similares; aquellas reglas y estrategias de trading que superaron la relación recompensa/riesgo de B&H en toda la muestra también lo hicieron en cada subperíodo. (Si se solicita, podemos proporcionar el riesgo/rendimiento de las otras dos reglas de trading).

CONCLUSIONES

EWP es un fondo cotizado que busca realizar un seguimiento de los resultados de inversión de un índice (MSCI Spain 25/50 Index) compuesto por renta variable española con exposición a grandes y medianas empresas. Los operadores pueden comprar y vender su ETF en muchas firmas de corretaje con cero comisión. En este estudio, sugerimos algunas reglas técnicas de compra que podrían superar la estrategia de B&H tanto a corto como a largo plazo.Para los operadores a largo plazo, utilizando datos mensuales, sugerimos cuatro reglas técnicas de trading que se pueden utilizar con varias estrategias con mejor rendimiento que el B&H, como se muestra en la Tabla 1. Además, para los operadores a corto plazo, proporcionamos en la Tabla 2 otras cuatro reglas de trading con varias estrategias que pueden superar el rendimiento ajustado al riesgo de la estrategia de B&H. En general, los operadores con una baja tolerancia al riesgo podrían elegir una de estas reglas de trading con la estrategia 1, y los operadores con una alta tolerancia al riesgo pueden elegir una de estas reglas de trading con la estrategia 3.

Referencias.

Metghalchi, M., y Cloninger, P. [2022], “Trading Natural Gas Using UNG”, Technical Analysis of Stocks and Commodities, Vol. 40, septiembre, pp. 20-25.

El enigma del sector energético por Sentimentrader

Jay Kaeppel es analista cuantitativo colaborador habitual de los principales medios internacionales como CNBC, así como colaborador destacado en SentimenTrader.com y la revista Stocks and Commodities, una web de referencia internacional con suscriptores en más de 50 países.

Jay Kaeppel / Sentimentrader.com

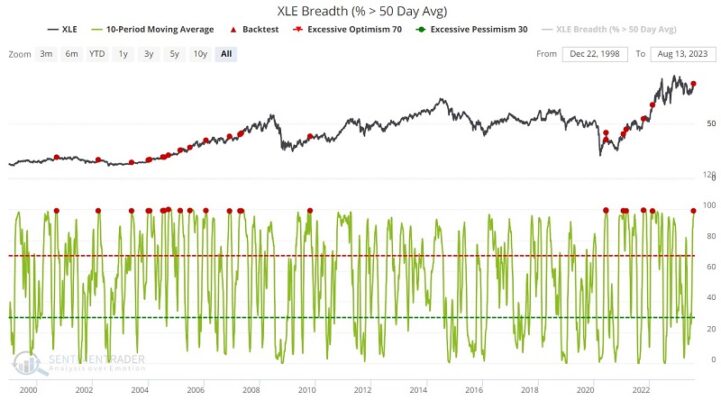

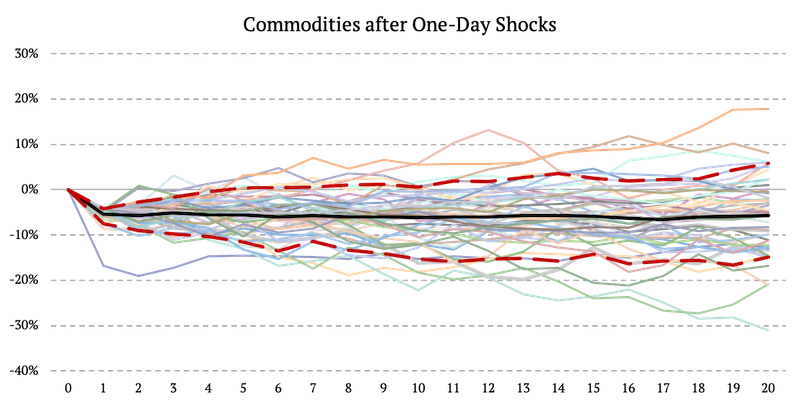

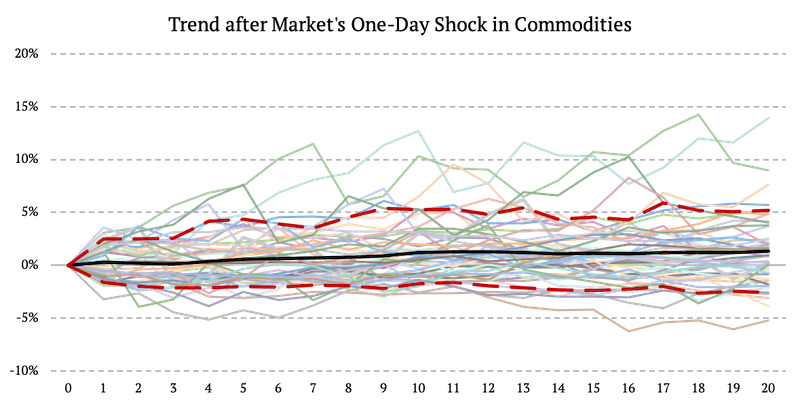

El sector energético está mostrando fortaleza, generando señales favorables durante 6 a 12 meses a partir de varios indicadores útiles de amplitud.

Sin embargo, un indicador de amplitud da un aviso de sobrecompra.

Además, la estacionalidad sigue siendo un motivo de potencial preocupación hasta finales de octubre.

La fuerza a menudo genera fuerza en XLE… pero no siempre de inmediato

El ETF Energy Select Sector SPDR (ticker XLE) ha subido un 17% desde finales de mayo. Esta fortaleza ha atraído mucha atención y hace que muchos inversores se pregunten si es hora de comprarlo o si ya es demasiado tarde. En resumen, los datos son contradictorios.

En el lado positivo, varios indicadores de amplitud han dado señales favorables. El siguiente gráfico muestra los momentos en los que la media móvil de 10 días del indicador XLE Breadth (% > 50 Day Avg) superó el 99%. La señal más reciente se dio el 3 de agosto de 2023.

Lo que nos dice el estudio

Teniendo en cuenta los dos primeros indicadores anteriores, un inversor que esté deseando abrir una posición en el sector energético no debería dudar en hacerlo. La única pregunta es qué tan grande es el compromiso a asumir.

Según los dos segundos indicadores anteriores, los demás podríamos luchar contra la tentación de perseguir el repunte actual y estar atentos a una oportunidad de compra más cercana a finales de octubre de 2023.

Mercado Débil: ¿qué Viene Después? por Brett N. Steenbarger, Ph.D.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.

Brett N. Steenbarger / SUNY Upstate Medical University

Hemos visto un mercado de valores que ha sido bastante débil en las últimas dos semanas. Las tasas de interés más altas a largo plazo han afectado particularmente a los sectores sensibles a las tasas, como los servicios públicos y los bienes raíces, y han proporcionado apoyo a las operaciones relacionadas con el dólar estadounidense. La especulación ha pasado de una recesión inminente a un entorno de inflación «pegajosa» y tasas que es probable que sean «mayores durante más tiempo». Entonces, ¿es el reciente retroceso de las acciones una oportunidad para participar en la tendencia alcista a más largo plazo, o es una advertencia para preservar el capital?

Vamos a dar un paso atrás.

Observo dos problemas entre los participantes del mercado. El primero es construir operaciones sin ideas sólidas subyacentes. Los traders que buscan en los gráficos «setups» son particularmente culpables de este error. El segundo problema es generar un panorama general, narrativas de arriba hacia abajo basadas en datos fundamentales, pero no anclar estos temas en operaciones bien analizadas que proporcionen una recompensa favorable en relación con el riesgo en un período de tiempo más corto. Mi experiencia con participantes exitosos en el mercado es que son tanto inversores como traders. Generan ideas sólidas y generales a través de análisis únicos y rigurosos y luego traducen esas ideas en buenas operaciones evaluando rigurosamente la recompensa del riesgo a corto plazo.

En los términos de Daniel Kahneman, el éxito en los mercados requiere un pensamiento más profundo y lento y un pensamiento más rápido y flexible. En la práctica, esto significa tener estrategias consistentes pero adaptar de manera flexible la implementación de esos marcos en función de las condiciones actuales.

Así que ahora echemos un vistazo al mercado actual:

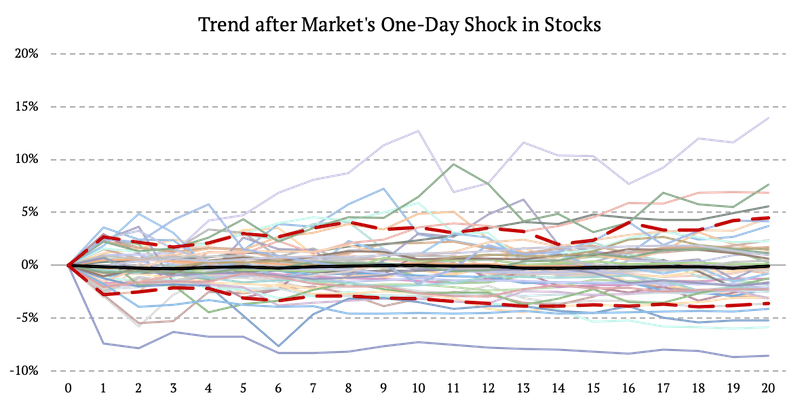

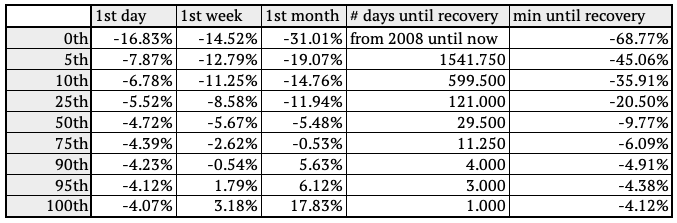

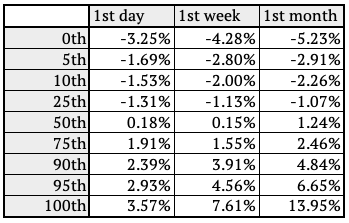

Me doy cuenta de que, en todo el universo de la Bolsa de Nueva York, hemos visto más de 1500 acciones que alcanzan nuevos mínimos mensuales y menos de 1000 registrando nuevos mínimos de tres meses. Eso es lo que esperaríamos durante una corrección en un mercado en alza. Cuando los mínimos de un mes *y* los mínimos de tres meses son ascendentes (mercado bajista), los siguientes rendimientos de diez días desde 2010 han sido negativos. Cuando los mínimos de un mes han sido altos y los mínimos de tres meses no se han elevado significativamente, los rendimientos de los próximos diez días han sido claramente alcistas, significativamente por encima de la media.

En resumen, el contexto importa.

Al analizar los rendimientos del mercado, no es suficiente examinar un marco de tiempo. Queremos ver cómo el marco de tiempo más corto encaja en el panorama más amplio del mercado.

Vamos a tomar un segundo ejemplo. La semana pasada, mirando a través del universo de la Bolsa de Nueva York, hemos visto muy pocas acciones que dan señales de compra en dos sistemas técnicos de trading, el Wells Wilder Parabolic SAR y el Bollinger Bands. Estos sistemas evalúan la fuerza y la debilidad en marcos de tiempo más cortos (SAR) y medianos (Bollinger). Cuando el número de acciones que proporcionan señales de compra en el SAR ha sido débil, pero el número de acciones que dan señales de compra en la medida de Bollinger ha sido relativamente fuerte, los rendimientos de los próximos diez días desde 2019 han sido de estables a negativos. Cuando hemos tenido pocas señales de compra en ambos sistemas técnicos simultáneamente, los rendimientos de los próximos diez días han sido sólidamente alcistas.

Una vez más, el contexto importa.

A través de una serie de este tipo de análisis, vemos rendimientos medios favorables a corto plazo después de las ventas en los mercados en alza. Esa es la perspectiva de los análisis más lentos y profundos. Ahora, en el futuro, si vemos una presión de venta que no puede resultar en precios más bajos, podemos especular que los osos están atrapados, tendrán que cubrirse, y podríamos apostar por precios más altos en el futuro. Por el contrario, si vemos que la presión de compra es limitada y/o no podemos aumentar el precio significativamente, podemos considerar la idea de que esta vez, de hecho, puede ser diferente y seguir con más análisis y posiblemente con apuestas muy diferentes.

Los traders con más éxito con los que trabajo miran cosas nuevas y diferentes y las ven de maneras nuevas y diferentes. Con el tiempo, los retornos únicos no pueden venir del pensamiento consensuado.

¿Son importantes las valoraciones para el mercado de valores? por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

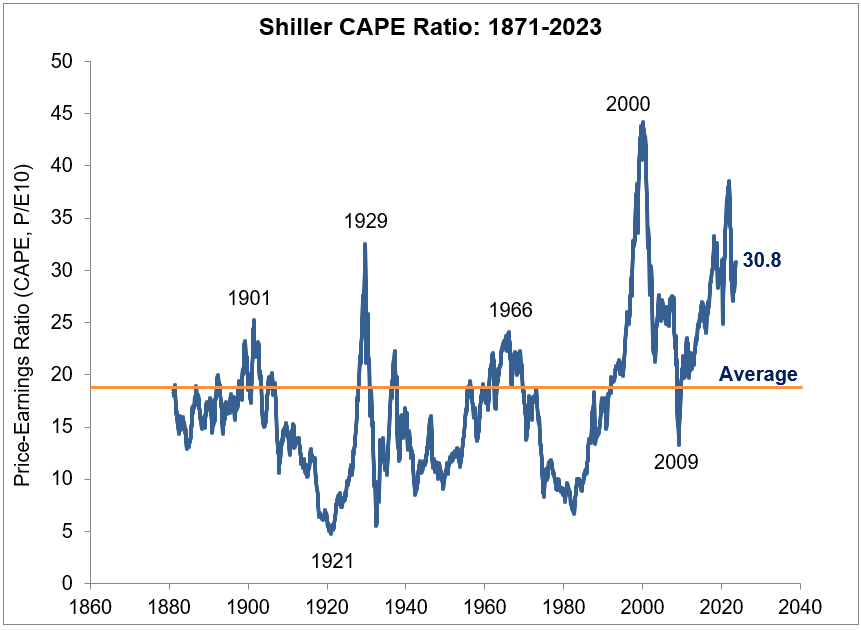

Robert Shiller tiene una base de datos en línea gratuita de datos históricos del mercado de valores que he estado usando durante años.

Se remonta a 1871, Shiller tiene datos sobre tasas de interés históricas, dividendos, ganancias, inflación y valoraciones.

Su medida de valoración preferida es el ratio precio/ganancias ajustada cíclicamente (CAPE)

La relación media de CAPE que se remonta a 1871 es 17,4 veces la de los 10 años anteriores de ganancias ajustadas a la inflación para el mercado de valores de EE. UU.:

Estamos hablando de más de 150 años de datos, así que este es el muy largo plazo cuando se trata de promedios.

Si nos ceñimos a las valoraciones que se remontan a 1990, de poco más de 400 datos mensuales, el ratio CAPE ha estado por debajo del promedio a largo plazo durante solo 22 meses. Eso es alrededor del 5 % del tiempo.

Eso sí, estas no son valoraciones a niveles de compra muy evidentes, justo por debajo de la media.

Hubo un período de 12 meses de múltiplos por debajo de la media en 1990-91. Las valoraciones no volvieron a estar por debajo del promedio a largo plazo hasta un período de 10 meses en 2008-09.

Así que si esperabas comprar acciones hasta que las valoraciones fueran razonables, tuviste exactamente dos oportunidades en las últimas más de tres décadas.

Y desde 2010, no ha habido una sola lectura mensual que esté por debajo de la media. De hecho, no ha habido una sola lectura mensual por debajo de 19,6 desde finales de 2009.

Después de 2009, no tuviste la oportunidad de comprar cuando las valoraciones estaban por debajo de la media.

Ya en 2010, la gente ya estaba haciendo sonar las alarmas sobre que las valoraciones eran demasiado altas:

Aquí está Henry Blodget en ese momento:

Como muestra la última actualización del ratio PE ajustado cíclicamente del profesor Robert Shiller, las acciones estadounidenses están ahora más del 30 % sobrevaloradas, con 21 veces las ganancias. Eso es más razonable que la sobrevaloración del 100 %+ en 2000, pero se está acercando al nivel de los otros tres picos de burbujas del siglo XX: 1901, 1929 y 1966.

No estaba solo.

Es gracioso mirar hacia atrás en el período de bajas tasas de interés de la década de 2010. Pero en ese momento la gente decía que esas bajas tasas iban a ser la causa de los bajos rendimientos (porque todo tenía un precio de 10 años).

Y la Reserva Federal iba a causar hiperinflación, no un mercado alcista de acciones.

¿Recuerdas la nueva normalidad de PIMCO de bajas tasas, bajo crecimiento y bajos rendimientos del mercado financiero?

Bueno, acertaron dos de tres.

Asistí a innumerables presentaciones en la primera parte de la última década de inversores profesionales que me dijeron que las valoraciones de las acciones de EE. UU. estaban en el percentil 97 o algo así de normas históricas y que deberíamos esperar rendimientos mucho más bajos en el futuro.

Diablos, escribí sobre la psicología de los rendimientos más bajos en 2014.

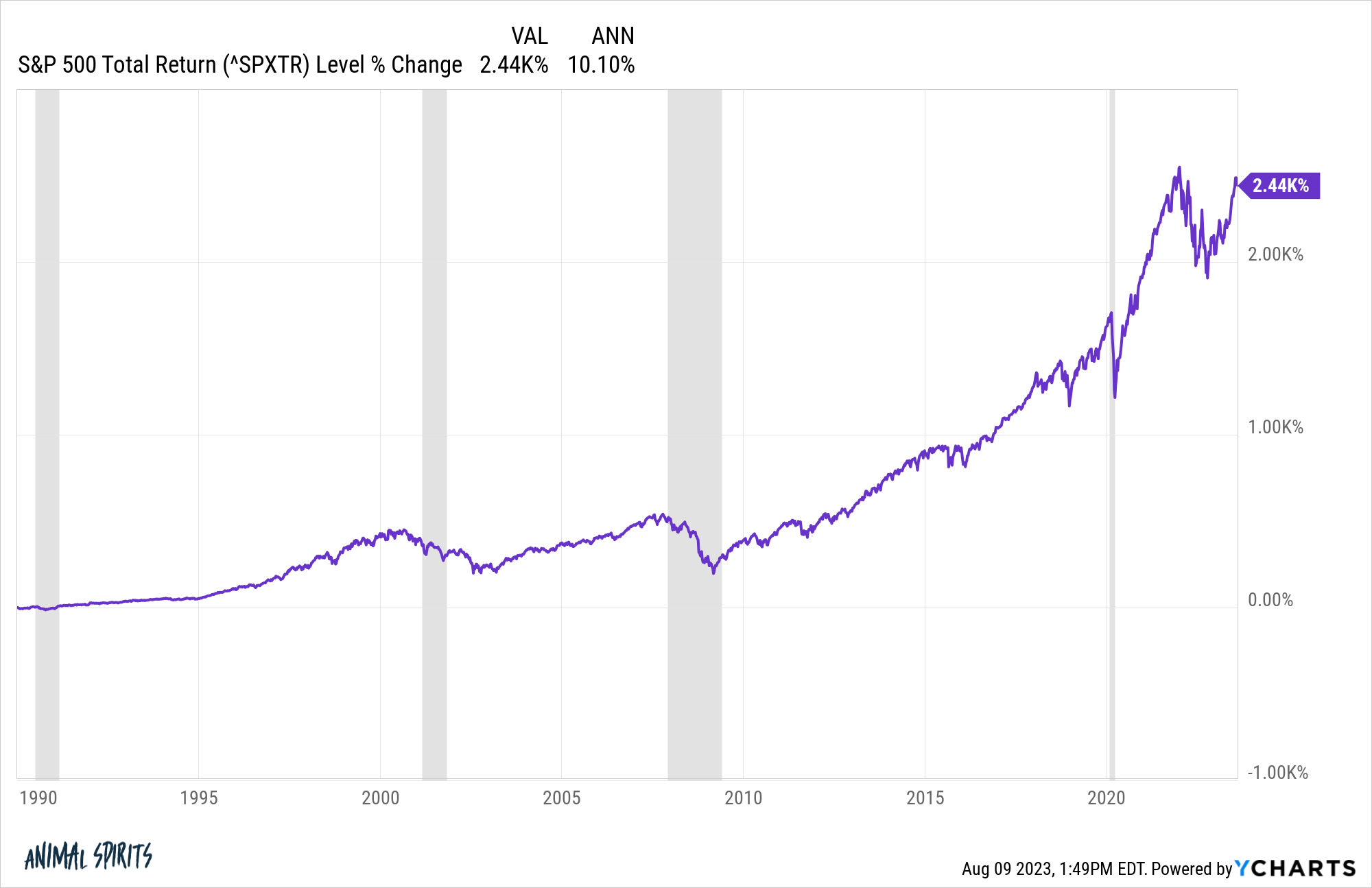

El mercado de valores de EE. UU. ha estado sobrevalorado el 95 % del tiempo desde 1990, pero ha subido más del 10 % al año en ese momento:

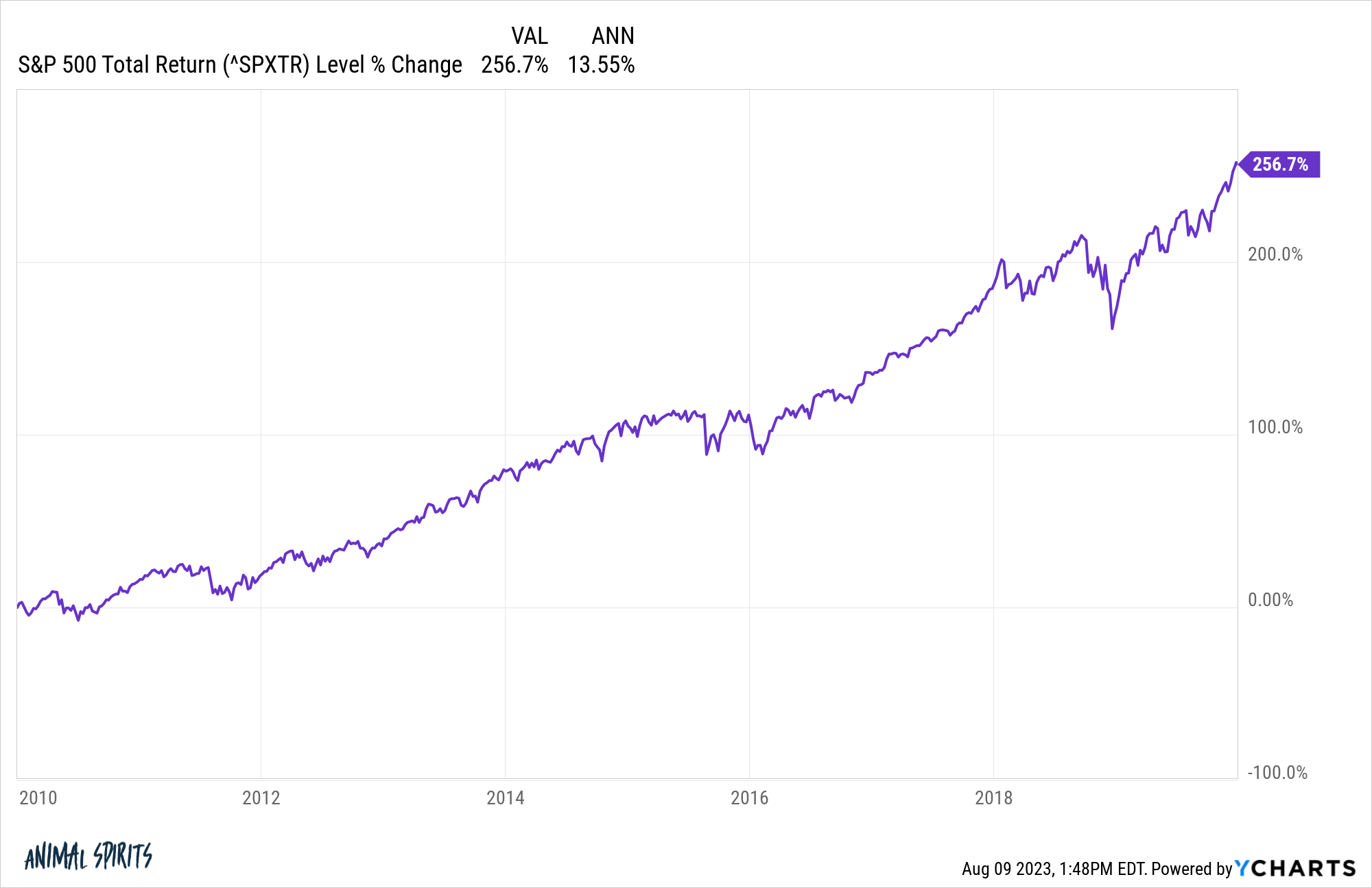

En la década de 2010, el S&P 500 hizo casi un 14 % al año en rendimientos, a pesar de que la gente gritaba sobre lo sobrevalorado que estaba todo:

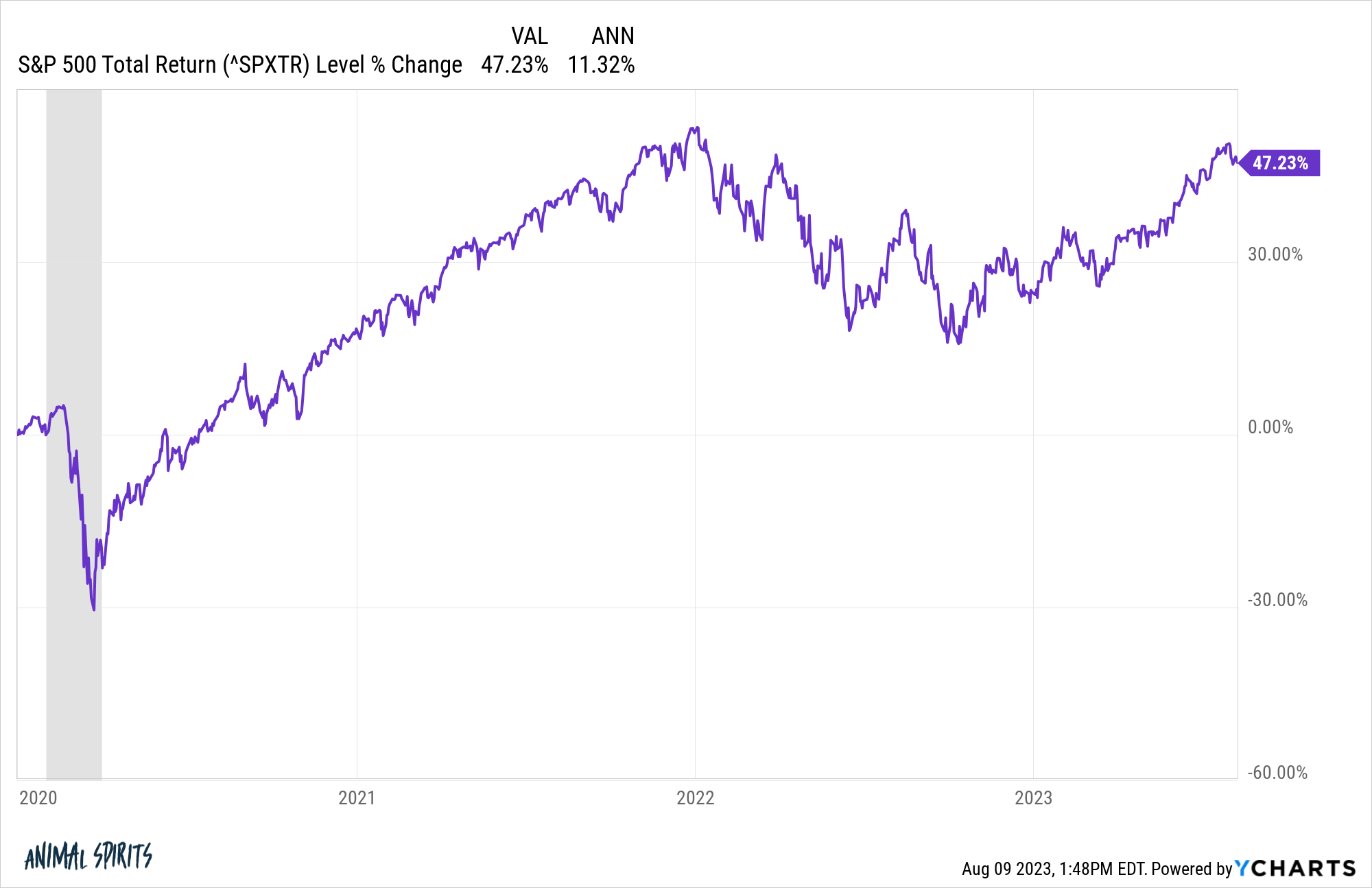

Y en la década de 2020, una década en la que hemos experimentado una pandemia, un máximo de inflación a 40 años, dos mercados bajistas y uno de los ciclos de aumento de la Reserva Federal más agresivos de la historia, el S&P 500 ha subido más del 11 % al año:

Sé lo que estás pensando: ¡Ben, estás loco! ¿No has leído el informe de investigación de 40 páginas del Financial Analysts Journal que muestra lo importantes que son las valoraciones?

Sí, probablemente lo haya leído. Conozco los datos. He escrito sobre ello muchas veces antes.

No estoy diciendo que esto continúe. No soy ingenuo.

En algún momento, los rendimientos superiores a la media conducirán a rendimientos inferiores a la media. Así es como funcionan los promedios a largo plazo en el mercado de valores.

Mi punto aquí es que nosotros en la comunidad de inversión, incluido yo mismo, probablemente prestamos demasiada atención a las valoraciones.

Comprender la historia del mercado financiero es absolutamente un requisito previo cuando se trata del éxito de la inversión.

Pero convertirse en un esclavo de los datos no conduce a nada si no lo pones en contexto.

Lo curioso es que esos promedios históricos que ahora usamos con fines de comparación eran completamente desconocidos para el 99 % de los inversores que vinieron antes que nosotros en el mercado de valores.

O bien no tenían los datos o el conocimiento o el cuidado para entender esos fundamentos. Conocer las valoraciones probablemente ha llevado a perder más dinero a la gente a lo largo de los años de lo que les ha hecho ganar.

No estoy diciendo que las valoraciones no importen en absoluto. Probablemente importan más para las acciones individuales que para el mercado en general, pero las valoraciones sí importan en los extremos (como en 1999, por ejemplo).

Es solo que los mercados rara vez llegan a los extremos. La mayoría de las veces estamos en medio de una locura barata e increíblemente cara.

La gente presta demasiada atención a las valoraciones del mercado de valores.

Hay muchos otros factores que importan más que las valoraciones. Cosas como la demografía, las decisiones de asignación de dinero, el apetito por el riesgo de los inversores, la prevalencia de los vehículos de jubilación con impuestos diferidos, los billones de dólares controlados por los asesores financieros, cómo se posicionan las instituciones y más.

Los últimos 15 años de rendimientos del mercado de valores de EE. UU. son un maravilloso ejemplo de lo difícil que es predecir lo que va a pasar a continuación.

Claro, nadie podría haber sabido que la Reserva Federal mantendría las tasas al 0 % durante tanto tiempo. Nadie esperaba que las acciones tecnológicas crecieran a niveles gigantescos. Y nadie tenía ni idea de que una pandemia haría que los gobiernos de todo el mundo gastaran billones de dólares.

Pero tal vez ese sea el punto.

Predecir el futuro es difícil, especialmente cuando se trata de los mercados.

Al mercado de valores no le importan mucho los promedios históricos la mayor parte del tiempo.

¿Importan las valoraciones?

La mayoría de los inversores probablemente estarían mejor si las ignoraran la mayor parte del tiempo.

Michael y yo hablamos de las valoraciones del mercado de valores y mucho más en el vídeo de Animal Spirits de esta semana:

Suscríbete a The Compound para que nunca te pierdas ningún episodio.

Gestión del trade o gestión de la posición por Peter Davies

Peter Davies es director ejecutivo de Jigsaw Trading. Es trader profesional de order flow en futuros del S&P 500.

Peter Davies / Jigsaw Trading

En este video, hablaremos sobre la gestión del trade o gestión de la posición.

Si está haciendo Day trading, manteniendo posiciones durante un par de horas, especulando, o manteniendo posiciones durante un par de segundos, la gestión de la posición es clave para tener éxito. Tenemos herramientas que lo ayudarán a gestionar sus operaciones.

Desde el momento en que entra, necesita ver a otros operadores, apoyando así su posición. Si compra el mercado e inmediatamente los precios van en su contra, claramente entró demasiado pronto y necesita ver qué tan fuerte es el volumen en el lado de la venta, para que pueda decidir si es mejor salir o mantener un poco más si los vendedores no parecen mostrar suficiente fuerza.

Notas del video:

Hola a todos,

En este video, veremos cómo gestionar nuestras operaciones utilizando algunas de las funciones, a saber, la profundidad y la línea central de ventas, la columna de operaciones actuales y el medidor de fuerza.

Cuando abrimos una posición, queremos ver a otros operadores detrás nuestra, apoyando nuestra posición, y estas herramientas hacen exactamente eso.

Pongamos una orden para vender.

Notará que tan pronto como se abre la posición, las columnas de transacciones actuales se borran, la profundidad y las ventas se vuelven a centrar y el medidor de fuerza se reinicia.

Lo que esto hace es permitirnos tener una mejor comprensión de lo que está haciendo el mercado desde el momento en que entramos en él. Al borrar las transacciones actuales, podemos ver mejor el volumen que se está negociando. Al volver a centrar la profundidad y las ventas, podemos ver mejor cuántos ticks se mueve el mercado por encima y por debajo de nuestro precio de entrada, y podemos ver mejor si el mercado está marcando a favor o en contra de nuestra posición.

Y al restablecer el medidor de fuerza, nos permite ver el equilibrio entre compradores y vendedores, ¿qué lado del mercado está mostrando más fuerza? ¿Estamos viendo a los traders entrar en el mercado, apoyando nuestra posición?

Toda esta información, nos permite gestionar mejor nuestra operación. Podemos tener una visión real si nuestra lectura inicial del mercado fue correcta o no.

En este primer ejemplo, podemos ver que el mercado solo marcó 1 tick en nuestra contra e inmediatamente comenzó a funcionar a nuestro favor. Como dijimos antes, queremos ver después de nuestra entrada, los traders que vienen detrás de nosotros, y mirando el medidor de fuerza, podemos ver eso.

Estamos viendo un desequilibrio de 2:1 después de nuestra entrada, que es algo que nos gusta ver, lo que indica una fortaleza real del lado de la venta y, a medida que el mercado continúa moviéndose a la baja, ejecutando nuestro primer objetivo, movemos nuestro límite de pérdidas para alcanzar el punto de equilibrio.

Después de un par de minutos, los precios retroceden a 1 tick por debajo de nuestro precio de entrada. Podemos ver que el equilibrio entre compradores y vendedores ha disminuido, pero aún tiene más volumen en el lado de la venta. Tenemos nuestro stop loss en su lugar, por lo que la posición está protegida.

Han pasado 3 minutos más, y hemos estado operando entre 96.25 y 97.25 cuando finalmente los precios vuelven a caer. Nuestro segundo objetivo se ejecuta y movemos nuestro stop loss al punto de equilibrio + 4 ticks, donde los precios se negociaron por última vez antes de volver a bajar.

Nuestro último objetivo es ejecutado, cerrando así nuestra posición.

Veamos ahora otro ejemplo, y aquí veremos las correlaciones del mercado.

Tenemos el NQ, YM y ES.

Ejecutamos una orden para comprar el ES, y notamos que las 3 profundidades y ventas se vuelven a actualizar al mismo tiempo, y también borramos las columnas de transacciones actuales.

Esta es, con mucho, una de las mejores opciones cuando se trata de gestionar la posición cuando se operan correlaciones. Podemos ver de inmediato qué mercados comienzan a subir o bajar primero, y el volumen que se negocia.

Al comprar el ES, si NQ e YM están yendo a la baja, será muy difícil que el ES suba, por lo que si nuestra lectura fuera que los mercados empujan al alza, pero en realidad están yendo a la baja, nuestra posición estaría en peligro.

Por otro lado, y en este ejemplo, NQ e YM están yendo al alza, lo que es una buena señal para nuestra posición larga en ES. Podemos ver cierta fortaleza en el lado de la compra aunque, idealmente, nos gustaría ver 2 veces a los traders de nuestro lado, algo que no tenemos en este momento, y con precios justo debajo del primer objetivo, decidimos mover nuestro stop, justo debajo del precio de entrada.