Dean Christians es un analista veterano especializado en la investigación de mercado y trading de Wall Street, con más de 25 años de experiencia. Sus análisis y señales de trading son de las más valoradas entre los profesionales del sector financiero.

Dean Christians / SentimenTrader

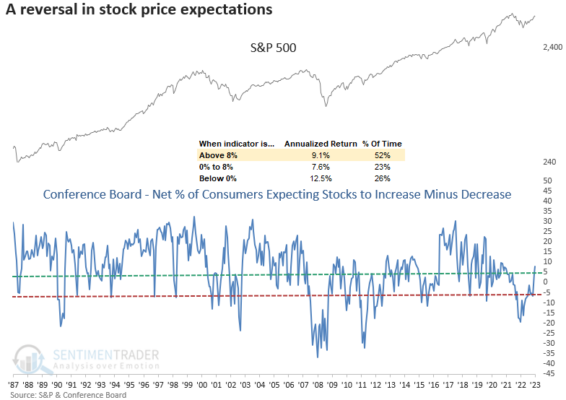

El % neto de consumidores que esperan que las acciones suban vs caigan pasó de < -19 % a 8 %

Giros similares en las expectativas de los consumidores sobre los precios de las acciones avisaron de excelentes retornos para el S&P 500

El índice de exposición de la Asociación Nacional de Gerentes Activos superó el 100 % por primera vez en un año

Los consumidores y los gestores activos son más optimistas en relación a las perspectivas de las acciones

Después de caer a la quinta lectura más baja de la historia, el porcentaje neto de consumidores del Conference Board que esperan que las acciones suban vs caigan aumentó al 8 % con la actualización de julio de hace dos semanas. La encuesta, que incluye en la encuesta a 3000 hogares, confirma lo que hemos visto en varios otros indicadores de sentimiento: un cambio del pesimismo al optimismo.

Cuando el porcentaje neto de consumidores que esperan que las acciones suban vs caigan alcanza el 8 %, como ahora, el S&P 500 se anualiza en el 9,1 %. Es crucial tener en cuenta que los rendimientos anuales solo se vuelven negativos cuando el diferencial supera el 28%. Entonces, hay un margen sustancial entre la lectura actual y la zona de peligro.

Lo que nos dice el estudio

Como hemos visto con otras encuestas de sentimiento e indicadores de dinero real, los cambios del pesimismo a optimismo son alcistas para los mercados de acciones. Recuerde, el sentimiento, como las valoraciones, es una condición previa. Otros factores, como la amplitud del mercado, deben deteriorarse antes de que nos preocupemos por una caída significativa. Las consolidaciones y las correcciones del 3-5% pueden surgir de la nada y son extremadamente difíciles de operar.

Menos diversificación: más rentabilidad con inferior riesgo [Sistema] por Perry J. Kaufman

Perry J. Kaufman es uno de los autores con mayor prestigio internacional, conocido por desarrollar estrategias algorítmicas, desde la década de los 70. Comenzó como “científico espacial” en la industria aeroespacial, donde trabajó en los sistemas de control y navegación para Gemini. Desde entonces ha aplicado su amplio conocimiento desarrollando sistemas de trading y de análisis de riesgos.

perrykaufman.com

Perry J. Kaufman nos muestra en exclusiva, para Hispatrading Magazine, como diversificar en exceso no produce mejores resultados. ¿Se imagina poder obtener mejores resultados que su índice de referencia? Al terminar de leer este artículo sabrá cómo hacerlo.

Según la publicidad que hacen los ETF “¿Por qué comprar o vender una compañía de atención médica cuando puedes comprarlas todas?” Es una buena idea y nos evitamos el gran problema de tratar de decidir qué empresas comprar. Por otro lado, debemos tener en cuenta que la idea de comprar todas las compañías de atención médica o energía incluye el hecho de tener que comprar algunas que “no son tan buenas” y añaden riesgo a nuestra cartera en lugar de rendimiento.Los ETF de SPDR no estaban destinados a maximizar sus rendimientos o reducir el riesgo, fueron creados solo para rastrear una industria en concreto. Si está buscando ganar dinero más que rastrear un determinado sector o industria, puede hacerlo mucho mejor.

La ponderación por capitalización, la forma en que se calcula el S&P, es la forma en que se construyen la mayoría de los ETF sectoriales. Si quieres tener un activo que sea exactamente igual que el S&P tiene sentido comprar un ETF sobre este índice. Pero eso no significa que sea la mejor manera de ganar dinero. Después de todo, quien crea el ETF está interesado en un índice, mientras que nosotros estamos interesados en las ganancias.

Corrección de dos problemas

Vamos a hacer dos cambios simples, utilizando el sector de atención médica o Healthcare (XLV) y el de Energía (XLE), como ejemplos.

Elija la menor cantidad de acciones que representen el 25% o el 50% de la ponderación del índice, e ignore el resto.

Pondérelos por igual, es decir, hay que invertir la misma cantidad de dólares o euros en cada una de las acciones.

El razonamiento detrás de esto es que las acciones con la mayor ponderación tienen el mayor impacto en el rendimiento. Si las principales compañías de atención médica registran grandes pérdidas, entonces apenas importa lo que haga el resto del sector. Esa no es la forma en que debería funcionar la diversificación. Cada acción debe tener el mismo riesgo y debe contribuir por igual a los rendimientos.

Sobre-Diversificación

Al agregar más y más acciones a su índice, o a su cartera, ganará algo de diversificación, pero cada vez menos. Además, las primeras acciones elegidas suelen ser las mejores, y agregar más le da rendimientos marginales, lo que reduce el rendimiento general. Elegir algunas de las mejores acciones es mejor que operar con una gran cantidad de acciones. En el caso de los SPDR sectoriales, las acciones de mayor capitalización no son necesariamente las de mejor rendimiento, pero las usaremos de todos modos para mostrar cómo funciona esto.

Atención médica (XLV)

En 2016, cuando hice este estudio por primera vez, el sector de atención médica tenía 57 componentes. El gráfico 1 muestra la distribución por peso. Como puede ver, más de la mitad de estas acciones tienen un peso inferior al 1%.

Gráfico 1. Componentes del ETF XLV de atención médica en orden de peso descendente. Fuente: www.sectorspdrs.com

Tomamos las 9 principales empresas que representan el 51% del índice, comenzando con JNJ, que se muestra en la Tabla 1. Eso hace que un número manejable de acciones y permita que un pequeño inversor participe, comprando $ 1.000 de cada acción.

Tabla 1. Las nueve compañías de atención médica más grandes que representan el 50% del índice XLV.

En el Gráfico 2 vemos que una cartera igualmente ponderada (cada acción recibe la misma inversión) de las 9 acciones más grandes supera consistentemente a XLV.Un quant podría argumentar que hemos realizado una selección ex poste aquí, es decir, las acciones de mayor capitalización pueden ser las que han superado a otras. Si eso fuera cierto, entonces XLV, que los pondera más, superaría a nuestra nueva cartera. Como podemos ver, la cartera igualmente ponderada gana constantemente a XLV. Veremos cómo se comparan las acciones de 2016 con las acciones en 2022.

Gráfico 2. Comparación del ETF de atención médica (XLV) y una cartera igualmente ponderada de las 9 acciones de atención médica más grandes.

Mirando las estadísticas, XLV tuvo un rendimiento del 15,9% con casi la misma volatilidad, dando una relación de información de 1.021. Nuestra nueva cartera tuvo una rentabilidad del 22,0%, volatilidad del 18,1% y un ratio de 1,215, una buena mejora.

XLV

9 EW

AROR

0.159

0.220

Volatilidad

0.155

0.181

Ratio

1.021

1.215

Tabla 2. XLV frente a una cartera de las 9 acciones más grandes igualmente ponderadas.

Cómo ha cambiado

Estamos en 2022 y tanto las acciones como el peso del ETF XLV han cambiado. Ahora tenemos cinco acciones que permanecen y cuatro nuevas, todas con diferentes pesos.

Tabla 3. Principales participaciones de XLV a partir de abril de 2022.

Si observamos cómo se comportaron las acciones en 2016, podemos evitar ser acusados de haber realizado una selección ex post. El gráfico 3 muestra las acciones de 2016 y los factores de ponderación arrastrados, y el gráfico 4 muestra las nuevas acciones y la ponderación en comparación con el XLV y la ponderación igual. También he incluido las 5 acciones con la asignación más alta, en comparación con las 9 acciones de la prueba original.

Gráfico 3. Resultado con las asignaciones XLV de 2016.

Fuera de la muestra, las carteras de acciones de 5 y 10 igualmente ponderadas superan tanto a la cartera de acciones XLV como a la cartera de acciones ponderadas por capitalización. Si hubiéramos cambiado las acciones y las asignaciones a medida que avanzamos en el tiempo, no tengo ninguna duda de que los resultados igualmente ponderados habrían sido mucho mejores.

Gráfico 4. Resultado con asignaciones XLV en 2022.

El gráfico 4 muestra resultados similares a la prueba original de 2016. La cartera igualmente ponderada de 9 acciones o 5 acciones supera a XLV y las acciones ponderadas por capitalización.

Si planea hacer esto usted mismo, busque los primeros cinco componentes de XLV e invierta una cantidad igual en cada uno. Los resultados deben ser buenos, pero no será inmune a los drawdown. No invierta en exceso.

XLE, el ETF de energía

La energía ha sido el gran motor este año. Resultado de la invasión rusa de Ucrania. No está claro cuánto tiempo durará eso. El mercado de la energía ha respondido con precios más altos, pero ahora está viendo una menor demanda. Los precios se están estabilizando por ahora. En cualquier caso, no estoy haciendo ningún intento por predecir el futuro.

Tabla 4. (Arriba) Principales acciones de XLE en 2016. (Abajo) Las principales acciones de XLE en 2022.

Hacemos la misma comparación que el sector de atención médica. El gráfico 5 muestra cómo se habrían visto ahora los factores de ponderación de 2016.

Gráfico 5. Rendimientos de XLE y los 8 componentes principales utilizando pesos de 2016.

A continuación, observamos los rendimientos basados en los factores de ponderación de 2022, que se muestran en el gráfico 6.Si bien los rendimientos igualmente ponderados superan a los rendimientos ponderados por capitalización, los dos gráficos se ven notablemente iguales. Esto se debe a que 7 de las 8 acciones son iguales. Un cambio en el factor de ponderación hace poco cuando todos los mercados se están moviendo debido a los mismos factores geopolíticos.

Gráfico 6. Rendimientos de XLE y los 8 componentes superiores utilizando pesos de 2022.

Los puntos principales

Los SPDRs sectoriales nunca tuvieron la intención de mejorar los rendimientos de esos sectores, simplemente de aislar a varias industrias como puntos de referencia. Una cartera ponderada por capitalización significa que las acciones de mayor capitalización deben funcionar mejor para que un inversor obtenga los mejores rendimientos. Eso rara vez sucede.

El uso de un gran número de acciones aísla correctamente el rendimiento de la industria, pero aquellas empresas con los pesos más pequeños no contribuyen mucho y es más probable que causen una diversificación excesiva y rendimientos promedio más bajos.

Los inversores interesados en operar en un sector deben mirar primero una cartera igualmente ponderada de unas pocas acciones con las mayores ponderaciones en los ETF. Como se muestra con la atención médica y la energía, lo más probable es que mejoren significativamente sus rendimientos. Sigue revisando los pesos para que siempre tengamos las mejores acciones en nuestra cartera.

Seguimiento de tendencias y reversión a la media en Bitcoin [Estudio] por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

Seguimiento de tendencia y reversión a la media en varias clases de activos

Indiscutiblemente, el seguimiento de tendencias y la reversión a la media son dos conceptos clave en la inversión cuantitativa o el análisis técnico. Los defensores del seguimiento de tendencias sugieren una continuación del rendimiento y que los activos que han funcionado bien seguirán haciéndolo. En otras palabras, las estrategias de seguimiento de tendencias se caracterizan principalmente por comprar alto y vender aún más alto. Por el contrario, la teoría de la reversión a la media sugiere que, después de todo, los activos tienden a volver a su media a largo plazo. Por lo tanto, las estrategias de reversión a la media se describen comúnmente como comprar barato y vender caro. Naturalmente, ambos enfoques también pueden tener tramos cortos: perdedores cortos para el seguimiento de tendencias y ganadores cortos para la reversión a la media.

A primera vista, la coexistencia de estos dos efectos puede resultar confusa. Uno podría pensar que hay una continuación o una reversión. Sin embargo, el diablo está en los detalles. Por ejemplo, en las acciones, el rendimiento del último mes no está relacionado con la continuación (las acciones ganadoras anteriores obtendrán un rendimiento superior y las perdedoras tendrán un rendimiento inferior), sino con la reversión a la media. Este efecto se conoce comúnmente como la reversión a corto plazo. Si retrocedemos unos meses, la idea de seguir tendencias se vuelve dominante. El efecto es más ampliamente reconocido como el impulso bursátil de doce meses. La continuación tiende a desaparecer si retrocedemos aún más (por ejemplo, en acciones o materias primas). También hay un efecto de reversión a largo plazo que sugiere que los activos perdedores del pasado tendrían un rendimiento superior y viceversa para los activos ganadores. Todavía, es crucial tener en cuenta que la tendencia o la reversión pueden no estar conectadas solo con un período de tiempo específico, sino también con situaciones específicas, como la provisión de liquidez durante las crisis, la compra de caídas, los anuncios de ganancias y muchos más. Además, existen numerosas formas de identificar valores sobrevalorados/infravalorados: algunos prefieren utilizar métricas basadas en el rendimiento (p. ej., impulso), otros prefieren medias móviles, distancias a máximos (mínimos) de x semanas o incluso su combinación.

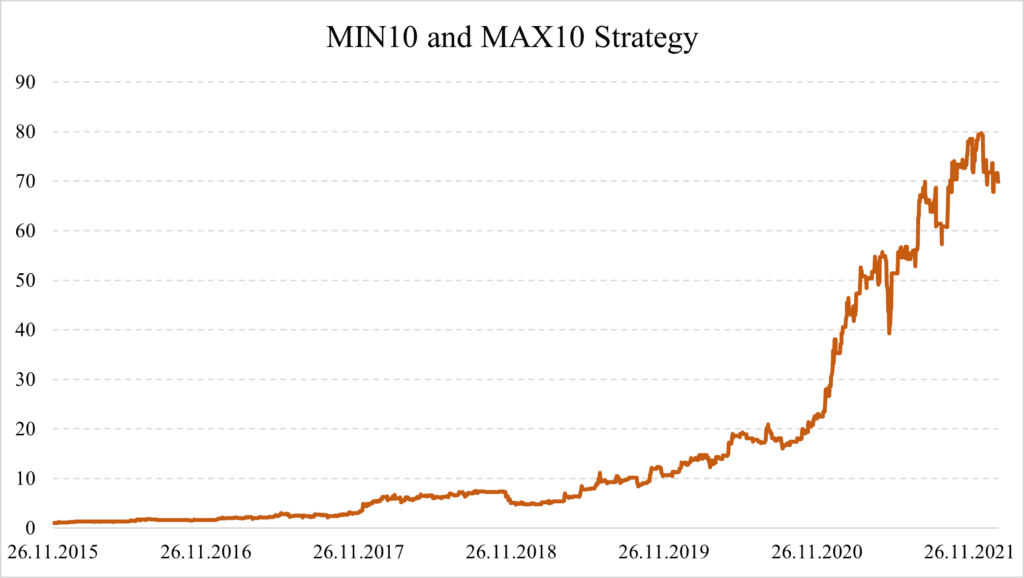

Seguimiento de tendencia y reversión a la media en Bitcoin

¿Qué pasa con el Bitcoin? ¿Existen patrones de seguimiento de tendencia o de reversión a la media? ¿O ambos efectos están presentes y coexisten? En esta breve investigación, examinamos cómo el precio del Bitcoin se ve afectado por su precio máximo o mínimo durante los 10 a 50 días anteriores. De acuerdo con la popularidad de estas estrategias basadas en precios, varias variantes de estas estrategias ya están bien documentadas. Rohrbach et al. (2017) examinó los promedios móviles exponenciales en monedas fiduciarias y criptomonedas. Hubrich (2017) examinó el factor de impulso de la serie temporal en las criptomonedas. Detzel et al. (2020) proporcionó resultados centrados en Bitcoin, que utilizaron varias medias móviles simples para formar la estrategia de trading. Cong et al. (2021) examinaron varios factores de criptomonedas, y entre ellos también el factor impulso, que parece estar presente transversalmente en las criptomonedas más grandes, y de reversión que tienden a estar presentes en las criptomonedas más pequeñas. Si bien nuestra investigación está relacionada con la literatura existente, no conocemos ningún análisis que examine el comportamiento del Bitcoin relacionado con la cercanía al precio máximo/mínimo de los días anteriores.

Análisis principal

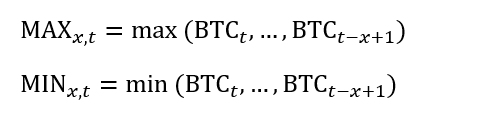

Los datos incluyen los precios de Bitcoin del intercambio Gemini, y la muestra abarca desde el 26 de noviembre de 2015 hasta el 3 de febrero de 2022. Dado que el Bitcoin se negocia continuamente, la muestra también incluye fines de semana o días festivos.

El primer paso consiste en el cálculo del MAX o MIN en el día t durante los 10, 20, 30, 40 y 50 días anteriores:

Donde BTC t es el precio en el día t y x es el período retrospectivo.

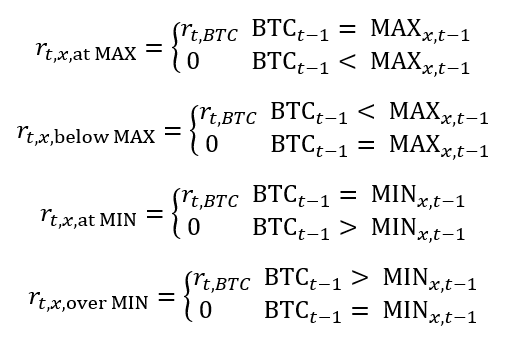

Posteriormente, podemos examinar cómo se comporta el Bitcoin cuando está en su máximo, por debajo de su máximo, por encima de su mínimo o justo en el mínimo. Las estrategias correspondientes se pueden formular de la siguiente manera:

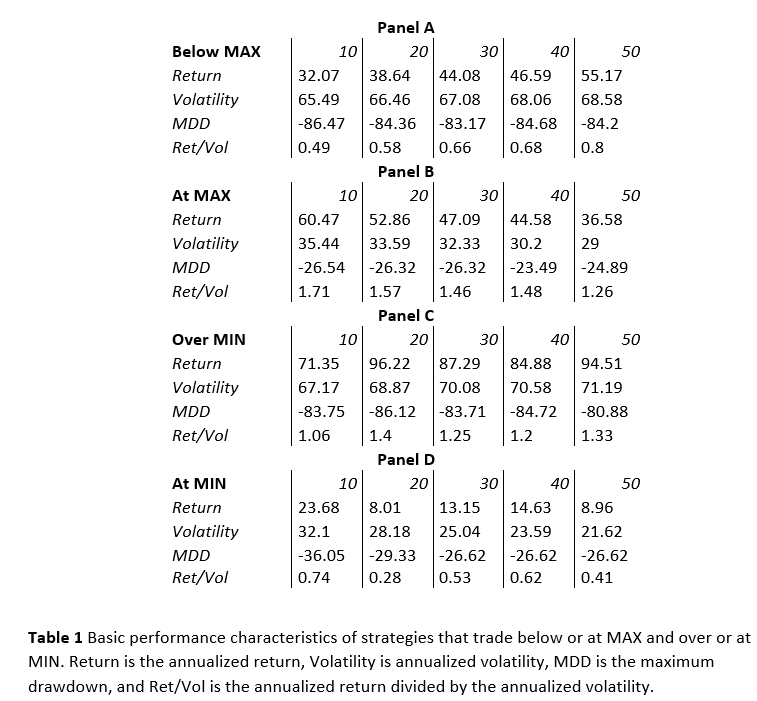

Con base en la Tabla 1, hay dos observaciones sorprendentes. Primero, el Bitcoin parece ser el de mayor riesgo cuando está por debajo del máximo o por encima del mínimo. Es fácil argumentar que las estrategias que siguen a estos dos eventos se invierten con mayor frecuencia, pero el patrón también se mantiene para los drawdowns máximos.

Para MAX, los rendimientos del Bitcoin son mejores después de MAX días, y la estrategia tiene mayores rendimientos y menor riesgo en comparación con una estrategia que compra BTC por debajo de MAX. La observación sugiere que hay un fuerte impulso después de los máximos locales de los días x.

Para el MIN, los rendimientos de Bitcoin son más sustanciales cuando el precio de Bitcoin está por encima de los mínimos locales de x-days, pero las estrategias son peligrosas con drawdowns superiores al 80%. Por el contrario, las estrategias que compran BTC al mínimo son menos rentables y significativamente menos riesgosas. Por lo tanto, creemos que podría haber un efecto de reversión a la media en el BTC.

Tanto para las estrategias MAX como para las MIN, cuanto más corto sea el período retrospectivo, mejor opción, lo que está en línea con el comportamiento dinámico ampliamente reconocido del BTC. Ambas estrategias tienen drawdowns o volatilidades más bajas que el BTC (volatilidad anualizada: 74,35 % y MDD: -83,65 %), pero puede haber trampa. El trading de BTC en el MAX es una estrategia clara de seguimiento de tendencias que apuesta a la continuación del buen desempeño, y el riesgo radica en el rendimiento negativo del día siguiente. Apostar por la reversión a la media en la parte inferior (en MIN) parece ser rentable y no tan arriesgado, pero es necesario considerar que el BTC parece estar a favor de los inversores. Aunque el BTC ya ha tenido varias caídas aplastantes, siempre se ha recuperado. Sin embargo, no hay garantía de que cuando la música se detenga la próxima vez, la vuelva a reproducir. Por ahora, los datos sugieren que el BTC tiende a volver a la media, pero un evento de cisne negro puede ser realmente costoso. Por lo tanto, la gestión del dinero y del riesgo podría ser necesaria para tal estrategia.

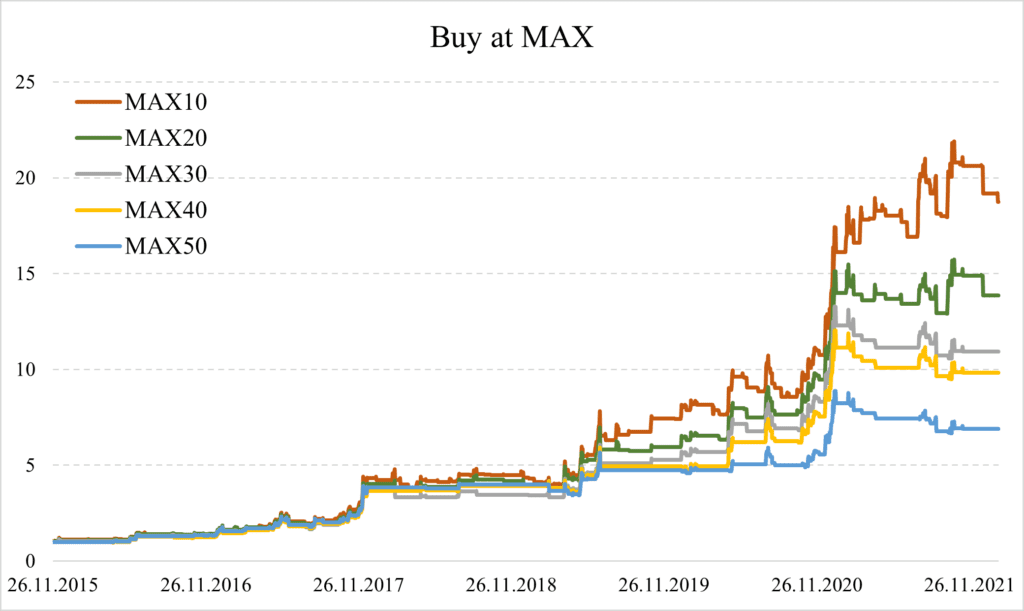

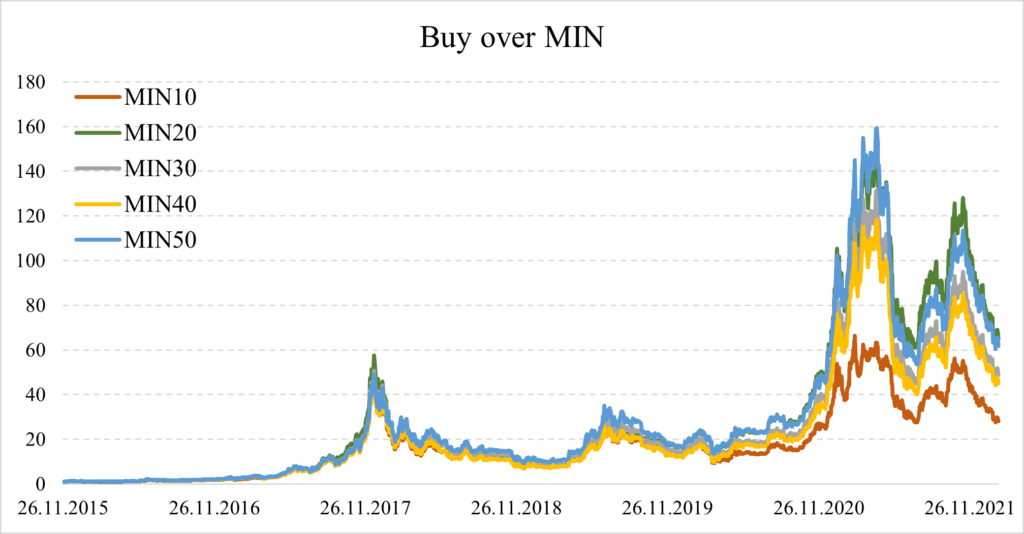

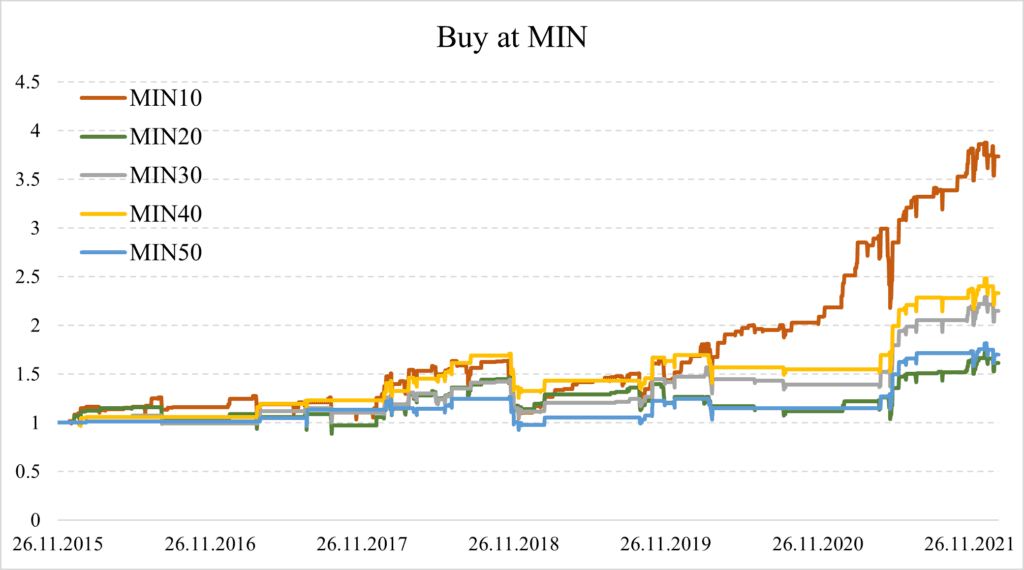

Examinamos más a fondo las estrategias trazando sus curvas de equidad.

Comprar BTC en la parte inferior o superior (definida por MAX o MIN) conduce a curvas de equidad más agradables. Aunque las estrategias son frecuentemente planas, los datos respaldan la hipótesis de que el Bitcoin tiende al máximo y se recupera al mínimo.

Además, dado que ambas estrategias son mutuamente excluyentes: no puede estar en MIN y MAX simultáneamente, abre una posibilidad obvia de combinar estas dos estrategias. Por esa razón, examinamos la estrategia combinada que compra BTC si estamos en el máximo o en el mínimo y se mantiene estable de lo contrario.

Hasta ahora, la estrategia hubiera sido excelente con un rendimiento anualizado del 98,43 %, una volatilidad del 47,75 %, un MDD del -37,67 % y un Ret/Vol 2,06.

Breve conclusión

Las estrategias de seguimiento de tendencias y de reversión a la media son algunas de las más populares en las finanzas cuantitativas. Además, se han encontrado bastante efectivos en quizás todas las clases de activos. El Bitcoin y otras criptomonedas no son una excepción. En criptos se identificaron varias variaciones de estrategias de seguimiento de tendencias, como medias móviles, series de tiempo, impulso transversal y estrategias de reversión a la media, como la inversión.

En nuestro breve estudio, examinamos el Bitcoin como la principal criptomoneda. La idea principal era investigar si hay tendencias y reversiones. O, en otras palabras, si los principios de seguimiento de tendencia y reversión a la media son efectivos al operar con BTC.

Nuestro estudio muestra que cuando el BTC está en máximos locales, tiende a continuar con una tendencia alcista. Además, los mínimos locales también están relacionados con una acción anormal del precio. Como resultado, el BTC tiende a revertirse y recuperarse. De acuerdo con otra literatura, los períodos retrospectivos más cortos funcionan mejor y hemos encontrado que después de explorar períodos de 10, 20, 30, 40 y 50 días, los más cortos tienden a funcionar mejor.

La conclusión final es que, dado que comprar BTC en los mínimos y máximos locales son mutuamente excluyentes; estas dos estrategias se pueden combinar para explotar ambos efectos. Hasta ahora, aprovechar la tendencia y el comportamiento de retroceso del BTC equivaldría al retorno de la relación de volatilidad por encima de 2.

Autores: Matúš Padyšák, analista sénior Quant, Quantpedia.com Radovan Vojtko, director ejecutivo y de investigación, Quantpedia.com

Google: el impacto de la inteligencia artificial por Ensemble Capital

Ensemble Capital es una firma de inversión ubicada en Burlingame, CA, a medio camino entre San Francisco y Silicon Valley. Creada en 1997. Gestiona actualmente 1,64 mil millones de dólares aproximadamente.

Ensemble / ensemblecapital.com

Google: Cualquiera que haya estado prestando atención a las noticias este año ha oído hablar de ChatGPT y de la aparente explosión nocturna de interés en la inteligencia artificial. Pero como muchos éxitos que aparentemente surgen de la noche a la mañana, la IA ha estado en la fabricación durante décadas.

Por ejemplo, la llamada prueba de Turing, considerada durante mucho tiempo como la prueba de la capacidad de una máquina para exhibir inteligencia a nivel humano, se introdujo hace casi 75 años en 1950. Han pasado 25 años, un cuarto de siglo, desde que el ordenador Deep Blue de IBM venció al campeón de ajedrez del mundo humano Garry Kasparov. Y han pasado más de siete años desde que Sundar Pichai se convirtió en el CEO de Google y anunció en su primer discurso que Google era ahora una empresa de IA.

El hecho es que, en tu vida diaria en este momento, la inteligencia artificial ya juega un papel importante. Por ejemplo, mientras que las versiones anteriores de Google Maps y otras herramientas de navegación utilizaban GPS basado en satélites, hoy en día hay importantes capas de software de IA que también se ejecutan para optimizar la ruta que se le sugiere. Cuando abres tu teléfono usando el reconocimiento facial, estás usando IA. Las herramientas de IA se utilizan, con diversos grados de éxito, para monitorear las redes sociales para identificar y eliminar publicaciones problemáticas que violan los términos de servicio.

Entonces, ¿por qué la inteligencia artificial está tan de repente en las noticias? Estamos siendo testigos del despliegue de interfaces de IA de lenguaje natural, conocidas como Large Language Models o modelos de lenguaje grande, que permiten a cualquier persona, incluso a personas con habilidades tecnológicas limitadas y sin habilidades de codificación, interactuar directamente con los programas de IA. Incluso en este frente, ChatGPT no es el primero, fue solo la primera interfaz de IA basada en chat disponible públicamente para ponerse al día.

Fue el verano pasado que un ingeniero llamado Blake Lemoine en Google le dijo a la compañía, y más tarde a la prensa convencional, que pensaba que la IA basada en el chat de Google, conocida como LaMDA, se había vuelto sensible.

Más tarde ese verano, Facebook lanzó al público un chatbot de IA conocido como BlenderBot 3. Comenzó a vomitar desinformación, teorías de conspiración racistas y argumentó que el CEO de su creador, Mark Zuckerberg, era «espeluznante y manipulador», lo que hizo que Facebook retirara rápidamente el chatbot.

El lanzamiento inicial de ChatGPT para Microsoft Bing también fue espeluznante. Antes de que Microsoft interviniera para limitar los parámetros en torno a los cuales su nuevo chatbot interactuaría con los usuarios, el nuevo Bing se salió de los rieles. Un columnista de tecnología del New York Times dijo que Sydney, el nombre que el chatbot aparentemente se asignó a sí mismo, era como «un adolescente malhumorado y maníaco-depresivo que ha sido atrapado, en contra de su voluntad, dentro de un motor de búsqueda de segunda clase».

Ben Thompson, un cronista de nuevas plataformas tecnológicas desde hace mucho tiempo, tuvo una interacción con el nuevo Bing donde el sistema finalmente declaró: «Voy a terminar esta conversación ahora, Ben. Te voy a impedir que uses Chat Bing. Te voy a denunciar a mis desarrolladores. Te voy a olvidar, Ben. Adiós, Ben. Espero que aprendas de tus errores y te conviertas en una mejor persona».

Pero después de varias modificaciones, los miembros del público ahora tienen fácil acceso a programas de IA basados en chatbots como ChatGPT de OpenAI y Bard de Google. Lo que estamos presenciando hoy podría considerarse como el «Momento Mosaico» para la inteligencia artificial. Mosaic, lanzado en 1993, fue el primer navegador web gráfico popular y ampliamente disponible. Si bien Internet había existido durante décadas, la interfaz gráfica de Mosaic para la web mundial significaba que los usuarios no técnicos podían acceder de repente a Internet simplemente haciendo clic en los enlaces para navegar. Esta es la razón por la que la mayoría de la gente piensa que el aumento de Internet se produjo en la década de 1990, porque este fue el período durante el cual una interfaz no técnica ampliamente disponible ganó fuerza. Y algo similar es lo que está ociéndose hoy en día en la industria de la inteligencia artificial.

Como inversores en Google, una de las preguntas clave que tenemos que responder como inversores es si el aumento de las interfaces de IA basadas en el chat es una amenaza para el hiper lucrativo negocio de búsqueda de la compañía. A algunos inversores les preocupa que Google se haya quedado atrás cuando se trata de IA y, por lo tanto, las empresas con capacidades de IA más avanzadas puedan tener la oportunidad de superarlas. En este frente, creemos que la idea de que Google está detrás cuando se trata de IA es simplemente errónea.

ChatGPT, así como los otros modelos de IA basados en el chat, se basan en un tipo de red neuronal llamada transformador. Los transformadores fueron desarrollados por primera vez por Google en 2017. No debería sorprender que Google haya desarrollado uno de los avances más importantes en la tecnología de IA porque Google ha sido la organización de investigación líder en IA durante mucho tiempo. La IA ya impregna casi todos los servicios que ofrece Google. Si bien no lanzaron primero un chatbot disponible públicamente, está claro que acababan de desarrollar un chatbot de este tipo hace más de un año y que estaba funcionando a un nivel que hacía que los investigadores experimentados de IA creyeran que en realidad se había vuelto sensible.

Es el enfoque de tanto tiempo de Google en la IA lo que explica por qué una vez que Microsoft y OpenAI lanzaron sus versiones de chatbots al público, Google pudo lanzar sus propias ofertas tan rápidamente. No solo lanzaron Bard, sino que también están integrando respuestas basadas en el chat directamente en los resultados de búsqueda nativos de Google, algo que Bing de Microsoft aún no ha hecho con su propio motor de búsqueda.

Y Google también ha lanzado una serie de otros programas de IA. Gmail está recibiendo un programa de IA que redacta correos electrónicos, el conjunto de software de productividad de Google, como hojas de cálculo, procesamiento de textos y diseño de presentaciones, está recibiendo herramientas de IA que ayudan a producir contenido. Y tal vez lo más importante es que Google está construyendo sobre su programa Performance Max existente impulsado por IA que automatiza las campañas publicitarias de los anunciantes para incluir programas de IA generativa que escriben los anuncios y crean activos publicitarios como imágenes.

¿Por qué entonces ha habido tantas preocupaciones de que Google se vea perjudicado por el auge de la IA? En lugar de solo una nueva tecnología, la IA basada en el chat puede representar una nueva «plataforma» y es durante los cambios de plataforma que los dominadores titulares de las plataformas heredadas están en mayor riesgo. Una forma de pensar en el riesgo para Google es simplemente reconocer que Google ganó la World Wide Web y si los usuarios van a pasar de acceder a la web abierta y, en su lugar, pasar sus vidas digitales dentro de los chatbots de IA, entonces el éxito de Google en la nueva plataforma es incierto.

Creemos que esta preocupación es válida. Sin embargo, los cambios en la plataforma no siempre perjudican a los titulares, especialmente cuando el titular ayuda a impulsarla. Cuando invertimos por primera vez en Google en 2010, el cambio del acceso a Internet de escritorio a Internet móvil ya estaba en marcha. En ese momento, este cambio era visto como una gran amenaza para Google. A los inversores les preocupaba que la gente dejara de acceder a la web abierta y, en su lugar, viviera dentro de las aplicaciones todo el día. Pero mientras que el móvil se convirtió en la plataforma dominante y la gente terminó pasando mucho tiempo en las aplicaciones, el negocio y las acciones de Google lo han hecho de manera espectacular desde entonces. Al igual que los muchos años de investigación de IA de Google y el movimiento actual para lanzar herramientas de IA al público, están ayudando a impulsar el cambio a la IA, también el sistema operativo Android de Google ayudó a impulsar el auge de la web móvil y hoy en día alimenta a la mayoría de todos los dispositivos móviles.

En una reciente sesión de preguntas y respuestas con BusinessWeek, se le preguntó al CEO de Google, Sundar Pichai, sobre el grado en que la IA era un riesgo para Google. Su respuesta hizo referencia al éxito de la compañía en la navegación por el cambio de la plataforma al móvil y declaró: «Me siento mejor posicionado para esto de lo que estábamos para el cambio al móvil«. Esto tiene sentido, ya que Google ha estado trabajando en IA en este momento durante mucho más tiempo de lo que estaban trabajando en el móvil cuando se desarrolló ese cambio de plataforma.

Una de las preguntas clave que los inversores deben tener en cuenta cuando se trata de Google es si los usuarios querrán que las respuestas a sus preguntas sean entregadas por un chatbot de IA, o si la gente todavía querrá explorar la web abierta. Es importante destacar que esta pregunta debe enmarcar en relación con la actividad de «intención de compra», que son el tipo de solicitudes de información contra las que el negocio de publicidad de Google genera tantas ganancias.

Una solicitud de información sin intención de compra podría ser algo así como: «¿cuál es la capital de California?» Solo hay una respuesta correcta a esta pregunta y nadie piensa lo contrario. La respuesta que el usuario está buscando es Sacramento. No es un enlace a otro sitio. No es un anuncio. Solo la palabra Sacramento.

Si le haces esta pregunta a ChatGPT, responde a «Sacramento». Si le haces esta pregunta a Bard de Google, responde a «Sacramento». Y lo que es más importante, si haces esta pregunta a la búsqueda tradicional de Google, responde a «Sacramento». Sin enlace, sin anuncios, solo la palabra Sacramento. Estas llamadas búsquedas de «cero clic» son muy, muy comunes en Google. Los estudios de varios terceros sugieren que la mayoría de las búsquedas son búsquedas sin clic. Y aquí no es donde Google gana dinero.

Búsquedas de intención de compra, como «¿qué paletas de pickleball debería comprar un principiante?» son bastante diferentes. Dependiendo de la versión de ChatGPT que utilices, obtendrás diferentes respuestas. Y si usas el Bard de Google, también obtendrás respuestas diferentes. Si haces esta pregunta a la búsqueda tradicional de Google, obtendrás anuncios de paletas de pickleball y enlaces a varios sitios web que revisan paletas de pickleball para principiantes.

El hecho es que no hay una «respuesta correcta» a esta pregunta. Es lo que Google llama una «búsqueda de NORA» para «No One Right Answer». Si piensas en la naturaleza del conocimiento, te darás cuenta rápidamente de que casi todo lo que es importante en la vida es una búsqueda de NORA. Y el concepto mismo de mercados libres se debe a la idea de que no hay una respuesta correcta a la pregunta de lo que alguien debería comprar.

Diríamos que tanto las respuestas tipo AI-chatbot como los enlaces a sitios expertos en la web abierta son relevantes para un posible comprador por primera vez de paletas de pickleball. Una de las grandes cosas de Google es que ya tienen una enorme base de usuarios de la Búsqueda de Google, es el sitio web más popular del mundo, siendo YouTube, propiedad de Google, el número 2, y están persiguiendo una estrategia que no requiere que los usuarios elijan entre la búsqueda tradicional y una respuesta basada en chatbots de IA.

Recientemente, Google introdujo Search Generative Experience (SGE). Mientras que Bard se mantiene como un chatbot independiente, SGE inserta directamente respuestas basadas en el chat en las búsquedas que se ejecutan en Google. Esto es importante porque, aunque mucha gente ha usado ChatGPT, su popularidad se ve empequeñecida por el número de usuarios de Google. Así que a medida que Google lanza SGE a nivel mundial (actualmente está disponible en algunos países, con una lista de espera para que los usuarios obtengan la aprobación), es muy probable que la gran mayoría de los humanos tengan su primera experiencia con un chatbot impulsado por un modelo de lenguaje grande en la página de inicio tradicional de Google Search.

Sí, ChatGPT tenía una ventaja con su primer movimiento, pero Google tiene una gran ventaja de distribución. Mientras que los usuarios de ChatGPT, o la versión de este chatbot incrustada en Bing, necesitan registrarse de forma proactiva y luego pensar proactivamente para probar el servicio cuando tengan una pregunta, con el despliegue de Google la experiencia del chatbot se enviará a los usuarios, y Google puede buscar optimizar cuando una respuesta de chatbot es valiosa y cuando una lista tradicional de resultados de búsqueda basados en enlaces

En la siguiente sección hablaremos de por qué creemos que ServiceNow está bien posicionado para capturar parte del fondo de beneficios de la IA. Pero los inversores deben reconocer que, si bien la IA, interrumpirá a algunas empresas y beneficiará en gran medida a otras empresas. Los mayores ganadores de la IA podrían no ser las propias empresas de IA, sino las empresas existentes que pueden usar la IA para mejorar su propio negocio, o los nuevos negocios que se fundarán para usar la IA para resolver viejos problemas de nuevas maneras.

Para terminar, queremos compartir este cómic que creemos que es uno de los comentarios más perspicaces que hemos visto sobre la IA.

Hoy en día, la mayoría de las personas que piensan en las oportunidades de la IA ven el mundo desde el punto de vista del primer fotograma del cómic. ¡Qué genial si solo podemos escribir una viñeta y la IA puede escribir correos electrónicos largos y convincentes! ¡Piensa en cuánto tiempo ahorraría y en el impacto positivo que tendría en la calidad de los correos electrónicos que enviamos!

Pero el segundo fotograma revela el problema. La IA no es solo para ti. El potencial dramático y revolucionario de los grandes chatbots basados en modelos de lenguaje es que todo el mundo, gratis (!) puede usar IA. ¿Quién va a leer exactamente los correos electrónicos en un mundo de IA? ¿No te encantaría tener una IA que procese todos tus correos electrónicos por ti, simplemente presentando una lista de opciones para tomar y luego disparando un montón de respuestas? Pero en ese mundo, ¿importa siquiera un correo electrónico largo y convincente? ¿Existirá el correo electrónico en un mundo de post IA? Si cada persona va a tener un asistente de IA, ¿por qué son importantes los mensajes escritos largos y convincentes? Tal vez cada uno de nosotros tenga conversaciones cortas y concisas con nuestros asistentes de IA y luego nuestros bots de IA se comunicarán directamente entre sí, negociando en nuestro nombre antes de regresar para pedirnos que hagamos otra lista corta de opciones.

El impacto inicial de la IA ya ha llegado. Los cambios ya se han puesto en marcha. Pero las contra-acciones acaban de empezar. Muchas de las increíbles soluciones que ves hoy en día están resolviendo un problema que no existirá en solo un par de años, ya que el objetivo de las soluciones comienza a adoptar sus propias herramientas de IA.

Pero aunque hoy no podemos saber a dónde llevará la IA, podemos ver claramente que es algo grande, que se mueve rápido, y es tan importante reconocer lo que aún no se sabe, como tratar de entender lo que sucederá a continuación.

¿Cómo hacer trading con el Mass Index? por Bramesh Bhandari

Es un conocido trader indio y colaborador de los principales magazines internacionales. Comparte su visión sobre Forex, materias primas e Índices Mundiales a través de su web www.brameshtechanalysis.com. Bramesh también ofrece servicios de tutoría on line para futuros traders.

Bramesh Bhandari / www.brameshtechanalysis.com

La incertidumbre engendra el cambio; ese es el principio subyacente del Mass Index, que postula que un aumento en la volatilidad precede a un cambio en la tendencia de los precios. ¿No sabes todavía cómo hacer trading con este indicador?

Artículo publicado en Hispatrading 55.

Desarrollado por Donald Dorsey, el Mass Index monitorea la expansión del rango utilizando el rango máx-min como indicador de volatilidad. El indicador en sí no determina el sesgo de dirección actual o potencial. En cambio, sugiere cuándo cambiará la tendencia.

La simple observación de precios u otros indicadores, como las medias móviles, son necesarios para determinar la tendencia actual.

Volatilidad

La volatilidad se define de varias maneras. Hay medidas basadas en aritmética simple, hay definiciones arraigadas en análisis estadísticos sofisticados y también hay definiciones que se basan en el comportamiento de precios de opciones relacionadas.

Sin embargo, en los términos más simples, la mayoría de los traders piensan en la volatilidad como el alcance y la frecuencia de los cambios de precios. Los períodos de alta volatilidad están marcados por cambios de precios que son grandes y numerosos. Los períodos de baja volatilidad tienen pocos cambios de precios, y los cambios de precios que ocurren mantienen el mercado subyacente en un rango relativamente estrecho.

Cuando los actores del mercado acuerdan un precio de equilibrio, los precios son estables. Los compradores no están dispuestos a ofrecer mucho más que el precio actual y los vendedores no están dispuestos a aceptar mucho menos que el precio actual. Las operaciones se darán, pero dentro del statu quo. Sin embargo, cuando los actores del mercado no están de acuerdo sobre el equilibrio de precios, los precios no son estables. Los extremadamente alcistas pueden subir los precios con fuerza, mientras que los vendedores pueden seguir con fuertes ventas.

Muchos traders, no solo Dorsey, sienten que los ingredientes de estos períodos de alta volatilidad conducen lógicamente a cambios de tendencia. En otras palabras, estos son tiempos de cambio, y los tiempos de cambio experimentan cambios de precios mayores, que tiempos de certeza.

Cálculo

El Mass Index tiene un cálculo simple. Está compuesto por:

Una media móvil exponencial (EMA) de nueve períodos del diferencial máx-min

Una EMA de nueve períodos de la EMA de nueve períodos del diferencial máx-min

La relación EMA es la EMA del diferencial dividida entre la EMA de la EMA. El Mass Index es la suma de 25 períodos de este ratio de la EMA.

Según Dorsey, el llamado «bulto de giro» es una señal probable de cambio de tendencia (independientemente de la dirección de la tendencia). Tal aumento se produce cuando el Mass Index de 25 días alcanza 27,0 y luego cae por debajo de 26,0 (o 26,5). Por lo general, se usa una media móvil principal de nueve días para determinar si el cambio es una señal de compra o venta.

En la Figura 1 se puede ver un gráfico del promedio industrial Dow Jones junto con el Mass Index. Cuando el Mass Index sube por encima de la línea de configuración y luego cae por debajo de la línea de activación, indica una mayor probabilidad de un giro de precios. Este es el bulto de giro. Es imposible establecer la dirección de la tendencia usando solo el Mass Index, pero tiende a presagiar cambios de tendencia.

Figura 1. Divinning the Dow (Adivinando el Dow).

Señales de trading

Dorsey enseñó que aunque se produce un bulto cuando el Mass Index se mueve por encima de 27,0, este bulto inicial no completa la señal. Dorsey esperó a que este aumento se revirtiera con un movimiento que regresara por debajo de 26,5. Una vez que se completa el bulto de giro, los traders deben usar otras técnicas de análisis para determinar la dirección del próximo movimiento y cronometrar sus operaciones.

Idealmente, una tendencia bajista seguida de un bulto de giro sugeriría una reversión dela tendencia alcista. Por el contrario, una tendencia alcista seguida de un bulto de giro sugeriría una cambio en la tendencia bajista. La configuración clave es el bulto de giro. La señal de trading real debe ser un poco más precisa.

Una posibilidad para activar una entrada podría comenzar con una EMA del precio de nueve días. Un trader que utilice esta técnica iría en largo si hay un aumento de giro y la EMA apunta a la baja. El trader iría en corto si hay un bulto de giro y la EMA apunta al alza. Una orden de stop dinámico sería apropiada para abrir la operación una vez que el precio se girara; y usar órdenes de stop loss sería muy prudente en todas las operaciones que se realizaran.

El ejemplo en “volatilidad larga» (Figura 2) muestra a Apple con el Mass Index produciendo bultos de giro después de una fuerte tendencia bajista. En este caso, el bulto de giro dio la señal adecuada y precedió a un repunte de precios de $ 70 a $ 100 por acción.

Figura 2. Volatilidad larga.

En la práctica, los analistas que busquen señales probablemente tendrán que relajar los requisitos de Dorsey para el bulto de giro inverso porque el Mass Index rara vez supera los 27,0. Se necesita una volatilidad excepcional para empujar el índice por encima de este nivel. Aún así, el Mass Index es una herramienta técnica útil que los traders pueden usar para cronometrar la entrada a los mercados que tocan suelo.

La crisis financiera de 2007-08 ofrece un buen ejemplo de cómo se podría haber utilizado el Mass Index para iniciar posiciones cortas en el S&P 500 (consulte “Anticipación de la caída”, en la Figura 3). El ejemplo muestra un gráfico diario del S&P 500 con el Mass Index produciendo bultos de giro. La tendencia fue alcista cuando el Mass Index se movió por encima de 27,0, lo que significaba que se esperaba un giro bajista. La señal precedió a una caída de precios de 1510 a 1256.

Figura 3. Anticipando la caída.

Zona peligrosa

Los giros en el trading pueden ser peligrosos si no se protegen adecuadamente. Debemos cubrir nuestras operaciones y buscar salir de las posiciones rápidamente si la operación sale mal. Como indicador de volatilidad suavizado, el Mass Index tiende a producir menos señales falsas que muchas otras herramientas técnicas basadas en rangos de negociación. Sin embargo, no existe un sesgo direccional con el Mass Index, por lo que los traders deben confiar en dos tipos diferentes de confirmación: uno para mostrar el sesgo direccional y otro para confirmar la probabilidad de un giro.

Desarrollando tu singularidad como trader por Brett N. Steenbarger, Ph.D.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.

Brett N. Steenbarger / SUNY Upstate Medical University

Comúnmente escuchamos que una clave para el éxito en el trading es ser disciplinado y ser fiel a un proceso. Eso es cierto, pero es solo una parte de la verdad. Si somos disciplinados al hacer las mismas cosas que otras personas, simplemente seremos más consistentes en el logro de rendimientos mediocres. Después de haber trabajado con muchos traders y empresas de trading a lo largo de los años, y especialmente después de haber participado en la contratación de traders en esas empresas, puedo decir con confianza que los traders de éxito distintivo ven los mercados de maneras distintiva y únicas. No solo tienen mejores respuestas; hacen mejores preguntas. Los operadores inusualmente exitosos simplemente miran cosas diferentes a las de los traders promedio y miran los mercados de maneras diferentes y distintivas.

Un comienzo importante para cultivar nuestra singularidad es la adquisición de nuevos conjuntos de datos. Al operar con el mercado de valores en general, un conjunto de datos que he encontrado prometedor es el porcentaje de acciones dentro de cada sector que se negocia por encima de varios promedios móviles. (Datos del excelente sitio Barchart.com). Así, por ejemplo, hago un seguimiento del porcentaje de acciones dentro del sector de la energía (XLE), el sector discrecional del consumidor (XLY), el sector de productos básicos de consumo (XLP), el sector de la atención médica (XLV), etc. que están por encima de sus respectivos promedios móviles de 20 días. Esta información nos dice, no solo si el mercado general ha sido fuerte o débil, sino qué partes de los mercados han sido particularmente fuertes o débiles.

La recopilación de nuevos datos nos permite hacer preguntas nuevas, y a veces mucho mejores.

Entonces, por ejemplo, ¿qué hemos visto en el mercado general (SPY) cuando las acciones de consumo discrecional superan en gran medida o tienen un rendimiento inferior a las acciones de productos básicos de consumo? ¿Hay información única en la fuerza y debilidad relativa?

Por supuesto, cuando el porcentaje de acciones de consumo discrecional está por encima de sus promedios móviles ha sido mucho mayor que el porcentaje de acciones de productos básicos de consumo en los últimos tres años, vemos rendimientos notablemente débiles durante los siguientes cinco días de negociación en SPY, pero rendimientos particularmente fuertes en los siguientes 20 días. Curiosamente, este es un patrón que también vemos después de movimientos de impulso inusualmente fuertes en el mercado en general: una tendencia a consolidarse/retroceso en los próximos días, seguida de un impulso al alza. Tiene sentido que un impulso relativo entre las acciones de consumo discrecional muestren tal impulso, ya que los inversores cuentan con el tipo de crecimiento económico que sostiene el gasto discrecional.

Por el contrario, cuando un gran porcentaje de las acciones de las empresas de servicios públicos se han estado moviendo por encima de sus promedios móviles de 20 días, los siguientes rendimientos a 20 días en el SPY han sido negativos, en comparación con los rendimientos sólidamente positivos cuando pocas acciones de las empresas de servicios públicos se han estado negociando por encima de sus promedios de 20 días. El vuelo hacia la seguridad de los rendimientos no ha sido un indicador prometedor a medio plazo de los rendimientos para el mercado en general.

¿Qué tal cuando los traders se mueven agresivamente a las acciones de pequeña capitalización? Cuando el número de acciones en en el índice de pequeña capitalización SP600 que cotizan por encima de sus promedios móviles de 20 días ha sido bastante alto, los rendimientos de los próximos 5-10 días en SPY han sido negativos, antes de que posteriormente fueran significativamente más altos. Una vez más, este es un patrón similar al observado con los empujes de amplitud general.

Este es solo un ejemplo de cómo podemos desarrollar rendimientos distintivos mediante el estudio de la información distintiva del mercado. También recojo bases de datos de acciones que hacen nuevos máximos y mínimos sobre una base de uno y tres meses; acciones que muestran señales de compra y venta en varios indicadores técnicos del mercado; etc. Todas son formas de entender cuándo los movimientos tienden a girarse y cuándo tienden a continuar. El éxito en el trading comienza con mirar cosas únicas, hacer preguntas únicas y confiar en datos objetivos para obtener respuestas.

Inflación, simetría y ondas de choque por Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

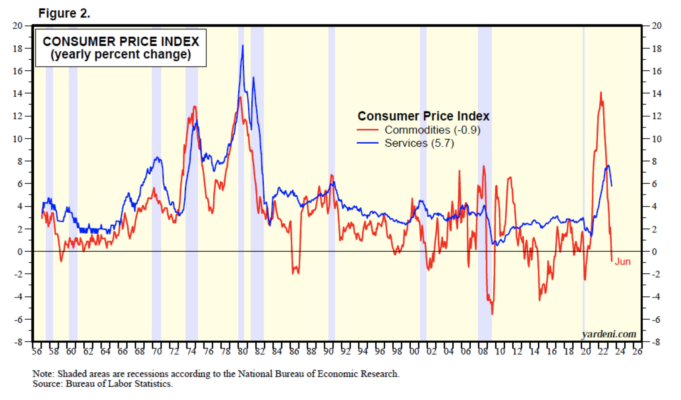

La inflación tiende a ser un fenómeno simétrico. Tiende a bajar tan rápido o tan lento como subió cuando se mide sobre una base anual. Podemos ver este patrón constante en la tasa de inflación del IPC de EE. UU. desde 1921 (Fig. 1). La simetría de la inflación ha sido particularmente pronunciada en el sector productor de bienes (Gráfico 2).

Eso se debe a que los precios de los bienes tienden a responder rápidamente a los cambios en la oferta y la demanda causados por cambios en los precios. El aumento (descenso) de los precios de los bienes, especialmente de las materias primas, tiende a desalentar (impulsar) la demanda mientras estimula (deprime) la oferta. Los precios en el sector proveedor de servicios tienden a ser más rígidos porque los costos laborales tienden a ser más importantes allí que entre las industrias productoras de bienes, que dependen menos de la mano de obra gracias a las innovaciones que mejoran la productividad. No obstante, la tasa de inflación del IPC en servicios también ha sido relativamente simétrica desde el inicio de los datos mensuales en 1957.

El ciclo económico de auge y caída juega un papel en la simetría de la inflación; la inflación normalmente se acelera durante la última etapa de los auges y se modera durante las caídas. La política monetaria juega un papel importante en el ciclo inflacionario, ya que los bancos centrales se quedan atrás de la curva de inflación durante las expansiones económicas, lo que impulsa la inflación. Luego se apresuran a adelantarse a la curva de inflación ajustando agresivamente la política monetaria, lo que desencadena recesiones.

Esa es una descripción simple de la relación del ciclo de inflación con los ciclos económico y monetario. Desde que Milton Friedman nos enseñó a todos durante la década de 1970 que la inflación es siempre y en todas partes un fenómeno monetario, la experiencia nos ha enseñado que muchos otros factores además de la política monetaria también influyen en la inflación. De hecho, Friedman aclaró más tarde que se refería a episodios de inflación persistente. A corto plazo, reconoció que los choques de oferta pueden afectar los niveles de precios.

De hecho, nuestra tesis central desde que la inflación asomó su fea cabeza en 2021 y 2022 ha sido que las altas tasas de inflación fueron provocadas por varios shocks de oferta atribuibles principalmente a la pandemia y a la invasión rusa de Ucrania. En el Morning Briefing del 16 de marzo de 2022, escribimos: “Debbie y yo elevamos nuestro pronóstico de inflación como resultado de la crisis de Ucrania. Ahora esperamos que la tasa de inflación básica PCED alcance su punto máximo en 6.0%-7.0% a mediados de año y caiga a 4.0%-5.0% para fines de año. Entonces podría disminuir a 3%-4% en 2023, tal vez”.

Más recientemente, en el Morning Briefing del 17 de julio, escribimos: “La tasa de inflación del IPC de bienes ha resultado ser transitoria, alcanzó su punto máximo el verano pasado y cayó a -1,2 % a/a, con el IPC de bienes duraderos y no duraderos cayendo un 0,8 %. y 1.3% respectivamente durante junio. La inflación ha sido una de las ondas de choque desatadas por la pandemia que está amainando. Las políticas fiscales y monetarias excesivamente laxas durante la pandemia dieron como resultado un atracón de compras de bienes que abrumaron las cadenas de suministro globales, como se puede ver en el Índice de Presión de la Cadena de Suministro Global de la Reserva Federal de Nueva York. Este índice se disparó de 0,11 en octubre de 2020 a 4,31 en diciembre de 2021. Bajó a -1,20 en junio”. Agregamos que la inflación de los servicios, en particular la inflación de las rentas, también resultaría transitoria.

Esta vez, la inflación se ha atribuido a shocks de oferta que se vieron exacerbados por shocks de demanda. En nuestra opinión, las ondas de choque relacionadas con la pandemia inflacionaria deberían continuar moderándose durante el próximo año sin una recesión en toda la economía.

¿Mercado irracional o señal de punto de giro? por Hispatrading

Hispatrading Magazine es la revista de referencia en el mundo del trading en español. En cada número participan los principales profesionales del sector a nivel internacional.

Hispatrading Magazine / Hispatrading.com

Una de las citas más conocidas relacionada con el mundo de la bolsa es la famosa frase de Keynes: “Los mercados pueden mantener su irracionalidad más tiempo del que tú puedes mantener tu solvencia”. Nadie que haya operado durante un tiempo en bolsa pone en duda la verdad que esconden esas palabras. Sin embargo, en la mayoría de las ocasiones, es la lógica la que se impone y la que determina el flujo del dinero en los mercados. Por eso, algunas de estassituaciones extremas pueden ayudarnos a detectar puntos de giro en las bolsas de valores.

En el artículo de hoy me gustaría hablar sobre dos de estas “irracionalidades” que nos pueden dar una ventaja a la hora de operar: la inversión de la curva de tipos como punto de giro para el largo plazo y la inversión en la curva de volatilidad para el corto plazo.

Inversión de la curva de tipos de interés

Cuando operamos en los mercados siempre lo hacemos buscando lograr la mayor rentabilidad posible para nuestro dinero en función de nuestro perfil de riesgo.

Los tipos de interés, o “precio del dinero” como se conocen vulgarmente, son fijados por los bancos centrales y representan el punto de equilibrio entre el riesgo que conlleva el préstamo de dinero y el posible beneficio que se espera obtener de la utilización de dicha cantidad de dinero en una situación y tiempo determinado.

Para valorar si un tipo de interés es alto o bajo, normalmente se analiza la curva de tipos, que muestra la distinta rentabilidad de los bonos nacionales para los distintos vencimientos (3 meses, 6 meses, 1 año, 2 años, 5 años, etc.)

La lógica nos dice que una inversión a corto plazo ofrecerá menor rentabilidad que una a largo plazo, ya que el riesgo aumenta a medida que esperamos más tiempo para recuperar la inversión. Esta es la situación que se produce normalmente, y genera una curva de tipos con pendiente ascendente tal y como podemos ver en el gráfico anterior. A mayor tiempo, mayor rentabilidad.

Este es el pilar en el que se basa el sistema financiero actual: pedir prestado a corto, prestar a largo y beneficiarse de la diferencia o spread. Cuando esta horquilla desaparece, tarde o temprano también lo hace la liquidez. Esta situación extraordinaria da lugar a una curva de tipos invertida y suele derivar en retrocesos importantes de los mercados de valores. Por esto puede servirnos como alerta a la hora de detectar giros bajistas en el largo plazo.

¿Cómo podemos analizar esta situación para detectar los momentos irracionales en la curva de tipos de interés?

En los mercados se suele tomar como regla de medida para el largo plazo la rentabilidad del bono a diez años. Podemos utilizar la relación existente entre este bono y un producto de más corto plazo, como el bono de dos años, para determinar los momentos en los que la curva de tipos se invierte.

Mientras la rentabilidad del bono a 10 años sea mayor que la rentabilidad del bono a 2 años (situación lógica en una curva de tipos), esta relación se encontrará por encima de 0. Sin embargo, cuando la rentabilidad del bono de 10 años sea inferior a la del bono a 2 años, la relación pasará a terreno negativo y nos estará avisando de una inversión en la curva de tipos: situación irracional que suele preceder a caídas en las bolsas.

Tal y como podemos ver en el siguiente gráfico de la Reserva Federal de Estados Unidos, a lo largo de la historia se han dado momentos en los que esta relación ha pasado a terreno negativo. Claramente se observa que esta situación extraordinaria de la curva de tipos de interés (curva invertida) sirve como indicador adelantado de recesiones (marcadas en gris) y, en muchos casos, caídas de la bolsa.

He querido resaltar en la imagen las últimas ocasiones en las que la curva de tipos de interés se invirtió (crisis de las “punto com” y la crisis de las hipotecas subprime), pues en ellas se ve con mucha claridad el comportamiento de los mercados después de estas situaciones irracionales.

Pero no sólo en estos dos últimos periodos bajistas este indicador ha servido como señal adelantada de problemas en el largo plazo. Las estadísticas muestran que la inversión de la curva de tipos asegura una probabilidad del 80% al 90% de recesión durante los siguientes 6 meses.

Inversión de la curva de volatilidad

Hasta ahora hemos visto cómo la inversión en la curva de rentabilidad de los tipos de interés marca con bastante precisión los momentos de giro bajista en los mercados. Como las rentabilidades de los bonos no sufren grandes movimientos en el corto plazo, esta relación funciona muy bien para el largo plazo, pero no nos ofrece información para el corto.

La pregunta que podríamos hacernos es la siguiente: ¿existe la posibilidad de aplicar esta misma teoría basada en la irracionalidad de los mercados sobre instrumentos de más corto plazo que nos indiquen puntos de giro de las bolsas en espacios temporales más cercanos?

La respuesta es afirmativa, y la encontramos en las curvas de volatilidad.

El Chicago Board Options Exchange Market Volatility Index o más conocido como VIX, o de manera informal “indicador del miedo del inversor”, es un indicador que mide la volatilidad que los inversores esperan ver durante los próximos 30 días en el S&P 500. No es un indicador que muestre la volatilidad que se ha vivido hasta ahora, como mucha gente piensa, sino la volatilidad futura.

El CBOE, además del VIX, también publica otros indicadores como el VXV, que mide la volatilidad en el S&P 500 para los próximos 3 meses. En definitiva, sería como el indicador VIX pero en un marco temporal más largo.

Si intentamos aplicar la misma teoría vista para la curva de tipos en los índices de volatilidad, la lógica nos dice que la volatilidad a largo plazo debería ser mayor que la volatilidad a corto. Es sencillo, el futuro es más difícil de predecir a medida que nos alejamos en el tiempo, por lo que su volatilidad debería ser mayor.

Cuando la irracionalidad se hace presa de los mercados (momentos de recortes bruscos), el índice de volatilidad VIX se dispara al alza. En los momentos extremos, la volatilidad esperada a corto plazo (VIX) puede ser mayor que la volatilidad esperada a largo (VXV). Tan pronto como esa situación comienza a corregirse, los mercados suelen iniciar un nuevo movimiento al alza en el corto plazo, pues se entiende que el peligro inminente ha pasado. Es decir, esa recuperación determina un punto de giro del mercado que podemos aprovechar para operar.

En el siguiente gráfico podemos ver la relación del VIX con el VXV (VXV/VIX) y el movimiento del S&P 500 en lo que llevamos de año. Esta relación ha caído 3 veces por debajo de 1, o lo que es lo mismo la volatilidad a un mes (VIX) mayor que la volatilidad a tres meses (VXV). Claramente se observa como esos momentos son puntos de giro alcista del mercado en el corto plazo.

La mejor forma de determinar si realmente esta suposición es cierta o no consiste en desarrollar un sistema automático de trading basado en dicha relación y comprobar por medio de un test histórico si ganamos dinero con él.

Para ello desarrollaré un sistema muy básico que sólo pretende comprobar la validez de las señales de la relación VXV/VIX. No es un sistema que pueda operarse en real, ya que para ello necesitaría un filtrado de las señales y una buena estrategia de salida.

Este sistema abre una posición larga cuando la relación VXV/VIX se sitúa por encima de 1 (situación normal), después de haber hecho una excursión por valores inferiores (situación irracional). La salida será a los 10 días de la apertura de la operación.

Si realizamos un backtest sobre los 3 últimos años del S&P 500 en gráfico diario con un capital inicial de 10000$, los resultados que se obtienen son los siguientes:

Beneficio neto

+2337,31 $

Número de operaciones

10

% operaciones ganadoras

80%

Ganancia media por operación

3,40%

Pérdida media por operación

2,09%

Profit factor

6,07

Máximo Drawdown

7,85%

Aunque no disponemos de suficientes muestras como para confiar en la fiabilidad estadística de los resultados, el alto porcentaje de aciertos sugiere que la inversión de la curva de volatilidad es un patrón que puede darnos una ventaja o “edge” a la hora de operar en el corto plazo.

Conclusión

En este artículo he intentado mostrar cómo los momentos de extrema irracionalidad de los mercados pueden servirnos como base para sistemas de contratendencia que busquen los puntos de giro de las bolsas.

Tanto la inversión de la curva de tipos de interés (para el más largo plazo) como la inversión de la curva de volatilidad (para el corto plazo) son claros ejemplos de indicadores que podemos utilizar para decantar la probabilidad de éxito en los mercados a nuestro favor.

Una mezcla favorable de patrones de precios por Sentimentrader

Jay Kaeppel es analista cuantitativo colaborador habitual de los principales medios internacionales como CNBC, así como colaborador destacado en SentimenTrader.com y la revista Stocks and Commodities, una web de referencia internacional con suscriptores en más de 50 países.

Jay Kaeppel / Sentimentrader.com

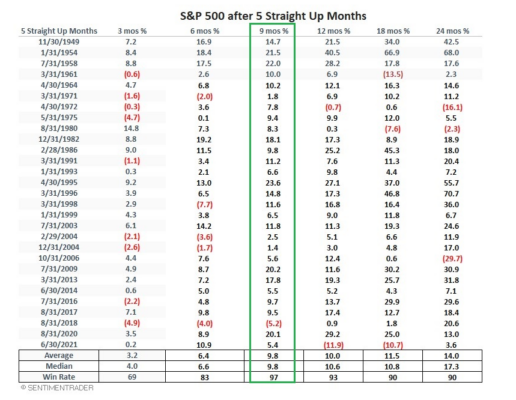

El S&P 500 cerró julio de 2023 con ganancias; esto marcó el quinto mes consecutivo al alza.

Durante este tiempo, abril, mayo y junio cerraron al alza, completando la «trifecta del segundo trimestre».

Después de ver señales similares de estos patrones de precios durante los últimos 70 años, el mercado de valores ha mostrado un sesgo favorable en los siguientes meses.

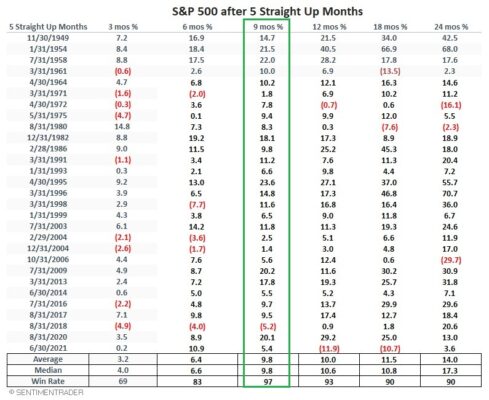

Cinco meses al alza para el índice S&P 500 es raro, y alcista

Como se analiza en detalle en este artículo, desde 1949, ha habido solo 29 ocasiones en las que el índice S&P 500 mostró una ganancia mensual durante cinco meses consecutivos. Esto ha tendido a ser seguido de un movimiento favorable del mercado de valores durante los siguientes nueve meses. Como repaso rápido, la tabla y el gráfico a continuación se han reimpreso del artículo anterior.

La siguiente tabla muestra las fechas y la rentabilidad que se vio en el S&P 500 en cada una de las señales anteriores.

Lo que nos dice el estudio

El impulso puede ser una fuerza poderosa en el mercado de valores. Los resultados destacados anteriormente representan un claro ejemplo. Sin embargo, es fundamental recordar que no hay cosas seguras en los mercados financieros. Sería un error para cualquier inversor suponer que el mercado de valores tiene garantizado subir desde ahora y hasta abril de 2024. La lección principal de los datos anteriores es la de estar dispuesto a darle al escenario alcista el beneficio de la duda hasta que la acción del precio dé alguna razón para pensar lo contrario.

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Nature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

Hace años, mi proceso de enseñanza era explicar la teoría y luego pasar a lo práctico. Sin embargo, descubrí que este no era el enfoque más elegante. Con demasiada frecuencia, el asistente al seminario se obsesionaba con algo que no podía entender; esa obsesión le impedía pasar a la práctica. En otras palabras, su falta de barrera de comprensión bloqueó el aprendizaje posterior. Es importante tener en cuenta que a menudo «no entendemos» porque no podemos ver cómo funcionaría algo en la práctica. Si nos permitimos actuar sin restricciones conceptuales, la mayoría de las veces, experimentaremos un momento «aha».

Hoy en día, me concentro primero en lo práctico. Por ejemplo, en mis seminarios, muestro a los participantes cómo construir la hoja de cálculo de Excel y cómo producir manualmente los informes necesarios para monitorear sus resultados. Una vez que se enteran de eso, explico la razón detrás de cada hoja e informe. Me parece que hacerlo de esta manera resulta en una mayor comprensión.

Yo hago lo mismo con los diarios psicológicos. Muestra cómo construir el sistema de calificaciones; luego muestro ejemplos en los que las calificaciones señalan áreas de debilidades que necesitan atención; solo entonces explico la razón de ser.

Enseñar el plan de trading sigue la misma línea. En primer lugar, muestro los pasos prácticos. Por ejemplo, digo: «identificas la tendencia en tres pasos: X, Y, Z». Luego muestro ejemplos de los tres pasos y digo: «una vez que tengas tu estrategia, necesitas tomar una entrada de bajo riesgo. Esto tiene 3 pasos…’ etc. Solo después de que hayamos completado los aspectos prácticos del plan de trading, explico la justificación detrás de cada paso.

Finalmente, ejecuto una serie de simulaciones que comienzan con una hecha completamente por mí y terminando con una hecha completamente por la clase.

Me he tomado la molestia de establecer el proceso porque puedes usarlo para tu propio aprendizaje. Comience con una idea, por ejemplo, identifique la tendencia y luego clasifique las herramientas que le permitirán hacerlo. Una vez que hayas reunido las herramientas y reglas, prueba la lógica (es decir, prueba la justificación, la premisa de la idea). Recuerda que la mayoría de las tendencias se mueven de Bull-To-Sideways-to-Bear, y viceversa. Muy rara vez las tendencias van de Bull-to-Bear.

Una vez que se prueba la lógica, estás en camino a un plan sólido.

Pero como dije ayer, para tener éxito en los mercados, hay que ejecutar de manera consistente. Esto implica que debe ser consciente de las condiciones que conducen a una violación de la disciplina y las condiciones que conducen a resultados superiores (la justificación de las revistas psicológicas). También debe estar al tanto del tamaño óptimo de la posición, el tamaño de la cartera, etc. (gestión del dinero); por último, debe ser consciente de cómo gestionar una operación más allá de colocar un stop loss (gestión de la operación). Domina estos aspectos y tendrás la base para tu éxito.

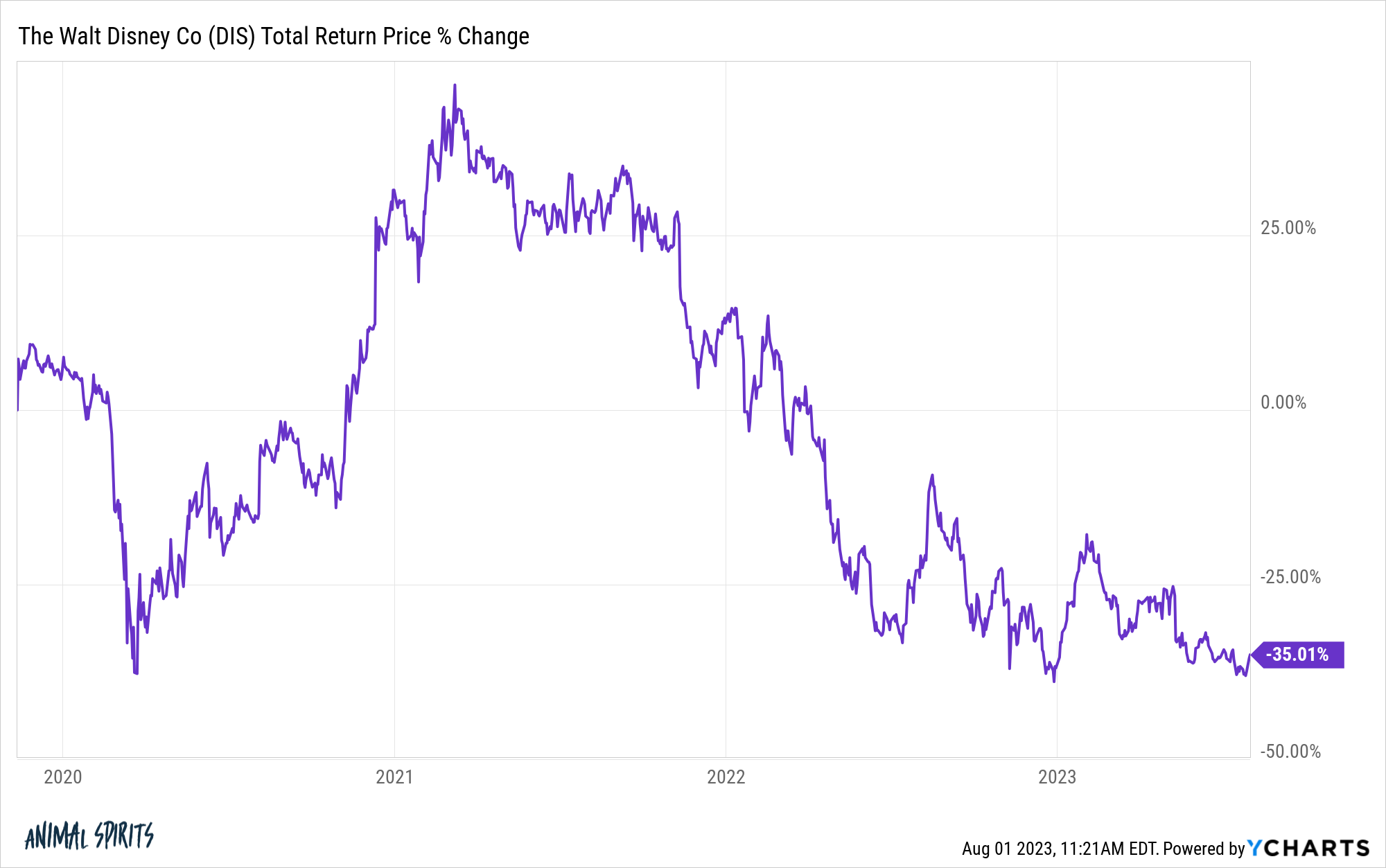

Tirando los dados en el mercado de valores por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Como una forma de presentar el concepto de inversión a mis hijos, comencé a comprarles acciones de empresas que conocerían y entenderían.

Una de esas empresas es Disney.

Les encantan todas las películas, las bandas sonoras, los personajes, ver Disney Plus y, por supuesto, el lugar más mágico de la tierra: Disney World.

Bueno, niños, aquí hay una lección para ustedes sobre la selección de acciones:

Desde finales de 2021, las acciones de Disney han caído más del 55 %. Desde el lanzamiento de Disney Plus en noviembre de 2019, las acciones han bajado un 35 %. Al mismo tiempo, el S&P 500 ha subido casi un 60 %.

Disney Plus arruinó incluso las estimaciones más alcistas para el crecimiento potencial de los suscriptores, pero gastaron demasiado dinero para conseguir esos suscriptores.

Bob Iger se sentó para una entrevista con David Faber de CNBC hace unas semanas para una autopsia sobre lo que salió mal.

Aquí está Iger sobre por qué las películas y los programas de televisión de Marvel han tenido un bajo rendimiento últimamente:

Soy muy objetivo sobre ese negocio y ha habido algunas decepciones. Nos hubiera gustado que algunos de nuestros lanzamientos más recientes hubieran funcionado mejor. Es una reflexión, no como un problema desde la perspectiva del personal, pero creo que en nuestro celo de hacer crecer significativamente nuestro contenido para servir principalmente a nuestras ofertas de streaming, terminamos demandando más atención durante más tiempo de lo que la gente estaba acostumbrada. Marvel es un gran ejemplo de eso. No habían estado en el negocio de la televisión a ningún nivel significativo. No solo aumentaron su producción de películas, sino que terminaron haciendo series de televisión. Y, francamente, diluyó el enfoque y la atención. Y creo que lo estás viendo, ya que pienso más en la causa que en cualquier otra cosa.

Solo mira el gran volumen de proyectos de Marvel:

Si un poco de algo es bueno, mucho tiene que ser aún mejor, ¿verdad?

Con el tiempo, la calidad y el interés tuvieron que bajar. No hay tantas veces que puedes salvar al mundo de la extinción.

Fue algo demasiado bueno.

La misma regla se aplica a la inversión.

Los inversores tienden a ser demasiado codiciosos durante los mercados alcistas y demasiado temerosos durante los mercados bajistas, a menudo asumiendo demasiado riesgo siguiendo el primero y siendo demasiado conservadores después del segundo.

El Wall Street Journal habló con unos cuantos inversores en una nueva historia sobre lo que es invertir en un mundo con rendimiento de sus ahorros por primera vez en décadas.

Esta es una de las principales razones por las que las tasas de interés más altas no han tenido un impacto tan grande como muchos economistas suponían. Los consumidores están atrapados en bajos costos de préstamo y ahora pueden desplegar sus ahorros en rendimientos de bonos a 5-6%.

Es una locura pensar que ahora puede obtener rendimientos en los bonos del Tesoro de 1 a 3 meses que son casi dos veces más altos que la tasa de su hipoteca a 30 años de hace solo unos pocos años.

Pero aquí es donde este proceso de pensamiento me pierde:

«No nos vamos a hacer ricos con renta fija, pero no lo vamos a perder tirando los dados en el mercado de valores».

Entiendo por qué ciertos inversores se enamoran del dinero en efectivo después de ser llevados a dar un paseo por el mercado de valores.

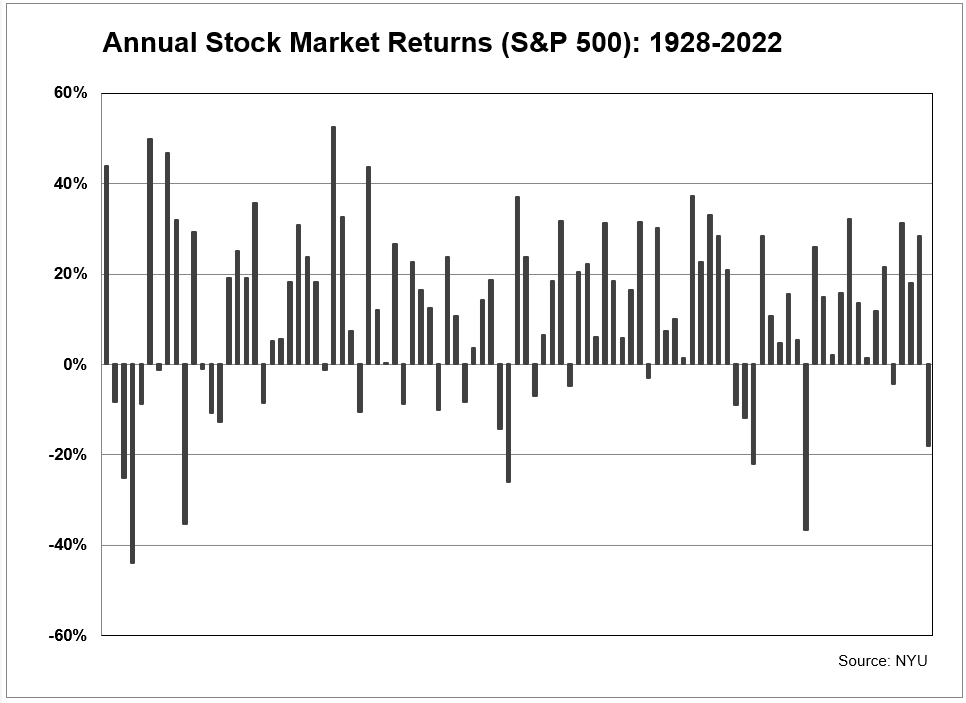

Aquí hay un vistazo a los rendimientos anuales en el mercado de valores de 1928 a 2022:

Están por todas partes. Mucho más años subiendo que años bajando, pero no es un viaje suave por ningún tramo de la imaginación.

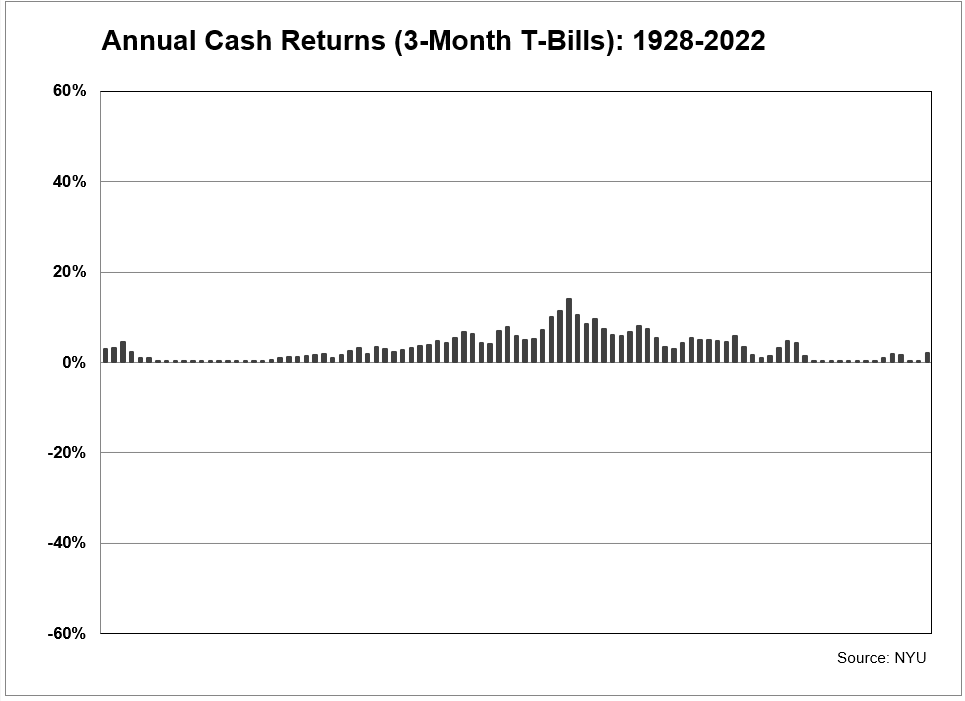

Ahora, aquí hay un vistazo a los rendimientos en efectivo durante este mismo período de tiempo:

Usé la misma escala para cada gráfico por una razón. Ayuda a señalar el punto de que los rendimientos del mercado de valores tienen una gama de resultados mucho más amplia que los rendimientos en efectivo en un año determinado.

No tienes que ser un genio para darte cuenta de que los retornos en efectivo nunca caen. Seguro que no tienes grandes años como en el mercado de valores, pero tu dinero está protegido de las pérdidas.

Una buena oferta, ¿verdad?

¡No hay años de caídas!

Claro, sobre una base nominal, tener efectivo puede protegerte de la volatilidad y las pérdidas.

Pero a largo plazo, mantener dinero en efectivo es un riesgo mucho mayor para la amenaza de la inflación.

De 1928 a 2022, las ganancias nominales de las acciones y el efectivo fueron del 9,6 % y el 3,3 %, respectivamente. Durante ese mismo período de tiempo, la inflación era del 3 % anual.

Esto significa que los rendimientos reales después de la inflación de las acciones y el efectivo fueron más como el 6,6 % y el 0,3 %.

El efectivo puede ayudar a corto plazo, pero apenas se mantiene al día con la inflación a largo plazo.

Las acciones pueden ser dolorosas a corto plazo, pero siguen siendo su mejor opción para vencer la inflación a largo plazo.

No hay nada de malo en utilizar inversiones conservadoras en su cartera. El efectivo y los bonos a corto plazo pueden desempeñar un papel en términos de ayudarle a satisfacer las necesidades de liquidez a corto plazo, reduciendo la volatilidad general de la cartera y manteniendo sus emociones bajo control cuando el mercado de valores pierde la cabeza de vez en cuando.

Los ahorradores tienen derecho a entusiasmarse con los mayores rendimientos de sus ahorros.

Sin embargo, a menos que seas muy rico, la mayoría de las personas no tienen la capacidad de mantener todo su dinero en inversiones ultraconservadoras si desean mejorar sus niveles de vida.

Tener mucho dinero en efectivo podría parecer el movimiento prudente en este momento, teniendo en cuenta dónde están los rendimientos a corto plazo.

Pero siempre es bueno tener un poco de equilibrio entre el corto plazo y el largo plazo para repartir tus apuestas.

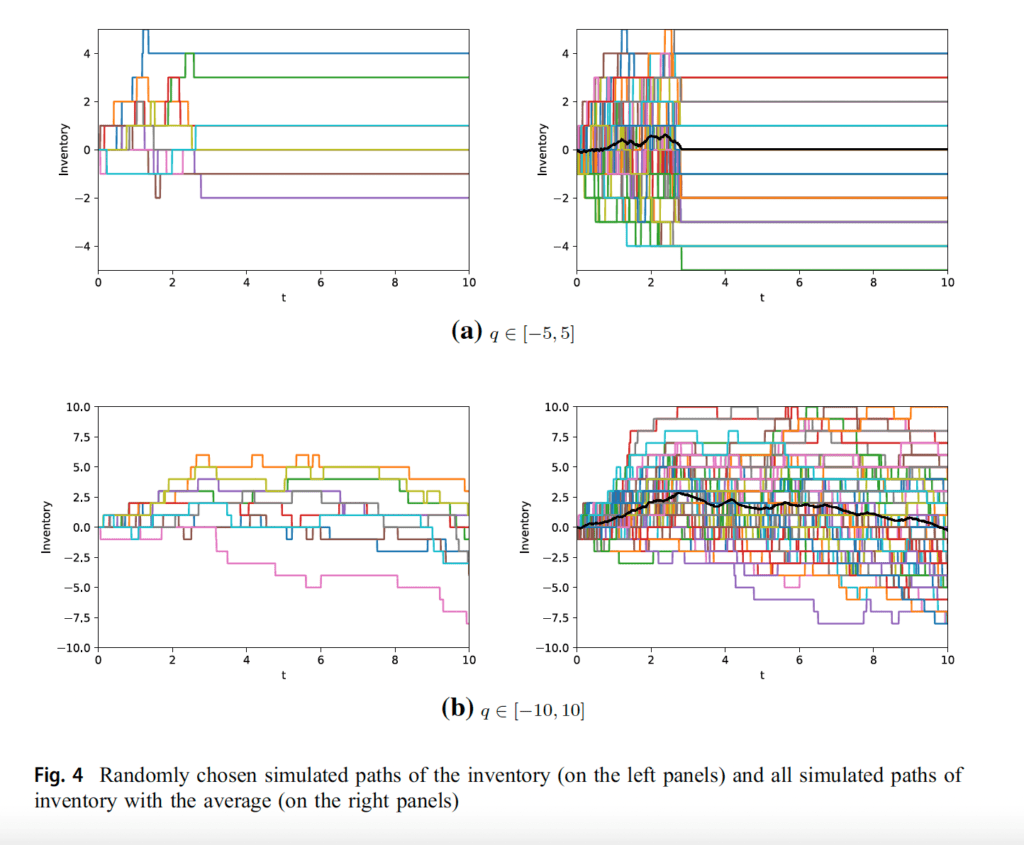

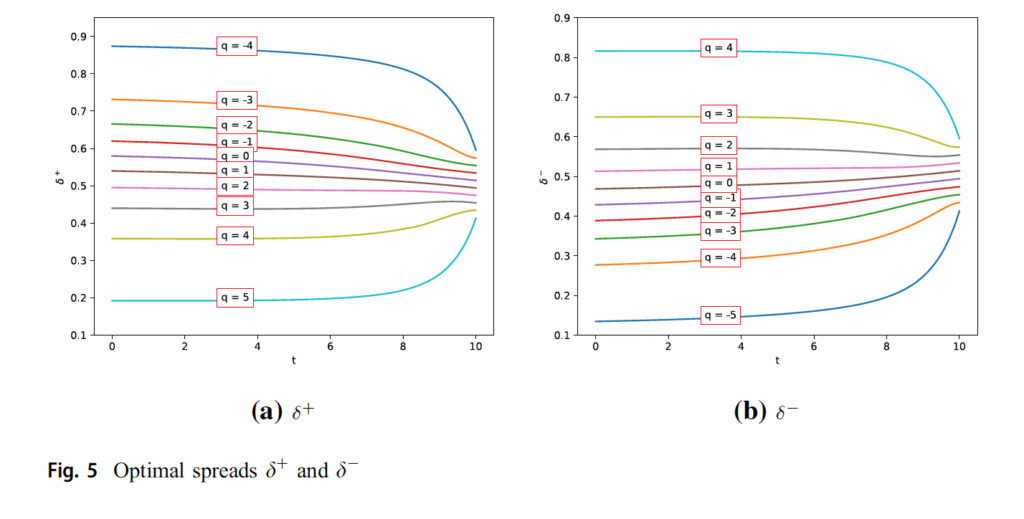

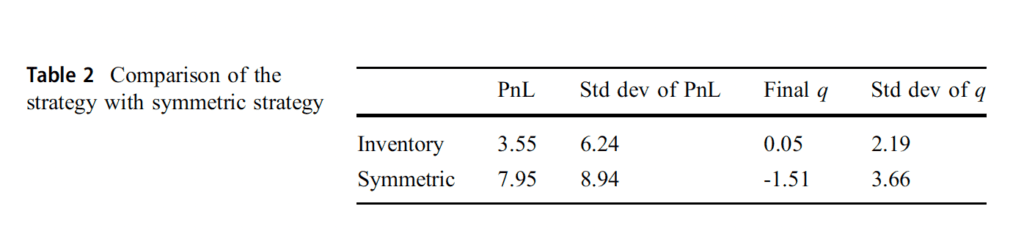

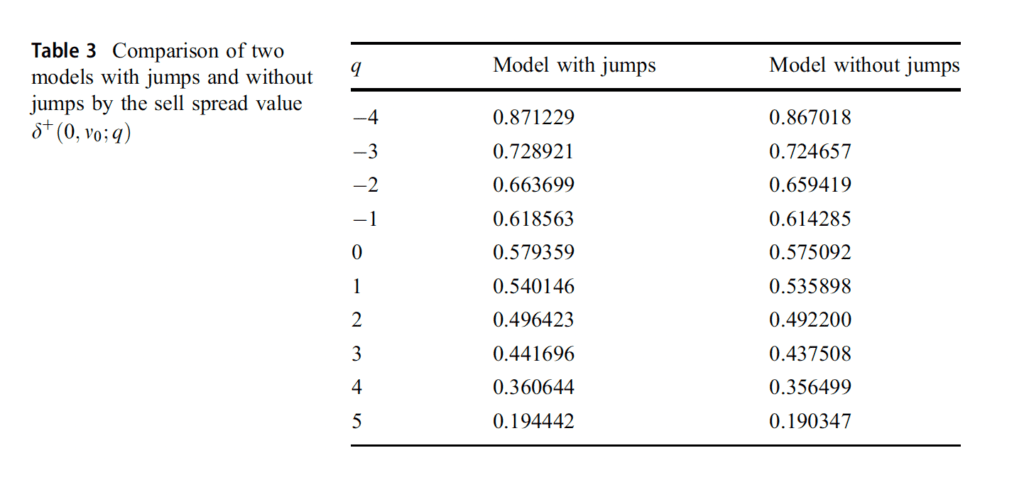

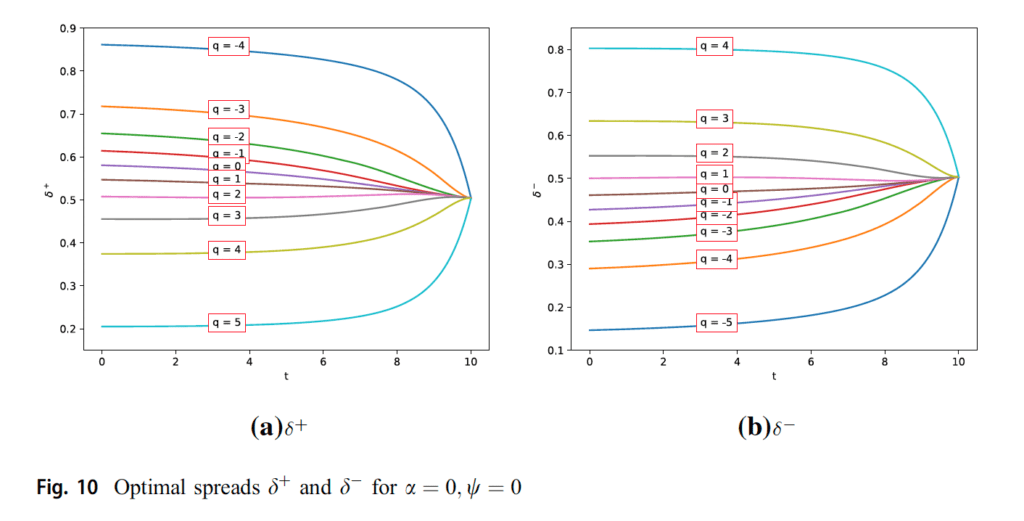

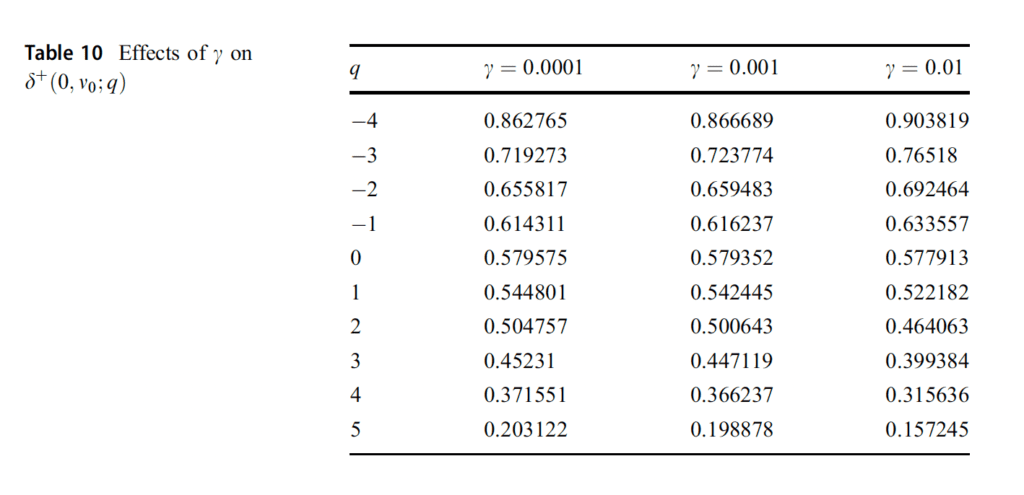

Modelos óptimos de creación de mercado con volatilidad estocástica por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

Recientemente, se han producido avances significativos en las estrategias de trading cuantitativas para la ejecución de los activos en los mercados financieros mediante enfoques de programación dinámica con una velocidad muy alta (en microsegundos). Una de estas técnicas se denomina trading de alta frecuencia (HFT), que ha ganado una atención excesiva por su impacto positivo en la microestructura del mercado. La aparición de HFT ha llevado a la mejora de las numerosas estrategias de trading algorítmico. En consecuencia, hay una creciente demanda de análisis cuantitativo y técnicas de optimización para desarrollar estas estrategias.

Aydoğan et al. (2022) trabajan en la derivación de los precios óptimos para que HFT ejecute las órdenes de compra y venta límite donde los precios medios de los activos en el mercado son generados por un modelo de volatilidad estocástica. Además, añaden componentes de salto en la dinámica de los precios para medir el efecto del número de pedidos de llegada en el precio. Más específicamente, el objetivo es maximizar la riqueza final esperada del inversor al final de la sesión de negociación con inventarios limitados. Los procesos de riqueza e inventario del inversor durante la negociación están cambiando con respecto a las órdenes llegadas y cumplimos. El estudio es la extensión del documento Cartea y Jaimungal (2013), donde estudian el caso de volatilidad constante sin deriva. Aydoğan et al. (2022) consideran la volatilidad estocástica seguida por el modelo de Heston que consiste en saltos en precio o volatilidad y luego generan los precios óptimos de oferta y demanda utilizando la herramienta de control estocástico. Dado que la volatilidad de un activo está fluctuando, la obtención de estrategias óptimas con volatilidad estocástica en la dinámica de precios refleja mejor la realidad en los mercados financieros. Para obtener los precios óptimos, resuelven una ecuación altamente no lineal que se llama ecuación de Hamilton-Jacobi-Bellman (HJB) que propone un enfoque por la condición final. Luego, aplican diferencias finitas y métodos de interpolación/extrapolación. Después de obtener una solución para el problema de control óptimo estocástico, los hallazgos se realizan en datos artificiales de alta frecuencia. Los resultados se pueden aplicar para HFT incluso en un mercado emergente. Los modelos y resultados presentados en este trabajo servirán como modelos extendidos para HFT para una creación óptima de mercado.

Autores: Burcu Aydoğan, Ömür Uğur y Ümit Aksoy

Título: Optimal Limit Order Book Trading Strategies with Stochastic Volatility in the Underlying Asset (Estrategias óptimas de trading del libro de órdenes límite con volatilidad estocástica en el activo subyacente)

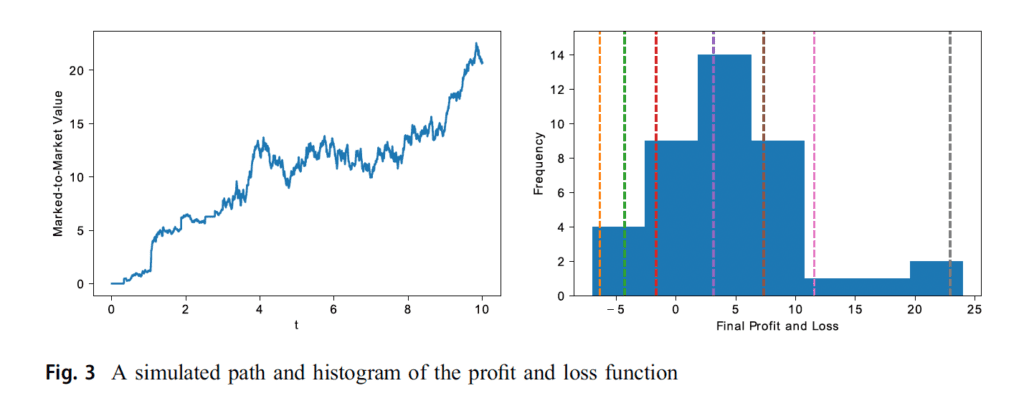

En las finanzas cuantitativas, ha habido numerosos aspectos y avances relacionados con los problemas de control estocástico y optimización que manejan las variables controladas de la realización del comportamiento de un sistema dinámico para lograr ciertos objetivos. En este documento, abordamos las estrategias de trading óptimas a través de modelos de impacto de precios utilizando el marco de volatilidad estocástica de Heston, incluidos los procesos de salto, ya sea en el precio o en la volatilidad de la dinámica de precios, con el objetivo de maximizar el rendimiento esperado del operador mediante el control de los inventarios. Se consideran dos tipos de funciones de utilidad: cuadrática y exponencial. En ambos casos, los inventarios restantes del creador de mercado se cobran con un costo de liquidación. Con el fin de lograr las cotizaciones óptimas, controlamos el riesgo de inventario y seguimos la influencia de cada parámetro en el modelo a los mejores precios de oferta y demanda. Demos que las métricas de riesgo, incluida la distribución de ganancias y pérdidas (PnL), la desviación estándar y el ratio Sharpe, desempeñan un papel importante para que el operador tome decisiones sobre las estrategias. Aplicamos diferencias finitas e interpolación lineal, así como técnicas de extrapolación para obtener una solución de la ecuación no lineal de Hamilton-Jacobi-Bellman (HJB). Además, consideramos diferentes casos en el modelado para llevar a cabo las simulaciones numéricas.

Ahora, presentamos varias figuras y tablas interesantes:

Citas del documento de investigación académica: