Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

Recientemente tuve dos experiencias interesantes. La primera ocurrió hace varios viernes por la mañana. El mercado de valores estuvo sobrevendido a corto plazo y mostró signos tempranos de fortaleza antes de la apertura de NY. Antes de la caída, habíamos estado viendo un volumen y una volatilidad inusualmente bajos.

Hice una serie de operaciones perdedoras durante ese período. En cada una reconocí el entorno poco favorable tal y como era y limité mis pérdidas. He descubierto que esa conciencia ha sido esencial para gestionar el riesgo y mantener una psicología al hacer trading sólida. No era el mejor contexto para mi trading, y aceptar eso me permitió tomar las pérdidas con ecuanimidad. Una vez que el mercado mostró fuerza, mi análisis sugirió la posibilidad de un repunte de cobertura de posiciones cortas. Compré varias posiciones desde el principio y luego hice otro análisis poco después de la apertura, lo que sugiere que podríamos ver un día tendencial. Ahora según mis conocimientos se podían ver de un conjunto de oportunidades positivas. Añadí más posiciones y las ganancias resultantes más borraron por completo las pérdidas anteriores. Fue el conocimiento y la aceptación del entorno, y la rápida actualización de estos, lo que permitió una buena toma de decisiones.

La segunda experiencia hablando fue con un trader que insistió en que su objetivo para el trading era mantener un alto nivel constante de calma y confianza. Quería ser positivo en sus perspectivas (y agresivo en su asunción de riesgos) sin importar lo que ocurriera en sus operaciones y en los mercados. Le expliqué que los sentimientos de duda e incertidumbre pueden representar información y no son necesariamente cosas para dejar de lado. Mi experiencia reciente en el mercado fue un buen ejemplo. Fue la pérdida de «convicción» lo que me ayudó a limitar las pérdidas y mantenerme al margen hasta que se presentó la oportunidad. La apertura mental fue la clave desde mi perspectiva, no el optimismo. El trader se sorprendió por lo que tenía que decir. No había considerado que un estado de duda e incertidumbre podría ser una guía maravillosa para las acciones (¡y la inacción!) en los mercados.

La conciencia del entorno en el que nos encontramos y la aceptación de las oportunidades que se nos presentan son esenciales para tomar decisiones acertadas. Es cuando nuestras necesidades de ganancias y nuestro deseo de tomar riesgos impulsan nuestra toma de decisiones que perdemos la conciencia de nosotros mismos, perdemos la conciencia del mercado y operamos en exceso. Si los mercados fueran perfectamente coherentes, tendría sentido que persiguiéramos una mentalidad totalmente coherente. Cuando los conjuntos de oportunidades varían con el tiempo, tiene sentido que aceptemos la realidad y nos ajustemos en consecuencia. El clima puede verse nublado y ventoso, con pronóstico de lluvia. Mantenerse «positivo» y dejar el paraguas en casa no es una virtud.

¿Es la Fed responsable de la subida del 800% del mercado de valores?

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

En un artículo reciente, compartí cómo el mercado de valores de EE. UU. ahora ha subido más del 800 % desde los mínimos de la crisis financiera.

Justo en ese momento, mis respuestas de Twitter y mi bandeja de entrada estaban llenas de personas que lamentaban el hecho de que todo este mercado alcista es un artefacto de las políticas de la Reserva Federal.

Bueno, sí, si imprimes billones de dólares, ¿qué esperas?

Seguro que las acciones subieron, pero solo porque la Reserva Federal ayudó

Es un castillo de naipes.

Sé que no debería sorprenderme estos comentarios porque se han dado durante más de una década, pero es sorprendente cuántos inversores realmente odian a la Reserva Federal.

Mucho de esto tiene que ver con el hecho de que muchas personas se han equivocado sobre la dirección del mercado desde que comenzó el mercado alcista, pero sería difícil ignorar cuán entrelazada se ha vuelto la Fed con los mercados financieros.

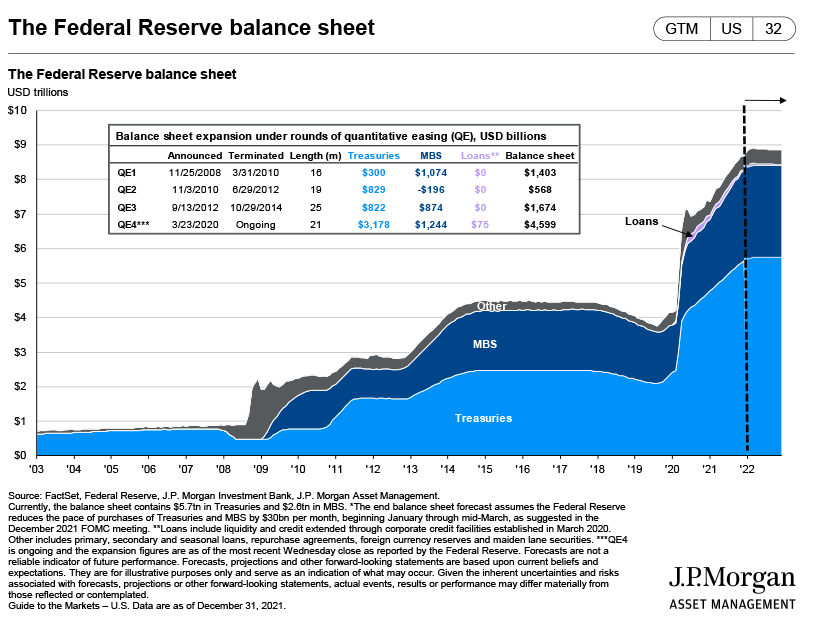

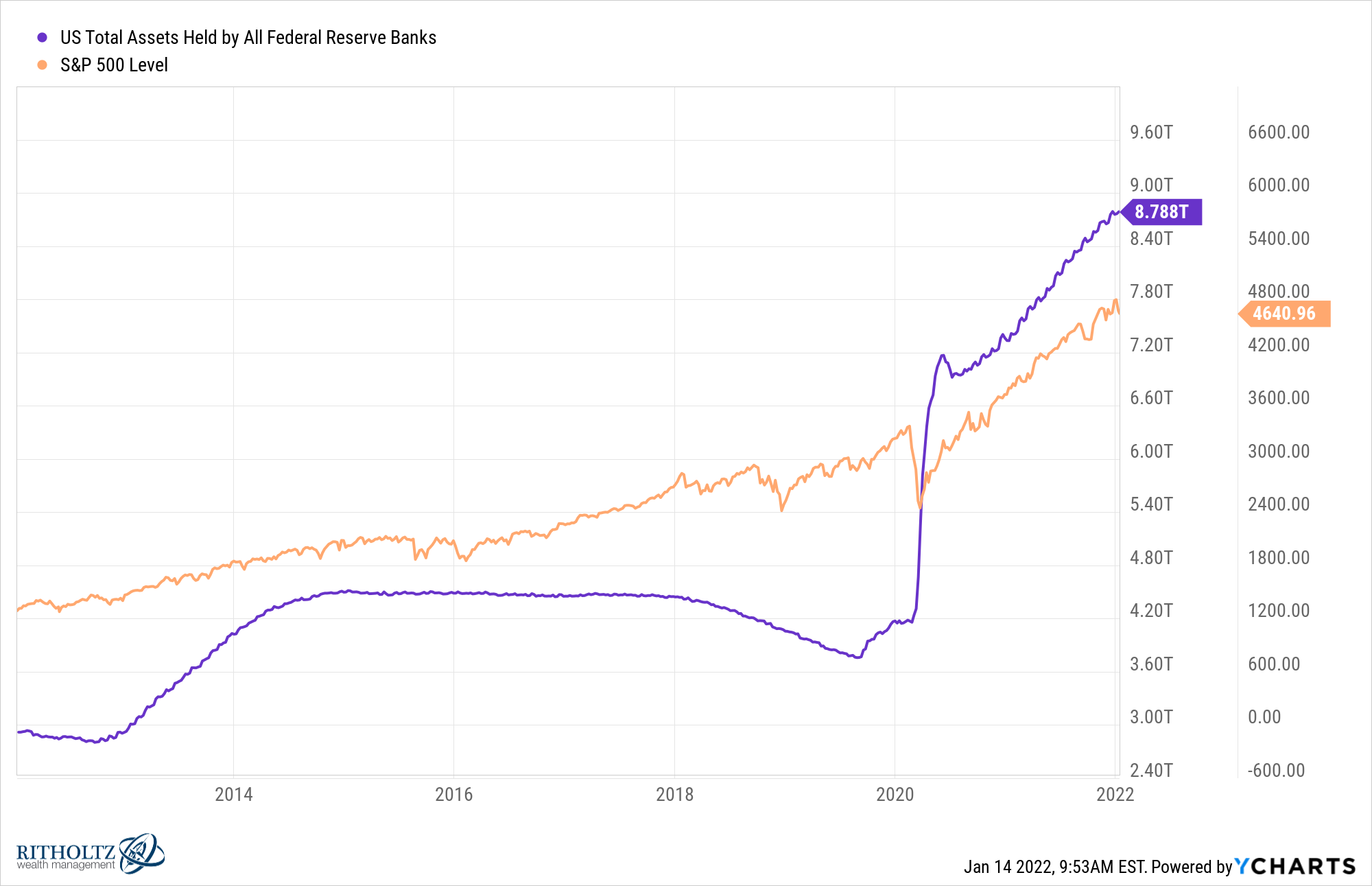

Desde la crisis financiera de 2008, el balance de la Reserva Federal se ha disparado hasta alcanzar proporciones épicas:

De poco menos de $1 billón a principios de 2008, la Fed ahora tiene casi $9 billones en su hoja de balance.

Ahora mire un gráfico simple del S&P 500 superpuesto con el balance de la Reserva Federal:

Ambos son mucho más altos. Caso cerrado ¿verdad?

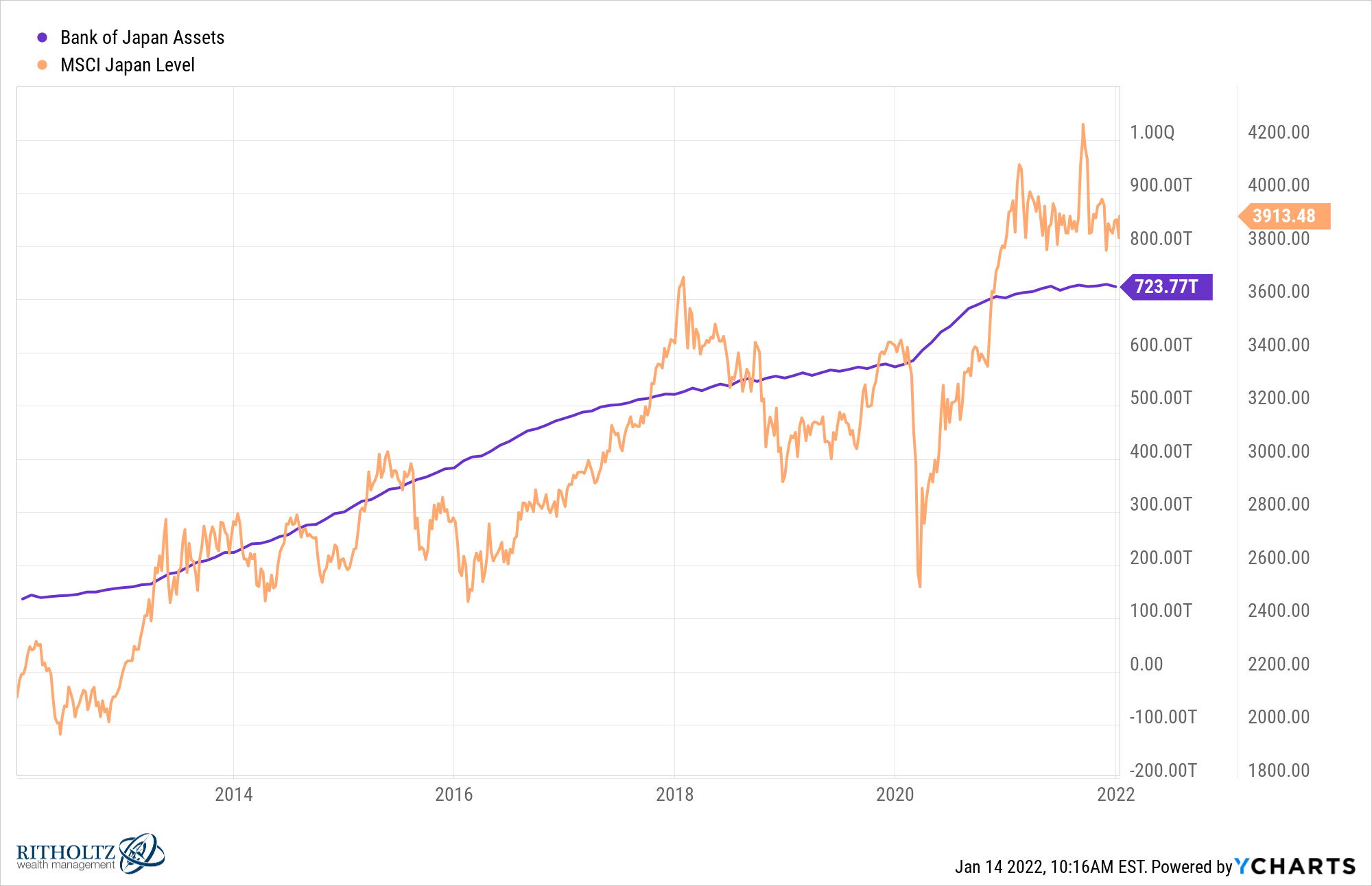

Pero, ¿qué pasa con Japón y Europa? Sus bancos centrales también han asumido billones de dólares en activos en sus balances.

Aquí está el balance del Banco de Japón (este número está en yenes, por lo que en realidad es más como $ 6-7 billones) en comparación con el MSCI Japón:

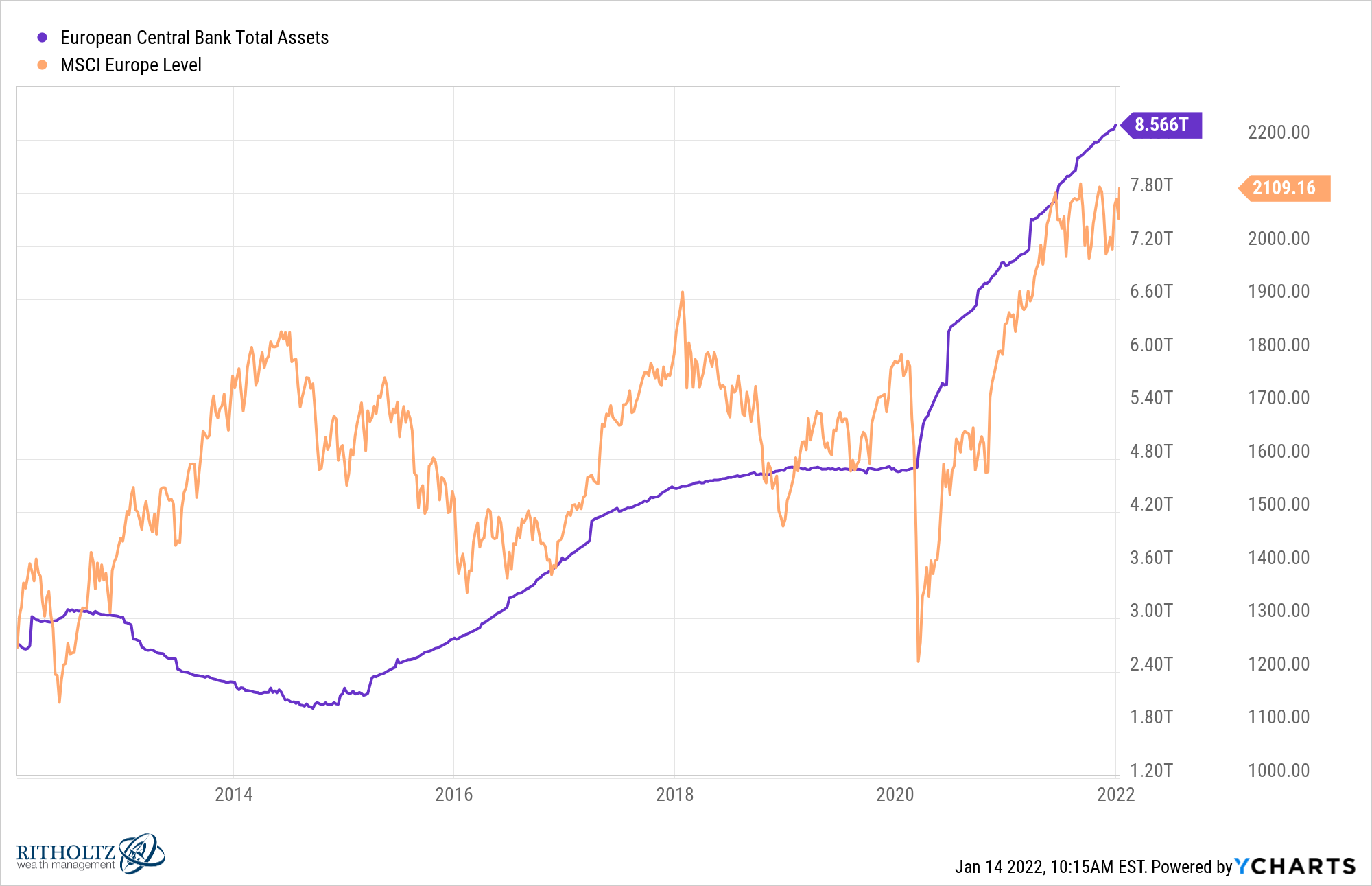

Y aquí están los activos del Banco Central Europeo en relación con el MSCI Europe:

Me refiero a mirar todos estos gráficos. Hay dos líneas que van en la misma dirección.

Entonces, ¿qué pasa si la balanza se apaga? Esta es una clara evidencia de que los bancos centrales son la única razón por la que las acciones están más altas, ¿verdad?

A primera vista, esto parece un caso abierto y cerrado, pero no siempre es tan fácil.

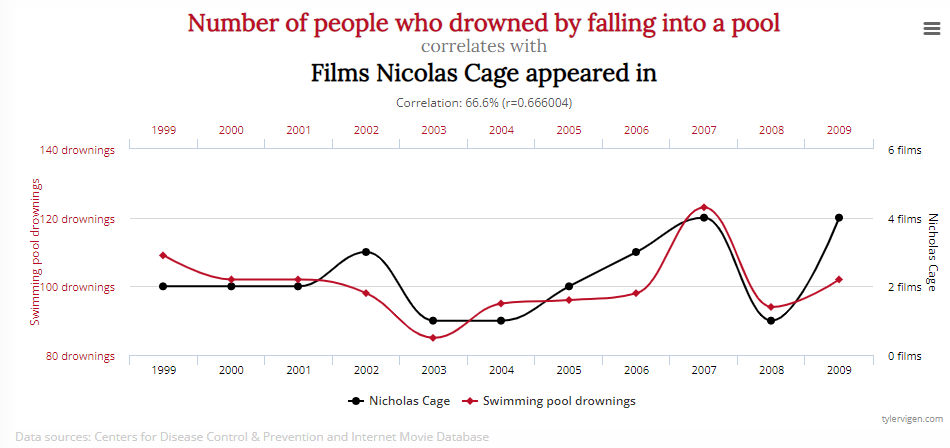

El hecho de que dos líneas en un gráfico vayan en la misma dirección no significa que la correlación implique causalidad.Caso en cuestión:

Ok, esto es ridículo, pero entiendes la idea. No es tan difícil mostrar dos conjuntos de datos que van en la misma dirección.

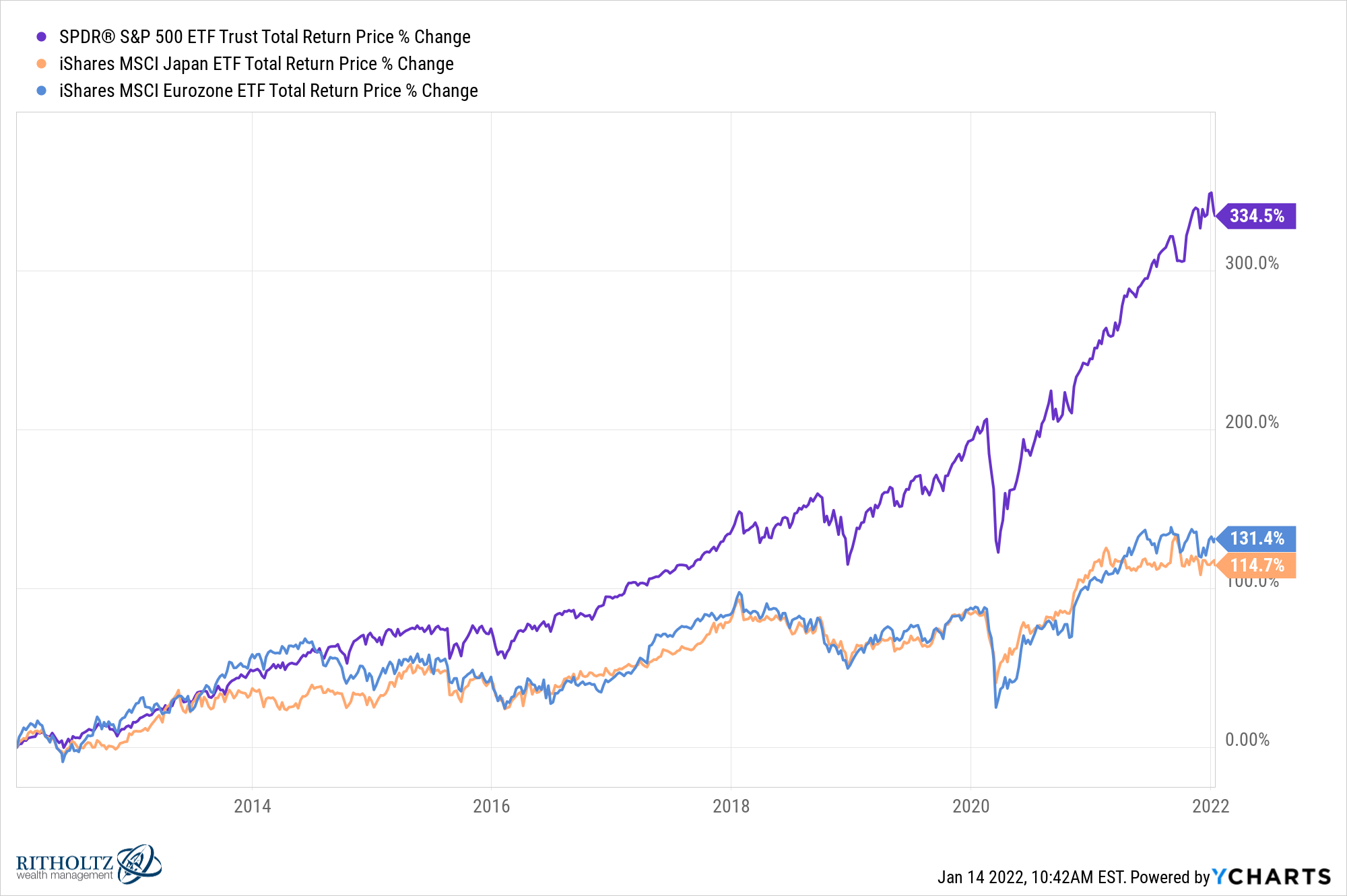

Y aunque parece que los rendimientos de las acciones en los EE. UU., Japón y Europa aumentaron en los últimos 10 años, no aumentaron en la misma magnitud:

El S&P 500 está superando a las acciones en cada uno de estos países desarrollados en más de un 200% en total durante la última década. Estos países han estado brindando niveles similares de estímulo monetario durante este tiempo y sus tasas de interés han sido incluso más bajas que las nuestras.

Mientras que el bono del Tesoro estadounidense a 10 años rinde actualmente alrededor del 1,7 %, los rendimientos en Japón (0,1 %) y Alemania (-0,1 %) son mucho más bajos. ¿Por qué las acciones no están explotando al alza en esos países?

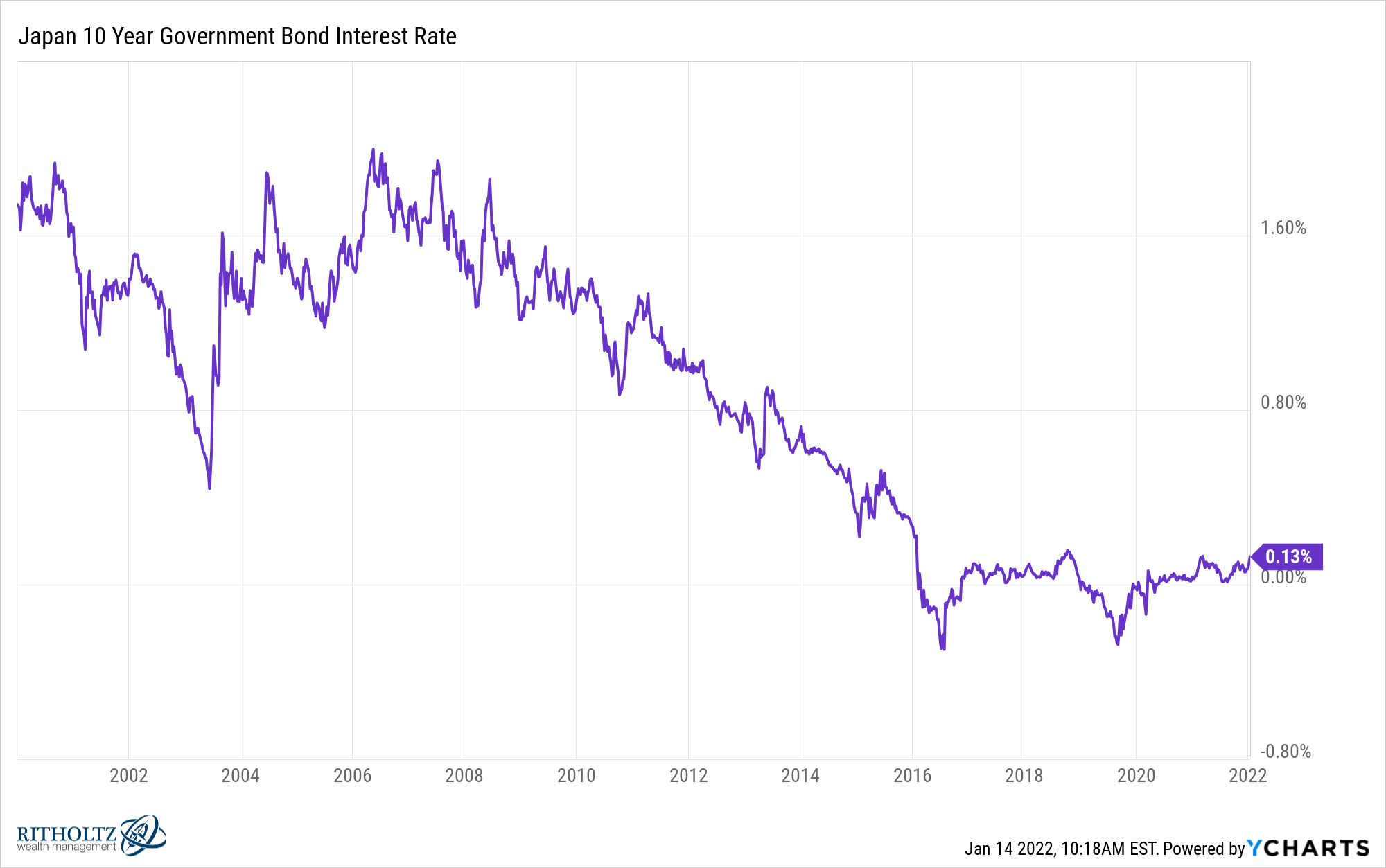

Las tasas de interés ciertamente tienen un impacto en cómo las personas asignan su capital, pero las tasas de interés bajas por sí solas no explican todo lo que sucede en los mercados financieros. Solo mire los rendimientos de los bonos del gobierno de Japón a 10 años que se remontan al cambio de siglo:

Ha estado por debajo del 2% durante todo el siglo XXI. Esto significa que Japón debe tener una enorme burbuja bursátil, ¿verdad?

Por el contrario, el índice MSCI Japan ha subido solo un 2% anual desde 2000 y esa cifra incluye los dividendos reinvertidos. Las acciones básicamente no han ido a ninguna parte a pesar de las tasas persistentemente bajas.

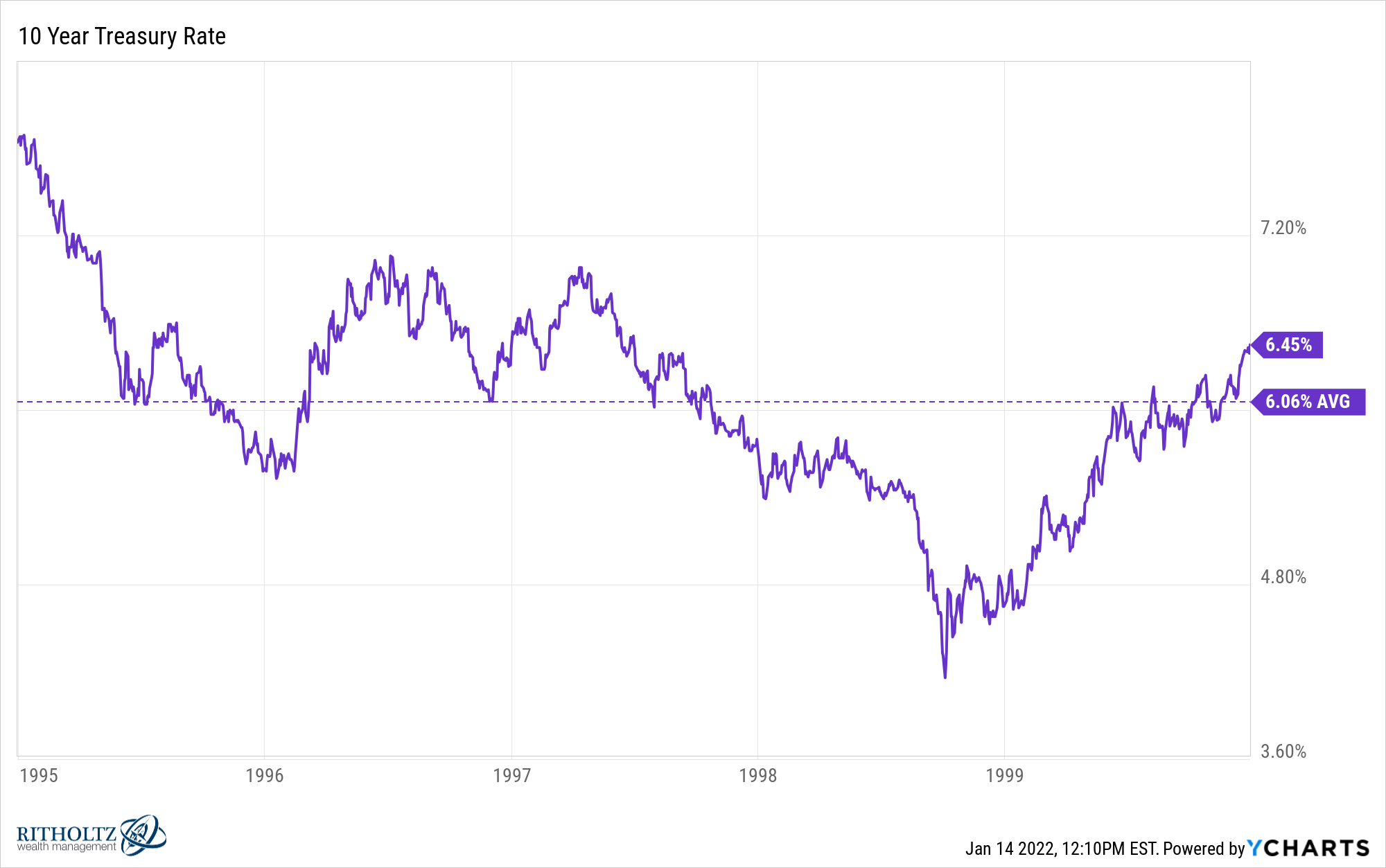

Y piense en dónde estaban las tasas de interés en los Estados Unidos durante la última verdadera locura del mercado de valores en la burbuja de las puntocom de fines de la década de 1990.

De 1995 a 1999, cuando el Nasdaq subió un 450 % en total (41 % anual), el tesoro a 10 años promedió un rendimiento de más del 6 %. Las tasas de interés no tienen nada que ver con el comportamiento humano cuando se trata de llevar a los mercados al frenesí.

Obviamente, sería ridículo decir que la Fed no ha tenido un impacto en los mercados desde 2008. Sin la intervención de la Fed, el sistema financiero podría haber colapsado en 2008 y 2020.

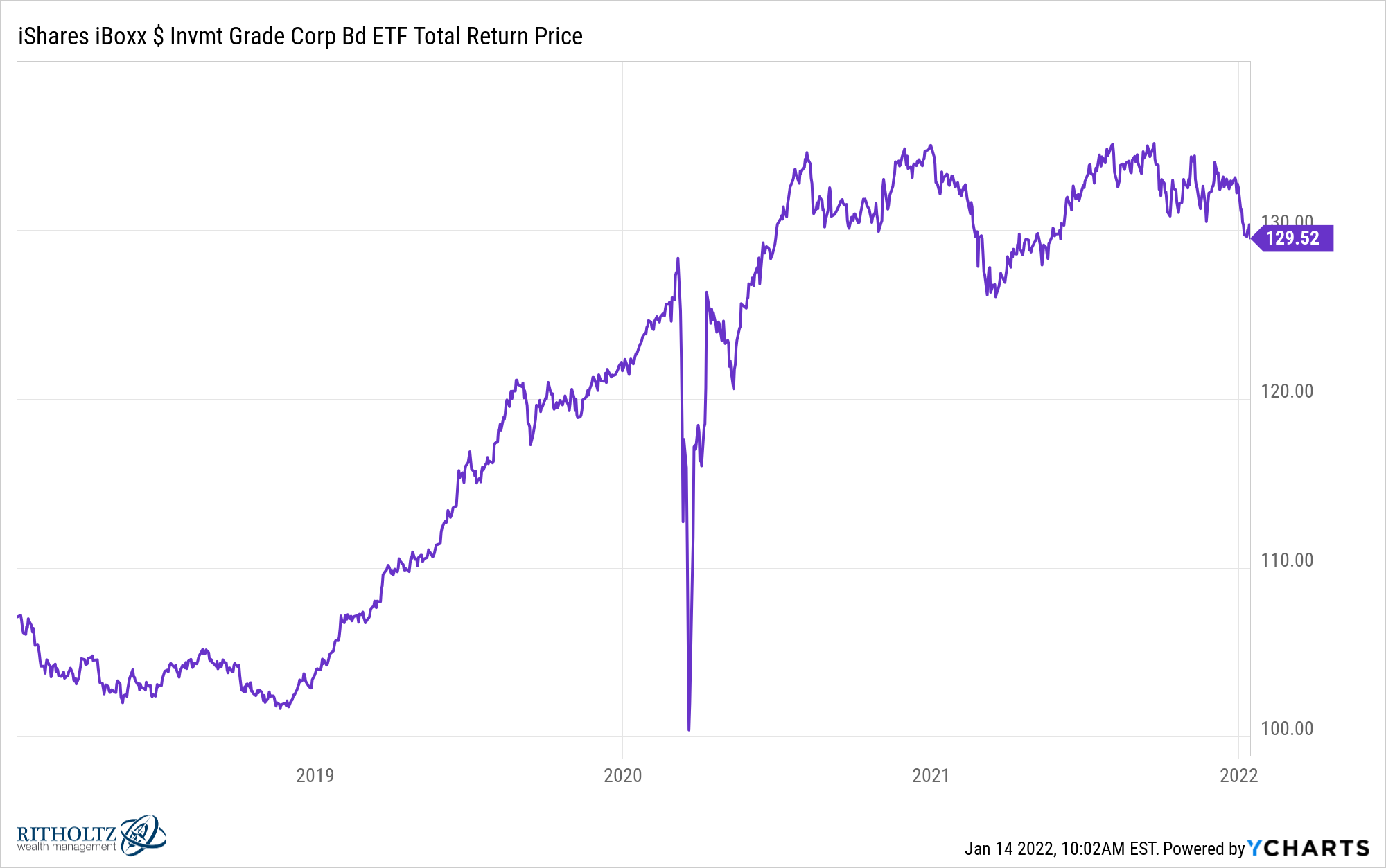

Solo mire el colapso y la posterior recuperación de los bonos corporativos en marzo de 2020:

Los bonos corporativos cayeron un 22% en dos semanas. Básicamente, reembolsaron toda la pérdida tres semanas después. Esto no sucede si la Fed no da su respaldo implícito al mercado de bonos.

Sin embargo, esto tiene sentido si se considera que la Reserva Federal es básicamente el prestamista de último recurso para el sistema financiero. No quieren ver una corrida bancaria o una repetición de la Gran Depresión y tienen las herramientas para asegurarse de que eso no suceda.

Es probable que la Fed también tenga un control psicológico sobre los mercados ahora que son un player tan importante en el mercado de bonos.

No voy a discutir con usted si afirma que la Reserva Federal se ha excedido en su bienvenida cuando se trata de comprar bonos hipotecarios y bonos del Tesoro con la recuperación que hemos visto en las acciones, el PIB, la vivienda, los bonos y la tasa de desempleo (sin mencionar el repunte de la inflación).

Es probable que los balances de los consumidores nunca hayan sido más fuertes de lo que son hoy:

Si la Reserva Federal no va a pisar el freno ahora, ¿cuándo lo hará?

Si no podemos manejar 4 o 5 aumentos de tasas en este entorno, la Fed también podría decirnos que nunca volverán a subir las tasas.

Entonces, si bien la Reserva Federal ha sido un actor importante en los mercados desde 2008, sería una tontería suponer que son la única razón de la trayectoria ascendente de las acciones.

Las tasas de interés y las compras de bonos por sí solas no son suficientes para inflar una burbuja bursátil. La naturaleza humana puede hacer eso por sí misma.

Michael y yo hablamos sobre el dilema en el que se encuentra la Reserva Federal y más sobre Animal Spirits de esta semana:

Suscríbete a The Compound para que nunca te pierdas un episodio.

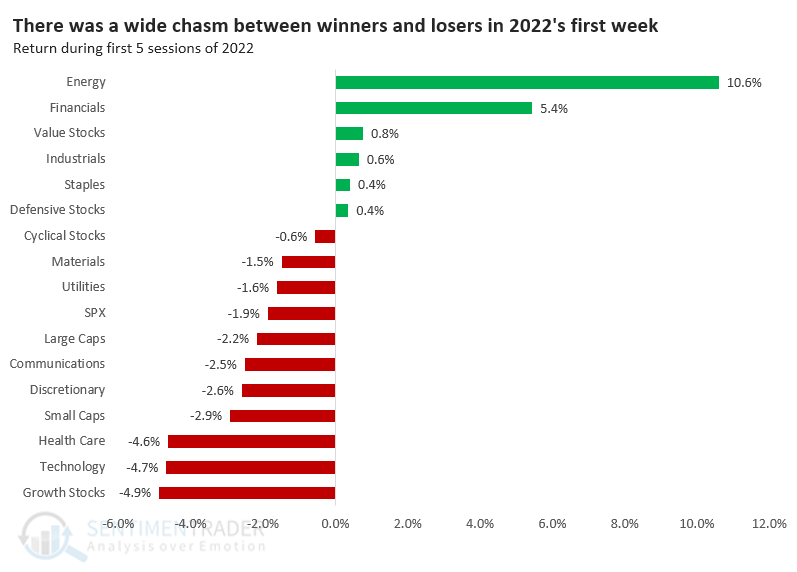

El comienzo de 2022 sugiere un buen año para la energía y la inversión en valor

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / Sundial Capital Research

El dólar pierde su tendencia de mediano plazo

Un patrón estacional bien conocido, creado por Stock Trader’s Almanac, sugiere que el comportamiento de los inversores en los primeros 5 días de un nuevo año marca la pauta para el resto del año.

En teoría, esto es una tontería. No hay ninguna razón por la que un movimiento a corto plazo de este tipo tenga algún impacto en los rendimientos casi 12 meses después. En la práctica, no es tan fácil de descartar.

En lugar de repetir lo conocido, echemos un vistazo a los sectores y factores y veamos si hay alguna razón para ser especialmente alcista o bajista para el resto de este mes y año dependiendo de cómo se comportaron durante la primera semana. Según esa teoría, las cosas se ven bien para las acciones de Energía, Finanzas y Valor. Los inversores de beta alta podrían tener motivos para preocuparse.

Cuando observamos cómo se comportaron los ganadores de la primera semana durante el resto del mes y el resto del año, los resultados fueron buenos.

El primer lugar lo ocupó Energía, que sumó a sus ganancias durante el resto del mes solo el 52% del tiempo, pero durante el resto de aproximadamente 247 días del año, aumentó la friolera del 90% del tiempo.

Estadísticas

A pesar de las pérdidas relativamente leves en el Nasdaq 100, solo el 54% de las acciones cotizan por encima de sus medias móviles de 200 días. Eso está empatado en la cantidad más baja desde mayo de 2020.

La mayoría de las materias primas están por encima de sus medias

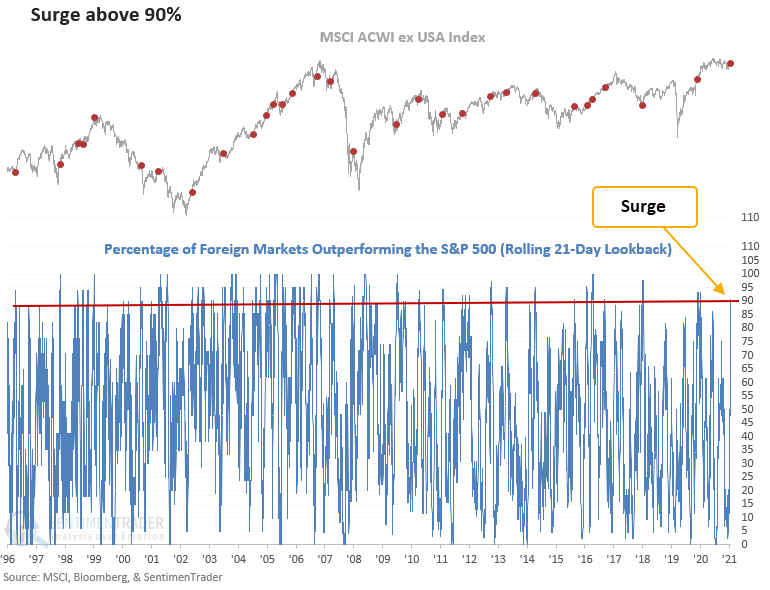

El valor ha aumentado en relación con el crecimiento, y eso está afectando a los mercados extranjeros en relación con los nacionales.

El índice MSCI ACWI se inclina más hacia los grupos orientados al crecimiento. Por el contrario, el índice MSCI ACWI ex USA favorece el valor. Entonces, cuando se compara un índice mundial con por EE. UU. con el índice mundial sin EE. UU., es como si comparáramos el comportamiento de la inversión en crecimiento versus la inversión en valor.

Dean evaluó la perspectiva del índice MSCI ACWI ex USA (una operación de valor) cuando el 90 % o más de los ETF de países globales superan al S&P 500. Usó el rendimiento de 21 días para calcular el porcentaje de mercados extranjeros que superan al S&P 500.

Esta señal se ha disparado otras 30 veces en los últimos 25 años. Después de darse las otras señales, los rendimientos futuros y las tasas de ganancia fueron sólidos en marcos de tiempo a medio y largo plazo, especialmente en la ventana de 1 mes.

Los resultados después de una rápida reversión en el porcentaje de mercados con rendimiento superior fueron aún más convincentes.

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrowr / MACRO OPS

Recuerdo haber leído en el magnífico libro Range de David Epstein sobre un estudio a largo plazo que analizaba consultores de alto nivel, de las mejores escuelas de negocios, y su capacidad para abordar problemas de manera eficaz. Lo que encontraron fue que estos supuestos “maestros del universo” eran en realidad bastante buenos para evaluar rápidamente conjuntos de problemas sencillos y bien definidos; ya sabes, del tipo que normalmente encuentras mientras asistes a la escuela de negocios.

Pero … cuando se enfrentaron a problemas más complejos del mundo real, se volvieron ineficaces y defensivos … con personalidades “frágiles” e incapaces de pensar fuera de la caja.

Eso me parece gracioso. Ya sabes, ya que ese es su trabajo. Vayamos al asunto del que quiero hablar, porque estoy divagando.

Los consultores de gestión son inteligentes, pueden hablar inteligentemente, pero muchos (si no la mayoría) sufren de lo que se llama “aprendizaje de ciclo único”, que es el tipo de aprendizaje que favorece la primera solución familiar que se les ocurre.

Este tipo de pensamiento es excelente en lo que Epstein y sus compañeros denominan dominios estrechos. Se trata de juegos o áreas con reglas definidas y cadenas causales lineales. Me vienen a la mente cosas como el ajedrez, la lucha contra incendios y la jardinería.

Donde este modo de pensar se vuelve perjudicial es en los llamados dominios perversos. Se trata de dominios en los que las reglas del juego son incompletas, la retroalimentación se retrasa o no existe y las cadenas causales son dinámicas. Ya sabes, el mundo real … economía, mercados financieros, música jazz, etc.

Creo que … el pensamiento de circuito único de dominio estrecho … es la razón por la que la mayoría de las personas inteligentes luchan con la naturaleza “perversa” de los mercados y fracasan como traders o inversores.

Son demasiado inteligentes. Saben mucho sobre poco. Y esta rigidez mental es lo que los hace así. La aleatoriedad de la cinta y la increíble dinámica del mercado y el sistema económico no pueden encajar en sus pequeñas y pulcras mentes lógicas. Clavija cuadrada en un enchufe con un agujero redondo diminuto.

Los mejores operadores que conozco son de dos clases: erizos o zorros (“bastardizando” un poco la nomenclatura de Tetlock):

Erizos: Son inteligentes por naturaleza, pero piensan y actúan con sencillez. Poseen cero arrogancia y no pretenden entender muchas cosas sobre el mercado y por qué suceden las cosas. Pero tienen una ventaja simple y poderosa que ejecutan con una eficiencia despiadada una y otra vez.

Zorros: Son inteligentes y tienen una gran curiosidad por casi todo. Como resultado, saben un poco sobre muchas cosas y lo equilibran con una buena dosis de humildad. Y, en lugar de tener una gran ventaja, combinan eficazmente muchos pequeños edges.

En mi experiencia, los erizos obtienen mayores beneficios. Al menos cuando negocian apuestas pequeñas. A menudo es difícil para ellos escalar. Mientras que los zorros pueden administrar de manera más efectiva grandes cantidades de capital y, por lo general, tienen más poder de permanencia.

Esto se basa en cero investigación. De todos modos, creo que es importante saber qué tipo de operador es. Tienes que saber a qué juego estás jugando si quieres ganar. Y es crucial que su disposición esté alineada con su enfoque, de lo contrario, el conflicto es inevitable.

Yo mismo soy un zorro. Utilizo el trading como excusa para alimentar mi curiosidad. Me gusta aprender un poco sobre muchas cosas. Es por eso que la óptica macro discrecional es una buena opción. Tiene un final abierto y no estoy limitado por un enfoque en particular o un conjunto de dogmas filosóficos.

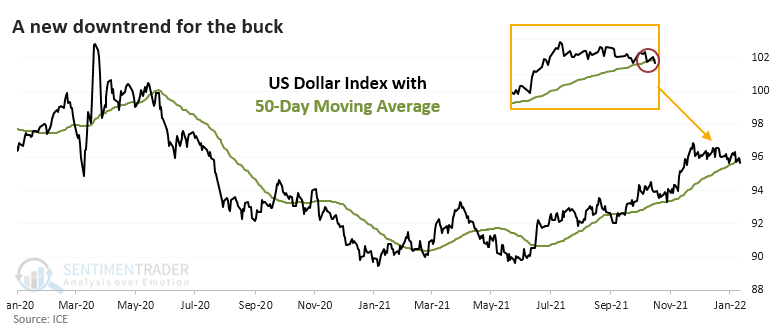

El dólar pierde fuerza, mientras que las materias primas retoman impulso

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / Sundial Capital Research

El dólar pierde fuerza a medio plazo

El dólar estadounidense ha estado en el radar de los inversores durante meses, ya que subió a su nivel más alto en más de un año. En las últimas semanas, la tendencia alcista se estancó. El dólar cruzó por debajo de su media de 50 días el viernes, seguido de un mínimo más bajo el martes, lo que podría confirmar el movimiento a la baja.

El dólar había subido 80 sesiones por encima de su media de 50 días. La caída del viernes puso fin a una de sus rachas más largas por encima de su promedio móvil a mediano plazo.

Cuando el dólar cayó por debajo de su media de 50 días por primera vez en meses y habiendo alcanzado un máximo de 52 semanas en algún momento de los 2 meses anteriores, por lo general ha seguido cayendo. Sus rendimientos a corto plazo fueron débiles.

Podríamos esperar que la caída del dólar tenga un resultado neto positivo entre otros mercados. El oro tendió a ver un rebote rápido, pero mostró rendimientos débiles después de eso. También lo hicieron el petróleo crudo y las materias primas en general.

Estadísticas

En un día promedio durante las últimas 10 sesiones, el ETF de bonos del Tesoro de TLT ha visto una salida de más de $ 200 millones. En las otras cuatro veces que sucedió esto, TLT se recuperó durante los siguientes 2 meses, promediando un retorno de +6.3%.

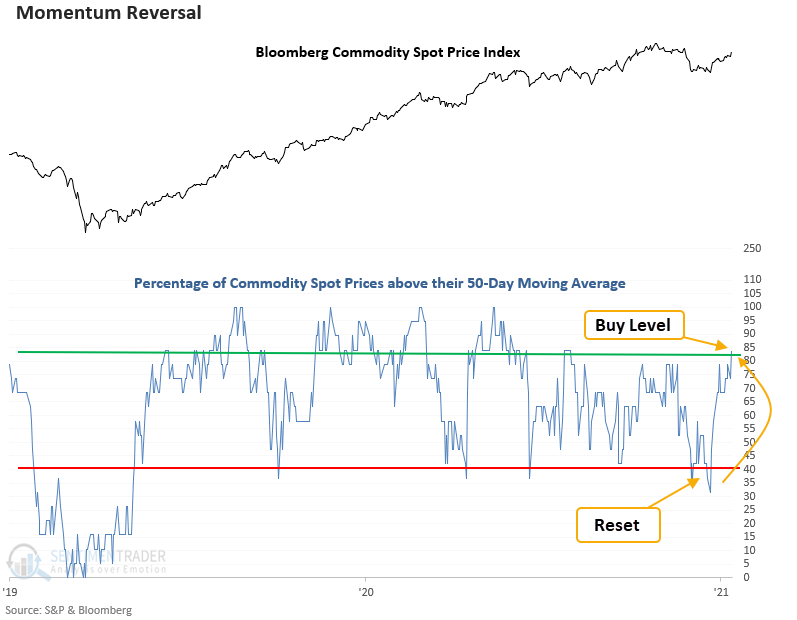

La mayoría de las materias primas están por encima de sus medias

Hemos vivido una gran subida en las materias primas, y la mayoría ahora cotiza por encima de sus medias móviles de 50 días.

Dean evaluó la perspectiva para el índice de precios al contado de materias primas de Bloomberg cuando una cesta de materias primas al contado que cotiza por encima de su media de 50 días se gira desde menos del 40 % a más del 83 %.

Esta señal se ha disparado otras 57 veces en los últimos 51 años. Después de las otras ocasiones, los rendimientos futuros de las materias primas, las tasas de ganancia y las puntuaciones z parecen sólidas en todos los marcos de tiempo, especialmente en la ventana de 3 meses.

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

Las empresas están trabajando para cargar electricidad de forma inalámbrica. Si tienen éxito, los dispositivos inalámbricos serán verdaderamente inalámbricos. Nunca necesitará cargar su teléfono o cambiar las baterías de su detector de incendios. Los drones podrán volar indefinidamente y los vehículos eléctricos (EV) se cargarán sobre la marcha.

La cargar inalámbrica de electricidad es algo con lo que Nikola Tesla soñó hace 100 años. Veamos cómo su visión podría convertirse en nuestra realidad en un futuro no muy lejano.

(1) Energía inalámbrica en el hogar. El producto de Ossia, Cota Real Wireless Power, afirma cargar energía a través del aire a cualquier distancia, y no requiere una línea de visión entre el transmisor y el receptor para hacerlo. La empresa también ofrece software y servicios en la nube que permiten a los clientes monitorear y analizar la electricidad utilizada y los datos generados por los dispositivos conectados. Sus sensores se pueden adaptar a los dispositivos existentes.

La compañía habla sobre el uso de la carga de electricidad inalámbrica en dispositivos de atención médica personal, lo que haría que los dispositivos fueran más pequeños, más confiables y eliminaría la necesidad de baterías. La electricidad inalámbrica podría usarse para hacer funcionar todos los dispositivos del Internet de las cosas en los hogares. La compañía francesa Archos planea poner a Cota en una cámara de seguridad inalámbrica, un sensor de monitoreo de aire y un rastreador de mascotas, según un comunicado de prensa de Ossia. La compañía también está trabajando con una gran empresa de muebles para desarrollar su Cota Power Table, donde la electricidad se transmitirá desde el techo a las almohadillas de carga de teléfonos convencionales en la mesa.

Energous es otra empresa que trabaja con la misma tecnología. Su producto se está utilizando dentro de los audífonos EarTechnic, las etiquetas de seguimiento inteligente Williot y Posture Tracker que se está utilizando con el Método Gokhale, un sistema de posturas y ejercicios para aliviar el dolor de espalda al cambiar la forma en que uno se para, se sienta y se mueve.

(2) Electricidad inalámbrica desde el espacio. Caltech tiene un proyecto de energía solar espacial que planea lanzar un satélite que captura la energía solar, la convierte en energía eléctrica y luego la transmite a la Tierra usando energía eléctrica de radiofrecuencia. El verano pasado, la escuela anunció que el proyecto había recibido una donación de $100 millones de parte de Donald Bren, presidente de Irvine Company y miembro de la Junta Directiva de Caltech.

(3) Carga inalámbrica de vehículos eléctricos. Resonant Link está desarrollando cargadores inalámbricos integrados en las calles que pueden cargar flotas de vehículos eléctricos mientras operan. Por ejemplo, los autobuses recibirían golpes rápidos de electricidad cuando se detuvieran para recibir pasajeros en lugar de tener que regresar a las terminales para recargar.

(4) Inalámbrico eléctrico en la oficina. Aeterlink instaló una oficina para demostrar su producto de electricidad inalámbrica. Los sensores de las sillas de la oficina reciben electricidad de los transmisores en el techo. Luego, las sillas pueden informar a la administración del edificio si están ocupadas o no, de modo que el aire acondicionado se pueda configurar con precisión, informó un artículo del 12 de enero en Market Research Telecast. (¡O tal vez la tecnología podría usarse para decirles a los jefes cuándo los empleados toman descansos prolongados para almorzar!) La compañía también ve que su producto se usa para alimentar de forma inalámbrica lentes de contacto que proyectan imágenes en la retina o manos robóticas en las fábricas.

(5) Electricidad inalámbrica en primera línea. El ejército de EE. UU. está explorando cómo puede utilizar la transmisión inalámbrica de electricidad en primera línea del conflicto militar. Un área de interés: drones de carga inalámbrica. DARPA está trabajando con Electric Sky, que ha desarrollado Whisper Beam para cargar de forma inalámbrica pequeños drones, según un artículo del 16 de diciembre en Task & Purpose. El alcance actual es de uno o dos metros, pero en el futuro podría ser de cientos de metros.

El artículo señaló que si Whisper Beam despega, debería cambiarse el nombre a «Scotty». «Entonces, por fin, el antiguo comando de Star Trek ‘Transpórtame, Scotty’ finalmente puede convertirse en una orden militar legítima».

¿Cuál es la mejor manera de medir el riesgo? Parte 2

Jack Schwager es uno de los autores con mayor prestigio internacional. Ha trabajado en algunas de las principales firmas de Wall Street y durante más de 30 años ha escrito varios de los artículos y libros con mayor popularidad en la industria de los hedge funds y trading en futuros. Algunos de sus proyectos más conocidos han sido su saga “Markets Wizars”, en la que ha entrevistado a los principales traders de la industria o fundseeder.com, una plataforma enfocada en buscar nuevos talentos de la inversión.

Jack Schwager / jackschwager.com

En el artículo anterior, analizamos la idoneidad relativa del uso de la volatilidad como medida de riesgo y descubrimos que la volatilidad (medida por la desviación estándar) era un indicador útil del riesgo en algunos casos. Pero insuficiente, o incluso totalmente engañoso, en otras circunstancias. Ciertamente, la volatilidad, por si sola, es una medida de riesgo inadecuada. En este artículo veremos otras medidas de riesgo.

Aunque la volatilidad es la medida de riesgo más común, existe un problema inherente al usarla para medir el riesgo. Los inversores y traders no están preocupados por la variabilidad de los retornos, que es lo que mide la desviación estándar. Están preocupados por la variabilidad de los retornos a la baja. No he conocido nunca a un inversor preocupado por las grandes desviaciones de rendimientos al alza. Cuando los inversores y los traders piensan en el riesgo, piensan en términos de pérdidas, no en la variabilidad del rendimiento. Por lo tanto, parece razonable que una buena medida de riesgo se centre en las pérdidas. Las medidas de riesgo basadas en pérdidas se pueden dividir en dos grandes categorías: aquellas basadas en pérdidas promedio y aquellas basadas en el máximo drawdown.

Pérdida promedio

La pérdida promedio es probablemente la medida de riesgo más simple de calcular, pero también es una de las más significativas. Para calcular la pérdida promedio, sume todas las pérdidas y divida el resultado entre el número total de intervalos. Por ejemplo, si usa datos mensuales, sume todos los meses con retornos negativos y divida entre el número total de todos los meses (tanto ganadores como perdedores). Se puede calcular una pérdida promedio utilizando datos diarios de manera análoga sumando todos los retornos en los días de pérdidas y dividiendo entre el número total de días. La razón por la cual un cálculo de pérdida promedio es tan significativo es que penaliza cada pérdida, y lo hace en proporción a la magnitud de la pérdida. Cuantas más pérdidas y cuanto mayor sea el tamaño de las pérdidas, peor será la medida de pérdida promedio.

El cálculo utilizando datos diarios es más significativo porque reflejará un riesgo que es invisible en los datos mensuales. Incluso los meses ganadores tendrán días perdedores, y a veces grandes días perdedores, que no se mostrarán ni tendrán ningún impacto si se usan datos mensuales. Por ejemplo, al usar datos mensuales, una estrategia que tiene una pérdida dentro del mes del 15% y luego se recupera hasta terminar solo con un 1% de pérdida, según este cálculo, será igual que una estrategia que termine con un 1% de pérdida y nunca hubiera retrocedido más de ese 1%.

Pero obviamente las dos series de retornos son radicalmente diferentes. Algunos lectores pueden no estar de acuerdo con el argumento: «¿Qué diferencia hay si ambos terminan en el mismo lugar?» La diferencia es que donde terminó el mes es una cuestión de suerte. Si el mes hubiera terminado otro día o lo hace en el futuro, podría cerrar cerca de su peor punto. Entonces la primera estrategia habría mostrado su verdadero riesgo. Por el contrario, el rendimiento con bajo riesgo, de la segunda estrategia, no depende de los caprichos del calendario.

Para ubicar la pérdida promedio en contexto (ya sea una cifra mensual o diaria), es mejor verla en relación con el rendimiento. La relación “ganancia / dolor” hace exactamente esto. Usando datos mensuales como ejemplo, la relación “ganancia / dolor” se puede definir como la suma de todos los retornos mensuales (positivos y negativos) dividido entre el valor absoluto de la suma de todas las pérdidas mensuales. Este cálculo es exactamente equivalente al rendimiento mensual promedio dividido entre el valor absoluto de la pérdida mensual promedio, donde la pérdida promedio se calcula dividiendo entre el número total de meses. Es lo mismo porque para obtener el promedio, tanto los totales en el numerador como el denominador se dividen entre la misma cantidad de meses. Se aplicaría un cálculo análogo utilizando datos diarios. La proporción de “ganancia / dolor” basada en datos mensuales siempre será mucho más alta que la proporción de “ganancia / dolor” basada en datos diarios porque incluso los meses con retorno positivo casi invariablemente tendrán algunos días de pérdidas. En base a la comparación de las proporciones de “ganancia / dolor” mensuales y diarias de múltiples gestores, descubrí que la proporción mensual tiende a ser aproximadamente seis o siete veces más alta que la proporción diaria, aunque puede variar más o menos.

Considero que la relación “ganancia / dolor” es una estadística más significativa que la relación de Sharpe, tan extendida. Normaliza el retorno por la cantidad de pérdidas requeridas para lograr ese retorno en lugar de por la variabilidad de los retornos, un enfoque que se acerca mucho más a reflejar lo que los traders e inversores perciben como riesgo.

Es útil observar no solo la pérdida promedio (o, de manera equivalente, total) sino también el máxima pérdida de capital en un determinado periodo de tiempo. La estadística más común de este tipo es el llamado drawdown, que se define como la mayor disminución porcentual desde cualquier máximo de capital a un mínimo de capital posterior. Aunque el máximo drawdown es útil para definir la peor situación en función del historial, es inadecuado como estadística de riesgo independiente porque se basa en un solo dato y descarta todos los demás. Por lo tanto, el máximo drawdown debe usarse solo como una medida complementaria a otras medidas de riesgo, como la pérdida promedio. Además, incluso como medida complementaria, un promedio de las cinco pérdidas más grandes probablemente sería más significativo que solo la pérdida más grande.

Sin embargo, un enfoque aún mejor sería calcular el máximo drawdown promedio, que se basa en un cálculo del máximo drawdown para cada mes. Es mejor definir el máximo drawdown para cada mes como igual al mayor de los siguientes dos números:

La pérdida acumulada más grande que podría haber experimentado cualquier inversionista existente en ese mes.

La pérdida acumulada más grande que podría haber experimentado cualquier nuevo inversionista a partir de ese mes.

Aunque la definición estándar de un retroceso usaría solo la primera de estas dos condiciones, la razón para usar ambas métricas para determinar un retroceso máximo para cada mes es que cada una de las dos condiciones estaría sesgada, mostrando pequeños niveles de retroceso durante una parte del historial.

La primera condición, la definición estándar de un retroceso, mostraría invariablemente pequeños retrocesos durante los primeros meses en el historial porque no se habría dado la oportunidad de desarrollar grandes retrocesos. Del mismo modo, la segunda condición mostraría pequeños retrocesos durante los últimos meses de la trayectoria por razones análogas. Al usar el máximo de ambas condiciones, aseguramos dato más real.

Los gráficos que representan el máximo drawdown pueden proporcionar una excelente representación visual del riesgo. Una representación popular de este tipo es mediante un gráfico con marcas de agua, que muestra la peor pérdida porcentual acumulada posible que cualquier inversor podría haber experimentado al final de cada mes. Es decir, el retroceso máximo desde el máximo anterior antes del final de cada mes.

Una deficiencia de las marcas de agua es que se subestimará el riesgo durante meses en la primera parte de la trayectoria. En estos primeros meses, no hay forma de evaluar una verdadera representación de las pérdidas, en el peor de los casos, porque simplemente no existe un historial previo suficiente. Además, la marca de agua se construye desde la perspectiva de la peor pérdida acumulada que podría haber experimentado un inversor ya existente. Podría decirse que la peor pérdida sufrida por los nuevos inversores puede ser una medida aún más relevante. Una solución a estas deficiencias en el cálculo de la marca de agua es considerar también la peor pérdida que podría haber experimentado cualquier inversor a partir de cada mes, suponiendo que salieran en el siguiente mínimo más bajo. Después podemos crear una marca de agua de dos direcciones (2DUC) que para cada mes muestre el máximo de las dos pérdidas siguientes:

La pérdida acumulada (en términos porcentuales) de un inversor existente a partir del máximo anterior.

La pérdida acumulada (en términos porcentuales) de un inversor que comienza ese fin de mes y liquida en el siguiente mínimo.

El promedio de todos los puntos en el gráfico, en ambas direcciones, sería, de hecho, la representación gráfica de la estadística descrita anteriormente. (Puede encontrar más detalles e ilustraciones de los gráficos 2DUC y las medidas de riesgo discutidas en este artículo en el capítulo 8 de mi libro “Market Sense and Nonsense”).

Para simplificar la explicación, describí el drawdown promedio y su equivalente gráfico, el “2DUC”, según los datos de fin de mes. Sin embargo, debe tenerse en cuenta que estas medidas de riesgo podrían definirse y representarse aún más precisamente utilizando datos diarios.

Por último, quisiera señalar que aunque las medidas de riesgo alternativas discutidas en este artículo son superiores a la volatilidad, su relevancia aún depende de que el historial anterior sea relevante. Si la estrategia que se evalúa está sujeta a un riesgo de evento esporádico (discutido en el artículo anterior), cualquier medida de riesgo basada en el historial será engañosa si no incluye dichos eventos.

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

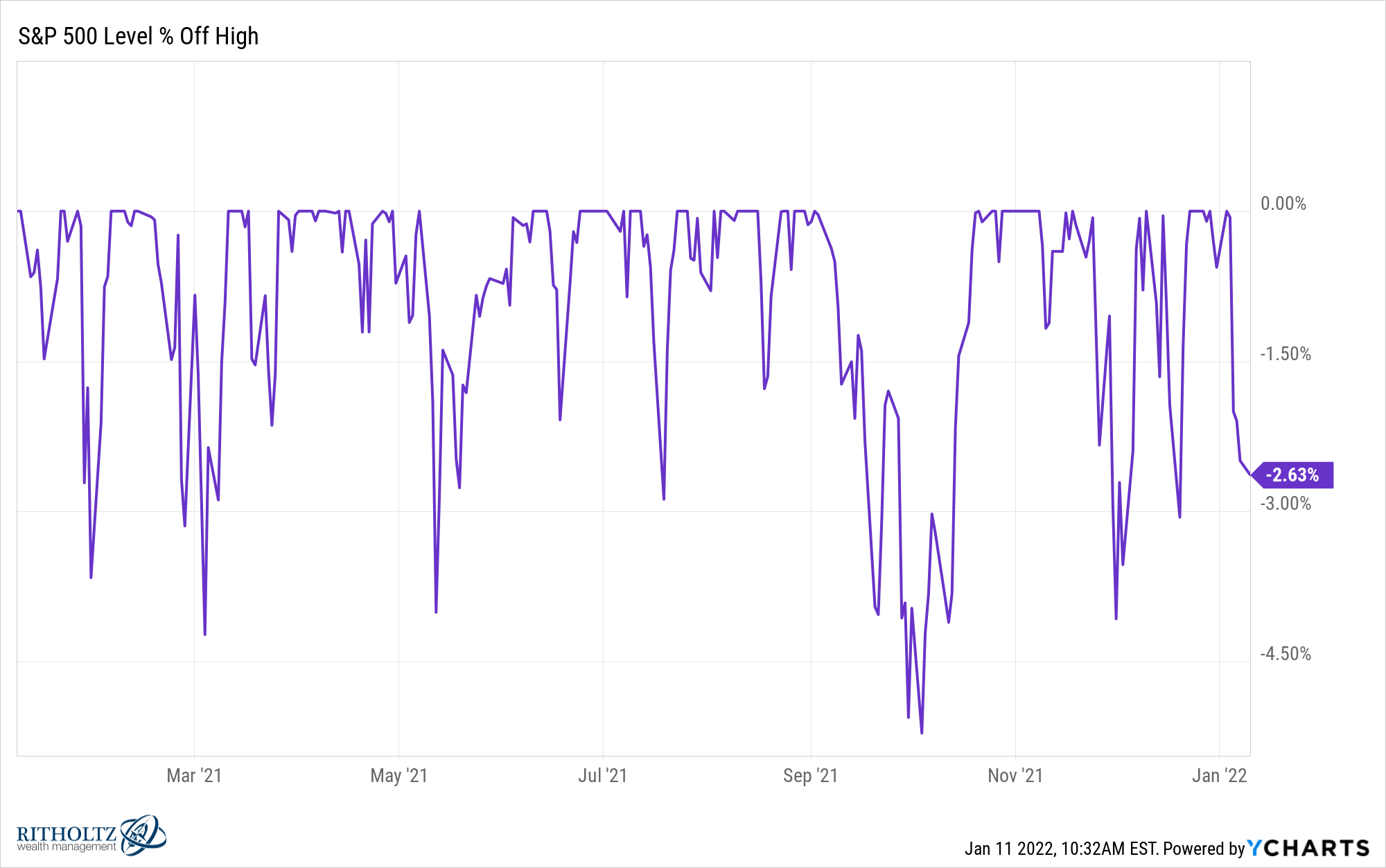

Le muestro una mirada en directo del S&P 500 mientras ciertas partes del mercado están saltando por los aires:

Echemos un vistazo a la carnicería.

Puede ver que el S&P 500 sigue siendo el Rasputín de todos los mercados bursátiles:

Estamos a menos del 3% de los máximos históricos, pero parece que el mercado está al borde del desastre.

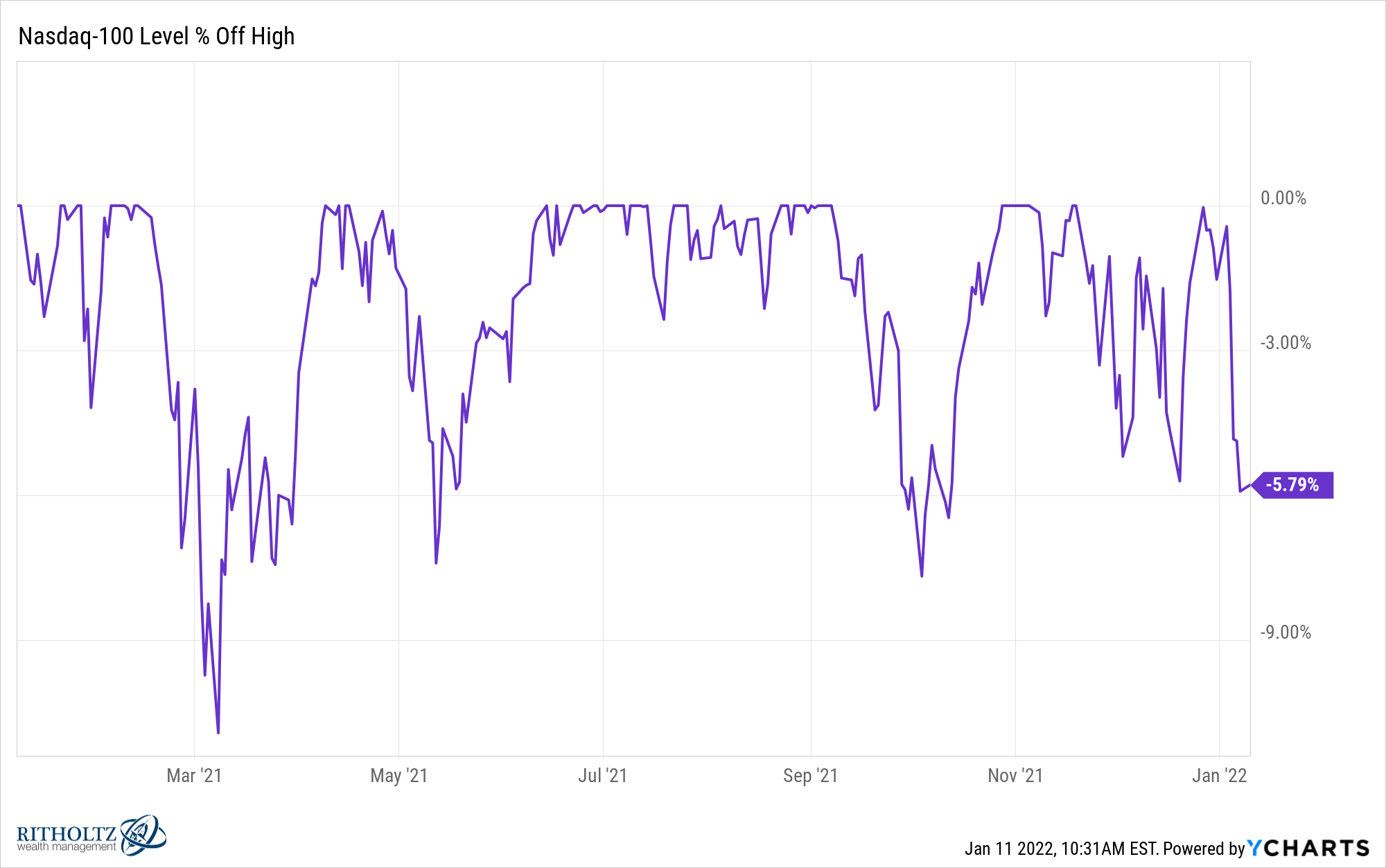

El Nasdaq 100 ha bajado alrededor de un 6% desde sus máximos, por lo que las grandes acciones tecnológicas también se mantienen firmes:

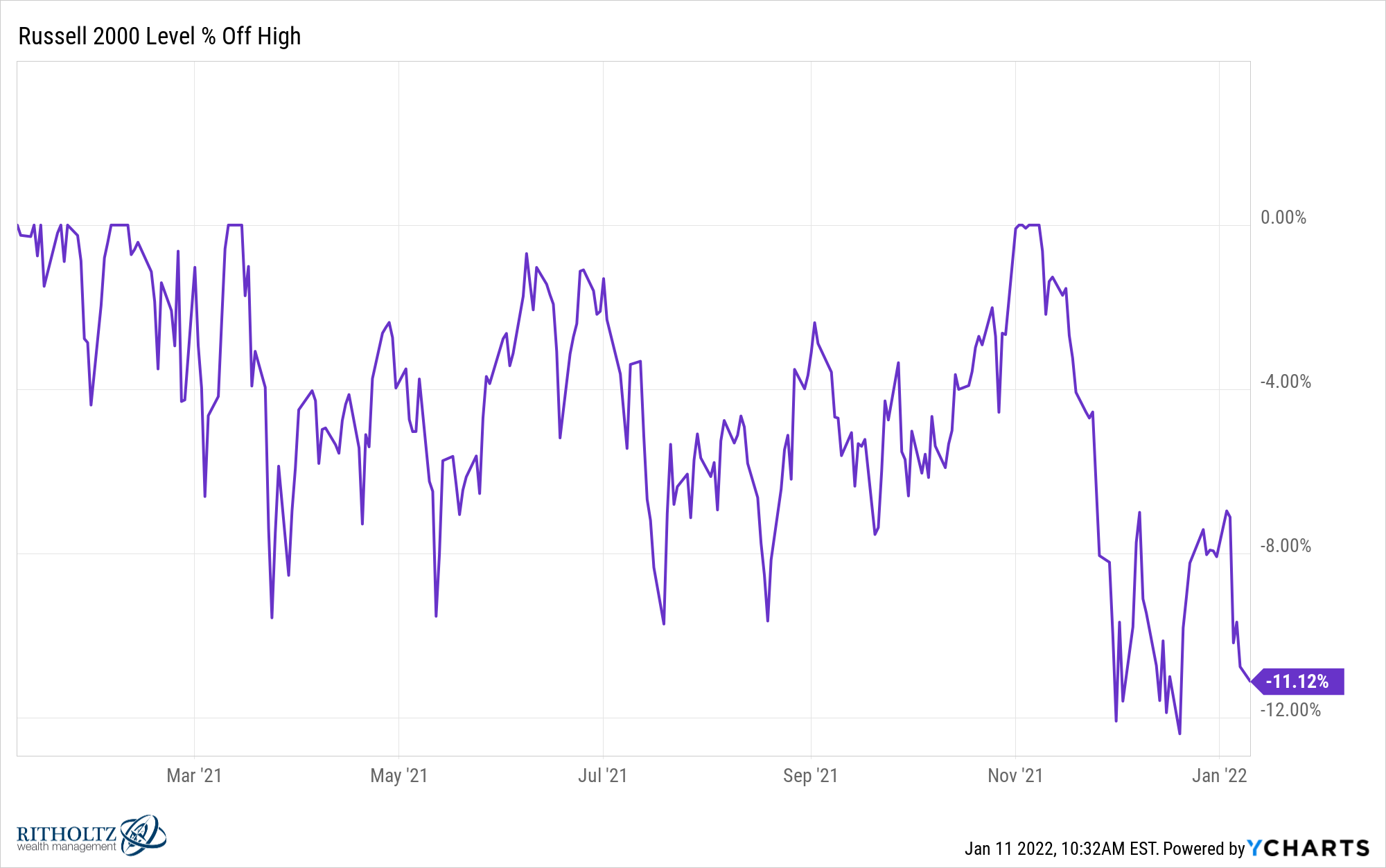

Las acciones de pequeña capitalización se encuentran en medio de una corrección, ya que el Russell 2000 ahora ha bajado más del 11%:

Esto tiene sentido cuando se da cuenta de que las empresas de pequeña capitalización son consistentemente más volátiles que las de gran capitalización. Durante los últimos 10 años, el Russell 2000 ha experimentado seis correcciones separadas de dos dígitos, incluidos tres mercados bajistas bastante brutales.

Durante este mismo período de tiempo, el S&P 500 experimentó cuatro correcciones, incluido un único mercado bajista.

Hasta ahora las cosas no pintan tan mal.

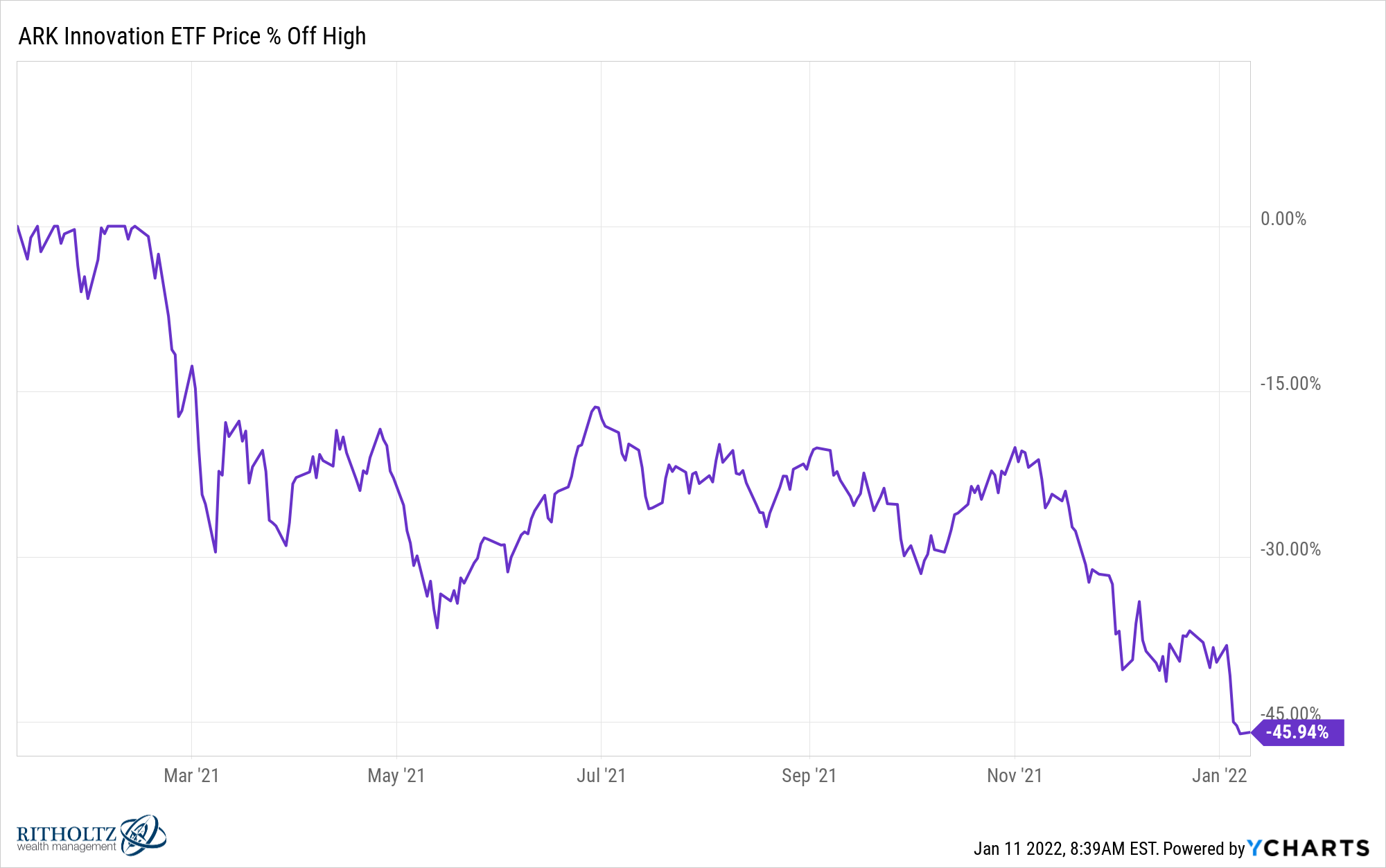

Pero eche un vistazo al Fondo de Innovación ARK (ARKK) que anteriormente volaba muy alto:

Ha bajado casi un 50% desde sus máximos.

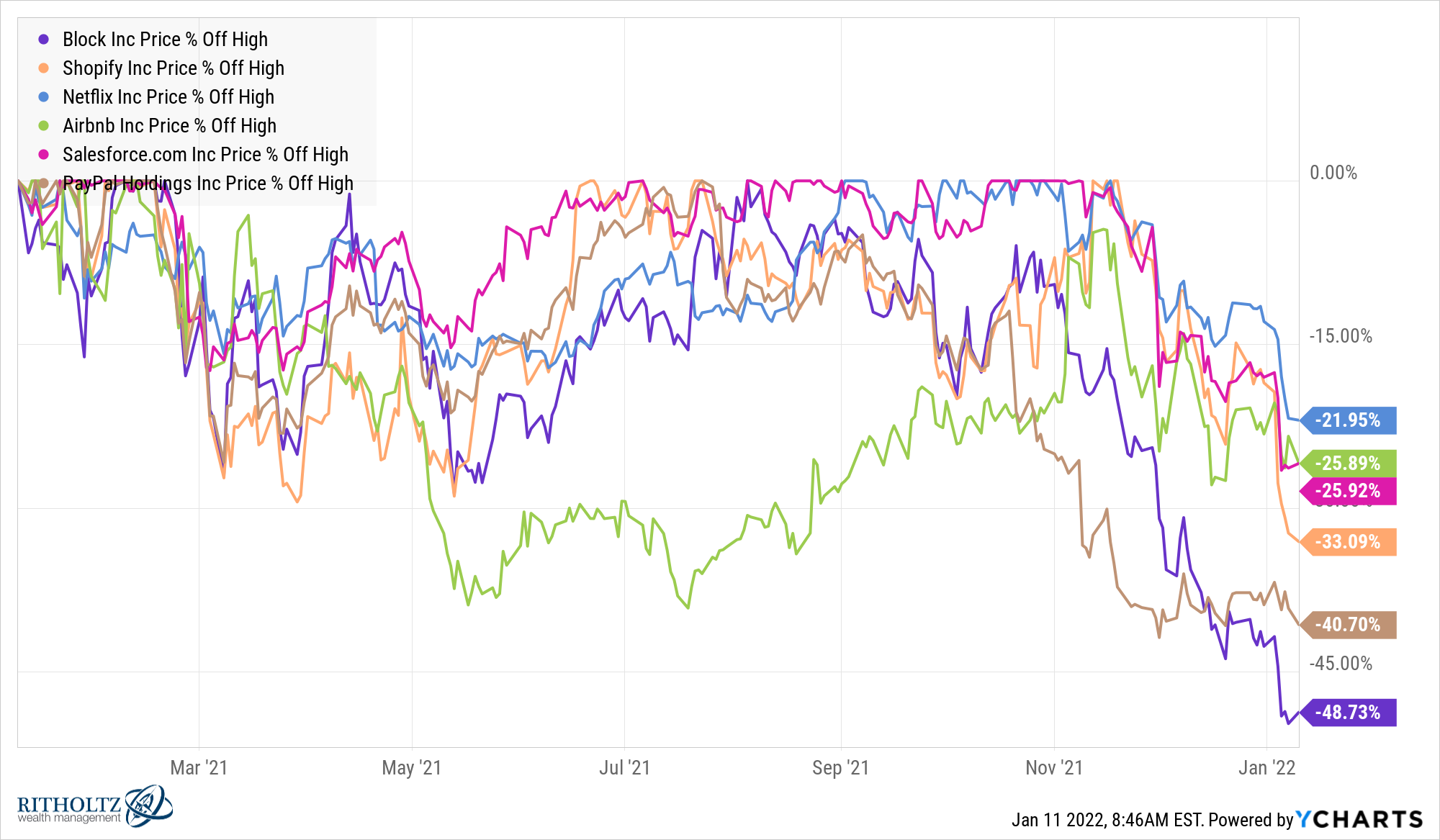

Podría haber incluido docenas y docenas de otras acciones, pero aquí hay una lista de algunas marcas que se encuentran en medio de su propio mercado bajista:

Luego tienes compañías como Robinhood, Zillow y Peloton que tienen más del 70% de descuento en sus máximos.

Según mis cálculos, actualmente hay 100 acciones en el S&P 500 con una caída del 20% o más desde sus máximos de 52 semanas.

Entonces, ¿qué está pasando aquí?

¿Cómo se mantiene tan bien el mercado de valores en general cuando parece que tantas acciones están siendo eliminadas en este momento?

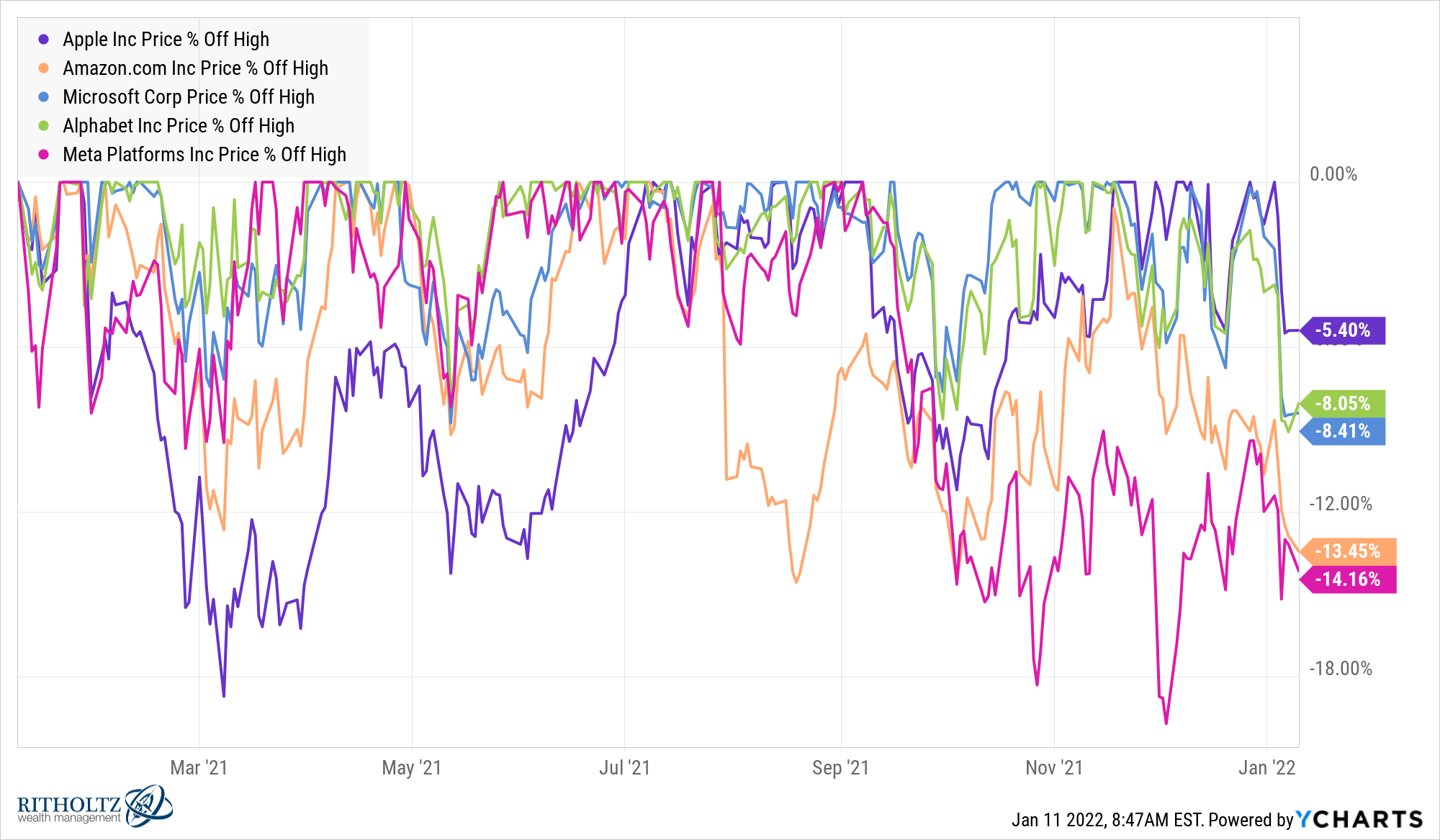

La mayoría de los expertos le dirán que está respaldado por todos los nombres más importantes del índice. Después de todo, Apple, Amazon, Microsoft, Google y Facebook representan casi una cuarta parte del S&P 500.

Existe la idea de que los generales tienden a recibir los últimos disparos, por lo que estas empresas serán las próximas en caer.

Ese podría ser el caso, pero parece que algunas de estas acciones ya han comenzado a caer:

Las cinco acciones han bajado más que el mercado en este momento.

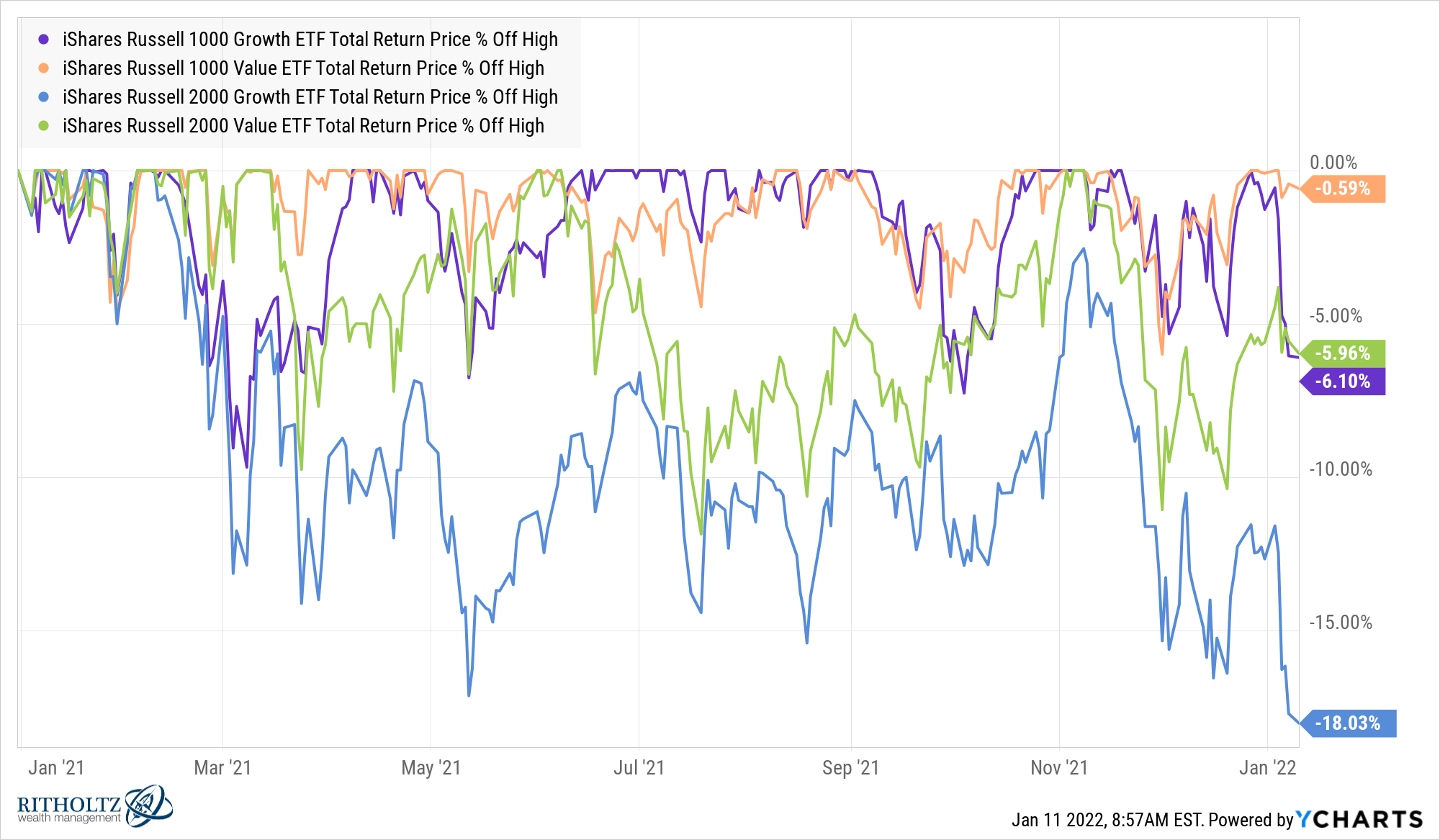

Una explicación es que las acciones de valor finalmente están superando a las acciones de crecimiento. En términos de reducciones, las acciones de gran valor están superando a las acciones de gran crecimiento en casi un 6 % en esta corrección:

Las acciones de pequeño valor están superando a las acciones de pequeño crecimiento en un 12%.

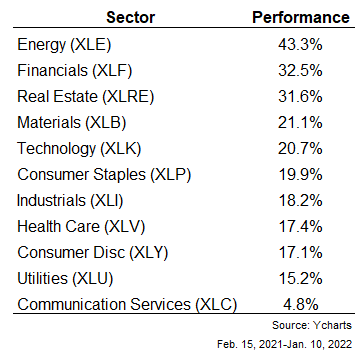

También es instructivo observar el comportamiento del sector. Estos son los rendimientos del sector desde mediados de febrero de 2021, cuando muchas de las acciones de alto crecimiento alcanzaron su punto máximo:

El S&P 500 ha subido alrededor de un 20% durante este período, por lo que los sectores que están obteniendo mejores resultados son energía, finanzas, bienes raíces y materiales. Estas no son las industrias más emocionantes a las que la gente ha estado prestando atención, por lo que no sorprende que los inversores se hayan perdido esta rotación.

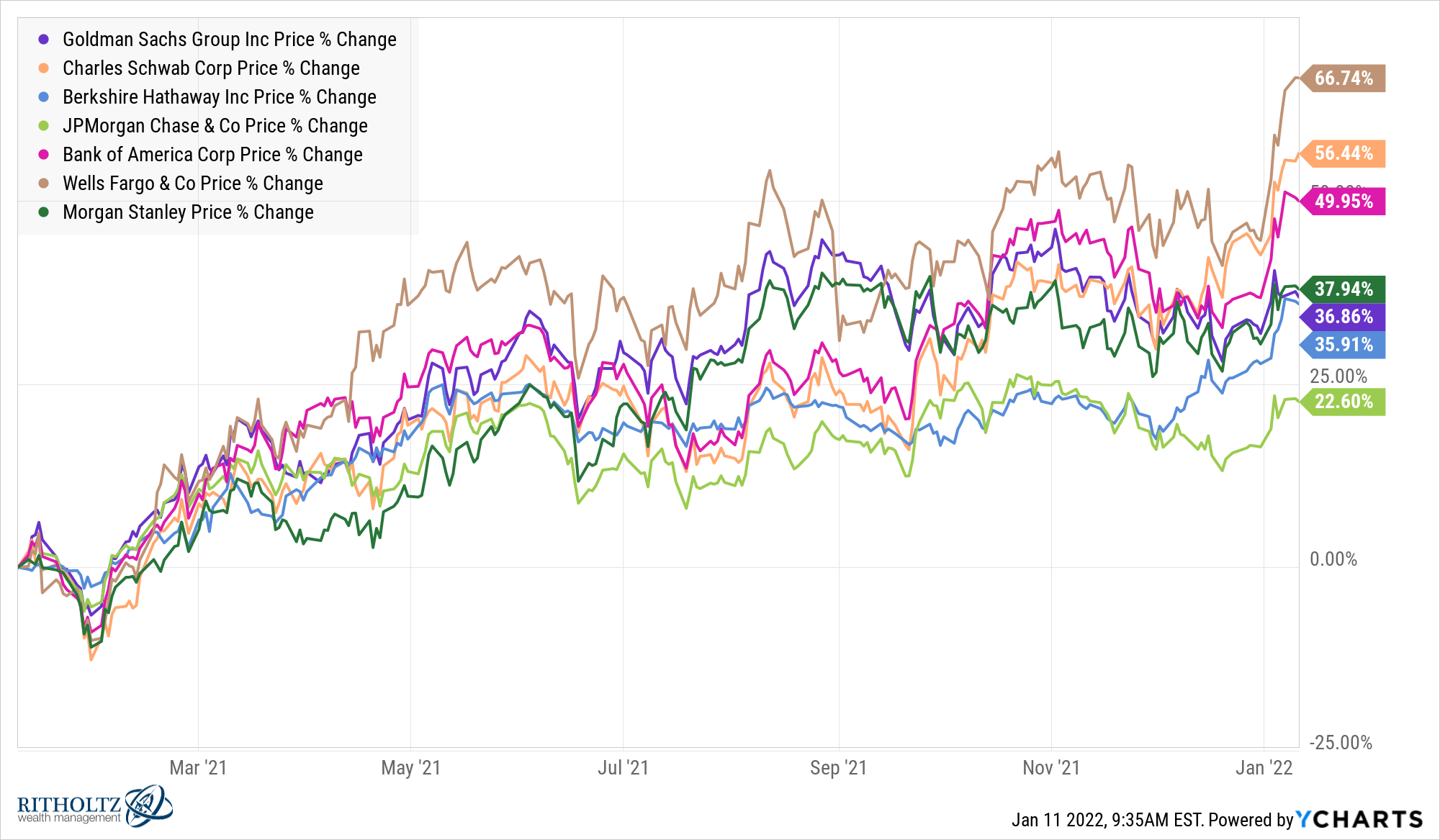

Solo mire el desempeño de algunos de los nombres financieros más importantes durante el año pasado:

Todas estas acciones están rompiendo al alza. Este es otro punto de datos seleccionado cuidadosamente, pero Berkshire Hathaway está superando a Bitcoin en un 40 % durante el año pasado (37 % a -3 %).

Básicamente, hemos visto una rotación de rendimiento de acciones de crecimiento emocionantes a acciones de valor antiguas y aburridas.

Tal vez el resto de estas acciones se pongan al día con la carnicería. Esa es siempre una posibilidad.

Pero si se pregunta por qué algunas de sus selecciones de acciones favoritas han bajado entre un 20% y un 60% mientras que al mercado de valores no parece importarle, ahora sabe la respuesta.

Parece que los inversores subieron los precios de las acciones de crecimiento hasta un punto en el que los fundamentos no podrían justificar esas valoraciones.

Y los sectores que se dieron por muertos casualmente estaban posicionados para un período de inflación creciente y mayor crecimiento económico.

El impulso interno se ha disparado en los sectores defensivos

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / Sundial Capital Research

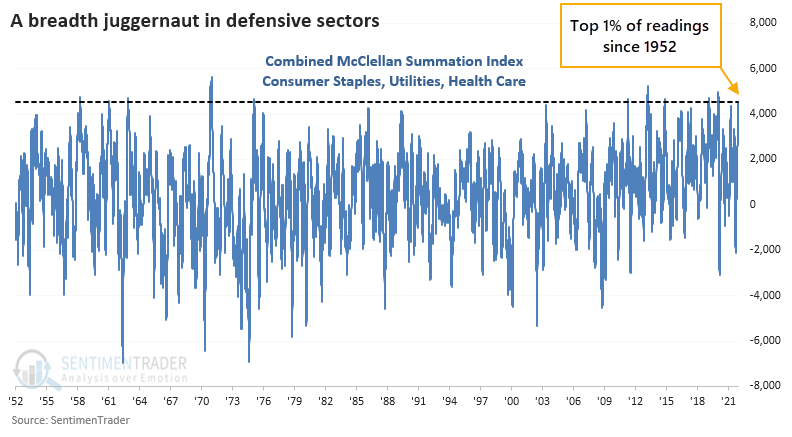

Gran impulso interno positivo entre los sectores defensivos

Las acciones de Consumer Staples han estado en racha. En diciembre, vimos que estas acciones estaban experimentando un impulso impresionante y una recuperación a largo plazo, algo que ha tendido a ver más ganancias en los meses siguientes.

Hasta ahora, así ha sido. El índice de suma McClellan para Staples ahora está muy por encima de +1000, una de sus lecturas más altas en una década. No se trata solo de Staples. Otro sector defensivo, los servicios públicos, también está experimentando un impulso interno impresionante. Como también lo es el Cuidado de la Salud.

El índice de suma para los 3 sectores ahora está muy por encima de +1000, y su valor combinado ahora se encuentra en el 1% superior de todos los días desde 1952.

Se supone que si los inversores están tan centrados en acciones defensivas, es un mal augurio para el mercado en general. Si bien el S&P 500 no lo hizo especialmente bien después de estos signos de impulso interno a largo plazo en los sectores defensivos, aún mostró rendimientos superiores al promedio.

Estadísticas

En los últimos 5 días, un promedio de más de $ 370 millones al día fluyeron del iShares iBoxx High Yield Corporate Bond ETF (HYG). Esa es la mayor salida de 5 días desde marzo de 2021.

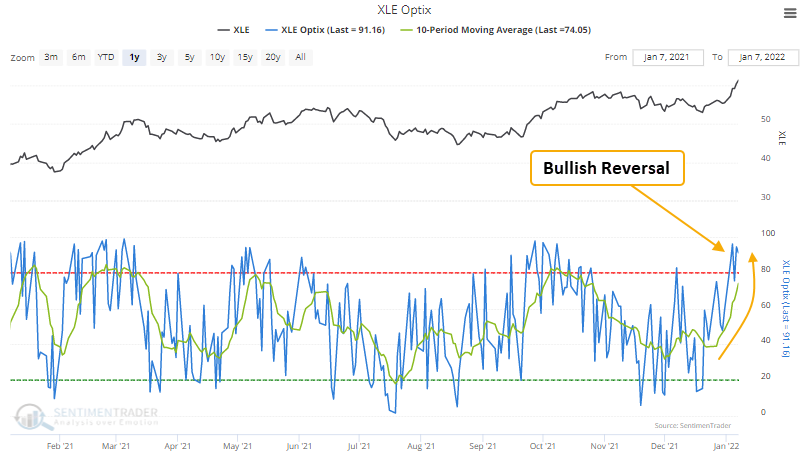

El optimismo energético muestra un giro positivo

Dean señaló que un modelo que utiliza el Índice Optix para identificar cuándo el sentimiento se gira desde un período de pesimismo emitió una señal de compra para el sector energético el 7/1/22.

El modelo aplica un rango de rango de 84 días al promedio móvil de 10 días del índice de optimismo para el ETF XLE. Como recordatorio, el indicador de rango mide el valor actual en relación con todos los demás valores durante un período retrospectivo. Se produce una nueva señal de compra cuando el rango vuelve a cruzar por encima del percentil 78. Al mismo tiempo, la tasa de cambio de 5 días para el ETF debe ser positiva.

Esta señal se ha disparado otras 32 veces en los últimos 22 años. Después de darse en el resto de ocasiones, los rendimientos futuros del sector energético, las tasas de ganancia y los perfiles de riesgo/recompensa fueron sólidos en todos los marcos de tiempo, especialmente en la ventana de 2 meses. El modelo funcionó bien durante el período de mercado bajista de energía más reciente entre 2014 y 2020, con rendimientos positivos en algún momento hasta 2 meses después en 6 de 7 ocasiones.

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Bature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

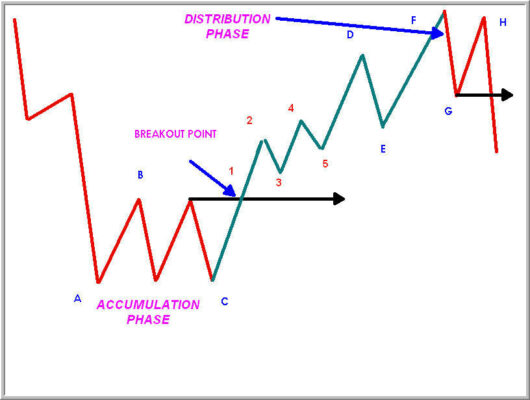

El éxito en los mercados requiere un plan de trading con una ventaja o edge. Pero no importa cuán rentable sea nuestro plan, debemos ejecutarlo de manera consistente. Y es más probable que ejecutemos nuestro plan de manera consistente si se ajusta a nuestra personalidad. En consecuencia, debido a que soy predominantemente visual, mi plan tiende a centrarse en los aspectos visuales del mercado. En este artículo, voy a revisar mi enfoque de los mercados. Mis métodos tienen su base en el Modelo Tubbs. Es un modelo ampliamente seguido por los traders técnicos. Al final de una tendencia bajista, el mercado acumula; en algún momento rompe y comienza la fase de tendencia. En esa fase, el mercado experimenta consolidaciones y correcciones, pero mientras el mercado forme máximos y mínimos más altos, la tendencia alcista permanece intacta. A su vez, en algún momento se produce la distribución y es seguida por una ruptura bajista. Comienza la fase de caídas y así continúa el ciclo.

El modelo Tubbs

El problema práctico del modelo es que el mercado es fractal. Tiene el modelo ondeando a través de diferentes marcos de tiempo, lo que dificulta definir la tendencia de su marco de tiempo. Para aislar la tendencia de un marco de tiempo, utilizo el Barros Swing. Por lo tanto, defino una tendencia alcista como máximos y mínimos de swing más altos; una tendencia bajista que defino como oscilaciones máximas y mínimas más bajas, y una tendencia lateral sobre oscilaciones máximas y oscilaciones mínimas iguales.

La ventaja de esta definición es que siempre sabemos a qué precio terminará una tendencia para un período de tiempo específico. Los gráficos de oscilación también ayudan a definir la tendencia del siguiente período de tiempo superior. Al hacerlo, podemos formarnos una opinión sobre si es probable que se reanude la tendencia del marco de tiempo más bajo.

Los Barros Swings luego definen la tendencia de un período de tiempo.

El primer puerto de escala de mi análisis es plantear las preguntas: ¿cuál es la tendencia del período de tiempo en el que estoy operando y es probable que esa tendencia continúe o cambie? Para proporcionar las respuestas, analizo el primer y el segundo marco de tiempo más alto utilizando Barros Swings (material de la naturaleza de la tendencia), Ray Wave y Market Profile. También utilizo una serie de herramientas de proyección de precios e indicadores de sentimiento. Las respuestas a las preguntas centrales proporcionan mi estrategia.

Una vez que tengo una estrategia, busco una zona de soporte o resistencia para implementarla. Como operador receptivo, compro en correcciones en una tendencia alcista y vendo en correcciones en una tendencia bajista. Las mismas herramientas que utilizo para definir las zonas probables donde puede terminar una tendencia ayudan a identificar dónde es probable que terminen las correcciones. A menos que el mercado llegue a mi zona, no ejecuto la operación. Una vez en una zona, busco setups y patrones de entrada. Este enfoque de usar contexto y zonas para filtrar mis setups es una característica distintiva de mi estilo de negociación. Los setups que uso no son tan exclusivos. Pero mi insistencia en que el mercado primero debe llegar a mis zonas me permite el lujo de poder salir de algunas operaciones «equivocadas» sin pérdidas. Pete Steidlmayer llamó a estas operaciones operaciones de «exposición libre». Es el conocimiento (sobre un tamaño de muestra grande) de cómo debe comportarse una operación después de la entrada lo que me proporciona mi ventaja. Una vez que estoy en una operación, hago las tres preguntas:

¿Cómo tiene que estar el mercado para que yo permanezca en una operación?

¿Cómo tiene que estar el mercado para que yo salga inmediatamente?

¿Cómo tiene que estar el mercado para que me detenga y retroceda? En este caso, el stop out me diría algo sobre la tendencia de mi marco de tiempo.

También tengo un stop en el mercado a nivel técnico; el stop se establece a un precio más allá del cual no estoy preparado para seguir perdiendo dinero, independientemente de mi interpretación de la actividad del mercado. Cuando estoy operando bien, no me detengo: mucho antes de que se alcance el stop, he reconocido que he cometido un error y he salido de la operación. Una vez que el mercado comienza a moverse en mi dirección, empleo la Regla de 3: esta ‘regla’ suaviza mi curva de capital. Escribiré sobre esto en otro post.

Ensemble Capital es una firma de inversión ubicada en Burlingame, CA, a medio camino entre San Francisco y Silicon Valley. Creada en 1997. Gestiona actualmente 1,64 mil millones de dólares aproximadamente.

Ensemble / ensemblecapital.com

“¿Podría darse un milagro mayor que el que nos miráramos a los ojos por un instante?” -Henry David Thoreau

La firma de diseño IDEO es una de las empresas más influyentes de las que la mayoría de la gente nunca ha oído hablar. ¿El mouse que puede estar usando para controlar su computadora mientras lee este artículo? INVENTADO POR IDEO. Pero su influencia va mucho más allá de los elementos físicos que han diseñado. En cambio, la empresa fue pionera en la idea del pensamiento de diseño, o la práctica de utilizar conceptos extraídos del campo del diseño durante las primeras etapas de la generación de ideas.

Así es como el CEO de IDEO, Tim Brown, explicó este concepto en su artículo seminal de Harvard Business Review de 2008 titulado DESIGN THINKING:

“Históricamente, el diseño ha sido tratado como un paso posterior en el proceso de desarrollo: el punto en el que los diseñadores, que no habían desempeñado un papel anterior en el trabajo sustantivo de la innovación, aparecen y ponen un hermoso envoltorio alrededor de la idea… Ahora, sin embargo, las empresas les están pidiendo que creen ideas que satisfagan mejor las necesidades y los deseos de los consumidores. El primer rol es táctico y da como resultado una creación de valor limitada; el último es estratégico y conduce a nuevas formas dramáticas de valor”.

Un ejemplo simple de la aplicación del pensamiento de diseño se encuentra en el programa KEEP THE CHANGE que IDEO diseñó para Bank of America. El programa redondea automáticamente las compras realizadas con tarjetas de débito al dólar más cercano y transfiere los centavos adicionales a la cuenta de ahorros del cliente. En la primera década después del lanzamiento, 12 millones de clientes se inscribieron en el programa y reservaron $2 mil millones en ahorros adicionales, y el 99 % de las personas que se inscribieron en el programa permanecieron inscritas. IDEO no solo diseñó una tarjeta de débito física inspirada en Bank of America, sino que diseñó el concepto del programa desde el inicio utilizando los principios del pensamiento de diseño.

En su artículo de HBR que presenta el pensamiento de diseño, Brown argumentó que los pensadores de diseño exhiben cinco atributos principales:

Empatía: imaginan el mundo desde múltiples perspectivas: las de colegas, clientes, usuarios finales y clientes actuales y potenciales.

Pensamiento integrador: no se basan únicamente en procesos analíticos, sino que buscan todos los aspectos sobresalientes y, a veces, contradictorios de un problema.

Optimismo: Asumen que no importa cuán intratable sea un problema, existe al menos una solución potencial que es mejor que la alternativa existente.

Experimentalismo: Reconocen que la innovación no proviene de pequeños ajustes, por lo que plantean preguntas y exploran limitaciones de maneras que avanzan en direcciones completamente nuevas.

Colaboración: La idea del genio solitario es un mito. En realidad, es la entusiasta colaboración interdisciplinaria la que impulsa el proceso creativo. IDEO cree en esto tan profundamente, que busca activamente contratar a lo que ellos llaman PERSONAS EN FORMA DE T, que exhiben la capacidad de combinar una profunda experiencia en el dominio, con un interés apasionado en aprender de una amplia gama de otras disciplinas.

En Ensemble Capital, creemos que estos atributos de pensadores de diseño también suelen ser exhibidos por destacados inversores a largo plazo y traders. El gestor de fondos de cobertura estereotípico imaginado por el público en general podría ser un bárbaro despiadado que busca exprimir el dinero de otros inversores. Pero en realidad, los inversores exitosos a largo plazo como Warren Buffett a menudo se caracterizan por su pensamiento flexible e integrador, su disposición a experimentar y adaptarse, y su apertura a la colaboración. Y si bien es importante mantener un grado de escepticismo saludable, en el análisis final, los grandes inversores a largo plazo son casi siempre OPTIMISTAS.

Pero, ¿y la empatía? La empatía no es un concepto que se discuta mucho en la gestión de inversiones. Pero creemos que la empatía es uno de los rasgos más importantes que deben cultivar los inversores generalistas como nosotros. El hecho es que, cuando gestiona una cartera de empresas en una variedad de industrias, no hay forma de que pueda confiar en sus propias experiencias de primera mano para emitir juicios. En cambio, debe cultivar la capacidad de tratar de comprender verdaderamente a cada una de las partes interesadas conectadas a una empresa y ver el mundo a través de sus ojos, no solo a través de los suyos.

Peter Lynch aconsejó a un inversor que «compre lo que conozca». Su punto fue que los inversores tienen una ventaja cuando invierten en empresas de las que ellos mismos son clientes. Cuando usted mismo es cliente de una empresa, tiene una capacidad natural para comprender la empresa desde la perspectiva del cliente. Sin embargo, si bien esto es útil, los mejores inversionistas deben cultivar una comprensión empática de los principales clientes objetivo de una empresa, no solo los sentimientos personales del inversionista como cliente.

Un ejemplo de un momento en el que sustituí por error mis sentimientos personales como cliente por una comprensión empática de los principales clientes objetivo de una empresa fue cuando decidí vender la mayoría de las participaciones de Ensemble en Costco en 2012. No fue hasta 2020 que llegué a entender completamente por qué mi decisión había sido tan equivocada y volvimos a comprar las acciones.

En 2012, yo mismo era miembro de Costco. Estaba casado, tenía dos hijos y vivía en una casa suburbana con amplio espacio de almacenamiento para guardar productos de gran tamaño comprados en Costco. Pero también había sido miembro de Amazon Prime desde el inicio del programa. Instacart se lanzó en 2012 con Google Express (un servicio de entrega temprana similar a Instacart) que se lanzó en 2013. Vivía en el corazón del Área de la Bahía de San Francisco y observaba cómo todas mis compras minoristas cambiaban rápidamente en línea. Nada de esto era particularmente nuevo para mí. Empecé a comprar en Amazon en 1999 durante el auge de las punto com y usaba PEAPOD para la entrega de comestibles en línea y KOSMO.COM para la entrega el mismo día de artículos locales pequeños.

La oferta en línea de Costco era (y es) notablemente inferior a las nuevas opciones de compras en línea que estaban surgiendo a mi alrededor. ¿Por qué querría pasar un sábado por la tarde en un enorme almacén de Costco buscando gangas cuando podría pasar una fracción del tiempo sentado en casa en mi computadora portátil haciendo pedidos en una variedad de tiendas y recibiendo todo en mi casa?

La situación me parecía obvia. Costco no lograba hacer la transición a las compras en línea y los clientes iban a comenzar a cancelar sus membresías (como lo hice yo) a un ritmo acelerado. ¿Quién querría ir a Costco para comprar en un mundo de servicios de entrega baratos y ubicuos?

¡Resulta que mucha gente! Aquí hay un gráfico de los niveles de membresía de Costco a lo largo del tiempo.

No solo el crecimiento de membresía de Costco no se desaceleró como esperaba, sino que observe cómo en 2020 y 2021, el período de crecimiento de comercio electrónico más rápido, ¡el crecimiento de membresía de Costco se aceleró!

Si bien reconocí que había cometido un error al ver que la membresía seguía creciendo, no entendí por qué mi análisis había sido erróneo. El cambio a las compras en línea funcionó como esperaba, pero de alguna manera el cambio no pareció afectar el comportamiento del cliente de Costco a pesar de que la empresa se negó a crear una oferta de comercio electrónico de alta calidad.

La naturaleza de mi error, la forma específica en que mi análisis carecía de empatía por los principales clientes objetivo de Costco, no me quedó clara hasta 2020, cuando volvimos a añadir acciones de Costco a nuestra cartera. Tenía razón sobre el cambio rápido que se avecinaba hacia el comercio electrónico. Y tenía razón en mi evaluación de que la oferta de comercio electrónico de Costco era inferior y no era algo que planearan mejorar en gran medida. Pero me faltaba una comprensión empática de por qué los principales clientes objetivo de Costco no se preocupaban por las mismas cosas que yo.

Hay dos tipos de personas en el mundo. Las personas como yo que miran esta imagen piensan que es uno de los últimos lugares en los que quiero pasar mi sábado y las personas como los clientes objetivo principales de Costco que ven un viaje a Costco como una forma divertida y agradable de pasar una mañana de fin de semana.

Fuente: Reuters/Duane Tanouye

Costco ofrece a las personas ahorradoras permiso para derrochar. Ir a Costco y participar en la «búsqueda del tesoro» para encontrar grandes ofertas, mientras se siente seguro de que cualquier cosa y todo lo que compre será de alta calidad y una buena oferta, es de gran valor para los clientes principales de Costco. ¿Yo? Solo quiero que Amazon descargue cosas en la puerta de mi casa y evite la necesidad de «ir de compras» por completo.

Esto no es solo una extraña peculiaridad cultural estadounidense. Aquí está el día de apertura de la segunda tienda de Costco en China.

(Fuente: Noticias de Pekín)

El hecho es que muchas personas disfrutan la experiencia de comprar en Costco. Comprar en persona en Costco no es un “costo” que sus clientes quieran minimizar (como lo fue para mí), es un “beneficio” que disfrutan aprovechar. La recompensa del HOT DOG DE $1.50 al final del viaje no pretende compensar el agotamiento de las compras, sino que es más como un trofeo otorgado por el derroche contenido.

Podría haberlo sabido en 2012. Podría haberme involucrado en un proceso de investigación más empático que buscara identificar por qué los clientes de Costco eran fanáticos tan entusiastas. Pero en cambio, sustituí las razones por las que compré en Costco y noté que muchas, muchas personas estaban cambiando a las compras en línea. Pensé erróneamente que otros clientes de Costco experimentarían la misma disminución en la propuesta de valor de Costco que yo estaba experimentando. Entonces, operé en base a «lo que sabía», como podría haber dicho Peter Lynch, y me perdí el hecho de que la mayoría de los compradores de Costco vieron a Costco a través de una lente completamente diferente a la mía.

La empatía es difícil. Como dijo Henry David Thoreau en la cita de apertura de este artículo: «¿Podría darse un milagro mayor que el que nos miráramos a los ojos por un instante?» Pero es una habilidad que los inversores deben cultivar para tener éxito.

En nuestro portafolio hoy:

Ferrari: nunca he conducido un auto deportivo y ni siquiera puedo decirte la potencia de mi propio sedán de 7 años. Pero he llegado a comprender las motivaciones que impulsan a un CEO exitoso a desembolsar casi $3 millones por un nuevo Ferrari SIN HABERLO VISTO.

Chipotle: Como un niño que creció comiendo tacos en el Distrito de la Misión de San Francisco, mis preferencias alimenticias son similares a las de los locos que se hicieron UN TATUAJE DE CASA SÁNCHEZ para obtener auténticos tacos de taquería de por vida. No como mucha comida rápida y aunque disfruto de Chipotle, no es mi lugar favorito para comprar un taco o un burrito. Sin embargo, si me pongo en el lugar de alguien que ordena comida rápida y tomo en cuenta cuán saludable y de mejor sabor es Chipotle que la comida congelada, procesada y frita que caracteriza a la gran mayoría de los restaurantes de servicio rápido, puedo entender completamente por qué la empresa está creciendo tan rápido.

Fastenal: Es evidente que nunca he dirigido una planta de fabricación o que puedo entender completamente cómo es trabajar en una planta de producción y necesito un acceso fácil y rápido a los sujetadores y otros suministros. Pero he dirigido una pequeña empresa durante la mayor parte de mi vida adulta y puedo empatizar con la forma en que una empresa valoraría la subcontratación efectiva de su gestión básica de inventario de suministros a un tercero para que la empresa pueda concentrarse en el mayor y mejor uso de su propio tiempo. .

Las empresas mejor administradas buscan comprender profundamente y empatizar con su cliente principal. Es por eso que Charles Schwab & Co, que tenemos en cartera, utiliza el eslogan ‘A través de los ojos de los clientes’, ¡casi como si estuvieran tratando de canalizar su Henry David Thoreau interior! Eso es lo que realmente significa “poner al cliente primero”.

Para los inversores a largo plazo, es fundamental ver «a través de los ojos de los clientes» en lugar de a través de sus propios ojos. Esto es lo que significa empatía. Caminar una milla en los zapatos de otra persona, buscar comprender realmente cómo se sienten otras personas. No cómo te sentirías si estuvieras en su lugar, sino entender cómo se sienten realmente.

Gran parte de lo que hablamos sobre la inversión son lecciones que aprendemos como adultos a medida que buscamos dominar nuestro oficio. Pero todas esas hojas de cálculo que construimos en realidad solo intentan cuantificar cómo se comportarán en el futuro las personas que dirigen una empresa y las personas que conforman sus clientes y competidores. Pronosticar el comportamiento se trata de comprender cómo se sienten otras personas. Se trata de empatía.

Cultivar la empatía no es fácil. Nuestros propios sentimientos sobre el mundo a menudo parecen ser «correctos», mientras que los sentimientos de otras personas pueden parecer «incorrectos». Pero aunque la empatía no siempre es fácil, de hecho es muy simple. Tan simple que Barrio Sésamo puede explicárselo a los niños pequeños. Por lo tanto, no hay excusa para que los inversores no reconozcan la importancia de la empatía y busquen comprender mejor cómo se sienten otras personas como un impulsor clave del rendimiento de la inversión a largo plazo.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

Comúnmente asumimos que trabajar mentalmente mejorará nuestro trading. Pero con menos frecuencia reconocemos que la mejor manera de mantener una mentalidad positiva al hacer trading es operar bien.

¿Qué significa operar bien? Aquí hay dos características clave del trading de calidad:

1) El trading de calidad es planificado, no reactivo: el trading planificado significa que comenzamos con una idea que hemos investigado y luego identificamos buenos puntos de riesgo/recompensa por participar en la idea y el tamaño adecuado para las operaciones, de modo que podamos sobrevivir fácilmente si estamos equivocados. La planificación significa que identificamos claramente lo que debe suceder para que salgamos y/o modifiquemos nuestras posiciones. Cuando operamos en exceso o tomamos posiciones por temor a perder movimientos, esas operaciones son reactivas. En el trading reactivo, tomamos decisiones por razones psicológicas, no lógicas.

2) El trading de calidad es de mente abierta, no sesgado: a veces vemos traders que operan con una idea fija y/o un sesgo direccional persistente. Buscan evidencia para respaldar sus puntos de vista y descartan la evidencia que podría llevarlos a cuestionar sus posiciones (sesgo de confirmación). El trading de mente abierta significa que podemos expresar ideas de múltiples maneras y que podemos operar múltiples ideas independientes. No estamos casados con un lado del mercado o una idea de trading.

Una forma muy sencilla de evaluar nuestras operaciones es calificar cada operación según los dos criterios anteriores y resumir esas calificaciones. Si nos estamos desarrollando como traders, seremos más planificados y más abiertos de mente en lo que hacemos. Desarrollaremos procesos que nos hagan desarrollar un plan y con la mente abierta. El objetivo es operar bien, no simplemente ganar dinero. Si operamos bien, inevitablemente mantendremos una mentalidad enfocada y nos situaremos en la mejor posición posible para tener éxito al hacer trading.

Momentum Monday: X sobre Q… No es un mercado divertido para las acciones en crecimiento

Howard Lindzon es cofundador y presidente de StockTwits, la mayor plataforma social que une a inversores de todo el mundo. Ha escrito varios libros de gran éxito como «The Wallstrip ™ Edge» y «the next apple». En el verano de 2006, creó Wallstrip, comprado un años después por CBS.

Howard / howardlindzon.com

Como dije en el titular, las X ganan a las Q en el mercado en este momento. ¿A qué me refiero? El sector de la energía ($ XLE y $ XOM) está rompiendo al igual que las viejas finanzas ($ XLF).

La primera semana del nuevo año se centró en el mercado descontando las crecientes expectativas de inflación. Las tasas de interés se dispararon y, con ellas, muchas acciones financieras, petroleras, de materiales primas, de metales e industriales subieron con fuerza. Mientras tanto, la mayoría de los llamados sectores de la nueva economía estaban bajo una presión notable: software, semis, biotecnología.

El Nasdaq 100 perdió un 4,5% en la primera semana de 2022. El Russell 2000 de pequeña capitalización bajó casi un 3%, el S&P 500 de gran capitalización mejor diversificado perdió un 1,9%. Hay señales de distribución obvias en la cinta. Las grandes ventas intradía son seguidas por rebotes superficiales. La tendencia a corto plazo es a la baja. El único argumento alcista en esta cinta es la rotación del sector hacia sectores de la vieja economía. Las correcciones de rotación rara vez conducen a grandes retrocesos durante demasiado tiempo. No estoy diciendo que compre ciegamente en las caídas. Eso sería irresponsable. Estoy diciendo que tenga la mente abierta de que la nueva temporada de ganancias que comienza en menos de un par de semanas podría conducir a otro rebote. Para nosotros, no importa demasiado. Encontraremos buenas operaciones de riesgo/recompensa en cualquier entorno de mercado. Incluso la semana pasada, cuando la mayor parte del mercado estaba bajo presión,

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

La mayoría de la gente cree que la alta rotación es arriesgada, pero yo pienso justo lo contrario. La alta rotación reduce el riesgo cuando es el resultado de tomar una serie de pequeñas pérdidas para evitar pérdidas mayores. No me aferro a acciones con fundamentos o patrones de precios en deterioro. Para mí, este tipo de operativa tiene sentido. Reduce el riesgo; no lo aumenta. ~ Richard Driehaus

¡Buenos días!

En Dirty Dozen [PACK DE GRÁFICOS] de esta semana, analizamos el punto de inflexión crítico en que se encuentra el Nasdaq, luego hablamos de bonos, del frío clima que nos viene encima, algunas acciones que están rompiendo al alza, y mucho más…

El Nasdaq mini cerró por debajo de la banda semanal intermedia de Bollinger por primera vez desde la caída del viernes pasado. El seguimiento a la baja de esta semana confirmaría una importante ruptura de la tendencia.

Visto en gráficos diarios, se encuentra en el rango más bajo de su rango de cotización lateral de 2 meses y en un régimen de mercado neutral. Un movimiento por debajo de este soporte abriría la puerta a más caídas.

Sin embargo, este gráfico de GS muestra que un mercado bajista en acciones de crecimiento ha estado en marcha durante bastante tiempo.

Es difícil ver que las acciones en tecnología/crecimiento se estabilicen un poco hasta que veamos un mínimo en los bonos (alto en los rendimientos). Los bonos han visto 5 barras bajistas consecutivas. Solo ha habido 11 casos en la historia en los que hubo una sexta, y el sesgo de seguimiento de 2 semanas es alcista. Si vemos que esto se desarrolla nuevamente esta semana, eso debería ayudar a establecer un suelo temporal.

Este gráfico de @biancoresearch muestra cuán rara ha sido la velocidad en esta liquidación en las Notas a. 10 años.

La naturaleza de no transitoriedad de la inflación está detrás de este movimiento. Sin embargo, hay señales de que esto debería moderarse después del segundo trimestre a medida que el gasto vuelve de bienes duraderos a más servicios y se abren cuellos de botella en el suministro.

Steve, nuestro meteorólogo, enviará una nota a los miembros del Colectivo, pero lo principal es que las próximas semanas se perfilan como dramáticamente más frías de lo normal en el noreste de los EE. UU.

Ya tenemos muchas acciones de carbón, pero solo hojeando algunos gráficos, hay muchas formaciones técnicas excelentes. PRN es una de ellas.

Las acciones cíclicas/ de reflación continúan mostrando la mayor fortaleza técnica. X ha comenzado a recomprar acciones, la gerencia sigue elevando la orientación y su gráfico parece listo para una ruptura de su régimen lateral de 8 meses.

Dorian (LPG), una empresa transportista de GLP sobre el que hemos escrito a menudo, está rompiendo en el gráfico semanal.

El WTI se acerca nuevamente a $80/bbl, pero el posicionamiento de Spec sigue siendo increíblemente bajista… Además, el sector energético muestra las tendencias de EPS relativas más fuertes de todos los sectores.

Halliburton (HAL) acaba de cerrar por encima de su MA de 200 semanas por primera vez desde el 18 de julio.

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / Sundial Capital Research

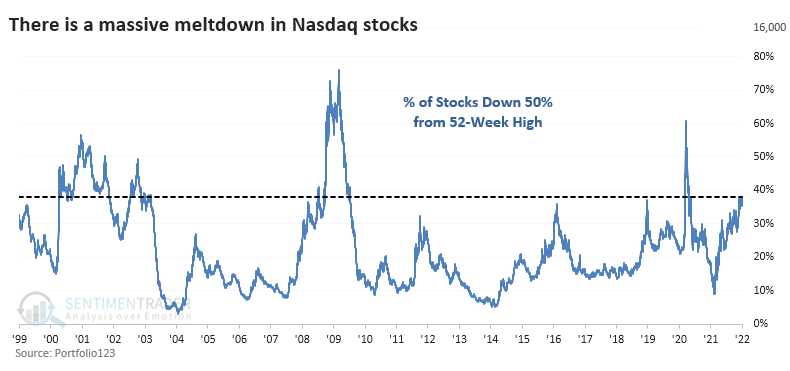

Un número sin precedentes de acciones del Nasdaq cayeron un 50%

Las valoraciones están en máximos históricos, las empresas están recaudando miles de millones basándose en polvo de hadas y la Fed está señalando un ciclo de ajuste. Todo esto está asustando a los inversores de que estamos en un techo como lo fue el de 1999-2000.

Ciertamente, hay algunas comparaciones válidas con ese período. Y también hay algunos contraargumentos convincentes. Cualesquiera que sean las consideraciones fundamentales y macroeconómicas, no hay duda de que los inversores han estado vendiendo primero y tratando de averiguar el resto después.

Desde la fiebre especulativa de enero / febrero de 2021, muchas de las acciones con más riesgo han caído. Da la casualidad de que muchas de esas acciones cotizan en la bolsa Nasdaq.

Después de la liquidación posterior al FOMC del miércoles, más del 38% de las acciones que cotizan en el Nasdaq han bajado un 50% desde sus máximos de 52 semanas. Solo en el 13% de los días desde 1999 han caído un 50% más acciones.

En ningún otro momento desde al menos 1999 habían caído tantas acciones un 50% mientras el índice Nasdaq Composite estaba tan cerca de su máximo. Cuando al menos el 35% de las acciones han caído un 50%, el Nasdaq Composite ha bajado un promedio del 47% (!) Desde su máximo de 3 años.

Los alcistas sugerirán que la mayor parte del daño se ha hecho y que los índices deberían poder dispararse desde aquí. Los bajistas dirán que esto es como la burbuja de Internet, y el índice está a punto de «caer» a su valor promedio.

Para tener una idea de quién es más probable que tenga razón, analizamos un comportamiento similar durante los últimos 23 años.

Estadísticas

BTFD. Los operadores han invertido un promedio de $ 300 millones al día durante los últimos 3 días en el fondo SMH Semiconductor. Ese es el promedio de 3 días más grande en la historia del fondo.

Una carrera impresionante de 10 días

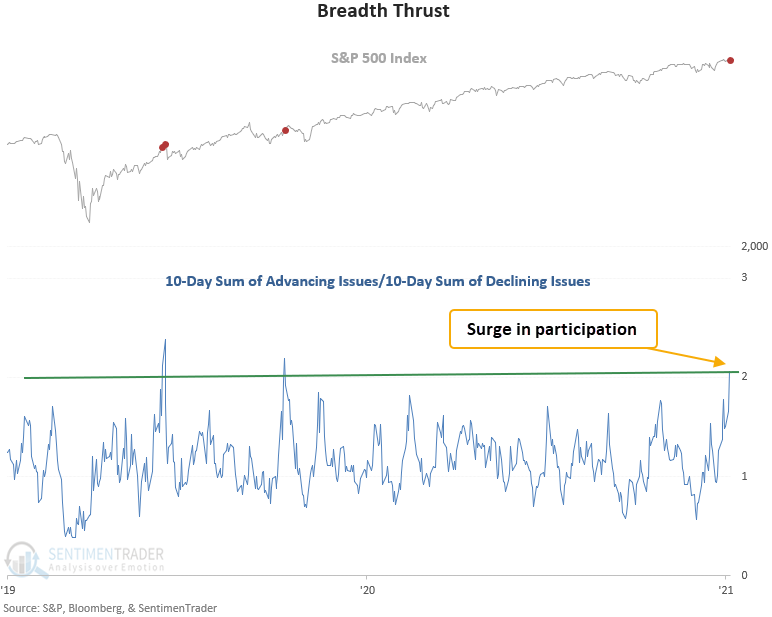

Dean notó que una nueva señal de un miembro del modelo de empuje compuesto registró una señal el martes pasado.

El sistema de empuje de amplitud identifica cuando la suma de 10 días de las acciones en avance del S&P 500 excede la suma de 10 días de las acciones en declive del S&P 500 en una proporción de 2.02 a 1. Utilizo una condición de reinicio para eliminar las repeticiones, lo que requiere que la proporción caiga por debajo de 0.8 antes de que una nueva señal puede saltar de nuevo.

Esta señal se ha disparado otras 56 veces durante los últimos 90 años. Después de las otras señales, los rendimientos futuros, las tasas de ganancia y los perfiles de riesgo / recompensa fueron sólidos en todos los marcos de tiempo. Desde 1942, la tasa de victorias en el período de 12 meses ha sido excelente, con 44 de 48 señales ganadoras.

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">