¿De qué nos está avisando el Smart Money? por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / SentimenTrader

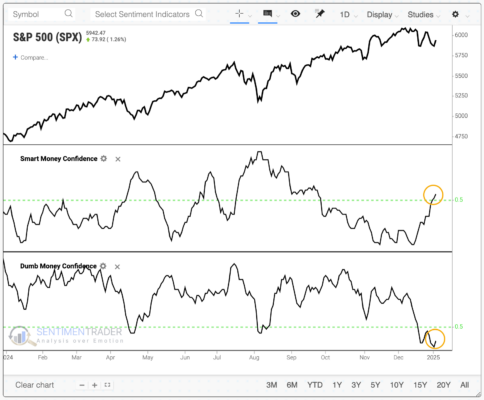

Por primera vez en más de 90 días, el sentimiento entre los inversores Smart Money o dinero inteligente se ha movido hacia una perspectiva más optimista que la de los Dumb Money o dinero tonto. Esto marca el final de una de las rachas más largas de divergencia bajista desde 1998.

Lo que Nos Dicen los Datos

Históricamente, cambios en el sentimiento como este han sido señales alcistas para el mercado de valores. Cuando los inversores Smart Money—considerados generalmente institucionales o con experiencia—se mueven hacia activos de riesgo, los mercados suelen responder positivamente en los meses siguientes.

En particular, el Nasdaq 100 ha mostrado un comportamiento sólido en situaciones similares. Durante los últimos 25 años, reversiones de sentimiento como estas han sido seguidas por un repunte de seis meses en el Nasdaq 100, con ganancias promedio superiores al 10%.

S&P 500: Un Mercado de Contrastes

A pesar de este sentimiento positivo por parte de los Smart Money, el S&P 500, dominado por las compañías más grandes, se ha mantenido resistente, sosteniéndose mejor que la mayoría. Sin embargo, un análisis más profundo revela un contraste marcado: mientras el índice se mantiene estable, la acción promedio ha estado rindiendo significativamente por debajo.

Esta divergencia indica que el liderazgo del mercado es estrecho, con solo unas pocas compañías impulsando las ganancias, mientras que el resto del mercado lucha por mantenerse. Estas condiciones a menudo preparan el escenario para repuntes más amplios, particularmente cuando el sentimiento se alinea con el comportamiento de los Smart Money.

Análisis del Sentimiento: Un Cambio Digno de Notar

A continuación, un resumen del estado actual del sentimiento:

Sentimiento Smart Money: Sentimiento alcista

Dumb Money: Neutral a Bajista

Contexto Histórico: Termina una racha de 90 días de divergencia bajista.

La importancia de este cambio no puede ser subestimada. El sentimiento entre inversores experimentados a menudo precede las tendencias del mercado, actuando como un indicador líder. Con los Smart Money posicionándose para un repunte, la probabilidad de un desempeño positivo del mercado aumenta.

Qué Esperar a Continuación

Si la historia sirve de guía, podrían desarrollarse los siguientes escenarios:

Comportamiento Superior del Nasdaq 100: Como se ha observado en ciclos anteriores, los índices tecnológicos tienden a beneficiarse más de los repuntes impulsados por el sentimiento.

Ampliación del Liderazgo del Mercado: Mientras que las acciones de gran capitalización dominan, las acciones de mediana y pequeña capitalización podrían comenzar a recuperarse, mejorando la amplitud del mercado.

Mayor Volatilidad: Los cambios en el sentimiento también pueden conducir a un aumento en la volatilidad del mercado a medida que los inversores reajustan sus posiciones.

Contexto Histórico

Para comprender el posible impacto de este cambio de sentimiento, considere los siguientes datos:

Cambios de Sentimiento Pasados (Desde 1998):

Ganancia Promedio del Nasdaq 100 (6 meses): +10.5%

Ganancia Promedio del S&P 500 (6 meses): +6.8%

Estos datos históricos resaltan por qué muchos inversores prestan especial atención al comportamiento de los Smart Money. Es una señal valiosa que a menudo precede movimientos significativos del mercado.

Puntos Clave

A medida que el sentimiento se inclina a favor de los Smart Money frente a los Dumb Money, el mercado parece estar preparado para un posible repunte. Aunque persisten riesgos, particularmente con un liderazgo de mercado estrecho, los datos sugieren que el optimismo podría estar justificado. Los inversores deberían monitorear:

El desempeño del Nasdaq 100 y el sector tecnológico

Cambios en el liderazgo del mercado y la actividad en acciones de mediana capitalización

Métricas de volatilidad a medida que evoluciona el sentimiento

Ya sea que este repunte se materialice como se espera o no, la historia nos dice que seguir el sentimiento del Smart Money a menudo lleva a mejores resultados para los inversores informados.

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

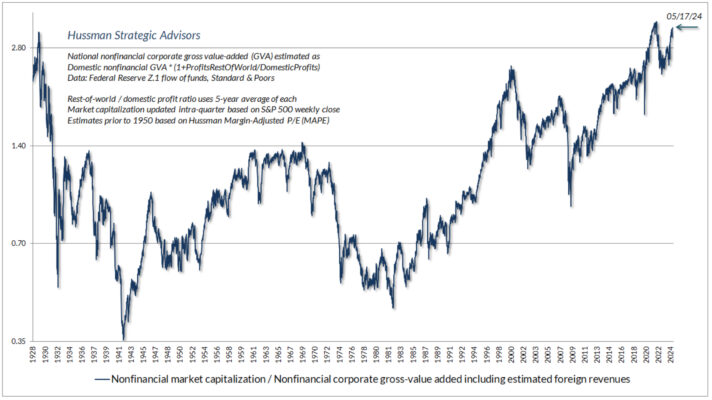

Estrategia I: Lo Que Podría Ir Bien. Estamos influenciados por el sesgo alcista del mercado de valores. Tendemos a ser permanentemente alcistas porque los mercados bajistas son poco frecuentes y suelen ser relativamente cortos en comparación con los mercados alcistas, que tienden a durar algún tiempo. Desde enero de 1978, el S&P 500 ha subido 66,6 veces (Fig. 3). En todo ese período de 47 años, solo hubo seis mercados bajistas que duraron solo un poco más de un año en promedio. Los mercados bajistas tienden a ser causados por recesiones. Solo ha habido seis de ellos desde 1978, durando solo 14 meses en promedio (Fig. 4).

Como hemos señalado anteriormente, seguimos regularmente los gruñidos de los permabears como una forma eficiente de evaluar lo que podría salir mal para la economía y el mercado de valores. Muy rara vez encontramos que se han perdido todas las cosas que podrían salir mal, mientras que con frecuencia encontramos que en su mayoría han ignorado lo que podría salir bien.

El S&P 500 alcanzó un máximo histórico de 6090,27 el 6 de diciembre. Terminó 2024 en 5881,63. El índice terminó la primera semana del nuevo año en 5942,47, justo por debajo de su media móvil de 50 días (Fig. 5). El Nasdaq alcanzó su punto máximo el año pasado en un récord de 20.173,89 el 16 de diciembre y rebotó en su media móvil de 50 días la semana pasada para cerrar en 19.621,7 (Fig. 6).

A fin de cuentas, esperamos que las próximas semanas puedan ser agitadas para el mercado de valores antes de que el S&P 500 y el Nasdaq reanuden subiendo a nuevos máximos históricos durante la primavera.

Aquí hay una lista de lo que podría ir bien a principios de 2025, seguida de una revisión de lo que podría ir mal:

(1) La temporada de informes de ganancias del cuarto trimestre durante las próximas semanas podría ser mejor de lo esperado. Suelen serlo cuando la economía se está expandiendo. La estimación de consenso de los analistas para el crecimiento de las ganancias del cuarto trimestre es del 8,2 % (Fig. 7). Hubo sorpresas típicas de ganancias al alza durante las tres temporadas de ganancias anteriores. Debería haber otro durante la temporada de ganancias del cuarto trimestre. Los bancos, los semiconductores, la computación en la nube, los minoristas y los restaurantes deberían liderar el camino.

(2) CES 2025 es esta semana. Esta feria comercial cuenta con los mayores actores tecnológicos de todo el mundo mostrando su última tecnología de consumo con lanzamientos diarios de productos, conferencias magistrales, activaciones y demostraciones. Sin duda, todo se tratará de IA. De hecho, el fundador y CEO de Nvidia, Jensen Huang, pronunció el discurso de apertura. Nvidia produce los chips GPU que impulsan la IA.

El precio de las acciones de Nvidia ha subido un 12,1 % desde un mínimo reciente de 128,91 dólares el 18 de diciembre hasta 144,47 dólares el viernes, en parte por las expectativas de que los comentarios de Huang serán alcistas. Deberían serlo. El pasado viernes 3 de enero, Microsoft anunció planes de gastar 80 mil millones de dólares este año fiscal construyendo centros de datos, subrayando los intensos requisitos de capital de la inteligencia artificial. Eso es más que los 50 mil millones de dólares del año pasado. El viernes, el S&P 500 subió un 1,3 %, liderado por un salto del 4,5 % en Nvidia, según las noticias de Microsoft.

Gran parte del gasto en centros de datos por parte de los proveedores de infraestructura en la nube se destina a chips de alta potencia de empresas como Nvidia Corp. y proveedores de infraestructura como Dell Technologies Inc. Las enormes granjas de servidores habilitadas para IA requieren mucha energía, lo que llevó a Microsoft a llegar a un acuerdo para reabrir un reactor en la central nuclear de Three Mile Island en Pensilvania, el sitio de una notoria fusión parcial en 1979. Amazon y Google también han firmado acuerdos de energía nuclear.

(3) PIB. El PIB del cuarto trimestre se informará el 30 de enero. En el camino, es probable que el modelo de seguimiento GDPNow de la Reserva Federal de Atlanta muestre una tasa de crecimiento de alrededor del 2,5 % al 3,0 % (saar). La estimación de GDPNow del 3 de enero se revisó al 2,4 % desde el 2,6 % tras la publicación del índice nacional de gerentes de compras manufactureras (M-PMI) de diciembre. Pero el gasto real de los consumidores sigue en un sólido 3,0 %. La debilidad estaba en el gasto de capital en equipos, un 5,3 % más bajo. Sin embargo, la propiedad intelectual, que incluye software, sigue siendo fuerte con un 5,2 %.

Los datos del M-PMI de diciembre mostraron que el índice general subió a 49,3 el mes pasado desde 48,4 en noviembre. Así que se mantuvo por debajo de 50,0 durante el noveno mes consecutivo y 25 de los últimos 26 meses (Fig. 8). Sin embargo, tanto los nuevos pedidos (52,5) como la producción (50,3) se elevaron por encima de este nivel. El empleo cayó (de 48,1 a 45,3). Creemos que esto podría mostrar que la productividad está aumentando en la fabricación.

(4) Consumidores. A pesar de la debilidad en el empleo manufacturero, las solicitudes iniciales de desempleo se mantuvieron bajas en 211.000 durante la semana del 27 de diciembre, y el desempleo continuo cayó en 66.000 a 1,844 millones durante la semana anterior (Fig. 9). Es tan alentador que la serie de empleos en abundencia en la encuesta del índice de confianza del consumidor se elevó al 37,0% durante diciembre desde un mínimo reciente del 31,3 % durante septiembre (Fig. 10).

Los consumidores siguen gastando. La serie de ventas minoristas de Redbook muestra un sólido aumento del 5,5 % interanual durante la semana del 27 de diciembre de 2024 (Fig. 11). Tiene una buena correlación con la tasa de crecimiento comparable para las ventas minoristas mensuales, excluyendo los servicios de alimentos. Los consumidores también respondieron a los descuentos de los concesionarios de automóviles. La tasa anualizada ajustada estacionalmente para las ventas totales de vehículos nuevos aumentó a un estimado de 17,2 millones de unidades en diciembre, en frente de los 16,6 millones de noviembre (Fig. 12).

Por otro lado, el gasto en construcción puede estar empezando a perder su fuerza. Se ha estado moviendo lateralmente a niveles récord durante los últimos ocho meses hasta noviembre, lo que refleja un desarrollo similar en la construcción de estructuras de fabricación, que se ha disparado durante los últimos dos años (Fig. 13 y Fig. 14).

Estrategia II: Lo que podría salir. Las perspectivas para la economía y las ganancias en el nuevo año son buenas, pero los múltiplos de valoración se han incrementado mucho. Deben estar descartando las expectativas de que la expansión económica actual durará bastante tiempo, lo que creemos que es una posibilidad realista dado nuestro escenario de caso base de la década de 2020.

Si comparamos el actual mercado alcista secular en el S&P 500 desde 2010 con el que comenzó a principios de la década de 1980, encontramos que el primero está siguiendo de cerca al segundo (Fig. 15). Esto sugiere que el mercado de valores tiene mucha ventaja durante el resto de esta década, como lo hizo durante la segunda mitad de la década de 1990, si continúa rastreando de cerca la anterior. El único problema es que las valoraciones son mucho más altas esta vez: el P/E futuro del S&P 500 a finales de 2024 era de 21,6, muy por encima de alrededor de 13,0 en 1994 (Fig. 16). El Buffett Ratio está actualmente alrededor de 3,0, muy por encima de alrededor de 2,0 en el máximo de la burbuja de las tecnológicas de 1999 que fue seguida por el desastre tecnológico a principios de la década de 2000 (Fig. 17).

Una vez más, con un poco de ayuda de los permanentemente bajistas, aquí hay una lista de lo que podría salir mal a principios de 2025, arrojando dudas sobre las perspectivas de una larga expansión y haciendo que los múltiplos de valoración se reduzcan:

(1) Trump 2.0 tiene demasiadas incógnitas actualmente.El mercado de valores está anticipando que las nuevas políticas de la administración entrante probablemente serán optimistas. Estamos de acuerdo con esa evaluación, pero puede llevar algún tiempo saberlo. Habrá muchas iniciativas políticas nuevas introducidas y tal vez implementadas por órdenes ejecutivas una vez que el presidente Donald Trump tome posesión el 20 de enero.

Es difícil saber cómo afectarán colectivamente a la economía y si podrían producir consecuencias negativas no deseadas. Los aranceles estadounidenses más elevados podrían aumentar la inflación y desencadenar medidas de represalia por parte de los socios comerciales. La deportación masiva de inmigrantes ilegales podría interrumpir las reservas de mano de obra de algunas industrias y ejercer presión al alza sobre los salarios. La extensión de los recortes de la tasa del impuesto sobre la renta para los consumidores debería reforzar la actividad económica, pero podría ser inflacionario. La desregulación y una tasa impositiva corporativa más baja también deberían ser estimulantes y podrían alimentar la desinflación. También es probable que las políticas energéticas de Trump sean desinflacionarias.

El escenario más ampliamente aceptado es que Trump 2.0 causará estanflación. Ese sería un escenario bajista para las acciones, sin duda. Lo incluimos en nuestro cubo de riesgos bajistas a los que asignamos una probabilidad subjetiva del 20%.

(2) Las tasas de interés podrían subir. Tal vez la mayor incógnita conocida es cómo la Reserva Federal y el mercado de bonos responderán a Trump 2.0. En su conferencia de prensa del 18 de diciembre, el presidente de la Fed, Jerome Powell, dijo que la Reserva Federal no sabe qué políticas incluirá Trump 2.0 o cuánto impactarán en la economía y los mercados financieros. También sugirió que la Reserva Federal podría detenerse a reducir la tasa de los fondos federales en parte debido a esta incertidumbre.

Mientras tanto, los Vigilantes de los Bonos han estado desafiando a los tres monos de la Fed sobre la economía, la inflación y Trump 2.0. Desde que el FOMC comenzó a recortar la tasa de los fondos federales el 18 de septiembre, reduciéndola en un total de 100 pb hasta el 18 de diciembre, el rendimiento de los bonos a 10 años ha aumentado tanto (Fig. 18). Los Vigilantes de los Bonos están protestando porque la Reserva Federal está estimulando una economía que no necesita ser estimulada, que la inflación se mantiene por encima del objetivo del 2,0 % de la Reserva Federal y que Trump 2.0 podría reactivar las presiones inflacionarias e impulsar el déficit federal.

El riesgo para las acciones es que los Vigilantes de los Bonos tendrán razón, enviando el rendimiento de nuevo al 5%, que fue el máximo del año pasado. En este escenario, la Reserva Federal podría verse obligada a aumentar la tasa de fondos federales, reavivando los temores de una recesión. Los múltiplos de valoración seguramente caerán rápidamente en ese caso. Una vez más, ponemos este escenario en el cubo de riesgo del 20%.

¿Cómo operar el dato de nóminas no agrícolas? por Ray Barros

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Bature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

En este artículo, me gustaría mostrar el proceso mediante el cual me preparo para operar un dato económico importante como el Non Farm Payrrolls o dato de nóminas no agrícolas en los Estados Unidos, el dato más importante del mes, que se lanza el primer viernes de cada mes. Las noches previas a estos datos importantes han sido mi perdición. Es el momento en que mi ‘cerebro de rata’ (usando la etiqueta de la Dra. Janice Dorn) es más probable que ejerza influencia. Para contrarrestar esto, paso mucho tiempo preparando mis respuestas a los datos que finalmente se publiquen; además, me comprometo a adherirme a mi plan. En resumen, es una de las pocas ocasiones en las que no le doy mucha cabida a mi intuición; al menos no hasta que hayan pasado al menos tres horas o más después de liberarse el dato.

Lo primero que hago es un análisis normal, como si no salieran las cifras al día siguiente.

Mientras tanto, utilizo una variación de la Regla de 3, cierro 1/3 de mis posiciones abiertas, llevo el stop al punto de equilibrio en 1/3, y para el 1/3 restante, tengo mis stop en su posición inicial. Las ganancias que tomé cubrirán la pérdida en el stop inicial de 1/3, por lo que estoy en una situación de «free trade» o trade sin riesgo de perder capital de mi cuenta.

Después del análisis habitual, preparo mis respuestas a las cifras. Uso un árbol de decisiones que me muestra las probabilidades tal y como yo las veo y muestran diversos escenarios.

Los eventos que siempre tengo en cuenta:

El dato de empleo ADP tiene un historial francamente malo para pronosticar las cifras de nóminas no agrícolas, pero si están fuertemente sesgados al alza o la baja es posible que el dato de nóminas no agrícolas vaya en la misma dirección.

Los análisis macroeconómicos que se hacen en la jornada anterior.

Cuando sale una desviación fuerte, es el momento de actuar.

Normalmente, la señal que me gusta buscar es un ‘gap’ en la apertura, seguido de un fallo al intentar cerrarse al completar solo el 50% del gap en los primeros 60 minutos. El cierre en la primera hora debería estar al menos alrededor del 50% del rango horario y preferiblemente en o por debajo del 33% inferior. Entonces buscaría una ruptura del rango horario.

Cómo usar el apalancamiento para aumentar sus rendimientos por Yuval Taylor

Yuval trabaja como product manager en Portfolio123, una empresa de tecnología financiera. Además es autor de «Zora and Langston: A Story of Friendship and Betrayal», entre otros libros.

Yuval / Portfolio123

El apalancamiento puede ser una herramienta poderosa para aumentar sus rendimientos, pero debe usarse con mucho cuidado. Esta breve guía intentará cubrir el margen, la cobertura y algunas cuestiones relacionadas.

Financiando sus inversiones

En teoría, si sus rendimientos esperados de una inversión son más altos que cualquier interés que pueda pagar, tiene sentido aumentar sus inversiones con dinero prestado. Pero hay una advertencia importante. Si su inversión tiene rendimientos variables, ese hecho puede borrar esta supuesta ventaja.

Por ejemplo, digamos que su rendimiento esperado es del 10 % y puede pedir dinero prestado al 7 %. (Estas tasas coinciden con el rendimiento esperado a largo plazo del mercado de valores y los costos típicos de préstamo de margen). Si pierde mucho dinero en el primer año y luego se recupera en el segundo y tercero para que su tasa de crecimiento promedio compuesta (CAGR) a 3 años sea del 10%, aún podría terminar peor que si no hubiera pedido dinero prestado. Esto se debe a lo que se llama riesgo de secuencia de rendimiento. Por ejemplo, digamos que tiene 10.000 $ para invertir y pide prestado 5.000 $ al 7 % de interés anual. Su cartera baja un 40 % el primer año, por lo que tiene 15.000 $ × 60 % – 7 % × 5.000 $ = 8.650 $. Su cartera sube un 8 % el segundo año, por lo que tiene 8 650 $ × 108 % – 7 % × 5.000 $ = 8.992 $. El tercer año te recuperas con tu cartera, obteniendo un rendimiento del 105,4 % para una tasa compuesta anual del 10 %. Su cartera ahora es de 8.992 $ × 205,4 % – 7 % × 5.000 $ = 18.120 $. En este punto, usted paga la deuda de 5.000 dólares por un rendimiento total de tres años de 3.120 dólares. Sin embargo, si hubiera invertido sus 10.000 $ sin usar ninguna deuda, su rendimiento sería de 1,13 × 10.000 $ – 10.000 $ = 3.310 $, que es significativamente más alto.

Por lo tanto, financiar sus inversiones con deuda solo tiene sentido si al menos una de las siguientes cosas es cierta: a) la diferencia entre el rendimiento esperado y el interés cobrado es bastante grande; b) el rendimiento esperado es relativamente estable; c) minimiza sus pérdidas a corto plazo utilizando una cobertura efectiva.

Las únicas dos formas relativamente baratas de financiar sus inversiones que he podido encontrar son las hipotecas de devolución de efectivo y el margen. Los intereses de ambos se pueden deducir de sus impuestos. Otros préstamos tienden a ser mucho más caros. La financiación hipotecaria es relativamente sencilla y barata si obtiene una hipoteca de interés fijo. Hice esto dos veces y debido a los efectos compuestos gané una gran cantidad de dinero con esto. El margen, sin embargo, es considerablemente más complicado.

Margen en pocas palabras

Si obtiene margen en su cartera, le pide dinero prestado a su corredor utilizando los valores que posee como garantía. La cantidad que su corredor le permitirá pedir prestado dependerá del valor de sus valores. Si pide prestada una cantidad significativa y el valor de sus valores cae, puede enfrentarse a una llamada de margen, pidiéndole que deposite más efectivo en su cuenta para cubrir el margen. Si no lo hace, el corredor liquidará sus posiciones para liquidar la deuda. Esto podría acabar contigo por completo. Créeme: esto le pasó a uno de mis mejores amigos.

Hay dos tipos básicos de margen: margen de regulación T y margen de cartera. El margen de la cartera es significativamente más difícil de obtener.

Los fundamentos del margen

Cada posición en una cuenta de margen tiene un requisito de margen. En la mayoría de los corredores, el requisito de margen es del 100 % para acciones pequeñas, ilíquidas, extranjeras y/o OTC, así como para posiciones de opciones no cubiertas. En Fidelity, el requisito de margen cae al 30 % para acciones muy líquidas que no son posiciones concentradas o que están en sectores que comprenden menos del 20 % de su cartera. Los requisitos de margen variarán entre el 30 % y el 60 % para las posiciones que se encuentran entre esos dos extremos. Para las acciones cuyo precio está entre 3 y 10 dólares, el requisito de margen a menudo será de 3 dólares por acción.

Los requisitos de margen no son intuitivos, así que déjame explicar su importancia.

A continuación se muestra una instantánea de las posiciones en mi cuenta de margen en Fidelity a principios de octubre, junto con sus requisitos de margen.

Los totales de los números en la columna «Valor de la posición» son el valor de mercado de mis participaciones (alrededor de 643.409 $). La columna «Requisitos en dólares» consiste en a) si el requisito porcentual es un porcentaje, el producto de ese porcentaje y el valor de la posición; o b) si el requisito porcentual es una cantidad en dólares, el producto de esa cantidad en dólares y el número de acciones mantenidas. Los requisitos totales en dólares ascienden a unos 265.404 dólares. En este punto tenía una deuda de 223.185 dólares (esto no se muestra en el gráfico anterior). Así que mi margen de capital era el valor de mercado menos la deuda, o 420.224 dólares. Y mi excedente fue el margen de capital menos los requisitos en dólares, o 154.820 dólares.

El excedente es el número que debestener en cuenta si estás usando margen. Como puede ver, si el requisito es alto (100% o 3 $ en una acción de 3 $), su excedente será bajo, mientras que si el requisito es bajo, su excedente será alto.

¿Cuánto margen estaba usando en este momento? Bueno, la cantidad de deuda dividida por el valor de mercado era de alrededor del 35 %, así que estaba usando un margen de 1,35 veces. Este número tiene un impacto directo en sus devoluciones. Por cada dólar que ganen sus inversiones, será más rico en 1,35 $; por cada dólar que pierdan sus inversiones, será más pobre en 1,35 $.

Solo me he enfrentado a una llamada de margen una vez o margin call, cuando casi había terminado de agotar una cuenta de margen. La clave para evitar las llamadas es vigilar siempre el excedente. Debido a que los requisitos de margen pueden subir en cualquier momento, calculo cuál podría ser el excedente si todos mis requisitos de margen subieran un 5 % y todos mis valores bajaran de valor en un 20 %, y mantengo ese posible excedente futuro por encima de cero. Si el VIX (el índice de volatilidad CBOE) es alto, aumento el 20% en la oración anterior al 25% o 30%.

Margen Reg T

No es realmente esencial entender las reglas del Margen del Reglamento T, que son muy complicadas. Basta con tener en cuenta tres cosas.

Reg T límite efectivamente su uso de margen a 2X, incluso si sus requisitos de margen son todos del 30 %.

Si sus valores se aprecian, su superávit Reg T puede subir, pero si sus valores se deprecian, no bajará a menos que compre o venda algo en su cartera. En otras palabras, una caída del mercado no causará una llamada Reg T.

Es muy probable que su corredor le impida hacer cualquier cosa que resulte en una llamada Reg T.

Margen de cartera

El margen de la cartera permite a uno evadir los requisitos de Reg T; por lo general, los requisitos de margen pueden ser tan bajos como del 15% al 18%. Toda la cartera se comporta como si tuviera un requisito general. Esto le permite utilizar una cantidad positivamente poco saludable de apalancamiento (hasta 6 veces en algunos casos), y puede resultar en un comportamiento muy arriesgado. Pero también hace su vida considerablemente más fácil porque es mucho, mucho menos probable que esté en peligro de una llamada de margen siempre y cuando mantenga su apalancamiento por debajo de 2X o 3X.

Diferentes corredores tienen requisitos muy diferentes para el margen de la cartera. Fidelity rara vez lo concede; Interactive Brokers lo otorga con frecuencia, pero si está operando fuertemente en acciones de micro capitalización o acciones de fuera de los Estados Unidos, los requisitos de margen son onerosos. StoneX, el corredor de mi fondo de cobertura (Fieldsong Investments), me ha permitido usar el margen de la cartera, y es considerablemente más fácil de usar que el margen Reg T.

Apalancamiento y cobertura

Sin una cobertura, el uso del apalancamiento puede ser desastroso. Debido a que el apalancamiento multiplica las pérdidas de uno tanto como las ganancias de uno (o más si cuenta los intereses que paga), los riesgos que uno enfrenta al usar el apalancamiento son enormes. Es por eso que es ventajoso cubrir su cartera cuando se utiliza el apalancamiento.

He estado usando opciones de venta en acciones que probablemente colapsen para cubrir mis posiciones de capital a largo plazo. Este tipo de cobertura es inútil para contrarrestar pequeñas pérdidas, y pierde una gran cantidad de dinero durante períodos de ganancias del mercado. Pero durante correcciones significativas y mercados bajistas, tiende a aumentar estratosférico. A continuación se muestra un gráfico que ilustra la relación entre una cobertura de venta y los rendimientos de una cartera de las acciones subyacentes. Esto se basa en los rendimientos reales de mis propias inversiones en opciones de venta y asume una cartera de una docena o más de acciones subyacentes y un período de tenencia de aproximadamente 100 días.

Puede ver que si la cartera no tiene ganancias ni pérdidas, la cobertura pierde entre el 5 % y el 10 %. Si la cartera gana un 20 %, la cobertura perderá alrededor del 40 %. Si, por otro lado, la cartera baja un 10%, la cobertura subirá entre el 15% y el 20%, y si la cartera baja 20%, la cobertura subirá alrededor del 50%. Para cuando la cartera baje un 30 %, la cobertura habrá subido más del 100 %. Aquí hay una fórmula aproximada: y = -8,3×3 + 3×2 – 2x + 0,07, donde y es el rendimiento de la cobertura de venta y x es el rendimiento de la cartera. (Recuerde que esto supone un período de 100 días). Esta fórmula se derivó de la línea de tendencia en el gráfico anterior.

Puede ver fácilmente, entonces, que una cobertura como esta hará que sea mucho más fácil, seguro y rentable usar el margen. También hay otras opciones de cobertura: podría vender en corto una cartera de acciones, o podría invertir en un ETF inverso.

Aquí hay una ilustración gráfica de lo que puede suceder cuando combinas el apalancamiento con una cobertura:

Verás que en este ejemplo, la cobertura de venta por sí sola pierde dinero: mucho dinero. Entre 1999 y hoy pierde más del 99% de su valor. Pero con un reequilibrio regular, apuntala los rendimientos durante las recesiones. Estos son los números:

(CVAR es el valor condicional en riesgo al 10 %, lo que significa que el promedio de todos los rendimientos mensuales está por debajo del percentil 10 de los rendimientos mensuales. En mi opinión, el CVAR al 2 %, al 5 %, al 10 % y al 15 % son las mejores medidas de riesgo disponibles.)

Estas son, por supuesto, carteras hipotéticas, y su cartera real puede diferir mucho de ellas. He jugado mucho con varios escenarios, y me he decidido por una estrategia relativamente conservadora para mi fondo de cobertura: usar alrededor de 1,3 a 1,4X apalancamiento y cubrir eso con alrededor del 8% al 10% de puts. Sin embargo, siéntase libre de probar sus propias pruebas de retroceso para llegar a sus propios niveles. Aquí hay algunas pautas aproximadas:

No seas demasiado optimista. Nunca vuelvas a probar un escenario en el mejor de los casos. Incluso un escenario realista basado en devoluciones reales fuera de la muestra probablemente no sea lo suficientemente malo para una buena prueba posterior. Es mejor que te prepares para el peor de los casos que apuntes al realismo.

No mires solo el CAGR. También mire los rendimientos trimestrales medios y los CVAR.

El backtest para una alta relación Sharpe casi nunca favorecerá el uso del apalancamiento, sin importar lo bien que se cubra. Lo mismo es cierto para los CVAR. Por eso es importante equilibrar medidas como estas con los rendimientos reales, ya sean compuestos o medianos.

Aunque siempre he abogado por usar alfa como medida de rendimiento de cartera, es inútil cuando se trata de una cobertura. Hace unos años se me ocurrió una prueba matemática de que cuando el mercado en su conjunto está mostrando rendimientos positivos, alfa y beta están inversamente correlacionados. Una cobertura, ya sea basada en put o en corto plazo, disminuirá radicalmente su beta y, por lo tanto, aumentará su alfa. Si está buscando un alfa muy alto en sus pruebas de retroceso, estará favoreciendo un uso mucho más alto de su cobertura de lo que es saludable para una cartera.

Piense en una cartera sin apalancamiento y sin apalanca como un caso básico. En ningún caso desea que sus CVAR o devoluciones sean más bajas que eso.

Si bien no es muy difícil ajustar una cobertura basada en opciones cortas dependiendo de las condiciones del mercado, es difícil y costoso hacerlo con una cobertura basada en opciones de venta. Al hacer pruebas de retroceso, tenga en cuenta que aumentar o disminuir una cobertura es un proceso lento. Si su objetivo es, por ejemplo, una cobertura del 10% y el mercado tiene una gran recesión, su cobertura se hinchará y puede que le lleve un tiempo volver al 10%; de manera similar, un gran repunte puede reducir su porcentaje de cobertura a la mitad en unos pocos días, y le llevará algún tiempo volver a subirlo al 10%. Las opciones tienen una decadencia de tiempo incorporada: pierden parte de su valor todos los días. Esto significa que comprar y vender opciones de venta tiene un costo de oportunidad en el que mantenerlos no incurre. No solo eso, sino que sus costos de propagación tienden a ser enormes. Por eso es mejor comprar y vender opciones de venta lentamente para evitar transacciones innecesarias.

Un ejemplo

En enero de 2022 abrí una fundación privada para donaciones benéficas. En ese momento decidí maximizar mi uso del apalancamiento evitando acciones no marginables, y no utilicé una cobertura. Para comprar y vender acciones, utilico los sistemas de clasificación que he diseñado en Portfolio123 (también los uso para determinar qué acciones comprar). Los rendimientos han sido muy buenos: un rendimiento anualizado ponderado en el tiempo del 37 %.

Significativamente, sin embargo, esto es más bajo que los rendimientos que obtuve gestionando carteras muy similares para mi esposa y mis hijos en los últimos tres años, sin usar ningún apalancamiento en absoluto.

Parte de esto se debe al hecho de que en la cuenta de la Fundación solo invierto en acciones marginables, lo que excluye algunas acciones canadienses y europeas y todas las acciones OTC de EE. UU., así como una serie de aciones de micro capitalización. Pero además, el apalancamiento es caro (el interés de margen no es barato en una cartera altamente apalancada), y el aumento de la volatilidad, como mostré anteriormente, puede perjudicar los rendimientos generales. Así que en este momento estoy planeando agregar una cobertura a mi cuenta de la fundación. Veremos cómo va eso…

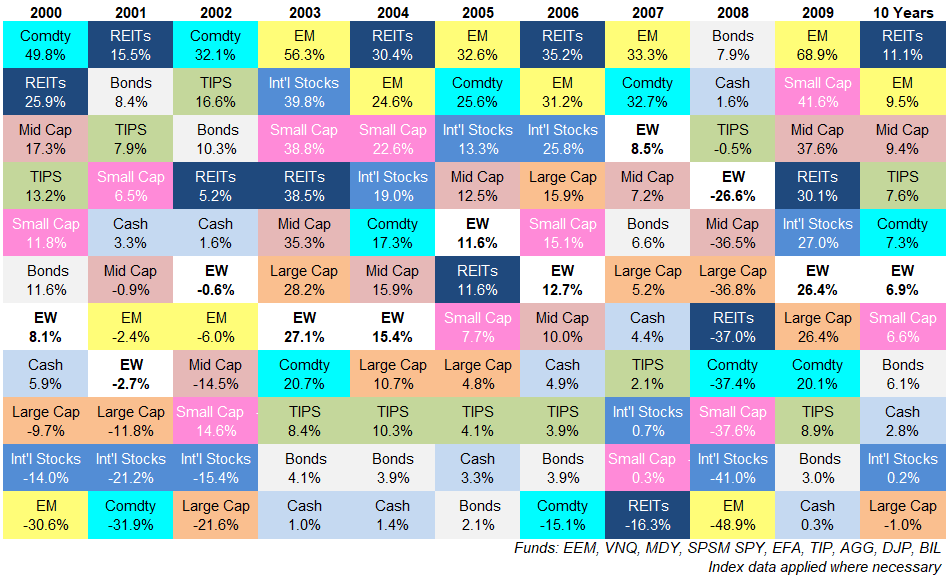

Actualizando mi Gráfico de rendimientos preferido de 2024 por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

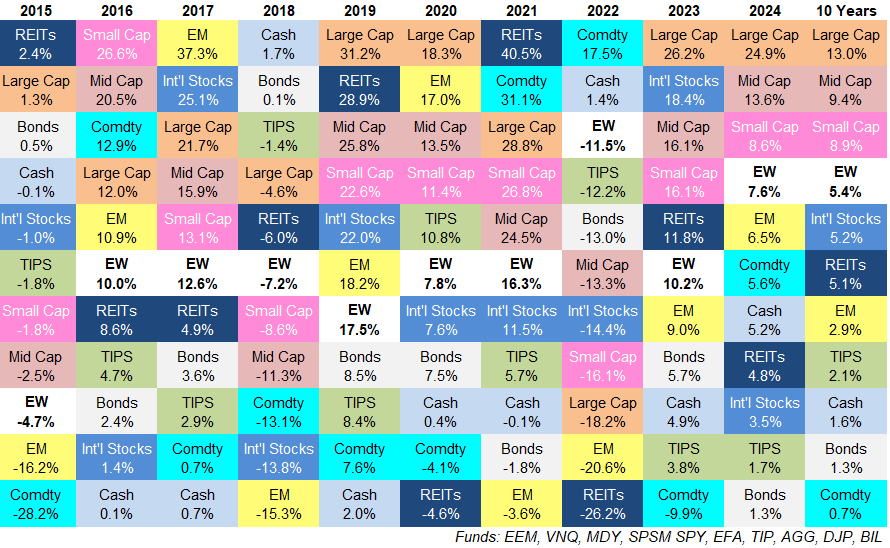

La primera colcha de asignación de activos que creé cubrió el período de diez años de 2005 a 2014.

Esos rendimientos no se parecen en nada a los últimos 10 años, que es el objetivo de este ejercicio.

Aquí está la última colcha:

EW es una cartera de peso igual de cada clase de activos cotizada.

Algunas observaciones:

La inflación superó a TIPS. La tasa de inflación promedio en los últimos 10 años fue de alrededor del 2,9 % anual. Los valores protegidos por la inflación del Tesoro subieron un 2,1 % anual durante el mismo período de tiempo.

Espera… ¡¿Qué?!

Sí, has leído bien. Los bonos protegidos por la inflación superaron la inflación.

Hay dos grandes razones para esto.

En primer lado, las tasas nominales de estos bonos eran extremadamente bajas. Durante la mayor parte de tres años más o menos, los inversores en TIPS estaban pagando al gobierno de los Estados Unidos por la capacidad de invertir en estos bonos (lo que significa que los rendimientos nominales fueron negativos).

En segundo lugar, los rendimientos aumentaron de nada a algo de una manera sin precedentes, por lo que TIPS actuó más como bonos que como protección contra la inflación.

La buena noticia es que los TIPS ahora están rindiendo más del 2 % nominalmente, lo que significa que obtienes un 2 % más cualquier inflación que esté avanzando. La mala noticia es que tuviste que soportar un período difícil de bajos rendimientos y rendimientos para llegar aquí.

El efectivo superó a los bonos. Este tiene más sentido dado el entorno.

El efectivo (T-bills) es una de las coberturas más simples contra el aumento de la inflación y las tasas de interés. Además, los rendimientos en efectivo han sido más altos que los rendimientos de los bonos desde hace algún tiempo.

La renta fija a 3 meses estuvo por encima de la renta fija del Tesoro a 10 años desde el otoño de 2022 hasta finales del año pasado, cuando finalmente se voltearon. Y la renta fija a corto plazo es mucho menos susceptible a un entorno de tasas crecientes.

Con rendimientos iniciales más altos para los bonos y la reducción de las tasas a corto plazo de la Reserva Federal, es difícil ver que esto persista.

Ya veremos.

Las materias primas tuvieron una década perdida. Es difícil creer que las materias primas tuvieron una actuación tan pobre teniendo en cuenta que acabamos de vivir el mayor aumento de la inflación en más de 40 años.

Hubo un buen repunte de contra-tendencia en 2021 y 2022, pero eso no fue suficiente para compensar la mala actuación en los otros años.

Básicamente, tuvimos una década perdida en esta canasta de productos básicos.

Las acciones de gran capitalización de EE. UU. continúan ganando. El S&P 500 ha tenido el mejor rendimiento del grupo en 4 de los últimos 6 años. El único año en el que las acciones de gran capitalización no estuvieron en la mitad superior de estas clases de activos fue 2022.

Por lo tanto, tiene sentido que las acciones de gran capitalización de EE. UU. tengan, con mucho, los mejores resultados anuales a 10 años.

Es difícil imaginar un escenario en el que esto no continúe. Los gigantes de la tecnología son las mejores corporaciones del planeta. Parece que se hacen más fuertes cada año. Y tampoco son ponis de un solo truco. Todos tienen múltiples líneas de negocio y están invirtiendo mucho en el futuro. Las empresas más grandes han hecho todo lo que se ha ido en la IA.

Si tenemos el nirvana de la IA que la multitud tecnológica imagina, es difícil ver que ese rendimiento se desacelere pronto.

Sin embargo, sería negligente si no señalara que es probable que haya una gran dosis de sesgo de actualidad en esta línea de pensamiento. Eche un vistazo a la colcha de asignación de activos de 2000 a 2009:

La primera década del siglo XXI parecía muy diferente a los últimos 10 años.

Los REIT fueron los de mejor desempeño incluso después de contabilizar el fracaso inmobiliario. Los mercados emergentes tuvieron una buena década a pesar de haber sido reducidos a la mitad en 2008. Las materias primas eran una buena cobertura. Así lo eran los bonos, los TIPS y los límites medios.2

Las acciones de gran capitalización terminaron en último marcon un rendimiento negativo en la década.

Hay diferentes formas de ver estos datos.

Tal vez esa década perdida fue el valor atípico. Tal vez las cosas de verdad sean diferentes esta vez. Podríamos estar entrando en un cambio de paradigma en los mercados.

También es posible que una de las razones por las que las acciones de crecimiento de gran capitalización estén funcionando tan bien en los últimos más de 10 años sea porque experimentaron una década perdida.3

Cada vez que vives un ciclo como este, parece que durará para siempre. Los inversores en acciones de Nifty Fifty en las décadas de 1960 y 1970, acciones japonesas en la década de 1980, acciones de puntocom en la década de 1990 y acciones de energía en la década de 2000 sintieron que los buenos tiempos durarían para siempre.

Tal vez las acciones de gran capitalización de EE. UU. continúen su dominio en los próximos 10 años. No puedes descartarlo.

La historia del mercado muestra que los líderes y los rezagados siempre están cambiando de un ciclo a otro. En este momento eso no parece remotamente posible.

Pienso que los próximos 10 años no se parecerán mucho a los últimos 10 años.

¿Qué está pasando en el mundo? por Brett N. Steenbarger, Ph.D.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

He comenzado a trabajar con nuevos equipos de gestión de portafolios (PM) en fondos de cobertura, y me ha impresionado la investigación que cada equipo realiza. Una de las cosas que hace a estos equipos diferentes es que primero buscan entender qué está ocurriendo en el mundo antes de explorar operaciones que puedan ofrecer una buena relación entre recompensa y riesgo para explotar ese entendimiento. Debido a que están impulsados por la curiosidad intelectual y el deseo de comprender, no siguen cada movimiento del mercado, no actúan impulsados por el FOMO ni experimentan los problemas comunes que solemos escuchar. Cuando los equipos de PM se reúnen conmigo, es para ampliar su comprensión, mejorar su trabajo en equipo y traducir la convicción sobre lo que sucede en el mundo en portafolios de operaciones que mejor aprovechen sus fortalezas distintivas.En mi próximo libro, «Positive Trading Psychology», explico cómo el conocimiento del trading a corto plazo puede ayudar a los inversores activos a lograr una mejor relación recompensa-riesgo para sus operaciones. También explico cómo la comprensión de los fundamentos macroeconómicos puede ayudar a los traders a corto plazo a identificar áreas únicas de oportunidad y alinear sus operaciones con las tendencias más amplias. Es cuando combinamos la identificación táctica de oportunidades (nuestras habilidades de pensamiento rápido y reconocimiento de patrones) con un pensamiento estratégico más profundo que proporciona una comprensión de las tendencias y patrones del mercado que logramos la mentalidad positiva que acompaña a un sentido de dominio. La psicología de trading óptima proviene de la comprensión, y la comprensión proviene de la preparación. Observa cómo la relación entre preparación, dominio y mentalidad ocurre en todos los campos de rendimiento, desde el deporte hasta el ajedrez o la danza profesional.

Entonces, ¿qué está sucediendo en el mundo? Aquí algunas observaciones de los mercados macro, con un agradecimiento especial a Barchart.com, que proporciona una gran cantidad de datos sobre el rendimiento en distintas clases de activos y regiones del mundo:

El dólar estadounidense está superando a otras monedas: Observa la tendencia al alza en el índice DXY desde principios de octubre. Durante ese mismo período, nota la debilidad relativa del yen japonés, el dólar canadiense y el dólar australiano, y la fortaleza relativa del dólar estadounidense frente al yuan chino.

La curva de rendimiento se ha estado inclinando: Recuerda cómo, no hace mucho, hablábamos de curvas de rendimiento invertidas y pronósticos de recesión. Ya no es el caso. Desde septiembre, los precios de renta fija a largo plazo han caído más que los de mediano plazo, y ambos han caído más que los de corto plazo. Esto significa que las tasas de interés están subiendo a medida que avanzamos en la curva. Nota que los bonos de alto rendimiento han tenido un desempeño relativamente bueno. No parece que estemos anticipando incumplimientos en el mundo de la renta fija.

Muchas materias primas se han debilitado: El índice de materias primas ha caído desde principios de octubre, con una debilidad notable en metales y minería, agroindustria y acciones de empresas de materias primas.

Las acciones estadounidenses han superado a los promedios extranjeros: Observa el desempeño inferior relativo de las acciones europeas desde finales de septiembre y, de hecho, el desempeño inferior relativo de las acciones fuera de EE. UU. en general. Las acciones en China han resistido mejor que las de Australia, Corea del Sur y Brasil.

El rendimiento entre sectores de acciones de EE. UU. ha sido muy mixto: Hemos visto fortaleza relativa en las acciones de NASDAQ y en las acciones de Consumo Discrecional. Las acciones de crecimiento han superado recientemente a las acciones de valor, y las acciones de pequeña capitalización han tenido un desempeño inferior al del mercado en general. Nota la debilidad particular en sectores sensibles a las tasas de interés, como bienes raíces y servicios públicos, así como en materias primas y atención médica. Alcanzamos un pico en acciones que hicieron nuevos máximos anuales el 6 de noviembre y, desde el 10 de diciembre, el número de acciones que registraron mínimos de un mes ha superado el de máximos mensuales todos los días. Sólo el 6.45% de las acciones de bienes raíces están negociándose por encima de sus medias móviles de 20 días a partir del pasado viernes, y sólo el 7.14% de las acciones de materias primas. En comparación, a pesar de la reciente corrección, más del 30% de las acciones tecnológicas están por encima de sus medias móviles de 20 días.

Conclusión: Mercados Financieros y Concentración de Rendimientos

En resumen, el desempeño en los mercados financieros se ha vuelto cada vez más estrecho. El aumento de las tasas de interés a largo plazo en los Estados Unidos, la caída de las materias primas y los mercados de acciones extranjeras débiles reflejan los posibles impactos de las políticas económicas que buscan poner a América primero. La perspectiva de guerras comerciales más amplias y un comercio reducido debido a posibles aranceles retaliatorios pesan sobre muchos segmentos de los mercados de acciones. El éxito en el trading ha dependido de identificar a los ganadores y perdedores relativos en este panorama financiero emergente. Los traders a corto plazo deben estar atentos a los patrones de fortaleza y debilidad relativa.

Hasta ahora, en el panorama general, la fortaleza está relativamente concentrada en los Estados Unidos (dólar estadounidense; acciones estadounidenses) y, dentro de los Estados Unidos, en los segmentos de crecimiento del mercado. Un informe de Goldman Sachs observa que la concentración de valor entre las acciones estadounidenses está en máximos históricos. Señalan que solo hemos visto niveles similares de concentración antes de la Gran Depresión, en el pico de la burbuja dot-com y durante principios de la década de 1970.

En este momento, los temas de fortaleza y debilidad relativa dominan el panorama de la inversión macro. Será importante observar los segmentos de mayor fortaleza para ver si este período también resulta ser una burbuja que estalle, quizás como resultado de la estanflación derivada de guerras arancelarias que alimenten la inflación y restrinjan el crecimiento.

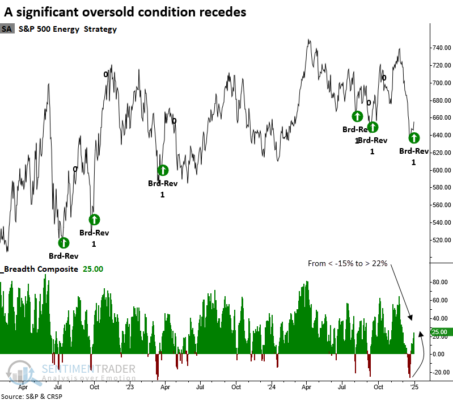

Reversión en el Sector Energético del S&P 500: Oportunidades en el Horizonte por Dean Christians

Dean Christians es un analista veterano especializado en la investigación de mercado y trading de Wall Street, con más de 25 años de experiencia. Sus análisis y señales de trading son de las más valoradas entre los profesionales del sector financiero.

Dean Christians / SentimenTrader

Un índice de amplitud del sector energético del S&P 500 ha revertido rápidamente desde una condición de sobreventa, lo que sugiere que la presión de venta intensa que caracterizó a las acciones energéticas a finales del año pasado ha disminuido significativamente. Esta recuperación podría allanar el camino para un repunte por reversión a la media.

Una señal de amplitud: ¿Qué significa?

El índice de amplitud mide el porcentaje de acciones dentro de un sector que están mostrando fortaleza técnica, como operar por encima de sus promedios móviles clave. Cuando este índice entra en territorio de sobreventa, suele ser una señal de agotamiento en la presión de venta. La reciente reversión en el sector energético indica que los vendedores han perdido impulso, permitiendo a los compradores aprovechar niveles de precios atractivos.

Historias similares: ¿Qué podemos aprender del pasado?

Estudios previos muestran que reversiones similares en un índice compuesto de amplitud tienden a generar repuntes de reversión a la media. Históricamente, el sector energético ha demostrado una capacidad única para superar al mercado general después de alcanzar condiciones extremas de sobreventa. Estos repuntes suelen extenderse durante un horizonte de mediano plazo, ofreciendo a los inversores una ventana de oportunidad para capturar retornos superiores.

Es importante señalar que, aunque la reversión técnica puede ser un catalizador, el desempeño también depende de factores fundamentales como los precios del petróleo, la política energética y las condiciones económicas globales.

El sector energético comparado con el resto del mercado

El sector energético ya ha comenzado a mostrar señales de superar al mercado general en el mediano plazo. Las acciones de energía, respaldadas por una mejora en el índice de amplitud, han registrado avances más sólidos en comparación con sectores menos volátiles, como consumo básico o servicios públicos. Esto subraya el atractivo relativo del sector energético en un entorno de mercado que aún enfrenta incertidumbre.

Además, la resiliencia del sector energético refleja el renovado interés de los inversores, quienes están respondiendo a condiciones más favorables, incluyendo mejores perspectivas para los precios de las materias primas.

Investigación y perspectivas

Los datos respaldan la idea de que la amplitud técnica del sector energético puede ser un indicador confiable para anticipar un repunte. Cuando los indicadores de amplitud mejoran significativamente desde niveles extremos, como sucedió recientemente, suelen ser un precursor de retornos positivos. Sin embargo, este patrón no está garantizado y debe ser evaluado junto con otros factores, como las tendencias macroeconómicas y los datos del mercado energético.

La investigación también destaca la importancia de monitorear factores externos, como las políticas de producción de petróleo de la OPEP, los movimientos del dólar estadounidense y las tensiones geopolíticas, que pueden influir en el desempeño del sector.

Oportunidades para los inversores

Para los inversores, el reciente repunte en la amplitud del sector energético puede ser una señal para explorar oportunidades tácticas. Las estrategias de reversión a la media, combinadas con una sólida gestión de riesgos, pueden ser efectivas en este entorno. Identificar empresas con fundamentos sólidos y exposición a tendencias alcistas en los precios del petróleo y el gas puede ayudar a maximizar el potencial de ganancias.

Además, los inversores deberían considerar la diversificación dentro del sector energético, incluyendo tanto grandes productores integrados como empresas más pequeñas especializadas en exploración y producción.

Conclusión

El sector energético del S&P 500 ha dado un giro significativo desde una condición de sobreventa, ofreciendo señales alentadoras para un posible repunte por reversión a la media. Si bien las señales técnicas son positivas, los inversores deben mantener una visión equilibrada, combinando estas señales con un análisis fundamental robusto. Con un enfoque estratégico y una evaluación cuidadosa de riesgos, el sector energético podría ser una de las áreas más prometedoras para capturar rendimientos en el mediano plazo.

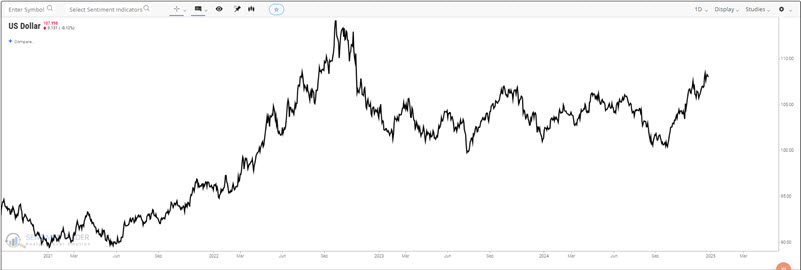

La Fortaleza del Dólar Estadounidense: ¿Qué Podemos Esperar en 2025? por Jay Kaeppel

Jay Kaeppel es analista cuantitativo colaborador habitual de los principales medios internacionales como CNBC, así como colaborador destacado en SentimenTrader.com y la revista Stocks and Commodities, una web de referencia internacional con suscriptores en más de 50 países.

Jay Kaeppel / Sentimentrader.com

El dólar estadounidense ha demostrado una notable fortaleza desde que tocó suelo en agosto de 2024, marcando un período de recuperación que ha captado la atención de inversores y analistas por igual. Este resurgimiento plantea interrogantes sobre el futuro de la moneda, especialmente en un contexto global donde factores estacionales, económicos y geopolíticos podrían influir en su comportamiento.

Historial reciente del dólar y tendencias estacionales

Desde su recuperación en agosto, el dólar ha mantenido un rendimiento sólido. Históricamente, enero y febrero tienden a ser meses favorables para el dólar, lo que sugiere que podríamos ver un impulso adicional al inicio de 2025. Este patrón estacional no es casualidad, ya que responde a dinámicas como la revalorización de activos, ajustes de balances corporativos y movimientos estratégicos de los inversores en el nuevo año.

Sin embargo, la fortaleza inicial no necesariamente garantiza una trayectoria positiva durante todo el año. Los patrones estacionales ofrecen información basada en comportamientos históricos, pero no son determinantes absolutos, especialmente en un entorno económico global tan dinámico como el actual.

Factores que impulsan la fortaleza del dólar

El dólar estadounidense ha sido impulsado por varios factores clave en 2024. Un mercado laboral sólido, la persistencia de tasas de interés altas y una economía resiliente en comparación con otros países desarrollados han mantenido a la moneda como una opción atractiva para los inversores. Además, los altos rendimientos de los bonos del Tesoro han incentivado la entrada de capital extranjero, fortaleciendo aún más el dólar.

En el ámbito global, la debilidad de otras economías importantes, como Europa y algunas naciones asiáticas, también ha jugado a favor del dólar. La desaceleración económica de China y la incertidumbre política en Europa han reducido el atractivo de sus respectivas monedas frente al dólar.

Razones para ser cautelosos en la segunda mitad de 2025

A pesar del inicio prometedor, el panorama para el dólar podría complicarse en la segunda mitad de 2025. Algunos analistas anticipan que los factores estacionales que benefician al dólar a principios de año podrían disiparse, y los riesgos económicos podrían incrementar la volatilidad. La Reserva Federal podría adoptar políticas menos restrictivas si la inflación sigue moderándose, lo que restaría apoyo al dólar.

Además, el crecimiento global podría repuntar en economías competidoras, como Europa o los mercados emergentes, lo que disminuiría la demanda del dólar como refugio seguro. Esto podría coincidir con una mayor presión en los mercados financieros, especialmente si los rendimientos del Tesoro comienzan a caer o si los inversores reevalúan sus estrategias.

Lo que nos dice la investigación

El análisis de patrones históricos muestra que, aunque enero y febrero suelen ser meses de fortaleza para el dólar, no debemos depender exclusivamente de estos datos para prever el futuro. Cada año trae consigo un conjunto único de desafíos y oportunidades. En 2025, los inversores deberán mantenerse atentos a cambios en las políticas de la Fed, tensiones geopolíticas y cualquier signo de recuperación global significativa.

Por último, aunque el dólar ha demostrado ser resistente, los riesgos a largo plazo podrían inclinar la balanza hacia una menor apreciación. Las dinámicas estacionales y estructurales que respaldaron su desempeño reciente no garantizan un comportamiento similar a lo largo del año.

Conclusión

El dólar estadounidense ha comenzado 2025 con una posición favorable, apoyado por una economía sólida y factores estacionales. Sin embargo, los riesgos asociados a la segunda mitad del año no deben ser ignorados. Los inversores prudentes estarán atentos a los datos económicos y a las decisiones políticas que podrían alterar la trayectoria del dólar. Si bien el inicio de año podría ser optimista, mantener una perspectiva equilibrada será clave para navegar los posibles cambios en el mercado.

El S&P 500: Tecnología, IA y Perspectivas para 2025 por Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Alejandro de Luis

El índice S&P 500 de Estados Unidos cerró 2024 con un impresionante aumento del 23,3%, marcando su segundo año consecutivo de ganancias superiores al 20%. Este desempeño excepcional, impulsado principalmente por la tecnología de megacapitalización y la inteligencia artificial (IA), posiciona al índice para seguir liderando los mercados globales.

El papel de la IA en el repunte del S&P 500

Las acciones tecnológicas expuestas a la IA encabezaron el rally de 2024. Nvidia, fabricante de chips clave para la tecnología, registró un impresionante aumento del 172% durante el año. Mientras tanto, Meta, que también ha apostado fuertemente por la IA, subió un 65%. Estos avances posicionaron a las tecnológicas como el motor central del S&P 500, opacando a otros sectores.

En comparación, los mercados europeos y asiáticos mostraron rendimientos más modestos. El Stoxx 600 europeo subió un 6%, el FTSE 100 británico aumentó un 5,7%, y el índice MSCI de Asia-Pacífico avanzó un 7,6%.

Varios factores macroeconómicos y políticos también respaldaron las ganancias del S&P 500. Los recortes en las tasas de interés por parte de la Reserva Federal brindaron alivio a los mercados, marcando la primera flexibilización monetaria desde la pandemia de Covid-19. Datos económicos resilientes refuerzan la narrativa de un «aterrizaje suave» para la economía estadounidense.

Además, las expectativas de recortes fiscales y una regulación más laxa durante el segundo mandato presidencial de Donald Trump añadieron un impulso positivo. Según Benjamin Bowler, estratega de Bank of America, la combinación de políticas económicas de laissez-faire, desregulación y el potencial de la IA sugiere que el repunte del mercado podría continuar en 2025.

Riesgos y señales de alerta

A pesar del optimismo, algunos analistas han señalado riesgos importantes. Uno de ellos son las actuales valoraciones de las acciones estadounidenses, especialmente en comparación con sus pares europeos, podrían ser insostenibles a menos que las ganancias tecnológicas sigan creciendo a tasas extraordinarias.

La inflación persistente también ha obligado a los inversores a ajustar sus expectativas sobre futuras reducciones de tasas. Esto contribuyó a la caída del 2,5% en el S&P 500 en diciembre, marcando su peor desempeño mensual en cuatro meses. Los rendimientos del Tesoro altos y un dólar fuerte también podrían obstaculizar el crecimiento económico en 2025.

La concentración en las tecnológicas

El dominio de las llamadas Siete Magníficas —Apple, Microsoft, Meta, Amazon, Alphabet, Nvidia y Tesla— ha sido notable. Estas acciones han tomado la mayoría de las ganancias del índice, lo que genera comparaciones con la burbuja tecnológica de principios de los 2000.

Sin embargo, los optimistas sostienen que el potencial de la IA para mejorar la productividad justifica las altas valoraciones. Parece que las Siete Magníficas seguirán siendo populares entre los inversores en 2025 debido a su historial de rendimientos excepcionales.

Contrastes sectoriales

En contraste con las tecnológicas, sectores como los materiales industriales han tenido un desempeño mediocre. Las dificultades económicas de China y los temores de una recesión estadounidense han frenado el apetito por estas acciones. Los sectores con menor exposición a la tecnología enfrentan mayores desafíos, lo que subraya la naturaleza desigual del rally del mercado.

Perspectivas para 2025

De cara al próximo año, los inversores deben equilibrar el entusiasmo con la cautela. Aunque el S&P 500 ha mostrado una resiliencia impresionante, las señales de alerta como la concentración de rendimientos y la desaceleración del impulso económico podrían indicar una mayor volatilidad.

A medida que la exposición neta al índice alcanza niveles récord, la pregunta clave es si las tecnológicas pueden sostener su liderazgo o si otros sectores lograrán recuperar terreno. Mientras tanto, el debate entre optimistas y pesimistas continuará definiendo el panorama del mercado.

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / SentimenTrader

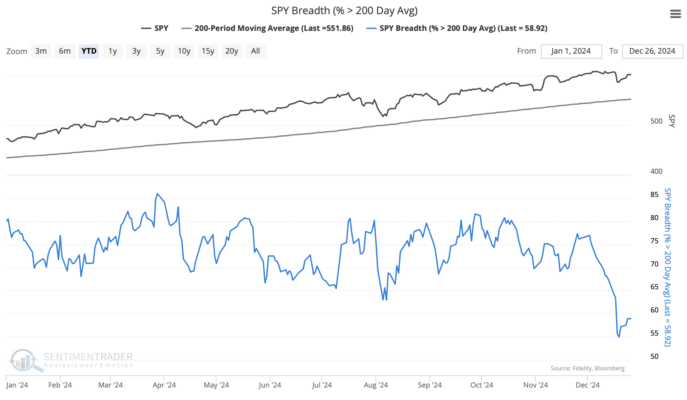

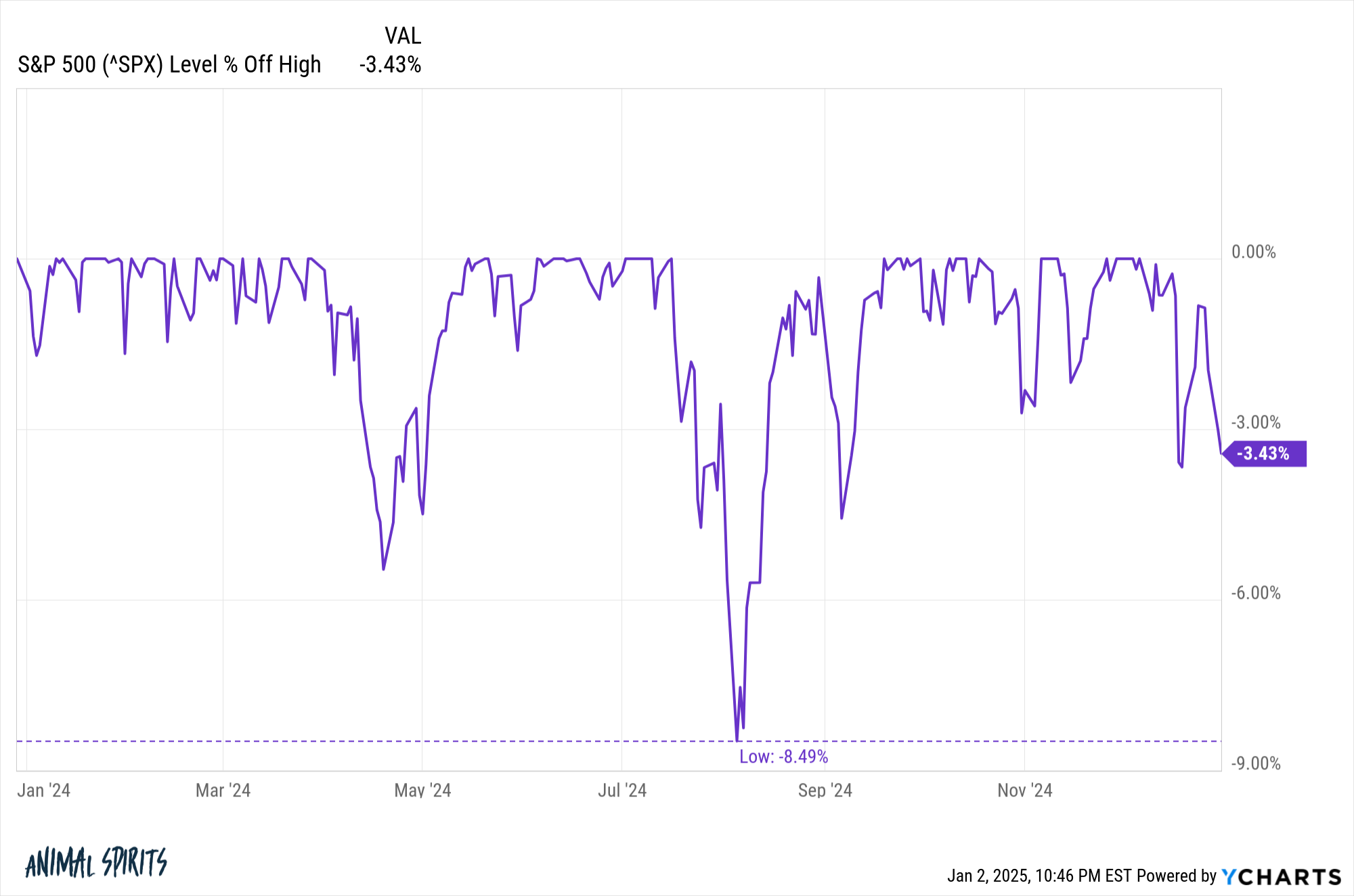

El S&P 500 ha experimentado un 2024 espectacular, con ganancias significativas que lo han impulsado muy por encima de su media móvil de 200 días. Sin embargo, el panorama no es tan uniforme como podría parecer. Aunque cabría esperar que aproximadamente el 70% de las acciones del índice estén por encima de sus propias medias móviles de 200 días, actualmente menos del 60% cumple con esta condición. Este nivel de participación por debajo de lo esperado plantea interrogantes sobre la sostenibilidad del rally del mercado y podría señalar retornos mixtos a corto plazo.

La desconexión entre el índice y sus componentes

Históricamente, cuando el S&P 500 opera sustancialmente por encima de su media móvil de 200 días, como ocurre ahora, suele implicar una amplia participación de sus acciones individuales. Esto significa que una mayoría significativa de las acciones que lo conforman deberían estar experimentando un comportamiento alcista similar al del índice.

Sin embargo, la realidad actual muestra una desconexión: menos del 60% de las acciones del S&P 500 están por encima de sus respectivas medias móviles de 200 días. Este fenómeno, conocido como participación débil, ha precedido en el pasado a períodos de retornos mixtos o incluso negativos. La baja participación puede interpretarse como una señal de que el impulso actual podría carecer de la profundidad necesaria para sostenerse.

Grandes caídas consecutivas y su impacto en la percepción

Las recientes caídas consecutivas en el S&P 500 han introducido una dinámica interesante en este análisis. Aunque las pérdidas significativas suelen asociarse con un deterioro en la percepción del mercado, estas caídas podrían estar aliviando parte del pesimismo relacionado con la pobre participación. Esto se debe a que las correcciones de corto plazo ayudan a aliviar condiciones de sobrecompra y a establecer un escenario más equilibrado para movimientos futuros.

En este contexto, las recientes pérdidas podrían ser interpretadas como una pausa saludable dentro de un mercado alcista más amplio, lo que permite que las valoraciones se ajusten y la participación de las acciones aumente.

Factores estacionales y su influencia

Es bien sabido que los movimientos del mercado pueden volverse extraños y repentinos hacia el final del año, especialmente después de un período de fuertes ganancias como el de 2024. Factores como los bajos volúmenes de negociación y las consideraciones fiscales tienden a impactar tanto a acciones individuales como a sectores completos. Estos factores estacionales podrían haber exacerbando las fluctuaciones de las acciones del S&P 500.

Por ejemplo, algunos inversores podrían haber realizando ventas para aprovechar beneficios fiscales, mientras que otros podrían haber ajustado sus carteras para este año. Estas dinámicas temporales pueden amplificar movimientos en acciones específicas o sectores, contribuyendo a la desconexión observada entre el índice general y sus componentes.

Lo que dice el estudio

Estudios previos han mostrado que una baja participación dentro del S&P 500, cuando el índice opera significativamente por encima de su media móvil de 200 días, puede ser una señal de advertencia. Sin embargo, los resultados no son concluyentes. En algunos casos, esta dinámica ha precedido correcciones de mercado, mientras que en otros, el índice ha continuado al alza, apoyado por sectores específicos o por un renovado impulso general.

Un punto clave es que la historia no siempre se repite de manera exacta. Si bien las condiciones actuales sugieren precaución, también es importante considerar factores contextuales únicos, como el entorno macroeconómico, la política monetaria y las tendencias de inversión global.

Conclusión

El S&P 500 sigue mostrando una fortaleza impresionante, pero su desconexión con la participación de sus componentes sugiere cierta fragilidad subyacente. Las recientes pérdidas consecutivas podrían estar contribuyendo a un ajuste saludable, pero los inversores deben mantenerse atentos a señales de mayor deterioro en la participación.

Al acercarnos al final del año, factores estacionales y consideraciones fiscales podrían seguir influyendo en los movimientos del mercado. En este entorno, una estrategia prudente sería mantener un enfoque equilibrado, diversificado y basado en datos sólidos para navegar la incertidumbre.

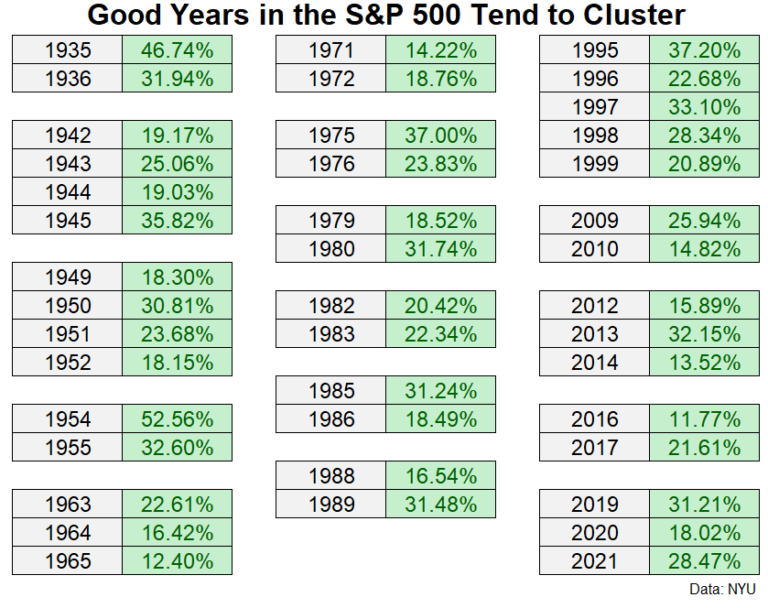

2024: Fue (otro) buen año en el mercado de valores por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

En 2022, fue un mal año para los mercados.

En el momento escribí sobre cómo fue tal vez uno de los peores años de la historia cuando se considera que los bonos tenían un mercado bajista al mismo tiempo que las acciones.

El año pasado escribí sobre cómo 2023 fue un buen año, lo cual era bueno porque a veces los años malos van seguidos de años malos.

Seguí escribiendo sobre cómo los buenos años en los mercados tienden a agruparse:

Bueno, el S&P 500 subió un 25 % en 2024. Sucedió de nuevo.

No estaba haciendo una predicción de que 2024 sería otro gran año. Simplemente estaba usando la historia como guía para mostrar cómo el impulso tiende a funcionar en el mercado de valores.

Así que ahora estamos viendo años consecutivos de ganancias de más del 25 % para el S&P 500 (+26% en 2023 y +25% en 2024).

Hace unas semanas noté lo raro que es esto:

Desde 1928 solo ha habido otros tres casos de rendimientos de más del 25 % en años consecutivos:

1935 (+47%) y 1936 (+32%)

1954 (+53%) y 1955 (+33%)

1997 (+33%) y 1998 (+28%)

Entonces, ¿qué pasó después?

Algo para todos:

1937: -35 %

1956: +7%

1999: +21 %

Terrible, decente y genial. No es útil.

Supongo que podríamos estar preparando otro momento de auge a finales de la década de 1990 donde las ganancias del 20 % cada año eran la norma, pero ya hemos estado en una carrera fantástica en el mercado de valores de EE. UU.

No es así para el lado de la renta fija del libro mayor. El Bloomberg Aggregate Bond Index subió un poco más del 1% en 2024.1 Eso significaría que una cartera 60/40 centrada en EE. UU. subió un poco más del 15% el año pasado.

Algunos dirían que esto demuestra que la diversificación está muerta o que ya no funciona. Yo diría que esto demuestra que la diversificación funciona según lo previsto. Los bonos han tenido un mal rendimiento en los últimos años, pero el mercado de valores ha recogido la holgura. Así es como se supone que funciona la diversificación.

Llegará un momento en los próximos años en que el mercado de valores tendrá dificultades y los bonos harán el trabajo pesado.

El mercado de valores también pasó el año sin desencadenar una corrección de dos dígitos, algo que ha ocurrido en dos tercios de todos los años que se remontan a finales de la década de 1920:

Una de las razones por las que fue un buen año para el mercado de valores es porque fue un buen año para la economía.

La tasa de inflación de EE. UU. promedió un 3% para el año. La tasa de desempleo llegó a un promedio del 4 % en 2024. El crecimiento real del PIB fue de aproximadamente un 3% anualizado en el segundo y tercer trimestre.

2024 fue un año maravilloso para las acciones y la economía.

No siempre será así, pero es agradable apreciar los buenos momentos mientras están aquí.

Una de las razones por las que podemos disfrutar de buenos momentos en el mercado es porque invariablemente son seguidos por malos momentos.

La buena noticia es que los buenos momentos más que los compensaron.

Gestión del trade o gestión de la posición por Peter Davies

Peter Davies es director ejecutivo de Jigsaw Trading. Es trader profesional de order flow en futuros del S&P 500.

Peter Davies / Jigsaw Trading

En este video, hablaremos sobre la gestión del trade o gestión de la posición.

Si está haciendo Day trading, manteniendo posiciones durante un par de horas, especulando, o manteniendo posiciones durante un par de segundos, la gestión de la posición es clave para tener éxito. Tenemos herramientas que lo ayudarán a gestionar sus operaciones.

Desde el momento en que entra, necesita ver a otros operadores, apoyando así su posición. Si compra el mercado e inmediatamente los precios van en su contra, claramente entró demasiado pronto y necesita ver qué tan fuerte es el volumen en el lado de la venta, para que pueda decidir si es mejor salir o mantener un poco más si los vendedores no parecen mostrar suficiente fuerza.

Notas del video:

Hola a todos,

En este video, veremos cómo gestionar nuestras operaciones utilizando algunas de las funciones, a saber, la profundidad y la línea central de ventas, la columna de operaciones actuales y el medidor de fuerza.

Cuando abrimos una posición, queremos ver a otros operadores detrás nuestra, apoyando nuestra posición, y estas herramientas hacen exactamente eso.

Pongamos una orden para vender.

Notará que tan pronto como se abre la posición, las columnas de transacciones actuales se borran, la profundidad y las ventas se vuelven a centrar y el medidor de fuerza se reinicia.

Lo que esto hace es permitirnos tener una mejor comprensión de lo que está haciendo el mercado desde el momento en que entramos en él. Al borrar las transacciones actuales, podemos ver mejor el volumen que se está negociando. Al volver a centrar la profundidad y las ventas, podemos ver mejor cuántos ticks se mueve el mercado por encima y por debajo de nuestro precio de entrada, y podemos ver mejor si el mercado está marcando a favor o en contra de nuestra posición.

Y al restablecer el medidor de fuerza, nos permite ver el equilibrio entre compradores y vendedores, ¿qué lado del mercado está mostrando más fuerza? ¿Estamos viendo a los traders entrar en el mercado, apoyando nuestra posición?

Toda esta información, nos permite gestionar mejor nuestra operación. Podemos tener una visión real si nuestra lectura inicial del mercado fue correcta o no.

En este primer ejemplo, podemos ver que el mercado solo marcó 1 tick en nuestra contra e inmediatamente comenzó a funcionar a nuestro favor. Como dijimos antes, queremos ver después de nuestra entrada, los traders que vienen detrás de nosotros, y mirando el medidor de fuerza, podemos ver eso.

Estamos viendo un desequilibrio de 2:1 después de nuestra entrada, que es algo que nos gusta ver, lo que indica una fortaleza real del lado de la venta y, a medida que el mercado continúa moviéndose a la baja, ejecutando nuestro primer objetivo, movemos nuestro límite de pérdidas para alcanzar el punto de equilibrio.

Después de un par de minutos, los precios retroceden a 1 tick por debajo de nuestro precio de entrada. Podemos ver que el equilibrio entre compradores y vendedores ha disminuido, pero aún tiene más volumen en el lado de la venta. Tenemos nuestro stop loss en su lugar, por lo que la posición está protegida.

Han pasado 3 minutos más, y hemos estado operando entre 96.25 y 97.25 cuando finalmente los precios vuelven a caer. Nuestro segundo objetivo se ejecuta y movemos nuestro stop loss al punto de equilibrio + 4 ticks, donde los precios se negociaron por última vez antes de volver a bajar.

Nuestro último objetivo es ejecutado, cerrando así nuestra posición.

Veamos ahora otro ejemplo, y aquí veremos las correlaciones del mercado.

Tenemos el NQ, YM y ES.

Ejecutamos una orden para comprar el ES, y notamos que las 3 profundidades y ventas se vuelven a actualizar al mismo tiempo, y también borramos las columnas de transacciones actuales.

Esta es, con mucho, una de las mejores opciones cuando se trata de gestionar la posición cuando se operan correlaciones. Podemos ver de inmediato qué mercados comienzan a subir o bajar primero, y el volumen que se negocia.

Al comprar el ES, si NQ e YM están yendo a la baja, será muy difícil que el ES suba, por lo que si nuestra lectura fuera que los mercados empujan al alza, pero en realidad están yendo a la baja, nuestra posición estaría en peligro.

Por otro lado, y en este ejemplo, NQ e YM están yendo al alza, lo que es una buena señal para nuestra posición larga en ES. Podemos ver cierta fortaleza en el lado de la compra aunque, idealmente, nos gustaría ver 2 veces a los traders de nuestro lado, algo que no tenemos en este momento, y con precios justo debajo del primer objetivo, decidimos mover nuestro stop, justo debajo del precio de entrada.

Nuestro primer objetivo se ejecuta, y volvemos a centrar la profundidad y las ventas, por lo que ahora podemos analizar mejor lo que se hará a partir de este último movimiento alcista.

Podemos ver que el impulso alcista se ha detenido y ninguno de los 3 mercados muestra interés en moverse por encima de la línea central. Podemos ver en el medidor de fuerza que los vendedores y los compradores están casi equilibrados, y luego tenemos un rápido empujón a la baja que terminó ejecutando nuestro stop loss.

Trading con medias móviles envolventes o Envelopes por Bramesh Bhandari

Es un conocido trader indio y colaborador de los principales magazines internacionales. Comparte su visión sobre Forex, materias primas e Índices Mundiales a través de su web www.brameshtechanalysis.com. Bramesh también ofrece servicios de tutoría on line para futuros traders.

Bramesh Bhandari / www.brameshtechanalysis.com

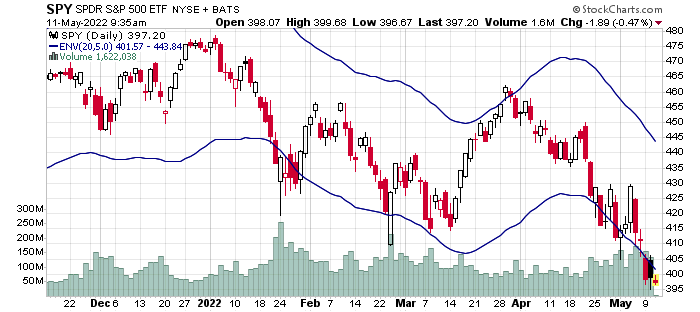

Las medias envolventes son un indicador que se basa en una media móvil simple o exponencial y establece unas bandas en función de una desviación porcentual establecida, creando así las medias envolventes. ¿Cómo podemos usarlas? Veamos.

Las medias móviles envolventes están basadas en porcentajes que se establecen por encima y por debajo de una media móvil. Después, cada envolvente se establece en el mismo porcentaje por encima o por debajo de la media móvil. Esto crea bandas paralelas que siguen la acción del precio. La configuración predeterminada es una SMA de 20 períodos con envolventes establecidas en un 5%. Las medias móviles envolventes son un buen indicador para identificar tendencias, así como para identificar condiciones de sobrecompra y sobreventa.

Cálculo

El cálculo de las medias móviles envolventes es muy sencillo. Las envolventes se pueden desplegar alrededor de cualquier tipo de media móvil. Las envolventes superior e inferior normalmente se establecen en el mismo porcentaje por encima y por debajo de la media móvil. Primero, elija una media móvil simple o exponencial. Las medias móviles simples ponderan cada punto de datos (precio) por igual. Las medias móviles exponenciales ponen más peso en los precios recientes y tienen menos retraso. En segundo lugar, seleccione el número de períodos de tiempo para la media móvil. Tercero, establezca el porcentaje para las medias móviles envolventes.

Upper Band = MA (CLOSE, P)* [ 1 + (K/100)]

Lower Band = MA (CLOSE, P)* [ 1 – (K/100)]

MA = Moving Average

P = Periods

K = Percentage change expressed as whole number percentage.

Una media móvil de 20 días con una envolvente del 5 % mostraría las dos líneas siguientes:

Upper Envelope: 20-day SMA + (20-day SMA x .05)

Lower Envelope: 20-day SMA – (20-day SMA x .05)

El siguiente gráfico de SPY muestra medias móviles envolventes de una SMA de 20 con 5%.

Figura 1. SPY.

Interpretación

Las medias móviles envolventes se pueden utilizar de dos formas.

1. Confirmación de tendencia: las medias móviles envolventes se pueden usar para determinar cuál es la tendencia del instrumento financiero cuando el mercado está en tendencia.

2. Sobrecompra y sobreventa: cuando el mercado está en un rango limitado, el indicador de medias móviles envolventes también se puede usar para indicar cuándo un instrumento financiero está sobrevendido o sobrecomprado.

Confirmación de tendencia

Las medias móviles envolventes se pueden utilizar para identificar movimientos fuertes que señalan el comienzo de una tendencia. El truco, como siempre, es escoger los parámetros correctos. Al elegir los parámetros correctos, a menudo ayuda superponer algunas medias móviles envolventes diferentes y compararlas. Esto requiere repetir el proceso típico de ensayo, prueba y error. Los índices bursátiles y los ETF requieren medias móviles envolventes más ajustadas porque, por lo general, son menos volátiles que las acciones individuales. El objetivo de usar medias móviles o medias móviles envolventes es identificar cambios de tendencia. A menudo, las tendencias son lo suficientemente grandes como para compensar las pérdidas sufridas por las operaciones fallidas, lo que hace que esta sea una herramienta de trading útil para aquellos que estén dispuestos a aceptar un bajo porcentaje de operaciones rentables.

El siguiente gráfico muestra a Google (GOOG) con medias móviles envolventes (20,2,5). Los precios de cierre se utilizan porque las medias móviles se calculan con los precios de cierre. Cómo Google saltó por encima del sobre superior el 24 de abril de 2017 y continuó moviéndose por encima de esta media móvil envolvente. Esto muestra una fuerza extraordinaria. También tenga en cuenta que las medias móviles envolventes aparecieron y siguieron el avance.

Figura 2. GOOG.

El siguiente gráfico muestra Endo Pharma Holding (ENDP) con medias móviles envolventes (20,10). Usamos el parámetro de 10 en este ejemplo para mostrar a los lectores que las bandas deben ajustarse según la volatilidad de las acciones. Como ENDP subió por debajo de la envolvente inferior el 10 de enero de 2017 y continuó moviéndose por debajo de las medias móviles envolventes. Esto muestra una debilidad extraordinaria. También tenga en cuenta que las medias móviles envolventes bajaron y siguieron la caída hasta 14 $ -11,3 $.

Figura 3. ENDP.

Sobrecomprado y sobrevendido

Los traders suelen utilizar medias móviles envolventes para determinar los niveles de sobrecompra y sobreventa cuando el precio sube por encima de la banda superior o cae por debajo de la banda inferior. Cuando el precio del valor toca la banda superior y gira a la baja el valor puede estar en un nivel de sobrecompra. Por el contrario, cuando el precio del valor toca la banda inferior y sube, el valor puede estar en un nivel de sobreventa.