Informático y economista de profesión, con muchos años de experiencia dentro del sector financiero en empresas de prestigio internacional. Socio fundador de Pattinvestor y desde 2010 es socio de GesTrading Strategies (www.gestrading.es), especializada en la investigación, desarrollo y ejecución de algoritmos automatizados de trading orientados al cliente particular e institucional, con fondos, brokers, CTAs y Prop Trading Houses como clientes.

Enrique Valdenebro / Pattinvestor

Existen momentos de giro del mercado basados en estructuras de precios que cuando tienen lugar, la probabilidad de éxito es realmente alta. De eso trata el patrón Turn Around Tuesday (TAT), antiguo pero que aún continúa funcionando bien en muchos activos, incluído el S&P500.

Artículo publicado en Hispatrading Magazine 48.

El mercado fluctúa constantemente y para la mayoría de los traders es inestable e impredecible. La psicología humana no ha variado mucho en miles de años y reaccionamos con miedo o pánico en determinadas situaciones, como cuando los mercados caen abruptamente y se venden acciones de forma masiva.

El patrón Turn Around Tuesday aprovecha este tipo de situaciones de miedo y ventas masivas.

Giro al alza los martes que…

El lunes que el mercado haya cerrado en el 20% del rango inferior de los últimos tres días (incluyendo el del lunes). Existen múltiples variantes, pero la esencia del patrón radica en el hecho de que suele existir un rebote los martes después de un gran movimiento a la baja el lunes precedente y los días anteriores.

Una de las posibles explicaciones para ello es que los martes es el día perfecto para el cambio de sentimiento en el mercado. En mercados bajistas las empresas de inversión suelen cerrar posiciones los viernes para tomar beneficios y también para tener dinero disponible por posibles retiradas de dinero durante el fin de semana por parte de clientes. Sin embargo, los inversores particulares suelen llegar tarde y venden posiciones después del fin de semana: el lunes. Algo que las empresas de inversión tratan de aprovechar en la caída de los lunes para volver a tomar posiciones.

Cuando mejor suele funcionar el patrón es en mercados bajistas con alta volatilidad. Y cuanto mayor es la caída del lunes, la probabilidad de tener un rebote más fuerte el martes, es mayor.

Es cierto que es un patrón que funcionó muy bien sobre muchísimos activos durante mucho tiempo, ofreciendo rentabilidades muy interesantes, pero que desde los comienzos del nuevo siglo las rentabilidades han bajado, así como el número de activos sobre los que es rentable e interesante aún.

Aún así, existen multitud de activos sobre los que la estrategia continúa funcionando y puede ser aprovechada de muy diferentes maneras.

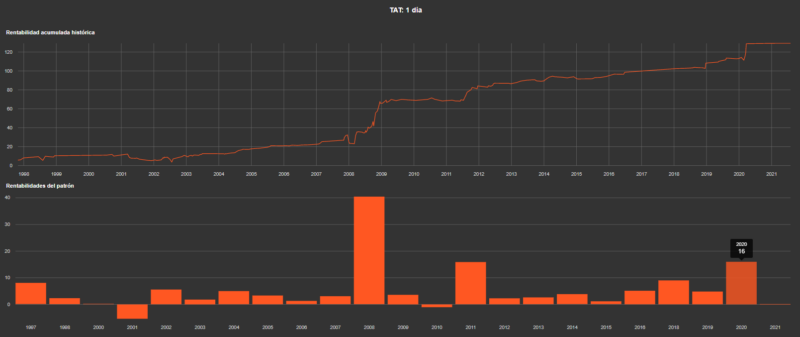

Figura 1. Curva de rentabilidad histórica acumulada del patrón TAT sobre el S&P500, así como las rentabilidades anuales obtenidas por el patrón. Gráfico: Pattinvestor.

Figura 2. Puntos donde se produjo el patrón TAT en el S&P500. Momentos de caídas bruscas con posterior rebote (puntual o de giro de mercado). Estudio: Pattinvestor. Gráfico: Yahoo Finance.

Cómo aprovechar este patrón

Lo primero de todo es localizar algún activo en el que funcione este patrón, y lleve haciéndolo durante mucho tiempo. Y luego tendríamos varias opciones:

Comprar el activo (acción, cfd, futuro) en la apertura del martes, siempre que se hayan cumplido los requisitos previos del patrón, y mantener la posición larga abierta durante todo el día o hasta el cierre del día siguiente (miércoles) para el caso de que sea históricamente mejor. Deberíamos aplicar un método del control del riesgo por si no funcionara el patrón en esa ocasión. Nunca arriesgar más de un pequeño % de nuestro capital por operación.

Comprar opciones Call o Call Spread. El paso del tiempo (theta) no nos va a afectar por el poco tiempo que vamos a estar en el mercado. El mayor riesgo de esta estrategia está en la caída brusca de la volatilidad. Tan sólo hacerla si la volatilidad no es elevada.

Vender opciones Put o Vertical Put Spread o Cuna Vendida, si la caída ha sido brusca, ya que normalmente la volatilidad decrece.

Cómo la gratitud transforma el trading por Brett N. Steenbarger, Ph.D.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

Una gran cantidad de investigaciones revela que las experiencias de gratitud—sentirse agradecido por lo que tenemos—son importantes para el bienestar emocional y físico general. De especial relevancia es la investigación que muestra cómo la gratitud afecta la actividad cerebral a largo plazo, activando las áreas responsables del razonamiento y la resolución de problemas. Esto encaja bien con la investigación que demuestra cómo las experiencias emocionales positivas nos ayudan a ver el mundo de manera más amplia y profunda.

Cuando podemos convertir los errores y contratiempos en el trading en valiosas lecciones de aprendizaje y crecimiento, podemos sentir gratitud hacia nuestros desafíos. Una vez que nos enfocamos en nuestro desarrollo, todo—nuestro mejor trading y el peor—se convierte en combustible para mejorar cada vez más. Sorprendentemente, cuando mantenemos esa mentalidad positiva, en realidad vemos más oportunidades en los mercados.

La negatividad nos ciega ante las oportunidades de trading.

Incluir la gratitud en nuestro proceso diario de revisión, enfocándonos en las experiencias que nos hacen mejorar, es una excelente manera de mantener una psicología de trading positiva. En los momentos en los que me siento frustrado, miro a nuestros gatos rescatados, Molly y Ares, y veo cómo han encontrado la felicidad, sintiéndome agradecido por la oportunidad de haberles dado una buena vida. Las frustraciones desaparecen cuando apreciamos lo que tenemos.

Una psicología de trading óptima es aquella que se basa en el enfoque y la positividad. Sorprendentemente, cuando estamos altamente concentrados y en un estado de bienestar emocional y físico, vemos los mercados con mayor claridad y tomamos decisiones más acertadas. Si el trading nos aporta gratitud—aún en tiempos desafiantes—estaremos mejor preparados para encontrar y aprovechar las oportunidades.

¿Qué busco en los candidatos de Market Wizards? por Jack Schwager

Jack Schwager es uno de los autores con mayor prestigio internacional. Ha trabajado en algunas de las principales firmas de Wall Street y durante más de 30 años ha escrito varios de los artículos y libros con mayor popularidad en la industria de los hedge funds y trading en futuros. Algunos de sus proyectos más conocidos han sido su saga “Markets Wizars”, en la que ha entrevistado a los principales traders de la industria o fundseeder.com, una plataforma enfocada en buscar nuevos talentos de la inversión.

Jack Schwager / jackschwager.com

Jack Schwager, autor de una de las sagas más leídas de todos los tiempos, Market Wizards, nos cuenta en exclusiva los ratios que analiza para elegir a sus candidatos a ser entrevistados en esta serie de libros que sirven como referencia, para todos los traders, a nivel internacional.

En primer lugar si está disponible, siempre prefiero usar datos diarios en lugar de datos mensuales, ya que el hecho de que el número de puntos de datos sea 21 veces mayor hace que las estadísticas, basadas en datos diarios, sean mucho más confiables estadísticamente.

Además, los datos diarios pueden revelar información significativa que está oculta por los datos mensuales. Por ejemplo, si una cuenta pierde un 10% en la primera mitad del mes y luego recupera un 11,2% en la segunda mitad del mes, esa reducción del 10% será invisible con los datos mensuales, pero completamente visible en los datos diarios. No hay lugar para esconderse con los datos diarios. También hay artificialidad inherente a los datos mensuales. Si en el ejemplo anterior, la pérdida del 10% se produjo en la segunda mitad de un mes y el rebote del 11,2% se produjo en la primera mitad del mes siguiente, la reducción sería visible en los datos mensuales.

El hecho de que la misma acción del precio pueda resultar en estadísticas muy diferentes dependiendo de los días del calendario en que ocurrió ese movimiento de precios es una característica indeseable.

MIS ESTADÍSTICAS DE RENDIMIENTO PREFERIDAS

Gain to Pain Ratio: la suma de todos los rendimientos (diarios o mensuales, según los datos que se utilicen) dividida entre el valor absoluto de la suma de todos los rendimientos negativos. En esencia, el GPR muestra la relación entre los rendimientos netos y las pérdidas incurridas para obtener esos rendimientos.

Sortino Ratio/√2: el ratio de Sortino es una variación del ratio de Sharpe que utiliza solo la desviación a la baja para medir el riesgo en lugar de la desviación estándar, que se basa en todos los retornos. La razón para dividir por √2 se explica en la nota a continuación. Prefiero el ratio de Sortino al ratio de Sharpe porque solo penaliza la volatilidad a la baja, mientras que la medida de riesgo del ratio de Sharpe no distingue entre volatilidad al alza y a la baja.

Nota: Dado que el índice de Sortino tiene el mismo numerador que el índice de Sharpe, pero calcula el denominador en función de las desviaciones cuadradas de solo los rendimientos perdidos, en lugar de todos los rendimientos, estará sesgado para ser más alto que el índice de Sharpe, incluso para los operadores cuyos rendimientos están sesgados negativamente (es decir, las grandes pérdidas son mayores en magnitud absoluta que las grandes ganancias). Un error común es suponer que si el índice de Sortino es más alto que el índice de Sharpe, implica que los rendimientos están sesgados positivamente (es decir, las grandes ganancias son mayores en magnitud que las grandes pérdidas). Dado que la medida de pérdida en el índice de Sortino se basará en la suma de un número menor de desviaciones (es decir, solo las desviaciones de los rendimientos perdidos), el índice de Sortino será casi invariablemente más alto que el índice de Sharpe. Para poder comparar el ratio de Sortino con el ratio de Sharpe, multiplicamos la medida de riesgo de la proporción de Sortino por la raíz cuadrada de 2 (que es lo mismo que dividir el ratio de Sortino por la raíz cuadrada de 2). Multiplicar la medida de riesgo del índice de Sortino por la raíz cuadrada de 2 igualará las medidas de riesgo de los índices de Sharpe y Sortino cuando las desviaciones al alza y al alza sean iguales, lo que parece apropiado. La versión ajustada del ratio de Sortino permite comparaciones directas de los ratios de Sharpe y Sortino. En términos generales, un Sortino ajustado más alto implica que la distribución de los rendimientos está sesgada a la derecha (una mayor tendencia a grandes ganancias que a grandes pérdidas). Y, de manera similar, un ratio Sortino ajustado más bajo implica que los rendimientos están sesgados hacia la izquierda (una mayor propensión a grandes pérdidas que a grandes ganancias).

Rendimiento compuesto anual promedio: este valor es el nivel de rendimiento que, cuando se compone anualmente, producirá el rendimiento acumulado. Aunque presto más atención a las métricas de rentabilidad / riesgo anteriores que a la rentabilidad, es posible que un historial de rendimiento tenga valores de rentabilidad / riesgo superiores y un nivel de rentabilidad inaceptablemente bajo. Por lo tanto, aún es necesario verificar solo el retorno.

LOS NIVELES DE RENDIMIENTO QUE BUSCO EN MARKET WIZARDS

Al buscar candidatos potenciales para entrevistar para un libro de Market Wizards, busco los siguientes umbrales de rentabilidad:

Duración del historial: 10 años o más (7 años o más si las estadísticas de rentabilidad son excepcionales)

Gain to Pain Ratio (datos diarios): 0,30 o más

Gain to Pain Ratio (datos mensuales): 2,0 o más

Ratio de Sortino / √2—2.0 o superior

Rendimiento compuesto anual medio: el valor mínimo que busco aquí depende en gran medida de los valores de rendimiento / riesgo. Por ejemplo, un operador con un rendimiento compuesto anual promedio del 10% con un GPR diario de 0,6 y un ratio Sortino / √2 de 3.0 sería de interés, mientras que un operador con un rendimiento compuesto anual promedio del 30% con un GPR diario de 0,1 y una relación de Sortino / √2 de 0,80 no lo sería.

Aire acondicionado: una maravilla económica por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Mario Draghi, el ex presidente del Banco Central Europeo, fue encargado de redactar un informe detallado sobre la competitividad económica (o la falta de ella) en Europa.

Sus hallazgos son impactantes.

Aquí algunos datos y cifras que destacan:

En diferentes métricas, se ha abierto una amplia brecha en el PIB entre la UE y EE. UU., impulsada principalmente por una desaceleración más pronunciada en el crecimiento de la productividad en Europa. Los hogares europeos han pagado el precio con una menor calidad de vida. En términos per cápita, el ingreso disponible real ha crecido casi el doble en EE. UU. que en la UE desde el año 2000.

Europa está atrapada en una estructura industrial estática con pocas nuevas empresas que surjan para interrumpir industrias existentes o desarrollar nuevos motores de crecimiento. De hecho, no hay ninguna empresa en la UE con una capitalización de mercado superior a los 100 mil millones de euros que haya sido creada desde cero en los últimos cincuenta años, mientras que las seis empresas de EE. UU. con una valoración superior a 1 billón de euros han sido creadas en este período.

La UE está entrando en el primer período de su historia reciente en el que el crecimiento no será apoyado por el aumento de la población. Para 2040, se proyecta que la fuerza laboral disminuirá en casi 2 millones de trabajadores cada año.

Las empresas de la UE siguen enfrentándose a precios de electricidad que son de 2 a 3 veces más altos que en EE. UU. Los precios del gas natural son 4 a 5 veces mayores.

Draghi ofrece algunas soluciones para cerrar la brecha de competitividad, como reducir barreras a la innovación, aumentar la inversión en ciertas áreas y establecer un plan educativo que facilite los avances tecnológicos.

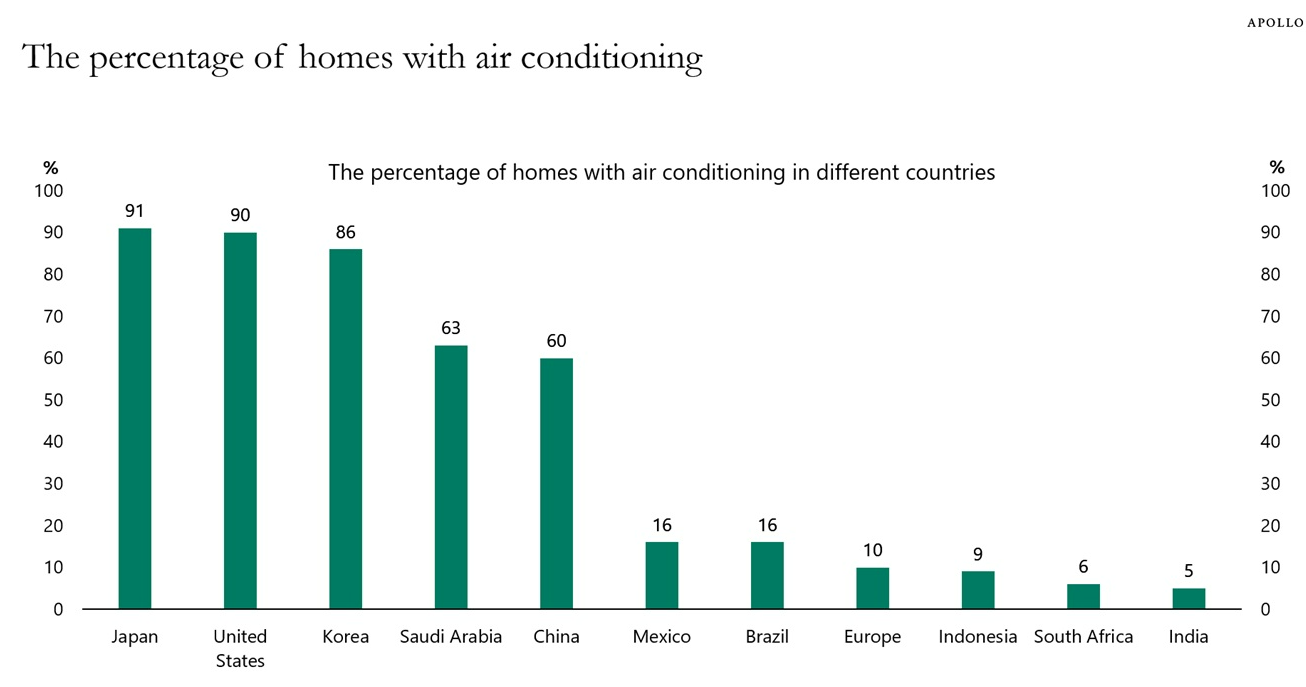

Aquí hay una solución que Draghi no ofreció: más aire acondicionado.

El mundo se está calentando.

Europa es el continente que se calienta más rápido, con temperaturas promedio que aumentan al doble del promedio global.

Mira este gráfico de Torsten Slok:

Sabía que el aire acondicionado no era algo importante en Europa, pero nunca me di cuenta de que solo el 10% de los hogares lo tiene.

Podrías reírte de esta sugerencia, pero hay evidencia que demuestra que el aire acondicionado es uno de los inventos más importantes de los últimos 100 años.

El padre fundador de Singapur, Lew Kuan Yew, atribuyó al aire acondicionado uno de los principales impulsores que convirtió a una pequeña nación insular con pocos recursos naturales en uno de los países más prósperos del mundo:

El aire acondicionado fue una invención sumamente importante para nosotros, quizás una de las invenciones clave de la historia. Cambió la naturaleza de la civilización al hacer posible el desarrollo en los trópicos.

Sin aire acondicionado, solo puedes trabajar en las frescas horas de la mañana o al anochecer. Lo primero que hice al convertirme en primer ministro fue instalar aires acondicionados en los edificios donde trabajaba el servicio civil. Esto fue clave para la eficiencia pública.

Cuando el aire acondicionado se popularizó en Estados Unidos en los años 50 y 60, un estudio encontró que los empleados federales vieron aumentar su productividad en un 24% cuando se mudaron a una oficina con aire acondicionado.

Steven Johnson escribió un capítulo entero en su libro *How We Got to Now* sobre cómo la llegada del frío —hielo, refrigeración y aire acondicionado— cambió el curso de la historia.

Hay una razón por la que muchas de las ciudades más grandes del mundo —Londres, París, Nueva York, Tokio— se crearon en climas moderados. Pero ahora el crecimiento está ocurriendo en zonas más cálidas. Johnson lo explica:

Las megaciudades de más rápido crecimiento se encuentran predominantemente en climas tropicales: Chennai, Bangkok, Manila, Yakarta, Karachi, Lagos, Dubái, Río de Janeiro.

La capacidad de controlar la temperatura y la humedad en edificios de oficinas, tiendas y hogares de clase alta permitió que estos centros urbanos atrajeran una base económica que los ha catapultado a estatus de megaciudad.

Lo que estamos viendo es probablemente la mayor migración masiva en la historia de la humanidad, y la primera desencadenada por un electrodoméstico.

El aire acondicionado cambió los patrones de votación en los Estados Unidos al permitir que más personas migraran hacia el sur. En los próximos años, probablemente salvará vidas a medida que algunas áreas del planeta se vuelvan cada vez más cálidas.

No puedo imaginar la vida sin aire acondicionado y no estoy seguro de cómo la gente se las arreglaba antes de su existencia.

El aire acondicionado de mi edificio de oficinas invariablemente se estropea un par de semanas cada verano. Hace que mi oficina sea insoportablemente incómoda para trabajar.

Si las temperaturas continúan subiendo, es probable que el aire acondicionado sea uno de los electrodomésticos más importantes también en el siglo XXI.

Cómo construir estrategias de reversión a la media en divisas por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

Cómo construir estrategias de reversión a la media en divisas

Nuestro artículo explora una estrategia simple de reversión a la media aplicada a futuros de divisas (FX), centrada en identificar monedas infravaloradas y sobrevaloradas para generar rendimientos. Usar futuros de FX en lugar de tipos spot permite incluir los diferenciales de tasas de interés, simplificando el análisis. La estrategia emplea dos métodos para dimensionar las posiciones: lineal y exponencial, ambos reequilibrados mensualmente en función de las desviaciones de las monedas respecto a su media. El método lineal ofrece estabilidad, aunque con rendimientos limitados, mientras que el método exponencial, a pesar de mayores riesgos y retrocesos profundos, logra un crecimiento más fuerte y un mejor desempeño general al aprovechar la tendencia de reversión a la media de los pares de FX.

Introducción

La reversión a la media es un concepto fundamental en los mercados financieros que sugiere que los precios de los activos y sus rendimientos eventualmente regresan hacia su promedio histórico o nivel medio con el tiempo. Este fenómeno puede observarse en varias clases de activos, incluyendo acciones, materias primas y divisas, especialmente en pares de divisas dentro de los mercados FX. En lugar de centrarnos solo en los tipos de cambio spot, a menudo es más beneficioso usar futuros de FX para los análisis, ya que estos incluyen automáticamente el rendimiento de carry debido a los diferenciales de tasas de interés entre divisas.

Analizando una cesta de divisas, podemos calcular un tipo de cambio promedio e identificar qué monedas se han desviado significativamente de esta media. Aquellas que se alejan demasiado de la media tienden a revertirse, lo que crea una oportunidad para comprar las infravaloradas y vender las sobrevaloradas, alineándose con la tendencia natural de reversión a la media de los pares de FX.

Así, planteamos la hipótesis: si construimos una estrategia simple que tome posiciones largas en monedas infravaloradas y cortas en las sobrevaloradas, generaremos rendimientos excedentes que superan los rendimientos esperados promedio, independientemente de los movimientos del mercado o del índice de referencia, con el objetivo de lograr un rendimiento puro de alfa.

Análisis de la estrategia

Para esta estrategia, usamos precios ajustados diarios de futuros de divisas negociados en mercados de derivados, específicamente AD1 (futuro sobre el dólar australiano), BF1 (futuro sobre la libra esterlina), CD1 (futuro sobre el dólar canadiense), EC1 (futuro sobre el euro), SF1 (futuro sobre el franco suizo) y JY1 (futuro sobre el yen japonés). Empleamos futuros continuos para nuestro análisis, cubriendo el período de febrero de 2007 a septiembre de 2024, seleccionando solo el último precio disponible de cada mes para los análisis subsiguientes.

En el primer paso, calculamos el rendimiento acumulado de cada futuro de FX en el último día de negociación del mes y creamos una serie de “futuros promedio”, que sirve como referencia hacia la cual tienden a revertir todos los futuros continuos individuales de FX.

Figura 1: Retorno acumulado para futuros continuos individuales y su promedio, desde 2007 hasta 2024.

Si un futuro individual de divisas (FX) superaba el promedio (es una moneda sobrevalorada), tomábamos una posición corta; de lo contrario, si estaba por debajo del promedio (es una moneda infravalorada), tomábamos una posición larga. Este enfoque es similar a una estrategia de trading en cuadrícula, que se describe con más detalle en estudios como ¿Cuál es la relación entre grid trading y la cobertura delta? o Introducción a la estrategia de grid trading*. Dado que los contratos de futuros de FX se firman para un período específico, los manejamos en términos de series de datos de futuros continuos. Para mantener nuestras posiciones incluso después de que expiran, los vendemos antes de la fecha de vencimiento y compramos nuevos. Así, aseguramos su mantenimiento continuo.

Por supuesto, la pregunta más importante para cualquier estrategia de reversión a la media es cómo asignar pesos para las monedas individuales. Decidimos establecer pesos de manera que, cuanto mayor sea la diferencia entre la serie de datos de futuros continuos individuales y el promedio, mayor sea el peso asignado a la posición corta/larga. Hay dos formas posibles de gestionar esto: lineal o exponencial. En ambos casos, repetimos este proceso mensualmente.

Dimensionamiento de posiciones lineal

En el dimensionamiento lineal de posiciones, utilizamos la diferencia entre la serie de futuros continuos de una divisa y la serie de futuros promedio como peso para la posición corta/larga. Por ejemplo, si una serie de futuros continuos de una moneda es 20% superior (o inferior) al promedio, tomamos una posición corta (o larga) en un 20% de esa moneda.

Dimensionamiento de posiciones exponencial

En el enfoque exponencial, también usamos la diferencia entre los futuros individuales y la serie de datos promedio, pero el peso para la posición corta/larga se establece de forma exponencial. Por ejemplo, si un futuro continuo individual es 20% superior (o inferior) al promedio, asignamos un 40% de la moneda a una posición corta (o larga). Este método conlleva el riesgo de un crecimiento incontrolado del apalancamiento, pero si se gestiona correctamente, es manejable.

Comparación de los métodos de dimensionamiento de posiciones

¿Cómo se desarrollan los pesos totales de las carteras gestionadas con ponderaciones lineales y exponenciales a lo largo del tiempo? Observando la gráfica en la Figura 2, vemos que los pesos totales de los futuros en la cartera (apalancamiento total) pueden aumentar significativamente cuando los futuros individuales se alejan del promedio, que sirve como referencia para la cartera. En contraste, el dimensionamiento de posiciones lineal es más estable, y el tamaño total de la posición raramente excede el 150%, oscilando generalmente alrededor del 100%.

Figura 2: Comparación gráfica del apalancamiento total (valor del portafolio) para la asignación lineal y exponencial desde 2007 hasta 2024.

Estrategia de Trading de Reversión a la Media Lineal vs Exponencial

Basado en la asignación de posiciones lineal, creamos una estrategia de trading de reversión a la media lineal y, de manera similar, se desarrolló una estrategia de reversión a la media exponencial utilizando la asignación de posiciones exponencial. Ambas estrategias se reequilibran mensualmente, seleccionando futuros FX para posiciones cortas o largas en función del mismo principio: vender en corto los futuros sobrevalorados y comprar los infravalorados. La principal diferencia entre las dos estrategias radica en el peso invertido en cada futuro FX, el cual se determina mediante la asignación de posiciones lineal o exponencial. Ambos portafolios comenzaron con un valor inicial de 1.

Figura 3: Comparación gráfica del rendimiento de la estrategia lineal y exponencial desde 2007 hasta 2024.

Tabla 1: Características básicas de rendimiento de la estrategia lineal y exponencial, donde perf representa el rendimiento de la estrategia, st dev significa desviación estándar, max dd es la pérdida máxima, el ratio de Sharpe se calcula como el retorno en relación con la desviación estándar y el ratio de Calmar como el retorno en relación con la pérdida máxima.

La estrategia lineal mostrada en la Figura 3 parece estable, con pérdidas insignificantes pero sin tendencia de crecimiento. El valor del portafolio de la estrategia lineal ha oscilado alrededor de 1.1 durante 10 años, lo cual no es interesante en absoluto. Este bajo rendimiento se confirma además con el bajo ratio de Sharpe de 0.12 y el ratio de Calmar de 0.05 (mostrados en la Tabla 1). Por otro lado, la estrategia de trading con el portafolio de asignación de posiciones exponencial ofrece rendimientos positivos atractivos en exceso (todos los rendimientos se calculan a partir de las series de datos de futuros continuos y, por lo tanto, son rendimientos en exceso sobre el efectivo) con un ratio de Sharpe de 0.35.

Conclusión

La reversión a la media es una propiedad bien aprovechable en muchos campos del mundo de las inversiones, y como hemos observado, también se aplica a los futuros de divisas. Aprovechando esta propiedad, podemos construir una estrategia rentable, especialmente en combinación con el método de dimensionamiento de posiciones exponencial. Sin embargo, nada es gratuito y existe el riesgo de que su aplicación genere un apalancamiento incontrolado. Nuestro dimensionamiento de posiciones exponencial no tiene un apalancamiento excesivamente alto (450% en su punto máximo), por lo que si se utiliza una gestión de riesgos inteligente, las estrategias simples de reversión a la media en divisas pueden utilizarse como un diversificador o fuente de rendimientos adicionales no correlacionados dentro de una cartera de múltiples activos y estrategias. Existen métodos más sofisticados de dimensionamiento de posiciones que los dos que hemos presentado. Sin embargo, nuestro objetivo era mostrar el potencial de las estrategias de reversión a la media en divisas como grupo y no desarrollar la mejor estrategia de trading posible.

Cómo construir estrategias de reversión a la media en divisas

Predicción del Precio del Oro: Guía Paso a Paso Usando Python y Machine Learning por Quantinsti

El objetivo de Quantinsti es formar a su alumnos en el trading algorítmico. Pertenece a iRageCapital Advisory, empresa conocida por sus servicios relacionados con la creación de mesas de trading algorítmico.

Quantinsti

Predicción del Precio del Oro: Guía Paso a Paso Usando Python y Machine Learning

¿Es posible predecir hacia dónde se dirige el precio del oro?

Sí, usaremos técnicas de regresión de machine learning para predecir el precio de uno de los metales preciosos más importantes: el oro.

Crearemos un modelo de regresión lineal de machine learning que toma información de precios pasados del ETF de oro (GLD) y devuelve una predicción del precio del oro para el día siguiente.

GLD es el mayor ETF para invertir directamente en oro físico. (Fuente)

Cubriremos los siguientes temas en nuestro camino para predecir los precios del oro usando machine learning en Python:

Importar las librerías y leer los datos del ETF de oro

Definir las variables explicativas

Definir la variable dependiente

Dividir los datos en conjuntos de entrenamiento y prueba

Crear un modelo de regresión lineal

Predecir los precios del ETF de oro

Graficar los rendimientos acumulados

¿Cómo usar este modelo para predecir los movimientos diarios?

Importar las librerías y leer los datos del ETF de oro

Primero lo primero: importar todas las librerías necesarias para implementar esta estrategia.

# LinearRegression is a machine learning library for linear regression

from sklearn.linear_model import LinearRegression

# pandas and numpy are used for data manipulation

import pandas as pd

import numpy as np

# matplotlib and seaborn are used for plotting graphs

import matplotlib.pyplot as plt

%matplotlib inline

plt.style.use('seaborn-darkgrid')

# yahoo finance is used to fetch data

import yfinance as yf

Luego, leemos los datos diarios de precios del ETF de oro de los últimos 12 años y los almacenamos en `Df`. Eliminamos las columnas que no son relevantes y descartamos los valores NaN usando la función `dropna()`. Luego, graficamos el precio de cierre del ETF de oro.

# Read data

Df = yf.download('GLD', '2008-01-01', '2020-6-22', auto_adjust=True)

# Only keep close columns

Df = Df[['Close']]

# Drop rows with missing values

Df = Df.dropna()

# Plot the closing price of GLD

Df.Close.plot(figsize=(10, 7),color='r')

plt.ylabel("Gold ETF Prices")

plt.title("Gold ETF Price Series")

plt.show()

Definir las variables explicativas

Una variable explicativa es aquella que se manipula para determinar el valor del precio del ETF de oro al día siguiente. En este caso, usaremos el promedio móvil de los últimos 3 días y de los últimos 9 días como variables explicativas y las almacenaremos en `X`.

Sin embargo, puedes agregar más variables a `X` que consideres útiles para predecir los precios del ETF de oro. Estas variables pueden ser indicadores técnicos, el precio de otro ETF como el ETF de mineros de oro (GDX) o el ETF de petróleo (USO), o datos económicos de EE.UU.

Definir la variable dependiente

La variable dependiente depende de los valores de las variables explicativas. En este caso, es el precio del ETF de oro que intentamos predecir y lo almacenamos en `y`.

Dividir los datos en conjuntos de entrenamiento y prueba

En este paso, dividimos los datos en conjuntos de entrenamiento y de prueba. Los datos de entrenamiento se usan para crear el modelo de regresión lineal, asociando la entrada con la salida esperada. Los datos de prueba se usan para evaluar qué tan bien se ha entrenado el modelo.

El primer 80% de los datos se utiliza para entrenamiento y el resto para pruebas.

X_train e y_train son conjuntos de datos de entrenamiento

X_test e y_test son conjuntos de datos de prueba

# Split the data into train and test dataset

t = .8

t = int(t*len(Df))

# Train dataset

X_train = X[:t]

y_train = y[:t]

# Test dataset

X_test = X[t:]

y_test = y[t:]

Crear un modelo de regresión lineal

Ahora crearemos un modelo de regresión lineal, pero qué es una regresión lineal?

Si intentamos capturar una relación matemática entre las variables ‘x’ y ‘y’ que “mejor” explique los valores observados de ‘y’ en función de los valores observados de ‘x’ ajustando una línea a través de un gráfico de dispersión, entonces dicha ecuación entre x e y se llama análisis de regresión lineal.

Para desglosarlo más, la regresión explica la variación en una variable dependiente en términos de variables independientes. La variable dependiente – ‘y’ es la variable que deseas predecir. Las variables independientes – ‘x’ son las variables explicativas que usas para predecir la variable dependiente. La siguiente ecuación de regresión describe esa relación:

Y = m1 * X1 + m2 * X2 + C

Precio del ETF de Oro = m1 * promedio móvil de 3 días + m2 * promedio móvil de 15 días + c

Luego usamos el método *fit* para ajustar las variables independientes y dependientes (x e y) y así generar el coeficiente y la constante para la regresión.

# Create a linear regression model

linear = LinearRegression().fit(X_train, y_train)

print("Linear Regression model")

print("Gold ETF Price (y) = %.2f * 3 Days Moving Average (x1) \

+ %.2f * 9 Days Moving Average (x2) \

+ %.2f (constant)" % (linear.coef_[0], linear.coef_[1], linear.intercept_))

Salida:

Modelo de Regresión Lineal

Precio del ETF de Oro (y) = 1.20 * Promedio Móvil de 3 Días (x1) + -0.21 * Promedio Móvil de 9 Días (x2) + 0.43 (constante)

Predecir los precios del ETF de oro

Es hora de verificar si el modelo funciona en el conjunto de prueba. Predecimos los precios del ETF de oro usando el modelo lineal creado con el conjunto de entrenamiento. El método `predict` encuentra el precio del ETF de oro (`y`) para la variable explicativa dada `X`.

El gráfico muestra el precio predicho y el precio real del ETF de Oro.

Ahora, calculemos el ajuste del modelo usando la función *score()*.

# R square

r2_score = linear.score(X[t:], y[t:])*100

float("{0:.2f}".format(r2_score))

Salida:

99.21

Como se puede ver, el R-cuadrado del modelo es de 99.21%. El R-cuadrado siempre está entre 0 y 100%. Un puntaje cercano al 100% indica que el modelo explica bien los precios del ETF de Oro.

Graficar los rendimientos acumulados

Calculemos los rendimientos acumulados de esta estrategia para analizar su rendimiento.

Los pasos para calcular los rendimientos acumulados son los siguientes:

1. Generar el cambio porcentual diario del precio del oro.

2. Crear una señal de compra representada por “1” cuando el precio pronosticado del día siguiente es mayor al precio predicho del día actual. De lo contrario, no se toma posición.

3. Calcular los rendimientos de la estrategia multiplicando el cambio porcentual diario con la señal de trading.

4. Finalmente, graficamos el rendimiento acumulado.

También calcularemos el ratio de Sharpe, que mide el rendimiento ajustado por riesgo de la estrategia.

# Calculate sharpe ratio

sharpe = gold['strategy_returns'].mean()/gold['strategy_returns'].std()*(252**0.5)

'Sharpe Ratio %.2f' % (sharpe)

El resultado se proporciona a continuación: ‘Sharpe ratio 1,06’

¿Cómo usar este modelo para predecir los movimientos diarios?

Puedes usar el siguiente código para predecir los precios del oro y generar una señal de trading indicando si deberíamos comprar GLD o no tomar ninguna posición.

# import datetime and get today's date

import datetime as dt

current_date = dt.datetime.now()

# Get the data

data = yf.download('GLD', '2008-06-01', current_date, auto_adjust=True)

data['S_3'] = data['Close'].rolling(window=3).mean()

data['S_9'] = data['Close'].rolling(window=9).mean()

data = data.dropna()

# Forecast the price

data['predicted_gold_price'] = linear.predict(data[['S_3', 'S_9']])

data['signal'] = np.where(data.predicted_gold_price.shift(1) < data.predicted_gold_price,"Buy","No Position")

# Print the forecast

data.tail(1)[['signal','predicted_gold_price']].T

La salida se muestra a continuación

¡Felicidades! Acabas de aprender una poderosa técnica de aprendizaje automático fundamental, con un ejemplo de predicción del precio del oro.

Cómo Entrenarte para el Éxito en el Trading por Brett N. Steenbarger, Ph.D.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

Cómo Entrenarte para el Éxito en el Trading

«Mi hambre no es por el éxito, es por la excelencia. Porque cuando alcanzas la excelencia, el éxito simplemente sigue de manera natural.» —Mike Krzyzewski

Actualización: Durante la sesión del jueves, Jeff revisó con el grupo el gráfico de emociones, que describe cuatro cuadrantes en la intersección de dos ejes: positivo y negativo; alta y baja energía. También discutimos el centro del gráfico como nuestro estado de enfoque. La idea es que, cuando estamos súper concentrados en los mercados, no estamos inmersos en emociones positivas o negativas. En ese momento, no se trata de nosotros. Entonces, la pregunta es: ¿cómo alcanzamos y mantenemos ese punto central? El primer paso es la autoconciencia: simplemente reconocer lo que estamos experimentando en el presente y ser un observador de nuestro estado emocional, sin estar inmersos en lo que sentimos. Un ejercicio inicial en esta dirección es escribir lo que sentimos cuando lo sentimos. Al observarnos a nosotros mismos, ejercitamos el enfoque (autoenfoque). La próxima semana profundizaremos en esto.

Este jueves, me uniré al jefe de reclutamiento de SMB Capital, Jeff Holden, para una clase combinada de mentoría/coaching con traders en desarrollo. Lo que será único en esta sesión es que presentaré y enseñaré habilidades de coaching a los traders mientras Jeff enseña las mejores prácticas de trading para la operación de ese día. Hasta donde sé, esta será la primera vez que se enseñan habilidades de psicología del trading junto a las habilidades de trading consistentemente rentable en el contexto de una sesión de mercado en vivo. Una vez que hayamos realizado la sesión para los estudiantes de SMB, compartiré los métodos específicos que discutimos en una actualización de esta publicación en el blog. El objetivo es ir más allá del simple consejo de coaching y ofrecer herramientas específicas para que los lectores puedan entrenarse a sí mismos para alcanzar el éxito en el trading.

Como indica el Coach K más arriba, la clave del rendimiento de élite es la búsqueda de la excelencia, no del éxito. No siempre podemos ganar, pero siempre podemos aprender y aprender, practicar y practicar formas excelentes de jugar el juego. En la década de 1970, tuve el honor de ser parte del equipo de baloncesto de primer año en Duke. El entrenador terminaba bastantes sesiones de práctica nocturnas con un ejercicio en el que cada jugador debía encestar 10 tiros libres consecutivos antes de poder irse a casa. Imaginen el cansancio, el sudor y las ganas de llegar a casa para hacer la tarea. Eso ponía una presión real en sus tiros libres. A lo largo de la temporada, practicaron tanto hacer lo correcto en la línea de tiros libres bajo presión, que no fallaron cuando llegó el momento de actuar en situaciones decisivas durante los juegos. Alcanzaron la excelencia al practicar bajo condiciones emocionales de rendimiento real.

Ahora imagina que no pudieras dejar tu estación de trading después del cierre del mercado hasta que hubieras operado exitosamente ese día en modo de repetición. Una y otra vez, volverías a operar en el mercado y te esforzarías en mantener la mentalidad correcta y tomar las acciones correctas. Día tras día, esas repeticiones eventualmente se convertirían en parte de ti e internalizarías tanto la psicología sólida del trading como un trading sólido.

Mantente al tanto. Compartiré los métodos que discutí con los traders en desarrollo y destacaré cómo puedes practicar mejor estos métodos para entrenarte de manera efectiva. Esto debería ser divertido.

La Paradoja de la Formación en Trading por Peter Davies

Peter Davies es director ejecutivo de Jigsaw Trading. Es trader profesional de order flow en futuros del S&P 500.

Peter Davies / Jigsaw Trading

La Paradoja de la Formación en Trading

Si hay un tema que seguramente genera un debate acalorado en el mundo del trading, es la formación en Trading. Por lo general, la discusión no se centra tanto en cuáles productos educativos son los mejores, sino en las motivaciones del vendedor. Los argumentos más comunes, en conjunto, crean una paradoja que sugiere que cualquiera que enseñe, no sabe realmente hacer trading.

En este artículo, revisaremos estos argumentos y ofreceremos otra perspectiva. No se trata de un contraargumento específicamente, sino de cómo funciona en otras industrias.

Dado que vendemos formación en trading, no vamos a hablar de nosotros mismos en este artículo, para evitar que parezca un discurso de ventas.

Consideremos otra industria llena de charlatanes: la industria de las dietas. Creo que todos conocemos a alguien con sobrepeso que ha «intentado todo» para perderlo. Son atraídos por falsas promesas de que es fácil o que no requiere mucho esfuerzo. Esta esperanza supera a las dudas. Pero cuando ponen el programa en acción, resulta difícil. Se siente mucho más arduo de lo prometido. Es estresante. En respuesta a este estrés, su subconsciente les ofrece una salida. Las dudas regresan, se convencen de que les vendieron un mal producto y abandonan. Esto no es señal de algo malo, así estamos programados. Es el pequeño «monito mental» susurrándote dudas al oído.

Entonces, es de suma importancia que no tengas ninguna duda cuando compras formación, porque estas resurgirán cuando el camino se vuelva difícil. No estamos diciendo que toda la formación sea buena, la mayoría no lo es. Simplemente decimos que, si tienes dudas, estas volverán para atormentarte. Solo te estamos dando algunas herramientas para comprar con menos dudas.

La mayoría de los argumentos en contra de los formadores de trading tienen mérito. Aun así, crean la paradoja. No estoy aquí para venderte nada, PERO, si tienes estas opiniones y compras formación de todos modos, abandonarás cuando se ponga difícil porque podrás culpar al vendedory no a ti mismo. Esto también sucede mucho cuando la gente compra programas de dieta.

El trading es una industria y, como muchas industrias, tiene un sector educativo. La formación es un negocio y existe porque hay demanda para ello y la gente está dispuesta a pagar. Así funcionan los negocios: es un intercambio de valor por dinero. Esto no significa que todos los servicios sean legítimos; algunos no ofrecen ningún valor. Podemos suponer que sin demanda, casi no habría formación. Siempre habrá personas altruistas que ayudan gratis, pero es raro en cualquier industria tener un sector educativo que funcione como una organización benéfica. De hecho, la formación legítima debería tener un buen precio, ya que te ofrece una forma de obtener una nueva fuente de ingresos. Pasemos a nuestro primer argumento:

Los que pueden, hacen; los que no pueden, enseñan

Es difícil argumentar en contra de esto. La idea es que, si puedes hacer trading y quieres ganar más dinero, simplemente puedes aumentar el tamaño de tus operaciones. Así que, aquellos que ganan dinero con la formación obviamente no saben hacer trading porque cualquier dinero adicional que necesiten pueden ganarlo aumentando el tamaño de sus operaciones. Con esta creencia, la única formación que puede existir es la de aquellos que no saben hacer trading.

Entonces, ¿por qué alguien que sabe hacer trading querría enseñar?

El trading en empresas propietarias es estresante. Las personas son competitivas, ven el alto nivel que establecen sus colegas y quieren llegar allí. También hay aliento/presión de la empresa para aumentar el tamaño de tus operaciones. Eso es estresante. Además, imagina estar en una posición con una pérdida de $300,000 durante 4 horas hasta que finalmente se vuelve positiva y ganas $2 millones. Eso es muy estresante y se considera una de las principales causas de «desgaste» de los traders. Algunas empresas están trabajando en enfoques para manejar estos niveles de estrés para que el trader no se «queme», o al menos se queme más tarde. Pero hacer trading y realmente llevarlo a los extremos tiene una vida útil finita para todos. Aquellos que están aprendiendo a hacer trading ven la rentabilidad como algo mágico y no pueden imaginarse aburrirse de eso.

Antes podían hacer trading, pero ahora ya no pueden, por eso enseñan

Otro comentario justo, pero con supuestos. Se asume que el mercado cambió y el trader no se adaptó. Porque, ¿por qué alguien que hace algo tan “mágico” durante 20 años querría dejarlo? Presuponen que el trader perdió la habilidad o que el mercado cambió y él no. Para mí, esto es un poco más débil. Es cierto que algunas técnicas se han vuelto obsoletas, pero el trading siempre ha sido un arte evolutivo, donde los mejores siguen desarrollando sus habilidades e identificando nuevos patrones en los mercados. La idea de que una técnica de trading se vuelva obsoleta es razonable, pero también se debería poder identificar la causa, como el reemplazo del trading discrecional por el HFT.

Es difícil encontrar paralelos en otras industrias. Mi experiencia previa en gestión de servicios y sistemas de manufactura muestra que la mayoría de los gerentes y consultores vienen del mismo campo, pasando del suelo de la fábrica a su gestión. En ese caso, la experiencia se valora y, además, se gana más dinero al ascender a la gerencia.

En la mayoría de las industrias hay consultores que dejaron el trabajo de campo pero cuya experiencia ayuda a quienes aún están en el terreno. Solo en el trading se considera un retroceso…

¿Los traders que se pasan a la formación ganan más dinero que cuando hacían trading?

Creo que esto varía. Es normal que el rendimiento de un trader profesional disminuya al asignársele más capital de riesgo. Si un trader joven maneja 5 contratos y luego le asignan 25, lo habitual es que su rendimiento disminuya al enfrentar mayor riesgo. Algunos traders alcanzan su máximo nivel. Eso no significa que tengan menos conocimiento que un trader con más riesgo, solo que no lograron adaptarse a ese nivel. Pueden hacer trading, pero no con más tamaño. Esto no significa que no puedan transmitir su conocimiento.

Ahora bien, si suena a que estoy poniendo excusas, aclaremos que SÍ estoy dando razones, solo que no me las estoy inventando.

Dependiendo del método de entrega, la formación puede generar más ingresos que el propio trading. La formación puede venderse y entregarse automáticamente, y una vez creada, el trader puede hacer poco trabajo, especialmente si se asocia con un tercero que haga el marketing. En términos generales, cualquier cosa que requiera tu presencia constante implica que necesitas estar ahí para ganar dinero. Ganar dinero sin estar presente es una buena opción.

Pero, si vendes algo sin valor, no durarás

Sabemos que no siempre es así. De hecho, este un caso para considerar: me cuesta entender cómo empresas con habilidades de marketing increíbles logran generar cientos de millones en ingresos sin aprovechar el conocimiento de traders reales para producir un producto legítimo.

Esto nos lleva a otro argumento en contra…

Están vendiéndolo mucho, así que no es legítimo

Este también es comprensible, pero solo para alguien que no ha manejado un negocio. Digamos que eres un trader legítimo, creas un producto de trading valioso y la entrega es automática. Tienes un producto que te genera ingresos y que es valioso para el trader. Cuanto más vendas, más ganas y más personas se benefician. He tenido esta conversación con personas legítimas de la industria, que dicen cosas como «no queremos insistir demasiado» o «no queremos vender demasiado». Mi respuesta suele ser «si no te promocionas, ¿qué terminarán comprando los demás en su lugar?». Todos sabemos la respuesta.

No vería un esfuerzo por promocionar un producto como señal de que es deficiente. Si decides dedicar horas a un negocio que ofrece valor real, ¿por qué no querrías maximizar el retorno sobre tu tiempo? Si es legítimo en un mercado lleno de productos inútiles, promocionarlo intensamente es un favor a los clientes.

Conclusión final

La forma en que lo veo, nuestra industria se hizo esto a sí misma. No puedo ofrecerte una forma garantizada de encontrar formación en trading legítima. Lo que puedo decir es que tienes que aceptar que es un negocio con fines de lucro. No existiría sin ese intercambio de valor por dinero. Podría ser un servicio público, como el DMV en los EE. UU., pero entonces su calidad tampoco sería buena.

Cómo identificar a un trader

Si contactas a un vendedor, hay algunas señales de alerta para identificar a alguien que no es un trader. Generalmente, los traders son menos emocionantes de lo que esperarías. No son muy del tipo «Lobo de Wall Street» ni reaccionan impulsivamente. Si cuestionas su experiencia, te darán su opinión tras considerar cuidadosamente tu pregunta. No se enfadarán, ni te dirán «¿cómo te atreves?» La esencia del trading es evaluar hechos y tomar decisiones con buen juicio. Las reacciones extremas e instantáneas si cuestionas su experiencia son una señal de alerta. Si cuestionas su experiencia con respeto, ellos te respetarán por hacerlo.

Otra señal de advertencia, y esta es difícil, es que el vendedor te diga lo que quieres escuchar. Tasas de éxito extremadamente altas deberían alarmarte a menos que haya una explicación clara de por qué esta técnica es una excepción. Curvas de aprendizaje cortas también deberían ser una señal; no serás rentable la próxima semana, sin importar la técnica. Finalmente, si te dicen que no tienes que tomar decisiones ni hacer juicios, aléjate: el trading consiste en leer el mercado y tomar decisiones, pero los nuevos traders suelen buscar evitar esto.

No digo que debas buscar algo que no te guste, pero cualquiera sea la técnica, llevará tiempo que funcione y optimizar tu tasa de éxito personal con ella.

Existe formación legítima, y espero haberte dado algunas ideas sobre por qué alguien podría optar por este camino. Con cualquier técnica de trading, tendrás que practicar hasta llegar al punto en que maximizas los retornos. Empezarás con malos resultados porque eres nuevo en ello. En ese momento, si tenías dudas al principio, volverán a tu mente y te perseguirán. Lo más probable es que abandones, y eso no es bueno para nadie. Si no estás completamente seguro en el momento de la compra, esto probablemente será un problema después.

En cuanto a la paradoja de que un verdadero trader no podría enseñar y que solo los no-traders brindan formación. Tendrás que decidir por ti mismo.

Viaje a las entrañas del mercado: la importancia de los desconocidos flujos sistemáticos por George Wegwitz

George Wegwitz es un emprendedor y portfolio manager con una amplia experiencia en los mercados financieros, especializado en el análisis de la oferta y la demanda, así como en el seguimiento de opciones y flujo institucional. Es fundador del portal formativo Axia Global Trading y actualmente se encuentra liderando un proyecto de gestión institucional

George Wegwitz / Axia Global Trading

Viaje a las entrañas del mercado

Es innegable que el trader retail todavía se agarra a narrativas más propias de una leyenda urbana o de un mito fundacional. El mercado está manipulado, claramente van a por nuestros stops, los “Market Makers” son la mano negra que lo maneja todo….seguramente habrá escuchado en infinidad de ocasiones estas frases como si de un mantra se tratase.

Reflexione, todos podemos ver elefantes y corazones en la nubes que surcan los cielos, pero desafortunadamente no son reales, son fruto de su interpretación mental la cual está condicionada por sus sesgos, juicios y experiencias pasadas. El objetivo de este artículo es ponerle de manifiesto que la pareidolia a la hora de abordar los mercados financieros existe y es uno de sus principales enemigos.

Ahora párase y piense, tal y como lo haría Neo en Matrix en la icónica escena de la pastilla azul y roja. ¿Qué es una vela de precio? ¿Qué hay dentro de esas barras de volumen temporales? ¿Qué representa una línea que discrecionalmente pinta en su graficador favorito uniendo máximos o mínimos de velas? ¿Qué validez tiene un indicador retrasado de precio como el MACD o el RSI? y sobre todo ¿Bajo qué normas, reglas y criterios actúan el resto de participantes del mercado?

Sea consciente que como trader retail, no es más que un pescador con su pequeño bote a remos en medio de una batalla naval, con submarinos y portaaviones nucleares, fragatas y apoyo aéreo. Los principios básicos sobre la oferta y demanda y su propia interacción permanecen vivos pero los participantes del mercado son otros y con unas características que generarían una verdadera angustia existencial y conceptual al mismísimo Richard Wyckoff y Jesse Livermore.

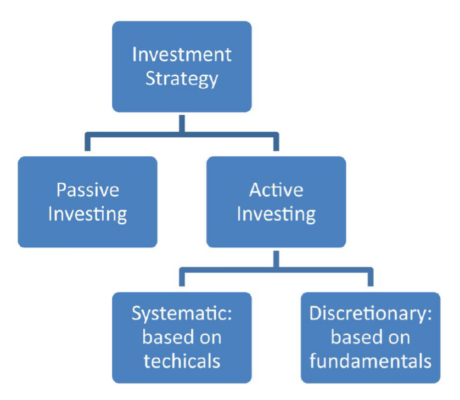

Simplificando a la máxima expresión se podría concluir que el noble ejercicio de la inversión se reduce al esquema e la Figura 1.

Figura 1. Estrategia de inversión.

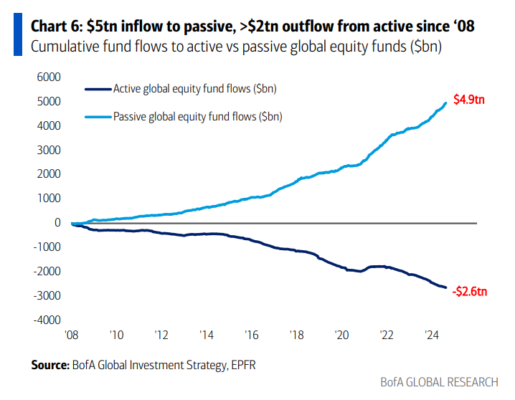

Tras la gran crisis financiera de 2008, la gestión pasiva ha ido ganando terreno a paso firme para finalmente imponerse a la gestión activa. El gráfico de flujos de fondos es simplemente asombroso. La gestión pasiva ha dado el sorpasso a la gestión activa, sin embargo detrás de bastidores, la inversión pasiva implica una clara falta de toma de decisiones basadas en criterios macro y fundamentales.

Figura 2. Gestión pasiva vs activa

La gestión pasiva se ha beneficiado de vientos de cola durante 12 años, con dinero prácticamente ilimitado, tipos de interés al 0% y unos Bancos Centrales actuando como contínua red de seguridad. Dichas condiciones han empujado a los inversores a buscar desesperadamente rentabilidad para hacer frente a sus obligaciones, moviendo grandes flujos hacia el mercado de renta variable mediante los citados vehículos de inversión pasiva.

Se podría decir que la inversión pasiva ha hecho crecer otra burbuja y es sólo cuestión de tiempo que tenga un desenlace cuanto menos incierto. En este nuevo contexto de mercado, la distribución del riesgo a la baja está cambiando, aumentando la probabilidad de eventos de fuerte asimetría negativa, en los que el mercado simplemente se desploma sin explicación aparente. Nótese el 20 de marzo de 2020 (Covid) o el “Volmageddon” de Febrero de 2018.

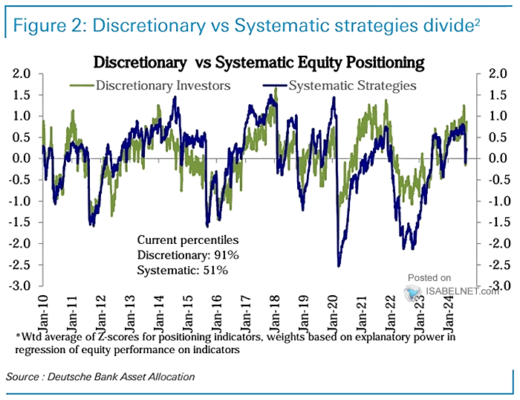

Figura 3. Inversión discrecional vs sistemática.

Dejemos de lado a la gestión pasiva, la cual daría para escribir no sólo un artículo sino una tesis doctoral al completo, para centrarnos en la gestión activa. En los mercados de valores, los flujos de capital describen la cantidad de dinero que se invierte o se retira de diferentes valores o sectores. Sin embargo, la naturaleza de una buena parte de dichos flujos ha ido cambiando sustancialmente durante los últimos años. Dentro de la gestión activa, a los flujos discrecionales le ha salido un nuevo y poco conocido competidor, los flujos sistemáticos (Figura 3).

Los flujos discrecionales implican decisiones de inversión basadas en el juicio y toma de decisiones de un inversor o un portfolio manager. Estos flujos dependen de factores cuantitativos, análisis de mercado y evaluaciones humanas de la inversión. Los flujos discrecionales están impulsados por el ser humano, son emocionales y suelen ser impredecibles.

Los flujos sistemáticos giran en torno a decisiones de inversión basadas en estrategias predefinidas o en un conjunto de reglas perfectamente delimitadas. A nivel institucional, estas estrategias se ejecutan mediante complejos algoritmos informáticos delimitados por factores cuantitativos destinados a gestionar el riesgo y generar alfa. Los flujos sistemáticos son mecánicos, no emocionales y predecibles.

Como consecuencia, el mercado bursátil ya no refleja necesariamente las condiciones macroeconómicas ni las expectativas futuras del devenir de las empresas. En cambio, los precios de las acciones reflejan principalmente la influencia de la demanda y de la oferta impulsada por estos flujos en el mercado.

En resumen, es doloroso pero inevitable afirmar que los mercados financieros y sus participantes han cambiado radicalmente durante los últimos años. No hay duda de que estamos en la época de gloria de las estrategias sistemáticas y algorítmicas, las cuales invaden buena parte del espectro de activos de inversión. Dichas estrategias se enfocan en escenarios temporales más cortos y funcionan bajo parámetros que se alejan de los clásicos estándares de inversión.

La asignación sistemática ha sido en realidad la principal fuente de demanda del mercado, sin olvidarnos de los famosos “buybacks”. La tendencia de los “Quant funds” ayuda a explicar por qué el mercado bursátil estadounidense se ha mostrado sorprendentemente tan resistente durante estos años, a pesar del turbulento entorno macroeconómico actual. Estos flujos sistemáticos, que no entienden de macro y fundamentales, han llegado a crear una cuanto menos curiosa situación artificial de supresión del riesgo, obligando al resto de flujos y participantes del mercado a montarse en la ola por el riesgo de “fear of missing out” (FOMO).

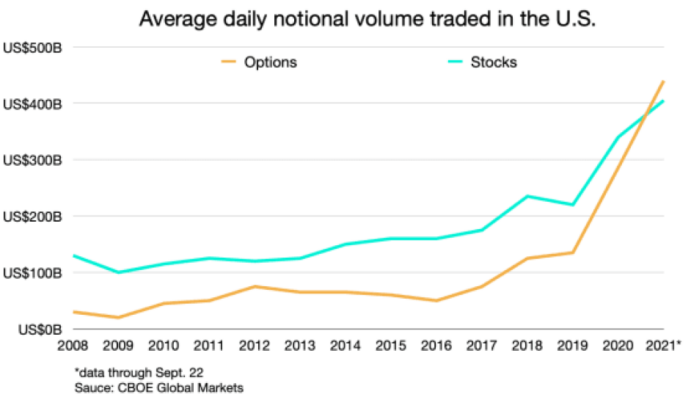

Figura 4. Opciones vs acciones.

Pero siento decirle que esto no acaba aquí, hay más cambios de gran calado en los mercados financieros y que requieren de especial atención. Al igual de importante que puede ser el espectro de participantes que acude al mercado, los instrumentos que se utilizan para posicionarse también lo son. Las opciones son ahora sin ninguna duda el instrumento por excelencia, constituyendo el verdadero motor del mercado. Las opciones representan el 70% del valor nocional total negociado diariamente en el mercado americano y claramente han dado el sorpasso al volumen negociado en contado e incluso al volumen negociado en futuros.

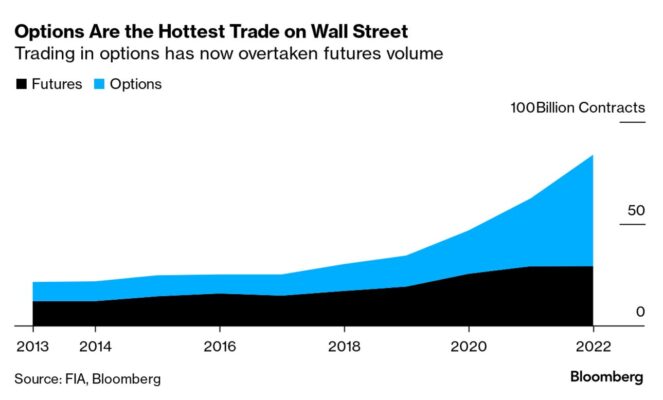

Figura 5. Opciones vs Futuros.

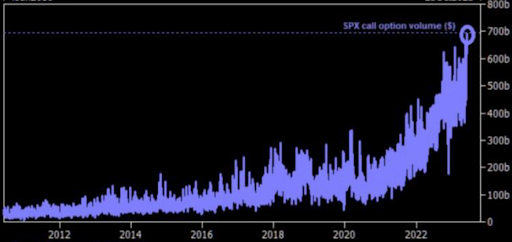

El volumen de Calls negociadas sobre el SPX sigue rompiendo niveles récords (Figura 6). La tendencia que arrastra en la última década es una de las mejores representaciones de lo mucho que han cambiado los mercados financieros y sus flujos asociados.

Figura 6. Volumen opciones de compra en SPX

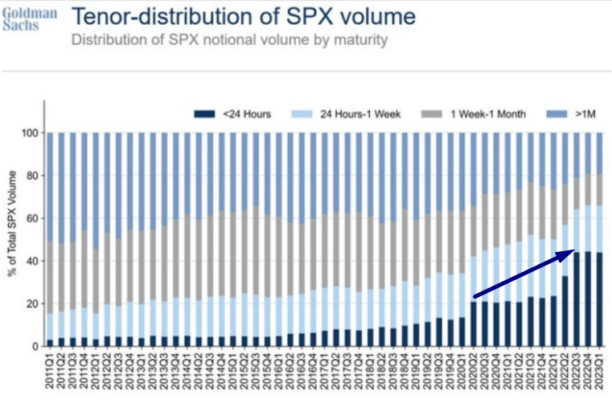

Pero todo esto va un paso más allá, la mayor parte de la negociación corresponde a opciones de corto plazo. La negociación de opciones con menos de dos semanas hasta el vencimiento representa el 75% del volumen total y las opciones que vencen el mismo día representan casi el 50% del volumen total (Figura 7).

Figura 7. Opciones SPX.

Por lo tanto, con un volumen negociado en opciones tan significativo es necesario comprender qué son, qué variables las afectan y cuáles son los riesgos / beneficios asociados a sus flujos. Sus famosas “griegas” afectan al precio de las propias opciones pero también al propio subyacente y por ende a los mercados. El análisis de los flujos derivados de las opciones y el seguimiento minucioso del posicionamiento de los grandes inversores y operadores aporta un nuevo concepto de “alfa” no sólo en la gestión profesional de portfolios sino también en el trading de inversores minoristas.

Bajo todas estas premisas se podría decir que el mercado de opciones es el impulsor, el creador y la sala de máquinas de la volatilidad. Es en este punto de la lectura donde inevitablemente enlazamos el concepto de volatilidad (pero no sólo la volatilidad definida como concepto estadístico, sino también a la volatilidad implícita cotizada por el mercado) con los flujos sistemáticos de la gestión activa.

¿Qué es la volatilidad?

Por un lado tenemos la volatilidad histórica, que se define como la variabilidad de la rentabilidad (no del precio) de un activo financiero en un periodo de tiempo respecto a la rentabilidad promedio en ese periodo. Y por otro lado, la volatilidad implícita que básicamente estima la propia volatilidad que tendrá en el futuro un determinado activo financiero.

La volatilidad implícita es un concepto que se extrae del mercado de opciones y que representa la expectativa del mercado sobre la volatilidad futura del activo subyacente durante la vida de una opción. A diferencia de la volatilidad histórica, que se basa en los movimientos de precios pasados, la volatilidad implícita es prospectiva y se extrae del precio de mercado actual de una opción. Se denomina implícita porque no es directamente observable, sino que se deduce de los precios de las opciones utilizando modelos de valoración como el modelo Black-Scholes.

La volatilidad implícita se utiliza a menudo como medida del sentimiento del mercado y de la percepción del riesgo. Una mayor volatilidad implícita sugiere que el mercado espera mayores oscilaciones del precio del activo subyacente que normalmente son asociados a momentos de incertidumbre o mayor tensión en el mercado. Por el contrario, una volatilidad implícita más baja indica una expectativa de precios más estables.

Los operadores de opciones utilizan la volatilidad implícita para evaluar si las opciones son relativamente baratas o caras, ya que una mayor volatilidad implícita suele conllevar primas de opciones más elevadas. Cabe señalar que la volatilidad implícita tiende a revertir a lo largo del tiempo, lo que significa que niveles extremadamente altos o bajos de volatilidad implícita no suelen persistir indefinidamente.

Los “Commodity Trading Advisors” (CTA), los “Volatility Control Funds” y los Risk Parity Funds son un reflejo de dichas volatilidades. Estas estrategias sistemáticas aumentan o reducen su exposición al mercado en función principalmente de la volatilidad.

¿Qué es exactamente un fondo sistemático y qué tipos hay?

Un fondo sistemático es una estrategia de inversión que utiliza algoritmos y reglas perfectamente pre-definidas y delimitadas para tomar decisiones en el mercado, en lugar de basarse en el juicio o la discrecionalidad humana. Piense en ello como un inversor robot que sigue un “playbook” específico, tomando decisiones de compra y venta basadas en modelos matemáticos y patrones históricos sin que las emociones o los sesgos humanos influyan en el proceso.

Volatility Control Funds

Un fondo de control de volatilidad es un fondo de inversión diseñado para gestionar su exposición al riesgo ajustando su cartera en función del nivel actual de volatilidad del mercado. El objetivo principal de un fondo de control de la volatilidad es mantener un perfil de riesgo estable y proporcionar rendimientos más constantes a lo largo del tiempo, independientemente de las condiciones del mercado.

Sus principales objetivos son los siguientes:

Riesgo: Los fondos de control de la volatilidad fijan un nivel de riesgo objetivo, a menudo medido por la desviación típica de los rendimientos o la volatilidad y que a su vez depende de la tolerancia al riesgo de sus inversores.

Asignación dinámica: El fondo ajusta dinámicamente su exposición a diferentes clases de activos (como renta variable, renta fija y cash) en función de la volatilidad actual del mercado. Cuando la volatilidad es baja, el fondo puede aumentar su exposición a activos de mayor riesgo (por ejemplo, renta variable) para lograr mayores rendimientos. Por el contrario, cuando la volatilidad es alta, el fondo reduce su exposición a estos activos y aumenta su asignación a activos de menor riesgo (por ejemplo, bonos o efectivo) para limitar las pérdidas potenciales.

Reequilibrio: El fondo equilibra periódicamente su cartera para mantener el nivel de riesgo deseado. Este proceso de reequilibrio garantiza que la exposición al riesgo del fondo se mantenga en línea con su objetivo, incluso cuando varíen las condiciones del mercado.

Impacto en los mercados: Los fondos de control de volatilidad pueden tener un impacto significativo en el comportamiento de los mercados. Por ejemplo, en periodos de alta volatilidad, estos fondos pueden vender grandes cantidades de acciones para reducir el riesgo, lo que puede exacerbar las caídas del mercado. A la inversa, en periodos de baja volatilidad, pueden comprar acciones, lo que puede hacer subir los precios y sostiene al mercado.

Con un simple gráfico (Figura 8) donde se superponen la volatilidad realizada a 1 mes y a 3 meses, es fácil identificar cuando estos fondos de control de volatilidad pisan el freno o aprietan el acelerador. El explosivo cruce de la volatilidad realizada a 1 mes sobre la volatilidad realizada a 3 meses debido a las notables caídas del mercado experimentadas durante las dos últimas quincenas de Julio, obligó a estos fondos a deshacer a toda velocidad la exposición larga, la cual ya de por sí, se encontraba en niveles históricamente elevados.

Figura 8. Volatilidad realizada a 1 mes y a 3 meses.

Commodity Trading Advisors (CTAS)

Los CTAS son gestores de inversión especializados que se centran en la negociación de contratos de futuros y otros instrumentos derivados en un amplio abanico de mercados. Su enfoque se centra en la utilización de modelos cuantitativos y matemáticos para identificar tendencias y oportunidades de inversión en mercados de futuros de gran liquidez, como materias primas, divisas, índices bursátiles, tipos de interés y deuda pública.

Aunque muchos CTAS emplean estrategias de seguimiento de tendencias, algunos también incorporan enfoques de reversión a la media, valor relativo u otros enfoques cuantitativos. Sus métodos sistemáticos de negociación tienen por objeto capitalizar las fluctuaciones de los precios tanto al alza como a la baja en los mercados, a menudo recurriendo al apalancamiento para aumentar la rentabilidad.

Los CTAS suelen asignar sus carteras en función de una combinación de factores para optimizar el rendimiento y gestionar el riesgo. Dan prioridad a la diversificación distribuyendo las inversiones entre múltiples mercados y clases de activos, ajustando las asignaciones en función de la fortaleza de la tendencia y la volatilidad del mercado.

El tamaño de las posiciones suele ajustarse a la volatilidad para mantener niveles de riesgo coherentes en los distintos mercados. Los CTAS se centran en mercados de gran liquidez para garantizar la facilidad de entrada y salida de sus posiciones, y tratan de incluir mercados con baja correlación entre sí para aumentar la diversificación.

Suelen emplear protocolos estrictos de gestión del riesgo, incluidos niveles predefinidos de stop-loss y límites de riesgo global de la cartera. Este enfoque sistemático de la inversión y la gestión del riesgo ha convertido a los CTAS en un actor diferenciado y de gran peso en el panorama de la inversión alternativa.

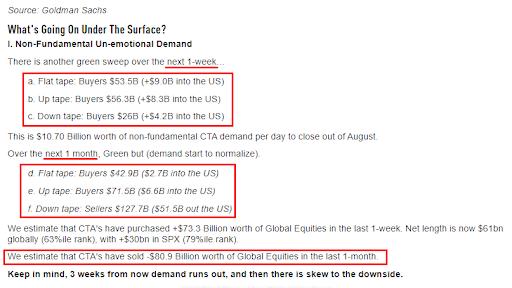

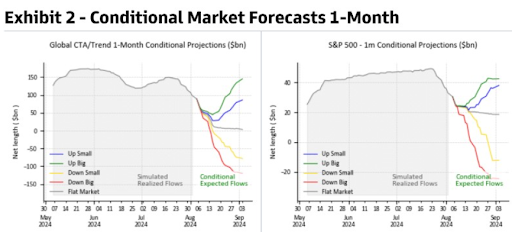

No se asuste, ya son numerosas las casas de inversión que ofrecen modelos que permiten hacer estimaciones bastante exactas sobre el comportamiento en mercado de estos flujos sistemáticos. Dichas casas publican abiertamente niveles de exposición, triggers de compra y venta y estimaciones de evolución futura. En la Figura 9, le muestro a modo de ejemplo lo que Goldman Sachs suele comentar sobre los CTAS. Podrá observar como las cifras y volúmenes asociados a estos fondos sistemáticos son abrumadoras por no decir que salvajes (Figuras 9 y 10).

Figura 9. Volumen CTAS.

Figura 10. CTAS y S&P500.

Risk Parity Funds

Un Risk Parity Fund es una estrategia de inversión que equilibra el riesgo entre las distintas clases de activos de una cartera en lugar de asignar el capital sobre la base de métodos tradicionales como la capitalización bursátil o la ponderación equitativa.

El principio fundamental es que cada clase de activo debe aportar la misma cantidad de riesgo a la cartera global. Esto suele traducirse en una mayor asignación a activos tradicionalmente de menor riesgo, como los bonos, y una menor asignación a activos de mayor riesgo, como las acciones, recurriendo a menudo al apalancamiento para aumentar los rendimientos de los activos de menor riesgo.

La estrategia trata de lograr rendimientos más estables en distintas condiciones de mercado diversificando el riesgo en lugar del capital. Los fondos de paridad de riesgo utilizan sofisticados modelos cuantitativos para medir y asignar el riesgo, equilibrando continuamente la cartera para mantener la distribución de riesgo deseada, medida normalmente por la volatilidad.

En resumen, la teoría que sustenta esta estrategia es que la cartera puede lograr rendimientos más constantes con un menor riesgo global al reducir la dependencia de una sola clase de activos.

Conclusiones finales

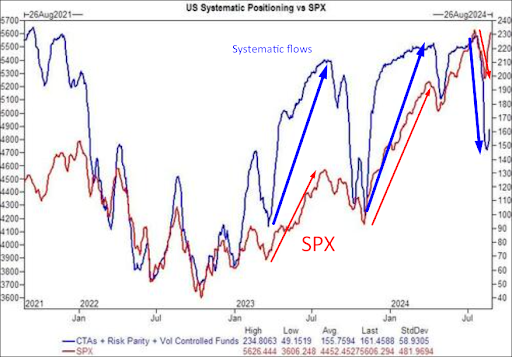

Comprender qué son y cómo actúan las estrategias sistemáticas ha sido vital en estos últimos años para abordar los mercados financieros. Recuerde, mientras que la Gamma (esto lo dejamos para una próxima entrega) actúa como un acelerador de la volatilidad, la volatilidad actúa como un mando que regula la exposición a la renta variable, razón por la cual, el seguimiento de estos flujos debería ser obligatorio para cualquiera que despliegue capital de la forma que sea en una estructura de mercado moderna (Figura 11).

Figura 11. Estrategias sistemáticas vs S&P500.

Cualquier método de inversión o metodología de trading es válida mientras sea rentable, posea una buena gestión del riesgo y sobre todo sea consistente en el tiempo. Sin embargo, tenga en cuenta que en los mercados financieros modernos es imperante incorporar esta simple pero al mismo tiempo compleja relación: El mercado de opciones es el principal impulsor de la volatilidad. La volatilidad impulsa los flujos y dichos flujos impulsan los precios.

¿De Dónde Proviene el Crecimiento Económico? por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Hubo bastante crítica. Muchos europeos señalaron que también tenemos otros problemas, además de una red de seguridad social mucho más deficiente que la de ellos. Es un punto válido.

El mejor contraargumento económico vino de quienes decían que un crecimiento del PIB real del 3% no es algo para celebrar. Eso es mejor que el resto del mundo desarrollado, pero quise profundizar en esta cuestión.

Hay dos formas básicas en las que una economía puede crecer con el tiempo:

1. Crecimiento de la población. Más personas significan más trabajadores, lo que implica que la gente gasta más, las empresas ganan más dinero, las personas ganan más, etc.

2. Crecimiento de la productividad. Los trabajadores son más eficientes y productivos con su tiempo gracias a las mejoras tecnológicas y al aumento del conocimiento/educación.

Si queremos un crecimiento económico decente en el futuro, necesitamos más personas en el país o ser más productivos.

Cuando observas el crecimiento de la población en Estados Unidos, tiene sentido que el crecimiento económico empiece a desacelerarse.

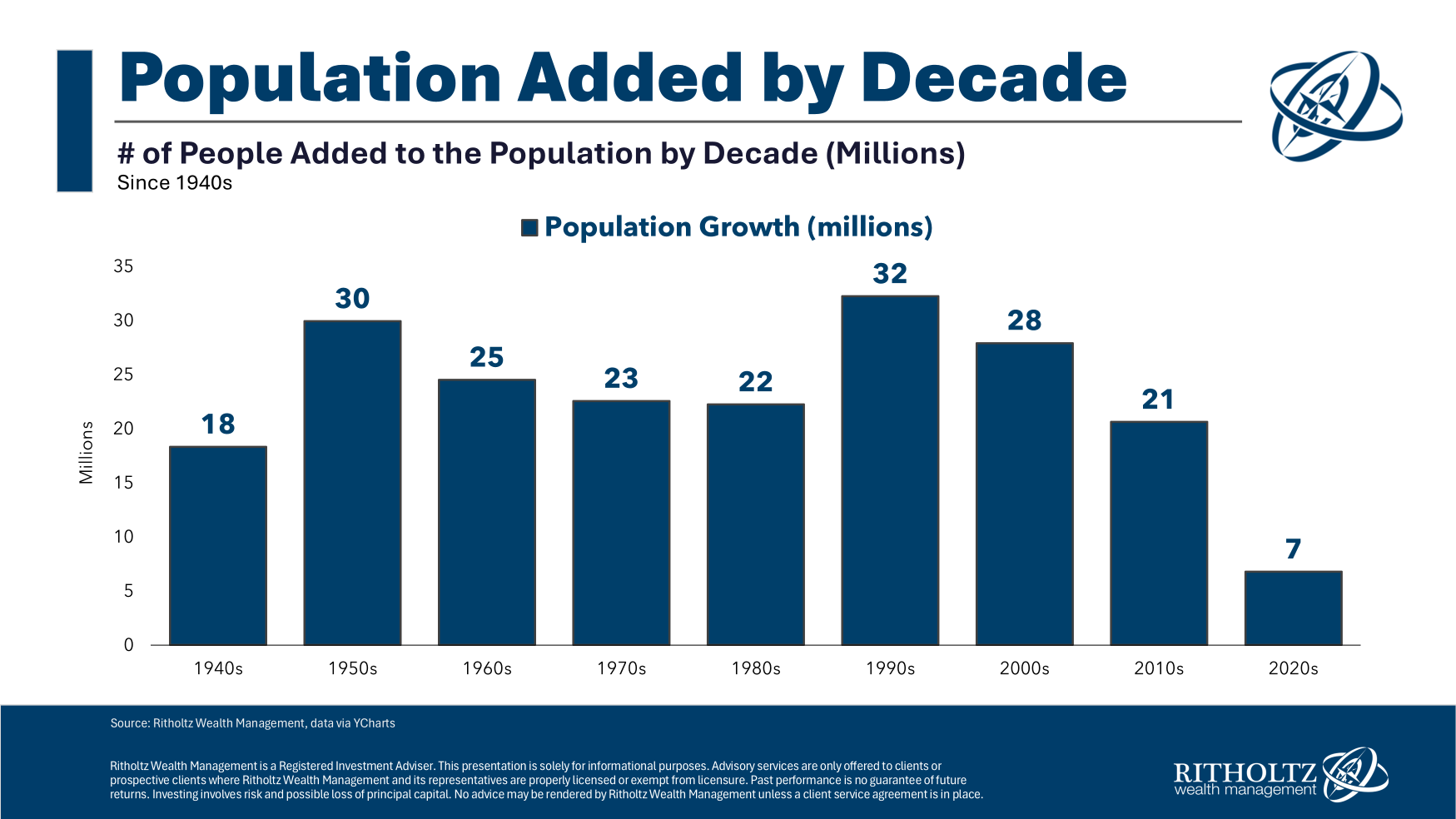

Aquí está el crecimiento absoluto de la población por década desde la década de 1940:

Este número ha sido relativamente constante con el tiempo. Sin embargo, a medida que la población total ha crecido, la cantidad relativa de crecimiento ha disminuido.

Había alrededor de 130 millones de personas en EE. UU. para 1940. Para finales de 2023, se estima que la cifra es de aproximadamente 335 millones.

Aquí está el crecimiento de la población en términos porcentuales:

En relación con la población total, Estados Unidos experimentó un crecimiento masivo en las décadas de 1940 y 1950. Desde entonces, ha estado en constante declive.

Ahora, observa el crecimiento del PIB real por década:

No es una relación perfecta porque muchos otros factores también influyen, pero ciertamente puedes ver que las tendencias se mueven en una dirección similar. La idea es que la tendencia de crecimiento ha ido disminuyendo durante décadas.

A medida que el crecimiento de la población ha disminuido, también lo ha hecho el crecimiento económico.

Además, ahora somos una economía más grande y madura. Ya no podemos esperar ver un crecimiento del PIB del 4-5% con una economía de 29 billones de dólares.

Tienes que medir una economía en relación con su potencial. Estados Unidos ha estado cumpliendo con su potencial. El resto del mundo desarrollado no:

Hay un factor relacionado con el crecimiento económico que no mencioné: el gasto gubernamental.

Eso obviamente ha sido una gran razón de nuestro éxito en esta década.

Hay muchas personas preocupadas por el gasto deficitario y el tamaño de la deuda gubernamental:

Paul Tudor Jones dice que se avecina un ajuste de cuentas en el mercado por el gasto después de las elecciones: «Vamos a quedar en bancarrota».

También tengo muchas opiniones sobre ese tema. Estén atentos, la próxima semana tendré algo sobre las finanzas gubernamentales.

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

[/testimonial

Hace calor aquí…

A través de la amarga experiencia, he aprendido que un error en la correlación de posiciones es la raíz de algunos de los problemas más graves en el trading. Si tienes ocho posiciones altamente correlacionadas, en realidad estás operando una sola posición que es ocho veces más grande. ~ Bruce Kovner

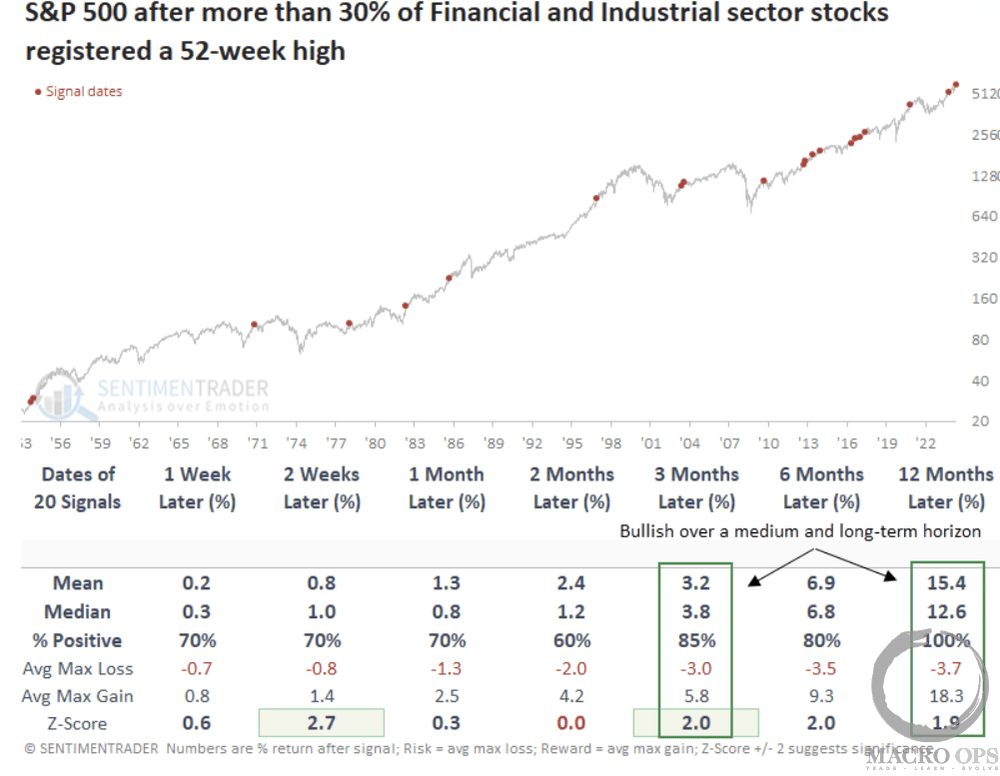

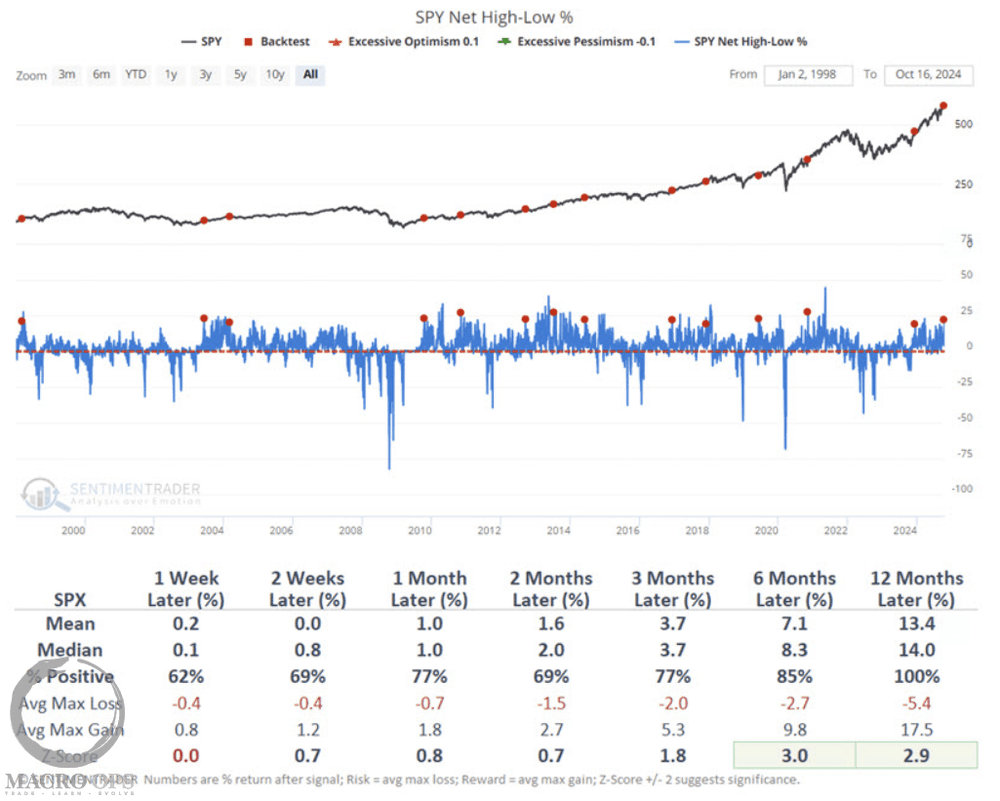

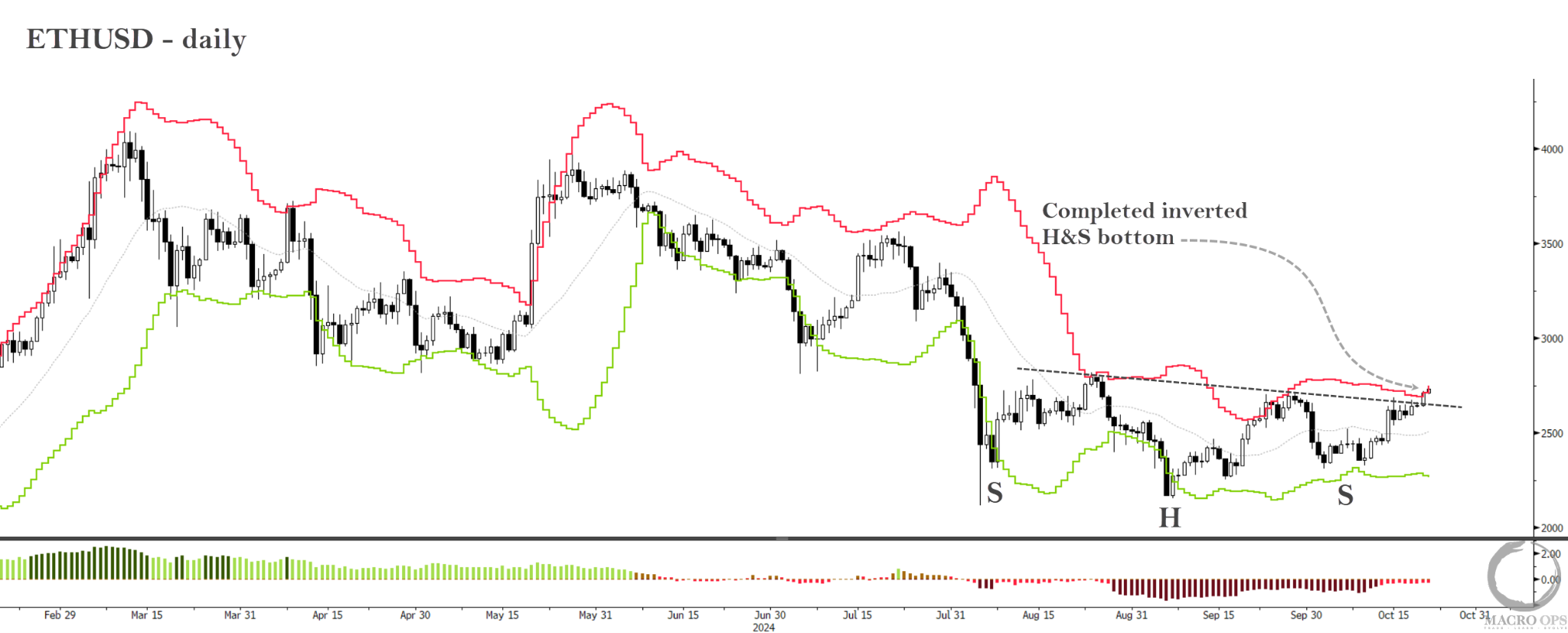

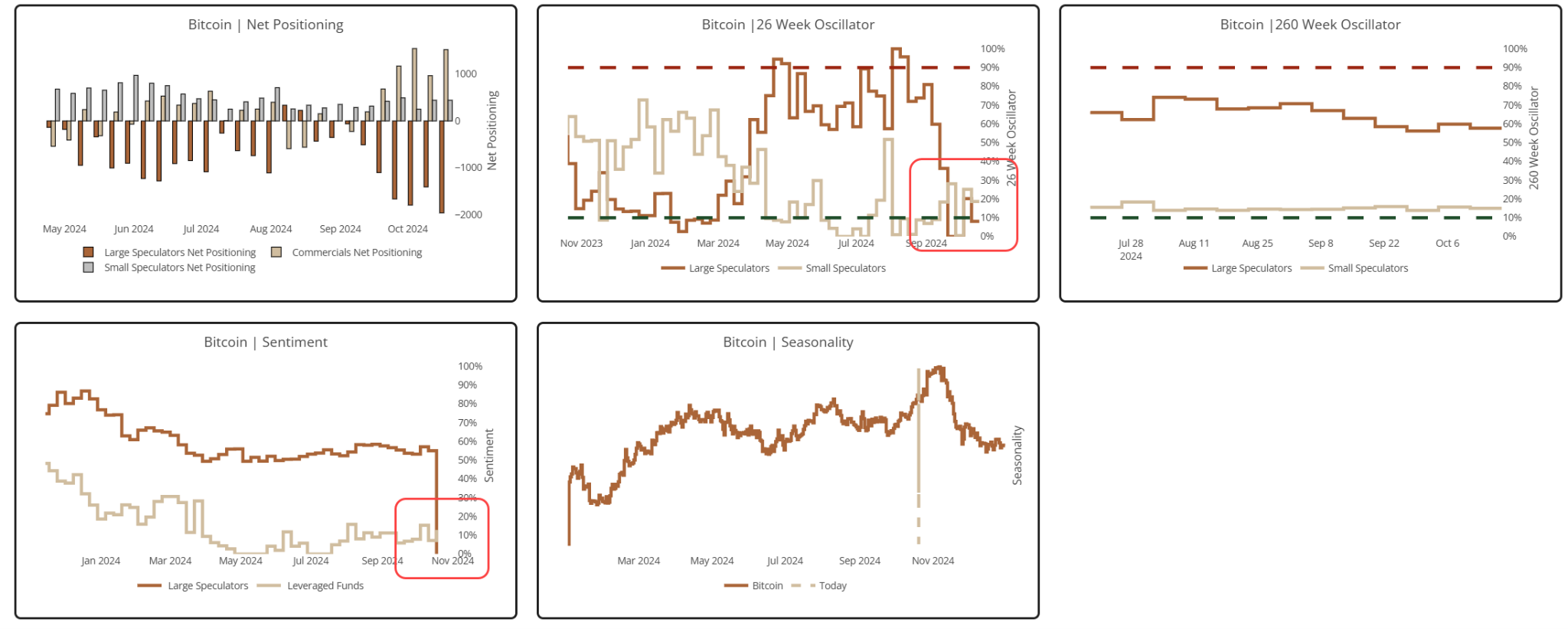

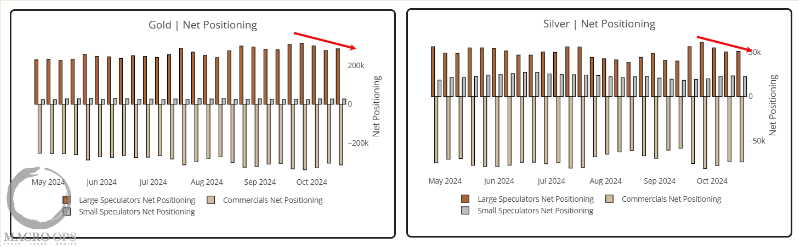

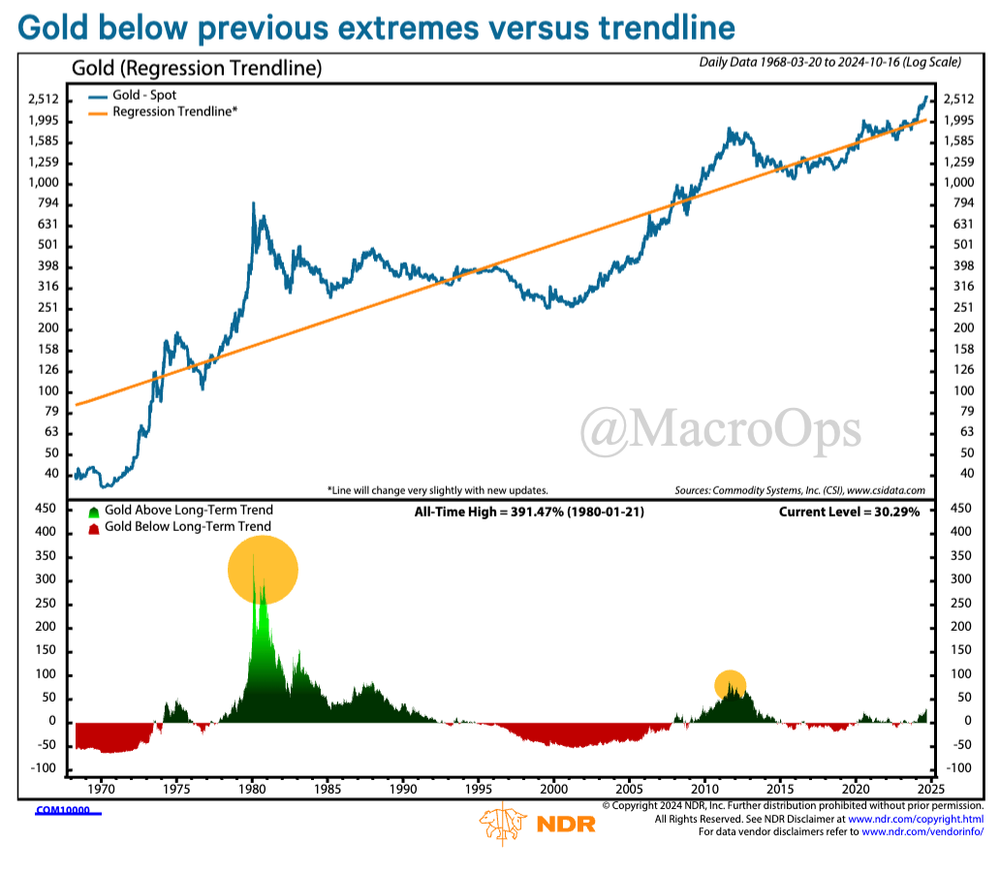

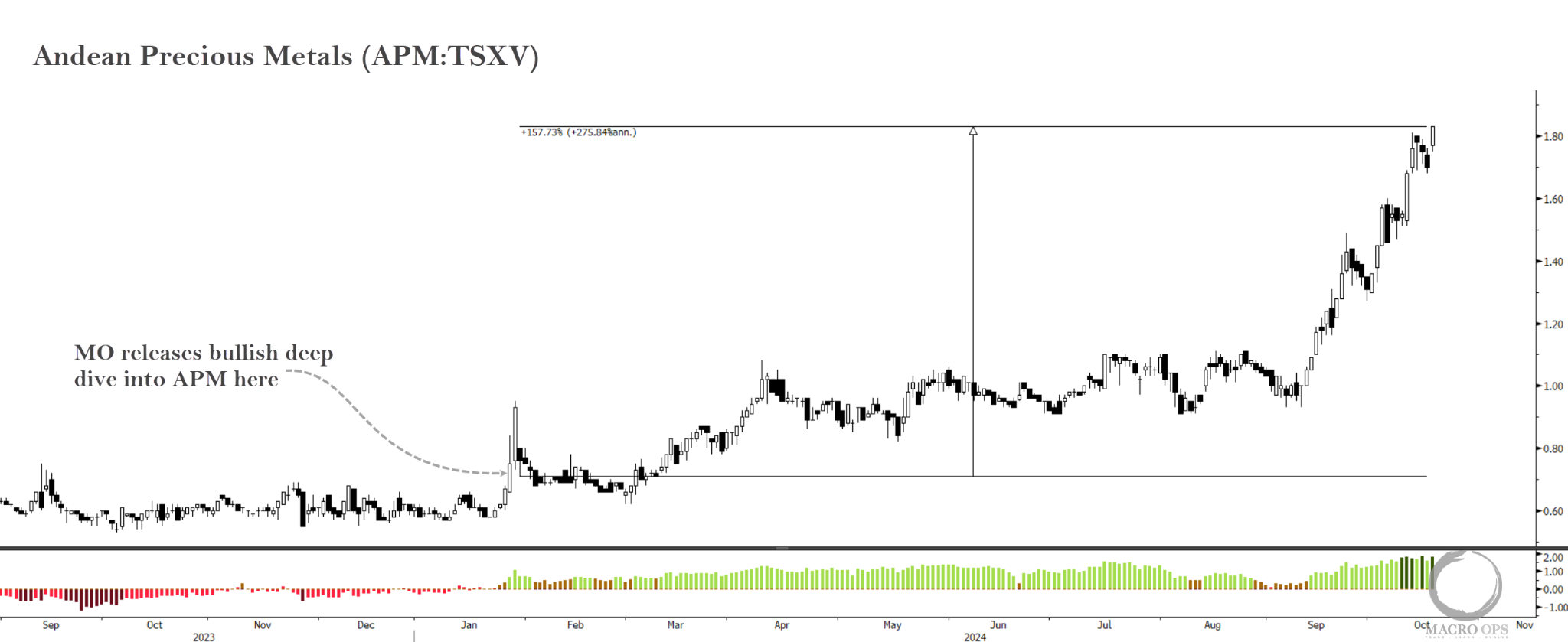

En el “Dirty Dozen” [CHART PACK] de esta semana, analizamos un consenso creciente, mayores probabilidades de sobrecalentamiento, rupturas en criptomonedas y metales preciosos, y más…

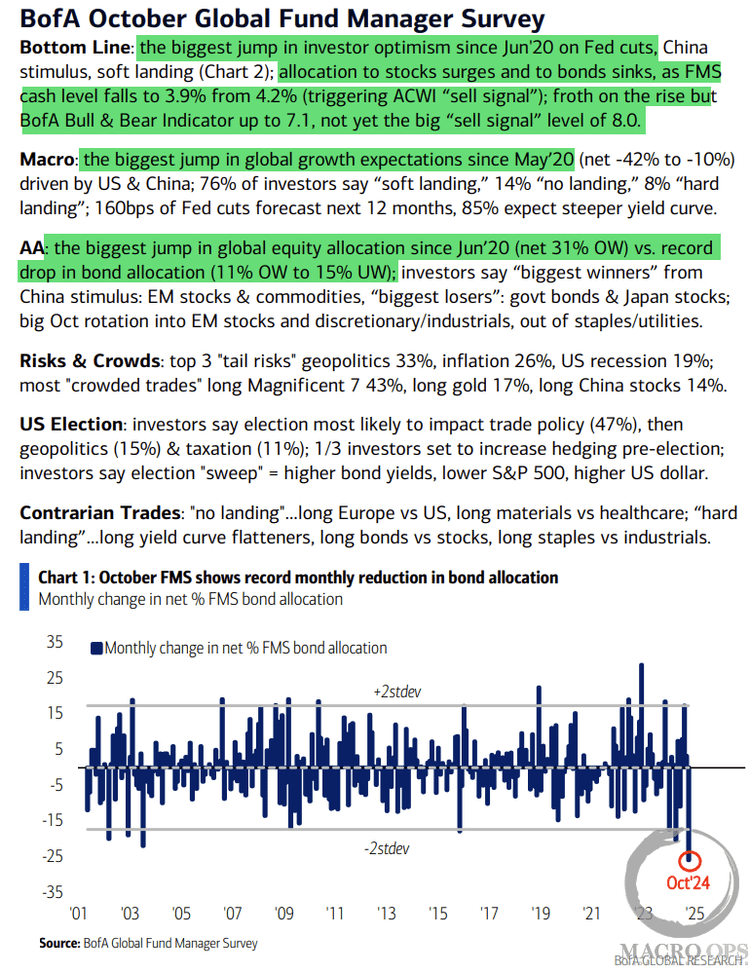

1. El último resumen FMS global de BofA (con mis anotaciones) muestra que el Péndulo de Narrativa se está acercando al consenso (aterrizaje suave, comprar acciones/deshacerse de bonos). Probablemente faltan al menos unas semanas para alcanzar el clímax. Estaré atento a una señal de venta adecuada en el indicador Bull & Bear.

Gráfico 1: el FMS de octubre muestra una reducción récord en la asignación mensual de bonos. Cambio mensual en el % neto de asignación de bonos en FMS. LEYENDA: **Encuesta Global de Gestores de Fondos de BofA, Octubre**. **Conclusión**: el mayor aumento en el optimismo de los inversores desde junio de 2020 por los recortes de la Fed, estímulos de China y aterrizaje suave (Gráfico 2); la asignación a acciones se dispara y los bonos caen, mientras que el efectivo en los FMS cae a 3.9% desde 4.2% (desencadenando una «señal de venta» de ACWI); el sentimiento es elevado pero el indicador BofA Bull & Bear sube a 7.1, aún sin llegar a la gran «señal de venta» de 8.0. **Macro**: el mayor aumento en las expectativas de crecimiento global desde mayo de 2020 (de -42% a -10%), impulsado por EE. UU. y China; 76% de los inversores prevé un «aterrizaje suave», 14% «sin aterrizaje» y 8% «aterrizaje forzoso»; se prevé un aumento de 160 puntos básicos en las tasas de la Fed en los próximos 12 meses, y el 85% espera una curva de rendimiento más empinada. **AA**: el mayor incremento en la asignación de renta variable global desde junio de 2020 (de 31% OW) vs. una caída récord en la asignación de bonos (de 11% OW a 15% UW); los inversores señalan como los «mayores ganadores» del estímulo de China a los mercados emergentes y las materias primas; «mayores perdedores»: bonos gubernamentales y acciones japonesas; gran rotación de octubre hacia acciones de mercados emergentes y sectores de discrecionalidad/industriales, fuera de sectores de alimentos/servicios públicos. **Riesgos y Multitudes**: los 3 principales «riesgos de cola»: geopolítica 33%, inflación 26%, recesión en EE. UU. 19%; las operaciones «más abarrotadas» incluyen «Magnificent 7» 43%, posiciones largas en oro 17%, posiciones largas en acciones chinas 14%. **Elección en EE. UU.**: los inversores dicen que la elección probablemente impactará más en el comercio (47%), luego geopolítica (15%) y tasas (11%); el 13% de los inversores espera mayores gastos antes de las elecciones; los inversores dicen que una victoria abrumadora («sweep») en la elección = mayores rendimientos de bonos, menor S&P 500, y dólar estadounidense más alto. **Operaciones Contrarias**: «sin aterrizaje»… largo en Europa vs EE. UU., largo en materiales vs salud; «aterrizaje forzoso»… largo en aplanadores de curva de rendimiento, largo en bonos vs acciones, largo en sectores básicos vs industriales. — **Notas**: – OW (Overweight) significa sobreponderación en la asignación de activos. – UW (Underweight) significa infraponderación en la asignación de activos.

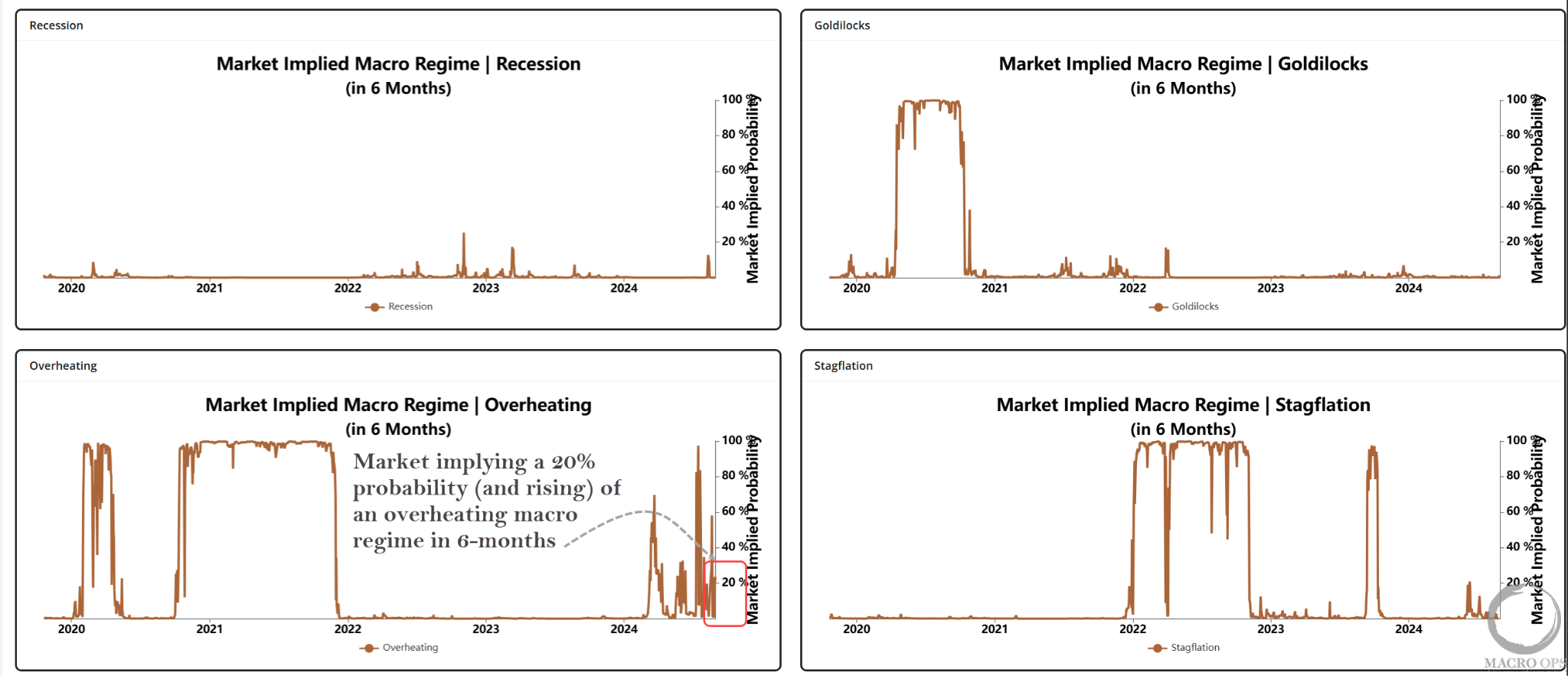

2. Hemos lanzado una nueva herramienta HUD. Estos modelos buscan predecir el régimen macroeconómico dentro de seis meses, utilizando los datos diarios de los cinco factores de los Factores de Fama y French como principales entradas. Luego se aplica una regresión logística a cada régimen macroeconómico para mostrar la probabilidad de que dicho régimen sea verdadero.

Actualmente, los modelos implican un 20% (y en aumento) de probabilidad de un régimen de «Sobrecalentamiento» (ISM > 55 y CPI > 3%).

3. Si EE.UU. entra en un régimen de «Sobrecalentamiento,» el catalizador podría provenir de China, donde la curva de rendimiento a 5 y 10 años sugiere un gran repunte en el crecimiento de la oferta monetaria. Esto es importante porque, como sostiene Simon White de BBG, “el dinero de China es dinero global… Durante la mayor parte de los últimos 20 años, el crecimiento de M1 global ha seguido casi al pie de la letra el M1 de China.”

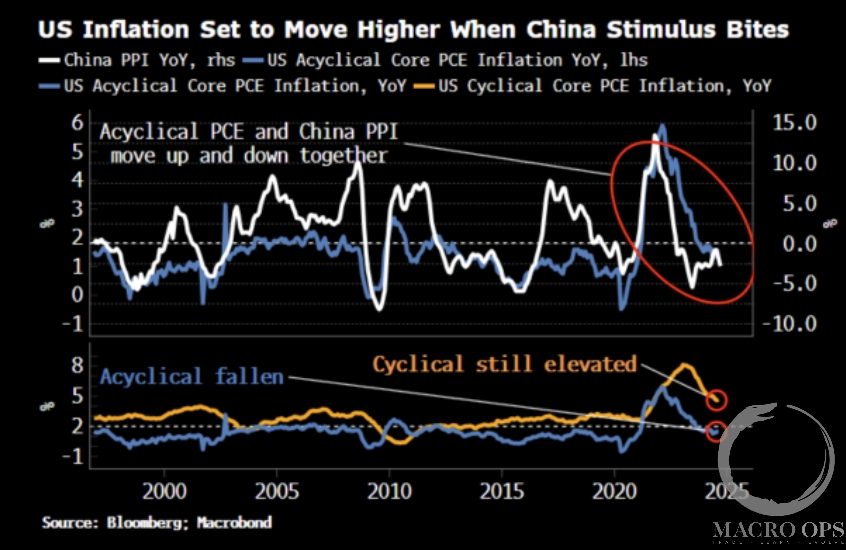

4. Nuevamente, Simon dice: “La mayor parte de la caída en el PCE central ha sido impulsada por el componente acíclico mientras que el PCE cíclico sigue elevado. Lo que encontramos es que los altibajos del PCE acíclico coinciden estrechamente con el IPP de China… En otras palabras, la mayor parte del trabajo pesado en la reducción de la inflación en EE.UU. no ha sido por la Fed, sino por la deflación en China.”

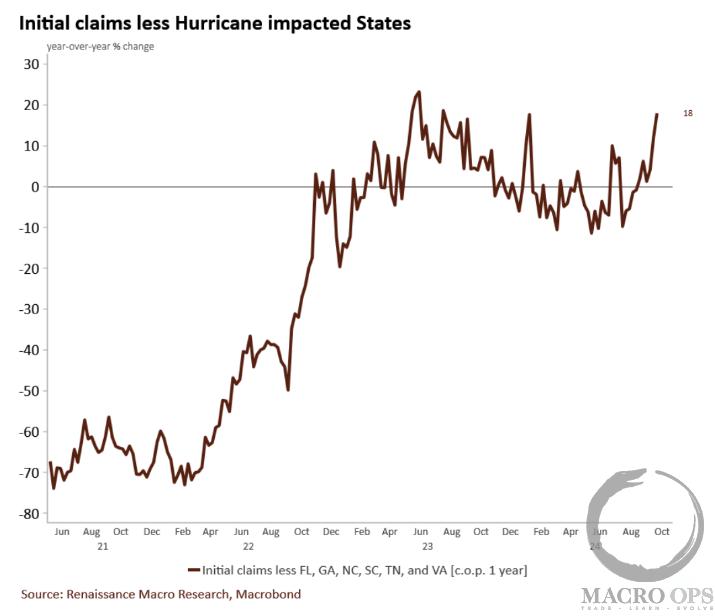

5. Este gráfico de RenMac muestra que la explicación de que «es por el clima…» detrás del aumento en solicitudes no es válida.

6. En septiembre, reiteramos nuestra posición alcista en el mercado en «Es Un Buen Momento para Comprar.» El mercado sigue en alza y las señales técnicas alcistas siguen apareciendo.