Actualización de mi gráfico de rendimiento para 2022 por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson

/ Ritholtz Wealth Management LL

Tenemos unas cuantas tradiciones en mi familia.

Vemos a los Lions perder todos los años en Acción de Gracias.

Usamos camisas hawaianas en las cenas festivas (pruébalo… es divertido).

Pedimos comida china para llevar para el almuerzo todos los años el día de Navidad.

Y actualizamos mi edredón de asignación de activos una vez al año cuando cambia el calendario (bueno, solo soy yo).

Hagámoslo.

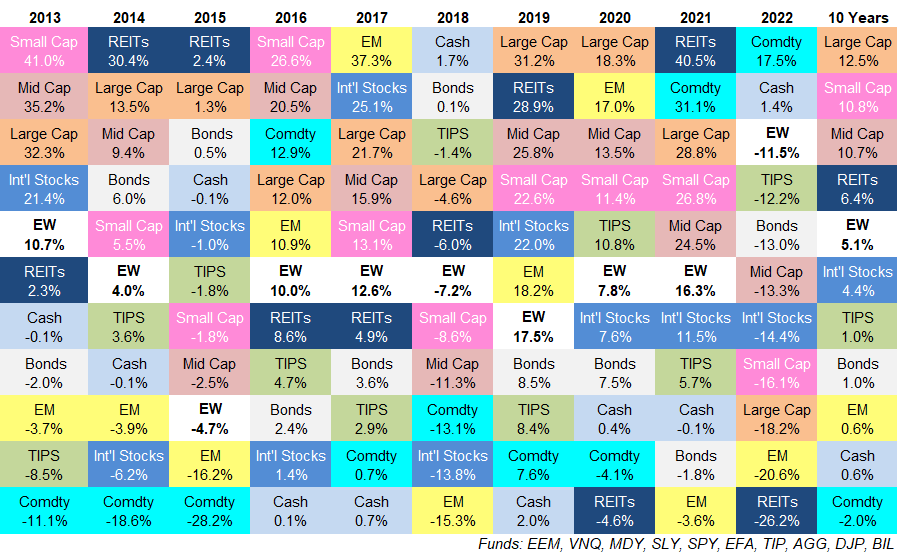

Aquí está la colcha actualizada con datos de 2022:

Tengo MUCHAS ideas sobre los últimos números, así que profundicemos:

Lo mejor a lo peor ataca de nuevo. Los mercados emergentes fueron la clase de activos con mejor desempeño en 2017 y siguieron con el peor desempeño en 2018.

El efectivo fue la clase de activos con peor comportamiento en 2016 y 2017, la de mejor desempeño en 2018 y luego tuvo de nuevo la peor rentabilidad una vez más en 2019.

Los REIT estaban colándose literalmente por la taza del inodoro en 2020. En 2021, se dispararon a la cima de las listas. Volvió al último lugar el año pasado.

¿El valor presente de los flujos de efectivo futuros de bienes raíces realmente cambió mucho de un año a otro o somos los humanos inconsistentes con la forma en que fijamos el precio de estas cosas?

Me inclino por lo último, pero siempre es bueno recordar que nada dura para siempre en los mercados financieros.

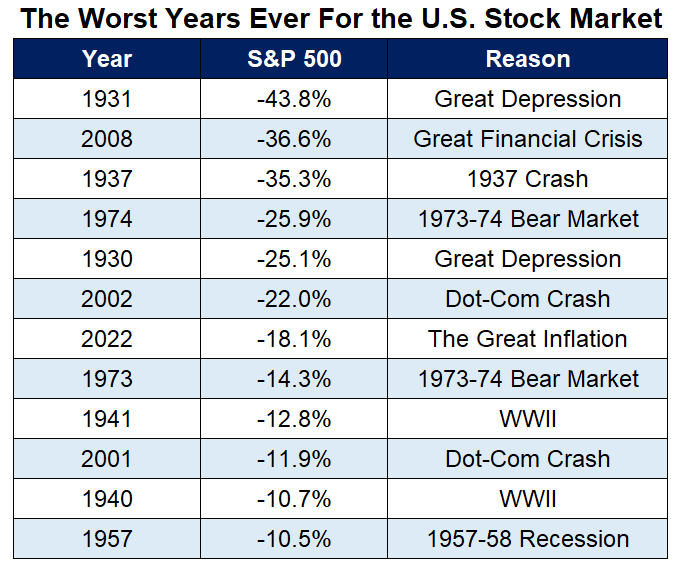

No fue un gran año. 2022 fue el primer año desde 2018 en el que solo dos clases de activos experimentaron ganancias.

Esta vez fueron materias primas y el efectivo, mientras que la última vez fueron bonos y efectivo (al igual que en 2008).

Ocho de las 10 clases de activos que he estado rastreando aquí cayeron dos dígitos en 2022.

No es genial, ni mucho menos, Bob.

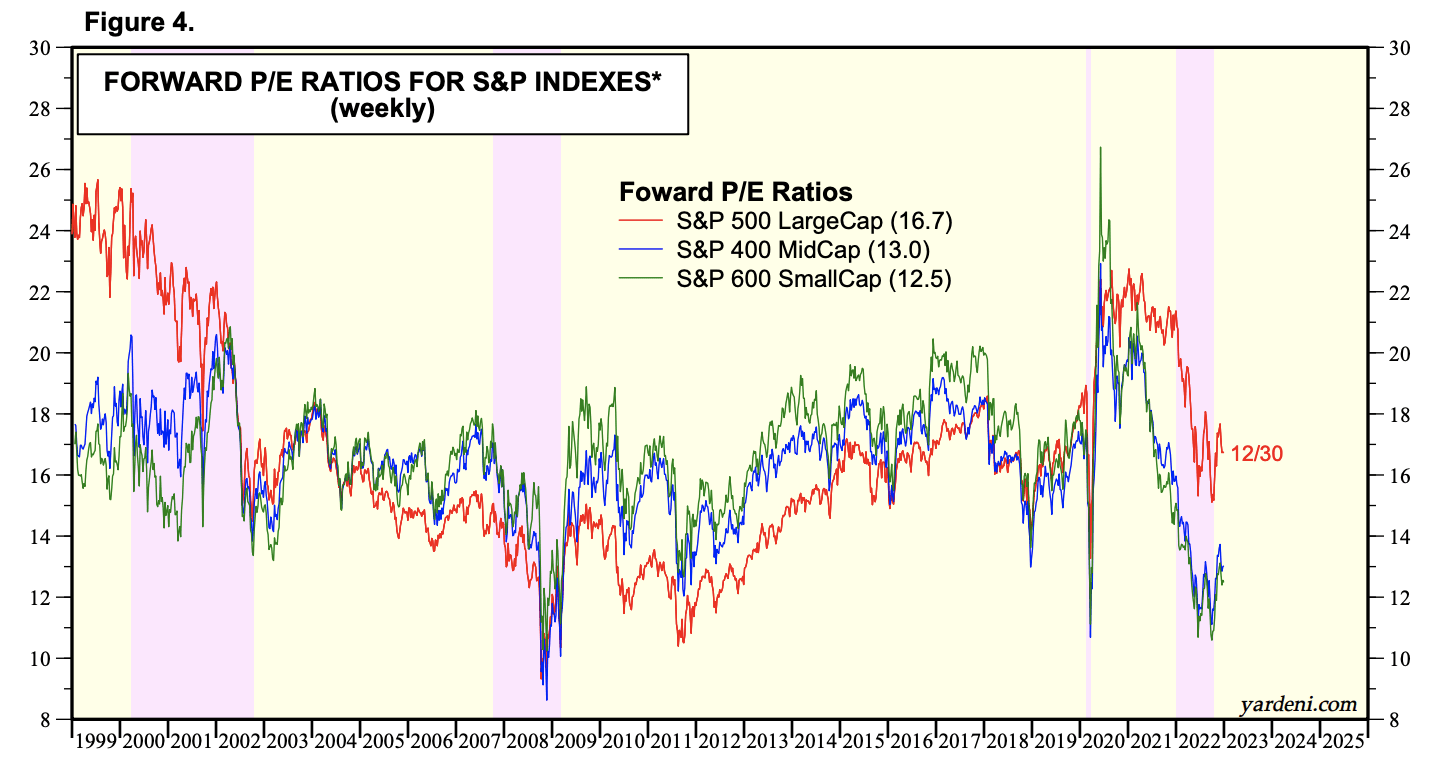

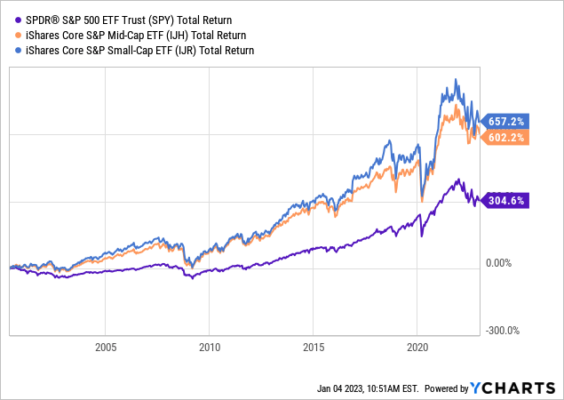

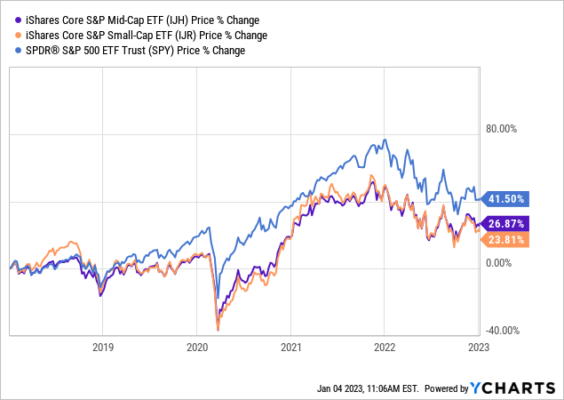

La diversificación del mercado de valores finalmente ayudó. Por primera vez en varios años, tener cierta diversificación en sus tenencias de capital marcó la diferencia en 2022.

Las acciones internacionales, de mediana y pequeña capitalización superaron al S&P 500 por primera vez en lo que parece una eternidad.

El S&P 500 ha tenido una racha increíble. Esto estaba destinado a suceder.

Los bonos bajaron mal. Si poseía un fondo indexado del mercado de bonos total, 2022 fue el peor año de rendimiento de su historia.

La caída de los bonos en dos dígitos fue dolorosa, pero tiene sentido en el contexto de las tasas de interés que suben desde sus niveles más bajos en la historia y la inflación que se dispara al 9%.

La cifra de rendimiento más sorprendente aquí es el hecho de que los TIPS también bajaron dos dígitos y apenas superaron al índice de bonos agregado.

¿Son las materias primas la única verdadera cobertura contra la inflación a corto plazo? Hay razones por las que los TIPS bajaron en un año con una inflación en rápido aumento, a saber, los TIPS actúan como bonos cuando las tasas de interés aumentan rápidamente.

Muchos inversores estaban perplejos por la falta de protección de los valores protegidos por la INFLACIÓN de las letras del Tesoro.

Algunas personas asumieron que el Bitcoin sería una buena cobertura contra la inflación. No.

El efectivo y los bonos a corto plazo son coberturas relativamente decentes contra la inflación porque existe poco o ningún riesgo de tasa de interés y puede reinvertir más rápidamente a tasas de interés más altas cuando aumentan.

Pero parece que la mejor cobertura contra la inflación a corto plazo ( las acciones siguen siendo la mejor protección contra la inflación a largo plazo ) son las materias primas.

Esto tiene sentido cuando se considera que los costos de los insumos tienden a aumentar como reacción o debido a las presiones inflacionarias.

Tener una perfecta de la inflación es difícil. Las materias primas pueden ser la mejor respuesta… a corto plazo.

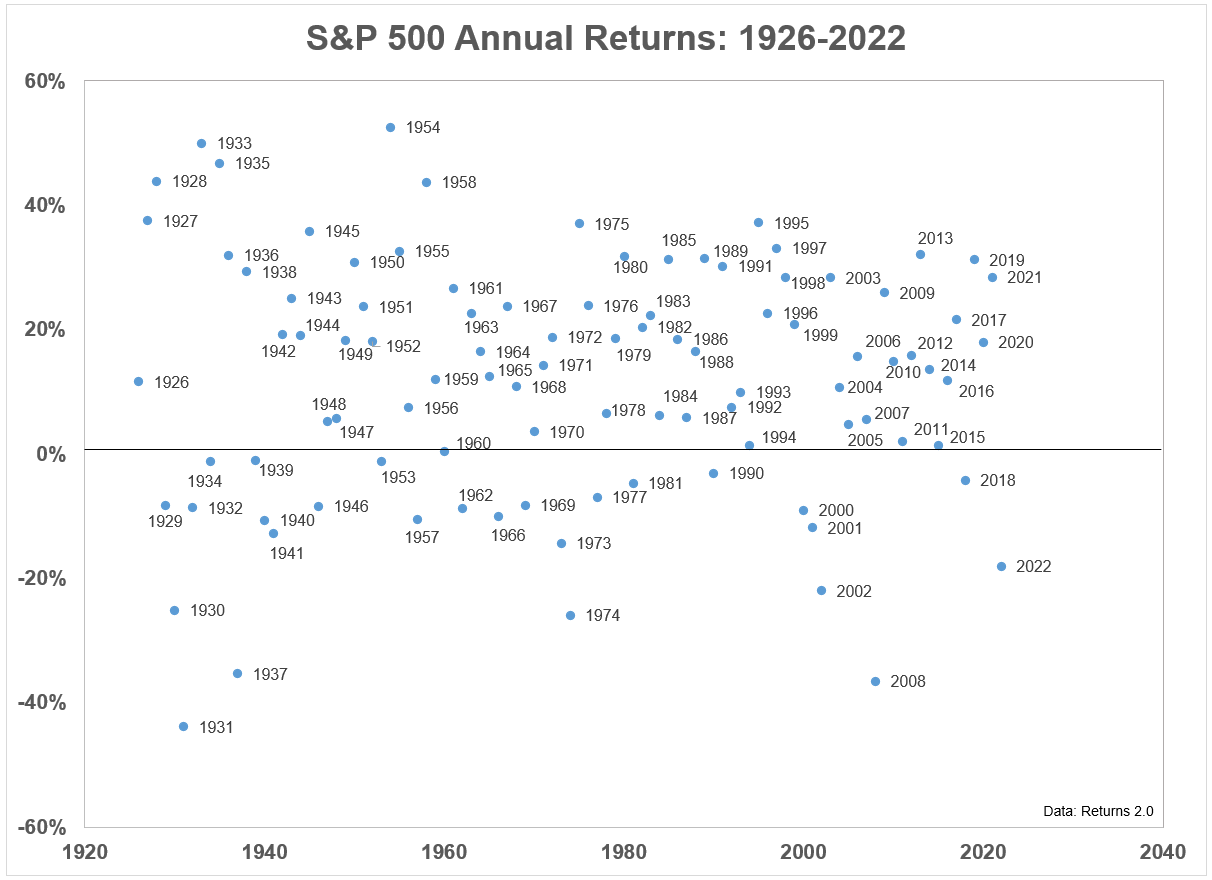

Fue una década perdida para los mercados emergentes. La primera década de este siglo fue perdida para el S&P 500. En términos de rendimiento total, cayó casi un 10%.

Esto tiene sentido considerando que la década estuvo marcada por dos caídas del 50%.

En esa misma década, las acciones de los mercados emergentes subieron más del 160%.

Eso es diversificación.

Desde entonces ha ocurrido lo contrario.

En los últimos 10 años, el S&P 500 ha subido más de un 220 %, mientras que las acciones de los mercados emergentes han subido un total de menos del 6 %.

Las cosas no siempre funcionan tan bien en los mercados, pero este cambio de roles de una década perdida (rendimiento superior) a un rendimiento superior (década perdida) muestra lo difícil que esto puede ser para los inversores.

A todos les encantaban los mercados emergentes (especialmente los BRIC) y querían tirar las acciones estadounidenses por la ventana.

Ahora todo el mundo ama el mercado de valores de EE. UU. y no quiere tener nada que ver con las acciones fuera de nuestras fronteras.

Me interesará ver cómo se desarrolla la década de 2020 a partir de aquí para estas dos clases de activos.

El sándwich del mercado alcista. Mi hoja de cálculo de colcha de asignación de activos se remonta a 2008.

Es fascinante ver las cifras de rendimiento de estas clases de activos, comenzando con un mal año en 2008, seguido de un mercado alcista durante varios años y terminando con otro mal año en 2022.

Aquí están los rendimientos anuales de 2008-2022:

Para las acciones de EE. UU., la combinación de dos mercados realmente malos con un mercado realmente bueno, básicamente condujo a rendimientos promedio a largo plazo de alrededor del 9% anual.

Los rendimientos de los bonos han sido relativamente bajos en comparación con los últimos 40 años más o menos. Los bajos rendimientos iniciales tienden a tener ese efecto.

Incluso con un sólido desempeño en los últimos 2 años y cuatro décadas de alta inflación, las materias primas han tenido una racha terrible en la última década y media.

Las acciones fuera de los EE. UU. han tenido una de las peores rachas de la historia.

Me pregunto que apariencia tendrá mi edredón a finales de esta década.

¿Seguirán dominando las acciones estadounidenses?

¿Se verán mucho mejor los bonos con rendimientos iniciales más altos?

¿Experimentarán las acciones extranjeras alguna reversión a la media?

No tengo las respuestas a estas preguntas, pero mientras esté aquí, proporcionaré la actualización cuando lleguemos.

">

">

">

">

">

">

">

">

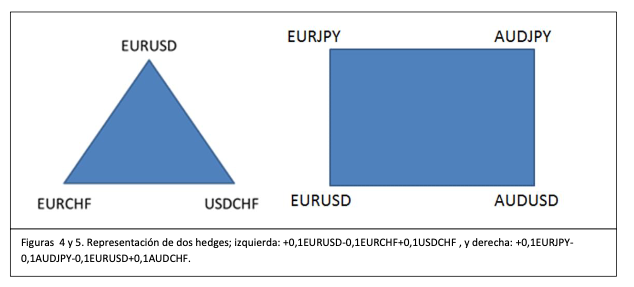

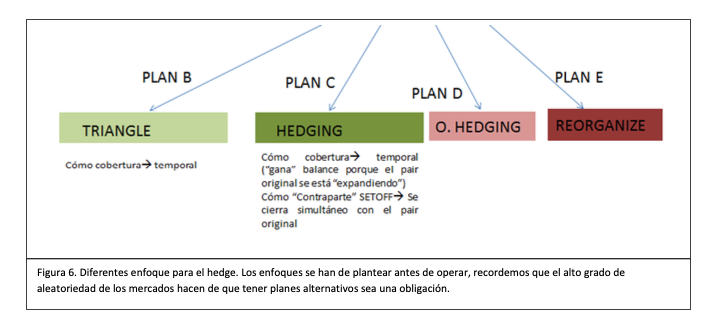

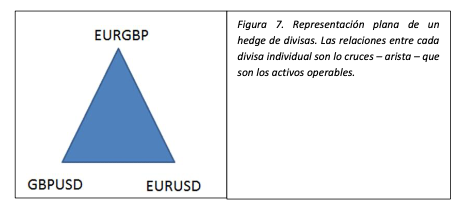

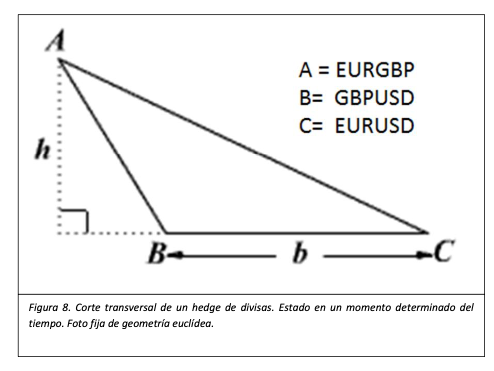

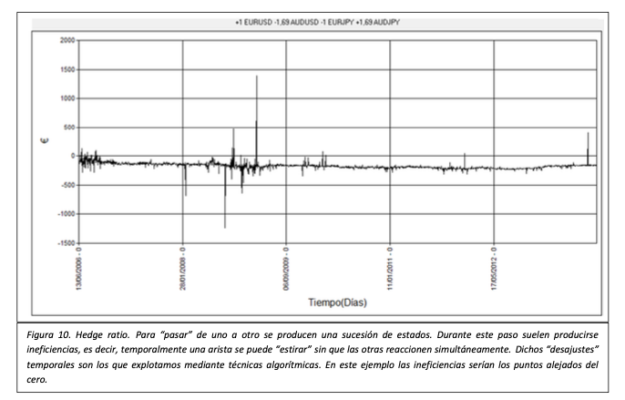

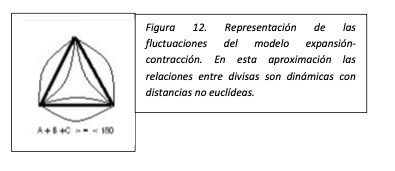

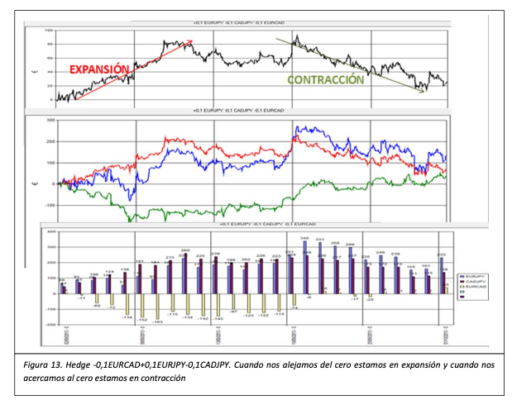

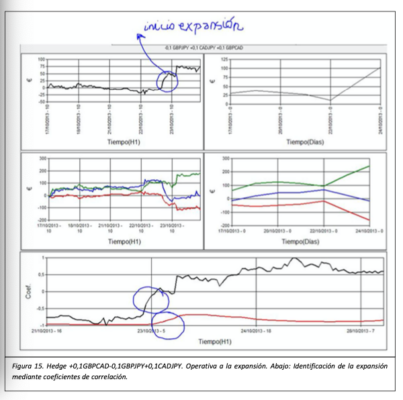

Si “tiramos”, por ejemplo de la arista B (GBPUSD) solo variará la distancia (b) por la parte que corresponde a la GBP porque la porción de USD será compensada por C (EURUSD), pero esa variación de GBP se ve a su vez “compensada” por la arista A variando a su vez la distancia A->B y A->C. Este ejercicio mental lo podemos hacer

Si “tiramos”, por ejemplo de la arista B (GBPUSD) solo variará la distancia (b) por la parte que corresponde a la GBP porque la porción de USD será compensada por C (EURUSD), pero esa variación de GBP se ve a su vez “compensada” por la arista A variando a su vez la distancia A->B y A->C. Este ejercicio mental lo podemos hacer

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

En mi último artículo señalé cómo

En mi último artículo señalé cómo

">

">