¿Cuándo entrar en medio de una tendencia? por Jack Schwager

Jack Schwager es uno de los autores con mayor prestigio internacional. Ha trabajado en algunas de las principales firmas de Wall Street y durante más de 30 años ha escrito varios de los artículos y libros con mayor popularidad en la industria de los hedge funds y trading en futuros. Algunos de sus proyectos más conocidos han sido su saga “Markets Wizars”, en la que ha entrevistado a los principales traders de la industria o fundseeder.com, una plataforma enfocada en buscar nuevos talentos de la inversión.

Jack Schwager / jackschwager.com

Abrir una operación nunca es sencillo. Pero cuando el mercado ha iniciado una tendencia la cuestión se complica. ¿Seguirá el mercado subiendo? ¿estará el movimiento muy extendido? Jack Schwager, autor de la saga Market Wizars, nos explica en exclusiva para Hispatrading un sistema para subirnos al tren en marcha.

Hay muchos motivos por lo que quizá se esté planteando entrar, en un activo, después que el mercado ya haya realizado un movimiento sustancial. Quizá:

(1) No estaba siguiendo el mercado anteriormente.

(2) En un esfuerzo por obtener un mejor precio, esperó inútilmente una corrección que finalmente nunca se dio.

(3) Antes era escéptico sobre la fuerza de la tendencia, pero ahora ha cambiado de opinión.

Ante esta situación, muchos traders serán extremadamente reacios de entrar ahora en el mercado. ¿Por qué? Esta actitud puede explicarse fácilmente en términos psicológicos. El hecho de entrar con una posición después de que una tendencia ya esté en marcha, en cierto sentido, representa admitir un fracaso. Incluso si la operación fuera rentable, sabrá que sus ganancias habrían sido mucho mayores si hubiera actuado antes. Por lo tanto, incluso cuando esté convencido de la dirección que es probable que siga el mercado, se sentirá tentado a pensar: «Me he perdido una gran parte de la jugada, ¿por qué molestarme ahora?”.

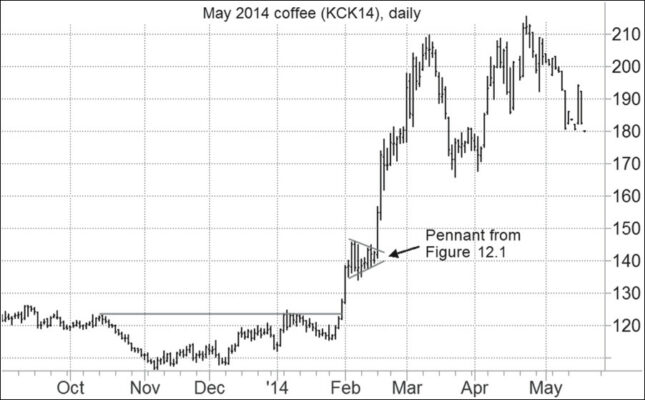

A modo de ejemplo, póngase en la piel de un trader que se guía por los gráficos para operar. Ahora, a mediados del mes de febrero de 2014 (ver Figura 1) al ver el gráfico piensa en la gran subida del precio del café. Obviamente, usted no ha aprovechado esta gran oportunidad. El mercado se ha disparado por encima del nivel de resistencia definido por los máximos de enero de 2014 y octubre de 2013, además los precios se mantienen en el nivel más alto durante dos semanas consecutivas. Desde luego, el gráfico muestra una tendencia completamente alcista. Los precios incluso acababan de formar un patrón de gallardete después de un movimiento en vertical: la acción del precio nos avisa de otro repunte inminente. Sin embargo, al observar que los precios ya habían avanzado más del 37% desde el mínimo de noviembre de 2013 (y más del 25 % en solo siete días), es muy probable que se muestre reacio a abrir una nueva posición larga después de haber subido tanto el mercado. ¿El motivo? Razona que el mercado está muy extendido.

La figura 2 ilustra claramente lo absurdo de esta conclusión. Increíblemente, a mediados de febrero de 2014, los precios del café habían completado solamente alrededor del 35% de su avance hasta los máximos de marzo. La moraleja de este “cuento” se ilustra muy bien en el libro “Recuerdos de un operador de acciones” de Edwin Lefevre: «[Los precios] nunca son demasiado altos para comenzar a comprar o demasiado bajos para comenzar a vender».

La pregunta clave es ¿cómo entrar en medio de una tendencia?. En realidad, el objetivo al abrir una posición en medio de una tendencia es el mismo que al abrir cualquier otra: buscar el momento adecuado para entrar y controlar el riesgo. En este artículo explicaremos una manera de hacerlo: al revertir el precio. Este enfoque se basa en esperar a que se materialice una reacción menor y después entrar a los primeros signos de la reanudación de la tendencia principal. Por supuesto, el método preciso dependerá de cómo se defina la reacción y posterior reanudación de la tendencia. Las opciones son prácticamente ilimitadas. Con el propósito de ilustrarlo, proporcionaremos un posible conjunto de definiciones, que engloba un proceso en dos pasos.

En primer lugar la finalización del recuento de las correcciones: estamos ante una «corrección» cuando el «recuento de correcciones» alcanza 4. El recuento de correcciones se establece inicialmente en 0. En un mercado en alza, el recuento se eleva a 1 cualquier día, en el que el máximo y el mínimo fueron igual o inferior a los puntos correspondientes en el día en que se estableció el máximo del movimiento. El recuento se incrementaría en 1 cada día cuando el máximo y el mínimo, de cada sesión, son iguales o inferiores al máximo y mínimo del día más reciente en el que se aumentó el recuento. El recuento se restablecería a 0 en cualquier momento en que el mercado se moviera a nuevos máximos. Esta misma situación, en condiciones análogas, la aplicamos a un mercado bajista.

Y en segundo lugar la señal de recuento de impulsos: la reanudación de la tendencia principal se daría cada vez que se alcanzara «recuento de impulso” número 3. Antes de que podamos definir un recuento de impulsos, primero debemos definir un día de impulso alcista. Un día de impulso alcista es un día en el que el cierre se dio por encima del máximo del día anterior. El recuento de impulsos inicialmente se establecería en 0 y comenzaría a ser vigilado después de completar el recuento de correcciones, del que hablamos antes. En el caso de una corrección en un mercado alcista, el recuento de impulsos aumentaría en 1 cada día de subida y se restablecería a 0 cada vez que tuviéramos una corrección bajista. Una vez que se diera la señal de compra, esta corrección bajista se podría usar como un punto de referencia para el stop loss. Por ejemplo, la posición podría liquidarse en cualquier momento en que el mercado cerrara por debajo de la corrección bajista. Una vez más, podría utilizarse una formación análoga para definir una reanudación de la tendencia en un mercado a la baja.

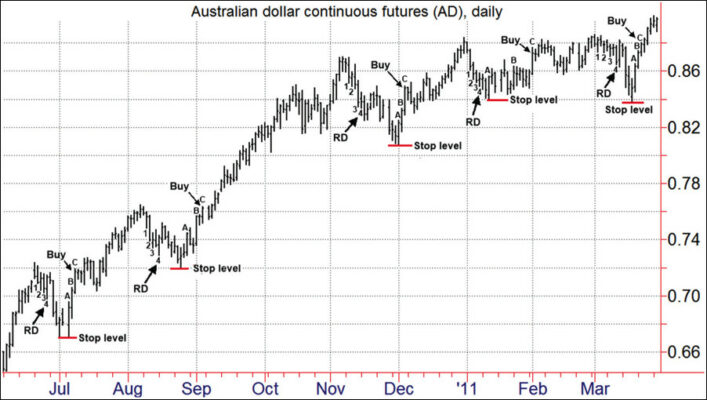

La figura 3 ilustra el concepto de reversión con estas correcciones menores, utilizando las reglas que se acaban de detallar. Los puntos en los que se definen las correcciones se indican mediante el símbolo RD, y los números anteriores a estos puntos indican los valores de conteo de la corrección. Las señales de compra se indican en los puntos en los que el recuento de impulso es igual a 3, y las letras anteriores a estos puntos indican los valores del recuento de impulsos. Para cualquier entrada, la zona donde ubicaríamos el stop loss estaría al cierre por debajo del nivel de corrección más reciente, que en este caso es el mínimo relativo más bajo entre la finalización del recuento de corrección y la señal de recuento de impulso.

Al incorporar este tipo de entradas, en medio de una tendencia ya formada, un trader puede evitar que las oportunidades que se perdieron inicialmente se conviertan en tendencias totalmente perdidas. Cualquier técnica que intente darnos las claves para entrar en medio de una tendencia debería siempre combinar reglas bien definidas tanto de entrada como de salida. Este artículo ha ilustrado un método. Otros métodos los detallo en la edición del 2017 “A Complete Guide to the Futures Market”.

Hablemos del riesgo en el trading por Jack Schwager

Jack Schwager es uno de los autores con mayor prestigio internacional. Ha trabajado en algunas de las principales firmas de Wall Street y durante más de 30 años ha escrito varios de los artículos y libros con mayor popularidad en la industria de los hedge funds y trading en futuros. Algunos de sus proyectos más conocidos han sido su saga “Markets Wizars”, en la que ha entrevistado a los principales traders de la industria o fundseeder.com, una plataforma enfocada en buscar nuevos talentos de la inversión.

Jack Schwager / jackschwager.com

Volatilidad. Todos la miramos cuando vamos a analizar un activo. De hecho, esta suele ser una medida usada para entender el riesgo que un activo o sistema muestra. Pero ¿de verdad es una medida fiable para medir el riesgo? Jack Schwager, en exclusiva para Hispatrading Magazine, nos habla de ello. Seguro que comienza a pensar de modo diferente.

El artículo “Apuntes sobre el riesgo y trading” se ha publicado en Hispatrading Magazine nº42.

Este es un tema muy amplio, tanto que hablaré de él en una serie de artículos. En este, me centraré en la validez y la aplicabilidad del uso de la volatilidad como medida de riesgo. En el segundo artículo, consideraré medidas de riesgo alternativas, y diría que superiores. Finalmente, en el tercer artículo, me enfocaré en medir (y controlar) el riesgo futuro en lugar de medir el riesgo pasado. Dado que la medición del riesgo es igualmente pertinente tanto para los traders como para los inversores, utilizaré ambas perspectivas en los dos primeros artículos.

“Volatilidad” es el término laico utilizado para referirse a una medida estadística: la desviación estándar.

“Volatilidad” es el término laico utilizado para referirse a una medida estadística: la desviación estándar. Muchos lectores conocerán la definición matemática de la desviación estándar, pero para aquellos que no, piensen en la desviación estándar como una medida de cómo son los retornos variables. Cuanto más generalizados sean los retornos al rededor del rendimiento medio histórico, mayor será la desviación estándar. Para proporcionar un sentido tangible de la desviación estándar, le pongo un ejemplo. Suponga que los rendimientos se distribuyen normalmente (un supuesto simplificador conveniente sujeto a muchas excepciones en los mercados). Si encontrara un mercado así, entonces se esperaría que el 95% del tiempo los rendimientos caigan dentro de dos desviaciones estándar del rendimiento promedio (suponiendo que usemos el rendimiento promedio histórico como el nivel de rendimiento futuro esperado).

Por ejemplo, si un gestor tiene un rendimiento anual promedio del 15% (que se supone que es el rendimiento esperado futuro) y una desviación estándar del 5%, habría una probabilidad del 95% de que el rendimiento anual caiga en un rango entre + 5% y + 25%. Si otro gestor también tiene un rendimiento anual promedio del 15% pero tiene una desviación estándar del 20%, el rango de probabilidad del 95% para el rendimiento se ampliará a -25% y + 55%. Se supone que ambos gestores tienen el mismo rendimiento esperado, pero hay más incertidumbre, en el nivel de retorno, para el gestor con una desviación estándar más alta.

La volatilidad (es decir, la desviación estándar) a menudo se considera sinónimo de riesgo. Una confusión que se encuentra en el corazón de la mala medición del riesgo.

Es importante comprender que la desviación estándar mide la variabilidad en los rendimientos y no necesariamente refleja el riesgo de perder dinero. Piense, por ejemplo, en un fondo que perdió un 1.0% mensualmente. Dicho fondo tendría una desviación estándar de 0.0 porque no hay variabilidad en los retornos, pero tendría la certeza absoluta de perder dinero. Este peculiar ejemplo lo comentó Milt Baehr, cofundador de Pertrac, en una conversación que tuvimos hace años.

La volatilidad (es decir, la desviación estándar) a menudo se considera sinónimo de riesgo. Una confusión que se encuentra en el corazón de la mala medición del riesgo. La volatilidad es solo una parte de la imagen del riesgo, la parte que puede cuantificarse fácilmente, lo que sin duda es la razón por la que se usa comúnmente como una medida del riesgo. Sin embargo, una evaluación integral de riesgos también debe considerar y sopesar los riesgos ocultos (o de eventos), especialmente dado que estos riesgos pueden ser más importantes.

La confusión entre volatilidad y riesgo a menudo lleva a los inversores a equiparar los fondos de bajo riesgo con los fondos de baja volatilidad.

La confusión entre volatilidad y riesgo a menudo lleva a los inversores a equiparar los fondos de bajo riesgo con los fondos de baja volatilidad. La ironía es que muchos fondos de baja volatilidad en realidad pueden tener un riesgo más elevado que los fondos que tienen una alta volatilidad.

Las mismas estrategias, que están más expuestas al riesgo de eventos (por ejemplo, volatilidad corta, crédito largo), también tienden a ser rentables la gran mayoría de las veces. Mientras no ocurra un evento adverso, estas estrategias pueden seguir adelante con NAVs en constante aumento y movimientos negativos a la baja. Mostrarán baja volatilidad (en relación con el rendimiento) y parecerán de bajo riesgo. Pero el hecho de que no se haya producido un evento adverso, durante el historial, no implica que el riesgo no exista.

Otro ejemplo. El Fondo A que emplea una estrategia de venta de opciones out de money o fuera de dinero. Salvo bruscos y grandes movimientos, el fondo cobrará una prima por las opciones que expiran sin valor y serán rentables. El historial estará dominado por un gran porcentaje de meses rentables y una volatilidad relativamente baja, proporcionando una apariencia de rentabilidad constante y bajo riesgo. Pero, ¿esta aparente volatilidad realmente implica un bajo riesgo? ¡De ningún modo! En caso de que el mercado sea testigo de una caída repentina y grande de los precios, el riesgo explotaría. Entonces, en esta estrategia, cuanto mayor sea el movimiento adverso del precio, mayor será la exposición. La antítesis perfecta de una estrategia de bajo riesgo.

El comportamiento de las inversiones, vulnerables al riesgo de eventos, opera en dos estados radicalmente diferentes: la fase predominante cuando las condiciones son favorables y una fase esporádica cuando ocurre un evento adverso. Es una locura estimar las características generales de rendimiento en base a solo una de estas fases.

Asumir que la baja volatilidad implica que un fondo es de bajo riesgo es como asumir que un lago en Maine (Estado situado más al norte de los Estados Unidos de América) nunca se congelará en función de las lecturas diarias de temperatura tomadas solo durante el verano.

Las estrategias de trading pueden incorporar tanto baja volatilidad como alto riesgo. Las estrategias que caen en ambas categorías tendrían las siguientes características:

La estrategia tiene una alta probabilidad de retorno moderado y una pequeña probabilidad de grandes pérdidas.

El historial de la estrategia se superpone a un entorno de mercado favorable para el enfoque particular.

No hubo eventos de estrés importantes para la estrategia durante el historial disponible.

Mi intención es advertir que la baja volatilidad no implica necesariamente un bajo riesgo. Sin embargo, no tengo la intención de sugerir que una baja volatilidad implique un alto riesgo. Por supuesto, algunas estrategias de baja volatilidad también serán de bajo riesgo. La clave es determinar la razón de la baja volatilidad. Si la baja volatilidad se puede atribuir a una estrategia que supone una compensación de ganancias moderadas frecuentes, a cambio de un riesgo de grandes pérdidas ocasionales (por ejemplo, vender opciones fuera de dinero, apalancar posiciones de crédito largas, etc.), entonces la evaluación del riesgo debe incorporar las implicaciones de un evento adverso. Incluso si no ocurrió durante el historial disponible.

Sin embargo, si la baja volatilidad se puede atribuir a una estrategia que emplea un riguroso control de riesgos, por ejemplo, una disciplina de gestión de riesgos que limita las pérdidas a un máximo de 0.5% por operación, entonces la baja volatilidad sí puede reflejar correctamente un bajo riesgo.

No solo la volatilidad, como se mide típicamente por la desviación estándar, a menudo subestima drásticamente el riesgo en circunstancias en las que se aplican riesgos ocultos. En algunos casos, la volatilidad también puede exagerar significativamente el riesgo. Algunos gestores persiguen una estrategia que reduce las pérdidas, pero permite grandes ganancias. Considere el Fondo B en el que el gestor compra opciones fuera de dinero en momentos en que se anticipa un gran movimiento de precios. La pérdida, en estas operaciones, se limitaría a la prima pagada, pero la ganancia sería supuestamente ilimitada. Si, a fin de cuentas, el gestor logró entrar en el momento exacto en estas operaciones, el historial podría reflejar una alta volatilidad debido a las grandes ganancias. Sin embargo, el riesgo se limitaría a la pérdida de la prima de la opción. En efecto, el historial del gestor exhibiría alta volatilidad y un bajo riesgo.

Es importante enfatizar que el Fondo B que se acaba de describir no es el inverso del Fondo A discutido anteriormente, que constantemente vendió opciones fuera de dinero. La estrategia opuesta de comprar constantemente opciones fuera de dinero podría tener pérdidas mensuales limitadas, pero ciertamente sería propenso a grandes pérdidas acumuladas a lo largo del tiempo, debido al potencial de pérdidas consecutivas durante muchos meses. Además, dado que los vendedores de opciones lo hacen como si fueran seguros (contra los movimientos de precios), es razonable suponer que ganarán alguna prima por asumir este riesgo.

Durante amplios períodos de tiempo, es probable que los vendedores de opciones obtengan alguna ganancia neta (a expensas de asumir una gran exposición al riesgo), lo que implica un rendimiento negativo neto esperado para compradores consistentes de opciones. Para que una estrategia de opciones en largo tenga éxito, así como para exhibir pérdidas limitadas a lo largo del tiempo, el gestor debe tener cierta habilidad para seleccionar los momentos en los que se deben comprar las opciones (en lugar de comprar constantemente opciones).

En algunos casos, la volatilidad también puede exagerar significativamente el riesgo. Algunos gestores persiguen una estrategia que reduce las pérdidas, pero permite grandes ganancias.

Por lo tanto, una alta volatilidad no es un indicador seguro de un riesgo elevado. No lo es porque con frecuencia el historial de volatilidad podría ser bajo, pero la estrategia es vulnerable a riesgos de eventos sustanciales que no ocurrieron durante la vida útil en que se analizaron los datos (es decir, existen riesgos ocultos). Y tampoco es un indicador suficiente porque, en algunos casos, una alta volatilidad puede deberse a tener grandes ganancias, mientras que las pérdidas podrían estar controladas.

La volatilidad es más útil como indicador de riesgo para estrategias de trading altamente líquidas. Por ejemplo, para estrategias largas / cortas en mercados como futuros, FX y acciones de capitalización mediana a grande la volatilidad elevada generalmente será un buen indicador del riesgo, en el sentido de que habrá una fuerte correlación entre la volatilidad y máxima pérdida durante cualquier período especificado. Pero incluso para este tipo de estrategias, la volatilidad puede ser engañosa porque la alta volatilidad podría deberse a ganancias descomunales en lugar de pérdidas descomunales. Esta característica de volatilidad subyace a la principal debilidad del ratio Sharpe. La medida de rendimiento / riesgo más utilizada, que se define como el rendimiento promedio en exceso del rendimiento libre de riesgo dividido entre la desviación estándar.

¿Qué busco en los candidatos de Market Wizards? por Jack Schwager

Jack Schwager es uno de los autores con mayor prestigio internacional. Ha trabajado en algunas de las principales firmas de Wall Street y durante más de 30 años ha escrito varios de los artículos y libros con mayor popularidad en la industria de los hedge funds y trading en futuros. Algunos de sus proyectos más conocidos han sido su saga “Markets Wizars”, en la que ha entrevistado a los principales traders de la industria o fundseeder.com, una plataforma enfocada en buscar nuevos talentos de la inversión.

Jack Schwager / jackschwager.com

Jack Schwager, autor de una de las sagas más leídas de todos los tiempos, Market Wizards, nos cuenta en exclusiva los ratios que analiza para elegir a sus candidatos a ser entrevistados en esta serie de libros que sirven como referencia, para todos los traders, a nivel internacional.

En primer lugar si está disponible, siempre prefiero usar datos diarios en lugar de datos mensuales, ya que el hecho de que el número de puntos de datos sea 21 veces mayor hace que las estadísticas, basadas en datos diarios, sean mucho más confiables estadísticamente.

Además, los datos diarios pueden revelar información significativa que está oculta por los datos mensuales. Por ejemplo, si una cuenta pierde un 10% en la primera mitad del mes y luego recupera un 11,2% en la segunda mitad del mes, esa reducción del 10% será invisible con los datos mensuales, pero completamente visible en los datos diarios. No hay lugar para esconderse con los datos diarios. También hay artificialidad inherente a los datos mensuales. Si en el ejemplo anterior, la pérdida del 10% se produjo en la segunda mitad de un mes y el rebote del 11,2% se produjo en la primera mitad del mes siguiente, la reducción sería visible en los datos mensuales.

El hecho de que la misma acción del precio pueda resultar en estadísticas muy diferentes dependiendo de los días del calendario en que ocurrió ese movimiento de precios es una característica indeseable.

MIS ESTADÍSTICAS DE RENDIMIENTO PREFERIDAS

Gain to Pain Ratio: la suma de todos los rendimientos (diarios o mensuales, según los datos que se utilicen) dividida entre el valor absoluto de la suma de todos los rendimientos negativos. En esencia, el GPR muestra la relación entre los rendimientos netos y las pérdidas incurridas para obtener esos rendimientos.

Sortino Ratio/√2: el ratio de Sortino es una variación del ratio de Sharpe que utiliza solo la desviación a la baja para medir el riesgo en lugar de la desviación estándar, que se basa en todos los retornos. La razón para dividir por √2 se explica en la nota a continuación. Prefiero el ratio de Sortino al ratio de Sharpe porque solo penaliza la volatilidad a la baja, mientras que la medida de riesgo del ratio de Sharpe no distingue entre volatilidad al alza y a la baja.

Nota: Dado que el índice de Sortino tiene el mismo numerador que el índice de Sharpe, pero calcula el denominador en función de las desviaciones cuadradas de solo los rendimientos perdidos, en lugar de todos los rendimientos, estará sesgado para ser más alto que el índice de Sharpe, incluso para los operadores cuyos rendimientos están sesgados negativamente (es decir, las grandes pérdidas son mayores en magnitud absoluta que las grandes ganancias). Un error común es suponer que si el índice de Sortino es más alto que el índice de Sharpe, implica que los rendimientos están sesgados positivamente (es decir, las grandes ganancias son mayores en magnitud que las grandes pérdidas). Dado que la medida de pérdida en el índice de Sortino se basará en la suma de un número menor de desviaciones (es decir, solo las desviaciones de los rendimientos perdidos), el índice de Sortino será casi invariablemente más alto que el índice de Sharpe. Para poder comparar el ratio de Sortino con el ratio de Sharpe, multiplicamos la medida de riesgo de la proporción de Sortino por la raíz cuadrada de 2 (que es lo mismo que dividir el ratio de Sortino por la raíz cuadrada de 2). Multiplicar la medida de riesgo del índice de Sortino por la raíz cuadrada de 2 igualará las medidas de riesgo de los índices de Sharpe y Sortino cuando las desviaciones al alza y al alza sean iguales, lo que parece apropiado. La versión ajustada del ratio de Sortino permite comparaciones directas de los ratios de Sharpe y Sortino. En términos generales, un Sortino ajustado más alto implica que la distribución de los rendimientos está sesgada a la derecha (una mayor tendencia a grandes ganancias que a grandes pérdidas). Y, de manera similar, un ratio Sortino ajustado más bajo implica que los rendimientos están sesgados hacia la izquierda (una mayor propensión a grandes pérdidas que a grandes ganancias).

Rendimiento compuesto anual promedio: este valor es el nivel de rendimiento que, cuando se compone anualmente, producirá el rendimiento acumulado. Aunque presto más atención a las métricas de rentabilidad / riesgo anteriores que a la rentabilidad, es posible que un historial de rendimiento tenga valores de rentabilidad / riesgo superiores y un nivel de rentabilidad inaceptablemente bajo. Por lo tanto, aún es necesario verificar solo el retorno.

LOS NIVELES DE RENDIMIENTO QUE BUSCO EN MARKET WIZARDS

Al buscar candidatos potenciales para entrevistar para un libro de Market Wizards, busco los siguientes umbrales de rentabilidad:

Duración del historial: 10 años o más (7 años o más si las estadísticas de rentabilidad son excepcionales)

Gain to Pain Ratio (datos diarios): 0,30 o más

Gain to Pain Ratio (datos mensuales): 2,0 o más

Ratio de Sortino / √2—2.0 o superior

Rendimiento compuesto anual medio: el valor mínimo que busco aquí depende en gran medida de los valores de rendimiento / riesgo. Por ejemplo, un operador con un rendimiento compuesto anual promedio del 10% con un GPR diario de 0,6 y un ratio Sortino / √2 de 3.0 sería de interés, mientras que un operador con un rendimiento compuesto anual promedio del 30% con un GPR diario de 0,1 y una relación de Sortino / √2 de 0,80 no lo sería.

¿Cuál es la mejor manera de medir el riesgo? Parte 2 por Jack Schwager

Jack Schwager es uno de los autores con mayor prestigio internacional. Ha trabajado en algunas de las principales firmas de Wall Street y durante más de 30 años ha escrito varios de los artículos y libros con mayor popularidad en la industria de los hedge funds y trading en futuros. Algunos de sus proyectos más conocidos han sido su saga “Markets Wizars”, en la que ha entrevistado a los principales traders de la industria o fundseeder.com, una plataforma enfocada en buscar nuevos talentos de la inversión.

Aunque la volatilidad es la medida de riesgo más común, existe un problema inherente al usarla para medir el riesgo. Los inversores y traders no están preocupados por la variabilidad de los retornos, que es lo que mide la desviación estándar. Están preocupados por la variabilidad de los retornos a la baja. No he conocido nunca a un inversor preocupado por las grandes desviaciones de rendimientos al alza. Cuando los inversores y los traders piensan en el riesgo, piensan en términos de pérdidas, no en la variabilidad del rendimiento. Por lo tanto, parece razonable que una buena medida de riesgo se centre en las pérdidas. Las medidas de riesgo basadas en pérdidas se pueden dividir en dos grandes categorías: aquellas basadas en pérdidas promedio y aquellas basadas en el máximo drawdown.

Pérdida promedio

La pérdida promedio es probablemente la medida de riesgo más simple de calcular, pero también es una de las más significativas. Para calcular la pérdida promedio, sume todas las pérdidas y divida el resultado entre el número total de intervalos. Por ejemplo, si usa datos mensuales, sume todos los meses con retornos negativos y divida entre el número total de todos los meses (tanto ganadores como perdedores). Se puede calcular una pérdida promedio utilizando datos diarios de manera análoga sumando todos los retornos en los días de pérdidas y dividiendo entre el número total de días. La razón por la cual un cálculo de pérdida promedio es tan significativo es que penaliza cada pérdida, y lo hace en proporción a la magnitud de la pérdida. Cuantas más pérdidas y cuanto mayor sea el tamaño de las pérdidas, peor será la medida de pérdida promedio.

El cálculo utilizando datos diarios es más significativo porque reflejará un riesgo que es invisible en los datos mensuales. Incluso los meses ganadores tendrán días perdedores, y a veces grandes días perdedores, que no se mostrarán ni tendrán ningún impacto si se usan datos mensuales. Por ejemplo, al usar datos mensuales, una estrategia que tiene una pérdida dentro del mes del 15% y luego se recupera hasta terminar solo con un 1% de pérdida, según este cálculo, será igual que una estrategia que termine con un 1% de pérdida y nunca hubiera retrocedido más de ese 1%.

Pero obviamente las dos series de retornos son radicalmente diferentes. Algunos lectores pueden no estar de acuerdo con el argumento: «¿Qué diferencia hay si ambos terminan en el mismo lugar?» La diferencia es que donde terminó el mes es una cuestión de suerte. Si el mes hubiera terminado otro día o lo hace en el futuro, podría cerrar cerca de su peor punto. Entonces la primera estrategia habría mostrado su verdadero riesgo. Por el contrario, el rendimiento con bajo riesgo, de la segunda estrategia, no depende de los caprichos del calendario.

Para ubicar la pérdida promedio en contexto (ya sea una cifra mensual o diaria), es mejor verla en relación con el rendimiento. La relación “ganancia / dolor” hace exactamente esto. Usando datos mensuales como ejemplo, la relación “ganancia / dolor” se puede definir como la suma de todos los retornos mensuales (positivos y negativos) dividido entre el valor absoluto de la suma de todas las pérdidas mensuales. Este cálculo es exactamente equivalente al rendimiento mensual promedio dividido entre el valor absoluto de la pérdida mensual promedio, donde la pérdida promedio se calcula dividiendo entre el número total de meses. Es lo mismo porque para obtener el promedio, tanto los totales en el numerador como el denominador se dividen entre la misma cantidad de meses. Se aplicaría un cálculo análogo utilizando datos diarios. La proporción de “ganancia / dolor” basada en datos mensuales siempre será mucho más alta que la proporción de “ganancia / dolor” basada en datos diarios porque incluso los meses con retorno positivo casi invariablemente tendrán algunos días de pérdidas. En base a la comparación de las proporciones de “ganancia / dolor” mensuales y diarias de múltiples gestores, descubrí que la proporción mensual tiende a ser aproximadamente seis o siete veces más alta que la proporción diaria, aunque puede variar más o menos.

Considero que la relación “ganancia / dolor” es una estadística más significativa que la relación de Sharpe, tan extendida. Normaliza el retorno por la cantidad de pérdidas requeridas para lograr ese retorno en lugar de por la variabilidad de los retornos, un enfoque que se acerca mucho más a reflejar lo que los traders e inversores perciben como riesgo.

Es útil observar no solo la pérdida promedio (o, de manera equivalente, total) sino también el máxima pérdida de capital en un determinado periodo de tiempo. La estadística más común de este tipo es el llamado drawdown, que se define como la mayor disminución porcentual desde cualquier máximo de capital a un mínimo de capital posterior. Aunque el máximo drawdown es útil para definir la peor situación en función del historial, es inadecuado como estadística de riesgo independiente porque se basa en un solo dato y descarta todos los demás. Por lo tanto, el máximo drawdown debe usarse solo como una medida complementaria a otras medidas de riesgo, como la pérdida promedio. Además, incluso como medida complementaria, un promedio de las cinco pérdidas más grandes probablemente sería más significativo que solo la pérdida más grande.

Sin embargo, un enfoque aún mejor sería calcular el máximo drawdown promedio, que se basa en un cálculo del máximo drawdown para cada mes. Es mejor definir el máximo drawdown para cada mes como igual al mayor de los siguientes dos números:

La pérdida acumulada más grande que podría haber experimentado cualquier inversionista existente en ese mes.

La pérdida acumulada más grande que podría haber experimentado cualquier nuevo inversionista a partir de ese mes.

Aunque la definición estándar de un retroceso usaría solo la primera de estas dos condiciones, la razón para usar ambas métricas para determinar un retroceso máximo para cada mes es que cada una de las dos condiciones estaría sesgada, mostrando pequeños niveles de retroceso durante una parte del historial.

La primera condición, la definición estándar de un retroceso, mostraría invariablemente pequeños retrocesos durante los primeros meses en el historial porque no se habría dado la oportunidad de desarrollar grandes retrocesos. Del mismo modo, la segunda condición mostraría pequeños retrocesos durante los últimos meses de la trayectoria por razones análogas. Al usar el máximo de ambas condiciones, aseguramos dato más real.

Los gráficos que representan el máximo drawdown pueden proporcionar una excelente representación visual del riesgo. Una representación popular de este tipo es mediante un gráfico con marcas de agua, que muestra la peor pérdida porcentual acumulada posible que cualquier inversor podría haber experimentado al final de cada mes. Es decir, el retroceso máximo desde el máximo anterior antes del final de cada mes.

Una deficiencia de las marcas de agua es que se subestimará el riesgo durante meses en la primera parte de la trayectoria. En estos primeros meses, no hay forma de evaluar una verdadera representación de las pérdidas, en el peor de los casos, porque simplemente no existe un historial previo suficiente. Además, la marca de agua se construye desde la perspectiva de la peor pérdida acumulada que podría haber experimentado un inversor ya existente. Podría decirse que la peor pérdida sufrida por los nuevos inversores puede ser una medida aún más relevante. Una solución a estas deficiencias en el cálculo de la marca de agua es considerar también la peor pérdida que podría haber experimentado cualquier inversor a partir de cada mes, suponiendo que salieran en el siguiente mínimo más bajo. Después podemos crear una marca de agua de dos direcciones (2DUC) que para cada mes muestre el máximo de las dos pérdidas siguientes:

La pérdida acumulada (en términos porcentuales) de un inversor existente a partir del máximo anterior.

La pérdida acumulada (en términos porcentuales) de un inversor que comienza ese fin de mes y liquida en el siguiente mínimo.

El promedio de todos los puntos en el gráfico, en ambas direcciones, sería, de hecho, la representación gráfica de la estadística descrita anteriormente. (Puede encontrar más detalles e ilustraciones de los gráficos 2DUC y las medidas de riesgo discutidas en este artículo en el capítulo 8 de mi libro “Market Sense and Nonsense”).

Para simplificar la explicación, describí el drawdown promedio y su equivalente gráfico, el “2DUC”, según los datos de fin de mes. Sin embargo, debe tenerse en cuenta que estas medidas de riesgo podrían definirse y representarse aún más precisamente utilizando datos diarios.

Por último, quisiera señalar que aunque las medidas de riesgo alternativas discutidas en este artículo son superiores a la volatilidad, su relevancia aún depende de que el historial anterior sea relevante. Si la estrategia que se evalúa está sujeta a un riesgo de evento esporádico (discutido en el artículo anterior), cualquier medida de riesgo basada en el historial será engañosa si no incluye dichos eventos.

Explicación de la estrategia de trading De Gary Bielfeldt por Alex Barrow

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

Gary Bielfeldt fue un trader de éxito que saltó a la fama en la década de 1980 al operar con bonos del Tesoro. A mediados de la década de 1990, Bielfeldt fundó su propia empresa de trading, GNP Commodities, que se convirtió en una de las empresas de trading más grandes del mercado de futuros de bonos T. Veamos una explicación de su estrategia de trading.

Cómo Gary Bielfeldt Analiza Los Mercados

Bielfeldt explica su proceso al hacer trading en Jack Schwager’s Market Wizards:

Siempre trato de apoyarme principalmente en el análisis fundamental. Sin embargo, como me pareció muy difícil conocer todos los fundamentos, por lo general lo estás haciendo bastante bien si tienes el 80 por ciento de las piezas, pensé que era importante tener [análisis técnico] al que recumir en caso de que mi análisis fundamental fuera incorrecto. Desarrollé mi propio sistema de seguimiento de tendencias [y lo usé] principalmente como respaldo para decirme cuándo salir de una posición.

Lo mejor que cualquiera puede hacer al empezar es aprender cómo funciona un sistema de tendencias. Operar con un sistema de tendencias durante un tiempo le enseñará a un nuevo trader el principio de dejar que las ganancias corran y cerrar las pérdidas. Si puedes aprender disciplina usando un sistema de seguimiento de tendencias, incluso temporalmente, aumentará tus probabilidades de tener éxito como trader.

A principios de 1988, estuve mucho tiempo en el mercado de bonos principalmente porque esperaba una economía más débil. Todo parecía estar en el objetivo hasta principios de marzo, cuando el mercado de bonos comenzó a caer. En algún momento, tienes que decir que estás equivocado. En este caso, mi sistema me proporcionó la justificación para salir de mi posición perdedora.

La realidad del trading es que te equivocarás MUCHO. Incluso los mejores traders como Peter Brandt solo tienen un porcentaje de victorias de alrededor del 30 %. Eso significa que están perdiendo el 70 % del tiempo.

Los mercados son difíciles y es imposible saberlo todo. Incluso si tienes más información y una mejor tesis fundamental que cualquier otra persona, los precios aún pueden moverse en tu contra. Y cuando lo hacen, debes ser capaz de admitir que estás equivocado y salir de tu posición. Aceptar esta realidad es la razón por la que los mejores traders utilizan el análisis técnico además del análisis fundamental para proteger y hacer crecer su dinero.

Gary Bielfeldt Sobre La Gestión De Riesgos Y El Tamaño De La Posición

Cuando estás empezando, es muy importante no quedarse demasiado atrás porque es muy difícil contraatacar. La mayoría de los traders tienen tendencia a asumir riesgos que son demasiado grandes al principio. Tienden a no ser lo suficientemente selectivos sobre cuándo asumen riesgos.

Muchos de los mejores operadores no arriesgan más del 1 % del saldo de su cuenta en cualquier operación. Esto tiene sentido cuando entiendes con qué frecuencia puedes perder en el mercado. Arriesgar solo el 1 % significa que puedes tener 100 operaciones perdedoras seguidas antes de explotar tu cuenta. Esto te da un gran margen de seguridad.

La regla del 1% también garantiza que no te quedes demasiado atrás, como explica Bielfeldt. Por ejemplo, una pérdida del 50 % en su cuenta requiere una ganancia del 100 % solo para alcanzar el punto de equilibrio. Pero una pérdida del 10% en su cuenta solo requiere alrededor de una ganancia del 11% para alcanzar el punto de equilibrio. Cuando se trata de mercados, cuanto más te metes en un agujero, más difícil es salir.

Esta pequeña regla de posición es muy común para los traders de sistemas como Bielfeldt y también para los inversores legendarios como Richard Dennis, que emplea una regla similar en su estrategia de trading de tortugas.

Gary Bielfeldt Sobre La Paciencia Y Las Probabilidades En El Trading

Aprendí a jugar al póquer a una edad muy temprana. Mi padre me enseñó el concepto de jugar con las probabilidades. No juegas todas las manos y te quedas en cada carta, porque si lo haces, tendrás una probabilidad mucho mayor de perder. Deberías jugar con las buenas manos y abandonar las peores manos, perdiendo la apuesta. Cuando hay más cartas sobre la mesa y tienes una mano muy fuerte, en otras palabras, cuando sientes que los porcentajes están sesgados a tu favor, levantas y juegas esa mano hasta el final. Si aplicas los mismos principios de la estrategia de póquer al trading, aumenta significativamente tus probabilidades de ganar. Siempre he tratado de tener en cuenta el concepto de paciencia esperando el trade correcto, al igual que esperas el porcentaje de mano en el póquer. Si una operación no se ve bien, sales y tomas una pequeña pérdida; es precisamente equivalente a perder la apuesta al abandonar una mano mala en el póquer. Por otro lado, cuando los porcentajes parecen estar fuertemente a tu favor, deberías ser agresivo y realmente tratar de aprovechar el trading de manera similar a la forma en que aumentas las buenas manos en el póquer.

La diferencia entre los buenos traders y los grandes es saber cuándo las probabilidades están a su favor para dimensionar y añadir todavía más capital a esa posición ganadora.

En Macro Ops llamamos a esto Teoría de la Explotación de la Cola de Grasa. Los rendimientos se distribuyen de manera desigual en los mercados, lo que significa que el 90 % de sus ganancias vendrán de solo el 10 % de sus operaciones. El truco es ser capaz de aprovechar realmente ese 10%.

Aprovechar al máximo esas operaciones ganadoras garantizará que las pérdidas de todas sus otras operaciones estén más que cubiertas. Al final del día, lo que importa es cuánto ganas con tus trades ganadores frente a cuánto pierdes con los perdedores.

¿Por que son tan importantes las estrategias de dimensionamiento de posición? por Van K. Tharp

Van K. Tharp fue uno de los entradores de traders más conocidos a nivel internacional. Durante los últimos 30 años, además de escribir 11 libros, desarrolló algunos de los programas de formación más respetados internacionalmente, siendo el único entrenador que aparece en el libro “The Market Wizard’s: Interviews with Great Traders” de Jack Schwager. Puede encontrar más información de sus cursos y libros en la web www.vantharp.com.

Van K. Tharp / www.vantharp.com

¿Hasta que punto son importantes las estrategias para calcular el tamaño de nuestra posición? En este artículo, Van K Tharp, nos mostró el motivo.

John estaba conmocionado por lo que le sucedió en los últimos tres días: había perdido el 70 % de su capital. No obstante, seguía convencido de que podía recuperarse de las pérdidas. Después de todo, había ganado casi un 200 % antes de que el mercado lo desplumara.

¿Qué dirías a John en este momento si viniera a pedirte consejo? Sin duda, el consejo debería ser: «Deja de operar. Sal del mercado inmediatamente. No tienes suficiente dinero para operar, y no entiendes el riesgo”.

John es en gran medida un participante promedio del mercado que se hace llamar trader. Él y personas como él intentan hacerse de oro, pensando que pueden convertir una cuenta de 5.000 o 10.000 dólares en un millón en menos de un año. Este tipo de hazaña es posible, sin embargo, es muy poco probable, mientras que la probabilidad de arruinarse es casi segura, incluso si el trader es muy inteligente. La inteligencia natural no parece ayudar a los traders sin estrategias de tamaño de posición o position sizing. De hecho, sonfundamentales para el éxito al hacer trading.

Estrategias de tamaño de posición inteligentes

La mayoría de la gente estaría de acuerdo en que los doctores son personas inteligentes. Sin embargo, la inteligencia parece ser de poca o ninguna ayuda para operar con éxito. Para probar esta idea, Ralph Vince llevó a cabo un experimento utilizando 40 doctorados. Descartó a los médicos con experiencia en estadística o trading. Se les dio un juego de ordenador con 10.000 dólares y 100 pruebas en las que ganarían en el 60 % de las “operaciones”. Cuando ganaban, ganarían la misma cantidad de dinero que arriesgaron en esa operación (1R). Cuando perdieran, perderían la misma cantidad de dinero que habían arriesgado (−1R).

Piensa en esto: ganas lo que arriesgaste el 60 % de las veces y pierdes lo que arriesgaste el 40 %. Ese es un sistema con expectativa matemática positiva y esas probabilidades son fantásticas en comparación con cualquier mesa que puedas encontrar en un casino de Las Vegas.

Adivina cuántos de los doctores ganaron dinero al final de las 100 operaciones. Solo dos de los 40. Los otros 38 perdieron. ¡Imagínate! El 95 % de los doctores perdieron dinero jugando a algo diseñado para que ganaran. ¿Por qué?

Estrategias de dimensionamiento de posición y la Falacia del jugador

Digamos que alguien comenzó el juego arriesgando 1.000 dólares en cada operación y las tres primeras operaciones perdió. Perder tres veces seguidas en un juego ganador del 60 % es una probabilidad distinta. Ahora este participante tiene 7.000 dólares, de los 10.000 iniciales. Podría pensar: «He tenido tres pérdidas seguidas, así que ahora sí que voy a ganar». Esta es, ni más ni menos que la falacia del jugador en acción. Él cree que hay una gran probabilidad de ganar después de varias pérdidas. Sin embargo, tus probabilidades de ganar en cualquier operación en este juego siempre son del 60 %, independientemente de los resultados anteriores. Decide arriesgar 3.000 dólares en la cuarta operación porque está muy seguro de que ganará. Aunque la probabilidad de cuatro pérdidas consecutivas es escasa (es decir, el 0,0256), todavía es posible que se de una vez en un juego con 100 “tiradas». La cuarta operación resulta en otra pérdida. Ahora solo le quedan 4.000 dólares en su cuenta y debe ganar el 150 % solo para alcanzar el punto de equilibrio. Más allá de eso, su probabilidad de ganar dinero en el juego se han reducido mucho. Si siguiera jugando de esta manera, fácilmente podría quedarse sin nada en muy poco tiempo.

Vemos otra forma en que podría haberse ido directo a la quiebra. Si comenzara a arriesgar 2.500 dólares en cada turno, tres pérdidas seguidas reducirían su cuenta a solo una operación más de 2.500 dólares. Hay un 40 % de probabilidades de que la próxima operación la pierda y lo elimine. Además, ahora debe ganar un 300 % solo para volver a quedarse igual que estaba. En este punto, ¿crees que es más probable que experimente un final rentable del juego o una quiebra irremediable?

Casi todos los doctores arriesgaron demasiado de su capital en el juego. El riesgo excesivo se produjo por razones psicológicas: la codicia, la falta de comprensión de las probabilidades y, en algunos casos, incluso el deseo de fracasar. Sin embargo, desde una perspectiva puramente matemática, sus pérdidas se produjeron porque arriesgaron demasiado dinero. Si hubieran entendido el concepto de estrategias de dimensionamiento de posición, lo habrían hecho mucho mejor en el juego, incluso si hubieran tenido algunos problemas psicológicos que afectaran a sus decisiones.

Conceptos de dimensionamiento de posición

En una conferencia a sus estudiantes en un retiro de 1991 en Hawái, Ed Seykota dijo que una vez que conozca la expectativa de su sistema, la pregunta más importante que un trader podría hacer es «¿Cuánto debería invertir?”. La expectativa de su sistema de trading le indica las probabilidades de ganar frente a perder para cada operación y un poco más. Dada esa información, puede considerar sus objetivos y crear a una estrategia de tamaño de posición que le ayudará a alcanzar sus objetivos y responder a la pregunta “¿Cuánto?».

En mi opinión, las estrategias de dimensionamiento de posición son la parte más importante y, sin embargo, menos comprendida, de cualquier sistema de trading. La mayoría de los traders retail, incluso de muchos profesionales, no entienden la importancia de este concepto. Por ejemplo, una vez asistí a un seminario, impartido para profesionales, que explicaba un método de inversión particular que los brokers podrían usar para ayudar a sus clientes. Si bien el seminario en su conjunto fue excelente, el tema de la estrategia de dimensionamiento de posición para este método nunca se cubrió. En el pasado, la gente a veces se refería a las estrategias de dimensionamiento de posición generalmente como «gestión del dinero» y un ponente mencionó brevemente la gestión del dinero. Sin embargo, al final de su charla, pregunté: «¿Qué quieres decir con gestión de dinero?”. Su respuesta fue: «Esa es una muy buena pregunta”. Esos brokers se fueron sin saber ayudar a sus clientes con la parte más importante de un buen método de inversión: saber cuánto arriesgar en cada posición.

La estrategia de tamaño de posición es la parte de su sistema de trading que le dice «cuánto» o «cuántos» por cada operación. ¿Cuántas unidades de su inversión debería arriesgar en un momento dado? ¿Cuánto riesgo deberías estar dispuesto a asumir? No puedes responder a estas preguntas hasta que entiendas tanto tu sistema de trading como tus objetivos. Necesitas entender qué tipo de resultados puedes esperar de tu sistema de trading. Necesitas objetivos claros y una comprensión de lo que estás tratando lograr, especialmente en áreas de rentabilidad y pérdidas. Con estas dos entradas de datos, puedes empezar a pensar en tu estrategia de dimensionamiento de posición.

Como hay millones de traders con objetivos diferentes, hay millones de variaciones de estrategias de dimensionamiento de posición. Aparte de sus propios problemas psicológicos, las estrategias de dimensionamiento de posición son el área conceptual más crítica que necesita dominar como trader.

¿Demasiado Riesgo?

¿Recuerdas a nuestro amigo John del principio del artículo? Él ganó un 200 % y después perdió

un 70 % unos días después. Probablemente podamos deducir que estaba arriesgando demasiado en cada operación. ¿Crees que sabía algo sobre estrategias de dimensionamiento de posición?

¿Cómo ser verdaderos super traders? Por Van K. Tharp

Van K. Tharp fue uno de los entradores de traders más conocidos a nivel internacional. Durante los últimos 30 años, además de escribir 11 libros, desarrolló algunos de los programas de formación más respetados internacionalmente, siendo el único entrenador que aparece en el libro “The Market Wizard’s: Interviews with Great Traders” de Jack Schwager. Puede encontrar más información de sus cursos y libros en la web www.vantharp.com.

Van K. Tharp / www.vantharp.com

Todos conocemos traders famosos que pasaron a la historia por ejecutar operaciones con un alto riesgo. ¿Cómo podemos ser nosotros verdaderos super traders?

Los mejores traders e inversores del mundo se convierten en eso porque tienen ricos mapas internos que les permiten ver y capturar una gran ventaja en el mercado. Permítanme darles tres ejemplos de traders/inversores famosos que aprovecharon tales ventajas.

En primer lugar, Ed Seykota es probablemente uno de los mejores traders del libro original de Market Wizards. Pero, ¿cómo llegó Ed a esa posición? Primero, era un seguidor de tendencias por medio de sistemas automatizados, en un momento en que casi nadie hacia esto. En segundo lugar, entendió de verdad las estrategias de dimensionamiento de posición y de control de riesgos. Y tercero, utilizó esas dos ventajas únicas durante una época de enormes mercados inflacionarios de materias primas. Esa es una fórmula para la grandeza.

En segundo lugar, veamos a Sir John Templeton después de que dejó de gestionar el Fondo Templeton. En 1999, Templeton usó toda su fortuna para vender en corto acciones “punto com». En ese momento, algunas de esas acciones fluctuaban alrededor del 20% al día. Templeton se subió a un mercado altamente volátil observando enormes caídas en su capital, pero se mantuvo firme durante 1999 y principios de 2000. El mercado en su conjunto comenzó a caer alrededor de marzo de 2000 y Templeton terminó haciendo una fortuna legendaria que seguimos recordando hoy en día. Estaba en el lugar correcto en el momento adecuado con una gran ventaja al comprender cuán sobrevaloradas estaban esas acciones.

En tercer lugar, veamos a John Paulson. A mediados de la década de 2000, Paulson sospechó que el mercado inmobiliario y el valor de las hipotecas de alto riesgo estaban muy inflados y se dirigían a una caída importante. Paulson comenzó a apostar fuertemente en contra de las hipotecas de riesgo y en contra de las compañías financieras muy expuestas a esas hipotecas. Las posiciones de Paulson originalmente perdieron millones a medida que las compañías financieras continuaron aumentando en 2006-2007. En lugar de retroceder, apostó más y puso tanto su fondo de cobertura como su reputación totalmente al borde del abismo. Los mercados comenzaron a implosionar a fines del verano de 2007, pero los grandes bancos y el gobierno estaban tratando de salvar a las compañías financieras, lo que puso las posiciones cortas de Paulson en un riesgo aún mayor. Finalmente, Paulson ganó $15 mil millones de dólares para su fondo a pesar de que otros con la misma idea fueron aplastados.

Por cierto, observe que la estrategia de dimensionamiento de la posición de Templeton y Paulson fue terrible. Estaban convencidos de una idea y lo apostaron todo, pero de alguna manera, sobrevivieron y siguieron adelante. Hoy en día se les considera leyendas financieras porque lo lograron.

¿Cómo podemos actuar cuando estemos ante una oportunidad que pensemos que es excelente? Usaré una metáfora que nos dé algunos ejemplos de los problemas relacionados con estas situaciones. Piense para sí mismo, ¿aceptaría esta operación? Y en tal caso, ¿en qué circunstancias?

Aquí está la metáfora: (ESTO ES UNA METÁFORA. NO ES CIERTO.)

Digamos que un físico desarrolló una teoría de que viajar en el tiempo es posible utilizando un material recién descubierto llamado PNT. La mayoría de sus compañeros académicos aceptan esta teoría, por lo que es más que una fantasía. El PNT es una sustancia que se encuentra en un antiguo lugar donde se estrelló un meteorito y el suministro es muy limitado. Una empresa ha comenzado el proceso de construcción de una máquina de viaje en el tiempo basada en la teoría del físico y esperan que la máquina genere enormes ingresos. Como resultado, el material PNT ha pasado de un precio de $150 por onza a casi $7,500 por onza en menos de un año.

Esta es su oportunidad: puede invertir $100,000 en la única mina de PNT en el mundo, pero hay varias trampas.

Tiene que invertir $100,000. Puede invertir la cantidad total por adelantado o invertir una cantidad inicial más pequeña, pero luego tiene que reinvertir todas las ganancias hasta que alcance un total de $100,000 invertidos en la empresa.

No recuperará nada de su inversión original en la mina porque se destinará a mano de obra y equipo. Una vez que haya invertido ese dinero, se ha ido para siempre. Por lo tanto, sus ganancias de la empresa durante el próximo año deben ser suficientes para devolver su inversión original y obtener suficientes ganancias para compensarlo por el riesgo.

El costo de extraer el PNT es de $1,000/oz. en este momento, pero ese costo continúa aumentando a medida que el PNT se vuelve cada vez más difícil de extraer.

Se espera que el precio del PNT siga subiendo. Podría alcanzar los $100,000 por onza o tal vez incluso $1 millón por onza.

Solo hay suficiente material de PNT en el sitio para extraer durante el próximo año. A finales de este año, el suministro desaparecerá por completo.

Puede conservar su asignación diaria de PNT extraído con la esperanza de obtener el precio de un millón de dólares por onza. Su otra opción sería que la empresa minera le pague las devoluciones diariamente. Si elige recibir declaraciones diarias, entonces debe pagar impuestos sobre la renta sobre el valor en dólares que recibe cada día como si realmente hubiera recibido esos ingresos.

El precio de PNT puede fluctuar hasta un 25% al día dependiendo de los rumores sobre el desarrollo de la máquina del tiempo. El precio también puede ser manipulado fácilmente por falsos rumores. Por ejemplo, un rumor de que el presidente de la compañía de máquinas del tiempo había muerto hizo que el precio de PNT cayera casi un 30%, pero se recuperó rápidamente cuando se confirmó que todavía estaba vivo.

Si bien casi todo el mundo acepta que viajar en el tiempo ahora es posible con PNT (recuerde que esto es una metáfora), nadie ha construido una máquina que funcione. Es posible, pero los ingenieros aún no están seguros de si podrán hacerlo y cuánto tiempo llevaría construir una versión funcional. Además, una vez que se haya logrado el viaje en el tiempo, los enormes ingresos proyectados aún tendrán que materializarse para justificar los asombrosos precios del PNT. Por lo tanto, a pesar de la escasez de PNT, varios escenarios aún hacen posible que su precio también pueda caer muy por debajo de su precio actual o por debajo del costo minero en el próximo año.

Así que aquí hay algunas preguntas para hacerse:

¿Cuánto dinero tendría que valer para estar dispuesto a arriesgar $100,000 en la empresa PNT? (Sus $100K ingresan por adelantado o parcialmente por adelantado con las ganancias comprometidas con la inversión hasta que el total sea igual a $100K). Esto equivale a preguntar: «¿Qué porcentaje de su patrimonio neto estaría dispuesto a arriesgar en esta empresa?»

Ninguno: es demasiado arriesgado a pesar de que los rendimientos potenciales son excelentes.

Un pequeño porcentaje porque puedo convertir 1-2% en 100%; o

Arriesgarlo todo y esperar un gran retorno (ser como Templeton y Paulson).

¿Qué rendimiento porcentual diario le gustaría obtener para invertir en este tipo de trato?

Por ejemplo, una rentabilidad del 0,5% por día le daría una rentabilidad anual del 182,5%. A un precio de $7,500/oz, recuperaría su dinero en 200 días y obtendría un rendimiento del 82.5% el resto del año. Este es el rendimiento a un precio constante y el cobro diario. No dice nada sobre la potencial apreciación adicional del precio de PNT.

Como otro ejemplo, podrías comprometer inicialmente $50,000 y luego reinvertir todas las ganancias hasta que hayas invertido $100,000. Digamos que tarda unos 200 días en alcanzar los $100,000, después de lo cual tiene otros 165 días con un rendimiento del ½% por día. Ganaría el 165% de su inversión de $50 000, pero se arriesga a que ocurra algo adverso con la máquina del tiempo o con el precio del PNT antes de que terminen sus primeros 200 días. Si algo así sucediera, lo perdería todo.

¿Alguna de estas posibilidades le atraería? Recuerde que en cualquier momento la compañía de viajes en el tiempo podría anunciar que la máquina era imposible de construir o, en su lugar, que necesitarían 50 años para construirla. Ambos escenarios enviarían el precio del PNT por debajo de los costos de minería, y posiblemente a $0. En esos casos, perderá su inversión inicial y no ganará dinero.

Por otro lado, podría acumular sus asignaciones y mantener su PNT hasta el final del año. Y digamos que el PNT subió a $100,000. Ahora su inversión, ya sea $50,000 más $50,000 reinvertidos o $100,000 por adelantado, se expande de $82,500 a $825,000. Y recuerde que si la máquina del tiempo pudiera construirse para fin de año, el PNT podría subir hasta $1 millón por onza, momento en el que su inversión sería de $8.25 millones.

¿Cómo decidiría qué hacer? Para hacerlo más fácil, estimemos algunos escenarios junto con las probabilidades, que fueron calculadas sin demasiado fundamento (lo mejor que podemos hacer). Al menos esto nos dará algo para ayudarnos a tomar decisiones.

La probabilidad de que PNT llegue a cero es del 1%.

La probabilidad de que el PNT esté por debajo de sus costos de minería es del 14%.

La probabilidad de que el PNT fluctúe entre $1,000 y $25,000 es del 60%.

La probabilidad de que el PNT vaya entre $25,001 y $100,000 es del 15%.

La probabilidad de que el PNT vaya entre $100,001 y hasta un millón es del 9%.

La probabilidad de que PNT supere el millón es del 1%.

¿Estas probabilidades cambiarían su opinión sobre la inversión? Recuerde que Templeton y Paulson invirtieron toda su fortuna en ideas que probablemente eran más arriesgadas que el ejemplo de PNT y yo personalmente no recomendaría hacer eso en absoluto. Sin embargo, arriesgar algo así como el 10% de su patrimonio neto en una empresa de este tipo podría valer la pena.

Finalmente, hay un factor más desconocido involucrado en el PNT: ¿cómo lo tratará el gobierno? Por supuesto, la postura del gobierno hacia la imposición de impuestos a PNT influirá en su potencial de ganancias. ¿Cómo podrían gravar sus ganancias de PNT?

Escenario A: Puede deducir un gran porcentaje de su inversión inicial de sus ingresos diarios, de la misma manera que puede hacerlo con las inversiones de perforación de petróleo y gas en la actualidad. Se le impondrán impuestos sobre sus ganancias de la empresa, pero solo cuando realmente venda el PNT.

Escenario B: No obtendrá ninguna amortización y se le impondrá un impuesto sobre las ganancias de PNT como ingreso ordinario a la tasa de conversión diaria actual tan pronto como se retire de la mina. Entonces, si extrae 0.3 oz hoy a $10,000/oz, tendrá que pagar el impuesto sobre la renta de $3,000 por las ganancias de hoy, aunque no haya vendido el PNT. Supongamos que este es el caso cuando inviertes, pero date cuenta de que podría cambiar.

Escenario C: Hay una laguna en la que puede evitar que se le apliquen impuestos sobre las ganancias de PNT. No sabes si esta laguna es totalmente legal o no.

Y por último, el gobierno podría decidir que el viaje en el tiempo les pertenece y podrían hacerse cargo de la compañía de viajes en el tiempo y las operaciones mineras. En el mejor de los casos, podría recuperar su inversión de $100,000 en este escenario.

Aunque el ejemplo de PNT es solo una metáfora y un ejercicio para que pienses en cómo te comportarías en estos escenarios, es un ejercicio importante. Entonces, dados todos los escenarios que describí, ¿en qué condiciones una inversión de PNT de $100,000 es una idea de bajo riesgo?

¿Cómo evaluar mejor EL RENDIMIENTO? Alpha, Beta y otros términos por Sergi Sánchez

CEO de Sersan Sistemas. Experto en Trading algorítmico con años de experiencia en el desarrollo, testeo, evaluación y especialmente en la gestión cuantitativa con sistemas.

Sergi Sánchez / sersansistemas.com

¿Sabes el riesgo que estás asumiendo en tu cartera? ¿Porqué tienes este o aquel fondo y no aquel otro? ¿Tu cartera está indexada? ¿Sabes la diferencia entre beta y alfa? ¿Tu porfolio de estrategias está diversificado? ¿Conoces alternativas a la ratio de Sharpe? En este artículo voy a intentar responder a estas y otras preguntas relacionadas.

Los operadores profesionales estamos acostumbrados a medir, en especial los algorítmicos ya que es intrínseco a nuestra forma de trabajar; quants nos llaman, que viene de cuantitativo, que significa poco más o menos que lo medimos y cuantificamos todo con datos. No obstante, si en el ámbito profesional es mayoría esta forma de actuar no lo es en el inversor no profesional, sea cual sea el perfil.

Tanto si eres un inversor en fondos como un trader de corto plazo puedes y debes medir el rendimiento de tu inversión o estrategia(s). Afortunadamente esto está al alcance de cualquier inversor sea cual sea tu perfil. Veamos distintos tipos de perfiles y como pueden analizar sus inversiones por si mismos en cada perfil.

LOS FONDOS DE INVERSIÓN. el CLÁSICO INVERSOR de largo plazo.

Aunque sigue siendo minoría el porcentaje de la población que ahorra a través de fondos de inversión, sigue siendo el vehículo más usado para invertir en los mercados financieros a largo plazo. Aquel ahorrador que no tiene demasiados conocimientos sobre los mercados o que no quiere estar muy encima de la inversión suele elegir fondos. Un fondo es en definitiva una agrupación de dinero de distintos inversores (por tanto, hablamos de gestión colectiva) mediante una figura jurídica que invierte siguiendo una estrategia predefinida. El gestor o la sociedad gestora del fondo invertirá en aquel tipo de activos que fija el folleto, que ha sido aprobado previamente por el regulador, pudiendo ser acciones, bonos, inmuebles, etc. Evidentemente, el buen hacer del gestor/a será clave para que la inversión rinda lo que se espera. Él o ella decide cuánto, cuándo y en qué invertir siguiendo un guion predefinido, pero con suficiente margen de maniobra para que su gestión tenga la capacidad de influir. El margen de maniobra del gestor/a tiene mucho que ver con un concepto en el que profundizaré posteriormente, si nos referimos a un fondo de gestión activa o pasiva. En los fondos de gestión pasiva auténticos (ya hablaremos de esto) el margen de maniobra del gestor es cero.

Un/a gestor/a habrá hecho un buen trabajo si su fondo bate a su benchmark. Su trabajo no es ganar dinero si no batir a su benchmark o índice de referencia. Por ejemplo, si un fondo según su folleto debe invertir en empresas del sector constructor y tiene la obligación de estar invertido al menos en un 50% en dichas acciones, si dicho sector cae un -40% en el año, no podemos esperar que el fondo acabe en positivo. Su objetivo es hacerlo mejor y, por tanto, si cayera un -30% el gestor habría hecho un buen trabajo.

¿Y qué es un benchmark? Es un índice de referencia que mide cómo lo ha hecho un fondo, una acción y en general cualquier inversión por comparación con éste. Cada fondo tiene un benchmark fijado, pero cuidado, los fondos no siempre eligen el más representativo si no que algunos eligen el que más les conviene o, dicho de otra manera, el que es más fácil de batir.

Por ejemplo, si un fondo invierte en renta variable española de gran capitalización, este habitualmente usa como benchmark o índice de referencia el índice Ibex-35 que recoge el comportamiento de las 35 empresas españolas de mayor capitalización. El índice Ibex-35 no tiene en cuenta en su valor los dividendos que cobran las acciones que lo forman y, por supuesto, el fondo (o cualquier inversor) que invierte en estas acciones sí cobra esos dividendos. Por tanto, un/a gestor/a que invirtiera en las acciones que forman el Ibex-35 con el mismo peso exacto que el índice, batiría fácilmente cada año al índice Ibex-35 por el valor de los dividendos que hayan pagado las acciones ese año. Por tanto, usar el índice Ibex-35 como benchmark es “trampa”.

Afortunadamente, existen índices de referencia que sí reinvierten estos dividendos cobrados en el índice y que podemos usar como benchmark. Y lo más importante, es tarea fácil consultarlos ya que hay páginas en internet que se dedican a ello y además gratuitamente. Una de las más conocidas es www.morningstar.es que se dedica a medir el rendimiento de los fondos y dispone de numerosas herramientas y buscadores para filtrar, analizar y buscar fondos de forma sencilla y sin demasiados conocimientos previos.

Siguiendo con nuestro ejemplo, el índice benchmark correcto sería el Ibex-35 Total Return (o Gross Return o Net Return) Estos índices existen para casi todos los índices y suelen acabar con las siglas TR, GR o NR. La diferencia es que los índices TR y GR reinvierten los dividendos cobrados en el índice y los NR además de reinvertirlos tienen en cuenta el pago de impuestos que sufre el inversor por los dividendos. Es más adecuado este último, pero cualquiera de los tres será mejor que el índice “standard” que no incluye los dividendos.

Figura 1: Gráfico porcentual del Ibex-35 y el Ibex-35 Total Return desde 1992.

Como una imagen vale más que mil palabras fíjense en la Figura 1 que compara el índice Ibex-35 con el índice Ibex-35 Total o Gross Return, también conocido como Ibex-35 con dividendos. La imagen muestra a ambos índices desde 1992 en escala porcentual. Ambos índices inician en el mismo punto del gráfico, pero llegan a un nivel impresionantemente distinto. El Ibex-35 alcanza aproximadamente un 220% mientras que el Ibex-35 TR alcanza los 850%. Esto equivale a un CAGR (tasa de crecimiento anual compuesto) del +3,78% para el IBEX y del +7,77% del índice TR. Es decir, ¡un 4% más anualizado! Por tanto, cualquier fondo que se compare con el IBEX 35 si en un año lo bate solo por un 4%, en realidad no ha batido al mercado, lo ha hecho igual que el índice TR que es el que refleja la rentabilidad real del índice Ibex-35. En realidad, esto cada año varía, el 4% anualizado es la media desde 1992, depende simplemente de los dividendos que paguen las acciones que componen el índice. Hay años que será un 6%, otros un 3%. En general, las acciones españolas pagan un porcentaje de dividendos elevado si las comparamos con las acciones de otros países y por este motivo es tan notoria la diferencia entre ambos índices. Actualmente el índice Ibex-35 se mueve en los entornos de los 8.300 puntos mientras que el Ibex-35 TR lo hace en los 25.600 y ambos inician en el mismo valor y en el mismo momento.

Por tanto, esto no es un tema menor en absoluto, todo lo contrario. El interés compuesto hace que sea de capital importancia para medir correctamente una inversión. Muchos medios de comunicación, incluso algunos supuestamente expertos, se refieren a los índices “standard” en vez de a los TR o NR como debería ser. De hecho, hay reguladores de otros países que obligan a que los fondos usen índices de este tipo como benchmark de los fondos para evitar esta clara manipulación al inversor. En mi opinión, es deshonesto usar como benchmark un índice que no sea TR sin avisarlo o justificarlo claramente, porque no refleja fielmente la operativa que hace el fondo. Personalmente, por concepto no invierto en ningún fondo que use como benchmark un índice que no sea Total Return, ya que parto de la premisa que un fondo o sociedad gestora que hace eso está intentando engañarme. Vuelvan a ver la Figura 1 y entenderán por qué. ¿Qué es más fácil de batir? ¿la línea blanca o la línea verde? Batir a la blanca no solo no tiene ningún mérito, si no que es de una incompetencia manifiesta no conseguirlo ya que solo replicando al Ibex-35 exactamente debería ganar un 4% más cada año (excluyendo gastos) y hay fondos que ni eso consiguen. Increíble pero cierto.

Por tanto, a partir de ahora cuando oigan a un periodista o analista hablar del retorno del Ibex-35, o peor aún, cuando vean que un fondo usa como Benchmark un índice que no sea Total Return, pueden decirle que ese índice no es el correcto para referirse a la rentabilidad real del Ibex-35. La rentabilidad real del Ibex-35 o de una cartera o inversión que lo replique o siga es la del Ibex-35 TR.

Esta problemática afecta a la mayoría de los índices mundiales, pero ahora sabemos que podemos solucionarlo usando su versión TR, GR o NR. No obstante, tengan en cuenta que algunos índices como el DAX-40 alemán, ya se creó en sus inicios siendo Total Return por lo que no hace falta buscar su versión TR. Por ejemplo, existe el índice S&P 500 TR que actualmente cotiza a 9.595 puntos mientas el índice S&P500 cotiza en los 4.585 puntos.

En la Figura 2 pueden ver la diferencia que provoca este efecto en el S&P 500 en el gráfico porcentual desde 1993. La línea gris representa al índice S&P 500 TR, la línea azul al ETF que replica al S&P 500, el SPY, pero reinvirtiendo los dividendos. Se puede ver que está bastante cerca del índice TR aunque queda algo por debajo (puede que falte algún ajuste en la base de datos porque deberían ser iguales ya que ninguno de los dos tiene en cuenta los impuestos). Por último, la línea amarilla representa el índice S&P 500 “normal” que es el ha obtenido una rentabilidad menor. Un fondo que invierta en renta variable norteamericana debería usar la versión TR.

Figura 2: Comparativa entre SPY ajustando dividendos y índice S&P 500 con índice S&P 500 TR

EVALUANDO EL RENDIMIENTO DE LOS FONDOS

Bien, ya sabemos que elegir un benchmark adecuado es de capital importancia. Entonces podremos verificar si el fondo en cuestión bate al benchmark que lo representa. Morningstar coloca en la ficha de cada fondo cual es la categoría del fondo y el benchmark más adecuado según Morningstar independientemente de lo que diga la sociedad gestora. Tiene además gráficos configurables donde se puede modificar cualquier parámetro de este, incluso el Benchmark, aunque los que aparecen suelen estar bien.

Figura 3: Gráfico a 5 años de un fondo de RV española junto a dos Benchmark. Fuente: Morningstar.

En la Figura 3 tienen un ejemplo de un fondo que invierte en renta variable española. La línea azul representa la rentabilidad del fondo y las otras dos a los Benchmark que Morningstar considera adecuados.

Podemos ver que el fondo de la imagen 2 ha batido a ambos índices y, por tanto, en apariencia el gestor está haciendo un buen trabajo en los últimos 5 años. Es cierto que no lo ha batido de forma consistente, pero en el global de los 5 años lo está batiendo. Esas estrellas que se ven en la parte baja de la imagen son el rating Morningstar.

Según Morningstar, “el rating mide la rentabilidad ajustada por el riesgo de un determinado fondo respecto a su categoría Morningstar utilizando datos de rentabilidad de los últimos 36 meses o 3 años. En función de estos criterios clasificamos los fondos de la siguiente manera. El 10% de los mejores fondos reciben 5 estrellas, el 22,5% siguiente 4 estrellas, el 35% siguiente 3 estrellas, el 22,5% siguiente 2 estrellas y el último 10% 1 estrella.”

En la última revisión le otorgaron 4 estrellas por lo que no está entre los 10% mejores en los últimos años, aunque habrá que ver la siguiente revisión porque podría conseguirlo.

Figura 4: Gráfico a 5 años de un fondo de RV internacional junto a dos Benchmark. Fuente: Morningstar.

En la Figura 4 tienen otro fondo real que uso de ejemplo. Este es un fondo de renta variable internacional. Nuevamente la línea azul representa el rendimiento del fondo que, en este caso, no ha batido en absoluto a su benchmark en los últimos 5 años. He elegido este porque justamente este año está entre los mejores fondos, con rentabilidades en el entorno del 30%. Morningstar le otorgó 1 estrella en la última revisión, es decir, está entre los peores de su categoría.

Por supuesto, no todo el análisis acaba en el Benchmark, pero es un aspecto importante. Tampoco todo el análisis acaba en Morningstar, hay otras muchas páginas que analizan fondos. Voy a introducir dos estadísticos que derivan del benchmark y que considero importante para este perfil inversor. Me refiero a la beta y a la alfa de un fondo.

La beta de un fondo mide la volatildiad de sus retornos con relación a a la volatildiad de los retornos de su índice de referencia. Es una medida de riesgo relativa. Si su valor es 1 quiere decir que se mueve igual que su índice, es decir, que está totalmente indexado al índice.

La alfa en cambio mide el exceso de rentabilidad que consigue el gestor, ajustada al riesgo y puede tener valores positivos o negativos. En la práctica la beta nos dice si el fondo ha replicado al índice exactamente o no y la alfa nos dice si las decisiones que ha tomado el gestor han aportado valor o no.

Por ejemplo, el fondo de renta variable española de la imagen 2 tiene una beta de 0,99 y una alfa de +0,96% con relación al IBEX35 NR. Esto significa que si el índice sube un +10% el fondo ha subido un +9,6% a lo que hay que sumar un +0,96% por la alfa con lo que ganaría un 10,56%.

Es decir, estamos hablando de un fondo bastante indexado con poca intervención del gestor, pero las pocas decisiones que ha tomado el gestor han aportado valor al fondo.

En cambio, el caso de la imagen 2 nos encontramos con un fondo con beta 1,37 y alfa -15,82% con relación al MSCI ACWI SMID NR. Por tanto, si este índice hubiera subido un +10%, el fondo hubiera subido por beta un +13,7% pero hubiera perdido por alfa un -15,82% con lo que hubiera perdido un -2,12% finalmente.

Lógicamente, si el benchmark no es el correcto el análisis de beta y alfa no sirve de nada por lo que debemos prestar atención a este aspecto.

El ratio de Sharpe

El ratio de Sharpe fue desarrollado por el premio Nobel William F. Sharpe y se utiliza para ayudar a los inversores a entender la rentabilidad de una inversión en comparación con su riesgo. Se define como la rentabilidad media obtenida por encima de la tasa libre de riesgo por unidad de volatilidad o riesgo total. La volatilidad o desviación típica es una medida de las fluctuaciones del precio de un activo o una cartera.

Donde:

Rp es el retorno del fondo o cartera.

Rf es la tasa libre de riesgo.

σp es la desviación standard del fondo o cartera.

Cuanto mayor sea el ratio Sharpe mejor será el rendimiento ajustado al riesgo de la inversión. En el caso de ser negativo, la rentabilidad de la inversión no habrá superado al activo libre de riesgo. En la práctica, el ratio Sharpe es utilizado como herramienta de análisis con la que comparar productos similares, facilitando la elección óptima entre distintas inversiones.

Más adelante comentaremos los problemas que plantea este ratio, pero a nivel de elección de fondos de inversión es un standard y todas las sociedad gestoras, así como las páginas web que comparan fondos, lo publican.

Importante destacar que si construimos una cartera de fondos también podemos medir el ratio de Sharpe de dicha cartera. Esto ya tendremos hacerlo por nosotros mismos mediante páginas web o software especifico, pero no hablamos de algo especialmente difícil, es sencillo de conseguir y es una buena manera de valorar si un fondo aporta valor a su cartera de fondos. El ratio de Sharpe debe aumentar al añadir un nuevo fondo a la cartera.

OPERES COMO OPERES, DIVERSIFICA

Por ejemplo, según el Banco de España en España hay 5931 fondos de inversión no monetarios de 216 entidades. 2220 fondos son de 5 entidades, los principales bancos del país, eso es, un 37.43% de los fondos. En cambio, controlan más del 80% del dinero depositado en fondos. Esto es algo que ocurre hace muchos años en España y no es la práctica común en el resto de Europa. Los grandes bancos controlan la gran mayoría del ahorro de los españoles, dejando una pequeña parte del pastel a otras entidades más pequeñas que, suelen ser especialistas y mejores porque se dedican solo a la inversión. La historia nos enseña que, aunque los bancos tienen muchos fondos, pocos destacan y se colocan en los primeros puestos de la categoría. De hecho, si nos referimos al total de fondos, pocos superan a su Benchmark. ¿Significa esto que no son válidos? Por supuesto que no, los hay muy buenos y es el inversor/a el qué tiene que elegir correctamente o contratar a un buen asesor independiente que haga el trabajo por él/a.

Existen fondos de infinidad de categorías o temáticas y esa la dificultad del inversor de a pie, elegir aquellos fondos (sí, en plural) que pueden rendir mejor para su perfil de riesgo. No es objeto de este artículo definir los tipos de fondos o estrategias que existen, pero sí me interesa explicar un concepto que he introducido ya en el artículo. Me refiero a la gestión pasiva o activa, que puede usarse para clasificar a los fondos y que tiene cierta relación con los estadísticos beta y alfa.