El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

Desde marzo de 2022 hasta agosto de 2024, hubo una preocupación generalizada de que el endurecimiento de la política monetaria por parte de la Reserva Federal durante ese período provocaría una recesión. Fue la recesión más anticipada que no se produjo en la historia. Una vez que la Reserva Federal comenzó a flexibilizar la política monetaria el 18 de septiembre de 2024, se esperaba que la Reserva Federal tuviera que reducir significativamente las tasas de interés para evitar una recesión. Ahora ese escenario ha perdido credibilidad, especialmente después del sólido informe de empleo del viernes para diciembre.

Los mercados de bonos y acciones han estado recalibrando las perspectivas de la política monetaria de la Reserva Federal. La Fed redujo la tasa de fondos federales (FFR) en 100 puntos básicos desde el 18 de septiembre hasta el 18 de diciembre y señaló que habrá más recortes en 2025. La acción del mercado de bonos sugiere que los inversores han llegado a nuestra opinión de que la Fed estaba estimulando una economía que no necesitaba ser estimulada y que la inflación se estaba volviendo rígida por encima del objetivo del 2,0% de la Fed. Argumentamos que los datos económicos y de inflación estaban indicando que la llamada FFR neutral estaba más cerca del 4,0%-5,0% que del 3,0%. No estábamos de acuerdo con la opinión de la Fed de que la FFR era demasiado restrictiva cuando estaba alrededor del 5,0%.

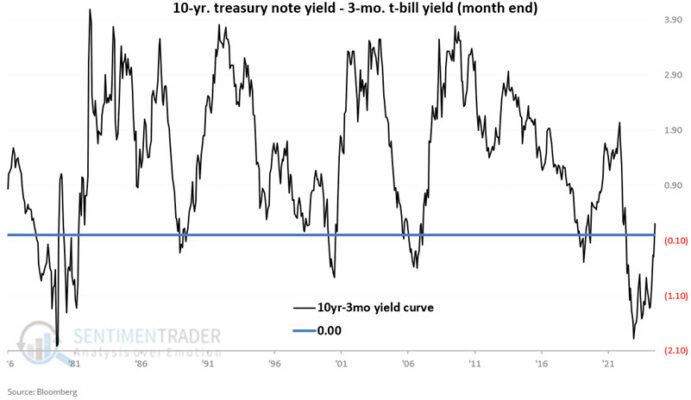

Nuestra opinión se ha convertido rápidamente en la opinión de consenso en las últimas semanas, especialmente después del sólido informe sobre el empleo del viernes. Esa opinión puede describirse como una perspectiva de tasas de interés “más altas durante más tiempo”, pero preferimos verla como “normal durante más tiempo”. Una de las razones por las que discrepamos en los últimos tres años de la previsión de consenso de que se avecinaba una recesión es que creíamos que el ajuste monetario de la Reserva Federal simplemente haría que las tasas de interés volvieran a sus niveles normales en los años anteriores a la Gran Crisis Financiera y no estresaría indebidamente al sistema financiero, culminando en una recesión ( Fig. 1 ).

En su conferencia de prensa del 18 de septiembre de 2024, el presidente de la Fed, Jerome Powell, dijo que el recorte de 50 puntos básicos en la FFR anunciado ese día por el Comité Federal de Mercado Abierto (FOMC) era simplemente una recalibración de la política monetaria: “Por lo tanto, sabemos que es hora de recalibrar nuestra política a algo que sea más apropiado dado el progreso en la inflación y el empleo avanzando hacia un nivel más sostenible. Por lo tanto, el balance de riesgos ahora está equilibrado. Y este es el comienzo de ese proceso que mencioné, cuya dirección es hacia un sentido de neutralidad, y nos moveremos tan rápido o tan lento como creamos que sea apropiado en tiempo real «.

Nosotros y nuestros amigos, los Vigilantes de los Bonos, no estábamos de acuerdo con la recalibración de la Reserva Federal. Nuestro Informe Matutino del 19 de agosto se titulaba “¿Prepárense para vender bonos en corto?”. Argumentamos que la economía estaba en un bache que no duraría demasiado. Predijimos: “Los inversores en bonos pueden estar esperando demasiados recortes de las tasas de interés demasiado pronto si, de hecho, los indicadores económicos de agosto rebotan desde los niveles de julio y la Reserva Federal se opone a las expectativas actuales de los mercados para la política monetaria. Por lo tanto, esperamos ver que el rendimiento de los bonos del Tesoro a 10 años vuelva a un rango entre el 4,00% y el 4,50% el próximo mes”.

Para nuestra consternación, en lugar de oponerse a las expectativas de los mercados, la Fed redujo la tasa de referencia en 50 puntos básicos el 18 de septiembre y Powell señaló que se avecinaban más recortes de tasas. Nosotros nos opusimos a la Fed. Nuestro informe matutino del 15 de octubre se titulaba “¿Se quedará la Fed estancada con una inflación rígida?”. Escribimos: “Al recortar las tasas de interés a pesar del fuerte crecimiento económico, la Fed ahora corre el riesgo de sobreestimular la demanda y revivir la inflación. La inflación de los servicios y los salarios sigue siendo rígida, lo que aumenta el riesgo de que la inflación general se quede estancada por encima del 2,0%. El mercado de bonos coincide con nuestra evaluación de que la Fed se volvió abruptamente demasiado moderada recientemente, lo que aumentó las expectativas del mercado para la inflación a largo plazo”.

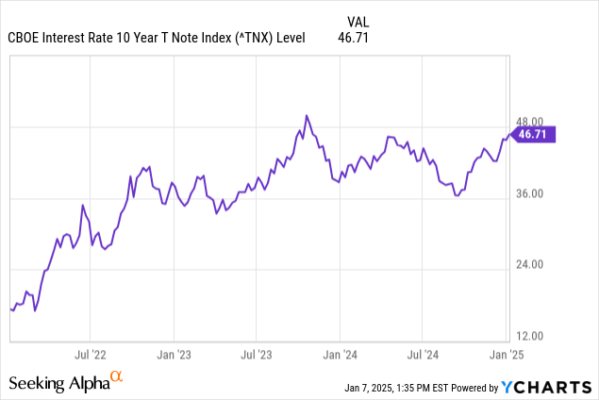

Ahora que la Fed ha recortado la tasa de interés de referencia en 100 puntos básicos desde el 18 de septiembre de 2024, el rendimiento de los bonos a 10 años ha subido 114 puntos básicos desde el 16 de septiembre de 2024 ( Fig. 2 ). Incluso el rendimiento de los bonos del Tesoro a 2 años ha subido 91 puntos básicos desde el 24 de septiembre de 2024. Desde el último recorte de la tasa de referencia, el 18 de diciembre, el número de recortes de tipos adicionales de 25 puntos básicos previstos por el mercado de futuros de la tasa de referencia ha disminuido de dos a uno durante los próximos 12 meses y ninguno durante los próximos seis meses ( Fig. 3 ).

A principios de diciembre, el mercado de valores comenzó a recalibrar las perspectivas de tasas de interés pensando que se mantendrán más altas durante más tiempo. El índice de precios de acciones ponderado por capitalización de mercado del S&P 500 alcanzó un máximo récord de 6090,27 el 6 de diciembre y cayó un 4,3% hasta el cierre del viernes a 5827,04 ( Fig. 4 ). Está un 2,4% por debajo de su media móvil de 50 días.

(5) Ya habíamos previsto esta corrección del mercado bursátil a finales del año pasado. En el Morning Briefing del 17 de diciembre, escribimos: “Con el optimismo a raudales, los indicadores contrarios están dando señales de alerta y vemos la posibilidad de una corrección del mercado a principios del año próximo”. Nuestra principal preocupación era que el mercado bursátil estaba descontando demasiados recortes de la tasa de la FFR, mientras que el mercado de bonos estaba señalando que la Fed ya había recortado la tasa demasiado. La caída del mercado bursátil del viernes sugiere que los inversores en acciones han recalibrado su perspectiva de tasas de interés a más altas durante más tiempo, es decir, normales durante más tiempo.

Sin embargo, la caída puede ser de corta duración. Seguimos esperando que la temporada de presentación de resultados del cuarto trimestre de 2024 muestre al menos un aumento interanual del 10% en las ganancias operativas agregadas por acción de las empresas del S&P 500. El consenso de los analistas es del 8,2% actualmente. Los grandes bancos comenzaron a presentar sus informes hace unos días. Sus resultados deberían ser sólidos. Además, sus gerencias podrían discutir cómo la desregulación bajo Trump 2.0 podría impulsar sus ganancias.

Donald Trump y su Agenda Energética: ¿Una Revolución o un Desafío? por Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Alejandro de Luis

Donald Trump busca revitalizar la producción energética en Estados Unidos, incluyendo petróleo, gas y carbón, con el objetivo de «volver a ser una nación rica». Enfatizó la importancia de aprovechar los recursos energéticos del país y destacó su intención de aumentar las reservas estratégicas y exportar energía al mundo entero.

Impacto en los precios del petróleo y relaciones internacionales

Trump instó a la OPEP a reducir los precios del crudo, señalando que un petróleo más barato podría contribuir a frenar conflictos como la guerra en Ucrania. En Davos, subrayó que los precios elevados benefician indirectamente a Rusia, dificultando los esfuerzos para detener la guerra. Además, propuso reducir las tasas de interés en sincronía global para estimular la economía.

¿Una apuesta arriesgada para el mercado energético?

El plan de Trump para estimular la producción energética enfrenta varios desafíos. Aunque Estados Unidos es el principal productor mundial de petróleo, un descenso prolongado en los precios podría complicar la viabilidad de los perforadores estadounidenses. Además, el impacto de estas políticas podría limitar la capacidad de Riad para financiar inversiones en Estados Unidos.

La relación con China y la UE

Trump señaló su disposición a mejorar las relaciones con China, culpando a su predecesor Joe Biden por los conflictos actuales. También criticó a la UE por imponer multas a empresas tecnológicas estadounidenses, describiéndolas como «formas de impuestos». Además, amenazó con duplicar las tasas impositivas para extranjeros en respuesta a políticas que considera discriminatorias.

El regreso del carbón: ¿necesidad o retroceso?

Trump promocionó el uso del «carbón bueno y limpio» como solución energética para alimentar centros de datos y apoyar el crecimiento de la inteligencia artificial en el país. Sin embargo, esta postura choca con las tendencias globales hacia fuentes renovables, planteando interrogantes sobre el impacto ambiental y económico a largo plazo.

¿Invertir por sectores es una buena estrategia? por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Un lector pregunta:

Todo el mundo dice que la forma más fácil de invertir es simplemente comprar un fondo indexado del S&P 500. Sin embargo, cuando se miran los rendimientos de cada uno de los 11 sectores que conforman el S&P 500, queda claro que algunos sectores superan constantemente a otros. Recientemente he descubierto los ETF de SPDR Select Sector y me pregunto cuál es su opinión sobre su uso para reconfigurar la ponderación de un fondo de indexación S&P 500. Me gusta la idea de eliminar los sectores de bienes raíces, servicios públicos y materiales de mi cartera y simplemente volver a ponderar los 8 sectores restantes para reflejar la ponderación del S&P500 lo más cerca posible. ¿Alguna idea sobre esta estrategia?

Oigo alguna variación de esta pregunta al menos una vez al año.

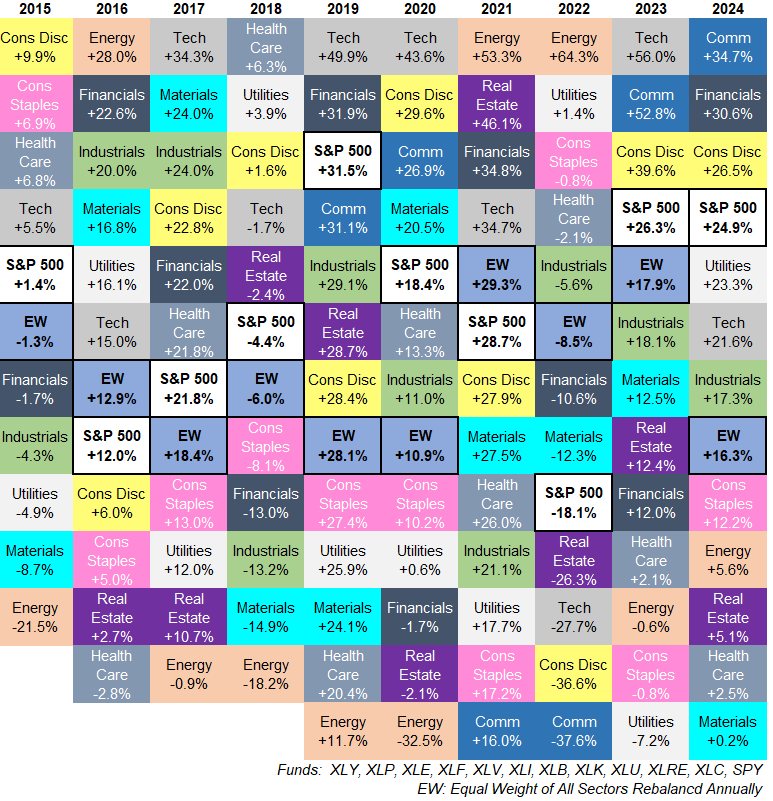

Esta es una buena excusa para actualizar mi colcha anual del sector:

No es tan llamativo como mi tabla de asignación de activos porque han añadido dos nuevos sectores (bienes raíces y comunicaciones) en la última década.

Las acciones tecnológicas fueron obviamente el sector con mejor rendimiento de los últimos 10 años con una ganancia anual del 20 %. Los únicos otros sectores con rendimientos anuales de 10 años en los dos dígitos fueron los sectores de consumo discrecional (+13%), financiero (+11%) e industrial (+11%). El sector de energía fue el peor sector con un 5 % de rendimientos anuales de 2015 a 2024.

Entiendo el deseo de elegir sectores. Claro, elegir acciones es difícil, pero los sectores pueden ayudarte a captar tendencias invirtiendo en un grupo de acciones.

Lamento decir que tengo algunos problemas con esta estrategia de selección de sectores.

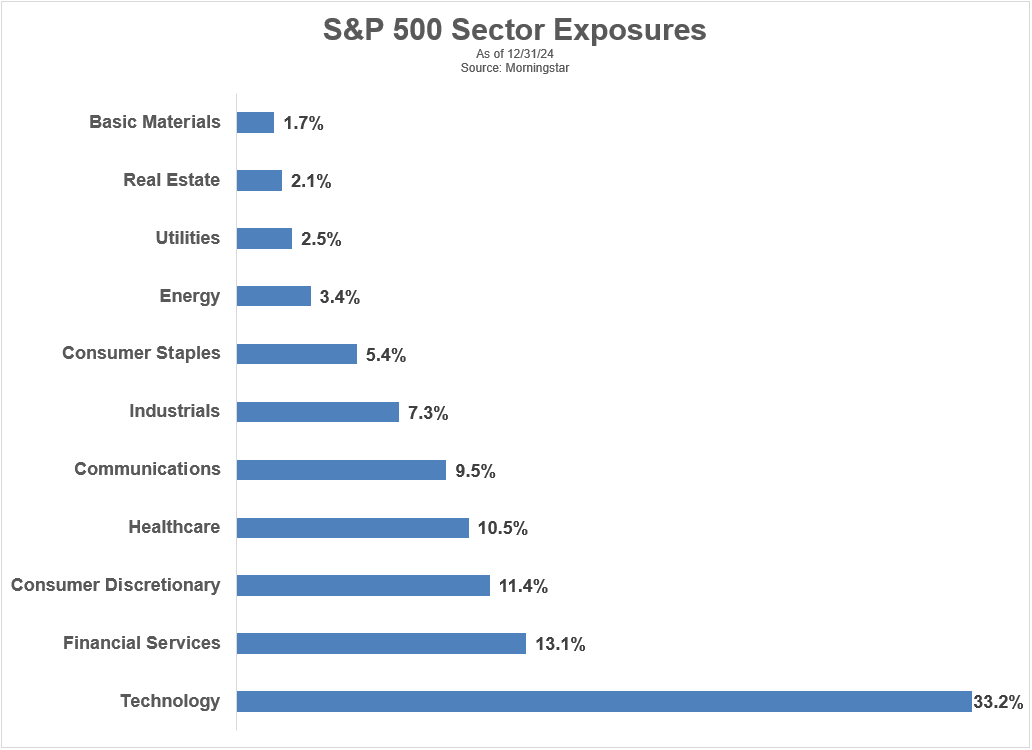

Por un lado, no mueve tanto la aguja. Mira las ponderaciones sectoriales para el S&P 500 a partir de finales de 2024:

Los tres sectores que nuestro lector quiere subestimar (materiales, bienes raíces y servicios públicos) son, con mucho, los tres sectores más pequeños. Ellos representan solo el 6% del total. Sacarlos de la ecuación no tendrá un gran impacto en los rendimientos de una forma u otra.

También soy un gran defensor de la simplificación. Esta estrategia es lo contrario de eso.

Requiere más participaciones. Es posible que tenga que reequilibrar a medida que los sectores cambian o los nombres entran y salen del índice.

Después de todo ese trabajo, probablemente todavía terminarás con un rendimiento inferior al S&P 500 porque estarás sobreponderado de unos y por debajo de otros sectores que tienen un rendimiento superior o inferior. Los sectores ganadores y perdedores no son estáticos con el tiempo.

La selección de acciones es difícil. La selección de sectores tampoco es un picnic.

Los dos sectores con mejor rendimiento de los últimos 10 años, tecnología y finanzas, fueron los dos sectores con peor rendimiento de los primeros 15 años de este siglo:

El peor sector de 2015-2024, energía, fue el mejor de 2000-2014.

Uno de los mayores beneficios de la indexación radica en su simplicidad. No se otorgan puntos adicionales por el grado de dificultad en el proceso de inversión.

No hagas que la inversión sea más complicada de lo necesario.

Compra el índice y sigue con tu vida.

Entré en aún más detalles sobre esta pregunta en la última edición de Ask the Compound:

También respondimos a preguntas sobre los límites de las cuentas de jubilación de 2025, las estrategias de Coast FIRE, cuándo sacar dinero de la mesa del mercado de valores, cómo contabilizar los ingresos de las pensiones y la Seguridad Social durante la jubilación y cómo otras economías afectan a los mercados estadounidenses.

Cómo lograr confianza al hacer trading por Brett N. Steenbarger, Ph.D.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

Al transformar nuestro enfoque del trading, podemos transformar nuestra psicología como traders. Gran parte del esfuerzo en los mercados se dedica a intentar predecir qué harán los mercados a continuación. Sin embargo, la confianza proviene de la comprensión. Cuando entendemos lo que está sucediendo en los mercados, las operaciones correctas llegan a nosotros.

En un video reciente para SMB Capital, expliqué cómo las perspectivas de los inversores activos, como los gestores de capital en hedge funds, pueden beneficiar a los traders a corto plazo. Esto se debe a que los gestores de carteras no solo buscan operaciones, sino que identifican temas que conectan diversos mercados. Un ejemplo de esto está en los movimientos recientes del dólar estadounidense, tasas de interés, mercados bursátiles nacionales e internacionales y commodities. Estos temas, como el impacto de los aranceles, se reflejan como fortaleza relativa en sectores tecnológicos y debilidad en otros sectores sensibles a tasas.

Gran parte de lo que llamamos «sobreoperar» se da cuando no tomamos distancia y solo reaccionamos. La clave es lograr una confianza tranquila, no operando en exceso, sino entendiendo el mercado. Igual que un psicólogo identifica temas centrales en los problemas personales, en trading debemos ver los temas que conectan los movimientos de mercado. Al hacerlo, podemos aprovechar las tendencias de los participantes institucionales y convertirlas en ventaja.

El éxito en trading surge al convertir temas clave en operaciones con buena relación riesgo/recompensa. La confianza proviene de entender el panorama general y saber cómo traducirlo en oportunidades a corto plazo.

Un giro histórico en el sector financiero por Sentimentrader

Dean Christians es un analista veterano especializado en la investigación de mercado y trading de Wall Street, con más de 25 años de experiencia. Sus análisis y señales de trading son de las más valoradas entre los profesionales del sector financiero.

Dean Christians / SentimenTrader

El sector financiero del S&P 500 ha sido protagonista de un movimiento histórico en los últimos días. En tan solo tres sesiones, pasó de un mínimo de 42 días a un máximo de 21 días, marcando el giro o reversal más rápido jamás registrado en este índice sectorial. Este fenómeno, conocido como un patrón de ruptura falsa («false breakdown»), suele producirse cuando los precios brevemente rompen un nivel crítico de soporte para después rebotar con fuerza, indicando una posible reversión de tendencia.

El poder de un reversal: lecciones del pasado

Los patrones de ruptura en falso tienen un historial sólido de rentabilidad en el sector financiero. Según estudios recientes, movimientos similares han producido un ratio de éxito del 75% en las dos semanas posteriores al evento. Esto significa que, estadísticamente, el sector financiero tiene altas probabilidades de continuar mostrando fortaleza tras este tipo de reversiones.

Adicionalmente, los máximos relativos alcanzados y las puntuaciones de tendencia robustas refuerzan la perspectiva positiva para las financieras, brindando un entorno favorable para los inversores que buscan posicionarse en este segmento.

Factores clave detrás del repunte

Este repunte no ha ocurrido en un vacío; varios factores subyacentes lo han impulsado:

Condiciones de soporte técnico: El sector rebotó tras testear un nivel de soporte clave, lo que indica una fuerte demanda en esos niveles.

Entorno macroeconómico: La estabilidad en los tipos de interés y las expectativas de una recuperación económica han generado un viento a favor para las financieras.

Flujos de capital: Los inversores institucionales han mostrado renovado interés por los bancos y otras entidades financieras, lo que ha incrementado el volumen de negociación y reforzado la tendencia alcista.

Implicaciones para los traders e inversores

Para los traders, este tipo de reversal ofrece una oportunidad clara de corto plazo. Las estadísticas muestran que estos movimientos suelen ser seguidos por un rendimiento positivo sostenido en las semanas posteriores. Por otro lado, los inversores a largo plazo pueden interpretar este comportamiento como una señal de fortalecimiento estructural del sector.

No obstante, es importante recordar que el análisis técnico no garantiza el éxito. Las estrategias basadas en estos patrones deben combinarse con un sólido análisis fundamental y una gestión de riesgos adecuada para maximizar las probabilidades de éxito.

Conclusión

El reversal histórico en el sector financiero del S&P 500 marca un evento significativo que destaca tanto por su rapidez como por su impacto potencial. Los datos históricos apoyan la idea de que estos movimientos son un indicador positivo para el rendimiento a corto plazo del sector, aunque la prudencia sigue siendo clave.

En un entorno marcado por una recuperación económica y flujos de capital favorables, los inversores tienen motivos para mantener una perspectiva optimista sobre las financieras. Sin embargo, como siempre, el éxito radica en combinar el análisis técnico con fundamentos sólidos y una disciplina férrea.

Jay Kaeppel es analista cuantitativo colaborador habitual de los principales medios internacionales como CNBC, así como colaborador destacado en SentimenTrader.com y la revista Stocks and Commodities, una web de referencia internacional con suscriptores en más de 50 países.

Jay Kaeppel / Sentimentrader.com

Los primeros días de enero son analizados con lupa por los analistas e inversores. Este período inicial suele considerarse un indicador para el comportamiento del mercado durante el resto del año. En 2025, el S&P 500 cerró los primeros cinco días con una leve ganancia del +0,62%. Si bien esto es positivo, los expertos insisten en que estos resultados no deben interpretarse como una garantía de éxito. Sin embargo, la historia nos da razones para explorar esto más a fondo.

El impacto de los primeros cinco días

La teoría detrás del «indicador de los primeros cinco días» sostiene que cuando el mercado tiene una rentabilidad positiva en los primeros cinco días hábiles del año, tiende a registrar mejores resultados durante el resto del año. Según datos históricos, el S&P 500 ha mostrado una tendencia de mayor consistencia y rendimiento cuando los primeros cinco días son positivos, independientemente de la magnitud de las ganancias.

Un análisis de más de 70 años de datos indica que:

Cuando los primeros cinco días son positivos, el mercado tiende a cerrar el año con un rendimiento positivo en aproximadamente el 83% de los casos.

En promedio, el rendimiento anual del mercado en estos escenarios supera el 10%, lo que representa una ventaja significativa frente a años donde los primeros cinco días son negativos.

¿Es este un sistema infalible?

Es crucial recordar que este indicador es solo una herramienta de análisis y no debe tomarse como una estrategia de inversión autónoma. La historia muestra que hay excepciones, y el desempeño del mercado depende de muchos factores, como políticas económicas, eventos globales y decisiones de los bancos centrales.

Los inversores deben tratar este indicador como parte de un enfoque más amplio basado en la evidencia. Depender únicamente de un indicador puede llevar a decisiones riesgosas que no consideran el panorama completo.

Factores adicionales a considerar

El contexto macroeconómico y los ciclos del mercado son determinantes para el rendimiento anual. Por ejemplo, si el mercado comienza el año con incertidumbre, incluso un desempeño positivo en los primeros cinco días puede no ser suficiente para mantener la tendencia.

Además, la psicología del inversor juega un papel importante. Los primeros días del año suelen estar marcados por una mezcla de optimismo y reestructuración de carteras, lo que puede influir en las tendencias iniciales.

Conclusión

Los primeros cinco días del año ofrecen pistas interesantes sobre el posible desempeño del mercado, pero no son una garantía. El rendimiento positivo del S&P 500 en 2025 es alentador, pero los inversores deben ser prudentes y considerar múltiples indicadores antes de tomar decisiones.

En última instancia, la clave para el éxito en los mercados financieros radica en un enfoque disciplinado, diversificado y basado en la evidencia, complementado con herramientas como el análisis de los primeros cinco días.

Mis dos mejores herramientas para convertirme en un trader de éxito por Alexander Elder

Dr. en psiquiatría y trader, autor de grandes éxitos como «El nuevo vivir del trading”, “Come into my trading room” y “Entries and exits” entre otros. Desde hace varios años se dedica a dar formación y conferencias por todo el mundo desde EEUU, China, Hoanda, Brasil, etc. Ofrece también formación online en: www.elder.com.

Alexander Elder / Elder.com

Aprende las dos herramientas clave para ser un trader rentable: mantener un diario visual detallado de tus operaciones y ajustar el tamaño de tus posiciones son clave.

En mi libro El Nuevo Vivir del Trading, escribí que el trading rentable se basa en tres pilares: Mente (psicología del trading), Método (análisis y sistemas de trading) y Dinero (control del riesgo). En este artículo me gustaría añadir dos pasos prácticos que considero fundamentales.

Primero: La herramienta más importante para convertirse en un trader rentable es llevar buenos registros.

Esa es la clave para aprender de tu desempeño y evitar repetir errores. Un simple archivo en una hoja de cálculo no es suficiente: necesitas mantener un diario visual de todas tus operaciones, lo cual hago en tres pasos:

Diario de entrada: Tan pronto como entres en una operación, toma una captura de pantalla de tu gráfica junto con los indicadores que uses. Marca los patrones de precios e indicadores que te llevaron a tomar esa decisión y añade un breve comentario explicando el porqué de la entrada. Guarda esta gráfica con tus comentarios en un archivo nuevo. Este será tu diario de entrada.

Diario de salida: Al salir de la operación, toma otra captura de pantalla, marca cualquier patrón o señal que te llevó a salir y escribe una nota breve sobre la operación recién cerrada. Agrega esta gráfica comentada a tu archivo de entrada. Pero esto no termina aquí. El siguiente paso es crucial.

Revisión posterior: Dos o tres semanas después, revisa la gráfica actualizada de la operación cerrada. Coloca dos flechas que marquen tu entrada y salida, y añade un comentario sobre lo que hiciste bien o mal. Agrega esta gráfica a tu archivo. Este es el momento para reflexionar, analizar y aprender.

Tomamos nuestras decisiones en el extremo derecho de la gráfica, siempre rodeados de incertidumbre. Pero este tercer análisis muestra tu operación en el centro de la gráfica, junto con lo que ocurrió después. Así puedes evaluar claramente qué hiciste bien o mal. Esta revisión te recordará qué hacer y qué evitar en el futuro. Revisar tus operaciones cerradas es la mejor herramienta para aprender de tus experiencias.

Segundo: Usa los resultados de tus operaciones para determinar cómo recompensarte o castigarte.

Recompensa: Aumenta el tamaño de tus operaciones.

Castigo: Reduce el tamaño de tus operaciones.

Comenzar con un nivel de riesgo muy bajo te motivará a enfocarte en la calidad de tus operaciones. Solo aumentarás el tamaño de tus operaciones como recompensa por un buen resultado, en lugar de arriesgar dinero en apuestas que no tienen sentido.

¿Y los castigos? Si pierdes dinero por violar tus reglas, reduce tu nivel de riesgo al anterior y comienza a ganarte el derecho de aumentar el tamaño de tus operaciones nuevamente. Nada de decisiones impulsivas. Tus propios resultados te indicarán cuándo recompensarte o castigarte.

Comparto este método contigo y espero que te sirva, como me ha ayudado a mí. El trading rentable me ha dado libertad: puedo vivir y trabajar en cualquier parte del mundo. Seguir estos pasos te convertirá en un trader disciplinado y con éxito.

Nota: Una versión ampliada de este artículo fue publicada originalmente en alemán en DER AKTIONÄR Edition 2025.

Mejorando la estrategia de momentum o impulso por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

El estudio de hoy introduce una estrategia mejorada de impulso en ETFs al combinar un filtro de correlación con algunas posiciones cortas puntuales. Mientras que las estrategias tradicionales de impulso long-short generalmente producen resultados por debajo del mercado, la pata larga demuestra ser efectiva por sí sola, y el filtro de correlación demuestra un valor significativo para mejorar el tiempo y el rendimiento de la pata corta. Proponemos la estrategia de ir en largo en 4 ETF de mejor rendimiento mientras se vende selectivamente 1 ETF con un peso del 30%. Nuestros descubrimientos demuestran que esta estrategia combinada de cobertura selectiva a long-short o en largo-corto supera significativamente las estrategias de impulso independientes y su benchmark, ofreciendo rendimientos superiores ajustados al riesgo y una cobertura efectiva durante condiciones de mercado desfavorables.

Introducción

El impulso es sin duda una de las anomalías del mercado más reconocidas. Opera con la premisa de que los ganadores tienden a seguir superando mientras que los perdedores tienen un rendimiento inferior. Sin embargo, sus rendimientos han disminuido en las últimas décadas, particularmente en mercados homogéneos con altas correlaciones de activos. Como se muestra en «Robustness Testing of Country and Asset ETF Momentum Strategies», los ETF de países altamente correlacionados no logran ofrecer alfa significativo. Por el contrario, la diversidad y la baja correlación de los ETF de activos presentan un entorno más favorable para las estrategias de impulso.

Inspirados por estos hallazgos, queríamos explorar métodos para abordar la disminución del rendimiento de las estrategias de impulso en mercados homogéneos, particularmente los ETF de materias primas. Buscamos responder a la pregunta «Cómo mejorar el impulso de las materias primas utilizando la correlación intramercado». Calculamos la relación entre la correlación de 20 días y la de 250 días e investigamos su uso para identificar períodos en los que es probable que las estrategias de impulso tengan éxito. Los hallazgos demuestran que cuando la correlación a corto plazo supera la correlación a largo plazo, una estrategia de impulso, que se realiza en largo en los ETF de mejor rendimiento y vende los de bajo rendimiento, produce resultados óptimos. Por el contrario, cuando la correlación a corto plazo es menor, una estrategia de reversión es más efectiva.

Del mismo modo, «Cómo mejorar el impulso del sector ETF» destacó el potencial de combinar el impulso solo en largo con algunas posiciones cortas. Aunque la estrategia de impulso del sector ETF long-short por sí sola no funciona bien, la configuración independiente correcta de las posiciones largas y cortas puede producir resultados eficientes. Al reducir el peso de la posición corta al 5%-30% y aplicarlo solo durante las tendencias negativas del mercado, la estrategia logró un rendimiento significativamente mejor.

El objetivo principal de este artículo es aprovechar las ideas antes mencionadas para mejorar las estrategias de impulso de los activos de ETF. Proponemos combinar el impulso con un filtro de correlación para cubrir selectivamente el uso de posiciones cortas cuando sea apropiado. Primero probamos una estrategia de impulso simple. A continuación, desarrollamos el filtro de correlación como predictor. Luego exploramos cuántos activos se deben comprar y vender y nos centramos en encontrar el punto óptimo: el equilibrio perfecto entre posiciones largas y cortas y sus pesos. La novedad de nuestro artículo radica en crear una forma más inteligente de usar estrategias de impulso: combinar ideas como el cortocircuito selectivo y las tendencias de correlación para hacer que la estrategia funcione mejor y reducir los riesgos.

Datos y metodología

Nuestro análisis se basa en los precios de cierre ajustados de 13 ETF, obtenidos de Yahoo Finance. Se eligieron los precios de cierre ajustados, ya que tienen en cuenta los dividendos, las divisiones de acciones y otros eventos que influyen en el valor de los ETF. El conjunto de datos abarca desde el 10 de abril de 2006 hasta el 28 de febrero de 2023. Nuestro universo de inversión consta de 13 ETF que representan varias clases de activos. Estos incluyen 6 ETF de acciones, 3 ETF de bonos, 3 ETF de materias primas y 1 ETF de divisas.

Para los ETF de acciones elegimos SPDR S&P 500 ETF Trust (SPY), iShares Russell 2000 ETF (IWM), iShares MSCI EAFE ETF (EFA), iShares MSCI Emerging Markets ETF (EEM), iShares U.S. ETF inmobiliario (IYR), Invesco QQQ Trust (QQQ). Para los ETF de bonos, elegimos iShares iBoxx $ Investment Grade Corporate Bond ETF (LQD), iShares 7-10 Year Treasury Bond ETF (IEF), iShares TIPS Bond ETF (TIP). Para los ETF de materias primas, elegimos SPDR Gold Shares (GLD), United States Oil Fund, LP (USO), Invesco DB Commodity Index Tracking Fund (DBC). Por último, incluimos Invesco CurrencyShares Euro Currency Trust (FXE) como ETF de divisas.

El punto de referencia para nuestro análisis es una cartera igualmente ponderada de los 13 ETF seleccionados.

El análisis se divide en 4 pasos principales.

Primero, la estrategia de impulso simple. Usando los datos de precios, calculamos el impulso de 1 a 12 meses para cada ETF cada mes y los clasificamos en función de su rendimiento. Esta clasificación proporciona las señales de qué ETF se compra y cuáles se venden. Probamos esta estrategia con los mismos pesos en toda la cartera, reequilibrando mensualmente y contabilizando los costos de corto.

Segundo, el filtro de correlación. Calculamos las correlaciones a corto plazo (20 días) y a largo plazo (250 días) entre los ETF. La proporción de estas correlaciones sirve como filtro para identificar condiciones favorables para las estrategias de impulso. Si la correlación a corto plazo supera la correlación a largo plazo, se aplica una estrategia de impulso. Si la correlación a corto plazo es menor, no se ingresa ninguna posición.

Tercero, el número óptimo de activos. Exploramos el número ideal de ETF para incluir en la cartera tanto para posiciones largas como cortas durante un período fijo (usando un promedio de los períodos de impulso de 3, 6, 9 y 12 meses).

Finalmente, el esquema de ponderación óptima. Planteamos la hipótesis de que una pata corta con peso reducido puede cubrir eficazmente la pata larga sin riesgo excesivo. Probamos varios esquemas de peso para determinar el más adecuado.

Resultados

Impulso de activos

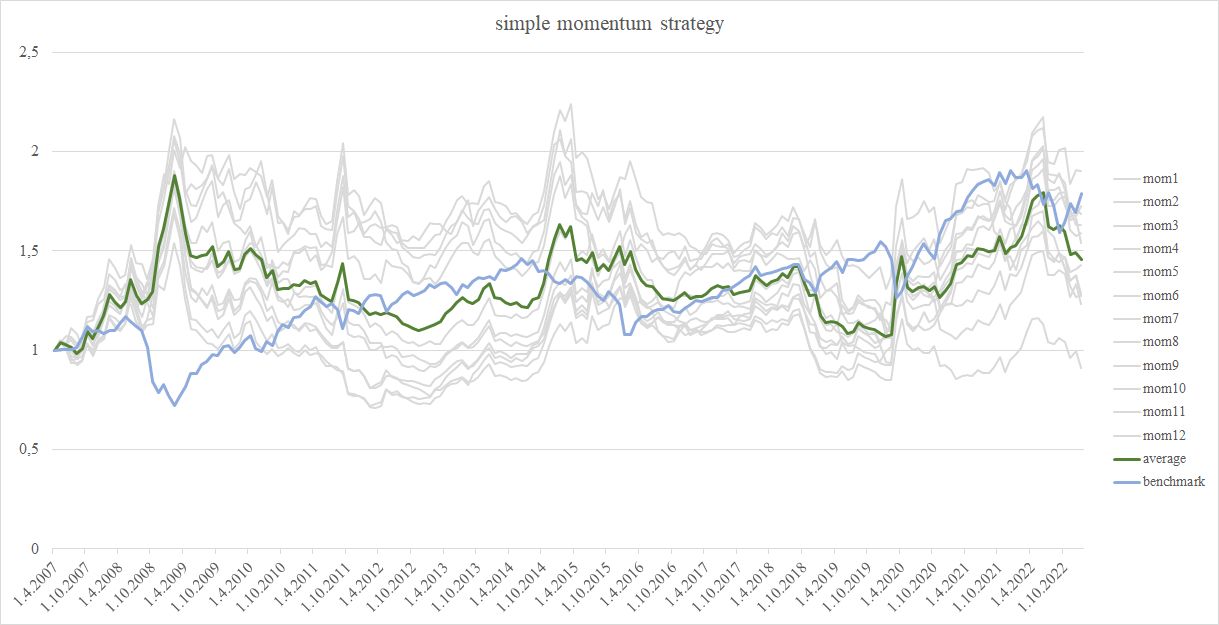

El primer paso en nuestro análisis fue probar una estrategia de impulso simple. Encontramos que, a pesar de la variación en el período de clasificación y el número de activos, el rendimiento de la estrategia de impulso largo-corto no es bueno en la mayoría de los casos. La figura 1 ilustra el rendimiento acumulativo de la estrategia de impulso simple, así como el punto de referencia, mientras que la Tabla 1 proporciona métricas de rendimiento promedio para carteras con 4 ETF mantenidos a largo y 4 ETF cortos. La estrategia de impulso largo-corto se comportó por debajo del punto de referencia en todos los períodos de clasificación, como lo demuestran las relaciones más bajas de Sharpe y Calmar en la Tabla 1. El menor rendimiento y la mayor volatilidad en comparación con el punto de referencia resaltan la necesidad de refinar esta estrategia.

Figura 1 estrategia de impulso simple largo-corto

Tabla 1 características de la estrategia de impulso simple long-short.

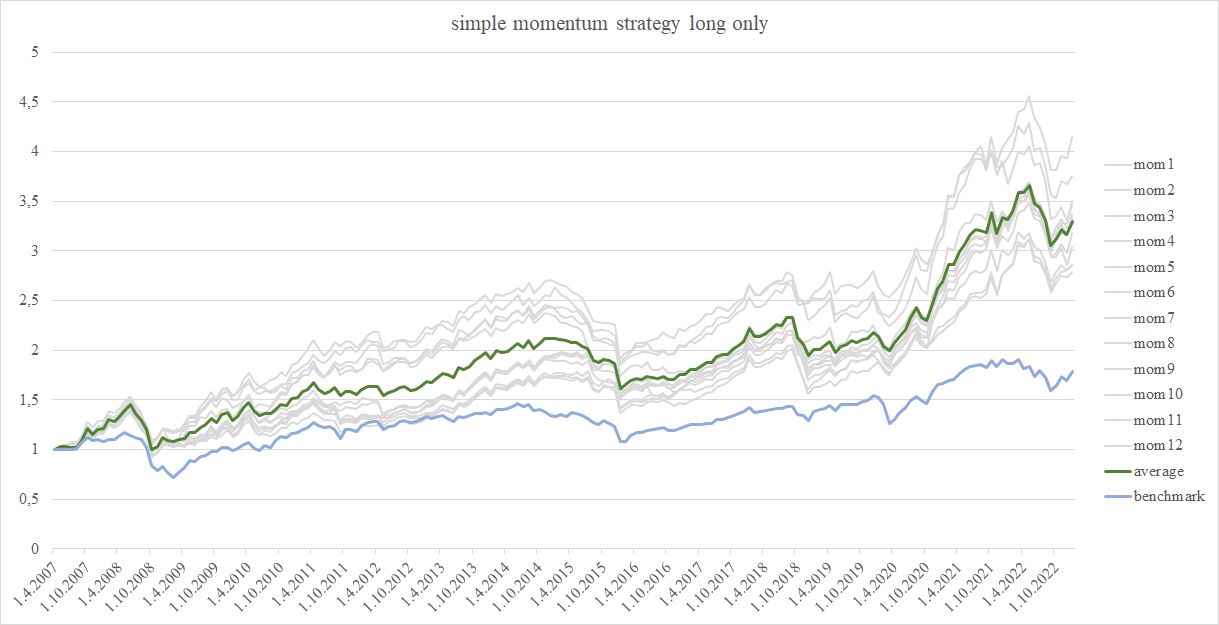

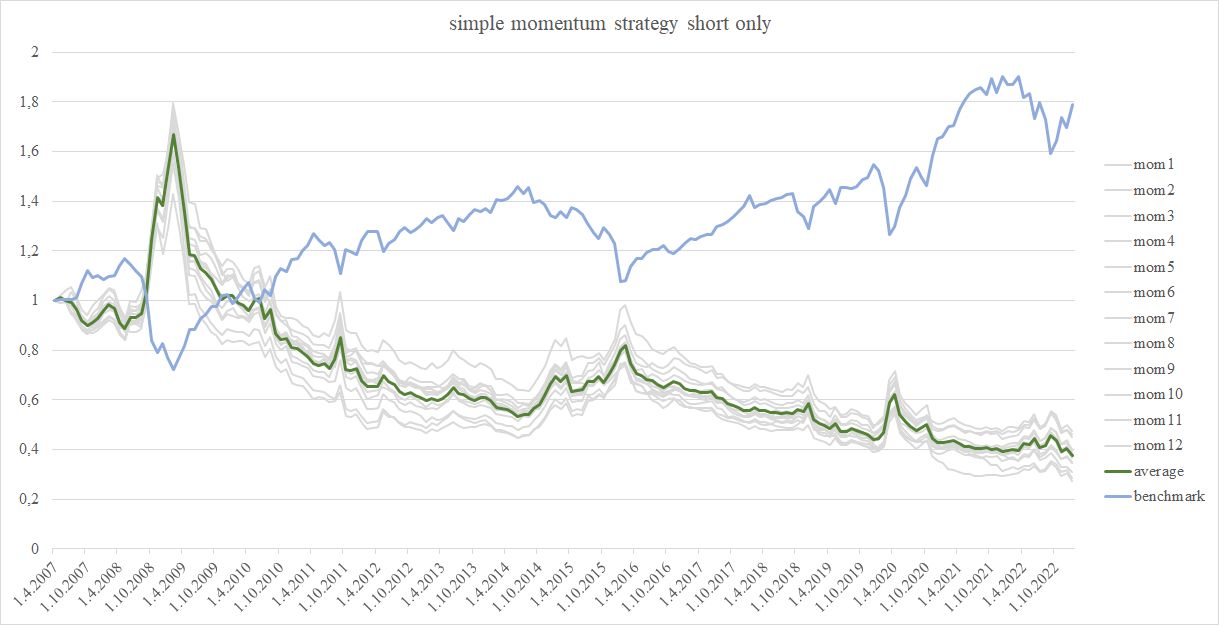

Para una comprensión más profunda de las dinámicas subyacentes, decidimos mirar el rendimiento durante el período de 1-12 meses para la pata larga y la pata corta por separado. Como se muestra en la Figura 2 y la Tabla 2, la pata larga superó constantemente al punto de referencia, independientemente del período de clasificación. Por el contrario, la Figura 3 y la Tabla 3 revelan que la pata corta consistentemente redujo un rendimiento inferior al punto de referencia. Esto indica que reducir el peso de las posiciones cortas puede mejorar el rendimiento general de la estrategia, como se demuestra en la literatura.

Figura 2 impulso en largo.

Tabla 2 características de impulso en largo.

Figura 3 impulso solo corto.

Tabla 3 Características de impulso solo en corto.

Filtro de correlación

Como en nuestros artículos anteriores, utilizamos el filtro de correlación como predictor para identificar cuándo es favorable aplicar una estrategia de impulso. La idea principal es que si la correlación promedio a corto plazo (20 días) excede la correlación promedio a largo plazo (250 días), indica que los ETF están tendiendo en una dirección, lo que hace que las estrategias de impulso sean más efectivas para distinguir entre ganadores y perdedores. Este análisis se realizó por separado para la pata larga y la pata corta.

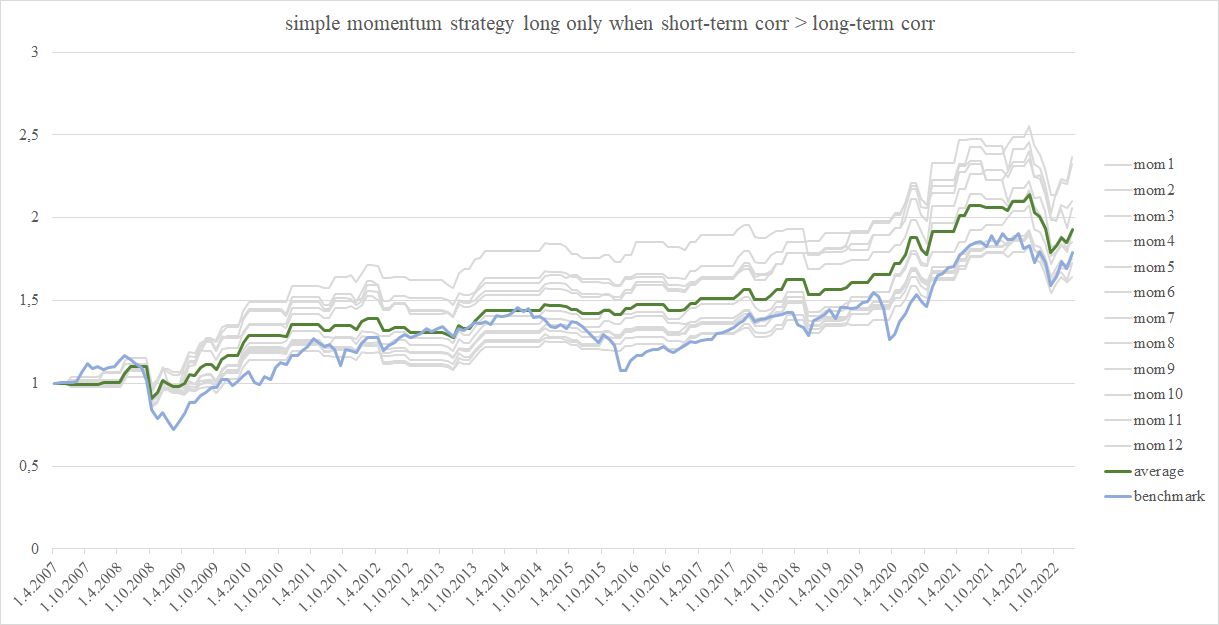

Primero aplicamos el filtro de correlación a la pata larga, analizando situaciones en las que la correlación a corto plazo supera la correlación a largo plazo y donde la correlación a corto plazo es menor que la correlación a largo plazo. Cuando la correlación a corto plazo supera la correlación a largo plazo, el rendimiento de la pata larga mejora en comparación con el punto de referencia, como se refleja en las relaciones más altas de Sharpe y Calmar (ver Figura 4 y Tabla 4). Incluso cuando la correlación a corto plazo es menor que la correlación a largo plazo, el rendimiento de la pata larga sigue siendo aceptable, como se muestra en la Figura 5 y la Tabla 5.

Concluimos que el filtro de correlación tiene un impacto limitado en la pata larga. El impulso por sí solo es suficiente para impulsar los rendimientos de los ETF de mejor rendimiento, y el filtro no mejora ni disminuye significativamente los resultados en este caso.

Figura 4 impulso solo en largo cuando la correlación a corto plazo excede la correlación a largo plazo.

Tabla 4 impulso solo en largo cuando la correlación a corto plazo supera las características de correlación a largo plazo.

Figura 5 impulso solo en largo cuando la correlación a corto plazo es menor que la correlación a largo plazo.

Tabla 5 impulso solo en largo cuando la correlación a corto plazo es menor que la de largo plazo.

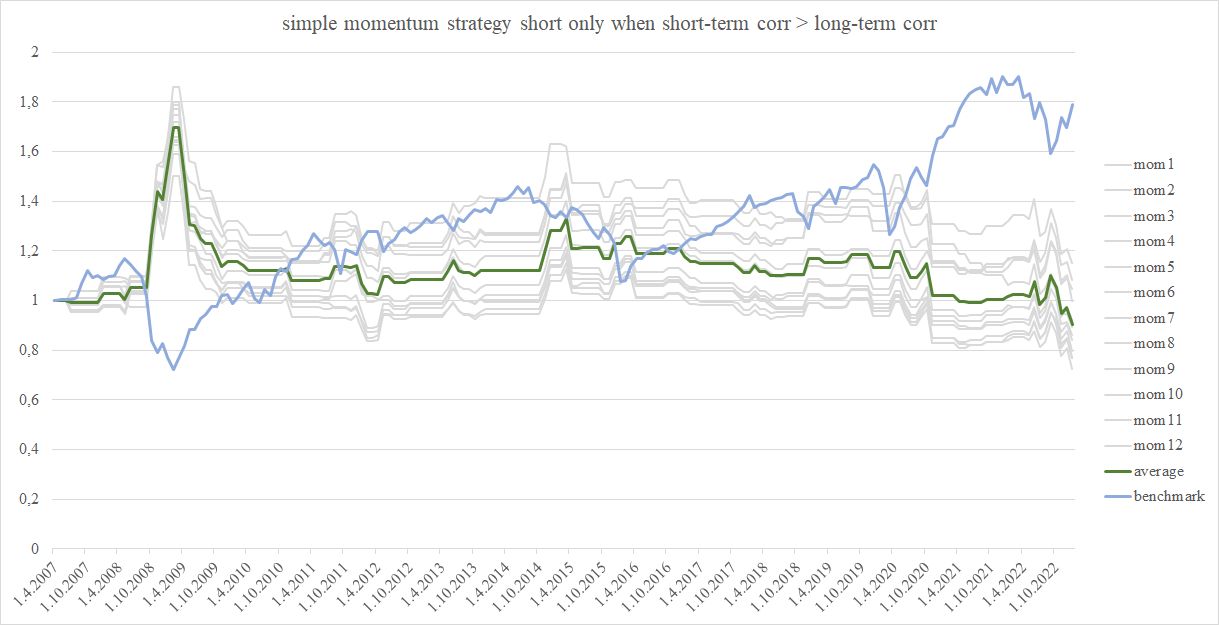

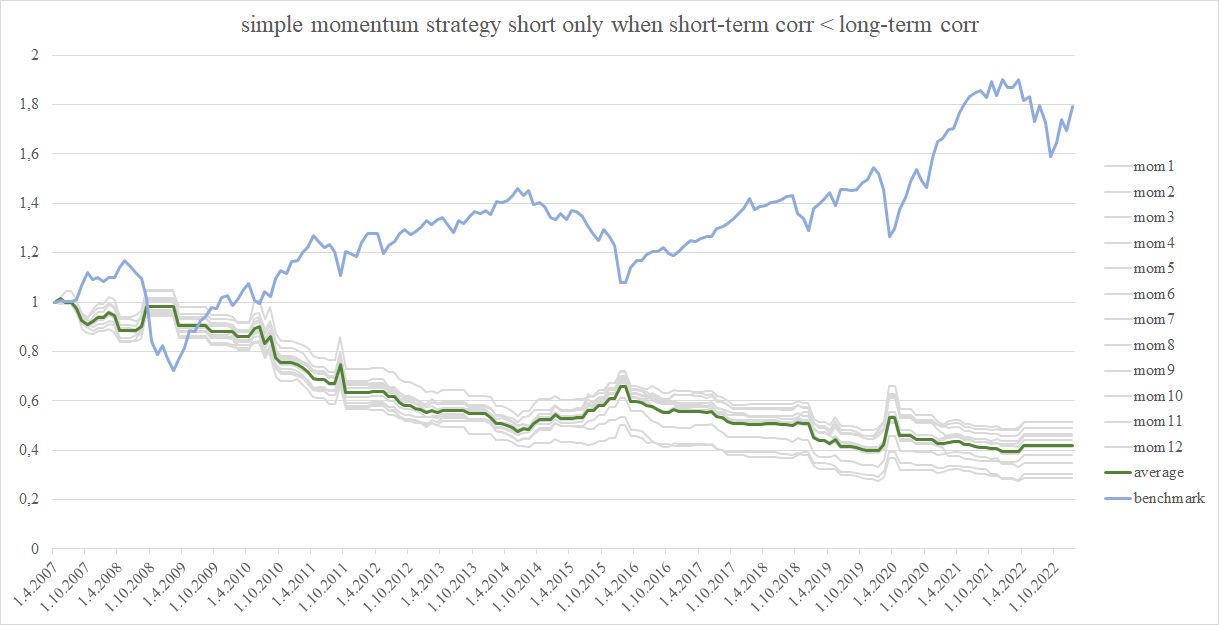

Luego aplicamos el filtro de correlación a la pata corta para identificar períodos en los que las posiciones cortas serían más efectivas. El filtro parece separar de manera confiable los períodos de fuerte bajo rendimiento (figura 7, tabla 7) y un rendimiento no tan abimal (Figura 6, Tablas 6). Esta característica hace que un filtro de correlación sea útil para la cobertura selectiva al elegir los momentos adecuados para abrir posiciones cortas baratas (como sugiere la línea verde en la Figura 6).

Figura 6 Impulso solo en corto o con posiciones bajistas cuando la correlación a corto plazo excede la correlación a largo plazo.

Tabla 6 Impulso solo en corto o vendiendo cuando la correlación a corto plazo excede a la de largo plazo.

Figura 7 Impulso solo en corto cuando la correlación a corto plazo es menor que la correlación a largo plazo.

Tabla 7 Impulso solo a corto cuando la correlación a corto plazo es menor que la de largo plazo.

El filtro de correlación + impulso son los más útiles para mejorar el tiempo y la selección de posiciones cortas. Esto hace que sea efectivo para su uso para la cobertura selectiva, ya que ayuda a evitar la falta de cortocircuito durante condiciones desfavorables y a capitalizar las favorables. El impulso por sí solo es el impulsor clave para la pata larga, que requiere un filtrado mínimo.

Los análisis anteriores probaron períodos de clasificación de 1 a 12 meses, pero buscamos reducir los plazos de impulso. Para las siguientes etapas, decidimos utilizar el estándar de la industria y el rendimiento promedio en cuatro marcos de tiempo específicos: 3, 6, 9 y 12 meses.

Número de activos en un período fijo

Esta parte del análisis se centra en determinar el número óptimo de ETF que se incluirán en la cartera tanto para patas largas como cortas.

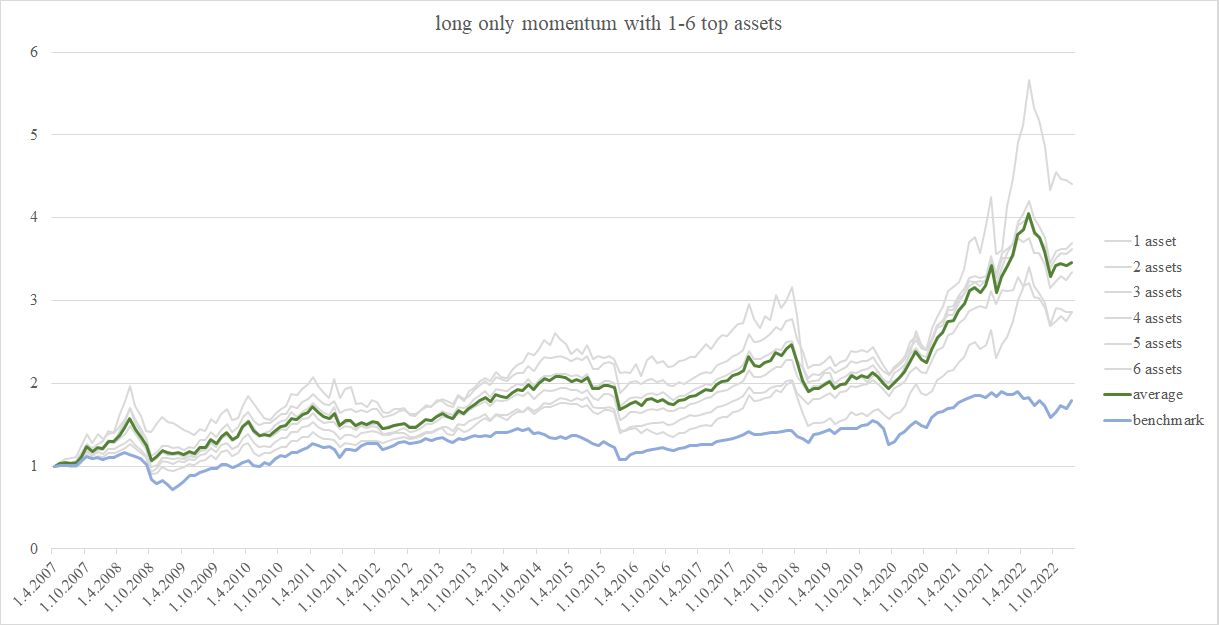

Primero, probamos carteras con 1 a 6 ETF en la etapa larga, utilizando el rendimiento promedio durante períodos de impulso de 3, 6, 9 y 12 meses. Los resultados muestran que las carteras con 3 a 6 ETF proporcionan el rendimiento más estable, como se ve en la Figura 8 y la Tabla 8. Creemos que mantener 4 activos (el tercil superior del universo de inversión) es óptimo.

Figura 8 impulso a largo plazo con un número variable de activos.

Tabla 8 impulso de solo largo plazo con un número variable de características de activos.

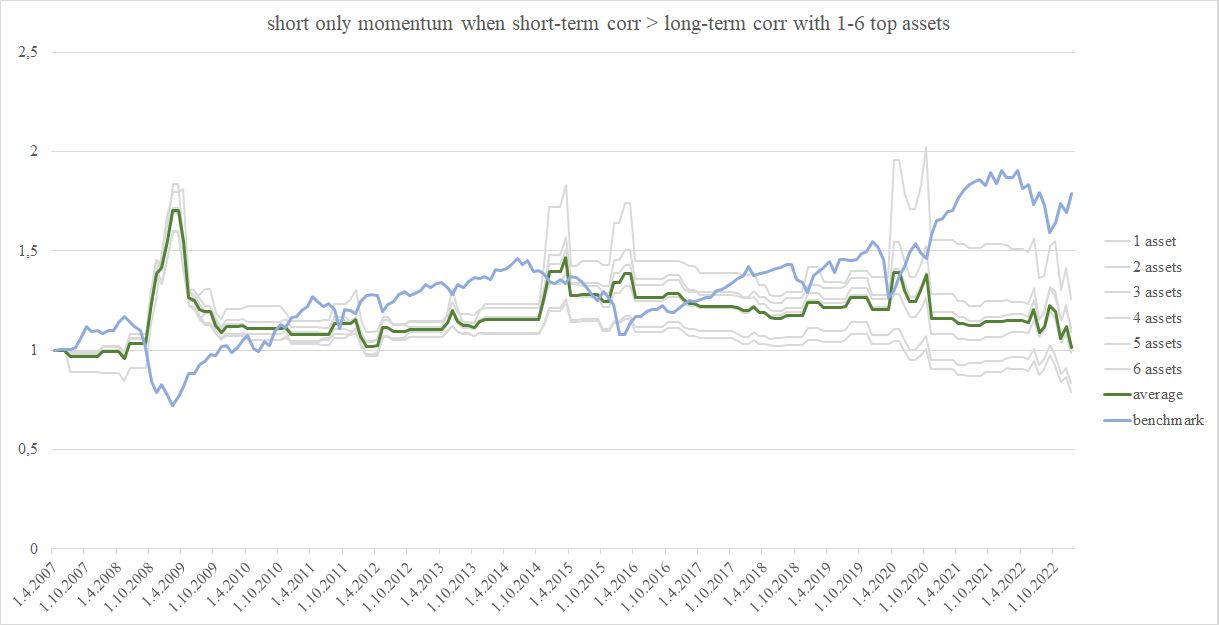

Para la etapa corta, seguimos el mismo proceso y descubrimos que el rendimiento de la etapa corta es mejor cuando incluye menos (1-3) ETF, como se muestra en la Figura 9 y la Tabla 9. Consideramos que la corta de un solo ETF es óptima.

Figura 9 impulso solo a corto plazo cuando la correlación a corto plazo excede la correlación a largo plazo con un número variable de activos.

Tabla 9 impulso solo a corto plazo cuando la correlación a corto plazo excede la correlación a largo plazo con un número variable de características de activos.

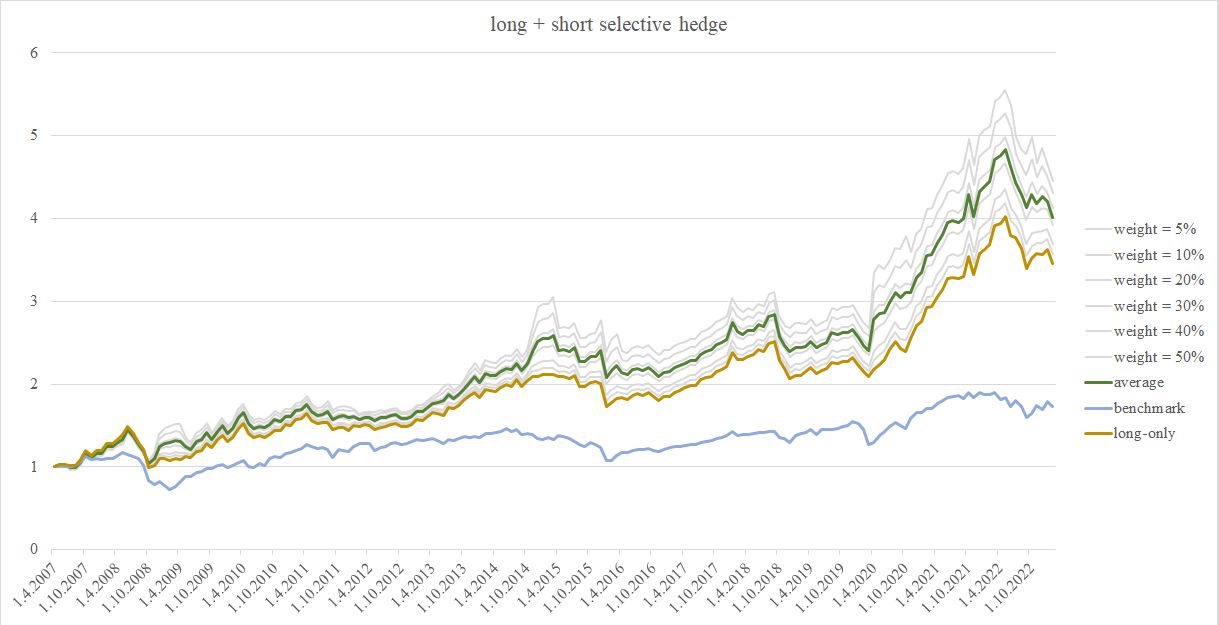

Cobertura selectiva a largo y corto plazo

Basándonos en nuestros hallazgos anteriores y literatura relacionada, desarrollamos nuestra estrategia final combinando la pata larga con la pata corta ponderada y aplicada de forma selectiva. Luego comparamos su rendimiento con el de la estrategia de impulso a largo plazo y el punto de referencia.

La posición larga utiliza la estrategia de impulso puro, invirtiendo en los 4 ETF de mejor rendimiento basados en el promedio de clasificaciones de impulso de 3, 6, 9 y 12 meses. Como se estableció anteriormente, esta posición proporcionó un rendimiento estable sin requerir un filtrado adicional.

Para la posición corta, optamos por con un solo ETF y probamos pesos que oscilan entre el 5 % y el 50 %. Creemos que un peso del 30 % ofrece el mejor equilibrio, ya que minimiza el riesgo mientras se cubre eficazmente durante condiciones desfavorables del mercado. La tabla 10 proporciona una visión general de las métricas de rendimiento en diferentes pesos. Además, el peso del 30 % se alinea con los descubrimientos previos y la literatura que destaca los beneficios de la reducción de la exposición a corto plazo.

En conclusión, la estrategia selectiva final de largo y corto supera a la estrategia de impulso de solo largo y al punto de referencia, como se muestra en la Figura 10 y la Tabla 10. Las relaciones de Sharpe y Calmar son significativamente más altas para la estrategia selectiva de largo-corto plazo, lo que indica mejores rendimientos ajustados al riesgo.

Figura 10 100% de impulso largo + peso variable de cobertura selectiva corta.

Tabla 10 100% de impulso largo + peso variable de cobertura selectiva corta – características de rendimiento.

Conclusión

Después de nuestros esfuerzos por mejorar las estrategias de impulso de los ETF de materias primas y sectores, aplicamos el conocimiento para mejorar el impulso de los activos de los ETF. Al combinar el filtro de correlación, calculado como la relación de correlaciones de 20 a 250 días entre los ETF, con el corto plazo selectivo, desarrollamos una sólida estrategia de largo-corto. La estrategia final de ir largo en los 4 ETF mejor clasificados y acortar selectivamente 1 ETF con un peso del 30 %, mejora significativamente el rendimiento y supera al punto de referencia. Además, esta estrategia supera el impulso a largo plazo al proporcionar una cobertura efectiva durante condiciones adversas.

Estos descubrimientos clave de nuestro análisis son: Las estrategias tradicionales de impulso largo-corto tienen un rendimiento inferior. Después de separar las pata largas y cortas, encontramos que la pata solo larga era efectiva, pero la pata corta requería ajustes para mejorar el rendimiento. El filtro de correlación tuvo un impacto mínimo en la pata larga, pero demostró ser muy efectivo para la pata corta, identificando de manera confiable los períodos para la cobertura selectiva. La estrategia de cobertura selectiva de largo y corto combina una pata larga con una pata corta ponderada del 30%, utilizando un filtro de correlación. La estrategia logra un rendimiento superior y una relación retorno-riesgo.

Autor: Margaréta Pauchlyová, Analista de Quant, Quantpedia

Masacre en el mercado de bonos: ¿podría el aumento de las tasas poner fin al mercado alcista en las acciones? por Logan Kane

Logan es uno de los principales autores de Seeking Alpha. Sus artículos cubren temas relacionados con estrategias de cartera, la inversión en valor y finanzas conductuales.

Logan Kane / Seeking Alpha

La pasada primavera, comenté que el rendimiento a 10 años (US10Y) podría alcanzar el 6%, con profundas implicaciones para las acciones, el mercado inmobiliario y la economía en general. Durante el verano y el principio del otoño, las tasas de interés se mantuvieron controladas, ya que los inversores se volcaron en bonos del Tesoro anticipando el famoso «giro» de la Reserva Federal. Sin embargo, cuando la Fed realmente comenzó a reducir las tasas de interés más adelante en el año, ocurrió algo extraño: las tasas de interés a largo plazo comenzaron a subir, y de manera abrupta.La Fed ha reducido las tasas a corto plazo en 100 puntos básicos (que controla directamente), mientras que las tasas a largo plazo, impulsadas por el mercado, han subido más de 100 puntos básicos. Este movimiento al alza en las tasas ha sido implacable y ha continuado en el nuevo año.

No soy particularmente fanático del análisis técnico, pero hay un concepto en este campo llamado «resistencia». Cuando las tasas alcanzaron brevemente el 5% en el otoño de 2023, esto despertó la demanda de bonos del Tesoro y las tasas comenzaron a caer nuevamente. Pero esta vez, parece que no hay mucho apetito por los bonos. Tampoco lo hubo a finales de los años 90, cuando las acciones se dispararon a máximos de burbuja mientras los bonos ofrecían rendimientos seguros del 6-7%. Es por esto que pienso que las probabilidades de que los bonos del Tesoro superen el 6% son más altas de lo que la mayoría cree.

Este aumento de las tasas afecta directamente a la economía real. ¿Quieres comprar una casa? Las tasas hipotecarias han vuelto a estar en torno al 7,15%, y son aún más altas para hipotecas jumbo o segundas viviendas. ¿Cuánto más podrían subir? No me sorprendería ver tasas hipotecarias por encima del 8%. Incluso el 9%no sería una locura en un contexto de ventas masivas de bonos. Las tasas de interés afectan indirectamente los precios de los activos y directamente en el caso de la vivienda, ya que los compradores suelen necesitar financiación. Esto limita los precios que pueden ofrecer a los vendedores. Cuanto más tiempo permanezcan altas las tasas de interés y más lejos lleguen, más podrían endurecerse las condiciones financieras.

Recientemente, ha cambiado poco en el panorama de los mercados y la economía. Las acciones siguen cerca de sus valoraciones máximas alcanzadas durante la burbuja puntocom y por encima de las valoraciones de la época del COVID-19. La esperada recesión en Estados Unidos aún no ha comenzado, y los mercados laborales e inmobiliarios permanecen más o menos congelados. El informe JOLTS más reciente mostró un aumento en las ofertas de empleo, mientras que las contrataciones disminuyeron, algo que encontré inusual. Los rendimientos de los bonos aumentaron tras la noticia, y la tensión en el mercado de bonos sigue aumentando.

La causa principal detrás de estas tasas más altas son losexcesivos déficits presupuestarios provenientes de Washington. Si la nueva administración no reduce el gasto (o aumenta los ingresos, tal vez mediante aranceles), se encamina hacia un choque con sus acreedores, desde Pekín hasta Zúrich. La Fed ha estado dispuesta a intervenir en emergencias económicas para reducir las tasas de interés. Sin embargo, la definición de «emergencia» podría diferir entre una Fed dominada por demócratas y un gobierno federal dominado por republicanos. No es difícil imaginar un escenario en el que las tasas de interés a largo plazo sigan subiendo por encima del 6%, y la Fed se niegue a monetizar nueva deuda.

Obama enfrentó una rebelión del mercado de bonos al inicio de su mandato, lo que obligó a su administración a recortar sus ambiciones de gasto. Clinton también fue frenado por el mercado de bonos. Mi conjetura es que Trump podría mantener sus recortes de impuestos, pero a costa de tasas de interés gubernamentales aún más altas, lo que eventualmente afectaría también a los consumidores.

De nuevo, aún no ha pasado nada. Trump comienza ahora a gobernar. Las valoraciones de las acciones siguen cerca de máximos históricos. Los pagos hipotecarios para comprar una casa típica también están cerca de máximos históricos para los compradores. Los vendedores piensan que sus casas valen una fortuna, pero los compradores no pueden pagarla. El inventario simplemente se acumula.La economía todavía está rota desde la pandemia. El gobierno de Estados Unidos imprimió billones de dólares, pagó a las personas para que no trabajaran y manipuló las tasas de interés para que millones de viviendas pudieran ser compradas de manera barata por inversores y compradores de segundas viviendas. La naturaleza quiere que esto se corrija, y la manera en que lo hace es mediante una recesión que elimine las inversiones improductivas. Y en los últimos 15 años, hemos acumulado una gran cantidad de inversiones improductivas en la economía.

Pensando en voz alta, me pregunto si este cóctel de tendencias económicas podría ser la razón por la cual Warren Buffett y su equipo están vendiendo ahora miles de millones en acciones. Al igual que el difunto Jack Bogle, Buffett profesa evitar todo «market timing». Sin embargo, también como Bogle, Buffett tiene un sólido historial de acertar en las grandes dislocaciones del mercado. Bogle redujo silenciosamente su exposición a las acciones a finales de los años 90, acertando brillantemente en el mercado. Quizás deberíamos hacer lo que ellos hacen, y no lo que dicen.

Los precios actuales no tienen mucho sentido en muchas áreas de la economía, pero en mi opinión, las anomalías en los precios están concentradas en unas pocas acciones de gran capitalización de crecimiento y en el mercado inmobiliario residencial. Actualmente, 10 acciones representan más del 40% del valor total del mercado en Estados Unidos. Aunque soy optimista a largo plazo sobre Estados Unidos, este conjunto específico de grandes empresas tecnológicas se ha vuelto inflado, burocrático y monopolístico desde la pandemia.

Los últimos cientos de años de historia muestran que la situación actual, en la que unas pocas empresas tienen una participación tan grande del valor total del mercado, no ha sido sostenible a lo largo de muchos ciclos de desarrollo tecnológico en diversos países y épocas.

Conclusión

No estoy aquí para despotricar contra el sistema. Ahora, a finales de mis 20, he comenzado dos negocios desde cero y he viajado por el mundo. Por naturaleza, soy contrarian. No habría podido hacer esto si hubiera seguido a la multitud y jugado bajo las mismas reglas implícitas que todos los de mi edad. Lo mismo ocurre con los mercados.

El público se ha volcado en las mismas 10 acciones, pero estoy feliz de apostar a que las otras 3000+ son una mejor inversión. Y si prefieres no participar en el circo con todo tu dinero, puedes obtener un 4.5% en fondos de mercado monetario y, pronto, podrías obtener alrededor de 7% en el mercado de bonos agregado. Eso es suficientemente bueno para Berkshire, y es suficientemente bueno para mí.

Hay muchas alternativas a las grandes tecnológicas para quienes estén dispuestos a arriesgarse a sufrir un poco de FOMO (miedo a perderse algo).

¿Mega-capitalización o diversificación? por Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Alejandro de Luis

Si eres de los que buscan certezas absolutas al invertir, tengo una mala noticia: el mercado financiero no es un mundo de blanco y negro. ¿Cuándo comprar o vender? ¿Qué acciones evitar o cuáles abrazar? Estas son preguntas que todos nos hacemos, pero las respuestas siempre están en tonos de gris, porque, seamos francos, nadie sabe lo que traerá el futuro.

La concentración de las grandes tecnológicas

Si hablamos de los gigantes tecnológicos como Apple, Nvidia, Microsoft, Amazon y Google, es imposible ignorar su peso en el mercado. Juntas, representan casi un 30% de la capitalización total del mercado en Estados Unidos. Para poner esto en perspectiva, estas empresas tienen un valor equivalente a economías enteras.

Pero, ¿deberíamos estar preocupados? Algunos dicen que sí: que “los árboles no crecen hasta el cielo” y que el tamaño siempre acaba siendo el enemigo de un buen rendimiento. Otros sostienen que estas son las empresas más eficientes e innovadoras de la historia, y sería absurdo apostar en su contra. ¿Quién tiene razón?

¿Burbuja o evolución?

El temor a una burbuja no es nuevo. Las valoraciones actuales de estas compañías son, según algunos, exageradas. El mercado ha elevado tanto las expectativas que basta con que una de estas empresas no cumpla con lo esperado para que el castillo de naipes se tambalee.

Sin embargo, hay un argumento contrario que merece ser considerado. Estas empresas no son como las gigantes de antaño, que dependían de grandes infraestructuras industriales. Las tecnológicas de hoy tienen márgenes de beneficio impresionantes y, gracias a la inteligencia artificial, podrían redefinir mercados enteros. Así que la pregunta es: ¿estamos ante una burbuja que explotará o una nueva era de innovación?

Lecciones del pasado

La historia nos da algunas pistas. En los años 60 y 70, las «Nifty Fifty» –empresas como Coca-Cola y McDonald’s– eran vistas como inversiones infalibles. Sus valoraciones subieron hasta el cielo, pero luego muchas sufrieron caídas de hasta el 90%. ¿El resultado? Aquellos que mantuvieron sus inversiones a largo plazo terminaron beneficiándose, pero a un coste emocional elevado.

El caso del auge y caída de las puntocom en los años 90 es similar. Todo lo que se prometió entonces –compras online, redes sociales, videollamadas– se hizo realidad, pero no antes de que el Nasdaq cayera más del 80%. Al final, los inversores pacientes vieron cómo sus expectativas se cumplían, aunque no tan rápido como esperaban.

El desafío de la inteligencia artificial

La IA es el motor actual detrás de estas valoraciones altísimas. Empresas como Nvidia están capturando cuotas de mercado históricas, gracias a la inversión masiva en centros de datos. Pero, ¿qué pasa si el retorno de estas inversiones tarda más de lo esperado? ¿Y si los avances tecnológicos no logran justificar los precios actuales?

Por otro lado, ¿y si la IA cumple con creces sus promesas? Podríamos estar a las puertas de una revolución tecnológica que haría que estas empresas crezcan aún más. Pero, como siempre, el problema está en las expectativas. ¿Están demasiado infladas?

Entonces, ¿qué hacemos?

Es fácil sentirse atrapado entre dos extremos: vender todo ahora porque los riesgos son demasiado grandes o apostarlo todo a que estas empresas seguirán creciendo. Pero hay una tercera vía, y es la que prefiero: diversificar.

Los fondos indexados son una herramienta útil. Te permiten participar en el crecimiento de los ganadores sin necesidad de identificarlos de antemano. Además, la diversificación te da acceso a oportunidades inesperadas, porque no siempre los mejores retornos vienen de las empresas más evidentes.

Conclusión

No hay respuestas fáciles en el mundo de la inversión, pero eso no significa que debamos paralizarnos. El equilibrio entre asumir riesgos calculados y proteger tu cartera es clave. Al final, recuerda: los mercados no son predecibles, pero la historia nos enseña que la paciencia y la diversificación suelen ser buenas aliadas.

Las novedades del sector por Hispatrading Magazine

Hispatrading Magazine es la revista de referencia en el mundo del trading en español. En cada número participan los principales profesionales del sector a nivel internacional.

Hispatrading Magazine / Hispatrading.com

Por si se las han perdido, aquí tienen condensada las novedades más destacadas que se han producido en el sector a largo del último trimestre.

Esto es algo que sabíamos que antes o después pasaría: MetaQuotes, el desarrollador de MetaTrader, está restringiendo a los brokers la integración de TradingView con el soporte de MT4 y MT5 en el backend. En particular, las nuevas cláusulas introducidas por MetaQuotes señalan que “cualquier aplicación de trading que no se base en la API de MetaQuotes no puede conectarse a MetaTrader. Tales conexiones de terceros supondrían una violación del contrato”.

En MetaQuotes está claro que no quieren que los actuales usuarios se acostumbren a otras interfaces que pueden resultar más atractivas. Además la compañía está ahora mismo en un momento clave, por cuanto están a punto de hacer realidad un viejo sueño: que MetaTrader 5 reemplace a MetaTrader 4, algo que parece estar cerca de producirse por cuanto los volúmenes negociados en la versión 5 están a punto de superar a los de la versión 4.

Bitcoin To The Moon: Supera los 100.000 Dólares

Después de haber sido matado múltiples veces, ser repudiado por los bancos centrales de medio mundo, y haber superado varias crisis como la Mt. Gox o FTX,Bitcoin logra lo que nadie hubiera esperado hace 15 años: superar la marca de los 100.000 dólares, alcanzando una capitalización bursátil de 2 billones de dólares. Para que los lectores se hagan una idea de lo que esto significa, debemos pensar que la capitalización de algunas de las grandes tecnológicas como Nvidia o Apple rondan los 3,5 billones de dólares.

El principal catalizador de este hito es sin duda la victoria de Donald Trump en las elecciones presidenciales de Estados Unidos. A lo largo de su campaña, Trump ha manifestado un claro apoyo a las criptomonedas y se ha autodenominado el “Primer Presidente Bitcoin”, señalando incluso que podría crear una reserva estratégica nacional de Bitcoin. Además a nivel regulatorio las cosas también van a cambiar de forma significativa: Gary Gensler, actual presidente de la SEC, conocido por su posición contraria a las criptomonedas, ya ha anunciado que deja su cargo; asimismo, la administración Trump está considerando asignar a la Commodity Futures Trading Commission (CFTC) la responsabilidad de supervisar todo el mercado de criptomonedas, incorporando dentro de este organismo a perfiles pro-cripto.

En este clima tan favorable, se han sumado además multitud de noticias positivas, tales como la realización de grandes compras de Bitcoin por parte de múltiples compañías estadounidenses como MicroStrategy, Marathon Digital o Riot Platforms; la posible creación de reservas estratégicas nacionales de la principal criptomoneda por parte de Brasil o Rusia, siguiendo los pasos de Trump; o la fuerte entrada de dinero en los ETFs de Bitcoin y Ethereum.

Más allá de Bitcoin, muchas altcoins también han experimentado importantes ganancias en las últimas semanas. Por ejemplo, tras la victoria de Trump, Ripple (XRP) ha multiplicado casi por 4 su valor al calor de que el proceso judicial que se sigue contra Ripple Labs se resolviese positivamente, mientras que Cardano (ADA) doblaba su valor al conocerse que Trump fichaba como asesor cripto a Charles Hoskinson, creador de esta criptomoneda.

Desde luego, adivinar qué sucederá en el futuro con la cotización de Bitcoin es algo difícil dada su gran volatilidad, pero el hito alcanzado en estas últimas semanas, rompiendo al alza una marca tan significativa pone de manifiesto que las criptomonedas están aquí para quedarse, que ya son un asset class más para los inversores institucionales, y que su naturaleza global hace que sean una clara alternativa al dinero fiat como depósito de valor y cobertura frente a la incertidumbre macroeconómica.

La Volatilidad Está de Moda

El pasado mes de octubre el Chicago Board Options Exchange (Cboe) lanzaba un nuevo contrato de opciones sobre futuros del VIX. Cotizando con el ticker UX, estas nuevas opciones proporcionan a los inversores una herramienta adicional para ayudarles a gestionar la volatilidad del mercado de renta variable estadounidense.

El lanzamiento de estas nuevas opciones sobre futuros VIX se suman al lanzamiento en septiembre de los futuros Cboe S&P 500 Variance (VA), diseñados para ofrecer un enfoque simplificado de la negociación del diferencial entre la volatilidad implícita y la volatilidad realizada.

Y lo cierto es que estos nuevos derivados no podrían llegar en mejor momento: las opciones ya existentes sobre el índice VIX del Cboe han registrado volúmenes de negociación récord, negociándose 851.000 contratos de media al día, lo que supone un incremento cercano al 60% con respecto a hace dos años, mostrando que existe una gran demanda de este tipo de productos.

Adicionalmente a estos nuevos productos, el Cboe ha lanzado en diciembre los contratos de opciones Cboe Bitcoin U.S. ETF Index y Cboe Mini Bitcoin U.S. ETF Index. Se trata de contratos basadas en el Cboe Bitcoin U.S. ETF Index, un índice ponderado por capitalización bursátil modificado que está diseñado para seguir la rentabilidad de una cesta de ETFs de Bitcoin al contado cotizados en las Bolsas estadounidenses.

Con estos movimientos, el Cboe continúa consolidándose como todo un referente innovador en el desarrollo de productos financieros avanzados, anticipándose a las necesidades de los inversores y redefiniendo la manera en que se gestiona el riesgo y las oportunidades en los mercados modernos actuales.

¿Qué sucede cuando la curva de Rendimiento se desinvierte? por Dean Christians

Dean Christians es un analista veterano especializado en la investigación de mercado y trading de Wall Street, con más de 25 años de experiencia. Sus análisis y señales de trading son de las más valoradas entre los profesionales del sector financiero.

Dean Christians / SentimenTrader

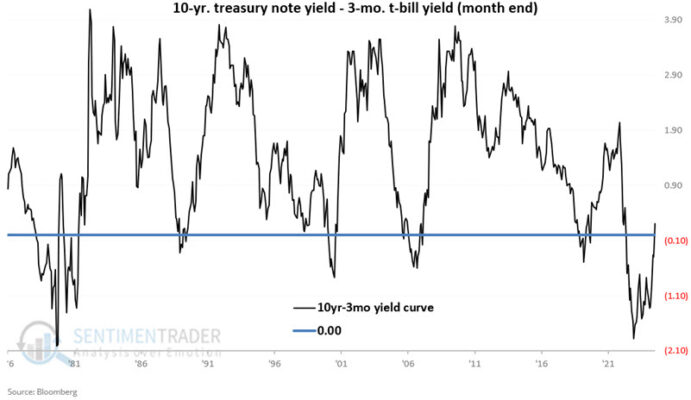

La curva de rendimiento del Tesoro a 10 años menos 3 meses ha regresado recientemente a territorio positivo después de haber pasado más de dos años invertida. Este cambio es significativo, ya que marca el fin de un largo período de anomalías en los mercados de crédito.

Una inversión de la curva de rendimiento ocurre cuando los rendimientos de los bonos a corto plazo superan a los de los bonos a largo plazo, lo que indica un desequilibrio en los mercados de crédito. Este fenómeno a menudo genera preocupación, ya que históricamente se ha asociado con recesiones económicas. Sin embargo, no siempre es un presagio infalible de problemas económicos.

La Desinversión: ¿Buena o Mala Señal?

La reciente desinversión de la curva no garantiza necesariamente una recesión económica ni un mercado bajista para las acciones, pero tampoco descarta estas posibilidades. Según los estudios, el desempeño económico y del mercado de valores después de una desinversión ha sido históricamente inferior al promedio, aunque no siempre negativo.

Dato Clave: En el pasado, los períodos posteriores a la desinversión de la curva han estado marcados por un crecimiento económico más lento y un rendimiento del mercado de valores más moderado.

Impacto en la Economía

Cuando la curva de rendimiento se vuelve positiva nuevamente, esto puede reflejar expectativas mejoradas sobre el crecimiento económico a largo plazo. Sin embargo, también puede señalar que la economía está en una etapa avanzada del ciclo, con menos espacio para un crecimiento acelerado en el corto plazo.

Implicaciones para el Mercado de Valores

Los mercados de valores suelen responder de manera más moderada después de una desinversión. Aunque no necesariamente conduce a caídas significativas, los retornos promedio tienden a ser más bajos, especialmente en sectores sensibles al ciclo económico, como la industria y los bienes de consumo discrecional. Por otro lado, sectores defensivos como la atención sanitaria y el consumo básico pueden beneficiarse en este entorno.

Lo Que Dice la Historia

Analizando eventos pasados, el desempeño económico y del mercado después de una desinversión de la curva incluye:

Crecimiento más lento: El PIB tiende a expandirse a un ritmo más moderado durante los dos años posteriores a la desinversión.

Mayor volatilidad: Los mercados financieros pueden experimentar fluctuaciones a medida que los inversores ajustan sus expectativas.

Desempeño desigual: Mientras que algunas acciones se benefician, otras pueden enfrentarse a una presión significativa.

Perspectivas Futuras

Si bien la desinversión de la curva no es una sentencia definitiva de problemas económicos o financieros, invita a la cautela. Los inversores deben monitorear de cerca indicadores clave como:

Tasas de interés: Cambios en las tasas a largo plazo pueden reflejar ajustes en las expectativas del mercado.

Datos económicos: Indicadores como el empleo, la inflación y el crecimiento del PIB serán cruciales para evaluar el panorama económico.

Volatilidad del mercado: El índice VIX y otros indicadores de riesgo financiero pueden ofrecer pistas sobre el sentimiento del mercado.

Conclusión

La desinversión de la curva de rendimiento es un evento importante, pero no debe interpretarse de manera aislada. Aunque históricamente el desempeño económico y del mercado de valores ha sido inferior después de este fenómeno, cada ciclo es único. La clave es mantenerse informado y preparado para adaptarse a las condiciones cambiantes del mercado.

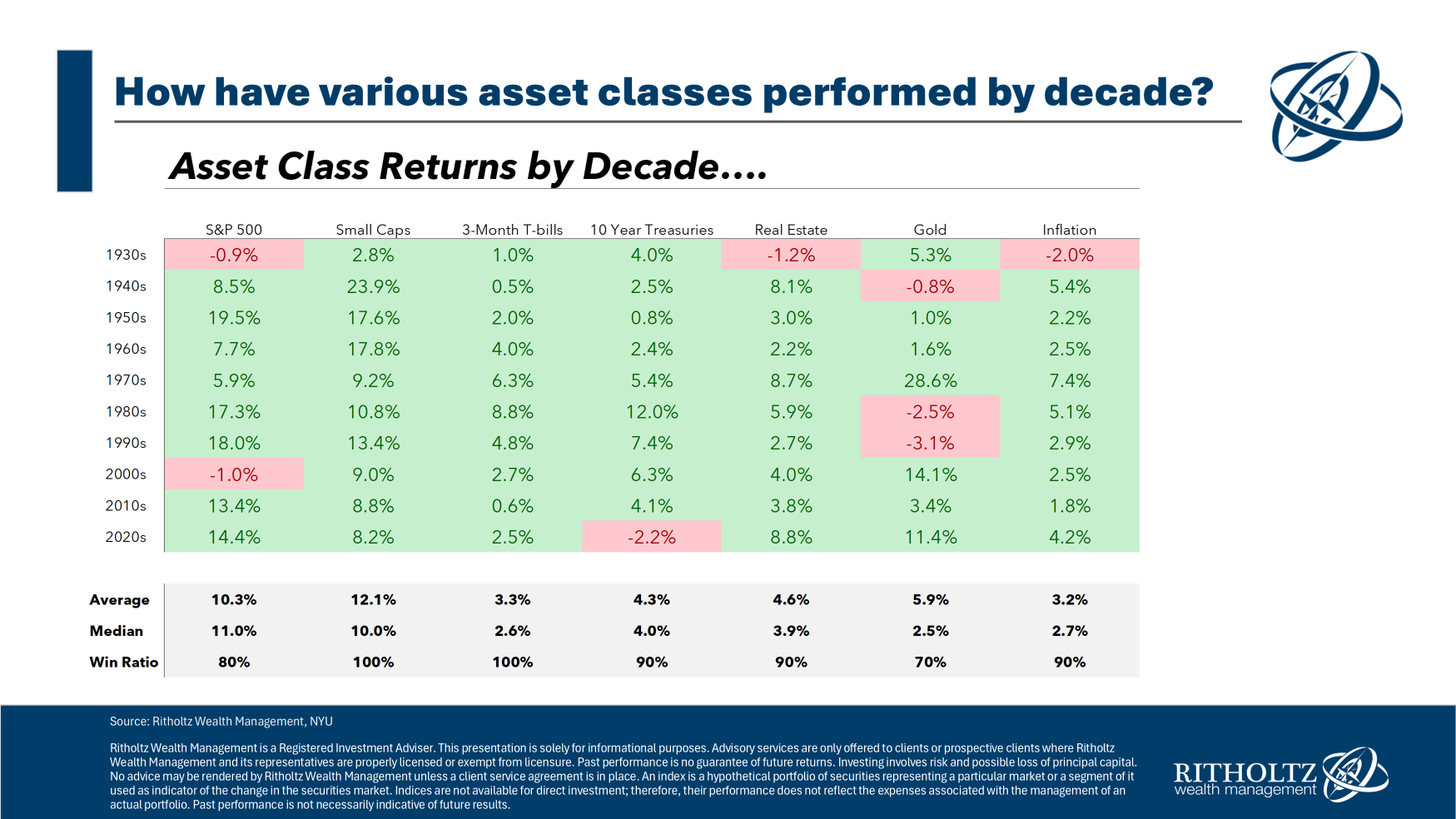

Rendimientos históricos de acciones, bonos, efectivo, bienes raíces y oro por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Uno de mis conjuntos de datos de mercado favoritos acaba de recibir su actualización anual.

Aswath Damodaran de la Universidad de Nueva York publica una actualización anual de los rendimientos de las acciones (S&P 500), bonos del Tesoro a 10 años), efectivo (renta fija a 3 meses), bienes raíces, oro e inflación que se remontan a 1928.

Estos son los rendimientos a largo plazo para cada clase de activos de 1928 a 2024:

Acciones +9,94 %

Pequeña capitalización +11,74%

Bonos +4,50 %

Efectivo +3,31%

Bienes raíces +4,23 %

Oro +5,12%

La inflación promedió alrededor del 3% anual durante los últimos 97 años.

Aquí están los rendimientos anuales para cada uno ordenado por década a partir de la década de 1930 hasta finales de 2024:

Una cosa que destaca es la falta «rojo» en esta tabla. Hay unas cuantas décadas perdidas en las diversas clases de activos, pero son raras.

Los datos de las acciones de pequeña capitalización son interesantes porque superan a las acciones de gran capitalización por un amplio margen a largo plazo, pero estos datos requieren algo de contexto.

De 1940 a 1969, el S&P 500 subió más del 2,700 % en total, lo suficientemente bueno como para rendimientos anuales de casi el 12 % durante ese período de 30 años. Bastante bien. Pero las acciones de pequeña capitalización aumentaron un 22.000 % en total o alrededor del 20 % anual durante la misma ventana de 30 años.

El problema es que muchas de las acciones de ese grupo eran pequeñas microcaps que eran ilíquidas y caras de negociar en ese entonces. Desde 1970, las pequeñas capitalización han subido más del 10% por año, lo que está más o menos en línea con el S&P 500. Los datos son los datos, pero esta es una advertencia importante cuando se piensa en algo como la prima de pequeña capitalización.

No creo que inviertas en acciones de pequeña capitalización porque esperas una prima sobre las las acciones de gran capitalización.

Todo este conjunto de datos es una valla publicitaria para la diversificación. Los líderes y rezagados cambian de una década a otra. No hay constantes de un período al siguiente.

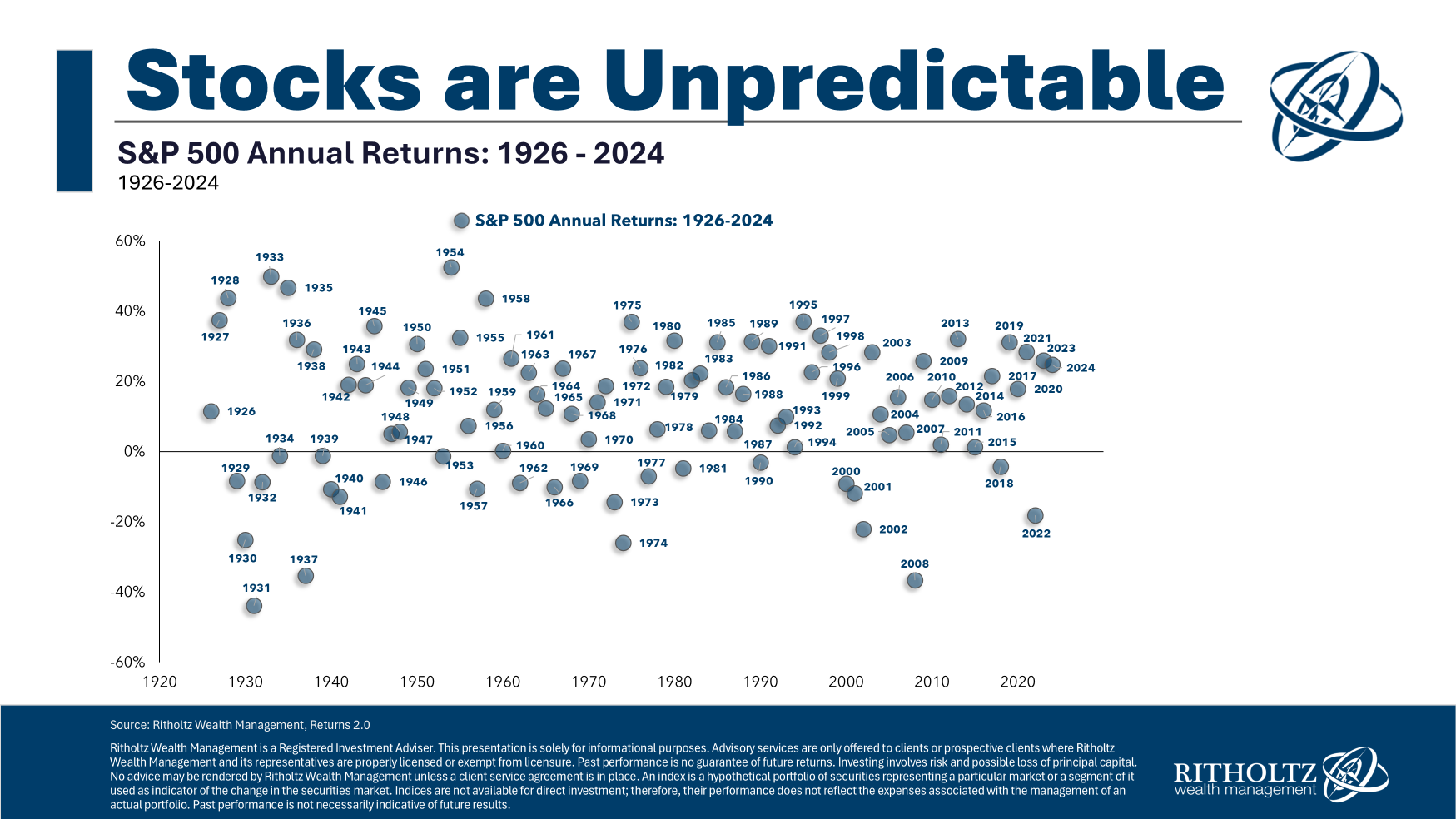

Estos ciclos nunca se ven iguales porque los mercados son impredecibles.

Solo mira mi gráfico de dispersión actualizado de los rendimientos anuales del mercado de valores:

Las rentabilidades están por todo el mapa.

Ahora, los números de rendimiento en años desde 2019 han sido relativamente similares, pero esa no es la norma. La norma es la aleatoriedad.

Lo interesante de estudiar la historia del mercado es que deja claro lo difícil que es predecir el futuro.

Un punto de Inflexión significativo por Alex Barrow

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

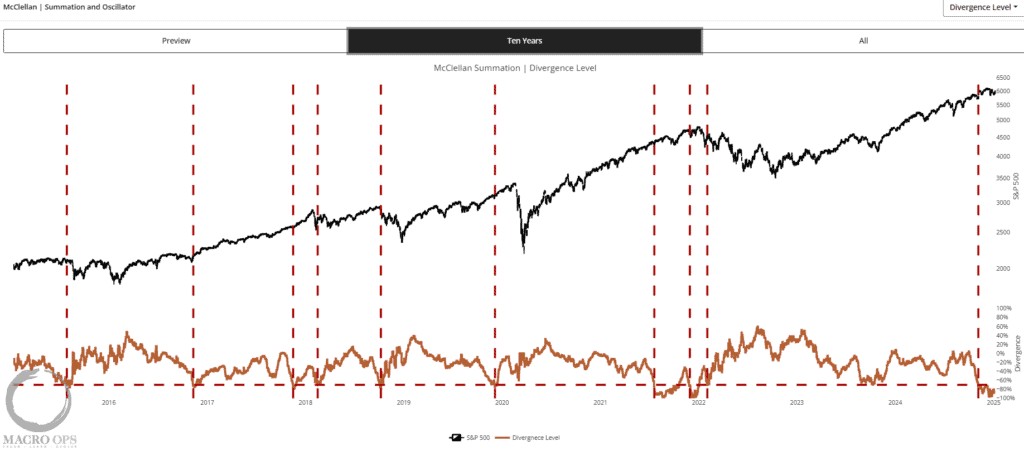

1. El Nasdaq están bailando en el límite inferior de su rango mensual y parece que puede romperse.

2. Durante las últimas semanas, hemos señalado las medidas débiles de amplitud, lo que indica un riesgo creciente para la tendencia alcista. Una forma en que nos gusta ver la amplitud es su divergencia con el precio. A continuación se muestra el índice McClellan Summation Divergence. Se ha reducido a niveles que tienden a preceder a ventas más importantes o a marcar suelos significativos. Útil, lo sé… pero el punto es que el mercado se encuentra en un punto de inflexión técnica significativo en el que es probable que se esté preparando un movimiento más amplio.

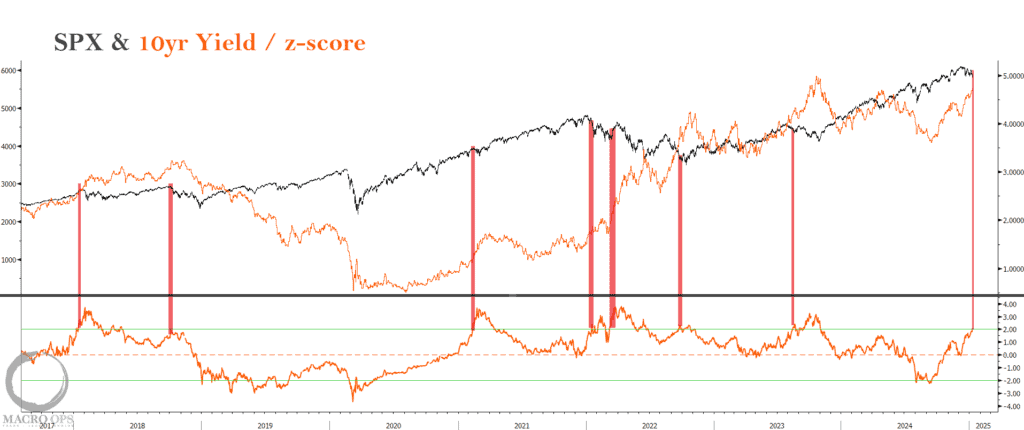

3. El catalizador clave detrás de la debilidad de las acciones es el endurecimiento de la liquidez, principalmente por el aumento de los rendimientos. El siguiente gráfico muestra que el zscore del rendimiento a 10 años acaba de cruzar el nivel +2std. Si los rendimientos no se revierten fuertemente pronto, entonces espere que la caída y el volumen en las acciones continúen.

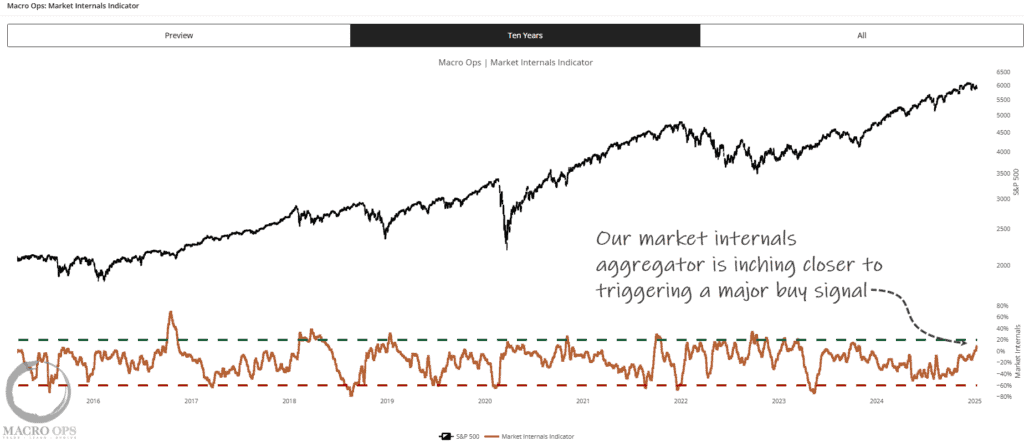

4. Para agregar a la creciente lista de señales divergentes, aquí hay una para los toros que muestran que nuestro agregador de internos se acerca a una señal de compra importante. Recuerde que la semana pasada, compartí que nuestro indicador N&N también acaba de desencadenar una señal de compra significativa. ¿Tal vez veamos una caída violenta que ponga el suelo en los bonos, lo que lleve a una caída de la renta variable? Razón de más para que seamos rápidos y esperemos a que el peso de la evidencia se incline en una dirección u otra.

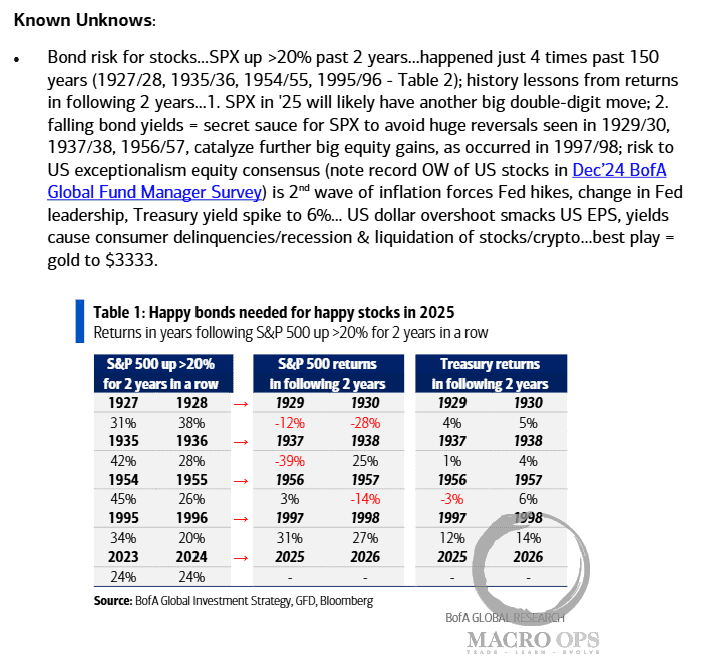

5. BofA sobre cuando el SPX ha subido > 20% en los últimos dos años…

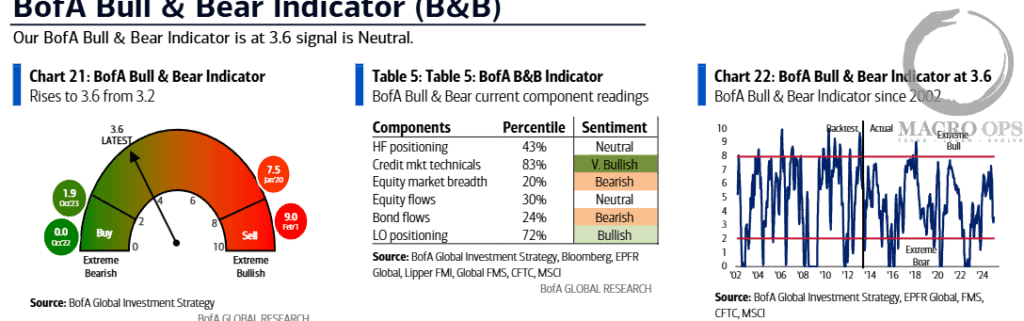

6. Mi sentimiento actual es: Sentimiento a largo plazo y posicionamiento alcista extremo (aunque el margen de la Bolsa de Nueva York todavía tiene espacio para aumentar antes de que entre un máximo cíclico). Medio plazo, es neutral a bajista, como se muestra aquí en la configuración de Bull & Bear de BofA. Y a corto plazo todavía está lleno en el lado de los alcistas, lo que significa que la fragilidad de la tendencia es alta hasta que veamos más de un lavado.

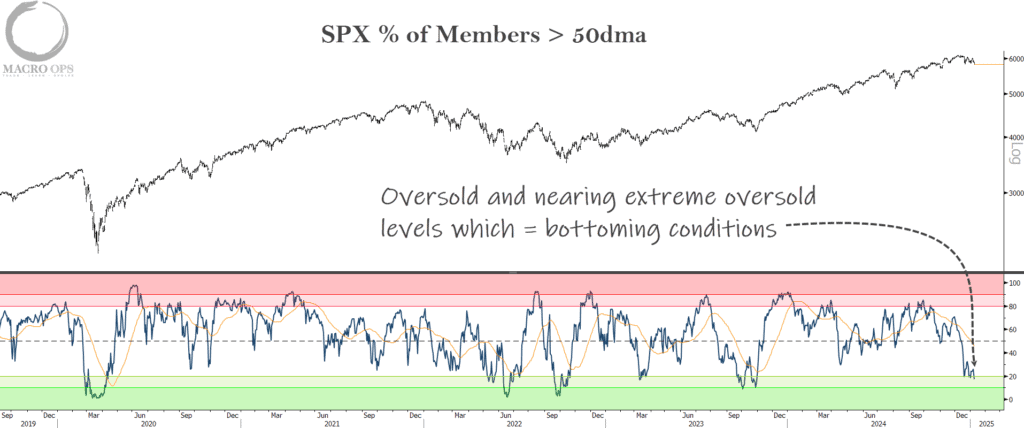

7. Aquí hay algo que esperar. La amplitud se está acercando a lo tan malo, que es bueno con el porcentaje de acciones que cotizan por encima de sus medias móviles de 50 días ahora por debajo del 20%. Por debajo del 10 % tiende a marcar suelos significativos.

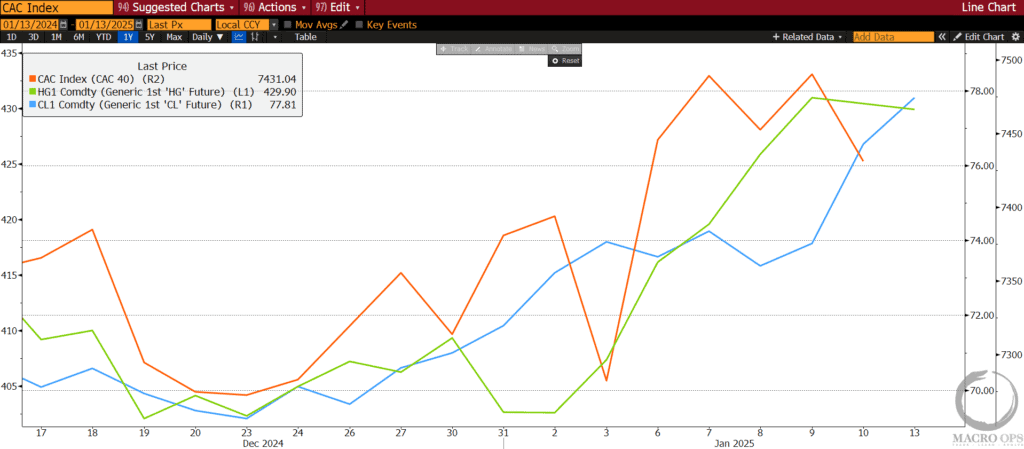

8. Las acciones francesas suben, el cobre sube, el crudo sube… ¿Está el mercado oliendo algún estímulo fiscal chino que se anunciará pronto?

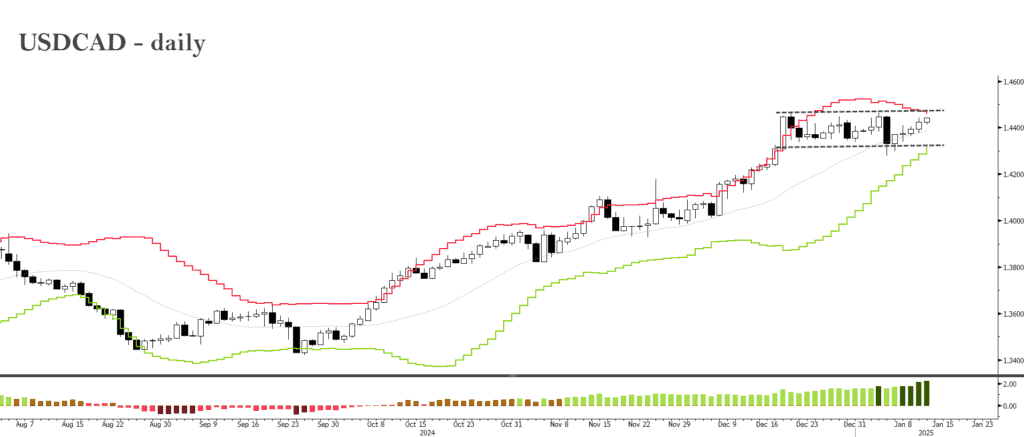

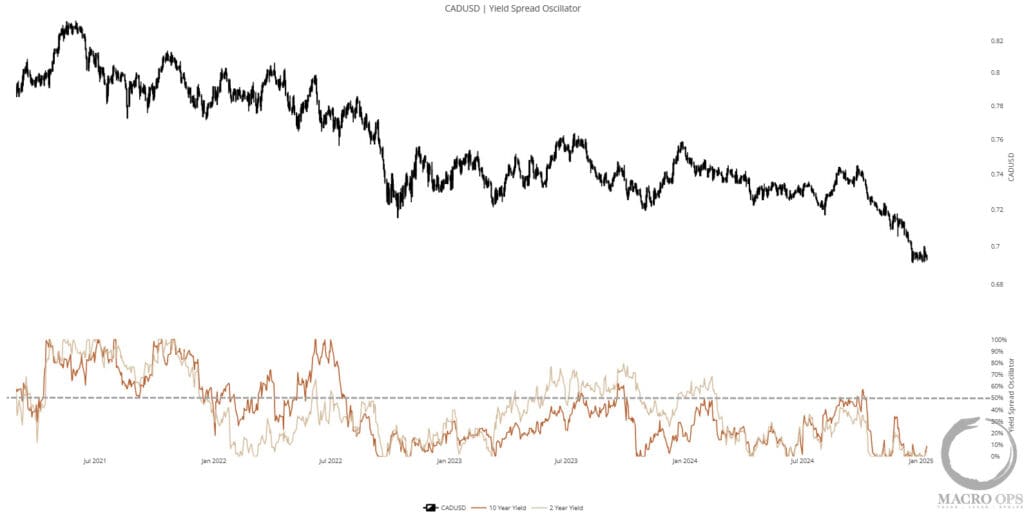

9. Hemos estado largos de dólares estadounidenses a través del DXY y también en el USDCAD durante los últimos meses. Cerramos la mitad de las ganancias la semana pasada, pero recargaremos y aumentaremos los stops en una ruptura alcista de su rango actual.

10. El movimiento del CAD está siendo impulsado por el impulso bajista del margen de rendimiento de CADUSD.

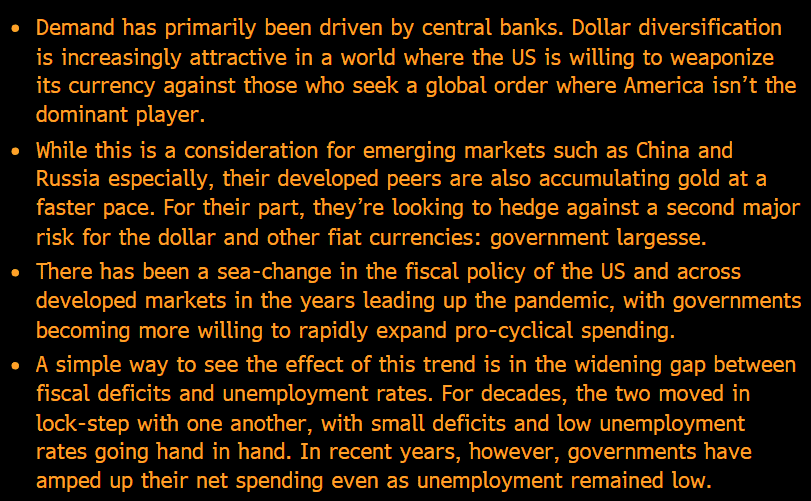

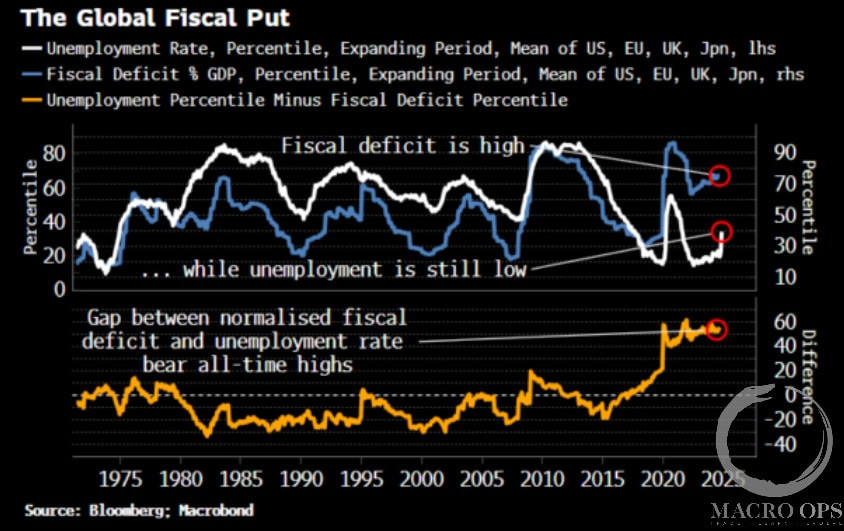

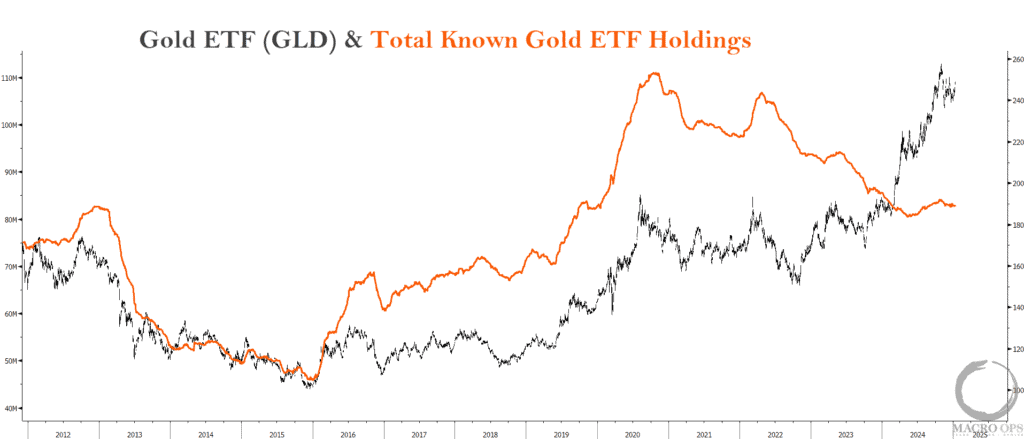

11. Simon White de BBG escribió un buen artículo la otra semana sobre el oro y el «Global Fiscal Put».

12. Hemos sido alcistas en el oro durante los últimos dos años y seguimos teniendo una posición larga considerable. Creemos que el verdadero mercado alcista ni siquiera ha comenzado todavía. Este ciclo es anómalo, impulsado principalmente por la compra del banco central extranjero. Los inversores retail o minoritarios aún no están participando de una manera significativa. El movimiento alcista real del oro comenzará después de que las acciones estadounidenses entren en un mercado bajista cíclico y el dólar estadounidense alcance sus máximos.

¿Qué ocurre con curva de rendimiento? por Jay Kaeppel

Jay Kaeppel es analista cuantitativo colaborador habitual de los principales medios internacionales como CNBC, así como colaborador destacado en SentimenTrader.com y la revista Stocks and Commodities, una web de referencia internacional con suscriptores en más de 50 países.

Jay Kaeppel / Sentimentrader.com

La curva de rendimiento del Tesoro a 10 años menos 3 meses ha vuelto recientemente a territorio positivo después de haber pasado más de dos años invertida. Este cambio señala el fin de un período prolongado de anomalías en los mercados de crédito.

¿Qué Significa una Curva Invertida?

La inversión de la curva de rendimiento es un indicador de desequilibrios o anomalías en el mercado de crédito. Aunque generalmente se asocia con el riesgo de recesión, no siempre es un augurio infalible de problemas económicos. A veces, las preocupaciones que rodean esta situación son acertadas, pero en otras ocasiones, no lo son.

¿Qué Sucede Después de la «Desinversión» de la Curva?

Históricamente, tanto la economía como el mercado de valores tienden a mostrar resultados inferiores al promedio tras la desinversión de la curva. Sin embargo, estos resultados no siempre son negativos; más bien, el crecimiento económico y el rendimiento del mercado suelen ser modestos en los dos años posteriores a este cambio.

Lo Que Dice el Estudio

La buena noticia es que la reciente desinversión de la curva de rendimiento no garantiza una recesión económica inminente ni un mercado bajista para las acciones. La mala noticia es que podría hacerlo. Los estudios muestran que, aunque la desinversión no siempre predice un desastre, el desarrollo económico y del mercado ha sido históricamente inferior al promedio en situaciones similares.

Dato Clave: En el pasado, la desinversión de la curva ha coincidido con períodos de crecimiento económico más lento y un mercado de valores con rendimientos más bajos, pero no necesariamente negativos.

Implicaciones para la Economía

Un regreso a una curva de rendimiento positiva generalmente refleja mejoras en las expectativas del mercadosobre el crecimiento a largo plazo. Sin embargo, este cambio también puede indicar que el ciclo económico se encuentra en una etapa avanzada, lo que podría limitar el potencial de crecimiento en el futuro cercano.

Impacto en el Mercado de Valores

Para los inversores, la desinversión de la curva de rendimiento sugiere la necesidad de un enfoque cauteloso. A menudo, los rendimientos del mercado de valores son más bajos en los meses posteriores a este evento, especialmente en sectores sensibles al ciclo económico. No obstante, sectores defensivos como el consumo básico y la atención sanitaria tienden a comportarse relativamente mejor.

¿Qué Podría Pasar Ahora?

Si bien no existe una garantía de que el mercado o la economía sufran un declive importante, los datos históricos invitan a la prudencia. Los analistas sugieren monitorear indicadores como:

Tasas de interés a largo plazo: Cambios bruscos podrían reflejar volatilidad en las expectativas del mercado.

Crecimiento económico: Datos como el PIB y las tasas de empleo ayudarán a evaluar la salud económica general.

Desempeño sectorial: Prestar atención a sectores más sensibles al ciclo económico.

Conclusión

La reciente desinversión de la curva de rendimiento es un acontecimiento importante, pero no es un predictor infalible de lo que vendrá. Aunque el crecimiento económico y el mercado de valores han tendido a comportarse de manera inferior después de eventos similares, cada ciclo es único.

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">