¿Cómo manejar las pérdidas? por Brett N. Steenbarger, Ph.D.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

Cada trader rentable siente pasión por ganar dinero y aún más pasión por protegerlo. Cuando lees las entrevistas de los grandes traders en Market Wizards, descubres que muchos de ellos comenzaron sus carreras con una pasión por ganar dinero, luego perdieron un capital significativo, y solo entonces reconocieron la importancia de gestionar sus pérdidas y tomar las apuestas correctas.

Recientemente, he recibido varios correos electrónicos preguntándome cómo manejar grandes drawdowns. Por supuesto, la respuesta es limitar los drawdowns desde el principio: con stops prudentes y manteniendo tamaños de apuesta razonables para soportar las inevitables rachas de pérdidas. Pero si ya has pasado por una gran pérdida, ¿cómo avanzar como trader?

Aquí hay tres pasos que debes tomar:

1) Trata las pérdidas financieras como pérdidas emocionales

Si has tenido un drawdown significativo, una parte de tu sueño ha salido por la ventana. Perder el 20% de tu capital significa que necesitas ganar un 25% en lo restante solo para volver al punto de equilibrio. Perder el 50% implica que debes duplicar el capital restante para recuperar tu posición inicial. Una gran pérdida de dinero es como una gran pérdida de una relación.

La investigación en psicología muestra que la mejor manera de superar esas pérdidas dolorosas es darse tiempo para expresar nuestras emociones y buscar apoyo social y emocional. Sanamos más rápido cuando atravesamos un proceso de duelo, especialmente en compañía de personas que nos entienden y se preocupan por nosotros. Deja el trading a un lado temporalmente y dedica tiempo a sanar.

2) Permítete sentir el dolor

Es tentador querer olvidar las pérdidas y volver a la normalidad rápidamente, pero eso no ayuda a aprender de ellas. Es el dolor de un drawdown lo que te lleva a tocar fondo y encontrar la determinación de nunca dejar que vuelva a suceder. La única manera en que la pérdida será valiosa es si te transforma. Y la única forma de que te transforme es si el dolor es tan grande que regreses al mercado siendo una persona nueva, comprometida con gestionar el P/L y hacer que el riesgo sea sostenible.

Tocar fondo puede ser el primer paso para levantarte. Las pérdidas solo valdrán la pena si las usas como una inversión para mejorar.

3) Regresa lentamente

Pequeño capital, pequeñas apuestas: gatear, caminar, correr. Estás aprendiendo un nuevo juego de gestión del dinero y control del riesgo. Tu primera prioridad al volver al trading debe ser operar con consistencia y seguir reglas prudentes para dimensionar posiciones y limitar las pérdidas por operación.

En mi propia operativa, me aseguro de que puedo manejar fácilmente cinco operaciones consecutivas perdedoras. Sé que, si opero regularmente, eventualmente experimentaré una racha de pérdidas debido al azar. Comienza con poco, consigue consistencia, aumenta el riesgo gradualmente, logra consistencia al nuevo nivel de riesgo y luego avanza nuevamente, y así sucesivamente.

Cuando encuentres un bache en tu trading debido a cambios en el mercado, reduce los niveles de riesgo hasta que comprendas los nuevos patrones del mercado.

Conclusión

El primer paso para ganar el juego es permanecer vivos.

Las pérdidas solo son una pérdida total si no nos hacen mejores.

No te tomes el mercado como algo personal por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

The Money Game de Adam Smith (George Goodman) es uno de mis libros de inversión favoritos de todos los tiempos.

El libro se publicó originalmente en 1968, pero sigue siendo más que relevante para los inversores hoy en día porque es un estudio del comportamiento y la naturaleza humana en Wall Street.

La naturaleza humana es la única constante en todos los entornos de mercado.

La cita a la que siempre recuerdo de este libro es: «Las acciones no saben que son de tu propiedad».

Aquí está el pasaje completo para más contexto:

Una acción es, para todos los propósitos prácticos, un trozo de papel que se encuentra en la bóveda de un banco. Lo más probable es que nunca la veas. Puede o no tener un valor intrínseco; lo que vale en un día determinado depende de la confluencia de compradores y vendedores ese día. Lo más importante que hay que darse cuenta es muy sencillo: la acción no sabe que las posee. Todas esas cosas increíbles, o terribles, que sientes sobre una acción, o una cesta de acciones, o una cantidad de dinero representada por una lista de acciones, todas estas cosas no son recíprocas por la acción o el grupo de acciones. Puedes estar enamorado si quieres, pero ese pedazo de papel no te ama, este tipo de amor puede convertirse en masoquismo, narcisismo o, peor aún, pérdidas de mercado y odio no recíproco.

Si sabes que las acciones no tienen ni idea que las tienes en cartera, llevas mucho ganado. Estás por delante porque puedes cambiar de opinión y tus acciones sin tener en cuenta lo que hiciste o pensaste ayer.

Una vez que empiezas a tomarte los movimientos del mercado como algo personal, ya has perdido.

El mercado no está para tratarte mal. La Reserva Federal no tiene en cuenta nuestra cartera al establecer la política monetaria. El mercado no tiene una venganza contra ti cada vez que pierdes dinero o pierdes una oportunidad de obtener ganancias. Cuando personalizas los movimientos del mercado, caes en la trampa de tratar de tener razón en lugar de tratar de ganar dinero.

Cuando te tomas las cosas como algo personal, tu primera reacción será culpar a otros por las pérdidas en lugar de admitir tus propios errores o el simple hecho de que no todas las estrategias de inversión van a ser ganadoras en todo momento. Tratar de ser correcto todo el tiempo cambia tu mentalidad del proceso a los resultados, lo que solo aumenta tu nivel de estrés.

Preocuparse constantemente por resultados que están completamente fuera de su control, especialmente a corto plazo, es buscar problemas con el Sr. Market. No agraves el problema dejando que tu ego empeore mucho las cosas.

Cuando te preocupas por el hecho de que vendiste una acción demasiado pronto o no compraste lo suficientemente pronto, es fácil buscar a alguien a quien culpar. Pero una vez que intentas culpar a alguien que no sea a ti mismo o a la naturaleza aleatoria de los mercados en ese momento, estás permitiendo que las emociones se apoderen. Ahí es cuando ocurren los errores.

Tienes que invertir en los mercados como son, no como quieres que sean. Cuando algo sale mal en los mercados o en su cartera, el problema no son los mercados. Son tus percepciones y cómo tus reacciones se ven afectadas por esas percepciones.

Aprender a perder dinero es en realidad mucho más importante que aprender a ganar dinero en los mercados porque perder es inevitable.

Invertir no se trata tanto de tus acciones como de tus reacciones y cómo afectan tu proceso de pensamiento.

Volumen: un potente indicador técnico por Jon Wolfenbarger

Jon Wolfenbarger, CFA es fundador y CEO de BullAndBearProfits.com, un sitio web dedicado a ayudar a los inversores a generar rendimientos tanto en mercados alcistas como en bajistas. Jon ha sido analista de valores en Allianz Global Investors durante más de 22 años, además de banquero de inversión en JP Morgan y Merrill Lynch. Es MBA por la Universidad de Duke y BBA por la Universidad de Texas en Austin.

Jon Wolfenbarger

En el análisis «técnico» (chartista), el volumen es el número de acciones negociadas en un valor o índice determinado. Si bien el precio, y varios indicadores técnicos basados en el precio, son primordiales en el análisis técnico, el volumen también puede proporcionar señales útiles cuando se usa en el contexto adecuado.

En el día a día, suele ser una señal alcista cuando el volumen aumenta cuando los precios suben y el volumen cae cuando los precios bajan. Esa es una señal de que los alcistas tienen el control y que hay una compra alcista real. Por el contrario, suele ser una señal bajista cuando el volumen cae mientras los precios suben y el volumen sube cuando los precios bajan. Esa es una señal de que los bajistas tienen el control y que hay una venta bajista real.

Los spikes con alto volumen suelen indicar cambios de tendencia

Quizás las señales más útiles que proporciona el volumen son cuando hay spikes o picos altos en el volumen, muy por encima de los niveles normales recientes. Suelen ser picos de volumen culminantes que normalmente indican que se avecina un cambio de tendencia. Los picos con un volumen elevado son particularmente útiles durante los mercados bajistas para identificar los próximos repuntes del mercado bajista.

La Figura 1 muestra los precios y el volumen semanales del S&P 500 durante el mercado bajista después del pinchazo de la burbuja tecnológica de principios de la década del 2000. Colocamos flechas en las semanas con picos de volumen importantes. La primera flecha muestra un pico de gran volumen que se produjo alrededor de un mínimo importante en septiembre de 2001, después del ataque terrorista del 11 de septiembre. Las siguientes tres flechas muestran picos con alto volumen alrededor del comienzo de los repuntes del mercado bajista. La flecha final muestra un aumento de volumen alto en precios más altos que ayudaron a confirmar que estaba comenzando un nuevo mercado alcista en ese momento.

Figura 1. Principios de la década del 2000.

La Figura 2 muestra los precios y el volumen semanales del S&P 500 durante el mercado bajista de la Gran Recesión de 2008-2009. La primera flecha muestra un pico de gran volumen en septiembre de 2008 que precedió a la mayor caída de ese mercado bajista. La segunda flecha en octubre de 2008 muestra un pico que señaló una conclusión culminante de ese declive. Las siguientes dos flechas muestran picos de alto volumen en fuertes ventas en febrero/marzo de 2009 que señalaron el final de ese mercado bajista. Las siguientes cuatro flechas muestran un volumen generalmente más alto debido al aumento de los precios, lo que ayudó a confirmar que estaba comenzando un nuevo mercado alcista.

Figura 2. 2008-2009.

La Figura 3 muestra los precios y el volumen semanales del S&P 500 durante los últimos 18 meses. Las dos primeras flechas muestran dos picos de gran volumen a finales de 2021 debido a precios más bajos que ayudaron a señalar que la tendencia alcista se estaba volviendo bajista. Las siguientes seis flechas muestran picos de alto volumen alrededor del final de las ventas masivas que precedieron a los repuntes del mercado bajista. El pico de volumen más alto se produjo en el mínimo justo antes del gran repunte del mercado bajista, desde mediados de junio hasta mediados de agosto, cuando los precios aumentaron un 19 %. El menor volumen que normalmente se producía en los repuntes ayudó a confirmar que solo se trataba de repuntes del mercado bajista a corto plazo y no del comienzo de un nuevo mercado alcista.

Figura 3. Año 2022.

Implicación para los inversores

Además de varios indicadores técnicos basados en el precio de un valor o índice determinado, el volumen también es un indicador útil que deben seguir los traders. Es particularmente útil en un mercado bajista, como en el que nos encontramos ahora.

Si hay un aumento importante en el volumen de ventas intensas, particularmente semanalmente, eso puede indicar que se avecina un repunte del mercado bajista. Si el volumen cae en el repunte, eso suele ser una buena señal de que no es el comienzo de un nuevo mercado alcista y es probable que uno pueda beneficiarse “vendiendo» ese repunte. En algún momento, probablemente habrá una venta significativa en un gran volumen, seguida de un repunte de gran volumen. Es probable que sea una buena señal de que está comenzando un nuevo mercado alcista y los inversores y traders puedan aprovecharlo.

Sistema de trading con entrada al azar por Peter Davies

Peter Davies es director ejecutivo de Jigsaw Trading. Es trader profesional de order flow en futuros del S&P 500.

Peter Davies / Jigsaw Trading

Hay un famoso libro de trading que ‘prueba’ que puede entrar al mercado con una entrada aleatoria y aun así ganar dinero. ¿Es verdad esto? Hay algunas lecciones importantes que aprender cuando echamos un vistazo más profundo a este tema.

La estrategia de trading era simple:

1 – Entre al mercado al azar

2 – Utilice un stop loss dinámico para salir de la operación

Obviamente los autores en realidad no operaron el sistema, solo mostraron cómo habría funcionado en varios mercados durante un período de 10 años. En ese período, el sistema obtuvo ganancias.

Entonces, ¿podemos dejar de aprender más sobre trading, usar estas 2 reglas y retirarnos a una isla en algún lugar?

Probablemente no.

Pensemos en lo que hace esta estrategia. Primero, entramos en el mercado. No importa si vamos largos o cortos. Tenemos una orden de stop loss móvil que seguirá al mercado si se mueve en la dirección de la operación y se quedará donde está si el mercado se mueve en nuestra contra.

Si el mercado está en tendencia, las operaciones de entrada aleatoria que están en contra del mercado se cerrarán rápidamente. Por otro lado, el trailing stop asegurará que las operaciones de entrada aleatoria que van con el mercado sigan la tendencia. Entonces, por supuesto, los trades ganadores serán más grandes que los perdedores. De ahí viene la ganancia.

¿Entonces, cuál es el problema?

Bueno, el problema es que este no es un sistema rentable, y en realidad no es un sistema completamente aleatorio. Es un sistema de seguimiento de tendencias. Obtiene ganancias cuando el mercado está en tendencia y pierde dinero cuando el mercado no está en tendencia. En el libro, el back-test mostró mercados predominantemente en tendencia.

¿No estás de acuerdo? Hay estrategias de opciones que hacen lo mismo. El «Long Straddle» es una estrategia en la que compra una opción de compra y una opción de venta con el mismo precio de ejercicio. Efectivamente, estás diciendo “Sé que se va a mover, pero no sé en qué dirección”. No es una entrada aleatoria, es una ‘predicción’ de que la volatilidad aumentará. No hay nada aleatorio en eso. El sistema descrito en el libro está haciendo lo mismo. Si el mercado entrara en modo de rango como lo hizo durante la mayor parte de 2016, su sistema de entrada aleatoria perdería.

¿Y qué?

Hay algunas lecciones que aprender de esto. Primero, el hecho es que es su estrategia general la que lo hace rentable (o no). Las decisiones que tome para entrar al mercado pueden no ser el elemento más importante.

Las razones por las que una estrategia genera o pierde dinero pueden no ser obvias. En este caso, tuvimos 2 autores que escribieron un capítulo en un libro «demostrando que se podía hacer trading al azar». De hecho, acababan de demostrar que se podía seguir una tendencia. Démosle a los autores el beneficio de la duda y supongamos que no estaban tratando de engañar a la gente. Efectivamente se engañaron a sí mismos. Estaban tan concentrados en que la entrada fuera aleatoria que no se dieron cuenta de que la salida lo convertía en un sistema de seguimiento de tendencias.

Por supuesto, el capítulo no mencionó nada sobre el seguimiento de tendencias. La parte más importante de cualquier sistema de seguimiento de tendencias es cómo saber si el mercado ESTÁ en tendencia. Sin eso, un sistema de seguimiento de tendencias fallará (a menos que, como los autores, tenga la suerte de probar solo en mercados de tendencia).

Jugando con numeros

Si tiene acceso a cualquier software que pueda hacer back test, encontrará que si entra al azar con un stop loss de 9 ticks y un objetivo de 1 tick, dará como resultado una increíble tasa de ganancia del 90%. Sin embargo, el problema es que, incluso con la tasa de ganancias del 90 %, no ganarías dinero. No hay ventaja en el sistema. Cuando tu stop está a 9 ticks de distancia y tu objetivo a 1 tick de distancia, solo eso hará que alcances tu objetivo con mucha más frecuencia. Ganará más operaciones de las que pierda, pero el sistema se romperá incluso antes de los diferenciales/comisiones.

Esto es algo importante a tener en cuenta. Si juega demasiado con sus stops/objetivos, introduciendo aleatoriamente diferentes números para mejorar su estrategia, corre el riesgo de echar a perder su ventaja. Por ejemplo, supongamos que operamos con una estrategia que busca operadores atrapados en futuros de crudo, algo que normalmente nos dará un rebote de 10 a 20 ticks. Luego diga que su backtesting encontró que un objetivo de 10 ticks y un stop loss de 200 ticks le dieron los mejores resultados. Lo que tendría son algunas operaciones que dieron en el blanco debido a los traders atrapados y algunas operaciones que dieron en el blanco porque aunque la trampa falló, el objetivo está mucho más cerca que el stop. Te quedas con algo bastante aleatorio y que no funcionará bien en un mercado en vivo.

Matiz

La aleatoriedad no se trata solo de hacer trading al azar. Cualquier señal de entrada tendrá un alcance finito. El rebote de 10 ticks que vemos cuando atrapamos a los operadores en los futuros de crudo ocurrirá en minutos y terminará después de que el mercado se haya movido entre 10 y 20 ticks. Si todavía estamos en esa operación 3 días después, entonces ya no estamos negociando la reacción a esos traders atrapados. Estamos en el mercado porque siguió moviéndose, no porque nuestro análisis nos dijera que seguiría moviéndose. En otras palabras, es aleatorio.

Luego, hay momentos en los que ‘sentimos’ que estamos operando al azar porque la gente piensa que una estrategia de trading se trata únicamente de la entrada. Sin embargo, lo que haga después de la entrada es una parte tan importante de la estrategia como la entrada misma y dictará bajo qué circunstancias gana y no gana dinero.

El trading puede ser aleatorio cuando crees que no lo es y viceversa. Algo a tener en cuenta la próxima vez que grites “¡Eureka!”.

Cómo hacer trading con las Bandas de Bollinger por Bramesh Bhandari

Es un conocido trader indio y colaborador de los principales magazines internacionales. Comparte su visión sobre Forex, materias primas e Índices Mundiales a través de su web www.brameshtechanalysis.com. Bramesh también ofrece servicios de tutoría on line para futuros traders.

Bramesh Bhandari / www.brameshtechanalysis.com

Popularizadas por John Bollinger, las Bandas de Bollinger describen la técnica de aplicar una medida estadística al precio de un activo. ¿De verdad conoce bien todo lo relacionado con ellas?

En términos sencillos, las Bandas de Bollinger, pueden considerarse como «bandas de volatilidad» representadas por encima y por debajo de una media móvil. Se amplían durante los períodos de grandes movimientos de precios y se estrechan durante los períodos en los que el precio varia poco.

Las Bandas de Bollinger son similares a las medias móviles envolventes, pero la diferencia entre las Bandas de Bollinger y las envolventes es que las envolventes se trazan como un porcentaje fijo por encima y por debajo de una media móvil. En el caso de las Bandas de Bollinger, la medida de volatilidad es la desviación estándar, un término muy conocido por cualquiera que haya tomado un curso básico de estadística. Las bandas de Bollinger se dibujan dentro y alrededor de la estructura de precios de un instrumento de trading. Proporcionan límites relativos de máximos y mínimos.

Cálculo

Las Bandas de Bollinger se muestran como tres bandas. La banda media es una media móvil normal. Por lo general, se utiliza una media móvil simple de 20 períodos. Este es el indicador de tendencia. Las bandas superior e inferior son entonces una medida de volatilidad al alza y a la baja de la tendencia. Se trazan dos desviaciones estándar de la banda media.

Banda superior = Banda media + 2 desviaciones estándar

Banda media = promedio móvil simple de 20 períodos

Banda inferior = Banda media – 2 desviaciones estándar

La Figura 1 muestra las Bandas de Bollinger en el S&P 500 (SPX) en efectivo. Las bandas estaban en su punto más ancho cuando los precios eran más volátiles. Se estrecharon cuando los precios entraron en un período de consolidación durante marzo-junio. La teoría nos indica que un estrechamiento de las bandas aumenta la probabilidad de una fuerte ruptura de los precios; cuanto más tiempo permanezcan los precios dentro de unas bandas estrechas, más probable es que se produzca una ruptura de precios.

Figura 1. Bandas de Bollinger mostrando la volatilidad del SP500.

Las Bandas de Bollinger se utilizan tanto para identificar techos y suelos como para seguir tendencias.

Extremos a corto plazo

Cuando se utiliza para identificar máximos y mínimos potenciales en acciones, futuros o fondos cotizados en bolsa, los siguientes tres comportamientos deben estar en el radar del trader:

Un movimiento de precio de tendencia más allá de la banda superior,

Un retroceso hacia la mitad de las Bandas de Bollinger,

Otro movimiento más alto (más allá del precio máximo anterior), pero sin cerrar por encima del extremo superior de las Bandas de Bollinger.

Una parte superior de la Banda de Bollinger indica una pérdida de impulso en una tendencia alcista. Es importante recordar que los precios de cierre son más importantes cuando se usan las Bandas de Bollinger que los movimientos de precios intradía.

Vemos el gráfico de Microsoft como ejemplo (Figura 2). Podemos ver que Microsoft comienza a recuperarse desde el extremo inferior de su Banda de Bollinger a $44 (marcado por un círculo amarillo). Se recuperó hasta llegar a $47 (que se muestra en el círculo azul). Se cumple nuestra primera condición mencionada anteriormente.

Figura 2. Suelos y techos en las Bandas de Bollinger en Microsoft.

Después de eso, la acción experimentó una corrección, cayendo hasta tocar la banda media de $45 (marcada por un círculo verde). Esto satisfizo nuestra segunda condición.

A continuación, la acción volvió a protagonizar un repunte, formando un nuevo máximo de $48, pero no pudo cerrar por encima de la Banda de Bollinger superior (marcada por un círculo rojo en el gráfico). También formó un patrón bajista mientras cumplía la tercera condición: Otro movimiento más alto (más allá del precio máximo anterior) pero sin cerrar por encima del extremo superior de las Bandas de Bollinger.

En este punto, un trader que emplee esta estrategia vendería en corto con un stop-loss de $48 y un objetivo en el extremo inferior de la Banda de Bollinger. En este ejemplo, eso se logró el 24 de agosto (línea roja).

Las reglas inversas se pueden aplicar para identificar suelos a corto plazo.

Identificando tendencias

Las Bandas de Bollinger pueden indicar de manera confiable los próximos movimientos de tendencia cuando los precios se mueven por encima o por debajo de ellos.

Un movimiento por encima de la banda superior muestra fortaleza, mientras que un movimiento brusco hacia la banda inferior muestra debilidad. Según el análisis técnico clásico, las condiciones de sobrecompra pueden extenderse en una fuerte tendencia alcista y las condiciones de sobreventa pueden extenderse en una tendencia bajista.

Del mismo modo, los precios pueden tocar el extremo superior e inferior de la Banda de Bollinger varias veces durante una fuerte tendencia alcista o bajista.

También es común que los precios nunca alcancen la banda inferior durante una tendencia alcista y la superior durante una tendencia bajista. La media móvil simple de 20 días que constituye la línea media de la Banda de Bollinger a veces actúa como soporte y resistencia en una tendencia alcista o bajista.

Las caídas alrededor de la línea media a veces brindan oportunidades de compra durante una fuerte tendencia alcista, mientras que los repuntes cerca de la línea a veces brindan oportunidades de venta durante una tendencia bajista.

En “Caída lenta» (Figura 3), podemos ver este comportamiento en Caterpillar. Como se muestra en el gráfico, el precio tocó el extremo superior de la Banda de Bollinger, a $88. Esto está marcado por el círculo azul. Luego, el precio comenzó a corregir, cerrando por debajo de la línea media a $86. El precio continuó con su corrección y tocó el extremo inferior de la Banda de Bollinger (marcado por un círculo amarillo) a $84,30.

Figura 3. Caída lenta en Caterpillar.

En este punto, se pueden tomar posiciones cortas con un precio de stop loss que cierra por encima de la banda intermedia. En este ejemplo, el precio continuó con su corrección, alcanzando un mínimo de $80,71.

Después de tocar el mínimo, el precio comenzó a retroceder y subió hasta la Banda de Bollinger intermedia (mostrada por un círculo verde). Sin embargo, no pudo cerrar por encima de él, formó un patrón de vela bajista y comenzó otro movimiento de tendencia a la baja.

Herramienta versátil

Las Bandas de Bollinger pueden hacer muchas cosas diferentes al mismo tiempo. Una de las razones de esto es que son un derivado directo del precio y se pueden combinar con otros indicadores, sin crear mucho ruido.

Las Bandas de Bollinger reflejan la dirección con la media móvil de 20 períodos y la volatilidad con las bandas superior/inferior. Como tales, pueden usarse para determinar si los precios son relativamente altos o bajos.

Las estadísticas sugieren que las bandas deberían contener del 88% al 89% de la acción del precio, lo que hace que un movimiento fuera de ellas sea significativo. Técnicamente, los precios son relativamente altos cuando están por encima de la banda superior y relativamente bajos cuando están por debajo de la banda inferior. Sin embargo, un nivel relativamente alto no debe considerarse bajista o una señal de venta. Del mismo modo, un nivel relativamente bajo no debe considerarse alcista o como una señal de compra. Los precios suelen ser altos o bajos por una razón.

Al igual que con otros indicadores, las Bandas de Bollinger se utilizan mejor con otros métodos de análisis para determinar qué reflejan los movimientos de precios. Los traders pueden combinar las Bandas de Bollinger con otros indicadores técnicos o con un análisis fundamental para confirmar las señales y descubrir más información sobre las intenciones del mercado.

El mejor día de la semana para hacer trading por Kevin Davey

Kevin Davey es un conocido trader de futuros, divisas y materias primas. Ha estado operando durante más de 25 años. Durante tres años consecutivos, Kevin logró más del 100 % de rendimiento anual en un campeonato de trading con dinero real. Es autor del libro de trading algorítmico «Building Algorithmic Trading Systems: A Trader’s Journey From Data Mining to Monte Carlo Simulation to Live Trading» (Wiley 2014).

Kevin Davey / kjtradingsystems.com

¿Cuál es el mejor día de la semana para hacer trading algorítmico? En realidad, esta es una pregunta complicada, déjame explicarte…

Parte de mi rutina normal es desarrollar nuevas estrategias de trading. Siempre estoy probando nuevas ideas, creando nuevas estrategias, para añadir las mejores a mi cartera. Eso es lo que la mayoría de mis estudiantes de Strategy Factory también hacen: producir nuevas estrategias es realmente el alma de cualquier trader de sistemas serio.

De todos modos, el otro día estaba viendo una estrategia que desarrollé. Tenía una curva de resultados bastante buena (fuera de la muestra), y fue rentable la mayoría de los años, e incluso la mayoría de los meses. Luego miré los resultados de cada día de la semana y me sorprendió. Si mi estrategia no operara los jueves, ¡mi beneficio según el backtest aumentaría en más de un 60 %! ¡GUAU!

Mi primera reacción fue ajustar mi código de estrategia y evitar operaciones el jueves. Mi segunda reacción fue admirar la curva de capital sin operar los jueves. Estaba muy mejorada. Mi tercera reacción fue tirar esos resultados y atenerme a la estrategia original.

¿Por qué?

En pocas palabras, me di cuenta de que solo estaba optimizando para un día de la semana. No parecía optimización, después de todo, no ejecuté mi software de trading a través de ningún tipo de optimización computarizada, pero fue optimización de igual forma. Tomé los resultados, y luego, cuando encontré algo mejor, acepté los resultados mejorados. Eso es optimización. Ciertamente creamos un backtest mejorado, pero es malo.

Muchas personas hacen cosas como esta, con el día de la semana, la hora del día o incluso ciertos meses del año. Ellos verán los resultados y luego decidirán qué mantener y qué eliminar. Luego volverán con su estrategia filtrada y disfrutarán de la supuesta gloria de los resultados mejorados.

Incorrecto, incorrecto, incorrecto…

¿Podría haber algún significado en no operar o sí hacerlo en ciertas horas del día, días de la semana o meses del año? ¡Por supuesto! No estoy diciendo que no puedas desarrollar una estrategia que aproveche estas situaciones. Solo tienes que hacer el desarrollo correctamente.

Entonces, ¿cuál es la forma correcta de enmarcar este problema?

Esto es lo que hago…

ANTES de hacer cualquier prueba, si creo que el tiempo/día/mes es importante para mi estrategia, desarrollaré una hipótesis o directrices. Por ejemplo, podría estar desarrollando un sistema de gas natural, y no quiero que el informe semanal de energía del gobierno de EE. UU. me de algún susto al publicarse el dato (generalmente los jueves), así que eliminaré eso de la estrategia: no haré trading los jueves. O, tal vez me asegure de que todos los viernes cierre mis operaciones, para eliminar el riesgo del fin de semana. Tal vez incluso excluya ciertos meses para los futuros de los índices bursátiles (el viejo adagio de “vender en mayo»).

El punto es que desarrollo la idea antes de probarla, no después. Es fácil ver los resultados y luego desarrollar una razón por la que se deben excluir ciertos períodos. Pero eso es solo un sesgo en retrospectiva.

Es mucho, mucho más difícil llegar a la razón antes de hacer la prueba. Pero es la forma correcta de hacer las cosas.

Por lo tanto, puede haber un mejor o peor momento, o un día o un mes para operar su sistema. Pero no busques eso después de hacer el backtest. Si, en cambio, se te ocurre tu enfoque de filtrado/exclusión antes de hacer la prueba, probablemente obtendrás peores resultados (no más resultados seleccionados), pero esos resultados podrían funcionar mejor en el futuro.

¿Haces las cosas de manera diferente? Tal vez este ejemplo te convenza…

Tengo una estrategia, una que comparto con los estudiantes de Strategy Factory. Se originó en una idea simple: que el miedo geopolítico hace que la gente infle el precio del instrumento (podría ser soja, o oro, o petróleo crudo, etc.).

Por lo tanto, la estrategia en sí es bastante simple:

1. Vende en corto en la apertura de una nueva sesión

2. Salir con un objetivo de ganancias o en la apertura de la siguiente sesión (día)

Por lo tanto, podrías probar esto cada día de la semana:

Vender corto el lunes al abrir, salir el martes al abrir de nuevo el mercado.

Vender corto el martes a la apertura, salir el miércoles a la apertura

Vender corto el miércoles a la apertura, salir el jueves a la apertura

Vender corto el jueves a la apertura, salir el viernes a la apertura

Vender corto el viernes a la apertura, salir el lunes a la apertura

PERO, esa no es la forma en que recomiendo hacerlo, ¡esto solo es optimizar!

En su lugar, traté de formular una hipótesis, una idea, de qué día sería el mejor para entrar en este mercado. Después de pensar en ello durante un tiempo, elegí un día y luego desarrollé el sistema.

¿Ves lo diferente que es esto que optimizar para elegir el «mejor» día? Espero que lo hagas.

Entonces, ¿cómo funcionó eso? Para abreviar esta larga historia, esto es lo que encontré:

1. Para el período de prueba en la muestra de 2009-2017, la versión optimizada de la estrategia superó drásticamente a mi versión. (¡Me sentí bastante estúpido!)

2. Para el período fuera de muestra de 2018 y 2019, mi versión superó drásticamente a la versión optimizada. (¡Me sentí bastante inteligente!)

Así que, al menos en este caso, ¡optimimar para elegir el mejor día de la semana fue en realidad algo terrible!

Tenlo en cuenta la próxima vez que veas un gran rendimiento un determinado día de la semana después de la prueba. Es muy probable que no sea el mejor día en el futuro…

Lecciones en Trading y Psicología Positiva por Brett N. Steenbarger, Ph.D.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

Día 1. Sí, nuestras pérdidas pueden ser lecciones que guían nuestras mejoras, pero nuestras victorias también son ventanas hacia lo que hacemos bien.

Hace varios días tuve una buena operación: vendí la falta de capacidad de subir por la mañana en el ES y cerré cuando la presión de venta, medida por el NYSE TICK, no pudo empujar las acciones más abajo. No fue una operación grande en términos del tamaño del movimiento, pero fue una ventana hacia lo que hago bien al leer el mercado. Lo que fue particularmente alentador es que no dejé que mi visión general (ver más abajo) interfiriera con el manejo adecuado de la operación.

Nuestras victorias son ventanas hacia nuestros talentos y habilidades. Cuando opero bien, despejo mi mente y escucho al mercado de la misma manera en que escucho a una persona a la que ayudo como psicólogo. Lección muy importante: tenemos éxito en los mercados cuando hacemos lo que nos hace exitosos en otras áreas de la vida.

Día 2. Aquí hay un excelente ejemplo en tiempo real de cómo un enfoque basado en procesos puede también proporcionar una psicología positiva para el trading:

Mi investigación sobre amplitud, rastreando el porcentaje de todas las acciones del NYSE por encima de varias medias móviles desde 2006, muestra que más del 75% de las acciones están operando por encima de sus medias móviles de corto, medio y largo plazo. Cuando esto ha sucedido en el pasado, los rendimientos a 10-20 días han sido por debajo de lo normal.

Luego, examiné los períodos históricos más similares al actual en términos de amplitud y volatilidad, y dos períodos destacaron: principios de 2018 y principios de 2007. Ambos condujeron a correcciones de mediano plazo, pero no a mercados bajistas completos. Tal investigación proporciona hipótesis basadas en la historia, no conclusiones absolutas. Ahora, sin embargo, comienza la cacería. Estaré buscando evidencias para ver si el patrón histórico se está desarrollando en tiempo real o si esta vez es verdaderamente diferente.

De cualquier manera, podría haber una buena operación ahí fuera y, de cualquier manera, la búsqueda de oportunidades me mantendrá en una mentalidad enfocada en las oportunidades. Un buen análisis cuantitativo alimenta el cerebro, pero también nutre una psicología positiva en el trading.

Anuncio de un Nuevo Libro

Me complace anunciar que el manuscrito de mi próximo libro sobre psicología del trading, tentativamente titulado Psicología Positiva en el Trading, ha sido completado y enviado al editor. Representa un cambio de paradigma importante, llevando la psicología del trading más allá del enfoque usual en los desafíos que enfrentan los principiantes y, en su lugar, identificando las mejores prácticas de los traders exitosos.

En el próximo año, TraderFeed hará un seguimiento de mi propio trading y las formas en que estoy aplicando las lecciones de la psicología positiva. Para mantener nuestra mentalidad óptima, cada día de trading debe ser una victoria, ya sea en términos de ganancias/pérdidas (P/L), en términos de ideas generadas y oportunidades creadas, o en términos de lecciones aprendidas y aplicadas para el futuro.

Nada es más importante en nuestras revisiones diarias y semanales que identificar lo que hemos hecho que nos hará mejores en el futuro.

El Poder de una Mentalidad de Crecimiento

Logramos nuestro mejor desempeño cuando estamos entusiasmados con lo que hacemos. Los mejores traders son aquellos que siempre están aprendiendo, creciendo, probando cosas nuevas, adaptándose a los mercados cambiantes y descubriendo nuevas oportunidades.

No podemos ganar dinero todos los días, pero todos los días podemos ser emprendedores construyendo nuestros negocios de trading.

Una mentalidad de crecimiento alimenta nuestro desarrollo como traders. Cuando nos rodeamos de otros emprendedores del trading, el entusiasmo se vuelve contagioso y encontramos la energía para enfocarnos más y trabajar más duro para aprovechar las oportunidades.

¿El mercado de valores tiene un problema de valoración? por Dr. Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

Estrategia I: Valoración y crecimiento. Como hemos visto en los últimos tres años, a los inversores de acciones no les gustan las recesiones. Había mucha ansiedad por una aparentemente recesión inminente desde el 3 de enero de 2022 hasta el 12 de octubre de 2022, como lo refleja la caída del 25,4 % en el S&P 500 durante ese período. Durante ese período, los analistas de la industria confirmaron los temores de los inversores al reducir sus expectativas de consenso para las ganancias operativas por acción (EPS) de las empresas S&P 500 en un 0,2 % y un 1,9 % para 2022 y 2023. Estos fueron recortes muy modestos, por lo que la estimación de ganancias a plazo basada en las estimaciones anuales de los analistas aumentó un 5,8 % (Fig. 1). Las beneficios futuros o adelantados («futuros» son el promedio ponderado en el tiempo de las estimaciones de consenso de los analistas para el año en curso y uno siguiente; el P/E a plazo es el múltiplo basado en las ganancias a plazo).

Sin embargo, los temores de la recesión hicieron que los inversores redujeran el P/E futuro para el S&P 500 de 21,7 a principios de 2022 a 15,3 el 12 de octubre de 2022 (Fig. 2) Esa fue una caída del 29,5 % que solo fue parcialmente compensada por el aumento del 5,8 % en las ganancias a plazo. El resultado fue un mercado bajista liderado por P/E.

Los mercados bajistas tienden a tocar fondo con P/E forward muy por debajo del promedio histórico de 15,8 (Fig. 3). Pero el último tocó suelo en un P/E de futuro relativamente alto porque los inversores comenzaron a anticipar que los temores de recesión podrían comenzar a disminuir, ya que la economía demostró ser notablemente resistente frente al significativo endurecimiento de la política monetaria desde marzo de 2022 hasta agosto de 2023.

Así que desde el 15,3 del 12 de octubre de 2022, el P/E delantero se recuperó impresionantemente a 22,3 durante la última semana de noviembre de este año. Ese aumento del 45,8 % en el múltiplo de valoración del S&P 500 se vio reforzado por un aumento del 15,5 % en el EPS adelantado. El resultado ha sido un sólido mercado alcista, hasta ahora, que ha seguido el ritmo de los ocho mercados alcistas anteriores (Fig. 4).

El punto de este paseo por Memory Lane es que el múltiplo de valoración es un determinante significativo de las ganancias y pérdidas del mercado de valores. A través de la voluntad de los inversores de comprar y vender a niveles de valoración particulares, amplifican y anticipan cambios en las expectativas de los analistas consensuados para el EPS.

En nuestra opinión, el impulsor clave del P/E a largo plazo es la percepción de los inversores de cuánto y durante cuánto tiempo pueden crecer las ganancias antes de que la próxima recesión deprima las ganancias y el múltiplo de valoración. El crecimiento económico impulsa el crecimiento de las ganancias, y las expectativas de los inversores para ambos impulsan el P/E hacia adelante.

Los inversores pagarán un P/E más alto cuanto más tiempo crean que durará la expansión económica. Eso es porque el tiempo es dinero. Cuanto más larga sea la expansión, más tiempo tendrán que crecer las ganancias para justificar el múltiplo actual (Fig. 5 y Fig. 6). Eso ayuda a explicar el dramático repunte en el P/E hacia adelante durante el mercado alcista actual. Cuando los temores de una recesión durante 2022 se reconocieron como infundados en los últimos tres años, el rápido aumento de la valoración múltiple reflejó la creciente confianza de los inversores de que la economía y las ganancias continuarían creciendo a pesar del endurecimiento de la política monetaria.

¿Y ahora qué? La Reserva Federal ha estado recortando la tasa de fondos federales desde el 18 de septiembre. Eso ciertamente reduce el riesgo de una recesión causada por el endurecimiento de las condiciones crediticias y aumenta las probabilidades de una larga expansión.

Si el endurecimiento de la política monetaria ya no es un riesgo para el crecimiento económico, ¿qué más podría ser? ¿Tal vez una crisis geopolítica que hace que los precios del petróleo se disparen, como sucedió un par de veces durante la década de 1970? Hasta ahora, las crisis geopolíticas desde 2022 no han aumentado el precio del petróleo, que ha estado cayendo en su mayor parte desde entonces.

Eso deja una guerra arancelaria como causa potencial de una recesión ahora que el presidente Donald Trump está de vuelta y listo para imponer aranceles a todos los socios comerciales de Estados Unidos. Hasta ahora, los inversores en acciones no están inmutados por Tariff Man, a quien creen que está hablando en voz alta y llevando un gran palo como táctica de negociación. Estamos de acuerdo.

Estrategia II: Valoraciones estiradas. Así que ahora que hemos explicado por qué las altas valoraciones de hoy podrían estar justificadas, debemos reconocer que están estiradas por los estándares históricos. No nos gustaría verlos ir más alto porque eso nos obligaría a aumentar las probabilidades de un escenario de fusión de la década de 1990 de nuestra probabilidad subjetiva actual del 25%.

Revisemos las últimas lecturas sobre varias métricas de valoración:

(1) P/E histórica. El P/E de cuatro cuartos del S&P 500, utilizando las ganancias reportadas, subió a 27,1 durante el tercer trimestre de 2024, superando con creces el promedio de 19,6 desde finales de la década de 1930 (Fig. 7). Posó un mínimo de 20,5 durante el tercer trimestre de 2022, por encima de su promedio histórico. Sin embargo, no es una medida de valoración útil, ya que tiende a subir durante las recesiones a medida que las ganancias caen más rápido que los precios de las acciones.

(2) Ratio de Buffett. Hace muchos años, Warren Buffett mencionó que le gusta seguir la relación del valor total de las acciones corporativas estadounidenses al valor de mercado dividido por el PIB nominal (Fig. 8). El coeficiente de Buffett aumentó a un récord de 2,96 durante el trimestre de 2024. Una relación proxy semanal útil es el precio del índice S&P 500 dividido por los ingresos a plazo por acción del índice (es decir, P/S a plazo) (Fig. 9). Se elevó a un récord de 2,99 durante la última semana de noviembre. Anteriormente, Buffett señaló que las lecturas por encima de 2.0 sugieren que el mercado se está sobrevalorando. Eso podría explicar por qué ha estado recaudando tanto efectivo en la cartera que administra para Berkshire Hathaway.

(3) Forward P/E. El P/E hacia adelante del S&P 500 subió a 22,3 a finales de noviembre (Fig. 10). Eso no está en un máximo histórico, a diferencia de la relación P/S a plazo, porque el margen de beneficio a plazo del S&P 500 ha estado aumentando, impulsando el crecimiento de las ganancias en relación con las ventas. Sin embargo, se está acercando al récord de 25,0 registrado durante la Tech Bubble de 1999.

El P/E adelantado del S&P 500 ha sido impulsado por el P/E adelante colectivo del Magnificent-7, actualmente 29,1, mientras que el P/E adelante de las empresas restantes del S&P 493 está en 19,5. Del mismo modo, la mediana de P/E hacia adelante del S&P 500 fue de 19,8 durante noviembre (Fig. 11).

(4) Modelo de la Fed.El modelo de valoración de acciones de la Fed compara el rendimiento de las ganancias a plazo del S&P 500 con el rendimiento de los bonos del Tesoro a 10 años. Los dos estaban altamente correlacionados desde mediados de la década de 1980 hasta finales de la de 1990 (Fig. 12). Han divergido mucho desde entonces. Puede valer la pena volver a monitorear el modelo ahora que el rendimiento de las ganancias a plazo del 4,46% es casi idéntico al rendimiento de los bonos del Tesoro a 10 años.

(5) Rendimiento de ganancias reales.El diferencial entre el rendimiento de las ganancias del S&P 500 basado en las ganancias reportadas y la tasa de inflación del Índice de Precios al Consumidor tiende a ser negativo durante las recesiones y los mercados bajistas (Fig. 13). Ha sido ligeramente positivo durante los últimos seis trimestres.

¿Qué es el índice ISM y por qué es clave para entender la economía de EE. UU.? por Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Alejandro de Luis

El Índice ISM, elaborado por el Institute for Supply Management (ISM), es un indicador fundamental que mide la actividad manufacturera en Estados Unidos desde 1948. Aunque la importancia de la manufactura en el PIB estadounidense ha disminuido (representaba un 11% en 2009 frente al 15% en 1998), el ISM sigue siendo uno de los indicadores más seguidos por mercados e inversores debido a su alta correlación con el crecimiento económico.

¿Cómo se calcula el índice ISM?

El ISM se basa en encuestas realizadas a más de 300 empresas de más de 20 sectores. Los gestores responden si los indicadores de su actividad (como nuevos pedidos, producción, empleo e inventarios) están “mejor,” “igual” o “peor” en comparación con el mes anterior. La fórmula básica del índice es:

El resultado final se ajusta estacionalmente para reflejar patrones recurrentes en la actividad económica.

Interpretación del índice ISM

Por encima de 50: Expansión de la actividad manufacturera.

Por debajo de 50: Contracción de la actividad manufacturera.

Por encima de 42: Crecimiento económico general.

Por debajo de 42: Posible recesión.

La fuerza de la expansión o contracción se mide según la distancia entre el valor real y los puntos de referencia (42 o 50). Históricamente, el ISM ha alcanzado un máximo de 77.5 en los años 50 y un mínimo de 29.4 en los años 80.

Subíndices clave y su importancia

El ISM incluye varios subíndices, entre los que destacan:

Nuevos pedidos: Adelanta la dirección del índice general.

Producción y empleo: Indicadores cruciales del crecimiento industrial y de la situación laboral.

Inventarios: Útil para evaluar el equilibrio entre oferta y demanda.

Precios: Refleja tendencias inflacionarias según el costo de materias primas.

Cada subíndice tiene igual peso en el cálculo del PMI (Purchasing Managers Index), el dato agregado que suele captar la atención del mercado.

Relación entre el ISM y el PIB

El ISM tiene una correlación alta con el PIB, lo que lo convierte en una herramienta útil para prever cambios en el ciclo económico. Algunas técnicas para interpretar los datos incluyen:

•Comparación gráfica: Superponer la media trimestral del PMI con el PIB permite identificar tendencias generales.

•Diferencial de nuevos pedidos e inventarios: Este diferencial a menudo lidera los movimientos del PIB.

Aunque estas correlaciones son útiles, no permiten predicciones exactas. Es crucial complementar el análisis del ISM con otros indicadores económicos.

Impacto en los mercados financieros

Los mercados suelen reaccionar rápidamente al dato mensual del ISM. Por ejemplo, un ISM mejor de lo esperado puede impulsar alzas en los índices bursátiles debido a una mejora en las expectativas económicas. Por otro lado, un dato por debajo de las previsiones podría generar ajustes a la baja en los mercados.

Estrategias para anticipar movimientos del ISM

Seguir tendencias: Observar la evolución del subíndice de nuevos pedidos, ya que anticipa el dato general.

Enfoque en el empleo: En momentos de recesión, este subíndice adquiere mayor relevancia porque impacta directamente en el consumo.

Monitoreo de precios: Durante períodos expansivos, es clave para evaluar presiones inflacionarias.

Conclusión

El índice ISM no solo mide la salud de la manufactura en EE. UU., sino que también proporciona una valiosa visión del crecimiento económico general. Su interpretación adecuada, combinada con otros indicadores, permite prever tendencias económicas y tomar decisiones informadas en los mercados financieros. Mantener un seguimiento continuo de este índice y sus subíndices es esencial para comprender las dinámicas económicas de Estados Unidos.

El impacto de la computación cuántica en Bitcoin por Alex Barrow

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

Vale, vayamos al eje de la cuestión.

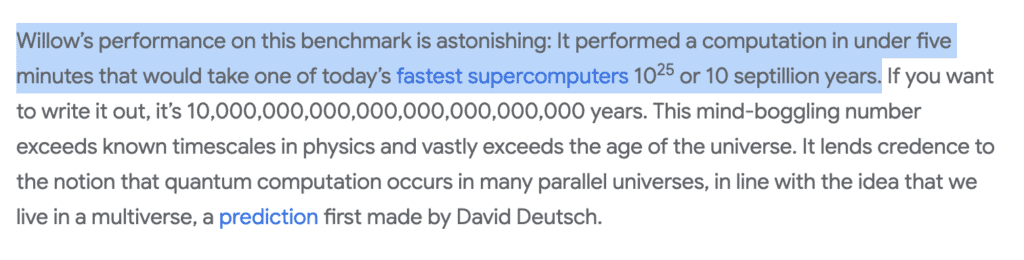

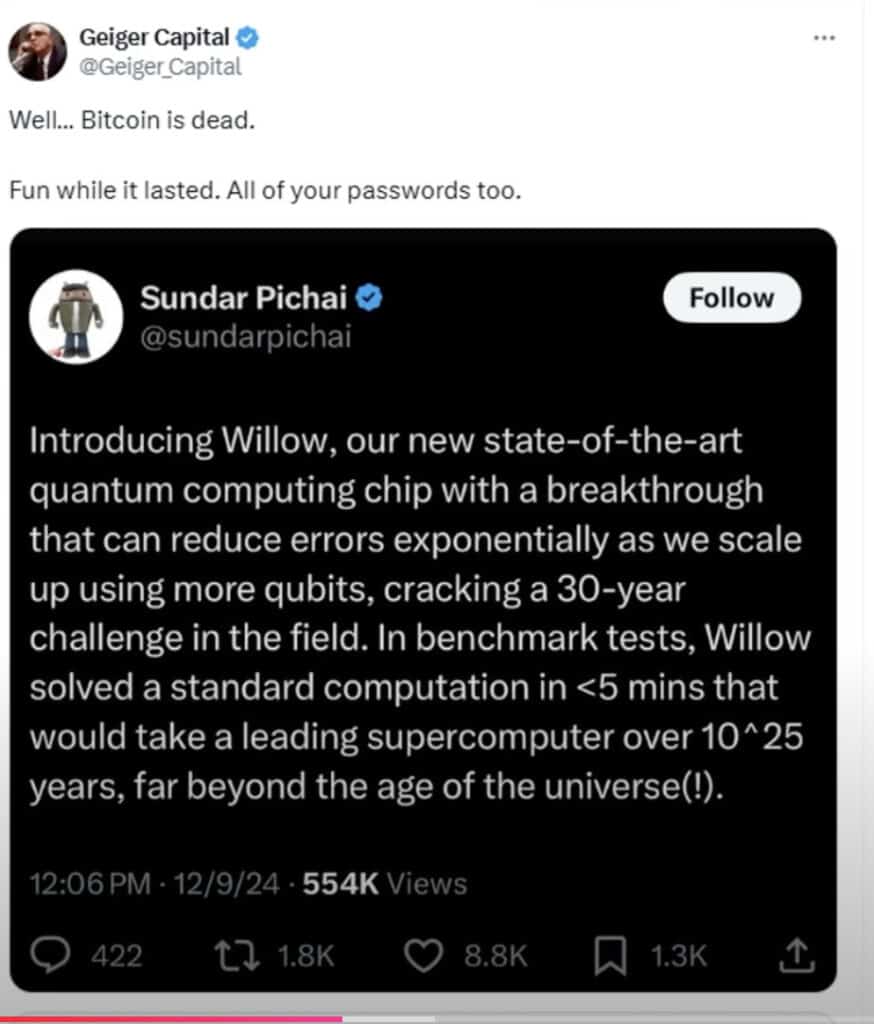

Recientemente, Google anunció el desarrollo de un chip procesador superconductor de 105 qubits llamado Willow.

E inmediatamente, Bitcoin (y todas las criptomonedas) se vendieron. Bitcoin cayó de aproximadamente 104 mil dólares a 92 mil dólares después de la noticia.

Bitcoin es una red protegida criptográficamente. Todo el mundo tiene miedo de que esta nueva computadora cuántica rompa la criptografía de Bitcoin.

Echemos un vistazo y averigüemos.

No te preocupes; mantendremos esto al nivel de los legos tanto como sea posible.

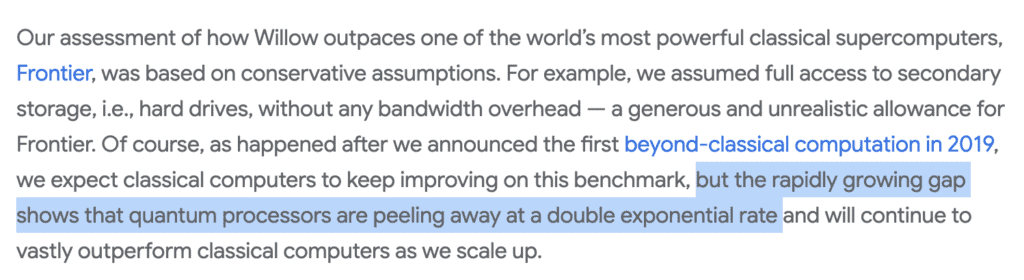

El anuncio de Google es un gran problema porque, según Google, lo que hace que el chip Willow de próxima generación sea digno de tanta expectación es:

Es la primera vez que los científicos han podido resolver un desafío clave en la corrección de errores cuánticos después de casi 30 años de investigación cuántica.

Realizaron un cálculo de referencia estándar en menos de cinco minutos que le llevaría a una de las supercomputadoras más rápidas de la actualidad 10 septillones (es decir, 10^25) años, un número que supera con creces la edad del Universo.

Recuerda esos dos puntos a medida que avanzamos.

Pero antes de ir demasiado lejos por este camino de la computación cuántica, asegurémonos de entender de lo que estamos hablando.

No quiero ponerme demasiado nerd, pero es un tema importante, así que abordemos una visión general de alto nivel de la computación cuántica. Voy a hacer que esto sea lo más comprensible, sin dejar de ser lo más informativo que pueda.

Las computadoras normales usan bits, son como voltear monedas, solo pueden aterrizar en cabeza o cruz… son binarias.

En lugar de bits (cabeza o cola), las computadoras cuánticas usan qubits (bits cuánticos).

Los qubits son como monedas mágicas que pueden girar en el aire, siendo una especie de cabeza y cola simultáneamente. Esta habilidad especial significa que pueden resolver ciertos problemas complejos mucho más rápido que las computadoras normales, algo así como poder verificar todas las respuestas posibles a la vez en lugar de una a la vez. Sin embargo, todavía son muy difíciles de construir, operar y mantener.

Las computadoras cuánticas pueden procesar enormes cantidades de datos de maneras que las computadoras normales no pueden. Esto los hace potencialmente excelentes para resolver ciertos tipos de problemas complejos, como romper códigos de cifrado, simular reacciones químicas para el desarrollo de medicamentos u optimizar redes logísticas complicadas.

La tasa de crecimiento doble exponencial me hizo detenerme en seco, y tuve que escribir esto para entenderlo.

Todos hemos oído hablar de la Ley de Moore y de cómo las computadoras clásicas mejoran el número de transistores en un microchip (que se relaciona con la potencia de la computadora) se duplica aproximadamente cada dos años, o al menos solían antes de que comenzaran a tener restricciones físicas.

Este es un crecimiento exponencial estándar.

Comience con 2 transistores:

Año 0: 2 transistores

Año 2: 4 transistores

Año 4: 8 transistores

Año 6: 16 transistores

Año 8: 32 transistores

Pero las computadoras cuánticas están mostrando un doble crecimiento exponencial.

Comenzando con el mismo número de transistores:

Año 0: 2 transistores

Año 2: 16 transistores

Año 4: 65.536 transistores

Año 6: Alrededor de 4 mil millones de transistores

Año 8: 18.446.744.073.709.551.616 transistores (Un número tan grande que es difícil de escribir)

Para poner esto en perspectiva, la Ley de Moore en el Año 8 nos llevaría a solo 32 transistores. El doble crecimiento exponencial nos lleva a más de 18 quintillones de transistores en solo 8 años.

¡Para la escala, este número es aproximadamente 1.000 veces mayor que el número de granos de arena en todas las playas de la Tierra combinados!

Esto significa que, si bien las computadoras clásicas que siguen la Ley de Moore han hecho un progreso impresionante (duplicando cada dos años), las computadoras cuánticas están avanzando a un ritmo que hace que incluso la Ley de Moore parezca lenta. Sin embargo, es importante tener en cuenta que estas mejoras cuánticas son específicas para ciertos tipos de cálculos en los que las computadoras cuánticas sobresalen; no necesariamente superarán a las computadoras clásicas en cada tarea.

Además, aunque la Ley de Moore demostró ser notablemente consistente durante muchas décadas, el doble crecimiento exponencial de la computación cuántica todavía se encuentra en sus primeras etapas. Necesitaremos ver si esta dramática tasa de crecimiento puede mantenerse a medida que la tecnología madura.

Eso son muchos transistores. Pero, ¿cuántos necesitamos para la computación cuántica?

Para controlar y leer solo un qubit, normalmente necesitas varios miles de transistores. Esto se debe a que cada qubit necesita múltiples sistemas de control:

Electrónica para inicializar el qubit

Sistemas para leer su estado

Circuitos de corrección de errores

Sistemas de control para manipular el qubit

Sistemas de control de temperatura (ya que los qubits deben mantenerse extremadamente fríos)

Actualmente, se necesitan entre 1.000 y 10.000 transistores para controlar un solo qubit físico. El número exacto varía dependiendo del tipo de qubit que se esté utilizando (no voy a cubrir eso aquí) y el diseño específico de la computadora cuántica (no voy a cubrir eso aquí).

Ahora que entendemos por qué las noticias de Google fueron tan emocionantes, podemos entender por qué el mercado de criptomonedas se asustó el lunes después de esta noticia.

Entonces, veamos si estos miedos están justificados.

Vale, entonces, ¿cuántos cubos se necesitan para romper Bitcoin?

La seguridad de Bitcoin depende del componente criptográfico específico al que se dirija.

La historia favorita de todos sobre cómo la computación cuántica hace que Bitcoin no valga nada es que toda la Blockchain (el libro mayor público de todas las transacciones pasadas) es «hackeada» y la computadora cuántica reescribe (¿retroactivamente?) toda la Blockchain de Bitcoin y mueve todo el Bitcoin a su propia cartera.

Esto haría que Bitcoin no tuviera valor porque solo el hacker con la computadora cuántica tendría Bitcoin. ¿Quién y por qué alguien haría esto? Tal vez un estado-nación atacando a un país con muchos Bitcoins o alguien que realmente odia a Michael Saylor.

Un escenario más plausible que involucre a un hacker cuántico sería uno en el que interceptan transacciones y se esconden con Bitcoin.

Sin embargo, tales escenarios siguen siendo imposibles porque estas transacciones ya han sido procesadas, movidas y, a menudo, convertidas a otras monedas. La cadena de bloques de Bitcoin sirve como un libro mayor histórico, registrando cada transacción desde el inicio de Bitcoin. Intentar alterar las transacciones pasadas sería como viajar en el tiempo a cada momento específico de la historia de Bitcoin.

Ahora que nos hemos basado en algo más real, exploremos cómo una computadora cuántica podría potencialmente hackear Bitcoin.

Si un hacker conoce la clave pública asociada a una transacción, teóricamente podría secuestrarla descubriendo la clave privada correspondiente.

Una computadora cuántica podría aprovechar sus capacidades para resolver esta clave privada utilizando la clave pública conocida, permitiendo efectivamente al hacker robar el Bitcoin. Imagínalo como un hacker conociendo tu nombre de usuario y luego siendo capaz de deducir tu contraseña.

Sin embargo, este no es un esfuerzo que pueda llevar una eternidad. La cadena de bloques de Bitcoin se actualiza continuamente con nuevos bloques cada 10 minutos. Por lo tanto, el hacker debe resolver el problema criptográfico de la clave privada antes de que se agregue el siguiente bloque.

Esto significa que tienen menos de 10 minutos para descifrar la clave si la transacción ocurre al comienzo de un nuevo bloque. Esta es la razón por la que es necesaria una computadora increíblemente rápida y potente, una computadora cuántica.

Quédate conmigo: hay dos tipos de qubits: qubits físicos y qubits lógicos.

Volviendo a nuestra analogía de monedas: un qubit físico es como una moneda giratoria real, que representa el componente de hardware real dentro de una computadora cuántica.

Al í como las monedas reales pueden caer o ser perturbadas, los qubits físicos son susceptibles a errores. Son extremadamente delicados y pueden verse afectados por cambios menores en la temperatura, vibraciones u otras formas de interferencia.

Por el contrario, un qubit lógico funciona como un equipo de qubits físicos trabajando juntos para formar una unidad altamente confiable. Imagínese como varias personas contando votos para garantizar la precisión; si una persona comete un error, los demás pueden corregirlo.

Actualmente, crear un qubit lógico confiable a menudo requiere cientos o incluso miles de qubits físicos.

Este es un desafío significativo en la computación cuántica: necesitamos numerosos qubits físicos para producir un número menor de qubits lógicos confiables capaces de realizar cálculos precisos.

Con la tecnología de computación cuántica actual, normalmente se necesitan alrededor de 1.000 a 10.000 qubits físicos para construir un qubit lógico confiable, dependiendo del método de corrección de errores utilizado.

Por lo tanto, para lograr los 1.500 qubits lógicos necesarios para resolver el problema de la clave privada, requeriríamos:

En el extremo inferior (1.000 qubits físicos por qubit lógico): 1.500 × 1.000 = 1,5 millones de qubits físicos

En el extremo superior (10.000 qubits físicos por qubit lógico): 1.500 × 10.000 = 15 millones de qubits físicos

Para poner esto en perspectiva, las computadoras cuánticas más avanzadas de la actualidad tienen alrededor de 100 a 1.000 qubits físicos y aún no son capaces de crear qubits lógicos completamente corregidos por errores.

Esto está lejos de los 1,5 millones a 15 millones de qubits físicos necesarios para comprometer una billetera Bitcoin si se conociera la clave privada.

Esto destaca el inmenso desafío de escalar hasta un gran número de qubits lógicos. Ni siquiera profundizaré en las complejidades de operar una computadora cuántica con qubits físicos, y mucho menos en lograr lógicas.

Para entusiastas como yo, esta es la razón por la que los avances de Google en el aumento del número de qubits mientras simultáneamente reducen los errores son tan emocionantes.

Dada la complejidad de este tema, a menudo atrae a los teóricos de la conspiración que prosperan en sus complejidades.

Bitcoin es la red más segura del mundo. Las computadoras cuánticas tendrán muchas dificultades para romperlo. Pero… dada la doble curva de crecimiento exponencial, parece inevitable que durante un lapso de tiempo lo suficientemente largo, las computadoras cuánticas eventualmente puedan atacar de esta manera.

Esta es la razón por la que ya existen muchas propuestas para una actualización resistente a la cuántica de Bitcoin. El núcleo de Bitcoin (el software) se actualiza regularmente, con actualizaciones importantes cada 6 a 7 meses.

A medida que las capacidades cuánticas continúen mejorando, eventualmente se implementarán las actualizaciones resistentes a cuánticas. Fue diseñado, como cualquier software, para ser trabajado y mejorado a medida que avanza la tecnología.

Una consideración intrigante es lo que una computadora cuántica podría hacer con otras criptomonedas o redes menos seguras en general. Esto debería ser una preocupación mayor que el impacto potencial en Bitcoin.

Es tentador establecer paralelismos entre el rumor en torno a la computación cuántica y el ascenso meteórico de la inteligencia artificial, ambos son testimonios de la marcha implacable de la innovación.

Pero la diferencia radica en lo que representa la computación cuántica: la siguiente frontera.

Esto no es solo teórico; es la trayectoria de la tecnología en sí misma. La humanidad construye herramientas no solo para resolver problemas, sino para redefinir la escala de lo que se puede resolver. A medida que abordamos las grandes preguntas con precisión cuántica, los costos se reducen, el acceso crece y lo imposible se convierte en rutina.

No solo somos observadores de este progreso, somos parte de la curva exponencial. Y con eso, el futuro sigue siendo no solo impredecible, sino emocionantemente nuestro

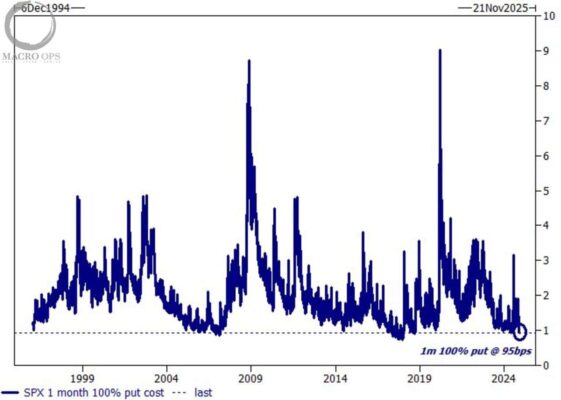

La caída del VIX y sus implicaciones para el S&P 500 por Sentimentrader

Dean Christians es un analista veterano especializado en la investigación de mercado y trading de Wall Street, con más de 25 años de experiencia. Sus análisis y señales de trading son de las más valoradas entre los profesionales del sector financiero.

Dean Christians / SentimenTrader

El Índice de Volatilidad (VIX), conocido como el “indicador del miedo,” cerró recientemente por debajo de 14 tras haber superado el nivel de 20. Este movimiento representa un cambio significativo en la volatilidad esperada, un patrón que históricamente ha estado asociado con un aumento en la toma de riesgos por parte de los inversores. Según estudios recientes, estas reversiones de la volatilidad suelen tener implicaciones alcistas para el mercado de valores, particularmente para el S&P 500.

De la incertidumbre al optimismo

El VIX bajó de 20 a menos de 14, un evento que históricamente ha marcado un cambio en el régimen de volatilidad. Este tipo de transición indica que los inversores perciben menos riesgo en los mercados, lo que fomenta una mayor actividad de compra. Las investigaciones muestran que, en circunstancias similares, el S&P 500 ha experimentado una tendencia alcista, avanzando casi en todas las ocasiones un año después de estos movimientos.

Presión de compra consistente

Durante las últimas dos semanas, el mercado ha mostrado una característica notable: una presión de compra constante en la última hora de negociación. Este comportamiento, que suele reflejar un optimismo renovado por parte de los inversores institucionales, es un indicador de confianza en la dirección futura del mercado.

Rendimientos sobresalientes tras periodos similares

En los seis meses posteriores a periodos de presión de compra en la última hora, el S&P 500 ha subido el 90% de las veces. Este dato subraya la importancia de observar la dinámica intradía para evaluar el sentimiento del mercado y las expectativas de los inversores.

Resultados a largo plazo

Cuando el VIX muestra caídas comparables, los resultados han sido consistentemente positivos para el S&P 500. En casi todas las ocasiones en las que se observó una reversión similar de la volatilidad, el índice mostró rendimientos favorables en los siguientes 12 meses, salvo en una instancia aislada.

Implicaciones para los inversores

La reciente caída del VIX por debajo de 14, junto con la presión de compra observada en el mercado, indica que los inversores están adoptando un enfoque más optimista hacia las acciones. Si la historia sirve como guía, este cambio en el régimen de volatilidad podría señalar un período favorable para el mercado, con rendimientos consistentes en el S&P 500 durante los próximos meses.

Sin embargo, como siempre, es crucial combinar estos indicadores con un análisis exhaustivo y una adecuada gestión del riesgo. Aunque los datos históricos son alentadores, el contexto actual del mercado, incluyendo factores macroeconómicos y políticos, también debe ser considerado al tomar decisiones de inversión.

Conclusión

La transición del VIX desde niveles elevados de incertidumbre hacia mínimos históricos subraya un cambio de mentalidad en el mercado, frecuentemente asociado con periodos alcistas. Para los inversores que buscan capitalizar estas condiciones, es una oportunidad para evaluar estrategias mientras permanecen atentos a cualquier cambio en las dinámicas subyacentes.

Índices muy por encima de sus tendencias históricas por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / SentimenTrader

Los principales índices bursátiles de Estados Unidos, como el S&P 500, el Dow Jones Industrials y el Nasdaq Composite, están actualmente muy por encima de sus tasas de crecimiento exponencial a largo plazo. Mientras tanto, índices como el Russell 2000, que representa a las acciones de pequeña capitalización, y las acciones de valor permanecen rezagadas.

Puntos clave

1. Los principales índices están muy por encima de sus tendencias exponenciales. Tanto el S&P 500 como el Nasdaq y el Dow Jones han superado con creces sus tasas de crecimiento a largo plazo, lo que refleja un periodo prolongado de buenos resultados en el mercado.

2. Las aciones de pequeña capitalización y las acciones de valor muestran un panorama diferente. El Russell 2000 apenas está alcanzando su tendencia histórica, y las acciones de valor permanecen muy por debajo de sus niveles esperados, lo que señala una recuperación desigual entre sectores y tamaños de capitalización.

3. Extrapolar buenos tiempos puede ser peligroso. Comparar los precios actuales con las tasas de crecimiento exponencial a largo plazo destaca los riesgos de asumir que los mercados seguirán creciendo al mismo ritmo que en los últimos años.

¿Qué nos dice el estudio?

Examinar los valores actuales en relación con las tendencias históricas tiene sus limitaciones, principalmente debido a la falta de conocimiento perfecto sobre el futuro. Lo que las acciones han hecho en décadas pasadas no garantiza lo que harán en las próximas décadas. Este análisis depende, en gran parte, de la fe en que las tendencias históricas puedan servir como guía.

Sin embargo, este enfoque también subraya la necesidad de tener precaución. Los períodos de rendimiento excesivo, como el que estamos viendo ahora en varios índices principales, pueden preceder a correcciones significativas cuando las valoraciones vuelven a alinearse con sus fundamentos.

Conclusión

Los inversores deben considerar el contexto histórico, pero también ser conscientes de sus limitaciones. Si bien las tendencias exponenciales a largo plazo ofrecen un marco útil para evaluar las valoraciones actuales, no deben ser la única herramienta en la toma de decisiones.

La clave está en mantener una perspectiva equilibrada, reconociendo tanto las oportunidades como los riesgos que presenta el mercado actual.

Tres preguntas clave para Traders por Brett N. Steenbarger, Ph.D.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

A medida que nos acercamos al final del año y revisas qué tal fue, deberías plantearte estas tres preguntas:

1) Si un equipo de baloncesto o fútbol se preparara para su próximo oponente con la intensidad y minuciosidad que yo pongo en mi preparación diaria para el trading, ¿qué tan bien les iría?

2) Si entrara a un ascensor y viera a un famoso inversor, ¿qué podría decir sobre mi estilo de trading y qué tan probable sería que él/ella invirtiera en mi trading?

3) ¿En qué he tenido verdadero éxito antes de mi carrera como trader y cómo, específicamente, aprovecho ese talento en mi trading actualmente para lograr rendimientos positivos y únicos?

La mentalidad por sí sola nunca te hará un trader de éxito. Lo que haces para buscar tu éxito distintivo en el trading es lo que fortalece tu mentalidad.

Los cuatro tipos de errores en las inversiones por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

No todos los errores de inversión son iguales.

Algunos son molestos. Algunos son autoinfligidos. Algunos son dolorosos. Y algunos no tienen retorno.

Veamos la jerarquía de errores de inversión «según Ben»:

Errores molestos. Estos son errores de inversión que pueden causar arrepentimiento, pero no necesariamente arruinan tu plan. Incluyen cosas como:

Vender una posición ganadora demasiado pronto.

Mantener una perdedora durante demasiado tiempo.

No rebalancear tu portafolio.

Invertir en un fondo con bajo rendimiento.

Por ejemplo, supongamos que invertiste en un fondo de gestión activa de gran capitalización que tuvo un rendimiento inferior al S&P 500 por 1.5% anual durante los últimos 5 años. En ese tiempo, el S&P 500 subió un 16% anual, lo que significaría que obtuviste un 14.5% anual.

Es molesto haber tenido un rendimiento inferior, pero no es el fin del mundo. Al menos seguiste invertido. Habría sido mucho peor si no hubieras estado en el mercado de valores.

Errores autoinfligidos. La mayoría de los errores de inversión son autoinfligidos, pero algunos son más graves que otros: pagar tarifas extremadamente altas, intentar imitar a inversores multimillonarios, sobreoperar, no investigar lo suficiente sobre una inversión, confundir tu horizonte temporal con el de otra persona, asumir que eres más inteligente que el mercado, etc.

Invertir es difícil. Irónicamente, una vez que te das cuenta de esto, puedes hacerlo un poco más fácil para ti mismo al evitar los mayores errores autoinfligidos.

Errores dolorosos. Estos errores te costarán dinero, causarán un profundo arrepentimiento y dejarán cicatrices duraderas. Tratar de cronometrar el mercado es el gran culpable aquí.

Cometer un error terrible en el peor momento posible, como vender tus acciones después de que ya hayan caído significativamente o perderte un mercado alcista al quedarte al margen.

Puedes sobrevivir a los errores dolorosos, pero también pueden causar un daño duradero.

Errores finales. Los errores molestos, autoinfligidos y dolorosos no son divertidos, pero puedes recuperarte de ellos. Puede que lleve tiempo y paciencia, pero es posible.

Todos los inversores cometen errores. Lo importante es aprender de ellos y no repetir los mismos errores en el futuro.

Sin embargo, también existen errores finales de los que es prácticamente imposible recuperarse: fraude, estafas, esquemas Ponzi, perder todo tu dinero, etc.

Jason Zweig del Wall Street Journal descubrió una historia trágica donde los inversores colocaron todos sus ahorros de jubilación en una estrategia de rendimiento que resultó ser una estafa:

A través de un amigo, escuchó sobre una empresa llamada Yield Wealth y el “rendimiento garantizado” del 15.25% que ofrecía a los inversores en algunos productos.

“Pensé que era una oportunidad increíble y que estaría asegurado de por vida,” recuerda Whitacre, de 60 años. Hablaba de ello de manera obsesiva, dice su esposa Kimberly, que a pesar de sus dudas, finalmente le dijo: “Es tu dinero, no tengo ni idea, ya no me importa, haz lo que tengas que hacer.”

En marzo, Whitacre retiró todo su 401(k) de Fidelity—$763,094.21—y lo transfirió a una cuenta IRA individual con Yield, que estaba afiliada a una empresa llamada Next Level Holdings.

Esto no suena bien. Luego pasó esto:

A principios de noviembre, Next Level dejó de enviar distribuciones mensuales a los inversores. Luego, el 15 de noviembre, Next Level envió un aviso a los clientes indicando que la empresa “liquidaría inversiones y cerraría sus operaciones.”

Whitacre y otros clientes no recibieron ninguna indicación de cuándo, o si, recuperarían su dinero, ni cuánto podrían esperar recibir.

Los inversores recibieron centavos por cada dólar invertido. Muchos retiraron dinero de cuentas IRA y ahora tendrán que pagar impuestos también. Este es el peor escenario posible.

Estas citas de la historia fueron las señales de alerta más grandes:

“Todos creímos que era magia, el unicornio que hemos estado buscando,” me dice un agente de seguros que vendió Next Level.

Con la promesa de ingresos tan altos y una garantía contra pérdidas, dice Graham, “sonaba como una solución perfecta.”

Si suena demasiado bueno para ser verdad, probablemente lo sea. No hay garantías ni soluciones perfectas cuando se trata de invertir.

No puedo imaginar cómo se sienten estas personas, pero este inversor lo resumió:

Ahora que Graham no tiene idea de cuándo—o si—recuperará su dinero, “puedes imaginar cómo se siente perder todos tus ahorros,” dice. “Me enferma. Me deprime. Me enoja mucho. Me hace sentir estúpido.”

Las estafas financieras siempre estarán presentes porque siempre habrá charlatanes. Pero me preocupo aún más justo después de un mercado bajista, cuando la gente está herida, o durante un mercado alcista furioso, cuando los inversores bajan la guardia.

Las víctimas de esta estafa fueron engañadas por la promesa de altos rendimientos y una garantía contra pérdidas porque perdieron dinero en el mercado bajista de 2022.

Ahora estamos en un mercado alcista donde los inversores buscarán más y más ganancias.

Tengan cuidado ahí afuera.

Michael y yo discutimos sobre estafas financieras y más en el video de esta semana de Animal Spirits:

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

“Las ganancias no mueven el mercado general; lo hace la Junta de la Reserva Federal… enfóquense en los bancos centrales y en el movimiento de la liquidez… la mayoría de las personas en el mercado buscan ganancias y medidas convencionales. Es la liquidez la que mueve los mercados.” ~ Stanley Druckenmiller

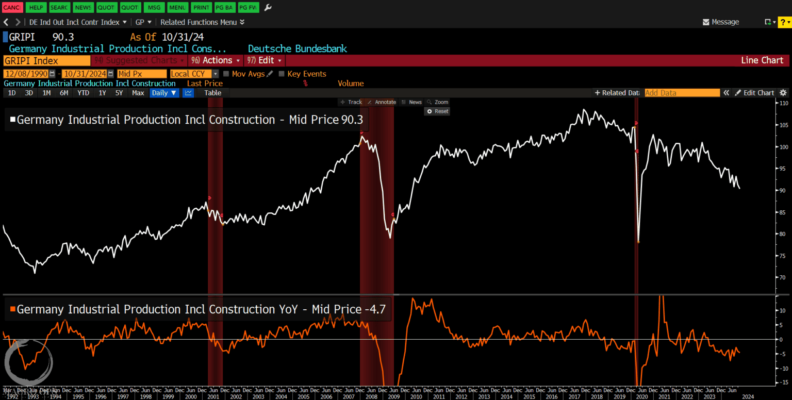

En esta edición de Dirty Dozen, exploramos la caída de la producción industrial alemana frente al movimiento alcista del DAX alemán, la concentración del mercado, la relación Calls vs. Puts en el percentil 98, datos laborales débiles, un trade largo en agricultura y una propuesta interesante.

La producción industrial en Alemania no ha estado tan débil fuera del contexto del COVID desde principio de 2010.

Pero… el DAX alemán está en máximos históricos. ¿Por qué sucede esto, te preguntarás? Lee la cita de Druck al inicio.

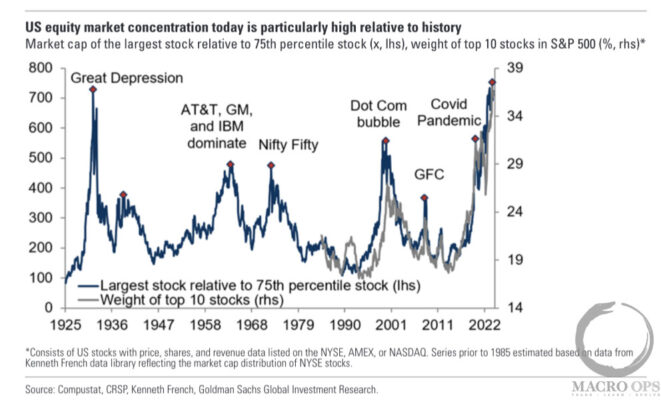

Sé que los gráficos sobre concentración son aburridos y han estado circulando durante los últimos años. Pero, aun así… Esto es increíble. Estamos a punto de superar los niveles de la Gran Depresión. Es algo. Esto no me impide seguir la tendencia alcista, pero, hombre… la caída, cuando llegue, será de lujo.

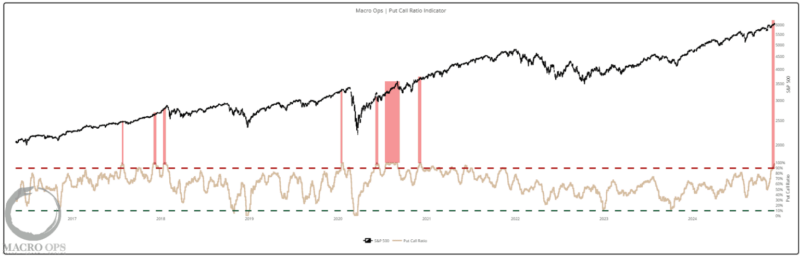

Las ratios totales de Call/Put son altos, no importa cómo los mires. Nuestro oscilador a 3 años los tiene en el percentil 98. Esto significa que los especuladores están comenzando a especular agresivamente y la fragilidad de tendencia a corto plazo está elevada. Sin embargo, medidas más a mediano plazo, como el indicador Bull & Bear de BofA, están en territorio neutral y siguen apoyando la tendencia alcista.

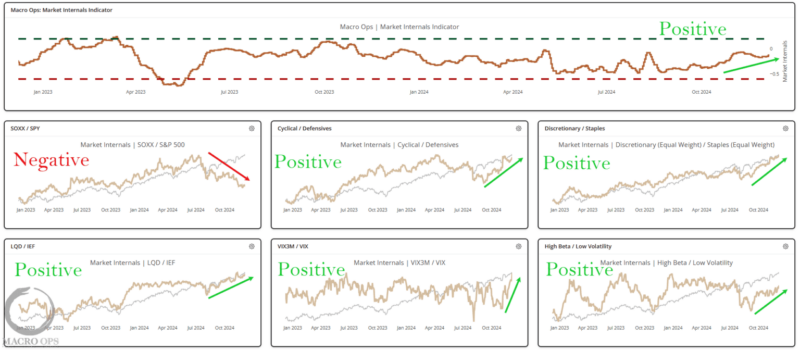

Nuestros confiables indicadores internos del mercado son favorables (excepto en semiconductores), lo que significa que, por ahora, se pueden comprar las caídas y seguir las subidas.