Sistemas automatizados de trading [Libro] por Hispatrading

Hispatrading Magazine es la revista de referencia en el mundo del trading en español. En cada número participan los principales profesionales del sector a nivel internacional.

Hispatrading Magazine / Hispatrading.com

El trading es un mundo apasionante, pero muy desafiante. Todos buscan el sistema perfecto que combine una rentabilidad constante pero, eso sí, con un mínimo riesgo. ¿Es imposible conseguir esto?

Muchos traders han encontrado en Laurens Bensdorp un verdadero maestro. Durante más de una década, Bensdorp ha logrado resultados sobresalientes al combinar sistemas de trading cuantitativos altamente efectivos en diferentes condiciones de mercado.

En su segundo libro, «Sistemas automatizados de trading», Bensdorp revela su enfoque de múltiples sistemas no correlacionados que permiten a los traders construir sus propias estrategias personalizadas. A través del análisis exhaustivo de la acción histórica del precio, el autor ha desarrollado un conjunto de sistemas automatizados que han demostrado rendimientos consistentes y pérdidas mínimas durante los últimos 24 años, independientemente del comportamiento del mercado.

Lo fascinante de este libro es que Bensdorp comparte no solo las estrategias en sí, sino también su sistema de pensamiento y creencias que lo llevaron a desarrollar estas estrategias. Es un enfoque lógico y práctico que brinda a los traders una comprensión profunda de cómo funcionan los sistemas automatizados y cómo aplicarlos de manera efectiva en su propio trading.

Uno de los aspectos destacados de este libro es el enfoque en el manejo del riesgo. Bensdorp ofrece una serie de métodos y técnicas que permiten a los traders controlar y minimizar los riesgos asociados con el trading automatizado. Esto es fundamental para garantizar un rendimiento constante y confiable a largo plazo.

Si ya tienes cierto conocimiento sobre sistemas de trading y estás buscando diversificar tu portafolio con estrategias probadas y rentables, «Sistemas automatizados de trading» es una lectura obligada. Este libro es una joya en el mundo de habla hispana, superando incluso michos otros más clásicos y no traducidos a nuestra lengua en términos de contenido y aplicabilidad.

En resumen, si estás buscando un enfoque sólido y práctico para el trading automatizado, este libro te dará las herramientas y los conocimientos necesarios para alcanzar tus metas.

¿Los Servicios Públicos Tienen Alguna Utilidad? [Dirty Dozen] por Alex Barrow

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

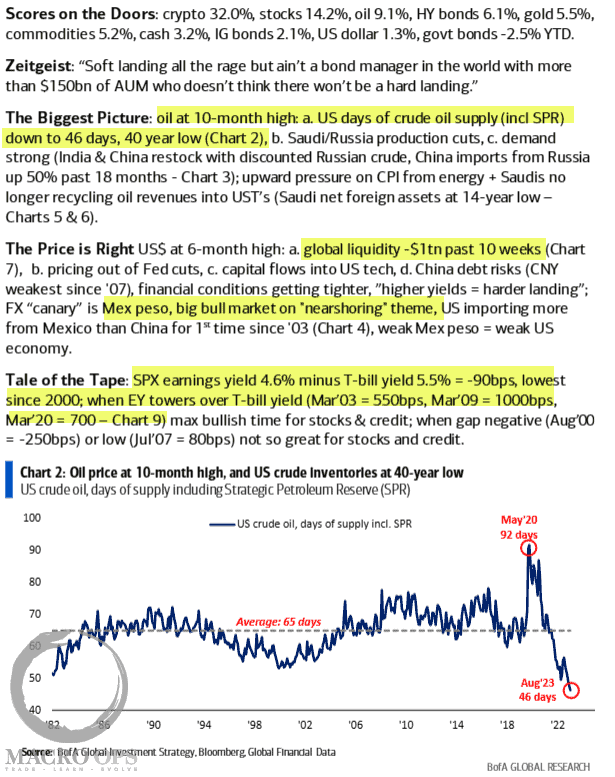

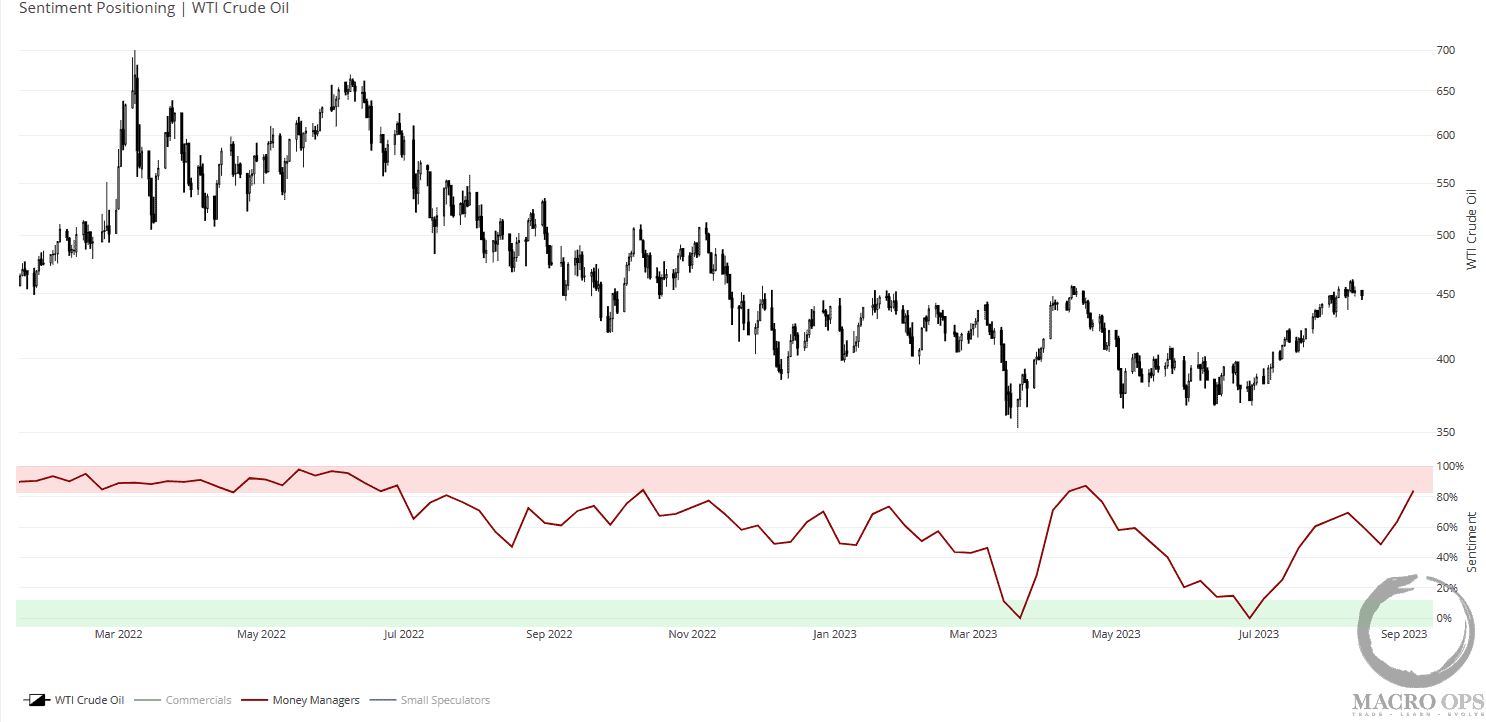

En Dirty Dozen [CHART PACK] de esta semana repasamos las perspectivas técnicas y de posicionamiento para el petróleo, luego nos adentramos en el peso mexicano y analizamos un posible giro, antes de finalmente hablar de algunas teorías bajistas y pesimismo histórico en los servicios públicos, además de más…

1. El último resumen de Flow Show de BofA con lo más destacado de mí.

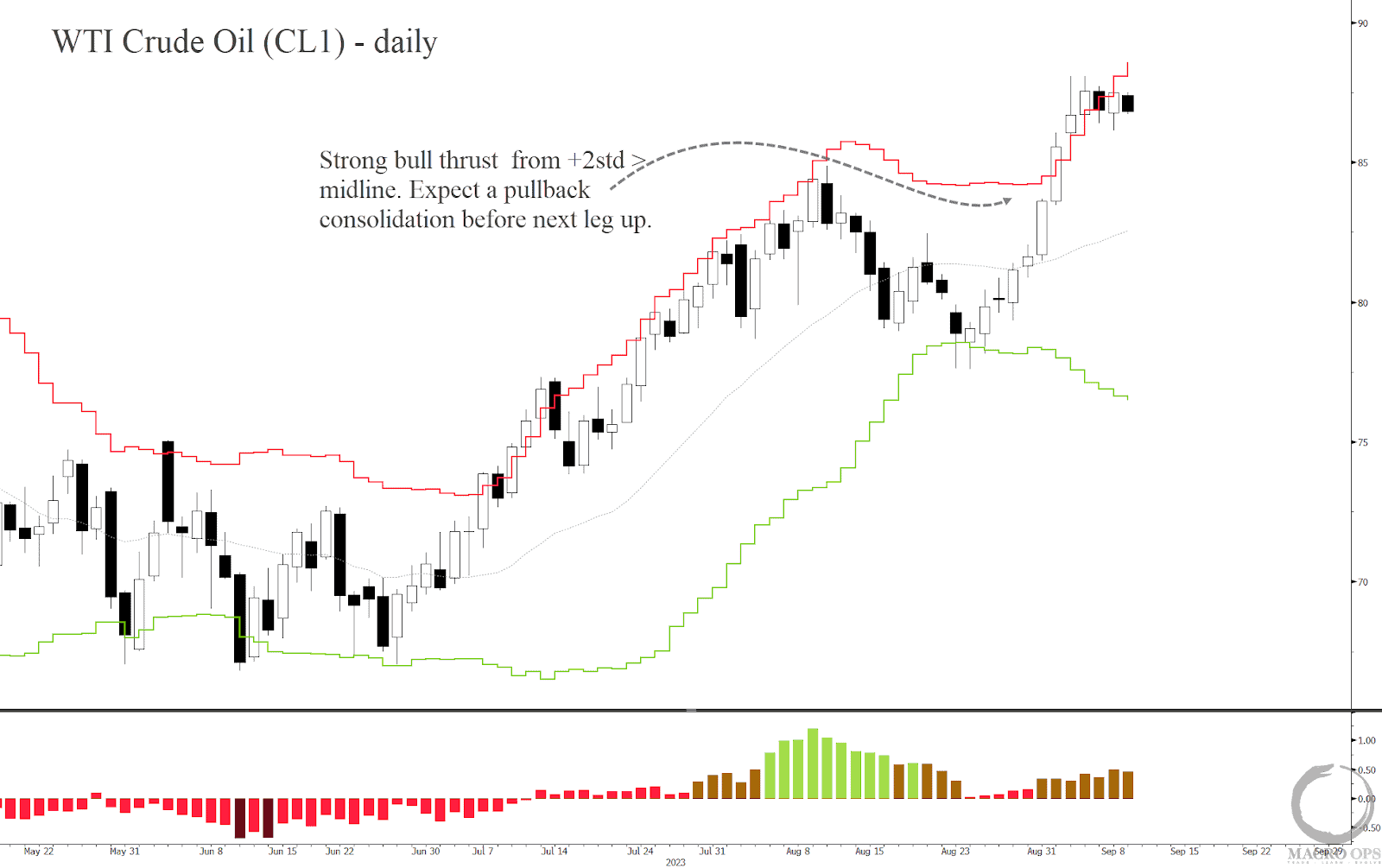

2.Hablamos del patrón alcista en el crudo antes de su gran ruptura a principios de julio y luego de nuevo hace dos semanas. Este se ha desarrollado muy bien desde entonces, pero la cinta ahora está 2std por encima de su línea media, por lo que deberíamos esperar un retroceso o alguna consolidación a medida que las fuerzas de reversión media hacen su trabajo.

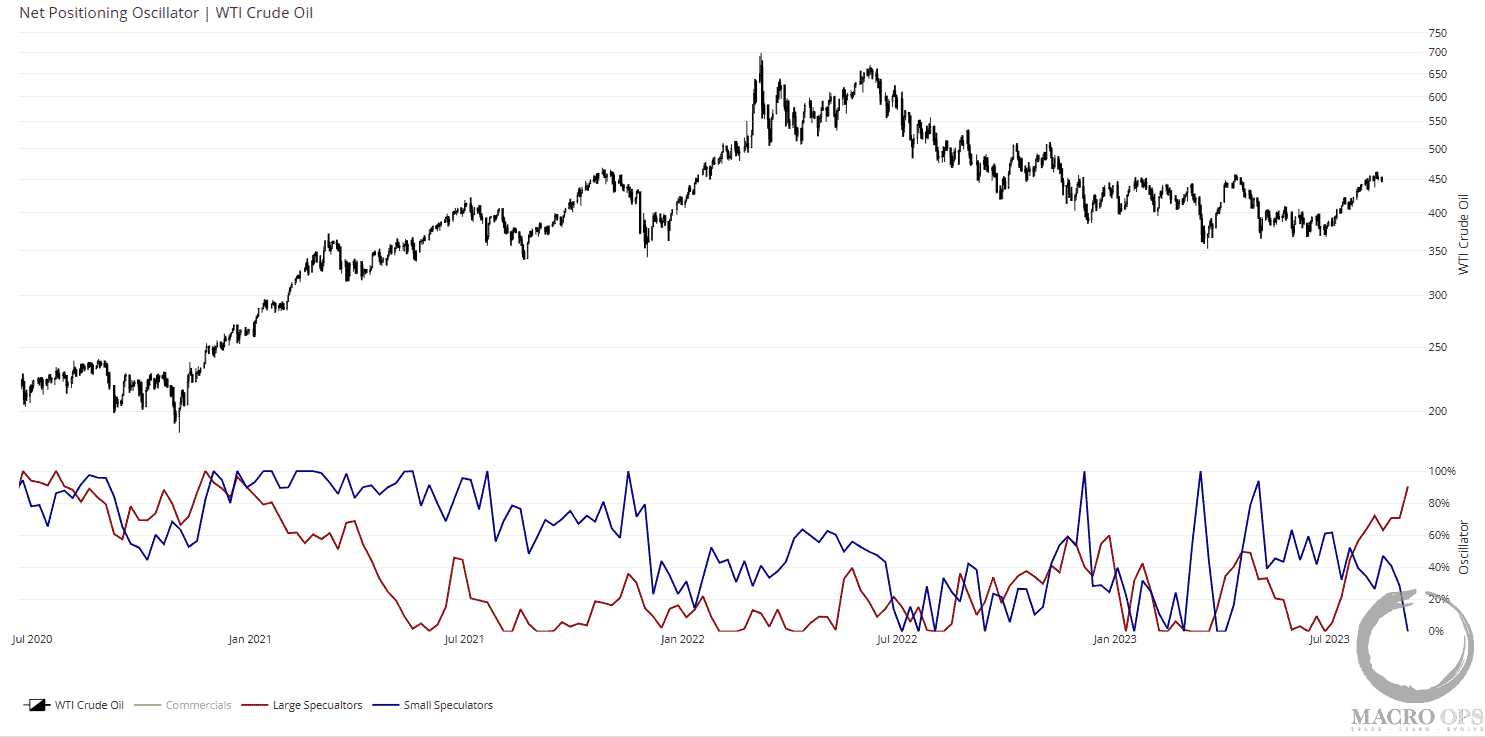

3. En general, somos menos optimistas con el crudo que hace tres meses. La razón principal es que el posicionamiento y el sentimiento han cambiado de muy bajista a alcista. Tanto las posiciones grandes como las pequeñas están largas con posiciones grandes por encima de su percentil 90 a 1 año. Medimos el sentimiento de los gestores de activos de una manera novedosa y eso ha pasado de dar una señal de compra en julio a una señal de venta la semana pasada.

Además, ocasionalmente reviso las noticias financieras durante toda la semana para una lectura rápida del sentimiento, y las acciones de energía, junto con la compra de la caída en tecnología/IA, parecen ser las «apuestos seguras» de consenso.

Así que, aunque espero que la tendencia y el impulso aumenten el petróleo en las próximas semanas después de una breve caída, vamos a empezar a reducir nuestra exposición a la energía.

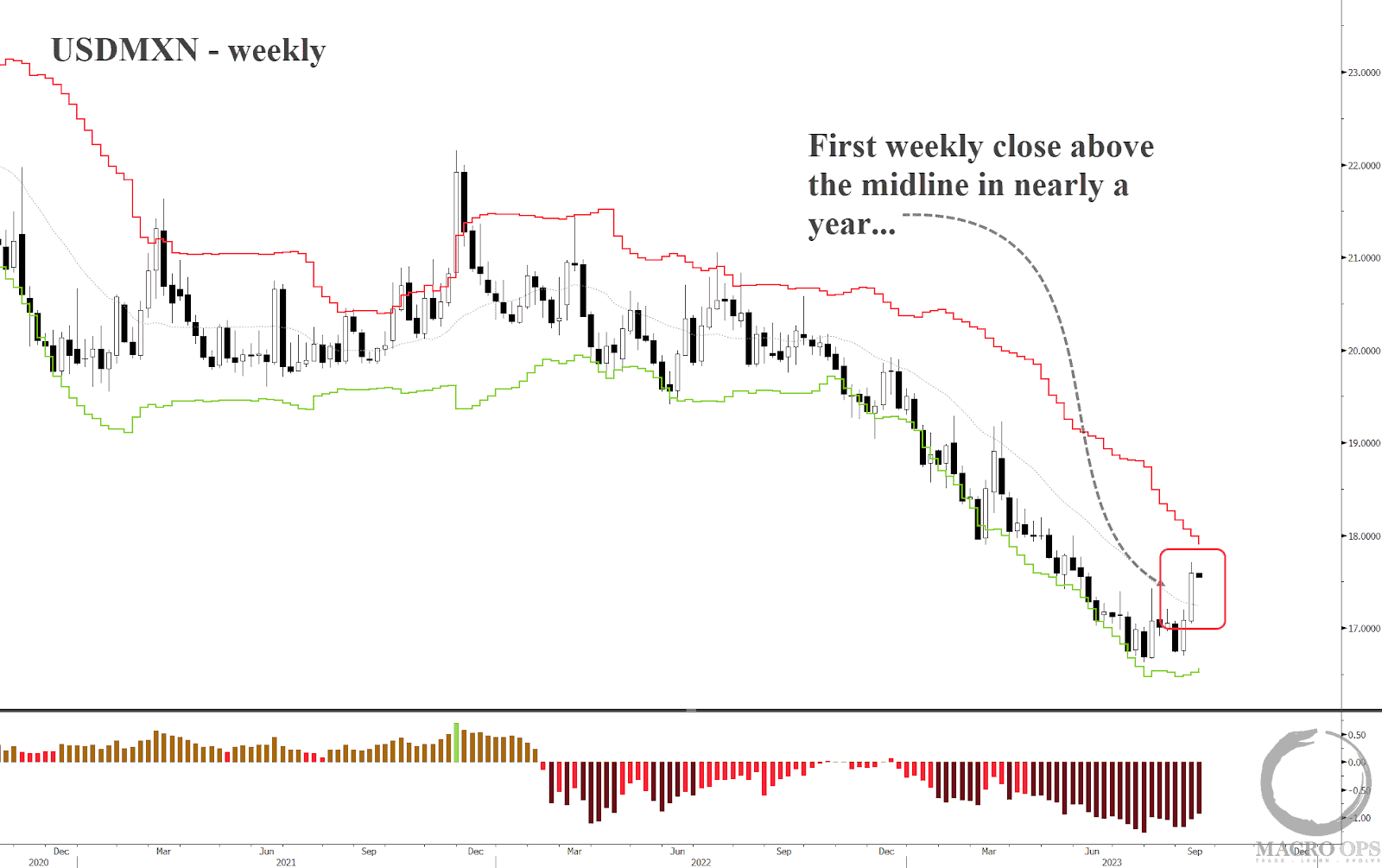

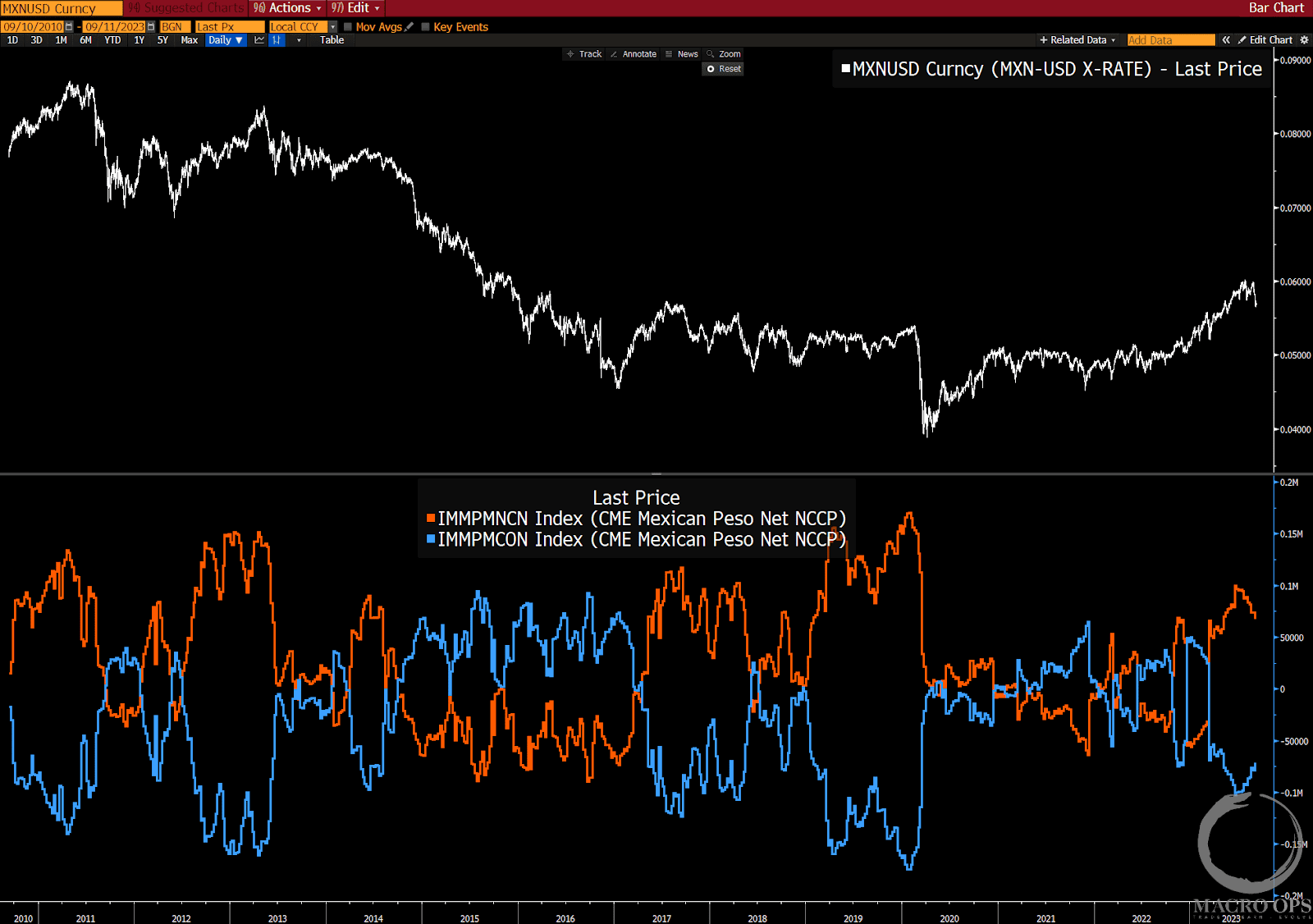

4. El USDMXN finalmente ha hecho un cierre semanal por encima de su banda media de BB.

5. Las posiciones netas (línea naranja) están cargadas en el peso.

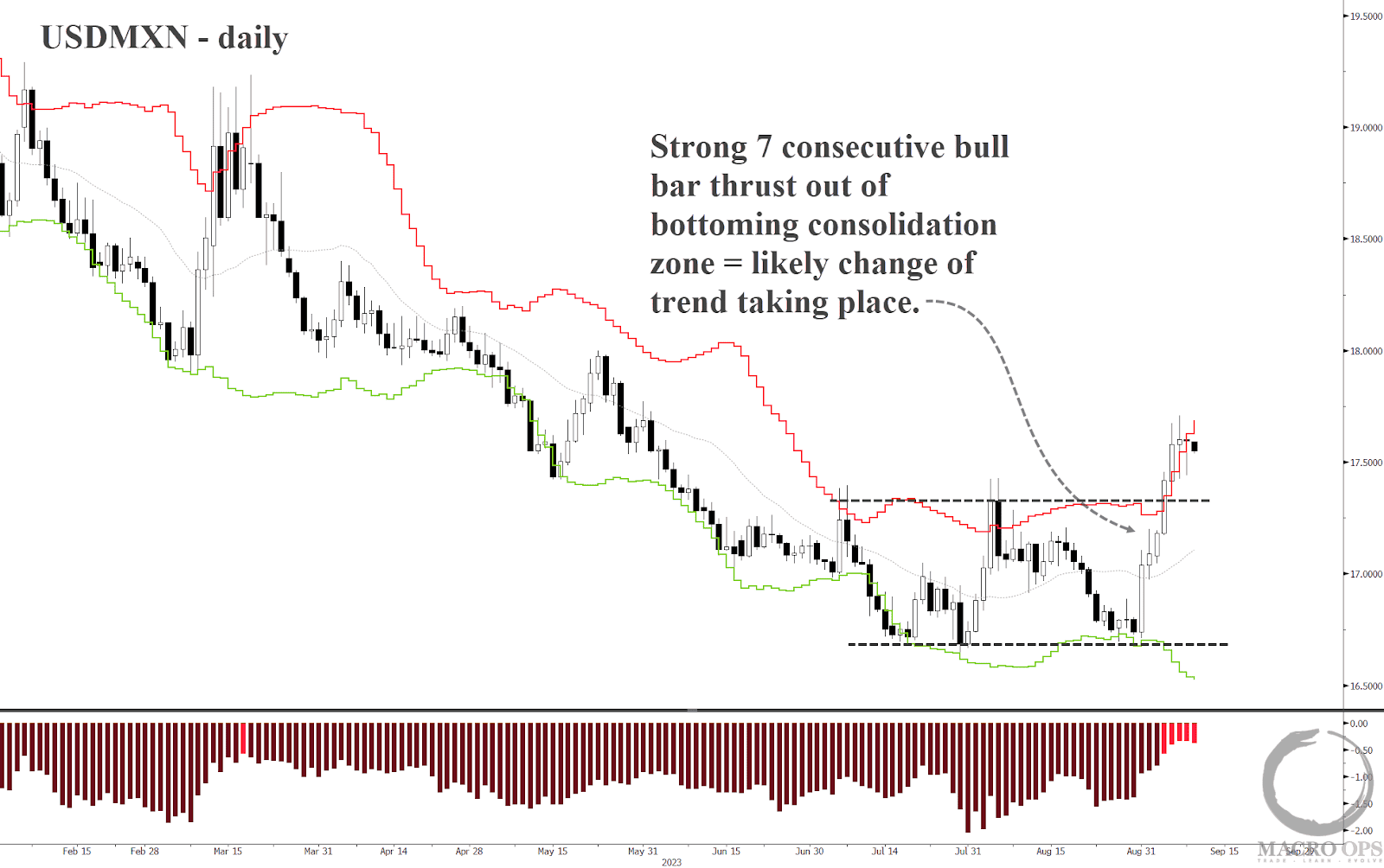

6. El gráfico diario muestra la configuración. Tenemos un fuerte movimiento alcista, con 7 días consecutivos subiendo, empujado desde un patrón de rectángulo de suelo. Esto significa que las probabilidades favorecen que se esté llevando a cabo un cambio de tendencia. El USDMXN es a menudo un buen aviso de riesgo entrante para el mercado en general, así que tal vez eso es lo que esto está empezando a oler aquí.

Se extiende desde la línea media, pero compraremos en un retroceso o consolidación que nos dará un punto de inflexión técnico para introducir un stop loss.

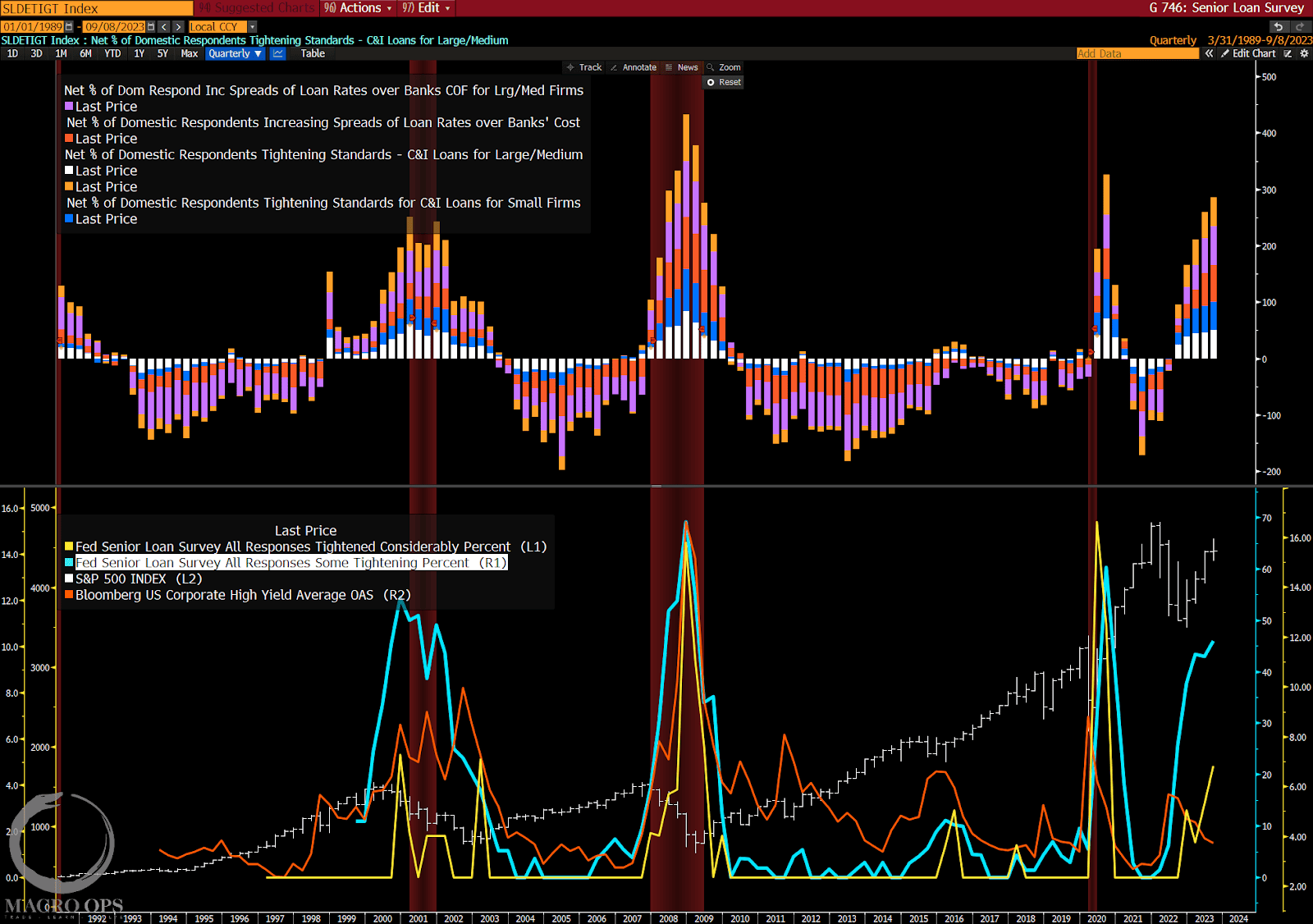

7. La desconexión entre las encuestas del Oficial Superior de Préstamos (SLO) y los diferenciales de HY sigue ampliándose. Mi escenario base durante todo el año ha sido que veremos a los EE. UU. entrar en recesión cerca de finales de año. Tal vez eso se retrase al primer trimestre, no lo sé. En última instancia, nos fijaremos en el precio. Pero me parece que entraremos en 2024 con un sentimiento y un telón de fondo macro que es la imagen especular de lo que empezamos en 23′.

8. Y debido a que estoy viendo a mucha más gente hablando de no aterrizar / crecimiento fuerte, que parece ser la formación de consenso, voy a empezar a hablar un poco más de ello.

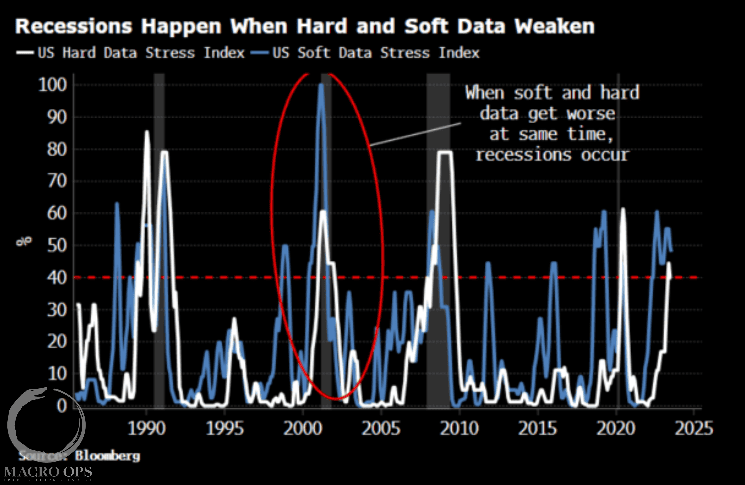

Este gráfico es de Simon White de BBG. Muestra los índices de estrés de datos duros y blandos de EE. UU., que están en los niveles que han precedido a las recesiones en el pasado.

En una nota al margen, no puedo encontrar ninguno de estos en BBG. Si conoces el ticker de estos (¿tal vez sean personalizados?), por favor, házmelo saber.

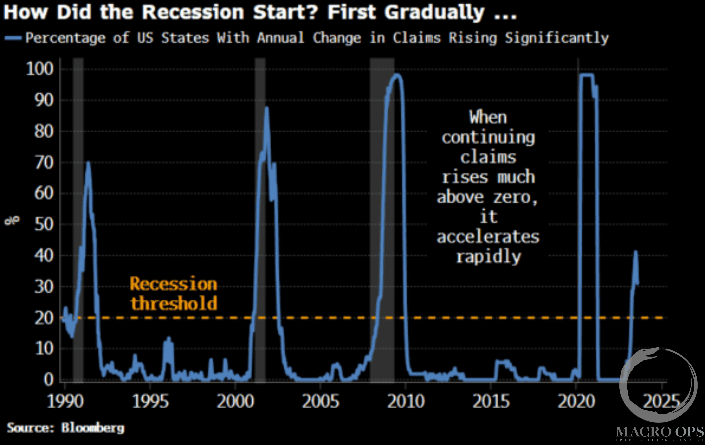

9. Otro de Simon que muestra el porcentaje de estados con reclamaciones crecientes. Una vez más, esto se parece a lo que normalmente vemos en los trimestres que conducen a una recesión. Definitivamente no estoy sugiriendo que estemos en recesión ahora. Desde luego, ese no es el caso. Solo digo que las pistas que rastreamos sugieren que es probable que tengamos una alrededor de finales de este año y la narrativa popular ha descartado esa posibilidad.

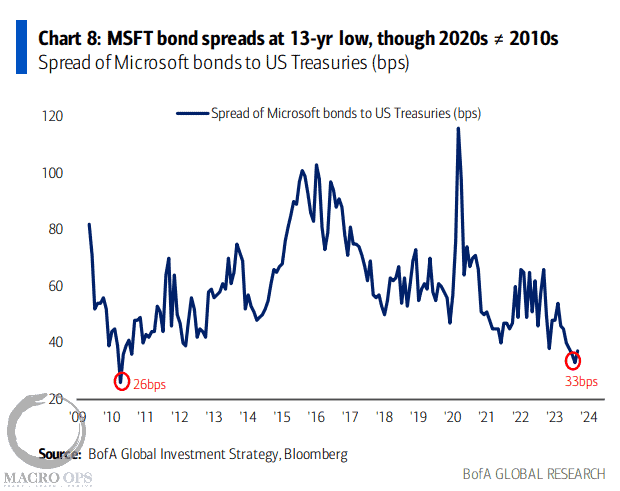

10. 33 puntos básicos en el spread entre los bonos de MSFT y los US Treasuries. Cuando se ha fijado el mejor futuro posible, deja la puerta abierta para mucha decepción.

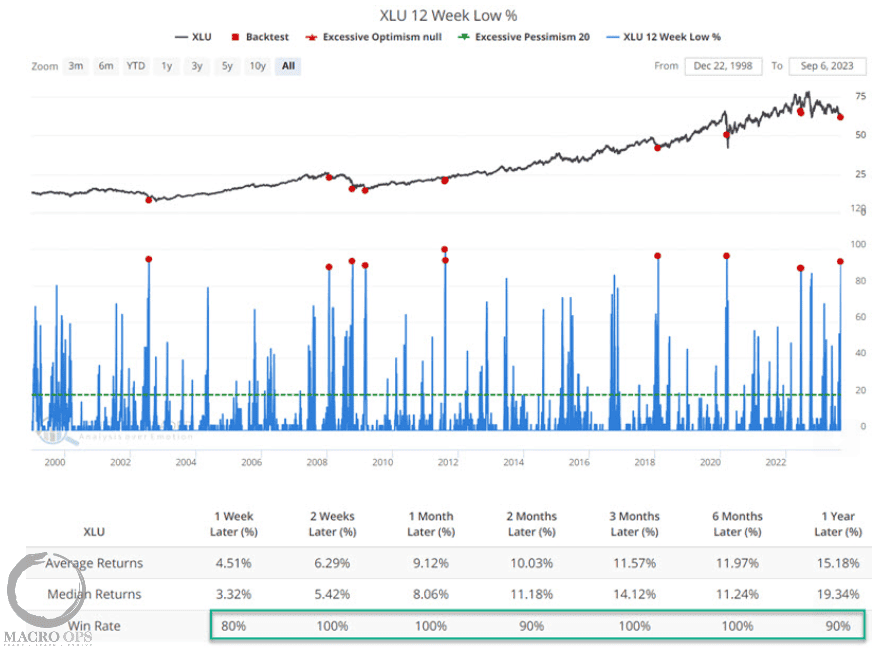

11. De SentimenTrader: «Como su nombre lo indica, el indicador XLU 12-Week Low % muestra el porcentaje de acciones en ese fondo cotizado en bolsa que actualmente cotiza a un mínimo de 12 semanas… Jay también mostró que nuestro cálculo de correlación entre las empresas del sector se está invirtiendo a la baja desde un nivel extremadamente alto. Después de un comportamiento similar, el sector mostró rendimientos excepcionales a 12 meses«.

.

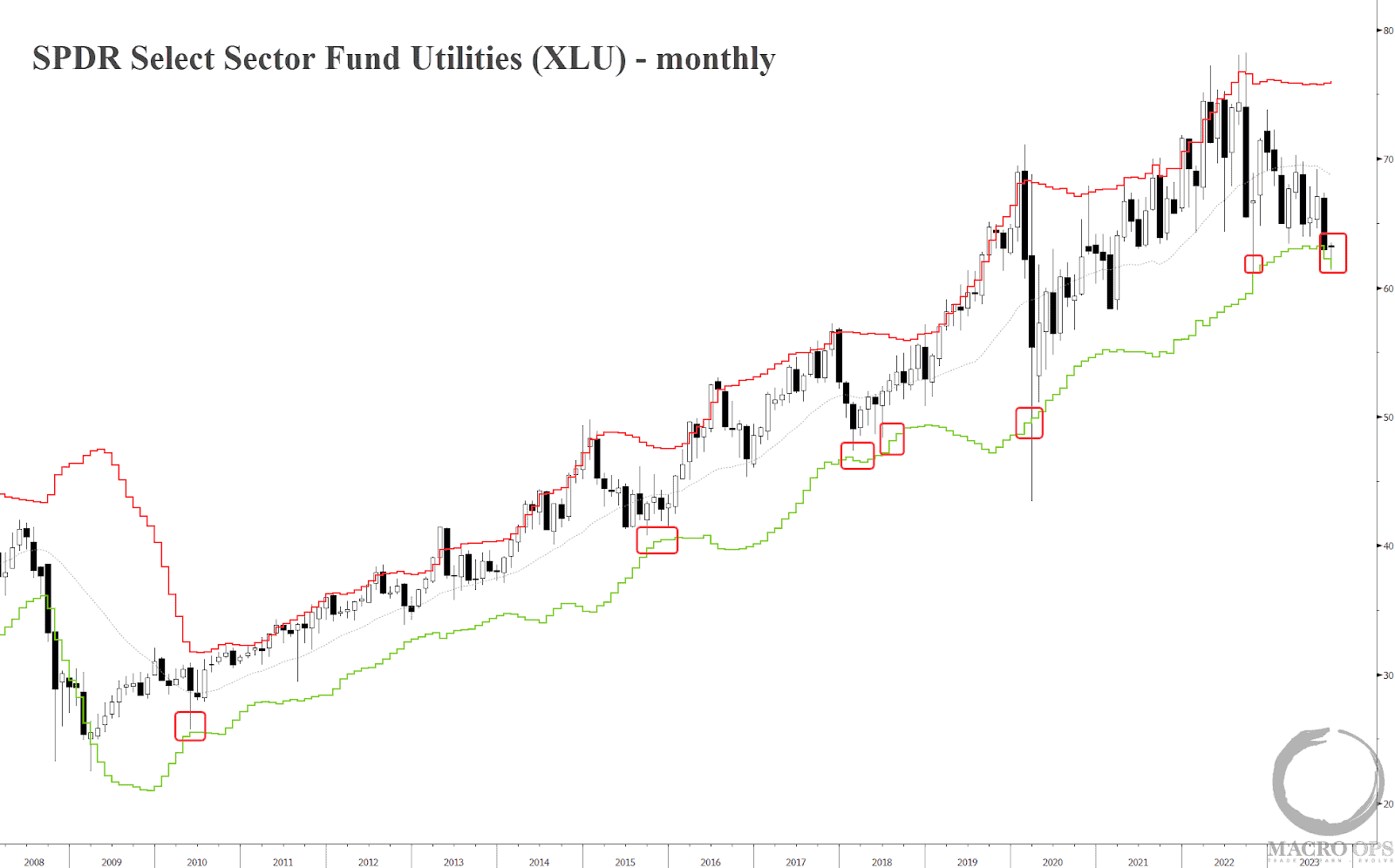

12. No estoy abogando por comprar XLU, solo estoy señalando algo que vale la pena vigilar. Los utilities están en su banda inferior mensual. Esta banda ha actuado como un punto de giro siempre desde que comenzó este mercado alcista en 2009.

El secreto para superar la adversidad por Brett N. Steenbarger

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.

Brett N. Steenbarger / SUNY Upstate Medical University

Margie y yo recientemente recorrimos Europa del Este y terminamos el viaje con un recorrido por el campo de concentración de Terezin. Durante los 3-1/2 años de existencia del campo, miles de reclusos fueron asesinados o murieron a causa de enfermedades. Lo que me pareció increíble fueron las obras de arte creadas por los reclusos durante su internamiento. Música, pintura, teatro, escultura: todos fueron de vital importancia para los reclusos. A pesar de las condiciones inhumanas de hacinamiento y el frecuente abuso y tortura, los prisioneros se centraron en crear obras de extraordinaria belleza. El hecho de que muchas de estas obras estén con nosotros hoy da fe del éxito de su búsqueda.

Para mí, fue un poderoso recordatorio de que, no importa lo malas que se vuelvan nuestras situaciones, siempre podemos elevarnos por encima de ellas a través de la expresión creativa y el logro. Cuando creamos, una pintura, un libro, una teoría científica, incluso un sistema de trading, nos subimos por encima de lo que es y nos damos cuenta de una visión de lo que puede ser. De hecho, cuanto más nos enfrentamos a la pérdida y el revés, más importante se vuelve crear y sumergirnos en el significado y la belleza.

El secreto para superar la adversidad es transformar tu vida en una obra de arte: estar tan centrado en crear lo que es hermoso y significativo que todo lo demás se convierta en secundario. Nuestras relaciones pueden convertirse en obras maestras; nuestras carreras pueden convertirse en caminos para perseguir una visión de lo que es posible. Todos nos convertimos en artistas cuando nos acercamos a la vida de forma creativa y encontramos la belleza en cada faceta de la vida.

Cuando salía del patio de Terezin, donde los prisioneros eran acorrallados en los cuarteles, noté una piedra lisa, redonda y en forma de cuarzo en el suelo. Me llevé la piedra a casa, y ahora se sienta en mi escritorio donde escribo. Es un recordatorio inmediato de los horrores que vi, y también del creciente espíritu humano que trascendió el mal.

Cada revés de la vida, incluidos los reveses en los mercados, es una oportunidad para superar las pérdidas y crear el futuro. Nos aprovechamos de nuestra Divinidad cuando nos convertimos en Creadores.

Un cambio de tendencia alcista a largo plazo para las materias primas por Sentimentrader

Dean Christians es un analista veterano especializado en la investigación de mercado y trading de Wall Street, con más de 25 años de experiencia. Sus análisis y señales de trading son de las más valoradas entre los profesionales del sector financiero.

Dean Christians / SentimenTrader

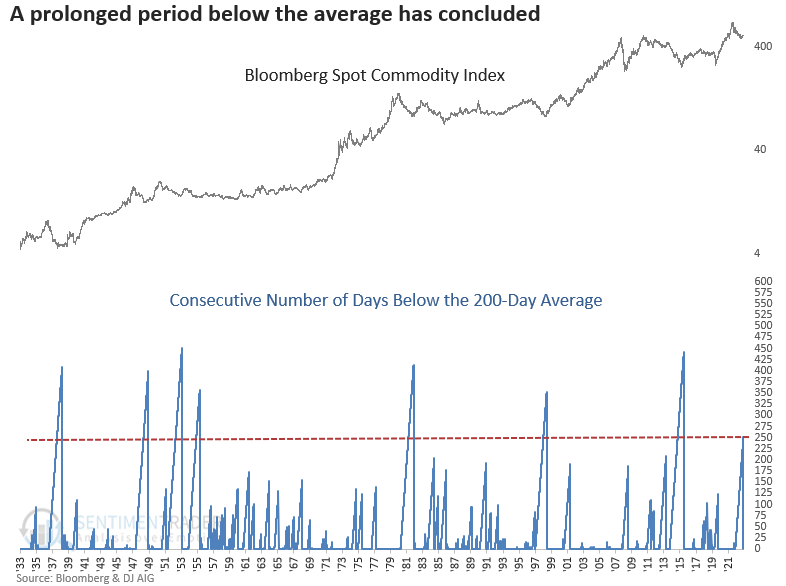

El índice Bloomberg Spot Commodity cerró por encima de su media de 200 días por primera vez en un año.

Señales de cambio de tendencia similares condujeron siempre a precios más altos de las materias primas durante los siguientes seis y doce meses.

El sector energético suele superar a todos los demás grupos durante el año siguiente.

Un índice de materias primas pasa a una tendencia alcista a largo plazo

Las materias primas, un indicador del crecimiento global, sufrieron de forma similar a los índices bursátiles, cayendo aproximadamente un -30% por temor a una contracción económica después de que los bancos centrales aumentaran las tasas de interés a uno de los ritmos más rápidos de la historia.

Después de 251 días de negociación consecutivos por debajo de su media móvil de 200 días, la octava racha más larga en 90 años, el índice Bloomberg Spot Commodity finalmente cerró por encima de su indicador de tendencia de precios a largo plazo.

Evaluamos las perspectivas para una amplia cesta de materias primas y acciones después de señales de cambio de tendencia similares.

Lo que nos dice el estudio

El índice Bloomberg Spot Commodity cerró por encima de su media de 200 días por primera vez en un año. Después de señales similares de cambio de tendencia, el índice subió el 100% de las veces durante los siguientes períodos de seis y doce meses. Incluso cuando reduje el umbral a menos de nueve meses, la cesta de materias primas subió el 85% del tiempo durante el año siguiente, con sólidas ganancias del 14,7%. Con el último período prolongado por debajo del promedio asociado a una recesión uno tiene que preguntarse cuánto énfasis se debe poner en las materias primas como señal de aviso de contracciones económicas.

Director de www.sharkopciones.com y coach del Programa de Formación SpreadTrader. Ingeniero Industrial postgraduado en Administración y Dirección de Empresas. Es poseedor de las licencias Series 3 (CTA) y Series 65 (RIA) obtenidas por FINRA. Trader y Gestor Independiente desde el 2001. Especialista en la operativa sobre Acciones, Índices y ETF’s del Mercado Americano.

Sergio Nozal / sharkopciones.com

La “Paridad Put/Call” es un concepto importante de entender por todo operador de opciones. Esta paridad se trata de una característica propia del precio de las opciones. Su descubridor, o al menos la persona que lo reportó por primera vez de forma oficial, fue Hans Stoll, en un informe llamado “The Relation Between Put and Call Prices”, en 1969.

En él, decía que la prima de una opción call implicaba un cierto precio justo para la correspondiente opción put con su mismo “strike” y fecha de expiración, y viceversa.

Hablando de forma simple, la paridad Put/Call es una relación entre las opciones call, las opciones put y el propio precio del subyacente, de forma que en todo momento debe existir un equilibrio entre los precios, y cuando esta paridad se desajusta, es cuando aparecen oportunidades de arbitraje.

Existe una fórmula que determina esta relación. Para llegar a ella, vamos a desglosar una posición determinada, a la que llegaremos a través de dos caminos diferentes.

Por un lado vamos a unir una “Long Call” (compra de opción call) y una posición de “cash”. El gráfico resultante sería el gráfico de riesgo de una “Long Call”:

Por otro lado, vamos a elaborar la misma posición mediante la formación de una “Long Put” y una posición larga de acciones (“Long Stock”):

Observamos que hemos llegado a la misma “Posición 1” mediante dos caminos diferentes. Es decir:

Long Call + Cash = Long Put + Long Stock

La ecuación que representaría la paridad Put/Call tiene en cuenta todas las variables que afectan al precio de las opciones, incluyendo el tiempo y los tipos de interés:

Sin embargo, estos conceptos (tiempo y tipo de interés) son prácticamente inapreciables, lo que hace que podamos simplificar la ecuación en la siguiente fórmula:

Call – Put = Stock

Es decir, con opciones podremos “fabricar” una posición equivalente a una acción. Es lo que se conoce como Posiciones Sintéticas. Y precisamente la formación de estas posiciones sintéticas es el principal uso que tiene el entender esta paridad Put-Call. Veámoslo con un ejemplo.

Si compramos la opción Call en SPY con “strike” 177 (SPY LC DEC 177) y vendemos la opción Put con la misma expiración y “strike” (SPY SP DEC 177), obtendremos una posición similar a la compra de 100 acciones del SPY.

Hagamos otro ejemplo. Imagina que quieres ponerte corto en una acción pero no quieres incurrir en los gastos del bróker. Podrías fabricar una posición corta de acciones (Short Stock) mediante el uso de opciones, creando una posición sintética.

Si quiero hacer una posición corta de acciones (- Stock), basta con cambiar el signo a la fórmula:

Put – Call = -Stock

Los creadores de mercados son probablemente los que más utilicen posiciones sintéticas, con el objetivo de cubrir los riesgos de todo su inventario, de la forma más económica posible. El operador “retail” nunca podrá realizar operaciones de arbitraje, pero conocer la paridad Put/Call le proporcionará nuevas herramientas para entender los riesgos de sus posiciones y cómo establecer posiciones sintéticas en su portfolio.

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Durante casi dos décadas, los asesores de inversión y los inversores autodidactas llegaron a entender y apreciar la «asignación de activos» como una combinación complementaria de acciones y bonos. Cuando las tasas estaban bajando, los precios de los bonos subieron y el mercado de valores subía también en medio de esas condiciones de crédito tan laxas, esa combinación funcionó muy bien.

El último mensaje de Powell lleva a los asesores e inversores a centrar su atención en qué hacer con sus carteras, con la posibilidad de un rápido recorte de la tasa de la Reserva Federal, a menos que sea en respuesta a una crisis financiera.

Con tanto dinero y sentimiento que se han recuperado en torno al concepto 60/40 hasta que tanto las acciones como los bonos cayeron en tándem en 2022, el potencial de ser una opción rentable parece que recibe un nuevo golpe. Depende de los asesores adaptarse a eso.

El año pasado fue uno de los peores de la historia para una cartera diversificada de acciones y bonos. Los bonos lo hicieron muy muy mal y también hicieron que el mercado de cayera.

Nadie sabe a dónde vamos a partir de ahora, pero hay personas más inteligentes que yo que están preocupadas por la continuación de tasas más altas y una mayor inflación durante el tiempo suficiente para hacer que los inversores se sientan incómodos.

El aumento de la inflación y las tasas no suelen ser excelentes para las acciones o los bonos, pero mucho de esto realmente depende de si desea acercar o alejarse cuando se trata de un rendimiento histórico.

Si hacemos zoom, las cosas no se ven tan bien para una cartera diversificada de acciones y bonos.

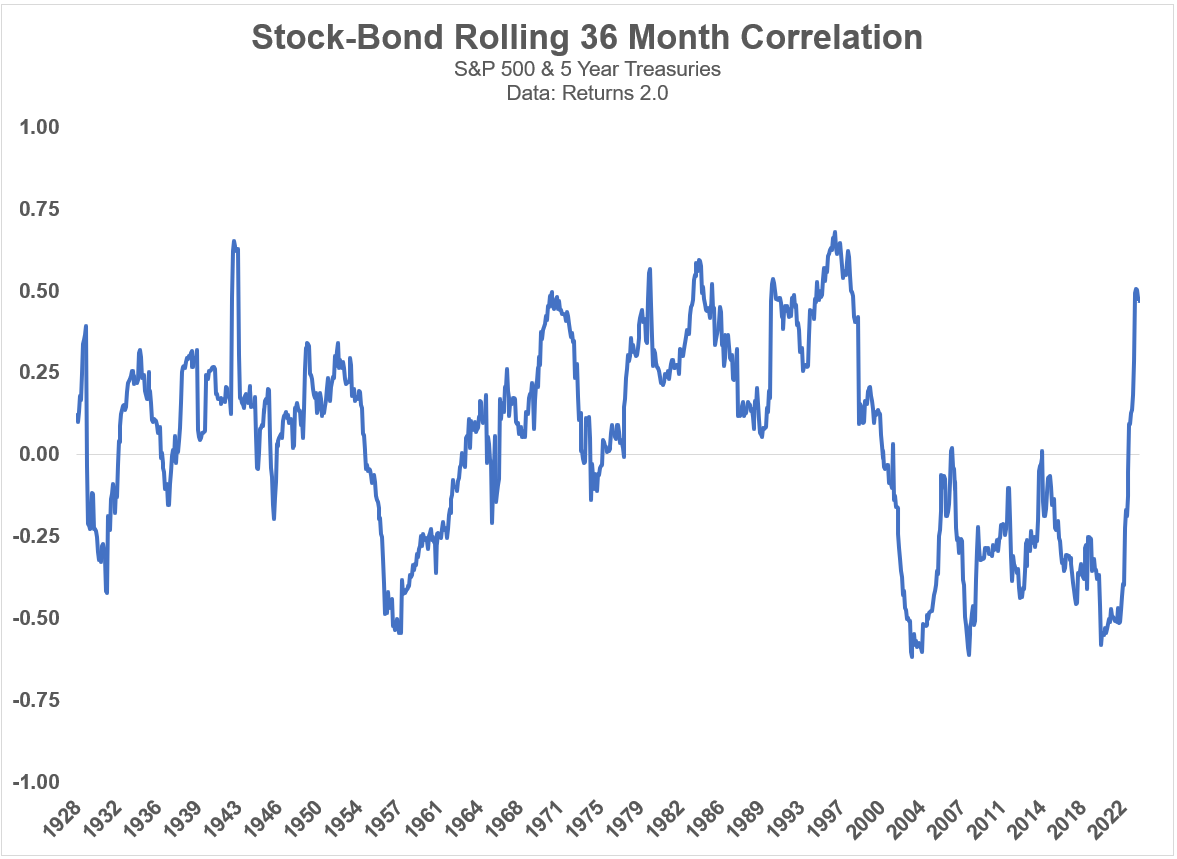

Aquí hay un gráfico de la correlación o rendimientos de 36 meses entre el S&P 500 y los bonos del Tesoro a 5 años desde 1926:

Puedes ver picos en los números de correlación en las décadas de 1940, 1970 y el año pasado. Lo que esto nos dice es que las acciones y los bonos se movían en tándem durante los períodos de inflación y tasas de interés más altas que la media.

Eso no es algo bueno cuando las tasas están subiendo porque significa que las acciones y los bonos tienden a caer al mismo tiempo, que es exactamente lo que sucedió en 2022.

Quieres que los bonos diversifiquen las acciones y viceversa, especialmente durante los períodos de disturbios del mercado. La diversificación funciona la mayor parte del tiempo, pero no siempre.

Así es la naturaleza del riesgo.

Pero también es importante señalar que las correlaciones de rendimiento a corto plazo no siempre cuentan toda la historia.

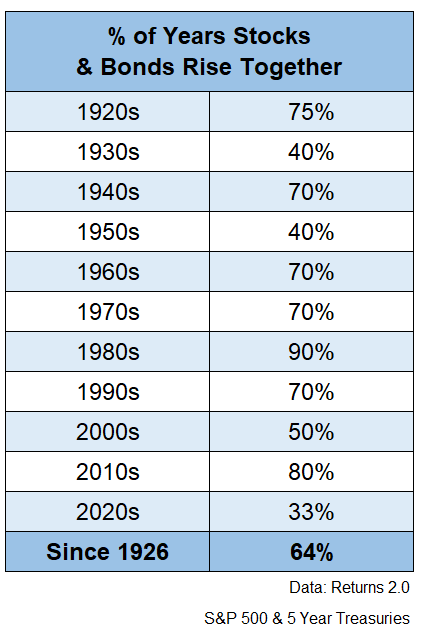

Si nos alejamos un poco, puedes ver que las acciones y los bonos tienden a subir al mismo tiempo la mayoría de las veces:

Esto tiene sentido si se tiene en cuenta el hecho de que las acciones y los bonos suben mucho más a menudo de lo que bajan en un año determinado.

Desde 1926, el S&P 500 ha subido aproximadamente 3 de cada 4 años. Esa es una tasa de ganancia bastante buena, pero los bonos han tenido aún mejores datos.

Los bonos del Tesoro a cinco años han experimentado rendimientos positivos en casi el 88 % de todos los años naturales desde 1926. Los bonos son mucho más aburridos que las acciones.

Y si lo ponemos todo junto, aproximadamente dos tercios del tiempo desde 1926, las acciones y los bonos han terminado el año en territorio positivo simultáneamente.

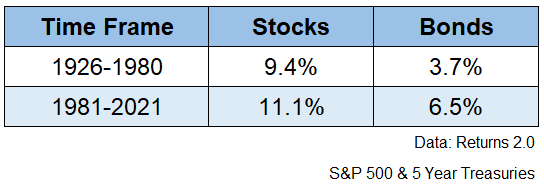

Si bien tanto las acciones como los bonos se han beneficiado enormemente en las últimas cuatro décadas más o menos de la disminución de las tasas de interés, la caída de las tasas no es un requisito previo para los rendimientos en los mercados financieros.

Los mercados arrojaron rendimientos decentes incluso frente a las depresiones, las guerras, el aumento de las tasas de interés y una altísima inflación en el pasado:

Sí, los rendimientos fueron más altos en un entorno de tasas descendentes, pero también es importante reconocer que los rendimientos iniciales son más importantes para los bonos que la dirección de las tasas.

Miró hacia atrás en el período de 1981 a 2017, cuando EE. UU. Los rendimientos de los bonos del 15 % bajaron del 15 % al 2 %.

La mayoría de la gente asume que esa caída de las tasas fue la mayor razón del mercado alcista de bonos extendido.

La caída de los rendimientos representó el 2,2 % de la ganancia anualizada del 8,7 %. Seguro que fue un buen impulso. Pero la razón principal por la que los bonos lo hicieron tan bien es porque el rendimiento inicial promedio en las décadas de 1980, 1990 y 2000 fue muy alto.

Los rendimientos en este momento no son tan altos como lo eran entonces, pero son mucho más respetables.

A menos que esté tratando de realizar una operación y obtener bonos antes de que las tasas caigan, debe querer que las tasas de interés se mantengan más altas durante más tiempo como inversor de renta fija.

Nada está garantizado en los mercados financieros, pero una cartera diversificada de acciones y bonos está en un lugar mucho mejor en este momento que hace solo unos pocos años, principalmente porque los rendimientos de los bonos han aumentado mucho.

Si su rendimiento anual objetivo para una cartera 60/40 es del 6 %, pero los rendimientos de los bonos son del 1 %, necesita casi el 10 % anual del mercado de valores.

Pero si los rendimientos de los bonos son del 5 %, ahora solo se necesita menos del 7 % del mercado de valores para alcanzar ese objetivo.

Invertir sería mucho más fácil si las correlaciones fueran estáticas, las tasas siempre comenzaran desde un nivel alto, solo para bajar y las valoraciones del mercado de valores estuvieran por debajo de la media.

Es probable que nunca vuelva a ser tan fácil.

Pero una cartera diversificada de acciones y bonos está ahora en un lugar mucho mejor a largo plazo, incluso si las cosas se ponen un poco llenas de baches a corto plazo.

Michael y yo hablamos sobre carteras 60/40, rendimientos de bonos y mucho más en el último vídeo de Animal Spirits:

Suscríbete a The Compound para no perderte nunca un episodio.

Análisis dentro y fuera de la muestra (In-Sample vs. Out-Of-Sample) en las estrategias de trading por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

Los “papers” que hablan de técnicas de trading y estudios inundan el mercado. ¿Podemos confiar que los resultados publicados se replicarán en el futuro? Hagamos un test con un análisis fuera y dentro de la muestra (In-Sample vs. Out-Of-Sample).

La ciencia ha estado en una «crisis de replicación» durante más de una década. Los investigadores han descubierto, una y otra vez, que muchos hallazgos en campos como la psicología, la sociología, la medicina y la economía no se sostienen cuando otros investigadores intentan replicarlos. Hay muchas preguntas interesantes, como por ejemplo: ¿El problema es solo que probamos la «significación estadística» (la probabilidad de que resultados igualmente fuertes podrían haber ocurrido por casualidad) sin matices? ¿Es que los resultados nulos (es decir, cuando un estudio no encuentra efectos detectables) se ignoran mientras que los positivos se publican en las revistas? Dicho simplemente: muchos estudios publicados no se pueden replicar.

Pero, ¿qué significa para nosotros, inversores y traders? Nosotros, tratamos de presentarle la investigación académica en una forma digerible para la persona que no está acostumbrada a leer rigurosamente miríadas de artículos escritos en “lenguaje académico» y, a menudo, difíciles de entender.

Entonces, ¿hay alguna «ventaja» en las estrategias de trading y los enfoques de inversión desarrollados puramente por académicos después de la publicación, o morirán poco después de hacerse públicos? Probemos entonces las estrategias out of Sample o fuera de la muestra. Pero esta vez, con datos duros.

Introducción

Cuando se descubre una anomalía y se comparte una estrategia construida a su alrededor, a menudo genera preocupaciones de que la anomalía podría ser arbitrada y potencialmente volverse no rentable en las carteras de los inversores. Sin embargo, las estrategias de inversión suelen seguir siendo rentables después de la publicación, aunque se produce una disminución de la rentabilidad. Sin embargo, los rendimientos no se debilitan instantáneamente; una parte significativa de la rentabilidad permanece incluso después de que la estrategia sea ampliamente conocida. Un estudio realizado por McLean y Pontiffencontró que los rendimientos de la cartera fueron un 26 % más bajos fuera de la muestra y un 58 % más bajos durante los cinco años posteriores a la publicación, lo que indica que los inversores están al tanto de las publicaciones académicas y aprenden sobre la manipulación de precios. Sin embargo, la disminución de los rendimientos se da gradualmente con el tiempo, e incluso después de cinco años, se conserva una parte notable del rendimiento de una anomalía. La anomalía conocida a menudo se transforma en un «factor beta inteligente» y aún puede utilizarse de manera rentable dentro de una cartera diversificada. También se observa que el proceso de publicación de artículos académicos puede demorar uno o dos años, y durante este tiempo, los profesionales pueden extraer ideas de los documentos de trabajo para obtener una ventaja.

Un artículo reciente de Jensen, Kelly y Pedersen: «Is There a Replication Crisis in Finance?» (“¿Existe una crisis de replicación en las finanzas?”) también analiza la replicación de las estrategias de trading descritas en la investigación académica. Los investigadores descubrieron que más del 80 % de los factores de renta variable de EE. UU. seguían siendo significativos incluso después de realizar ajustes para lograr una construcción de factores consistente y más implementable, al mismo tiempo que se conservaba la señal original. Además, se observó la misma calidad y cantidad de comportamiento en 153 factores en 93 países, lo que sugiere un alto grado de validez externa en la investigación de factores. Realmente no es un mal resultado.

Figura 1. Estrategias.

No demasiado preocupantes son también los hallazgos de Heiko Jacobs y Sebastian Muller en sus “ Anomalies across the globe: Once public, no longer existent?» (“Anomalías en todo el mundo: una vez son públicas, ¿ya no existen?”) Motivados por McLean y Pontiff (2016) (que mencionaremos más adelante), estudiaron la previsibilidad de la rentabilidad previa y posterior a la publicación de 231 anomalías transversales en 39 mercados bursátiles. Basándose en más de dos millones de meses de países anómalos, su resultado es que Estados Unidos es el único país con una disminución fiable posterior a la publicación en los rendimientos largos/cortos. Esto podría proporcionar información valiosa sobre el modelado de la «longevidad» de las estrategias realizadas en estos mercados y la «esperanza de vida» hasta que la estrategia/anomalía «muere».

El último trabajo de investigación que nos gustaría mencionar es el de Falck, Rej y Thesmar (2021), que examina la hipótesis de las características ex-ante que predicen empíricamente el out-of-sample (ellos definen out-of-sample como el período posterior a la publicación) caída en el rendimiento ajustado al riesgo de las anomalías bursátiles publicadas. Su conclusión final es que cada año, el decaimiento de Sharpe de los factores recién publicados aumenta alrededor de un 5% (que no es tanto).

Datos y Metodología

Hemos recopilado todos los datos sobre estrategias de nuestros backtests que se realizaron en QuantConnect. A continuación, obtenemos información sobre cuándo finalizan los datos de los documentos de origen (fin del período de prueba del conjunto de datos en el documento académico de origen). Esto basa la intersección entre fuera de la muestra y dentro de la muestra para nuestras pruebas retrospectivas. A continuación, dividimos estos datos en esos dos conjuntos y los comparamos y analizamos.

Ahora le mostraremos nuestra metodología seleccionada para esta validación experimental de nuestros backtests en un ejemplo.

Y este es el año que se muestra en el backtest de QUANTCONNECT. Hasta el último día de 2008, lo consideramos resultados de backtest in-sample , en adelante desde el primer día de negociación de 2009 resultados de backtest out-of-sample .

Figura 3. Resultado fuera de la muestra.

De las 868 estrategias en el momento del análisis (a principios de mayo de 2023), hemos probado internamente 671 de ellas. De estas, 417 se mantuvieron y actualizaron mensualmente y, por lo tanto, se incluyeron en el análisis. Además, 62 de ellas fueron excluidas; no teníamos datos para volver al período que finaliza desde el documento (comenzamos a realizar pruebas retrospectivas desde una fecha posterior a la fecha de finalización de la muestra de datos indicada en el documento). Esto concluye la parte de pre-procesamiento de datos. De esta forma, nos quedan 355 estrategias para un análisis más detallado.

El principal interés central analizado es el ratio de Sharpe, que concluimos es la medida más adecuada para comparar los resultados dentro y fuera de la muestra en nuestra muestra de datos. Nuestra base de datos cubre todas las principales clases de activos (acciones, bonos, materias primas, criptos). Por lo tanto, no tendría sentido sacar conclusiones de las medidas de rendimiento anualizadas cuando nuestra muestra de datos contiene estrategias sobre criptodividas altamente volátiles y, al mismo tiempo, estrategias de renta fija de baja volatilidad. La medida del ratio de Sharpe es excelente en nuestro caso porque escalamos los rendimientos anualizados según la volatilidad anual, lo que ayuda a analizar los rendimientos ajustados al riesgo.

Así, ahora tenemos:

conjunto de datos en la muestra (generalmente StartDate desde QP hasta el final del período de prueba retrospectiva del documento de origen),

conjunto de datos fuera de la muestra (fin del período de prueba retrospectiva desde el documento de origen hasta el final de la prueba retrospectiva de QP; en el caso de un código único con datos limitados, es fijo, en el caso de un código recurrente y de actualización, siempre dinámico y ajustado a mes actual);

Calculamos el CAR p.a. y la volatilidad p.a., cuya división nos proporcionó los índices de Sharpe dentro y fuera de la muestra para cada estrategia.

Resultados y su Interpretación

Ahora, sigamos adelante. Como medida de promedio, hemos elegido la media aritmética. La mediana es el valor que separa la mitad superior de la mitad inferior de una muestra de datos y no está sesgada por una pequeña proporción de valores extremadamente grandes o pequeños, lo que proporciona una mejor representación del centro. Es la razón principal por la que también lo incluimos en nuestro análisis. La siguiente tabla muestra los ratios de Sharpe promedios y medianos entre los datos dentro y fuera de la muestra:

Ratio de Sharpe

promedio

mediana

resultados en la muestra

1.574

1.180

resultados fuera de muestra

1.049

662

Δ (entrada-salida)

-525

-518

Δ% (entrada/salida)

-33,37 %

-43,90 %

Tabla 1. Comparación de los ratios de Sharpe.

Según la Tabla 1 el ratio de Sharpe para resultados fuera de la muestra es peor y se deterioró en un 33 % (en promedio) o 44 % (estrategia mediana). Estos resultados están totalmente en línea y son consistentes con los hallazgos de los trabajos de investigación mencionados anteriormente.

En las Figuras 3 y 4, se muestra la figura que representa la distribución (histograma) de los ratios de Sharpe dentro y fuera de la muestra:

Figura 4. Ratio de Sharpe in-sample.

Figura 5. Ratio de Sharpe out-sample.

Como podemos ver, la distribución de resultados sigue una “distribución casi normal”, en la que principalmente puede esperar que su estrategia tenga un ratiode Sharpe en el intervalo (-1, 3) . Y es tanto para resultados fuera de la muestra como dentro de la muestra. Los resultados dentro de la muestra, por supuesto, están yendo un poco mejor.

Otra observación interesante es que tanto los resultados dentro de la muestra como fuera de la muestra parecen estar sesgados positivamente: cola ancha en el lado derecho (pero la cola derecha del histograma fuera de la muestra es un poco menos gruesa). Este es un hallazgo muy interesante y habla a favor de una gestión de riesgos estricta si empleamos una cartera de múltiples estrategias. Parece que las estrategias parecen deteriorarse fuera de la muestra, pero tenemos algunos valores atípicos positivos realmente fuertes; por lo tanto, tiene sentido reducir el presupuesto de riesgo a las estrategias que no funcionan bien fuera de la muestra y dejar que las ganancias fluyan en aquellas que sí lo hacen. Esos resultados pueden dar cierta validez a la idea de Factor Momentum: puede ser una buena idea aumentar el peso de las estrategias que recientemente funcionaron bien.

Pero sigamos adelante. Esta es la imagen que muestra cómo se comportaron todas las estrategias incluidas durante la ventana de 10 años, los últimos 5 años dentro de la muestra y los primeros 5 años fuera de la muestra:

Figura 6. Análisis dentro y fuera de la muestra.

En el eje X, de la Figura 6, tenemos un período dentro de la muestra (-5 a 0), el año cero es el año umbral y del año 0 al 5 es el desempeño en el período fuera de la muestra. El eje Y muestra una apreciación de 1 USD durante el tiempo mencionado anteriormente. Todas las estrategias en el año 0 comienzan en 1 USD. La línea negra representa el multiplicador promedio (aritmética simple) de los rendimientos cuando mezclamos todas las estrategias en una cartera con la misma ponderación. Nuestro punto aquí es mostrar que las estrategias realizadas tienen una expectativa positiva, pero la dispersión en el comportamiento (dentro y fuera de la muestra) es realmente significativa.

Suponiendo que construimos una cartera que incorpora todas las estrategias probadas con la misma ponderación (línea negra), también calculamos cuál sería la pérdida de señal en el rendimiento después de la publicación. Siguiendo nuestro enfoque indicado, si comienza a usar cada estrategia en la fecha en que finaliza la prueba retrospectiva en papel y pondera su cartera por igual, encontramos que la cartera fuera de la muestra produciría en promedio aproximadamente 4/5 del rendimiento de la muestra. Una vez más, la disminución del rendimiento individual entre las estrategias varía mucho.

La caída del rendimiento en el enfoque de cartera es menor que la caída del rendimiento en las estrategias individuales. La razón de esto es la baja correlación entre las estrategias (dentro y fuera de la muestra).

Conclusión

Indudablemente, los índices de Sharpe empeoran después de formar varias estrategias de trading basadas en anomalías de mercado desconocidas de antemano. Según nuestro análisis, es razonable esperar una degradación de la relación de Sharpe de 1/3 o 1/2 con respecto al período de la muestra. Esto no debería ser, de ninguna manera, desalentador, sino más bien un hallazgo positivo que uno debe aceptar y prepararse para dar cuenta de los aspectos menos agradables de la inversión y el trading, considerando los rendimientos informados y esperados y las desviaciones inesperadas de ellos.

Nuestros resultados están en línea con el consenso académico actual.

¿Cuál podría ser la solución parcial para la caída del rendimiento? Los hallazgos preliminares sugieren que el factor impulso o momentum podría ser la respuesta correcta. Se sabe que las distribuciones financieras de cola gruesa son buenos objetivos para explotar mediante reglas de impulso/seguimiento de tendencias. Por lo tanto, la superposición de impulso/tendencia en una cartera de estrategias puede ser una buena idea. Alternativamente, también se pueden considerar otras superposiciones de factores basadas en el precio (baja volatilidad, MIX, MAX, etc.)

El cuadrante del bienestar: Un marco para optimizar su psicología del trading por Brett N. Steenbarger

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.

Brett N. Steenbarger / SUNY Upstate Medical University

Imagina que creamos un cuadrante del bienestar 3×3:

En el eje X, tenemos tres dimensiones del bienestar psicológico:

1) Felicidad– Cuánta alegría experimentamos;

2) Cumplimiento – Cuánta satisfacción y orgullo experimentamos;

3) Energía: cuánta inspiración y emoción experimentamos;

En el eje Y, tenemos tres dimensiones de bienestar en la vida:

1) Vida personal– Lo que estamos haciendo para desarrollarnos como individuos;

2) Vida interpersonal: lo que estamos haciendo para mantener, expandir y profundizar nuestras relaciones;

3) Vida laboral– Lo que estamos haciendo para crecer y tener éxito en el trabajo que emprendemos.

Con esta red de bienestar, tenemos una práctica libreta de calificaciones semanales que nos permite hacer un seguimiento a lo largo del tiempo de lo bien que estamos maximizando la calidad de nuestras vidas. También tenemos un marco para rastrear las sinergias en nuestras vidas: el grado en que mejorar un área de la vida crea beneficios para otras áreas. Y, por supuesto, podemos rastrear cómo los contratiempos en una esfera de la vida podrían estar afectando a otros.

Si estamos trabajando conscientemente en las nueve cuadrículas de la Red de Bienestar, en lo que realmente estamos trabajando es en la intencionalidad: la expansión de nuestro libre albedrío. La idea es vivir la vida en un estado en el que estemos completamente despiertos, no funcionando con el piloto automático. Maximizamos nuestra psicología del trading cuando maximizamos nuestras capacidades para vivir intencionalmente. El gran enemigo de la mentalidad no es el estrés; es la ausencia de bienestar. Todos necesitamos rutinas para vivir la vida de manera eficiente, pero cuando toda la vida se convierte en un conjunto de rutinas, ya no estamos completamente vivos, y no podemos crecer. Idealmente, cada semana, nos deberíamos empujar más allá de nuestros niveles de comodidad en las nueve áreas de la Red de Bienestar.

Las ganancias futuras del S&P 500 siguen en camino de la recuperación por Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.[/testimonial]

El mercado de valores repuntó del viernes al miércoles a pesar del discurso agresivo del presidente de la Reserva Federal, Jerome Powell, en Jackson Hole el viernes. El repunte recibió un impulso alcista tras el informe JOLTS de julio publicado el martes por la mañana, que mostró menos ofertas de empleo y menos renuncias de lo esperado durante el mes.

Estos son acontecimientos alcistas, como veremos más adelante, porque sugieren que el mercado laboral se está “reequilibrando”, con una disminución de la demanda de mano de obra. Powell ha subrayado la importancia de estas dos variables para la fijación de la política monetaria. Ambos van en la dirección correcta, es decir, la que aumenta la probabilidad de que la Reserva Federal deje de subir las tasas de interés.

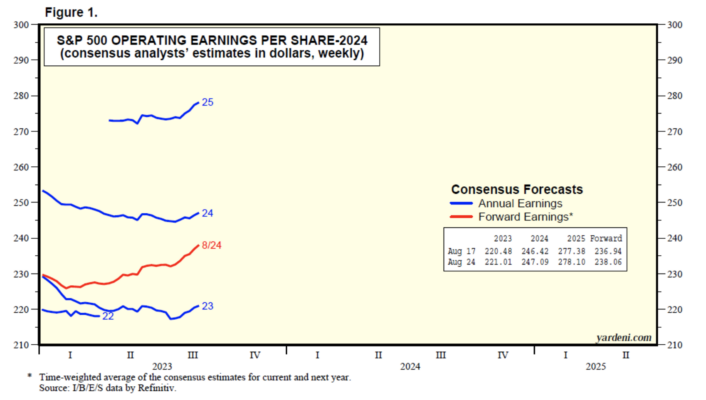

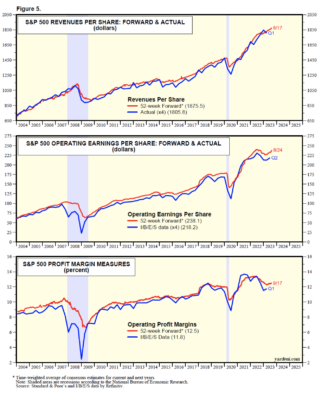

También van en la dirección correcta las expectativas de consenso de los analistas para las ganancias operativas del S&P 500. Durante el segundo trimestre, el resultado real cayó un 5,3% interanual, liderado por una caída del 48,0% interanual en el sector energético. Excluyendo Energía, las ganancias del S&P 500 aumentaron un 3,4%. Mientras tanto, los analistas de la industria han estado elevando sus estimaciones de ganancias para 2023, 2024 y 2025 en las últimas semanas (Fig. 1). También han aumentado sus estimaciones para los dos últimos trimestres de 2023, así como para los cuatro trimestres de 2024 (Fig. 2 y Fig. 3).

No hay ninguna recesión aparente en las previsiones de beneficios consensuadas de los analistas. Repasemos los últimos datos:

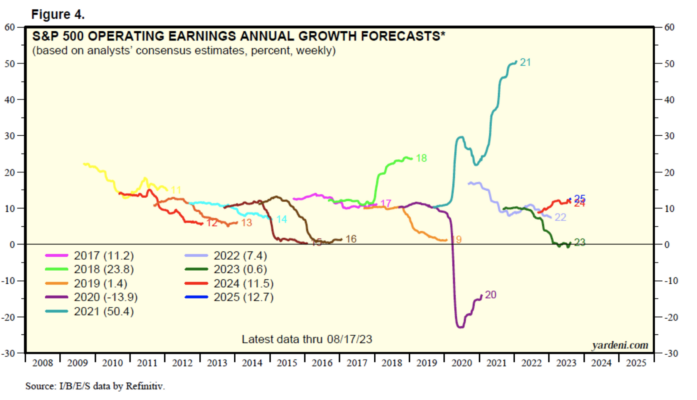

(1) Trimestral. A continuación se muestran las tasas de crecimiento trimestral interanual esperadas reales y actuales para 2023 (-3,1%, -5,3%, -0,1% y 9,1%). Aquí están las expectativas para los trimestres de 2024 (8,8%, 12,0%, 12,7% y 12,8%).

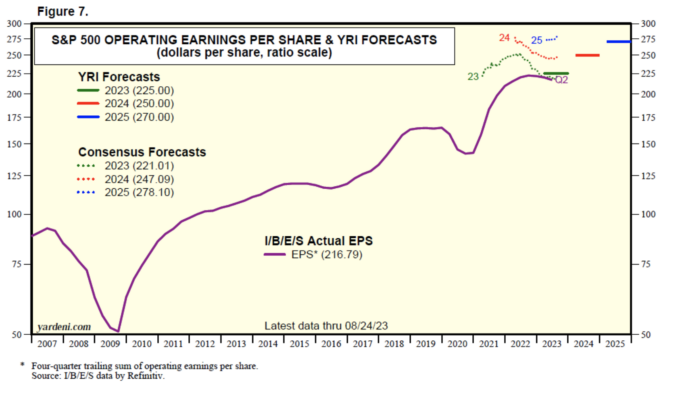

(2) Anualmente. Actualmente, los analistas esperan que las ganancias sobre una base “real congelada” aumenten un 11,8% interanual el próximo año a 247,09 dólares desde 221,01 dólares este año, lo que representaría un aumento del 1,3% con respecto a 2022 (Fig. 4). Esperan que las ganancias de 2025 aumenten un 12,6% a 278,10 dólares.

(3) Adelantados. Durante la semana del 24 de agosto, los ingresos a plazo del S&P 500 alcanzaron otro máximo histórico (Fig. 5). Las ganancias futuras del S&P 500 todavía están por debajo de su máximo histórico de 239,93 dólares durante la semana del 23 de junio de 2022. Sin embargo, tocaron suelo este año durante la semana del 9 de febrero y han subido un 5,4% desde entonces hasta 238,06 dólares durante la semana del 24 de agosto. (Para su información: los ingresos y ganancias futuros son el promedio ponderado en el tiempo de las expectativas de consenso de los analistas para el año en curso y el año siguiente. Calculamos el margen de beneficio futuro a partir de los ingresos y ganancias futuros). Estas dos series sugieren que la última recesión de ganancias se debió en su totalidad a la disminución del margen de beneficio. De hecho, el margen de beneficio futuro cayó desde un máximo histórico del 13,4% durante la semana del 9 de junio de 2022 a un mínimo reciente del 12,3% durante la semana del 30 de marzo de este año. Subió a un máximo de siete meses del 12,6% durante la última semana del 24 de agosto.

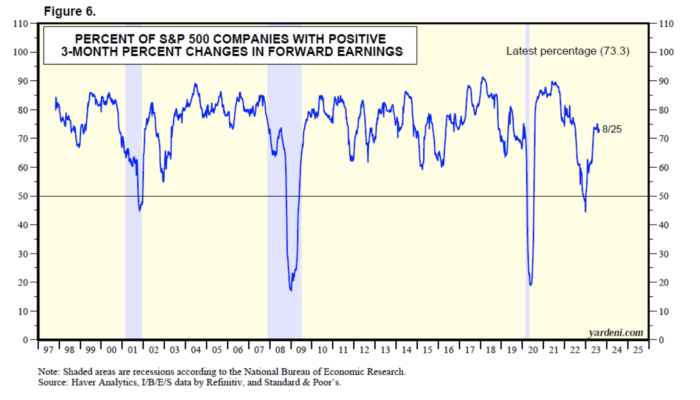

(4) Amplitud de ganancias. Joe calcula una serie que muestra el porcentaje de empresas del S&P 500 con cambios porcentuales positivos en tres meses en las ganancias futuras (Fig. 6). Subió al 73,3% a finales de agosto desde un mínimo reciente del 44,4% durante la semana del 30 de diciembre de 2022.

(5) Conclusión. Joe y yo creemos que la recesión de los beneficios terminó en el segundo trimestre. Según nuestras previsiones, es probable que el crecimiento de los ingresos se desacelere junto con la inflación. Sin embargo, esto debería verse más que compensado por el actual repunte del margen de beneficio.

Todavía estamos estimando que las ganancias por acción del S&P 500 serán de 225 dólares este año, 250 dólares el próximo año y 270 dólares en 2025 (Fig. 7). No hemos cambiado estas estimaciones desde noviembre pasado. Han sido más altos que el consenso de los estrategas de inversión principalmente porque hemos estado en el campo del aterrizaje suave en lugar del aterrizaje duro desde el año pasado.

Aviso: una vez que tengamos todas las cifras finales para el segundo trimestre, es posible que reduzcamos nuestra estimación de ganancias para 2023, pero mantendremos nuestras cifras de 2024 y 2025. ¿Puedes creer que ya estamos empezando a pensar en el 2025? Esto se debe a que el mercado probablemente esté empezando a hacerlo y los analistas de la industria ya tienen estimaciones de ganancias tan lejanas. ¡Cómo pasa el tiempo!

Que es y para qué sirve una prueba externa por Jesús Fernández

Trabajó como especialista en sistemas operativos de grandes ordenadores durante casi 20 años para la multinacional francesa Bull S.A. Trader profesional desde hace más de 20 años, especialista en sistemas automáticos. Director y fundador de Futurosbolsa, empresa dedicada a la formación individualizada de traders y gestión de clubs de inversión www.futurosbolsa.com.

Jesús Fernández / Sistemas de trading

La prueba externa nos permite ver la realidad de nuestro sistema. Más allá de simples números teóricos, volcados por un sencillo back test, observaremos con más realismo lo queos esperará cuando opere con el mercado real.

Imaginemos a un trader que después de elaborar un sistema,probarlo contra un determinado histórico de un mercado, y optimizar sus variables, decide ponerlo en real. Es decir, jugarse su dinero. Entre las muchas dudas que le invaden, hay una por encima de todas. ¿Funcionará mi sistema en las próximas semanas o meses?¿Se parecerán los resultados a los obtenidos en la optimización?. Miedo al futuro.El trader teme, con razón, que todo su trabajo no haya servido para nada. Que haya jugado con números, para obtener una ilusión que nada tenga que ver con la realidad. Y el trader piensa, como el futuro no se puede probar, pues habrá que arriesgarse y ver qué pasa. Pues no, no tiene razón, hay una técnica para probar el futuro. Es la prueba externa.

Una prueba externa consiste en probar un sistema optimizado en unos datos históricos, sobre datos vírgenes.A la optimización le llamamos prueba interna. A la prueba posterior sobre datos vírgenes, prueba externa.Los americanos les llaman in-sample y out-of-sample respectivamente.

¿Qué resultados creéis que se obtendrán en la prueba externa respecto a la interna? ¿Mejores? ¿Peores? Evidentemente peores.¿Por qué? Pues porque una optimización no es más que la adaptación de un sistema a unos datos. Se buscan las mejores variables paraun determinado histórico. Dichas variables no serán, con seguridad, las mejores para los datos futuros. Te tendrás que conformar con ganar algo. No hay más. La prueba externa suele ofrecer resultados penosos y enfrenta al trader novato con la cruda realidad. Pero es mejor conocerla antes de arriesgar tu dinero. No lo dudes.

¿Para qué sirve la prueba externa? A mi entender, no para seleccionar los valores para las variables de un sistema. No es eso.Lo que consigues con una prueba externa bien hecha, es saber si lo que estás haciendo tiene algún sentido. Estás probando tu metodología. Es decir, si ese sistema que has programado, en ese mercado, con ese timeframe, y optimizando como lo haces tú, tiene alguna posibilidad de éxito o no.

¿Cómo se realiza una prueba externa? Se elige un periodo in-sample (interna) y otro out-of-sample (externa).La relación suele ser 2 a 1, pero no tiene porqué. Por ejemplo, puedes elegir 2 años in-sample contra 1 año out-of sample o 4 meses in-sample contra 1 mes out-of-sample como muestra la figura a continuación.Los resultados de cada optimización (prueba interna) se aplican al período posterior (prueba externa). Lo que es importante es realizar tantas pruebas externas como puedas, con el histórico de que dispones. Una sola prueba externa no vale para nada, se requieren muchas. Al final se promedian los resultados y se sacan las conclusiones.

Imaginemos que hemos realizado las 8 pruebas externas que muestra la figura. En cada una de las pruebas nos guardamos las estadísticas principales tanto de la prueba externa como de la interna. Y hacemos promedios. Me voy a inventar los resultados para poner un ejemplo sencillo que se entienda bien. Mido la ganancia/mes:

Promedio de ganancia/mes de las pruebas internas = 5000€

Promedio de ganancia/mes de las pruebas externas = 1000€

Podríamos, a continuación, medir el acople:

Acople = 1-PE/PI

En nuestro caso:

Acople = 1-1000€/5000€ = 0.8

Interpretación: el 80% de los resultados de nuestras optimizaciones con ese sistema, en ese mercado y con ese timeframe, son acople. Es decir, fantasía. Nos hemos adaptado a los datos, hemos jugado con los números para encontrar una combinación que se acopla al histórico usado. Solo podemos esperar un 20% de las ganancias obtenidas en la optimización.

Contra más optimizas, más te acoplas. Contra más te acoplas, más te engañas.La optimización de parámetros de un sistema es imprescindible, pero debe ser suave, contenida, usando un número de combinaciones bajo. De nada te sirve sobreoptimizar y obtener resultados espléndidos. Como dicen los americanos, estás haciendo un guante para la mano del pasado. Contra más ajustado sea ese guante, peor le irá a la mano del futuro, porque la mano del futuro, seráotra.

La primera vez que un trader novato realiza con sus sistemas pruebas externas, le sucede como a los niños de otros tiempos. Descubren que los Reyes Magos no existen, que son sus padres. Pero seamos positivos. Es preferible saberlo antes de chocarse contra la realidad. De hecho….¿qué estamos haciendo cuando aplicamos un sistema a un mercado contra la cuenta que tenemos abierta en nuestro broker?.Exactamente, una prueba externa.

El indicador del miedo sugiere que las acciones subirán en septiembre por Sentimentrader

Dean Christians es un analista veterano especializado en la investigación de mercado y trading de Wall Street, con más de 25 años de experiencia. Sus análisis y señales de trading son de las más valoradas entre los profesionales del sector financiero.

Dean Christians / SentimenTrader

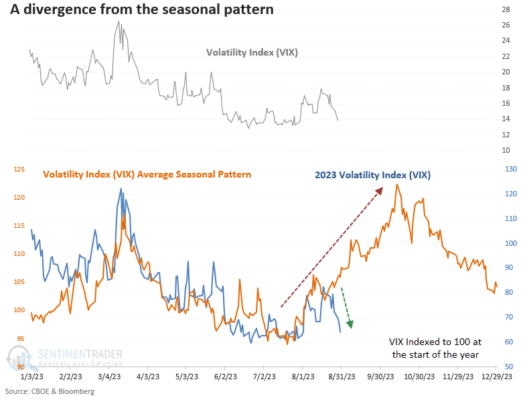

El Índice de Volatilidad (VIX) se apartó de su patrón estacional y cerró por debajo de 14 en agosto

Contracciones similares en la volatilidad resultaron en una tasa de ganancia del 89% para el S&P 500 durante el siguiente mes.

La volatilidad entre activos continúa rondando el extremo inferior de su rango anual

El índice de volatilidad (VIX) da una señal de compra para las acciones

En una nota de estudio de junio, Jason arrojó luz sobre el patrón estacional anual del Índice de Volatilidad (VIX), subrayando cómo el indicador del miedo tiende a tocar suelo en julio y subir hasta octubre.

Si bien el VIX tocó suelo cerca del mínimo estacional anual desde 1990 y subió al unísono con las tendencias históricas, su trayectoria dio un giro notable en las últimas semanas, cayendo por debajo de 14 el miércoles.

Evaluemos las perspectivas para el S&P 500 cuando el índice de volatilidad (VIX) cae por debajo de 14 en agosto.

Lo que nos dice el estudio

El índice de volatilidad (VIX) cerró por debajo de 14 en agosto, lo que provocó una tendencia alcista en las acciones. Después de señales similares, el S&P 500 subió el 86% de las veces un mes después, lo que sugiere que los inversores no deberían ser cautelosos durante el mes más débil del año, septiembre. Si las acciones suben en septiembre, una consolidación/corrección en octubre debería provocar un repunte a fin de año.

¿Cómo evaluar mejor EL RENDIMIENTO? Alpha, Beta y otros términos por Sergi Sánchez

CEO de Sersan Sistemas. Experto en Trading algorítmico con años de experiencia en el desarrollo, testeo, evaluación y especialmente en la gestión cuantitativa con sistemas.

Sergi Sánchez / sersansistemas.com

¿Sabes el riesgo que estás asumiendo en tu cartera? ¿Porqué tienes este o aquel fondo y no aquel otro? ¿Tu cartera está indexada? ¿Sabes la diferencia entre beta y alfa? ¿Tu porfolio de estrategias está diversificado? ¿Conoces alternativas a la ratio de Sharpe? En este artículo voy a intentar responder a estas y otras preguntas relacionadas.

Los operadores profesionales estamos acostumbrados a medir, en especial los algorítmicos ya que es intrínseco a nuestra forma de trabajar; quants nos llaman, que viene de cuantitativo, que significa poco más o menos que lo medimos y cuantificamos todo con datos. No obstante, si en el ámbito profesional es mayoría esta forma de actuar no lo es en el inversor no profesional, sea cual sea el perfil.

Tanto si eres un inversor en fondos como un trader de corto plazo puedes y debes medir el rendimiento de tu inversión o estrategia(s). Afortunadamente esto está al alcance de cualquier inversor sea cual sea tu perfil. Veamos distintos tipos de perfiles y como pueden analizar sus inversiones por si mismos en cada perfil.

LOS FONDOS DE INVERSIÓN. el CLÁSICO INVERSOR de largo plazo.

Aunque sigue siendo minoría el porcentaje de la población que ahorra a través de fondos de inversión, sigue siendo el vehículo más usado para invertir en los mercados financieros a largo plazo. Aquel ahorrador que no tiene demasiados conocimientos sobre los mercados o que no quiere estar muy encima de la inversión suele elegir fondos. Un fondo es en definitiva una agrupación de dinero de distintos inversores (por tanto, hablamos de gestión colectiva) mediante una figura jurídica que invierte siguiendo una estrategia predefinida. El gestor o la sociedad gestora del fondo invertirá en aquel tipo de activos que fija el folleto, que ha sido aprobado previamente por el regulador, pudiendo ser acciones, bonos, inmuebles, etc. Evidentemente, el buen hacer del gestor/a será clave para que la inversión rinda lo que se espera. Él o ella decide cuánto, cuándo y en qué invertir siguiendo un guion predefinido, pero con suficiente margen de maniobra para que su gestión tenga la capacidad de influir. El margen de maniobra del gestor/a tiene mucho que ver con un concepto en el que profundizaré posteriormente, si nos referimos a un fondo de gestión activa o pasiva. En los fondos de gestión pasiva auténticos (ya hablaremos de esto) el margen de maniobra del gestor es cero.

Un/a gestor/a habrá hecho un buen trabajo si su fondo bate a su benchmark. Su trabajo no es ganar dinero si no batir a su benchmark o índice de referencia. Por ejemplo, si un fondo según su folleto debe invertir en empresas del sector constructor y tiene la obligación de estar invertido al menos en un 50% en dichas acciones, si dicho sector cae un -40% en el año, no podemos esperar que el fondo acabe en positivo. Su objetivo es hacerlo mejor y, por tanto, si cayera un -30% el gestor habría hecho un buen trabajo.

¿Y qué es un benchmark? Es un índice de referencia que mide cómo lo ha hecho un fondo, una acción y en general cualquier inversión por comparación con éste. Cada fondo tiene un benchmark fijado, pero cuidado, los fondos no siempre eligen el más representativo si no que algunos eligen el que más les conviene o, dicho de otra manera, el que es más fácil de batir.

Por ejemplo, si un fondo invierte en renta variable española de gran capitalización, este habitualmente usa como benchmark o índice de referencia el índice Ibex-35 que recoge el comportamiento de las 35 empresas españolas de mayor capitalización. El índice Ibex-35 no tiene en cuenta en su valor los dividendos que cobran las acciones que lo forman y, por supuesto, el fondo (o cualquier inversor) que invierte en estas acciones sí cobra esos dividendos. Por tanto, un/a gestor/a que invirtiera en las acciones que forman el Ibex-35 con el mismo peso exacto que el índice, batiría fácilmente cada año al índice Ibex-35 por el valor de los dividendos que hayan pagado las acciones ese año. Por tanto, usar el índice Ibex-35 como benchmark es “trampa”.

Afortunadamente, existen índices de referencia que sí reinvierten estos dividendos cobrados en el índice y que podemos usar como benchmark. Y lo más importante, es tarea fácil consultarlos ya que hay páginas en internet que se dedican a ello y además gratuitamente. Una de las más conocidas es www.morningstar.es que se dedica a medir el rendimiento de los fondos y dispone de numerosas herramientas y buscadores para filtrar, analizar y buscar fondos de forma sencilla y sin demasiados conocimientos previos.

Siguiendo con nuestro ejemplo, el índice benchmark correcto sería el Ibex-35 Total Return (o Gross Return o Net Return) Estos índices existen para casi todos los índices y suelen acabar con las siglas TR, GR o NR. La diferencia es que los índices TR y GR reinvierten los dividendos cobrados en el índice y los NR además de reinvertirlos tienen en cuenta el pago de impuestos que sufre el inversor por los dividendos. Es más adecuado este último, pero cualquiera de los tres será mejor que el índice “standard” que no incluye los dividendos.

Figura 1: Gráfico porcentual del Ibex-35 y el Ibex-35 Total Return desde 1992.

Como una imagen vale más que mil palabras fíjense en la Figura 1 que compara el índice Ibex-35 con el índice Ibex-35 Total o Gross Return, también conocido como Ibex-35 con dividendos. La imagen muestra a ambos índices desde 1992 en escala porcentual. Ambos índices inician en el mismo punto del gráfico, pero llegan a un nivel impresionantemente distinto. El Ibex-35 alcanza aproximadamente un 220% mientras que el Ibex-35 TR alcanza los 850%. Esto equivale a un CAGR (tasa de crecimiento anual compuesto) del +3,78% para el IBEX y del +7,77% del índice TR. Es decir, ¡un 4% más anualizado! Por tanto, cualquier fondo que se compare con el IBEX 35 si en un año lo bate solo por un 4%, en realidad no ha batido al mercado, lo ha hecho igual que el índice TR que es el que refleja la rentabilidad real del índice Ibex-35. En realidad, esto cada año varía, el 4% anualizado es la media desde 1992, depende simplemente de los dividendos que paguen las acciones que componen el índice. Hay años que será un 6%, otros un 3%. En general, las acciones españolas pagan un porcentaje de dividendos elevado si las comparamos con las acciones de otros países y por este motivo es tan notoria la diferencia entre ambos índices. Actualmente el índice Ibex-35 se mueve en los entornos de los 8.300 puntos mientras que el Ibex-35 TR lo hace en los 25.600 y ambos inician en el mismo valor y en el mismo momento.

Por tanto, esto no es un tema menor en absoluto, todo lo contrario. El interés compuesto hace que sea de capital importancia para medir correctamente una inversión. Muchos medios de comunicación, incluso algunos supuestamente expertos, se refieren a los índices “standard” en vez de a los TR o NR como debería ser. De hecho, hay reguladores de otros países que obligan a que los fondos usen índices de este tipo como benchmark de los fondos para evitar esta clara manipulación al inversor. En mi opinión, es deshonesto usar como benchmark un índice que no sea TR sin avisarlo o justificarlo claramente, porque no refleja fielmente la operativa que hace el fondo. Personalmente, por concepto no invierto en ningún fondo que use como benchmark un índice que no sea Total Return, ya que parto de la premisa que un fondo o sociedad gestora que hace eso está intentando engañarme. Vuelvan a ver la Figura 1 y entenderán por qué. ¿Qué es más fácil de batir? ¿la línea blanca o la línea verde? Batir a la blanca no solo no tiene ningún mérito, si no que es de una incompetencia manifiesta no conseguirlo ya que solo replicando al Ibex-35 exactamente debería ganar un 4% más cada año (excluyendo gastos) y hay fondos que ni eso consiguen. Increíble pero cierto.

Por tanto, a partir de ahora cuando oigan a un periodista o analista hablar del retorno del Ibex-35, o peor aún, cuando vean que un fondo usa como Benchmark un índice que no sea Total Return, pueden decirle que ese índice no es el correcto para referirse a la rentabilidad real del Ibex-35. La rentabilidad real del Ibex-35 o de una cartera o inversión que lo replique o siga es la del Ibex-35 TR.

Esta problemática afecta a la mayoría de los índices mundiales, pero ahora sabemos que podemos solucionarlo usando su versión TR, GR o NR. No obstante, tengan en cuenta que algunos índices como el DAX-40 alemán, ya se creó en sus inicios siendo Total Return por lo que no hace falta buscar su versión TR. Por ejemplo, existe el índice S&P 500 TR que actualmente cotiza a 9.595 puntos mientas el índice S&P500 cotiza en los 4.585 puntos.

En la Figura 2 pueden ver la diferencia que provoca este efecto en el S&P 500 en el gráfico porcentual desde 1993. La línea gris representa al índice S&P 500 TR, la línea azul al ETF que replica al S&P 500, el SPY, pero reinvirtiendo los dividendos. Se puede ver que está bastante cerca del índice TR aunque queda algo por debajo (puede que falte algún ajuste en la base de datos porque deberían ser iguales ya que ninguno de los dos tiene en cuenta los impuestos). Por último, la línea amarilla representa el índice S&P 500 “normal” que es el ha obtenido una rentabilidad menor. Un fondo que invierta en renta variable norteamericana debería usar la versión TR.

Figura 2: Comparativa entre SPY ajustando dividendos y índice S&P 500 con índice S&P 500 TR

EVALUANDO EL RENDIMIENTO DE LOS FONDOS

Bien, ya sabemos que elegir un benchmark adecuado es de capital importancia. Entonces podremos verificar si el fondo en cuestión bate al benchmark que lo representa. Morningstar coloca en la ficha de cada fondo cual es la categoría del fondo y el benchmark más adecuado según Morningstar independientemente de lo que diga la sociedad gestora. Tiene además gráficos configurables donde se puede modificar cualquier parámetro de este, incluso el Benchmark, aunque los que aparecen suelen estar bien.

Figura 3: Gráfico a 5 años de un fondo de RV española junto a dos Benchmark. Fuente: Morningstar.

En la Figura 3 tienen un ejemplo de un fondo que invierte en renta variable española. La línea azul representa la rentabilidad del fondo y las otras dos a los Benchmark que Morningstar considera adecuados.

Podemos ver que el fondo de la imagen 2 ha batido a ambos índices y, por tanto, en apariencia el gestor está haciendo un buen trabajo en los últimos 5 años. Es cierto que no lo ha batido de forma consistente, pero en el global de los 5 años lo está batiendo. Esas estrellas que se ven en la parte baja de la imagen son el rating Morningstar.

Según Morningstar, “el rating mide la rentabilidad ajustada por el riesgo de un determinado fondo respecto a su categoría Morningstar utilizando datos de rentabilidad de los últimos 36 meses o 3 años. En función de estos criterios clasificamos los fondos de la siguiente manera. El 10% de los mejores fondos reciben 5 estrellas, el 22,5% siguiente 4 estrellas, el 35% siguiente 3 estrellas, el 22,5% siguiente 2 estrellas y el último 10% 1 estrella.”

En la última revisión le otorgaron 4 estrellas por lo que no está entre los 10% mejores en los últimos años, aunque habrá que ver la siguiente revisión porque podría conseguirlo.

Figura 4: Gráfico a 5 años de un fondo de RV internacional junto a dos Benchmark. Fuente: Morningstar.

En la Figura 4 tienen otro fondo real que uso de ejemplo. Este es un fondo de renta variable internacional. Nuevamente la línea azul representa el rendimiento del fondo que, en este caso, no ha batido en absoluto a su benchmark en los últimos 5 años. He elegido este porque justamente este año está entre los mejores fondos, con rentabilidades en el entorno del 30%. Morningstar le otorgó 1 estrella en la última revisión, es decir, está entre los peores de su categoría.

Por supuesto, no todo el análisis acaba en el Benchmark, pero es un aspecto importante. Tampoco todo el análisis acaba en Morningstar, hay otras muchas páginas que analizan fondos. Voy a introducir dos estadísticos que derivan del benchmark y que considero importante para este perfil inversor. Me refiero a la beta y a la alfa de un fondo.

La beta de un fondo mide la volatildiad de sus retornos con relación a a la volatildiad de los retornos de su índice de referencia. Es una medida de riesgo relativa. Si su valor es 1 quiere decir que se mueve igual que su índice, es decir, que está totalmente indexado al índice.

La alfa en cambio mide el exceso de rentabilidad que consigue el gestor, ajustada al riesgo y puede tener valores positivos o negativos. En la práctica la beta nos dice si el fondo ha replicado al índice exactamente o no y la alfa nos dice si las decisiones que ha tomado el gestor han aportado valor o no.

Por ejemplo, el fondo de renta variable española de la imagen 2 tiene una beta de 0,99 y una alfa de +0,96% con relación al IBEX35 NR. Esto significa que si el índice sube un +10% el fondo ha subido un +9,6% a lo que hay que sumar un +0,96% por la alfa con lo que ganaría un 10,56%.

Es decir, estamos hablando de un fondo bastante indexado con poca intervención del gestor, pero las pocas decisiones que ha tomado el gestor han aportado valor al fondo.

En cambio, el caso de la imagen 2 nos encontramos con un fondo con beta 1,37 y alfa -15,82% con relación al MSCI ACWI SMID NR. Por tanto, si este índice hubiera subido un +10%, el fondo hubiera subido por beta un +13,7% pero hubiera perdido por alfa un -15,82% con lo que hubiera perdido un -2,12% finalmente.

Lógicamente, si el benchmark no es el correcto el análisis de beta y alfa no sirve de nada por lo que debemos prestar atención a este aspecto.

El ratio de Sharpe

El ratio de Sharpe fue desarrollado por el premio Nobel William F. Sharpe y se utiliza para ayudar a los inversores a entender la rentabilidad de una inversión en comparación con su riesgo. Se define como la rentabilidad media obtenida por encima de la tasa libre de riesgo por unidad de volatilidad o riesgo total. La volatilidad o desviación típica es una medida de las fluctuaciones del precio de un activo o una cartera.

Donde:

Rp es el retorno del fondo o cartera.

Rf es la tasa libre de riesgo.

σp es la desviación standard del fondo o cartera.

Cuanto mayor sea el ratio Sharpe mejor será el rendimiento ajustado al riesgo de la inversión. En el caso de ser negativo, la rentabilidad de la inversión no habrá superado al activo libre de riesgo. En la práctica, el ratio Sharpe es utilizado como herramienta de análisis con la que comparar productos similares, facilitando la elección óptima entre distintas inversiones.

Más adelante comentaremos los problemas que plantea este ratio, pero a nivel de elección de fondos de inversión es un standard y todas las sociedad gestoras, así como las páginas web que comparan fondos, lo publican.

Importante destacar que si construimos una cartera de fondos también podemos medir el ratio de Sharpe de dicha cartera. Esto ya tendremos hacerlo por nosotros mismos mediante páginas web o software especifico, pero no hablamos de algo especialmente difícil, es sencillo de conseguir y es una buena manera de valorar si un fondo aporta valor a su cartera de fondos. El ratio de Sharpe debe aumentar al añadir un nuevo fondo a la cartera.

OPERES COMO OPERES, DIVERSIFICA

Por ejemplo, según el Banco de España en España hay 5931 fondos de inversión no monetarios de 216 entidades. 2220 fondos son de 5 entidades, los principales bancos del país, eso es, un 37.43% de los fondos. En cambio, controlan más del 80% del dinero depositado en fondos. Esto es algo que ocurre hace muchos años en España y no es la práctica común en el resto de Europa. Los grandes bancos controlan la gran mayoría del ahorro de los españoles, dejando una pequeña parte del pastel a otras entidades más pequeñas que, suelen ser especialistas y mejores porque se dedican solo a la inversión. La historia nos enseña que, aunque los bancos tienen muchos fondos, pocos destacan y se colocan en los primeros puestos de la categoría. De hecho, si nos referimos al total de fondos, pocos superan a su Benchmark. ¿Significa esto que no son válidos? Por supuesto que no, los hay muy buenos y es el inversor/a el qué tiene que elegir correctamente o contratar a un buen asesor independiente que haga el trabajo por él/a.

Existen fondos de infinidad de categorías o temáticas y esa la dificultad del inversor de a pie, elegir aquellos fondos (sí, en plural) que pueden rendir mejor para su perfil de riesgo. No es objeto de este artículo definir los tipos de fondos o estrategias que existen, pero sí me interesa explicar un concepto que he introducido ya en el artículo. Me refiero a la gestión pasiva o activa, que puede usarse para clasificar a los fondos y que tiene cierta relación con los estadísticos beta y alfa.

La gestión pasiva es aquella que se basa en replicar exactamente la evolución de un índice. Es decir, fondos con beta 1 o muy cerca a 1 y alfa cercana a 0. Los mejores representantes de este grupo son los ETFs o fondos cotizados. Son acciones que cotizan en los mercados con total liquidez, que puede ser comprados o vendidos durante la sesión regular de los mercados, como cualquier otra acción, y que replican a un índice de referencia. Actualmente hay ETFs de todos los índices mundiales y también sobre sectores concretos o incluso temáticas concretas. Por ejemplo, acaba de lanzarse ETFs sobre criptodivisas. Es importante destacar que muchos fondos de inversión son en realidad fondos indexados en las que el gestor no aporta ningún valor, pero en cambio el fondo sí cobra una comisión no precisamente menor. Para detectar estos fondos viene muy bien el análisis de beta y alfa, que hemos comentado. En el caso de la gestión pasiva lo más importante es que replique bien y el coste del fondo ya que el gestor no puede aportar ningún valor al fondo o vehículo. Y aquí destacan los ETFs porque suelen ser activos muy baratos y que replican bien. Si queremos replicar a un índice, un ETF suele ser lo mejor.

La gestión activa es aquella en la que el gestor puede tomar decisiones más libremente, aunque la estrategia que siga debe estar definida en el folleto. Dentro de este gran saco hay muchas variaciones y subcategorías por supuesto. Hay fondos de renta variable que replican al Ibex-35 pero son de gestión activa porque no invierten exactamente con los mismos pesos que el índice, el gestor cambia alguna cosa para tratar de hacerlo mejor que el índice (la Figura 2 refleja un buen ejemplo). Y hay otros fondos que utilizan estrategias algorítmicas que operan en futuros y en ambos lados del mercado. Entre estos dos extremos encontramos muchos fondos de gestión activa que estarían en medio usando muchísimas estrategias distintas. En el caso de un fondo de gestión activa la clave es la alfa, pero recuerden la importancia de elegir un benchmark correcto, algo no siempre fácil en este tipo de fondos. El gestor debe aportar valor, si no, no tiene sentido su trabajo.

Hay detractores de ambas categorías y normalmente quien defiende a una rechaza totalmente a la otra. Personalmente creo que las dos categorías son extremadamente útiles. Una cartera que incluya buenas estrategias de ambas categorías puede estar muy bien diversificada y arrojar rendimientos muy interesantes y con muy poca volatilidad. Eso sí, la gestión pasiva tiene que ser muy barata, o bien con ETFs o con fondos que tengan costes similares a los ETFs. La alfa, lógicamente, suele tener comisiones más caras y hay que buscarla bien.

Con frecuencia aparecen artículos en los medios que explican que la gestión activa no bate al mercado y es mucho mejor la pasiva. Decía antes que la mayoría de los fondos de inversión (en general) no baten a los benchmark y eso no los hace inadecuados. Lo mismo aplica si nos referimos solo a los fondos de gestión activa. Hay que elegir bien, los pasivos y los activos, y si miramos las medias suelen salir mal parados todos, los pasivos y los activos. Hay buenos fondos de gestión activa y pasiva, solo hay que encontrarlos y pocos están en los bancos comerciales más conocidos. Búsquelos en pequeñas gestoras nacionales o internacionales que están especializadas en la inversión.

Lo que está claro es que no podemos invertir en un único fondo, no podemos poner todos los huevos en la misma cesta. Su objetivo debe ser construir un porfolio acorde a su perfil, pero diversificado. Como hemos comentado anteriormente, una forma sencilla es usando el ratio de Sharpe.

¿Y SI TE GUSTA OPERAR POR TI MISMO? Do It Yourself.

Cada vez hay más inversores que cogen este camino. Es verdad que dentro de este perfil hay muchos perfiles y que normalmente a mayor edad menor intervención del inversor.

Los perfiles más jóvenes e inexpertos, más familiarizados con la tecnología (y también más impulsivos) suelen preferir inversiones a muy corto plazo. Con la explosión de las criptodivisas ha habido una legión de nuevos inversores de perfil muy joven que invierten con el móvil directamente y poca o nula formación. Están acostumbrados a hacerlo todo desde el móvil, rápidamente y no es distinto con las inversiones. Veremos que ocurre con los que sobrevivan y como invierten cuando lleguen a la madurez, pero es posible que la industria de la inversión vaya cambiando, mucho o poco, para adaptarse a este nuevo perfil mucho más tecnológico, empoderado y acostumbrado a hacerlo por ellos mismos.

En el otro extremo estarían los perfiles de mayor edad que prefieren invertir por sí mismos y que suelen hacerlo con carteras de acciones, probablemente por sus malas experiencias con la industria de los fondos.

Y en medio de los dos extremos tenemos a la mayoría de los traders que probablemente están leyendo este artículo. Traders con cierta experiencia que operan a corto o medio plazo, ya sean discrecional o sistemáticamente, pero usualmente con activos más apalancados como los futuros, opciones o CFDs y ya más recientemente criptodivisas. Nuevamente habría muchos perfiles dentro de este sub-perfil.

Realmente todos estos perfiles tienen muchas diferencias, pero el objeto de este artículo es hablar de métricas y para este objeto me sirve meterlos en un mismo grupo porque si operas por ti mismo poco más o menos tienes que medir tus resultados del mismo modo. Por tanto, por simplificación englobaremos aquí a todos los tipos de operativa en las que las decisiones de inversión las toma más activamente el inversor. Usualmente más a corto plazo, pero también puede ser una inversión a largo plazo con su propia cartera de acciones o ETFs.

Los traders algorítmicos en este punto lo tenemos un poco más fácil ya que la medición de rendimientos o datos es parte inseparable del diseño de un sistema o estrategia y también de un porfolio. Los que no siempre están tan acostumbrados son los traders discrecionales. Por supuesto que los hay que sí, pero entonces comparten muchas cosas con el sistemático y al final el nombre no hace la cosa. Hay traders que se autodenominan discrecionales, pero tienen mucho de sistemáticos.

De todas formas, no voy a referirme a los ratios o estadísticos para evaluar a un sistema de trading si no a como a evaluar el rendimiento o riesgo de tu inversión o cartera. Digamos que es un proceso posterior, hecho con el track record real, con las operaciones registradas en tu diario de trading. Empecemos donde hemos acabado en el perfil anterior.

¿El ratio de Sharpe me sirve?

Sí y no. Sí, porque no es mal comparador de la relación rentabilidad / riesgo y es universal. No, porque los hay mucho mejores.

Uno de los problemas del ratio de Sharpe está en el denominador, en lo que entiende por riesgo. Usa la volatildiad o la desviación standard que es un estadístico que mide exactamente eso, cuanto se desvían de su media los retornos. Pero no distingue en si la desviación es al alza o a la baja. Estaremos de acuerdo en que no es lo mismo una desviación al alza, es decir, hacia el lado de las ganancias, que una a la baja, hacia las pérdidas. Sharpe considera nociva cualquier tipo de volatilidad. No es que el concepto sea erróneo, todos hemos visto muchas veces que tras un exceso en una dirección viene otro en la dirección contraria, el problema es que este concepto aplica más a la inversión en activos convencionales usando estrategias del tipo comprar y mantener sin apalancamiento y no tanto al trading con estrategias más activas o apalancadas que además puede invertir en ambos lados del mercado y con estrategias muy distintas entre sí.

Otra crítica al ratio de Sharpe es su presunción de que los retornos están distribuidos normalmente. No siempre es así, frecuentemente no es así. Los mercados financieros muchas veces sufren fenómenos de extremísimas colas largas como son los cisnes negros y en general tienen demasiados movimientos extremos de lo debería para distribuirse normalmente. Imaginen con carteras o estrategias apalancadas. Para estas distribuciones tenemos el Índice de Stutzer que además de no estar extendido es más complicado de calcular para la ventaja que supone. A más normalizados estén los retornos más se parecen sus resultados.

También plantea el problema, como muchos otros ratios, que no tiene en cuenta el orden de los retornos. Al final del artículo haremos un caso práctico donde esto se hará evidente.

La ventaja que tiene Sharpe es que está muy extendido y por tanto es fácil de encontrar ya calculado para muchos activos o estrategias y también es fácil de calcular. No obstante, como en este punto hablamos de calcular por nosotros mismos es preferible un ratio de retorno / riesgo que distinga entre volatilidad al alza y a la baja.

Uno de los más conocidos es Sortino

A principios de la década de 1980, el Dr. Frank Sortino emprendió una investigación para llegar a una medida mejorada de los rendimientos ajustados al riesgo. Según Sortino, fue idea de Brian Rom en Investment Technologies llamar a la nueva medida el ratio de Sortino. La primera referencia al ratio fue en Financial Executive Magazine (agosto de 1980) y el primer cálculo se publicó en una serie de artículos en el Journal of Risk Management (septiembre de 1981).

Donde:

R es el retorno medio del periodo estudiado.

T puede ser también la tasa libre de riesgo, aunque en los primeros trabajos de Sortino T era igual a MAR (minimum acceptable return) más recientemente adoptó la tasa mínima aceptable.

TDD (target downside desviation) es la desviación standard de los retornos, pero a partir de un objetivo usualmente fijado en 0.

Justo en esta última línea en negrita es la principal diferencia de Sortino con Sharpe, en la estimación del riesgo que está en el denominador.

Dado que Sortino se centra únicamente en la desviación negativa de los rendimientos de una cartera con respecto a la media, ofrece una mejor visión del rendimiento ajustado al riesgo de una cartera, ya que la volatilidad positiva puede considerarse un beneficio. Y esta última afirmación es la clave para usar Sharpe o Sortino. Si no está de acuerdo en la afirmación de que la volatilidad al alza de los retornos es beneficiosa, entonces debe usar Sharpe en vez de Sortino.

Ratio K