Aceptando las consecuencias de las decisiones por Ray Barros

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Nature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

A veces me preguntan: «Si solo pudieras usar un factor, ¿cuál es el factor más importante para tu éxito?»

Esa es una pregunta difícil porque hay muchos elementos me ayudan y continúan haciéndolo. Pero si me viera obligado a dar una respuesta, digo «confío» en que tomaré la mejor decisión posible dadas las circunstancias. Mark Douglas (The Disciplined Trader) identificó 4 temores que son barreras para nuestro éxito al hacer trading:

El miedo a perder dinero

El miedo a estar equivocado

El miedo a perderse

El miedo a dejar dinero sobre la mesa.

Yo añadiría una quinta: El miedo a tener éxito.

Los cuatro temores de Mark a menudo nos impiden aceptar los resultados de nuestras decisiones. Por ejemplo: había decidido comenzar a obtener ganancias en el nivel de 128 dólares en el mes de futuros más cercano en petróleo crudo. Esto se debió a:

Los objetivos de la relación son de 130 $ a 131 $

Estadísticamente, el impulso de 13 períodos en un gráfico semanal (13-w) se extendió demasiado

El bombo de los medios de comunicación era para que el crudo fuera mucho más arriba.

En el momento en que el activo que estaba siguiendo llegó a 134 dólares, estaba fuera del 90 % de las posiciones abiertas que había acumulado tan dolorosamente en los últimos meses. Pensé en no volver a entrar hasta que el mercado tuviera al menos una corrección de 13 w. En ese momento aunque alcanzara más de 200,00 dólares antes de corregir ya había determinado quedarme al margen hasta que se produjera una corrección de 13w.

Acepté que podía experimentar los cuatro miedos ANTES de planear y ejecutar el plan para salir de mis mega posiciones en este activo; y, acepté que el mercado podría funcionar sin mí. Por otro lado, también vi que también podría salir con bastante fuerza desde el nivel de 130.

Lo mismo podría decirse de los posiciones sobre el ES. Salí del mercado al caer este. Pero cuando el mercado se recuperó me quedé fuera.

¿Cómo me siento al dejar tanto dinero sobre la mesa?

Estaría mintiendo si dijera que no experimenté una de esas punzadas de arrepentimiento. Pero acepto los resultados como parte del costo de hacer trading. También sé que las estrategias, al menos hasta ahora, han traído algunos rendimientos fabulosos. Y acepto que, dado mi conocimiento actual del mercado, no hay manera de que hubiera anticipado el rally que hizo el mercado, por lo que la salida anticipada de los largos fue la mejor decisión que podría haber tomado dadas las circunstancias.

Los seres humanos están afectados por muchos sesgos. Una vez que ha ocurrido un evento, encontramos razones por las que deberíamos haber sabido lo que iba a traer el futuro. Estos sesgos nos impiden aprender. Hay algunas cosas que no podemos anticipar, sin importar cuán extenso sea nuestro conocimiento del mercado; hay algunos eventos que se pueden anticipar. Para seguir aprendiendo, necesitamos distiguar entre los dos tipos de eventos.

Más o menos correcto o precisamente equivocado por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Tengo una relación amor-odio con los datos históricos del mercado.

Por un lado, dado que no podemos predecir el futuro, calcular las probabilidades del pasado en el contexto de la situación actual es nuestra única esperanza cuando se trata de establecer expectativas para los mercados financieros.

Por otro lado, un énfasis excesivo en los datos históricos puede llevar a un exceso de confianza si te hace creer que los backtest pueden tratarse como una verdad absoluta.

De alguna manera, los mercados son predecibles, ya que la naturaleza humana es la única constante en todos los entornos. Esta es la razón por la que el péndulo se balancea constantemente de las manías a los pánicos.

En otros sentidos, los mercados son impredecibles porque las cosas que nunca han sucedido antes parecen suceder constantemente.

Me gusta el viejo refrán de que prefiero tener sentido más o menos a estar equivocado.

Los datos históricos del mercado no le dicen lo que va a pasar cuando se trata de los resultados de las inversiones, pero pueden ayudarle a comprender una gama más amplia de riesgos potenciales.

También puede mostrarte la magia del interés compuesto cuando se trata del mercado de valores si te quedas demasiado atrapado en el lado del riesgo de la ecuación.

YCharts tiene una herramienta llamada Scenario Builder que le permite ver el impacto de las inversiones, contribuciones y retiros en diferentes tenencias y asignaciones de activos a lo largo del tiempo.

Aquí hay una sencilla:

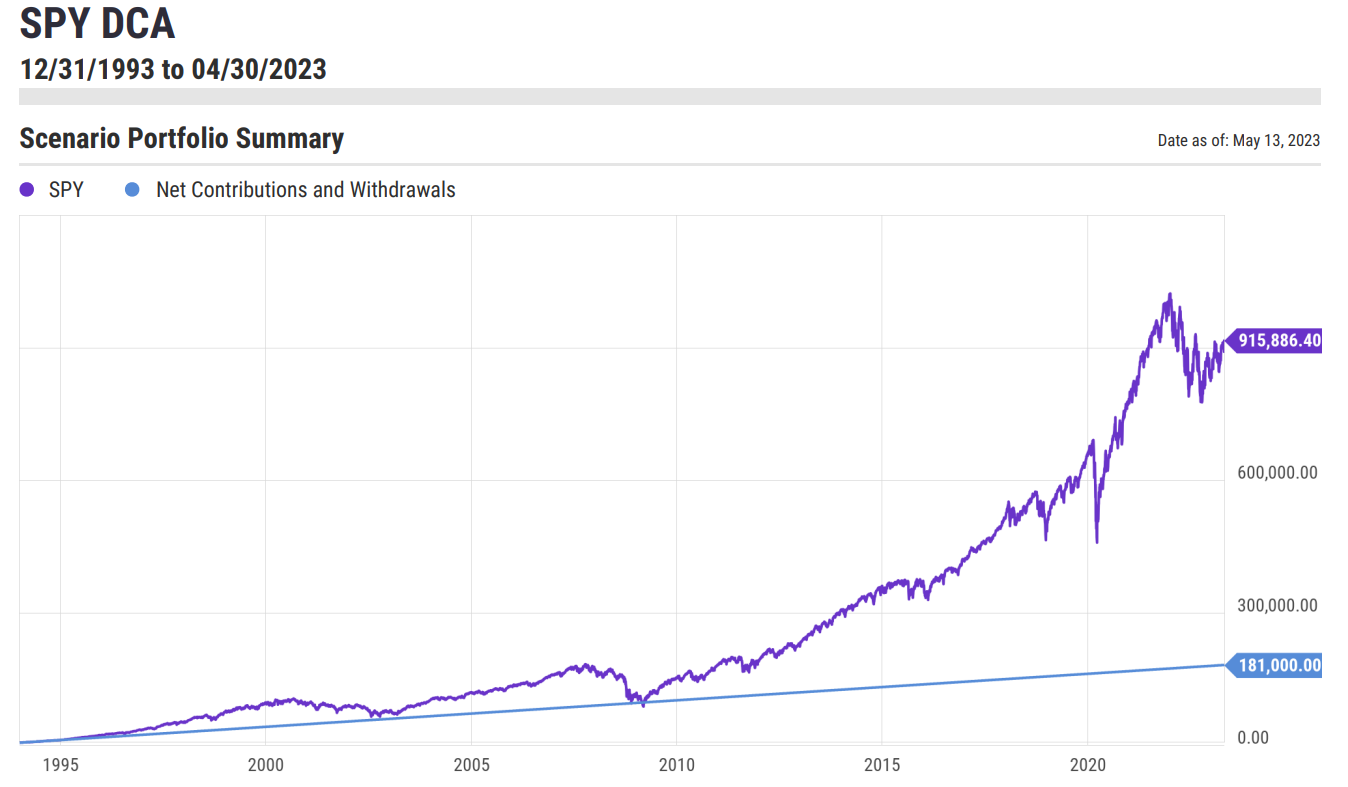

Digamos que pusiste 5.000 dólares en el ETF inicial del S&P 500 (SPY) justo cuando comenzó a principios de 1994. Además de eso, también contribuyes con 500 $/mes al fondo.

Sencillo, ¿verdad?

Así es como se ve este escenario:

No está mal.

Este es el resumen:

Inversión inicial (a partir de 1994): 5.000 $

Inversión mensual: 500 $

Inversiones totales: 181.000 $

Saldo final (abril de 2023): 915 886 $

Mucha volatilidad en el camino, pero esta simple estrategia de promedio de costos en dólares te habría dejado con mucho más dinero del que inicialmente pusiste en ella.

A pesar de que las cosas funcionaron muy bien al final de este escenario, hubo algunos días oscuros en el camino.

Puedes ver en el gráfico donde la línea púrpura cae por debajo de la línea azul en 2009 al final del desplome del mercado de valores de la Gran Crisis Financiera.

Para marzo de 2009, habría hecho 96 000 dólares en contribuciones con un valor de mercado final de poco más de 94 000 dólares.

Así que eso es más de una década y media de inversión donde terminaste sin rentabilidad.

No fue prudente, pero entiendo por qué tantos inversores tiraron la toalla en 2008 y 2009. Las cosas pintaban muy mal.

Todo funcionó de manera perfecta si te quedaste en el mercado, pero invertir en acciones a veces puede ser doloroso.

Una década perdida intercalada entre dos mercados alcistas con una pizca de un mercado bajista hacia el final funcionó muy bien utilizando estas suposiciones.

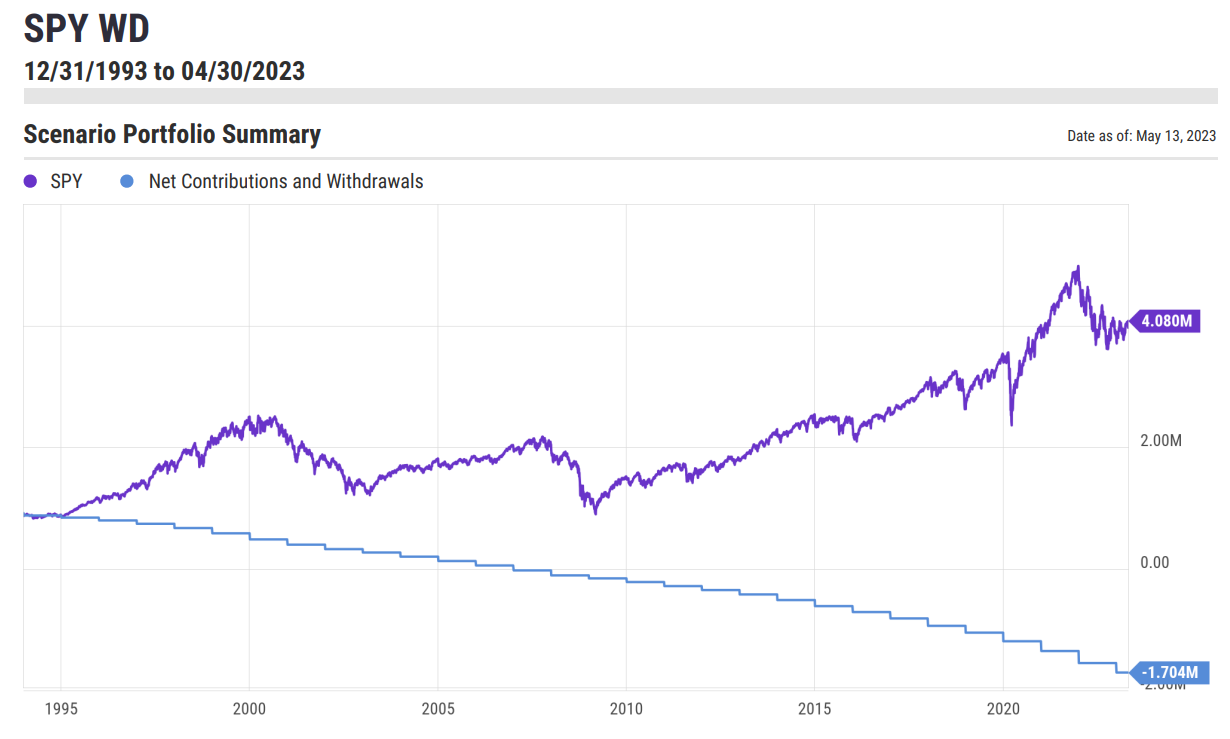

Solo por diversión, invirtamos este escenario para ver qué pasaría si comenzaras en 1994 con el mismo saldo final, pero ahora sacando dinero de la cartera.

Me gusta esto:

Saldo inicial (a partir de 1994): 915 886 $

Retirada anual de la cartera: 4 % del valor de la cartera

Sé que esta no es exactamente la regla del 4 %, ya que la regla del 4 % asume que estableces el sorteo inicial en el 4 % y luego aumentas esa cantidad en una tasa de inflación. Pero estamos jugando para ver cómo se ven las cosas usando diferentes suposiciones.

Aquí está el gráfico:

Un saldo final de más de 4 millones de dólares mientras se gasta 1,7 millones de dólares en el camino desde un punto de partida de un poco menos de 1 millón de dólares es bastante, bastante bueno.

Recordamos las advertencias habituales: el rendimiento pasado no dice nada sobre el rendimiento futuro, nadie realmente invierte de forma constante, nadie invierte en un solo fondo como este, nadie utiliza este tipo de estrategia de retiro en la jubilación ni invierte el 100 % en acciones, etcétera, etcétera, etcétera.

Pero me gusta la idea de probar cosas así en cuanto al tamaño de la posición cuando se trata de cosas como esta.

La vida nunca funciona como una hoja de cálculo, una calculadora de jubilación o una herramienta de análisis de escenarios.

Las cosas cambian. La gente gana o gasta más o menos dinero. Los mercados, las contribuciones o los retiros nunca se dan de manera lineal.

La vida es volátil. Las finanzas cambian. El apetito por el riesgo evoluciona. Las cosas se complican.

Pero no es una mala idea mapear un poco las cosas cuando se trata de su cartera, presupuesto, ahorros, gastos o cualquier cosa intermedia.

El futuro nunca resulta exactamente como crees que lo hará, pero no hay nada de malo en establecer algunos postes en la portería y después realizar correcciones por el camino a medida que la realidad llega mejor o peor de lo esperado.

Cada plan de inversión debe implicar el establecimiento de expectativas y el planteamiento de escenarios que pueden o no suceder.

Esta es la razón por la que la planificación financiera es un proceso y no algo que se da en un solo evento.

Tienes que estar dispuesto a actualizar y evolucionar cuando las cosas salgan mejor o peor de lo esperado.

Ondas de Wolfe: iniciándonos en la operativa contra tendencia por Alba Puerro

Trader especializada en Ondas de Wolfe, enfocada principalmente en el swing trading con todos los activos. Los avances y trabajo con esta figura los publica en https://ondadewolfe.wordpress.com/. Cofundadora de la plataforma para traders www.salaparatraders.com. Fundadora del programa de radio y podcasts «Hablemos de Trading» Colaboraciones en Radio Intereconomía, Gestiona Radio, e investing. com.

Alba Puerro / https://ondadewolfe.wordpress.com

La Onda de Wolfe funciona acorde al principio universal y tercera ley de Newton “acción – reacción”. En este sentido, la propia Onda de Wolfe actúa como equilibrador de mercado.En este artículo veremos cómo usarlas.

El mercado tiende a equilibrarse. Esta es una máxima en los mercados financieros, en la cual entra en escena la Onda de Wolfe. Si bien ese equilibrio no es siempre armónico y/o proporcional, sí que hay un contexto más favorable para que aparezca este patrón, y es en los máximos o mínimos tras un impulso, avisando que viene un ajuste.

Figura 1. Onda de Wolfe bajista aparece en el activo Dólar estadounidense vs Yen japonés, marcando inmediatamente un ajuste en la tendencia / impulso previo. Gráfico de 4 horas

El impulso que precede a la Onda de Wolfe puede ser mayor o menor, alcista o bajista, más fuerte y prolongado o con algunos máximos o mínimos crecientes previos, en el momento en que en los máximos tras un impulso alcista, o en los mínimos tras uno bajista, se forma una Onda de Wolfe, ya debemos estar prevenidos, pues nos está avisando de que viene un ajuste.

“Lametodología para la compraventa de las Onda de Wolfe, se basa en mi creencia de que el movimiento en los mercados no difiere del movimiento en los océanos. Ambos respetan las mismas leyes de la física. Se basa sencillamente en el equilibrio correcto.” BillWolfe

Siempre recordar que la Onda de Wolfe no tiene nada que ver con la operativa denominada Ondas de Elliott ni con el simple “Zig Zag” que va uniendo impulsos sin tener en cuenta nada más. Las Ondas de Wolfe tienen en cuenta proporción y respuesta del mercado en zonas clave, siendo esto más que suficiente, y cuando aparecen o se detectan son operables directamente a mercado (entrada discrecional)

También recuerdo brevemente los parámetros generales o condiciones para formar la Onda de Wolfe, en este caso alcista, para quienes se hayan perdido artículos anteriores ya que es básico conocerlo:

El punto 2 es un pico alto, un máximo (el más alto de todos). Un máximo decreciente dentro del canal/impulso bajista.

El punto 1 es el mínimo previo al punto 2.

El punto 3 es el mínimo siguiente al punto 2.

Posteriormente:

El punto 4 es el máximo siguiente al punto 3, preferiblemente un poquito más alto que el punto 1 y más bajo que el 2.

El punto 5 es el último mínimo, y el más bajo de todos, debe estar por debajo del punto 3.

Si unimos estos 5 puntos, obtendremos una especie de “M”. Con la primera línea (línea 1-2) trazaremos un canal y la línea 3-4 preferiblemente deberá estar dentro de ese canal.

Figura 2. Onda de Wolfe alcista aparece en el activo Euro vs Dólar estadounidense. Puntos ordenados acorde a los parámetros. Gráfico de 4 horas.

Para operar acorde a la Onda de Wolfe, una vez hemos entrado a mercado el Stop Loss o stop de pérdidas sería ponerlo en el caso del gráfico previo (EURUSD) debajo del Punto 5 (dejando un pequeño margen de separación, no pegado, ya que nos indica la zona en la que el precio no debe superar por cuerpos pero no podemos evitar un testeo a la zona) y el objetivo original que plantea Bill Wolfe es la unión de los puntos 1-4 (marcada en rojo).

Figura 3. Onda de Wolfe bajista aparece en el activo Libra vs Dólar estadounidense. El objetivo a donde llegará el precio lo marca la unión de los puntos 1- 4. Gráfico de 1 hora.

Al ser una operativa de ajuste, contra tendencia, no todos los traders o inversores están preparados para operar así, sobre todo los que operan con la tendencia o están acostumbrados a comprar en tendencia, con amplio margen a que continúe la subida, sin un Stop definido o ajustado. En este caso con las Ondas de Wolfe como operativa objetiva, el Stop de pérdidas debe establacerse encima o debajo del máximo o mínimo de la Onda de Wolfe dependiendo de si es alcista o bajista, (como comentaba más arriba dejando un pequeño margen pero ponerlo) de forma imperativa, ya que muchas veces el mercado dilata o sigue, y en ese caso no tendría sentido seguir en el ajuste que finalmente no se ha dado.

“No todos los traders están preparados mentalmente y emocionalmente para trabajar contra tendencia. Requiere que tengas una gestión del riesgo y de la posición excelente, así como la capacidad de ir en contra de la masa, en contra de la tendencia principal. Cuando todos compran, recomiendan comprar o siguen comprando, tú estás vendiendo”.En la formación completa de las Ondas de Wolfe explico cómo operar una reentrada cuando vuelve el precio en el corto plazo, ya que muchas veces lo hace, dejándonos una oportunidad de abrir la operación de nuevo (incluso con mejor relación riesgo:beneficio) y esto es una diferencia clave en comparación con otras figuras chartistas, que cuando se anulan (un triángulo por ejemplo, o un Hombro – Cabeza – Hombro ) ya no permiten reentrada ni operativa de nuevo pues está rota la figura y, por tanto, queda anulada sin poderse operar más. En el caso de las Ondas de Wolfe hay un tiempo en el que están aún activas si el precio vuelve a la zona del Punto 5, uno de los avances comprobados tras más de 9 años trabajando las Ondas de Wolfe.

Figura 4. Onda de Wolfe alcista aparece en el activo Libra vs Dólar estadounidense. Se cierra la operación por Stop Loss en 1.1960 , se abre compra como reentrada en 1.2100, alcanza el objetivo en 1.2402 +400 pips de beneficio que cubren el Stop y más. Gráfico de 1 hora.

Como comentaba en la cita más arriba, requiere de una confianza en la operativa y fortaleza mental (que no te influya la masa o el cántico general) el operar contra tendencia. Pero una vez que empiezas a trabajar así, poco a poco aprendes a identificar las zonas de agotamiento y giro o descanso del precio, y es en esas zonas (la llamada “sweet zone” ) donde suelen aparecer las Ondas de Wolfe. No se trata de ir adivinando giros del mercado, el mercado ya nos va a avisar con las Ondas de Wolfe de que es muy probable que vaya a cambiar el sentido del precio, con los 5 puntos en el orden correcto. Otra cosa buena de operar las Ondas de Wolfe es que, muchas veces tras completar sus objetivos de ajuste, se ha roto la tendencia previa de forma definitiva y ha iniciado una nueva contraria, en la cual estaremos posicionados desde el principio por la Onda de Wolfe y sólo tendríamos que dejar correr e ir gestionando y/o protegiendo la posición con beneficios.

Por tanto, el Objetivo establecido no indica en ningún caso el final de la corrección iniciada por el precio, aunque muchas veces lo alcance y gire, lo que nos suelen avisar las Ondas de Wolfe son cambios inmediatos en la tendencia y de nuevo, si estas figuras aparecen en Marcos Temporales algo mayores (de 1H en adelante) sí que podemos presenciar un movimiento del precio más amplio que el objetivo trabajado, siempre y cuando respete los máximos y mínimos crecientes o decrecientes.

Para ejemplo, un botón (o varios botones): la corrección del precio que han tenido los índices americanos, cuando superaban tras el discurso de Powell máximos liderando la carrera el S&P500 superando los 4150 puntos, la marcó (o marcaron) unas Ondas de Wolfe.

Hay que estar muy fuerte mentalmente y convencido del potencial de la figura para vender los índices americanos cuando todos los medios, y la mayoría de los analistas ya estaban cantando victoria asegurando que habíamos salido del mercado bajista.Nada más lejos de la realidad. Estas Ondas de Wolfe, en este caso bajistas avisando de una caída y compartidas varias en tiempo real en mis redes sociales, nacieron en la zona de máximos y resistencia en la que el precio llevaba algún tiempo tras la subida desde inicios de año 2023.

Como ha sido una subida desde mínimos tan acelerada y fuerte, consiguiendo en apenas mes y medio porcentajes suculentos en muchas acciones (que muchos firmarían para el resto del año) todo el sentimiento del mercado era de euforia, de compra y de esperanza en que la resistencia una vez rota iba a seguir subiendo el precio. Este era el cántico general y las Ondas de Wolfe bajistas ya avisaban de que había que vender, que venía un ajuste del precio. Era hora de trabajar un ajuste de mercado en medio de todo el optimismo.

Aquí dejo, el inicio y un poco avance de estas Ondas de Wolfe, cuyos objetivos parciales están logrados y gestionados y ya es sólo dejar correr a ver hasta dónde quiere llegar el precio.

NASDAQ :

Figura 5. Onda de Wolfe bajista aparece en el Índice NASDAQ 100. El precio ya ha avanzado +529 puntos lo que deja la posibilidad de gestionar beneficios y proteger la posición. Gráfico de 4 Horas. Figura 6. Onda de Wolfe bajista aparece en el Índice S&P 500. El precio ya ha avanzado +121 puntos lo que deja la posibilidad de gestionar beneficios y proteger la posición. Gráfico de 4 Horas.

Para finalizar, sólo me queda indicar que independientemente de que seas un trader o inversor tendencial y que te guste trabajar a favor de la tendencia, conocer esta figura técnica avanzada te aporta que puedas puntualmente protegerte ante los ajustes de mercado. No tienes por qué cerrar tus posiciones tendenciales iniciales, pero sí puedes intentar sacarle jugo a los ajustes y correcciones del precio que van a ir más allá de las medias principales, cubriendo tu cartera o posiciones con la tendencia y sacando beneficio con estas operaciones puntuales. Una de las mejores cosas que tiene las Ondas de Wolfe es la objetividad al establecer los Stop Loss y los Take Profit, sacando nuestra cabeza y dudas del mercado. Están marcados y sólo es gestionar.

Señal de trading en uranio [Dirty Dozen] por Alex Barrow

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

El buen trading es un equilibrio peculiar entre la convicción de seguir tus ideas y la flexibilidad de reconocer cuando has cometido un error. Tienes que creer en algo, pero al mismo tiempo, te vas a equivocar un número considerable de veces. El equilibrio entre confianza y humildad se aprende mejor a través experiencia y errores. ~ Michael Steinhardt

En el Dirty Dozen [CHART PACK] de esta semana, hablaremos sobre los resultados empresariales, valoraciones de energía cayendo casi a niveles récord, algunas estadísticas de mercado alcistas a corto plazo, datos de economía bajistas y revisamos algunos escenarios, entre otras cosas.

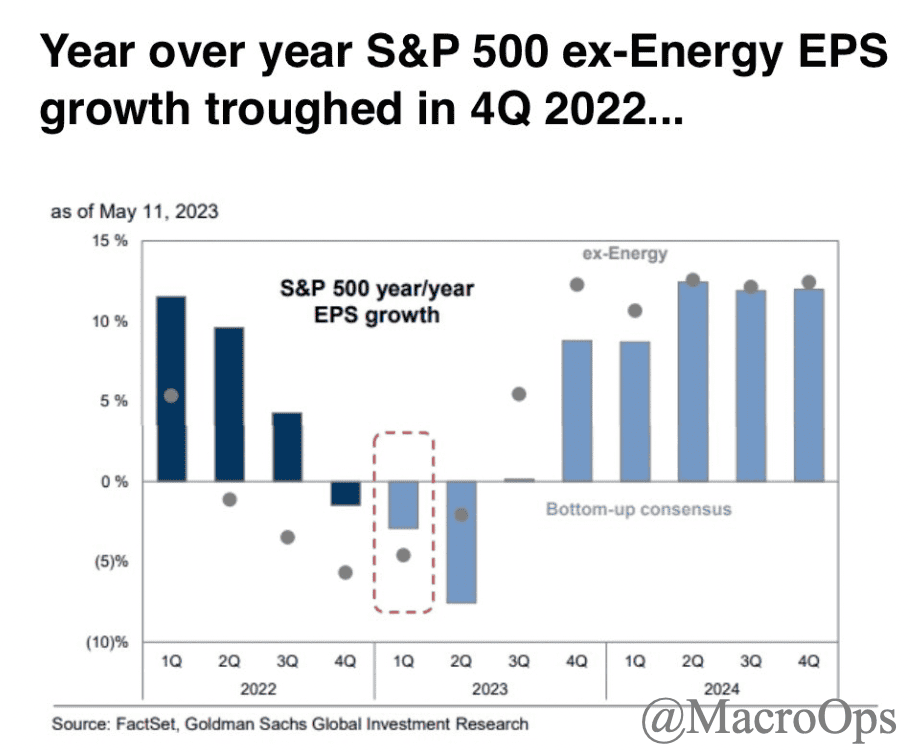

Las ganancias del Q123 llegaron mejor de lo que esperaba el mercado. GS escribe «margen en todos los sectores sorprendidos por la subida… creemos que lo peor del ciclo de revisión de ganancias negativas de 2023 ya ha quedado atrás». (h/t @carlquintanilla)

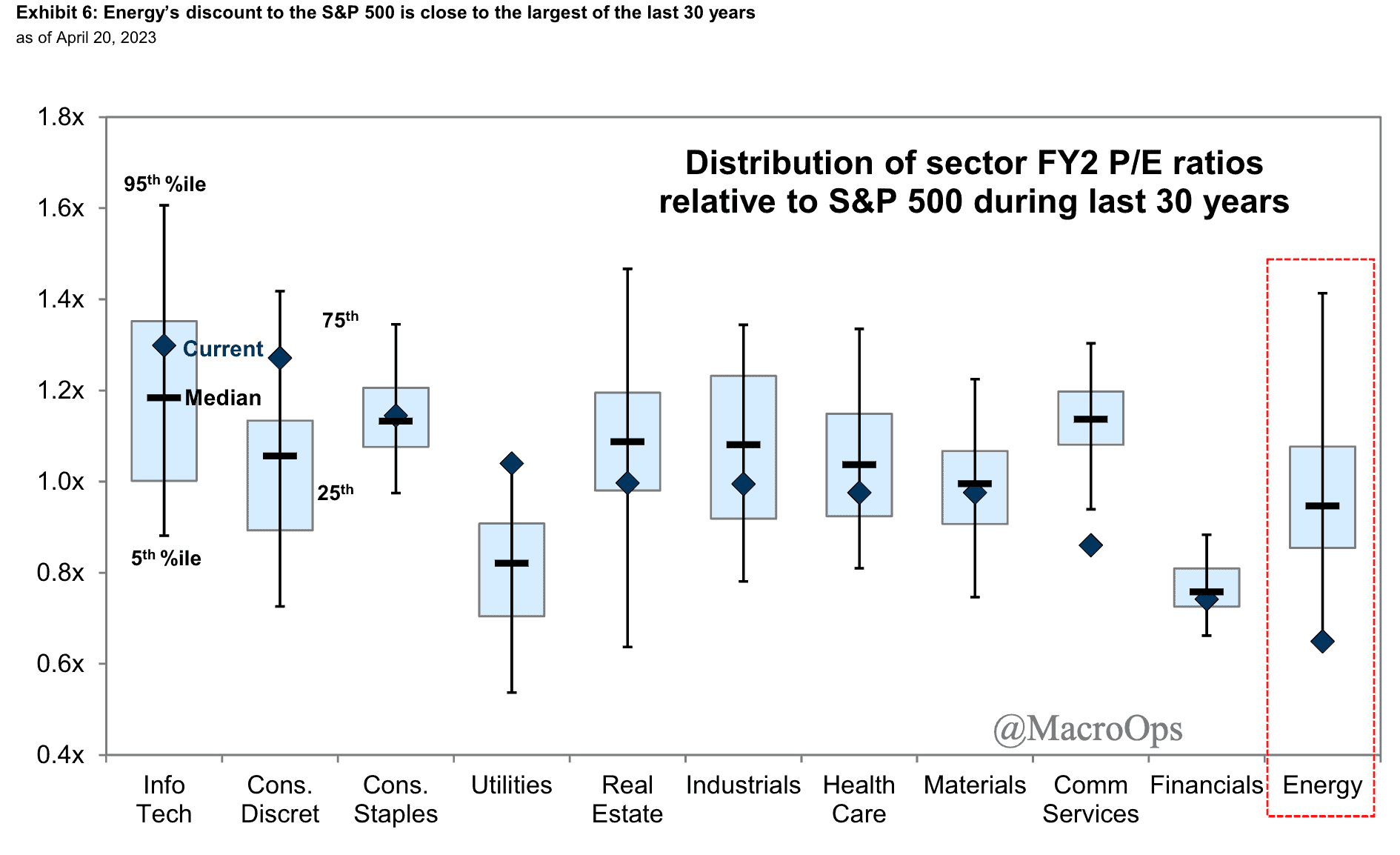

A pesar del movimiento alcista del sector de la energía en los últimos 2 años, todavía cotiza con uno de sus mayores descuentos en el mercado en más de 30 años (gráfico a través de GS).

La semana pasada mencionamos los peligros de ponerse en corto con mercado aburrido como este. Bueno, aquí están las estadísticas reales del analista técnico @WayneWhaley1136 que tuiteó:

«No vendas un mercado en corto así. El S&P no pudo hacer ni un movimiento diario del 0,5 % la semana pasada. El siguiente conjunto de casos se basa en una rutina detallada de coincidencia de patrones de precios que escanea los patrones de precios de los últimos 30 años que se parecen más al patrón de precios de los períodos de tiempo actuales».

En MO seguimos creyendo que la economía está lista para comenzar a desacelerar materialmente a finales de este año debido a una serie de factores de entrada. Hay una serie de potenciales señales que también están empezando a apoyar esto. @FreightAlley, que rastrea los datos de carga de alta frecuencia patentados, lo compartió la semana pasada.

«El peor mercado en el sector de los camiones antes del actual fue en 2019, el «Trucking Bloodbath». En un momento dado, 10 grandes empresas de transporte se declararon en quiebra en una sola semana.

«La bancarrota de New England Motor Freight (NEMF) abrió el año (3000 empleados) y Celadon (5500 empleados) la terminó. Había cientos en el medio.

«La tarifa actual al contado de transporte por carretera está por debajo del equivalente estacional de 2019. Si bien esto por sí solo es malo, la peor noticia es que los costos operativos de las empresas de transporte (sin incluir el combustible) han subido más de $.30/milla en ese mismo período.

«Sobre una base ajustada al flujo de efectivo, las tasas al contado se han reducido a 1,19 $/milla y esto NO incluye ningún aumento en el costo del capital para financiar operaciones».

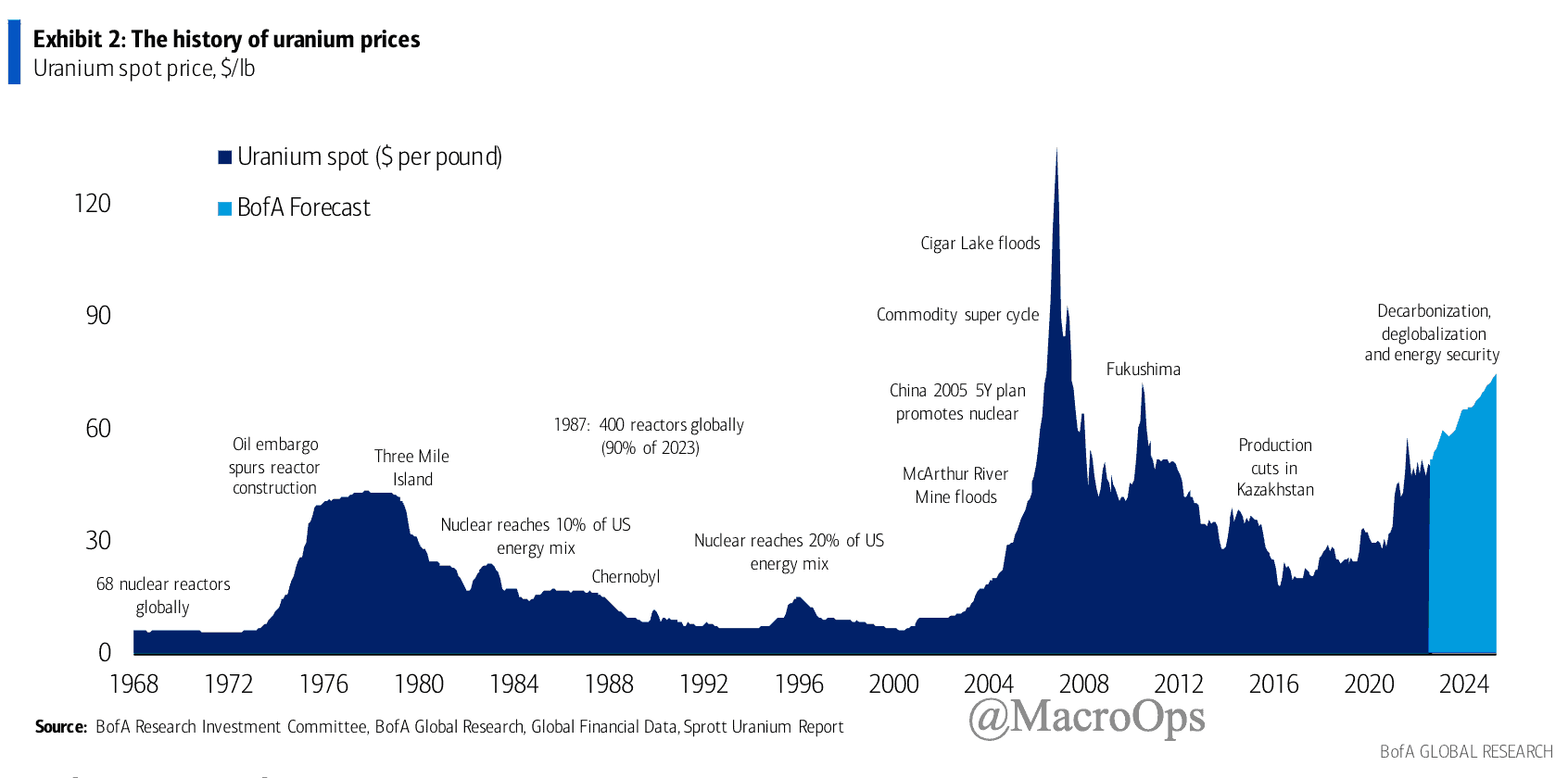

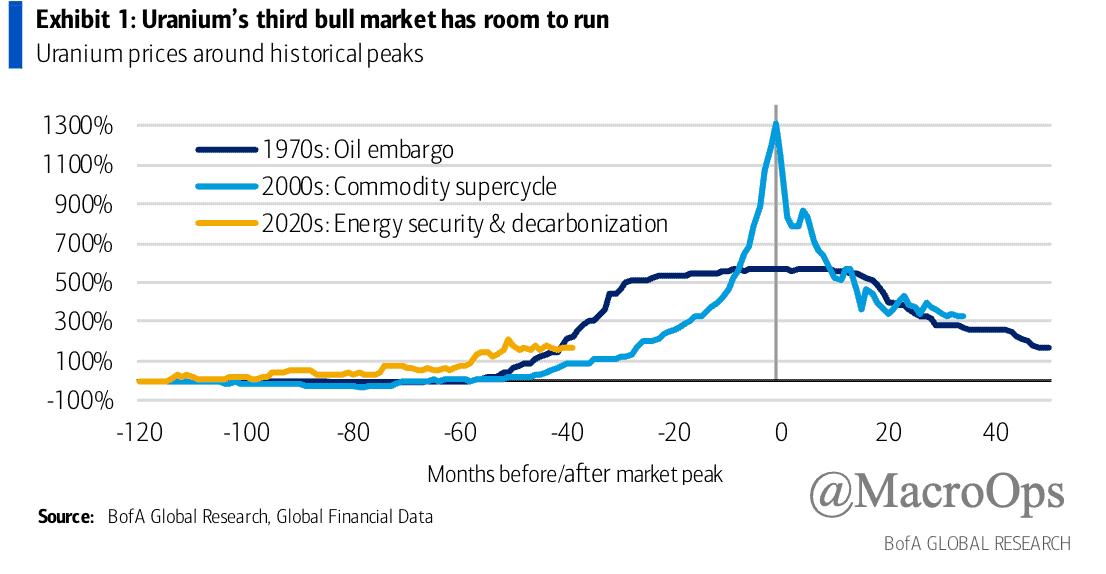

BofA publicó un informe recientemente actualizando su tesis alcista de uranio (un sentimiento que compartimos firmemente). Escriben «Dos catalizadores alcistas a corto plazo a tener en cuenta: 1) los países del G7 podrían imponer sanciones al uranio ruso; 2) los líderes pueden adoptar la energía nuclear a medida que se avecinan los plazos de Net Zero. Después de todo, la energía nuclear es la alternativa limpia más barata sobre una base de «todo en» de sistema completo… La energía nuclear también devuelve 75 veces su inversión inicial en energía frente a 28 veces para el gas y 2 veces para la energía solar».

El tercer escenario alcista de uranio todavía tiene un largo camino por recorrer… (gráfico a través de BofA)

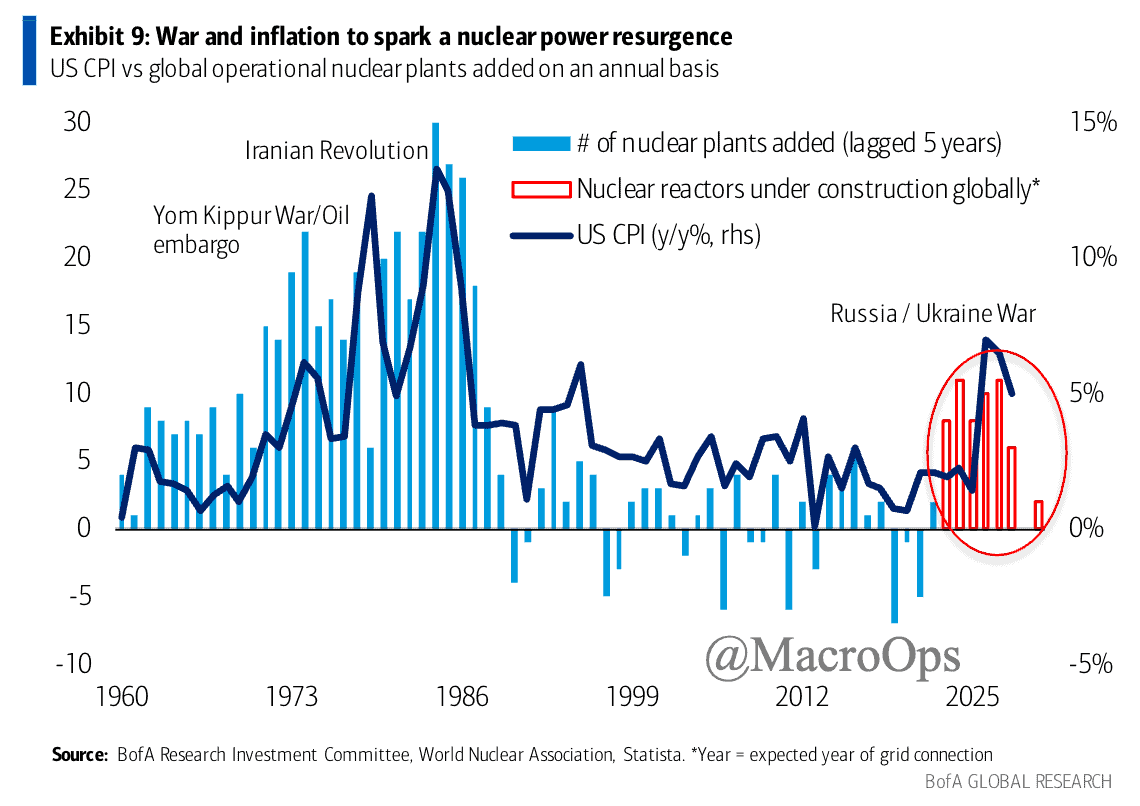

Argumentan que la guerra y los altos precios de la energía ayudarán a impulsar una construcción nuclear (gráfico a través de BofA).

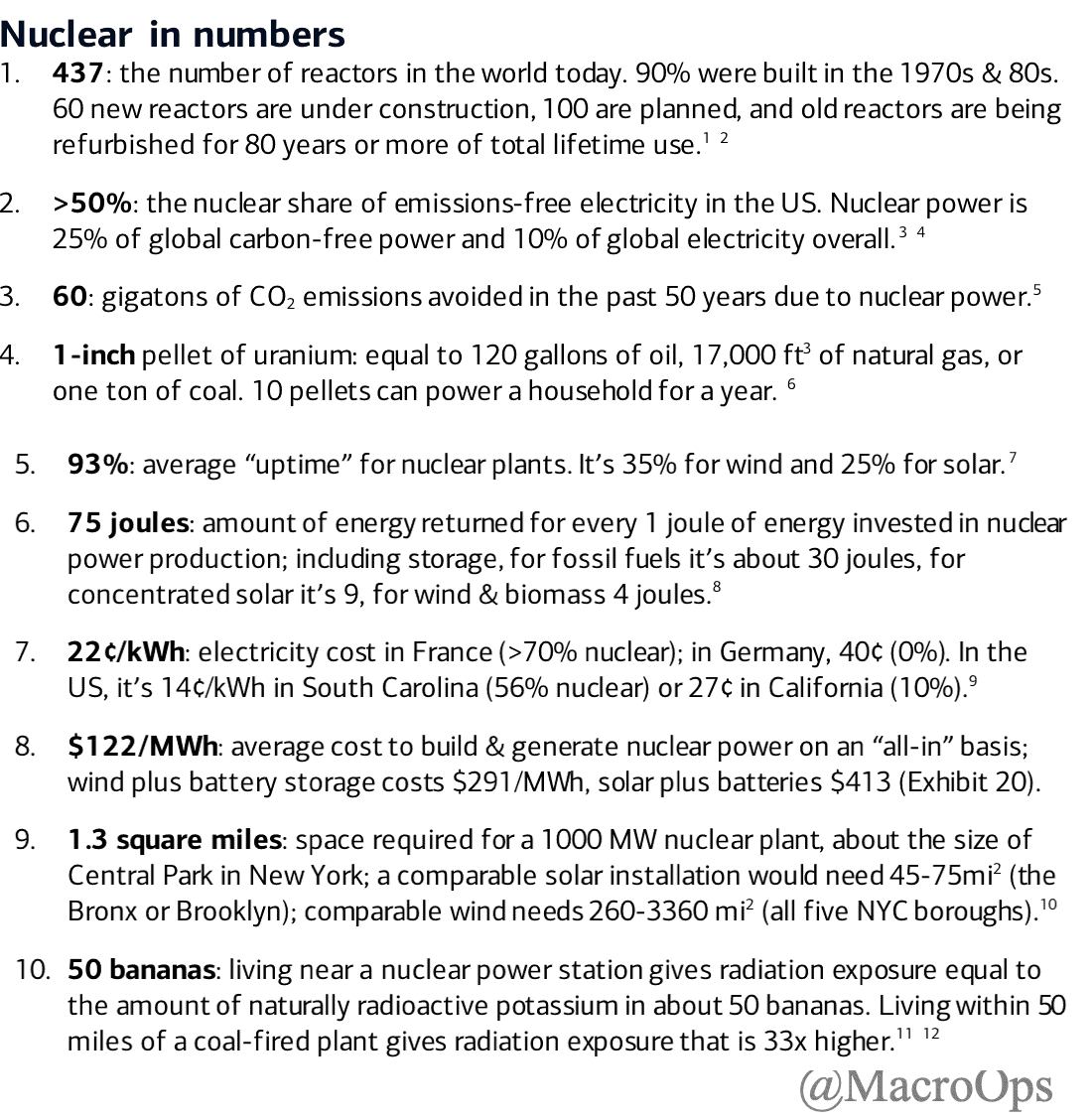

Y algunos números… (a través de BofA).

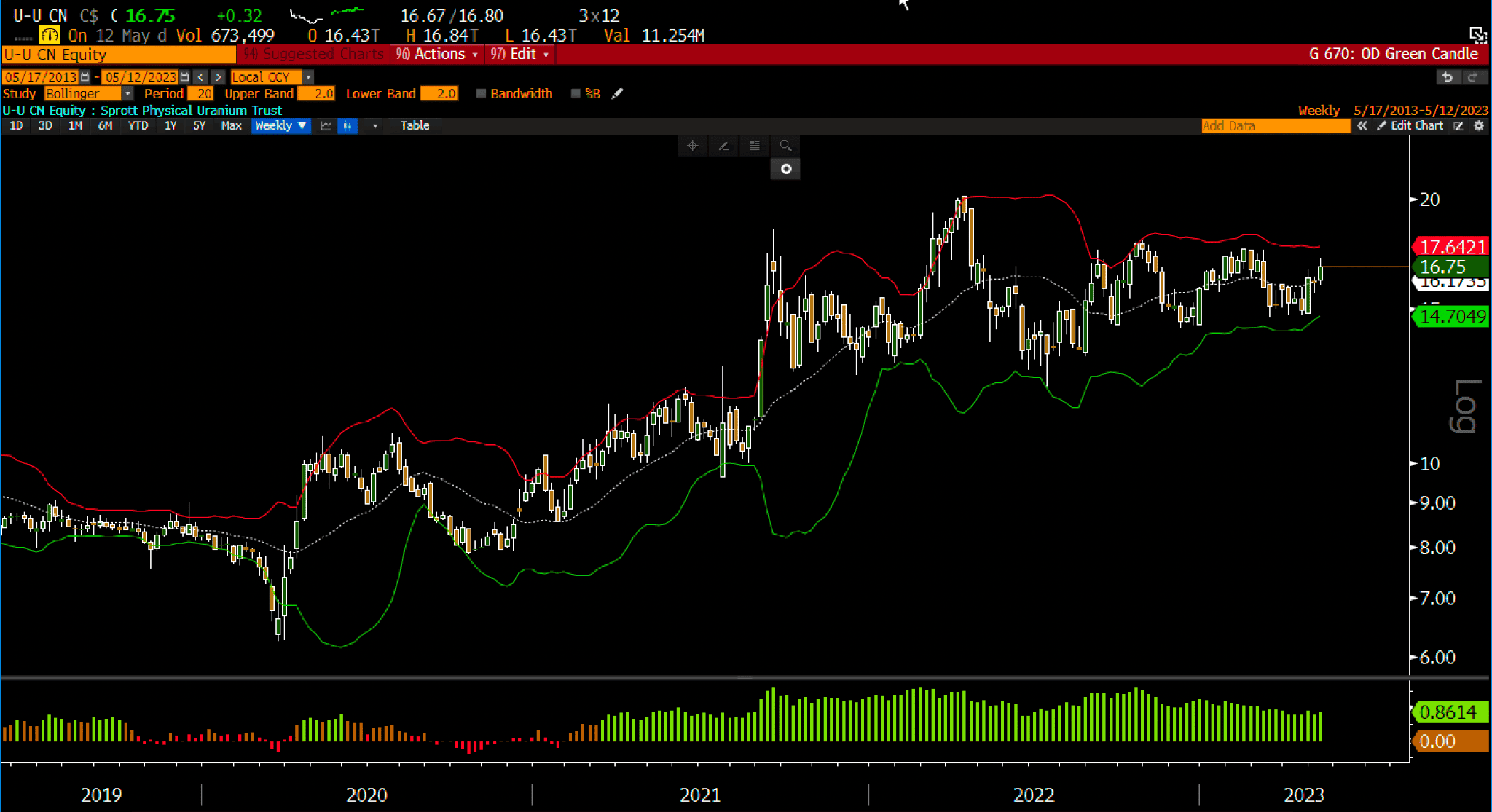

Tenemos una posición en el Sprott Physical Uranium Trust negociado en TSX (la gráfica es semanal).

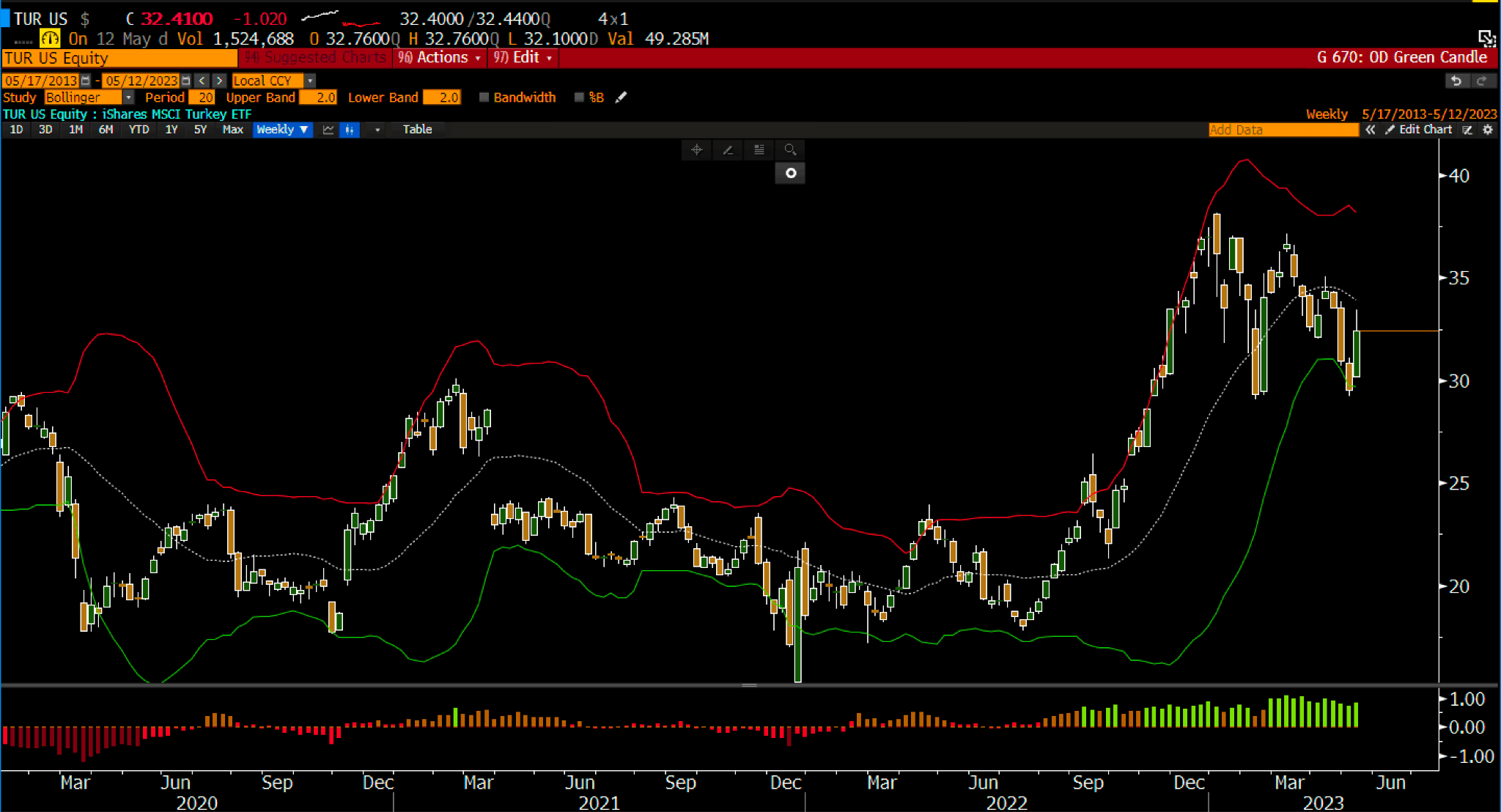

Turquía (TUR) fue uno de los mercados de mejor rendimiento en 22′, subiendo más del 100 % en menos de 6 meses, y ha cotizado en un rango lateral desde principios de año. El presidente Erdogan se enfrenta a su primer verdadero reto para mantener su puesto.

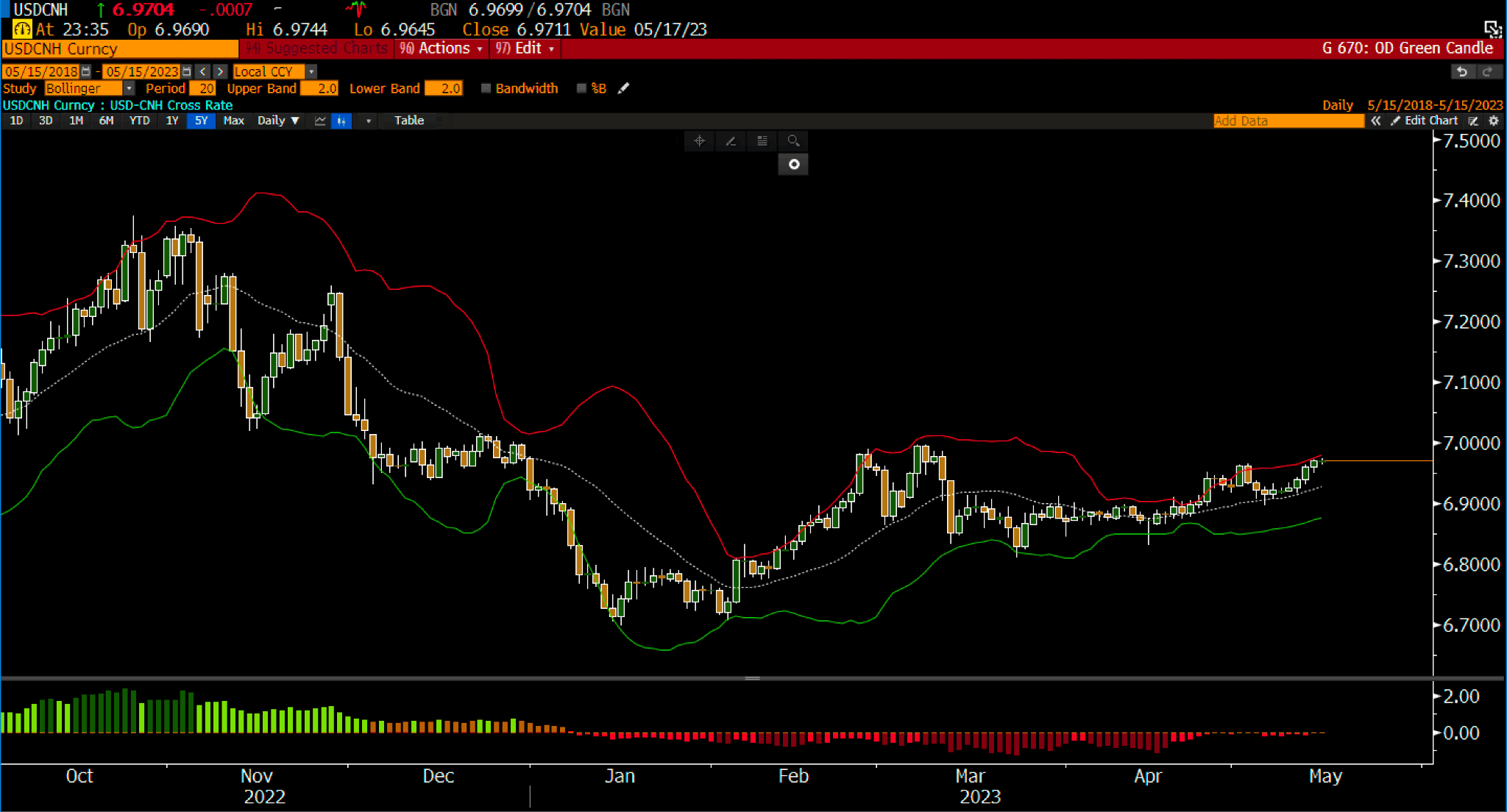

Sigo diciendo esto, pero hay que vigilar al USDCNH. Tiene todas las condiciones establecidas para un gran movimiento alcista. Estamos largos y añadiremos más a la posición si se dan los puntos técnicos para hacerlo.

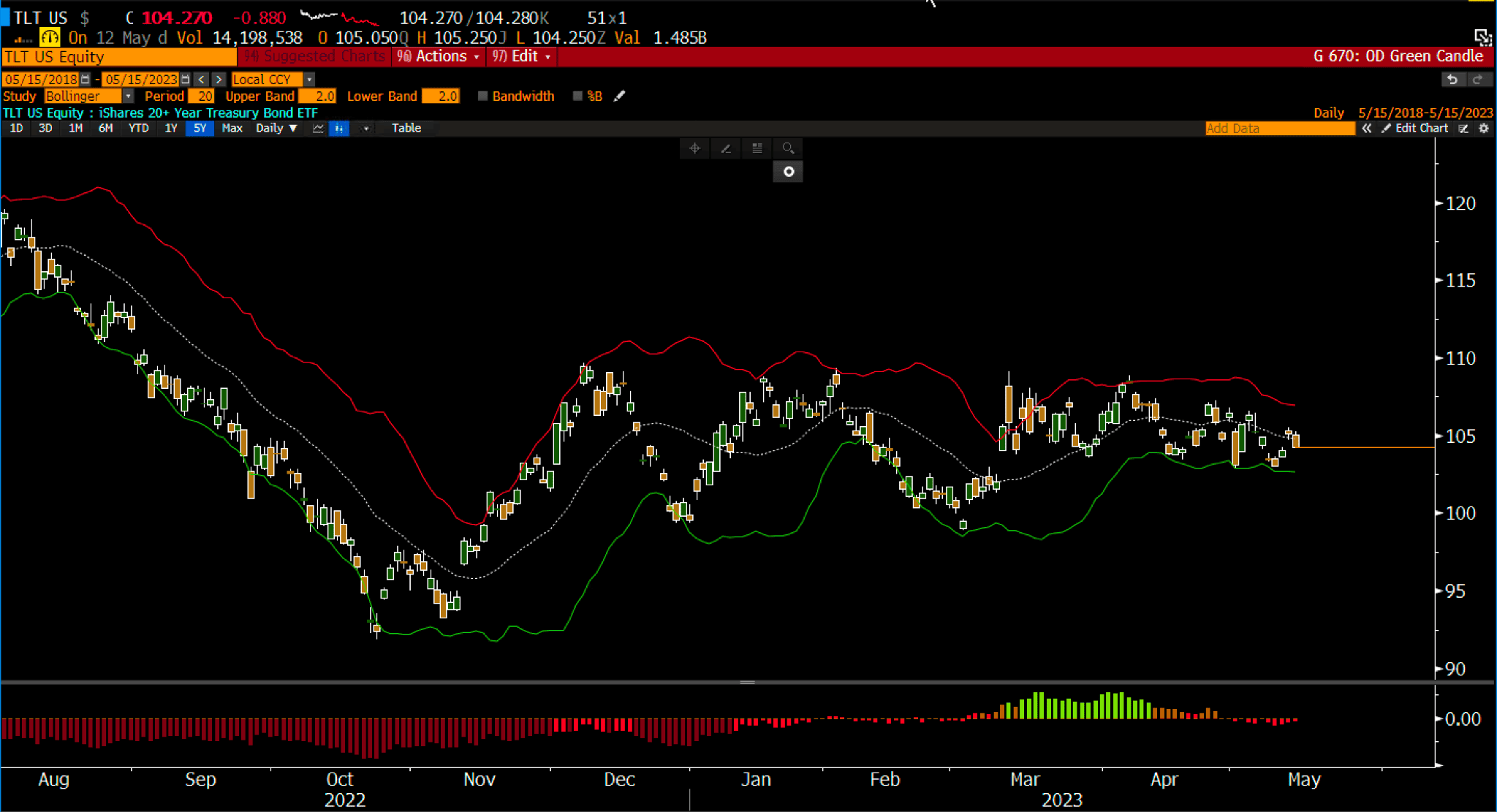

Sin embargo, todo vuelve a este gráfico, bonos (TLT). Todo favorece ligeramente hacia una ruptura al alza (caída en los rendimientos), pero necesitamos ver más divergencias para tener una señal real. Y, por supuesto, con el drama del techo de la deuda que se está intensificando y muchas incógnitas sobre cómo se desarrollará, este gráfico puede ir en cualquier dirección.

Una vida impulsada por un objetivo por Brett N. Steenbarger, Ph.D.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.

Brett N. Steenbarger / SUNY Upstate Medical University

Una vida heroica es aquella impulsada por un propósito noble, un sentido de misión que lo absorbe todo. En los artículos anteriores hicimos la pregunta: «¿Cuál es el camino hacia tu grandeza?» y exploré lo que contribuye a la grandeza en la vida y el trading. Cuando pensamos en las heroínas y los héroes del día a día, inevitablemente nos enfocamos en personas cuyas vidas se han dedicado a un propósito noble y que han persistido frente al desafío para lograr cosas que mejoren el mundo. No todas las obsesiones son caminos hacia la grandeza: muchos traders se obsesionan con los altibajos de los mercados, pero nunca invierten en las habilidades, herramientas y procesos que construirían su dominio. Sin embargo, es difícil imaginar una gran vida que no tenga un sentido general de misión que se convierta en un enfoque y tema singular. Una gran vida no se puede vivir al azar o cómodamente. Tiene que estar impulsada por una misión, en la que la actividad se organice en torno a propósitos y desafíos constructivos.

Como señaló Ayn Rand, podemos perdonar a muchas personas y sus defectos, pero «no a aquellos que carecen del coraje de su propia grandeza». Es difícil imaginar una traición mayor que evitar lo que somos y lo que podemos llegar a ser. Para muchos de nosotros, la grandeza parece ser un puente demasiado lejano. El enfoque de solución en psicología ofrece una perspectiva muy diferente. Nos dice que la respuesta a nuestros desafíos no es simplemente arreglar nuestros problemas. Más bien, necesitamos identificar lo que estamos haciendo actualmente, incluso en pequeña medida, para ser la persona que buscamos ser. La grandeza consiste en hacer más y más de lo que ya estamos haciendo cuando estamos en nuestro mejor momento. En los talentos y pasiones que experimentamos en el presente, podemos identificar nuestro futuro: nuestras misiones y nuestros caminos hacia la grandeza.

El primer paso hacia una vida impulsada por la misión es vivir una hora y luego una mañana y luego un día absortos en un propósito que nos habla y nos da energía. Sabemos que estamos en el camino de nuestra misión cuando alcanzamos los estados máximos descritos por Maslow en los que estamos completamente absortos en lo que estamos haciendo. Esos estados de flujo son aquellos en los que encontramos nuestra mayor creatividad y productividad. Para muchos de nosotros, esos momentos de flujo son muy pocos y fugaces, pero *ocurren*. Nuestro desafío es identificar lo que estamos haciendo cuando nos apasiona más y convertir esos momentos cumbre en un sentido perdurable de misión. Una vez que reconocemos que la grandeza no es un punto final, sino más bien un proceso para vivir la vida, nuestra misión se vuelve clara: vivir cada día de manera significativa, decidida y creativa en la búsqueda de una búsqueda digna de nuestros mayores esfuerzos.

Política fiscal en Estados Unidos: un billón aquí, un billón allá por Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

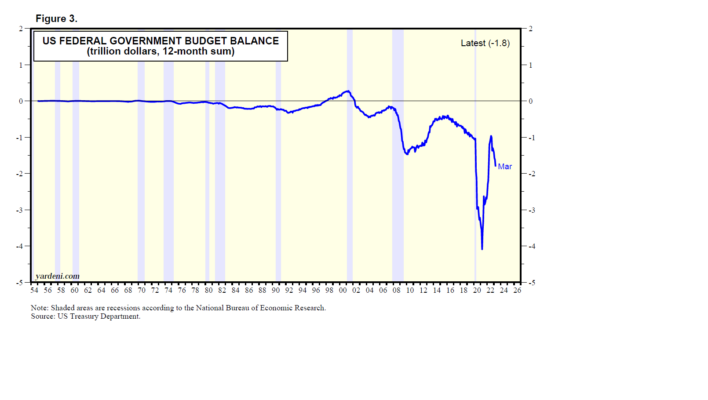

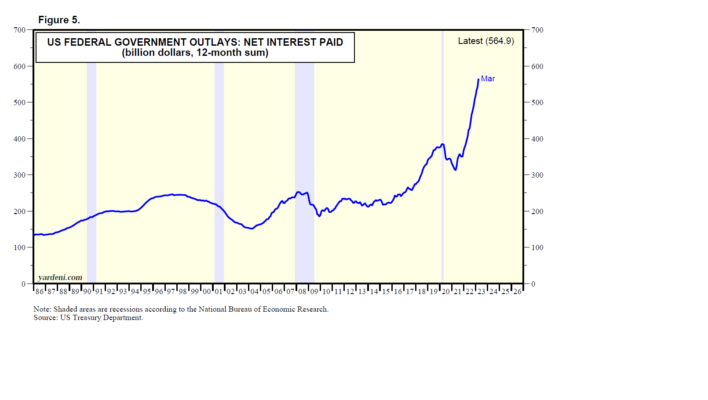

Llevamos más de 40 años en Wall Street como economistas y estrategas. Durante todo ese período, los doomsters han estado garabateando, escribiendo muchos artículos y libros sobre el déficit y la deuda federal de los EE. UU. La única pausa en su pesimismo fue a fines de la década de 1990 y principios de la de 2000, cuando el gobierno federal tuvo un superávit por un breve periodo de tiempo. Sin embargo, mientras que los déficits federales anuales ahora se miden en trillones en lugar de miles de millones, el día del juicio final aún está por venir (Fig. 3).

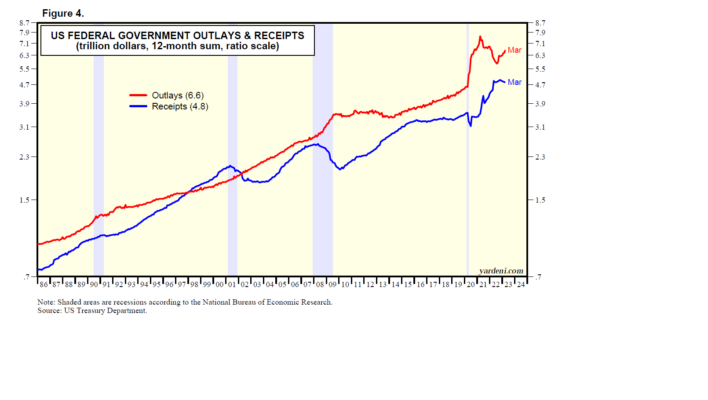

Por supuesto, como resultado de la pandemia, el déficit presupuestario de EE. UU. se disparó a niveles récord a medida que los desembolsos del gobierno se dispararon, mientras que los ingresos se redujeron (Gráfico 4). Sobre una base de 12 meses, el déficit alcanzó un récord de $ 4,1 billones durante marzo de 2021. Cayó brevemente por debajo de $ 1,0 billones durante julio de 2022. En marzo de este año, volvió a $ 1,8 billones, ya que los desembolsos han superado los ingresos.

Ha habido una consecuencia adversa obvia de tener déficits tan grandes. Sin duda, el repunte de la inflación desde fines de 2021 se debió a las tres rondas de miles de millones de dólares en cheques para aliviar los efectos de la pandemia enviados por el gobierno a millones de estadounidenses en 2020 y 2021. Un concepto discutido por el economista Milton Friedman y el expresidente de la Fed, Ben Bernanke. Esa caída de dinero desencadenó un atracón de compras, principalmente de bienes, ya que muchos proveedores de servicios se vieron obstaculizados por las restricciones de distanciamiento social. El shock de demanda resultante saturó las cadenas de suministro globales y disparó la inflación.

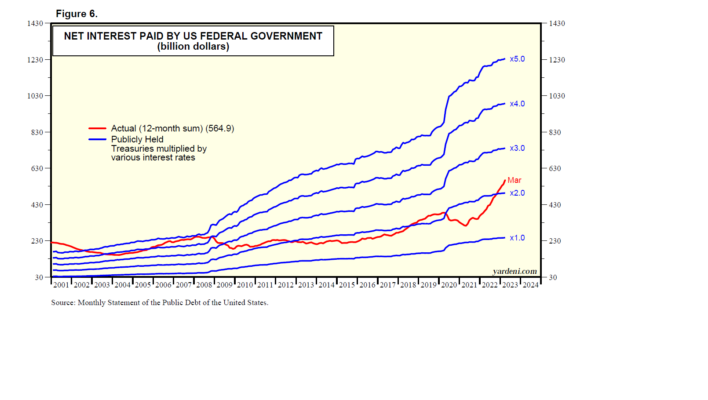

Pero hasta ahora, las consecuencias de los déficits masivos no han sido el fin del mundo por naturaleza. Sin embargo, es difícil ver cómo esto no termina mal eventualmente. Hay un mecanismo del fin del mundo integrado en la deuda cada vez mayor del gobierno. El interés neto pagado por el gobierno continúa creciendo rápidamente, especialmente ahora que las tasas de interés a corto plazo se han disparado en 500 pb durante el último año. Este desembolso ascendió a un récord de $564,900 millones durante los 12 meses hasta marzo (Fig. 5). Justo antes de la pandemia, era de $383.7 mil millones. Sin embargo, los desembolsos de intereses netos del gobierno impulsan los ingresos de los inversores que compran valores del gobierno a tasas de interés más altas.

A medida que las emisiones del Tesoro venzan y deban ser refinanciadas a tasas de interés más altas, los desembolsos del gobierno en intereses netos pagados seguirán aumentando. Estimamos que el tipo de interés medio que paga el Tesoro por su deuda pública se sitúa actualmente en torno al 2,20% (Gráfico 6). Al 3,00%, el gasto de interés neto anual sería de $740 mil millones actualmente.

Entonces, ¿por qué el déficit no está provocando que las tasas de interés se disparen? Considera lo siguiente:

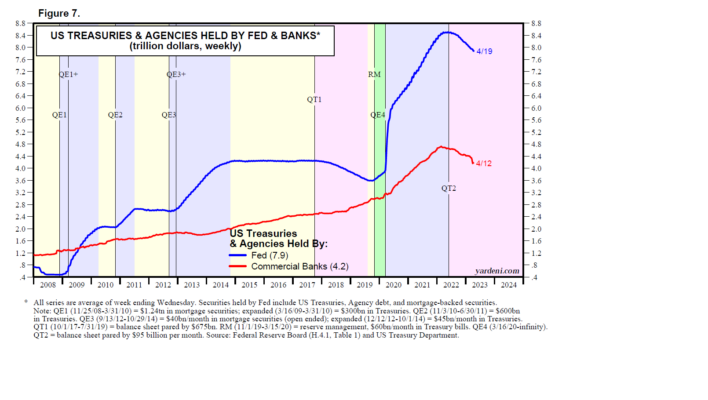

(1) Las tenencias de valores del Tesoro, de agencias y respaldados por hipotecas de la Reserva Federal alcanzaron un máximo histórico de 8,5 billones de dólares durante el 18 de mayo de 2022. Como resultado del programa de ajuste cuantitativo de la Reserva Federal, las tenencias de estos valores de la Reserva Federal se redujeron en 633 800 millones de dólares a $ 7,9 billones al 19 de abril (Fig. 7).

Los valores comparables en poder de los bancos comerciales alcanzaron un máximo de $ 4,7 billones el 23 de febrero de 2022. Han bajado $ 570,7 mil millones desde entonces hasta el 12 de abril.

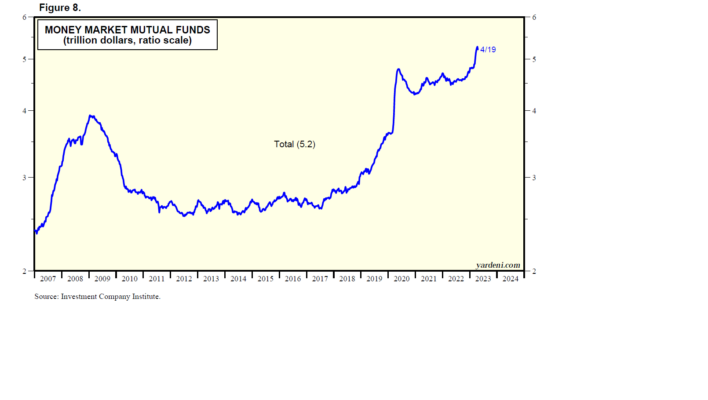

(2) Por otro lado, los depositantes bancarios han estado moviendo su dinero a fondos mutuos del mercado monetario (MMMF), que han estado comprando muchos bonos del Tesoro. Los activos de MMMF aumentaron $739.7 mil millones a/a hasta el 19 de abril (Fig. 8).

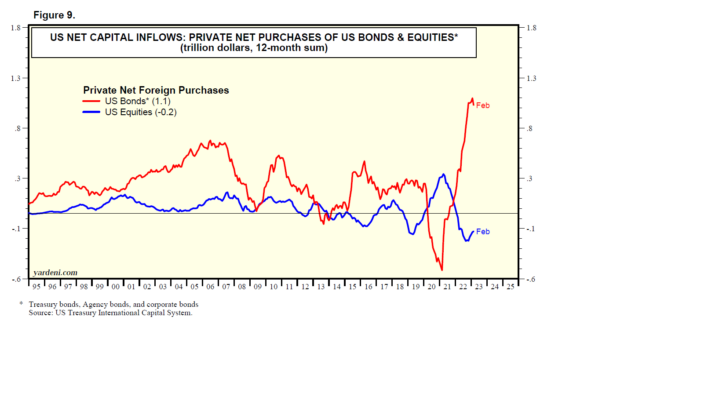

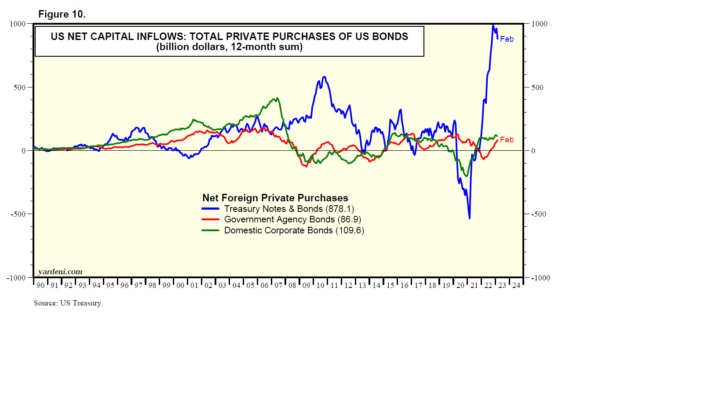

(3) Los principales compradores de bonos estadounidenses durante el último año han sido extranjeros. Durante los últimos 12 meses hasta enero, compraron un récord de $1,1 billones en los mercados de bonos de EE. UU., liderados por $878,100 millones en notas y bonos del Tesoro (Fig. 9 y Fig. 10).

(4) Durante mucho tiempo hemos creído que la inflación real y esperada y la reacción de la Fed a la inflación son más importantes para impulsar las tasas de interés y la curva de rendimiento que los fundamentos de la oferta y la demanda. Los dos últimos sugieren que los inversores esperan que la inflación se modere y que la Fed pronto deje de aplicar medidas restrictivas.

(5) La razón principal por la que los crecientes déficits y deudas gubernamentales no han tenido grandes consecuencias adversas hasta ahora es que representan una enorme transferencia intergeneracional de riqueza de nuestros hijos a los Baby Boomers. Les estamos dejando un enorme legado de deuda. Por otro lado, también heredarán mucha riqueza de sus padres, incluidos muchos bonos del gobierno.

EDUARDO FAUS es licenciado en Derecho con Master en Gestión de Carteras (IEB 06) y premio a la mejor cartera de Renta Variable en su promoción. Desde 2007 es responsable del Departamento de Análisis Técnico de Renta 4 Banco. Puedes seguirle en su Twitter en @EduardoFaus

Expondremos una interesante estrategia con el indicador de movimiento direccional, fijándonos en sus componentes DI+ y DI- en sus parámetros estándar de 14 unidades.

Al margen de las interpretaciones convencionales del indicador técnico, representando la fuerza que ha experimentado un movimiento con respecto a su rango verdadero, es posible extraer otra serie de conclusiones, e incluso elaborar estrategias sencillas con el mismo.

Hablamos del caso en que dicho indicador técnico nos informa sobre la probabilidad de un movimiento brusco cercano en el tiempo. Y es que cuando las líneas DI+ y DI- se mueven durante cierto tiempo en un proceso lateral con cierta estrechez, podemos afirmar con bastante seguridad que un movimiento acusado va a producirse. Por ejemplo:

Como hemos podido apreciar en el gráfico, cuando en el indicador se da un movimiento lateral con un rango de fluctuación estrecho, un movimiento acusado va a tener lugar. La siguiente cuestión lógica que se plantea es la dirección de ese movimiento. Será entonces cuando nos fijemos en los niveles clave del movimiento previo (soportes, resistencias y directrices alcistas/bajistas; siempre en escala logarítmica) para esperar a una superación o pérdida en cierres y determinar así la probable dirección de ese moviendo acusado:

Partiendo de una información fractal del mercado, podremos ajustar la estrategia a nuestra operativa, de esta forma aplicaremos escalas lentas (semanales, bisemanales, mensuales, etc) para dirimir los movimientos acusados en el medio plazo, y del mismo modo podríamos utilizar escalas más cortas (diarias, horarias o de algunos minutos) para los movimientos de más corto plazo.

La psicología de la toma de decisiones II por Ray Barros

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Nature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

En mi último artículo, hable sobre el proceso para llegar a convertirse en un experto. En este, quiero hablare del proceso para una excelente toma de decisiones. Estoy en deuda con la Sra. Ana Wang por el libro electrónico gratuito, en inglés, «Psicología del análisis de inteligencia» de Richards J Heuer.

También está disponible en Amazon (http://www.amazon.com/Psychology-Intelligence-Analysis-Richards-Heuer/dp/0160590353)

Es, con diferencia, el mejor libro que he leído sobre el tema. Fue encargado por la CIA y recientemente desclasificado. No es mi intención reseñar el libro aquí. Lo que quiero hacer es examinar su aplicación al trading.

El campo de Behavioral Finance ha revelado las barreras a las que nos enfrentamos para tener un pensamiento claro. Lo que no ha hecho es decirnos cómo superar el problema. De hecho, algunos de los defensores han señalado que el mero conocimiento del problema no evita por sí mismo los errores.

Estoy de acuerdo. Pero ciertamente la conciencia al menos reducirá la incidencia de los errores, si adoptamos un proceso de toma de decisiones en sintonía con el funcionamiento de nuestra mente. Heuer proporciona el mejor proceso que he visto hasta la fecha. Para entender el proceso, necesitamos entender cómo funciona nuestra mente.

La teoría que creo que es correcta es cómo funcionan nuestras mentes ‘Racionalidad limitada’ sugerida por primera vez por Herbert Simon (http://en.wikipedia.org/wiki/Bounded_rationality): nuestras mentes no pueden hacer frente a la información sensorial de un mundo complejo. Para evitar abrumarnos, nuestra mente construye modelos mentales relativamente simples para tomar decisiones. Los modelos determinan qué tomamos como importante, cómo organizamos el material y cómo lo procesamos. A su vez el modelo depende de nuestro sistema de creencias, valores, experiencias, educación, etc.

Los modelos son útiles porque nos ayudan a dar sentido al mundo. Pero tienen un gran inconveniente: pueden provocar miopía si no actualizamos el modelo. A medida que ingresa información nueva y conflictiva, podemos actualizar el modelo o forzar la información en nuestro modelo actual. Si adoptamos el último curso, nuestro modelo se aparta demasiado de la realidad y, en última instancia, no proporciona los resultados que buscamos.

Entonces, la pregunta es, ¿cómo evitamos una mentalidad bloqueada, es decir, cómo creamos un entorno que nos permita actualizar el modelo a pesar de la incomodidad que podamos sentir?

El primer paso es aceptar el malestar. Cuando la realidad nos golpea solo tenemos tres opciones: podemos aceptarla, cambiarla o alejarnos de ella. En el caso del modelo, aceptamos el modelo, revisamos la información y cambiamos el modelo, no la información.

Déjame darte un ejemplo de lo que quiero decir.

Digamos que su resultado es convertirse en un trader de éxito y, hasta ahora, los resultados de fin de año muestran que aún tiene que obtener ganancias. Tienes un par de opciones obvias. Puedes negar los resultados, racionalizarlos o aceptar que algo que estás haciendo está causando los resultados. Para tener éxito necesitas identificar la acción causal y cambiarla.

Esto me lleva a la fuerza del libro de Heuer. Sugiere un enfoque interesante y herramientas únicas que utilizan tanto el cerebro izquierdo como el derecho.

Para el cerebro izquierdo, una herramienta que sugiere es una matriz de decisión. Esta llamada a identificar los aspectos esenciales de la pregunta que busca la respuesta, por ejemplo, ¿cuál es la dirección de uno a tres días del ES? y después de identificar la información relevante para la pregunta. En un contexto de mercado, Heuer argumentaría que solo se necesitan dos tipos de información:

Información sobre la probabilidad atribuida a los aspectos incluidos en el análisis y

Información sobre qué aspectos son los más importantes y cómo se relacionan entre sí.

Lo que los traders no necesitan es:

Más información sobre los aspectos incluidos en el análisis. Por ejemplo, si está utilizando el RSI como un indicador de sobrecompra y sobreventa, no necesita que el estocástico y la tasa de cambio le digan lo mismo.

Variables adicionales sin tener en cuenta la importancia de las variables: más información no conduce a resultados más precisos.

Si reflexiona sobre estas ideas, puede encontrar una gran cantidad de información.

Otra herramienta que sugirió fue utilizar los conceptos de «probado», «no probado» y «refutado».

Primero necesitamos definir por nosotros mismos lo que queremos decir con los términos. Por ejemplo, en lugar de decir/pensar que un patrón de impulso alcista a menudo conduce a un cambio de tendencia (consulte mi libro), podemos usar las palabras “ES mostró un cambio ascendente en el patrón de tendencia. (No probado). Luego debe definir lo que necesita ver para hacer que el patrón sea ‘Probado’ o ‘Rechazado’.

¿Por qué deberíamos hacer ésto? Porque una vez que hemos etiquetado un dato, nos resultará difícil cambiar su significado dentro de nuestro modelo mental. Al dejar abierto el significado, nos resultará más fácil aceptar nueva información que vaya en conflicto con la evaluación inicial.

Le recomiendo que estudie el libro y aplique sus lecciones. Personalmente me ha llevado a nuevos conocimientos. El principal de ellos: cambié mi enfoque analítico y cambié mi matriz. Utilizo la matriz para asegurarme de operar con lo que veo, en lugar de lo que espero ver o quiero ver.

Cambiar el enfoque y pensar cómo y qué cambiar en la matriz requirió esfuerzo. Pero valió la pena.

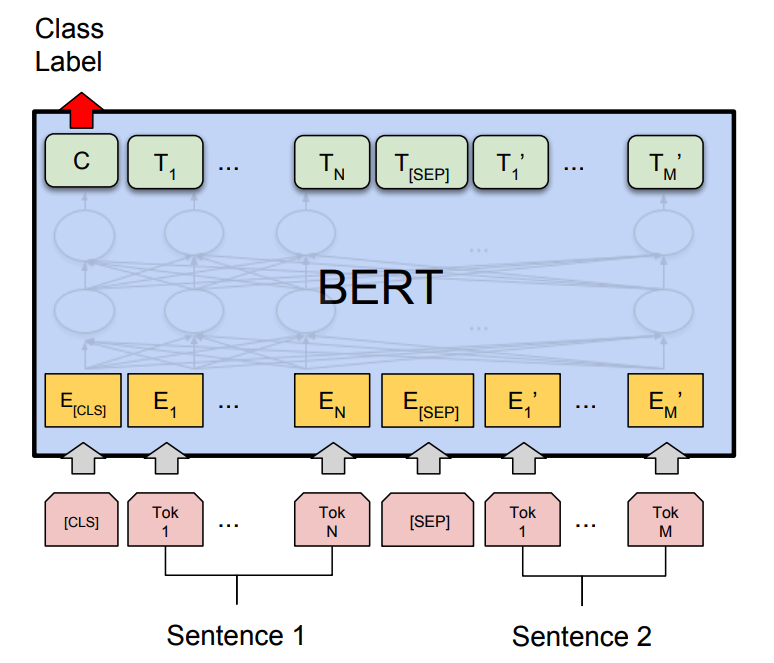

Modelo BERT y el trading cuantitativo por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

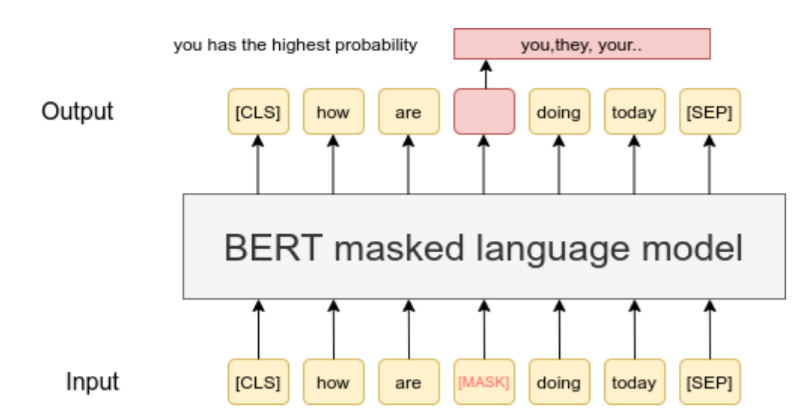

A fines de 2018, los investigadores de Google AI Language lograron un avance significativo en la comunidad de aprendizaje profundo Depp Learning. La nueva técnica para el Procesamiento del lenguaje natural (NLP) llamada BERT (Representaciones de codificador bidireccional de transformadores) era de código abierto. El rendimiento increíble del algoritmo BERT es impresionante. BERT probablemente estará presente por mucho tiempo. Por lo tanto, es útil repasar los conceptos básicos de esta notable parte de la familia de algoritmos de aprendizaje profundo. [ 1 ]

En 2018, Jacob Devlin, Ming-Wei Chang, Kenton Lee y Kristina Toutanova publicaron el modelo de lenguaje enmascarado: Representaciones de codificador bidireccional de transformadores (BERT). El artículo se llama simplemente: “BERT: Pre-entrenamiento de Transformadores Bidireccionales Profundos para la Comprensión del Lenguaje” . A la fecha, esta publicación cuenta con más de 60.000 citas. En 2021, se publicó una encuesta que demostró que BERT se ha convertido en una base compleja en los experimentos de procesamiento de lenguaje natural (NPL). [2]

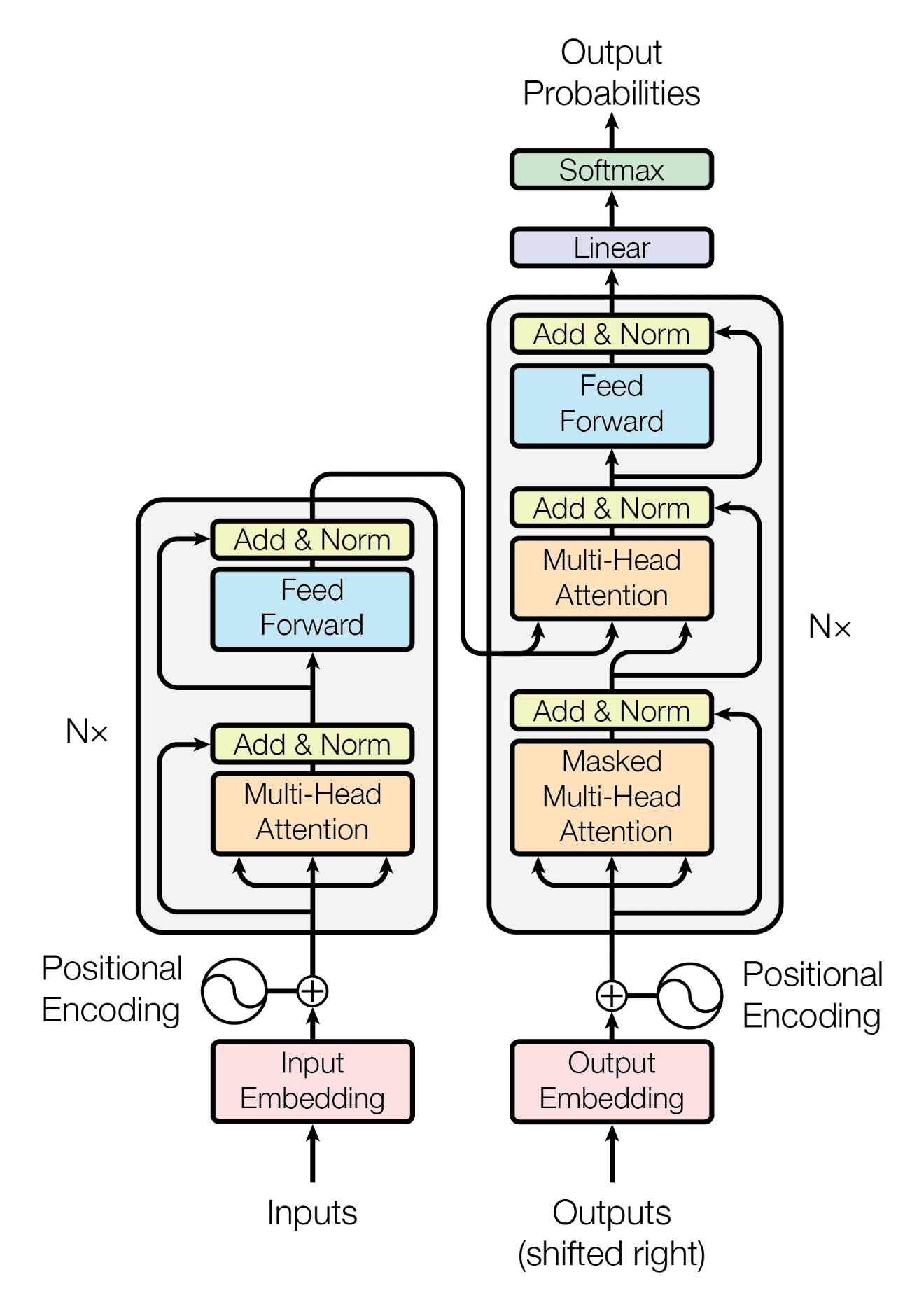

Transformador (modelo de aprendizaje automático)

Los modelos basados en transformadores han mejorado significativamente las etapas más recientes en el desarrollo de múltiples áreas de la PNL. Sin embargo, la comprensión de lo que está detrás del éxito y la funcionalidad de NPL aún es limitada. [2] El transformador se define como “un modelo de aprendizaje profundo que adopta el mecanismo de autoatención, ponderando diferencialmente el significado de cada parte de los datos de entrada”. Se utiliza ampliamente en las disciplinas de visión por computadora (CV) y procesamiento de lenguaje natural (NLP). [ 3 ]

Figura 1 Procesamiento del Lenguaje Natural (NLP). [ 13 ]

PNL – Procesamiento del Lenguaje Natural

El método automatizado de análisis de texto de enfoque computarizado, conocido como procesamiento del lenguaje natural (NLP), se basa en varias teorías y tecnologías. Es un área muy activa de investigación y desarrollo, por lo que no existe una sola definición acordada que satisfaga a todos. Hay ciertos aspectos, que serían parte de la definición. La definición: “El procesamiento del lenguaje natural es una gama de técnicas computacionales teóricamente motivadas para analizar y representar textos de origen natural en uno o más niveles de análisis lingüístico con el propósito de lograr un procesamiento del lenguaje similar al humano para una variedad de tareas o aplicaciones” . [4]

Definición de BERT

BERT es un marco para el aprendizaje automático que utiliza transformadores. El transformador es donde cada elemento de salida se vincula con cada componente de entrada y se asignan pesos para establecer sus respectivas relaciones. Esto se conoce como atención. BERT aprovecha la idea de entrenar previamente el modelo en un conjunto de datos más grande a través del modelado de lenguaje no supervisado. Al entrenar previamente en un gran conjunto de datos, el modelo puede comprender el contexto del texto de entrada. Posteriormente, al ajustar el modelo en datos supervisados específicos de la tarea, BERT puede lograr resultados prometedores.

En esta etapa, se pueden aplicar dos estrategias: ajuste fino y basado en funciones. ELMo (Incrustaciones de modelos de lenguaje, consulte Referencias relacionadas) utiliza el enfoque basado en características, donde la arquitectura del modelo es específica de la tarea. Esto significa que para cada tarea se utilizarán diferentes modelos y representaciones de lenguaje pre-entrenadas. Esto significa que para cada tarea se utilizarán diferentes modelos y representaciones de lenguaje pre-entrenadas.

El modelo BERT emplea codificadores transformadores bidireccionales y de ajuste fino para comprender el lenguaje, lo que le valió su nombre. Es crucial tener en cuenta que BERT es capaz de comprender el contexto completo de una palabra. BERT analiza las palabras que preceden y suceden a un término y determina su correlación.

A diferencia de otros modelos de lenguaje como Glove2Vec y Word2Vec, que crean incrustaciones de palabras sin contexto, BERT proporciona contexto mediante el uso de transformadores bidireccionales.

B = bidireccional.

A diferencia de los modelos anteriores, que eran unidireccionales y solo podían mover la ventana de contexto en una dirección, BERT utiliza un modelo de lenguaje bidireccional. Esto significa que BERT puede analizar la oración completa y moverse en cualquier dirección para comprender el contexto.

ER = Representaciones del codificador.

Cuando se ingresa un texto en un modelo de lenguaje, se codifica antes de ser procesado, y el resultado final también está en un formato cifrado que requiere descifrado. Este mecanismo de entrada y salida implica codificar la entrada y decodificar la salida, lo que permite que el modelo de lenguaje procese y analice de manera efectiva los datos de texto.

T = Transformadores

BERT utiliza transformadores y modelado de lenguaje enmascarado para el procesamiento de texto. Un desafío clave es identificar el contexto de una palabra en una posición particular, particularmente con pronombres. Para abordar esto, los transformadores prestan mucha atención a los pronombres y a la oración completa para comprender mejor el contexto. El modelado de lenguaje enmascarado también entra en juego, donde una palabra objetivo se enmascara para evitar la desviación del significado. Al enmascarar la palabra, BERT puede adivinar la palabra que falta con un ajuste fino.

Arquitectura modelo

La arquitectura modelo del BERT es fundamentalmente un codificador de transformador bidireccional multicapa basado en la implementación original descrita en Vaswani et al. (2017). [5]

La arquitectura del transformador consta de un codificador y un decodificador en un modelo de secuencia. El codificador se usa para incrustar la entrada, y el decodificador se usa para decodificar la salida incrustada nuevamente en una cadena. Este proceso es similar a los algoritmos de codificación y decodificación.

Sin embargo, la arquitectura BERT difiere de los transformadores tradicionales. El modelo apila codificadores uno encima del otro, según el caso de uso específico. Además, las incrustaciones de entrada se modifican y pasan a un clasificador específico de la tarea para su posterior procesamiento.

Figura 2 Diagrama de principio del modelo BERT para parámetros 110M y parámetros 340M. [ 6 ]

Los tokens en BERT se utilizan para representar palabras y subpalabras en el texto de entrada. A cada token se le asigna una representación o incrustación de vector de dimensión fija. Estas incrustaciones se utilizan para capturar la relación contextual entre las palabras en el texto de entrada. Mediante el uso de tokens, BERT puede procesar texto de una manera que captura el significado y el contexto de palabras y frases, en lugar de solo sus representaciones aisladas. Esto permite a BERT realizar una amplia gama de tareas de procesamiento de lenguaje natural con gran precisión. [ 12 ]

Aquí hay algunos tokens utilizados en la arquitectura del modelo BERT NLP :

[ CLS ]: el token representa el comienzo de la oración y se usa para representar la secuencia de entrada completa para las tareas de clasificación.

[ SEP ]: el token se usa para separar dos oraciones o para separar la pregunta y la respuesta en tareas de preguntas y respuestas.

[ MAS K]: el token se usa para enmascarar una palabra durante el entrenamiento previo. También se utiliza durante el ajuste fino para predecir la palabra enmascarada.

[ UNK ] – token representa una palabra desconocida que no está presente en el vocabulario.

[ PAD ]: el token se usa como relleno para hacer que todas las secuencias de entrada tengan la misma longitud.

Aquí están los componentes y palabras relacionadas con BERT y sus definiciones [ 7 ]:

Parámetros : número de variables legibles o valores que están disponibles en el modelo.

Tamaño oculto : el tamaño oculto son las capas de funciones matemáticas entre la entrada y la salida. Asignará peso para producir el resultado deseado.

Capas de transformadores : número de bloques de transformadores. Un bloque transformador transformará una secuencia de representaciones de palabras en un texto contextualizado o una representación numérica.

Procesamiento : el tipo de unidad de procesamiento que se utiliza para entrenar el modelo.

Atención Jefes : el tamaño del bloque del transformador.

Duración del entrenamiento : tiempo que lleva entrenar el modelo.

Las partes principales de BERT y sus definiciones [ 12 ]:

Parte

Definición

Tokenizador

El tokenizador de BERT toma texto sin procesar como entrada y lo divide en tokens individuales, que son las unidades básicas de texto utilizadas en NLP.

Incorporaciones de entrada

Una vez que el texto ha sido tokenizado, las incrustaciones de entrada de BERT asignan cada token a una representación vectorial de alta dimensión. Estos vectores capturan el significado de cada token en función de su contexto dentro de la oración.

codificador

BERT utiliza un codificador de transformador bidireccional multicapa para procesar las incorporaciones de entrada. El codificador consta de varias capas de transformadores apiladas, cada una de las cuales procesa las incorporaciones de entrada de forma diferente.

Encabezado LM enmascarada

El encabezado del modelo de lenguaje enmascarado (MLM) es una capa específica de tareas que está entrenada para predecir tokens enmascarados en la secuencia de entrada. Durante el entrenamiento previo, BERT enmascara aleatoriamente algunos de los tokens de entrada y entrena el modelo para predecir sus valores originales en función del contexto de los tokens circundantes.

Encabezado de predicción de la siguiente oración

El encabezado Predicción de la siguiente oración (NSP) es otra capa específica de la tarea que está entrenada para predecir si dos oraciones de entrada son consecutivas o no. Esto ayuda a BERT a capturar relaciones contextuales entre oraciones.

agrupador

Finalmente, el agrupador de BERT toma la salida de la última capa del transformador y produce una representación vectorial de longitud fija de la secuencia de entrada. Este vector se puede utilizar como entrada para tareas posteriores, como la clasificación o la regresión.

El mecanismo de trabajo de BERT

Los siguientes pasos describen cómo funciona BERT.

Datos de entrenamiento en grandes cantidades

BERT está diseñado para manejar una gran cantidad de palabras, lo que le permite aprovechar grandes conjuntos de datos para obtener un conocimiento completo del inglés y otros idiomas. Sin embargo, entrenar BERT en conjuntos de datos extensos puede llevar mucho tiempo. La arquitectura del transformador facilita el entrenamiento BERT y las unidades de procesamiento de tensores pueden acelerarlo. [ 7 ] [ 12 ]

Modelo de lenguaje enmascarado

El aprendizaje bidireccional del texto es posible gracias a la técnica del Modelo de lenguaje enmascarado (MLM). Esto implica ocultar una palabra en una oración y pedirle a BERT que use las palabras en ambos lados de la palabra oculta de manera bidireccional para predecirla. En esencia, MLM le permite a BERT comprender el contexto de una palabra al considerar las palabras vecinas. [ 7 ] [ 12 ]

Figura 3 Oración BERT-Original «¿cómo estás hoy?». [9]

Al considerar la palabra contextualmente tanto antes como después del texto oculto, puede predecir con precisión la palabra que falta. El enfoque bidireccional utilizado en este proceso da como resultado el más alto nivel de precisión. Durante el entrenamiento, el 15% de las palabras tokenizadas se enmascaran aleatoriamente y el objetivo de BERT es predecir las palabras enmascaradas. [ 12 ]

Figura 4 Técnica del modelo de lenguaje enmascarado (MLM). [ 8 ]

3. Predicción de la siguiente oración

La predicción de la siguiente oración (NSP) es una técnica utilizada por BERT para comprender la relación entre las oraciones. Predice si una oración dada sigue a la anterior, aprendiendo así sobre el contexto del texto. Durante el entrenamiento, a BERT se le presenta una combinación de 50 % de pares de oraciones correctas y 50 % de oraciones emparejadas aleatoriamente para mejorar su precisión. [ 7 ] [ 12 ]

Figura 5 Técnica de predicción de la siguiente oración (NSP) [10]

Transformadores

La arquitectura del transformador usa la atención , que paraleliza de manera eficiente el entrenamiento de aprendizaje automático y hace que sea factible entrenar BERT en datos de gran tamaño rápidamente. La atención es un algoritmo robusto de aprendizaje profundo que se vio por primera vez en los modelos de visión por computadora. Los transformadores crean pesos diferenciales enviando señales a las palabras críticas de una oración, evitando el desperdicio de recursos computacionales en información irrelevante.

Los transformadores aprovechan las capas de codificador y decodificador para procesar la entrada y predecir la salida, respectivamente. Estas capas se apilan una encima de la otra en una arquitectura de transformador. Los transformadores son particularmente adecuados para tareas de aprendizaje no supervisadas, ya que pueden procesar grandes cantidades de datos de manera eficiente.

Figura 6 La estructura codificador-decodificador de la arquitectura Transformer [ 14 ]

Algunas aplicaciones de BERT en PNL

Algunas de las aplicaciones del modelo de lenguaje BERT en NLP incluyen:

Análisis de los sentimientos

Traducción de idiomas

Respuesta a preguntas

Búsqueda de Google

Resumen de texto

Coincidencia y recuperación de texto

Resaltado de párrafos.

Modelo BERT y su uso en el trading cuantitativo

En esta última sección del artículo, se ofrece una descripción general de algunos estudios recientes sobre el tema del modelo BERT en el análisis cuantitativo. Los documentos de lectura adicional siempre están vinculados debajo del título.

Giro del mercado de la noche a la mañana y la reacción asimétrica a las noticias

En este estudio, los autores se centraron en la información contenida en las noticias financieras y su impacto en el mercado de valores de EE. UU. Estudios anteriores mostraron una respuesta rápida a las noticias en la apertura del mercado (Boudoukh et al. (2019); Greene y Watts (1996); y otros). Se entrenó y utilizó un modelo moderno de lenguaje natural basado en BERT en la base de datos de noticias financieras de Thomson Reuters. Esto permitió analizar la reacción del mercado al sentimiento de las noticias.

Hay tres contribuciones principales de este estudio.

Los autores documentaron el impacto del sentimiento de las noticias de la noche a la mañana en el precio de apertura del mercado e informan de una fijación errónea de precios que conduce a una reversión predecible de la rentabilidad. La reacción al sentimiento de las noticias es aparentemente asimétrica, dependiendo de la dirección del retorno del día anterior en relación con el sentimiento de las noticias. En ausencia de noticias nocturnas específicas de la empresa, es muy difícil predecir los rendimientos del día siguiente.

La reinvestigación del efecto de atención informado por Barber y Odean (2008) y Berkman et al. (2012). Esos estudios afirman que una mayor atención de los inversores (indicada por grandes rendimientos absolutos del día anterior) conduce a precios elevados en la apertura del mercado, seguidos de una reversión durante el día de negociación. Se detectó este efecto incondicional sobre los comunicados de prensa, pero en ausencia de noticias nocturnas, es mucho menos significativo que el efecto del sentimiento de las noticias sobre los precios de los activos.

Se presentó la estrategia comercial simple que explota la reversión nocturna al tomar una posición larga (corta) en la subasta de apertura de acciones que experimentaron rendimientos idiosincrásicos excepcionalmente negativos (positivos) en el día de negociación anterior solo si observamos noticias nocturnas.

En particular, los autores documentan una reversión de rendimiento predecible de los rendimientos del día anterior en días con noticias nocturnas relevantes para la empresa. Cuando no hay noticias de la noche a la mañana, la previsibilidad es sólo marginal. Este patrón resulta de las respuestas asimétricas de los inversionistas al sentimiento de las noticias.

Sentimiento de noticias y rentabilidad de las acciones: modelo BERT ML

La idea principal del artículo es investigar el impacto de las noticias financieras en los rendimientos de las acciones e introducir un modelo no paramétrico. Este modelo se utiliza para generar una señal de sentimiento, que posteriormente se utiliza como predictor de pronósticos de rendimiento de acciones de acciones individuales a corto plazo. Los autores toman el modelo BERT de Google y lo entrenan secuencialmente con las noticias financieras de Thomson Reuters (período de tiempo de 1996 a 2020). Se realizó una investigación de la capacidad de un modelo de lenguaje basado en BERT para generar una puntuación de sentimiento a partir de artículos de noticias financieras para predecir rendimientos de acciones a corto plazo. El modelo BERT se modificó para los propósitos específicos de este estudio y se encontró que este modelo es capaz de extraer señales sentimentales de las noticias financieras. Esta señal tiene una correlación positiva con la rentabilidad de los activos. Se encontró que las noticias tienden a inducir rendimientos anormales más fuertes en el día t que las noticias recientes, mientras que la información de las noticias financieras se incorpora a los precios de las acciones dentro de un día. La categorización de artículos de noticias en temas puede proporcionar información, que se puede utilizar como características adicionales y esto puede ayudar a hacer modelos más precisos y mejorar la capacidad del modelo para predecir futuros rendimientos de activos. Si solo se consideran los datos del tema «Previsión del analista», se producen las previsiones más precisas de los rendimientos futuros de los activos. Los autores de este artículo se concentran en las empresas S&P 500 con grandes capitalizaciones de mercado. Se descubrió que las noticias financieras se incorporan rápidamente a los precios de los activos. A pesar del tamaño más pequeño del modelo creado por los autores, en comparación con FinBERT (Araci, 2019) y el modelo BERT de tamaño completo, muestra un desempeño superior fuera de la muestra (Tabla 9). Los autores creen que la alta calidad del modelo está condicionada por la combinación del entrenamiento previo específico del dominio y su clasificador de redes neuronales profundas entrenado con pérdida de entropía cruzada simétrica en un gran conjunto de datos de noticias financieras anotadas.

[2] Rogers, A., Kovaleva, O. y Rumshisky, A. (2021). Introducción a BERTology: lo que sabemos sobre cómo funciona BERT. Transacciones de la Asociación de Lingüística Computacional 8 , 842-866.

[4] Liddy, ED (2001). Procesamiento natural del lenguaje.

[5] Devlin, J., Chang, MW y Toutanova, K. (2018). Bert: Pre-entrenamiento de transformadores bidireccionales profundos para la comprensión del lenguaje. preimpresión de arXiv arXiv:1810.04805

[9] Jain, A., Ruohe, A., Grönroos, SA y Kurimo, M. (2020). Modelado del idioma finlandés con modelos de transformadores profundos. preimpresión de arXiv arXiv:2003.11562.

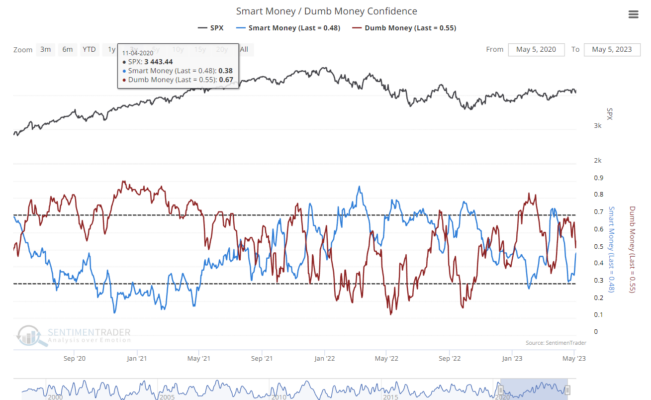

Hablemos del índice de confianza del Dinero inteligente / Dinero tonto por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / SentimenTrader

Los índices Smart Money Confidence y Dumb Money Confidence son una innovación única que permite a nuestros suscriptores ver, de un vistazo, lo que los «buenos» market timers están haciendo con su dinero en comparación con lo que los «malos» market timers están haciendo.

Nuestros índices de confianza utilizan principalmente indicadores de dinero real; hay poco de subjetivo en este aspecto. En general, queremos seguir a los traders del dinero inteligente o Smart Money cuando llegan a un extremo: queremos apostar por un repunte del mercado cuando confían en el aumento de los precios y queremos estar cortos (o en efectivo) cuando esperan una caída del mercado. Cuanto mayor sea la confíanza, más agresivamente deberíamos estar buscando precios más altos.

Los ejemplos de algunos indicadores de Smart Money incluyen las relaciones de interés abierto y de OEX, las posiciones de cobertura en los futuros del índice de acciones y la relación actual entre acciones y bonos.

A diferencia de Smart Money, queremos hacer lo contrario de lo que hace el Dumb Money o el dinero tonto cuando están en un extremo. Estos traders han demostrado a lo largo de la historia que son malos en el momento del mercado. Se vuelven muy alcistas después de un repunte del mercado y bajistas después de una caída del mercado. Cuando la mayoría de ellos se da cuenta de una tendencia, ya es demasiado tarde: la tendencia está a punto de girarse. Nos dice qué tan confiados debemos estar para vender en el mercado.

Los ejemplos de algunos indicadores de Dumb Money incluyen la relación put/call solo de acciones, el flujo de entrada y salida de la serie Rydex de fondos mutuos indexados y pequeños especuladores en contratos de futuros sobre índices de acciones. También trazamos el diferencial entre Smart Money y Dumb Money. Esto nos da una vista rápida de la diferencia entre los dos grupos de traders. Debido a que el «dinero tonto» sigue las tendencias, y el «dinero inteligente» generalmente va en contra de las tendencias, el «dinero tonto» suele estar en lo correcto durante el desarrollo de la tendencia. Entonces, cuando la confianza del dinero tonto es más alta que la confianza del dinero inteligente, eso significa que el sentimiento es positivo.

Sin embargo, cuando se vuelve demasiado positivo, entonces el sentimiento ha llegado a un extremo y las acciones a menudo tienen problemas. Esto suele suceder porque el Dumb Money sube por encima del 60% y el Smart Money cae por debajo del 40%. Esa es una señal de peligro para las acciones.

Cuando el Dumb Money está por debajo del Smart Money, el sentimiento es negativo y las acciones suelen tener problemas. Es mejor estar a la defensiva en momentos como este. Sin embargo, cuando el sentimiento se vuelve demasiado negativo, las acciones a menudo están a punto de recuperarse durante los próximos 1 a 3 meses. Esto suele ocurrir porque el Dumb Money ha caído por debajo del 40% y el Smart Money ha subido por encima del 60%.

Lo que se considera «inteligente» se basa simplemente en el registro histórico de un indicador en los extremos. Si un indicador suele mostrar un pesimismo excesivo cerca de un máximo de mercado y un optimismo excesivo cerca de un suelo de mercado, ese indicador se incluirá en nuestro cálculo de Smart Money. Y si constantemente muestra demasiado pesimismo cerca de un punto bajo y demasiado optimismo cerca de un punto alto, se considerará dinero tonto.

Los índices de confianza se presentan en una escala de 0% a 100%. Cuando la Confianza del Smart Money está al 100%, significa que aquellos que están en lo cierto en cuanto a la dirección del mercado tienen un 100% de confianza en un mercado al alza y queremos estar junto a ellos. Cuando está al 0 %, significa que estos buenos cronometradores del mercado tienen un 0 % de confianza en un repunte, y queremos estar en efectivo o incluso en corto cuando la confianza es muy baja.

Podemos usar el Dumb Money Confidence de manera similar, pero de forma opuesta. Por ejemplo, si la confianza del dinero tonto está al 100%, eso significa que estos malos cronometradores del mercado tienen una confianza suprema en un repunte del mercado. Y la historia sugiere que cuando estos traders tienen confianza, deberíamos estar muy, muy preocupados de que el mercado esté a punto de caer. Cuando la confianza del dinero tonto está en 0%, entonces, desde una perspectiva contrarian, deberíamos concentrarnos en el lado largo, esperando que estos operadores se equivoquen nuevamente y que el mercado se recupere.

En la práctica, nuestros Índices de Confianza rara vez bajan del 30% o superan el 70%.

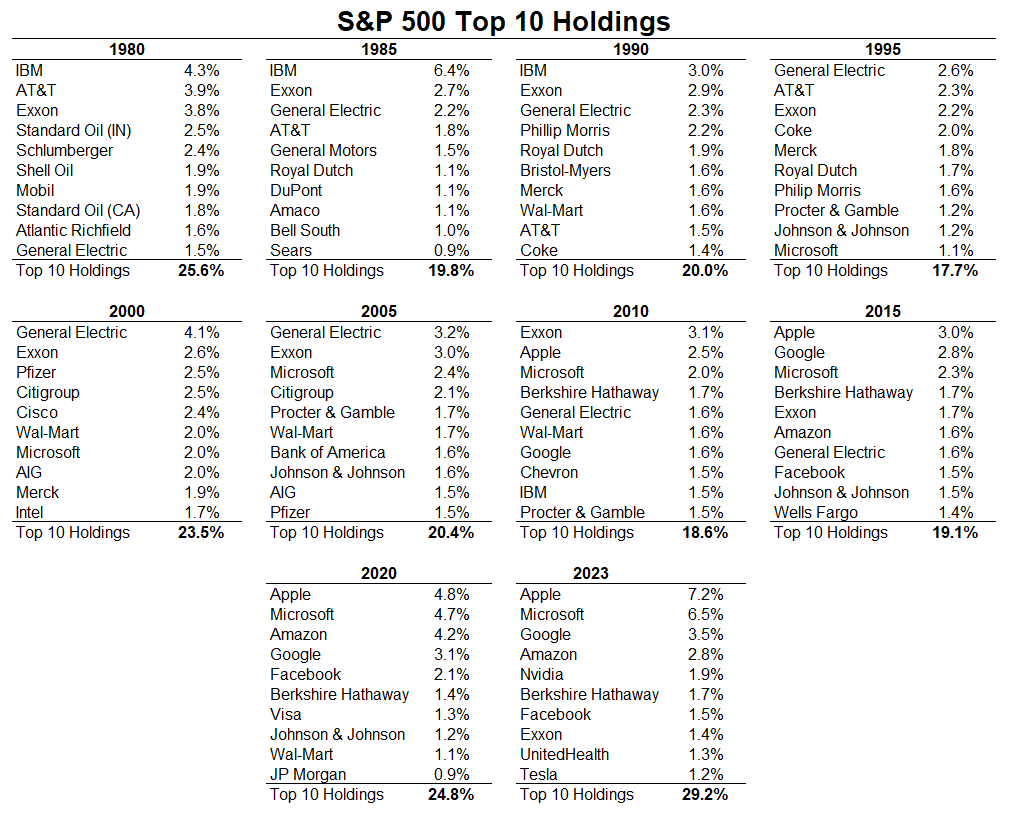

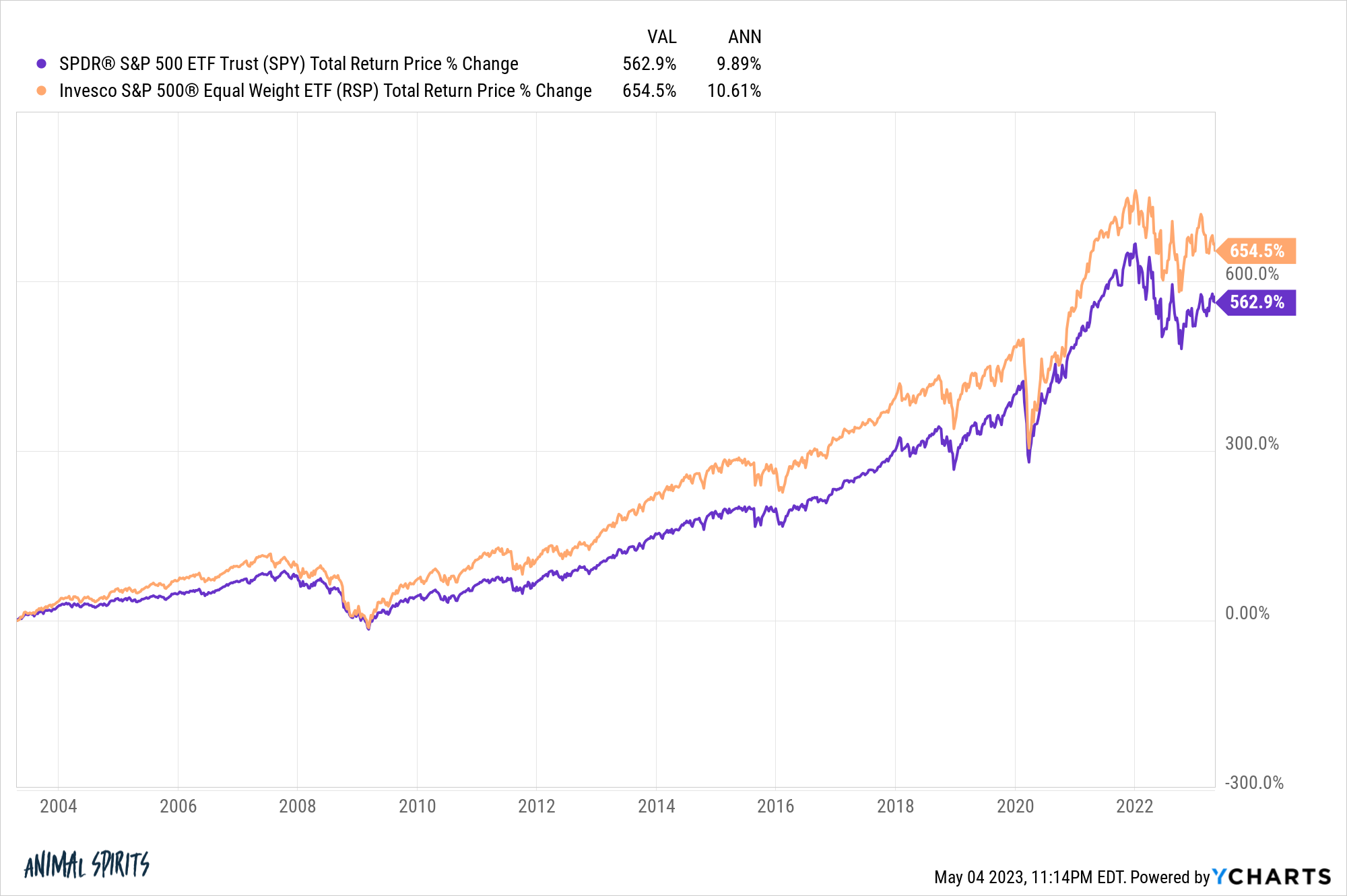

Concentración en el mercado de valores por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Las finanzas son como la moda.

Espera lo suficiente y estaremos hablando de las mismas cosas.

Tenemos las mismas peleas sobre temas financieros cada pocos años.

Gestión Activa vs. pasiva.

La muerte de la cartera 60/40.

¿Estamos en una burbuja?

¿Estamos en un techo o un suelo?

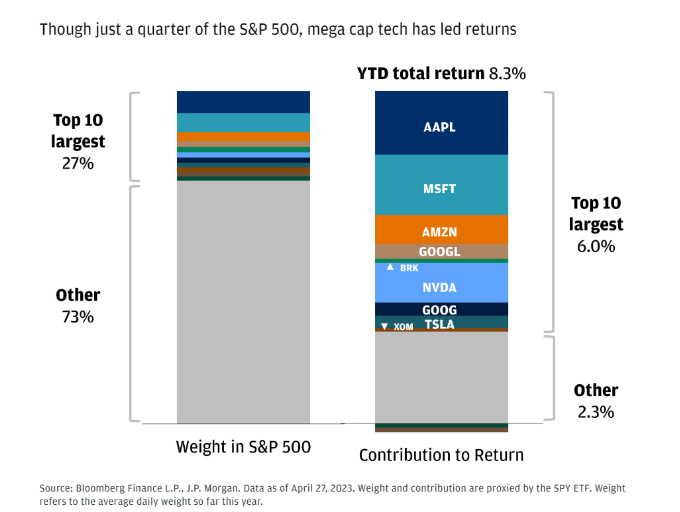

Otro que ha vuelto a aparecer este año es ¿están las ganancias del mercado demasiado concentradas?

Aquí hay un vistazo al enorme impacto de las acciones de tecnología de megacapitalizo en el primer trimestre, cortesía de JP Morgan:

Las 10 acciones más grandes fueron responsables de más del 70 % de las ganancias durante los primeros tres meses del año.

¿Debería preocuparte esto como inversor?

¿Las ganancias de este año son un castillo de naipes?

¿Es esto normal?

Todas las preguntas legítimas.

El S&P 500 se ha vuelto más concentrado a lo largo de los años.

Aquí están las 10 principales acciones por capitalización de mercado cada 5 años a partir de 1980, incluyendo una actualización con las ponderaciones actuales:

Vale la pena señalar cuánta rotación ha habido a lo largo del tiempo. Hay unas pocas acciones selectas que se mantienen en la cima de la tabla de clasificación durante varias décadas (GE, Microsoft, Exxon, Wal-Mart), pero el cambio es la única constante.

El hecho de que Apple represente más del 7 % del índice con una capitalización de mercado también destaca.

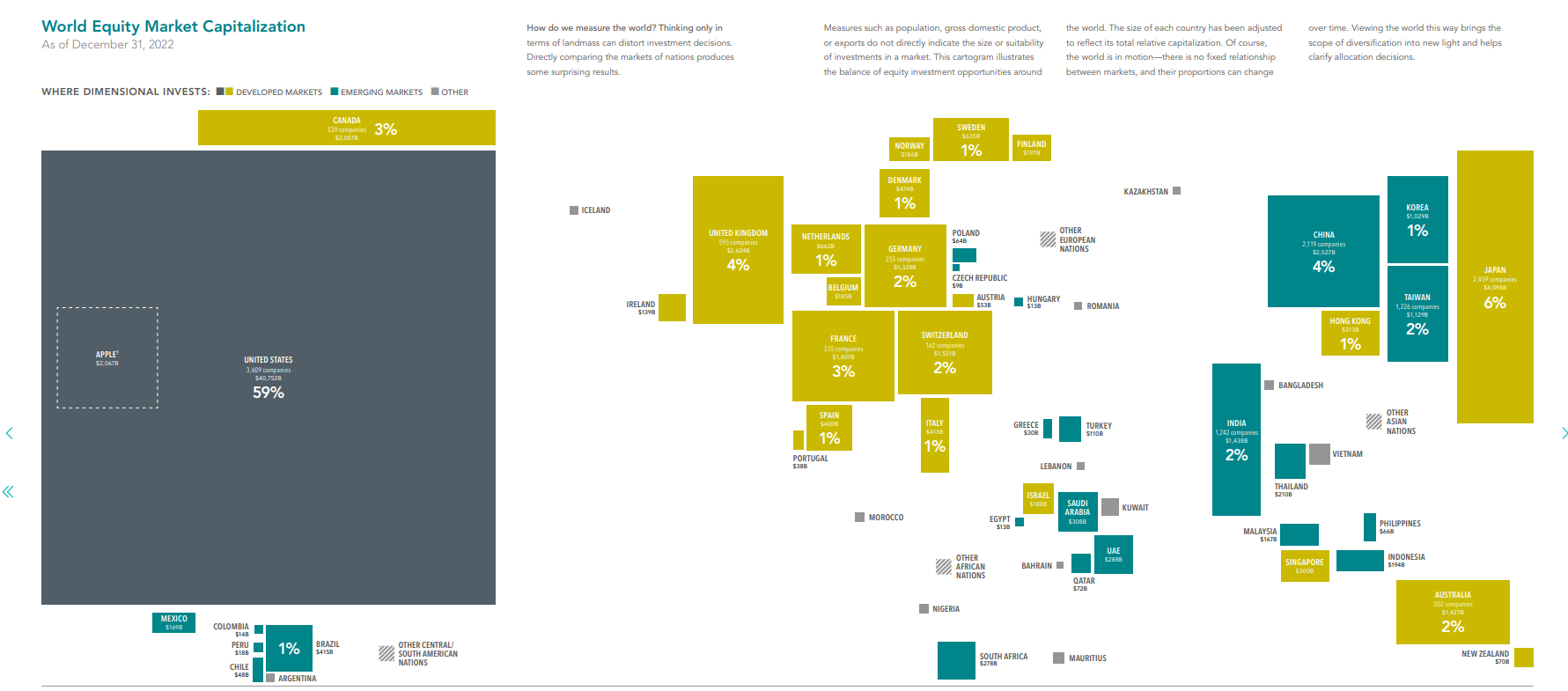

El libro anual de DFA Matrix echa un vistazo a las capitalizaciones de mercado de los mercados de valores nacionales de todo el mundo:

Para poner el tamaño de Apple en perspectiva, la capitalización de mercado de 2,6 billones de dólares de la compañía es del mismo tamaño que todo el mercado de valores del Reino Unido, que se compone de 595 empresas. Apple tiene una capitalización bursátil más grande que el mercado de valores de Alemania y es el 65 % de la capitalización bursátil de Japón.

Microsoft, con 2,3 billones de dólares, no se queda muy atrás.

El mercado está más concentrado ahora de lo que ha estado en algún tiempo, pero no es algo fuera de lo común que las empresas más grandes dominen el mercado de valores a veces.

Jason Zweig compartió una vez que AT&T compartía el 13 % del mercado de valores de EE. UU. a principios de la década de 1930. General Motors era el 8% del mercado en 1928 e IBM tenía una ponderación del 7% en 1970 (estaba cerca de eso de nuevo en 1985).

Así que esto sucede.

Mucho de esto depende de cómo veas el riesgo.

¿Es realmente arriesgado tener algunas de las mejores y más grandes empresas del mundo en el mercado de valores?

¿Prefieres que las empresas más pequeñas lideren el camino?

También es cierto que el resto del mercado de valores sigue aguantando a pesar del hecho de que a las acciones más grandes les está yendo muy bien.

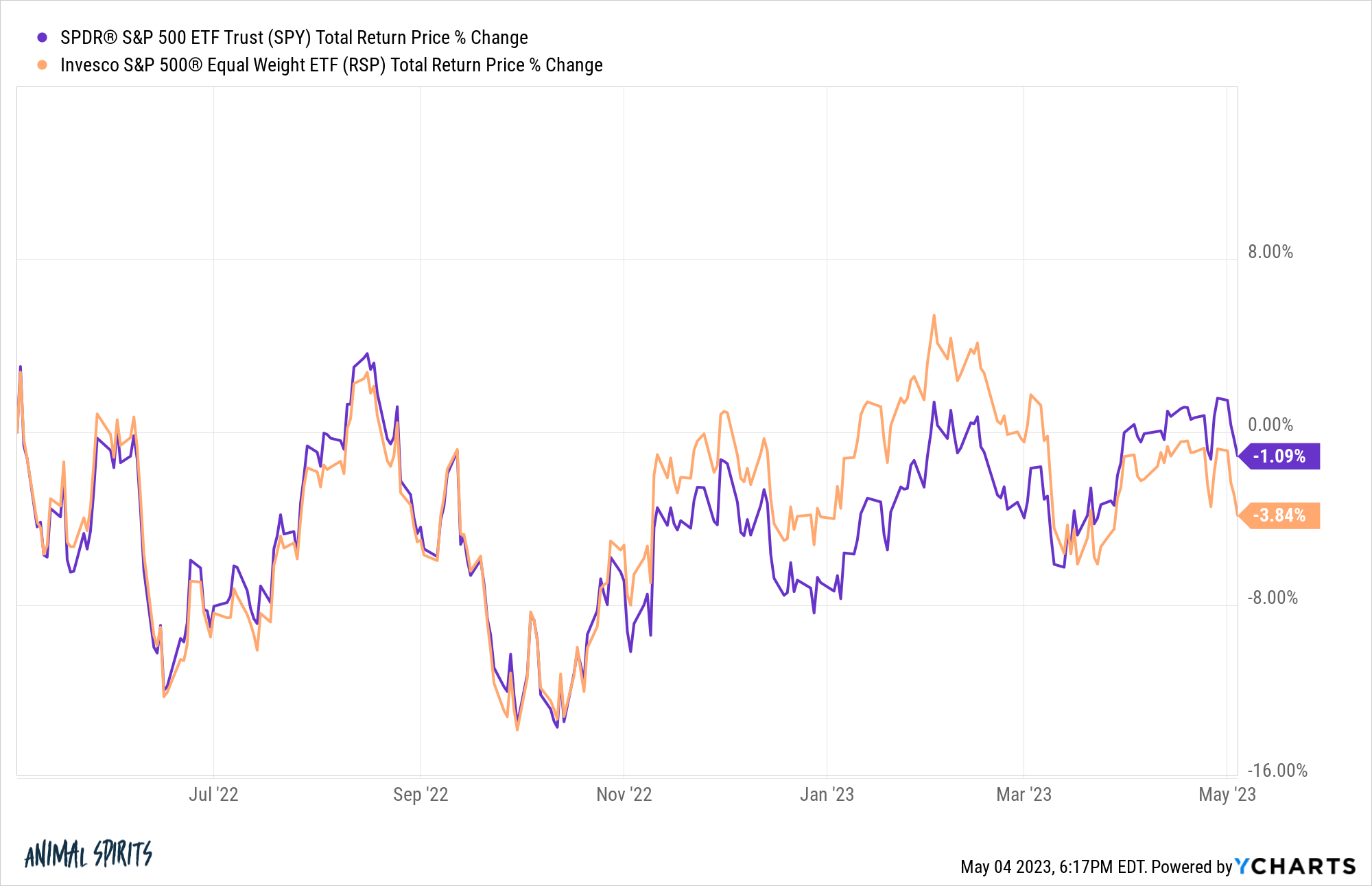

Esta es una mirada al S&P 500 ponderado por igual frente al S&P ponderado por capitalización de mercado durante el último año:

Las acciones más grandes están ayudando al S&P 500, pero no supone una gran diferencia.

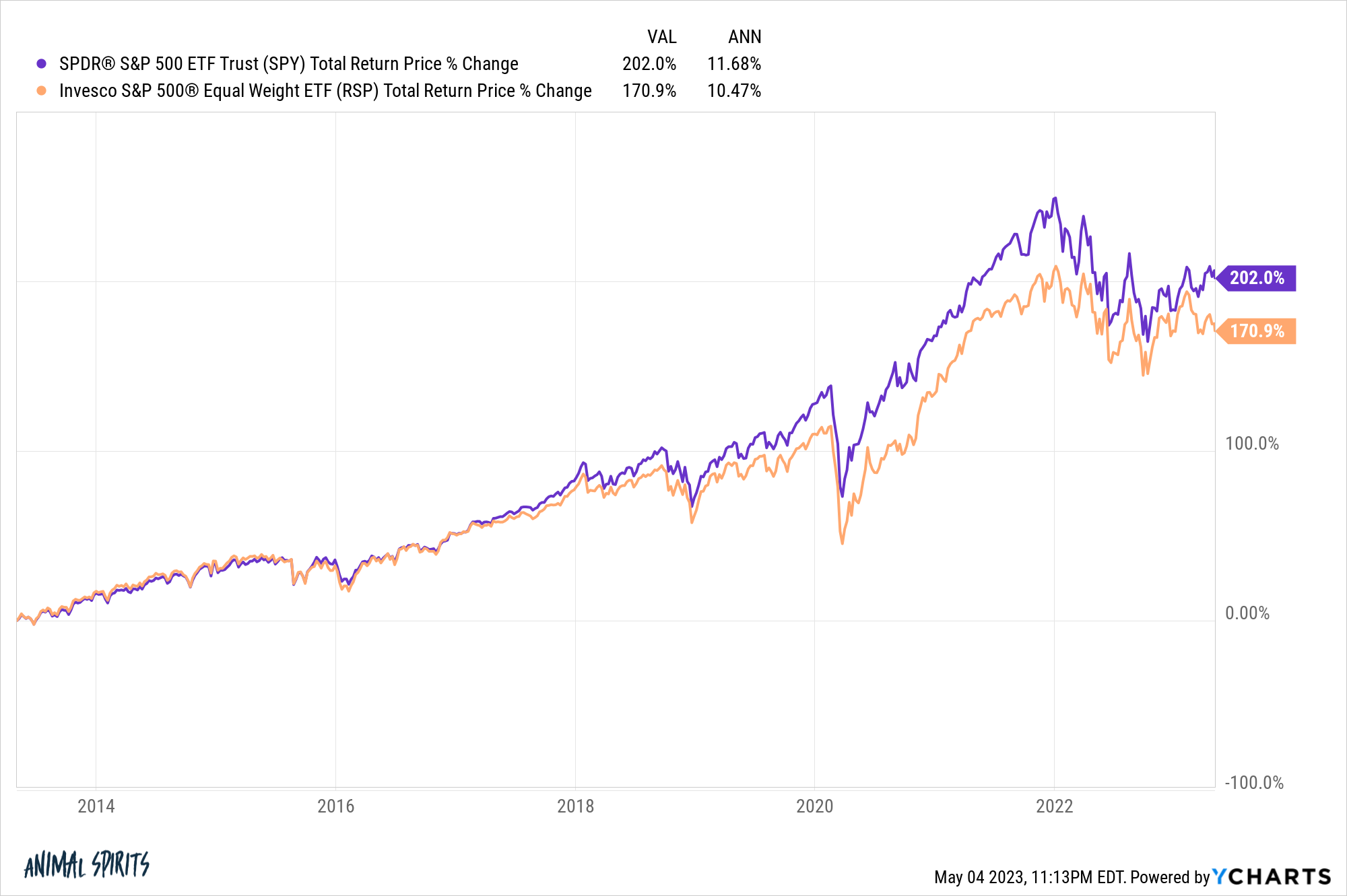

Los rendimientos de los últimos 10 años son un poco más pronunciados, pero aún no atroces:

Pero desde mediados de la década de 2000, la versión igual ponderada en realidad lo ha hecho mejor:

Este es un buen recordatorio de que puedes ganar casi cualquier discusión sobre los mercados cambiando tus fechas de inicio o final, pero el punto es que a veces las acciones más grandes lideran el día y a veces no.

Hay una gran diferencia entre un índice ponderado por capitalización de mercado como el S&P 500, que siempre será un poco pesado y una cartera concentrada real.

Gunjan Banerji en el Wall Street Journal hizo un perfil de un puñado de inversores individuales para recoger algunas lecciones que la gente ha aprendido de este mercado bajista.

Este es el que más me llamó la atención:

Do Kim, un contable de 46 años en el condado de Bucks, Pensilvania, estaba de todo en acciones como Nvidia Corp. y Tesla, construyendo una posición combinada en las dos empresas de más de 2 millones de dólares, dice. Disfrutó rastreando a las empresas y se aferraba a todo lo que dijeron Elon Musk y el director ejecutivo de Nvidia, Jensen Huang. Se sumergió en otras acciones, incluidas las de la aseguradora Lemonade Inc. y Palantir Technologies Inc., mientras negociaba opciones en un intento por obtener sus rendimientos.

Vio cómo su cartera se disparaba, es decir, hasta 2022. A lo largo del año, dice que tuvo varias llamadas de su firma de corretaje para añadir más dinero en efectivo para cubrir las operaciones que había hecho con dinero prestado, o las operaciones de opciones que habían empeorado.

El Sr. Kim dice que terminó perdiendo todo el dinero que ganó desde el comienzo de la pandemia, acumulando pérdidas de más de 1 millón de dólares en su cuenta de corretaje que incluso se comieron a su inversión inicial. Las pérdidas fueron estresantes. A veces, se saltaba las vacaciones con la familia para pasar tiempo haciendo trading y vigilando su cartera.

«Siento que he perdido muchos años de mi vida», dice el Sr. Kim. «Tuve tantas noches sin dormir».

Este es el tipo de cosas que no puedes obtener de una cita de Warren Buffett o Charlie Munger.

Ir all-in en un par de acciones suena maravilloso hasta que te ves obligado a vivir con la volatilidad inherente a la concentración.

Claro, una postura de inversión concentrada te da una mejor oportunidad de parecer diferente al índice, pero eso funciona en ambas direcciones.

No estoy seguro de haber oído hablar de alguien que se salte las vacaciones familiares debido a las inversiones en fondos indexados.

El S&P 500 todavía tiene más del 70 % de sus acciones fuera de las 10 principales participaciones.

Y la buena noticia es que nunca ha sido más fácil diversificar más allá del S&P 500 si te preocupa que Apple y Microsoft comtribuyen casi el 14 % del índice.

Michael y yo hablamos sobre posiciones concentradas y mucho más en el vídeo de Animal Spirits de esta semana:

Suscríbete a The Compound para que nunca te pierdas un episodio.

Entrevista a Van K. Tharp por Hispatrading Magazine

Hispatrading Magazine es la revista de referencia en el mundo del trading en español. En cada número participan los principales profesionales del sector a nivel internacional.

Hispatrading Magazine / Hispatrading.com

Van K. Tharp fue uno de los entradores de traders más conocidos a nivel internacional. Durante los últimos 30 años, además de escribir 11 libros, desarrolló algunos de los programas de formación más respetados internacionalmente, siendo el único entrenador que aparece en el libro “The Market Wizard’s: Interviews with Great Traders” de Jack Schwager. Puede encontrar más información de sus cursos y libros en la web www.vantharp.com.

Hispatrading Magazine se complace en tener en este número como invitado al Dr. Van K. Tharp, uno de los más prestigiosos entrenadores de traders desde 1982, a través del Van Tharp Institute. Autor de la obra traducida al español “Tener éxito en trading” y recientemente de Trading Beyond the Matrix: The Red Pill for Traders and Investors.

Hispatrading: Buenos días Sr. Tharp.

VT: Buenos días

H: Para empezar esta entrevista, como es habitual, nos gustaría que nos hablara un poco sobre su trayectoria en el mundo del trading. ¿Cuál fue su motivación inicial, la que le llevó a acercarse al trading?

VT: En 1974, mientras estaba en la universidad, perdí unos 20.000 dólares operando en el mercado. Y en 1982, lo hice de nuevo. Tenía un Doctorado en psicología, por lo que al menos era lo suficientemente inteligente como para darme cuenta de que la razón de las pérdidas era yo. Como resultado de ello, inicié una exploración sobre lo que estaba mal en mí, así que desarrollé un test para inversores / traders con el fin de determinar sus posibilidades de éxito y luego escribí un curso dividido en cinco volúmenes con el que obtener un rendimiento óptimo. Mi libro, que en español se llama “Tener éxito en trading”, cuyo título es ligeramente diferente en español con respecto al original en inglés, trataba realmente acerca de cómo desarrollar un sistema de trading que se adapte a uno mismo.

Ahora mismo la razón por la que escribo mis libros y hago lo que hago es porque me siento obligado a ayudar a las personas a transformarse. Estoy muy motivado cuando la gente me dice «Dr. Tharp, realmente ha ayudado a transformar mi vida «.

H: Durante su vida en la industria, ¿cuál diría que ha sido su mejor y su peor experiencia?

VT: La peor experiencia es cuando uno de los traders que había estado entrenando y recomendando a otros clientes resultó estar ejecutando un esquema Ponzi. Eso me ha costado más dinero que cualquier pérdida en el trading (y, por supuesto, yo también tenía dinero con él también).

Mejor experiencia: ocurre todos los días cuando veo lo mucho que cambiamos la vida de las personas.

H: ¿Qué consejo le daría a las personas que comienzan en los mercados para poder convertirse en traders profesionales?

VT: Si el trading / inversión fuera fácil, las manos fuertes harían que fuera imposible operar. Sin embargo, el trading es difícil, por lo que las manos fuertes (que ganan dinero con casi todo lo que el inversor medio hace) facilitan mucho que Vd. abra una cuenta y opere. El trading, sin embargo, es una profesión como cualquier otra. La mayoría de la gente pasa años recibiendo la formación necesaria para hacer su trabajo, pero no dedican tiempo entrenando para convertirse en un trader / inversor.

Imagine que acaba de entrar en un hospital y ha decidido que quiere probar con la neurocirugía hoy. Probablemente sería bastante desastroso para el paciente. Pero Vd. puede visitar un bróker y abrir una cuenta. Y eso por lo general significa un desastre para su cuenta. Así que mi primer consejo para las personas que quieren cambiar es obtener la educación necesaria para operar como un profesional a pesar de que puede ser muy difícil de hacer / encontrar.

H: Y ¿Cuál cree que es la actitud más peligrosa para un trader?

VT: Pensar que simplemente podemos ir a una firma de inversión, depositar nuestro dinero, y ganar mucho sin tener ningún tipo de formación o idea de lo que se está haciendo.

Sin embargo, puede darse una situación que es peor – operar por la excitación, como un jugador. Vd. puede obtener tanta emoción con la operativa como si fuera al casino y si ese es el motivo por el que lo hace, el resultado será mismo que tirar su dinero.

H: En España y en los países de habla hispana, nos gustaría saber acerca de su libro «Tener Éxito en Trading». ¿Qué nos puede decir acerca de este libro? ¿Cuál diría que es la esencia más importante de su obra?

VT: Este libro realmente explica mi enfoque con respecto al desarrollo de sistemas. Pero permítame resumir algunos de los puntos clave.

1) Vd. no opera los mercados, sino sus creencias acerca de los mercados.

2) El trading / inversión no consiste en encontrar la acción que subirá. Se trata de encontrar oportunidades de bajo riesgo en las que la relación beneficio-riesgo es al menos 2:1.

3) Nunca entre a una posición sin tener una salida predeterminada. Eso va a determinar su riesgo inicial (lo que yo llamo 1R para abreviar).

4) Corte rápido las pérdidas (que sean -1R o menos) y deje correr los beneficios (con suerte muchas veces 1R).

5) Sus salidas determinan si ganará dinero o no con el trading.

6) Usted debe pasar el 50% del tiempo que dedique a desarrollar el sistema a pensar en sus objetivos.

7) El tamaño de la posición nos indica cuánto arriesgará a lo largo de la operación.

8) Vd. alcanzará sus objetivos a través de su estrategia para determinar el tamaño de la posición. De hecho, el 90% de su rendimiento se debe al tamaño de la posición. Por lo que debe pasar más tiempo planificando su estrategia de tamaño de la posición que cualquier otro aspecto de su sistema.

H: ¿Tiene actualmente algún proyecto en mente para el próximo año? VT: Estamos tratando de desarrollar 5-10 cursos online y videos con seminarios porque somos conscientes de que muchas más personas puedan beneficiarse al acceder a nuestro material online. Ahora mismo tengo el programa Super Trader, con 50 personas inscritas de todas partes del mundo. Más de la mitad, de hecho, vive en el extranjero. Realizamos unos dos seminarios cada mes para que los que viajan desde el extranjero pueden asistir a más de un seminario por viaje. Pero creo que una gran cantidad de cursos online les ayudaría aún más.

H: ¿Tiene algo más que quiera añadir?