ARTÍCULOS DE TRADING

Los mejores artículos de trading realizados por profesionales, que te permitirán aprender los aspectos más importantes en el mundo del trading.

Los mejores artículos de trading realizados por profesionales, que te permitirán aprender los aspectos más importantes en el mundo del trading.

">

">

IDEX Corp: Una de las últimas posiciones que hemos incorporado a nuestra cartera en Ensemble es IDEX Corporation. IDEX no es una empresa muy conocida, y creemos que tiene la oportunidad de ser reconocida como una de las próximas grandes adquirentes o compradoras en serie como otras empresas en las que ya entramos en Ensemble, como TransDigm Group (TDG) y Heico (HEI).

Una de las razones por las que IDEX no es muy conocida es porque vende productos muy corrientes, bajo muchas marcas diferentes, principalmente a distribuidores y otros fabricantes de productos. Está altamente diversificada y tiene más de 50 empresas subsidiarias; estas empresas suelen vender piezas de nicho y tecnología que ayudan a que otros sistemas más grandes funcionen sin problemas en los mercados finales industriales y de atención médica.

Uno de los productos de IDEX es su módulo de desgasificación MINI OEM Systec. Este módulo elimina los gases de los fluidos y puede mejorar la precisión de los equipos de cromatografía líquida utilizados para analizar la composición química de los medicamentos en la industria farmacéutica, por ejemplo. Se vende dentro del segmento de Tecnologías de la Salud y la Ciencia (HST) de IDEX, el 40 % de los ingresos. Otra es su bomba de válvula de aleta de servicio pesado Sandpiper vendida por su negocio Warren Rupp, que cuenta dentro de su segmento de Tecnologías de Fluidos y Medición (FMT), el 38 % de los ingresos. La bomba se puede utilizar en un sistema de flotación de aire disuelto más grande que las fábricas utilizan para tratar las aguas residuales industriales. Su monitor de incendios StreamMaster se instala en camiones de bomberos y se utiliza como cañón de agua para extinguir incendios. Es vendida por el negocio de Akron Brass dentro del segmento de Incendios y Seguridad / Productos Diversificados (FSDP) de IDEX, que representa el 22 % de los ingresos. Ferraris llamativos, precisamente no son.

IDEX ha estado adquiriendo empresas que venden productos de nicho como estos durante más de tres décadas. En los últimos dos años, cinco adquisiciones ascendieron a más de 1.200 millones de dólares. Pero, ¿por qué querríamos ser dueños de una empresa que hace tantas adquisiciones, cuando las adquisiciones a menudo fracasan, y por tantas razones? Roger L. Martin estimó en su artículo de Harvard Business Review de 2016 que en las «M&A … entre el 70 y el 90 % de las adquisiciones son fracasos abismales». Algunos de los famosos fracasos de fusiones y adquisiciones incluyen la combinación de 165 mil millones de dólares de AOL con Time Warner, el acuerdo de 37 mil millones de dólares de Daimler-Benz con Chrysler y la fusión de 35 mil millones de dólares de Sprint con Nextel.

Hay muchas maneras de que una adquisición fracase, entre ellas para que un adquirente sobreestime el ajuste estratégico, pague de más y no reconozca los conflictos en las culturas o tecnologías empresariales. Sin embargo, creemos que IDEX se encuentra entre una clase de empresas que pueden superar el rendimiento a través de adquisiciones, porque las adquisiciones son su pan de cada día. A diferencia de un proveedor de servicios en línea como AOL o una compañía de automóviles como Daimler-Benz que sobreestima las sinergias, las adquisiciones son en lo que se especializa IDEX. Los adquirentes en serie pueden ser similares a los grandes inversores de acciones que tienen un proceso disciplinado de comprar buenos negocios a precios razonables y lo hacen repetidamente y a una escala creciente con el tiempo, al igual que Ensemble pretende hacer.

Una estrategia de adquisiciones en serie puede componer rendimientos por encima de la media durante décadas si se hace bien. Ejemplos de compradores en serie con mucho éxito incluyen Constellation Software (CSU), TransDigm (TDG), Heico (HEI), Danaher (DHR) e Illinois Tool Works (ITW), todos los cuales han superado al S&P 500 en los últimos 15 años.

Las acciones de IDEX también han superado su rendimiento, con un rendimiento total anualizado del 15 % desde su salida a bolsa en 1989, alrededor del 4,5 % por encima del rendimiento del S&P 500 durante el mismo período.

El camino de IDEX hacia su salida a bolsa comenzó 10 años antes en 1979 como la primera gran compra apalancada (LBO) de la famosa firma de capital privado KKR. En ese momento era una empresa de autopartes de 50 años llamada Houdaille Industries. Houdaille fue asumido por TI Group PLC, con sede en el Reino Unido, que escindió varios negocios que no quería en una entidad que fue nuevamente LBO’d por KKR en 1988. La empresa resultante se llamó IDEX, un acrónimo de Innovación, Diversidad y Excelencia, con sede en el área de Chicago. El LBO dejó a IDEX con un montón de deudas que pagar; según Donald Boyce, el primer CEO de IDEX, «nos hizo centrarnos en el flujo de caja». Desde 1990, el flujo de efectivo operativo de IDEX ha crecido a un ritmo de dos dígitos del 11 % anualizado, según datos de Bloomberg.

Atribuimos el éxito de IDEX a tres cosas: Su 1. Disciplina 2. Descentralización y 3. Escala.

IDEX está especialidad en los tipos de inversiones a las que se dirige y en su gestión financiera. IDEX generalmente adquiere empresas que tienen una participación #1 o #2 en mercados pequeños y fragmentados que no son interesantes para los competidores más grandes. Las empresas que adquiere IDEX suelen vender componentes o tecnología que son pequeñas porciones del costo total de los sistemas de sus clientes, pero que también se debe contar con ellos para funcionar. Por ejemplo, sus sujetadores BAND-IT, como bandas y abrazaderas de acero, se utilizan para mantener unidos objetos en todo, desde barcos hasta aviones, donde el costo de la falla podría ser desastroso. Estos tipos de piezas, una vez que se confía en que funcionen y se suministren de forma rápida y confiable, crean un costo de cambio para los clientes que no quieren el riesgo o el inconveniente de diseñar dicha pieza. Esto le da a IDEX poder de fijación de precios con sus clientes.

La administración también tiene un rendimiento financiero mínimo que espera lograr con su capital invertido para el año cinco después de una adquisición, y regularmente transfiere acuerdos que son demasiado caros. Hay un objetivo mínimo de margen EBITDA incremental del 25 % para IDEX que desalienta muchas adquisiciones dilutivas, y tiene como objetivo pagar consistentemente del 30 al 35 % de sus ingresos netos en dividendos.

Un segundo aspecto clave del éxito de IDEX es su descentralización. A diferencia de la justificación de la mayoría de las adquisiciones de las que se habla en la prensa, IDEX no espera mucha sinergia entre sus negocios. Si bien IDEX compra negocios en ciertas áreas, llama a sus «plataformas de negocio», como bombas, válvulas, agua, fluidica y óptica científica, y fuego y seguridad, estos negocios generalmente no están integrados entre sí. IDEX ofrece a sus gerentes generales objetivos de rendimiento específicos para su negocio y suficiente margen para empoderarlos para lograr sus objetivos. Es el antídoto para la microgestión.

Por último, creemos que IDEX tiene éxito porque opera a una escala diferenciada. Ha ganado talento, experiencia y capital en los últimos 35 años. Las adquisiciones han sido parte del ADN de IDEX desde el principio, habiendo comenzado como una colección de negocios escindidos de la firma de capital privado KKR; el cofundador de KKR, Henry Kravis, formó parte de la junta directiva de IDEX durante los primeros 14 años (1988-2002). En los últimos años, IDEX ha creado un equipo que se especializa en ofertas de abastecimiento para cada uno de sus segmentos y en áreas verdes.

La compañía también ha sido influenciada por la cultura de Danaher, otro exitoso adquirente en serie cuyo precio de las acciones ha regresado casi un 20 % anualizado en los últimos 15 años. Los últimos tres CEO de IDEX han sido exalumnos de Danaher, incluidos el actual CEO Eric Ashleman y el anterior CEO Andrew Silvernail, que adoptó la «Diferencia IDEX» que es similar en concepto al Sistema de Negocios de Danaher (DBS). Danaher llama a DBS un proceso de mejora continua, fabricación ajustada e innovación. La diferencia de IDEX es una estrategia con tres pilares: Grandes equipos, Obsesión del cliente y Abrazar 80/20.

IDEX ayuda a sus gerentes generales a aplicar su sistema de optimización 80/20 en la adquisición y a lo largo del tiempo. El sistema 80/20 de IDEX pide a los gerentes que se centren en el 20 % de las causas que conducen al 80 % de los resultados deseables. Un ejemplo de optimización 80/20 sería concentrar recursos como el dinero, el tiempo y el talento, en el 20 % de los productos que representan el 80 % de las ganancias. Este es un principio simple y bien conocido utilizado durante más de 30 años también por Illinois Tool Works (ITW), otro adquirente en serie cuyas acciones han devuelto un 18 % anualizadas en los últimos 15 años. David Parry, el ex vicepresidente de Illinois Tool Works, ha formado parte de la junta directiva de IDEX desde 2012 y creemos que influyó en llevar este sistema a IDEX.

Si bien IDEX opera principalmente como una entidad descentralizada, y cada empresa tiene sus propios equipos de recursos humanos, finanzas y marketing, por ejemplo, IDEX ofrece algunos servicios a nivel corporativo que agregan valor en comparación con una simple sociedad de cartera. IDEX tiene una oficina de optimización empresarial que implementa los procesos 80/20, y una academia de talentos para entrenar y promover el liderazgo internamente. La academia de talentos ofrece a los empleados oportunidades para el crecimiento profesional que no suelen estar disponibles en las empresas más pequeñas. IDEX también apoya las iniciativas de crecimiento de sus empresas, dándoles acceso a la gran reserva de capital de IDEX si se considera que un proyecto vale la pena.

Entonces, ¿cuáles son algunos de los riesgos a los que nos enfrentamos como accionistas de IDEX? Al igual que con cualquier adquirente en serie, la empresa debe seguir encontrando adquisiciones para ejecutar, al tiempo que es prudente en la calidad y valoración de las transacciones. También esperamos que IDEX supervise las tecnologías y tendencias cambiantes, y que responda adecuadamente en sus prioridades de asignación de capital, por ejemplo, a través de desinversiones y adquisiciones. La compañía parece estar haciéndolo invirtiendo en áreas de crecimiento más rápido recientemente, como aplicaciones médicas, dispositivos ópticos y materiales especiales sobre las bombas industriales tradicionales.

¿Y cuáles son algunos posibles catalizadores positivos? IDEX ha demostrado su capacidad para generar rendimientos atractivos de las adquisiciones en el pasado, y esto podría ser un buen augurio para su oportunidad de acumular aún más el valor para los accionistas. Creemos que IDEX podría aumentar el efectivo que despliega en adquisiciones y ha ganado la capacidad de hacer negocios más grandes. Generó más de 600 millones de dólares en flujo de efectivo libre en 2023, y creemos que podría añadir significativamente más deuda a su balance sin dañar su solvencia. IDEX también podría informar de una mejora del crecimiento de las ventas, ya que sus clientes están pasando principalmente por su fase de eliminación de existencias de la acumulación de inventario en medio de la pandemia. Junto con un nuevo director financiero, Abhi Khandelwal, que volvió a unirse a IDEX en noviembre de 2023, creemos que IDEX podría estar listo para dispararse.

">

">

In Praise of Profits! es el sexto de mi serie de estudios Predicting the Markets. Se centra principalmente en lo que los progresistas se equivocan sobre el capitalismo empresarial y las ganancias. En el camino, con el debido respeto, critico a cinco de los economistas más famosos de la historia. Le muestro varios extractos interesantes:

Lamentablemente, el capitalismo empresarial ha tenido mala reputación desde 1776. Perversamente, fue entonces cuando Adam Smith, el gran defensor del capitalismo, publicó «La riqueza de las naciones». Cometió un gran error cuando argumentó que el capitalismo está impulsado por el interés propio. Promocionar el capitalismo como un sistema basado en el egoísmo no era inteligente. Por otra parte, Smith era profesor, sin experiencia real como emprendedor.

Smith escribió: “No es por la benevolencia del carnicero, el cervecero o el panadero de lo que esperamos nuestra cena, sino de su consideración por sus propios intereses. No nos dirigimos a su humanidad, sino a su amor propio, y nunca les hablamos de nuestras propias necesidades, sino de sus ventajas”.

Esta declaración tan citada es totalmente errónea, con el debido respeto al gran profesor. El carnicero, el cervecero y el panadero se levantan temprano en la mañana y trabajan todo el día, tratando de darles a sus clientes la mejor carne, cerveza y pan a los precios más bajos posibles. No lo hacen por su amor propio, sino por su inseguridad. Si no se levantan temprano todos los días, sus competidores lo harán y los arruinarán. El capitalismo empresarial es, por tanto, el sistema económico más moral, honesto y altruista de todos. Entre sus lemas están: «El cliente siempre tiene la razón», «Precios bajos todos los días» y «Satisfacción garantizada o le devolvemos su dinero».

Los problemas comienzan cuando los carniceros, cerveceros y panaderos forman asociaciones comerciales para ahogar a la competencia, o se unen a las existentes que lo hacen. Las asociaciones apoyan a los políticos y contratan a cabilderos o lobbyist (personas que tratan de influenciar a los políticos) que prometen regular su industria, por ejemplo, exigiendo inspecciones y licencias gubernamentales. De esta manera, levantan barreras anticompetitivas para entrar a sus negocios. En otras palabras, el capitalismo comienza a transformarse en un capitalismo de colegas corrupto cuando «grupos de intereses especiales» intentan manipular el mercado a través de la influencia política. Estos grupos son totalmente egoístas al promover los intereses de sus miembros en lugar de a sus clientes. Al menos Smith entendió bien ese concepto cuando también escribió la famosa frase: «Las personas del mismo oficio rara vez se reúnen, para divertirse, la conversación suele terminar en una conspiración contra el público o en algún truco para subir los precios».

El Manifiesto Comunista (1848), que Karl Marx escribió con Friedrich Engels, advierte que el capitalismo es propenso a crisis recurrentes porque “una gran parte no solo de la producción existente, sino también de las fuerzas productivas creadas previamente, se destruyen periódicamente”. Esto sucede porque el capitalismo tiene “epidemias de sobreproducción”, que se resuelven mediante la “destrucción forzosa de una masa de fuerzas productivas”, la explotación y el imperialismo en el exterior.

Oye, Karl y Friedrich eran sólo aspirantes a revolucionarios de 27 y 25 años cuando escribieron esas tonterías. Sin embargo, incluso a medida que envejecían, nunca se dieron cuenta de que el «proceso de construcción creativa» del capitalismo mejora el nivel de vida de la clase consumidora, es decir, de todos nosotros. Así es, Marx y Engels erróneamente enfocaron su análisis en la lucha de clases, enfrentando a los trabajadores industriales contra sus jefes, quienes daban empleo, capitalistas. Estos fueron caricaturizados como codiciosos, explotadores e imperialistas. No entendieron que la única clase que importa en el capitalismo es la clase consumidora, que incluye a todos. En un sistema capitalista, los productores, los trabajadores y los comerciantes compiten para satisfacer las necesidades de la clase consumidora.

El capitalismo proporciona el incentivo para que los empresarios innoven. Impulsados por el afán de lucro, los creadores de bienes y servicios nuevos o mejores a precios asequibles se enriquecen vendiendo sus productos a los consumidores que se benefician de ellos. Son los verdaderos revolucionarios. Destruyen a los productores que no innovan y no proporcionan a los consumidores los mejores bienes y servicios a los precios más bajos de forma regular. El capitalismo naturalmente desarrolla innovaciones tecnológicas que benefician a toda la sociedad de manera continua.

El capitalismo elimina la sobreproducción al sacar del negocio a las empresas que no son rentables. Los productores no competitivos y no rentables son las desafortunadas víctimas del capitalismo.

El proceso de destrucción creativa de Schumpeter conduce naturalmente a la «paradoja del progreso». En conjunto, la sociedad se beneficia de la destrucción creativa, ya que crea nuevos productos, mejores condiciones laborales y nuevos puestos de trabajo, elevando así el nivel de vida. Pero también destruye los empleos, las empresas y las industrias existentes, a menudo de forma permanente. Llamar a este proceso «destrucción creativa», como hizo Schumpeter, pone el foco en los perdedores, mientras que si se llama «construcción creativa», como yo, se centra en los ganadores, lo que, por cierto, incluye a todos los consumidores que se benefician de bienes y servicios nuevos o mejores a precios más bajos.

Los macroeconomistas keynesianos tienden a centrarse en el lado de la demanda de la economía. Sus modelos se basan en el supuesto básico de que las recesiones económicas son causadas por una demanda insuficiente del sector privado que debe compensarse con estímulos gubernamentales. Los keynesianos prefieren un mayor gasto público a los recortes de impuestos, ya que calculan que es probable que una parte de las ganancias fiscales inesperadas de la gente se ahorre en lugar de gastar. Rara vez consideran la posibilidad de que la demanda sea débil porque las regulaciones y políticas gubernamentales están deprimiendo las ganancias. Todo lo que saben con certeza es que pueden ayudar con políticas fiscales y monetarias estimulantes.

La última (19) edición de Economía (2010) de Paul Samuelson y William Nordhaus enseña a los estudiantes que la economía «es el estudio de cómo las sociedades utilizan recursos escasos para producir bienes y servicios valiosos y distribuirlos entre diferentes individuos». Esta definición no ha cambiado desde que se publicó la primera edición de este libro de texto clásico en 1948.

Aprendí que la economía no es un juego de suma cero como implica esa definición. La economía consiste en utilizar la tecnología para mejorar el nivel de vida de todos. Las innovaciones tecnológicas están impulsadas por las ganancias que se pueden obtener al resolver los problemas que plantean los recursos escasos. Los mercados libres proporcionan el incentivo de las ganancias para motivar a los innovadores a resolver este problema. Al hacerlo, los consumidores obtienen mejores productos a menudo a precios más bajos. El mercado distribuye los beneficios resultantes a todos los consumidores. Desde mi perspectiva, la economía se trata de crear y difundir la abundancia, no de distribuir la escasez.

">

">

![]()

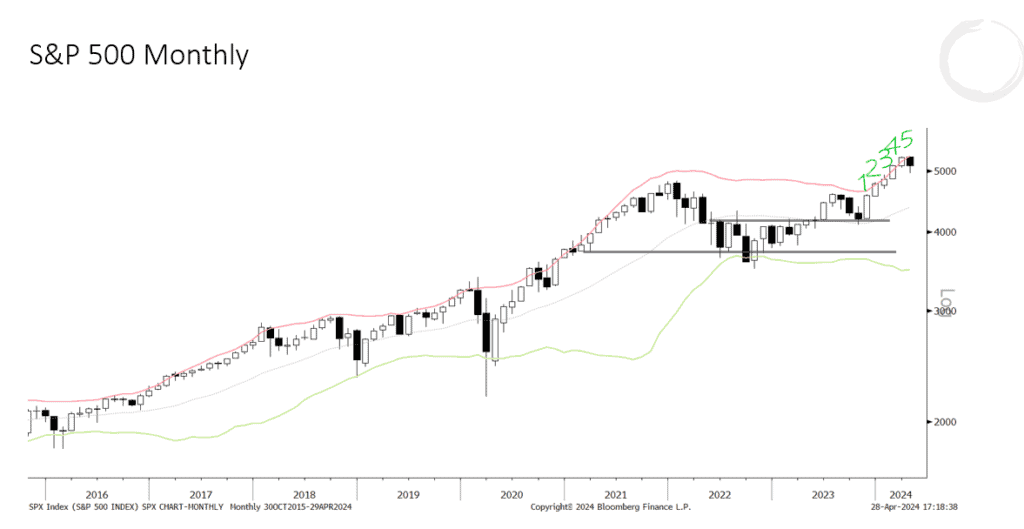

Cambiamos de mes. El gráfico mensual de SPX a continuación muestra que abril será el primer mes de caídas después de 5 barras alcistas consecutivas. La primera corrección después de ese tipo de compra persistente suele ser corta y superficial, y casi siempre conduce a nuevos máximos.

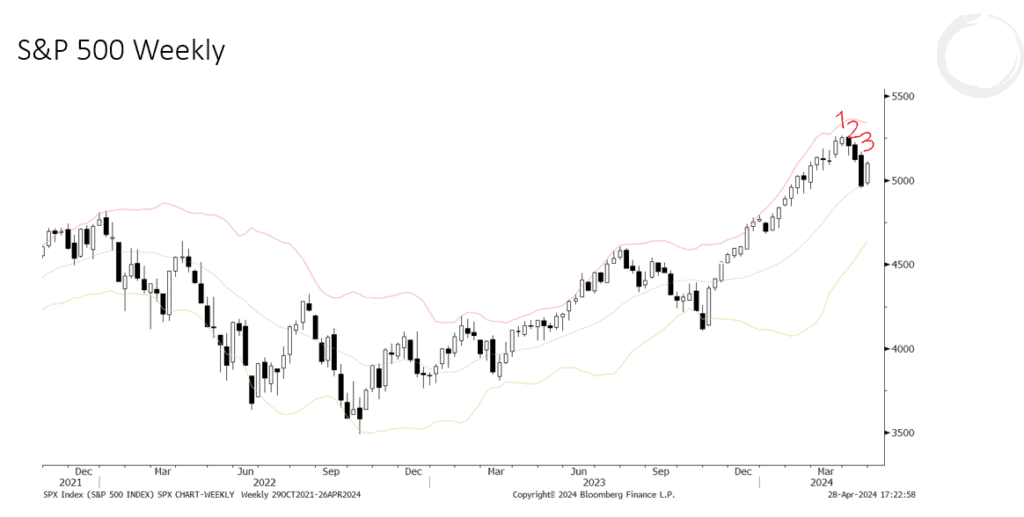

Podemos ver que la semana pasada tuvimos la primera barra de alcista después de tres grandes barras bajistas semanales consecutivas. Por lo general, veremos al menos un doble suelo o una pata ligeramente más baja después de este tipo de movimiento. Así que tal vez veamos una o dos semanas más seguidas de un test a los mínimos de la semana pasada (que también estaría en línea con las tendencias estacionales) antes de que comience la próxima pata alcista.

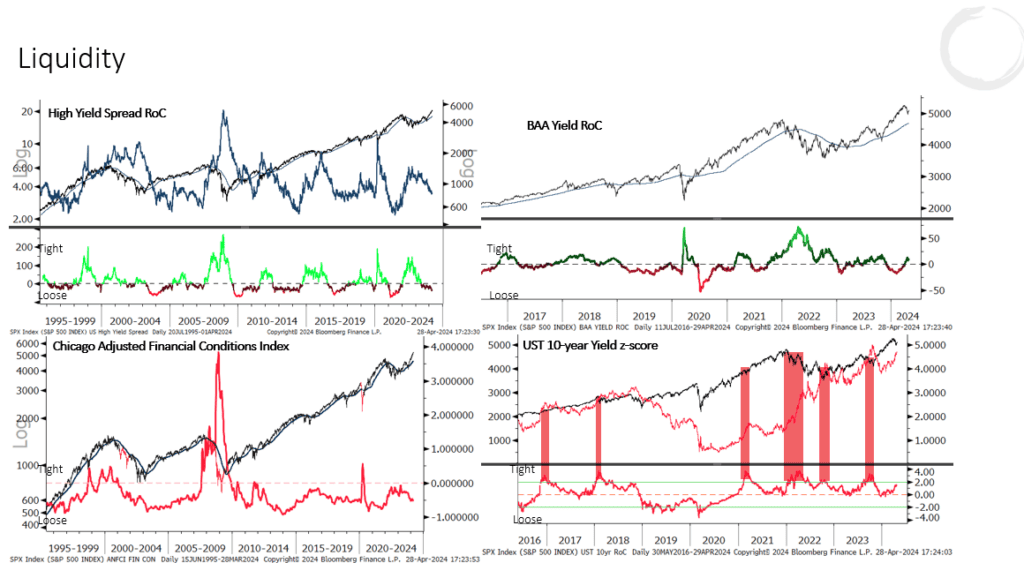

Las condiciones financieras generales siguen siendo muy favorables a los activos de riesgo. Pero… la tasa de cambio en los rendimientos a 10 años (gráfico inferior derecho) se está acercando al segundo nivel de extensión (sombreado rojo), lo que generalmente conduce ventas y volatilidad en el mercado de acciones hasta que los bonos capturan la oferta y los rendimientos se estabilizan.

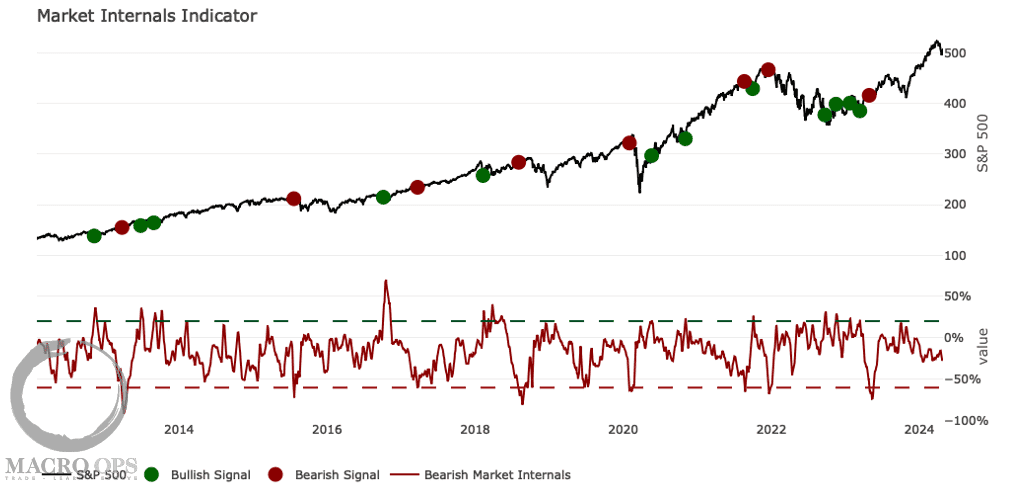

Los movimientos internos del mercado permanecen en territorio neutral y siguen muy por encima de los niveles que normalmente preceden a las principales ventas.

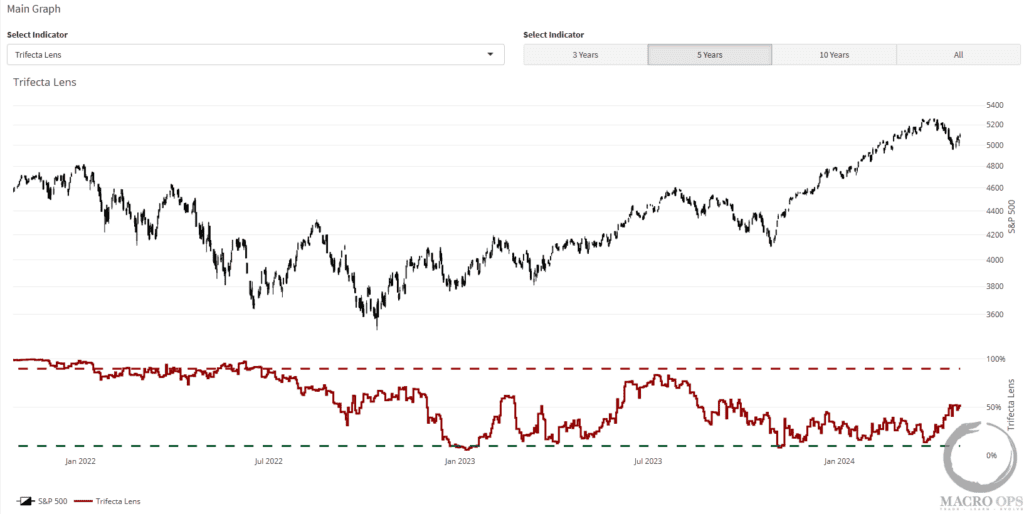

Nuestra lente Trifecta (una combinación de varios puntos de liquidez, sentimiento/posicionamiento y datos técnicos) se encuentra en el 52 %, que es un nivel que apoya la tendencia alcista a largo plazo. Las lecturas altas son bajistas y bajas y las lecturas alcistas son alcistas.

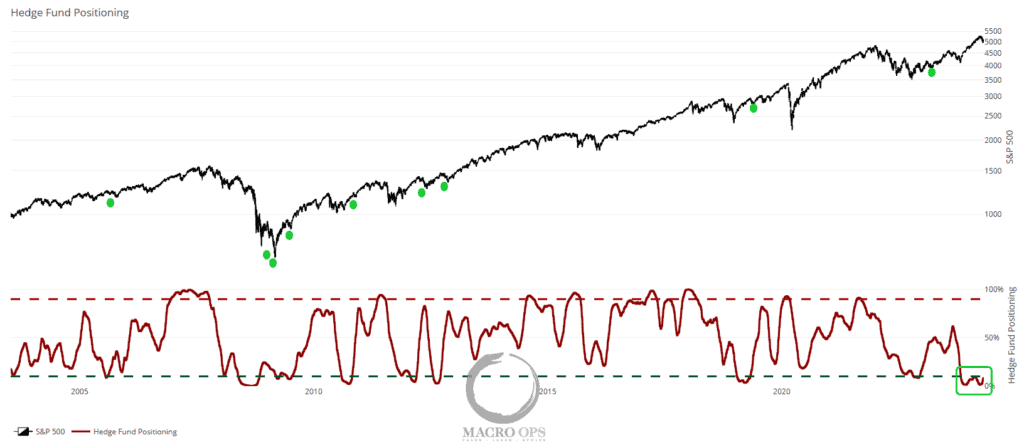

El posicionamiento de los fondos de cobertura se encuentra en niveles que tienden a marcar los principales suelos o puntos de inflexión positivos dentro de tendencias más amplias. Los puntos verdes marcan casos pasados en los que el posicionamiento de HF volvió a moverse por encima del 10% (línea de puntos verdes).

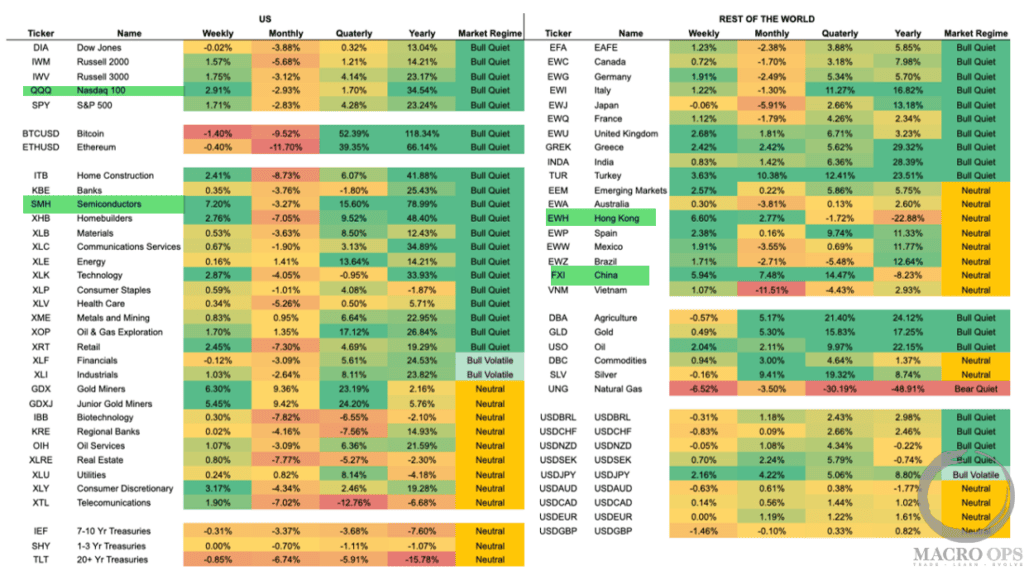

El Nasdaq 100 lideró el rebote la semana pasada, lo que es una buena señal para los alcistas. Otros logros notables se dieron en China (FXI) y en las acciones de Hong Kong (EWH).

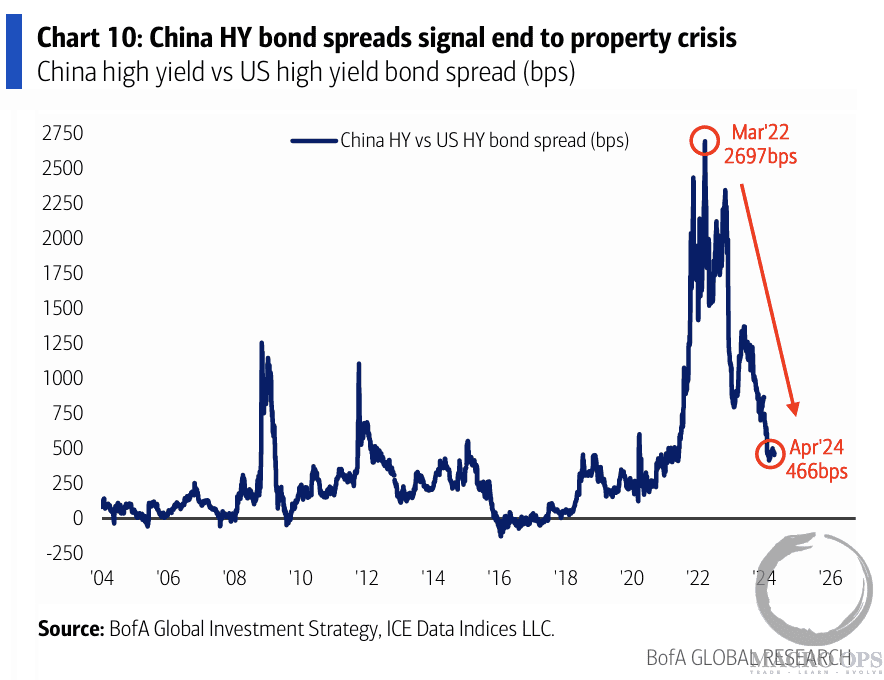

Este gráfico de BofA muestra que los diferenciales de bonos de alto rendimiento de China se han endurecido en aproximadamente 2.200 puntos básicos en los últimos dos años, lo que indica al menos un suelo intermedio en su crisis inmobiliaria.

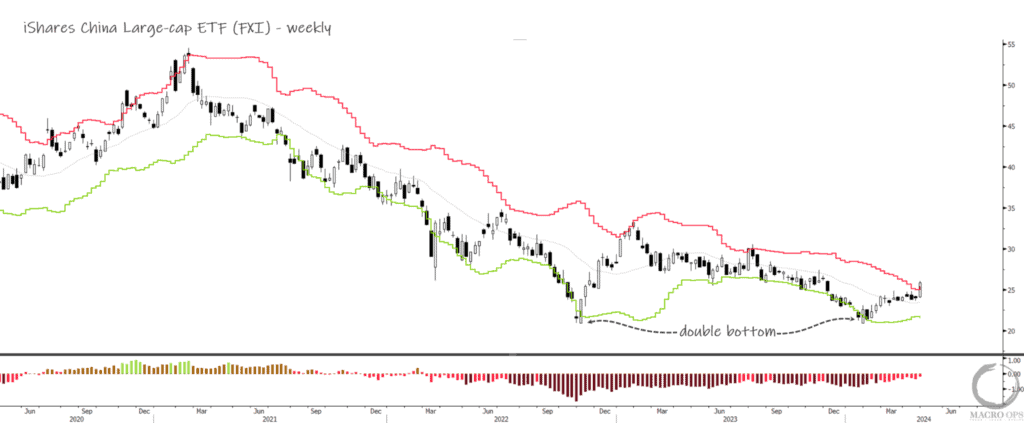

Ahora no invertimos en activos chinos porque no nos importa asignar capital al PCCh. Pero para ustedes, las acciones de gran capitalización (FXI) parecen haber hecho un doble suelo (el gráfico a continuación es semanal).

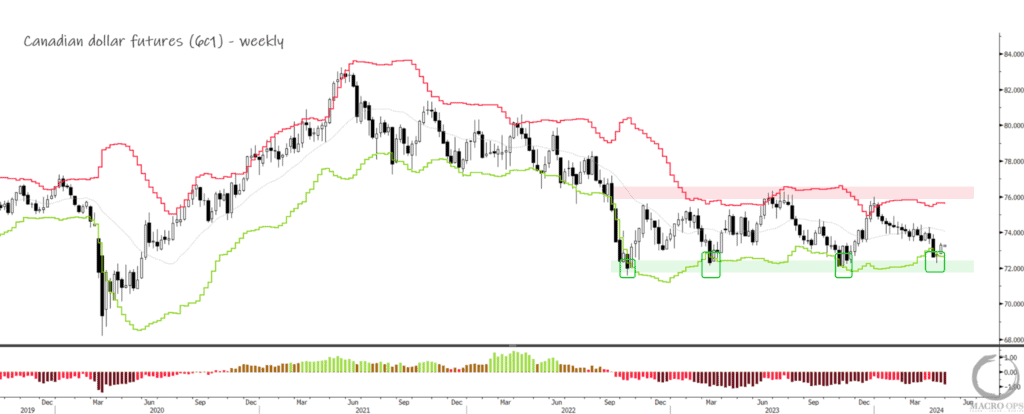

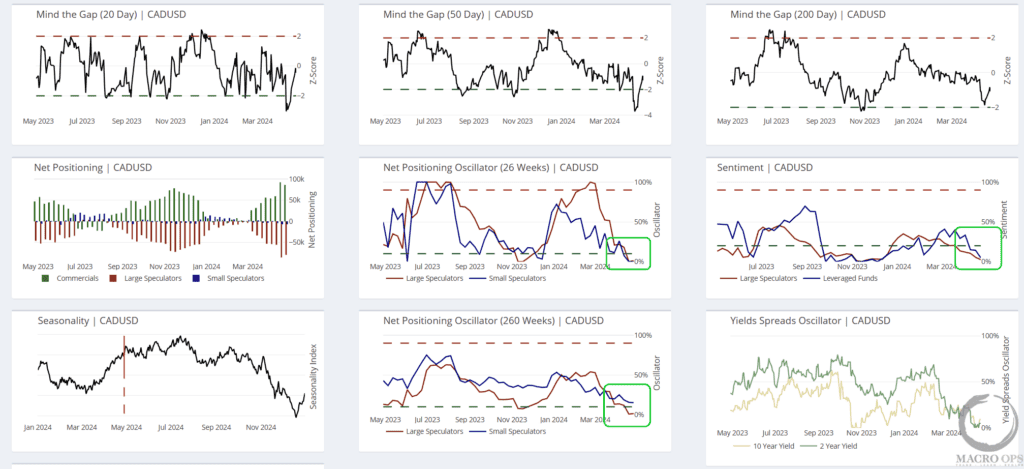

El posicionamiento especulativo en las operaciones en largo, compradoras, en el USD se está acercando a extremos históricos. Hay posiciones cortas demasiado concentradas en las monedas AUD, JPY, GBP, CHF y CAD.

Me gusta el CAD, comprando en estos niveles, (gráfico de futuros semanales de CADUSD). Está rebotando en un nivel de soporte de 18 meses (línea verde). Tanto el posicionamiento como el sentimiento están por debado al percentil 10. Y esto (monedas que se aprovechan de las materias primas) es una buena oportunidad para aprovechar una potencial recuperación temporal de China.

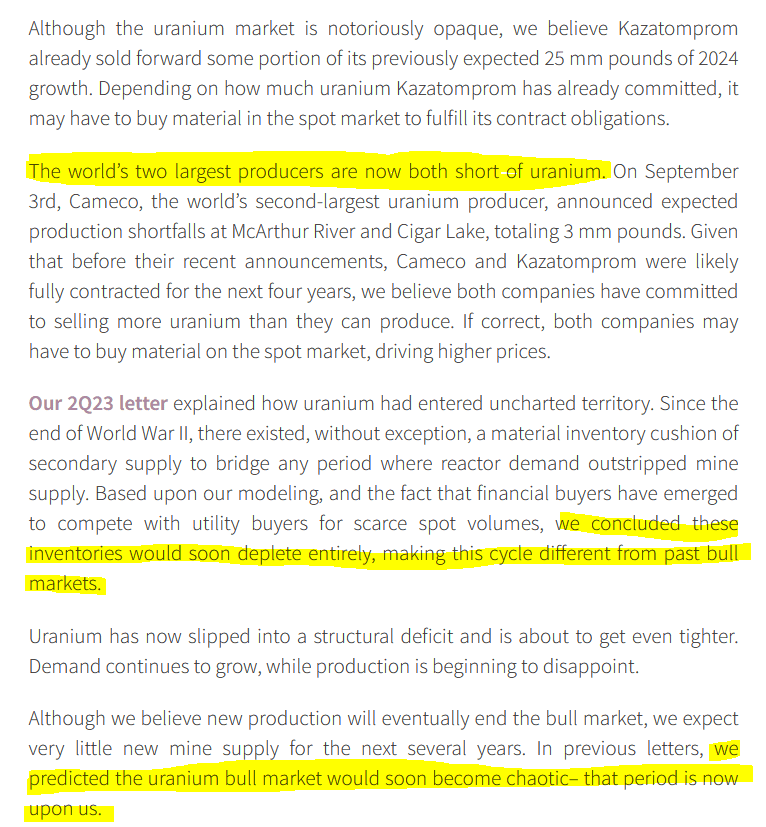

@rana1965 compartió este clip de la reciente carta de Goehring y Rozencwajg sobre el uranio. Seguimos siendo alcistas en uranio a largo plazo. Somos bastante alcistas en este momento, aunque desde una perspectiva puramente técnica y sentimental, no me sorprendería si tuviéramos una buena sacudida más abajo antes de que se reanude el movimiento alcista en forma de U.

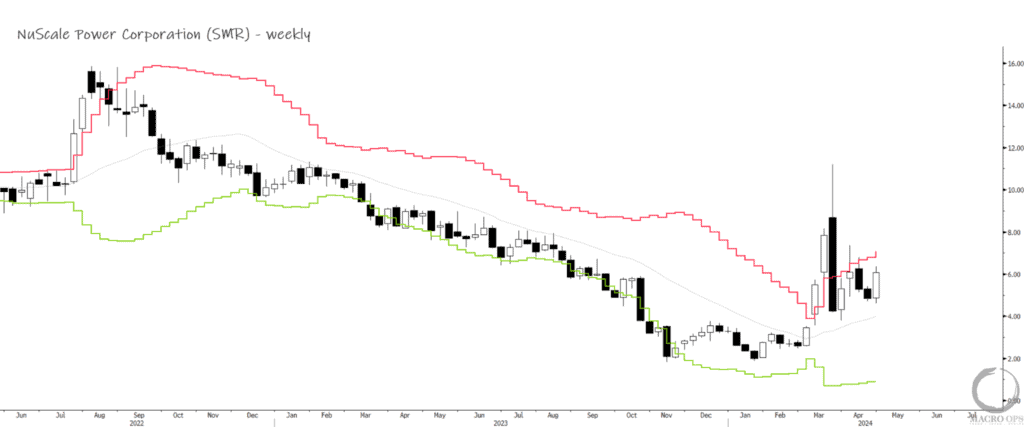

En una nota relacionada, el gráfico semanal de NuScale (SMR) sigue pareciendo interesante. Ya hablé de esto por primera vez a principios de febrero. Subió desde entonces más del 280% y desde entonces ha consolidado algo. Todavía me gusta esta acción, ya que es barata y tiene una acción del precio sólida.

Gracias por leer.

">

">

Ferrari N.V.: Ferrari ha tenido una carrera muy exitosa desde que compramos por primera vez las acciones de la compañía en 2017. Ha sido una de nuestras inversiones más exitosas desde entonces, multiplicando su precio en cinco veces, y es comprensible teniendo en cuenta lo increíble que es este negocio y lo bien que se ha gestionado.

Inicialmente se separó de Fiat (ahora Stellantis) en 2015, era una joya rara dentro de la empresa matriz, donde su valor se ocultaba entre los coches más estándar y premium vendidos bajo marcas como Fiat, Alpha Romeo, Maserati, Chrysler, Jeep y otras. Bajo el liderazgo del astuto gerente de negocios Sergio Marchionne, que había dirigido Fiat desde 2004, Ferrari llegó a ser reconocido como el activo infravalorado y único que era dentro de su matriz.

Se estaba ejecutando por debajo de su potencial, tal vez debido al exceso de conservadurismo en reverencia a su legado, un legado de ofrecer productos que eran muy deseados por muchos y estaban solo al alcance de un grupo limitado de clientes privilegiados, que construyeron su relación con Ferrari comprando casi dos tercios de su producción anual. Esto les permitió seguir teniendo acceso a los modelos más deseables y coleccionables que Ferrari construirá en el futuro.

«Construye un coche a menor volumen que la demanda del mercado» es una cita atribuida al fundador Enzo Ferrari, sin embargo, dónde se encuentra esa línea es más arte que ciencia. El conservadurismo en el equilibrio entre la oferta y la demanda es generalmente una estrategia saludable para proteger el valor y la exclusividad de la marca. Pero ser demasiado conservador da como resultado demasiado valor no realizado sobre la mesa.

Después de que la compañía se hizo pública en 2015, reportó ingresos de poco menos de 3.000 millones de euros para el año, mientras que envió menos de 8.000 coches a un precio de venta promedio (ASP) de 270.000 € por coche. Los márgenes de EBITDA fueron del 25 %. Es importante destacar que, según nuestro cálculo, su rendimiento del capital invertido (ROIC) fue de más del 100 %.

Ferrari estaba demostrando una economía más en línea con los negocios digitales y de lujo y merecía una valoración mucho más alta, más como un Hermes o Apple, en lugar de una típica compañía de automóviles.

En 2024, la compañía espera generar más de 6.700 millones de euros en ingresos en 2024, con márgenes EBITDA superiores al 38 %. Esperamos que se envíen más de 14.000 coches con un ASP de más de 400.000 €, ¡eso es un aumento de ASP de 100.000 € en los últimos 5 años!

Hubo dos cosas importantes que reconocimos que el mercado no parecía estar completamente en 2017 que hicieron de esta una inversión atractiva para nosotros.

Cuando hicimos nuestra primera inmersión profunda en el negocio en 2016, estimamos que había 2-3 millones de clientes potenciales de alto patrimonio neto que podían permitirse comprar un Ferrari. En consecuencia, la venta de menos de 8.000 coches significó un porcentaje de captura de clientes de menos del 0,1 % en un año determinado. Incluso este año, cuando es probable que la compañía venda 14.000 coches, creemos que todavía está vendiendo a menos del 0,1 % de su mercado potencial. Esa parecía una proporción muy conservadora, aunque limitada por el atractivo de su factor de forma de coche deportivo de ultra alto rendimiento de 2 puertas y 2 asientos. Pero llegamos a creer que Ferrari podría aumentar su atractivo a un conjunto más amplio de clientes (aumentar la demanda) ampliando sus factores de forma a coches de 4 puertas y SUV.

Además, su ASP solo había aumentado a una tasa de inflación ligeramente superior a la del 4 % anual durante la década anterior. Y la compañía tenía largas listas de espera a esos precios que a veces superaban los 18 meses. Mientras tanto, la riqueza de clientes en este segmento crece en algo así como un 5-10 % por año a partir de los rendimientos de sus activos y negocios.

Nos dimos cuenta de que había una brecha creciente entre la riqueza de su base de clientes y los precios que Ferrari capturó. Para una proporción material de la base de clientes, el atractivo de Ferrari como un bien de Veblen, significa que cintas más personas puedan permitirse uno, menos deseable es el producto porque su valor proviene de su diferenciación de lo ordinario. Un bien de Veblen es aquel en el que la demanda aumenta con el precio precisamente porque son tan difíciles o caros de alcanzar.

El actual CEO de Ferrari, Benedetto Vigna, ha descrito sucintamente la relevancia de Veblen good para Ferrari diciendo:

«El cliente está dando un valor a nuestros coches porque son únicos, porque son limitados, porque son exclusivos. Podríamos hacer más, pero eso no tiene sentido. Vamos a ofender a nuestros clientes».

Nuestra opinión era que Ferrari tendría que aumentar los precios a un ritmo que siguiera el ritmo de la riqueza de sus clientes para seguir entregando a los clientes las expectativas de Veblen del producto, y los accionistas se beneficiarían de manera desproporcionada del aumento del crecimiento de los precios.

Para nosotros estaba claro que había una gran brecha entre las expectativas del mercado en el precio de las acciones de Ferrari y el mayor valor razonable que implica nuestro análisis. Curiosamente, la gran brecha persistió durante años, incluso después de que Ferrari comenzara a confirmar nuestra tesis cuando reveló sus objetivos financieros para 2022 en la reunión de inversores de 2018.

Bajo Sergio Marchionne, Ferrari comenzó a empujar el sobre en los volúmenes, pero de una manera inteligente que incluía el aprovechamiento de sus activos principales para construir nuevos factores de forma que ampliarían el atractivo de sus coches a los nuevos clientes. Por ejemplo, el Ferrari Roma ha sido un éxito mucho mayor entre las mujeres que el estilo tradicional del 488, F8 o 812. El recientemente lanzado Purosangue parece tener todos los signos de éxito con aquellos que podrían tener los medios para comprar un Ferrari, pero preferiría que viniera con la utilidad de cuatro puertas que también pueden traer a tres pasajeros y algo de equipo para un fin de semana.

Ferrari también lanzó los modelos híbridos enchufables SF90 y 296 GTB/GTS que atrajeron a un segmento más joven de su mercado mientras avanzaban hacia la tendencia global de emisiones más limpias, pero sin sacrificar el rendimiento y la dinámica de conducción de Ferrari. Es probable que a estos híbridos también les vaya bien en el mercado chino con el tiempo, un gran mercado de rápido crecimiento para las personas de alto patrimonio neto (HNW).

Estos nuevos factores de forma han aumentado el atractivo de Ferrari en los nuevos segmentos de clientes de HNW sin necesariamente un exceso de oferta de Ferraris dentro de cada línea de modelos, preservando así su exclusividad. Vemos evidencia de esto por el hecho de que casi todos los modelos se agotan hasta 2025 con precios de venta promedio que se acercan a un récord de 400.000 €.

Esto también confirma nuestra tesis inicial de que los clientes de Ferrari aceptarían precios más altos al tiempo que impulsarían los márgenes y las ganancias que beneficiarían a los accionistas.

Con el lanzamiento de los coches de colección orientados al diseño Icona, como el SP1, el SP2 y el SP3, Ferrari pudo vender eficazmente coches limitados de alto valor con más frecuencia por década que cuando estaba estrictamente reservado para hipercoches como el LaFerrari, el Enzo o el F40. Estos coches se vendieron por más de 1 millón de euros, mientras que el SP3 ahora supera los 2 millones de euros.

Ferrari también abrió el nivel de precios de más de 500.000 € con su SF90 y Purosangue de mayor precio para los coches de producción normal, sin colección, que se venden en volúmenes más altos, apoyando aún más la estrategia de precios más altos de la marca.

El resultado de esta estrategia de precios más agresiva (y en nuestra opinión más alineada con el cliente) ha dado como resultado un crecimiento más rápido de los ingresos y mayores márgenes. El mercado se ha dado cuenta en los últimos trimestres y, por primera vez, cerró sustancialmente la brecha que vimos persistentemente con nuestras propias estimaciones de valor razonable.

En conclusión, creemos que la dirección de Ferrari ha construido una de las marcas de lujo y bases de clientes más fuertes del mundo con un modelo de negocio robusto y complementario que juega de manera única con estas fortalezas. De hecho, han logrado pulir el diamante en bruto que Fiat hizo girar hace 8 años. Habiendo reconocido la joya de un negocio que era al principio, como accionistas fuimos ricamente recompensados cuando la empresa ejecutó una estrategia de mejora del valor y a medida que el mercado llegó a reconocer su poder de precios y ganancias a lo largo del tiempo.

">

">

">

">

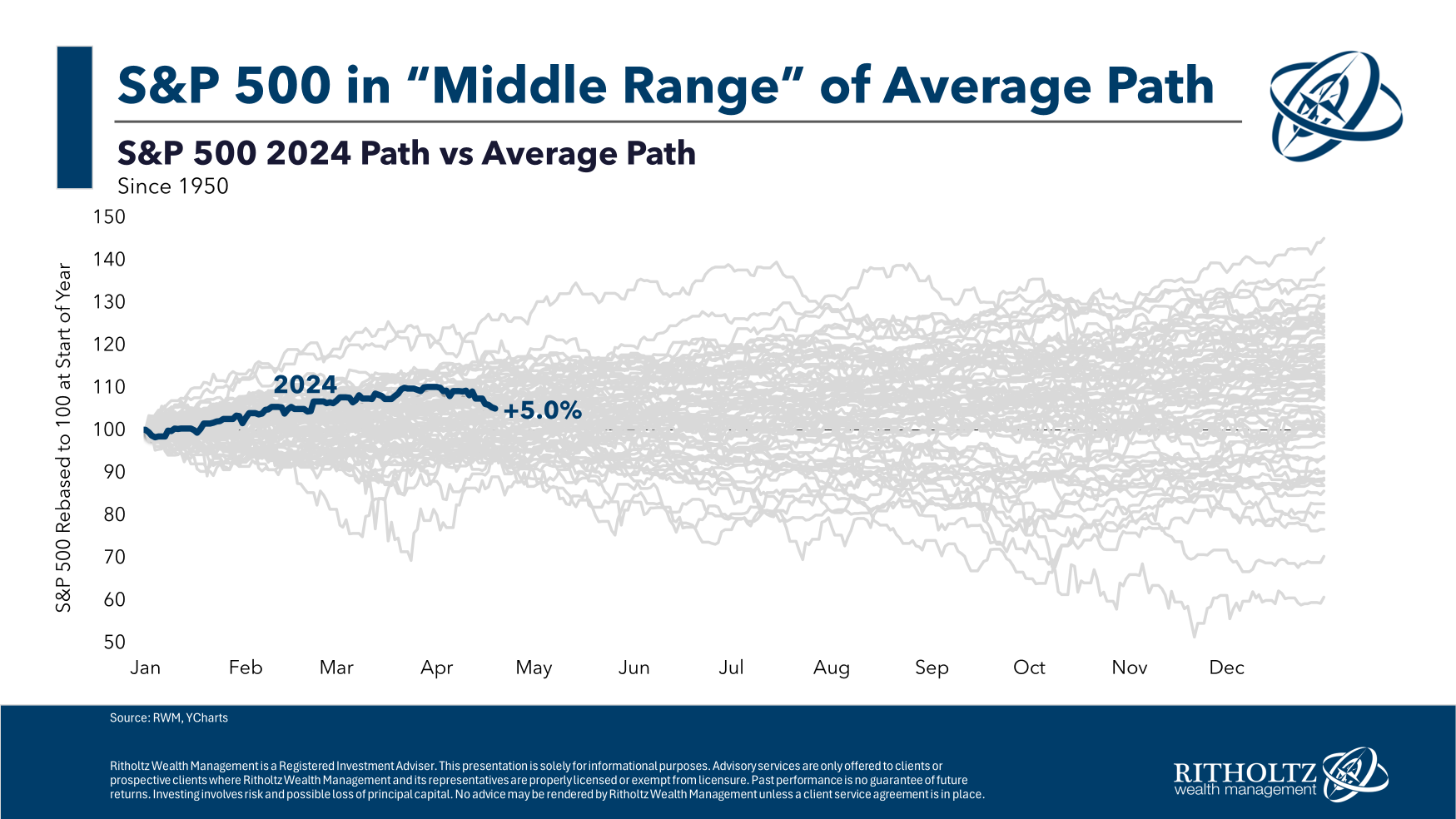

Por primera vez en seis meses, los inversores promedio se enfrentan a pérdidas significativas. El SP500 finalmente ha entrado en territorio de retroceso de más del 5% desde su máximo histórico.

Después de meses de baja volatilidad y ganancias constantes, es natural que los inversores se asusten a la primera señal de un cambio. Nuestras mentes van inmediatamente al peor de los casos, preocupadas de que nos hayamos perdido las señales de peligro. Después de un año miserable como 2022, los peligros de la complacencia siguen siendo frescos en muchas mentes.

Sin embargo, cuando miramos hacia atrás a las tendencias históricas, podemos ver lo raro que sería que algo así se repitiera. Cuando los compradores estaban lo suficientemente seguros y con liquidez como para poder empujar las acciones a máximos históricos, el primer retroceso real mostró una fuerte tendencia a atraer a más compradores, no a vendedores.

">

">

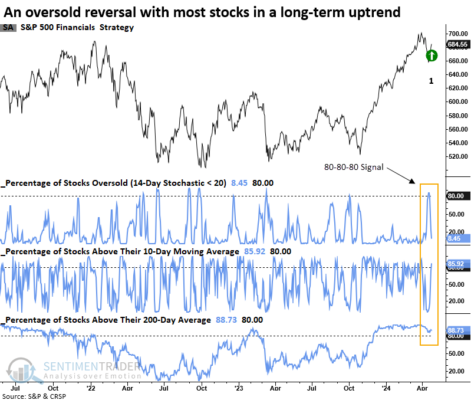

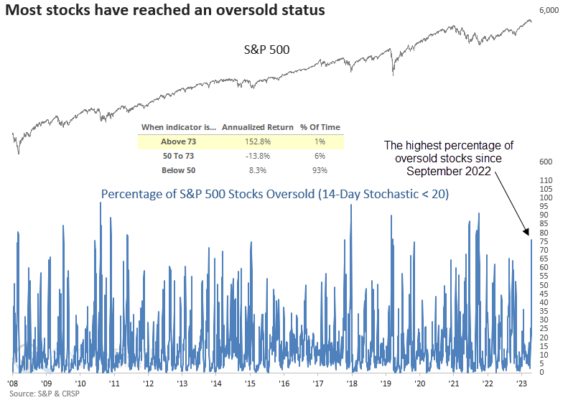

Como se ha abordado anteriormente en varios informes, los traders se enfrentan a una decisión crítica cada vez que el mercado cae en zona de sobreventa: ¿compro a medida que los precios bajan o espero un giro? Parece que la mejor opción, evaluando el riesgo/recompensa suele darse al esperar un giro.

La semana pasada, la mayoría de las acciones del S&P 500 alcanzaron zonas de sobreventa, estableciendo posibles señales de giro.

Tras un impulso en Consumer Staples, el S&P 500 Financials desencadenó una señal alcista cuando el porcentaje de acciones que cotizan por encima de su media de 10 días se disparó por encima del 80 %, después de más del 80 % de las acciones que entraron en zona de sobreventa. Esta subida desde la zona de sobreventa se produjo en el contexto de que más del 80% de los miembros cerraron por encima de su media de 200 días.

Yo llamo a este setup la señal 80-80-80.

Cuando las acciones salen de una fase correctiva, observe de cerca qué índices o sectores desencadenan la primera señal de empuje o giro después de la caída, ya que a menudo muestran quien llevará la delantera en el futuro. El sector financiero, es el ganador en lo que va de año hasta la fecha, y parece estar listo para reanudar su tendencia alcista después de generar una señal de giro de sobreventa esta semana. Después de alertas similares, el S&P 500 Financials mostró una tasa de aciertos del 100 % tres meses después. Un año después, el grupo subió en todos los casos, menos en uno.

">

">

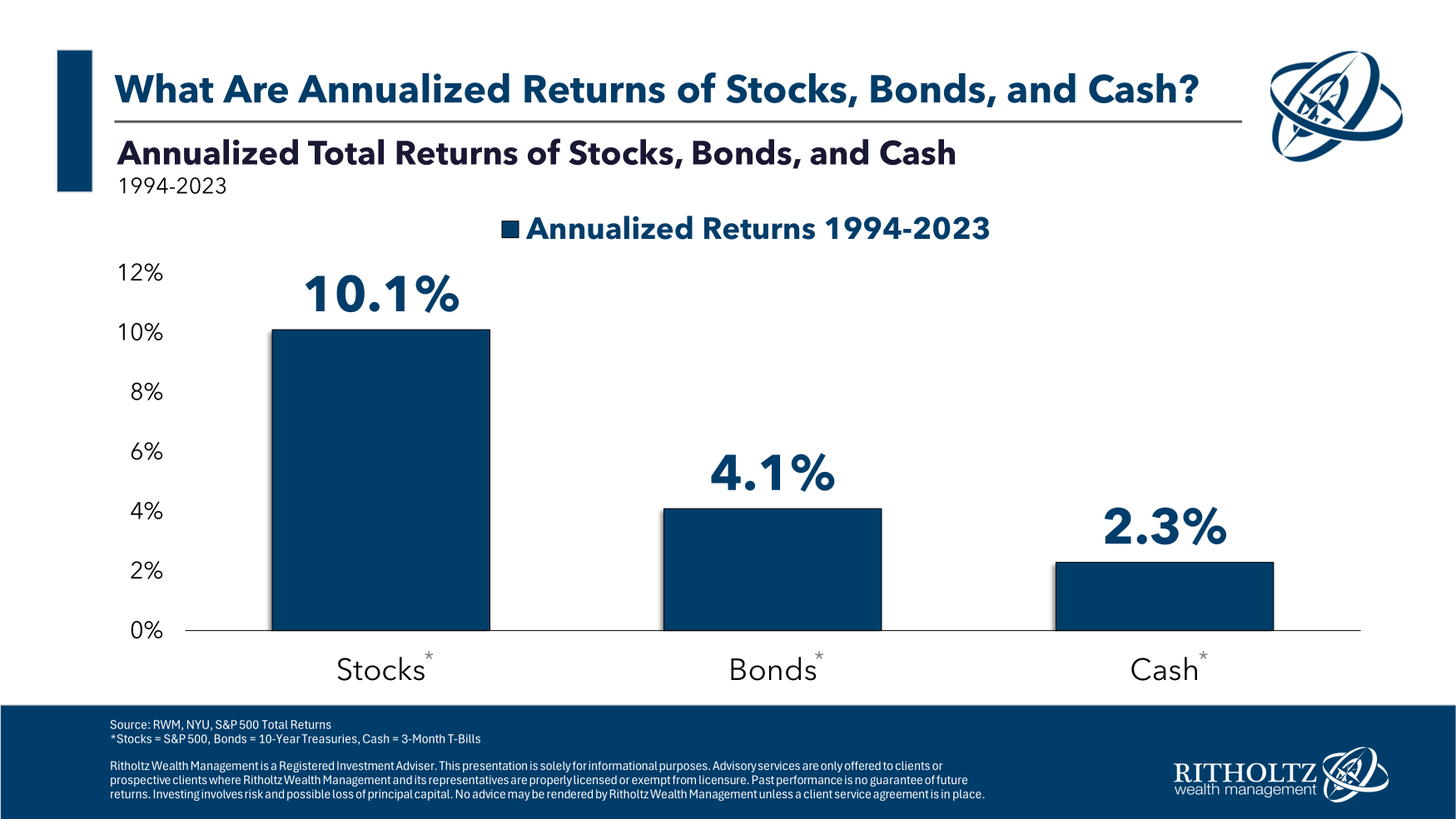

Un colega me pidió recientemente que analizara los rendimientos anuales a 30 años de las acciones, bonos y efectivo de los Estados Unidos.

Solo quería ver las rentabilidades. No pude evitar cortar los números y analizar, quizá de más, los datos porque eso es lo que hacemos aquí.

Vamos allá.

En primer lugar, el rendimiento anual en el S&P 500, los bonos del Tesoro a 10 años y la renta fija a 3 meses durante los 30 años que terminan en 2023:

Algunas ideas sobre estos números:

Los rendimientos de las acciones parecen promedio a pesar de la volatilidad. De 1994 a 2023, tuvimos la burbuja de las «.com», un desplome del 50 %, el 11 de septiembre, una burbuja inmobiliaria, la Gran Crisis Financiera (que vino con otro desplome de más del 50 %), unas cuantas guerras, 3 recesiones y una pandemia.

Y, sin embargo… el mercado de valores subió un 10 % al año.

Tuvimos booms y caídas, altibajos, años buenos y malos, pero las cosas salieron bien.

No hay garantías sobre el futuro, pero ver esto, sigue siendo impresionante.

Los rendimientos de los bonos no fueron malos a pesar del mercado bajista. Los rendimientos de los bonos del gobierno han estado por debajo de la media desde hace algún tiempo. Todavía estamos en medio del peor mercado de bonos de todos los tiempos.

En 2022 y 2023, los bonos del Tesoro a 10 años cayeron un 22 % en total.

Los 5 peores rendimientos en años naturales para los bonos del gobierno de los Estados Unidos desde 1928 han llegado en los últimos 30 años. Tres de esos cinco años se han dado desde 2009.

Los rendimientos iniciales fueron más altos a mediados de la década de 1990 y las bajas tasas ayudaron, especialmente en la primera década de este siglo.

Pero los rendimientos del 4 % no son malos teniendo en cuenta lo extraña que ha sido la situación de los rendimientos durante los últimos 15 años más o menos.

Los rendimientos en efectivo estuvieron bien a pesar de los rendimientos del 0 % durante tanto tiempo. Los rendimientos de los T-bill de poco más del 2 % anual no son buenos cuando se tiene en cuenta que la inflación en el periodo de 30 años que terminó en 2023 fue del 2,5 % anual.

Más de la mitad (16) de los últimos 30 años han sido rendimientos por debajo del 2 %. Once veces los rendimientos han sido inferiores al 1 % en un año natural.

¡Pero ahora los rendimientos de T-bill son más del 5 %!

No sé cuánto tiempo va a durar eso, pero significa que los rendimientos son mucho más altos (por ahora) de lo que han sido en muchos años.

De hecho, las perspectivas de efectivo y bonos están en un lugar mucho mejor de lo que han estado en algún tiempo.

Aquí hay algunas estadísticas rápidas:

No sé qué traerán las próximas tres décadas, pero es probable que haya recesiones, mercados bajistas, crisis geopolíticas, guerras, tal vez otras pandemias, y quién sabe qué más.

Pero sé que no invertir tu dinero garantiza que te quedarás atrás en la inflación.

Y tengo la sensación de que el riesgo será recompensado con mayores rendimientos.

Simplemente no sé exactamente cuáles serán esos rendimientos.

No se les llamaría activos de riesgo si no hubiera riesgo.

">

">

![]()

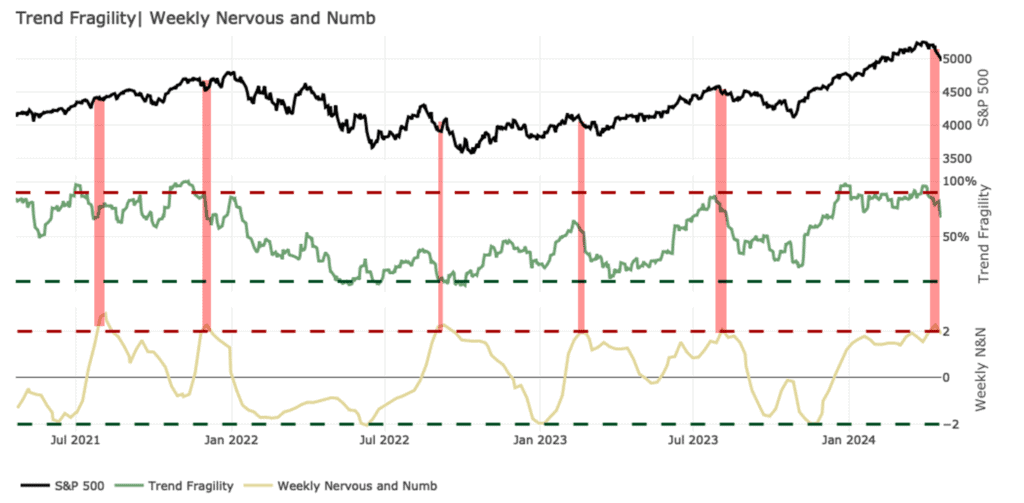

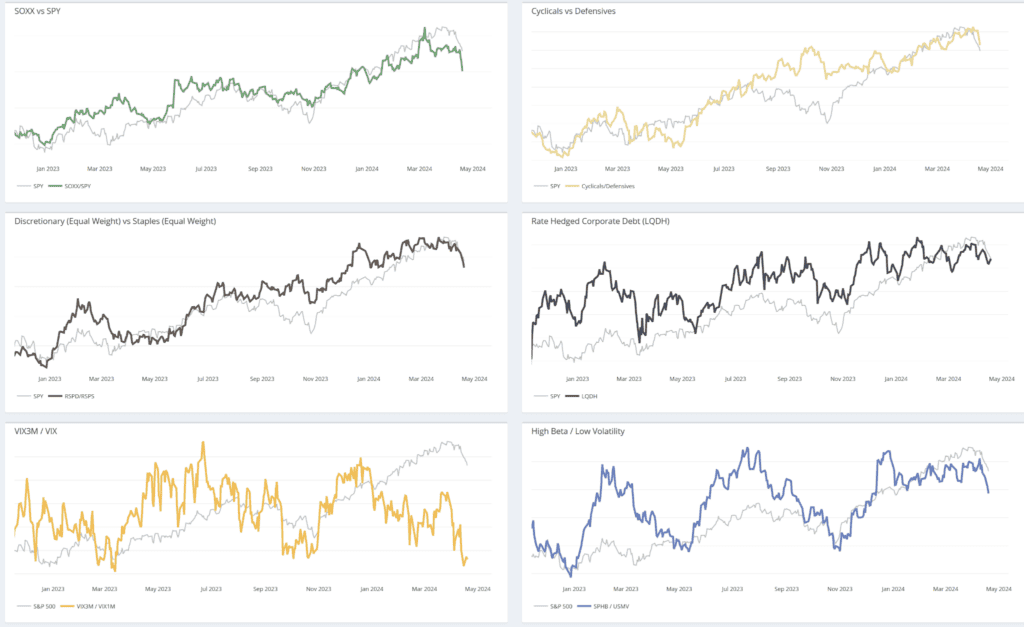

1. El Nasdaq cerró por debajo de su rango lateral de 1 ½ mes. Y como dijimos la semana pasada, es un buen momento para respetar esta ruptura por debajo del soporte clave y no estar demasiado ansiosos por comprar esta caída.

2. Nuestro indicador semanal Nervious & Numb (línea amarilla) activó una señal de venta oficial hace dos semanas. Y con una fragilidad de tendencia elevada (línea verde) es probable que veamos más volumen con riesgos a la baja a corto plazo.

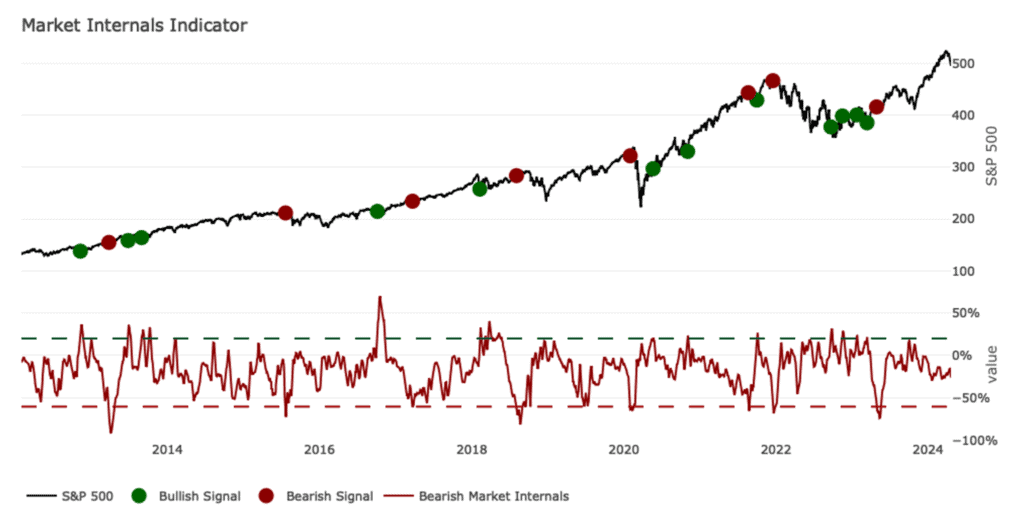

3. Nuestro agregador interno del mercado permanece en territorio neutral. No hemos visto las grandes divergencias negativas que tienden a preceder a máximos más relevantes, lo que nos dice que es probable que esta sea una corrección común dentro de una tendencia alcista más amplia.

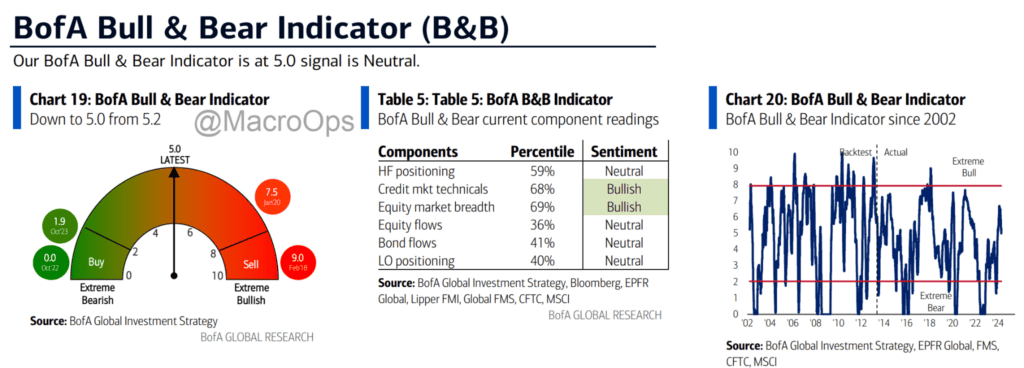

4. El indicador Bull & Bear de BofA (que ofrece una mirada a más largo plazo al posicionamiento/sentimiento) permanece en territorio neutral.

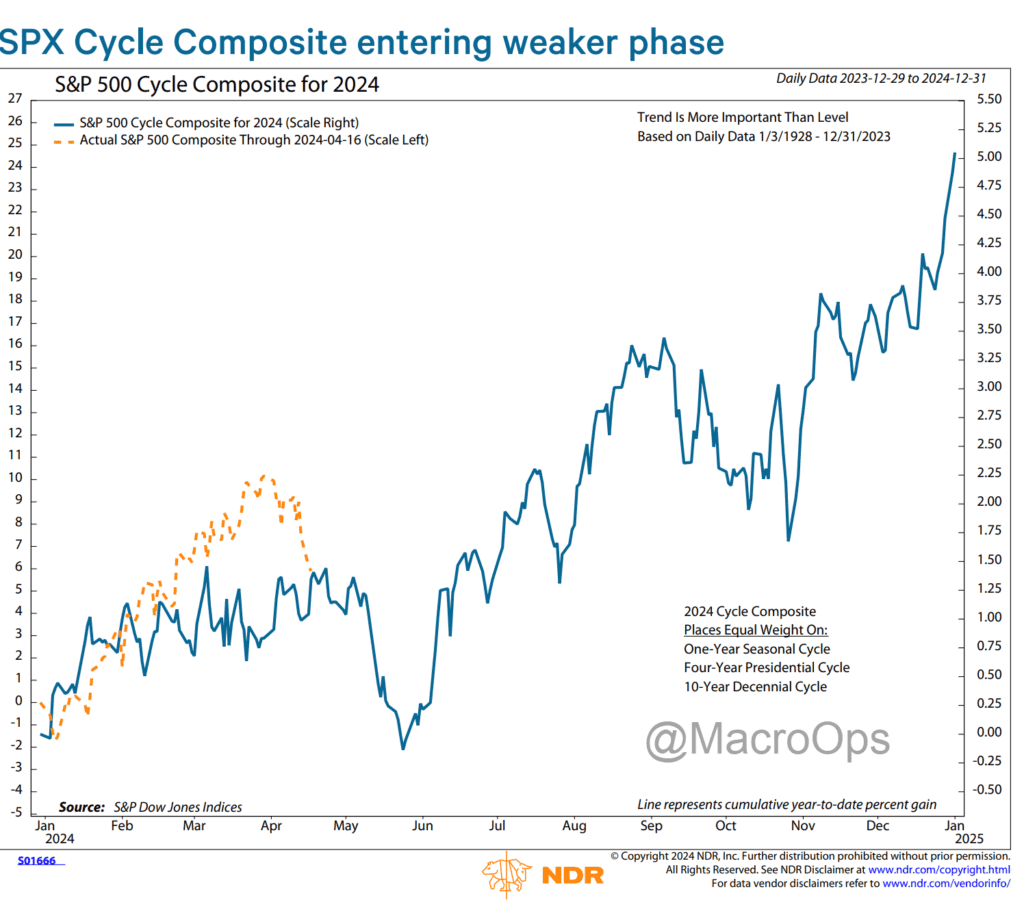

5. El compuesto SPX Cycle de NDR se siente bien para lo que deberíamos esperar durante el próximo mes más o menos.

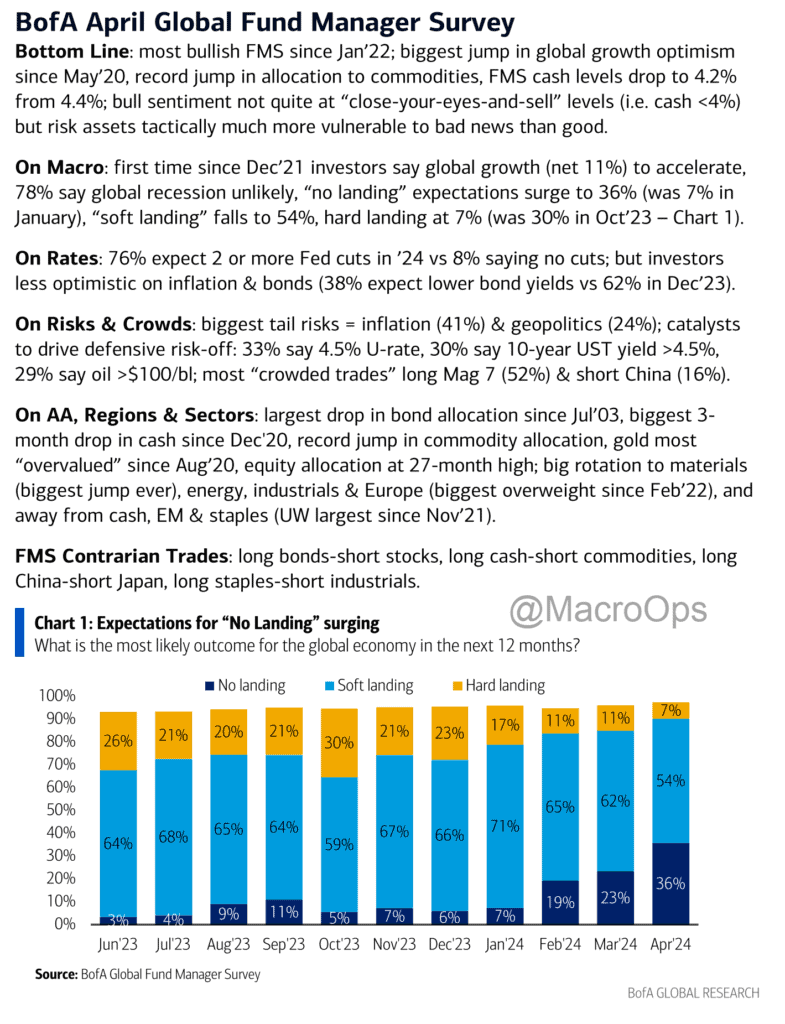

6. Estos son los aspectos más destacados de la última encuesta de gestores de fondos globales de BofA.

7. El mercado sigue debatiendo en torno a una tasas de interés. Y con un PE beneficio futuro de alrededor 25x, el mercado es más susceptible a grandes cambios en torno a las revisiones de las expectativas.

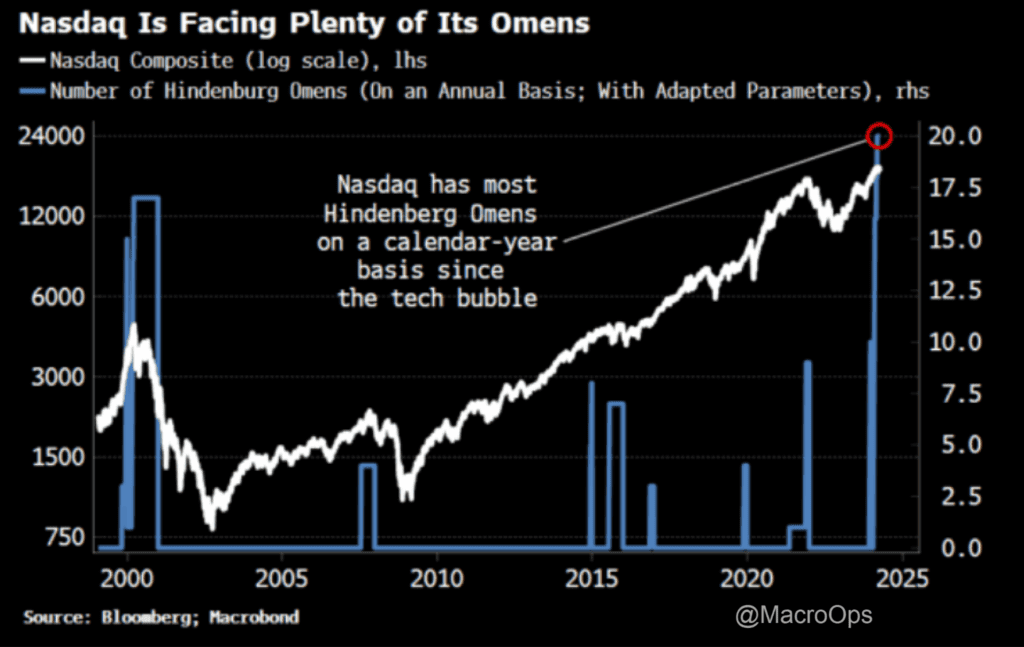

8. Este gráfico de Simon White de BBG muestra que el número de Hindenburg Omens (sobre una base anual) es más elevado que los que se vieron en el apogeo de la burbuja de las puntocom.

9. Hemos estado largos en metales preciosos durante mucho tiempo desde principios de año. Pero como señalamos la semana pasada, la imagen a corto plazo se ve difícil con un alto sentimiento/posicionamiento y señales técnicas extremas. Espere que un período correctivo comience pronto.

10. Estamos largos en dólares a través de una serie de pares, pero el posicionamiento está en extremos en algunos de los cruces. Uno de ellos es el AUDUSD, que estábamos pensando operar durante mucho tiempo si su ruptura más reciente resulta ser una trampa bajista.

11. El gas natural está desarrollando una cuña bajista con implicaciones alcistas. Los regímenes de compresión como estos tienden a conducir a regímenes de expansión (grandes tendencias).

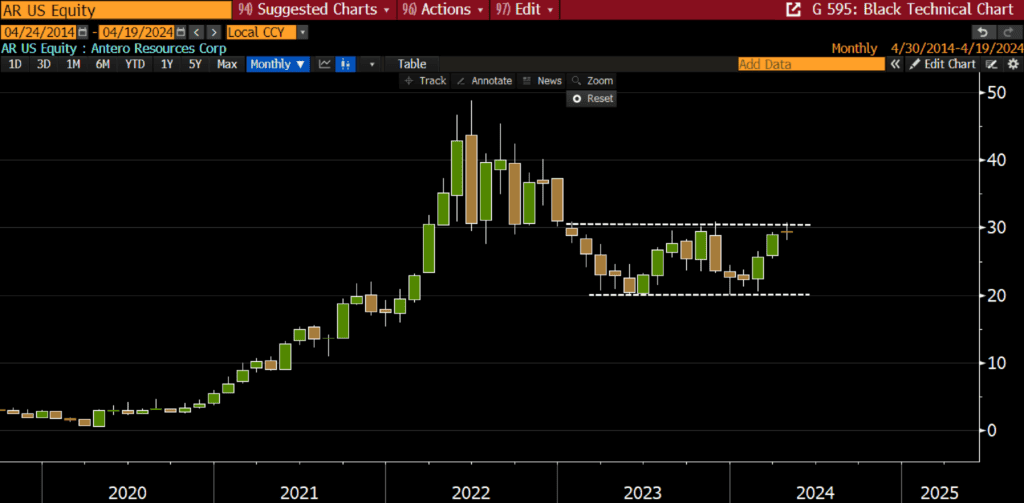

12. El productor de Gas Natural, Antero Resources (AR), cotiza dentro de un rango lateral de 18 meses (el gráfico es mensual). Esta es una acción sólida teniendo en cuenta que el Gas Natural no ha hecho más que caer durante el mismo período. Consideraríamos comprar esta acción en una ruptura alcista confirmada por encima del nivel de 30 dólares.

Gracias por leer.

">

">

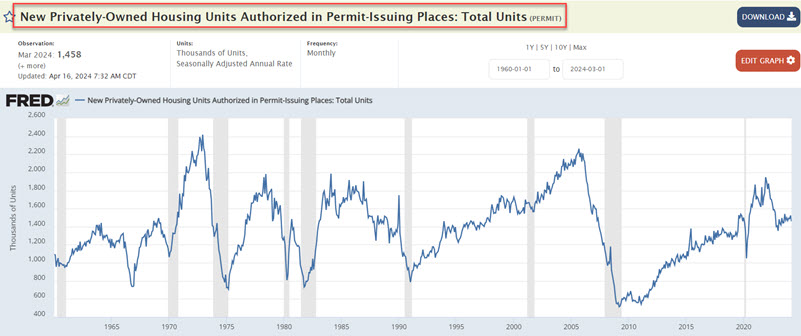

Los permisos de viviendas también cayeron en la última actualización mensual. Durante el mes de abril se informó el número de viviendas iniciadas en marzo. Técnicamente evaluamos estos datos al final del mes en el que se informan. La siguiente imagen muestra los datos sin procesar facilitados por FRED.

Las viviendas iniciadas y los permisos de viviendas cayeron por debajo de sus respectivas EMA de 12 meses en la última publicación de datos mensuales. Analizamos estos datos a fin de mes. Con base en esta actuación, ambas series de datos se consideran desfavorables. ¿Significa esto que el sector de la construcción de viviendas y el mercado en general caerán durante mayo y posiblemente más allá? No podemos saberlo. Muchos factores influyen en el mercado en general y en cualquier sector individual. Sin embargo, estos resultados eliminan una buena parte del denominado mercado alcista haciendo que empiecen a pesar más algunos factores desfavorables.

">

">

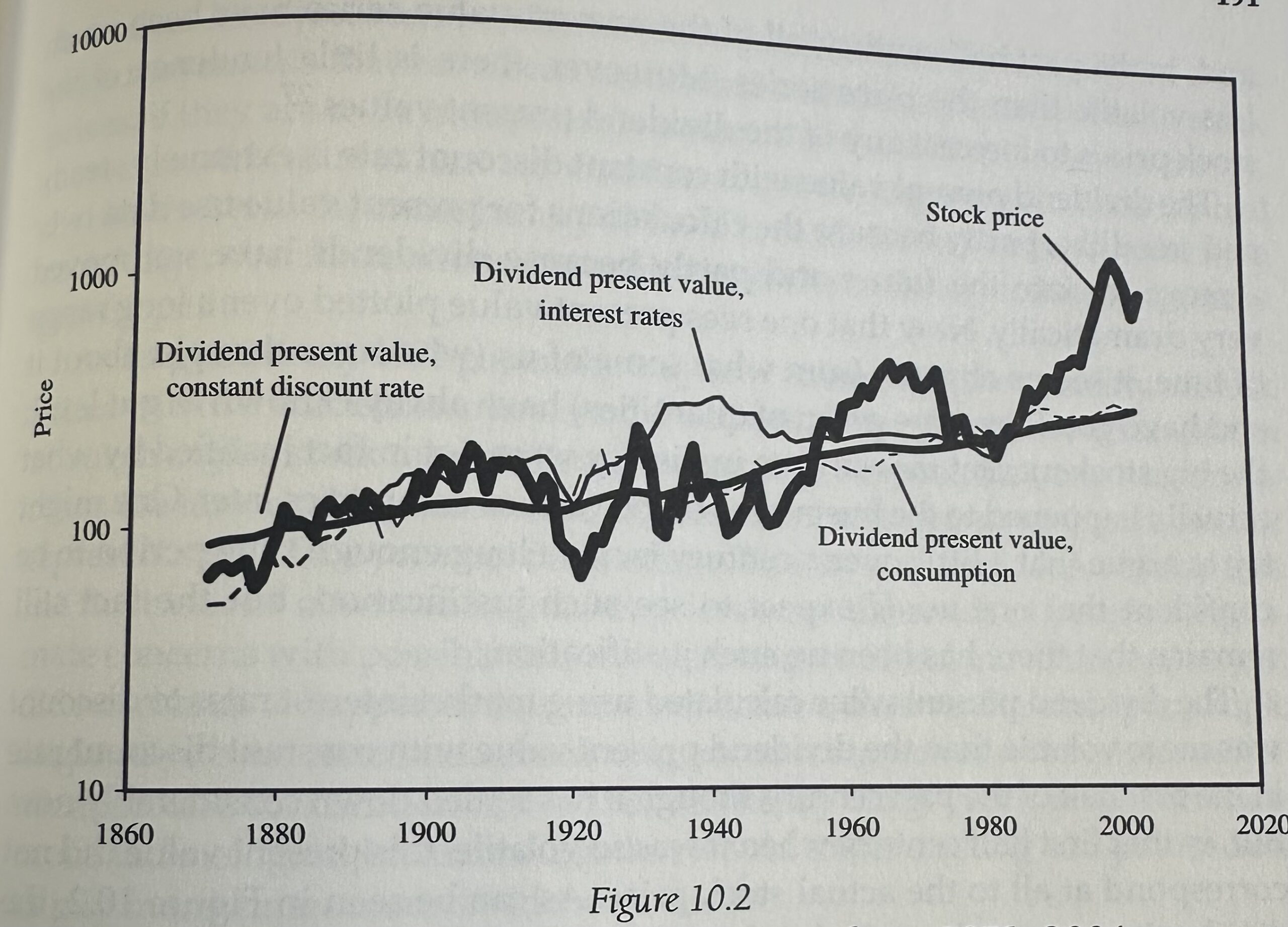

A principios de la década de 1980, Robert Shiller se disupo a responder a la pregunta: ¿Los precios de las acciones se mueven demasiado para justificarse por los cambios posteriores en los dividendos?

La idea era averiguar qué tan bien el mercado de valores hace un seguimiento del valor actual de los flujos de efectivo futuros a corto plazo.

Shiller concluyó que, no, los precios de las acciones no rastrean perfectamente los fundamentos.

Actualizó esos datos en su libro Irrational Exuberance:

Los flujos de efectivo se mueven muy poco. Los precios se mueven mucho.

Shiller señala que entre septiembre de 1929 y junio de 1932, el índice real de S&P cayó un 81 %. Los dividendos reales cayeron solo un 11 %. Entre enero de 1973 y diciembre de 1974, el índice real de S&P bajó un 54 %, mientras que los dividendos reales disminuyeron solo un 6 %.

A veces, el mercado de valores puede actuar como un loco, tanto hacia arriba como hacia abajo.

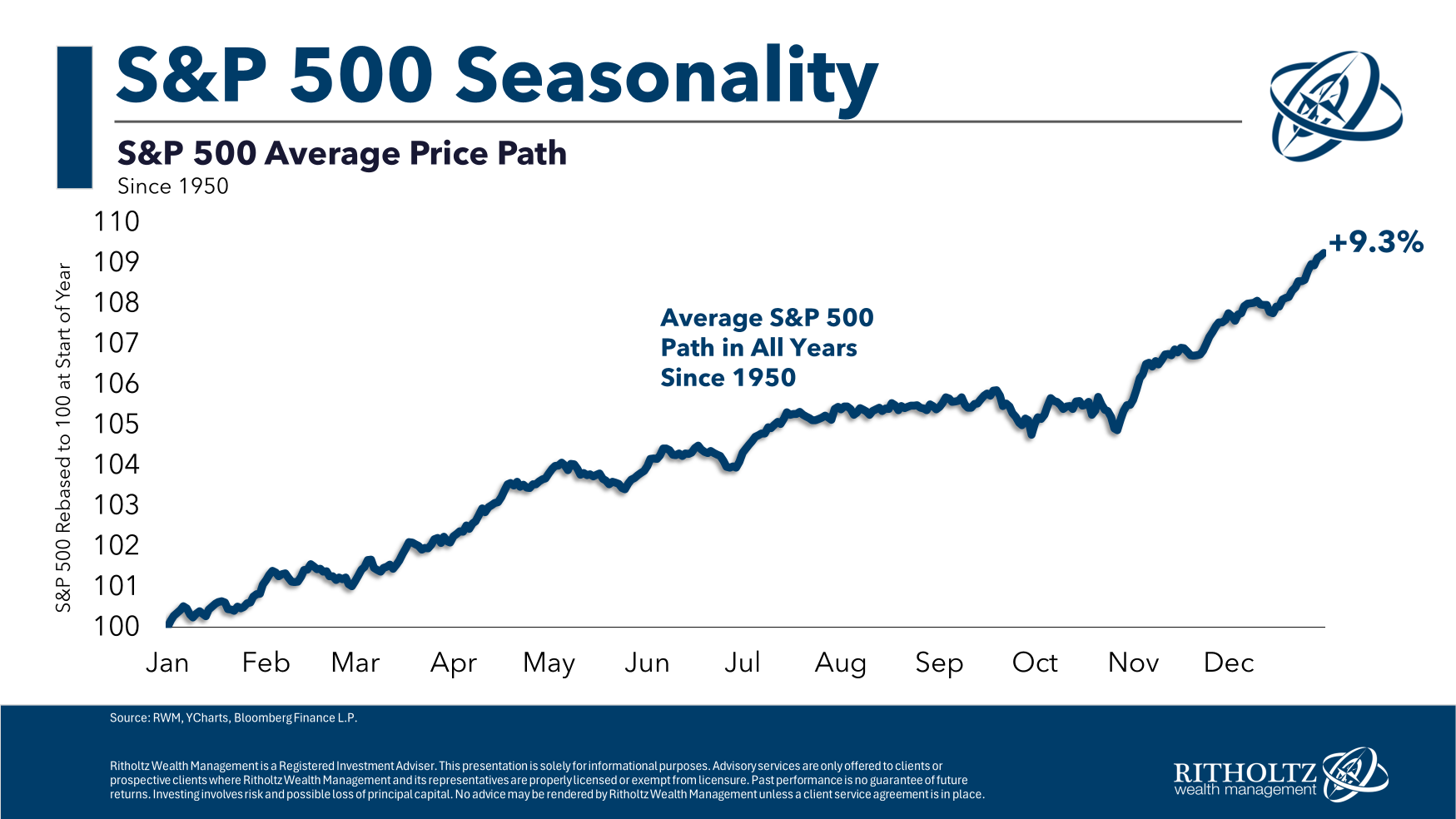

Por ejemplo, si tomamos el rendimiento de los precios del índice S&P 500 que se remonta a 1950 para cada año y los promediamos juntos, se ve así:

Hay algunos movimientos aquí y allá, pero generalmente se mueve en la dirección correcta… hacia arriba y hacia la derecha.

Sin embargo, si nos fijamos en los años individuales que componen este promedio, la gama de resultados está por todas partes:

No existe un año «promedio» en el mercado de valores.

No puede haberlo.

No ganarías una prima de riesgo si los rendimientos del mercado de valores fueran predecibles.

La volatilidad es un mal necesario.

Estuve en Nueva York hace unos días, así que grabé The Compound & Friends con Josh, Michael y Art Hogan para hablar sobre los años «promedio» en el mercado de valores y mucho más:

">

">

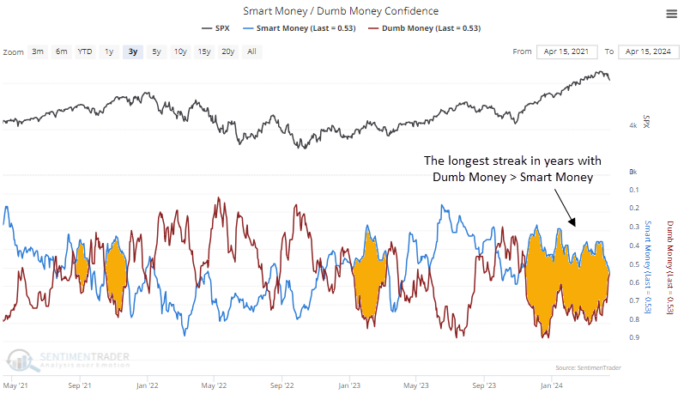

Después de casi seis meses, el optimismo de los inversores se ha evaporado. Todo lo que hizo falta fueron unos días de ventas y el cese de algunas largas rachas de impulso.

Por primera vez desde noviembre, Smart Money da la misma confianza a un mercado alcista que el Dumb Money o Dinero Tonto. Este es un cambio radical con respecto a hace apenas una semana.

El otoño pasado, las acciones se mantuvieron muy bien incluso después de que el sentimiento inicialmente alcanzara un optimismo extremo. Ése es un sello distintivo del desarrollo de mercados alcistas y demostró serlo una vez más. Ahora que hemos experimentado por primera vez una presión vendedora real desde noviembre, los inversores rápidamente se han vuelto miedosos, o al menos mucho menos optimistas.

Cuando el sentimiento se normaliza después de un período prolongado de extremos, nunca ha resultado en un mercado bajista inmediato. O incluso en corrección. O incluso en retroceso. Los alcistas que se perdieron las ganancias finalmente ven su oportunidad de entrar y, sin falta, se suelen abalanzar sobre ellas. Por supuesto, confiamos en que los inversores se comporten como lo han hecho durante los últimos 25 años, algo que podría no funcionar. Pero en lo que más confiamos a lo largo de las décadas es en que el comportamiento humano es el aspecto más confiable de los mercados.

">

">

">

">

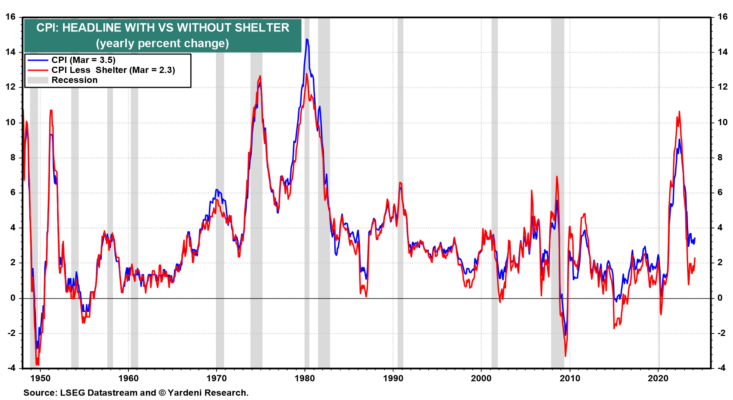

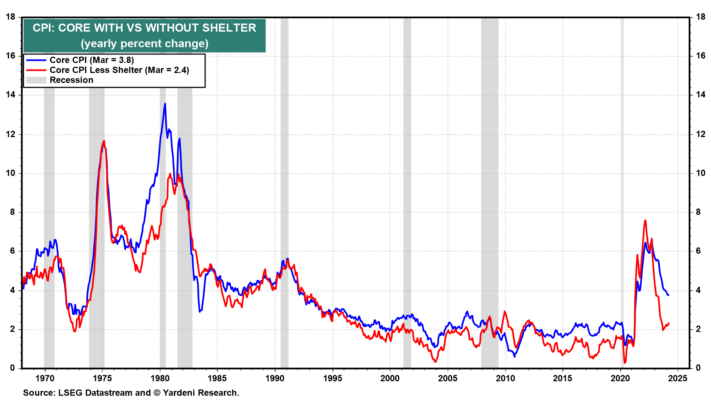

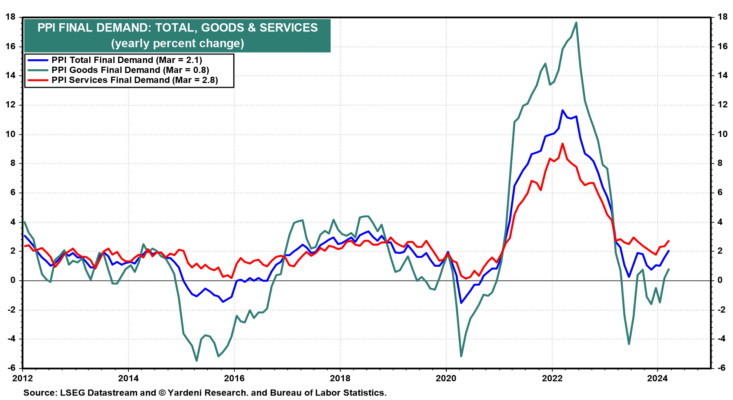

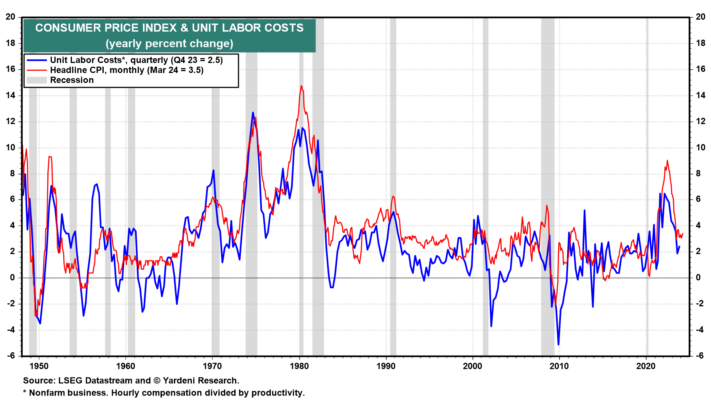

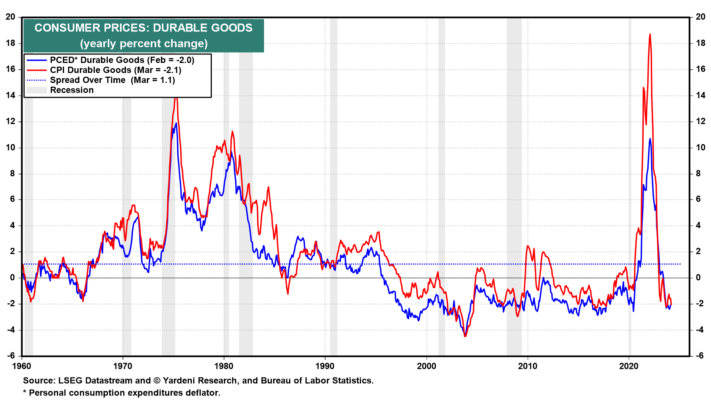

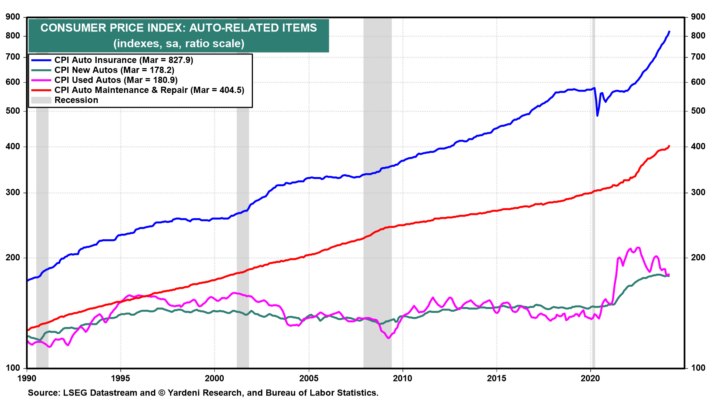

Inflación I: El Bueno. Obviamente, las perspectivas de inflación son muy importantes para determinar la formulación de políticas de la Fed y el curso de la economía. Echemos un vistazo más de cerca a los últimos datos de inflación para identificar a el bueno, el malo y el feo:

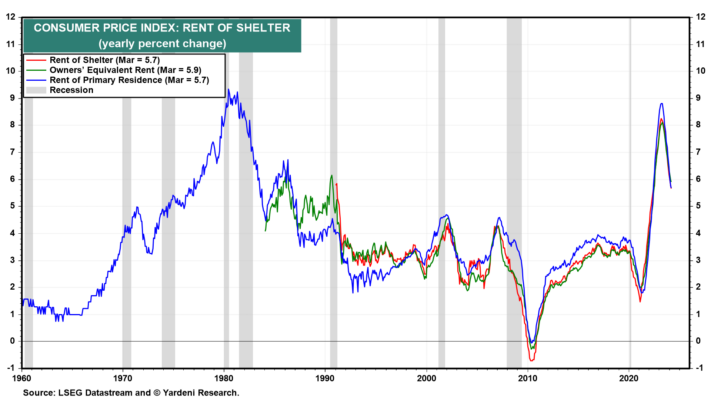

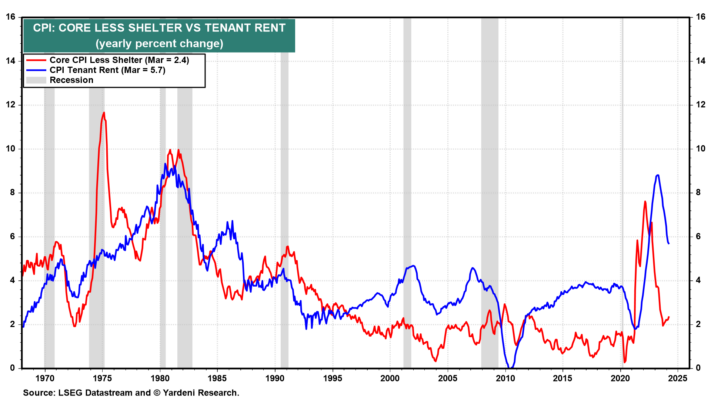

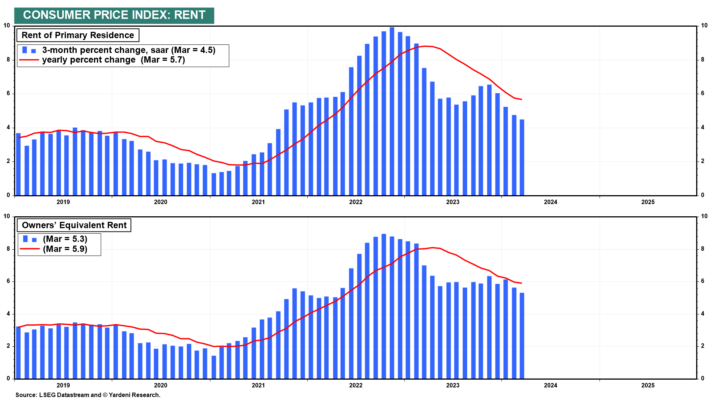

(1) IPC excl. vivienda. Debbie y yo nos sentimos bien al ver que las tasas de inflación general y básica del IPC, excluyendo la vivienda, fue solo del 2,3% interanual (frente al 3,5% con vivienda) y del 2,4% (frente al 3,8%) en marzo (Figura 4 y Figura 5). . La inflación de la vivienda sigue una tendencia de moderación lenta pero constante. Bajó al 5,7% interanual en marzo desde el 8,3% de hace un año (Fig. 6).

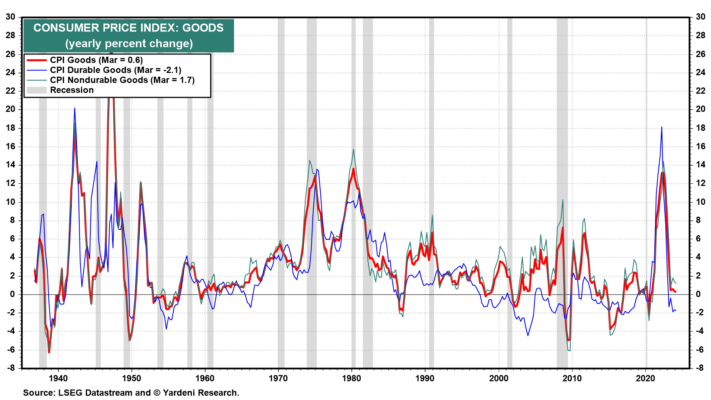

(2) IPC de bienes y precios de importación. La inflación se mantuvo moderada tanto en el IPC de bienes duraderos (-2,1%) como en el de bienes no duraderos (1,7%) (Gráfico 7). El primero se ha estado deflactando interanualmente desde diciembre de 2022.

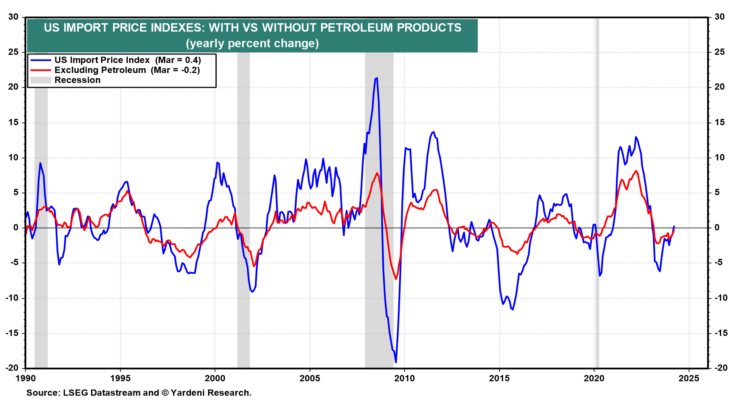

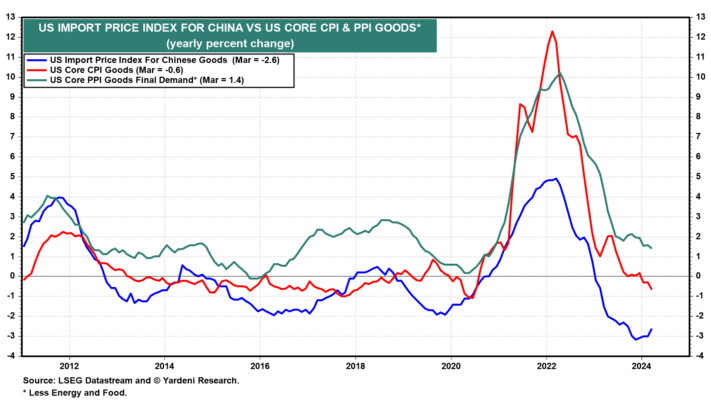

Los precios moderados de las importaciones, que subieron sólo un 0,4% interanual en marzo y bajaron un 0,2% excluyendo el petróleo (Gráfico 8), contribuyen a moderar la inflación de bienes del IPC. Lo más importante, en nuestra opinión, es que el índice de precios de las importaciones estadounidenses procedentes de China cayó un 2,6% interanual durante marzo, ejerciendo presión a la baja sobre la inflación de bienes del IPC subyacente de EE.UU. (-0,6%) y la demanda final de bienes del IPP subyacente de EE.UU. (1,4%). %) (Figura 9).

(3) Demanda final del IPP. La demanda final total del IPP refleja los precios que reciben los productores y distribuidores de bienes y servicios. No incluye el alquiler, por lo que su tasa de inflación tiende a ser similar al IPC general excluyendo la vivienda. El primero se ha estancado durante los últimos siete meses, pero en un rango muy bajo, de aproximadamente 0%-2% (Fig. 10). ¡Ahí es donde rondaba en los años previos a la pandemia!

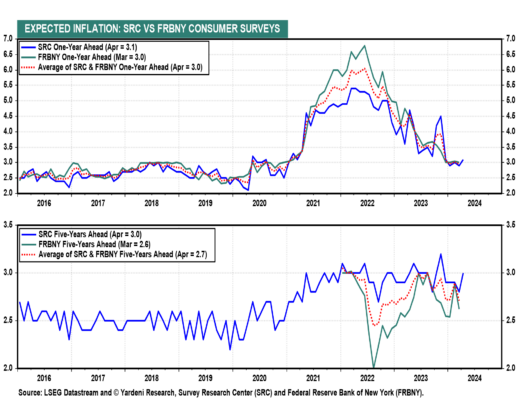

(4) Inflación esperada. Los funcionarios de la Reserva Federal suelen decir que les gustaría ver las expectativas de inflación “bien ancladas”. Ese no fue el caso durante los años de la pandemia y durante la mayor parte de 2023 (Fig. 11). Pero en lo que va del año, hasta abril, la tasa de inflación esperada a un año ha rondado el 3,0%, según la encuesta utilizada para compilar el Índice de Sentimiento del Consumidor. Eso todavía está por encima del objetivo de inflación real del 2,0% de la Reserva Federal; pero hay que tener en cuenta que en los años previos a la pandemia esta serie osciló mayoritariamente entre 2,5% y 3,0%. Por lo tanto, en nuestra opinión, ha vuelto a su estado habitual de buen anclaje.

Por cierto, aunque los consumidores parecen ser muy conscientes de que los precios que pagan son mucho más altos que antes de la pandemia, su evaluación de la tasa de inflación ha sido sorprendentemente realista. No confunden los precios más altos que observan con la tasa de inflación.

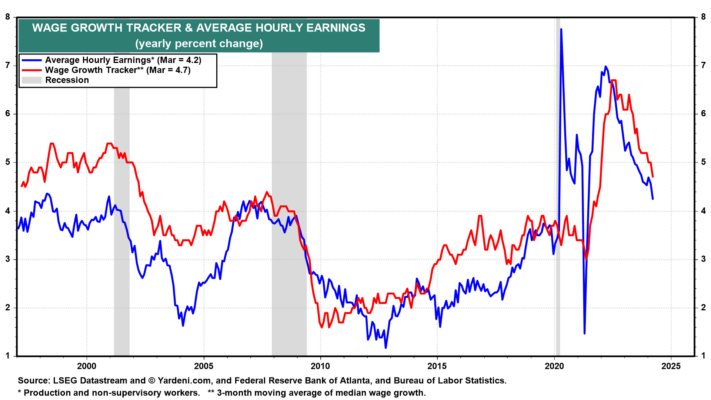

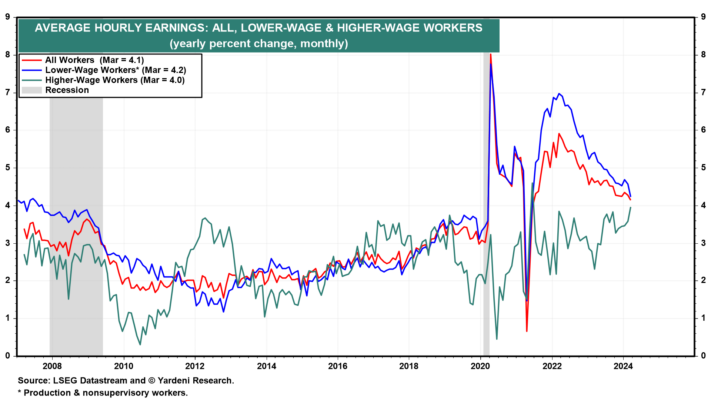

(5) Inflación salarial. A pesar de los grandes acuerdos sindicales del año pasado y el aumento del salario mínimo, la inflación salarial continúa moderándose. El rastreador de crecimiento salarial de la Reserva Federal de Atlanta es uno de los indicadores de inflación salarial que los funcionarios de la Reserva Federal siguen de cerca. Fue lanzado hace unos días para marzo. Mostró que la inflación salarial se moderó al 4,7% interanual, la lectura más baja desde noviembre de 2021 (Fig. 12). Otra medida de salarios más seguida es el salario medio por hora. Aumentó un 4,2% interanual durante marzo, la tasa más baja desde junio de 2021 (Fig. 13).

El presidente de la Reserva Federal, Jerome Powell, ha dicho a menudo que le gustaría ver estas medidas de inflación salarial más cercanas al 3,0% una vez que la inflación de los precios al consumo caiga al objetivo del 2,0% de la Reserva Federal. Esto refleja claramente una suposición implícita de que la productividad debería crecer alrededor del 1,0%.

(6) Inflación de los costes laborales unitarios. La productividad aumentó un 2,6% el año pasado en el cuarto trimestre. Sin duda, esto es más rápido que la suposición implícita de Powell. Ese aumento ayudó a compensar un aumento del 5,1% en la remuneración por hora. Como resultado, los costos laborales unitarios (CLU) aumentaron sólo un 2,5% (Fig. 14). Tanto el IPC general como la tasa de inflación PCED siguen de cerca la tasa de inflación subyacente ULC.

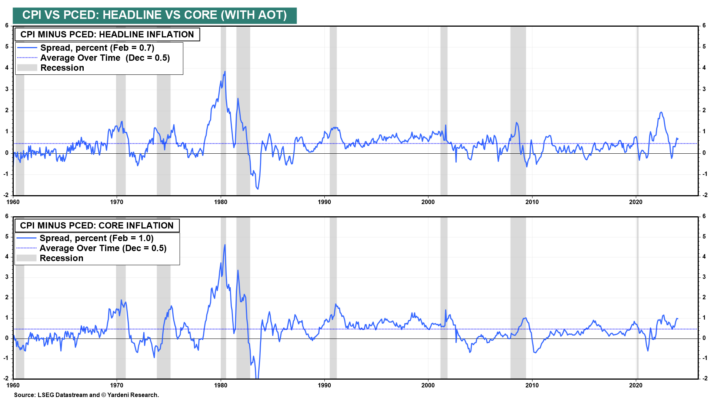

(7) IPC frente a PCED. La tasa de inflación del IPC tiende a ser más alta que la tasa de inflación del PCED. Durante los últimos 12 meses hasta febrero, el diferencial entre las dos ha sido del 0,7% para la tasa de inflación general (3,2% frente a 2,5%) y del 1,0% para la subyacente (3,8% frente a 2,8%). El diferencial promedio desde 1960 ha sido del 0,7% para el título general y del 0,5% para el básico (Gráfico 15).

Esta divergencia se produce por varias razones. El alquiler de vivienda tiene pesos del 36% en el IPC y del 15% en la PCED. La inflación de los alquileres tiende a superar tanto el IPC como el PCED excluyendo las tasas de inflación de los alquileres (Gráfico 16).

La inflación de los servicios médicos medida en el IPC tiende a exceder a la medida en el PCED (Fig. 17). El diferencial medio a lo largo del tiempo desde 1960 ha sido del 0,7%. Esto se debe a que el IPC mide los costos que pagan los consumidores de su propio bolsillo, mientras que el PCED incluye los precios de los servicios de atención médica pagados por los programas gubernamentales, que tienden a ser más bajos.

Finalmente, la tasa de inflación del IPC para bienes duraderos ha tendido a exceder la de la medida PCED comparable, con una diferencia promedio a lo largo del tiempo desde 1960 del 1,1% (Gráfico 18). Esto podría reflejar que este último incorpora más ajustes por mejoras hedónicas en los bienes adquiridos que el primero.

Inflación II: El Malo. A menudo hemos observado que la tasa de inflación general importa más que los componentes individuales en cuanto a la formulación de políticas monetarias. Para la Reserva Federal, el problema no debería estar en los detalles sino en las tasas generales de inflación general y básica. Claramente estamos rompiendo nuestra propia regla al profundizar aún más en la maleza. No hay mucho que la Reserva Federal pueda hacer respecto del actual conjunto de elementos inflacionarios destacados, como el alquiler, el seguro médico y los costos relacionados con los automóviles. Actualmente, esos son los problemas más molestos para la inflación:

(1) Alquiler. El alquiler de viviendas en el IPC aumentó un 5,7% interanual hasta marzo, por debajo del máximo del año pasado del 8,3%. Los funcionarios de la Reserva Federal reconocen que los componentes de inflación de los alquileres del IPC y el PCED van por detrás de los alquileres en los arrendamientos actuales porque reflejan el alquiler de todos los arrendamientos existentes y nuevos. Por lo tanto, han indicado que esperan que la inflación de los alquileres siga moderándose, lo que refleja la moderación de los índices de alquileres actuales. Eso tiene sentido para nosotros. De hecho, la inflación del IPC sobre los alquileres de los inquilinos cayó al 4,5% (saar) durante tres meses hasta marzo, muy por debajo del aumento interanual del 5,7% (Gráfico 19)

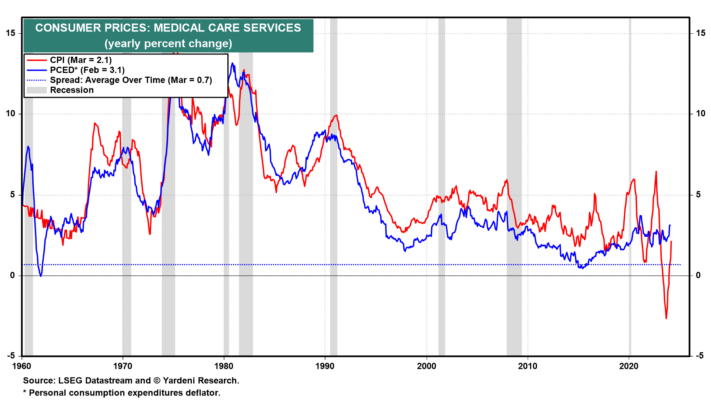

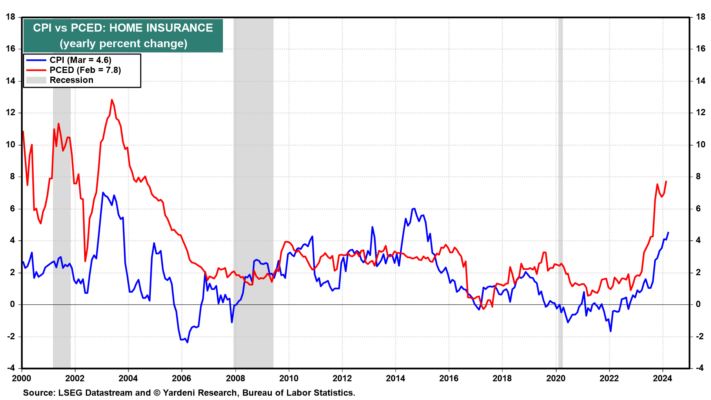

(2) Supercore: seguros de hogar, salud y automóviles. Entre los componentes inflacionarios más molestos del IPC se encuentran los relacionados con los seguros. El seguro de hogar tiende a aumentar más rápidamente en el PCED que en el IPC, con una ganancia del 7,8% en febrero para el primero y del 4,6% en marzo para el segundo (Gráfico 20). Las casas son más caras y muchas se han construido con demasiada exposición a desastres naturales como incendios, tornados, huracanes e inundaciones.

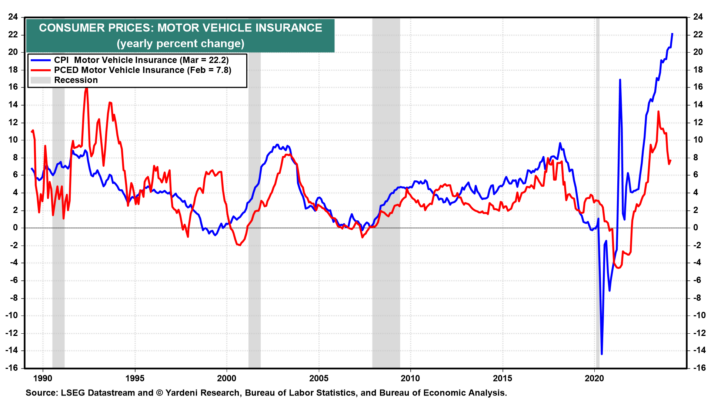

El seguro de automóviles aumentó un enorme 22,2% interanual en marzo según el IPC y un 7,8% según el PCED (Fig. 21). Esto se debe a que los automóviles son más caros y más costosos de reparar. Desde el fin de los confinamientos por la pandemia durante abril de 2020 hasta marzo de este año, los índices del IPC de artículos relacionados con el automóvil han aumentado considerablemente: automóviles nuevos (21,3%), automóviles usados (29,8%), mantenimiento y reparación de automóviles (32,9%). y seguros de automóviles (54,8%) (Fig. 22).

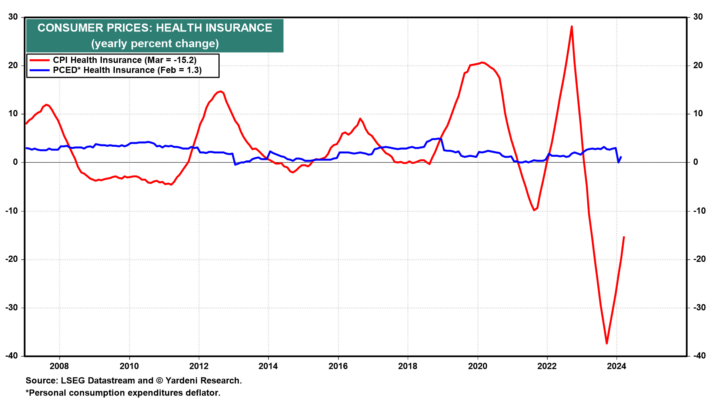

Por último, observamos que el seguro médico es un componente muy extraño del IPC. Es extremadamente volátil, incluso en términos interanuales (Fig. 23). Aumentó un 28,2% interanual durante septiembre de 2022 y bajó un 15,2% interanual en marzo. Mientras tanto, la medida PCED ha estado aumentando a un ritmo bajo de un solo dígito durante este mismo período.

Inflación III: El feo. El mayor riesgo en el frente de la inflación es que la guerra de Oriente Medio siga intensificándose y provocando que los precios del petróleo se disparen a 120 dólares el barril, como ocurrió cuando Rusia invadió Ucrania a principios de 2022. Eso recordaría mucho a la década de 1970, cuando dos empresas energéticas Las crisis alimentaron una espiral de salarios, precios y rentas que duró décadas.

Inflación IV: Conclusión. Concluyamos con una nota más alegre. Nuestro escenario base es que la inflación seguirá moderándose hasta acercarse al objetivo de inflación del 2,0% de la Reserva Federal para finales de año. No es probable que la tasa de inflación PCED de marzo (que se publicará el 26 de abril) sea tan alta como lo hizo el IPC. Nuestro anterior análisis sugiere que los costos de alquiler y seguros no son tan problemáticos para el PCED como lo fueron para el IPC.

">

">

Comprar acciones durante una caída del mercado, especialmente cuando los índices están virando hacia una condición de sobreventa, puede plantear riesgos importantes para un inversor.

Por ejemplo, cuando el porcentaje de acciones del S&P 500 que alcanzan un nivel de sobreventa oscila entre el 50% y el 73%, el S&P 500 produjo un rendimiento anualizado del -13,8% desde 1928. Sin embargo, una vez que el indicador aumenta a un nivel que sugiere que la mayoría de las acciones están sobrevendidas, el índice más famoso del mundo presenta unos excepcionales rendimientos anuales del 152%.

El martes, el porcentaje de acciones del S&P 500 que alcanzaron un nivel de sobreventa subió por encima del 73%, lo que provocó una señal en uno de los componentes del TCTM Composite Washout Model.

Tras un repunte increíble desde el pasado otoño, los índices bursátiles están ahora atravesando una fase correctiva, como es habitual en los mercados alcistas. Uno de los componentes del TCTM Composite Washout Model activó una señal de alerta, lo que sugiere que las acciones han alcanzado una condición de sobreventa. Señales similares produjeron rendimientos e índices de acierto favorables para el S&P 500.

">

">

Después de 2020, podría pasar cualquier cosa. Así ha sucedido. Las redes sociales han movilizado a los traders que se quedan en casa para hacer la guerra a los vendedores en corto institucionales. Esto podemos verlo como una batalla o por el contrario como algo ilegal. No obstante, como traders, solo nos interesa analizar la situación como simple desafío para generar ganancias. ¿Podemos ganar dinero con estos extraños movimientos sin arriesgarlo todo?

Comencemos con el Bitcoin (BTC-USA), que ha tenido un historial de extrema volatilidad. ¿Podemos encontrar un sistema simple que tenga ganancias consistentes?

Considere primero la volatilidad. No querrá sentarse a esperar encima de una operación cuando los precios se mueven un 5% o un 10% cada día. Para aquellas operaciones con un alto riesgo puede estar bien, pero normalmente el resto queremos simplemente operaciones ganadoras, sin demasiados sobresaltos.

La clave para operar en un mercado errático y volátil es aprovechar el ruido y salir con una ganancia inesperada. Cuando la volatilidad cae, podemos volver a entrar y tratar de obtener otra ganancia. La Figura 1 muestra la volatilidad anualizada del BTC de 2014. Usamos la siguiente fórmula:

Vol. Anualizado (AVOL) = STDEV (rendimientos de 20 días) x sqrt (252)

Es la misma fórmula para la volatilidad implícita y la que utilizan la mayoría de los analistas financieros. La razón por la que los valores superan 1.0, lo cual es claramente imposible en la vida real, es simplemente porque estamos proyectando que la volatilidad a 20 días se anualizará. Siempre que seamos coherentes, esto funciona.

Nuestro sistema consiste comprar en una ruptura de 20 días (comprará cuando el cierre de hoy sea mayor que el cierre de los 20 días anteriores) y salir cuando la volatilidad supere 0,60. Entrar en una operación cuando la volatilidad es alta lo expone a un riesgo extremo. Como puede ver, la volatilidad cambia rápidamente.

Usamos una ruptura en lugar de un promedio móvil porque no tiene retraso; cuando los precios alcanzan un nuevo máximo, estamos dentro. La Figura 2 muestra el desempeño de una ruptura de 20 días con y sin una salida de volatilidad.

Los movimientos de los precios son tan rápidos que permanecer con la ruptura de 20 días (en azul) le hará devolver todas las ganancias que haya obtenido. Sin embargo, al salir cuando la volatilidad es alta, podemos producir beneficios constantes, incluso grandes beneficios.

Pero eso es en el caso del BTC. ¿Cómo podemos usar este concepto para operar Gamestop (GME) y AMC (AMC)? La Figura 3 muestra la volatilidad de GME. Tiene algunos máximos por encima de 1.0 antes del último gran salto que se muestra en la Figura. Si la hubiéramos estado operando tal y como lo haríamos con el BTC, habríamos salido cuando la volatilidad alcanzó 0,90, mi salida normal de volatilidad extrema. Habría tenido 4 o 5 buenas operaciones, pero luego se habría perdido un gran movimiento y habría obtenido una ganancia modesta cuando podría haber sido rico.

¿De verdad cree que podría haber anticipado este movimiento en GME? La Figura 4 muestra los grandes movimientos que se dieron en una semana. Sin saber qué pasaría, y si hubiera tenido la suerte de comprar antes GME, habría salido en el primer salto. Nada mal. La volatilidad después, como se mantiene alta, no le habría dejado entrar de nuevo. El enfoque de comprar una ruptura y salir cuando aparezcan episodios de volatilidad elevada hará un buen trabajo para controlar el riesgo. Si se equivoca, los precios girarán y perderá esa ganancia no realizada. Esa es la realidad del trading.

¿Qué sucede con AMC, otro objetivo de los anti-vendedores en corto? La Figura 5 muestra su patrón de volatilidad. Nuevamente, si la hubiéramos operado, lo cual es poco probable, nos hubiera gustado salir cuando la volatilidad llegó a 2.0, habiendo obtenido dos ganancias antes del siguiente movimiento. Por cierto, eliminamos los dos últimos días de volatilidad anualizada porque los números eran tan grandes (en millones) que no podían mostrarse.

No es probable que haya operado en estos mercados antes del rally a menos que haya estado en contacto con los vendedores “anti-cortos”. Pero el principio de comprar una ruptura y salir con alta volatilidad me ha funcionado. Este enfoque me permitió salir de Tesla (TSLA) cuando la volatilidad alcanzó 0,90, así como en algunos otros mercados. Dejamos pequeñas ganancias sobre la mesa, pero reducimos mucho el riesgo. Esa forma de operar lo mantendrá en el lado correcto del mercado.

">

">

![]()

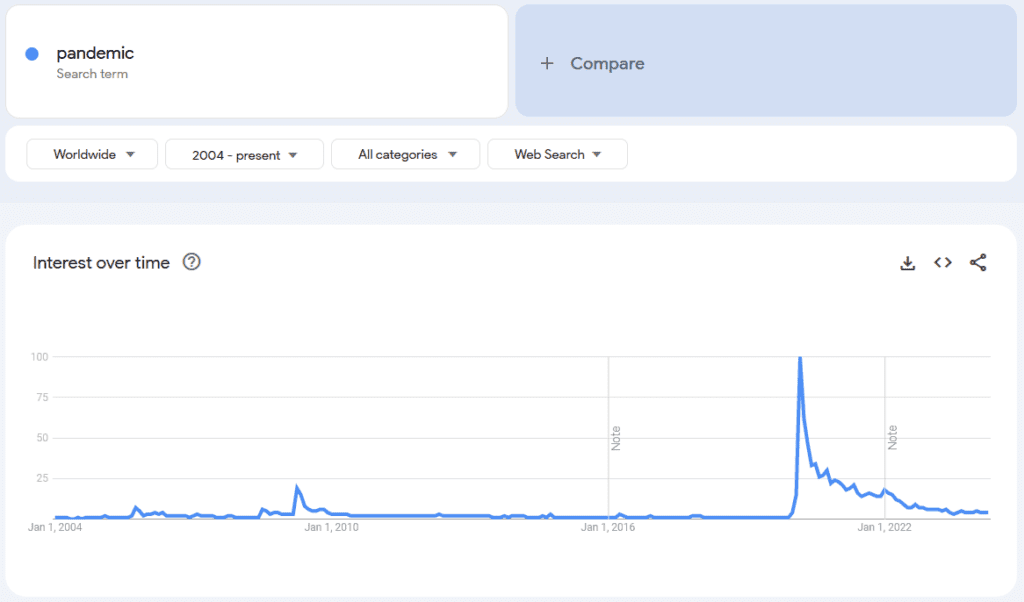

En el vertiginoso mundo de las criptomonedas, comprender el sentimiento del mercado puede proporcionar una ventaja crucial. A medida que los inversores y los traders buscan anticipar los movimientos volátiles de Bitcoin, se exploran continuamente enfoques innovadores. Uno de esos métodos consiste en aprovechar los datos de Google Trends para medir el interés público y el sentimiento hacia Bitcoin. Este enfoque asume que el volumen de búsqueda en Google no solo refleja el interés actual, sino que también puede servir como una herramienta predictiva para futuros movimientos de precios. Este artículo profundiza en las complejidades del uso de Google Trends como predictor del sentimiento, explorando su potencial para pronosticar los precios de Bitcoin y hablando sobre implicaciones más amplias del análisis de sentimiento en los mercados financieros.

Nos gustó especialmente el artículo de Wang, (2018), donde utilizó las noticias de los medios como un proxy para la atención del lado de la oferta de información y la búsqueda de Google como un proxy para la atención del lado de la demanda de información.

Las anomalías de las criptomonedas se pueden explicar por las teorías del comportamiento que hacen hincapié en los riesgos de los operadores de ruido en lugar de los fundamentales. (Yang, 2019) en sus anomalías de comportamiento en los mercados de criptomonedas, examinaron y observaron que si los sesgos de comportamiento explican las anomalías de los precios de los activos, también se materializarán en los mercados de criptomonedas dentro de la prueba de más de 20 anomalías de retorno de acciones basadas en datos diarios de criptomonedas y documentar una fuerte evidencia del impulso de los precios, que es estadísticamente significativo.

En nuestros propios estudios, también encontramos algunas pruebas de los efectos de seguimiento de tendencias y de reversión media.

La medida seleccionada del sentimiento es Google Trends porque es gratuita y respetada como una fuente objetiva de datos e información sobre la popularidad de cualquier tema. A menudo se utiliza (por ejemplo, en estudios de ciencias sociales), fácil de analizar y fácilmente disponible, más accesible que cualquier otra medida de sentimiento basada en noticias (que a menudo también es de pago).

Inspirados en la investigación mencionada anteriormente, creamos el Índice de Sentimiento de Criptomonedas (CSI), construido como el promedio ponderado por igual del interés de búsqueda normalizado a lo largo del tiempo para una lista de palabras clave relacionadas con el mercado de criptomonedas. Nuestro índice de sentimiento se construye utilizando las siguientes palabras clave (separadas por una coma):

blockchain, nft (o token no fungible), bitcoin, ethereum, cripto, criptomoneda, hodl, altcoin, defi (finanzas descentralizadas), fomo, oferta inicial de monedas, stablecoin, piscina minera, bomba y volcado, satoshi nakamoto, minería de bitcoin, shitcoin

Comenzamos a recopilar datos en enero de 2004, y nuestra muestra termina en octubre de 2023. Sin embargo, para cada palabra clave, necesitamos volver a calcular la «medida relativa de interés al final de la muestra (octubre de 2023)» de Google Trends a la «medida relativa de interés en cada mes«. ¿Por qué tenemos que hacer eso?

Google Trends devuelve los datos en forma de % como el interés relativo en el tema a lo largo del tiempo. Imagina que quieres medir el interés relativo de las personas que usan la Búsqueda de Google por la palabra «pandemia» en octubre de 2023. Cuando descargas los datos de Google Trends, hay un pico notable para la palabra en el año 2020, lo cual es comprensible (pandemia de COVID-19). Google Trends muestra que el interés en la palabra «pandemia» en octubre de 2023 fue del 4 % del máximo (marzo de 2020, cuando alcanzó el 100 %). El 4 % en octubre de 2023 es la medida correcta de interés (sentimiento) en comparación con el máximo más alto que se experimentó.

Pero, ¿qué pasa con el interés (sentimiento) del 3% que se experimentó en abril de 2016? Es la medida correcta del interés en la palabra «pandemia» después del máximo de COVID-19 en marzo de 2020. Sin embargo, en abril de 2016, el COVID-19 no existía. El número de interés/sentimiento del 3% en abril de 2016 no se puede comparar con el máximo de marzo de 2020. Debemos reescalar/recalcular este interés (sentimiento) al máximo experimentado en datos hasta esa fecha. El máximo de interés en la palabra «pandemia» antes de abril de 2016 se experimentó en abril de 2009 (16 % del máximo de COVID-19 desde marzo de 2020). Por lo tanto, la medida correcta de interés (sentimiento) para abril de 2016 no es del 3%, sino más bien del 3% * 100/16 = 18,75 %.

En abril de 2016, Google Trends mostró que el interés en la palabra «pandemia» era de ~19 %, y el máximo de datos en abril de 2009 mostró un interés del 100 %. En octubre de 2023, Google Trend mostró que el interés en la palabra «pandemia» era de ~3%, el máximo más alto en los datos en marzo de 2020 mostró un interés del 100 % y el máximo de abril de 2016 fue de solo el 16%.

Esperamos que ahora entienda la necesidad de procesar previamente los datos de Google Trends para cada palabra clave de criptomoneda seleccionada para cada mes antes de promediar las medidas de interés/sentimiento en una medida igualmente ponderada.

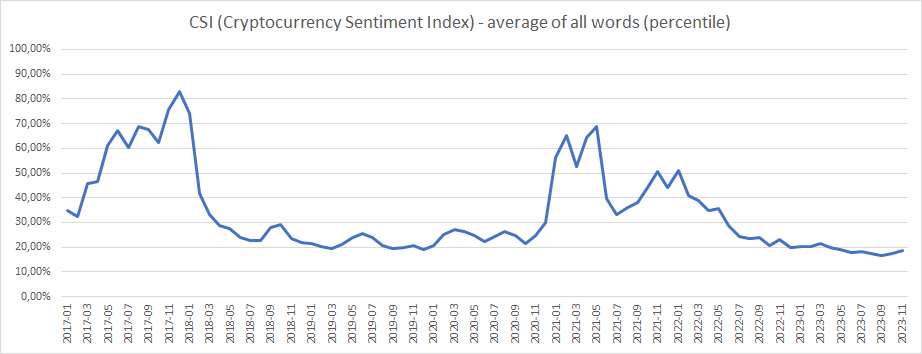

Entonces, ¿cómo lo hicimos? Para cada palabra clave, utilizamos el período inicial de enero de 2004 a enero de 2017 como el «período de medición», encontramos el número máximo en los datos y recalculamos cuál es el número de interés/sentimiento de enero de 2017 hasta el máximo hasta esa fecha. Luego, aumentamos iterativamente el «período de medición» mes a mes y recalculamos/normalizamos el interés/sentimiento de cada mes al máximo de la ventana de medición. De esta manera, creamos una «medida relativa de interés en cada mes«, y luego ponderamos por igual los números para cada palabra clave para producir el Índice de Sentimiento de Criptomonedas (CSI) final. Y así es como se ve el índice resultante:

Nuestra idea es investigar la influencia del cambio de sentimiento en el precio de Bitcoin. Dado que estudios anteriores han demostrado que la medida del sentimiento no es el único factor que influye en los precios de Bitcoin, tratamos de encontrar una relación con una combinación de sentimiento y tendencia.

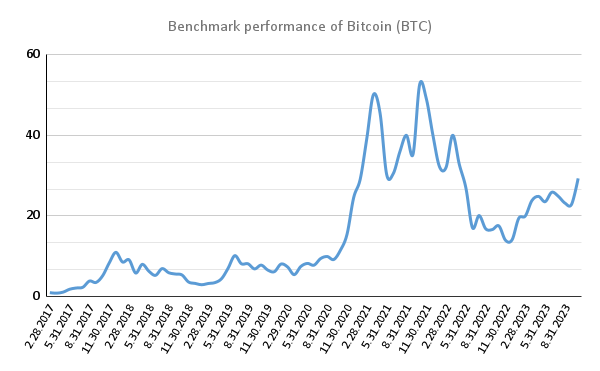

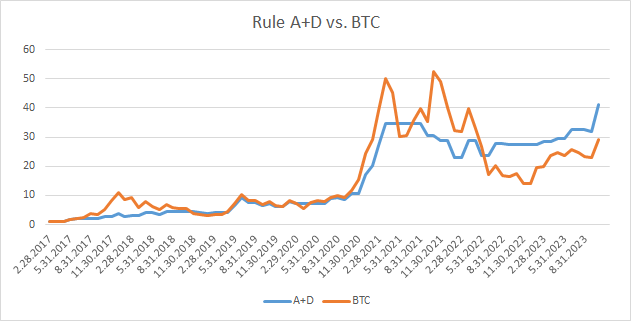

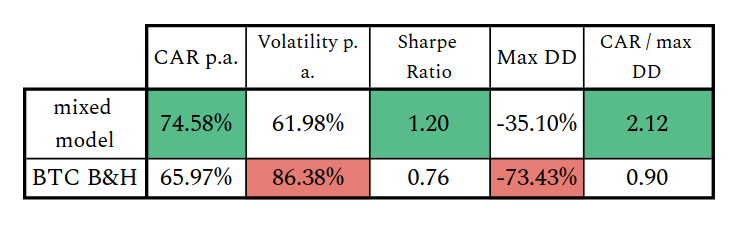

Este es nuestro rendimiento de referencia: rendimiento puro de Bitcoin (BTC) durante el período considerado:

(En el eje y, puedes encontrar su precio en miles de USD [$].)

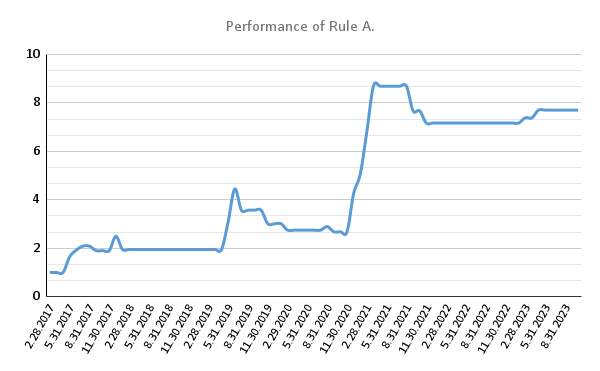

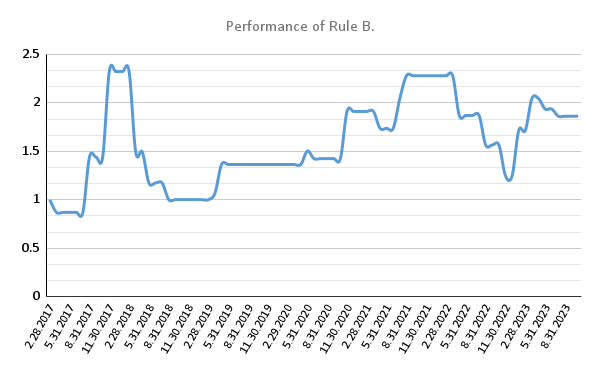

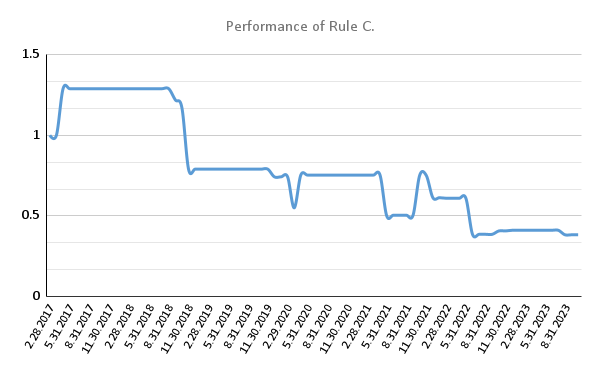

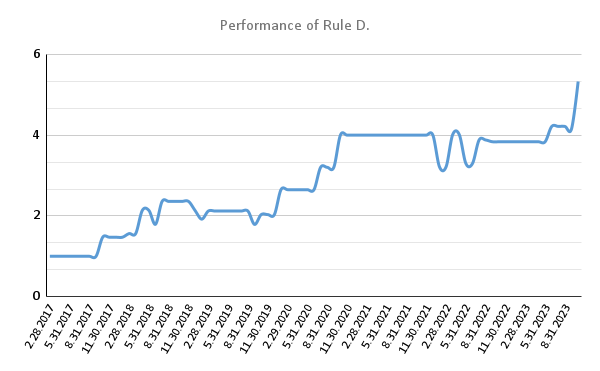

Probamos la estrategia de trading en datos mensuales y la decisión siempre se toma al final del mes. Ahora, tenemos cuatro escenarios que consideramos, y presentaremos y explicaremos brevemente su significado:

Entonces, ¿cómo funcionó cada una de esas reglas? ¡Vamos directamente a la evaluación! El eje Y ahora muestra una apreciación de 1 dólar invertido en cada variante de estrategia basada en las reglas descritas anteriormente.

No es difícil ver que la mejor combinación es cuando el sentimiento pasado y la tendencia de los precios pasados son positivos. Alternativamente, podemos tratar de extraer el rendimiento de los factores de reversión a corto plazo: el sentimiento y el rendimiento pasado son simultáneamente negativos. Por lo tanto, como estrategia final, elegimos la combinación de A + D.

Ahora, podemos comparar la estrategia final con el enfoque Buy & Hold (HODL) de Bitcoin.

El modelo mixto A+D es el ganador, con mejores métricas de rendimiento y riesgo. La estrategia resultante logra una buena participación en los aumentos de precios de BTC cuando el sentimiento y las tendencias de precios apuntan en la misma dirección. Además, invierte rápidamente en los escenarios de reversión a la media cuando el precio y el sentimiento son negativos, lo que le ayuda a retener una parte significativa del rendimiento de BTC (incluso con un rendimiento superior). El cambio táctico del mercado de BTC cuando las señales de sentimiento y tendencia no están de acuerdo ayuda a disminuir el riesgo (volatilidad y reducciones). En general, parece que las medidas de sentimiento pueden ser un predictor interesante en los mercados de criptomonedas, en su mayoría impulsados por el trading minorista o retail. Agregar la señal de sentimiento a la señal de precio puro puede ayudar a mejorar los modelos basados en el rendimiento pasado.

Autor:

Lukáš Zelieska, Quant Analyst, Quantpedia.com

Cyril Dujava, Quant Analyst, Quantpedia.com

">

">

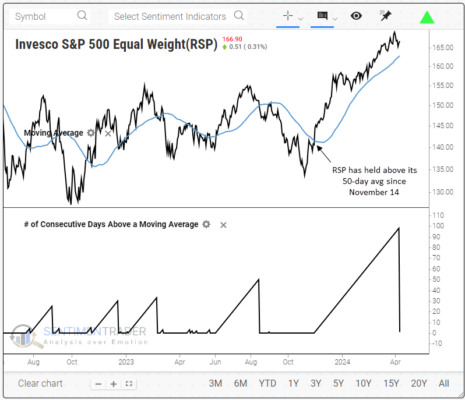

En los últimos meses no han faltado muestras del impulso del mercado. Las hemos mencionado repetidamente en los últimos meses, en especial lo visto en el S&P 500.

Ese índice ha mostrado un impulso monstruoso, en gran parte gracias a unas pocas acciones gigantes que han arrastrado al índice. Sin embargo, no es tan simple: incluso la versión de igual ponderación del índice ha mostrado una fuerza notable.

Esta versión del índice asigna el mismo peso a cada acción, por lo que ninguna (o dos, o tres…) acciones puede distorsionar su rendimiento. Para que el índice suba, las acciones promedio deben tener un buen comportamiento. Y bueno, lo han hecho; El popular fondo RSP ya ha estado 100 sesiones consecutivas por encima de su media móvil de 50 días, habiéndolo superado a mediados de noviembre y sin tocarlo desde entonces.

Las señales de impulso positivo en el mercado de valores estadounidense tienden a ser en su mayoría buenos augurios para retornos futuros. Es un mercado que tiende a alimentarse de las buenas vibraciones.

Durante un largo período de tiempo, la versión de igual ponderada del S&P 500 ha superado ampliamente a la versión de ponderada por capitalización (la versión más conocida del índice), con la que se comparan las inversiones pasivas de la mayoría de los inversores. En los últimos años, esto ha sido un descuido afortunado para muchas cuentas 401k. Sin embargo, dada la persistencia incluso del índice de igual ponderación, es difícil argumentar que la acción promedio no tiene fuerza (el Nasdaq puede ser una historia diferente), y eso es en general una buena señal para los próximos meses.

">

">

El primer artículo de esta serie sobre psicología del trading positivo eche un vistazo al florecimiento y a lo que tenemos que hacer para maximizar nuestro rendimiento en la vida y los mercados. Cuando establecemos el florecimiento como un objetivo personal y profesional, vamos más allá de la preocupación por nuestros errores y, en su lugar, aprendemos a aprovechar al máximo lo que hacemos bien.

En este artículo, exploramos un área de la psicología del trading que está infravalorada: el rendimiento cognitivo. La investigación que he llevado a cabo en múltiples empresas de trading encuentra que nuestras fortalezas cognitivas, lo que mejor hacemos en el procesamiento de la información, son tan importantes para el éxito en el trading como nuestras fortalezas de personalidad. Por ejemplo, una de las cualidades constantes que vemos entre los traders con mayor éxito es la curiosidad intelectual. Sin embargo, rara vez vemos a los traders trabajando activamente en el crecimiento de la amplitud y profundidad de sus intereses.

La psicología del trading es mucho más que la «mentalidad».

Especialmente importante para nuestro funcionamiento cognitivo es el enfoque: el grado en que podemos intensificar nuestra concentración, procesar las cosas individuales con gran profundidad y también procesar una amplia gama de cosas. Una de mis primeras observaciones cuando comencé mi carrera como trader fue que a menudo podía identificar a a los mejores traders observando sus pantallas. Los mejores traders tenían más pantallas abiertas con una gama más amplia de información. Tenían la capacidad única de escanear e identificar rápidamente lo que era importante y luego centrar su atención en esas áreas de oportunidad. Esto significaba que mostraban un procesamiento rápido de la información, así como un procesamiento profundo de la información. Mientras hacían trading, se enfocaron como un láser en lo que estaba delante de ellos. En ese estado de alto enfoque, simplemente vieron más que otras personas y estaban más preparados para actuar de acuerdo con lo que veían.

Veo esto entre los mejores traders con los que trabajo actualmente. Al tener solo la información más importante en sus pantallas y centrarse intensamente en las noticias, los mercados y la acción de los precios más relevantes, minimizan las distracciones. Esta concentración les permite recurrir rápidamente a lo que es importante y actuar de acuerdo con lo que ven. Si ves a los campeones de ajedrez durante las partidas, puedes apreciar esa intensidad de concentración. No se centran simplemente en ganar; se centran en hacer los movimientos correctos. Exhiben el estado de flujo, en el que están totalmente absorbidos en su rendimiento.

La capacidad de concentración es algo que podemos desarrollar. Muchos traders cometen el error de realizar ejercicios de «meditación», quedarse quietos y calmar sus mentes, con la esperanza de mejorar su trading. Calmar la mente es necesario para concentrarse, pero no es suficiente. También necesitamos entrenarnos para intensificar nuestra concentración y mantener esa concentración durante más y más tiempos. La atención es una especie de «músculo» que puede crecer con el ejercicio. Varias aplicaciones, como Brain HQ, pueden ser útiles para ampliar nuestra capacidad de concentración. Los ejercicios de meditación que nos requieren mantener la atención durante más y más tiempos también son útiles, especialmente cuando nos desafían a mantener nuestro enfoque mientras cambiamos los objetos de nuestra concentración.

Sí, es útil mantener nuestra mejor mentalidad, pero si no procesamos la información de la manera más amplia, profunda y rápida posible, vamos a perder oportunidades y reaccionar de forma exagerada a la información limitada. Lo que aprendí al principio de mi trabajo con los traders, es que los traders que tienen éxito lo consiguen en parte porque ven más y mejor que otros.

">

">

Un lector me envió la siguiente tabla preguntándome sobre mis ideas:

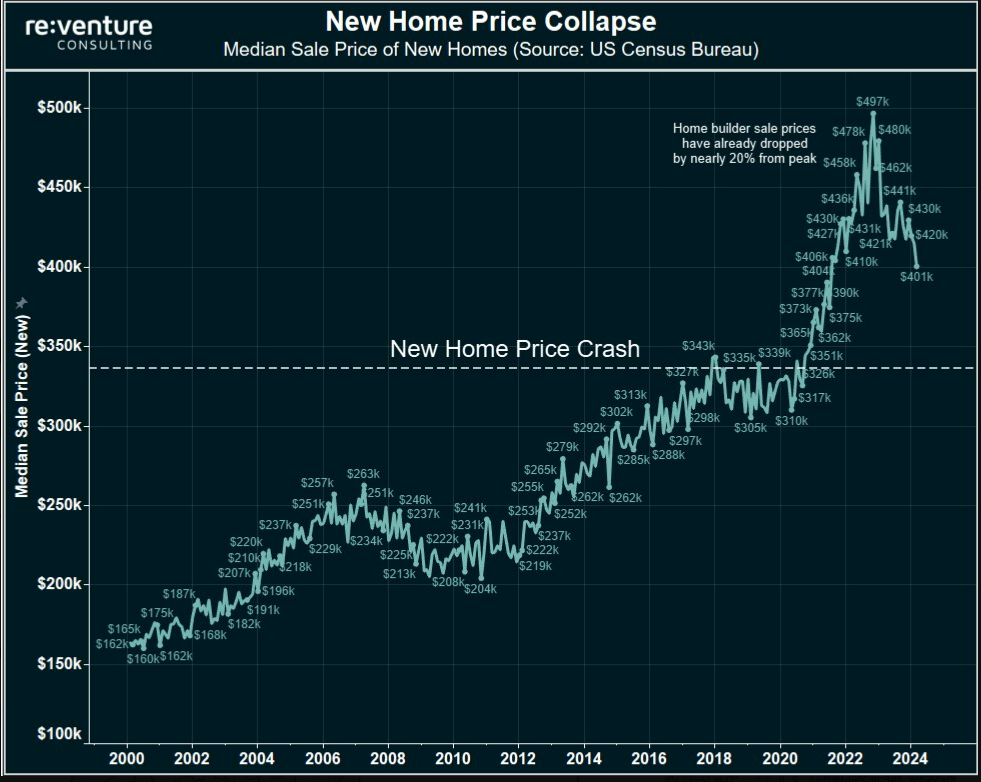

Honestamente, no sé quién es el creador de este gráfico. Tampoco sé la intención, pero el hecho de que el título contenga la palabra colapso hace que suene aterrador.

Saber que los precios de la vivienda en los EE. UU. están en máximos históricos hace que este gráfico parezca sospechoso, pero los datos se pueden comprobar. Miré los datos de la Reserva Federal para ver el precio medio de venta de casas nuevas.

Llegó a poco menos de 500.000 dólares en octubre de 2022, mientras que la última lectura fue de más de 400.000 dólares.

El precio medio de venta de casas nuevas ha bajado alrededor del 20 %. Todavía no se han detectado mentiras. Caso cerrado, ¿verdad? Los precios de la vivienda deben estar cayendo.

No tan rápido, amigo mío.

El Washington Post escribió recientemente una historia sobre cómo los precios más altos, las tasas hipotecarias más altas y más compradores de vivienda por primera vez están remodelando el nuevo mercado de la vivienda:

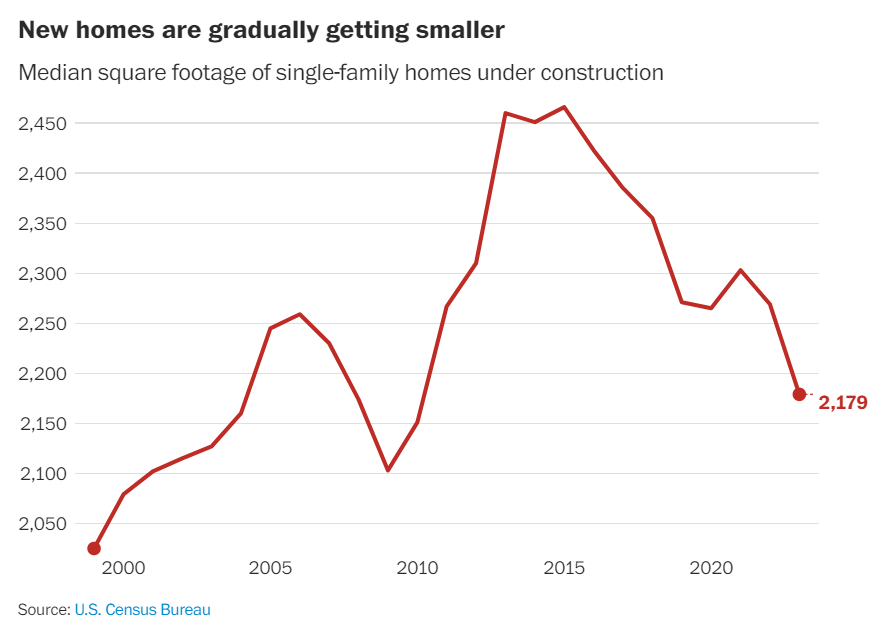

Algunos de los constructores de viviendas más grandes del país que cotizan en bolsa han dicho que están reconsiderando sus planes para poder dar prioridad a las viviendas más pequeñas y asequibles. D.R. Horton, el constructor de viviendas más grande del país, vendió más de 82 000 casas el año pasado, la mayoría de ellas por debajo de los 400.000 dólares y a compradores primerizos. Sus construcciones ahora comienzan en unos 900 pies cuadrados.

Incluso Toll Brothers, conocido por sus propiedades de alta gama con un precio de venta promedio de 1 millón de dólares, está reduciendo a opciones de precio más bajo, que también son más rápidas de construir. Las ventas de casas de «lujo asequible», a partir de unos 400.000 dólares, se duplicaron con creces en el último año, superando a las propiedades más caras.

Los constructores de viviendas no son estúpidos. Están satisfaciendo la demanda donde reside:

La razón por la que los precios medios están cayendo es porque los constructores de viviendas están haciendo casas más pequeñas y asequibles.

¡Esto es algo bueno!

Llamar a esto una caída en el precio de la vivienda es falso en el mejor de los casos.

Si su cervecería local solo vendió cajas de cerveza por 30 $, pero luego decidió vender 12 paquetes por 15 $, no significa que los precios de la cerveza se estén desplomando.

Si torturas los datos el tiempo suficiente, puede decirte casi cualquier cosa que quieras escuchar. Esta es la razón por la que es tan importante entender cómo se pueden usar los gráficos para tergiversar los datos y cómo se pueden usar para tergiversar los gráficos.

Uno de los libros de finanzas más importantes jamás escritos es How to Lie With Statistics de Darrell Huff. Fue escrito en la década de 1950, pero es más relevante que nunca teniendo en cuenta la gran cantidad de información que consumimos en estos días.

Huff ilustra cómo se pueden usar los gráficos para engañar dependiendo de cómo se presenten.

Lo hace mostrando un ejemplo de que los ingresos nacionales se ralentizan, pero seguramente aumentan un 10 % en el transcurso de 12 meses. Utiliza tres gráficos, todos con los mismos datos exactos, solo que se presentan de manera diferente.

Aquí está el primer gráfico:

La línea está subiendo, pero no de una manera abrumadora.

Aquí hay otra mirada a los mismos datos con un gráfico más truncado:

Es exactamente el mismo gráfico, pero ahora da una impresión diferente. El movimiento parece más pronunciado.

Y finalmente la versión final usando una escala aún más pequeña en el eje y:

Esta es la razón por la que todas las estadísticas requieren contexto, matices, explicaciones y una pequeña dosis de escepticismo. No puedes simplemente tomar todos los gráficos que ves al pie de la letra.

Huff explica:

El lenguaje secreto de la estadística, tan atractivo en una cultura de hechos, se emplea para sensacionalizar, inflar, confundir y simplificar en exceso. Los métodos estadísticos y los términos estadísticos son necesarios para informar los datos masivos de las tendencias sociales y económicas, las condiciones comerciales, las encuestas de «opinión» y el censo. Pero sin escritores que usen las palabras con honestidad y comprensión y lectores que sepan lo que significan, el resultado solo puede ser una tontería semántica.

Una imagen vale más que mil palabras, pero las palabras son importantes si quieres entender lo que estás viendo.

En estos días, todos consumimos una avalancha de información, por lo que es más importante que nunca filtrar titulares, estadísticas, gráficos y otros elementos visuales.

No creas todo lo que ves antes de verificar qué es lo que estás viendo.