Las novedades del sector por Hispatrading Magazine

Hispatrading Magazine es la revista de referencia en el mundo del trading en español. En cada número participan los principales profesionales del sector a nivel internacional.

Hispatrading Magazine / Hispatrading.com

Por si se las han perdido, aquí tienen condensada las novedades más destacadas que se han producido en el sector a largo del último trimestre.

Wall Street Nunca Duerme

Pues sí, parafraseando a la secuela de la mítica película de Oliver Stone, parece que los mercados estadounidenses están cada vez más cerca de no dormir, abriéndose a la negociación continua las 24 horas.

Esta semana el mercado electrónico Nasdaq, donde cotizan gigantes como Microsoft o NVIDIA, anunciaba que están acelerando los planes para que esta Bolsa estadounidense opere 24 horas al día, cinco días a la semana. Si todo va bien y los reguladores dan luz verde a esta propuesta, se espera que el nuevo horario entre en vigor en 2026.

Y ojo, porque Nasdaq no es el único en esta carrera: en octubre de 2024 la Bolsa de Nueva York (NYSE) anunció planes de extender también su horario hasta 22 horas diarias en su plataforma Arca, mientras que Cboe Global Markets, el mayor mercado de opciones del mundo, anunciaba también en febrero sus intenciones de operar 24/5.

Este movimiento por parte de los mercados no es casual: aparentemente desde que las apps de inversión se han popularizado, los pequeños inversores tienen cada vez mayor peso, rondando el 25% del volumen diario. Además cada vez hay más interés por parte de los traders de Asia y Pacífico: países como Japón o Australia están locos por entrar en el mercado estadounidense, pero hasta ahora la enorme diferencia horaria ha jugado en su contra.

Lógicamente ampliar el horario presenta también algunos riesgos: imaginemos por ejemplo la volatilidad que puede desatarse si se produce algún rumor o noticia de impacto a las 4 de la madrugada. O que de repente una serie de bots de trading se vuelvan locos y desaten un flash crash en un momento de baja liquidez.

Para remate, no olvidemos que para que todo esto funcione, habrá que convencer, además de a los reguladores, a las plataformas electrónicas y a los brokers para que sus equipos trabajen por la noche.

En todo caso, parece que la tendencia parece imparable y que posiblemente a finales de este año o principios del que viene podamos comprar acciones de Apple a las 3 de la mañana o vender tus títulos de Tesla mientras desayunamos.

FTMO Compra OANDA

La noticia nos sorprendía a comienzos del pasado mes de febrero: FTMO, la firma de prop trading checa, adquiría OANDA. El acuerdo, aún pendiente de aprobación regulatoria, supone que FTMO pasa a controlar una plataforma con presencia en 20 países y licencia en plazas clave como Londres y Singapur.

Para los que no entiendan la relevancia de este acuerdo, tenemos que pensar que OANDA hasta hace unos años era uno de los mayores brokers de Forex, siendo muy conocido por ser el “rebelde” que en 1996 desafió a los grandes bancos ofreciendo tipos de cambio en tiempo real gratis.

Si bien desde FTMO señalan que mantendrán OANDA como una firma con entidad propia, lo cierto es que empieza a haber especulaciones de todo tipo en los foros especializados sobre los próximos movimientos de la compañía, hablándose incluso de cuentas financiadas que permitan operar directamente en mercados reales, lo que supondría ofrecer un producto único en la industria.

Quizás esta operación sea algo aislado pero no me extrañaría nada que sea el comienzo de una serie de movimientos de integración en el sector fintech, de tal forma que las prop firms verticalizan sus operaciones, mientras los brokers tradicionales captan nuevas vías de ingresos.

Más Derivados de Criptomonedas

Si allá por septiembre hablábamos de los nuevos Bitcoin Friday Futures, era cuestión de tiempo que el Chicago Mercantile Exchange (CME), el mayor mercado de derivados del mundo, lanzara opciones sobre estos futuros de Bitcoin de tamaño reducido. Así, desde el pasado 24 de febrero, es posible operar estas nuevas opciones cuyo nominal equivale a 1/50 de Bitcoin, un tamaño que facilita el acceso a la operativa por parte de los traders retail a la par que permite alcanzar una precisión quirúrgica en la gestión del riesgo de las carteras de los grandes operadores.

Este movimiento por parte del CME parece confirmar que su apuesta por los derivados sobre criptomonedas va en serio y que tiene el respaldo del mercado: debemos pensar que desde su lanzamiento en septiembre, los Bitcoin Friday Futures han movido 775.000 contratos, con un promedio diario de 9.700.

Para remate, si todo va bien el 17 de marzo el CME lanzará dos nuevos contratos de futuros sobre Solana, la sexta criptomoneda por capitalización. En particular, lanzara un contrato grande con un nominal de 500 SOL, y otro micro pensado para operadores minoristas, cuyo nominal será tan solo de 25 SOL.

MetaQuotes Sube Tarifas

Desde comienzos de este año los brokers que usan MetaTrader se han enfrentado a un repentino incremento de costes: MetaQuotes, la empresa creadora de esta conocida plataforma de trading, informaba a sus clientes de que subían sus licencias entre un 20% y un 25%. Ello supone que el coste mensual de un paquete completo de MetaTrader para un broker que utilice MT4 y MT5 supere los 50.000 dólares al mes.

Curiosamente, a pesar de esta subida, algunas empresas de fondeo, como Instant Funding, TradersWithEdge o Seacrest Funded, han decidido volver a contratar los servicios de MetaQuotes, en concreto MetaTrader 5. Y es que a pesar de la crisis que vivieron las prop firms hace unos meses, en la que muchas de ellas tuvieron que moverse a otras plataformas como cTrader o DXtrade, a muchas de ellas al final no les ha quedado más remedio que “volver a casa” ya que los clientes demandan esta plataforma.

Todo esto supone una interesante paradoja: hace un año MetaQuotes cortaba su servicio a aquellos brokers que revendían su plataforma a empresas de fondeo, y ahora, tras “limpiarse” el sector, eliminando a los rivales más débiles, aquellas prop firms que han sobrevivido no tienen más remedio que pasar por caja y adquirir una licencia de MetaTrader. Supongo que estas son las ventajas de ser monopolista en un mercado…

El objetivo de Quantinsti es formar a su alumnos en el trading algorítmico. Pertenece a iRageCapital Advisory, empresa conocida por sus servicios relacionados con la creación de mesas de trading algorítmico.

Quantinsti

Las estrategias de trading algorítmico son conjuntos de instrucciones programadas que permiten ejecutar órdenes de manera automatizada en los mercados financieros. Estas estrategias abarcan desde el trading de impulso y arbitraje hasta la creación de mercado y el uso de aprendizaje automático. Implementar estas estrategias requiere conocimientos en programación, gestión de riesgos y pruebas retrospectivas para asegurar su eficacia en tiempo real.

¿Qué es el trading algorítmico?

El trading algorítmico se refiere al uso de algoritmos, es decir, conjuntos de instrucciones programadas, para ejecutar órdenes de compra o venta en los mercados financieros con mínima intervención humana. Estos algoritmos están diseñados para aprovechar la velocidad y capacidad de procesamiento de las computadoras, permitiendo operaciones más eficientes y precisas.

¿Qué son las estrategias de trading algorítmico?

Las estrategias de trading algorítmico son métodos sistemáticos que los traders programan en lenguajes de programación como Python, C++ o Java. Estas estrategias definen reglas específicas para entrar y salir del mercado, basándose en análisis técnicos, fundamentales o cuantitativos, con el objetivo de generar rendimientos favorables.

Clasificación de las estrategias de trading algorítmico

Las estrategias de trading algorítmico se pueden clasificar en varias categorías:

Estrategias de trading de impulso

Estas estrategias buscan capitalizar tendencias de precios significativas. Los algoritmos identifican activos con movimientos de precios fuertes y sostenidos, tomando posiciones en la dirección de la tendencia con la expectativa de que continúe.

Estrategias de arbitraje

El arbitraje implica aprovechar las diferencias de precios de un mismo activo en diferentes mercados o instrumentos. Los algoritmos detectan y explotan estas discrepancias, comprando en el mercado donde el precio es más bajo y vendiendo donde es más alto, obteniendo ganancias sin riesgo significativo.

Estrategias de creación de mercado

Los creadores de mercado proporcionan liquidez al mercado colocando órdenes de compra y venta simultáneamente. Las estrategias algorítmicas de creación de mercado buscan obtener beneficios del diferencial entre los precios de compra y venta, ajustando dinámicamente las órdenes según las condiciones del mercado.

Estrategias de trading basadas en aprendizaje automático

Estas estrategias utilizan modelos de aprendizaje automático para analizar grandes volúmenes de datos y predecir movimientos de precios. Los algoritmos pueden adaptarse y mejorar con el tiempo, identificando patrones complejos que podrían no ser evidentes mediante análisis tradicionales.

Estrategias de trading de opciones

Las estrategias algorítmicas en el mercado de opciones incluyen técnicas como la cobertura delta, arbitraje de volatilidad y spreads de opciones. Los algoritmos gestionan posiciones en opciones para aprovechar las diferencias de precios y volatilidad, buscando maximizar rendimientos ajustados al riesgo.

Construcción e implementación de estrategias de trading algorítmico

Para desarrollar e implementar una estrategia de trading algorítmico, se deben seguir varios pasos:

Desarrollo de la estrategia: Definir las reglas y condiciones basadas en análisis de mercado.

Programación: Codificar la estrategia en un lenguaje de programación compatible con la plataforma de trading.

Pruebas retrospectivas (backtesting): Evaluar la estrategia utilizando datos históricos para verificar su eficacia.

Optimización: Ajustar parámetros para mejorar el rendimiento de la estrategia.

Implementación en tiempo real: Desplegar la estrategia en un entorno de trading en vivo, monitoreando su desempeño y realizando ajustes según sea necesario.

Gestión de riesgos en estrategias de trading algorítmico

La gestión de riesgos es crucial en el trading algorítmico. Es esencial establecer límites de pérdidas, gestionar el tamaño de las posiciones y diversificar las estrategias para mitigar riesgos potenciales. Además, se deben implementar mecanismos de supervisión para detectar y corregir rápidamente cualquier anomalía en la ejecución de las estrategias.

Pasos para construir estrategias de trading algorítmico

Los pasos fundamentales para construir una estrategia de trading algorítmico incluyen:

Generación de ideas: Identificar oportunidades de trading basadas en análisis de mercado.

Desarrollo de la estrategia: Definir reglas claras para la entrada y salida de posiciones.

Pruebas retrospectivas: Evaluar la estrategia con datos históricos para validar su eficacia.

Optimización: Refinar la estrategia ajustando parámetros clave.

Implementación: Desplegar la estrategia en un entorno de trading en vivo, con monitoreo continuo para asegurar su desempeño óptimo.

Aplicaciones de las estrategias de trading algorítmico

Las estrategias de trading algorítmico se utilizan en diversos mercados financieros, incluyendo acciones, divisas, futuros y opciones. Son empleadas por instituciones financieras, fondos de cobertura y traders individuales para mejorar la eficiencia operativa, reducir costos de transacción y aprovechar oportunidades de mercado que podrían ser difíciles de identificar manualmente.

Cómo utilizar las estrategias de trading algorítmico

Para utilizar estrategias de trading algorítmico, es necesario:

Adquirir conocimientos en programación: Aprender lenguajes como Python o C++.

Comprender los mercados financieros: Tener una sólida base en análisis técnico y fundamental.

Seleccionar una plataforma de trading adecuada: Elegir una que soporte trading algorítmico y ofrezca acceso a datos de mercado en tiempo real.

Desarrollar y probar estrategias: Crear algoritmos, realizar pruebas retrospectivas y optimizar según los resultados obtenidos.

Implementar y monitorear: Desplegar las estrategias en un entorno en vivo, supervisando su desempeño y ajustando según sea necesario.

Dean Christians es un analista veterano especializado en la investigación de mercado y trading de Wall Street, con más de 25 años de experiencia. Sus análisis y señales de trading son de las más valoradas entre los profesionales del sector financiero.

Dean Christians / SentimenTrader

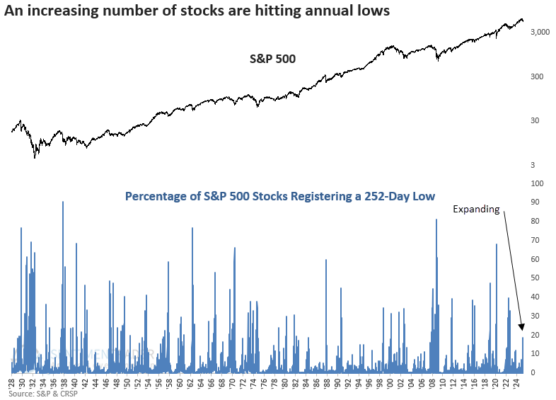

El porcentaje de acciones del S&P 500 que marcan un mínimo de 252 días superó recientemente el 18%, una cifra poco habitual que suele indicar un deterioro generalizado en la salud del mercado. Históricamente, movimientos similares en los mínimos anuales han anticipado dificultades para el índice en los siguientes meses.

Este tipo de lecturas de amplitud negativa suelen asociarse con periodos de presión bajista persistente. En particular, cuando un número elevado de componentes del índice cae a nuevos mínimos anuales, es una señal clara de que las ventas no están limitadas a unos pocos sectores o compañías, sino que son generalizadas.

Lo más preocupante es que dos indicadores compuestos de amplitud (breadth composites) no muestran signos de condiciones de sobreventa. Esto significa que, a pesar del fuerte retroceso, el mercado aún podría no haber tocado fondo desde una perspectiva técnica, lo que deja la puerta abierta a más caídas.

En momentos de elevada volatilidad, es fundamental mantener la perspectiva analítica. Como recuerda SentimenTrader, priorizar el análisis por encima de la emoción es clave para mejorar los resultados de inversión. Sin embargo, cuando los precios se desploman, es común que muchos inversores intenten adivinar el mínimo, algo que históricamente ha resultado en decisiones precipitadas.

Este tipo de señales no implican necesariamente un desplome inmediato, pero sí sugieren que los retornos futuros del S&P 500 podrían ser débiles durante los próximos 6 a 12 meses. Cuando un porcentaje elevado de acciones entra en territorio de nuevos mínimos anuales, el mercado suele requerir tiempo para estabilizarse antes de retomar una tendencia alcista sostenida.

En otras palabras, el mercado no está mostrando los patrones clásicos de capitulación que suelen preceder a una recuperación sólida. La ausencia de señales de sobreventa técnica sugiere que aún puede faltar un componente emocional extremo que marque el verdadero suelo.

Esto no significa que sea el fin del mundo, pero sí que los inversores deberían ser cautelosos a la hora de aumentar exposición a renta variable en el corto plazo. En estos contextos, el análisis de amplitud es una herramienta clave para evitar errores impulsivos.

En resumen, el aumento en el número de acciones marcando mínimos anuales, sin señales claras de sobreventa técnica, sugiere que el mercado podría seguir enfrentando obstáculos. La paciencia y la disciplina, más que la urgencia por detectar el suelo, son esenciales para navegar correctamente esta fase del ciclo bursátil.

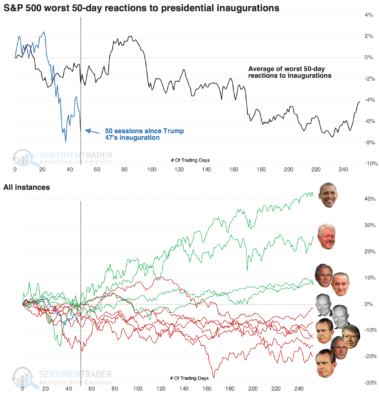

Uno de los peores comienzos de un nuevo presidente por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / SentimenTrader

Las acciones no han reaccionado bien durante los primeros 50 días desde la investidura del presidente Trump. El comportamiento del S&P 500 en este periodo ha sido decepcionante, y eso ha llamado la atención de analistas técnicos e históricos por igual.

En ciclos anteriores donde el S&P 500 tuvo un mal inicio tras una nueva investidura presidencial, el patrón a menudo continuó con debilidad sostenida en los meses siguientes. Aunque no siempre es prudente atribuir razones políticas a los movimientos del mercado, los datos sugieren que un arranque flojo tiende a prolongarse cuando el mercado no muestra entusiasmo inicial hacia el nuevo liderazgo.

Este comportamiento contrasta notablemente con los casos en que los inversores compran con fuerza en los primeros días de una nueva administración. Históricamente, cuando el mercado reacciona con optimismo tras una toma de posesión, suele mantenerse firme, generando rendimientos positivos en los meses siguientes. En cambio, las reacciones frías tienden a presagiar correcciones más amplias.

En esta ocasión, el mercado parece estar descontando las políticas comerciales del presidente Trump, en particular su enfoque sobre los aranceles. La retórica proteccionista y los movimientos bruscos hacia guerras comerciales han generado una reacción negativa, que se refleja en el comportamiento lateral o bajista del índice.

La incertidumbre sobre el impacto económico de las tarifas impuestas ha hecho que los inversionistas opten por una postura más defensiva. A diferencia de periodos anteriores donde se esperaban reformas fiscales expansivas o medidas pro-crecimiento, esta vez el temor es que las políticas puedan frenar el comercio internacional y reducir los márgenes corporativos.

La historia también nos dice que cuando la reacción inicial del mercado es negativa tras una toma de posesión, suele haber mayor volatilidad. Los datos sugieren que el sentimiento permanece frágil, y que los compradores no están dispuestos a asumir riesgo sin señales claras de estabilidad económica o política.

En conclusión, aunque es prematuro hacer afirmaciones absolutas, la pobre reacción del mercado en los primeros 50 días del nuevo mandato no es una buena señal. Si el patrón histórico se mantiene, podríamos ver un semestre desafiante para las acciones, especialmente si las tensiones comerciales no disminuyen.

Como siempre, la historia no se repite exactamente, pero a menudo rima. Los inversores de largo plazo harían bien en observar no solo los fundamentos económicos, sino también el sentimiento general del mercado, especialmente en periodos de transición política con fuerte carga ideológica y económica.

Posicionamiento para la supervivencia por David Garrard

David Garrard es VP – Asia Pacific para tradingcentral.com, un proveedor global de análisis financiero basado en web y contenidos de investigación para brokers on- line. tradingcentral.com.

David Garrard / tradingcentral.com

A pesar de la poca importancia que la mayoría de los participantes le dan al tamaño de la posición, para poder sobrevivir en los mercados será vital realizar un buen posicionamiento.

En el discurso de aprobación de Daniel Kahneman para el Premio Nobel de Economía en 2002, habló de sus estudios, junto con Amos Tversky, sobre los juicios humanos y la toma de decisiones en condiciones de incertidumbre. Describía cómo los seres humanos, con nuestra racionalidad limitada y debilidades por motivaciones intrínsecas que no sean el propio interés, a menudo exhiben un comportamiento muy irracional. Kahneman y Tversky son psicólogos, no economistas, así que recibir el Premio Nobel de Economía era algo inusual. Su trabajo ha dado lugar a un rejuvenecimiento de la teoría económica, y un amplio número de nuevos estudios se han realizado después en el campo que ahora llamamos finanzas del comportamiento. Varias verdades -ahora obvias en retrospectiva- sobre nuestras acciones, sesgos y miedos han sido el resultado de estos estudios. Si estas verdades son conocidas por los inversores independientes, nos ayudarán a tener una mejor comprensión de cómo y por qué reaccionamos a los mercados de la forma en que los hacemos.

Consenso de Precios, Incertidumbre y su Apetito por el Riesgo

Como traders o inversores, participamos en mercados financieros que ofrecen liquidez y precios justos. El precio es la medida del valor que los participantes en el mercado sitúan sobre los instrumentos financieros subyacentes y las materias primas que se encuentran en estos mercados.

En un mercado donde los participantes comparten un consenso general de la valoración de una acción o mercado en particular, el precio tendrá poco rango, ya que existe un amplio acuerdo en cuanto al valor del instrumento. Puede haber un considerable volumen negociado, pero con baja volatilidad del precio. Esto sería considerado un mercado o instrumento de bajo riesgo y baja rentabilidad.

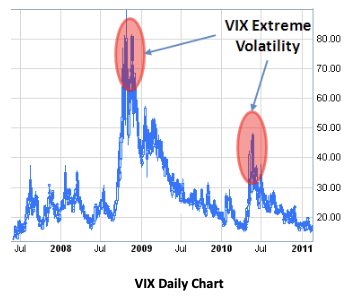

Cuando el consenso común frente a un instrumento se pierde, tal vez debido a alguna influencia(s) exógena(s), los participantes en el mercado comienzan a tener puntos de vista divergentes acerca de la valoración. Esto lleva a mayores fluctuaciones en los precios, el aumento de incertidumbre sobre el verdadero valor del instrumento y el consiguiente aumento de la volatilidad. Los volúmenes pueden o no pueden subir, de hecho, pueden caer en estas condiciones, pero de repente se encuentran en un ambiente altamente incierto. Los gráficos que se presentan a continuación muestran un ETF de Japón, un ETF de la industria nuclear y el indicador de volatilidad VIX para el año 2011 hasta la fecha. Observe la pérdida de valor y las grandes fluctuaciones en los precios cuando el acuerdo entre los participantes del mercado sobre el valor de las acciones japonesas y de las acciones de empresas de la industria nuclear se perdió tras el terremoto, el tsunami asociado y la devastación que tuvo lugar a principios de marzo de 2011.

Debido a la dinámica de los mercados y las debilidades de la psicología humana, este mercado sufrió una gran transformación. Con aumento de la incertidumbre, los participantes aversos al riesgo salieron o fueron expulsados y fueron remplazados activamente por los que tenían un apetito por el riesgo mayor. Se llevó a cabo una transformación a un régimen de alto riesgo y alto potencial de rendimientos.

Los mercados están constantemente experimentando estos cambios – en cualquier dirección – a medida que las percepciones de los participantes acerca del valor difieren y cambian en el tiempo. En pocas palabras, cuando hay una relativa falta de consenso en cuanto al valor, habrá un aumento de la incertidumbre. Y con una mayor incertidumbre el riesgo se incrementa.

Pero recuerde, los mercados tienden a premiar a aquellos que asumen riesgo cuando se analizan y ejecutan bien. La pregunta es, ¿cómo puede uno asumir mejor los riesgos? Si aceptamos que las volatilidades están en constante cambio, entonces realizar un seguimiento activo de la volatilidad y su incorporación en nuestros métodos es un buen comienzo. Sólo recuerde que la gestión monetaria sin tener en cuenta el historial de volatilidad de un instrumento, y del mercado en general, puede llevar a una subestimación del riesgo.

Money Management y Tamaño de la Posición

Uno de los aspectos menos conocidos y más subestimados de la inversión se refiere a la utilización óptima de capital cuando se toma una posición específica del mercado en condiciones de incertidumbre. Hace referencia a la optimización de nuestra función de utilidad personal. Aunque es probable que no reconozcamos nuestra propia función de utilidad si la vemos, será suficiente con iniciar un enfoque sistemático que especifique el porcentaje de nuestro capital que debemos arriesgar cuando usted está considerando una única operación.

Los traders temporales (aquellos que no duran demasiado) tienden a descontar la importancia de esta etapa del proceso de ejecución de operaciones. Probablemente considerando esta etapa como compleja e innecesaria, utilizan un método arbitrario basado en una visión del beneficio que quieren obtener de la operación, en lugar del riesgo que se puede correr. No pueden ver cómo un tamaño de operación más pequeño podría llevar a una mayor rentabilidad en el largo plazo. Parecer contrario a la intuición: porque solemos pasar por alto los riesgos y confiarnos en exceso al centrarnos en los posibles beneficios.

Basta con mirar los resultados tabulados a continuación de un estudio realizado por el Dr. Van K. Tharp. El Dr. Tharp realizó simulaciones con un mismo sistema de trading siendo la única variable de la prueba el tamaño de la posición. Los estudios de backtest comienzan con un hipotético saldo en cuenta de 1.000.000 dólares, ejecutándose 595 operaciones durante el periodo de prueba de 5 años y medio.

Modelo

Posición

Rentabilidad Anualizada

Base

Comprar 100 acciones

< 1%

Cantidad Fija

Comprar 100 acciones con una cuenta de 100,000 dólares

5.7%

Apalancamiento Constante

Comprar un número de acciones equivalente al 3% del total de la cuenta.

5.6%

Riesgo Porcentual

Comprar acciones limitando el riesgo a un 1% de la cuenta

20.9%

Volatilidad Porcentual

Comprar acciones basándose en la volatilidad de cada acción

22.9%

Se puede ver fácilmente que el modelo base, la estrategia más simple y que es utilizada a veces por los inversores novatos, es comprar sólo un número arbitrario de acciones. Vemos una ventaja significativa en añadir posiciones a nuestras capacidades de inversión si tenemos en cuenta la mejora en los beneficios de que gozan estrategias fáciles de implementar como la cantidad fija, el apalancamiento constante, el riesgo porcentual y la volatilidad porcentual. Sea testigo de la mejora en el rendimiento de más del 20% anualizado en la tabla anterior a través únicamente de la optimización del tamaño de la posición, con todas las otras variables posibles fijas.

Incluso yendo más allá, algunos modelos de determinación del tamaño por volatilidad tienen la ventaja añadida de normalización frente a la volatilidad general del mercado. En los últimos años hemos visto los niveles extremos en el indicador VIX – un indicador popular de la volatilidad del mercado. El tamaño de la posición sin tener en cuenta la volatilidad general del mercado podría habernos puesto en situaciones de mayor riesgo – sin saberlo – durante los picos del VIX de octubre de 2008 y mayo de 2010.

Los beneficios de las técnicas para determinar la posición no son cuestionables. En un estudio realizado por investigadores de Universidad de Uppsala en Suecia, los individuos provistos de una breve introducción a la gestión monetaria, la determinación del tamaño de la posición y los sesgos psicológicos que los traders encuentran, operaron de forma más eficaz, aumentando en diez veces su capacidad para proteger su activos de pérdidas en comparación con un grupo de control no entrenado que operaba en los mismos instrumentos ficticios. Curiosamente, el aumento de la capacidad para proteger sus activos no supuso una mejora en su capacidad para aumentar la rentabilidad de su trading.

Pero la mayoría de los traders novatos necesitan tiempo para aprender como operar de forma rentable. El estudio de la Universidad de Uppsala estudio demostró la facilidad relativa de mejorar sus posibilidades de sobrevivir en el mercado – en comparación con la dificultad creciente de aprender a obtener beneficios de forma constante. Si usted es un recién llegado a los mercados, será una buena idea tener esto en cuenta y establecer sus prioridades en consecuencia.

Conclusión

En este artículo nos hemos centrado en algunos conceptos simples relacionadas con la gestión del riesgo. Los inversores y los traders deben considerar poner más énfasis en el aprendizaje y la aplicación de algunas de estas técnicas para mejorar sus posibilidades de supervivencia a largo plazo en los mercados actuales. Cuanto más tiempo sobrevivamos en los mercados, más experiencia absorberemos y más mejoraremos nuestras habilidades. La rentabilidad consistente con riesgos contenidos es lo que nos permite sobrevivir.

¿Cómo hacer trading usando los diferentes paradigmas? por Greg Placsintar

Trader principal y CEO de GP Asset Management LLC, en Chicago USA, empresa que cuenta con varios programas CTA. Es Licenciado en BBA y tiene la licencia de FINRA Series 3. Gestor de la empresa GPAM de más de 8 años gestionando cuentas de Friends and Family desde el año 2009. Básicamente su estrategia se basa en realizar spreads con futuros en los mercados de materias primas. Además es asesor del Fondo de Inversión en España “Esfera Seasonal Quant Multistrategy”.

Figura 1. Artículo “La cola mueve al perro en el mercado de opciones”.

Casi dos años después, nadie duda de la cola del perro y con ello se han disparado las plataformas y servicios de información en tiempo real para seguir este fenómeno. Es el llamado gamma exposure o GeX dónde las posiciones de los market makers o dealers juegan un papel fundamental.

El mayor problema que hemos observado durante este tiempo es la interpretación de los datos. En muchos de estos servicios de información encontramos incongruencias con respecto a lo que observamos en el mercado y con respecto a nuestra propia experiencia.

Nuestra intuición y algunas comprobaciones, nos dice que para procesar tales datos utilizan formas de cálculo desfasadas y estimaciones muy a la ligera.

Es por todo ello, que hasta hoy, el único servicio que nos da fiabilidad es el de Jason y su mujer Jill. Nos referimos a https://vol.land/. El trabajo que están haciendo ambos es magnífico.

Este artículo que vas a leer, no sería posible sin ellos. Toda la información y análisis viene de su web, sus informes, su guía y su servicio de datos.

¿Quiénes son los dealers?

Cuando se recibe una orden de compra de opciones, se incentiva económicamente a un intermediario, denominado «agente de opciones», «creador de mercado de opciones» o «mayorista de opciones», para que acepte la orden. Estas entidades, ya sean particulares o empresas, proporcionan una liquidez esencial para el correcto funcionamiento de los mercados.

Estos dealers no asumen riesgo, por lo que tan pronto dan liquidez, cubren la posición para estar neteados. Su beneficio viene de los spreads u horquillas de precios y de la volatilidad.

Hoy en día sólo existen unas pocas empresas dedicadas al market making y están encabezadas por Citadel, que gestiona una gran parte de las órdenes de opciones que se mueven actualmente. Es un negocio donde todo funciona a través de algoritmos y ordenadores. El Chicago Board of Options Exchange calcula que entre el 85% y el 90% de todas las órdenes de opciones son aceptadas por intermediarios de opciones (dealers).

¿Cómo funcionan los dealers?

Los dealers tienen 4 formas principales de reducir su riesgo. La primera opción, la preferida, es encontrar un cliente al otro lado de la operación dispuesto a aceptar la contraparte. De este modo, el dealer obtiene unos ingresos garantizados sin riesgo. La segunda opción es cubrirse con otras opciones que reduzcan los riesgos generales de la cartera. La tercera opción es cubrirse con la acción subyacente a través de la cobertura delta. Y por último, la cuarta opción es cubrirse con productos correlacionados, por ejemplo, cubrir las opciones SPX con una cesta de valores que imite el índice, o cubrir la volatilidad implícita del SPX con futuros o swaps / VX.

¿Qué parte de los movimientos del mercado corresponde a la liquidez de las opciones?

Como demuestran numerosos trabajos académicos, la liquidez de las opciones y la cobertura de gamma representan aproximadamente un tercio de las operaciones subyacentes en renta variable. Se estima que es la mayor fuente de flujo de renta variable en el mercado actual y puede aproximarse mediante el valor teórico de las opciones negociadas frente al valor teórico de las acciones negociadas.

Las griegas y los dealers

Las griegas son medidas de las tres variables principales de las opciones. Estas son: el precio del subyacente, la volatilidad implícita y el tiempo. Veamos una sucinta definición de cada una de estas griegas.

Delta muestra cuánto beneficio puede esperar con un aumento de 1 $ en el precio de la acción subyacente. Esta griega también se interpreta como el porcentaje de probabilidades de que la opción termine «in the money”.

Delta representa cuántas acciones del subyacente necesitan los intermediarios para cubrir totalmente su posición en un momento dado. Se supone que la delta del corredor se cubre inmediatamente (o al menos antes del final del día). Esto se debe a que es el riesgo inmediato que asumen los dealers cuando aceptan una posición de opciones.

Gamma es la sensibilidad de delta a los movimientos del precio subyacente.

El posicionamiento gamma de los dealers está inversamente correlacionado con las desviaciones estándar de la volatilidad realizada. En otras palabras, a medida que disminuye la exposición gamma de los dealers, aumenta la volatilidad.

Es útil conocer estos datos strike por strike para saber cómo actuará el mercado cuando se acerque a cada strike. Cuanto mayor sea la magnitud de gamma en cada strike, más puede actuar ese strike como acelerador o soporte/resistencia del mercado subyacente. Una barra gamma positiva grande actuaría como soporte o resistencia, mientras que las barras gamma negativas grandes actuarían como acelerador.

De ahí la importancia que ha cobrado el gamma exposure a raíz del incremento del volumen negociado de opciones.

Delta-Adjusted Gamma (DAG) nos ayuda a ver en una sola vista si los operadores tendrían que comprar o vender fuertemente el subyacente en esos strikes debido a la gamma.

Esto se debe a que la gamma en sí no da pistas sobre en qué dirección puede producirse ese movimiento fuerte. Una barra verde de DAG representa la compra del dealer, mientras que DAG rojo representa la venta del dealer.

Vanna es la sensibilidad de los deltas a las variaciones de la volatilidad implícita. También puede interpretarse como cambios en la vega, en función de los movimientos del subyacente.

Para ser más precisos, vanna mide el cambio en los deltas por cada cambio de 1 punto en la volatilidad implícita anualizada de esa opción concreta (volatilidad de precio fijo).

La posición de vanna de los dealers está inversamente correlacionada con la tendencia del mercado. En otras palabras, si el vanna nocional total de los dealers es positivo, la tendencia del mercado será negativa siempre que la volatilidad implícita aumente, y viceversa. A nivel individual, el vanna positivo actuará como un imán, mientras que el vanna negativo actuará como un repelente, suponiendo que la volatilidad implícita esté actuando de acuerdo con su correlación spot-vol.

En SPX, estimamos* que el 85% de la vanna se cubre mediante futuros /VX. En renta variable individual, la vanna puede cubrirse mediante swaps, pero es más frecuente que se cubra con otras opciones debido a la falta de liquidez de los swaps de renta variable. (*Fuente: Volland)

Charm es la sensibilidad de los deltas al paso de un día en el tiempo.

El posicionamiento acumulativo del dealer charm ayudará a determinar el sesgo diario de los mercados. El tiempo hasta el vencimiento es siempre decreciente, y la parte exponencial del mismo se tiene en cuenta en la medición real. Debido al valor cambiante de cada día a medida que nos acercamos al vencimiento, el charm es el indicador más volátil.

Al igual que vanna, la exposición a charm es positiva o negativa en función de su posición respecto al precio actual. Charm coopera con vanna cuando la volatilidad implícita es decreciente. Nunca coopera con vanna cuando la volatilidad implícita aumenta. Tanto vanna como charm calculan el efecto que la prima de la opción tiene sobre los deltas.

Vega mide cuánto beneficio se obtiene en la posición de opciones en función de un aumento de un punto en la volatilidad implícita anualizada.

El riesgo vega de los dealers no se cubre necesariamente de forma inmediata, ya que los market makers aceptan más el riesgo vega que el delta. Hasta cierto punto, se supone que el riesgo vega genera beneficios a través de la reversión a la media, pero también puede ser el primer indicio de tensiones entre operadores. Suponemos* que el 85% del vega está cubierto, pero el vega puede ser una fuente de tensión de liquidez para los operadores y puede causar «eventos de volatilidad». (*Fuente: Volland)

Theta mide cuánto beneficio se obtiene en la posición de opciones en función del paso de un solo día.

Dealer theta representa cuánto ganan o pierden los dealers debido al paso del tiempo. Sin embargo, dado que el tiempo es una constante, los operadores pueden cubrirlo mediante métodos similares a los que utilizan para la vega, con futuros /VX y swaps. De hecho, si los operadores están muy largos en theta, los futuros /VX tenderán a tener una prima más alta que el VIX (el activo subyacente de los futuros /VX).

Opciones 0dte y Paradigmas GEX según Volland

Hay un principio de opciones 0DTE que establece que los dealers tienden a negociar opciones para convertirse en neutrales al riesgo en conjunto de vanna y charm. En diferentes momentos y con condiciones específicas, el comportamiento del cliente puede caer en uno de cuatro paradigmas:

Paradigma de Bank of America (BofA): En un documento de BofA, afirmaron su creencia de que los clientes están largos en opciones de compra y venta de 0DTE.

Paradigma Sidial: En un artículo de Kris Sidial, afirmaba su creencia de que los clientes están cortos de opciones de compra y venta en 0DTE.

Paradigma GEX: Escrito por primera vez en un artículo de SqueezeMetrics, este paradigma de «exposición gamma» se da cuando los operadores están cortos en puts y largos en calls.

Paradigma Anti-GEX: Lo contrario de GEX, este paradigma es cuando los operadores están largos en puts y cortos en calls.

Los 4 principios básicos de 0dte

Estos son los principios básicos y los supuestos que han demostrado ser ciertos con nuestras* propias observaciones y conversaciones con los gestores de la movilidad. (*Fuente: Volland)

Principio nº 1:

Los distribuidores deben estar totalmente cubiertos al final del día, incluso en 0DTE.

Antiguamente, los distribuidores tenían que cubrir todas sus órdenes de primer y segundo orden de griegas dentro de un rango.

Además, hay que tener en cuenta que aún no sabemos con certeza la posición del corredor en el subyacente.

Los dealers almacenan su riesgo intradía hasta las 2 o 3 de la tarde.

Hay tanto volumen (sobre todo en opciones 0DTE) que los dealers no completan su tarea de cobertura hasta el final del día. Esto también lo ha observado el departamento de datos de la CBOE. Esta situación crea oportunidades, pero también el hecho de que estos strikes puedan no actuar tan fuerte como parece hasta que no estemos cerca del final del día. Nos referimos a este marco temporal como «dealer o’clock». La razón de esto es que si los distribuidores se cubren dinámicamente con todo el volumen de 0DTE que entra, serán castigados por el mercado rápidamente y perderán dinero en posiciones.

Los dealers pueden cubrir su exposición antes si hay una fuerte volatilidad.

Si el mercado se sale de los límites, los dealers se cubrirán antes de la hora en punto. Nosotros consideraríamos «fuera de los límites» dos desviaciones típicas del precio de apertura del straddle.

A los dealers les gustan los movimientos fuertes, porque así pueden cubrirse sistemáticamente en una dirección sin temor a perder posiciones.

Antes de las 14:00, hora del este(USA), delta y gamma tienen el mayor efecto sobre 0DTE, al mismo tiempo que tienen un impacto mínimo en la previsión de hacia dónde se dirigirá el precio. Después, charm y vanna tienen un efecto mayor.

Principio nº 2:

Los dealers negociarán opciones para ser neutrales al riesgo en vanna agregada y charm.

Vanna y charm son dos caras de la misma moneda, que es la prima de la opción. La prima de la opción está formada por dos componentes: el tiempo y la volatilidad implícita. Ambos son difíciles de cubrir cuando se mueven rápidamente, y ambos se mueven rápidamente en 0DTE.

Los dealers cubren los deltas, no los PnL.

El PnL sigue la cobertura delta. Por lo tanto, vega y theta no son las griegas en las que hay que centrarse, sino vanna y charm. Los dealers tienen que informar de su posicionamiento vega y theta agregado; sin embargo, tienden a cubrirse mediante futuros VX y otras opciones. En el marco temporal 0DTE tienden a cubrirse utilizando otras opciones para tener una cobertura dinámica en prima.

Principio nº 3:

La prima es 0 cuando las opciones vencen.

En 0DTE es más sencillo porque la volatilidad implícita y la prima de tiempo son 0. Por lo tanto, se conoce exactamente la dirección de la volatilidad implícita y el impacto en los requisitos de cobertura subyacentes.

Charm y Vanna tendrán que cubrirse en la misma dirección a medida que la volatilidad implícita se acerque a 0.

Vanna suele ser inferior a charm en la cobertura nocional necesaria, pero como la prima bajará a 0 independientemente de lo que haga el precio subyacente, charm y vanna requerirán cobertura en la misma dirección. Por este motivo, nos centramos en charm, pero si nos centramos en vanna podemos obtener un análisis similar.

El equilibrio Charm/Vanna permite reducir la necesidad de una cobertura fuerte al final del día.

Dado que la prima tiende a 0, pase lo que pase en el 0DTE, los flujos podrían ser muy fuertes hacia el final del día.

El impacto gamma está inversamente correlacionado con la volatilidad implícita restante en el plano volatilidad 0DTE.

En todos los frentes, el impacto gamma está inversamente correlacionado con los niveles de volatilidad implícita. La volatilidad implícita reduce bastante el impacto de gamma. Hacia el final de un día aburrido en el que la volatilidad implícita se evapora antes de lo normal, gamma puede tener un impacto importante. La naturaleza de la gamma requiere de una fuerza externa para que cualquier tipo de análisis sobre ella sea eficaz, y a veces esa fuerza es el impacto de la vanna/charm, ya que la volatilidad implícita tiende a 0 de todos modos.

Principio nº 4:

Las opciones 0DTE son griegas baratas.

Aunque una opción ATM 0DTE tiene una gamma más alta que una opción ATM 20DTE, su esfera de influencia es mucho menor. Por lo tanto, a medida que el precio se mueve, la gamma de la opción 0DTE pesa menos. Esto es importante porque el posicionamiento inicial de la opción tendrá menos efecto cuanto más se aleje el precio de él.

Los 4 Paradigmas GEX por Volland

#1. El paradigma de Bank of America: Los clientes compran opciones de compra y venta.

JP Morgan y Bank of America afirmaron que 0DTE son principalmente clientes largos de opciones de compra y venta. Ambos llegaron a conclusiones diferentes, con JP Morgan afirmando que esto puede crear una gran liquidación en el mercado del 5%, mientras que Bank of America dijo que están suprimiendo la volatilidad. La respuesta se hallará en algún punto intermedio.

Figura 2. Paradigma BOA (Bank Of America https://vol.land/)

En la Figura 2 puede ver cómo es el gráfico de charm en un paradigma BofA (Fuente: Volland). Utilizando el Principio 3 anterior, el deseo de los dealers es ser charm/vanna neutral. La zona ideal para ello es entre 4145-4150, que es donde está el precio cuando se tomó esa captura de pantalla. Sin embargo, si una parte externa (o una cobertura de orden superior de un trader) opera fuertemente en una dirección u otra, las barras de encanto cambiarán su signo y el precio puede comenzar a coger tendencia.

Esto se debe a que los dealers estarán cubriendo flujos charm/vanna más fuertes a medida que las operaciones se vuelven más unilaterales. Dado que aún se trata de «griegas baratas» en la medida en que estas tendencias son limitadas, no esperaríamos un movimiento del 5% 0DTE.

Sin embargo, este paradigma no suprime la volatilidad. Es el más difícil de negociar porque está más sujeto a fuerzas externas que cualquier otro paradigma.

2. El paradigma Sidial– Los clientes venden opciones de compra y venta.

El libro blanco de Kris Sidial, de Ambrus Funds, afirma que los clientes están vendiendo principalmente puts y calls. El resultado es que los intermediarios están largos en opciones de compra y venta. Sidial sostiene que esto creará volatilidad, porque las operaciones gamma cortas son intrínsecamente arriesgadas por naturaleza y los clientes asumirán demandas de margen como resultado de movimientos fuertes.

Figura 3. Paradigma Sidial https://vol.land/

En el gráfico de Volland observamos el posicionamiento de los dealers solamente. Por ello, este paradigma tendría el efecto contrario al paradigma BofA. Hay un punto de equilibrio en medio del paradigma que es el que desean los dealers.

A medida que el precio sube o baja, las barras de charm y de vanna se voltearán para invertir la acción del precio y crear latigazos. Como resultado, este paradigma significa volver al punto de equilibrio.

En el gráfico vemos que, 4205-4210 es aproximadamente el punto de equilibrio correcto en el que cerrarán los mercados.

#3. El paradigma GEX: los clientes compran opciones de venta y venden opciones de compra.

Se llama así por el artículo de SqueezeMetrics en el que se introdujo el concepto de exposición de los dealers. No fue pensado como un documento 0DTE, pero algunas otras cuentas de Twitter sostuvieron que este es el uso principal de las opciones 0DTE, ya que a veces lo es.

Se trata de una formación alcista, con un fuerte charm negativo a ambos lados del precio. Recordando el concepto de que la vanna y el charm cambian de signo al cruzar el precio y que los dealers buscan el equilibrio, este paradigma sugiere que el precio aumentará hasta que suficientes barras negativas por encima del precio se vuelvan positivas y hagan que el charm agregado sea neutral.

Figura 4. Paradigma GEX https://vol.land/

En el gráfico anterior, 4150-4160 tendrían que volverse positivos y las barras rojas por debajo de 4125 tendrían que desvanecerse (Principio 4). Como resultado, a simple vista, 4160 es un objetivo. Sin embargo, si el mercado gira y se vende, las barras rojas por debajo se volverían verdes, y los dealers ayudarían a la venta, siempre y cuando el charm agregado se vuelva positivo. Esto es a lo que nos referimos como la «línea en la arena», donde los dealers comienzan a ayudar a las ventas en lugar de trabajar para revertirlas. En el gráfico anterior, la «línea en la arena» sería 4120-4125. Por debajo de ahí, los operadores venderán el subyacente en lugar de comprarlo.

#4. El paradigma Anti-GEX – Los clientes venden puts y compran calls.

Esto es lo contrario del paradigma GEX. Esencialmente, es lo opuesto a todo lo dicho para el paradigma GEX. La tendencia es bajista pero tiene un punto de equilibrio en el fondo. Habría una línea alcista en la arena por encima del precio actual que, en caso de cruzarse, cambiaría el charm agregado y el vanna a alcista, pero la tendencia sería bajista en este paradigma.

Figura 5. Paradigma Anti- GEX https://vol.land/

En el gráfico anterior de Volland, el precio está en 4225 con una fuerte perspectiva bajista. Eso significa que este charm de cobertura crearía una tendencia bajista hasta aproximadamente 4200 donde el charm en 4250 y alrededores se reduce y el charm positivo en 4210 cambia a negativo por lo que es mucho menos bajista y la creación de un equilibrio.

Cómo operar con cada paradigma

Utilizando los principios anteriores y estas guías de paradigmas, se da una idea de cómo utilizar estas griegas para operar independientemente de la herramienta que se utilice.

Paradigma

Futuros/Acciones

Opciones

BofA

Sesgo Volátil. Sigue el impulso.

Comprar straddles o gamma largo. Riesgo bajo.

Sidial

Sesgo neutral. Desaparecen los grandes movimientos.

Vende cóndores de hierro o moscas de hierro.

GEX

Sesgo alcista. Comprar hasta alcanzar el objetivo. Stop cuando se supere la línea bajista en la arena.

Gamma corta alcista; gamma larga si el objetivo es mayor que el precio del straddle.

Anti-GEX

Sesgo bajista. Vender hasta alcanzar el objetivo. Parar cuando se supere la línea alcista en la arena.

Gamma corta bajista; gamma larga si el objetivo es mayor que el precio del straddle.

Fuente: Volland.

Los paradigmas pueden cambiar, pero normalmente una vez formados alrededor de las 11:30 a.m. suele mantenerse ese paradigma para el resto del día. De todas formas, no tomar estas orientaciones al pie de la letra.

Nuevos tiempos, nuevos enfoques

La nueva realidad del mercado es que dicta el mercado de opciones y los market makers. No es el santo grial, pero tampoco se puede ignorar. Es un panorama tan complejo como sencillo, un reflejo de la incertidumbre y atractivo de los mercados.

Para ganar en los mercados, buscamos certezas y ventajas estadísticas. De momento estos escenarios nos están dando oportunidades. Eso no significa que debamos relajarnos y dejar de investigar porque los mercados son cambiantes y debemos de adaptarnos constantemente a ellos.

Este artículo lo hemos escrito desde nuestra experiencia operando estrategias de opciones apoyándonos en datos de GEX que proporciona Volland, para nosotros es el servicio más fidedigno en este tipo de información. Si quieres un código descuento, puedes escribirnos a admin@spreadgreg.com

En el grupo de trading avanzado de opciones Delta de SpreadGreg siempre buscamos la mejor viabilidad de los datos y estamos en constante investigación de nuevas tendencias de operativa.

Cómo saber perder: la estrategia ganadora por Bramesh Bhandari

Es un conocido trader indio y colaborador de los principales magazines internacionales. Comparte su visión sobre Forex, materias primas e Índices Mundiales a través de su web www.brameshtechanalysis.com. Bramesh también ofrece servicios de tutoría on line para futuros traders.

Bramesh Bhandari / www.brameshtechanalysis.com

Parece un cliché, pero perder es realmente una parte del éxito, especialmente en el desafiante mundo del trading de acciones.

Si quieres convertirte en un trader completo, alguien que realmente comprende las complejidades del mercado y cómo navegar sus altibajos, debes aprender no solo a operar bien, sino también a perder correctamente.

Este no es un tema “divertido”, y podrías sentir la tentación de no leer este artículo. Sin embargo, hacerlo sería un grave error. Simplemente, nunca alcanzarás una rentabilidad consistente como trader si no comprendes la importancia de perder correctamente y cómo implementarlo en tu estrategia de trading.

El gran paradojo del trading

Si quieres tener éxito en el trading, debes enfrentar un paradoja: perder es parte de ganar.

Aunque esto suene contradictorio, todo trader experimentado entiende que las pérdidas no solo son inevitables, sino también necesarias.

Intentar evitar las pérdidas es como abrir un restaurante y negarse a pagar por ingredientes o personal. Sin aceptar los costos, no hay negocio. De manera similar, en el trading, las pérdidas son el «costo» de participar en el mercado.

Para aquellos que buscan una solución rápida o dinero fácil sin ninguna pérdida, pueden dejar de leer ahora.

Para aquellos realmente comprometidos con el largo y muchas veces difícil camino de generar dinero de manera consistente en el trading de acciones, sigan leyendo…

Por qué tu cerebro rechaza las pérdidas (y cómo solucionarlo)

Uno de los errores más comunes que veo en los traders novatos es su constante intento de evitar las pérdidas.

Parece que la naturaleza humana nos predispone a evitar pérdidas; es un mecanismo de supervivencia profundamente arraigado. Pero, cuando se aplica al trading, esta tendencia natural puede ser destructiva, llevando incluso a la quiebra de cuentas de trading y a pérdidas financieras irreparables.

Los seres humanos están biológicamente programados para evitar el dolor. Evolutivamente, este rasgo nos mantenía a salvo de depredadores.

En el trading, sin embargo, esta misma programación destruye carteras de inversión.

Los traders principiantes suelen:

Negarse a aceptar pérdidas pequeñas y dejar que las pérdidas se agranden.

Operar impulsivamente para intentar «recuperar» una pérdida.

Modificar su estrategia en respuesta a pérdidas momentáneas en lugar de seguir su plan.

Comprender y aceptar las pérdidas como una parte inevitable del trading es un paso fundamental para convertirse en un trader exitoso.

Errores comunes en la gestión de pérdidas

Muchos traders cometen errores graves al manejar sus pérdidas, como:

Mantener posiciones perdedoras con la esperanza de que se recuperen.

Aumentar la posición en operaciones perdedoras para “promediar el precio” y reducir el costo medio.

Ignorar los stop-loss por miedo o ego.

Desafortunadamente, las pérdidas son una parte inherente del trading. Si no lo fueran, todo el mundo sería multimillonario, lo cual es claramente imposible.

La realidad fundamental del trading es que inevitablemente encontrarás operaciones perdedoras. Si no aceptas pérdidas predefinidas y calculadas, estás preparando el camino para pérdidas devastadoras en el futuro.

Recuerda: puedes posponer una pérdida, pero no puedes evitarla por completo. Y, por lo general, hay una correlación directa entre cuánto tiempo retrasas una pérdida y cuán destructiva se vuelve.

El costo de una mala mentalidad

Esta mentalidad puede llevar a errores catastróficos en el trading:

Cuentas arruinadas: negarse a cortar pérdidas convierte pequeños retrocesos en desastres irrecuperables.

Oportunidades perdidas: el capital atrapado en operaciones perdedoras no puede utilizarse en configuraciones ganadoras.

Agotamiento emocional: el estrés crónico por pérdidas mal gestionadas erosiona la confianza y la disciplina.

La solución: ver las pérdidas como costos operativos

Como trader, debes ver las pérdidas como el costo de hacer negocios en el mercado. Todo negocio tiene gastos que deben manejarse para generar ganancias.

Si tienes una tienda minorista, debes pagar por inventario, alquiler, servicios, salarios y marketing. Si tus ingresos superan estos costos, obtienes beneficios; si no, pierdes dinero.

En el trading, tus costos incluyen:

Operaciones perdedoras

Comisiones de corretaje

Costos de software y datos del mercado

Si comienzas a ver las pérdidas como parte de los costos operativos del trading, cambiarás tu mentalidad de evitar pérdidas a gestionarlas de manera efectiva.

Reprograma tu mentalidad

Trata las pérdidas como gastos estratégicos, no como fracasos. Cada unidad de capital perdida es una inversión en educación del mercado.

Análisis costo-beneficio para un trader

Imagina que tienes una cafetería. Tus costos mensuales incluyen:

Alquiler: 30,000

Granos de café: 10,000

Personal: 40,000

Para obtener ganancias, tus ingresos deben superar los 80,000. El trading funciona de la misma manera:

Costos de trading

Ejemplo

Operaciones perdedoras

6 operaciones de -2,000 cada una = -12,000

Comisiones

5 por operación x 20 operaciones = -10,000

Datos de mercado/software

-15,000/mes

Total costos mensuales

-37,000

Para obtener ganancias, tus operaciones ganadoras deben generar más de 37,000. Este marco mental te obliga a enfocarte en la rentabilidad neta, no en ganancias o pérdidas individuales.

La importancia crítica de perder correctamente

Aprender a perder correctamente significa controlar tus pérdidas, manteniéndolas por debajo de un monto predefinido por operación, conocido como el valor R de la operación.

La clave es que TÚ decides cuánto capital arriesgar en cada operación. Esta habilidad te permite eliminar sorpresas y, en consecuencia, gran parte del estrés emocional asociado con las pérdidas.

¿Por qué las pérdidas generan frustración?

Los traders experimentan dolor y frustración por dos razones principales:

Esperan ganar en una operación, pero terminan perdiendo.

Pierden más dinero del que estaban emocionalmente preparados para perder.

Afortunadamente, estos problemas se pueden resolver si estás dispuesto a ser honesto contigo mismo y aceptar la realidad del trading.

Cómo manejar tus expectativas

Debes comprender que cualquier operación puede ser una pérdida. Nunca puedes saber con certeza cuál de tus operaciones será ganadora y cuál será perdedora.

Por esta razón, nunca deberías arriesgar más capital en una operación de lo que estás completamente cómodo emocional y mentalmente perdiendo.

Si ignoras esta regla y arriesgas más de lo que puedes soportar perder, la responsabilidad es solo tuya, y todos los errores emocionales que cometas después serán consecuencia directa de tu propia decisión.

Guía práctica para perder correctamente en el trading

Ahora que comprendes la naturaleza fundamental del trading—una distribución aleatoria de operaciones ganadoras y perdedoras—exploremos cinco pasos esenciales para gestionar adecuadamente las pérdidas en cualquier operación.

Paso 1: Acepta la inevitabilidad de las pérdidas

El primer paso, como mencionamos antes, es aceptar que vas a tener operaciones perdedoras, sin importar lo que hagas. Una vez que interiorices esto, podrás avanzar al siguiente paso: desarrollar un plan para minimizar tus pérdidas.

Paso 2: Determina tu tolerancia al riesgo (Valor R)

Define el monto exacto en dólares que estás dispuesto a perder en cualquier operación. Es crucial medir el riesgo en dinero, no en pips o porcentajes.

Paso 3: Calcula el tamaño de tu posición

Ahora, calcula el tamaño de posición adecuado para la operación. Esto implica:

Identificar la ubicación óptima de tu stop-loss.

Determinar cuántas acciones puedes operar sin exceder tu valor R predefinido.

Basar la colocación del stop-loss en la estructura del mercado (acción del precio, niveles clave de soporte y resistencia) y no en el miedo o la codicia.

Paso 4: Configura la operación y olvídate de ella

Una vez que hayas ingresado la operación y configurado todos los parámetros—precio de entrada, stop-loss, objetivo de beneficios y tamaño de posición—es momento de alejarte y evitar monitorearla constantemente.

Uno de los pasos más importantes para aprender a perder correctamente es no interferir con tus operaciones. Para la mayoría de los principiantes, e incluso para traders experimentados, desconectarse una vez que la operación está en marcha es la mejor estrategia.

Estudio de caso: Un estudio sobre 10,000 traders minoristas encontró que aquellos que redujeron el tiempo frente a la pantalla mejoraron sus retornos en 34%.

Paso 5: Resiste la tentación de evitar la pérdida

Aquí es donde la psicología del trading impacta directamente en el rendimiento.

No puedes cometer errores como ampliar tu stop-loss a medida que el precio se acerca a él. Debes recordar que no puedes evitar la pérdida indefinidamente. Incluso si logras evitarla esta vez, estás cultivando un hábito dañino que, con el tiempo, generará una pérdida devastadora para tu cuenta.

Debes mantenerte fiel a tu estrategia de trading, mantener la disciplina y aceptar que el mercado, en ocasiones, te sacará de una operación con una pérdida predefinida de 1R.

La psicología de un trader que sabe perder

Los traders exitosos comparten tres rasgos clave:

Desapego: No vinculan su autoestima con los resultados de sus operaciones.

Paciencia: Esperan configuraciones de alta probabilidad y evitan operar por impulso.

Firmeza: Cortan las pérdidas rápidamente, como un chef que descarta ingredientes en mal estado.

Ejercicio: Después de una operación perdedora, pregúntate: “¿Seguí mi plan?”

Si la respuesta es SÍ, entonces la pérdida es una victoria.

Si la respuesta es NO, entonces necesitas refinar tu proceso.

Reflexiones finales sobre perder correctamente

No ignores esta lección. Si lo haces, será uno de los errores más costosos que cometas como trader.

Debes dejar de lado tu ego y tu deseo de ganar todas las operaciones, ya que ambos solo te harán perder capital en el mercado.

El trading de acciones es desafiante porque la mayoría de las personas no pueden aceptar la realidad de que tendrán operaciones tanto ganadoras como perdedoras. Muchos traders agravan el problema de las pérdidas tratando de evitarlas, y al hacerlo, crean un monstruo: malos hábitos que eventualmente conducen a una pérdida destructiva para la cuenta.

Cómo alcanzar el éxito en el trading

La única manera de triunfar en el trading es controlar y gestionar tus pérdidas. Cuando tienes operaciones ganadoras, deben compensar las pérdidas recientes y generar una rentabilidad neta positiva.

Recuerda: El trading es como cualquier otro negocio. Para obtener beneficios, tus ingresos deben superar tus costos. En trading, tus operaciones ganadoras deben ser mayores que tus operaciones perdedoras para lograr una rentabilidad consistente.

Aprender a perder correctamente no es solo una parte del proceso; es la base sobre la cual se construye la rentabilidad consistente.

La realidad del mercado

El mercado no se preocupa por tu ego, tus esperanzas o tus objetivos financieros. Recompensa la disciplina y castiga la imprudencia.

Si dominas la gestión de las pérdidas, lograrás:

Preservar capital para futuras oportunidades.

Reducir las decisiones emocionales en tu operativa.

Construir hábitos que te lleven al éxito a largo plazo.

Recuerda: una operación cerrada con stop-loss no es un fracaso, sino una retirada estratégica. Los traders que comprenden esta verdad sobreviven. Los que no, se convierten en meras historias de advertencia.

El Hombre Con 3 Cerebros: sintonizar tu mente con el mercado por Peter Davies

Peter Davies es director ejecutivo de Jigsaw Trading. Es trader profesional de order flow en futuros del S&P 500.

Peter Davies / Jigsaw Trading

Comenzando con una pequeña explicación de lo que he estado haciendo durante el último año y lo que descubrí sobre mi «cableado» mental que me dio habilidades en un área pero inútil en otra. Desde entonces he conocido a mucha gente como esta que básicamente tiene condiciones que parecen estar definidas por sus desventajas, pero estas condiciones también vienen con ventajas.

De todos modos, todos sabemos que tenemos personalidades diferentes. Sin embargo, todos los operadores a los que conozco quieren operar con ES (95%) o NQ (1%). En esta sesión, consideraremos algunos otros mercados, así como las habilidades de «no trading» que podrían facilitar su trading. Pero en lugar de hacer un artículo académico, consideraremos otras cosas, como el TDAH, la dislexia…

Consideraremos estas cosas, no porque queramos hacer un seminario de salud mental, sino porque estas condiciones son ejemplos extremos de personas que en la superficie simplemente podrían ser problemáticas/tener problemas, pero de hecho, su condición tiene un lado negativo que les da ventajas en ciertas áreas. Al mirar estos extremos, podría ayudarnos a entender nuestros propios «quirks» y «perks»

Además, si eres bueno en tu trabajo, esa podría no ser la habilidad. Podrías ser bueno en ese trabajo debido a tu cableado, lo que podría traer beneficios en otros lugares que no conoces.

Puede que ni siquiera afecte al mercado que operas, pero podría afectar a las herramientas que usas. Como las personas disléxicas que son capaces de pensar multidimensionalmente, usando todos sus sentidos, por lo que aunque no puedan usar su sentido del olfato, podrían ser capaces de involucrar sus oídos para completar su imagen mental. Hay un artículo muy interesante aquí: Dislexia – 8 habilidades básicas

No todo se trata de cableado mental, se trata de averiguar quién eres, cuáles son tus habilidades y cómo adaptarlas al trading. ¿Debería un tipo de personalidad específico apoyarse más en las noticias? ¿Debería un matemático friki que se convirtió en contable inclinarse más hacia el trading de acciones individuales en los lanzamientos reportes trimestrales?

Para aquellos que piensan que son 100 % normal. Piensa en tu familia, sé que cualquiera piensa que tiene una familia normal. Por lo tanto, es posible que estés llevando equipaje de eso o que hayas desarrollado algunas habilidades debido a ello. Como mi capacidad para callar cuando mi familia extendida está en una pelea a puñetazos en una boda. No puedes dejar de llegar en una limusina e ir a casa en una ambulancia.

Ahora, para que esto funcione, me gustaría que almas valientes con un cableado extraño nos escribieran, con confianza, si lo desean y nos hablen de los «pros y contras» que obtuvieron por tener un cerebro no estándar.

La razón por la que anunciamos esto temprano, es que nos gustaría escuchar algunas experiencias, sobre las habilidades que adaptaste que fracasaron y las que realmente funcionaron bien. Empezaré con mi historia, luego podemos ver a los demás.

La conclusión es, con suerte, que tenga la oportunidad de alterar su camino en el trading a uno que sea mejor para usted, más agradable y con una mayor tasa de éxito.

Cómo las megatecnológicas impactan las estrategias de factores por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

El dominio de las mega-tech, en particular las “Magnificent 7”, dentro de los índices bursátiles de EE.UU. y globales tiene un impacto profundo en los portafolios basados en factores. Al construir estrategias smart beta ponderadas por valor, estos portafolios terminan a menudo concentrándose fuertemente en unas pocas acciones individuales. Esta concentración introduce riesgo idiosincrático, distorsionando los perfiles de riesgo de las estrategias por factores. Aunque ninguna estrategia activa puede evitar completamente la influencia de estas acciones de gran capitalización, es crucial limitar su exposición para reducir el riesgo idiosincrático y mejorar la estabilidad de los enfoques basados en factores.

El último artículo de investigación de David Blitz demuestra oportunamente cómo el ascenso de las mega-tech ha creado nuevas dinámicas en la gestión activa de carteras. El estudio contrasta dos enfoques: índices smart beta frente a estrategias diversificadas con gestión del tracking error.

Los índices smart beta se centran en capturar una prima de factor específica, y a menudo toman posiciones muy sobreponderadas o infraponderadas en acciones individuales, como las de las Magnificent 7. Esto puede provocar oscilaciones importantes en el rendimiento según el comportamiento de estas acciones, generando dudas sobre si los retornos provienen del riesgo del factor o del riesgo idiosincrático.

En cambio, las estrategias diversificadas con gestión del tracking error, como la indexación mejorada, buscan generar rendimientos consistentes a través de una exposición diversificada a factores, al tiempo que minimizan el riesgo idiosincrático. Estas estrategias implican múltiples posiciones pequeñas sobreponderadas e infraponderadas basadas en las características de factores de cada acción, con un control explícito del tracking error para limitar la posición activa en cada título.

Ninguna estrategia activa es completamente inmune al ascenso de las grandes tecnológicas. Sin embargo, es fundamental apoyarse en un control de riesgos adecuado para evitar que la gestión activa dependa excesivamente del desempeño de unas pocas acciones de mega-capitalización. Manteniendo un enfoque equilibrado y controlando el tracking error, los inversores pueden mitigar los efectos de la concentración del índice y lograr una mejor relación riesgo-rentabilidad.

Autor: David Blitz

Título: Implications of Increased Index Concentration for Active Investors

“Durante la última década, el mercado bursátil ha experimentado una transformación dramática, con una concentración creciente del valor de mercado en un pequeño número de gigantes relacionados directa o indirectamente con el sector tecnológico. Estas acciones fueron conocidas inicialmente como FAANG, un acrónimo de Facebook (ahora Meta), Apple, Amazon, Netflix y Google (ahora Alphabet), o FANMAG, al incluir también a Microsoft. Con el reemplazo de Netflix por nuevas estrellas emergentes como Nvidia y Tesla, esto se ha transformado en los llamados Magnificent 7, mientras que la variación más reciente es BATMMAAN, que también incluye a Broadcom.”

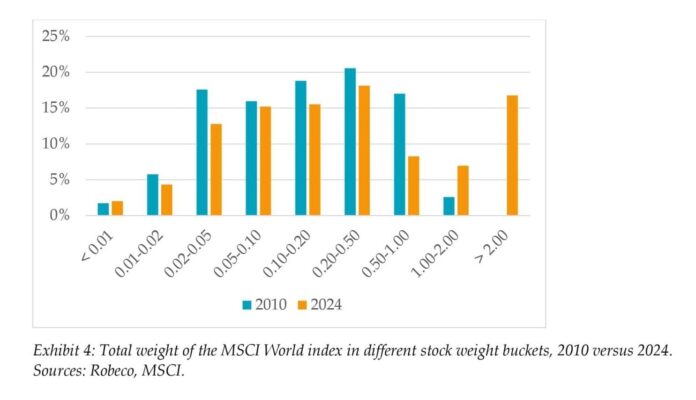

“El Gráfico 1 ilustra cómo el peso de las cinco acciones más grandes en el índice MSCI World ha crecido de alrededor del 6% hace una década a aproximadamente el 20% actualmente. De forma similar, las diez principales han pasado de menos del 10% a más del 25% en la actualidad. Este dominio de las mega-capitalizaciones ha remodelado el panorama de la inversión, creando tanto oportunidades como riesgos. Si bien el crecimiento meteórico de los gigantes tecnológicos ha impulsado rendimientos excepcionales e innovación, también ha aumentado la vulnerabilidad del mercado al desempeño de solo unas pocas empresas, generando dudas sobre la diversificación, el riesgo sistémico y las implicaciones a largo plazo para los inversores y las economías en general. En este artículo nos centramos en las implicaciones de la creciente concentración de los índices para los inversores activos.”

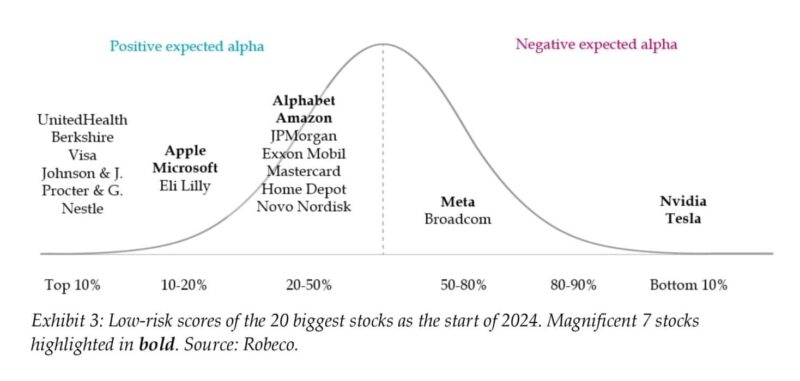

“Los índices smart beta de un solo factor pueden tomar posiciones muy sobreponderadas o infraponderadas en acciones individuales, como duplicar la exposición a una acción que ya es muy grande en el índice de mercado o no tener ninguna posición. Para ilustrar las implicaciones de las decisiones de diseño de carteras smart beta, consideramos los índices MSCI World Quality, Momentum y Minimum Volatility durante el periodo de 7 años entre 2018 y 2024, en el cual las acciones de crecimiento superaron ampliamente a las de valor.”

“El Gráfico 3 muestra la puntuación de bajo riesgo de las veinte acciones más grandes al inicio de 2024 (usamos datos de hace un año para evitar el sesgo retrospectivo). Para este análisis se utiliza un factor compuesto de bajo riesgo, que combina métricas estadísticas como la volatilidad pasada y el beta, con indicadores prospectivos de riesgo de quiebra. Aunque ninguna de las Magnificent 7 está en el primer decil, que contiene muchas acciones del sector de consumo básico y salud, tanto Apple como Microsoft están en el segundo decil, lo que significa que en realidad son menos riesgosas que más del 80% del universo de acciones. Otras dos, Alphabet y Amazon, tienen menor riesgo que la media del mercado, por lo que tampoco pueden considerarse particularmente riesgosas. Solo Tesla y Nvidia presentan características muy pobres de bajo riesgo, situándose en el decil más bajo.”

“Las carteras de indexación mejorada pueden ajustarse para alcanzar mayores niveles de tracking error incrementando la participación activa total y el tamaño máximo de posición activa por acción. La pérdida de eficiencia debido a la mayor concentración del índice sigue siendo pequeña en estas versiones más activas, pero se ve afectado el grado hasta el cual puede aumentarse el active share. Por ejemplo, si consideramos posiciones activas máximas del 1.0% por acción y sin límite en el active share total, el active share máximo disminuye del 80% en 2010 al solo 68% en 2024, como se muestra en el Gráfico 6. Como resultado de esta disminución del grado de actividad máxima, el alpha esperado baja de 1.97% a 1.69%, lo que corresponde a una caída del 14%.”

La fórmula del éxito en el trading: la consistencia por Bramesh Bhandari

Es un conocido trader indio y colaborador de los principales magazines internacionales. Comparte su visión sobre Forex, materias primas e Índices Mundiales a través de su web www.brameshtechanalysis.com. Bramesh también ofrece servicios de tutoría on line para futuros traders.

Bramesh Bhandari / www.brameshtechanalysis.com

Un ingeniero debe aprobar, después superar pruebas de ingreso a ingeniería como el IIT o el PET. Para entrar a una buena universidad, nuevamente debe superar 42 exámenes en 4 años y, finalmente, después de probablemente años de formación y educación, consigue un trabajo, donde además necesita seguir entrenándose para liderar proyectos más grandes.

De forma similar, los cirujanos comienzan a dominar su oficio primero mediante la educación y el entrenamiento; luego practican con cadáveres en el laboratorio o siguen a un mentor en un entorno real, y después de años de práctica están listos para operar a un paciente por su cuenta.

Un trader profesional seguirá un camino similar (o al menos debería): formación y educación, práctica (trading en demo), y luego, cuando esté preparado —lo cual tomará un período de años diferente para cada uno—, empezará a ganarse la vida como trader.

El “combustible” o el “catalizador” que permite a los tres individuos anteriores sobresalir en estas carreras tan diferentes es la consistencia.

Sin consistencia no hay éxito en el trading, ni en convertirse en ingeniero, cirujano ni en nada más en la vida.

Como traders, debemos mantener la consistencia, enfocarnos en la gestión del riesgo y en llevar un diario de trading.

La consistencia en la gestión del riesgo es lo que permite controlar tanto las pérdidas como las emociones. Los traders que varían mucho su riesgo de una operación a otra inevitablemente terminan en una montaña rusa emocional que generalmente les hace devolver todas sus ganancias y reventar sus cuentas. Mantener un riesgo constante después de una gran ganancia o pérdida es clave y podría ser la diferencia más importante entre un trader amateur y uno profesional.

Registrar tus operaciones de forma consistente y mantener un diario de trading es algo que definitivamente necesitas hacer para desarrollar hábitos de trading efectivos. Debes anotar cada operación ganadora, perdedora o en break even. No toma mucho tiempo, pero puede ser tedioso y, quizás, la parte más “laboriosa” del trabajo del trader. Lamentablemente, muchos traders no llevan un registro de sus operaciones, lo que provoca que pierdan el rumbo, su disciplina y nunca desarrollen los hábitos que necesitan para tener éxito.

La ‘fórmula’ del éxito en el trading

Consistencia = Hábito = Resultados

Si haces trading de forma constante según tu estrategia (sin sobreoperar), gestionas bien el riesgo y mantienes la calma después de cada operación, ganarás la mejor oportunidad posible de hacer dinero constante en el mercado. Pero si eliges actuar de forma errática, desviándote de tu estrategia, arriesgando demasiado y básicamente apostando tu dinero en el mercado, desarrollarás hábitos de trading que destruirán tu cuenta.

La buena noticia es que tú tienes el control de lo que haces y en lo que te enfocas. Puedes decidir seguir comportándote de forma inconsistente, o puedes aprovechar el poder de la consistencia para desarrollar hábitos rentables. Hacer trading de forma constante usando un método efectivo y con disciplina, como el método de acción del precio que enseño en mi curso, con el tiempo se convertirá en hábitos de trading correctos, y esos hábitos se convertirán en ganancias constantes en los mercados.

Montecarlo por Bloques: Series Sintéticas como Solución a la Escasez de Datos en el Trading por Isaac Trullàs

Trader cuantitativo y autor de ‘Trading Algorítmico con Python: Desarrolla tus habilidades en el Trading Algorítmico’. Gestor del Darwin TWCS en Darwinex, donde aplica estrategias automatizadas para operar en los mercados.

Brett N. Steenbarger, Ph.D. / Trading Algorítmico con Python

Descubre cómo el método Montecarlo por bloques revoluciona el análisis de estrategias de trading, resolviendo la escasez de datos y mejorando la robustez mediante series temporales sintéticas más realistas.

Los mercados financieros son, por naturaleza, dinámicos y cambiantes. Las condiciones actuales rara vez reflejan fielmente las del pasado lejano. El volumen negociado, los participantes del mercado e incluso los marcos regulatorios evolucionan con el tiempo, alterando las características de los activos. Este fenómeno plantea un problema fundamental para los traders: ¿cómo diseñar estrategias robustas si el pasado más lejano es irrelevante y el pasado más reciente no tiene suficientes datos?

La solución tradicional ha sido limitarse a analizar un período corto de datos históricos del pasado reciente, más representativo del probable futuro cercano. Sin embargo, esto conlleva otro desafío: la falta de significancia estadística. ¿Cómo podemos evaluar adecuadamente una estrategia si disponemos de tan pocos datos? Aquí es donde entra en juego una herramienta poco conocida o utilizada: las series temporales sintéticas.

Figura 1. Densidad de retornos del NASDAQ.

El Problema de las Series Temporales Sintéticas Clásicas

Generar series temporales sintéticas no es un concepto nuevo. Los métodos tradicionales suelen centrarse en replicar la distribución de retornos del activo original, pero esta aproximación tiene un defecto crítico: pierde la estructura inherente del precio. Por ejemplo, en una tendencia alcista, es común que las velas alcistas superen a las bajistas, y estas tiendan a agruparse en patrones específicos. Los métodos clásicos ignoran estas relaciones temporales, generando series que, aunque estadísticamente similares, no reflejan el comportamiento real del activo.

El resultado son simulaciones irrelevantes que pueden llevar a conclusiones erróneas sobre la validez de una estrategia. Si queremos diseñar sistemas verdaderamente robustos, necesitamos un enfoque que preserve tanto la distribución estadística como la estructura del precio.

Figura 2. Series sintéticas clásicas que pierden estructura.

Mi Metodología: Montecarlo por Bloques

Para resolver este problema, ideé un método (aunque seguro que no debo ser el único que utiliza algún sistema similar) que combina la variabilidad de las series sintéticas con la preservación de los patrones del activo original. El proceso consta de tres pasos principales:

1. División en Bloques y Sub-Bloques