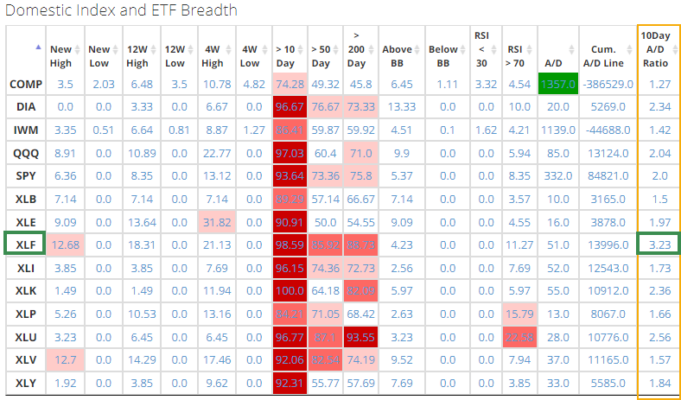

Explicación de la estrategia de trading de las Tortugas de Richard Dennis por Brandon Beylo

Inversor de valor. Enfocado en empresas de pequeña y micro capitalización, spin-offs y SPAC.

Brandon Beylo

/ MACRO-OPS

Richard Dennis es un trader legendario famoso por su enfoque de seguir las tendencias del mercado y su exitoso experimento con un grupo de traders novatos conocidos como las Tortugas. Este artículo dará una visión general en profundidad de la estrategia de trading de Richard Dennis y explicará cómo funciona, incluidos sus principios fundamentales, ventajas y desventajas.

Las Reglas Y Estrategia De Trading De Tortugas

La estrategia de las tortugas es un sistema de seguimiento de tendencias y hace hincapié en el tamaño de la posición, las reglas de entrada y salida y la gestión de riesgos. El sistema se basa en un conjunto de reglas y principios específicos que están diseñados para identificar y seguir las tendencias a largo plazo en el mercado.

Vamos a desglosar cada principio de negociación.

Richard Dennis Principio De Trading 1: Seguimiento De Tendencias

El Sistema de trading de las Tortugas está diseñado para identificar y seguir las tendencias a largo plazo en el mercado. El sistema utiliza una combinación de indicadores técnicos para identificar tendencias y determinar los puntos de entrada y salida. Las Tortugas utilizaron una variedad de indicadores técnicos, incluidas las medias móviles, para identificar tendencias y decidir cuándo entrar y salir de las operaciones.

Vamos a los gráficos y veamos un ejemplo práctico de Trend Following. Este es el gráfico semanal de petróleo crudo.

En el ejemplo anterior, una estrategia simple de seguimiento de tendencias sería comprar si el precio cierra por encima de la media móvil de 50 días (se puede ver en el extremo izquierdo).

A partir de ahí, un seguidor de tendencia mantendría la posición hasta que se cerrara una barra semanal por debajo de esa misma media móvil de 50 días (flecha central).

Hay innumerables maneras de pelar al gato y desarrollar tu sistema de seguimiento de tendencias. Por ejemplo, podrías usar gráficos mensuales o diarios.

Además, podría utilizar medias móviles a corto plazo para hacer más operaciones. El punto más importante es encontrar lo que funciona mejor para ti, tu personalidad/estilo de vida y tus objetivos de inversión/trading.

Prefiero los gráficos a largo plazo para seguir las tendencias. Te permite capturar un porcentaje más significativo del movimiento sin que te saque el mercado por el ruido aleatorio.

Por ejemplo, echa un vistazo al gráfico mensual de Eli Lilly (LLY). Supongamos que usamos un sistema de seguimiento de tendencias que compró en un cierre mensual por encima de la media móvil de 50 días y se mantuvo hasta un cierre mensual por debajo de esa media móvil de 50D.

Mira esta operación tan bestia. La tendencia mensual, seguida por esta estrategia hizo que comprara a finales de 2011-principios de 2012. Y lo más importante, ¡todavía estarías dentro hoy!

¡Ese es el poder de las estrategias que siguen las tendencias!

Pasemos al segundo principio de trading de Richard Dennis: el tamaño de la posición.

Richard Dennis Principio De Trading 2: Tamaño De La Posición

Las tortugas utilizaron un método de dimensionamiento de posición conocido como la «regla de riesgo del 1%». Esta regla establece que los operadores no deben arriesgar más del 1 % del saldo de su cuenta en cualquier operación. Esto significa que si la cuenta de un trader tiene un saldo de 100.000 dólares, no debería arriesgar más de 1000 dólares en una sola operación.

La regla de riesgo del 1% está diseñada para ayudar a los operadores a controlar su riesgo y limitar sus pérdidas. Al limitar la cantidad de capital en juego en cualquier operación individual, los operadores pueden proteger sus cuentas y evitar pérdidas catastróficas.

Por ejemplo, utilizando la regla de riesgo del 1%, un trader debe realizar 100 operaciones perdedoras consecutivas antes de explotar la cuenta. Así que incluso los peores sistemas de trading no serían tan malos si hicieran esto. Eso significa que el trader siempre tendrá algunas fichas sobre la mesa para arriesgarse, lo que le permitirá tomar otra oportunidad de obtener ganancias en los mercados.

El tamaño de la posición es uno de los conceptos menos discutidos en el trading y la inversión.

Estamos obsesionados con el tamaño de la posición en Macro Ops. Es la base de cada estrategia que utilizamos, y es un factor que contribuye significativamente a nuestro rendimiento superior al mercado en los últimos tres años.

Richard Dennis Principio De Trading 3: Reglas De Entrada Y Salida

El Sistema de trading de Tortugas utiliza un conjunto de reglas específicas de entrada y salida para determinar cuándo entrar y salir de las operaciones. El sistema está diseñado para capturar grandes tendencias al tiempo que minimiza las pérdidas durante la volatilidad del mercado.

Las Tortugas utilizaron una variedad de reglas de entrada y salida, dependiendo de las condiciones del mercado y del instrumento financiero específico que se cotizaba. En general, las Tortugas entrarían en un trade cuando el mercado rompiera de un rango y luego usarían órdenes de stop-loss de seguimiento para bloquear las ganancias y limitar las pérdidas.

Ya hemos discutido las reglas de entrada anteriores (comprar al cierre por encima de una media móvil, etc.). A continuación, discutamos las reglas de salida.

Las reglas de salida comunes incluyen la venta una vez que el trade cae por debajo del nivel más bajo de la barra de «señal». La barra de «señal» es simplemente la barra que cerró por encima de la media móvil en nuestro ejemplo anterior.

Otra regla de salida es poner un stop-loss por debajo de un «punto de pivote» en el gráfico. Un punto de pivote es un nivel de precios en el que si las acciones se negocian por debajo, señalaría una pérdida de soporte de precios del mercado. La pérdida de soporte ávida de las probabilidades de que las acciones caigan aún más.

Vamos a usar el ejemplo de LLY de arriba. He marcado los dos puntos de salida en rojo.

Un par de cosas que tener en cuenta. La salida #1 permite a un trader obtener un tamaño de posición masivo porque el stop-loss (léase: exit) está muy cerca de la entrada. La compensación es que hay una mayor probabilidad de que te saquen del mercado con una pérdida.

La salida #2 está mucho más lejos de la entrada y tendrá un tamaño de posición nocional más pequeño. Sin embargo, la compensación es que hay una menor probabilidad de que te salte el stop con una pérdida debido al ruido aleatorio.

Richard Dennis Principio De Trading 4: Gestión De Riesgos

El Sistema de Trading de Tortugas hace hincapié en la gestión de riesgos, el control de las pérdidas y la preservación del capital. El sistema utiliza órdenes de stop-loss para limitar las posibles pérdidas en las operaciones. Esto significa que si una operación se mueve contra un trader, saldrá de la operación automáticamente cuando se alcance un precio específico, limitando sus posibles pérdidas.

Las Cuatro Ventajas De La Estrategia De Trading De Richard Dennis

El Sistema de Trading de las Tortugas tiene varias ventajas que lo convierten en una estrategia de negociación atractiva para muchos operadores. Hay cuatro ventajas principales de la estrategia de trading de las tortugas de Richard Dennis.

Ventaja 1: Potencial De Altos Rendimientos

El Sistema de Trading de las Tortugas está diseñado para capturar grandes tendencias en el mercado, lo que puede resultar en ganancias significativas para los traders que pueden identificar y seguir con éxito estas tendencias.

Richard Dennis respaldó esta reclamación de altos rendimientos con sus estudiantes tortugas. Según OxfordStrat, los Turtle Traders originales generaron un rendimiento compuesto anual promedio del 80 %.

Ventaja 2: Énfasis En La Gestión De Riesgos

El Sistema de Trading de las Tortugas hace hincapié en la gestión de riesgos, que puede ayudar a los traders a evitar pérdidas catastróficas y preservar su capital.

La mayoría de las estrategias de trading «modernas» apenas no tienen en cuenta la gestión de riesgos. En su lugar, no paran de hablar del éxito que puedes tener al operar este patrón o tomar esta señal a diario. Pero lo que no te dicen es que el trading rentable significa asumir muchas pérdidas.

El legendario trader Peter Brandt a menudo dice que su trabajo es ser un buen perdedor. Tomar constantemente operaciones perdedoras y no sentirse derrotado.

El énfasis en la gestión adecuada del riesgo ayuda a un trader a replantear su papel principal.

Ventaja 3: Aplicable A Múltiples Instrumentos Financieros

El Sistema de Trading de las Tortugas se puede aplicar a múltiples instrumentos financieros, incluyendo acciones, materias primas y monedas, lo que lo convierte en una estrategia versátil que se puede utilizar en diferentes mercados.

Esto encaja perfectamente con nuestra estrategia macro global. Las estrategias que siguen las tendencias pueden ir a cualquier parte y operar cualquier instrumento sin restricciones. Si puedes trazarlo en un gráfico, puedes crear un sistema de seguimiento de tendencias.

No importa si estás operando estiércol de vaca o relojes Rolex.

Ventaja 4: Puedes Automatizar El Seguimiento De La Tendencia

El sistema de trading de las tortugas se puede automatizar, por lo que los traders pueden usar programas de software para implementar las reglas y principios del sistema automáticamente. Esto puede ayudar a los traders a ahorrar tiempo y reducir el potencial de error humano.

Los sistemas de trading automatizados son perfectos para los operadores serios que aún no tienen tiempo libre para comprometerse con una estrategia de trading más manual. Además, estos programas automatizados son excelentes para propietarios de negocios o empleados que quieran convertirse en traders a tiempo completo.

Las Tres Desventajas De La Estrategia de Trading De Richard Dennis

Si bien el Sistema de Trading de las Tortugas tiene varias ventajas, también hay algunas potenciales desventajas. Le muestro dos inconvenientes a tener en cuenta con la estrategia de trading de Richard Dennis.

Desventaja 1: Requiere Disciplina Y Paciencia

El Sistema de Trading de las Tortugas requiere que los traders sean disciplinados y pacientes, ya que puede llevar tiempo para que las tendencias se desarrollen y para que las operaciones generen ganancias.

Los traders que son impacientes o impulsivos pueden necesitar ayuda para seguir las reglas y principios del sistema.

Desventaja 2: Perderá Oportunidades A Corto Plazo

El sistema de trading de tortugas está diseñado para capturar tendencias a largo plazo en el mercado, lo que significa que puede perder oportunidades de trading a corto plazo.

Los traders centrados en las ganancias a corto plazo pueden encontrar el sistema demasiado lento.

Resumen: Dónde Obtener Más Información

La estrategia de Trading de Richard Dennis es un sistema de seguimiento de tendencias diseñado para capturar grandes tendencias en el mercado al tiempo que minimiza las pérdidas.

El sistema hace hincapié en la gestión de riesgos, el tamaño de la posición y las reglas específicas de entrada y salida diseñadas para identificar y seguir las tendencias a largo plazo en el mercado. Si bien el sistema tiene varias ventajas, incluido su potencial de altos rendimientos y énfasis en la gestión de riesgos, también tiene algunas desventajas potenciales, incluida la necesidad de disciplina y paciencia y la posibilidad de perder oportunidades de trading a corto plazo.

En general, el Sistema de Trading de las Tortugas puede ser una poderosa estrategia de trading para los traders que pueden seguir sus reglas y principios de manera efectiva.

Entonces, ¿estás listo para llevar su trading al siguiente nivel y unirte a las filas de Richard Dennis y sus famosas Tortugas?

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

Supongamos que todos somos como Clark Kent: personas normales y corrientes pero con superpoderes ocultos y también con una mortal vulnerabilidad a la kryptonita.

Supongamos que todos somos como Clark Kent: personas normales y corrientes pero con superpoderes ocultos y también con una mortal vulnerabilidad a la kryptonita.

">

">

">

">