¿Es este un nuevo mercado alcista? por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

A mediados de octubre, el mercado de valores de EE. UU. estaba en medio de un mercado bajista bastante doloroso.

La inflación seguía siendo de casi el 8 % sobre una base anualizada. La Reserva Federal estaba aumentando agresivamente las tasas de interés.

En ese momento, el S&P 500 tenía más de un 25 % de descuento desde sus máximos históricos. El Nasdaq 100 bajó más del 35 %.

Las cosas parecían sombrías.

Desde esos niveles de mediados de octubre, el Nasdaq 100 ha subido un 37 %, mientras que el S&P 500 ha subido más del 20 % desde los mínimos:

Todavía estamos por debajo de los máximos históricos, pero este ha sido un gran repunte frente a los que predijeron una recesión durante los últimos 18-24 meses.

Entonces, ¿es esto? ¿Ha terminado el mercado bajista? ¿Es este un nuevo mercado alcista?

Como de costumbre, no lo sé, pero vale la pena señalar lo confuso que puede ser el mercado de valores en momentos como estos.

Tome como ejemplo a la empresa más grande del mercado de valores de EE. UU.

Apple bajó casi un 30 % desde los máximos históricos hasta mediados del verano pasado. Luego, las acciones se recuperaron un 35 % desde los mínimos. A partir de ese rally, procedió a caer otro 30 %. Ahora casi ha vuelto a los máximos históricos.

Así que tuviste máximos históricos, 30% de caída, 35% de rally, 30% de caída.. todo en el lapso de menos de 18 meses.

Mercado alcista, mercado bajista, mercado alcista, mercado bajista, mercado alcista y así va.

Supongo que hemos llegado a la definición técnica de un mercado alcista, ya que el mercado de valores ahora tiene un 20% de descuento en los mínimos, pero este es el tipo de cosas que realmente solo importan a la gente del mercado. Y solo conoces realmente la respuesta con el beneficio del tiempo.

La mayoría de la gente asume que el megamercado alcista de las décadas de 1980 y 1990 comenzó en algún momento en el rango de 1980-1982.

Pero desde el final del mercado bajista a finales de 1974 hasta finales de 1979, el S&P 500 subía casi un 120 % en total o un 16 % anualizado. Nadie lo recuerda realmente porque la década de 1970 fue una década tan difícil para los activos financieros (en su mayoría sobre una base real).

No alcanzamos nuevos máximos históricos después de la Gran Crisis Financiera hasta 2013. En ese momento, el S&P 500 había aumentado más del 150 % o 25 % anualizado desde los mínimos de 2009.

¿Importó si esas ganancias tuvieron lugar durante un mercado alcista técnico o solo un repunte del mercado bajista?

También es importante recordar que los crash que aplastan son raros. Aquí están todos los mercados bajistas del S&P 500 desde la Segunda Guerra Mundial:

Hubo un período de 30 años desde la década de 1940 hasta la década de 1970, en el que el mercado no cayó un 40 % o peor. Había mercados bajistas, pero no eran de extrema variedad.

No estoy diciendo que eso vuelva a suceder, pero mucha gente estaba condicionada a creer en la década perdida de la década de los 2000 que cada recesión tenía que convertirse en una calamidad.

A veces podemos tener un mercado bajista sin que el mundo se arruine por completo en el proceso.

Obviamente, mirar las cosas desde la parte inferior exacta o desde la parte superior exacta siempre hará que los números de rendimiento parezcan más extremos. En realidad, nadie entra o sale del mercado en la parte superior e inferior a la perfección (a falta de tener suerte).

Los sentimientos de pánico durante una tendencia a la baja y los sentimientos de euforia durante una tendencia al alza son siempre los mismos, pero no hay dos mercados alcistas o bajistas que sean completamente iguales.

Eso es lo que hace que sea tan difícil de predecir.

Nunca sabemos qué tan alto irán las cosas durante un mercado alcista o cuánto tiempo durará. Nunca sabemos qué tan bajas irán las cosas durante un mercado bajista o cuánto tiempo durará.

Incluso si estamos en un nuevo mercado alcista, es probable que haya algún tipo de retroceso en el próximo año. Dos de cada tres años desde 1928 han experimentado una reducción de pico a mínimo del 10 % o peor. En cerca del 95 % de todos los años hay una reducción del 5 % o peor.1

Soy como un estudiante de secundaria cuando se trata de relaciones para definir los mercados alcistas y bajistas, no me gustan las etiquetas. Tal vez sea porque no te casas con los mercados alcistas o bajistas cuando inviertes.

La tendencia a largo plazo siempre está al alza, pero tienes que lidiar con recesiones a corto plazo a lo largo del camino para llegar a largo plazo.

Pase lo que pase a partir de aquí, parecerá obvio en retrospectiva.

Pero «no lo sé» es mi posición predeterminada cuando se trata de predecir lo que sucederá a continuación en el mercado de valores.

Mi plan de inversión se construyó con la suposición de que experimentaría una serie de mercados alcistas y bajistas a lo largo de los años.

Martí Castany es Quant Researcher, Co- Fundador y Portfolio Manager de KomaLogic, una pequeña firma de trading sistemático. Tiene más de 8 años de experiencia trabajando en el desarrollo de modelos cuantitativos y como consultor en el sector de la gestión de riesgos para el buy y el sell side.

Martí Castany / kjtradingsystems.com

Si eres un trader sistemático que quiere automatizar su operativa, poder hacer un backtest de calidad de tu estrategia será un paso fundamental antes de ponerla a operar con una cuenta de trading real.

En este artículo, pretendo explicarte de manera general cómo estructurar tu proceso de backtesting para que puedas llevarlo a cabo con las máximas garantías. Pero antes de entrar en materia, conviene tener claro qué es un backtest y para qué sirve. Voy a ser lo más claro y conciso que pueda:

Un backtest es el proceso de poner a prueba una estrategia de trading utilizando datos históricos y sirve para evaluar tanto la hipótesis de la estrategia como su desempeño en el pasado.

Es decir, utilizamos el backtesting para ver cómo se hubiera comportado una estrategia de trading durante los últimos 10 años (por ejemplo) y sacamos conclusiones de ello.

Figura 1. Backtest IS, OOS y operativa real.

Suena sencillo, y en esencia lo es. Sin embargo, hay variables que se deben tener en cuenta para poder garantizar la validez de este proceso, dado que hay una multitud de errores en los que podríamos caer sin darnos cuenta que arruinarían la validez estadística de dicha prueba y de las conclusiones que podríamos sacar de ella.

Lo primero que vas a necesitar será una plataforma que disponga de un buen motor de backtest.

Plataforma

La mayoría de las plataformas comerciales cuentan con un motor propio de backtest, por lo que, normalmente, la opción más sencilla es utilizar el que viene por defecto. Cada plataforma tiene también su propio lenguaje de programación con el que deberás haber codificado tu estrategia, de manera que también determinará en gran medida toda tu infraestructura tecnológica. Te comparto los casos más típicos:

MetaTrader 4 & 5: MQL4 & MQL5

CTrader: C#

TradeStation: EasyLanguage

MultiCharts: C++, C#, VB.NET, EasyLanguage

NinjaTrader: NinjaScript (una extensión de C#)

ProRealTime: ProBuilder

Evidentemente, también existe la opción de crear un motor personalizado si las plataformas anteriores no pueden cumplir con tus necesidades. Si este fuera el caso, te comparto también algunos buenos frameworks para crear tu propio software de backtesting en Python:

Backtrader

Backtesting.py

Zipline

PyAlgoTrade

QSTrader

Conocer bien el motor de backtest es importante porque cada motor tiene sus propias características y las debes tener en cuenta para que el resultado del backtest emule lo mejor posible el comportamiento que hubiera tenido la estrategia en la realidad.

Para ponerte un ejemplo, el motor de backtest de la plataforma MT5 procesa absolutamente todos los ticks que tiene tu set de datos, algo que no tendría por qué ocurrir durante el trading a tiempo real, ya que si llega un nuevo precio del mercado pero tu estrategia aún está procesando el anterior, éste nuevo tick se ignorará. Este ejemplo en concreto puede no parecer muy importante, pero si quieres que tus backtest sean lo más precisos posible, deberás tener en cuenta este tipo de detalles.

En este caso, tendrías que introducir en tu estrategia un código de control de ejecución que garantizara que la manera de procesar los ticks a tiempo real y en el backtest fueran exactamente las mismas. Este es un problema fácil de solucionar: simplemente ejecuta tu código en el primer tick de cada vela. Sin embargo, esto sólo tiene sentido si trabajas con velas japonesas (o cualquier otra forma de agregación por tiempo). Si trabajas con datos tick a tick, este problema se vuelve más complejo de solucionar: debes estimar el tiempo de ejecución de tu código para cada nuevo tick y verificar si a la hora de llegada de cada nueva cotización, tu programa ya se habría ejecutado y estaría libre para volver a hacerlo.

Por ahora, doy por hecho que ya tienes tu motor de backtest elegido y estudiado, así como tu estrategia programada en el lenguaje que tu plataforma necesita. Pasemos entonces al siguiente aspecto a tener en cuenta: los datos históricos.

Datos de calidad

Para realizar un backtest correctamente es esencial disponer de los datos históricos de los activos sobre los que quieres evaluar tu estrategia. Tal y como comentaba antes, el objetivo del backtest es el de poder evaluar los resultados de una estrategia en el pasado, por lo que disponer de datos históricos de calidad es de vital importancia. Nótese el énfasis en la palabra calidad. Los datos históricos son la materia prima del backtest, por lo que datos con errores nos llevarán a backtests con errores y, de manera irremediable, llegaremos también a conclusiones con errores. Creo que ya entiendes por dónde voy.

Cuando hablo de datos históricos de calidad, me refiero a datos precisos y fidedignos, que representen con la máxima veracidad lo que realmente ocurrió en el pasado y que estén libres de errores. Y quizás podrías pensar: ¿los datos históricos que hay disponibles tienen errores? Yo mismo cometí el error de creer que los datos históricos que podía obtener de una institución o un broker ya serían de calidad, pero me llevé una agradable sorpresa (nótese la ironía) al descubrir que no podía estar más equivocado. De aquí surgió un primer principio:

“Revisa y analiza siempre los datos históricos, independientemente de lo reputada que pueda ser su fuente, antes de utilizarlos en tu backtest.”

De manera que no basta con descargar los datos, sino que hay que revisarlos y, quizás, transformarlos. No es lo mismo descargar datos tick a tick que descargar datos con temporalidades ya definidas como podrían ser los precios de cierre de cada hora o de cada día.

Los dos puntos más críticos a revisar sobre la calidad de los datos son los siguientes:

Presencia de spikes: un spike es un cambio repentino de precio fruto de un error en la captura de los datos. Por ejemplo, el precio de AAPL es de $153 el día 1, de $8624 el día 2, y de $154 el día 3. Como ves, en el día 2 ha habido una anomalía en forma de spike.

Presencia de valores nulos: en tu archivo de datos que te has descargado de Yahoo Finance, podría ser que justamente no tuvieras datos disponibles del precio de cierre de AAPL del día 8 de junio. Una manera de solucionarlo es buscar ese precio en concreto en otro proveedor de datos, como Investing o Google Finance.

Si desconoces que tus datos contienen errores de este tipo, creo que puedes imaginarte la magnitud de afectación que podrían tener a los resultados de tu backtest.

Rangos de datos

En este punto, tenemos nuestra estrategia preparada y un histórico de calidad. Pero antes de poder lanzar el backtest, nos falta un último punto: definir los rangos de datos que vamos a utilizar.

La primera pregunta que te puede venir a la cabeza es: ¿Debería usar todos los datos que tengo disponibles para realizar el backtest, por ejemplo desde 2010 hasta la actualidad? Al contrario de lo que pueda parecer, que cuantos más datos históricos uses mejor, la respuesta es NO.

Deberás separar el conjunto de datos históricos en dos grupos conocidos como In Sample y Out Of Sample (a partir de ahora me referiré a ellos como IS y OOS), cumpliendo cada uno de ellos una función específica y determinante dentro del backtest.

En los datos IS es donde llevarás a cabo el entrenamiento de la estrategia: comprobarás que la estrategia funciona correctamente (por ejemplo, si entra y sale del mercado cuando debe), evaluarás si arroja beneficios o pérdidas, realizarás los ajustes pertinentes si fuera necesario, y optimizarás la ponderación de las distintas variables para capturar de manera óptima el comportamiento del precio que quieres explotar.

Por el otro lado, en el rango de datos OOS harás la verificación de la estrategia: comprobar que el rendimiento que la estrategia tenía en los datos IS se mantiene durante los OOS. Aquí no deberás hacer ningún ajuste de los parámetros, ya que van a ser unos datos nuevos que tu sistema no habrá visto antes, y esa es la razón por la que la verificación tendrá validez. Sería el equivalente a lanzar la estrategia a tiempo real pero sin tener que esperar a que pasen los días, meses o años.

Este punto es extremadamente importante ya que es donde deberás evaluar si tu estrategia ha sido sobreoptimizada, un problema potencialmente peligroso conocido también como data-snooping bias u overfitting. Esto ocurre cuando se busca exhaustivamente cualquier combinación de variables que exprima al máximo las capacidades del sistema, queriendo optimizar tanto los parámetros de la estrategia en referencia a los datos usados durante el backtest (datos IS), que lo que se está haciendo realmente es forzar la estrategia para que obtenga los mejores resultados solamente en ese preciso rango de datos. Las probabilidades de que esas exactas condiciones se repitan en el futuro son prácticamente nulas, de manera que ese sistema que parece tan fiable y que gana siempre y mucho, una vez puesto a trabajar a tiempo real será una máquina de perder dinero. En un vocabulario más técnico, lo que ha pasado realmente es que el sistema ha modelado el propio ruido de los datos.

Desafortunadamente es muy complicado poder asegurar que la estrategia está libre al 100% de este problema, ya que los resultados podrían ser, sencillamente, fruto de la suerte. Por este motivo es tan importante realizar la verificación del sistema de trading utilizando los datos OOS. Si la estrategia está libre de overfitting, verás que se comporta de una manera similar a la que lo hacía en los datos IS. Esto reduce considerablemente la probabilidad de sufrir de sobreoptimización y es una primera muestra de robustez.

Es imprescindible que si la estrategia arroja buenos resultados durante el período IS pero no en el OOS, no toques sus parámetros para hacer que también arroje buenos resultados en el período OOS. Si lo hicieras, estarías optimizándola de nuevo y habrías convertido los datos OOS en parte de los IS, manipulando los resultados y eliminando su validez. En otras palabras, solo tienes una oportunidad para probar la estrategia en los datos OOS y mantener su integridad.

Como norma general, utilizo el 66% de los datos para entrenar la estrategia (IS) y el 33% restante para verificarla (datos OOS). Es decir, si tengo 20 años de datos disponibles, utilizo aproximadamente 13 años como periodo IS y 7 como periodo OOS.

Costes de transacción

Finalmente, vamos a prestar especial atención a los costes de transacción. Éstos son todos los costes que van implícitos cuando realizas una operación en el mercado. Deberás incluirlos en el backtest, ya que serán costes reales que van a existir durante la operativa.

El más común es la propia comisión que carga el bróker por cada operación. Esta comisión suele ir en función del volumen operado (número de acciones, contratos, lotes). Por ejemplo, con una comisión de 5$ por contrato ida y vuelta o roundtrip (2,5$ para entrar y 2,5$ para salir del mercado), una operación de 20 contratos te costará 100$, mientras que una de 2 contratos te costará 10$.

También existen otros costes indirectos que afectan a la operativa, como son el spread, el slippage y el swap.

El spread es la diferencia entre el precio de compra (ask) y el precio de venta (bid). Cuando realizas una transacción, siempre está comprendida por una compra y una venta (o viceversa). Esa diferencia entre el precio bid y el ask se convierte en un coste para ti si tus entradas y salidas son “a mercado”, es decir, consumiendo liquidez del libro de órdenes. Podrías reducir el coste del spread utilizando órdenes límite (en mercados que no sean de CFDs), aunque con el riesgo de que no se activen.

Otro coste indirecto es el slippage. Este ocurre en mayor magnitud durante momentos de alta volatilidad o poca liquidez, cuando el precio se mueve rápidamente arrastrando la orden de entrada y ejecutándola a un precio distinto al que tu estrategia tenía predefinido. El slippage puede producirse tanto en la entrada como en la salida y jugar tanto a favor como en contra, aunque lo más habitual es que sea en contra (qué sorpresa). Por esta razón lo consideramos como un coste en la operativa.

Finalmente, en el caso de los CFDs y las divisas, el swap o rollover es el coste que tiene mantener una posición abierta durante la noche. El coste en sí es el rollover, y viene determinado por el swap, que es el diferencial entre los tipos de interés de las distintas divisas que conforman un par (por ejemplo el euro y el dólares en EURUSD).

Conclusión

Como habrás podido comprobar, el backtesting es un proceso delicado que requiere de mucha atención en cada uno de sus pasos para poder garantizar su veracidad. Si quieres tener éxito como trader algorítmico, es imprescindible que tu proceso de backtesting sea lo más riguroso posible para que puedas tener la confianza necesaria para ponerla a trabajar con capital real.

Si tienes cualquier duda o te gustaría saber más acerca del proceso de codificación y backtesting de una estrategia sistemática, puedes ponerte en contacto conmigo a través del formulario de contacto que encontrarás en la parte inferior de la web de KomaLogic.com.

Kevin Davey es un conocido trader de futuros, divisas y materias primas. Ha estado operando durante más de 25 años. Durante tres años consecutivos, Kevin logró más del 100 % de rendimiento anual en un campeonato de trading con dinero real. Es autor del libro de trading algorítmico «Building Algorithmic Trading Systems: A Trader’s Journey From Data Mining to Monte Carlo Simulation to Live Trading» (Wiley 2014).

Kevin Davey / kjtradingsystems.com

He estado operando con futuros durante más de 25 años, y muchos de los primeros años los consumí buscando el sistema de trading «perfecto». Uno de los enfoques que encontré que parecía tener sentido fue el sistema escalonado. Es un concepto interesante que «gana» la mayor parte del tiempo, pero en realidad solo es apropiado para aquellos con bolsillos muy grandes que pueden soportar pérdidas enormes ocasionalmente.

En pocas palabras, el sistema escalonado compra futuros en un producto físico a medida que se acerca a un «suelo» y lo vende con pequeñas ganancias. Entonces, por ejemplo, puede decidir que el trigo está cerca de tocar suelo y comprar cada vez que el precio baje 10 centavos, que es un valor nominal de $ 500 para un contrato de Chicago Wheat. Por el lado de la venta, puede decidir vender cada contrato de trigo 5 centavos por encima de lo que pagó por él,

Entonces, dado que siempre espera a que los precios se recuperen, casi todas las operaciones son rentables y el porcentaje de ganancias es muy alto. Este alto porcentaje de ganancias, generalmente superior al 90%, es lo que atrae a muchos traders desprevenidos.

Con un sistema escalonado, usted está apostando a que las leyes de la oferta y la demanda eventualmente harán que el trigo, o cualquier otro producto físico, aumente de precio. A medida que aumenta el precio, obtendrá una pequeña ganancia en cada contrato que compre y luego venda.

Como habrás adivinado, el gran problema con esta técnica de «sumar a los perdedores» es que no sabes dónde está exactamente el suelo o cuándo se recuperarán los precios. En el peor de los casos, tendría que seguir añadiendo contratos y mantenerlos posiblemente durante años, renovándolos cada pocos meses e incurriendo en costos en el camino. Las leyes de la oferta y la demanda suelen tardar en funcionar, normalmente de meses a años. El hecho de que el trigo esté bajo hoy no significa que será absolutamente más alto el próximo mes, el próximo año o incluso dentro de cinco años.

Financieramente, el sistema escalonado como estrategia está condenado al fracaso si juzga mal la situación y comienza a comprar contratos muy lejos del fondo. A medida que el precio desciende, podría encontrarse fácilmente con 10 o más contratos, lo cual es un gran problema a menos que tenga mucho dinero.

Psicológicamente, el sistema escalonado es un asesino porque puede encontrarse luchando contra una tendencia a la baja y sumando contratos a medida que la situación empeora. Básicamente es negarse a admitir que está equivocado y respaldar esa negativa cavando un hoyo más profundo.

Puedo decirle por experiencia personal que el sistema escalonado funciona cuando anticipa el suelo correcto y comienza a comprar cerca de ese suelo. Pero también puedo decirle que si calcula incorrectamente el suelo, se quedará sin dinero, paciencia o ambos, antes de ver ganancias. Eso es lo que me sucedió a mí: después de un éxito al principio, de repente perdí mi capacidad de elegir suelos y rápidamente borré mi cuenta por completo.

Por lo tanto, tenga cuidado si alguien alguna vez sugiere el sistema escalonado. Como muchos otros enfoques, puede funcionar si lo ejecuta sin problemas, pero si no lo hace, podría encontrarse en un profundo agujero financiero y psicológico .

Clichés en el trading: ¿realidad o fantasía? por Peter Davies

Peter Davies es director ejecutivo de Jigsaw Trading. Es trader profesional de order flow en futuros del S&P 500.

Peter Davies / Jigsaw Trading

Uno de los placeres de aprender a operar es leer tantas opiniones diversas sobre los mercados, cómo funcionan y cómo se puede operar en ellos. En este artículo, veremos 5 clichés sobre el trading comunes e intentaremos descubrir cuáles son realidad y cuáles son fantasía.

Niveles de precios secretos o “secretos de los profesionales» este es uno de mis favoritos. Hay algunas variaciones, pero el resultado suele ser que hay un «secreto» para obtener ganancias. No mucha gente lo sabe, pero si pagas lo suficiente, te dirán el secreto. Lo primero que debemos considerar es lo que se necesita para mover un mercado. Se necesita gente, se necesita participación. Por definición, cualquier cosa que sea «secreta» no será conocida por mucha gente. Entonces, si es un secreto, no muchas personas lo operarán. Si no hay muchas personas que estén operando con un nivel secreto o una estrategia, entonces adivinen qué; probablemente no habrá una reacción significativa a sus acciones. Otra consideración es la mención de “Los profesionales” en primer lugar. La mayoría de los traders minoristas operan con posiciones «directas»: comprar para vender más arriba o vender para vender más abajo. Cuando se trata del trading profesional, esto es solo una parte de lo que sucede. Los traders institucionales crean mercados, realizan operaciones de arbitraje, realizan operaciones de distribución de todo tipo de cosas, por lo que el uso de la palabra «Pros» generalmente no es más que un gancho de marketing porque lo que hacen los traders minoristas tiene poca relación con lo que hacen la mayoría de los traders profesionales.

Conclusión: Fantasía.

La tendencia es tu amiga: hay que decirlo, hay días en los que no siento que el mercado sea mi amigo en absoluto. Este es un cliché interesante. Conozco a muchos traders intradía que continuamente intentan alcanzar la parte superior o inferior del mercado para operar contra tendencia. Eso sería muy bueno, pero lo que generalmente sucede es que el mercado baja 2 puntos, intentan ir en largo, luego 3-4 puntos hacia abajo, intentan ir en largo nuevamente, luego 6-7 puntos y todavía intentan ir en largo acumulando pérdidas en el camino. Luego, el mercado comienza a moverse hacia arriba, y luego intentan venderlo. Llamo a estas personas permafaders, siempre tratando de hacer lo contrario de lo que está haciendo el mercado. Si nunca has intentado seguir la corriente, pruébalo; si el mercado está subiendo, compra. Por supuesto, el truco es saber si el mercado está en tendencia, pero con esa advertencia en mente, creo que podemos dar un veredicto de este cliché.

Conclusión: Realidad.

El Money Management puede hacer que un mal sistema sea rentable: este aparece muy a menudo porque hay un libro de trading que detalla un sistema de entrada aleatoria con un stop. Durante un período de 10 años, demostraron que habría ganado dinero. Eso suena impresionante en la superficie, pero lo que realmente crearon fue un sistema de seguimiento de tendencias. Las entradas aleatorias en contra de la tendencia harían saltar el stop rápidamente y las entradas aleatorias a favor de la tendencia seguirían la tendencia. Entonces, si bien la parte de la entrada fue aleatoria, el sistema siguió la tendencia.

¿Todavía no está convencido? Bueno, consideremos el mundo HFT donde se gastan decenas o cientos de millones de dólares en infraestructura y se aseguran de que estén físicamente cerca del mercado para obtener la latencia más baja. ¿Por qué diablos las empresas de HFT harían eso si pudieran pagarle a un mono para que se siente en la esquina y lance una moneda al aire?

Conclusión: Fantasía.

Cuide sus posiciones perdedoras y sus posiciones ganadoras se cuidarán solas: hay muchas variaciones en este tema, pero el resultado es que debe concentrarse en gestionar el riesgo en lugar de concentrarse en las ganancias. Los traders más nuevos tienden a centrarse principalmente en las ganancias y, en muchos casos, tienden a tener expectativas poco realistas. Un trader que está orientado a las ganancias comprará porque cree que el mercado subirá y puede tener razón a largo plazo pero perder en la operación. Un trader orientado al riesgo puede tener la opinión de que el mercado es alcista, pero solo entrará al mercado a un buen precio. Eso puede significar esperar a que el mercado baje a un cierto precio y solo entrar si lo hace. El resultado final de un comportamiento como ese es que el último trader obtiene constantemente mejores precios en sus operaciones y hace más ticks mientras que al mismo tiempo toma menos riesgos. El antiguo trader a menudo será eliminado solo por la volatilidad regular porque cree que la gestión de riesgos significa un cierto tamaño de stop. Si el mercado oscila 20 centavos hacia arriba y hacia abajo y usted entra mucho después de un movimiento al alza de 15 centavos con un stop de 5 centavos, entonces hay una buena probabilidad de que pierda un porcentaje muy alto de sus operaciones debido a esa volatilidad general. Por otro lado, en un mercado que oscila 20 centavos, si entra cuando el mercado ha bajado 18 ticks, está menos expuesto a esa volatilidad, entró en o cerca de un extremo estadístico. Obtener un buen precio, mantener el riesgo bajo y salir de una operación cuando se ve mal es absolutamente esencial para su resultado final. No se equivoquen, esto es una habilidad. Se necesita experiencia para lidiar con la reducción del riesgo y, en particular, reconocer cuándo un mercado se mueve en su contra con participación en lugar de simplemente moverse con volatilidad regular.

Conclusión: Realidad.

Trading sin riesgo: este es interesante. Ocasionalmente se dan operaciones sin riesgo. Hay momentos en los que puede comprar futuros de crudo, recibir la entrega física del petróleo, pagar el almacenamiento y luego vender un contrato de futuros de crudo posterior, entregar el crudo al vencimiento y aún así obtener ganancias después de los costos de almacenamiento. ¿De lujo? No, no lo creo. Obviamente no está exento de riesgos. ¿Su seguro cubre ataques terroristas, por ejemplo? El término «trading libre de riesgos» a menudo se asocia con estrategias de opciones y, con frecuencia, se trata de usar opciones para convertir sus operaciones perdedoras en ganadoras con opciones. Cuando ganas dinero en una operación, ese dinero vino de alguna parte, alguien lo tenía en su cuenta y ahora está en la tuya. Obviamente se arriesgaron porque perdieron dinero. Entonces, ¿es realista tener personas que arriesguen dinero que usted puede quitarles sin arriesgar dinero usted mismo? Bueno, si lo fuera, ¿no se pondría de moda y todos lo harían? Y si todos lo hicieran y no arriesgaran/perdieran nada, ¿cómo ganarías dinero exactamente si nadie lo estuviera perdiendo? La mayoría de las estrategias de opciones «sin riesgo» que existen realmente deberían describirse como estrategias de «riesgo desconocido». Las estrategias de opciones complejas son empleadas por traders aficionados que realmente no las entienden. La única forma de hacer trading verdaderamente sin riesgo es haciendo trampa.

Conclusión: Fantasía.

En nuestro pequeño tamaño de muestra, la fantasía es un claro ganador con una ventaja de 3-2. Elegí estos clichés en particular porque han sido el tema de muchos debates acalorados en los foros de trading de Internet. Esto no se hizo para meterme con nadie, sino para estimular el pensamiento sobre «hechos» que podemos dar por sentado. Todo es parte del proceso de desarrollar un nivel saludable de cinismo a medida que se desarrolla como trader.

Pensando en probabilidades para ser un trader de éxito por Ray Barros

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Nature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

El trading con resultados consistentes se basa en una mentalidad específica. Antes de que podamos considerar la naturaleza de esa mentalidad, primero debemos considerar mi enfoque (la naturaleza y los medios por los cuales adquirimos conocimiento).

Creo que hay una realidad objetiva pero que la percepción de esa realidad está distorsionada por las creencias, valores y reglas de un individuo. En terminología de la PNL, esto se conoce como el principio de “el mapa no es el territorio”. El corolario del principio es la idea de que cuanto más se parezca el mapa al territorio, más éxito tendrá un individuo en su vida.

Entonces, ¿qué tiene todo esto que ver con el trading?

Reflexione que la información del mercado es un aspecto de la realidad. Si distorsionamos nuestra percepción sensorial, es probable que la percibamos incorrectamente. El miedo causa la mayor distorsión. Una vez que el miedo invade nuestros procesos de pensamiento, el resultado son la inmovilización y/o la miopía. Por inmovilización me refiero a la incapacidad de responder adecuadamente a la información del mercado; por miopía me refiero a la incapacidad de “ver” información que va en contra de nuestra visión actual del mercado.

La diferencia clave entre el trader de éxito y la mayoría es que el primero percibe la información del mercado como un flujo constante de oportunidades, mientras que el segundo la ve a través del velo del miedo.

El trader de éxito logra una percepción más precisa porque no tiene miedo de perder dinero en ninguna operación individual. Esta falta de miedo se logra porque sostiene dos creencias aparentemente contradictorias:

La creencia de que el mercado es impredecible e incierto y

La creencia de que el mercado es seguro y predecible.

El trader de éxito resuelve el conflicto porque la primera creencia se refiere a cada operación individual, mientras que la segunda se refiere a las operaciones sobre un tamaño de muestra grande. Ambas creencias se mantienen no solo a nivel intelectual, sino también a nivel emocional y en todos los demás niveles de las creencias de un trader.

Como resultado de estas creencias, siguen otras creencias:

Cada trade es único e independiente de los trades anteriores

Las ganancias y pérdidas se distribuyen aleatoriamente

Las ganancias no dependen de conocer el resultado de una operación individual.

De hecho, como dice Mark Douglas en Trading in the Zone:

“En la medida en que crea que sabe, asuma que sabe o de alguna manera tenga que saber lo que sucederá a continuación, es el mismo grado en que fracasará como trader”.

El trader de éxito asume la responsabilidad COMPLETA por el resultado de todas y cada una de las operaciones.

El trader de éxito obtiene ciertos beneficios al mantener estas creencias: Porque no tiene miedo:

Él ve las oportunidades infinitas que ofrece el mercado.

Opera en el momento «AHORA» en lugar de ser prisionero de una operación pasada o de un evento futuro que aún está por suceder.

Opera desde el equilibrio más que desde la imprudencia o el miedo.

Entra en la «zona» a voluntad.

El «trading de zona» se define como trading cuando uno está en armonía con el mercado.

Con armonía, puede minimizar sus pérdidas y maximizar su rentabilidad.

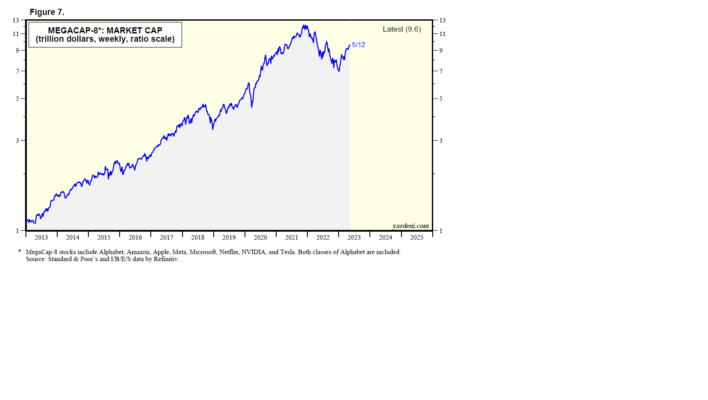

Atención a las estimaciones de resultados empresariales por Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

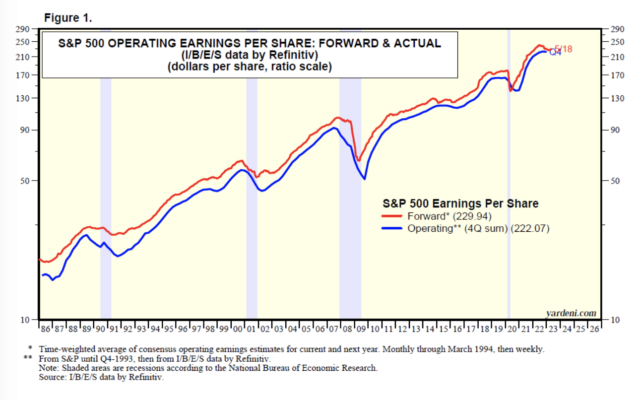

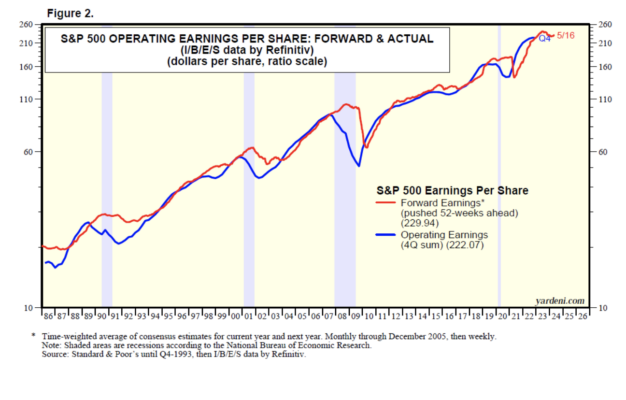

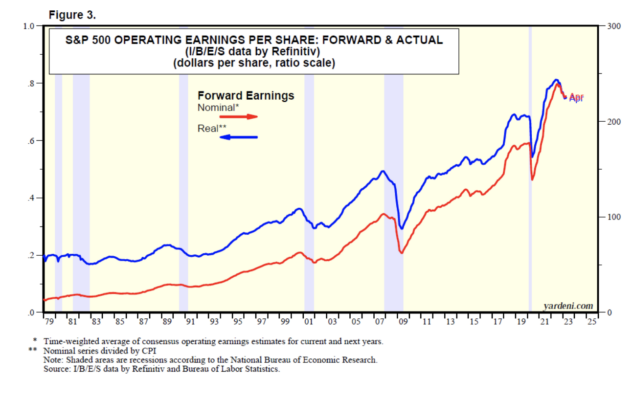

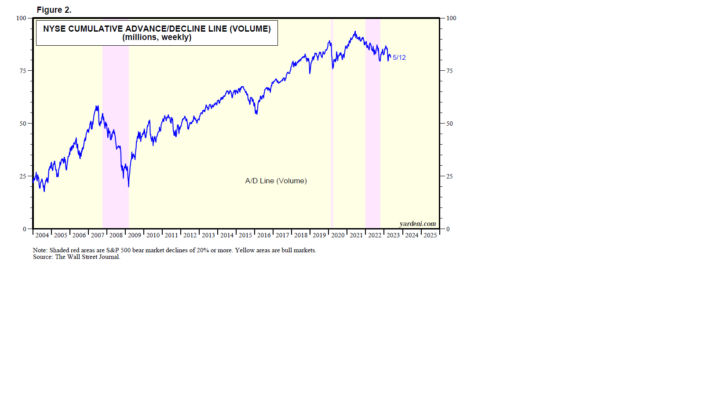

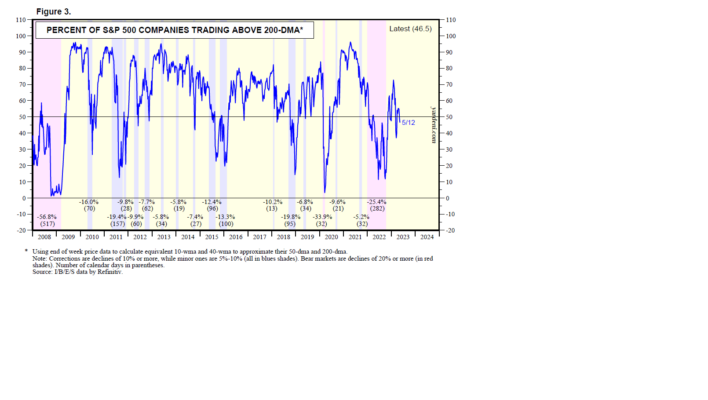

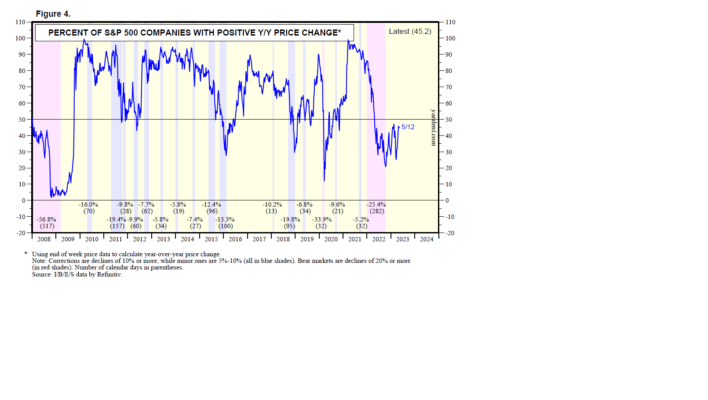

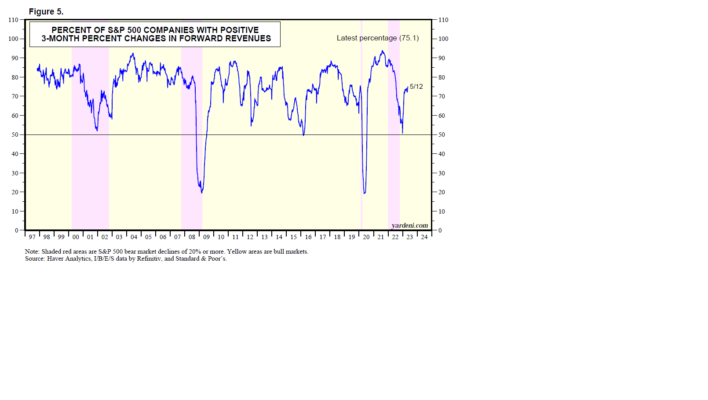

El mercado de valores descuenta las ganancias durante las siguientes 52 semanas. ¿Cómo sabemos esto? La mayoría de los analistas de la industria proporcionan estimaciones de ganancias para el año en curso y el año que viene. Podrían proporcionar estimaciones de ganancias o pronósticos de crecimiento de ganancias más allá de ese período, pero no es probable que los inversores tengan tanta confianza en las previsiones de ganancias más allá de las próximas 52 semanas.

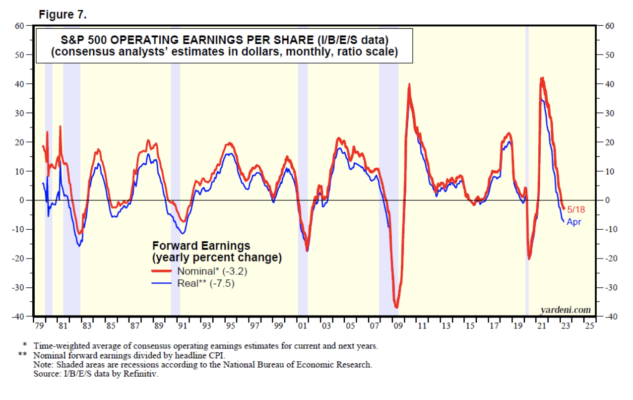

Por supuesto, los analistas de la industria no pronostican las ganancias con 52 semanas de anticipación. Pronostican ganancias trimestrales y de año total para el año en curso y el año que viene. Sin embargo, las ganancias a plazo, que es el promedio ponderado por tiempo de 52 semanas de las estimaciones de consenso de los analistas para el año actual y el próximo (actualizado semanalmente), son en realidad un muy buen indicador principal de las ganancias reales en los próximos cuatro trimestres (Fig. 1 y Fig. 2).

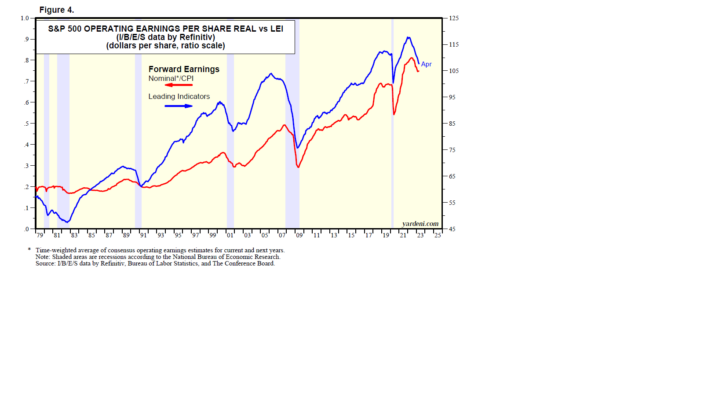

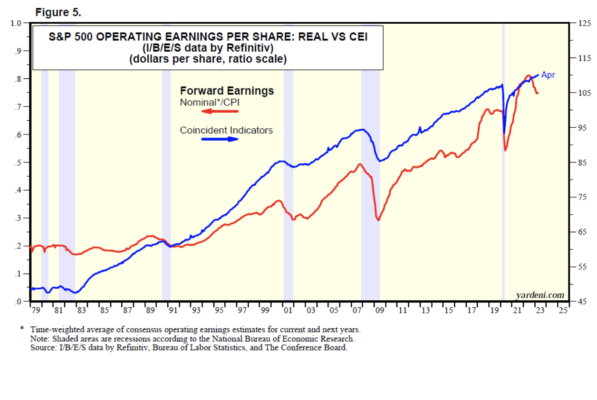

Joe y yo tenemos los datos de las ganancias mensuales a plazo de septiembre desde 1978 y los datos semanales de marzo desde 1994. La serie mensual dividida por el IPC es un buen indicador principal del ciclo económico durante las expansiones económicas. Las ganancias reales a plazo son un buen indicador coincidente del ciclo económico durante las recesiones (Fig. 3). Está muy correlacionado tanto con el Índice de Indicadores Económicos Líderes (especialmente durante los buenos tiempos) como con el Índice de Indicadores Económicos Coincidentes (especialmente durante los malos tiempos) (Fig. 4 y Fig. 5).

Los analistas de la industria tienden a ser optimistas sobre sus empresas durante las expansiones económicas. Colectivamente, no ven que vengan las recesiones. Cuando sus empresas confirman que hay una recesión en marcha, los analistas se esfuerzan por reducir sus estimaciones de ganancias.

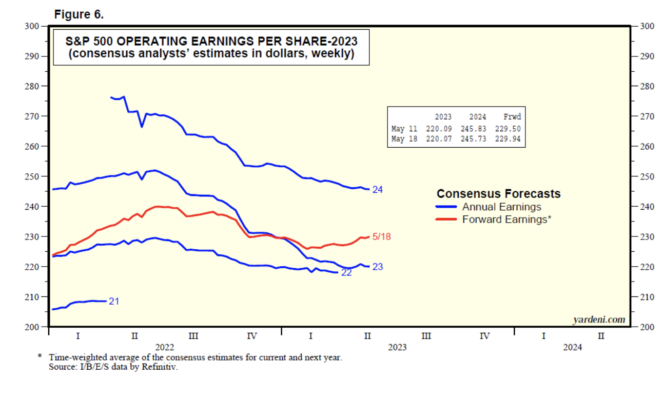

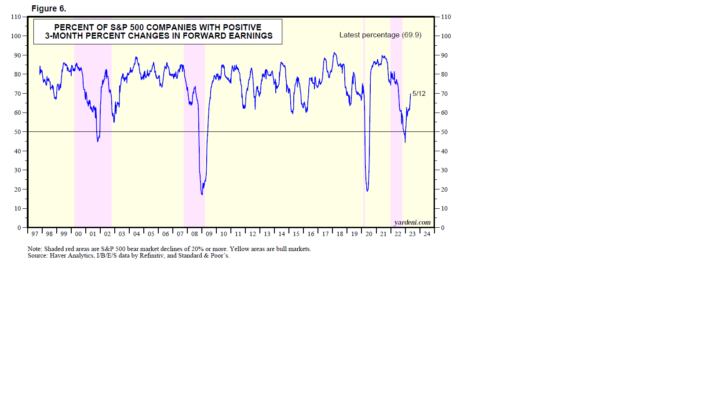

Las ganancias reales a plazo alcanzaron su punto máximo histórico durante mayo de 2022, un 8,0 % hasta abril, que fue el primer mes en que la serie aumentó desde el punto máximo. Todavía está un 17,5% por encima de su récord anterior a la pandemia. ¿Podría abril haber sido el más bajo de las ganancias reales a plazo? Joe y yo creemos que sí, porque la serie semanal de ganancias nominales a plazo tocó suelo durante la semana del 9 de febrero y ha subido un 1,8 % desde entonces hasta la semana del 18 de mayo (Fig. 6). La serie semanal de ganancias a plazo (actualmente a 229,94 dólares por acción) está convergiendo hacia la de ganancias consensuadas de los analistas para 2024 (actualmente 245,73 dólares), como siempre sucede a medida que avanza el año. La estimación de consenso de los analistas para 2024 ha estado cayendo, pero se mantiene muy por encima de su consenso para 2023 (220,07 $). (Esperamos actualizar nuestro pronóstico de ganancias en los próximos días después de que los resultados del Q1-2023 sean compilados por Standard & Poor’s para el S&P 500).

Las ganancias reales a plazo del S&P 500 se rebajaron un 7,5 % a/a. hasta abril (Fig. 7). Reconocemos que este tipo de lectura es consistente con las primeras lecturas de recesión en el pasado. Sin embargo, si las ganancias nominales y reales a plazo están tocadando fondo ahora, eso sería más consistente con nuestro pronóstico de una desaceleración a mitad de ciclo, como las que ocurrieron a mediados de la década de 1980, mediados de la década de 1990 y de 2014 a 2014.

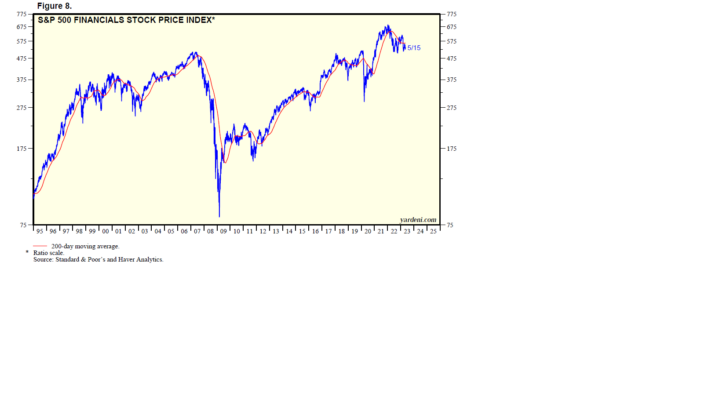

Vemos que el Índice de Indicadores Económicos Líderes (LEI), que ha estado cayendo desde febrero de 2023, está sesgado hacia el rendimiento del lado de los bienes de la economía. Los 10 componentes no reflejan la creciente importancia de los servicios. Tienden a centrarse en los sectores más cíclicos de la economía, en particular la fabricación y la vivienda. Los servicios en el PIB real han tendido a ser menos cíclicos que los bienes en el pasado, con la notable excepción de durante la pandemia, por supuesto.

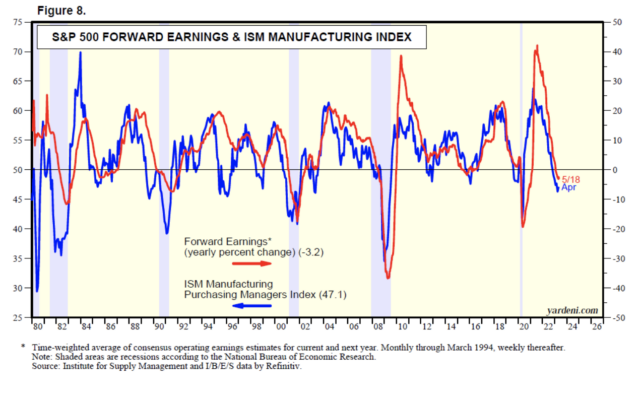

Del mismo modo, aunque las ganancias a plazo del S&P 500 ciertamente dan mucho peso a los servicios, las empresas proveedoras de servicios en el índice tienden a ser menos cíclicas que las que producen bienes. La estabilidad relativa habitual de las ganancias de los servicios explica por qué la tasa de crecimiento interanual de las ganancias a plazo sigue de cerca el índice de gerentes de compras de fabricación de ISM centrado en los bienes (Fig. 8).

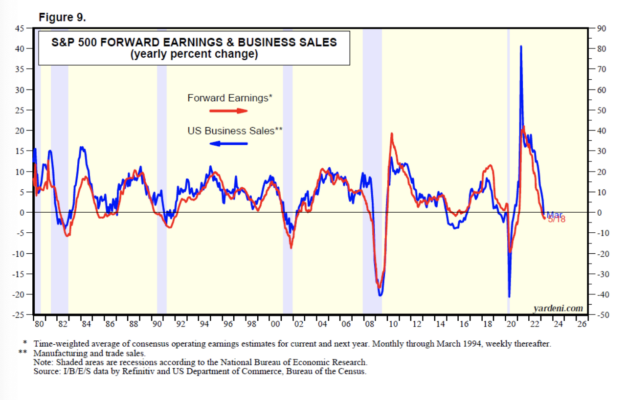

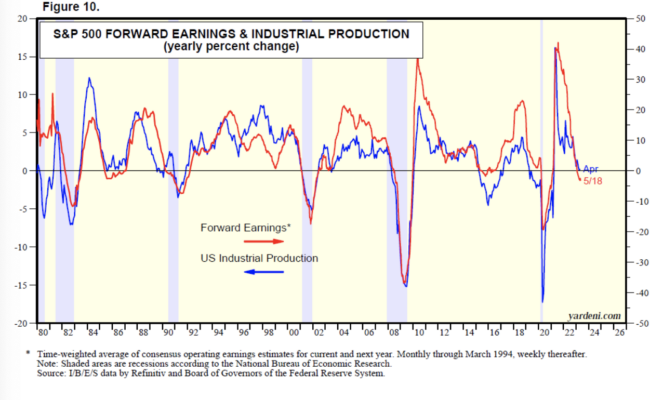

Lo mismo puede decirse de los estrechos ratios de las ganancias a plazo del S&P 500 con las tasas de crecimiento de las ventas comerciales y la producción industrial (Fig. 9 e Fig. 10).

El lado de los bienes de la economía ha estado deprimido desde mediados de 2022 porque los consumidores han pasado de comprar bienes a comprar servicios. Así que, en general, la economía ha seguido creciendo, apoyada por los servicios y desafiando a los arios de la recesión.

¿No sabes cuál es el mejor momento para comprar acciones? por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

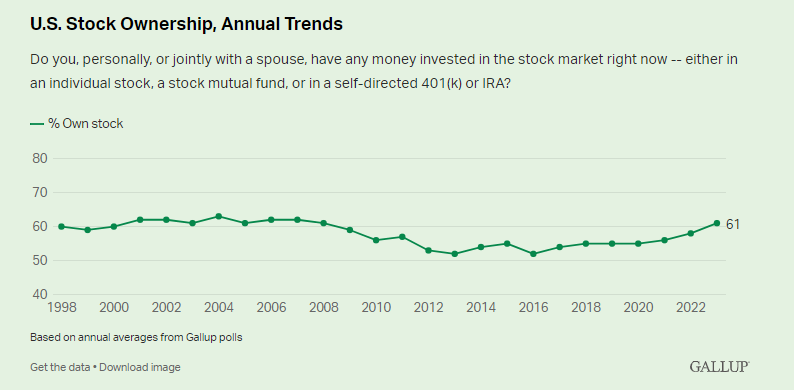

El 10 % superior posee casi el 90 % de las acciones.

Esa es la mala noticia.

La buena noticia es que ahora más personas que nunca tienen en su posesión acciones. Eso no siempre ha sido así.

El crack de 1929 que dio inicio a la Gran Depresión fue una masacre. El mercado de valores cayó más del 80 %.

Mucha gente se arruinó, pero no fue algo tan extendido como se podría pensar.

Solo un millón y medio de personas de una población de 120 millones tuvieron alguna exposición al mercado de valores. Un poco más del 1 % de la población poseía acciones.

Aunque había pocos hogares invertidos en el mercado de valores en ese momento, una generación estaba desatada por presenciar un desplome tan dramático.

Incluso con un auge de la posguerra en la década de 1940, un mega mercado alcista en la década de 1950, el nacimiento del principal gestor de fondos mutuos en la década de 1960 y los ingeniosos cincuenta de la década de 1970, 50 años después del inicio de la Gran Depresión, el número de personas que poseían acciones en los Estados Unidos era minoritario.

A principios de la década de 1980, la proporción de hogares con una participación en el mercado de valores era solo del 19 por ciento.

Nadie quería tener nada que ver con las acciones, teniendo en cuenta que podrías ganar rendimientos de dos dígitos en bonos o fondos del mercado monetario a principios de la década de 1980.

Todo el asunto de la muerte de las acciones a finales de la década de 1970 tampoco ayudó.

El gran mercado alcista de las décadas de 1980 y 1990 cambió todo eso.

En 1983, los hogares con ingresos de 250.000 dólares o más poseían el 43 % de todas las acciones que cotizan en bolsa. En 1992, esa participación había caído al 23 %, mientras que los estadounidenses con ingresos inferiores a 75 000 dólares vieron su participación aumentar del 24 % en 1983 al 42 % en 1992.

Al final de la burbuja de las puntocom, todos los inversores minoristas estaban dentro. Los inversores individuales representaron el 30 % de las operaciones en la Bolsa de Valores de Nueva York, en comparación con solo el 15 % en 1989.

El número de personas que invirtieron en el mercado de valores se disparó hasta el 60 % en 2000.

En ese momento, casi dos tercios de los que poseían acciones habían comprado su primera acción de una forma u otra después de 1990. Un tercio de los propietarios de capital habían hecho su primera compra después de 1995.

La burbuja de las puntocom arruinó muchas carteras, pero hizo que la gente se interesara e invirtiera en el mercado de valores.

El auge del mercado de valores tras el inicio de la pandemia ha tenido un impacto similar, aunque más silencioso, en el interés de la gente por las acciones.

El sesenta y uno por ciento de los adultos estadounidenses dicen que tienen dinero invertido en el mercado de valores, el porcentaje más alto que Gallup ha medido desde 2008. La propiedad de las acciones cayó durante la Gran Recesión y se mantuvo deprimida durante más de una década, incluyendo mínimos del 52 % en 2013 y 2016.

La mayoría de las encuestas de Gallup anteriores a 2008 encontraron que el 60 % o más de los adultos estadounidenses poseían acciones.

La propiedad de acciones en el mercado de valores se estancó después de la explosión de puntocom y se dirigió en la dirección equivocada después de la Gran Crisis Financiera.

Menos personas poseían acciones a mediados de la década de 2010 que a finales de la década de 1990.

No es una gran tendencia.

Pero las cosas han ido avanzando lentamente en la dirección correcta desde 2016 más o menos y realmente han aumentado desde el miniboom de 2020.

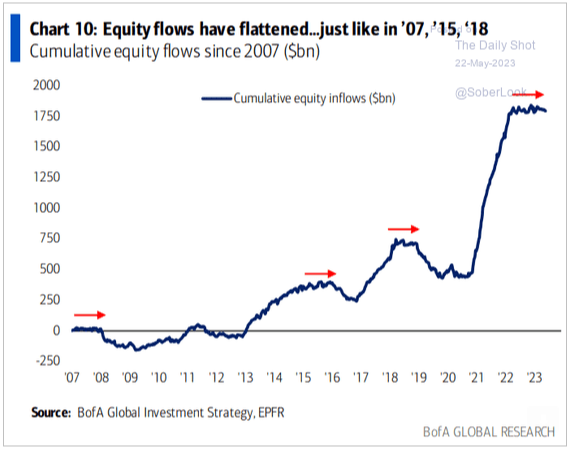

Esta tendencia se vuelve aún más pronunciada cuando se miran los flujos hacia las acciones a lo largo del tiempo:

Los inversores estuvieron sacando dinero de las acciones durante varios años después del desplome de 2008, incluso después de que un nuevo mercado alcista estuviera en marcha.

Pero incluso con rendimientos fenomenales a lo largo de la década de 2010, no fue hasta que los tiempos de auge de la pandemia que los flujos hacia las acciones despegaron como un cohete.

Por un lado, es bueno que más personas estén tomando parte de los ingresos, las ganancias y la innovación que provienen de la propiedad en el mercado de valores.

Por otro lado, es una lástima que se necesitó la extraña manía pandémica del mercado de valores para conseguir que más personas compraran acciones.

Es una pena que los inversores fueran vendedores netos de acciones y que menos personas poseyeran acciones tanto durante como después de la Gran Crisis Financiera.

Fue un momento maravilloso para comprar acciones. ¡Cuando los precios son bajos, es un buen momento para comprar!

Entiendo por qué sucede esto. Es la naturaleza humana.

Algunas personas simplemente no pueden evitarse a sí mismas cuando se trata de comprar después de que las acciones suban y venderlas después de que bajen.

Esperemos que todas las personas que vinieron al mercado de valores estos últimos años se queden.

Sería una pena que un nuevo grupo de inversores entrara debido a un mercado alcista y dejara de invertir debido a un mercado bajista.

El mejor momento para comprar acciones es durante un mercado bajista cuando los precios bajan.

Bitcoin, ¿un Cambio de Paradigma? por Gonçalo Moreira

Es miembro de la Market Technicians Association con la prestigiosa designación de Chartered Market Technician (CMT). Durante la mayor parte de su carrera ha liderado proyectos de elearning en Aula- Forex.com y el portal líder en el mercado Forex, FXstreet.com.

Gonçalo Moreira / Market Technicians Association

La burbuja que presenciamos en la economía de Bitcoin, también se observó en el número de publicaciones sobre el tema. Nosotros nos sumamos a ella, pero con un enfoque quesirva para extraer algunas lecciones útiles para aquellos que trabajamos con divisas y mercados financieros en general.

Hablaremos de qué aspectos subyacen a una burbuja. También inspeccionaremos que aspectos de los bicoins apuntan a un cambio de paradigma en el mundo de las divisas.

¿Qué es el bitcoin?

Bitcoin es versión de dinero electrónico que ha entrado en circulación en el 2009 y es controlada de forma privada y anónima. Bitcoin no es la primera moneda digital pero si es la primera unidad monetaria independiente que ofrece convertibilidad a otras monedas a través de un cambio de divisas.

Su independencia radica en el hecho que no depende de una autoridad monetaria y está basada en una prueba criptográfica. Es decir, la validez de bitcoin reside en su tecnología: en un esquema donde la confianza está depositada en las matemáticas y no en las instituciones, en la criptografía y la comunicación en red antes que en terceras partes.

¿Cómo se crea el Bitcoin?

Sin que la organización emisora de bitcoins juegue un papel en la creación de oferta monetaria, las tres vías por las cuales se accede a la criptomoneda son las siguientes:

1. A través del intercambio de divisas utilizando euros, dólares o yenes para adquirir bitcoins usufruyendo de la convertibilidad de esta moneda con cualquier otra divisa. La cotización del itcoin oscila en base a la oferta y demanda como muchas otras monedas oficiales.

2. Ofreciendo servicios a cambio de bitcoins. Estos pueden ser ser digitales o de otro tipo. Uno puede vender clases de inglés a cambio de bitcoins, una empresa puede pagar a sus empleados parcialmente en Bitcoins, etc. Los costes de operación son muy bajos, otra ventaja inherente a esta moneda digital. Esto permite que empresas y particulares diversifiquen sus medios de pago, tornándolos menos dependiente del monopolio de la banca.

3. Crear bitcoins por medio de un proceso que simula la minería de materias primas, pero que en vez de pico y pala se hace a través de una especie de lotería criptográfica. Es un procedimiento más complicado pero matemáticamente diseñado para ser justo. Técnicamente hablando, el procedimiento de creación de bitcoins está basado en un sistema “proof-of-work” que mitiga el abuso del servicio. “Minar” bitcoins equivale a utilizar los recursos de un ordenador para generar bloques de código que equivalen a moneda. Los que prefieren esta vía la entienden como un negocio: debe de ser más alto el valor de los bitcoins obtenidos que el tiempo de procesador, el ancho de banda y los gastos en energía eléctricos empleados.

¿Cómo se intercambia el Bicoin?

El intercambio de Bitcoins a monedas oficiales se efectúa de igual a igual, en un proceso conocido como “peer to peer”. Este proceso permite que los pagos en línea sean enviados directamente de una persona a otra sin pasar por una institución financiera. La única función de la organización emisora es proporcionar el software cliente y facilitar el mercado on-line, donde los bitcoins se pueden cambiar por otras monedas.

Una red peer-to-peer elimina el problema del doble gasto, un problema asociado a monedas electrónicasIrrespectivamente de sus aspectos como moneda, muchos expertos creen que los bitcoins han hecho técnicamente posible que se pudiera llegar un consenso en lo que se llama un “sistema distribuido”. La signatura criptográfica esta basada en un proceso de prueba de trabajo (proof-of-work). Para validar un bitcoin, todos los participantes de la red votan con su trabajo.

Para manipular el voto, un atacante tendría que controlar más poder computacional que los participantes honestos. Para asegurarse de que no es rentable para un atacante comprar la potencia de cálculo necesaria para atacar el sistema, Bitcoin añade un sistema de incentivos: los usuarios que aporten potencia de cálculo se ven recompensados por su trabajo. Si el valor de un Bitcoin se eleva y por lo tanto atacar el sistema se vuelve más rentable, también se vuelve más rentable para los usuarios honestos para añadir recursos computacionales.

¿Qué ha sucedido con la burbuja?

Los factores que han propiciado la formación de su primera gran burbuja han sido del mismo orden que en cualquier burbuja especulativa. De ahí que resulta interesante conocer el caso de los bitcoins para conocer lo que sucede a grande escala en los mercados financieros.

Los primeros aspectos son de carácter estructural: a pesar de la innovación que supone esta forma de dinero, reformistas monetarios afirman que era de prever que sería vulnerable a la especulación y la manipulación financiera. El punto débil de los bitcoins es que es una moneda escasa. Basado en la escuela austriaca, para la cual el dinero es sobre todo un valor de depósito, aparentemente los bitcoins fueron diseñados para ser una moneda deflacionaria: los poseedores de bitcoins prefieren seguir gastando euros o dólares y acaparar los bitcoins a la espera de que suba de valor. Salvo para satisfacer la curiosidad de comprar algo con moneda digital, la mayoría de portadores de bitcoins no los emplean para pagar bienes y servicios. Esto hace que la moneda se comporte más como una commodity que como medio de cambio.

El otro aspecto, que no es un defecto en sí, es la fungibilidad de la moneda. Al poder cambiarla por cualquier divisa, hace que sea relativamente fácil adquirir y vender bitcoins. Otras monedas digitales que han existido en Internet han sido fenómenos menos globales, ya que se empleaban en circuitos cerrados (juegos, espacios virtuales).

También existen algunos aspectos culturales que son comunes a otras burbujas. Igual que sucedió con las DotCom, la novedad tecnológica y la influencia que esta tiene sobre el imaginario de las personas, hace que estas concentren su atención en imaginar una nueva era y a dejar de lado aspectos más reales del presente, incluso si este ofrece muestras evidentes de que ese sueño puede acabar mal.

La creencia de que una moneda ha de ser un bien escaso, también está muy arraigada en nuestra cultura. En ese aspecto los bitcoins, a pesar de ser una moneda escasa, no han encontrado problemas para convencer a mucha gente.

Por último están los aspectos psicológicos que contribuyen a la precipitación de una burbuja especulativa. Dado que los bitcoins no dependen de la confianza depositada en una autoridad monetaria o en un sistema bancario, la actual desconfianza en estas instituciones ha hecho que el dinero buscara alternativas al depósito bancario tradicional. Algunos autores han encontrado una correlación entre la escalada de los problemas surgidos en Chipre y la compra de bitcoins por parte de internautas del sur de Europa.

¿Tienen futuro las divisas digitales?

En el caso de los bitcoins, su rápida apreciación y el relativamente bajo volumen de transacción son dos indicadores de que no hay suficiente moneda en circulación. En ese sentido, puede funcionar como una commodity, pero no como un medio de cambio. Esto no pasa con otras monedas alternativas como las monedas regionales arraigadas en Alemania o el WIR en Suiza o el Eco en Cataluña. Estas monedas no son deflacionarias y suelen tener una velocidad de circulación bastante más alta que la moneda oficial. El problema de una commodity es que no tiene un subyacente real, como puede ser la plata o el petróleo para las cuales hay aplicaciones en la economía real, es que pueden acabar valiendo nada si la mayoría de los actuales poseedores de bitcoins deciden venderlos en masa.

Pero el caso de los bitcoins sugiere que un mercado libre para las monedas alternativas ya es una realidad desde el punto de vista tecnológico y que a pesar de la hostilidad de los reguladores poco se podrá hacer para parar la proliferación de nuevas monedas. Bitcoin es una muestra de que otras formas de dinero pueden coexistir con la moneda oficial. No obstante, su diseño deflacionario da a entender que ha sido un experimento para servir de excusa a los reguladores a poner freno en cualquier moneda alternativa y para diseminar la desconfianza en las monedas alternativas. Será interesante seguir de cerca este fenómeno para recopilar información sobre las estrategias pueden implementar las autoridades para desactivar una moneda alternativa.

Las acciones tecnológicas muestran su fuerza por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / SentimenTrader

Puntos clave:

El índice de acciones del sector tecnológico ha establecido nuevos máximos en relación al S&P 500

Esto sigue a lo que habían sido nuevos mínimos de varios años para este ratio a principios de este año.

Un comportamiento similar tendió a preceder a rendimientos moderadamente positivos, especialmente para el sector Tech versus S&P.

La tecnología impulsa el mercado al alza y establece un nuevo máximo relativo

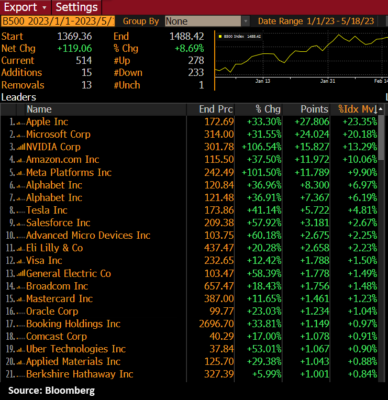

Las acciones tecnológicas han tenido un año sobresaliente, especialmente las grandes. Según los cálculos de Bloomberg, un puñado ha representado todas las ganancias de este año en un índice que imita al S&P 500.

La siguiente tabla muestra, en orden descendente, cuántos puntos y porcentajes del movimiento del índice fueron representados por las principales acciones. Si Amazon se incluye como una acción «tecnológica», compensa con creces la ganancia total del índice para el año. Como Dean señaló recientemente, las acciones de Semiconductores se encuentran entre esos líderes y están rompiendo.

Lo que nos dice el estudio…

Después de un año como 2021, los inversores buscan evidencias de que todavía la tendencia alcista sigue vigente. No estamos ni cerca de los absurdos presenciados entonces; de hecho, la mayoría de los indicadores sugieren que estamos más cerca del extremo opuesto que cualquier otra cosa. Con un puñado de acciones tecnológicas impulsando el mercado general al alza, hay consenso en cuanto a la idea que que el mercado debería subir. Hay algo de verdad en la idea de que la amplitud subyacente es regular, pero tampoco hay mucha evidencia de que sea una señal de venta confiable. Para las propias acciones tecnológicas, su reciente rendimiento superior puede ser una buena señal de que probablemente el mercado seguirá subiendo, al menos a medio plazo.

Reglas en el trading discrecional por Peter Davies

Peter Davies es director ejecutivo de Jigsaw Trading. Es trader profesional de order flow en futuros del S&P 500.

Peter Davies / Jigsaw Trading

Hablaremos de las reglas de trading discrecionales. Esta es la grabación del evento que tuvimos hace ya tiempo:

La mayoría de los operadores dividen las formas de hacer trading en 2 categorías: mecánica y discrecional. El trading mecánico es donde la mayoría comienza, buscando un «conjunto duro» de reglas a seguir, generalmente basado en un análisis técnico con reglas como «comprar cuando el indicador A cruza el indicador B». Los sistemas mecánicos también tienen el encanto de que se pueden automatizar y que esta automatización te salva de tus propios defectos psicológicos.

La desventaja del trading mecánico, como descubren la mayoría de los operadores, es que en realidad no funciona para el trading retail. Hay demasiados factores externos y no considerados fuera de sus reglas para que funcione.

Los sistemas mecánicos a menudo también se llaman «sistemas basados en reglas». Muchos terminan pensando que ese trading discrecional debe ser el trading sin reglas, que es solo «negociar instintivamente», «disparar», «negociar tu instinto». Muchos traders intentan hacer exactamente eso, con resultados desastrosos.

En esta sesión, hablamos sobre cómo es realmente el trading discrecional basado en reglas. Dónde empiezas y dónde deberías terminar.

– Puro trading instintivo, por qué falla, dónde terminarás entrando en el mercado, por qué perderás.

– Comprender los beneficios del trading discrecional y aprovecharlos.

– Crear una red de seguridad – protegerse de sí mismo.

– Cómo debería ser una regladiscrecional.

– Lo que deben cubrir tus reglas. Factores a añadir a tu trading y cuándo añadirlos.

– Cómo garantizar que su trading mejore con el tiempo.

El juego final. En qué debería evolucionar tu trading.

El último punto tiene la intención de darle una idea de cómo es el trading discrecional para un trader avanzado, hacia dónde se dirige y qué tan diferente se verá su trading a medida que avance.

Recuperarse de un mal trade (o un drawdown) por Kevin Davey

Kevin Davey es un conocido trader de futuros, divisas y materias primas. Ha estado operando durante más de 25 años. Durante tres años consecutivos, Kevin logró más del 100 % de rendimiento anual en un campeonato de trading con dinero real. Es autor del libro de trading algorítmico «Building Algorithmic Trading Systems: A Trader’s Journey From Data Mining to Monte Carlo Simulation to Live Trading» (Wiley 2014).

Kevin Davey / kjtradingsystems.com

Todos hemos escuchado el dicho «no puedes enseñarle nuevos trucos a un perro viejo». Si bien esto podría ser cierto para muchas profesiones – bastantes contadores fiscales probablemente se jubilan anticipadamente cada año, en lugar de lidiar con leyes fiscales gubernamentales siempre cambiantes y complicadas, los buenos traders no pueden actuar como perros viejos.

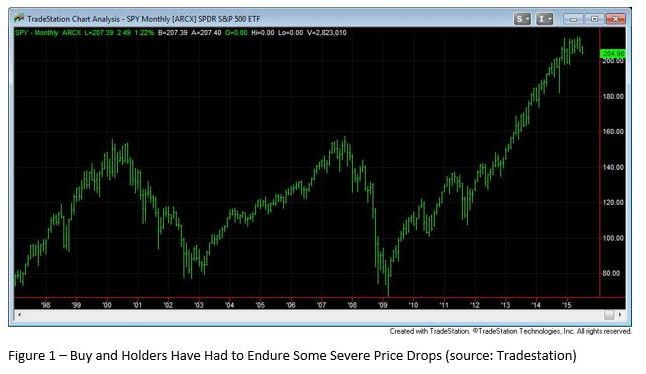

Piensa en los traders e inversores que eran de la idea de «comprar y mantener» acérrimos antes de la crisis financiera. ¿Fueron capaces de soportar las inmensas caídas de precios, que se muestran en la figura 1, o se adaptaron y encontraron nuevos trucos, nuevas formas de generar rendimientos de los mercados? De manera similar, muchos seguidores del método de trading «turdo», basado en los canales de Donchian, han encontrado un camino difícil en periodos prolongados de tiempo y han tenido que adaptar su trading en consecuencia.

No importa lo buena que sea una estrategia de trading, es ingenuo pensar que durará para siempre. Los mejores traders están constantemente investigando, desarrollando nuevas estrategias y adaptando sus métodos para sobrevivir y prosperar en un mercado en constante cambio. Esta adaptación constante puede adoptar muchas formas: cambio de estilos, cambio de mercados negociados y cambio de estrategias empleadas, por ejemplo. Algunos cambian su enfoque de construcción de estrategias para mejorar. Los mejores traders aprenden a usar todas estas herramientas en un esfuerzo por mantenerse a la vanguardia.

Cambiar estilos

La forma más profunda en que un trader puede cambiar es en el estilo de trading. Cuando nos sentimos presionados, todos nos identificamos como un cierto tipo de trader. «Soy vendedor de opciones», dice una persona. «Soy trader discrecional y hago day trading», dice otro. Casi todo el mundo se identifica con un método principal y lo persigue como su pasión. Al hacerlo, ¿están encasillando su trading sin saberlo?

Supongamos, en cambio, que los traders solo se identificaron a sí mismos como «Soy un trader generador de alfa». Eso abriría las puertas para que el trader persiga todos y cada un método posible de negociación, siempre y cuando el método genere un rendimiento positivo. ¿Es una buena idea?

La respuesta, por supuesto, es «depende». Por ejemplo, en un año reciente, muchos operadores de opciones (probablemente vendedores de primas) reportaron excelentes rendimientos, mientras que muchos traders de futuros de tendencia han tenido dificultades para mantener el ritmo. Pero en años pasados, sucedió exactamente lo contrario. Y en el futuro, ¿quién sabe qué funcionará mejor?

Por lo tanto, tener muchos estilos diferentes a disposición de un trader es un activo valioso. Si un operador asignó una cierta cantidad a la venta de opciones, la tendencia posterior y el trading intra-diario, por ejemplo, podría ser capaz de generar buenos rendimientos independientemente del método que funcionara mejor en un período de tiempo determinado. O, si fuera realmente agudo, en lugar de negociar los tres métodos simultáneamente, podría cambiar de método a método, ya que el mercado favorecía un enfoque sobre otro.

Ciertamente, hay inconvenientes en un enfoque tan múltiple. En primer lugar, es fácil convertirse en un «aprendiz de todo, maestro de nada». Es razonable asumir que alguien que opera con métodos dispares no podría convertirse en un experto en todos ellos y, por lo tanto, no estaría operando de manera óptima. Los resultados sufrirían en comparación con los traders que se especializaron.

Otro problema tendría el trader que cambió de estilo a estilo, dependiendo de lo que estuviera «caliente» en ese momento. Tal trader probablemente cambiaría demasiado tarde a un nuevo método y se quedaría demasiado tiempo antes de cambiar al siguiente método. De esta manera, el trader siempre estaría un paso atrás, y sus resultados lo reflejarían.

Si bien cambiar los estilos de trading, o hacer trading con varios estilos al mismo tiempo, podría funcionar, podría haber mejores métodos para adaptarse a los mercados cambiantes. Una posibilidad es cambiar los propios mercados.

Cambiando los mercados

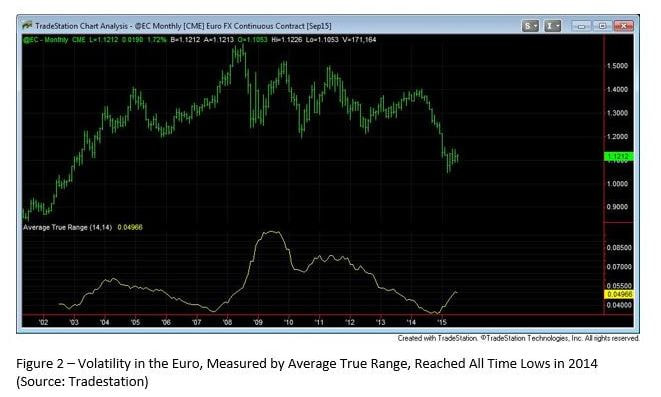

Pregunte a cualquier operador de divisas en euros cómo fue el 2014, y probablemente responderían «horrible». Como se muestra en la Figura 2, la volatilidad del euro alcanzó mínimos históricos en 2014. Si bien esto podría haber sido bueno para algunas estrategias de opciones, para la mayoría de los operadores de tendencias de futuros, las perspectivas fueron mínimas. En pocas palabras, si el precio de mercado no se mueve, hay pocas oportunidades de lucro.

La forma obvia de manejar un mercado «muerto» es simplemente cambiar de mercado. La clave de esto es tener un método móvil, que funcione con múltiples mercados. Un trader de acción de precios, por ejemplo, podría abandonar el euro y utilizar los mismos principios generales de acción de precios para hacer trading con el petróleo crudo.

Suena simple, pero es probable que el trader pase mucho tiempo descubriendo los matices del nuevo mercado y probablemente pierda dinero durante este período de transición. Dar por sentado que una metodología de trading funcionará para todos los mercados puede ser una suposición peligrosa.

Obviamente, muchas estrategias o técnicas que funcionan en un mercado probablemente no funcionarán en otro mercado. Un programa de trading de divisas, por ejemplo, probablemente depende de la explotación de tendencias a largo plazo. Tal enfoque probablemente no funcionaría tan bien con los índices del mercado de valores, que tienden a ser más malos, con un sesgo al alza a largo plazo.

Por lo tanto, si bien operar con un nuevo mercado puede ser deseable, solo podría ser posible con el tercer cambio radical que un operador puede hacer: operar con estrategias nuevas y diferentes.

Cambiar las estrategias

Una tercera forma de «enseñar nuevos trucos a un viejo perro» es planificar la obsolescencia de la estrategia por adelantado y construir un enfoque que la acepte. ¿Qué significa esto? En pocas palabras, el operador crea múltiples estrategias y asume que cada estrategia eventualmente dejará de funcionar.

Puede que no suceda durante un año, cinco años o cincuenta años, pero suponiendo que una estrategia eventualmente sea ineficaz, y la planificación en consecuencia (utiliza la gestión de riesgos adecuada) es una alternativa mucho mejor a asumir que una estrategia funcionará por la eternidad.

¿Cómo se logra esto? Los operadores que adopten este enfoque desarrollarán continuamente nuevas estrategias. Las estrategias serán diferentes estilos, diferentes plazos y diferentes mercados. La clave es que cada estrategia por sí sola debe desarrollarse y probarse adecuadamente, y debe demostrar una expectativa positiva a largo plazo.

Se puede pensar en ello como la función de I+D de una empresa. Las nuevas estrategias, como nuevos productos o servicios, se crean continuamente y luego se trasladan a la producción. El proceso termina solo cuando el operador decide dejar de operar.

Construir y negociar múltiples estrategias, además de mantener el enfoque del trader fresco con el mercado actual, también tiene un beneficio pasado por alto, pero tremendo: la diversificación. En lugar de tratar de crear una estrategia estilo «Santo Grial» que probablemente dejará de funcionar en algún momento, ¿por qué no crear 10-20 estrategias «buenas»?

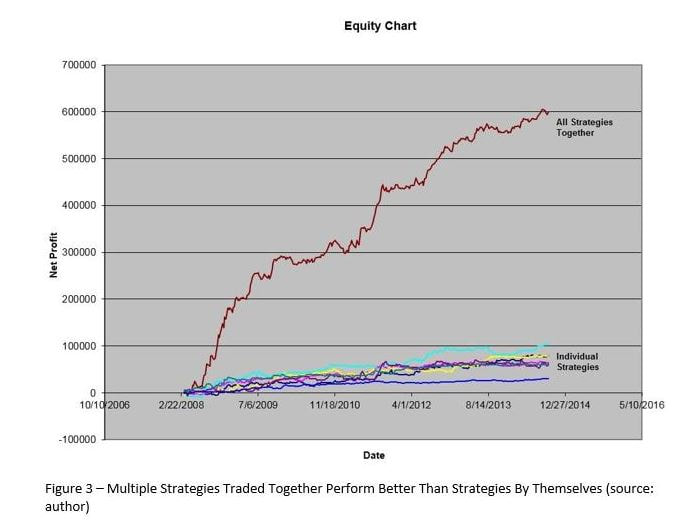

El efecto neto de combinar las estrategias correctas de la manera correcta puede ser un Santo Grial en sí mismo, como se muestra en la Figura 3. Operar estrategias no correlacionadas se protege contra el fracaso de cualquier estrategia y, al mismo tiempo, produce una curva más suave. Definitivamente vale la pena considerar la construcción de múltiples estrategias únicas.

El camino a seguir – Conclusión

Hay muchas maneras de adelantarse. Para aquellos dispuestos a cambiar radicalmente su trading, incorporar diferentes estilos, un trader tan discrecional que aprende trading algorítmico, puede ser una solución. Para los traders que se especializan en un mercado en particular, transferir las herramientas y técnicas a un nuevo mercado puede ser una solución viable. Por último, los operadores mecánicos o sistemáticos pueden simplemente desarrollar más y más estrategias e incorporar nuevas estrategias a su arsenal mientras que al mismo tiempo retiran estrategias de bajo rendimiento.

Los objetivos en los tres escenarios son mantenerse un paso por delante del mercado. Con los nuevos traders que se conectan todos los días, y la tecnología creciendo a un ritmo frenético, simplemente no es suficiente ser un trader estático, operando de la misma manera año tras año. Como dice el refrán, el trader debe aprender a «adaptarse o morir».

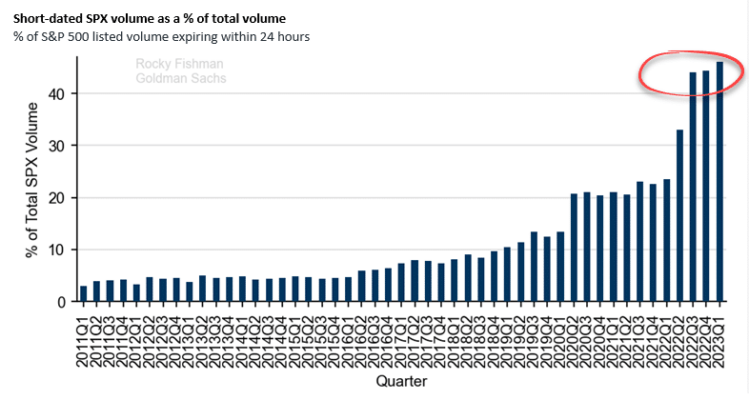

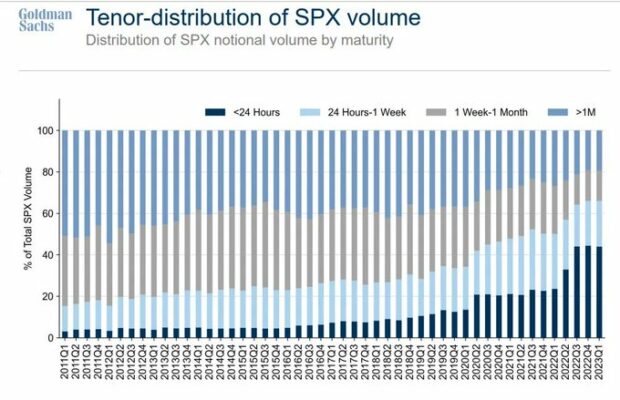

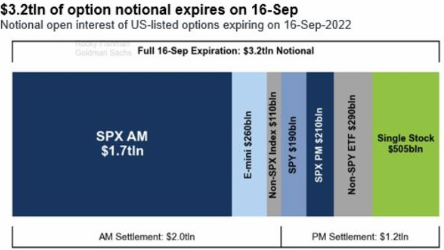

Opciones financieras 0DTE: Todo lo que necesitas saber por Greg Placsintar

Trader principal y CEO de GP Asset Management LLC, en Chicago USA, empresa que cuenta con varios programas CTA. Es Licenciado en BBA y tiene la licencia de FINRA Series 3. Gestor de la empresa GPAM de más de 8 años gestionando cuentas de Friends and Family desde el año 2009. Básicamente su estrategia se basa en realizar spreads con futuros en los mercados de materias primas. Además es asesor del Fondo de Inversión en España “Esfera Seasonal Quant Multistrategy”.

Las opciones financieras son un tipo de instrumento financiero que otorga a su comprador el derecho, pero no la obligación, de comprar o vender un activo subyacente a un precio determinado en un momento específico. En el caso de ser vendedor, en lugar del derecho se obtiene la obligación de comprar o vender el activo subyacente, siempre que se den las condiciones para ejecutar las opciones.

En el caso de las opciones 0dte son aquellas que vencen en el mismo día en que se contratan, de ahí su nombre “0 Days To Expiration”.

Las opciones 0DTE ya son el 40-45% del volumen de las opciones sobre los índices, y las utilizan los profesionales.

Figura 1. Datos: Goldman.

¿Qué son las opciones financieras 0DTE?

Las opciones financieras 0DTE son una herramienta de inversión que tienen una vida útil de un solo día. Esto significa que vencen el mismo día. Estas opciones también se conocen como opciones «del día» o opciones «de un día».

Aunque el nombre hace referencia a cero días hasta expiración, el término 0dte se utiliza también para las 1DTE o 2DTE, opciones con un día o dos hasta expiración.

¿Cómo encontrar las opciones 0dte?

Un malentendido habitual es acudir a tu broker de opciones, buscar en los desplegables y no encontrar “Opciones 0dte”.

Lo que sucede es que las opciones 0dte son opciones normales que están cerca del vencimiento. Por ejemplo, las típicas opciones que vencen el tercer viernes de marzo, junio, septiembre y diciembre, se convierten en 0dte cuando llega la expiración.

En los últimos tiempos hemos visto como, además, de incrementarse el volumen de opciones contratadas, se ha incrementado el número de contratos con distintos vencimientos.

Las weeklys son opciones de vencimiento semanal. Debido a este incremento de contratos emitidos, ahora tenemos vencimientos casi a diario. Es decir, tenemos opciones 0dte todos los días.

Volviendo al malentendido. Hay weeklys que se emiten un mes antes de su vencimiento, pero el mercado no empieza a contratarlas hasta la última semana o en el caso de estar haciendo operativa 0dte, no las contratan hasta el último día.

Es decir, 0dte es un término “popular”. Si quieres consultar estas opciones tienes que a tu panel de opciones y buscar aquellas que les queda entre 0 y 1 día a vencimiento, ya sean opciones emitidas hace una semana, un mes, tres meses o un año.

¿Cómo funcionan las opciones financieras 0DTE?

Las opciones financieras 0DTE funcionan de manera similar a las opciones financieras convencionales, pero con una vida útil muy corta. El precio de la opción se basa en el precio del activo subyacente, la fecha de vencimiento, la volatilidad, el tipo de interés y otros factores. Sin embargo, debido al vencimiento tan corto existen algunas diferencias en la valoración.

El principal atractivo de estas opciones y la razón de su éxito, reside que en que tienen muy poca volatilidad y mucho gamma. Esto quiere decir que son muy sensibles a cualquier cambio en el delta. Dicho en castellano, si el precio se mueve a nuestro favor, la opción 0dte, debido a que tiene tanto gamma, se revaloriza mucho y en consecuencia permite apuestas asimétricas muy atractivas.

A los market makers, estas opciones con tanto gamma les vienen muy bien para cubrir su libro. La exposición a Gamma es una función no lineal que requiere ajustes constantes y estas opciones son ayuda.

¿Quiénes deberían considerar las opciones financieras 0DTE?

Las opciones financieras 0DTE son una herramienta de inversión avanzada y de alto riesgo. Es importante tener un profundo conocimiento del mercado, de derivados financieros y de gestión del riesgo. También es importante tener acceso a información en tiempo real de toda la cadena de opciones, incluyendo datos de volatilidad, gamma y griegas.

Las estrategias con opciones 0dte requieren dedicación y atención, por lo que no son adecuadas para especuladores que no puedan dedicarle tiempo a seguir el mercado y la posición tomada en él.

Si tienes un profundo conocimiento de opciones y además operas el mercado casi a diario, las opciones 0dte son una vía que deberías de considerar.

Ventajas y desventajas de las opciones financieras 0DTE

Las opciones financieras 0DTE pueden proporcionar ganancias significativas en un corto período de tiempo, lo que puede ser atractivo para algunos inversores. Algunas de las principales ventajas de las opciones financieras 0DTE son:

Potencial de ganancias significativas en un solo día.

Flexibilidad para operar en el mercado con una estrategia de corto plazo.

Ventaja en la asimetría del movimiento.

Poca volatilidad y mucho gamma.

Sin embargo, también conllevan un alto riesgo y pueden resultar en pérdidas significativas en un solo día. Algunas de las principales desventajas de las opciones financieras 0DTE son:

La necesidad de tener un profundo conocimiento del mercado y monitorear constantemente los movimientos del mercado.

La posibilidad de perder una cantidad significativa de dinero en un solo día si no se sabe lo que se está haciendo.

Necesidad de acceso a información muy específica a diario y en tiempo real.

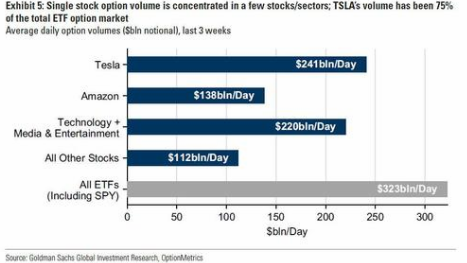

En la Figura 2 se observa el impacto de estas opciones en los valores más destacados del mercado americano.

Figura 2. Fuente: Goldman.

El éxito de las 0dte

Ahora podemos entender el boom que están teniendo estas opciones tanto en los pequeños especuladores, como en las grandes manos.

El principal atractivo para los pequeños especuladores es la ventaja asimétrica que da la posibilidad de obtener ratios riesgo-beneficio muy buenos. Por ejemplo, en nuestro grupo de trading avanzado de opciones, hemos visto x5 y x10 y x20, sin incumbir en riesgos descontrolados.

Para los hedge funds, además de los potenciales retornos, las 0dte tienen otras ventajas:

Al ser opciones diarias, no les exigen apenas capital, por lo que les permite un uso más eficiente del mismo. Obtener mayor rendimiento del mismo capital.

Al ser operativa diaria, no están obligados a reportar la operativa. Cada día es un día nuevo.

La volatilidad es la componente más complicada del mercado. Las 0dte, al no tener casi volatilidad, el quebradero de cabeza desaparece.

Por último, están los market makers, que ya hemos que estas opciones 0dte llevan mucho gamma y eso les ayuda a cubrir esa parte del libro de manera más sencilla.

En la Figura 3 se observa el crecimiento relativo de las opciones de corto vencimiento respecto del resto de vencimientos en el caso del SPX.

Figura 3. Crecimiento del volumen de opciones a corto plazo.

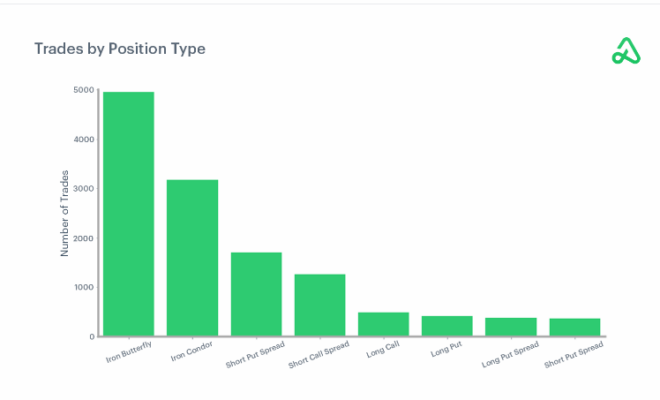

Estrategias de inversión con opciones financieras 0DTE

Las estrategias de opciones 0dte son las mismas estrategias que se utilizan para operar opciones. Esto es iron condors, mariposas, back ratios, spreads, etc. Dependiendo del escenario de mercado y del movimiento esperado en delta, en gamma, en charm o en vanna, se plantea la estrategia que más corresponda.

En la Figura 4 se observan las estrategias más utilizadas.

Figura 4. Estrategias. Fuente: Option alpha.

El incremento de volumen de opciones en el mercado ha puesto en escena los efectos de segundo orden que se generan debido a estos grandes nominales que se mueven en el mercado.

En el siguiente gráfico se observa el caso de un vencimiento de opciones de septiembre de 2022. La expiración ascendía a un nocional de 3,2 trillones de dólares americano

Figura 5. Vencimiento opciones. Fuente: Goldman.

En la operativa de opciones 0dte, no basta con estimar si la volatilidad del subyacente caerá o subirá, además, hay que estimar ese cambio de volatilidad como impactará en el delta de la opción. De la misma manera con el efecto del paso del tiempo o del propio precio del subyacente.

Por eso, ahora escuchamos que para analizar el mercado y decidir estrategias se tienen en cuenta variables como charm o vanna. Esto es como cambia el delta de la opción por el paso del tiempo (charm) o cómo cambia el delta por el cambio de volatilidad (vanna).

Conclusión

Las opciones financieras 0DTE son una estrategia de inversión avanzada que puede proporcionar ganancias significativas en un corto período de tiempo, pero también conllevan un alto riesgo. Es importante tener un profundo conocimiento del mercado, tener acceso a información en tiempo real, consultar informes muy específicos, comprender los riesgos y tener tiempo para monitorear el mercado.

En SpreadGreg.com llevamos tiempo trabajando con las opciones 0dte. Creemos que es una operativa que ha llegado para quedarse, aunque no descartamos que con el tiempo le introduzcan trabas los reguladores. También observamos cómo la operativa de estas opciones va entrando en otros mercados como los de las materias primas, donde somos especialistas.

Los mayores desafíos del psicotrading – I: Trauma por Brett N. Steenbarger, Ph.D.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.

Brett N. Steenbarger / SUNY Upstate Medical University

Hay una idea común entre los traders de que si no están a la altura de sus expectativas de rendimiento, debe ser debido a su mentalidad. Si solo pudieran mantener un marco mental positivo, se piensa, podrán tener éxito. Hay un elemento de verdad en esto, y hay un sentido importante en el que está seriamente equivocado.

Los estudios sugieren que, cuando estamos en nuestro mejor estado de ánimo, y especialmente cuando operamos con un bienestar óptimo, seremos más productivos y también más creativos. Realizaremos nuestro mejor trading cuando lo hagamos de forma consciente, con lo que he denominado un índice de Sharpe mental elevado. El tipo correcto de trading nos interesa, nos da energía y no nos agota. El marco mental positivo es tanto un contribuyente al buen trading como el resultado de un buen trading. Es importante destacar que los métodos de cambio probados de la psicología pueden ayudarnos a encontrar, no solo una experiencia emocional positiva, sino también una profunda realización espiritual. Eso puede ayudar a que el trading sea gratificante tanto personal como financieramente. En ese sentido, el trading no se trata simplemente de ganar dinero. Es uno entre muchos caminos para convertirnos en la mejor persona que podemos ser.