">

">

Cómo ganar dinero operando con acciones europeas por Yuval Taylor

¿Sabía que las acciones europeas son más fáciles de negociar de manera rentable que las norteamericanas?

Eso parece contradictorio, ¿no? La información sobre ellas parece difícil de encontrar. La mayoría de los sitios web orientados a acciones no las cubren y, con frecuencia, no hay nada escrito sobre ellas. Muchos brokers no las ofrecen. No solo eso, sino que debe convertir la moneda, tener en cuenta los impuestos y realizar un seguimiento de las diferentes horas para los diferentes mercados.

Entonces, ¿qué es más fácil en las acciones europeas? Elegir a las ganadoras.

Primera parte: Por qué es difícil elegir acciones ganadoras en los EE. UU.

Tal vez, como yo, crea que la selección de valores puede ser gratificante. Pero la selección de valores ha tenido mala reputación últimamente porque el mercado estadounidense está muy bien rastreado. A menudo parece que las oportunidades de arbitraje ya no existen, y que si una acción parece estar muy por debajo del precio, generalmente hay una muy buena razón para ello.

En 2011, Portfolio123, un sitio web dedicado a ayudar a los inversores a crear estrategias rentables principalmente basadas en datos fundamentales, creó una serie de sistemas de clasificación basados en cinco categorías de factores: crecimiento, impulso, calidad, sentimiento y valor. Ocho años más tarde, tres de los analistas de Portfolio123 (Marc Gerstein, Riccardo Tambara y yo mismo) revisamos esos sistemas de clasificación hasta cierto punto, añadimos una categoría más (baja volatilidad) y las combinamos para crear lo que llamamos la combinación central del sistema de clasificación. Este sistema de clasificación no se optimizó en ningún caso a través de una extensa prueba retrospectiva. Estaba destinado a ser un punto de partida para los inversores y contenía todos los factores habituales, nada esotérico o rebuscado. Por ejemplo, el sistema de crecimiento era simplemente crecimiento de EPS, crecimiento de ventas y crecimiento de ingresos operativos, con 1/3 de peso cada uno; cada uno de ellos se dividió en crecimiento básico y aceleración, y luego se subdividió por período de tiempo. El sistema de clasificación de baja volatilidad era mitad beta y mitad de volatilidad de precio, con cada uno de ellos con períodos retrospectivos de 1 año, 3 años y 5 años.

Desafortunadamente, este sistema era realmente demasiado simple para funcionar muy bien en las grandes acciones estadounidenses. Si compró las 50 acciones principales del S&P 500 cada cuatro semanas durante los últimos diez años, su rendimiento no sería mejor que el del índice S&P 500 (usando un deslizamiento del 0,25 %). Lo mismo ocurre con el S&P 1500, el Russell 1000, el Russell 2000 y el Russell 3000.

Por supuesto, podría crear un mejor sistema de clasificación a través de una investigación exhaustiva y pruebas retrospectivas, incluidos muchos factores más esotéricos como la rotación de acciones, los activos operativos netos a los activos totales y las acumulaciones; agregar factores de tamaño a la mezcla; y modificando otras medidas. Eso es lo que he hecho con mis propios sistemas de clasificación personal, y he ganado mucho dinero utilizándolos en acciones de Estados Unidos. Pero no ha sido fácil. He pasado mucho tiempo ajustando mis sistemas y entrando en operaciones con acciones de baja liquidez.

Segunda parte: Por qué es fácil elegir ganadoras en Europa

Entonces, ¿qué sucede cuando usamos la Combinación principal para elegir las 50 principales acciones de Europa?

Primero, excluyamos algunos países. Turquía, Rumania y Hungría ocupan puestos altos en los índices de corrupción. Y olvídate de Rusia (que ni siquiera está incluida como parte de Europa en la cobertura de Portfolio123).

A continuación, comencemos con solo las 500 empresas más grandes, como hicimos en los EE. UU. Y esta vez usaré un deslizamiento más alto (0,5 % por operación) para compensar el cambio de moneda, las comisiones y los impuestos. Los resultados son pobres. Pero si amplía su universo a las 1000 empresas principales, obtendrá un rendimiento superior al índice MSCI Europe del 3 % anual. ¿Las 1500 empresas principales? 6,5% anual. ¿Las 3000 empresas principales? 13,5% anual.

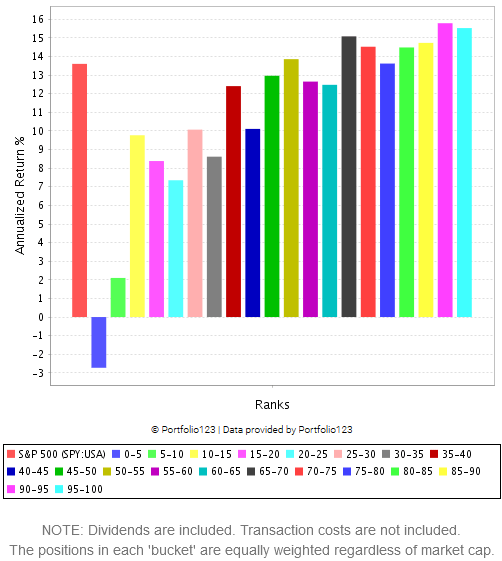

Aquí hay un ejemplo más visual. Este es el rendimiento del sistema Core Combination en las 3000 empresas públicas más grandes de EE. UU. y Canadá, en 20 «cubos», durante los últimos diez años, con reequilibrio mensual. Si comprara las acciones clasificadas del 95 al 100, obtendría el 15,5%; si comprara las acciones clasificadas del 0 al 5, perdería un 2,7%.

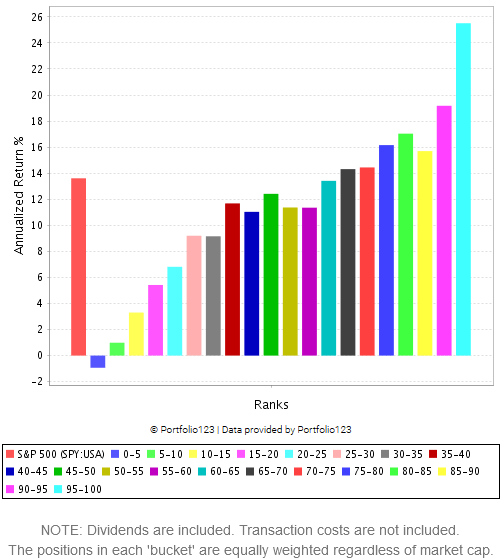

Ahora aquí está la rentabilidad del mismo sistema de clasificación en las 3000 acciones europeas más importantes. El 5% superior gana un asombroso 25,5% anual.

Lo que hace que esto sea mejor es que estos resultados están realmente fuera de muestra. Cuando diseñamos el sistema de combinación principal, nos basamos en cierta medida en nuestra experiencia con las pruebas retrospectivas de las acciones estadounidenses. En realidad, no probamos mucho el sistema de clasificación (no queríamos optimizarlo en exceso), pero la mayoría de los factores se habían probado individualmente. Por otro lado, no hicimos absolutamente ninguna prueba en acciones europeas, para las cuales solo agregamos los datos recientemente. Este es un conjunto de datos completamente nuevo que nunca habíamos probado en absoluto.

Así que puede ver que es mucho más fácil elegir acciones ganadoras en Europa. Puede utilizar todos los factores que parecen haber sido arbitrados en los EE. UU. para crear screeners y sistemas de clasificación ganadoras.

Tercera parte: costos

Los costos no deben tomarse a la ligera. Las comisiones de conversión de divisas oscilarán entre el 0,02 % y la friolera del 1 %, según el bróker y la divisa. Las comisiones pueden ser significativamente mayores que las de las acciones estadounidenses. Los impuestos pueden ser costosos: el Reino Unido cobra un 0,5 % por todas las compras de acciones, Francia cobra un 0,3 %, España un 0,2 %, Italia un 0,1 % e Irlanda los supera a todos, cobrando un 1 % (tenga en cuenta que estos impuestos solo se cobran cuando compra acciones, no cuando las vendes). Hay algunas acciones y algunas bolsas que son difíciles o imposibles de negociar desde los EE. UU. Y mientras que algunos brokers permiten operaciones europeas en cuentas de jubilación, otros no, y uno (Fidelity) te hace ejecutarlas por teléfono.

Cuarta parte: Algunas acciones europeas para comprar

Actualmente tengo acciones en 18 empresas europeas. Mis mayores participaciones están en EdiliziAcrobatica ( EDAC:ITA ), una empresa constructora genovesa; Arctic Paper ( ATC:POL ), un fabricante de papel polaco; Anglo-Eastern Plantations ( AEP:GBR ), una empresa británica propietaria de plantaciones de caucho y aceite de palma en Indonesia y Malasia; Torpol ( TOR:POL ), una empresa polaca de construcción de infraestructuras ferroviarias; y Western Bulk Chartering ( WEST:NOR ), una compañía naviera noruega. (Me tomo muy en serio el dicho de Peter Lynch: cuanto más aburrida suene una empresa, mejor será la inversión). Pero estoy seguro de que puedes encontrar muchas otras joyas si buscas lo suficiente.

">

">

Recientemente me encontré con un experimento clásico de psicología social. Los sujetos eran seminaristas y se les pidió que prepararan una charla sobre el Buen Samaritano. A ambos grupos se les dijo que darían su charla a un grupo de mentores. Al primer grupo se le dijo que iban a llegar tarde a la charla y que corrieran al salón de clases para intentar llegar lo antes posible. Al segundo grupo se le dijo que llegaban a tiempo y que no necesitaban apresurarse para dar su discurso.

Recientemente me encontré con un experimento clásico de psicología social. Los sujetos eran seminaristas y se les pidió que prepararan una charla sobre el Buen Samaritano. A ambos grupos se les dijo que darían su charla a un grupo de mentores. Al primer grupo se le dijo que iban a llegar tarde a la charla y que corrieran al salón de clases para intentar llegar lo antes posible. Al segundo grupo se le dijo que llegaban a tiempo y que no necesitaban apresurarse para dar su discurso.

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

Nuestra perspectiva, sobre la vida y el trading, da forma a nuestra experiencia. Podemos hacer del trading una montaña rusa estresante o podemos hacer del trading un desarrollo gratificante de las virtudes de nuestro carácter. Hoy le traigo cuatro ideas que me han ofrecido la perspectiva para abordar los mercados de una manera saludable, constructiva, desafiante y satisfactoria:

Nuestra perspectiva, sobre la vida y el trading, da forma a nuestra experiencia. Podemos hacer del trading una montaña rusa estresante o podemos hacer del trading un desarrollo gratificante de las virtudes de nuestro carácter. Hoy le traigo cuatro ideas que me han ofrecido la perspectiva para abordar los mercados de una manera saludable, constructiva, desafiante y satisfactoria:

">

">