Los mejores patrones de price action [Parte 4]: Fallo de banderas alcistas y bajistas por Al Brooks

Al Brooks es trader profesional y uno de los precursores del price action con miles de seguidores distribuidos por todo el mundo, siendo uno de los referentes a nivel internacional en este campo. Cada día, a través de su sitio brookstradingcourse.com, enseña a operar usando la acción del precio.

Al Brooks / brookstradingcourse.com

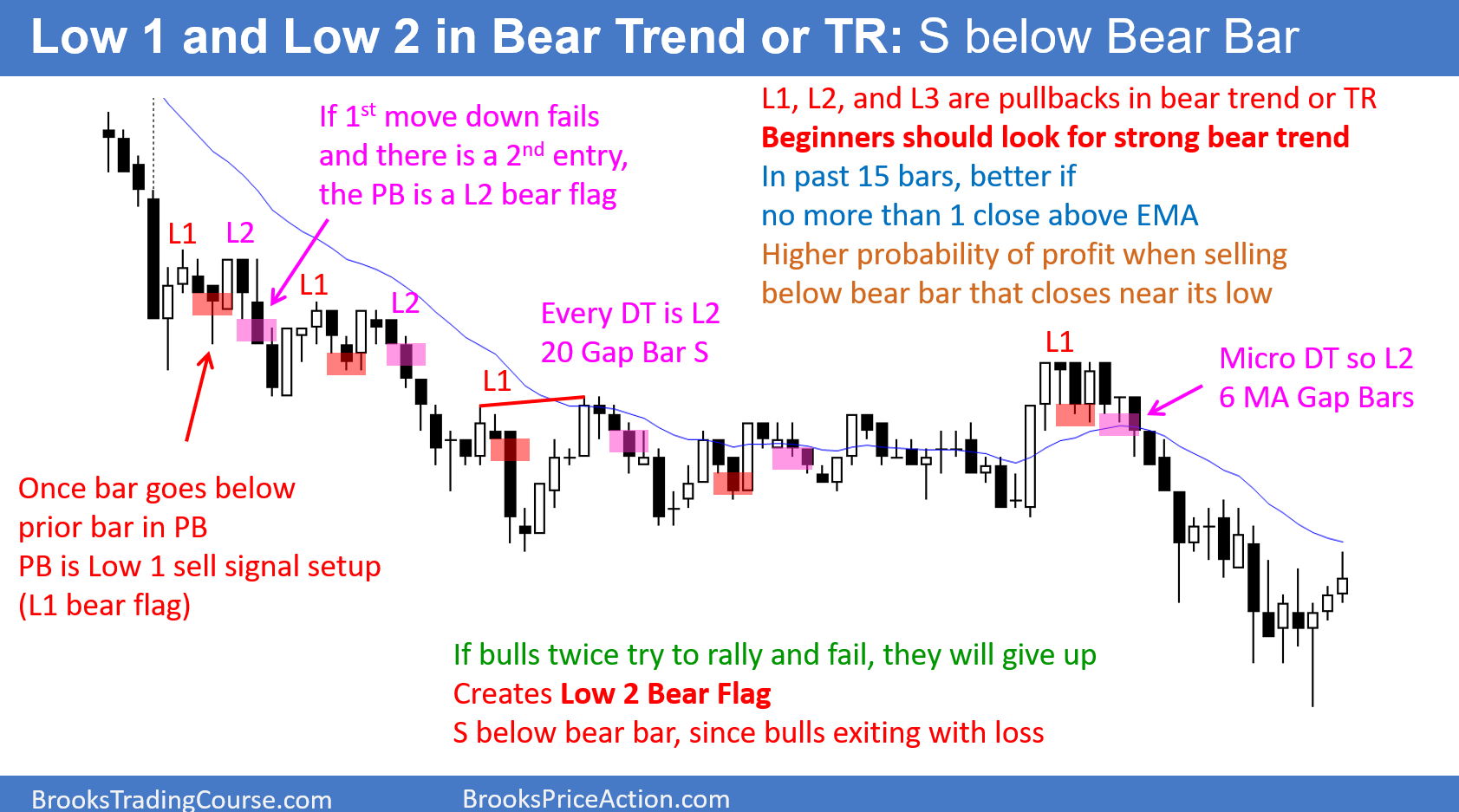

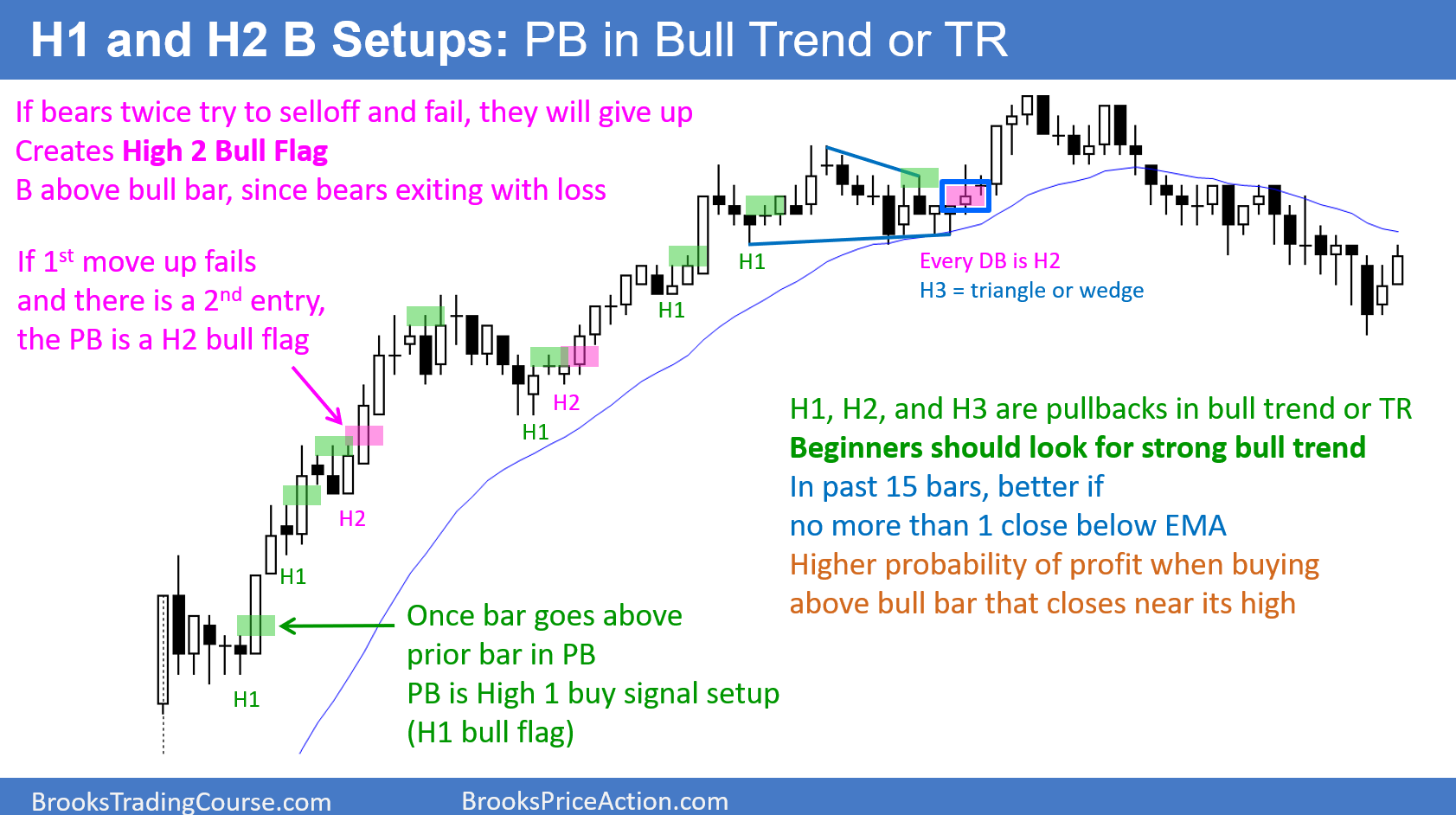

Muchos traders encuentran confuso el conteo de barras porque quieren que sea perfecto y claro. Lo que no entienden es que el propósito del mercado es crear confusión. Quiere pasar el mayor tiempo posible a precios en los que tanto los alcistas como los bajistas sientan que el precio es justo. Esto facilita el trading, razón por la cual se creó el mercado.

La idea básica de estas banderas es que el mercado a menudo hace un par de intentos de revertir una tendencia, lo que crea dos patas. Si esos dos intentos de giro fallan, el mercado generalmente intentará ir en dirección contraria. Dado que la dirección contraria es una tendencia y ahora se está reanudando, los traders que están posicionados a contratendencia saben que están en problemas y se retirarán rápidamente una vez que falle el segundo intento.

Tampoco estarán ansiosos por volver a intentarlo. El resultado es una operación alta probabilidad que generalmente se mueve rápidamente.

Los patrones a menudo están juntos, y se forma una versión más pequeña en cada una de las dos patas más grandes. No importa si un trader entra en la versión más pequeña o más grande, siempre que use un stop correcto.

En una tendencia bajista o un tramo bajista en un rango de negociación, un retroceso de un tramo (pequeño repunte) es un patrón de venta en L1. Si se activa, pero luego hay una pata más en el retroceso, crea una bandera bajista Low 2. Un Low 3 es un triángulo o una cuña (un triángulo que es diagonal). Un doble techo es una bandera bajista Low 2. A veces, las patas tienen muchas barras y se subdividen en patrones más pequeños.En una tendencia alcista o un tramo alcista en un retroceso del rango de cotización, la primera vez que el máximo de una barra está en o por encima del máximo de la barra anterior, el retroceso es una bandera alcista High 1. Si se dispara, pero luego hay una pata más hacia abajo, eso crea una bandera alcista High 2. Un triángulo es una bandera alcista High 3 lateral, y una bandera alcista en cuña es un triángulo inclinado hacia abajo. Cada doble suelo pequeño es una bandera alcista High 2.

Escuchar: una habilidad vital para hacer trading por Brett N. Steenbarger

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

La semana pasada, echamos un vistazo al desafío de operar en mercados que están en constante cambio. Lo que eso significa en la práctica es que el buen trading comienza con una observación de mente abierta. ¿Estamos viendo una continuación del comportamiento anterior del mercado o estamos viendo un cambio? Los mercados se mueven temáticamente. A veces, el tema es el riesgo y todo cotiza al alza. Otras veces, negociamos de forma arriesgada, con casi todo cayendo. La mayoría de las veces, los temas se expresan en términos relativos, con ciertas clases de activos más fuertes, otras más débiles; ciertos sectores del mercado fuertes, otros más débiles. Antes de poner a trabajar nuestro dinero ganado con tanto esfuerzo, queremos identificar los temas que están en juego para el mercado. Eso significa que no predecimos ciegamente lo que pensamos que sucederá, sino que escuchamos atentamente las comunicaciones del mercado y detectamos lo que *está* sucediendo.

Si quieres tirarte a la pista con tu pareja para bailar, no empiezas a bailar. Esperas a que empiece la música y adaptas tu baile a lo que se esté tocando.

Si quieres ayudar a una persona que lo necesita, no solo empiezas a dar consejos. Escuchas lo que está pasando en su vida y adaptas en consecuencia tu respuesta.

Como enfatiza este artículo, el silencio y una mente tranquila y abierta son habilidades cruciales de la psicología del trading o psicotrading. El buen trading requiere inteligencia emocional, no solo complejidad cognitiva. Todos los días, el mercado nos habla y depende de nosotros leer los temas y tomar nuestras decisiones en consecuencia.

El trader activo que comienza el día con ideas preformadas, y que busca cada «setup» o entrada posible que pueda confirmar las ideas, es como la persona con la que habla en una fiesta y le interrumpe antes de que usted haya terminado de hablar para intentar explicarle lo que usted quiere decir antes tan siquiera de haberlo dicho. La convicción hace convictos: nos hacemos prisioneros de nuestras expectativas. Si los mercados están en constante cambio, debemos estar siempre abiertos al cambio.

Una parte importante del proceso de negociación, ignorada con demasiada frecuencia por los traders que se están formando, es mantener una mente abierta y la capacidad de detectar rápidamente los temas predominantes de los que habla el mercado y ver cuando estos cambian. Al observar los patrones de gráficos en un solo activo, se pierde la naturaleza temática del movimiento entre los mercados. Primero encontramos los temas; luego encontramos los «setups» específicos que nos brindan una buena operación en relación al riesgo/recompensa. Una vez que abrimos y gestionamos la operación, volvemos al modo de mente abierta para detectar más cambios o tendencias.

El buen trading no reemplaza el diálogo interno negativo con el diálogo interno positivo. Reemplaza todo diálogo interno con escuchar.

Atención a esta señal de peligro por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / Sundial Capital Research

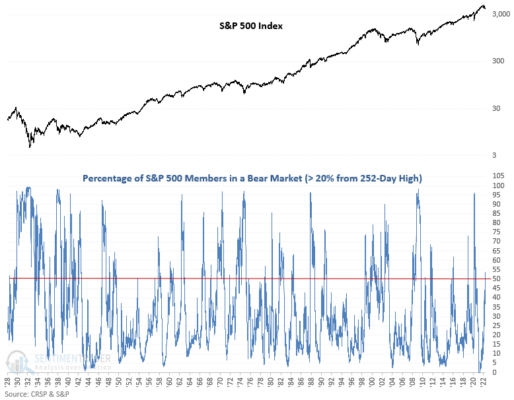

Este ha sido uno de los mercados más brutales para los inversores en décadas.

Dentro del índice más referenciado del mundo, el SP500, con más de 13 billones de dólares en juego, más del 50% de las acciones se encuentran ahora en mercados bajistas, es decir, un 20% o más por debajo de sus máximos de 52 semanas.

Una vez que más de la mitad de las acciones de S&P cayeron en mercados bajistas, los rendimientos del índice en sí fueron bastante buenos. Durante el año siguiente, el S&P 500 mostró un rendimiento medio de casi el 11%.

Pero hay una señal de la que debemos estar atentos…

Cuando más del 63% de las acciones de S&P cayeron en un mercado bajista en los siguientes dos meses, esto indicó un entorno de mercado terrible. De hecho, estas señales precedieron a los peores retornos que se pueden dar en el mercado. ¿Qué sucederá?

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Un lector pregunta:

Últimamente, escuchamos los términos «aterrizaje suave» y «aterrizaje forzoso» con respecto a las acciones de la Fed. ¿Puede explicar qué significan estas dos frases en términos de mercado?

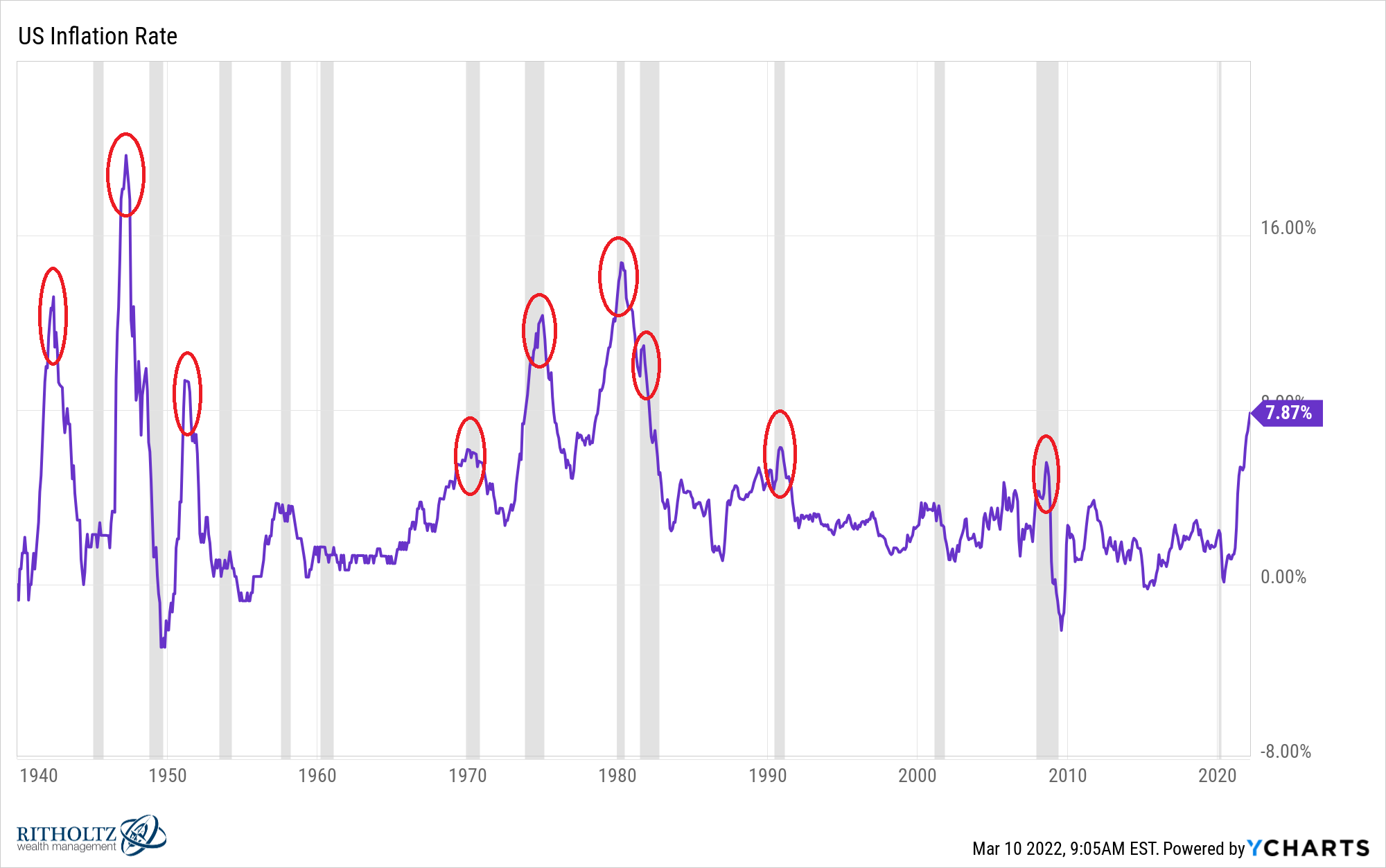

Hace un par de meses miré hacia atrás en cada período inflacionario desde la década de 1940:

Esto es lo que escribí en ese momento:

Los picos inflacionarios no causan todas las recesiones, pero cada pico inflacionario solo ha sido aliviado por una recesión.

Cada vez que la inflación superó el 5% en poco tiempo, hubo una recesión de inmediato o en poco tiempo.

Un aterrizaje forzoso sería que la Reserva Federal elevara tanto las tasas de interés para combatir la inflación que nos empujara a una recesión.

Un aterrizaje suave, por otro lado, haría que la Reserva Federal aumente las tasas de interés lo suficiente como para reducir la inflación, pero no tanto como para causar una contracción económica.

Esto es lo que dijo hoy sobre esto la expresidenta de la Fed y actual secretaria del Tesoro, Janet Yellen :

Todas esas cosas sugieren que la Reserva Federal tiene un camino para reducir la inflación sin causar una recesión, y sé que será su objetivo tratar de lograrlo.

Yellen dice que es posible un aterrizaje suave.

La historia muestra que nunca antes había ocurrido un aterrizaje suave con una inflación tan alta.

Elige a tu luchador.

En lo que respecta a las implicaciones del mercado, el mercado de valores de EE. UU. ya se encuentra efectivamente en un mercado bajista. El S&P 500 ha bajado un 19% más o menos desde los máximos históricos.

La pregunta es: ¿Estados Unidos entrará en recesión o la Fed puede enhebrar la aguja y orquestar un aterrizaje suave?

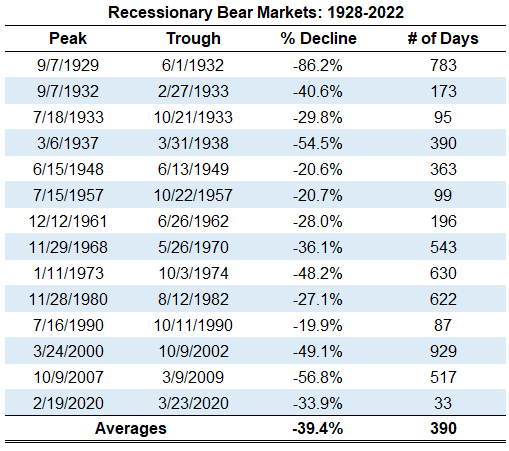

En primer lugar, estos son los mercados bajistas que ocurrieron durante y alrededor de una recesión que se remonta a la Gran Depresión:

Las mayores caídas de la historia han sido causadas por recesiones. Esto tiene sentido cuando considera que las personas pierden sus trabajos durante una recesión. Las empresas se van a la quiebra. La gente pierde dinero y deja de gastar tanto.

No hace falta ser un genio para darse cuenta de por qué el mercado de valores tiende a caer tanto durante un colapso del crecimiento económico.

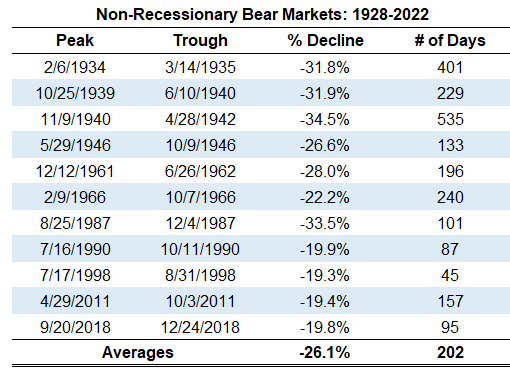

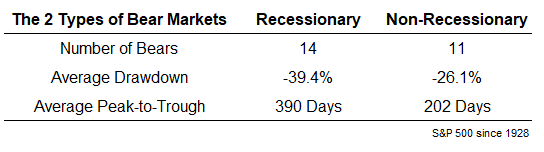

Los mercados bajistas tienden a coincidir con las contracciones económicas, pero ha habido muchos mercados bajistas que ocurren fuera de una recesión. Una recesión no es un requisito previo.

Cuento 11 mercados bajistas no recesivos en los últimos 90 años:

Esta es la historia de la cinta:

La conclusión obvia es que los mercados bajistas que ocurren fuera de una recesión tienden a ser menos profundos y menos prolongados, mientras que los bajistas recesivos son mayores tanto en magnitud como en tiempo.

Si cree que la Reserva Federal puede evitar que entremos en recesión, es posible que estemos más cerca del final que del comienzo de este mercado bajista.

Si cree que la Fed no tiene posibilidades de eludir una desaceleración, podría haber más dolor en el futuro.

Vale la pena mencionar que no todas las recesiones en la historia conducen a un desplome devastador. Los mercados bajistas en 1990, 1980-1982, 1961-1962, 1957 y 1948-1949 fueron pérdidas inferiores al 30%. Es posible tener una recesión que conduzca a un mercado bajista relativamente menor.

Independientemente de cómo se desarrollen las cosas en la economía, lo único que nadie puede predecir son las acciones de los inversores.

El aumento de los precios tras el desplome de la pandemia fue enorme. El péndulo siempre podría oscilar demasiado en la otra dirección si los inversores realmente entran en pánico.

O podríamos tocar suelo hoy. Quién sabe.

La parte más difícil de los mercados bajistas es que nadie sabe cuándo terminarán.

La buena noticia es que siempre llegan a su fin en algún momento. Es posible que tengas que ser paciente para ver cómo se desarrolla este.

Hablamos sobre esta pregunta en Portfolio Rescue de esta semana:

Barry Ritholtz se unió a mí para hablar sobre la regla de retiro del 4% en la jubilación, cambiar su asignación de activos, la Reserva Federal y cómo los nuevos inversores deberían pensar en los mercados bajistas.

15 de los gráficos más locos en este momento por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Los mercados están haciendo lo que quieren. En este artículo traigo 15 de los gráficos más locos que estoy viendo en estos días:

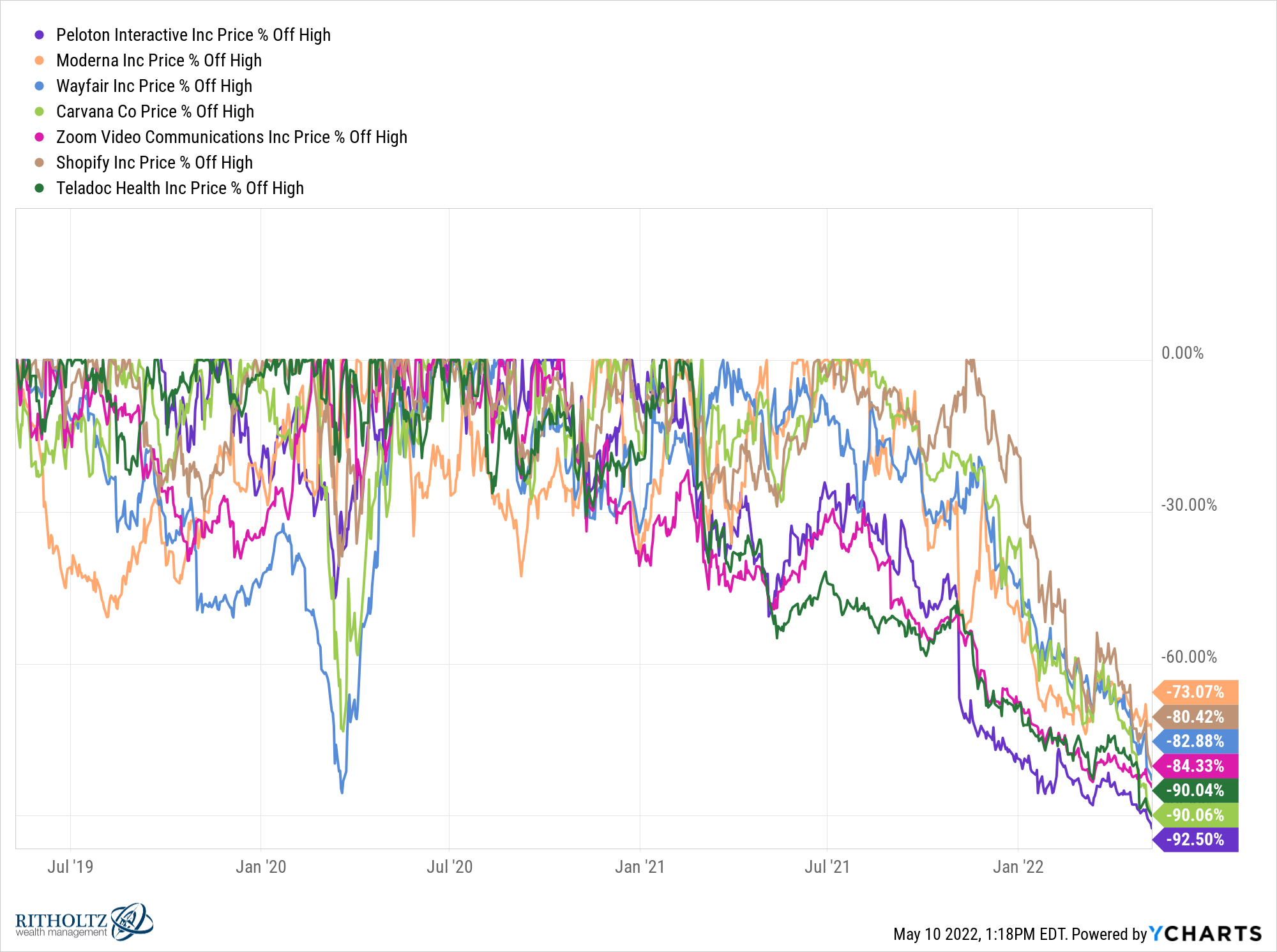

1. Las acciones que se beneficiaron de la pandemia se están desplomando. Básicamente, todas las acciones que mejor lo hicieron en la pandemia están siendo aniquiladas. Solo mira esta carnicería:

Para ser justos, muchas de estas acciones subieron cientos de puntos porcentuales en 2020-2021, pero ver que las acciones cayeran un 80-90% desde sus máximos del año pasado es otra cosa.

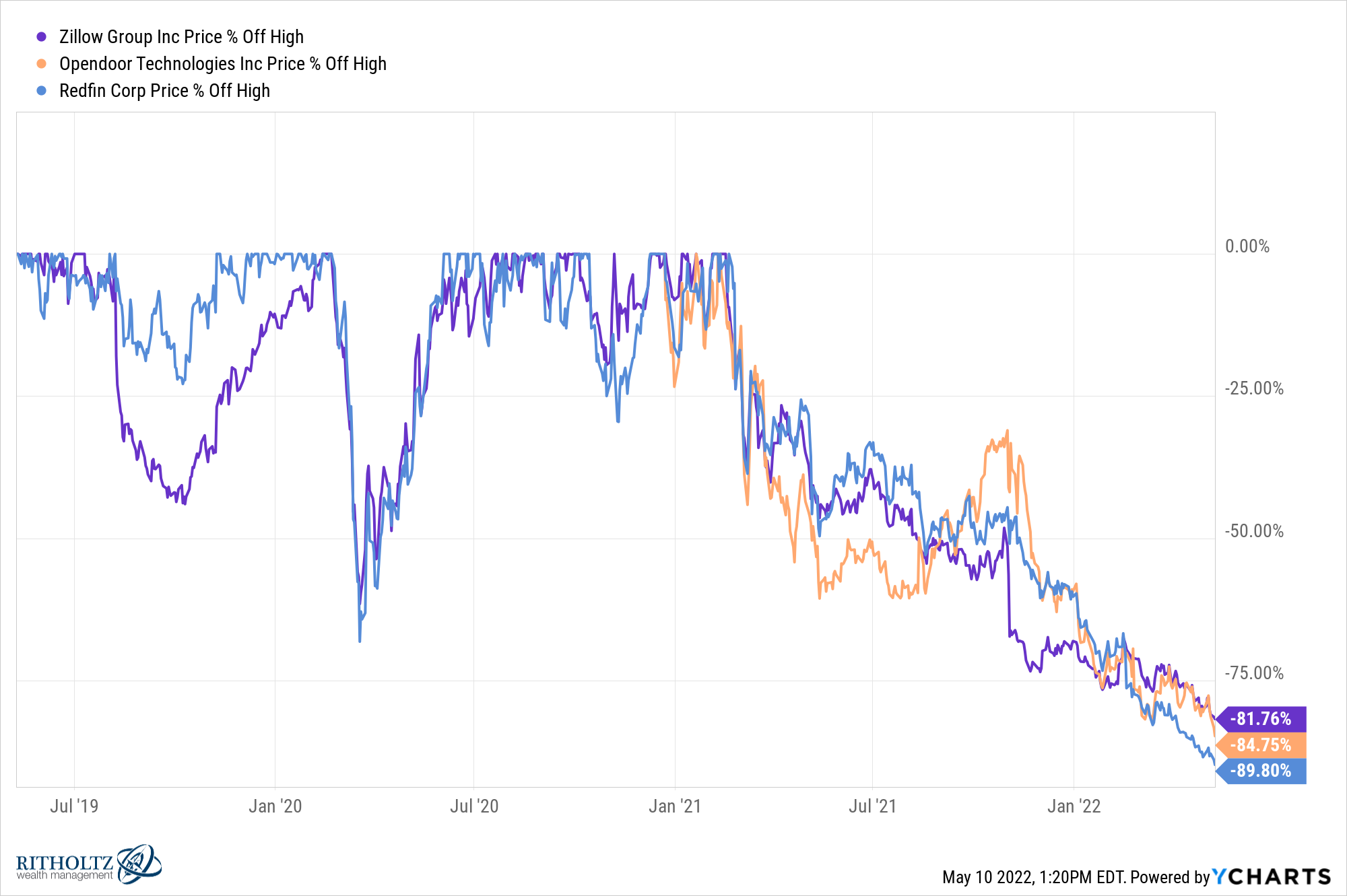

2. Las acciones relacionadas con la vivienda también. Hablando de acciones que están siendo aplastadas, mire Zillow, Opendoor y Redfin:

Durante uno de los mayores auges inmobiliarios de todos los tiempos, estas acciones cayeron más del 80%.

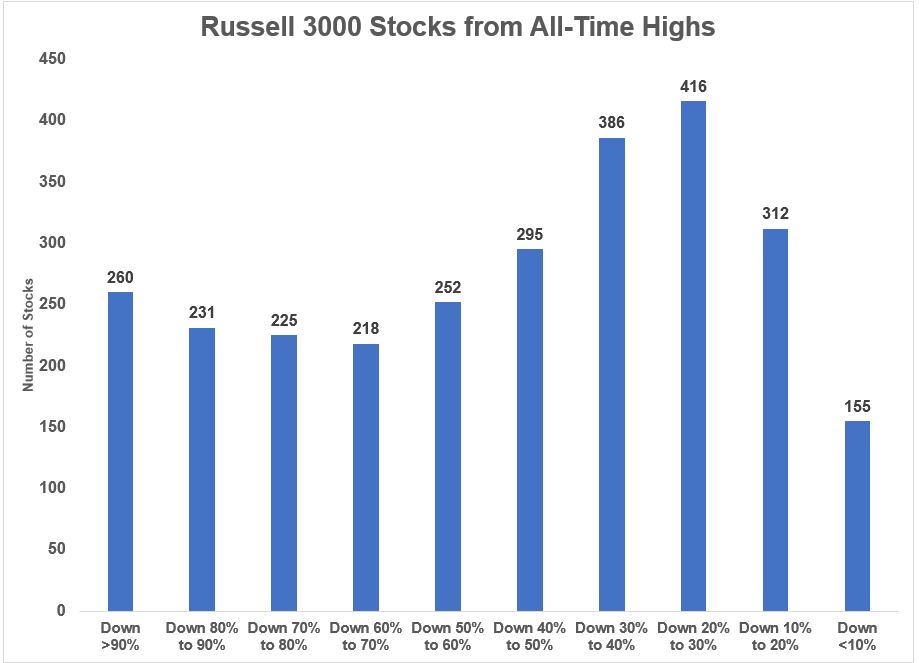

3. El número de acciones Russell 3000 en una depresión. Y no son solo un puñado de acciones las que están siendo eliminadas.

El índice Russell 3000 está compuesto por más de 2700 acciones. El índice en sí ha bajado un 18% desde los máximos históricos. Pero mire cuántas acciones han bajado mucho más que eso:

Casi el 10% del índice está un 90% por debajo de sus máximos. Casi 1 de cada 5 acciones ha bajado un 80% desde sus máximos históricos en este momento.

Si bien el mercado de valores aún se encuentra en territorio de corrección, muchas acciones actúan como si fuera la Gran Depresión.

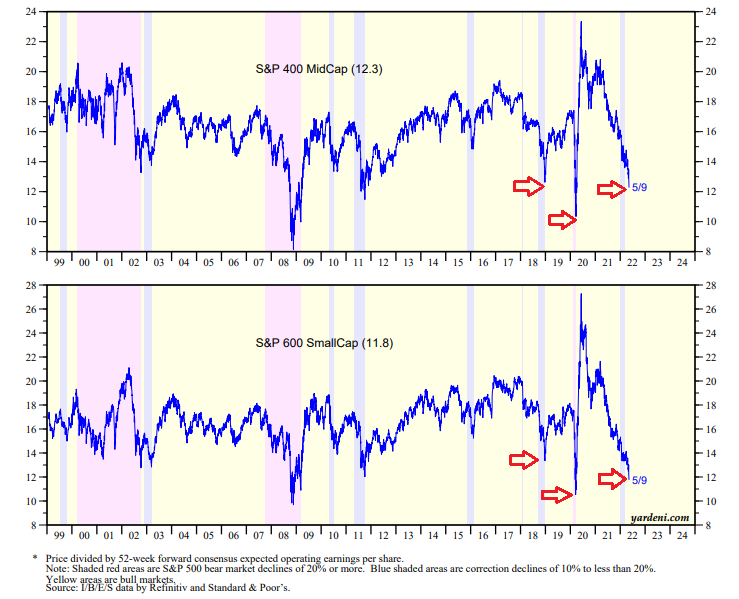

4. Las acciones se están abaratando. La buena noticia de la masacre de todas estas acciones es que los mercados se están abaratando.

A través de Yardeni Research, las acciones de pequeña y mediana capitalización ahora son más baratas que durante el mercado bajista de 2018 y se acercan a los niveles de marzo de 2020 (según los índices de PE a futuro):

Los rendimientos actuales están cayendo, pero los rendimientos esperados están aumentando.

Esto es cierto con las acciones y es cierto con los bonos.

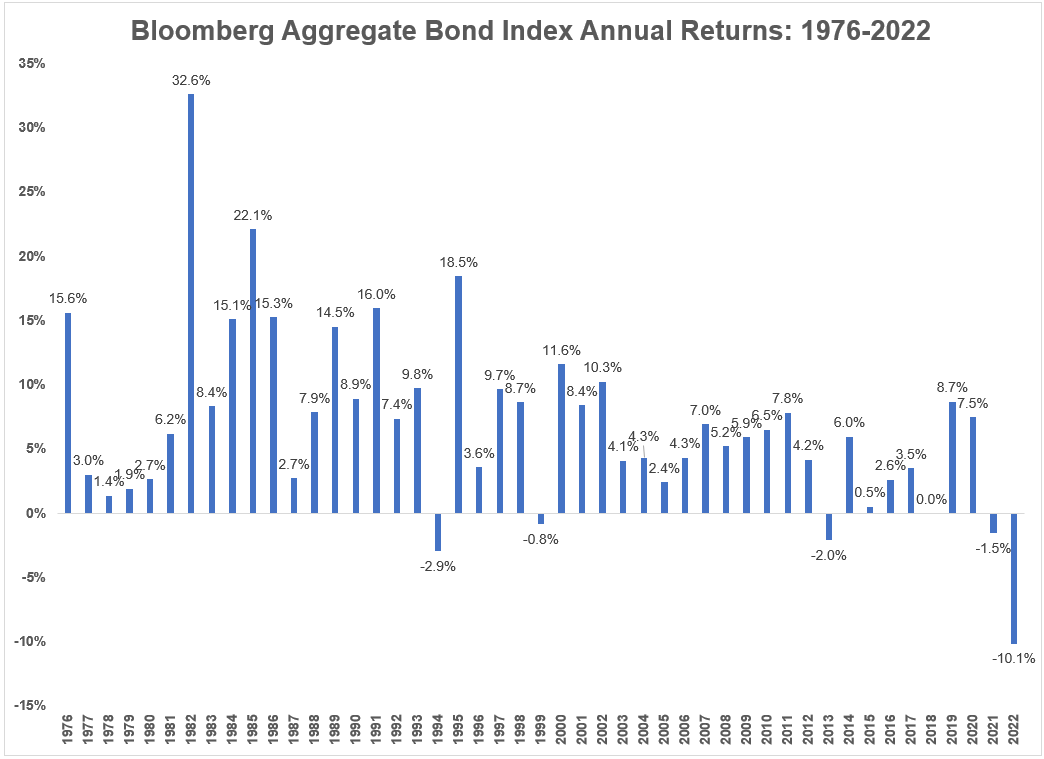

5. Un año realmente terrible para los bonos. El índice de bonos agregados de Bloomberg se inició en 1976. El peor rendimiento anual desde su creación fue una pérdida del 2,9 % en 1994.

En este momento, el índice ha bajado un 10% desde el comienzo de este año:

Este es un territorio verdaderamente desconocido para los inversores de renta fija.

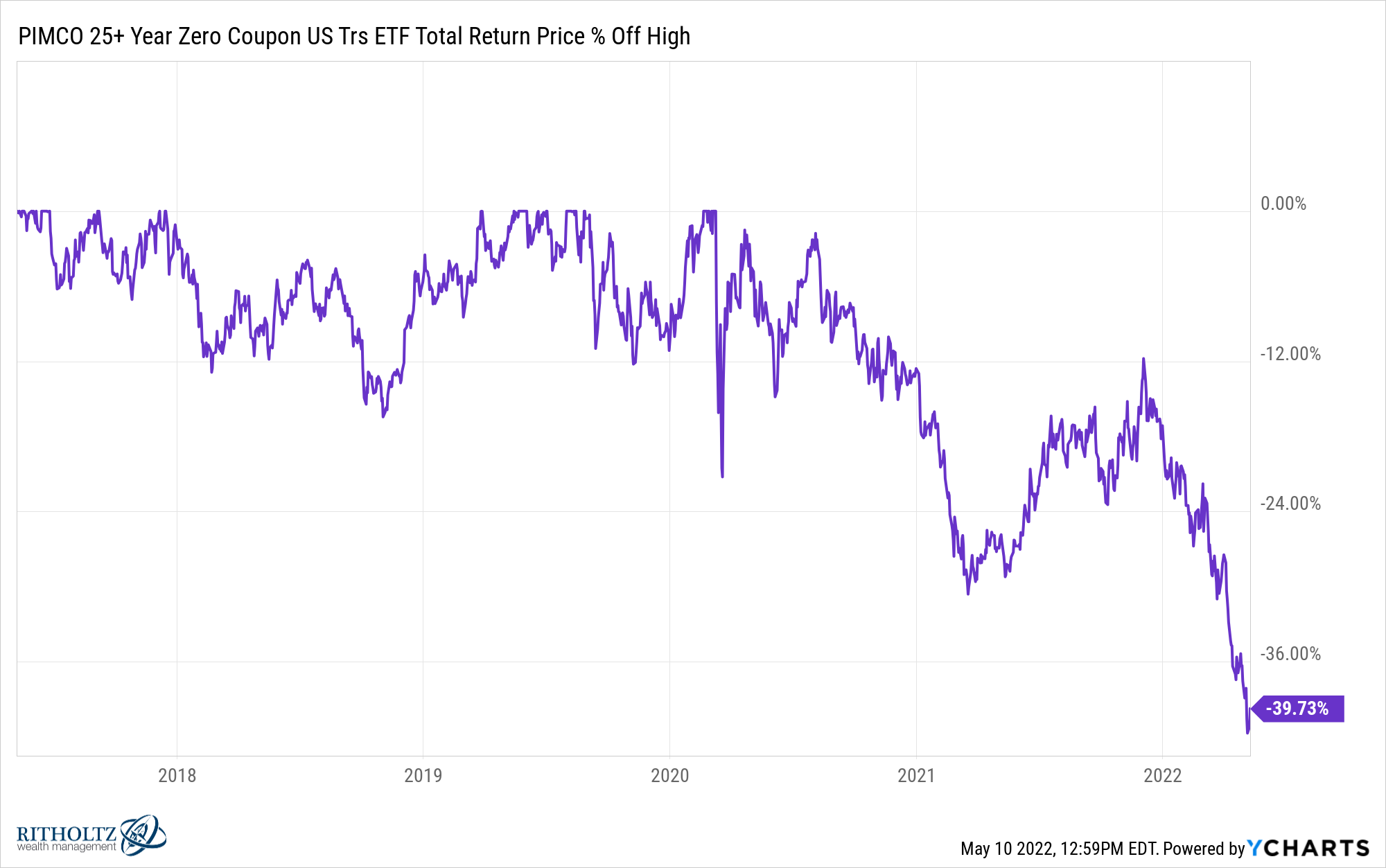

6. La duración no ayuda. Los precios de los bonos están cayendo porque las tasas de interés están subiendo. Y cuanto más larga es la duración, más caen los precios.

Este PIMCO 25+ Year Zero Coupon Bond Fund 1 ahora ha bajado casi un 40 % desde marzo de 2020:

Este es un choque total.

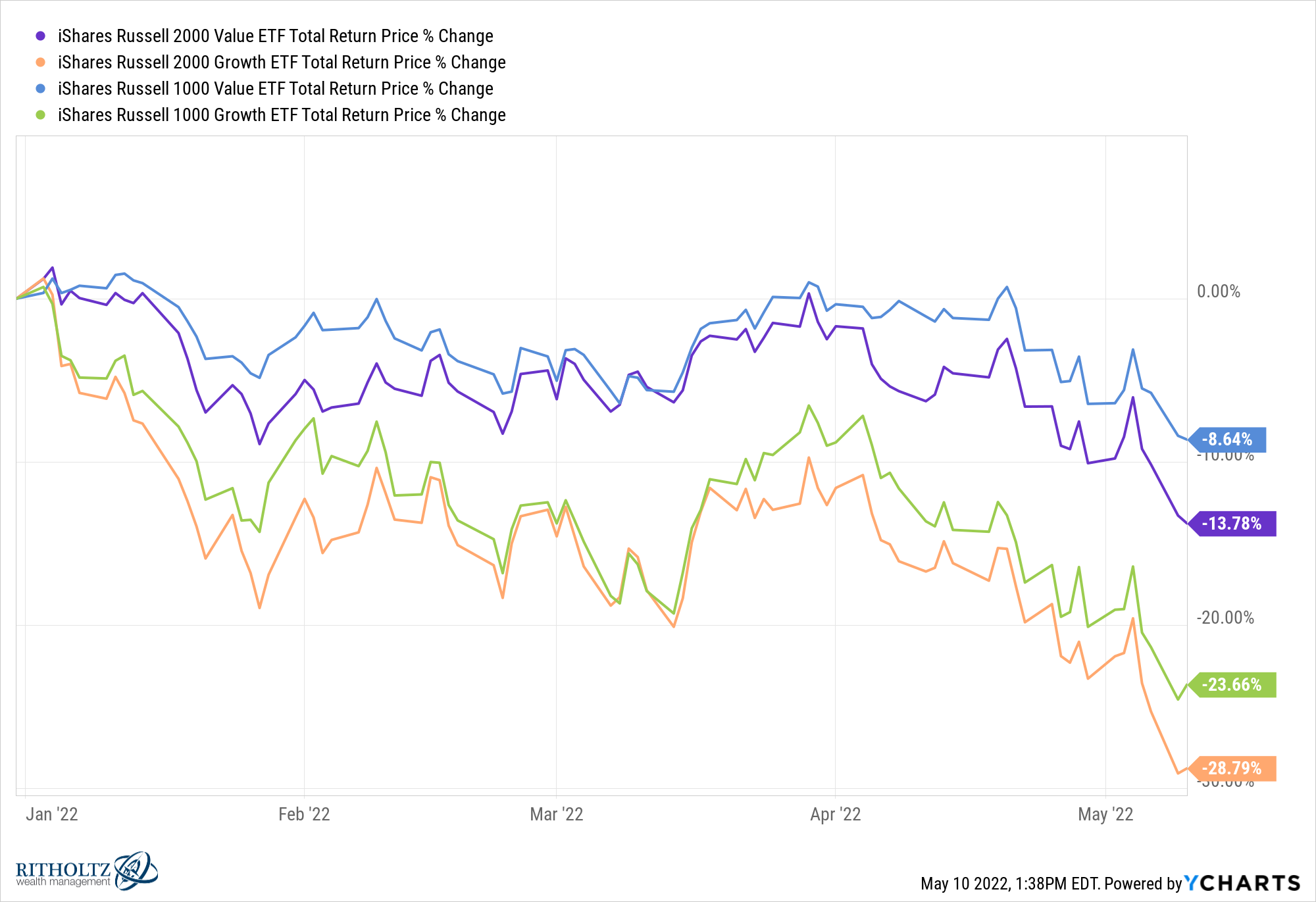

7. Las acciones de valor finalmente están brillando. El aumento de las tasas y la inflación más alta están ayudando al menos a un rincón del mercado de valores: las acciones de valor. Pero este cambio de régimen no ha sido demasiado amable con las acciones de crecimiento:

Tanto las acciones de valor de pequeña y gran capitalización están superando a las acciones de crecimiento de pequeña y gran capitalización (según lo medido por los índices de Russell) en un 15% este año.

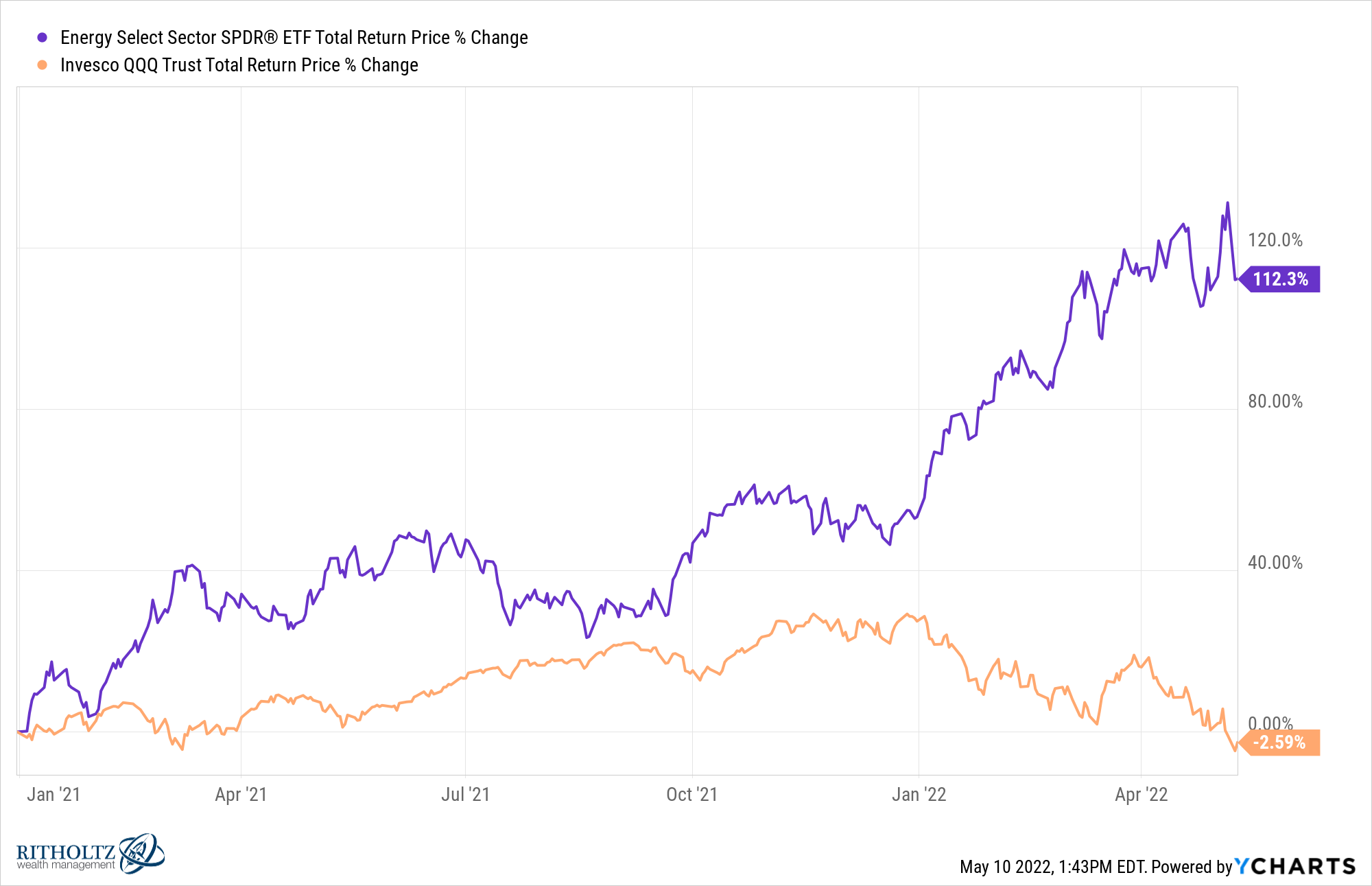

8. Las acciones de energía han experimentado un fuerte repunte. La energía fue uno de los sectores con peor rendimiento en la década de 2010, con un aumento de solo un 3,3 % anual entre 2010 y 2019 frente al 13,4 % de rentabilidad anual del S&P 500. El Nasdaq 100 subió casi un 18 % anual durante la adolescencia.

Ahora mire el comportamiento de la energía y la tecnología desde el comienzo de 2021:

El Nasdaq 100 subió más del 27% el año pasado, pero ha devuelto todas las ganancias este año. Las acciones de energía continúan siendo uno de los puntos brillantes solitarios en un entorno de mercado difícil.

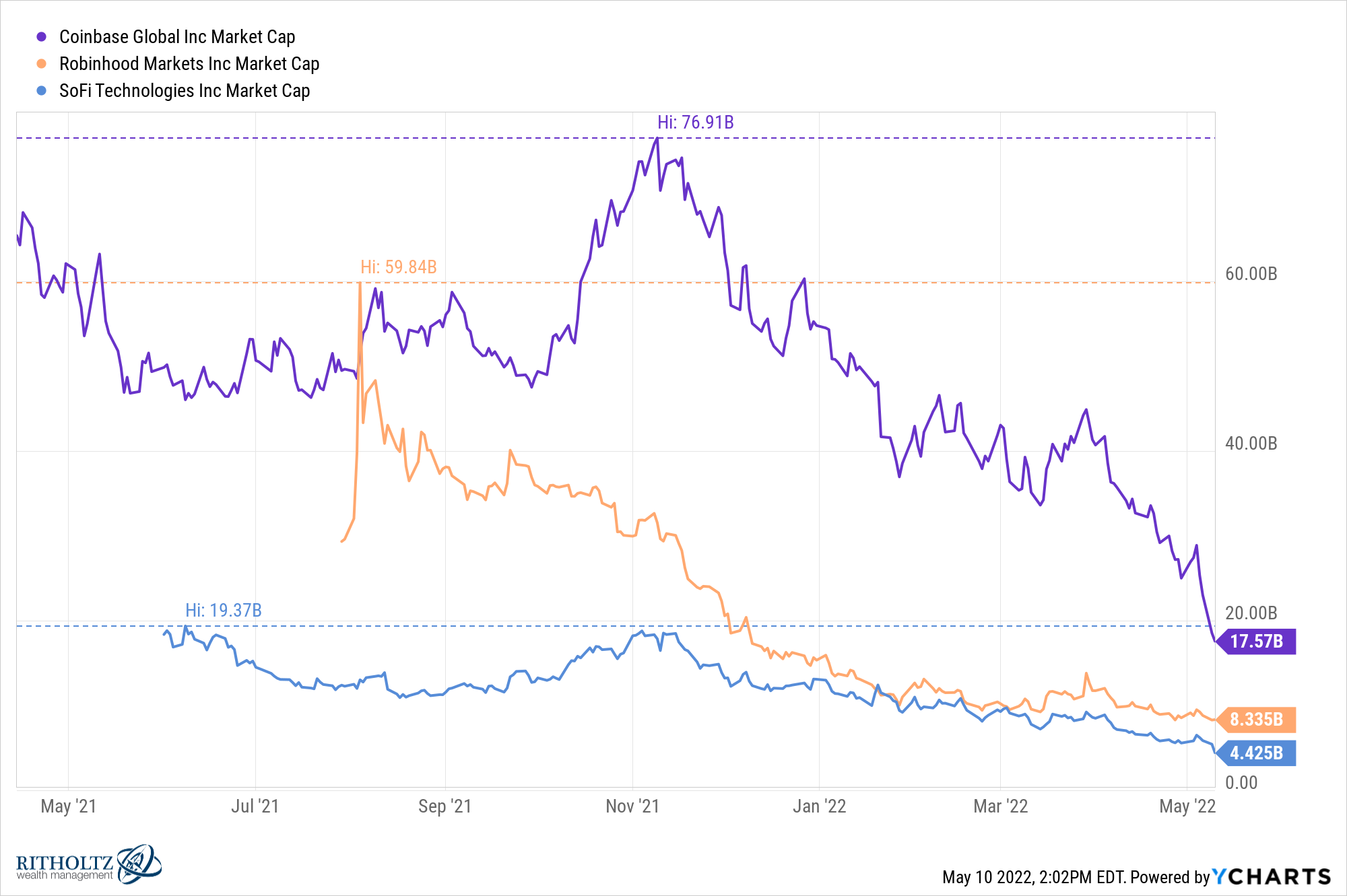

9. Las Fintech están siendo enrutadas. Coinbase, Robinhood y SoFi han perdido colectivamente más de $125 mil millones en capitalización de mercado desde 2021:

Mientras tanto, Mastercard y Visa todavía tienen un valor combinado de más de $ 720 mil millones. JP Morgan sigue siendo un gigante de $ 350 mil millones. Goldman Sachs y Morgan Stanley tienen capitalizaciones de mercado de más de $ 100 mil millones.

De hecho, me sorprende lo difícil que ha sido para las empresas de tecnología financiera o fintech quitarle cuota de mercado a los jugadores más veteranos.

10. La gran tecnología se unió a la fiesta. Mientras estuvo allí, la pandemia y las acciones de hipercrecimiento se derrumbaron principalmente. Ahora la gran tecnología también está sintiendo el dolor:

Netflix es la acción de peor desempeño en el S&P 500 este año. Amazon se encuentra en medio de su mayor caída desde el colapso de 2008. Facebook no había caído tanto desde su primer año como empresa pública.

Es aterrador o alentador que el mercado en general no esté más abajo en este momento.

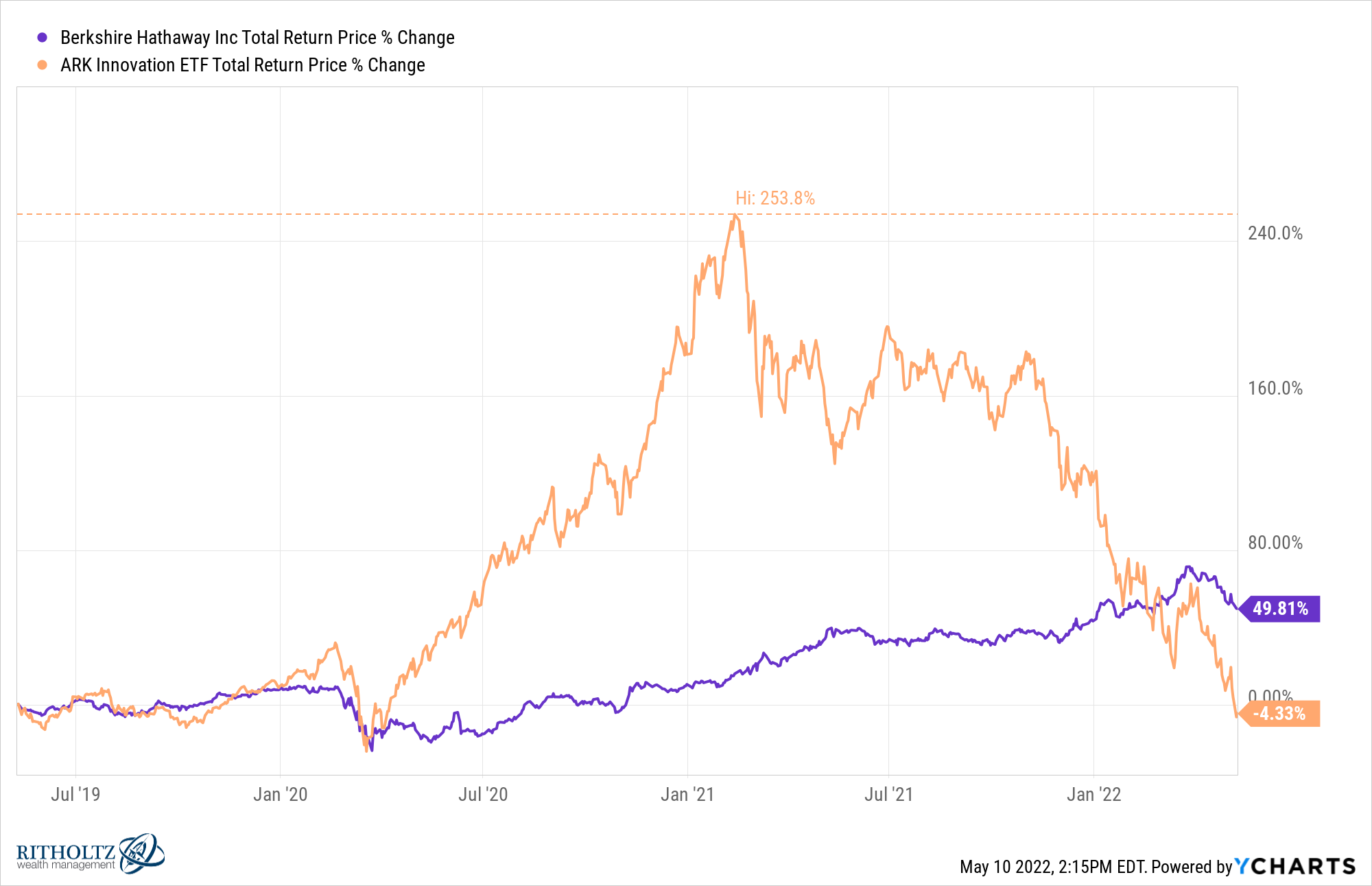

11. Todo es cíclico. Los expertos pasaron mucho tiempo preguntando si Warren Buffett había perdido su toque en 2020. Parecía que el mercado lo había pasado por alto.

Como de costumbre, Buffett solo tuvo que esperar:

Berkshire Hathaway es una de las pocas grandes acciones que es positiva en el año.

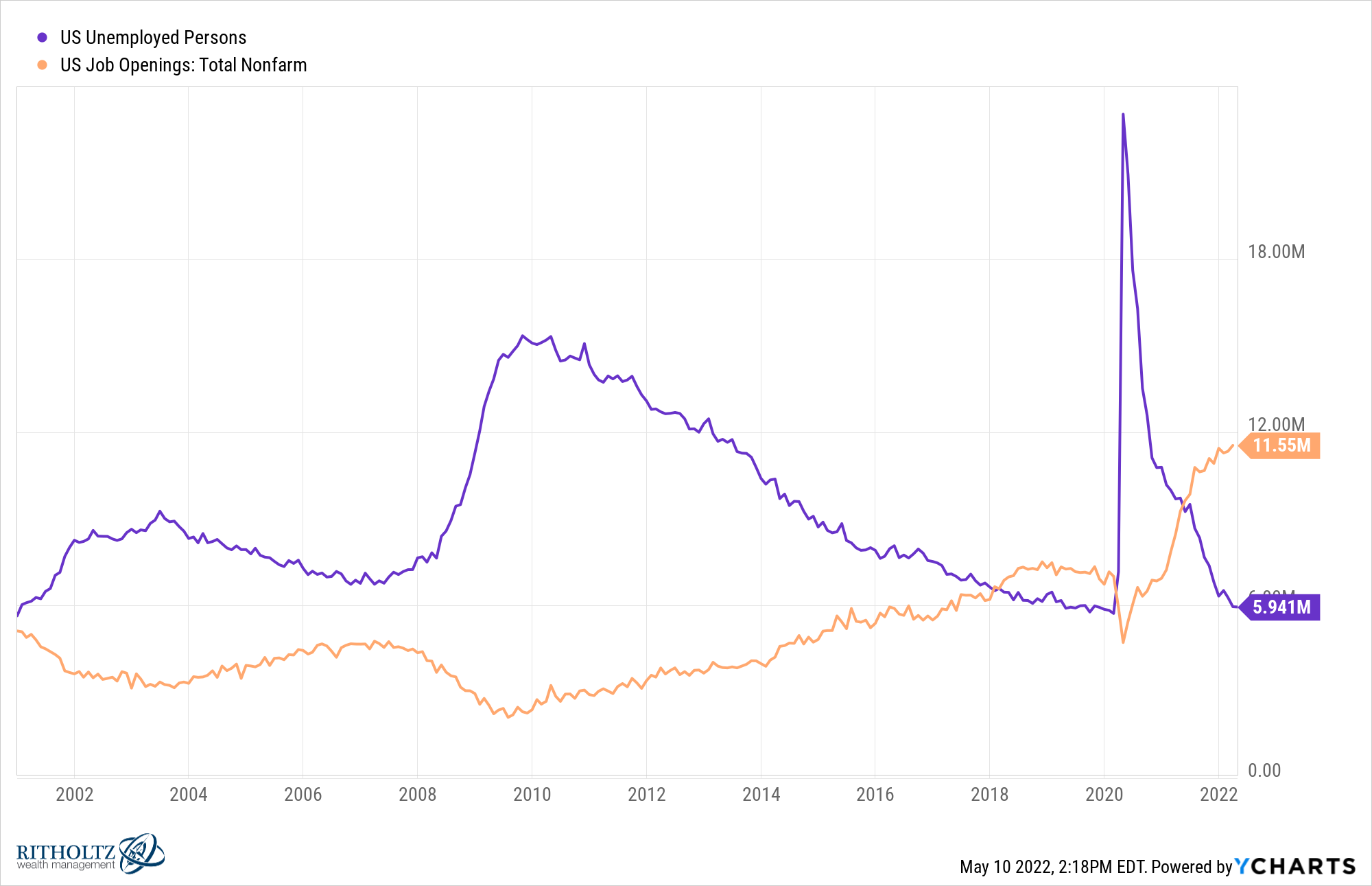

12. Esta es una economía extraña. La brecha entre las ofertas de trabajo y la cantidad de personas desempleadas es enorme:

Durante los primeros 18 años de este siglo, había más personas desempleadas que puestos de trabajo disponibles. Ahora tenemos un número récord de ofertas de trabajo y no hay suficientes personas para cubrirlas.

¿Recuerdas cuando a la gente le preocupaba que los robots tomaran el trabajo de todos en el futuro?

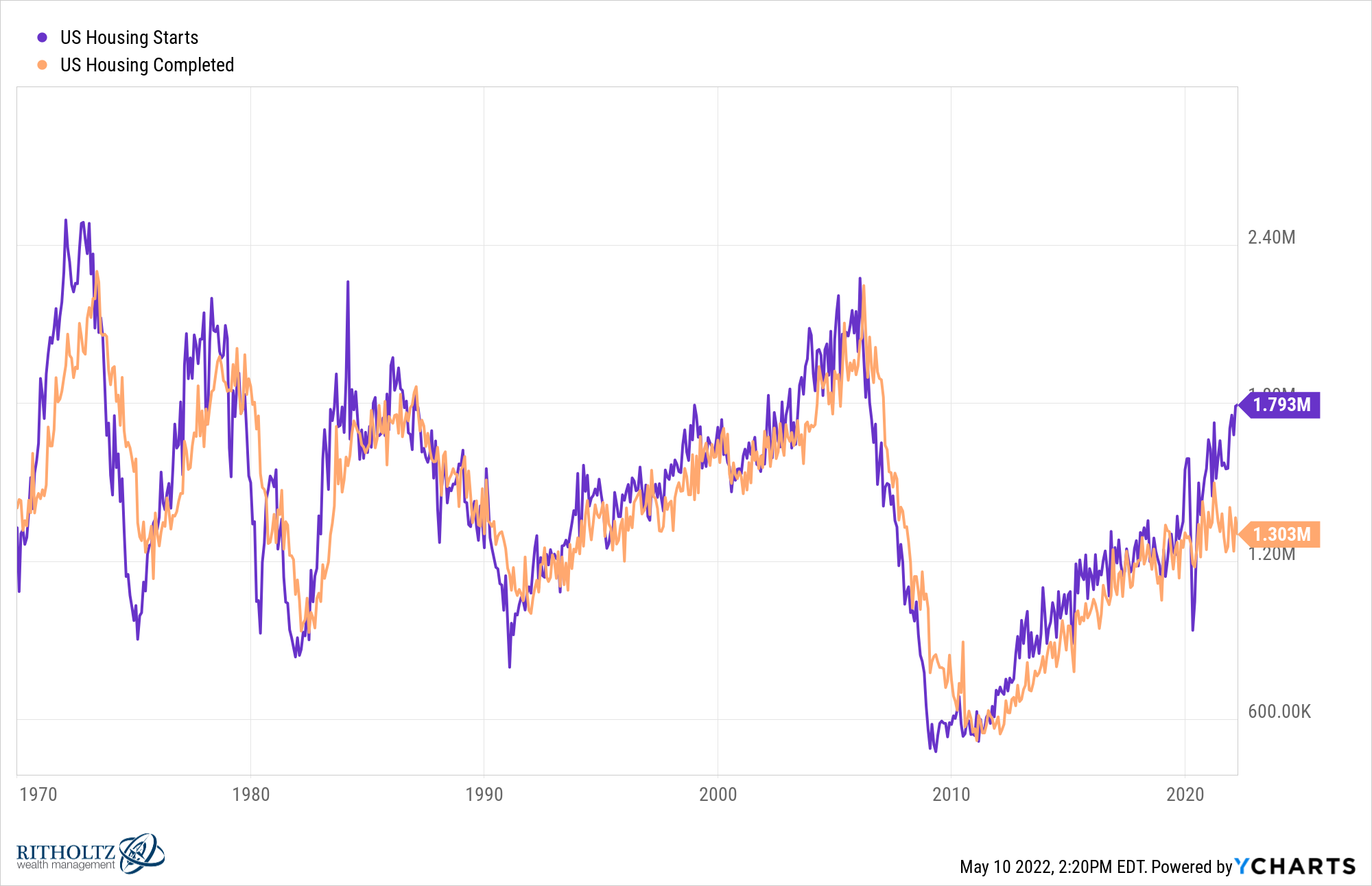

13. No podemos terminar casas. Aquí hay otra brecha que sigue ensanchándose:

Si bien es bueno ver que finalmente se están construyendo más casas, los constructores de viviendas no pueden terminar las casas que comenzaron debido a la escasez de mano de obra y la escasez de suministro.

14. Las tasas hipotecarias se están volviendo locas. Este movimiento alcista en las tasas sucedió tan rápido:

Siento que los compradores de viviendas ni siquiera han tenido suficiente tiempo para considerar las implicaciones aquí y cómo esto podría afectar los precios, la oferta y la demanda de viviendas.

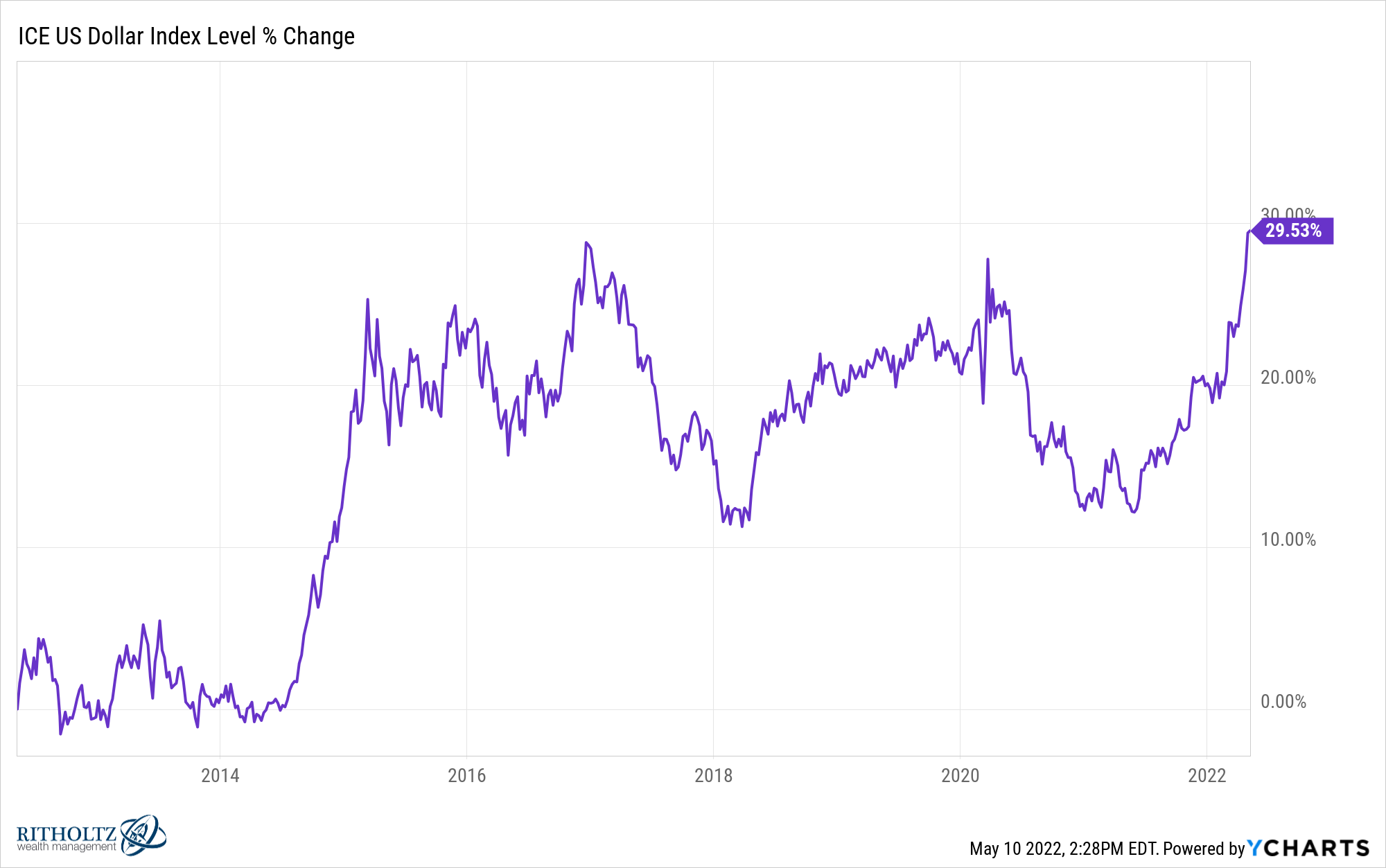

15. El dólar sigue siendo el rey. Después de cada crisis, hay turistas macro que predicen un colapso del dólar o el próximo fin del dólar como moneda de reserva mundial.

Las divisas tienden a fluctuar, pero el dólar ha subido más del 15% solo en el último año y no muestra signos de desaparecer pronto:

Tal vez el dólar pierda su relevancia algún día, pero la multitud anti-moneda fiduciaria actualmente están perdiendo toda la razón.

Análisis Técnico Aplicado, parte 4 por Sylvain Vervoort

Sylvain Vervoort, vive actualmente en Bélgica. Es ingeniero electrónico retirado y analista técnico desde hace más de 30 años. Trader independiente, escritor, editor y educador en el área de análisis técnico. Ha escrito el libro Capturing Profit with Technical Analysis.

Sylvain / stocata.org

En este artículo, nos basaremos en los tres artículos anteriores y continuaremos mostrando algunas técnicas avanzadas de análisis y cómo estas podrían ayudarnos a leer el mercado.

En los últimos tres artículos, introduje algunos métodos de análisis diferentes, desde algunos muy simples hasta más complejos, para tomar decisiones de compra y venta analizando un solo gráfico de precios. En la parte 3, presenté algunas técnicas avanzadas para ayudar a identificar señales de compra y venta más precisas. En este artículo final, continuaré desde donde lo dejamos en la parte 3, es decir, desde el día en que cerramos la última operación en largo en el último gráfico de la parte 3. Esto le dará la oportunidad de continuar explorando cómo funcionan estas técnicas de análisis y también para demostrar que estas técnicas de análisis funcionan, no solo en el período de tiempo que se usó en la parte 3, sino también en otros períodos de tiempo.

Aplicación de análisis técnico avanzado

Buscando una señal en corto. Es decir, vendedora.

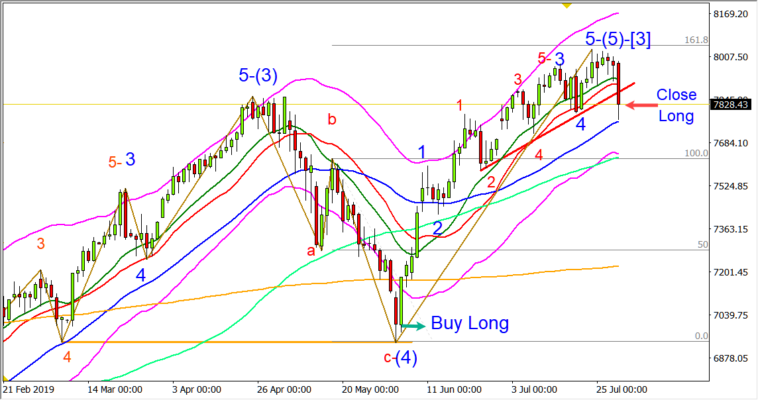

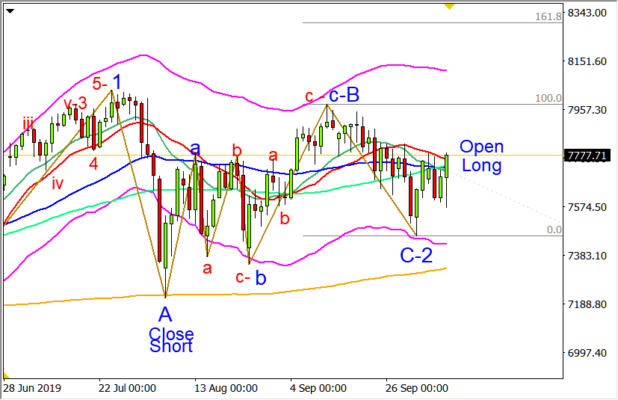

Comenzaremos el 31 de julio, que fue la fecha de finalización del último gráfico en la parte 3, donde cerramos la posición que abrimos en largo (Figura 1).

FIGURA 1: CIERRE DE LA POSICIÓN LARGA. Para continuar desde donde lo dejamos al final de la parte 3 de esta serie de artículos, puede ver que acabábamos de cerrar una posición larga. Estoy usando un gráfico diario del CFD sobre el Nasdaq. No obstante también puede usar los datos del índice Nasdaq 100, de su ETF QQQ, futuro u opción del Nasdaq.

Antes de continuar operando, debemos echar un vistazo a la posición del índice a largo plazo. En la figura 2, puede ver un gráfico diario desde julio de 2015 hasta finales de julio de 2019. Resalté en amarillo la parte que ya operamos en los artículos anteriores. Antes del comienzo de este gráfico, hubo una corrección a la baja a largo plazo. A partir de julio de 2015, comenzó una onda de impulso a corto plazo. Marqué esto como onda [1], seguido de la onda [2] con una corrección en zigzag ABC, volviendo sobre la onda completa [1].

Figura 2.

Desde la parte inferior de la onda [2], se inicia un movimiento alcista para una onda de extensión de menor grado (1) a la onda (5). La onda de corrección en zigzag ABC (2) realiza la onda de impulso 1 a 5. Esta onda 5 tiene una onda de impulso i-ii-iii-iv-v más de menor duración. La onda superior «v» también termina las ondas 5 y (3).

Después de una onda de corrección (4), se alcanza una nueva onda superior (5) con una onda de impulso extendida de menor grado. Eso también completa la parte superior de la onda de impulso de mayor grado [3].

Una corrección en zigzag bajista retrocede un 50% sobre la onda completa (1) a (5). Esta es la onda inferior [4]. Ahora esperamos un movimiento alcista a más largo plazo para completar la onda [5].

Primero, tenemos una onda de impulso de menor grado 1 a 5. Esto ya puede ser un techo válido para la onda [5], moviéndose por encima del techo de la onda [3]. Sin embargo, dado que obtenemos una onda de corrección en abc, seguida de otro máximo más alto, parece que tendremos extensiones de onda para la onda [5]. Por lo tanto, numero la primera onda de impulso del 1 al 5, creando una nueva onda (1) de mayor grado.

A continuación, vemos una corrección en zigzag para la onda (2), seguida de una nueva onda ascendente por encima del techo anterior. Podemos suponer que esto se convertirá en una onda de impulso de extensión 1 a 5 dentro de la onda (3). La primera onda esperada ahora es una onda de corrección 2. La parte resaltada en la Figura 2 es la parte que intercambiamos en los artículos anteriores de esta serie.

¿Qué puedes esperar?

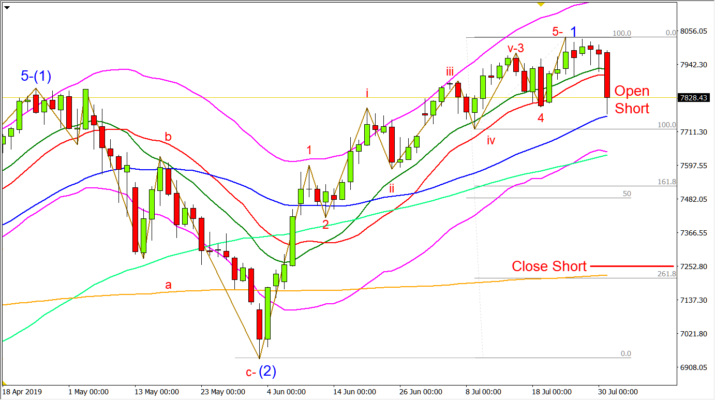

Cerramos nuestra posición larga en el artículo anterior y ahora necesitamos averiguar si vale la pena abrir una nueva posición corta. Desde el comienzo de la onda azul actual 1, el suelo anterior c-(2) en la Figura 3, hay un movimiento ascendente de unos 1000 puntos de índice. La experiencia nos dice que una corrección de la onda 2 generalmente retrocede sobre una buena parte de la onda 1, lo que significa que tiene una buena oportunidad de ganar algo de dinero aquí.

¿Dónde están los objetivos?

FIGURA 3: APERTURA DE UNA NUEVA OPERACIÓN CORTA. Siguiendo el suelo en c-(2), hay un movimiento alcista de unos 1.000 puntos del índice. Dado que una corrección de la onda 2 generalmente retrocede una buena parte de la onda 1 al alza, la experiencia sugiere que aquí es una buena zona para ejecutar parcialmente ganancias en una posición corta.

En la figura 3, un retroceso del 50% nos lleva por debajo de la SMA de 89 días (verde claro) y, por debajo del lado inferior de la banda de volatilidad.

Una proyección de Fibonacci a la baja sobre el último movimiento ascendente en zigzag entre la onda inferior iv y la onda superior 5-1, da objetivos de precio en 161,8 %, cerca de un retroceso del 50 % y el objetivo en 261,8 % al mismo nivel de la media de 233 días. SMA (naranja). Eso parece un buen objetivo de la onda 2. Eso sí, hay que hacer seguimiento cada día.

Decide abrir una operación corta cerca del precio de cierre actual o al precio de apertura del día siguiente. Establecer un stop loss justo por encima de la parte superior de la onda 1.

Si el índice baja hasta el objetivo de Fibonacci del 261,8 % y la media móvil simple de 233 días, cerraremos la posición con ganancias. Por lo tanto, dejaremos una orden para cerrar la operación de forma automática un poco por encima de este objetivo, la línea horizontal roja.

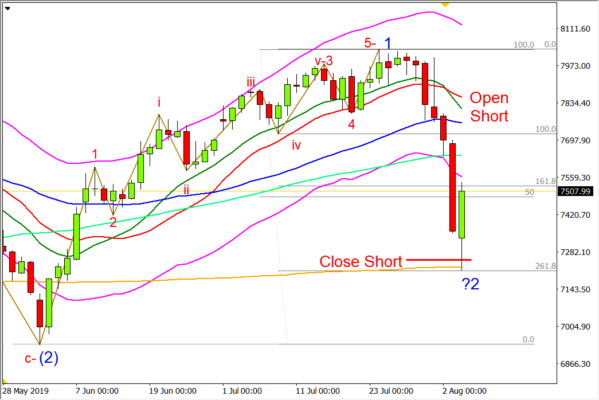

Cierre automático de la posición corta

FIGURA 4: CIERRE DE LA OPERACIÓN CORTA. Solo tomó cuatro días para cerrar la posición corta de forma rentable.

La Figura 4 muestra que solo tomó cuatro días para que nuestra posición corta se cerrara automáticamente. ¿Es este el final de la onda 2? El día actual muestra una gran vela verde que encuentra resistencia en el nivel de retroceso del 50% para la onda 1, el nivel de Fibonacci del 161,8% y el lado bajo del canal de volatilidad. Mirando el tiempo que tomó terminar la onda 1 y el período de tiempo tan corto que tomó crear la onda 2, sería sorprendente que este ya sea el final de la onda 2. Una corrección en una única onda a largo plazo es rara. Preferimos esperar como mínimo una corrección en zigzag ABC. Posiblemente, solo tenemos una onda A, esperando una onda B y luego la onda C para completar la onda de corrección 2. En ese escenario, esperamos solo movimientos moderados. Eso nos da dos opciones:

1. La posición corta se cierra automáticamente, seguida inmediatamente por la apertura de una nueva posición larga, estableciendo un stop loss entre 50 y 100 puntos por debajo del objetivo de Fibonacci de 261,8 %. Eso daría como resultado de 50 a 100 puntos por debajo del mínimo de la última vela verde, dando suficiente espacio para terminar una onda de corrección ABC.

2. La posición corta se cierra automáticamente y esperamos a ver qué sucede a continuación, sin abrir aún una nueva posición.

Claramente, queremos abrir una nueva operación larga al comienzo de la onda 3. Por ahora, posiblemente estemos terminando la onda A, esperando la onda de corrección B. Esperemos y sigamos.

Apertura de una nueva posición larga

FIGURA 5: APERTURA DE UNA NUEVA OPERACIÓN LARGA. Se abre una operación larga al comienzo de la onda 3 y (3).

En la Figura 5, desde la onda superior 1, estamos buscando una onda de corrección 2. Después de cerrar nuestra posición corta anterior (Figura 4), lo más probable es que tengamos una onda A (azul). El precio reacciona, moviéndose hacia la resistencia de los promedios de la línea media roja y azul. Esto puede ser ya la corrección de la onda B, o el comienzo de un zigzag de grado inferior intermedio. No hay que preocuparse, ambas ondas apuntan en la misma dirección. El zigzag de menor grado se confirma unos días después. Aquí, podemos identificar estos movimientos como ondas a y b (azul). Ahora estamos esperando la onda c-B (azul).

Este objetivo se alcanza con el índice moviéndose hacia el lado superior del canal de volatilidad con otro zigzag abc (rojo) de menor grado. Eso completa la corrección c-B (azul). Estamos buscando la finalización del zigzag ABC (azul) con la onda de corrección final C-2 (azul) hacia abajo. Esta onda normalmente se mueve por debajo del final de la onda A (azul).

El índice en realidad se mueve a la baja pero rebota desde el lado bajo del canal de volatilidad. Rompe las medias de la línea media roja y verde y la SMA de 89 periodos (verde claro). Si sigue subiendo, puede esperar soporte del nivel de precios de diferentes ondas «a» y «b» anteriores. Este podría ser el comienzo de la onda 3 (azul), teniendo en cuenta que estamos viendo una onda C-2 incompleta (azul). Este es un patrón de precio conocido que aparece en las ondas de Elliott. Por otro lado, no es imposible que la onda C-2 esté haciendo otro abc intermedio en zigzag a la baja.

Debemos hacer un seguimiento de cerca durante los siguientes días.

Sugiero abrir una nueva posición larga con un stop loss justo debajo del mínimo de la última vela en el gráfico de la Figura 5.

Una proyección ascendente de Fibonacci sobre el último movimiento descendente de c-B a C-2 muestra el primer objetivo en 161,8% alrededor de 8300.

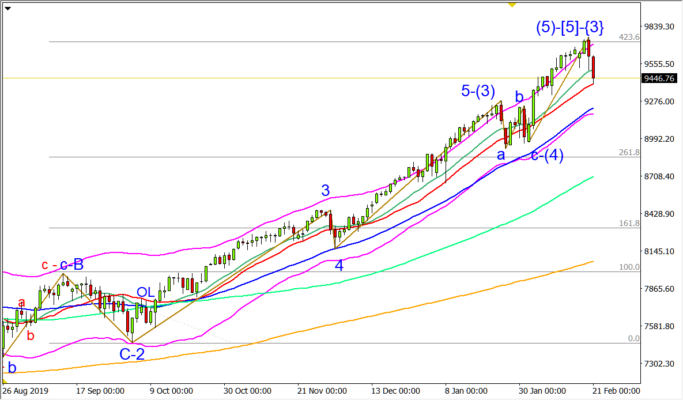

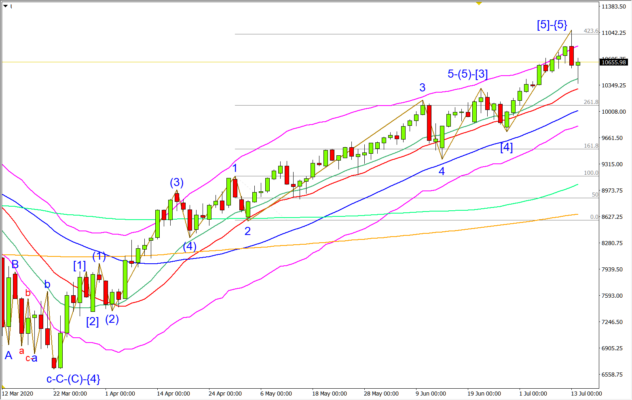

Alcanzando las ondas superiores 5, (5) [5] y {3}

Después de abrir la nueva operación larga, el índice sube aún más y encuentra resistencia en el nivel del techo c-B anterior. Pocos días después y, después de un pequeño retroceso del patrón de bandera y el soporte de la línea media azul, el movimiento alcista continúa alcanzando y superando el objetivo de Fibonacci del 161,8%.

Otro retroceso al soporte de la línea media azul y, continuando con el movimiento ascendente, crea las ondas 3 y 4. Ahora estamos buscando la parte superior de la onda 5-(3).

FIGURA 6: APERTURA DE UNA OPERACIÓN LARGA (OL) AL COMIENZO DE LA ONDA 3. El índice tiene una onda superior válida (5)-[5]-{3}, lo que brinda la oportunidad de ejecutar ganancias.El índice prolonga el movimiento alcista y encuentra una resistencia limitada en el objetivo de Fibonacci del 261,8 %. Esta resistencia se rompe después de lo cual se alcanza una nueva onda alta más alta 5-(3), seguida de una corrección en zigzag abc, creando el suelo para la onda c-(4). El índice se mantiene por encima del soporte de la media de la línea media azul. Desde la parte inferior de la onda c-(4) sigue un aumento de precios, hasta el objetivo de Fibonacci del 423,6%. La vela roja en la parte superior se confirma con otra gran vela roja que encuentra soporte en el promedio de la línea media roja del canal de volatilidad. Es hora de ejecutar una gran ganancia. El índice tiene una onda superior válida (5)-[5]- {3} (Figura 6).

¿Abriendo una nueva posición corta?

Tenemos una onda de impulso completa de un grado superior [1] a [5]. Teniendo en cuenta que la corrección más común del 50 % sobre una onda de impulso completa da un objetivo de retroceso de aproximadamente 6700. Con un máximo actual de alrededor de 9700, ¡hay una ganancia de unos 3000 puntos en la próxima corrección! Presumiblemente, este tipo de corrección tan grande después de un movimiento alcista a largo plazo exhibirá una volatilidad muy alta.

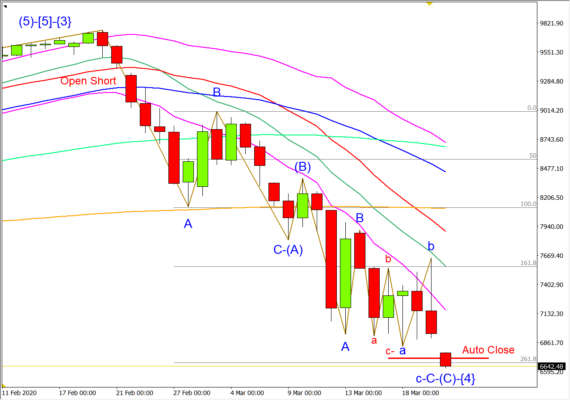

FIGURA 7: ONDA BAJISTA DE CORRECCIÓN A LARGO PLAZO CON ORDEN PARA SALIR DE LA OPERACIÓN. Abrimos una nueva operación vendedora con un stop cerca del lado superior del canal de volatilidad. Dibujamos una proyección de Fibonacci a la baja sobre la onda B para marcar objetivos de precio en 161,8% y 261,8%, lo que confirma nuestros niveles de cierre de la operación con beneficios. La Onda c-C activa el cierre de la operación con ganancias.

En la Figura 7, después de tener una onda de impulso completa válida [5], el precio cae por debajo de todas las medias de la línea media y el lado inferior del canal de volatilidad. Abrimos una nueva operación vendedora con un stop loss cerca del lado superior del canal de volatilidad. Cuatro días después, el precio cae hasta el soporte de la SMA de 233 días (naranja). Esto está cerca de la onda 4 en la tendencia alcista anterior.

La onda 4 anterior es un objetivo común. Además, es un retroceso del 50% sobre la anterior onda de impulso ascendente completa (1) a (5), otro objetivo muy común. Ahora ya puede poner una orden de cierre unos 50 puntos por encima del 50% de retroceso, la línea horizontal roja en la parte inferior derecha. Suponemos que ahora estamos en la primera onda de corrección A. En solo dos días, el índice hace una corrección al alza, cerca de la resistencia del promedio de la línea media verde y azul. Esto también es un retroceso del 50% sobre la onda A. Después de que el precio continúa con el movimiento bajista, podemos marcar esto como una onda de corrección B. Después de unos días hay un nuevo mínimo más bajo seguido de una pequeña corrección al alza. Podemos marcar este mínimo como onda C y, como estamos convencidos de que no es el final de la corrección a largo plazo, lo marcamos como el final de una primera corrección en zigzag C-(A).

Ahora podemos dibujar una proyección de Fibonacci a la baja sobre la onda B. Esto da como objetivo el precio en 161,8% y 261,8%. El objetivo del 261,8 % está al mismo nivel que nuestra orden para salir de la operación. Es decir, nuestro nivel de precios para salir de la operación está confirmado por este objetivo de Fibonacci del 261,8 %.

La onda de corrección alcista (B) es pequeña, encontrando resistencia de precio y resistencia del lado bajo del canal de volatilidad. Al girar a la baja desde la parte superior de la onda (B), esperamos un patrón de zigzag ABC más.

La segunda onda de corrección A tiene un gran movimiento bajista de un solo día. Esto posiblemente se vea como una exageración y se compense al día siguiente. La corrección alcista de la onda B se detiene por la resistencia del precio y el lado inferior del canal de volatilidad.

Sigue un nuevo movimiento hacia abajo con una corrección abc de menor grado (rojo). Esto crea una onda a (azul) de mayor grado. La onda b sube hasta la resistencia del promedio de la línea media verde, sin crear una señal de compra. Finalmente, la onda c-C sigue activando la señal de cierre automático, una vez más, creando una muy buena ganancia. ¿Es este el final de la corrección a largo plazo?

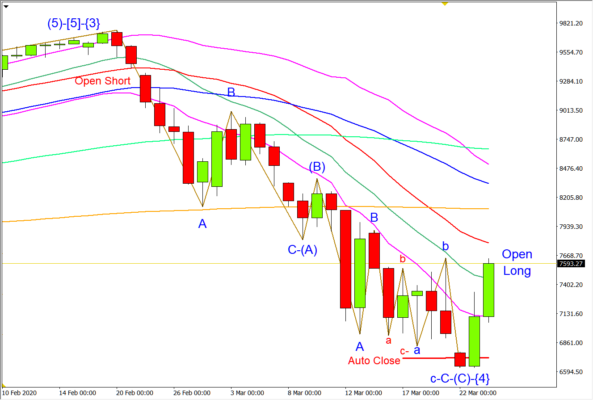

FIGURA 8: APERTURA DE UNA NUEVA POSICIÓN LARGA PARA FINAL WAVE {5}. Existe una alta probabilidad de que el índice haya tocado el suelo de la onda de corrección {4}. Abrimos una nueva posición larga para un viaje por encima de la onda {3} para completar la onda {5}. Se puede colocar un stop loss en el lado inferior del gap.

Abriendo una nueva operación en largo

Tenemos una alta probabilidad de que el índice haya alcanzado el suelo de la onda de corrección {4} (figura 8). Nuestra operación corta se cerró automáticamente después de un gap de precios y una vela roja más pequeña.

La siguiente vela verde grande es un patrón de vela envolvente alcista que ya cierra el gap. La última vela verde rompe el promedio de la línea media verde. Abrimos una nueva posición larga para un movimiento por encima de la onda {3} para completar la onda {5}. Es posible que desee poner un stop loss en el lado inferior del gap.

Completando onda {5}

La figura 9 finaliza unos días antes de la fecha de redacción de este artículo. El índice muestra una onda superior válida {5}. Sin embargo, el movimiento alcista aún puede continuar con una extensión de menor grado para la onda [5]. Le sugiero que cierre la posición ahora con ganancias y continúe haciendo un seguimiento en los próximos días para decidir qué hacer a continuación.

FIGURA 9: ¿FINALIZACIÓN DE LA ONDA {5}? Aparece una onda superior válida {5}. Aunque el índice posiblemente continúe subiendo como una extensión de la onda 5, es una buena idea seguir adelante y cerrar la posición larga con una gran ganancia. Siempre puede hacer un seguimiento durante los días siguientes para decidir qué hacer a continuación.

¿Cómo completó el índice el techo actual?

Se abrió una operación larga con el índice cerrando por encima de la media verde, comenzando desde el lado bajo del canal de volatilidad. Un primer pico, marcado como onda [1], es seguido por una pequeña onda de reacción [2]. El precio que sube encuentra resistencia en la SMA de 233 días y la media azul. Esto está marcado como una onda de extensión de menor grado (1).

Otra pequeña reacción a la baja lleva el precio al soporte de la media verde y roja, marcado como onda (2). La onda (3) se mueve hacia el lado superior del canal de volatilidad. La onda de corrección (4) se mantiene por encima de la media verde. El siguiente máximo más alto es el comienzo de una onda 1 de extensión de menor grado. El retroceso de la onda 2 se mantiene por encima de la media roja. El precio continúa el movimiento alcista para la onda 3.

Dibujar un objetivo de Fibonacci sobre el retroceso de la onda 2 nos da algunos posibles niveles de precios futuros a alcanzar. El precio encuentra resistencia en el objetivo del 161,8 %, pero la supera unos días después. El índice continúa el movimiento alcista, alcanzando el objetivo de 261,8 % para la onda 3.

El siguiente máximo superior completa las ondas 5, (5) y [3]. La onda de reacción [4] permanece una vez más por encima del promedio de la media azul. Con el último repunte, el índice alcanza el objetivo de Fibonacci de 423,6. Ahora tenemos un final válido para las ondas [5] y {5}. Sin embargo, no debemos excluir la posibilidad de que la onda {5} pueda tener otra extensión de onda de impulso de menor grado.

Análisis técnico aplicado

En la serie de artículos sobre análisis técnico aplicado que he presentado, he mostrado cómo se pueden tomar decisiones de compra y venta utilizando únicamente un gráfico de precios.

Comencé demostrando cómo tomar decisiones de compra y venta en base a un gráfico diario con solo un canal de volatilidad y algunas medias. Di mi versión de un canal de volatilidad, al que llamo SCVolatilityBand, por la flexibilidad que puede añadir a su análisis, y proporcioné las fórmulas y la codificación en lenguaje MetaTrader4 para que pueda tener la opción de agregarlo a sus gráficos.

Mostré cómo uso la media de la linea intermedia de esta banda para ayudar a detectar movimientos y giros de tendencia. Seguí en mi segunda parte demostrando cómo localizar oportunidades de trading utilizando algunas técnicas de análisis técnico más básicas. Mostré cómo es posible obtener ganancias usando solo una cantidad limitada de herramientas, como buscar velas y patrones de precios básicos. Demostré la proyección de objetivos de precios utilizando patrones básicos como el rectángulo, los retrocesos de precios y el patrón de pitchfork.

Luego, en las partes tres y cuatro, apliqué algunas técnicas avanzadas de análisis de mercado, mostrando cómo esto puede ayudar a mejorar la precisión de sus señales de compra y venta después de que adquiera algo de experiencia con el uso de estas técnicas.

Primero, en la parte 3, revisé el mismo período de tiempo que en la parte 2 para permitirle comparar cómo las técnicas avanzadas pueden mejorar la precisión de las compras y ventas con los métodos menos complejos presentados anteriormente. Demostré en varios gráficos cómo se pueden aplicar los retrocesos de Fibonacci y los conteos de ondas de Elliott para ayudar a proyectar los objetivos de precios y anticipar los próximos movimientos en el mercado.

Luego, en esta parte final, avancé un poco más en el tiempo para demostrar la aplicación más amplia de estas técnicas de análisis en el mercado, no solo en un período de tiempo seleccionado a mano. Este artículo le proporcionó más ejemplos a seguir junto con cómo se aplican estas técnicas avanzadas y qué puede buscar en el gráfico.

Según los ejemplos proporcionados, ¿está de acuerdo en que al combinar algunas técnicas avanzadas de análisis de mercado con técnicas básicas de análisis de gráficos, es posible obtener ganancias haciendo trading?

Rutinas y hábitos de éxito II: el plan de negocio por Ray Barros

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Bature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

Mi punto de partida cada 1 de septiembre (mi año va del 1 de septiembre al 31 de agosto) es mi plan de negocios. Dado que trato el trading como un negocio y todos sabemos que la mayoría, si no todos los negocios exitosos, tienen un plan de negocios, pensé que este era el lugar apropiado para comenzar las Rutinas y Hábitos de Éxito.

Preparo mi plan de negocio o Business Plan en las dos primeras semanas de septiembre y le doy prioridad a esta tarea. A continuación están mis encabezados; están lejos de ser inamovibles y lo mismo puede decirse del plan. Se revisa trimestralmente. El plan sirve solo como una guía. En el pasado reciente, no puedo recordar cuándo no hice alguna corrección a mitad de camino.

TÍTULOS:

Declaración de visión y misión. Para mí este es el quid del documento. Lo que queremos llegar a ser y por qué debe alinearse con nuestros valores; de lo contrario, todo el plan será papel mojado y será de gran utilidad.

Metas

Gastos

Ingreso Proyectado

Plan de negociación

Normas

Plazo de operación

Mercados

¿Cómo sé cuando el plan no está funcionando?

¿Cuándo tomaré un descanso forzoso?

Plan de gestión de Riesgos

Tamaño de posición por operación

Cartera de tamaño de posición

Exposición al riesgo inicial por operación

Cartera de Exposición al Riesgo Inicial

Cuándo y cómo Pirámide.

Cuándo y cómo hacer que las ganancias estén disponibles para el capital dedicado al trading.

Pérdida máxima por operación

Formación continua en Planificación, Gestión de Riesgos y Psicología

Asignación de tiempo

Presupuesto en dólares

Áreas de enfoque dentro de cada área (Plan, RM y Psy)

Planes de enfoque y revisión

Especialmente si hay cambios importantes en el estilo de vida, por ejemplo, cambiar de trabajo, tener un hijo, etc.

Planes de Desastres y Contingencias

Hace algunos años asistí a un seminario de Van Tharp ( www.iitm.com )Al final del seminario, todos teníamos que hacer un plan de negocios. Adjunto este, en inglés, (planempresarial.doc) como uno de los mejores para darle una idea de la forma que puede tomar el plan.

¿El dinero tonto se volvió inteligente? por Alex Barrow

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

“Debes aprender a permitir que la paciencia y la calma tomen el relevo de la ansiedad y la actividad frenética… El buen trader es paciente. Es observador, controla su paciencia y sabe mantenerse. Cuando ve una oportunidad, explota». ~ Jim Lau

¡Buenos días!

En Dirty Dozen [CHART PACK] de esta semana vuelvo a hablar de por qué las acciones siguen cayendo, pero también por qué nos estamos acercando a un suelo importante. Hablamos de por qué lo que se escucha sobre una posible recesión es exagerado. Luego cubro algunos gráficos de energía interesantes, flujos de fondos del sector y una acción del sector minorista…

Aquí está el resumen del resumen más reciente del informe Flow Show de BofA.

Acercándose a otra señal de compra de B&B.

@vixologist compartió este gráfico la semana pasada que muestra la línea A-D para un alto rendimiento. ¿Algún usuario de Bloomberg sabe si esto se puede crear dentro del terminal? Me gustaría comprobar esto pero supongo que probablemente tendré que sacar los datos yo mismo.

El péndulo narrativo oscila rápidamente hoy en día a medida que crece el miedo una posible recesión. De hecho, se está convirtiendo rápidamente en la narrativa dominante. Pero como escribí en una nota la semana pasada para nuestro Colectivo, estos temores son exagerados por una serie de razones. Una es la falta de desequilibrios financieros.

GS escribe: «Los auges del consumo y la inversión a menudo se asocian con saldos financieros decrecientes o negativos, por ejemplo, la burbuja de TI y CAPEX a finales de la década de 1990 y la burbuja inmobiliaria a mediados de la década de 2000. En ambos casos, el sector privado estaba gastando más allá de sus posibilidades, con un consumo y una inversión insosteniblemente altos en relación con los ingresos».

Este NO es el caso hoy en día…

Aquí hay más de GS: Profundizando en los segmentos más arriesgados del sector corporativo, encontramos que las empresas altamente apalancadas también se encuentran en una fuerte posición financiera en conjunto, con un superávit financiero… El riesgo de refinanciación y la vulnerabilidad a tasas de interés más altas también son bajos a medio plazo porque la mayoría de los emisores de alto rendimiento ya se refinanciaron a tasas favorables (solo el 4% de sus bonos y préstamos vencen en 2022-2023). h/t a @modestproposal1 para los gráficos.

El indicador de confianza en el dinero de SentimenTrader está llegando a extremos. Tras lecturas anteriores similares, el mercado termina en un promedio del 6,36 % 2 meses después, el 92 % de las veces. Estas son probabilidades bastante buenas.

Ahora bien, puede pasar MUCHO entre ahora y entonces, y es probable ver una caída antes de seguir el rumbo alcista. Pero como no vamos a entrar en una recesión, se dará un momento para comprar en las próximas semanas. Será cuando el sentimiento y la narrativa sean realmente malos.

El momento de comprar será cuando no quieras, parafraseando al OG Walter Deemer.

JPM publicó un gran informe sobre las perspectivas energéticas globales. A continuación se muestran algunos de los gráficos. Las empresas de petróleo y gas de EE. UU. están imprimiendo dinero y, gracias a las regulaciones, la disciplina impuesta por los inversores y el eco de la última caída del petróleo, seguirán haciéndolo durante los próximos años.

El mes pasado actualicé nuestra perspectiva alcista sobre el espacio energético. El sector ha recorrido un largo camino. Pero todavía estamos en las primeras entradas de este juego y todavía queda mucho camino por recorrer.

Las energías renovables no muestran el típico crecimiento de la adopción en la curva en S que se observa en otras tecnologías disruptivas. Tal vez eso se deba a que esta es la primera vez en la historia de la humanidad en la que estamos tratando de forzar un retroceso hacia una fuente de densidad de potencia significativamente más baja.

El sueño de vivir en un mundo puramente renovable solo se hará cada vez más evidente a medida que se construyan todas las ubicaciones de nivel 1 para la energía eólica y solar y veamos que las tasas de eficiencia disminuyen significativamente a medida que se construyan los locales de subnivel 2 y por debajo.

Algunos puntos de datos interesantes en el sector fluyen de nuestra pestaña Sector en nuestro HUD. No esperaba esto, pero los flujos de fondos de tecnología (XLK) alcanzaron su percentil número 100 de 3 años recientemente, mientras que la energía (XLE) alcanzó el percentil cero.

He estado señalando esto periódicamente, pero aquí voy de nuevo. El posicionamiento especulativo en el crudo sigue siendo muy bajoy no muestra signos de marcha atrás. También parece que se está trabajando en un embargo occidental completo sobre el petróleo ruso, que es umm… no precisamente bajista (lea esta pieza de BBG aquí).

Yet Another Value Blog escribió un buen artículo en PRTY (enlace aquí).

PRTY es una compañía minorista que cotiza a bajo precio; PRTY hizo 266 millones de dólares en EBITDA el año pasado y su capitalización de mercado actual es de 344 millones de dólares. Otra parte crítica de la tesis alcista y bajista es que PRTY tiene un balance muy apalancado, su EV es superior a 1,7B. El apalancamiento financiero es como el óxido nitroso. Puede acelerar la recalificación de una acción o tirarla directamente al suelo.

No he hecho ninguna entrada en esta acción pero planeo hacerlo. Tenemos un par de amigos que gestionan fondos centrados en el comercio minorista que están intimidados por la empresa. El gráfico es una caca de perro, así que no es necesario apresurarse ya que se espera que vaya más bajo a corto plazo.

El reto de adaptarse a unos mercados cambiantes por Brett N. Steenbarger

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

Una serie temporal estacionaria es un conjunto de datos derivados de un único proceso subyacente. Un ejemplo sencillo de una serie temporal estacionaria sería la distribución de valores a partir de la tirada de unos dados. Las tiradas no son predecibles, pero la distribución de los valores a lo largo del tiempo sería estable.

Supongamos, sin embargo, que usamos dados ponderados y luego cambiamos los dados a intervalos aleatorios. Ahora cada tirada no sería predecible, pero la distribución de valores también sería aleatoria. La distribución ya no sería estacionaria, ya que se genera a partir de múltiples procesos (dice).

El mercado de valores y, de hecho, los mercados financieros en general, no producen series temporales estacionarias. Esto ha sido evidente en los mercados recientes. Si comparamos el mercado de los últimos dos meses con el mercado de, por ejemplo, los mismos meses de 2019, vemos patrones muy diferentes de tendencia/cambio de precio y volatilidad. Las correlaciones entre las poblaciones y los sectores también varían de un período de tiempo a otro.

Lo que esto significa es que los mercados están en constante cambio. Esto no debería ser sorprendente. El simple hecho de observar las diferencias de volumen a lo largo de varios períodos del mercado nos dice que los participantes en el mercado no son constantes.

La naturaleza siempre cambiante de los mercados tiene un par de implicaciones importantes:

1) Buscar simplemente patrones a lo largo de varios períodos históricos es propenso a producir resultados débiles. Del mismo modo, no es probable que sea útil hacer trading con mercados bajistas volátiles con los mismos métodos y «setups» que se utilizaron en los mercados de distribución o en los mercados alcistas de baja volatilidad. Un proceso más inteligente sería identificar algunas variables clave del régimen, estudiar los mercados en esos regímenes e identificar patrones de trading específicos para condiciones particulares del mercado. Una analogía muy simple sería un equipo de fútbol que tiene que jugar contra diferentes oponentes y jugar en condiciones climáticas y de campo muy diferentes. El equipo exitoso se adaptará a cada conjunto de circunstancias con estrategias de juego únicas. El equipo no adoptará la misma estrategia para todos los oponentes y condiciones de campo.

2) Las interrupciones psicológicas a menudo reflejan procesos de trading deficientes. Es común escuchar a entrenadores y gurús insistir en que el trading es un juego mental y que la mentalidad correcta dará resultados consistentes y rentables. Si entiendes el punto número uno anterior, reconocerás que la idea de que el mal trading proviene de una mala psicología es, en el mejor de los casos, una perspectiva limitada. Lo que ocurre comúnmente es que adoptamos un conjunto de prácticas y estrategias de trading adaptadas a un entorno en particular, solo para descubrir que ese entorno cambia. Cuando las estrategias de trading que solían funcionar ya no producen beneficios consistentes, nos sentimos frustrados, temerosos, etc. El problema no son las emociones asociadas al trading: esas son las consecuencias del problema más fundamental de no identificar y adaptarse a las nuevas condiciones del mercado.

Es una observación común que los traders de éxitos siguen un «proceso» disciplinado. Si el trading fuera como piezas de fábrica, eso sería todo lo que los traders necesitarían. Sin embargo, en un entorno en constante cambio, un proceso de trading exitoso tendría que incluir una evaluación del entorno actual y la oportunidad establecida específica para ese entorno. El trader de éxito se parece mucho más al empresario que al fabricante de piezas. Identificar y adaptarse a los mercados cambiantes es fundamental para el éxito.

La naturaleza cambiante de los mercados afecta tanto a los traders activos como a los inversores. Los mercados se comportan de manera diferente a diferentes horas del día, ya que vemos diferentes volúmenes/participaciones y diferentes eventos/catalizadores a través de las horas del día y las zonas horarias. Del mismo modo, ¿invertiríamos en los mercados de la década de 1970 de la misma manera que invertimos durante la década de 1990?

¿Y podría darse el caso de que algunos períodos de mercado simplemente no sean operables o negociables, si cambian más rápidamente de lo que podemos adaptar nuestras estrategias?

Una fuente importante de problemas del psicología del trading o psicotrading es mantener posiciones en períodos de mercado no estacionarios. La clave para operar con éxito es saber cuándo mantenerlos y cuándo doblarlas.

¿Cómo hacer trading con noticias? por Albert Salvany

Consultor tecnológico. Hace 20 años que trabaja para entidades financieras, especialmente vinculado a gestoras de fondos de inversión. Como trader opera con Renta Fija, Renta Variable y mercado de divisas. Más información en www.forexperiences.com.

Albert Salvany / www.forexperiences.com

Sin duda, una de las actividades más complicadas de los mercados, y en concreto el mercado de divisas es tener que operar en un entorno cambiante. La alta liquidez y volatilidad en el FOREX hacen esto más difícil, aunque las puntas de volatilidad y momentos extremos no son difíciles de identificar, aunque pueda parecer lo contrario al profano.

Detrás de estas continuas subidas y bajadas existen unos puntos de inflexión muy determinados marcados por las noticias macro. Las “temidas” noticias son capaces de dar giros radicales al sentimiento de la masa y por lo tanto a los precios en escasos segundos. Detrás de la aparente irracionalidad que esto proyecta hacia el exterior, nada más lejos de la realidad y las pautas en las noticias son totalmente predecibles, aunque ajustándose siempre al cumplimiento de expectativas, lagran referencia en estos casos. Pero ¿todas lasnoticias tienen el mismo efecto? Evidentemente no, vamos a ver como fijarnos en un reducido grupo de ellas y como ésta práctica puede ser beneficiosa para nuestro trading.

Para la persona que se inicia en el mundo del trading en divisas, esto supone un gran reto y una fuente importante de incertidumbre. El mercado, abierto de forma continuada de Lunes a Viernes, te permite operar con horarios intempestivos, de una forma continua, pero la continua exposición al mismo nos deja a merced también de los resultados macro. Este artículo no pretende explicar ninguna fórmula mágica para operar con las noticias (más que nada porque no existe), pero sí sentar unas bases de cómo analizarlas y como identificar las más importantes e influyentes en nuestra operativa.

CONSULTAMOS A LA ESTADÍSTICA

Nada mejor para ello que consultar datos históricos y ver qué noticias del amplio calendario que tenemos, pueden ser de máxima importancia. No cabe decir que las candidatas son múltiples, y más cuando hablamos de parejas de activos como el caso de la divisa, en el que deberemos tener en cuenta las noticias referentes a cada moneda.

Dado lo ingente de la tarea, debemos proveernos de las herramientas adecuadas. Tal y como nosotros comentamos en nuestros videos de formación desde el canal de Youtube, una de las primeras cosas que realizamos al abrir la sesión en lo que denominamos rutina de arranque es validar qué noticias en la jornada pueden tener influencia decisiva en los precios, para intentar estar fuera de mercado en ese momento o proteger nuestras posiciones adecuadamente. La tarea de detección de estoshitos es enorme y se multiplica exponencialmente según el número de pares con los que trabajemos. Por ello lo que vamos a hacer es consultar alguna de las webs especializadas en las que podremos ver el calendario económico.

CALENDARIO ECONÓMICO: LA AGENDA DEL TRADER

Esta es una de las herramientas imprescindibles en el equipo de todo trader. Tenéis varias opciones disponibles en la red que os mostrarán interesantes páginas en donde filtrar el calendario de noticias según la moneda, la importancia o trascendencia de cada evento o el periodo temporal que queráis consultar. Si vuestra pregunta es cuál es la que yo utilizo la respuesta es que me decanto por el calendario de FXStreet, por ser uno de los más claros y completos.

En estas páginas nos dan una referencia estadística de la importancia de cada noticia, habitualmente codificada por colores. Rápidamente podemos ver que la volatilidad se concentra en los momentos de reuniones de los Bancos Centrales y decisiones de los tipos de interés, algo obvio. Sin duda, estos son instantesde máxima tensión y con una influencia directa en el mercado, pero… ¿con esto es suficiente? pues no. Hay noticias que en ciertas condiciones pueden provocar más volatilidad que las anteriores, consideradas siempre las más importantes.

LOS CUATRO GRANDES BLOQUES

Dada la ingente cantidad de eventos que aparecen por la pantalla, lo primero que hicimos nosotros fue establecer una clasificación de los distintos y variados indicadores agrupándolos por familias. Sin duda son los aspectos que más influyen en la economía y por tanto, cualquier alteración en sus ratios tiene una respuesta directa en los precios.

Los hechos principales que pueden alterar el curso de una economía los podríamos resumir en:

Decisiones de política monetaria. Bancos Centrales. Las alteraciones de los tipos de interés,programas de expansión monetaria. Tienen múltiples consecuencias y el mercado se adapta rápidamente a estos cambios, sobre todo si tienen cierta dimensión. Normalmente son medidas que afectana la masa monetaria de la moneda en cuestión, tanto en cuestiones de “calidad” como de cantidad.

Mercado Laboral. Los datos de tasas de desempleo expresan la salud de la economía interna de un país y tienen la influencia directa sobre el consumo interno. En el caso de USA, debemos distinguir entre la tasa de desempleo (mensual y porcentaje de personas desempleadas sobre las que buscan empleo activamente) de la petición de subsidios de desempleo, que no tiene en cuenta el factor de la evolución de la población activa.

Mercado de Vivienda. Otro gran dinamizador económico. Un mercado de vivienda sano tiene muchas derivadas e implicaciones positivas en una economía desarrollada, ya que activa y fomenta el consumo en varios sectores.

Índices de Gestores de Compras y confianza empresarial. El colectivo empresarial sin duda es uno de losque controla el pulso de su mercado más de cerca, por tanto los índices que reflejan el nivel de optimismo entre los dirigentes empresariales, o las previsiones de demanda siempre tienen una influencia decisiva.

Podemos ver por tanto como la influencia de las noticias en nuestra operativa va más allá de las acciones de los bancos centrales y el control y supervisión de estos grupos nos va a dar una imagen bastante exacta de la situación de una economía. En muchas de las páginas ya comentadas anteriormente, podemos filtrar los calendarios por tipos de noticias, entre los que figuran los gruposaquí descritos.

TRABAJANDO CON LOS INDICADORES

Ahora que ya sabemos a grandes rasgos lo que debemos buscar, vamos a aprender un poco a trabajar con estos datos. Evidentemente un dato concreto en un momento concreto nos da poca información. Siempre para poder calibrar los hechos en su justa medida, debemos poder compararlos con otros semejantes. Un resultado en un momento temporal concreto no nos permite sacar conclusiones definitivas, porque puede ser debido a multitud de hechos puntuales o incluso aleatorios. Por tanto, lo que siempre debemos buscar en los datos son las tendencias y los cambios o roturas de tendencias anteriores.Para ello, utilizaremos los gráficos de forma análoga a las cotizaciones.

Unos gráficos históricos en los que podremos apreciar las tendencias que se van formando en cada uno de los indicadores y reflejan la evolución económica de un país o Área económica. Parece evidente afirmar que una zona con los tres últimos de los cuatro grupos de indicadores anteriormente descritos en tendencia alcista, difícilmente se encontrará con unos mercados en retroceso, y si es así posiblemente estemos ante una gran oportunidad de inversión.

Metodologías de Análisis propias

Estos gráficos podemos obtenerlos de la mayoría de éstas páginas de noticias en las que podemos ver perfectamente su evolución histórica, pero normalmente se nos muestran las series de datos de forma individual, cosa que a veces dificulta la comparación y la identificación de las interrelaciones del mercado. Por eso lo ideal es poder manipular estos datos y explotarlos de manera que te permita sumar en un mismo gráfico distintas series para comprobar así su evolución paralela, su correlación.

Creo que el análisis de las correlaciones (entre diferentes noticias, noticias y activos) nos aporta interesantes conclusiones al respecto y nos permite definir perfectamente los indicadores que debemos seguir más de cerca.

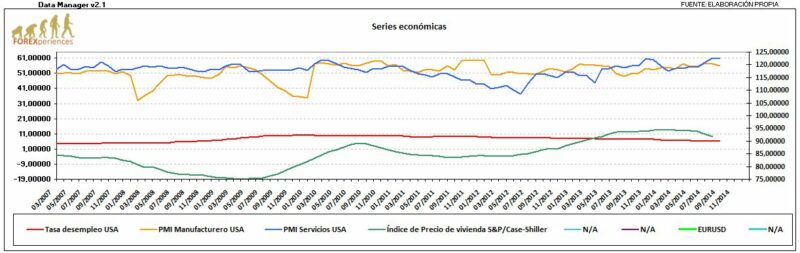

Siguiendo la metodología anteriormente comentada, vamos a ver alguno de los gráficos con los que acostumbramos a trabajar y que nos dan de un vistazo, un visión muy aproximada de la evolución económica de la zona sometida a estudio.

Figura 1: ESTUDIO DE INDICADORES | Fusionando ciertos indicadores en un solo gráfico podemos tener una visión general de la evolución de una economía

Para ello, fusionamos en un gráfico:

Tasa mensual de desempleo,

PMI de servicios y manufacturero,

Indicadores de vivienda

Y utilizamos como Benchmark el índice bursátil de referencia.

Podemos ver en los gráficos adjunto el aspecto del S&P 500 respecto aestos ratios y con ello podemos disponer de mucha información que puede ayudarnos en nuestras decisiones de inversión sobre un mercado en concreto o su moneda.

Mediante este sistema podemos identificar los indicadores que más afectación tienen sobre la evolución del activo analizado en caso de producirse movimientos bruscos, analizando la correlación entre el índice o activo de referencia y el indicador en concreto.

CORRELACIONES IMPORTANTES DE ACTIVOS E INDICADORES

En multitud de pruebas hemos podido constatar diferentes movimientos habituales en los mercados

Mercado USA. Los indicadores ISM de Servicios y Manufacturero tienen un importante impacto sobre los cruces con el USD si se producen desviaciones importantes. Esta afirmación es extensiva a los indicadores homónimos en otros mercados y referentes por tanto a otras divisas (AUD , JPY, GBP)

Zona Euro. El indicador ZEW alemán produce un gran efecto en los movimientos del EUR en momentos en que se desvía de sus previsiones de forma importante. Existe un indicador ZEW europeo que paradójicamente tieneefectosmás reducidos. Existen otros indicadores como el IFO, con un impacto menor

Reino Unido. Datos de IPC trimestral. Estos datos acostumbran a provocar grandes reacciones en los cruces de la GBP con otras monedas, aumentando considerablemente la volatilidad en el momento de su publicación. De igual forma el IPC USA inyecta una gran volatilidad en los cruces del USD.

Mercado USA. Peticiones semanales de desempleo. A pesar de no mostrar fielmente la imagen del mercado laboral USA, mejor representado porla tasa de paro, al ser éste un dato semanal el impacto psicológico de sus oscilaciones es muy importante, y más en los últimos tiempos en que una de las prioridades de la FED es tener un nivel de desempleo no superior al 6.5%

Mercado USA. Datos de construcción vivienda nueva & vivienda usada. Los datos que se publican en el mercado USA tienen bastante afectación en el mercado de divisas, aunque con una intensidad menor que los indicadores anteriores. Sirven de forma muy útil como confirmación de los movimientos del resto de indicadores líderes al ser de una evolución más lenta.

OTROS FACTORES A TENER EN CUENTA

Hemos intentado resumir el extenso tema referente a las noticias a un número reducido de conceptos y eventos a seguir para que se pueda hacer de una manera fácil y práctica. De otra manera, acabaremos por no aplicarlo a nuestra operativa. Pero alejándonos un poco quizás del argumento principal del artículo,no queríamos cerrar nuestra intervención sin introducir al lector, aunque sea de forma reducida, en la monitorización de otros indicadores que nos pueden ser muy útiles a la hora de detectar el pulso del mercado.

Momento y Sentimiento de mercado. Ya más centrados en los mercados financieros, también podemos tener ciertos indicadores de referencia que nos pueden ser de utilidad para detectar cambios de sentimiento o de volatilidad, siempre previos a los grandes movimientos.

Tenemos múltiples posibilidades dentro de este marco, pero yo me inclino por dos indicadores o familias de indicadores en concreto.

VIX.Ampliamente conocido y seguido por muchos, nos indica el nivel de volatilidad del mercado. En concreto muestra estadísticas de compra de productos por parte de inversores que se acostumbran a utilizar de cobertura. También llamado por eso Índice del Miedo ya que acostumbra a dispararse en momentos de pánico bursátil. (Figura 3)

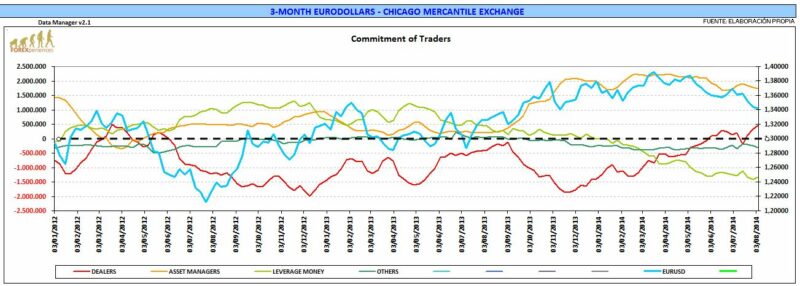

COT (Commitment of Traders).No tan conocido como el anterior, los datos proporcionados por la US Commodity Futures Trading Comission se han convertido también en un estándar ampliamente utilizado para medir el sentimiento de mercado expresado en las posiciones abiertas en los mercados de derivados de Chicago. La característica diferenciadora de este caso, es que se nos proporciona la información desglosada por tipología de inversor, lo que algunos utilizan como herramienta para analizar y detectar los movimientos de los grandes actores del mercado. (Figura 2)

Figura 2: EL COT Y EL POSICIONAMIENTO DEL MERCADO | El Commitment of Traders nos permite ver el sentimiento de mercado segmentado desde el punto de vista de distintos operadores.Figura 3: VIX, EL INDICE DEL MIEDO | Este es uno de los índices más “populares” para detectar el pánico en los mercados. Indica el nivel de cobertura de las posiciones de los operadores del mercado.

Como hemos comentado, no son indicadores ligados a noticias, pero si pueden constituir una fuente muy interesante de información para el operador por lo que entiendo que como mínimo deben conocerse. Con esto podemos completar una interesantísima fuente de recursos para poder interpretar bien el mercado y evitar esos sobresaltos recurrentes debidos a la aparición de datos fuera del rango esperado, aunque siempre debemos tener claro, que nunca sabemos lo que puede pasar y la realidad siempre superaa la ficción y por tanto tomar las precauciones oportunas.

La inflación tiende moverse al alza y la baja muy rápidamente por Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

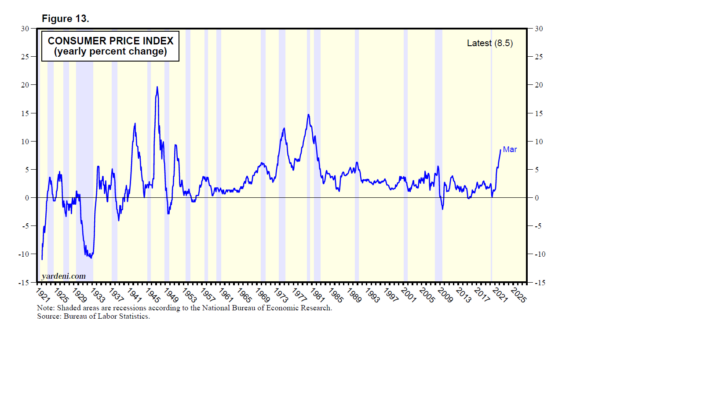

¿Por qué el rendimiento de los bonos del Tesoro a 10 años es solo de alrededor del 3,00 % cuando las tasas de inflación más recientes del IPC y PCED fueron del 8,5 % a/a y del 6,6 % a/a? ¿Por qué los inversores en bonos estarían dispuestos a asegurar un rendimiento real negativo tan doloroso? El rendimiento sería aún peor si el rendimiento subiera al 4,00% o incluso más, reduciendo la brecha con la inflación pero sometiendo a los tenedores de bonos actuales a una pérdida de capital significativa.

Alternativamente, la brecha se reduciría si la inflación bajara. Históricamente, la inflación en los EE. UU. desde 1921 ha mostrado movimientos en forma de sierra muy pronunciados, excepto durante el período de la Gran Inflación de 1965 a 1980. Cuanto más rápido subió, más rápido bajó (Fig. 13).

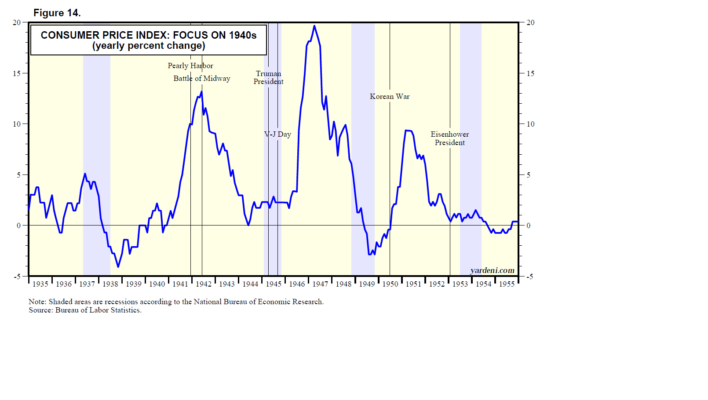

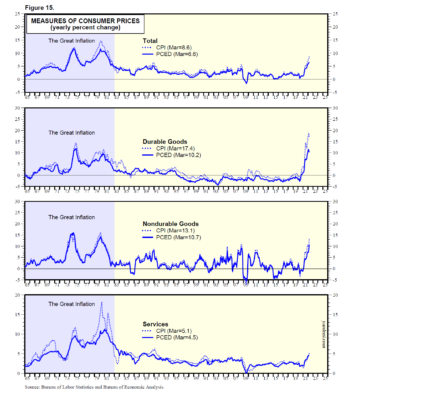

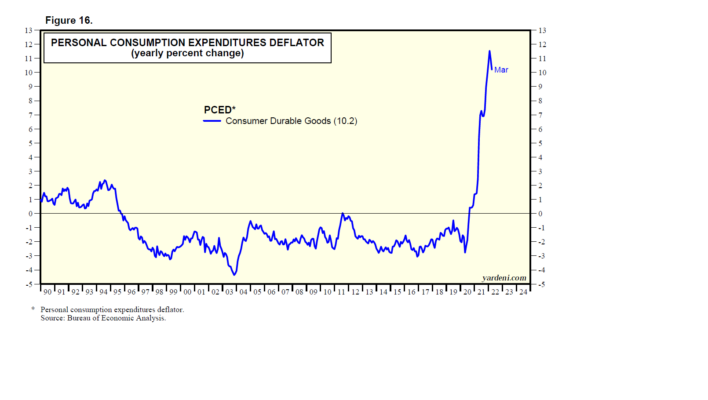

El pico inflacionario actual ha sido liderado por el aumento vertiginoso de los precios de los bienes de consumo duraderos, al igual que el pico inflacionario durante la segunda mitad de la década de 1940. En ese entonces, la formación de hogares aumentó cuando los soldados regresaron a casa, al igual que la demanda de viviendas y bienes de consumo duraderos (Fig. 14). Debbie y yo seguimos esperando que la inflación de los precios de los bienes duraderos pronto llegue a su punto máximo y se modere tan rápidamente como aumentó durante el año pasado (Fig. 15).

Ahora considere los siguiente:

(1) La Gran Inflación. Si bien hay varias similitudes entre ahora y la Gran Inflación (incluidas las malas políticas y la mala suerte), una diferencia es que el dólar estaba muy débil en ese entonces, mientras que ahora está muy fuerte. Sin embargo, tanto de vez en cuando, los precios de las materias primas se dispararon. El crecimiento de la productividad colapsó durante la década de 1970, mientras que ha estado aumentando desde 2015 y debería seguir haciéndolo.

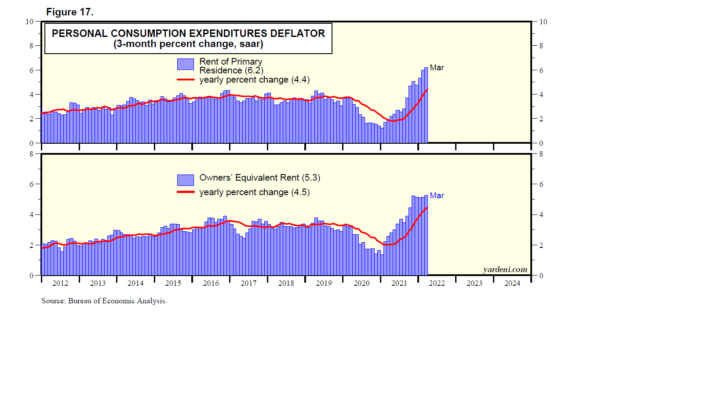

(2) Bienes de consumo duradero vs renta. La tasa de inflación de bienes duraderos del PCED podría haber alcanzado su punto máximo durante enero en 11.5% a/a. Se redujo a 10,2% durante marzo (Fig. 16). El problema es que es probable que la inflación de los alquileres siga aumentando durante los próximos 12 a 24 meses (Fig. 17). El alquiler de los inquilinos aumentó un 4,4 % a/a hasta marzo, el ritmo más alto desde mayo de 2007. Sobre una base de tres meses a una tasa anual, fue del 6,2 %. Durante la Gran Inflación, la inflación de las rentas de los inquilinos sobre una base anual se disparó de alrededor del 1,0% durante 1965 a alrededor del 10,0% durante 1980.

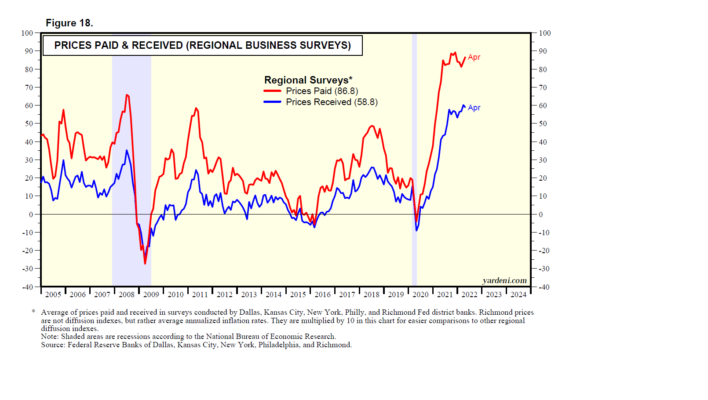

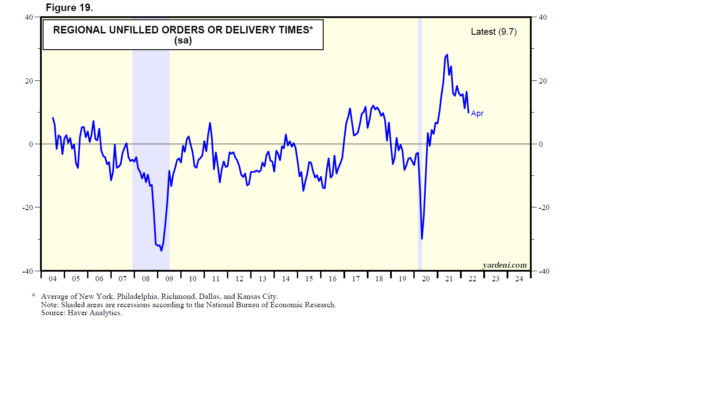

(3) Encuestas regionales de precios. Ahora tenemos los resultados de abril de las encuestas empresariales regionales realizadas por cinco de los bancos de distrito del Sistema de la Reserva Federal. Los promedios de los índices de precios recibidos y de precios pagados se mantuvieron elevados en territorio récord (Fig. 18). La buena noticia es que el promedio de los índices de pedidos sin completar y tiempos de entrega cayó en abril al nivel más bajo desde diciembre de 2020, lo que sugiere que las interrupciones en la cadena de suministro pueden estar disminuyendo (Fig. 19).

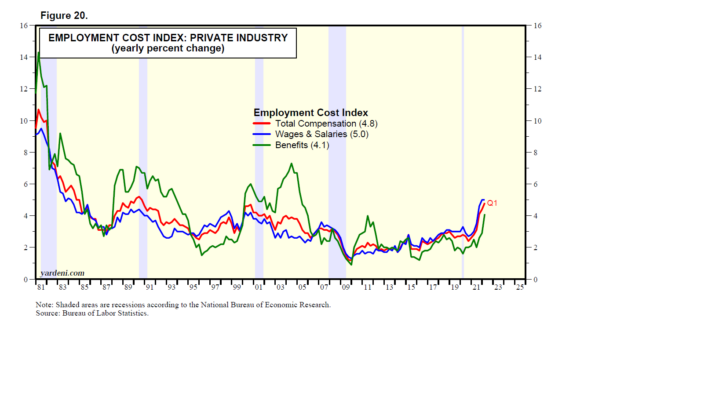

(4) Índice de Coste del Empleo. Hubo un indicio de un pico en el índice de costos de empleo (ECI) del primer trimestre publicado el viernes. El componente de sueldos y salarios del ICE presentó un incremento de 5,0% a/a, igual al cierre de 2021 (Gráfico 20). Sin embargo, esa lectura fue la más alta desde el primer trimestre de 1984. El índice general subió al 4,8 %, impulsado por un gran salto en los beneficios del 2,9 % durante el cuarto trimestre al 4,1 % durante el primer trimestre. Los datos sugieren que los empleadores están tratando de retener a sus trabajadores y atraer nuevos, ofreciendo mejores beneficios además de mejores salarios.

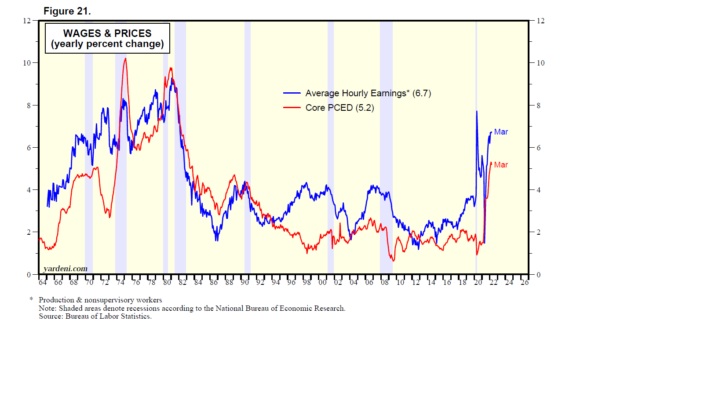

Los datos de ECI comienzan durante el cuarto trimestre de 1979. Por lo tanto, obtenemos una mejor idea histórica de la inflación salarial utilizando los ingresos promedio por hora (AHE, por sus siglas en inglés) para los trabajadores de producción y no supervisores, que comienza en enero de 1964. El cambio porcentual interanual en la serie AHE tiende a ser tan alto como la inflación PCED (Fig. 21).

La pregunta es si es necesaria una recesión para que la inflación de precios y salarios se dispare. Los inversores bursátiles aparentemente han llegado a la conclusión de que lo es. No estamos tan seguros dado que todavía vemos un riesgo del 30 % de recesión y una probabilidad del 70 % de un aterrizaje suave con el PIB real creciendo lentamente, digamos un 2,0 %, y con la inflación del PCED alcanzando pronto un máximo de entre el 6,0 % y el 7,0 %. y moderando a 3.0%-4.0% el próximo año. Tal escenario de aterrizaje suave parece ser una perspectiva cada vez más contrarian.

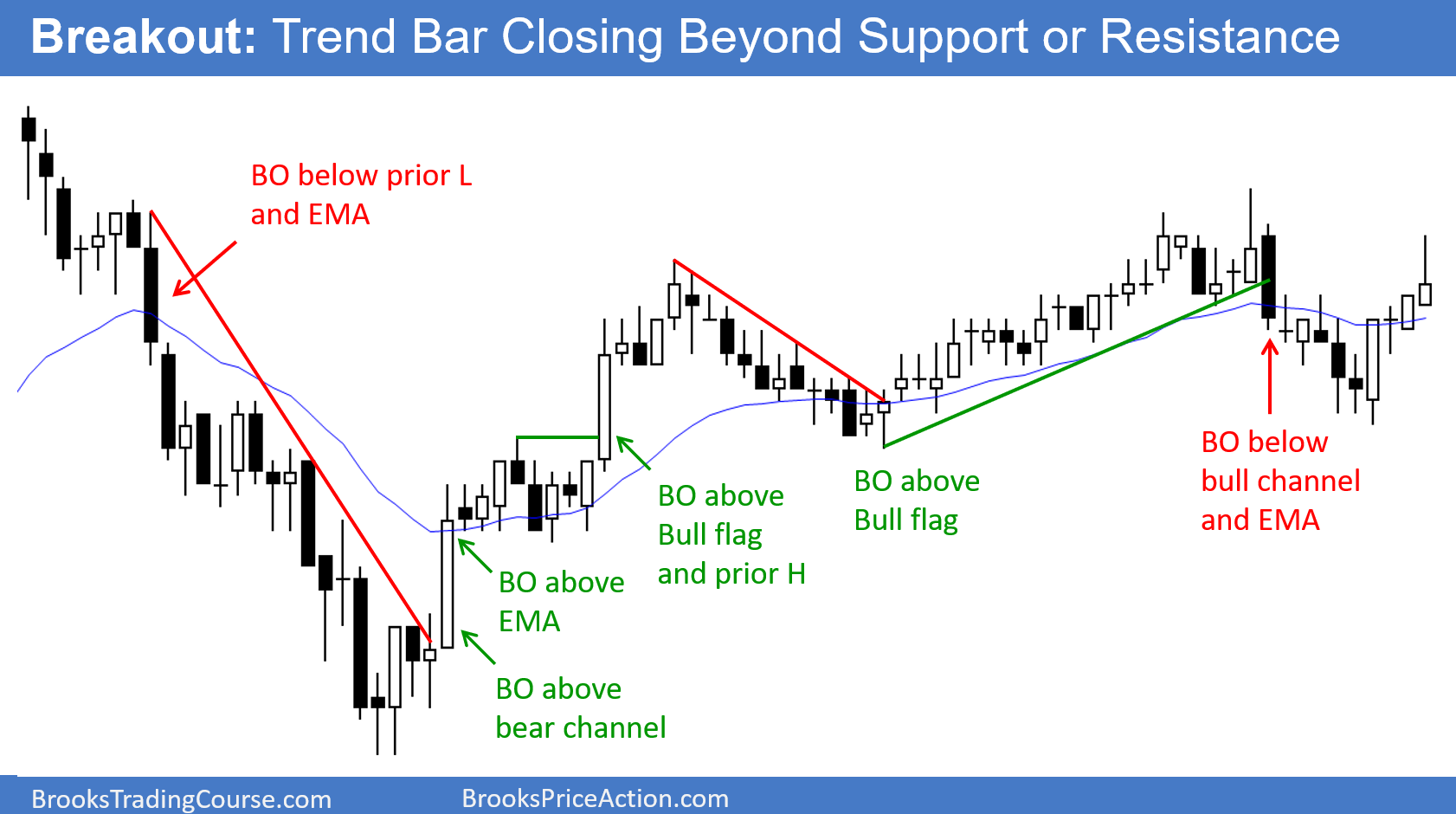

Los mejores patrones de price action [Parte 3]: Rupturas por Al Brooks

Al Brooks es trader profesional y uno de los precursores del price action con miles de seguidores distribuidos por todo el mundo, siendo uno de los referentes a nivel internacional en este campo. Cada día, a través de su sitio brookstradingcourse.com, enseña a operar usando la acción del precio.

Al Brooks / brookstradingcourse.com

¿Ruptura de qué? De cualquier soporte o resistencia. No importa. Cada barra de tendencia es una ruptura de algo, aunque solo sea el máximo o el mínimo de la barra anterior. Con experiencia, los traders comienzan a ver lo que realmente está sucediendo.

Los movimientos más comunes en el mercado son: rangos de negociación, retrocesos, máximos y mínimos anteriores, líneas de tendencia, canales y medias móviles. A veces, los traders necesitan cambiar a un marco de tiempo más alto para ver la ruptura.

Entre los 10 mejores patrones de negociación de la acción del precio, las rupturas son mis favoritas porque me gustan las operaciones de alta probabilidad.

Una ruptura es simplemente una barra de tendencia al alza o a la baja. Una ruptura siempre se cierra más allá de al menos un soporte o resistencia menor. Cuanto más grande sea la barra y más importante sea el soporte o la resistencia, es más probable que la tendencia continúe al menos un poco más.

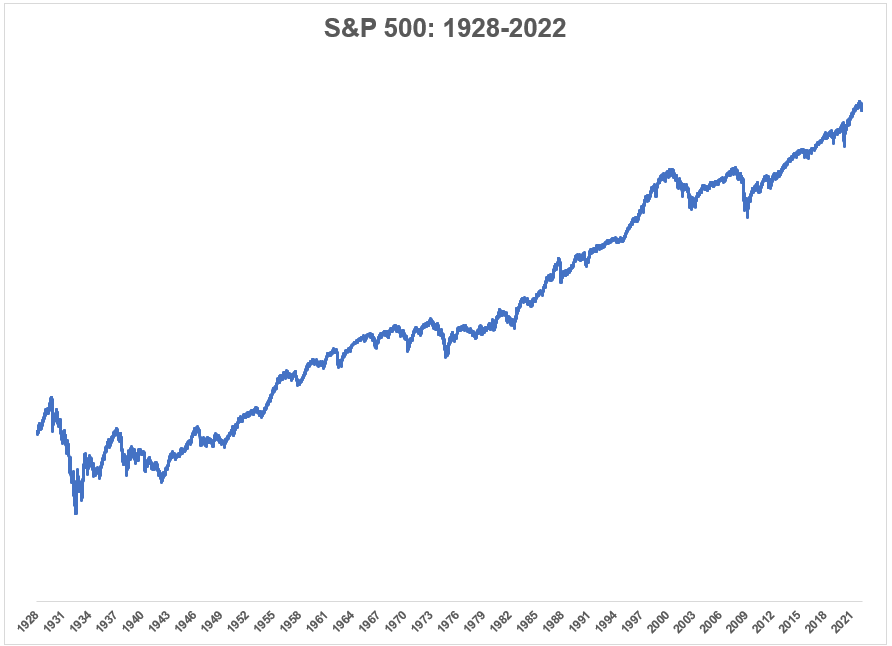

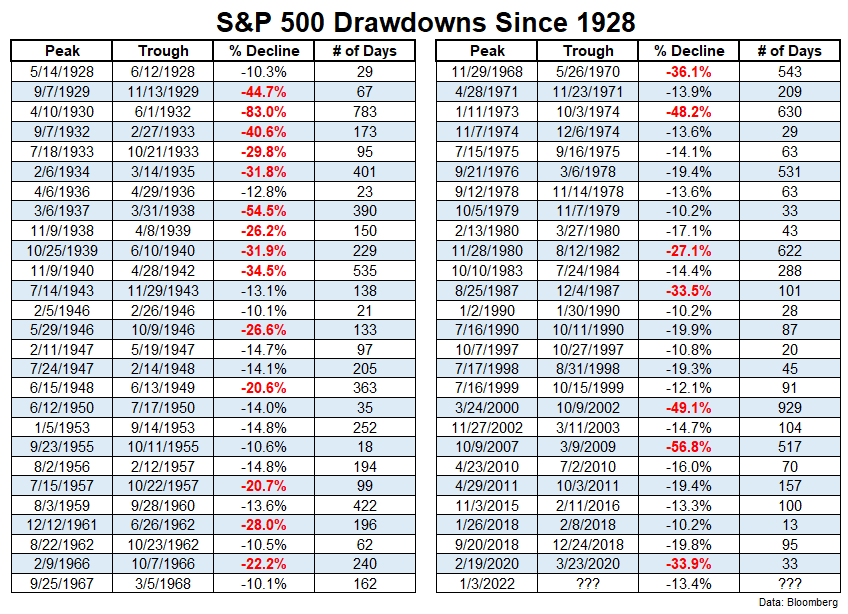

¿Por qué sube el mercado de valores a largo plazo? por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Históricamente, la tendencia a largo plazo en el mercado de valores ha sido hacia arriba y la derecha:

No ha subido en línea recta de ninguna manera, como puede ver en los diversos contratiempos en el camino, pero las acciones suben la mayor parte del tiempo.

Desde 1928, el mercado de valores estadounidense ha subido un 9,8% anual.

El mercado ha subido aproximadamente 3 de cada 4 años. No ha habido períodos de 20 años en los que el mercado de valores de EE. UU. haya estado a la baja nominalmente. He repasado este tipo de estadísticas hasta la saciedad a lo largo de los años.

Pero ¿por qué es este el caso? ¿Por qué sube el mercado de valores a largo plazo?

Sé que mucha gente piensa que la Fed controla el mercado de valores o porque baja las tasas de interés o incluso que son los Illuminati los que mueven los hilos.

En realidad, la principal razón por la que el mercado de valores sube con el tiempo es porque la economía crece y las corporaciones ganan más dinero.

En 1928, las ganancias por acción del S&P 500 eran de $1,11, mientras que las corporaciones pagaban $0,78 por acción en dividendos. Era imposible hacerlo en ese momento, pero si hubiera podido poseer un fondo indexado, esos habrían sido sus flujos de efectivo por acción en ese momento.

Para fines de 2021, esos números $197.87 y $60.40, respectivamente. Esto significa que durante los últimos 94 años, las ganancias en el mercado de valores de EE. UU. han crecido a una tasa anual del 6 %, mientras que los dividendos han crecido un 5 % anual.

Ser inversor en el mercado de valores significa que puede participar en las ganancias y los flujos de efectivo de las corporaciones. Puede beneficiarse de su innovación, inversión y crecimiento.

Veamos las acciones más grandes del mercado como ejemplo.

En su año fiscal que terminó en 2014, Apple tuvo ventas por un total de más de $182 mil millones con una ganancia neta de $39,5 mil millones. En el año fiscal que terminó en 2021, los ingresos de Apple fueron de $386 mil millones y la compañía produjo ganancias netas de $94,7 mil millones.

Las ventas se duplicaron con creces, mientras que las ganancias de la compañía aumentaron un 140%. Mientras tanto, en ese mismo período de tiempo, Apple pagó más de $ 103 mil millones a los accionistas en forma de dividendos.

Y Apple no está sola en el pago de dividendos a los accionistas.

Este número se ha reducido en las últimas décadas con el aumento de las recompras de acciones , pero el índice de pago promedio para las corporaciones S&P 500 desde 1928 es más del 50%. Esto significa que las empresas han pagado más de la mitad de sus beneficios a los accionistas en forma de efectivo contante y sonante.

El valor de mercado de todo el mercado de valores de EE. UU. en 1982 era de 1,2 billones de dólares. Solo Apple vale ahora más de 2,5 billones de dólares. El mercado de valores sube con el tiempo porque las empresas crecen y ganan más dinero con el tiempo.

Si posee acciones, gana una parte de ese crecimiento.

El mercado de valores también sube a largo plazo porque a veces baja a corto plazo.

Y si lo piensas bien, el mercado de valores tiene que bajar. No ofrecería beneficios tan jugosos si no te arrancaran la cara de vez en cuando.

Diez mil dólares invertidos en el mercado de valores de EE. UU. en 1928 habrían crecido hasta unos 66 millones de dólares en la actualidad.

Pero mira toda la carnicería que ha formado en el camino para llegar allí:

Cuando invierte en el mercado de valores, no obtiene simplemente un 8-10% año tras año.

No, obtienes una combinación de enormes ganancias seguidas de pérdidas aplastantes. Tiene que ser así o los rendimientos a largo plazo no existirían.

Si el mercado de valores fuera fácil, todos se convertirían en inversores de comprar y mantener.

El hecho de que no siempre sea fácil es una de las principales razones por las que el mercado de valores sube a largo plazo.

¿Cómo controlar nuestra mente al hacer trading? por Van K. Tharp

Van K. Tharp es uno de los entradores de traders más conocidos a nivel internacional. Durante los últimos 30 años, además de escribir 11 libros, ha desarrollado algunos de los programas de formación más respetados internacionalmente, siendo el único entre- nador que aparece en el libro “The Market Wizard’s: Interviews with Great Traders” de Jack Schwager. Puede encontrar más información de sus cursos y libros en la web www.vantharp.com.

Van K. Tharp / www.vantharp.com

Nuestra mente sufre un incesante bombardeo de ideas y pensamientos. ¿Cómo pueden afectarnos al hacer trading? El Dr. Van K Tharp, en exclusiva para Hispatrading Magazine, nos ayudará a controlarlos y así mejorar nuestro trading.

Muchos de nuestros servicios y talleres tratan de ayudar a las personas a aumentar su nivel de conciencia. ¿Por qué? Muchas personas hacen trading de forma inconsciente, sin saber ni siquiera a un nivel superficial lo que están haciendo en los mercados y por qué. Esto se aplica a las tanto a las partes psicológicas del trading (como creencias, emociones, disciplina, etc.) así como a los aspectos «técnicos» del trading (que considero todos psicológicos).