¿Está explotando la superburbuja o solo está saliendo aire? por Ed. Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni

/ Yardeni Research

Todos conocemos el adagio del mercado de valores «No luches contra la Reserva Federal». ¿Podríamos decir también «No luches contra Jeremy Grantham»? Grantham cofundó GMO en 1977 y es miembro del equipo de asignación de activos de GMO, y trabaja como estratega de inversiones de la empresa desde hace mucho tiempo. Se dice que es muy bueno para detectar burbujas en el mercado de valores.

El 20 de enero, publicó un análisis muy pesimista titulado “Let the Wild Rumpus Begin” («Que comience el alboroto salvaje»). En él, advirtió: “Hoy en Estados Unidos estamos en la cuarta superburbuja de los últimos cien años”. Lo que la convierte en una «superburbuja» es la presencia de burbujas en cuatro clases de activos: vivienda, acciones, bonos y materias primas. Grantham culpa con razón a la Reserva Federal por inflar estas burbujas. Su adagio subyacente parece ser “No luches contra la Reserva Federal cuando está inflando una burbuja; pero prepárate para correr hacia las montañas cuando la burbuja inevitablemente explote”. En su opinión, es hora de empezar a correr. Ese parece ser un muy buen consejo ahora que la Fed se está preparando para endurecer.

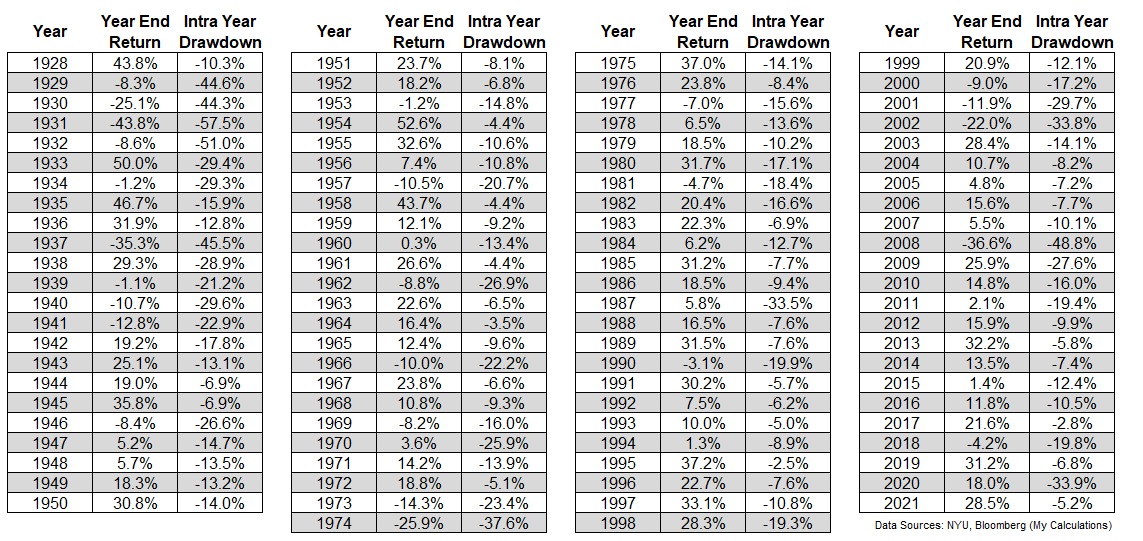

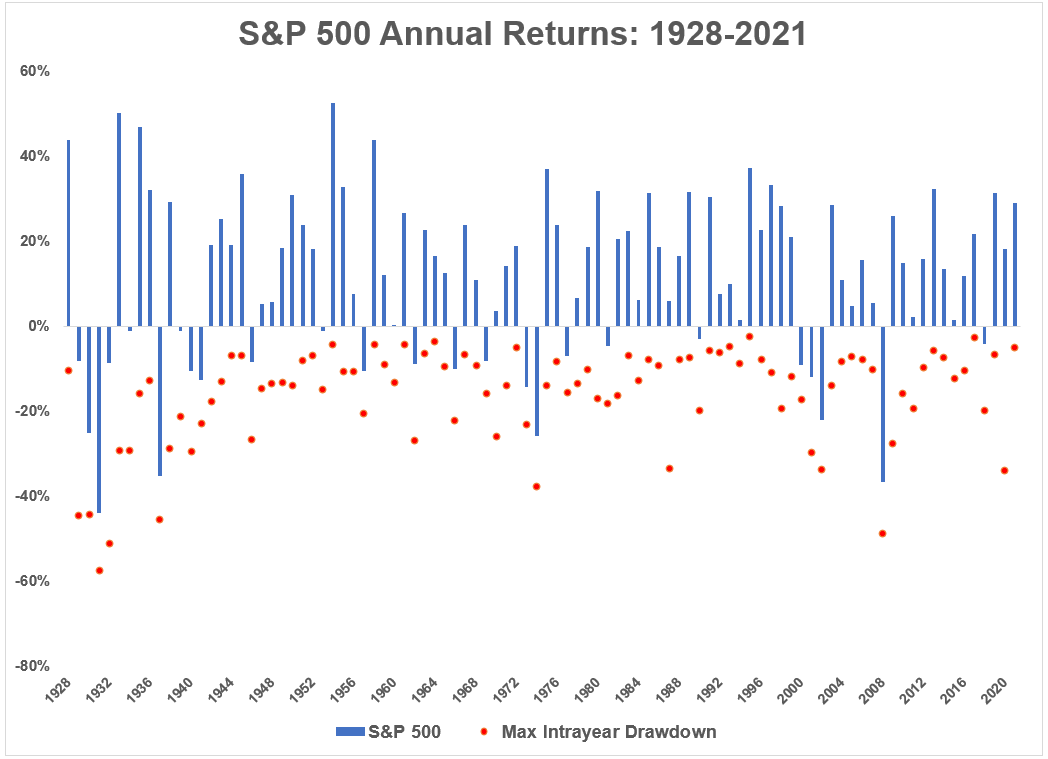

Grantham identifica tres superburbujas pasadas, todas las cuales hicieron que el mercado de valores se tambaleara. Primero fue el Gran Desplome durante la Gran Depresión, cuando el S&P 500 cayó un 86 % desde el 7 de septiembre de 1929 hasta el 1 de junio de 1932. El segundo fue el Tech Wreck, cuando el Nasdaq perdió un 78 % desde el 10 de marzo de 2000 hasta el 9 de octubre de 2002. La tercera fue la burbuja japonesa, cuando el Nikkei 225 cayó un 80% desde el 29 de diciembre de 1989 hasta el 28 de abril de 2003.

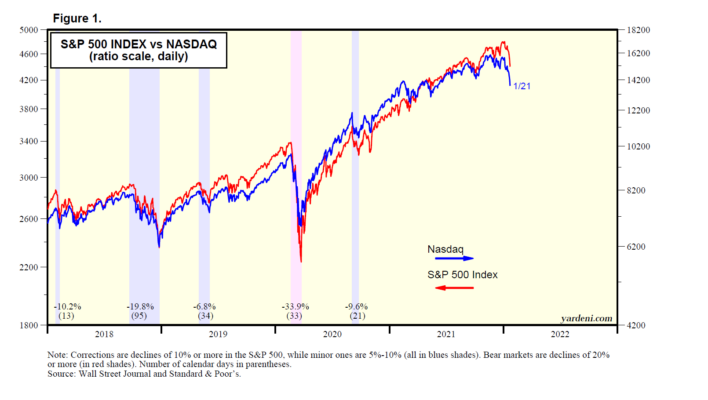

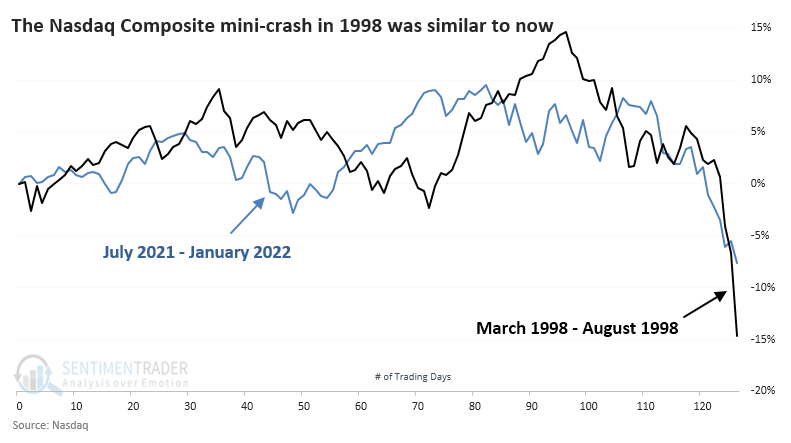

La burbuja actual es la cuarta, según Grantham. El S&P 500 alcanzó un máximo histórico de 4796,56 el 3 de enero de este año, mientras que el Nasdaq alcanzó un máximo histórico de 16 057,44 el 11 de noviembre de 2021 (Fig. 1). Hasta el cierre del viernes, han bajado un 8,3% y un 14,3%. Grantham predice una caída «en el caso actual a un valor de tendencia de alrededor de 2500 en el S&P 500, ajustado por el paso del tiempo, desde cualquier punto alto que pueda alcanzar el mercado». Eso sería un 43% menos que el cierre del viernes y un 48% menos que el máximo histórico reciente.

Grantham es un estudiante muy conocedor de la historia del mercado. Hace numerosos apuntes interesantes, pero inquietantes, en su análisis. Estos son algunos de mis contrapuntos:

(1) Causa y efecto de los mercados bajistas. Los mercados bajistas generalmente son causados por recesiones. Las recesiones generalmente son provocadas por restricciones crediticias y/o precios del petróleo altísimos. Las crisis crediticias suelen ser el resultado de una política monetaria más restrictiva. Por supuesto, el estallido de una burbuja de activos especulativos también puede provocar una recesión, como sucedió durante el Tech Wreck y la Gran Crisis Financiera. El sector de la tecnología lideró la recesión económica durante el primer evento cuando el gasto en tecnología relacionado con el año 2000 cayó al comienzo del milenio y las punto.com se quedaron sin efectivo, y la industria de la vivienda lideró la recesión del último evento cuando los precios de las viviendas se desplomaron.

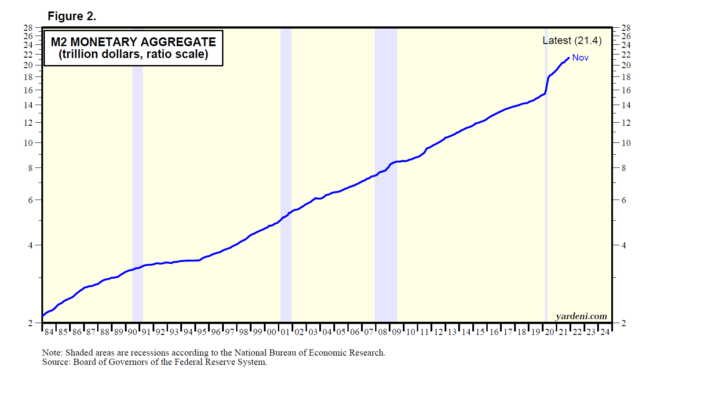

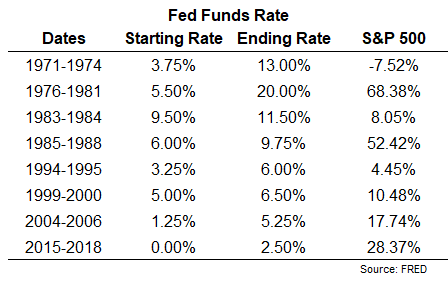

Es difícil imaginar que la Reserva Federal provoque una contracción del crédito al aumentar la tasa de los fondos federales. Se espera ampliamente que esta tasa alcance el 1,00 % para fines de 2022 y el 2,00 % para fines de 2023. Una razón que es difícil de imaginar, como hemos observado recientemente, es que probablemente haya $ 3 billones de exceso de liquidez en M2, medido por su última lectura y la tendencia alcista previa a la pandemia en esta serie (Fig. 2). También es difícil ver que la inflación se vuelva tan intratable que la Reserva Federal se vea obligada a subir la tasa de los fondos federales a niveles que causen una recesión, es decir, un escenario «Volcker 2.0».

Por cierto, en mi opinión, la Gran Depresión y la Gran Caída del mercado de valores fueron el resultado de un desarrollo muy específico: el Congreso promulgó la Tarifa Smoot-Hawley en mayo de 1930. El Promedio Industrial Dow Jones se desplomó un 47,9% desde su nivel récord el 3 de septiembre de 1929 hasta el mínimo del año el 13 de noviembre. A partir de ahí, se recuperó un 48,0 % hasta el 17 de abril de 1930. ¡Bajó solo un 5,1 % en una base interanual, lo que sugiere que la Gran Caída no fue tan grande! Pero lo peor estaba por venir, ya que el mercado de valores comenzó a anticipar la aprobación del proyecto de ley de tarifas. (Para obtener más información sobre este tema, consulte el Capítulo 2 de Predicting the Markets).

(2) Probabilidades bajas de recesión. Una recesión este año parece poco probable. Es probable que el gasto de los consumidores se desacelere durante la primera mitad de este año porque ya se ha satisfecho la demanda reprimida de bienes de consumo y algo más. La variante Omicron del virus Covid está causando que muchos trabajadores enfermen, lo cual es una fuente de debilidad económica, especialmente tanto para la demanda como para la oferta de servicios al consumidor. Pero suponiendo que el resultado sea la inmunidad colectiva, la demanda de servicios debería dispararse durante la segunda mitad de este año. Y, por supuesto, hay mucha demanda reprimida de vehículos motorizados que podría impulsar la economía a finales de este año.

Mientras tanto, una desaceleración en el gasto de los consumidores en bienes sería una buena oportunidad para que las empresas repongan los inventarios agotados. Es probable que la escasez crónica de mano de obra siga impulsando el gasto en bienes de capital y tecnologías para impulsar la productividad.

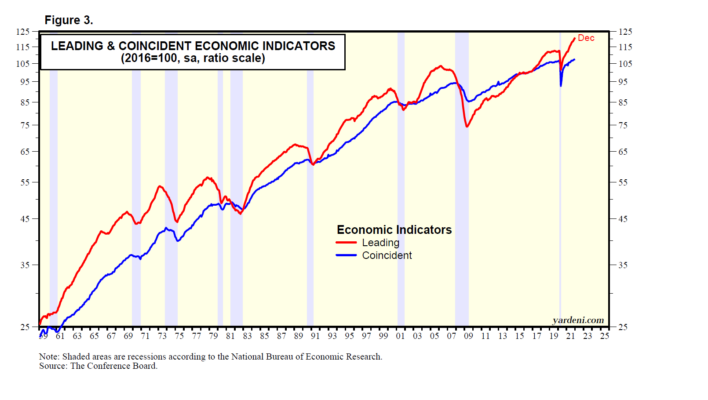

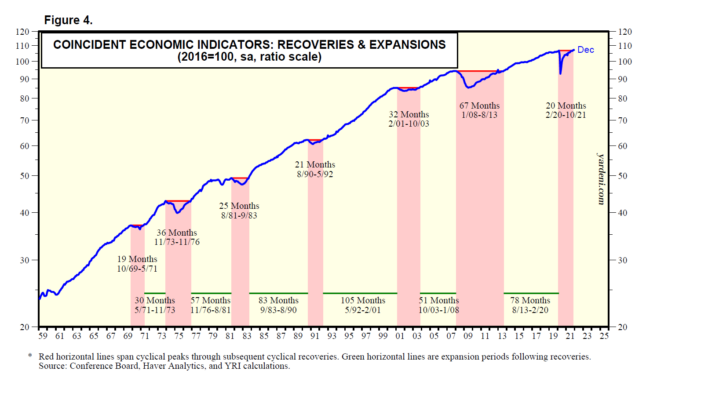

(3) Sin recesión en LEI o CEI. El índice de Leading Economic Indicators aumentó un 0,8 % m/m durante diciembre hasta otro máximo histórico (Fig. 3). El índice Coincident Economic Indicators se recuperó por completo a su máximo histórico previo a la pandemia en octubre de 2021 (Fig. 4). Los seis períodos de expansión anteriores (es decir, posteriores a la recuperación) duraron 67 meses en promedio.

(4) Excesos especulativos. Grantham observa acertadamente que ha habido muchos excesos especulativos en el mercado de valores. Incluyen la exageración sobre los ETF ARK de Cathie Wood que están cargados en su mayoría de empresas de alta tecnología que tienen el potencial de interrumpir muchos negocios en el futuro pero que no tienen ganancias en el presente. Aquellos que tienen ganancias en absoluto fueron increíblemente sobrevaluados en algunos puntos. Pero el aire ha estado saliendo de esa burbuja. El ETF de ARK Innovation aumentó un 158 % desde el 23 de marzo de 2020 hasta su punto máximo el 11 de febrero de 2021. Ha bajado un 54 % desde entonces hasta el cierre del viernes. Esto ha sucedido sin consecuencias adversas para el resto del mercado o para la economía.

El aire también ha estado saliendo de las acciones de «meme» propiedad de los inversores minoristas de Robinhood y las acciones SPAC (compañías de adquisición de propósito especial, también conocidas como compañías de «cheque en blanco»), así como la burbuja de la criptomoneda, también sin ningún impacto grave en el resto de nosotros.

No veo excesos especulativos en los pozos de materias primas, como hace Grantham. En cambio, veo una fuerte demanda atribuible al repunte de la actividad económica mundial tras el impacto deprimente inicial de los confinamientos por la pandemia. Estoy de acuerdo en que un aumento del 30 % en los precios de las viviendas en los últimos dos años se asemeja a una burbuja inflada; pero hay una grave escasez de inventario de viviendas en relación con la demanda, por lo que los precios están siendo impulsados principalmente por los posibles propietarios, no por los especuladores.

También estoy de acuerdo en que el mercado de bonos parece burbujeante, con los rendimientos de los bonos del Tesoro de EE. UU. a 10 años ridículamente bajos en relación con la tasa de crecimiento del PIB nominal (un aumento del 9,8 % interanual hasta el tercer trimestre), especialmente su componente de inflación (un aumento del 4,6 %). Sin embargo, todos lo sabemos. Y, sin embargo, el rendimiento de los bonos se mantiene por debajo del 2,00%.

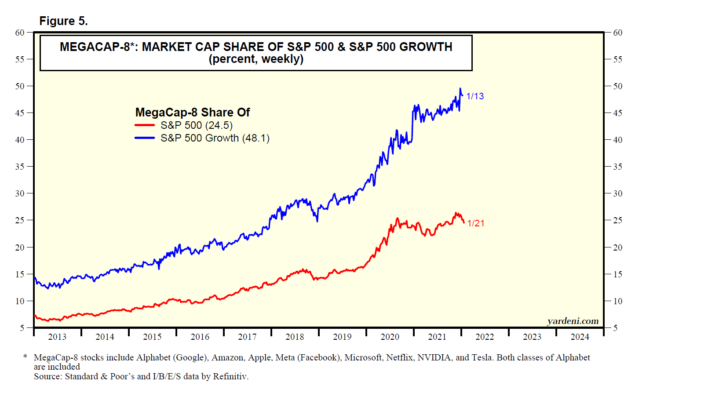

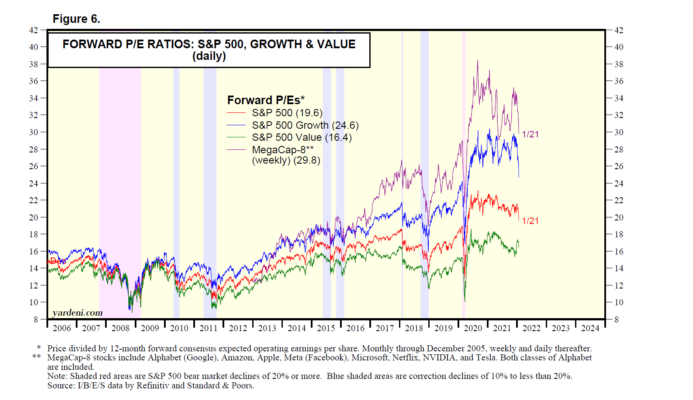

(5) Una corrección en las valoraciones de MegaCap-8. Durante los últimos meses, Joe y yo hemos notado que los múltiplos de valoración son históricamente altos para el S&P 500, particularmente su componente de Crecimiento y especialmente el MegaCap-8. Han sido así desde mediados de 2021.

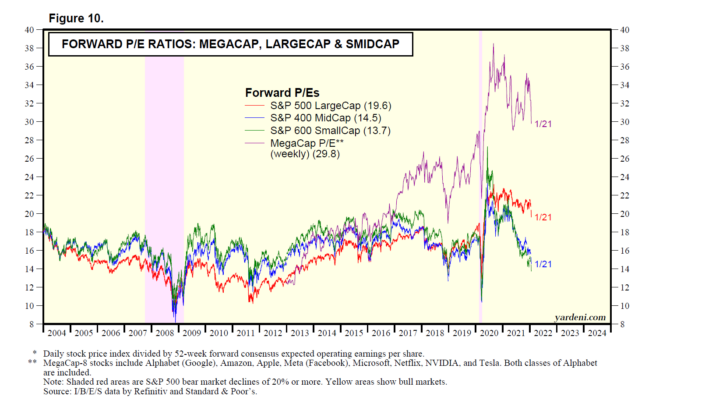

Desde el 3 de enero hasta el cierre del viernes, el P/E adelantado del S&P 500 cayó de 21,5 a 19,6. Liderando la caída estuvo la caída en el P/E adelantado del S&P 500 Growth de 28.5 a 24.6. El MegaCap-8, que representa aproximadamente la mitad de la capitalización de mercado del índice Growth, cayó de 33,8 a 29,8 durante el mismo período (Fig. 5 y Fig. 6).

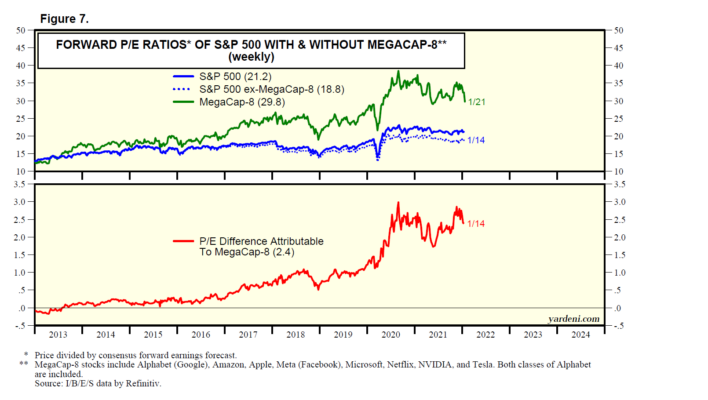

El MegaCap-8 ha representado gran parte del P/E adelantado elevado del S&P 500. Excluyéndolos, fue de 19,1 el 3 de enero y bajó a 17,6 el viernes (Fig. 7). Esos no son múltiplos de valoración que sugieran una superburbuja, en mi opinión.

La semana pasada y hasta la fecha, la capitalización de mercado del S&P 500 cayó $2,2 billones (-5,7%) y $3,1 billones (-7,7), el MegaCap-8 cayó $932 mil millones (-8,1) y $1,4 billones (-12,0), y el S&P 500 excluyendo el MegaCap-8 (ajustado por flotación) cayó $ 1,4 billones (-4,9) y $ 1,9 billones (-6,2). Para todo 2021, la capitalización de mercado ajustada por divisor del S&P 500 aumentó $ 8,6 billones (26,9), el MegaCap-8 aumentó $ 3,3 billones (37,5) y el S&P 500, excluyendo el MegaCap-8 (ajustado por flotación), aumentó $ 5,7 billones ( 23.7) (Fig. 8).

Los datos proporcionados por nuestro amigo Howard Silverblatt de S&P Global muestran que el MegaCap-8 representó el 40,2 % de la caída en el rendimiento anual total del S&P 500. También resultaron ser los ocho principales contribuyentes a la caída. En otras palabras, en su mayoría estamos presenciando una corrección de recalificación en las valoraciones de MegaCap-8.

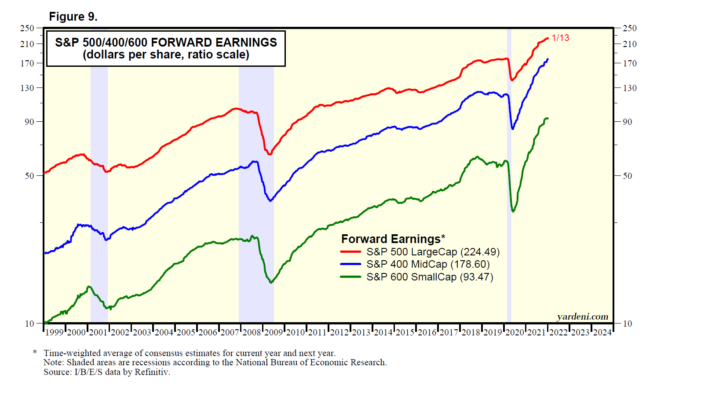

6) Sin burbujas en SMidCaps. Mientras tanto, ni siquiera existe la aparición de una burbuja en SMidCaps (es decir, los índices S&P 600 SmallCap y S&P 400 MidCap). A medida que sus ganancias se dispararon durante 2021, sus índices de precios de acciones se estancaron, lo que resultó en caídas significativas en sus P/E adelantados hasta 14,5 y 13,7 el viernes (Fig. 9 y Fig. 10). Siguen siendo extraordinariamente baratas, en nuestra opinión.

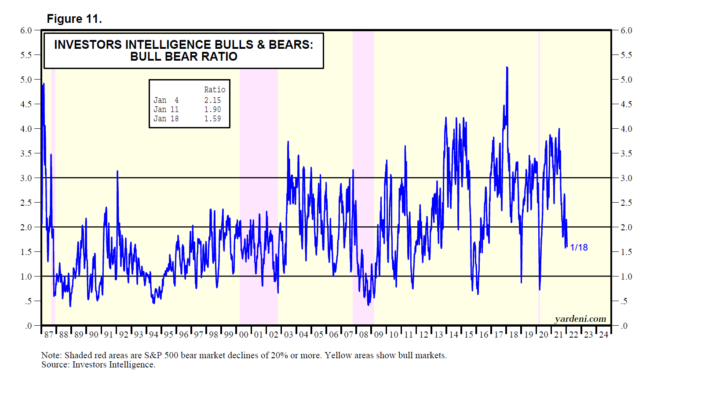

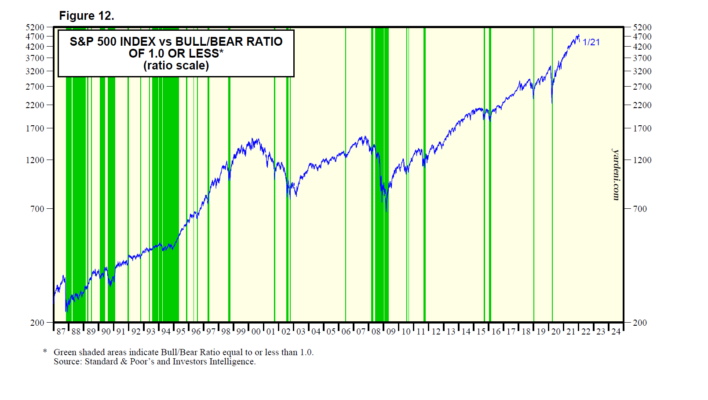

(7) Sentimiento. El Bull/Bear Ratio (BBR) semanal compilado por Investors Intelligence bajó a 1,59 durante la semana del 18 de enero desde 4,00 en el máximo del año pasado durante la semana del 13 de julio (Fig. 11). Por la forma en que operó el mercado la semana pasada, el BBR probablemente cayó más cerca de 1.00, que en el pasado ha sido un indicador de compra notablemente bueno (Fig. 12). El mercado parece estar preparado para un repunte, quizás después del final de la última reunión del FOMC y la conferencia de prensa del presidente de la Fed, Jerome Powell, el miércoles.

(8) Geopolítica y petróleo. Como mencioné anteriormente, los picos pasados en los precios del petróleo por lo general parecían haber obligado a la Fed a endurecerse hasta que se produjo una recesión. Eso podría volver a ocurrir dados todos los riesgos geopolíticos que podría ocasionar tal escenario. Una guerra entre Israel e Irán seguirá acechando en el Medio Oriente. Irán apoya a los insurgentes en Yemen que han lanzado ataques ocasionales contra las instalaciones petroleras en Arabia Saudita y, más recientemente, en los Emiratos Árabes Unidos. Rusia puede invadir Ucrania, con consecuencias para las exportaciones rusas de petróleo y gas a Occidente.

Por otro lado, con el precio del barril de petróleo ahora por encima de los 80 dólares, espero ver una mayor producción de petróleo en EE. UU. Ha estado rondando los 11,0 millones de barriles por día, unos 2,0 mbd por debajo de su récord anterior a la pandemia. Las correcciones provocadas por la crisis geopolítica han tendido a ser oportunidades de compra en el pasado.

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">