">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

Solía pensar que todo era seleccionar acciones. La verdad es que la gestión de riesgos es la mitad de la batalla. La gestión de la cartera es como el póquer, no siempre obtienes cartas perfectas y necesitas administrarlas. Mi gestión de riesgos se divide entre reglas que nunca rompo y principios que refuerzan los buenos hábitos … La imaginación es la habilidad. La incertidumbre es la oportunidad. Los datos son importantes, pero también lo es la historia. La paciencia está muy subestimada «. ~ Phillipe Laffont a través de este gran hilo de @InvestiAnalyst

¡Buenos dias!

En el Dirty Dozen [PACK CHART] de esta semana, analizamos la caída del Bitcoin, como las condiciones de sobreventa en el SP500 contrastaron con las proyecciones de márgenes en deterioro, la mano de obra frente a las tendencias de capital, los rendimientos del mercado en ciclos de ajuste, el EURUSD acercándose a un mínimo y mucho más.

- Hubo bastante acción en las criptomonedas durante el fin de semana y el BTCUSD cayó más del 20% en un momento el sábado. A pesar de la liquidación, el BTC pudo recuperar la mayor parte de la caída, creando una gran cola inferior.

Esto muestra que los alcistas todavía están dispuestos a entrar. Ahora, se han ejecutado muchos stops y algunos operdores, muy apalancados, han tenido que salir del mercado. Deberíamos ver un rebote esta semana. Pero de no mantener el nivel actual sería una mala señal.

- BTCUSD ahora ha hecho 3 barras bajistas semanales consecutivas. Esto es sorprendentemente raro. Solo se ha dado en otras 5 ocasiones. En todas ellas esto condujo a un peor comportamiento en las semanas siguientes. Dicho esto, 5 señales es un tamaño de muestra pequeño, así que haga de esto lo que quiera.

- De octubre a noviembre, el mercado tuvo una racha muy fuerte. Eso es fácilmente visible en la consecución de barras alcistas consecutivas en el gráfico que se puede ver a continuación. Desde entonces se hizo en un doble techo y ahora un potencial doble suelo en diario. Por lo general, se compra el primer movimiento a la baja después de una fuerte racha como la que hemos visto en octubre / noviembre.

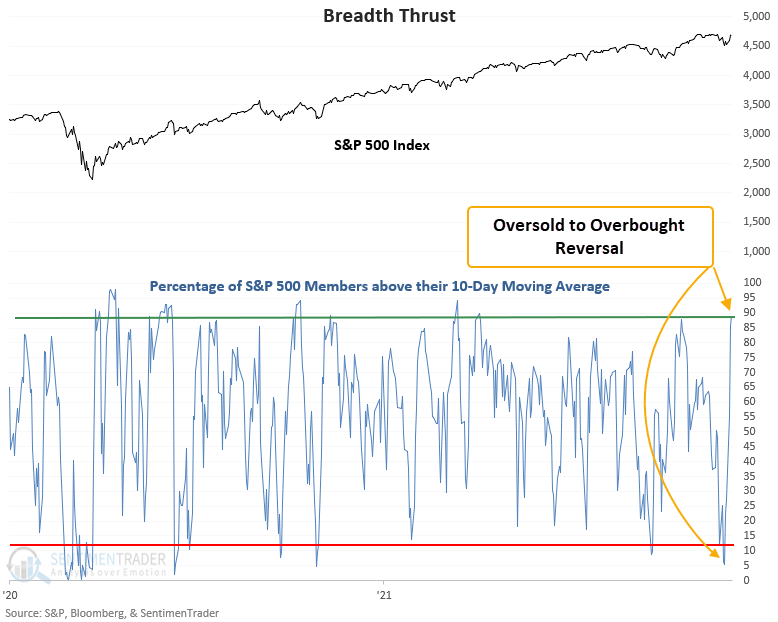

- Los principales índices no reflejan adecuadamente la carnicería que se ha estado dando debajo de la superficie durante los últimos dos meses. Una gran parte de este mercado ha sido eliminado detrás de la tienda del tío Tony y sin piedad.

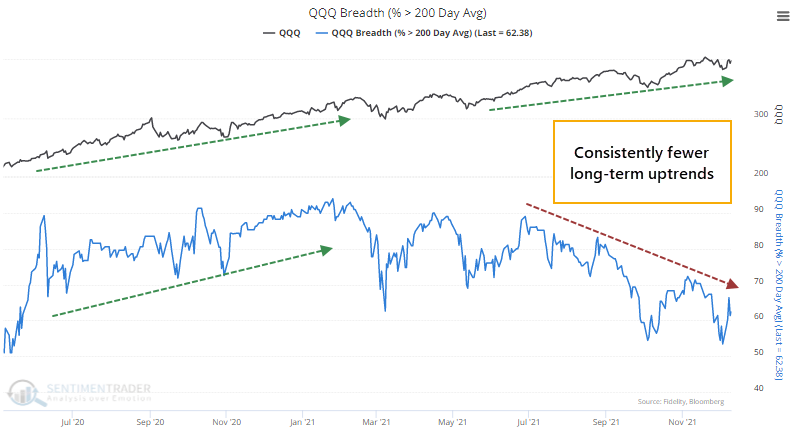

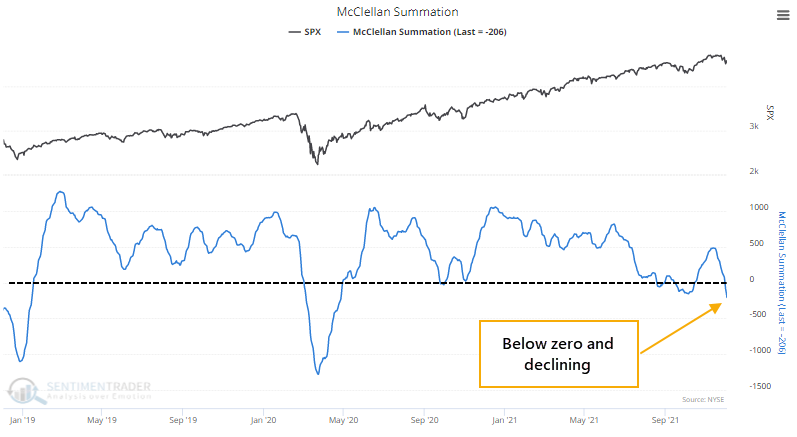

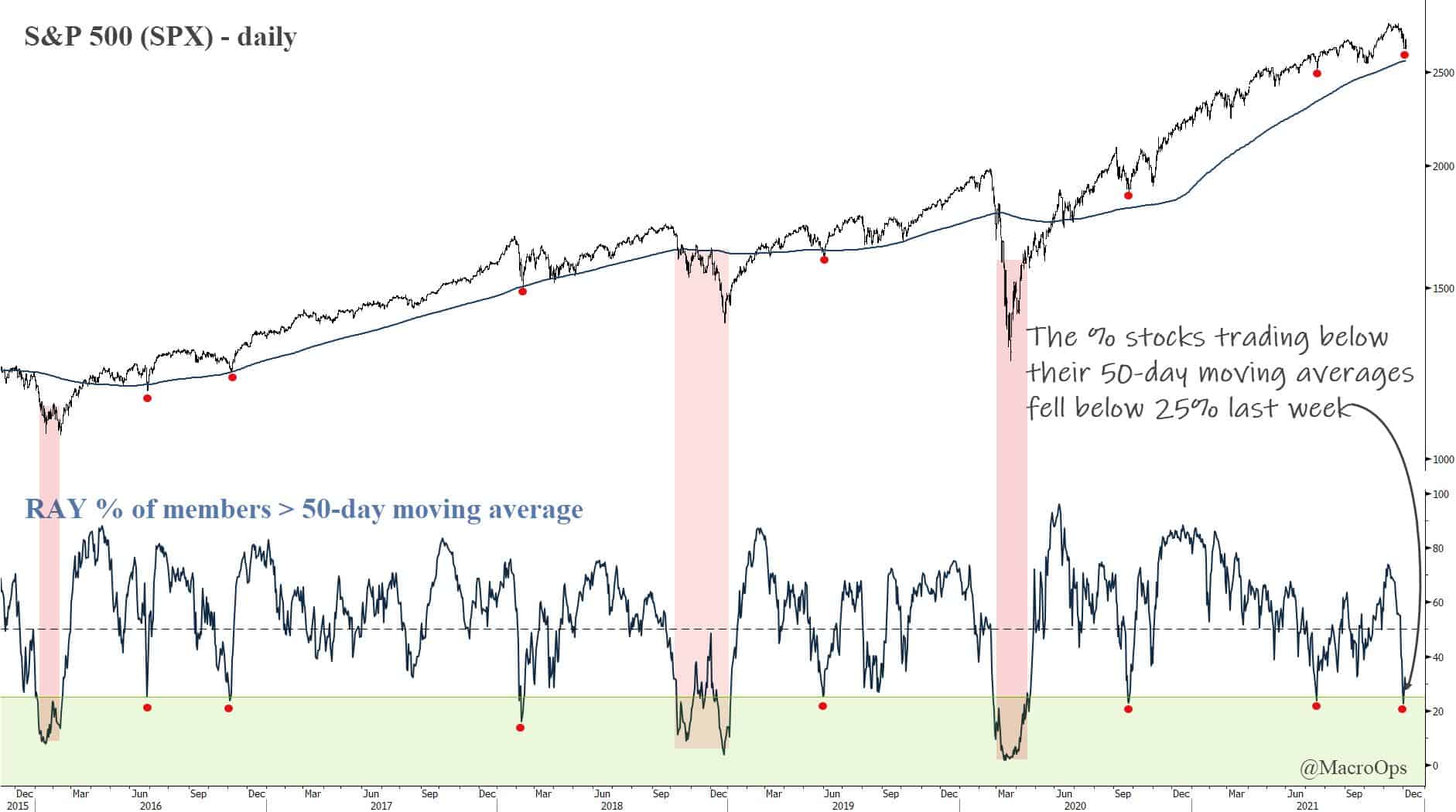

El % de las acciones del Russell 3000 que cotizan por debajo de sus 50 días cayeron por debajo del 25% la semana pasada. Las condiciones de amplitud de sobreventa alrededor de este nivel tienden a marcar mínimos en tendencias alcistas saludables.

Nuestro escenario de trabajo es que estamos en el proceso de renovar una liquidación más grande. Pero, como siempre, nuestras opiniones están sostenidas débilmente.

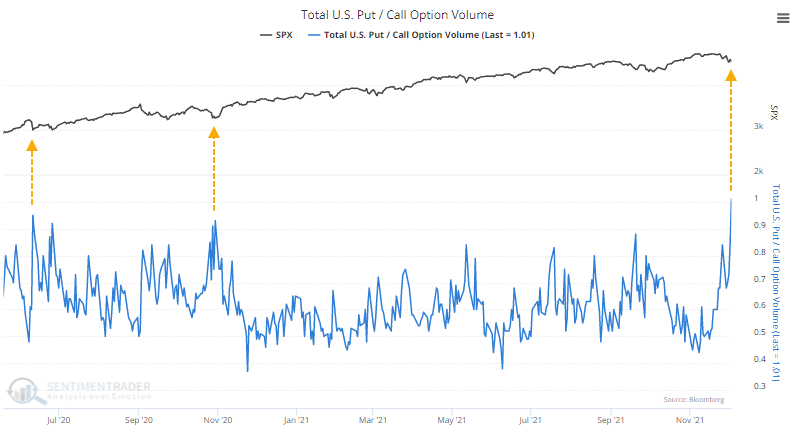

- Aquí está nuestro indicador Nervous and Numb que mide los aspectos técnicos del SP500 y VIX de forma independiente y en relación entre sí. El diario (gráfico de la derecha) cayó en territorio entumecido el viernes, lo que provocó una señal de compra que sugiere que veremos un rebote esta semana. El semanal activó una señal de venta, lo que indica una alta probabilidad de que este movimiento a la baja esté comenzando.

- Sin embargo, aquí hay uno para los alcistas … El crédito ha aumentado brevemente después de que las acciones lideraron un poco en el camino a la baja. Esté atento a esto en los próximos días.

- @MrBlonde_macro publicó un buen artículo breve el otro día ( aquí está el enlace ). Aquí hay una variante de un gráfico NDR que creó. Muestra el rendimiento medio del SP500 en varios ciclos. Si la inflación se mantiene elevada, este ciclo ciertamente podría convertirse en uno de los “ciclos rápidos” (línea naranja).

- Es posible que los márgenes de beneficio totales estimados de SP500 hayan alcanzado su punto máximo.

- Morgan Stanley publicó un informe la semana pasada titulado «Lo que la ‘economía de los trabajadores’ significa para los márgenes y los mercados». Argumentan que estamos en medio de una reversión en la tendencia secular de distribución del ingreso entre trabajadores y capital. Estoy de acuerdo con la mayoría de sus conclusiones y creo que esta es una tendencia importante a seguir.

- Cameron Crise de «Macro Man» de BBG compartió este gráfico durante el fin de semana. Cameron escribe: “Incluso antes de la aparición de omicron, el panorama de ganancias esperadas se ha visto menos favorable. Actualmente, los analistas prevén un crecimiento del BPA del 7,7% el próximo año. Esas estimaciones obviamente están sujetas a revisiones. Esta sigue siendo una de las tasas de crecimiento esperadas más bajas de las últimas tres décadas. La última vez que fue tan bajo fue a fines de 2014, y no precedió exactamente a un período exuberante para los mercados de valores».

- El EURUSD alcanzó el objetivo de movimiento medido de octubre. Ahora está sobrevendido, con poco interés para los operadores, mientras el telón de fondo fundamental está mejorando. Los comerciales mantienen su posición larga más grande (sobre una base de ajuste de OI de 3 años) desde principios de 17 ‘. Por el contrario, las posiciones pequeñas (línea azul) se acumulan en posiciones cortas.

Al mismo tiempo, nuestro oscilador de rendimiento muestra que el diferencial de tipos se está recuperando a favor de un euro más fuerte. Puede moverse un poco hacia los lados y sondear los mínimos una vez más en busca de un doble suelo. Pero creo que el EURUSD se está preparando para dar una compra en las próximas semanas.

- Aquí hay una empresa a la que he estado investigando últimamente y hasta ahora me gusta mucho lo que veo. La empresa produce aleaciones de metales a base de silicio, electrodos, ferrosilicio y aleaciones de manganeso, entre algunas otras cosas.

La acción subió hasta un 3000 +% desde sus mínimos por la «caída COVID» en 2020. Recuerdo haberla echado un vistazo por primera vez el 20 de noviembre, cuando cotizaba a 0,70 centavos de dólar y pensé que valía la pena intentarlo. Pero antes de que pudiera entrar, comenzó a funcionar y pasé a otras cosas pensando que me había perdido el movimiento.

De todos modos, este tiene la trifecta de vientos de cola macro, fundamentales y técnicos detrás. Publicaré un informe para el Colectivo con mis hallazgos a finales de esta semana.

">

">

">

">