Guía Completa del Trading Automatizado de Divisas: Desde la Configuración hasta la Optimización por Quantinsti

El objetivo de Quantinsti es formar a su alumnos en el trading algorítmico. Pertenece a iRageCapital Advisory, empresa conocida por sus servicios relacionados con la creación de mesas de trading algorítmico.

Quantinsti

- Veamos cómo el trading automatizado de divisas puede transformar tu estrategia. Desde la configuración hasta la optimización, descubre las herramientas, beneficios y desafíos de implementar un sistema automatizado para maximizar tu rentabilidad y eficiencia en el mercado de divisas.

“El trading automatizado de divisas ofrece a los traders la oportunidad de ejecutar operaciones en el mercado de divisas utilizando programas informáticos.”

“Este enfoque elimina la necesidad de la ejecución manual de operaciones, permitiendo a los traders implementar sus estrategias de forma automática.”

El trading automatizado de divisas ofrece a los traders la oportunidad de ejecutar operaciones en el mercado de divisas utilizando programas informáticos. La programación se puede hacer con un lenguaje informático como Python. Este enfoque elimina la necesidad de la ejecución manual de operaciones, lo que permite a los traders implementar sus estrategias de forma automática. En esta guía completa, le guiaremos a través del proceso de configuración y uso de un sistema automatizado de trading de divisas paso a paso.

Hablaremos sobre las pruebas, optimización y la gestión de riesgos, que son los pasos cruciales para garantizar la eficacia y fiabilidad de su sistema de trading automatizado. Además, abordaremos los errores comunes para evitar y proporcionaremos consejos para el éxito del trading automatizado de divisas. Al final de esta guía, tendrá el conocimiento y las herramientas para configurar su propio sistema automatizado de trading de divisas y potencialmente mejorar su eficiencia y rentabilidad.

Este artículo hablará sobre:

•¿Qué es el trading de divisas?

•¿Qué es el trading automatizado de divisas?

•Tipos de estrategias de trading de divisas

•Funcionamiento del trading automatizado de divisas

•Beneficios del trading automatizado de divisas

•Errores comunes a evitar durante el trading automatizado de divisas

¿Qué es el trading de divisas?

El trading de divisas, también conocido como forex trading, implica la compra y venta de pares de divisas en el mercado de divisas con el objetivo de aumentar el valor de la cantidad negociada. Los traders especulan sobre los movimientos de precios de los pares de divisas, como EUR/USD o GBP/JPY, y se benefician de las fluctuaciones de los tipos de cambio.

El trading de divisas implica especular sobre los tipos de cambio utilizando varios pares de divisas. Los traders compran o venden derivados de divisas, como futuros USD/INR, basándose en su especulación. Además, los inversores utilizan el trading de divisas para protegerse contra el riesgo de cambio de divisas.

Por ejemplo, una empresa manufacturera india que espera un pago de 1 millón de dólares en 3 meses puede protegerse contra las fluctuaciones del tipo de cambio comprando contratos futuros. Estos contratos les permiten cambiar 1 millón de dólares por INR a la tasa actual, incluso si las tasas en ese momento son más bajas. Sin embargo, a menudo se cobra una prima en los contratos, dependiendo de la curva hacia adelante.

Ahora averigüemos sobre el trading automatizado de divisas.

¿Qué es el trading automatizado de divisas?

El trading automatizado de divisas implica el uso de programas informáticos, a menudo conocidos como robots de trading o asesores expertos (EA), para ejecutar automáticamente las operaciones en el mercado de divisas.

Estos programas están diseñados para seguir estrategias y criterios de trading de divisas predefinidos, como los niveles de precios y los indicadores técnicos, para entrar y salir de las operaciones sin necesidad de intervención manual.

El trading automatizado de divisas puede ayudar a los traders a ejecutar operaciones de manera más eficiente, sin verse afectados por las emociones, y puede operar las 24 horas del día, los 7 días de la semana, aprovechando las oportunidades de negociación incluso cuando el trader no está disponible.

Un ejemplo es un fondo de cobertura que utiliza sistemas de trading automatizados para ejecutar grandes volúmenes de operaciones de divisas de forma rápida y eficiente. Estos sistemas pueden analizar los datos del mercado y ejecutar operaciones a través de múltiples pares de divisas simultáneamente, aprovechando las oportunidades de arbitraje y las discrepancias de precios en diferentes mercados de divisas.

En el futuro, el siguiente vídeo te llevará a través de las complejidades de la automatización de una estrategia de trading.

Además, hay varios tipos de estrategias de trading de divisas que discutiremos a continuación.

Tipos de estrategias de trading de divisas

Las estrategias de trading de forex pueden ser de baja, media o alta frecuencia, basadas en los volúmenes, el capital y la infraestructura que uno tiene. En las estrategias de trading de alta frecuencia, una estrategia muy popular en instrumentos de divisas utiliza el arbitraje estadístico para identificar oportunidades de negociación basadas en las ineficiencias del mercado. Tales oportunidades no duran más de una fracción de segundo, pero los sistemas de alta velocidad a menudo pueden usarlas en grandes volúmenes para obtener ganancias.

Para los traders minoristas, las estrategias de trading de frecuencia media o baja son más populares y recomendables. Hay muchos indicadores técnicos que se utilizan para identificar oportunidades de trading. Algunos de estos indicadores son las medias móviles (EMA y SMA), el índice de fuerza relativa (RSI) y las bandas de Bollinger. Estas son las estrategias más populares y de las que se habla.

Además, el trading de divisas suele ser favorable entre muchos traders minoristas debido a las razones que se enumeran a continuación:

•Es un mercado menos volátil: las fluctuaciones diarias de la moneda son bastante pequeñas

•Mercado altamente apalancado: se puede esperar un apalancamiento de hasta 250:1 en sus inversiones. Eso significa que si ha invertido 100 USD, puede esperar un rendimiento de hasta 25,000 USD. Sin embargo, eso también hace que los mercados sean muy arriesgados.

•Liquidez extrema: Este mercado se negocia las 24 horas del día y es altamente líquido.

Hay otras estrategias neutrales en el mercado y que siguen las tendencias, como el trading de pares y los modelos de trading de tortugas, que pueden ser utilizados por los traders de frecuencia media. Los modelos de precios de futuros y derivados de divisas basados en griegos (trading de opciones avanzadas) se pueden utilizar para evaluar los riesgos e involucrarse en el trading de opciones de divisas.

Hay varias estrategias de trading de divisas que se pueden utilizar. Estas estrategias se mencionan en el siguiente vídeo.

Beneficios del trading automatizado de divisas

A continuación puede ver todos los beneficios del trading automatizado de divisas y por qué los traders lo prefieren.

•Trading sin emociones: los sistemas de trading automatizados ejecutan operaciones basadas en reglas predefinidas, eliminando la influencia de emociones como el miedo y la codicia.

•Trading 24/7: Los sistemas de trading automatizados pueden funcionar las 24 horas del día, 5 días a la semana, aprovechando las oportunidades de trading incluso cuando el trader no está disponible.

•Pruebas y optimización: Los sistemas de trading automatizados permiten a los traders realizar pruebas de sus estrategias utilizando datos históricos, lo que les permite optimizar sus estrategias para un mejor rendimiento.

•Ejecución de operaciones más rápida: los sistemas de trading automatizados pueden ejecutar operaciones al instante, sin ningún retraso, ayudando a los traders a capitalizar las oportunidades del mercado de manera más eficiente.

•Diversificación del trading: los sistemas de trading automatizados permiten a los traders operar con múltiples pares de divisas o estrategias simultáneamente, extendiendo el riesgo a través de diferentes mercados e instrumentos.

•Disciplina mejorada: los sistemas de trading automatizados obligan a los traders a atenerse a sus planes de trading y evitar decisiones impulsivas, lo que lleva a un comportamiento más consistente y disciplinado.

•Reducción del error humano: los sistemas de trading automatizados eliminan la posibilidad de error humano en la ejecución de operaciones.

Sin embargo, tenga en cuenta que, si bien los sistemas automatizados pueden reducir el error humano y ejecutar operaciones exactamente como se programa, no pueden eliminar el riesgo de deslizamientos. El monitoreo continuo a menudo es necesario para gestionar y mitigar estos sucesos, asegurando que las operaciones se ejecuten según lo planeado.

Obtenga más información sobre las estrategias de trading automatizado con el siguiente vídeo y mejore sus conocimientos sobre el trading automatizado.

Funcionamiento del trading automatizado de divisas

El trading automatizado de divisas permite a los traders ejecutar operaciones de manera más eficiente, sin verse afectados por las emociones. Además, el trading automatizado de divisas puede operar continuamente, aprovechando las oportunidades de trading incluso cuando el trader no está disponible.

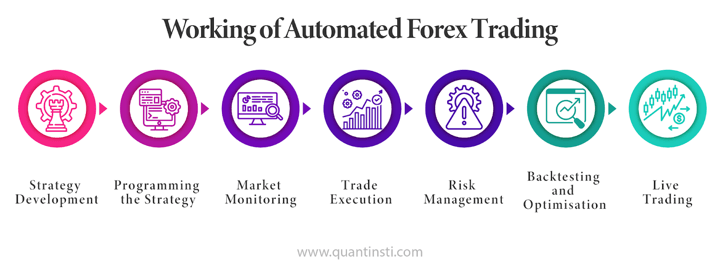

A continuación se muestra una explicación paso a paso del funcionamiento del trading automatizado de divisas:

•Paso 1: Desarrollo de la estrategia: Los traders desarrollan una estrategia basada en varios criterios, como indicadores técnicos, acción de precios o análisis fundamental. Las reglas de entrada/salida se definen en función de la lógica de la estrategia.

•Paso 2: Programación de la estrategia: La estrategia de trading se programa entonces en un programa informático que utiliza una plataforma de trading que admite el trading automatizado.

•Paso 3: Monitoreo del mercado: El sistema de trading automatizado supervisa continuamente el mercado de divisas en busca de oportunidades basadas en la estrategia predef

inida.

•Paso 4: Ejecución de operaciones: Cuando el sistema de trading identifica una oportunidad que coincide con los criterios de la estrategia, ejecuta automáticamente órdenes de compra o venta sin necesidad de intervención manual.

•Paso 5: Gestión de riesgos: Los sistemas de trading automatizados a menudo incluyen funciones de gestión de riesgos, como órdenes de stop-loss y el tamaño de posiciones para ayudar a gestionar el riesgo. El trader debe establecer estas técnicas de gestión de riesgos en función de ciertos factores, como la tolerancia al riesgo y la estrategia de trading.

•Paso 6: Retrotests y optimización: Antes de implementar el sistema de trading automatizado en condiciones de mercado en vivo, los traders suelen volver a probar la estrategia utilizando datos históricos del mercado para evaluar su rendimiento y optimizarla para obtener mejores resultados.

•Paso 7: Trading en vivo: Una vez que el sistema de trading automatizado está optimizado y probado, se puede implementar para operar en vivo en el mercado de divisas. El sistema continuará ejecutando operaciones basadas en la estrategia predefinida, las 24 horas del día, cinco días a la semana, sin necesidad de intervención manual.

Errores comunes a evitar durante el trading automatizado de divisas

Evitar los errores comunes que se mencionan a continuación puede ayudarle a maximizar la eficacia de su sistema automatizado de trading de divisas y minimizar las pérdidas potenciales.

•Falta de pruebas de estrategia: Omitir la prueba posterior y la optimización de su estrategia puede conducir a un bajo rendimiento y pérdidas inesperadas.

•Sobreoptimización: La sobreoptimización de su estrategia de trading basada en datos históricos puede conducir a un sobreajuste, lo que resulta en un bajo rendimiento en las condiciones del mercado en vivo.

•Ignorar la gestión de riesgos: El descuido de implementar técnicas adecuadas de gestión de riesgos, como el establecimiento de órdenes de stop-loss y la gestión de los tamaños de las posiciones, puede resultar en pérdidas significativas.

•Falta de supervisión: Los sistemas de trading automatizados todavía requieren un monitoreo regular para garantizar que funcionen correctamente. Ignorar su sistema durante largos períodos puede provocar oportunidades perdidas o pérdidas inesperadas.

•Dependencia de los resultados de la prueba posterior: Confiar únicamente en los resultados de la prueba posterior sin tener en cuenta las condiciones del mercado real puede conducir a resultados inesperados. La dinámica del mercado cambia, y lo que funcionó en el pasado puede no funcionar en el futuro.

•No diversificar estrategias o activos: Poner todo su capital en una sola estrategia automatizada o par de divisas aumenta el riesgo de pérdidas significativas. Diversifique sus estrategias y activos para distribuir el riesgo.

•Ignorar las condiciones del mercado: No tener en cuenta las condiciones actuales del mercado y los eventos de noticias puede conducir a pérdidas comerciales. El sentimiento del mercado y los indicadores económicos pueden tener un impacto significativo en los precios de la moneda.

•Mala selección de corredores: Elegir un corredor poco confiable o no regulado puede provocar problemas de ejecución, deslizamiento o incluso fraude. Asegúrese de seleccionar un corredor de buena reputación con una ejecución confiable y diferenciales competitivos.

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">