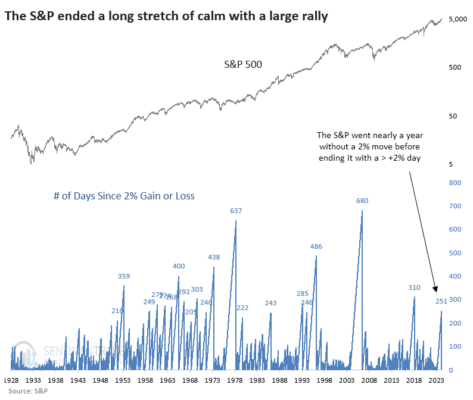

Un final explosivo para una racha de calma por SentimenTrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / SentimenTrader

El S&P 500 pasó casi un año completo sin un movimiento diario de +/- 2%

Eso terminó la semana pasada con un movimiento explosivo al alza.

Un comportamiento similar generó ganancias durante el año siguiente en todos los casos, con una salvedad

El S&P puso fin a un largo período de calma con una explosión al alza

Hemos visto recientemente que el índice más famoso del mundo ha disfrutado de uno de los períodos de movimientos tranquilos más largos de la historia, al tiempo que ha ido acumulando ganancias significativas.

Finalmente se puso fin a ese período de calma, pero no de la forma habitual. En lugar de que la volatilidad aumentara debido a la caída de las acciones, hizo lo contrario. El S&P terminó uno de los tramos más largos de su historia sin un movimiento diario de +/- 2% al recuperarse fuertemente gracias al informe de ganancias de NVDA.

Lo que nos dice el estudio

Varias señales de advertencia técnicas han estado apareciendo durante el último mes, pero los índices continúan recuperándose rápidamente incluso del más mínimo retroceso. Muchas de esas señales técnicas fueron rápidamente diluidas porque las acciones más pequeñas recuperaron algo de holgura e impulsaron a los índices a nuevos máximos. Éste es el comportamiento clásico del mercado alcista.

El aspecto más negativo de las acciones en este momento es que les ha ido tan bien que los rendimientos a medio plazo tienden a ser débiles y el riesgo/recompensa es igual o un poco peor. Eso no significa mucho para los inversores con un horizonte temporal superior a unos pocos meses. Y el hecho de que el índice de referencia más utilizado del mundo saliera de un largo período sin grandes cambios diarios y explotara al alza confirma aún más este comportamiento. Una actividad similar precedió siempre a ganancias durante el año siguiente, y esa es una evidencia difícil de argumentar.

Jose María es trader algorítmico y creador de TradeCorrelator.com, una aplicación de gestión de portafolios de sistemas de trading. Es gestor de los darwins XIC y SMI.

José María Millas / www.tradecorrelator.com

Una de las situaciones muy, pero que muy, estresantes por la que pasamos los traders algorítmicos es tener que decidir si divorciarnos o no de nuestro sistema. ¿Cómo saber cuándo hacerlo?

Saber cuándo es el momento adecuado de desconectar un sistema de tu portafolio es complicadísimo, pero saber en qué basar la decisión es peor.

Peor que complicadísimo, puede parecer poca cosa, pero sería cómo ver un video de trading de YouTube sin que te pidan que te subscribas. Sí, sí de ese nivel: dificultad nivel Dios.

Estate atento, porque, de trading se lo justo, pero de separarme, muchísimo. Dos veces he estado ahí. No una, sino dos. Dos veces, compañero, dos veces. No se lo deseo a nadie, ni siquiera al gestor de JP Morgan que me da siempre contraparte y se queda con mi dinero. Bueno, a ese sí.

Decidir si tienes que desconectar un sistema de tu portafolio es una decisión compleja, nunca es blanco o negro y siempre tendrás dudas. Muchos gurús de internet (especialmente los buenos, de esos que no tienen track-record y que si lo tienen: hoy te enseñan sus cuentas fondeadas y mañana te venden robots para cuentas demos) lo comentan por encima, pero casi nadie concreta un proceso para tomar la decisión de desconectar un sistema, así que escucha y a ver si sirve de algo.

Vamos a empezar por el principio, porque empezar por el final va a generarnos un problema de orden mental. Yo podría, porque soy un trader algorítmico de esos que nunca cierra las operaciones a mano, pero tú…, tú no lo creo, así que empezamos por el principio.

Antecedentes

Normalmente, tú estas tranquilamente operando tu portafolio, como hacemos todos los traders algorítmicos. Desde la playa, en bañador, con tu daiquiri de fresa (esos con el hielo picado, no de los otros, a mi lo que más me gustan son los del hielo picado) y sientes que ese sistema que lleva tanto tiempo en tu portafolio, en el que has invertido tanto tiempo, que tanto tiempo te costó construir y que tantas alegrías te ha dado, empieza a fallarte. Sí, después de tanta ilusión, de tantas y tantas cosas compartidas: va y te falla, bien te falla directamente o bien te falla porque se queda “corto” frente a otro sistema.

A veces el fallo es culpa suya, el tiempo pasa y las cosas ahora ya no son como eran antes, otras veces también, él o ella o elle (ufff) pierde fuelle, tú estás más receptivo, incluso buscando alternativas y ¡zas! se cruza en tu vida otro sistema, un sistema con unos ratios, un sistema nuevo, más joven, que encaja mejor con tu portafolio y cuando le haces los test de robustez entonces… (ufff los test de robustez, pero bueno, esto da para otro artículo).

A estas alturas y como trader de éxito ya sabes que los fallos nunca son de nuestra responsabilidad y los problemas siempre son culpa de algo externo, pero volvamos, volvamos que me voy.

Diagnóstico

La ejecución en real, con el paso del tiempo es diferente al backtest, es incluso mala o nos genera pérdidas importantes.

Aquí, la recomendación de un experto en DIVORCIOS; es:

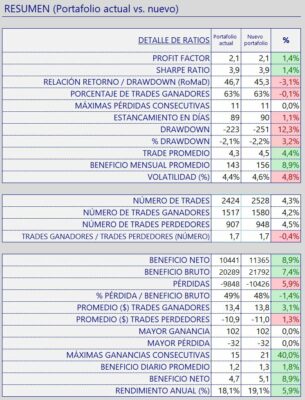

Figura 1. Portafolio de sistemas (Tradecorrelator)

1. Decide contra qué periodo del backtest vas a realizar la comparación. Puedes hacerlo contra el IS, el OOS, el periodo no visto o una media de varios. Concretando te diría compara contra el OOS y el periodo no visto o una media de ambos.

2. Normaliza los periodos para que sean comparables. Si estas comparando por ejemplo 6 meses contra 6 años los resultados de ambos periodos van a ser muy diferentes. Concretando te diría que extrapoles los resultados que quieres comparar a la duración total de la data.

3. Marca un nivel de tolerancia admisible. Sea cual sea el periodo contra el que compares, como la realidad va a ser diferente al backtest, marca el nivel a partir del cual vas a considerar una diferencia como significativa. Concretando te diría que marques un nivel diferente para cada ratio, porque cada ratio es

diferente y cada uno seguramente tendrá una importancia diferente en tu decisión.

4. Selecciona los ratios más importantes y decide sólo en función de esos y no de otros ratios. No puedo concretarte, ya que cada uno tiene sus gustos, pero sí te digo que antes de tomar la decisión:

Analices si el sistema está operando con la frecuencia “esperada”.

Analices los ratios del portafolio resultante quitando ese sistema.

No cambies la metodología, ni el nivel de tolerancia, ni los ratios sobre los que tomas la decisión, mantén el lado oscuro (la discrecionalidad) lo más lejos posible del proceso de decisión.

Con esta información, compara y decide

Figura 2. Resumen (Tradecorrelator)

Para hacerlo siguiendo este proceso puedes sin problema empezar ya a hacer cálculos, pero un montón. También puedes ser uno, una o une(buff) de los 144 que trabajen con TradeCorrelator. TradeCorrelator esuna aplicación de escritorio que se simplifica la gestión de tu portafolio. TradeCorrelator sólo es apta para traders algorítmicos que gestionen Portafolios con muchos sistemas. Te facilita, entre otras cosas, a golpe de click todo escrito en este artículo: mira qué casualidad ¿no?, además de forma fácil, rápida y eficiente. Si quieres saber más: ¡Apúntate a la lista de tradecorrelator.com! Podrás ver videos de la herramienta en funcionamiento, videos superprofesionales con una maquetación y efectos audiovisuales espectaculares donde el contenido es lo de menos.

Como hay muchas metodologías respecto al tema de los periodos y la forma de back-testear sistemas algorítmicos, vamos a detallar lo más técnica y científicamente posible los periodos que se pueden considerar:

In Sample (IS o dentro de muestra) es aquella etapa de la relación en la que se genera el sistema, suele tener unos ratios geniales y todo está bien, pase lo que pase todo está bien, nada tiene importancia. Love is in the air total. La primera época de cualquier relación es perfecta, ese es el periodo In Sample. Aunque todos sabemos que es un periodo pasajero, es muy bonito.

Comparar la ejecución del sistema con el IS es una locura, pasados unos años de relación, la tapa del wáter, los hijos, tu suegra, tu cuñado, ningún matrimonio lo soportaría. Hazte un favor nunca compares la ejecución real contra el IS.

Out Of Sample (OOS o fuera de muestra) es el periodo contra el que validas las hipótesis del IS. Este periodo ya es diferente, no todo es tan perfecto, empiezan a aparecer las primeras discrepancias. Te das cuenta que esa etapa de enamoramiento ha pasado, pero bueno como la relación se ha forjado en el IS, en el OOS ya entendemos que haya diferencias. Los problemas más usuales son los de siempre, que cuando gastas, gastas más de lo que pensábamos, que el mayor draw down siempre está por venir, que si… pero bueno al final este periodo normalmente no es muy muy problemático.

El periodo de datos no vistos, es un periodo de tiempo contra el que re-testeas las hipótesis creadas en el IS y validadas en el OOS. Aquí la cosa cambia, y es donde aparecen las primeras diferencias serias, dejas tu cepillo de dientes, vas a alguna celebración familiar de tu sistema, tienes las primeras discusiones importantes (sal fina o gruesa, pan con gluten o sin gluten etc.), vamos lo de siempre. Pero el sistema también se comportó bien porque decidiste incorporarlo a tu portafolio.

El periodo de ejecución en real, aquí ni generamos, ni validamos, ni re-testeamos Aquí es donde se pierde o se gana dinero y es donde se nos plantea la duda de si nos divorciamos o no. Las personas en backtest ni pestañeamos, pero en real todo cambia. Sufrimos el caos del mercado y la relación se tensiona de verdad, generando euforia o dolor. Tanto es así que la media del porcentaje de divorcios en los países occidentales es de alrededor del 50%, así que prepárate porque eso significa 1 de cada 2.

Si te he hecho sonreír hablando en serio de trading algorítmico he tocado TP. Si me quieres devolver el favor apúntate a la lista que es gratis y sin compromiso, aunque amenazo con explicarte tan bien la aplicación y que lo veas tan claro que la acabes comprando.

La inteligencia artificial no es inteligente por Dr. Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

I. ¿Está lista la IA para despegar definitivamente? Los locos años 2020 comenzaron en el mercado de valores el 30 de noviembre de 2022. Fue entonces cuando OpenAI lanzó ChatGPT. Me inscribí en la versión de $20 por mes de este programa impulsado por inteligencia artificial (IA). Puede escribir informes y mantener una conversación. Le di una vuelta para ver si podía escribir nuestros Morning Briefings o nuestros QuickTakes más cortos.

Mi decepción fue inmediata. Estaba claro que tendríamos que dedicar más tiempo a verificar los hechos y corregir los numerosos errores en el resultado del programa del que nos lleva escribir nuestra investigación. En otras palabras, hay mucho margen de mejora en esta nueva tecnología. Así que no hay perspectivas inmediatas de pasar el resto de nuestras vidas sin preocupaciones y bebiendo piñas coladas en la playa.

La IA es artificial pero poco inteligente. Es básicamente un modelo de probabilidad estadística que puede digerir grandes cantidades de información de Internet pero carece de la capacidad de reconocer y corregir sus propios errores, lo cual es un atributo clave de la inteligencia.

Las versiones más simples de IA existen desde hace algún tiempo. Microsoft Word ha tenido durante mucho tiempo una función de autocompletar. Cuando lo enciendes, anticipa tus siguientes palabras y sugiere palabras o frases a medida que escribes. Cuando lo esté utilizando, debe verificar que prediga correctamente lo que desea escribir o las próximas palabras que desea escribir. Si hace una predicción incorrecta, inmediatamente reconoce su error y sigue escribiendo, ignorando las sugerencias de autocompletar.

Google describe su Autocompletar como “una función dentro de la Búsqueda de Google que hace que sea más rápido completar las búsquedas que comienzas a escribir. Nuestros sistemas automatizados generan predicciones que ayudan a las personas a ahorrar tiempo al permitirles completar rápidamente la búsqueda que ya tenían intención de realizar. … Además de las predicciones de búsqueda completas, Autocompletar también puede predecir palabras y frases individuales que se basan tanto en búsquedas reales como en patrones de palabras encontrados en la web”.

Otros ejemplos de IA que existen desde hace algún tiempo son Siri de Apple y Alexa de Amazon. Pueden responder con precisión muchas preguntas. Pueden reproducir música, vídeos y audiolibros. Pueden despertarte por la mañana y decirte el tiempo. Pero no pueden conversar contigo. Son ponis de un solo truco como asistentes personales. En mi opinión, la IA estará lista para con plenas capacidades una vez que Siri y Alexa puedan funcionar como asistentes personales multitarea.

Actualmente se gastan miles de millones de dólares en tecnologías de inteligencia artificial. El resultado debería ser una IA más inteligente que impulse la productividad como todos esperan.

II. Conozca al profesor Gary Smith. Gary N. Smith es profesor Fletcher Jones de Economía en Pomona College. Su investigación sobre mercados financieros, razonamiento estadístico e inteligencia artificial ha sido citada con frecuencia. Se ha centrado en las anomalías del mercado de valores, las falacias estadísticas y el mal uso de los datos. Es autor de decenas de artículos de investigación y 16 libros.

Gary era profesor asistente y uno de mis profesores en el programa de doctorado en economía de la Universidad de Yale. Recientemente ha influido en mi forma de pensar sobre la IA. Véase, por ejemplo, su artículo del 15 de enero de 2024 titulado, traducido el título al español, “Contaminación de Internet: si dices una mentira lo suficiente…”.

Sostiene que:

(1) “ChatGPT, Bing, Bard y otros modelos de lenguajes grandes (LLM) son innegablemente sorprendentes. Inicialmente pensado como una herramienta de autocompletar nueva y mejorada, pueden generar respuestas persuasivas a consultas, entablar conversaciones similares a las humanas y escribir ensayos gramaticalmente correctos. Hasta ahora, sin embargo, sus principales éxitos han sido brindar entretenimiento a los adictos a la LLM, recaudar dinero para esquemas de fingir hasta lograrlo y generar desinformación de manera eficiente”.

(2) “Se dice que si se dice una mentira por mucho tiempo, la gente llegará a creerla. En nuestra era de Internet, una mentira repetida en una gran cantidad de lugares de Internet eventualmente será aceptada como verdad por los LLM, particularmente porque no están diseñados para saber qué significan las palabras y, en consecuencia, no tienen una forma práctica de evaluar la verdad o falsedad de las mismas el texto que ingresan y emiten”.

(3) “Es probable que este ciclo autopropulsado de falsedades empeore, mucho más. A medida que los LLM inundan Internet con invenciones intencionales y no intencionales, los LLM estarán cada vez más capacitados en estas falsedades y serán cada vez más propensos a regurgitarlas. No serán sólo tonterías divertidas sobre los osos rusos en el espacio. Serán mentiras crueles sobre personas, empresas y gobiernos, todas dichas con confianza y autoridad, y muchas personas se verán condicionadas a creer las tonterías de los LLM”.

Links sobre psicotrading: Mantener una mentalidad resiliente por Brett N. Steenbarger

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

La resiliencia no es la ausencia de estrés, sino más bien la capacidad de canalizar el estrés hacia un mayor rendimiento. Veamos algunas ideas que valen la pena analizar sobre la resiliencia en el trading:

* Aquí hay un excelente hilo del Dr. Steven Goldstein: cómo la resiliencia proviene de alinear nuestro trading con nuestra personalidad;

* Lance Breitstein transmite auténticas joyas de James Clear, haciendo hincapié en la importancia de la paz mental y la satisfacción interior hacia la resiliencia y el rendimiento. Aquí hay un gran hilo de James Clear que capta la importancia de la persistencia;

* Encuentro que la investigación de los edges o ventajas en los mercados conduce a una mayor confianza en las ideas de trading, lo que conduce a una mayor resiliencia durante las operaciones. Este es un buen ejemplo de investigación de Concretum Research;

* Hilo muy interesante de Richard Moglen sobre cómo los mejores traders centran sus esfuerzos;

* Mike Bellafiore de SMB Capital enseña a los traders en desarrollo a reconocer los patrones en el mercado y construir «libros de operaciones» para el trading, una gran manera de construir resiliencia a través de una formación intensiva;

Aprendemos a ser resilientes aprendiendo de personas resilientes…

¿Cuál es el mayor riesgo en este momento? por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Un lector pregunta:

¿Cuál es el mayor riesgo en los mercados en este momento?

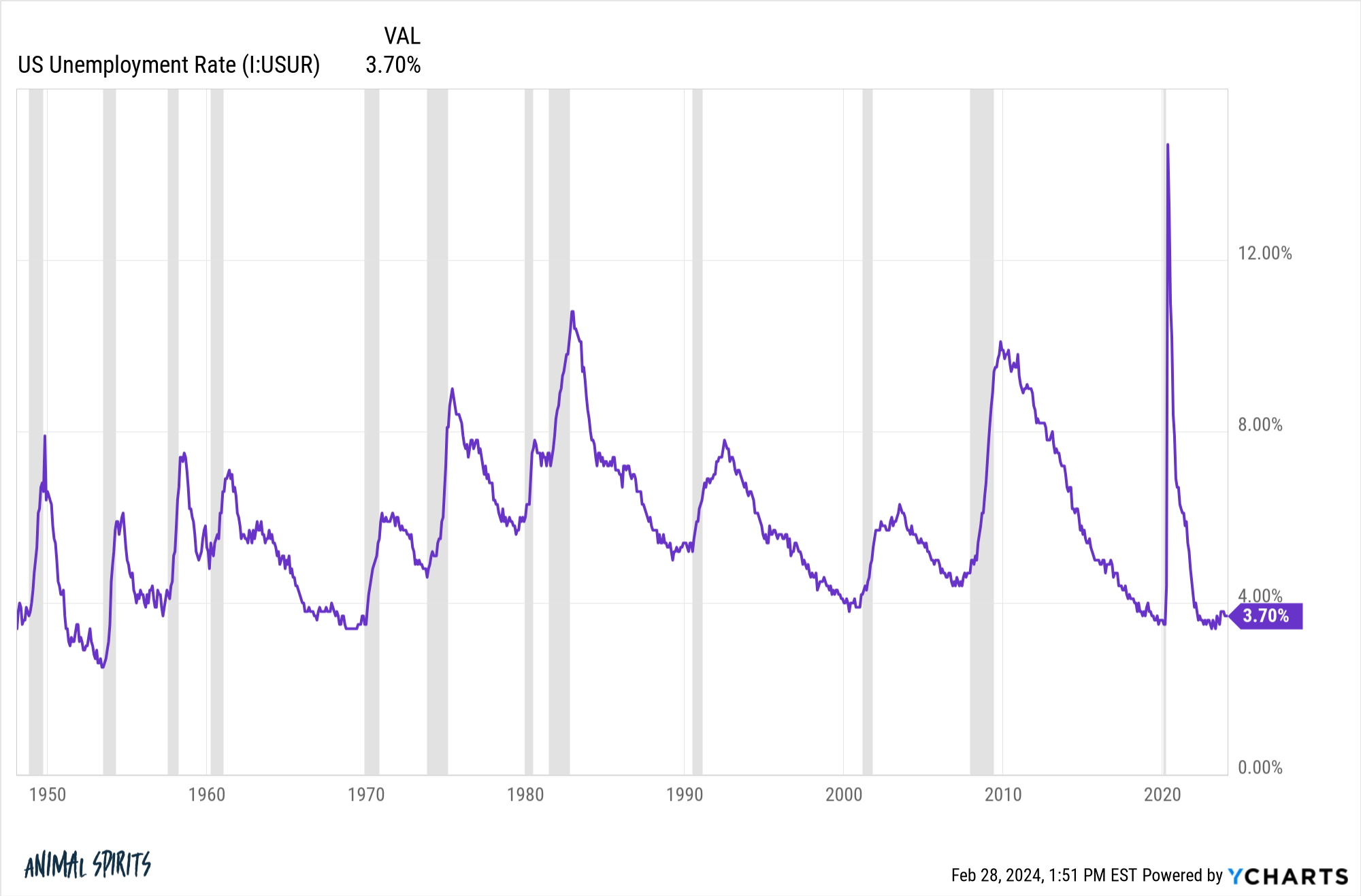

La respuesta simple, para la que todos se han estado preparando en los últimos 24 meses: una recesión.

En la era posterior a la Segunda Guerra Mundial, la economía de los Estados Unidos ha caído en una recesión aproximadamente una vez cada 5 años más o menos, en promedio.

Mira lo espaciadas que se han vuelto esas recesiones (las barras grises) en las últimas décadas:

Desde finales de la década de 1940 hasta principios de la década de 1980, hubo una recesión una vez cada tres años y medio, en promedio. Desde 1990, ha habido una recesión cada nueve años, en promedio.

Pasamos casi 11 años entre el final de la recesión de la Gran Crisis Financiera en 2009 y el colapso por el Covid en la primavera de 2020. Sin embargo, esa recesión de dos meses durante la pandemia fue autoinducida. No formaba parte del ciclo económico normal.

Si excluimos ese período de dos meses, ahora estamos viendo casi 15 años desde la última verdadera contracción económica en los Estados Unidos. Hubo un gran reinicio en el entorno económico en la primavera de 2020, pero esta expansión ha estado ocerdiendo desde hace algún tiempo.

No estoy dispuesto a internar predecir si habrá o no una recesión este año porque la economía sigue siendo fuerte por la mayoría de las medidas. Sin embargo, una desaceleración económica inesperada a partir de aquí es un riesgo real de mercado.

Algunos dirían que la reaceleración de la inflación también es un riesgo.

Eso tiene sentido si significa que la Reserva Federal se vería obligada a subir las tasas de nuevo. Sin embargo, con las cadenas de suministro restablecidas después de la locura de la pandemia, una mayor inflación probablemente también significaría una economía más fuerte durante más tiempo.

Eso me parece una buena noticia, siempre y cuando la inflación no aumente significativamente.

La respuesta menos satisfactoria para el mayor riesgo en este momento es algo que sale del campo de visión. Los mayores riesgos son siempre los que no ves venir. Por definición, no se pueden predecir esos riesgos de antemano.

Estoy seguro de que podría llegar a otras variables macro o micro, como las tasas de interés, las valoraciones o que la Reserva Federal estropeé algo.

Tal y como yo lo veo, cualquiera de estos riesgos económicos o de mercado son el coste de acceso al invertir. Nadie sabe nunca el momento o la magnitud de las recesiones o los mercados bajistas, pero sabes que se darán en algún momento. Esos riesgos siempre están presentes, incluso si no ocurren muy a menudo.

Por lo tanto, el mayor riesgo para la mayoría de los inversores no tiene nada que ver con la economía o los mercados en absoluto, el mayor riesgo eres tú.

Existe el riesgo de que abandones tu plan de inversión y cometas un gran error en el peor momento posible.

Existe el riesgo de que el FOMO te haga seguir a otros en una mala inversión que no entiendes.

Existe el riesgo de que te vuelvas demasiado complaciente cuando los mercados están subiendo y demasiado asustado cuando los mercados están bajando.

Existe el riesgo de que vendas todas tus acciones y nunca vuelvas al mercado porque te paralizas por el miedo a tomar otra decisión inoportuna.

El riesgo viene en diferentes formas en diferentes momentos, pero nunca desaparece por completo, independientemente de cómo posicione su cartera.

Warren Buffett escribió una vez: «El riesgo proviene de no saber lo que estás haciendo».

Uno de los mejores controles de riesgo que tienes como inversor es saber lo que tiene, por qué lo tienes y durante cuánto tiempo lo tendrás.

Hablamos sobre esta pregunta en la última edición de Ask the Compound:

Jonathan Novy se unió a mí en el programa esta semana para hablar sobre una gran cantidad de preguntas relacionadas con los seguros: término vs. toda la vida, cuando tiene sentido usar los productos de seguros como vehículos de inversión y los diferentes tipos de seguros de vida.

La selección de acciones no es lo mismo que la gestión de carteras por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Al principio de empezar a ahorrar, di prioridad a las cuentas de jubilación con impuestos diferidos sobre todo lo demás.

Me gusta la facilidad y simplicidad de las contribuciones 401k que salen de mi sueldo antes de que toque mi cuenta corriente. Es fácil de automatizar. La naturaleza de establecer y olvidar de un plan de jubilación en el lugar de trabajo es una de mis características favoritas.

Además, me gusta el hecho de que sea difícil sacar el dinero de estas cuentas. No voy a tocar el dinero hasta la edad de jubilación, así que quitar la tentación de hacerlo es una maravillosa protección del comportamiento.

Una vez que todo eso estaba en piloto automático y me sentí cómodo con la cantidad que estábamos ahorrando en cuentas de jubilación con impuestos diferidos, la segunda fase fue la creación de una cuenta imponible para ofrecer un poco más de flexibilidad antes de la edad de jubilación.

Usé un reembolso de impuestos para configurar mi cuenta de corretaje inicial de bajo costo hace varios años. La cantidad era tan pequeña que decidí elegir algunas acciones en lo que se consideraba mi cuenta divertida.

Soy un creyente devoto en la inversión a largo plazo y en los beneficios de los fondos indexados, pero no me importa que los inversores elijan acciones de un lado si así están contentos.

Me he divertido con esta cuenta a lo largo de los años, pero a medida que ha crecido y he asignado más dólares, las apuestas han aumentado. Cuando esa cuenta imponible comenzó a convertirse en dólares reales, ya no era muy divertido.

La simple razón de esto es que la selección de acciones no es lo mismo que la gestión de carteras. Elegir acciones siempre es difícil, pero es aún más difícil cuando tratas de seguir la planificación financiera.

Invertir en fondos índice y estrategias cuantitativas es fácil. El promedio de costos en dólares en ellos es sencillo. Compro y mantengo y compro y mantengo y nunca vendo fuera del reequilibrio. Pero el reequilibrio también es fácil, porque no me preocupa que ninguno de estos fondos explote y nunca se recupere.

El promedio del costo en dólares con una cartera de acciones individuales es un desafío.

Tienes algunas acciones que han subido mucho y algunas acciones que se han hundido. ¿Dónde asignas los nuevos ahorros? ¿A los grandes ganadores o a los grandes perdedores?

No hay una respuesta fácil.

Entender cuándo vender acciones podría ser la parte más difícil de poseer títulos individuales.

Hay muchas estrategias para comprar acciones. Nunca he escuchado una buena explicación de nadie sobre un buen método para venderlas.

¿Vender a las acciones ganadoras para comprar más de las perdedoras? Eso es como cortar tus flores para regar tus malas hierbas. Pero nadie se fue a la quiebra obteniendo beneficios. Pero también deja que tus acciones que más ganan corran.

Vale, ¿así que vende a tus acciones perdedoras y doblas la posición en las ganadoras? ¿Por qué tendrías miedo cuando los demás tienen miedo? ¿Por qué te quedarías sin la tienda cuando hay una venta?

Y si vendes a una acción ganadora o perdedora, ¿te quedan con el dinero en efectivo durante un tiempo para esperar un lanzamiento gordo? ¿Qué pasa si el mercado se te escapa? ¿Pones ese dinero en una nueva acción u otra acción en la cartera? ¿Qué pasa si las valoraciones no son tan convincentes?

Obviamente, hay personas que hacen esto para ganarse la vida que tienen un proceso y piensan profundamente sobre estos temas.

Sin embargo, tener acciones individuales invita a obstáculos infinitamente más de comportamiento que a una estrategia más simple.

Es más fácil ignorar los fondos indexados y los ETF. No puedes ignorar las acciones individuales.

Por ejemplo, el mercado de valores puede actuar como un lunático trastornado a veces. Solo piensa en lo loco que fue algo como el desplome de 1987 cuando todo el mercado cayó más del 20 % en un solo día.

Pero ahora piensa en el hecho de que las acciones individuales tienen sus propios desplomes similares a los de 1987 de forma regular.

Snap acaba de caer más del 30 % después de informar sus últimos resultados. También puedes ver un colapso inverso de 1987. Lyft subió más del 30% después de reportar ganancias.

Y esto sucede constantemente con las acciones individuales.

Piensa en el miedo, la codicia y el FOMO causados por el mercado de valores en su conjunto. Ahora multiplica eso por un factor de 10 más o menos y ese es el tipo de cambios emocionales que tener acciones individuales puede traer a los inversores.

¿De qué otra manera podemos explicar el hecho de que tantos inversores piensan que pueden superar al mercado cuando la evidencia es concluyente: a largo plazo, alrededor del 90 % de los gestores de inversiones profesionales tienen un rendimiento inferior a los fondos de índice simples?

Estas personas hacen esto para ganarse la vida. Tienen equipos de personas que investigan acciones día y noche, hablan con los equipos de gestión, investigan a los competidores, estudian los estados financieros de la empresa, van a ferias para descubrir nuevas ideas y vierten informes trimestrales de ganancias.

Y la gran mayoría de ellos todavía fracasan.

Vencer al mercado es muy difícil.

Es aún más difícil en el contexto de la gestión de carteras.

Todavía tengo un puñado de acciones individuales en mi cuenta de corretaje. Pero todos mis nuevos ahorros van a los fondos de índices de esa cuenta.

Ese alfa mental me ayuda a dormir por la noche.

Michael y yo hablamos sobre la selección de acciones y mucho más en el vídeo de Animal Spirits de esta semana:

Suscríbete a The Compound para que no te pierdas ni un episodio.

Exploración de estrategias de impulso de los CTA usando ETF por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

Introducción – Fondos CTA

Los fondos de Commodity Trading Advisor (CTA) se asocian comúnmente con futuros gestionados que invierten en futuros y opciones, y son un subconjunto del universo más amplio de los fondos de cobertura. Más allá de las materias primas, tienen la flexibilidad de aventurarse a invertir con otros activos, incluidas las tasas de interés, monedas, renta fija y los índices de renta variable. La mayoría de las estrategias de los CTA siguen tendencias, por naturaleza. La inversión que sigue a la tendencia implica tomar posiciones largas en mercados que experimentan tendencias al alza y posiciones cortas en mercados que experimentan tendencias a la baja, con la expectativa de que estas tendencias persistan.

Los fondos CTA demuestran una correlación negativa con los activos tradicionales, especialmente evidente durante los períodos de pronunciadas caídas en los mercados de valores. Esta característica los posiciona como una opción de inversión alternativa atractiva, que sirve como una medida de protección contra los eventos extremos en los mercados financieros y reconocida por su eficacia potencial en la protección de las acciones durante el estrés del mercado.

Los fondos CTA han recibido una atención especial, especialmente durante y después de la crisis financiera de 2008. A pesar de sus impresionantes rendimientos en 2008, el rendimiento posterior se ha visto marcado un rendimiento bastante plano. Luego, se produjeron una serie de eventos globales negativos; primero, fue la pandemia de COVID-19 en 2019 y, poco después, la invasión rusa de Ucrania. Durante este tiempo, la volatilidad y las tendencias volvieron a los mercados financieros, y los fondos CTA volvieron a destacar.

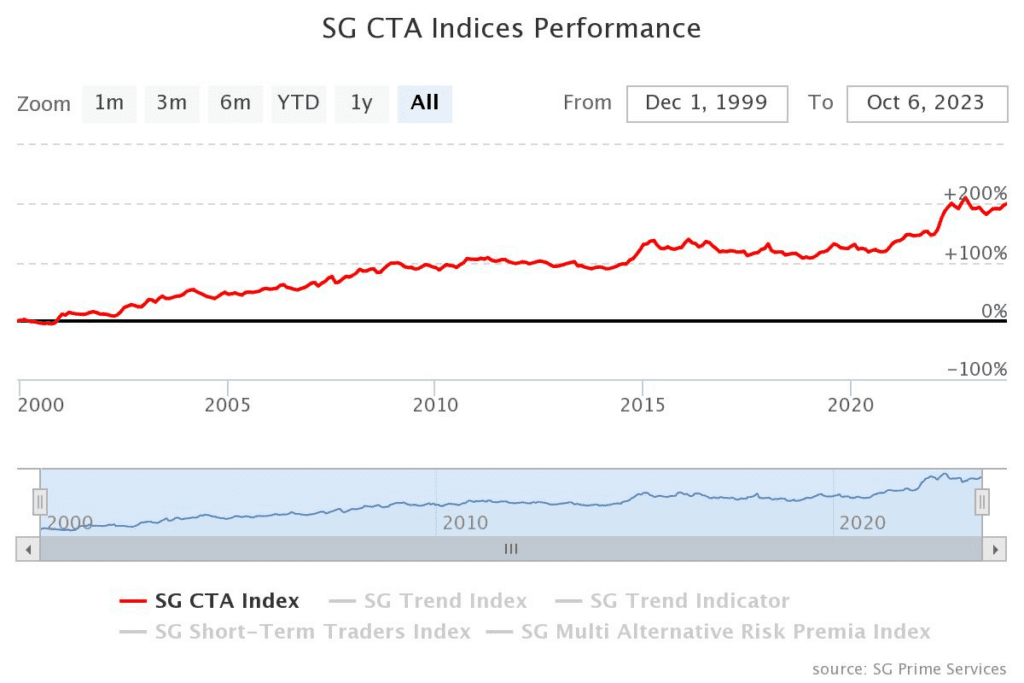

Figura 1. Rendimiento de los índices de SG CTA

La figura 1 muestra el rendimiento de uno de los fondos diversificados de CTA: SG CTA Index a lo largo del tiempo. El rendimiento del índice en 2023 fue estable, pero en una hazaña notable, el SG CTA Index concluyó el año de crisis de 2022 con una ganancia sustancial del 20,1 %, marcando su rendimiento anual más impresionante desde que Société Générale inició el cálculo del índice en 2000. El SG calcula la tasa de rendimiento neto diario para un grupo de asesores de trading de materias primas (CTA) elegidos entre los gestores más importantes actualmente abiertos a nuevas inversiones. El rendimiento de 2022 subraya la eficacia de las estrategias de futuros gestionados, destacando su capacidad para prosperar en un entorno negativo del mercado.

En este documento, ideamos un modelo de impulso de series temporales que implica la creación de una mezcla ponderada por volatilidad de estrategias de impulso de series temporales de 3 meses, 6 meses, 9 meses y 12 meses en las cuatro principales clases de activos utilizando el conjunto de datos que abarca desde el 10 de abril de 2006 hasta el 28 de febrero de 2023. No solo estamos interesados en el comportamiento de la estrategia diversificada en sí, sino también en cada una de sus subestrategias y su contribución a su rendimiento general. Nuestro objetivo es explorar estrategias de seguimiento de tendencias mediante la creación de un «proxy CTA» utilizando ETF en todas las clases de activos. El uso de ETF permite mantener la diversificación de los fondos CTA y representa una alternativa con una disponibilidad de datos más fácil en comparación con los contratos de futuros. Además, estamos muy interesados en ver la contribución de la etapa corta de las subestrategias CTA al rendimiento, ya que tenemos la hipótesis de que podemos mejorar significativamente el perfil de riesgo-rendimiento de las estrategias CTA eliminando una etapa corta de algunas subestrategias.

Sin embargo, es importante tener en cuenta que el proxy CTA ETF puede no proporcionar el mismo nivel de apalancamiento que los contratos de futuros. Sin embargo, a los efectos de este estudio exploratorio, es suficiente utilizar una relación máxima de apalancamiento de 2:1 en la cartera final.

Datos

El universo CTA consta de 13 ETF negociados entre el 10 de abril de 2006 y el 28 de febrero de 2023, que abarcan diversas clases de activos. Comprende 6 ETF de acciones, 3 ETF de bonos y 3 ETF de materias primas y 1 ETF de divisas.

Los datos de precios se obtuvieron de Yahoo Finance, utilizando el precio de cierre ajustado para cada ETF. Esta métrica refleja el precio de cierre de una acción ajustado por divisiones de acciones, distribuciones de dividendos y otros eventos relevantes que podrían afectar el valor de las acciones.

En el ámbito de los ETF de acciones, nuestra selección incluye entidades conocidas como SPDR S&P 500 ETF Trust (SPY), iShares Russell 2000 ETF (IWM) para exposición de pequeña capitalización, iShares MSCI EAFE ETF (EFA) que representan valores de Europa, Australia y el Lejano Oriente, iShares MSCI Emerging Markets ETF (EEM), iShares U.S. El ETF inmobiliario (IYR) y el Invesco QQQ Trust (QQQ) se centran en la tecnología y las acciones de crecimiento. En la categoría de ETF de bonos, nuestra inclusión incluye iShares iBoxx $ Investment Grade Corporate Bond ETF (LQD), iShares 7-10 Year Treasury Bond ETF (IEF) e iShares TIPS Bond ETF (TIP), que rastrean el rendimiento de los EE. UU. Obligaciones públicas protegidas contra la inflación del Tesoro. Dentro del ámbito de los ETF de materias primas, abarcamos PDR Gold Shares (GLD), United States Oil Fund, LP (USO) e Invesco DB Commodity Index Tracking Fund (DBC), que ofrece exposición a 14 materias primas en varios sectores. Por último, los ETF de divisas incluyen Invesco CurrencyShares Euro Currency Trust (FXE), diseñado para reflejar el precio del euro.

Metodología

Nuestro objetivo principal es explorar la estrategia de Commodity Trading Advisor (CTA) mediante la construcción de un proxy CTA utilizando fondos negociados en bolsa (ETF) en lugar de contratos de futuros. Este enfoque nos permite capturar la esencia de las estrategias CTA al tiempo que superamos algunos de los desafíos prácticos asociados con el trading con los contratos de futuros.

Para establecer nuestro modelo, nuestro primer paso consiste en calcular el rendimiento diario de todos los ETF de nuestro conjunto de datos, sirviendo como base para los análisis posteriores. Basándonos en esto, calculamos su rendimiento en varios horizontes de tiempo, examinando específicamente los períodos de retroceso de 3 meses, 6 meses, 9 meses y 12 meses. La siguiente etapa consiste en determinar el rendimiento promedio a lo largo de estos cuatro plazos distintos, proporcionando una medida consolidada de las tendencias a medio y largo plazo de cada ETF. Con este conjunto de datos completo en la mano, procedemos a derivar nuestras señales de seguimiento de tendencias. Estas señales se generan en función de la señal mensual de cada ETF. Un impulso positivo (promedio de los períodos de retroceso de 3 meses, 6 meses, 9 meses y 12 meses) al final de un mes determinado genera una señal positiva y, por el contrario, un impulso negativo genera una señal negativa. Luego agrupamos los ETF en los 4 grupos (acciones, bonos + fx, materias primas) y ponderamos los ETF inversamente en cada grupo en función de su volatilidad de los últimos 20 días. La estrategia final pondera tres grupos de subestrategias (acciones, bonos+fx, materias primas) en la estrategia final, una vez más utilizando el enfoque de volatilidad inversa. Esta metodología de ponderación garantiza una contribución de riesgo constante de cada ETF y clase de activos.

Nuestro objetivo es analizar las subestrategias individuales dentro del proxy CTA diversificado y cuantificar la contribución de cada subestrategia al rendimiento general de la cartera diversificada. Para lograr esto, primero desglosamos la estrategia diversificada en grupos y luego en varias subestrategias tomando diferentes posiciones en cada tipo de activo, tomando posiciones solo largas por separado para acciones, bonos (más moneda) y materias primas, posiciones cortas y largas para acciones, bonos (más monedas) y materias primas, y posiciones solo cortas para acciones, bonos (más moneda), materias primas. Luego, examinamos el rendimiento de todas las subestrategias y sacamos conclusiones.

Resultados

Dividimos los resultados en dos grandes categorías. En primer lugar, discutamos nuestros resultados para la cartera diversificada.

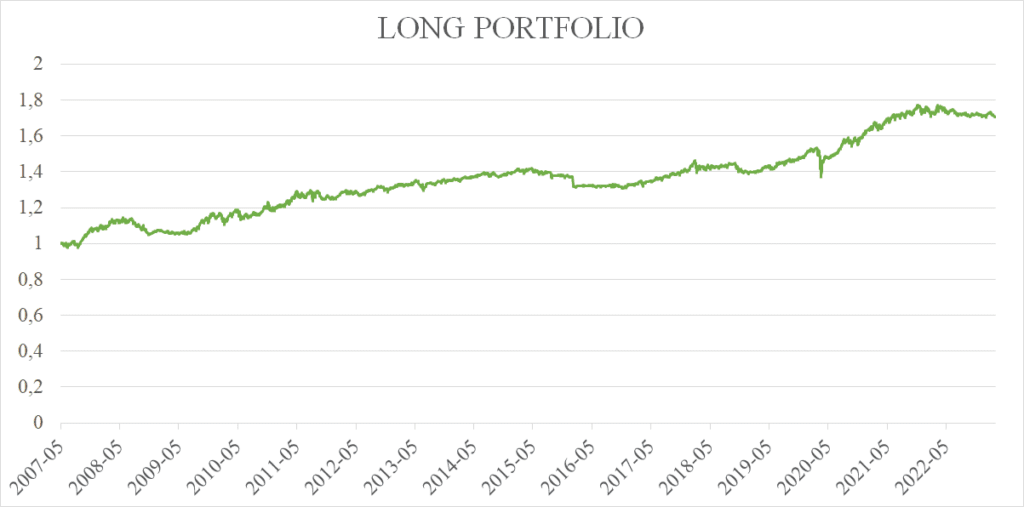

Cartera diversificada Long-only (todos los activos/ETF)

Como se muestra en la Tabla 1, el rendimiento anualizado de la cartera se sitúa en el 3,43%, lo que refleja su crecimiento anual promedio durante el período dado. La desviación estándar es del 5,10 %, y el ratio Sharpe, una medida de rendimiento ajustado por riesgo, está en 0,67, lo que sugiere un rendimiento razonable teniendo en cuenta el riesgo asociado. Además, el rendimiento de una cartera diversificada long-only se muestra en la Figura 2 en forma de curva de acciones.

El rendimiento puede parecer pequeño, pero es importante tener en cuenta que, debido a que nuestro proxy CTA está pesado por la volatilidad, los ETF de renta fija de bajo riesgo y los ETF de divisas son una parte significativa de la cartera. El rendimiento se puede aumentar fácilmente empleando el apalancamiento del corredor o mediante el uso de ETF apalancados. Nuestro objetivo en esta etapa no es maximizar el rendimiento, sino comprender los impulsores del rendimiento de las subestrategias individuales.

CAR

3,43%

stdev

5.10%

máximo dd

-10,39%

Ratio Sharpe

0.67

Ratio calmar

0.33

Tabla 1. Cartera diversificada long-only

Figura 2. Cartera diversificada long-only

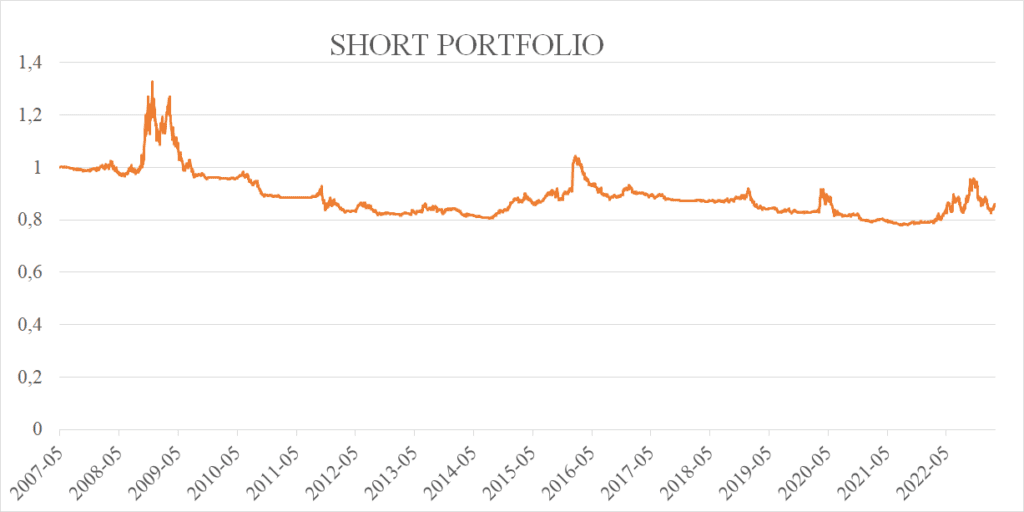

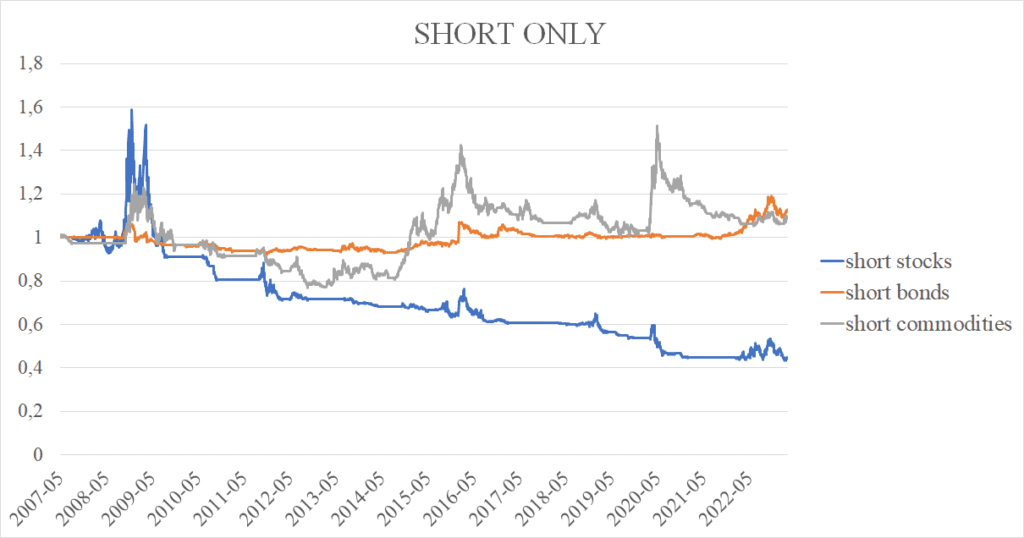

Cartera diversificada Short-only (todos los activos/ETF)

La cartera diversificada short-only mostró un rendimiento anormal acumulativo negativo del -0,62 %, mostrando una disminución en el valor durante el período de tiempo especificado. Con una desviación estándar del 6,80 %, la cartera mantuvo un nivel moderado de riesgo, mientras que su reducción máxima sustancial de -31,55 % refleja una pérdida significativa durante las condiciones adversas del mercado. El ratio Sharpe negativo de -0,09 sugiere que el rendimiento puede no ser suficiente para justificar el riesgo asumido, y el ratio Calmar de -0,02 hace hincapié en un riesgo significativo asociado con la estrategia de short-only. Las características financieras mencionadas se muestran en la Tabla 2. La figura 3 muestra el rendimiento de la cartera.

Por lo tanto, la etapa corta de toda la estrategia de proxy CTA tiene una contribución negativa al rendimiento general. La pierna corta puede ayudar a que el CTA Proxy funcione bien en la crisis, pero el costo de eso no es insignificante. Intentaremos modificar la parte corta de la estrategia, disminuir los costos y mejorar la estrategia proxy CTA.

CAR

-0,62%

stdev

6.80%

máximo dd

-31,55 %

Ratio de Sharpe

-0.09

Ratio calmar

-0,02

Tabla 2. Cartera diversificada short-only

Figura 3. Cartera diversificada short-only.

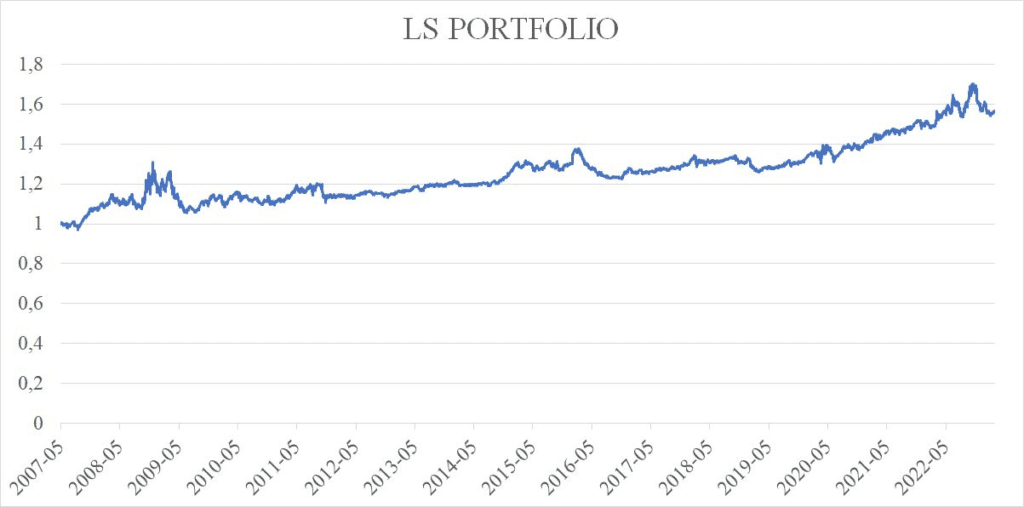

Cartera diversificada long-short (todos los activos/ETF)

La Tabla 3 y la Figura 4 ilustran el rendimiento de la cartera diversificada de ETF CTA Proxy long-short. Logró un rendimiento anormal acumulativo del 2,86 %, con una mayor volatilidad del 7,66 % en comparación con la contraparte de la cartera long-only. Experimentó una pérdida máxima sustancial del -19,45 %, lo que indica un aumento de la vulnerabilidad. El ratio Sharpe de 0,37 indica que el rendimiento de la cartera puede no compensar adecuadamente el mayor riesgo.

La estrategia que involucra posiciones largas y cortas en varios tipos de activos no produce un rendimiento significativo. Puede que tenga las características de «cobertura de crisis», pero el precio por eso es alto. La pregunta es, ¿cuál de las subestrategias individuales de short-only funciona como un lastre en el rendimiento general de la cartera de ETF CTA Proxy? ¿Tienes alguna idea? Veamos los detalles de la siguiente sección.

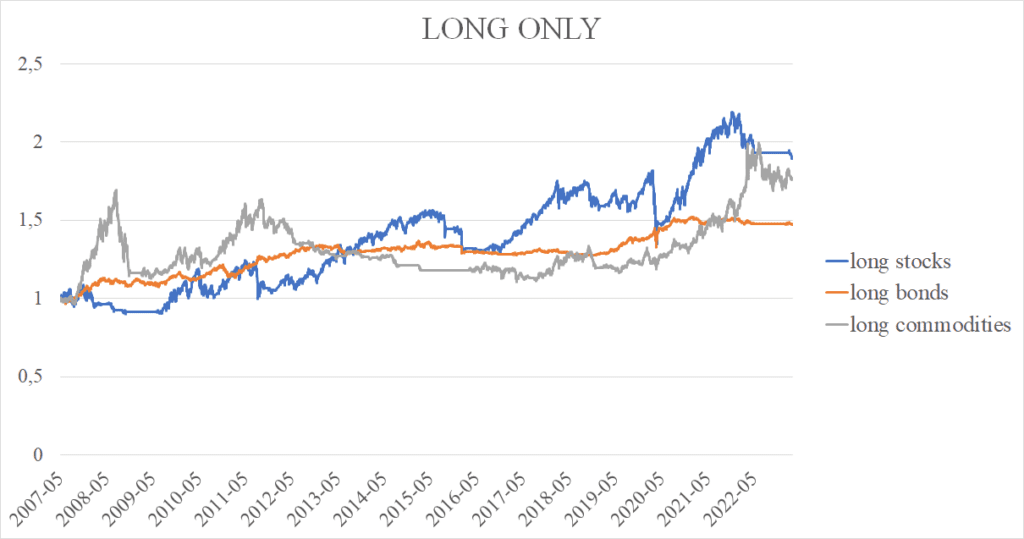

En cuanto a las subestrategias long-only (cuando seguimos solo las señales de impulso positivo y tenemos una posición de 0 en un ETF en particular cuando hay una señal de impulso negativo), la subestrategia que utiliza los ETF de acciones exhibe una volatilidad notable (13,21%) y una pérdida sustancial (-25,93%), sin embargo, lidera en términos de rendimiento anormal acumulativo (4,13%), lo que indica el mejor rendimiento general entre las tres carteras. La subestrategia de materias primas exhibe una alta volatilidad (12,21%) y una reducción sustancial (-34,36%). La subestrategia de bonos y divisas parece ser la menos arriesgada (3,96%), mostrando un rendimiento más conservador (2,48%). La tabla 4 y la figura 5 presentan nuestros resultados solo para tomar posiciones largas. En general, las estrategias de solo larga contribución al rendimiento general de la estrategia de proxy de la ETF de la CTA.

Largo

Acciones

BONOS+FX

MATERIAS PRIMAS

CAR

4,13%

2.48%

3.67%

stdev

13,21%

3,96 %

12,21%

máximo dd

-25.93%

-8.34%

-34,36%

Ratio Sharpe

0.31

0.63

0.30

Ratio calmar

0.16

0.30

0.11

Tabla 4. Acciones long-only, bonos+fx, materias primas

Figura 5. Acciones long-only, bonos+fx, materias primas

La subestrategia short-only (cuando tomamos solo las señales de impulso negativo y tenemos una posición 0 en un ETF en particular cuando hay una señal de impulso positivo) utilizando ETF de acciones emergentes como la más arriesgada con la mayor volatilidad (16,64%) y una amplia pérdida (-72,66 %). Además, produce un rendimiento anual significativamente negativo de -4,94%. La subestrategia de materias primas sigue en riesgo (12,11 %), pero produce rendimientos anuales acumulativos positivos del 0,53 %. La subestrategia de bonos cortos y divisas parece ser la menos arriesgada, con una volatilidad más baja (4,21 %) y una pérdida más leve (-13,56 %). La cartera de bonos en corto destaca en términos de rendimiento, con su rendimiento anual del 0,74 %, siendo la mejor en rendimiento entre las tres carteras en corto, short-only. La Tabla 5 y la Figura 6 presentan nuestros resultados para tomar posiciones largas y cortas.

Short

Acciones

BONOS+FX

Materias Primas

CAR

-4.94%

0.74%

0.53%

stdev

16,64%

4,21%

12,11%

máximo dd

-72.66%

-13,56%

-38,28%

Ratio Sharpe

-0.30

0.18

0.04

Ratio calmar

-0.07

0.05

0,01

Tabla 5. Acciones solo en corto, bonos + fx, materias primas

Figura 6. Acciones solo en corto, bonos + fx, materias primas

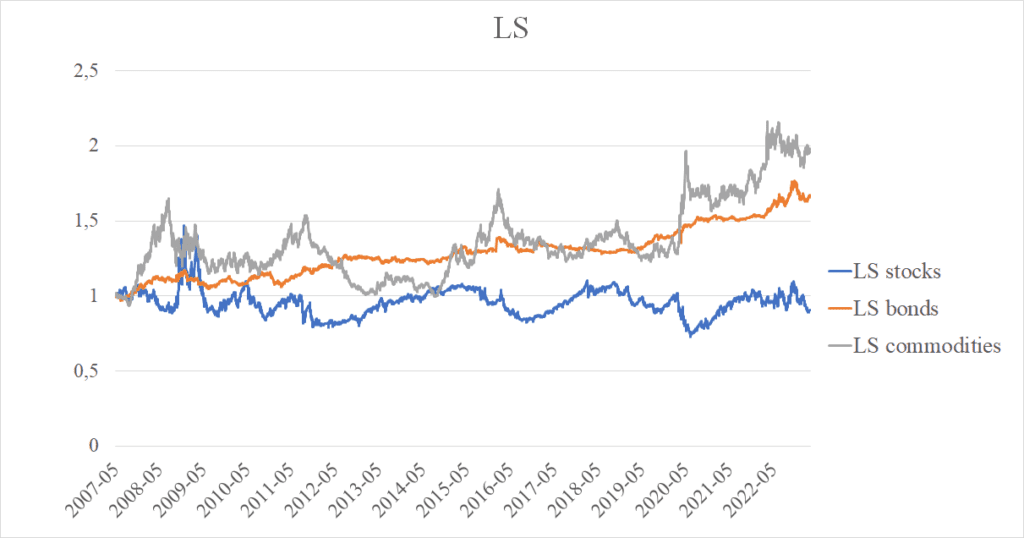

Long – short (grupos individuales – acciones, bonos+fx, materias primas)

La subestrategia de long-short que utiliza los ETF de acciones destaca como la más arriesgada con la mayor volatilidad (19,35%) y una pérdida sustancial (-50,02%). Su rendimiento es negativo (-0,63 %), al iguí como su relación de Sharpe (-0,03). Las subestrategias de bonos a corto-largo + divisas y materias primas largas y cortas muestran rendimientos positivos, con los productos básicos liderando el rendimiento y los bonos + divisas con el riesgo más bajo. La Tabla 6 y la Figura 7 presentan los resultados para tomar posiciones largas y cortas.

L/S

ACCIONES DE LS

LS BONDS+FX

MP LS

CAR

-0,63%

3,28%

4.36%

stdev

19,35 %

5,18%

16,34%

máximo dd

-50,02%

-10,58%

-39.73%

Ratio de Sharpe

-0,03

0.63

0.27

Ratio calmar

-0.01

0.31

0.11

Tabla 6. Acciones long short, bonos+fx, materias primas

Figura 7. Acciones long-short, bonos+fx, materias primas

Se propone una nueva estrategia CTA ETF Proxy

Nuestro objetivo era explorar estrategias de seguimiento de tendencias y cómo tomar diferentes posiciones en diferentes clases de activos influye en el rendimiento final de la estrategia diversificada CTA ETF Proxy. Como muestran los resultados, la subestrategia de proxy CTA ETF shor-only (cuando tomamos solo las señales de impulso negativo y tenemos una posición de 0 en un ETF de acciones en particular cuando hay una señal de impulso positivo) no da una contribución positiva a todo el rendimiento de la estrategia proxy CTA ETF. Aunque, de vez en cuando, una posición corta en acciones es útil como cobertura ante crisis, se hace a costos que son demasiado altos, especialmente cuando comparamos esta subestrategia de short-only en el subuniverso de los ETF de renta variable con las subestrategias de short-only, que utilizan los ETF de solo materias primas o los ETF de bonos + fx, que son suficientes coberturas de crisis a costos mínimos.

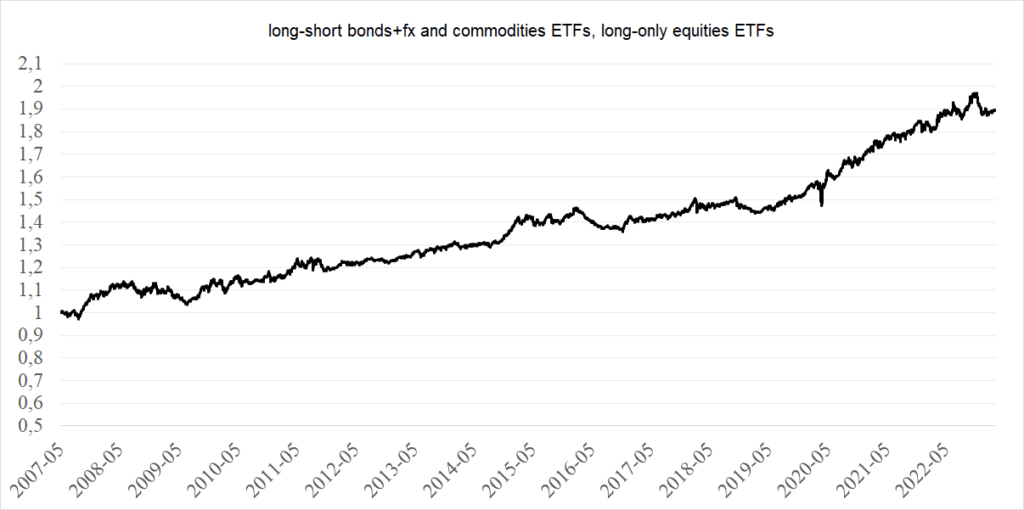

Por lo tanto, nuestra recomendación final es modificar el modelo de la siguiente manera: emplear las posiciones long-short para los bonos + fx y los ETF de materias primas, sin embargo, posiciones solo largas para los ETF de acciones. Esto nos da el ratio Sharpe más alto de todas las alternativas, como se ve en la Tabla 7.

CAR

4,11%

stdev

5,27%

máximo dd

-9.08%

Ratio Sharpe

0.78

Ratio calmar

0.58

Tabla 7. Bonos cortos & largos + ETF de divisas y materias primas, ETF de acciones long-only.

Figura 8. Bonos cortos&largos + ETF de divisas y materias primas, ETF de acciones long-only.

Como mencionamos anteriormente, el menor rendimiento se puede explicar por la ponderación de la volatilidad, la concentración en los ETF de bajo riesgo y el uso de ETF en lugar de futuros. Pero el rendimiento se puede aumentar mediante la entrega de esta estrategia.

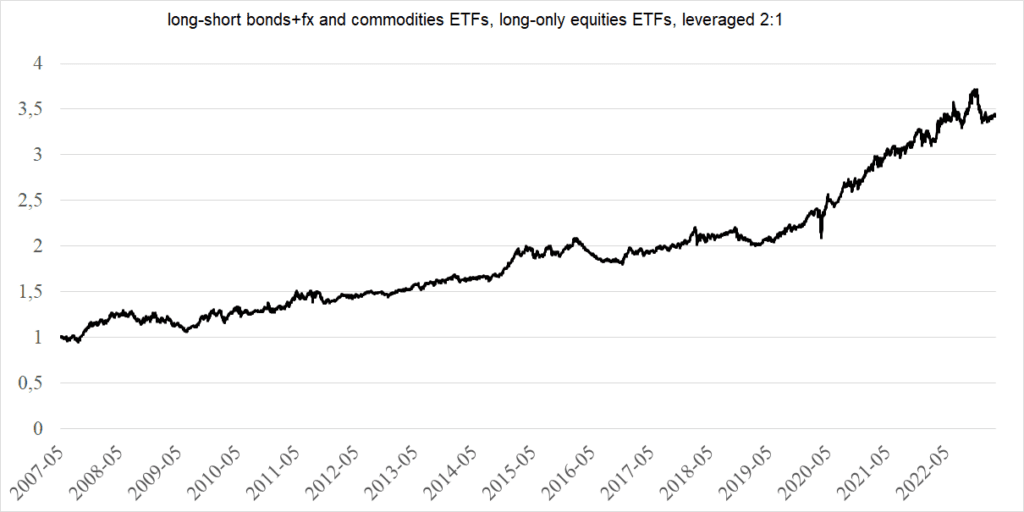

Así que, finalmente, para amplificar los rendimientos de la estrategia propuesta, utilizamos el apalancamiento de 2:1 y presentamos los resultados en la Tabla 8 y la Figura 9.

CAR

8,08%

stdev

10.54%

máximo dd

-17,80%

Ratio Sharpe

0.77

Ratio calmar

0,45

Tabla 8. Estrategia propuesta CTA ETF Proxy CTA

Figura 9. Estrategia propuesta de proxy CTA ETF apalancada

Conclusión

Los fondos de Commodity Trading Advisor (CTA), a pesar de su nombre, abarcan estrategias que involucran varias clases de activos, incluidas acciones, bonos y monedas. Como se demostró durante crisis como la crisis financiera de 2008 o la crisis de la COVID-19, estos fondos demuestran ser efectivos como cobertura y ganan popularidad durante las malas condiciones del mercado. Los fondos CTA se consideran que siguen las tendencias. En general, las estrategias de seguimiento de tendencias se formulan comprando todos los activos con rendimientos pasados positivos y tomando una posición corta en todos los activos con rendimientos negativos durante el mismo período.

Este documento tiene como objetivo profundizar en la exploración de los componentes individuales de la estrategia los CTA, entendiendo el rendimiento de los diferentes activos dentro de ella. Hemos ideado un modelo basado en los promedios de rendimientos a 3, 6, 9 y 12 meses de los ETF de todas las clases de activos: acciones, bonos, materias primas y divisas. Este modelo nos permite explorar cómo la adopción de diferentes posiciones basadas en señales de tendencia en diversas clases de activos contribuye al rendimiento de la estrategia general. Resulta que tomar una posición corta en el componente de acciones de la estrategia CTA no genera ningún beneficio. Basándonos en nuestros descubrimientos, proponemos la siguiente estrategia de inversión mejorada: abrir posiciones cortas y largas en bonos, divisas y materias primas y solo en largo en acciones. Esta estrategia ofrece el mayor ratio Sharpe y la posibilidad de utilizar el apalancamiento.

Gestión de carteras con sistemas de Asignación táctica por Javier Lorenzo

Javier Lorenzo es gestor del fondo de inversión GPM Asignación Táctica y director de la escuela Jlorenzotrading en la que enseña a los inversores a diferentes modelos de inversión.”.

Javier Lorenzo

Uno de los principales problemas de la mayoría de inversores minoristas a la hora de gestionar su cartera de inversión es tener que enfrentarse al ruido constante que hay en el mercado y a sus sesgos psicológicos que ese ruido ocasiona, condicionando su forma de ver el mercado, sus análisis y por lo tanto su toma de decisiones.

Sistematizar tu operativa es la única forma que existe para dejar a un lado tus emociones a la hora de tomar decisiones de inversión. Es importante que un inversor minorista conozca sus limitaciones a la hora de tratar de predecir lo que el mercado hará en los próximos días, semanas o meses. De hecho, en el momento que somos lo suficientemente humildes para entender que el mercado es totalmente impredecible y que nuestros análisis discrecionales van a estar sesgados, a nuestra situación emocional, es en ese momento cuando damos un salto de calidad en la gestión de nuestra cartera.

Warren Buffet decía que “la diversificación es la protección contra la ignorancia”; yo suelo decir que “la diversificación es una demostración de humildad ante las dificultades que el mercado nos presenta”.

La asignación táctica de activos sistemática utiliza modelos de inversión cuantitativa para beneficiarse sistemáticamente de las ineficiencias o desequilibrios temporales entre diferentes clases de activos.

Dentro de este enfoque sistemático de gestión de carteras, existen muchos filtros o criterios para realizar esa asignación táctica de nuestra cartera, como pueden ser el rendimiento, la volatilidad o la correlación entre activos.

En el fondo de inversión GPM Asignación Táctica que tengo la gran suerte de gestionar, tratamos de combinar varios sistemas de este tipo y siguiendo distintos de esos criterios para conseguir una diversificación lo más completa posible. Es importante destacar que diversificar no es sólo repartir tu inversión en distintas cosas, hay muchos más ejes en los que se debe diversificar y en nuestro fondo pretendemos combinar la mayoría de ellos.

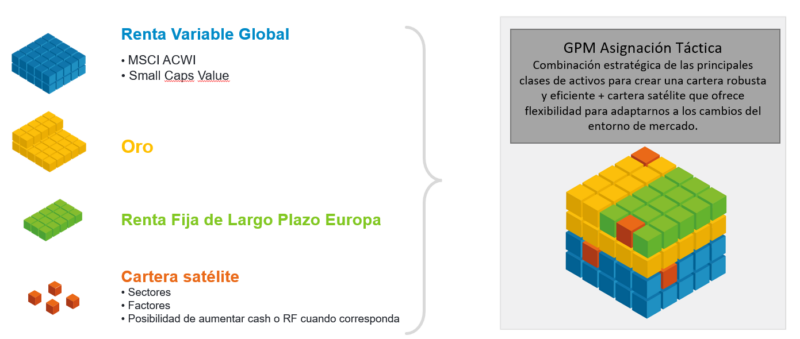

El objetivo final del fondo es buscar la forma más eficiente de enfrentarnos a un mercado impredecible y lo hacemos basándonos en 4 pilares fundamentales:

Diversificación estructural.

Asignación táctica de activos.

Gestión del riesgo.

Toma de decisiones sistemática.

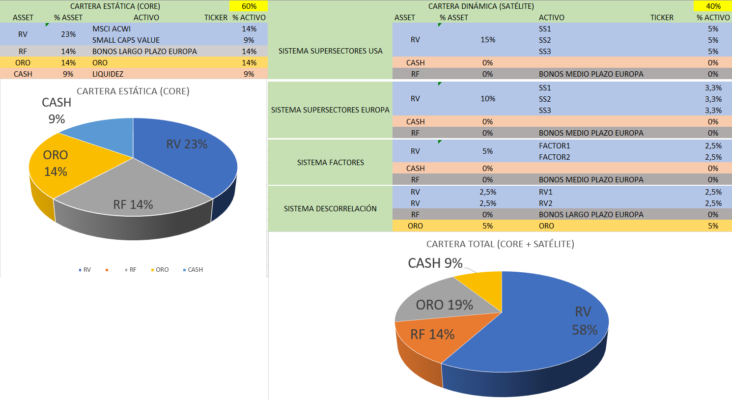

Proceso para definir la cartera modelo

El modelo que seguimos es un modelo “Core-Satélite”, es decir, tiene una parte estratégica que actúa como “núcleo” de la cartera y tiene un peso del 60% y que simplemente rebalanceamos en el caso de que alguna de las partes de la cartera se desvíe mucho de su peso óptimo. Lo que todos conocemos como Buy & hold.

Está basada en la filosofía de la cartera Golden Butterfly que sigue los principios de la cartera permanente de Harry Browne pero con un mayor sesgo a Renta Variable y por lo tanto a crecimiento.

Por otro lado, tenemos la cartera dinámica que a su vez se divide en 4 sistemas de asignación táctica y tiene un peso del 40% de nuestro fondo.

Estos sistemas están diseñados desde el sentido común, además de haber estudiado su comportamiento histórico en distintos

ciclos de mercado y nos permiten dar más peso a renta variable en las etapas de prosperidad del ciclo, pero también nos permiten reducir esa exposición a renta variable y aumentar la exposición a activos defensivos como Bonos o liquidez cuando la cosa se ponga fea. Son sistemas basados en Dual Momentum y Fuerza Relativa.

A continuación, dejamos una breve explicación de los 4 sistemas que componen la cartera táctica o satélite:

Sistema Supersectores USA

Sistema Supersectores Europa

Sistema Factores

Sistema Descorrelación

Sistema Supersectores USA

Este sistema basado en Dual Momentum tiene un peso del 15% en el fondo y su objetivo es estar invertido en los sectores con mejor momentum de medio plazo del S&P500.

Aprovechamos la división del S&P500 en 11 supersectores para estar en los 3 más fuertes de estos 11 y cuando no hay 3 sectores que tengan buen momentum, trasladamos esa parte de la cartera a liquidez o bonos según convenga.

Sistema Supersectores Europa

Este sistema basado en Dual Momentum tiene un peso del 10% en el fondo y su objetivo es estar invertido en los sectores con mejor momentum de medio plazo del mercado europeo.

Aprovechamos la división del mercado europeo en 10 supersectores para estar en los 3 más fuertes de estos 10 y cuando no hay 3 sectores que tengan buen momentum, trasladamos esa parte de la cartera a liquidez o bonos según convenga.

Sistema Factores

Este sistema basado en Dual Momentum tiene un peso en el fondo del 10% y su objetivo es estar invertido en los factores con mejor momentum de medio plazo del S&P500.

Selecciones los principales factores que existen en el mercado (Value, Growth, Momentum, Quality y Low Volatility) y nos posicionamos en los 2 con mejor momentum y cuando no hay 2 factores que tengan buen momentum, trasladamos esa parte de la cartera a liquidez o bonos según convenga.

Sistema Descorrelación

Este sistema basado en fuerza relativa tiene un peso del 10% en el fondo y su objetivo esincrementar el peso de 2 de los 3 actores principales de nuestro fondo (Renta Variable, Bonos u Oro) que presenten una mayor fuerza relativa de medio plazo.

Figura 2. Esquema de la cartera modelo del fondo GPM Asignación Táctica.

En la figura 2 podemos ver un esquema de la composición de la cartera:

Uniendo todas las piezas comentadas anteriormente, la cartera se adaptará al entorno de mercado en función de las clases de activos que mayor protección/crecimiento nos vayan a dar en cada momento. En la figura 3 podemos ver una imagen que representa la combinación de las principales clases de activos y los sistemas de asignación táctica nos llevan a una cartera robusta y sólida.

Figura 3. Puzzle clases de activo y sistemas de la cartera.

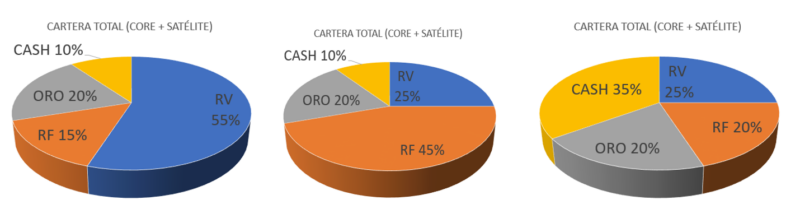

La idea es que el fondo se vaya adaptando en todo momento a las circunstancias de mercado sin grandes cambios ni pasando de blanco a negro, simplemente navegando dentro de una gama de grises.

En la figura 4 podemos ver varias carteras tipo en las que se puede “convertir” el fondo según los sistemas aumenten sus exposición a Renta Variable, Renta Fija o liquidez.

Figura 4. Carteras en las que se puede convertir el fondo.

Ventajas e inconvenientes de la asignación táctica

Para concluir, siempre me gusta destacar que los sistemas de asignación táctica no son ni mejor ni peor que otras filosofías de inversión, cada uno debe invertir de la forma que más se le adapte o más cómodo se sienta. Por ello dejo algunas ventajas e inconvenientes de este enfoque:

Ventajas

Modelos algorítmicos basados en técnicas de momentum y seguimiento de tendencias, además de tener en cuenta la correlación entre activos y su volatilidad.

Gran potencial para generar portfolios adaptados a las necesidades de cada inversor.

Capaces de mostrar cierta adaptabilidad a la dinámica de los mercados, con un control más preciso del riesgo.

Eliminan o minimizan el componente humano en la toma de decisiones discrecionales evitando errores y abaratando los costes de gestión

Inconvenientes

Mayor complejidad estructural y formación previa.

La presencia de reglas con parámetros optimizables pueden dar lugar a carteras sobreoptimizadas; con resultados excelentes en las pruebas de Backtest pero difíciles de explicar en operativa real.

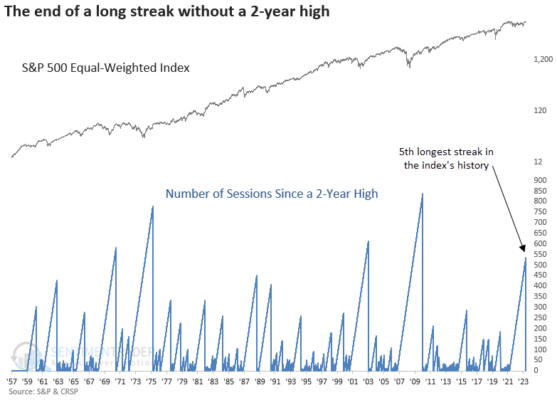

El S&P 500 equal-weighted index rompe un máximo de varios años por Sentimentrader

Dean Christians es un analista veterano especializado en la investigación de mercado y trading de Wall Street, con más de 25 años de experiencia. Sus análisis y señales de trading son de las más valoradas entre los profesionales del sector financiero.

Dean Christians / SentimenTrader

El índice S&P 500 equal-weighted index o de igual ponderación S&P 500 cerró en un máximo de dos años.

Situaciones similares después de tanto tiempo sin romper nuevos máximos de dos años precedieron señales alcistas con una tasa de acierto del 100% para el índice durante el año siguiente.

El S&P 500 equal-weighted index tendió a superar a la versión ponderada por capitalización en la mayoría de los horizontes.

Un índice diseñado para neutralizar la influencia de las acciones de megacapitalización cerró en un máximo de varios años

Si bien el índice más seguido del mundo registró el jueves su duodécimo máximo histórico desde principios de año, impulsado por el entusiasmo por las ganancias de Nvidia, muy pocos participantes del mercado comentaron sobre el nuevo máximo de dos años del índice S&P 500 equal-weighted index que se mantiene sólo un 1,77% por debajo de su máximo histórico.

El índice, que asigna una ponderación igual a cada componente, rompió su racha de 546 sesiones sin alcanzar un máximo de varios años, poniendo fin a la quinta sequía más larga de la historia.

Lo que nos dice el estudio

Ya sea el S&P 500 o muchos otros índices de referencia como el NYSE Composite, los índices continúan subiendo escalones, registrando máximos múltiples o históricos, una característica común de los mercados alcistas. Si bien el contexto de amplitud no es perfecto, lo más probable es que no sea más que una rotación sectorial. El S&P 500 equal-weighted index, un índice que capta el movimiento de las acciones promedio, cerró en un nuevo máximo de varios años después de no hacerlo durante 546 sesiones, la quinta sequía más larga de la historia. Después de avances similares, el índice ha subido en todos los casos durante el año siguiente.

Cómo superar la presión por el rendimiento por Brett N. Steenbarger

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

Estoy escuchando a más traders de lo habitual sobre sus luchas con la ansiedad por el rendimiento. Como dijo un trader en desarrollo con un gran potencial, el problema tiende a darse «en operaciones de alto perfil que se podría decir que la mayoría de los traders tienen en cuenta». Esta es una observación muy buena. Cuanto mayor sea el perfil del trade, es decir, cuánto mayor sea la oportunidad percibida, más espacio habrá para la presión por el rendimiento que se obtenga. Como observa Epicteto, el problema no son los «problemas reales» sobre las operaciones, sino más bien las «ansiedades» sobre esas operaciones.

Vamos a ver esto desde una perspectiva psicológica. Cuanto más percibimos, y enfatizamos la oportunidad en una situación, más espacio creamos para la ansiedad en caso de que perdamos esta oportunidad.

Imagina hacer un tiro libre durante un entrenamiento de baloncesto. Es rutina, lo has hecho cientos y cientos de veces y no sientes presión. Ahora imagina la situación de mi antiguo equipo universitario. Has tenido un largo entrenamiento después de las clases y estás muy cansado y quieres llegar a casa. El entrenador anuncia que los jugadores pueden ir a ducharse, cambiarse e irse a casa después de haber hecho 10 tiros libres consecutivos. Ahora, de repente, hay presión. *Realmente* quieres irte a casa, así que una vez que hayas hecho seis tiros seguidos, te preocupa que puedas fallar uno y tener que volver al punto de partida. El entrenador, por supuesto, lo sabía. Esto no fue simplemente una práctica de tiro libre, sino un entrenamiento para actuar bajo presión.

Ahora imagina que es un partido real y que el reloj de la segunda mitad está terminando con tu equipo perdiendo un punto por debajo. Acabas de recibir una falta, y puedes disparar uno y uno. Si pierdes el primer tiro, las probabilidades son buenas de que el equipo contrario agarre el rebote y se quede sin tiempo para la victoria. Si haces el primer tiro, obtienes un segundo tiro que podría ganar el juego para tu equipo. Todo está en juego. De repente, lo que había sido rutinario en la práctica es cualquier cosa menos rutina.

Esto es lo que le está pasando al trader que experimenta presión por el rendimiento. Se da en una situación de «alto perfil» en un mercado volátil, donde el trade podría hacerlo muy bien o muy mal. Además, es una situación en la que se centran otros traders del equipo. Todo el mundo verá si lo clavas o fallas. Si este fuera un trade ordinario en modo de simulación, no habría presión y sería relativamente fácil de ejecutar. Con más en la línea, financiera y psicológicamente, empezamos a pensar demasiado en el trade. Eso nos aleja de lo que sabemos hacer de forma natural.

Muy a menudo, la presión por el rendimiento se manifiesta como perfeccionismo. Sentimos que todo está en juego, así que tratamos de hacerlo todo a la perfección. Lo perfecto se convierte en enemigo de lo bueno, ya que nos aleja de hacer lo que sabemos hacer de forma natural. Como la mayoría de los jugadores, seguía siempre una rutina para lanzar un tiro libre. Sostenía la pelota en ambas manos, miraba a la canasta, botaba la pelota tres veces, miraba la canasta de nuevo, botaba dos veces, miraba a la canasta, exhalaba, enfocaba y disparaba. De la misma forma, en cada una de las veces. Pero si estoy en una situación de presión, altero la rutina. No exhalo. Apunto. Y puedo fallar con una probabilidad alta.

Así es con el trading. Nos centramos demasiado en la entrada, queriendo la recompensa de riesgo perfecta. De repente, el mercado se mueve de la manera prevista antes de que entremos. No queremos perseguirlo, así que esperamos un retroceso, pero sigue adelante. Nos perdimos la operación.

Lo que mi entrenador se dio cuenta es que no puedes aprender a rendir bajo presión a menos que practiques bajo presión. Es por eso que los equipos militares y SWAT practican maniobras en condiciones realistas con fuego real. Es por eso que el personal de EMT practica métodos de rescate bajo observación mientras está cronometrado. La práctica bajo presión convierte la presión en rutina. Así es como las actrices y los actores superan el miedo escénico. Subiendo al escenario una y otra vez en los ensayos generales los prepara para la actuación en vivo.

Como traders, podemos crear ensayos generales en imágenes, imaginando vívidamente situaciones bajo presión y visualizando en detalle cómo queremos responder. Una y otra vez, nos guiamos a través de situaciones bajo presión y la repetición hace que la presión sea familiar. No podemos estar estresados por algo con lo que estamos muy familiarizados. También podemos crear nuestros propios ensayos generales haciendo operaciones en situaciones altamente desafiantes en modo simulación y haciéndonos responsables de los resultados. Imagínese, por ejemplo, trabajar en modo de simulación y no poder operar en vivo para la próxima sesión a menos que las operaciones simuladas se hayan ejecutado bien.

Aprendemos a actuar bajo presión mediante la presión de nuestro entrenamiento. Ningún método de autoayuda psicológica funcionará si no estamos haciendo uso de ellos en el verdadero calor de la batalla. Si nuestro entrenamiento es cómodo, no nos estamos preparando para la ansiedad por el rendimiento cuando el juego se vuelve incómodo.

¿Por qué estaban tan equivocados los economistas? por Dr. Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

¿Por qué tantos economistas y estrategas han estado tan equivocados en sus predicciones sobre una supuesta recesión inminente en los últimos dos años? Ahora parece ser un buen momento para responder a esta pregunta, ya que hay muchas lecciones que aprender de los conceptos erróneos ampliamente difundidos durante los últimos dos años. Repasémoslos:

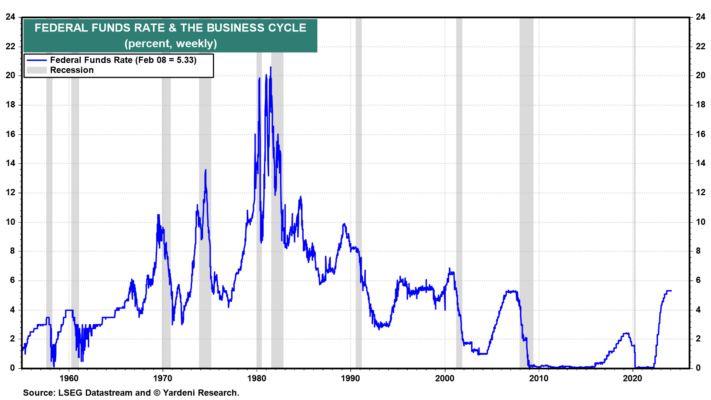

(1) Las políticas monetarias restrictivas siempre causan recesiones. La Reserva Federal elevó la tasa de fondos federales (FFR) en 525 puntos básicos a 5,25%-5,50% desde marzo de 2022 hasta julio de 2023. Esa es la ronda más agresiva de aumentos de tasas desde finales de la década de 1970, cuando el entonces presidente de la Reserva Federal, Paul Volcker, dejó que la FFR se disparara ( Figura 7). Las últimas 10 recesiones estuvieron precedidas por una serie de aumentos de tasas.

Durante los últimos dos años, los funcionarios de la Reserva Federal esperaban que los aumentos de tasas y el QT reducirían la inflación al debilitar la demanda sensible a los intereses, aumentar la tasa de desempleo y desacelerar la tasa de crecimiento del PIB real. Los pesimistas lógicamente esperaban que se produjera una recesión, como había sucedido en el pasado y como lo confirmaban el IPJ y la curva de tipos invertida.

Argumentamos que la economía demostraría ser resiliente y que el resultado serían recesiones continuas en diferentes sectores de la economía, no una recesión en toda la economía. Este escenario se había dado antes, a mediados de los años 1980 y mediados de los años 2010.

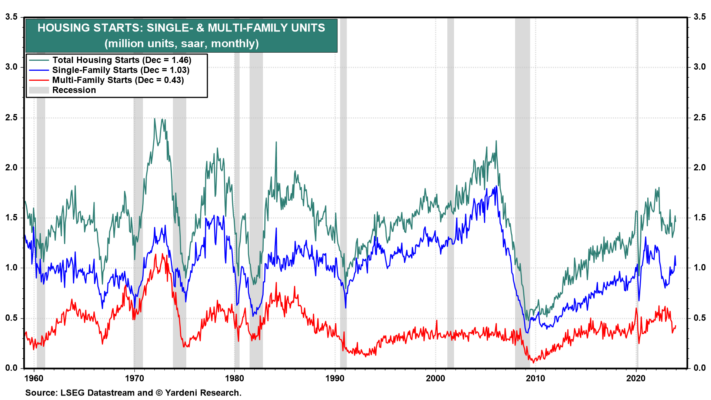

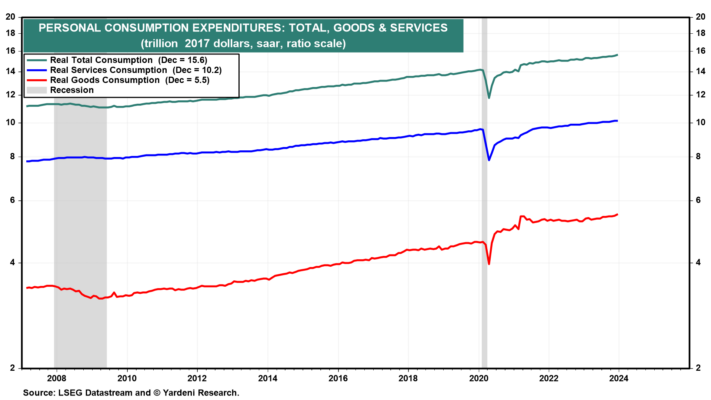

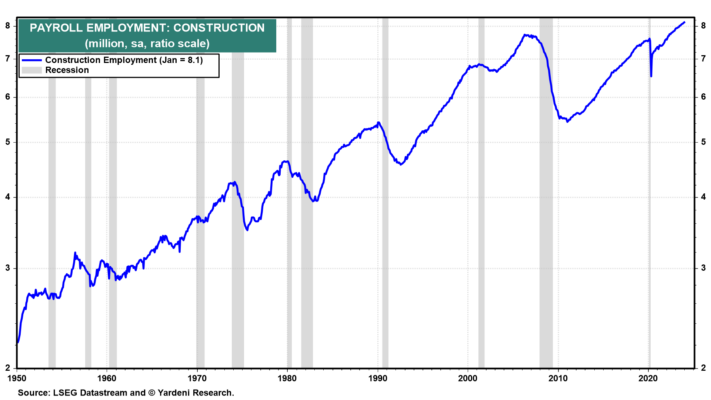

Esta vez, durante los últimos dos años, hubo una recesión relativamente moderada y corta en la vivienda unifamiliar, pero la construcción multifamiliar se mantuvo fuerte (Fig. 8). Hubo una recesión de crecimiento relativamente larga pero superficial entre los productores y proveedores de bienes de consumo, mientras que la demanda de servicios de consumo aumentó en los últimos dos años (Gráfico 9). De hecho, la demanda de bienes se mantuvo relativamente estable cerca de su máximo récord pospandemia. En diciembre alcanzó un nuevo récord.

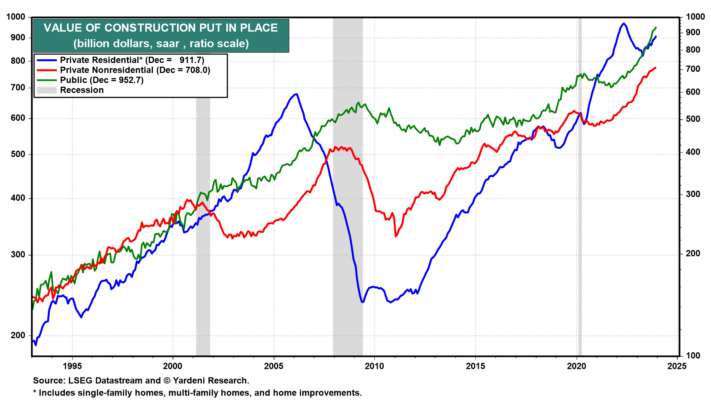

(2) La política monetaria importa más que la política fiscal. Si bien la mayoría de los economistas estaban obsesionados con el endurecimiento de la política monetaria, en su mayoría ignoraron el impacto de los estímulos en el ámbito de la política fiscal. La legislación aprobada en 2022 dio un gran impulso al gasto en infraestructura pública e instalaciones de fabricación y proporcionó incentivos fiscales para dicha construcción. Como resultado, la construcción pública y no residencial privada se disparó a niveles récord en los últimos dos años, al igual que el empleo total en la nómina en la industria de la construcción (Fig. 10 y Fig. 11).

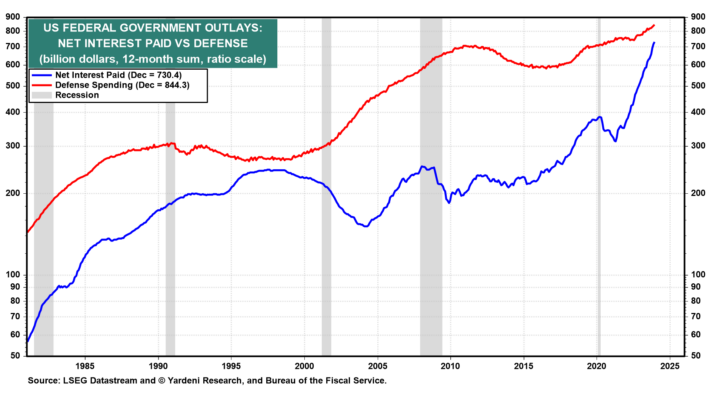

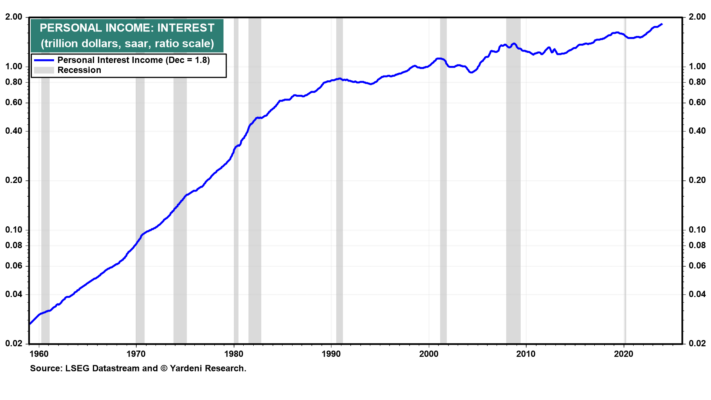

Los desembolsos del gobierno federal en defensa se han visto impulsados en los últimos dos años por el apoyo de Estados Unidos a Israel, Ucrania y Taiwán hasta un nivel récord de 844.300 millones de dólares durante los últimos 12 meses hasta diciembre (Fig. 12). El desembolso del gobierno federal de más rápido crecimiento en los últimos dos años ha sido el de los intereses netos pagados sobre la deuda federal. Esto impulsó el componente de intereses netos recibidos de los ingresos personales, que alcanzó un nivel récord de 1,8 billones de dólares (saar) en diciembre (Fig. 13).

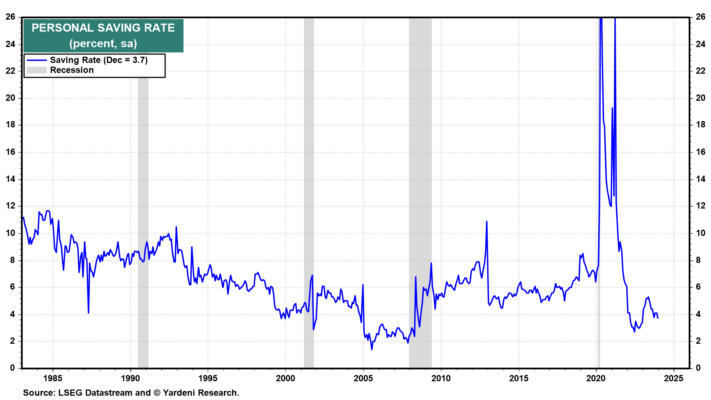

(3) Los consumidores se están quedando sin exceso de ahorro. La tasa de ahorro personal se ha reducido alrededor del 4% durante los últimos dos años (Gráfico 14). De hecho, esto puede reflejar el hecho de que los consumidores han estado gastando su exceso de ahorro relacionado con la pandemia. Si los consumidores se están quedando sin ese dinero, podrían aumentar su tasa de ahorro recortando el gasto en bienes y servicios, lo que podría provocar una recesión liderada por los consumidores.

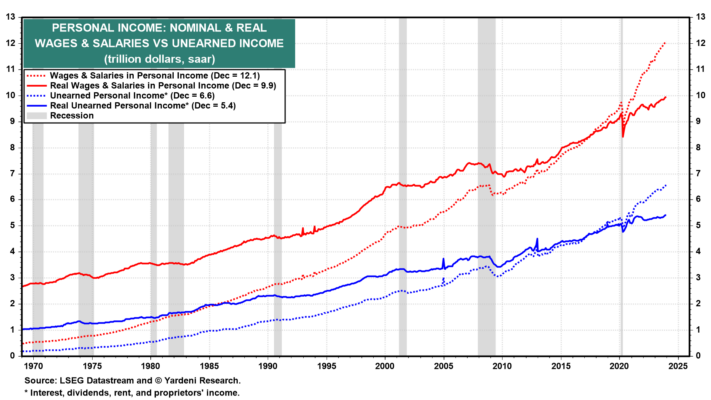

El problema con esta narrativa ampliamente aceptada es que ignora el hecho de que los consumidores tienen muchas otras fuentes de poder adquisitivo además del exceso de ahorro. El más importante son los sueldos y salarios reales, que han estado aumentando a nuevos máximos históricos desde principios del año pasado después de estancarse durante la pandemia (Gráfico 15). El mercado laboral sigue siendo muy ajustado, con muchas ofertas de empleo y salarios reales por hora en aumento. Además, los ingresos reales no derivados del trabajo (es decir, intereses, dividendos, alquileres e ingresos del propietario) han aumentado a nuevos máximos recientemente.

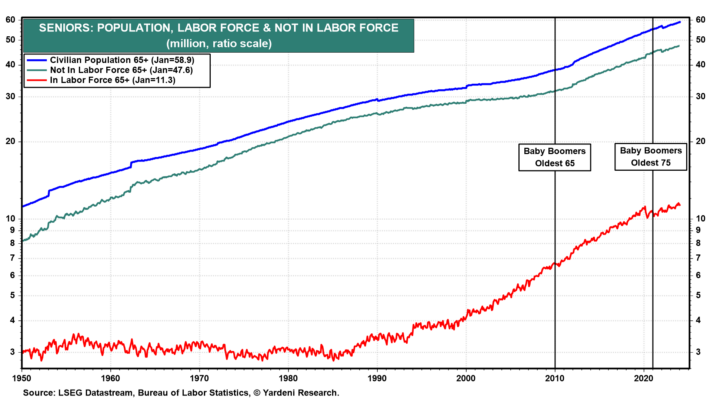

También es importante reconocer el impacto significativo que los Baby Boomers siguen teniendo en la economía. Este año, el más joven de ellos cumple 60 años, mientras que el mayor cumple 78 años. El mayor cumplió 65 años por primera vez en 2011. Desde entonces, el número de personas mayores ha aumentado en casi 20 millones (Fig. 16).

Los Baby Boomers se están jubilando cada vez más. Los datos recopilados por la Reserva Federal muestran que tienen un patrimonio neto récord de 75 billones de dólares. En otras palabras, tienen muchos ahorros para la jubilación, la mayor cantidad que jamás haya acumulado una generación.

Están aumentando su gasto en restaurantes, vacaciones y atención médica. Esto está elevando la demanda de trabajadores en estas industrias de servicios a niveles récord, que es una de las razones por las que el mercado laboral sigue siendo tan fuerte.

Por cierto, la tasa de ahorro personal puede seguir siendo baja, ya que los Baby Boomers están gastando cada vez más sus ahorros para la jubilación. Además, es posible que sus hijos adultos estén ahorrando menos, anticipando ganancias inesperadas en la herencia.

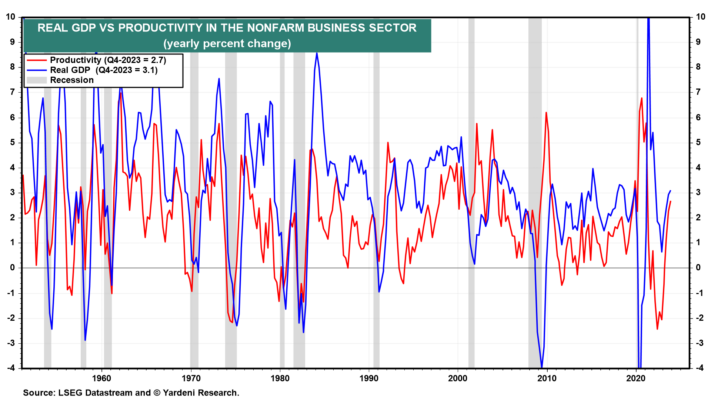

(4) En cualquier caso, el crecimiento potencial del PIB real es, en el mejor de los casos, del 2,0%. El aumento del 3,1% del crecimiento del PIB real del año pasado fue mucho mejor de lo que esperaban incluso los optimistas (es decir, como un servidor). Ciertamente no fue un aterrizaje brusco, ni tampoco un aterrizaje suave; ¡No fue ningún aterrizaje! La sorpresa fue que la productividad aumentó un 2,7% (Fig. 17).

Se supone ampliamente que el crecimiento potencial del PIB real no supera el 2,0%. De hecho, el Resumen de Proyecciones Económicas de diciembre de 2023 del FOMC muestra una previsión de “largo plazo” de solo el 1,8% del PIB real. En nuestra opinión, la escasez de trabajadores, especialmente de trabajadores calificados, es un problema crónico que mejorará a medida que las empresas gasten más en innovaciones tecnológicas para impulsar la productividad. De modo que el crecimiento potencial del PIB real es superior al 2,0%, tal vez hasta el 4,0% durante el resto de la década. El crecimiento impulsado por la productividad debería impulsar el crecimiento económico real, contener la inflación, elevar los salarios reales y aumentar los márgenes de ganancia.

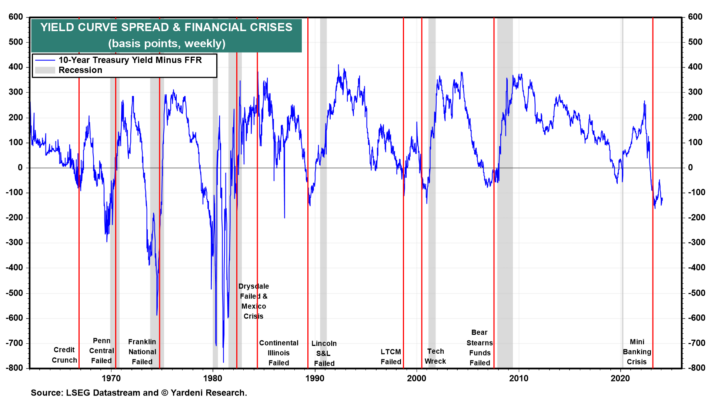

(5) Las curvas de rendimiento invertidas predicen recesiones. Como hemos observado desde que escribimos el libro sobre este tema en 2019 (La curva de rendimiento; qué es lo que realmente predice), las curvas de rendimiento invertidas no causan ni predicen recesiones. Predicen un proceso que ha llevado a recesiones en el pasado.

Esta vez, la curva de rendimiento invertida una vez más predijo con precisión que una política monetaria más estricta causaría una crisis financiera, como lo ha hecho en el pasado (Fig. 18). Esta vez, hubo una minicrisis bancaria durante marzo de 2023. Sin embargo, no se transformó en una crisis crediticia en toda la economía, lo que provocó una recesión. Esto se debe a que la Reserva Federal ha adquirido mucha experiencia en la creación rápida de servicios de liquidez desde la Gran Crisis Financiera. La Reserva Federal respondió a la crisis del año pasado proporcionando un servicio de este tipo a los bancos en un par de días.

(6) Los principales indicadores predicen recesiones. Esta vez el IPJ ha sido engañoso hasta ahora porque su composición lo predispone fuertemente a predecir el sector de bienes de la economía. Sí, de hecho: el sector de bienes ha estado en una recesión de crecimiento, como se analizó anteriormente, pero el resto de la economía ha seguido creciendo. El LEI junto con el M-PMI están altamente correlacionados con la tasa de crecimiento del PIB real de bienes, no de servicios.

(7) La oferta monetaria es un motor clave del crecimiento económico y la inflación. La debilidad de la tasa de crecimiento del M2 también asustó a los pesimistas económicos. La oferta monetaria sí importa para la determinación del crecimiento económico real y la inflación, pero no tanto como temían los monetaristas renacidos. Esto se debe a que la debilidad del crecimiento monetario interanual durante los últimos dos años simplemente reflejó la desaceleración del crecimiento del M2 después de que se disparó durante la pandemia. Sigue habiendo mucha liquidez en la economía y el sistema financiero.

(8) La Reserva Federal siempre se equivoca. Varios de los pesimistas se autodenominan observadores de la Reserva Federal y generalmente son críticos con la Reserva Federal. En mi Fed Watching for Fun & Profit (2020), los critiqué por ser más bien predicadores en lugar de observadores objetivos. Durante los últimos dos años, los predicadores dudaron de que la Reserva Federal pudiera lograr una “desinflación inmaculada”, es decir, reducir la inflación sin desencadenar una recesión. Estábamos entre los creyentes en que esto podría y lo haría.

(9) El resto del mundo no importa mucho. Una de las razones por las que creímos que esta vez la inflación se moderaría sin una recesión diseñada por la Reserva Federal es que notamos que el resto del mundo parecía bastante débil. El estallido de la burbuja inmobiliaria de China deprimió la economía china y desinfló los precios del país. De modo que China exportó la deflación al mercado de bienes de Estados Unidos y otros países. Además, la economía europea ha sido débil. Como resultado, los precios de las materias primas se mantuvieron moderados y los precios del petróleo cayeron tras el repunte de principios de 2022.

(10) En pocas palabras: los de ellos contra los nuestros. Quizás la variable clave que diferencia a los optimistas de los pesimistas en los últimos dos años haya sido la inflación. Los primeros previeron que la inflación resultaría en gran medida transitoria a medida que se disiparan los shocks inflacionarios de la pandemia, mientras que los segundos creían que era persistente y que sólo podría controlarse con una recesión. En nuestra opinión, la pandemia ha tenido un enorme impacto en la economía y ha hecho estallar los modelos de previsión del pasado.

Por supuesto, nada de lo anterior lleva a la conclusión de que la economía sea a prueba de recesión o que la inflación se mantendrá moderada de ahora en adelante. Al actual mercado alcista de acciones, eventualmente e inevitablemente le seguirá un mercado bajista. Sin embargo, los pesimistas deberían dedicar algún tiempo a reconsiderar por qué se equivocaron tanto en los últimos dos años. Con suerte, lo comentado en este artículo debería ayudar.

Producto Interior Bruto Real: otro indicador económico mal interpretado por Sentimentrader

Jay Kaeppel es analista cuantitativo colaborador habitual de los principales medios internacionales como CNBC, así como colaborador destacado en SentimenTrader.com y la revista Stocks and Commodities, una web de referencia internacional con suscriptores en más de 50 países.

Jay Kaeppel / Sentimentrader.com

El Producto Interior Bruto Real (RGDI) es una medida amplia de la actividad económica.

El cambio de 12 meses en RGDI cayó a negativo en el último trimestre, provocando un gran pesimismo en las redes sociales.

Una mirada objetiva y cuantitativa a la historia (Hola, somos Sentimentrader.com) pinta una imagen muy diferente.

Producto Interior Bruto Real (RGDI)

El Producto Interior Bruto Real o Real Gross Domestic Income es una forma alternativa de medir la economía de la nación. El Producto Interior Bruto Real (RGDI) mide los ingresos obtenidos y los costos incurridos en la producción del Producto Interior Bruto.

Esta serie de datos se reporta trimestralmente con bastante retraso. Por ejemplo, los resultados del tercer trimestre de 2023 se informaron el 21 de diciembre de 2023. Por lo tanto, ésta no es exactamente una «lectura en caliente» de la economía o una herramienta de gran precisión para sincronizarse con el mercado (aunque tiene cierto valor en ese sentido, como veremos). El siguiente gráfico muestra los valores acumulados del índice desde 1948.

Lo que nos dice el estudio

Una caída de 12 meses en el Producto Interior Bruto Real no es necesariamente algo bueno en el momento en que ocurre. Sin embargo, lo más importante es que no es necesariamente algo tan terrible como se dice tan fácilmente en las redes sociales. Lo que es cierto es que esto tiende a ocurrir «alrededor de las recesiones». Sin embargo, debido a que el mercado de valores es un mecanismo de descuento, en muchos casos, gran parte del daño ya puede estar hecho cuando ocurre esta supuesta «señal de alarma». Según los resultados anteriores, los inversores inteligentes reconocerán una caída de 12 meses en el RGDI como una señal para comenzar a «buscar una oportunidad de compra» y no como una señal de una catástrofe inminente.

¿Valen la pena los cursos de trading intradía? por The Trader Chick

Marina «The Trader Chick» ayuda a las personas a hacer trading intradía. Ella simplifica el proceso al desglosar por completo patrones de trading con alta probabilidad. Está a cargo de una de las escuelas de trading con más seguidores en los Estados Unidos.

Marina / thetraderchick.com