Tres causas del estrés al hacer trading y qué hacer al respecto por Brett N. Steenbarger, Ph.D.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

De hecho, ¡estar estresado no gusta a nadie! El estrés generalmente se da cuando percibimos una amenaza. Eso prepara a nuestros cuerpos en la clásica respuesta de huida o lucha, movilizándose para hacer frente a la amenaza. Esa movilización aleja el flujo de sangre de la corteza frontal de nuestro cerebro, dejándonos menos conectados a tierra en nuestro centro de planificación y razonamiento justo cuando más necesitamos nuestra racionalidad. Esto se convierte en un problema particular cuando el estrés se convierte en angustia: ira, frustración, ansiedad, etc. Nuestra primera respuesta al estrés debe ser identificar de dónde proviene. En general, hay tres fuentes de estrés al hacer trading:

1) Los mercados han cambiado, ya no se comportan de manera que coincidan con nuestras expectativas. En tal caso, nuestro estrés representa información. Así como nos sentiríamos incómodos si tuviéramos que caminar de un lugar seguro a un área de alta criminalidad, nuestro estrés en el nuevo entorno de mercado nos alerta sobre un potencial peligro. La respuesta adecuada a este estrés es retirarse del mercado, reevaluar nuestro entorno y revisar nuestros planes. Tenemos que adaptarnos al nuevo entorno. Las mejores operaciones llegan a nosotros; eso requiere una mente abierta y enfocada. Las mejores ideas de trading tienen un valor limitado si las operamos con un estado mental distraído.

2) Nuestro estrés es autogenerado y refleja la presión que nos ponemos a nosotros mismos. Es fácil ser nuestros peores críticos. Cuando nuestro diálogo interno se enfoca en todo lo que hemos hecho mal o deberíamos haber hecho de otra manera, esa negatividad genera ira, frustración y desánimo. El perfeccionismo es un gran ejemplo de este tipo de diálogo interno negativo: lo bueno ya no es lo suficientemente bueno. Las técnicas cognitivas pueden ser extremadamente efectivas para cambiar nuestro diálogo interno, como se describe en The Daily Trading Coach.

3) Nuestra exposición al riesgo supera nuestra tolerancia psicológica. Muchas veces los traders sienten la necesidad de ganar dinero y se convencen a sí mismos de que se les presenta una gran oportunidad. Sobredimensionan sus posiciones, creando volatilidad en sus P/L. Cuando el propio mercado se vuelve más volátil, los movimientos en la cuenta pueden ser difíciles de tolerar. La percepción de amenaza que crea el estrés es una función del riesgo que se está tomando. Cada uno de nosotros tiene un nivel diferente de tolerancia al riesgo; la clave es operar con un tamaño que no sea emocionalmente disruptivo. Sin duda, podemos tener el problema opuesto y no tomar suficiente riesgo en nuestro trading. Eso crea un tipo diferente de frustración y distracción. Una buena gestión de riesgos es esencial para una buena autogestión .

El punto más importante es que el estrés puede afectar nuestro trading por muchas razones. Al identificar claramente la fuente de nuestro estrés, podemos descubrir mejor cómo avanzar de manera constructiva. Un cirujano no querría estar estresado durante un procedimiento; el rendimiento máximo requiere un enfoque máximo.

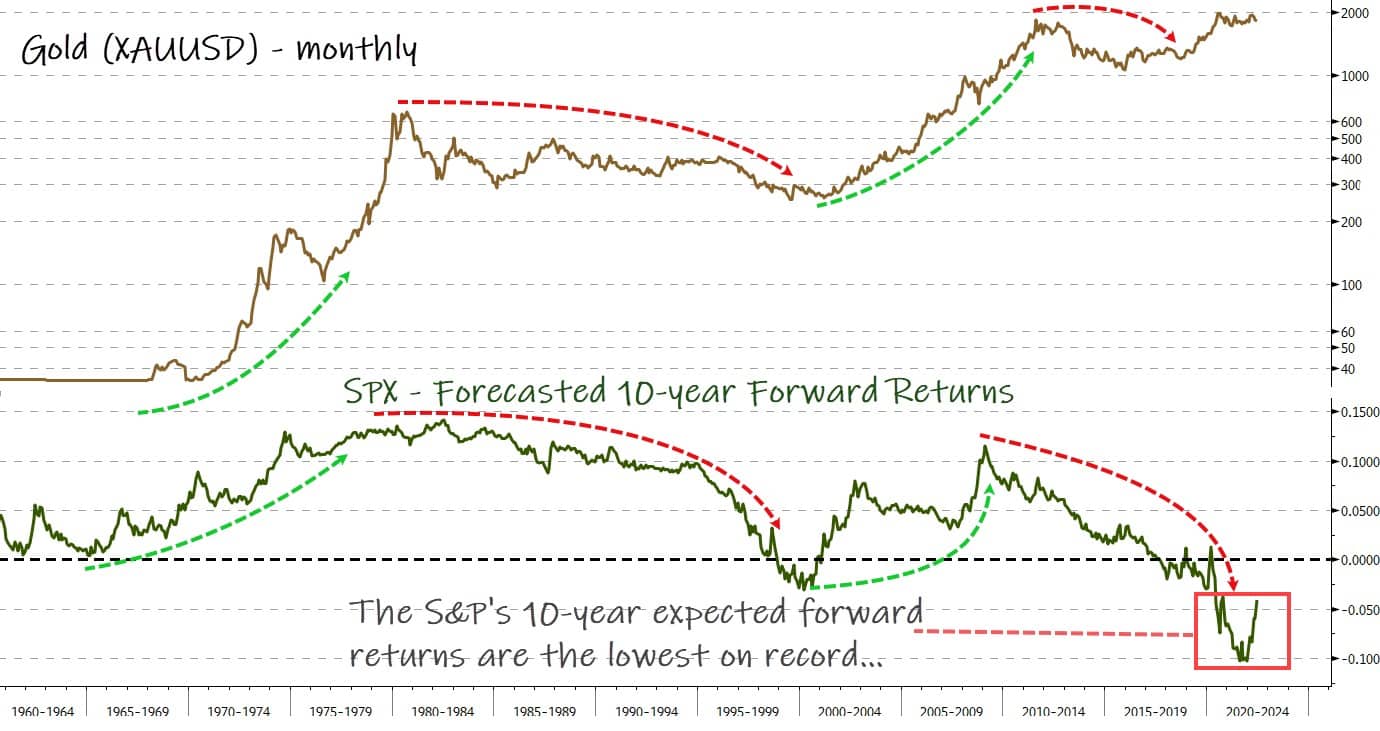

El próximo mercado alcista del oro [DIRTY DOZEN] por Alex Barrow

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

“Eres, acéptalo, un montón de emociones, prejuicios y conexiones nerviosas, y todo esto está muy bien mientras lo sepas. Los especuladores exitosos no necesariamente tienen un retrato completo de sí mismos, con verrugas y todo, en sus propias mentes, pero tienen la capacidad de detenerse abruptamente cuando su propia intuición y lo que está sucediendo Allá afuera de repente se descompone”. ~ Adam Smith, “ El juego del dinero ”

En el Dirty Dozen [PAQUETE DE GRÁFICOS] de esta semana, repasamos el escenario alcista más amplio de los metales preciosos. Cubrimos por qué es probable que se dirijan a la baja en el muy corto plazo. Cómo esta venta masiva está preparando el escenario para la siguiente etapa importante alcista y más…

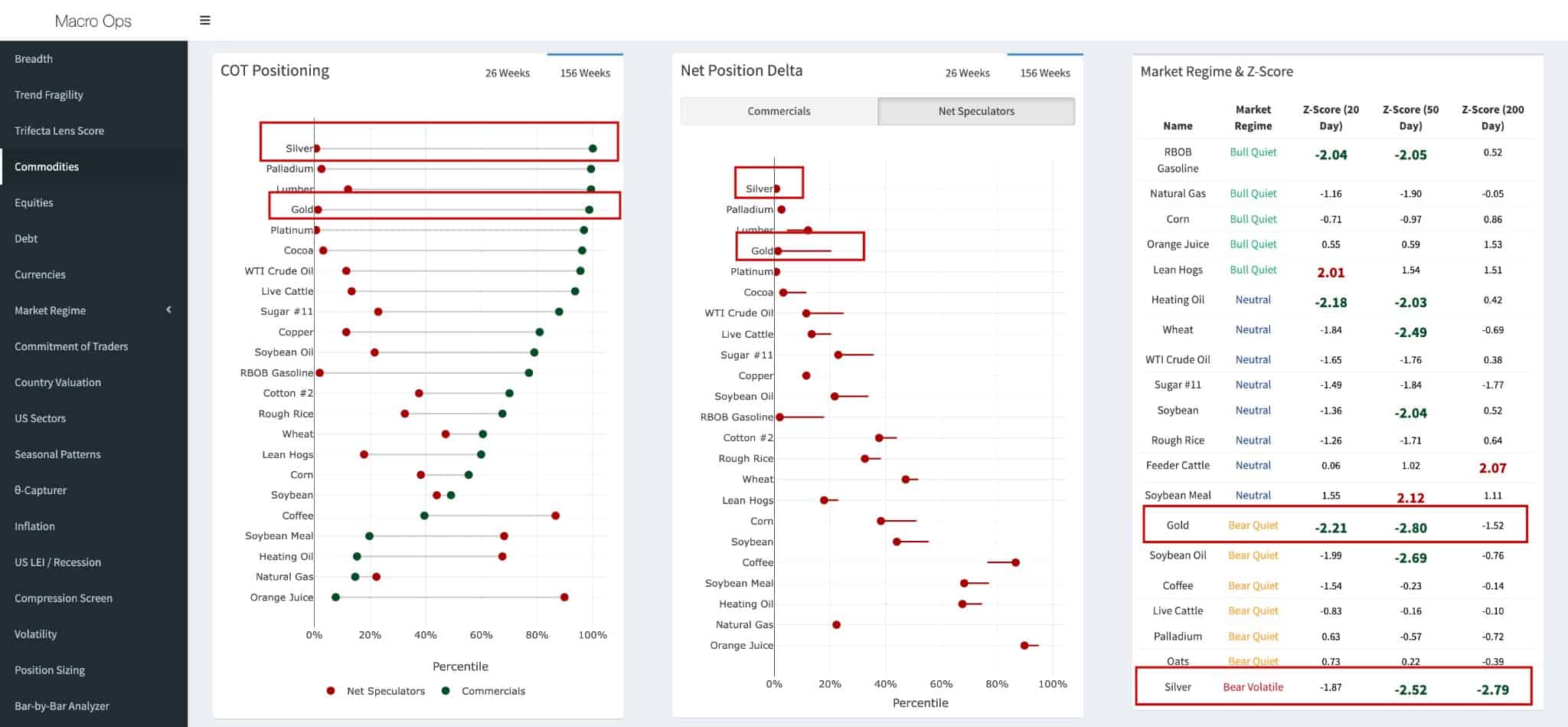

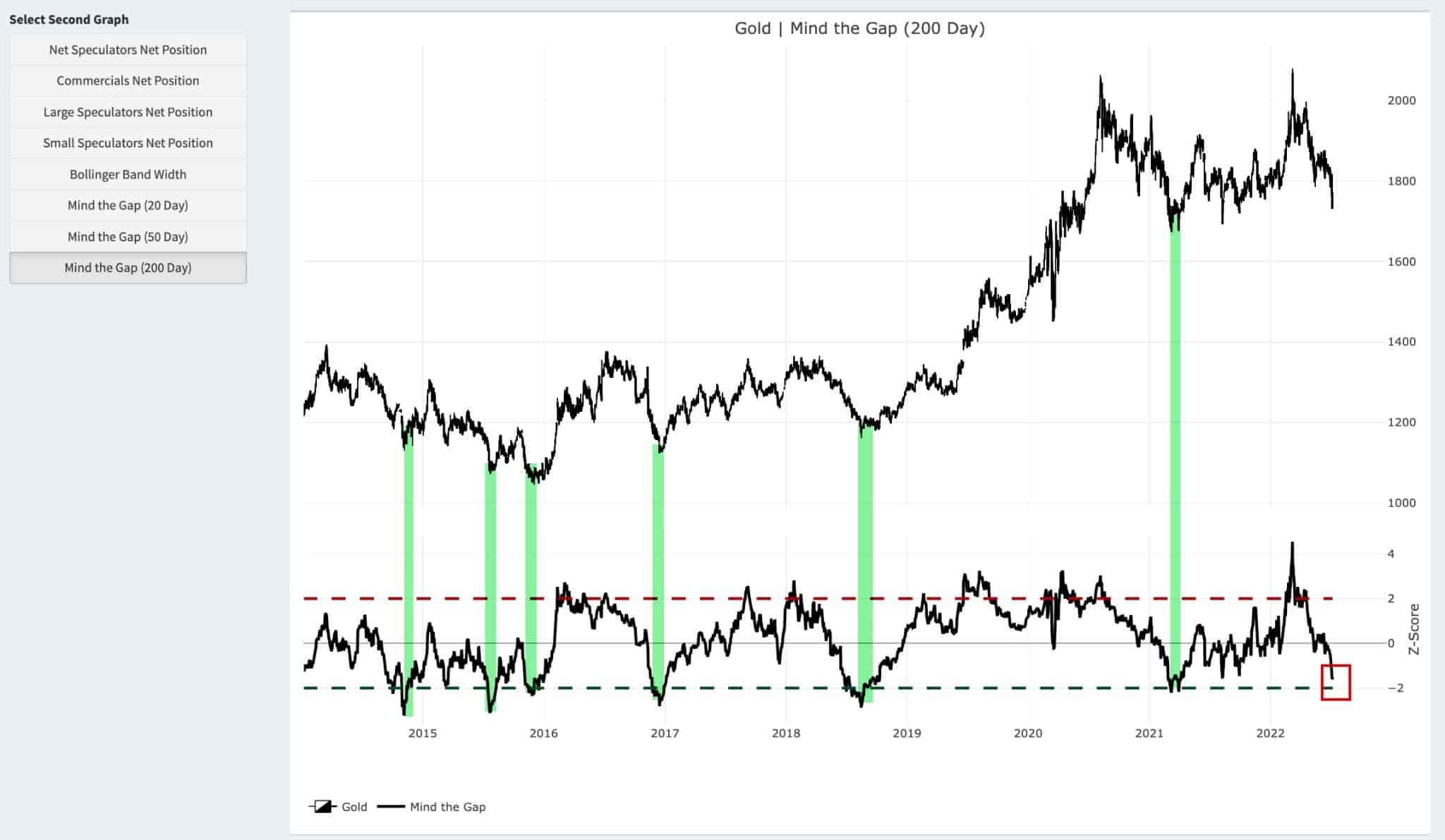

El oro se encuentra en un rectángulo de consolidación de 2 años dentro de una tendencia alcista más amplia. Durante las últimas semanas, hemos comenzado a interesarnos en los metales preciosos, por las razones que voy a exponer. Los aspectos técnicos aún no están ahí. El gráfico aún necesita tiempo para desarrollarse. Pero creemos que los metales preciosos se están preparando para su próxima etapa alcista.

Nuestro panel de control (HUD) muestra que el posicionamiento tanto del oro como de la plata se encuentra en el primer percentil de su promedio ajustado de OI de 3 años. Y ambos muestran condiciones extremas de sobreventa; el oro está más de 2std por debajo de sus promedios móviles de 20d y 50d y más de 1.5std por debajo de su 200dma.

@htsfkickeycompartió un breve hilo durante el fin de semana repasando los números de seguimiento la última vez que el posicionamiento fue tan malo en el espacio metales preciosos o MP ( enlace ).

Hay tres fuerzas que siempre están trabajando en el precio (1) Tendencia (2) Momentum y (3) Reversión a la media. Cuando un activo se extiende desde sus promedios móviles, los vendedores comienzan a obtener ganancias y los compradores se vuelven más indecisos. Combinados, estos actúan como una fuerza compensatoria que trabaja para hacer que el activo vuelva a sus medias (20, 50 y 200 días).

El oro está casi 2 desviaciones por debajo de su media móvil de 200 días. Un nivel que ha precedido a una gran reversión a la media en el pasado.

De manera similar, menos del 2% de las acciones mineras actualmente cotizan por encima de su promedio móvil de 200 días. Una vez más, estos son niveles de amplitud por los suelos que normalmente preceden a grandes repuntes. A menos que los metales preciosos entren en un mercado bajista cíclico. Lo cual, mostraré, es poco probable.

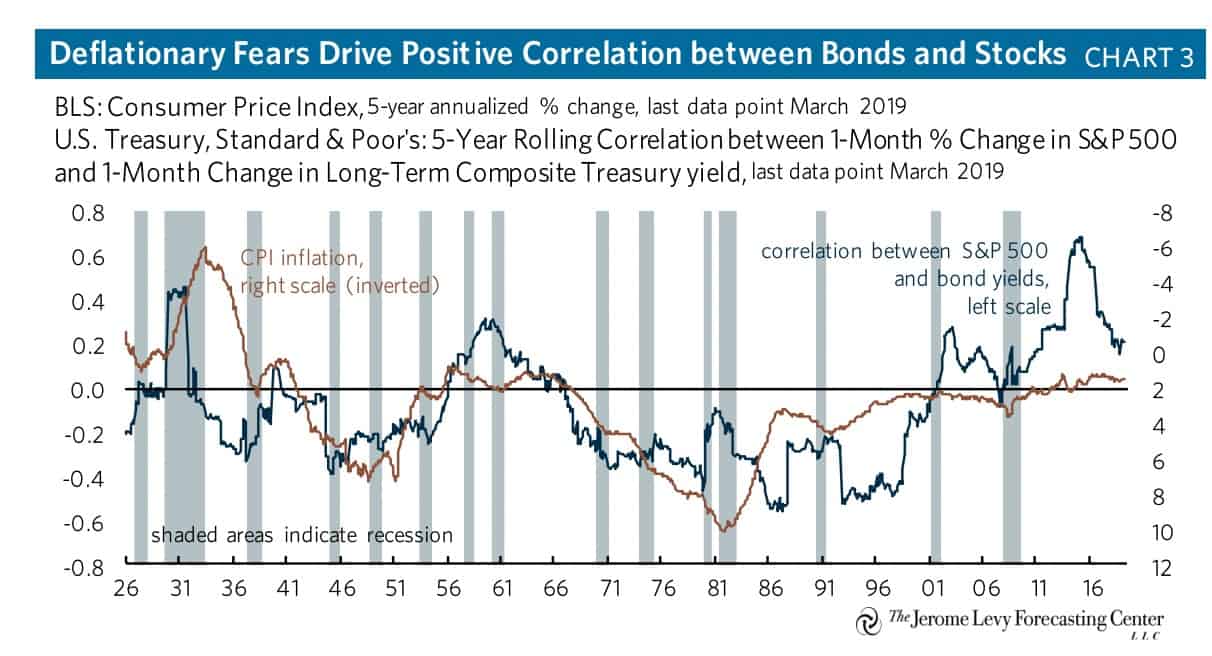

El mayor impulsor de los MP a largo plazo es la preferencia global por los activos en USD frente al resto del mundo (ROW). Posteriormente, los metales preciosos tienen una relación inversa alta con el dólar estadounidense (el gráfico a continuación es del Centro de Pronóstico Jerome Levy).

El dólar estadounidense ha salido de un rectángulo de 7 años. Este es un viento en contra obvio a corto plazo para los metales preciosos. Pero este gráfico muestra que la capitalización del mercado de EE. UU. como un % de la capitalización global ya está en máximos históricos, por encima del último pico en 2000.

Entonces, mientras somos alcistas del USD, y por lo tanto, bajistas de los MP, en el muy corto plazo. Nos parece poco probable que este rally tenga mucho recorrido.

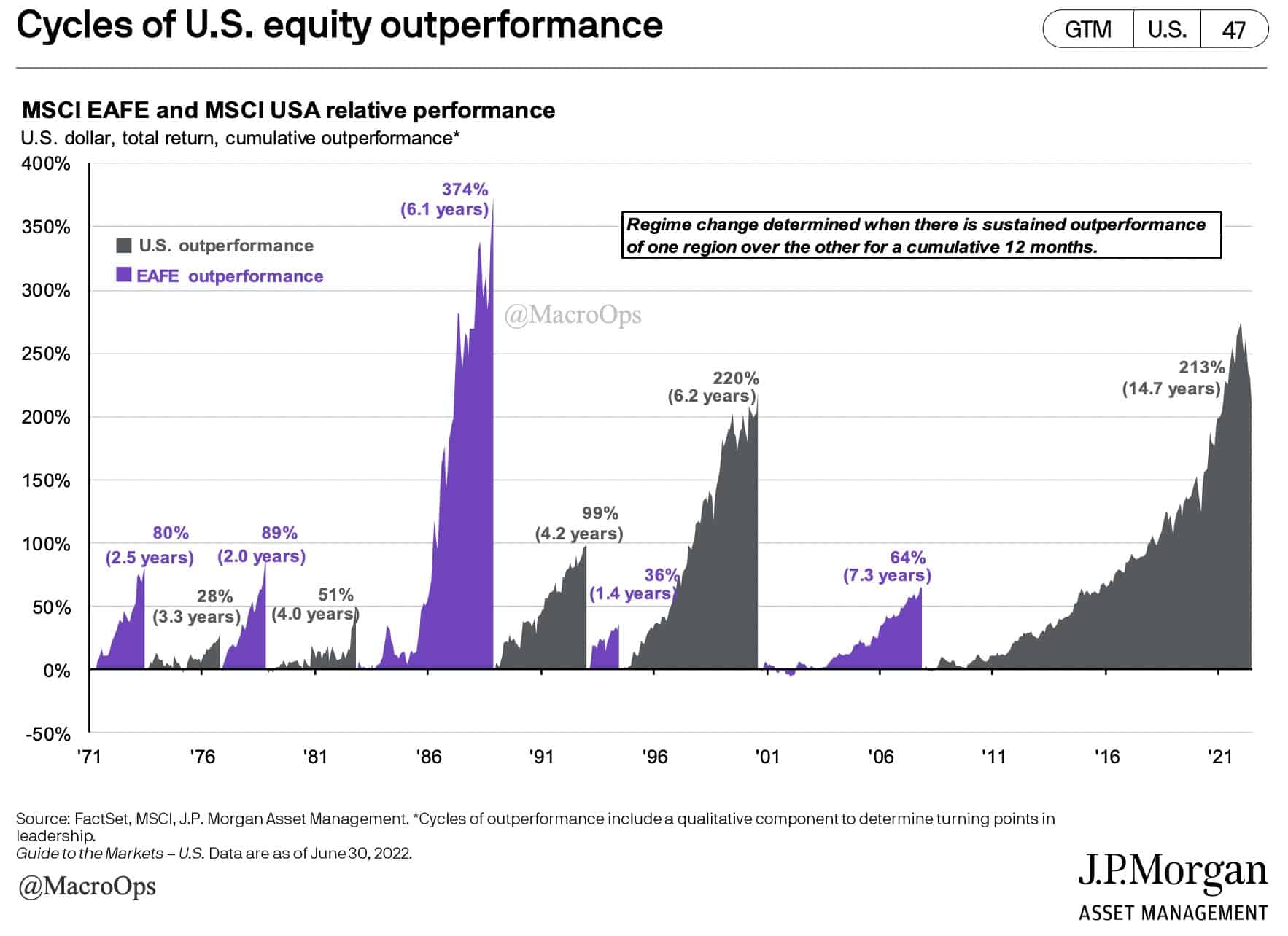

Estamos en el ciclo más largo de rendimiento superior de la renta variable estadounidense. Ahora, esto tiene sentido en un mundo de Big Balance Sheet Economics (BBSE). El mundo tiene grandes cantidades de deuda. Y la mayor parte de la Deuda está basada en USD. Estos altos niveles de deuda han mantenido la inflación baja, así como una opción de ventas agresivas del banco central, para evitar cualquier espiral de inestabilidad financiera. Esto ha prolongado la tendencia en el rendimiento superior de EE. UU.

Pero el resto del mundo ahora cotiza con un descuento histórico en los mercados estadounidenses.

Los EE. UU. siempre deberían operar con una prima. El USD es la moneda de reserva mundial. Tenemos los mercados financieros más grandes y profundos. Las mejores empresas del mundo, junto al mejor gobierno corporativo. Pero, esta prima puede volverse demasiado alta. En ese momento, los flujos de capital se revierten y encuentran refugio en otra parte.

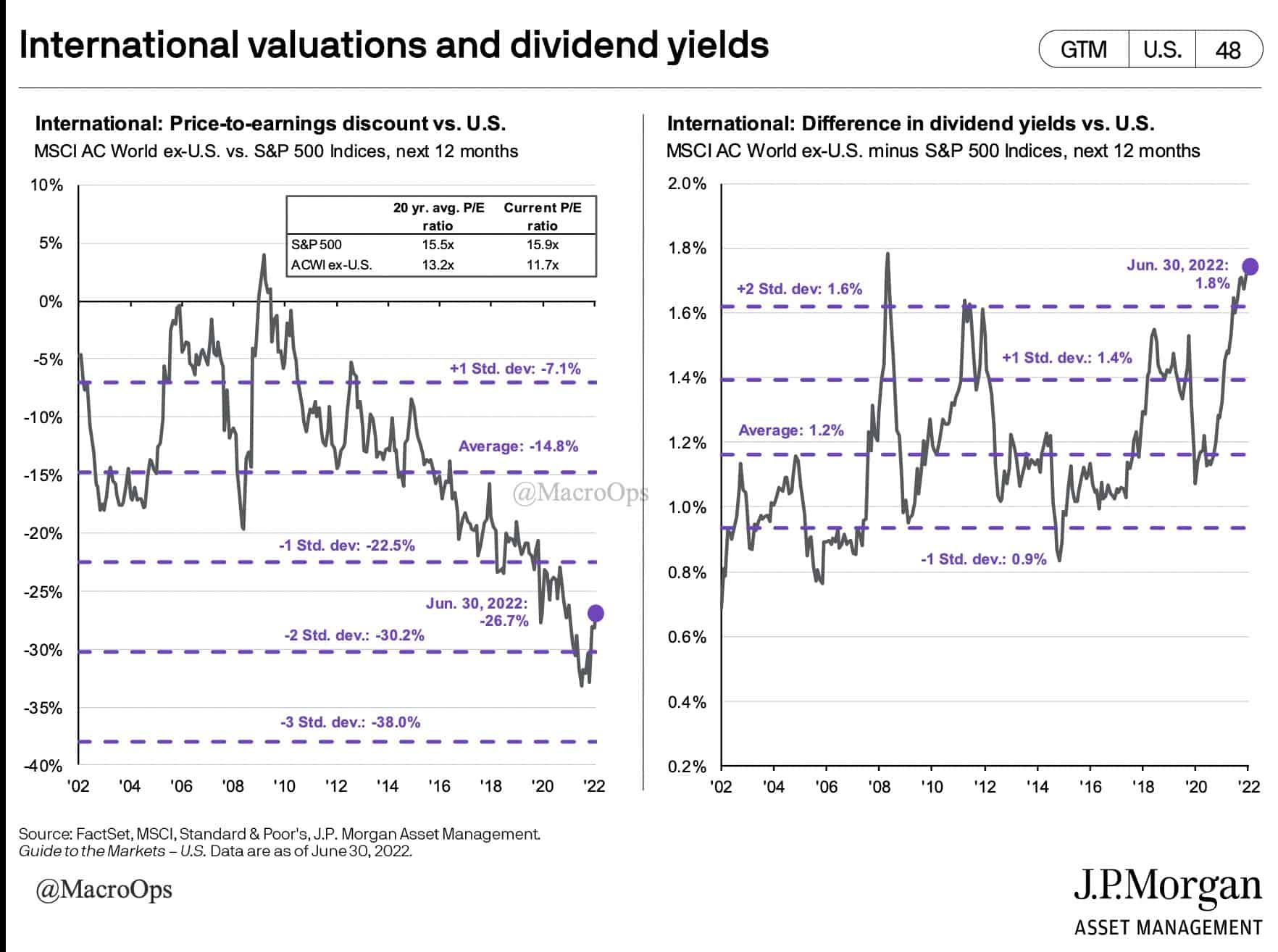

Este momento con una prima tan alta tiende a coincidir con rendimientos relativos a futuro bajos esperados para los activos estadounidenses. Y los mercados de EE. UU. están saliendo de sus peores rendimientos proyectados a 10 años registrados.

El oro tiende a funcionar bien en mercados bajistas en recesión. Bloomberg señala que “El oro venció al S&P 500 en cinco de las últimas siete recesiones en las últimas cinco décadas, con una ganancia promedio del 79 % en dos años…

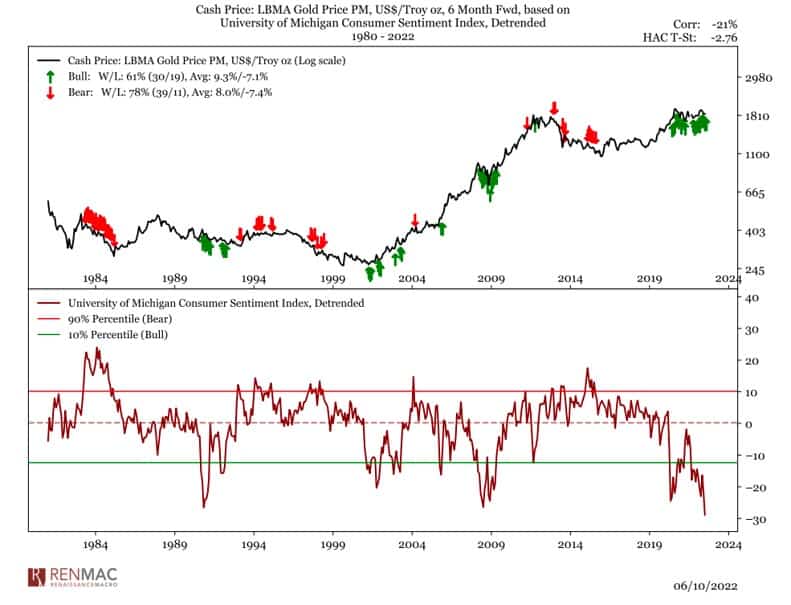

@RenMacLLC compartió este gran gráfico que muestra la correlación entre el bajo sentimiento del consumidor y los rendimientos futuros del oro.

Escribieron: “La confianza del consumidor no funciona bien como factor macro para los rendimientos futuros de $SPX, pero es uno de los mejores factores para los rendimientos futuros de $GLD del oro. La baja confianza se asocia históricamente con precios más altos del oro”.

Este gráfico de SentimenTrader muestra que el oro está entrando en sus 3 meses más fuertes de estacionalidad. Así que tiene eso a su favor. Nuevamente, la cinta a corto plazo para los MP no es buena. Pero la Trifecta (macro/fundamentos, sentimiento/posicionamiento, aspectos técnicos) se está alineando para la próxima gran etapa alcista. Por lo tanto, nos corresponde estar atentos y esperar a que el gráfico nos dé entradas.

Invertir una suma global cuando el mercado de valores está cayendo por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Hay muchas conversaciones que se pueden tener en medio de un mercado bajista.

¿Es hora de comprar?

¿Es el momento de vender?

¿Es este el suelo?

¿Debo cambiar mi cartera?

¿Cuánto más tienen que caer las acciones?

¿Cuánto duran los mercados bajistas?

¿Cuál es la mejor apuesta para obtener un rendimiento superior cuando el mercado cambie?

Una conversación que he tenido con varios clientes, amigos, familiares e incluso conmigo mismo durante las últimas semanas es la siguiente:

¿Cómo invierto una suma global durante un mercado bajista?

Las personas obtienen dinero por varias razones cuando se trata de una suma global. Puede ser una herencia, una bonificación, la venta de un activo o un negocio o simplemente ahorros acumulados que ha estado esperando en un momento oportuno.

El Capitán Obvio sabe que es un buen problema, pero no obstante es un problema porque nadie quiere arruinar esta decisión. Hay una mayor probabilidad de arrepentirse cuando se trata de una cantidad mayor que sus contribuciones habituales.

Si pone el dinero a trabajar de una sola vez y el mercado cae aún más, se estará castigando a sí mismo por no ponerlo a trabajar lentamente con el tiempo.

Y si distribuye sus apuestas promediando en el mercado, pero las acciones se recuperan rápidamente, se estará castigando a sí mismo por no ponerlo a funcionar antes.

Desafortunadamente, cualquiera de las decisiones solo se verá positiva o negativamente con el beneficio de la retrospectiva. Esto de invertir sería mucho más fácil si todos pudiéramos predecir el futuro.

Sus dos opciones aquí son ver esta decisión a través de la lente de la minimización del arrepentimiento o de las probabilidades históricas.

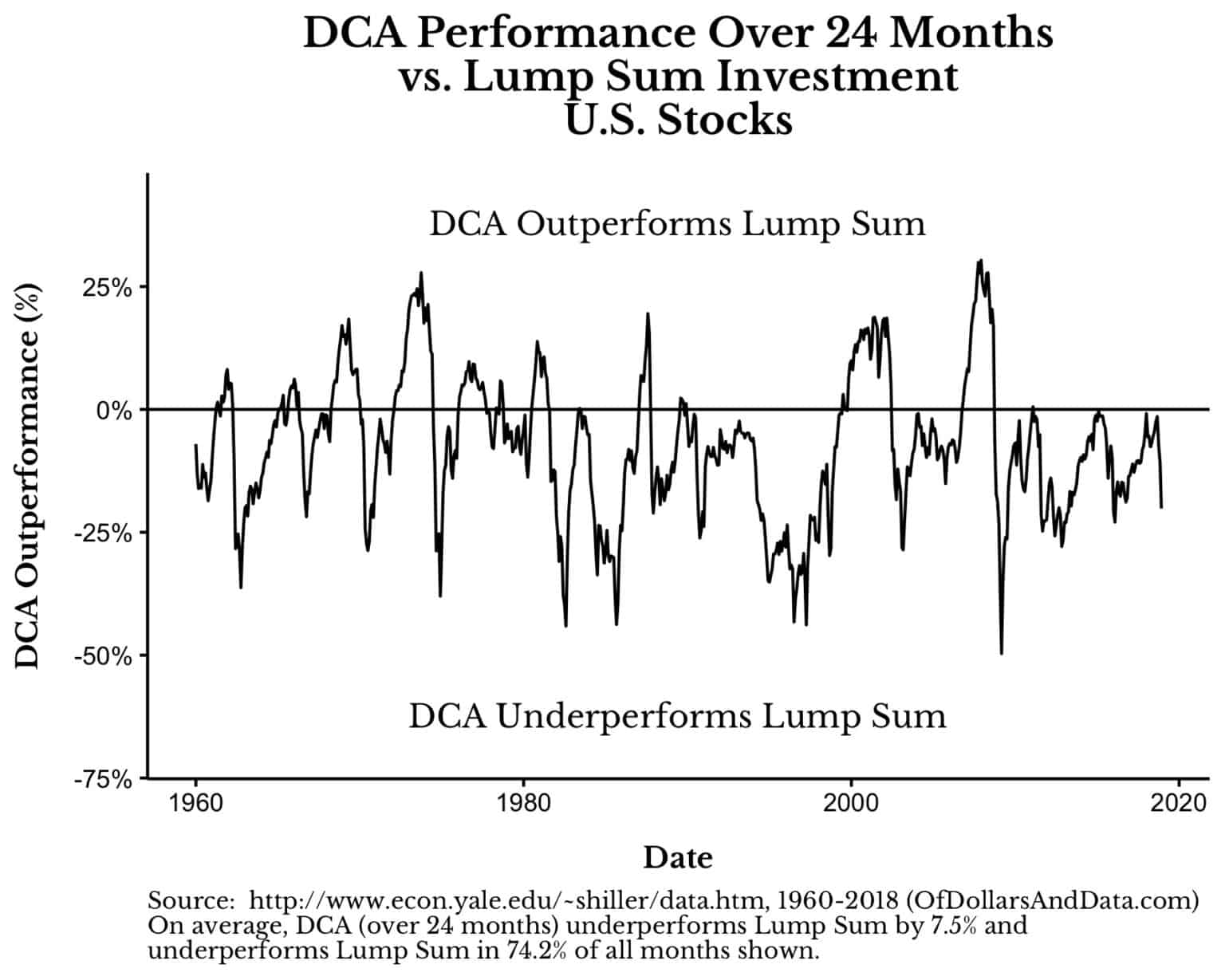

Esta es la conclusión principal de la inmersión profunda de Nick en el promedio de la suma global frente al costo en dólares:

Al decidir entre invertir todo su dinero ahora (suma global) o a lo largo del tiempo (costo promedio en dólares), casi siempre es mejor invertirlo ahora, incluso sobre una base ajustada al riesgo.

Esto es cierto en todas las clases de activos, períodos de tiempo y casi todos los regímenes de valoración.

En general, cuanto más espere para desplegar su capital, peor estará.

Digo «generalmente» porque el único momento en que está mejor haciendo DCA es cuando promedia en un mercado a la baja.

La mayoría de las veces el mercado sube. El mercado de valores sube 3 de cada 4 años en promedio, por lo que poner su dinero a trabajar de inmediato, suponiendo que tenga el efectivo para invertir, es su mejor apuesta, en promedio.

Pero Nick también descubrió que el costo promedio en dólares en un mercado en caída es la única excepción, como puede ver en este gráfico:

Nick señala que las únicas ocasiones en que el costo promedio en dólares tiende a superar una suma global es durante un escenario de caída del mercado (piense en 1973-73, 2000-2002, 2007-2009, etc.).

Esto tiene sentido cuando considera que comprar en un mercado en caída le permite promediar a la baja, mientras que se podría hacer una suma global en un momento inoportuno antes del colapso.

Pero, ¿y si ya estás en un mercado bajista?

¿Qué pasa si el mercado ya se ha derrumbado?

El S&P 500 está actualmente un 19% por debajo de los máximos históricos. El índice Russell 2000 de acciones de pequeña capitalización ha bajado un 28%. El Nasdaq 100 ha bajado un 27%.

Esto no es el fin del mundo, pero las acciones están muy lejos de sus máximos.

Digamos que tiene la suerte de encontrarse en la posición de tener algo de dinero extra para invertir en este momento. ¿Cómo debes manejarlo?

Tienes pocas opciones.

La opción #1es simplemente invertir el dinero inmediatamente. Una suma global es limpia y eficiente y probablemente le brinde la mayor probabilidad de obtener un buen resultado.

La opción #2es calcular el costo promedio en dólares de una cantidad fija de su efectivo durante un intervalo específico. Podría invertir el 20 % de su dinero durante los próximos 5 meses o el 50 % durante los próximos 2 meses o el 10 % durante los próximos 10 meses o como quiera dividir las cosas.

La opción #3sería un enfoque híbrido en el que invierte una gran parte de su efectivo en el mercado ahora, digamos 50-60% e invierte el dinero restante durante un intervalo preestablecido.

Podría ser un poco más lindo con sus reglas al agregar algunos niveles de mercado en la ecuación, digamos comprar más si las acciones caen un 10-20% adicional o lo que sea, pero mantengamos esto simple.

Por suerte, la semana pasada me encontré en una situación en la que tenía una suma global para invertir. No es un dinero que cambiará mi vida, sino más de los montos normales de mi contribución periódica.

Todo mi espíritu de inversión se basa en la idea de la simplicidad, por lo que opté por invertir la cantidad total de una sola vez.

Conozco los riesgos. Las acciones ciertamente podrían tener más que caer. No me sorprendería que lo hicieran. Pero el mercado ya está mucho más bajo que hace apenas 6 meses.

¿Por qué pensarlo demasiado?

Me siento cómodo con este riesgo porque no puedo imaginar que me arrepienta de poner dinero a trabajar con acciones que bajaron un 20-30% en 2-3 décadas cuando realmente necesito este dinero.

No quería dudar de mí mismo una y otra vez si estaba sentado en ese dinero. No quería este dinero colgando sobre mi cabeza.

Podría leer y comprender completamente la investigación de Nick sobre el tema y aun así decidir el costo promedio en dólares en el mercado porque se siente más cómodo con esa estrategia.

Realmente no importa qué estrategia elijas, siempre y cuando te aferres a ella contra viento y marea.

Es posible que el mercado de valores haga que mi decisión de invertir una suma global parezca estúpida en las próximas semanas o meses.

Pero mi horizonte de tiempo para este dinero no se mide en días, semanas o meses, sino en décadas.

Un horizonte a largo plazo puede ser el gran ecualizador a la hora de tomar decisiones como esta.

John Devcic es un estudioso del mercado y especulador por cuenta propia. Durante años se ha dedicado a averiguar el comportamiento de los mercados, especialmente estudiando el pasado con el propósito de comprender el presente. Escribe como colaborador para varias revistas y blogs financieros en Estados Unidos.

John Devcic

Cada día se crean multitud de indicadores. Muchos de ellos consisten en complejas fórmulas matemáticas, pero no consiguen permanecer en el tiempo. Sin embargo, hay otros que a pesar de su aparente sencillez llevan con nosotros décadas. Hoy le hablamos de uno de ellos ¿Conoce los pivots points? ¿Sabe cómo hacer trading con ellos? En este artículo, se lo mostramos.

Todos médicos, carpinteros, pizzeros o mecánicos, solo por nombrar algunos ejemplos, comparten algo en común: todos usan herramientas. Nosotros, los traders, utilizamos también herramientas, aunque las nuestras son virtuales y vienen en forma de medias móviles, líneas de tendencia, niveles de soporte y resistencia, así como niveles de Fibonacci, entre otros. ¿Para qué sirven? Para ayudarnos a entrar o salir de cualquier operación. De todas las herramientas que tenemos a nuestra disposición, como traders, hay una de la que me gustaría hablarle en este artículo. Los puntos de pivote o más conocidos como pivots points.

¿Qué son los pivots points?

En pocas palabras, un punto de pivote es un nivel donde podemos esperar que el precio se mueva. En general, podrá ver estos niveles en cualquier gráfico, da igual del activo que sea, ya que funciona en todos. Solo piense en un pivot como un punto de inflexión. Este punto de inflexión debe analizarse cuidadosamente. Puede calcularlos usted mismo con bastante facilidad. Estos niveles cambian y pueden usarse a corto o largo plazo, lo que significa que puede calcularlos diariamente, semanalmente o incluso mensualmente si lo desea.

Cálculo de pivots points

Hay dos tipos diferentes de cálculos que generalmente puede utilizar. Revisaré ambos. Comencemos con el primero. Para hacer el cálculo necesitamos tres números para saber el primer punto de pivote. Esto se puede utilizar para cualquier mercado, por lo que no debe preocuparse de que solo funcione en acciones, Forex o materias primas.

Para calcular un pivot point de tres puntos, necesita los siguientes periodos: El máximo, mínimo y el precio de cierre. Tendrá que sumarlos todos y dividir el total entre tres.

PP = (H + L + C) / 3

Para calcular un pivot Point de cuatro puntos, necesitará estos 4 niveles: Apertura, máximo, mínimo y cierre. Esta es la información que da una vela o barra típica de cualquier periodo, por lo que generalmente es la que la mayoría de los operadores prefieren.

PP = (O + H + L + C) / 4

Estos son cálculos simples que los puede hacer fácilmente por su cuenta. Por supuesto, no hay necesidad de hacerlo usted mismo, hay una gran cantidad de calculadoras de pivots points disponibles por internet, solo tiene que hacer una sencilla búsqueda y encontrará calculadoras especialmente ajustadas para cualquier activo. Acciones, bonos, materias primas y divisas.

Por lo tanto, ya podemos saber cuál es el punto de pivote y sabemos cómo calcular estos números, ya sea si elegimos hacerlo nosotros mismos o si usamos una calculadora. Ahora la pregunta lógica es ¿cómo utilizamos estos pivots points para hacer trading?

¿Cómo hacer trading con los pivots points?

Si alguna vez ha utilizado algún tipo de nivel de soporte o resistencia le alegrará saber que los pivots points, en muchos sentidos, se utilizarán igual. Una vez que tenga el nivel, puede dibujar una línea en ese punto y observar cómo el mercado se comporta alrededor de esa zona.

Por ejemplo, imagine que el precio llega a un nivel de pivot point pero no es capaz de superarlo al alza. Lo ha tocado varias veces, pero parece que le cuesta romperlo ya que cuando el precio intenta moverse por encima del nivel, rápidamente cae por debajo de nuevo. Si estuviéramos delante en esta situación hipotética podríamos entender que viendo como el precio ha tocado varias veces la zona, cuantas más mejor, y no ha conseguido romper marcando nuevos máximos, estamos ante un techo de mercado. ¿Qué podríamos esperar? Probablemente que el precio cambie de dirección y empiece a caer.

Si usted estuviera esperando utilizar un pivot point, que está por debajo del precio actual, para comprar tendríamos que utilizar la situación inversa.

La verdadera belleza de usar pivot points es que puede usarlos en cualquier período de tiempo. Los gráficos diarios o los gráficos de un minuto funcionan, por lo que esta herramienta le brinda una gran flexibilidad. Mencioné anteriormente que hay multitud de calculadoras e incluso también programas que calcularán los niveles de pivots automáticamente. De hecho, podrá integrarlos en cualquier gráfico con la misma apariencia que un soporte o una resistencia. Aun así creo que es práctico saber lo que hay detrás de unas simples lineas. Le muestro las matemáticas que hay tras estos niveles de soporte y resistencia.

Nivel de soporte 1 = (2 x punto de pivote) – alto

Nivel de soporte 2 = punto de pivote – (alto – bajo)

Nivel de soporte 3 = bajo – 2 (alto – punto de pivote)

Nivel de resistencia 1 = (2 x punto de pivote) – Bajo

Nivel de resistencia 2 = punto de pivote + (alto – bajo)

Nivel de resistencia 3 = alto + 2 (punto de pivote – bajo)

Figura 1. Gráfico de Boeing.

Agregué el tercer nivel de soporte y resistencia como un “extra”. Muchas versiones de software de gráficos no tienen estos niveles configurados automáticamente. Siempre puede resolverlo por su cuenta rápidamente y añadiendo otra línea.

Estas son herramientas visuales, por lo que es mejor mirar el pivot point en profundidad en un gráfico y ver cómo se ve.

Veamos varios ejemplos. El primero Boeing (BA). El pivot point está en 377.59. El precio se ha movido en rango sin dar más pistas desde mediados del mes de marzo. Después, superó el primer nivel de soporte y tocó el segundo nivel un par de veces. Ahora parece que había encontrado soporte. La pregunta es si esto daría como resultado un rebote o una tendencia a la baja. Si observa el gráfico a día de hoy, verá que el nivel aguantó bien generando un movimiento alcista hacia la parte superior del rango.

El otro ejemplo es Tesla (TSLA). El punto de pivote estaba en 255.33. El precio ha estado en una tendencia bajista desde principios de año y ha continuado cayendo. Rompiendo el nivel de pivote y cayendo a través del primer nivel de soporte. En realidad pasó al siguiente nivel de soporte, pero cerró por encima de él después. Si observa el gráfico actualizado, verá cómo el nivel de nuevo aguantó bien.

Figura 2. Gráfico de Tesla.

Puede hacer la prueba usted mismo. Analice por sí mismo si de verdad estos niveles funcionan y pruebe cómo se comportó el mercado en los diferentes niveles de pivots points.

Recuerde que, como con todos los indicadores, querrá usarlos junto con otros. Ningún indicador es “Todopoderoso”, y eso también es válido para los pivots points.

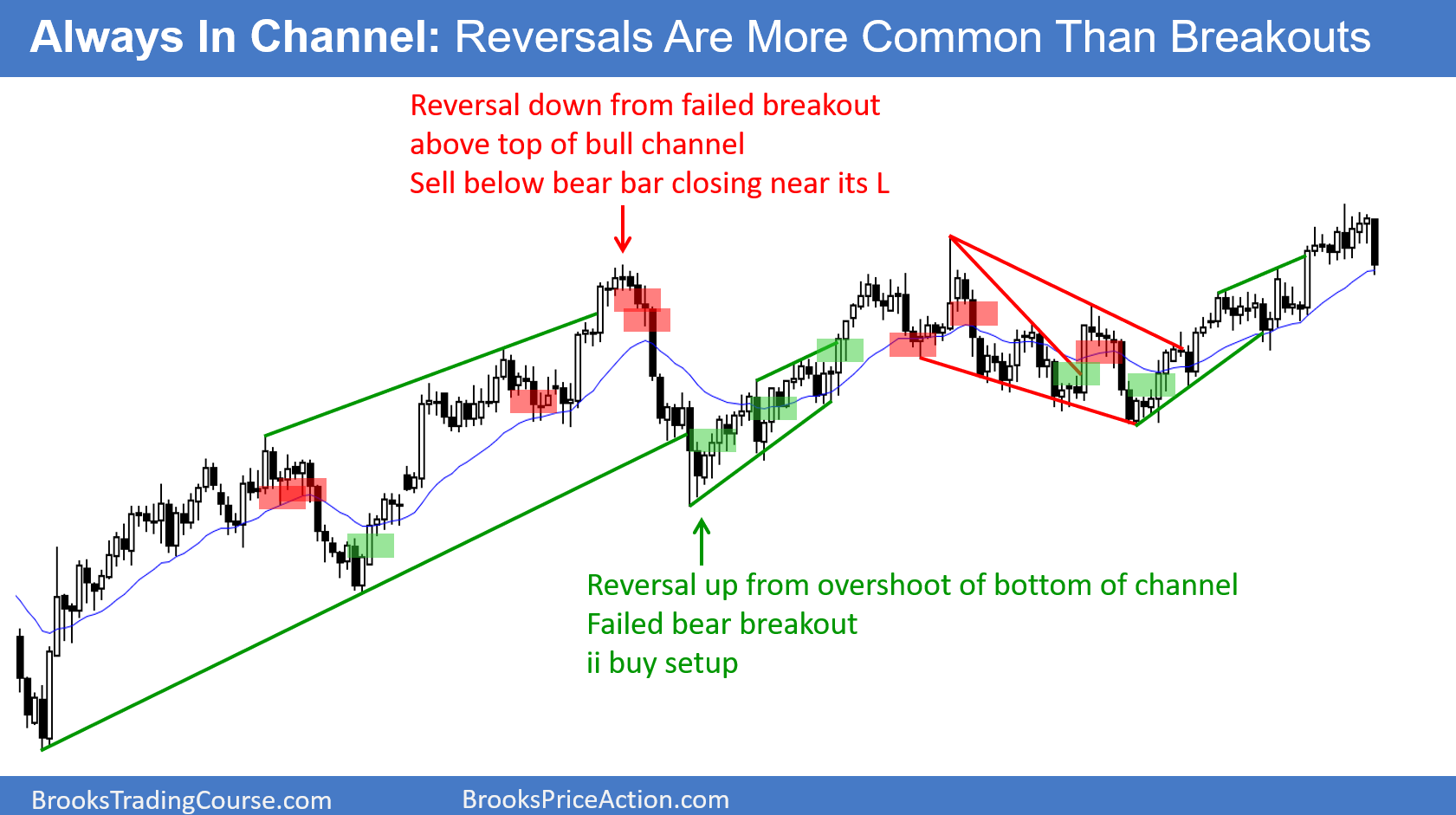

Los mejores patrones de price action [Parte 6]: Canales por Al Brooks

Al Brooks es trader profesional y uno de los precursores del price action con miles de seguidores distribuidos por todo el mundo, siendo uno de los referentes a nivel internacional en este campo. Cada día, a través de su sitio brookstradingcourse.com, enseña a operar usando la acción del precio.

Al Brooks / brookstradingcourse.com

El mercado siempre está en un canal. A veces, los traders tienen que mirar un gráfico de marco de tiempo más alto para verlos. La mayoría no son lo que los libros de texto y los sitios web describen como canales.

Sin embargo, los traders saben cómo son realmente los canales y son muy flexibles cuando eligen puntos para dibujar líneas. Una vez que ven dos puntos, dibujan una línea y observan si el mercado gira al tocarla de nuevo. Están constantemente borrando líneas que el mercado ignora y dibujando nuevas.

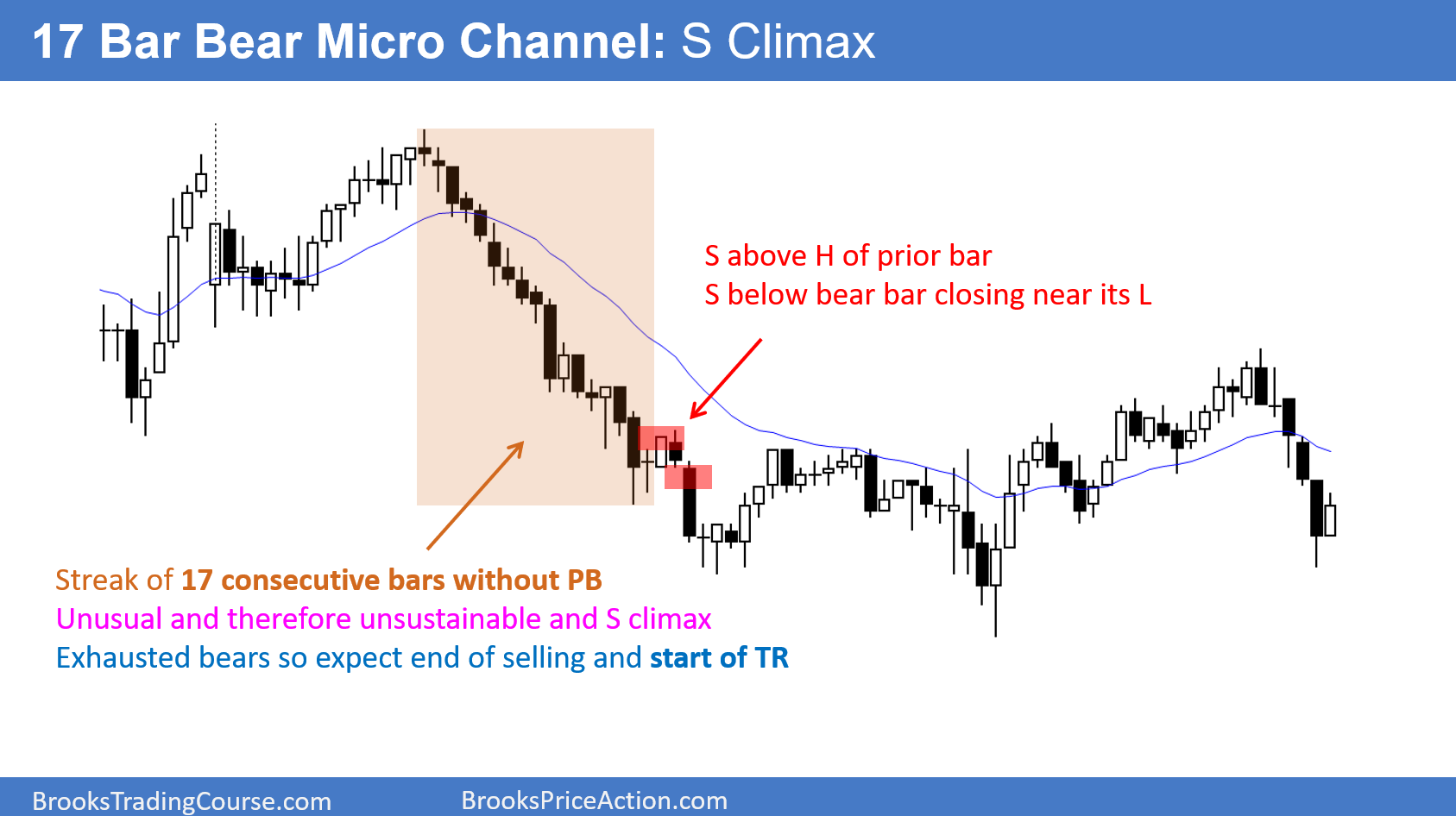

Cada mercado está siempre en un canal. A veces es más claro en un gráfico de marco de tiempo más pequeño o más alto. Los traders buscan entrar en los giros ya que las reversiones son más comunes que las rupturas.Un microcanal es una serie de barras sin retroceso. Es una tendencia fuerte, pero una vez que llega a unos 10 barras, es insostenible. Por lo tanto, también es un clímax.

Un clímax generalmente se convierte en un rango de negociación.El índice S&P500 estuvo en un canal alcista en cuña desde el desplome de 1987 hasta finales de 1994.

Es difícil de ver porque el repunte que siguió a la ruptura por encima del canal alcista fue enorme. Solo hay un 25% de probabilidades de tener ruptura exitosa por encima de un canal alcista.

¿Cuál es la mejor manera de medir el riesgo? Parte 2 por Jack Schwager

Jack Schwager es uno de los autores con mayor prestigio internacional. Ha trabajado en algunas de las principales firmas de Wall Street y durante más de 30 años ha escrito varios de los artículos y libros con mayor popularidad en la industria de los hedge funds y trading en futuros. Algunos de sus proyectos más conocidos han sido su saga “Markets Wizars”, en la que ha entrevistado a los principales traders de la industria o fundseeder.com, una plataforma enfocada en buscar nuevos talentos de la inversión.

Aunque la volatilidad es la medida de riesgo más común, existe un problema inherente al usarla para medir el riesgo. Los inversores y traders no están preocupados por la variabilidad de los retornos, que es lo que mide la desviación estándar. Están preocupados por la variabilidad de los retornos a la baja. No he conocido nunca a un inversor preocupado por las grandes desviaciones de rendimientos al alza. Cuando los inversores y los traders piensan en el riesgo, piensan en términos de pérdidas, no en la variabilidad del rendimiento. Por lo tanto, parece razonable que una buena medida de riesgo se centre en las pérdidas. Las medidas de riesgo basadas en pérdidas se pueden dividir en dos grandes categorías: aquellas basadas en pérdidas promedio y aquellas basadas en el máximo drawdown.

Pérdida promedio

La pérdida promedio es probablemente la medida de riesgo más simple de calcular, pero también es una de las más significativas. Para calcular la pérdida promedio, sume todas las pérdidas y divida el resultado entre el número total de intervalos. Por ejemplo, si usa datos mensuales, sume todos los meses con retornos negativos y divida entre el número total de todos los meses (tanto ganadores como perdedores). Se puede calcular una pérdida promedio utilizando datos diarios de manera análoga sumando todos los retornos en los días de pérdidas y dividiendo entre el número total de días. La razón por la cual un cálculo de pérdida promedio es tan significativo es que penaliza cada pérdida, y lo hace en proporción a la magnitud de la pérdida. Cuantas más pérdidas y cuanto mayor sea el tamaño de las pérdidas, peor será la medida de pérdida promedio.

El cálculo utilizando datos diarios es más significativo porque reflejará un riesgo que es invisible en los datos mensuales. Incluso los meses ganadores tendrán días perdedores, y a veces grandes días perdedores, que no se mostrarán ni tendrán ningún impacto si se usan datos mensuales. Por ejemplo, al usar datos mensuales, una estrategia que tiene una pérdida dentro del mes del 15% y luego se recupera hasta terminar solo con un 1% de pérdida, según este cálculo, será igual que una estrategia que termine con un 1% de pérdida y nunca hubiera retrocedido más de ese 1%.

Pero obviamente las dos series de retornos son radicalmente diferentes. Algunos lectores pueden no estar de acuerdo con el argumento: «¿Qué diferencia hay si ambos terminan en el mismo lugar?» La diferencia es que donde terminó el mes es una cuestión de suerte. Si el mes hubiera terminado otro día o lo hace en el futuro, podría cerrar cerca de su peor punto. Entonces la primera estrategia habría mostrado su verdadero riesgo. Por el contrario, el rendimiento con bajo riesgo, de la segunda estrategia, no depende de los caprichos del calendario.

Para ubicar la pérdida promedio en contexto (ya sea una cifra mensual o diaria), es mejor verla en relación con el rendimiento. La relación “ganancia / dolor” hace exactamente esto. Usando datos mensuales como ejemplo, la relación “ganancia / dolor” se puede definir como la suma de todos los retornos mensuales (positivos y negativos) dividido entre el valor absoluto de la suma de todas las pérdidas mensuales. Este cálculo es exactamente equivalente al rendimiento mensual promedio dividido entre el valor absoluto de la pérdida mensual promedio, donde la pérdida promedio se calcula dividiendo entre el número total de meses. Es lo mismo porque para obtener el promedio, tanto los totales en el numerador como el denominador se dividen entre la misma cantidad de meses. Se aplicaría un cálculo análogo utilizando datos diarios. La proporción de “ganancia / dolor” basada en datos mensuales siempre será mucho más alta que la proporción de “ganancia / dolor” basada en datos diarios porque incluso los meses con retorno positivo casi invariablemente tendrán algunos días de pérdidas. En base a la comparación de las proporciones de “ganancia / dolor” mensuales y diarias de múltiples gestores, descubrí que la proporción mensual tiende a ser aproximadamente seis o siete veces más alta que la proporción diaria, aunque puede variar más o menos.

Considero que la relación “ganancia / dolor” es una estadística más significativa que la relación de Sharpe, tan extendida. Normaliza el retorno por la cantidad de pérdidas requeridas para lograr ese retorno en lugar de por la variabilidad de los retornos, un enfoque que se acerca mucho más a reflejar lo que los traders e inversores perciben como riesgo.

Es útil observar no solo la pérdida promedio (o, de manera equivalente, total) sino también el máxima pérdida de capital en un determinado periodo de tiempo. La estadística más común de este tipo es el llamado drawdown, que se define como la mayor disminución porcentual desde cualquier máximo de capital a un mínimo de capital posterior. Aunque el máximo drawdown es útil para definir la peor situación en función del historial, es inadecuado como estadística de riesgo independiente porque se basa en un solo dato y descarta todos los demás. Por lo tanto, el máximo drawdown debe usarse solo como una medida complementaria a otras medidas de riesgo, como la pérdida promedio. Además, incluso como medida complementaria, un promedio de las cinco pérdidas más grandes probablemente sería más significativo que solo la pérdida más grande.

Sin embargo, un enfoque aún mejor sería calcular el máximo drawdown promedio, que se basa en un cálculo del máximo drawdown para cada mes. Es mejor definir el máximo drawdown para cada mes como igual al mayor de los siguientes dos números:

La pérdida acumulada más grande que podría haber experimentado cualquier inversionista existente en ese mes.

La pérdida acumulada más grande que podría haber experimentado cualquier nuevo inversionista a partir de ese mes.

Aunque la definición estándar de un retroceso usaría solo la primera de estas dos condiciones, la razón para usar ambas métricas para determinar un retroceso máximo para cada mes es que cada una de las dos condiciones estaría sesgada, mostrando pequeños niveles de retroceso durante una parte del historial.

La primera condición, la definición estándar de un retroceso, mostraría invariablemente pequeños retrocesos durante los primeros meses en el historial porque no se habría dado la oportunidad de desarrollar grandes retrocesos. Del mismo modo, la segunda condición mostraría pequeños retrocesos durante los últimos meses de la trayectoria por razones análogas. Al usar el máximo de ambas condiciones, aseguramos dato más real.

Los gráficos que representan el máximo drawdown pueden proporcionar una excelente representación visual del riesgo. Una representación popular de este tipo es mediante un gráfico con marcas de agua, que muestra la peor pérdida porcentual acumulada posible que cualquier inversor podría haber experimentado al final de cada mes. Es decir, el retroceso máximo desde el máximo anterior antes del final de cada mes.

Una deficiencia de las marcas de agua es que se subestimará el riesgo durante meses en la primera parte de la trayectoria. En estos primeros meses, no hay forma de evaluar una verdadera representación de las pérdidas, en el peor de los casos, porque simplemente no existe un historial previo suficiente. Además, la marca de agua se construye desde la perspectiva de la peor pérdida acumulada que podría haber experimentado un inversor ya existente. Podría decirse que la peor pérdida sufrida por los nuevos inversores puede ser una medida aún más relevante. Una solución a estas deficiencias en el cálculo de la marca de agua es considerar también la peor pérdida que podría haber experimentado cualquier inversor a partir de cada mes, suponiendo que salieran en el siguiente mínimo más bajo. Después podemos crear una marca de agua de dos direcciones (2DUC) que para cada mes muestre el máximo de las dos pérdidas siguientes:

La pérdida acumulada (en términos porcentuales) de un inversor existente a partir del máximo anterior.

La pérdida acumulada (en términos porcentuales) de un inversor que comienza ese fin de mes y liquida en el siguiente mínimo.

El promedio de todos los puntos en el gráfico, en ambas direcciones, sería, de hecho, la representación gráfica de la estadística descrita anteriormente. (Puede encontrar más detalles e ilustraciones de los gráficos 2DUC y las medidas de riesgo discutidas en este artículo en el capítulo 8 de mi libro “Market Sense and Nonsense”).

Para simplificar la explicación, describí el drawdown promedio y su equivalente gráfico, el “2DUC”, según los datos de fin de mes. Sin embargo, debe tenerse en cuenta que estas medidas de riesgo podrían definirse y representarse aún más precisamente utilizando datos diarios.

Por último, quisiera señalar que aunque las medidas de riesgo alternativas discutidas en este artículo son superiores a la volatilidad, su relevancia aún depende de que el historial anterior sea relevante. Si la estrategia que se evalúa está sujeta a un riesgo de evento esporádico (discutido en el artículo anterior), cualquier medida de riesgo basada en el historial será engañosa si no incluye dichos eventos.

Rutinas y hábitos de éxito V: El plan de gestión del dinero o money management por Ray Barros

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Bature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

Le animo a que pueda leer la parte I, II, III y IV.

El plan de gestión del dinero equilibra el riesgo de ruina con la maximización de la rentabilidad. En otras palabras, busca darnos el mayor rendimiento de nuestro dólar de inversión con la mayor medida de seguridad: la clave es sobrevivir a una serie de pérdidas consecutivas.

El plan Money Management busca responder:

¿Qué riesgo debo asumir en esta operación?

Dado mi stop loss y mi evaluación de riesgo de la operación, ¿cuál es el tamaño máximo con el que puedo entrar? Si tiene diferentes niveles de tamaño, entonces las preguntas son: ¿Cuál es el tamaño normal máximo y qué tamaño debo tener para esta operación?

Si opera con más de un instrumento, ¿cuál es el riesgo máximo de la cartera?

¿En qué pérdida máxima incurriré antes de parar?

¿En qué momento pongo mis ganancias a disposición del tamaño de mi posición?

Para responder a las preguntas, tiene dos componentes a tener en cuenta:

Un componente psicológico: la cantidad de dólares que arriesgamos debe estar dentro del nivel de comodidad de nuestro perfil de riesgo; de lo contrario, lo más probable es que no sigamos nuestro plan de trading. Si su nivel de riesgo actual está por encima de su zona de confort, aumente su tamaño gradualmente: hierva lentamente la técnica de la rana. Aumente el tamaño tan lentamente que su aumento de tamaño no haga que su subconsciente envíe señales de angustia.

Un componente técnico: las entradas a su algoritmo de gestión del dinero. Están los resultados de su operación: su tasa de ganancia/pérdida, su ganancia promedio de $/pérdida de $ promedio, su ganancia promedio de $ para posiciones largas, su ganancia promedio de $ para posiciones cortas, la desviación media y estándar de posibles pérdidas consecutivas, su pérdida máxima, la media y desviación estándar de posibles ganancias consecutivas, su marca de agua máxima, su máxima excursión adversa, su máxima excursión favorable. También está la volatilidad del mercado: uso ATR para medir la volatilidad.

Todos estos factores afectan la cantidad de riesgo que toma. Si desea usar un ‘algoritmo rápido’, existe la fórmula de las Tortugas que considera solo la volatilidad del mercado y la cantidad que desea arriesgar, sin embargo, usted decide que:

(% Capital en riesgo x Capital)/(S valor de ATR) = # de contratos.

Por ejemplo, supongamos que tiene US$20k y quiere arriesgar el 2% y operar con ES. Tomemos un día de 45: el ES tiene un ATR de alrededor de 25. El valor de $ es 25 x 50 = $1250. Entonces, la cantidad de contratos que puede negociar es:

(2 % x 20 000) = 400/1250 = 0

Así es, US$20k no es suficiente para negociar 1 contrato en ES. La fórmula se puede aplicar a cualquier período de tiempo.

La gestión del dinero es uno de esos temas que puede ser tan simple o tan complicado como quiera hacerlo. Le recomiendo que comience con la fórmula de las Tortugas y siga buscando otras que se ajusten más a usted.

Los analistas son de Venus; Los inversores de Marte por Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

Estrategia I:Los inversores siguen siendo de Marte. Nuestro informe matutino del 18 de mayo se tituló “Los analistas son de Venus; Los inversores son de Marte”. Nosotros escribimos:

“Los inversores del mercado de valores parecen creer que los analistas de la industria se están volviendo cada vez más locos. Estos últimos han ido elevando sus estimaciones de ingresos y beneficios desde principios de año, mientras que los primeros han ido recortando los múltiplos de valoración que están dispuestos a pagar por dichas estimaciones. Y ambas acciones han sido en respuesta al mismo desarrollo, una inflación elevada.»

“Los analistas parecen estar elevando sus proyecciones en parte para reflejar el rápido aumento de los precios, mientras que los inversionistas han estado preocupados de que una inflación más alta obligue a la Fed a endurecer su política hasta que ocurra una recesión. Una recesión obligaría a los analistas a apresurarse a recortar sus estimaciones. En este escenario, los inversores continuarían recortando los múltiplos de valoración, y tendrían el derecho de fanfarronear de ´te lo dijimos´».

Como actualizamos en la sección anterior, los inversores han estado presionando a la baja los múltiplos de valoración desde principios de este año. Lo han estado haciendo ya que la inflación resultó ser menos transitoria y más persistente de lo que se esperaba el año pasado. Este año, especialmente después de que se publicara la sorpresa del IPC de mayo el 10 de junio, los inversores han llegado a la conclusión de que la inflación puede ser mucho más prolongada de lo que se pensaba anteriormente y que el ciclo de endurecimiento de la Reserva Federal durará un tiempo. Todos están repitiendo el mismo mantra: «No luches contra la Reserva Federal cuando la Reserva Federal está luchando contra la inflación». Como resultado, la corrección de este año en el S&P 500 se transformó en un mercado bajista el 13 de junio.

Muchos inversionistas también están cada vez más preocupados por la inminencia de una recesión. En este escenario, los analistas de la industria tendrían que recortar sus estimaciones de ganancias para este año y el próximo desde sus estimaciones récord actuales. Como se señaló anteriormente, salvo un escenario de recesión, el S&P 500, especialmente excluyendo el MegaCap-8, nos parece razonablemente valorado. Como hemos señalado en el pasado, durante recesiones anteriores, el P/E cayó muy por debajo de 15,0 y podría volver a hacerlo si ocurre una recesión.

Nuestro escenario base, al que asignamos una probabilidad del 55%, exige un crecimiento lento con una inflación que en realidad impulse tanto los ingresos como las ganancias. Por lo tanto, consideramos que el nivel actual del P/E adelantado del S&P 500 es justo. Sin embargo, hay un par de modelos de valoración que siguen siendo preocupantes:

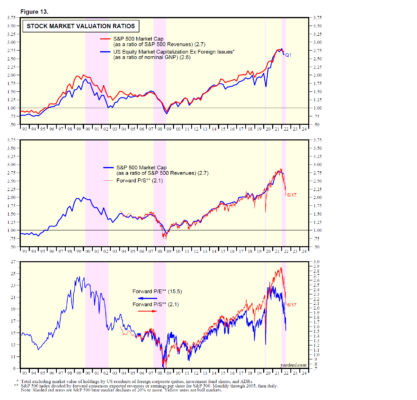

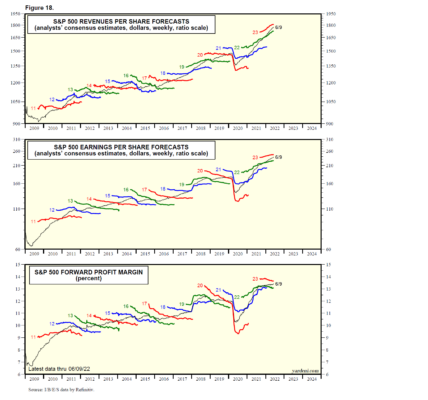

(1) El ratio de Buffett. A Warren Buffett le gusta comparar la capitalización bursátil del mercado de valores con el PNB nominal (Fig. 13). Preferiría comprar acciones cuando el ratio esté más cerca de 1,0 que de 2,0. El ratio aumentó a un récord de 2,8 durante el cuarto trimestre de 2021. Bajó a 2,6 durante el primer trimestre de 2022.

La relación entre la capitalización de mercado del S&P 500 y los ingresos trimestrales del S&P 500 sigue de cerca el ratio de Buffett, al igual que la relación P/S a futuro del índice.El ratio diario ha bajado de un récord de 2,9 el 3 de enero a 2,1 que sigue siendo una lectura muy elevada. El P/S adelantado está en desacuerdo con el P/E adelantado del S&P 500, que cayó a un valor mucho más justo de 15,5 al final de la semana pasada.

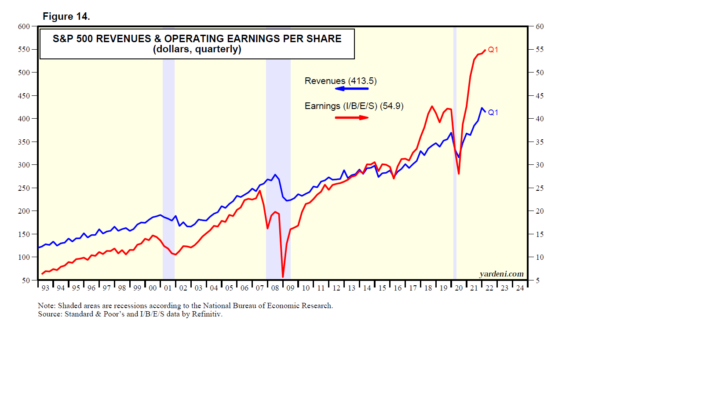

Los ratios P/S y P/E a futuro han divergido desde 2018, cuando el margen de ganancias comenzó una escalada constante a nuevos máximos históricos. Como resultado, las ganancias en general han aumentado más rápido que los ingresos (Fig. 14). Eso impulsó el P/S en relación con el P/E. En una recesión, la relación Buffett caería más rápido que la relación P/E, ya que las ganancias caerían más rápido que los ingresos porque el margen de ganancias se desplomaría.

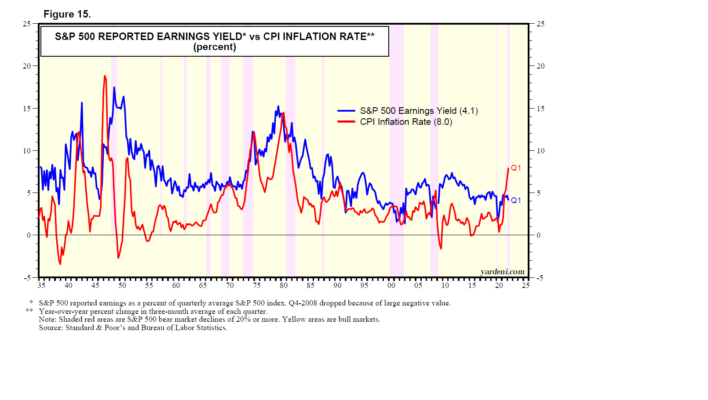

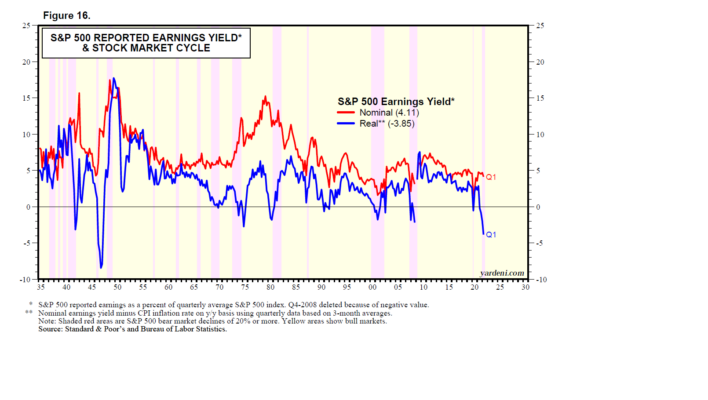

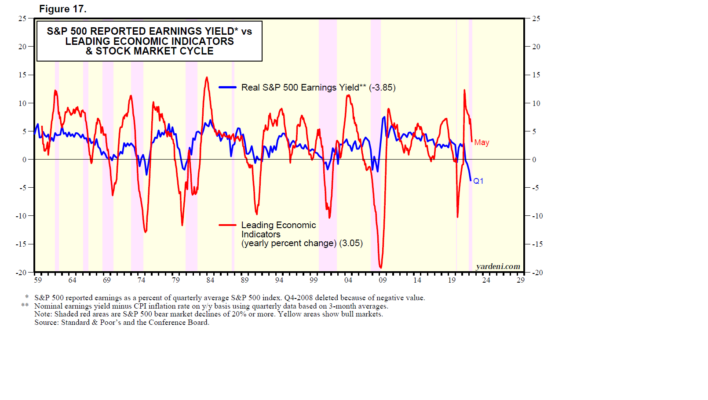

(2) El rendimiento de las ganancias reales. El rendimiento de las ganancias del S&P 500 (utilizando las ganancias reportadas trimestralmente) fue del 4,11 % durante el primer trimestre, mientras que la tasa de inflación del IPC (sobre una base interanual) saltó al 7,97 % (Fig. 15). Tenemos datos desde 1935, que muestran que varios de los mercados bajistas en el S&P 500 desde entonces se han asociado con una caída en el rendimiento de las ganancias reales, a menudo por debajo de cero (Fig. 16). Curiosamente, el rendimiento de las ganancias reales está correlacionado positivamente con el cambio porcentual anual en el Índice de Indicadores Económicos Principales, que subió un 3,0% a/a durante mayo, lo que no indica una recesión ni un mercado bajista (Fig. 17).

Estrategia II:Los analistas siguen siendo de Venus. Mientras tanto, los analistas de la industria continúan aumentando sus estimaciones de ingresos y ganancias para 2022 y 2023. Como resultado, los ingresos futuros y las ganancias futuras continúan aumentando en territorio récord (Fig. 18). La mayoría de los años anteriores, durante las expansiones económicas, los analistas eran demasiado optimistas y tenían que reducir sus estimaciones de ganancias anuales para el año en curso, pero las ganancias futuras continuaron aumentando. Durante la expansión económica actual desde la recesión por el confinamiento, han aumentado sus estimaciones de ganancias para este año y el próximo. Durante el año pasado, la inflación indudablemente impulsó las proyecciones de ganancias.

Hispatrading Magazine es la revista de referencia en el mundo del trading en español. En cada número participan los principales profesionales del sector a nivel internacional.

Hispatrading Magazine / Hispatrading.com

Por si se las han perdido, aquí tienen condensada las novedades más destacadas que se han producido en el sector a largo del último trimestre.

Seguramente casi todo el mundo esté al tanto de ello, pero no está de más recordarlo: estamos inmersos en la que posiblemente sea una de las peores espirales inflacionistas de toda la historia de la humanidad. Así, tenemos a la tasa interanual del IPC superando el nivel del 8% en buena parte de los países desarrollados, incluyendo EE.UU., la zona euro y, por supuesto, España. Unos niveles no vistos desde los años ochenta y que afectan especialmente a los productos energéticos y alimentos frescos.

Si bien buena parte del alza reciente se debe a la guerra de Ucrania y las tensiones que ello ha generado sobre todo en el petróleo, el gas y el trigo, lo cierto es que los precios ya venían subiendo desde antes. Una subida motivada, en buena medida, por el desajuste de la oferta y la demanda a causa del Covid-19. Así, mientras el mundo volvía a la normalidad y la demanda de los consumidores reaparecía prácticamente de golpe, las cadenas de producción de muchos productos y servicios continuaban rotas, provocando desabastecimiento en muchos casos al no ser capaces de dar respuesta a la inmensa demanda repentina.

Todo esto ya empieza a tener su repercusión en los mercados financieros, por cuanto los bancos centrales han empezado a tomar cartas en el asunto. Así, la Reserva Federal subió 50 puntos básicos el pasado mes de mayo, la mayor subida desde comienzos de siglo,iniciando asimismo la reducción de su hoja de balance liquidando buena parte de la deuda acumulada en estos años. Ello supone el arranque de un ciclo de carácter restrictivo en la política monetaria de EE.UU., al cual se empiezan a sumar otros bancos centrales como el Banco Central Europeo (que previsiblemente subirá 25 puntos básicos en julio y septiembre) o el Banco de la Reserva de Australia (que ya ha realizado dos subidas de tipos en mayo y junio).

Y es que realmente estamos en tiempos complejos, por cuanto la única solución que tienen los bancos centrales para acabar con esta inflación provocada por un shock de oferta es provocar una recesión controlada que frene la expansión de la demanda, con los consiguientes daños colaterales. La cuestión que está por ver en los próximos meses es si realmente sabrán subir tipos de manera adecuada, sin llevar a las principales economías a la estanflación.

Cambios en la Estructura de los Mercados Estadounidenses

El pasado 8 de junio, el presidente de la Securities and Exchange Commission (SEC), Gary Gensler, abría el melón al anunciar que el regulador de los mercados estadounidenses estaba considerando introducir una serie de cambios en las normas que rigen el mercado bursátil de EE.UU con el objetivo de hacer más transparente y justo el mercado de valores. Para ello, se está valorando la introducción de un mecanismo de subastas de órdenes de clientes minoristas, que eliminaría la ventaja con la que cuentan algunos operadores por tener una menor latencia (en efecto, se acabaría la escasa ventaja que le pueda quedar a los traders de alta frecuencia).

Asociado a esto, otra medida que no descarta implantar el regulador estadounidense sería la modificación del sistema del pago por flujo de órdenes. En este aspecto, cabe señalar que no se espera una prohibición explícita de esta práctica, pero sí que se produzcan importantes cambios en las normas que regulan el enrutado de órdenes.

Esto es algo que, en caso de aprobarse, dañaría bastante el negocio de compañías como Citadel, Virtu o Robinhood, que actualmente se benefician de los pagos por estos flujos de órdenes a cambio de eliminar las comisiones a sus clientes. De hecho, ante la más que probable aprobación de estas medidas, Citadel y Virtu ya han anunciado que están creando una plataforma de trading de criptomonedas como una forma de reorientar su negocio.

Aquí posiblemente podríamos decir aquello de “más vale tarde que nunca”: era evidente que en algún momento el regulador tendría que tomar cartas en el asunto y poner algo de orden en unos mercados en los que actualmente algunos operadores poseen cierta ventaja sobre otros de manera injusta, cuando precisamente los mercados de capitales deben guiarse por la máxima de la transparencia y la eficiencia en la ejecución de las órdenes. Por todo ello, el movimiento propuesto por Gensler, aunque tarde, parece llegar en el momento oportuno.

La Caída de Terra

Seguramente los que lleven más tiempo operando en los mercados y lean este titular pensarán que estamos hablando de las acciones de la filial de Internet de Telefónica, pero no: los tiempos cambian y ahora Terra es un proyecto creado por la empresa surcoreana Terraform Labs para construir todo un ecosistema de servicios DeFi y stablecoins pero que, a comienzos del pasado mes de mayo, terminó cayendo en desgracia.

La verdad es que el proyecto inicialmente parecía prometedor: mediante un algoritmo se mantenía la paridad de la stablecoin TerraUSD (UST) utilizando para ello el token de Terra (denominado LUNA). De este modo, a diferencia de otras stablecoins como Tether o USD Coin, cuyo precio depende directamente de la cantidad de divisa fiat que la compañía que las emite debe tener en sus reservas para respaldar a su stablecoin, en el ecosistema Terra se utilizaba una política monetaria elástica para mantener la estabilidad de UST, incentivando a los usuarios a intercambiar LUNA por UST (o viceversa) en función del precio al que se negociase UST.

El gran error que cometió Terraform Labs fue anunciar a finales de marzo que empezaba a comprar otras criptomonedas (fundamentalmente, Bitcoin) para respaldar también a UST. Un movimiento que, aunque en ese momento no parecía aparente, a la postre creaba una vulnerabilidad cuya explotación tendría consecuencias de proporciones bíblicas, por cuanto al hacer esto abrían la posibilidad de que alguien con cierto poder de mercado pudiera desestabilizar la paridad de UST a través de Bitcoin, como así sucedió.

Así, el atacante que logró hundir LUNA y UST, y arrastrar a todos los mercados de criptomonedas entre el 8 y el 9 de mayo, pidió prestados 100.000 BTC y acumuló UST por un importe de 1.000 millones de dólares. A partir de ahí, fue tan sencillo como empezar a vender 350 millones de UST, desestabilizando la paridad y haciendo que la Luna Foundation Guard (LFG), encargada de mantener la paridad, tenga que liquidar parte de sus reservas en Bitcoin para defenderla, haciendo que Bitcoin empiece también a bajar.

Al ver que la LFG empieza a entrar en pánico, el atacante remata la jugada vendiendo de golpe los 650 millones de UST restantes, provocando un terremoto en muchos protocolos DeFi basados en TerraUSD como Anchor o Mirror, en los que los usuarios empiezan a liquidar sus posiciones, añadiendo más presión vendedora en UST.

Y tal y como cabía esperar, tras quedarse sin bitcoins, la LFG tuvo que echar mano a sus reservas en el token LUNA, vendiendo dicho token para comprar UST. Todo ello conduce a que el 12 de mayo tanto UST como LUNA valían cero, al no conseguir la LFG estabilizar UST, mientras que Bitcoin acumulaba un pérdida del 25% de su valor, algo que aprovechaba el atacante, recomprando su posición vendida con una ganancia que se estima en unos 800 millones de dólares obtenidos en unos pocos días.

A partir de aquí, el fundador del proyecto, Do Kwon, ha tratado de reflotar el proyecto a través de un hard fork que fue sometido a votación y aprobado por la comunidad de usuarios. De este modo, a partir del 27 de mayo la cadena de bloques del proyecto se dividía en dos: por un lado, se renombraba la cadena actual de Terra como Luna Classic (LUNC), un token que todavía mantiene su vinculación con UST; y por otro, se crea una nueva cadena basada en el nuevo token Luna (LUNA), mediante la que se intentará relanzar el proyecto original sin stablecoins, aunque por el momento su éxito ha sido más bien escaso.

En definitiva, esta historia pone de manifiesto la fragilidad del ecosistema cripto en algunos aspectos, sobre todo en el caso si consideramos el caso de aquellas stablecoins que funcionan de forma algorítmica y que son susceptibles a ataques como el que hemos visto en Terra.

¿El Bitcoin se está preparando para un gran movimiento? [DIRTY DOZEN] por Alex Barrow

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

En el Dirty Dozen [PACK DE GRÁFICOS] de esta semana, analizamos las previsiones de fin de año para el SPX y el amplio posicionamiento del mercado en sus mínimos. ¿Un ISM tal vez prediciendo más caídas para el S&P? Luego cubrimos grandes flujos desde el sur de Asia, proponemos una entrada en largo para una acción tecnológica de SK y un REIT con sede en EE. UU. y finalmente hablaremos sobre el bitcoin, y más…

Zero strategist predice un rendimiento negativo de 2H para el mercado. Las estimaciones de consenso siguen siendo bastante optimistas. La estimación promedio exige un aumento del 17 % en las acciones durante los próximos 6 meses (h/t @johnauthers).

La semana pasada hablamos cómo las condiciones nos estaban dando una entrada para un repunte del mercado bajista de varias semanas (si los rendimientos se mantuvieran, lo que han sucedido hasta ahora). Bull & Bear de BofA está fijado en cero. TPM de JPM, que mide el nivel de posicionamiento agregado en fondos de cobertura, volatilidad, administradores de activos y minoristas; recientemente alcanzó -1.4z. Un rango que ha marcado los últimos tres grandes mínimos.

Por supuesto, hoy es diferente. La recesión puede ser inminente. Así que manténgase ágil, tamaño pequeño y respete sus stops.

@MichaelKantro de Piper Sandler, cree que el ISM se dirige mucho más bajo, tuiteando:

Bienvenido al comienzo del mercado bajista de ganancias/empleo. Manténgase alejado del riesgo.

Como un reloj: los nuevos pedidos de ISM ahora están por debajo de 49. Tenemos un LARGO camino por recorrer antes de cualquier recuperación ecológica.

Esto es importante para los mercados porque, como señala, “los mercados no tocan suelo sin el apoyo de la economía. En promedio, las acciones tocan suelo 1 mes antes de la recuperación del ISM. Los gráficos no mienten”.

Si bien simpatizo con la opinión de Michael, esta venta masiva ha sido muy diferente a las ventas anteriores.

Este mercado bajista ha sido impulsado en gran medida por la liquidez y una Fed más restrictiva hasta la fecha. Y el mercado ya ha bajado bastante, en relación con el movimiento del ISM. @PhilipJagd compartió lo siguiente la semana pasada: “El gráfico muestra la diferencia entre el nivel de ISM valorado por las acciones y el ISM real antes de la impresión de hoy. La diferencia es inusualmente grande y eso a menudo significa que nos estamos acercando a un suelo en los mercados”.

¿Claro como el barro? Bien, debería estarlo. Es un ambiente confuso. El cono de probabilidades es ancho. Maneje de cerca su riesgo. No se aferre demasiado a sus opiniones. Y deje que la cinta le diga hacia dónde se dirige (espere las entradas).

@markminervini compartió este gráfico de NDR la semana pasada. Señala que “el mercado bajista promedio sin recesión cae un -25,0 % durante 9,1 meses, frente al -34,6 % durante 15,3 meses en recesión. Más de 50 años el mercado bajista medio sin recesión cayó -18,0% durante 6,8 meses. Si la economía evita una recesión, entonces la caída actual se acerca al promedio tanto por tiempo como por precio.”

Soy un gran admirador del substack de Adam Tooze. En su artículo más reciente, Adam analiza algunos de los trabajos recientes del BIS sobre regímenes inflacionarios. Aquí está el enlace. Uno de los puntos centrales gira en torno a las espirales de salarios y precios. Y cómo necesitamos tanto a los que fijan los precios como a los salarios (capital y mano de obra) con un poder de negociación aproximadamente igual para impulsar una espiral clásica de salarios y precios.

Los gráficos del BIS a continuación muestran la posición laboral más débil en la actualidad en relación con los años 60 y 70.

Los flujos de inversión continuos de 12 meses hacia India, Corea del Sur y Taiwán están en o por debajo de los mínimos vistos por última vez en el punto álgido de la Gran Recesión.

Coupang, Inc. (CPNG), a menudo conocida como el Amazon de Corea del Sur. Salió de un suelo de cuña de 3 meses la semana pasada. La acción ha bajado aproximadamente un 70% desde que salió a bolsa el año pasado. Conozco a muchos tipos inteligentes que están comprando esta acción (es la participación más grande de Druckenmiller).

Real Estate (XLRE) vio otro impulso de amplitud (MACD % señal de compra > 60%) la semana pasada. Los casos anteriores coincidieron con los principales mínimos del sector. Pero debo señalar que estas señales de impulso se vuelven menos confiables en los mercados bajistas en recesión, en el que podríamos estar.

Pero profundizando en el sector inmobiliario podemos encontrar una serie de buenas entradas a largo plazo. A continuación se muestra Agree Reality Corp (ADC). ADC es un reit «comprometido en la adquisición y el desarrollo de propiedades arrendadas netas a arrendatarios minoristas líderes en la industria». El siguiente gráfico es mensual con un objetivo de movimiento medido de $90 por acción.

Una entrada en el bitcoin apoyada en tres gráficos (1) Sentimiento: Sentix señala que el índice de exceso de confianza del Bitcoin cayó recientemente a un valor de -9, una «indicación comparable que se ha visto solo cuatro veces en los últimos 13 años». (2) El gráfico mensual muestra el BTCUSD en su banda inferior y (3) el BTCUSD se establece diariamente en un régimen de compresión importante.

Encontrar el éxito diversificando su trading por Brett N. Steenbarger

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

Muchas de las ideas sobre el trading repetidas por los traders son sorprendentemente poco inteligentes. Un buen ejemplo es el mantra de que es importante «tener un proceso» para su trading y seguir ese proceso religiosamente. Suena genial, hasta que los mercados cambian y el proceso que funcionaba en un tipo de mercado ya no funciona. Si una empresa repitiera un proceso sin cesar, nunca se adaptaría a los cambios en los gustos de los consumidores, a las nuevas oportunidades, etc. De manera similar, un enfoque singular en la «disciplina» es una abreviatura de un fracaso en la innovación.

Lo que nos lleva a otra pieza de sabiduría común que se hace pasar por sabiduría: sea paciente y solo entre en sus mejores señales de trading. ¡Suena genial! No opere en exceso y espere las muy buenas oportunidades «A+».

En fin, como le mostraré, no es algo tan bueno.

En uno de mis últimos artículos, describí mi enfoque de trading, destacando la búsqueda de oportunidades en las que la detección de ciclos de mercado permite buenas entradas de riesgo/recompensa en tendencias establecidas. Lo interesante de este enfoque es que se aplica en una amplia gama de marcos de tiempo. Por lo tanto, uno podría observar los datos a largo plazo y los ciclos dominantes dentro de tendencias amplias, o podría implementar el enfoque intradía. Como regla general, la variabilidad de la acción del precio aumenta a medida que aumentan los plazos, por lo que es poco probable que se obtengan los mismos rendimientos ajustados al riesgo operando a largo plazo que intradía. Por la lógica de la idea de «ser paciente y solo poner en marcha sus mejores ideas», solo debemos operar en el marco de tiempo que produce los mejores resultados.

El problema con esa visión es que las oportunidades difieren entre marcos de tiempo, así como entre instrumentos. Si bien podría tener sentido operar un patrón a corto plazo desde el lado largo, esto podría ser un mero problema para una buena operación a corto plazo. Cuando operamos con patrones múltiples que están relativamente poco correlacionados (o tal vez incluso negativamente correlacionados), nosotros, como traders, logramos la diversificación normalmente asociada con la inversión.

Podemos pensarlo de esta manera: un inversor diversifica las participaciones en un momento dado. El inversor puede tener en una cartera posiciones relativamente no correlacionadas en divisas, tasas, acciones, etc. Esa diversificación permite operaciones con un ratio de Sharpe decente para crear una cartera con un Sharpe verdaderamente superior. Si junta suficientes aristas diferentes en una cartera, la cartera mostrará rendimientos positivos relativamente suaves, porque algunas ideas siempre funcionan cuando otras no. Esa es la belleza de la diversificación.

El trader activo tiende a participar en menos oportunidades en un momento determinado, pero con el tiempo operará en múltiples ciclos y tendencias, algunos a corto plazo, otros a más largo plazo, algunos en un instrumento, algunos en otro. Nota: un trader flexible puede realizar múltiples operaciones largas y cortas durante el día, logrando con el tiempo lo que el inversor estructura de una vez: ¡diversificación!

El trader activo de éxito tendrá múltiples patrones prometedores («setups») para operar, creando múltiples ventajas independientes. Esa es la belleza de la idea de Mike Bellafiore de «playbooking». Al igual que un equipo de fútbol o baloncesto, el trader practica muchos «juegos» diferentes y, por lo tanto, puede adaptarse a cualquier entorno. ¿Te imaginas un equipo de baloncesto formado por jugadores que no tiran porque no tienen vía libre a la canasta? Cualquier equipo, y cualquier trader, es competitivo solo si puede encontrar múltiples formas de ganar.

Sentarse pasivamente y no operar hasta que se presente la operación perfecta no es disciplina; es la esencia de ser un pony de un solo truco. Y cuando el mercado cambia, el pony de un solo truco se convierte en un caballo cojo. Muchos setups diferentes de diferente calidad y diferentes instrumentos y diferentes marcos de tiempo crean lo que podríamos llamar una «cartera de trading». Es mucho más difícil perder cuando tenemos muchas formas de ganar.

Los buenos traders tienen una ventaja. Los grandes traders constantemente encuentran otras nuevas.

Los peores 6 meses para los mercados financieros por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

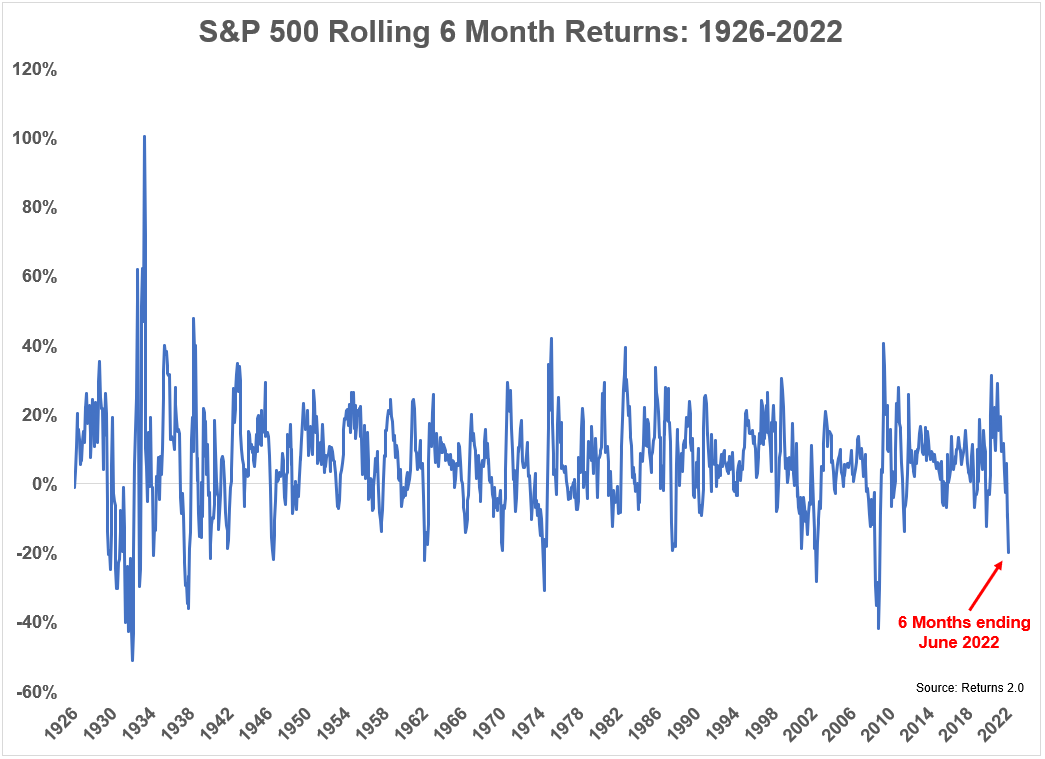

Los primeros 6 meses de 2022 fueron terribles para los mercados financieros.

De hecho, se podría argumentar que acabamos de vivir uno de los peores períodos de 6 meses para los mercados de acciones y bonos.

Esto no es una hipérbole. Los datos lo respaldan.

Echemos un vistazo a los rendimientos móviles de seis meses para el S&P 500 desde 1926:

No son buenos.

El período que finaliza el 30 de junio de 2022 se ubica en el peor 3% de todos los rendimientos de 6 meses desde 1926.

Los únicos números de rendimiento de 6 meses que fueron peores que los que acabamos de vivir ocurrieron durante la Gran Depresión, la crisis de 1937, la Segunda Guerra Mundial, el mercado bajista de la década de 1970, el estallido de la burbuja de las puntocom y la crisis de 2008.

Es un quién es quién terrible, no hay buenos retornos.

Para colmo de males, los bonos también tuvieron una de sus peores rachas de 6 meses. Hasta junio, los bonos del Tesoro a 5 años cayeron un 6,4% en el año. El rendimiento de -7,4 % de los bonos gubernamentales a 5 años hasta el 31 de mayo de 2022 fue el segundo peor rendimiento a 6 meses de la historia (solo superado por la pérdida del 8 % a principios de 1980).

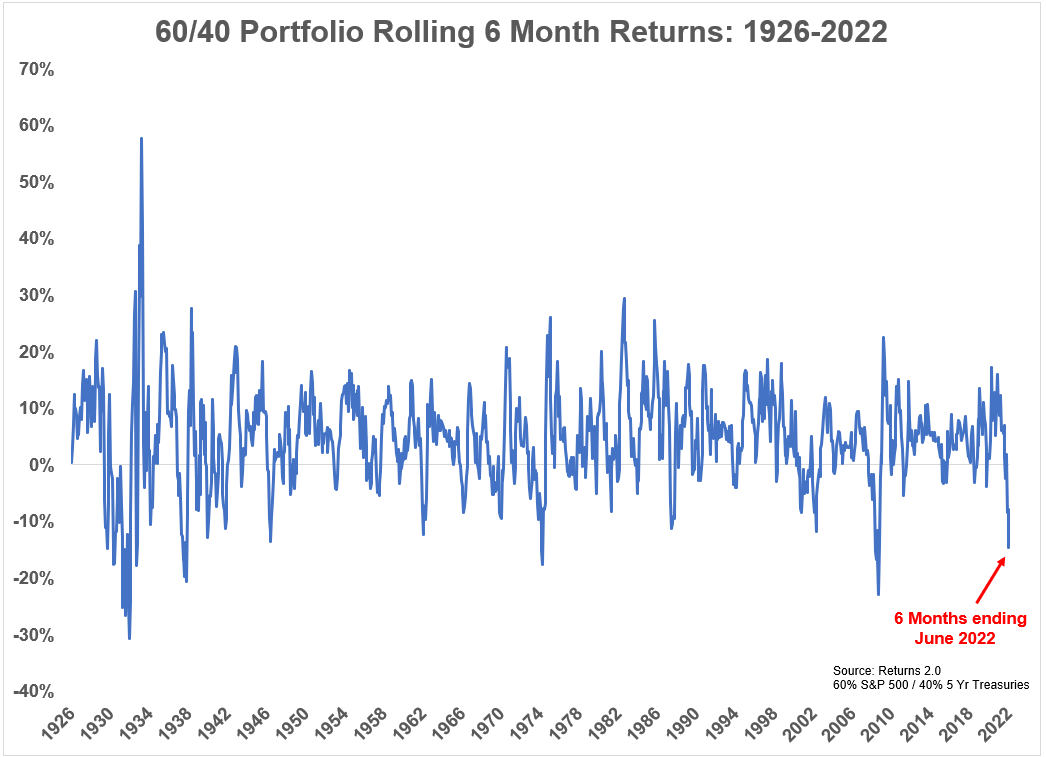

Por lo tanto, tendría sentido que una cartera 60/40 de acciones y bonos estadounidenses también tuviera uno de sus peores tramos de 6 meses de todos los tiempos:

Los rendimientos a 6 meses para una cartera 60/40 estaban en el 2% inferior de los rendimientos móviles que se remontan a 1926.

Esto significa que el 98% de las veces, los retornos han sido mejores que los que acabamos de vivir.

También fue solo la cuarta vez en los últimos 100 años que las acciones y los bonos bajaron dos trimestres seguidos al mismo tiempo.

La última vez que las acciones estadounidenses y los bonos a medio plazo bajaron dos trimestres seguidos ocurrió en los primeros dos períodos de 3 meses en 1974.

La inflación era de dos dígitos en ese entonces, por lo que ambos marcos de tiempo tuvieron una experiencia aún peor en términos de rendimiento real.

Esta rara caída doble de acciones y bonos también tuvo lugar en 1969. La única vez que pude encontrar que las acciones y los bonos cayeron durante tres trimestres seguidos fue en los últimos 9 meses de 1931.

Nunca ha sucedido cuatro veces seguidas para ambos simultáneamente. Ojalá no vayamos marcando nuevos récords este año.

Podría dar unas palabras de ánimo, pero no serviría de mucho. Simplemente sobrevivir es un objetivo digno cuando las cosas van tan mal en los mercados.

Hay muchas empresas e inversores que se habían inflado en los últimos meses y que no sobrevivieron a este mercado bajista.

No es divertido perder dinero, pero aquí hay algunos aspectos positivos.

Si realiza contribuciones periódicas a un 401(k) o IRA, ahora puede comprar en el mercado de valores a precios que son entre un 20 y un 30 % más bajos que hace solo 6 meses.

También puede ganar alrededor del 3% en bonos del gobierno de EE. UU. a medio plazo en lugar del 0,4% al 0,9% que podía ganar hace solo 18 meses.

Nadie quiere escuchar esto en este momento, pero los rendimientos esperados ahora son más altos que antes de comenzar el año. Tuvimos que pasar por algunas pérdidas para llegar hasta donde estamos ahora.

El otro aspecto positivo es que ya no tienes que escuchar a la gente alardear de lo fácil que es hacerse rico. Eso tiene que contar para algo, ¿verdad?

Odio ser ese tipo, pero 6 meses también es un período corto de tiempo en el gran esquema de las cosas. Si 6 meses van a hacer o deshacer su plan de inversión, no era un muy buen plan para empezar.

Si solo ha estado invirtiendo por un corto tiempo, esta es una buena iniciación a la forma en que funcionan los mercados a veces. Los mercados a la baja son algo bueno si va a ser un ahorrador neto durante más de los próximos años más o menos.

Mucha gente piensa que los mercados alcistas son la forma de enriquecerse, pero la verdadera riqueza se crea durante los mercados bajistas, especialmente cuando se es joven.

Y si ha invertido durante los últimos 5 a 10 años o más, las ganancias que ha obtenido (suponiendo que se mantuvo invertido) han compensado con creces las pérdidas actuales.

Eso no significa que las pérdidas actuales no duelan, pero no puede esperar que los mercados suban y vayan todos los años sin fallar.

No sé qué traerán los próximos 6 meses o incluso 6 años en los mercados financieros.

Podría haber más problemas por delante o mercados que no van a ninguna parte o quién sabe qué más.

No existe tal cosa como ‘siempre’ o ‘nunca’ cuando se trata de los mercados, pero creo firmemente que invertir en medio de terribles retornos de acciones y bonos será una buena idea a largo plazo.

El riesgo y la recompensa están inextricablemente vinculados en la cadera.

No puede obtener rendimientos decentes a largo plazo sin experimentar períodos de pérdidas insoportables de vez en cuando.

Los últimos 6 meses fueron uno de esos tiempos.

Por mi parte, estoy emocionado de poner dinero nuevo a trabajar a precios mucho más bajos.

Entrevista a John Bollinger por Hispatrading Magazine

Hispatrading Magazine es la revista de referencia en el mundo del trading en español. En cada número participan los principales profesionales del sector a nivel internacional.

Hispatrading Magazine / Hispatrading.com

En Hispatrading Magazine tenemos el placer de compartir con todos nuestros lectores, en exclusiva, una entrevista que le realizamos hace pocas semanas. Destacar no solo la profesionalidad de este autor internacional sino la amabilidad a la hora de atendernos, de verdad que agradecemos el tiempo que nos dedicó. Como bien saben nuestros lectores de Hispatrading, John Bollinger es un autor estadounidense que ha aportado como pocos sus conocimientos al desarrollo del análisis técnico, mediante la creación de multitud de indicadores. ¿El más conocido? Por supuesto, las bandas de Bollinger. ¿Le gustaría conocer mejor a John Bollinger? No se pierda ni un detalle de esta entrevista.

En Hispatrading Magazine tenemos el placer de compartir con todos nuestros lectores, en exclusiva, una entrevista que le realizamos hace pocas semanas.

HTM. Antes que nada, Sr. Bollinger, quería agradecerle dedicarnos su valioso tiempo. Para comenzar esta entrevista, quería preguntarle si puede contarnos un poco sobre su trayectoria en los mercados financieros. ¿Qué le hizo iniciarse en el mundo del Trading?

JB. Siempre me interesaron las acciones, crecí en Nueva York y con Wall Street allí es fácil. Supongo que todo comenzó cuando mi abuelo me dio algunas acciones de una empresa, podríamos decir, tecnológica de su época. En pocos años se desplomó el precio de las acciones hasta 0. Fue una gran primera lección.

Antes trabajaba como cámara en el mundo del cine. Cuando tenía veintitantos años, mi madre que estaba pensando en jubilarse, pero no tenía acceso a asesores financieros, me preguntó si podía hacerme cargo de su cartera de acciones. Ella sabía que yo estaba interesado los mercados financieros, pero pronto descubrí lo difícil que eran los mercados.

Siempre estuve atento a la bolsa, aunque no fue hasta cumplir 30 años cuando me empecé a dedicar a los mercados a tiempo completo. En 1980 me di cuenta de que no había aceptado trabajos en el negocio del cine durante más de un año y me había convertido en un trader independiente. En aquellos días era complicado porque no teníamos acceso a cotizaciones como sí tenemos hoy. Si queríamos una de las llamadas “quote machines” o «máquina de cotizaciones», esta era del tamaño de un refrigerador. De hecho, se necesitaba agua para enfriarla. Los brokers mostraban algunos gráficos para los traders más activos. Yo operaba en uno de esos escritorios y así fue como comencé.

Ahora es mucho más fácil, con Internet podemos trabajar o hacer trading desde cualquier lugar. Y es completamente transparente y fácil.

Ahora es mucho más fácil, con Internet podemos trabajar o hacer trading desde cualquier lugar. Y es completamente transparente y fácil.

HTM. ¿Qué consejo le daría a la gente que quiere convertirse en traders consistentes?

JB. Dos cosas. Lo primero sería leer los clásicos sobre análisis técnico. Hay una tremenda sabiduría en esos libros. A veces la gente piensa que esos libros no tienen que ver ya con los mercados actuales, pero las ideas básicas están ahí, los principios básicos permanecen.

Siempre le digo a la gente que lea los libros de Richard D. Wyckoff, un trader de principios del siglo pasado. Su trabajo es atemporal.

Lo segundo es la disciplina.

Si no eres una persona disciplinada, tendrás que dedicarte a otra cosa.

HTM. ¿Cuál cree que es la actitud más peligrosa de un trader?

JB. Sin duda un exceso de confianza. Eso es muy fácil de conseguir.

Lo peor que le puede pasar a un trader es lo contrario que me pasó a mí, ya que mi primera inversión se fue a cero. Lo peor es que la primera operación se convierta en una gran victoria y después piensen que tienen superpoderes. Esto es terrible porque realmente necesitas mucha humildad en todo este proceso.

El exceso de confianza es sin duda lo más terrible que puede tener un trader.

HTM. Al profundizar en su trabajo, la mayoría de los traders conocen las Bandas de Bollinger, pero para nuestros lectores que pueden ser nuevos en el trading, ¿podría ser tan amable de explicar cómo funcionan con un poco más de detalle? Niveles de entrada, stop loss…

JB. Debería comenzar por el principio. Cuando comenzamos, solo teníamos bandas de negociación de ancho fijo. Calculabas un promedio móvil y después añadías sobre esa media un 5, 8, 10% o lo que fuera apropiado para calcular la banda superior. En el caso de la banda inferior se debía restar otro porcentaje equivalente para calcular esta banda.

Estas eran las bandas que teníamos. El problema era que si eras alcista, dibujarías esas medias para presentar una imagen alcista y si eras bajista, dibujarías esas medias para presentar una imagen bajista. Por lo que dejaría que las emociones entren en su análisis y todos sabemos que las emociones son enemigas de los traders.

Por eso, estaba buscando una manera de hacer que estas bandas fueran adaptativas. En ese momento hacía trading con opciones y para ser un trader de opciones de éxito, hay que comprender la volatilidad. Así que como tenía una hoja de cálculo en mi computadora, un día copié la fórmula de volatilidad. Pues bien, me di cuenta de que cambiaba con el tiempo. Esto fue interesante porque en ese momento no pensábamos que la volatilidad fuera dinámica, se consideraba estable, como cuando dices que una casa es azul. Vi que la volatilidad estaba cambiando, así que pensé usar la fórmula de volatilidad para calcular el ancho de las bandas.

Vi que la volatilidad estaba cambiando, así que pensé usar la fórmula de volatilidad para calcular el ancho de las bandas.

Funciona porque la volatilidad es un principio básico del mercado. Los indicadores técnicos como el RSI y otros indicadores populares, funcionan porque tocan los principios básicos de los mercados. Por ejemplo, el RSI toca la relación entre fortaleza y debilidad en las acciones. Éstos principios perdurarán en el tiempo.

La volatilidad es un principio básico del mercado.

HTM. ¿Cree que los traders en general comprenden bien las bandas que usted creó o ve que los traders las usan incorrectamente?

JB. Bueno, he visto de todo, por ejemplo personas que piensan que cada toque de la banda superior es una venta y cada toque de la banda inferior es una compra, lo que obviamente no va a funcionar. O gente que ha creado enfoques realmente interesantes que nunca los hubiera adivinado.

Una de las cosas más interesantes de andar enseñando análisis técnico y bandas de Bollinger es que la gente viene a mí constantemente diciéndome “mira lo que estoy haciendo” y puede ser fantástico. Por lo tanto, veo que hay personas que no tienen ni idea de lo que están haciendo y gente que está haciendo cosas realmente interesantes.

HTM. Por lo tanto, ser creativo y probar puede dar sus frutos…

JB. Sí, siendo creativo y probándolos en diferentes cosas, mi ejemplo favorito proviene de un momento en que fui a una conferencia en Japón y un chico de Hong Kong se me acercó y me dijo: «Las estoy usando en curvas de capital para calcular mis posiciones”. Pues bien, eso funcionó muy bien para él.

Es fantástico ver la creatividad de algunas personas con esta herramienta.

HTM. ¿Hay algún patrón específico en las bandas de Bollinger que le guste particularmente o considere más útil?

JB. Hay muchos patrones útiles que empleamos, pero con fines didácticos diría que la formación de suelo en “W” es una gran formación para que la gente la estudie y comprenda la dinámica de las bandas.

Cuando baja y hace un mínimo, normalmente fuera de la banda inferior, vuelve a subir y el precio realiza un segundo mínimo, por lo general dentro de la banda inferior, verás como el activo suele comenzar a repuntar. Esta es la formación en “W”.

Es un gran comienzo para comprender cómo funcionan las bandas. Podrá ver cómo se comporta el ancho de la banda sobre una de esas formaciones. Verá que la banda generalmente alcanza su punto máximo en el lado izquierdo de la formación y comienza a estrecharse a medida que la formación se completa. Si agregamos el indicador %b, que nos dice dónde estamos en las bandas de Bollinger le ayudará a encontrar esta formación muy bien.

Lo bueno de estos patrones W es que hay muchos, no son difíciles de encontrar. Algunos son menos bonitos mientras que otras formaciones son preciosas. No obstante, podemos aprender mucho de todas las formaciones.

Figura 1. Un suelo W perfecto, en términos de las bandas de Bollinger, preparó el escenario para una tendencia alcista sostenida en OHI (barras semanales). Tenga en cuenta que el indicador %b fue mucho más arriba en el segundo test, en octubre de 2013, que en el mínimo anterior en agosto.

HTM. ¿Qué marco temporal considera más adecuado para el uso de las Bandas de Bollinger?

JB. Me gustan los gráficos diarios porque así es como aprendí, analizando gráficos diarios y semanales. Esto es lo que funciona en mi caso y con lo que me siento cómodo. Pero funciona en cualquier marco temporal. Solo hay una restricción, tiene que haber suficiente actividad. Por ejemplo, cuando la gente analiza barras de un minuto tiene que haber suficiente actividad para ver el la formación de precios en funcionamiento. Por lo tanto, para una acción como Google o para EURUSD, casi no hay límite de tiempo ya que hay mucha actividad. Sin embargo, no siempre es así con otros muchos activos. Incluso para un activo con muy poca liquidez puede que la gráfica con periodicidad diaria sea escasa.

Funciona en cualquier marco temporal. Solo hay una restricción, tiene que haber suficiente actividad.

HTM. Aunque está involucrado en muchos proyectos, sin duda es conocido por ser el creador de las bandas de Bollinger. No obstante ¿Hay alguna otra idea que haya creado y que quiera compartir con nosotros?