La inflación tiende moverse al alza y la baja muy rápidamente por Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

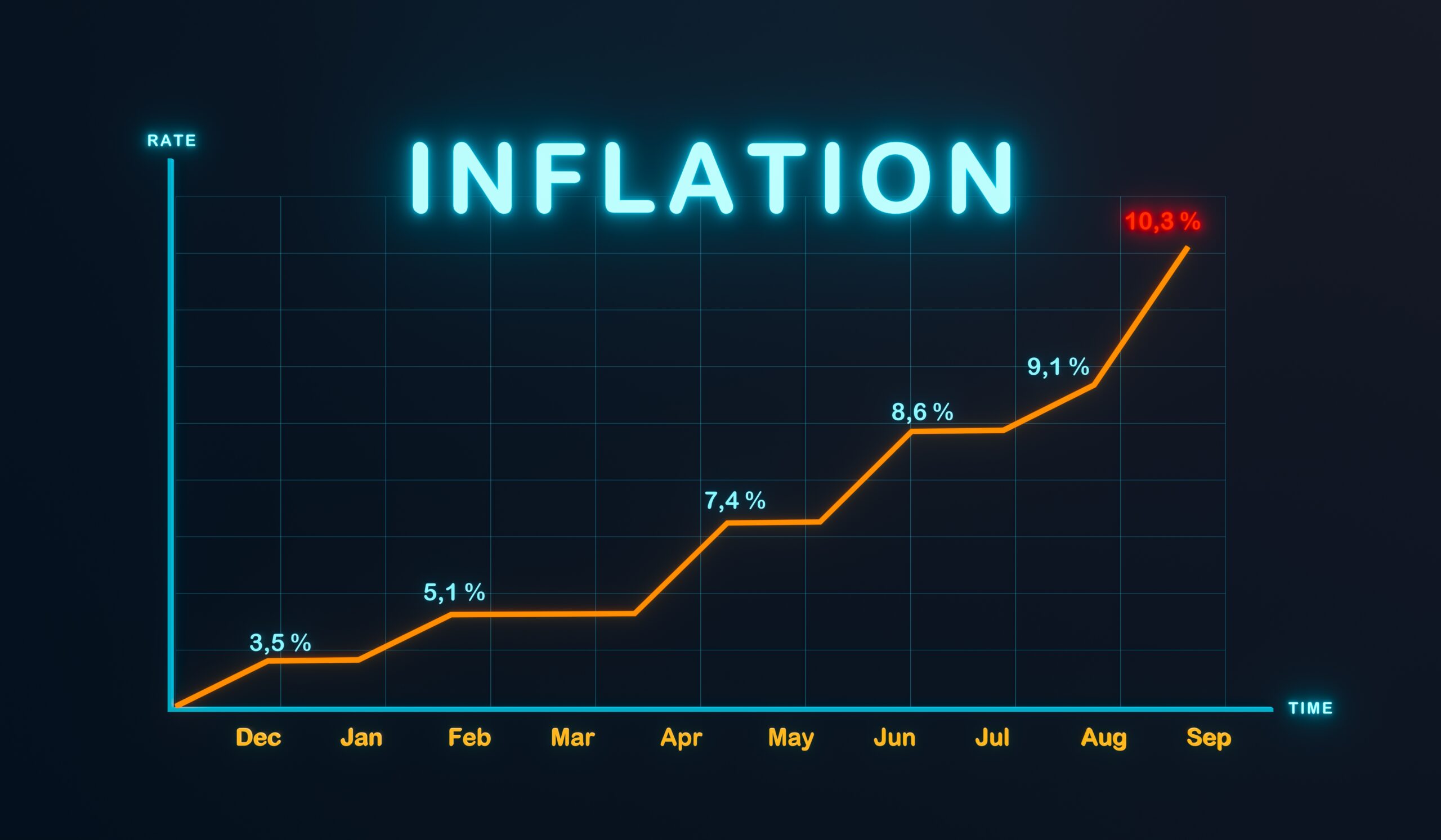

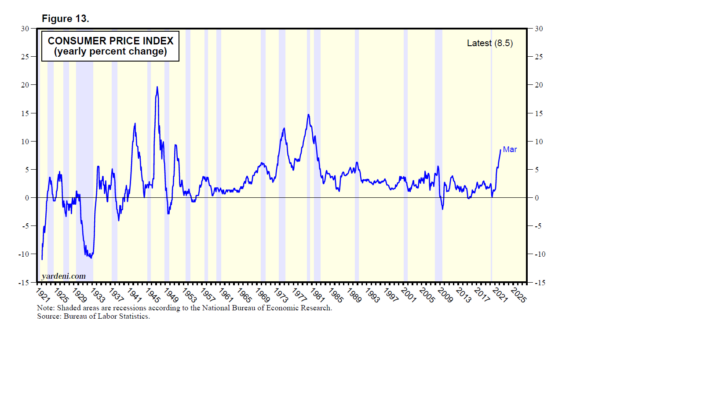

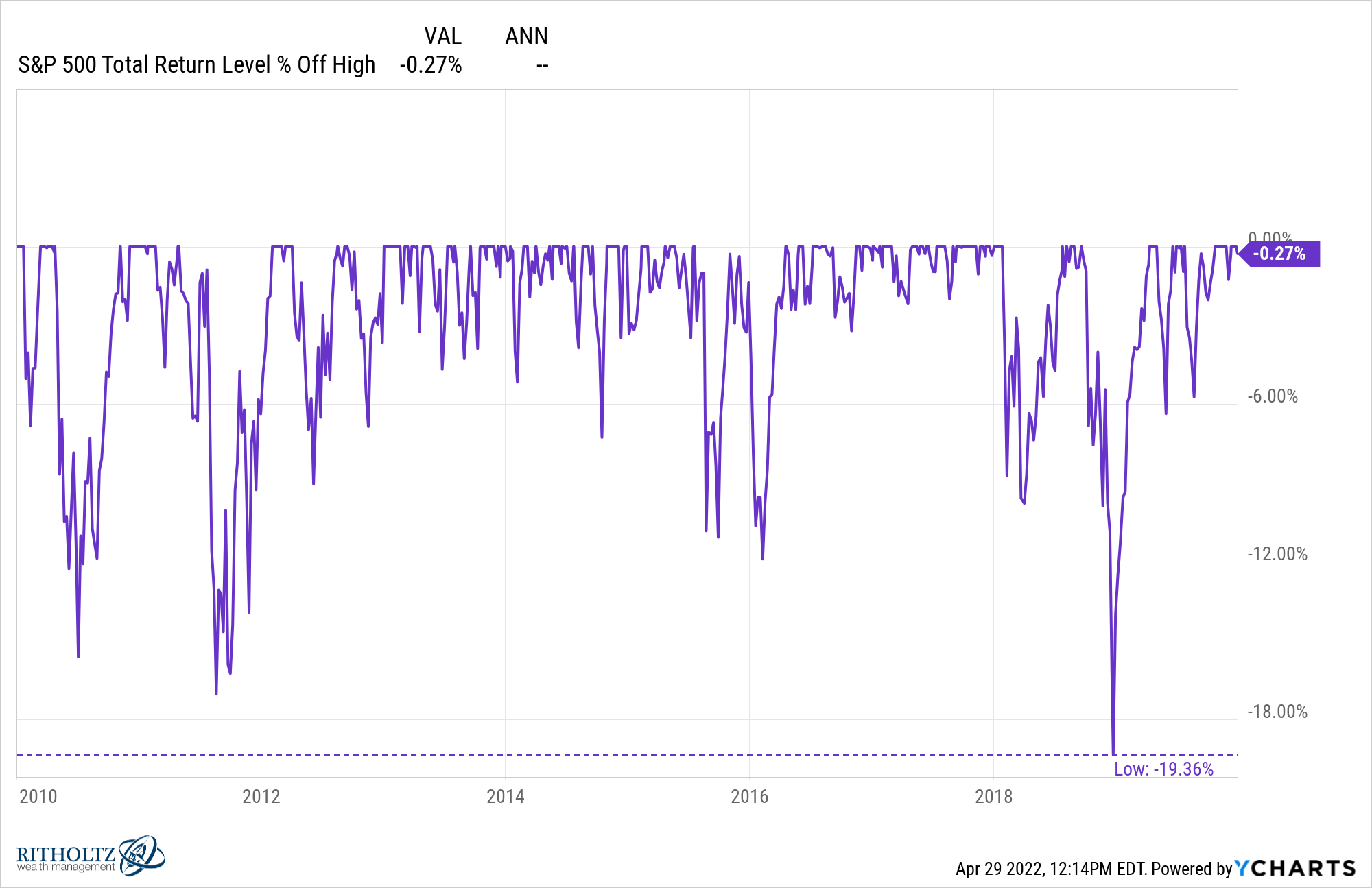

¿Por qué el rendimiento de los bonos del Tesoro a 10 años es solo de alrededor del 3,00 % cuando las tasas de inflación más recientes del IPC y PCED fueron del 8,5 % a/a y del 6,6 % a/a? ¿Por qué los inversores en bonos estarían dispuestos a asegurar un rendimiento real negativo tan doloroso? El rendimiento sería aún peor si el rendimiento subiera al 4,00% o incluso más, reduciendo la brecha con la inflación pero sometiendo a los tenedores de bonos actuales a una pérdida de capital significativa.

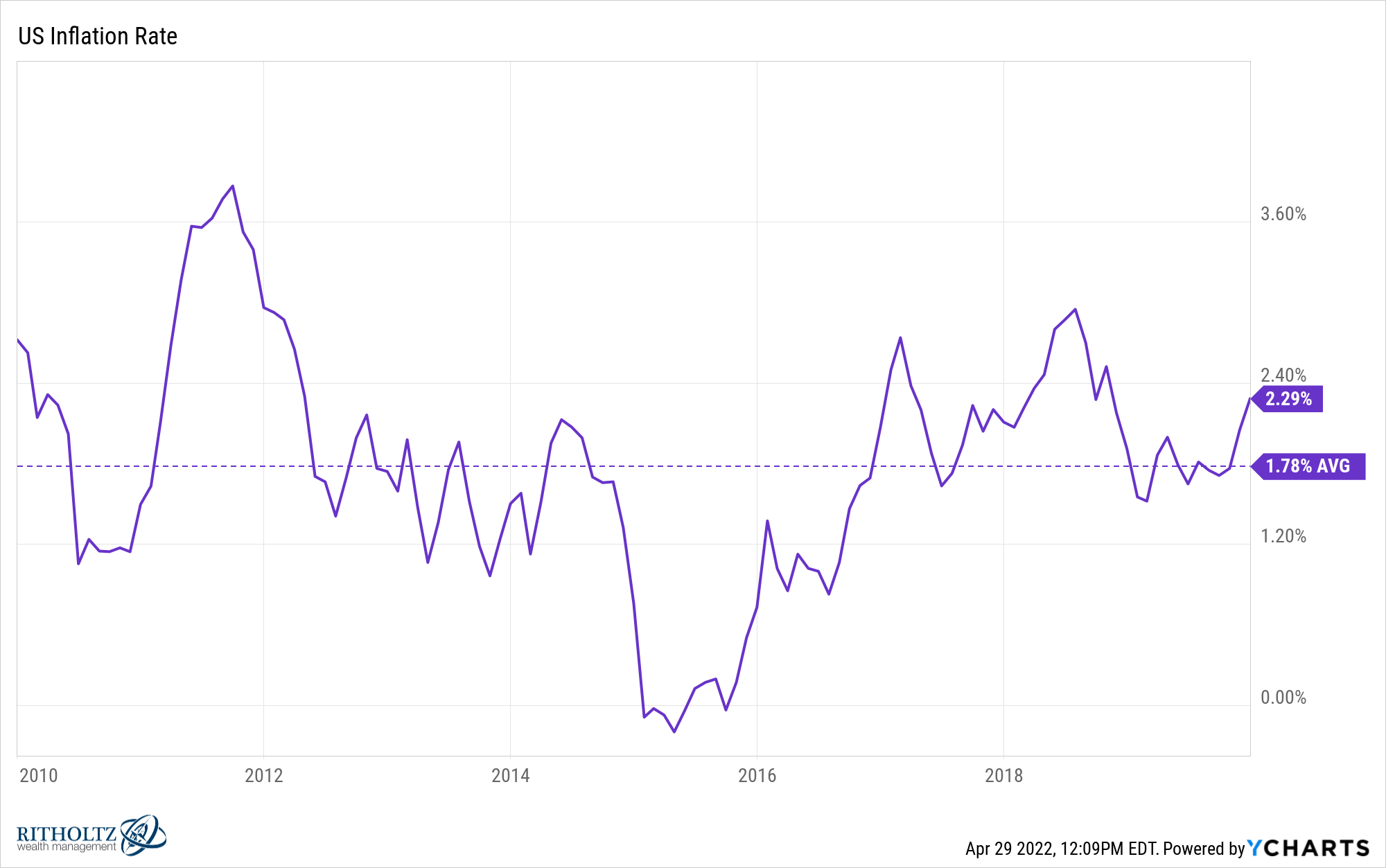

Alternativamente, la brecha se reduciría si la inflación bajara. Históricamente, la inflación en los EE. UU. desde 1921 ha mostrado movimientos en forma de sierra muy pronunciados, excepto durante el período de la Gran Inflación de 1965 a 1980. Cuanto más rápido subió, más rápido bajó (Fig. 13).

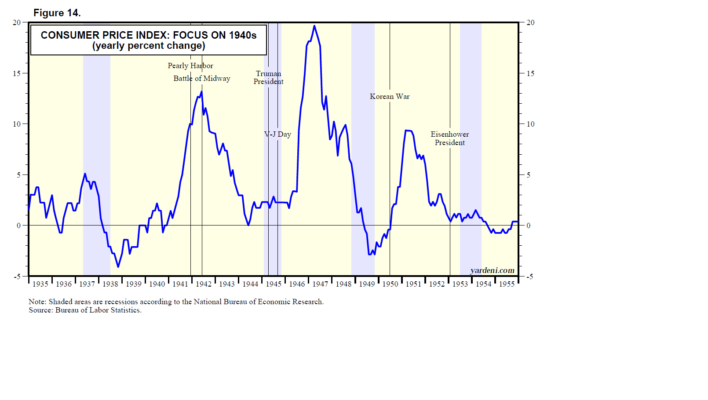

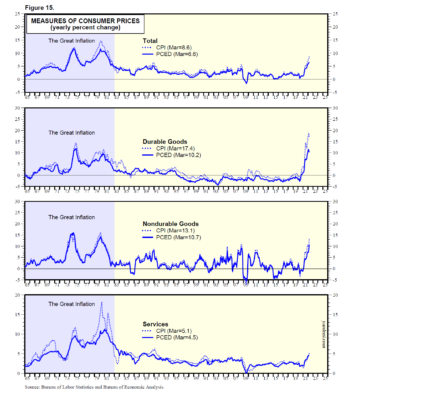

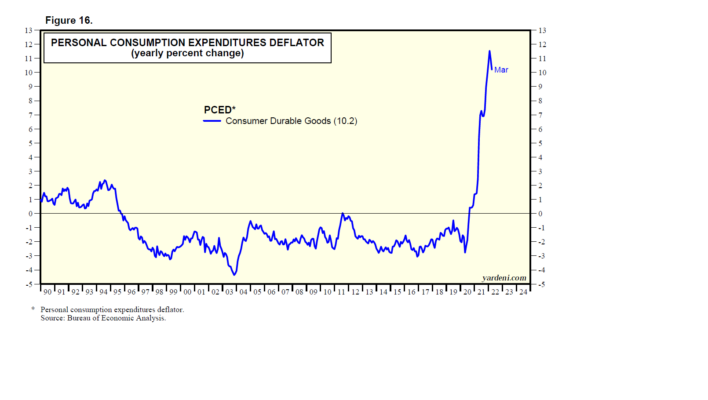

El pico inflacionario actual ha sido liderado por el aumento vertiginoso de los precios de los bienes de consumo duraderos, al igual que el pico inflacionario durante la segunda mitad de la década de 1940. En ese entonces, la formación de hogares aumentó cuando los soldados regresaron a casa, al igual que la demanda de viviendas y bienes de consumo duraderos (Fig. 14). Debbie y yo seguimos esperando que la inflación de los precios de los bienes duraderos pronto llegue a su punto máximo y se modere tan rápidamente como aumentó durante el año pasado (Fig. 15).

Ahora considere los siguiente:

(1) La Gran Inflación. Si bien hay varias similitudes entre ahora y la Gran Inflación (incluidas las malas políticas y la mala suerte), una diferencia es que el dólar estaba muy débil en ese entonces, mientras que ahora está muy fuerte. Sin embargo, tanto de vez en cuando, los precios de las materias primas se dispararon. El crecimiento de la productividad colapsó durante la década de 1970, mientras que ha estado aumentando desde 2015 y debería seguir haciéndolo.

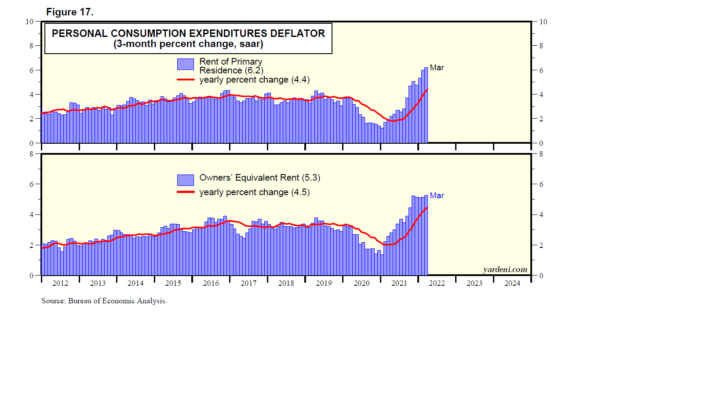

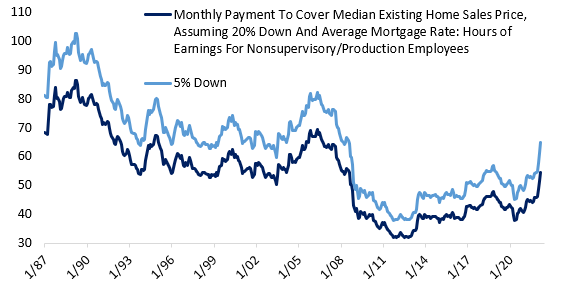

(2) Bienes de consumo duradero vs renta. La tasa de inflación de bienes duraderos del PCED podría haber alcanzado su punto máximo durante enero en 11.5% a/a. Se redujo a 10,2% durante marzo (Fig. 16). El problema es que es probable que la inflación de los alquileres siga aumentando durante los próximos 12 a 24 meses (Fig. 17). El alquiler de los inquilinos aumentó un 4,4 % a/a hasta marzo, el ritmo más alto desde mayo de 2007. Sobre una base de tres meses a una tasa anual, fue del 6,2 %. Durante la Gran Inflación, la inflación de las rentas de los inquilinos sobre una base anual se disparó de alrededor del 1,0% durante 1965 a alrededor del 10,0% durante 1980.

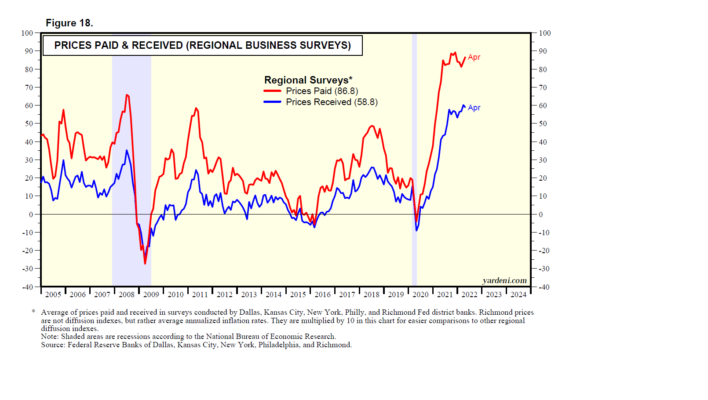

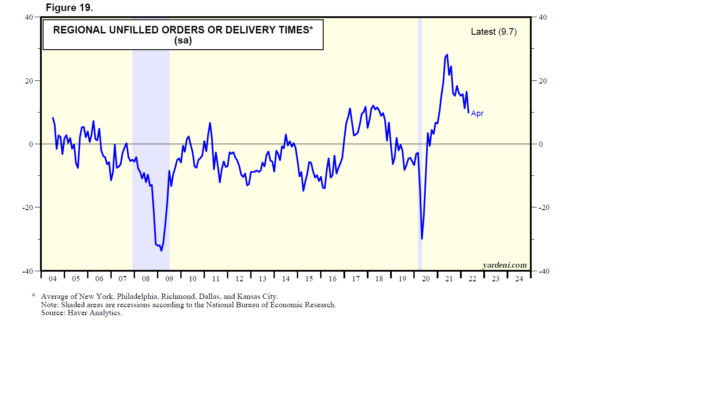

(3) Encuestas regionales de precios. Ahora tenemos los resultados de abril de las encuestas empresariales regionales realizadas por cinco de los bancos de distrito del Sistema de la Reserva Federal. Los promedios de los índices de precios recibidos y de precios pagados se mantuvieron elevados en territorio récord (Fig. 18). La buena noticia es que el promedio de los índices de pedidos sin completar y tiempos de entrega cayó en abril al nivel más bajo desde diciembre de 2020, lo que sugiere que las interrupciones en la cadena de suministro pueden estar disminuyendo (Fig. 19).

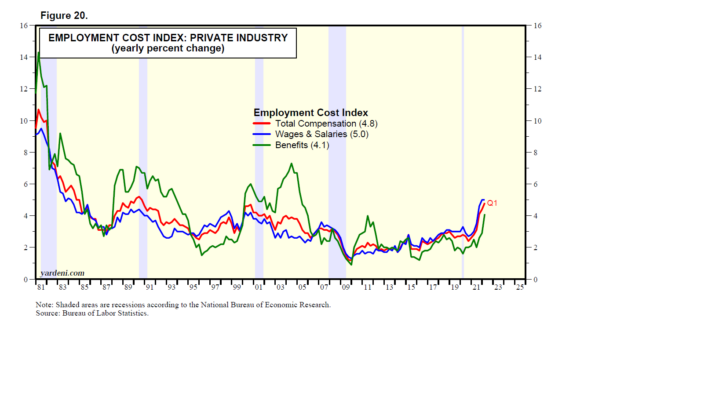

(4) Índice de Coste del Empleo. Hubo un indicio de un pico en el índice de costos de empleo (ECI) del primer trimestre publicado el viernes. El componente de sueldos y salarios del ICE presentó un incremento de 5,0% a/a, igual al cierre de 2021 (Gráfico 20). Sin embargo, esa lectura fue la más alta desde el primer trimestre de 1984. El índice general subió al 4,8 %, impulsado por un gran salto en los beneficios del 2,9 % durante el cuarto trimestre al 4,1 % durante el primer trimestre. Los datos sugieren que los empleadores están tratando de retener a sus trabajadores y atraer nuevos, ofreciendo mejores beneficios además de mejores salarios.

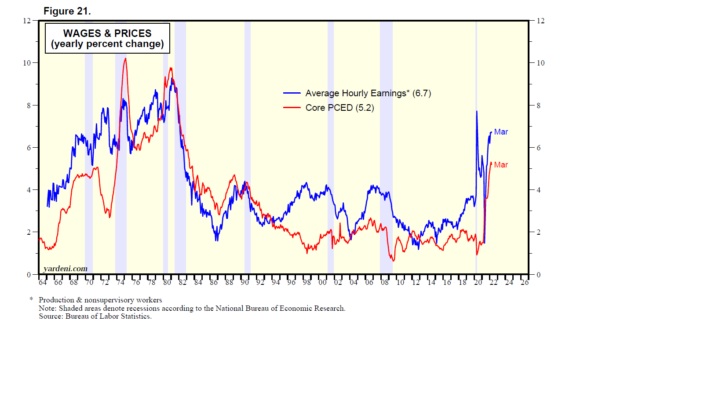

Los datos de ECI comienzan durante el cuarto trimestre de 1979. Por lo tanto, obtenemos una mejor idea histórica de la inflación salarial utilizando los ingresos promedio por hora (AHE, por sus siglas en inglés) para los trabajadores de producción y no supervisores, que comienza en enero de 1964. El cambio porcentual interanual en la serie AHE tiende a ser tan alto como la inflación PCED (Fig. 21).

La pregunta es si es necesaria una recesión para que la inflación de precios y salarios se dispare. Los inversores bursátiles aparentemente han llegado a la conclusión de que lo es. No estamos tan seguros dado que todavía vemos un riesgo del 30 % de recesión y una probabilidad del 70 % de un aterrizaje suave con el PIB real creciendo lentamente, digamos un 2,0 %, y con la inflación del PCED alcanzando pronto un máximo de entre el 6,0 % y el 7,0 %. y moderando a 3.0%-4.0% el próximo año. Tal escenario de aterrizaje suave parece ser una perspectiva cada vez más contrarian.

Los mejores patrones de price action [Parte 3]: Rupturas por Al Brooks

Al Brooks es trader profesional y uno de los precursores del price action con miles de seguidores distribuidos por todo el mundo, siendo uno de los referentes a nivel internacional en este campo. Cada día, a través de su sitio brookstradingcourse.com, enseña a operar usando la acción del precio.

Al Brooks / brookstradingcourse.com

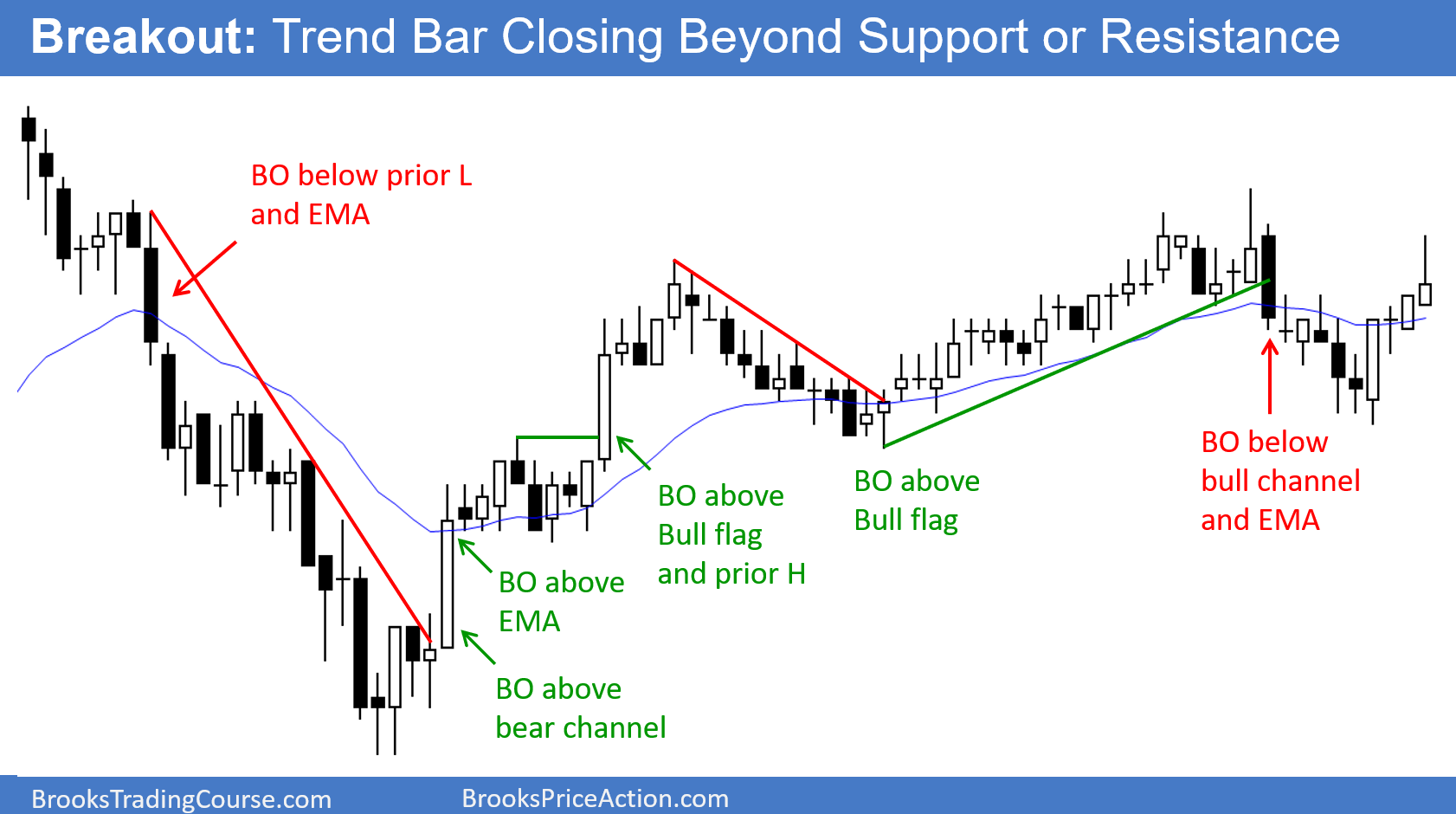

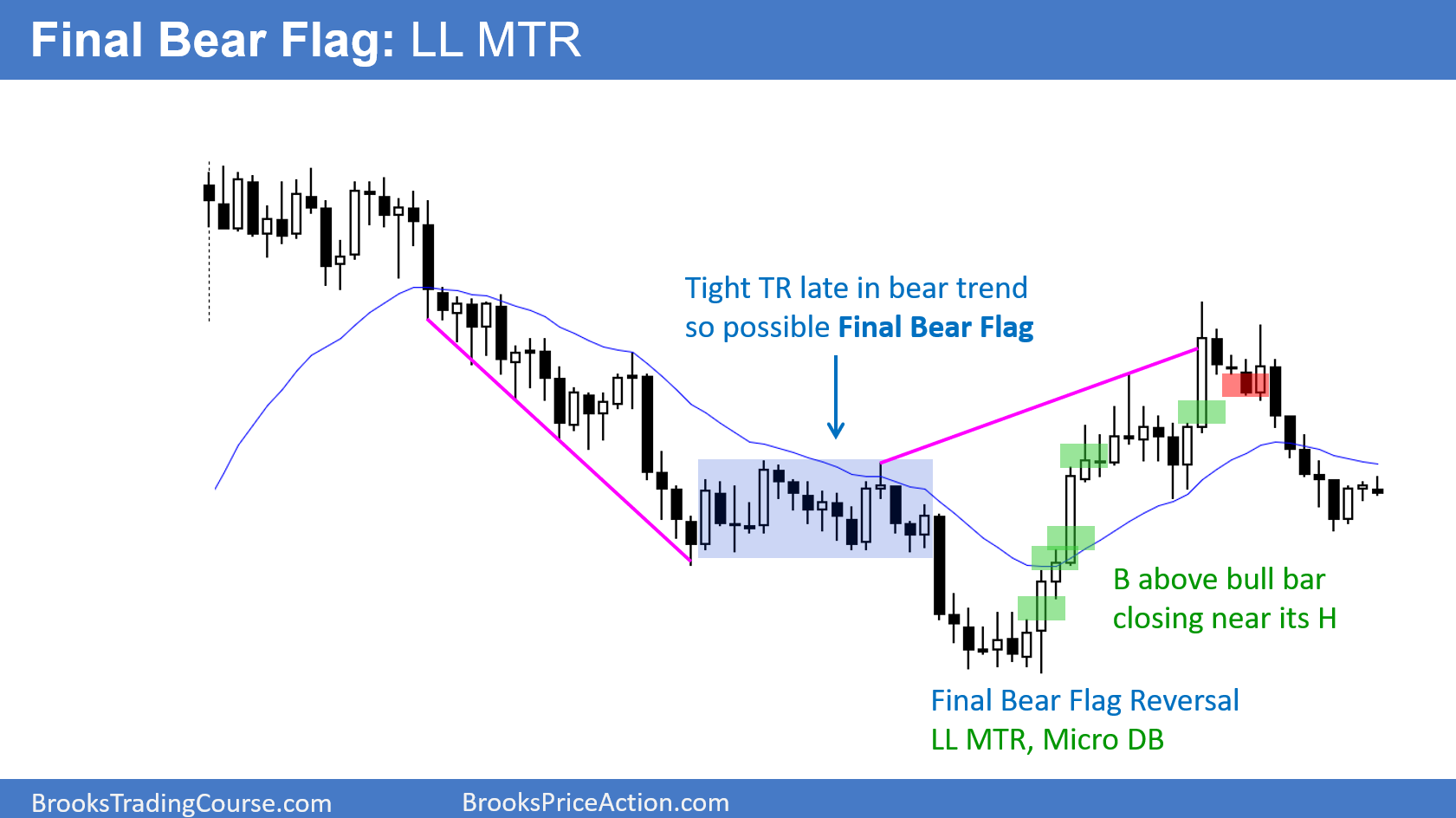

¿Ruptura de qué? De cualquier soporte o resistencia. No importa. Cada barra de tendencia es una ruptura de algo, aunque solo sea el máximo o el mínimo de la barra anterior. Con experiencia, los traders comienzan a ver lo que realmente está sucediendo.

Los movimientos más comunes en el mercado son: rangos de negociación, retrocesos, máximos y mínimos anteriores, líneas de tendencia, canales y medias móviles. A veces, los traders necesitan cambiar a un marco de tiempo más alto para ver la ruptura.

Entre los 10 mejores patrones de negociación de la acción del precio, las rupturas son mis favoritas porque me gustan las operaciones de alta probabilidad.

Una ruptura es simplemente una barra de tendencia al alza o a la baja. Una ruptura siempre se cierra más allá de al menos un soporte o resistencia menor. Cuanto más grande sea la barra y más importante sea el soporte o la resistencia, es más probable que la tendencia continúe al menos un poco más.

¿Por qué sube el mercado de valores a largo plazo? por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

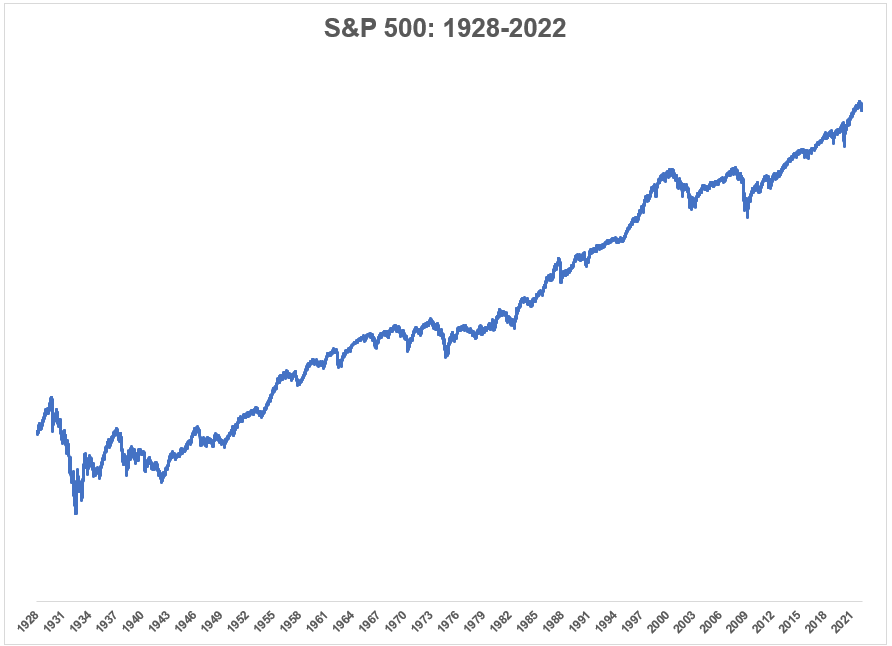

Históricamente, la tendencia a largo plazo en el mercado de valores ha sido hacia arriba y la derecha:

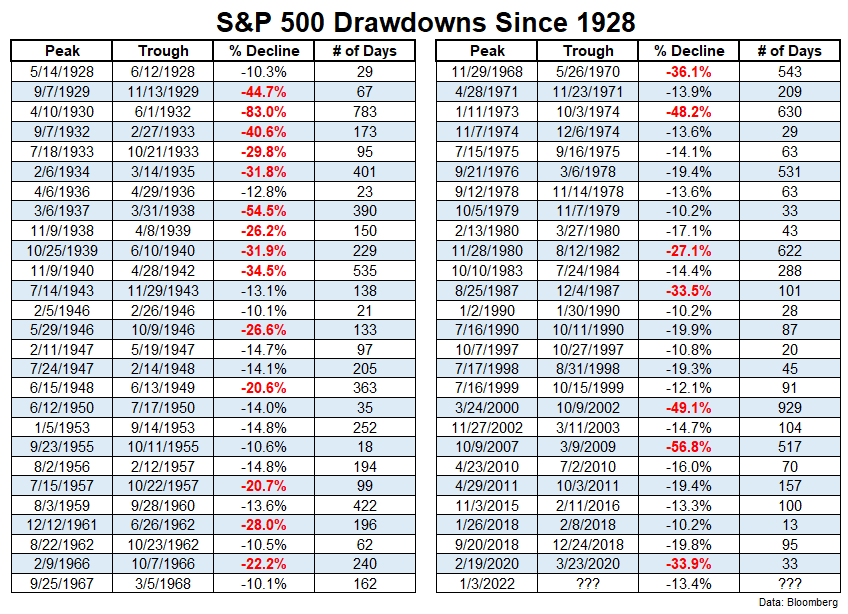

No ha subido en línea recta de ninguna manera, como puede ver en los diversos contratiempos en el camino, pero las acciones suben la mayor parte del tiempo.

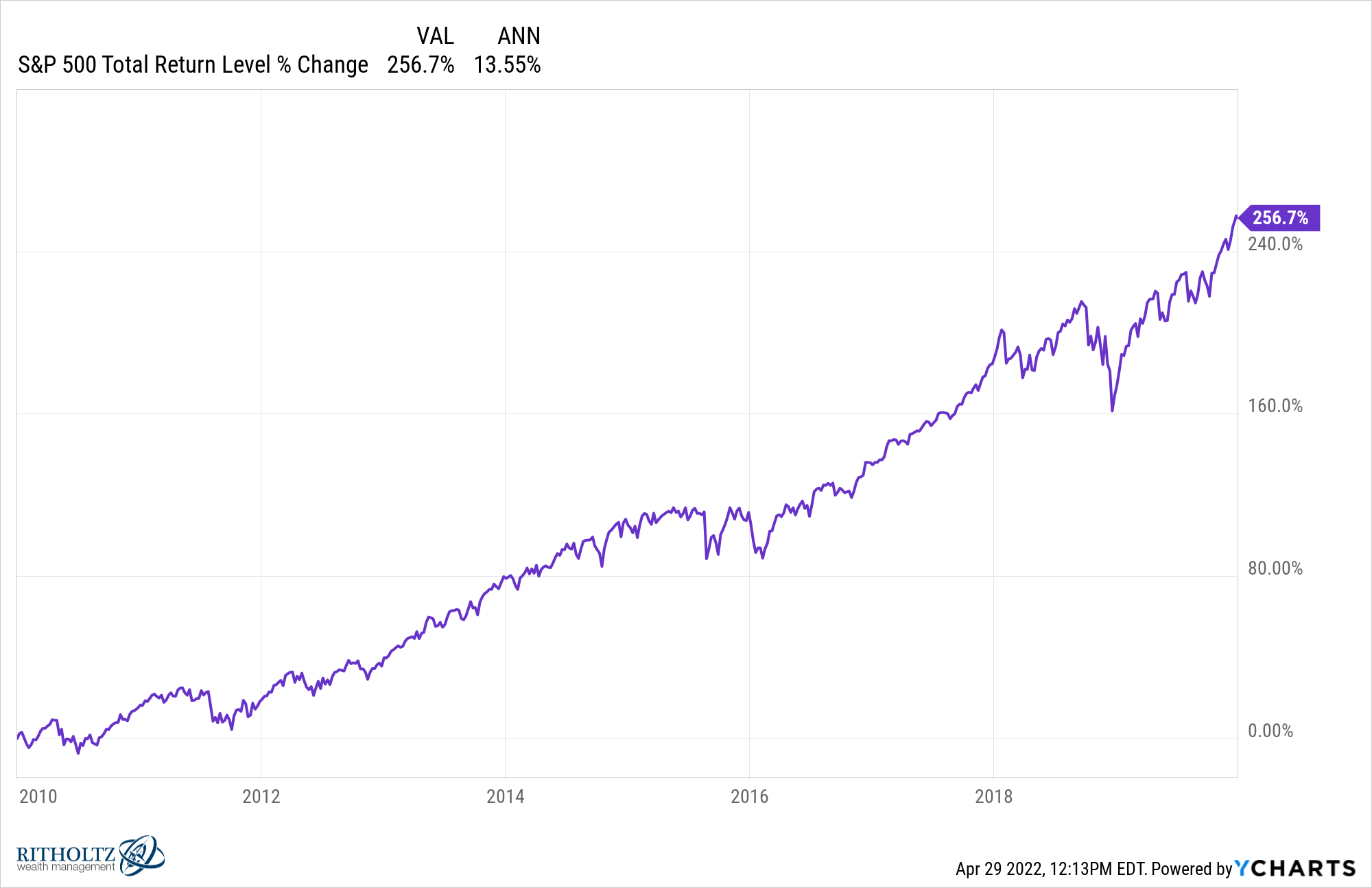

Desde 1928, el mercado de valores estadounidense ha subido un 9,8% anual.

El mercado ha subido aproximadamente 3 de cada 4 años. No ha habido períodos de 20 años en los que el mercado de valores de EE. UU. haya estado a la baja nominalmente. He repasado este tipo de estadísticas hasta la saciedad a lo largo de los años.

Pero ¿por qué es este el caso? ¿Por qué sube el mercado de valores a largo plazo?

Sé que mucha gente piensa que la Fed controla el mercado de valores o porque baja las tasas de interés o incluso que son los Illuminati los que mueven los hilos.

En realidad, la principal razón por la que el mercado de valores sube con el tiempo es porque la economía crece y las corporaciones ganan más dinero.

En 1928, las ganancias por acción del S&P 500 eran de $1,11, mientras que las corporaciones pagaban $0,78 por acción en dividendos. Era imposible hacerlo en ese momento, pero si hubiera podido poseer un fondo indexado, esos habrían sido sus flujos de efectivo por acción en ese momento.

Para fines de 2021, esos números $197.87 y $60.40, respectivamente. Esto significa que durante los últimos 94 años, las ganancias en el mercado de valores de EE. UU. han crecido a una tasa anual del 6 %, mientras que los dividendos han crecido un 5 % anual.

Ser inversor en el mercado de valores significa que puede participar en las ganancias y los flujos de efectivo de las corporaciones. Puede beneficiarse de su innovación, inversión y crecimiento.

Veamos las acciones más grandes del mercado como ejemplo.

En su año fiscal que terminó en 2014, Apple tuvo ventas por un total de más de $182 mil millones con una ganancia neta de $39,5 mil millones. En el año fiscal que terminó en 2021, los ingresos de Apple fueron de $386 mil millones y la compañía produjo ganancias netas de $94,7 mil millones.

Las ventas se duplicaron con creces, mientras que las ganancias de la compañía aumentaron un 140%. Mientras tanto, en ese mismo período de tiempo, Apple pagó más de $ 103 mil millones a los accionistas en forma de dividendos.

Y Apple no está sola en el pago de dividendos a los accionistas.

Este número se ha reducido en las últimas décadas con el aumento de las recompras de acciones , pero el índice de pago promedio para las corporaciones S&P 500 desde 1928 es más del 50%. Esto significa que las empresas han pagado más de la mitad de sus beneficios a los accionistas en forma de efectivo contante y sonante.

El valor de mercado de todo el mercado de valores de EE. UU. en 1982 era de 1,2 billones de dólares. Solo Apple vale ahora más de 2,5 billones de dólares. El mercado de valores sube con el tiempo porque las empresas crecen y ganan más dinero con el tiempo.

Si posee acciones, gana una parte de ese crecimiento.

El mercado de valores también sube a largo plazo porque a veces baja a corto plazo.

Y si lo piensas bien, el mercado de valores tiene que bajar. No ofrecería beneficios tan jugosos si no te arrancaran la cara de vez en cuando.

Diez mil dólares invertidos en el mercado de valores de EE. UU. en 1928 habrían crecido hasta unos 66 millones de dólares en la actualidad.

Pero mira toda la carnicería que ha formado en el camino para llegar allí:

Cuando invierte en el mercado de valores, no obtiene simplemente un 8-10% año tras año.

No, obtienes una combinación de enormes ganancias seguidas de pérdidas aplastantes. Tiene que ser así o los rendimientos a largo plazo no existirían.

Si el mercado de valores fuera fácil, todos se convertirían en inversores de comprar y mantener.

El hecho de que no siempre sea fácil es una de las principales razones por las que el mercado de valores sube a largo plazo.

¿Cómo controlar nuestra mente al hacer trading? por Van K. Tharp

Van K. Tharp es uno de los entradores de traders más conocidos a nivel internacional. Durante los últimos 30 años, además de escribir 11 libros, ha desarrollado algunos de los programas de formación más respetados internacionalmente, siendo el único entre- nador que aparece en el libro “The Market Wizard’s: Interviews with Great Traders” de Jack Schwager. Puede encontrar más información de sus cursos y libros en la web www.vantharp.com.

Van K. Tharp / www.vantharp.com

Nuestra mente sufre un incesante bombardeo de ideas y pensamientos. ¿Cómo pueden afectarnos al hacer trading? El Dr. Van K Tharp, en exclusiva para Hispatrading Magazine, nos ayudará a controlarlos y así mejorar nuestro trading.

Muchos de nuestros servicios y talleres tratan de ayudar a las personas a aumentar su nivel de conciencia. ¿Por qué? Muchas personas hacen trading de forma inconsciente, sin saber ni siquiera a un nivel superficial lo que están haciendo en los mercados y por qué. Esto se aplica a las tanto a las partes psicológicas del trading (como creencias, emociones, disciplina, etc.) así como a los aspectos «técnicos» del trading (que considero todos psicológicos).

Para comenzar el proceso de transformación, simplemente hay que ser más consciente. Más consciente de lo que sucede dentro de uno. ¿Cómo te enteras de lo que te está pasando por dentro? Hay muchos libros y cursos, pero para grandes cambios, se requiere acción, no solo leer. He estado evaluando programas de autodesarrollo durante muchos años para ayudarme a encontrar los que funcionan mejor. Me involucré con Oneness porque me ayudó personalmente y también a mis “Super Traders” a aumentar los niveles de conciencia. Hay muchas formas de hacer esto. Te mostraré algunas en este artículo.

Nota tus pensamientos y sentimientos

¿Qué piensas y sientes cuando haces trading? Probablemente no seas consciente de estos procesos en absoluto porque son totalmente inconscientes, aunque estén presentes durante toda tu vida. Estás programado por tus creencias sobre el trading, los mercados, el universo, pero probablemente no tengas ni idea de nada de esto. En algunos de nuestros talleres, usamos un juego de simulación de trading en el que todos obtienen los mismos resultados al hacer trading. La estrategia del juego tiene que ver con el tamaño de la posición del riesgo asumido en lugar de averiguar qué comprar o vender. Diseñé estos juegos para «pulsar botones emocionales» para ayudar a las personas a ser conscientes de sus pensamientos y sentimientos mientras hacen trading. Surgen todo tipo de pensamientos y emociones, pero lo más importante es que garantizo que el juego genera los mismos pensamientos y emociones que también surgen al hacer trading. Normalmente, estos pensamientos y emociones no son útiles. De hecho, casi siempre perjudican sus resultados.

Durante los juegos en el taller, doy a los jugadores hojas para realizar la puntuación con espacios en blanco para que puedan registrar sus pensamientos y sentimientos en cada operación. Sin embargo, incluso con mi apoyo, la mayoría de las personas solo escriben algo aproximadamente en una de cada diez operaciones. En cambio, se enfocan principalmente en la acción “afuera” y no son conscientes de lo que sucede “adentro”. Cuando las personas tienen este nivel de inconsciencia, en realidad proyectan sus pensamientos y sentimientos en el mundo. Creen que todo eso sucede “allá afuera”.

Tus submodalidades

Veamos otra forma en la que probablemente seas inconsciente en un área que la PNL llama submodalidades. La forma en que eliges o juzgas es a través de tus submodalidades. Estás conectado de una manera particular para preferir ciertos detalles sensoriales sobre otros y así es como haces juicios. ¿Qué tan consciente eres de eso?

¿Quieres un ejemplo? Cierra los ojos por un momento y piensa en un cachorro con ganas de jugar antes de seguir leyendo. Ahora nota cómo te representas a ese perro en tu mente. ¿Lo viste? Si es así, ¿era en color o en blanco y negro? ¿Estaba justo frente a ti o estaba a cierta distancia? ¿O en lugar de verlo, oliste al perro, lo escuchaste o sentiste su pelo bajo tu mano? Específicamente, ¿qué viste, escuchaste, oliste o sentiste? Ahora cierra los ojos de nuevo y esta vez piensa en un perro diferente, un perro al que tengas miedo. ¿Cómo representaste a este aterrador perro en tu mente? ¿Cuáles fueron las diferencias entre la forma en que imaginaste al perro juguetón y al que te causaba tanto miedo? ¿Qué tan consciente eres de esas diferencias? Si quieres ver una demostración de cómo funcionan las submodalidades, mira este video.

Todos utilizamos nuestras submodalidades cuando operas, pero probablemente ni seas consciente de esto. Aquí hay un ejemplo que puedes entender incluso si no te aplica. Muchos traders de piso o floor traders usaron el nivel de ruido en el pit para monitorear la acción del mercado y saber si deberían entrar o salir de una operación. El nivel de ruido era una entrada auditiva fundamental para su proceso de negociación. Sin embargo, muchos de ellos no entendieron eso hasta que intentaron hacer trading desde una computadora. Sin ningún sonido, se sintieron un poco perdidos simplemente usando su sentido visual para mirar las pantallas. Hacer una operación fue difícil basándose solo en lo que vieron porque su estrategia mental para hacer trading requería algún tipo de ruido o sonido antes de actuar. Solía recomendar que mis clientes floor traders añadieran algún tipo de señal auditiva a su plataforma de trading para decirles cuándo se suponía que debían entrar o salir de una operación. Esa información auditiva fue muy útil para muchos de ellos.

Analiza tus pensamientos durante un mes

Aquí hay otra forma en que puedes determinar tu nivel de conciencia: observa tus pensamientos a lo largo del día. Mis “Super Traders” hacen este ejercicio durante todo el día, todos los días durante 30 días. Te explico unas sencillas instrucciones.

Configura una alarma recurrente (por ejemplo, a través de una aplicación en tu teléfono) para que suene cada 15 minutos.

Cada vez que escuches la alarma, escribe en un diario (o en una hoja de cálculo) lo que estabas pensando.

Eso es todo. No es para nada difícil. El verdadero desafío es continuar la práctica cada 15 minutos durante todo un mes.

Una vez que hayas hecho esto durante un mes, revisa todas las entradas registradas. ¿Ves pensamientos o patrones que dominan tus pensamientos? Si es así, ¿qué tan dominantes eran? ¿Qué tan consciente eres de eso? ¿Estás eligiendo o dirigiendo conscientemente tu pensamiento o tu programación inconsciente domina su pensamiento?

Si descubres que estos pensamientos automáticos dominan tu día a día, ¿crees que también podrías tener pensamientos similares que afectan a tus resultados al hacer trading? Probablemente. ¿Qué pasaría si te volvieras más consciente y concentraras más tu atención en pensamientos y creencias útiles? ¿Cómo afectaría eso a tu trading y tu vida? Por supuesto, esto podría transformar tus resultados por completo.

Nota: El Dr. Van K Tharp falleció el pasado día 24 de febrero. En Hispatrading lamentamos profundamente esta pérdida y queremos trasladar nuestro pésame a su familia y seres queridos. Ha sido un privilegio tener como colaborador a uno de los maestros del trading. En los siguientes números publicaremos algunos de los artículos de referencia del Dr. Van K Tharp, que redactó para compartir con nuestros lectores.

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Bature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

En los próximos artículos, hablaré de las rutinas y hábitos que necesitamos para operar/invertir con éxito. En este artículo, hablaré de las condiciones previas que son necesarias.

Las rutinas y los hábitos son acciones. Hay 5 condiciones previas para una acción eficaz:

La calidad de nuestra preparación y planificación

La voluntad de ejecutar nuestro plan

Nuestra voluntad de actuar más allá de nuestra zona de confort.

La efectividad de la revisión de nuestros resultados: buscamos mejorar los resultados que conducen a nuestras metas; y buscamos cambiar o sustituir las acciones cuyas consecuencias nos alejan de nuestros objetivos.

Pero la acción efectiva es solo la mitad de la ecuación de poder. Las acciones son el resultado directo de las decisiones que tomamos. Nuestras decisiones dependen de:

Nuestro paisaje interno: nuestra experiencia, inteligencia, actitudes, creencias y valores.

Tener ciertos valores que son críticos: honestidad, integridad y responsabilidad.

Nuestra voluntad de analizar las decisiones ya tomadas en el pasado. Todos tenemos áreas de nuestro pasado que preferiríamos no examinar. Pero he aquí el enigma, en la medida en que permanezcan ocultos a nuestra mente consciente será en la medida en que controlen las acciones, generalmente con consecuencias adversas. Entonces, al tener el coraje y la fortaleza para soportar el dolor emocional que proviene de tal exploración, lograremos una autoconciencia que nos llevará a una acción más efectiva.

Armados con las condiciones previas, examinaremos las rutinas y los hábitos desde las 3 perspectivas: Intelectual, Emocional/Psicológica y Física.

En el siguiente artículo comenzaremos analizando un aspecto en el campo Intelectual: el Plan de Negocios.

Patrón evening star: Cómo hacer trading con él en 7 pasos por Timothy Sykes

Conocido como el trader de las penny stocks. Después de ganar un millón de dólares en su primer año de Universidad comenzó su popularidad. En 2007 publicó su famoso libro “An American Hedge Fund: How I Made $2 Million as a Stock Operator & Created a Hedge Fund”. Además, es conocido por sus obras benéficas.

Timothy Sykes / timothysykes.com

A menudo describo el mercado de valores como un campo de batalla … Y el patrón de velas evening star (también llamado estrella vespertina o estrella de la tarde) tiene que ver con una batalla.

En el campo de batalla, la preparación es clave. Todos mis artículos le dirán que estudie y se arme de conocimiento.

La historia comienza en el Japón feudal hace aproximadamente 450 años. Uno de los tres grandes generales de Japón, Oda Nobunaga, está intentando arrebatarle el control de las fértiles tierras de arroz a su enemigo. Tres ríos y una fuerte posición defensiva local se interponen en su camino.

Si Nobunaga quiere ganar, su ejército debe cruzar los ríos. Una vez que lo hagan, la batalla se volcará de su lado. Pero si su ejército no puede cruzar los ríos, será una mala señal.

El ejército logra cruzar los tres ríos y él gana la batalla. Obtiene el control de nuevas tierras y más arroz, la moneda fuerte de Japón en ese momento. Su leyenda crece. Pues bien, avancemos hasta el día de hoy.

El campo de batalla del mercado de valores

La escena: Un operador de bolsa mirando sus pantallas, buscando el momento perfecto para cerrar una posición larga. ¿Seguirá subiendo el precio de las acciones? ¿O habrá un giro bajista?

Si los alcistas ganan la batalla, el trader puede mantener la posición para obtener más ganancias, como Nobunaga ganando la batalla en el antiguo Japón. Pero si los bajistas ganan, entonces es hora de cerrar la posición y marcharse.

Aparece un signo en el gráfico frente al trader: el patrón de velas evening star. El trader sabe que las posibilidades de superar la resistencia son escasas. Meta cumplida. Es hora de salir de la posición.

El trader coloca una orden de venta. Pasan los momentos. La orden se ejecuta y el trader se inclina hacia atrás, agradecido por haber estudiado los patrones. ¿Parece demasiado dramático?

En mi opinión, los patrones de aprendizaje son una base clave para aprender a operar. Los nombres de los patrones de velas japonesas insinúan confusión emocional y se refieren muchas veces a leyendas. Los hace más atractivos para aprender. Pero van más allá de los nombres y las historias.

Como trader, aprender estos patrones le enseñará sobre la psicología del mercado. La batalla entre toros y osos es psicológica. Ármese bien y podrá salir victorioso. Pero no comprender los patrones podría significar el final de su carrera como trader o inversor.

¿Qué es el patrón de velas evening star?

Una vela de estrella vespertina es un patrón de giro. Esto significa que el impulso de una tendencia reciente se está desacelerando. El patrón de velas evening star es una reversión bajista. El impulso ascendente, controlado por los alcistas, comienza a perder fuerza. La estrella es un período de equilibrio entre alcistas y bajistas con poco movimiento de precios. Entonces el impulso cambia y los bajistas toman el control.

Le mostraré un ejemplo en un gráfico real, pero primero, eche un vistazo al gráfico. Le da las características del patrón de vela evening star.

La primera vela tiene un cuerpo largo y es alcista: el precio cierra más alto de lo que abrió. Luego, en el patrón ideal de evening star, hay un hueco hasta la segunda vela. Esta es la estrella.

La estrella señala una desaceleración en el impulso. Tiene un cuerpo corto (llamado spinning top) o ninguno (llamado Doji). Puede ser verde o rojo. Lo principal que hay que entender es que existe un equilibrio entre compradores y vendedores.

La tercera vela es bajista: el precio de apertura es más alto que el precio de cierre. La estrella vespertina ideal se abre desde la estrella hasta la tercera vela. La tercera vela termina bruscamente en el cuerpo de la primera vela.

Nota: en el patrón de evening star, prestas más atención al cuerpo de la vela que a la sombra. Las sombras son las líneas que se extienden por encima y por debajo del cuerpo de la vela. Representan el rango de negociación de ese período. El cuerpo de la vela representa los precios de apertura y cierre. Una vela verde cerró más alto de lo que abrió. Una vela roja cerró más abajo del nivel en que abrió.

¿Qué es el patrón Morning Star?

El patrón de estrella de la mañana es lo opuesto al patrón de vela de estrella de la tarde. Es un patrón de inversión de una tendencia bajista a una alcista.

Al igual que el patrón de estrella de la tarde, hay tres velas con la vela del medio con una sombra larga a la baja que ha sido comprada por los alcistas. La tercera vela es la confirmación del patrón que gira al alza.

Quieres ver el patrón de estrella de la mañana combinado con un mayor volumen. También es un patrón más convincente si ocurre alrededor de un nivel de soporte.

¿Cómo funciona el patrón evening star?

Como dije anteriormente, el patrón de velas de la evening star es una indicación de un cambio de tendencia.

El patrón evening star funciona como una guía visual de lo que sucede en el sentimiento de los inversores. El día de la vela de la evening star es el día de la indecisión entre los toros y los osos.

Si el tercer día es un gap a la baja, puede ser una buena indicación para vender una posición larga. O tal vez desee entrar en corto para aprovechar el movimiento a la baja.

Beneficios del patrón de velas Evening Star

Todos los patrones de estrellas (sí, hay otros, incluido el patrón de estrella de la mañana) son patrones de giro. Todos representan un punto muerto entre compradores y vendedores. El beneficio para usted como trader es que son predecibles.

Una advertencia antes de que veamos un ejemplo de la vida real: esta no es una ciencia exacta. Se basa en la experiencia y el estudio, pero eso no significa que suceda siempre. ¡Necesitas estudiar!

Una advertencia más: cuando miras gráficos en diferentes períodos de tiempo, es posible que no veas el mismo patrón.

Usé una vela de 1 minuto en el ejemplo del gráfico a continuación. Cuando miré la vela de 2 minutos para el mismo gráfico, el patrón era diferente. Fue un patrón envolvente bajista, otro patrón de giro. Confirmó lo que estaba viendo en el gráfico de velas de 1 minuto.

La lección que se debe aprender al usar diferentes períodos de velas: la perspectiva puede marcar una gran diferencia en los gráficos de acciones.

Veamos el patrón de velas de la evening star en un gráfico real.

Ejemplo de patrón evening star

Mire el gráfico de Boxlight Corp. (NASDAQ: BOXL) a continuación. Las tres velas en el rectángulo amarillo son el patrón de evening star.

La primera vela tiene un cuerpo largo y es alcista. La segunda vela es corta y, en este caso, es verde o alcista. La tercera vela invierte la tendencia, terminando bruscamente en el cuerpo de la primera vela.

Cuadro BOXL: patrón evening star; Velas de 1 minuto

El patrón clásico de velas de evening star tiene un espacio entre el primer y el segundo cuerpo de la vela. Se ve esto en el gráfico de arriba. Una estrella nocturna ideal también se abriría entre el segundo y el tercer cuerpo de la vela.

En el ejemplo del gráfico BOXL, no hay gap bajista. Está bien. El gap perfecto hacia arriba y hacia abajo rara vez es evidente y no es necesario para el éxito del patrón. Esto es especialmente cierto en los gráficos intradía.

Steve Nison, autor de “Japanese Candlestick Charting Techniques“, aclara este punto en su libro. Nison trajo los gráficos de velas japonesas a Occidente. El libro es un clásico y bien vale la pena dedicarle tiempo si desea comprender mejor los gráficos de velas.

Tres soldados blancos y cuervos negros

Tres soldados blancos (o soldados verdes) es un patrón de velas alcista. Se usa como una indicación de un giro después de una tendencia bajista en un gráfico.

Los tres soldados son velas blancas o verdes consecutivas de cuerpo largo. Se abren dentro del cuerpo de la vela anterior y se cierran por encima del cierre de las velas anteriores. Generalmente no hay sombras largas en las velas.

Lo opuesto a este patrón de velas son los tres cuervos negros. Indican una reversión de una tendencia alcista.

Tres “Inside Up and Down”

Tres “Inside Up and Down” es otro patrón de giro. Puede ser el giro de una tendencia alcista o bajista.

Este patrón requiere que aparezcan tres velas en una secuencia específica. En una tendencia alcista girando a la baja, será una vela larga blanca o verde, seguida de una vela corta negra o roja que se abre y se cierra dentro del cuerpo de la primera vela. La tercera vela será una vela negra o roja que se cierra por debajo del cierre de la vela anterior.

En un gráfico de tendencia bajista que se invierte al alza, las velas serán lo opuesto.

Importancia de los indicadores de acciones

Muchos traders utilizan indicadores técnicos junto con patrones. Juntos pueden proporcionar información poderosa para guiar su plan de trading. Uno de los indicadores más comunes para usar junto con la vela estrella vespertina o de la tarde es el índice de fuerza relativa (RSI).

Indicador RSI

El indicador RSI mide el impulso para determinar si una acción está sobrecomprada o sobrevendida. Las condiciones de sobrecompra o sobreventa, medidas por el RSI, indican un probable giro.

Hay dos razones para usar el RSI con el patrón evening star. Primero, para verificar los niveles diarios de RSI en busca de una condición de sobrecompra. Luego, una vez que cambie el marco de tiempo (paso # 4 a continuación), use RSI para confirmar la reversión.

Cómo operar el patrón de velas evening star en 7 pasos

Pongamos esto en perspectiva. Si pasa el tiempo buscando patrones de velas de estrellas de la tarde para operar, podría estar esperando hasta que se ejecute. Es un patrón que ocurre a veces. Es bueno reconocerlo e incluso tener un plan para cuando lo vea.

# 1 Establecer el marco de tiempo correcto del gráfico

Establecer el marco temporal adecuado depende en gran medida de su estrategia de trading. Puede (y debe) cambiar los plazos que le doy para adaptarlos a su estrategia. Debe practicar con el paper trading para probar su tesis.

En aras de comprender el análisis técnico de las estrellas vespertinas, imaginemos que está viendo un gráfico a más largo plazo. Digamos que es un gráfico de un año con velas de un día. Está comenzando con el gráfico a más largo plazo para tener una idea general de la acción del precio.

# 2 Conozca los precios de apertura, máximo, mínimo y cierre

Si observa un gráfico con velas de un día, esencialmente está haciendo esto. Está mirando los precios diarios de apertura y cierre (el cuerpo de la vela) y los precios máximos y mínimos (las sombras o mechas). En caso de que sea nuevo en el uso de velas, el siguiente gráfico lo explica.

Velas alcistas frente a velas bajistas

Para reconocer un buen gráfico de estrella vespertina, debe estar familiarizado con el gráfico anterior. Para comprender la acción del precio en cualquier gráfico de velas, este es un conocimiento básico. Estudie.

# 3 Espere a que el RSI diario supere los 70

Muchos operadores consideran que un cruce del RSI por encima de 70 es una clara señal de sobrecompra. Es una estrategia común utilizada por los traders de divisas. Volvamos al gráfico BOXL pero añadámos el indicador RSI.

A continuación se muestra el gráfico de un año con velas diarias. Puse un rectángulo alrededor del RSI diario por encima de 70 y donde apareció la estrella de la tarde en el gráfico anterior.

Gráfico BOXL: velas diarias de 1 año; con RSI

# 4 Reducir el marco de tiempo

Una vez que identifique la condición de sobrecompra (RSI por encima de 70) en el gráfico a largo plazo, es hora de hacer zoom. Un marco de tiempo común para esto es el gráfico de velas de cinco minutos. A muchos traders les gusta porque no es ni demasiado rápido ni demasiado lento.

Quiero reiterar la diferencia en los gráficos cuando miro diferentes marcos de tiempo. Si bien la degradación del marco de tiempo al gráfico de cinco minutos es una forma de jugar esto, no es ciencia exacta. Como dije anteriormente, la evening star no apareció en la vela de dos minutos de BOXL. Tampoco apareció en el gráfico de velas de cinco minutos.

En aras de la continuidad con nuestro ejemplo, volvamos al gráfico de velas de un minuto de BOXL y agreguemos el RSI. Puse una línea horizontal a través del RSI en 70 (rosa). Observe, en este caso, el RSI en realidad supera los 80.

Esto puede suceder cuando baja el período. Recuerde, el RSI se calcula utilizando un cierto número de períodos; 14 es el más común. El marco de tiempo más corto en este gráfico magnifica la acción del precio en el RSI.

Mirando el gráfico, siga las líneas verticales amarillas hacia arriba del gráfico hasta las velas. ¿Observa los retrocesos justo después de los picos de RSI? El RSI dio la señal de “sobrecompra” cuando se movió entre 70 y 80. En ambas ocasiones (el segundo es nuestro patrón de estrella de la tarde) el precio retrocedió.

Gráfico BOXL: vela de 1 minuto con RSI de 14 períodos por encima de 80

# 5 Venta en corto

La venta en corto es cuando vende un determinado activo. Pide prestado a un precio alto y espera que el precio baje. Suponiendo que el precio baje, usted compra acciones a un precio más bajo para devolver las acciones al corredor. Así es como algunos traders se acercan a un mercado con tendencia bajista o a una acción con tendencia bajista.

Advertencia: no recomiendo abrir cortos para los traders novatos. Es una estrategia arriesgada y difícil. Podría quedar atrapado en un cierre de cortos.

Dicho esto, analicemos cómo el patrón de evening star puede indicar un giro bajista y una potencial jugada corta.

Vigila la acción del precio de la acción que desea vender en corto. Dependiendo del período de tiempo que esté utilizando, observa que las acciones suban y que aparezca la estrella. Pero no entre cuando vea la estrella. Espere.

¿Por qué?

Porque primero quiere confirmar el giro. Una vez más, abrir cortos es una estrategia muy arriesgada.

No todos los brokers le darán la opción de vender en corto. Asegúrese de saber exactamente lo que está haciendo. Tener un plan. Por lo tanto, debe asegurarse de poder encontrar acciones en corto. Luego, espere hasta que la tercera vela confirme el patrón. Finalmente, venda y espere a que baje el precio.

¿Qué hace si el giro del precio no funciona?

Siga mi regla número uno y corte las pérdidas rápidamente. Cuando entra en corto, pierde dinero si el precio de la acción sube por encima del precio de entrada. Eso es porque paga más por las acciones necesarias para cerrar su posición.

# 6 Ponga un Stop Loss

Un stop loss es su precio de salida preestablecido si la operación sale mal. Puede establecer límites de pérdidas establecidos electrónicamente, pero no soy muy fan de hacer esto. Puse una parada mental. Si el precio se mueve demasiado rápido, puede pasar de largo a su stop loss. A esto se llama deslizamiento.

Si usa un stop loss mental, puede adaptarse. Puede encontrar el mejor precio disponible para comprar acciones y cerrar su posición. En una posición corta, su stop-loss es más alto que su precio de entrada.

Por ejemplo, ve el patrón de estrella de la tarde y 500 acciones cortas a $ 1 cada una. Pero en lugar de seguir bajando, el precio sube. Decides reducir las pérdidas. Su stop loss mental es de $ 1.05 por acción. Compra las acciones a $ 1.05 y cierra su posición. Pierde $ 25 (500 acciones x $ .05 por acción perdida = $ 25).

Ahora, si queda atrapado en un cierre de cortos con un stop loss electrónico, podría perder mucho más de $ 25. Así que predetermine su stop loss mental y luego apéguese a él. Si hay algún deslizamiento más allá de su límite de pérdidas, salga lo antes posible.

Suponiendo que todo va bien, ¿cuándo cierra su posición? Algunos traders dicen que debería esperar hasta que el RSI caiga por debajo de 30. Preferiría que tuviera un plan de negociación claro y se apegara a él. Eso puede implicar o no un uso posterior del RSI.

Ahora es el momento de…

# 7 (con suerte) ¡Aproveche sus ganancias! *

Si su operación salió bien, disfrute de la recompensa. Establezca su objetivo antes de abrir una posición. A menudo apunto al 10%, 20% o 30%. Esas operaciones suman. Recuerde, mis resultados no son habituales. El trading es arriesgado. Tenga en cuenta que puede perder dinero. Haga su propia investigación y nunca arriesgue más de lo que puede permitirse perder.

Consejos clave para operar con el patrón de velas evening star

Estos son algunos consejos para operar el patrón evening star …

Utilice un filtro de acciones

Pero no utilice ningún filtro de stocks antiguo. Por supuesto, si recién está comenzando, puede usar algo gratis como Yahoo Finance.

Todos los días doy gracias por esta plataforma. Tiene todas mis pantallas favoritas integradas (ayudé a diseñar la plataforma y soy inversor). Pero puede configurar pantallas personalizadas para que coincidan con lo que esté buscando.

La herramienta más nueva de StocksToTrade, Breaking News Chat, cambia las reglas del juego. Dos exprofesionales de Wall Street examinan las noticias y solo publican las más relevantes para las acciones que opero. Así es como puede ser uno de los primeros en ver las noticias que pueden mover las acciones.

Si se pregunta por qué debería pagar por un filtro de acciones, permítame explicarlo. Los filtros de stocks gratuitos tienen un retraso de datos. Si va a realizar transacciones intradiarias, necesita acceso en tiempo real. Estas acciones volátiles se mueven rápido.

Además, obtiene mejores herramientas en todas partes, incluido el acceso a datos de OTC Markets (OTCMKTS). No todos los filtros tienen esto.

Cíñete a tu plan de trading

Tiene un plan de trading , ¿verdad?

Hay un número limitado de patrones y un número limitado de cosas que debe incluir en su plan. Si lo hace y los aprende, puede comenzar a crear un plan de trading. Entonces, cuando llegue el momento de operar, sabrá exactamente lo que va a hacer en cualquier situación.

¡Eso es poder!

Nunca deje de aprender

Esta es la parte más importante de todo este artículo.

Puede aprender patrones como el patrón evening star. Puede aprender sobre setups y riesgo / recompensa. Puede aprender todo lo que necesita para aprender a realizar una operación. Pero el trading es complejo y no hay dos traders exactamente iguales.

Tengo a mis mejores estudiantes operando de forma completamente diferente a mí. Me gusta simplificar las cosas con setups como el primer día en verde o el pánico matutino. Pero tengo alumnos a los que les encanta entrar en corto o usar indicadores técnicos como el MACD o el RSI.

Algunos operan con cuentas pequeñas y algunos operan con cuentas gigantescas.

A medida que hace trading y crece, lo que necesita saber para tener éxito cambia. Es como ser rico. Nadie te dice cómo actuar y comportarte una vez que tienes montones de efectivo. Es una curva de aprendizaje.

Preguntas frecuentes sobre el patrón del gráfico de velas evening star

¿Qué es el patrón evening star?

El patrón evening star es un patrón de gráfico de acciones que algunos operadores utilizan para detectar un cambio de tendencia. Este patrón de gráfico de tres velas muestra que los alcistas se están quedando sin fuerza y los bajistas están a punto de hacerse cargo de la acción del precio.

¿Cuáles son las diferencias entre los patrones evening star y morning star?

El patrón de velas evening star puede indicar que la tendencia alcista de una acción podría estar a punto de cambiar. El patrón de la vela de la estrella de la mañana es el opuesto, y puede indicar una oportunidad de compra cuando la tendencia bajista de la acción se invierte.

¿Cuál es el mejor patrón de velas para operar?

Eso depende de su plan de trading. Los traders inteligentes buscan patrones con múltiples indicadores que se alinean para respaldar su tesis. También es clave observar múltiples marcos de tiempo, catalizadores e indicadores como el volumen.

¿Cómo se opera el patrón de velas evening star?

Aprenda a reconocer los patrones y únase a la tendencia. Si tiene una posición larga, este patrón puede ser una señal para salir de su posición. Si vende en corto, la reversión de la tendencia estrella de la tarde puede ser una señal para aprovechar el impulso a la baja.

Conclusión

El patrón evening star indica un cambio de tendencia de alcista a bajista. Los traders que detectan este patrón pueden usarlo para determinar cuándo es el momento de salir de posiciones largas o entrar en operaciones cortas. ¡Estudie!

¡Me gustaría saber de usted! ¿Utiliza el patrón de velas de evening star cuando opera? Déjeme saber qué tal le funciona.

La tormenta antes de la calma [Dirty Dozen] por Alex Barrow

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

“Hay un tiempo para todo, pero yo no lo sabía. Y eso es precisamente lo que le gana a tantos hombres de Wall Street que están muy lejos de estar en la principal clase de tontos. Está el simple tonto, que hace lo incorrecto en todo momento y en todas partes, pero está el tonto de Wall Street, que piensa que debe operar constantemente. ~ Jesse Livermore

¡Buenos Dias!

Estoy escribiendo desde la playa en Dominical, Costa Rica. Internet no va muy bien por aquí, por lo que tengo problemas para acceder a mi terminal BBG, razón por la cual tenemos gráficos con diferentes estilos esta semana.

En el Dirty Dozen [PACK DE GRÁFICOS] de esta semana, observamos la reorganización del mercado que está en curso y discutimos por qué tenemos que bajar aún más. Luego repasamos algunos gráficos mensuales, el dólar estadounidense, el petróleo y una nueva era barata de acciones que cotizan cerca de un soporte histórico, y más…

Aquí está el resumen del informe Flow Show más reciente de BofA (con énfasis mío).

Mirando este gráfico, creo que hay dos cosas (1) que es una liquidación bastante increíble de la deuda global considerando el contexto en relación con situaciones similares del pasado y (2) será un muy buen momento para comprar bonos pronto (los próximos 1-3 meses).

No puedo decidir si se trata de un crimen de gráfico o no, pero lo incluyo aquí porque es bonito con todas las anotaciones. Personalmente, creo que los inflacionarios años 70 son una mala comparación. Ahora tenemos un telón de fondo macro secular muy diferente.

Aquí hay un corte de un informe que se envió a los miembros del Colectivo hace dos semanas. Estamos recibiendo la sacudida ahora. Cualquiera puede adivinar cuánto durará esta sacudida. No me importa predecir sino interpretar la imagen holística tal como sucede. Y a partir de ahora, no tenemos indicios de un suelo. Así que vamos más abajo…

Abril ha terminado y tenemos nuevas impresiones mensuales. El gráfico mensual del Nasdaq no tiene buen aspecto para comprar. El cierre de abril cerca de sus mínimos significa que hay altas probabilidades de que bajemos en mayo.

En la guerra como en los mercados… Los [índices] generales suelen ser los últimos sufrir heridas. Y eso es lo que estamos viendo aquí. AMZN no es un gráfico precisamente bueno si estamos pensando en comprar. Esto parece un patrón de cobertura cíclica.

Lo mismo con General Google…

EL DÓLAR ESTADOUNIDENSE ESTÁ PERDIENDO SU ESTADO DE MONEDA DE RESERVA GLOBAL. COMPRE BITCOIN… Tenemos DXY en largo en el Colectivo y añadiremos posiciones según se den confirmaciones técnicas.

El crudo (mirando aquí el contrato del 22 de diciembre) ha formado un patrón outside-inside o de afuera hacia adentro (oi). El gráfico mensual muestra una clara tendencia alcista, pero el impulso definitivamente se ha desacelerado. Tal vez obtengamos una mayor consolidación lateral, dándonos un patrón de ruptura mensual de oii antes de otra etapa hacia arriba, no lo sé. Tendremos que observar y dejar que se desarrolle el gráfico.

Curiosamente, las cinco barras alcistas mensuales consecutivas del petróleo históricamente han llevado a rendimientos bajos. Sin embargo, cinco barras alcistas mensuales consecutivas son raras, por lo que esto solo nos da una N de 5.

El gráfico mensual del USDCAD debe estar en su radar para una entrada en larga. Nuestro gráfico de oscilador diferencial de rendimiento a continuación muestra los rendimientos moviéndose a favor de USDCAD (el gráfico de rendimiento muestra CADUSD). Si bien nuestra matriz HUD muestra que el posicionamiento y la estacionalidad son muy favorables para la posición larga en USDCAD.

No estoy muy activo en acciones en este momento, pero una acción que planeo volver a visitar pronto es Gaia Inc, GAIA. Está de vuelta cerca de un soporte importante de 20 años, mientras que los ingresos y las ganancias continúan creciendo. La compañía tiene un balance sólido.

Seis puntos de sabiduría del trading por Brett N. Steenbarger

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

Aquí hay seis puntos de sabiduría del trading de los que hablamos en un seminario reciente que impartí:

1) El ego es nuestro diálogo interno. La sabiduría surge cuando dejamos de hablarnos a nosotros mismos y dejamos que los mercados nos hablen.

2) En condiciones de mercado estables, trabajamos para perfeccionar nuestro juego. En las condiciones cambiantes del mercado, encontramos nuevas oportunidades.

3) La oportunidad es tanto una función de lo que tradeas y así de cómo lo haces.

4) Si cambias un estilo que se adapte a tu personalidad, serás un pony de un solo truco.

5) La grandeza nunca se logra en forma aislada. Los grandes artistas, en atletismo, artes visuales, teatro, medicina, música, mercados, aprenden de los demás y con los demás.

6) Si las ganancias y pérdidas P/L es lo más importante en nuestras vidas, los mercados siempre nos controlarán y dominarán nuestra psicología.

Specification Risk: Una razón más para diversificar tus sistemas por Ignacio Villalonga

Ingeniero Aeronáutico por la Universidad Politécnica de Madrid, compagina su trabajo como analista de mercados en una importante empresa aeronáutica con los mercados financieros. Desarrollador de modelos de inversión cuantitativos de largo plazo, basados en factores. Autor del blog y del podcast Zona Quant. Profesor del Instituto Financiero Esfera Capital.

Ignacio Villalonga / Zona Quant

Diversifica. Este es el consejo que se repite una y otra vez en el mundo de la inversión. Ahora bien ¿qué abarca una verdadera diversificación? ¿podríamos hablar de diversificación operando un solo activo con un único sistema de trading? En este artículo, le mostraremos cómo hacerlo.

De un tiempo a esta parte, he hecho una defensa férrea de los beneficios de la diversificación, más allá de la diversificación de activos. Fue justo, tras la gran caída y la posterior recuperación del 2020, cuando la gente revisa sus sistemas, se contradice y se lamenta de no haber diversificado más. Son los grandes movimientos del mercado los que hacen tambalear nuestras creencias y los que hacen que revisemos a conciencia nuestros errores y aciertos. Y no haber diversificado bien, puede haber sido uno de los grandes errores de la gran mayoría de los inversores.

Empecemos por recordar que en el artículo “Timing Luck: No es cuestión de suerte si diversificas” hablamos como el hecho de elegir el momento de entrada en un sistema es un riesgo. Porque dos puntos de entrada diferentes para el mismo sistema podían llevar a resultados muy diferentes, a lo largo del tiempo. Por tanto, debemos diversificar también los puntos de entrada para acercarnos lo más posible al resultado esperado del sistema de inversión.

Este punto de la diversificación cobra especial importancia en los sistemas en los que se toman decisiones binarias. Es decir, en aquellos modelos en los que estás invertido, o no, en un tipo de activo en función de una señal. Muchos sistemas tendenciales y de Asset Allocation siguen esta filosofía (e.j. Dual Momentum de Gary Antonacci).

Para poder ilustrar las grandes dispersiones que podemos ver, en relación a los puntos de entrada elegidos, analizaremos los comportamientos durante este año de un sistema tendencial muy sencillo con 2 ETFs. Si para un periodo determinado el SPY tiene momentum positivo, invertirá en el SPY, si no, en TLT. Cada 4 semanas, volvemos a medir la señal y tomamos una decisión. Este sistema representa de una forma simplificada la inversión en renta variable o renta fija en función del momentum de la renta variable medido cada mes. Empezaremos por usar 252 días (1 año) como periodo para medir el momentum.

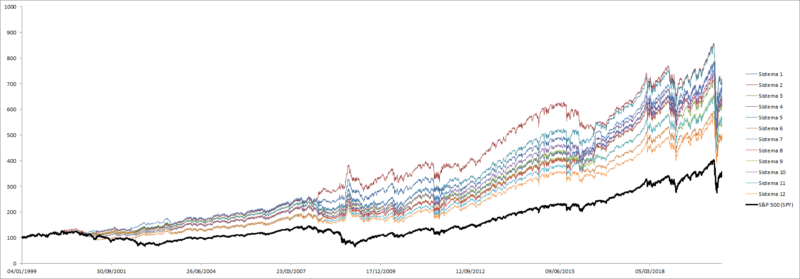

En el gráfico 1 vemos como en función de cuándo se van realizando las rotaciones, la dispersión de los resultados aumenta. El gráfico 2 muestra la diferencia de rentabilidad respecto a un sistema que fuera la combinación de los cuatro puntos de entrada. Operar un solo punto de entrada genera resultados dispersos.

Gráfico 1: Rentabilidades durante 2020 de un mismo modelo de inversión con puntos de entrada desplazados una semana.Gráfico 2: Dispersión de rentabilidades durante 2020 de cada sistema contra un modelo que es la media de los 4 sistemas.

Podríamos decir que el problema es que el sistema no es robusto. Que tendría que funcionar igual o de una forma más similar aunque variásemos los puntos de entrada. Muchos de estos sistemas están pensados, y probados, con datos a final de mes. En el artículo de Alpha Arquitect, “Tactical Asset Allocation: Does the Day of the Month Matter?” se puede ver como un sistema muy similar al utilizado aquí, rebalanceado en días diferentes del mes, a largo plazo genera también una dispersión muy alta.

Gráfico 3: Rentabilidades de un mismo sistema de inversión empezando en días diferentes del mes. Fuente: “Tactical Asset Allocation: Does the Day of the Month Matter? – https://alphaarchitect.com/”

Por tanto, efectivamente, el día en el que comienzas a implementar tu sistema, afecta y mucho.

Pero hay mucho más

Sin embargo, la diversificación no termina ahí.

Cuando empezamos a diseñar un modelo de inversión, buscamos y analizamos muchas combinaciones de parámetros con el objetivo de explotar una ventaja. Estas combinaciones se van filtrando hasta encontrar las ganadoras. Y finalmente la zona robusta, que es aquella que contiene una serie de combinaciones estables a lo largo del tiempo. Lo habitual es coger la mejor combinación de la zona robusta y operarla.

Sin embargo, estos parámetros sí que son sensibles a las variaciones. La que ha sido la mejor combinación históricamente, puede no serlo en el futuro. Que la ventaja exista y que sea robusta, dentro de una zona de parámetros, es necesario para operar el modelo. Pero la mejor combinación dentro de la zona robusta puede no serlo siempre.

Gráfico 4: Esquema de combinación de parámetros. Dentro de la zona robusta se encuentran combinaciones de inversión válidas que podemos utilizar para diversificar.

Dos combinaciones de parámetros pueden llevar a diferencias pequeñas en la operativa (una operación que no tomas, una salida que hace después, etc.) pero que a largo plazo se materializa en grandes diferencias en los resultados. Esta sensibilidad crece a medida que aumentan los parámetros descorrelacionados de un sistema. Es lo que se conoce como “specification risk”.

Esta sensibilidad está muy ligada a los tipos de sistemas. Una cartera permanente tiene muy poca sensibilidad, mientras que los sistemas de tendencia, donde se toman decisiones binarias (p.e. o estás 100% en renta variable, o estás 100% en renta fija), la sensibilidad es muy alta. Esto también es aplicable a sistemas de trading intradiarios, sistemas de inversión por factores ‘y todos aquellos que utilicen parámetros. La diferencia entre ellos será la sensibilidad que tengan los resultados a las ligeras variaciones entre los parámetros.

Esta sensibilidad puede suponer un riesgo de obtener resultados menores a los esperados por el modelo.

Cuando hemos empezado a diseñar nuestro sistema, hemos decidido utilizar 1 año como periodo para medir el momentum y rebalancear cada 4 semanas. Estos dos parámetros parecen ser muy “corrientes”, pero simplemente esa simple decisión puede llevar a resultados muy dispares a los que habría obtenido con otros parámetros cercanos.

En el siguiente ejemplo podemos ver como utilizando las variaciones para el mismo sistema, pero usando 3- 4 semanas de rebalanceo o 10-11-12 meses de rebalanceo, las señales empiezan a desacoplarse poco a poco. Esto parece que no tiene importancia, pero a largo plazo puede llevar a grandes diferencias. Y cuanto más complejo es el sistema y más variaciones permiten los parámetros, más pueden agrandarse. Si en vez de una media, estuviera tomando 2, o las variase entre simples o exponenciales, las diferencias en la señales serían cada vez más frecuentes.

Gráfico 5: Rentabilidades durante 2020 de un mismo modelo de inversión variando ligeramente sus parámetros.

¿Y a largo plazo?

Veamos esto desde una perspectiva de más largo plazo. Como el objetivo del artículo es concienciar de la sensibilidad a los parámetros de algunos sistemas, seguiremos trabajando con un modelo muy sencillo.

El modelo evaluará el momentum a 10-11-12 meses del SPY, ignorando el último o los 2 últimos meses. Si es positivo, compra SPY; si es negativo, TLT. Cada 3-4 semanas evalúa la señal y toma posiciones.

Por tanto tenemos 3 parámetros que varían muy ligeramente. El periodo en el que medimos el momentum (3 opciones), el número de meses recientes que ignoramos (2 opciones) y cada cuanto rebalanceamos (2 opciones). 12 combinaciones en total.

El motivo por el que ignoramos meses a la hora de medir momentum se debe a que los activos tienen comportamientos diferentes a largo y a corto plazo. La renta variable a corto plazo puede tener un efecto de reversión a la media que puede afectar a la tendencia de largo plazo.

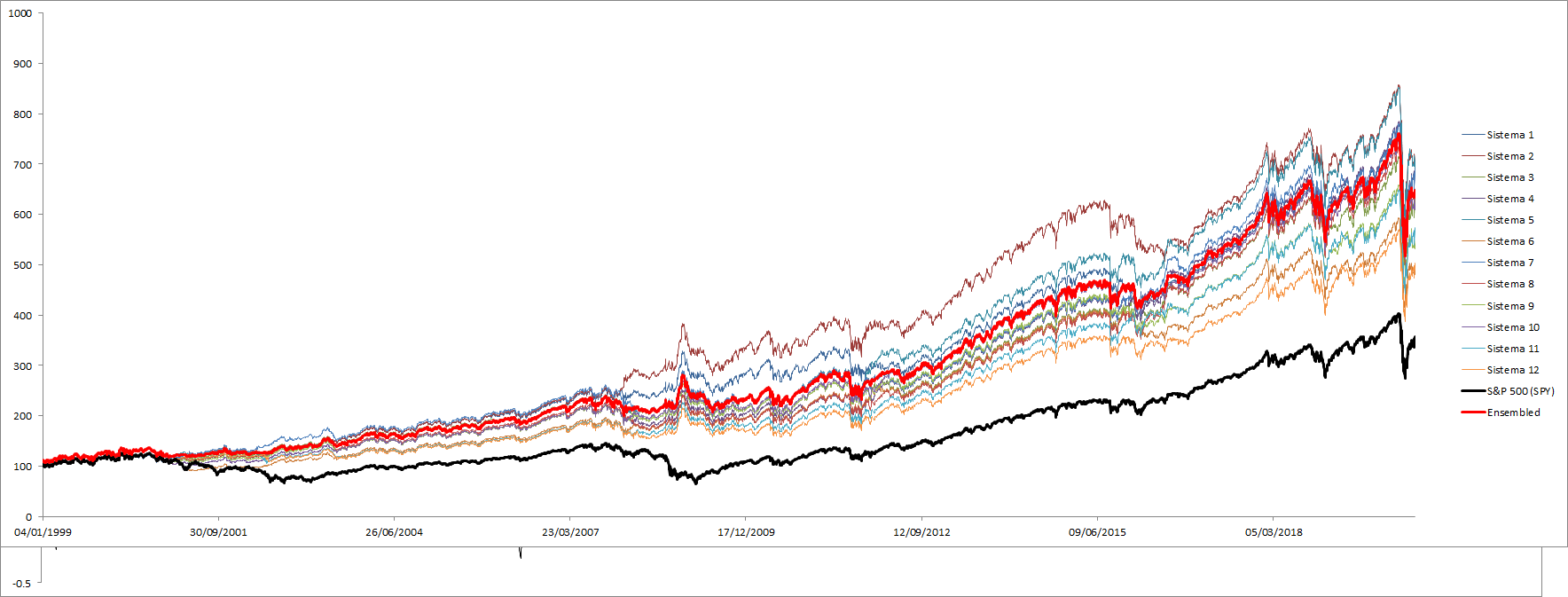

Gráfico 6: Rentabilidades históricas de un mismo modelo de inversión variando ligeramente sus parámetros.

Y aquí vemos el punto al que queríamos llegar. 12 sistemas, 20 años, y todos ganadores. Todos mejor que el Benchmark (SPY). Mejor sharpe, menor drawdowns pero con retornos que varían desde 385% hasta 600%. Entre 2 sistemas que se diferencian en que uno rebalancea cada 3 semanas, y otro cada 4, encontramos una diferencia impresionante.

Otra cosa a tener en cuenta es que ninguno ha sido especialmente mejor durante todo el histórico. Lo que significa que tomar una decisión a día de hoy sobre qué sistema va a funcionar en el futuro es tomar el riesgo de escoger el peor de los 12. Si lo hacemos, disminuiremos claramente la rentabilidad global.

Ya no solo hay diferencias en las rentabilidades, sino también en las máximas pérdidas. Esa pequeña diferencia en las señales, en ciertos momentos del mercado, produce efectos que son devastadores. Puede dejar a un sistema rezagado de forma permanente. Y la verdad, esta elección tiene un gran componente de azar. No se podría haber sabido de antemano qué combinación, de parámetros, habría sido la adecuada.

Gráfico 7: Drawdowns históricos de un mismo modelo de inversión variando ligeramente sus parámetros.

Este sistema no deja de estar diseñado fundamentalmente para principios educativos. Pero tiene las características básicas de los sistemas tendenciales utilizados por la industria y por muchos inversores particulares. Si hubiéramos decidido aplicar sólo la combinación de parámetros que fue ganadora, entre 1999 y 2009, bajo el pretexto de que era claramente la mejor combinación, nos hubiéramos encontrado con la combinación perdedora entre 2009 y 2019 (sistema 2, en granate en el gráfico 7). ¿Cuál habría sido nuestro error? ¿Es que acaso el sistema no era robusto? La ventaja de los sistemas tendenciales está ahí, pero la sensibilidad a los parámetros habitualmente se pasa por alto. El error no es la elección de ese set concreto de parámetros, el error es elegir exclusivamente un set y no diversificar.

Gráfico 8: Retornos acumulados de 4 años de un mismo modelo de inversión variando ligeramente sus parámetros.

A la hora de diseñar estos sistemas y darse cuenta de que la sensibilidad de los parámetros es alta, la primera medida suele ser aumentar la frecuencia de rebalanceo. Es un instinto natural, pero no solo no es beneficioso si no que es altamente perjudicial. Te encontrarás con modelos que con muchísimas más operaciones (actualmente estos modelos rebalancean entre 20 y 25 veces en 20 años) tienen la misma sensibilidad a los otros parámetros. Seguirían sin estar diversificados.

Al igual que la solución propuesta para evitar el “Timing Luck”, la solución sería operar todos los sistemas, creando un sistema conjunto ensamblado.

Gráfico 9: Rentabilidades históricas de un mismo modelo de inversión variando ligeramente sus parámetros.

Operar el conjunto de los sistemas nos garantiza obtener las rentabilidades realmente esperadas del sistema tendencial, eliminando el riesgo de elegir el peor de todos. Además, el bajo ritmo de rebalanceo, de este tipo de sistemas, más el hecho de que gran parte se rebalancean los mismos días, hace que los costes no sean mucho mayores. Para otro tipo de sistemas habría que encontrar el equilibrio entre los costes de una mayor operativa respecto a los beneficios de la diversificación del riesgo. Esto además tiene un beneficio extra: al estar ensamblando sistemas descorrelacionados en ciertos momentos (cuando unos están largos del SPY y otros del TLT), mientras la rentabilidad sí será la media. Además la volatilidad será menor, produciendo un mejor ratio retorno-volatilidad.

Conclusiones

El propósito de este estudio es mostrar que operar una sola combinación de parámetros, de un modelo, tiene riesgo a pesar de que haya sido la mejor combinación en el pasado. Al igual que la diversificación entre activos es importante y que, como ya vimos en artículos anteriores, los puntos de entrada también afectan a los resultados de la operativa, la diversificación entre sets de parámetros, de un modelo, es también necesaria para reducir riesgos.

En el sistema tendencial utilizado esta sensibilidad, entre valores, es muy alta puesto que el decalaje, que puede producirse de una semana entre sistemas, hace que a largo plazo los resultados difieran notablemente. No obstante, este punto es aplicable a la gran mayoría de modelos de inversión. Incluso dos sistemas idénticos que en el pasado no hayan tenido ninguna diferencia en la señal, al tener parámetros diferentes, pueden producir en el futuro resultados diferentes sin que sepamos a priori cuál habría sido la mejor combinación.

Nota: Este sistema está diseñado exclusivamente con principios educativos. No supone una recomendación de inversión. Todos los datos de los backtests han sido extraídos mediante la plataforma Portfolio123, y elaborados internamente.

Comprar barato, vender caro es más fácil decirlo que hacerlo por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

El 30 de julio de 1931, un joven abogado llamado Benjamin Roth escribió lo siguiente en un diario que llevó durante la Gran Depresión:

Las revistas y los periódicos están llenos de artículos que le dicen a la gente que compre acciones, bienes raíces, etc. a precios de oferta actuales. Dicen que los tiempos seguramente mejorarán y que muchas grandes fortunas se han construido de esta manera. El problema es que nadie tiene dinero.

En ese momento, el Dow ya había bajado casi un 65% desde sus máximos históricos desde el otoño de 1929. Cualquiera que intentara comprar la caída ya había agotado su dinero.

Y cuando consideras que la economía estaba en medio de la mayor contracción de la historia con una tasa de desempleo muy por encima del 20%, no sorprende que nadie tuviera dinero.

Sí, la vivienda y los bienes raíces eran baratos, pero eran baratos por una razón. Y esa razón, una depresión, hizo que fuera básicamente imposible que alguien se aprovechara de los precios tan bajos.

Este suele ser el caso cuando los activos financieros están a la venta.

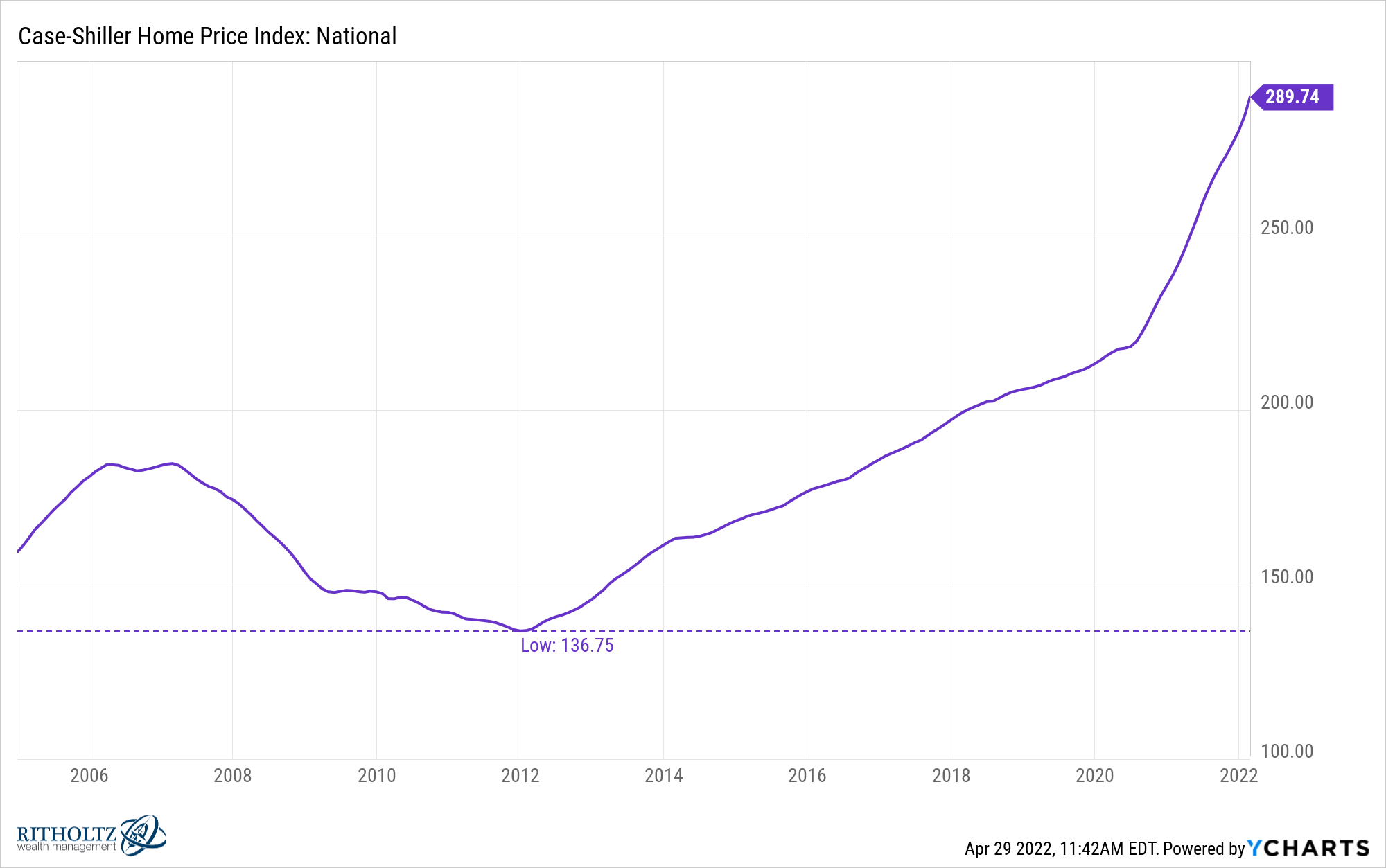

Solo mire los precios de la vivienda desde el fondo del colapso inmobiliario:

Los precios subieron más del 110 % a nivel nacional desde el nivel más bajo en 2012. Y no tuvo que fijarse en el momento oportuno para experimentar ganancias masivas en bienes raíces residenciales. Prácticamente cualquier compra realizada durante la década de 2010 es sustancialmente superior a esos niveles.

George Pearkes de Bespoke Investments compartió un gráfico que muestra el índice de asequibilidad de la vivienda que se remonta a la década de 1980:

En una base trimestral, la asequibilidad de la vivienda se disparó casi un 18% en la última lectura debido al aumento vertiginoso de las tasas hipotecarias y los precios de la vivienda.

Pero mira ese canal en la década de 2010. La vivienda era ridículamente barata durante los años 10/10/10 (¿cómo llamamos a esa década?) porque los precios de la vivienda estaban bajos y las tasas hipotecarias eran bajas.

Esa es una combinación maravillosa si estuviera buscando una casa en el mercado.

Aquí está el problema: sí, la vivienda era asequible, pero mucha gente no podía permitirse el lujo de comprar una casa barata debido a la Gran Crisis Financiera.

La recuperación económica fue lenta. La tasa de desempleo comenzó la década en casi el 10%. No bajó del 6% hasta finales de 2014. Además, la gente todavía estaba reparando sus balances del colapso de 2008.

Era un buen momento para comprar una casa, pero muchos estadounidenses no podían permitirse el lujo de comprar una.

De hecho, creo que es posible que la historia tenga dificultades para juzgar la década de 2010 desde una perspectiva financiera. En muchos sentidos, fue una gran década, pero seguro que no lo parecía en ese momento.

La tasa de inflación fue baja, con un promedio de menos del 2% durante toda la década:

El crecimiento económico no se estaba convirtiendo en un gran éxito, pero hubo poca volatilidad y ni una sola recesión, junto con un crecimiento lento y constante:

Ayuda que hubo una caída gigantesca en 2008, pero el mercado de valores de EE. UU. en la década de 2010, tuvo un rendimiento de casi el 14% anual:

Y la peor recesión fue solo un poco más baja que el umbral del 20% para un mercado bajista:

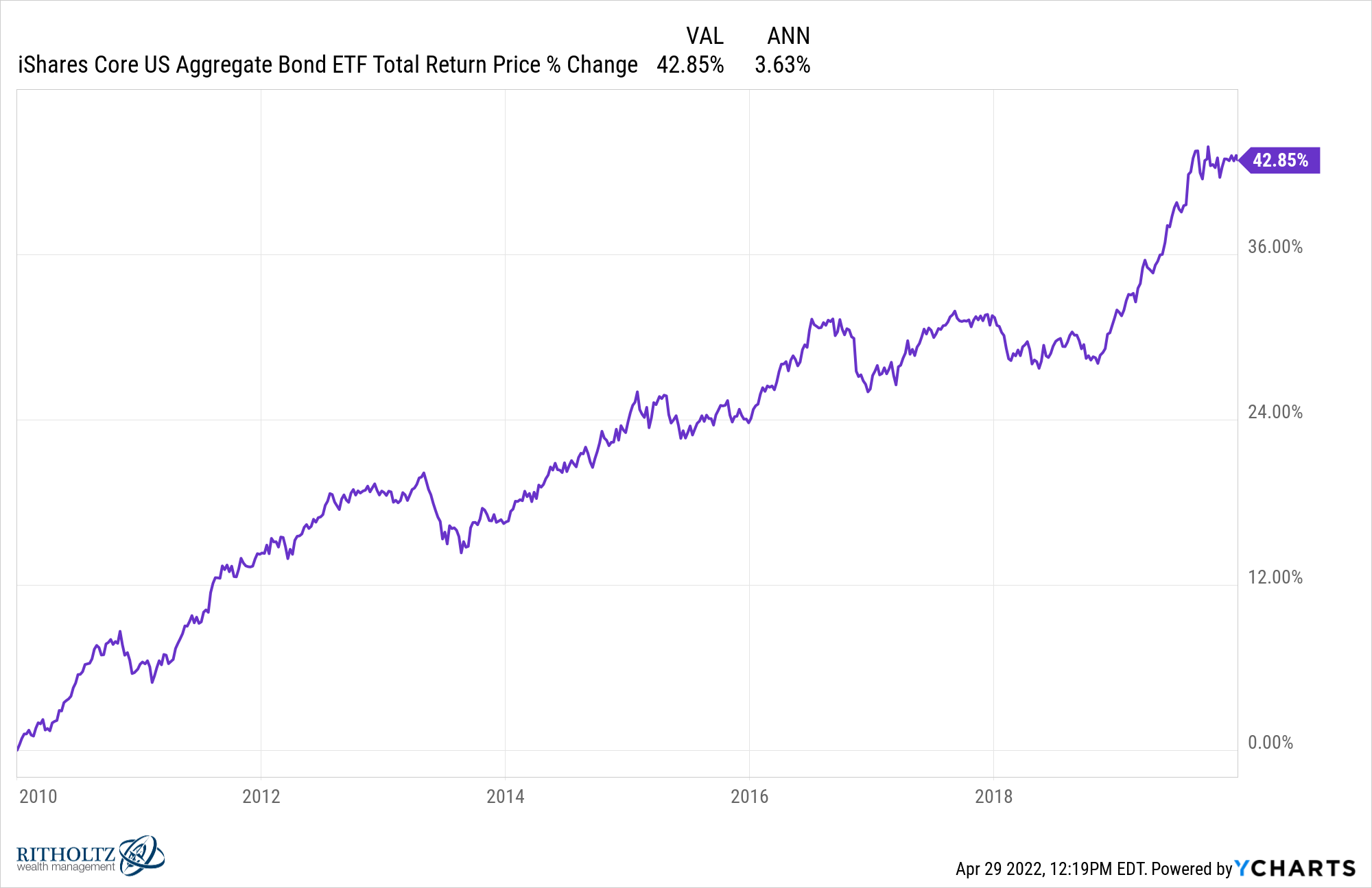

El mercado de bonos no salió del parque, pero tuvo rendimientos constantes con poca volatilidad:

Ya mencioné las tasas hipotecarias, pero vale la pena señalar que el promedio del 4% es el más bajo en cualquier período de una década:

Súmelo todo y la década de 2010 se ve mucho mejor en retrospectiva, especialmente cuando se compara con el entorno actual.

El problema es que, en retrospectiva, no se tiene en cuenta el hecho de que muchos hogares todavía estaban saliendo del dolor económico de la crisis de 2008 y no podían aprovecharlo.

Desafortunadamente, la economía es así de injusta a veces.

Cuando los activos financieros son baratos, muchas personas no tienen los medios para comprarlos.

Y cuando mucha gente tiene los medios para comprar activos financieros, a menudo ocurre cuando son caros.

Comprar barato, vender caro es más fácil decirlo que hacerlo.

Michael y yo discutimos que la década de 2010 podría estar subestimada y más en Animal Spirits de esta semana:

Cómo elegir el mejor período para los indicadores [Estudio] por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

La literatura académica reconoce un gran conjunto de indicadores o factores que están conectados a los diversos activos. Estos indicadores se pueden utilizar en una variedad de estrategias, lo que significa que dichos indicadores son populares entre los profesionales que buscan invertir sus fondos. Por lo general, los indicadores están relacionados con algún período de evaluación.

Por ejemplo, tenemos una estrategia de seguimiento de tendencias que utiliza un promedio móvil, ya sea simple o exponencial, y estamos creando una regla de negociación por la que compramos si el precio del activo está por encima del promedio. ¿Cuál es el período ideal para la evaluación de la media móvil?

Los artículos académicos que examinan estrategias suelen sugerir un período fijo o presentan un conjunto de períodos posibles. Es fácil sobreajustar una estrategia con algunas pruebas retrospectivas y optimizar el rendimiento. Además, es común que algún indicador tenga un período fijo para la evaluación y esto es ampliamente aceptado como algo inmutable. Por ejemplo, impulso de 12 meses en acciones, reversión a corto plazo de 1 mes, oscilador estocástico con K igual a 13 y D a 3, etc. Incluso es posible adivinar un período y hacer el backtest. Pero la pregunta clave es si el período elegido también funcionará en el futuro.

Este artículo tiene como objetivo mostrar algunos enfoques posibles para encontrar los períodos óptimos de evaluación de los indicadores. Esta es una pregunta clave entre los profesionales y, por lo tanto, consideramos crucial arrojar luz sobre este tema. Aunque nos centramos en las estrategias de impulso, la información de este artículo es aplicable también en la construcción de cualquier otra estrategia de trading en la que el inversor tiene que decidir el período del indicador: si usaría 1 mes, 2 meses, 3 meses … Además, no es necesario que sean meses, pueden ser días, años, etc.

Este documento se centra en una estrategia transversal de asignación de activos en momentum en 5 ETFs basada en las “Relative Strength Strategies for Investing” de Mebane Faber. El objetivo es encontrar los mejores intérpretes de acuerdo con los distintos períodos de impulso de 3 a 15 meses. Se elige Momentum porque es una estrategia notoriamente conocida probada por académicos y favorita entre los profesionales.

La idea es simple, se espera que aquellos activos que funcionaron en el pasado se comporten favorablemente y se espera que aquellos que no lo hicieron sigan teniendo un desempeño inferior. Cada mes, los ETF se clasifican de acuerdo con su impulso de t-meses y buscamos los 3 de mejor desempeño. La pregunta clave es que, si tenemos 13 indicadores de impulso, ¿cuál es la mejor manera de construir una estrategia de trading? O en otras palabras, ¿qué indicador es el mejor?

Dos enfoques sobre cómo elegir el período de un indicador

Es importante que el indicador o los indicadores seleccionados funcionen también en el futuro. Podemos optimizar fácilmente la estrategia y encontrar el indicador de mejor rendimiento si estamos haciendo una prueba retrospectiva, pero debemos pensar en el rendimiento en el futuro. Mostramos dos enfoques, pero no afirmamos que solo hay dos soluciones a este problema.

En primer lugar, existe la opción de elegir un conjunto de indicadores de impulso en lugar de utilizar solo uno. Naturalmente, no todos los períodos de impulso se comportarían tan bien como durante el backtest, pero el objetivo es encontrar un conjunto de indicadores fiables que superen el rendimiento medio también fuera de la muestra. Por ejemplo, si elegimos 3 indicadores de impulso basados en la prueba retrospectiva y fuera de la muestra, un indicador no sería tan bueno, todavía hay otros dos. Como resultado, la estrategia seguiría siendo razonablemente rentable. Esto puede entenderse simplemente como una compensación, reducimos tanto el rendimiento como el riesgo de que haya un rendimiento deficiente.

En segundo lugar, se puede optimizar el período evaluando el desempeño de cada estrategia de impulso. Este enfoque es simple, las estrategias se evalúan durante un período predeterminado y se elige la estrategia de mejor rendimiento (o el conjunto de mejor rendimiento) para negociar el mes siguiente. Este proceso se repite cada mes para encontrar la estrategia óptima.

Llamaríamos al primer enfoque como el enfoque promedio y al segundo como el enfoque de caminar hacia adelante.

Por último, pero no menos importante, los resultados de este artículo son informativos sobre la estrategia de impulso. Por lo tanto, si elegimos 3 indicadores de impulso, no significa que esos tres indicadores sean mejores que elegir una estrategia de inversión diferente, por ejemplo. Si evaluamos la estrategia durante tres años para tomar una decisión sobre qué estrategia usar en el próximo mes, no significa que este período deba utilizarse universalmente. Significa que estos números pueden ser buenas “primeras conjeturas”, pero debe entenderse como principios básicos que deben refinarse ligeramente en cada estrategia. La idea clave es elegir un mayor número de indicadores para encontrar el “promedio de buen desempeño” basado en el backtest más largo o para optimizar la elección de indicadores cada mes con base en el desempeño pasado. En resumen, este artículo debería tomarse más bien como un manual útil para encontrar la solución y no la solución universal.

Información y metodología

El universo de inversión consta de 5 ETF, a saber, Vanguard Real Estate ETF (VNQ), Invesco DB Commodity Index (DBC), iShares 7-10 Year Treasury Bond ETF (IEF), SPDR S&P 500 (SPY) e iShares MSCI ETF EAFE (EFA). Si el ETF no estaba disponible, se utilizó en su lugar el índice correspondiente.

En primer lugar, construimos factores de impulso de 3 a 15 meses. A continuación, clasificamos cada ETF de acuerdo con su impulso y fijamos un punto de corte que indica en cuántos activos invertimos. En este estudio, usaríamos 3 ETF. Por lo tanto, cada mes, se eligen 3 ganadores para una posición larga y la cartera se reequilibra todos los meses. Como resultado, tenemos 13 estrategias de impulso que son candidatas para la estrategia final.

La estrategia de referencia es una estrategia simple que pondera por igual cada ETF y se mantiene en una posición larga.

Enfoque promedio

El desempeño de la estrategia se evalúa desde el 30.4.1987 hasta el 30.9.2019. Como primer paso, dividimos la muestra en dos mitades (1987 a 2003 y 2003 a 2019) y examinamos el desempeño durante el primer semestre.

La idea es elegir algunas estrategias de alto rendimiento (3 en este estudio de caso) que superen la estrategia de referencia promedio. Podemos ver que cada estrategia de impulso supera al índice de referencia simple, pero elegimos estrategias de impulso de 8, 10 y 13 meses para construir la estrategia compuesta final. La razón es simple, queremos cubrir el área de mejor desempeño. Igualmente ponderamos estas 3 estrategias y examinamos su desempeño también en la segunda mitad. Como mencionamos anteriormente, la idea es minimizar el riesgo de que elijamos una estrategia de mal desempeño. Por lo tanto, no elegimos solo una estrategia, sino un área completa (o la parte correspondiente de esta área).

Naturalmente, en el segundo semestre (2003 a 2019), las estrategias se comportan de manera diferente. Casi todas las estrategias superan al índice de referencia, excepto por el impulso de 7 meses, pero los rendimientos son ligeramente inferiores. Además, el impulso de 10 meses no se está comportando tan bien como en el primer semestre, pero aún así, hay otras dos estrategias.

Este ejemplo es una posible solución. No elija una estrategia, no es necesario fijar un período. En lugar de encontrar un período óptimo, diversifique los períodos.

También examinamos estrategias durante todo el período de backtesting y examinamos el desempeño de la estrategia de impulso compuesto.

Naturalmente, también comparamos la estrategia con el índice de referencia simple mencionado anteriormente. La estrategia de referencia es una estrategia simple que pondera por igual cada ETF y se mantiene en una posición larga.

Estrategia

Rentabilidad

Caída máxima

Return / drawdowns ratio

Punto de referencia

8,20 %

43,51 %

0,19

Impulso compuesto

9,89 %

39,41 %

0,25

Caminar hacia adelante

El desempeño de la estrategia se evalúa desde el 31.5.1997 hasta el 30.9.2019. Dado que ya hemos construido las estrategias de impulso, clasificamos su desempeño durante un período fijo y elegimos a los que tienen mejor desempeño. Para ser más precisos, cada mes, evaluamos su desempeño durante los últimos 3 años, los clasificamos y las 3 estrategias principales se utilizan en el próximo mes con la misma ponderación. Por lo tanto, avanzamos cada mes cuando elegimos las estrategias de mejor rendimiento en función de los últimos 3 años. Una vez más, el período de la evaluación es otro parámetro, pero la elección no es tan crucial. Por ejemplo, comparamos 3 y 10 años y elegimos 3 años, el desempeño fue mejor, sin embargo, las diferencias fueron menores. Comparamos este enfoque con una estrategia en la que usamos las 13 estrategias. Dicha estrategia simplemente utiliza todos los factores de impulso. A continuación, también lo comparamos con la estrategia de referencia simple en la que mantenemos todos los ETF.

Estrategia

Rentabilidad

Caída máxima

Return / drawdowns ratio

Punto de referencia

7,07 %

43,51 %

0,16

Estrategias principales

8,47 %

40,41 %

0,21

Todas las estrategias

7,81 %

35,04 %

0,22

Además, dado que los períodos de backtesting son diferentes para ambas estrategias, también hacemos una comparación de ambos enfoques durante el mismo período. Aunque el enfoque medio es, en este caso, más rentable, no es una verdad universal entre todas las estrategias.

Estrategia

Rentabilidad

Caída máxima

Return / drawdowns ratio

Enfoque promedio

9,04 %

39,41 %

0,23

Caminar hacia adelante

8,47 %

40,41 %

0,21

Conclusión

Creemos que hemos mostrado con éxito dos enfoques simples para encontrar períodos de evaluación óptimos no solo para las estrategias de impulso, sino también para cualquier otra estrategia basada en indicadores. También creemos que hemos demostrado que, aunque el impulso de 12 meses es un estándar, no tiene por qué ser el mejor. Esto puede ser ampliamente aplicable también en otras estrategias y servir como motivación para profundizar y modificar cualquier principio académico para la situación específica del practicante. Además, los resultados muestran un hecho o principio bien conocido de que un ajuste excesivo suele ser malo. Por ejemplo, en el enfoque promedio durante la primera mitad, el impulso de 10 meses es el que mejor rinde, pero en la segunda mitad, está lejos de ser el mejor. Por último, si bien no menos importante, existen otras posibilidades de evaluar períodos para tomar una decisión informada sobre cuál sería el mejor. Solo hemos analizado las devoluciones, pero la elección se hizo simplemente por simplicidad. Hemos examinado también una variante en la que utilizamos la relación de retorno a la reducción, pero los resultados fueron similares, por lo que hemos elegido la variante más simple. También se podría utilizar el índice Sharpe, el índice de información y otras métricas.

Cómo ser un gran inversor, parte nueve: tamaño de la posición por Yuval Taylor

Yuval trabaja como product manager en Portfolio123, una empresa de tecnología financiera. Además es autor de «Zora and Langston: A Story of Friendship and Betrayal», entre otros libros.

Mauboussin escribe, “el éxito en la inversión tiene dos partes: encontrar la ventaja y aprovecharla al máximo a través del tamaño adecuado de la posición. Casi todas las firmas de inversión se enfocan en la ventaja o edge, mientras que el tamaño de la posición generalmente recibe mucha menos atención”.

Esto se debe a que el tamaño de la posición es un concepto prohibitivo. Si intenta la optimización de la cartera de varianza media o utiliza el criterio de Kelly para decidir cuánto invertir en cada acción que posee, es probable que se empantane en cálculos notablemente complejos con resultados que, en el mejor de los casos, son indefinidos.

El tamaño de la posición tiene que responder a dos preguntas principales: ¿cuántas posiciones debe ocupar? y ¿cuánto de su cartera debería asignar a cada puesto? Las respuestas se complican por las siguientes consideraciones:

Si tiene una muy buena estrategia de selección de valores, cuantas menos posiciones tenga, mayores serán los rendimientos.

Si tiene una estrategia de selección de valores mediocre, cuantas menos posiciones tenga, menores serán sus rendimientos.

Si invierte en acciones de baja liquidez, cuantas menos posiciones tome, más impacto en el mercado tendrán sus compras y ventas.