Los peores años para una cartera 60/40 por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

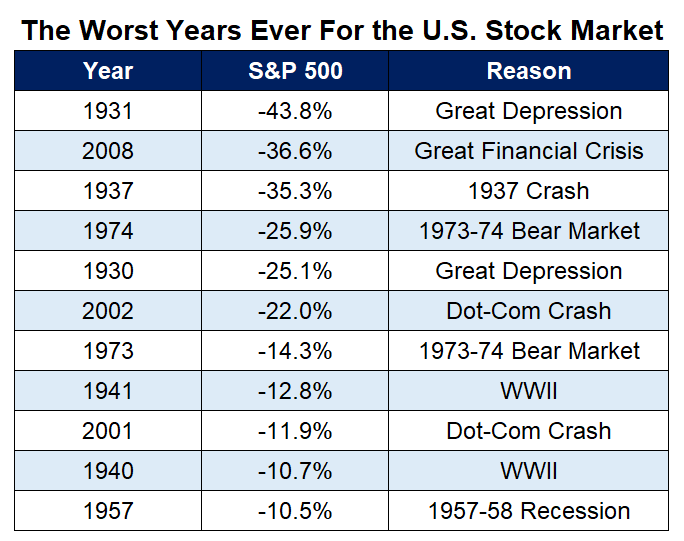

En un artículo reciente analicé los peores años en la historia del mercado de valores porque, bueno, hasta ahora este es uno de los peores años en la historia del mercado de valores.

Si el año terminara ahora, estaríamos entre 1973 y 1941.

Como señalaron muchos de mis astutos lectores, el seguimiento lógico aquí es mirar los peores años para una cartera más diversificada para ver el peor de los escenarios para una cartera 60/40.

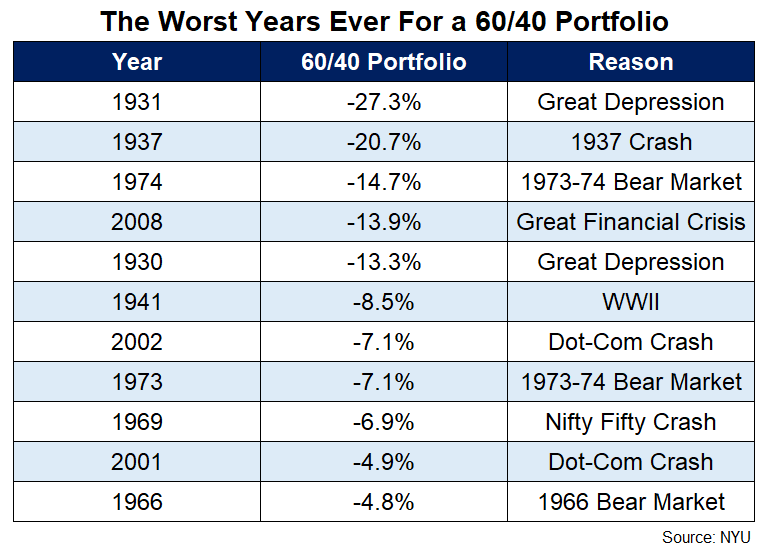

Veamos los peores rendimientos anuales para una cartera 60/40 de EE. UU. 1 que se remonta a 1928:

Muchos de los peores años para una cartera 60/40 son los mismos que los peores años para el mercado de valores de EE. UU., lo cual tiene sentido ya que el 60 conlleva mucho más riesgo que el 40 en esta ecuación.

Y mientras que el 13% actual y la pérdida por cambio en el S&P 500 hasta la fecha sería el octavo peor rendimiento del año calendario desde 1928, es aún peor para la cartera 60/40 en este momento.

Si el año terminara hoy, el rendimiento actual hasta la fecha de -12,1 % para una cartera 60/40 sería el sexto peor rendimiento anual de los últimos 100 años aproximadamente.

Dado que los bonos están pasando por un mal momento durante una corrección en el mercado de valores, este año está actualmente a la par con 60/40 de rendimiento en 2008 y 1930.

No es el tipo de compañía que quieres tener.

Por supuesto, llevamos sólo 5 meses completos en el año. E incluso si el año terminara donde estamos ahora (o peor), es solo un año.

Debe esperar tener malos años al invertir porque invertir no siempre es fácil a corto plazo.

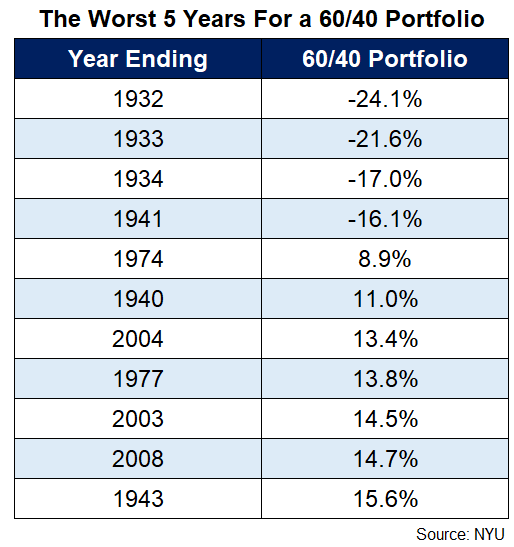

¿Qué pasa con los rendimientos a más largo plazo (los únicos que realmente importan)?

Estos son los peores rendimientos a 5 años para una cartera 60/40:

Así que estamos viendo cuatro veces durante un período de 5 años cuando la cartera 60/40 fue negativa durante 5 años y todos se dieron durante o alrededor de la Gran Depresión.

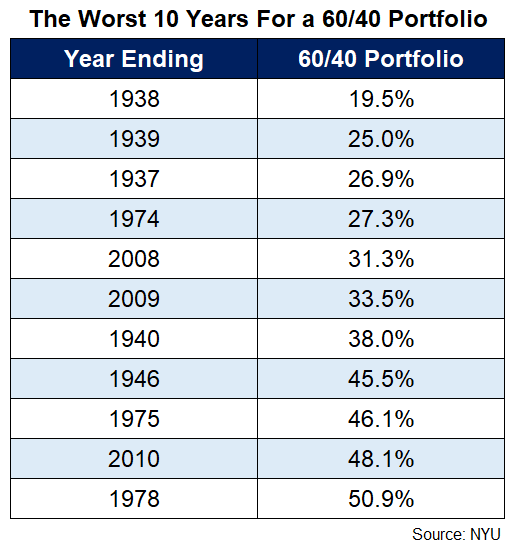

Ahora vamos a analizar una serie de 10 años:

Según mis cálculos, nunca ha habido un rendimiento negativo durante 10 años para una cartera 60/40 al final de un año calendario.

¿Podría pasar?

Por supuesto.

No existe tal cosa como siempre o nunca en los mercados financieros.

Aún así, ese es un historial bastante decente.

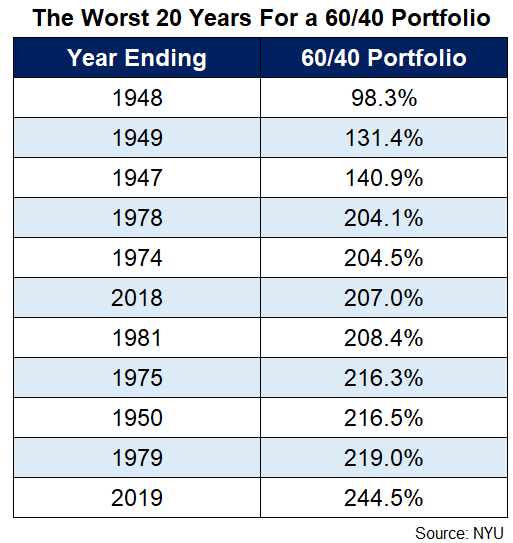

¿Qué tal uno más?

Aquí están los peores rendimientos de 20 años:

Al igual que con la mayoría de los peores números de rendimiento histórico, el punto de partida para la parte inferior del estudio fue 1929.

Es interesante que los años que terminan en 2018 y 2019 estén en esta lista. El punto álgido de la burbuja de las puntocom tampoco fue un gran punto de entrada.

Vale la pena señalar que el rango de rendimientos anuales para los peores 20 años enumerados aquí para una cartera 60/40 es de 3,4% a 6,0%.

No estoy teniendo en cuenta las comisiones, los impuestos o la inflación, pero esto sigue siendo bastante bueno para el peor de los casos, ¿verdad?

Me pregunto cuántos inversores se inscribirían en un 6% garantizado por año durante las próximas 2 décadas en este momento.

El rendimiento pasado no es indicativo de rendimientos futuros, pero a veces es útil alejarse un poco cuando se está en medio de un año terrible.

Extender su horizonte temporal sigue siendo una de las estrategias de inversión más poderosas cuando todo lo demás falla.

1 La cartera 60/40 es 60 % en el S&P 500 y 40 % en bonos del Tesoro a 10 años según datos de NYU que uso regularmente. Todos los rendimientos en este artículo son números de rendimiento de fin de año calendario.

Introducción y ejemplos de la simulación de Monte Carlo [Estudio] por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

El método de Monte Carlo (simulaciones de Monte Carlo) es una clase de algoritmos que se basan en un muestreo aleatorio repetido para obtener resultados de varios escenarios. Las simulaciones de Monte Carlo se utilizan para predecir la probabilidad de diferentes resultados cuando sería difícil utilizar otros enfoques, como la optimización. El objetivo principal es crear escenarios alternativos, que den cuenta de los posibles riesgos y ayuden a la toma de decisiones. Las simulaciones se utilizan en varios campos, desde las finanzas y el análisis cuantitativo hasta la ingeniería o la ciencia. Planeamos presentar nuestro nuevo informe «Monte Carlo» para los clientes de Quantpedia Pro en los próximos días, y este artículo es nuestra introducción a las diferentes metodologías que se pueden usar para el cálculo de Monte Carlo.

Las simulaciones de Monte Carlo son una herramienta útil tanto para la gestión de riesgos como para la gestión de carteras. Los gestores de riesgos pueden calcular un presupuesto adecuado para una posible estrategia de inversión cuantitativa, mientras que los gestores de cartera pueden establecer sus expectativas con mayor precisión y realizar fácilmente un análisis de sensibilidad de sus estrategias. Las simulaciones de Monte Carlo son una opción para crear un sinfín de escenarios alternativos en los que probar tus estrategias. Su principal ventaja es que van más allá de los datos históricos y más bien alteran la historia de forma artificial.

Estrategia subyacente

En nuestro análisis, aplicamos simulaciones Monte Carlo a una estrategia de inversión cuantitativa. Más específicamente, utilizamos una estrategia de trading denominada factor de inversión de asimetría de retorno en futuros de materias primas . La estrategia se basa en la idea de que a mayor (menor) asimetría alcista se asocia una menor (mayor) rentabilidad esperada, analizada en numerosos estudios teóricos.

La estrategia de futuros de materias primas de Quantpedia tiene como objetivo examinar la asimetría de rendimiento en los futuros de materias primas de una manera un poco menos tradicional. En lugar de utilizar la asimetría como indicador de la asimetría de retorno, nos basamos en una nueva medida asimétrica IE propuesta por Jiang et al. (2020), que utiliza la diferencia entre las probabilidades de retorno al alza y a la baja para aprovechar el grado de asimetría.

En cuanto al universo de inversión, la estrategia sigue a Padyšák y Vojtko (2019). Su conjunto de datos de materias primas ofrece una amplia exposición al mercado de materias primas. La cartera se construye sobre la medida asimétrica de la siguiente manera. Al comienzo de cada mes, la asimetría de cada producto (IE) se calcula utilizando los últimos 260 rendimientos diarios. Después, las materias primas se clasifican de acuerdo con su IE. La cartera se coloca en largo en las cuatro materias primas inferiores con el IE más bajo en el mes anterior y en corto en las cuatro materias primas principales con el IE más alto en el último mes (los empates en los rangos pueden cambiar esto).

Tipos de simulación de estrategia de Monte Carlo

Hay varios tipos de aplicaciones de Monte Carlo en estrategias de trading cuantitativas. Nos centraremos en las diferentes formas de aleatorizar los rendimientos de la estrategia. En este artículo cubrimos los más prácticos y más utilizados:

Muestreo de Monte Carlo sin reemplazo

Muestreo de Monte Carlo con reemplazo

Alteraciones de retorno de Monte Carlo

Comparación con estrategias aleatorias

Ahora, podemos (y lo hacemos) aplicar cada uno de estos a:

Rentabilidades periódicas de la estrategia (p. ej., rentabilidades mensuales) o

Retorno comercial de la estrategia

Con rendimientos de período es más un enfoque de serie de tiempo, mientras que con rendimientos es más un punto de vista clásico de P&L de negociación.

Análisis

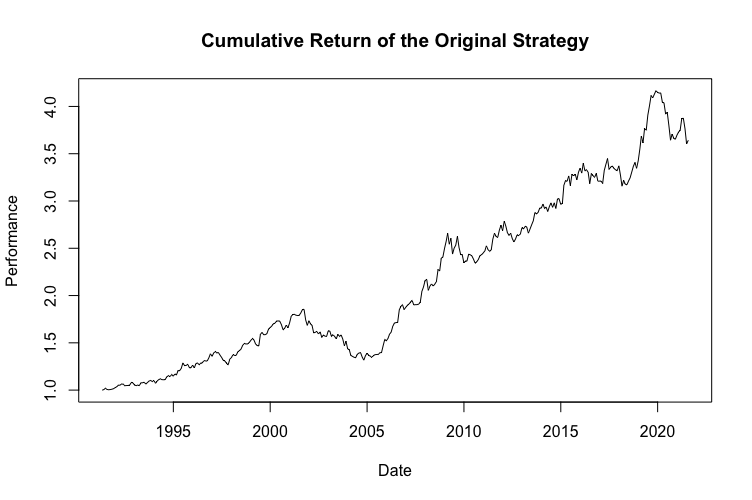

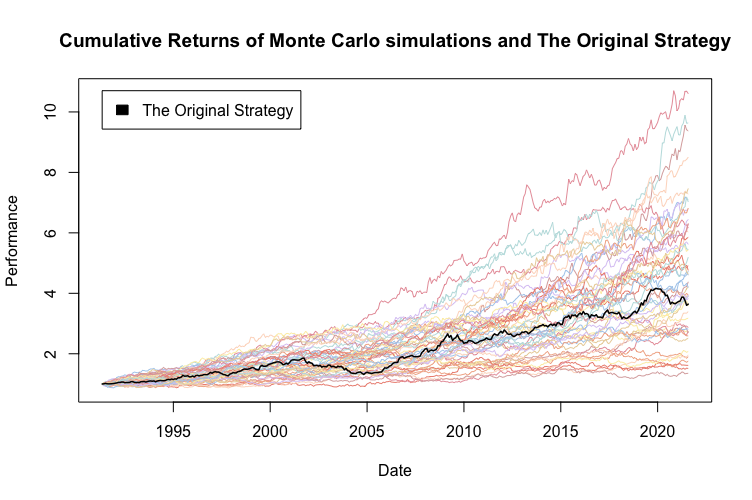

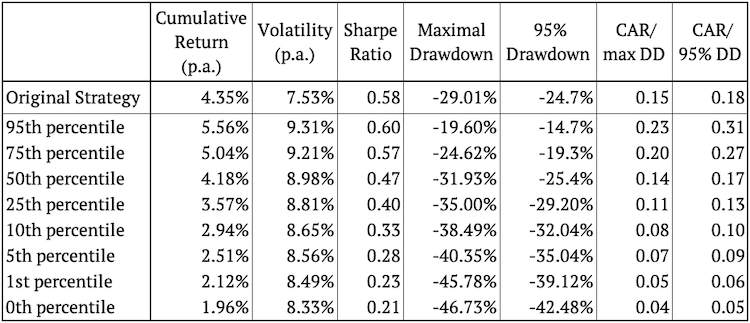

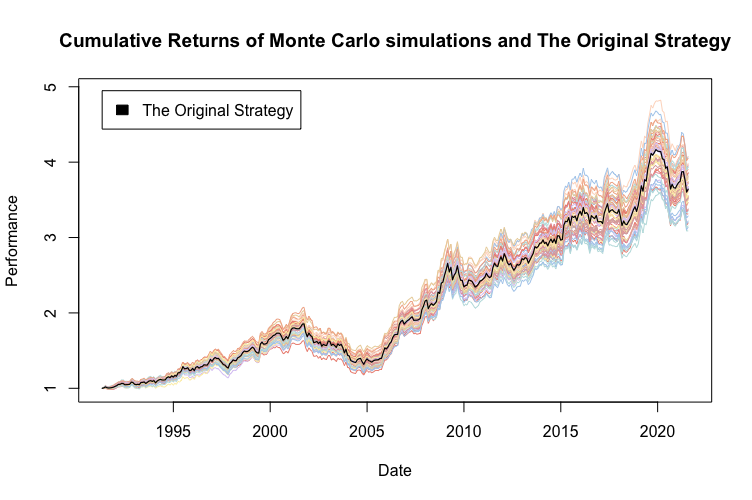

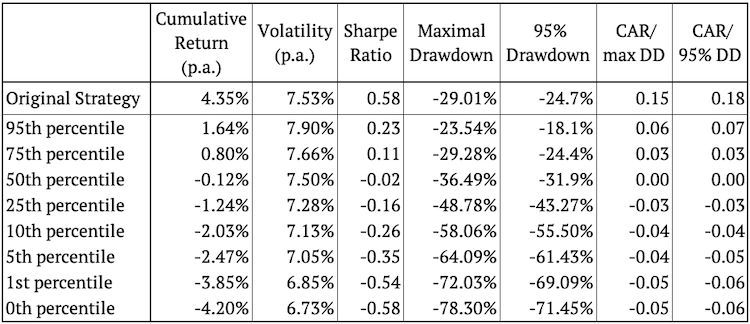

Como ya mencionamos, aplicamos simulaciones de Monte Carlo a una estrategia ya existente. La siguiente figura muestra el rendimiento acumulado de la estrategia original inalterada y también sus características de riesgo y rentabilidad.

Nuestro análisis consta de tres partes, cada una de las cuales incluye múltiples enfoques para las simulaciones de Monte Carlo:

La primera parte analiza los rendimientos mensuales de la estrategia y aplica los tres primeros métodos Monte Carlo mencionados anteriormente.

La segunda parte hace lo mismo, pero utilizando devoluciones comerciales.

Finalmente, la tercera parte presenta la comparación de la estrategia original contra estrategias aleatorias

Simulaciones de Monte Carlo de los rendimientos mensuales de la estrategia

En la primera sección, analizamos los rendimientos mensuales de la estrategia subyacente. En primer lugar, creamos un vector de rendimientos mensuales. Luego tomamos tres enfoques de las simulaciones de Monte Carlo para crear nuevos vectores.

Muestreo de Monte Carlo sin reemplazo

Este método de Monte Carlo solo cambia el orden de las rentabilidades, es decir, “reorganiza” las rentabilidades. La suposición principal detrás de este método es que los rendimientos permanecerán iguales (o similares) pero su orden de ocurrencia puede cambiar.

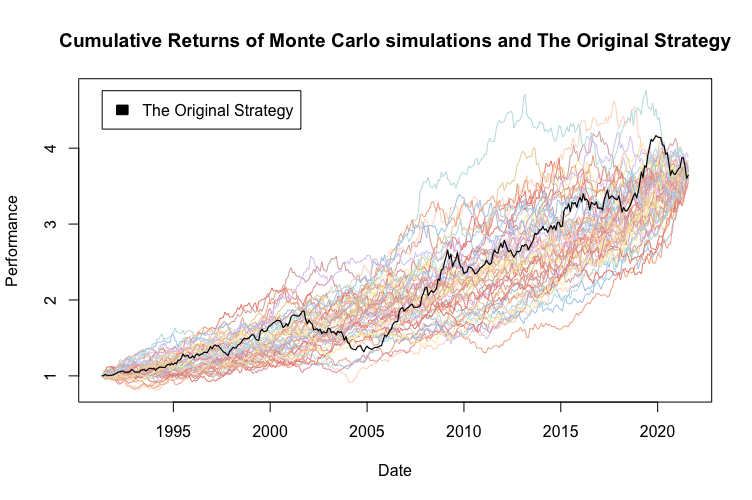

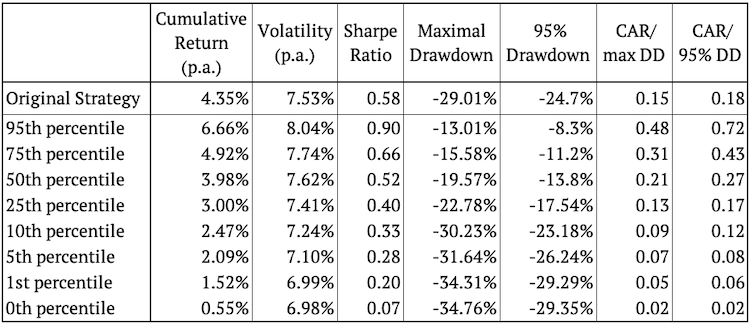

Técnicamente estamos hablando de un muestreo aleatorio simple sin reemplazo (reorganización de los datos). Creamos 100 nuevas muestras de la misma longitud aplicando aleatorización sin reemplazo. Básicamente, reorganizamos los datos 100 veces para crear 100 vectores nuevos y calculamos los rendimientos acumulativos de las estrategias simuladas. Para una mejor claridad visual, la siguiente figura muestra solo 50 de las 100 simulaciones.

Al utilizar el muestreo aleatorio de Monte Carlo sin reemplazo, la volatilidad de las estrategias simuladas será siempre la misma que la de la estrategia original. Además, el rendimiento acumulado será lógicamente muy similar, porque solo cambiamos el orden de los rendimientos y la única forma en que el rendimiento puede diferir es debido a la capitalización. El atributo más interesante de observar en este método de Monte Carlo es la reducción. El drawdown puede cambiar (y también cambia en nuestro caso) significativamente cuando cambiamos el orden de los rendimientos.

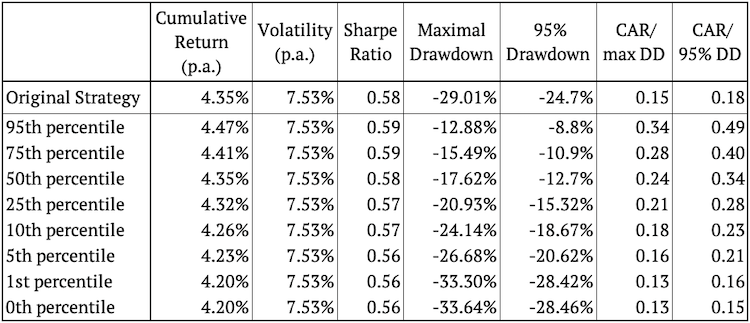

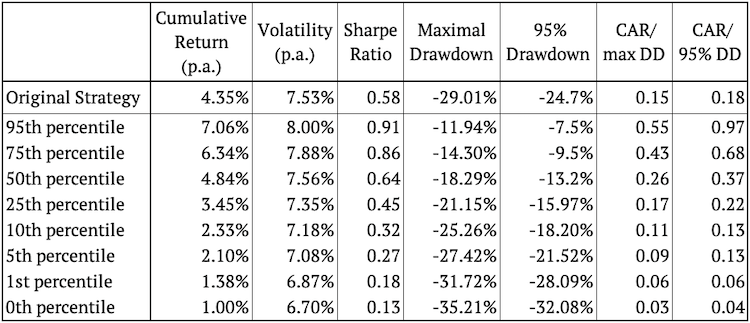

La figura anterior presenta varias realizaciones aleatorias de reorganización de órdenes de rentabilidad. La figura también muestra que la estrategia original se encuentra aproximadamente en el medio de las estrategias simuladas la mayor parte del tiempo, exactamente como se esperaba. Calculamos los percentiles 95, 75, 50, 25, 10, 5, 1 y 0 de la característica de riesgo y rendimiento para ver exactamente qué tan bien se desempeña en comparación con las simulaciones.

Curiosamente, más del 95% de las realizaciones aleatorias tienen una cifra de drawdown más baja (mejor) que la estrategia original. Esto sugiere que el drawdown de la estrategia original puede ser una cifra un poco conservadora.

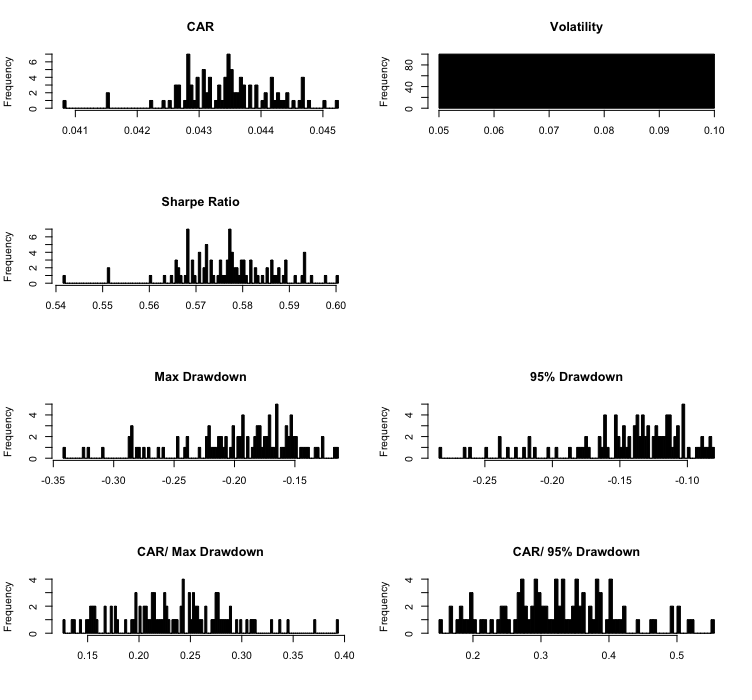

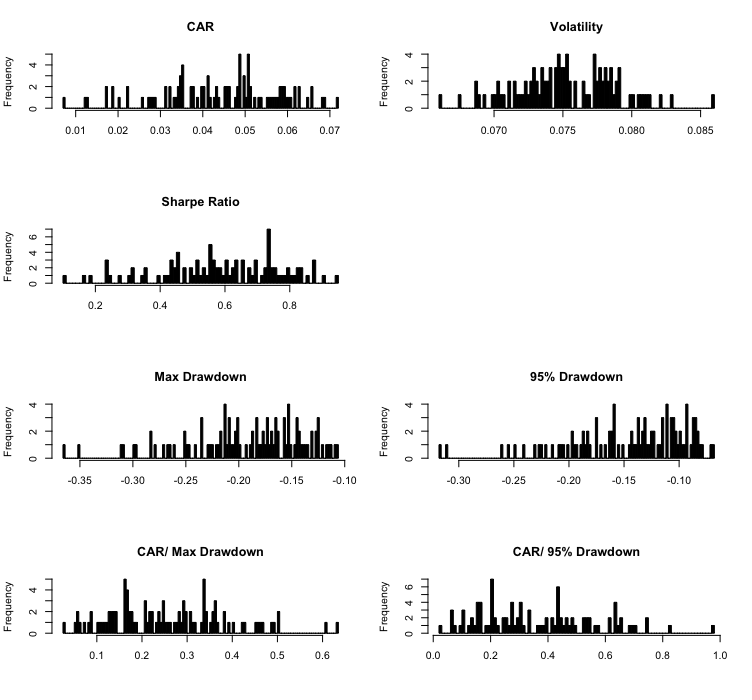

Además, la siguiente figura presenta un conjunto de histogramas que muestran la frecuencia de las características individuales de riesgo y rendimiento en nuestras 100 simulaciones. Solo hay un valor único para la volatilidad porque aplicamos el muestreo aleatorio sin reemplazo.

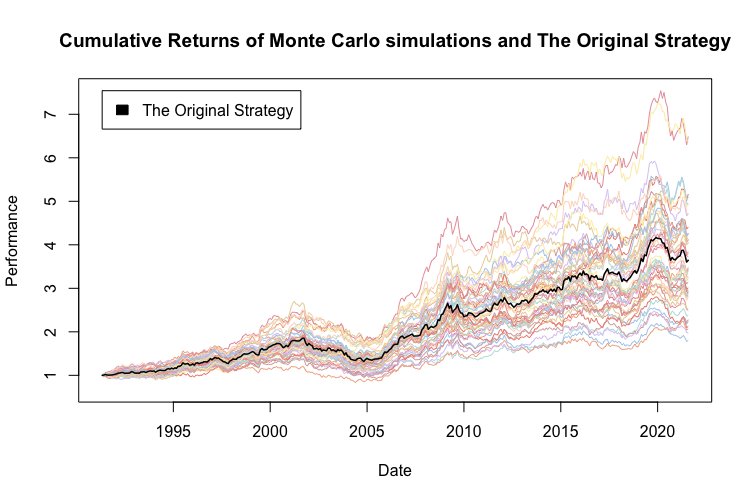

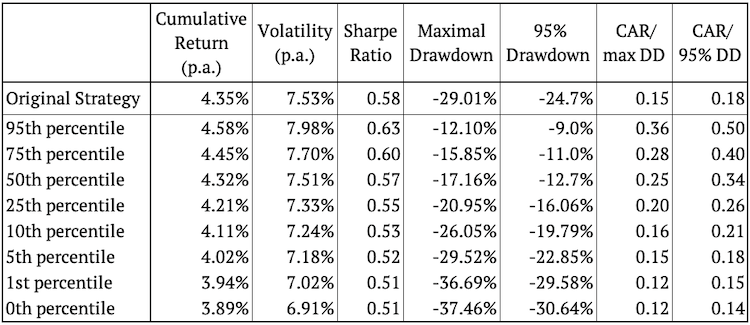

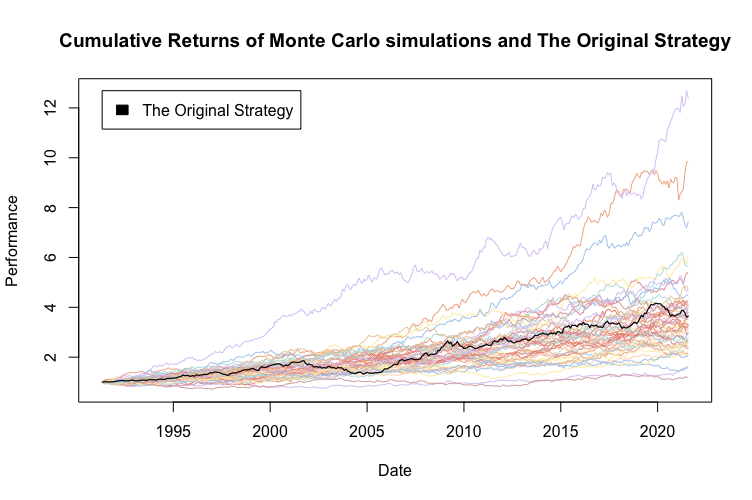

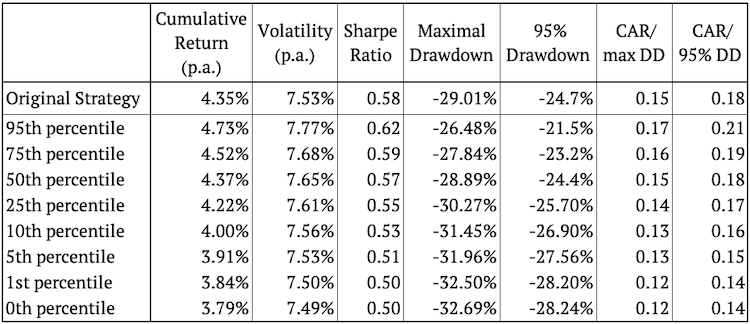

Muestreo de Monte Carlo con reemplazo

Este método de Monte Carlo no solo cambia el orden de las rentabilidades, sino que también omite o repite aleatoriamente las rentabilidades de la estrategia original. La suposición principal detrás de este método es que la distribución de la rentabilidad permanecerá igual (o similar), pero la rentabilidad puede cambiar de manera más significativa.

Técnicamente, estamos hablando de un muestreo aleatorio con reemplazo. Creamos 100 nuevas muestras de la misma longitud que el vector original de retornos aplicando aleatorización de retornos con reemplazo. Luego calculamos los rendimientos acumulados de las estrategias simuladas. Para mayor claridad, la siguiente figura muestra nuevamente solo 50 de las 100 simulaciones.

El muestreo de Monte Carlo con reemplazo crea mucha más variedad en los retornos de estrategias simuladas. Es lógico que la aleatorización con reemplazo pueda dar lugar a la repetición de varios meses sin éxito, así como a varios meses con éxito seguidos. Con este método también simulamos cambios en la volatilidad y en los rendimientos acumulados.

Una vez más, como era de esperar, la mayor parte del tiempo la estrategia original parece estar en medio de las estrategias simuladas. Nuevamente, calculamos los percentiles 95, 75, 50, 25, 10, 5, 1 y 0 de la característica de riesgo y rendimiento para ver qué tan bien funcionó la estrategia original.

Al observar el rendimiento acumulado, la volatilidad y la relación de Sharpe, el rendimiento de la estrategia original se encuentra entre el percentil 25 y el 50. Esto indica que más de la mitad de las alteraciones aleatorias de la estrategia son finalmente mejores que la estrategia original. Cuando observamos el drawdown máximo o el drawdown del 95 %, una vez más son mejores que la estrategia original en más del 95 % de los escenarios. Esto definitivamente es alentador para la estrategia original. Además, presentamos un conjunto de histogramas que muestran la frecuencia de las características individuales de riesgo y rendimiento.

Alteraciones de retorno de Monte Carlo

Este método de Monte Carlo cambia los rendimientos elegidos al azar en una dirección aleatoria en una cantidad preestablecida. La suposición principal detrás de este método es que los rendimientos pueden simplemente volverse más pequeños o más grandes en el futuro. Es útil observar la sensibilidad de la estrategia a tal escenario.

Técnicamente, cambiamos X% de los datos por Y% . Entonces, en el primer paso, elegimos aleatoriamente el X% de los rendimientos, y luego agregamos al azar Y% o restamos Y% del rendimiento mensual elegido en el segundo paso.

Por ejemplo, si las rentabilidades mensuales fueran (0,5%, 1%, -2,5%, -3%, 0,5%, 1,5%), X = 0,5 (50%) e Y = 0,02 (2%). Una de las simulaciones podría ser (2,5%, -1%, -2,5%, -5%, 0,5%, 1,5%). El proceso se repite 100 veces con los mismos X e Y para todas las simulaciones y se calculan los rendimientos acumulativos.

Usamos X = 0.5 (50%) e Y = 0.02 (2%) en todas nuestras simulaciones. Para mayor claridad, la siguiente figura muestra solo 50 de las 100 simulaciones.

Lógicamente, al cambiar la mitad de los rendimientos, solo aumentamos la volatilidad de las simulaciones la mayor parte del tiempo. Esto también se puede observar en los resultados empíricos. Lo mismo se aplica al drawdown. Por otro lado, los retornos oscilan alrededor de la estrategia original, como se esperaba.

Una vez más, el rendimiento de la estrategia original está en el medio de las estrategias simuladas, esta vez exactamente como se esperaba. A continuación, calculamos varios percentiles de la característica de riesgo y rendimiento para ver qué tan bien se desempeñó la estrategia original en comparación con las simulaciones de Monte Carlo.

Por último, presentamos un conjunto de histogramas que muestran la frecuencia de los valores individuales de las características de riesgo y retorno.

Simulaciones de Monte Carlo de las operaciones

En la segunda sección, aplicamos los 3 métodos analizados anteriormente, sin embargo, no a simples rendimientos mensuales como los anteriores, sino a los resultados de las operaciones individuales de nuestra estrategia. Por «una operación» entendemos el retorno de una posición larga o corta para cada producto individual. Es interesante observar las diferencias entre observar únicamente los rendimientos mensuales agrupados de la estrategia y observar los rendimientos de operaciones individuales.

Muestreo de Monte Carlo sin reemplazo

Analizamos los mismos tres enfoques para las simulaciones de Monte Carlo. El primero es un muestreo aleatorio simple de transacciones sin reemplazo. Para mayor claridad, la siguiente figura muestra solo 50 de las 100 simulaciones:

Al muestrear los rendimientos de las operaciones sin reemplazo, la volatilidad de las estrategias simuladas puede o no ser la misma que la de la estrategia original. Esto depende de la construcción de la estrategia. En nuestro caso varía ligeramente. Lo mismo se aplica a los rendimientos generados por estas simulaciones comerciales de Monte Carlo. Drawdown es lógicamente completamente diferente por definición.

La siguiente tabla muestra los percentiles de las características de riesgo y retorno de las simulaciones y las características de riesgo y retorno de la estrategia original.

Podemos observar el mismo fenómeno que con los rendimientos mensuales: en la mayoría de las simulaciones, la cifra de drawdown es mejor que para la estrategia original. Además, también trazamos los histogramas con las frecuencias de los valores de las características de riesgo y retorno.

Muestreo de Monte Carlo con reemplazo

En segundo lugar, muestreamos 100 matrices nuevas aplicando muestreo con reemplazo a las operaciones. Se calculan los rendimientos mensuales de cada una de las 100 nuevas estrategias y se grafican los rendimientos acumulados. Para mayor claridad, la siguiente figura muestra solo 50 de las 100 simulaciones:

El muestreo con reemplazo siempre produce una mayor dispersión en los resultados en comparación con el muestreo Monte Carlo sin reemplazo. Este es también el caso de las rentabilidades en la simulación. Podemos observar que la volatilidad de las simulaciones de Monte Carlo es notablemente mayor y existen múltiples valores atípicos en los rendimientos simulados.

La tabla muestra que la cifra de drawdown máximo aún tiende a ser mejor para la mayoría de las simulaciones.

Alteraciones de retorno de Monte Carlo

El tercer enfoque cambia el X% de las transacciones por Y% . El proceso se repite 100 veces con las mismas X (50%) e Y (2%) para todas las simulaciones y se calculan los rendimientos de las estrategias simuladas. Para mayor claridad, la siguiente figura nuevamente muestra solo 50 de las 100 simulaciones:

En nuestro caso, la alteración del rendimiento de Monte Carlo no da como resultado una gran variación de las curvas de equidad simuladas. La razón es la construcción de nuestra estrategia (operaciones de igual ponderación) que en su mayoría promedia nuestras alteraciones de retorno aleatorias.

Esta vez, la conclusión de este análisis es bastante neutral. La mediana de las simulaciones de Monte Carlo oscila aproximadamente en torno a la estrategia original en todas las métricas de rendimiento. Además, podemos analizar los siguientes histogramas que muestran las frecuencias de valores de riesgo individual y características de retorno.

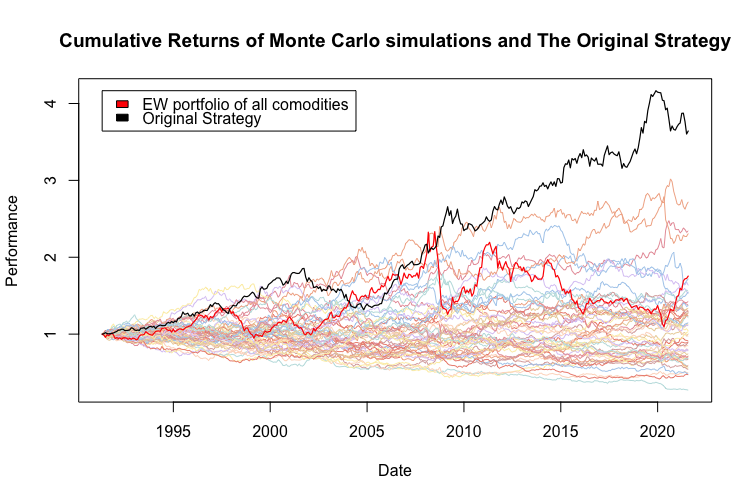

Comparación con estrategias aleatorias

Este método de Monte Carlo se utiliza para crear un conjunto de estrategias aleatorias con las que comparar la estrategia original. Se basa en la suposición de que su estrategia original debería superar a la mayoría de las estrategias aleatorias .

Nuevamente utilizamos datos sobre transacciones individuales. Técnicamente, en primer lugar, elegimos al azar qué materias primas se comercializan cada mes. En segundo lugar, apostamos aleatoriamente en posiciones largas, cortas o en efectivo con cada materia prima elegida. El proceso se repite de nuevo 100 veces. Para mayor claridad, la siguiente figura muestra solo 50 de las 100 simulaciones:

Las transacciones aleatorias, por definición, oscilan alrededor de cero la mayor parte del tiempo. Este debería ser uno de los obstáculos más fáciles de superar para su estrategia. Este conjunto de pruebas de Monte Carlo sirve como un punto de referencia independiente (de su estrategia) que debe ser superado.

Comparación de diferentes métodos Monte Carlo

Analizamos y presentamos los resultados de 4 métodos diferentes de simulación de Monte Carlo aplicados a una estrategia de trading de futuros de materias primas. Los aplicamos a ambos: rendimientos mensuales de la estrategia y operaciones individuales individuales de la estrategia.

Rentabilidades mensuales frente a operaciones individuales

La elección de utilizar rendimientos de series temporales (por ejemplo, mensuales) o rendimientos de operaciones depende en gran medida de sus necesidades. Si usted es un swing trader que se enfoca en cada operación por separado, entonces probablemente los análisis serían más adecuados para usted. Por otro lado, si usted es un inversor diversificado que promedia diferentes activos o diferentes enfoques, entonces los rendimientos de series de tiempo (rendimientos de períodos) deberían ser más fáciles de usar.

Simulaciones de estrategia de Monte Carlo sin reemplazo

Una de las simulaciones de Monte Carlo más suaves para estrategias de trading es el muestreo sin reemplazo. Este método solo cambia el orden de las rentabilidades. Por lo tanto, no cambia la volatilidad, ni el rendimiento promedio. Es principalmente útil para el análisis del drawdown y para el examen de las formas de las curvas de equidad de las estrategias. Es test de estrés para aquellos que esperan rendimientos similares para la estrategia en el futuro, simplemente ocurriendo en diferentes momentos.

Simulaciones de estrategia de Monte Carlo con reemplazo

El muestreo de Monte Carlo con reemplazo es probablemente el método más utilizado para simular escenarios hipotéticos de estrategias cuantitativas. Mediante el uso de simulaciones con reemplazo, creamos varias «nuevas historias» y aleatorizamos también el retorno y el riesgo de la estrategia. Lo utilizan aquellos que creen que los rendimientos de la estrategia se distribuirán de manera similar en el futuro, pero que no creen que serán iguales.

Alteración de retorno de Monte Carlo

La alteración de Monte Carlo de los rendimientos de la estrategia es básicamente un análisis de sensibilidad y debe usarse y percibirse como tal. Ayuda a analizar qué tan grande es el impacto de los cambios aleatorios preespecificados en una parte preespecificada de los rendimientos de la estrategia. Cuanto menos deteriorados estén los resultados de la simulación, mejor.

Comparación con estrategias aleatorias

Probablemente todo el mundo conoce al mono de Malkiel ganando a los mercados bursátiles. Siempre es útil echar un vistazo al rendimiento de su estrategia frente a estrategias aleatorias. Y este es exactamente el propósito de este método Monte Carlo. Lógicamente, uno esperaría que su estrategia supere a las variantes aleatorias de manera clara.

Conclusión

Presentamos, explicamos y analizamos múltiples enfoques para las simulaciones de Monte Carlo. También realizamos un estudio de caso real de simulaciones de Monte Carlo aplicadas a una estrategia de negociación de futuros de materias primas.

Diferentes métodos de Monte Carlo pueden ser valiosos para diferentes usuarios finales. Es crucial entender cómo funcionan y cómo interpretarlos.

Todos piensan que esto es solo otro repunte dentro de un mercado bajista por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / Sundial Capital Research

A finales de marzo de 2020, los impulsos en el interés de compra fueron impresionantes. A pesar de que la pandemia estaba en todo su apogeo, los inversores estaban volviendo a las acciones con una fuerza abrumadora.

Pero casi todos los técnicos se burlaron de estos impulsos como «no oficiales» porque no cumplían con algunas reglas arbitrarias, seleccionadas y demasiado optimizadas.

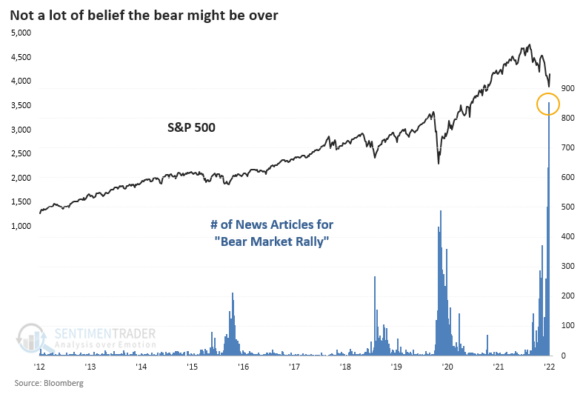

Pues bien. Está sucediendo de nuevo. Hay aún más escepticismo de que esto sea real. La cantidad de artículos que descartan las ganancias como otro «repunte dentro de un mercado bajista» es casi el doble del récord anterior de principios de abril de 2020.

En los tres días previos al feriado cambiario de la semana pasada, más del 80 % del volumen en la Bolsa de Nueva York fluyó hacia acciones en alza. Por lo general, no vemos este tipo de comportamiento durante los mercados bajistas… y sí generalmente al final de ellos.

De hecho, la única vez en 60 años en que hubo una racha más larga de este increíble interés de compra fue en octubre de 1982, durante la segunda fase del inicio de una de las tendencias alcistas más grandes de la historia.

Aún más importante. Este último impulso viene inmediatamente después de lo que había sido un mínimo de 52 semanas en el S&P 500. Un comportamiento similar se desencadenó solo otras tres veces. En todas las ocasiones se terminaron los mercados bajistas.

¿Es posible aprovechar los movimientos institucionales de las “Dark Pools”? por Sergio Nozal

Director de www.sharkopciones.com y coach del Programa de Formación SpreadTrader. Ingeniero Industrial postgraduado en Administración y Dirección de Empresas. Es poseedor de las licencias Series 3 (CTA) y Series 65 (RIA) obtenidas por FINRA. Trader y Gestor Independiente desde el 2001. Especialista en la operativa sobre Acciones, Índices y ETF’s del Mercado Americano.

Sergio Nozal / sharkopciones.com

En este artículo hablaremos de la forma en que los grandes bancos y fondos operan en los mercados sin generar mucho ruido, a través de las “Dark Pools”. ¿Puede el inversor “retail” beneficiarse de ello? Veremos cómo hacerlo.

“Dark Pools”, en castellano Piscinas Oscuras, también llamadas “Black Pools”, son foros privados o Sistemas Alternativos de Trading (ATS), donde las instituciones realizan sus grandes operaciones.

Este tipo de zonas de intercambio están cerradas al público en general, y en ellas se operan principalmente “equities”, derivados y otras inversiones alternativas.

Sus principales usuarios son bancos e instituciones, como JPMorgan, UBS, Credit Suisse entre otros. Y se caracterizan porque son poco transparentes, y eso es precisamente lo que las hace atractivas para estos grandes jugadores.

Otra de las grandes ventajas de estas “piscinas” es la liquidez. Los grandes inversores pueden hacer grandes bloques de operaciones sin apenas mover el precio de cotización. Además, hasta que la orden no está puesta en el mercado, no tienen que reportar nada.

Si este tipo de operaciones se hicieran en mercados de intercambio abiertos, como el NYSE, producirían grandes movimientos en las cotizaciones.

En cualquier caso, las “Dark Pools” son entes legales y que están reguladas por la SEC.

Un poco de Historia

Las primeras “dark pools” datan de la década de los 80. Por aquél entonces, y hasta el 2004, el volumen de operaciones a través de estos foros era mínimo, entre el 3 y el 5%.

En 2005, la SEC introdujo una regulación (Regulation National Market Systems), con la cual se busca que los inversores consigan el mejor precio posible, incentivando la competición en la industria.

Fue a partir de ese año cuando las empresas empiezan a invertir en tecnología con tal propósito, buscando la mayor velocidad de ejecución, y también dando lugar al Trading de Alta Frecuencia. Y por supuesto, en paralelo, a la creación de numerosas Dark Pools.

Actualmente, se estima que el volumen de operaciones a través de las “dark Pools” es superior al 40%, con una gran actividad de trading de alta frecuencia.

Aunque hay “dark pools” gestionadas por compañías privadas, la mayoría de ellas son extensiones de los propios bancos de inversión.

Digamos que cada banco o institución financiera de renombre tiene su propia “dark pool”, ya sea para sus propias operaciones o para buscar contrapartida con otros bancos.

Algunos ejemplos son JPMorgan, BNP Paribas, Fidelity, Goldman Sachs, etc.

Utilidad práctica para el Inversor Retail

Ya hemos visto qué son las “Dark Pools” y cómo funcionan.

También hemos visto que la información reportada por estos inversores institucionales no se produce hasta que la orden no está en el mercado. Además, como siempre se ejecutan en el punto medio, es muy complicado discernir la dirección de la misma.

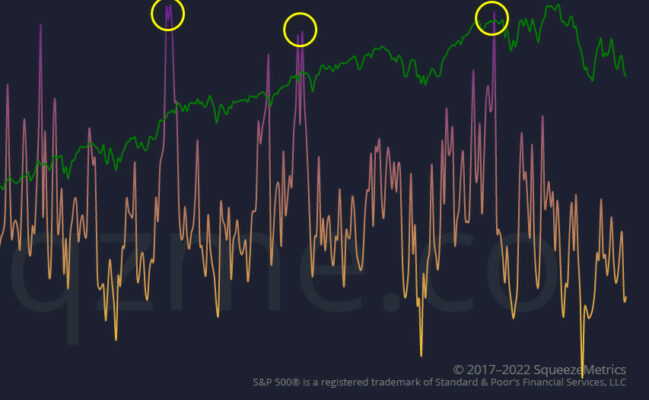

Sin embargo, existen dos indicadores que nos muestran información con la que podemos beneficiarnos los pequeños inversores: el DIX y el GEX.

Ambos indicadores están accesibles en la web SqueezeMetrics.com

The Dark Index (DIX)

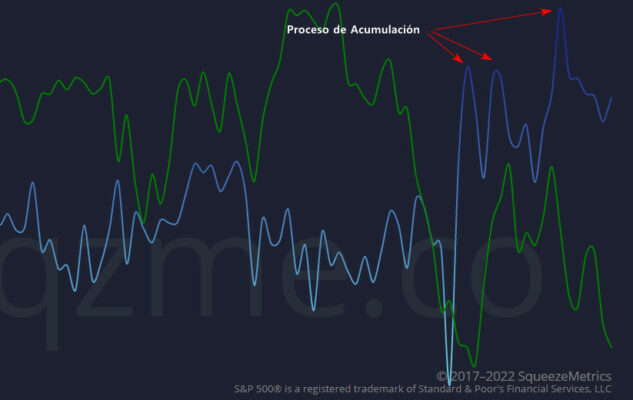

El DIX es un indicador del sentimiento general de las Dark Pools, midiendo el valor agregado de diferentes indicadores de dark pools.

Cuando el DIX es más alto de lo normal, significa que el nivel de compras institucionales está siendo mayor de lo usual.

Por eso, cuando hay correcciones de mercados, el DIX tiende a incrementarse, por la propia actividad institucional de ir comprando mientras el precio cae.

En la siguiente imagen vemos un ejemplo de cómo el DIX (línea azul) se incrementa enormemente en los mínimos del S&P500 (línea verde):

Figura 1.

También es posible sistematizar operativas basándonos en este indicador, tal y como explico en el siguiente link (video):

El GEX es un indicador que mide la sensibilidad de las fluctuaciones de los contratos de opciones, sobre el precio del subyacente.

El valor absoluto del GEX nos muestra el número de acciones del subyacente que habría que comprar o vender para girar el precio en la dirección opuesta de la tendencia, en el evento de un movimiento del 1%.

Cuando el GEX es alto, actúa de freno en los precios, indicando un posible giro de mercado, de alcista a bajista. Cuando el GEX es bajo, actúa de acelerador del precio. Es un indicador de riesgo para posibles caídas o mercados bajistas.

En la siguiente imagen observamos los valores altos del GEX (línea violeta) coincidiendo con giros bajistas del S&P500 (línea verde).

Figura 2.

Conclusiones

Hemos visto la importancia que tienen las “Dark Pools” para los grandes inversores institucionales, y qué indicadores podemos seguir para entender un poco más qué están haciendo los peces gordos.

Es un terreno poco explorado por el “retail” y en el cual se abren muchas posibilidades para especular o sacar partido de dicha información. Ambos indicadores pueden usarse como complemento en nuestro toma de decisiones, o directamente como información para posicionarse en el mercado.

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Bature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

Hoy voy a escribir sobre los aspectos de un plan discrecional. Los planes discrecionales son ante todo un reflejo de nuestras creencias sobre la naturaleza y la estructura de los mercados. Alguien que cree en la teoría del mercado eficiente usará un plan diferente a alguien que cree que es caótico.

Creo que los mercados son caóticos. En consecuencia, creo que:

Los mercados tienen una estructura discernible.

Riman en lugar de repetirse, es decir, hay patrones que podemos explotar, pero estos patrones se repiten ‘de manera similar en lugar de exactamente’.

El mercado rima porque los patrones son un reflejo del tira y afloja emocional entre el comprador y el vendedor.

El contexto en el que ocurren los patrones es fundamental para el plan.

Un plan discrecional es también un reflejo de nuestra psicología, incluido nuestro apetito por el riesgo; esta reflexión se articula en nuestra filosofía de trading. En Trader Vic–Methods of a Wall Street Master de Victor Sperandeo, encontré una declaración que reflejaba mis valores:

Preservación del capital: este es el principio primordial

Consistencia de la rentabilidad: esto va de la mano con el punto (1)

Rentabilidad superior: solo cuando (1) y (2) se han asegurado

Mi plan y resultados reflejan las tres características; por ejemplo, uso la Regla de 3 no porque aumente mi resultado final. De hecho, en un mercado de fuerte tendencia, la regla reduce mis ganancias. Uso la regla porque suaviza mi curva de resultados.

Creo que un plan discrecional tiene ciertos elementos críticos:

Una forma de identificar la tendencia de un período de tiempo y cuándo la tendencia cambia o es probable que cambie. Una vez que identificamos que es probable que una tendencia continúe, o que es probable que cambie, tenemos nuestra estrategia. Esa estrategia se basa en el período de tiempo que estamos operando e incluye los efectos en nuestra tendencia por períodos de tiempo más altos.

Herramientas para identificar los niveles de precios donde se puede realizar una operación (zonas). Como mi forma de operar favorece un trading receptivo, busco comprar en soportes dentro de una tendencia alcista y vender en resistencias en una tendencia bajista. Muy rara vez compro/vendo rupturas de mi marco de tiempo.

Patrones de gráficos que indican que una zona se ha mantenido (setups) y patrones de entrada que me dicen ‘ahora es el momento de realizar una operación’ (catalizadores). El setup y el catalizador definen la zona de mi orden limitada. Además del stop del precio, busco definir las condiciones cualitativas que me harán salir de una operación.

Patrones de gráficos que definen el objetivo de beneficio central en la Regla de 3. Este objetivo de beneficio central frente al stop define la expectativa de riesgo: recompensa: necesito ver alrededor de 2:1 o mejor aun para realizar una operación.

La relación entre mi orden limitada, mi evaluación de riesgo de la operación y el plan de gestión de dinero son definitivos para marcar el tamaño de mi posición. Tengo tres tamaños: normal, 1/2 por encima de lo normal y por encima de lo normal (normalmente 1,5 o 2,0 veces lo normal).

Un conjunto de reglas (Regla de 3) que marcan mi gestión de la posición posterior, es decir, la gestión de la operación una vez que comienza a moverse a mi favor.

¿Qué herramientas uso?

TENDENCIAS: Barros Swings y Ray Wave

ZONAS: Estadísticas de ondas, MIDAS, y varios ratios.

SETUPS: Desarrollo Negativo y Contracción

CATALIZADORES: Volumen intradía en el software Market Delta

ESTRATEGIAS DE SALIDA: Basado en Market Profile y Wyckoff

STOPS DE PRECIO: Barros Swings y The Ray Wave

Una vez que tenga sus herramientas, necesita crear un plan. Descubrí que clasificar las reglas en ‘Comprar y vender’ y dar a un setup y catalizador un número de regla separado es la mejor manera de crear una base de datos para evaluar la eficacia de la regla.

Un par de comentarios finales. Creo que todos los traders deberían tener un conocimiento superficial de la teoría estadística y de probabilidad. Esto viene de alguien que era matemáticamente un completo tonto hasta bien entrado en sus 30 años. “Salvación” se encontró en dos libros de Derek Rowntree:

Statistics Without Tears

Probability Without Tears

Finalmente, si se ve a sí mismo como un trader serio se debe a sí mismo probar sus setups y catalizadores. En general, debido a que un trader discrecional se basa tanto en el contexto, es difícil para la mayoría de los programas de prueba retrospectiva probar las reglas de trading. Sin embargo, ciertamente puede probar sus setups y catalizadores. En las pruebas retroactivas, busca pruebas de solidez y, si carece de las habilidades para hacerlo usted mismo (como yo), busque a alguien que lo haga por usted.

La diferencia entre hacer trading e invertir ¿por qué es importante? por Brett N. Steenbarger

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

El trading y la inversión son actividades fundamentalmente diferentes (juego de palabras). Muchos desafíos de la psicología del trading se dan cuando los participantes del mercado no respetan las diferencias entre los dos.

El trading es una actividad ascendente en la que evaluamos la oferta y la demanda momento a momento para determinar cuándo dominan los compradores o los vendedores. Esto nos permite colocar operaciones a corto plazo con una recompensa favorable en relación con el riesgo. Por ejemplo, los lectores saben que realizo un seguimiento de las subidas y bajadas entre todas las acciones de un índice, de modo que puedo ver, minuto a minuto, si hay cambios significativos en la actividad de compra o venta. Podría ver un pico de volumen relativo (volumen como una fracción del volumen habitual para esa hora del día) y aumentos también. Eso me dice que los nuevos participantes del mercado han ingresado al mercado como compradores agresivos. En el primer indicio de caídas que no logran empujar el mercado a la baja, podría ir largo para aprovechar el impulso alcista.

La inversión, por otro lado, es un proceso de arriba hacia abajo en el que evaluamos los fundamentos de la empresa y las condiciones económicas, monetarias y geopolíticas generales e inferimos de los cambios entre ellos si las valoraciones son bajas o altas y si es probable que suban o bajen. El inversor no se enfoca en lo que está pasando momento a momento. Más bien, el inversor se preocupa por los factores fundamentales que afectan la valoración de los activos. Por ejemplo, el inversionista podría leer informes que sugieran que la inflación aumentará durante el año y podría inferir que esto presionaría a los bancos centrales para que aumenten las tasas de interés. Un análisis de los bancos centrales y las tendencias de inflación en todos los países podría dar lugar a la opinión de que las tasas de un país en particular son inusualmente bajas en relación con los aumentos de precios anticipados. Entrar en corto en el mercado de bonos de ese país podría ser una inversión que valga la pena.

Los participantes del mercado que están mejor conectados para funcionar como pensadores rápidos y reconocedores de patrones generalmente son los más adecuados como traders. Los pensadores más lentos y profundos que poseen habilidades analíticas más sólidas a menudo están idealmente conectados como inversores. Por supuesto, puede haber mezclas de los dos modos, como en el caso de los gestores de cartera de fondos de cobertura que negocian activamente. Esos inversores activos a menudo tienen procesos analíticos y de trading separados para aprovechar cada modo.

Los problemas se dan cuando los participantes del mercado se desvían de sus fortalezas y se acercan a los mercados de maneras que no les brindan ninguna ventaja. El trader a corto plazo se aferrará a una visión general del mercado y se volverá inflexible a medida que cambien las condiciones de la oferta y la demanda. El inversor macro se volverá ansioso por la acción del mercado y se encontrará mirando pantallas y gestionando posiciones basadas en el ruido. Por lo general, el trader a corto plazo se aferrará a la información fundamental superficial al ampliar su visión, convirtiéndose en un inversor pobre. De manera similar, el inversor atrapado en una acción mirándola minuto a minuto carece de herramientas analíticas para evaluar los cambios a corto plazo en la oferta y la demanda y, por lo tanto, se convierte en un trader deficiente.

Es por eso que nuestra mayor ventaja en los mercados radica en conocernos a nosotros mismos y saber cómo procesamos mejor la información. Lo que realmente vemos y entendemos en los mercados proporciona la base conceptual de nuestro éxito. Así como el velocista y el corredor de distancia no pueden ganar en los eventos olímpicos del otro, el trader y el inversor deben asegurarse de que están jugando constantemente un juego que pueden ganar.

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

La próxima semana, mi esposa y yo estaremos de vacaciones visitando a los osos (y bisontes) en el Parque Nacional Yellowstone y el Parque Nacional Grand Teton. Llevaremos un poco de spray para osos, por si acaso. El Servicio de Parques Nacionales ofrece el siguiente consejo: “El aerosol para osos es un elemento de disuasión no letal diseñado para detener el comportamiento agresivo de los osos. Su uso puede reducir las lesiones humanas causadas por osos y la cantidad de osos muertos a causa de la defensa propia. El spray de osos utiliza una fina nube de derivados de Capsicum para reducir temporalmente la capacidad de un oso para respirar, ver y oler, lo que le da tiempo para abandonar el área”.

Dada la venta masiva en el mercado de valores, muchos de ustedes se preguntarán si hay algún spray para osos para hacer que los osos de la variedad humana desaparezcan. Aquí hay algunos consejos del servicio Yardeni Research:

(1) ¿Recesión inminente? Improbable. Una recesión inminente es posible, pero no probable, en nuestra opinión. Seguimos ubicando las probabilidades de ver una recesión en un 30%. [Recientemente subió al 40% de probabilidad en caso de una recesión leve.] Si sucede, es más probable que suceda el próximo año que este año. Las recesiones tienden a ser causadas por restricciones crediticias, que dudamos que sucedan pronto. Es posible que los consumidores respondan al aumento de los precios de los comestibles y la gasolina gastando menos en otros bienes. Pero es probable que sigan gastando más en servicios. El gasto de capital debería mantenerse fuerte a medida que las empresas se esfuerzan por aumentar la productividad para compensar la escasez de mano de obra y acercar sus cadenas de suministro a casa. Los gobiernos federal, estatal y local están en camino de aumentar su gasto en infraestructura. El gasto en defensa se está incrementando.

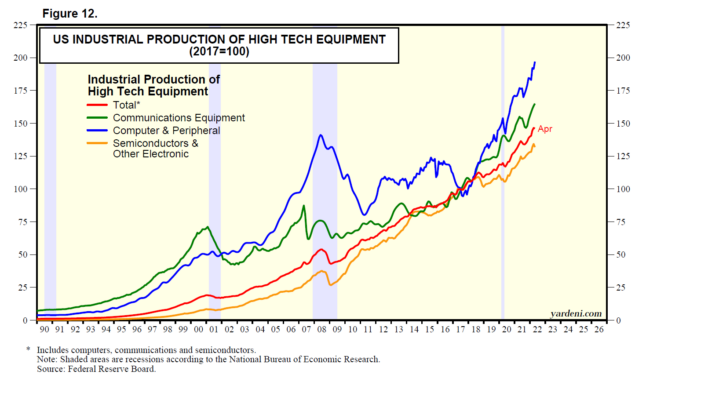

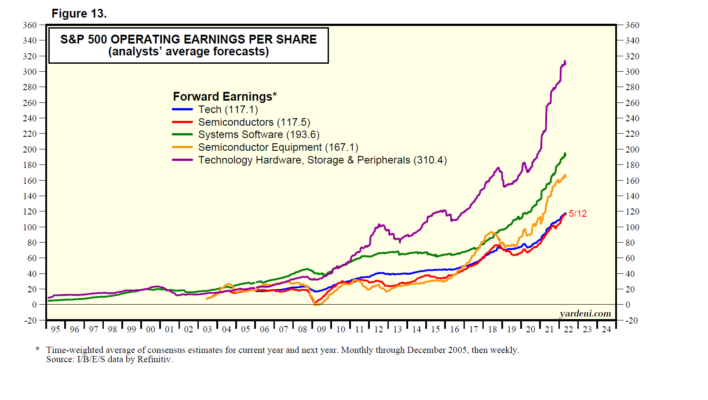

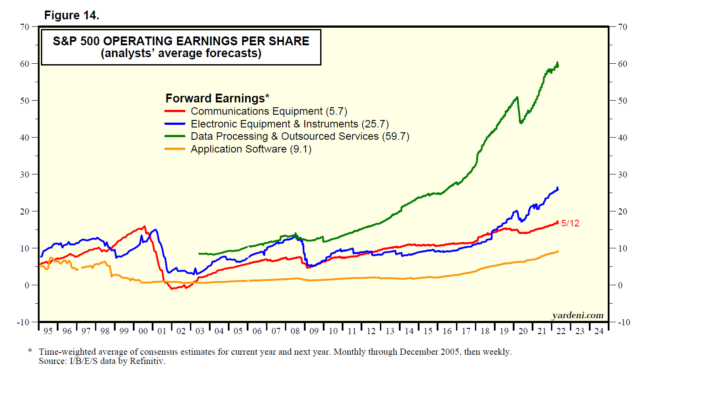

(2) ¿Naufragio tecnológico 2.0? ¡No! A pesar de la debilidad en el Nasdaq y las acciones tecnológicas en lo que va de año, no esperamos que se repita una caída similar a la vista en el año 2000. En los últimos dos años, la pandemia podría haber impulsado el gasto en tecnología de una manera comparable a Y2K a fines 1990 Por lo tanto, es probable que se esté produciendo una desaceleración en la demanda de tecnología.

Pero esta vez, es probable que la demanda subyacente de tecnología siga siendo mucho más fuerte, lo que refleja la necesidad de aumentar la productividad. Podemos ver y monitorear las tendencias en la producción de equipos de alta tecnología y en las ganancias futuras de las diversas industrias en el sector de tecnología de la información del S&P 500 (Fig. 12, Fig. 13 y Fig. 14). Todas las tendencias parecen sólidamente al alza y mucho más resistentes que las que ocurrieron durante Tech Wreck 1.0.

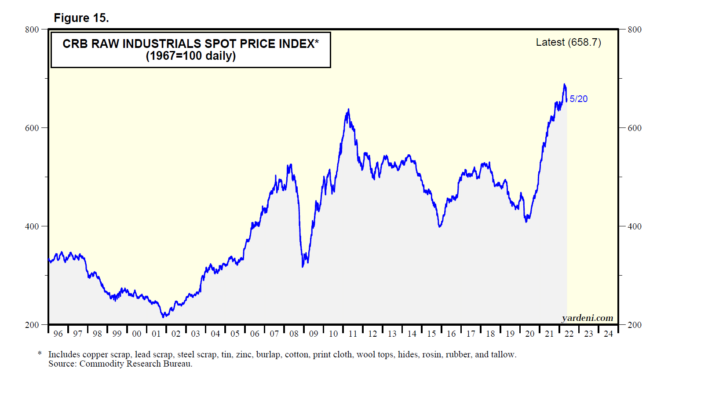

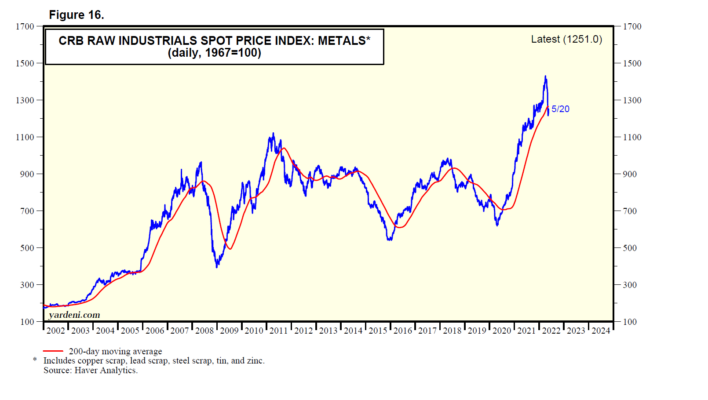

(3) ¿Inflación prolongada? Los bajistas tendrán razón si la inflación ya no es transitoria o persistente, sino más bien prolongada. En este escenario, la Fed no tendrá más remedio que endurecer mucho más la política monetaria hasta que la recesión resultante reduzca la inflación. Es un escenario plausible, pero contamos con más señales de que la inflación habrá alcanzado su punto máximo en los próximos meses. Recientemente hemos escrito sobre más señales de posibles picos en la inflación salarial y la inflación de bienes de consumo duraderos. Ahora observamos que el índice de precios al contado de materias primas industriales CRB parece estar en su punto máximo, liderado por una caída significativa en su componente de metales (Fig. 15 y Fig. 16).

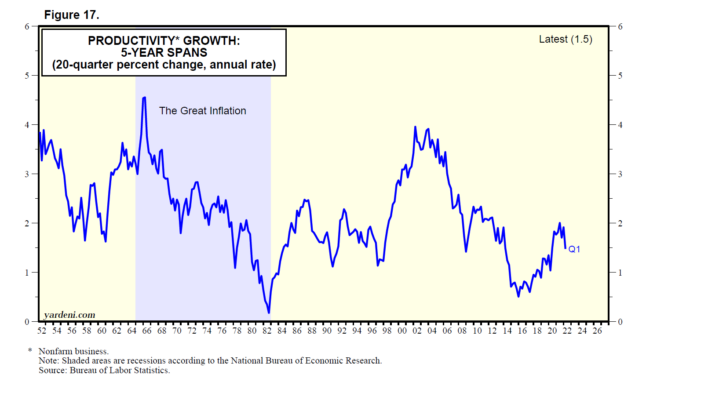

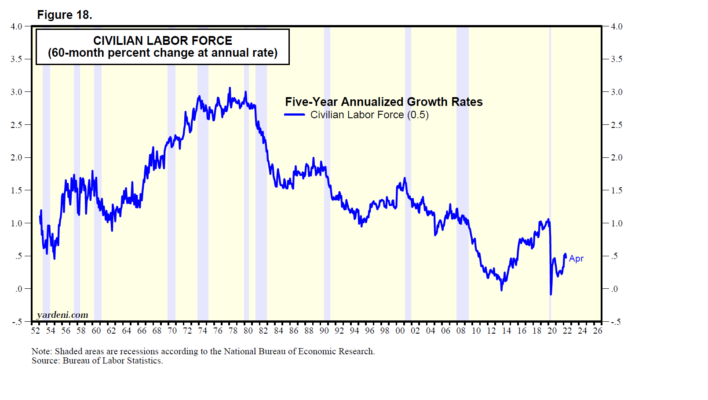

(4) ¿Auge de la productividad? En marcha. También hemos escrito sobre el potencial de un auge del crecimiento de la productividad durante la década actual. Creemos que el ciclo actual de crecimiento de la productividad tocó suelo a finales de 2015 con una tasa de crecimiento anualizada del 0,5 %, que aumentó al 1,5 % durante el primer trimestre de este año, y en camino al 4,0 %-4,5 % en los próximos años (Fig. 17). Estamos de acuerdo con Grantham en que es probable que la escasez de mano de obra persista durante muchos años (Fig. 18). Pero creemos que la presión al alza sobre los salarios se verá compensada por las ganancias de productividad, lo que permitirá que los salarios reales aumenten mientras se reducen las presiones inflacionarias.

(5) ¿Otra vez la década de 1970? Los locos años 2020. Los acontecimientos del año pasado sugieren que el resto de la década podría convertirse en una repetición de la Gran Inflación de la década de 1970 con una espiral prolongada de salarios, precios y rentas, precios de las materias primas altísimos e inestabilidad geopolítica. Joe Biden bien puede ser el Jimmy Carter de la década de 2020. El presidente de la Fed, Jerome Powell, puede no tener más remedio que encontrar a su Paul Volcker interior.

Sin embargo, no nos damos por vencidos en nuestro escenario de los locos años 2020s. La prensa financiera informó el viernes que el promedio industrial Dow Jones tuvo su octava pérdida semanal consecutiva, la racha de pérdidas más larga desde 1923. ¡Pero esa fue seguida por los locos años 20!

(6) ¿Qué entrada, la octava o la novena? Hablé con nuestro amigo y experto en mercados Joe Feshbach para conocer su opinión sobre el mercado de valores. Él observa: “Para que un mercado toque suelo, a menudo tiene que romper a nuevos mínimos, seguidos de retrocesos. Los nuevos mínimos eliminan los stops y, por supuesto, aumentan el miedo, lo que se refleja claramente en las medidas de sentimiento. Esta [acción] también se corresponde con la venta de muchas acciones de gran capitalización de alta calidad, como hemos visto recientemente. Ese es un desarrollo de la octava o novena entrada, ya que los inversores solo quieren salir. Creo que el mercado de valores podría haber alcanzado otro mínimo a corto plazo el viernes”.

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Un lector pregunta:

Tengo 38 años y he acumulado una cartera de fondos indexados a través de años de inversión. Me preguntaba si tiene sentido cubrirla para protegerme contra las caídas del mercado, porque una caída del mercado puede acabar con años de retornos de inversión. Además, ¿cuál es probablemente el mejor método para hacerlo, posiciones largas, futuros en corto, etc.? Entiendo que la cobertura cuesta dinero y no hay garantía de que pueda funcionar según lo planeado.

Es cierto que una caída del mercado puede acabar con años de rendimiento de un mercado alcista.

Los mercados alcistas son probablemente más difíciles de definir que los mercados bajistas porque es difícil saber por dónde empezar. ¿El suelo del mercado bajista anterior? ¿Cuándo se vuelve a alcanzar un nuevo máximo histórico?

No hay una respuesta correcta o incorrecta, así que solo hablaré de mi propia definición por el bien de este artículo.

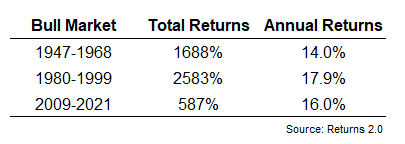

Desde el final de la Segunda Guerra Mundial hasta 1968, el S&P 500 ganó más del 1500%. Esto fue casi dos décadas y media con un rendimiento anual del 14%.

Luego hubo un mercado bajista desagradable de 1968 a 1970 que vio caer el mercado un 36% en lo que fue el final de los años Go-Go .

Las acciones subieron en 1971 y 1972, pero 1973 trajo otro mercado bajista brutal. Esta vez, el mercado se redujo a la mitad en la crisis de 1973-1974. De 1969 a 1974, el mercado de valores no solo sufrió dos mercados bajistas, sino que cayó casi un 20% en total durante este período de seis años.

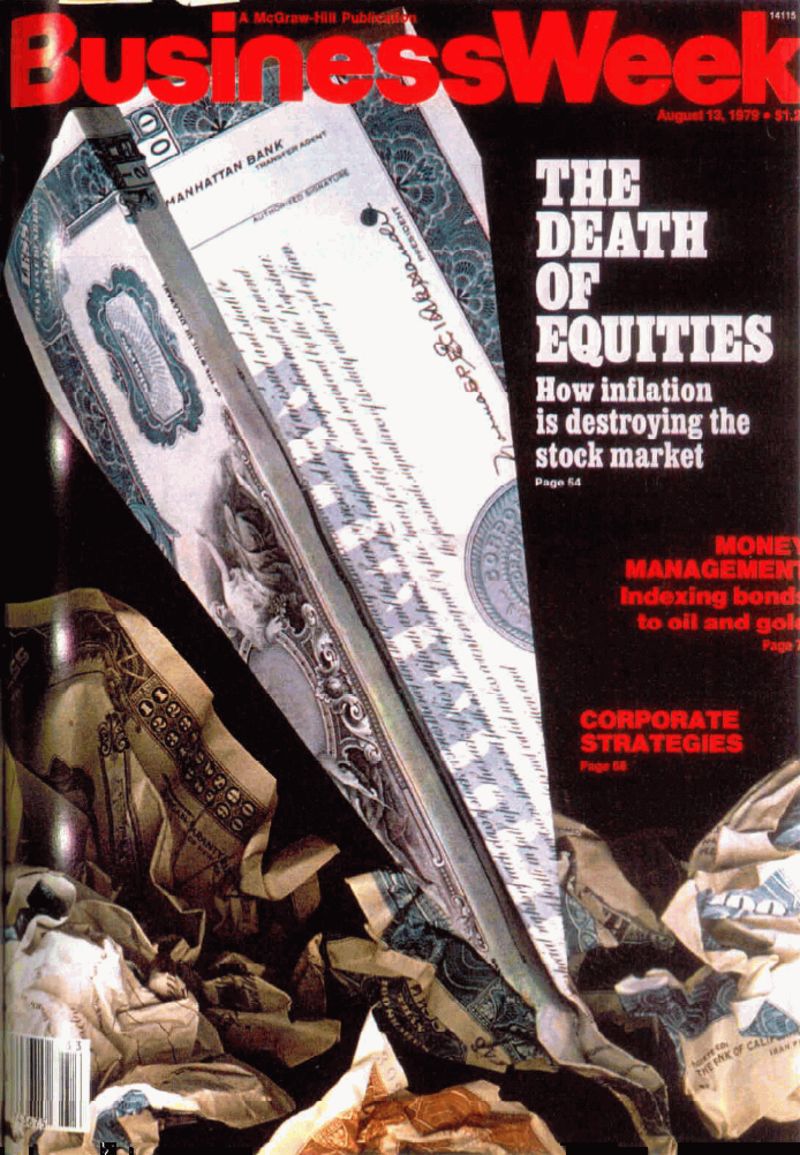

El mercado se recuperó, pero la alta inflación afectó a los inversores a lo largo de la década de 1970, lo que llevó a la infame portada Death of Equities en 1979:

Podría objetar la fecha de inicio del próximo mercado alcista. Algunos dirían 1981. Otros dicen que fue después del mercado bajista de 1982 que finalmente terminó con la inflación fuera de control.

Diré 1980 solo para que sean dos décadas completas.

Entre 1980 y 1999, el mercado de valores de EE. UU. ganó casi un 2600 % en total o casi un 18 % por año. Fue uno de los mayores mercados alcistas de todos los tiempos.

Y fue seguido por una de las peores décadas registradas.

Después del estallido de la burbuja de las puntocom, el S&P 500 se redujo a la mitad entre 2000 y 2002. Tras una recuperación saludable de 2003 a 2007, el S&P 500 cayó casi un 60% desde el otoño de 2007 hasta la primavera de 2009.

Desde 2000 hasta fines de 2008, el S&P 500 tuvo un rendimiento total de -28%. Son dos accidentes, una década perdida y tres años de pérdidas anuales de dos dígitos.

Ese terrible período fue seguido por el glorioso mercado alcista de 2009-2021 que vio al S&P 500 subir casi un 600%.

Y ahora estamos de nuevo en un mercado bajista.

No sé si este será EL mercado bajista que rompe el ciclo o simplemente un mercado bajista. Incluso esos mercados alcistas prolongados de 1947-1968 y 1980-1999 tuvieron muchas correcciones, recesiones y mercados bajistas en el camino.

Aquí hay un resumen de los últimos tres mercados alcistas seculares:

Y aquí están con los mercados bajistas que los derribaron:

Es demasiado pronto para decir que hemos alcanzado un ciclo de mercado completo con la iteración actual, así que simplemente lo incluí aquí para mostrar cuánto de la ganancia se ha eliminado.

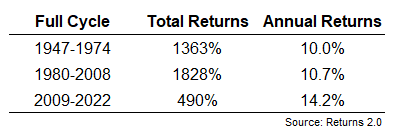

Lo interesante a tener en cuenta aquí es que la suma de un mercado alcista con un mercado bajista básicamente le dio rendimientos promedio en el pasado. Incluso después de dos mercados bajistas en seis años desde finales de la década de 1960 hasta mediados de la década de 1970, el mercado de valores seguía subiendo un 10 % anual entre 1947 y 1974.

E incluso con una década perdida y dos caídas de más del 50%, el mercado de valores todavía subió un 10,7% por año entre 1980 y 2008.

Tal vez esto signifique que todavía tenemos algunas desventajas en el ciclo descendente actual para que las cosas vuelvan a la normalidad. Ya veremos.

Pero siempre es importante comprender que los rendimientos a largo plazo incluyen maravillosos mercados alcistas y terribles mercados bajistas. No puedes tener uno sin el otro.

En lo que respecta a la cobertura, entiendo el deseo de aferrarse a algunas de sus ganancias o aprovechar cuando el mercado se desmorona.

Las opciones podrían ayudar, pero realmente debe saber lo que está haciendo para implementar una solución viable de cobertura de opciones. Debe comprender los precios, cómo la volatilidad afecta los rendimientos, los costos y el arrastre de los rendimientos para poner en práctica esa estrategia.

No es tan simple como comprar algunas opciones y sentarse mientras su cartera está perfectamente protegida contra el riesgo a la baja. Tienes que reequilibrar las posiciones de las opciones dinámicamente para que funcione. Si nunca lo has hecho antes, lo dejaría en manos de los profesionales.

Este no es el tipo de estrategia en la que quieres probablemente entrar.

También puede utilizar futuros, seguimiento de tendencias, materias primas o alguna otra estrategia de inversión alternativa.

El problema de emplear cualquier estrategia de cobertura surge durante un mercado alcista. Todo el mundo quiere cubrirse durante un mercado bajista, pero esas coberturas también tienen que sobrevivir en un mercado alcista.

Solo tiene que pensar en ellas como si pagaran una prima de seguro. La mayoría de las veces, el mercado de valores sube, por lo que solo tiene que asegurarse de que el seguro realmente valga la pena cuando las cosas se ponen feas.

También es importante comprender que no puede cubrir todos los riesgos de su cartera. El riesgo puede cambiar de forma, pero nunca desaparece por completo.

Existen coberturas mucho más simples que tratar de usar opciones o una estrategia de riesgo de cola.

Las claves son:

Mantener más activos líquidos como efectivo para amortiguar la volatilidad y brindar opcionalidad.

Establecer la asignación de activos correcta con anticipación con la que se sienta cómodo durante los mercados alcistas y bajistas.

Ahorrar más dinero para tener un mayor margen de seguridad.

Estas no son claves de las que pueda presumir en una reunión de amigos para ser el centro de atención, pero son mucho más fáciles de implementar y comprender.

La mejor cobertura para un hombre de 38 años es probablemente pensar y actuar a largo plazo evitando errores innecesarios a corto plazo. Tienes décadas por delante para ahorrar e invertir.

A veces, la mejor forma de gestión de riesgos es tener suficientes activos líquidos disponibles para mantenerse a corto plazo, de modo que no se vea obligado a vender sus activos de riesgo durante un mercado bajista.

Hablamos sobre esta pregunta en Portfolio Rescue esta semana:

Blair duQuesnay se unió a mí nuevamente esta semana para hablar sobre iBonds, asignación de activos, planificación financiera durante un mercado bajista y mucho más.

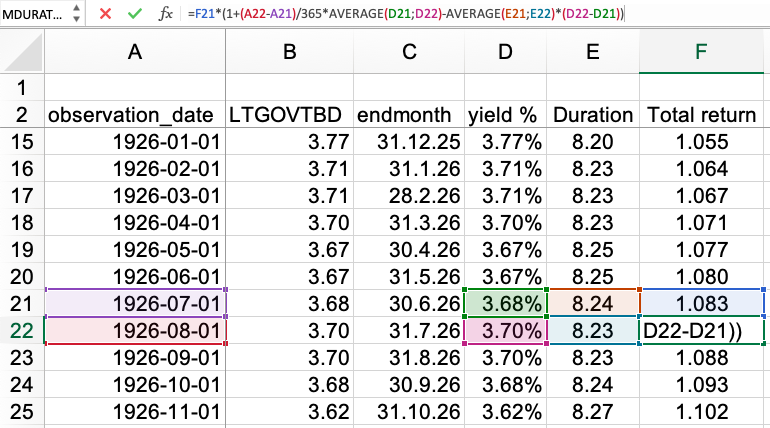

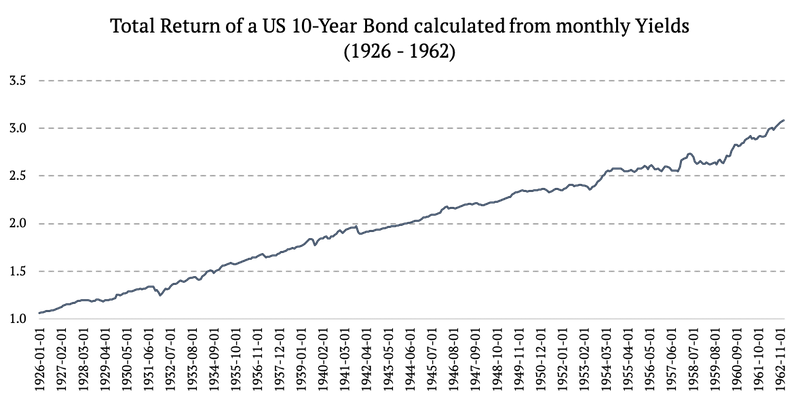

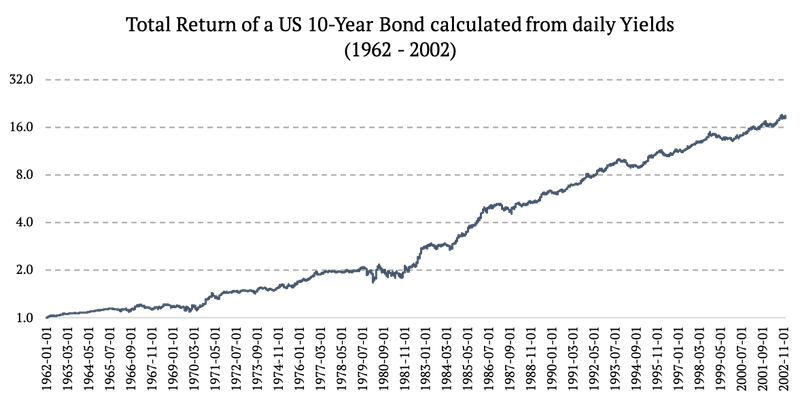

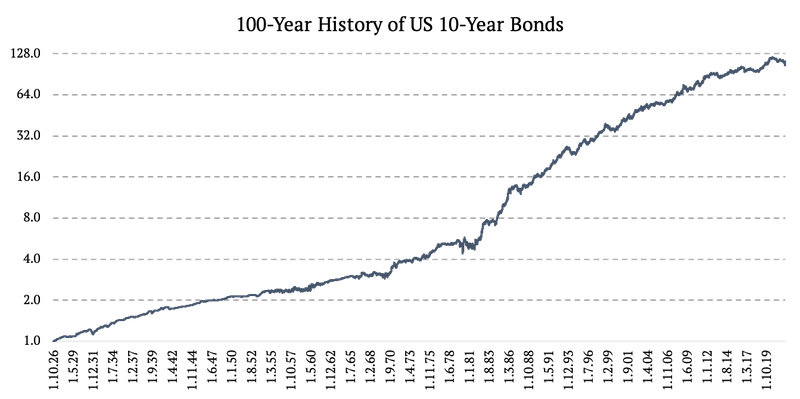

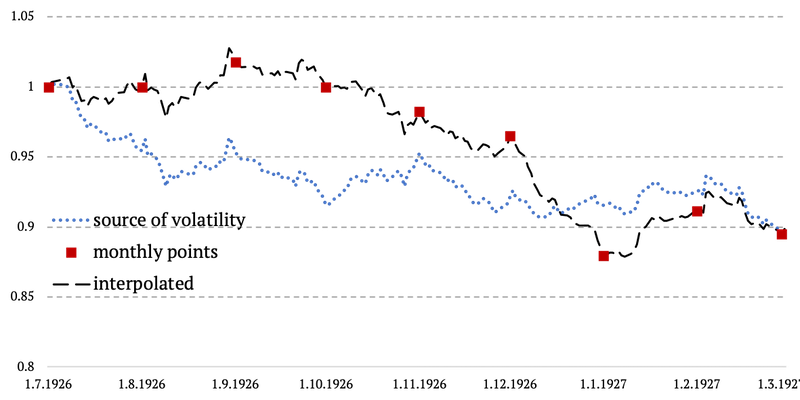

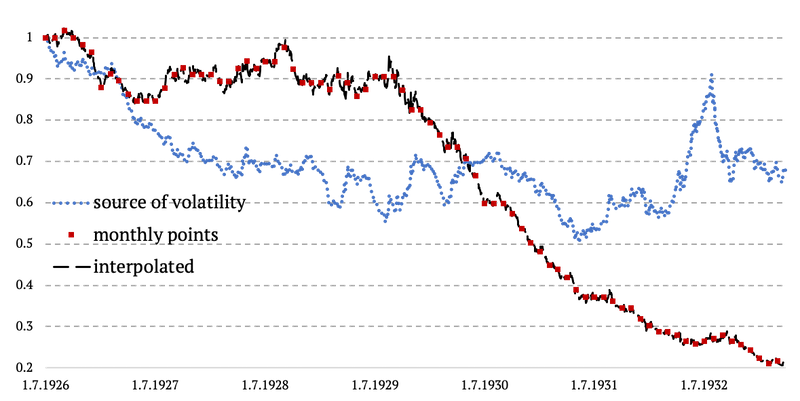

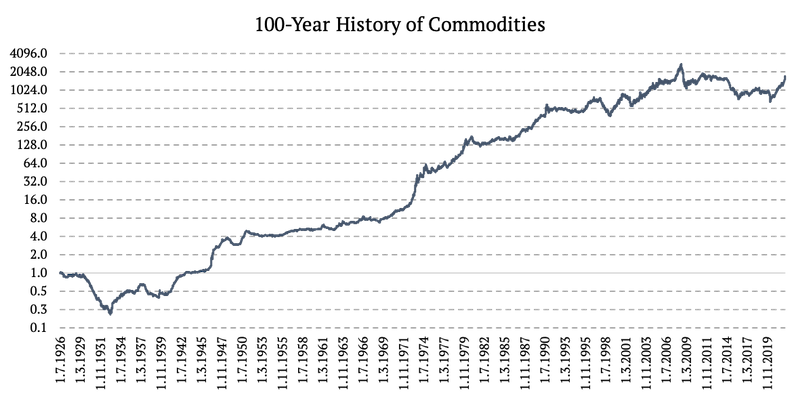

Ampliación de los datos históricos diarios de materias primas a 100 años [Estudio] por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

Encontrar una fuente de datos de alta calidad es crucial para las estrategias de trading cuantitativas. Además, tener un largo historial es beneficioso. Fama & French, por ejemplo, ofrecen datos históricos gratuitos para acciones y una variedad de factores. Sin embargo, es muy difícil obtener datos gratuitos y de buena calidad para otras clases de activos. Por esta razón, ya hemos examinado cómo extender los datos históricos diarios de bonos a 100 años.

Para cualquier análisis basado en eventos o para realizar pruebas de estrés de varias situaciones históricas, los datos lo suficientemente largos solo pueden ayudar. Ya sea que desee analizar patrones de mercado o simplemente examinar el riesgo de su cartera en diferentes escenarios históricos, tener para entender los diferentes escenarios, datos históricos prolongados es bastante sencillo.

Siguiendo el tema de nuestro artículo anterior,decidimos ampliar los datos históricos de otra clase de activos, las materias primas. Este artículo explica nuestra metodología para obtener datos de materias primas y presenta las fuentes de datos, lo que nos ayudó a extender los datos históricos diarios de materias primas a 100 años.

Datos de materias primas y fuentes de datos

Para crear el historial diario de 100 años de las materias primas, combinamos varias fuentes de datos:

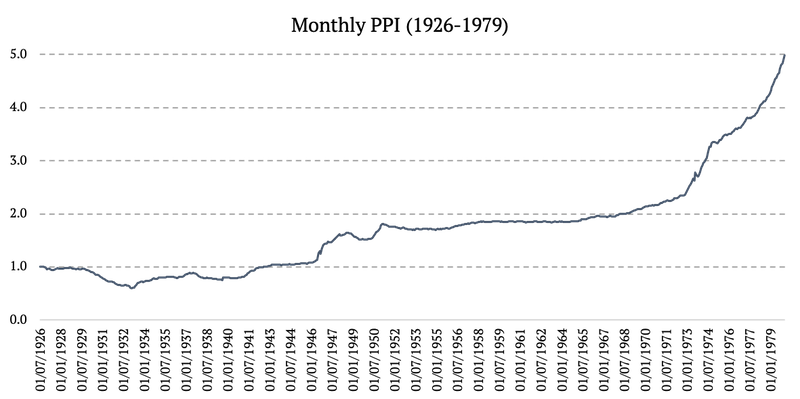

1926 – 1979: IPP mensual (Índice de precios al productor por producto: todos los productos)

Idealmente, uno tendría datos de ETF de materias primas o datos disponibles de índices de materias primas. Eso es exactamente lo que tenemos disponible desde 1980. Dicho esto, no hay datos diarios de materias primas disponibles gratuitamente antes de 1980. Por lo tanto, tuvimos que encontrar algún indicador del precio de las materias primas.

Los índices de precios al productor (IPP) miden los cambios en los precios desde la perspectiva del vendedor. Los PPI están disponibles para una variedad de productos de casi cualquier industria, incluidas las materias primas y para un historial de datos bastante largo. Por esta razón, utilizamos PPIACO (Índice de precios al productor por materia prima: todas las materias primas) como nuestro proxy de materias primas desde 1926 hasta 1979.

PPI es un buen proxy, pero no es perfecta. Inmediatamente podemos observar algunos defectos, como probablemente una beta demasiado baja para los índices de materias primas tradicionales o una curva demasiado suave, es decir, sin volatilidad. Sin embargo, ambos defectos podemos corregirlos.

Ajuste beta

En primer lugar, ajustamos el índice PPI para tener en cuenta la beta correcta de los precios de las materias primas. Medimos la beta del PPI al índice de precios de las materias primas en la historia más reciente. El índice de precios de las materias primas está disponible públicamente de forma gratuita solo desde 1980, por lo que tuvimos que realizar el ajuste beta para todo el período 1926-1980.

Nuestra beta calculada del PPI respecto al índice de materias primas fue de alrededor de 1/3 . Esto significa que tuvimos que ajustar el PPI por el múltiplo de 3 para llegar a la beta de materias primas. Luego, simplemente multiplicamos el cambio diario de PPIACO por 3 para obtener un proxy de materias primas más preciso.

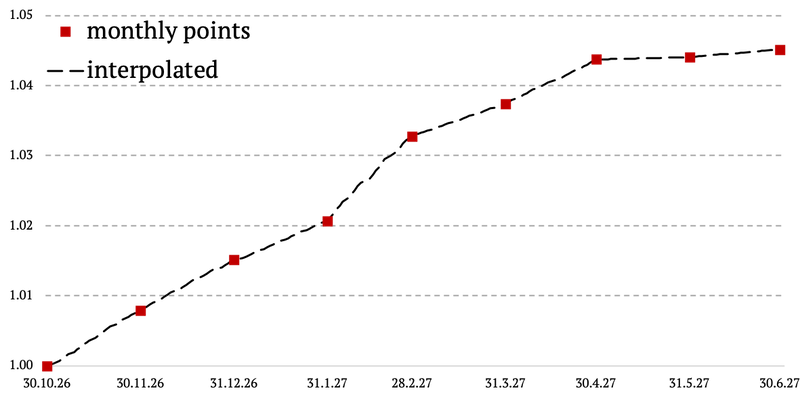

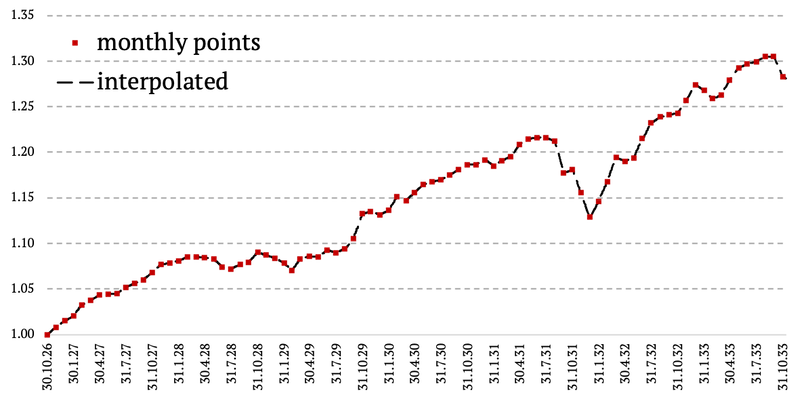

Transformación de datos mensuales en datos diarios

Como se mencionó anteriormente, la segunda falla en nuestros datos es la falta de volatilidad. Esto se debe principalmente a que el PPI se publica solo con una frecuencia mensual. Ya explicamos nuestra metodología de creación de volatilidad diaria para datos mensuales en nuestro artículo reciente. Lo llamamos la Extrapolación Proxy de Volatilidad. En palabras muy simples: tomamos la volatilidad del buen proxy y la aplicamos entre puntos de datos mensuales de la serie de datos mensuales original (PPI en nuestro caso).

Proxy de volatilidad de materias primas

No es tan sencillo y fácil encontrar un indicador viable de la volatilidad diaria de las materias primas antes de 1980. Sin embargo, observando el comportamiento reciente de las materias primas y teniendo también en cuenta la composición de los índices de materias primas en el pasado (con una fuerte ponderación hacia la energía), suponemos que una un buen indicador de la volatilidad de las materias primas es el sector de la energía de renta variable. Más precisamente, un exceso de retorno del sector Energía vs todo el Mercado.

Así, en primer lugar, calculamos el diferencial del sector Energía (de F&F 12 Industry Portfolios ) frente al mercado (de F&F 3 Factor ). Este es nuestro proxy diario de volatilidad de materias primas.

Cómo crear una volatilidad diaria para datos mensuales

Después de calcular el diferencial del sector de la energía, seguimos nuestra metodología descrita en Ampliación de los datos históricos diarios de bonos a 100 años. Calculamos la diferencia acumulada mensual del diferencial, la restamos de la diferencia acumulada mensual de 3x PPI y la dividimos por la cantidad de días de negociación en el mes respectivo. Obteniendo así la volatilidad diaria. El último paso fue calcular el rendimiento diario acumulado de las materias primas.

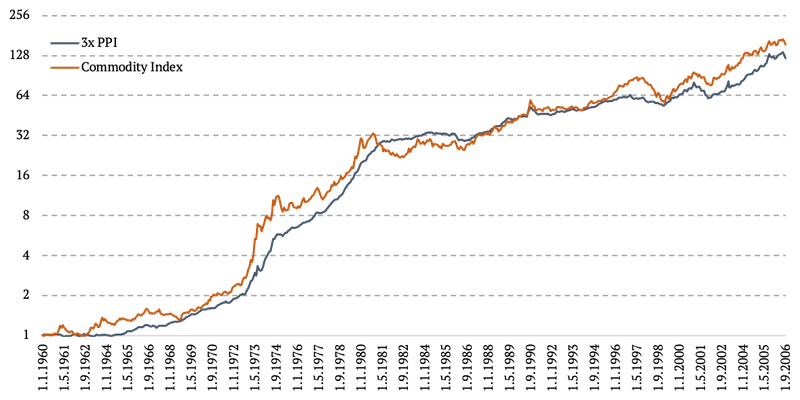

La metodología probablemente se entienda fácilmente con el sencillo gráfico a continuación. Básicamente, copiamos la volatilidad diaria del diferencial Energía-Mercado y la conectamos entre dos puntos de datos mensuales de 3x PPI. Y nos aseguramos de que no haya saltos ni lagunas en los datos y que todo suceda de forma lineal. Vea el gráfico a continuación.

Combinación de varias fuentes de datos de productos básicos

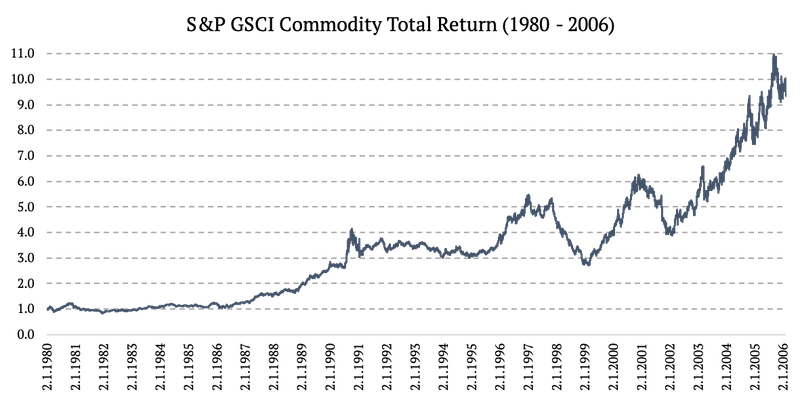

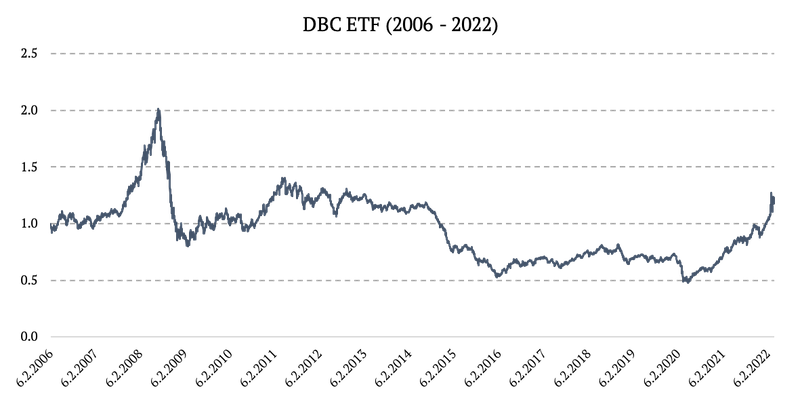

Ahora que creamos con éxito series de datos diarios de 1926 a 1979, debemos dar un último paso. Finalmente combinamos los tres períodos de diferentes cálculos y fuentes de datos en una serie de tiempo:

1926 – 1979: rendimiento diario extrapolado proxy de volatilidad,

1980 – 2006: S&P GSCI Rendimiento total de materias primas (SPGSCITR),

2006 – 2022: DBC ETF (Invesco DB Commodity Index Tracking Fund).

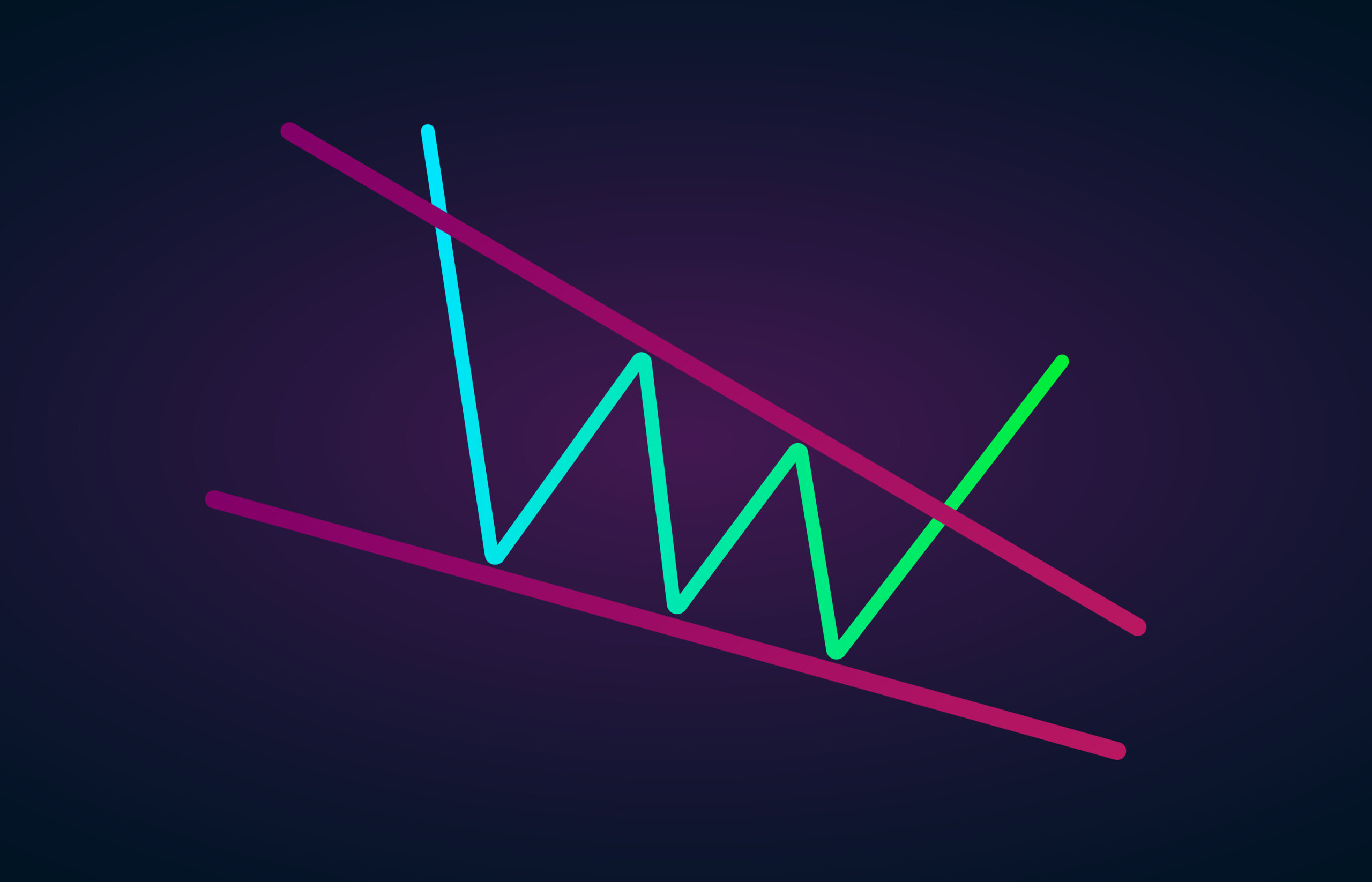

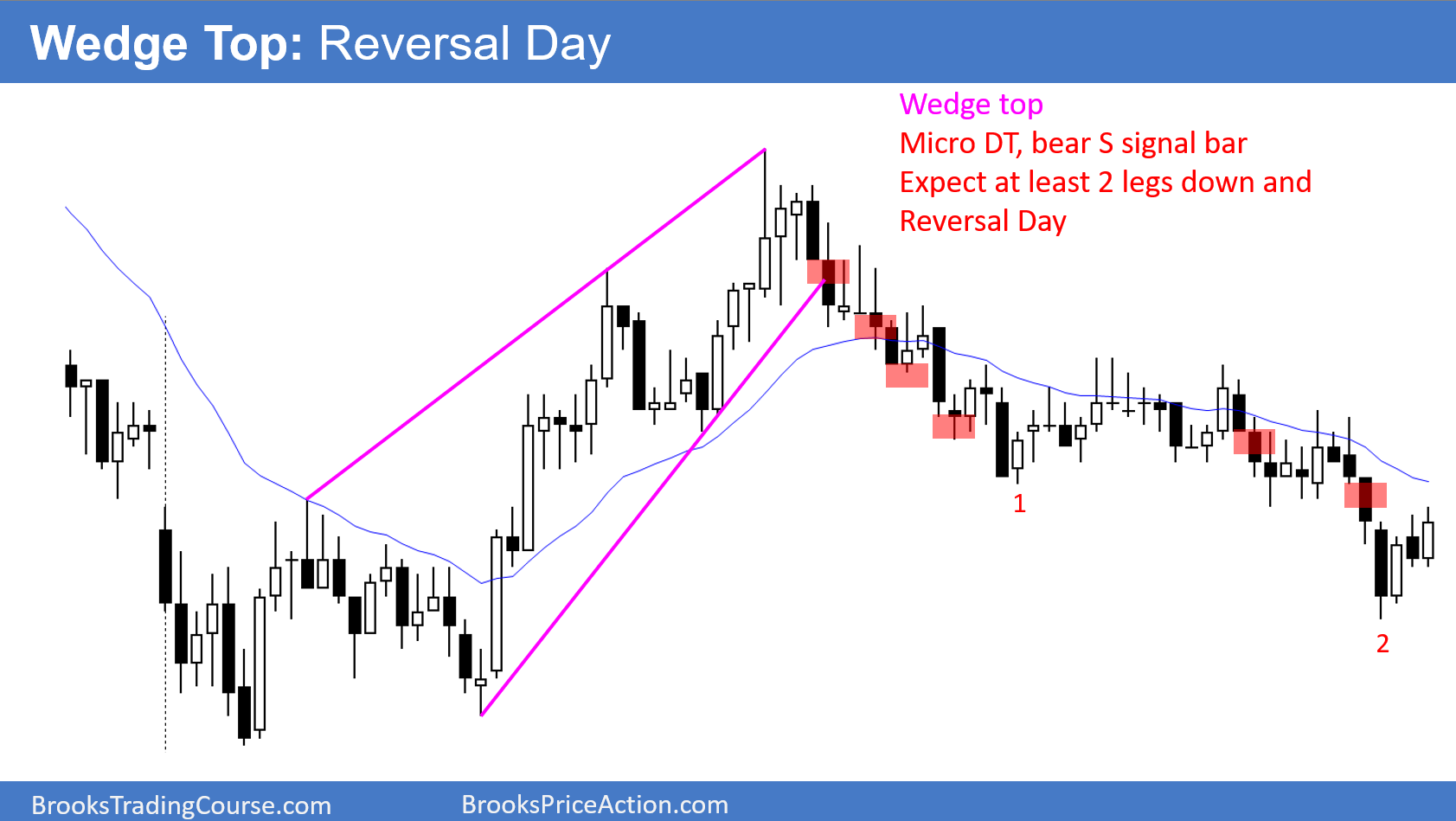

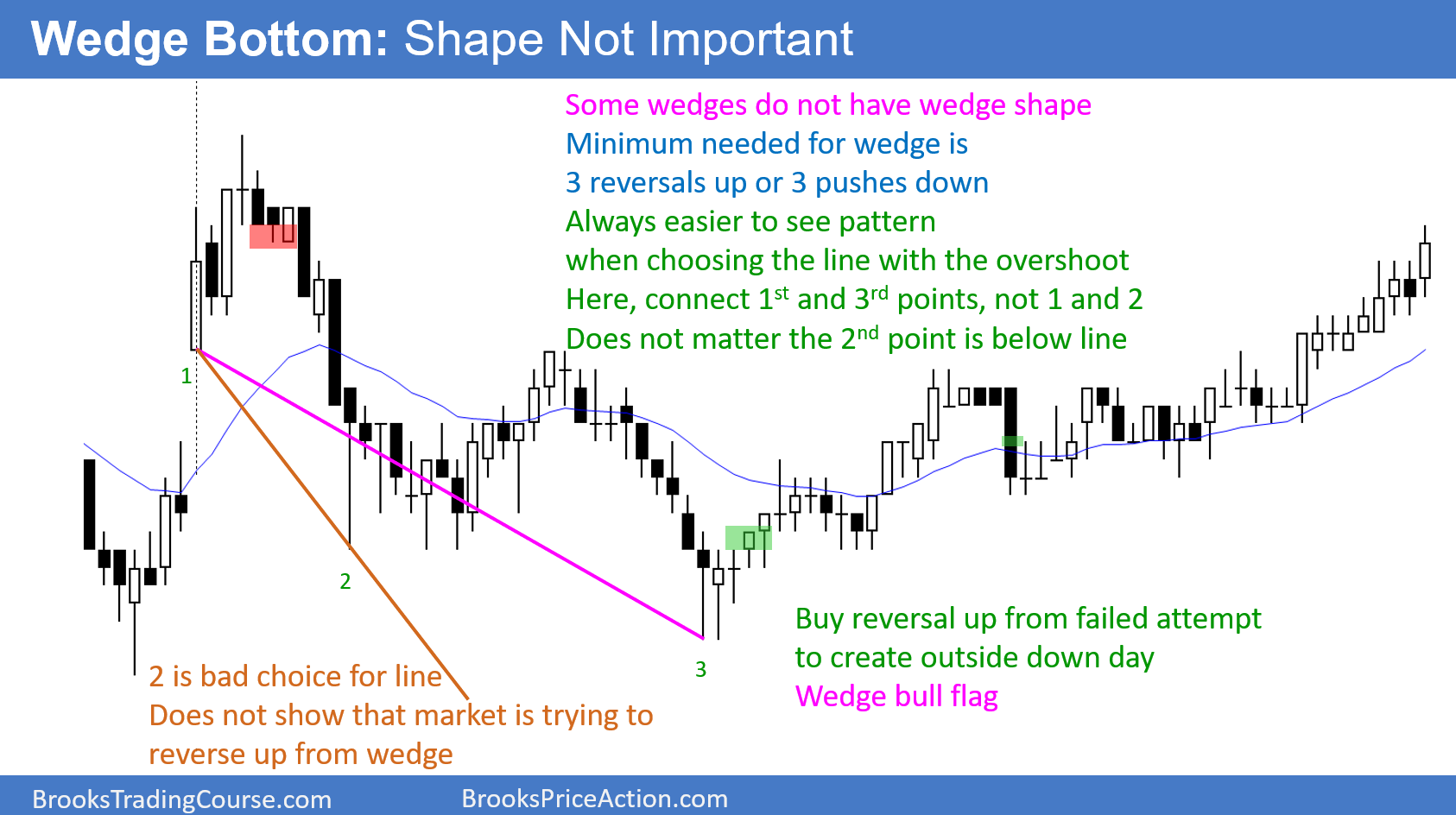

Los mejores patrones de price action [Parte 5]: Cuñas por Al Brooks

Al Brooks es trader profesional y uno de los precursores del price action con miles de seguidores distribuidos por todo el mundo, siendo uno de los referentes a nivel internacional en este campo. Cada día, a través de su sitio brookstradingcourse.com, enseña a operar usando la acción del precio.

Al Brooks / brookstradingcourse.com

La definición tradicional de una cuña es un triángulo convergente que se inclina hacia arriba o hacia abajo, y los traders esperan que la ruptura se produzca en la dirección opuesta a la pendiente. Buscan una ruptura al alza de una cuña con pendiente bajista o y una ruptura a la baja de una cuña con pendiente alcista.

Las cuñas son patrones de continuación cuando son retrocesos dentro de las tendencias, y son patrones de giro cuando son grandes y el contexto es el adecuado. Cuando son banderas, son pequeños patrones de giro. Por ejemplo, cuando hay un pullback de cuña en una tendencia alcista, la cuña representa una pequeña pata bajista. Los traders esperan que la pata bajista falle y retroceda.

En el sentido más amplio, una cuña es cualquier patrón con tres (a veces cuatro o cinco) empujones inclinados hacia arriba o hacia abajo. No tiene que ser convergente y el tercer empujón no tiene que exceder al segundo.

Tan pronto como haya dos impulsos, los traders pueden dibujar una línea que los conecte y luego pueden extender la línea hacia la derecha (una línea de canal de tendencia). Luego estarán atentos a un giro si el mercado se acerca a la línea por tercera vez.

Cuanto más se acerque cualquier patrón al ideal, más confiable será porque más computadoras lo tratarán como significativo. Sin embargo, los traders nunca deben perder de vista las fuerzas subyacentes y deben aprender a sentirse cómodos con cada variación concebible de cada patrón. Esto les dará muchas más oportunidades.

Una cuña superior es un canal alcista que está convergiendo. La mayoría de las cuñas tienen 3 patas hacia arriba, pero algunas tienen una cuarta y rara vez una quinta. Los traders venden por debajo de una barra bajista que cierra cerca de su mínimo y esperan al menos 2 tramos hacia abajo. Las patas a menudo se subdividen en patas más pequeñas. Cualquier canal alcista debe verse como una bandera bajista, ya que existe un 75% de probabilidad de una ruptura por debajo de la línea de tendencia alcista.Las cuñas rara vez son perfectas y la mayoría no se parecen a las cuñas de los libros de texto. Si un canal bajista tiene 3 patas bajistas, incluso si el canal no tiene forma de cuña, míralo como una cuña. Las mismas fuerzas están marcha. El mercado está tratando de bajar repetidamente, pero sigue retrocediendo. En algún momento, los traders deciden que deben intentar ir en otra dirección (hacia arriba).

Relaciones intrínsecas y transaccionales: por qué son importantes para el trading por Brett N. Steenbarger

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

En estos artículos, intento dar perspectivas en la psicología del trading o psicotrading que van más allá de los tópicos habituales. El tema de hoy puede parecer inusual: cómo nuestras relaciones dan forma a nuestro trading.

Considere la distinción entre relaciones transaccionales e intrínsecas. Una relación transaccional es aquella en la que cada persona acuerda hacer algo por la otra. En ese sentido, es como una transacción comercial. Por ejemplo, una pareja podría casarse si uno de los dos prometiera dinero al otro y el otro prometiera estatus social. Las relaciones empleador-empleado necesariamente tienen una base transaccional: una parte proporciona un salario y beneficios; el otro realiza el trabajo esperado.

Una relación intrínseca es aquella en la que existe un compromiso con la otra persona, no por las cosas específicas que se espera que haga, sino por lo que es. Cuando un bebé llega a una familia, no esperamos nada del pequeño. La amamos por un vínculo continuo. De manera similar, en un buen matrimonio, las partes son especiales entre sí por quienes son.

Las relaciones transaccionales son muy frágiles. Tan pronto como cambian las necesidades y los intereses, o tan pronto como disminuye la capacidad de una persona para satisfacer las necesidades de la otra, la base de la relación se ve amenazada. Si me he casado con una persona por su apariencia, es posible que me interese menos a medida que envejece. Si pierdo mi trabajo, mi pareja puede desilusionarse si el dinero era fundamental para sus expectativas. En un nivel intuitivo, reconocemos que las relaciones transaccionales son egoístas e impulsadas por el ego. Solo son tan sólidas en tanto en cuanto pueden cumplir ciertas condiciones.

Muchas relaciones son mezclas de modos transaccionales e intrínsecos. Sí, hay un aspecto transaccional en trabajar en una empresa comercial, pero es más probable que seamos leales a un empleador si también muestra un interés intrínseco en nuestro crecimiento y bienestar. Puedo pensar en fondos de cobertura que tienen gestores de cartera que se han quedado con ellos durante años y años debido a un compromiso personal demostrado por la dirección. También puedo pensar en fondos que son conocidos por despedir a los traders tan pronto como pierden dinero. Esos fondos generan poca lealtad y tienen grandes problemas para retener empleados.

Incluso las relaciones íntimas tienen sus aspectos transaccionales. Sí, Margie espera ciertas cosas de mí en términos de responsabilidades en el hogar y compromiso con la familia y yo tengo expectativas similares de ella. Pero en una relación amorosa duradera, el vínculo va más allá. Confío en que si Margie o yo dejáramos de cumplir nuestras expectativas debido a una enfermedad o discapacidad, la relación no perdería ningún elemento de amor y compromiso. Para usar los términos del blog-libro Radical Renewal, las relaciones intrínsecas provienen del alma, no del ego. Las relaciones intrínsecas son necesariamente únicas, porque se basan en lo que tiene de especial la otra persona. Por eso, señala Fitzgerald, nunca puede haber el mismo amor dos veces.

Entonces, ¿cómo son estas ideas relevantes para la psicología del trading?

Si nuestro interés en los mercados es puramente transaccional, basado en lo que los mercados nos pueden dar en términos de ganancias, entonces no podremos prosperar durante los períodos de pérdidas, algo que es inevitable que venga. Siempre se puede saber cuándo el interés de un trader en los mercados es predominantemente transaccional. Hablan de P/L, de crecer en sus operaciones, de ganar más dinero, de encontrar más oportunidades, etc. Rara vez hablan de su fascinación por los mercados, lo que están aprendiendo de sus operaciones e investigaciones, y cómo están contribuyendo a el desarrollo de otros traders. Una vez que se producen las pérdidas, experimentan una perturbación emocional, no porque les falte disciplina o porque estén operando mal, sino porque no pueden tolerar la frustración y el vacío de las necesidades insatisfechas.

Cuando nuestro interés en los mercados y el trading es intrínseco, encontramos valor en nuestro aprendizaje y desarrollo. También nos motiva la curiosidad intelectual de encontrar oportunidades en circunstancias siempre cambiantes. Del mismo modo, un interés intrínseco en el trading es uno que estamos ansiosos por compartir con los demás, alimentando el trabajo en equipo gratificante. Eso nos alimenta, y nuestro crecimiento, cuando los mercados son difíciles para nuestra operativa. No solo puedo sobrevivir durante las pérdidas, sino prosperar, porque no se trata simplemente de cómo los mercados me pagan aquí y ahora.

Las relaciones transaccionales se tratan de mí; las relaciones intrínsecas son acerca de ti. A menudo, fallamos haciendo trading porque lo hacemos sobre nosotros. Las relaciones transaccionales en los mercados son tan frágiles como lo son en nuestra vida personal. Ninguna cantidad de tiempo dedicado a trabajar en la mentalidad o las entradas puede ayudarnos si estamos operando para llenar vacíos en nuestras vidas.

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / Sundial Capital Research

Los índices de acciones más respetados del mundo están a punto de establecer rachas de pérdidas históricas.

Con otra pérdida la semana pasada, el Dow Industrials Average empató su récord del tramo más largo de rachas negativas consecutivas. El índice más seguido del mundo, el S&P 500, está a solo una semana de empatar también su racha récord de pérdidas.

Lo que es especialmente notable sobre la mala racha del S&P es cuán fuertes han sido las pérdidas. De las últimas seis semanas, cinco de ellas vieron pérdidas superiores al 2%.

Este fue un sello distintivo de la horrible década de 1930, y rara vez se ha visto desde entonces.

Pero incluso con todas las pérdidas, los inversores no están demasiado preocupados, al menos según algunos. Eso se debe a que el «indicador de miedo» el favorito de Wall Street no se ha disparado por encima de un nivel arbitrario.

Una de las ideas que se ha sacado a relucir constantemente durante la última semana es que las acciones no pueden tocar suelo porque los inversores son demasiado complacientes. No hemos visto capitulación. No hay suficiente miedo por ahí.

Según Bloomberg, esto es un problema porque la caída ha sido demasiado ordenada:

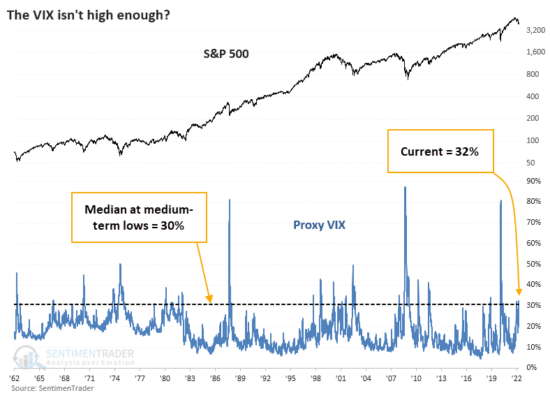

La excusa más citada es el «indicador de miedo» VIX, que refleja la volatilidad implícita que los operadores de opciones esperan en el S&P 500 durante los próximos 30 días más o menos. Ha aumentado significativamente, pero aún no se ha disparado por encima de los niveles arbitrarios que sugieren «miedo».

El gráfico a continuación muestra el Proxy VIX que hemos discutido muchas veces durante décadas. Se aproxima al cálculo real de VIX utilizando cinco modelos matemáticos diferentes. Desde el inicio del VIX real, este Proxy tiene una correlación de +0,89 en una escala de -1,0 a +1,0, por lo que es una sustitución decente.

A partir del viernes, el Proxy VIX estaba en 32%. Si volvemos a 1962 y observamos todas las fechas en las que el S&P 500 cayó a un mínimo de un año, y ese fue el precio más bajo durante al menos los siguientes tres meses, la mediana del Proxy VIX fue del 30 %.

Según esta versión, el miedo es mayor de lo que ha sido en la mayoría de los valles a medio plazo…

¿Qué es el short float y cómo se puede utilizar para hacer mejores operaciones? por Timothy Sykes

Conocido como el trader de las penny stocks. Después de ganar un millón de dólares en su primer año de Universidad comenzó su popularidad. En 2007 publicó su famoso libro “An American Hedge Fund: How I Made $2 Million as a Stock Operator & Created a Hedge Fund”. Además, es conocido por sus obras benéficas.

Timothy Sykes / timothysykes.com

Tiene que ver con el interés corto o el número de vendedores cortos en una acción. Y puede usarlo para ayudarlo a planificar sus operaciones.

Llevo años diciendo que los vendedores en corto son los nuevos promotores. Algunas de las acciones “más calientes” se disparan a lo grande como resultado del cierre de cortos. Si sigue las reglas y aprende a aprovechar el impulso, puede encontrar muchas oportunidades.

Por supuesto, no es tan simple. Pero vale la pena saber cómo encontrar el short float de una acción y lo que puede significar para la acción del precio.

¿Qué es el Short Float?

El término “short float” le indica cuántas acciones de los vendedores en corto se están pidiendo prestadas.

Una empresa tiene acciones en circulación y en flotación.

Las acciones en circulación es el número de todas las acciones que existen. Las instituciones, los inversores a largo plazo y los insiders poseen algunas de esas acciones.

Las acciones en flotación son el número de acciones disponibles para negociar. Es la parte de las acciones en circulación que los inversores minoristas pueden negociar.

El short float es una estimación de las acciones que los comerciantes han pedido prestadas para vender al descubierto.

Es una estimación porque los informes de las acciones flotantes en corto solo se publican dos veces al mes.

¿Por qué es importante la short float?

Es bueno saber cuántas acciones se están usando en corto en una determinada acción.

El short float puede darle una idea del sentimiento que existe en las acciones. Puede mostrarle si la perspectiva del mercado es alcista o bajista.

Si el short float es alto, podría significar que mucha gente está apostando contra la acción. Si es bajo, podría ser que la gente crea que va a subir más.

A veces hay demasiado interés en corto en una determinada acción. Los cierres de cortos pueden ser muy agresivos. Si el sentimiento general cambia rápidamente, las acciones pueden dispararse.

Un cierre de cortos se produce cuando los vendedores en corto provocan un aumento en el precio de una acción muy vendida. Es un rápido aumento en el precio de una acción debido a la falta de oferta y al exceso de demanda de la acción, ya que los vendedores en corto cubren (liquidan) sus posiciones. Para cerrar sus posiciones cortas, los vendedores se ven obligados a comprar para cubrir, creando una gran demanda.

Cuando la demanda excede la oferta, el precio debe subir. Si hay más personas que quieren comprar de las que venden, el precio sube.

Cuando hay muchos vendedores en corto que intentan salir, combinados con compradores de impulso, el precio puede subir RÁPIDAMENTE. Los vendedores en corto en momento de pánico se pisan unos sobre otros para salir. El precio puede subir en un movimiento parabólico.

¡Hay formas seguras de vender acciones en corto! Si ha leído mi libro, «An American Hedge Fund» sabrá que hice mi segundo millón de acciones promocionadas con ventas en corto . *

* Nota: el éxito como trader requiere dedicación y esfuerzo. La mayoría de los traders, aproximadamente el 90%, pierden dinero. Mis resultados no son los típicos. Haga los deberes y nunca arriesgue más de lo que puede permitirse perder.

Si se hace bien, las ventas en corto pueden ser lucrativas. Tiendo a evitarlo en estos días porque no es un patrón que mis alumnos puedan replicar con facilidad. Ahora prefiero comprar en las caídas. Y un alto short interés también puede ayudar a este patrón.

¿Qué parte del flotante de una empresa se puede vender en corto?

En teoría, el flotante completo de una empresa puede venderse en corto. Usted podría tener el 100% de short interes.

Pero es raro que el porcentaje de flotante en corto sea más del 50% del total. Incluso ver un short interes del 40% es algo raro.

Recuerde que una acción en corto es una acción prestada. Tienes que pedir prestadas acciones a tu broker para vender.

Si el 100% del flotante fuera usado para vender en corto, eso significaría que todos los que poseían acciones prestaron todas y cada una de sus acciones.

Es posible. ¡Cualquier cosa puede pasar en el mercado! Es divertido pensar en una proporción del 100%. Pero es más que improbable.

Short Ratio vs. Short Float

El short interes ratio, o short ratio, es un porcentaje.

Toma el número de acciones en corto y lo divide por las acciones en flotación. Convierta eso en un porcentaje.

Digamos que hay 100 acciones en corto en una acción que tiene 1.000 acciones en flotación.

Divida 100 entre 1.000 y obtenga una décima parte. Entonces, en nuestro ejemplo hipotético, el short interes ratio, o short ratio sería del 10%.

La short float se expresa como un número. Serán como cientos de miles o incluso millones. Eso no te dice tanto como la relación de short float ratio.

Puede hacer el mismo proceso con acciones en circulación y hacerse una idea del short interes ratio, o short ratio de la empresa en su conjunto.

El short interes ratio, puede ser más útil porque le brinda la información relativa. Saber cuántas acciones se venden en corto no es suficiente. Si no sabe cuánto es en relación con las acciones disponibles, puede ser engañosamente pequeño o grande.

¡Sin embargo, no tienes que ser bueno en matemáticas! Si sabe dónde buscar, puede encontrar que las matemáticas ya están hechas por usted …

¿Cómo encuentro el short float?

Cualquier sitio web financiero con buena reputación debe tener datos de las acciones flotantes en corto.

Si tiene un buen broker, también debe tener esa información disponible para usted.

Hay algo a tener en cuenta. NYSE y Nasdaq solo actualizan sus datos de short float dos veces al mes. Eso significa que a menos que publiquen datos ese día o el día anterior, su información será una estimación aproximada en el mejor de los casos.

La mayoría de los sitios web financieros incluyen la fecha de la actualización más reciente, para que sepa qué tan actualizados están sus datos.

¿Qué es un buen porcentaje de acciones flotantes?

En el mercado, no se puede pensar en términos de blanco y negro. Algo bueno o malo no aplica.

Tienes que pensar qué funcionará con tu estrategia.

Supongamos que está operando una ruptura y los datos de acciones en flotación en corto muestran que hay muchos vendedores en cortos. Podrías conseguir un pequeño cierre de cortos.

Por otro lado, si hay mucha presión de venta, es posible que se produzca una ruptura. Los compradores pueden asustarse y el precio de las acciones puede derrumbarse.

Una alta tasa de short float también podría dificultar el endeudamiento de las acciones. A veces quiere vender en descubierto, pero no puede encontrar las acciones. Piense en la oferta y la demanda.