¿Qué tan barato (o caro) está el mercado de valores en este momento? por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Nunca he sido un gran admirador de la jerga financiera porque la mayoría de las veces se usa para impresionar a las personas en lugar de ayudarlas a entender de lo que estás hablando.

Aquí hay una parte de la jerga que nunca tuvo mucho sentido para mí: valor justo.

Nuestro valor razonable del S&P 500 es 4357 basado en bla, bla, bla.

Justo ¿en relación con qué? ¿Información histórica? ¿Otros mercados? ¿Ganancias? ¿Ventas? ¿Flujo de caja libre? ¿Tasas de interés? ¿Precios de las entradas para conciertos de Taylor Swift?

El problema de tratar de precisar el valor razonable es que hay tantas medidas de valoración diferentes para elegir.

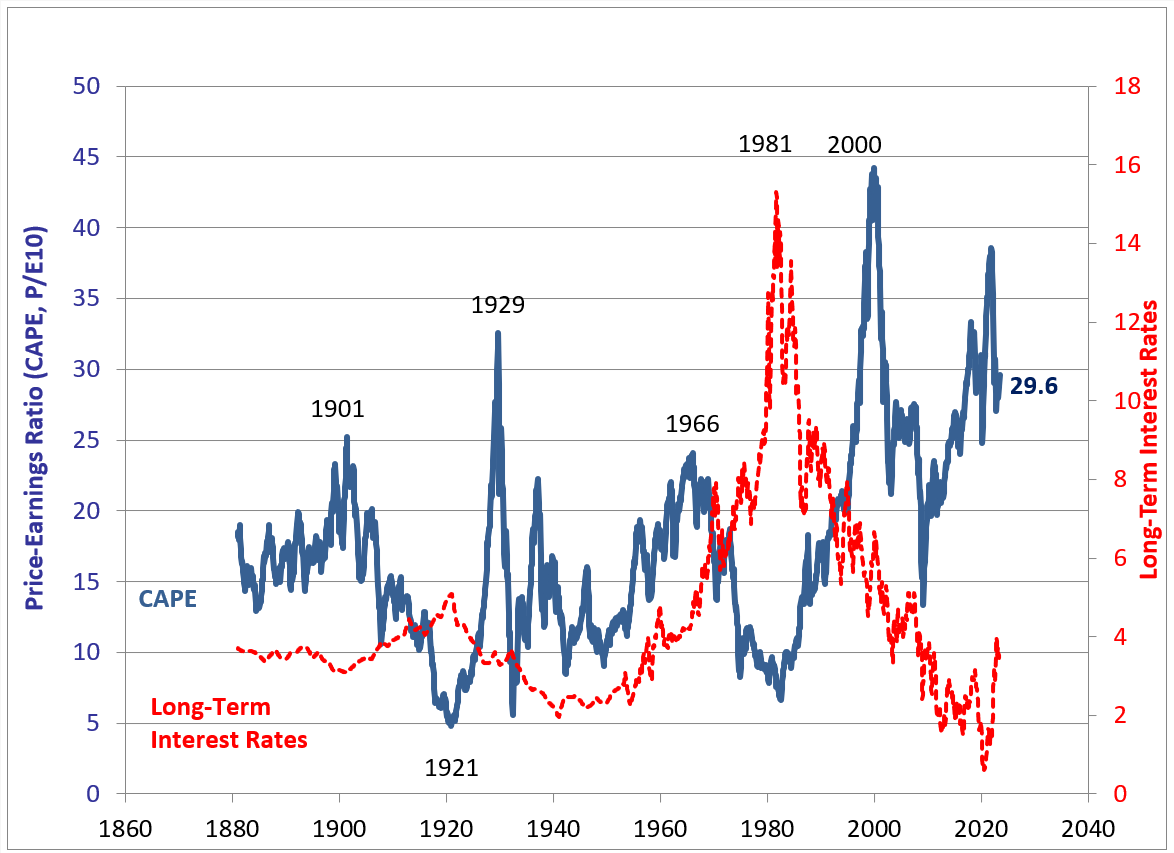

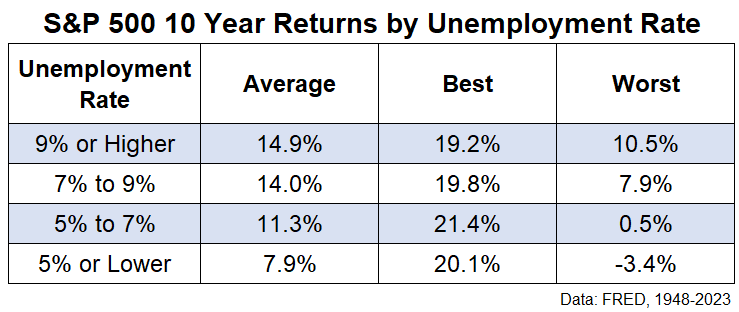

Valoraciones históricas. Robert Shiller tiene datos de la relación CAPE que se remontan a 1871:

El CAPE actual con casi 30x de ganancias ajustadas a la inflación en los últimos 10 años ciertamente parece alto en relación con el promedio de 17,4x si nos remontamos a cuando Ulysses S. Grant era presidente.

Pero no es mucho más alto que el promedio de 27x que hemos visto este siglo.

Cada promedio está sesgado a su manera. Las valoraciones han estado en el lado alto de la historia en las últimas décadas, mientras que antes de que tuviéramos automóviles o computadoras personales eran mucho más bajas.

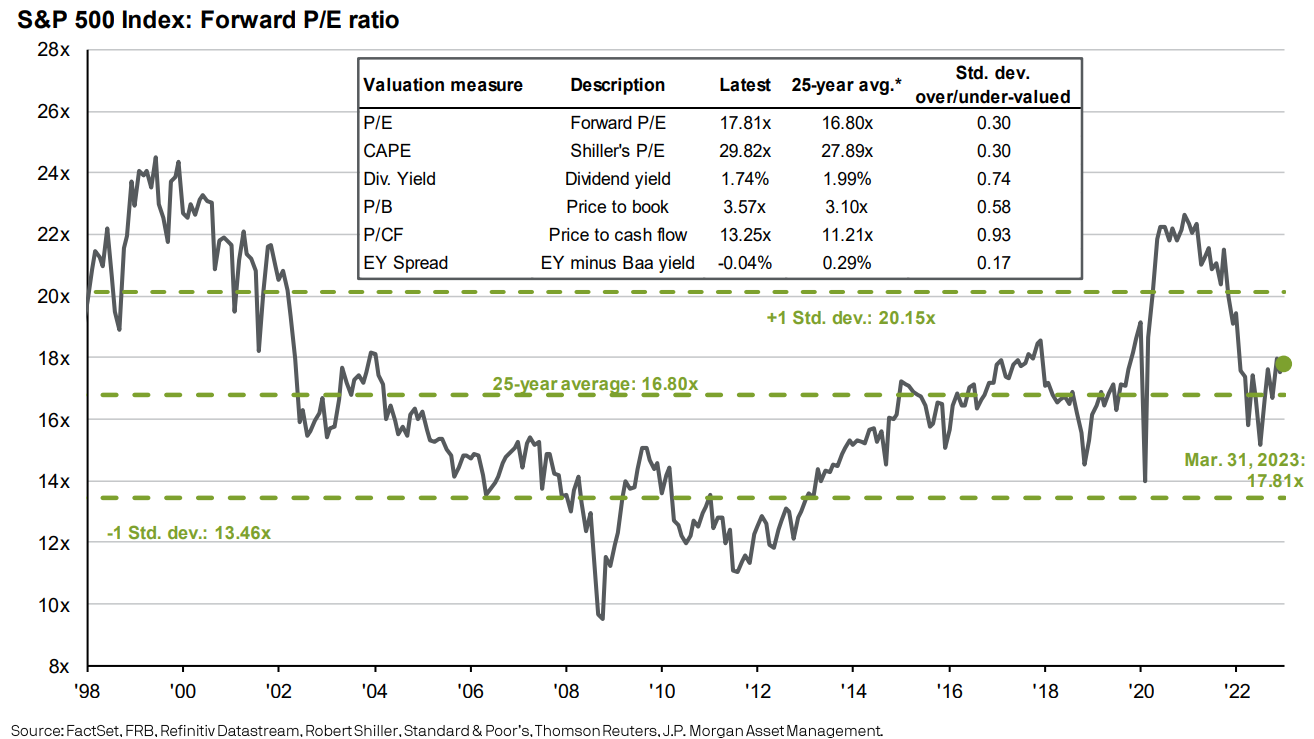

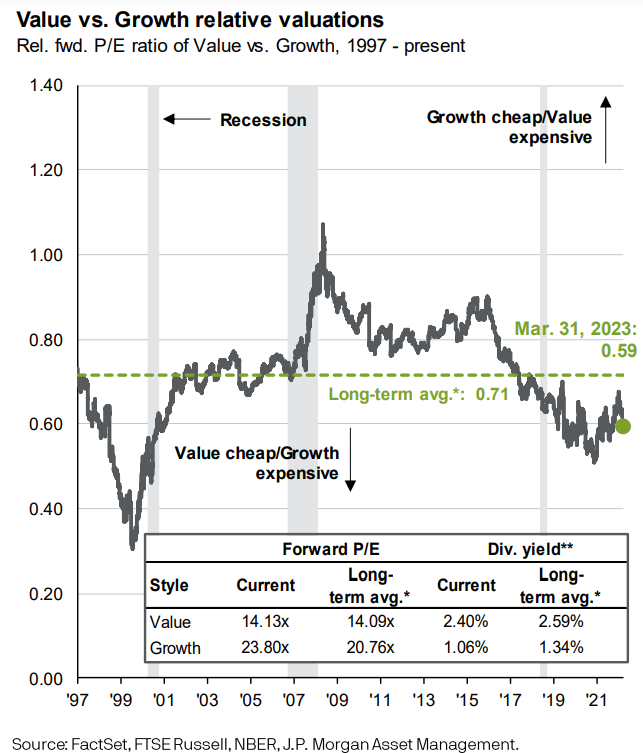

Valoraciones relativas a la historia reciente. JP Morgan tiene un gráfico que analiza las valoraciones en el mercado de valores de EE. UU. usando un montón de medidas diferentes: ganancias, CAPE, rendimiento de dividendos, precio-valor contable, precio-flujo de caja y el diferencial entre el rendimiento de las ganancias y los bonos corporativos:

Las cosas parecen un poco «elevadas» en relación a los últimos 25 años, pero más o menos en línea con los promedios.

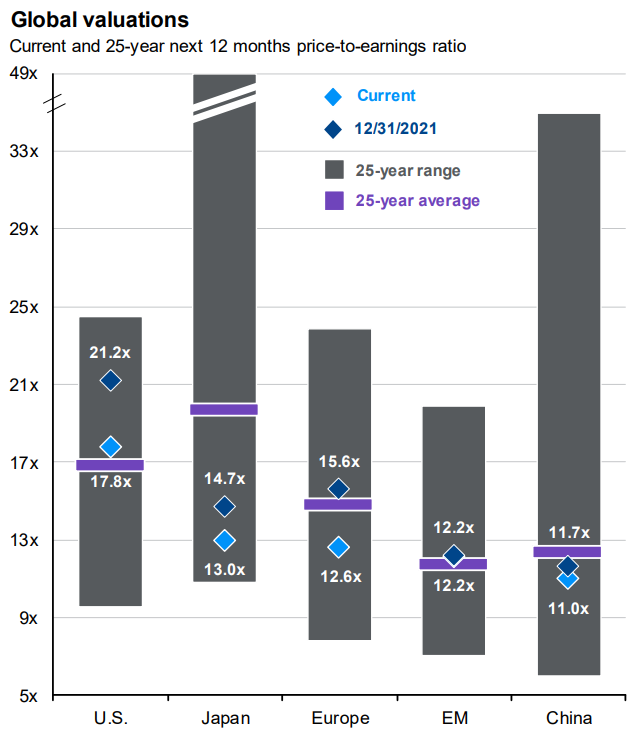

JP Morgan también tiene una comparación de valoraciones globales en los últimos 25 años:

Parece que está en la media en los EE. UU., China y los mercados emergentes y relativamente bajo en Japón y Europa.

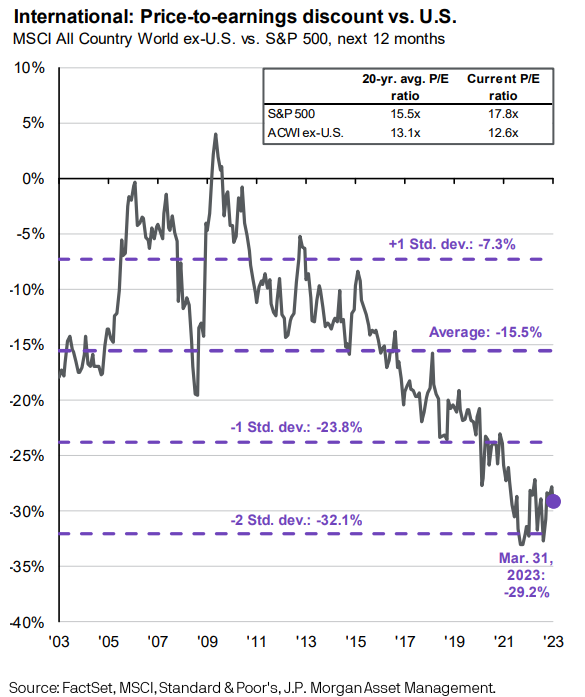

También podemos ver las valoraciones relativas entre las acciones extranjeras y las acciones estadounidenses:

Las acciones internacionales son baratas en comparación con las de Estados Unidos, pero ha sido así desde hace un tiempo.

O qué tal crecimiento versus valor:

Las acciones de valor siempre son más baratas que las acciones de crecimiento, pero cada grupo no está demasiado lejos de las normas históricas.

Y dado que estamos analizando varias métricas de valoración, vale la pena señalar que hay todo tipo de formas diferentes de ver el «valor» y el «crecimiento» cuando se trata de acciones.

¿Confundido todavía?

Avancemos.

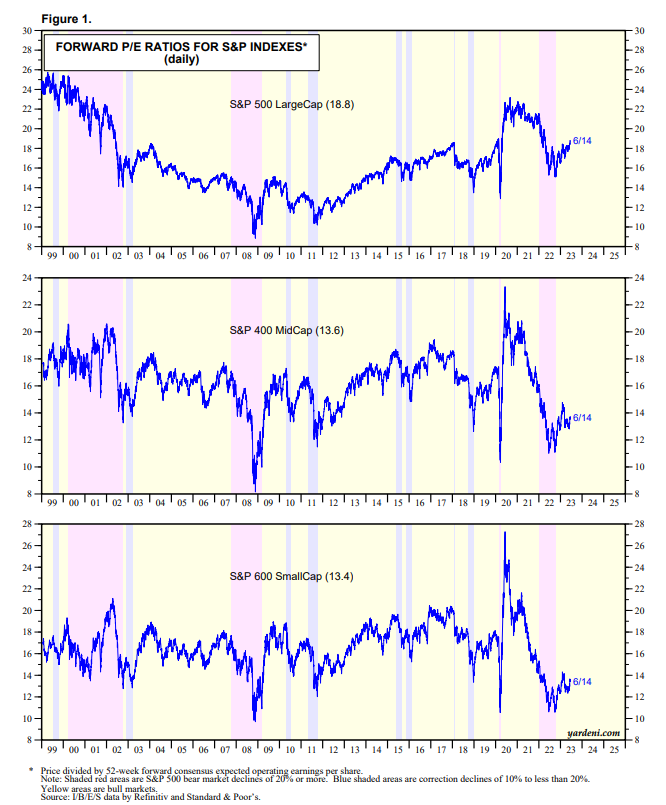

Valoraciones prospectivas. Yardeni Research también tiene métricas de valoración para empresas de media y pequeña capitalización que se remontan a 1999:

Con base en las relaciones P/E a futuro que tienen en cuenta las estimaciones de ganancias, las corporaciones pequeñas y medianas parecen mucho más baratas en relación con su propio historial que las acciones de gran capitalización en este momento.

Tasaciones ajustadas. También hay varias formas de ajustar las valoraciones actuales.

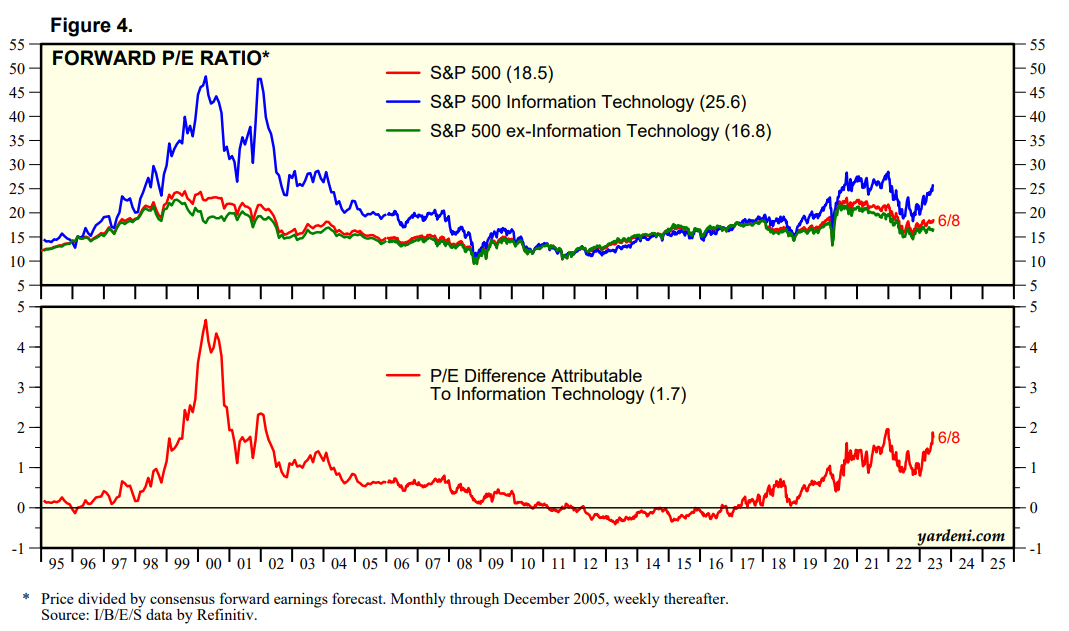

Mucha gente asume que las acciones tecnológicas merecen un múltiplo superior al del mercado porque son más eficientes, requieren menos empleados y tienen márgenes más altos que las empresas del pasado que requieren más capital.

Yardeni desglosa los índices P/U adelantados por S&P 500, las acciones tecnológicas en el S&P y el S&P ex-tech:

Si se quitan las valoraciones del mercado de valores del sector tecnológico, no se ven tan mal.

Supongo que depende de cómo te sientas acerca de si las acciones tecnológicas merecen una prima o no. Tiene sentido para mí en este momento, pero no tengo idea de cuál debería ser esa prima o cuánto debería durar.

Pero se puede argumentar que el resto del mercado parece bastante barato si se eliminan los nombres tecnológicos relativamente caros.

Valoraciones relativas. Esta es la primera vez en casi dos décadas que los bonos han hecho que las acciones compitan por su dinero en términos de rendimiento.

Las letras del Tesoro, los bonos municipales y los bonos corporativos ahora rinden más del 5%. Esa es una tasa crítica mucho más alta que los rendimientos a los que los inversores estaban acostumbrados a ver en la década de 2010 y los primeros años de la pandemia.

La inversa de la relación P/U a plazo de 18,8x nos daría un rendimiento de las ganancias en el S&P 500 de 5,3%. El rendimiento de las ganancias es mayor para las medianas capitalizaciones (7,4 %) y las pequeñas capitalizaciones (7,5 %).

No estoy sugiriendo que los rendimientos de las ganancias puedan predecir con precisión los rendimientos futuros. no pueden

Pero la diferencia entre lo que puede ganar con los bonos y lo que puede ganar con las acciones se ha reducido considerablemente en los últimos 15 meses más o menos.

Y los rendimientos esperados de los bonos son mucho más fáciles de pronosticar que los rendimientos esperados de las acciones. Los bonos son básicamente solo su rendimiento inicial. Bastante simple.

Hay tantos otros elementos involucrados en los rendimientos futuros del mercado de valores que van más allá de los fundamentos.

Podría darle el rendimiento de dividendos y la tasa de crecimiento de las ganancias futuras para el mercado de valores y aún sería casi imposible predecir cuáles serán los rendimientos, ya que nadie sabe cuánto están dispuestos a pagar los inversores por esas ganancias en el futuro.

La buena noticia es que no parece que el mercado de valores esté demasiado sobrevalorado en este momento. Algunos incluso argumentarían que estamos negociando al valor justo o cerca de él, pero no voy a decir eso porque no me gusta la frase.

A nadie le importa el rendimiento de los bonos del 5% cuando el mercado de valores está subiendo dos dígitos. Pero sí creo que la perspectiva de que los rendimientos se mantengan altos durante más tiempo podría terminar siendo el mayor obstáculo para las acciones en el mediano plazo a partir de aquí.

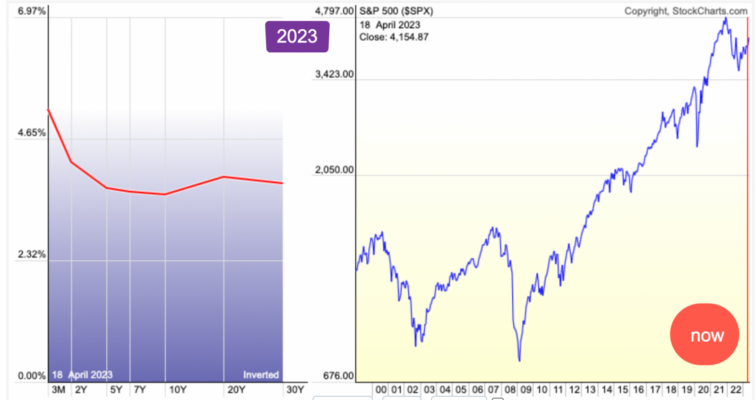

A un paso de una película de miedo, la curva de las tasas de interés se ha invertido por Alexander Elder

Dr. en psiquiatría y trader, autor de grandes éxitos como «El nuevo vivir del trading”, “Come into my trading room” y “Entries and exits” entre otros. Desde hace varios años se dedica a dar formación y conferencias por todo el mundo desde EEUU, China, Hoanda, Brasil, etc. Ofrece también formación online en: www.elder.com.

Alexander Elder / Elder.com

Me gustaría compartir con ustedes unas ideas que les permitirá ver el historial de la curva de rendimiento en comparación con el S&P500 desde 1999 hasta la actualidad.

Normalmente, cuando las empresas y los gobiernos toman prestado dinero a un plazo más corto, pagan tasas de interés más bajas. Las tasas a más largo plazo normalmente son más altas porque pueden darse más sorpresas durante más tiempo. Cuando las tasas a corto plazo aumentan por encima de las tasas a largo plazo, se denomina «curva, de tasa de interés, invertida».

Permítanme comenzar con los gráficos de cuatro ocasiones en los últimos 24 años cuando la curva de la tasa de interés se invirtió… veamos qué pasó después.

La curva de rendimiento se invirtió en el año 2000: siguió un mercado bajista en 2001-2002

La curva de rendimiento se invirtió en 2007: siguió un mercado bajista en 2007-2009

La curva de rendimiento se invirtió en 2019: un mercado bajista siguió en 2020 (muy empinado por la pandemia).

2023: ahora es la inversión más pronunciada en 24 años. No es una imagen cómoda precisamente.

En mi propia operativa, incluso después de que el S&P cerrara por encima de 4200, confirmando un mercado alcista, sigo sin sentirme cómodo comprando.Sigo haciendo operaciones rápidas en el lado corto, aprovechando repetidamente la burbuja que se está dando en las acciones de IA.

Tenga cuidado, use stops firmes.

El mercado de valores suele Subir (pero a veces baja) por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

El Financial Times publicó una historia esta semana sobre las apuestas de Carl Icahn contra el mercado de valores que salieron mal.

Desde 2017, Icahn ha estado posicionando parte de su cartera para una gran caída.Le costó casi 9 mil millones de dólares en los últimos 6 años.

Esto es lo que le dijo al Times:

«Siempre le he dicho a la gente que no hay nadie que realmente pueda elegir el mercado a corto o medio plazo», dijo Icahn al FT en una entrevista para discutir el análisis. «Tal vez cometí el error de no apegarme a mis propios consejos en los últimos años».

A veces, la exposición teórica de Icahn, el valor subyacente de los valores contra los que estaba apostando, superó los 15 mil millones de dólares, según muestran las presentaciones regulatorias. «Nunca obtienes la cobertura perfecta, pero si mantuviera los parámetros en los que siempre creí… Habría estado bien», dijo. «Pero no lo hice».

Bien por admitir su error.

Aunque, siguió la probada y verdadera excusa del gestor de cartera de que cuando todo lo demás falla, culpa a la Reserva Federal:

«Obviamente creía que el mercado tenía grandes problemas», dijo Icahn. «[Pero] la Reserva Federal inyectó billones de dólares en el mercado para luchar contra el Covid y el viejo dicho es cierto: ‘no luches contra la Reserva Federal'».

No estoy tratando de meterme con Icahn. Es multimillonario muchas veces. Estará bien. No puedes ganar siempre, especialmente cuando tratas de cronometrar el mercado.

Pero hay algunas buenas lecciones de inversión en todo esto.

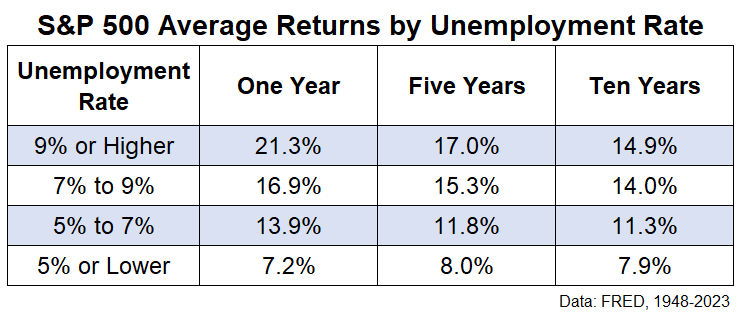

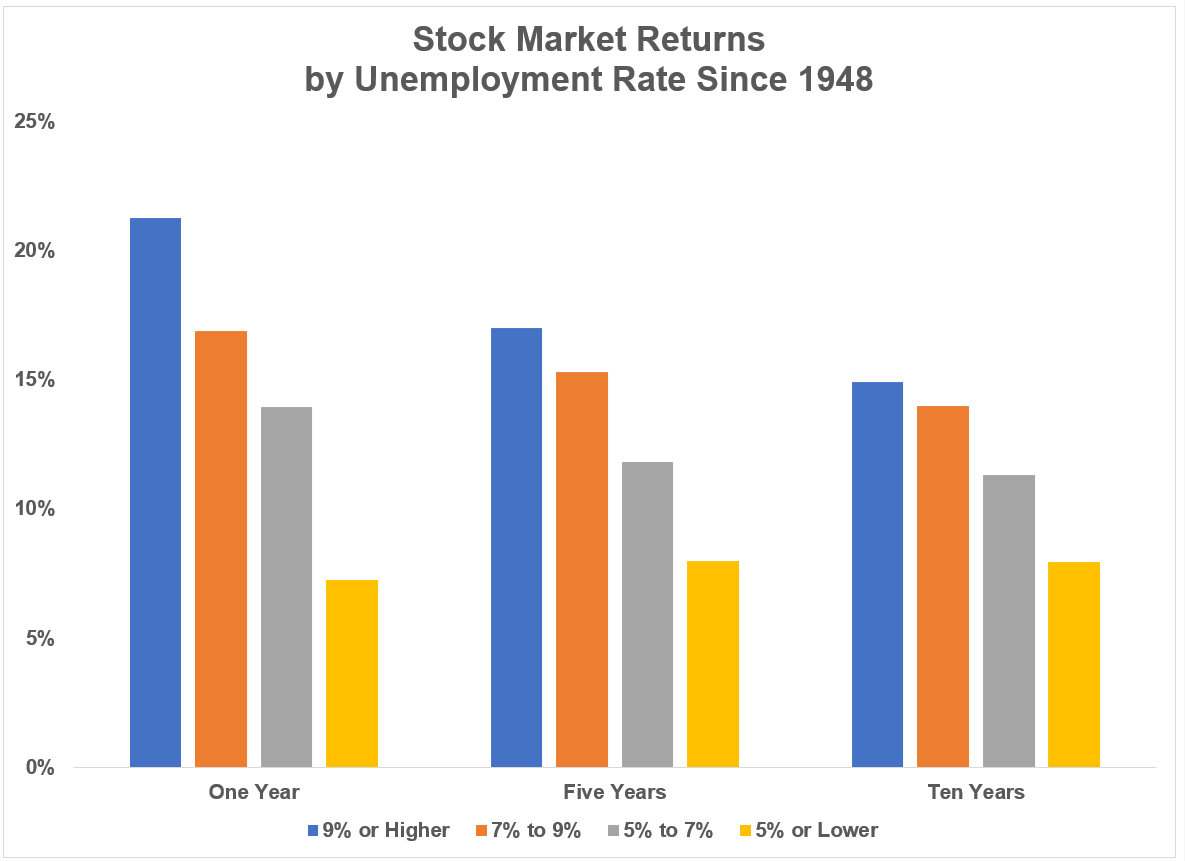

Claro, el mercado de valores se desploma de vez en cuando, pero la mayoría de las veces sube.

Según mi recuento, solo ha habido 13 mercados bajistas desde la Segunda Guerra Mundial (incluida la iteración actual).

Eso es uno de cada 6 años más o menos, en promedio.

Durante ese mismo período de tiempo, el mercado de valores ha caído un 30 % o más 4 veces.

Eso es uno de cada 13 años más o menos, en promedio.

Un accidente del 50 % o más se ha dado solo 3 veces.

Eso es uno de cada 26 años más o menos, en promedio.

Los rendimientos del mercado de valores son cualquier cosa menos promedio, pero es cierto que las calamidades en el mercado de valores son más raras de lo que crees.

El escenario para un crahs siempre va a sonar más atractivo desde el punto de vista narrativo, pero el lado positivo supera en gran parte la desventaja en el mercado de valores.

Tener un sesgo negativo contra el mercado año tras año tras año es una apuesta de baja probabilidad.

He mostrado los datos muchas veces en el pasado sobre el historial histórico de ganancias vs. pérdidas en varios períodos de tiempo, pero vale la pena repetirlo.

Desde 1926, el mercado de valores de EE. UU. ha experimentado rendimientos positivos:

El 56 % de las veces a diario

63 % del tiempo mensualmente

75 % del tiempo sobre una base anual

88 % del tiempo sobre una base de 5 años

El 95 % del tiempo en una base de 10 años

100 % del tiempo sobre una base de 20 años

¿Puedo garantizar estas tasas de éxito en el futuro? ¡Por supuesto que no! No hay garantías cuando se trata del mercado de valores.

Pero apostar por un desplome suena inteligente hasta que te das cuenta (a) lo difícil que es predecir el momento de un mercado bajista y (b) la frecuencia con la que el mercado de valores suele subir con el tiempo.

El mercado de valores se ha desplomado en el pasado y se desplomará en el futuro.

Es solo que nadie, por muy rico que sea, puede predecir cuándo sucederá.

Tiene sentido prepararse para el riesgo a la baja en el mercado de valores, pero es imposible predecirlo con anticipación.

Y también es importante prepararse para el alza en el mercado de valores porque la mayoría de las veces sube.

¿Cómo hacer trading en los breakouts? por Chris Capre

Chris Capre se define a sí mismo como budista, trader y filántropo. Ha desarrollado su carrera en diversos campos dentro del mundo de las finanzas. Agente de Wall Street, trader de un hedge fund, siendo ahora uno de los traders de divisas más conocidos. Actualmente ayuda a quienes quieren aprender a hacer trading a través de su web 2ndSkiesForex.com.

Chris Capre / 2ndSkiesForex.com

Hablemos sobre las estrategias de breakout en divisas ¿Cómo puedo hacer trading en estos momentos? Al operarlos ¿cómo puedo evitar las rupturas en falso? Chris Capre nos lo muestra.

¿Alguna vez escuchó decir que la mayoría de los breakouts son falsos o que debe evitar operar las rupturas?

Permítanme poner en duda estas afirmaciones. Me gustaría mostrarles algo.

Fíjese en la figura 1. Se muestran los resultados del ganador del “World Cup Futures Championship 2017”. Como ve, en primera posición está Stefano Serafini, con un impresionante retorno del 217%.

Figura 1.

¿Cuál fue la principal estrategia de Stefano Serafini para llegar a obtener un rendimiento tan impresionante? Las rupturas intradía.

Por eso, hágame un favor, la próxima vez que vea a un supuesto gurú diciendo «la mayoría de las rupturas son falsas » o » debe evitar las rupturas “. Comparta con él este artículo.

En este artículo, voy a enseñar dos estrategias de breakout en divisas para ayudarle a aumentar su precisión y rentabilidad al operarlas. También voy a mostrarle cómo puede usar esto para evitar cualquier breakout falso.

Estrategias breakout en divisas

Si bien hay muchos tipos de estrategias de breakout en divisas, se pueden clasificar en dos grandes categorías:

1 – Setup “Momentum breakout”

2 – Setup “Breakout pullback”

En este artículo nos centraremos en la segunda estrategia de breakout (el “Breakout pullback”), ya que es mucho más fácil para los operadores aprender y ejecutarla porque requiere menos habilidad.

Setup “Breakout pullback”

Antes de que incluso pueda operar el setup de pullback, deberá identificar algunos de los patrones de pullback analizando la acción del precio.

Al aprender esto, podrá identificar setups “A +”. Es decir, los mejores patrones. Estos aumentarán su precisión y rentabilidad al operarlos.

Hay muchas cosas que puede hacer para identificar setups de pullback “A +”, pero hay dos cosas que le daré para que pueda ir trabajando.

Patrón breakout: encontrando un nivel clave de soporte o resistencia con un mínimo de dos toques

¿Por qué dos toques?

Si bien el mercado puede alcanzar un nivel clave de soporte o resistencia con solo un toque en esa zona, lo que suele indicar un potencial flujo de órdenes y players institucionales que desean mantener ese nivel, son dos toques. Estos indican una mayor probabilidad y cantidad de órdenes en esa zona.

Figura 2.

Cuantos más compradores o vendedores tenga ese nivel, mayores serán lasprobabilidades de que la operación tenga éxito.

¿Por qué?

Una razón es que a esos mismos jugadores, cuando les saltan las órdenes de stop loss después de que se rompe el nivel de soporte o resistencia, se les quita parte del flujo de órdenes en contra de esa ruptura. Esto facilita que continúe la ruptura.

Además de esto, los grandes players, condinero inteligente, después de haber sido eliminados ( y detectar una buena ruptura ) a menudo cambiarán de lado después de que salten sus órdenes stop, lo que proporcionará un mayor impulso al breakout.

Por lo tanto, es importante identificar un nivel que tenga un mínimo de dos toques (cuanto más, mejor) para aumentar la probabilidad de que se forme un setup de breakout.

Patrón breakout: reacciones o retrocesos menores antes del breakout

¿Por qué analizar un retroceso o una reacción antes de un nivel clave de soporte o resistencia ayuda a las operaciones de ruptura?

Digamos que el mercado está en una tendencia alcista y está encontrando un nivel de resistencia donde es probable que haya posiciones bajistas en ese nivel. Si los alcistas alcanzan el nivel de resistencia, por primera vez, y el mercado retrocede, digamos 50 pips, si la segunda vez que el precio alcance ese nivel de resistencia, el mercado solo retrocede 25 pips, esto indicará una reacción más débil de los bajistas.

Un retroceso más débil de los bajistas es igual a un menor flujo de órdenes y fuerza a su favor. A medida que su lado continúa debilitándose, esto le dará a los bajistas la señal de que es más probable ver una ruptura, y comunica que su lado está perdiendo la batalla.

Mirando la “Figura 3″, ¿observa cómo las reacciones y retrocesos al nivel de resistencia fueron más débiles?

Figura 3.

Esas reacciones más débiles avisaron de que los bajistas fueron menos capaces de hacer caer el precio mientras los alcistas mantenían el pie en el acelerador, produciendo una eventual fuga.

A continuación se muestra otro buen ejemplo de dos toques y reacciones más débiles al nivel de resistencia en el USDJPY, produciendo una ruptura de +125 pips.

Figura 4.

Por lo tanto, asegúrese de buscar reacciones más débiles cada vez que se encuentre antes de un nivel de soporte o resistencia clave para identificar una ruptura de alta probabilidad.

Clave: Un patrón adicional, que puede aplicar en la acción del precio, es buscar setups de breakout que se están formando en tendencia vs contratendencia.

Ahora que le he mostrado dos componentes subyacentes de una estrategia de breakout, hablemos sobre cómo puede entrar en un breakout pullback.

El “Breakout pullback”

Suponiendo que haya encontrado una situación en la que se den los dos toques en un mismo nivel clave de soporte o resistencia, junto con reacciones más débiles antes de llegar al mismo, hablemos sobre cómo puede entrar en un setupbreakout pullback.

Una vez que el precio haya roto el nivel de soporte o resistencia, colocaré una orden límite en ese nivel de soporte o resistencia específico para operar en la dirección de la ruptura.

NOTA: No espero que se forme una señal de confirmación de acción del precio en ese nivel. Si ha leído el contexto de acción del precio correctamente y ha encontrado una ruptura interesante, cualquier señal de confirmación de la acción del precio solo le dará una entrada más débil y, por lo tanto, reducirá su rentabilidad.

Si aprende a leer la acción del precio correctamente, no necesitará ninguna señal de confirmación de la acción del precio para entrar al mercado, porque el flujo de órdenes de los grandes players ya estará allí.

Cuando opero un setupbreakout pullback, una vez que identifico el breakout, abro mi operación, en largo o en corto, en el nivel dónde se realiza el pullback.

Si el flujo de órdenes en ese nivel es interesante, habrá players más grandes dispuestos a estar largos o cortos en ese nivel sin la necesidad de ninguna confirmación de price action.

Observe cómo hubo dos toques en el nivel de soporte cerca de 6625, junto rebotes cada vez más débiles. Una vez que el mercado rompió el nivel, puse mi orden para entra en corto.

Después de volver a mi nivel, y entrar por poco en terreno negativo, el par cayó generando más de 100 pips de ganancia.

Si hubiera esperado alguna señal de confirmación, como una pin bar o similar, habría obtenido una entrada peor , y menor potencial de ganancias .

Puede ver otro ejemplo de una operación en vivo utilizando una estrategia de negociación piramidal en la que entro en un breakout pullback en ambas operaciones, operando con la tendencia para obtener ganancias adicionales.

Después de ver los dos videos, es de esperar que estos ejemplos le den una buena idea de cómo operar un breakout pullback.

¿Cómo evitar los falsos breakout?

Se puede decir mucho acerca de cómo evitar los falsos breakout cuando se opera un setup de breakout pullback. Hay muchos patrones de ruptura que a menudo fallan.

Figura 5.

Para simplificar, lo mejor que puede hacer es:

a) Aprender a leer el contexto de acción del precio

b) Operar con la tendencia tanto como sea posible.

Al aprender a leer el contexto de la acción del precio, tendrá una mejor comprensión para encontrar niveles clave de soporte y resistencia donde haya un gran flujo de pedidos alrededor de ese nivel. También podrá detectar mejor los contextos de tendencia, que son mucho más favorables para los setups de trading de breakout. Esto se debe a que habrá una mayor cantidad de flujo de órdenes a su favor para respaldar su operación.

En resumen

Operar patrones de breakout en divisas puede ser una estrategia de trading altamente rentable cuando aprende a identificar setups de breakout “A +” . Hay dos tipos de breakout, que son a) el breakout en sí, y b) el breakout pullback.

También hay patrones de ruptura que puede detectar en la acción del precio y lo ayudarán a encontrar operaciones de ruptura de mayor probabilidad.

Al principio, intente operar setups de breakout pullback ya que requieren menos habilidades y lo ayudarán a tener confianza en los breakout con el tiempo.

Por último, cuando opere el breakoutpullback asegúrese de no esperar señales de confirmación de la acción del precio, ya que le darán una peor entrada y reducirán su rentabilidad.

Explicación De La Estrategia De Venta En Corto De Marc Cohodes por Brandon Beylo

Inversor de valor. Enfocado en empresas de pequeña y micro capitalización, spin-offs y SPAC.

Brandon Beylo / MACRO-OPS

Marc Cohodes de Big Short es uno de los vendedores en corto más populares del mercado. Pasó las últimas décadas descubiendo modelos de negocios fallidos y equipos de gestión fraudulentos como PM en Copper River Management, aumentando en gran medida su patrimonio neto en el proceso. Hoy maneja su propio dinero con la misma pasión por encontrar y exponer fraudes.

Este artículo describe cinco tácticas que usa Marc para encontrar nuevas ideas cortas. Estas tácticas son:

Indicador “La Peluca”

Apuesta el jockey

La prueba de octavo grado

Pelea o vuela

Thesis Creep

Vamos allá..

Táctica 1: El Indicador «Peluca»

A Marc le encanta apostar contra ejecutivos con permanente. Está bien, no es precisamente así, pero escúchame. Marc explicó su indicador «Peluca» en una entrevista con Edwin Dorsey (énfasis añadido):

“Creo que mi promedio de bateo es cercano al 10% cuando encuentro un ejecutivo que usa peluca”.

Debe tener cuidado con los ejecutivos que intentan atraer a los inversores con cortes de pelo elegantes, oficinas lujosas y aviones privados extravagantes. A menudo ocultan algo negativo sobre la empresa, ya sea el deterioro de los márgenes, fusiones y adquisiciones deficientes o una compensación excesiva de los ejecutivos.

Táctica 2: Apuesta Al Jinete

Marc hace su vida más fácil vendiendo en corto empresas con directores ejecutivos «fracasados en su carrera». Así es como lo expresó en su entrevista con Edwin (énfasis agregado):

“Yo siempre digo apostar al jinete, no al caballo. El historial de un ejecutivo significa mucho. Si va a vender acciones en corto, encontrar fracasos profesionales, las personas que cometen errores en general una y otra vez son objetivos mucho mejores que las personas que han tenido éxito toda su vida”.

Podría decirse que esta es la táctica más crítica en el conjunto de herramientas de corto de Marc. Piense en cuántos miles de millones de dólares han perdido los vendedores al descubierto apostando contra Elon Musk, Jeff Bezos, Marc Benioff o Mark Zuckerberg.

Apostar contra ganadores perennes es una mala idea. Empeorado por el hecho de que estos ganadores juegan con reglas diferentes a las de los directores ejecutivos del mercado público convencional.

Nunca ponga en corto una acción basada en un modelo de valoración.

En su lugar, los inversores deberían vender acciones «aburridas» en corto y evitar los visionarios ganadores perennes. Me gusta cómo Cliff Sosin de CAS Investment Partners explica esta idea (énfasis añadido):

“Me gustan las acciones cortas aburridas, similares a bonos. No persigo acciones muy vendidas o modas/acciones populares. En cambio, trato de encontrar empresas cuyas ventajas competitivas disminuirán lentamente con el tiempo. Esto crea una estructura similar a la de un bono para la apuesta corta y nos permite mantenerla durante mucho tiempo debido a la falta de volatilidad extrema».

Táctica 3: La Prueba De Octavo Grado

Cohodes usa una prueba simple para filtrar posibles cortos, a la que llama «Prueba de octavo grado».

Si Marc no puede explicar el modelo de negocio a un alumno de octavo grado, se incluye en la lista de «posibles cortos».

La complejidad es como la capa de invisibilidad de Harry Potter. Enron ocultó su fraude en mercados comerciales de energía altamente complejos y no regulados. Theranos operaba en el complejo mundo de la biotecnología de vanguardia. Cuanto más complejo, más fácil es ocultar las irregularidades.

Peter Lynch tenía ideas similares sobre la complejidad. Lynch solo invirtió en acciones que pudo explicar a un alumno de quinto grado (énfasis añadido):

“Si está preparado para invertir en una empresa, entonces debería poder explicar por qué en un lenguaje simple que un alumno de quinto grado pueda entender, y lo suficientemente rápido para que el alumno de quinto grado no se aburra.”

Esta debería ser la primera prueba que realice al investigar nuevas ideas.

Táctica 4: Lucha O Huida

Los inversores pueden aprender mucho sobre una empresa a partir de cómo responden a informes breves específicos. ¿Arremeten y toman represalias? ¿Demandan a la firma de investigación o al fondo de cobertura y los insultan en Twitter?

¿O simplemente refutan las afirmaciones en un comunicado de prensa y siguen con sus vidas?

Los directores ejecutivos y las empresas que reaccionan violentamente ante tales informes son excelentes candidatos cortos. Cohodes explica por qué (énfasis añadido):

“Otro indicador es cuando un CEO se pelea con un vendedor en corto. Esa es siempre una señal terrible. Los directores ejecutivos deben administrar su negocio, comprender lo que dicen los escépticos y ejecutar. Los directores ejecutivos que se enfocan en los vendedores en corto a menudo se distraen y fracasan”.

Los equipos de administración honestos no buscan peleas. Trabajan en mejorar su negocio. ¿Por qué perder tiempo, energía y recursos en algo que saben que no es exacto?

Táctica 5: Thesis Creep

La táctica final que usa Marc para encontrar candidatos cortos es Thesis Creep. Thesis Creep ocurre cuando las empresas reconocen su modelo de negocio fallido y giran hacia algo más popular. Vimos esto durante la burbuja de las punto com cuando todas las empresas agregaron «.com» a sus nombres.

De hecho, estamos viendo cosas similares hoy. Helbiz (HLBZ), una empresa de transporte, anunció que «incorporará ChatGPT en varios departamentos comerciales».

Como era de esperar, las acciones han bajado más del 90% durante el último año.

Resumen: Las Cinco Tácticas De Marc Cohodes Para Encontrar Nuevas Ideas Cortas

Ahora tenemos una Lista de verificación de ideas cortas de cinco pasos para usar al evaluar cualquier acción:

Indicador “La Peluca”

apuesta el jockey

La prueba de octavo grado

Pelea o vuela

Thesis Creep

Espero que os haya gustado este post sobre Marc Cohodes

Las reglas del Juego han cambiado: la cola mueve al perro en el mercado de opciones por Greg Placsintar

Trader principal y CEO de GP Asset Management LLC, en Chicago USA, empresa que cuenta con varios programas CTA. Es Licenciado en BBA y tiene la licencia de FINRA Series 3. Gestor de la empresa GPAM de más de 8 años gestionando cuentas de Friends and Family desde el año 2009. Básicamente su estrategia se basa en realizar spreads con futuros en los mercados de materias primas. Además es asesor del Fondo de Inversión en España “Esfera Seasonal Quant Multistrategy”.

¿Cómo eran y cómo son ahora los mercados? ¿Qué son y cómo funcionan los creadores de mercado? ¿Qué es el Gamma, Vanna y Charms? En este artículo contestaremos a estas y otras preguntas, mientras hablamos de la situación actual del mercado de opciones.

Los mercados evolucionan constantemente. Son sistemas dinámicos, darwinianos y casi caóticos. La tecnología es la que marca el camino porque facilita el acceso a más participantes, reduce los costes de transacción y entre otras mejoras, permite realizar profundos y complejos análisis. Por todo ello, cada vez tenemos mercados más líquidos, más profundos y más complejos. En este artículo nos aproximaremos a este nuevo entorno de mercado donde el precio que vemos en los índices viene marcado por las nuevas dinámicas.

El contado es un instrumento muy limitado para los grandes “players”, ya que solo da exposición a la dirección en la que se mueva el activo. Son delta uno. Mientras que los derivados y la combinación de estos con sus subyacentes, permiten un abanico de estrategias muy amplio donde además de delta, entran en juego gamma, vanna, charm, etc. Esto unido a disponer de la mejor tecnología les posibilita implementar estrategias cada vez más dinámicas y complejas. Óptimas para aprovechar cualquier situación de mercado. Óptimas para elaborar una infinidad de productos financieros que se adapten a lo que los clientes piden.

Figura 1. Volumen de opciones. Fuente: FT.

Este abanico de estrategias es una de las razones por las que en los últimos años el mercado de opciones ha sobrepasado en contratación los volúmenes del mercado de acciones. La otra razón es la facilidad de acceso de los inversores retail a estos derivados. Hoy en día cualquier bróker permite comprar opciones con una facilidad pasmosa. Esto no quiere decir que el inversor retail conozca el funcionamiento de las opciones, de hecho, este entorno de solo subir contribuye a que el pequeño inversor piense que una opción es como comprar una acción (delta 1), pero pagando menos y con posibilidad de ganar más.

Estas nuevas dinámicas de mercado tienen un fuerte impacto en la liquidez del mismo y, por lo tanto, en los niveles de cotización. Como veremos en este artículo, es el mercado de opciones el que está marcando y amplificando los movimientos de los índices.

Conceptos básicos y cómo funciona un Creador de Mercado

Para explicar el impacto de estas dinámicas y cómo las grandes manos están analizando el mercado, necesitamos una serie de conceptos previos que exponemos a continuación.

Libro de órdenes

Qué es delta

Qué es gamma

Creador de Mercados / Dealers y Delta hedge

¿Qué sucede cuándo un inversor compra una opción? ¿Quién se la vende?

Libro de órdenes

El mercado de valores es un registro de quién está dispuesto a comprar o vender acciones y a qué precio. Este registro se llama libro de órdenes, y es lo que todo trader siempre estudia para ver dónde hay oferta y dónde hay demanda. Con el tiempo se ha vuelto más complejo, más fragmentado y más abstracto. Hoy en día, hay decenas de lugares de negociación, cientos de tipos de órdenes con modificadores y enrutamiento algorítmico, órdenes inteligentes, sistemas, todo ello con el expreso propósito de obtener el mejor llenado con el coste total más bajo. Debido a la naturaleza competitiva del mercado, la mayor parte de la liquidez visible es, de una manera u otra, un farol.

Figura 2. (Libro de órdenes del ES, E-mini S&P 500).

El Creador de mercado y las opciones

Un factor importante a tener en cuenta en estas posiciones son las opciones negociadas sobre el subyacente en cuestión. Cuando alguien compra o vende una opción, casi siempre hay un Creador de Mercado en el otro lado, dando contrapartida. Como este no quiere el riesgo direccional asociado con esa posición, se cubre mediante una posición dinámica en el subyacente. Vamos a analizar cómo este mecanismo influye en el mercado:

Figura 3. Creadores de mercado.

Delta y Gamma

En Opciones se habla de Delta, que nos indica cómo varía el valor de la Opción (Prima) ante las variaciones del precio del subyacente. Por ejemplo, si tenemos una Opción de compra (Call) sobre Tesla con delta 0,50, (opción en el dinero: ATM) sería lo mismo que decir que cuando sube el precio de Tesla en 1 punto, la Opción subiría 0,5 puntos, y cuando baje el precio de Tesla 1 punto la Opción bajaría 0,5 puntos.

También se habla de Gamma, que mide la variación de Delta al producirse modificaciones en el precio del subyacente.

Caso práctico

Imaginemos ahora que un Inversor compra una Opción Call sobre Tesla, una Opción con el strike situado en el precio actual de Tesla (Opción ATM), entonces esa opción tendrá un delta de 0,50 (aproximadamente), y como además el multiplicador de las opciones de Tesla es 100, diremos que tenemos 50 deltas comprados en esa posición sobre Tesla. Es decir, que si el precio sube 1 punto, nuestra posición subirá $50, equivalente a estar comprados de 50 acciones de Tesla.

Conforme sube o baja el precio, Gamma nos indica cómo va variando ese delta, pues 1 Opción de Tesla, que corresponde a 100 acciones, puede variar desde -100 a 100 (deltas de la posición), según donde tengamos el strike de la opción y donde esté el precio de Tesla.

Esa opción que hemos comprado, alguien nos la tendrá que haber vendido, y puede ser otro particular, pero normalmente se la habremos comprado a un Creador de Mercado o Dealer que nos ha dado contrapartida a nuestra posición.

Mientras que nuestra posición intenta aprovecharse de un movimiento direccional, (vamos con deltas positivos), el Creador de Mercado que nos la ha vendido no pretende ponerse a la contra, sino que quiere estar lo más neutral posible en el mercado, y cubrir esa posición dejando un delta neutral, pues su negocio es ganar con los precios de las opciones, sin tener riesgo direccional. De esta forma el Creador de Mercado tendría una Opción Call vendida sobre Tesla, con delta -50 (es decir, equivalente a 50 acciones vendidas). Como quiere estar direccionalmente neutral, acudiría al mercado de contado y compraría 50 acciones de Tesla, quedándose con delta cero, temporalmente neutral a los movimientos del precio.

Ahora supongamos que el precio de Tesla sube, lo que provoca que la Opción Call suba de precio, y sobre todo que el delta de la opción suba a 0,6 (estos cambios nos los indicaría gamma). De esta forma el Creador de Mercado vuelve a estar direccional, con un delta de -60 en la opción y un delta de 50 en las acciones compradas; necesita comprar 10 acciones más para ponerse de nuevo neutral.

Si en lugar de subir el precio de Tesla hubiera bajado, la opción Call habría bajado de precio, y el delta habría cambiado, supongamos, a 0,40. En ese caso tendríamos un delta de -40 en la opción, y un delta de 50 en las acciones compradas; necesita vender 10 acciones para volver a la neutralidad.

De esta manera, la opción Call comprada por el inversor provoca movimientos en el contado de ese producto por parte del Creador de Mercado que le ha dado contrapartida.

En este caso, una Call comprada por el inversor hace inicialmente que el Creador de Mercado compre 50 acciones de Tesla, y si el precio sube, compre 10 acciones más, y si el precio baja, venda 10 acciones. Así ésta Call provoca que el mercado reaccione con más fuerza, tanto a las subidas como a las bajadas.

Todo esto, considerando el volumen tan importante que tiene el mercado de opciones, da idea de los movimientos que pueden provocar en el subyacente, según las posiciones que tengan los Creadores de Mercados.

En la siguiente tabla vemos las repercusiones que tendrían en el mercado la Compra o Venta de una opción de compra (Call) o una opción de venta (Put), por parte de las contrapartidas tomadas por el Creador de Mercado, tanto en la posición inicial como ante movimientos de bajada o subida del precio. El caso de Compra de Call es el que hemos detallado anteriormente.

Inversor Particular:

Creador de Mercado/Dealer

Contrapartida inicial:

Si sube el precio:

Si baja el precio:

Compra Call (Multiplicador 100) en dinero: Delta = 50

Venta Call. (Delta -50)

Compra 50 Acciones (Cobertura)

Delta Call vendida: -60

Compra 10 Acciones

Delta Call vendida: -40

Venta 10 Acciones

Venta Call (Multiplicador 100) en dinero: Delta = -50

Compra Call. (Delta 50)

Venta 50 Acciones (Cobertura)

Delta Call Comprada: 60

Venta 10 Acciones

Delta Call comprada: 40

Compra 10 Acciones

Compra Put (Multiplicador 100) en dinero: Delta = -50

Venta Put. (Delta 50)

Venta 50 Acciones (Cobertura)

Delta Put Vendida: 40 Compra 10 Acciones

Delta Put Vendida: 60

Venta 10 Acciones.

Venta Put (Multiplicador 100) en dinero: Delta = 50

Compra Put. (Delta -50)

Compra 50 Acciones (Cobertura)

Delta Put Comprada: -40

Venta 10 Acciones

Delta Put Comprada: -60

Compra 10 Acciones

Tabla 1. Tabla resumen sobre cómo actúa un Creador de Mercado al dar contrapartida a un inversor.

Impacto en el mercado

Se observa quela Compra de Opciones Call o la Compra de opciones Put hacen que el mercado sobrerreaccione a las compras o a las ventas, multiplicando los movimientos alcistas, y también los movimientos bajistas.

Sin embargo, la Venta de Calls o Venta de Puts por parte de los inversores, hacen que los Creadores de Mercado funcionen al revés, es decir, si el mercado baja ellos compran y si sube ellos venden, reduciendo la volatilidad de los mercados.

El mercado es complejo y no sabemos exactamente las posiciones globales de los Creadores de Mercado, pero sí sabemos que esas posiciones provocan comportamientos muy fuertes en los mercados, que pueden acelerar o amortiguar movimientos.

A esto hay que sumar los efectos de segundo orden como gamma o vanna. La repercusión de estas griegas no debe de pasar desapercibida, como ha sucedido hasta ahora, ya que funcionan de amplificador de los citados movimientos.

El Creador de Mercado todos los días ajusta sus posiciones en base a estas derivadas de segundo orden, es decir estudia todos los días la variación de su delta de la cartera en función del tiempo(Charm), ajustando así sus acciones o futuros, al mismo tiempo que revisa la variación del delta con respecto a la volatilidad (Vanna) y por supuesto al cambio del precio (Gamma). Para el Creador de Mercado no existe otra cosa que su negocio, este es cubrir siempre su delta con cada movimiento. Como ejemplo tenemos que a veces esta exposición a gamma les obliga a comprar/vender 1 billion de SPX por cada punto que se mueve el índice. El impacto es enorme.

Figura 4. Viendo el volumen de las Calls de Tesla podemos decir y estar más que seguros que el mercado de derivados y los ajustes del creador de mercado son más importantes que los que están comprando y vendiendo acciones, con el fin de beneficiarse de las subidas y bajadas de las mismas.

Figura 5. Podemos observar la misma dinámica en el SP500, y mirando el gráfico en los Calls de Tesla. Fuente: Saxo Bank.

Figura 6. Volumen opciones call de Tesla. Fuente: Bloomberg.

Conclusiones

Todos los días nos preguntamos: ¿Qué es lo que mueve el mercado? ¿Por qué se mueve de forma tan diferente en los últimos meses? ¿Por qué hay niveles donde el precio reacciona de manera inesperada sin noticia o sin motivo aparente?

Nos han enseñado que la referencia de los precios son los activos base, pero hoy en día, vemos que las reglas han cambiado con tantos productos y tan complejos al alcance de todos. Se dice que la “cola mueve al perro”, y así es, la dinámica ha cambiado y las reglas también.

Esperamos que con este artículo quede más claro lo que está pasando, lo que mueve el mercado. Ya es más importante lo que hacen las opciones que el subyacente. Parece el mundo al revés. Lo es.

Son las nuevas formas de flujos que hay que conocer y tener en cuenta. Sentimos que sea un poco difícil de entender a la primera. Sin embargo, es lo que pretendemos con estos artículos y con nuestro canal de telegram https://t.me/stonksvolaprimas. Queremos abrirles ojos a los inversores, explicarles que las reglas han cambiado. No podemos decir que sean para bien o para mal, solo que el entorno de mercado es distinto. Hace años que las opciones están en el mercado, siempre han jugado un rol relevante, pero nunca antes habían sido más importantes que el mercado en sí.

Los Creadores de Mercado o Market Makers no arriesgan. Te venden un producto con una volatilidad que saben que pueden cubrir, para ello utilizan el contado para hacerlo. Estos movimientos acaban siendo muy grandes, sin importar la dirección que tome el mercado. Únicamente están cubriendo en base a su cartera.

No obstante, vaya cobertura. Si hay liquidez todo irá bien, ya que no tienen que mover el precio. Ahora cuando no la hay, necesitan mover más y más el mercado para poder cubrirse. Recuerda que, tanto en subidas como en bajadas, conforme delta varía, ellos compran o venden más lotes en el contado. Así mueven el precio hasta que cubren su necesidad, sin importar cuánto es.

En Marzo 2020 vimos un movimiento muy acelerado por la falta de liquidez y también vimos en muchos activos un movimiento correlacionado (en metales, renta fija, renta variable). En nuestra humilde opinión es un riesgo debido a estos flujos que provienen de los derivados. Unicamente para cubrir la posición. Esta última vez han intervenido, ya que no se puede permitir que todo Wall Street (que está corto de volatilidad, es decir largos de Calls de Empresas, largos de Empresas y largos de Índices y todos los Indexados) invertido hasta las cejas y todo en la misma dirección, se mate a salir, ya que hubiera provocado un movimiento sin precedentes. Piensa que no es un movimiento en base a flujos de beneficios de Empresas o de la Economía, son otros flujos, los de “Delta, Vanna, Charm“. Estos no tienen en cuenta si la empresa cotiza a un precio real o por debajo de valor contable, o incluso a PER 1.

Al observar este nuevo entorno creemos que es importante conocer el motivo y los posibles escenarios. Además, es clave que en las carteras haya un componente de cobertura y un componente largo en volatilidad, por supuesto a un coste adecuado. Es lo que hemos añadido en nuestro fondo Seasonal Quant, que además de estar descorrelacionado, por ser diferente y poco volátil, te aporta una cobertura real ante un movimiento inesperado de la renta variable.

Como siempre gracias por leernos y confiar en nosotros. Para cualquier duda o pregunta estamos a vuestra disposición.

Epílogo: La elección de Tesla como ejemplo práctico a lo largo del artículo no ha sido casual. A la vista de cómo se lleva comportando la cotización de la empresa de Musk, circula una teoría sobre el uso de calls para inducir movimientos de gamma muy fuertes. A esta teoría, la hemos llamado el “Caballo de Troya de Tesla” porque estaría destina a “romper la inversión indexada”. De esta tesis hablaremos próximamente, ya que con este artículo hemos sentado las bases técnicas para poder explicarla acorde a su complejidad.

Lecciones de los años 70: mercado, tasas de interés y resultados empresariales por Ensemble Capital

Ensemble Capital es una firma de inversión ubicada en Burlingame, CA, a medio camino entre San Francisco y Silicon Valley. Creada en 1997. Gestiona actualmente 1,64 mil millones de dólares aproximadamente.

Ensemble / ensemblecapital.com

Como todos los demás, hemos estado pensando mucho sobre la historia de la inversión durante el año pasado y, específicamente, sobre la relación entre el mercado de valores, las tasas de interés, la inflación y los resultados empresariales. El gráfico a continuación da una buena idea de los niveles de inflación que estamos experimentando hoy en el contexto de los últimos 60 años, incluidas dos medidas diferentes, el IPC general (línea continua amarilla en el panel inferior) y el IPC subyacente (línea discontinua roja, excluye inflación volátil). Como resultado, vemos las reacciones de la tasa de interés de la Reserva Federal (línea discontinua verde), así como las expectativas generales del mercado capturadas en la trayectoria de la tasa del rendimiento del Tesoro a 10 años (línea blanca).

Fuente: ECM y Bloomberg

Hubo razones por las que la inflación despegó en la década de 1970, y también hay razones bien discutidas sobre por qué despegó ahora. Ambos involucran el crecimiento de la oferta monetaria impulsada por la Reserva Federal, las acciones políticas del gobierno, la demanda agregada que supera la oferta agregada y los eventos macro y geopolíticos imprevistos que suceden cuando la economía era vulnerable a la inflación.

El siguiente gráfico ilustra la relación a largo plazo entre las ganancias corporativas, el valor del mercado de valores y su relación precio/ganancias.

Fuente: ECM y Bloomberg

Lo más interesante de la perspectiva a largo plazo es que, con el tiempo, las ganancias han crecido (línea azul discontinua), lo que ha sustentado la apreciación del mercado (línea blanca). La relación entre el nivel del mercado y las ganancias subyacentes es el múltiplo de precio a ganancias (o relación P/E) capturado por la línea naranja cíclica.

La relación P/E calculada captura el valor esperado de las ganancias en efectivo futuras disponibles para los accionistas descontadas al valor actual. Dado que se espera que las empresas operen durante décadas en el futuro con diversas perspectivas de crecimiento y la reinversión necesaria para respaldar el crecimiento, son estos futuros flujos de efectivo descontados los que comprenden el valor de una acción. Consulte nuestra publicación anterior sobre LA VALORACIÓN DE ESTOS FLUJOS DE CAJA para un estudio más profundo.

Sin embargo, la tasa de descuento del mercado (la tasa de rendimiento que los inversores requieren como compensación por asumir el riesgo de inversión) y sus expectativas sobre el nivel y la duración del crecimiento de las ganancias futuras fluctúan con el tiempo. Esto afecta el múltiplo de las ganancias que termina atribuyendo a las acciones.

Cuando los eventos actuales se ven mal o las tasas de interés son más altas, los inversores requieren una tasa de rendimiento más alta por la incertidumbre de las ganancias futuras, lo que se traduce en un múltiplo P/E más bajo. Cuando las cosas se ven brillantes, los inversores generalmente miran las perspectivas futuras de las empresas con mayor optimismo y certeza, requieren una tasa de rendimiento más baja, lo que resulta en un múltiplo P/U más alto.

De manera similar, cuando pueden ganar una tasa de rendimiento libre de alto riesgo mediante la tenencia de bonos del Tesoro, la tasa de rendimiento neta de una prima de riesgo accionario requerirá una tasa de rendimiento más alta para soportar la incertidumbre del riesgo accionario (menor múltiplo P/E, mayor ganancias rendimiento E/P) y viceversa.

A medida que las tasas de inflación despegaron en 2021 y 2022, aumentaron las perspectivas de tasas de interés significativamente más altas y el impacto negativo en el crecimiento económico, lo que provocó la venta masiva del mercado. Impulsó mayores rendimientos libres de riesgo en los bonos del Tesoro y al mismo tiempo creó una mayor incertidumbre para la economía en el futuro, ya que la Fed elevó las tasas y redujo la liquidez (Ajuste Cuantitativo) para frenar la inflación. Esto eventualmente resultará en un aterrizaje “suave” en la economía, con un escenario de crecimiento y empleo de bajo a moderadamente negativo, o un aterrizaje “duro”, con un escenario de crecimiento y empleo negativo más pronunciado.

Casi toda la caída en el S&P 500 en 2022 se debió a que el múltiplo P/E disminuyó de aproximadamente 25x a 18x a medida que disminuyó la confianza futura y aumentaron las tasas de rendimiento requeridas. En la década de 1970, los múltiplos P/E disminuyeron de 20x a 7x a medida que la tasa de fondos federales a corto plazo pasó del 3,5 % al 13 % y, en última instancia, llegó al 20 % bajo la presidencia de la Fed, Paul Volcker, en la década de 1980. ¡Ese fue un período económico bastante difícil!

El gráfico a continuación muestra las mismas métricas que se presentaron anteriormente, pero ampliadas en el período 1970-1989.

Fuente: ECM y Bloomberg

Pero mientras el múltiplo PE se comprimió bruscamente en la década de 1970, las ganancias del S&P 500 aumentaron de alrededor de $5 en 1970 a $8 en 1974 y luego a más de $15 en 1980. El mercado, aunque experimentó mucha volatilidad en la década de 1970, incluida una caída del 50% desde el máximo de 1973 de 120 hasta el mínimo de 1974 de 63, se mantuvo aproximadamente plano de 1970 a 1980 en el nivel 90-110. Por supuesto, ese resultado no fue un consuelo para los accionistas durante ese período, ¡pero las ganancias fundamentales se triplicaron! (Nota: LAS GANANCIAS REALES ajustadas por los altos niveles de inflación en el período crecieron un 27 % acumulativo, mientras que el rendimiento total del S&P 500, incluidos los dividendos reinvertidos, fue en realidad de alrededor del 5,5 % anual).

Sabemos que en el período posterior a que finalmente se controló la inflación después de algunos falsos amaneceres, el múltiplo P/U aumentó como un resorte en espiral de 7x a 15x entre 1980 y 1990 (incluido un breve coqueteo con 25x antes del colapso de 1987), mientras que las ganancias continuó aumentando (a una tasa anual inferior a la media de ~5 %) de $15 a $24, lo que resultó en un aumento del S&P 500 de aproximadamente 110 a 360. Por lo tanto, la década de dolor fue recompensada con una década de buenos rendimientos de alrededor del 12,6 % anual .

Y todos sabemos que hubo muchas más recompensas en la próxima década que culminó en el pico de la burbuja Dotcom de 2000 sobre 1500 en el S&P 500 (~15.5% CAGR), PE de 30x y ganancias de $55. Pero luego ese pico fue seguido por 13 años de dolorosa volatilidad sin ningún progreso en el mercado, ya que P/E tendió a la baja incluso cuando las ganancias se duplicaron, incluida la Gran Crisis Financiera que sacudió el sistema financiero mundial. Finalmente, la última década fue buena, con un rendimiento de mercado promedio de ~10%, incluida la caída desde el máximo de 4800 del S&P 500 hasta el nivel actual de aproximadamente 4100.

Fuente: ECM y Bloomberg

Por supuesto, un gestor de macroinversiones extraordinario podría haberlo hecho muy bien operando entre clases de activos en función de las tendencias económicas cambiantes. Este es el tipo de entorno en el que algunas de estas estrategias han arrojado resultados extraordinarios, aunque muy pocas han tenido un buen rendimiento constante. Dado que la economía tiene características emergentes de un sistema complejo, es mucho más difícil pronosticar que los datos fundamentales de la empresa (en términos relativos, un sistema más simple y determinista, especialmente con una perspectiva a más largo plazo).

Dada la incertidumbre inherente a los sistemas complejos emergentes como una economía, es extremadamente difícil predecir las tasas de inflación, las tasas de interés y las tasas de crecimiento del PIB. Esta es la razón por la cual las expectativas del mercado a menudo son incorrectas, a pesar de incorporar la «sabiduría de la multitud» colectiva de millones de personas inteligentes.

Fuente: Gestión global de Apollo

Como resultado, ni las predicciones de tasas de interés ni las previsiones de inflación se cumplen como se esperaba, incluso a corto plazo. En parte, esto se debe a que los economistas a menudo usan promedios históricos como su caso base y asumen algún tipo de reversión a la media.

Fuente: blackrock

Pero en realidad, la interacción de los factores juega un papel importante en la determinación de las características emergentes que realmente se manifiestan. La sociedad prefiere la previsibilidad, por lo que contamos con sistemas que intentan controlar los extremos de los comportamientos emergentes con políticas, como el control de las tasas de interés y la liquidez por parte de la Reserva Federal y el control del gobierno de las políticas de estímulo y la regulación financiera. Sin embargo, dada la complejidad y el tamaño del sistema, estas políticas casi siempre terminan con consecuencias compensatorias tanto intencionadas como no intencionadas, y estas últimas a menudo no previstas por la opinión de consenso.

Hay instancias en las que la actividad económica a corto y mediano plazo puede ser predecible, como explicamos después de la aprobación de la Ley CARES enormemente estimulante de $ 2,2 billones en 2020 y el Plan de rescate estadounidense de $ 1,9 billones en 2021, que resultó en un fuerte gasto de los consumidores y mayores ganancias corporativas. Por supuesto, la «economía de alta presión» resultante condujo al aumento de la inflación que fue desencadenado por el tsunami de la demanda que no coincidió con las restricciones de la oferta y se agravó por las implicaciones geopolíticas de la Guerra Rusia-Ucrania.

Como resultado, en el transcurso de 2022, vimos un cambio tremendo en las expectativas de las tasas de interés, incluso cuando el aumento de las tasas de inflación era evidente para todos en 2021, y la Reserva Federal cambió su opinión sobre la persistencia y la naturaleza de la inflación de EE. UU. en noviembre de 2021. cuando eliminaron el modificador «transitorio».

Las expectativas de las tasas de interés pasaron de un pico de solo el 2 % en noviembre de 2021 (curva verde discontinua) al 3 % en los primeros meses tumultuosos de 2022 (curva amarilla-verde punteada) a alrededor del 4 % en la actualidad (curva verde continua), pero no antes. se espera que alcance un máximo de más del 5%.

Fuente: ECM y Bloomberg

Exactamente cuánto subirá la Fed las tasas antes de hacer una pausa o recortarlas aún está en debate, ya que los datos económicos y de inflación mixtos eluden una imagen clara, ahora complicada por el endurecimiento de las condiciones crediticias en el sistema bancario. Estos son grandes cambios en las expectativas y claramente esas expectativas estaban equivocadas hace un año, ¡y es probable que lo estén hoy!

A pesar de toda la incertidumbre de los factores macroeconómicos intrínsecamente desconocidos, podemos ver en los gráficos anteriores que las ganancias han crecido enormemente durante largos períodos de tiempo, especialmente durante los años de alta inflación porque las empresas pudieron aprovechar la mentalidad de inflación en la economía para aumentar los precios. Pero un indicador de toda la incertidumbre en los datos económicos se refleja en los cambios en el múltiplo P/E que, por extensión, es difícil de predecir para un marco de tiempo en particular.

Es mucho más fácil pronosticar los fundamentos que el múltiplo de valoración (dentro de algunos límites), capturado por una frase acuñada por Ben Graham que Warren Buffett ha repetido a menudo que «a corto plazo, el mercado es una máquina de votar, pero en el a largo plazo, es una báscula.” En otras palabras, en el corto plazo el mercado adivina lo que podría suceder dentro de un contexto estático de corto plazo a medida que cambian las condiciones, es decir, refleja opiniones rápidas ante la incertidumbre, mientras que en el largo plazo el mercado refleja cómo las personas y las empresas y las economías se adaptan dinámicamente a las condiciones cambiantes para llevar a cabo lo que realmente sucede.

De esa manera, es una mejor relación riesgo-recompensa centrarse en los fundamentos de la empresa dentro de un conjunto de empresas que tienen un control sobre sus negocios mejor que el promedio. En la jerga de Ensemble, eso significa fosos competitivos con productos relevantes para evitar la degradación competitiva en los fundamentos, combinados con equipos de gestión capaces y adaptables para guiar a las organizaciones a través de períodos desafiantes que probablemente requieran cierto nivel de cambio dadas las tensiones de sus mercados y clientes.

Independientemente de lo que suceda en la macroeconomía, este tipo de empresas pueden tener los recursos, el talento y la protección para afrontar los desafíos y adaptar su oferta y sus tácticas para superar las turbulencias y salir fortalecidas del otro lado. Si uno reconoce que los eventos macroeconómicos y geopolíticos son intrínsecamente difíciles de predecir, entonces lo mejor después de la certeza es ponerse del lado del tipo de equipos que pueden adaptarse y competir en cualquiera que sean las condiciones en las que se encuentren.

Desafortunadamente, si bien el efectivo es un «refugio seguro» durante tiempos turbulentos e inciertos, es solo temporal al que acuden los inversores para reevaluar su situación cuando están en el negocio de apostar por el caballo correcto a medida que cambia el hipódromo macroeconómico. Sin embargo, con el tiempo, “el sistema” se amaña contra el efectivo como reserva de valor, con tasas reales de retorno sobre el efectivo que generalmente son negativas. Esto está muy bien ilustrado por este gráfico de Visual Capitalist.

Fuente: VisualCapitalist.com

La riqueza debe invertirse para preservarse si no crecer en términos reales, por lo que el trabajo del inversor es descubrir la mejor manera de utilizar el efectivo a medida que cambia el mundo. El inversionista puede redistribuir el efectivo a través de los cambios macroeconómicos inciertos en las clases de activos cambiantes orientados a beneficiarse de las tendencias económicas cambiantes, o los inversionistas pueden encontrar empresas que puedan adaptarse a nivel micro y descubrir cómo implementar sus recursos y talento para ganar un tasa de retorno real atractiva, incluso cuando el contexto económico cambia a su alrededor. Ese es esencialmente el punto de vista que defendemos y hacemos nuestro trabajo para identificarnos dentro de la clase de activos de capital y asociarnos con los negocios apropiados.

Para concluir, si bien es incierto qué tipo de múltiplo de ganancias asignará el mercado a las acciones durante este período de incertidumbre económica, tener una cartera de empresas bien administradas y con ventajas competitivas puede ser una de las mejores formas de navegar la incertidumbre macroeconómica y sostener a largo plazo el valor del capital a través del crecimiento fundamental de las ganancias.

Por supuesto, en general debemos estar en lo cierto sobre cómo serán esos fundamentos, y tenemos un proceso y una estrategia de inversión que creemos que nos ayudarán a lograrlo a lo largo del tiempo. Al igual que la innumerable cantidad de gráficos que todos hemos visto que muestran las tensiones que el mercado ha atravesado y superado durante décadas (gráfico de requisitos a continuación), es una perogrullada decir que al mercado le irá bien a largo plazo como resultado de grupos de personas que se unen para trabajar en misiones productivas que crean valor, bajo los marcos estratégicos correctos que mejoran las vidas de sus clientes que colectivamente componen la humanidad.

Hemos visto miles de años de progreso en este frente y, aunque Buffett diría que «nunca apostaría contra Estados Unidos», ampliaríamos la declaración para decir que «nunca apostaría contra la humanidad». El mercado es simplemente un reflejo y una capitalización de la capacidad de la humanidad para generar progreso, aunque lo entusiasta que es sobre esas perspectivas puede fluctuar con el tiempo y ha visto su parte de tropiezos en el camino. Pero la tendencia a largo plazo ha sido indiscutiblemente hacia arriba y hacia la derecha.

Tutorial VWAP: Cálculo, Usos y Limitaciones por Quantinsti

El objetivo de Quantinsti es formar a su alumnos en el trading algorítmico. Pertenece a iRageCapital Advisory, empresa conocida por sus servicios relacionados con la creación de mesas de trading algorítmico.

Quantinsti

Por lo general, si un operador tuviera que comparar dos valores aparentemente buenos, un operador experimentado verificaría tanto el precio como el volumen de las acciones.

Ahora, preguntaría: «El precio es obvio, pero ¿por qué el volumen?»

El volumen es tan importante como el precio porque no queremos quedarnos estancados con una acción que solo tiene unos pocos compradores, incluso si el precio es demasiado atractivo. Por lo tanto, el VWAP se creó para tener en cuenta tanto el volumen como el precio.

Con VWAP como la medida de una operación, un potencial operador decidiría las posiciones largas y cortas con más precisión que si solo se tuviera en cuenta el precio.

Veamos más sobre el VWAP en este artículo:

¿Qué es VWAP?

Fórmula de VWAP

Aplicación de VWAP en Excel

Negociar con VWAP – La interpretación

Cómo usar VWAP

VWAP como confirmación de tendencia

VWAP como estrategia de ejecución de traders

VWAP como indicador

VWAP como control de rentabilidad

VWAP frente a MVWAP

Ventajas de usar VWAP

Desventajas de usar VWAP

¿Qué es VWAP?

El precio promedio ponderado por volumen, también conocido como VWAP, es la forma de medir el precio promedio de un instrumento financiero ajustado por su volumen negociado.

En términos simples, el precio promedio ponderado por volumen es el precio promedio acumulado con respecto al volumen.

El precio promedio ponderado por volumen (VWAP) es simple de calcular y tiene una variedad de usos. Mientras que un fondo de cobertura o un fondo mutuo usa el VWAP para guiar su decisión de comprar una cantidad sustancial de acciones, un inversor minorista lo usaría para verificar si el precio es lo suficientemente bueno como para ir en largo.

Fórmula de VWAP

La fórmula para calcular el VWAP es el precio típico acumulado multiplicado por el volumen total y dividido por el volumen acumulado. Va de la siguiente manera:

Si bien la fórmula es bastante fácil, también descubramos la aplicación VWAP en Excel mediante un ejemplo.

Aplicación de VWAP en Excel

Para calcular VWAP, tomaremos los datos de nivel minuto de Amazon. Puede obtener ejemplos de datos históricos de Yahoo Finance. Hemos utilizado los datos para la fecha 29 de diciembre de 2022. Una muestra de los datos es la siguiente:

Fecha y hora

Apertura

Máximo

Mínimo

Cierre

Volumen

(A)

(B)

(C)

(D)

(MI)

2022-12-29 9:30

82.87

83.06

82.74

82.88

2107565

2022-12-29 9:31

82.88

82.98

82.65

82,9

264809

2022-12-29 9:32

82.89

83

82.62

82.74

234443

2022-12-29 9:33

82.72

83

82.55

82.97

258732

2022-12-29 9:34

82.98

83.2

82.85

82,9

336246

Paso 1: Encuentra el promedio o «Precio Típico»

Para obtener una estimación confiable del precio al que se negoció un valor durante un período determinado, tomamos el promedio de los datos de precios, en este caso, el promedio del precio máximo, mínimo y de cierre.

Por ejemplo, el precio medio a las 9:30 = (83,06 + 82,74 + 82,88)/3 = 82,89333333 ~ 82,89

De manera similar, para 9:31, el precio promedio = (82.98 + 82.65 + 82.9)/3 = 82.84333333 ~ 82.84

Crearemos una nueva columna con el encabezado «Precio típico»

Fecha y hora

Apertura

Max

Min

Cierre

Volumen

Precio típico (Alto + Bajo + Cierre)/3

(A)

(B)

(C)

(D)

(MI)

F = (B + C + D)/3

2022-12-29 9:30

82.87

83.06

82.74

82.88

2107565

82.89333333

2022-12-29 9:31

82.88

82.98

82.65

82,9

264809

82.84333333

2022-12-29 9:32

82.89

83

82.62

82.74

234443

82.78666667

2022-12-29 9:33

82.72

83

82.55

82.97

258732

82.84

2022-12-29 9:34

82.98

83.2

82.85

82,9

336246

82.98333333

Paso 2: Multiplique el precio promedio con el volumen para ese período

Dado que estamos buscando un período de 9:30, el volumen negociado fue 2107565.

Así, el producto de volumen y precio típico será = (Precio medio * Volumen) = 82,89333333 * 2107565 = 174703088,1

De manera similar, hemos llenado el producto del precio típico y el volumen en la columna con el título «Volumen * Precio típico».

Fecha y hora

Apertura

Max

Min

Cierre

Volumen

Precio típico (Alto + Bajo + Cierre)/3

Volumen * Precio típico

(A)

(B)

(C)

(D)

(MI)

F = (B + C + D)/3

G = (E * F)

2022-12-29 9:30

82.87

83.06

82.74

82.88

2107565

82.89333333

174703088.1

2022-12-29 9:31

82.88

82.98

82.65

82,9

264809

82.84333333

21937660.26

2022-12-29 9:32

82.89

83

82.62

82.74

234443

82.78666667

19408754.49

2022-12-29 9:33

82.72

83

82.55

82.97

258732

82.84

21433358.88

2022-12-29 9:34

82.98

83.2

82.85

82,9

336246

82.98333333

27902813.9

Paso 3: Calcule el total acumulado del producto de precio y volumen típicos

A las 9:30, al ser el primer valor, el total acumulado permanece invariable. Veamos el total acumulado del producto de precio y volumen típicos a las 9:31 ahora.

Para el momento, 9:30, el producto de precio y volumen típico era 174703088.1. Y para las 9:31, el valor fue 21937660.26.

Por lo tanto, para las 9:31, el total acumulado sería 174703088,1 + 21937660,26 = 196640748,3.

En consecuencia, crearemos una nueva columna en la tabla como se muestra a continuación.

Fecha y hora

Apertura

Max

Min

Cierre

Volumen

Precio típico (Alto + Bajo + Cierre)/3

Volumen * Precio típico

Acumulativo (Volumen * Precio típico)

(A)

(B)

(C)

(D)

(MI)

F = (B + C + D)/3

G = (E * F)

Acumulativo (G)

2022-12-29 9:30

82.87

83.06

82.74

82.88

2107565

82.89333333

174703088.1

174703088.1

2022-12-29 9:31

82.88

82.98

82.65

82,9

264809

82.84333333

21937660.26

196640748.3

2022-12-29 9:32

82.89

83

82.62

82.74

234443

82.78666667

19408754.49

216049502.8

2022-12-29 9:33

82.72

83

82.55

82.97

258732

82.84

21433358.88

237482861.7

2022-12-29 9:34

82.98

83.2

82.85

82,9

336246

82.98333333

27902813.9

265385675.6

Paso 5: encuentre el volumen total acumulado

Dado que encontramos el total acumulativo del precio y el volumen típicos, tenemos que mantener un total acumulado del volumen del valor negociado.

Por lo tanto, para las 9:30, será solo 2107565, ya que es el primer período del día.

Para las 9:31, será (Volumen a las 9:31) + volumen acumulado del período anterior, es decir

(264809 + 2107565) = 2372374

Fecha y hora

Apertura

Max

Min

Cierre

Volumen

Precio típico (Alto + Bajo + Cierre)/3

Volumen * Precio típico

Acumulativo (Volumen * Precio típico)

Volumen acumulativo

(A)

(B)

(C)

(D)

(MI)

F = (B + C + D)/3

G = (E * F)

Acumulativo (G)

Acumulativo (E)

2022-12-29 9:30

82.87

83.06

82.74

82.88

2107565

82.89333333

174703088.1

174703088.1

2107565

2022-12-29 9:31

82.88

82.98

82.65

82,9

264809

82.84333333

21937660.26

196640748.3

2372374

2022-12-29 9:32

82.89

83

82.62

82.74

234443

82.78666667

19408754.49

216049502.8

2606817

2022-12-29 9:33

82.72

83

82.55

82.97

258732

82.84

21433358.88

237482861.7

2865549

2022-12-29 9:34

82.98

83.2

82.85

82,9

336246

82.98333333

27902813.9

265385675.6

3201795

Paso 6: Encuentra VWAP

Simplemente dividimos el total acumulado del producto de precio y volumen típicos por el volumen acumulado.

Así, para las 9:30, VWAP = (174703088,1) / (2107565) = 82,89333333 ~ 82,89

Para 9:31, VWAP = (196640748,3) / (2372374) = 82,88775224

Finalmente crearemos la columna «VWAP» que muestra los cálculos finales

Con VWAP, el trader obtiene la información integral sobre el movimiento del precio de la acción que lo ayuda a determinar el mejor punto de entrada.

Por ejemplo, un trader espera que la línea de precio de una acción en particular supere la línea VWAP. En caso de que haya muchas ventas (posiciones cortas) en el mercado para esa acción, es posible que la acción no supere la línea VWAP.

Esto se debe a que las acciones por encima de la línea VWAP se consideran caras y, por lo tanto, tienen un valor alto. Cuando el precio de las acciones sube por encima de la línea VWAP, implica que muchos traders están comprando las acciones. Aquí es cuando los traders van mucho antes de que el precio alcance su punto máximo.

Por otro lado, se sabe que las acciones por debajo de la línea VWAP están infravaloradas y tienen una tendencia a la baja, lo que hace que los traders se queden cortos con dichas acciones.

Con la ayuda de las líneas de tendencia (líneas de soporte y resistencia) y el patrón de velas japonesas (que representa el movimiento del precio), un trader puede averiguar cuándo la acción se mueve por encima o por debajo de la línea VWAP.

Cómo usar VWAP

Hasta ahora, aprendimos sobre el cálculo y la aplicación de VWAP con la ayuda de Excel. Veamos también cómo el trader puede usar VWAP por una variedad de razones, que son las siguientes:

VWAP como confirmación de tendencia

VWAP como estrategia de ejecución

VWAP como indicador

VWAP como control de rentabilidad

VWAP como confirmación de tendencia

Hemos mencionado antes cómo VWAP nos brinda información relacionada tanto con el volumen como con el precio. También nos ayuda a confirmar la presencia de una tendencia que podría estar surgiendo.

Entendamos esto con un ejemplo de un gráfico a continuación (que muestra VWAP y el precio de cierre de una acción) que se puede trazar en Excel después de realizar el cálculo.

VWAP vs precio de cierre

Si ve el gráfico de VWAP, a pesar de las frecuentes oscilaciones en el precio de cierre, podemos ver claramente que el VWAP está aumentando. El aumento del VWAP indica que hay más compradores que vendedores.

También indica una fase alcista, mientras que un VWAP decreciente indica una fase bajista.

VWAP como estrategia de ejecución de operaciones

VWAP también es utilizado por compradores institucionales que necesitan comprar o vender una gran cantidad de acciones pero no quieren provocar un aumento en el volumen, ya que llama la atención y afecta el precio.

Para explicar esto con más detalle, digamos que una institución está interesada en comprar 10,000 acciones de Amazon. Si colocan una orden de 10,000, la acción inmediata sería un aumento en el precio a medida que el mercado completa la orden.

Ahora bien, si otros traders saben que existe una demanda importante por la acción, pedirían un precio más alto por la acción, lo que la encarecería para la institución.

Para evitar este escenario, estas instituciones desarrollan una estrategia de trading automatizada para dividir el número de acciones en cantidades más pequeñas y ofertar por las acciones de tal manera que sus operaciones no dejen que los precios de cierre se alejen del VWAP.

Dado que VWAP actúa como una guía en la que ciertos operadores basan sus decisiones de trading, ayuda a mantener el precio de cierre lo más cerca posible del VWAP.

VWAP como indicador

Entre los traders intradía, el indicador VWAP también se puede utilizar en una estrategia de trading. Existen teorías contradictorias sobre cómo debe usar exactamente el VWAP como indicador y, por lo tanto, intentaremos comprender este aspecto con mayor detalle.

Por lo general, consideramos escenarios en los que el precio de cierre cruza el VWAP como una señal y, por lo tanto, se puede usar un cruce VWAP para abrir o salir de una operación según su perfil de riesgo.

Antes de ver los diferentes escenarios, demos un paso atrás y entendamos que el VWAP en realidad puede ser como una profecía autocumplida cuando se trata de hacer trading. Como se vio anteriormente, ciertos traders institucionales intentarían ejecutar operaciones de tal manera que el precio de cierre no supere el VWAP.

Esto puede influir en otros traders que mirarían el precio de cierre y tomarían una decisión de trading pensando que el precio de cierre se acercará eventualmente al VWAP.

Por lo tanto, cuando el precio de cierre comienza a subir y alejarse del VWAP, existe una presión entre los traders para vender, debido a la lógica de que el otro vendería en cualquier momento.

Esto crea una situación en la que la creencia general podría ser que las acciones están sobrevaluadas. De manera similar, cuando el precio de cierre comienza a moverse hacia abajo y más lejos del VWAP, existe la creencia de que la acción está infravalorada y existe presión entre los traders para comprar la acción.

Por supuesto, dependiendo de la mentalidad del mercado, puede haber diferentes escenarios y, por lo tanto, uno no puede depender solo del VWAP para tomar una decisión.

Veamos ahora algunos otros escenarios.

Algunos traders prefieren el cruce VWAP como indicador y compran las acciones cuando el precio de cierre cruza el VWAP desde abajo y sube más alto, lo que indica una tendencia alcista.

Luego, uno esperará a que el precio de cierre alcance el máximo del día, momento en el que venderá y saldrá de la operación. Otros operadores saldrán tan pronto como el precio de cierre muestre signos de giro.

Por el contrario, algunos traders venderían acciones en corto cuando el precio de cierre cruza el VWAP desde arriba y sigue bajando. Una vez que el precio de cierre alcance el mínimo del día, cerrarían la operación.

Ahora, algunos traders preferirían un precio por debajo del VWAP, ya que sería un buen precio para comprar y un precio por encima del VWAP podría indicar que es un buen momento para vender. Tomando el ejemplo anterior del gráfico VWAP, puede ver que a medida que el precio sube por encima del VWAP, hay un pequeño período en el que el precio sigue aumentando y luego el precio disminuye.

Sin embargo, se ve que para la estrategia de trading, los traders consideran el cruce del precio de cierre con el VWAP como una señal. Sin embargo, se debe tener en cuenta que el VWAP es un indicador rezagado, lo que significa que se calcula únicamente en función de los datos históricos. Por lo tanto, no debería ser el único indicador en una estrategia de trading.

VWAP como control de rentabilidad

Una vez que los traders han cerrado su operación, miran el VWAP para verificar si su operación fue rentable o no. Por ejemplo, si un trader compró una acción de Amazon a $ 248 y el VWAP al final del día fue de $ 250, entonces el trader compró las acciones a un buen precio y puede obtener ganancias en esta operación.

Hasta ahora hemos visto algunos de los usos de VWAP. Sin embargo, al leer el artículo, ¿sentiste algún tipo de deja vu o más bien te diste cuenta de que habías leído sobre características similares para un indicador diferente?

¿Crees que VWAP es solo otra variación de una media móvil? Para responder a esta pregunta, veamos la diferencia entre el VWAP y Moving VWAP (MWAP).

VWAP frente a MVWAP

Las siguientes son las diferencias entre VWAP y MVWAP:

MVWAP

VWAP

El VWAP móvil es una media móvil que representa visualmente el movimiento del precio de las acciones. Realiza un seguimiento del VWAP al final del día durante un cierto período de tiempo.

VWAP representa el precio promedio ajustado por el volumen negociado generalmente durante un día en particular.

MVWAP proporciona un promedio de la cantidad de cálculos de VWAP para analizar. Esto significa que MVWAP puede ejecutarse de un día para otro, dando un promedio del valor de VWAP durante un período de tiempo.

Esto hace que el MVWAP sea mucho más personalizable, ya que se adapta a las necesidades específicas. También se puede hacer mucho más receptivo a los movimientos del mercado para operaciones a corto plazo, y también puede suavizar el ruido del mercado si se elige un período más largo.

VWAP proporcionará un total acumulado a lo largo del día. Así, el valor final del día es el precio medio ponderado por volumen del día.

Por ejemplo, si utiliza un gráfico de un minuto para una acción en particular, se realizarán 390 (6,5 horas X 60 minutos) cálculos para el día, y el último proporcionará el VWAP del día.

MVWAP se parece a VWAP pero no es tan fluido como VWAP. Implica que hay cambios más repentinos en MVWAP, debido al mayor período de datos que asume.

VWAP es una línea mucho más suave y hay cambios repentinos mucho menores en los datos en los que se basa.

Por lo tanto, aunque hay una línea delgada entre MVWAP y VWAP, la línea delgada también representa una diferencia significativa.

Ventajas de usar VWAP

En cuanto a los profesionales, debo mencionar que el precio ajustado ponderado por volumen es el verdadero precio promedio de la acción y no afecta su precio de cierre.

Veamos las razones por las que VWAP es tan popular:

VWAP puede indicar si el mercado es bajista o alcista:

El mercado es bajista cuando el precio está por debajo del VWAP y alcista si el precio está por encima del VWAP. Un mercado alcista indica una presión de compra y la línea de tendencia en el gráfico se mueve hacia arriba. Un mercado bajista indica presión de venta, lo que lleva a una tendencia a la baja en el gráfico de acciones.

En VWAP, las indicaciones para comprar y vender son prominentes: