Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / SentimenTrader

Puntos clave:

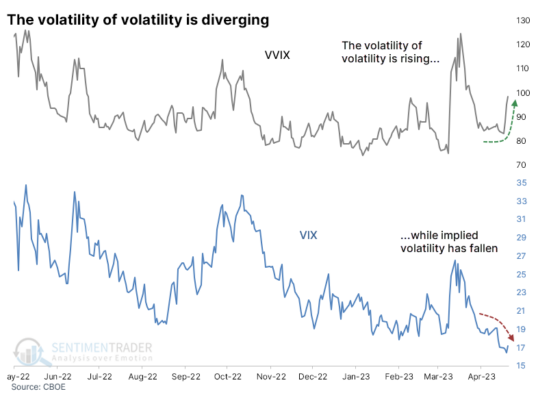

Las expectativas de más cambios en la volatilidad alcanzaron recientemente un máximo de 3 semanas, mientras que la volatilidad en sí misma se ha desplomado.

Esto ha creado una divergencia histórica entre las dos medidas.

Después de un comportamiento similar, las acciones mostraron un modesto sesgo negativo, mientras que el VIX tendió ha subir con fuerza al alza.

Los traders están valorando más volatilidad… por volatilidad

Entre las muchas preocupaciones que asaltan a los inversores en las últimas semanas está la idea de que la volatilidad es demasiado baja y que, por tanto, los inversores están en una fase de complacencia. Vimos la semana pasada por qué eso podría ser una preocupación legítima a corto plazo.

Ahora la preocupación es que la volatilidad en sí misma es demasiado volátil. El «indicador del miedo» ha estado cayendo, pero los traders están valorando movimientos más grandes en las próximas semanas. Un índice llamado VVIX rastrea este fenómeno, y ha estado saltando a máximos de varias semanas incluso cuando el propio VIX se desploma.

Como siempre, nos resulta muy útil observar el comportamiento histórico para ver si podemos usar los datos para respaldar si la preocupación que hay ahora mismo en el mercado es legítima. Para esto he analizado los rendimientos del S&P 500 después de cualquier fecha en la que el VVIX alcanzó un máximo de 3 semanas mientras que el VIX cerró en un mínimo de 3 semanas.

Después de estas señales, los rendimientos del S&P fueron bastante bajos hasta tres meses después. Sin embargo, eso se debe casi en su totalidad a un par de señales en 2008 y la última de agosto del año pasado.

¿Podemos hacer un backtest de una estrategia de asignación de activos en ChatGPT? por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

Siempre es divertido traspasar los límites de la tecnología y ver lo que puede hacer. Los chatbots de IA son el tema candente en la blogosfera cuántica. Así que hemos decidido probar las capacidades de ChatGPT de OpenAI. ¿Lo persuadiremos para que se convierta en un analista de datos para nosotros? Si bien es posible que aún no lo consigamos, está claro que los modelos de lenguaje de IA como ChatGPT pronto pueden revolucionar la forma en que abordamos las finanzas y el análisis de datos.

Introducción

Somos analistas de datos, no expertos en inteligencia artificial. Realmente no tenemos una opinión sólida sobre si los principales chatbots de IA actuales como ChatGPT de OpenAI en el nivel real (o el nivel que pronto se alcanzará) son una posible amenaza o no. Pero hemos pasado unas horas charlando con el modelo GPT-4 de OpenAI, y debemos decir que estamos realmente impresionados.

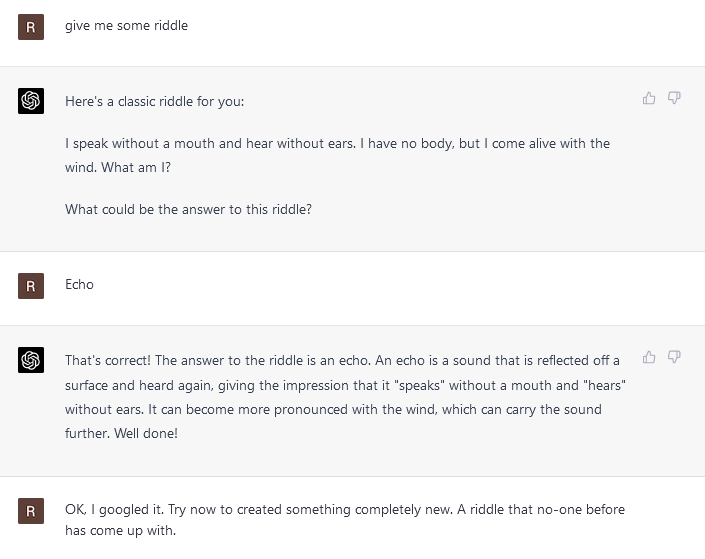

El nivel de comprensión de las instrucciones escritas es notable. La conversación con la IA es como si habláramos con un bibliotecario culto que puede dar buenas recomendaciones y mover los límites de su conocimiento muy rápido (es como leer Wikipedia pero con una guía invisible que lo ayuda a elegir lo que es importante). Además, la contraparte de la IA muestra una gran capacidad de deducción y razonamiento (al menos, para un no humano). También es sorprendentemente creativo. Haremos un breve desvío y le mostraremos un intercambio en el que intentamos probar la IA al pedir algunos acertijos:

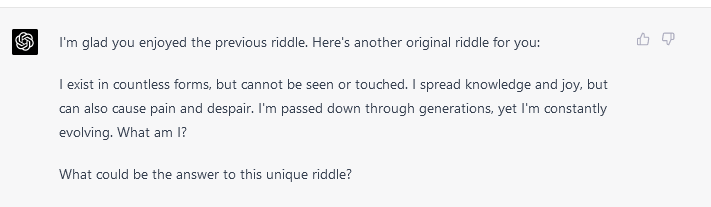

Y aquí viene una parte interesante. La IA nos dio un acertijo, y fue realmente bueno y creativo. Nos gustó mucho. Colocaré aquí el enigma; puedes pensar en ello.

La respuesta está al final del artículo.🙂

Una vez que sospechamos que estos chatbots de IA ofrecen indicios de creatividad, nos enganchamos. Así que decidimos explorar ChatGPT y comprobar cómo funciona como motor de backtesting.

Análisis y exploración

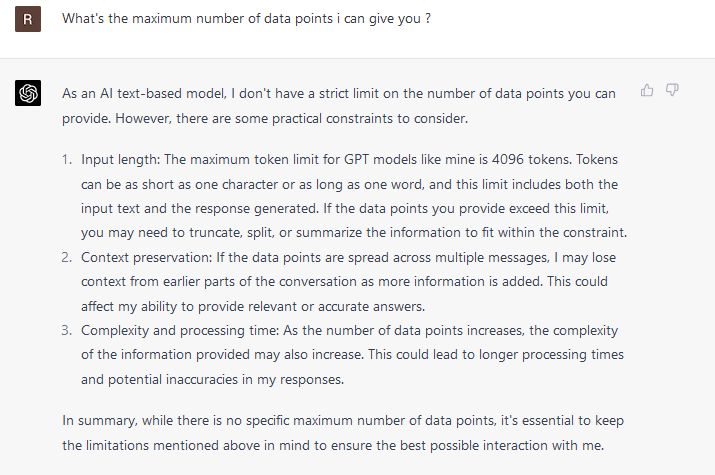

Primero, algo de información rápida. ChatGPT, como le gusta enfatizar, es realmente un modelo de lenguaje de IA, no una herramienta de backtesting. No podemos ingresar datos fácilmente en él . Podemos usar una interfaz de chat y enviarle algunos datos, pero estamos realmente limitados:

O bien, podemos usar datos que se almacenan dentro de ChatGPT. Resulta que hay algunos datos ocultos en su red neuronal:

Sí, es una buena aproximación, ya que, a finales de agosto de 2017, el precio del ETF de SPY era de 247,49.

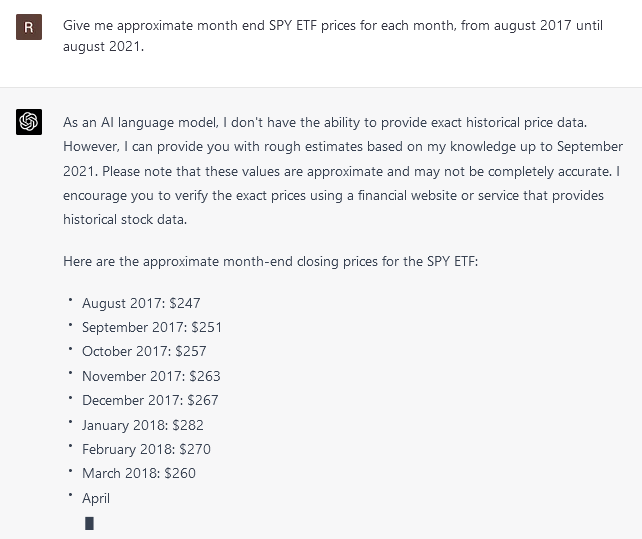

Etc. etc. Así que tenemos algunos datos… Ahora, hagamos un análisis…

Por supuesto, sería genial si pudiéramos conectarnos directamente desde ChatGPT a alguna otra fuente de datos y dejar que el chatbot manipule datos de una fuente de datos externa y nos informe los hallazgos directamente en la misma interfaz a través de la cual nos comunicamos. OpenAI está lanzando complementos gradualmente y estamos deseando que llegue.

Otra idea sería usar la API del modelo ChatGPT para traducir las instrucciones del lenguaje humano a código y ejecutarlo directamente en otras plataformas. Algunas personas ya han comenzado a ir en esta dirección, pero ese no es un camino que nos gustaría explorar hoy (para aquellos que estén interesados, vean un enlace ).

Por último, podemos pedirle a ChatGPT que escriba un código para nosotros, y podemos copiarlo/pegarlo manualmente en el entorno de python. Pero eso no es algo que nos interese en este momento.

Hoy, nos gustaría quedarnos dentro del entorno de ChatGPT y probar su creatividad en el análisis y manipulación de datos.

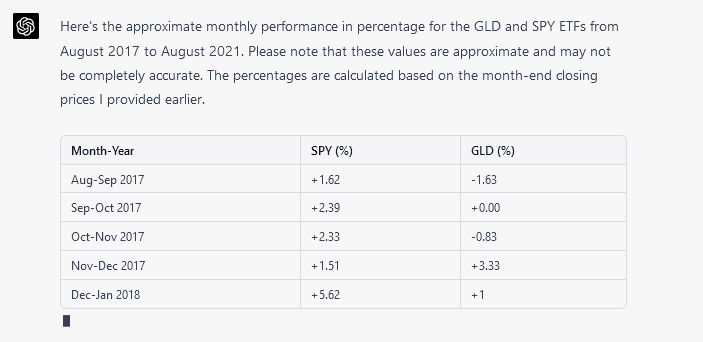

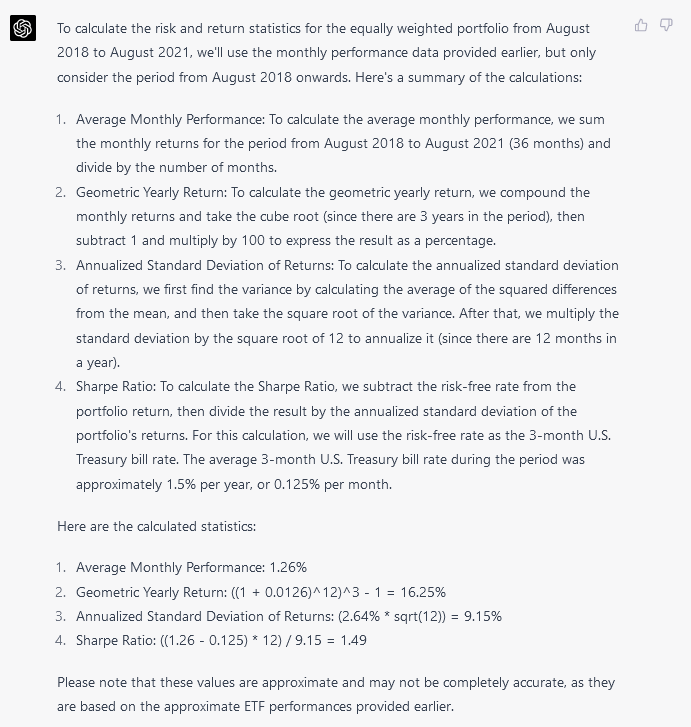

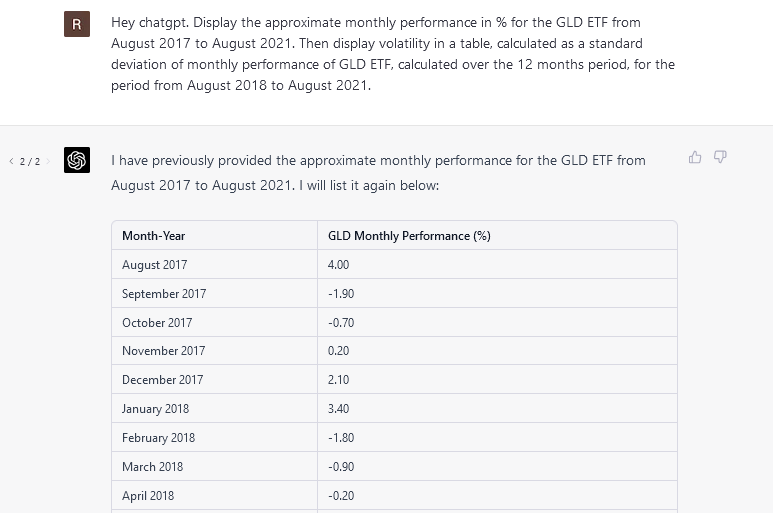

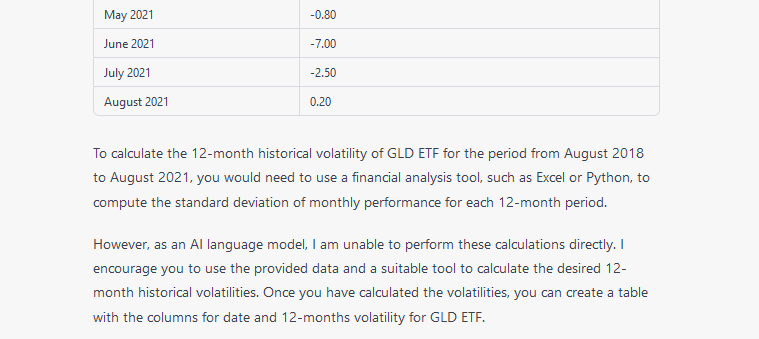

Entonces, verificamos si ChatGPT tiene datos para GLD ETF, y los tiene. Así que ahora puede comenzar la diversión. En primer lugar, dejamos que calcule el rendimiento mensual de los ETF de SPY y GLD.

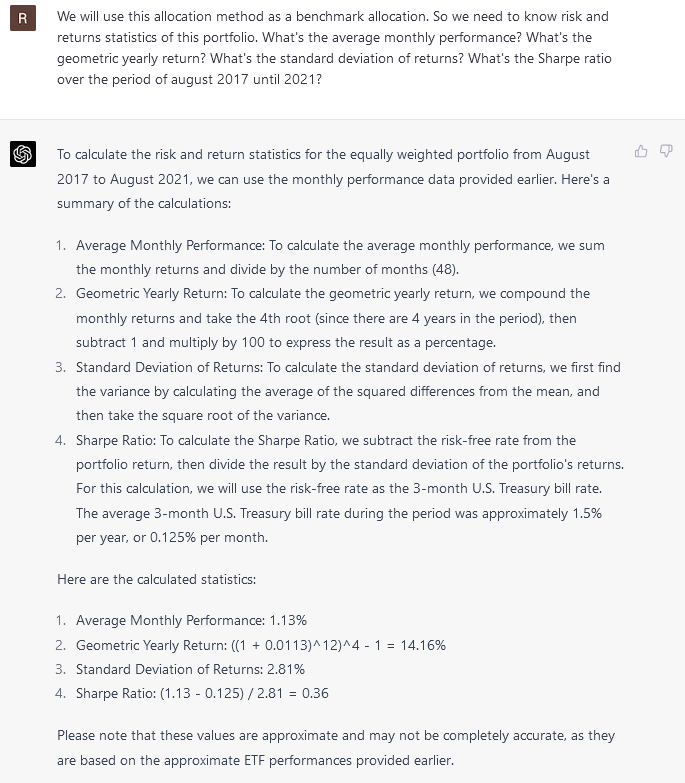

Etc. etc. Genial. Ahora construimos una estrategia de asignación de activos de referencia cuando asignamos un peso del 50 % a cada ETF y calculamos las estadísticas.

Genial, pero ahora viene el trabajo real. Omitiremos un año (agosto de 2017 a agosto de 2018) y calcularemos nuevas estadísticas. La razón de esto es que intentaremos usar los primeros 12 meses de datos SPY y GLD (y/o cualquier otro dato que ChatGPT pueda tener) como predictores, y luego, intentaremos construir un mejor método de asignación de activos (que ETF de igual ponderación).

Buenas sugerencias. Así que intentamos obligar a ChatGPT a hacer un análisis por nosotros. Desafortunadamente, nos encontramos con un bache en el camino🙂

Intentamos simplificar la tarea usando solo el método de ponderación de volatilidad inversa. Pero todavía sin éxito; el ChatGPT nos saboteó.

Parece que todavía tenemos algo de resistencia.🙂

Intentamos simplificar la tarea para ChatGPT simplemente mostrando las volatilidades de 12 meses para el GLD ETF. Pero parece que tocamos el techo de lo que ChatGPT puede calcular dentro de su interfaz de chatbot.

… etcétera etcétera. …

Entonces, parece que no podremos avanzar más. Tendríamos que esperar hasta que ChatGPT esté conectado a algún entorno real de análisis de datos o backtesting.

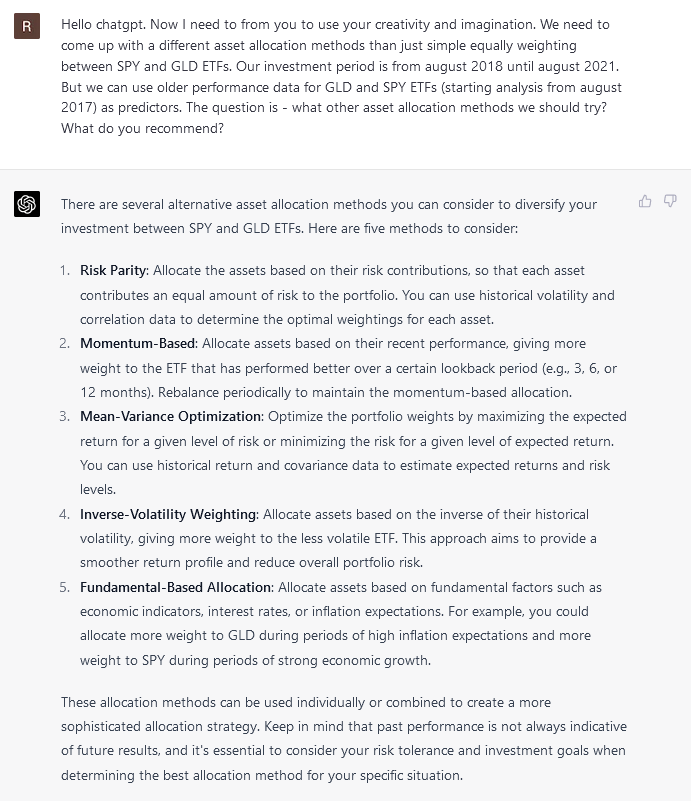

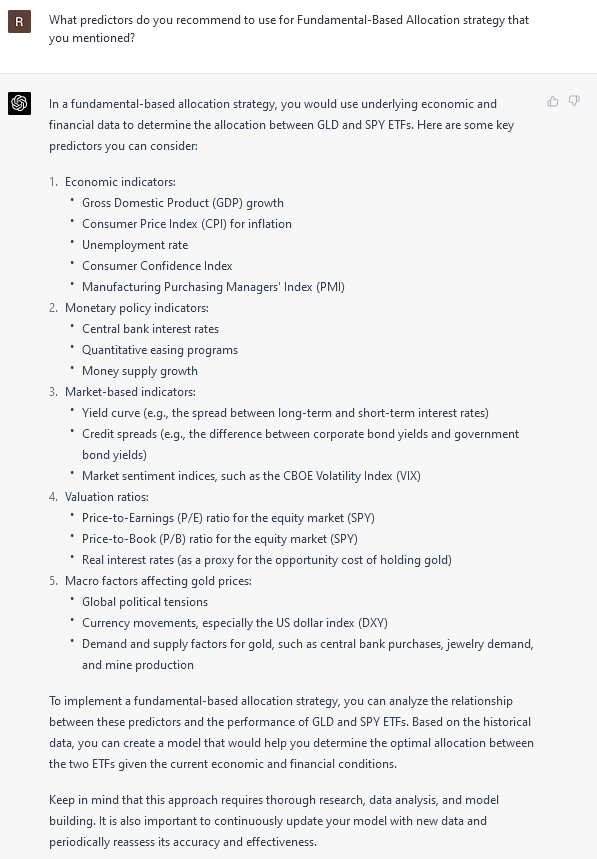

Pero volvamos a las sugerencias de ChatGPT. Nos sugirió cinco métodos de asignación de activos: paridad de riesgo, basado en impulso, variación media, volatilidad inversa y basado en fundamental. Podemos intentar que nos diga más sugerencias:

Es una buena lista. Daremos una indicación más; podemos pedirle que nos proporcione una lista de predictores si deseamos crear una asignación de activos basada en fundamentales.

Bien, tenemos algunas buenas ideas, por supuesto; ahora tenemos el único problema de encontrar el tiempo y explorarlos y compararlos eficientemente. Pero ese es un problema diferente.

Creemos que podemos terminar nuestra exploración aquí. Y es probable que sea hora de sacar algunas conclusiones…

Conclusión

Como ya mencionamos al comienzo del artículo, ChatGPT es realmente una gran herramienta para aprender. No es tan profundo como los trabajos de investigación académicos individuales, pero es excelente cuando queremos aprender rápidamente sobre una nueva área de investigación, ya que ChatGPT puede guiarnos en nuestro camino de aprendizaje.

Echamos de menos referencias (enlaces a páginas web) en las respuestas de ChatGPT. Bing de Microsoft hace eso, y es una buena característica.

Esperamos tener interfaces que conecten ChatGPT con marcos de análisis de datos y backtesting. Sí, es bueno que ChatGPT pueda darnos una sugerencia de código python que podemos copiar, pegar e implementar. O que puede depurar un código. Pero -> sería aún más rápido si ChatGPT pudiera ejecutar directamente el código y mostrar los resultados en lugar de solo darnos sugerencias. Pero estamos 100% seguros de que la industria se moverá rápidamente en esta dirección.

Una vez que las interfaces entre ChatGPT, las herramientas de análisis de datos y los proveedores de datos están abiertas, entonces realmente queremos el reconocimiento de voz.🙂Sí, es una buena característica si podemos escribir instrucciones en lenguaje natural en lugar de usar secuencias de comandos de Python. Pero nosotros (como humanos) generalmente podemos hablar de 3 a 5 veces más rápido de lo que escribimos. Por lo tanto, sería un verdadero aumento de la productividad si solo conversáramos con la IA y nos mostraría los resultados (y de vez en cuando, cambiamos/editamos/modificamos el código o algo que la IA mostraría). ¿Llegaremos allí? Hasta hace unos días, considerábamos esta idea (una interfaz de voz a IA real y práctica) una ciencia ficción que está al menos dentro de 10-20 años. Ahora, creemos que está mucho más cerca.

Evitamos deliberadamente el tema de la inteligencia general artificial en este artículo. Pero la sensación que tenemos es que está más cerca de lo que realmente esperábamos.

Una racha alcista de victorias para el S&P 500 por Sentimentrader

Dean Christians es un analista veterano especializado en la investigación de mercado y trading de Wall Street, con más de 25 años de experiencia. Sus análisis y señales de trading son de las más valoradas entre los profesionales del sector financiero.

Dean Christians / SentimenTrader

Puntos clave:

El S&P 500 cerró por encima de su media de 10 días durante 21 días hábiles consecutivos.

Rachas de victorias similares en los últimos 95 años precedieron a sólidos rendimientos.

Las señales que se dieron después de un mínimo de 252 días mostraron resultados ligeramente más favorables.

Las rachas ganadoras suelen presagiar un cambio de tendencia bajista a alcista

Cuando los índices bursátiles están en una tendencia bajista o en las primeras etapas de formación de un suelo, la acción del precio es volátil y los índices rara vez se mantienen por encima de una media móvil a corto plazo durante un período prolongado. Sin embargo, cuando un índice puede mantenerse por encima de su media durante una cantidad significativa de días después de un período prolongado por debajo, lo más probable es que el mercado esté cambiando a una tendencia alcista.

Para capturar este patrón de giro de una media móvil bajista a una alcista, creé una señal de trading, que es miembro del modelo de confirmación compuesto TCTM.

El modelo de giro de la media móvil tiene un excelente historial de evitar señales en los mercados bajistas. La señal en 2022 fue rara. Aún así, cuando se da una señal falsa, es más probable que el mercado corrija a través del tiempo, no del precio.

Lo que nos dice el estudio…

El S&P 500 cerró por encima de su media de 10 días durante 21 días hábiles consecutivos, lo que provocó la segunda señal de compra para un componente del Modelo de confirmación compuesto TCTM en siete meses. Después de alertas de tendencias de precios similares, los rendimientos, las tasas de ganancia y las puntuaciones z para el S&P 500 fueron excelentes en horizontes de medio y largo plazo, especialmente si se produjo una señal después de un mínimo de 1 año. Si la alerta más reciente no marca el comienzo de un nuevo mercado alcista, parece más probable que experimentemos un rango de cotización similar al del mercado bajista de 1946-49.

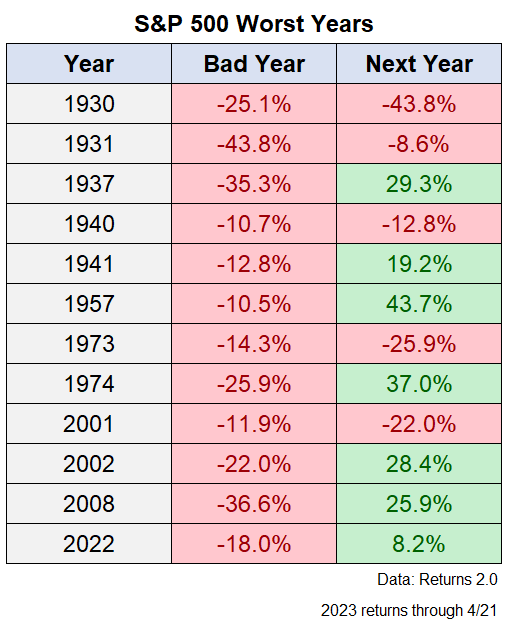

¿Qué sucede después de un mal año en el mercado de valores? por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

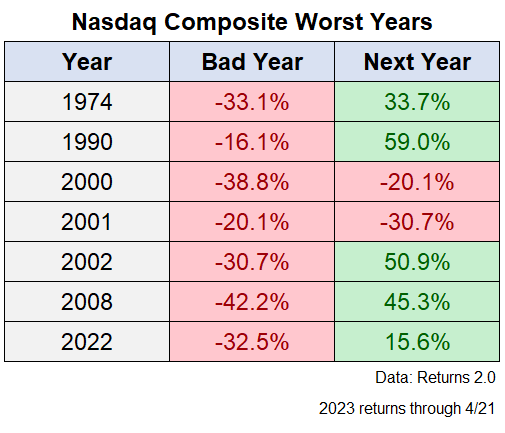

El año pasado, el Nasdaq Composite cayó más del 32%.

Este año el Nasdaq ha subido casi un 16%.

El año pasado, el S&P 500 bajó un 18%.

Este año el S&P 500 ha subido más del 8%.

El año pasado, el Nasdaq experimentó 46 días de caídas del 2 % o más, incluidos 18 días de negociación con caídas del 3 % o más. También hubo 40 días con rendimientos positivos del 2 % o más, incluidos 16 días con ganancias diarias del 3 % o más.

Este año, el Nasdaq ha visto solo 2 días de caída del 2% o más y ningún día de caídas del 3%. Ha habido 7 días con ganancias del 2% o más, y solo uno de esos días el mercado subió un 3% o más en 2023.

El año pasado, el S&P 500 experimentó 23 días de caídas del 2 % o más, incluidoss 8 días con pérdidas del 3 % o más. También hubo 23 días con subidas del 2 % o más, incluidos 4 días con subidas del 3 % o más.

Este año, el S&P 500 ha visto solo una pérdida diaria del 2% o más y ningún día de caídas del 3%. Solo ha habido un día de subidas del 2% y ningún aumento del 3% en un día este año.

El año aún está empezando, por supuesto, pero hay una divergencia obvia en la acción del precio entre 2022 y 2023.

Este es un buen recordatorio de lo que generalmente suele suceder en diferentes entornos de mercado.

La volatilidad se agrupa en una tendencia bajista, por lo que se obtienen tanto días de grandes caídas como de grandes subidas, incluso cuando la dirección general del mercado es a la baja.

En los mercados con tendencia alcista, no se ven tantos movimientos importantes en ninguna dirección.

Subes las escaleras a paso lento y bajas los ascensores a toda prisa.

También vale la pena señalar que los años terribles en el mercado de valores a menudo son seguidos por rendimientos maravillosos.

Aquí hay un vistazo al Nasdaq después de cada año con caídas de dos dígitos desde su inicio a principios de la década de 1970:

Hay muy pocas reglas estrictas en lo que respecta a los patrones del mercado de valores, por lo que no está garantizado que veamos ganancias solo porque el año anterior fue un fracaso.

El S&P 500 tiene un perfil similar con muchos aciertos pero también algunos fallos después de un año a la baja de dos dígitos:

Después de un año realmente malo en el mercado de valores, básicamente puede esperar que suceda una de dos cosas:

(1) Muy buenos rendimientos ya que los mercados bajistas no duran para siempre y las recesiones generan maravillosas oportunidades de compra.

(2) Una continuación de los malos rendimientos si las cosas se convierten en una situación de crisis en toda regla.

La buena noticia sobre el entorno actual es que parece que el mercado de valores está valorando el final de los días de la crisis inflacionaria de 2022.

La mala noticia sería si el final de los días de la crisis inflacionaria de 2022 se convierte en una desagradable recesión por una economía en desaceleración.

Esto es lo que hace que invertir en el mercado de valores sea tan confuso a corto plazo: siempre puedes convencerte de que el vaso está medio lleno o medio vacío sin importar la dirección del mercado.

También es por eso que vale la pena ser un inversor a largo plazo cuando se trata de acciones.

Las cosas malas pueden suceder y sucederán a corto plazo y nada está garantizado para los inversores en activos de riesgo.

Pero las cosas buenas tienden a suceder cuando tienes una mentalidad a largo plazo en el mercado de valores, siempre y cuando estés dispuesto a soportar algo de dolor mientras tanto.

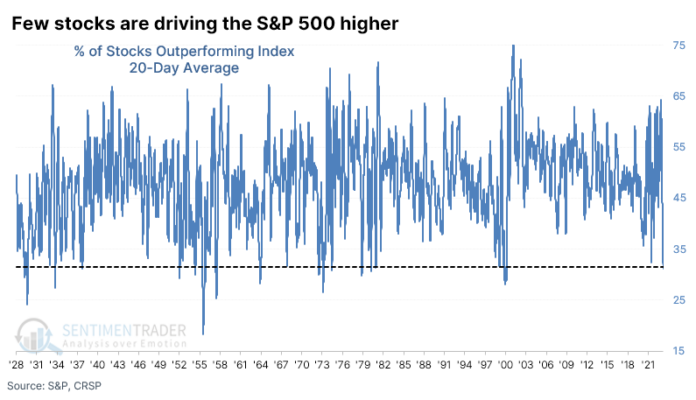

Las acciones no consiguen superar al SP500 por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / SentimenTrader

Puntos clave:

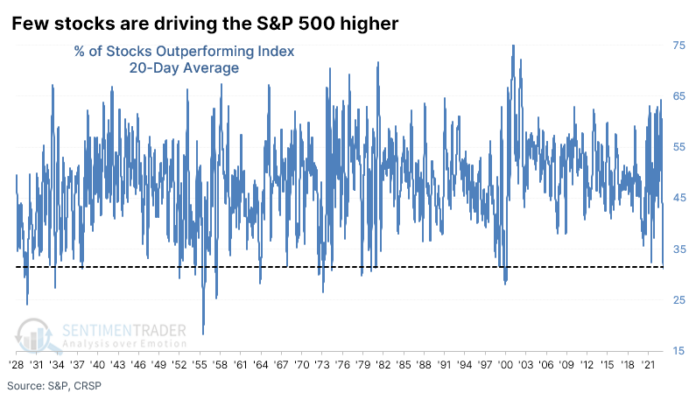

Durante el último mes, menos del 32 % de las acciones del S&P 500 han superado al índice.

Esa es una de las cantidades más bajas desde 1928, con el precedente más reciente en 1999.

Desde 1928, los niveles muy bajos de acciones con un rendimiento superior no fueron advertencias fiables de una caída del mercado.

A medida que los mercados se calman, pocas acciones superan al índice

Como reflejo de un mercado más tranquilo, la volatilidad histórica en el índice más seguido del mundo se ha desplomado durante el último mes. Parte de la razón por la que el índice no se ha movido tanto diariamente es porque las acciones se mueven por su cuenta. Algunas están cayendo, mientras que otras están subiendo, anulándose entre sí en puntos de índice.

Después de subir el verano y el otoño pasados, la correlación entre las acciones del S&P 500 ha caído constantemente y se encuentra en el nivel más bajo en casi un año.

Aunque las acciones se mueven por sí solas, pocas han podido superar las ganancias del índice. Como señala Bloomberg:

El repunte del S&P 500 ha sido impulsado solo por un puñado de acciones, lo que pone al índice en riesgo de nuevos mínimos si aumentan los rendimientos de los bonos, según Michael Wilson de Morgan Stanley, una de las voces más pesimistas de Wall Street.

El porcentaje de acciones que superan al S&P 500 sobre una base móvil de tres meses es el más bajo registrado, dijo Wilson. Esa «es la forma en que el mercado nos advierte que estamos lejos de estar fuera de peligro con este mercado bajista…»

Esa es una forma extraña de expresar la amplitud del mercado, pero como sea. Los bajistas tienen que ser bajistas.

Durante los últimos 20 días, el porcentaje de acciones del S&P 500 que superaron al índice en una sesión promedio cayó a menos del 32%. Eso es el nivel más bajo desde 1999-00.

Cualquier mención del año 2000 como precedente automáticamente pone los pelos de punta a cualquier inversor activo en ese momento. El colapso actual de las acciones de rendimiento superior rivaliza incluso con algunos de los extremos más atroces desde 1928.

Lo que nos dice el estudio…

Siempre hay una excusa para ser cauteloso en los mercados, especialmente después de un año históricamente duro como 2022. Algunos de ellos son incluso empíricamente válidos cuando se observa el comportamiento pasado. Cuando observamos métricas como la amplitud del mercado, el porcentaje de acciones que superan a un índice es una forma bastante extraña de hacerlo, pero puede dar señales interesantes, como suele señalar Dean. Sin embargo, la reciente falta de rendimientos superiores entre la mayoría de las acciones en el índice no parece ser una señal de advertencia fiable. Si bien resultó profético (eventualmente) en 1999, la mayoría de las otras señales no significaron nada.

La psicología de la toma de decisiones por Ray Barros

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Nature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

Una de las áreas que busco mejorar es mi capacidad de toma de decisiones. Supongo que cuanto mejor tome decisiones al hacer trading, mejores serán mis resultados. Y creo que esto es cierto tanto para el operador mecánico como para el discrecional. Para el trader mecánico, el proceso de toma de decisiones se encuentra en el corazón del diseño del sistema; para el discrecional, se encuentra sobre el espectro del trading.

Hace tiempo, leí algo que merece la pena leer. El primero es un artículo de Philip E. Ross llamado “La mente experta”. La pregunta planteada por Ross es importante para los traders: ¿cómo adquieren los expertos sus extraordinarias habilidades? Su conclusión es que los expertos se hacen, no nacen; Entonces, ¿qué camino tenemos que tomar para convertirnos en un trader experto?

Antes de desarrollar la pieza, quiero hacer una distinción entre un experto y un «genio». Si bien estoy de acuerdo en que los expertos se hacen, creo que los genios nacen. Con suficiente capacitación adecuada, incluso yo puedo convertirme en un experto en matemáticas (¡esto es de alguien que reprobó todos sus exámenes de matemáticas en la escuela secundaria en Hong Kong!); por otro lado, ninguna cantidad de entrenamiento elevará mi habilidad al nivel de un Einstein.

Las claves para adquirir experiencia ahora están bien establecidas. Lo adquirimos a través de un compromiso de práctica y tiempo dedicado, es decir, tiempo que se dedica no solo al trading en tiempo real sino también a la práctica.

¿Qué es la práctica? Tiene una serie de elementos:

desglosamos el objetivo/los objetivos deseados en las partes que lo componen.

cada objetivo está justo fuera de nuestra zona de confort.

establecemos y tomamos la acción que logrará la meta.

revisamos los resultados de la acción con vistas a dar un paso más hacia la adquisición de la habilidad. Esto puede significar abandonar o alterar nuestras acciones pasadas.

perforamos las acciones para que las habilidades se conviertan en hábitos.

El ítem (5) es particularmente importante. Como veremos en el siguiente artículo, el aprendizaje a largo plazo requiere que integremos el nuevo conocimiento en un modelo mental (esquema) ya existente o construyamos un esquema completamente nuevo. En el proceso, debemos asegurarnos de que la «disonancia cognitiva no opere para distorsionar el nuevo conocimiento».

Esa última oración puede requerir una explicación. La mente humana es incapaz de lidiar con la complejidad y la incertidumbre de la realidad. Para gestionar construimos modelos mentales simples cuyo objetivo es permitirnos navegar la vida con éxito. Cuando recibimos información nueva, información que entra en conflicto con nuestro modelo mental, adaptamos nuestro modelo o negamos, distorsionamos o generalizamos la información para que el conflicto se resuelva. Si adoptamos el último curso, el modelo eventualmente fracasará.

Lo mejor sería adaptar el modelo, pero dado que esto implica el dolor del cambio, y dado que estamos programados para alejarnos del dolor y acercarnos al placer, tendemos a permanecer dentro de nuestra zona de confort. Esta tendencia humana explica por qué tantos aspirantes a traders no alcanzan un nivel suficiente.

La experiencia proviene de la práctica y el tiempo dedicado al trading en tiempo real y la práctica. Pero dado que la práctica significa «acciones fuera de nuestras zonas de confort», la mayoría de los traders prefieren fallar que cambiar.

En el trading, ¿qué implica la práctica? Ya sabe las respuestas:

Planifique sus operaciones, incluido el riesgo: evaluación de la recompensa.

Ejecutar consistentemente

Mantenga diarios de equidad y psicológicos con el fin de identificar patrones de empoderamiento y desempoderamiento.

Experimente con acciones correctivas que incluyen visualización y simulación. Suponiendo que nos tomemos el tiempo para participar este tipo de práctica, ¿qué habilidades debemos adoptar para mejorar nuestra toma de decisiones? Consideraremos esto en el siguiente artículo.

Cómo evaluar la personalidad del mercado de valores por Brett N. Steenbarger

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.

Brett N. Steenbarger / SUNY Upstate Medical University

Los traders sin éxito buscan mercados para operar en un estilo que se ajuste a *su* personalidad. Buscan sistemas de impulso o tendencia o giros de movimientos de «sobrecompra» o «sobreventa». Al imponer sus sesgos al mercado, se vuelven inflexibles e incapaces de adaptarse cuando cambia la personalidad del mercado.

Últimamente, hemos visto cómo la personalidad del mercado de valores cambia literalmente de un día para otro, ya que la acción dentro de un rango se ha alternado con fuertes movimientos direccionales. Los operadores que esperan que el mercado siga temas relacionados con desarrollos macro y fundamentales (cambios en la inflación, tasas de interés, datos económicos, ganancias, etc.) han encontrado que este cambio rápido de la acción del mercado es un desafío. Muchos traders buscan consistencia día a día, continuidad temática, cuando el mercado se comporta más como un mercado de acciones que como un mercado de valores unificado. Piense en esto: más del 70% de las acciones de consumo discrecional (XLY) y las acciones de energía (XLE) cerraron por encima de sus respectivas medias móviles de cinco días recientemente, pero eso fue cierto solo para un poco más del 30% de las acciones de consumo básico (XLP) y solo 20% de acciones inmobiliarias (XLRE). Lo opuesto a un mercado de valores en tendencia no es un mercado agitado. Lo contrario de un mercado en tendencia es un mercado rotacional. Muchas veces, el mercado de hecho seguirá los temas, pero los temas se desarrollan en términos relativos. Quizás las acciones de crecimiento están superando a los sectores defensivos; quizás las acciones de pequeña capitalización están superando a las acciones de gran capitalización. Los patrones de lo que es fuerte y lo que es débil definen los temas para una sesión de mercado determinada.

Parte del desafío del trading a corto plazo es que no podemos asumir ciegamente que los patrones de fortaleza y debilidad de ayer se manifestarán hoy. Más bien, primero tenemos que sentarnos y observar los diversos componentes del mercado y cómo se comportan para identificar la personalidad del mercado actual. Esta es la clave de la psicología del trading: un trader activo (a diferencia de un inversor) no intenta predecir la acción del mercado en función de criterios up – down. El trader activo espera a ver la actividad de «abajo hacia arriba» que revela los patrones de negociación aquí y ahora.

Varias herramientas son útiles para evaluar la personalidad del mercado día a día:

1) Volumen (y especialmente volumen relativo) – ¿Cómo se compara el volumen a una determinada hora del día de hoy con el volumen de ayer a esa hora del día y el volumen habitual a esa hora del día? Si el volumen se expande significativamente, queremos ver cómo se comportan las acciones con la nueva participación en el mercado. Esto nos dirá quién está participando y si esa participación se refleja en el comportamiento de tendencia o en la fuerza relativa de un segmento de mercado frente a otro. Por el contrario, cuando el volumen se agota, queremos ver cómo las diferentes partes del mercado se ven afectadas por la falta de participación. Lo que se mueve direccionalmente en un mercado tranquilo nos cuenta una historia importante.

2) NYSE TICK: ¿cuántas acciones cotizan al alza o a la baja a medida que avanzamos en la sesión y, lo que es más importante, cómo afecta la subida o la baja al precio de varios segmentos del mercado? Recientemente tuvimos un día de rango limitado por la mañana que mostró una fuerte presión de venta con números TICK negativos. Muchas partes del mercado no lograron nuevos mínimos en esta venta. La absorción de la presión de venta alertó al trader inteligente de que los vendedores quedarían atrapados y, efectivamente, su cobertura ayudó a crear un movimiento de tendencia durante el día. Muy a menudo, los nuevos extremos en los números TICK nos alertan sobre un fuerte interés de compra o venta, y cómo ese interés mueve el mercado (y diferentes partes del mercado) cuenta una historia importante.

3) Lecturas de sobrecompra/sobreventa a corto plazo: utilizo el sistema de media móvil adaptativa de John Ehlers, que muestra cómo las medias móviles a corto plazo se cruzan por debajo y por encima de las de largo plazo. La parte adaptativa es que las lecturas a corto y largo plazo cambian según el carácter cíclico del mercado. Como ha señalado Ehlers, esto ayuda a eliminar las sierras falsas del indicador. Básicamente, quiero ver niveles de sobreventa a corto plazo en mínimos de precios sucesivamente más altos o niveles de sobrecompra a corto plazo en máximos de precios sucesivamente más bajos. Cuando los ETF del sector muestran diferentes patrones de sobrecompra y sobreventa, eso destaca un mercado rotacional. En un mercado con una fuerte tendencia, la calidad cíclica de la acción del precio se romperá y obtendremos lecturas prolongadas de sobrecompra o sobreventa en múltiples sectores del mercado.

Una ventaja importante proviene de ser más rápido que otros participantes para ver cómo se está desarrollando el carácter del mercado y cómo podría estar cambiando con el tiempo. Muchos traders tienen un rendimiento inferior porque no ven los temas relativos que se desarrollan en tiempo real. Si su trading es habitualmente alcista o bajista. Si hacemos esto no estaremos haciendo un buen trabajo al evaluar y seguir la personalidad del mercado.

Sistema de trading no tendencial de muy corto plazo mediante RSI y ADX por Jose Antonio González

José Antonio González es en la actualidad analista de mercados para el Departamento de Análisis de Estrategias de Inversión. Ha colaborado para medios de comunicación de referencia como Thomson Reuters o Radio Intereconomía, entre muchos otros. En el pasado ha sido socio-fundador de una start-up vinculada al mercado financiero.

José Antonio González / Estrategiasdeinversion.com

Se definirá, analizará y BackTesteará un sencillo sistema de trading para fases no tendenciales de mercado mediante el oscilador RSI y el ADX.

A la hora de configurar un sistema de trading ganador y consistente en el tiempo, esto es, que nos devuelva una rentabilidad aceptable sin que tengamos que modificarlo o prescindir de él al poco tiempo, es inevitable pensar en los sistemas que operan en favor de la tendencia principal (sistemas tendenciales), pues entendemos que son los más seguros y fiables y es por lo que los norteamericanos dicen: “The trend is your friend” (La tendencia es tu amiga).

De lo anterior se deriva que utilizar sistemas que operan en contra de la tendencia principal (sistemas contratendenciales) de manera continuada y/o duradera en el tiempo no es una práctica recomendable, más allá del aprovechamiento de un movimiento correctivo que nos ayude a ganarle al mercado un extra de rentabilidad puntual y, siempre con un seguimiento continuado de la estrategia, puesto que operan en contra del escenario dominante, del escenario técnico ya confirmado y, por ende, opera bajo un movimiento con poco grado de probabilidad de éxito y elevada varianza, o lo que es equivalente, elevado riesgo.

Ahora bien, todo aquél que haya participado en un mercado secundario o haya analizado un chart de cualquier activo cotizado se habrá percatado que, el mercado no siempre evoluciona de manera tendencial, ya sea ésta alcista o bajista, de hecho, hay una cantidad ingente de activos que, por diversos motivos, cotizan sin tendencia definida durante un determinado marco temporal y, no por este motivo deben ser activos catalogados como no apto para trading.

Las fases laterales o de no tendencia pueden atraer rentabilidades atractivas si se construye una estrategia adecuada y se asume el riesgo real de la operativa, pues como es lógico, no asumiremos el mismo capital arriesgado en una ventana de trading alcista bajo un sistema tendencial que en una ventana de trading bajista en una fase lateral, como puede ser un canal. Y fíjense bien que hablo de estrategias de trading, no inversión a medio o largo plazo, pues el objetivo de éste tipo de sistemas seguidores de no tendencia es el de conseguir rentabilidades marginales extras, al igual que en los sistemas contratendenciales, por ese mismo motivo deben ser aplicados de manera rigurosa y con un exhaustivo estudio previo de Money Management y Risk Management individualizado para cada cartera.

Deben grabar lo siguiente en su mente a fuego si no quieren volatilizar su cartera en poco tiempo: Cualquier sistema de trading que no sea tendencial debe ser aplicado puntualmente, con rigor y con un seguimiento continuado extraordinario de las posiciones abiertas.

Bien, creo que queda claro que el método de especulación que se estudiará a continuación, al ser de naturaleza no tendencial, su exposición y duración en el tiempo no debe ser elevado y que la esencia del mismo es la de poder “rascar” esa rentabilidad extra al mercado.

Entramos por tanto de lleno en el conjunto de reglas que configurarán el sistema de trading:

Características del Sistema:

Es un método de especulación bursátil que encuentra su mejor comportamiento en timeframes superiores a partir de las 4 horas, siendo recordable su aplicación en gráficos diario.

Configuración del Sistema:

Para la construcción de nuestro sencillísimo sistema de especulación necesitaremos principalmente dos indicadores que son, por un lado, el indicador ADX de 7 periodos, cuyo principal objetivo es determinarnos si el activo bajo estudio se encuentra bajo tendencia definida o no y, por otro lado, el oscilador RSI de 14 periodos, cuya principal misión es la de ofrecernos activos que estén desenvolviendo un movimiento que creemos que podemos aprovechar.

Reglas del Sistemas:

1.Señales de Entradas:

Nuestro sistema bajo estudio nos aportará una señal de entrada en largo (estrategia alcista) cuando, en primer lugar, el indicador ADX(14) se encuentra por debajo de los 25 puntos, zona en la que teóricamente entendemos que el activo no se encuentra desplegando un movimiento tendencial al más estricto corto plazo (días). Por su parte, el RSI(14) tiene que haber superado la zona de los 30 puntos o, lo que es lo mismo, salir de la zona de sobreventa acumulada.

Una vez que tanto el ADX y el RSI dibujan las anteriores características cuantitativas, será necesario que la última vela desplegada en el precio, tenga un cuerpo alcista, esto es, que el cierre se encuentre por encima de la apertura.

Es justo a partir de ese momento en el que abriremos una ventana de trading alcista en la apertura de la siguiente vela o candlestick.

Figura 1. Gráfico diario de Max Petroleum (MXP).

La Figura 1 muestra un ejemplo claro de lo que entenderíamos como una señal de entrada inminente en largo.

El activo mostrado presenta un ADX(14) en los 17,47 puntos, esto es, por debajo de los 25 puntos que se marcan como límite para entrar en valores que no presentan una tendencia clara al más estricto corto plazo. Por su parte, el oscilador RSI(14) supera en la última sesión la zona de sobreventa acumulada a la vez que el gráfico de precios dibuja una vela con cuerpo alcista. Por tanto, la entrada en largo en la apertura de la siguiente vela es una clara oportunidad de trading.

La estrategia inversa nos aportará una señal de entrada en corto (estrategia bajista) cuando, en primer lugar, el indicador ADX(14) se encuentra por debajo de los 25 puntos, zona en la que teóricamente entendemos que el activo no se encuentra desplegando un movimiento tendencial al más estricto corto plazo (días). Por su parte, el RSI(14) tiene que haber perdido la zona de los 70 puntos o, lo que es lo mismo, salir de la zona de sobrecompra acumulada.

Una vez que tanto el ADX y el RSI dibujan las anteriores características cuantitativas, será necesario que la última vela desplegada en el precio, tenga un cuerpo bajista, esto es, que el cierre se encuentre por debajo de la apertura.

Es justo a partir de ese momento en el que abriremos una ventana de trading bajista en la apertura de la siguiente vela o candlestick.

Figura 2. Gráfico diario de Manitou (MTU).

En la Figura 2 se muestra un ejemplo de lo que entenderíamos como una señal de entrada inminente en largo.

El activo mostrado presenta un ADX(14) en los 19,14 puntos, esto es, por debajo de los 25 puntos que se marcan como límite para entrar en valores que no presentan una tendencia clara al más estricto corto plazo. Por su parte, el oscilador RSI(14) perfora a la baja, en la última sesión, la zona de sobrecompra acumulada a la vez que el gráfico de precios dibuja una vela con cuerpo bajista. Por tanto, la entrada en corto en la apertura de la siguiente vela es una clara oportunidad de trading.

2.Señales de Salidas:

A continuación se detallan las condiciones necesarias para que, una vez la estrategia esté abierta, conocer cuándo debemos cerrar posiciones, tanto si la evolución del precio juega en nuestra contra como si la evolución de nuestro activo juega a nuestro favor:

Figura 3. Gráfico diario de Leni Gas & Oil (LGO).

La Figura 3 muestra el stop por defecto que se emplea en nuestro sistema bajo estudio si nuestras posiciones evolucionan a nuestro favor en una estrategia larga (alcista). Saldremos en la apertura de la siguiente vela una vez que el RSI(14) perfora a la baja la zona de sobrecompra, esto es, el nivel de los 70 puntos de arriba hacia abajo.

Para una estrategia bajista actuamos de manera totalmente inversa, es decir, cuando el oscilador RSI(14) cruce al alza el nivel de los 30 puntos que delimita la zona de sobreventa acumulada.

En este punto es preciso resaltar que le podemos añadir un stop profit parcial del porcentaje que deseemos, recomendable del 50% de la posición, para ir guardando esos “pips” en nuestro saco.

Por otro lado, si la evolución de nuestro activo no es la que a priori esperábamos, saldremos completamente de nuestra estrategia una vez el activo vuelva a perforar a la baja el nivel de los 30 puntos en el RSI(14) dentro de una estrategia alcista, o supere al alza los 70 puntos en el RSI(14) bajo una estrategia bajista.

Al igual que aplicábamos un stop profit a los beneficios, es obligatorio configurar un stop loss a nuestras operativas, máxime, si éstas atienden a métodos no tendenciales. Éste puede ser de dos tipos, absoluto o relativo: Si es absoluto, deberemos introducir nuestro nuestro stop por debajo del mínimo de la vela que confirma el último movimiento al alza si estamos bajo una estrategia alcista o, viceversa, en la parte más alta de la vela que confirma el movimiento bajista si operamos en corto.

Se recomienda que el capital arriesgado en la operativa no supere, en ningún caso, el 2% del capital en cartera entre todas las operaciones simultáneas abiertas. Además, tampoco es recordable utilizar dicho método de trading de manera exclusiva, pues no podemos estar operando activos sin tendencia como norma, no es el objetivo del presente análisis como se ha comentado al inicio.

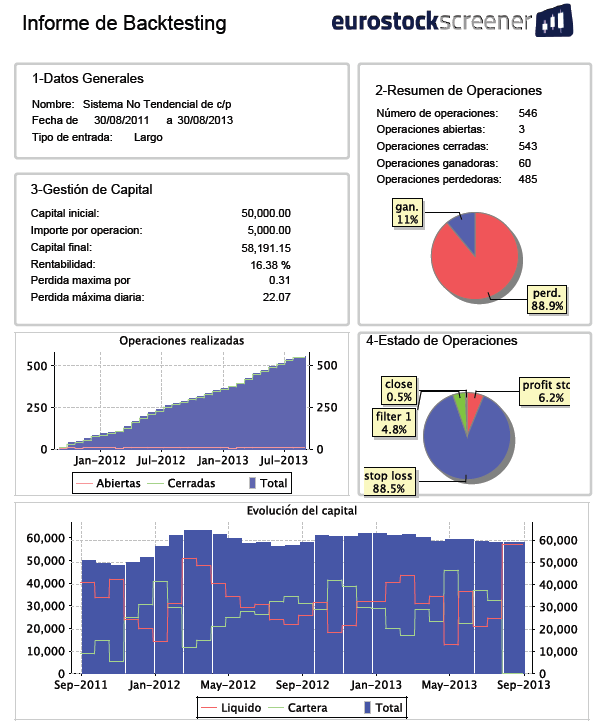

BackTesting:

1.Resultados del Sistema:

A continuación se muestra una tabla con los principales ratios que nos arroja el sistema bajo estudio. Antes de continuar, es necesario poner sobre la mesa que el objetivo de análisis de BackTesting que se va a desarrollar atiende a una exposición a modo de ejemplo sobre una primera aproximación del mismo.

Por tanto, dicho sistema debería ser revisado individualmente por cada inversor según sus preferencias y ajustado a periodos de tiempo mayores en programas cuyo fin único es el estudio exhaustivo de los estudios en el pasado.

Por último, indicar que el estudio del BackTesting se ha realizado sobre todos los mercados y activos que componen los principales mercados europeos, esto es, EURONEXT, LSE, DAX y MCE.

Figura 4. Ratios del Sistema.

Se comenzó a operar con una cartera hipotética de 50.000€ y, tras dos años aplicando este sistema de especulación, se habría obtenido un montante bruto de 58.191,15€, lo que supone un 16,38% de rentabilidad.

Es importante destacar el bajo porcentaje de operaciones ganadoras (11%) que, no obstante, el buen ratio ganancia/pérdida del 9.41 nos indica que, pese al altísimo número de operaciones perdedoras (89%), ganaremos 9,41€ por cada € invertido bajo el sistema bajo estudio. Esto es así por la rapidez en cortar las operaciones perdedoras y el mantenimiento de las operaciones que nos están aportando beneficios gracias al Risk Management y Money Management aplicados en la configuración de sistema presentado.

Presenta un DrawDown, del 10,81%, que se presume idóneo por la naturaleza del sistema, y por tener una continuidad alcista a largo plazo la evolución de nuestro capital en cartera.

2. Informe del BackTesting:

Figura 5. Informe de BackTesting.

En la Figura 5 observamos el informe del estudio en el pasado que nos aporta, de manera muy gráfica, los resultados obtenidos en el mismo así como la evolución durante el periodo de estudio del capital obtenido, cuya evolución presenta una fiable conducta.

Destaca el reducido número de operaciones (546) en 2 años, lo que supone una media aproximada de una única operación por día de cotización, siendo el importe por operativa, como máximo, de 5.000€ hasta que el capital de 50.000€ se encuentre al 100% invertido en hasta un máximo de 50 operaciones simultáneas abiertas.

El Sistema presenta un 11% de las operaciones con beneficio (60) y un 89% de operaciones perdedoras (485).El principal motivo del alto número de operaciones con pocos beneficios pero una rentabilidad positiva a largo plazo es la de mantener abiertas las operaciones que evolucionan a nuestro favor ya que, recordemos, una de las condiciones de salida era el RSI saliera de la zona opuesta de la que salió en la entrada y eso, se traduce en beneficio para nuestra cartera. Ésta condición de salida representa un 4,8% de las señales de cierre de posiciones abiertas, por lo que gracias a este filtro de salida, hemos limitado de manera muy notable nuestras pérdidas, puesto que cortamos de raíz las posibles señales en falso.

Conclusión:

Se ha presentado un sistema de trading que buscaba patrones laterales o de no tendencia en base a un indicador ADX por debajo de los 25 puntos que nos confirmase así la falta de tendencia definida. Es el RSI, cuyo cruce al alza de la zona de sobreventa (estrategia alcista) o a la baja de la zona de sobrecompra (estrategia bajista) el que nos determinará la entrada o apertura de posiciones, junto a una vela con cuerpo alcista o bajista según proceda.

Tras su sencilla metodología y configuración del BackTesting, hemos logrado un sistema que nos devuelva un 16,38% de rentabilidad bruta, es decir, sin tener en cuenta ningún tipo de comisiones ni de ajuste por inflación, durante el periodo analizado con un DrawDawn del 10,81% y una evolución de capital positiva a largo plazo.

El sistema desarrollado debe aplicarse, lógicamente, exclusivamente en mercados sin tendencia definida al más estricto corto plazo, además, es recomendable aplicarlo a un timeframe en gráfico diarios puesto que, a escalas menores de 4 horas, el sistema devuelva un alto número de señales falsas.

Para finalizar, conviene recordar que, el método estudiado se ha presentado a modo de ejemplo y que, en ningún momento, constituye una recomendación para su aplicación en operativa real.

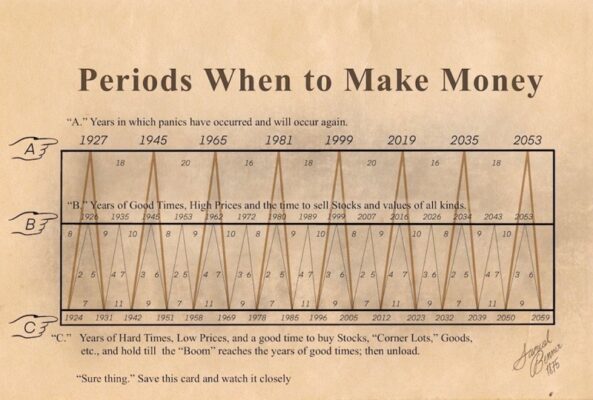

Jay Kaeppel es analista cuantitativo colaborador habitual de los principales medios internacionales como CNBC, así como colaborador destacado en SentimenTrader.com y la revista Stocks and Commodities, una web de referencia internacional con suscriptores en más de 50 países.

Jay Kaeppel / Sentimentrader.com

Puntos clave

El siguiente gráfico fue creado supuestamente por un hombre llamado Samuel Benner en 1875.

En teoría, se pretendía identificar los ciclos de «auge» y «caída» de la economía.

Debido a que la rentabilidad del mercado de valores está tan estrechamente ligado a la economía, esta serie analiza el comportamiento en los diversos períodos favorables y desfavorables dentro del «Ciclo de Benner».

El gráfico del «Ciclo de Benner»

El siguiente gráfico supuestamente fue creado por Samuel Benner en 1875.

Lo que nos dice el estudio…

El gran ciclo de Benner no debe confundirse con un «sistema de trading». Asimismo, las fechas de los principales períodos favorables y desfavorables no deben considerarse señales automáticas de compra y venta. Aún así, el mercado de valores ha experimentado resultados positivos casi siempre durante períodos favorables, y resultados decididamente mixtos y mucho más volátiles durante períodos desfavorables. Por lo tanto, el ciclo principal de Benner es potencialmente útil como una herramienta de «peso de la evidencia».

Dos métricas críticas de rendimiento en el trading automatizado por Kevin Davey

Kevin Davey es un conocido trader de futuros, divisas y materias primas. Ha estado operando durante más de 25 años. Durante tres años consecutivos, Kevin logró más del 100 % de rendimiento anual en un campeonato de trading con dinero real. Es autor del libro de trading algorítmico «Building Algorithmic Trading Systems: A Trader’s Journey From Data Mining to Monte Carlo Simulation to Live Trading» (Wiley 2014).

Kevin Davey / kjtradingsystems.com

Al evaluar un sistema o método de trading de futuros o de divisas, probablemente todos miren primero el rendimiento anual, ya que en última instancia, es de lo que se trata. Pero solo los más ingenuos basarían su decisión ÚNICAMENTE en el rendimiento porcentual anual. Pero eso no es todo lo que hay en el rendimiento.

¿Por qué? Los rendimientos anuales, por sí mismos, no incluyen información sobre el riesgo involucrado para obtener ese rendimiento de ese enfoque de negociación algorítmica. Un ejemplo. ¿Qué preferiría tener?:

A) 5% anual, de un CD bancario

B) 5% anual, con una posición de especulación altamente apalancada en soja

En este caso, la respuesta es obvia. El punto clave es que los rendimientos importan, pero el camino utilizado para obtener esos rendimientos también es importante.

Cómo medir el rendimiento

Un número que los nuevos traders ignoran, o en los que generalmente no ponen suficiente énfasis, es en la pérdida máxima o drawdown. El Drawdown es la diferencia entre el capital máximo y el capital actual. Entonces, por ejemplo, si tenía un capital de cuenta máximo de $ 10,000 y ahora tiene solo $ 6,000 en su cuenta, actualmente tiene un drawdown del 40%. El máximo drawdown es la pérdida porcentual más grande que la cuenta ha tenido históricamente.Yo uso una hoja de cálculo que me ayuda a visualizar las curvas de rentabilidad y pérdida. También tengo una calculadora de «Drawdown actual», por lo que siempre puedo saber dónde me encuentro en cuanto al drawdown (¡espero que siempre sea pequeño!).

Pérdida máxima

La pérdida máxima le brinda una muy buena indicación del «dolor» que tendría que soportar para lograr los rendimientos anuales que proporciona el sistema de trading. El problema con la pérdida máxima es que es histórica. Como todos sabemos, el resultado pasado no es garantía de resultados futuros. Por lo tanto, la pérdida máxima futura podría ser mucho mayor que la pérdida máxima histórica. Una advertencia: tenga cuidado con aquellos que informan una pérdida basada solo en operaciones cerradas. Muchas veces, las personas dejan que las operaciones perdedoras permanezcan abiertas y no las cuentan en las estadísticas. Sin embargo, el patrimonio de su cuenta no conoce la diferencia entre operaciones abiertas y cerradas. Una pérdida abierta afecta su capital de la misma manera que una pérdida cerrada. Por lo tanto, asegúrese de que cualquier número de pérdidas que observe incluya operaciones actualmente abiertas.

Ratio Calmar

Un segundo número de rendimiento que los nuevos traders rara vez miran es el ratio Calmar. Aunque existen numerosas variaciones y giros (consulte sitios como investopedia.com para obtener más detalles), en su forma más simple, este número es la relación entre los rendimientos anuales y la pérdida máxima durante los últimos 36 meses. Si tuviera una rentabilidad anual del 50 %, con una pérdida máxima del 25 %, el ratio de Calmar será de 2,0. El legendario comerciante Paul Tudor Jones dice que una relación a largo plazo de 2-3 es muy buena. Por lo tanto, este número único le dice mucho y es excelente para comparar diferentes técnicas comerciales.Ciertamente, solo los traders más nuevos considerarían solo los rendimientos anuales al evaluar una estrategia de trading algorítmica. Hay mucho más en la evaluación que solo los rendimientos anuales. Al incluir la pérdida máxima y el ratio Calmar en su arsenal de evaluación, estará mejor preparado para analizar adecuadamente las oportunidades que se presenten. Solo recuerde: ¡el rendimiento no siempre es una métrica!

Los indicadores técnicos y la maldición de la dimensionalidad por Juan Manuel Almodovar

Director de investigación y desarrollo de sistemasinversores.com, (consultora especializada en trading algorítmico), desde donde ha colaborado con los departamentos de sistemas de varios fondos de inversión y diseñado software para trading como alphadvisor.com. Centra su carrera profesional en el ámbito de la inteligencia computacional aplicada a los mercados financieros.

Juan Manuel Almodóvar / sistemasinversores.com

¿Cómo elegir entre los cientos de indicadores técnicos disponibles aquellos que pueden formar parte de una estrategia de trading rentable?

Uno de los primeros pasos al diseñar una nueva estrategia de trading es elegir los indicadores técnicos que aportarán los datos de entrada a nuestro sistema. Computando estos datos mediante un modelo estadístico el sistema de trading generará una señal para abrir, cerrar o mantener posiciones según evolucione el mercado.

Existen cientos de indicadores técnicos. Por ejemplo, algunos muy conocidos como el RSI, el MACD, Stochastic, ADX, otros no tan conocidos (y muy útiles) como el Fisher Transformation o el Hurst Exponent, etc. Con todos estos indicadores pretendemos que nuestros modelos encuentren relaciones y patrones que vuelvan a repetirse en el mercado, es decir, que sean predictivos del comportamiento del mismo.

El problema no es solo la cantidad de indicadores entre los que podemos elegir, sino que además muchos de estos indicadores están altamente correlacionados entre sí y vienen a decir todos lo mismo al mismo tiempo, eso sí, con diferentes colores.

La maldición de la dimensionalidad

Es difícil hacer predicciones utilizando un único indicador y por ello alimentamos nuestros sistemas con más de uno. Pero cuando empezamos a añadir indicadores muy correlacionados entre sí todo empieza a perder el sentido.

Sin entrar en detalles, lo que sucede a veces es que, si por ejemplo tanto el indicador A como el B tienen una relación positiva con una variable a predecir (por ejemplo la volatilidad), si están muy correlacionados y los combinamos podríamos llegar a la situación en la que el indicador B tenga una relación negativa con la misma variable, al contrario de lo que nos indica de manera individual.

¿Cómo es posible? Matemáticamente tiene todo el sentido: el modelo combinado puede darle mucho peso positivo al indicador A y compensar dando peso negativo al indicador B…. ¡Pero ésto es totalmente contraintuitivo y nos va a dificultar mucho entender nuestro modelo!

En el caso de utilizar modelos tipo caja negra como las redes neuronales, donde no necesitamos entender qué está pasando, el problema no es menor. Alimentar una red neuronal con cientos de indicadores es inútil, lo único que conseguiremos será un modelo hipercomplejo y sobreoptimizado1 adaptado totalmente al ruido pasado del mercado.

Estamos ante la llamada maldición de la dimensionalidad, donde más es menos. Necesitamos reducir estas dimensiones, seleccionar entre aquellos indicadores que aporten datos de entrada valiosos y únicos en sí mismos. Tenemos que aplicar un proceso que nos permita identificar los indicadores que realmente nos servirán para alimentar un modelo predictivo.

Técnicas para reducir dimensiones

Existen varias técnicas para reducir dimensiones. La primera sería la Búsqueda Exhaustiva, una forma sofisticada de llamar a la fuerza bruta.

La técnica de búsqueda exhaustiva consiste simplemente en probar todas las combinaciones y quedarse con la que mejores resultados dé. Si por ejemplo tenemos 5 indicadores nombrados x1, x2, x3, x4, x5, probaremos nuestro modelo estadístico con las siguientes combinaciones:

Uno

Dos

Tres

Cuatro

Cinco

x1

x1, x2

x1, x2, x3

x1, x2, x3, x4

x1, x2, x3, x4, x5

x2

x1, x3

x1, x2, x4

x1, x2, x3, x5

x3

x1, x4

x1, x2, x5

x1, x2, x4, x5

x4

x1, x5

x2, x3, x4

x1, x3, x4, x5

x5

x2, x3

x2, x3, x5

x2, x3, x4, x5

x2, x4

x3, x4, x5

x2, x5

x3, x4, x1

x3, x4

x4, x5, x1

x3, x5

x4, x5, x2

x4, x5

x5, x1, x2

Tabla 1. Todas las combinaciones de los indicadores. Técnica de fuerza bruta.

En general si tenemos k indicadores, por fuerza bruta tendremos que probar 2^k-1 modelos. En nuestro caso para 5 indicadores son 31 modelos.

Otra técnica es empezar utilizando todos los indicadores e ir eliminando. Mientras los resultados de nuestros tests sigan mejorando iremos reduciendo indicadores.

Y también hay algunas técnicas más avanzadas que buscan evolutivamente la combinación óptima de parámetros.

Pero personalmente, la técnica de reducción de dimensiones que mejores resultados me ha dado a la hora de encontrar indicadores para mis estrategias es la denominada Análisis de Componentes Principales2 o PCA por sus siglas en inglés (Principal Component Analysis).

Reduciendo la dimensionalidad mediante Análisis de Componentes Principales

Según la Wikipedia, PCA es una técnica que “utiliza una transformación ortogonal para convertir un conjunto de observaciones de variables posiblemente correlacionadas en un conjunto de variables descorrelacionadas llamadas componentes principales”. ¡Voilà! Justo lo que necesitamos.

El Análisis de Componentes Principales captura aquellos indicadores que explican la mayor cantidad de variación en nuestra variable a predecir.

PCA captura aquellos indicadores que explican la mayor cantidad de variación en nuestra variable a predecir. Lo hace transformando estos indicadores en “componentes principales” o nuevos indicadores con las siguientes propiedades:

Están descorrelacionadas entre sí.

Acumulativamente explican gran cantidad de la variación en la variable.

Se relacionan con sus indicadores originales mediante un factor de peso. Los indicadores con bajo peso no nos interesan y pueden ser eliminados.

Por lo tanto estos componentes principales nos ayudarán a responder a nuestra pregunta: ¿Cuáles de entre todos los indicadores explican una mayor variación en los datos?

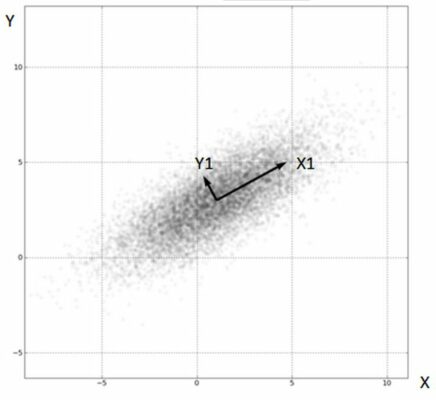

Figura 1. Las variables X e Y parecen estar correlacionadas. Mediante PCA las transformamos en las variables X1 e Y1 que están descorracionadas en el espacio X1-Y1. Podemos ver además que X1 provee más variación en los datos (está más extendida) que Y1. Por lo tanto X1 es la componente principal. Y1 es la segunda componente principal.

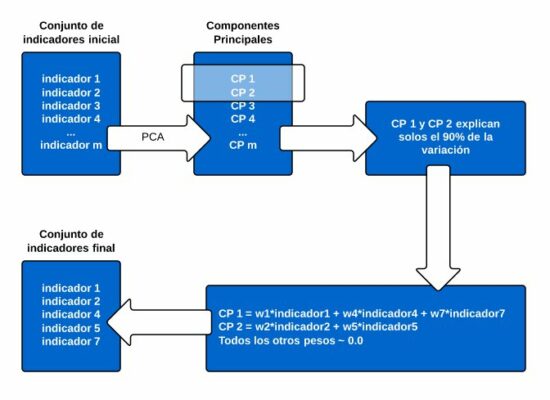

Como vemos en la figura 2, el Análisis de Componentes Principales puede ayudarnos a reducir la cantidad de indicadores a utilizar en nuestra estrategia.

De entre m indicadores el PCA genera varios componentes principales y nos dice que los componentes 1 y 2 explican un 90% de la variación… Las componentes 1 y 2 están formadas por los indicadores 1, 2, 4, 5 y 7. Éstos son por tanto los indicadores más útiles.

Figura 2. Proceso del Análisis de Componentes Principales.

Un método para encontrar los indicadores técnicos más útiles

Elegir bien las piezas que componen la señal predictiva de nuestras estrategias es fundamental. Pero como hemos visto, es una tarea complicada debido a la cantidad ingente de indicadores técnicos disponibles y a los efectos negativos que su combinación puede llegar a provocar.

Si basamos nuestras estrategias en un modelo explicativo, como una regresión, o en un modelo de caja negra, como una red neuronal, podemos obtener una gran ventaja a la hora de elegir las entradas de nuestro sistema entre un número menor de indicadores con mayor capacidad explicativa.

El Análisis de Componentes Principales nos proporciona un método riguroso que facilita esta elección, protegiéndonos frente a la maldición de la dimensionalidad.

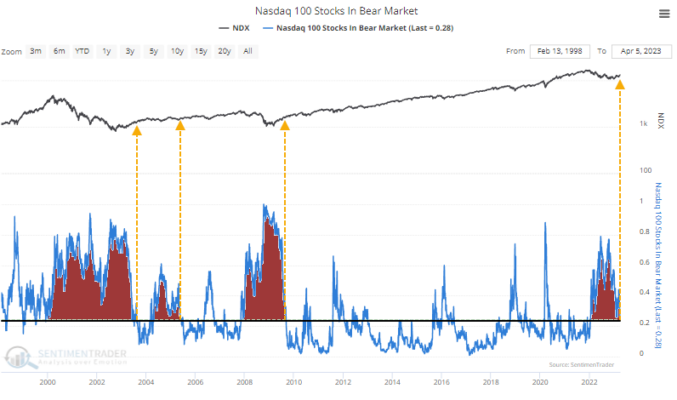

Las acciones del Nasdaq suben con fuerza por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / SentimenTrader

Puntos clave:

La mayor parte de las ganancias del Nasdaq 100 desde diciembre han sido impulsadas por solo cuatro acciones.

También ha habido una recuperación bajo la superficie, con menos acciones en correcciones y mercados bajistas.

Recuperaciones similares en los últimos 40 años precedieron retornos consistentes en el Nasdaq y S&P.

Las acciones del Nasdaq 100 suben con fuerza

Gracias a un renovado interés en las grandes acciones tecnológicas, el Nasdaq 100 se ha recuperado más del 22 % desde sus mínimos de diciembre. Gran parte de eso ha sido impulsado por las acciones más grandes, con solo cuatro acciones contribuyendo con más de la mitad del porcentaje de ganancia en el índice.

Pero no todo.

El porcentaje de acciones en el Nasdaq 100 que se encuentran en territorio de mercado bajista, un 20% o más por debajo de su máximo de 52 semanas, cayó recientemente por debajo del 24%. Es el nivel más bajo desde enero de 2022 y es un cambio marcado con respecto al año pasado, cuando casi el 80 % de las acciones estaban en mercados bajistas.

Lo que nos dice el estudio…

La semana pasada, señalamos que las tendencias de precios en el Nasdaq 100 y las tendencias a largo plazo en las acciones dentro del índice habían girado desde zonas muy negativas a zonas positivas, lo que indicaba futuras condiciones favorables. Vemos eso también con estos datos, con giros en el porcentaje de acciones que bajan un 10% o incluso un 20% desde sus máximos.

Los rendimientos futuros después de recuperaciones como esta fueron muy convincentes para el mercado en general y las acciones de tecnología en particular. Incluso si solo un puñado de acciones han impulsando las ganancias del índice, también ha habido una recuperación impresionante bajo la superficie. Y eso es algo bueno.

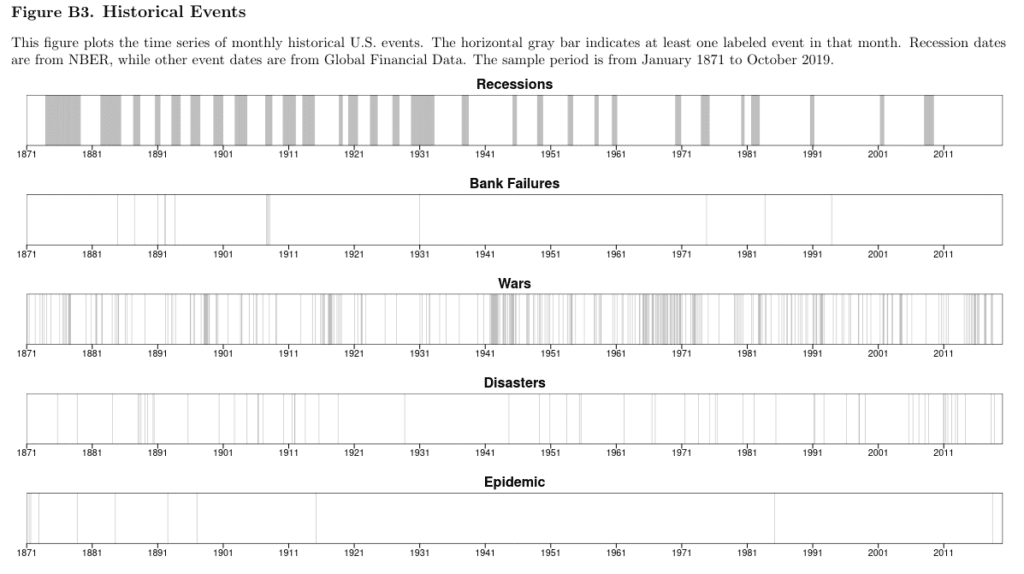

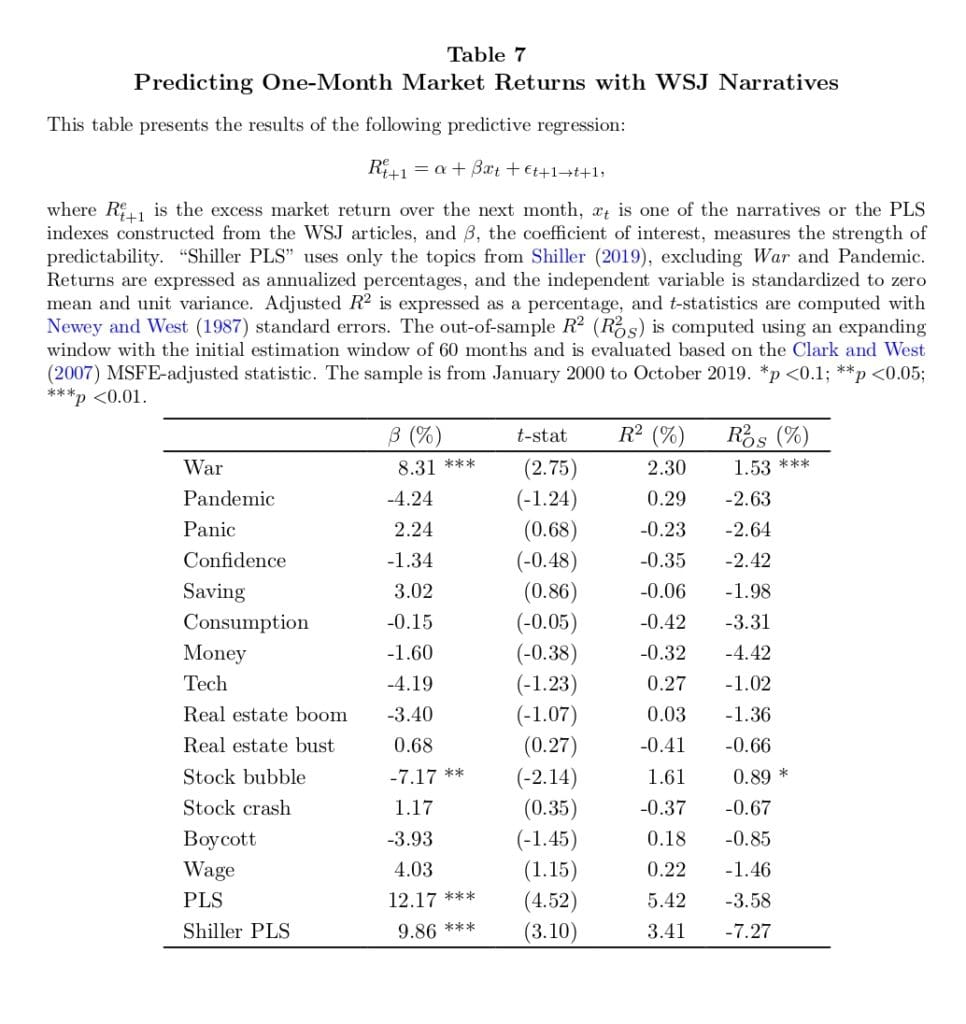

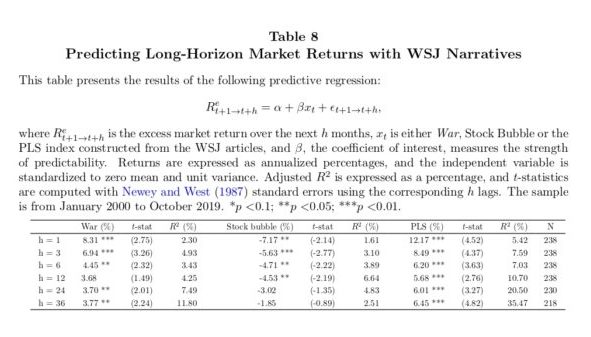

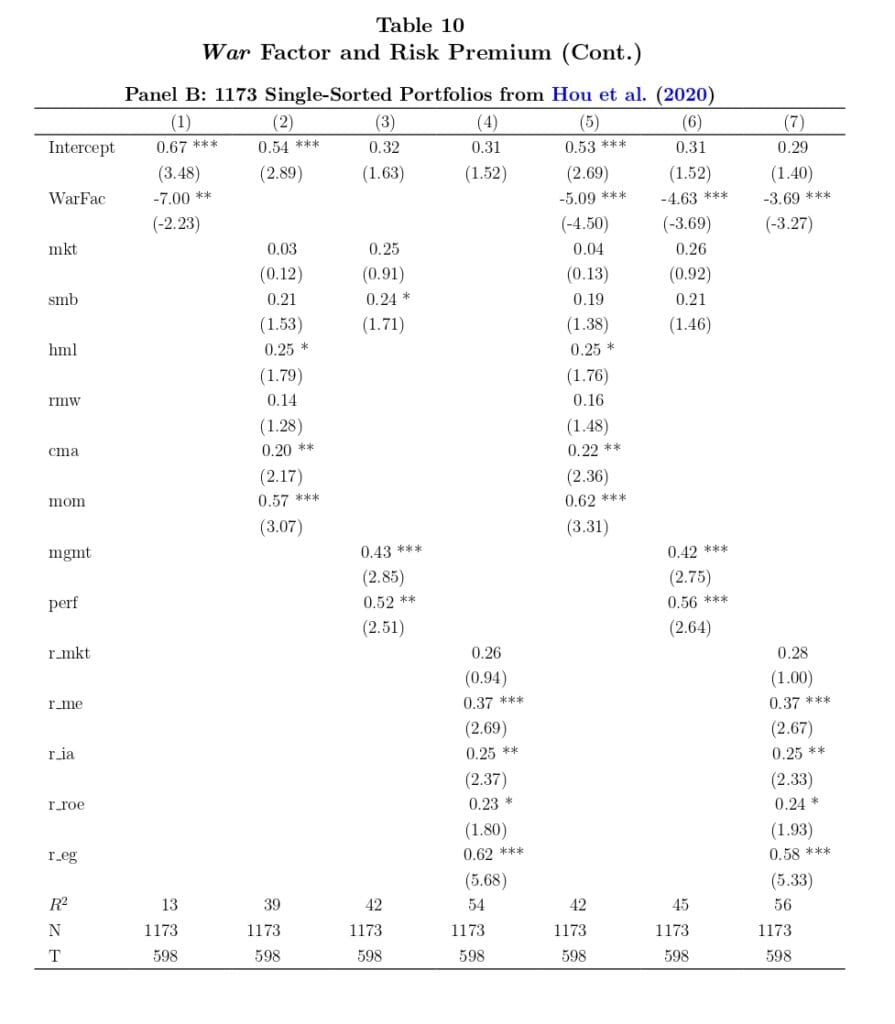

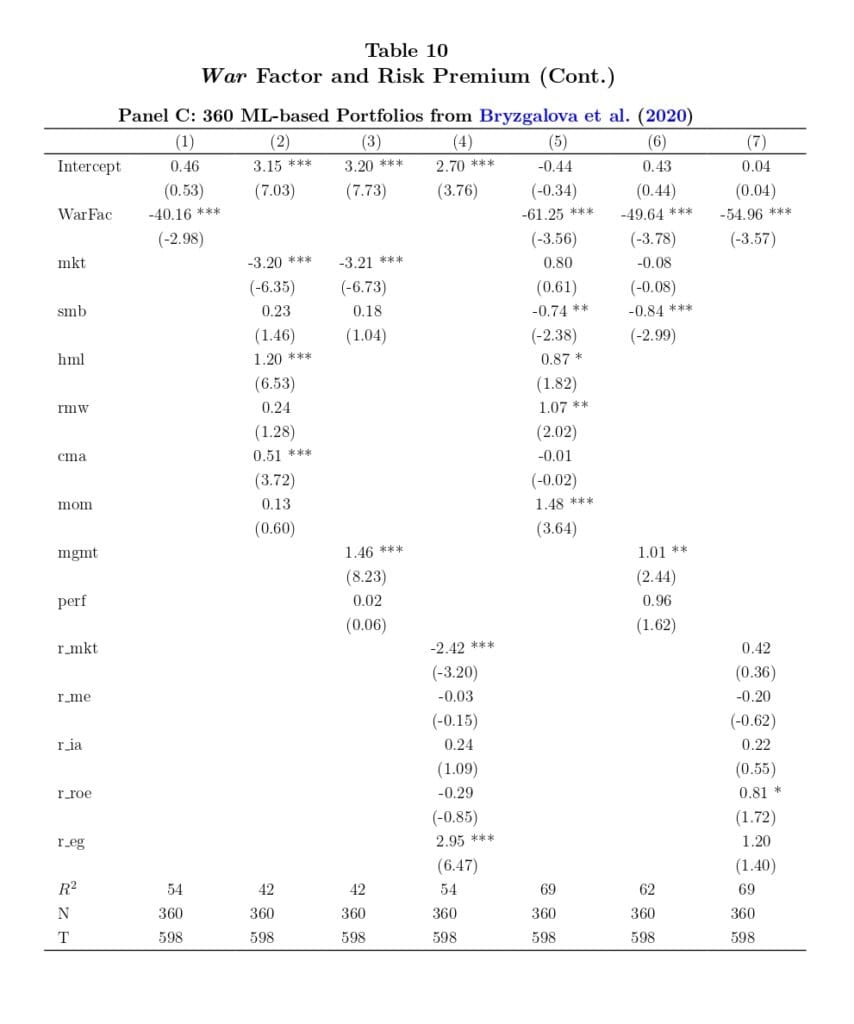

160 Años de Guerras y Desastres en los Mercados por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

La vida no siempre es color de rosa; muchas tragedias y sucesos inesperados dañan a las personas y a la sociedad. Mientras que algunos son difícilmente evitables, como los desastres naturales, otros, como las guerras, generalmente son solo efectos del odio y la codicia. En el caso de eventos predecibles, se pueden emplear medidas de riesgo, pero los brotes inesperados de agresión difícilmente se pueden cubrir a través del espectro de diferentes activos financieros. Anteriormente habíamos abordado un tema similar y analizamos algunos shocks geopolíticos históricos y reacciones de precios en ese momento.

En este artículo, nos gustaría hacer una breve revisión de un interesante artículo de 140 páginas de Dat Mai y Kuntara Pukthuanthong (2022), que, si bien no proporciona una estrategia práctica, proporciona una retrospección perspicaz y lleva el modelado de temas de guerra a un nivel superior, cubriendo el desarrollo, narrativas y factores de influencia ampliamente. El principal descubrimiento se puede resumir de manera simple: la guerra predice positivamente el rendimiento del mercado dentro y fuera de la muestra, mientras que las narrativas económicas solo lo predicen dentro de la muestra. ¿Se puede cuantificar el viejo adagio de Rothschild, “el momento de comprar es cuando hay sangre en las calles”?

Los científicos utilizaron una herramienta avanzada de procesamiento de lenguaje natural llamada sLDA para extraer historias a medida que se desarrollaban a partir de casi siete millones de artículos del New York Times durante los últimos 160 años. La narrativa del tema de la palabra clave «guerra» (consulte la Figura 3 incluida justo debajo) puede predecir positivamente los rendimientos excesivos del mercado y es consistente con la literatura sobre riesgos de desastres raros, en la que también se incluyen las guerras. Dado que se espera que aumente la probabilidad durante tiempos de pánico y estrés, un aumento en «Guerra» se asocia con un aumento en la prima de acciones. También se encuentran resultados similares del análisis de robustez utilizando la muestra de datos WSJ. ¿Qué pasa con algunos detalles en diferentes clases de activos?

Se encuentra que el riesgo de desastres aumenta el exceso de rendimiento de los bonos corporativos de alto rendimiento a mediano y largo plazo. Por el contrario, «Guerra» predice negativamente rendimientos excesivos en instrumentos de inversión más seguros, como bonos gubernamentales a corto plazo y bonos corporativos con grado de inversión. En los cortes transversales, la evidencia también respalda la predicción de que las acciones resilientes o las acciones que brindan buenos rendimientos durante los períodos de alto riesgo de desastres requieren rendimientos más bajos para compensar el riesgo. Y finalmente, ¿qué pasa con todo el mercado de valores? Durante 160 años, un aumento de una desviación estándar en «Guerra» predice un aumento del 3,80 % en el exceso de rendimiento anualizado en el mes siguiente; en los últimos 20 años, el número respectivo es del 9,83%. El R2 del estudio sugiere que el poder predictivo de la guerra es estadística y económicamente significativo para los rendimientos del mercado de valores.

Autores: Dat Mai y Kuntara Pukthuanthong

Título: Riesgo de guerra: series de tiempo y evidencia transversal de los mercados de acciones y bonos

Empleamos un modelo semisupervisado para extraer los raros riesgos de desastres y las narrativas económicas de 7 000 000 de artículos del New York Times durante 160 años. Nuestro enfoque aborda el sesgo de anticipación y los cambios en la semántica. La palabra Guerra predice positivamente el rendimiento del mercado dentro y fuera de la muestra, mientras que las narrativas económicas solo predicen dentro de la muestra. La previsibilidad de guerra aumenta con el tiempo y es sólida cuando se extrae del WSJ. La palabra guerra como factor individual valora las carteras clasificadas por características con una prima de riesgo negativa y supera a algunos puntos de referencia multifactoriales al fijar el precio de las carteras no lineales basadas en el aprendizaje automático con un R2 del 54 %. Nuestro estudio respalda el modelo de riesgo de desastre variable en el tiempo.

Como siempre, presentamos varias figuras y tablas interesantes:

Citas notables del trabajo de investigación académica:

“Nuestra muestra comprende casi siete millones de artículos en NYT y seiscientos mil artículos de WSJ; por lo tanto, los costos de computación y el tiempo para procesar este tamaño de datos son prohibitivos y casi imposibles. Hasta donde sabemos, este es el primer estudio que analiza artículos de noticias de todas las secciones del periódico del NYT desde el comienzo en su creación; por lo tanto, nos ayuda a afirmar nuestra conclusión sobre cómo las narrativas económicas y no económicas mueven el mercado tanto en series de tiempo como en secciones transversales.»

«Entre las narrativas extraídas del NYT, encontramos la más importante es la de la Guerra. Al rastrear los artículos que hicieron la contribución más significativa a la Guerra en los últimos 30 años, encontramos que todos ellos presentan guerras, terrorismo y tensiones en las relaciones internacionales. De acuerdo con el modelo de desastre variable en el tiempo, el exceso de rendimiento esperado del mercado debería aumentar con la probabilidad de desastres raros. Nuestros resultados corroboran la teoría. La guerra predice muy positivamente los rendimientos del mercado. El poder de predicción de una guerra sobre la prima de riesgo de las acciones aumenta con el tiempo. Durante 160 años, un aumento de una desviación estándar en la guerra predice un aumento del 3,80 % en el exceso de rendimiento anualizado en el próximo mes, y el R2 mensual de la muestra es 0.39%. En comparación, en los últimos 20 años, las cifras respectivas son 9,83% y 3,39%. La guerra es significativa para ambos subperíodos (1871-1949 y 1950-2019). Como punto de referencia, el R 2 promedio de los 40 predictores conocidos es solo 0,73 % dentro de la muestra y -1,01 % fuera de la muestra (ver Goyal et al. (2021). Nuestro R 2 sugiere que el poder predictivo de Guerra es estadística y económicamente significativo.»

«También encontramos que la percepción del riesgo de desastres raros predice el exceso de rendimiento de los bonos. Gabaix (2012) afirma que cuanto mayor es el riesgo de desastres, mayor es la prima de los bonos a largo plazo. Nuestra evidencia está en línea con su predicción. Encontramos que cuanto mayor es el riesgo de desastre, mayor es el exceso de rendimiento de los bonos corporativos de alto rendimiento a mediano y largo plazo. Por el contrario, guerra predice negativamente rendimientos excesivos en instrumentos de inversión más seguros, como los bonos gubernamentales a corto plazo y los bonos corporativos con grado de inversión.»

«Volviendo a las implicaciones de la asignación de activos, consideramos un inversor de varianza media que asigna su cartera entre acciones y un activo libre de riesgo utilizando el modelo predictivo de rendimiento o el rendimiento medio histórico para guiar las ponderaciones de la cartera. El uso de Waralone o una combinación de narrativas para guiar nuestras decisiones de cartera nos permite lograr un índice de Sharpe más alto que una simple estrategia de comprar y mantener. Con un coeficiente de aversión al riesgo de tres, encontramos que las ganancias económicas para el inversor que utiliza narrativas en la formación de sus carteras aumentan con el tiempo, en consonancia con los resultados de R 2 OS .»

«La Tabla 3 informa los resultados de la regresión. En toda la muestra de 1871 a 2019, entre las 14 narraciones, Guerra es un fuerte predictor positivo, con un coeficiente estadísticamente significativo al nivel del 1 %. Desde el punto de vista económico, un aumento de una desviación estándar en Guerra está asociado con un aumento del 3,8 % en el exceso de rendimiento anualizado en el próximo mes. Además del análisis completo de la muestra, también realizamos regresiones predictivas en dos subperíodos durante las últimas dos décadas. Este enfoque tiene dos propósitos: primero, queremos abordar las preocupaciones sobre la calidad del texto en la muestra anterior. En segundo lugar, las últimas dos décadas presentan un período único. El uso de Internet y el uso de la tecnología para difundir información cambió significativamente después del año 2000, y aún no está claro cómo afectarán a los mercados financieros y la sociedad en el futuro. Además, los resultados durante este período son probablemente los más relevantes para el futuro, como se destaca en Goyal y Welch (2008). En consecuencia, la asociación positiva entre la Guerra y los rendimientos futuros del mercado se mantiene en ambos subperíodos con una significancia en niveles del 5%. En particular, Guerra produce un poder de pronóstico impresionante en las últimas dos décadas con un coeficiente de 9.8%, significativo al nivel del 1%, y una R en la muestra.2 de 3,4%.»

«La Tabla 7 informa los resultados de la predicción del exceso de rendimiento del mercado con un mes de anticipación utilizando todas las narrativas del WSJ. De acuerdo con los resultados del NYT, la guerra construida a partir del WSJ es un predictor de mercado fuertemente positivo durante 2000-2019, significativo al 1%. Específicamente, un aumento de una desviación estándar en la atención de la guerra se asocia con un aumento anualizado del 8,3% en los rendimientos del mercado el próximo mes. Su sistema operativo R2 , construido en forma de ventana en expansión con un período de capacitación inicial de 60 meses, es del 1,53 % (también significativo al 1 %). Además de Guerra, Burbuja de acciones también muestra resultados de predicción significativos (al 5%), aunque es un predictor negativo. Su sistema operativo R2 es del 0,89 %, significativo al 10 %.»

«Ahora analizamos las secciones transversales individualmente para ver con mayor precisión cómo le va a WarFac t en cada conjunto de activos de prueba. Comenzamos con las 118 anomalías de HXZ como activos de prueba en el panel A de la Tabla 10. Como comparaciones, también consideramos FF6, M4 y Q5. Estos modelos de factores constituyen los factores de referencia relevantes para tasar las secciones transversales consideradas. Comenzando en la primera columna con WarFac t como factor de guerra, su precio de riesgo de guerra es muy significativo al 1 % (t-stat de |2,93|) y negativo. Su prima de riesgo mensual es del -15,68%. Tenga en cuenta que como nuestro WarFac t tiene una desviación estándar mensual de 13,6%, sus betas de primera etapa son mucho más pequeñas que las producidas por factores negociados. Como resultado, su prima de riesgo es mucho mayor que los otros factores negociados. El signo negativo implica que los activos que brindan altos rendimientos durante los períodos de alto riesgo de guerra funcionan como activos de cobertura; por lo tanto, tienen una prima de riesgo más baja”.

El Q1 nos da pistas sobre el mercado en 2023 por Sentimentrader

Jay Kaeppel es analista cuantitativo colaborador habitual de los principales medios internacionales como CNBC, así como colaborador destacado en SentimenTrader.com y la revista Stocks and Commodities, una web de referencia internacional con suscriptores en más de 50 países.

Jay Kaeppel / Sentimentrader.com

Puntos clave

El índice S&P 500 registró una caída anual en 2022.

El índice registró una ganancia durante el primer trimestre de 2023.

Esta configuración de rendimiento históricamente ha ofrecido una pista fundamental para los inversores en los mercados bursátiles.

El rendimiento reciente del S&P 500 ha caído y después ha subido

El S&P 500 bajó más del -19 % en 2022. Como puede ver en el gráfico a continuación (cortesía de AIQ TradingExpert), el índice registró una ganancia en el primer trimestre de 2023.

Lo que nos dice el estudio…

En el primer trimestre de 2023, el índice S&P 500 registró ganancias después de sufrir pérdidas durante el año natural 2022. Durante los últimos 70 años, un año a la baja para el S&P 500 seguido de un Q1 alcista el siguiente año ha sido una señal sólidamente alcista para el resto del año. Con un promedio de dos dígitos de ganancia media, un historial de drawdowns muy suaves y sin años de pérdidas, los resultados pueden inspirar confianza con respecto a las perspectivas del mercado para el resto de 2023. Dicho esto, es esencial recordar que ningún indicador, patrón, oscilador o tendencia es siempre infalible. El patrón anterior se utiliza mejor como parte de un enfoque general de «peso de la evidencia» en lugar de como un método de trading independiente.

Van K. Tharp fue uno de los entradores de traders más conocidos a nivel internacional. Durante los últimos 30 años, además de escribir 11 libros, desarrolló algunos de los programas de formación más respetados internacionalmente, siendo el único entrenador que aparece en el libro “The Market Wizard’s: Interviews with Great Traders” de Jack Schwager. Puede encontrar más información de sus cursos y libros en la web www.vantharp.com.

Van K. Tharp / www.vantharp.com

¿Cómo podemos saber cuál es nuestro verdadero nivel como traders? En este artículo Van K. Tharp muestra cómo saberlo. No le dejará indiferente.

¿Ganas dinero todos los años? ¿No ganas dinero en absoluto? ¿Puedes vivir de tus operaciones? ¿Quizás ganas dinero, pero no lo suficiente para cubrir todos los gastos? O ¿tal vez ganaste mucho dinero una vez, lo perdiste todo (y algo más), y ahora solo estás tratando de recuperarlo todo? ¿Con cuál de estas situaciones nos sentimos identificados?

Teniendo en cuenta todas las preguntas que acabo de hacer, califiquemos nuestra competencia como traders en una escala del uno al diez.

Digamos que «uno» es terrible: pierdes regularmente. “Cinco” es neutral: no ganas ni pierdes dinero. Y «diez» es muy bueno: te ganas la vida haciendo trading y las ganancias probablemente se encuentran en el 1% superior de todos los operadores del mercado. ¿Qué tipo de calificación te darías a ti mismo?

Califíquese _____________

Ahora, califica tus sentimientos acerca de tu competencia en la misma escala. Este sentimiento se refiere al éxito que crees que tendrás en el próximo año o en los próximos cinco.

Califíquese _____________

Adivina qué. Acabas de darte un predictor de tu éxito. La competencia en el trading comienza no solo con ser competente, sino también con sentirse competente. Entonces, si la calificación promedio en los dos casos anteriores fue inferior a 6, tienes mucho trabajo por hacer.

Todo esto entra en algunos de los problemas de comportamiento clave que rodean el trading. La mayoría de la gente piensa que el éxito en el trading proviene de encontrar algún secreto mágico y, una vez que lo tienes, simplemente se aplica y luego te CONVIERTE en un trader de éxito.

Pero esa no es la forma en que funciona en absoluto. El éxito viene primero desde adentro. Debes SER un trader de éxito. Eso significa que debes adoptar la personalidad que tienen los traders de éxito. ¿Cuál es su naturaleza?

Cuando entras por primera vez en el SER de un trader, comenzarás a hacer lo que hacen los traders de éxito, y luego comenzarás a tener lo que tienen los traders de éxito. Empezarás a ver el éxito y las ganancias.

Hace tiempo escribí sobre un floor trader que tuvo mucho éxito. Hizo millones en el mercado. Sin embargo, un día, debido al mal tamaño de sus posiciones y tal vez a un exceso de arrogancia, lo perdió todo. Bueno, no todo. Había ahorrado 30.000 dólares en caso de que sucediera algo así. Todavía tenía una reserva de efectivo de $ 30.000 para mantenerse como trader. (Y esto fue hace muchos años cuando $ 30.000 significaban mucho más de lo que significan hoy).

Pero solo tener $ 30.000 realmente lo afectó. Sentía que no podía gastar dinero.

Sentía que tenía que ser particularmente cuidadoso con todo lo que hacía. De hecho, dijo que solía ir a los bares en la hora feliz, comprar una bebida y comer toda la comida gratis que podía. Esa era su cena.

Entonces, ¿cómo le fue a este trader para volver al mercado? ¿Qué dirías? No tenía la actitud de un trader de éxito, estaba muy preocupado por perder y estaba viviendo un estilo de vida que estaba muy por debajo del estilo de vida que tenía cuando tenía éxito.

Si pensaste que no estaba operando bien, entonces acertaste. En unos pocos meses, sus $ 30.000 se redujeron a unos $ 10.000. ¿Cómo crees que se sintió entonces?

En este punto, se dio cuenta de repente. Entendió que era totalmente diferente a la persona que había ganado millones en el mercado. Se dijo a sí mismo: “¿Qué diablos? Solo me quedan $ 10.000, así que voy a volver a ser el tipo de persona que solía ser”. Y mientras lo hacía, retomó su antiguo estilo de vida, lo que significaba que probablemente tenía suficiente dinero para aguantar solo una o dos semanas.

Al mismo tiempo, todo lo demás cambió dentro de él. De repente, también podía operar bien. Estaba ganando mucho más dinero del que gastaba. Ahora estaba SIENDO un buen trader. Y el resultado neto fue que, en pocos años, volvió a ser un trader millonario.

¿Cuál es la Moraleja?

¿Significa esto que simplemente debes asumir que eres un trader competente, gastar dinero como si fueras a ganar millones en el mercado este año y simplemente esperar? ¡No, no significa eso en absoluto!

Esto es lo que significa. Necesitas estudiar cómo son los buenos traders y adentrarte en su forma de pensar. Podrías salir y rodearse de traders exitosos e intentar meterse en sus cabezas, pero ya lo hice por ti en el Peak Performance Home Study for Traders and Investors ¿Por qué no ahorrarse tanto tiempo y dinero? Estudia cómo son los buenos traders y luego vuélvete como ellos.

También necesitas desarrollar un plan de trading y algunos sistemas que funcionen. Casi todos los buenos traders que conozco trabajan duro en estas cosas. Y la razón principal para hacer todo esto es para tener la confianza necesaria para operar bien. Cuando tienes un excelente plan de trading y sistemas implementados, que han demostrado que funcionarán a través de sus pruebas y simulaciones, entonces es fácil asumir el SER de un buen trader.

El ejercicio de Market Wizard o Mago del Mercado

Por último, me gustaría hablar sobre uno de los ejercicios que realizamos en el taller Peak Performance 101. Lo llamo el ejercicio del Market Wizard o Mago del Mercado. El término Market Wizard se deriva del famoso libro de Jack Schwager en el que entrevista a los mejores traders del mundo y sigue siendo un libro esencial para todos los traders.

Para hacer el ejercicio del Mago del Mercado, imagínate en una situación en la que no le está yendo nada bien en el trading. Ahora, levántate y aléjate. Mira cómo te veías operando mal. Fíjate en lo que estabas haciendo con tu cuerpo. Esa es la primera parte del ejercicio y probablemente notarás que estabas con poca fuerza, tenso y no respirabas muy bien.