Hispatrading Magazine es la revista de referencia en el mundo del trading en español. En cada número participan los principales profesionales del sector a nivel internacional.

Hispatrading Magazine / Hispatrading.com

Por si se las han perdido, aquí tienen condensada las novedades más destacadas que se han producido en el sector a largo del último trimestre.

Seguramente recuerden que, en nuestro número anterior, comentábamos la noticia de que MetaTrader había sido retirada de la tienda de apps de Apple por no cumplir, a juicio de la compañía de la manzana mordida, las directrices de su tienda de aplicaciones.

Pues bien, tras seis meses, podemos confirmar que desde el pasado 7 de marzo MetaTrader 4 y 5 vuelven a estar nuevamente disponibles en la App Store, de tal forma que aquellos usuarios de iOS que no hubieran instalado nunca estas plataformas, ya podrán hacerlo. Asimismo, aquellos usuarios que las tuvieran instaladas podrán recibir actualizaciones de la aplicación.

Según ha explicado MetaQuotes, la empresa de desarrolladora de MetaTrader con sede en Chipre, el proceso fue bastante largo por cuanto tuvo que proporcionar a Apple explicaciones detalladas sobre diferentes aspectos técnicos operativos así como otros datos solicitados.

No obstante, al margen de las explicaciones que haya podido dar la compañía chipriota, lo cierto es que el motivo por el que Apple retiró repentinamente y sin avisar ambas aplicaciones de trading de su App Store fue la preocupación del gigante tecnológico por su uso por parte de estafadores asentados en jurisdicciones offshore.

Ante esto, la respuesta de MetaQuotes fue contundente, realizando un cambio masivo en su política de negocio, de tal forma que la empresa dejó de procesar soluciones de marca blanca de sus plataformas para brokers que ofreciesen sus servicios desde jurisdicciones de dudosa reputación. Un movimiento que, sin duda, habrá contribuido de forma notable a que Apple restaure el acceso a MetaTrader en su tienda de aplicaciones.

Tropezando en la (Misma) Crisis Financiera

De los creadores de Amar en Tiempos de Pandemia y Aventuras en la Nieve con Filomena nos llega el último hito del cine de catástrofes: ¡Tropezando en la (Misma) Crisis Financiera! Y es que las noticias de las sucesivas quiebras de bancos en EE.UU. generan poco menos que inquietud y aún no está muy claro el verdadero impacto que pueden llegar a tener en toda la economía.

La sucesión de acontecimientos ha sido bastante rápida: por un lado, el 9 de marzo Silvergate Bank anunciaba que cerraba sus operaciones y se declaraba en quiebra para iniciar la liquidación voluntaria de sus activos. El anuncio provocaba una tremendo desplome de sus acciones, llegando a acumular pérdidas superiores al 80%.

El principal motivo de la caída de Silvergate es, sin duda, el impacto de la crisis de FTX, la cual ha hecho mucha mella en el que en otro tiempo fue uno de los primeros bancos “criptofriendly”. La fuga de capitales del banco junto con el fin de la relación de negocio con los principales actores del criptomercado como Coinbase o Paxos terminaron de rematar a Silvergate.

Las noticias tampoco eran positivas para el criptomercado, que sufría caídas superiores al 7% tras el anuncio. Y es que no debemos olvidar que Silvergate es el banco que ha concedido el préstamo a la compañía MicroStrategy para comprar Bitcoin, y que las wallets de BTC de El Salvador (el denominado Chivo Wallet) dependen de este criptobanco, por lo que el impacto de la noticia podría tener consecuencias muy negativas para el ecosistema de las criptomonedas.

No obstante, es cierto que este hecho se habría quedado en algo anecdótico si no fuera porque al día siguiente el Silicon Valley Bank también se declaraba en quiebra, provocando una fuerte caída del 60% en sus títulos, arrastrando a todo el sector bancario.

Y ojo porque en este caso ya no estamos hablando de problemas derivados con las criptomonedas, sino de algo mucho más serio, como es el impacto de las subidas de tipos de interés en las carteras de bonos que poseen los bancos. Si hace unos años, con tipos de interés bajos los precios de los bonos se disparaban, ahora la situación es totalmente la contraria: al subir las rentabilidades, los precios de los bonos están perdiendo rápidamente y ello esto sacudiendo de lleno a los balances de las entidades financieras.

En el caso particular de Silicon Valley Bank, la firma invirtió hace un año 80.000 millones de dólares (en torno al 40% de sus depósitos), en una cartera de hipotecas titulizadas a largo plazo (ya saben, los famosos Mortgage-Backed Securities o MBS) con una rentabilidad del 1,5%. Las subidas de tipos de interés dieron al traste con esa inversión generando fuertes pérdidas por lo que el banco intentó vender parte de ese paquete para recuperar liquidez desatando la crisis.

Ante estos hechos, la Reserva Federal se encuentra ante una nueva encrucijada, enfrentándose al dilema de subir tipos con firmeza para frenar la inflación vs. no pasarse de dureza subiendo tipos si no se quiere provocar una nueva crisis financiera. En este sentido, la Reserva Federal y la FDIC (la agencia que asegura los depósitos bancarios enEE.UU.) están sopesando la creación de un fondo que permita a los reguladores respaldar más depósitos en aquellos bancos con problemas.

Novedades en Plataformas de Trading

Recientemente hemos conocido algunas novedades en dos de las principales plataformas de trading. Por un lado, NinjaTrader anunciaba la actualización de sus aplicaciones, incluyendo una nueva versión de su conocida plataforma de escritorio, así como un cambio de imagen corporativa y la renovación de su página web.

De este modo, NinjaTrader lanza un nuevo conjunto de herramientas de trading que funcionan basadas en la nube, son multidispositivo y están totalmente integradas.

Atendiendo las demandas de los usuarios, la compañía ha optimizado su plataforma móvil integral para los usuarios de iPhone, iPad y Android, mientras que la aplicación NinjaTrader Web ha sido renovada para ser accesible desde cualquier navegador web.

Todo ello se suma a un lavado de cara completo aprovechando que NinjaTrader celebra su 20º aniversario este año. De este modo, la compañía ha reemplazado su antiguo logo, que mostraba dos shurikens conectados, por un diseño gráfico más simple y minimalista.

Por su parte, la compañía Spotware acaba de anunciar la incorporación de una nueva funcionalidad en cTrader denominada Chart Streams. Con ella, los usuarios pueden retransmitir sus análisis técnicos de forma continua sin más que enviar un enlace a sus seguidores.

Se trata sin duda de un servicio especialmente orientado a mentores de trading y proveedores de estrategias, los cuales no necesitarán estar además conectados todo el tiempo a la plataforma, ya que el Stream continuará aunque se cierre el navegador.

Lo bueno y lo malo de invertir en el mercado de valores por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Me gusta mirar ambos lados de las cosas porque muchos aspectos de la vida tienen algún tipo de equilibrio.

No obtienes lo bueno sin lo malo, la recompensa sin el riesgo, el placer sin el dolor o los mercados alcistas sin los mercados bajistas.

Y aunque es cierto que el mercado de valores puede ser implacable a corto plazo, incluso durante períodos de tiempo relativamente cortos, el mercado de valores también puede ser un lugar divertido.

Aquí hay un vistazo a los rendimientos anuales para el S&P 500 desde el año 1926:

Muchos malos momentos, sin duda, pero el mercado de valores ha subido en el 75 % de todos los rendimientos de un año en este tiempo.

No tienes que ser Sherlock Holmes para deducir el hecho de que esto significa que el mercado ha bajado 1 de cada 4 años (en promedio).

Esas son probabilidades bastante decentes. Los malos momentos son dolorosos, pero los buenos momentos lo compensaron con creces.

Para enfatizar este punto, puede ser útil ir más allá de los rendimientos positivos o negativos y mirar las diferentes magnitudes de rendimiento durante estos períodos de un año.

Por ejemplo, el S&P 500 ha bajado un 10% o más en alrededor el 13% de todos los períodos de un año. Pero el mercado ha subido un 10 % o más, un 57 % de las veces.

Las ganancias también superan las pérdidas en otras magnitudes:

El mercado de valores ha bajado un 20 % o más el 6 % del tiempo, pero ha subido un 20 % o más, casi el 34 % del tiempo en períodos de un año.

Casi uno de cada cinco períodos de un año ha subido un 30 % o más, mientras que el mercado ha bajado un 30 % o más menos del 3 % del tiempo.

Los movimientos del cuarenta por ciento en un período de tiempo de un año son raros, pero incluso entonces las ganancias superan las pérdidas en un factor de casi 7 a 1.

El último rendimiento de 12 meses hasta finales de marzo es una pérdida de alrededor del 8 %. Las pérdidas del 8 % o más solo se han producido en el 15 % de los rendimientos históricos de un año.

La mayoría de las veces las cosas son mejores que el entorno actual del mercado, pero supongo que ese es el problema a la hora de invertir en acciones.

La mayoría de las veces las cosas son bastante buenas y a veces son bastante malas.

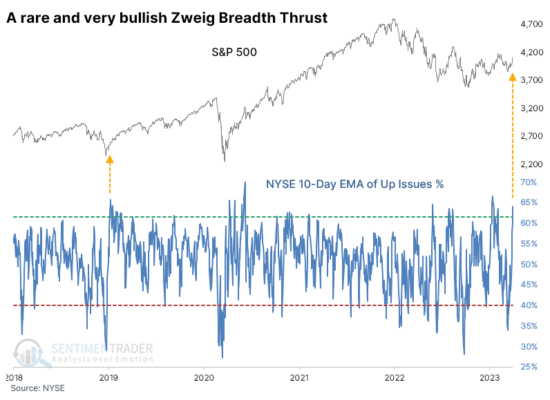

Señal histórica en la amplitud del mercado por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / SentimenTrader

Puntos clave:

Un impulso de amplitud de Zweig se activó con emisiones de NYSE el viernes

Un impulso también se activó utilizando datos de volumen, una señal excepcionalmente rara.

El Oscilador McClellan también ha dado una señal de compra inversa

El santo grial de los empujes de amplitud

No hay reglas cuando se trata de mercados de subastas. Hay muchas teorías, heurísticas y proyecciones místicas, pero ninguna regla real. No las puede haber cuando las emociones humanas están involucradas.

Con respecto a los aspectos técnicos y la amplitud, los analistas que más cerca han llegado a cimentar una regla es el Zweig Breadth Thrust, llamado así por el difunto gestor de dinero Marty Zweig. Según Investopedia:

El indicador de empuje de amplitud es un indicador técnico que se utiliza para determinar el impulso del mercado. Se calcula calculando el número de acciones que avanzan en una bolsa, como la Bolsa de Valores de Nueva York (NYSE), dividido por el número total de acciones (que avanzan + disminuyen) en ella, y genera un promedio móvil de 10 días de este porcentaje.

El indicador señala el comienzo de un nuevo mercado alcista potencial cuando pasa de un nivel inferior al 40 % (lo que indica un mercado sobrevendido) a un nivel superior al 61,5 % en cualquier período de 10 días. Este es un sentimiento que rara vez ocurre, que tiene una gran importancia para los analistas del mercado.

El siguiente gráfico muestra el indicador y la última señal activada en enero de 2019. No se activó durante el repunte de alivio de la pandemia de marzo de 2020 porque tardó unos días más en desarrollarse.

Lo que nos dice el estudio…

Durante el año pasado, notamos varias veces que los datos basados en amplitud se han vuelto un poco locos y pueden volverse menos confiables como señal. Hubo alguna evidencia de que podría ser el caso en 2022, con algunas señales fallidas, pero ha funcionado bien desde el otoño pasado. Los analistas más cercanos interesados en la amplitud ven como el santo grial el Zweig Breadth Thrust, una señal rara e impresionante que ha funcionado durante décadas sin fallas reales. Después de la multitud de señales alcistas desde octubre, el hecho de que este y otros impulsos fiables basados en la amplitud se hayan disparado de nuevo es otra buena señal.

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

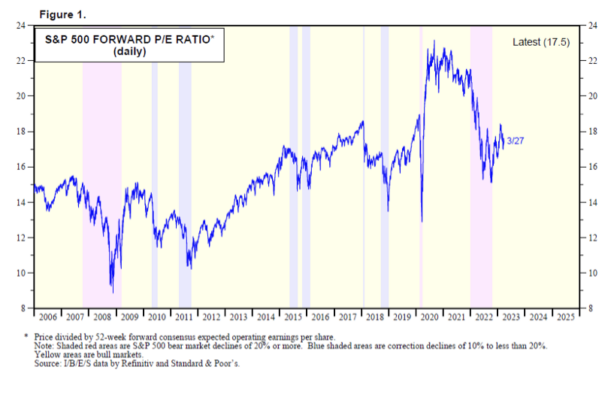

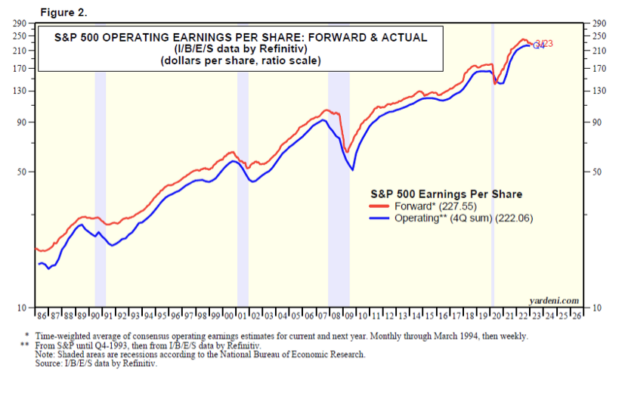

Banca I: ¿Desintermediación 2.0? El escenario bajista del año pasado fue que la Fed tendría que endurecer la política monetaria agresivamente porque la Fed estaba detrás de la curva de inflación y tenía que luchar para ponerse al día. Eso provocaría una recesión, que es la única forma de reducir la inflación, según lo que se suele pensar. Como resultado, los múltiplos de valoración caerían, al igual que las ganancias.

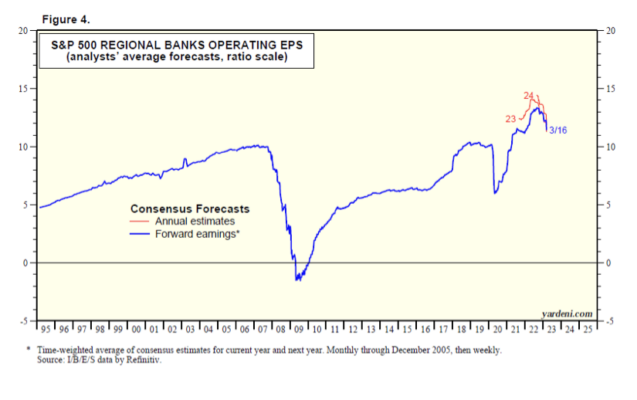

Ese escenario funcionó bien para los bajistas, ya que el S&P 500 cayó un 25,4% desde el 3 de enero hasta el 12 de octubre del año pasado. Sin embargo, el mercado bajista se debió principalmente a una caída del 29,8 % en el P/E adelantado del S&P 500 (Fig. 1). Las ganancias a plazo en realidad aumentaron un 6,2% durante el mercado bajista porque la recesión no sucedió como esperaban los bajistas (Fig. 2).

Sin embargo, todavía están gruñendo. Todavía se avecina una recesión, y deprimirá tanto los múltiplos de valoración como las ganancias, afirman. El P/E adelantado subió de 15,1 el 12 de octubre de 2022 a 17,5 el viernes pasado, pero es probable que caiga a un solo dígito en el escenario bajista. Dicen que las ganancias del S&P 500 podrían caer un 15% a $185 por acción este año, por debajo de los $218 del año pasado.

La crisis bancaria que comenzó cuando la FDIC se apoderó de Silicon Valley Bank (SVB) el 10 de marzo provocará la crisis crediticia que provocará una recesión este año, sostienen los bajistas, y más pronto que tarde. El dinero saldrá de los depósitos bancarios hacia valores del Tesoro más seguros que rinden más que los depósitos. Los bancos se verán obligados a vender sus bonos. Se verán obligados a dejar de prestar, lo que provocará una crisis crediticia. Las crisis crediticias atribuibles a la desintermediación siempre han causado recesiones.

Banca II: Hagamos un trato. Todo eso es una letanía muy plausible de lo que salió mal y podría seguir saliendo mal. Lo que podría salir bien es que la crisis bancaria esté contenida por las acciones tomadas hasta ahora por la Fed y la FDIC. Sin duda, responderán con más medidas de contención de contagios si es necesario.

El domingo 12 de marzo, la Fed proporcionó una nueva facilidad de liquidez de emergencia para los bancos. Según el comunicado de prensa de la Fed: El Programa de Financiamiento a Plazos Bancarios (BTFP, por sus siglas en inglés) ofrece préstamos de hasta un año de duración a instituciones de depósito que prometen bonos del Tesoro de EE. UU., deuda de agencias y valores respaldados por hipotecas, y otros activos calificados como garantía. Estos activos se valorarán a la par. “El BTFP será una fuente adicional de liquidez contra valores de alta calidad, eliminando la necesidad de una institución de vender rápidamente esos valores en tiempos de estrés”.

En efecto, la Fed garantizó el 100% de los depósitos para el 100% de los depositantes proporcionando el BTFP como respaldo para detener las corridas bancarias. Hasta ahora, todo bien.

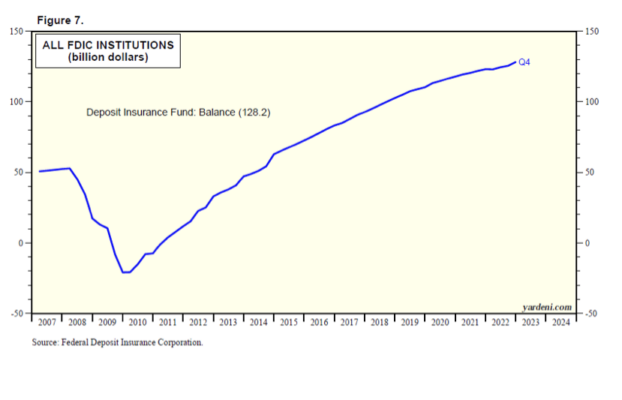

La FDIC comenzó a hacer su trabajo inmediatamente después de apoderarse de SVB. El regulador transfirió todos los depósitos y activos de SVB a un nuevo «banco puente» para proteger a los depositantes del prestamista fallido. El lunes 27 de marzo por la mañana, la FDIC anunció que First Citizens BancShares comprará los depósitos y préstamos de SVB, poco más de dos semanas después del mayor colapso bancario de EE. UU. desde la crisis financiera mundial. La FDIC estimó que la quiebra de SVB le costará a su Fondo de Seguro de Depósitos (DIF) alrededor de $ 20 mil millones, y la cantidad exacta se determinará una vez que finalice la administración judicial.

Podría haber más fusiones y adquisiciones entre los bancos regionales. Para evitar la desintermediación, tendrán que aumentar sus tasas de depósito, lo que reducirá su rentabilidad. Eso podría obligar a muchos de ellos a consolidarse para reducir sus costos.

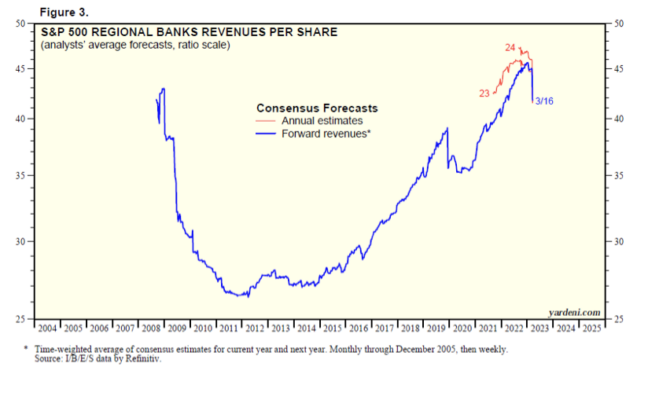

En cualquier caso, los analistas de la industria que cubren la industria de los bancos regionales S&P 500 respondieron rápidamente a la crisis bancaria. Durante la semana del 16 de marzo, redujeron sus estimaciones de ingresos por acción para 2023 y 2024 en un 7,0 % y un 7,6 % (Fig. 3). Redujeron sus estimaciones de ganancias por acción esos años en un 6,3% y un 7,0% (Fig. 4).

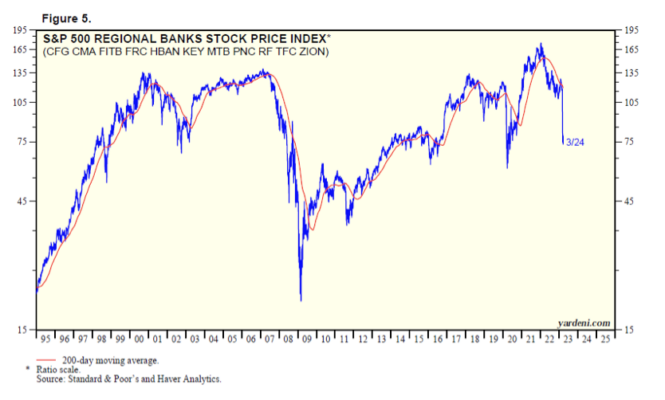

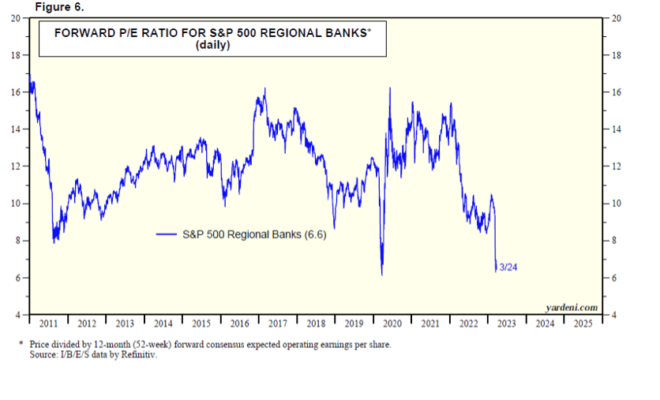

Los inversores redujeron el índice de precios de las acciones de S&P 500 Regional Banks en un 25,8 % del 9 al 24 de marzo (Fig. 5). Eso provocó que el P/E adelantado se desplomara desde justo por encima de 10,0 durante febrero hasta un mínimo histórico de 6,3 el 15 de marzo (Fig. 6).

Por cierto, el Fondo de Seguro de Depósitos de la FDIC tenía un saldo de $128,200 millones a fines del año pasado (Fig. 7).

Efecto de disposición y la importancia de regar las flores por Brandon Beylo

Inversor de valor. Enfocado en empresas de pequeña y micro capitalización, spin-offs y SPAC.

Brandon Beylo / MACRO-OPS

A menudo los traders comenten los mismos errores una y otra vez. ¿Cuál es el principal error que cometen? El efecto de disposición tiene gran parte de culpa, como veremos en este artículo.

Contrarian (n.) – persona que se opone o rechaza la opinión popular, especialmente en las operaciones bursátiles.

La inversión de éxito no es ni más ni menos que una rebelión activa contra la propensión instintiva de sabotear los rendimientos a largo plazo. En un mundo perfecto, invertir es como cultivar un huerto. Cortas las malas hierbas (posiciones perdedoras) y riegas tus flores (ganadoras).

En la práctica, los inversores hacen lo contrario. Tendemos a vender acciones ganadoras demasiado pronto (cortando el fruto) mientras nos aferramos desesperadamente a posiciones perdedoras (regando las malas hierbas).

Este hábito se llama Efecto de Disposición. Acuñado por Shefrin y Statman en 1985, el Efecto de Disposición explica la tendencia de los inversores a cerrar a sus posiciones ganadoras mientras dejan a sus perdedoras.

Es una forma académica de decir, “la mayoría de los inversores lo hacen muy mal”.

En este ensayo, explicaremos el Efecto de Disposición, por qué somos víctimas de él y cómo podemos luchar contra nuestra tendencia a caer en su trampa.

Comprender los números detrás del efecto de disposición

Shefrin y Statman catalogaron once casos únicos de Efecto de Disposición. Pero nos centraremos en dos estudios: las casas de bolsa de descuento de EE. UU. y el mercado de valores finlandés.

Nuestro primer ejemplo proviene de Terrance Odean en 1998. Examinó los registros de 10.000 grandes cuentas de corretaje de EE. UU. entre el período 1987-1993. Descubrió que los inversores (en relación con las oportunidades) ejecutan sus ganancias a una tasa del ~ 50% más alta que sus pérdidas. Odean explicó la razón fundamental detrás del Efecto de Disposición, diciendo (el énfasis es mío):

“Otra razón por la que los inversores pueden vender sus posiciones ganadoras y mantener las perdedoras es que esperan que las perdedoras superen a las ganadoras en el futuro. Un inversor que compra una acción debido a información favorable puede vender esa acción cuando sube porque cree que su información ahora se refleja en el precio. Por otro lado, si las acciones bajan, es posible que continúe reteniéndolas, creyendo que el mercado aún no ha llegado a apreciar su información. Los inversores también podrían optar por vender a las ganadoras y mantener a las perdedoras simplemente porque creen que los precios deberían girarse”.

En 2001, Grinblatt y Keloharju ampliaron el estudio de Odean para analizar el mercado de valores finlandés. La pareja estudió los registros de prácticamente todos los inversores finlandeses entre 1995 y 1996. Los resultados confirmaron los hallazgos de Odean (el énfasis es mío):

“En relación con una acción con una ganancia de capital, una acción con una pérdida de capital de hasta el 30% tiene un 21% menos de probabilidades de venderse; una acción con una pérdida de capital superior al 30% tiene un 32% menos de probabilidades de venderse. Además, es más probable que se vendan las acciones con altos rendimientos pasados o cotizando cerca de su máximo mensual”.

En otras palabras, era más probable que los inversores finlandeses mantuvieran posiciones con una caída del 30% o más en comparación con las ganancias de capital.

Pero, ¿por qué no vendemos nuestras posiciones perdedoras?

¿Por qué vendemos las ganadoras y aguantamos las perdedoras?

Para responder a esta pregunta, necesitamos a los pesos pesados de la economía del conductual, Kahneman y Tversky. Shefrin y Statman atribuyen la mayor parte del resultado del Efecto de Disposición a la Teoría de las perspectivas de Kahneman y Tversky, que trata de explicar por qué las personas reaccionan de manera diferente a las ganancias y pérdidas.

No extrapolaremos aquí los matices de la teoría de las perspectivas. Aún así, hay dos reglas que debe conocer ya que se relacionan con el efecto de disposición (el énfasis es mío):

Los individuos son reacios al riesgo para obtener ganancias, prefiriendo soluciones que conduzcan a una ganancia esperada más baja pero con una certeza más alta (función de valor cóncavo).

Las personas buscan riesgos cuando se trata de realizar pérdidas. Prefieren soluciones que conduzcan a una ganancia esperada más baja siempre que puedan evitar pérdidas (función de valor convexo).

Usemos un ejemplo para ilustrar cómo las dos reglas anteriores activan el efecto de disposición. Hay dos supuestos en nuestro modelo. Primero, asumimos que no hay impuestos ni costos de transacción. En segundo lugar, asumimos que las acciones solo pueden moverse en un incremento de $ 10 en cada sentido.

Supongamos que compró una acción a $ 50 y, al final del mes, cayó a $ 40 (no es raro en los círculos de inversión de valor). Con las acciones a $ 40 / acción, tiene dos opciones: comprar o vender.

Pero no es tan fácil como “comprar o vender” porque los inversores enmarcan sus decisiones a través de la lente de la teoría de la perspectiva. La pregunta se parece más a esto:

Opción A: vender las acciones y convertir una pérdida “en papel” en una pérdida “realizada”.

Opción B: Mantenga las acciones durante otro mes dadas las probabilidades de 50-50 de cubrir la inversión.

Enmarcado de esta manera, el inversionista elegirá la Opción B porque le da una mayor probabilidad percibida de perder menos, en comparación con la pérdida de “apuesta segura” de la Opción A. Esto explica por qué los inversores mantienen sus posiciones perdedoras y cierran sus posiciones ganadoras. Mientras uno no venda, siempre existe la posibilidad de un cambio de rumbo.

También existen razones psicológicas por las que los inversores tienen posiciones perdedoras.

Leroy Gross, en su libro “The art of selling intangibles: How to make your million () by investing other people’s money” (en español “El arte de vender intangibles: cómo ganar millones ($) invirtiendo el dinero de otras personas”) describe por qué la esperanza ayuda al inversor a elegir la opción B (el énfasis es mío):

“Sin embargo, muchos clientes no venderán nada con pérdidas. No quieren perder la esperanza de ganar dinero con una inversión en particular, o quizás quieran obtenerlo incluso antes de salir. La enfermedad de la ‘Get-even-itis’ (tendencia de los inversores a aferrarse a una posición perdedora) probablemente ha causado más destrucción en las carteras de inversión que cualquier otra cosa. En lugar de recuperarse a un precio de entrada original, muchas inversiones se hunden de forma enfermiza en pérdidas aún más profundas”.

Otra razón es la falta de autocontrol. La disertación de Oscar Glick en “A Social Psychological Study of Futures Trading da esta idea (el énfasis es mío):

“… Es probable que muchas de las ideas a las que se hace referencia en los comentarios anteriores se resuman mejor con la noción de ‘autocontrol’ y la sensación de que las pérdidas se convierten (y / o son) en un problema en la medida en que un inversor es deficiente en esta cualidad personal. Esta noción, y la forma en que se considera un problema ocupacional, se refiere más a la forma que al contenido de la toma de decisiones… ”

Los inversores aficionados ven las pérdidas como un ataque personal, no como una función de una estrategia adecuada.

Por qué aceptamos las ganancias rápidamente

El efecto de disposición se reduce al ego. Es la incapacidad de admitir la derrota, asumir una pérdida y seguir adelante. “No”, nos decimos a nosotros mismos, “¡es el mercado el que está mal, no yo!”. Enfrentados a las pérdidas de papel, trabajamos para avivar nuestro ego obteniendo pequeñas ganancias rápidas. ¿Puedes ver el patrón?

Nada nos hace sentir mejor que ver el verde en la cuenta. ¿Y esa posición que ha bajado un 35% hasta la fecha? Eso es una pérdida de papel. ¡Esas no cuentan! Y además, venderá cuando vuelva al punto de equilibrio.

Sin embargo, hacer eso conduce inevitablemente a hacer explotar no una, sino muchas cuentas de trading. Afortunadamente, podemos mitigar esos efectos.

Cómo combatir el efecto de disposición (spoiler: haz lo contrario)

Cualquier jardinero te dirá que el tratamiento es sencillo. Corta las malas hierbas y riega las flores.

Pero es más complejo que eso.

Por ejemplo, ¿cómo sabemos qué es una flor y qué es una mala hierba? ¿Cómo podemos saber si estamos cortando una mala hierba que se convertirá en flor? Para responder a estas preguntas, debemos definir nuestra estrategia: cómo operamos en el mercado. Podemos bifurcar las técnicas en técnicas y fundamentales.

Las estrategias técnicas se basan en la acción del precio, gráficos de acciones y otros indicadores para determinar las entradas y salidas. El enfoque fundamental se basa en el desempeño subyacente de la empresa para establecer un valor intrínseco justo y luego tratar de comprar un descuento significativo a esa estimación de valor intrínseco.

El efecto de disposición perjudica a ambos tipos de traders. Por ejemplo, los traders técnicos pueden mantener sus posiciones perdedoras ignorando los stop loss y cerrar a sus ganadoras al no establecer objetivos de ganancias adecuados antes de realizar la operación.

Los inversores fundamentales pueden aferrarse a las perdedoras en medio de cambios negativos en el negocio subyacente. Pueden atrofiar las ganancias vendiendo una gran empresa porque parece cara.

Podemos vencer el efecto de disposición si nos apegamos a nuestra estrategia y mantenemos el autocontrol.

Para el operador técnico, esto significa respetar los límites de pérdidas y establecer objetivos de ganancias predefinidos que cumplan con un parámetro aceptable de recompensa-riesgo (es decir, 3 a 1). Para los inversores fundamentales, esto significa centrarse en el negocio subyacente y no permitir que la acción del precio determine el éxito o el fracaso de una inversión.

Suponga que existiera una bala de plata para derrotar el Efecto de Disposición. En ese caso, sería esta: sea lento para vender acciones ganadoras y rápido para cortar las perdedoras.Es la cosa más contrarian que puede hacer en los mercados.

Trading con el Commodity Channel Index (CCI) filtrado por MMS por Jose Antonio González

José Antonio González es en la actualidad analista de mercados para el Departamento de Análisis de Estrategias de Inversión. Ha colaborado para medios de comunicación de referencia como Thomson Reuters o Radio Intereconomía, entre muchos otros. En el pasado ha sido socio-fundador de una start-up vinculada al mercado financiero.

José Antonio González / Estrategiasdeinversion.com

Se definirá, estudiará y analizará un sencillo sistema de trading que nos permitirá reincorporarnos a movimientos potenciales filtrados por la media móvil simple usando el Commodity Channel Index o CCI.

Continuamos aportando ideas sobre métodos de inversión a corto plazo, en concreto, referidas a estrategias de trading cuantitativas de diversa naturaleza, que permitan al trader con menor experiencia aportar las bases que, posteriormente, le ayuden a crear su propio sistema o método de especulación.

Cada inversor tiene sus propias particularidades que le hacen capaz de trabajar un método distinto al de otro, entre dichas particularidades, podemos localizar las siguientes: habilidad matemática, habilidad analítica, habilidad psicológica, etc. Dichas características son diferentes para cada participante de mercado por lo que, cada método, será diferente y ajustado a todas ellas.

De lo comentado anteriormente, se deriva la imposibilidad de crear el método de trading que gane al mercado de manera continuada, puesto que ni el mercado es siempre constante ni el agente de mercado es único.

El método del Commodity Channel Index (CCI) es un método de señales de entrada y salidas al mercado que utiliza el propio indicador CCI como instrumento principal. El CCI está catalogado como un oscilador de momento, que no es otra cosa que la medición o cuantificación numérica de la fuerza en un momento dado de activo o mercado subyacente. A valores más altos, mayor fuerza y en mejor momento se encuentra y viceversa.

Creado por Donald Lampert en 1980, éste indicador puede utilizarse en varios timeframes o escalas temporales sin que su eficacia se vea mermada. Inicialmente su uso estaba pensado para el mercado de las commodities, de ahí su nombre, no obstante, con el paso del tiempo y el aumento de popularidad, hoy en día, el CCI puede aplicarse a cualquier tipo de mercado y/o instrumento.

La utilización de ésta herramienta que nos aporta el Análisis Técnico tiene dos vertientes principales; la primera de ellas se basa en su uso como localizador de divergencias con el precio y, la segunda vertiente, como localizador de zonas de sobrecompra y de sobreventa acumulada.

No entraremos en la fórmula de cálculo de dicho oscilador, puesto que no es el objetivo del presente artículo la descripción explícita del CCI, pero si nos centraremos a continuación en una de las variantes que Lambert introdujo sobre la utilización para operar en el mercado bursátil.

Así pues, comenzamos a describir las reglas que configurarán el sistema de trading bajo estudio:

Características del Sistema:

Como se ha mencionado anteriormente, es un método que puede aplicarse a cualquier marco temporal (gráfico en escala semanal, diaria, horario, etc.), y a cualquier mercado en el que el participante quiera operar.

Esto mejora al indicador, puesto que una mayor utilización del CCI permite una mayor democratización del mismo y, por ende, una mayor efectividad.

El oscilador de momento CCI, permite en otras cosas que ya se han descrito, operar en momentos laterales de mercado ya que emiten señales potenciales de giro gracias, a su vez, a su tipología adelantada al precio.

Entonces, si tenemos un indicador que, a priori, nos anticipa señales potenciales en movimiento de consolidación, la idea que seguramente se nos viene a la mente a todos es la de filtrar esas señales potenciales con otro tipo de indicador, de otra naturaleza, que nos permita obtener señales de entrada y/o salida del mercado más eficientes.

Pues bien, aquí es donde entran en juego las medias móviles, de carácter simple, cuya evolución seguidora de tendencia nos permitirá, por un lado, tener activos en tendencia (ya sea ésta alcista o bajista) y, por otro lado, la función del oscilador CCI que nos aportará esas señales necesarias en esos momentos que entenderemos de consolidación.

Configuración del Sistema:

Ya conocemos las dos herramientas para la construcción de nuestro método bajo estudio que son el CCI de 20 periodos y dos medias móviles simples de 7 y de 55 periodos.

Los periodos, como es lógico, pueden ser aplicados según el perfil de cada participante de mercado en base a sus horizontes temporales de inversión. Pero la idea básica debe ser respetada escrupulosamente, puesto que una de las medias debe estar ajustada al precio (en nuestro estudio es la de 7 periodos) y otra más de medio plazo (en nuestro caso de 55 periodos) que nos ayude a identificar la tendencia al más estricto corto plazo con la tendencia a corto plazo.

La utilización del periodo 20 para el CCI es la básico y más utilizado, aunque intentaremos buscar periodos intermedios entre ambas medias móviles en el CCI, esto es, si por ejemplo, las medias móviles de un participante son las de 10 y 30 periodos, el periodo del CCI debería estar entre 10 y 30 exclusive.

Reglas del Sistemas:

1.Señales de Entrada:

Obtendremos una señal larga (alcista) cuando el oscilador CCI(20) supere al alza la zona de sobrecompra, esto es, los +100 puntos. Esta señal nos aporta la seguridad que el activo se encuentra en un momento fuerte pero, dicha señal únicamente será válida para nosotros si se produce una vez que las medias móviles simples de 7 y 55 periodos se encuentran ordenadas en estructura alcista, esto es, la media móvil simple de 7 periodos por encima de las media móvil simple de 55, cuya lectura será la de un activo o instrumento subyacente con fuerza al más estricto corto plazo que nos puede habilitar para operarla.

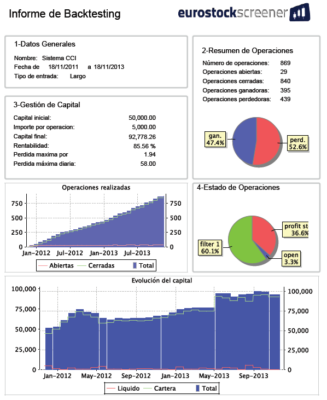

Figura 1. Gráfico de DIA (DIA). Fuente: EuroStockScreener.com.

La Figura 1 muestra unos ejemplos claros de lo que entenderíamos como una señal de entrada inminente en largo.

A finales del ejercicio 2012 el activo nos aportaba una señal de entrada en largo, cuando el CCI(20) entró en zona de sobrecompra, superando así los +100 puntos, las medias móviles se encontraban recientemente ordenadas al alza validando la señal que, posteriormente, se confirmó.

Otra señal válida la aportó el sistema en el mismo activo a principios del mes de SEP13, cuando, nuevamente, el CCI(20) entraba en zona de sobrecompra y las medias móviles de 7 y 55 periodos se encontraban ordenadas en estructura alcista siendo corroborada con nuevas alzas.

No obstante, es igual de importante detenerse a analizar las señales falsas de las que el filtrado por las medias móviles nos protege.

Como por ejemplo, la señal acontecida a mediados del mes de ABR13 cuando el oscilador de momento CCI(20) entraba en zona de sobrecompra, cruzando los +100 puntos pero, las ordenación de las medias móviles no validaba dicha señal que, bien es cierto la cotización del activo subió, pero fue de manera muy puntual y derivando, finalmente, en un movimiento de consolidación que, inclusive, volvió a aportar una nueva señal de entrada en falso a finales del mes de JUL13. Dicho movimiento de consolidación se resolvió al alza con la señal válida comentada anteriormente de principios del mes de Sep13.

Figura 2. Gráfico de Kazakhmys. Fuente: EuroStockScreener.com.

La Figura 2 se muestra un ejemplo de lo que entenderíamos como una señal de entrada inminente en corto o estrategia bajista.

El segundo activo subyacente nos aportaba señal de entrada en corto a mediados del mes de FEB13 tras la entrada en zona de sobreventa del CCI(20), esto es, cruzar hacia abajo los -100 puntos y tras la validación de la ordenación de la medias móviles simples en estructura bajista (MMS 7 < MMS 55).

Nuevamente, a principios del mes de NOV13, se vuelven a dar las condiciones cuantitativas necesarias para que el participante de mercado pueda abrir una ventana de trading en corto.

No obstante, como comentado en la descripción de las estrategias alcistas, no es suficiente con ver las señales válidas del sistema o método de inversión, si no que es imprescindible, para la evaluación de cualquier sistema, analizar la señales en falso y comprobar si el filtrado aplicado funciona.

El presente ejemplo, tenemos una señal válida pero que resulta perdedora a mediados de le mes de AGO13, sin embargo, se produce tras una señal impecable bajista que nos hubiera retornado jugosas rentabilidades. Como he dicho en la introducción del artículo, no hay sistema eficaz al 100%. Lo importante, es tener un sistema o método de inversión rentable y fiable a largo plazo.

2.Señales de Salidas:

Llegados a éste punto, es momento de conocer en qué momento debemos salir de la estrategia, para ello, tenemos que explicar tres puntos:

En primer lugar, la señal de salida básica del sistema ideado por Lambert era la entrada en zona de sobreventa del oscilador (CCI < -100) bajo una estrategia alcista y, una señal de salida cuando el oscilador entrase en zona de sobrecompra (CCC > +100 ) bajo una estrategia bajista.

Lo comentado en el párrafo anterior está muy bien para aprovechar las señales buenas como la presentada en la Figura 2, sin embargo, somos muy inocentes si creemos que todas las señales serán como esa, por eso, es necesario establecer los otros dos puntos:

En segundo lugar, una señal de salida que, personalmente recomiendo y siempre aplico, es la de un stop de beneficios, esto es, cerrar la operación si he ganado un determinado % o valor absoluto que previamente he situado. Esto nos ayudará a obtener una estrategia más clara y obtener del mercado lo que queríamos de él, aumentando así la seguridad y autoconfianza en nosotros mismos y en nuestra operativa. En el ejemplo actual, aplicamos un objetivo de beneficio relativo del 15%.

Por último y en tercer lugar, al igual que aplicábamos un stop profit a los beneficios, es obligatorio configurar un stop loss previo a nuestras operativas. Éste puede ser de del 2% y es el aplicado para el siguiente análisis de BackTesting.

Debemos aplicarlas todas y que se ejecute la primera de ellas, obteniendo así plusvalías seguras en caso de una evolución a nuestro favor y, en caso contrario, cortar rápidamente las pérdidas en el supuesto de una señal válida pero que finalmente se gira en nuestra contra.

BackTesting:

1.Resultados del Sistema:

Antes de continuar, es necesario poner sobre la mesa que el objetivo de análisis de BackTesting que se va a desarrollar atiende a una exposición a modo de ejemplo sobre una primera aproximación del mismo. Por tanto, es momento de analizar la tabla con los principales ratios que nos arroja el sistema bajo estudio.

Por último, indicar que el estudio del BackTesting se ha realizado sobre todos los mercados y activos que componen los principales mercados europeos, esto es, EURONEXT, FTSE 100, DAX 30 y MCE durante un periodo de 2 años:

Figura 3.Ratios del Sistema. Fuente: EuroStockScreener.com.

Se comenzó a operar con una cartera hipotética de 50.000€ y, tras dos años aplicando éste método de trading, se habría obtenido un montante bruto de 92.778,26€, lo que supone un 85,56% de rentabilidad.

Con casi la mitad de operaciones ganadoras (47%) y un ratio ganancia/pérdida del 1.51 nos indica que, pese al número de operaciones perdedoras (53%), ganaremos 1,51€ por cada € invertido bajo el sistema bajo estudio. Esto es así por la rapidez en cortar las operaciones perdedoras y el mantenimiento de las operaciones que nos están aportando beneficios gracias al Risk Management y Money Management aplicados en la configuración de sistema presentado.

Presenta un DrawDown, del 13,04%, que es el dato verdaderamente importante de un sistema así como la continuidad a largo plazo de la evolución del capital en cartera.

2. Informe del BackTesting:

Figura 4. Informe de BackTesting. Fuente: EuroStockScreener.com.

En la Figura 4 observamos el informe del estudio en el pasado que nos aporta, de manera muy gráfica, los resultados obtenidos en el mismo así como la evolución durante el periodo de estudio del capital obtenido, cuya evolución positiva fiable y su bajo drawdown permiten concluir que, a priori, podríamos estar ante una buena base de trading a explotar.

El número de operaciones (869) durante el periodo de análisis, esto son los 2 años, supone una media aproximada de casi 2 (1,6) operaciones por día de cotización, siendo el importe por operativa, como máximo, de 5.000€ hasta que el capital de 50.000€ se encuentre al 100% invertido en hasta un máximo de 50 operaciones simultáneas abiertas, condición aplicada a todos los sistemas publicados a modo de ejemplo.

El Sistema presenta un 47% de las operaciones con beneficio (395) y un 53% de operaciones perdedoras (439).El principal motivo del alto número de operaciones con pocos beneficios es la introducción de 3 filtros de salida que nos protegen de las estrategias que evolucionen desfavorablemente y nos permiten capitalizar las ganancias gracias al stop de beneficios en concreto.

Conclusión:

Hemos analizado un método de trading a corto plazo que nos permite conjugar criterios naturales de las medias móviles, es decir, indicaciones de que el precio se encuentra bajo una determinada estructura y, por otro lado, los criterios naturales de un oscilador de momento como es el Commodity Channel Index.

Ambos criterios, perfectamente compatibles, permiten al participante de mercado poder beneficiarse de las potenciales señales aportadas por uno de los criterios filtradas por el segundo de los criterios, lo que en definitiva, aumenta la eficiencia de la estrategia y nos permite alcanzar un nivel de eficacia superior al que obtendríamos si utilizáramos únicamente un criterio.

Es vital filtrar lo máximo posible las señales de entrada de un método o sistema así como analizar y estudiar las señales falsas detectadas por el mismo (ver Figura 1). La consistencia a largo plazo dependerá directamente de lo anteriormente comentado.

Finalmente, hemos logrado un sistema que nos devuelva un 85,56% de rentabilidad bruta, es decir, sin tener en cuenta ningún tipo de comisiones ni de ajuste por inflación, durante el periodo analizado con un DrawDawn del 13,04% y una evolución de capital positiva a largo plazo.

Para finalizar, es preciso recordar que, el método estudiado se ha presentado a modo de ejemplo y que, en ningún momento, constituye una recomendación para su aplicación en operativa real.

Los índices bursátiles estadounidenses entran en una época importante del año por Jay Kaeppel

Jay Kaeppel es analista cuantitativo colaborador habitual de los principales medios internacionales como CNBC, así como colaborador destacado en SentimenTrader.com y la revista Stocks and Commodities, una web de referencia internacional con suscriptores en más de 50 países.

Jay Kaeppel / Sentimentrader.com

Puntos clave:

El mercado de valores ha mostrado una tendencia a subir durante el período de finales de invierno hasta principios de primavera.

Como con cualquier tendencia estacional, no hay garantía que esto suceda cada año.

Con un sentimiento actualmente bajista, esta tendencia nos recuerda que debemos mantener la mente abierta con respecto al potencial de un fuerte repunte del mercado de valores.

Una época importante del año

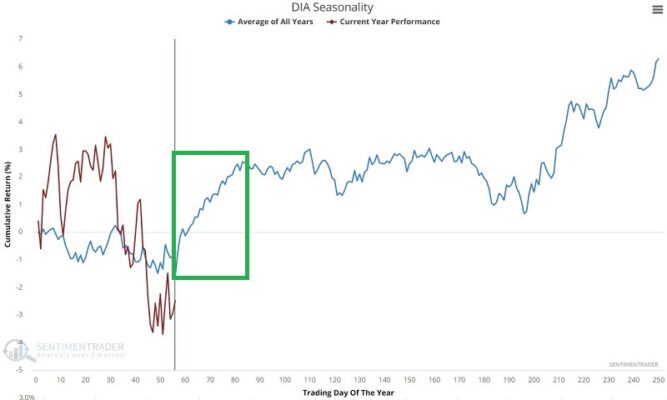

El mercado de valores ha tendido a avanzar durante el período de fines del invierno a principios de la primavera. En concreto, nos referiremos al periodo que se extiende desde el cierre del Día de Negociación del Año (TDY) #56 hasta el TDY #83. Para 2023, este período se extiende desde el cierre el 23-03-2023 hasta el 02-05-2023. Para analizar los resultados históricos, veremos el rendimiento de cuatro ETF de índices bursátiles que rastrean, respectivamente, el Dow Jones Industrial Average, el S&P 500 Index, el Russell 2000 Small-Cap Index y el Nasdaq 100 Index.

Seguimiento del Promedio Industrial Dow Jones a través del ticker DIA

El SPDR Dow Jones Industrial Average ETF Trust (ticker DIA) es un ETF diseñado para rastrear los cambios diarios de precios del Dow Jones Industrial Average. El siguiente gráfico muestra la tendencia estacional anual del ticker DIA.

Lo que nos dice el estudio…

El mercado de valores parece estar actualmente estancado. En el lado positivo, hemos visto muchos indicadores de amplitud y sentimiento mostrando señales positivas desde junio de 2022. Mientras tanto, las perspectivas para la economía en general siguen siendo, en el mejor de los casos, poco claras. En este punto, la acción del precio es esencialmente el «voto decisivo» creernos un repunte del mercado. Como vimos anteriormente, la estacionalidad sugiere que el precio tiene más probabilidad que en otras partes del año de romper al alza durante las próximas semanas. Sin embargo, la estacionalidad es el «clima, no el tiempo», y los resultados pueden variar mucho de un año a otro. El resultado final: si el precio va a romper al alza, puede ser pronto o nunca. Los inversores deberían estar atentos a la confirmación de una forma u otra.

Evite los mercados de acciones con una estrategia de sincronización del mercado – Parte 3 por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

En la última tercera entrega, terminaremos de explorar el mundo de las estrategias de sincronización del mercado (ver partes 1 y 2). Nos centraremos en los predictores de la curva de rendimiento e incorporaremos las tres ideas (basados en precios, macroeconómicos y de la curva de rendimiento) en una estrategia final que produzca un rendimiento anual superior al del mercado de valores, al tiempo que duplica su ratio de Sharpe y reduce el drawdown máximo en dos tercios.

Tiempo del mercado utilizando la curva de rendimiento

La curva de rendimiento a plazo se refiere a la relación entre las tasas de interés a corto y largo plazo de los valores de renta fija emitidos por los EE. UU. En circunstancias normales, la curva de rendimiento se inclina hacia al alza, ya que la deuda con vencimientos más largos suele tener tasas de interés más altas que las a corto plazo. Una curva de rendimiento invertida se produce cuando las tasas de interés a corto plazo superan las tasas a largo plazo. Desde una perspectiva económica, una curva de rendimiento invertida es notable y poco común porque sugiere que el corto plazo es más arriesgado que el largo plazo.

La pendiente de la curva de rendimiento está influenciada por la política monetaria y las expectativas de los inversores. El aumento de las tasas a corto plazo debido a la política monetaria expansiva podría conducir a una desaceleración de la actividad económica y la demanda de crédito a medida que el endeudamiento se vuelva más caro. Al mismo tiempo, la desaceleración de la actividad puede resultar en una menor inflación, lo que aumenta la probabilidad de una futura flexibilización de la política monetaria. Esta expectativa de futuros recortes de tasas puede conducir a una inversión de la curva de rendimiento a medida que los inversores anticipan tasas de interés más bajas en el futuro. Este escenario explica la correlación observada entre la curva de rendimiento y las recesiones.

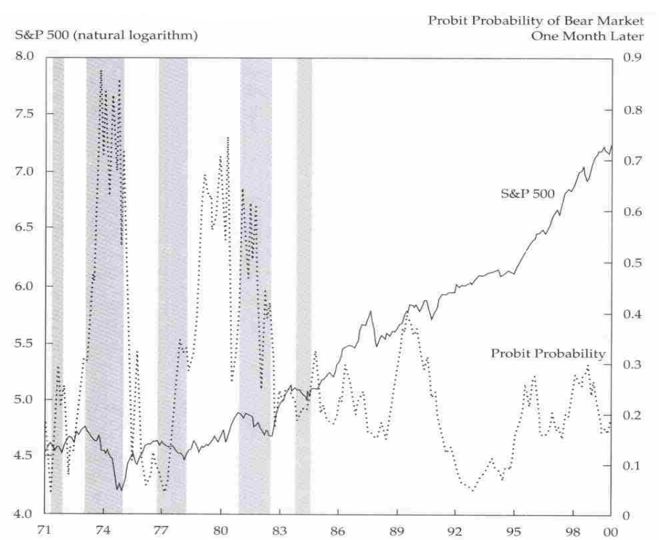

Se ha desarrollado una amplia literatura en apoyo de la curva de rendimiento como un predictor fiable de las recesiones y los mercados bajistas de acciones. Estrella y Mishkin (1996) analizaron el poder predictivo de la curva de rendimiento para pronosticar recesiones en el la duración del primer trimestre de 1960 al primer trimestre de 1995. Con este fin, construyen un modelo probit que traduce la pendiente de la curva de rendimiento en el momento actual en una probabilidad de una recesión de uno, dos, cuatro o seis trimestres por delante. Miden la pendiente por el diferencial entre la tasa del Tesoro a diez años y la tasa del Tesoro a tres meses, ya que esta combinación de tasas es precisa y sólida para predecir las recesiones de EE. UU. durante largos períodos. Compararon su rendimiento de pronóstico con otros indicadores como el índice de precios de las acciones de la Bolsa de Valores de Nueva York, el índice de los principales indicadores económicos del Departamento de Comercio y el índice Stock-Watson. La curva de rendimiento superó a todos los indicadores en la predicción de recesiones dos o más trimestres por delante, sin una señal incorrecta y con el mejor rendimiento cuatro trimestres por delante. Por lo tanto, concluyen que el diferencial del Tesoro es útil en la predicción macroeconómica, particularmente con una ventaja más larga.

Figura 4:Probabilidad de recesión en EE. UU. cuatro trimestres por delante predicha por la curva de rendimiento o el índice de precios de las acciones de la Bolsa de Nueva York desde el primer trimestre de 1971 hasta el primer trimestre de 1995. Las áreas sombreadas indican períodos designados como recesiones nacionales por el NBER.

Basándose en los hallazgos de Estrella y Mishkin (1996), Resnick y Shoesmith (2002) amplían el modelo probit para pronosticar los mercados bajistas de acciones en los EE. UU. Para el período comprendido entre enero de 1971 y diciembre de 1999, utilizan el modelo probit con el diferencial entre los bonos del Tesoro a 10 años y 3 meses como variable explicativa. Su modelo pronostica un mercado bajista con uno y dos meses de antelación, siendo preferibles los resultados de un mes. Una simulación que utiliza la serie de probabilidades fuera de la muestra para un mercado bajista de valores mostró que, utilizando un umbral de probabilidad del 50%, un inversor podría superar al S&P 500. Si bien la estrategia de comprar y mantener en el S&P 500 habría obtenido un rendimiento compuesto del 14,17 % anual, una estrategia en la que el inversor cambió de las letras T al S&P 500 si la probabilidad de un mercado bajista un mes después era inferior al 50 % y viceversa, ganó anualmente un 16,46 % y, por lo tanto, superó al mercado.

Figura 5: S&P 500 y probabilidad de un mercado de valores bajista de enero de 1971 a diciembre de 1999. Las regiones sombreadas indican cinco mercados bajistas del S&P 500 en este período.

Basándonos en los resultados predictivos superiores de la curva de rendimiento para las recesiones de EE. UU. y los mercados bajistas de acciones en la literatura académica, primero agregamos la señal de la curva de rendimiento a nuestras estrategias de Naive y tendencia. Nuestra señal de negociación para la curva de rendimiento es la siguiente:

YC compra o permanece durante mucho tiempo el MKT si el rendimiento del Tesoro a 10 años es mayor que el rendimiento del Tesoro a 3 meses.

En consecuencia, NaiveYC compra o permanece MKT durante mucho tiempo si la señal Naive y la señal YC son conjuntamente positivas. TrendYC compra o permanece durante mucho tiempo MKT si la señal de Trend y la señal YC son positivas conjuntamente. De lo contrario, las estrategias se desconectarán del mercado de valores. En ambos casos, la incorporación de la señal YC en la estrategia impulsó los rendimientos ajustados al riesgo, como se indica en la Tabla 4. El ratio Sharpe de Naive creció de 0,52 a 0,55 y la relación Calmar de 0,11 a 0,15. La mejora de la tendencia fue menos pronunciada, ya que su ratio Sharpe aumentó de 0,51 a 0,54 y la relación Calmar de 0,14 a 0,15. Tenga en cuenta que ambas estrategias muestran resultados similares a los de TrendMacro 1 utilizando solo dos señales de negociación, lo que destaca el poder predictivo superior de la curva de rendimiento.

A continuación, incluimos la señal YC entre los indicadores macroeconómicos en nuestras estrategias NaiveMacro 2 y TrendMacro 1 para obtener sus dos versiones mejoradas. NaiveMacro 3 se mantiene largo MKT si la señal Naive es positiva o las señales INDPROD, RSALES, UNRATE, DIVIDEND e YC son conjuntamente positivas. TrendMacro 2 se mantiene en largo MKT si la señal de tendencias es positiva o las señales INDPROD, RSALES, UNRATE,DIVIDEND e YC son conjuntamente positivas De lo contrario, las estrategias se desconectarán del mercado de valores.

Las estrategias resultantes NaiveMacro 3 y TrendMacro 2 en la Tabla 4 muestran los resultados exactos como sus homólogos NaiveMacro 2 y TrendMacro 1 en la Tabla 3, ya que son equivalentes. En este caso, incluir la señal YC no hizo ninguna diferencia. Se debe a que la única forma en que YC puede afectar el rendimiento de la estrategia es cuando se vuelve negativa antes que cualquier otra señal macroeconómica bajo el supuesto de que la señal de tendencia también es negativa. Tenga en cuenta que nuestras estrategias salen del mercado de valores solo si tanto las señales de tendencia como las macro se convierten en negativas. Sin embargo, YC en su mayoría se vuelve negativa incluso antes de los indicadores de tendencia, pronosticando un mercado bajista inminente, y luego se vuelve positivo una vez que el mercado bajista comienza (incluso antes de que los indicadores de tendencia se vuelven negativos) a medida que el banco central reduce las tasas. Se debe a que la curva de rendimiento es un indicador principal de un mercado bajista, mientras que nuestros otros indicadores macroeconómicos están rezagados.

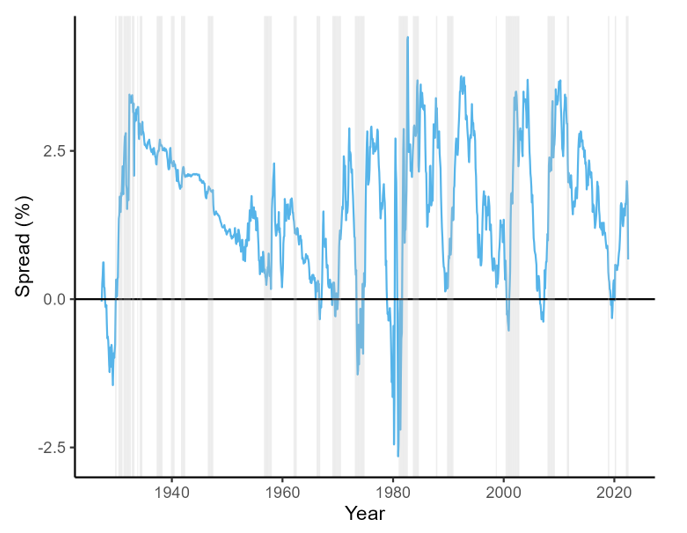

Figura 6: Diferencial entre el rendimiento del Tesoro a 10 años y el rendimiento del Tesoro a 3 meses desde abril de 1927 hasta junio de 2022. Las áreas sombreadas indican mercados bajistas en este período.

Para utilizar plenamente la capacidad de YC para pronosticar el mercado bajista incluso antes de que comience, lo dejamos caer de nuestros predictores macroeconómicos y, en su lugar, utilizamos su señal conjuntamente con Trend.

La regla para nuestra estrategia final es la siguiente: TrendYCMacro permanece durante mucho tiempo MKT si las señales de Trend andYC son positivas o las señales INDPROD, RSALES y DIVIDEND son conjuntamente positivas. De lo contrario, la estrategia cambia del mercado de valores.

Tenga en cuenta que también eliminamos UNRATE de nuestras predicciones macroeconómicas, ya que produjo muchas señales falsas, tirando a la baja el rendimiento de la estrategia. En esta configuración, la estrategia sale del mercado de valores no solo cuando la señal de tendencia se vuelve negativa, sino ya cuando YC se vuelve negativa, suponiendo que al menos una de las señales macro también sea negativa. Esto permite que la estrategia evite las caídas iniciales en los mercados bajistas porque YC la cerraría incluso antes de que comience el mercado bajista y, por lo tanto, no tiene que esperar a que la tendencia se vuelva negativa. Si accidentalmente, Trend o YC generan una señal falsa negativa, la estrategia se mantendría invertida en el mercado de valores mientras la economía sea fuerte, es decir, las señales INDPROD, RSALES y DIVIDEND sean conjuntamente positivas.

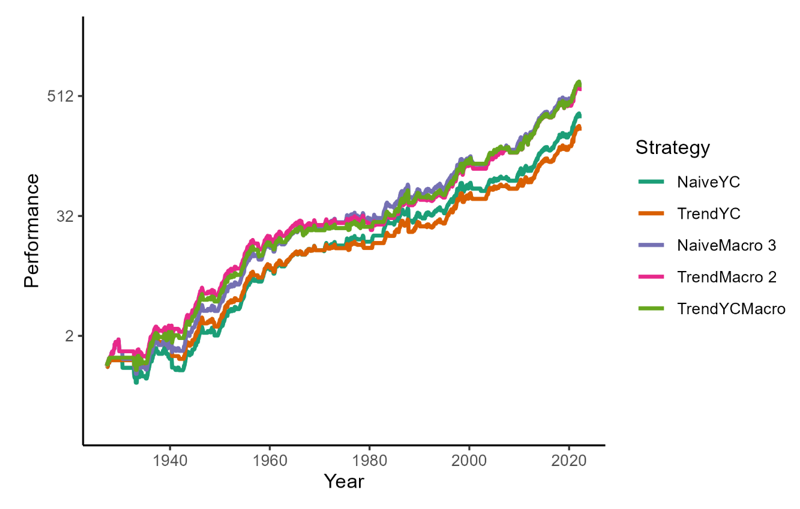

La tabla 4 muestra el impresionante rendimiento de TrendYCMacro, con un rendimiento anual del 7,05 % que supera tanto a MKT como a Naive. La pérdida máxima del -25,13 % es la más baja de todas las estrategias, que es solo un tercio de la de MKT y la mitad de Naive. Además, con una volatilidad anual del 11,83 %, TrendYCMacro tiene el mayor rendimiento ajustado al riesgo, como lo indica su mayor ratio Sharpe de 0,60 y la relación Calmar de 0,28 entre todas nuestras estrategias. Estos resultados demostraron que TrendYCMacro superó a sus puntos de referencia, MKT y Naive, en todas las métricas de rendimiento. En la Figura 7 se puede encontrar una comparación visual de TrendYCMacro con otras estrategias de sincronización del mercado basadas en la señal YC.

Tabla 4: Resumen del rendimiento de las estrategias de tiempo del mercado con señal YC para el período comprendido entre abril de 1927 y junio de 2022. MKT y Naive se añaden como puntos de referencia. La estrategia de mejor rendimiento está sombreada.

Strategy

AnnReturn

AnnVolatility

MaxDD

Sharpe Ratio

Calmar Ratio

Time In

CorrNaive

NaiveYC

6.25%

11.38%

-41.28%

0.55

0.15

62.73%

0.943

TrendYC

5.92%

10.94%

-40.37%

0.54

0.15

58.62%

0.905

NaiveMacro 3

7.07%

12.45%

-54.97%

0.57

0.13

70.78%

0.966

TrendMacro 2

6.45%

11.93%

-42.87%

0.54

0.15

66.14%

0.937

TrendYCMacro

7.05%

11.83%

-25.13%

0.60

0.28

65.70%

0.839

MKT

6.56%

18.55%

-84.63%

0.35

0.08

100.00%

0.647

Naive

6.30%

12.06%

-54.97%

0.52

0.11

67.54%

1.000

Figura 7: Gráfico de rendimiento de las estrategias de tiempo del mercado con señal YC para el período comprendido entre abril de 1927 y junio de 2022.

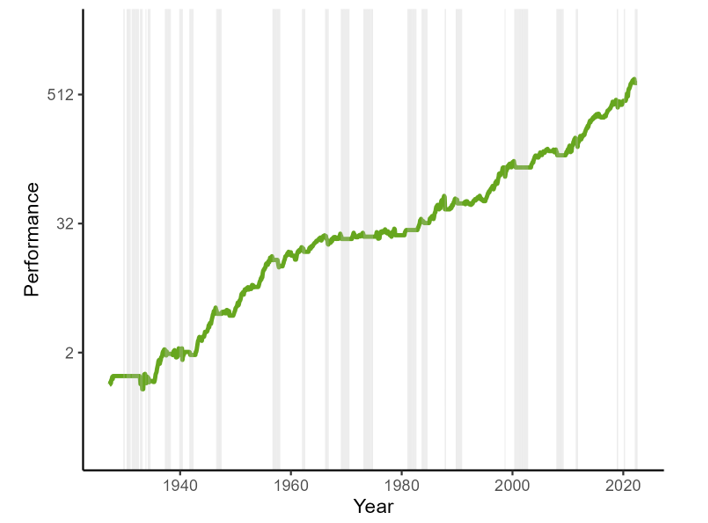

La figura 8 destaca los notables resultados de tiempo de mercado de nuestra estrategia, TrendYCMacro. Durante los principales mercados bajistas, TrendYCMacro salió efectivamente del mercado de valores, a menudo antes del inicio de la recesión. El ejemplo más destacado de esta capacidad de sincronización es su salida en diciembre de 1926, justo antes del inicio del desplome de Wall Street de 1929. La señal de YC también apagó con éxito la estrategia antes de otros colapsos significativos del mercado, incluyendo el desplome del mercado de valores de 1973-1974, la recesión de principios de la década de 1980, la burbuja de las punto com, la crisis financiera de 2007-2008 y el desplome del mercado de valores de 2020.

Figura 8: Gráfico de rendimiento de la estrategia de TrendYCMacro para el período comprendido entre abril de 1927 y junio de 2022. Las áreas sombreadas indican mercados bajistas.

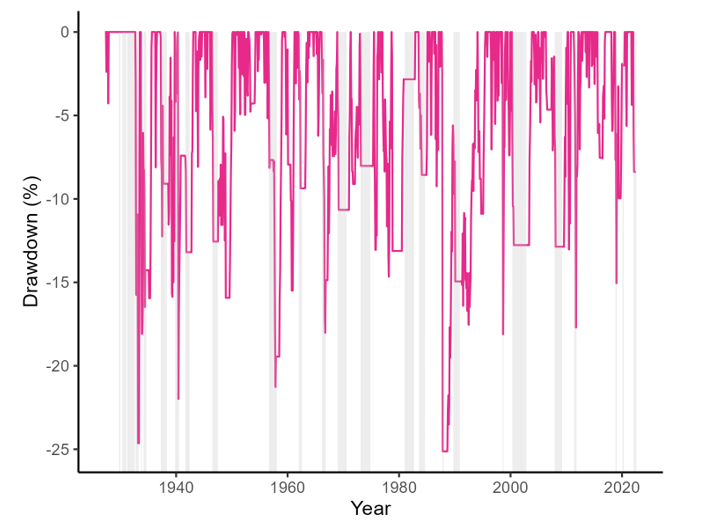

La figura 9 muestra que nuestra estrategia final de sincronización del mercado ha experimentado un bajo nivel de volatilidad, con caídas que rara vez superan el 15 %, comparable a la estabilidad que ofrecen los bonos tradicionales. Y aunque TrendYCMacro sufrió una caída máxima del -25,13 % en octubre de 1987 durante el Lunes Negro, vale la pena señalar que la sincronización de un evento de este tipo con una estrategia mensual de sincronización del mercado es inherentemente difícil.

Figura 9: Gráfico de drawdown de la estrategia TrendYCMacro para el período comprendido entre abril de 1927 y junio de 2022. Las áreas sombreadas indican mercados bajistas.

Conclusión

Nuestro objetivo era construir una estrategia de sincronización del mercado que eludiera de manera confiable el mercado de valores durante los mercados bajistas y, por lo tanto, redujera la volatilidad del mercado e impulsara los rendimientos ajustados al riesgo. En la primera parte del documento, intentamos cronometrar el mercado utilizando indicadores basados en precios, es decir, promedios móviles, volatilidad, asimetría, RSI y relación Rachev. Entre estos indicadores, solo las señales de la SMA de 200 días, utilizadas en nuestra estrategia Naive, y una métrica de rendimiento alternativa de la relación Rachev entregaron resultados satisfactorios, por lo que las combinamos para obtener una señal más diversificada, Trend.

En la segunda parte, inspirada en Philosophical Economics (2016), introdujimos señales macroeconómicas a nuestras estrategias Naive y Trend con el objetivo de mejorar sus rendimientos ajustados al riesgo. Nuestro conjunto de indicadores macroeconómicos incluía indicadores macroeconómicos convencionales, como el crecimiento real de las ventas minoristas y el crecimiento de la producción industrial, indicadores de productos básicos que reflejan el rendimiento de los productos básicos industriales frente al oro y, por último, indicadores de desempleo y dividendos. Nuestra idea era que las señales basadas en indicadores macroeconómicos nos mantendrían invertidos en el mercado cuando la economía es fuerte, independientemente de las fluctuaciones del mercado de valores, reduciendo las salidas innecesarias de nuestras estrategias. Y si bien las señales de productos básicos no pudieron predecir con precisión los mercados bajistas, la inclusión de los indicadores convencionales y los indicadores de desempleo y dividendos mejoró significativamente los rendimientos absolutos y ajustados al riesgo de nuestras estrategias. Nuestra estrategia macroeconómica de mejor rendimiento, TrendMacro 1, que utiliza la señal de tendencia como indicador de tendencia y las señales INDPROD, RSALES, UNRATE y DIVIDEND como indicadores macroeconómicos, redujo la volatilidad del mercado en un tercio y la pérdida máxima a la mitad.

En la tercera parte, incorporamos información de la curva de rendimiento, es decir, el diferencial de rendimiento entre los bonos del Tesoro a 10 años y los bonos del Tesoro a 3 meses, en nuestras estrategias macroeconómicas, ya que es un indicador líder reconocido y confiable de las recesiones y los mercados bajistas de acciones. Aunque la adición de una señal de YC entre los predictores macroeconómicos no condujo a ninguna mejora, el uso de YC junto con las señales de tendencia impulsó los rendimientos ajustados al riesgo y redujo sustancialmente las pérdidas. Nuestra estrategia final, TrendYCMacro, que se mantiene durante mucho tiempo MKT si las señales de Trend y YC son positivas o las señales de INDPROD, RSALES y DIVIDEND son conjuntamente positivas, produce un rendimiento anual muy por encima del MKT, al tiempo que duplica su ratio Sharpe y reduce la pérdida máxima en dos tercios.

Autor:

Ladislav Durian, analista de Quant, Quantpedia

¿Por qué el mercado te hace sentir mal siempre? por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

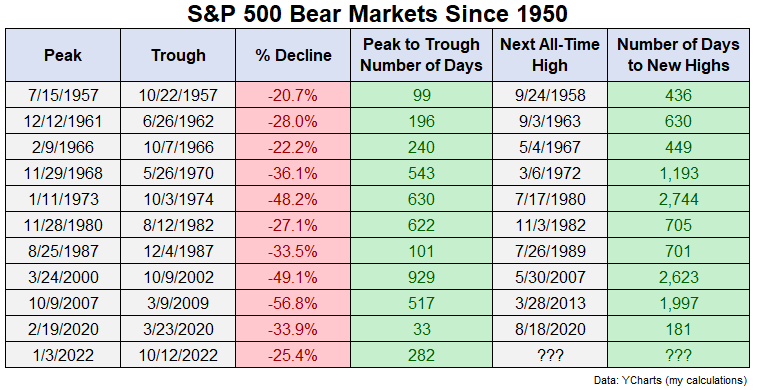

El último máximo de todos los tiempos para el S&P 500 fue el 3 de enero de 2022.

Eso significa que han pasado casi 450 días desde que experimentamos nuevos máximos en el mercado de valores.

Eso parece mucho tiempo.

Pero basado en la historia de los mercados bajistas, realmente no es tan largo. Puede que pase un tiempo hasta que volvamos a alcanzar nuevos máximos si usamos la historia como guía.

Miré todos los mercados bajistas que se han ido a 1950 para ver cuánto tiempo ha tardado el mercado en alcanzar nuevos máximos de todos los tiempos desde el máximo anterior.

Esta tabla analiza las retracciones para cada mercado bajista, el número de días que tardó en pasar de máximo al punto más bajo y el número de días para pasar del pico anterior a los nuevos máximos:

Si incluimos el mercado bajista actual el drwadown promedio de máximo a mínimo es una pérdida de un poco menos del 35 %.

El número promedio de días para ir de máximo a mínimo es de 381.

El número promedio de días para pasar de un máximo a nuevos máximos históricos es de 1.166 días o más de 3 años.

El viaje de ida y vuelta más corto de máximo a máximo fue el crash causado por el Covid en marzo de 2020. Vimos nuevos máximos en 6 meses. Antes de esa oleada de un mercado bajista, el menor tiempo para ver nuevos máximos de nuevo fue de 436 días en 1950.

Por lo tanto, puede llevar algún tiempo recuperarse completamente de un mercado bajista.

No sé cuánto tiempo tomará este, pero no es fuera de lo común que el mercado de valores te haga sentir mal de forma regular.

Uno de mis gráficos favoritos del mercado de valores a largo plazo muestra la tasa de ganancia histórica a lo largo de varios horizontes temporales:

Históricamente hablando, cuanto más largo sea su horizonte temporal, mejores serán sus probabilidades de ver rendimientos positivos.

A diario, la tasa de ganancias histórica es de solo alrededor del 55 %, lo que significa que el 45 % de todos los días de negociación han sido pérdidas. Y solo el 5 % de todos los días de negociación se han cerrado en nuevos máximos de todos los tiempos.

Básicamente, cuanto más a menudo mires tus inversiones en el mercado de valores, peor te hará sentir, ya que pasamos tanto tiempo en un estado de drawdown o pérdidas.

El término de finanzas conductuales de Richard Thaler para este fenómeno es aversión a la pérdida miope.

La aversión a las pérdidas es la idea de que las pérdidas duelen el doble de lo que las ganancias nos hacen sentir bien. Y la miopía es la idea de que cuanto más frecuentemente mires tu cartera, más probable es que experimentes el dolor de la aversión a las pérdidas.

Cuanto más mires tus inversiones, peor te sentirás con respecto a tu rendimiento.

Y cuanto menos mires, más a menudo verás ganancias con el tiempo.

Además, no es como si prestar más atención a su cartera garantizara mejores resultados. Para la mayoría de los inversores, prestar más atención puede llevar a más errores porque esa aversión a la pérdida miope te tienta a hacer más cambios en tu cartera, lo que puede llevar a más errores de tus emociones.

No es fácil ignorar nuestras inversiones o el mercado de valores en esta época. La información está por todas partes.

Pero cuanto menos las mires, mejor te sentirás sobre tu rendimiento.

Pensando «tres movimientos por adelantado» III por Ray Barros

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Nature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

En mi último artículo, de este serie, hablé sobre el uso del tiempo para gestionar nuestras operaciones. En este artículo, quiero considerar el impacto que tiene el tiempo en el riesgo.

Utilizo la oscilación de 18 días como marco temporal para las operaciones, es decir, la tendencia mensual define mi estrategia: ‘larga’, ‘corta’ o de ‘quedarme al margen’ si no tengo claro si es probable que la tendencia de este marco temporal continúe o cambie. Mantengo mis posiciones ganadoras durante una media de 29 días, con una desviación estándar de 17 días. Soy plenamente consciente de que cuanto más tiempo estoy en una operación, mayor es la probabilidad de que ocurra un evento adverso tipo Cisne Negro.

Para reducir este riesgo, tengo ciertos parámetros mínimos de ganancias que debo lograr para mantener el tamaño inicial.A menos que se logren estos objetivos, empiezo a reducir mi tamaño. Esta reducción puede ser cualquier cosa, desde una salida total hasta una reducción del 10 %: todo depende de cuánto se haya movido el mercado en mi dirección en el tiempo.

Compartir mis números no tendría ningún propósito porque la reducción en el tamaño y el tiempo que permito es una función de nuestros resultados. Pero, puedo compartir los factores que tomo en cuenta.

El tipo de setup para el trade: desarrollo negativo o contracción u otro.

El instrumento (he comprobado que cada instrumento tiene sus propias características).

La excursión adversa máxima en tiempo y precio: según mis resultados, ¿cuánto tiempo mantengo normalmente una operación que finalmente resultó en una ganancia? Según mis resultados, ¿hasta qué punto se ha movido el mercado en mi contra y todavía ha resultado en una ganancia?

En promedio, ¿cuál es la ganancia normal para este tipo de entrada y cuál es la ganancia normal por día?

Los ítems (2) y (3) me brindan buenas estimaciones de la probabilidad de un eventual éxito. Digamos que el mercado ha ido en mi contra con una media de +2 tanto en tiempo como en precio. Además, digamos que la ganancia promedio es del 12 % de ROI a una tasa diaria del 0,5 %. El trade ha tenido una vida útil de, digamos, 10 días. Entonces, si todo transcurriera normalmente, podría esperar una ganancia de alrededor del 5% (10 x 0,5%). Supongamos que mi ganancia es solo del 1%; en esta situación, saldría de la operación o al menos reduciría drásticamente el tamaño de mi posición.

¿Me pierdo algunas operaciones rentables? Seguro que sí; pero la mayoría de las veces solo pierdo la diferencia entre mi salida y mi re-entrada. Pero lo que es más importante es que me pierdo bastantes grandes perdedores.

Tenga en cuenta que esto es diferente de obtener ganancias solo porque están ahí para obtenerlas.

Digamos que en esta operación he logrado una ganancia central del 12 % en un período más corto de lo normal, y digamos que mi salida de la Zona Primaria arrojaría una ganancia del 18 %. En esta situación, resistiría el impulso de salir con miras a volver a entrar una vez que termine la «corrección inevitable». El problema está en las mejores operaciones, no hay corrección y generalmente, en estos casos, el mercado no proporciona una re-entrada de bajo riesgo.

Entonces, uso el tiempo para evaluar cuándo las probabilidades dejan de favorecer el trade; si la operación se está comportando como espero, es decir, hace todo lo que pido para permanecer en la operación y no muestra ninguna señal que me haga salir de la operación, mantendré la posición.

En el próximo artículo hablaré del papel de la suerte en el trading.

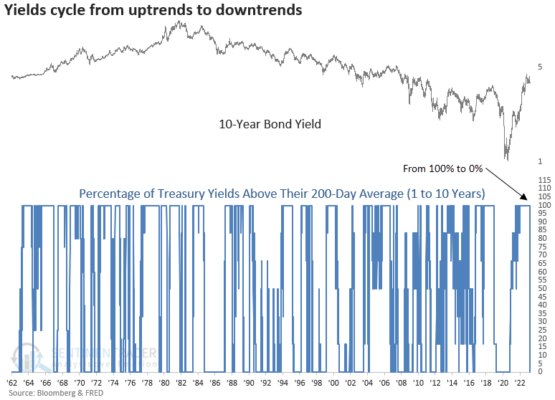

Cambio en el ciclo de los rendimientos por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / SentimenTrader

Puntos clave

El porcentaje de rendimientos del Tesoro por encima de su media de 200 días pasó del 100 % al 0 %.

Después de giros similares, los rendimientos disminuyeron en la mayoría de los períodos de tiempo de manera constante.

Las acciones no se comportaron muy bien en las siguientes semanas, pero después se recuperaron y disfrutaron de buenos rendimientos.

Los rendimientos del Tesoro pasan de una tendencia alcista a una tendencia bajista

Por primera vez desde 2019, el porcentaje de rendimientos del Tesoro (de 1 a 10 años) por encima de su media de 200 días pasó del 100 % al 0 %. El abrupto cambio de tendencia se produjo en una sola sesión, lo que nunca antes había sucedido.

Evaluemos la perspectiva de las tasas de interés y las acciones cuando el porcentaje de bonos del Tesoro rinde por encima de sus ciclos promedio de 200 días del 100 % al 0 %. Para aislar precedentes históricos como ahora, incluiré una condición que requiere que el rendimiento a 10 años cierre en un máximo de 2 años antes de que se active una nueva alerta.

Lo que nos dice el estudio…

Los tipos de interés aumentaron a uno de los ritmos más rápidos de la historia durante los últimos 14 meses. El cambio reciente en los rendimientos del Tesoro a la baja de sus respectivas medias de 200 días podría ser un mensaje del mercado de que el entorno de tasas se está volviendo más favorable. Después de cambios similares, las tasas de interés tienden a disminuir aún más, lo que beneficia a las acciones en horizontes de mediano y largo plazo. La parte difícil es determinar si el tiro cruzado es una advertencia de que la economía se dirige hacia un aterrizaje forzoso. Dado el contexto desafiante del mercado, parece apropiado mantener algo de efectivo adicional en un T-Bill de 1 año.

Hispatrading Magazine es la revista de referencia en el mundo del trading en español. En cada número participan los principales profesionales del sector a nivel internacional.

Hispatrading Magazine / Hispatrading.com

Por Ediciones Obelisco

El libro que necesitas leer si quieres dominar el arte del trading. Podríamos considerar que es uno de los cásicos contemporáneos sobre la temática y, a su vez, la perfecta guía para todos aquellos que están intentando comprender cómo generar ingresos extra a través del mundo de las inversiones.

Su autor, John F. Carter, fundador de SimplerTrading.com, ha sido pionero del trading desde 1996 y es el experto al que todo el mundo mira cuando los mercados tambalean. Actualmente, colabora con medios de comunicación especializados como Fox Buisness y Bloomberg.

Dominar el trading tiene una nueva edición proporcionada por Ediciones Obelisco, donde se presentan; nuevas estrategias probadas en el trading, ejemplos reales que ilustran los métodos de Carter en acción, consejos sobre lo último en hardware y software, pautas para generar ingresos mensuales continuados, herramientas y técnicas que aseguran el éxito y exposición de lo que funciona actualmente en el mundo del trading.

Los insiders de empresa financieras lo tienen claro por Sentimentrader

Jay Kaeppel es analista cuantitativo colaborador habitual de los principales medios internacionales como CNBC, así como colaborador destacado en SentimenTrader.com y la revista Stocks and Commodities, una web de referencia internacional con suscriptores en más de 50 países.

Jay Kaeppel / Sentimentrader.com

Puntos clave

El tema de «crisis bancaria/financiera» ha dominado las noticias de negocios en las últimas semanas.

El miedo al «contagio» de bancarrotas bancarias es un tema candente entre los expertos.

Mientras tanto, los insiders de las corporaciones financieras han estado votando con sus billeteras.

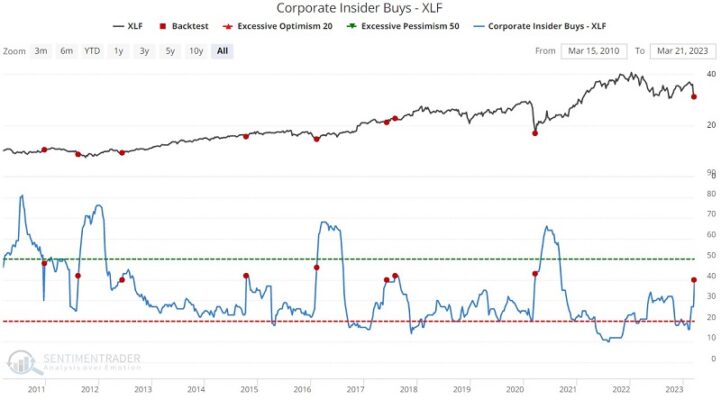

Los insiders de las corporaciones financieras se van de juerga de compras

No utilizo las compras de los insiders como señales específicas de compra o venta. Normalmente las veo como una herramienta de «perspectiva». Si los insiders actúan al alza, esto casi invariablemente argumenta a favor de precios más altos en los próximos tres meses o tres años. Pero el comportamiento reciente de los insiders de las compañías financieras es bastante convincente.

Silicon Valley Bank quebró hace una semana y fue embargado por el gobierno. Un maremoto de expertos anunciando el inicio de la próxima gran «crisis financiera» gritando diariamente desde las ondas de radio. Y al final, podrían tener razón. Pero las personas que mejor conocen la industria financiera actuaron de una manera completamente diferente.

El siguiente gráfico muestra Corporate Insider Buys entre las empresas componentes del Financial Select Sector SPDR Fund ETF (XLF) y denota los momentos en que el indicador cruzó por encima de 39,9. Tenga en cuenta el fuerte repunte en las compras durante las últimas dos semanas. La pregunta que viene a la mente es, «si estos ejecutivos percibieron que el sistema bancario estaba a punto de colapsar, ¿por qué comenzarían a comprar sus acciones agresivamente?»

Lo que nos dice el estudio…

Cada vez que un banco importante tiene problemas, existe el riesgo de contagio y de que más bancos, y potencialmente todo el sistema bancario/financiero, sufran. Por lo tanto, existe un riesgo potencial en el mercado. Sin embargo, el comportamiento de los insiders de las corporaciones financieras a la luz de los eventos recientes parecen ir en contra del pánico y la tristeza de los expertos del mercado. En lugar de deshacerse de cantidades masivas de acciones para protegerse del «colapso venidero», se lanzaron a una especie de juerga de compras. La interpretación más razonable es que las personas que mejor conocen las perspectivas de las empresas financieras confían en que no se desarrollará el peor de los casos.

Atención a estas señales del mercado [Dirty Dozen] por Alex Barrow

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

Aquellos a quienes los dioses destruirían, primero se enorgullecen». ~ Sófocles

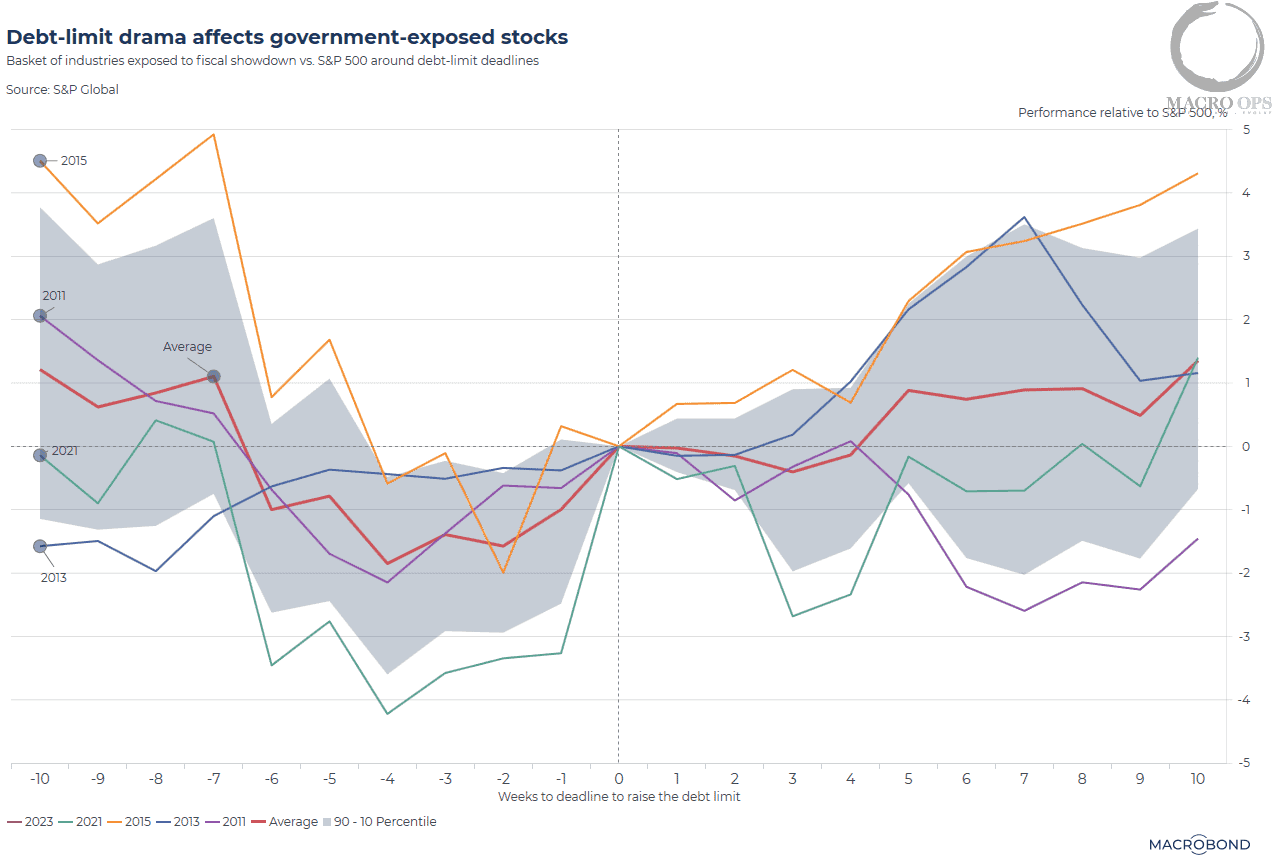

En el Dirty Dozen [CHART PACK] de esta semana, miramos lo que están haciendo los gestores de fondos, repasamos los extremos en el sentimiento y el posicionamiento bajistas, vemos las múltiples señales del movimiento alcista entrante a corto plazo. Luego nos detenemos en el mercado de la vivienda, el mercado laboral, los clientes potenciales de la inflación, el bajo posicionamiento récord en el crudo y más evidencias alcistas para el BTCUSD a largo plazo, y más…

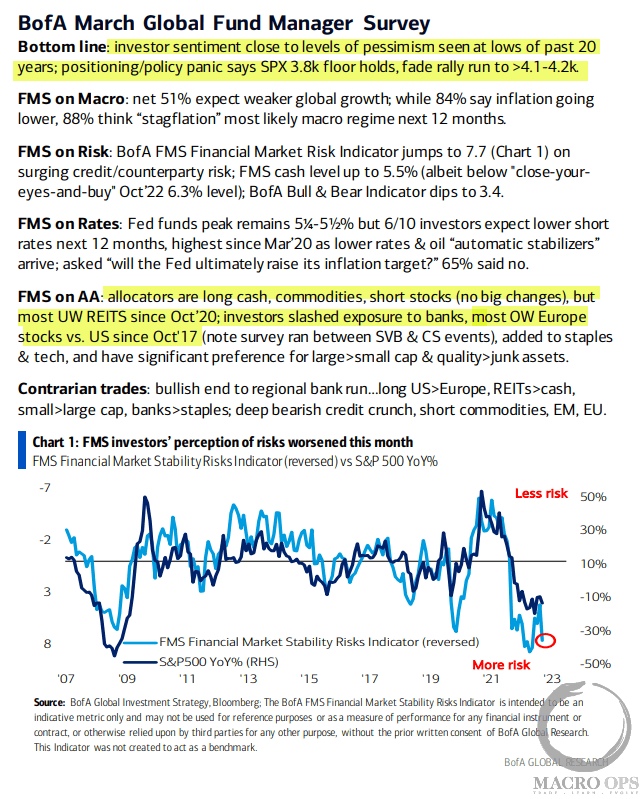

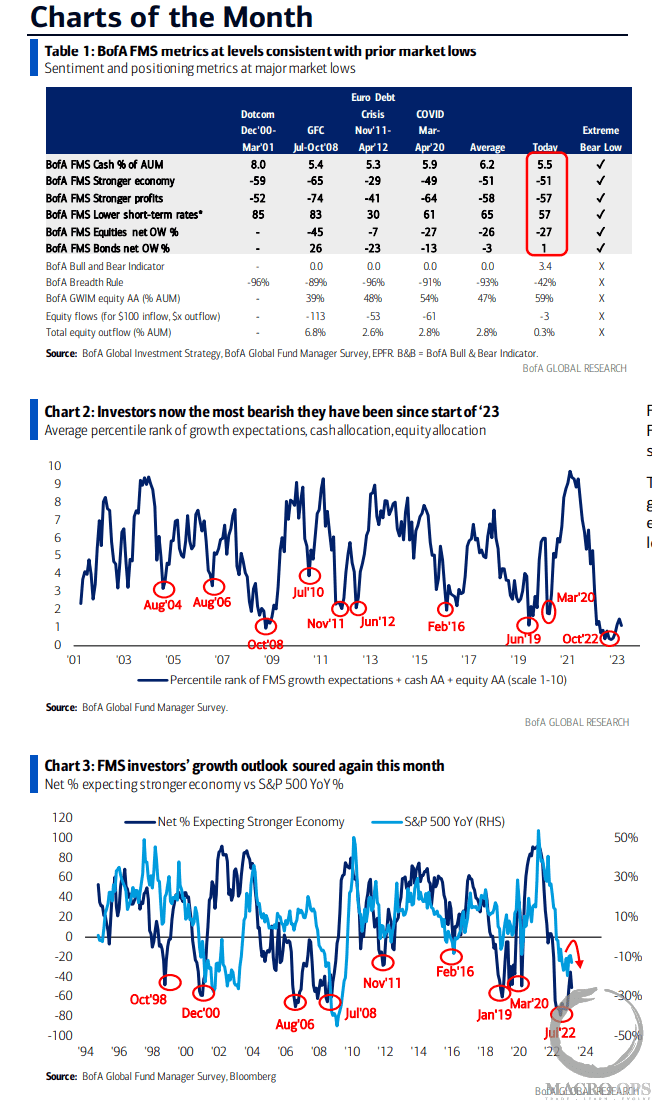

Según la última encuesta de gestores de fondos globales de BofA, «el sentimiento de los inversores está cerca de los niveles de pesimismo vistos en los mínimos de los últimos 20 años…» Resumen del informe a continuación, con lo más destacado por mí.

Y aquí están los principales gráficos de ese informe. Los mercados nunca son fáciles, pero a veces son solo una bolsa de serpientes en llamas, nada más peligroso. Este es uno de esos momentos… tantas señales contradictorias que son suficientes para que te duela la cabeza.

Mi escenario base es que estamos en un mercado bajista primario y deberíamos entrar en una recesión en la segunda mitad de este año, aunque las probabilidades dicen que deberíamos ver un movimiento contra tendencia alcista en las próximas semanas. Dicho esto, mirar gráficos como los de abajo, me hacen sentir mal respecto a mi visión del mercado bajista.

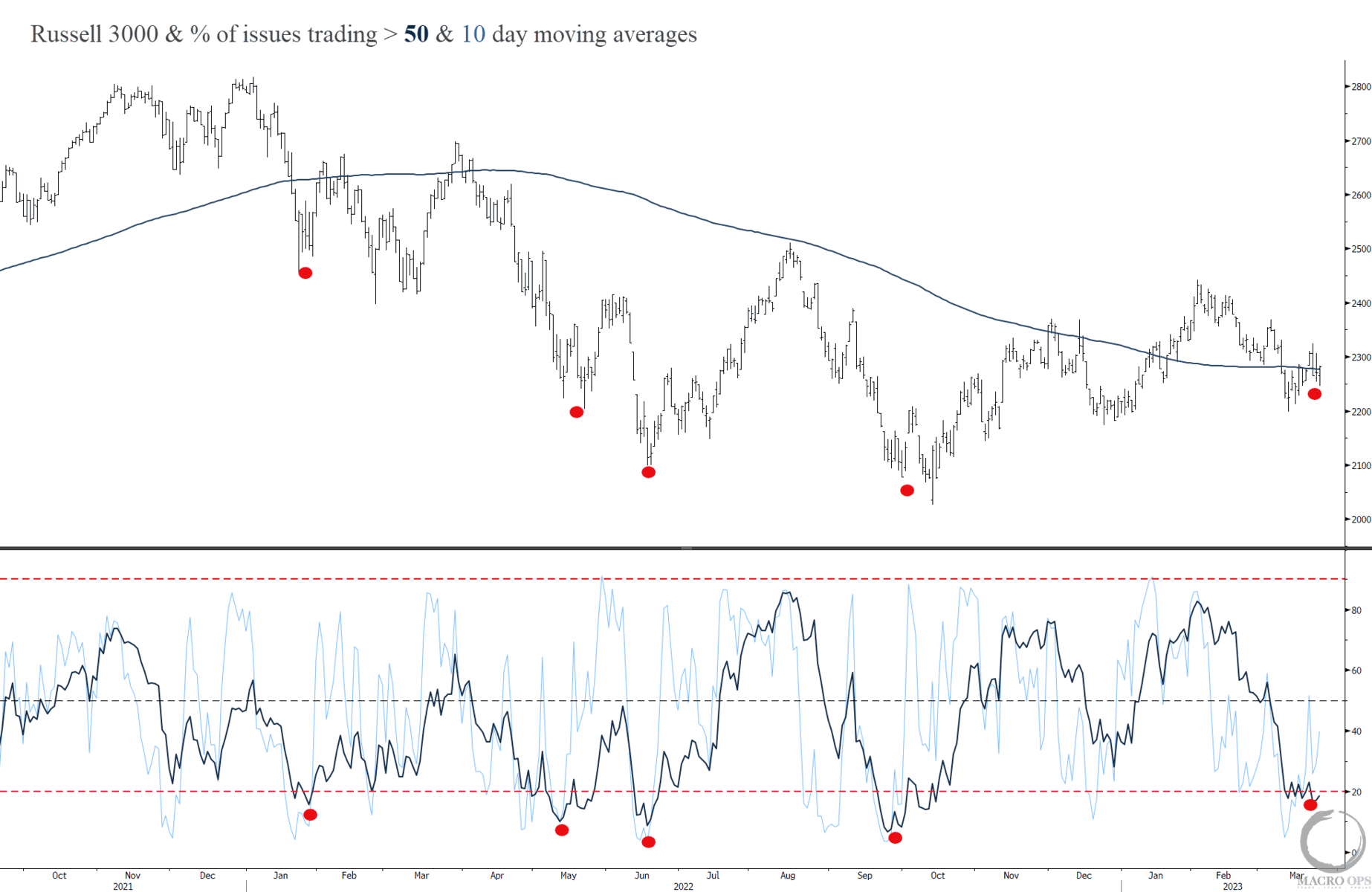

En apoyo de nuestra visión alcista a corto plazo, aquí hay un gráfico del Russell 3k y el porcentaje de acciones por encima de sus medias móviles de 10 y 50 días.

Los puntos rojos marcan los casos en los que los indicadores de 10 y 50 días caen por debajo del nivel del 20 %, lo que indica una amplitud muy sobrevendida.

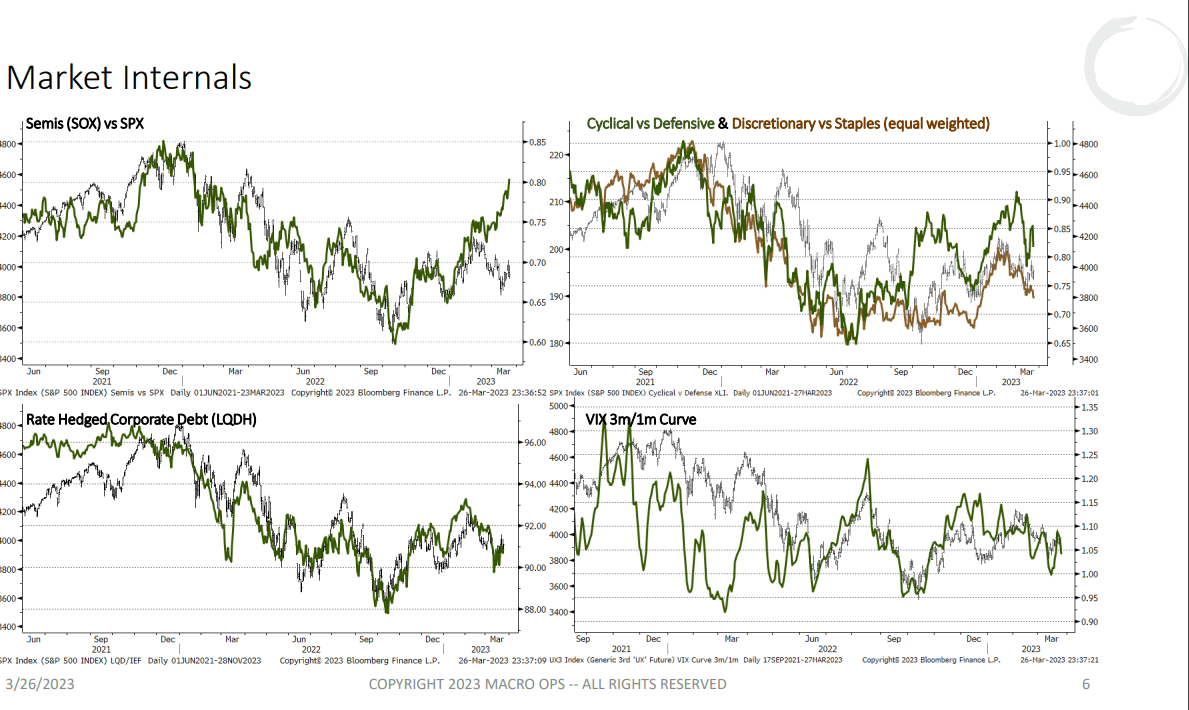

Y he estado señalando esto durante el último mes, ya que deberíamos ver que estos gráficos se despliegan antes de que lo haga el mercado en general. Pero, en este momento, continúan subiendo, en el caso de los semiconductores vs SPX. O, al menos, confirman el avance alcista en el mercado general.

No es bajista…

Nuestro indicador de fragilidad de tendencia (una medida compuesta de posicionamiento y sentimiento) cayó la semana pasada a su percentil 14. Un movimiento por debajo del 10 % tiene un sólido historial de marcado de suelos duraderos.

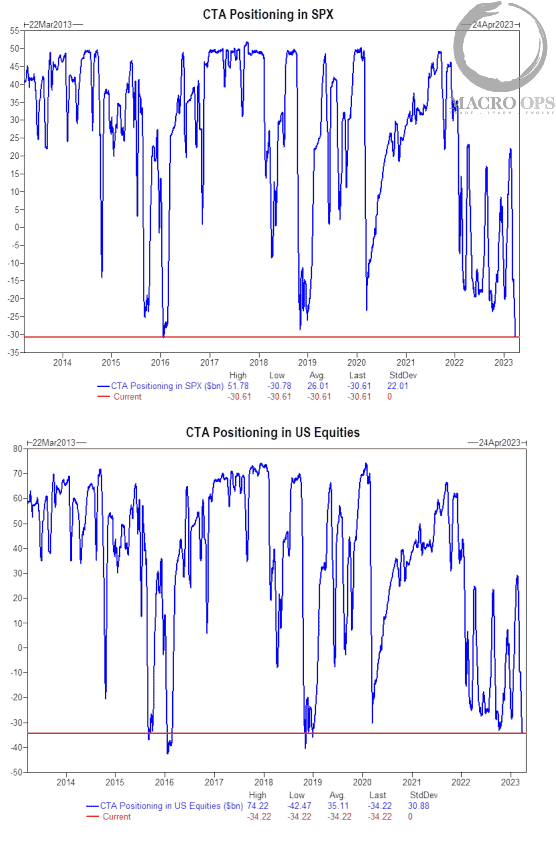

Además, estos gráficos de GS muestran que el posicionamiento de los CTA en las acciones está cerca de sus mínimos de todos los tiempos.

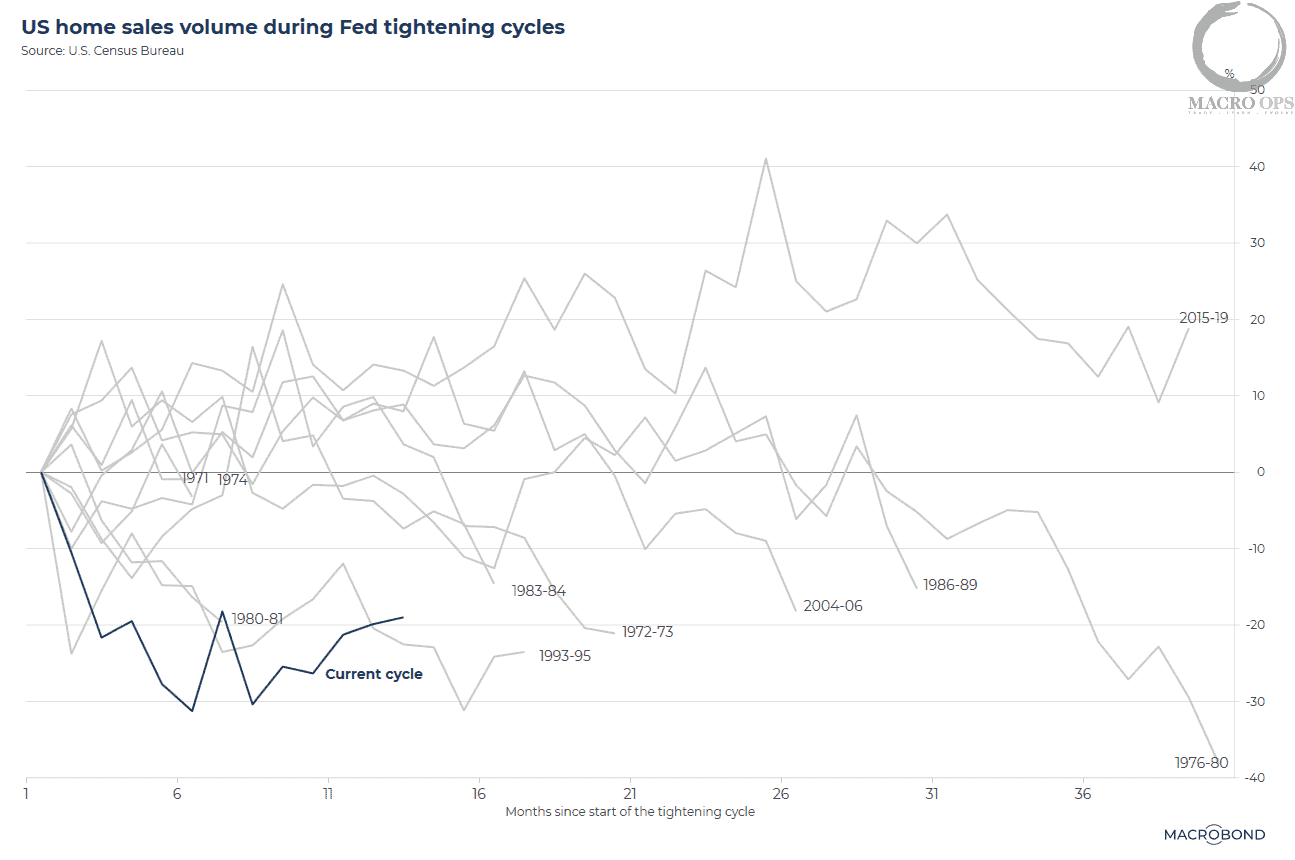

Este es un gráfico que muestra el volumen de ventas de viviendas en EE. UU. durante los ciclos de ajuste de la Reserva Federal. La línea azul marca el ciclo actual y muestra hasta qué medida este ciclo de endurecimiento ha congelado este mercado de la vivienda.

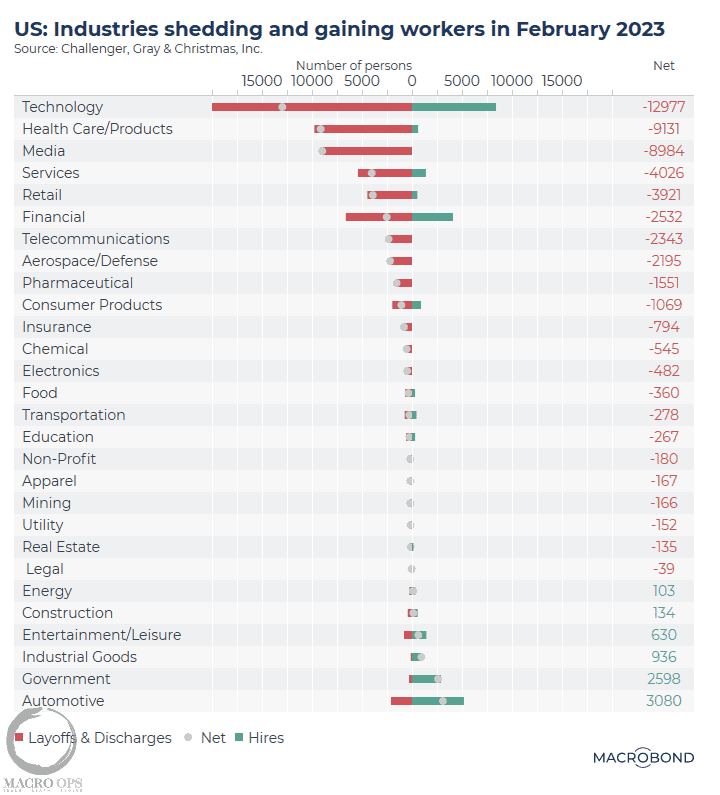

Actualmente estoy probando un sub de MacroBond, de ahí los nuevos y relucientes gráficos que estás viendo. Aquí hay un desglose de las ganancias/pérdidas del mercado laboral por industria. Esta medida se ha deteriorado constantemente en los últimos dos meses, pero sigue estando lejos de los niveles que indican que una recesión está cerca.