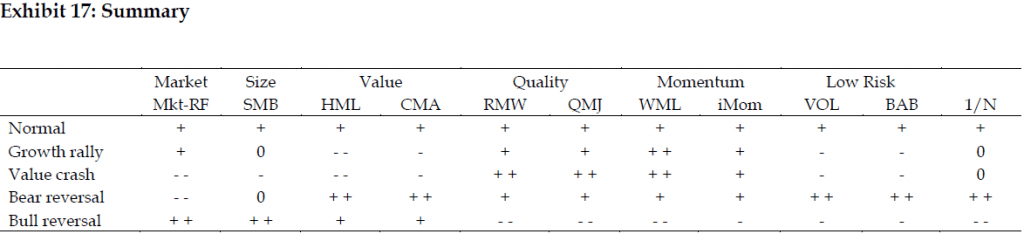

DOTM: Cómo multiplicar sus ganancias sin aumentar el riesgo por Alex Barrow

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow

/ MACRO OPS

- `¡Me encantan estos mercados, ya que son todo menos aburridos! Hoy quería mostrarles una sección de nuestra guía introductoria a nuestra Estrategia DOTM (DOTM significa D eep O ut of T he M oney options) que normalmente está reservada para los miembros de nuestro Colectivo.

Necesitará saber los conceptos básicos de qué es esta estrategia y por qué funciona o, de lo contrario, se lo perderá. Además, estoy muy emocionado por la convexidad en estas entradas.

La siguiente es solo una pequeña sección de nuestra introducción a la guía DOTM. En el Colectivo tenemos una gran cantidad de materiales (informes, estudios de casos y cursos en video) donde realmente nos sumergimos en el tema. Si después de leer esto, siente que esto es algo que le gustaría agregar a su kit de herramientas, entonces consulte nuestro grupo.

¿Qué es la estrategia “DOTM”?

DOTM es la abreviatura de deep-out-of-the-money. Esta estrategia implica comprar opciones de compra baratas en acciones alcistas. Si el precio de las acciones hace un fuerte movimiento alcista en un corto período de tiempo, estas opciones de compra pueden aumentar su valor en muchos múltiplos. No es extraño que algunas de estas opciones de compra se aprecien entre 30 y 50 veces.

Aquí le muestro un ejemplo para ilustrar el poder de las calls DOTM.

En agosto de 2017 emitimos una alerta de compra para Interactive Brokers en nuestro informe MIR.

En ese momento, IBKR cotizaba a 40,54 dólares.

Las opciones de compra del DOTM de diciembre a 47 dólares se negociaban por solo 0,20 dólares.

Si hubiera comprado acciones simples de IBKR a $ 40.54, lo hubiera hecho bastante bien para fin de año. El 15 de diciembre, IBKR se cotizaba a $ 60,40. Un 49% de ganancia en unos meses.

Pero eche un vistazo al precio de las 47 calls DOTM.

Esos se cotizaban por $ 13.00 Eso es un rendimiento del 6400% en unos pocos meses. $ 1,000 invertidos en esta opción DOTM se convertirían en $ 65.000 en cuatro meses….

Esa es una gran diferencia.

¿A qué llamamos una “call profunda fuera de dinero”?

Una opción call profunda fuera de dinero es una opción con un precio de ejercicio que está muy lejos (25% +) del precio actual del subyacente. Si está familiarizado con las opciones griegas, las calls DOTM son aquellas con un delta de 15 o menos.

En el siguiente ejemplo, puede ver que IBKR cotiza a 64,46 dólares. Las calls DOTM son las que tienen un precio de ejercicio muy alejado de ese valor. El rectángulo rojo muestra que estas son las calls ejecutadas a $ 85 y $ 90.

También observe que estas calls son mucho más baratas que las más cercanas al precio actual de las acciones. La call de 90 en este ejemplo cotiza a $ .80. Las calls 65 se negocian a $ 5.60, 7 veces más caras. Comprar calls DOTM puede ser una estrategia muy lucrativa porque si estamos en lo cierto acerca de que una acción tiene una tendencia al alza, estas calls “económicas” le brindan una asimetría positiva increíble en comparación con comprar otras más cercanas al dinero.

Las opciones tienen un montón de vencimientos, ¿hasta dónde debería comprar?

Seleccionar el plazo correcto (tiempo hasta el vencimiento) es una de las partes más difíciles del trading de opciones. Hemos pasado años experimentando con diferentes plazos para las opciones de compra y venta. Después de miles de operaciones y mucho tiempo dedicado a investigar esto, tenemos claro que las mejores opciones para la estrategia DOTM son aquellas que tienen entre 6 y 18 meses hasta el vencimiento. El trader multimillonario Jim Leitner está de acuerdo :

Si el vencimiento de la opción es lo suficientemente largo, la tendencia puede alejarnos lo suficiente del strike como para que esté bien pagar de más. ~ Jim Leitner

Las opciones a corto plazo (de 1 a 90 días para el vencimiento) no dan tiempo suficiente para que las acciones subyacentes capitalicen el poder de su tendencia de precios. Comprar estas calls a corto plazo es un juego de perdedores porque el tiempo no está de su lado.

Las calls de larga duración, por otro lado, dan tiempo suficiente para que una acción haga el movimiento completo.

Otro beneficio de comprar opciones a largo plazo es la conveniencia. Podemos abrir la operación y luego dejarla reposar durante medio año o más antes de preocuparnos por la exposición continua. Esto facilita mucho la ejecución.

¿Por qué comprar las calls DOTM en lugar de las acciones?

Las opciones eliminan todo ese aspecto de tener que preocuparse por una gestión de riesgos precisa. Es como pagarle a otra persona para que sea su gestor de riesgos. Mientras tanto, sé que tendré XYZ en largo durante los próximos seis meses. Incluso si la opción baja mucho al principio hasta el punto de que la opción no vale nada, todavía la poseeré y nunca se sabe lo que puede suceder. ~ Jim Leitner

La compra de una opción de compra define su riesgo. Lo máximo que puede perder en una llamada DOTM es el monto de la prima que paga. Esto facilita la gestión de riesgos. Podemos conocer nuestro riesgo con absoluta certeza antes de realizar una operación.

También evita la molestia de establecer y respetar los stops.

Una operación de acciones estándar con un stop puede ser frustrante. Es común que una acción de calidad alcance su stop debido a una volatilidad aleatoria y luego reanude su tendencia alcista sin que usted participe.

Al utilizar una opción de compra, no tiene que preocuparse por controlar su riesgo con stops. La call DOTM lo hace por usted. En cierto sentido, está subcontratando el proceso de gestión de riesgos a la opción.

El uso de calls DOTM también le permite aprovechar en gran medida su capital y amplificar los rendimientos.

Dado que 1 opción de compra representa 100 acciones, puede asumir mucha más exposición por menos efectivo. Repasemos un ejemplo rápido.

Digamos que IBKR cotiza a $ 64,46 y nuestra opción de compra DOTM objetivo cotiza a $ 0,80.

Comprar 100 acciones de estas acciones costaría $ 6.446. Replicar la misma exposición en la opción de compra DOTM solo requeriría $ 80, una fracción del costo.

Podríamos comprar exposición a 10 veces más acciones en la opción DOTM por solo $ 800, aún menos efectivo que 100 acciones.

Los ahorros en efectivo que obtenemos al usar la opción de compra DOTM se pueden usar para otras operaciones o poner en valores gubernamentales a corto plazo para obtener un rendimiento adicional.

¿Cuáles son las desventajas de usar calls DOTM sobre acciones?

Cada vehículo de inversión tiene sus desventajas y las calls DOTM no son una excepción. Los titulares de calls DOTM no tienen derecho a recibir dividendos. Si la empresa paga un dividendo, solo los propietarios de acciones recibirán esa distribución.

Los titulares de calls DOTM también pueden perder el 100% a pesar de un leve repunte en las acciones subyacentes. Si la acción baja y termina por debajo del precio de ejercicio de la opción DOTM, caducará sin valor.

En el siguiente ejemplo, IBKR subió un 28,38% cuando expiró la opción DOTM. Pero debido a que la huelga en la call DOTM fue de $ 90 (por encima del precio actual de la acción), la opción vence sin valor.

En esta situación, el propietario de las acciones tendría una ganancia del 28,38%, mientras que el titular de la call DOTM tendría una pérdida del 100%.

¿Se puede ejecutar esta estrategia en cualquier acción que tenga una perspectiva alcista?

No, no todas las acciones tienen opciones de compra líquidas DOTM con 6 meses o más hasta el vencimiento.

Los creadores de mercado solo enumeran opciones sobre subyacentes que tienen mucho interés público. Estas empresas suelen tener una capitalización de mercado de $ 10 mil millones o más.

¿Cuál es el escenario de comercio / inversión ideal para esta estrategia?

Cada jugada tiene sus propios matices, pero estas son las tres cosas principales que nos gusta ver antes de realizar una operación DOTM.

-

- Las acciones tienen un fuerte impulso de precios positivo (es decir, tendencia alcista).

- Las acciones tienen una gran narrativa fundamental que respalda la fuerte tendencia.

- La volatilidad de la opción tiene un precio moderado (lectura de volatilidad implícita del 20-50%).

¿Cómo valora una operación de opciones DOTM?

El tamaño depende de la tolerancia al riesgo de la persona. En la cartera de Macro Ops, normalmente colocamos entre el 0,5% y el 1,00% de nuestra cartera en una opción DOTM.

¿Por Qué Funciona Esta Estrategia, Cuál Es La Teoría Detrás De Ella?

El modelo de Black-Scholes asume que todas las acciones tienen la misma probabilidad de subir que de bajar. Las matemáticas detrás de Black-Scholes implica que las tendencias no existen y que las fluctuaciones diarias son aleatorias.

Eche un vistazo a la distribución de probabilidad de las opciones de compra de abril en las acciones de Apple, a continuación. El área sombreada en rosa representa la probabilidad de que Apple entre en ese rango de precios en particular al vencimiento. Puede ver que es una curva de campana bastante simétrica. La cantidad de sombreado de la derecha es aproximadamente la misma que la de la izquierda. También tenga en cuenta que el precio a plazo implícito del mercado está muy cerca del precio que Apple estaba negociando en el momento de esta instantánea (30 de octubre de 2017).

Ahora digamos que creemos que Apple tiene un precio positivo y un impulso fundamental. Creemos que existen tendencias y que Apple continuará su tendencia alcista con el tiempo. Si nuestra suposición es cierta, la probabilidad de que la acción suba más de lo que está hoy es mucho mayor de lo que implica la distribución anterior.

En cambio, la distribución correcta debería verse así.

El sombreado rojo representa la probabilidad de que Apple alcance esos precios si asumimos que la tendencia actual persiste. La diferencia entre las áreas roja y violeta es lo que llamamos edge.

El mercado implica una baja probabilidad de precios más altos, mientras que creemos que la probabilidad es significativamente mayor. Podemos comprar las calls DOTM en esta situación y mostrar una ganancia a lo largo del tiempo.

Observe también que el precio a plazo “personalizado” es más alto que el precio implícito del mercado. El mercado de opciones nunca asume una tendencia, y en este ejemplo hipotético, pensamos lo contrario.

Es importante entender que estos edges, es decir, la discrepancia entre el área roja y el área violeta, es más probable que ocurran en opciones con más de 6 meses de vencimiento. El impulso a largo plazo es un factor que el mercado de opciones suele ignorar.

¿Quién diablos nos está vendiendo estas opciones de compra tan baratas?

Siempre que esté operando con derivados, es importante comprender la psicología y las razones detrás de la otra cara de su operación. El comercio de derivados es un juego de suma cero. Un lado necesita perder para que el otro gane.

Entonces, ¿quién está dispuesto a vendernos calls DOTM que tienen el potencial de 50x?

Creadores de mercado de opciones.

El objetivo de un creador de mercado es recopilar el diferencial de oferta y demanda sobre el precio de una opción. No están en el negocio de adivinar cuál será el valor final de la opción. No quieren el riesgo asociado con movimientos en las acciones subyacentes.

Para protegerse contra este riesgo, hacen algo llamado “cobertura delta”. La cobertura delta compensa el riesgo direccional de una opción. Cuando los creadores de mercado venden opciones de compra DOTM, las protegen comprando acciones. A medida que las acciones subyacentes suben cada vez más, compran más y más acciones para compensar el riesgo direccional.

Al final de la operación, se quedan con una pérdida muy grande en su opción de compra corta pero al mismo tiempo con una ganancia muy grande en su cobertura de valores larga. Las dos pérdidas y ganancias se cancelan entre sí y el creador de mercado se queda con la pequeña ganancia del diferencial de oferta / demanda original.

Los verdaderos “perdedores” en esta operación son los participantes del mercado que venden sus acciones al creador de mercado que está cubriendo el delta. Estos vendedores de acciones se perdieron una buena tendencia alcista.

">

">

">

">

">

">

">

">

">

">

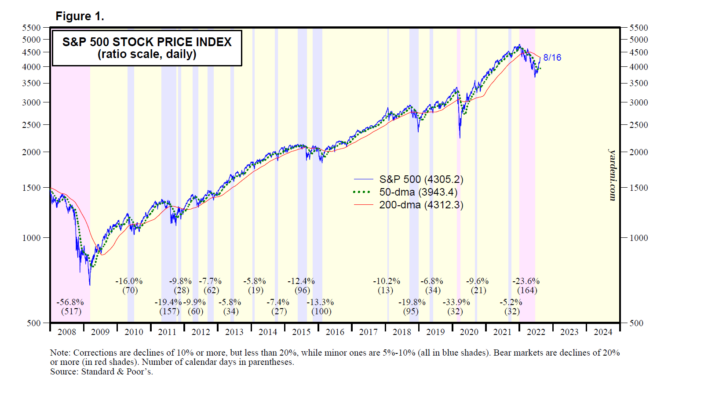

Desde una perspectiva fundamental, los bajistas esperan que la inflación se mantenga elevada, obligando a la Fed a subir mucho más las tasas de interés, provocando una severa recesión. Los alcistas, como nosotros, creen que la inflación podría haber alcanzado su punto máximo en junio y que es probable que la Fed haga una pausa por un tiempo después de una nueva subida de tipos de 50pb-75pb a finales de septiembre. Los bajistas ven muchas más desventajas para las ganancias y los múltiplos de valoración. Vemos un estancamiento de las ganancias corporativas hasta fines de este año y creemos que los múltiplos de valoración a futuro tocaron fondo el 16 de junio. En nuestra narrativa alcista, el mercado podría moverse lateralmente por un tiempo antes de alcanzar nuevos máximos históricos el próximo año.

Desde una perspectiva fundamental, los bajistas esperan que la inflación se mantenga elevada, obligando a la Fed a subir mucho más las tasas de interés, provocando una severa recesión. Los alcistas, como nosotros, creen que la inflación podría haber alcanzado su punto máximo en junio y que es probable que la Fed haga una pausa por un tiempo después de una nueva subida de tipos de 50pb-75pb a finales de septiembre. Los bajistas ven muchas más desventajas para las ganancias y los múltiplos de valoración. Vemos un estancamiento de las ganancias corporativas hasta fines de este año y creemos que los múltiplos de valoración a futuro tocaron fondo el 16 de junio. En nuestra narrativa alcista, el mercado podría moverse lateralmente por un tiempo antes de alcanzar nuevos máximos históricos el próximo año.

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">