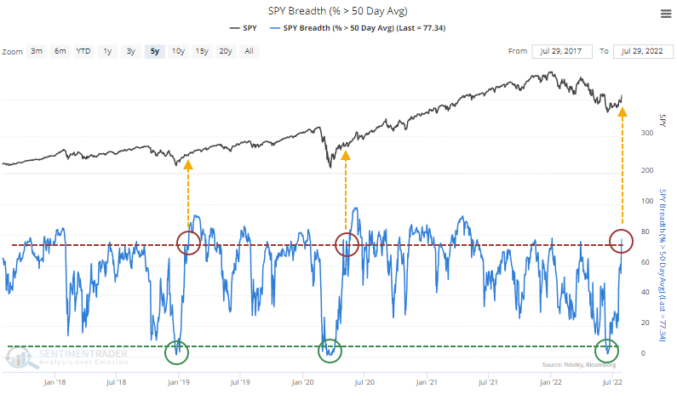

Otro impulso se desencadena a medida que las acciones rebotan por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / SentimenTrader.com

Hace poco más de un mes, analizamos la recuperación interna de las acciones en el S&P 500 después de una serie de movimientos violentos. Comportamiento similar precedió a excelentes retornos.

Pues bien, esto solo ha mejorado desde entonces.

Con un aumento continuo la semana pasada, más de tres de cada cuatro acciones en el índice se recuperaron por encima de sus promedios móviles de 50 días, la mayor cantidad desde principios de año.

Las otras dos veces en los últimos cinco años, cuando esto pasó de menos del 5% de las acciones a más del 75%, se muestran a continuación. Coincidieron con el pistoletazo de salida de subidas sostenidas.

Históricamente, esto fue más la regla que la excepción. Desde 1950, ha habido 25 ocasiones en que las tendencias alcistas a mediano plazo en las acciones del S&P 500 cayeron a un nivel extremadamente bajo y luego se recuperaron a un nivel alto.

El ciclo actual es aún más notable debido a la rapidez con que se desarrolló: las acciones tardaron solo 27 días hábiles en recuperarse, el sexto ciclo más rápido en más de 70 años.

Cada vez que hubo un patrón similar desde 1950, el S&P 500 mostró un rendimiento positivo un año después.

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Estos son los rendimientos mensuales en el S&P 500 este año hasta ahora:

Enero -5,2%

febrero -3,0%

Marzo +3,7%

Abril -8,7%

Mayo +0.2%

Junio -8,3%

julio +9,2%

Ya ha habido 3 meses este año en que el mercado cayó un 5% o más.

Eso no sucedió ni una vez el año pasado. Solo sucedió dos veces en 2020. No hubo meses de caída del 5% o peores en todo 2017, 2016, 2014 o 2013.

Los meses de drawdown del 5% no se dan muy a menudo, pero no son algo completamente fuera de lo común. Durante los últimos 96 años, en promedio, el mercado de valores ha bajado un 5% o más en un mes aproximadamente una vez al año.

La última vez que tuvimos tanta volatilidad mes a mes fue en 2008, cuando el mercado cayó más del 5% en 5 meses diferentes.

También ha habido ganancias mensuales de casi el 4% y más del 9% este año. Esto es normal durante una recesión del mercado. La volatilidad tiende a acumularse durante las tendencias bajistas.

Por ejemplo, durante la crisis de la deuda europea de 2010, el S&P 500 experimentó pérdidas mensuales de -3,6 %, -8,0 %, -5,2 % y -4,5 %. Pero también hubo ganancias mensuales de +3,1%, +6,0%, +7,0%, +8,9% y +3,8%.

2020 experimentó pérdidas mensuales de -8.2%, -12.4%, -3.8% y -2.7%. Pero esas pérdidas se mezclaron con ganancias mensuales de +12,8 %, +4,8 %, +2,0 %, +5,6 %, +7,2 %, +11,0 % y +3,8 %.

El año más loco de rendimientos mensuales que pude encontrar es 1932:

enero -2,7%

febrero +5,7%

Marzo -11,6%

Abril -20,0%

Mayo -22,0%

junio -0,2%

Julio +38,2%

Agosto +38,7%

Septiembre -3,5%

Octubre -13,5%

noviembre -4,2%

Diciembre +5,7%

Eso es la mitad de todos los rendimientos mensuales en territorio de dos dígitos. De marzo a junio, la bolsa de valores perdió el 45% de su valor. Luego, solo en julio y agosto, el mercado subió un 92 %.

¿Te imaginas vivir ese tipo de volatilidad hoy? Las cabezas explotarían por toda la CNBC.

Volviendo a 1926, el S&P 500 está en positivo en aproximadamente el 63 % de todos los meses, lo que significa que es negativo en el 37 % de los rendimientos mensuales.

Ese no es un mal porcentaje de victorias, pero aún deja mucho espacio para las pérdidas.

El precio de la entrada a Disney World son las largas filas, las multitudes de personas, los pies doloridos por caminar, la comida mediocre y los precios exorbitantes de las entradas que desafían las leyes de la inflación cada año.

La compensación por todo eso es crear recuerdos maravillosos con su familia, una buena cerveza en Epcot, un puñado de buenas montañas rusas, sonrisas de oreja a oreja para sus hijos y una foto familiar que pueda recordar con cariño en los años que vendrán.

El precio de admisión al mercado de valores es una volatilidad aplastante, un flujo de retorno desigual junto con el dolor y la angustia que se producen cuando ves que una parte de los ahorros de tu vida se evapora ante tus ojos.

La contrapartida de todo eso son los rendimientos a largo plazo por encima de la tasa de inflación, que pueden generarle múltiplos de su inversión inicial y la mayor máquina de creación de riqueza jamás creada.

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Nature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

En esta serie, me gustaría hablar sobre el tamaño de la posición y sugerir ciertas fórmulas.

El tamaño de la posición es parte del factor de gestión del dinero. Una de las claves para el éxito al hacer trading: plan escrito con ventaja x gestión efectiva del dinero x psicología ganadora. El signo de multiplicación es importante. Enfatiza que debe ser competente en las tres áreas: la incompetencia en cualquier área conducirá al fracaso. Como ejemplo extremo, si tiene una competencia de ‘0’ en cualquier área, entonces su rendimiento en dólares debe ser ‘0’.

Siento que gran parte de lo que está escrito sobre la administración del dinero no capta bien el punto: los autores hablan de medir el resultado en términos de dólares. Sin embargo, un resultado en dólares no tiene en cuenta las diferentes volatilidades que difieren en el mismo instrumento durante diferentes períodos de tiempo y entre diferentes instrumentos. Por lo tanto, creo que necesitamos tener una sección en nuestros informes que normalice los resultados. Ahora, a veces, la fórmula de dimensionamiento de la posición en sí hará la normalización, por ejemplo, la fórmula de las tortugas. Hablaré de eso más adelante en la serie; pero la mayoría de las veces, necesitamos ingresarlo en algún lugar de nuestra hoja de cálculo.

Conozco dos formas de normalizar:

Usando el ATR o

Expresar el resultado de la operación como porcentaje del precio de inicio. Hacemos esto en base a un contrato. Por ejemplo: si vendo tres contratos del ES a 1358 y cubro a 1348, he hecho 10 puntos por contrato. Este es un resultado de (10/1358)% = 0.74%

De cualquier manera hace el trabajo.

Entonces, el primer paso en un algoritmo de gestión es normalizar su salida.

El segundo paso es decidir la cantidad de riesgo a tomar por operación. Este es un ejercicio tanto subjetivo como objetivo. El subjetivo es más difícil de evaluar. Una de las formas más interesantes de hacer esto es a través de un proceso de visualización de preguntas y respuestas:

Seleccione una cantidad de dinero que represente un rendimiento significativo para usted pero que esté a su alcance. Podría ser US$100k o US$1M o US$1b.

Seleccione una cantidad de dinero cuya pérdida reflejaría (1) excepto que sentiría dolor en lugar de placer. Exprese esto como una función de su capital.

Suponga que tiene una cantidad indeterminada de bolas blancas y negras en un frasco. Si sacas la bola negra, pierdes (b); si sacas las blancas, ganas (a).

Comenzar en un porcentaje que sabe será doloroso; para mí sería 30 y pregúntese: elegiría el juego (en el que gano $X o pierdo Y%) o no jugaría. Si es lo último, elige un porcentaje más bajo y sigue jugando hasta que elijas el juego. El porcentaje antes de elegir el juego es su umbral de riesgo subjetivo. Por ejemplo: Digamos que al 3 % elegí el juego y el porcentaje anterior era del 4 %, el 4 % es mi umbral.

Esto proporciona el umbral para una operación individual, ahora repite el mismo ejercicio para pérdidas consecutivas y nuevamente para el riesgo de cartera. Es importante hacer esto porque cada uno mide un impacto diferente. Por ejemplo, su umbral de dolor por operación puede ser del 4% pero del 20% para pérdidas consecutivas; y podrá ser del 12% por pérdida de cartera. En otras palabras, es posible que no esté contento de perder más del 4 % en una sola operación, pero estaría bien perder hasta el 20 % de lo que perdió porque perdió en cinco operaciones, cada una con una pérdida del 4 %.

Usted puede estar pensando – ¡eso es ilógico! Estoy de acuerdo, pero aquí estamos hablando de una evaluación subjetiva del riesgo, la lógica tiene poco que ver con eso. Al identificar y mantenernos por debajo del umbral de riesgo subjetivo, nos aseguramos de reducir la ansiedad y, por lo tanto, nos aseguramos de cumplir con nuestras reglas.

Para que el proceso funcione, debe imaginar vívidamente el placer y el dolor; en resumen, ¡involucre sus emociones!

Así que ahora tiene su umbral de riesgo subjetivo, parte del proceso para determinar el riesgo máximo por operación. Mañana continuaré con este hilo y miraré los umbrales de riesgo objetivos.

¿Deberían los traders tratar de llevar una vida equilibrada? por Brett N. Steenbarger, Ph.D.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

Un trader en formación con verdadera pasión por los mercados me preguntó recientemente acerca de los beneficios psicológicos de llevar una «vida equilibrada». Estoy seguro de que notó, al igual que yo, que muchos de los traders con más éxito dedican una cantidad inusual de tiempo y esfuerzo a su trabajo. Sin embargo, ¿eso los prepara para el agotamiento o un estrés indebido durante los períodos de pérdidas?

Es un problema con el que estoy muy familiarizado, ya que normalmente me levanto muy temprano por la mañana y suelo trabajar hasta la noche, incluso los fines de semana. Tengo múltiples responsabilidades laborales: enseñar en una escuela de medicina, trabajar con traders de diferentes empresas y ayudar a estudiantes universitarios que realizan pasantías en el extranjero. Además tengo una familia maravillosa a la que mantener. Además de eso, estoy tomando varios cursos y escribiendo un libro. El tiempo es escaso. A veces demasiado.

¿Tengo una vida equilibrada? En cierto sentido, no, si medimos el equilibrio en términos de horas por semana. En otro sentido, el tiempo que paso con la familia, en mi matrimonio, en el aprendizaje y en el trabajo proporciona una verdadera variedad. Según la cita anterior, busco un equilibrio entre mis pasiones; No equilibro el tiempo.

Un gran cuerpo de investigación en el campo de la psicología positiva encuentra que nos desempeñamos mejor, nos sentimos mejor y estamos físicamente más saludables cuando maximizamos nuestro bienestar. El bienestar psicológico proviene de hacer cosas que nos hacen felices; haciendo cosas que son significativas para nosotros; haciendo cosas que nos den energía; y hacer cosas que nos acerquen a aquellos que nos importan.

Queremos estar disparando a los cuatro de esos cilindros con frecuencia cada semana, preferiblemente todos los días. Si equilibramos nuestras pasiones de esa manera, es más probable que ampliemos nuestras fuentes de bienestar y nos hagamos lo más satisfechos y productivos posible. Si está buscando equilibrar su vida laboral, el mejor lugar para comenzar es maximizar las pasiones no laborales.

A menudo he señalado que el trading tiene que encajar en nuestras vidas; nuestro tiempo no puede ser rehén de los mercados. Si todo lo que tenemos en la vida es el trading, nos sentiremos vacíos, estresados y deprimidos cuando el trading no dé sus frutos. Cuando cultivamos múltiples pasiones, siempre tenemos cosas en nuestras vidas que nos mantienen energizados y comprometidos.

¿Qué te sostiene en tu vida más allá de los mercados?

¿A cuánto equivale el aumento de las tasas en el segundo trimestre? por Dr. Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

Melissa y yo nos hemos estado preguntando a cuánto equivale el aumento de la tasa de fondos federales en la ronda actual de ajuste cuantitativo (QT2). En el Morning Briefing del 20 de julio, hicimos una pregunta similar sobre el aumento del 10% en el índice del dólar estadounidense (DXY) desde el comienzo de este año.

Digamos que cada uno equivale a una subida de tipos de 50 pb, por lo que colectivamente ejercen el equivalente a 100 pb de subida de tipos, como mínimo. Ahora digamos que, en ausencia de estas dos fuentes de ajuste no relacionadas con las tasas, el actual ciclo de ajuste monetario de la Fed llevaría la tasa de los fondos federales a un pico del 4,00 % desde el 1,50 % actual. Entonces, con estas dos fuentes en su lugar, el pico sería solo del 3,00%.

Los funcionarios de la Fed han guardado silencio sobre esta cuestión. Hablaban mucho más e informaban sobre desarrollos similares en el pasado cuando justificaban sus políticas monetarias ultraflexibles:

(1) William Dudley sobre QE2. En mi libro de 2020 «Fed Watching For Fun & Profit», escribí: “William Dudley, presidente del Banco de la Reserva Federal de Nueva York, pronunció un discurso el 1 de octubre de 2010 a favor de otra ronda de QE con números específicos: «Algunos cálculos simples basados en la experiencia reciente sugieren que $500 mil millones de compras proporcionarían tanto estímulo como una reducción en la tasa de fondos federales de entre medio punto y tres cuartos de punto’”. Su argumento básico era que, a pesar de la desventaja de QE adicional, era la única herramienta que le quedaba a la Fed para cumplir con su mandato del Congreso de reducir la tasa de desempleo, ya que la tasa de fondos federales estaba en el «límite inferior»». (En aquel entonces, en 2010, argumenté que si el modelo econométrico de la Fed pedía una tasa de política oficial negativa, entonces había algo mal con el modelo o la Fed estaba tratando de solucionar problemas económicos que no podían solucionarse con la política monetaria. )

(2) Lael Brainard sobre la fortaleza del dólar. Como señalamos en la sesión informativa matutina del 20 de julio vinculada anteriormente, el 12 de septiembre de 2016, el gobernador de la Fed, Lael Brainard, presentó un discurso titulado «La ‘nueva normalidad’ y lo que significa para la política monetaria», en el que pedía «prudencia en la eliminación de la política de fijación.» Ella enumeró varias razones para esto, incluida una estimación muy específica del impacto del dólar fuerte en la economía. Ella dijo: “En particular, las estimaciones del modelo FRB/US sugieren que la apreciación del dólar de casi el 20 por ciento desde junio de 2014 hasta enero de este año podría tener un efecto en la actividad económica de EE.U.U de un aumento en la tasa de fondos federales”.

En un discurso del 1 de diciembre de 2015 titulado «Normalizar la política monetaria cuando la tasa de interés neutral es baja», Brainard declaró: «De acuerdo con el modelo FRB/US de la Junta, sería necesario reducir la trayectoria de la tasa de fondos federales en aproximadamente 1 punto porcentual en el medio plazo para aislar el empleo interno del tipo de cambio 15 por ciento más fuerte en términos ajustados por inflación” que había ocurrido desde junio de 2014. Nuevamente, pidió prudencia en la normalización de la política monetaria: “En efecto, este efecto de contagio desde el exterior implica algunas limitaciones en la medida en que las condiciones monetarias de EE. UU. pueden diferir de las condiciones globales”.

(3) Conclusión. Concluimos que el pico en la tasa de los fondos federales durante el actual ciclo de ajuste monetario será más bajo porque la combinación de QT2 y la fortaleza del dólar equivalen a un aumento de al menos 100 pb en la tasa de los fondos federales. Además, el salto extraordinario en las tasas de interés tanto a corto como a largo plazo en los mercados de renta fija ya ha logrado gran parte del endurecimiento de la Reserva Federal. Los mercados ya han descontado una tasa máxima de fondos federales de 3.00%-3.25%, que es donde se supondrá que la Fed sube la tasa en 75 pb el miércoles y 75 pb nuevamente a fines de septiembre, como se esperaba ampliamente.

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

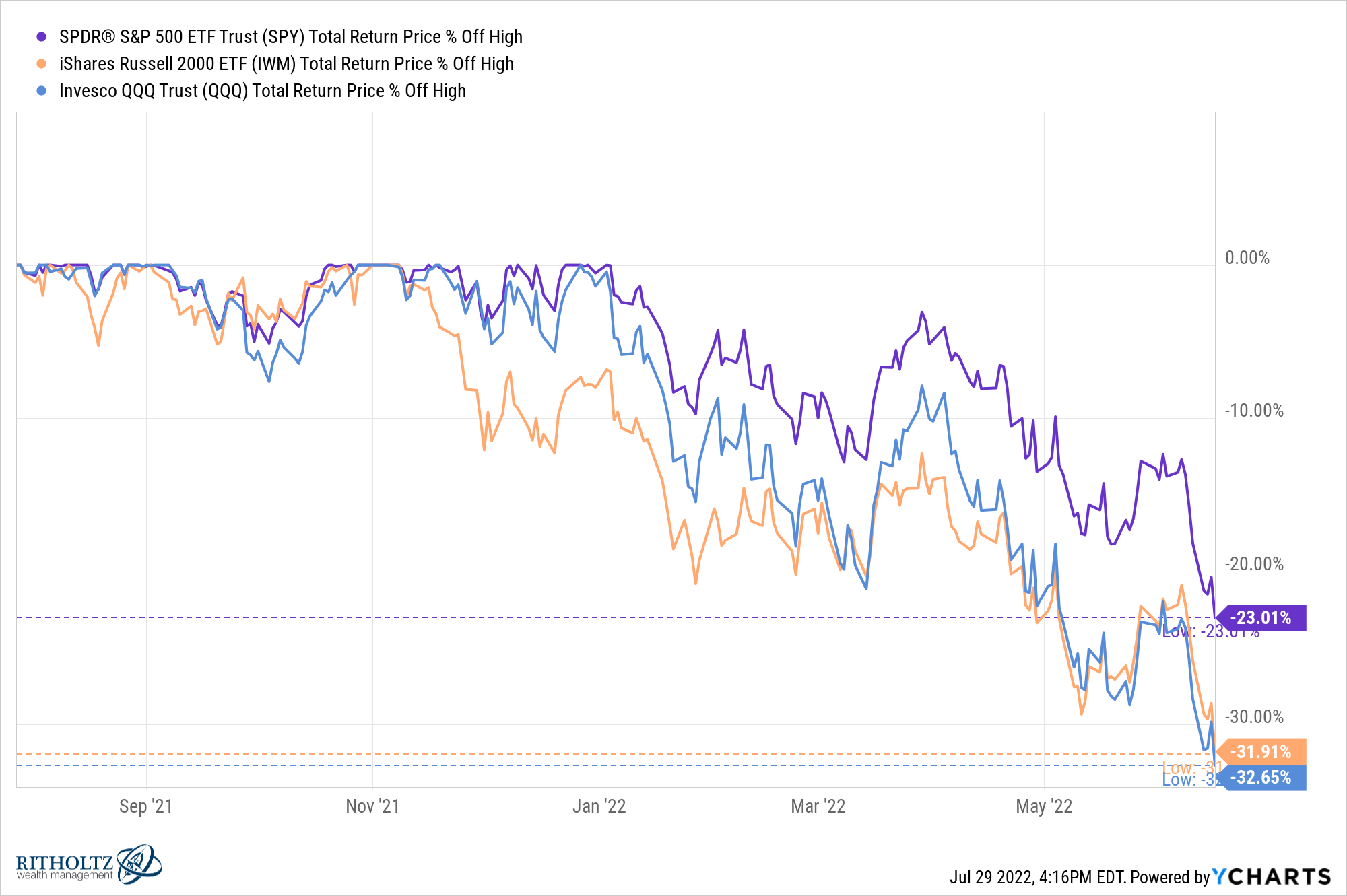

Al cierre de la jornada bursátil del 16 de junio de 2022, el S&P 500 bajó un 23 % desde sus máximos históricos:

El índice Russell 2000 de acciones de pequeña capitalización y el Nasdaq 100 bajaron casi un 32% y un 33%, respectivamente, desde sus máximos.

Ese es un mercado bajista bastante decente.

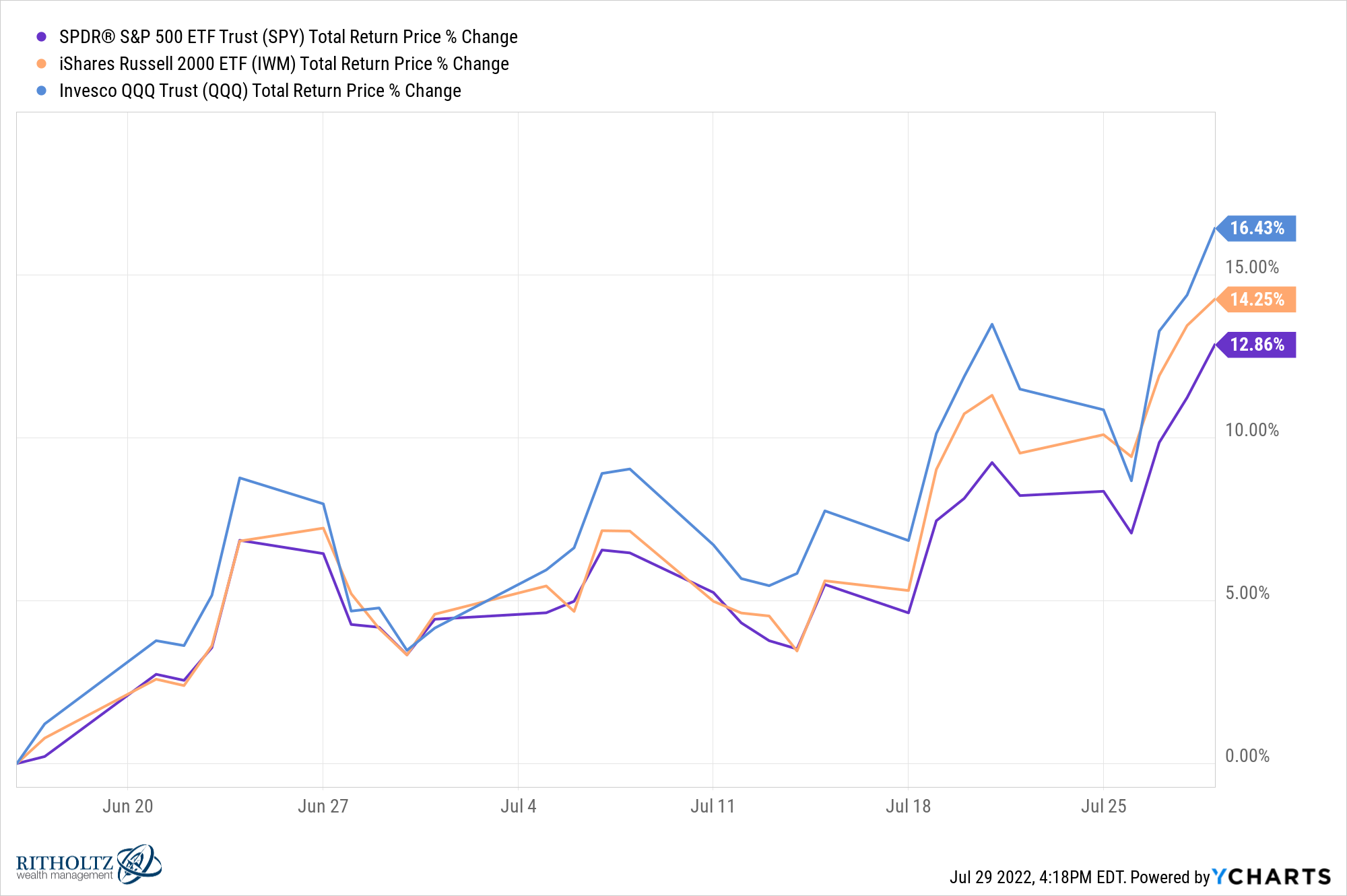

Desde ese día, el S&P 500 ha subido un 13%. El Russell 2000 se ha disparado un 14% mientras que el Nasdaq 100 ha rebotado un 16%.

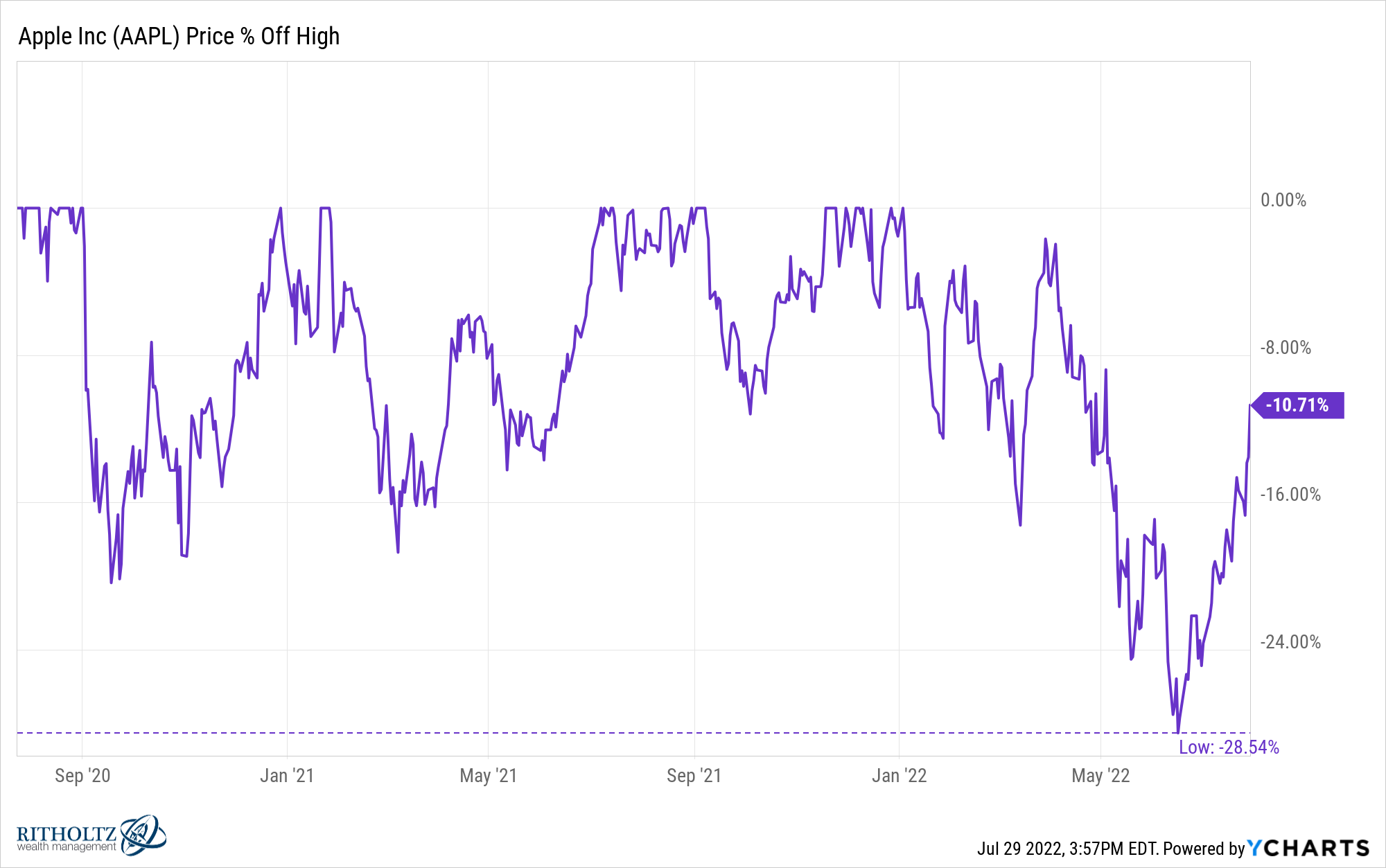

Apple, la acción más grande en el S&P 500, ahora está solo un 10% más o menos por debajo de sus máximos:

Bajó casi un 29% en su peor momento en esta caída. La acción ha subido un 25% en las últimas 6 semanas más o menos.

El S&P 500 ahora ha bajado un 13% en el año y un 6% en el último año, lo que casi se siente como una victoria considerando lo que han vivido los inversores.

Ese día hubo pocas noticias o fanfarrias que indicaran que el mercado de valores estaba tocando fondo.

Entonces, ¿fue eso un suelo o El Suelo?

Veamos ambos lados del argumento, ya que nadie lo sabe con seguridad.

Aquí está el argumento para que mediados de junio marque el suelo de este mercado bajista:

Tal vez el mercado de valores está valorando la inflación máxima.

Tal vez se deba a que la Fed está descontando un aterrizaje suave o ralentizando el ritmo de las subidas de tipos de interés.

La producción económica se está desacelerando, pero el mercado laboral se mantiene fuerte incluso frente a la alta inflación de cuatro décadas.

Las cifras de ganancias de las empresas más grandes siguen siendo sólidas.

Incluso si estamos en una recesión o entramos en una recesión en los próximos meses, es probable que sea leve y que el mercado de valores mire hacia el futuro.

El mercado de valores ya ha valorado todos los riesgos que ahora son tan claros como el día, ya que todos saben cuáles son.

O tal vez esto es simplemente un rebote de gato muerto en el contexto de un mercado bajista más amplio que tiene más dolor por venir.

Aquí están los argumentos que apoyan la idea de un temido rebote del gato muerto que se dará la vuelta en algún momento:

Incluso si la inflación ya ha alcanzado su punto máximo, podría ser más difícil de lo que pensamos.

La política fiscal y monetaria ahora es más estricta de lo que ha sido en años.

La Fed podría exagerar con las subidas de tipos de interés y causar más dolor en la economía de lo que cree.

El mercado de la vivienda, que representa casi el 20% del PIB, podría desacelerarse sustancialmente debido a tasas más altas.

El mercado laboral es un indicador rezagado que probablemente se desacelerará en los próximos meses.

Si entramos en una recesión, es posible que sea peor de lo previsto debido a algún impacto exógeno en el sistema.

Tanto la acusación como la defensa presentan argumentos convincentes.

Los mercados siempre son difíciles de predecir, pero el entorno actual es uno de los más desafiantes que puedo recordar. Hay tantos puntos de datos, narrativas y opiniones en conflicto en este momento que es difícil tener claridad sobre el presente, y mucho menos sobre lo que sucederá en el futuro.

Esta es probablemente la economía más extraña que cualquiera de nosotros haya visto o vuelva a ver en nuestras vidas. El Covid colapsó la economía, luego tuvimos todo ese estímulo que nos dio un subidón de azúcar y ahora viene la resaca.

Simplemente no sabemos si este es el tipo de resaca que simplemente requiere un poco de comida grasosa para superarla o si es una resaca de Las Vegas en la que te sientes como una mierda durante 3 días después.

Algunas personas piensan que una inflación más alta y el aumento de las tasas conducirán a un colapso del reinicio del sistema. Tal vez los inversionistas del mercado de valores deban sufrir más para pagar los pecados.

Otros piensan que la Fed ya ha hecho lo suficiente para enfriar la inflación y que los efectos de la pandemia finalmente están desapareciendo lo suficiente como para crear un aterrizaje más suave de lo que supone la multitud pesimista.

Desearía tener una respuesta para ti.

No me sorprendería ver más malestar causado por un paso en falso de la Reserva Federal. No hay libros de jugadas históricas útiles para este entorno económico. El potencial de un error de política probablemente nunca ha sido mayor.

Tampoco me sorprendería si el mercado de valores regresa a nuevos máximos históricos el próximo año justo cuando la economía cae en recesión. ¿No sería esa la guinda del pastel para el entorno económico más extraño y confuso que jamás hayamos visto?

Lo único que realmente importa para los mercados a corto plazo es si las cosas están mejorando o empeorando y cuántos de esos cambios ya están descontados.

Sería bueno si el mercado de valores ofreciera una señal clara que permitiera a los inversores saber cuándo tocar fondo de verdad. Por desgracia, los fondos solo se conocen con el beneficio de la retrospectiva.

La buena noticia es que todavía tengo que encontrar un plan de inversión en el que el éxito o el fracaso se base en su capacidad para predecir máximos y mínimos en el mercado de valores.

Nadie puede hacerlo sobre una base consistente.

E incluso si tuviera un conjunto de indicadores que le dieran confianza en su capacidad para predecir el futuro en función del pasado, el entorno actual no se parece a nada que hayamos visto antes.

Invertir es un esfuerzo inherentemente arriesgado. A veces ese riesgo dura mucho tiempo y otras veces se acaba rápidamente.

Invertir a largo plazo requiere preparación para una amplia gama de resultados, tanto al alza como a la baja.

Esto es especialmente cierto durante un mercado bajista cuando las emociones son más altas de lo habitual.

Michael y yo hablamos de esto y mucho más en el video de Animal Spirits de esta semana:

Suscríbete a The Compound para que nunca te pierdas un episodio.

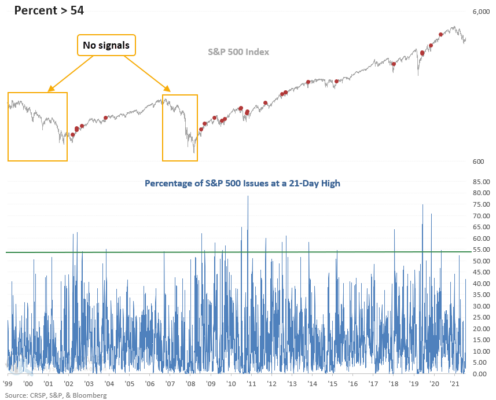

Esté atento a los nuevos máximos de un mes en las acciones del S&P 500 por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / Sundial Capital Research

Recientemente, observamos un indicador de «asesino de osos» que ha pagado por mirar. Investiguemos otro…

La nota de hoy revisa uno de los componentes de mi modelo de empuje compuesto, ya que su historial en la previsión del fin de un mercado bajista desde 1950 es excelente.

Puede seguir este indicador en nuestro sitio web y guardar la señal en su carpeta de favoritos en el motor de backtest.

El algoritmo identifica cuándo el número de acciones del S&P 500 que registran un máximo de 21 días supera el 54 %. Elimino las repeticiones requiriendo que el número caiga por debajo del 10% antes de que una nueva señal pueda activarse nuevamente.

Durante las fases del mercado bajista desde 1950, el porcentaje de acciones que registran un máximo de 21 días no supera el nivel de umbral de una señal. Cuando supera el nivel del umbral, la alerta tiene un registro perfecto desde 1950, con solo una señal fallida después de un mercado bajista.

Observar cuán ansiosos están los inversores por poseer una amplia gama de acciones en el índice más seguido del mundo ha sido un indicador extremadamente útil para determinar si es probable que haya pasado el entorno de mercado bajista.

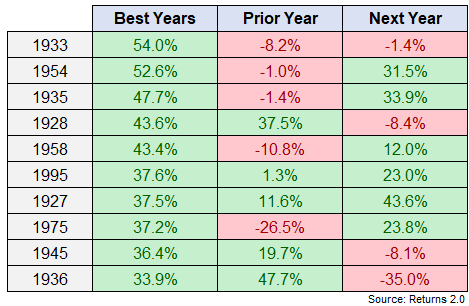

Los mejores y peores años en la historia del mercado de valores por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Un lector pregunta:

Como inversor a largo plazo (horizonte de 10 a 20 años), ¿vale la pena vender partes de una acción cuando está subiendo y obtener algunas ganancias, tal vez reinvertir cuando el precio baja o embolsarse el dinero? ¿O es mejor permanecer “all in” sin importar los altibajos?

Hay dos maneras diferentes de pensar.

Una es el enfoque de Charlie Munger. La mano derecha de Buffett dijo una vez: «Si no está dispuesto a reaccionar con ecuanimidad ante una caída del precio de mercado del 50 % dos o tres veces por siglo, se merece el resultado mediocre que obtendrá en comparación con las personas que sí lo han hecho».

Munger y Buffett generalmente compran y se mantienen invertidos para siempre en acciones, pero también toman posiciones concentradas. Si va a comprar y mantener para siempre, tiene que acostumbrarse a las pérdidas porque no se pueden evitar las recesiones en el mercado de valores.

No hay recompensa sin algún riesgo. Abrázalo y aguanta.

Esta es una forma de pensar acerca de la inversión.

Otra forma de pensar en esto es que esas pérdidas significan que el mercado es siempre cíclico.

Howard Marks escribió una vez: “En el mundo de las inversiones, nada es tan confiable como los ciclos. Los fundamentos, la psicología, los precios y los rendimientos subirán y bajarán, presentando oportunidades para cometer errores o beneficiarse de los errores de otros.

El reequilibrio puede ayudar a los inversores a aprovechar estos ciclos.

Creo que la diversificación y la asignación de activos son dos de los componentes básicos más importantes para cualquier plan de inversión a largo plazo. Y si se diversifica ampliamente en una asignación de activos que coincide con su perfil de riesgo y horizonte temporal, ¿por qué no volvería a equilibrar esas ponderaciones objetivo de vez en cuando?

El reequilibrio es una forma de gestión de riesgos.

Si se hace sistemáticamente, el reequilibrio proporciona un comportamiento contrario automatizado al vender parte de lo que ha funcionado y comprar lo que no. Es una apuesta de regresión a la media ya que nada crece hasta el cielo.

La parte difícil de la regresión a la media es que no puede configurar su teléfono inteligente ya que no hay un calendario preestablecido para los ciclos del mercado.

Por ejemplo, saqué los 10 mejores años para el mercado de valores de EE. UU. desde 1926 para ver cómo eran los rendimientos en los años anteriores y posteriores a esas grandes ganancias:

Sometimes the best years followed big down years (1958 & 1975). Sometimes big up years were followed by down years (1928, 1933, 1936 & 1945). And sometimes big up years were followed by big up years (1927, 1935, 1954, 1958, 1975 & 1995).

Investing would be easier if markets followed a set pattern but that’s not how things work. Humans are unpredictable so the stock market is as well.

The same is true if you look at the worst years in stock market history:

A veces, los mejores años siguieron a los grandes años bajistas (1958 y 1975). A veces, los buenos años fueron seguidos por años bajistas (1928, 1933, 1936 y 1945). Y a veces los buenos años fueron seguidos por otros años también buenos (1927, 1935, 1954, 1958, 1975 y 1995).

Invertir sería más fácil si los mercados siguieran un patrón establecido, pero no es así como funcionan las cosas. Los seres humanos son impredecibles, por lo que el mercado de valores también lo es.

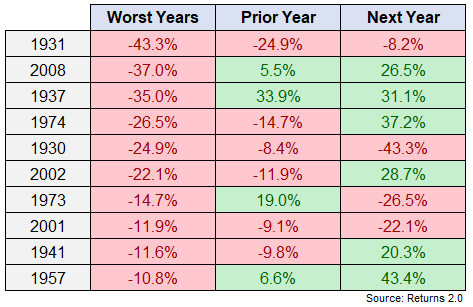

Lo mismo es cierto si observa los peores años en la historia del mercado de valores:

A veces, los peores años siguieron a grandes ganancias (1937 y 1973). A veces, los peores años fueron seguidos por años maravillosos (1937, 1941, 1957, 1974, 2002 y 2008). Pero a veces los peores años fueron seguidos por aún más dolor (1930, 1931, 1973 y 2001).

No es divertido que las acciones hayan bajado un 15-25% este año (según el índice). Pero, ¿te imaginas ver las acciones caer un 20 % este año y un 20 % adicional el próximo año ?

Esta es una ocurrencia rara, pero no fuera del ámbito de las posibilidades.

Algunos ciclos tardan más que otros en desarrollarse.

Entonces, ¿qué significa esto para el reequilibrio?

Si espera un poco más para reequilibrar, digamos 1 o 2 años, habrá momentos en los que seguramente perderá el punto de inflexión del ciclo y no podrá comprar ciertos activos a bajo precio. Alternativamente, habrá momentos en los que ser más paciente en su programa de reequilibrio valdrá la pena, como es el caso de un mercado alcista fuerte.

Y si reequilibra más periódicamente, digamos cada trimestre o semestralmente, hay momentos en los que venderá mucho antes y otros en los que aprovechará las recesiones que no duran tanto.

Otra opción sería colocar ciertas bandas en sus objetivos de asignación de activos y solo reequilibrar cuando sus pesos se desvíen demasiado.

Podría ejecutar un montón de backtests y simulaciones para usted en cada una de estas estrategias, pero los números dependerán en gran medida del ciclo. Es como con las granadas de mano: cerca es suficiente.

Lo más importante que puede hacer al establecer una estrategia de reequilibrio es crear un plan que pueda seguir sin dudarlo.

Lo perfecto es enemigo de lo bueno cuando se implementan este tipo de cosas.

Discutimos esta pregunta en Portfolio Rescue de esta semana:

Bill Sweet estuvo conmigo para responder preguntas sobre bienes raíces versus inflación, costo promedio en dólares versus inversión de suma global, tomar RMD de una IRA y conversiones de IRA Roth de puerta trasera.

Aquí está la versión de podcast del programa de esta semana:

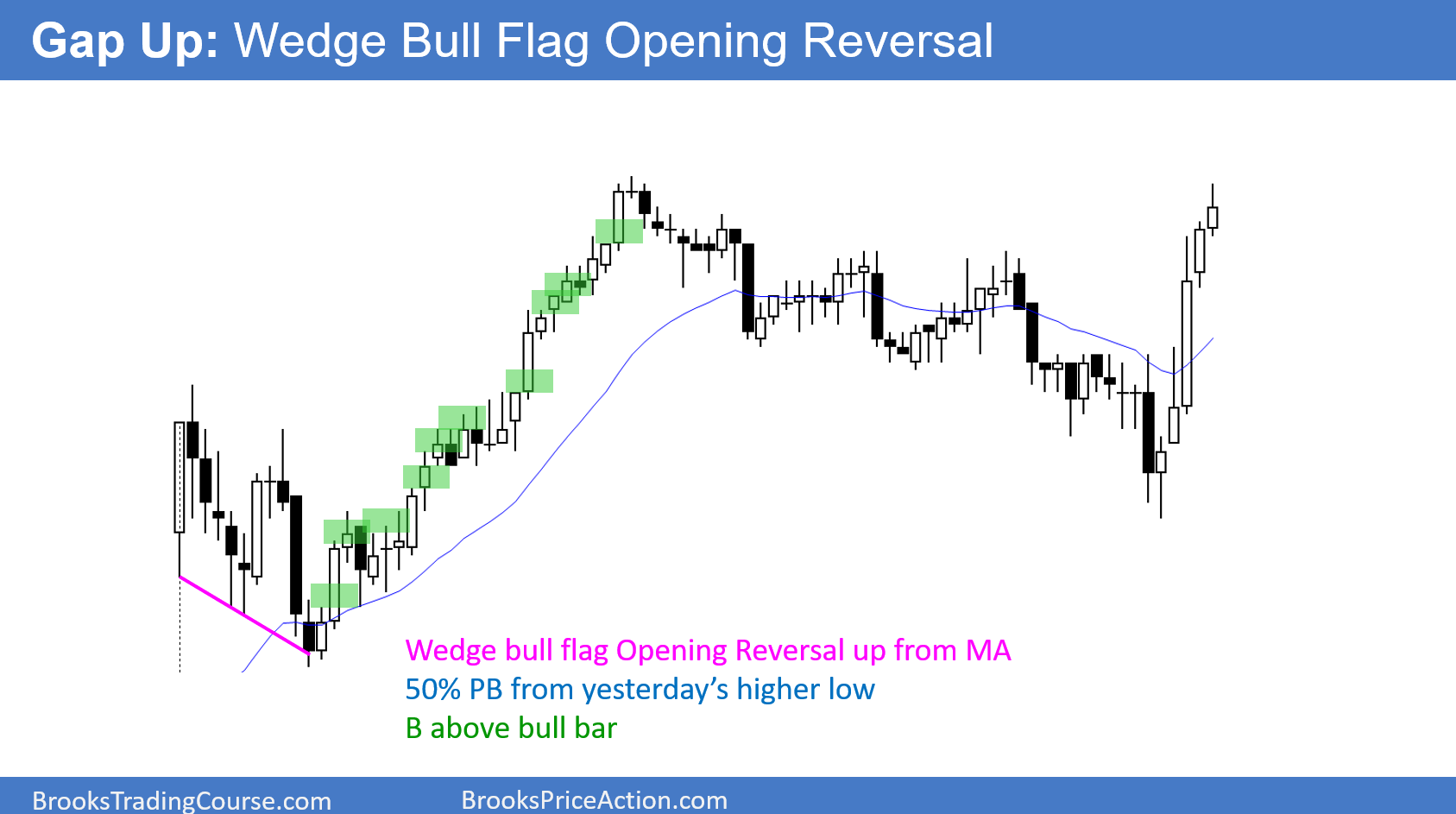

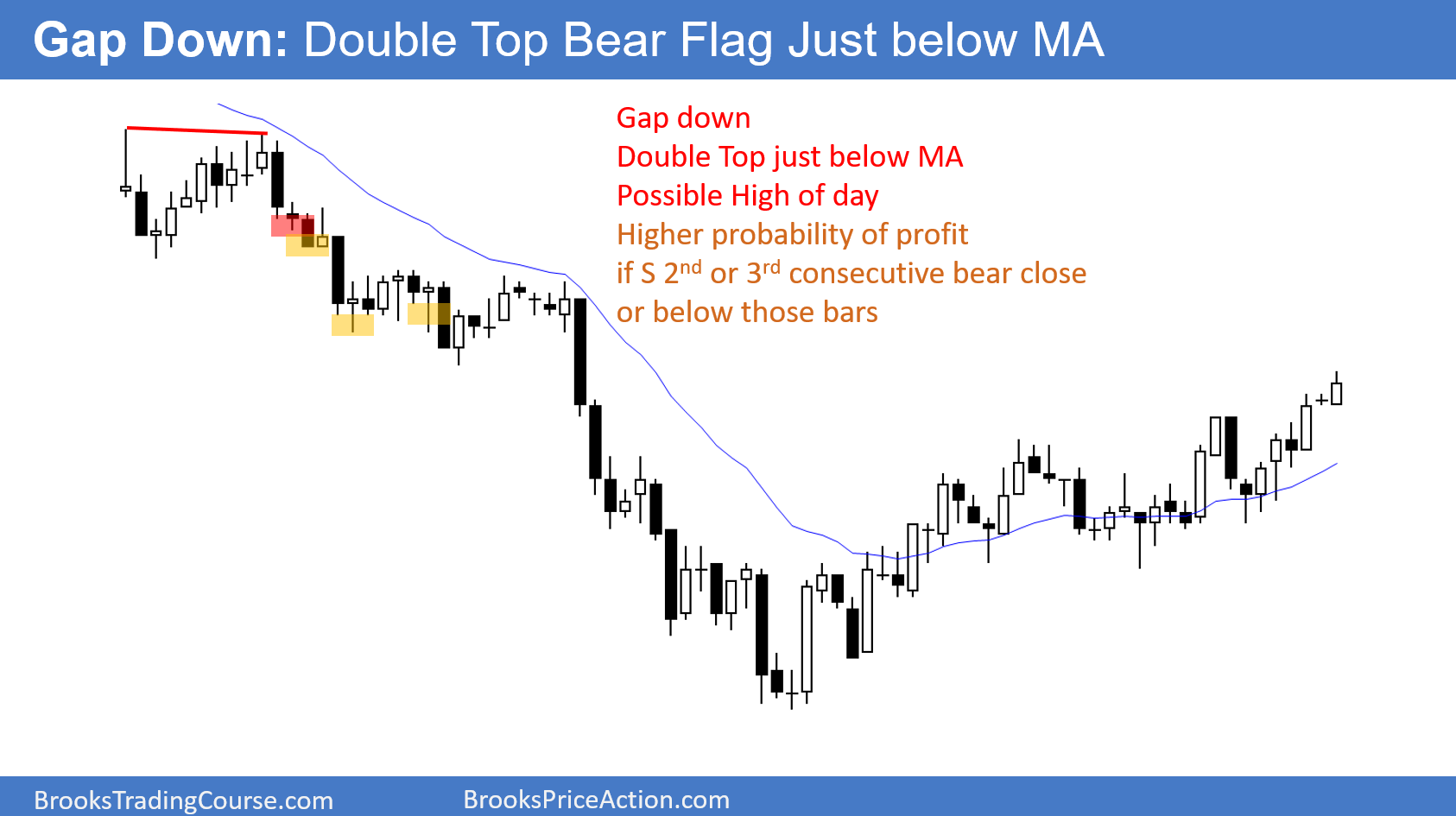

Los mejores patrones de price action [Parte 9]: Giros de apertura por Al Brooks

Al Brooks es trader profesional y uno de los precursores del price action con miles de seguidores distribuidos por todo el mundo, siendo uno de los referentes a nivel internacional en este campo. Cada día, a través de su sitio brookstradingcourse.com, enseña a operar usando la acción del precio.

Al Brooks / brookstradingcourse.com

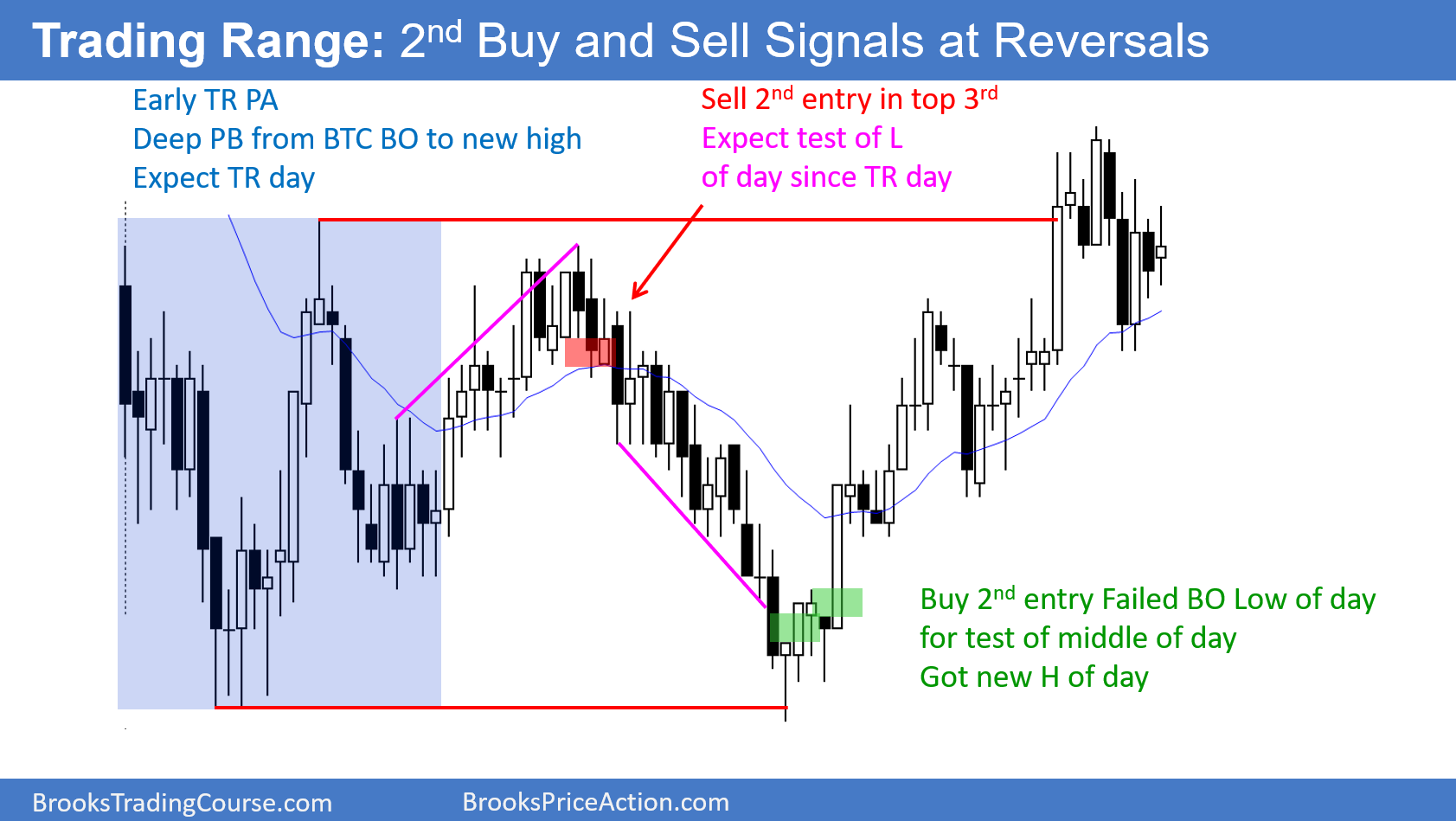

Los componentes de un patrón de giro de apertura son:

Por lo general, se mueve rápidamente a un imán (soporte o resistencia)

Giro en los primeros 60 a 90 minutos que conduce a un cambio durante las próximas horas o todo el día.

La mayoría de las barras de tendencia alcista fuertes en el gráfico diario tienen al menos una pequeña mecha en la parte inferior, que generalmente es causada por un giro de apertura (una venta masiva en la apertura que se gira hacia arriba y, por lo tanto, es un patrón de giro). De manera similar, la mayoría de las barras de tendencia bajista en el gráfico diario suelen tener una mecha en la parte superior causada por un giro de apertura hacia abajo.

Hubo una gran liquidación en la apertura. Fue un test de venta del mínimo de ayer, que siempre es un buen candidato para funcionar como soporte. El mercado se recuperó durante el resto del día.Después de un gap alcista, el mercado retrocedió hasta la EMA de 20 barras. La inversión alcista fue el tercer intento de rally y, por lo tanto, este giro de apertura fue una prueba de bandera alcista en cuña de la EMA.Siempre que haya un gap a la baja, los operadores estarán atentos a una bandera bajista de doble techo alrededor de la EMA. Venderán el giro a la baja, con la esperanza de un máximo temprano del día y una tendencia bajista.

Creatividad al analizar los datos de mercado por Brett N. Steenbarger, Ph.D

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

En un video reciente compartido por SMB Capital, discuto por qué la creatividad es necesaria para el éxito al hacer trading. Sencillamente, para lograr rendimientos únicos, debemos ser capaces de percibir y actuar sobre oportunidades únicas. Lo que vemos en los mercados es una función de hacia dónde miramos. Si estamos perforando en busca de petróleo y buscamos en los mismos lugares que todos los demás, encontraremos muchos pozos secos. La mitad de la batalla es saber dónde buscar las oportunidades que otros se están perdiendo.

Un tema importante en el libro Trading Psychology 2.0 es cómo desarrollar nuestra creatividad haciendo preguntas que otros no hacen y estudiando información que otros no recopilan. Aquí hay un buen ejemplo de procesamiento creativo de mi trading hace muchos años. Mi punto en ese artículo era que «la creatividad es la nueva disciplina». No es suficiente encontrar una ventaja y apegarse a ella de manera disciplinada. Ahora la disciplina tiene que extenderse para encontrar nuevas aristas.

Este es un ejemplo de una ventaja creativa que surge de conjuntos de datos únicos. Durante varios años, he rastreado, cada día, la cantidad de acciones en todos los índices que alcanzan nuevos máximos de un mes y nuevos mínimos de un mes. Normalmente, miramos los datos informados por la Bolsa de Nueva York con respecto a los nuevos máximos y mínimos de 52 semanas. He encontrado valor en las medidas a más corto plazo. Durante los últimos tres años, todas las ganancias del mercado (SPY) durante los siguientes 10 días pueden atribuirse a los bajos niveles de los nuevos máximos mensuales. En otras palabras, es la ausencia relativa de nuevos máximos es lo que predice rendimientos positivos durante los próximos 20 días. Del mismo modo, una ausencia relativa de nuevos mínimos mensuales se asocia significativamente con rendimientos positivos durante los próximos diez días de negociación. Lo que es significativo, curiosamente, es la ausencia de nuevos máximos y nuevos mínimos. Nunca hubiera anticipado esto si no hubiera recopilado e investigado el conjunto de datos.

(Un buen ejercicio es desarrollar una explicación de por qué existe esta ventaja y cómo puede usar la lógica subyacente para crear ventajas en otros marcos de tiempo o en otros mercados. Así es como funciona el proceso creativo).

Aquí hay otro hallazgo único durante ese mismo período. Esencialmente, todo el alza del mercado (SPY) en los próximos 3 a 5 días se ha producido cuando pocas acciones cierran por encima de sus Bandas de Bollinger superiores. Del mismo modo, vemos rendimientos superiores en los siguientes cinco días cuando pocas acciones cierran por debajo de sus Bandas de Bollinger inferiores.

En resumen, hay información en ausencia de fuerza y debilidad.

Cuando observa datos nuevos y diferentes, abre la puerta para ver patrones nuevos y diferentes en los mercados. Y eso significa que es más probable que su perforación encuentre petróleo.

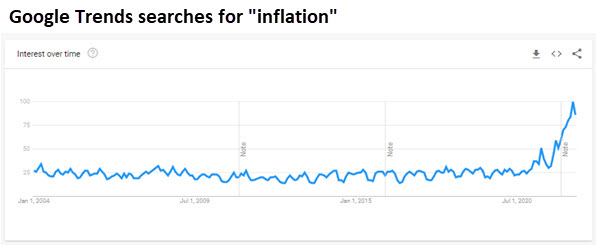

Una estrategia de cambio de sector para «desinflar» la inflación por Jay Kaeppe

Jay Kaeppe es analista cuantitativo colaborador habitual de los principales medios internacionales y colaborador destacado en SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jay Kaeppel / Sentimentrader.com

La inflación está a la vanguardia de las preocupaciones de los consumidores e inversores. Pude ver este gráfico de Google Trends para consultas de motores de búsqueda sobre «inflación».

Parece que no hay dónde esconderse. El efectivo está perdiendo terreno en términos reales, las acciones (y los bonos) se han hundido, e incluso el oro no está haciendo lo que se supone que debe hacer.

Hoy, compartiré una estrategia simple que ha ayudado a los inversores a obtener mejores resultados en tiempos de aumentos extremos de precios.

Primero, una definición…

Para nuestro propósito, la inflación extrema ocurre cuando el Índice de Precios al Consumidor sube más del 3% desde su nivel de hace un año. La deflación extrema ocurre cuando cae un 3% o más (hace décadas que no vemos eso).

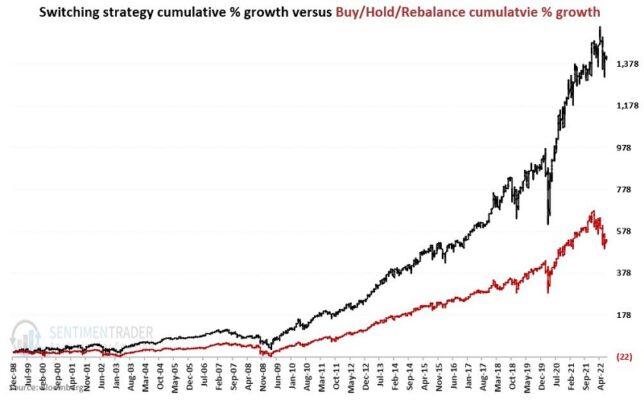

Para que esto sea lo más real posible, utilizaremos dos fondos cotizados en bolsa populares.

El Fondo SPDR del Sector de Consumo Básico o Consumer Staples (XLP) es un ETF que rastrea el Índice del Sector Selecto de Consumo Básico.

El Fondo SPDR del Sector Consumo discrecional o Consumer Discretionary (XLY) es un ETF que rastrea el Índice del Sector Selecto Discrecional del Consumidor.

Además, para simplificar las cosas, solo analizaremos los últimos datos disponibles al final de cada mes (sin importar en qué momento del mes se informa realmente el IPC).

Las normas:

Si la última lectura de inflación del IPC es > +3 % (inflación extrema) O < -3 % (deflación extrema), mantendremos XLP durante el mes siguiente.

Si la última lectura de inflación del IPC está dentro de +/-3% (inflación moderada), mantendremos XLY durante el mes siguiente.

Compararemos esta estrategia de cambio con una división 50/50 entre los dos fondos, reequilibrada al final de cada año calendario.

Desde el primer año completo después de la creación de estos fondos en 1998, la estrategia de cambio rindió +1.397%, casi el triple de la estrategia de reequilibrio. Y lo hizo mientras sufría una pérdida máxima más pequeña y menos años de inactividad.

No hay muchas formas de protegerse contra la inflación, pero cambiar entre estos dos fondos ha sido una forma efectiva.

Una distracción increíble para el negocio de la inversión por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Tres pensamientos sobre el estado actual del mercado de valores:

(1) Las 10 principales acciones se están desplomando. Una de las teorías predominantes durante este pasado mercado alcista es que las acciones más grandes llevaban de la mano al S&P 500.

Las 10 acciones principales ahora representan más del 30% del índice por capitalización de mercado, por lo que tendría sentido que este grupo tuviera un impacto descomunal en el desempeño del mercado.

Para llevar esto un paso más allá, tendría sentido que una vez que esas acciones se derrumbaran, hicieran caer el mercado de valores. Si las acciones más grandes estuvieran apuntalando el mercado de valores, la conclusión lógica sería que su caída significaría la ruina para el S&P 500 en caso de que colapsaran.

El mercado actual está poniendo a prueba esta teoría.

Estas fueron las 10 principales acciones en el S&P 500 a septiembre de 2021, así como su drawdown actual de máximo a mínimo desde los máximos:

(1) Apple -15,3% (2) Microsoft -24,1% (3) Google -28,1% (4) Amazon -34,4% (5) Facebook -55,7% (6) Tesla -33,6% (7) Berkshire -20,6% ( 8) Nvidia -48,1% (9) Visa -14,8% (10) JP Morgan -33,2%

El drawdown promedio de las 10 acciones principales desde el otoño pasado es una caída del 30,1%. Esto se compara bastante desfavorablemente con la caída en el S&P 500 de -17,4%.

De hecho, solo hay dos acciones con una caída que supera al S&P 500: Apple y Visa. Ocho de las 10 primeras están más abajo que el propio mercado. Muchas de estas acciones han bajado a lo grande.

Tengo que ser honesto: este resultado me sorprende bastante. Hubiera asumido que el mercado de valores bajaría mucho más de lo que realmente está si me hubieras dicho que las 10 principales acciones en el índice del año pasado bajaron tanto.

¿Cómo es posible que las compañías tecnológicas más grandes y sexys estén siendo aplastadas y, sin embargo, el S&P 500 está superando a la mayoría de ellas por un amplio margen?

El comportamiento de este año muestra que no siempre son las acciones más grandes o las más atractivas las que importan cuando se trata de resultados.

A veces son las acciones aburridas las que salvan el día.

Los sectores que están obteniendo mejores resultados este año son los servicios públicos (-1,5 %), los bienes de consumo básico (-3,9 %), la energía (+30,9 %), la industria (-13,8 %), las finanzas (-15,4 %), los materiales (-16,3 %). %) y sanidad (-7,2%).

Sí, el sector tecnológico lo está pasando mal este año, pero las acciones tecnológicas no constituyen todo el mercado de valores.

Es difícil creer que el mercado de valores no haya bajado más de lo que está en este momento.

(2) La velocidad de los movimientos en el mercado de valores es una gran distracción. Me encanta observar el mercado de valores, pero los movimientos a corto plazo que hemos visto pueden jugar contigo si no tienes cuidado.

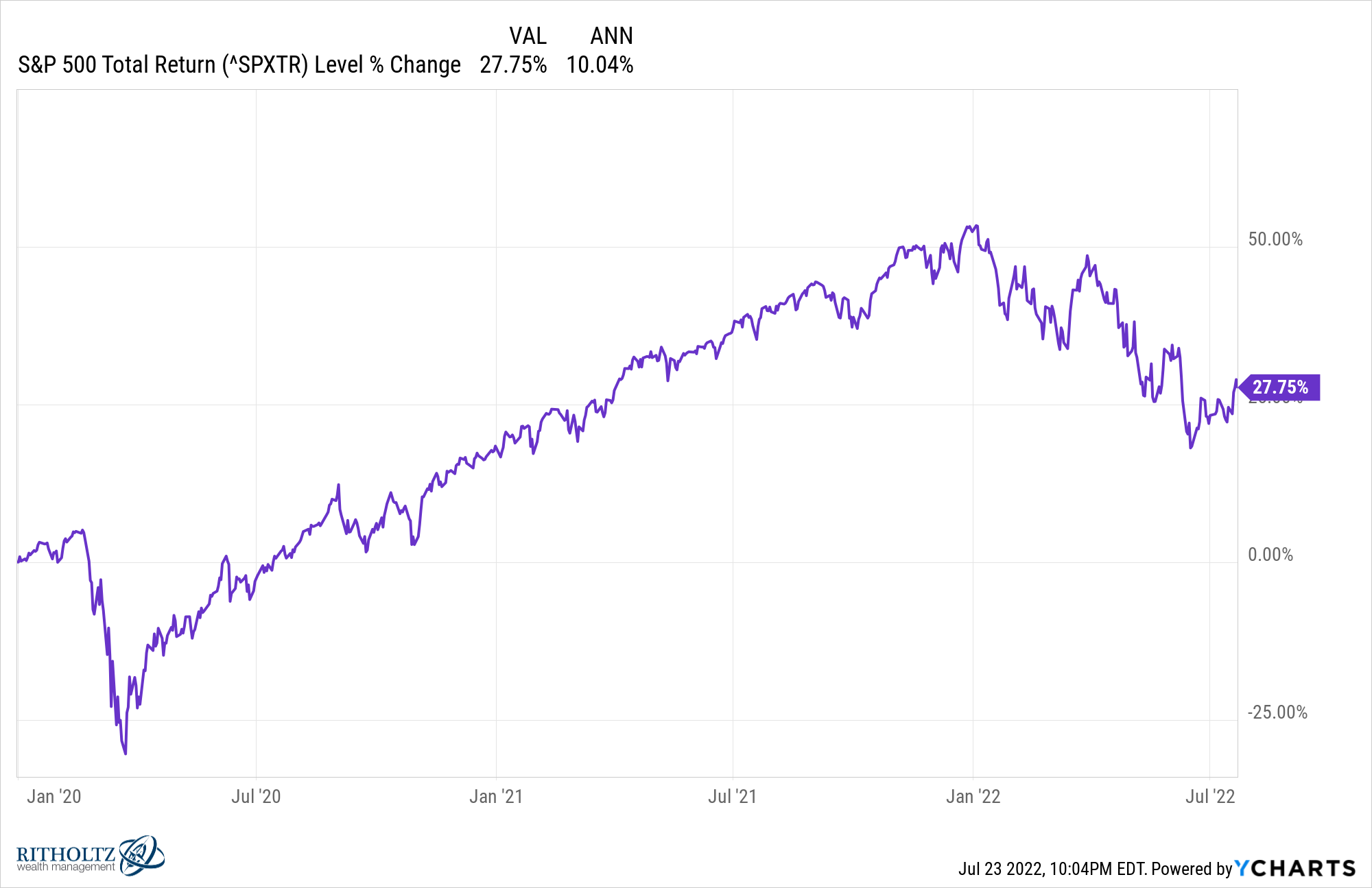

Desde justo antes del inicio de la pandemia (enero de 2020), el S&P 500 ha subido apenas un 28% en total con dividendos incluidos.

Sobre una base anualizada, eso es un rendimiento del 10% anual. Así que los últimos 19 meses les han dado a los inversores en acciones estadounidenses el rendimiento anual promedio a largo plazo que se ve en los libros de historia.

No está mal, ¿verdad?

Solo piense en todo lo que hemos atravesado en ese tiempo: la pandemia, los confinamientos, los precios negativos del petróleo, las interrupciones en la cadena de suministro, la inflación alta de 40 años y docenas de otras locuras macro, geopolíticas y relacionadas con el mercado.

Ese retorno total del 28% incluye los siguientes movimientos:

Una caída del 34% de febrero a marzo de 2020 que fue el mercado bajista más rápido por encima del 30% desde un máximo histórico en la historia.

Una ganancia del 120% desde esos mínimos de marzo de 2020 hasta el primer día de negociación de este año en uno de los picos más salvajes que hemos visto en la historia reciente.

Y ahora un drawdown que llegó casi al 24% en su peor momento.

¡Son dos mercados bajistas y un mercado alcista masivo en menos de 3 años!

Ese rendimiento anualizado del 10% en casi 3 años parece estar bien si vivieras en una cueva y pudieras ignorar el mercado de valores.

No estoy sugiriendo que debas vivir en una cueva. Eso parece un poco drástico.

Pero recuerdo la maravillosa cita del difunto John Bogle cuando dijo: «El mercado de valores es una gran distracción para el negocio de la inversión».

Los titulares también son una gran distracción para el negocio de la inversión.

Si pudiera evitar prestar atención a sus propias inversiones a largo plazo, probablemente sea una victoria para la mayoría de los inversores.

(3) A veces simplemente tienes que comerte tus pérdidas. Esta semana tuve una conversación con un inversor que me preguntó lo siguiente:

Así que tengo una asignación de activos razonable con la que me siento cómodo a largo plazo. No corro riesgos innecesarios ni especulo con gran parte de mi cartera. Ahorro suficiente dinero para sentir que puedo alcanzar mis metas financieras. ¿Qué más puedo hacer para hacer frente a las pérdidas en el mercado de valores?

Mi respuesta fue algo como esto:

Desafortunadamente, no mucho. Siempre que tenga un plan de inversión razonable como inversor a largo plazo, a veces tiene uno que comerse sus pérdidas. Los rendimientos a largo plazo son los únicos que importan, pero a veces eso significa vivir con malos rendimientos a corto plazo.

Supongo que podría intentar cubrir o cronometrar el mercado o cambiar completamente su asignación de activos para adivinar qué sucede a continuación antes del inicio de un mercado bajista.

Simplemente nunca me he encontrado con ningún inversor que pueda lograr eso de manera consistente sin cometer un error masivo en el peor momento posible.

Las pérdidas son una característica molesta de las inversiones exitosas a largo plazo, pero no hay mucho que pueda hacer para evitarlas si desea obtener rendimientos decentes con el tiempo.

El dólar y el TINAC (There Is No Alternative Country o No hay un país alternativo) por Dr. Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

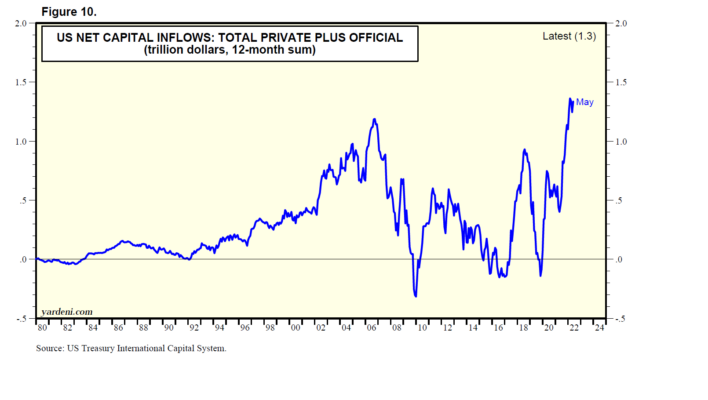

Como observamos la semana pasada, el caos geopolítico en todo el mundo sigue favoreciendo al dólar estadounidense, lo que sugiere un aumento de las entradas netas de capital desde el exterior hacia los mercados financieros estadounidenses. Eso ayuda a explicar el pico reciente del rendimiento de los bonos, que debería proporcionar algún apoyo a los múltiplos de valoración de las acciones.

No se vislumbra un final para la guerra de Ucrania. Los europeos se están preparando para un posible corte permanente del gas ruso. China continúa luchando contra la Covid y una burbuja inmobiliaria que les esta explotando. Los mercados emergentes se enfrentan al aumento vertiginoso de los precios de la energía y los alimentos y a la escasez de ambos, lo que está provocando inestabilidad política. Por lo tanto, muchos inversores pueden estar concluyendo que deben sobreponderar los valores estadounidenses en sus carteras, ya que no existe un país alternativo (TINAC).

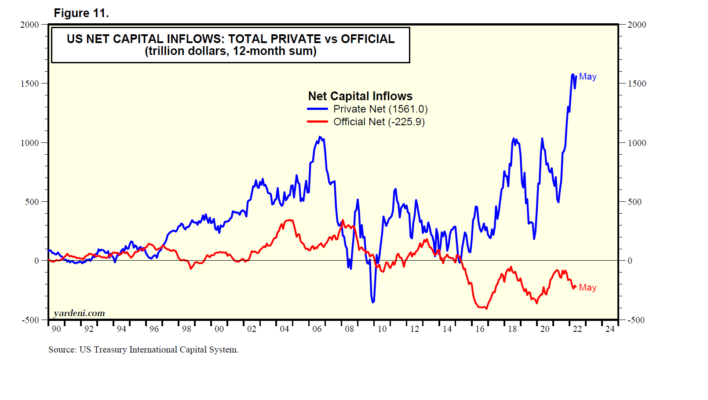

Los datos recopilados por el Sistema de Capital Internacional del Tesoro (TICS) muestran que EE. UU. está experimentando entradas de capital netas masivas, que han estado impulsando al dólar frente a déficits de cuenta corriente récord. Los datos mensuales muestran que las entradas de capital netas totales sumaron $ 1,3 billones durante los 12 meses hasta mayo, cerca del récord de $ 1,4 billones durante febrero (Fig. 10). Durante este mismo período, las entradas de capital netas privadas totales aumentaron a $ 1,6 billones, mientras que las entradas de capital netas oficiales totales fueron de -$ 226 mil millones (Gráfico 11).

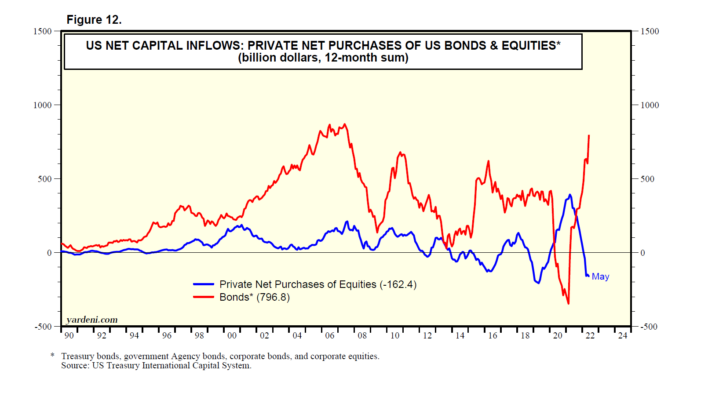

Estos son los componentes principales de las entradas netas de capital privado de 12 meses hasta mayo: total ($ 1,6 billones), todos los bonos ($ 797 mil millones), bonos del Tesoro ($ 583 mil millones), bonos de agencias gubernamentales ($ 104 mil millones), bonos corporativos ($ 110 mil millones ), acciones (-162 mil millones), letras del Tesoro ($73 mil millones) y otros instrumentos negociables ($336 mil millones) (Fig. 12).

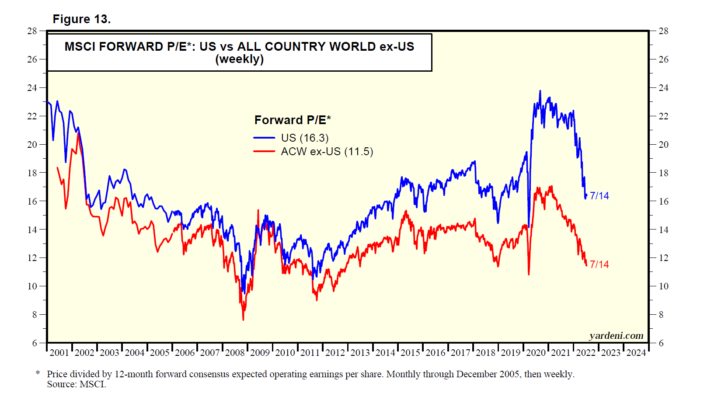

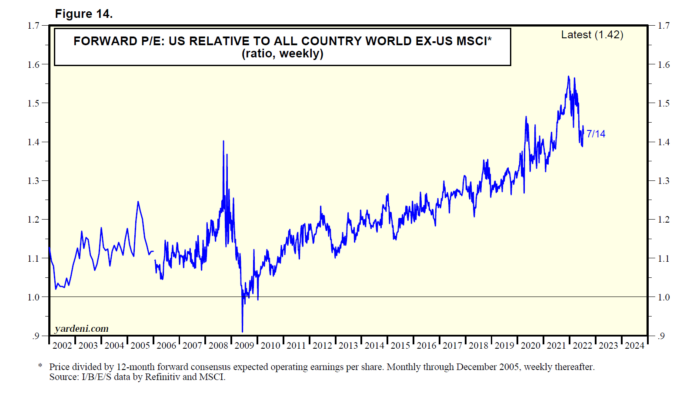

Entonces, si bien los extranjeros compraron muchos dólares durante el año pasado, los invirtieron en valores de renta fija de EE. UU. y fueron vendedores netos de acciones de EE. UU. Probablemente se desanimaron por el P/E adelantado relativamente alto del índice de precios de acciones MSCI de EE. UU. en comparación con el P/E adelantado de All Country World (ACW) ex EE. UU. (Fig. 13). La proporción de los dos muestra que el primero se ha estado vendiendo con una prima del 40%-50% sobre el segundo (Fig. 14). La prima actual es del 45%.

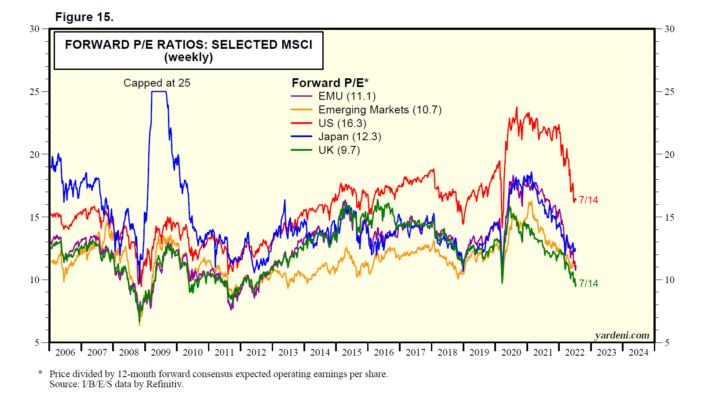

Los P/E adelantados de los principales índices MSCI de todo el mundo son mucho más bajos actualmente que los del índice estadounidense comparable (Fig. 15). Estas fueron sus últimas lecturas durante la semana del 7 de julio: EE. UU. (16,5), Japón (12,3), EMU (10,8), mercados emergentes (10,9) y Reino Unido (9,5).

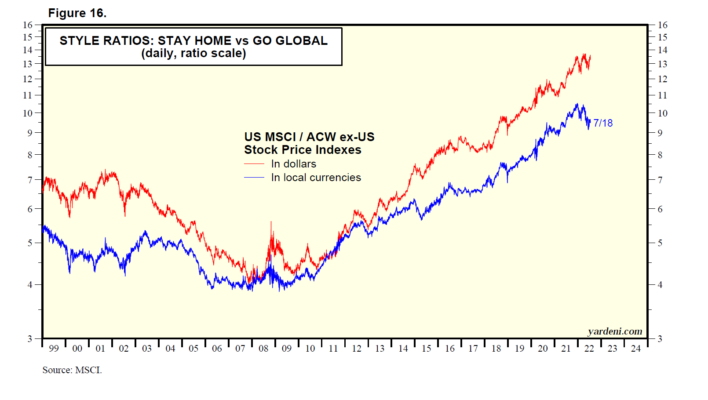

Este año el MSCI de EE. UU. ha bajado un 20,7 %, mientras que el ACW ex EE. UU. ha bajado un 12,8 %. Por otro lado, el ACW ex US ha bajado un 20,3% en términos de dólares. Las tendencias alcistas en los ratios del US MSCI a ACW ex US MSCI desde 2009 en dólares y en moneda local se mantienen intactas (Gráfico 16). Seguimos recomendando sobreponderar una estrategia de inversión Stay Home en lugar de Go Global, ya que EE. UU. todavía parece un refugio seguro dado el nuevo desorden mundial.

Los mejores patrones de price action [Parte 8]: Giros en el rango de negociación por Al Brooks

Al Brooks es trader profesional y uno de los precursores del price action con miles de seguidores distribuidos por todo el mundo, siendo uno de los referentes a nivel internacional en este campo. Cada día, a través de su sitio brookstradingcourse.com, enseña a operar usando la acción del precio.

Al Brooks / brookstradingcourse.com

Incluso antes de que un rango de cotización sea obvio, el mercado generalmente tiene signos de movimientos laterales que alertan a los operadores sobre un posible día en se moverá en un rango. Cuando ese es el caso, el mercado a menudo corre hacia la zona alta del rango con suficiente impulso para hacer que los operadores crean erróneamente que pueden comprar un pequeño retroceso y esperar razonablemente una segunda etapa al alza. Del mismo modo, ven una gran barra bajista en la parte inferior del rango y después comienzan a vender en los rebotes porque no entienden lo que realmente está sucediendo.

El mercado se gira normalmente en la parte superior, donde los alcistas toman ganancias en lugar de comprar más, y los bajistas aparecen de la nada. Tanto los alcistas como los bajistas esperan que el testeo de resistencia conduzca a una ruptura fallida.

Lo contrario también es cierto en la parte inferior del rango. Cuando el mercado se acerca al soporte, los especuladores bajistas venden aún más, esperando que el mercado caiga un poco más. Los alcistas dejan de comprar porque confían en que el mercado alcanzará el soporte y probablemente lo romperá. ¿Por qué comprar ahora cuando pueden comprar más barato en unos minutos?

El resultado es que el mercado crea fuertes barras bajistas en la parte inferior a medida que se absorve al soporte. En lugar de seguir vendiendo, vienen los compradores. Los bajistas compran para obtener beneficios y los alcistas compran para iniciar posiciones largas.

Las patas o tramos alcistas y bajistas en un rango a menudo son fuertes. Cuando lo son, los traders tienen una mayor probabilidad de ganar dinero si esperan una segunda señal.

Cuando los traders comienzan, a menudo no se dan cuenta de que el mercado está formando un rango de negociación hasta que termina el día. Las barras a menudo dan señales tempranas, como lo hicieron aquí. Hubo muchas barras con colas o mechas amplias, muchos pullbacks, terminaron en un rango de cotización estrecho (los mercados tienen inercia y tienden a continuar con lo que han estado haciendo), y pocas áreas de 2 o 3 barras de tendencia grandes consecutivas. Esto significa que los alcistas y bajistas quedaron decepcionados por el seguimiento.

Los principiantes se sienten confundidos y decepcionados por los continuos giros, sin darse cuenta de que estos sentimientos son el sello distintivo de los rangos. Cuando los operadores experimentados detectan esos sentimientos, los ven como oportunidades. Apuestan a que cada ruptura se girará y buscan comprar bajo y vender alto

Incluso cuando el mercado tendía a la baja al mediodía, esperaban que fallara la ruptura hasta el nuevo mínimo del día. Esto se debe a que eso es lo que suele suceder en los días de rango de negociación. Compraron el giro, apostando a que el repunte volvería a estar por encima del punto de ruptura (el mínimo de la primera hora) y volvería al rango de cotización.

La información más importante para los traders: el volumen por Brett N. Steenbarger, Ph.D.

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

Casi todo el mundo mira el volumen, pero ¿realmente *ven* el volumen?

El volumen nos dice quién está en el mercado. Quién está en el mercado determina cómo se moverá el mercado.

Desde 2019, el volumen de ayer en SPY se correlaciona con el volumen de hoy en más de 0,80.

Desde 2019, el volumen de hoy se correlaciona con el rango alto-bajo de hoy en SPY en un poco menos de .60.

Cuando el volumen se expande, es una señal de que los participantes institucionales están activos en el mercado. Debido a que muchos de ellos operan direccionalmente, su participación/no participación contribuye a la volatilidad y las formas en que los movimientos continúan o se revierten.

Desde 2019, el volumen diario de SPY se correlaciona con el VIX en más de 0,80.

Cuando observamos el volumen relativo (cómo se compara el volumen de hoy en un período intradiario determinado con el volumen promedio para esa hora del día) y hacemos un seguimiento de su evolución a lo largo del día, podemos ver claramente, en tiempo real, quién está jugando al póquer y en qué mesa y quien no. Eso nos ayuda a reducir las probabilidades de que los movimientos continúen o no.

Cuando observamos los niveles de precios en los que el volumen relativo se expande o se contrae, obtenemos una ventana a las intenciones de otros traders. Aquí es donde Market Profile puede ser bastante útil.

Si es un trader activo, realiza un seguimiento de su P/L en función de la hora del día. Es muy probable que su rentabilidad esté relacionada con los patrones de volumen para esa hora del día.

Cuando tenemos un volumen de negociación estable día tras día, aumentan las probabilidades de que el comportamiento cíclico de los mercados recientes continúe en el futuro cercano. Puede haber una enorme ventaja al hacer trading con esta información.

El mago del mercado nos hace mirar la mano que agita el precio frente a nosotros. Pero la magia se está haciendo con la otra mano, la mano de volumen que pocas personas realmente ven.

">

">

">

">

">

">

">

">

Un trader en formación con verdadera pasión por los mercados me preguntó recientemente acerca de los beneficios psicológicos de llevar una «vida equilibrada». Estoy seguro de que notó, al igual que yo, que muchos de los traders con más éxito dedican una cantidad inusual de tiempo y esfuerzo a su trabajo. Sin embargo, ¿eso los prepara para el agotamiento o un estrés indebido durante los períodos de pérdidas?

Un trader en formación con verdadera pasión por los mercados me preguntó recientemente acerca de los beneficios psicológicos de llevar una «vida equilibrada». Estoy seguro de que notó, al igual que yo, que muchos de los traders con más éxito dedican una cantidad inusual de tiempo y esfuerzo a su trabajo. Sin embargo, ¿eso los prepara para el agotamiento o un estrés indebido durante los períodos de pérdidas?

">

">

">

">

">

">

">

">

">

">

">

">

En un video reciente compartido por SMB Capital, discuto por qué la creatividad es necesaria para el éxito al hacer trading. Sencillamente, para lograr rendimientos únicos, debemos ser capaces de percibir y actuar sobre oportunidades únicas. Lo que vemos en los mercados es una función de hacia dónde miramos. Si estamos perforando en busca de petróleo y buscamos en los mismos lugares que todos los demás, encontraremos muchos pozos secos. La mitad de la batalla es saber dónde buscar las oportunidades que otros se están perdiendo.

En un video reciente compartido por SMB Capital, discuto por qué la creatividad es necesaria para el éxito al hacer trading. Sencillamente, para lograr rendimientos únicos, debemos ser capaces de percibir y actuar sobre oportunidades únicas. Lo que vemos en los mercados es una función de hacia dónde miramos. Si estamos perforando en busca de petróleo y buscamos en los mismos lugares que todos los demás, encontraremos muchos pozos secos. La mitad de la batalla es saber dónde buscar las oportunidades que otros se están perdiendo.

">

">

">

">

">

">

">

">

">

">

Casi todo el mundo mira el volumen, pero ¿realmente *ven* el volumen?

Casi todo el mundo mira el volumen, pero ¿realmente *ven* el volumen?