¿De verdad sirve el MACD para hacer trading? El mayor estudio realizado hasta la fecha por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert

/ Sundial Capital Research

El indicador MACD es un indicador de momentum que analiza la fortaleza del mercado. En este artículo de Sentimentrader, a diferencia de todos los artículos que podrá encontrar por internet, no solo analizaremos cómo usar este indicador de forma genérica para ver lo “bien funciona». En este artículo descubrirá:

- ¿Qué es MACD y cómo se calcula?

- Cómo los traders usan este indicador

- El Escepticismo hacia el MACD

- ¿Qué tan útil es este indicador? Hablemos de datos. En lugar de esperar y “rezar” para que este indicador «funcione».

- ¿Cuál es la mejor configuración del MACD en diferentes mercados y marcos temporales?

¿Qué es el indicador MACD?

MACD es la abreviatura de «divergencia de convergencia del promedio móvil» y fue desarrollado y popularizado por Gerald Appel en la década de 1970. El nombre implica que este indicador busca la fuerza relativa entre dos promedios móviles para identificar qué tan fuerte (o débil) es el impulso del mercado. El MACD se puede aplicar a cualquier período de tiempo: gráficos horarios, diarios, semanales y mensuales. Tiene tres partes:

- Línea MACD: promedio móvil exponencial de 12 días del mercado menos el promedio móvil exponencial de 26 días del mercado.

- Línea signal: promedio móvil exponencial de 9 días de la línea MACD.

- Histograma MACD: línea de MACD menos la línea signal.

* Esta configuración suele ser la predeterminada.

Le muestro un ejemplo:

Figura 1.

* Todos los gráficos de mercado en esta publicación son cortesía de TradingView.

En esencia, la línea MACD le muestra cuán fuerte es la tendencia alcista o bajista, a corto plazo, del mercado. Cuanto más fuerte sea la tendencia, más se alejarán la media de 12 de la de 26.

Usando ese mismo ejemplo:

Figura 2.

Ejemplo de la línea signal MACD creciente.

Mientras tanto, la línea signal es solo un promedio suavizado de la línea MACD, y el histograma MACD es solo la diferencia entre ambas.

- Cuanto más alto sea el histograma MACD, la línea MACD estará más por encima de la línea signal. Esto implicará que el impulso ascendente del mercado es muy fuerte.

- Cuanto más bajo es el histograma MACD, más estará la línea MACD por debajo de la línea signal. Esto implica que el impulso a la baja del mercado es muy fuerte.

¿Cómo usan los traders el MACD?

Hay cuatro formas principales de usar el MACD al hacer trading. Explicaré cada método en este artículo, le mostraré los casos en los que funciona (o no funciona) y luego le mostraré con datos qué tan bien funciona cada método de negociación sumando “ganancias y pérdidas” en los diferentes mercados. Las cuatro estrategias del MACD son:

- Compre y venda en los cruces del MACD.

- Busque las divergencias del MACD, que “con suerte” le ayudarán a predecir los puntos de inflexión del mercado.

- Busque lecturas extremas del MACD en previsión de una reversión del mercado.

- Use el MACD como filtro de tendencias.

Aquí están las cuatro estrategias en detalle:

1. Compra y venta de los cruces del MACD

Esta es probablemente la forma más común de usar el MACD:

- Compre cuando la línea MACD cruza por encima de la línea signal (en otras palabras, compre cuando el histograma MACD se eleve por encima de 0 y se vuelve positivo).

- Venda cuando la línea MACD cruza por debajo de la línea signal (en otras palabras, vender cuando el histograma MACD cae por debajo de 0 y se vuelve negativo).

La lógica detrás de esta estrategia es que los extremos del mercado a menudo están marcados por un impulso débil. Dado que el trabajo del MACD es avisar a los traders de un impulso débil, puede ser útil para predecir los niveles máximos y mínimos del mercado.

Le muestro un ejemplo de una operación alcista utilizando cruces del MACD:

Figura 3.

Le muestro un ejemplo de una operación bajista utilizando los cruces del MACD:

Figura 4.

2. Busque divergencias en el MACD para buscar los giros del mercado

Muchos traders y libros de análisis técnico utilizan las divergencias del MACD para intentar predecir los puntos de inflexión en el mercado. Las divergencias se dan cuando:

- El mercado continúa subiendo, pero la línea MACD no alcanza nuevos máximos. Esto indica que mientras el mercado todavía se está recuperando, el ritmo de su recuperación se está desacelerando, lo que significa que la recuperación podría estar perdiendo fuerza. Quizás el mercado pronto se gire a la baja.

- El mercado continúa bajando, pero la línea MACD no hace nuevos mínimos. Esto indica que, si bien el mercado sigue cayendo, el ritmo de su caída se está desacelerando, lo que significa que podría estar perdiendo fuerza. Quizás el mercado pronto se gire al alza.

Le muestro un ejemplo de una divergencia bajista del MACD en el S&P 500 en 2019:

Figura 5.

Le muestro un ejemplo de una divergencia alcista del MACD usando el EURUSD en 2016:

Figura 6.

3. Las lecturas extremas del histograma MACD pueden predecir las reversiones del mercado

Como es el caso con muchos indicadores de impulso, se pueden usar lecturas extremas para predecir las reversiones del mercado y abrir operaciones de reversión a la media. Usando esta estrategia:

- Cuando el histograma MACD es extremadamente alto (lo que significa que el impulso al alza del mercado es extremadamente fuerte), los operadores deberían pensar en volverse bajistas.

- Cuando el histograma MACD es extremadamente bajo (lo que significa que el impulso a la baja del mercado es extremadamente fuerte), los operadores deberían pensar volverse optimistas.

Le muestro un ejemplo del uso de las lecturas del histograma MACD, extremadamente altas, con el oro en 2015:

Figura 7.

Le muestro un ejemplo del uso de lecturas del histograma MACD extremadamente bajas en el S&P 500 en 2019:

Figura 8.

4. Use el MACD como filtro de tendencias

En general, es mejor operar a favor de la tendencia del mercado. Esto significa que debe buscar operaciones alcistas cuando el mercado está en tendencia alcista y buscar operaciones bajistas cuando el mercado está en tendencia bajista. Suena lógico, ¿verdad? Pero, ¿cómo sabemos qué es una «tendencia alcista» o «tendencia bajista»?

Use el MACD.

Podemos usar el filtro de tendencias del MACD para ayudarnos a identificar la tendencia del mercado y qué operaciones buscar. Así es cómo podríamos hacerlo:

- Identifique el marco de tiempo en el que está buscando operaciones. Esto puede ser en un gráfico de una hora, día, semana, etc.

- Use el MACD en un marco de tiempo más amplio al que quiera operar. Esto significa que si está viendo el gráfico diario para buscar ideas de trading, mire el histograma MACD en un gráfico semanal.

- Si el histograma MACD es positivo, busque operaciones en el lado largo.

- Si el histograma MACD es negativo, busque operaciones en el lado corto.

Las cuatro estrategias del MACD anteriores no son exactamente “nuevas”. Estas estrategias son bien conocidas y se pueden encontrar en innumerables sitios web o libros. Sin embargo, la mayoría de los sitios web o libros solo resaltan los casos en los que MACD funciona y no le mostrarán los casos en los que el MACD no funciona. Es por eso que muchos operadores principiantes que usan este indicador sin gran éxito se rascan la cabeza y se preguntan «Me dijeron que este indicador debería funcionar realmente bien. Pero ¿por qué no es mejor que lanzar una moneda al aire?”.

Antes de ver exactamente qué tan bien funciona el MACD primero pensemos por qué el MACD podría no funcionar.

Debemos reconocer que incluso los mejores indicadores no funcionan el 100% del tiempo. Simplemente estamos tratando de encontrar indicadores que funcionen mejor que un lanzar una moneda al aire (como si fuera algo completamente aleatorio).

Escepticismo hacia el MACD

Veamos cada una de las cuatro estrategias del MACD comunes y comprendamos por qué podrían no funcionar.

1. Compra y venta en los cruces del MACD

En esta estrategia, el operador busca volverse bajista cuando el impulso ascendente del mercado se debilita o volverse optimista cuando el impulso descendente del mercado se debilita.

Pero aquí hay un gran problema:

- El hecho de que el impulso al alza del mercado se esté debilitando, no significa que la tendencia alcista terminará. Tal vez el mercado solo está haciendo una pausa antes de continuar con una tendencia al alza.

- El hecho de que el impulso a la baja del mercado se esté debilitando, no significa que la tendencia bajista termine. Tal vez el mercado solo está haciendo una pausa antes de seguir bajando.

Le muestro un ejemplo de un cruce del MACD alcista fallido en el S&P 500 en 2018:

Figura 9.

Le muestro un ejemplo de un cruce del MACD bajista fallido con el S&P 500 en 2017:

Figura 10.

2. Busque divergencias del MACD alcistas / bajistas para ayudar a predecir los máximos / mínimos en el mercado

Los traders a veces usan las divergencias del MACD para intentar predecir los máximos y mínimos del mercado. Pero el problema con cualquier estrategia, que se base en “divergencias», es que el concepto de «divergencia» es extremadamente difícil de cuantificar. El ojo humano es propenso a ver lo que quiera ver en un gráfico. Entonces, si un trader ya está predispuesto a ser optimista, siempre puede detectar una «divergencia del MACD optimista» para justificar su postura optimista. Si ya está predispuesto a ser bajista, siempre puede detectar una «divergencia bajista del MACD» para justificar su postura bajista.

Además, muchas divergencias no pueden predecir los niveles máximos o mínimos del mercado.

Aquí hay un ejemplo de una divergencia bajista fallida con el S&P 500 en 2017:

Figura 11.

Las divergencias bajistas son más propensas a fallar que las divergencias alcistas, particularmente en el mercado de valores de EE. UU.

3. Lecturas extremas del histograma MACD

Los traders que utilizan esta estrategia se volverán alcistas cuando el histograma MACD sea extremadamente bajo y se volverán bajistas cuando el histograma MACD sea muy alto. Esto puede ser un problema porque:

Problema 1: Un «Extremo» puede volverse aún más extremo. El hecho de que el histograma MACD sea muy alto, no significa que el mercado no pueda continuar subiendo y empujando el histograma MACD aún más alto. El hecho de que el histograma MACD sea muy bajo, no significa que el mercado no pueda continuar cayendo y empujar el histograma MACD aún más abajo.

Figura 12.

Problema 2: El histograma MACD se basa en números nominales. Lo que significa que durante un largo período de tiempo, los máximos aumentarán y los canales bajarán. Por lo tanto, para que las comparaciones a largo plazo valgan la pena, debe dividir el histograma MACD por el valor del mercado para obtener una comparación de “manzanas con manzanas”.

Figura 13.

4. Use el MACD como filtro de tendencia para ayudarlo a identificar operaciones

Esta estrategia del MACD tiene un menor grado de escepticismo hacia ella, porque los datos demuestran fácilmente que esto funciona.

El único escepticismo que podríamos tener, con esta estrategia, es que no hay nada especial en el MACD en términos de lo útil que es como filtro de tendencia. En otras palabras, ¿el MACD es realmente mejor que un simple promedio móvil para mantenerlo en el lado correcto del mercado? Después de todo, si buscó operaciones alcistas cuando el mercado estaba por encima de la media de 200 días y operaciones bajistas cuando el mercado estaba por debajo de la media de 200, quizás los resultados no sean peores que si buscara operaciones alcistas cuando el histograma MACD era positivo y viceversa.

Ahora que hemos analizado posibles problemas con varias estrategias de negociación del MACD, veamos exactamente qué tan bien funciona el MACD. Recuerde: concéntrese en los datos y los hechos, y olvide lo que los gurús o libros de trading le han dicho en el pasado. Su trabajo es venderle «el secreto» al convencerlo de lo inteligentes que son sus tácticas. Su trabajo como trader es ser lo más objetivo posible.

¿Qué tan bien funciona realmente el MACD cuando se opera?

Analizamos cuatro estrategias de trading con el MACD:

- Compre y venda en los cruces del MACD.

- Busque las divergencias del MACD.

- Use lecturas extremas del MACD para predecir las zonas superiores e inferiores del mercado.

- Use el MACD como filtro de tendencias para buscar operaciones.

Ignoraremos la segunda estrategia (buscar divergencias en el MACD) porque es extremadamente difícil ser objetivo sobre qué es una «divergencia». Dos traders mirando el mismo gráfico no detectarán las mismas divergencias. También ignoraremos la cuarta estrategia (use el MACD como filtro de tendencia) ya que no es una estrategia completa por sí sola (debe combinarla con otros indicadores). Probaremos las siguientes dos estrategias en tres mercados: el S&P 500, el oro y el índice del dólar estadounidense.

- Compre y venda en los cruces del MACD.

- Utilice lecturas extremas del MACD para predecir los niveles máximos y mínimos del mercado.

* Puede probar estas estrategias del MACD en cualquier mercado que desee. Pero en aras de ser breves en este artículo, hablaremos solo de estos 3 mercados.

* La mayoría de los operadores de divisas no operan con el índice dólar estadounidense, sino con pares de divisas específicos. Pero el índice del dólar estadounidense sí se correlaciona con muchos pares de divisas, por lo que si usted es trader de divisas, utilice los siguientes datos solo con fines educativos.

* Todas las estrategias mostradas usarán el MACD diario (no el MACD horario, semanal o mensual).

Datos de la estrategia 1: comprar y vender en los cruces del MACD

Para el S&P 500

Estrategia:

- Estrategia en largo: compre y mantenga el S&P 500 cuando su histograma MACD esté por encima de 0.

- Estrategia en corto: venda el S&P 500 cuando su histograma MACD está por debajo de 0.

Figura 14.

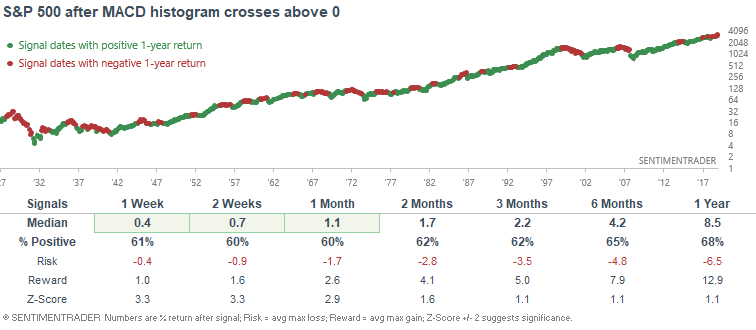

Podemos ver esto desde un ángulo diferente. Esto es lo que sucedió en el S&P 500 después de que su MACD marcó un cruce alcista (su histograma se volvió positivo):

* 872 casos históricos.

Figura 15.

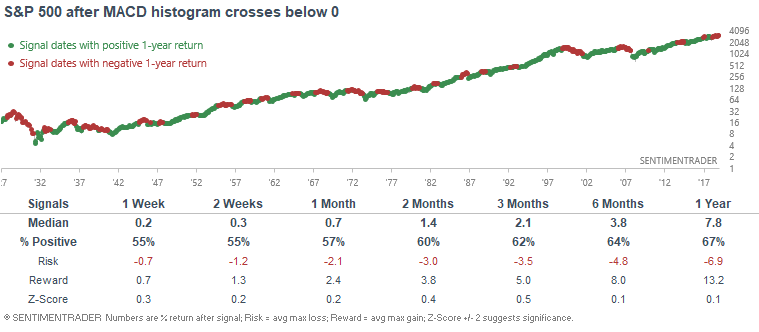

Esto es lo que sucedió en el S&P 500 después de que su MACD hizo un cruce bajista (su histograma se volvió negativo):

* 872 casos históricos.

Figura 16.

Como puede ver, el uso de cruces alcistas del MACD es una estrategia rentable, aunque no supera la estrategia de comprar y mantener para el S&P 500. Mientras tanto, el uso de cruces bajistas no es una estrategia particularmente efectiva para el S&P 500.

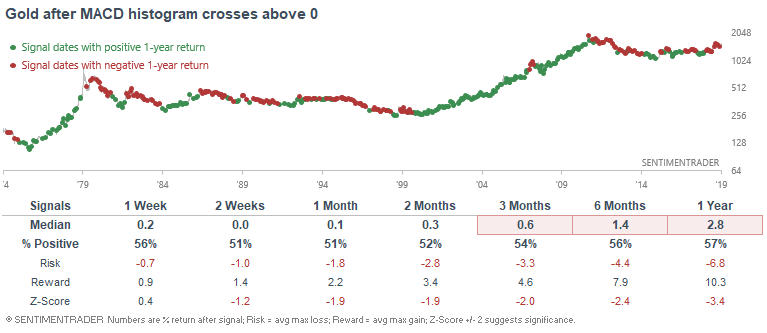

En el oro

Estrategia:

- Estrategia solo en largo: compre y mantenga el oro cuando su histograma MACD esté por encima de 0.

- Estrategia en corto: venda cuando su histograma MACD esté por debajo de 0.

Figura 17.

Esto es lo que sucedió después de un cruce alcista (su histograma se volvió positivo):

* 425 casos históricos

Figura 18.

Esto es lo que sucedió después un cruce bajista (su histograma se volvió negativo):

* 425 casos históricos.

Figura 19.

En general, volverse optimista con respecto al oro, cuando su histograma MACD es positivo, ha permitido a los operadores beneficiarse del oro. Sin embargo, gran parte del mejor rendimiento comparado con la estrategia de comprar y mantener se produjo antes de la década del año 2000. Desde la década del 2000, esta estrategia no ha superado realmente a comprar y mantener el oro. Mientras tanto, el uso de los cruces del MACD bajistas sobre el oro no es particularmente efectivo, aunque hay una ligera tendencia a que el oro caiga en las 2 semanas posteriores del cruce bajista del MACD.

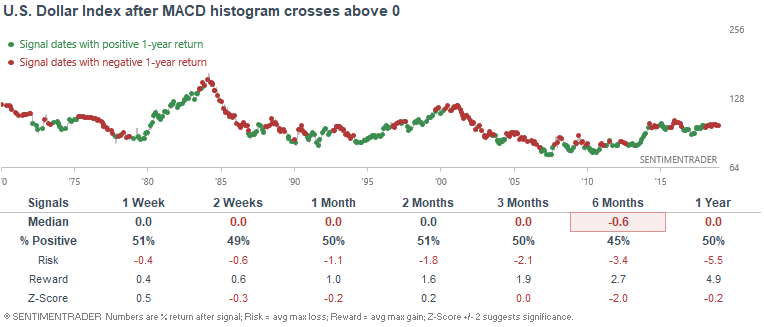

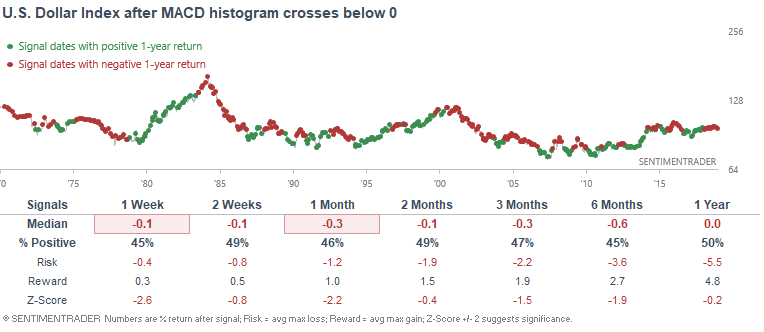

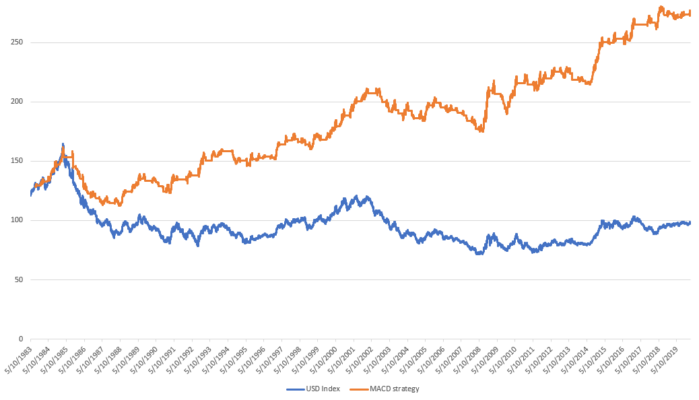

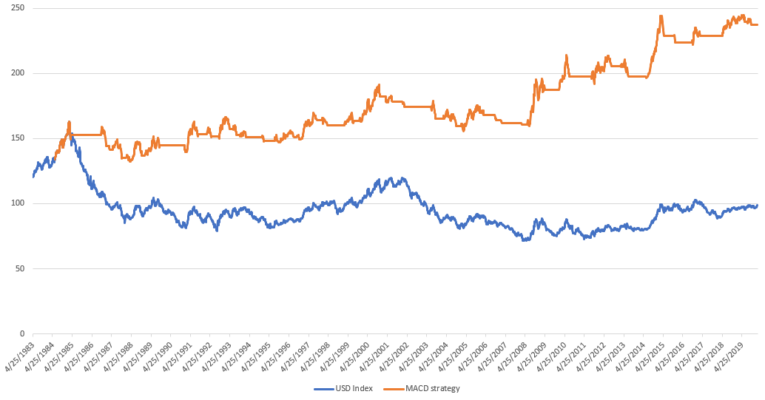

Para el índice dólar estadounidense

Estrategia:

- Estrategia en largo: compre y mantenga el USD cuando su histograma MACD esté por encima de 0.

- Estrategia en corto: venda el USD cuando su histograma MACD está por debajo de 0.

Figura 20.

Esto es lo que sucedió en el USD después de que su MACD hiciera un cruce alcista (su histograma se volvió positivo):

* 465 casos históricos.

Figura 21.

Esto es lo que sucedió en el USD después de que su MACD hiciera un cruce bajista (su histograma se volvió negativo):

* 465 casos históricos.

Figura 22.

En resumen, el uso de esta estrategia para operar con el USD supera a la de comprar y mantener. Sin embargo, muchas de las ganancias fueron antes de la década de 1990. Desde entonces, su efectividad ha sido cuestionable. Dicho esto, hay una ligera tendencia a que el dólar estadounidense caiga en las semanas posteriores a que su MACD hiciera un cruce bajista.

Datos de estrategia 2: lecturas extremas del MACD

Para probar qué tan útil es el MACD en operaciones contrarian, primero debemos convertir el histograma en un porcentaje del valor nominal de su mercado. De esa manera, el histograma MACD fluctuará constantemente dentro de un rango a lo largo del histórico.

Entonces, veamos estos porcentajes extremos.

Analicemos las lecturas del histograma MACD ajustadas y veamos qué tan bueno es el MACD para predecir los giros del mercado.

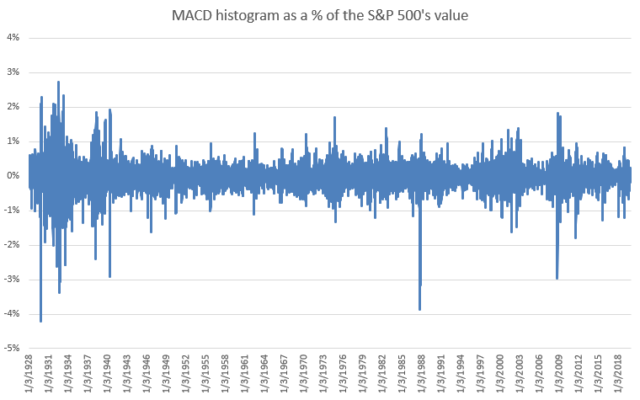

S&P 500

Histograma MACD del S&P 500 en términos de % del valor del S&P:

Figura 23.

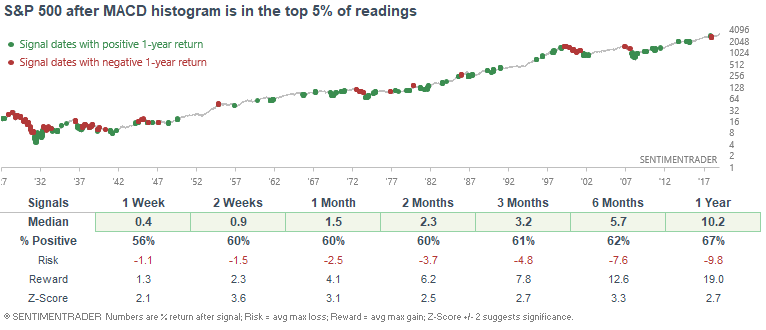

Cuando el histograma MACD estuvo en el 5% superior de sus lecturas, esto es lo que hizo el S&P 500 a continuación:

* 1155 casos históricos.

Figura 24.

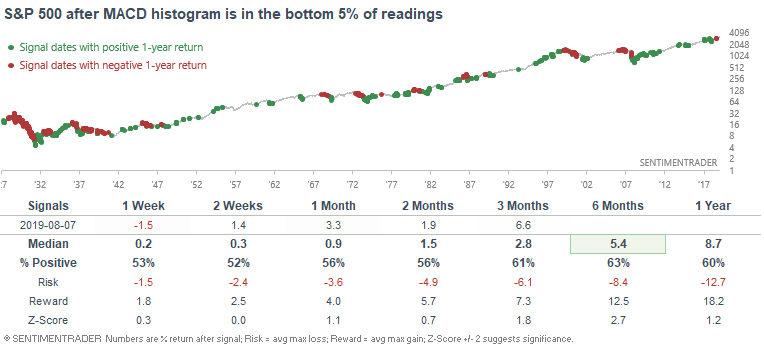

Cuando el histograma MACD estaba en el 5% inferior de sus lecturas, esto es lo que hizo a continuación el S&P 500:

Figura 25.

* 1155 casos históricos.

¿Fue útil el MACD buscando niveles extremos? Test 2.

En general, las lecturas extremadamente altas del MACD fueron más alcistas que bajistas para el S&P 500. Esto se debe a que un impulso extremadamente fuerte generalmente es seguido por más ganancias, de ahí el efecto de impulso. Mientras tanto, las lecturas del histograma MACD extremadamente bajas no fueron consistentes. Ni optimistas ni bajistas para el S&P.

Oro

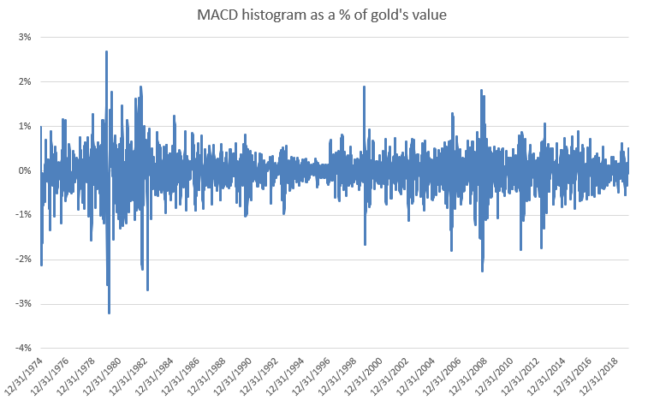

Aquí está el histograma MACD del oro como porcentaje del valor del oro:

Figura 26.

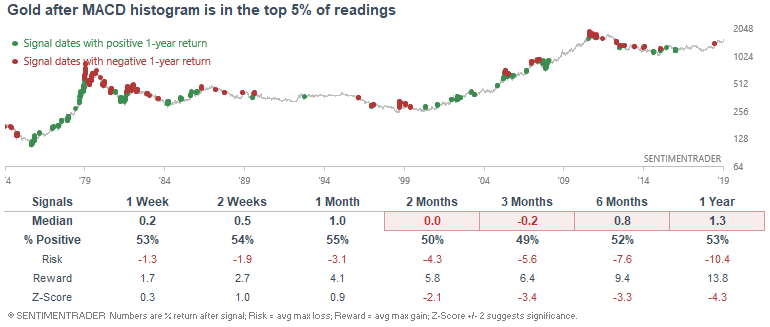

Cuando el histograma MACD estuvo en el 5% superior de sus lecturas, esto es lo que hizo el oro a continuación:

* 577 casos históricos.

Figura 27.

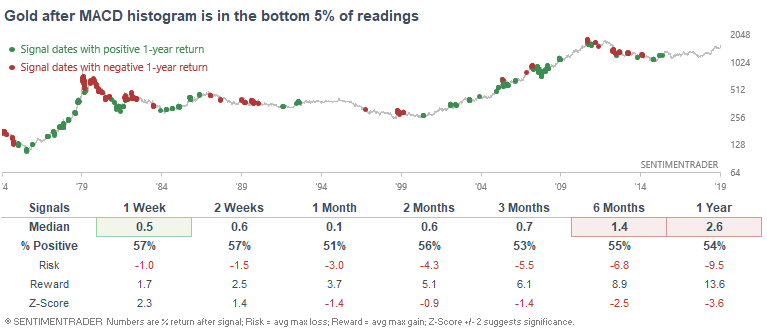

Cuando el histograma MACD estuvo en el 5% inferior de sus lecturas, esto es lo que hizo el oro a continuación:

* 577 casos históricos.

Figura 28.

En general, no hubo una ventaja particularmente fuerte al usar lecturas extremas del MACD.

Índice del dólar estadounidense

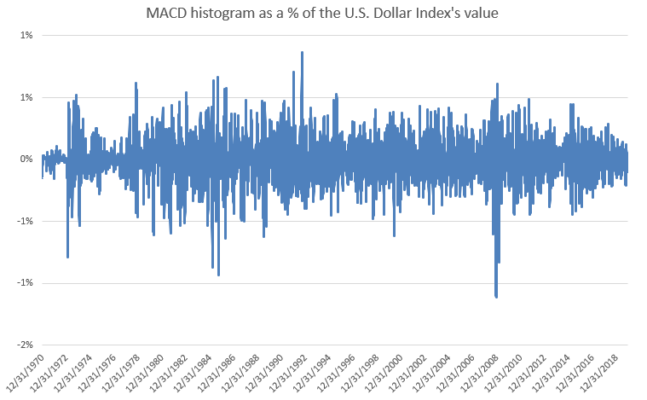

Aquí está el histograma MACD del índice del dólar estadounidense como porcentaje del valor del dólar estadounidense:

Figura 29.

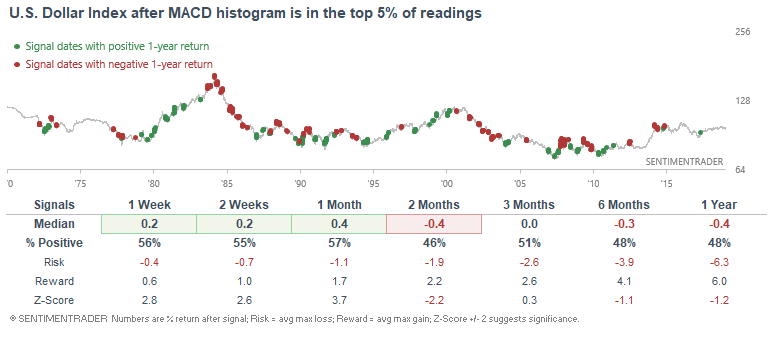

Cuando el histograma MACD estuvo en el 5% superior de sus lecturas, esto es lo que hizo el índice dólar estadounidense a continuación:

* 626 casos históricos.

Figura 30.

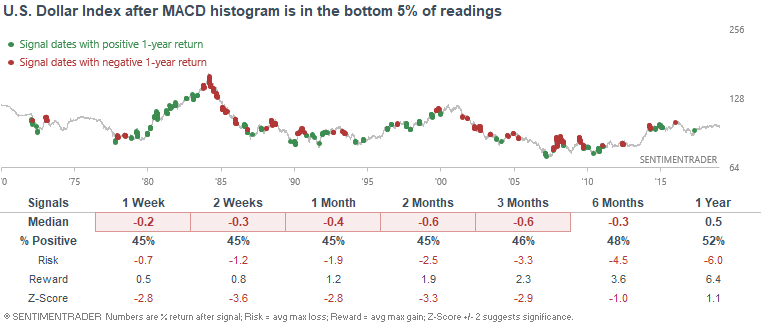

Cuando el histograma MACD estuvo en el 5% inferior de sus lecturas, esto es lo que hizo el índice dólar estadounidense a continuación:

* 626 casos históricos.

Figura 31.

En resumen, los extremos a menudo generan más extremos. Cuando el dólar se recuperó y su histograma MACD se subió a niveles elevados, el dólar continuó repuntando. Y cuando el dólar se derrumbó y su histograma MACD cayó a niveles muy bajos, el dólar a menudo no siguió debilitándose.

La clave

Hay varias conclusiones clave de nuestro análisis sobre el funcionamiento del MACD:

- El MACD no es el “Santo Grial”. No existe una manera “secreta” de usar este indicador. Al contrario de lo que puede ver en otros sitios web o videos de YouTube. Además, qué tan bien funciona el MACD realmente difiere de un mercado a otro. No funciona igual de bien en todos los mercados.

- Es posible ganar dinero a largo plazo con el MACD. Sin embargo, por sí solo, este indicador no supera constantemente la estrategia de comprar y mantener a largo plazo.

- El uso del MACD en estrategias únicamente alcistas es más rentable que su uso para estrategias exclusivamente bajistas, en los mercados que tienen una tendencia alcista de largo plazo, como el mercado de valores de EE. UU. Esto ilustra lo difícil que es ganar dinero a largo plazo en el lado corto de un mercado con una tendencia alcista a largo plazo.

- Al igual que muchos indicadores de impulso, las lecturas extremas del MACD generalmente no significan que el mercado esté a punto de darse la vuelta. En la mayoría de las ocasiones, la tendencia del mercado tiende a continuar en lugar de revertirse.

¿Cuál es la mejor configuración del MACD en los diferentes mercados y marcos de tiempo?

Veo que muchas veces se hace esta pregunta, especialmente por parte de los principiantes: «¿cuál es la mejor configuración para el MACD»? La configuración estándar es 12-26-9, pero todos parecen tener su propia opinión sobre cuál es la mejor configuración personalizada.

Dejemos de lado las opiniones, creencias y declaraciones «según mi propia experiencia». En cambio, analicemos los hechos.

Voy a probar la estrategia del promedio móvil más común en 3 mercados diferentes y 2 marcos de tiempo diferentes. Usando código, le mostraré la configuración óptima del MACD basada en el rendimiento histórico.

Estrategia (crossover MACD)

Compre (vaya largo) cuando el histograma MACD (configuración personalizada X, Y y Z) cruza por encima de 0, y venda cuando el histograma MACD cruza por debajo de 0.

* Probaré cada configuración de MACD de 2 a 60 para ver qué configuración proporciona el mejor rendimiento histórico. En total, revisaré decenas de miles de configuraciones del MACD.

P.ej. MACD 12-26-9, MACD 3-42-31, MACD 6-21-8 …

Mercados

Probaré esta estrategia en el índice S&P 500, oro y dólar estadounidense.

Marcos de tiempo

Probaré esta estrategia con datos de precios diarios y semanales.

Ahora analicemos los datos y hechos.

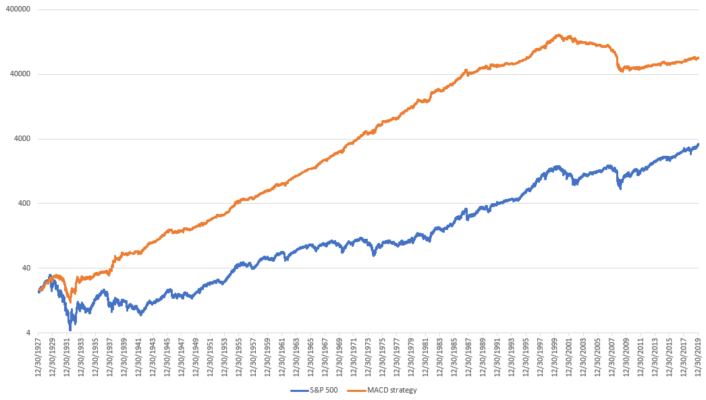

S&P 500

Diario

La configuración óptima del MACD era: 2, 60 y 2. Lo que significa que la línea MACD = 2 – 60, y la línea signal era 2.

Esto arrojó un promedio de 9.41% anual frente al 5.78% anual con la estrategia de comprar y mantener (sin incluir los dividendos reinvertidos).

Figura 32.

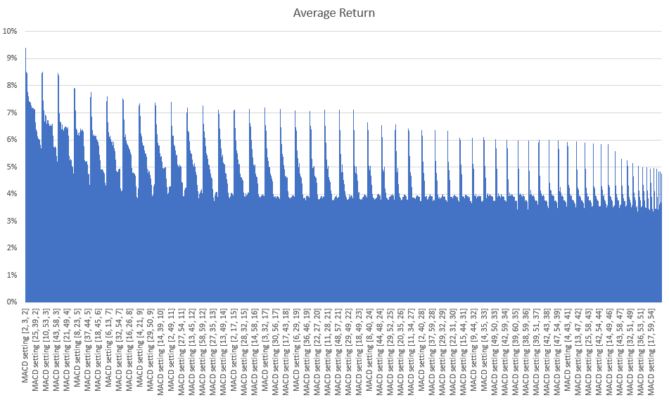

El siguiente gráfico ilustra cada configuración de MACD y su porcentaje de rendimiento anual:

Figura 33.

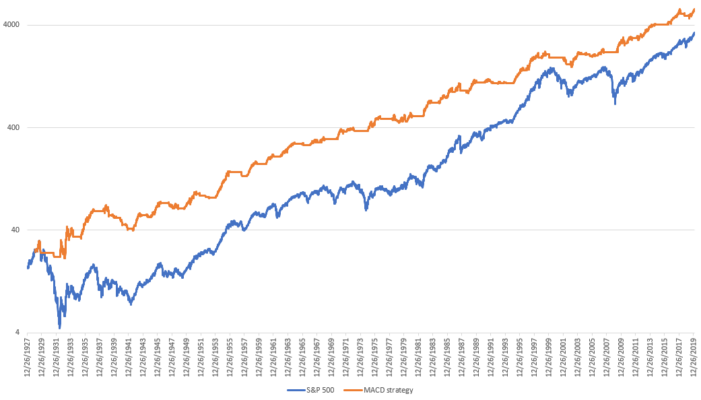

Semanal

La configuración óptima del MACD fue: 30, 57 y 27. Lo que significa que la línea MACD = 30 ema – 57 ema, y la línea signal fue 27 ema de la línea MACD.

Esto arrojó un promedio de 6.12% anual versus 5.51% anual, con la estrategia de comprar y mantener (sin incluir los dividendos reinvertidos).

Figura 34.

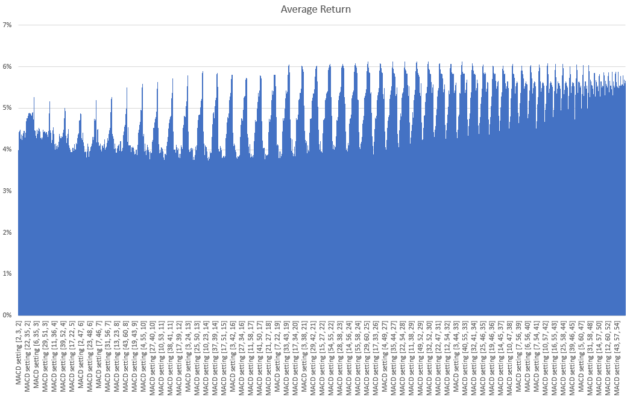

El siguiente gráfico ilustra cada configuración de MACD y su porcentaje de rendimiento anual:

Figura 35.

Oro

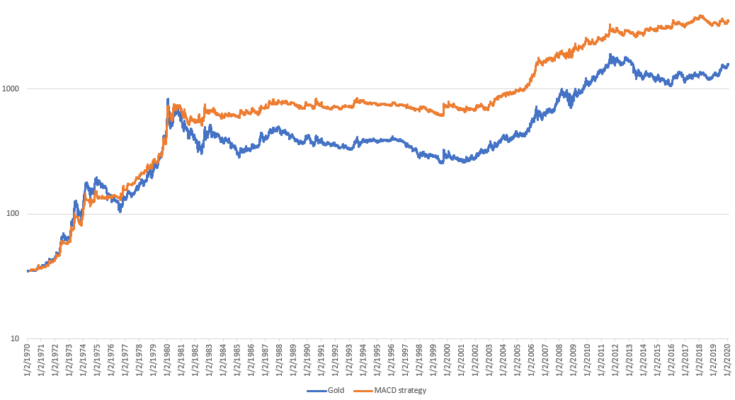

Diario

La configuración óptima del MACD fue: 14, 48 y 3, lo que significa que la línea MACD = 14 ema – 48 ema, y la línea signal de 3 ema de la línea MACD.

Esto arrojó un promedio de 9.66% anual frente a comprar y mantener con el 7.92% anual.

Figura 36.

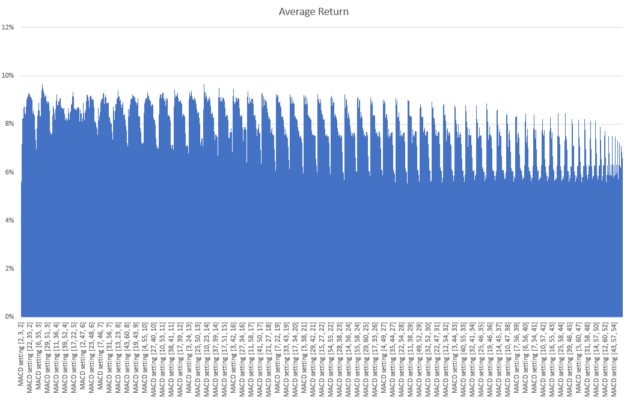

El siguiente gráfico ilustra cada configuración de MACD y su porcentaje de rendimiento anual:

Figura 37.

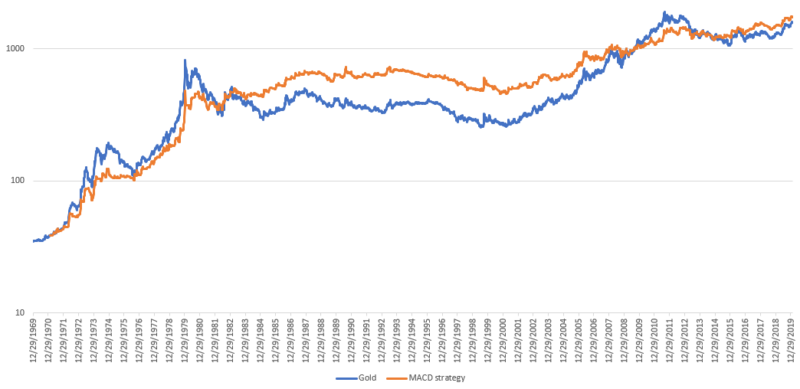

Semanal

La configuración óptima de MACD fue 2, 8 y 2. Lo que significa que la línea MACD = 2 ema – 8 ema, y la línea signal de 2 ema de la línea MACD.

Esto arrojó un promedio de 8.09% anual frente a comprar y mantener del 7.82% anual.

Figura 38.

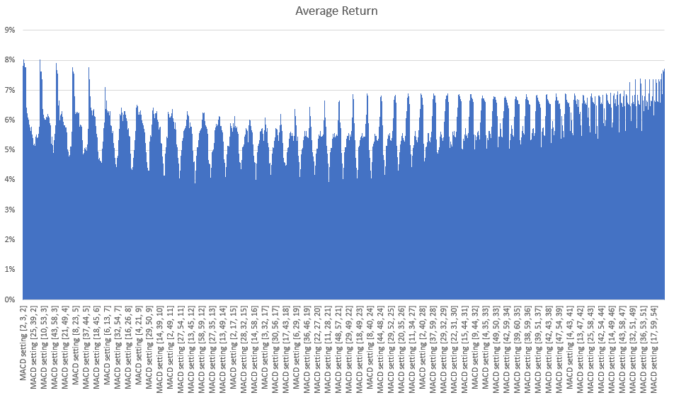

El siguiente gráfico ilustra cada configuración de MACD y su% de rendimiento anual:

Figura 39.

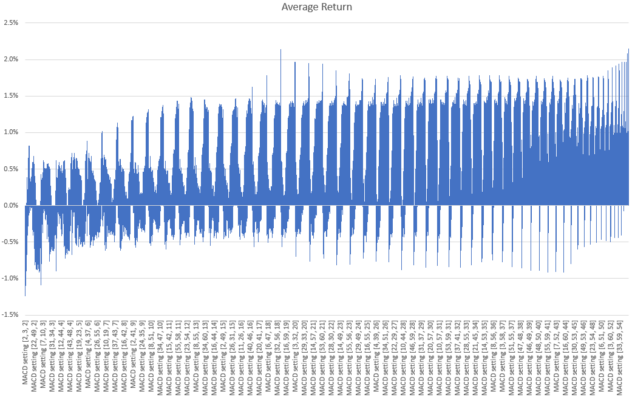

Índice del dólar estadounidense

Diario

La configuración óptima de MACD fue: 18, 60 y 59. Lo que significa que la línea MACD = 18 ema – 60 ema, y la línea signal, 59 ema de la línea MACD.

Esto arrojó un promedio anual de 2.14% versus comprar y mantener de -0.72% al año.

Figura 40.

El siguiente gráfico ilustra cada configuración de MACD y su porcentaje de rendimiento anual:

Figura 41.

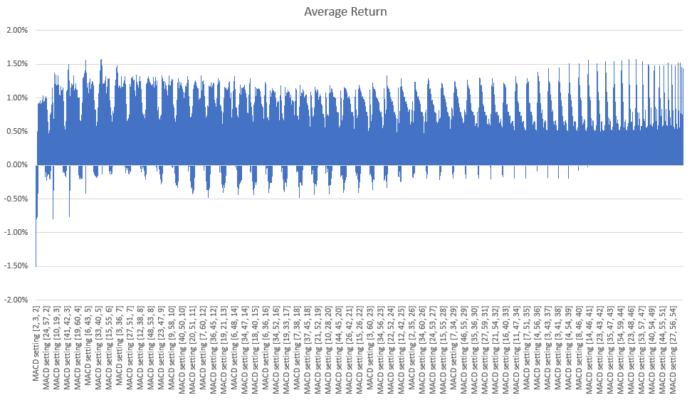

Semanal

La configuración óptima de MACD fue: 46, 52 y 5. Lo que significa que la línea MACD = 46 ema – 52 ema, y la línea signal de 5 ema de la línea MACD.

Esto arrojó un promedio de 1.57% por año versus comprar y mantener de -0.89% anual.

Figura 42.

El siguiente cuadro ilustra cada configuración del MACD y su porcentaje de rendimiento anual:

Figura 43.

Conclusión para la optimización del MACD

Hay una «mejor» configuración de MACD, al menos históricamente. No es necesario adivinar qué configuración del MACD es la mejor.

Dicho esto, advierto a los operadores que no pasen demasiado tiempo tratando de optimizar la configuración de sus indicadores (por ejemplo, el MACD):

- La «mejor» configuración de MACD varía significativamente de un mercado a otro, y también varía significativamente según los diferentes marcos temporales.

- La diferencia entre una buena configuración y una mala configuración no es muy grande.

- La mejor configuración de MACD en el pasado podría no ser la mejor configuración de MACD en el futuro. Lo que funcionó en el pasado puede de repente (y sin previo aviso) dejar de funcionar en el futuro.

- Lo que hizo que una configuración de MACD funcionara mejor que otra configuración de MACD en el pasado probablemente se deba a la simple suerte (es decir, no hay una razón sólida por la cual una debería funcionar mejor que otra).

Y finalmente, el MACD no es el “Santo Grial”, no importa cuán popular sea este indicador o cuántos gurús prometan «estrategias de MACD EXPLOSIVAS”. Nunca le mostrarán los millones inexistentes que hicieron al operar con el MACD.

- Como nota importante, estos resultados no incluyen los costes por operación o el deslizamiento. Después de hacerlo, un MACD con una configuración más a corto plazo (y, por lo tanto, más transacciones) podría no superar a un MACD de más largo plazo (y, por lo tanto, con menos operaciones).

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">