Marina «The Trader Chick» ayuda a las personas a hacer trading intradía. Ella simplifica el proceso al desglosar por completo patrones de trading con alta probabilidad. Está a cargo de una de las escuelas de trading con más seguidores en los Estados Unidos.

Marina / thetraderchick.com

El otro día, escribí un artículo sobre los patrones armónicos y cómo son bastante comunes en Forex y otros mercados. En el artículo, puse un ejemplo de un patrón de murciélago y recibí muchas preguntas al respecto. No sobre ese patrón en específico, sino sobre el patrón gráfico Batman. De hecho, es un patrón menos conocido.

Mucha gente llama a este patrón de Batman, un patrón meme. A pesar de lo que piense la gente, es cierto que los patrones de acción del precio existen y pueden formar muchos patrones diferentes. Si tiene suficiente tiempo operando en el mercado, ya debería haber notado que esto tiene mucha psicología involucrada. Podríamos asumir hasta cierto punto que los patrones de trading funcionan debido al lado psicológico del mercado. Por ejemplo, después de un patrón armónico, el precio sube, ¿verdad? Usted y otras cien personas detectan el patrón, esperan la confirmación y lanzan una orden. La acción del precio es un reflejo de las acciones de las personas y las empresas (esto no es manipulación). La acción del precio es el desequilibrio de la oferta y la demanda.

El hecho de que muchas personas vean un gráfico de Batman lo hace operable hasta cierto punto.

¿Qué es un patrón gráfico de Batman?

Básicamente se llama «Batman» porque los movimientos de precios hacen que el patrón forme la parte superior de la capucha de Batman. El patrón de Batman consta de dos patas (orejas) y una consolidación entre ellas. Es muy fácil de detectar. Hasta cierto punto, el gráfico de Batman es una variación del patrón de doble techo o suelo.

No debe confundirse con el patrón de gartley, que también son muy similares.

¿Qué debes buscar en un gráfico de Batman?

El precio golpea la zona de resistencia clave

Pico fallido (oreja izquierda)

Consolidación corta (cabeza)

En segundo lugar, pico fallido en la misma dirección que el otro (oreja derecho)

Eso es lo que debes buscar cuando veas un gráfico de Batman. Como muchos otros patrones, tendrá una mayor probabilidad de éxito si ocurre en un nivel clave.

Este es un ejemplo del patrón de batman.

Ya sea que decida operarlo o no, siempre es una buena idea conocerlo, nunca se sabe cuándo lo utilizará. Recuerde estudiar la historia de fondo del mercado y la psicología de los traders, de esta manera le resultará mucho más fácil identificar patrones y le dará un mayor éxito.

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Es ese momento otra vez.

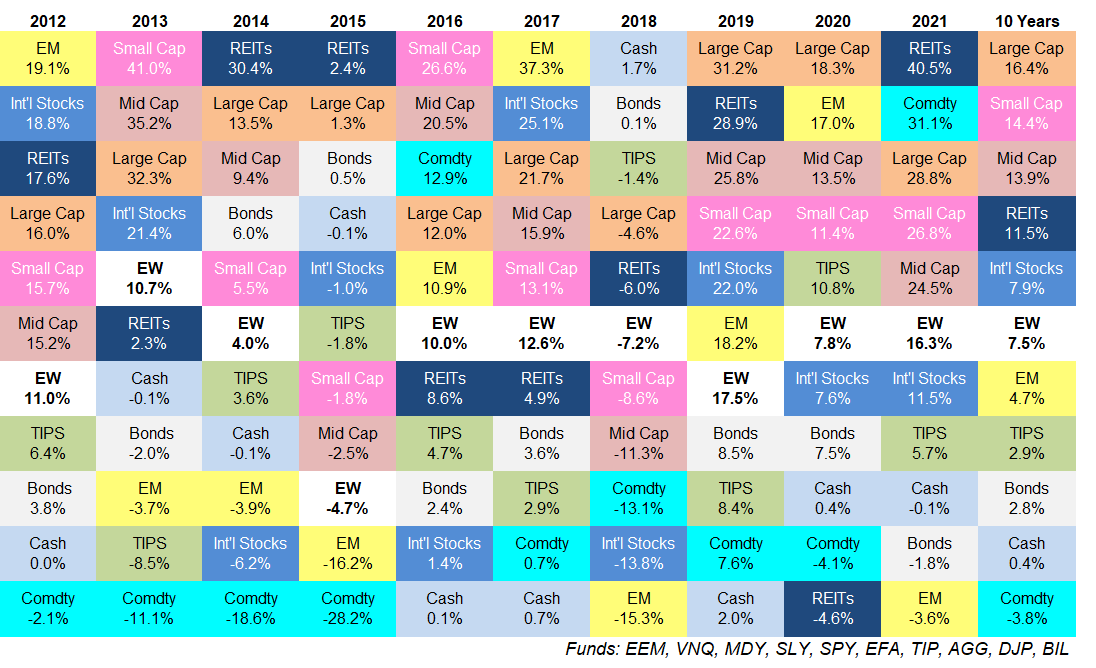

Esta es mi tabla de rendimiento favorita de asignación de activos durante los últimos 10 años:

Algunas conclusiones:

Me sorprendió que a los REIT les fuera tan bien el año pasado. Presto atención a estas cosas. Realizo un seguimiento de los rendimientos para una amplia variedad de mercados, estrategias y clases de activos.

Sin embargo, no me di cuenta de que los REIT habían tenido un año tan bueno.

Supongo que tiene sentido si se considera que los fideicomisos de inversión inmobiliaria estuvieron entre las peores inversiones el año pasado.

A veces eso funciona, a veces no.

Las materias primas todavía tienen mucho terreno perdido que recuperar. Las materias primas tuvieron un año excepcional en 2021, con un aumento de más del 30%.

Sin embargo, durante los últimos 10 años, una cesta de activos reales (como se define aquí por DJP ETF) todavía ha bajado más del 32%.

Por un lado, una mayor inflación podría mantener su buena racha.

Por otro lado, la tecnología es la mayor fuerza deflacionaria del planeta.

Elige a tu equipo.

El efectivo ha sido basura desde hace mucho tiempo. El rendimiento más alto de las letras del tesoro a corto plazo (básicamente efectivo, cuentas de ahorro, fondos del mercado monetario, etc.) durante los últimos 10 años es del 2%. El rendimiento promedio durante este período es solo del 0,4%.

Ay.

El efectivo todavía puede cumplir un propósito por su opcionalidad, seguridad a corto plazo y capacidad para actuar como un amortiguador de volatilidad. Pero desde 2008, dejar su dinero en efectivo no ha ofrecido nada que se acerque a un rendimiento respetable.

Es posible que esta situación continúe durante mucho tiempo.

La consistencia del S&P 500 es impresionante. Mi tabla incluye 10 clases de activos. Durante los últimos 10 años, el S&P 500 no ha terminado más allá del cuarto lugar en términos de clasificación de rentabilidad.

Los inversores profesionales matarían por esta combinación de consistencia y rendimiento.

Es una locura que la mejor manera de superar el rendimiento durante la última década requiriera que simplemente dejaras que el mercado hiciera todo el trabajo por ti.

¿Y durante los próximos 10 años?

No sé. Ya veremos.

Los rendimientos durante estos 10 años de las acciones estadounidenses han sido una locura. El S&P 500 ha tenido un movimiento increíble, pero las empresas de pequeña y mediana capitalización también han experimentado maravillosos rendimientos.

Sé que parece que todo este aumento de las acciones estadounidenses ha sido impulsado por un puñado de nombres, pero las pequeñas y medianas empresas han dado a los inversores rendimientos anuales del 14,4% y 13,9%, respectivamente.

No son solo Apple, Amazon, Microsoft, Google y Facebook las que han llevado el mercado más arriba.

Otras muchas acciones están haciendo su parte.

2008 se está convirtiendo en un recuerdo lejano de las cifras de rendimiento. Los números de mi hoja de cálculo de la colcha de asignación de activos se remontan a 2008. Simplemente añado los nuevos rendimientos cada año cuando actualizo la colcha, pero guardo los rendimientos anteriores para la posteridad.

Así que tengo un total acumulado de retornos que comienzan durante la peor crisis económica de mi vida.

La pérdida del 37% para el S&P 500 en 2008 es el segundo peor año en los últimos 100 años.

Sin embargo, incluso con ese año espantoso incluido, el S&P 500 sigue subiendo más del 300% o el 11% anual entre 2008 y 2021.

Podría haber invertido su dinero entrando en la peor crisis financiera desde la Gran Depresión y aún así haber visto rendimientos superiores al promedio en el mercado de valores si se mantuvo.

Así de buenos han sido los rendimientos del mercado de valores de EE. UU. desde la crisis de 2008.

Es muy posible que nunca volvamos a ver retornos como este en mi vida.

Quizás me equivoque, pero esto no me sorprendería.

Espere una amplia gama de resultados cada año. El rango de rentabilidad entre las clases de activos con mejor y peor rendimiento en 2021 fue 44,1% (40,5% para REIT y -3,6% para acciones de mercados emergentes).

Esto parece obsceno hasta que miras otros años en este gráfico. La diferencia promedio entre las clases de activos con mejor y peor comportamiento durante los últimos 10 años es del 33%.

Siempre habrá ganadores y perdedores relativos en un año determinado. Así funcionan los mercados.

La diversificación significa que no aprovechará al máximo las mejores rentabilidades, pero esto le mantendrá a salvo cuando sus inversiones caigan. Hace unos años comencé a incluir un rendimiento igualmente ponderado para las 10 clases de activos enumeradas aquí (acertadamente llamado EW para aquellos de ustedes que se preguntan de qué se trata esa caja).

Puede ver que esta forma muy simple de diversificación significa que nunca tendrá la mejor rentabilidad en un año determinado. Una cartera con el mismo peso está básicamente siempre en medio en términos de rentabilidad.

Pero esta cartera tampoco tendrá el peor rendimiento.

Ésta es la compensación que hace cuando intenta controlar el riesgo. Estar diversificado significa invertir siempre tanto en los mejores como en los peores resultados, pero nunca tener el mejor o el peor rendimiento en su cartera.

Supongo que esa es la mejor lección que obtengo al actualizar este gráfico cada año.

Cómo ser un gran inversor, quinta parte: piense en probabilidades

Yuval trabaja como product manager en Portfolio123, una empresa de tecnología financiera. Además es autor de «Zora and Langston: A Story of Friendship and Betrayal», entre otros libros.

Siempre que se le ocurra una nueva idea de inversión, ya sea un nuevo valor para comprar, un nuevo factor a considerar o una nueva estrategia para implementar, se preguntará si esta nueva idea aumentará los retornos de su cartera o le hará perder dinero. (y, por supuesto, cuánto). Pensar en probabilidades implica evaluar las probabilidades y llegar a una respuesta razonada. En este artículo abordaré estrategias y factores antes de tratar con valores individuales.

Evaluación de las probabilidades de un nuevo factor o estrategia

Si está evaluando el nuevo factor o estrategia sobre la base del desempeño pasado, esto implica realizar tres pasos: evaluar qué tan bien habría funcionado en el pasado; evaluar qué tan correlativos son los resultados pasados con los resultados futuros (fuera de la muestra) en general; y evaluar si el nuevo factor o estrategia tendrá mejores probabilidades que el factor o la estrategia que está reemplazando (asumiendo que tiene que tomar el dinero de uno para implementar otro).

Si, por otro lado, cree que el desempeño pasado es irrelevante para evaluar el éxito futuro, o que la correlación entre el desempeño pasado y el desempeño futuro es incognoscible, negativa o mínima, entonces tiene que encontrar otra forma de evaluar el desempeño futuro. Pero incluso en este caso, también debe tener en cuenta su estimación de la correlación entre sus ideas y su desempeño futuro.

Así que tomemos un ejemplo concreto. Digamos que quiero reemplazar una estrategia de microcap con una estrategia similar que invierte en acciones de todos los tamaños, y que creo que hacer una prueba retrospectiva de su desempeño pasado me dará algunos resultados relevantes.

El primer paso es probar usando métodos robustos. Prueba ambos sistemas en subconjuntos de universos en los que vas a invertir y en subconjuntos del período de tiempo en que estás haciendo el backtesting. Trate de hacer que las pruebas sean lo más similares posible entre sí.

Para este ejemplo, voy a hacer una prueba retrospectiva de mis estrategias usando Portfolio123. Voy a hacer que las dos estrategias sean lo más similares posible entre sí, excepto que una se centrará en las microcaps y la otra no. Además, programaré mis costos de deslizamiento para el modelo de microcaps para que sean más del doble de mis costos del otro modelo.

Resulta que en 14 de las 16 pruebas, mi nueva estrategia (todas mayúsculas) da peores resultados que la anterior (microcaps). Eso me da solo un 12,5% de probabilidad de que mi nueva estrategia sea una mejora.

Ahora calculo que la correlación entre el rendimiento pasado y el rendimiento fuera de muestra de las estrategias de acciones es de alrededor 0,2 (utilizando la tau de Kendall ; 0,3 utilizando la r de Pearson ). Para llegar a ese número, tomé cincuenta estrategias que no había probado y que estaban vagamente basadas en reglas de selección escritas por otros. Lo hice para minimizar la posibilidad de utilizar factores que ya había desarrollado o probado, ya que podrían contaminar el experimento. Probé y comparé el desempeño de estas estrategias durante varios períodos de tiempo.

Esta correlación de 0,2 se traduce en un 40% de probabilidad de que se revierta el rendimiento relativo pasado de dos estrategias. (Aquí están las matemáticas, si está interesado; si no, pase al siguiente párrafo. Kendall’s tause calcula observando todos los pares posibles de las dos series y clasificándolos como concordantes o discordantes, dependiendo de si están en el mismo orden o no. Luego, toma el número de pares concordantes, resta el número de pares discordantes y divide entre el número total de pares. Por ejemplo, calculemos la correlación entre 1 2 3 4 5 y 1 3 5 2 4. Cada serie tiene diez pares. 1 2 es concordante, 1 3 es concordante, 1 4 es concordante, 15 es concordante, 2 3 es discordante, 2 4 es concordante, 2 5 es discordante, 3 4 es concordante, 3 5 es concordante y 4 5 es discordante . Por tanto, la correlación es (7 – 3) / 10 = 0,4, y la probabilidad de que la posición relativa de un par se invierta (un par discordante, en otras palabras) es tres de diez, o 30%. Si la correlación hubiera sido 0,2, ese habría sido el resultado de (6 – 4) / 10.

Para calcular la probabilidad de que ocurra un evento con un cierto nivel de confianza (o una cierta correlación), multiplica la probabilidad de que el evento ocurra entre la probabilidad de que tengas razón, multiplica la probabilidad de que no ocurra por la posibilidad de que esté equivocado, y súmelos. (El extraño corolario es que si tiene razón precisamente la mitad del tiempo, una correlación o un nivel de confianza de cero, la probabilidad de que ocurra un evento siempre será del 50%, sin importar cuán probable o improbable sea).

La probabilidad de que mi nuevo sistema funcione mejor que el anterior es en realidad del 42,5%. (La fórmula es 12.5% * 60% + 87.5% * 40%). Esto todavía no es lo suficientemente alto como para confiar.

Ahora digamos que considera el desempeño pasado como una medida completamente poco confiable del éxito de una estrategia. Y digamos que cree que su nueva estrategia tiene un 70% de posibilidades de funcionar mejor que su antigua estrategia. Bueno, el otro número a tener en cuenta es la correlación entre tus predicciones y lo que realmente ocurra en el futuro.

En otras palabras, ¿qué tan buen diseñador de estrategias eres? Digamos que diseña diez estrategias y juzga que una de ellas es mejor que otra. ¿Cuál es la probabilidad de que si invierte en ambas estrategias, tenga razón? Trate de ser lo más objetivo posible.

Entonces, digamos que cree que esta probabilidad es de alrededor del 60% (nuevamente, esto representa una correlación de 0.2). Haz los cálculos de nuevo (70% * 60% + 30% * 40%). Resulta que tienes un 54% de probabilidades de obtener un rendimiento superior, no un 70%. Por lo tanto, es posible que desee equilibrar su inversión entre las dos estrategias o combinarlas en una de alguna manera.

Hasta ahora, hemos estado discutiendo nuevas estrategias; pero podemos aplicar la misma línea de pensamiento a nuevos factores. Con los factores, tenemos herramientas adicionales a nuestra disposición porque podemos combinarlas usando ranking y ponderación. (También podemos combinar estrategias, por supuesto, pero no es tan fácil de hacer).

Hay muchas formas de evaluar la eficacia de un factor. La más tradicional es clasificar las acciones en términos del factor y ver qué tan bien se desempeñó cada cuantil en el pasado. Muchos estudiosos simulan acortar el quintil o decil inferior y avanzar en el quintil o decil superior, pero con algunos factores, los cuantiles medios pueden haber obtenido mejores resultados.

Veamos, una vez más, un ejemplo concreto. Tengo un sistema de clasificación de cuatro factores y estoy considerando agregarle un quinto factor. Los rendimientos decil de mi sistema de cuatro factores sobre el universo de acciones en las que invierto, con un período de retención de un mes, durante los últimos diez años, se ven así:

Claramente, el segundo sistema, con cinco factores, funciona mejor que el primero.

Pero si miras la probabilidad, hay un problema con esta forma de pensar. Podrías seguir agregando factores y variando sus pesos ad infinitum hasta que tuvieras un sistema perfectamente optimizado de acuerdo con las pruebas que realizaste en él. Su sistema se verá así:

Su sistema se optimizará precisamente para el período de tiempo durante el que lo está probando.

¿Cuál es la probabilidad de que un sistema optimizado para un período de tiempo específico supere a un sistema no optimizado en un período de tiempo diferente?

No estoy seguro. Hagamos una analogía.

Digamos que estás diseñando un robot para jugar al póquer. Para hacerlo, desea que el robot juegue contra jugadores de póquer reales para que pueda aprender practicando el juego. Así que reúnes a los cinco mejores jugadores de póquer de tu ciudad natal y el robot juega al póquer con ellos. Pronto se vuelve tan bueno que puede vencerlos en cualquier juego en cualquier momento. Ahora, ¿qué pasaría si usted se sentará junto a cinco diferentes jugadores de póquer? Probablemente fallaría miserablemente. ¿Por qué? Porque habría aprendido a vencer a los primeros cinco jugadores en función de sus reacciones a las cartas y entre ellos, en lo que dicen y en sus estrategias. Por otro lado, si simplemente le hubieras enseñado al robot las reglas del juego de póquer y le hubieras alimentado con una variedad de ejemplos diferentes y lo hubieras hecho pensar en las cosas de manera más abstracta, probablemente no habría ganado tan fácilmente contra los primeros cinco jugadores, pero probablemente hubiera tenido un mejor desempeño contra los cinco segundos.

La analogía es imperfecta, lo admito. El póquer no cambia tanto como el mercado de valores. Una estrategia o factor bursátil que funcionó realmente bien en la década de 1960 puede no tener tanta relevancia en la década de 2020 como uno que funcionó bien en la década de 2010.

De todos modos, recientemente realicé un experimento. ¿Recuerdas esas cincuenta estrategias de las que te hablé antes? Tomé las que habían funcionado mejor durante un cierto período de tiempo y las probé durante un período de tiempo posterior. A algunas les fue bien, a otras no. Cuando combiné los que habían obtenido mejores resultados en el primer período en un sistema integral, funcionó bastante bien en el segundo, mejor que la mayoría de los que se habían comportado mejor en el primero. Cuando optimicé la que mejor le había ido en el primer período, jugando con los pesos de los factores hasta que su desempeño mejoró mucho, no lo hizo tan bien como el sistema combinado en el segundo período. Cuando optimicé el sistema combinado para mejorar su desempeño en el primer período, su desempeño en el segundo período empeoró. Ahora bien, este es un experimento muy pequeño y limitado, y mis resultados apenas son representativos. Me llevaría muchos meses optimizar docenas de sistemas en diferentes períodos de tiempo y probarlos todos. Pero esto indica que la optimización puede no ser la mejor idea.

La otra razón para desconfiar de la optimización es el hecho de que, con correlaciones bajas, es probable que lo que tenga un rendimiento superior en un período sufra una regresión media y un rendimiento inferior en otro período.

Digamos que siete jugadores juegan un torneo y el jugador 1 gana, el jugador 2 ocupa el segundo lugar, y así sucesivamente. La fila superior enumera la correlación de Kendall; las otras filas muestran la posibilidad de que cada jugador gane en un segundo torneo. (Creé la tabla tomando cada orden posible de siete jugadores y agrupándolos de acuerdo con su correlación con el primer orden.) Verás que con una correlación de 0.333 o más, el mejor jugador tiene la mejor oportunidad de ganar; con una correlación de 0,238, los dos mejores jugadores tienen las mismas posibilidades de ganar; con una correlación de 0.143, el mejor jugador tiene menos posibilidades de ganar que los ganadores del segundo y tercer lugar; y con una correlación de 0.048, el mejor jugador tiene las mismas posibilidades de ganar que el sexto jugador, con el segundo, tercero, cuarto y quinto teniendo una mejor oportunidad. Esto se debe al hecho de que, en ausencia de una correlación perfecta, siempre habrá algún elemento de regresión media.

Evaluación de las probabilidades de un aumento futuro del precio de un valor

Permítanme comenzar diciendo francamente que creo que no hay forma de hacer esto. Si lo hubiera, la selección de acciones sería simple y rentable. Y definitivamente no lo es. En cambio, su mejor apuesta es pensar en las probabilidades de su estrategia en lugar de las probabilidades de una acción individual o ETF.

Mauboussin dijo: “Cuando la probabilidad juega un papel importante en los resultados, tiene sentido centrarse en el proceso de toma de decisiones en lugar de solo en el resultado. La razón es que un resultado en particular puede no ser indicativo de la calidad de la decisión. Las buenas decisiones a veces dan lugar a malos resultados y las malas decisiones a buenos resultados. Sin embargo, a largo plazo, las buenas decisiones presagian resultados favorables incluso si se equivoca de vez en cuando. . . . Aprender a concentrarse en el proceso y aceptar los malos resultados periódicos e inevitables es fundamental”.

Permítanme agregar algunas palabras sobre las probabilidades de rendimiento de las acciones en general.

Recientemente tomé decenas de miles de muestras aleatorias de rendimientos de acciones a 1 año durante los últimos veinte años (con una capitalización de mercado mínima de $ 50 millones y un precio mínimo de $ 1,00, y sin sesgo de supervivencia). Para tales acciones, aquí están los rendimientos medianos por decil:

En otras palabras, una acción elegida al azar de este grupo tendrá una probabilidad del diez por ciento de una ganancia del 93%, una probabilidad del diez por ciento de una pérdida del 78% y una probabilidad del diez por ciento de cada uno de los otros números intermedios.

A continuación se muestra un gráfico de la distribución de los rendimientos (la barra de la derecha representa las acciones con un rendimiento superior al 250%).

La acción mediana obtiene un rendimiento del 5,35% y la acción promedio obtiene un rendimiento del 8,12%. Si eligiera al azar veinte acciones al año y luego lo hiciera una y otra vez miles de veces, su rendimiento anualizado compuesto probablemente estaría entre el 3,9% y el 8,7%. Por otro lado, si eligiera al azar solo una acción al año y luego lo hiciera una y otra vez miles de veces, su rendimiento anualizado compuesto probablemente sería una pérdida del 100%, porque en algún momento va a elegir acciones que quiebran. (Esta es la clave para comprender por qué es esencial una pequeña cantidad de diversificación: debe minimizar la probabilidad de perder todo su dinero. Debido a este riesgo, le aconsejaría que nunca invierta todo su dinero en menos de cuatro acciones).

Lo mejor que puede esperar cuando elige una acción es una distribución de rendimiento algo mejor que la de la acción promedio. Algunos escritores, cuando hablan de elegir acciones, discuten el “rendimiento esperado”. Pero hacerlo sin considerar la totalidad de la distribución de los rendimientos puede llevar a errores graves como el que cometió Harry Markowitz al comienzo de su artículo fundamental de 1952 “Selección de cartera”, la base de la teoría moderna de carteras, en la que “demostró” incorrectamente que para maximizar el rendimiento esperado de una cartera, debe poner todo su dinero en el único valor con el rendimiento esperado más alto. Markowitz ignoró las leyes de la probabilidad, al igual que MPT en general.

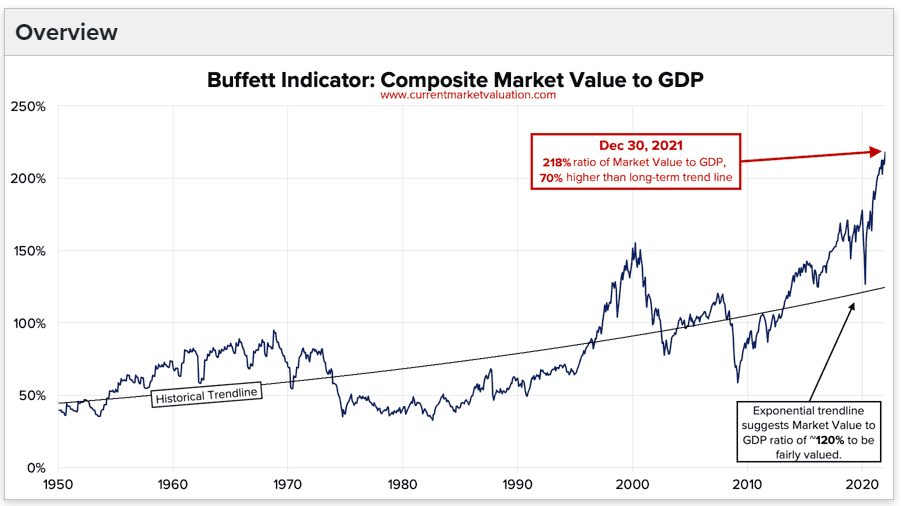

¿Qué dice el indicador Buffett sobre las acciones en este momento?

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Un lector pregunta:

¿Por qué estamos donde estamos con la capitalización de mercado total sobre el PIB (el indicador de Buffett) y lo que esto podría significar en el futuro?

El indicador Buffett nació en una entrevista de Fortune en 2001 entre Oracle of Omaha y Carol Loomis. Simplemente compara la capitalización de mercado de la bolsa de valores de EE. UU. con el PIB de EE. UU.

Esto es lo que Buffett dijo al respecto en ese momento:

La proporción tiene ciertas limitaciones para decirle lo que necesita saber. Aún así, es probablemente la mejor medida individual de dónde se encuentran las valoraciones en un momento dado. Y como puede ver, hace casi dos años, la proporción se elevó a un nivel sin precedentes. Esa debería haber sido una señal de advertencia muy fuerte.

Esa señal de advertencia muy fuerte fue cuando la capitalización de mercado con respecto al PIB alcanzó el 150% a fines de 1999 / principios de 2000.

Si esa proporción fue una fuerte señal de advertencia, entonces, los niveles de valoración actuales solo dicen que sostenga mi Cherry Coke:

Según la medición actual, el mercado de valores está más sobrevalorado que nunca. En comparación, hace que el final de la década de 1990 parezca tranquilo.

Así que esta es la burbuja bursátil más grande de la historia, ¿verdad?

Supongo que es posible.

También es posible que las cosas cambien y un número no le diga todo lo que necesita saber sobre lo que está sucediendo en el mercado de valores.

En la reunión anual de Berkshire Hathaway en 2017, Buffett respondió una pregunta sobre la métrica de valoración que ahora lleva su nombre junto con el índice CAPE. Esta fue su respuesta:

“Cada número tiene algún grado de significado”, dijo Buffett. “Significa más a veces que otras. … Y las dos cosas que mencionaste están muy difundidas. No es que no sean importantes. … Pueden ser muy importantes. A veces pueden ser casi totalmente insignificantes. No es tan simple como tener una o dos fórmulas y luego decir que el mercado está infravalorado o sobrevalorado «.

Una de las principales razones por las que Buffett cambió de opinión fue el nivel de las tasas de interés.

Desde 1995-1999, cuando la burbuja de las puntocom estalló en el espacio exterior, el tesoro a 10 años promedió un 6,1%. Desde 2019, el décimo año tiene un rendimiento promedio de solo 1.2%. En igualdad de condiciones, una tasa de descuento más baja debería significar valores más altos para los activos financieros.

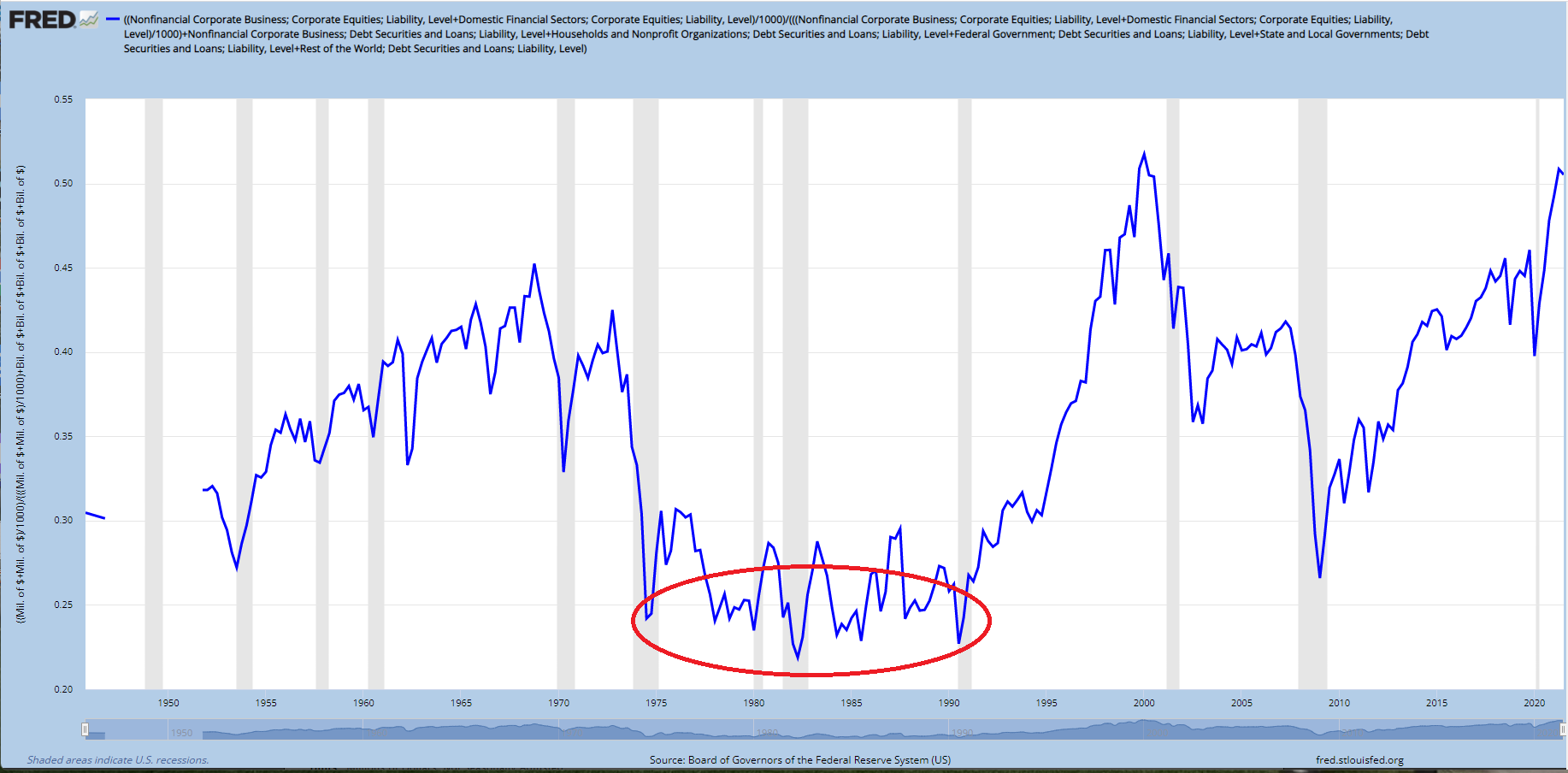

Independientemente de la efectividad de esta medida de valoración, la clara tendencia en los activos financieros es mayor en comparación con la economía durante las últimas 3-4 décadas.

Este gráfico de la Guía de mercados de JP Morgan que compara todos los activos financieros de EE. UU. con el PIB lo aclara aún más:

Como es esto posible?

En primer lugar, tenemos que aclarar la cuestión del stock frente al flujo.

Las acciones se miden en un momento específico en el tiempo (que es el mercado de valores). El flujo se mide durante un período de tiempo específico (eso es la economía). Cada año, la economía está produciendo billones de dólares en valor, mientras que el mercado de valores es una cantidad acumulativa.

Entonces, estamos comparando manzanas con naranjas en cierto sentido.

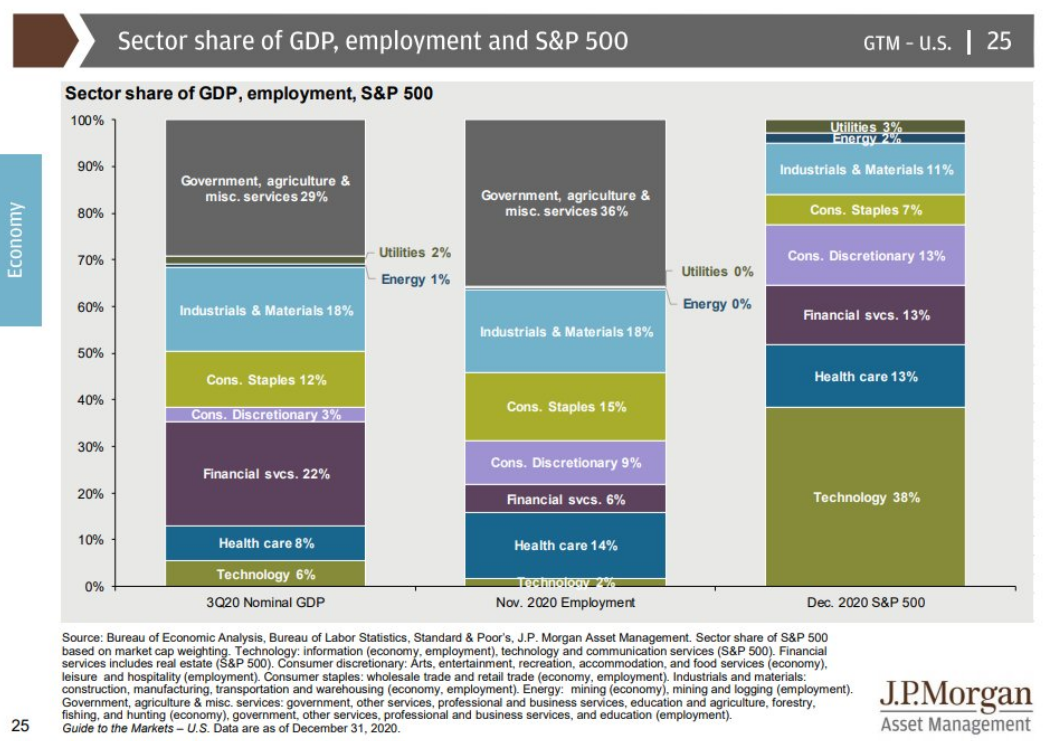

También somos más ricos como nación pero ricos de diferentes maneras. En los años setenta y ochenta se invirtió más riqueza en empresas privadas. Ahora las corporaciones son más ubicuas. Ahora ves Starbucks, Target o Walmart en casi todas las ciudades. Muchas de ellas habrían sido tiendas familiares locales en el pasado.

Y piense en lo enormes que son empresas como Apple, Amazon, Microsoft y Google. Estas empresas son básicamente sus propias economías y son de naturaleza global.

La globalización es otra tendencia que ha cambiado la ecuación. El indicador Buffett compara la capitalización bursátil de EE. UU. con la economía de EE. UU. pero las corporaciones ahora obtienen una gran parte de sus negocios en el extranjero.

Según mis amigos de Calcbench , las empresas del S&P 500 obtienen ahora aproximadamente el 40% de sus ingresos de países fuera de los Estados Unidos. Apple obtiene el 60% de sus ingresos de fuentes internacionales. Amazon es más del 40%. Para Google, es más de la mitad.

Además, piense en lo más fácil que es acceder a los mercados financieros. Solo observe la asignación promedio de los hogares a la renta variable a lo largo del tiempo:

A lo largo de los años setenta y ochenta, los hogares solo tenían aproximadamente el 25% de sus activos asignados a acciones. Esta baja asignación se debió a una serie de factores: tasas de interés mucho más altas (e inflación), retornos de mercado terribles en los años 70 y falta de opciones útiles de inversión para la jubilación.

En 1978, Ted Benna creó accidentalmente el plan 401 (k). Ahora, las personas ponen un porcentaje de su sueldo en el plan de jubilación de su lugar de trabajo cada vez que les pagan. Esto simplemente no existía en el pasado.

Y durante los últimos 10 años, los fondos con fecha objetivo han sido la opción de inversión predeterminada en la mayoría de los planes de jubilación de contribución definida. Estos fondos ahora tienen alrededor de $ 2 billones en activos y siguen creciendo.

Es más fácil invertir. Es más económico invertir. Tenemos mejor tecnología, tarifas más bajas y mínimos más bajos.

Por lo tanto, no es de extrañar que los activos financieros hayan crecido a un ritmo más rápido que la economía.

Además, está el simple hecho de que el mercado de valores no es la economía:

Las corporaciones de tecnología constituyen una parte mucho mayor del S&P 500 que la economía de EE. UU. el gasto público constituye una parte mucho mayor de la economía de los EE. UU. que el mercado de valores de EE. UU. (Por favor, no haga bromas de la Fed).

¿Están las acciones en el extremo superior de casi todas las métricas de valoración imaginables?

Es probable.

¿Están las cosas tan desmadradas como en 1999?

En algunos casos sí, pero en general no lo creo.

¿Tiene sentido situar el contexto en torno a los promedios históricos y las valoraciones del mercado de valores?

Sí.

Hablé sobre esta pregunta en Portfolio Rescue de esta semana:

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

El corazón del trading discrecional es el reconocimiento de patrones. Algunos traders rastrean patrones en datos fundamentales; algunos siguen el comportamiento del precio y el volumen; algunos intentan cuantificar patrones en los datos de sentimiento y amplitud; algunos se centran en los patrones después de determinados eventos, como la publicación de resultados. Cuando hemos experimentado muchos ejemplos de patrones, los internalizamos y desarrollamos un cierto «sentimiento» al detectarlos. Es ese sentimiento lo que llamamos intuición.

En el libro del blog Radical Renewal, planteo la cuestión de cómo nuestros egos impactan en nuestro trading. ¿Qué es el ego? Es nuestro diálogo interno. Siempre que nos enfocamos en esperanzas, miedos, frustraciones y necesidades, terminamos hablando de nosotros mismos. Este diálogo interno puede ser útil para planificar y analizar los problemas. Necesitamos nuestros egos para navegar por el mundo y lograr cosas.

El problema ocurre cuando nuestro diálogo interno se vuelve tan fuerte que ahoga nuestra intuición, nuestro sentido al detectar o leer los patrones. No hay forma de que podamos ser sensibles a los patrones en lo que está haciendo un mercado si estamos enfadados con nosotros mismos sobre la necesidad de ganar dinero o el miedo a perder. Si la intuición es el susurro del alma, el diálogo interno es el grito del ego. A menudo, perdemos nuestro sentido de lo que estamos haciendo a medida que nos enfocamos más en nosotros mismos. Esto sucede en todas las áreas de la vida, no solo en el trading.

Muchas técnicas de autoayuda y entrenamiento simplemente sustituyen un tipo de diálogo interno por otro. Llenar nuestras mentes con palabras positivas puede ser mejor que enterrarnos en las preocupaciones, pero ambos conducen a un desorden que ahoga el susurro de la intuición. Lo que necesitamos es una mente tranquila y abierta para que podamos amplificar el susurro en una voz clara y consistente. Esta es la razón por la que muchos traders encuentran útil la meditación: al controlar y aquietar el cuerpo, podemos enfocar la mente y dejar que los patrones nos hablen.

Un ejercicio que he encontrado notablemente eficaz para calmar la mente y mejorar el acceso al conocimiento intuitivo es simplemente dar una caminata rápida muy temprano en la mañana. Las calles donde vivo están completamente tranquilas y el aire suele ser fresco y refrescante. Durante la caminata, concentro mi atención en todo lo que veo y busco la belleza de mi entorno: una casa atractiva, flores de colores, una linda ardilla, el cielo de la mañana. Mi forma de pensar es de aprecio y gratitud, enfocándome en todo aquello en lo que tengo el privilegio de estar rodeado. No pienso en mi trabajo ni en el día que tengo por delante; No pienso en lo que pasó el día anterior. La mentalidad se centra completamente en el presente.

Piense en cuántos problemas al hacer trading se dan porque no estamos simplemente presentes en el presente. Estamos atrapados en lo que acaba de suceder y nos enfocamos en lo que podría suceder. Hablamos, hablamos, hablamos con nosotros mismos y nunca llegamos al estado de silencio en el que simplemente podemos escuchar. Nos convertimos en maestros de la intuición cuando podemos operar continuamente con una mente abierta y enfocada. Esta es una fuerza que se puede ejercitar y desarrollar: caminar puede ayudarnos a convertir el susurro del alma en una voz confiable.

Por qué 2021 fue tan parecido a mediados de la década de 1990

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / Sundial Capital Research

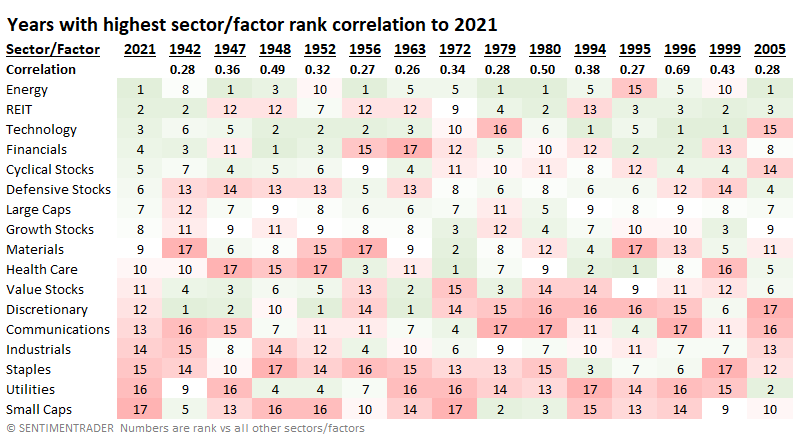

Comportamiento del sector y de los factores más parecido a 2021

Hace pocos días comparamos lo que hizo el S&P 500 durante el 2021 para compararlo con otros momentos. En términos de comportamiento de precios para el índice en sí, el año con mayor correlación fue 1995.

Si miramos el rendimiento bajo la superficie, las cosas cambian un poco. En 2021, la energía y los REIT fueron los sectores mejor clasificados, mientras que el factor de pequeña capitalización ocupó los últimos puestos. Se utiliza el rendimiento total y se clasifica frente al rendimiento de todos los demás sectores y factores. En 1995, el sector salud y financiero lideró todo lo demás, aunque las Small Caps todavía eran débiles.

Usando la correlación entre los rangos de sectores y factores, 1995 no aparece como la correlación más cercana (+0.27 en una escala de -1.0 a +1.0). Ese honor pertenece al año siguiente (0,69). La mayoría de los sectores / factores con clasificaciones altas (verde) y bajas (rojas) en 2021 mostraron clasificaciones similares en 1996.

Como vimos con la comparativa del SP00, los años con las correlaciones más altas de sectores y factores hasta 2021 mostraron fortaleza en las primeras semanas, y luego menos. Para los mismos sectores y factores, hubo alguna evidencia de reversión a la media.

Estadísticas

El lunes, el 100% de las acciones del índice Nifty 50 de la India cotizaron por encima de sus medias móviles de 10 días. Esa es solo la undécima vez en 20 años. Las 10 señales anteriores vieron el aumento del índice Nifty durante los siguientes 6 meses.

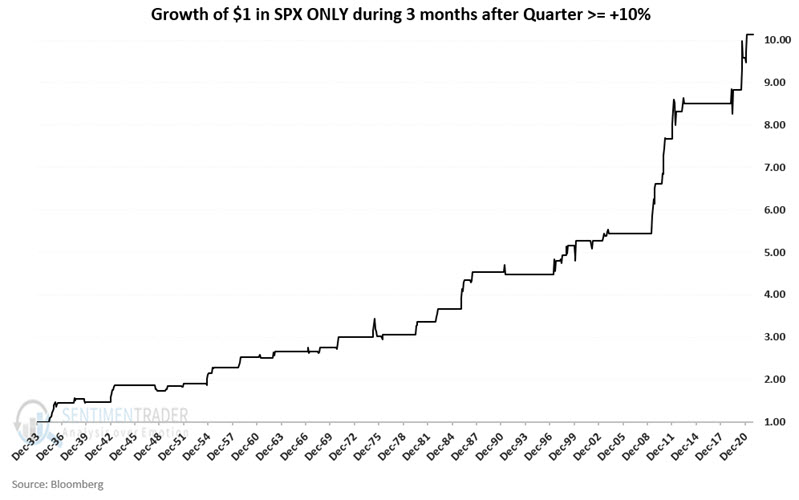

Otro trimestre maravilloso para los inversores

Ha habido 56 trimestres en los que el índice SP500 ha ganado un precio de + 9% o más desde 1933. Cuarenta y siete de esos trimestres fueron seguidos por otro trimestre alcista. Solo nueve veces el SP500 cayó durante el siguiente trimestre.

El gráfico a continuación muestra el crecimiento acumulado de $ 1 invertido en el SP500 durante tres meses después de un trimestre de + 9%.

Los operadores no deben asumir que el primer trimestre de 2022 seguramente mostrará una ganancia para el índice SP500. Una tasa de éxito del 84% es una indicación poderosa, pero no garantiza el éxito.

Money management, el gran olvidado del trading (Parte 2)

CEO de Sersan Sistemas. Experto en Trading algorítmico con años de experiencia en el desarrollo, testeo, evaluación y especialmente en la gestión cuantitativa con sistemas.

Dependiendo de la forma en que aumentamos o disminuimos el tamaño de la apuesta o inversión, podemos clasificar a las estrategias de money management (MM) en dos grandes familias: martingale y anti-martingale.

Las martingale se utilizan habitualmente en estrategias con esperanza matemática negativa, donde tenemos que vencer la ventaja que tiene nuestro contrincante o banca. Por ejemplo, en los juegos de azar. Grandes negocios para el emisor del juego, que es quien tiene la esperanza matemática positiva.

Las estrategias de posicionamiento anti-martingale actúan de manera totalmente contraria y son las recomendadas si nuestra estrategia tiene esperanza matemática positiva. Estas aumentan las posiciones mientras nuestra cuenta crece. Por el contrario, las reduce mientras decrece o, lo que es lo mismo, entramos en draw down (en adelante DD).

La Esperanza Matemática

Definamos esperanza matemática o valor esperado de una variable aleatoria discreta. Matemáticamente, la podemos definir como la suma del producto de la probabilidad de cada suceso por el valor esperado de dicho suceso:

En términos monetarios podemos decir que la esperanza matemática es el valor esperado de ganar, menos el valor esperado de perder, es decir, la suma de lo que esperamos ganar en nuestras operaciones positivas menos la suma de lo que esperamos perder en nuestras operaciones negativas.

“Toda vez que sabemos que la gestión monetaria es simplemente un juego de números y que lo único que necesitamos es un sistema con esperanza matemática positiva, el trader puede parar en su búsqueda del Santo Grial.” Ryan Jones

Pongamos un ejemplo con la ruleta americana. Intuimos que esta tiene esperanza negativa para nosotros y positiva para el casino, pero veámoslo matemáticamente. Las reglas de este juego son:

Apostamos 1 euro a un número cualquiera entre los 38 disponibles, que tienen una probabilidad equiprobable, con lo que nuestras probabilidades de acertar son 1/38 o el 2,63%.

Dado que la banca paga 35 veces lo apostado, la esperanza matemática de este juego es:

Una esperanza matemática de -0,0526€, con lo que obtendríamos un retorno medio por cada euro jugado de 0,9474€. Así, la esperanza de este juego es perder unos 5 céntimos por euro jugado, un -5,26% lo apostado, que es de hecho el margen del casino. Obviamente, el casino siempre ganará a largo plazo, mientras que nosotros siempre perderemos a largo plazo. La ley de los grandes números se encargará de ello.

Si apostamos rojo/negro o par/impar en vez de un sencillo, la probabilidad de acertar es de 18/38 (47,37%) y se paga 1 a 1. El cero y el doble cero son las casillas que ponen la probabilidad a favor del casino. La esperanza de este juego es:

Jugando rojo o negro tenemos exactamente la misma esperanza matemática que jugando a un número en la ruleta americana, -5,26%. De hecho, si somos ortodoxos, algunos casinos aplican una regla llamada “al rendirse” al caer en cero o doble cero. Así se hace que se pierda la mitad si se ha jugado apuesta exterior, lo que implicaría tener esperanza de -2,63%, la mitad. De esta forma, podríamos jugar más tiempo hasta la ruina. También jugaríamos más tiempo si buscamos ruletas europeas en vez de americanas, menos favorables a los casinos al tener 37 casillas en vez de 38.

Por lo tanto, la ruleta es un juego matemáticamente perdedor, podemos jugar por diversión, pero en el largo plazo nosotros perderemos y el casino ganará. Siempre y cuando las probabilidades se mantengan.

El caso de los Pelayo

Los Pelayo se hicieron populares por batir a numerosos casinos. Hay libros e incluso una película que explica su historia. Su método utilizaba las imperfecciones que tenían algunas ruletas, las cuales provocaban que ciertos números aparecieran con mayor frecuencia de la esperada. La probabilidad de acertar esos números, que aparecían con mayor frecuencia, ya no es de 1 entre 38 y la esperanza matemática tampoco es de -0,0526€ por euro jugado. La probabilidad se colocaba a favor del jugador. Lógicamente, los casinos tienen reservado el derecho de admisión y no tardaron en prohibirles el acceso. Un casino es un negocio y no se puede permitir que un jugador gane recurrentemente.

“Hay personas que piensan que están haciendo Money Management mediante la gestión de sus stop loss. Controlar el riesgo mediante stop loss es diferente a controlar el riesgo mediante una estrategia de gestión monetaria que controla el tamaño de la posición en cada momento” Van K. Tharp

Los casinos no son los únicos juegos de azar con esperanza matemática negativa: Lotería de Navidad, Euro millón y muchos otros son todos matemáticamente perdedores.

Veamos ahora el efecto de aplicar money management a esta estrategia.

Martingale

Las martingale sesuelen utilizar en estrategias con esperanza matemática negativa, donde tenemos que vencer la ventaja que tiene nuestro contrincante o banca, como en los juegos de la ruleta. Las estrategias martingale se utilizan habitualmente en juegos binomiales (jugar rojo o negro en la ruleta, por ejemplo) donde la probabilidad de aciertos ronda el 50% o es superior. Teóricamente se pueden utilizar en cualquier juego como, por ejemplo, el single de la ruleta. Tiene una probabilidad de aciertos del 2,63% (1/38), pero en la práctica es insostenible, ya que las limitaciones martingale se hacen todavía más extremas; las rachas de pérdidas serían sencillamente monstruosas, ya que tardaríamos demasiado tiempo en acertar y recuperar.

La martingale más utilizada consiste en doblar la apuesta cada vez que perdemos hasta que acertemos, volviendo entonces a reiniciar el juego con la apuesta inicial. Aunque hay otras estrategias y variantes sobre ésta, ninguna resuelve totalmente sus problemas.

Ejemplo martingale

Juguemos a la ruleta, rojo o negro:

Como somos novatos en esto de los casinos, llegamos a la ruleta con 50€ en fichas y empezamos el juego con una apuesta inicial de 1€:

Apostamos 1€ a rojo o negro: Perdemos.

Doblamos la apuesta, apostamos 2€: También perdemos.

Volvemos a doblar la apuesta, 4€: Perdemos…

La siguiente apuesta serían 8€: De nuevo, perdemos.

En la siguiente apuesta, la 5ª, apostamos 16€: Por fin, ¡ganamos!

Este es el importe que hemos apostado en la jugada 4ª:

-1€ -2€ -4€ -8€ = -15€

En la 5ª jugada apostamos 16€, con que lo apostado asciende a 31€ en este momento. En esta jugada ganamos, así que, dado que se cobra 2 a 1, cobramos 32€. Por lo tanto:

32€ -31€ = 1€ de beneficio.

En la tabla 1 se puede ver el desarrollo del juego.

Tabla 1: Martingale con una cuenta de 50€ e iniciando el juego con 1€ de apuesta inicial.

Si nos fijamos en la tabla 1, vemos que hemos hecho cinco tiradas y hemos ganado 1€, la apuesta inicia. Acertemos cuando acertemos, sea en la primera tirada o en la décima, siempre ganaremos la apuesta inicial.

Tal y como hemos visto, la esperanza matemática de este juego es del -5,26%. Es cierto que en la tabla 1 vemos que la estrategia de posicionamiento convierte al juego en teórica y matemáticamente ganador si, y solo si, somos capaces de doblar la apuesta indefinidamente, algo que, lógicamente, no es posible. En primer lugar, porque no disponemos de capital infinito (maldita realidad) y en segundo porque los casinos tienen apuesta máxima, aunque, de hecho, sin apuesta máxima tampoco sería posible disponer de capital infinito.

En la tabla 2 podemos ver el mismo ejemplo, pero empezando con 25€ en vez de con 50€.

Tabla 2: Martingale con una cuenta de 25€ e iniciando el juego con 1€ de apuesta inicial.

Si empezamos el juego con 25€, en la jugada 4ª ya no tenemos capital para doblar la apuesta. Lo máximo que podríamos apostar serían 10€, quedándonos a cero. Si en este quinto juego ganáramos, ganaríamos 20€, el doble, con lo que el beneficio final sería -5€ en vez de -15€, como refleja la tabla 2.

En cualquier caso, pérdidas. Si jugamos durante el suficiente tiempo, la ley de los grandes números hará que en algún momento tengamos una racha de pérdidas insostenible, por improbable que ésta sea.

Supongamos que acumulamos 10 fallos consecutivos. En la jugada número 11, aun habiendo iniciado el juego con una apuesta inicial de solo 1€, tendremos que apostar 1.024€. Si en esta apuesta también perdemos, en la siguiente deberemos apostar 2.048€. No está mal teniendo en cuenta que hemos iniciado el juego con una modesta apuesta de 1€. Nótese que con cada apuesta doblamos el riesgo mientras que mantenemos la expectativa de rentabilidad constante, la apuesta inicial, 1€. Al acabar la partida número 10 y fallar de nuevo hemos perdido 1.023€ entre todas las apuestas. Si disponemos de capital suficiente, tenemos que apostar 1.024€ adicionales en el juego número 11 para intentar recuperar lo perdido y obtener 1€ de beneficio.

Si hemos empezado a jugar con una cuenta de, por ejemplo, 2.500€, todavía podríamos iniciar la jugada 11ª. No obstante, cualquier sistema de trading tiene tres partes, el Method, el Money y el Mind, las tres emes de Elder. Hemos hablado del Method y el Money porque son cuantificables, pero ¿qué hay del Mind?¿Creéis que si empezáis a jugar con 1€, cuando falléis 10 juegos consecutivos estaréis tan tranquilos y seguiréis jugando con el método? Probablemente antes ya habrán aparecido varios fantasmas, creeremos que han manipulado la ruleta o que alguien nos ha gafado o cualquier otra chorrada que pase por nuestra mente fruto de la enorme presión a la que nos somete el cuello de la camisa que parecerá que de pronto ha perdido dos tallas. Además de que no podremos doblar siempre, ya que el dinero no es infinito, la presión psicológica resultaría insoportable. Este es el verdadero problema de la martingale. En el momento que llegue una mala racha en la que no podamos doblar, perderemos todo lo ganado y más.

Supongamos que nuestra cuenta era de 1.000€, por lo que tras 10 fallos consecutivos no podemos doblar. Nos arruinamos. En este punto hemos perdido 1.023€, que es la suma de lo apostado en las 10 tiradas. Si volvemos a jugar otro día manteniendo la apuesta inicial de 1€, deberemos ganar 1.023 juegos para recuperarnos sin arruinarnos en ninguna de ellas.

La martingale tiene un insostenible ratio rentabilidad/riesgo

Que una racha de 10 fallos consecutivos que nos agote el capital equivalga a 1.023 aciertos implica, a efectos prácticos, que la martingale no acepta ni un solo error. Un solo día que se nos agote el capital y la recuperación será casi imposible. Un ratio rentabilidad/riesgo así pone en aprietos hasta a la mente más fría. La presión psicológica que debe soportarse con la martingale es sencillamente inaguantable. Hay que doblar cada vez el riesgo tras haber perdido. Tan solo para recuperar lo perdido y ganar la apuesta inicial. Se puede defender que es muy difícil fallar 10 veces seguidas y es cierto, pero el problema de la martingale es su insostenible relación rentabilidad/riesgo.

La probabilidad de sacar n fallos consecutivos es pn

Siendo p la probabilidad de fallar o la probabilidad de aciertos del casino.

Siendo n las jugadas consecutivas.

Es importante dejar claro que cada tirada tiene la misma probabilidad de acierto o fallo que la anterior, ya que son sucesos independientes. No obstante, antes de empezar un juego sí es posible calcular la probabilidad de sacar n fallos consecutivos, aunque cada nueva tirada tendrá el mismo porcentaje de acierto o fallo en el momento de realizarla.

En el ejemplo rojo/negro, la probabilidad de fallar 10 veces seguidas es de 0,5010 = 0,0977%. Dicho de otro modo, antes de empezar a jugar la probabilidad de acertar si jugamos 10 partidas consecutivas es del 99,9023% (1-pn), un porcentaje de aciertos impresionante.

Ciertamente, la probabilidad de perder durante 10 jugadas consecutivas es muy remota, es lo que Nassim Nicholas Taleb llamó un “Cisne Negro”: un suceso altamente improbable, pero de muy elevado impacto. Pero que sea muy improbable no quiere decir que haya que ignorarlo si uno quiere operar profesionalmente. Refiriéndonos al casino, si simplemente vamos a pasar el rato puede ser un método válido como cualquier otro de divertirse. No obstante, en el terreno de los mercados financieros, no tener en cuenta la posibilidad de que los “Cisnes Negros” aparezcan es el causante de muchas crisis, mundiales y personales.

Volviendo a nuestro juego, el desequilibrio entre rentabilidad y riesgo hace que cuando llegue la serie fatídica, ésta sea definitiva. En el ejemplo hemos escogido como apuesta inicial 1€ y una serie de fallos consecutivos de 10, pero si modificamos estas dos variables lo único que conseguiremos es alterar la duración del juego, al alza o a la baja, pero siempre con el mismo final: la ruina.

La martingale siempre acaba igual

Se puede ganar uno, diez o treinta días, pero en el largo plazo la ley de los grandes números garantiza que, con este juego, tarde o temprano perderemos nuestro dinero. En los juegos donde el riesgo es muy superior al beneficio potencial y la probabilidad de ruina es baja, a medida que se juega más se favorece la ruina. Jugando unas pocas series por diversión es relativamente fácil ir ganando algunas partidas, ya que es muy poco probable sufrir una racha de pérdidas definitiva si la apuesta inicial es muy baja con relación a nuestro capital. Pero si pretendemos hacer un negocio de ello y aumentamos la frecuencia de juego, ocurrirá lo inevitable. Un día aparecerá la racha fatídica que nos hará perder todo lo ganado y más. La economía y la vida están plagadas de “Cisnes Negros”: la quiebra de Lehman Brothers, el 11S, el descubrimiento de la penicilina… Para un gestor o trader, ignorarlos a priori es una irresponsabilidad manifiesta. Lamentarse de la mala fortuna a posteriori es sencillamente una excusa que un profesional no se puede permitir.

En definitiva, variar la apuesta inicial o mejorar el algoritmo martingale básico con n-duplicar, triplicar, empezar a duplicar tras n fallos consecutivos, reducir el incremento de las apuestas a medida que aumentan las pérdidas o incluso aplicar estrategias MM anti-martingale solo alargará el tiempo del juego. Si se juega por ocio, está bien alargar el juego, pero si se busca rentabilidad, el juego de la ruleta y muchos otros implican la ruina a largo plazo, con o sin martingale. Tan solo es cuestión de tiempo: las simulaciones te pueden hacer jugar un día o cinco años, pero al final llegará la ruina, es una certeza matemática definida por la esperanza matemática. El MM no puede convertir una estrategia perdedora en ganadora.

Conclusión

He usado un juego de azar como ejemplo para los algoritmos de money management porque los casinos son el origen de la martingale y, de hecho, se sigue recomendando actualmente. No obstante, si reflexionamos un poco veremos que todos hemos utilizado en alguna ocasión estrategias monetarias que recuerdan a la martingale. Por ejemplo, doblar una posición perdedora para rebajar el precio medio de compra podría entrar en esta categoría. En general, las estrategias martingale no son recomendables para el trading. Por eso, entre otras cosas, no debemos aumentar posiciones cuando fallamos y sí cuando acertamos.

En posteriores artículos nos adentraremos en los algoritmos de money management del tipo anti-martingale, que son los recomendados para las estrategias con esperanza matemática positiva.

Cuando esto sucedió antes, las acciones nunca cayeron

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / Sundial Capital Research

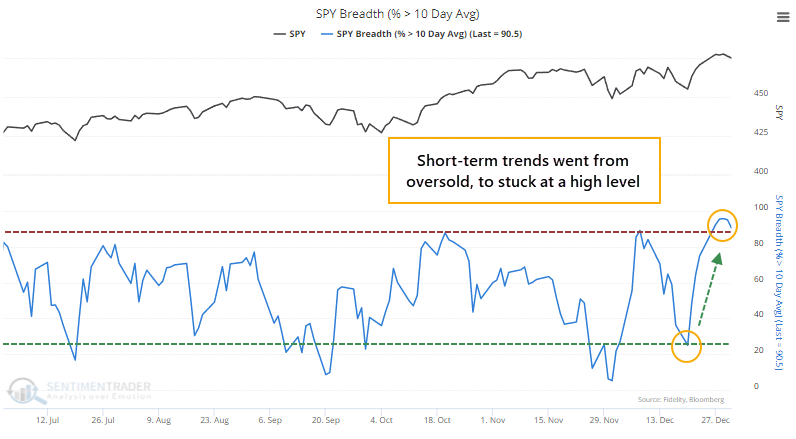

Otro impulso en la participación

A principios de diciembre, el interés comprador en las acciones era amplio y fuerte. Más del 80% del volumen de la Bolsa de Nueva York fluyó hacia valores en avance, lo que provocó un impulso de amplitud poco común.

Dentro del SP500, el interés de compra ha sido impresionante también. El porcentaje de acciones de los miembros del S&P 500 que cotizan por encima de sus medias móviles de 10 días pasó de solo el 25% el 20 de diciembre a más del 90% la semana pasada.

Nuestro motor backtest muestra que desde 1998, el SP500 se comportó bien después de que más del 90% de sus acciones cotizaran por encima de sus medias de 10 días, antes de un rendimiento positivo de un año después de 187 de 193 señales.

Cuando estas tendencias a corto plazo pasaron de menos del 25% (redondeado) a más del 90% en días consecutivos, el S&P nunca perdió terreno durante los siguientes 6 meses.

Pero es aún más impresionante que eso. Para el 27 de diciembre, más del 90% de las acciones cotizaban por encima de sus medias de 10 días y no ha caído por debajo del 90% desde entonces. Esta racha de 5 días está empatada como la cuarta más larga desde 1950.

Estadísticas

Por séptima vez en su historia, el ETF de futuros a corto plazo ProShares Ultra VIX (UVXY) cayó durante 9 días consecutivos. La volatilidad tendió a aumentar en las semanas posteriores a las señales anteriores.

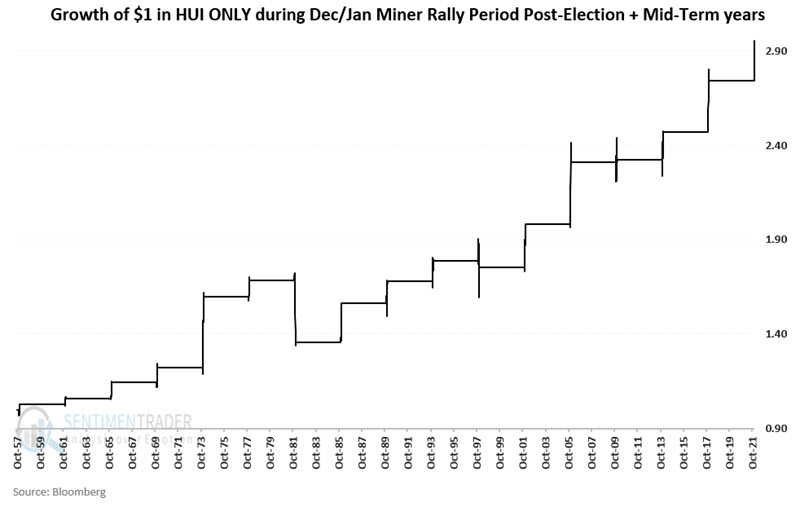

Ampliación de la ventana estacional de los mineros de oro

En diciembre, Jay notó un sesgo estacional positivo particular en las acciones de minería de oro durante la segunda mitad de diciembre.

Ahora consideremos el período estándar que podríamos llamar «Santa Claus Miner Rally» durante los años posteriores a las elecciones y extendamos el período hasta el cierre del día de mercado de enero del mes n. ° 11 en el año electoral de mitad de período.

La siguiente gráfica muestra el crecimiento de $ 1 invertido en HUI SOLAMENTE durante el período extendido «Santa Claus Miner Rally» cada cuatro años.

De 16 ciclos, este patrón mostró una ganancia en 14 ocasiones.

Si la historia demuestra ser una guía precisa, el repunte de las acciones de minería de oro que comenzó el 16/12 puede extenderse hasta el 18/1/2022. Sin embargo, los traders deben reconocer la naturaleza especulativa del trading con estas acciones y recordar que es posible que se produzcan pérdidas significativas.

Mis posiciones para 2022: lo que todos se están perdiendo

Logan es uno de los principales autores de Seeking Alpha. Susartículos cubren temas relacionados con estrategias de cartera, la inversión en valor y finanzas conductuales. Alumno de la Texas Christian University.

Logan Kane / Seeking Alpha

Resumen

2021 fue el mejor año para los resultados empresariales de EE. UU. con un estímulo fiscal masivo. No creo que en el 2022 se repita.

Por qué soy algo bajista con las acciones de cara al Año Nuevo y qué contramedidas defensivas tomaría para mantenerme a salvo en caso de una corrección.

Mis puntos de vista sobre los factores clave para 2022, la inflación, la Fed, la inversión en valor y las coberturas.

Introducción

2021 se acerca a su fin aquí en Texas con días de 30 grados, reposiciones de Seinfeld y fútbol. Ha sido un año de promesas, pero también de silenciosa decepción a medida que nos acercamos a la marca de los 2 años de la pandemia de coronavirus. En la superficie, la economía es sólida, pero hay algunos problemas subyacentes a los que vale la pena prestar mucha atención a medida que nos acercamos al 2022.

Primero, el panorama general. Mis abuelos crecieron en las profundidades de la Gran Depresión y tuvieron que construir sus vidas desde cero. Su generación creía tan firmemente en el sistema occidental que estaban dispuestos a luchar por él, y se tomaron este compromiso en serio. Cuando era más joven que yo, mi abuelo estaba entre los cientos de miles de soldados estadounidenses estacionados en Alemania Occidental en la década de 1950. La historia muestra que Occidente tenía razón:

El PIB per cápita de hoy es más de seis veces el nivel que tenía cuando nacieron mis abuelos.

La ex Unión Soviética se disolvió y ahora tiene una economía principalmente basada en el mercado.

Dos generaciones después, me gano la vida con un invento loco llamado Internet.

El mercado libre ha creado más riqueza para más personas que cualquier otro sistema en la historia de la tierra. Durante largos períodos de tiempo, el debate ha terminado. El capitalismo funciona y el mercado ha acumulado riqueza para cualquiera que tenga la habilidad para invertir y la paciencia para mantener.

A pesar de esto, hay recesiones / ciclos de mercado, los políticos corruptos hacen cosas contraproducentes y eventos imprevistos como desastres naturales, en ocasiones, han frenado el crecimiento. Estados Unidos también vive colectivamente muy por encima de sus posibilidades y lo ha estado haciendo durante bastante tiempo. El gasto del gobierno simplemente no es sostenible al nivel en el que se está produciendo. Hay razones sólidas para ser optimistas a largo plazo, pero el nivel de vida puede terminar bajando durante algún tiempo antes de que pueda volver a subir.De cara al 2022, estas son las encrucijadas en las que nos encontramos. Abordaré las preguntas más frecuentes a continuación.

2022 Preguntas y respuestas

¿Cuál espera que sea el catalizador clave del desempeño del mercado de valores en 2022? ¿Qué elementos afectarán el desempeño del mercado, para bien o para mal?

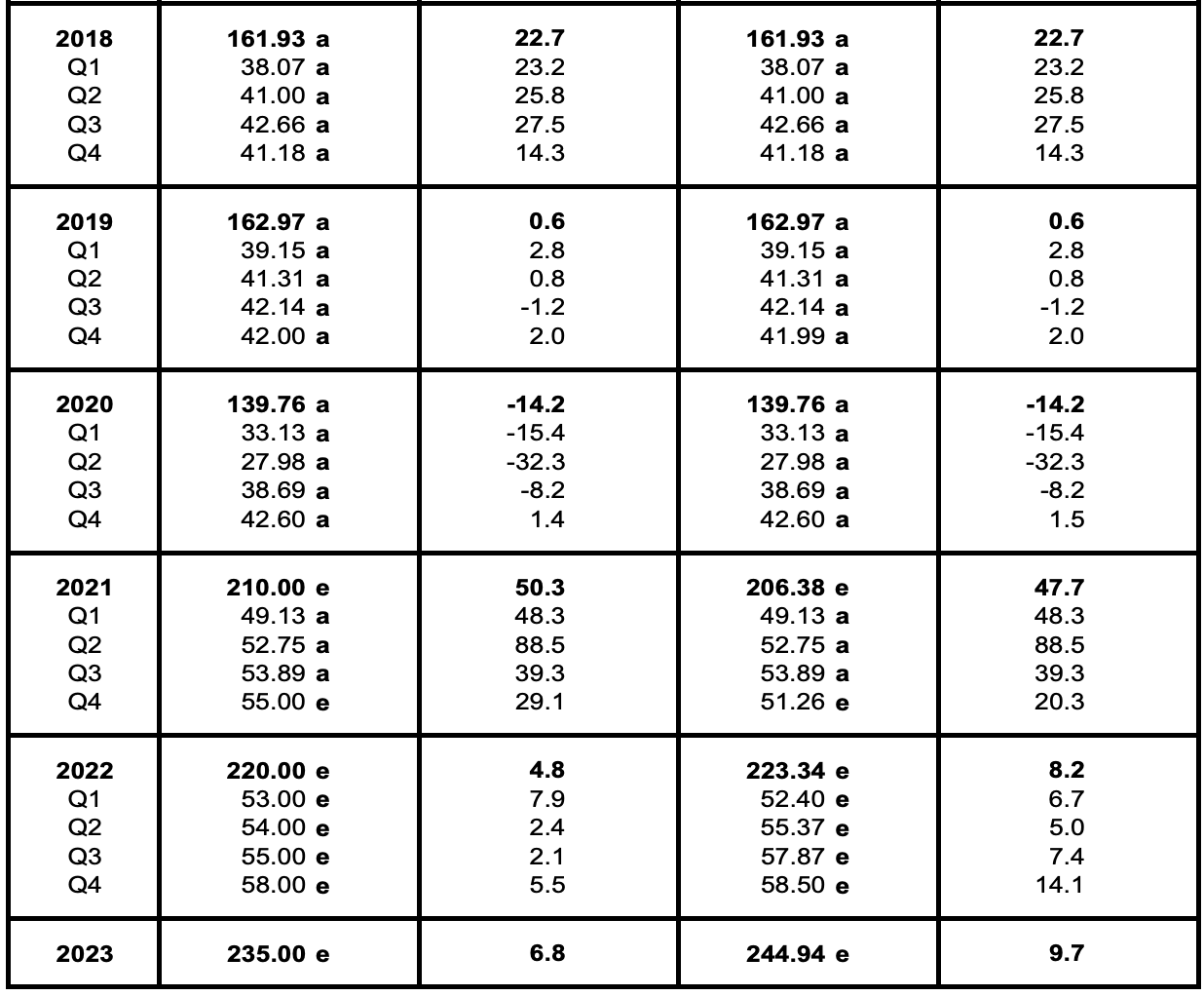

El principal impulsor del desempeño del mercado de valores, fundamentalmente hablando, son los resultados o ganancias. Por lo tanto, la pregunta clave para el próximo año es si las estimaciones de ganancias para 2022 y más allá son demasiado bajas, correctas o demasiado altas. La estimación de ganancias de consenso de analistas para 2022 es de $ 223 por acción para el S&P 500. Si cree en este número, el S&P 500 cotiza aproximadamente 21 veces las ganancias de 2022, que está en el lado alto de lo normal pero no extremo. Es casi seguro que 2021 será el mejor año para las ganancias corporativas: cuando las empresas terminen de informar para el cuarto trimestre, los analistas esperan alrededor de $ 210 en ganancias. En comparación, el año anterior más alto fue de $ 163 en ganancias en 2019.

Estimaciones de ganancias y datos reales del S&P 500 por año (investigación de Yardeni a la izquierda, consenso de IBES a la derecha). Fuente: Investigación Yardeni.

El problema con estas estimaciones de ganancias tan altas es que son completamente irreales. Al final del año, el PIB nominal de EE. UU. será un poco menos del 10% mayor que su máximo anterior en el cuarto trimestre de 2019 (esto es principalmente inflación y no crecimiento real, por cierto), pero ¿se supone que las ganancias corporativas serán permanentemente un 40 % más altas? Yo no lo compro. Las ganancias corporativas fueron las más altas de su historia en 2021 no porque la economía estuviera funcionando de manera increíble por sí sola, sino porque el gobierno de los EE. UU. yuvo el mayor déficit presupuestario en tiempos de paz en la historia de la civilización. Por eso también hay mucha escasez de todo en este momento. No me sorprende que a los mercados les haya ido bien en 2021, pero me sorprendió que subieran tan bruscamente como lo hicieron. El enorme proyecto de ley de estímulo a corto plazo que se puso en marcha en marzo es probablemente el culpable.

Piense en el estímulo que entró en la economía en 2021. En diciembre de 2020, el Congreso aprobó un estímulo de $ 900 mil millones. En marzo, repartieron otros 1,9 billones de dólares. Eso es aproximadamente el 12% de todo el PIB de los EE. UU. para el año, impreso y distribuido. Hay argumentos de que el nivel de estímulo en 2021 fue bueno y hay argumentos de que fue malo, pero no hay argumentos creíbles de que el Tesoro pueda tener déficits presupuestarios de ~ 15% del PIB cada año en el futuro. Al pedir dinero prestado para el estímulo este deberá pagarse en algún momento, ya sea mediante impuestos más altos o inflación.

Los analistas de Wall Street están tomando 2021 literalmente como su año base y agregando 5-10% compuesto para 2022 y 2023. En realidad, deberían tomar 2021 como año base y restar 15-20% de las ganancias en la mayoría de los casos, porque no tendremos otros $ 3 billones en estímulo para una economía que, estadísticamente, estaba bien.

He dicho esto antes, pero una cifra más realista para las ganancias del S&P 500 para 2022 es de $ 180 a $ 190 por acción, en función de dónde estaban la producción y el PIB en 2019 y dónde están ahora. $ 200 es una posibilidad. Pero las estimaciones tan altas para 2022 son simplemente incorrectas, al igual que todas las estimaciones aún más altas para 2023. Las ganancias son retrospectivas, por lo que esto todavía no está apareciendo, pero las comparaciones del año anterior serán muy a medida que avanzamos en 2022. El primer trimestre probablemente será solo un poco suave con la pausa de préstamos estudiantiles extendida tres meses más y algunos estímulos de 2021 filtrados a través de reembolsos de impuestos, pero para el verano, este problema de ganancias debería ser bastante obvio. De cara al futuro, esperaría que cada trimestre de 2022 sea más suave que el anterior.

A medida que nos acercamos a 2022, ¿es optimista o bajista con respecto a las acciones estadounidenses? En términos de asignación de activos, ¿cómo está posicionado de cara al Año Nuevo?

Soy bajista sobre las acciones de EE. UU. para 2022. Si investigas a dónde se destinó el estímulo, los hogares de EE. UU. obtuvieron alrededor de $ 10.000 para gastar en promedio que no tenían que ganar el año pasado, además de sus ingresos habituales de los salarios.

Las estimaciones de ganancias para 2022 me parecen basura, y espero que las ganancias corporativas no estén a la altura de las elevadas expectativas establecidas para ellas. Si cree que las ganancias no estarán a la altura de las expectativas, lo que probablemente ocurra es una amplia corrección en los precios de las acciones del 15-20%. Mi modelo de largo alcance todavía muestra que los inversores pueden esperar rendimientos anuales del 7,5 al 8% durante los próximos 20 años comprando acciones de EE. UU., por lo que no todo está perdido para los alcistas, pero tendría cuidado con lo que compra.

Las empresas más vulnerables son las del sector tecnológico y las que venden a consumidores discrecionales. Por ejemplo, no hay razón para que compañías petroleras como Exxon Mobil (NYSE: XOM ) o compañías de productos básicos como Altria ( MO ) ganen mucho menos de lo esperado. Además, el estímulo se realizó a un nivel mucho más alto en los EE. UU. que en el resto del mundo desarrollado, lo que significa que creo que es probable que las acciones internacionales brinden una mejor experiencia que las de EE. UU. durante el próximo año. Es probable que las empresas con ganancias sólidas, buenos dividendos y una imagen fundamental que no dependen de un consumidor fuerte tengan un buen desempeño en 2022. Las acciones preferidas también son interesantes, ya que suponen un buen enfoque fiscal con dividendos calificados. Pude trabajar en Microsoft Excel, además de ser un mercado independiente de los mercados de acciones y bonos de alto rendimiento.

¿Qué problema nacional / mundial es el mayor riesgo que podría afectar negativamente a los mercados de EE. UU. En el próximo año?

Estoy feliz de decir esto, pero no espero que la principal preocupación del próximo año sea el coronavirus. No tiene que creerme, simplemente puede mirar la correlación diaria entre el NASDAQ y Dow para saber lo que piensa el dinero inteligente. Al principio de la pandemia, hubo muchos días en los que el Dow bajaría como 300 puntos y el NASDAQ subió 200 puntos (o viceversa). Pensé que esto era un poco desconcertante y no tenía mucho sentido a largo plazo, y al final no lo hizo cuando las acciones sobrevaloradas de trabajo desde casa como Zoom ( ZM ) y Peloton ( PTON ) terminaron colapsando. Pero ahora el Dow, el S&P 500 y el NASDAQ están sincronizados, lo que significa que el dinero inteligente cree que es probable que las interrupciones económicas del virus se desvanezcan en los próximos meses.

Sin embargo, la máquina del mercado parece tener una nueva jugada que es igualmente misteriosa. Están comprando bonos del Tesoro a largo plazo a la par, incluso cuando la inflación sigue aumentando. Los bonos del Tesoro a 30 años es la forma preferida de muchos inversores institucionales para tratar de cubrir una recesión. Compraron tantos de estos que el Tesoro a 20 años continúa cotizando por un rendimiento más alto que el de 30 años. No sé si esta es una gran cobertura a largo plazo: este precio es extraño y está mal, pero lo están haciendo porque esperan que las acciones colapsen para poder comprar barato. La cuestión principal es realmente si Estados Unidos se sumerge en otra breve recesión con la desaparición del estímulo. En verdad, no sería el fin del mundo, pero lo sentirían las personas que compran acciones tecnológicas por 50 veces las ganancias.

¿Es el aumento de la inflación un temor legítimo que podría reducir las ganancias y / o hacer que los múltiplos de valoración se contraigan?

La inflación es un miedo muy legítimo. Hay muchos economistas inteligentes que trabajan para el gobierno de EE. UU., pero en un patrón que se ve más comúnmente en América Latina y Asia, nadie los escucha. Los políticos están dando a sus electores un alivio a corto plazo en lugar de soluciones sostenibles, y hasta que dejen de hacer esto, la presión inflacionaria seguirá aumentando. Los expertos van a culpar a la inflación cuando las ganancias se contraigan.

Si está leyendo esto, tengo una inversión que puede ayudar. Tenemos al Tesoro de los EE. UU. enganchado por las promesas que hicieron hace mucho tiempo con los bonos de la Serie I, y puede obtener un rendimiento garantizado de más del 7 por ciento por cortesía del Tío Sam. Los I Bonds están limitados a $ 10.000 por persona por año fiscal, por lo que puede duplicar la cantidad comprando antes y después del año nuevo, y también puede comprar para cónyuges, hijos o cualquier otra persona de su confianza. Tiene que esperar un año y los intereses se pagan con tres meses de retraso (esto funciona como una pequeña multa por pago anticipado). Los I Bonds se compran a través de Treasury Direct. Debido a cómo funciona el sistema ACH, deberá comprar antes del cierre de operaciones el 29 de diciembre para que cuente para 2021.

Estoy un poco sorprendido de que tan poca gente esté aceptando el Tesoro en este trato. Parece que solo entre 100.000 y 200.000 hogares terminaron comprándolos, lo cual es extraño porque no tienen riesgos y pagan un alto rendimiento. El intercambio de algunos bonos agregados genera alrededor de $ 2.000 por año en alfa para una pareja casada, pero supongo que gran parte del público estadounidense no se molesta en apagar sus televisores y leer un poco. Sin embargo, es una algo positivo para nosotros, porque si todos lo hicieran, el Tesoro probablemente tendría que dejar de emitirlos.

¿Qué papel jugará la Fed el próximo año?

La Fed va a endurecer la política monetaria al mismo tiempo que el estímulo se está reduciendo. En este punto, confío en que la Fed hará lo que sea necesario. La inflación no desaparecerá por sí sola, pero la Fed no parece estar duplicando la narrativa del estado «transitorio». La reducción debería estar completada en marzo, y la Fed debería subir constantemente las tasas de interés mientras la inflación se mantenga alta. El verdadero problema para la Fed con la inflación no es la tasa actual de inflación, sino el tiempo que permanece alta.

Como inversor, sabrá qué hacer con solo comparar las tasas de interés con los rendimientos de las acciones. Lo principal que haría como inversionista en este momento es ser proactivo con los pasivos sensibles a las tasas de interés. Ahora es un buen momento para pagar deudas mientras aún hay dinero suelto, ya sea deudas hipotecarias, deudas de margen u otras deudas de consumo como préstamos estudiantiles. No creo que las tasas estén subiendo por las nubes, pero si las tasas suben significativamente, las cuentas de ahorro de alto rendimiento y los certificados de depósito podrían valer la pena ver en lugar de los bonos, especialmente si la curva de rendimiento se invierte.

¿Ve acciones de valor o inversiones de crecimiento liderando los mercados en 2022?

El valor es mejor que el crecimiento ahora. En lugar de conceptos abstractos como valor o crecimiento, yo diría que busque empresas que tengan valoraciones razonables, flujo de caja sólido, dividendos y perspectivas de hacerlos crecer en un entorno económico cambiante. Estas empresas existen, pero no se llaman Apple ( AAPL ), Tesla ( TSLA ) o Microsoft ( MSFT ). A menudo, están en negocios aburridos o incluso están ubicados en el extranjero.

El dólar estadounidense se recuperó con fuerza en la segunda mitad de 2021. ¿Cuáles son las perspectivas para el futuro?

Esto es extremadamente interesante para los inversores estadounidenses porque el dólar estadounidense se ha recuperado a pesar del empeoramiento de la situación fiscal en Estados Unidos. Esto es Econ 101, pero una forma de verlo es utilizar la paridad del poder adquisitivo para valorar las monedas. Los bienes deberían costar aproximadamente lo mismo en diferentes países y, cuando no lo hacen, el comercio mundial interviene para satisfacer la demanda. El euro, el dólar canadiense, la libra y el yen están infravalorados en un 10-15% frente al dólar estadounidense y lo han estado durante años, y buscaría aprovecharlos comprando fondos indexados internacionales o acciones que le gusten en el extranjero con alrededor del 40% de su asignación de capital.

No use las PPP como excusa para invertir en lugares donde gastará su dinero, pero mi investigación muestra que podría valer la pena invertir en países nórdicos, Alemania, el Reino Unido y Canadá. El mercado de valores de EE. UU. ha tenido un buen desempeño durante los últimos 50 años, pero no es el mejor del mundo. Por lo general, es mejor seleccionar sus propias acciones en los mercados extranjeros porque los ETF son muy caros, pero una opción fácil es invertir en un fondo de dividendos internacionales como ( VYMI ) o simplemente comprar el índice internacional amplio a través de ( VEA ).

No espero un año excepcional para las acciones en 2022. Pensar que los mercados están sobreextendidos no es mi gran apuesta y todavía habrá valor en las acciones, pero los inversores deberían considerar tomar contramedidas bajistas como pagar la deuda en lugar de invertir dinero nuevo, obteniendo ganancias donde sea razonable hacerlo, dólar -Promedio de costes, invertir en acciones que pagan dividendos con valoraciones razonables, invertir fuera de los EE. UU. e invertir un poco de dinero en ETFs que se aprovechen del riesgo de cola.

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

Esta semana en Dirty Dozen [CHART PACK]de nuevo explicaremos el porqué de la tendencia alcista en los activos de riesgo en el corto plazo. Hablaremos de los impulsos de amplitud positivos, una ola GIGANTE de entrada de dinero, administradores de fondos que recaudan efectivo, efectos de calendario, una señal bajista en una acción de crecimiento popular, plata como soporte y un transportista internacional de contenedores que vende frijoles.. …

El SP500 alcanzó nuestro objetivo de 4.800 antes de fin de año, como se esperaba. Ahora estoy buscando un breve retroceso antes de otro impulso alcista. El siguiente objetivo es el nivel en 5000. Una vez que lleguemos allí, probablemente veremos entrar a los tomadores de ganancias que deberían hacer caer el SP500 en un rango de negociación / retroceso durante unos meses. Pero quién sabe…

El oscilador McClellan saltó a su nivel más alto desde el empuje alcista del 20 de noviembre que marcó el final de un rango lateral volátil de varios meses. Esto es una señal alcista …

La ola de dinero que ha fluido hacia los principales índices estadounidenses durante los últimos meses es algo seguro … Normalmente, este tipo de entradas masivas se ven en los principales mínimos o en el camino hacia máximos mayores.

Estas entradas provinieron casi en su totalidad del público minorista durante los últimos 2 años.

El FMS de diciembre de BofA contenía algunos datos interesantes, como (1) las tenencias de efectivo aumentaron al 5,1%, lo que provocó una «señal de compra» contrarian(2) sin embargo, solo el 13% de los encuestados son acciones de UW y (3) solo el 9% espera que los bonos caigan.

Aquí están los gráficos destacados del informe.

LPL Research publicó una buena publicación de «Gráficos del año» que puede encontrar aquí. Señalan que 2021 fue uno de los mejores años para las acciones con un rendimiento de mercado del 27% y solo un retroceso del 5% durante todo el año.

Sin duda, deberíamos ver más volatilidad este año, ya que hemos superado el pico de liquidez y entramos en un régimen global de endurecimiento. Además, se avecinan algunos vientos en contra con estacionalidad negativa. Este gráfico se compartió en la última nota de mercado de Jesse Stine, que puede encontrar aquí.

La plata mantuvo su soporte mensual y las acciones de minería se recuperaron de su BB inferior en el gráfico mensual. Las acciones mineras podrían subir durante el año después de un 2021 lateral.

Palantir Technologies, cerró cerca de sus mínimos mensuales después de romper su rango lateral de un año. El objetivo de movimiento medido es de $ 10, lo que supondría un viaje de ida y vuelta completo a su precio de salida a bolsa.

El constructor de viviendas Beazer Homes puede estar intentando romper con su patrón de suelo de más de una década. Ha visto una serie de fuertes golpes positivos consecutivos, cotiza a solo 4.8x EV / EBITDA, y está creciendo tanto en los ingresos como en los resultados.

Le traigo una empresa en la que estoy investigando esta semana. Servicios de envío integrados de ZIM (ZIM). ZIM es una empresa de transporte de contenedores con sede en Haifa, Israel. No sé nada sobre la acción, pero a primera vista, parece muy barata, está experimentando un fuerte crecimiento y su gráfico muestra una clara tendencia alcista.

Publicaré un informe a finales de esta semana si hay algo interesante que comentar.

2021 fue uno de los mejores años en la historia del mercado de valores

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

1995 podría ser el mejor año en la historia del mercado de valores de Estados Unidos.

No fue el rendimiento más alto en un año de calendario (subió un 53% en 1954).

Pero podría ser el año menos volátil de la historia con un rendimiento increíblemente alto. El S&P 500 subió un 37,2% en 1995, mientras que la mayor caída de máximo a mínimo fue de un minúsculo 2,5%. La peor pérdida en un solo día de ese año fue solo del -1,5%.

También hubo 77 nuevos máximos históricos en el índice en 1995. Tengo datos que se remontan a 1928. Ese es, con mucho, el mayor número de máximos nuevos que pude encontrar en cualquier año.

2021 no fue exactamente un año tan bueno en acciones como 1995, pero estuvo muy cerca.

Veamos los números.

El S&P 500 subió un 28,7%, incluyendo los dividendos. Ha habido 17 veces desde 1928 en que el mercado subió un 30% o más, por lo que no es el mejor desempeño, pero considerando que subió un 12% en 2016, un 22% en 2017, cayó un 4% en 2018, subió un 31% en 2019 y un 18% en 2020, no está nada mal.

Las acciones estadounidenses están en una racha increíble últimamente.

En 2021 hubo 70 nuevos máximos históricos. Este número es sorprendentemente alto hasta ahora en un mercado alcista. Pon una señal aquí, porque ahora volveremos a este punto.

La peor caída de máximo a mínimo en 2021 fue de solo un 5,2%. Eso lo coloca en el 10% inferior de todas las caídas de datos por año de calendario durante los últimos 94 años de datos. El peor día de caídas fue una pérdida de solo un 2,6%.

Así que acabamos de tener un año en el que el S&P 500 alcanzó un nuevo récord en casi un tercio de todos los días de negociación, las pérdidas se limitaron al 5% y el índice subió casi un 30%.

En el gran esquema de las cosas, 2021 estuvo en el vecindario de los mejores años en la historia del mercado de valores de EE. UU., que ocurrieron en las décadas de 1950 y 1990, dos de los mercados alcistas más grandes de todos los tiempos.

Mientras investigaba los datos sobre nuevos máximos históricos, no pude evitar comparar este período actual con las tendencias alcistas anteriores.

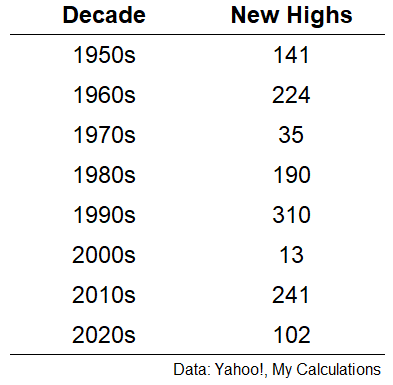

Mire el número de nuevos máximos históricos en el S&P 500 por década que se remonta a la década 1950:

Hubo más nuevos máximos históricos en 2021 que todas las décadas de los años 70 y 2000 juntas.

Déjame repetir eso para que tenga efecto. Hubo más nuevos máximos históricos en 2021 que en los 20 años combinados en las décadas de 1970 y 2000.

Esas décadas fueron horribles en el mercado.

Desde que alcanzó los máximos de finales de 2007 en 2013, ahora ha habido 343 máximos históricos durante este mercado alcista.

El mercado alcista de las décadas de 1950 y 1960 tuvo un total combinado de 365 nuevos máximos. El movimiento alcista de los años 80 y 90 registró 500 nuevos máximos históricos.

Los rendimientos anuales desde el mínimo en marzo de 2009 ahora rivalizan con esos dos gloriosos mercados alcistas. Es sumamente impresionante considerando la cantidad de personas que han sido pesimistas durante todo este período previo y todo lo que hemos tenido que enfrentar en el camino.

Entonces, ¿dónde se ubica históricamente el mercado alcista actual?

¿Es hora de comenzar a comparar la racha actual con los mayores mercados alcistas de todos los tiempos?

¿Está empezando a parecerse a los años 50 y 90?