Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Bature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

En este artículo Ray Barros desgrana uno de los grandes misterios para aquellos que se inician en los mercados. Paso a paso, detalla el proceso que se tiene que dar para crear una estrategia completa. ¿Tiene ya su propio plan de trading? Seguro que encontrará algunos consejos que pueden hacerle replantear lo que ha estado haciendo hasta ahora. Veamos cómo crear un plan de trading de éxito.

Artículo publicado en Hispatrading Magazine 39.

La única ley, que actúa como “verdad universal”, en el trading es el llamado «Principio de incertidumbre». Es por esto, que cada día al operar en los mercados nos enfrentamos a la dura realidad, ya que estamos programados para buscar certezas. Este conflicto, creado entre lo que queremos y lo que encontramos, es decir, nuestra necesidad de certeza en un entorno incierto, es una de las razones por la que muchos traders fracasan.

¿Qué quiero decir?

Los traders, vamos a llamarles así,“no exitosos” buscan controlar el resultado de sus operaciones. Un reto imposible. ¿Por qué? Porque lo único que tenemos los traders es el control sobre el proceso de negociación. Nuestra toma de decisiones.

La fórmula «3 Ms”

Mi proceso hasta abrir una operación se explica con la fórmula «3 Ms”: Mind (Mente),Money (Dinero) y Method (Método). Cada componente de esta fórmula tiene un proceso que contribuye a nuestra rentabilidad a largo plazo.

MENTE

Es la mentalidad que crea los siguientes elementos fundamentales para el éxito:

El entorno psicológico que conduce a la ejecución consistente de nuestras reglas, en relación con el Método y con el Dinero.

El impulso que nos ayuda a buscar mejorar constantemente.

DINERO

Las reglas que rodean maximizar la rentabilidad y minimizar el riesgo de ruina.

MÉTODO

Las reglas de trading que generan una expectativa matemática positiva cuando se ejecutan de manera consistente.

Y esto me lleva a la pregunta ¿Cuáles son los procesos del Método necesarios para el éxito en el trading? Eso depende de su personalidad. Para elegir el proceso correcto, primero debe saber si su personalidad lo hace estar mejor preparado para un enfoque mecánico o uno discrecional, basado en reglas. La mejor manera para hacer esto es la siguiente:

Una advertencia: tenga en cuenta que la forma en que PeronalityAssessor etiqueta y la forma en que lo hace Williams son diferentes. Por lo tanto, es necesario alinearlos. Por ejemplo: La llamada ‘Autoeficacia (c1)’ de Williams en el test de PeronalityAssessor se denomina ‘competencia c6’.

Vayamos un paso más allá entonces. Supongamos que ya leyó el libro “The mental edge in trading»; realizó la prueba Ipip y descubrió que, según su personalidad, su perfil le hace más idóneo hacer trading discrecional, basado en unas reglas predefinidas ¿Cómo puede empezar a crear entonces su propio método de trading?

El mejor paso que puede dar es el siguiente. Recuerde que este es su primer paso, en la búsqueda de un sistema ganador, así que es quizá el paso más importante que va a dar. ¿Qué tendrá que hacer? Este primer paso consiste en encontrar una teoría de mercado que se adapte a usted. Por ejemplo:

1. La teoría de Dow. Existe una gran ayuda para entender esta teoría por parte del “Forex trading group”, llamada «Principios básicos de la teoría de Dow» (disponible en ingles).Si fuera ahora a empezar a hacer trading en acciones o índices bursátiles, la teoría de Dow es por donde empezaría. ¡El artículo es excelente! Incluso ofrece un resumen PFD. de sus principales puntos.

2. La teoría de Wycoff. El mejor exponente que conozco es Wyckoff SMI. James O’Brien ha hecho un gran trabajo enseñando la teoría Wyckoff.

También hay otras teorías como Gann, Elliott, Tubbs, etc. En resumen, tiene una gran cantidad de material para elegir y dar este primer “gran” paso.

Cuando encuentre una teoría que le guste, es cuando podríamos decir que usted está listo para construir su plan.

Construyendo un plan de trading

¿Qué hacer ahora? En primer lugar: Identifique el marco temporal que utilizará como trader. Este es un elemento clave y no es algo fácil de elegir, aunque parece sencillo. ¿Por qué no es sencillo elegir el marco temporal? Uno de los motivos es debido a las definiciones que existen tan poco concretas y generales como: a largo plazo, a medio plazo, a corto plazo, swing, etc. ¿Cuál es el problema? El problema es que los términos generales no ayudan a la construcción de nada, tan solo son ideas abstractas. Necesitamos una descripción que sea relativamente objetiva.

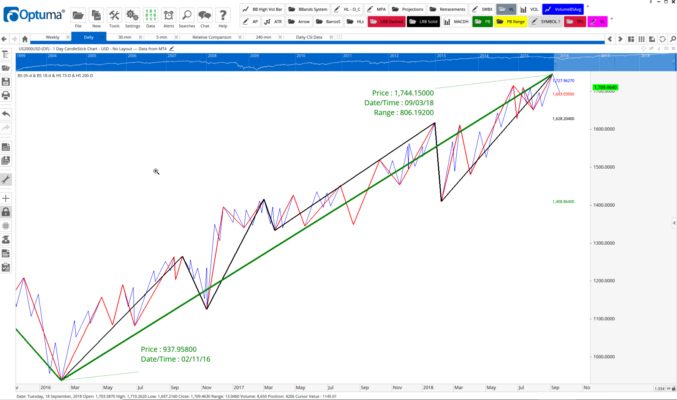

Por ejemplo, en mi caso uso el Barros Swing para definir mi período de tiempo, que es el swing de 18 días. Barros Swing me permite hacer bastantes cosas:

Distinguir diferentes magnitudes de tendencia.

Tener una medida objetiva de sobrecompra o sobreventa, etc.

La siguiente tabla muestra lo siguiente:

Línea verde: aproximación para el swing de 12 meses, tendencia anual.

Línea negra: aproximación para el swing de 13 semanas, tendencia trimestral.

Línea roja: swing de 18 días, tendencia mensual.

Línea azul: swing de 5 días, tendencia semanal.

Barros Swings, Russell 2000, Diario (MarketAnalyst)

A simple vista, podemos ver que la gran cuestión es saber si la tendencia anual está sobrecomprada: utilizando la teoría estadística podemos evaluar si la línea de oscilación actual es inferior a la normal, normal o superior a la normal. Cuanto mayor sea la línea de balanceo por encima de lo normal, mayor será la probabilidad de que gire a la baja. Una línea descendente de 12 meses cambiará la tendencia de todos los marcos temporales inferiores.

Esto me lleva a la segunda serie de preguntas.

¿Cuál es el marco temporal del trader en cuestión?

¿Es probable que esta tendencia continúe o cambie?

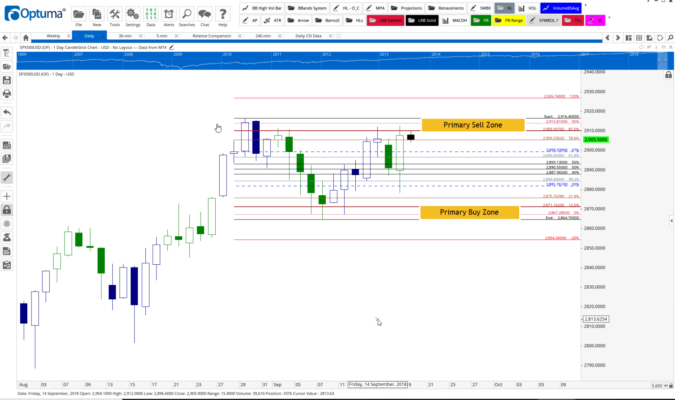

Las respuestas a estas preguntas dirán si debemos operar en largo (comprando el activo) o en corto (vendiendo el activo con la esperanza de que caiga). En resumen, las respuestas nos proporcionan una estrategia. Un vez tengamos claro esto, ahora es el momento de ver lo que debemos considerar para abrir y gestionar una operación. Lo primero a tener en cuenta para abrir una operación es la zona de precios en la que poder realizar la entrada. Decidir si vamos a ir en largo o en corto, juega un papel importante al igual que el tipo de estructura.

Por ejemplo: el gráfico en el que se muestra el índice S&P500 presenta una estructura lateral.

Por lo tanto, buscaré cualquiera de estas tres zonas:

En la zona de compra primaria (Buy Zone).

En una ruptura por encima de 2916.40.

En un nuevo re- test de ruptura de la zona de venta primaria (Sell Zone).

Voy a mirar la opción de ir corto, vendiendo el activo:

En la Zona de Venta Primaria (Sell Zone).

En una ruptura por debajo de 2864.70.

En un re-test de ruptura de la zona de compra primaria (Buy Zone).

S&P, Diario, CFD (MarketAnalyst)

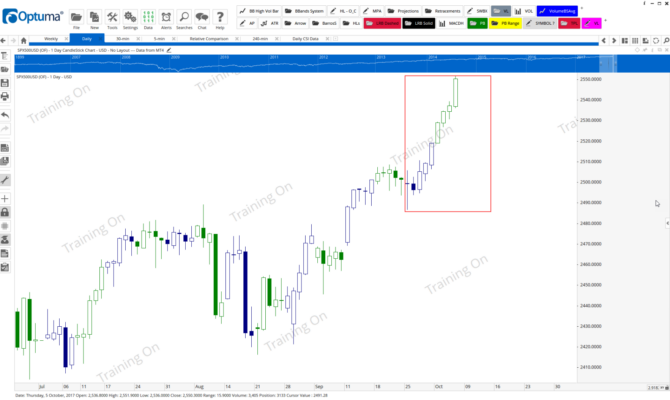

En el ejemplo anterior, la estructura lateral determinó la zona. De manera similar, en el cuadro a continuación, el área encerrada está en lo que yo llamo un modo de tendencia R3, es decir, no verá retrocesos en el gráfico diario. Para encontrar una zona, deberá bajar el marco temporal haciendo zoom con un gráfico intradía, por ejemplo, de 60 min.

S&P, Diario, CFD, (MarketAnalyst)

De la misma manera, nuestras técnicas de setup y apertura de posiciones se rigen por nuestro estilo de negociación. Como regla general, hay dos tipos de entradas:

De respuesta (Comprando en las caídas y vendiendo en los rallys).

De inicio(Operando en las rupturas. Comprar nuevos máximos, vender nuevos mínimos).

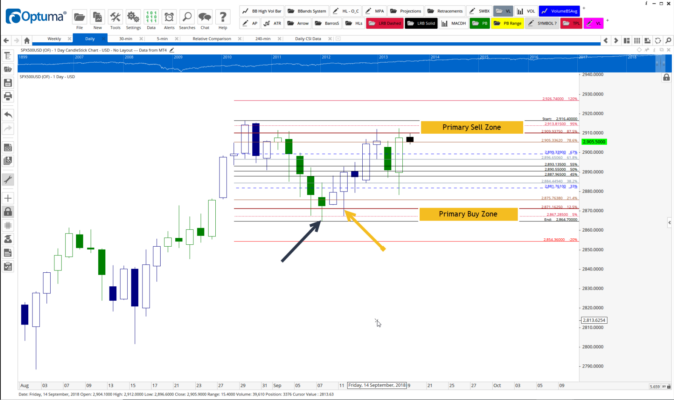

El trader “de respuesta”, quiere ver evidencia de que la zona se mantendrá y que la tendencia actual está agotada. Por ejemplo, si buscara abrir una operación en largo, en la zona de compra principal, me gustaría ver esto:

Una barra de contracción neutral: generalmente la apertura y el cierre están alrededor del centro del rango del día.

Una barra con un rango inferior al normal (flecha negra). Algunos traders entrarían en la barra de contracción.

Otros esperarán hasta que se rompa el máximo de la contracción para entrar o esperarán hasta que vean una barra de convicción alcista (flecha amarilla).

S&P, Diario, CFD (MarketAnalyst)

Veamos ahora elpara un trader que opere en las rupturas.

La tasa de ganancias para las operaciones de ruptura es del 30% aproximadamente. Para mejorar el ratio de acierto, tomé una idea del libro “Understanding Price Action” de Bob Volman: el setup llamado “False, True, Pretend” (FTP). Bob usa gráficos de 5 minutos. Descubrí que el “FTP» podría ser igual de útil en cualquier período de tiempo.

Esencialmente, el “FTP” es un patrón de congestión lateral de oscilación de 1 período.

Por lo general, me gusta abrir la operación en una barra de tiempo inferior que muestra que la corrección ha terminado o que la ruptura es real. En ambos casos, estoy buscando lo que yo llamo una barra de aceptación. Los ejemplos más comunes son:

Una barra de aceptación alcista tiene una apertura no superior al 25% inferior del rango y un cierre no inferior al 25% superior del rango.

Una barra de aceptación bajista tiene una apertura no inferior al 25% superior del rango y un cierre no superior al 25% inferior del intervalo.

En ambos casos, vemos un rango normal y volumen normal para la barra que nos sirve de confirmación de la operación.

Algunas variaciones podrían ser las siguientes. Lo que está buscando es la evidencia de:

Para el trader de respuesta: la corrección ha terminado, y la tendencia dominante se ha reanudado.

Para el trader de rupturas: la ruptura se ha confirmado y continuará.

Algunos setup tienen sus catalizadores para abrir o cerrar una operación. Por ejemplo, tengo un setup llamado “Banda de Regresión Lineal” que tiene su propia barra de entrada.

El siguiente paso es asegurarse que tengamos una recompensa estimada adecuada: riesgo (R: R) para la operación. Para este paso necesita saber:

La expectativa de ganancias ([tasa de ganancia promedio en dólares x porcentaje de aciertos o win rate] – [tasa de pérdida promedio en dólares x porcentaje de pérdidas o loss rate]).

La ubicación inicial del stop loss

(Para mí) Mi objetivo de beneficios principal. Para calcular el objetivo, necesito saber el precio promedio de los precios de salida de mi primer y segundo tercio. (Yo uso la “Regla de Tres” para la mayoría de las operaciones). Una vez que determine la posible ganancia, puedo calcular, dado mi límite de pérdidas, la recompensa: es decir, si el riesgo hace que la operación valga la pena. Simplemente introduzca estos números relativos a las ganancias y riesgo en la fórmula de expectativa. El resultado debe ser uno que, según sus estadísticas, conduzca a la rentabilidad a largo plazo.

Eso es todo. Ahora ya tenemos todos los elementos para un método basado en reglas discrecionales. Solo un paso más para ejecutar el plan.

Este paso es una maniobra dividida en dos:

La fase de acecho: aquí la paciencia es la clave; debe estar preparado para permitir que la operación llegue a su zona y que desarrolle el setup que esperamos.

La fase de acción: ahora hay que esperar la confirmación, y cuando aparezca, actúa sin pensarlo dos veces.

¿Cómo actúo en esta fase de acción?

Abra la operación con el tamaño de posición calculado.

Coloque su hard stop. Aquella orden que le sacará del mercado en caso de que se produzca un gran movimiento inesperado.

Sepa lo que tiene que hacer el mercado para salir de su posición (lo que yo llamo un stop suave).

Como ve, en la fase de acción, solo necesita ejecutar. Todo el trabajo de preparación ha sido realizado. ¿Pero qué solemos ver? Muy a menudo los traders novatos no ejecutan su plan, y luego hacen un trading impulsivo. ¿Y usted? ¿Cuál es su plan?

Cómo ser un gran inversor, cuarta parte: compare de forma eficaz

Yuval trabaja como product manager en Portfolio123, una empresa de tecnología financiera. Además es autor de «Zora and Langston: A Story of Friendship and Betrayal», entre otros libros.

“Los inversores comparan todo el día: acciones versus bonos, activos versus pasivos, valor versus crecimiento, acciones A versus acciones B, y ahora versus después. Los humanos son rápidos para comparar, pero no muy buenos en eso. Quizás la comparación más importante que debe hacer un inversor, y una que distingue al promedio de los grandes inversor, es entre los fundamentos y las expectativas. Los fundamentos capturan una idea del desempeño financiero futuro de una empresa… Las expectativas reflejan el desempeño financiero implícito en el precio de la acción. Ganar dinero en los mercados requiere tener un punto de vista diferente al que sugiere el precio actual. Michael Steinhardt llamó a esto una “percepción variante”. La mayoría de los inversores no distinguen entre fundamentos y expectativas. Pero los grandes inversores siempre distinguen entre ambos conceptos.” Michael J. Mauboussin

Supongamos que tuvo que elegir entre invertir en Intel ( INTC ) y Advanced Micro Devices ( AMD ).

El ROE de Intel era hace tiempo del 27% y sus márgenes eran enormes. Tiene una deuda baja, mucho efectivo, paga un buen y creciente dividendo y además tiene un crecimiento sólido tanto en ventas como en EPS.

AMD, por otro lado, tiene un ROE del 14% y sus márgenes son bastante pobres. Sus ventas y el crecimiento de EPS han experimentado una fuerte caída últimamente. Su relación deuda-EBITDA es cercana a 3, que es bastante alta; no parece que vaya a pagar dividendos en un futuro cercano.

Veamos un poco más. Tanto Intel como AMD están gastando mucho dinero en I + D, lo cual es bueno. AMD ha proyectado un enorme crecimiento de EPS para el próximo trimestre, mientras que se prevé que Intel tenga un crecimiento negativo. AMD tiene una rotación de activos significativamente mejor, otro punto a su favor; por otro lado, tiene la mayor rotación de acciones de cualquier empresa en el S&P 500, lo cual es un punto en contra. El ciclo de conversión de efectivo de AMD está creciendo demasiado rápido para mi gusto; por otro lado, sus activos operativos netos son solo el 40% de sus activos totales, lo cual es bueno. Por último, las acumulaciones de flujo de caja de AMD son terriblemente altas, mientras que las de Intel son bastante bajas.

¿Cuáles son las expectativas del mercado para estas dos empresas? Cuando saqué estos datos, Intel se vendía con un descuento del 18% respecto a su máximo de 52 semanas, mientras que AMD estaba solo al 13% de su máximo. El precio de AMD había subido un 10% en el último año; Intel un 2%. El valor empresarial de Intel era de $ 239 mil millones, que coincidía con mi estimación de su valor intrínseco basado en su flujo de caja libre y EBITDA, $ 246 mil millones. El valor empresarial de AMD era de $ 35 mil millones, que es más de cinco veces mayor que mi estimación de su valor intrínseco, $ 5,8 mil millones. Las instituciones, en general, vendían acciones de Intel y compraban acciones de AMD. Claramente, el mercado tenía expectativas significativamente más altas para AMD que para Intel.

La razón era clara. Con su participación de mercado del 80% al 90%, Intel parece un dinosaurio, sin ningún lugar adonde ir más que hacia abajo, mientras que AMD está a la vanguardia, produciendo CPU brillantes que superan a las de Intel. Acaba de firmar varios acuerdos de asociación valiosos, mientras que Intel ha sido etiquetado como un “deficiente crónico”.

El inversor medio observará estas señales y pondrá su dinero en AMD. El gran inversor verá que hay una gran divergencia entre los fundamentos y las expectativas, y mantendrá su dinero fuera de AMD y en firmas sólidas, seguras, aburridas y económicas como Intel.

¿Por qué? AMD ciertamente parece tener mejores perspectivas que Intel. Las acciones de tecnología de vanguardia realmente pueden dar sus frutos. Si esto fuera una carrera, AMD parece tener mejores probabilidades.

Mauboussin continúa:

“Una analogía vívida son las apuestas mutuas. Las carreras de caballos son un buen ejemplo. La cantidad apostada en un caballo se refleja en las probabilidades del caballo de ganar la carrera. El objetivo no es averiguar qué caballo ganará, sino qué caballo tiene probabilidades que están mal valoradas en relación con la forma en que probablemente correrá la carrera.” Michael J. Mauboussin

AMD puede tener mayores probabilidades de ganar, pero tienen un precio erróneo. Incluso si AMD se comporta espectacularmente bien en los próximos años, su riesgo de no cumplir con las expectativas es mucho mayor que el de Intel.

Básicamente, las expectativas, basadas en su precio de mercado, para estas dos empresas son que una se mantendrá aproximadamente del tamaño que tiene actualmente y que la otra crecerá hasta cinco o seis veces su tamaño actual. Ahora, ¿cuál, les pregunto, es una apuesta más segura?

Parte II: Comparaciones instintivas versus razonables

Mauboussin escribe:

“Los seres humanos tienden a pensar por analogía, lo que puede crear algunos problemas cognitivos. Un problema es que una sola analogía, o incluso un puñado de analogías, puede no reflejar una clase de referencia completa de casos relevantes. Por ejemplo, en lugar de preguntar si este cambio es similar a un cambio anterior, es útil preguntar la tasa base de éxito para todos los cambios. Los psicólogos han demostrado que la integración adecuada de los resultados de una clase de referencia adecuada mejora la calidad de los pronósticos.” Michael J. Mauboussin

El precio de Apple ( AAPL ), después de ajustar por dividendos y divisiones, había subido más del 8.000% en los últimos veinte años. ¿Y cuántas veces ha escuchado a alguien decir de una empresa: “¡Esta podría ser la próxima Apple!” Esa es una analogía simple, fácil de entender.

La respuesta adecuada cuando alguien dice “¡Esta podría ser la próxima Apple!” Es ¡sí! ¡Y este el próximo Lexmark! “¡la próxima ATI Technologies! ” ¡Comverse, o Altera, o Unisys, o BMC Software, o Teradyne! Todas estas empresas mostraron fuertes similitudes con Apple en 1999.

Como escribe Mauboussin, “Lo que buscas es lo que ves”. Elegir empresas con las que comparar una inversión potencial es una tarea abrumadora. Si lo hace a un nivel puramente intuitivo, seguramente elegirá empresas con las que está familiarizado en lugar de empresas que se hundieron sin dejar rastro. Si intenta utilizar un enfoque más basado en datos, utilizando screeners para reducir sus opciones, obtendrá una mejor clase de comparaciones, pero solo por muy poco. Cada empresa es verdaderamente única.

Además, este método puede conducir a otra trampa. Mauboussin escribe:

“Un último desafío es considerar la causalidad desde el punto de vista de atributos versus circunstancias. Los atributos son características que permiten la categorización. Por ejemplo, los animales con alas y plumas pueden volar. Las circunstancias capturan los mecanismos causales. Dado que la física de la sustentación provoca el vuelo, los animales u objetos que pueden crear sustentación volarán, incluidas la mayoría de las aves y los aviones, y aquellos que no pueden crear sustentación no volarán. Para aprender de la historia, es necesario comprender la causalidad. Por lo general, limitamos nuestras comparaciones a atributos y, por lo tanto, perdemos información esencial.” Michael J. Mauboussin

¿Qué provocó que el precio de Apple subiera más del 8.000%? Claramente no fue el hecho de que su capitalización de mercado en 1999 fuera de $ 10 mil millones o que su P / U fuera 18 o que estuviera en el sector de tecnología. ¿Era el hecho de que tenía un visionario a la cabeza? En ese caso, echemos un vistazo rápido a las personas que fueron llamadas “visionarias” en 1999 y veamos dónde terminaron ellos y sus empresas.

Marc Collins-Rector fue el visionario fundador de Digital Entertainment Network, una de las primeras empresas de distribución de contenido de medios de Internet, precursora de Netflix. La compañía estaba valorada en $ 58.5 mil millones en 1999 y estaba programada para una OPI de $ 75 mil millones. Collins-Rector y sus cofundadores fueron acusados de agresión sexual y la empresa quebró en 2000.

Nobuyuki Idei fue el visionario CEO de Sony; si hubiera comprado acciones de Sony en 1999, ahora valdrían un 2% más de lo que pagó por ellas.

Mark Weiser fue el visionario director de tecnología de Xerox y el padre de la “informática ubicua”. Pero murió a la edad de 46 años. Si hubiera comprado acciones de Xerox en 1999, ya habría perdido el 68% de su dinero.

Robert B. Shapiro fue el visionario CEO de Monsanto. En 2000, Monsanto se fusionó con Pharmacia y Upjohn, y Shapiro renunció en 2001. Si hubiera invertido en Monsanto una vez que se separó en 2002, habría ganado un montón de dinero, pero en ese momento Shapiro ya no estaba trabajando para ellos.

Claramente, seguir a CEOs visionarios no te hará rico.

Entonces, ¿qué tipo de comparaciones? Quizás las comparaciones basadas en datos.

Lo principal es no perderse en analogías. En lugar de buscar qué hizo que el precio de Apple subiera un 8.000%, sería mejor preguntarse qué factores inducirán, al menos de manera algo consistente, un aumento futuro en el precio de una acción. Y hay datos que responderán a esa pregunta.

Para seguir con las comparaciones, digamos que se enfrenta a la opción de invertir en dos empresas, una con bajas acumulaciones y la otra con altas acumulaciones, pero por lo demás son bastante similares. Si observa los datos, las empresas del Russell 3000 con las acumulaciones más bajas han ganado, en promedio, un 7,04% en cualquier período de seis meses durante los últimos veinte años (averigüé este hecho utilizando un screener en Portfolio123 eligiendo empresas que se ubicaron entre el 25% más bajo en dos métodos muy diferentes y en gran medida no correlacionados para medir las acumulaciones); las empresas con las acumulaciones más altas han ganado, en promedio, un 3,09% (que es inferior a la ganancia media de seis meses del S&P 500). Ahora bien, ¿son las bajas acumulaciones simplemente un atributo de una acción o una causa del aumento de precio? Hay muy buenos argumentos a favor de esta última posición.

Y así es como funciona la inversión basada en factores. Buscamos factores que parecen resultar en aumentos de precios. A continuación, comparamos miles de empresas y elegimos las que se clasifican mejor en cada factor o en todas juntas. No solo debemos comparar cada empresa con todas las demás, sino también realizar comparaciones específicas de la industria. Podemos centrarnos en los factores causales y dejar que los factores atribucionales pasen a un segundo plano.

Esto se remonta al punto inicial de Mauboussin en esta parte: “en lugar de preguntar si este cambio es similar a un cambio anterior, es útil preguntar la tasa base de éxito para todos los cambios”. Solo hice eso para bajas acumulaciones, y si tuviera una definición basada en datos de un cambio, podría obtener esa tasa base.

Usar datos, realizar pruebas retrospectivas, descubrir propiedades y relaciones, buscar factores causales, esa es la mejor manera de comparar de manera efectiva.

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Nature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

En ‘Think Better’, el autor Tim Hurson sugiere un modelo de toma de decisiones que evoluciona mi proceso. En primer lugar, sugiere que alternemos entre la actividad del hemisferio derecho y del hemisferio izquierdo; en segundo lugar, dentro de su modelo de siete pasos, tiene algunas herramientas muy útiles. Siempre que hago un brainstorming o tormenta de ideas, utilizo el software Mind Mapping llamado Mind Manager. Puede encontrar una versión gratuita de un software de mapas mentales en:

Consideremos un ejemplo y digamos que estamos viendo la tendencia anual de un activo. Comenzaríamos con su primer paso, el que él llama: «¿Qué está pasando»? Aquí pretende utilizar el hemisferio derecho del cerebro para identificar los factores críticos. En nuestro caso, estaríamos haciendo un brainstorming para investigar los factores que afectarán las probabilidades de nuestra operación.

Una vez que tenemos una lista, sugiere que verifiquemos nuestras ideas preguntando: «¿Cuál es la información?» y hacer una distinción entre lo que sabemos y lo que interpretamos. Ésta es una distinción útil. Por ejemplo:

Ayer en el ES tuvimos un día direccional con un volumen inferior al promedio; el perfil mostró una bajada de 3 días. Eso es lo que sabemos. Lo interpretaría diciendo que el día direccional favoreció que se presentaran más desventajas; el volumen inferior al promedio sugirió que el movimiento a la baja estaba llegando a su fin y el día 3-i sugirió que en los primeros 90 minutos de negociación, si vendíamos por encima del área de valor, deberíamos ser capaces de al menos rascar algo en una operación.

Una de las preguntas que surgen de inmediato es: Una pregunta sería: «¿Qué significa si hoy no logramos hacer un mínimo más bajo?» etc. Al establecer una distinción entre lo que sabemos y lo que postulamos, es más probable que operemos con una mente abierta: el proceso estimula nuestras ideas y reduce el riesgo de miopía, viendo solo lo que se ajusta a nuestras ideas preconcebidas.

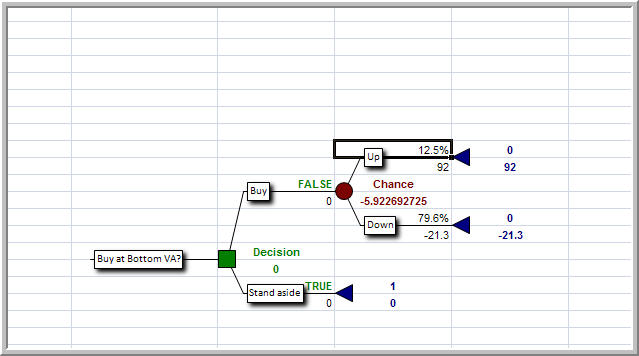

Una vez que tenemos una lista de posibilidades, reducimos a una o más preguntas críticas que el Trader’s Timeframe deberá responder. Las preguntas se responden creando escenarios y asignando probabilidades. Luego, usaríamos un software de árbol de decisión o Decision Tree para llegar a una solución. Cuando utilizo el software, me gusta ver que las conclusiones se mantienen en un rango de valores. Si el software Decision Tree cambia su decisión en un rango estrecho, lo considero demasiado cercano para tenerlo en cuenta.

El archivo adjunto es el ejemplo que utilizo en el video sobre el proceso de toma de decisiones. En ese Árbol, un cambio en la probabilidad de éxito del 12,5% al 21,4% alteró la decisión. Consideraría eso demasiado cerca para entrar y me haría a un lado.

ÁRBOL DE DECISIÓN

El libro de Tim Hurson es una lectura excelente y creo que le resultará útil, pero deberá adaptar algunas de las ideas al trading.

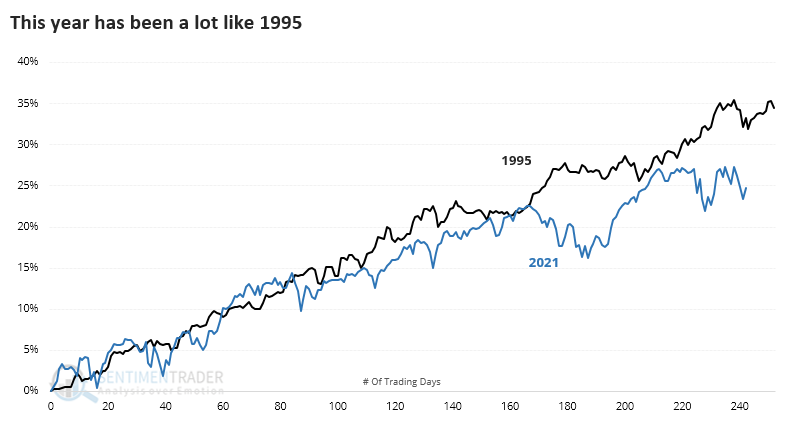

La historia muestra que el año 1995 y 2021 son gemelos

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / Sundial Capital Research

La historia muestra que 1995 es el gemelo de 2021

Este año ha sido muy parecido a 1995. Ha sido más parecido a ese año que a cualquier otro, al menos en términos de rendimiento. En agosto, analizamos algunos de los récords que se establecieron este año durante uno de los rallyes más persistentes y consistentes de todos los tiempos. El único año que fue consistente con casi todos los estudios de impulso que hemos analizado este año es 1995.

Ese año se recuperó con fuerza en septiembre, mientras que este año tuvimos algunos problemas por el camino. Sin embargo, se siguieron de cerca, incluso incluyendo algunas señales de debilidad en diciembre.

Si nos remontamos a 1928 y observamos los años más altamente correlacionados, ha habido otros 18 con una correlación superior a 0,85 (fuera de una escala de -1,0 a +1,0). Incluso con ese universo expandido, 1995 aún se destacó por tener la relación más estrecha con 2021.

Lo que más nos preocupa es lo que estas altas correlaciones podrían significar en el futuro. Con base en esos precedentes, la respuesta es positiva, al menos en las dos semanas previas e inmediatamente después del Año Nuevo. Durante las siguientes 2 semanas, el S&P se recuperó en 15 de 18 ocasiones.

Estadísticas

Los traders han invertido un promedio de más de $ 135 millones por día durante los últimos 10 días en el fondo XLV Health Care. Esto se ubica como la novena entrada más alta de 10 días en la historia del fondo.

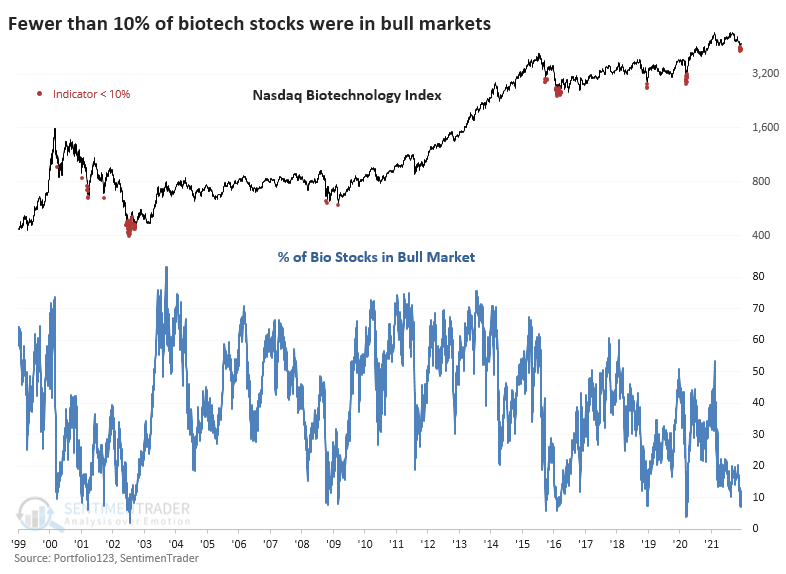

El pesimismo en biotecnología se está girando

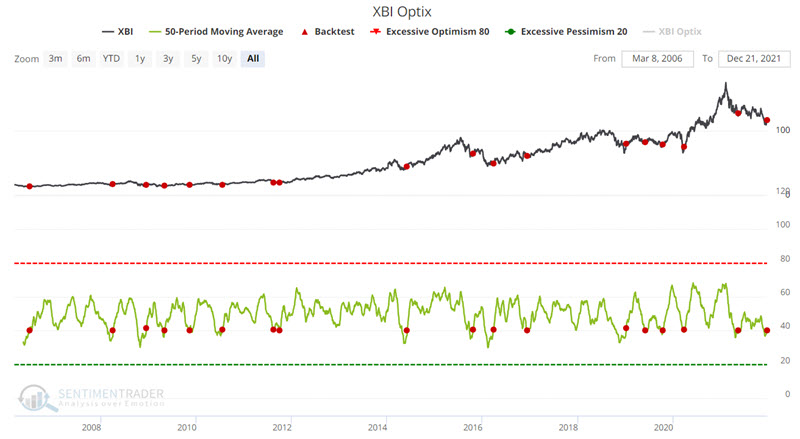

Últimamente hemos estado observando de cerca al sector biotecnológico.

Jay consideró el potencial de usar nuestro índice de optimismo (Optix) para jugar al lado largo usando acciones del ETF de SPDR S&P Biotech (XBI). La regla que usaremos es:

La media de 50 días para XBI Optix supera el 40% por primera vez en un mes.

Para que se produzca esta señal, la media de 50 días para el XBI Optix debe caer por debajo del 40%. Por lo general, esto se desarrolla con el tiempo cuando XBI experimenta una disminución significativa.

Las señales generadas por la regla anterior aparecen en el gráfico a continuación, según nuestro motor backtest. Se produjo una nueva señal después del cierre del martes 21 de diciembre (indicado por el punto rojo en el extremo derecho del gráfico a continuación).

Siguiendo las otras señales, durante el siguiente mes, XBI subió el 94% del tiempo, con una rentabilidad media de + 5,6%. Durante el año siguiente, ganó una media del 30,9%.

Jay también describió un par de formas en que un trader podría aprovechar esta situación.

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

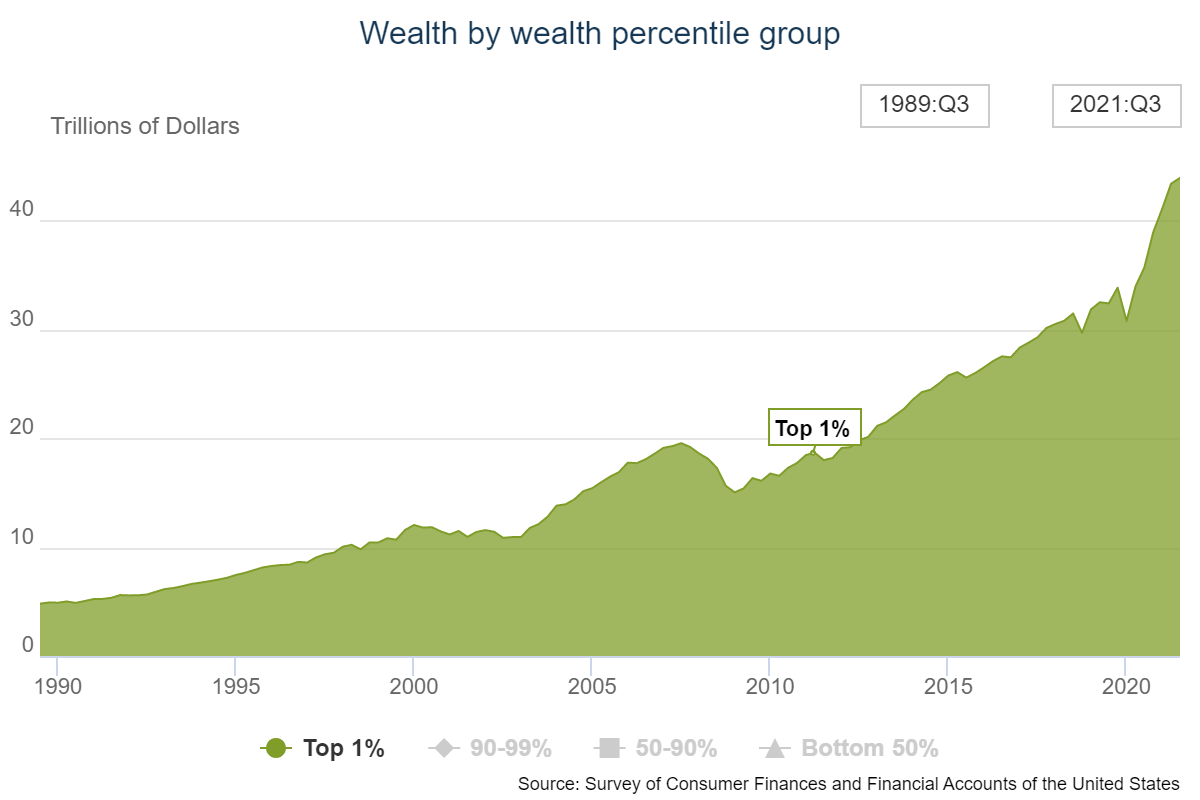

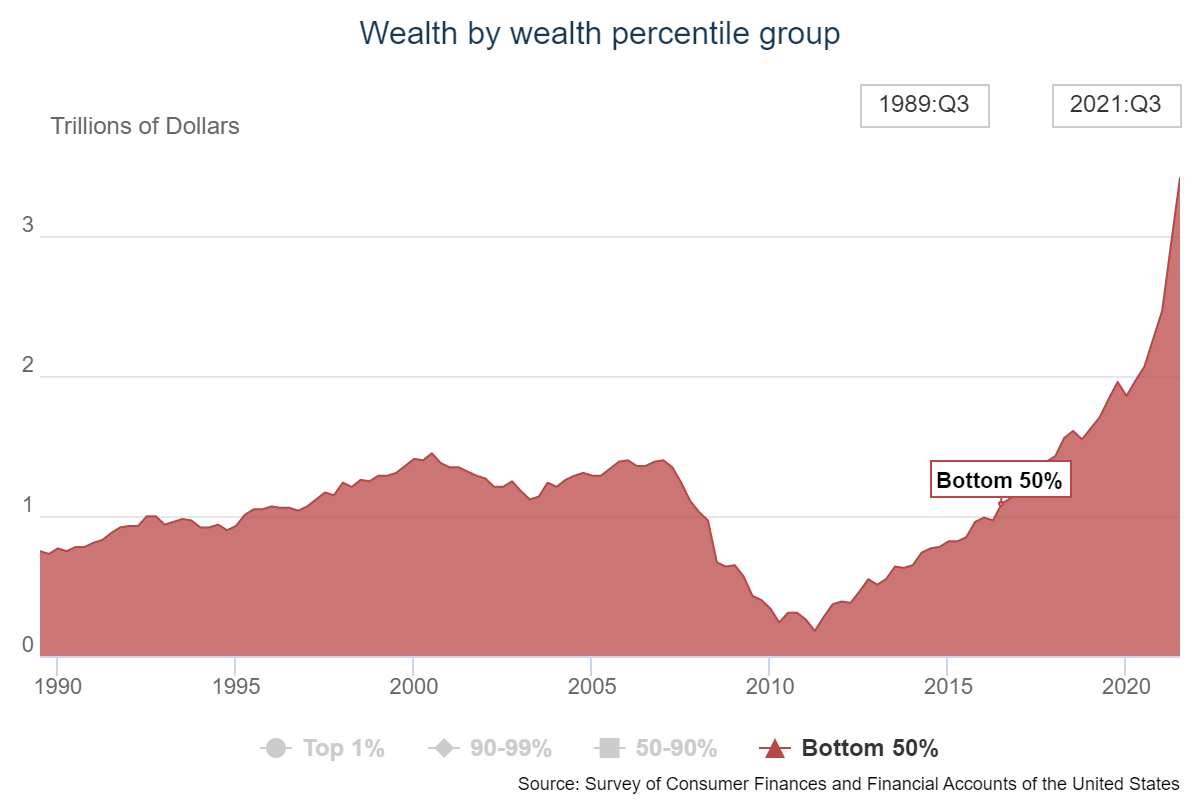

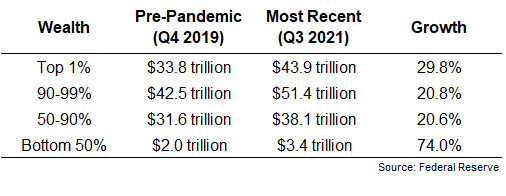

El patrimonio neto de los hogares estadounidenses ha pasado de $ 110 billones a $ 137 billones desde que la pandemia interrumpió nuestras vidas en el primer trimestre de 2020. Según los nuevos datos de la Reserva Federal hasta el final del tercer trimestre de 2021, que se publicó la semana pasada.

Como suele ocurrir, esos beneficios no se han distribuido por igual.

No es de extrañar que el 1% superior haya visto aumentar su riqueza a lo largo de esta terrible experiencia:

Son los que poseen predominantemente activos financieros han tenido una muy buena racha de dos años, así que esto tiene sentido.

Este puede sorprenderte: el 50% inferior también ha visto aumentar su riqueza:

De hecho, sobre una base relativa en comparación con los niveles prepandémicos, el 50% inferior ha experimentado la mayor ganancia porcentual en el patrimonio neto de cualquier grupo:

Bloomberg calculó la diferencia entre la actualización más reciente y los niveles prepandémicos para mostrar cómo ha cambiado la participación de la riqueza debido a esto:

No fue difícil predecir que los ricos se volverían más ricos cuando esto se pusiera en marcha. No estoy seguro de que nadie esperara que las personas en el extremo inferior de la escala de riqueza se beneficiaran tanto. Resulta que dar dinero a la gente y pagarles más es bueno para sus resultados.

¿Quién lo hubiera pensado?

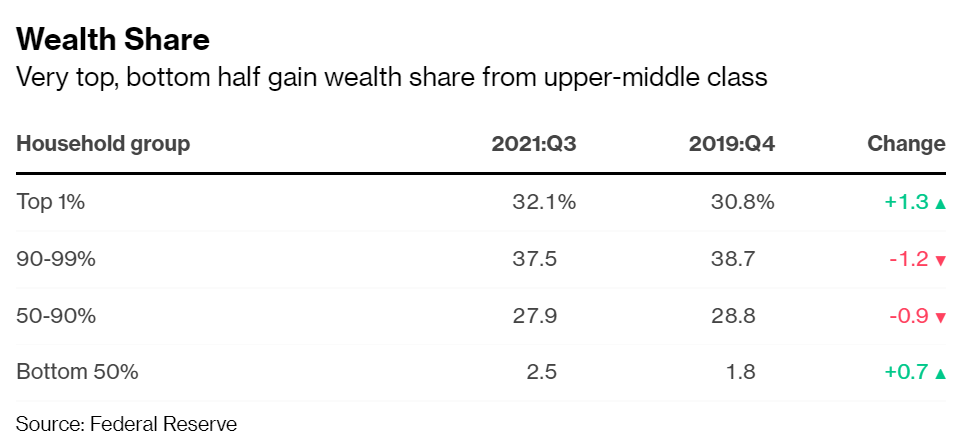

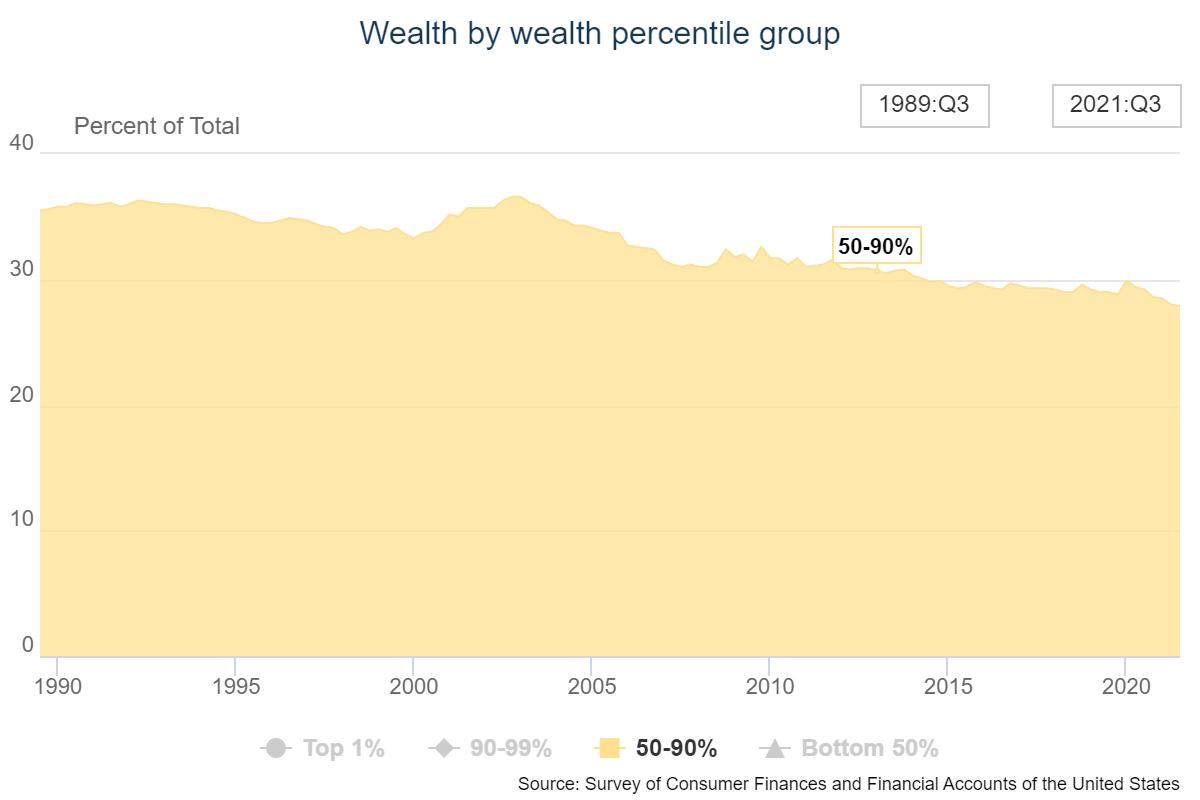

Pero una dinámica interesante se está desarrollando en la clase media. Esos hogares están viendo cómo se reduce lenta pero de una forma estable su parte del pastel:

Este grupo constituía el 37% de la riqueza del país en 2003. Ahora es menos del 28% del total.

Mientras tanto, la participación de la riqueza en manos del 1% superior ha pasado del 25% en 2003 a más del 32% según la última lectura.

Ambos grupos han visto aumentar su riqueza en este tiempo. Es solo que el 1% superior ha pasado de $ 11 billones a $ 44 billones y el grupo del 50-90% ha visto su riqueza pasar de $ 16 billones a $ 38 billones.

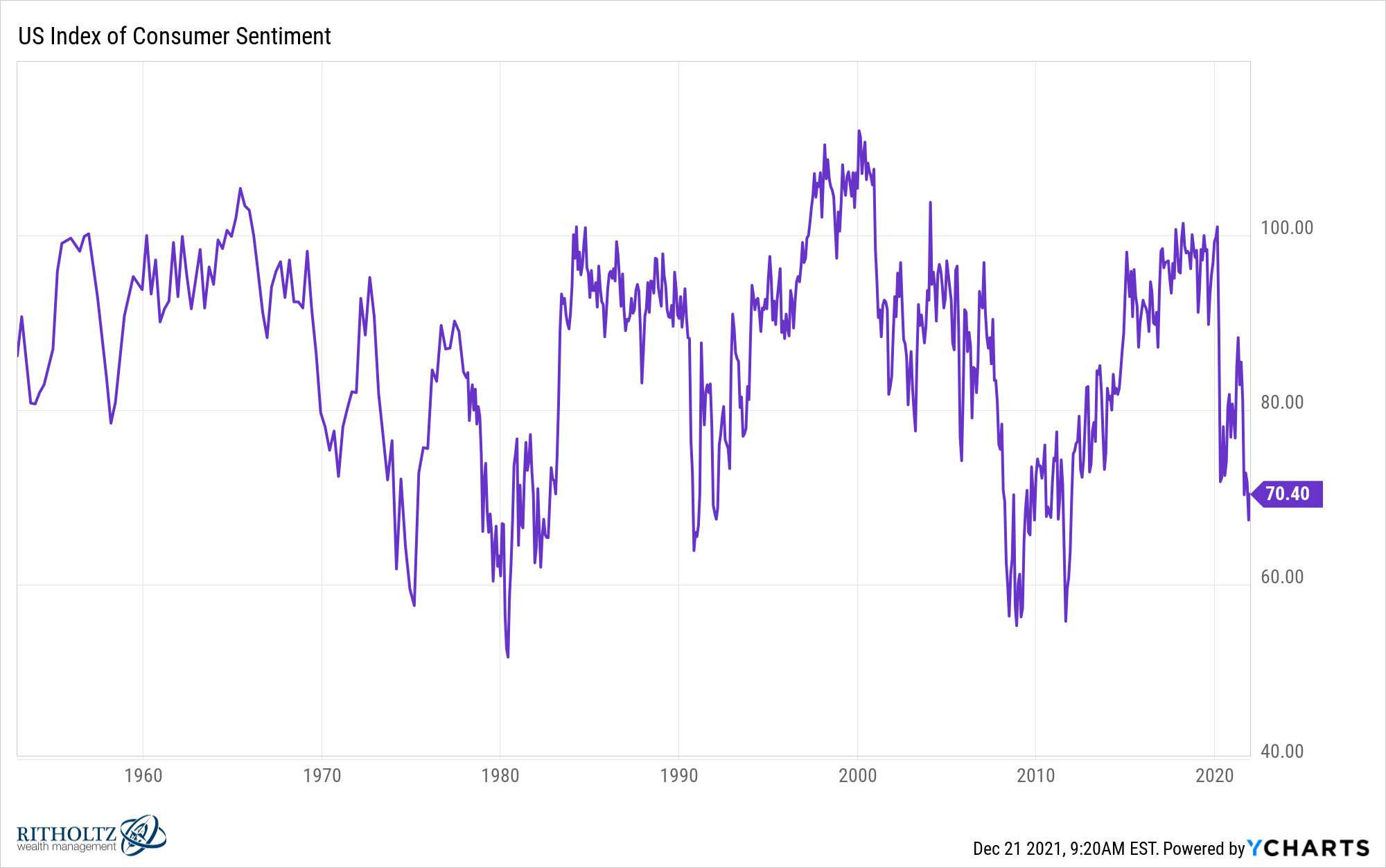

Si bien «todos» son más ricos de lo que eran hace unos pocos años, la confianza del consumidor se está derrumbando:

Hay muchas razones para esto. Todos estamos hartos de la pandemia. La gente realmente odia la inflación. Y medir el sentimiento es cada vez más difícil en la era de la información.

Pero también creo que una gran parte de esto se debe al hecho de que no es fácil para ciertas personas, hogares o grupos de personas sentirse parte de un sistema injusto. Ver a otras personas hacerse más ricas a un ritmo más rápido de lo que usted puede alterar su cerebro.

Frans de Waal realizó un estudio de equidad con monos que muestra esta idea mejor que cualquier explicación que pudiera escribir sobre ella:

Esta es una representación bastante buena de cómo funciona nuestro cerebro cuando se trata de dinero y riqueza. Charlie Munger dijo una vez: «No es la codicia lo que impulsa al mundo, sino la envidia».

Entonces, incluso con la riqueza en máximos históricos, un mercado de valores en auge y el mayor crecimiento económico en décadas, muchas personas siguen siendo infelices.

Esto no tiene sentido desde la perspectiva de un libro de texto.

Tiene sentido desde la perspectiva de la naturaleza humana.

Desafortunadamente, la mayoría de nosotros vemos el mundo a través de la lente de ganancias relativas, no absolutas.

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

El siguiente es un extracto de un informe matutino de investigación reciente de Yardeni.

Las personas que han criticado al régimen de Beijing de China a menudo desaparecen durante varios meses, tiempo durante el cual son interrogados en un edificio gubernamental, según un artículo reciente en The Telegraph. Son secuestrados bajo el programa del régimen chino de «desapariciones forzadas», conocido oficialmente como «RSDL» o «Vigilancia residencial en un lugar designado». Entonces, muchos «resurgen en la sociedad con una personalidad aparentemente diferente, su valiente modo de resistencia reemplazado por una deferencia supina hacia las autoridades de Beijing».

La estrella del tenis chino Peng Shuai desapareció durante más de dos semanas después de afirmar en una publicación en las redes sociales que el ex viceprimer ministro Zhang Gaoli la había obligado a tener relaciones sexuales con él. Volvió brevemente a la atención pública cuando habló con el presidente del Comité Olímpico Internacional durante una videollamada de 30 minutos el domingo 21 de noviembre. Insistió en que se encontraba bien y a salvo en su casa de Beijing.

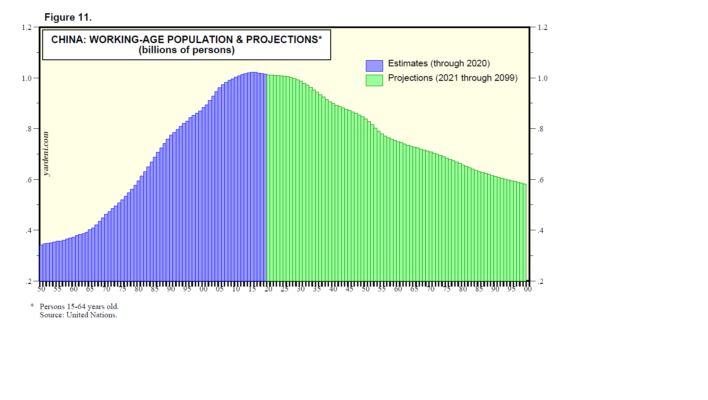

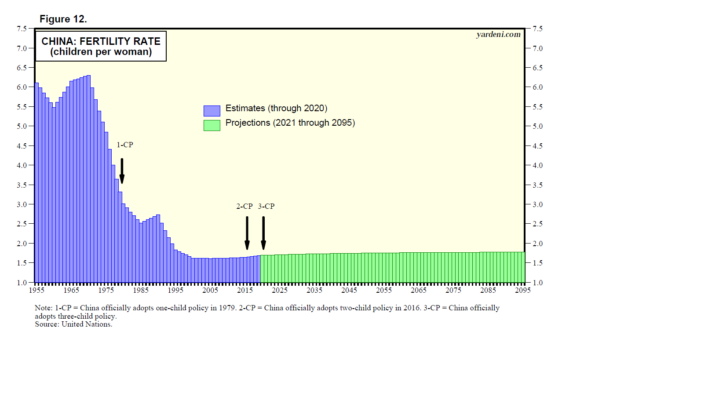

También ha desaparecido la población en edad laboral de China (Figura 11). Este desarrollo también se puede atribuir a las políticas autoritarias del Partido Comunista Chino (PCCh), en particular a los límites de un solo hijo impuestos a las familias de 1980 a 2015. El resultado ha sido una caída por debajo de la tasa de fertilidad de reemplazo desde la segunda mitad de la década de 1990 ( Figura 12). La rápida urbanización también contribuyó a la caída de la fertilidad, que ahora está convirtiendo rápidamente a China en la residencia de ancianos más grande del mundo.

El gobierno chino cambió de rumbo en 2015, eliminando la política del hijo único en un esfuerzo por impulsar el crecimiento de la población. El PCCh quiere que China sea una superpotencia mundial. Eso es difícil de hacer mientras el perfil demográfico de la nación se está volviendo cada vez más geriátrico. Considere lo siguiente:

(1) La tasa de natalidad de China cayó a un nuevo mínimo en 2020, lo que confirma el desafío demográfico al que se enfrenta el gobierno mientras trata de lidiar con una población activa cada vez menor y una población de ancianos en aumento. Hubo 8.5 nacimientos por cada 1.000 personas el año pasado, el más bajo en datos desde 1978, según el último anuario de la Oficina Nacional de Estadísticas.

(2) La cantidad de recién nacidos puede disminuir nuevamente este año de los 12 millones nacidos en 2020, dijo un funcionario de la comisión de salud en julio. Algunos demógrafos estiman que la población de China podría haber comenzado a caer este año. Los críticos del PCCh han acusado que Beijing está reduciendo desproporcionadamente los nacimientos entre su minoría musulmana en la región de Xinjiang como parte de una ofensiva de limpieza étnica.

(3) Creemos que la combinación de urbanización y la política del hijo único está pesando mucho sobre los consumidores chinos. Solo piense en todos esos adultos jóvenes que son los únicos hijos de dos padres ancianos. En China, los niños tienen la responsabilidad social de cuidar de sus padres ancianos. Esa es una carga pesada para los hijos únicos. Una pareja casada de hijos únicos tiene cuatro padres mayores que mantener.

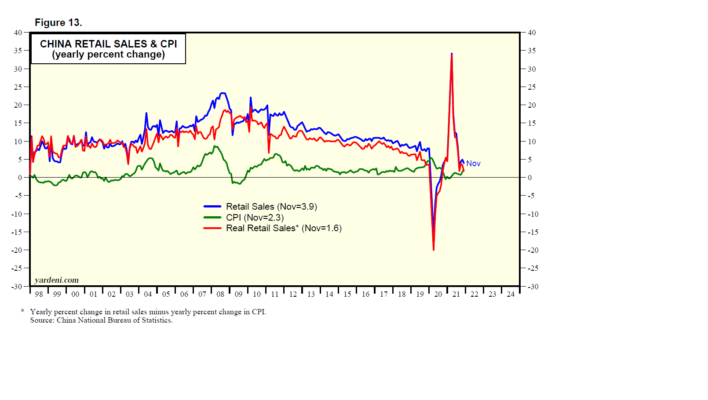

Esto ciertamente ayuda a explicar por qué la tasa de crecimiento de las ventas minoristas ajustadas a la inflación se ha desplomado en los últimos años. Cada mes, el gobierno chino publica datos sobre el crecimiento interanual de las ventas minoristas nominales y el IPC. Hace unos años, nos dimos cuenta de que podíamos calcular fácilmente las ventas minoristas reales utilizando las dos series (Fig. 13). Durante noviembre, las ventas minoristas aumentaron solo 3.9%, mientras que el IPC aumentó 2.3%, resultando en un aumento de 1.6% en las ventas minoristas reales.

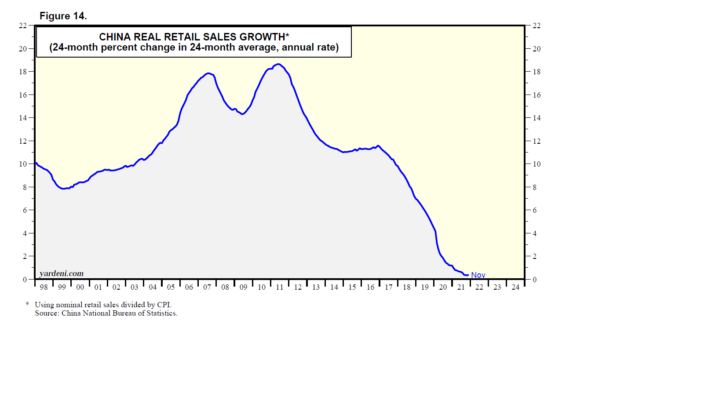

Para ver mejor la tendencia subyacente en el crecimiento de las ventas minoristas reales, Debbie y yo rastreamos el cambio porcentual de 24 meses en el promedio de 24 meses de las ventas minoristas reales a una tasa anual (Fig. 14). ¡Muestra una caída desastrosa en el crecimiento de las ventas minoristas reales de alrededor del 18% hace diez años a CERO en noviembre!

(4) Esas son muy malas noticias para la economía de China, especialmente ahora que la burbuja inmobiliaria especulativa de China está estallando. El viernes, S&P Global Ratings rebajó la calificación de China Evergrande Group a una de sus calificaciones más bajas posibles, un recorte que significa que las tres firmas de calificación crediticia más grandes del mundo ahora juzgan que el gigante desarrollador está en incumplimiento. El 17 de diciembre WSJ informó: «Los fallos en el pago de los inversores se están acumulando en el sector inmobiliario de China, ya que las empresas inmobiliarias se desploman bajo la presión de la caída de las ventas de viviendas, las restricciones del gobierno a los préstamos y una liquidación masiva del mercado de bonos que ha dificultado muchas empresas para recaudar nuevos fondos «.

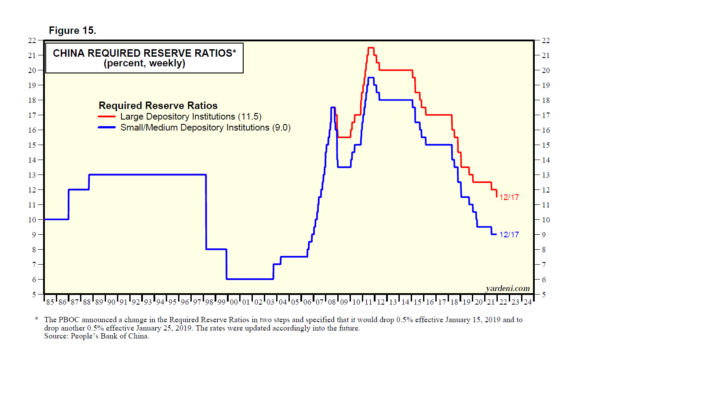

El gobierno está intentando diseñar un aterrizaje suave. El Banco Popular de China redujo los requisitos de reserva en 50 pb el 6 de diciembre (Fig. 15). Sin embargo, un aterrizaje suave es una tarea difícil porque el debilitado mercado inmobiliario representa entre un cuarto y un tercio del crecimiento anual del PIB en China. Una vez más, las aspiraciones del PCCh de convertir a China en una superpotencia pueden fracasar junto con su economía.

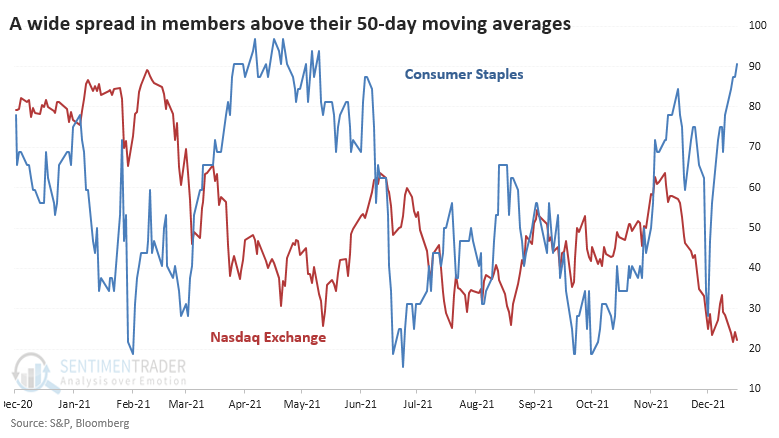

Un spread histórico entre el sector de productos básicos de consumo y todos los demás

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / Sundial Capital Research

Sector de productos básicos de consumo frente al Nasdaq

Ya hemos visto que las tendencias internas han sido poderosas en sectores defensivos como el sector de productos básicos de consumo o Consumer Staples, pero curiosamente débiles en áreas de beta alta como el Nasdaq 100. Es aún más frágil en las medidas más amplias que miran a todo el mercado Nasdaq.

El porcentaje de acciones de productos básicos de consumo que cotizan por encima de sus medias móviles de 50 días alcanzó el 90% la semana pasada, mientras que menos del 25% de las acciones del Nasdaq lograron mantener sus tendencias a medio plazo.

Esa es la mayor diferencia o spread entre los dos grupos en al menos 30 años.

No tuvo mucho éxito si tomamos esto como una señal de aviso para el mercado en general. Al observar los rendimientos en el S&P 500 después de cada señal desde 1990, solo una de ellas precedió a una caída grande y prolongada.

Estadísticas

Con un movimiento diario promedio de más del 1.3% durante las primeras 3 semanas del mes, el Nasdaq Composite está en camino del octavo diciembre más volátil desde su inicio en 1971.

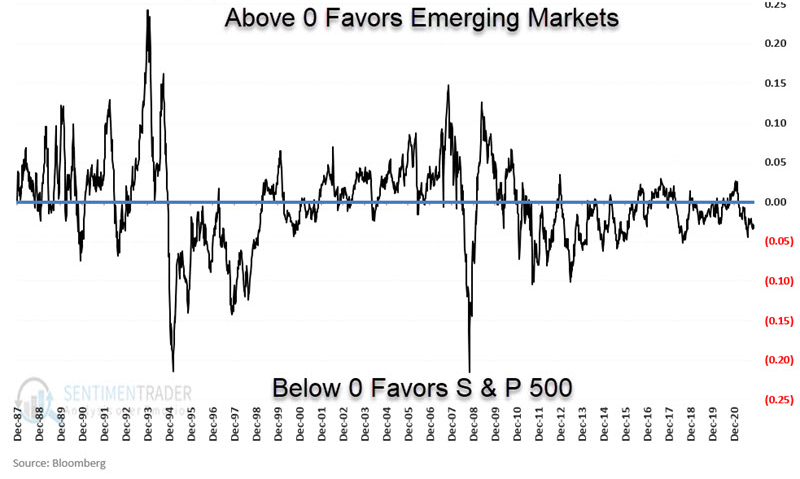

Seguimiento de tendencias simple para cambiar entre mercados emergentes y el S&P 500

Jay mostró una estrategia simple de seguimiento de tendencias que cambia entre los mercados emergentes y el S&P 500.

El siguiente gráfico muestra las fluctuaciones en la relación entre EM y SPX desde finales de la década de 1980.

La estrategia «Switching» mantuvo a los mercados emergentes si la tendencia era positiva y al S&P 500 si era negativa. Se invirtió al 100% en todo momento.

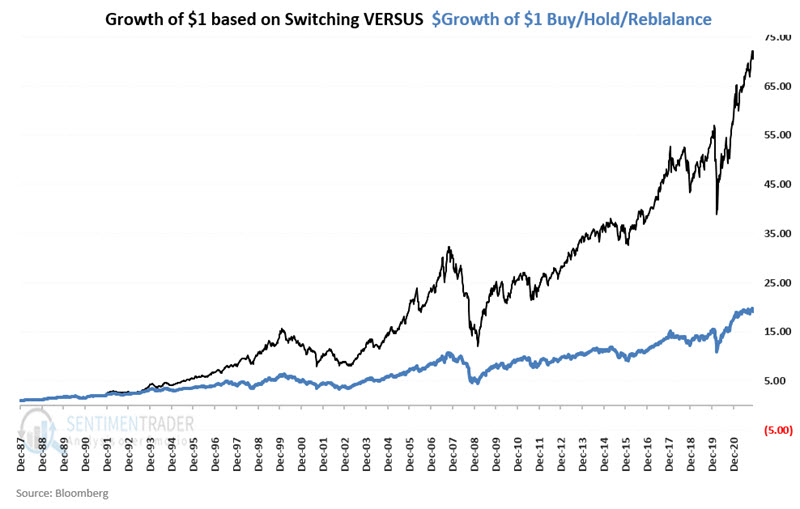

Como referencia, también dividiremos el dinero de manera uniforme entre los dos índices y lo reequilibraremos a una división 50/50 el primer viernes de cada año. Nos referiremos a esto como la estrategia «Comprar / Mantener / Reequilibrar».

El gráfico siguiente muestra el crecimiento de $ 1 invertido utilizando la estrategia de cambio frente a $ 1 en la estrategia de comprar / mantener / reequilibrar.

$ 1 en la estrategia de cambio creció a $ 70,91, mientras que $ 1 en la estrategia de comprar / mantener / reequilibrar aumentó a $ 19,08. La estrategia superó a la estrategia de comprar / mantener / reequilibrar en un factor de 3,72 a 1.

Una forma diferente de ver sus problemas al hacer trading

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

Piense en las relaciones importantes en tu vida.

¿Cuáles son los mayores desafíos y problemas que experimentas en tus relaciones? ¿Cuáles son sus mayores debilidades en sus relaciones?

Eso es lo que repetirá en sus relaciones con los mercados y eso es lo que socavará su éxito.

¿Cuáles son sus mayores fortalezas en las relaciones y sus experiencias de relaciones más satisfactorias?

Eso es lo que se mostrará en sus relaciones con los mercados, y eso es lo que respaldará su éxito.

Las grandes cosas surgen de las relaciones amorosas; Los problemas en las relaciones ocurren cuando anteponemos nuestro propio ego y nuestras necesidades al amor por nuestra pareja.

Ayn Rand señaló que, antes de que podamos decir «te amo», debemos ser capaces de tener un «yo». Ninguna relación puede proporcionar autoestima donde nos falta.

¿Cómo harías trading si tuvieras una relación amorosa con los mercados?

¿Cómo harías trading si esperaras que las relaciones te proporcionen autoestima?

¿Qué tan bien funcionarían sus relaciones si se acercara a ellas de la misma manera que aborda los mercados?

El conocimiento es necesario para el éxito al hacer trading, pero es la sabiduría la que desbloquea ese conocimiento. El amor es la llave que lo abre.

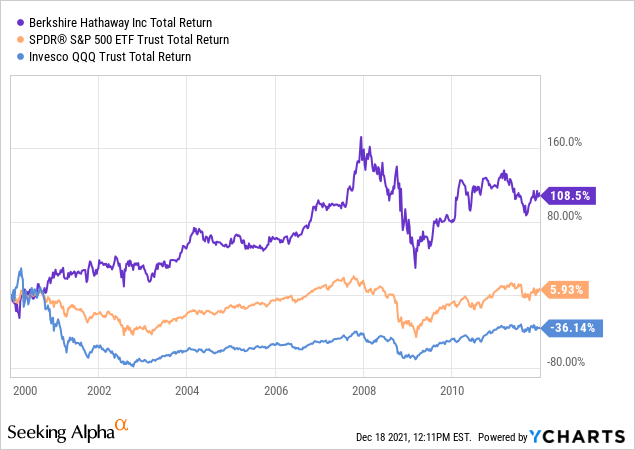

Berkshire de Buffett y el S&P 500 comparten una espada de dos filos: los grandes ganadores dominan a los perdedores

Jim fue profesor y asesor de finanzas. Actualmente es inversor por cuenta propia. Compró sus primeras acciones en 1958. Es un estudioso de historia, particularmente de historia militar y económica / de mercado.

Jim Sloan

El S&P 500 se beneficia de un principio básico ponderado por capitalización mediante el cual las empresas en crecimiento aumentan automáticamente de peso; Las acciones y subsidiarias de Berkshire reflejan el mismo principio.

El principio fundamental es una espada de dos filos, que opera a la inversa cuando las acciones líderes están sobrevaloradas y sufren una gran corrección; ahora podemos estar en tal corrección.

Lo que hace estallar la burbuja, el aumento de las tasas, aumenta el factor de descuento para las ganancias futuras de las empresas en crecimiento y afectará con más fuerza a las empresas especulativas sin ganancias presentes.

Berkshire tuvo un buen comportamiento en el colapso de las punto.com del 2000 y debería ser ayudado por el hecho de que el mercado ve a Apple como un negocio y no ha incluido su avance en el precio de mercado de Berkshire.

Los inversores que tienen sus inversiones con miras a la jubilación a largo plazo en el índice S&P probablemente no deberían vender porque los fundamentos parecen estar bien; Berkshire y algunas acciones de valor también deberían tener un buen comportamiento.

Alex Wong / Getty Images

«Ten más de lo que funciona y menos de lo que no», dice un refrán para traders

En su carta anual para accionistas de 2013,Warren Buffett reveló que había dejado instrucciones de que el 90% de su legado a su esposa se invertiría en el índice Vanguard S&P 500, lo que implica el Vanguard Large Cap Fund (VFIAX) o ETF (VOO). Lo primero que pensé en ese momento fue que él veía el índice S&P 500 como el ideal de diversificación, así como el hecho de que la gestión del índice es más o menos pasiva y mecánica. También muestra la preferencia de Buffett por las acciones de gran capitalización y predominantemente nacionales (actualmente al menos 13,1 mil millones en capitalización de mercado) que cumplen con ciertos criterios para el volumen de operaciones, flotación pública, cotización en las principales bolsas y cantidad de negocios en los EE. UU., excluyendo ciertas categorías, como sociedades limitadas. Irónicamente, a Berkshire Hathaway ( BRK.A ) ( BRK.B ) se le negaría la inclusión hoy (si no hubiera sido protegido) debido a una regla recientemente adoptada sobre clases de acciones duales (sus acciones A y B no tienen derechos de voto equivalentes).

Como conglomerado, Berkshire Hathaway está diversificado, aunque obviamente no tan completamente como el S&P 500. Buffett también debe haber apreciado la seguridad de que su construcción básica aseguraba que seguiría siendo diversificado y representativo del mercado estadounidense. Esas razones me parecieron bastante buenas en 2013. Sin embargo, después de haberlo pensado a lo largo de los años, me he dado cuenta de que el principio básico de un índice ponderado por capitalización proporciona un principio muy poderoso oculto a simple vista: el proceso mecánico mediante el cual la capitalización de los índices ponderados se actualizan y renuevan, sumando a los ganadores mientras reducen a los perdedores a la insignificancia. ¿Quién no querría que este principio se aplicara automáticamente en su cartera?

El proceso mecánico de ponderación del límite tiene el efecto de actualizar periódicamente la clasificación y los pesos de sus componentes, asegurando así que refleja la importancia cambiante de varios componentes y grupos industriales. La capitalización de mercado total sirve bien para este propósito porque la opinión general del mercado resume toda la información disponible, al menos en teoría. La obviedad básica de la ponderación de capitalización es que los ganadores aumentan en su impacto relativo en el índice, mientras que las empresas menos exitosas (relativamente) se reducen. Su precio en aumento significa una mayor capitalización y ascienden en la clasificación por la pura mecánica de la ponderación. Esto no perjudica necesariamente a las acciones que se degradan porque su precio no tiene motivos para bajar. Puede que sigan haciéndolo bastante bien. Simplemente sucede, de nuevo mecánicamente, que su influencia en el índice se reduce.

La mayoría de las veces, el impacto de este proceso es que, con el tiempo, los índices ponderados con límite máximo se renuevan y actualizan. Las empresas jóvenes, vitales y de rápido crecimiento surgen para desplazar la influencia de las empresas más antiguas, maduras y de crecimiento más lento. La mayor parte del tiempo este proceso es gradual, fluido y claramente constructivo. Mirando hacia atrás durante décadas, puede ver la lista en evolución de las principales posiciones del índice. Muchos sitios en Internet contienen listas que proporcionan clasificaciones de empresas que también brindan una instantánea del cambio y el crecimiento en la economía de los EE. UU. para echar un vistazo rápido a la forma en que esto ha funcionado a largo plazo, aquí hay una lista de las cinco principales acciones del índice S&P clasificadas por capitalización de mercado cada cinco años desde 1980 hasta 2015. Para obtener listas más largas, consulte esta fuente).

1980: IBM, ATT, XON (ahora XOM), Std. Oil of Indiana, Schlumberger

1985: IBM, XON, GE, ATT, GM

1990: IBM, XON, GE, PM, RD

1995: GE, ATT, XON, KO, MRK

1999: MSFT, GE, CSCO, WMT, XOM

2000: GE, XON, PFE, CITI, CSCO

2005: GE, XOM. MSFT, CITI, PG

2010: XOM, AAPL, MSFT, Berkshire Hathaway, GE,

2015: AAPL. GOOG, MSFT, XOM, WFC

El panorama general muestra la evolución gradual que se aleja de las acciones de la vieja economía con una especie de mini-burbuja en las acciones de energía a principios de los ochenta y una explosión en la industria farmacéutica en los noventa. Los bancos se recuperaron justo antes de colapsar en 2007-2008. Apple comenzó su ascenso a principios de la última década, mientras que Berkshire Hathaway avanzó y se situó entre los diez primeros. Y una nota: lancé en 1999, el año anterior al colapso de las punto.com, solo para mostrar que no estoy inventando lo que voy a decirles sobre la burbuja de las punto.com. Resumiendo todo, debe darle al índice ponderado por capitalización al menos cuatro estrellas y media para mantenerse al día con la evolución de la economía. Hay un poco de tiempo de espera desde el éxito inicial hasta un aumento en el índice, pero llegar un poco tarde probablemente sea más positivo que negativo.

El principio central parece casi mágico al proporcionar participación en nuevas áreas de crecimiento. Sin embargo, es importante recordar que las ventajas vienen acompañadas de una desventaja inevitable. Notarás que el título de este artículo incluye la descripción «de dos filos», como en el proverbial «espada de dos filos». Esa es una descripción justa del impacto de la ponderación del límite. Aunque es algo bueno la mayor parte del tiempo, el mercado ocasionalmente golpea y la mayor parte del daño se la llevan las acciones líderes y más populares. Esto sucede a menudo después de períodos en los que el mercado pierde temporalmente la razón. Luego debe corregir y, a veces, sobrecorregir. Hay alguna evidencia de que ahora estamos en ese período …

Un mercado alcista para siempre viene con bolsas de aire

Si bien los ajustes de ponderación de la capitalización de mercado en curso funcionan bastante bien a largo plazo, hay períodos en los que el mercado se equivoca mucho. Dichos períodos en mi vida como inversionista incluyen la burbuja de crecimiento de primera clase «Nifty Fifty» de fines de la década de 1960 y principios de la de 1970 y la burbuja de las punto.com que precedió al colapso de 2000. A partir de 1998, las acciones populares de las punto.com y una serie de otras acciones de gran crecimiento alcanzaron niveles de precios que, en retrospectiva, eran absurdos. La opinión del mercado se equivocó tanto a fines de la década de 1990 que un líder en esa era, Cisco Systems ( CSCO ), que ocupó el puesto número uno en capitalización de mercado en marzo de 2000, aún no ha recuperado su máximo de marzo de 2000. Eso es a pesar del hecho de que su comportamiento ha sido bastante bueno. Otros fueron ( MSFT ) y General Electric ( GE ).

Microsoft finalmente superó su máximo de 2000 en 2016 y recientemente recuperó su posición anterior como número 1 en capitalización de mercado. Debo añadir que, una vez más, parece un poco caro con su relación precio-beneficio de 37 a pesar de los excelentes resultados. GE se vino abajo tanto como negocio como como acción.

GE ahora ocupa el puesto 75 en el S&P por capitalización de mercado y, sin embargo, parece muy caro en su relación P / U actual de 47. Mientras tanto, Cisco, a pesar del crecimiento continuo de las ganancias, no aparece entre los 20 primeros del Vanguard S&P 500. Index Fund o el Vanguard Growth Index Fund ( VIGAX ). Con su P / U relativamente barato de alrededor de 17, sin embargo, es el # 15 en el Vanguard Mega Cap Value Index Fund ( VMVLX ). El problema de mantener a Cisco en el año 2000 fue que en su punto máximo se vendía a unas 30 veces las ventas. Ese número lo coloca en la misma categoría básica que los favoritos de alto crecimiento del mercado actual (aunque Cisco al menos tenía ganancias). Habría sido extraordinario para Cisco ser una inversión rentable durante los siguientes 20 años a pesar de los excelentes resultados operativos.

Cisco, Microsoft y GE, todos los cuales ocuparon el primer lugar por capitalización de mercado en algún momento alrededor del año 2000, son ejemplos concretos de lo que puede suceder cuando el mercado pierde la cabeza y se equivoca a lo grande. Sus posiciones en el índice cayeron y siguieron cayendo a medida que el mercado corrigió los excesos. Microsoft se las arregló contra todo pronóstico para volver a subir. Solo debe preguntarse cuántos compradores de Microsoft del año 2000 aguantaron hasta que su precio se recuperó hasta el punto de equilibrio en 2016.

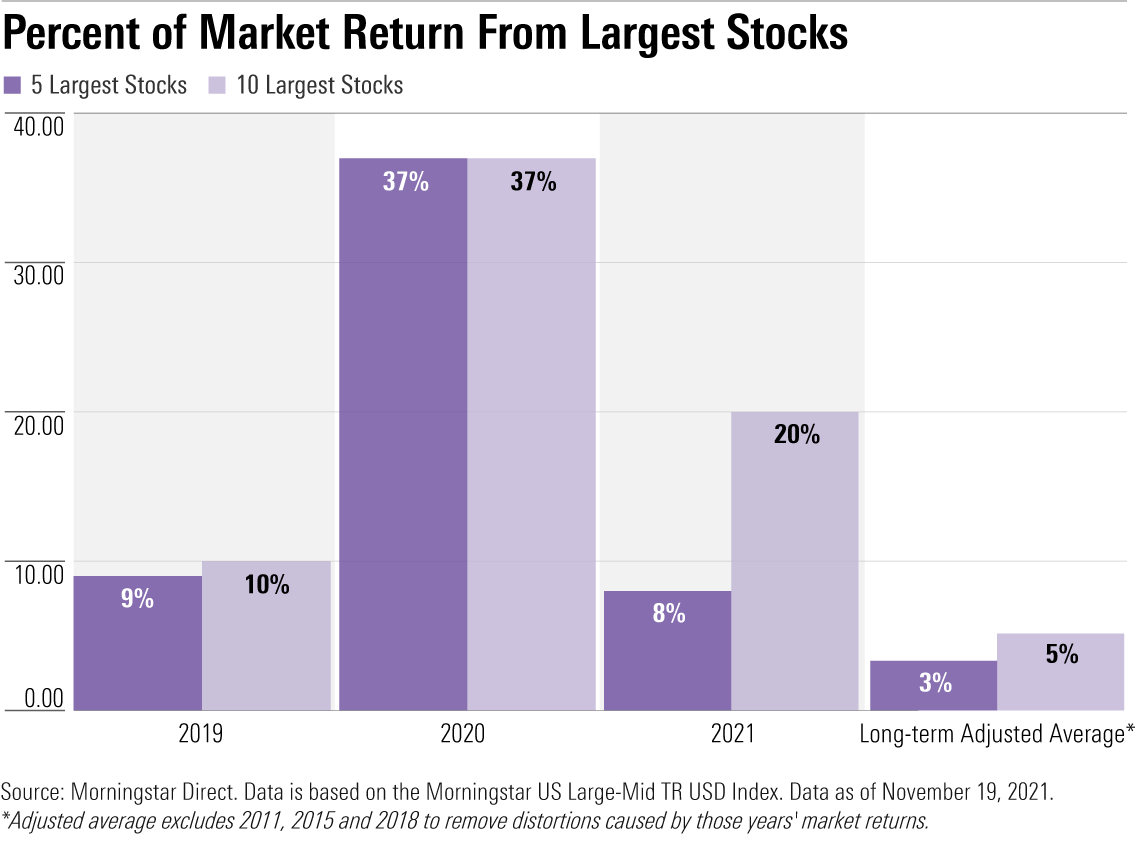

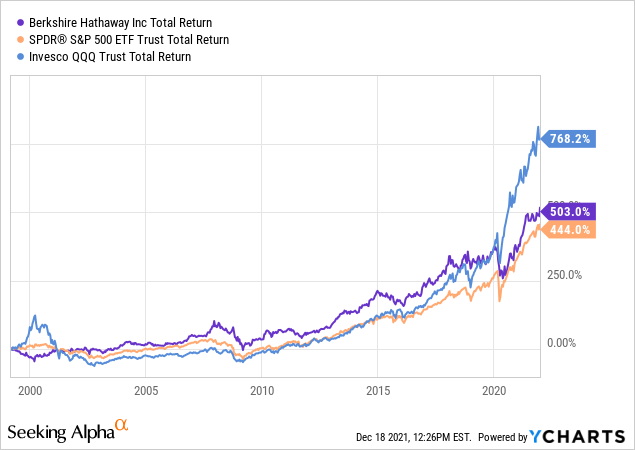

Hay otro aspecto del principio ponderado que es mucho más positivo. En los últimos años, varias empresas innovadoras han vuelto a subir para dominar las diez primeras empresas del índice. Numerosos artículos han hablado de este hecho. Es difícil no darse cuenta cuando las cinco acciones más grandes del índice – Apple ( AAPL) , Microsoft ( MSFT) , Amazon.com ( AMZN) , Meta Platforms ( FB) y Tesla (NASDAQ: TSLA ) – contribuyeron con un enorme 37% de los rendimientos del mercado como lo hicieron en 2020. Este año, el mismo grupo, con Alphabet ( GOOG ) ( GOOGL) que reemplazan a Meta / Facebook, han contribuido solo con una cantidad de un dígito, y solo Alphabet y Apple superan al mercado en su conjunto. Sin embargo, las mismas seis acciones más Nvidia ( NVDA ) siguen siendo las siete acciones principales en el índice S&P y aún representan alrededor del 26% de su valor. Piénselo. Cuando compra el índice S&P 500, más de una cuarta parte de su inversión se concentra en estas siete acciones.

Si bien la trayectoria de estas acciones tiene muchos paralelos con las burbujas Nifty Fifty y punto.com, sus historias también muestran la otra cara positiva de las empresas propietarias que crecen rápidamente y ganan terreno sobre los líderes del mercado anteriores. De las siete principales empresas actuales, solo cuatro existían en 2000 (Microsoft, Amazon, Apple y Nvidia).

Muy pocos inversores tenían todas o incluso una o dos de estas empresas desde el año 2000 o la fecha en que ingresaron al índice. Sé que no lo hice. La realidad es que fueron ganadores espectaculares en casi cualquier momento hasta que se desaceleraron como grupo en febrero de 2021. Los inversores en fondos o ETF basados en el índice S&P 500 se encontraban entre los que lo hicieron bastante bien. Lo que debe hacer el índice ponderado por capitalización es comprar acciones cuando cumpla con los criterios básicos y se convierta en un componente del índice y comprar más para reflejar su peso de capitalización de mercado a medida que la empresa crece y el precio de las acciones sube. Pienso en esto como una inversión pasiva «activa» o una inversión activa «pasiva», lo que prefiera. Obtienes a los ganadores en tu cartera con un pequeño desfase de tiempo sin realizar ninguna acción tú mismo. Lo que Buffett vio y eligió para su esposa fue un sistema difícil de superar. Lo que hace, de hecho, está bastante cerca de lo que ha hecho durante muchas décadas con elecciones activas.

Berkshire tiene paralelos con el índice S&P 500

Las dos carteras de Buffett en Berkshire, acciones que cotizan en bolsa y subsidiarias de propiedad total o mayoritaria, a menudo parecen ser en gran parte oportunistas, lo que refleja buenos o grandes negocios que están disponibles en un momento particular. Eso probablemente sea cierto hasta cierto punto, pero yo diría que debajo de la superficie se puede discernir un patrón similar al patrón de la evolución continua y la mejora del índice de capitalización de mercado S&P 500.

Es más fácil para el índice, en parte debido a su mayor escala y en parte porque las posiciones que necesita abrir o añadir están allí mismo en el mercado para comprar. El índice, por su propia estructura, llevará a cabo mecánicamente el proceso mediante el cual Buffett construyó Berkshire Hathaway. Buffett rara vez vende posiciones a largo plazo, prefiriendo dejar que sus posiciones menos exitosas se reduzcan en importancia relativa a medida que sus grandes ganadores las superan. Echemos un vistazo a las cinco posiciones principales de la cartera que cotiza en bolsa de Berkshire a intervalos de cinco años a partir del año 2000, tal como se presentan en las Cartas Anuales de Accionistas de Buffett de las fechas indicadas:

2000: KO, WFC, AMEX, Gillette (más tarde parte de PG), Washington Post

2005: KO, AMEX, WFC, PG, MCO

2010: KO, WFC, AMEX, PG, KFT (más tarde KHC)

2015: WFC, KO, IBM, AMEX, PG

2020: AAPL, BAC, KO, AMEX, VZ

Al principio, la cartera de Berkshire era principalmente una forma de implementar la flotación de seguros para sus grandes participaciones de seguros, que al principio eran y siguen siendo hoy en día el sector más grande de participaciones de Berkshire. Como resultado, la cartera se centró en dividendos regulares junto con un factor de crecimiento derivado de la reinversión interna («mirar a través de las ganancias», como lo llama Buffett). Esto permite a Berkshire, gracias a su sólido balance, superar con creces la flotación en otras compañías de seguros que deben poseer principalmente bonos.

American Express (NYSE: AXP ) y Coca-Cola (NYSE: KO ) fueron los primeros vehículos de gran crecimiento, en ese orden. KO, sorprendentemente, alcanzó un múltiplo extremo junto con las puntocom, lo que llevó a Buffett a decir en una ocasión que probablemente debería haber vendido. Durante algunos años a partir de entonces, buscó acciones que cotizaran en bolsa con la esperanza de encontrar una que pudiera sobresalir y superar a KO y AMEX en valor. Las valoraciones del mercado y su confesada falta de experiencia en tecnología fueron obstáculos. Wells Fargo (NYSE: WFC ) parecía una posibilidad por un tiempo después de sobrevivir a la crisis de 2008, pero la serie de revelaciones sobre prácticas poco éticas como manipular las cuentas de los clientes lo llevaron a reducir y luego eliminar su posición en WFC. IBM (NYSE: IBM ) resultó ser un fracaso, demostrando que el camino a seguir con la tecnología no era comprar las estrellas de ayer a bajo precio. Como casi siempre ha sido el caso de las adquisiciones, es necesario pagar por las futuras estrellas. Este es el enfoque que los índices ponderados por capitalización están obligados a adoptar a diario.

Habiendo pagado en ocasiones por KO durante su ascenso en la década de 1980, eligió a Apple como su vehículo en 2016. Su base de costos en este punto es de aproximadamente $ 31 mil millones, mientras que el valor de mercado actual de la posición de Berkshire es de alrededor de $ 160 mil millones. Subió lo suficiente para mantenerse por delante de su segunda participación más grande, Bank of America, que inicialmente adquirió como parte de una acción preferente de rescate que incluía una opción de compra a largo plazo. Después de compras adicionales, su base de costos en BAC es de alrededor de $ 14 mil millones y su valor actual aproximadamente el triple. Apple y Bank of America, en resumen, lograron lo que KO y AMEX hicieron anteriormente, superando a otras participaciones y reduciéndolas a una relativa insignificancia.

Las adquisiciones de Berkshire también reflejan este principio fundamental

El camino en el caso de adquisiciones es aún menos suave. Existe una tendencia subyacente similar en las compras de Berkshire de subsidiarias de propiedad total o mayoritaria y corresponde al ideal de ponderación de capitalización. Uno de los primeros grandes ganadores de Berkshire fue See’s Candy, comprada por solo $ 25 millones en 1972, una empresa con un alto margen de beneficio con muy poca necesidad de capital. Entonces, ¿qué hay de malo en eso? La gran virtud de See también impuso una limitación. No había una forma interna de reinvertir su flujo de efectivo, de modo que See’s y otras acciones de Buffett antes de finales de la década de 1990 arrojaron efectivo que impuso una presión continua para reinvertir a un rendimiento similar o mayor. Las subsidiarias de seguros, la mayor parte de Berkshire por un gran margen, crearon un problema análogo, ya que su flujo de efectivo debía reinvertirse a un buen ritmo.

Alrededor de 1998, Buffett se dio cuenta de que esto era imposible de hacer al encontrar empresas de alto rendimiento / bajo activo fijo y comenzó la búsqueda de empresas que pudieran reinvertir de manera rentable o incluso beneficiarse de capital adicional. Lo que hizo Buffett a partir de ese momento se ve oscurecido hasta cierto punto por la gran cantidad de compras medianas, algunas de las cuales fueron simplemente oportunidades. Por lo tanto, enfatizaré las dos adquisiciones más grandes y la forma en que ayudaron a reducir el problema creado por empresas con buenos flujos de efectivo pero sin lugar para reinvertirlo: MidAmerican Energy y Burlington Northern Santa Fe Railroad. Ambas eran grandes y estaban creciendo hasta llegar a ser enormes.

Berkshire compró el 90% de MidAmerican en 1999 por $ 2,15 mil millones en efectivo para acciones y la asunción de $ 7 mil millones de deuda. Una de sus virtudes fue la capacidad de reinvertir su propio flujo de caja y hacer uso de capital agregado con una sólida rentabilidad garantizada como utilidad pública. En los años transcurridos desde entonces, MidAmerican ha crecido internamente, pero también ha servido como plataforma para nuevas adquisiciones, Pacificorp por $ 9.4 mil millones en 2006 y NV Energy por $ 5.6 mil millones en 2013. También ha permitido una serie de adquisiciones «complementarias» que incluyen gas y activos del oleoducto de Dominion Energy ( D) adquirida en 2020 por un monto combinado de deuda / capital de aproximadamente $ 9 mil millones. Una de las ventajas de estas adquisiciones fue que las empresas ya no necesitaban pagar dividendos y disfrutaron del menor costo de préstamos de Berkshire para poder invertir el 100% o más del flujo de caja. Reconociendo la importancia de estas subsidiarias, Buffett las reorganizó en Berkshire Hathaway Energy en 2014. En su Carta a los accionistas de 2020, Buffett caracterizó a BHE como la cuarta de las 4 «joyas de la corona» de Berkshire. También es la parte de Berkshire de la que surgió el recién ungido sucesor de Buffett, Greg Abel.

En 2010, Berkshire adquirió Burlington Northern Santa Fe Railroad por $ 44 mil millones, incluida la asunción de deuda. En los años transcurridos desde que lo compró, BNSF ha devuelto aproximadamente su costo de compra en efectivo para reinversión (nuevamente garantizado por los organismos reguladores). En la Carta a los accionistas de 2020, Buffett la clasificó como empatada con AAPL en el segundo lugar entre las «joyas de la corona» de Berkshire, y agregó que pensaba en AAPL como una unidad de negocios. Esto implica un valor de al menos $ 120 mil millones. Los negocios de seguros como grupo siguen siendo el número uno. BNSF y BHE dejan a todas las subsidiarias de propiedad total o mayoritaria anteriores en el polvo. See’s Candy ahora ocupa un lugar similar al de Coca-Cola entre las acciones que cotizan en bolsa como fuente de efectivo (con impuestos ligeros dentro de una cartera corporativa). Las compras recientes de Buffett de Verizon ( VZ) y cuatro empresas comerciales japonesas encajan en este mismo nicho.

Apple se convirtió en el vehículo de Berkshire para participar en la carrera tecnológica. Encontrar una inversión única como Apple no es fácil. Buffett ha expresado su pesar por haber perdido a Amazon y Alphabet cuando estaban en ascenso a pesar de que la experiencia de sus propios negocios debería haberle dicho que estaban en camino de ser grandes ganadores. Sin embargo, no había un puente fácil hacia las áreas en las que se sentía cómodo como lo hacía con AAPL. La única empresa con la que se sentía cómodo era su propia empresa, Berkshire, con su constante flujo de caja entrante que necesitaba ser invertido. La solución fue lo que ha hecho durante los últimos tres años, recomprando las acciones probablemente infravaloradas de Berkshire en una escala de aproximadamente el 4-5% de la flotación de acciones anualmente. He escrito sobre esto extensamente y recomendaré a los lectores mis artículos sobre el tema. La versión corta es que ha realizado el equivalente a una adquisición de aproximadamente $ 25 mil millones al año en una empresa confiable, aproximadamente el 25% de la cual también es una adición a su posición en Apple. Es otra variación del principio básico: deje que sus acciones ganadoras corran y reduzcan los componentes que están perdiendo terreno relativo.

Esta sección no estaría completa sin una breve mención de las posiciones de Berkshire en empresas de crecimiento muy joven en ascenso. La cartera de acciones de Berkshire incluye algunas de tamaño apropiadamente pequeño. Mis favoritas en este momento son Snowflake ( SNOW ) y Nu Holdings ( NU ). Ninguna de las dos califica para el S&P 500 o es probable que lo haga pronto (probablemente nunca para NU, que no es una empresa estadounidense). Ninguna es rentable. Ambas tienen un crecimiento maravilloso. Si tomo un volante en cualquiera de los dos, será minúsculo.

¿Qué debe hacer y qué no debe hacer ahora mismo?

Es difícil pasar por alto el hecho de que una gran parte del mercado está tremendamente sobrevalorado y lo ha sido durante un tiempo. El lado del crecimiento de alta tecnología del mercado, representado colectivamente por el NASDAQ 100 ( QQQ ) subió a la cima del S&P 500 durante la última década y desplazó gradualmente a los líderes que estaban allí en 2010. Poco a poco, su ascenso se convirtió en una burbuja. Una cosa importante para recordar acerca de las burbujas y el proceso por el cual se desencadenan es que hay una gran diferencia en las grandes correcciones del mercado que ocurren principalmente debido a mercados sobrevalorados y aquellos que van acompañados de problemas subyacentes en la economía.

Tan grave como pudo haber sido el colapso de las puntocom en 2000, fue un evento de mercado más que un evento fundamental. El NASDAQ 100 había ganado un 400% entre 1995 y 2000 y luego devolvió casi todo al perder el 78% de su valor en tres años. Mientras tanto, las acciones de pequeña capitalización, el sector financiero, los REIT y Berkshire Hathaway, entre otros, se recuperaron tras una pequeña corrección. La recesión que acompañó a la caída del NASDAQ fue bastante leve. Las personas cuyos estilos de vida no se basaban en carteras de acciones apenas lo notaron. El colapso de 2007-2009 de los CD de vivienda, finanzas e hipotecas fue fundamental. Resultó en grandes quiebras y durante aproximadamente un año todo el sistema financiero pareció estar en peligro de colapsar. La población en su conjunto sufrió.

La burbuja tecnológica actual, que muestra algunos signos de agotamiento en este momento, no parece estar acompañada de un problema económico importante. Es solo una cuestión de sobreprecio inusual en las siete principales empresas del S&P 500 y algunas otras. El alfiler que hizo estallar la burbuja de precios fue la constatación de que la Fed se tomaba en serio el aumento de las tasas en todos los vencimientos, incluidos los bonos a largo plazo. Dado que las tasas del Tesoro proporcionan el factor de descuento para las ganancias y los flujos de efectivo futuros, la fuente del denominador para la serie larga de ganancias y flujos de efectivo, el factor de descuento, bien podría duplicarse. Debido a que los rendimientos de las empresas de rápido crecimiento están en gran parte en el futuro, este aumento en el factor de descuento podría reducir su valor de mercado actual a la mitad. Las propias empresas están perfectamente bien, y su caída probablemente traerá de vuelta a los siete primeros de los 500 a un área en la que serán buenas compras. Empresas como los bancos y Berkshire Hathaway, cuyas ganancias están más cerca del presente, deberían sufrir menos por el aumento de las tasas.

El problema del denominador es mucho peor para las empresas que no tienen ningún beneficio presente y dependen de los sueños de un futuro lejano para sus elevadas valoraciones. A partir de hace dos o tres años, los líderes establecidos comenzaron a arrastrar a varias de estas futuras empresas aspirantes sin ganancias y con índices de precio a ventas tan altos como 50 a 100 o más. Para mí, esos son los dos mejores indicadores. Nunca sea propietario de una de estas empresas de ningún tamaño hasta que tenga ganancias reales o esté claramente a punto de anunciar que se ha vuelto rentable. Establezca un límite general en el precio de las ventas de aproximadamente 30. Si ya ha invertido en algunas de estas acciones, incluidos los beneficiarios de confinamiento por la pandemia, los SPAC, la mayoría de las OPI de este año y todas las acciones de memes populares favorecidas e impulsadas por los «inversores» novatos mi mejor consejo es que tome sus ganancias si todavía tiene alguna y salga sin demora. Algunas de estas empresas pueden eventualmente crecer, ganar dinero y abrirse camino a través del S&P 500, pero es una apuesta tonta. La mayoría de estas empresas actualmente no califican para su inclusión en el S&P 500, y si eventualmente califican y tienen un gran éxito, el índice en sí mismo le permitirá participar automáticamente a través del principio básico de ponderación de capitalización.

Lo que ABSOLUTAMENTE NO debe hacer es deshacerse de su posición en el S&P 500 si lo adquirió como un vehículo a largo plazo. Por otro lado, olvidaría cualquier intento de comprar la caída actual. Lo más probable es que sea necesario realizar una corrección antes de una oportunidad significativa de compra. Es importante comprender que la composición actual del S&P 500 es anormal. Es especialmente importante reconocer este hecho si su experiencia de inversión es reciente y breve. Su suposición predeterminada sobre el futuro es que los líderes tecnológicos sobrevalorados retrocederán hasta que su valoración sea razonable en comparación con empresas como Berkshire y JPMorgan ( JPM ), las dos siguientes acciones del índice que siguen a las siete tecnológicas. Una vez que la corrección ha seguido su curso, los técnicos pueden volver a tener un rendimiento superior al alza.

Un artículo reciente de Morningstar, The FAANG Market May Be Fading , con un subtítulo que dice que esto puede ser bueno para los inversores, contiene el siguiente gráfico que ofrece una comparación entre lo reciente y lo normal. Hay pocas dudas de que vivimos en tiempos anormales y probablemente se necesitará más que una breve corrección para solucionarlo. El gráfico de barras a continuación deja claro que el rendimiento actual del índice está fuera de control.

En un mundo ideal, sería posible comprar empresas de tecnología de rápido crecimiento temprano, cuando aún no son prominentes, aguantar mientras suben en el índice y luego deshacerse de ellas. El nuevo enfoque de indexación directa le permite intentarlo. Sin embargo, este enfoque requeriría clarividencia, incluso si no tuviera que considerar los impuestos sobre las ganancias de capital. La segunda mejor opción es simplemente comprar todo el índice y dejar que haga el trabajo por usted. Los índices ponderados por capitalización hacen un buen trabajo en ese sentido siempre que no esté obsesionado con comprar en la parte inferior absoluta. A diferencia del NASDAQ 100, el S&P 500 está bien diversificado en todos los sectores. Una corriente descendente importante inicialmente podría tener un impacto en todas las áreas excepto en las más defensivas, como los servicios públicos y los productos básicos de consumo, pero es más probable que el impulso principal afecte a los líderes tecnológicos durante al menos uno o dos años. Mientras tanto, el nuevo liderazgo debería comenzar a abrirse camino para desafiar a los primeros puestos. Quédese tranquilo: nada en el sector tecnológico de gran capitalización se parece hoy a Cisco en 2000. Si el S&P 500 es su mayor inversión para la jubilación, el mejor consejo es esperar y tomarse unas vacaciones para no verificar su 401 (k). Cualquier acción que realice tiene una alta probabilidad de ser inoportuna.

¿Cuán correlacionados están Berkshire y el índice S&P 500?

Berkshire Hathaway ocupa el puesto número 8 en el S&P 500 por capitalización de mercado, pero ocupa el puesto número 1 en el Vanguard Mega Cap Value Index Fund. Sin embargo, la clasificación como acción de valor es un poco engañosa, ya que Berkshire ha tenido un crecimiento sobresaliente en el pasado y sigue teniendo un crecimiento muy sólido. De hecho, muchas de las 10 principales acciones del Vanguard Value Fund combinan valor con crecimiento, algunas aparecen en ambas categorías, y todas merecen ser consideradas si está armando una cartera de acciones individuales en este momento.

Durante los 55 años transcurridos desde que Buffett asumió el control, Berkshire ha vencido al S&P 500 de manera sólida, pero Buffett ha dicho en los últimos años que esto será más difícil de lograr debido a su tamaño. A diferencia del índice S&P 500, que se actualiza constantemente para reflejar la mayor importancia de sus empresas más exitosas, Berkshire es una sola empresa.

Al ser un conglomerado en su estructura, Berkshire tiene la oportunidad de realizar nuevas inversiones que se vuelven cada vez más importantes entre sus muchas empresas y grupos, como lo ha hecho Apple. Se aplica el principio básico de un índice, pero no es automático ni uniforme. Buffett debe tomar acciones específicas entre opciones limitadas y, por lo tanto, opera como si tuviera una mano atada a la espalda. Buffett ha tenido un éxito extraordinario en esta tarea, incluso en el pasado reciente. Ningún otro inversor en la historia ha demostrado por su desempeño las habilidades para hacerlo también. Como se sugirió al comienzo de este artículo, esta es probablemente la razón por la que Buffett’s colocará el 90% del legado de su esposa en el S&P 500 automático y actualizado robóticamente.

El lado negativo de la espada de dos filos tiene el mismo impacto en Berkshire que en el S&P 500. Cuando sus grandes ganadores se extienden demasiado y caen, sus acciones dominantes tienen un impacto desproporcionado en el índice. Para el índice, esas son las siete principales acciones tecnológicas que representan más del 27% del índice. Para Berkshire, es una acción de tecnología única, Apple, que representa el 25% de la capitalización de mercado total, aproximadamente el 33% de la capitalización de mercado después de restar el efectivo.

Sabemos exactamente lo que hará el comité de gobierno del S&P 500. La respuesta: nada.

También sabemos con gran certeza lo que hará Buffett con respecto a su posición de sobrepeso en Apple. La respuesta: nada.

Una pista importante es que Buffett incluye a Apple entre sus «cuatro joyas de la corona». Como tal, trata a Apple como un negocio más que como una posición de acciones. Sus medidas de rentabilidad para Apple incluyen los criterios habituales para analizar un negocio: ingresos, ganancias, flujo de caja, reinversión interna, adquisiciones, dividendos, recompras de acciones e intangibles tan importantes como la amabilidad de los accionistas y la competencia administrativa. Apple ha superado claramente el estándar Buffett en todas estas categorías y continúa haciéndolo. Como señaló claramente cuando la Norma ASU 2016-1 de FASB comenzó a exigir informes de ganancias y pérdidas no realizadas, simplemente ignora la volatilidad como una distracción de los importantes datos operativos a largo plazo y alienta a sus accionistas a hacer lo mismo.

Durante los 55 años transcurridos desde que Buffett asumió el control, Berkshire ha vencido al S&P 500 de manera sólida, pero Buffett ha dicho en los últimos años que esto será más difícil de lograr debido al tamaño de Berkshire. Podría agregar el hecho de que el uso ideal de la ventaja de la ponderación es mucho más fácil cuando se actualizan 500 acciones diariamente que cuando se requiere una gestión activa para lograr lo mismo en grandes porciones. Veinte años es claramente un período más útil que los 55 años de historia de Berkshire, y los cuatro gráficos a continuación revelan algunos detalles interesantes.

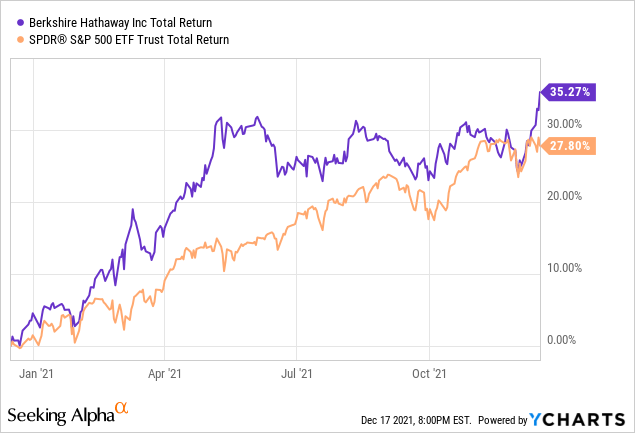

GRÁFICO NÚMERO UNO: BERKSHIRE HATHAWAY Y S&P 500 YTD

El gráfico número uno es una instantánea del año actual hasta el 17 de diciembre. Lo que muestra es que Berkshire ha liderado por poco la mayor parte del año. La diferencia aumentó a medida que las acciones tecnológicas comenzaron a tirar hacia abajo del índice S&P 500 en febrero, pero el S&P reanudó su repunte y casi lo alcanzó hasta que las últimas dos semanas vieron a Berkshire una vez más superando.

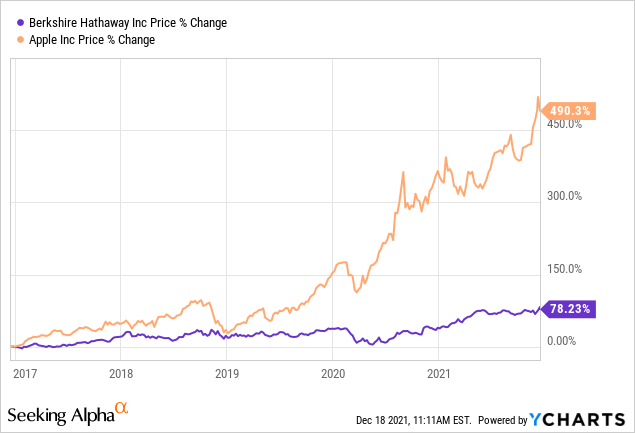

GRÁFICO NÚMERO DOS: BERKSHIRE Y APPLE 2016-2021