">

">

La Teoría de la Onda de Goodman: El patrón 6 & 6 (Parte 1) por Duane Archer

El patrón 6 & 6 ha demostrado ser uno de las más fiables de los patrones de la teoría de la onda de Goodman. Veamos algunos de sus mejores patrones en este primer artículo, de una serie de dos, que dedicaremos a esta interesante forma de ver el mercado.

Artículo publicado en Hispatrading 16.

Introducción

Aunque no es muy común, hay bastantes de ellos en diferentes escalas temporales en Forex – 5 minutos, 15 minutos, 1 hora, 4 horas, 1 día – como para mantener a los traders de todos los tipos y perfiles ocupados y contentos. El patrón 6 & 6 ofrece una relación riesgo (stop-loss) – beneficio ( take-profit ) excepcional, rara vez menos de 3:1, a menudo más de 5:1 y ocasionalmente tanto como 10:1.

El patrón 6 & 6 es un tipo específico de patrón básico de Goodman.

El Patrón Básico de Goodman

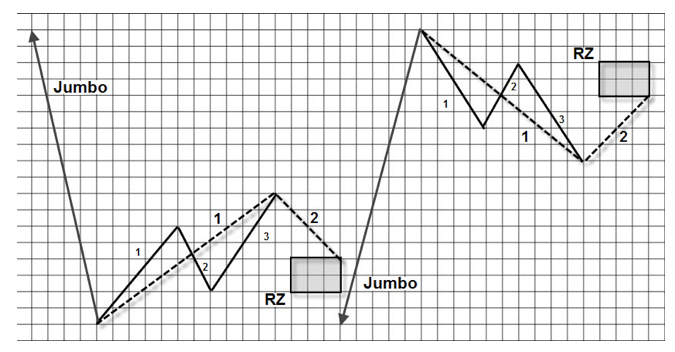

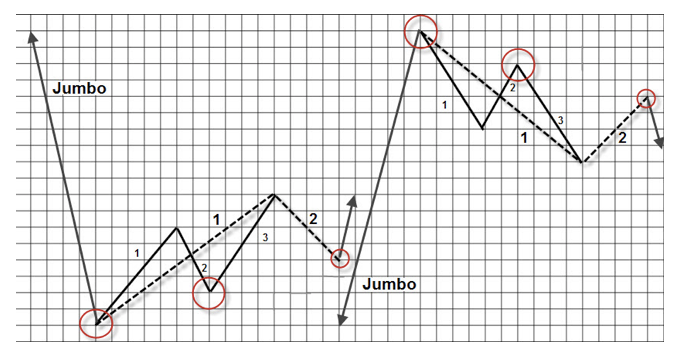

Este patrón trata de pronosticar un giro en el mercado después de una tendencia sostenida durante un largo período de tiempo. Ofrece la oportunidad de arriesgarnos con un stop relativamente ajustado. Se compone de tres clases de giros o swings – Jumbo, Bounce y Propagation.

La tendencia en la que el patrón trata de identificar un giro se denomina Jumbo Swing. Si se forma un 1-2-3 al final de un Jumbo y en la dirección opuesta de a la tendencia, tendremos el primer signo de cambio de tendencia – pero no será suficiente para operar. Esto se llama Bounce 1-2-3. Ver Figura 1.

La clave del patrón básico de Goodman es el Propagation Swing. En la teoría de la onda de Goodman un 1-2-3 siempre se convierte en un 1 dentro de una formación 1-2-3 más grande, se trata de un proceso llamado propagación. El giro 1-2-3 propagado se etiqueta como Propagation Swing 1. Cuando la importante Propagation Swing 2 se forma – que equivale al giro de la cuarta onda en Elliott – retrocediendo al menos un tercio del Propagation Swing 1, tenemos un patrón básico en marcha. La teoría de la onda de Goodman ofrece una serie de ideas para la validación del patrón. Uno de ellos es la Zona de Retorno.

Muchos patrones se estabilizarán en la Zona de Retorno. Dicha zona se identifica como el área de precios entre el punto medio del Propagation Swing 1 y el punto final del Bounce Swing 2. El trader siempre debe estar alerta para un giro y una oportunidad que seguir con un stop-loss cerca de la Zona de Retorno para que la tendencia del Bounce 1-2-3 se confirme – el Propagation Swing 3.

Este es el aspecto del patrón básico de Goodman. Ver Figura 2.

(La flecha en el Jumbo Swing significa que continúa en esa dirección; que el patrón no es necesariamente a escala)

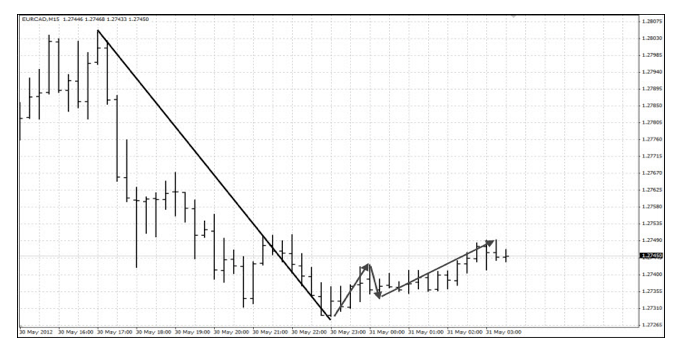

La configuración básica de la teoría de la onda de Goodman es 1-2-3 -> 1-2 y la operación siempre se abre en el Propagation Swing 3. Aquí tenemos uno en un gráfico real de Forex. Ver Figura 3.

En la teoría de la onda de Goodman el giro ‘4 ‘ oscilación está conectado con toda la formación 1-2-3, no sólo el giro ‘3’ como en Elliott.

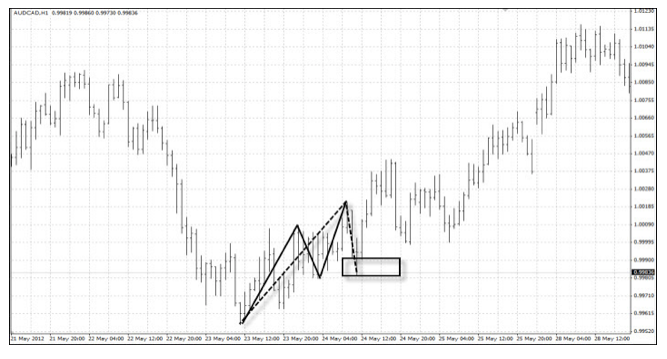

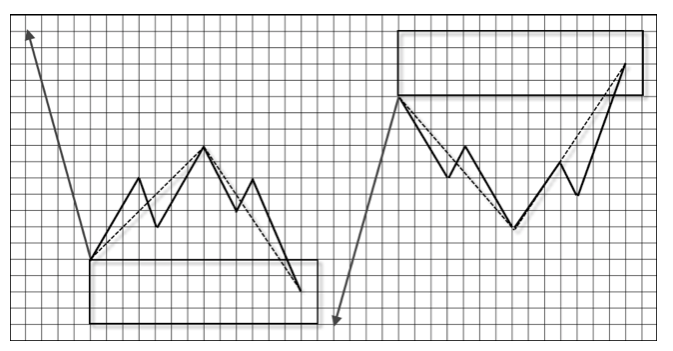

La Figura 4 muestra otro ejemplo real. Observe el pequeño patrón en el Bounce Swing 1. Debería verse en un gráfico con una escala temporal más pequeña. Aquí, el mercado tiene una «doble propagación”: 1-2-3 -> 1-2-3 -> 1-2. Los pares de divisas pueden propagarse hasta seis o siete veces, lo que permite que el trader astuto pueda «subirse a la ola» durante un largo período de tiempo.

Tan pronto se forma un 1-2-3 más pequeño al final del Propagation Swing 2 en la Zona de Retorno – llamado Dagger Swing – el trader entra con una compra o una venta a mercado en cuanto se forma el ‘3’. La lógica fundamental detrás del patrón básico de Goodman es que el triple 1-2 -3 (Bounce, Propagation, Dagger) darán impulso a un cambio de tendencia. Los operadores a corto plazo en el Dagger 1-2-3 animarán a los traders en el nivel donde se forma el Bounce, que a su vez animarán a los traders en el nivel de Propagation. El trader va efectivamente con la tendencia principal, esperando a que se produzca un retroceso, entrando después tan pronto como la tendencia principal se reafirma a sí misma.

El Propagation Swing 3, el swing en el que el trader opera, debe llegar cerca del punto medio del Jumbo Swing. Obviamente, cuanto más lejos de la entrada esté ese punto, mayor potencial tendrá la operación.

Algunos traders que utilizan la teoría de Goodman usan otra ideas para entrar como un cruce de medias móviles o una formación de velas. Yo prefiero la consistencia del 1-2-3 como un concepto fractal.

En la teoría de la onda de Goodman «todo es un 1-2-3», pero por supuesto hay otros principios como ‘ Intersección ‘ y ‘3 –C’ que explican cómo interactúan entre sí para formar patrones predictivos de la propagación y el comportamiento del mercado y de apuntar sólo a las mejores operaciones candidatas.

El lugar donde situar el stop-loss pertenece depende de aspectos específicos del patrón. Hay tres opciones – por encima o por debajo del Dagger Swing, por encima o por debajo del Bounce Swing 2, o por encima o por debajo del patrón. Muchos traders que siguen la teoría de la onda de Goodman prefieren entrar con la mitad de un lote, colocar el stop-loss justo por debajo o por encima del Dagger Swing y ver cómo se desarrolla la operación antes de abrir la otra mitad. Ver Figura 5.

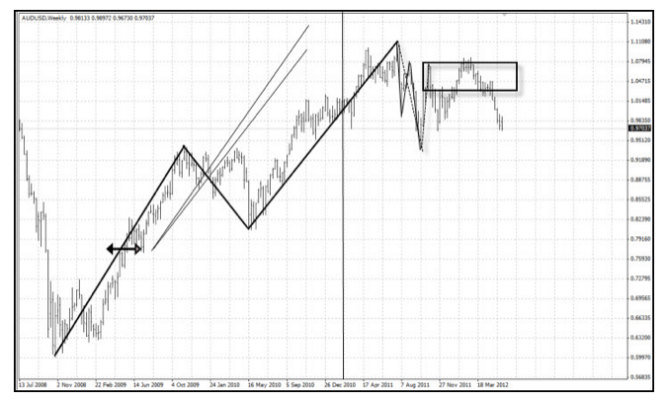

La Figura 6 muestra el pronóstico a largo plazo utilizando la teoría de la onda de Goodman para el par AUDUSD, así como el techo formado por el patrón básico de Goodman. En el lenguaje de Goodman el patrón fue confirmado por estar en el precio objetivo previsto de la tendencia principal de acuerdo con el principio 30C. Todo lo que confirma una instalación es una «superposición» en la teoría de la onda de Goodman.

El Patrón 6 & 6

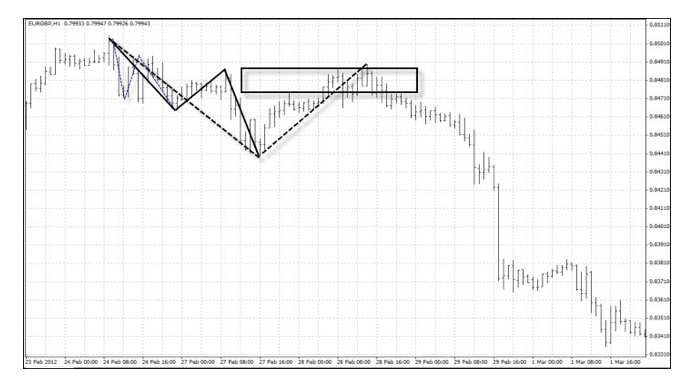

En algunos casos, el Propagation Swing 2 continúa a través de la Zona de Retorno. Aquí es donde se puede formar un patrón 6 & 6. En este patrón el Propagation Swing 2 alcanza – temporalmente – un nivel más allá de la parte superior o inferior del patrón, la parte final del Jumbo Swing. ¡Los traders deben estar atentos a este umbral ya que el 6 & 6 puede ser visto y no visto! Véase la Figura 7. El área más allá del punto final del Jumbo Swing es la Zona de Giro.

Una diferencia importante entre el patrón básico de Goodman y el patrón 6 & 6 es que en el 6 & 6 el Propagation Swing 2 debe ser en sí mismo un 1-2-3 y el Swing ‘1’ del Propagation 2 no debe superar el punto final del Jumbo Swing.

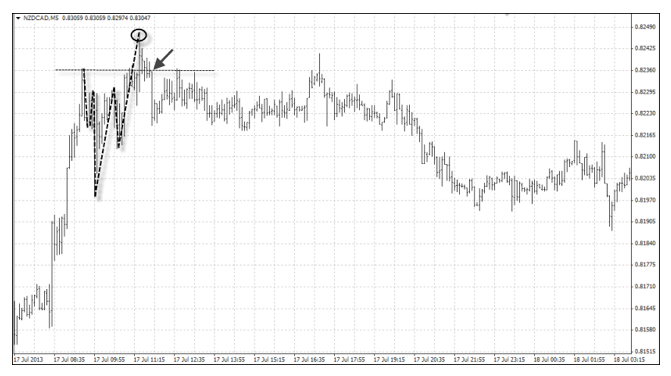

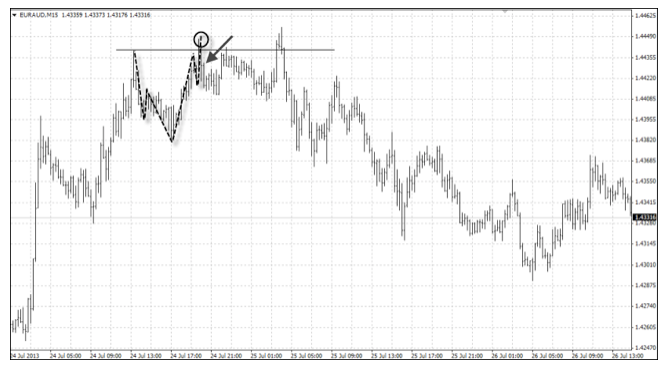

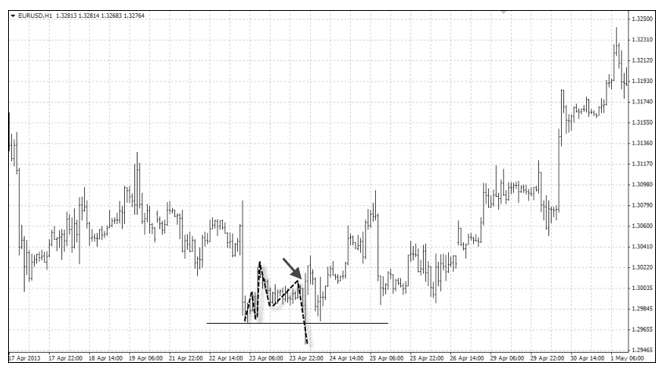

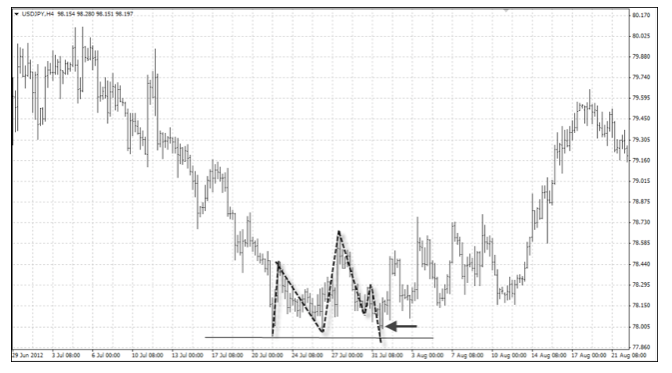

He aquí cuatro ejemplos recientes del patrón 6 & 6 de Goodman en gráficos de 5 minutos, 15 minutos, 1 hora y 4 horas. Véanse las Figuras 8, 9, 10 y 11. Dado que los gráficos son fractales, estos patrones se producen en todas las escales temporales. Cuál de ellos decidamos operar depende de qué plazo elijamos y cuál sea nuestro estilo de negociación.

Aquí, nuestro stop-loss nunca fue alcanzado elegido debido a la regla de que los precios deben cerrar más allá del punto 6 & 6 – el punto final del Propagation Swing 2.

El 6 & 6 puede funcionar incluso mejor que el patrón básico de Goodman Basic. La lógica es que saltando los stops de pérdidas y animando a los traders a realizar entradas de rotura, siempre y cuando el mercado se vuelve en la dirección del patrón los traders deben liquidar posiciones utilizando una orden de sentido contrario y/o volver a entrar en la dirección de la nueva tendencia. A partir de ahí, el patrón básico impulsa la tendencia del Propagation Swing 3.

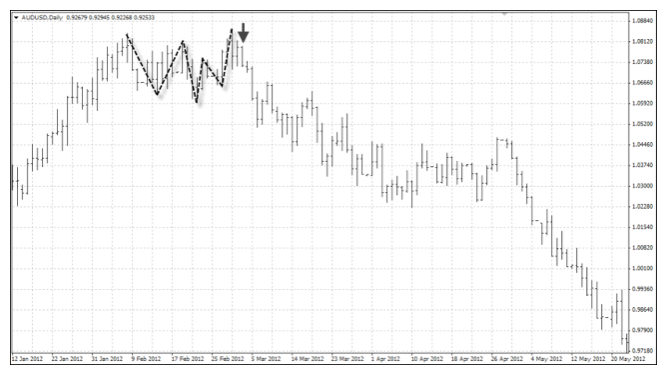

He llegado a ver patrones 6 & 6 que han generado 1000 o más pips en los gráficos de más largo plazo. Observe el gráfico diario del AUDUSD mostrando un patrón 6 & 6 en la Figura 12.

">

">

">

">

">

">

La Frontera Eficiente es una hipérbola que representa carteras con todas las diferentes combinaciones de activos que dan como resultado carteras eficientes (es decir, con el menor riesgo, dada la misma rentabilidad y las carteras con la mayor rentabilidad, dado el mismo riesgo). El riesgo se representa en el eje X y el retorno en el eje Y. El área dentro de la frontera eficiente (pero no directamente en la frontera) representa activos individuales o todas sus combinaciones no óptimas.

La Frontera Eficiente es una hipérbola que representa carteras con todas las diferentes combinaciones de activos que dan como resultado carteras eficientes (es decir, con el menor riesgo, dada la misma rentabilidad y las carteras con la mayor rentabilidad, dado el mismo riesgo). El riesgo se representa en el eje X y el retorno en el eje Y. El área dentro de la frontera eficiente (pero no directamente en la frontera) representa activos individuales o todas sus combinaciones no óptimas.

">

">

">

">

">

">

En el libro The New Market Wizards, Jack Schwager pregunta a Linda Raschke si le preocupa revelar sus secretos de trading. Ella responde: “Siento sinceramente que podría revelar todos mis secretos y no cambiaría nada. La mayoría de la gente no puede controlar sus emociones ni seguir un sistema. Además, la mayoría de los traders no seguirían mi sistema, aunque les diera instrucciones paso a paso, porque mi enfoque no les parecería adecuado” (p. 308).

En el libro The New Market Wizards, Jack Schwager pregunta a Linda Raschke si le preocupa revelar sus secretos de trading. Ella responde: “Siento sinceramente que podría revelar todos mis secretos y no cambiaría nada. La mayoría de la gente no puede controlar sus emociones ni seguir un sistema. Además, la mayoría de los traders no seguirían mi sistema, aunque les diera instrucciones paso a paso, porque mi enfoque no les parecería adecuado” (p. 308).

">

">

">

">

">

">

">

">

">

">

">

">

">

">