">

">

¡El Mercado Ahora Cree Que La Fed Reducirá en 50 Puntos Básicos: ¡No Tan Rápido! por Logan Kane

Logan es uno de los principales autores de Seeking Alpha. Sus artículos cubren temas relacionados con estrategias de cartera, la inversión en valor y finanzas conductuales.

Puntos clave:

- Los operadores están apostando fuertemente por una reducción de 50 puntos básicos (bps) de la Fed esta semana, pero creo que una reducción de 25 bps es más probable.

- La expectativa del mercado de un recorte de 50 bps surge de un artículo del WSJ, del que todos hablan, pero pocos han leído.

- Recortar en 50 bps antes de las elecciones sin haberlo señalado previamente podría parecer políticamente motivado. Un recorte de 25 bps es un movimiento más seguro y flexible.

- Las acciones de grandes capitalizaciones en EE. UU. aún se negocian cerca de valoraciones vistas solo en la burbuja puntocom y durante la pandemia.

- Además, un recorte de 50 bps podría no impulsar los mercados como se espera debido a la compleja naturaleza de cómo los aumentos y recortes de tasas afectan la economía.

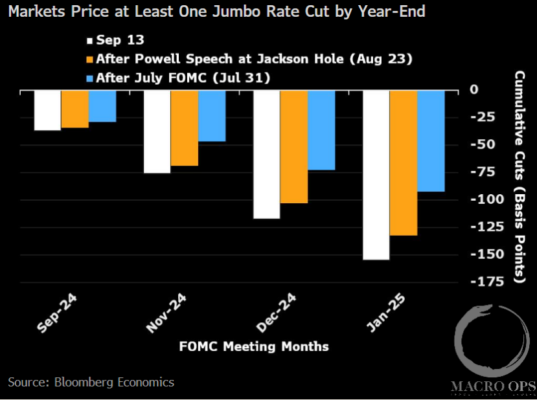

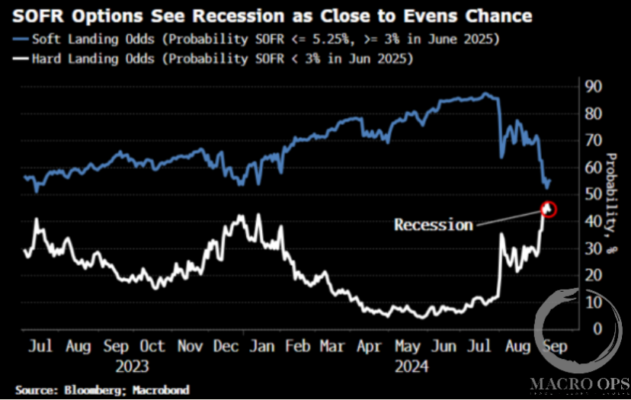

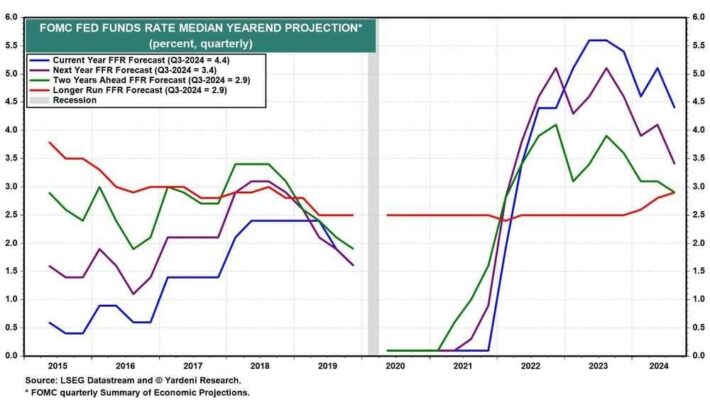

Los operadores están apostando cada vez más a que la Reserva Federal iniciará su ciclo de recorte de tasas con un recorte de 50 puntos base esta semana. Los precios actuales del mercado indican una probabilidad de aproximadamente 60% de un recorte de 50 puntos base por parte de la Fed esta semana. Pero tan recientemente como la semana pasada, el mercado valoraba una probabilidad del 85% de un recorte de 25 puntos base. El grado de incertidumbre sobre lo que la Fed pretende hacer probablemente alimentará la volatilidad del mercado durante y después de la reunión del FOMC de esta semana. Además, la posibilidad de un enorme recorte de tasas poco antes de las elecciones presidenciales de EE.UU. en noviembre ciertamente levantará algunas cejas tanto en el país como en el extranjero. Hasta ahora, las acciones están cerca de mantenerse planas al inicio de la semana, mientras que la volatilidad ha aumentado. Sin embargo, creo que el mercado se está adelantando. Por razones que explicaré, no espero que la Fed recorte 50 puntos base.

¿Por qué el mercado cree que la Fed reducirá en 50 bps?

El mercado parece haber obtenido esta idea de un artículo reciente del WSJ de Nick Timiraos, un reportero económico conocido que también escribió la biografía de Jerome Powell. Mucha gente está repitiendo que la Fed recortará en 50 bps, pero pocos saben de dónde viene la idea, y menos aún se han molestado en leer el artículo del WSJ. Como en el juego del teléfono, al llegar la información a podcasts o bares locales, se pierde mucho en la traducción.

Mi interpretación del artículo del WSJ es que la Fed planea un recorte de 25 bps, aunque algunos economistas de la Fed favorecerían uno de 50 bps.

Algunas citas del artículo:

Dada la preferencia de la Fed por construir un consenso amplio y el desafío de explicar un recorte mayor de tasas justo antes de las elecciones, comenzar con un recorte de 0.25 puntos ofrece el camino de menor resistencia. «25 es fácil al principio», dijo Esther George, quien fue presidenta de la Fed de Kansas City desde 2011 hasta 2023. «Podrías decir: ‘Podemos mantener esto por un tiempo o, si parece que las cosas están más débiles, podemos intensificarlo'».

La Sra. George también se muestra cautelosa y señala que también podría estar de acuerdo con un recorte mayor de tasas. En este punto, existen preocupaciones legítimas sobre la economía que algunas fuentes cercanas a la Fed tienen.

Más adelante en el artículo:

El mercado de la vivienda ha estado débil en los últimos meses y, aunque el sector de la construcción añadió empleos en agosto, la disminución en la nueva construcción residencial señala otra fuente de debilidad potencial en el empleo. Las empresas y entidades financieras que atienden a consumidores de ingresos bajos y medios están mostrando señales de mayor presión, y la tasa de ahorro personal cayó al 2.9% en julio, cerca de su nivel más bajo desde 2007. Si bien la economía ha estado creciendo a un ritmo razonablemente sólido este año, «hemos apoyado este crecimiento ahorrando cada vez menos y pidiendo prestado cada vez más. Eso no es sostenible», dijo Donald Kohn, ex vicepresidente de la Fed.

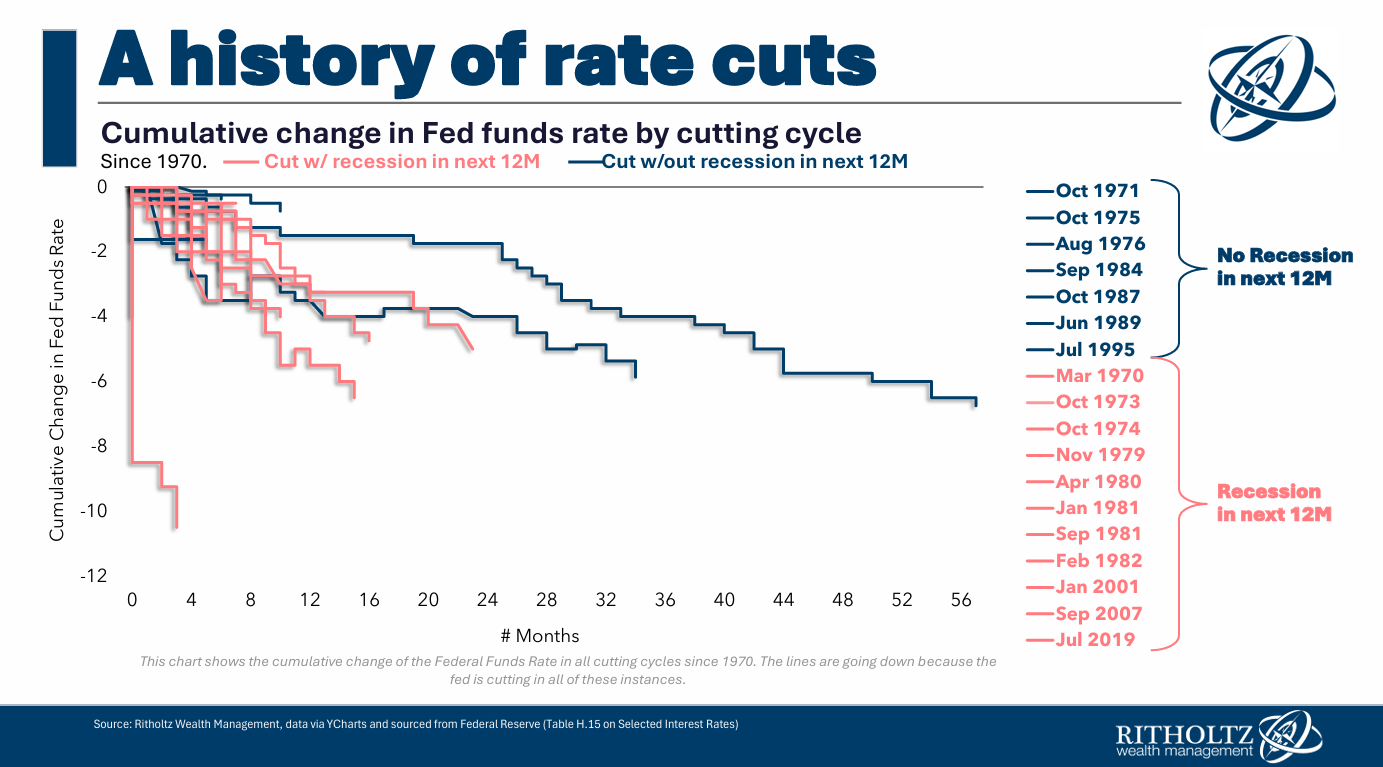

Para ser justos, los funcionarios actuales y anteriores de la Fed están comunicando serias preocupaciones sobre el mercado laboral y el uso del crédito y los ahorros para sostener el gasto. Ese es el argumento a favor de los 50 bps. Pero si la Fed hubiera querido bajar las tasas antes, tuvo una oportunidad clara en julio de reducirlas en 25 bps y no lo hizo.

Mantener las tasas estables en julio y luego hacer un recorte de 50 bps ahora podría hacer que parezca a Wall Street y al público que la Fed no está controlando la situación o, peor aún, que están intentando influir en las elecciones. Un poco de contexto aquí: una de las voces más fuertes que actualmente pide un recorte de 50 bps es el ex presidente de la Fed de Nueva York, Bill Dudley, quien sugirió previamente en 2019, después de su jubilación, que la Fed debería trabajar en contra de la reelección de Trump en 2020. En este punto, el liderazgo demócrata en el Senado está pidiendo un recorte de 75 bps antes de las elecciones. La política del banco central tiene que ver con la economía, pero también es altamente política. Esta es precisamente la razón por la que los países bien gobernados tienen bancos centrales independientes. De lo contrario, los políticos en el poder usarían la política monetaria como arma política. No importa qué partido esté en el poder, lo mejor para el éxito a largo plazo de Estados Unidos es que la Fed sea independiente y no esté subordinada a ningún partido político.

Si la Fed es inteligente, querrá evitar el caos político y no hacer un recorte de tasas de gran tamaño, sin haberlo señalado previamente, justo antes de las elecciones. Dado que la diferencia entre 25 bps y 50 bps inicialmente es bastante pequeña, ayuda a la Fed a salvar la cara y evitar controversias al comenzar con 25 bps y luego aumentar a 50 bps si creen que los datos lo respaldan después de las elecciones. Este punto probablemente es más importante que todos los demás análisis económicos sobre lo que debería hacer la Fed esta semana.

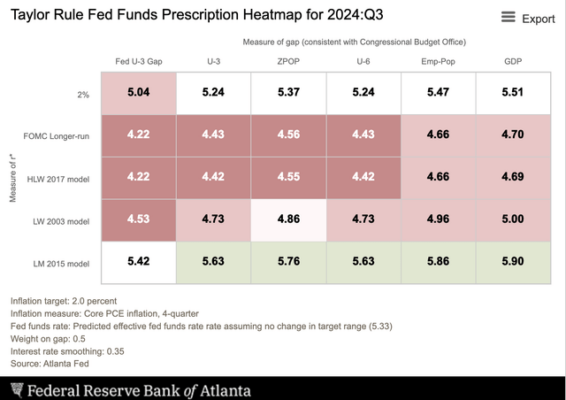

¿Qué tan altas deberían ser las tasas de interés?

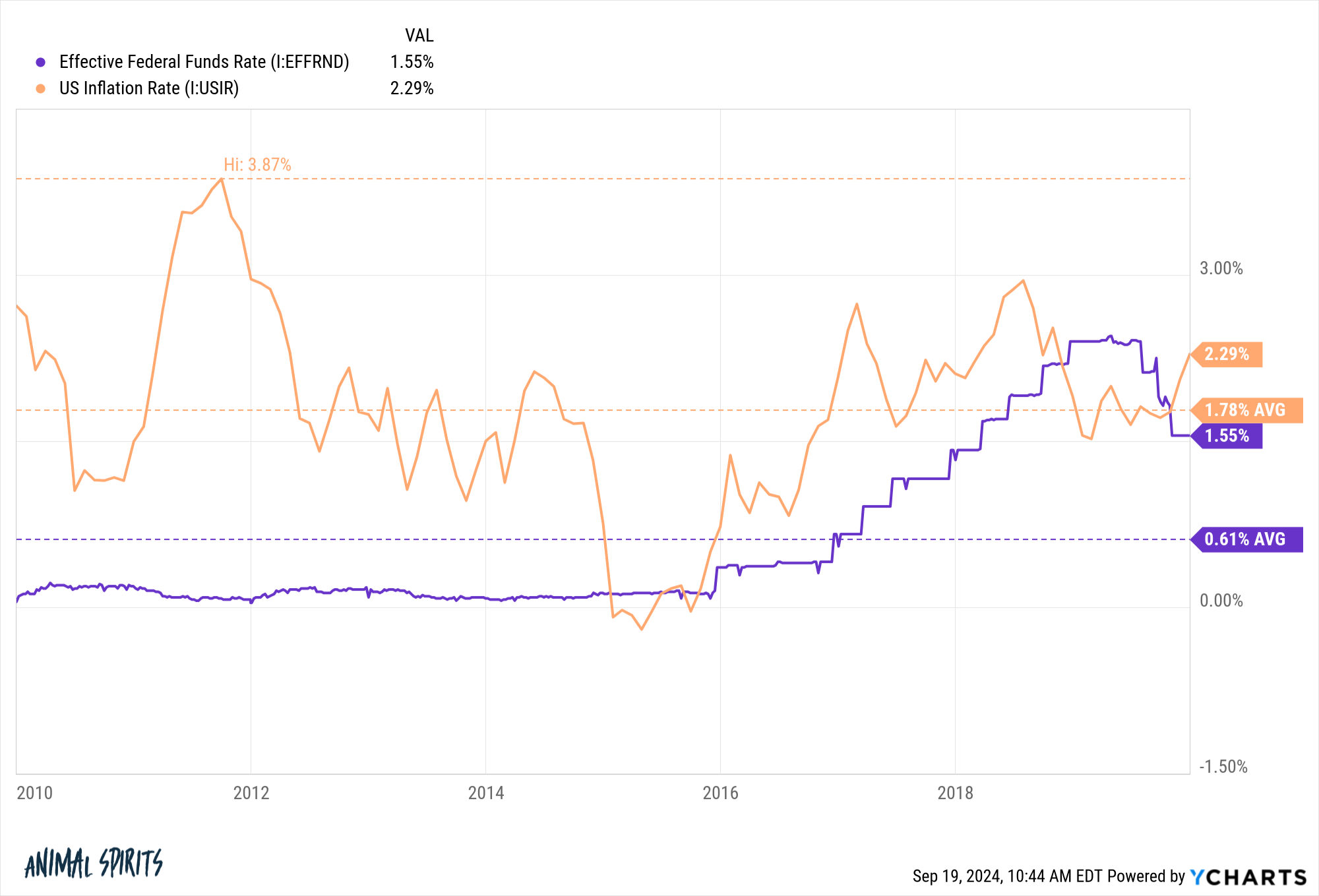

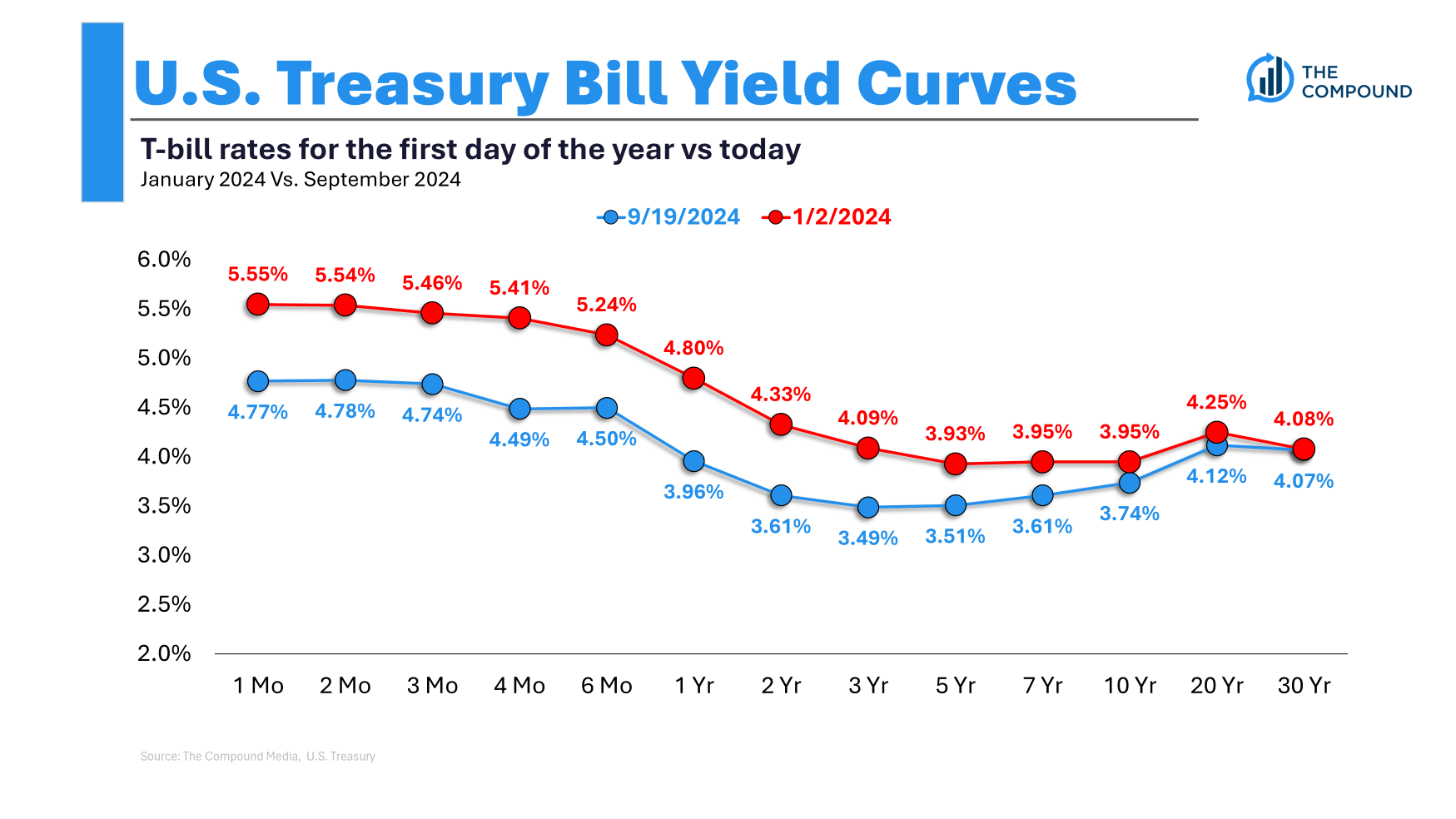

Basándose en el mercado laboral actual y los niveles de inflación, la mayoría de los modelos que estoy viendo indican una tasa de fondos federales entre 4.5% y 5.5%. Un rápido modelado con la Regla de Taylor sugiere que la Fed hace bien en reducir las tasas de interés. Sin embargo, algunos modelos sugieren que la Fed debería mantener las tasas de interés estables y unos pocos incluso sugieren que la Fed debería continuar aumentándolas.

Dada la incertidumbre aquí, creo que el caso para un recorte inmediato de 50 puntos base no es tan fuerte como algunos economistas quisieran creer. A menos que el acceso de la Fed a datos bancarios confidenciales y datos económicos les esté diciendo que la economía está chocando contra un muro, comenzar con un recorte de 25 puntos base es un movimiento mucho más flexible. Por ejemplo, sería bastante malo si la Fed redujera más de 100 puntos base en los próximos meses, y luego la inflación subyacente comenzara a dispararse nuevamente. La Fed podría tener problemas en tal escenario donde todavía están luchando contra la inflación mientras el desempleo aumenta. La inflación aún está por encima del objetivo, y esta es en gran parte la razón por la que estos modelos económicos todavía indican que las tasas de interés deberían seguir elevadas. Si el mercado laboral continúa debilitándose, la Fed podría responder en consecuencia recortando las tasas de interés en incrementos más grandes.

¿Qué significa esto para las acciones?

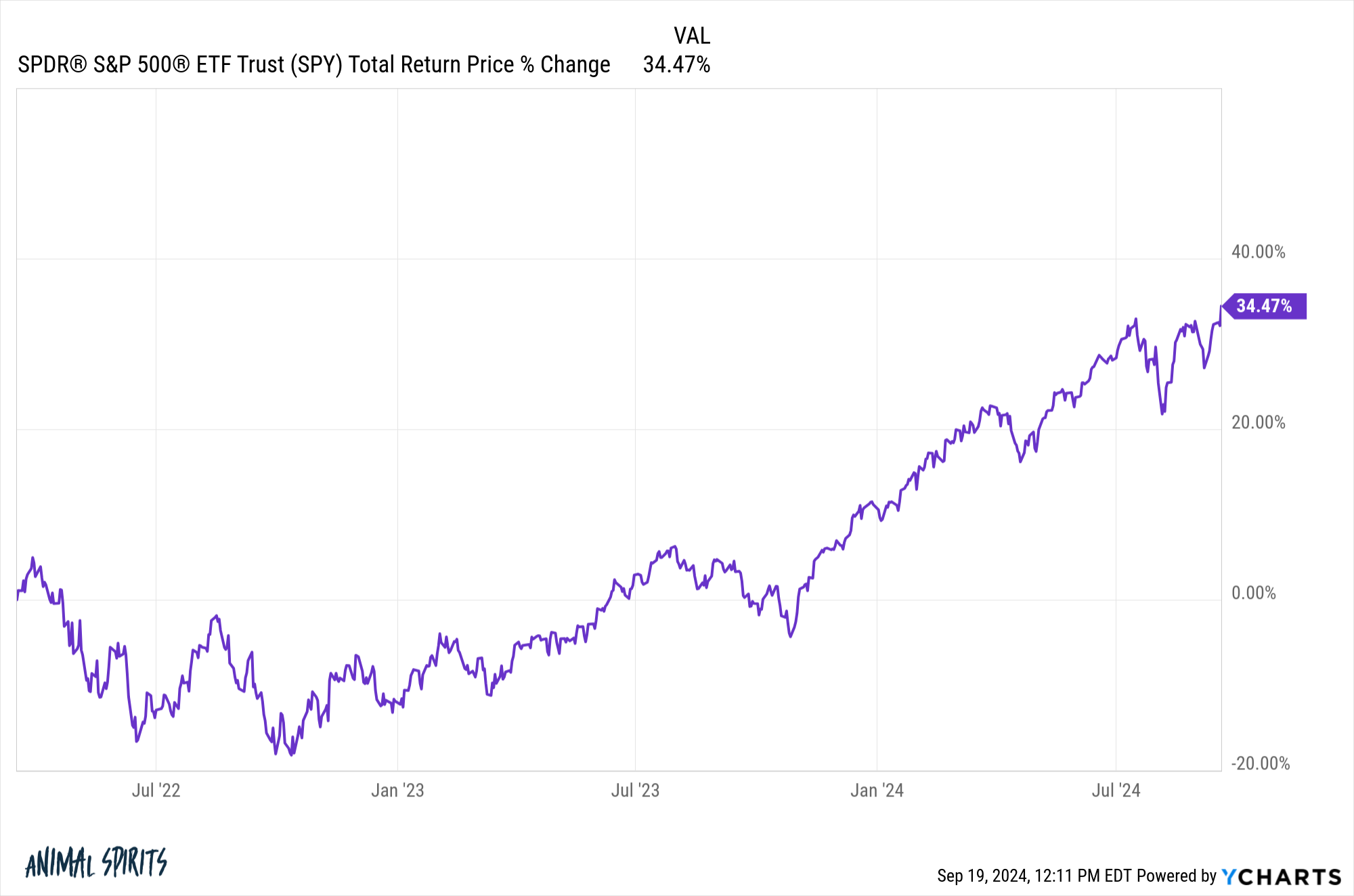

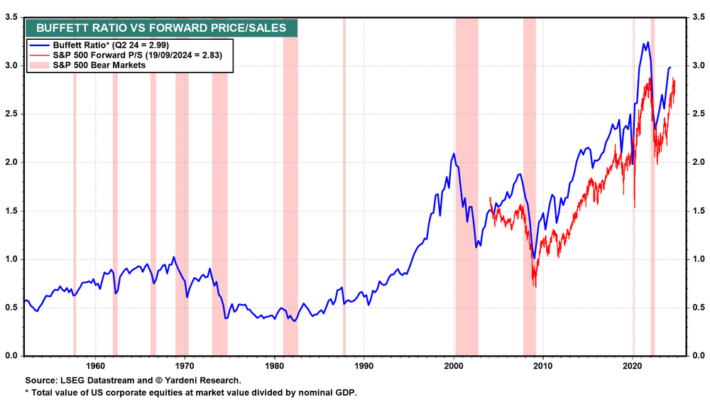

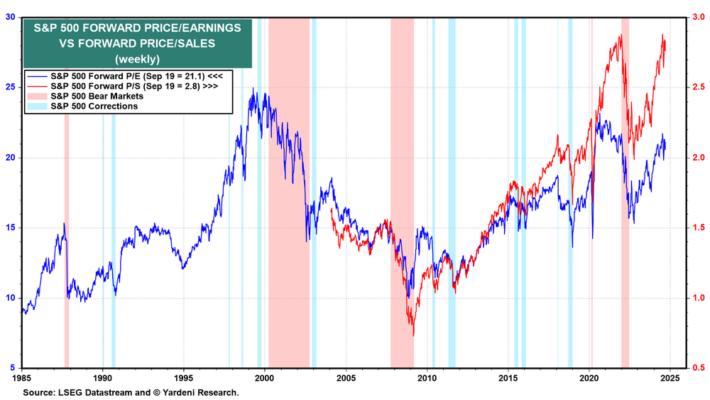

Las acciones han tenido algunos altibajos salvajes desde principios de agosto, pero la situación es aproximadamente la misma que ha sido todo el año. Las acciones estadounidenses de gran capitalización se negocian cerca de las valoraciones máximas vistas en 2021 y la burbuja puntocom de los años 90 (para superar la burbuja puntocom solo necesitaríamos que el S&P se negociara aproximadamente un 10% más alto). Las tasas de ahorro personal aún rondan cerca de mínimos históricos. Los incumplimientos de préstamos al consumidor están aumentando cada mes y son mucho más altos que antes de la pandemia. Las medidas amplias de la tasa de desempleo continúan aumentando en todo el mundo. Berkshire Hathaway Inc. (BRK.B) está vendiendo acciones metódicamente.

La recesión más anticipada de la historia todavía está por llegar. Pero por ahora, las acciones aún se negocian cerca de sus valoraciones máximas históricas. Históricamente, comprar a estos tipos de valoraciones conduce a rendimientos bajos o negativos durante los siguientes 10 años o más una vez que el impulso se agota. ¿Será diferente esta vez? Lo dudo, pero el tiempo lo dirá.

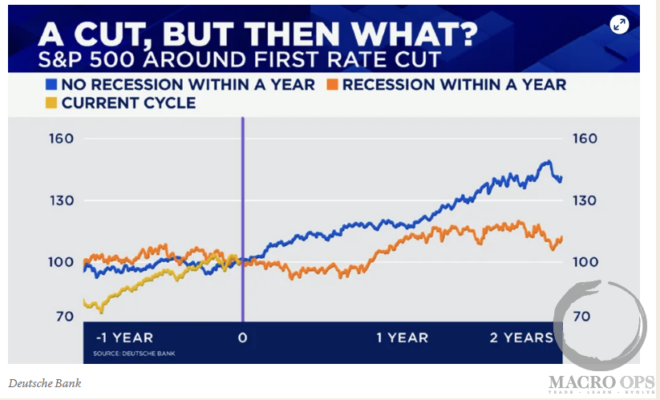

Otra pregunta interesante sobre la Fed y el potencial de un recorte de 50 puntos base: ¿realmente sería bueno para las acciones? Es bien sabido que la política monetaria funciona con un retraso. Una razón de esto es que los consumidores y los prestatarios corporativos en los EE. UU. en gran medida tienen préstamos a largo plazo con tasas fijas, mientras que las tasas de efectivo responden inmediatamente a los aumentos de la Fed. Esto significó que el gasto neto en intereses para las grandes corporaciones y los hogares ricos en realidad disminuyó cuando la Fed comenzó a aumentar las tasas de interés.

Dicho de otra manera, los aumentos de la Fed ayudaron a la América Corporativa y a los hogares adinerados con hipotecas de tasa fija al poner más dinero en sus bolsillos. Ahora, es probable que el efecto de recortar las tasas de interés funcione con un retraso, y por razones similares. Si recortar las tasas de interés disminuye los ingresos de los hogares adinerados y las grandes empresas, entonces un recorte de 50 puntos base (con más por venir) podría dañar el mercado laboral, el mercado de valores y la economía durante los próximos 12-24 meses.

Otra idea que vale la pena observar: si la Fed va por 50 puntos base y señala más recortes, ¿podría causar que los comerciantes sobre apalancados en Asia se vean obligados a vender acciones? Una tendencia popular en los últimos años fue pedir prestado en yenes y comprar acciones estadounidenses sin respetar el precio o el valor. Pero si la Fed recorta las tasas de interés bruscamente, el yen se fortalecerá y obligará a que algunos de estos préstamos sean exigidos. El desenrollado del comercio de carry del yen causó volatilidad a principios de agosto, y el recorte adicional de las tasas de interés por parte de la Fed podría causar una ronda de ventas forzadas en las acciones estadounidenses.

Conclusión

La percepción es que la Fed, al recortar bruscamente las tasas de interés, estimularía temporalmente la economía, ayudaría a las posibilidades electorales de Kamala Harris y haría que las acciones se dispararan. Pero en realidad, la causa y el efecto de estos no están tan claros. De hecho, un recorte de 50 puntos base podría debilitar aún más el mercado laboral al eliminar la nueva demanda creada por los ingresos por intereses de la economía. Lo mismo ocurre con las acciones de grandes tecnológicas que han visto sus enormes reservas de efectivo de repente ganando cerca del 5.5% de interés. ¿La Fed irá por 50 puntos base esta semana? Sostengo que hay muchas razones para no hacerlo, y hacerlo podría no tener el efecto que están buscando. Con los mercados actualmente valorando casi un 60% de probabilidad de un recorte de tasa de 50 puntos base esta semana, yo apostaría por debajo. La Fed debería ir con un recorte de 25 puntos base el miércoles.

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">