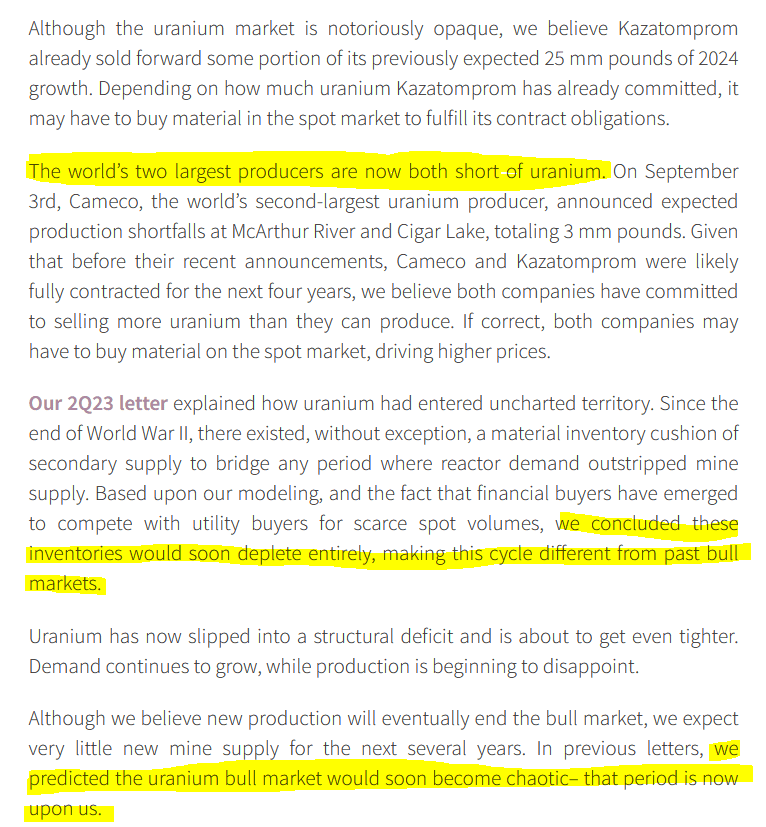

">

">

¿Sigue funcionando la “fórmula mágica” de Joel Greenblatt? [El pequeño libro que bate al mercado] por Yuval Taylor

En 2005, Joel Greenblatt publicó un libro llamado The Little Book that Beats the Market (El pequeño libro que vence al mercado). Su objetivo era “explicar cómo ganar dinero en términos que incluso mis hijos pudieran entender”. Aunque utilizó un lenguaje y ejemplos dirigidos a los niños, fue muy leído por personas de todas las edades. Los primeros cinco capítulos, antes de que Greenblatt entre en su estrategia de inversión, comprenden una excelente introducción a la inversión en valor. Está escrito con claridad, es fácil de entender, está basado en principios y es correcto.

La mayor parte del libro, que es muy breve (se puede leer todo en unas pocas horas), consiste en la presentación de Greenblatt de una estrategia de inversión muy simple que él llamó “inversión con fórmula mágica”. La premisa es simple. Tome un montón de acciones y clasifíquelas según su calidad; tome el mismo grupo y clasifíquelos según su valor. Suma los dos rangos y compre las acciones con los rangos sumados más altos. Manténgalos durante un año, o preferiblemente más.

Como factor de calidad, Greenblatt eligió el rendimiento del capital, definido como el EBIT dividido por la suma del capital de trabajo y los activos fijos. Como factor de valor, Greenblatt eligió el EBIT dividido por el valor empresarial.

Los resultados fueron espectaculares. Sus pruebas retrospectivas de un año fueron increíbles, con su estrategia superando al mercado de manera bastante consistente. Pero eso no fue nada comparado con sus backtests por “cubos”, donde tomó un universo de 2.500 acciones y lo dividió en diez grupos de 250 acciones por rango y mostró sus rendimientos anuales, que fueron paso a paso cada uno peor que el anterior. Y eso no fue nada comparado con su backtest a tres años, donde tomó sus treinta mejores acciones de un universo de de 3.500 y las mantuvo durante tres años. En ese backtest, no hubo un solo año en el que su cartera no ganara al mercado y terminara con rendimientos positivos.

Y las fórmulas también tenían mucho sentido financiero. Eran fórmulas de sentido común, transparentes y justas. No parecía haber nada bajo la manga de Greenblatt: ni complicados mecanismos de sincronización del mercado, ni fórmulas de contabilidad opacas y complejas. Solo un numerador y dos denominadores, ambos fáciles de comprender.

El libro se vendió lo suficientemente bien como para que Greenblatt publicara una segunda edición en 2009, agregando la palabra Aún antes de “vence al mercado” , y agregando un nuevo y agradable epílogo que actualizó sus números.

¡Y luego Shazam! La fórmula mágica dejó de funcionar.

El screener y su comportamiento

Después de un espectacular 2009 (en el que las carteras de Greenblatt superaron al mercado en un 50% de media), las acciones compradas en 2010 quedaron rezagadas frente al mercado en un 3% y las acciones compradas en 2011 quedaron rezagadas frente al mercado en un 28% . Vencieron al mercado en un 7% en 2012 y un 11% en 2013, pero quedaron a la zaga del mercado en un 9% en 2014, un 10% en 2015, un 13% en 2016 y 2017 y un 21% en 2018. Por último, las acciones compradas en 2019 , en los primeros nueve meses de ese año y mantenido durante un año, quedó a la zaga del mercado en 23%. ¡Ay! Si hubiera comprado las treinta acciones mejor clasificadas cada semana durante los últimos diez años y las hubiera mantenido durante un año, habría ganado un promedio de 2.20% por año, mientras que si hubiera comprado el S&P 500 ETF SPY en su lugar, habría obtenido una media del 13,02%.

(Este párrafo tiene todos los detalles técnicos para que pueda investigar o reproducir mis resultados. Sáltelo si no está interesado. Aquí están las reglas para el screener que estoy usando, que creé con Portfolio123—Son sacados directamente del libro de Greenblatt. Empiece por eliminar las acciones OTC, las finanzas, los servicios públicos y las acciones con estados de cuenta incompletos. Después de hacer esto, tome las 3500 acciones principales por capitalización de mercado. Clasifique estas acciones según dos criterios. El primero es el rendimiento del capital, que es el EBIT dividido por la suma del capital de trabajo neto y los activos fijos, donde los activos fijos se definen como los activos totales menos los activos intangibles y corrientes. El segundo es el EBIT dividido por el valor empresarial. Para el EBIT, usa los números de los últimos doce meses, para los activos y el capital de trabajo usa los valores del último trimestre y usa el último precio para calcular el valor empresarial. Luego agrega esas dos posiciones de rango y elige las treinta acciones principales. Simule comprar esas treinta acciones principales cada semana y manténgalas durante un año.

También probé esto con períodos de dos y tres años. Los resultados no son tan abismales, pero aún no te acercas a vencer al mercado. El desempeño del período de mantener de tres años se vuelve especialmente horrible en los últimos años. Si hubiera comprado la cartera de Greenblatt en cualquier semana entre el 22/6/2016 y el 12/9/2017 y la mantuvo durante tres años, habría sufrido una pérdida de entre el 4% y el 44% de su cartera, sin una sola ganancia, mientras que si hubiera invertido en el Russell 3000 en cambio, habría ganado entre el 1% y el 52% durante el mismo período de tres años, sin una sola pérdida. La diferencia entre la cartera promedio de Greenblatt y la cartera de mercado durante esos nueve meses de rendimientos a tres años es un asombroso 60% (habría obtenido un promedio del 39% con Russell 3000 y perdido un promedio del 21% con el Cartera de Greenblatt). Compare eso con el alarde de Greenblatt de un período de retención de tres años que nunca pierde dinero y nunca deja de vencer al mercado durante el período que probó.

También lo probé en universos más pequeños, como hizo Greenblatt, restringiendo mis opciones a las 2500 acciones más grandes y las 1000 más grandes. Pase lo que pase, el desempeño durante los últimos diez años es realmente pobre.

¿Y recuerdas los diez cubos o secciones de las que habló Greenblatt? A continuación, se muestran los rendimientos acumulados de un año de los últimos diez años, basados en un universo de 2500 acciones:

Como puede ver, el segmento superior (n. ° 1, las acciones con la clasificación más alta) tiene un rendimiento peor que cualquier otro segmento, excepto por los segmentos n. ° 8, n. ° 9 y n. ° 10 (las peores acciones). (Al menos la pendiente todavía está en la dirección correcta…) Y si hubiera usado veinte cubos, los de la parte superior habrían sido aún peores.

Hay un bloguero en Fort Worth que ha hecho una crónica de sus aventuras utilizando la fórmula mágica. Su última publicación dice: “Mi cartera MF ha perdido miles desde principios de 2017, mientras que el índice S&P 500 ha aumentado casi un 35%”. Me gustaría expresarle mi más sentido pésame.

Por qué dejó de funcionar la fórmula mágica de Greenblatt

¿Por qué tuvo éxito el sistema de Greenblatt durante tanto tiempo y por qué ahora ha fallado espectacularmente durante diez años consecutivos?

Primero, el éxito. En mi opinión, Greenblatt tiene razón en lo que respecta a tres principios básicos:

- Compra buenas empresas;

- Cómprelos a precios de ganga;

- Utilice la clasificación para elegir acciones.

Este es un consejo que sigo religiosamente, todos los días. Su éxito pasado no es accidental.

En cuanto a su fracaso de diez años, se podrían dar muchas explicaciones. El relativo fracaso de la inversión en valor, en términos generales, desde la recuperación inicial de la Gran Crisis Financiera ha sido objeto de muchos artículos y editoriales últimamente, y cualquiera de ellos podría aplicarse a la fórmula mágica: que es una destilación particularmente austera de los principios de la inversión en valor.

Pero sigamos con las propias palabras de Greenblatt por un momento.

Primera cita:

“Algunas empresas merecen precios bajos porque sus perspectivas de futuro son malas”.

Joel Greenblatt

(Su hubiera sido el editor dudo que la frase redundante “perspectivas de futuro” hubiera eludido mi lápiz rojo). Greenblatt no considera el crecimiento en absoluto, y el mercado ha sido especialmente bueno para predecir el crecimiento de los ingresos últimamente: la correlación entre el impulso de los precios y el crecimiento futuro de los ingresos es asombrosa. Muchas de las empresas que pasan la prueba de Greenblatt tienen un bajo crecimiento de ventas en el futuro. Por ejemplo, si hubiera elegido las 100 principales empresas en septiembre de 2018, el crecimiento medio de las ventas de TTM de las empresas supervivientes dieciocho meses después habría sido del –4,09%. Pero si hubiera elegido las 3.500 empresas, independientemente de su EBIT, el crecimiento medio de las ventas de TTM dieciocho meses después habría sido del 2,42%.

Segunda cita:

“Si todos usaran [la fórmula mágica], probablemente dejaría de funcionar. Tanta gente estaría comprando acciones a precio de ganga seleccionadas por la fórmula mágica que los precios de esas acciones subirían casi de inmediato. En otras palabras, si todos usaran la fórmula, ¡las gangas desaparecerían y la fórmula mágica se arruinaría! ”

Joel Greenblatt

De hecho, los dos factores en los que Greenblatt se centró básicamente dejaron de funcionar, mientras que otras medidas de calidad y valor menos seguidas continuaron brindando a los inversores oportunidades de arbitraje. Así como la relación precio-valor en libros dejó de “funcionar” poco después de que Fama y French popularizaran su uso en la década de 1990, lo mismo sucedió con el EBIT a EV y su primo EV a EBITDA diez o quince años después.

Tercera cita:

“Así que aquí está la otra cosa que necesita saber sobre Mr. Market:

• A corto plazo, Mr. Market actúa como un tipo tremendamente emocional que puede comprar o vender acciones a precios deprimidos o inflados.

• A largo plazo, es una historia completamente diferente: Mr. Market lo hace bien “.Joel Greenblatt

Pero como le gusta decir al comentarista financiero A. Gary Shilling, “El mercado de valores puede permanecer irracional mucho más tiempo del que usted puede permanecer solvente”. Realmente no tengo mucha fe en que el Sr. Market alguna vez “lo haga bien”. Nuestro trabajo como inversores no es esperar a que el Sr. Market “lo haga bien”, sino encontrar las acciones con más probabilidades de revalorizarse. Estas bien pueden ser, como diría Greenblatt, las acciones en las que el Sr. Market se ha equivocado más, pero lo mejor que podemos esperar es que en algún momento se equivoque un poco menos.

Cuarta cita:

“Si simplemente se limita a comprar buenas empresas (las que tienen un alto rendimiento del capital) y comprar esas empresas solo a precios de ganga (a precios que le dan un alto rendimiento de las ganancias),. . . puede lograr retornos de inversión que superen los pantalones incluso a los mejores profesionales de la inversión (incluido el profesional más inteligente que conozco). Puede superar el rendimiento de profesores de primer nivel y superar todos los estudios académicos que se hayan realizado. De hecho, ¡más del doble de los rendimientos anuales de los promedios del mercado de valores! ”

Joel Greenblatt

Esto es lo que llamo pensamiento mágico. ¿Te imaginas esas palabras viniendo de Benjamin Graham, Warren Buffet o Charlie Munger? No puedo. Si está buscando precios de ganga, debe considerar muchas más cosas que el rendimiento de las ganancias, y si está buscando buenos negocios, debe considerar muchas más cosas que un alto rendimiento del capital. No se puede juzgar una empresa como buena o mala sin tener en cuenta su estabilidad, sus perspectivas de crecimiento y la calidad de sus ganancias; y no se puede juzgar una empresa como una ganga sin tener en cuenta una variedad de métricas de valoración. Y no puede olvidar que muchas acciones seguirán siendo gangas —o sobrevaloradas— indefinidamente. Quiero decir, ¿te imaginas a Tesla, cuyo P / E está cerca de 1,000 en este momento, con un P / E de 10?

Última cita:

“La fórmula [mágica] es simple, tiene mucho sentido y con ella se puede vencer al mercado, a los profesionales y a los académicos por un amplio margen. Y puedes hacerlo con bajo riesgo. La fórmula ha funcionado durante muchos años y seguirá funcionando incluso después de que todos lo sepan”.

Joel Greenblatt

Si alguien, no me importa si es el Papa o ella la reina, te dice algo como esto, ¡corre! No existe una fórmula mágica porque no existe la magia. Todo el libro de Greenblatt es un cuento de hadas.

Hocus Pocus

¿Qué es una “fórmula mágica”, después de todo? Es una palabra como “abracadabra”, una palabra que los magos y brujas usan para agregar un poco de efectividad a sus ilusiones. Va con varitas mágicas y pociones mágicas y autobuses escolares mágicos. Recuerde que la mayor parte de El librito que gana al mercado fue escrito originalmente para niños. No se trata de una realidad. Se trata de magia. ¿Todos esos maravillosos backtests? ¿Todas las estadísticas que demuestran lo bien que funciona? ¿Todos los cuentos y ejemplos de niños basados en un negocio imaginario de chicles? Estas son las herramientas básicas del oficio del mago financiero.

Para aquellos de nosotros que vivimos en el mundo real, ya es hora de darse cuenta de que una “fórmula mágica” es inherentemente una ilusión. Ya no funciona porque en realidad nunca podría funcionar. Nunca habrá una forma simple, infalible y de bajo riesgo de ganarle al mercado. Eso es magia; eso es un cuento de hadas. Greenblatt debería haberlo sabido mejor.

Quizás algún día escriba un libro que pueda ganarle al mercado. Después de todo, he cuadruplicado mi dinero en menos de cinco años. Pero ese libro no será “pequeño” y no tendrá ninguna “fórmula mágica”. Mi forma de vencer al mercado no es simple, no es infalible y no es de bajo riesgo. Vencer al mercado requiere no solo mucho trabajo extremadamente duro, sino una mentalidad verdaderamente realista, sin espacio para el pensamiento mágico. Lo último que un inversor debería desear es una “fórmula mágica”. Siempre será una receta excelente para el fracaso.

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">