Inflación: el bueno, el malo y el feo por Dr. Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni

/ Yardeni Research

Inflación I: El Bueno. Obviamente, las perspectivas de inflación son muy importantes para determinar la formulación de políticas de la Fed y el curso de la economía. Echemos un vistazo más de cerca a los últimos datos de inflación para identificar a el bueno, el malo y el feo:

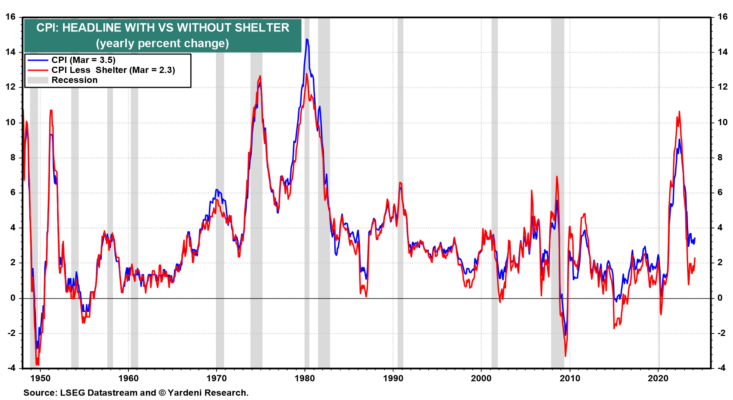

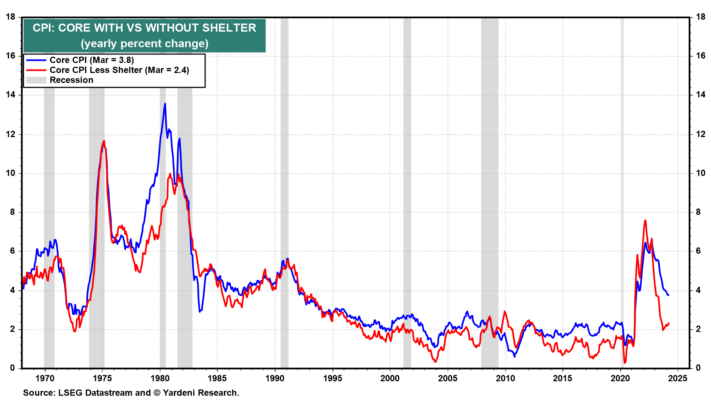

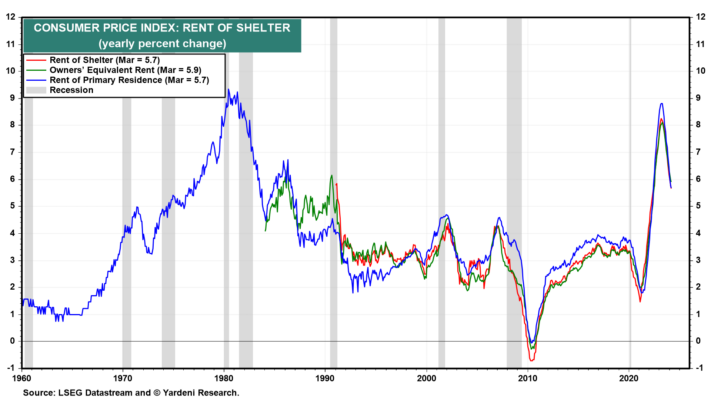

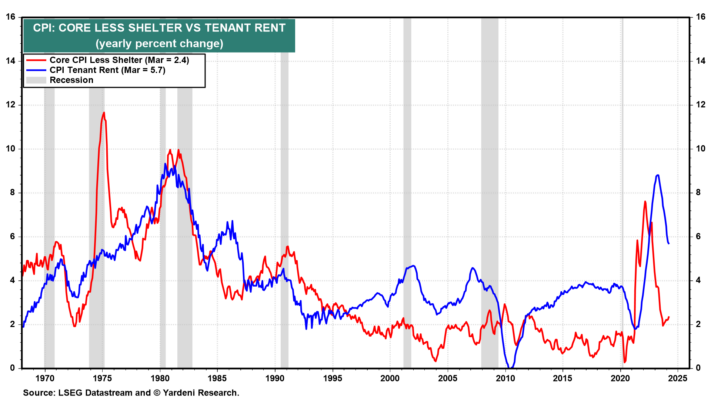

(1) IPC excl. vivienda. Debbie y yo nos sentimos bien al ver que las tasas de inflación general y básica del IPC, excluyendo la vivienda, fue solo del 2,3% interanual (frente al 3,5% con vivienda) y del 2,4% (frente al 3,8%) en marzo (Figura 4 y Figura 5). . La inflación de la vivienda sigue una tendencia de moderación lenta pero constante. Bajó al 5,7% interanual en marzo desde el 8,3% de hace un año (Fig. 6).

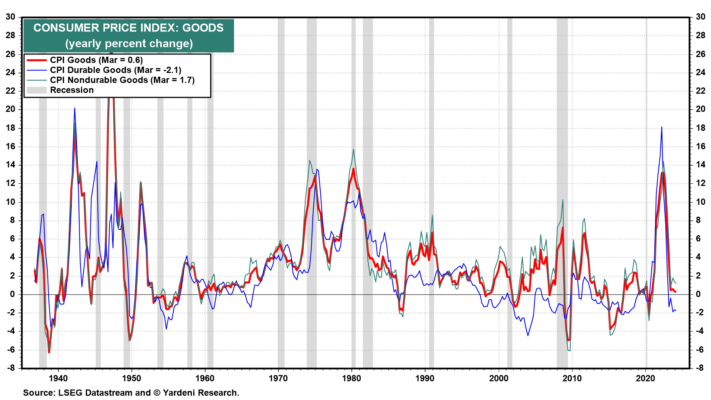

(2) IPC de bienes y precios de importación. La inflación se mantuvo moderada tanto en el IPC de bienes duraderos (-2,1%) como en el de bienes no duraderos (1,7%) (Gráfico 7). El primero se ha estado deflactando interanualmente desde diciembre de 2022.

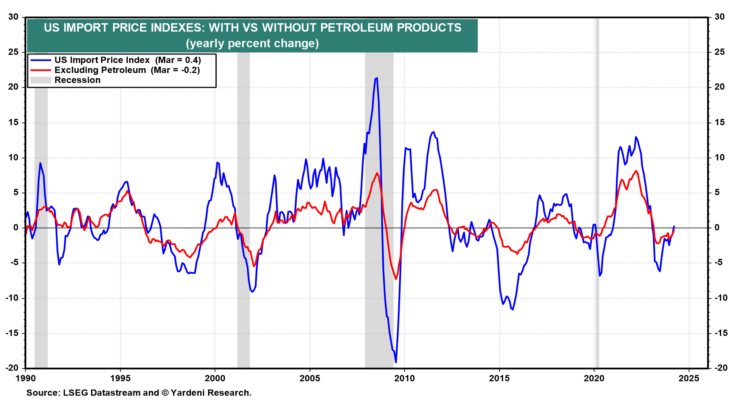

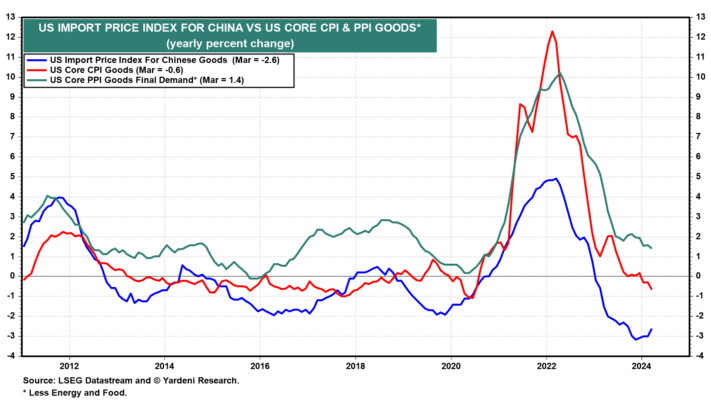

Los precios moderados de las importaciones, que subieron sólo un 0,4% interanual en marzo y bajaron un 0,2% excluyendo el petróleo (Gráfico 8), contribuyen a moderar la inflación de bienes del IPC. Lo más importante, en nuestra opinión, es que el índice de precios de las importaciones estadounidenses procedentes de China cayó un 2,6% interanual durante marzo, ejerciendo presión a la baja sobre la inflación de bienes del IPC subyacente de EE.UU. (-0,6%) y la demanda final de bienes del IPP subyacente de EE.UU. (1,4%). %) (Figura 9).

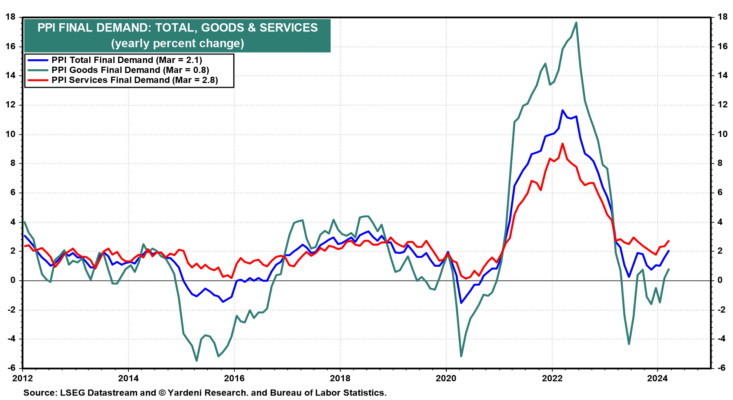

(3) Demanda final del IPP. La demanda final total del IPP refleja los precios que reciben los productores y distribuidores de bienes y servicios. No incluye el alquiler, por lo que su tasa de inflación tiende a ser similar al IPC general excluyendo la vivienda. El primero se ha estancado durante los últimos siete meses, pero en un rango muy bajo, de aproximadamente 0%-2% (Fig. 10). ¡Ahí es donde rondaba en los años previos a la pandemia!

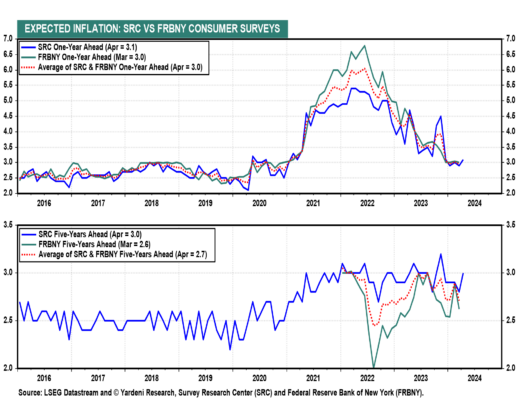

(4) Inflación esperada. Los funcionarios de la Reserva Federal suelen decir que les gustaría ver las expectativas de inflación “bien ancladas”. Ese no fue el caso durante los años de la pandemia y durante la mayor parte de 2023 (Fig. 11). Pero en lo que va del año, hasta abril, la tasa de inflación esperada a un año ha rondado el 3,0%, según la encuesta utilizada para compilar el Índice de Sentimiento del Consumidor. Eso todavía está por encima del objetivo de inflación real del 2,0% de la Reserva Federal; pero hay que tener en cuenta que en los años previos a la pandemia esta serie osciló mayoritariamente entre 2,5% y 3,0%. Por lo tanto, en nuestra opinión, ha vuelto a su estado habitual de buen anclaje.

Por cierto, aunque los consumidores parecen ser muy conscientes de que los precios que pagan son mucho más altos que antes de la pandemia, su evaluación de la tasa de inflación ha sido sorprendentemente realista. No confunden los precios más altos que observan con la tasa de inflación.

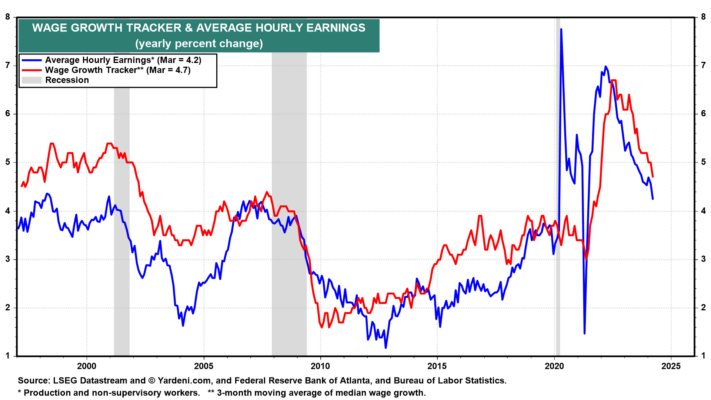

(5) Inflación salarial. A pesar de los grandes acuerdos sindicales del año pasado y el aumento del salario mínimo, la inflación salarial continúa moderándose. El rastreador de crecimiento salarial de la Reserva Federal de Atlanta es uno de los indicadores de inflación salarial que los funcionarios de la Reserva Federal siguen de cerca. Fue lanzado hace unos días para marzo. Mostró que la inflación salarial se moderó al 4,7% interanual, la lectura más baja desde noviembre de 2021 (Fig. 12). Otra medida de salarios más seguida es el salario medio por hora. Aumentó un 4,2% interanual durante marzo, la tasa más baja desde junio de 2021 (Fig. 13).

El presidente de la Reserva Federal, Jerome Powell, ha dicho a menudo que le gustaría ver estas medidas de inflación salarial más cercanas al 3,0% una vez que la inflación de los precios al consumo caiga al objetivo del 2,0% de la Reserva Federal. Esto refleja claramente una suposición implícita de que la productividad debería crecer alrededor del 1,0%.

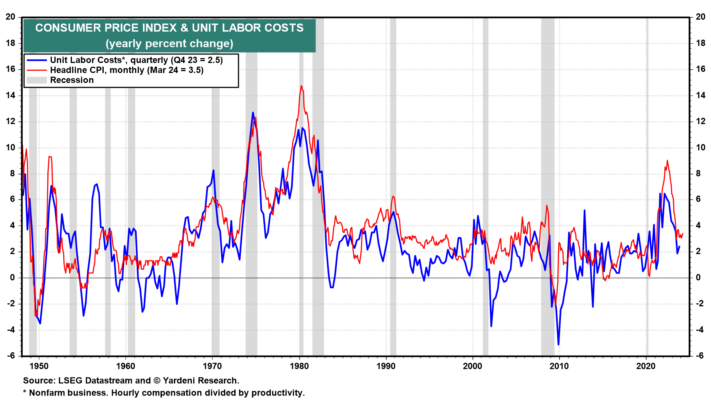

(6) Inflación de los costes laborales unitarios. La productividad aumentó un 2,6% el año pasado en el cuarto trimestre. Sin duda, esto es más rápido que la suposición implícita de Powell. Ese aumento ayudó a compensar un aumento del 5,1% en la remuneración por hora. Como resultado, los costos laborales unitarios (CLU) aumentaron sólo un 2,5% (Fig. 14). Tanto el IPC general como la tasa de inflación PCED siguen de cerca la tasa de inflación subyacente ULC.

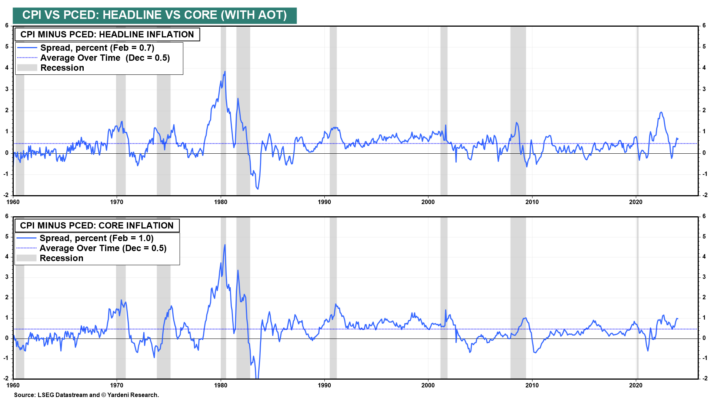

(7) IPC frente a PCED. La tasa de inflación del IPC tiende a ser más alta que la tasa de inflación del PCED. Durante los últimos 12 meses hasta febrero, el diferencial entre las dos ha sido del 0,7% para la tasa de inflación general (3,2% frente a 2,5%) y del 1,0% para la subyacente (3,8% frente a 2,8%). El diferencial promedio desde 1960 ha sido del 0,7% para el título general y del 0,5% para el básico (Gráfico 15).

Esta divergencia se produce por varias razones. El alquiler de vivienda tiene pesos del 36% en el IPC y del 15% en la PCED. La inflación de los alquileres tiende a superar tanto el IPC como el PCED excluyendo las tasas de inflación de los alquileres (Gráfico 16).

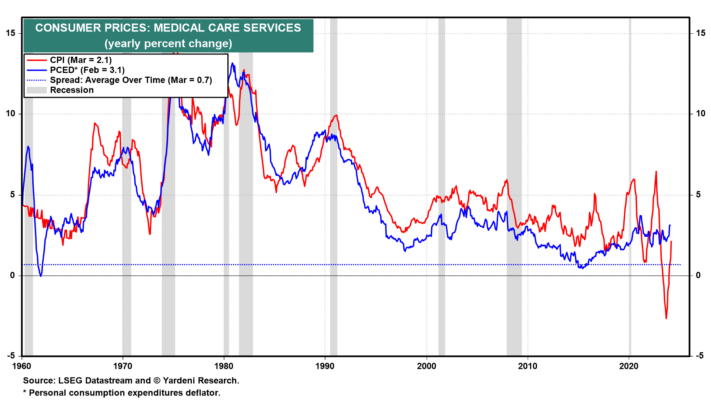

La inflación de los servicios médicos medida en el IPC tiende a exceder a la medida en el PCED (Fig. 17). El diferencial medio a lo largo del tiempo desde 1960 ha sido del 0,7%. Esto se debe a que el IPC mide los costos que pagan los consumidores de su propio bolsillo, mientras que el PCED incluye los precios de los servicios de atención médica pagados por los programas gubernamentales, que tienden a ser más bajos.

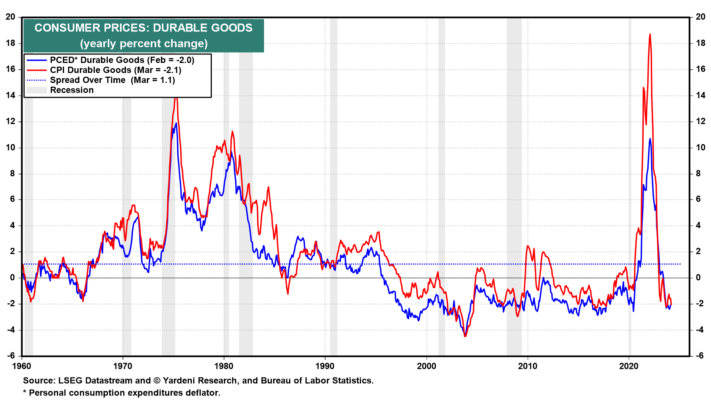

Finalmente, la tasa de inflación del IPC para bienes duraderos ha tendido a exceder la de la medida PCED comparable, con una diferencia promedio a lo largo del tiempo desde 1960 del 1,1% (Gráfico 18). Esto podría reflejar que este último incorpora más ajustes por mejoras hedónicas en los bienes adquiridos que el primero.

Inflación II: El Malo. A menudo hemos observado que la tasa de inflación general importa más que los componentes individuales en cuanto a la formulación de políticas monetarias. Para la Reserva Federal, el problema no debería estar en los detalles sino en las tasas generales de inflación general y básica. Claramente estamos rompiendo nuestra propia regla al profundizar aún más en la maleza. No hay mucho que la Reserva Federal pueda hacer respecto del actual conjunto de elementos inflacionarios destacados, como el alquiler, el seguro médico y los costos relacionados con los automóviles. Actualmente, esos son los problemas más molestos para la inflación:

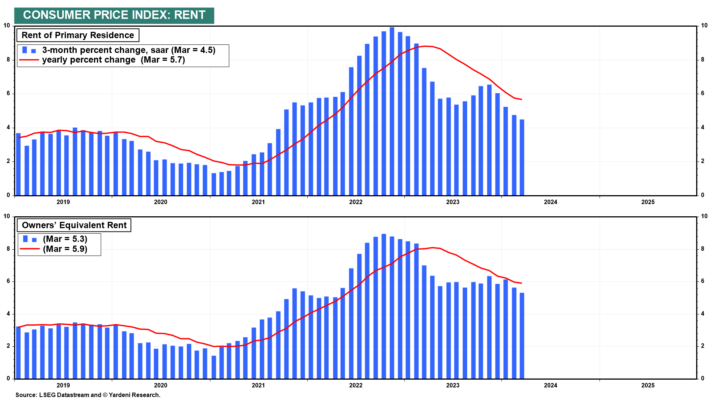

(1) Alquiler. El alquiler de viviendas en el IPC aumentó un 5,7% interanual hasta marzo, por debajo del máximo del año pasado del 8,3%. Los funcionarios de la Reserva Federal reconocen que los componentes de inflación de los alquileres del IPC y el PCED van por detrás de los alquileres en los arrendamientos actuales porque reflejan el alquiler de todos los arrendamientos existentes y nuevos. Por lo tanto, han indicado que esperan que la inflación de los alquileres siga moderándose, lo que refleja la moderación de los índices de alquileres actuales. Eso tiene sentido para nosotros. De hecho, la inflación del IPC sobre los alquileres de los inquilinos cayó al 4,5% (saar) durante tres meses hasta marzo, muy por debajo del aumento interanual del 5,7% (Gráfico 19)

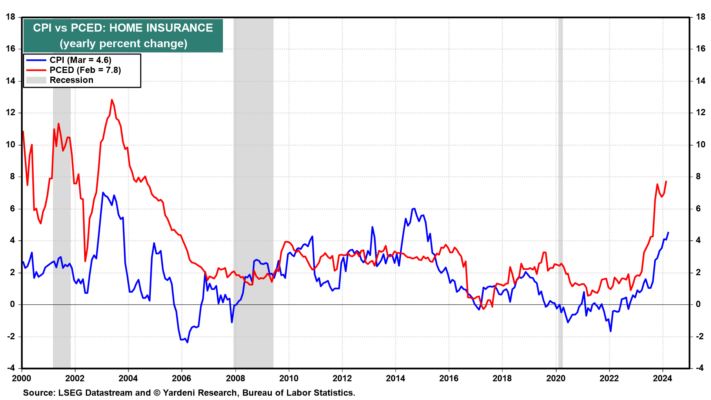

(2) Supercore: seguros de hogar, salud y automóviles. Entre los componentes inflacionarios más molestos del IPC se encuentran los relacionados con los seguros. El seguro de hogar tiende a aumentar más rápidamente en el PCED que en el IPC, con una ganancia del 7,8% en febrero para el primero y del 4,6% en marzo para el segundo (Gráfico 20). Las casas son más caras y muchas se han construido con demasiada exposición a desastres naturales como incendios, tornados, huracanes e inundaciones.

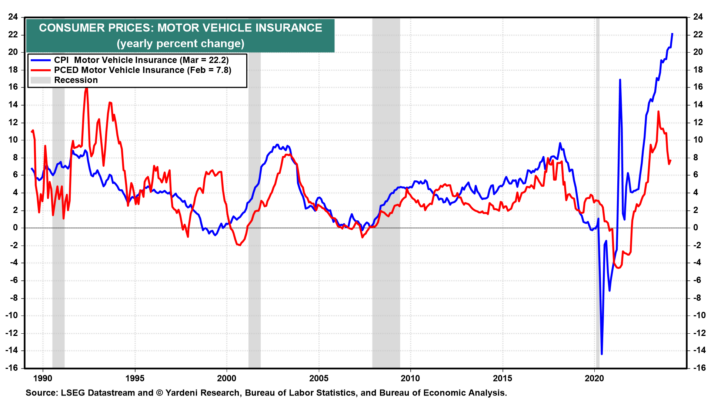

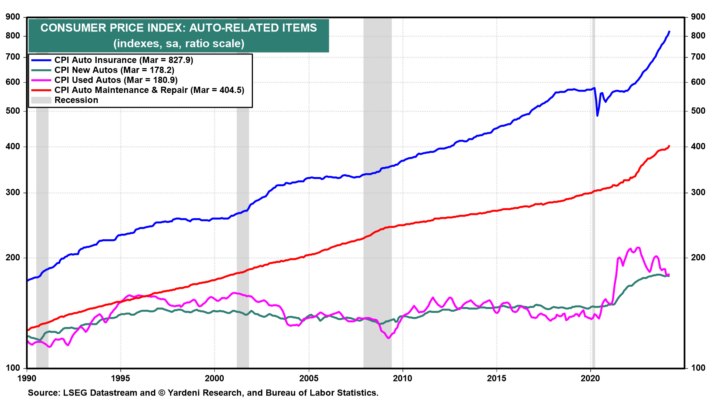

El seguro de automóviles aumentó un enorme 22,2% interanual en marzo según el IPC y un 7,8% según el PCED (Fig. 21). Esto se debe a que los automóviles son más caros y más costosos de reparar. Desde el fin de los confinamientos por la pandemia durante abril de 2020 hasta marzo de este año, los índices del IPC de artículos relacionados con el automóvil han aumentado considerablemente: automóviles nuevos (21,3%), automóviles usados (29,8%), mantenimiento y reparación de automóviles (32,9%). y seguros de automóviles (54,8%) (Fig. 22).

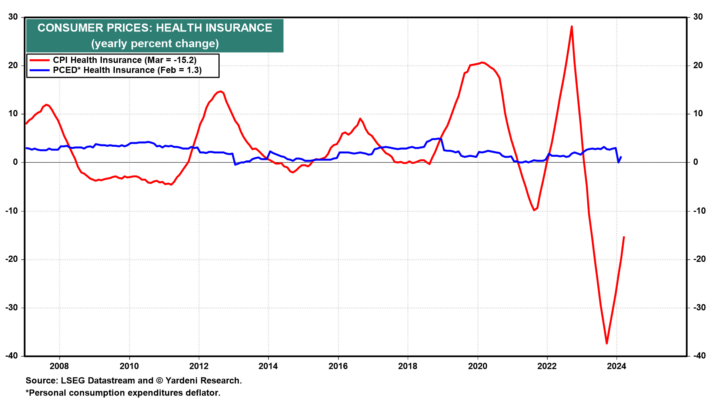

Por último, observamos que el seguro médico es un componente muy extraño del IPC. Es extremadamente volátil, incluso en términos interanuales (Fig. 23). Aumentó un 28,2% interanual durante septiembre de 2022 y bajó un 15,2% interanual en marzo. Mientras tanto, la medida PCED ha estado aumentando a un ritmo bajo de un solo dígito durante este mismo período.

Inflación III: El feo. El mayor riesgo en el frente de la inflación es que la guerra de Oriente Medio siga intensificándose y provocando que los precios del petróleo se disparen a 120 dólares el barril, como ocurrió cuando Rusia invadió Ucrania a principios de 2022. Eso recordaría mucho a la década de 1970, cuando dos empresas energéticas Las crisis alimentaron una espiral de salarios, precios y rentas que duró décadas.

Inflación IV: Conclusión. Concluyamos con una nota más alegre. Nuestro escenario base es que la inflación seguirá moderándose hasta acercarse al objetivo de inflación del 2,0% de la Reserva Federal para finales de año. No es probable que la tasa de inflación PCED de marzo (que se publicará el 26 de abril) sea tan alta como lo hizo el IPC. Nuestro anterior análisis sugiere que los costos de alquiler y seguros no son tan problemáticos para el PCED como lo fueron para el IPC.

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">