Aburrimiento ¿la última ventaja de un inversor? por Brandon Beylo

Inversor de valor. Enfocado en empresas de pequeña y micro capitalización, spin-offs y SPAC.

Brandon Beylo / MACRO-OPS

“Gane o pierda, todo el mundo obtiene lo que quiere del mercado. A algunas personas parece que les gusta perder, así que ganan perdiendo dinero “.

La gente dice que quiere ganar dinero en el mercado de valores. Pero en realidad, es mucho más complicado. Los humanos anhelan la acción. Ya sea que se trate de huir de un gran felino en el Sahara africano o de comprar esa nueva acción que su compañero de gimnasio no puede dejar de mencionar. En nuestro cerebro: acción = buena, inacción = mala.

Tanto es así que, en cambio, nos haríamos daño a nosotros mismos si nos sentáramos solos con nuestros pensamientos. Lee esa oración de nuevo.

Es fácil ver cómo nosotros (los inversores) nos perjudicamos a nosotros mismos con el capital de inversión compuesto a largo plazo.

Sin embargo, existen innumerables ejemplos de grandes inversores que eligen no hacer nada. Su capacidad para no hacer nada depende de tres principios:

Establezca el listón más alto para nuevas ideas.

Preocúpese por otros trabajos.

Apueste solo por las ideas asimétricas más altas.

Mire alrededor.

Todo el mundo de las inversiones prospera con la actividad y la conmoción. El comercio sin comisiones convierte la inversión en un deporte. Los LP mal elegidos quieren decisiones que justifiquen los honorarios de gestión.

Los mejores inversores son los que tienen una capacidad antinatural para elegir la inactividad. Por loco que parezca, el aburrimiento es la última ventaja competitiva que le queda a un inversor.

La gente elige el dolor físico sobre el aburrimiento

Los humanos son criaturas fascinantes. Podemos pensar profundamente en conceptos más allá de nuestras propias experiencias. Podemos pintar imágenes alternativas de la realidad y el futuro, participar en análisis de escenarios probabilísticos y pararnos en los recuerdos con facilidad. La palabra científica para este fenómeno es “procesamiento en modo predeterminado”.

Pero en 2014, el psicólogo social Timothy Wilson planteó dos preguntas:

¿La gente elige ponerse en modo predeterminado desconectando del mundo exterior?

Cuando están en este modo, ¿es una experiencia agradable?

Para responder a estas preguntas, Wilson realizó una serie de 10 experimentos. Los participantes iban desde estudiantes universitarios hasta personas mayores (77+). En el primer estudio, los participantes realizaron una “sesión de pensamiento” de 6 a 15 minutos. Sin teléfonos, sin estímulos externos. A solas con sus pensamientos.

El primer estudio reveló que al 58% de los participantes les resultó difícil concentrarse. El 89% dijo que su mente divagó durante la sesión de 6 a 15 minutos. Y ~ 50% de los participantes dijeron que no disfrutaron de la experiencia.

Centrémonos en el décimo (y último) estudio. En el décimo estudio, Wilson introdujo una estimulación negativa opcional. En otras palabras, los participantes tenían dos opciones:

Siéntese solo con sus pensamientos.

Herirse a sí mismos mediante descargas eléctricas.

Aquí está la parte emocionante. Wilson le dio a cada participante $ 5 y les pidió que calcularan cuánto pagarían por recibir el estímulo eléctrico después de experimentar.

Los resultados fueron increíbles (énfasis mío):

“Muchos participantes eligieron recibir estimulación negativa sobre ninguna estimulación, especialmente los hombres: el 67% de los hombres (12 de 18) se dieron al menos una descarga durante el período de pensamiento [rango = 0 a 4 descargas, media (M) = 1,47, DE = 1,46, sin incluir un valor atípico que se administró 190 descargas a sí mismo], en comparación con el 25% de las mujeres (6 de 24; rango = 0 a 9 descargas, M = 1,00, DE = 2,32). Tenga en cuenta que estos resultados solo incluyen a los participantes que informaron que pagarían para evitar ser sorprendidos nuevamente.“

Vuelva a leer esa última frase. Los resultados fueron de aquellos que pagarían para evitar ser sorprendidos. Imagínese el porcentaje si el estudio incluyera a aquellos que pagaran por recibir una descarga.

Wilson no pudo ocultar su asombro por sus hallazgos:

“Pero lo sorprendente es que simplemente estar a solas con sus pensamientos durante 15 minutos fue tan aversivo que llevó a muchos participantes a autoadministrarse una descarga eléctrica que antes habían dicho que pagarían por evitar”.

La mayoría de las personas preferiría lastimarse a sí misma antes que sentarse en soledad con sus pensamientos.

¿Pero por qué?

Wilson planteó por primera vez la hipótesis de que el tiempo a solas con los propios pensamientos conducía a períodos de autorreflexión negativa. Sin embargo, estudios anteriores fueron en contra de esa afirmación. Otra tesis es que la gente odia ser a la vez “guionista” y “experimentador” de pensamientos. En otras palabras, sin estímulos externos, los humanos hacemos dos cosas:

“Escribir” una realidad alternativa en sus mentes.

Experimentar esa realidad alternativa escrita en sus mentes.

Incluso al controlar estas experiencias escritas, los investigadores no encontraron ninguna mejora en el disfrute.

No es de extrañar que las personas pasen horas meditando para controlar sus mentes y tener paz en el aburrimiento. No hacerlo podría provocar daños físicos.

Wilson termina el artículo con una conclusión exasperada (el énfasis es mío):

“Sin esa formación, la gente prefiere hacer a pensar, incluso si lo que están haciendo es tan desagradable que normalmente pagarían por evitarlo. A la mente no instruida no le gusta estar sola consigo misma”.

Cómo nos lastimamos en los mercados

El mercado de valores es un consorcio de psicología humana que se desarrolla cinco días a la semana de 9:30 a.m. a 4:00 p.m. Millones de personas toman decisiones todos los días. Las decisiones constantes significan que el mercado fluye y refluye con personas que eligen la actividad en lugar de la inactividad, incluso si esa actividad duele.

Recuerde, sabemos que las personas preferirían el dolor a la soledad con sus pensamientos. ¿Cómo se ve esto en los mercados financieros?

Repasemos la cita de Ed Seykota del comienzo del ensayo (el énfasis es mío):

“Gane o pierda, todo el mundo obtiene lo que quiere del mercado. A algunas personas parece gustarles perder, por lo que ganan perdiendo dinero.”

Antes de conocer el experimento de Wilson, la cita de Seykota tiene poco sentido. Pero piénselo. Reemplace “mercado” con las “sesiones de pensamiento” de Wilson y reemplace “perder” con “lastimar”.

Tiene sentido. Después de todo, se supone que no debemos encontrar grandes ideas todos los días o meses. ¡Diablos, descubrir una gran idea una vez al trimestre es un desafío! Entonces, esa parte intermedia, la brecha entre su última gran idea y una nueva, es donde vive el peligro.

Jesse Livermore, uno de los mayores inversores que jamás haya existido, tuvo una filosofía similar (el énfasis es mío):

“Nunca fue mi pensamiento lo que me hizo ganar mucho dinero. Siempre fue sentadarme ¿Lo tengo? No es ningún truco tener razón en el mercado. Siempre encontrará muchas señales alcistas tempranas en mercados alcistas y señales bajistas tempranas en mercados bajistas. He conocido a muchos hombres que tenían razón en el momento exacto y comenzaron a comprar o vender acciones cuando los precios estaban en el mismo nivel que debería mostrar el mayor beneficio. Y su experiencia invariablemente coincidió con la mía, es decir, no hicieron ningún dinero real con ella. Los hombres que pueden tener razón y estar tranquilos son poco comunes”.

En los mercados, nos lastimamos al actuar cuando deberíamos quedarnos tranquilos. Una vez más, las grandes ideas no aparecen a menudo. Cuando lo hagan, deberíamos comprar todo lo que podamos y sentarnos sobre ella. Entonces, no hagas nada.

No hacer nada es similar a que los estudiantes de Wilson se sienten en una habitación y no se sorprendan con estímulos dolorosos. ¡La mayoría de nosotros simplemente no podemos hacerlo!

Aquí hay algunas formas en que autoinfligimos choques dolorosos en nuestra cartera:

Vender una acción después de una caída sin noticias fundamentales.

Centrándose solo en métricas de valoración.

Promediando las acciones perdedoras.

Mal dimensionamiento de la posición.

Exagerado énfasis en los resultados trimestrales.

Asumir infalibilidad.

Como la mayoría de las personas a solas con sus pensamientos, la mayoría de los inversores se hacen daño de forma rutinaria. Sin embargo, los mejores inversores no lo hacen. Son las mismas personas que pueden sentarse solas en una habitación con sus pensamientos y, de alguna manera, no hacerse daño.

¿Cómo lo hicieron? Cuales son sus secretos? Vamos a averiguar.

Los mejores inversores toman menos decisiones

Un puñado de inversores puede sentarse en una habitación y no lastimarse. Conocemos sus nombres: Buffett, Munger, Pabrai, Nick Sleep, etc. Ha leído sus cartas y libros anuales. Has visto sus videos de YouTube. Estos son nuestros inversores “antinaturales”.

Aquí hay algunas citas famosas de estos antinaturales:

“El mercado de valores es un dispositivo para transferir dinero del impaciente al paciente”. – Warren Buffett

“Creo que el registro muestra la ventaja de una mentalidad peculiar: no buscar la acción por sí misma, sino combinar una paciencia extrema con una decisión extrema.”– Charlie Munger

“La habilidad más importante para ser un buen inversionista es estar muy contento con no hacer nada durante períodos prolongados, y eso está perfectamente bien.” – Mohnish Pabrai

“Cualquier superioridad que pueda tener un proceso de inversión solo surgirá con el tiempo, por lo que la paciencia es importante.” – Nicholas Sleep

¿Cómo pueden estos inversores sentarse, no hacer nada y no lastimarse? Dicho de otra manera, ¿cómo pueden hacer algo antinatural?

Hay tres cosas que los mejores inversores hacen para evitar el dolor del aburrimiento.

Regla 1: establezca el listón más alto posible para nuevas ideas

Primero, establecieron el listón más alto posible para su cartera. Una barra alta hace que sea casi imposible agregar otra acción al libro porque las que tienen son mejores. Cuando se enfrentan a la decisión de comprar una nueva empresa o comprar lo que poseen, compran más de lo que poseen.

Aquí hay una gran heurística para medir dónde ha establecido el obstáculo de su cartera. Cuanto mayor sea su frecuencia de “grandes” ideas, menor será el obstáculo de su cartera. Incluso si tiene un mandato global y puede pescar en cualquier lugar, siempre aumente la tasa de obstáculos para reducir la cantidad de “grandes” ideas que encuentre. Deben ser pocos y espaciados.

Regla 2: Preocúpese por otros trabajos

En segundo lugar, los antinaturales se preocupan por otros trabajos como leer y aprender sobre empresas. Este segundo paso solo funciona si haces el primero. Un listón bajo para las entradas de la cartera reduce su capacidad de estudiar en profundidad nuevos negocios e ideas porque está hipnotizado por el último objeto brillante.

Un gran obstáculo le permite leer cientos de informes anuales, presentaciones de inversores y transcripciones de ganancias sin sentir que necesita agregar la idea a su cartera. Además, cuanto más se entienda un negocio, más se dará cuenta de que no es necesario comprar las acciones en ese mismo momento, lo que nos lleva a nuestra tercera característica de los inversores “antinaturales”.

Regla 3: apueste solo en las oportunidades asimétricas más altas disponibles

Mi mayor lucha es la sensación de que me perderé la rentabilidad de una acción si no compro “hoy”. Los mejores inversores no comparten esta lucha. Los “antinaturales” saben que no importa si una idea es realmente genial si la compran hoy o mañana. Demonios, utilizan grupos de activos tan grandes que puede llevar semanas construir una posición completa.

Esta tranquila confianza es una función de la asimetría de la idea de inversión.

Usemos un ejemplo simple. Digamos que estamos estudiando dos empresas: ABC y XYZ. Las dos cotizan a $ 10 / acción (no, son no CAPS). Con el tiempo, llegamos a la conclusión de que ABC vale ~ $ 15 / acción y XYZ $ 25 / acción.

¿Qué acción tiene el mejor valor? No es una pregunta capciosa: XYZ.

Sin embargo, me dolerá pensar en las horas que he pasado obsesionándome con las acciones de ABC a favor de las empresas XYZ. Todo por el bien de la actividad.

Los inversores “antinaturales” solo buscan los mayores beneficios asimétricos posibles. Ideas que pueden devolver $ 5 o $ 10 por cada $ 1 arriesgado. Al hacer esto, eliminan la necesidad de comprar en dólares y centavos de un precio de entrada específico.

El taburete de tres patas “antinatural”

Le estoy robando una idea a Chuck Akre, pero piense en cada regla como una pierna de un taburete de tres patas. Necesita las tres para crear un asiento de trabajo.

No solo puede invertir en las oportunidades asimétricas más altas si tiene un listón de obstáculos bajo en su cartera. No podrá preocuparse por leer, aprender y estudiar profundamente los negocios si está apostando por setenta centavos de dólares.

Ahora sé por qué Akre lo llamó “taburete”. Se supone que debes sentarte y, bueno, ¡no hacer nada!

Se obtienen mejores resultados cuando dices “no” y esperas las ideas del “INFIERNO SÍ”.

Decir “no” requiere práctica. Se necesita paciencia. Se necesita una habilidad antinatural para sentarse en una habitación solo durante quince minutos y no lastimarse. Los mejores inversores no son los mejores porque tienen un método diferenciado para encontrar nuevas (y mejores) ideas. Son los mejores porque pueden hacer lo que muchos de nosotros no podemos: sentarse con sus pensamientos y estar bien.

Como dice Charlie Munger, “es notable la ventaja a largo plazo que la gente como nosotros hemos obtenido al tratar de no ser estúpidos constantemente, en lugar de intentar ser muy inteligentes”.

Los mejores inversores se presentan al mercado, se sientan y no se sorprenden. Les gusta el aburrimiento porque saben que es el aburrimiento lo que precede a la siguiente mejor idea. Hazte un favor, sigue aburrido.

Super Stocks: pongamos a prueba las ideas de Ken Fisher por Yuval Taylor

Yuval trabaja como product manager en Portfolio123, una empresa de tecnología financiera. Además es autor de «Zora and Langston: A Story of Friendship and Betrayal», entre otros libros.

Yuval / Portfolio123

Miro hacia atrás, usando las ideas del libro Super Stocks de Kenneth Fisher de 1984 y analizo su relevancia hoy.

Dos relaciones de valor, precio de ventas y precio de investigación (price-to-sales and price-to-research), son la base de las evaluaciones de Fisher.

He probado un sistema basado en su fórmula y todavía produce rendimientos realmente descomunales.

Kenneth L. Fisher terminó de escribir su primer libro, Super Stocks, en septiembre de 1983, cuando tenía 32 años. En ese entonces, tenía sentido decir lo siguiente:

Primero, consiga una computadora personal. . . . Sería útil tener dos unidades de disco. Entonces obtenga un módem y software de comunicaciones. . . . A través de una línea telefónica normal y un módem, las computadoras [personales] pueden acceder a amplios servicios de base de datos como “The Source” de Reader’s Digest. . . .

A pesar de algunas cosas, ya anticuadas, como esta, sigue siendo una buena lectura, llena de buenos consejos. Y, sorprendentemente, el sistema de Fisher todavía funciona, a pesar de los enormes cambios en el mercado durante los últimos 38 años. Eso es más de lo que puedo decir de la mayoría de los escritores del mercado de valores.

¿Qué es una “super stock”?

Fisher lo define desde el principio.

Una Super Stock se define como:

Una acción que aumenta de 3 a 10 veces su valor en tres a cinco años desde su compra inicial.

Las acciones de una Supercompañía compradas a un precio de una empresa inferior.

Fisher fue un verdadero pionero. No bromeaba cuando abrió el libro con las palabras “ESTE LIBRO OFRECE CONCEPTOS NUNCA ANTES VISTOS”. Esos conceptos eran dos relaciones de valor: la relación precio-ventas y la relación precio-investigación. En el momento en que estaba escribiendo, ningún otro inversor los usaba, ni los académicos. James O’Shaughnessy, autor de What Works on Wall Street, nombró a Fisher como la primera persona en definir y utilizar la relación precio-ventas, y la relación precio-investigación. Pues bien, todavía está en los radares de muy pocas personas. También fue una de las primeras personas en identificar el valor de pequeña capitalización como un universo que vale la pena considerar. Es una de las muchas razones por las que Fisher se convirtió en uno de los estadounidenses más ricos, un multimillonario cuya empresa, Fisher Investments, ahora gestiona 160.000 millones de dólares.

Super Stocks es una guía para buscadores de acciones discrecionales. A diferencia de Benjamin Graham o Joel Greenblatt, Fisher no estableció una estrategia paso a paso muy específica para seleccionar acciones. Solo hay dos reglas estrictas en el libro: nunca compre una acción con una relación precio / ventas superior a 3, y si está buscando súper acciones, evite las acciones con un “price-to-research” superior a 15.

Fisher no da ninguna regla de liquidez en su libro. Después de todo, para comprar una acción en ese entonces, tenía que llamar a su broker, por lo que las acciones no eran realmente tan líquidas para empezar, en comparación con hoy. Por eso, usaré algunas reglas improvisadas en este punto. Si se queda con acciones con una capitalización de mercado de $ 30 millones, un precio superior a $ 1 y un volumen promedio diario en dólares superior a $ 50.000, todavía tiene entre 150 y 250 acciones para elegir si sigue las reglas de Fisher. Cómo los eliges es el tema de la mayor parte del libro.

La mayoría de los criterios que identifica Fisher no se pueden medir. Cinco de los criterios clave son (y uso su terminología aquí):

orientación al crecimiento,

excelencia en marketing,

una ventaja competitiva injusta,

relaciones creativas con el personal, y

lo mejor en controles financieros.

De estos, solo el último es algo cuantificable. Si la empresa tiene ingresos negativos o flujo de caja negativo, debería haber capital de trabajo más que suficiente para cubrirlos, y la relación deuda-activos debería ser relativamente baja.

Fisher también pone mucho énfasis en los márgenes, pero una Super Stock no tiene por qué tener márgenes sólidos cuando se compra. En cambio, debe tener pruebas sólidas de que sus márgenes serán buenos. Fisher cree que la participación de mercado de una empresa, junto con la participación de mercado de su mayor competidor y el crecimiento de la industria, tiene mucho que ver con su potencial de margen.

Hay algunas otras desventajas cuantificables en el enfoque de Fisher: favorece a las empresas en industrias sin gigantes; favorece a las empresas con pocos analistas. Pero estos factores no son tan importantes como sus dos ratios de valor, los cinco criterios anteriores y la posibilidad de fuertes márgenes futuros.

Super Stocks: Creación y backtesting para super stocks

En primer lugar, sigamos con el sistema de dos reglas de Fisher: precio de venta y “price-to-research” bajos (y la investigación se define mejor como gastos de I + D) y usemos las reglas de liquidez mínima que mencioné anteriormente. Fisher es un inversor de compra y mantiene a largo plazo, así que intentemos una prueba retroactiva con un período de retención de dos años. Si asumimos un deslizamiento del 0.5% por transacción de ida y vuelta, el rendimiento promedio de dos años por acción que pasa esta prueba desde 1999 es 36.44%, en comparación con el rendimiento promedio de dos años del S&P del 15.55%. ( Usé Portfolio123 para realizar esta prueba, basándome tanto en datos de Compustat como de FactSet). Si observamos solo los rendimientos de dos años de los últimos diez (lo que significa comenzar hace doce años, en enero de 2009), el rendimiento promedio sube al 44,58%, frente al 30,09% del S&P.

Fisher sugiere que deberíamos centrarnos realmente en acciones con una relación precio / ventas de menos de 1,5 y una relación precio / investigación menor de 10. Las acciones con precio / ventas entre 1,5 y 3 no están prohibidas, pero no se prefieren; lo mismo ocurre con las acciones con una relación precio-investigación entre 10 y 15. Estos dos cambios reducen considerablemente nuestro universo: ahora solo compramos alrededor de 100 acciones a la vez. Y ahora nuestros resultados son aún más altos: el stock promedio desde 1999 obtiene un rendimiento de dos años del 45,65% y el stock promedio desde 2009 obtiene un rendimiento de dos años del 52,03%.

Si reducimos nuestro universo aún más y simplemente compramos las diez acciones con las relaciones precio-ventas y precio-investigación más bajas, obtendremos rendimientos aún mejores. Debido a que Fisher pone más énfasis en la relación precio-ventas que en la relación precio-investigación, clasifiqué estas acciones de acuerdo con el producto del cuadrante de la relación precio-ventas y el ratio precio-investigación, y se eligió el más bajo.

El promedio de estas diez acciones subió al 47,26% desde 1999 y al 79,43% desde 2009. Además, los resultados anteriores por acción reflejaban el hecho de que compró muchas más acciones durante un mercado bajista que durante un mercado alcista; este backtest de 10 acciones simula una cartera uniforme y, por lo tanto, es más difícil obtener buenos números por acción a partir de ella.

Si tratamos de agregar algunos de los otros criterios de Fisher usando un screener, necesariamente estamos extrapolando salvajemente lo que escribió. Usar un sistema de clasificación basado libremente en ellos puede ser un poco mejor, pero cuando probé esto, no mejoró los resultados probados y, una vez más, es una extrapolación real. El sistema de valores simple que se le ocurrió a Fisher en 1983 todavía funciona como un sistema general para comprar acciones.

Super Stocks: Reglas para vender

Pero mantener acciones durante dos años es bastante arbitrario. Fisher en realidad establece algunas reglas de venta estrictas y rápidas. Solo venda una acción cuando su índice de ventas esté entre 3 y 6, o si juzga, con base en los criterios anteriores, que ya no es una súper acción.

Podemos simular la primera parte de esta estrategia utilizando el motor de simulación de Portfolio123. Usaremos las mismas reglas de liquidez que usamos anteriormente y los límites inferiores: precio de venta menor a 1.5 y precio de investigación menor a 10. Compraremos todas las acciones que superen esos límites cada semana y las mantendremos hasta que la empresa se compra, cierra el negocio o se eleva a un precio de venta de 3 o más. Si ejecutamos esto desde enero de 1999, obtenemos un récord de compra de cerca de 3.000 acciones, una muestra bastante grande. Su rendimiento medio es del 70,52% con un período de retención medio de 3,5 años. Si tuviera el S&P 500 durante 3,5 años durante este período, su rendimiento promedio sería del 30,77%. La cartera en sí variaría enormemente en tamaño, a veces con más de 600 acciones y otras menos de 300; el rendimiento anualizado de sus participaciones en acciones sería del 18,33%.

También podemos simular la estrategia solo durante los últimos diez años, comprando acciones desde enero de 2011 hasta ahora. El rendimiento medio es ahora del 62,73% durante un período de retención medio de poco más de tres años. El rendimiento anualizado de sus participaciones en acciones es del 15,38%.

Super Stocks: Una mirada a los resultados

Hace varios años, las diez principales acciones clasificadas por la relación precio / ventas y la relación precio / investigación incluían tres empresas chinas sobre las cuales habría sido difícil obtener información confiable. Además de estas, las diez principales acciones fueron Eastman Kodak (NYSE: KODK ) , Renesola (NYSE: SOL ) , Centrus Energy (NYSEMKT: LEU ) , Unisys (NYSE: UIS ) , Radisys (RSYS), Ophthotech (que luego cambió su nombre a IVERIC bio (NASDAQ: ISEE ) ), VOXX International (NASDAQ: VOXX ) , Perion Network (NASDAQ:PERI ) , Toshiba ( OTCPK: TOSYY ) y Aviat Networks (NASDAQ: AVNW ). Algunas de estas acciones resultaron tener retornos de Super Stocks: 500% o 600%; algunas de ellas simplemente se sentaron allí; y una de ellos, Kodak, se hundió y perdió un 20%. ¿Habría sido posible hace tres años, utilizando la metodología de Ken Fisher, separar el trigo de la paja?

Tal vez no. De estas diez acciones, las “Super acciones”, en términos de rendimiento, resultaron ser Renesola, Centrus Energy y Perion; En enero de 2018, el potencial de las dos primeras de estas empresas no se veía mucho mejor que el de Kodak o Toshiba. De estas diez acciones, solo Ophthotech y Aviat tenían márgenes mejorados en este punto, y Perion también parecía buena opción. Aquí están mis conclusiones (optimistas) sobre cómo estas acciones habrían cumplido con los criterios de Fisher en enero de 2018:

Si hubiera invertido a ciegas en las diez acciones y se hubiera mantenido durante los próximos tres años, habría ganado un 194%, en comparación con solo el 47% con el S&P 500. Si, por otro lado, se hubiera quedado solo con las acciones con mayor potencial de “súper stock” – Ophthotech, Perion y Aviat – habrías ganado un 190%, que no es muy diferente.

Esto, por supuesto, no prueba nada. Es una muestra de diez acciones de aproximadamente 3.000 que pasaron la prueba durante los últimos 22 años. Quizás si tuviera la energía, el tiempo y las herramientas de investigación para revisar los 3.000, encontraría que los criterios de Fisher realmente marcaron una diferencia apreciable. O tal vez descubriría que no lo hicieron.

Super Stocks: Conclusiones

El año pasado escribí sobre el valor de la relación entre I + D y la capitalización de mercado, por lo que fue un gran placer para mí descubrir ahora que Ken Fisher había abogado por utilizar la misma relación cuando yo. De los muchos libros sobre inversiones que he leído, Super Stocks es uno de los más proféticos. Fisher descubrió cómo vencer al mercado mediante el uso de versiones innovadoras de relaciones de valor, y su estrategia ha funcionado bien desde entonces. Me parece impresionante. El Pequeño libro de Joel Greenblatt de 2005 que supera al mercado , como Super Stocks, ofrecía un modelo de inversión de dos factores bastante simple; pero esa fórmula dejó de funcionar unos cinco años después de que la publicara. La fórmula que ofrece Ken Fisher en Super Stocks ha ha estado funcionando más de 35 años.

Esta pauta estacional funciona desde hace 80 años por Jason Goepfert

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / SentimenTrader

Jay ha profundizado en las peculiaridades del calendario, con el objetivo de ayudar a los inversores a encontrar una ventaja en los mercados. ¿Cómo? sacando a la luz información que se esconde a simple vista. Esta pauta estacional funciona desde hace 80 años.

Algo interesante que ha descubierto sucede en los últimos 4 días de negociación, de un mes cualquiera, en el S&P 500.

Los últimos 79 períodos consecutivos de 10 años han sido testigos de ganancias en el índice S&P 500 durante los últimos 4 días.

Resultados de la estrategia.

Esta pauta estacional funciona desde hace 80 años

La clave a tener en cuenta es que comprar y mantener, solo durante los últimos 4 días del mes, registró ganancias constantes a 10 años el 98% del tiempo.

Rutinas y hábitos de éxito IV: El Plan discrecional de Trading por Ray Barros

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Bature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

Hoy voy a escribir sobre los aspectos de un plan discrecional. Los planes discrecionales son ante todo un reflejo de nuestras creencias sobre la naturaleza y la estructura de los mercados. Alguien que cree en la teoría de la teoría del mercado eficiente usará un plan diferente a alguien que cree que es caótico.

Creo que los mercados son caóticos. En consecuencia, creo que:

Los mercados tienen una estructura discernible.

Riman en lugar de repetirse, es decir, hay patrones que podemos explotar, pero estos patrones se repiten ‘de manera similar en lugar de exactamente’.

El mercado rima porque los patrones son un reflejo del tira y afloja emocional entre el comprador y el vendedor.

El contexto en el que ocurren los patrones es fundamental para el plan.

Un plan discrecional es también un reflejo de nuestra psicología, incluido nuestro apetito por el riesgo; esta reflexión se articula en nuestra filosofía sobre el trading. En Trader Vic–Methods of a Wall Street Master de Victor Sperandeo, encontré una declaración que reflejaba mis valores:

Preservación del capital: este es el principio primordial

Consistencia de los resultados: esto va de la mano con (1)

Rentabilidad superior: solo cuando (1) y (2) se han asegurado

Mi plan y resultados reflejan las tres características; por ejemplo, uso la Regla de 3 no porque aumente mi resultado final. De hecho, en un mercado con una tendencia fuerte, la regla reduce mis ganancias. Uso la regla porque suaviza mi curva de equidad.

Creo que un plan discrecional tiene ciertos elementos críticos:

Una forma de identificar la tendencia de un período de tiempo y cuándo la tendencia cambia o es probable que cambie. Una vez que identificamos que es probable que una tendencia continúe, o que es probable que cambie, tenemos nuestra estrategia. Esa estrategia se basa en el período de tiempo que estamos operando e incluye los efectos en nuestra tendencia por períodos de tiempo más altos.

Herramientas para identificar los niveles de precios donde se puede realizar una operación (zonas). Como mi forma de operar favorece un trading receptivo, busco comprar en soportes en una tendencia alcista y vender resistencias en una tendencia bajista. Muy rara vez compro/vendo rupturas de mi marco de tiempo.

Patrones de gráficos que indican que una zona se ha mantenido (setups) y patrones de entrada que me dicen ‘ahora es el momento de realizar una operación’ (catalizadores). El setup y el catalizador definen la ubicación de la orden limitada de beneficios. Además del stop del precio, busco definir las condiciones cualitativas que me harán salir de una operación.

Patrones de gráficos que definen el objetivo de beneficio central en la Regla de 3. Este objetivo de beneficio central frente al stop define la expectativa de riesgo: recompensa: necesito ver alrededor de 2:1 o mejor para realizar una operación.

La relación entre la orden de beneficios, mi evaluación de riesgo de la operación y el plan de administración de dinero marcarán el tamaño de mi posición. Tengo tres tamaños: normal, 1/2 por encima de lo normal y por encima de lo normal (normalmente 1,5 o 2,0 veces lo normal).

Un conjunto de reglas (Regla de 3) que rigen mi gestión del trading posterior, es decir, la gestión de la operación una vez que comienza a moverse a mi favor.

¿Qué herramientas uso?

TENDENCIA: Barros Swings y Ray Wave

ZONAS: Estadísticas de olas, MIDAS y varios ratios.

SETUPS: Desarrollo Negativo y Contracción

CATALIZADORES: Volumen intradía en el software Market Delta

ESTRATEGIAS DE SALIDA CUALITATIVA INICIALES: Basado en Market Profile y Wyckoff

STOPS LOSS INICIALES: Barros Swings y The Ray Wave

Una vez que tenga sus herramientas, necesita crear un plan. Descubrí que clasificar las reglas en ‘Comprar y vender’ y dar una setup y catalizador un número de regla separado es la mejor manera de crear una base de datos para evaluar la eficacia de la regla.

Un par de comentarios finales. Creo que todos los traders deberían tener un conocimiento superficial de la teoría estadística y de probabilidad. Esto viene de alguien que era matemáticamente un completo tonto hasta bien entrado en sus 30 años. Encontré la “Salvación” en dos libros de Derek Rowntree:

Statistics Without Tears

Probability Without Tears

Finalmente, si se ve a sí mismo como un trader serio se debe a sí mismo probar sus setups y catalizadores. En general, debido a que un trader discrecional se basa tanto en el contexto, es difícil para la mayoría de los programas de prueba retrospectiva probar las reglas comerciales. Sin embargo, ciertamente puede probar los setups y los catalizadores. En un backtesting, busca pruebas de solidez y, si carece de las habilidades para hacerlo usted mismo (como yo), busque a alguien que lo haga por usted.

La importancia de la humildad durante un mercado bajista por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

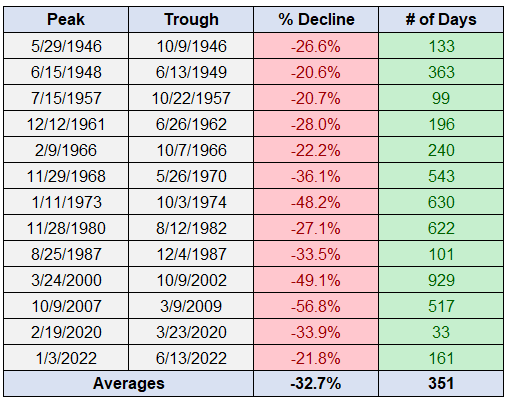

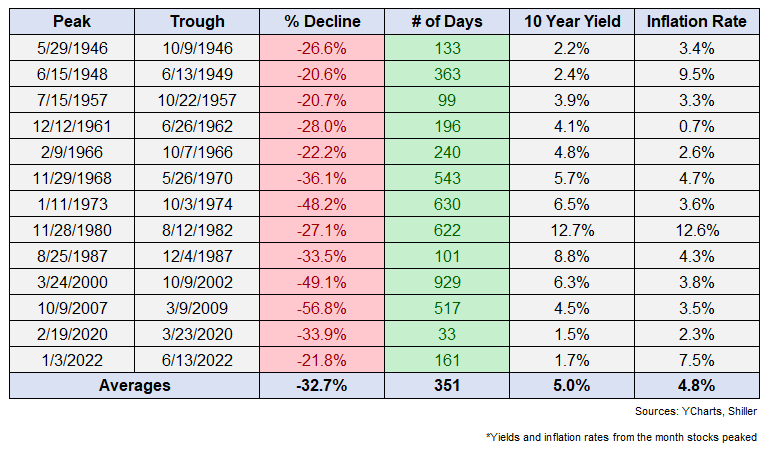

Hemos estado en un mercado bajista por un tiempo, pero no alcanzamos la definición técnica de una caída del 20 % de máximo a mínimo en el S&P 500… hasta esta semana.

Esta es ahora la decimotercera caída del 20% o más desde la Segunda Guerra Mundial:

Actualmente es el noveno mercado bajista más largo de los últimos 80 años más o menos.

La caída media de un mercado bajista es del -28% con una duración de 240 días.

Todos estos mercados bajistas son únicos a su manera, pero este ha demostrado ser un desafío en varios frentes.

La Reserva Federal está tratando de aumentar las tasas de interés para controlar la inflación, pero las tasas del mercado no esperan a que Jerome Powell y compañía actúen.

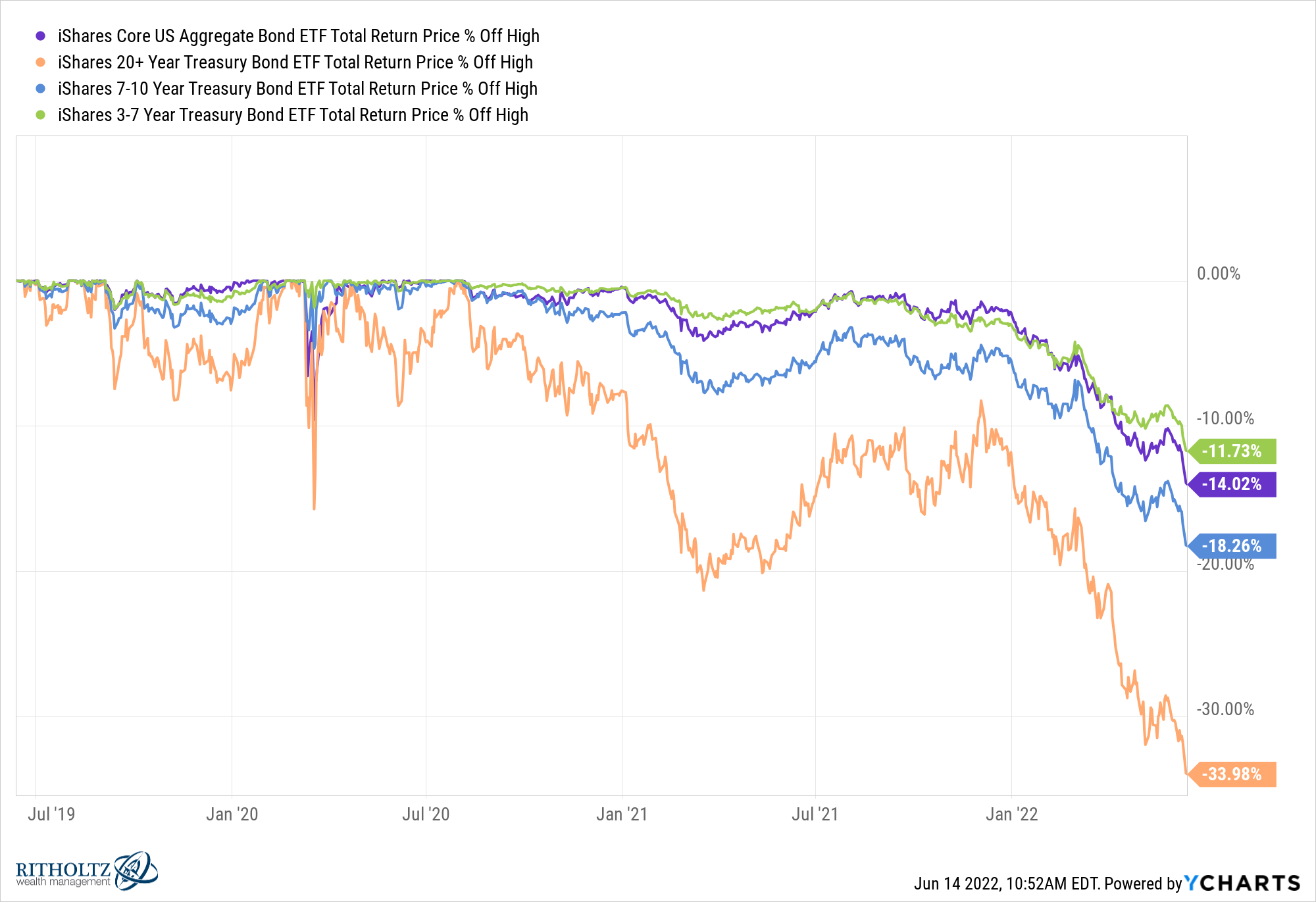

La inflación más alta y las tasas de interés en aumento también han afectado al mercado de bonos:

Es revelador que los bonos a largo plazo tengan una mayor caída que cualquiera de los principales mercados de valores en este momento:

Esto tiene sentido si consideramos los movimientos masivos en las tasas de interés este año.

Estas fueron las tarifas para iniciar el año en enero de 2022:

Tesoros a 2 años: 0,7 %

Bonos del Tesoro a 5 años: 1,3 %

Bonos del Tesoro a 10 años: 1,6 %

Hipoteca a 30 años – 3.0%

Y esas mismas tarifas ahora:

bonos del Tesoro a 2 años: 3,4 %

Bonos del Tesoro a 5 años: 3,6 %

Bonos del Tesoro a 10 años: 3,5 %

Hipoteca a 30 años – 6,1%

Estamos saliendo de una base baja y la inflación sigue siendo mucho más alta que las tasas de interés, pero este es un movimiento masivo en un período de tiempo muy corto. Por lo general, la Reserva Federal viene al rescate durante un mercado bajista. Esta vez, lo están provocando.

Este mercado bajista es ciertamente único en términos de que el mercado de bonos se vende junto con las acciones, pero comparte algunas similitudes con los mercados bajistas anteriores.

Podemos echar un vistazo a cómo el mercado bajista actual coincide con las iteraciones anteriores en términos de tasas de interés e inflación en sus picos:

Después de los gastos de guerra de la década de 1940, la inflación se disparó, pero las tasas eran relativamente bajas.

Pero ese era un entorno económico muy diferente y la gente estaba acostumbrada a experimentar episodios de inflación.

El mercado bajista del 27% de principios de la década de 1980 fue provocado por Paul Volcker y la Reserva Federal para reducir la inflación galopante de la década de 1970.

Pero ese era un entorno de tasas de interés muy diferente y la inflación había sido alta durante más de una década.

Me gusta mirar hacia atrás en la historia para mostrar que siempre hay luz al final del túnel. Los mercados bajistas y las recesiones son una característica, no un error, de este sistema.

Sin embargo, este mercado bajista se siente diferente a cualquier cosa que hayamos experimentado antes. Tiene las réplicas de la pandemia, un mercado laboral fuerte, tasas de interés que efectivamente se han duplicado en menos de 6 meses, guerra, precios récord de la gasolina, precios récord de la vivienda y un mercado de valores que se duplicó en un tiempo récord después de la última caída.

Hay muchos inversores en este momento que creen que este es un evento del tipo de 2008 en ciernes.

Otros creen que todo esto podría ser exagerado si la inflación está cerca de un máximo.

Tiendo a ser más optimista cuando los precios de las acciones están cayendo porque significa que los rendimientos esperados están aumentando, pero soy muy consciente de que no tengo idea de lo que depara el futuro.

Bernard Baruch dijo una vez: “Hazte más humilde a medida que el mercado sigue tu camino”.

Creo que también deberías volverte más humilde cuando el mercado va en tu contra. Cuando las emociones humanas toman el control, es difícil decir qué va a pasar.

El famoso inversionista Stanley Druckenmiller admitió en una conferencia reciente que está aumentando su exposición a la humildad en este momento:

Este es mi 45º año consecutivo como Director de Inversiones. En este momento, probablemente tengo más humildad en términos de mis puntos de vista en el futuro que nunca.

Las cosas parecen bastante malas en este momento en la economía y el mercado, pero eso no hace que sea más fácil predecir lo que vendrá después.

Al Brooks, aprenda las claves del price action [Entrevista] por Hispatrading Magazine

Hispatrading Magazine es la revista de referencia en el mundo del trading en español. En cada número participan los principales profesionales del sector a nivel internacional.

Hispatrading Magazine / Hispatrading.com

En este número, nuestro editor, Alejandro de Luis, tuvo el honor de entrevistar al denominado padre del Price action. Al Brooks ha publicado cientos de artículos especializados sobre la materia y algunos de los libros de referencia en cuanto a la acción del precio se refiere. La mayoría de los patrones, que hoy se siguen, son continuaciones de lo que el Sr. Brooks investigó o variaciones de algunos de sus modelos. Como no podría ser de otra forma, disfrutamos mucho al ver las respuestas que nos dio. Sus contestaciones emanan esa sabiduría que solo el tiempo y la experiencia bien aprovechada pueden dar a unos pocos elegidos.

Como primicia, nos gustaría avisar a nuestros lectores que justo en este mes Al Brooks lanza su curso traducido al español. Pueden encontrarlo en el siguiente enlace https://www.brookstradingcourse.com/es/operar-la-accion-del-precio/.

P. Bienvenido Sr. Brooks. Un honor poder hablar con usted.

Un placer Alejandro. Antes de comenzar con la entrevista, me gustaría agradecerle la oportunidad de hablar con sus lectores. Mi esposa es de México y vivió en su tierra natal durante mucho tiempo. Visitamos México al menos un par de veces al año. De hecho conocemos casi todas las zonas de este precioso país y siempre nos divertimos mucho. Además, nos encanta España. Mi esposa me ha dicho muchas veces que le encantaría mudarse a Madrid cuando finalmente nos jubilemos.

P. Nos alegra escuchar eso Sr. Brooks, en Madrid y México, donde tenemos muchos lectores, estoy seguro que siempre será bienvenido. Sin duda conocer nuestra cultura puede ayudar mucho. Para comenzar con la entrevista, sabemos que usted desde la universidad ya quería dedicarse a hacer trading. La pregunta que nos surge es ¿qué le atrajo tanto de los mercados?

Como probablemente sepa, ya llevo casi 50 años haciendo trading. Seguro que quienes nos lean podrán sacar algunas lecciones al leer mis experiencias y lo que ha sido mi viaje como trader.

Siempre he sido una persona introvertida, muy independiente, trabajadora y competitiva. Además, siempre me ha encantado el desafío de tratar de comprender hasta los detalles más ínfimos de mi trabajo. ¡Pensar es divertido! Esto hubiera creado un problema para mí si hubiera trabajado para otro. Sentí que siempre podía encontrar formas de hacer las cosas mejor de lo que le gustaría a mi jefe. Además, soy extremadamente trabajador y puedo mantenerme concentrado durante muchas horas seguidas. La intensidad y calidad de mi trabajo sería mejor que la de mis compañeros. Dado que recibiría el mismo salario que ellos, me sentiría poco valorado y mal pagado.

Para comenzar por el principio, decir que crecí en una familia de clase trabajadora, muy pobre. Mi padre trabajaba en una fábrica. Éramos 6 en una casa de 2 dormitorios con un baño y sin ducha. Mi hermano y yo dormíamos en la sala familiar. Mi primera ducha me la di en la escuela secundaria. Imagínese. Obviamente odiaba ser pobre y siempre tuve la convicción de que terminaría siendo rico.

Mi familia era católica franco-canadiense, de Quebec. Ninguno de mis abuelos hablaba inglés. De hecho, el francés fue mi primer idioma, aunque por no usarlo he olvidado gran parte de él. La tradición en nuestra cultura era que el hijo mayor se convirtiera en sacerdote. Mi madre tenía claro que yo no tenía las cualidades necesarias para ser sacerdote. En cambio, decidió que yo debería ser la siguiente mejor opción… médico. Nadie en mi familia era médico, y por supuesto nadie de la generación de mis padres fue a la universidad. Sin embargo, mis padres se aseguraron de que fuéramos a la universidad. En nuestra cultura, un niño hacía lo que sus padres le decían que hiciera, es por este motivo que terminé siendo médico.

Por alguna razón, mi madre dijo que tenía que ser cirujano ocular, y en eso me convertí. No obstante, todo el tiempo que estuve en la Universidad de Chicago, mi corazón estuvo en el Chicago Board of Trade y el Chicago Mercantile Exchange. Estaba loco por ser floor trader o gestionar un fondo de inversión, pero no pude. Tenía que cumplir el sueño de mi madre.

Trabajé como cirujano ocular durante más de una década. Se me daba muy bien. Obtuve la puntuación más alta en la prueba de Ophthalmology Board Certification y publiqué docenas de artículos científicos. Todo lo que hacía, siempre me esforcé por hacerlo lo mejor que pudiera. Me esforzaba plenamente en ser el mejor cirujano ocular.

Sin embargo, una de las cosas más difíciles para mí fue que veía a mis pacientes como si fueran miembros de mi familia. Sufría muchísimo por ellos. Algunos de ellos tenían problemas oculares terribles y muchos tenían problemas personales muy duros. Gran parte de mis pacientes eran mayores y no tenían quién les cuidara. Yo era el que se preocupaba por ellos y los escuchaba.

Esta situación hacía que me sintiera muy mal por ellos y no pudiera olvidarme incluso cuando terminaba mi jornada laboral. Vivir así no me hacía feliz. Estaba en la profesión equivocada.

Además, la práctica de la medicina carecía de desafíos intelectuales. No es como los programas de los doctores en la televisión donde el doctor es como si fuera un detective. A los 5 segundos de ver a un paciente, sabía exactamente cuál era el problema. Y esto no quedaba ahí, después tenía que explicar 10 veces más, ese mismo día, exactamente lo mismo.

Además, la cirugía tampoco era un desafío. Después de haber hecho mil veces la misma operación, se convierte en algo muy rutinario y aburrido. No es más interesante que hacer hamburguesas en un MacDonald’s.

Vivía en California, lejos de mi familia en Rhode Island. A medida que me involucré más en mi carrera a la vez que me alejaba de la cultura con la que me criaron, comencé a preguntarme si era posible cambiar de carrera. Quería perseguir mi sueño en lugar de cumplir el sueño de mi madre.

Cuando les conté a mis amigos eso de querer convertirme en trader, muchos se enfadaron. ¿Cómo me atrevía a abandonar tan noble profesión? ¿Cómo podía renunciar cuando otra persona podría haber ocupado mi puesto en la escuela de medicina y haber sido médico de por vida? Como dije, yo era un muy buen médico. Pero aprendí que alguien no debe ser bueno en algo que odia.

2. Aunque para todos el crash de 1987 fue algo trágico, para usted fue el punto de inflexión que le hizo decidirse dedicarse a tiempo completo a hacer trading. ¿Quiere explicar a nuestros lectores por qué tomó esa decisión?

A principios de 1987, abrí algunas cuentas de trading y comencé a realizar operaciones antes de ir a trabajar. En ese entonces, no existía el trading online. Además, las computadoras personales solo habían estado disponibles durante unos pocos años. Recuerdo haber pagado $ 4.000 por mi primera computadora para tenerla en casa. Tenía 10 MB de RAM y un disco duro de 10 MB. Megabytes, no gigabytes o terabytes. Menos potente que una calculadora de $10 que puedes comprar hoy en Amazon. Sin embargo, fue suficiente para que pudiera ver patrones.

Para realizar una operación, tenía que llamar al broker que a su vez registraba la orden y tenía que llamar al piso de negociación. El tipo en el piso escribiría un boleto y se lo daba a un broker. El broker se lo llevaba al trader. Ahora este hacía algunas señales con la mano en busca de otra persona señalando su intención de tomar el otro lado de la operación. Luego, el trader marcaría la ejecución y se lo devolvería al broker, quien lo entregaría a la mesa de operaciones. El tipo de la mesa de operaciones le indicaría el precio al que se ejecutó la operación en el teléfono a mi broker, quien luego me diría a qué precio se ejecutó en su segundo teléfono. A veces, tenía que devolverme la llamada. Era imposible ser un revendedor desde el suelo. Sentí que los chicos que estaban en el parqué o piso tenían una gran ventaja ya que podían ejecutar sus operaciones de inmediato.

Hoy en día, todo es electrónico. Los traders en casa tienen una gran ventaja sobre los floor traders o traders de piso. Nosotros podemos ver instantáneamente gráficos y patrones que son invisibles para los operadores de piso. Es por esto que todos los operadores de piso han dejado el piso y ahora operan electrónicamente.

En el verano de 1987, mi broker me dijo que debía transferir parte de mi dinero a un broker de su empresa. Una de las principales empresas estadounidenses. Dijo que este tipo estaba haciendo una fortuna para sus clientes vendiendo puts. Dado que el mercado siempre sube a largo plazo, sonaba como una gran estrategia. Le di $100.000 para operar.

Después de unos meses, estaba ganando mucho dinero en la cuenta, pero a mediados de octubre me preocupaba que el mercado pareciera estar al borde de una gran caída. Con esas posiciones podría perder mucho dinero si yo estaba en lo cierto.

Por eso, el viernes 16 de octubre de 1987 llamé al tipo y le dije que quería que recomprara todas mis opciones en el mercado. Discutió conmigo de manera condescendiente, diciéndome que yo era solo un médico, que no entendía el mercado y que él era un profesional con una trayectoria de 20 años. Sin embargo, le dije que no me importaba. Dije que parecía que el mercado estaba a punto de caer y que era una locura tener opciones put vendidas. Cerró a regañadientes todas mis posiciones. Se enfadó mucho por haber dudado de él.

Lo que pasó poco después seguro que muchos lectores lo saben. El lunes 19 de octubre, el mercado de valores colapsó. Cayó un 26% en un día, con mucho, la mayor caída de la historia registrada en un solo día. Incluso mayor que el Crash de 1929. Si hubiera mantenido mis posiciones, habría perdido $50.000 en una cuenta de $100.000. Nunca volví a saber del tipo y sospecho que él y su firma terminaron con muchas demandas encima debido a clientes arruinados.

En la mañana del 19 de octubre de 1987, el mercado abrió a la baja. Pensé que podría ser un gran día bajista después de la gran caída del viernes. Por eso, hizo una fuerte venta al descubierto con futuros del S&P. No había Eminis por aquel entonces.

Sin embargo, el mercado comenzó a subir en lugar de bajar. Tenía programada una cirugía ese día, por lo que no podía arriesgarme a que el mercado se diera la vuelta y comenzara a subir dejándome atrapado, con todas las posiciones que había abierto. Cerré mis posiciones bajistas con una pequeña pérdida y me fui a trabajar.

P. ¿Qué pasó después?

Mientras conducía al trabajo, escuchaba las noticias económicas en la radio. El locutor entró en pánico y dijo que el mercado estaba cayendo bruscamente. De hecho, estaba cayendo tan rápido que era imposible saber qué tan abajo estaba. Al final del día, bajó un 26%. Si hubiera aguantado mis posiciones bajistas, habría ganado $ 1 millón en dólares de hoy. En ese momento supe que podía ser trader. Tenía que cambiar de profesión.

Debo decir que si hubiera ganado el millón de dólares, probablemente habría devuelto una gran parte durante los siguientes dos meses debido a los grandes movimientos hacia arriba y hacia abajo que siguieron al crash. Con solo la comprensión de un principiante de los gráficos en ese entonces, habría cometido innumerables errores. Sin embargo, con lo que sé ahora, habría hecho una fortuna.

P. Sabemos que además de trabajar como oftalmólogo, tenía una clínica con empleados y un próspero negocio. ¿Qué le diría a esos lectores que están pensando en dedicarse al 100% al trading y dejar su trabajo?

En 1989, tuve una hija. Quince meses después, tuve dos gemelas. Dado que ese fue un giro tan dramático en mi vida, era un buen momento para vender mi negocio y quedarme en casa para poder criar a mis hijas. Quería asegurarme de que tuvieran todas las oportunidades desde el nacimiento que yo no tuve. Las hice trabajar muy duro y lo hicieron… se graduaron de Berkeley, Yale, Stanford y Harvard. Todas tienen grandes carreras y están comenzando con sus familias.

P. Una cosa que encontró cuando comenzó a operar fue la falta de honestidad en el campo de la educación en trading. ¿Puede pensar en una manera de evitar las estafas relacionadas con la enseñanza y el trading? ¿Qué le recomendaría a la gente que quiere formarse y está empezando?

Mientras criaba a mis hijas, negociaba y leía todo lo que podía para aprender a operar bien. Pero usar el mismo enfoque que funcionó tan bien para convertirse en médico no funcionaba como trader. Pensé que si leía todo lo que podía encontrar, eventualmente me convertiría en un gran trader. Equiparaba el trabajo duro con los dólares que tenía derecho a ganar. No me di cuenta que tenía que hacerlo por mi cuenta.

Aplicar lo que estaba aprendiendo de libros y artículos no estaba funcionando. Asistí a seminarios de trading y contraté tutores, pero seguía perdiendo dinero. De hecho, perdí dinero durante unos 10 años antes de darme cuenta. Lo que descubrí fue que los que saben no hablan y los que hablan no saben. Goldman Sachs no me iba a enseñar sus secretos.

El mundo del trading estaba lleno de gente deshonesta en ese entonces. En la década de 1990, las agencias federales empezaron a perseguir a los estafadores, pero todavía no había nadie que supiera hacer trading que estuviera dispuesto a compartirlo con otros. Decidí que si alguna vez lo descubría, iba a tratar de ayudar a todos los que quisieran aprender a operar. Al igual que estaba decidido a ayudar a mis hijas a evitar las dificultades que tuve cuando era niño, ahora estaba decidido a ayudar a otros traders a emprender un camino mucho más corto que el que yo tomé. Ahora, hago trading y enseño. Tengo una vida muy feliz.

Pero, ¿qué sucedió en estos 10 años en los que estuve perdiendo dinero? ¿Cómo paré esto? En la década de 1980, podía mirar un gráfico y tener una buena idea de la tendencia que tomaría. Estaba seguro de que podría aprender a leer los gráficos lo suficientemente bien como para operarlos de manera rentable. Sin embargo, estaba haciendo todo lo que aprendí de los libros, a través de tutores y seminarios, y nada de eso estaba funcionando.

P. Hablando de su forma de operar, todos sabemos que es uno de los “padres” de la acción del precio, ¿por qué cree que operar con indicadores no es tan útil como hacerlo usando la acción del precio?

Por aquel entonces, las computadoras y los gráficos para traders retail era algo completamente novedoso. Todo el mundo estaba creando indicadores, en busca del indicador perfecto que hiciera ganar dinero constantemente. Todos decían tener la gallina de los huevos de oro. De hecho, cuantos más indicadores, parecía que todo era mejor. Se daba la sensación de que si un gráfico tenía 10 indicadores, el tipo que creó el gráfico debe ser más inteligente que el tipo que hizo trading con un gráfico de solo 5.

Ahora, me doy cuenta de que era absurdo. Cuanta más basura ponga en un gráfico, menos podrá ver de él. Recuerde, todos esos indicadores se basan en el gráfico en sí. Si pudiera leer bien el gráfico, no necesitaría esos indicadores. Podría concentrarme completamente en la acción del precio. Pasar mucho tiempo con los indicadores es solo una forma de evitar admitir que no sabe cómo operar.

Hay muchas otras cosas que hacen los traders que están empezando para intentar alcanzar el mismo objetivo. Quieren evitar la responsabilidad de sus éxitos y fracasos. Ven a los supuestos expertos en la televisión y realizan las operaciones que recomiendan, pero aún así pierden dinero. ¿Por qué? Porque el payaso de la tele no es trader. Además, él no va a estar mañana y pasado para decirle cómo gestionar su posición. Además, ese canal de televisión sacó a un experto. Los mercados están equilibrados. Siempre habrá otro supuesto experto que cree exactamente lo contrario. Obviamente no puedes ver a los dos al mismo tiempo.

Además, cuando los mercados suben, la televisión solo presenta expertos que dicen que el mercado está subiendo. Cuando el mercado está bajando, la televisión solo muestra a los expertos que hablan de un mercado a la baja. No permita que un productor de televisión influya en su trading. Su objetivo es conseguir la mayor cantidad de espectadores posible para maximizar los ingresos publicitarios. Su éxito es irrelevante.

Todos quieren un dios del trading que los proteja de la muerte de su cuenta y los haga cumplir su sueño de convertirse en traders rentables. No existe un dios del trading y nadie te va a proteger. Comes lo que cazas, así que será mejor que aprendas a ser un buen cazador.

Pero eso es parte del atractivo. ¡Qué sensación tan maravillosa una vez que lo descubres! Nadie te va a dar de comer. Si pasas hambre, simplemente aún no eres lo suficientemente bueno. Y eso está bien. Nadie es lo suficientemente bueno cuando empieza. Pero cuanto antes acepte la responsabilidad de su éxito y fracaso, antes tendrá éxito.

Los gráficos me hablaban desde el principio, pero no podía escucharlos por todo el ruido creado por esos indicadores. Decidí mirar gráficos sin ningún indicador para ver si había patrones recurrentes. Me sorprendió descubrir que había muchos patrones recurrentes.

Y eso tenía sentido. Los gráficos se basan principalmente en el trading de grandes instituciones. Crean la mayor parte del volumen y, por lo tanto, su operación creó los patrones de gráficos. Los gráficos son un mapa de lo que están haciendo. Si quiero seguir el camino hacia la riqueza, simplemente tengo que aprender a leer el mapa.

Decidí que tenía que empezar de nuevo, comenzando con lo único en lo que confiaba: un único gráfico sin indicadores. Saqué un gráfico de 5 minutos del contrato de futuros del S&P (y muchos otros) todos los días y decidí intentar encontrar patrones. Seguramente las instituciones de éxito deben estar repitiendo su comportamiento. Si esa premisa era correcta, y ahora sé que lo es, los gráficos deberían mostrar patrones recurrentes. Solo tenía que encontrarlos.

P. ¿Le gustaría explicar de forma sencilla algunos de sus patrones favoritos?

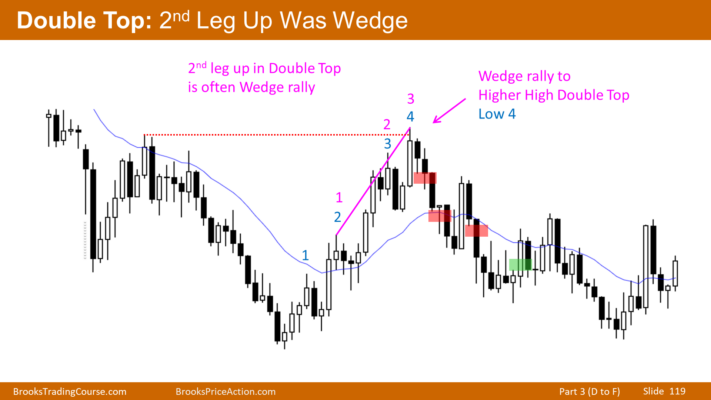

Al principio, encontré los patrones obvios que ven todos, incluidos los techos y dobles suelos y los techos y suelos en cuña. También me di cuenta de que los giros generalmente requieren algún tipo de test a la misma zona.

Por ejemplo, cuando hay un doble techo, el primer giro se produjo en una resistencia, sea que vea o no la resistencia. Si el mercado cae pero luego vuelve a subir a ese nivel alto, la resistencia sigue ahí. ¿Hay ahora suficientes compradores dispuestos a comprar en el antiguo máximo, apostando a que el mercado subirá mucho más? Si es así, habrá una ruptura por encima de la resistencia y probablemente algún tipo de movimiento medido hacia arriba.

Sin embargo, muchos alcistas que compraron en ese antiguo máximo ahora están decepcionados por la liquidación en ese máximo. Si la liquidación fue muy fuerte, muchos de esos alcistas apostarán a que la tendencia ha terminado y que el mercado se encuentra ahora en un rango. Esos alcistas se sentirán aliviados de poder vender sus largos en el repunte de regreso a donde compraron.

Si venden suficientes operadores alcistas decepcionados, habrá un segundo giro a la baja. Si muchos bajistas también venden, la liquidación podría continuar por debajo del suelo de la primera liquidación. Ese bajo es el nivel clave del doble techo. Si eso sucede, los traders buscarán un posible movimiento bajista en función de la altura del doble techo.

Figura 1. Doble techo.

Una cuña alcista también es una prueba clara de que existe una resistencia a que el precio siga subiendo. La resistencia es evidente. Si un trader traza una línea a través de los dos primeros máximos, observará cómo se comporta el mercado en un tercer tramo al alza. ¿Qué hará una vez que se acerque a esa línea? Si suficientes alcistas toman ganancias y suficientes bajistas entran en corto, habrá un cambio de tendencia a la baja.

Figura 2. Cuña bajista con implicaciones alcistas.

Con el tiempo, aprendí que ninguno de los patrones es perfecto. Esto fue muy diferente a los libros y artículos que leí donde todos los patrones parecían ser así. Estaba claro que si esperaba la perfección, nunca cambiaría. Sin embargo, descubrí que cuanto más se parecía algo a un patrón, más probable era que se comportara como tal.

Tuve que ser flexible. Pero no demasiado flexible. No me tomó mucho tiempo darme cuenta de que si algo no estaba haciendo lo que esperaba, tenía más sentido salir, incluso con una pérdida, en lugar de que fuera más aun en mi contra y esperar que eventualmente hiciera lo que yo quería que hiciera. La esperanza no es una estrategia. Cuando te equivocas, sal. Una pequeña pérdida puede convertirse rápidamente en una gran pérdida. Y a medida que su posición vaya en su contra, en lugar de esperar tener ganancias ese día esperará recuperar las pérdidas que tiene. Pero a medida que avance el día, estará aun más desesperado por recuperar la mitad de su pérdida.

Obviamente, el trading debe ser rentable. Pero también debe ser divertido. Si vas a hacer esto durante décadas, debes amar lo que estás haciendo.

P. ¿Cuál diría que es la actitud más peligrosa de un trader?

Parte de la miseria que experimentan los principiantes es perder más de lo que pensaban que era probable. Los principiantes operan demasiado. Recuerdo que en la década de 1980, una vez tuve una posición, en futuros sobre el euro, de 140 contratos. Pensaba que era un gran trader, como si fuera un verdadero profesional. Al fin y al cabo, si podría operar negociar una posición de tamaño institucional, debía ser un gran trader. Afortunadamente, salí sin pérdidas.

Ahora sé que hice una gran tontería. Hace unos 20 años, el franco suizo bajó unos 6.000 ticks (pips) de la noche a la mañana. Si hubiera tenido 140 contratos de futuros en largo, habría perdido $ 10 millones de la noche a la mañana, que era mucho mayor que mi patrimonio neto en ese momento. Hubiera estado arruinado financieramente y endeudado el resto de mi vida. La lección fue la siguiente: opera en pequeño. Cualquier posición que creas que es pequeña es probablemente unas 5 veces demasiado grande.

A medida que mis cuentas crecieron a lo largo de los años, abrí más cuentas con otros brokers. Ahora tengo como una docena. ¿Por qué? Bueno, en la década de 1990, quería hacer trading con futuros en una de mis cuentas IRA. El broker dijo que su firma no lo permitiría. Dijo que tenía que abrir una cuenta fiduciaria con otra empresa y que esa empresa se quedaría con mi dinero. Su firma entonces me permitiría negociar una cuenta de futuros con ese dinero. Esta fue una medida de seguridad, en caso de que hubiera otro accidente y el corredor quebrara. Sucede. Recordamos lo que pasó con Lehman.

Está bien, usé la firma que me recomendaron. Aproximadamente 6 meses después, recibí una carta del gobierno que decía que el presidente de la empresa fiduciaria desapareció y se llevó todo el dinero que los inversores tenían en su empresa. Nadie volvió a saber de él y nunca volví a ver el dinero de mi IRA. El mensaje era que no importa cuán seguro sea algo, no es tan seguro como crees. Por lo tanto, tengo un muchos de brokers.

Por último. Los brokers mienten. Hace unos años, era común que el sitio web de un broker colapsara. No podría salir de su posición a menos que pudiera compensarla en una cuenta con otro broker. Siempre, después de que haya sucedido, podía llamar a su broker y le dirá que encontró el problema por lo que no tendría que preocuparse ya que nunca iba a volver a suceder. Obviamente, el tipo que contesta el teléfono ha estado en el negocio durante 6 meses y no tiene ni idea de qué problemas pueden darse. Solo está diciendo lo que la compañía le dijo que dijera. Él dice la verdad. Ese problema no sucederá. Pero el mercado está constantemente sondeando y descubre cosas que eran inimaginables. Siempre encontrará nuevas formas de crear problemas. Esto da como resultado que las empresas a veces cierren, incluso hoy.

P. ¿Y la principal cualidad de un trader?

Hay muchas. Una importante es la aceptación de sus defectos. Todos tenemos mecanismos de defensa que nos ayudan a sobrellevar la vida. Esas defensas no lo protegen de perder dinero como trader. Para tener éxito, no puedes simplemente ignorar tus problemas. Perderás dinero hasta que los abordes directamente y aprendas a superarlos.

Otro rasgo importante es la capacidad de operar el “No me importa el tamaño”. Si está pensando en cuánto dinero está perdiendo, sus pensamientos están influyendo en sus decisiones. Sus decisiones deben basarse exclusivamente en lo que están haciendo los gráficos. Si le preocupa perder dinero, está operando demasiado.

¿Qué tan grandes son mis posiciones? Cuando sumas todo el dinero en todas mis cuentas, rara vez arriesgo más del 1% en cualquier operación diaria. En mis cuentas de inversión (posiciones que estoy dispuesto a mantener durante meses o años), a veces arriesgo el 5%. Pero en realidad no estoy arriesgando el 5%. Si Apple es el 5% de mi cartera, saldría mucho antes de que cayera a cero, por lo que el riesgo real es más como el 2%.

Si una persona está comenzando, el tamaño de su cuenta es pequeño. Puede ser imposible arriesgar solo el 1%. Sin embargo, debería poder arriesgar un 2 – 3%. Los principiantes van a perder dinero. Hay que velo como el precio de una matrícula. Pero no importa cuán rico sea un operador, siempre debe operar con la posición más pequeña posible cuando comienza. Por ejemplo, un contrato de micro-Emini o 10.000 lotes de Forex.

No te vas a hacer rico haciendo trading con posiciones pequeñas, pero ese no debería ser tu primer objetivo. El primer objetivo es aprender a dejar de perder dinero. Aprende a hacer trading.

Después de eso, un trader debe intentar hacer crecer su cuenta durante uno o dos años. Si puede hacer eso, entonces puede aumentar el tamaño de su posición. Entonces operar con un contrato Emini o 100,000 lotes de Forex. Si se da bien con esa cantidad, se ganará la vida razonablemente bien como trader.

Si continúa haciendo crecer su cuenta, entonces puede comenzar a pensar en hacerse rico. Un buen trader que opera 10 contratos Emini o 1 millón de lotes de Forex puede ganar mucho dinero.

P. ¿Le gustaría hablarnos de alguno de sus proyectos?

Estoy constantemente trabajando en cosas. Mi mayor felicidad proviene de mi esposa, mi familia y poder pensar nuevas ideas. Nunca quiero dejar de pensar y, por lo tanto, nunca me jubilaré.

Tengo 2 libros en mi cabeza, pero me tomará 2000 horas cada uno para poder convertirlos en libros. Uno de los libros es simplemente una versión muy ampliada de mis respuestas a sus preguntas. Quiero dar a los operadores una muy buena comprensión de por qué los gráficos se ven de la manera que lo hacen. Nunca me sorprende nada. He visto miles de variaciones de todo a lo largo de los años. Probablemente he mirado más gráficos que nadie en el planeta, y siempre me siento muy cómodo con lo que me dicen.

El segundo libro es una enciclopedia de patrones de gráficos. He dividido todo el comportamiento del mercado en unos 100 patrones. Hay una versión alcista y otra bajista. Además, hay una versión fallida de cada patrón. Eso da como resultado 400 capítulos. Analizo gráficos todos los días y los añado a mi enciclopedia. Los operadores que compraron mi curso en video pueden suscribirse a mi enciclopedia en línea, que incluye acceso a los más de 6000 gráficos de la enciclopedia, además de los gráficos con los setups diarios.

Eso es demasiado para la mayoría de la gente. Me gustaría poner alrededor de 500 gráficos en un libro con una explicación clara de lo que está pasando y una recomendación de cómo operar con cada uno.

P. Finalmente, estamos seguros de que nuestros lectores apreciarán algunos de sus consejos. ¿Le gustaría dirigirse a ellos? Le escuchamos.

Me gustaría compartir 5 ideas.

Primero, no seas duro contigo mismo. Acepta tus defectos y trata de mejorar. No tienes que ser el mejor trader del mundo. Todo lo que tienes que ser es consistentemente bueno. Eso está a tu alcance.

En segundo lugar, las operaciones perfectas no existen, así que deja de buscarlas. Bueno es lo suficientemente bueno. Si algo es perfectamente bueno para usted (alta probabilidad de una gran recompensa con un pequeño riesgo), debe ser perfectamente malo para alguien que esté en el lado opuesto. Nadie haría eso.

Tercero, por pequeño que creas que estás operando; todavía estás operando con una posición 5 veces demasiado grande.

Cuarto, hay 3 variables: probabilidad, riesgo y recompensa. Agrupo los dos últimos en uno, riesgo/recompensa. Un principiante tiene tanto miedo a la muerte de su cuenta que solo piensa en el riesgo. Debes tomar decisiones basadas en estos tres parámetros.

Finalmente, Forrest Gump probablemente ganaría más dinero como trader que Albert Einstein. No te preocupes por la perfección. Si el mercado está mayormente por encima de una media móvil exponencial de 20 barras, es mejor buscar oportunidades de compra. Si está por debajo, busca vender.

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

“Hay tiempo en toda la vida del guerrero, en su prosperidad y decadencia, en su armonía y discordia. De manera similar, hay tiempo en el Camino del mercader, en el auge y caída del capital. Todas las cosas implican tiempos de subida y bajada. Debes ser capaz de discernir esto. En la estrategia, hay varias consideraciones de tiempo. Desde el principio debes conocer el tiempo aplicable y el tiempo inaplicable, y entre las cosas grandes y pequeñas y los tiempos rápidos y lentos encuentra el tiempo relevante, viendo primero el tiempo de distancia y el tiempo de fondo. Esto es lo principal en la estrategia. Es especialmente importante conocer el tiempo de fondo, de lo contrario, su estrategia se volverá incierta”. ~ Miyamoto Musashi

En Dirty Dozen [PACK DE GRÁFICOS] de esta semana, analizamos más datos contradictorios, análogos del mercado bajista, indicadores de recesión, péndulo narrativo de la Reserva Federal y expectativas de inflación, dislocaciones en el mercado hipotecario y un setup incipiente en los metales preciosos, y más…

@QuantifiablEdgs sobre el Zweig Breadth de la semana pasada: «Solo ha habido 10 ocasiones que se remontan a 1928, y la ocasión actual es la primera desde 1943… En promedio, el mercado bajó un 2,5 % cinco días después, una baja de 4,3 % diez días después, un 7,1% un mes después, un 7,3% tres meses después y un 7,7% seis meses después.» No pondré mucha fe en una señal que no se ha disparado en casi 80 años. Pero el hecho de que hayamos visto un colapso de amplitud tan extrema en los últimos días parece notable.

En caso de que no sea bajista, le traigo algo de @michaelbatnick para confirmar su sesgo alcista:

“El S&P 500 cayó > 1% en cada uno de los últimos tres días. La última vez que llegó a cuatro seguidos fue en diciembre de 2018.»

“Las otras veces que esto sucedió, con la excepción de 2008, fue en el suelo o cerca de él.”

Le muestro los «diez mercados bajistas altamente correlacionados más recientes» a través de SentimenTrader.

@ukarlewitz compartió este gráfico y estudio sobre el sentimiento del consumidor de la U de M y los rendimientos futuros de SPX.

La herramienta FedWatch de CME muestra que el mercado ofrece aproximadamente un 28 % de probabilidades de un aumento de 75 pb esta semana.

La mediana de la inflación pronosticada y las expectativas de inflación de la UdeM que saltan a nuevos máximos significan que todavía no estamos en el punto máximo de la postura agresiva de la Fed dentro de la oscilación del Péndulo Narrativo.

Le muestro el desglose de los componentes que impulsan los números del IPC a través de Prometheus Research. Recomiendo registrarse.

Le sugiero que lea esto del veterano del mercado hipotecario, Louis Barnes ( enlace aquí )… “Durante los últimos cuarenta y cuatro años, mis días comenzaron y terminaron con el mercado hipotecario. Se destacan cuatro momentos dolorosos. Hoy ya son cinco.

Todavía es demasiado pronto para anunciarlo, pero podríamos tener una gran trampa para los bajistas en la plata en el gráfico mensual. Necesito ver más de los alcistas, pero los precios de los metales preciosos continúan mejorando y la tendencia macro está a punto de pasar de viento en contra a viento de cola.

El posicionamiento y el sentimiento tanto en el oro como en la plata se han eliminado por completo y respaldan una base duradera. La plata también está saliendo de niveles profundamente sobrevendidos (vea los gráficos de distribución MA en la parte inferior derecha), por lo que el giro está funcionando a su favor.

Endeavour Silver Corp (EXK) es una minera que hemos tenido y operado en el pasado. A continuación se muestra su gráfico mensual que muestra que la acción giró a un nivel significativo el mes pasado. No es un mal punto para comenzar a construir una posición inicial y esperar la confirmación alcista antes de añadir más posiciones.

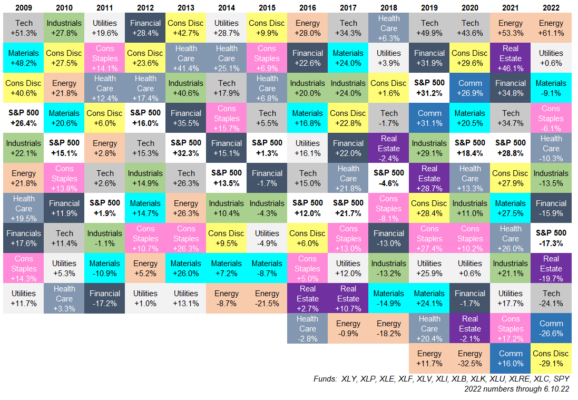

¿Es mejor invertir en un determinado sector? Hablemos del S&P 500 por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

En Portfolio Rescue de esta semana, nos hicieron una pregunta sobre cómo invertir una buena parte del dinero de la cuenta de ahorros para la salud (HSA) en el sector de atención médica como protección contra el aumento del coste de la atención médica en el futuro.

En teoría, esta idea tiene sentido.

Nunca hemos tenido una generación tan grande como la de los baby boomers que vivan tanto tiempo como ellos. Supondría que los más de 70 millones de baby boomers eventualmente ejercerán presión sobre el sistema de atención médica, donde los precios ya están aumentando más rápido que la mayoría de las categorías a largo plazo:

Entiendo la idea, pero sería negligente si no mencionara algunos de los riesgos involucrados.

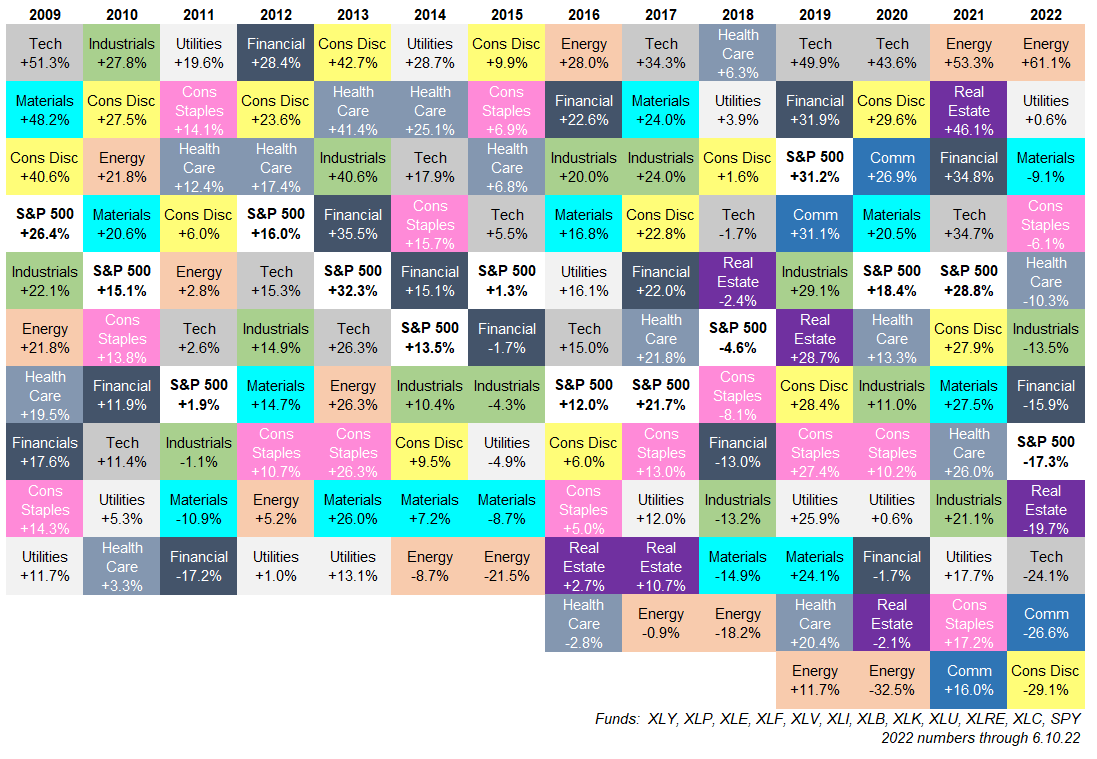

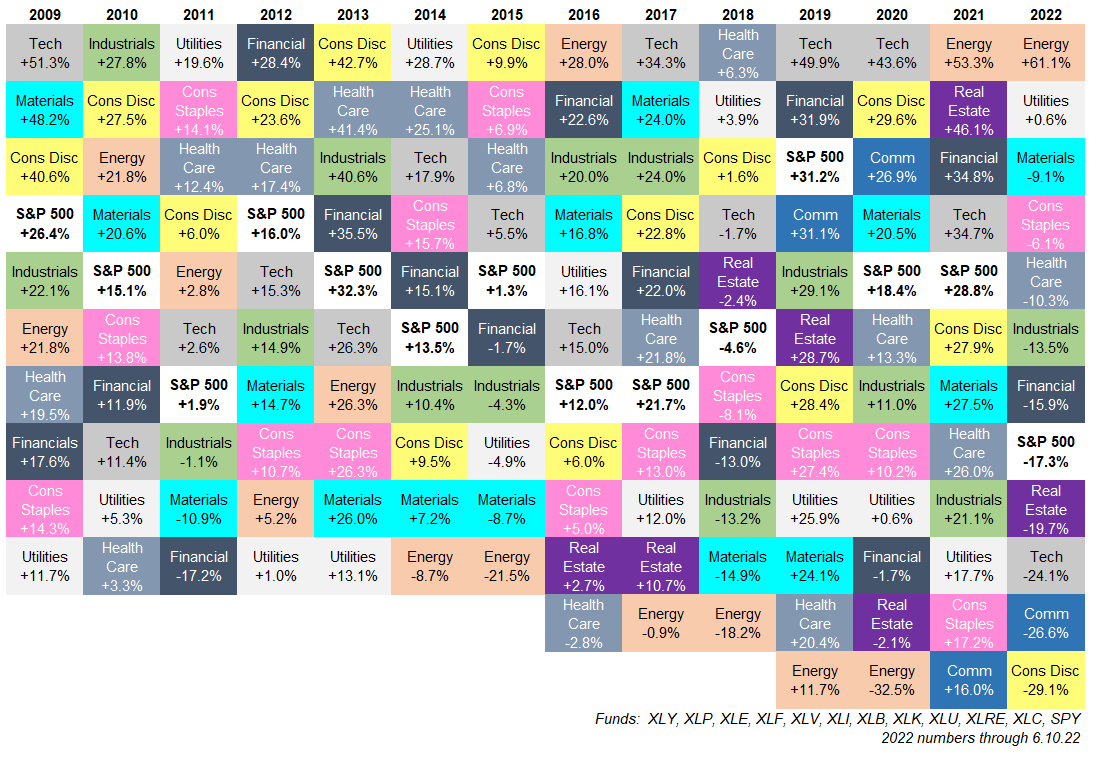

Puede echar un vistazo a los rendimientos de los sectores del S&P 500 desde 2009 clasificados de mejor a peor cada año:

Lo más importante que salta a la vista de estos números es cuán aleatorios son los rendimientos de un año a otro.

Elegir los sectores con mejor y peor rendimiento en un año determinado no es tarea fácil.

Por ejemplo, tomemos los sectores con mejor y peor rendimiento cada año y calculemos la diferencia de rendimiento de mayor a menor.

El rango promedio entre los sectores superior e inferior desde 2009 es del 40 %, lo que significa que el mejor supera al peor en un promedio del 40 % en un año determinado.

Realmente puede tener una idea de los extremos al observar los rendimientos del sector hasta la fecha para 2022.

El mejor rendimiento este año es la energía, que ha subido más del 60%. El peor rendimiento lo han protagonizado las acciones de consumo discrecional, con una caída de más del 29%.

¡Eso es una extensión del 90%!

Elija bien y podrá superar al mercado por un amplio margen. Pero elija mal y puede tener un rendimiento inferior en una cantidad incómoda.

Si bien las acciones de energía lo han hecho muy bien en los últimos dos años, no fue así de 2014 a 2020. La energía fue el sector con peor desempeño en 6 de 7 años.

En este período de 7 años, las acciones de energía cayeron un 44 %, mientras que el S&P 500 ganó más del 130 % en total.

¿O qué hay de las acciones financieras? Desde 2006 hasta 2016, el sector financiero cayó un 4 % en total, mientras que el S&P 500 subió casi un 100 %.

Por supuesto, también puede tener suerte eligiendo el sector con mejor rendimiento.

En ese mismo período de 2014 a 2020, cuando las acciones de energía cayeron un 44 %, el sector tecnológico subió más del 300 %.

La concentración conduce a resultados más amplios, tanto al alza como a la baja.

Una de las principales razones por las que puede ver tal divergencia en el desempeño del sector es porque están mucho más concentrados que el mercado en general.

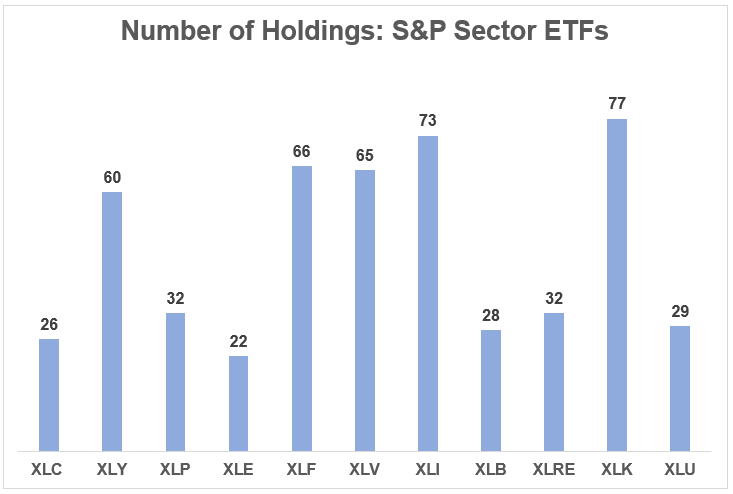

Aquí hay un vistazo a la cantidad de participaciones para cada sector ETF:

Casi la mitad de estos sectores tienen 32 empresas o menos.

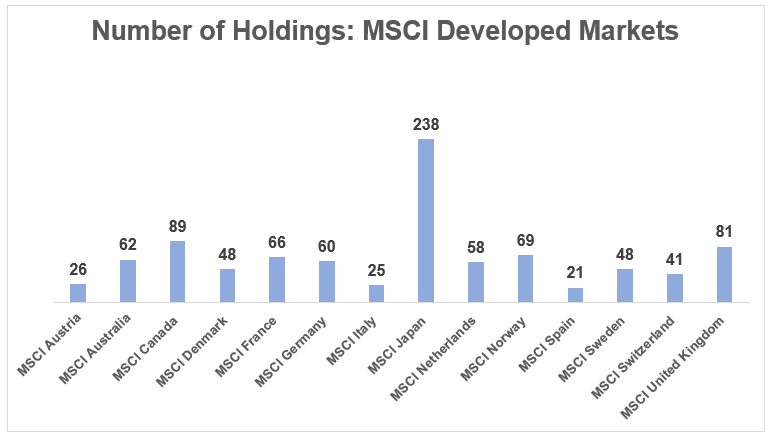

Curiosamente, la concentración en los sectores del S&P 500 es similar al perfil de otros mercados bursátiles desarrollados fuera de los Estados Unidos.

Este es el número de participaciones en algunos de los mercados bursátiles desarrollados extranjeros más grandes:

El MSCI Japan Index es el único con más de 90 acciones.

El mercado de valores de EE. UU. representa aproximadamente el 55 % del mercado de valores mundial, por lo que tiene sentido que muchos de los sectores sean similares en términos de tamaño y concentración a muchos de los otros mercados del mundo.

Como era de esperar, el espectro de rendimientos del mercado de valores del país se parece mucho al gráfico de rendimiento del sector:

Elegir los mejores sectores o países es probablemente más fácil que elegir las mejores acciones, pero no por mucho.

Hay muchos beneficios de invertir en fondos indexados más amplios.

Son de bajo costo, baja rotación, transparentes, fiscalmente eficientes y costes de mantenimiento bajos.

Una de las mejores cosas de la inversión indexada es que lo libera de la necesidad de elegir el sector o país con mejor desempeño.

Si está ampliamente diversificado, invertirá automáticamente tanto en los mejores como en los peores, pero los mejores compensarán con creces a los peores a largo plazo.

El oro como parte de una cartera diversificada por Greg Placsintar

Trader principal y CEO de GP Asset Management LLC, en Chicago USA, empresa que cuenta con varios programas CTA. Es Licenciado en BBA y tiene la licencia de FINRA Series 3. Gestor de la empresa GPAM de más de 8 años gestionando cuentas de Friends and Family desde el año 2009. Básicamente su estrategia se basa en realizar spreads con futuros en los mercados de materias primas. Además es asesor del Fondo de Inversión en España “Esfera Seasonal Quant Multistrategy”.

En el artículo de hoy hablaremos a grandes rasgos de lo que supone la diversificación y del Oro como parte de una cartera diversificada. Finalmente analizaremos el oro, qué ha pasado estos últimos meses y que esperamos de él en los próximos meses.

Si queremos definir la diversificación podríamos hacerlo como la forma de invertir en diferentes activos con el objetivo de reducir el riesgo de la cartera. Hay diferentes teorías y fórmulas, pero lo importante es entender que los activos en que se invierte tienen que estar total o parcialmente descorrelacionados. De poco sirve invertir en BBVA y en Telefónica a nivel de descorrelación. Obviamente supone una pequeña diversificación (aunque solo sectorial), pero son activos bastante correlacionados. Si la bolsa baja o sube, como la beta de las dos es muy similar, las dos subirán y bajarán. Como podemos presuponer, esta no es la mejor forma de reducir el riesgo ni la volatilidad. Lo mismo sería extensible, por ejemplo, al caso de comprar bolsa americana: dentro de estar diversificando (geográficamente), lo estaríamos haciendo con un producto altamente correlacionado.

Figura 1. Riesgo total.

Para hacer una diversificación efectiva y real tenemos que hacerlo invirtiendo en activos que tengan una correlación cercana a 0, tanto positiva como negativa. Para diversificar se pueden combinar muchos activos, pero hay un límite después del cual, incluso subiendo la cantidad de los activos de una cartera, no se reduce el riesgo (Se llama riesgo sistémico).

Dicen algunas teorías que este número varia entre 8 y 12 activos, pero depende mucho de si son activos separados, fondos o índices sectoriales.

Para construir una cartera eficiente, tenemos que conocer la volatilidad (varianza de los activos que lo componen), y sus correlaciones. Así podemos estimar la diversificación optima de una cartera (también llamada frontera eficiente).

Figura 2. Cartera compuesta de renta fija USA, renta variable USA, oro, REIT

En la “Figura 2” podemos ver un supuesto de cartera diversificada con 4 activos (renta fija USA, renta variable USA, oro, REIT).

Es importante señalar que las correlaciones de estos activos, que componen una cartera, varían con el tiempo. Por esta razón, la composición de la cartera tiene que ir ajustándose si queremos tener una diversificación optima y eficiente.