Tres pasos para evitar hacer trading sin criterio por Brett N. Steenbarger

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

Escucho a muchos traders al principio de su formación luchando con los problemas del trading emocional y reactivo. Le mostraré tres pasos prácticos que pueden ayudar a los traders a evitar caer en esta trampa:

1) Planifique sus pérdidas: las grandes expectativas generan grandes frustraciones. Cada operación debe ir acompañada de una idea muy específica de lo que le diría que está equivocado y cuánto está dispuesto a perder en la operación. Es cuando las pérdidas nos sorprenden y se vuelven demasiado grandes que es probable que creen interrupciones en nuestra forma de pensar. Su objetivo debe ser perder bien, de la manera correcta. Centrarse solo en cuánto quiere/necesita hacer genera sorpresa y frustración.

2) Tomar descansos: después de grandes ganancias y grandes pérdidas, es fácil que las pérdidas o ganancias (P/L) se nos metan en la cabeza. Siempre tome un descanso después de una gran operación, despeje su mente y evalúe el conjunto de oportunidades con nuevos ojos. Es tan importante reiniciar después de grandes ganancias como de grandes pérdidas. Ambas situaciones pueden empujarnos a hacer trading por los motivos equivocados. Los ejercicios rápidos de meditación para aumentar la calma y el enfoque pueden ser muy útiles.

3) Mantenga el tamaño de sus posiciones moderadas y constantes: un tamaño excesivo crea una volatilidad de P/L inusual y eso conduce a una volatilidad emocional. Su objetivo es ser consistentemente rentable y luego aumentar el tamaño de las posicione mientras mantenemos la consistencia. Si *necesita* ser rentable, eso crea una presión de rendimiento indebida y una distracción emocional. Drama = distracción. No quiere drama en su trading.

La mayor ventaja de todas en el trading es la autoconciencia. La frustración nos viene a todos de vez en cuando. El objetivo no es operar sin emoción, sino ser tan conscientes de nuestras emociones que sepamos cuándo dar un paso atrás de las pantallas.

¿Qué significa la caída del mercado de bonos para el mercado de valores? por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Cada corrección del mercado de valores es diferente.

Hay diferentes razones, entornos económicos, tipos de interés, niveles de inflación, valoraciones, liderazgo de mercado, magnitud de la caída y duración.

Ciertamente, existen algunas similitudes entre la caída actual y los mercados anteriores.

Las acciones tecnológicas golpeadas después de la orgía especulativa que vimos en 2020 combinadas con el resurgimiento de las acciones de valor recuerdan al estallido de la burbuja de las puntocom a principios de la década del 2000.

También hay personas que piensan que la alta tasa de inflación que conduce a la debilidad del mercado de valores será una repetición de la década de 1970.

Pero esta corrección también tiene su propio sabor.

Hay similitudes con recesiones pasadas, pero esta también es única a su manera.

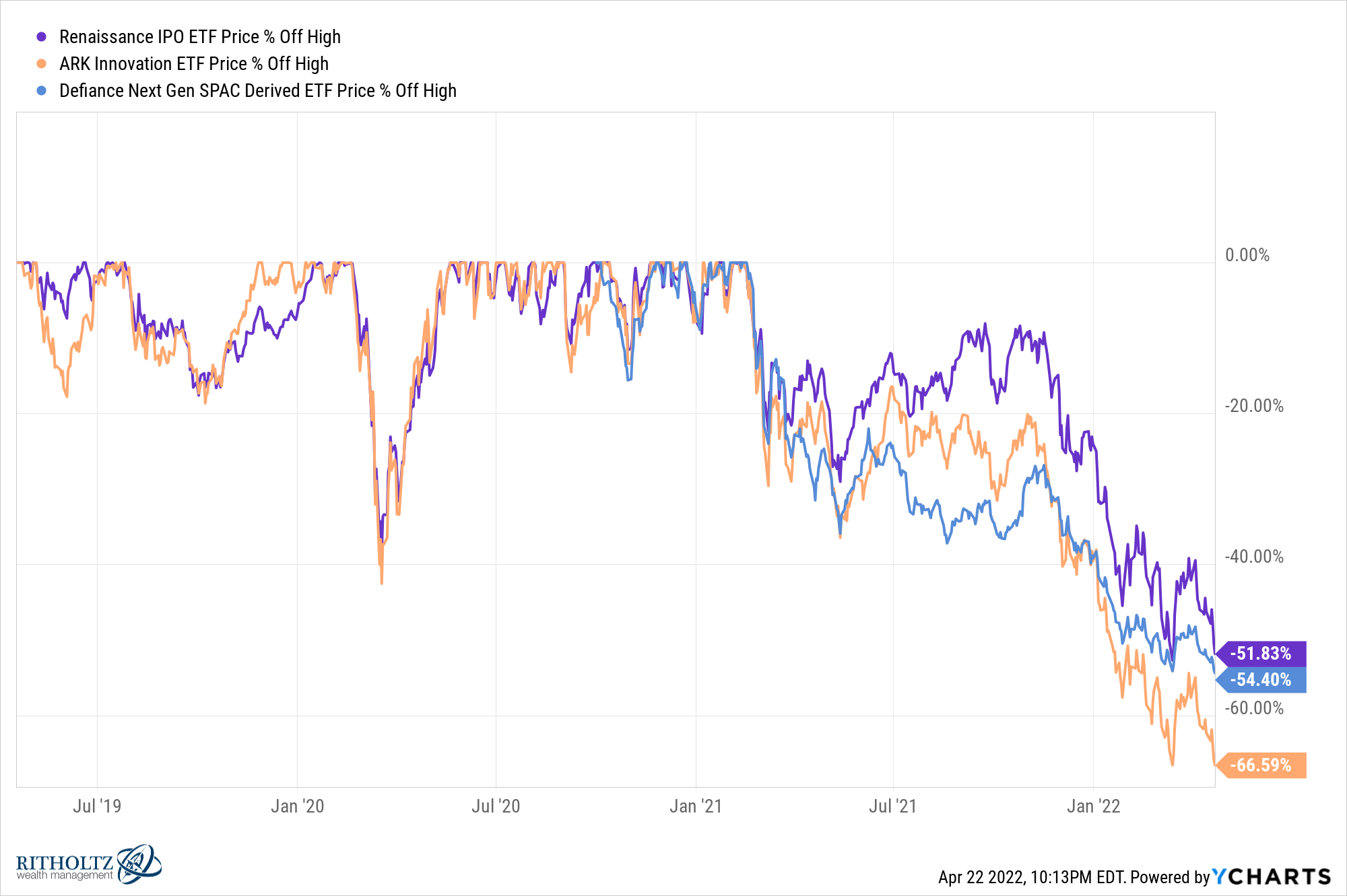

Cuando esto comenzó, fue el material especulativo el que se derrumbó. Y los activos especulativos que a todos les encantaron en 2020 continúan siendo criticados:

Pero no son solo los SPAC, las OPI y las acciones de hipercrecimiento las que están siendo destrozadas en este momento.

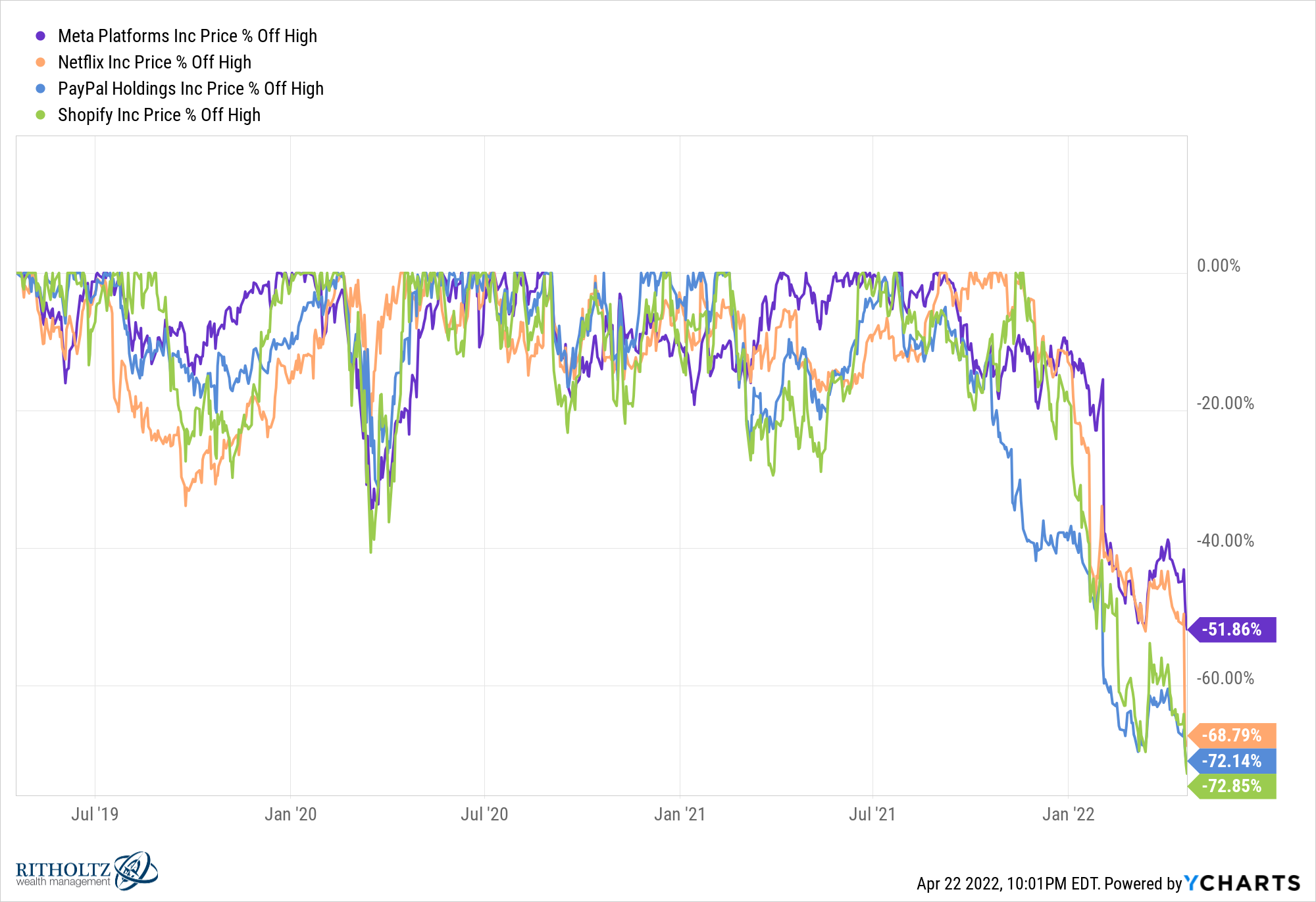

Compañías gigantescas como Facebook, Netflix, PayPal y Shopify están cayendo también:

Solo estas cuatro empresas han perdido más de 1,2 billones de dólares en valor de mercado en menos de un año. Las pérdidas son increíbles.

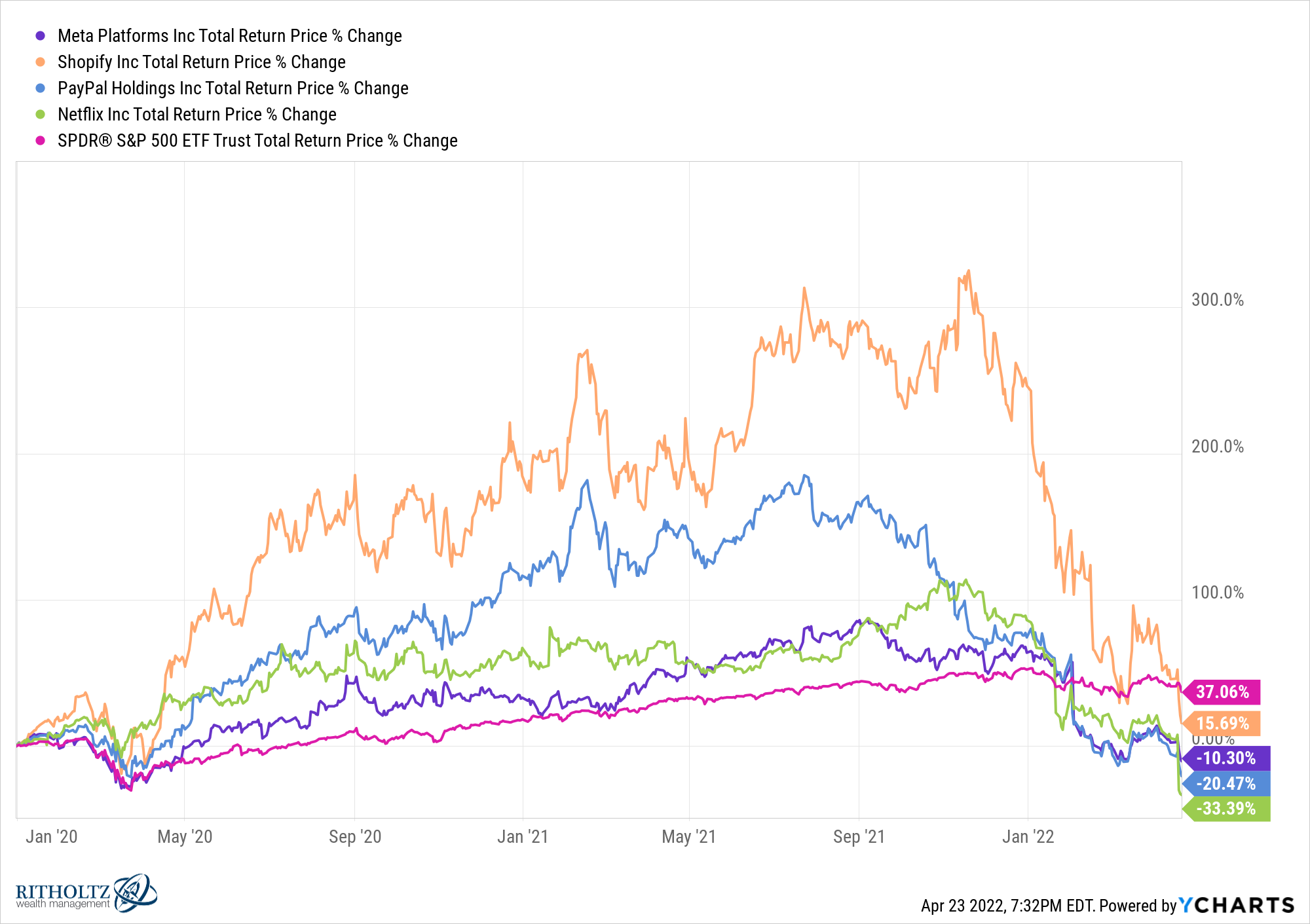

Sorprendentemente, cada una de estas acciones ahora tiene un rendimiento inferior al S&P 500 desde los días previos a la pandemia a principios de 2020:

Durante mucho tiempo, se sintió que las acciones tecnológicas eran las únicas que valía la pena poseer. Esa dinámica ahora ha cambiado por completo.

Tiene sentido que los mayores ganadores en la fase ascendente terminen como los mayores perdedores en la fase descendente, pero hay muchas cosas más en este momento.

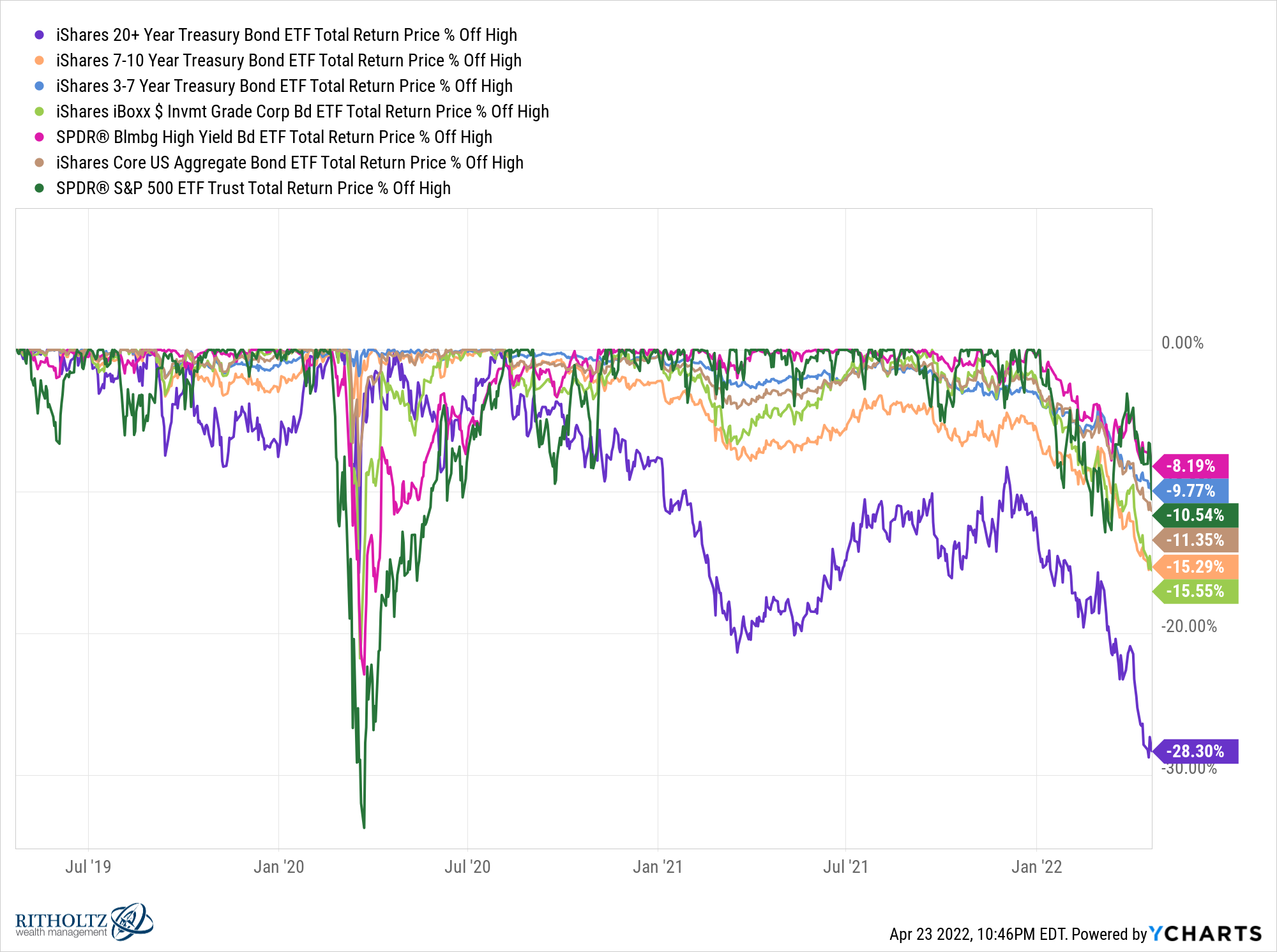

Quizás el desarrollo más extraño para los inversores en este momento es lo que está sucediendo en el mercado de bonos:

Puede ver casi en general que a diferentes partes del mercado de bonos les está yendo incluso peor que el mercado de valores (bonos del Tesoro a largo plazo, bonos del Tesoro a mediano plazo, bonos corporativos y fondos indexados de bonos totales) o casi tan mal como al mercado de valores ( bonos basura y bonos del Tesoro a corto plazo).

Durante décadas, los inversores se han acostumbrado a que los bonos actúen como un refugio seguro cuando las acciones flaquean.

La velocidad y la magnitud de la corrección del mercado de bonos es algo a lo que los inversores no han tenido que enfrentarse antes, especialmente al mismo tiempo que las acciones están en territorio de corrección.

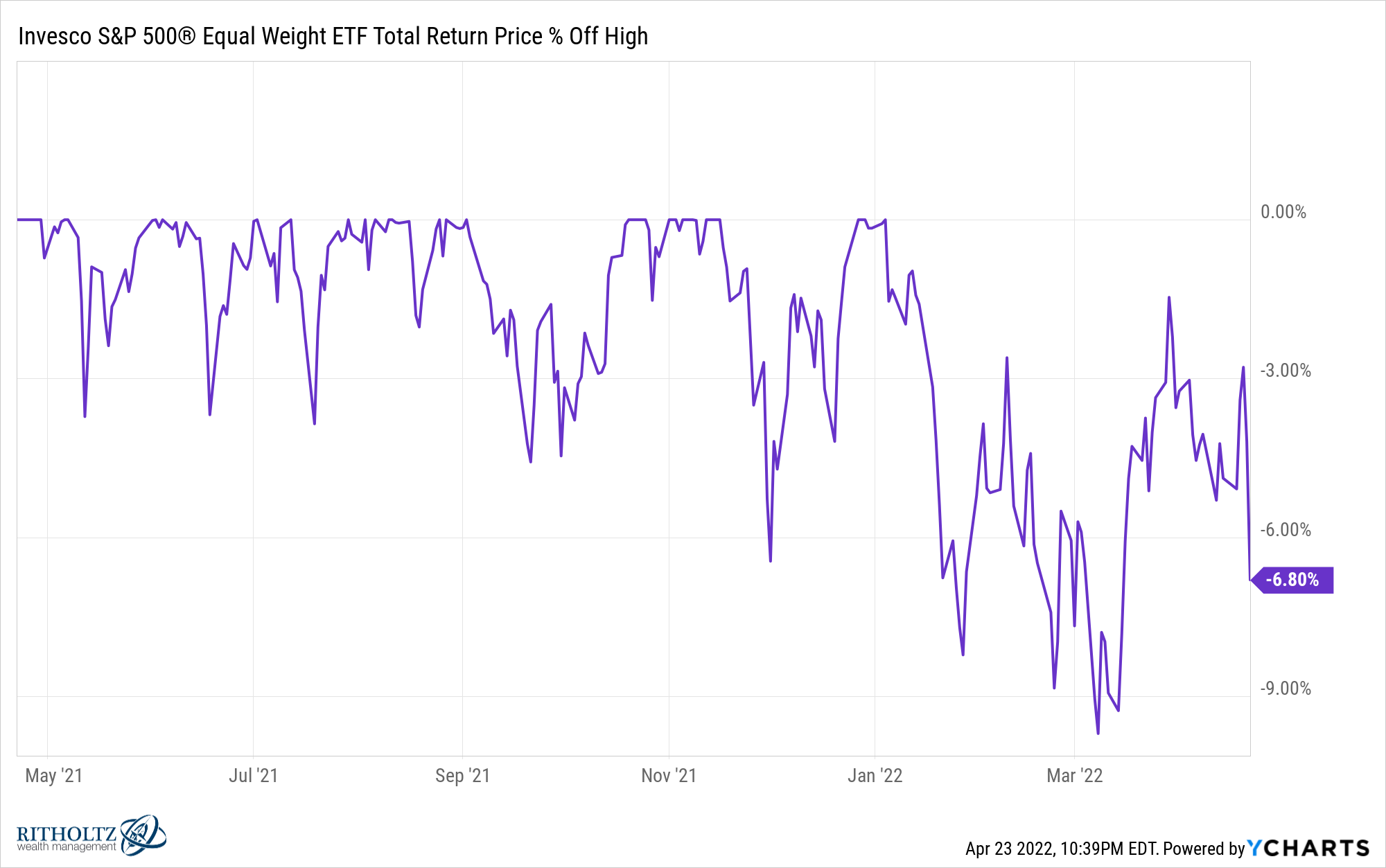

Hablando de que el mercado de valores está en territorio de corrección, el S&P 500 bajó un 2,8% el viernes, lo que lo empujó nuevamente a pérdidas de dos dígitos desde máximos históricos en -10,6%.

Cuando vemos el baño de sangre que se está produciendo en las acciones tecnológicas, es sorprendente que el S&P no haya bajado más en este momento.

Más allá de los nombres mencionados anteriormente, también tienes a Amazon (-22,6 %), Tesla (-18,3 %), Microsoft (-20,1 %) y Nvidia (-41,5 %) cayendo con fuerza.

A pesar de que las acciones tecnológicas representan una parte más grande que nunca del mercado de valores, el S&P 500 sigue siendo resistente.

¿Cómo es esto posible?

Solo mire la versión de igual ponderación del S&P para obtener algunas pistas:

Ha bajado solo un 6,8%.

De nuevo, ¿cómo es esto posible?

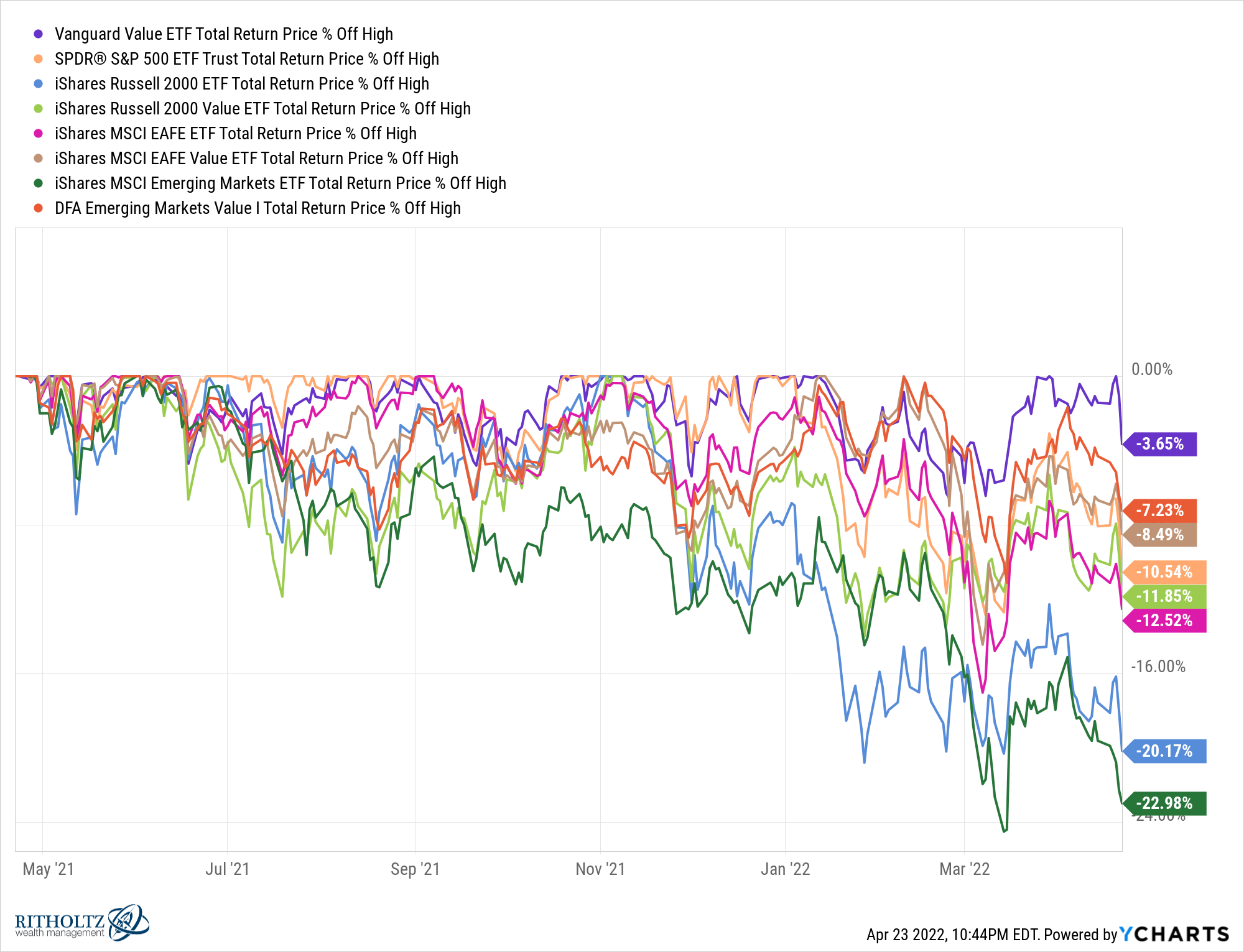

Las acciones de valor están deslumbrando.

De hecho, las acciones de valor están teniendo un rendimiento superior en todos los ámbitos en esta caída del marcador bursátil:

El valor está superando a las acciones de EE. UU. de gran capitalización, de EE. UU. de pequeña capitalización, las acciones de países desarrollados extranjeros y las acciones de mercados emergentes.

Predecir los movimientos a corto plazo en los mercados siempre es imposible y eso no cambia cuando las cosas van a la baja.

En todo caso, probablemente sea aún más difícil predecir lo que sucederá en una corrección porque es entonces cuando los inversores tienden a agarrar el volante aún más fuerte.

No sé cómo se moverá este, pero tengo algunas preguntas:

¿La caída del mercado de bonos hará que las acciones sean más atractivas en comparación?

¿O los rendimientos más altos de los bonos traerán más dinero a la renta fija?

¿El resto del mercado se desplomará en algún momento?

¿O la mayor parte del dolor estará contenido en las acciones tecnológicas?

Si la inflación sigue siendo elevada, ¿eso mantiene un límite en el mercado de valores?

¿O la bolsa acabará siendo un refugio seguro ya que la renta fija se ve más afectada por los efectos de la subida de precios?

¿En qué momento algo se rompe con las tasas de interés subiendo a un ritmo tan rápido?

Estos últimos años parece que todo en los mercados está sucediendo más rápido que nunca. No sé si eso significa que las cosas se saldrán de control o terminarán rápidamente, pero esta corrección parece única para los inversores de todos los niveles.

Estuve en Nueva York la semana pasada y hablé sobre Netflix, acciones tecnológicas, bonos y más con Josh y Will Hershey en The Compound and Friends:

Los mejores patrones de price action [Parte 1] por Al Brooks

Al Brooks es trader profesional y uno de los precursores del price action con miles de seguidores distribuidos por todo el mundo, siendo uno de los referentes a nivel internacional en este campo. Cada día, a través de su sitio brookstradingcourse.com, enseña a operar usando la acción del precio.

Al Brooks / brookstradingcourse.com

Los mejores patrones de trading de price action o acción del precio

En esta serie de artículos le explicaré mis patrones de price action favoritos. Los traders rentables usan estos patrones todos los días para ganar dinero. Sea flexible porque cada uno tiene muchas variaciones. Si mantiene su mente abierta a todas las posibilidades, comenzará a verlos todos los días, en todos los mercados y en todos los marcos temporales.

¿Cuál es el mejor patrón de trading de acción del precio para el swing trading o para hacer scalping? ¿Cuál es el mejor para los mercados Forex? ¿Qué pasa con los Day traders o el trading de materias primas? No importa porque cualquier patrón puede ser el mejor, dependiendo del gráfico que tengas delante.

Además, varios pueden estar presentes al mismo tiempo. Por ejemplo, puede haber una ruptura en falso por encima de un canal alcista en una proyección de movimiento, y la ruptura podría haber formado un triángulo. Algunos traders lo llamarían un cambio final en bandera, otros podrían ver un cambio de tendencia importante y algunos se concentrarían en la ruptura fallida del canal.

La clave es comprender qué fuerzas están detrás de los patrones de acción del precio y estar listo para operar con ellos a medida que los ve desarrollarse.

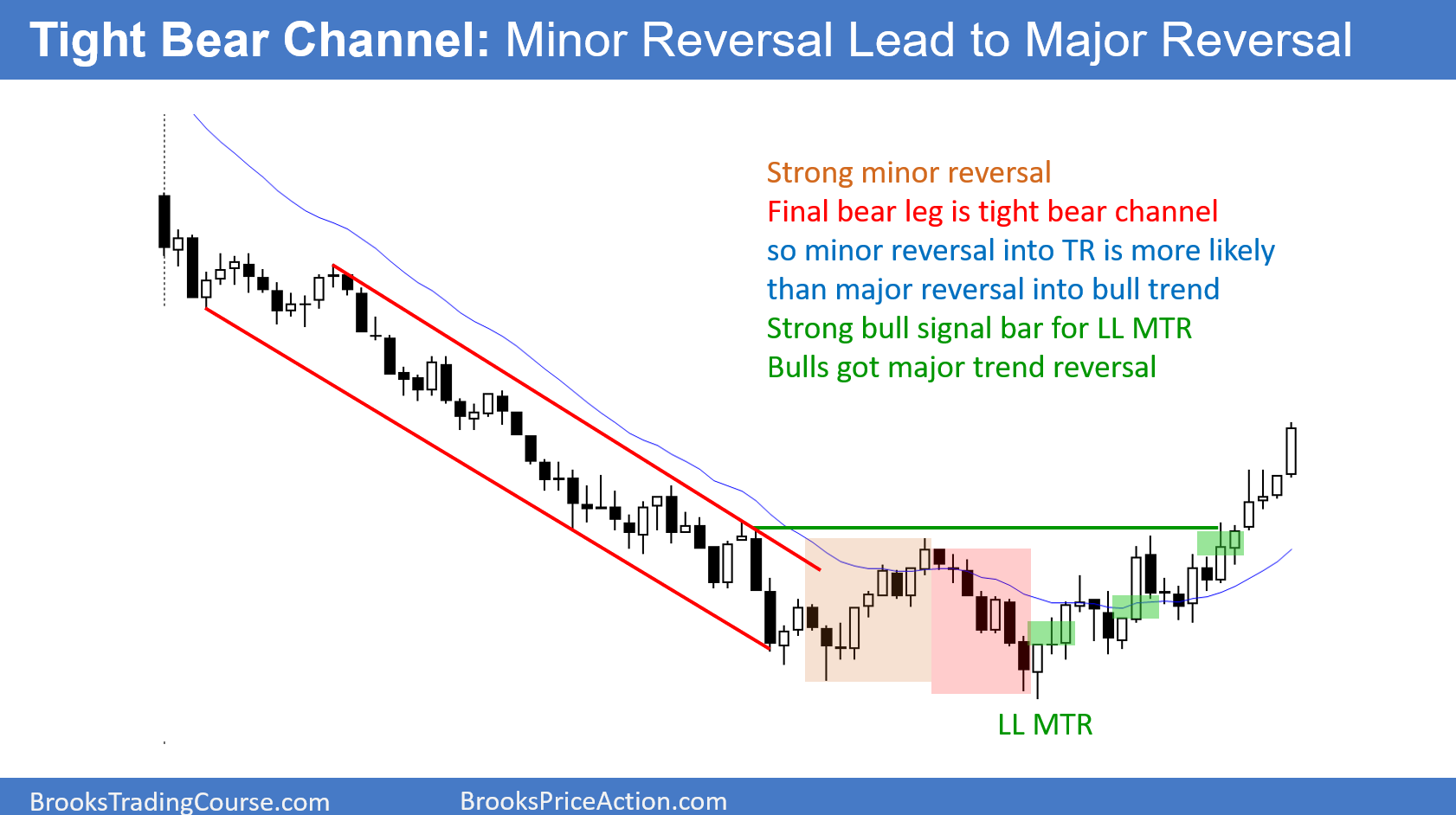

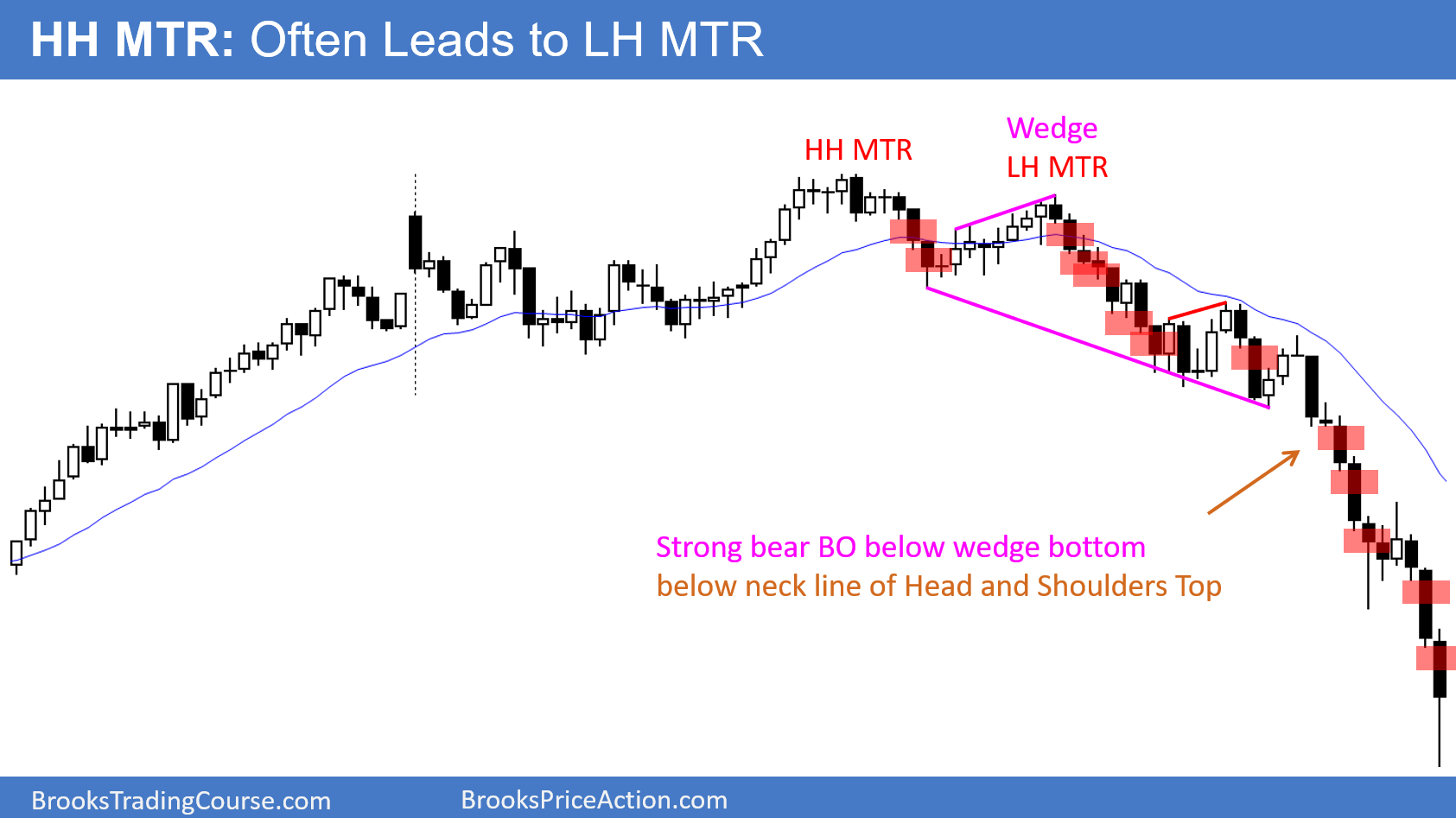

Principales cambios de tendencia

Una tendencia alcista es una serie de máximos y mínimos más altos, y una tendencia bajista es una serie de máximos y mínimos más bajos. Operar con un patrón de inversión de tendencia importante es un intento de entrar al comienzo de una nueva tendencia, con la esperanza de que siga.

Dado que los traders entran antes de que la nueva tendencia sea clara, la probabilidad de que incluso el setup o patrón más atractivo sea válido generalmente será solo del 40%. Estos traders buscan un bajo riesgo (un stop ajustado), pero eso casi siempre viene con baja probabilidad. Las matemáticas son buenas tanto para estos operadores que quieren hacer una entrada temprana como para aquellos que esperan una ruptura fuerte en una tendencia clara. Los componentes de un cambio de tendencia importante incluyen una

Tendencia

Pullback que se sale del canal

Reanudación de la tendencia

Segundo retroceso que crece hacia la tendencia opuesta

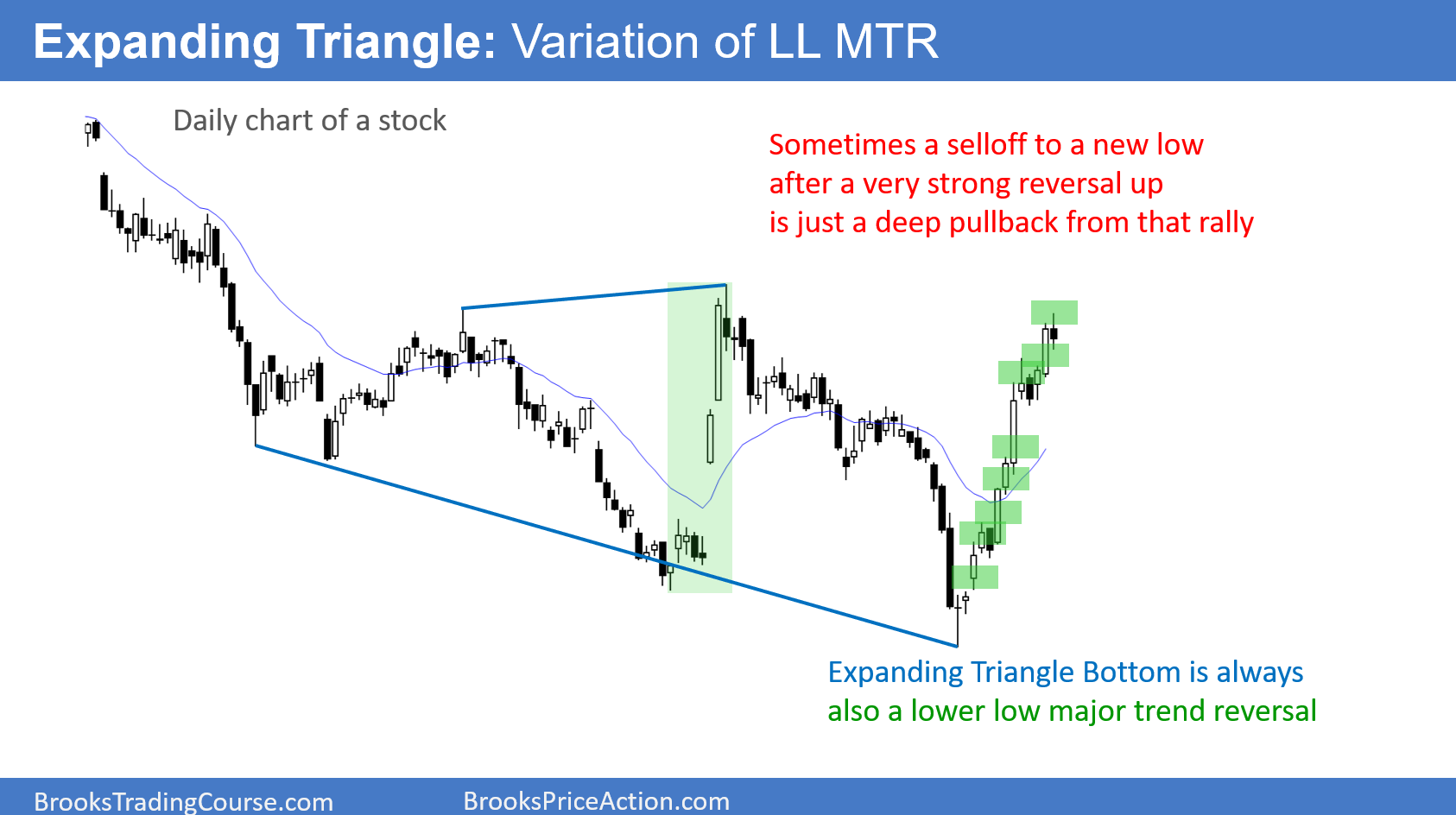

La primera ruptura por encima de un estrecho canal bajista suele ser menor. La segunda reversión tiene un 40% de probabilidades de ser mayor, como aquí. Compre por encima de una barra alcista que cierra cerca de su máximo (rectángulo verde).Una reversión a la baja desde una ruptura de una bandera alcista (aquí, un triángulo) es a menudo una reversión de tendencia principal. Vender por debajo de una barra bajista que cierra cerca de su mínimo. Una reversión de la tendencia principal más baja suele seguir a una reversión del máximo más alta. Hubo muchas oportunidades para vender (rectángulo rojo) debajo de una barra bajista en la tendencia bajista. Los traders obviamente no toman todas las señales de venta.

Sin embargo, deben comprender que los bajistas han tomado el control y deben intentar tomar al menos una señal de venta.Hubo una reversión muy fuerte en el medio del gráfico, pero los bajistas consiguieron realizar un nuevo mínimo. A veces, un nuevo mínimo puede ser simplemente un retroceso profundo de un repunte fuerte, como aquí. Cada parte inferior del triángulo en expansión es también una inversión de tendencia importante más baja. Había muchas oportunidades para comprar por encima de una barra alcista que cerraba cerca de su máximo.

En el siguiente artículo hablaremos de más patrones de price action.

Day Trading vs. Swing Trading: Diferencias que debemos saber por The Trader Chick

Marina «The Trader Chick» ayuda a las personas a hacer trading intradía. Ella simplifica el proceso al desglosar por completo patrones de trading con alta probabilidad. Está a cargo de una de las escuelas de trading con más seguidores en los Estados Unidos.

Marina / thetraderchick.com

Podemos decir con seguridad que la mayoría de los traders activos se agrupan en dos tipos de áreas: Day trading y Swing Trading. Ambos tipos de traders persiguen el mismo objetivo, que es beneficiarse del movimiento de precios de un activo financiero. Profundicemos en cuál es la diferencia entre el day trading y el swing trading .

¿Cuál es la diferencia entre el day trading y el swing trading?

Existen algunas diferencias clave entre el day trading y el swing trading que ya debe conocer. El trading intradía es el proceso de compra y venta de un activo financiero en el mismo día, con el objetivo de obtener pequeñas ganancias en una gran cantidad de operaciones. El swing trading, por otro lado, es una forma de trading a más largo plazo que busca obtener ganancias en movimientos medios en el precio. Por lo general, esto implica mantener una acción durante varios días o semanas antes de venderla.

Day Trading o trading intradía

Mayores ganancias o pérdidas potenciales, en múltiples operaciones a corto plazo

Muchas transacciones por día

Tiende a ser más como un trabajo a tiempo completo

Se basa en señales de compra y venta a corto plazo

Requiere mucha atención

Swing trading

Menos ganancias o pérdidas pero ganancias más sustanciales por operación

Muchas transacciones por semana

Más como un trabajo a media jornada

Se basa en indicadores de impulso y tendencias.

Requiere menos atención

Como puede ver, ambos estilos tienen sus pros y sus contras, pero están hechos para diferentes tipos de personas. Dependiendo de lo que estés buscando, podrás elegir. El Day trading es más adecuado para las personas que buscan trabajos a tiempo completo, pero, por supuesto, requiere mucho más tiempo que el swing trading.

Algo que ambos tienen en común es la curva de aprendizaje, debe aprender todo lo que pueda antes de poner dinero real en los mercados. Ambos requieren que practiques mucho para tener operaciones exitosas. Hablemos un poco más en profundidad sobre cada uno por separado.

Day trading

El Day trading es un tipo de trading que consiste en comprar y vender acciones u otros valores dentro del mismo día de negociación. Este enfoque contrasta con el de simplemente invertir, que generalmente implica mantener las posiciones durante un período de tiempo más largo.

Los Day traders generalmente buscan comprar y vender muchas veces durante el día en un intento de aprovechar los pequeños movimientos en el precio. El objetivo es obtener una ganancia en cada operación, al mismo tiempo que se incurre en la menor cantidad de pérdidas posibles. Esta puede ser una actividad de alto riesgo ya que la mayoría de los activos adecuados para esta actividad son altamente volátiles

Swing trading

El swing trading es un estilo de trading que trata de aprovechar algunos movimientos de precios a medio plazo, normalmente manteniendo una posición durante unos días o unas semanas como mínimo. Los swing traders buscan obtener ganancias rápidas aprovechando la volatilidad de los precios y los movimientos que se dan en días o semanas.

En general, los swing traders compran un valor, lo mantienen durante un período corto de tiempo (días o semanas) y luego lo venden nuevamente. El swing trading se puede utilizar en una variedad de mercados, incluidas acciones, materias primas y Forex.

Conclusión

Ahora que conoce ambos tipos de trading y conoce sus ventajas y desventajas, elija el que sea más adecuado para usted y su estilo de vida. Recuerde que para ambos casos necesita aprender y practicar mucho, configurar una cuenta demo y probarla, después de encontrar algo que funcione para usted, sígalo.

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Bature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

¿Cómo determinamos si el volumen de un período dado es de ventas netas o compras netas?

¿Cómo superamos los patrones cíclicos de volumen (p. ej., el patrón de los futuros financieros) o los patrones de sesión (p. ej., el patrón que se encuentra en los datos ES intradía)?

Las respuestas a las dos primeras preguntas se pueden responder utilizando Market Delta; la respuesta a la tercera pregunta se encuentra en el volumen normalizado.

Para responder a la pregunta de cuál es la mejor manera de determinar la dirección del mercado, primero debemos considerar cuál es el mejor indicador de aceptación de un precio determinado. En este caso, la dirección del mercado es ‘hacia arriba’. Es donde hay una discrepancia entre los extremos y el cierre que surgen los problemas, por ejemplo, un cierre más bajo con máximos más altos y mínimos más altos.

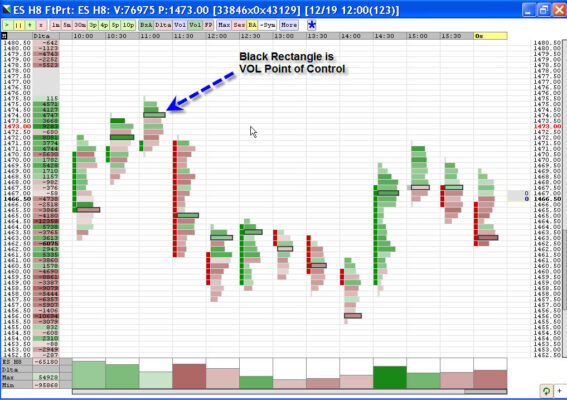

Nuestro trabajo confirma que el mejor indicador de dirección es el Punto de Control del Perfil de Mercado o POC. Representa el precio en el que se ha realizado el 70% de la negociación. La figura 1 muestra la idea de un gráfico de 30 minutos: puede usar esta idea para cualquier período de tiempo.

FIGURA 1 POC

El Módulo Delta de Market Delta nos dirá si el volumen de un período de tiempo es compra neta o venta neta. En la Figura 2, la Figura debajo del rango de cada período de tiempo muestra la diferencia entre el volumen de compra y venta.

FIGURA 2 Volumen neto

Para ver cómo funciona esto, echa un vistazo a la barra de las 3:00 p. m. Hicimos un máximo más alto y un mínimo más alto (cierre más bajo, véase la FIGURA 3) con compras netas reducidas. El POC fue ligeramente superior. El máximo más alto fue un máximo en falso y una señal de venta: la dirección del mercado subió con un volumen bajo. Mirando el gráfico de volumen normalizado, vemos una barra DOJI con un volumen normalizado que era al menos normal. El volumen normalizado es el histograma de color gris. Los colores verde y rojo del histograma representan las relaciones Delta.

El gráfico de volumen normalizado muestra que el mercado se mueve hacia arriba en al menos un volumen normal y un rango más pequeño; esta es una señal de un posible giro.

Las ideas de volumen de Wyckoff ahora se ha convertido en análisis técnico tradicional, por ejemplo:

Los nuevos máximos o mínimos deben ir acompañados de un volumen normal a moderadamente mayor.

El volumen excesivo en nuevos máximos sugiere un posible clímax.

Un volumen inferior al normal sugiere una ruptura falsa (falsa salida).

Defino normal como estar dentro del 70% del POC; moderadamente más alto por estar por encima del POC (efectivamente 70% + 12,5%) y excesivamente alto por estar muy por encima del POC. Uso el mismo proceso que Steidlmayer cuando calcula el área de valor.

Tenga cuidado cuando los mercados no se deciden por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / Sundial Capital Research

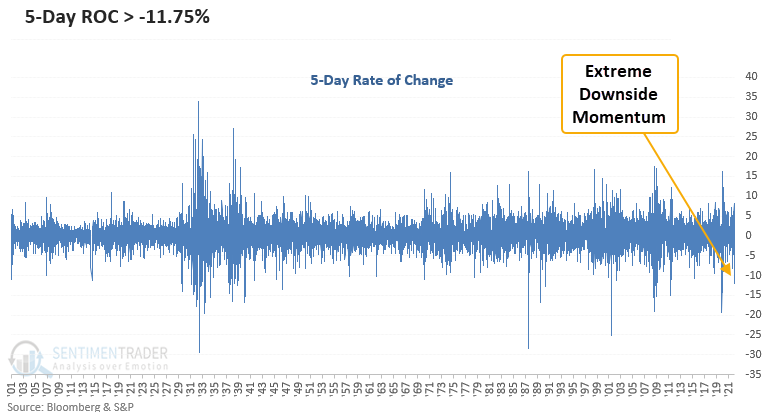

A mediados de marzo, los titulares de los medios financieros eran realmente malos. Las acciones se desplomaban, la inflación subía y en todos titulares se hablaba de una potencial guerra nuclear.

Durante este mini-pánico, el «dinero inteligente» entró con una confianza no vista ene años. En las semanas posteriores a esos extremos, los compradores entraron con fuerza y desencadenaron varios impulsos de amplitud y un impulso interno impresionante.

Estos movimientos tienen una historia larga y muy fiable, de preceder a ganancias aun más abultadas en los próximos meses.

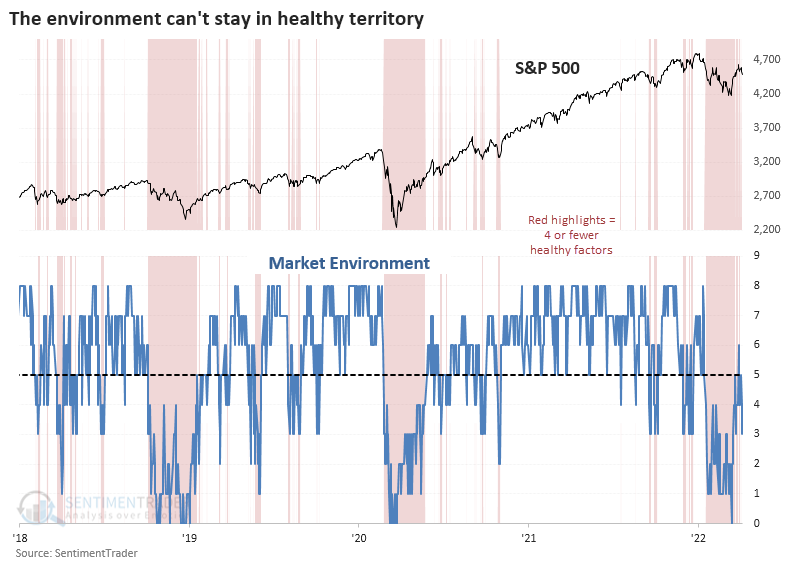

No todo es color de rosa. Hay algunas preocupaciones, incluido el hecho de que el entorno del mercado no ha podido volverse saludable. Los mejores impulsos tienden a ver pocas disminuciones desde el aumento inicial, mientras que esta vez, hemos visto una fuga persistente casi desde el principio.

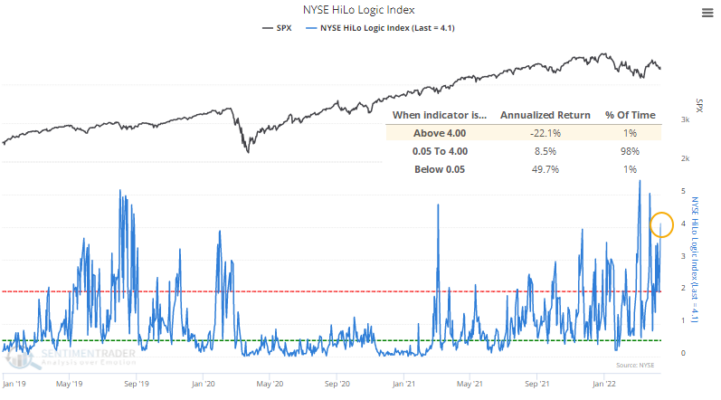

Uno de los requisitos para un entorno saludable es que los máximos de 52 semanas en la Bolsa de Nueva York superen en número a las acciones que hacen mínimos de 52 semanas. Eso no está sucediendo con ninguna consistencia. No solo eso, actualmente existe una división notable en el mercado, con demasiados valores en ambos extremos.

El índice HiLo Logic volvió a estar por encima del 4 % el viernes, lo que significa que más del 4 % de las acciones del NYSE alcanzaron un máximo de 52 semanas y más del 4 % de ellas cayeron a un mínimo de 52 semanas. Eso no es lo que los alcistas quieren ver.

¿Cuál es el mejor factor para los períodos de alta inflación? – Parte II [Estudio] por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

Este segundo artículo ofrece una mirada diferente a los períodos de alta inflación, que ya analizamos en ¿Cuál es el mejor factor para los períodos de alta inflación? – Parte I. En esta segunda parte, analizamos el desempeño de los factores durante períodos de 10 años de alta inflación.

Períodos de alta inflación

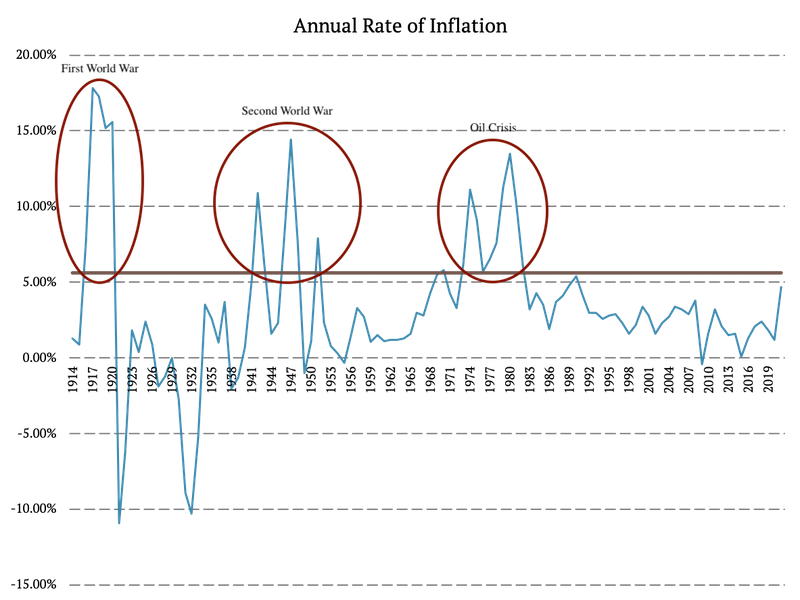

Como ya esbozamos en la primera parte, la inflación mide un aumento de los precios a lo largo del tiempo. Por lo general, medimos la inflación anualmente. Decimos que la inflación es alta cuando el aumento anual de los precios de los bienes y servicios aumenta inesperadamente. Podría preguntarse qué desencadena estos períodos. Más típicamente, conflictos geopolíticos.

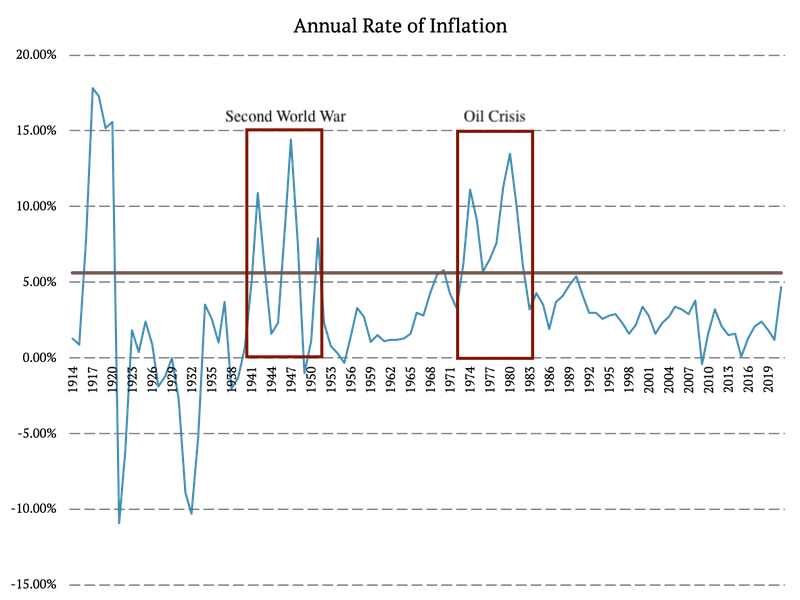

El primer artículo analizó de cerca los períodos de un año de alta inflación. Esta vez analizamos periodos más largos. Nuevamente, analizamos el índice de precios al consumidor del Banco de la Reserva Federal de Minneapolis, que incluye la tasa de inflación desde 1913. En primer lugar, calculamos el quintil superior y observamos en qué años la inflación fue más alta. Por lo tanto, consideramos años con inflación superior al 5,62% años de alta inflación.

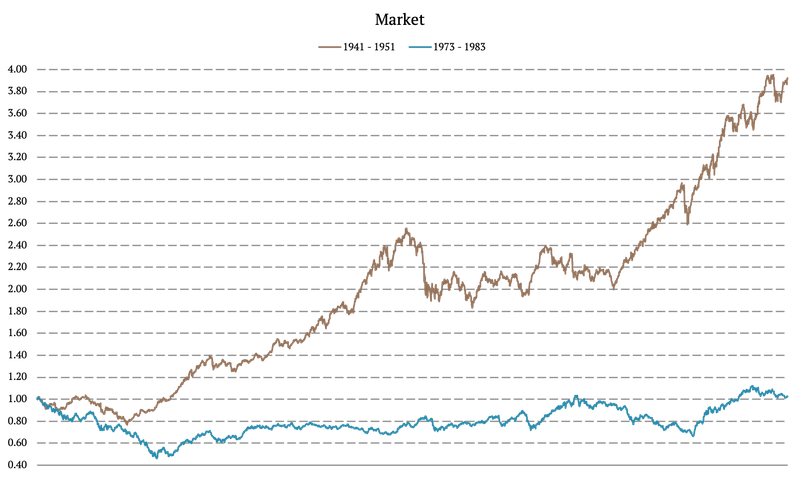

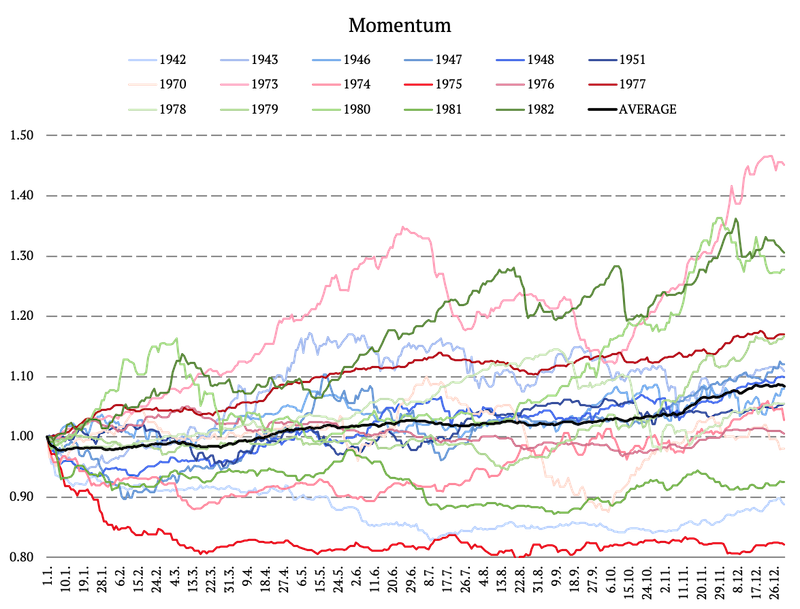

En consecuencia, hemos seleccionado dos períodos de 10 años con alta inflación: 1941 – 1951 (Segunda Guerra Mundial), 1973 – 1983 (Crisis del Petróleo de 1973).

Periodo 1: 1941 – 1951

El primer período de 10 años desde la Primera Guerra Mundial con inflación anormal ocurrió alrededor de la Segunda Guerra Mundial. La tasa de inflación anual comenzó a crecer significativamente en 1941 y en 1942 alcanzó el 10,9%. Después de eso, la tasa de inflación osciló de año en año. Sin embargo, la tasa de inflación promedio durante los diez años de 1941 a 1951 fue de 5,86%, superior al percentil 20.

Periodo 2: 1973 – 1983

El segundo período de alta inflación de 10 años se inició con la crisis del petróleo de 1973. La crisis del petróleo fue una consecuencia directa de la guerra árabe-israelí. Los miembros árabes de la OPEP (Organización de Países Exportadores de Petróleo) restringieron a EE. UU. debido a su relación con Israel. Estados Unidos estaba reabasteciendo al ejército israelí para ganar influencia durante las negociaciones de paz de la posguerra. La tasa de inflación pasó del 3,3% en 1972 al 6,2% en 1973 y al 11,1% en 1974. Se mantuvo anormal hasta 1983 cuando cayó al 3,2%.

Análisis de Períodos de Alta Inflación

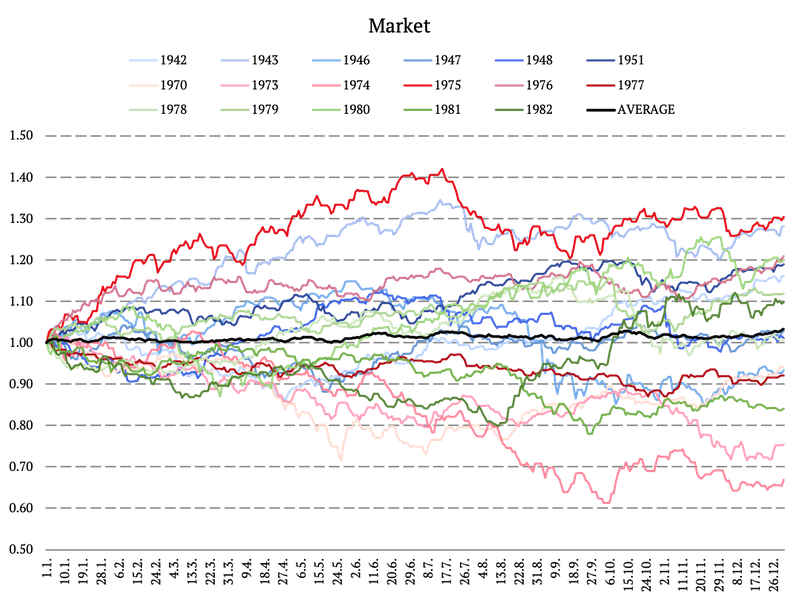

Los períodos de 10 años alrededor de la Segunda Guerra Mundial y la crisis del petróleo de 1973 son los temas principales de este artículo. Analizamos los 3 Factores de Fama y French (Mkt, SMB, HML), Momentum, Factor de Reversión a Corto Plazo, Factor de Reversión a Largo Plazo y 10 Carteras de Industria durante el tiempo de los eventos.

Mercado durante períodos de alta inflación

En primer lugar, analizamos el movimiento del mercado durante los períodos de diez años antes mencionados. La siguiente figura ilustra las curvas de equidad del mercado. El rendimiento del mercado durante el período de 10 años en torno a la segunda guerra mundial fue del 292,38%, y durante el período de 10 años en torno a la crisis del petróleo fue del 2,67%.

¿Cuál es la comida para llevar? La primera es que no tenemos suficientes puntos de datos en este estudio basado en eventos. Nos estamos perdiendo el período de la Primera Guerra Mundial con alta inflación. Pero lo que podemos decir de los dos períodos de alta inflación en el siglo XX es que el desempeño del mercado puede sorprender en ambas direcciones. Puede ser abismal, como en los años 70 y 80. O puede ser fuerte como durante los años 40. Realmente no tenemos suficientes datos para adivinar cómo se verá en la situación actual.

Activos refugio durante años de alta inflación

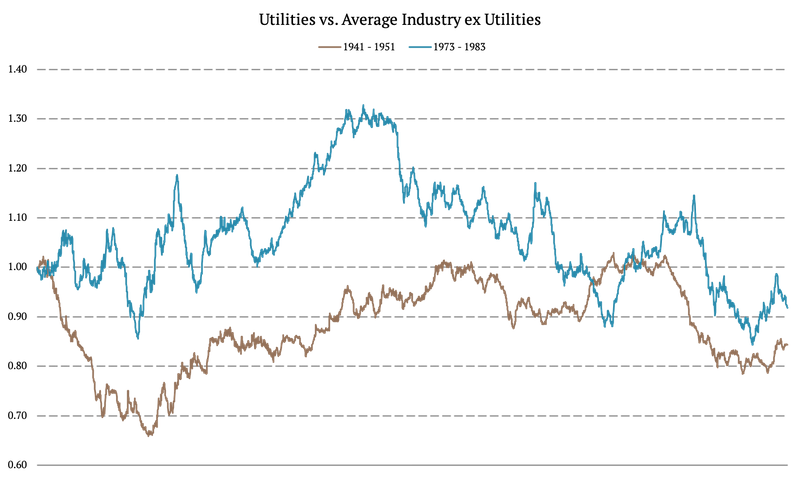

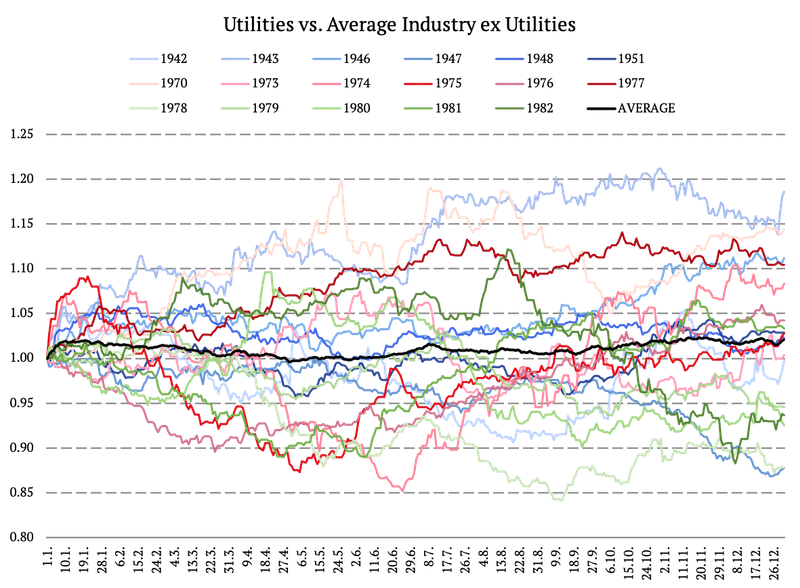

En segundo lugar, analizamos cómo se comportarían los activos refugio durante los períodos de 10 años de alta inflación. Utilizamos las 10 carteras de la industria para crear una cartera similar a la de los bonos al ir en largo a los servicios públicos y vender el promedio de las nueve industrias, ej. utilidades. La cartera long-short debería tener una rentabilidad similar a la de un bono. El rendimiento de 10 años durante 1941 – 1951 es -15,65% y durante 1973 – 1983 es -8,06%.

La conclusión: los activos similares a los bonos tienen un rendimiento inferior casi siempre.

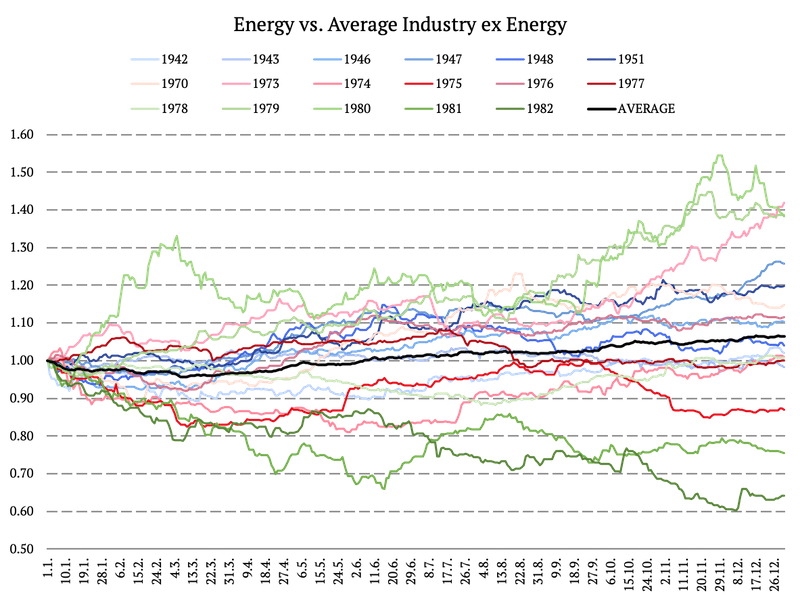

Proxy de precios de energía

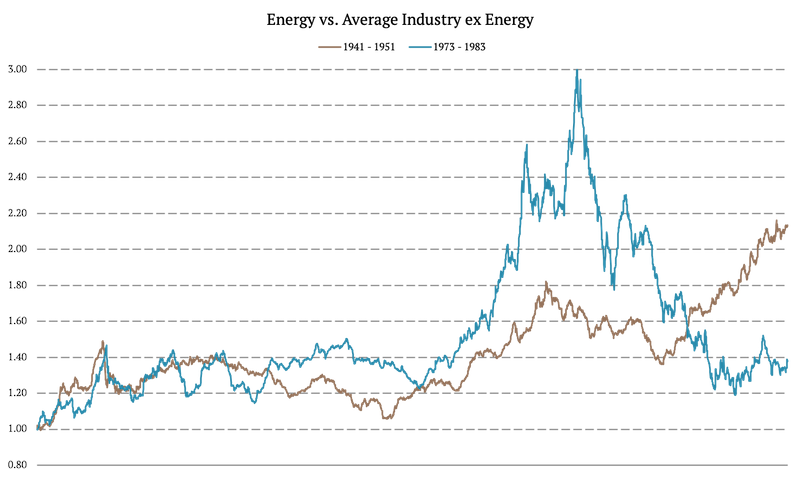

Además, examinamos el proxy de los precios de la energía/proxy del petróleo crudo calculando otra cartera long-short. Nuevamente, analizamos las 10 carteras de la industria y calculamos una cartera que va en largo en energía y corta en el promedio de las nueve industrias, ej. energía. El rendimiento de la cartera a 10 años durante el período en torno a la segunda guerra mundial fue del 113,41 %, y en torno a la crisis del petróleo fue del 37,52 %.

Esos números parecen impresionantes, pero observe el camino de ambas curvas de equidad. El sector de energía tiene un rendimiento superior solo durante un subconjunto de años, y no es una gran cobertura. El filtro de seguimiento de tendencias probablemente ayudaría, pero el rendimiento superior de las acciones de energía aún está lejos de estar garantizado durante todo el período de alta inflación.

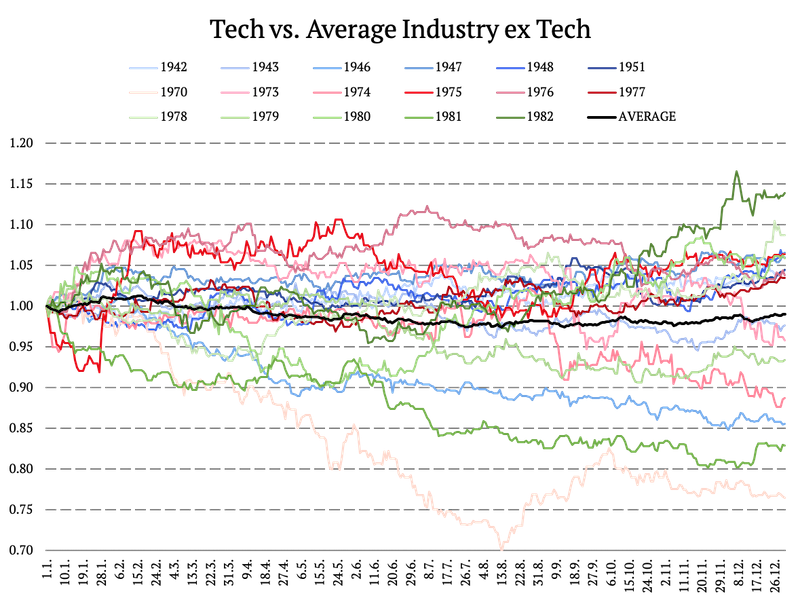

Portafolios tecnológicos durante años de alta inflación

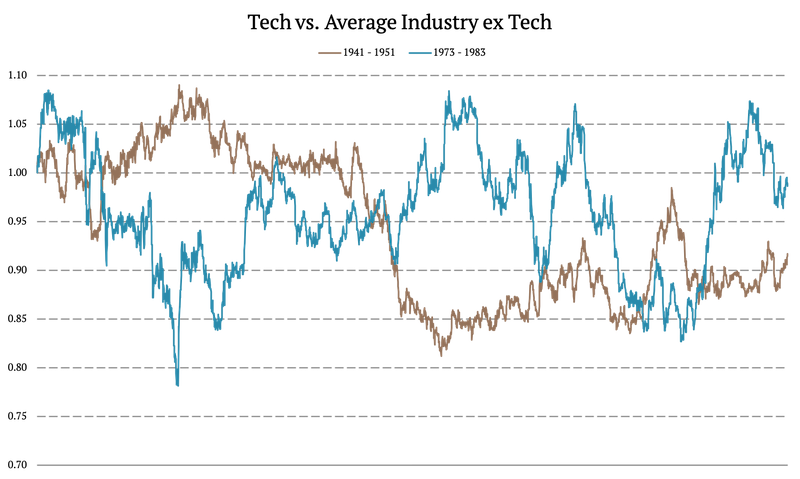

Además, examinamos el proxy de los precios tecnológicos calculando otra cartera long-short. Nuevamente, analizamos las 10 carteras de la industria y calculamos una cartera que va larga en tecnología y corta en el promedio de las nueve industrias, ej. tecnología En general, la cartera de la industria tecnológica fue muy volátil durante los dos períodos examinados. El rendimiento de la cartera a 10 años durante el período en torno a la segunda guerra mundial fue del -8,30 %, y en torno a la crisis del petróleo fue del -1,38 %.

Podemos decir con confianza que no podemos esperar nada impresionante del desempeño del sector tecnológico en los períodos de alta inflación. No hay ningún año en el que prefiramos mantener o superar las acciones tecnológicas en lugar de mantener solo el índice de mercado diversificado.

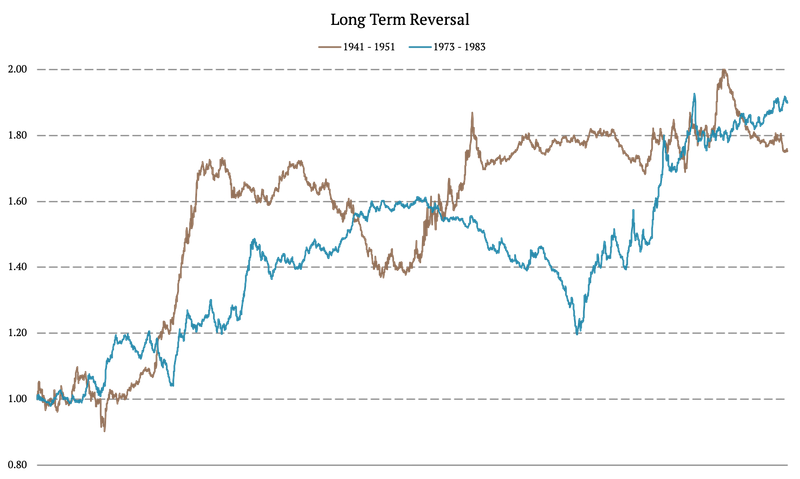

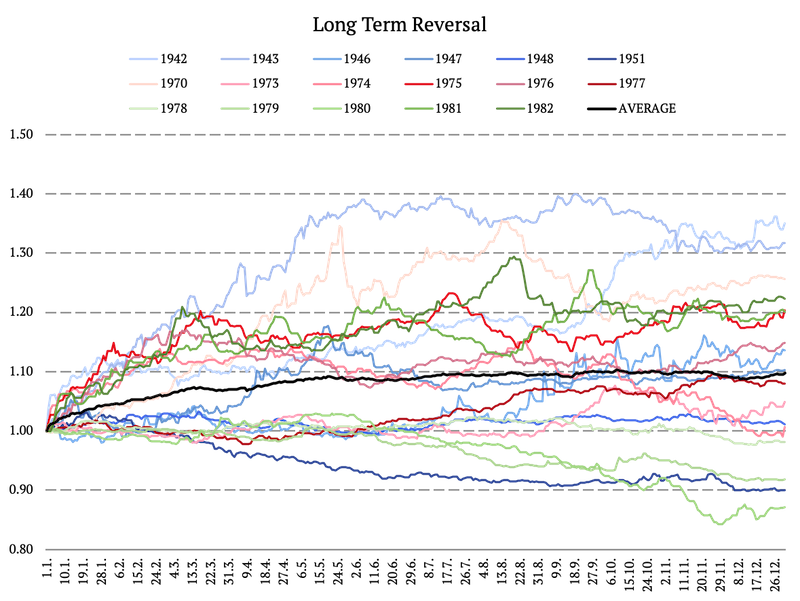

Factor de reversión a largo plazo

En esta sección, exploramos el factor de reversión a largo plazo . El desempeño de la reversión a largo plazo fue positivo durante ambos períodos examinados. El rendimiento de 10 años del factor de reversión a largo plazo durante el período en torno a la segunda guerra mundial fue del 75,25 %, y en torno a la crisis del petróleo fue del 89,84 %.

El factor de reversión a largo plazo nos ha dado una agradable sorpresa. El rendimiento superior no es constante, pero las curvas de renta se ven mejor que las curvas de renta variable que muestran alfa de la cartera de acciones energéticas.

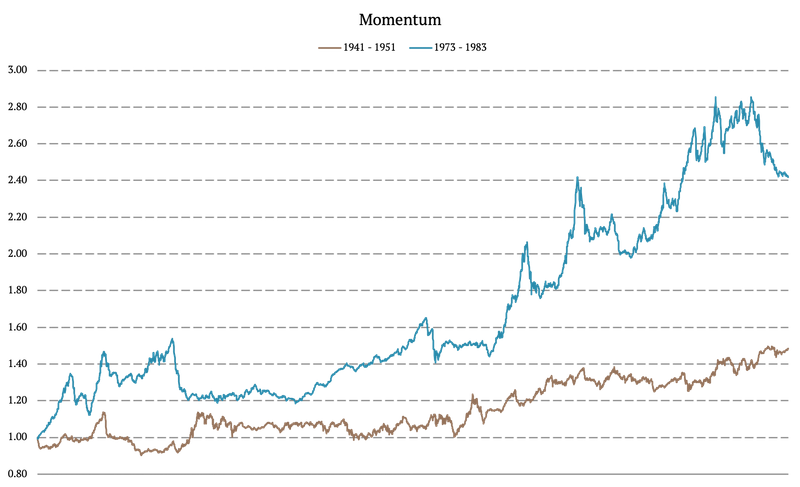

Efecto Momentum Durante Períodos de Alta Inflación

El comportamiento del efecto momentum también es positivo durante los dos periodos analizados. El rendimiento de 10 años durante la Segunda Guerra Mundial es del 48,57% y del 141,77% durante la Crisis del Petróleo de 1973.

El rendimiento del factor impulso parece prometedor durante los períodos de alta inflación.

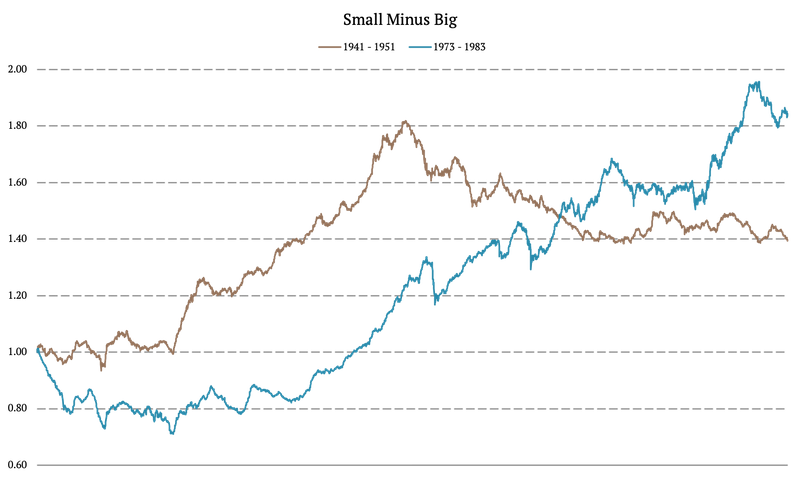

SMB y HML

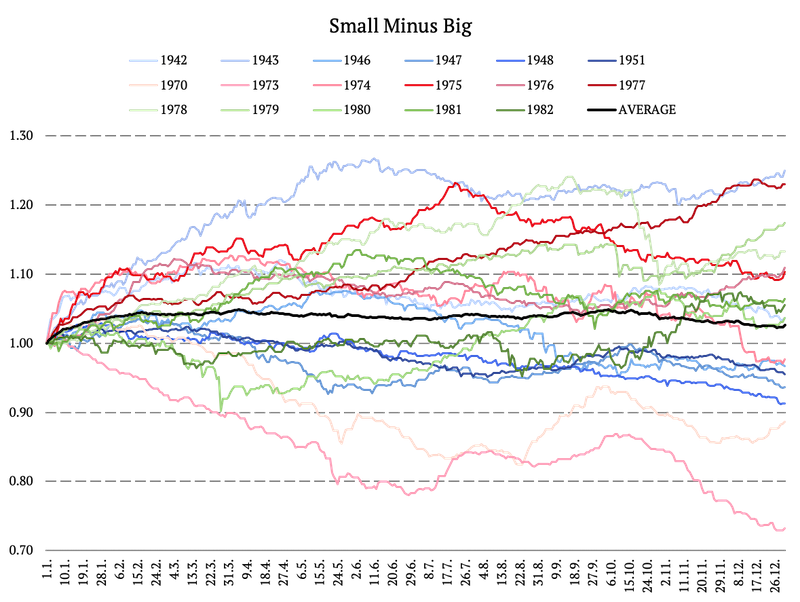

Small Minus Big (SMB) y High Minus Low (HML) son dos de los 3 factores de Fama y French. SMB se define como la rentabilidad media de las tres carteras pequeñas menos la rentabilidad media de las tres carteras grandes. El rendimiento de la cartera a 10 años durante la segunda guerra mundial fue del 39,30% y durante la crisis del petróleo fue del 84,43%.

El rendimiento superior de las acciones de pequeña capitalización frente a las acciones de gran capitalización durante los períodos de alta inflación parece prometedor, pero no es tan consistente como el rendimiento del impulso o el último factor de nuestra lista: Fama y French HML o factor de valor.

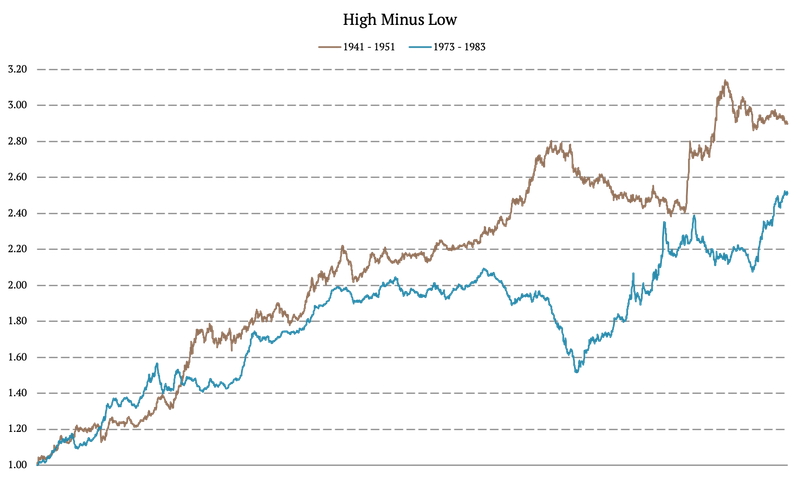

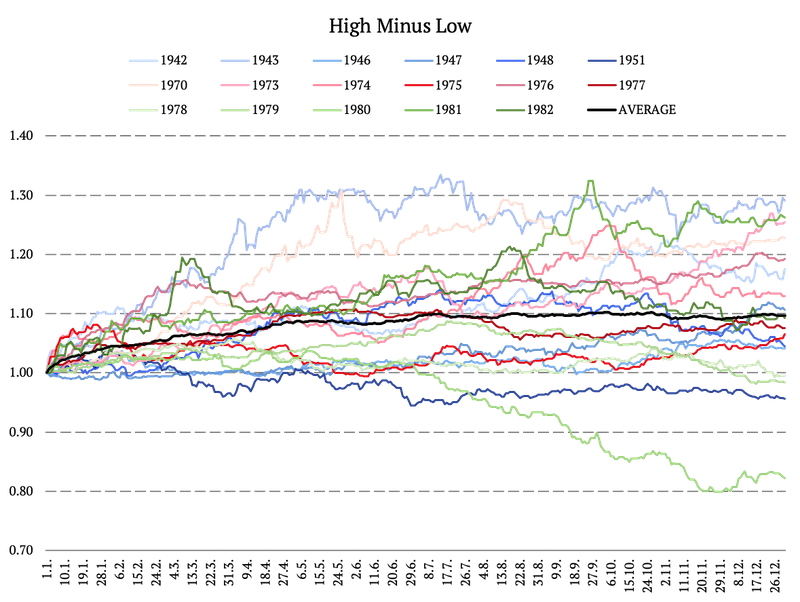

El HML se define como la rentabilidad media de las dos carteras de valor menos la rentabilidad media de las dos carteras de crecimiento. El rendimiento de la cartera a 10 años durante la segunda guerra mundial fue del 189,59% y durante la crisis del petróleo fue del 150,80%.

Y aquí tenemos un ganador definitivo. El factor HML fue una verdadera cobertura para los períodos de alta inflación en el siglo XX.

Los osos están despertando [Dirty Dozen] por Alex Barrow

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

“Com. Corp. me enseñó a ver la señal y seguir la señal. Si sigue su sistema/metodología, con el tiempo su ventaja se activará y terminará ganando. ~ Michael Marcus

¡Buenos Dias!

En el Dirty Dozen [PACK DE GRÁFICOS] de esta semana, vemos cómo el péndulo narrativo se acerca cada vez más a un consenso bajista. Seguimos esto con razones para esperar más caídas en el corto plazo. Hablaremos sobre el aumento del riesgo del mercado bajista, el techo de TSM, la caída de ETHUSD y más…

AAII Net Bulls-Bears cayó a su nivel más bajo desde principios de 13′. Investor’s Intelligence Net Bulls-Bears cayó a su nivel más bajo desde el mínimo del mercado bajista de COVID (gráficos de Ed Yarden )

Estos son los rendimientos futuros para cuando las lecturas de AAII Bull han sido tan bajas: promedio de 3 meses +5.55%, promedio de 6 meses +12.2%, con tasas de ganancias del 94% y 97% respectivamente. Gráfico de SentimenTrader a través de @SethCL.

Aquí están los resúmenes más recientes de Flow Show y BofA Fund Manager Survey. La tendencia bajista se acerca a un consenso… Mantenga un ojo en este Péndulo Narrativo. Sospecho que veremos una pata más a la baja que prepara a los mercados para un retroceso cerca de los máximos de enero. Después de todo, este es un gran régimen volátil lateral.

Aquí hay algunos gráficos geniales del técnico NDR @edclissold. Ed escribió: “2 tipos de indicadores se han vuelto negativos. 1º Son zonas económicamente sensibles. El sector de transportes ha sido un buen «indicador económico en tiempo real» para las acciones frente a los bonos, y se han derrumbado (están rebotando hoy)».

Y otro de @edclissold: “Las áreas sensibles a la tasa tienen un rendimiento inferior. Los constructores de viviendas, los automóviles (menos) y las acciones con mejor tendencia se han dado la vuelta (al igual que los transportes, algunos están rebotando a corto plazo, pero en el contexto de tendencias bajistas de fuerza relativa)».

Y el último de @edclissold: “El índice SHUT (Staples, Health Care, Utilities y Telecom) mide el liderazgo defensivo. Se recuperó y está probando sus máximos de marzo de 2022 en relación con el SPX. Liderazgo defensivo + aumento de las tasas + desaceleración económica no es una receta para una gran ventaja”.

Y un poco más de porno técnico bajista para los lectores de Zero Hedge. Las acciones de beta alta frente a beta baja (verde) continúan moviéndose, lo que indica más desventajas para el mercado en general.

Señalé esto a principios de marzo, así que lo actualicé nuevamente, ya que TSM parece estar rompiendo desde su zona de consolidación justo debajo de su principal rango de doble techo. Obtuvo ganancias mejores de lo esperado la semana pasada y las acciones cotizaron a la baja. No es una buena señal si estas largo.

La lista de verificación de mercado bajista de Citi está cada vez más cerca de activar una «señal de mercado bajista». Ellos “se preocupan cuando las señales ámbar + rojo superan el 50%. Esto tiende a continuar con los mercados bajistas”. La lectura actual es del 45 % y los datos tienen una tendencia en la dirección equivocada.

El ETHUSD rompió a la baja desde su reciente cuña en espiral. Creo que lo veremos retroceder a su nivel de 2500 en las próximas dos semanas.

Aquí hay un gráfico muy interesante de mi amigo @tom_morganKCP. Además, asegúrese de suscribirse a su boletín (enlace aquí). Es una de mis lecturas habituales favoritas.

Me han estado preguntando cuál es mi precio objetivo para natty, ya que estamos sentados en lo que se ha convertido en una gran posición. Bueno, la respuesta corta es que realmente no tengo uno. Quiero decir, ¿creo que el máximo anterior de 13,50 es posible (línea roja)? Por supuesto…

Eso tal vez no sea probable, pero definitivamente es posible. De todos modos, prefiero cambiar el gráfico que tengo delante. En este momento estamos siguiendo una parada cercana a las ganancias parciales. El resto lo seguiremos dejando correr hasta que el mercado diga que la tendencia ha terminado.

Gracias por leer.

Manténgase helado y mantenga la cabeza en un giro.

Cómo mejorar sistemas empleando técnicas de programación genética por Andrés A. García

Doctor en Filosofía, experto en Tecnologías de la Información y la Comunicación (TICs) y trader por cuenta propia con más de 30 años de experiencia. Es propietario del portal TradingSys.org dedicado al trading cuantitativo y profesor del curso de Experto Universitario: “Sistemas y modelos cuantitativos de trading algorítmico” impartido por la Universidad Politécnica de Madrid.

Andrés A. García / TradingSys.org

¿Se imagina disponer de una máquina que construye miles sistemas, los evalúa y genera el código para nuestra plataforma de trading favorita? Esto que hace unos años sonaría a Ciencia Ficción hoy es posible mediante software de programación genética. En el presente artículo veremos cómo mejorar sistemas empleando esta prometedora tecnología.

Por Andrés A. García, David Urraca y Carlos Prieto.

De todos es sabido que el desarrollo de estrategias automatizadas es un proceso tedioso que consume ingentes cantidades de tiempo y recursos de todo tipo, constituyendo uno de los principales cuellos de botella del trader sistemático. En nuestra actividad profesional el I+D lo es todo: Siempre estamos sedientos de ideas y metodologías, buscamos con avidez caminos poco transitados que nos proporcionen alguna ventaja aprovechable. En definitiva, buena parte de nuestro trabajo consiste en probar cosas nuevas, cuantas más mejor y además hacerlo deprisa. Por ello, cualquier herramienta tecnológica que contribuya a acelerar el ciclo de producción de sistemas bienvenida sea. En este contexto, pensamos que el software para la generación automatizada de sistemas y, en particular, las plataformas de programación genética (GP), constituyen una alternativa prometedora al desarrollo convencional de estrategias que merece ser explorada.

No nos detendremos aquí en los detalles de la tecnología de programación genética ni en describir las aplicaciones existentes, de ello ya hemos hablado en otros artículos publicados recientemente. Bástenos comentar que las plataformas programación genética más avanzadas permiten:

Combinar fuentes diversas de datos (series de precios, indicadores) y extraer información relevante que facilita la construcción de sistemas basados en reglas discretas.

Generar estrategias de manera flexible en función de un conjunto de reglas y de criterios de construcción seleccionables por el usuario.

Realizar una evaluación de cada sistema durante el proceso de construcción y construir un ranking de estrategias mediante una función de ajuste basada en ratios e indicadores de calidad.

Implementar mecanismos (separación efectiva de las regiones In-Sample y Out-Sample, limitación de la complejidad estructural, tests de robustez, etc.) que prevengan la sobreoptimización.

Compilar automáticamente las reglas de cada sistema en código utilizable por diferentes plataformas de trading.

Además de la velocidad y calidad del código generado, en una plataforma de programación genética es importante contar con una amplia diversidad de opciones que nos permitan dirigir los procesos de construcción hacia el tipo de estrategia que estamos buscando.Necesitamos decidir qué indicadores y tipos de órdenes se van a emplear, ponderar su relevancia, si la estrategia será intradiaria o dejará posiciones abiertas, si se van a trabajar ambos lados de la operativa, si las reglas para largos y cortos serán simétricas, si buscamos lógicas tendenciales o antitendenciales, etc. En definitiva, todas las decisiones que un desarrollador experimentado tomaría antes de ponerse a programar nada. Los procesos de construcción de estrategias con plataformas de programación genética admiten al menos estas tres aproximaciones:

Desarrollar sistemas a partir de cero, indicando a la plataforma las características generales del producto que queremos obtener. Una vez elegidos los mercados, las opciones de construcción y ratios diana (fitness function) el motor de programación genética genera una población aleatoria que, en sucesivas generaciones y en función de unos criterios establecidos, irá evolucionando hasta obtener un repositorio estrategias que satisfacen los objetivos de partida.

Desarrollar los sistemas por ingeniería inversa. Dado un sistema que funciona y conociendo sus ratios, tratamos de replicarlo obteniendo un conjunto de reglas equivalentes que se aproximen a los resultados del sistema de partida.

Desarrollar variantes de un sistema. Esta metodología requiere que la plataforma incorpore un editor de código que nos permita incluir las reglas del sistema inicial y un módulo específico para mejorar automáticamente partes de dicho sistema, añadiendo reglas nuevas o sustituyendo las existentes por otras. En las siguientes líneas abordaremos esta aproximación.

PLANTEAMIENTO DEL PROBLEMA

Nuestro punto de partida será un sistema tendencial intradiario para largos y cortos, con alta cadencia operativa y unos ratios que consideramos discretos. Aunque se trata de una lógica multimercado, el instrumento de referencia será el ES (E-mini S&P500) en time frame de 15 minutos. Las reglas de esta estrategia son muy simples:

ENTRAR LARGOS:

Si el cierre actual cruza por encima de una EMA de 500 barras, es mayor que una EMA de 25 barras y el RSI de 14 barras está por encima del nivel 50.

ENTRAR CORTOS:

Lógica Inversa.

CERRAR LARGOS:

Si el cierre actual cae por debajo de una EMA de 25 barras.

CERRAR CORTOS:

Lógica inversa.

El sistema es de tipo reverse: No es necesario esperar al cierre de una posición para entrar en sentido contrario.

Pese a su simplicidad, estamos ante una lógica robusta y no optimizada. Algunas variantes de esta lógica, que incorporan filtros y stops de acompañamiento, llevan funcionando en operativa real muchos años, por lo que podemos considerar el tramo 2008-2015 como región Out-Sample. Los resultados obtenidos, aunque manifiestamente mejorables en muchos aspectos, son más que aceptables para una lógica tan básica. Por ello, consideramos que es un buen punto de partida en nuestro experimento.

Sistema

Net Profit

Max DD.

% Win

BMO

Profit Factor

SQN

Sharpe Ratio

MAR

Ratio

ST36

$67.773

-$4830

39,4%

$36,2

1,37

4,47

0,10

0,8

Una vez creada la estrategia en la plataforma StrategyQuant (SQ) procedemos a configurar las opciones de nuestro experimento. En primer lugar dividiremos el histórico disponible (2001-2015) en las regiones:

In-sample (IS) (2001-2007). Que utilizará SQ para construir los sistemas y hacer una primera evaluación de sus reglas.

Out-Sample (OS) (2008-2014). Para realizar una evaluación de las estrategias exenta de sobreoptimización.

También es posible establecer una región de validación en SQ, interpuesta entre IS y OS, que evite la contaminación de resultados en tramos contiguos, pero en este caso no vale la pena debido al enorme tamaño del OS.

El siguiente paso será elegir los bloques de construcción (indicadores, operadores lógicos, patrones, rangos de precios, tipos de órdenes, etc.) que serán empleados para mejorar el sistema. A los indicadores que queremos trabajar especialmente asignamos una ponderación más alta, los que no nos interesan se deshabilitan. Alternativamente también podemos trabajar un grupo de indicadores en cada fase del proceso de selección.

Seguidamente establecemos la función de bondad de ajuste o fitness function (FF). Este es un elemento fundamental ya que tanto los sistemas que se omiten y seleccionan como el ranking de estrategias mejoradas dependen del valor de esta función. En nuestro caso elegimos una FF múltiple ponderada del siguiente modo:

Ratio

Ponderación

SQN

4

Stability

2

%Stagnation

2

Degrees of Freedom (DoF)

1

Incluimos como ratio de performance el SQN, con elevada ponderación, junto con tres estimadores de calidad:

El SQN (System Quality Number) es el cociente entremedia y desviación de las operaciones multiplicado por la raíz cuadrada del número de operaciones. De este modo consideramos mejor un sistema cuando aumenta su BMO, disminuye la desviación estándar (empleada como estimador de riesgo) y/o aumenta la cadencia operativa en el período analizado.

El ratio Stability mide la suavidad de la curva de beneficios. Se consideran mejores los sistemas que evolucionan por una pendiente regular. Por ejemplo;un sistema ideal que gane $100 en cada operación, tendrá una pendiente de 100y error típico de 0 y un coeficiente de determinación (R^2) de 1. Dos sistemas pueden terminar con el mismo beneficio, incluso evolucionar por la misma pendiente pero ser uno mucho más estable que el otro.

%Stagnation es un estimador que mide el porcentaje tiempo que un sistema está sin alcanzar nuevos máximos. Por tanto, cuanto más bajo sea su valor mejor.

Degrees of Freedom (DoF) es la diferencia entre el número de operaciones y el estimador de complejidad. El ratio complexity es el número de restricciones del modelo: reglas, variables, operadores, indicadores, etc.Por ejemplola regla:

Close[1] > EMA(High,25)[1]

Tendría una complejidad de 7: Cierre, barra del cierre, operador lógico, tipo de media, serie de la media, valor de la media y barra de la media.

De este modo la función de ajuste (FF) será un valor entre 0 y 1 que representa la media ponderada de los cuatro ratios. Como se trata de mejorar un sistema dado, el criterio de selección será muy simple: Pasarán a formar parte del banco de estrategias todos los sistemas cuya FF supera a la del sistema original.

FASES DEL EXPERMENTO

Dividimos el experimento en tres fases, en cada una de las cuales buscamos generar aleatoriamente una base amplia de sistemas con reglas nuevas o modificadas que mejoren el sistema original. SQ nos permite buscar mejoras específicas en las reglas de entrada, salida y tipos de órdenes.

En la primera fase obtenemos un ranking de 300 sistemas, todos ellos con FF mayor que el sistema original. De ellos seleccionamos los cinco mejores, considerando:

Los mejores valores FF en la región IS.

Que no contengan reglas nuevas repetidas o muy parecidas.

Que incorporen mejoras tanto en las reglas de entrada como de salida.

En la segunda fase repetimos el proceso aleatorio de mejora tomando como base los 5 mejores sistemas de la primera fase y estableciendo como criterio de selección para formar parte de este nuevo ranking: FF > media FF sistemas Fase 1. De este modo obtenemos un segundo banco de 159 sistemas mejorados.

En la tercera fase evolutiva seleccionamos, siguiendo los criterios ya descritos, los 5 mejores sistemas de la fase 2. Repetimos el proceso aleatorio de construcción partiendo de estos sistemas y elaboramos un tercer ranking con el criterio FF > Media FF sistemas fase 2.

Finalmente obtenemos 24 estrategias que en conjunto mejoran significativamente los ratios del sistema original.

RESUMEN DE RESULTADOS:

En las siguientes tablas mostramos los resultados promedio en IS y OS obtenidos en las tres fases considerando cada ranking de estrategias:

F. F.

Net Profit

Máx. DD

% Win

BMO

Profit Factor

SQN

Sharpe

AROR

Ratio

ST36 Original

0,757

$22.645

$2.718

38,62%

$27

1,32

2,72

0,09

20,50%

Fase 1

Máximo

0,791

$30.607

$3.755

45,20%

$67

1,97

4,05

0,2

24,70%

Mínimo

0,762

$12.283

$1.285

36,90%

$21

1,32

2,7

0,08

13,50%

Promedio

0,769

$20.875

$1.997

40,70%

$45

1,61

3,29

0,14

19,30%

Fase 2

Máximo

0,802

$34.529

$3.434

59,00%

$112

2,28

4,56

0,3

26,50%

Mínimo

0,77

$15.658

$1.167

39,90%

$36

1,39

3,2

0,11

0,00%

Promedio

0,776

$27.429

$2.735

47,10%

$51

1,54

3,58

0,15

23,00%

Fase 3

Máximo

0,802

$33.236

$3.222

59,60%

$91

1,92

4,49

0,24

25,90%

Mínimo

0,772

$24.959

$1.386

43,00%

$40

1,42

3,13

0,12

21,90%

Media

0,788

$29.400

$2.308

48,40%

$59

1,61

3,87

0,16

24,10%

Out-Sample 2008-2015 → →

F. F.

Net Profit

Máx. DD.

% Win

BMO

Profit Factor

SQN

Sharpe

AROR

ST36 Original

0,741

$45.089

$4.831

40,18%

$44

1,39

3,56

0,10

26,8%

Fase 1

Máximo

0,778

$68.563

$9.760

45,1%

$77

1,76

4,93

0,19

33,2%

Mínimo

0,569

$3.283

$1.892

35,5%

$10

1,09

0,57

0,05

4,0%

Media

0,730

$28.932

$3.839

41,2%

$47

1,45

2,96

0,12

20,2%

Fase 2

Máximo

0,784

$70.801

$7.475

56,5%

$111

1,89

5,25

0,19

33,7%

Mínimo

0,652

$8.361

$2.509

40,0%

$38

1,24

1,17

0,08

8,9%

Media

0,758

$53.994

$4.933

46,6%

$71

1,56

4,21

0,14

28,8%

Fase 3

Máximo

0,779

$73.232

$6.175

55,7%

$115

1,95

5,46

0,20

34,3%

Mínimo

0,747

$35.105

$3.498

43,7%

$67

1,48

3,36

0,13

23,3%

Media

0,767

$59.838

$4.591

49,9%

$93

1,73

4,79

0,16

30,9%

Las tablas inferiores muestran los porcentajes de mejora obtenidos en el OS en cada fase (ranking completo) y por las 5 mejores estrategias.

% Mejoraen Out-Sample (ranking global) sobre el sistema original

F. F.

Net Profit

Máx DD.

% Win

BMO

Profit Factor

SQN

Sharpe

AROR

Fase 1

-1,4%

-35,8%

25,8%

2,6%

6,5%

3,7%

-16,9%

19,5%

-24,7%

Fase 2

2,4%

19,8%

-2,1%

15,9%

62,5%

11,9%

18,4%

34,8%

7,6%

Fase 3

3,5%

32,7%

5,2%

24,1%

111,8%

24,0%

34,5%

58,7%

15,5%

% Mejoraen Out-Sample (Top 5) sobre el sistema original

F. F.

Net Profit

Máx DD.

% Win

BMO

Profit Factor

SQN

Sharpe

AROR

Fase 1

4,4%

5,0%

21,7%

7,8%

19,0%

13,4%

16,2%

9,3%

1,5%

Fase 2

5,2%

47,2%

5,6%

13,5%

82,2%

19,3%

41,3%

47,6%

21,8%

Fase 3

7,3%

39,7%

61,6%

9,1%

93,7%

21,6%

39,1%

46,2%

22,5%

Otro elemento relevante a considerar es la complejidad estructural de los sistemas en relación con el rendimiento y la calidad de los mismos. Los sistemas muy complejos son más propensos al curve fitting y esto afecta al rendimiento en el OS. En los siguientes gráficos mostramos la relación entre complejidad y los ratios SQN, Sharpe Ratio y %Stangation:

El índice de complejidad del sistema inicial es de 19 (punto rojo).Como podemos apreciar en los gráficos de SQN y Sharpe los mejores valores se concentran en una ventana de complejidad que va de 60 a 90. Niveles de complejidad más altos no generan mejoras de manera consistente. El ratio %Stangation (mejor cuanto menor sea su valor) es coherente con los dos anteriores y concentra también sus mejores valores en la ventana 60-90.

La creación automática de sistemas mediante técnicas de programación genética genera un aumento continuo de complejidad a medida que los sistemas evolucionan. A menudo esta complejidad se debe a la adición de código basura; reglas redundantes, superposición de indicadores con elevada colinealidad, exceso de subsistemas de salida, etc. Estas reglas innecesarias aumentan de marea residual la función de ajuste, y por ello nuevos sistemas cada vez más complejos se van añadiendo al ranking de estrategias.Para evitar esto es recomendable filtrar los sistemas con complejidad elevada o establecer a priori como criterio de selección un umbral máximo de complejidad.

Por último mostramos la curva de beneficios y principales ratios de los dos mejores sistemas obtenidos en este experimento:

Como puede apreciarse la mejora es muy significativa en todos los ratios.El nivel de complejidad es más elevado en la versión 1 del ST36 que en la 2, aunqueambos sistemas están en el rango 70-90.

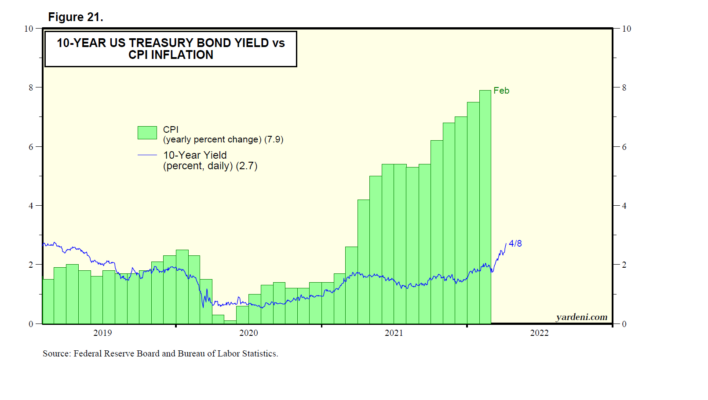

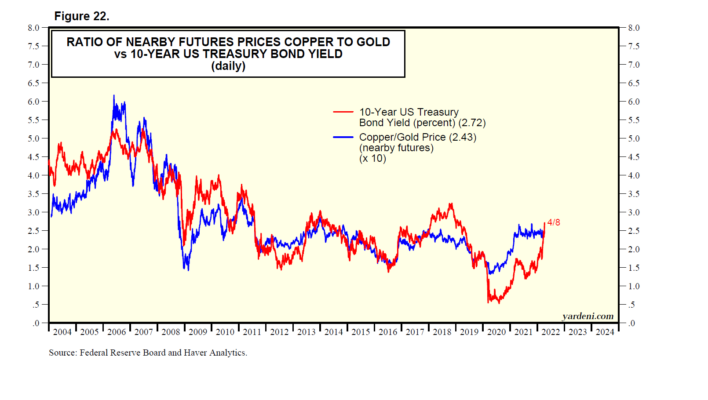

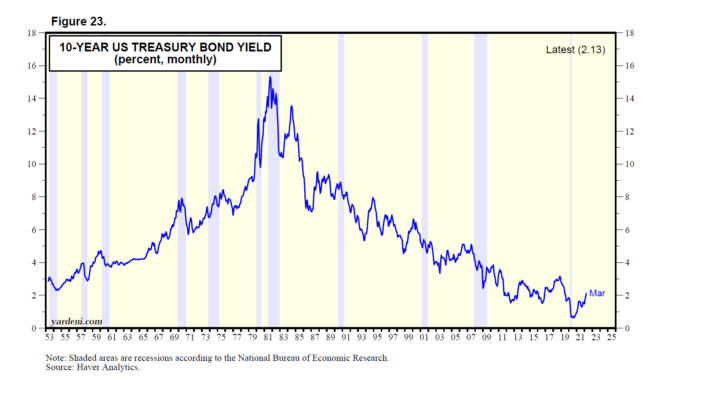

Los vigilantes de bonos están de vuelta por Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

El siguiente párrafo es un extracto de nuestro informe matutino del 11 de abril de 2022.

Hay dos canciones tituladas «Back in the Saddle». Una fue la canción característica del artista vaquero estadounidense Gene Autry, lanzada en 1939. La otra fue lanzada por la banda estadounidense de heavy metal Aerosmith en 1976. El año pasado, los vigilantes de bonos cantaban la relajante canción de Autry. Hasta ahora, este año, se han convertido en Wild Bunch cantando la de Aerosmith.

¿Qué sucedió? ¿Y cuánto más salvajes serán? Pensemos en lo siguiente:

(1) Reacción retardada a la inflación. La tasa de inflación del IPC pasó de 2,6% a/a durante marzo de 2021 a 7,9% durante febrero de este año. Durante el mismo período, el rendimiento del Tesoro estadounidense a 10 años aumentó del 1,5 % al 2,0 % (Gráfico 21). El rendimiento de los bonos estuvo muy por detrás de la curva de inflación durante esos 12 meses. También estuvo muy por debajo de la relación precio cobre/oro, lo que implicaba que el rendimiento debería haber estado más cerca del 2,50% (Fig. 22). Desde febrero de este año, el rendimiento de los bonos se ha puesto al día con la relación, pero se mantiene muy por detrás de la curva de inflación.

(2) La Fed termina el QE4ever. En retrospectiva, está claro que las compras QE4ever de la Fed de $ 120 mil millones al mes en el mercado de bonos contribuyeron a mantener a raya el rendimiento de los bonos el año pasado. El programa se terminó en marzo. Las actas de la reunión del FOMC del 15 y 16 de marzo se publicaron el miércoles 6 de abril. Sugirieron que el balance de la Reserva Federal se reducirá en $ 95 mil millones al mes a partir de mayo. ¡No es de extrañar que el rendimiento de los bonos finalmente subiera al 2,50 % la semana pasada! Es probable que la próxima parada sea el 3,00%. Si llega allí y cuando llegue, evaluaremos la probabilidad de que el rendimiento avance hacia el 3,50 %-4,00 %. Actualmente, eso parece posible, pero no probable.

(3) ¿El fin del mercado alcista secular? Es posible que estemos viendo el final del mercado alcista secular en bonos. Un salto decisivo en el rendimiento por encima del 3,00% sin duda rompería la línea de tendencia bajista en el gráfico de rendimiento desde mediados de la década de 1980 (Fig. 23). Lo más probable, en nuestra opinión, es que el rendimiento de los bonos se base entre el 2,00 % y el 3,00 % durante los próximos años.

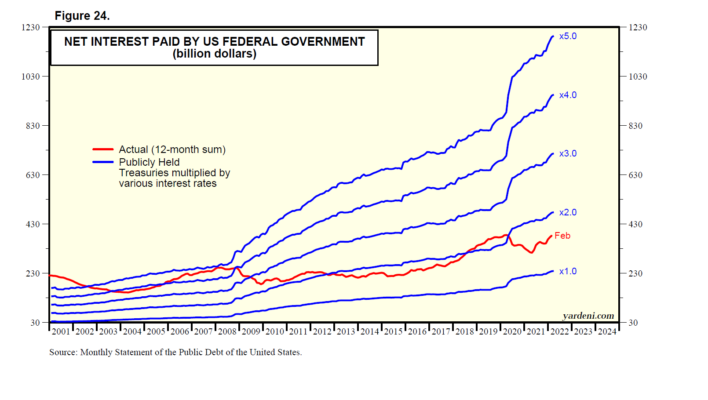

(4) Agravando el problema del déficit. Entre los temas más inquietantes en los mercados financieros está el impacto de las crecientes tasas de interés en el déficit federal. El interés neto pagado por el gobierno federal totalizó $382 mil millones durante los 12 meses hasta febrero (Fig. 24). Eso implica que el gobierno pagó una tasa de interés promedio del 1,6% sobre los $23,8 billones en bonos del Tesoro públicos durante febrero. Estos son los costos de interés netos a tasas de interés promedio más altas: 2,0% ($476 mil millones), 3,0% ($713 mil millones), 4,0% ($951 mil millones) y 5,0% ($1,189 mil millones).

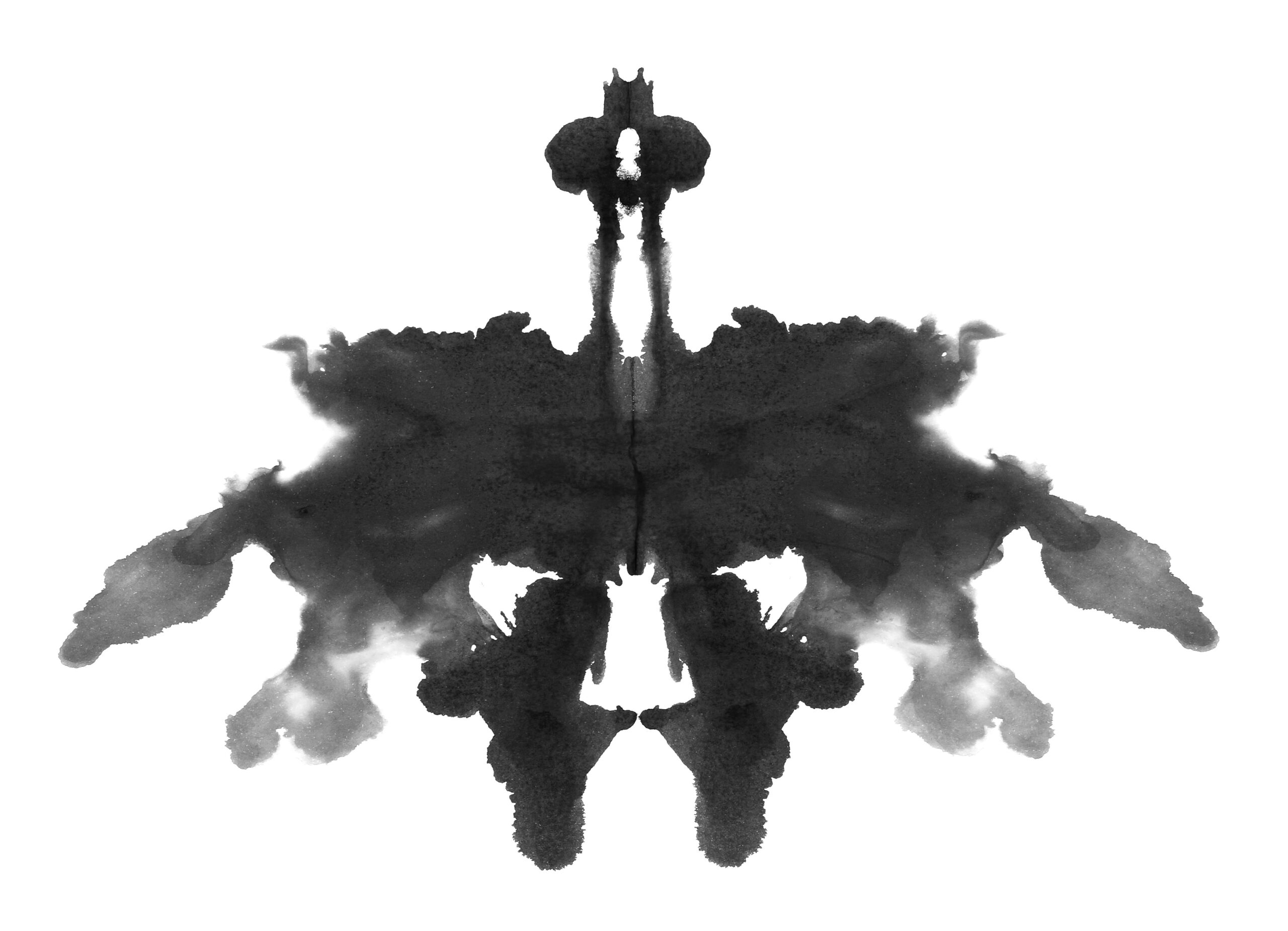

La historia del mercado de valores como test de Rorschach por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

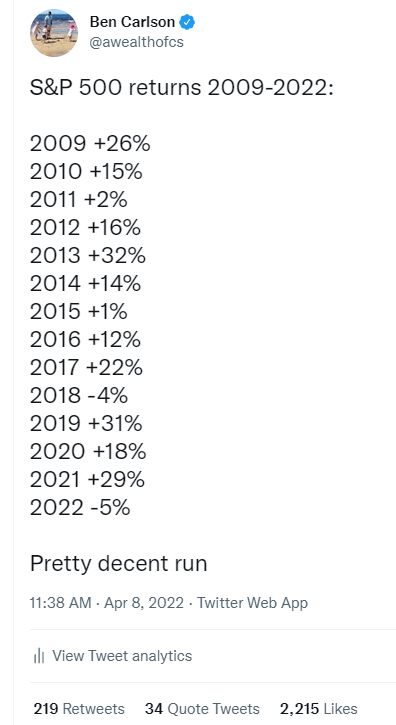

Estaba actualizando algunas hojas de cálculo la semana pasada y vi, una vez más, la saludable racha que ha tenido el mercado de acciones estadounidense desde el año 2009.

Ha sido una tendencia importante:

Este tweet generó algunos números (no es por presumir), así que, por supuesto, hubo muchas críticas, ya que a las personas que están en línea les gusta hacer agujeros en los datos históricos del mercado.

No hay nada de malo en un debate constructivo. No siempre todo es lo que parece.

Así que quería ver algunas de las mayores críticas que la gente parece tener con estos números:

¿Qué pasa con los resultados empresariales durante este tiempo? Esta es una pregunta justa. Tiene sentido preguntarse si los fundamentos han subido con los precios.

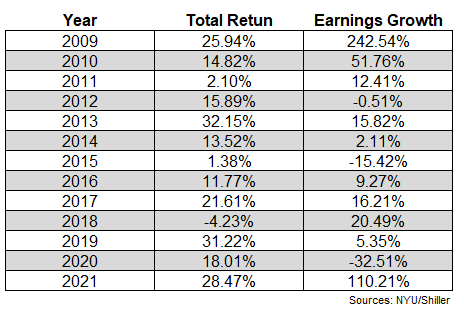

Aquí hay un vistazo a los rendimientos anuales junto con el crecimiento anual de las ganancias:

El S&P 500 subió un 15,8 % anual entre 2009 y 2021. Sin embargo, mire las cifras de ganancias: aumentaron un 22,0 % anual. ¡Las ganancias han superado al mercado de valores!

Ahora, estos números también requieren entender algo el contexto.

Mire ese aumento masivo en 2009 cuando las ganancias aumentaron casi un 250%. Ese crecimiento proviene de la caída de las ganancias corporativas en 2008 cuando cayeron casi un 80%, principalmente de los bancos que vieron diezmados sus negocios en la crisis financiera.

OK, vamos a tirar ese número. Las ganancias aún crecieron un 12 % anual desde 2010 hasta 2021 frente a las ganancias del 15 % anual de las acciones en ese momento.

Este mercado alcista no se basa en que los inversores se hayan vuelto locos. Los fundamentos también han jugado un papel importante.

Sí, claro, pero compara estos números con el balance de la Reserva Federal. Su verdadera política monetaria ha sido más fácil que vencer a los Detroit Lions desde hace algún tiempo.

Tipos de interés por los suelos. Flexibilización cuantitativa. Compras de bonos. Sería falso sugerir que la Reserva Federal no ha tenido un impacto importante en el mercado de valores durante la última década más o menos.

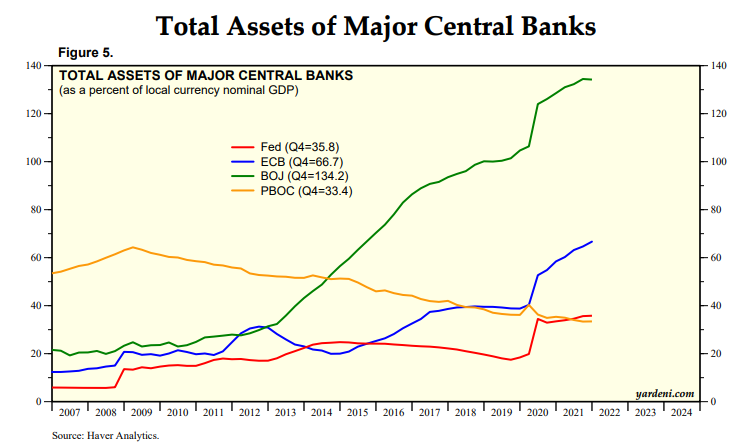

Pero, ¿y Japón?

Su banco central ha mantenido un marco monetario similar. Mire los activos del banco central como porcentaje del PIB (Yardeni Research ):

Los bancos centrales tanto de Japón como de Europa han puesto en marcha la imprenta al igual que los EE. UU., pero esos mercados bursátiles no han experimentado el mismo auge que nosotros.

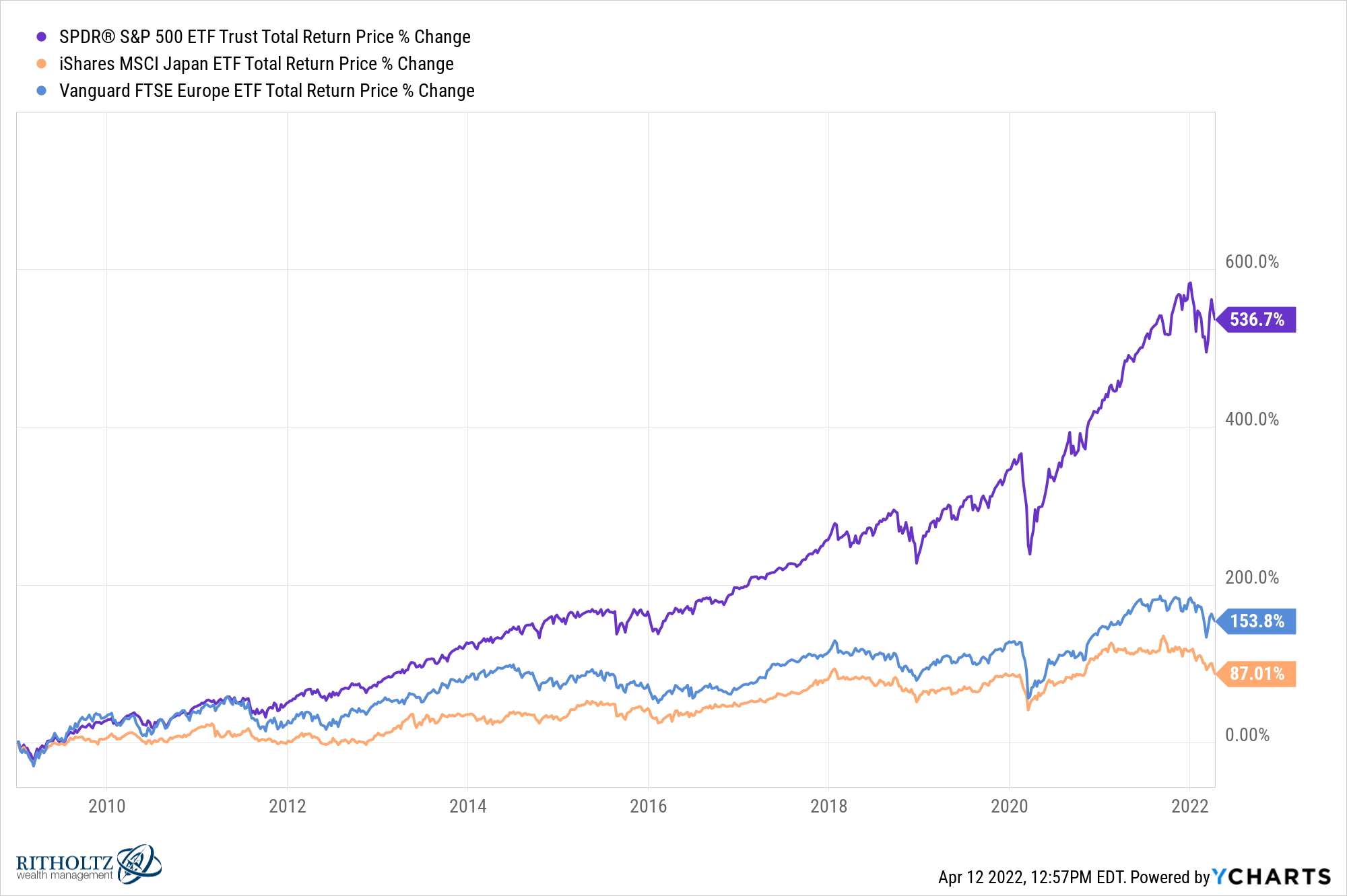

Los bancos centrales de Japón llegaron incluso a comenzar a comprar ETF de acciones para su balance. Mire los rendimientos desde 2009:

Las acciones estadounidenses están destrozando estos mercados desarrollados a pesar de la gran ayuda de sus bancos centrales a lo largo de los años.

Sí, la Reserva Federal juega un papel muy importante en los mercados, pero la política monetaria no es el principio de todo.

Claro, pero ¿y si comenzaras esta comparación en 2008? Sí, 2008 fue, de hecho, uno de los peores años registrados para el mercado de valores de EE. UU. El S&P 500 cayó aproximadamente un 37% ese año.

La rentabilidad total a partir de 2009 es de casi el 540% o más del 15% anual.

La rentabilidad total a partir de 2008 cae a más del 300% o 10,3% anual.

Esos rendimientos siguen siendo buenos, pero no tan llamativos.

Como siempre, cambie sus fechas de inicio o finalización y puede contar cualquier historia que desee en lo que respecta a los datos históricos del mercado.

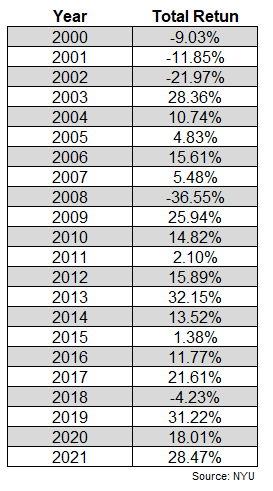

Las cosas no se ven tan bien si regresas al año 2000. Hablando de cambiar las fechas de inicio… también es cierto que el año 2000 no fue un buen punto de partida para las acciones estadounidenses.

Puede ver que la lista de rendimientos anuales no era tan amable en la primera década de este siglo:

Tres años inactivos seguidos para comenzar, seguidos de la debacle de 2008 antes mencionada.

Entre 2000 y 2009, la rentabilidad total del S&P 500 fue del -9 %. Así es: rendimientos anuales de alrededor de -1% por año. Las décadas perdidas no son divertidas (a menos que estés promediando el costo en dólares).

Entonces, si incluye esa década perdida y usa una fecha de inicio de 2000, ahora estamos viendo rendimientos totales de alrededor del 365% y 7,1% de rendimiento anual.

A fin de cuentas, el duelo del 50 % se estrella contra una década perdida junto con una pandemia global, y aún obtienes más del 7 % por año, no es terrible desde posiblemente el peor punto de entrada en la historia.

Y si nos remontamos a 1996 ahora estamos hablando de rentabilidades anuales de casi el 11% anual.

El lenguaje secreto de las estadísticas, tan atractivo en una cultura centrada en los hechos, se emplea para sensacionalizar, inflar, confundir y simplificar en exceso. Los métodos estadísticos y los términos estadísticos son necesarios para informar los datos masivos de las tendencias sociales y económicas, las condiciones comerciales, las encuestas de «opinión» o el censo. Pero sin escritores que usen las palabras con honestidad y comprensión y lectores que sepan lo que significan, el resultado solo pueden ser tonterías semánticas.

Las estadísticas requieren matices porque diferentes personas pueden mirar exactamente el mismo punto de datos y llegar a conclusiones totalmente opuestas.

Lo que debe recordar acerca de la historia del mercado es que puede usarla para contar cualquier historia que desee: por qué las cosas serán diferentes en el futuro, por qué seguirán siendo las mismas, cómo cambian las relaciones, reglas generales, cómo vencer a la mercado, etc

Los datos a menudo están en el ojo del espectador. El pasado puede proporcionar contexto y perspectiva, pero no puede predecir el futuro.

La buena noticia es que necesitamos estas opiniones diferentes. Eso es lo que hace un mercado.

¿Cuál es el mejor factor para los períodos de alta inflación? – Parte I [Estudio] por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

En las últimas semanas, hemos realizado algunos estudios de eventos, analizando eventos que de una forma u otra se asemejan a lo que está sucediendo en el mundo actual. A principios de marzo examinamos el rendimiento de los factores en las crisis de la Guerra Fría y, a finales de marzo, les trajimos un artículo que analiza las amenazas nucleares y el rendimiento de los factores. Hoy vamos a analizar el rendimiento de los factores durante los períodos de alta inflación.

Períodos de alta inflación

La inflación es una medida del aumento de los precios a lo largo del tiempo. Por lo general, medimos la inflación anualmente. Decimos que la inflación es alta cuando el aumento anual de los precios de los bienes y servicios aumenta inesperadamente. Podría preguntarse qué desencadena estos períodos. Normalmente los conflictos geopolíticos.

En este artículo, analizamos el índice de precios al consumidor del Banco de la Reserva Federal de Minneapolis, que incluye la tasa de inflación en los EE. UU. desde 1913. En primer lugar, calculamos el quintil superior y observamos en qué años la inflación fue más alta. Por lo tanto, consideramos años con inflación superior al 5,62% años de alta inflación.

En consecuencia, ha habido varios períodos de alta inflación desde 1913. Más específicamente, identificamos tres grupos: 1916-1920 (Primera Guerra Mundial), 1942-1951 (Segunda Guerra Mundial), 1970-1982 (Crisis del Petróleo de 1973). Y como muestra la figura, pronto podría llegar otro período de alta inflación.

Primera Guerra Mundial

Como se mencionó anteriormente, los conflictos geopolíticos tienden a desencadenar una alta inflación, y la Primera Guerra Mundial no fue una excepción. La tasa anual de inflación antes y al comienzo de la 1GM fue de alrededor del 1%. Sin embargo, subió al 7,7% en 1916 y al 17,8% en 1917. La tasa de inflación se mantuvo anormalmente alta hasta 1920 y cayó a la deflación (-10,9%) en 1921. Desafortunadamente, no tenemos datos de rendimiento de los factores de este período, por lo que este período se excluye de un análisis posterior.

Segunda Guerra Mundial

Como era de esperar, el siguiente período de alta inflación ocurrió durante y después de la Segunda Guerra Mundial. La tasa de inflación anual comenzó a crecer en 1941 y alcanzó el 10,9% en 1942. Cuando terminó la guerra en 1945, la inflación fue inesperadamente baja. Sin embargo, volvió a subir en 1946 al 14,4%. El rápido episodio inflacionario de la posguerra fue causado por la eliminación de los controles de precios, la escasez de oferta y la demanda reprimida. Además, en 1951, comenzó la guerra de Corea. En general, la inflación promedio entre 1942 y 1951 fue del 5,94%.

Crisis del petróleo de 1973

El último período de alta inflación que analizamos es el período alrededor de la crisis del petróleo de 1973. La crisis fue una consecuencia directa de la guerra árabe-israelí. Los miembros árabes de la OPEP (Organización de Países Exportadores de Petróleo) restringieron a EE. UU. debido a su relación con Israel. Estados Unidos estaba reabasteciendo al ejército israelí para ganar influencia durante las negociaciones de paz de la posguerra. La tasa de inflación pasó del 3,3% en 1972 al 6,2% en 1973 y al 11,1% en 1974. Se mantuvo anormalmente alta hasta 1983 cuando cayó al 3,2%. Pero la alta inflación en este período no puede atribuirse solo a la situación geopolítica; algunos pasos de la FED probablemente también fueron la fuente del problema de la inflación.

Análisis de Períodos de Alta Inflación

La Segunda Guerra Mundial y la crisis del petróleo de 1973 son los temas principales de este artículo. Analizamos los 3 Factores de Fama y French (Mkt, SMB, HML), Momentum, Factor de Reversión a Corto Plazo, Factor de Reversión a Largo Plazo y 10 Carteras de Industria durante el tiempo de los eventos. Excluimos la primera guerra mundial, ya que no tenemos datos para este período.

Las figuras de esta sección siguen este esquema de color:

1942 – 1951: azul claro a azul oscuro

1970 – 1977: rojo claro a rojo oscuro

1978 – 1982: verde claro a verde oscuro

para que sea más fácil reconocer los años individuales.

Mercado durante períodos de alta inflación

En primer lugar, analizamos el movimiento del mercado durante los períodos de un año antes mencionados. La siguiente figura ilustra las curvas de equidad del mercado. La curva negra representa el desempeño promedio del mercado durante los años individuales. En promedio, el rendimiento anual de la cartera de mercado es de 3,28%. Si bien el desempeño promedio del mercado no es pequeño, definitivamente es menor que en los años en que la inflación no es tan alta. La distribución de los rendimientos anuales es casi simétrica, pero parece que la década de 1970 fue peor que la de 1940 o la de 1980.

Activos de refugio seguro durante años de alta inflación

En segundo lugar, analizamos cómo se comportarían los activos refugio durante los años de alta inflación. Utilizamos las 10 carteras de la industria para crear una cartera similar a la de los bonos al ir en largo a los servicios públicos y acortar el promedio de las nueve industrias, ej. utilidades. La cartera long-short debería tener una rentabilidad similar a la de un bono. En promedio, el desempeño anual de dicha cartera de refugio seguro es de 2.07%. Aquí, el patrón es claro, el peor desempeño fue a finales de los 70 y principios de los 80 cuando la inflación se disparó y la FED comenzó a aumentar las tasas de interés a corto plazo por encima del 10%.

Proxy de precios de energía

Además, examinamos el proxy de los precios de la energía/proxy del petróleo crudo calculando otra cartera long-short. Nuevamente, analizamos las 10 carteras de la industria y calculamos una cartera que va en energía long y short en el promedio de las nueve industrias, ej. energía. En promedio, el desempeño anual del proxy del precio de la energía es de 6.37%. No es inesperado; las acciones de energía son una cobertura natural para el período de alta inflación. El desempeño fue casi siempre positivo; los únicos años realmente malos para las acciones energéticas fueron 1981 y 1982, los años al final del ciclo de alta inflación de las décadas de 1970 y 1990.

Portafolios tecnológicos durante años de alta inflación

Además, examinamos el proxy de los precios tecnológicos calculando otra cartera long-short. Nuevamente, analizamos las 10 carteras de la industria y calculamos una cartera que va larga en tecnología y corta en el promedio de las nueve industrias, ej. tecnología. En general, la industria de la tecnología se comporta peor durante los períodos de alta inflación. En promedio, el desempeño anual del indicador tecnológico es -1.01%. Este hallazgo es probablemente el más importante de nuestro análisis. El sector de la tecnología suele verse más afectado que el sector de los servicios públicos; eso probablemente se deba a la reducción de las relaciones P/E para las acciones de alto crecimiento. Las acciones tecnológicas suelen tener una duración implícita más alta, lo que provoca su bajo rendimiento, ya que el aumento de la inflación y las tasas de interés revalorizan constantemente el valor futuro de las acciones tecnológicas.

SMB y HML

Small Minus Big (SMB) y High Minus Low (HML) son dos de los 3 factores de Fama y French. SMB se define como la rentabilidad media de las tres carteras pequeñas menos la rentabilidad media de las tres carteras grandes. La evolución media anual del factor Pyme es del 2,68%.

En segundo lugar, HML se define como la rentabilidad media de las dos carteras de valor menos la rentabilidad media de las dos carteras de crecimiento. La evolución media anual del factor HML es del 9,68%. Ahora, compare esto con el desempeño sombrío de las acciones tecnológicas. Parece que las acciones de valor (junto con las acciones de energía) son los líderes naturales en períodos de alta inflación.

Factor de reversión a largo plazo

En esta sección, exploramos el factor de reversión a largo plazo. El desempeño de la reversión a largo plazo fue mayormente positivo durante casi todos los años de alta inflación. Las únicas excepciones fueron 1951, 1979 y 1980, donde el rendimiento disminuyó. En promedio, el desempeño anual del factor de reversión de largo plazo es de 9.75%. El efecto de inversión a largo plazo es vagamente similar al factor HML de Fama, pero no utiliza la información del balance, solo la información de los precios de las acciones. Nuestro análisis también muestra un desempeño atractivo en períodos de alta inflación.

Efecto Momentum Durante Períodos de Alta Inflación

A diferencia del factor de reversión a largo plazo, las actuaciones del efecto de impulso se distribuyen de manera más desigual. Durante la mayoría de los años, el rendimiento del factor de impulso es de alrededor del 0%. Sin embargo, hay algunos años con un rendimiento anual anormal, específicamente 1973, 1980 y 1982. Y algunos con un rendimiento significativamente malo: 1942, 1975, 1981. En promedio, el rendimiento anual del factor impulso alcanza el 8,43%.

Conclusión

Este artículo examina los períodos de alta inflación. Definimos inflación alta como superior al 5,62 %, que es el quintil superior, calculado a partir de los datos de 1913 a 2021. Encontramos varios años durante los cuales la inflación fue anormalmente alta. Como grupo de períodos de alta inflación, definimos tres períodos: 1916-1920 (Primera Guerra Mundial), 1942-1951 (Segunda Guerra Mundial) y 1970-1982 (Crisis del Petróleo de 1973).

Analizamos las carteras Fama y French 3 Factors (Mkt, SMB, HML), Momentum, Long-Term Reversal Factor y 10 Industry durante los períodos mencionados anteriormente, excluyendo la Primera Guerra Mundial, ya que no tenemos datos de rendimiento de los factores de este periodo.

El artículo presenta el desempeño de cada factor durante años de alta inflación. Además, se calcula el rendimiento promedio para cada factor. En general, el desempeño promedio del factor de mercado es de 3.28%. Los factores con el rendimiento promedio más alto son HML (acciones de valor), reversión a largo plazo, impulso y acciones de energía. Por otro lado, las acciones tecnológicas, los activos similares a bonos y el factor SMB deben evitarse durante los períodos de alta inflación.

Sin embargo, todos los gráficos muestran una gran variación entre el desempeño de los factores individuales a lo largo de los años. Aunque el rendimiento anual promedio es mayor/menor en comparación con el rendimiento del mercado, el rendimiento durante años individuales puede variar significativamente.

Otro período de alta inflación sostenida probablemente esté a la vuelta de la esquina, ya que el conflicto entre Rusia y Ucrania sigue evolucionando y su final no se ve por ningún lado. Así que probablemente sería prudente prepararse para ello.

El sector «más seguro» está haciendo algo que nunca antes había hecho por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / Sundial Capital Research

Las acciones de servicios públicos se están comportando como si fueran tecnológicas

Algo gracioso ha estado sucediendo en las acciones desde finales de febrero. Las acciones de Utilities se han comportado como estrellas tecnológicas sobrealimentadas.

Según Investopedia, las acciones de Utility son literalmente la definición de una inversión segura y estable.

«Son inversiones de capital que a menudo pagan un alto dividendo y, además, generalmente se consideran de bajo riesgo. Suelen ser empresas grandes, maduras y sólidas en sectores comerciales no cíclicos, como servicios públicos y bienes de consumo básico, que tienden a resistir mejor durante las recesiones económicas».

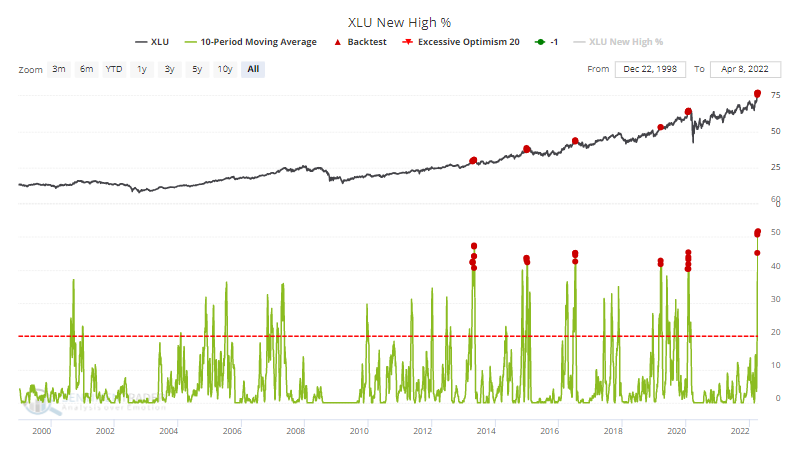

Las últimas semanas dieron un poco de ánimo a estos inversores ya que el Dow Jones Utility Average ha disfrutado de su segunda tasa de cambio de 30 días más alta en 20 años.

El salto empujó a más del 50% de estas acciones a máximos de 52 semanas en un día promedio durante las últimas 10 sesiones, un récord de 23 años. El Backtest Engine muestra que los rendimientos futuros son horribles cuando la media de 10 días alcanza incluso el 40%. De 24 días, solo 1 apenas obtuvo un rendimiento positivo 2 meses después.

Aún más sorprendente, un período de 10 días en el que más de la mitad de las acciones de Utility alcanzaron un máximo de 52 semanas es un récord que se remonta a 70 años. En otras palabras, en ningún otro momento desde 1952 tantas de estas acciones han alcanzado nuevos máximos al mismo tiempo durante un período tan largo.

Si reunimos un indicador de amplitud compuesto que incorpora 7 factores diferentes, acaba de alcanzar la décima lectura más alta desde 1952.

La actividad de los camiones se vuelve negativa

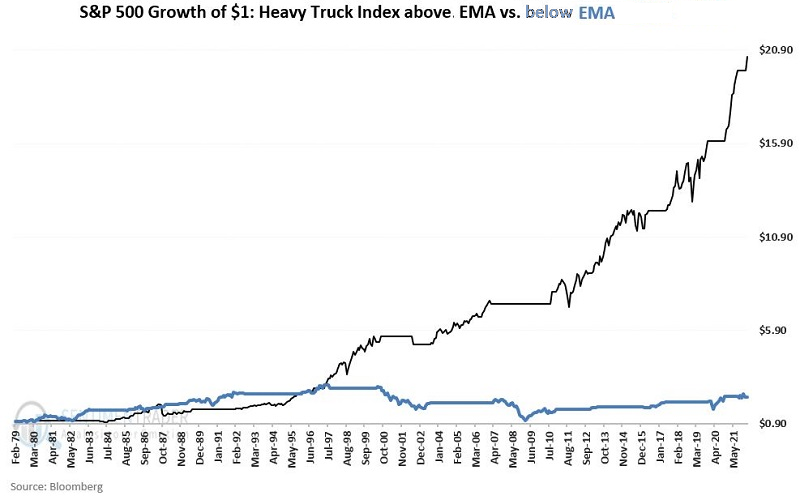

El rendimiento del mercado de valores tiene esencialmente la función de reflejar el crecimiento económico. Cuando la economía está creciendo, las acciones normalmente suben y cuando el mercado de valores siente una recesión, las acciones bajan.

Jay mostró que el índice de camiones pesados (HTI) es un indicador sorprendentemente útil tanto para las acciones como para la economía. Es una serie de datos que rastrea la cantidad de camiones pesados recientemente registrados con agencias gubernamentales en los Estados Unidos.

Lo más importante es la tendencia de los datos. Las previsiones económicas están muy bien, pero el problema real para los inversores es estar en el mercado de valores en el momento adecuado. El siguiente gráfico muestra el crecimiento de $1 invertido en el índice S&P 500 cuando el HTI está por encima del promedio (línea negra) versus por debajo del promedio (línea azul).

Para que conste, el índice se encuentra actualmente por debajo de su media, un obstáculo para las acciones.

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

“Tomó una decisión importante. No lo vio así porque para él era obvio qué hacer. Eso es lo que te dan 20 años de experiencia. Construyes todos estos patrones, evalúas rápidamente las situaciones y sabes qué hacer, y es por eso que no parece que estés tomando ninguna decisión consciente. ~ Gary Klein

¡Buenos Dias!

En el Dirty Dozen de esta semana, analizamos las fallas de las políticas y los ciclos de capital que impulsan los auges de las materias primas, nos sumergimos en una crisis mundial de escasez de alimentos, observamos el aumento de los rendimientos y la caída del oro, antes de hablar sobre una acción que está haciendo una gran ruptura…

Los siguientes comentarios y el gráfico son de Grantham en GMO ( enlace al informe ):

“¡Es probable que la industria de los vehículos eléctricos (EV), por ejemplo, consuma 15 veces el suministro mundial anual actual de litio para 2050!… Casi toda la inversión para generar 30 o 40 años de energía a partir de un parque eólico o solar es inicial. – ya sea medido en dinero, recursos o energía… Tal vez la última gran ironía de la era de los combustibles fósiles sea que, a largo plazo, abandonar los combustibles fósiles requerirá usar un chorro más de combustibles fósiles a corto plazo. Cuanto más rápido transformemos nuestra red eléctrica, peor será la escasez de energía y no podemos arriesgarnos a avanzar lentamente”.

Esta tormenta perfecta en las materias primas es producto, ante todo, del ciclo del capital y de la grave falta de inversiones en las cosas sin las que, literalmente, no podemos vivir.

El gráfico a continuación es de una actualización sobre el mercado del petróleo enviada a los miembros del Colectivo durante el fin de semana. CAPEX todavía está muy por debajo de los niveles ya bajos que precedieron al auge petrolero de principios de 2000. $250bbl+ aquí vamos…

Hemos estado operando agresivamente en el mercado agrícola desde principios de año y recientemente agregamos a nuestro posicionamiento largo en trigo, maíz, azúcar y, pronto, aceite de soja. Creemos que estamos en un camino corto hacia una gran escasez mundial de alimentos, crecientes disturbios civiles y toda la volatilidad geopolítica que esto conlleva.

“Ucrania es uno de los mayores exportadores de maíz, trigo y aceite de girasol del mundo, cuyos flujos están estancados en gran medida. Las exportaciones de cereales están actualmente limitadas a 500.000 toneladas al mes, frente a los 5 millones de toneladas antes de la guerra, una pérdida de 1.500 millones de dólares… Las interrupciones en los flujos de cereales y semillas oleaginosas, alimentos básicos para miles de millones de personas y animales en todo el mundo, están [subiendo de precio] por las nubes”~ BB G.

El euribor se ha vendido al mismo ritmo que los eurodólares, lo que ha hecho subir las rentabilidades. Durante mucho tiempo, los rendimientos de la UE actuaron como un ancla para los tipos de interés estadounidenses, impidiendo que subieran demasiado rápido. Esto se debió a los flujos de valor relativo que circularían hacia los UST cada vez que sus rendimientos aumentaran demasiado en comparación con los rendimientos de la UE, que estaban fuertemente fijados en el NIRP/ZIRP.

Ese ya no es el caso, que es una de las razones por las que los bonos estadounidenses están en caída libre…