">

">

Explicación de la estrategia de trading de Jamie Mai por Alex Barrow

![]()

Jamie Mai es un gestor de fondos de cobertura que generó rendimientos increíbles para Cornwall Capital, un fondo que fundó después de estudiar historia en la universidad. Mai rindió un 42 % anual para los inversores durante los primeros nueve años del fondo. $100,000 invertidos inicialmente en el fondo de Mai valdrían $2,347,000 al final del noveno año.

Jamie Mai usó múltiples estrategias de trading para generar los rendimientos del fondo, pero todas compartían un hilo común. Jack Schwager lo explica en su libro Market Wizards (énfasis mío):

“La única característica común que comparten prácticamente todas las estrategias de Cornwall es que están estructuradas e implementadas como operaciones de sesgo positivo altamente asimétricas, es decir, operaciones en las que el potencial alcista supera con creces el riesgo bajista.”

El objetivo era arriesgar $1 para ganar $10. Mai entendió que la mayoría de sus apuestas perderían, pero con el tiempo, el tamaño de sus ganadores compensaría con creces esas pequeñas pérdidas.

La forma favorita de Mai de expresar esta estrategia era a través de opciones de largo plazo fuera del dinero o DOTM. Por ejemplo, si una acción cotiza a $10 en 2001, Mai compraría calls de $40 con fecha de 2005.

Las DOTM permitieron a Mai arriesgar pequeñas cantidades de dinero en apuestas altamente asimétricas. Así es como lo explica en el libro (énfasis añadido):

“Las opciones tienen el precio más bajo cuando la volatilidad reciente ha sido muy baja. En mi experiencia, sin embargo, el mejor predictor individual de aumentos futuros de volatilidad es la baja volatilidad histórica. Cuando la volatilidad es muy baja en un mercado, consideramos que es un momento muy interesante para comenzar a buscar formas de obtener una volatilidad larga , tanto porque la volatilidad es muy barata en un sentido absoluto como porque la certeza y la complacencia del mercado reflejada por la baja volatilidad a menudo implica una probabilidad superior a la media de una mayor volatilidad futura. ”

En términos sencillos, Mai usó DOTM para apostar a que una acción pasaría de apenas moverse a moverse mucho más alto o más abajo.

Para explicar la estrategia de trading de Jamie Mai, aquí hay un desglose de tres operaciones específicas que realizó para generar ganancias descomunales:

Explicación De Los Ejemplos Comerciales Y La Estrategia De Jamie Mai

Operación #1: Calls De Altria (MO)

En 2003, Altria, una importante empresa tabacalera, se enfrentó a un muro de rebajas de las agencias calificadoras. Esto se debió a la evolución negativa de los múltiples litigios de acción de clase en su contra.

Estos casos tenían el potencial de grandes acuerdos de miles de millones de dólares. También existía el riesgo de sentar un precedente favorable para futuros demandantes. Esto creó una incertidumbre significativa para Altria: la bancarrota estaba sobre la mesa.

A pesar de esta incertidumbre, Mai vio una oportunidad en las opciones de compra fuera del dinero para Altria . Así que hizo su apuesta:

“Entonces, lo primero que verificamos fue si las opciones de Altria aún asumían una distribución de probabilidad normal, a pesar de la presencia de un evento bimodal. Efectivamente, los precios de las opciones de Altria todavía implicaban una distribución normal, lo que significaba que las opciones fuera del dinero eran demasiado baratas.

Dado que nuestro trabajo sugirió una mayor probabilidad de un resultado alcista, compramos las calls fuera del dinero. Las calls se apreciaron considerablemente cuando uno de los casos clave que respaldan las rebajas de calificación fue desestimado en apelación poco después de que comenzáramos nuestra inversión”.

Jamie Mai y su equipo ganaron alrededor de 2,5 veces su dinero en el intercambio y podrían haber ganado incluso más si hubieran aguantado más.

La lección más importante aquí es cuán mal cotizados están los eventos bimodales en los contratos de opciones.

La mayoría de las opciones asumen una distribución normal de resultados de precios futuros. Esto significa que están apostando a que el precio futuro de una acción muy probablemente caerá dentro de una desviación estándar del precio actual. Es por eso que obtienes la distribución de la curva de campana normal que se ve a continuación:

Ahora bien, esto es cierto para la mayoría de las acciones. No verá cambios bruscos en su precio de la noche a la mañana. Y los precios del mercado de opciones que eficientemente con esta distribución normal.

Pero esto no es cierto para una acción que se enfrenta a un evento bimodal (sí o no). En el ejemplo de Altria, su caso judicial determinaría el futuro de la empresa. Si se resolviera a favor de Altria, el precio de las acciones se dispararía más. Si se resolviera contra Altria, el precio se hundiría. Este es un evento bimodal en el que en realidad es poco probable que el precio futuro se mantenga cerca del precio actual. La distribución de probabilidad en este caso es bimodal y se parece más a esto:

Si un contrato de opciones valora mal este resultado bimodal asignando una distribución normal, es posible ganar mucho dinero apostando en un «evento de cola». El contrato de opciones no cree que haya una alta probabilidad de que el precio oscile de forma salvaje, por lo que si lo hace, se pueden obtener grandes beneficios.

Jamie Mai entendió profundamente el poder y los efectos de precios erróneos de estos eventos de distribución normal a bimodal. Es un tema que verá a lo largo de los próximos dos oficios.

Operación N.º 2: Calls De Capital One Financial (COF)

En 2002, Capital One (COF) tuvo una exposición significativa al mercado de alto riesgo. Esto estuvo bien en ese momento porque todos asumieron que COF era un negocio sólido como una roca. Pero luego se conoció la noticia de que los reguladores obligaron a COF a aumentar sus reservas e instituir procesos crediticios más estrictos.

Esta noticia arrojó dudas sobre la reputación que anteriormente tenía la empresa como líder en la evaluación del riesgo crediticio de alto riesgo y resultó en una caída significativa en el precio de sus acciones.

A pesar de este sentimiento bajista, Mai vio una oportunidad en el mercado de opciones fuera del dinero de COF. Creía que el mercado reaccionó de forma exagerada a la noticia y que las calls tenían un precio significativamente inferior.

Jamie Mai pensó que COF tendría un resultado bimodal. La acción se dispararía o se hundiría debido a su situación de alto riesgo. Así es como se sintió acerca del intercambio (énfasis agregado):

“Pensamos que comprar las calls fuera del dinero proporcionaba la mejor manera de expresar el comercio porque el posible resultado bimodal hizo que un gran movimiento de precios fuera mucho más probable de lo habitual para las acciones. En estas circunstancias, las calls fuera del dinero estaban mal valoradas y tenían un apalancamiento más integrado”.

Según Mai, los DOTM de COF tenían un precio incorrecto y estaban muy apalancados, lo que significa que el más mínimo cambio en el sentimiento o el precio del mercado generaría rendimientos monstruosos para esas opciones.

Específicamente, estaban interesados en comprar las calls de $40 de enero de 2005, que se cotizaban cerca de $5 en ese momento.

Antes de que Mai pudiera comprar los DOTM a $5, más noticias bajistas llegaron a las acciones y el COF se negoció a alrededor de $27. Esto hizo que las calls cayeran de $5 a $3,50, lo que hizo que las ganancias potenciales en el intercambio pareciera aún más significativo. Así que lo compró por $3.50.

La apuesta de Mai resultó correcta. COF se recuperó y recuperó su condición de prestamista subprime de alta calidad. La acción también se recuperó por completo. Mai mantuvo sus opciones durante más de un año y ganó seis veces su dinero.

Mai explotó aquí la distribución normal a bimodal. El precio de las acciones de COF cotizó históricamente a lo largo de una distribución normal hasta que un solo evento (el susto de los préstamos de alto riesgo y los requisitos de reserva) cambió drásticamente el sentimiento hacia un resultado binario (sí o no).

Era sí, COF es un banco de baja calidad con prácticas crediticias abominables y reservas inadecuadas… o no, COF es un banco sólido con suficientes reservas que resultó tener demasiados préstamos subprime en sus libros a corto plazo.

“Cara, gano mucho. Cruz, pierdo un poco.»

Vayamos al ejemplo final.

Operación #3: Acciones De Corea Del Sur

Las acciones de Corea del Sur estaban muy baratas en 2003-2004. Aunque Corea del Sur había hecho un mejor trabajo que muchos de sus vecinos asiáticos al adoptar reformas fiscales y de mercado después de la crisis monetaria de 1997, su mercado de valores siguió languideciendo. No tenía sentido, así que Mai profundizó más.

Jamie Mai visitó personalmente Corea del Sur, se conectó con analistas locales de compra/venta y un intérprete tradujo los estados financieros coreanos. Fue entonces cuando Mai descubrió cuán baratas eran algunas de estas acciones. Así es como lo explica en el libro:

“Había empresas con capitalizaciones de mercado de $ 300 millones, sin deudas y $ 550 millones en efectivo en el balance general, que se esperaba que aumentara a $ 650 millones en el año siguiente. En este caso, había una asimetría tremenda simplemente porque estas empresas no tenían a dónde ir sino hacia arriba”.

En otras palabras, usted compra empresas por menos del valor en efectivo en sus balances: verdaderas situaciones netas de Ben Graham. Y mientras estas empresas no quebraran, Mai haría una fortuna. El mercado se daría cuenta de que estos negocios valían significativamente más que su efectivo neto y sus acciones se duplicarían o incluso triplicarían.

Esta no es una operación de opciones, pero aún podemos ver la naturaleza bimodal de la apuesta de Mai. Una acción que cotiza por debajo del valor en efectivo en su cuenta bancaria, menos las apuestas pendientes, es la forma en que el Mercado dice: «No creemos que este negocio sobreviva dentro de seis a doce meses».

Esa es una apuesta bimodal de sí o no. La empresa o quiebra o sobrevive. Los precios eran tan bajos que el mercado ya inclinó su suelo en cuanto a qué cola de probabilidad bimodal eligió, que fue la bancarrota. Mai tomó el otro lado de la operación porque se dio cuenta de que aunque estas empresas cotizaban por debajo del valor en efectivo, en realidad generaban ganancias operativas positivas.

Mai hizo una cantidad ingente de dinero cuando el mercado se dio cuenta de que estas empresas no quebrarían y, posteriormente, las revalorizó a precios significativamente más altos que el efectivo residual en el banco.

En resumen, el enfoque de inversión de Jamie Mai se centra en tres elementos clave:

- Encontrar situaciones de campo de batalla mal valoradas que realmente no tienen sentido

- Uso de opciones a largo plazo para expresar una visión específica

- Comprar lo más barato que pueda encontrar, ya sean opciones fuera del dinero o acciones infravaloradas

Estas estrategias ayudaron a Mai a generar retornos del Salón de la Fama y conseguirle una entrevista en Market Wizards .

Si está interesado en obtener más información sobre estas estrategias y cómo implementarlas, lea el artículo DOTM. Tiene todo lo que necesita para aprender a operar como Jamie Mai y Cornwall Capital.

">

">

">

">

">

">

Hoy hablaré sobre varios puntos fruto del resultado de mis investigaciones más recientes y el trabajo con traders profesionales:

Hoy hablaré sobre varios puntos fruto del resultado de mis investigaciones más recientes y el trabajo con traders profesionales:

">

">

">

">

">

">

">

">

">

">

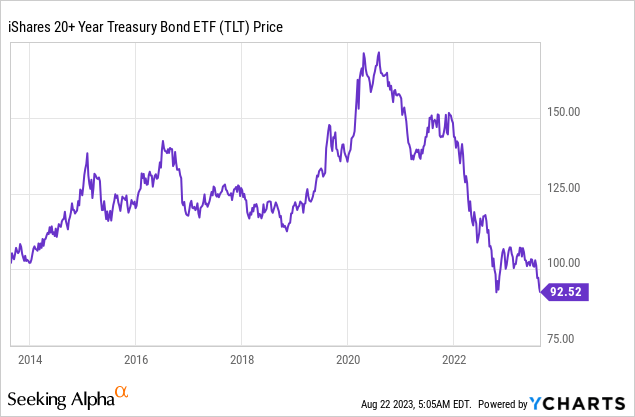

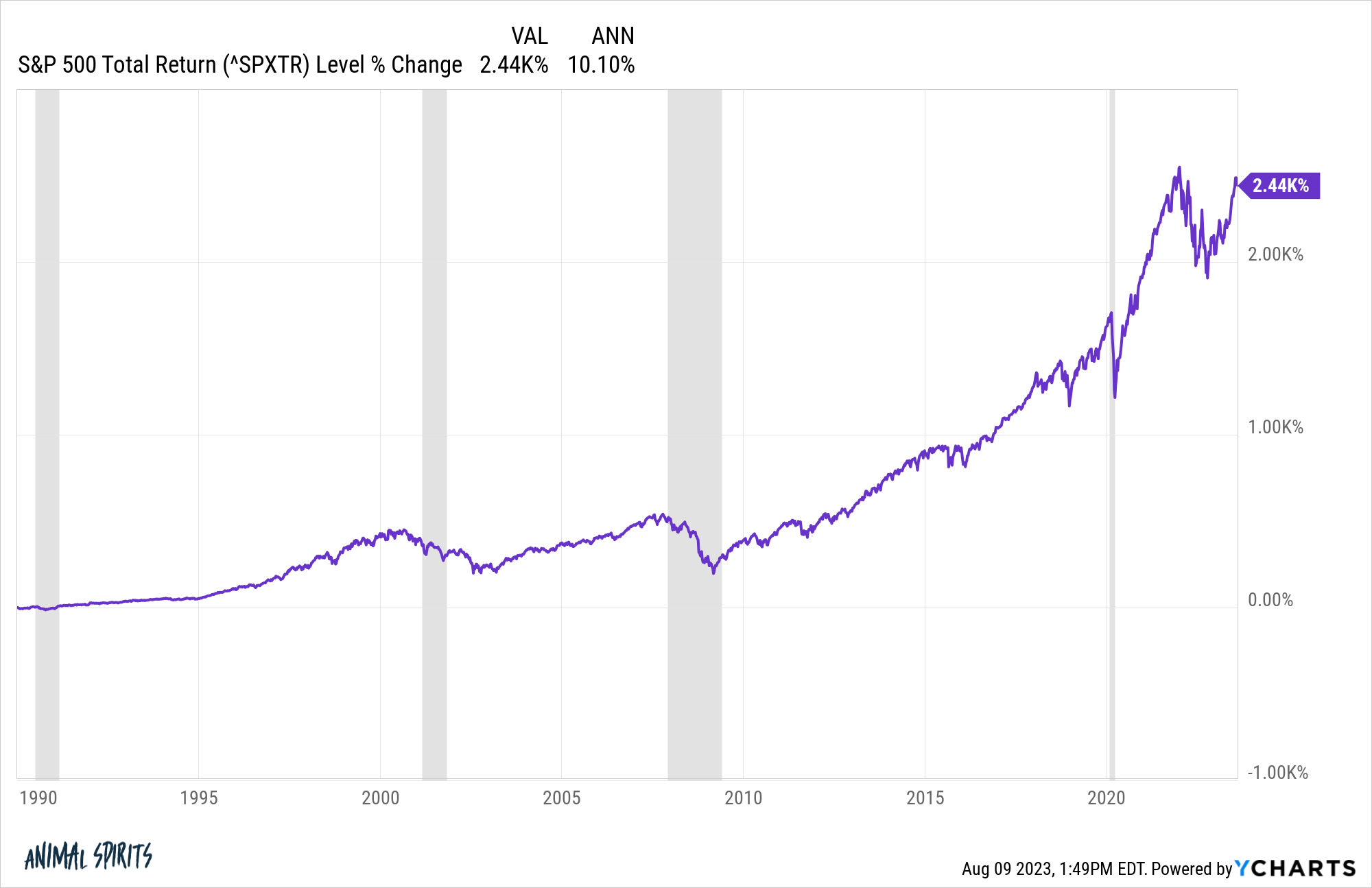

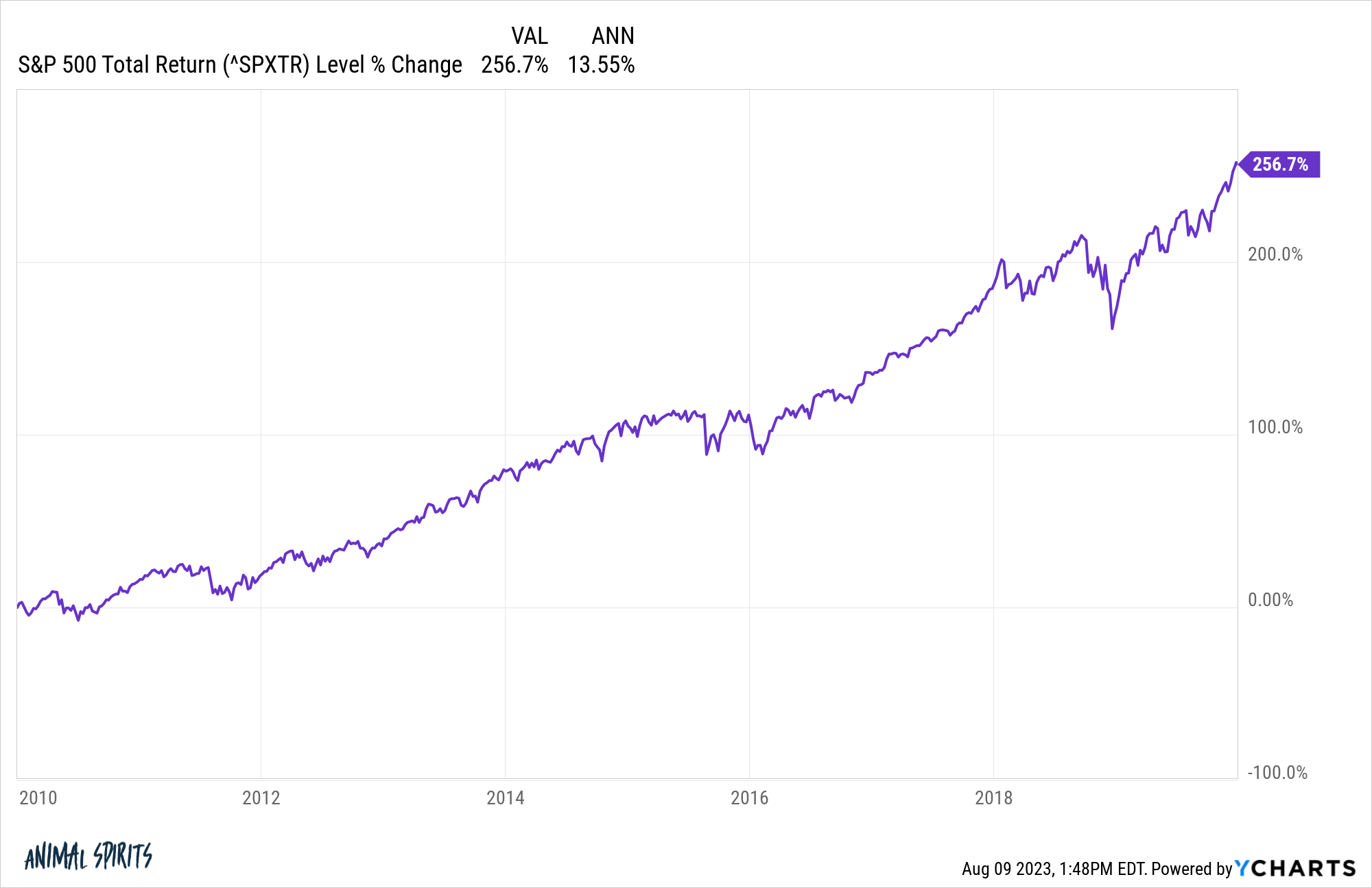

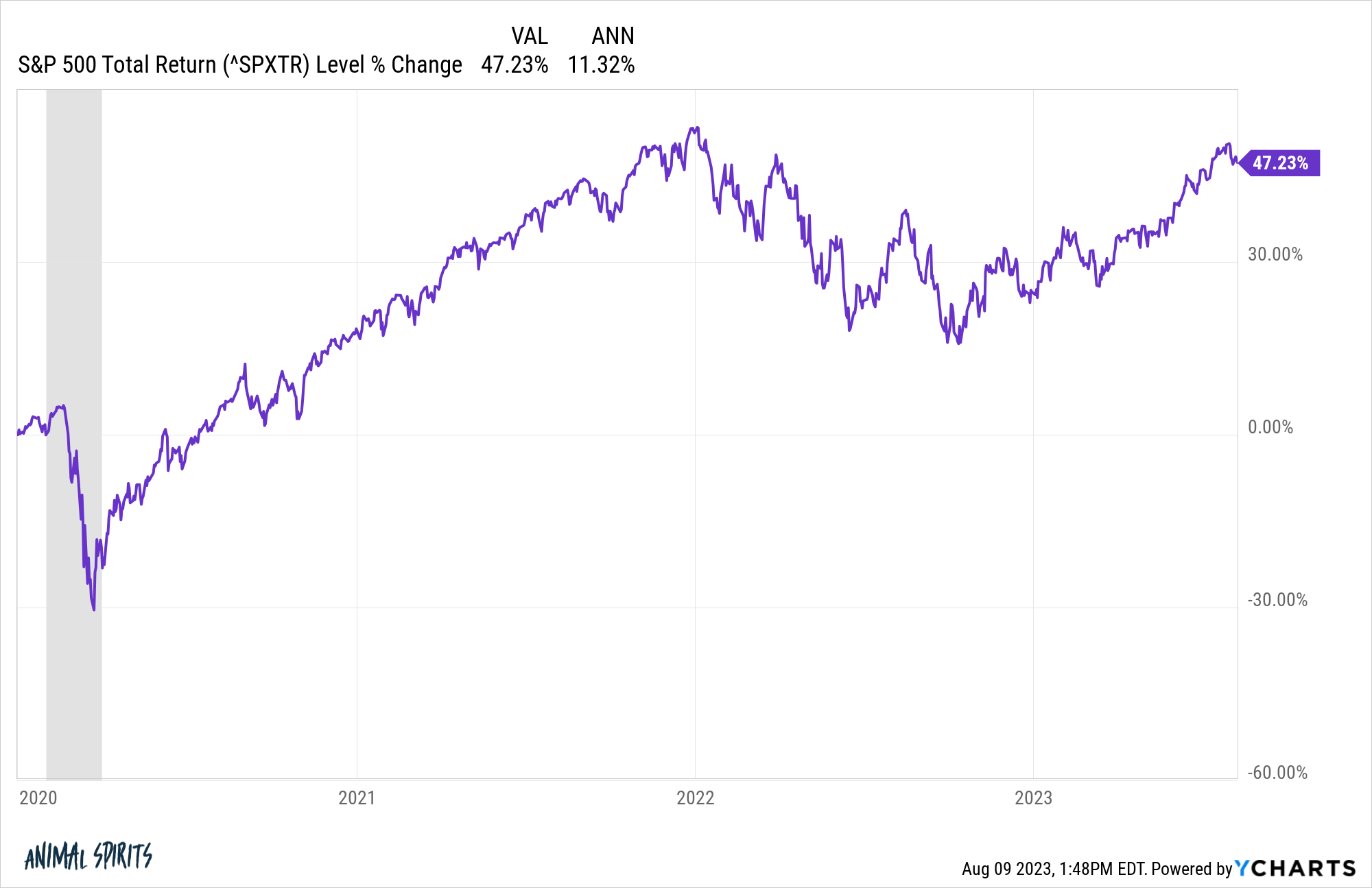

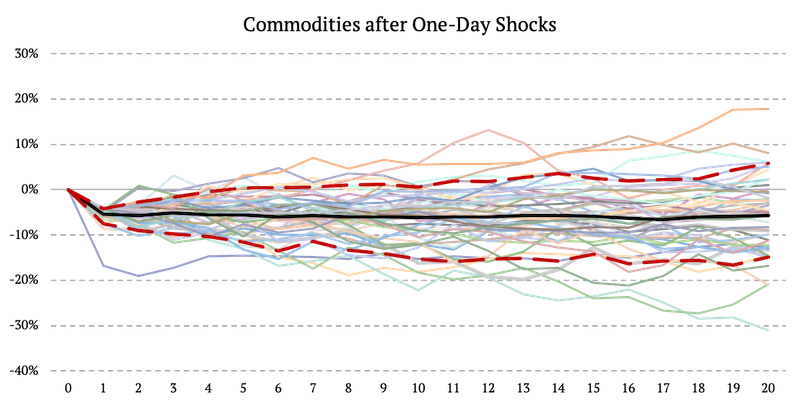

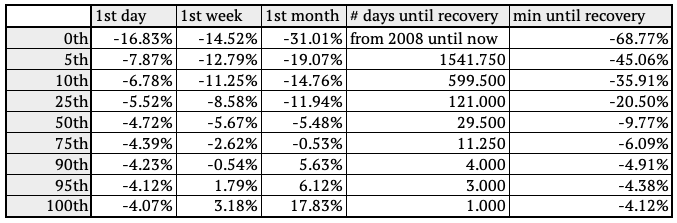

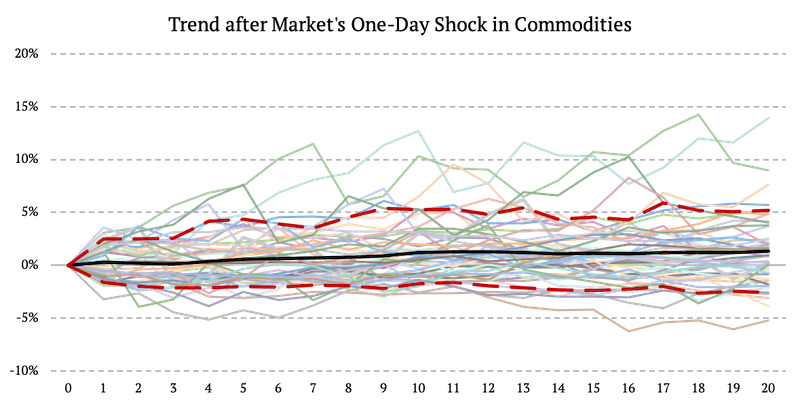

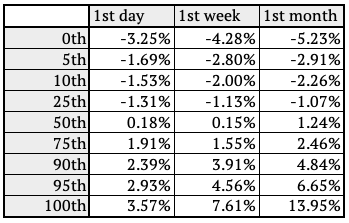

Hemos visto un mercado de valores que ha sido bastante débil en las últimas dos semanas. Las tasas de interés más altas a largo plazo han afectado particularmente a los sectores sensibles a las tasas, como los servicios públicos y los bienes raíces, y han proporcionado apoyo a las operaciones relacionadas con el dólar estadounidense. La especulación ha pasado de una recesión inminente a un entorno de inflación «pegajosa» y tasas que es probable que sean «mayores durante más tiempo». Entonces, ¿es el reciente retroceso de las acciones una oportunidad para participar en la tendencia alcista a más largo plazo, o es una advertencia para preservar el capital?

Hemos visto un mercado de valores que ha sido bastante débil en las últimas dos semanas. Las tasas de interés más altas a largo plazo han afectado particularmente a los sectores sensibles a las tasas, como los servicios públicos y los bienes raíces, y han proporcionado apoyo a las operaciones relacionadas con el dólar estadounidense. La especulación ha pasado de una recesión inminente a un entorno de inflación «pegajosa» y tasas que es probable que sean «mayores durante más tiempo». Entonces, ¿es el reciente retroceso de las acciones una oportunidad para participar en la tendencia alcista a más largo plazo, o es una advertencia para preservar el capital?

">

">

">

">

">

">

">

">

">

">

">

">