">

">

Patrón evening star: Cómo hacer trading con él en 7 pasos por Timothy Sykes

A menudo describo el mercado de valores como un campo de batalla … Y el patrón de velas evening star (también llamado estrella vespertina o estrella de la tarde) tiene que ver con una batalla.

En el campo de batalla, la preparación es clave. Todos mis artículos le dirán que estudie y se arme de conocimiento.

La historia comienza en el Japón feudal hace aproximadamente 450 años. Uno de los tres grandes generales de Japón, Oda Nobunaga, está intentando arrebatarle el control de las fértiles tierras de arroz a su enemigo. Tres ríos y una fuerte posición defensiva local se interponen en su camino.

Si Nobunaga quiere ganar, su ejército debe cruzar los ríos. Una vez que lo hagan, la batalla se volcará de su lado. Pero si su ejército no puede cruzar los ríos, será una mala señal.

El ejército logra cruzar los tres ríos y él gana la batalla. Obtiene el control de nuevas tierras y más arroz, la moneda fuerte de Japón en ese momento. Su leyenda crece. Pues bien, avancemos hasta el día de hoy.

El campo de batalla del mercado de valores

La escena: Un operador de bolsa mirando sus pantallas, buscando el momento perfecto para cerrar una posición larga. ¿Seguirá subiendo el precio de las acciones? ¿O habrá un giro bajista?

Si los alcistas ganan la batalla, el trader puede mantener la posición para obtener más ganancias, como Nobunaga ganando la batalla en el antiguo Japón. Pero si los bajistas ganan, entonces es hora de cerrar la posición y marcharse.

Aparece un signo en el gráfico frente al trader: el patrón de velas evening star. El trader sabe que las posibilidades de superar la resistencia son escasas. Meta cumplida. Es hora de salir de la posición.

El trader coloca una orden de venta. Pasan los momentos. La orden se ejecuta y el trader se inclina hacia atrás, agradecido por haber estudiado los patrones. ¿Parece demasiado dramático?

En mi opinión, los patrones de aprendizaje son una base clave para aprender a operar. Los nombres de los patrones de velas japonesas insinúan confusión emocional y se refieren muchas veces a leyendas. Los hace más atractivos para aprender. Pero van más allá de los nombres y las historias.

Como trader, aprender estos patrones le enseñará sobre la psicología del mercado. La batalla entre toros y osos es psicológica. Ármese bien y podrá salir victorioso. Pero no comprender los patrones podría significar el final de su carrera como trader o inversor.

¿Qué es el patrón de velas evening star?

Una vela de estrella vespertina es un patrón de giro. Esto significa que el impulso de una tendencia reciente se está desacelerando. El patrón de velas evening star es una reversión bajista. El impulso ascendente, controlado por los alcistas, comienza a perder fuerza. La estrella es un período de equilibrio entre alcistas y bajistas con poco movimiento de precios. Entonces el impulso cambia y los bajistas toman el control.

Le mostraré un ejemplo en un gráfico real, pero primero, eche un vistazo al gráfico. Le da las características del patrón de vela evening star.

La primera vela tiene un cuerpo largo y es alcista: el precio cierra más alto de lo que abrió. Luego, en el patrón ideal de evening star, hay un hueco hasta la segunda vela. Esta es la estrella.

La estrella señala una desaceleración en el impulso. Tiene un cuerpo corto (llamado spinning top) o ninguno (llamado Doji). Puede ser verde o rojo. Lo principal que hay que entender es que existe un equilibrio entre compradores y vendedores.

La tercera vela es bajista: el precio de apertura es más alto que el precio de cierre. La estrella vespertina ideal se abre desde la estrella hasta la tercera vela. La tercera vela termina bruscamente en el cuerpo de la primera vela.

Nota: en el patrón de evening star, prestas más atención al cuerpo de la vela que a la sombra. Las sombras son las líneas que se extienden por encima y por debajo del cuerpo de la vela. Representan el rango de negociación de ese período. El cuerpo de la vela representa los precios de apertura y cierre. Una vela verde cerró más alto de lo que abrió. Una vela roja cerró más abajo del nivel en que abrió.

¿Qué es el patrón Morning Star?

El patrón de estrella de la mañana es lo opuesto al patrón de vela de estrella de la tarde. Es un patrón de inversión de una tendencia bajista a una alcista.

Al igual que el patrón de estrella de la tarde, hay tres velas con la vela del medio con una sombra larga a la baja que ha sido comprada por los alcistas. La tercera vela es la confirmación del patrón que gira al alza.

Quieres ver el patrón de estrella de la mañana combinado con un mayor volumen. También es un patrón más convincente si ocurre alrededor de un nivel de soporte.

¿Cómo funciona el patrón evening star?

Como dije anteriormente, el patrón de velas de la evening star es una indicación de un cambio de tendencia.

El patrón evening star funciona como una guía visual de lo que sucede en el sentimiento de los inversores. El día de la vela de la evening star es el día de la indecisión entre los toros y los osos.

Si el tercer día es un gap a la baja, puede ser una buena indicación para vender una posición larga. O tal vez desee entrar en corto para aprovechar el movimiento a la baja.

Beneficios del patrón de velas Evening Star

Todos los patrones de estrellas (sí, hay otros, incluido el patrón de estrella de la mañana) son patrones de giro. Todos representan un punto muerto entre compradores y vendedores. El beneficio para usted como trader es que son predecibles.

Una advertencia antes de que veamos un ejemplo de la vida real: esta no es una ciencia exacta. Se basa en la experiencia y el estudio, pero eso no significa que suceda siempre. ¡Necesitas estudiar!

Una advertencia más: cuando miras gráficos en diferentes períodos de tiempo, es posible que no veas el mismo patrón.

Usé una vela de 1 minuto en el ejemplo del gráfico a continuación. Cuando miré la vela de 2 minutos para el mismo gráfico, el patrón era diferente. Fue un patrón envolvente bajista, otro patrón de giro. Confirmó lo que estaba viendo en el gráfico de velas de 1 minuto.

La lección que se debe aprender al usar diferentes períodos de velas: la perspectiva puede marcar una gran diferencia en los gráficos de acciones.

Veamos el patrón de velas de la evening star en un gráfico real.

Ejemplo de patrón evening star

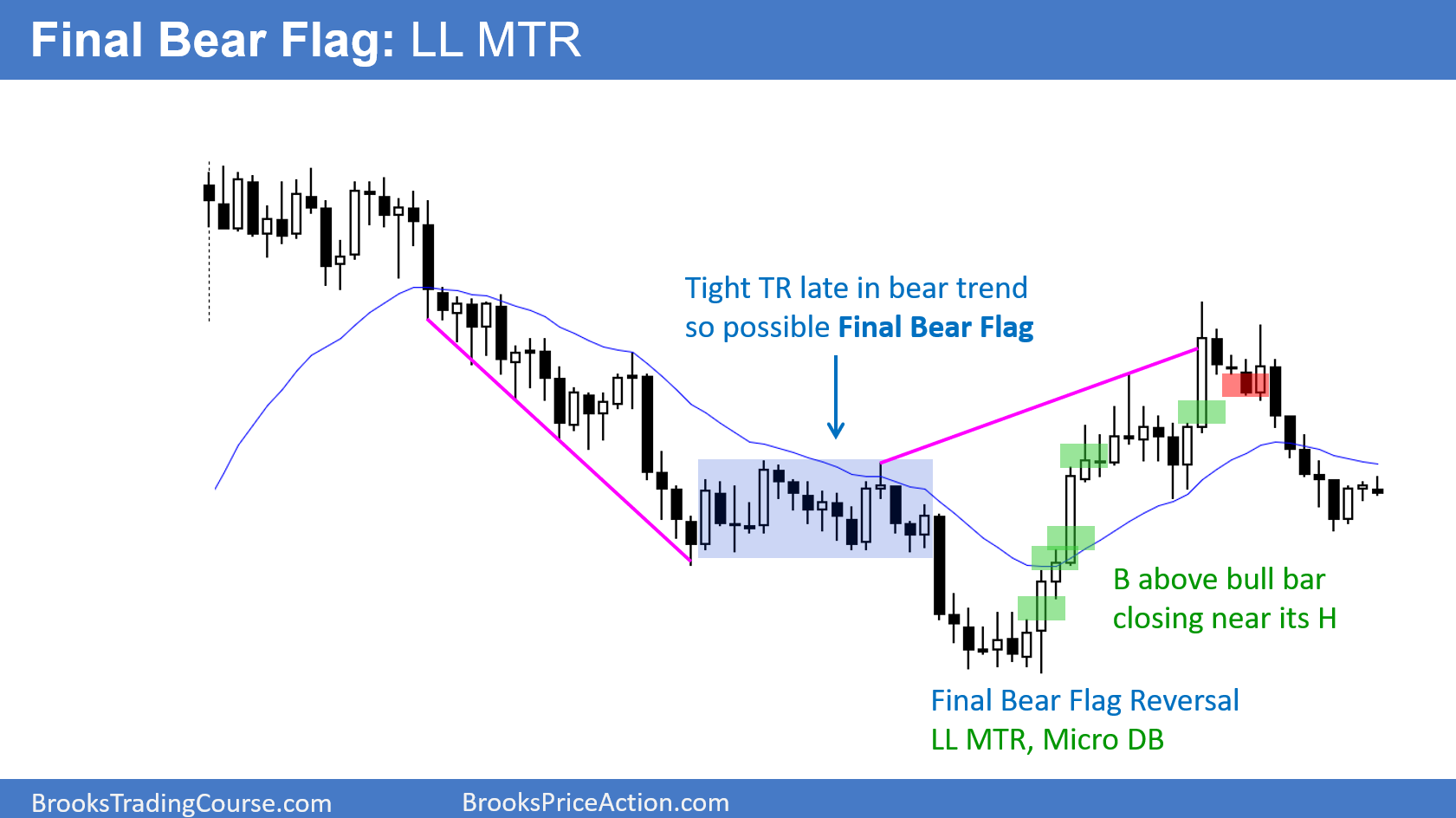

Mire el gráfico de Boxlight Corp. (NASDAQ: BOXL) a continuación. Las tres velas en el rectángulo amarillo son el patrón de evening star.

La primera vela tiene un cuerpo largo y es alcista. La segunda vela es corta y, en este caso, es verde o alcista. La tercera vela invierte la tendencia, terminando bruscamente en el cuerpo de la primera vela.

El patrón clásico de velas de evening star tiene un espacio entre el primer y el segundo cuerpo de la vela. Se ve esto en el gráfico de arriba. Una estrella nocturna ideal también se abriría entre el segundo y el tercer cuerpo de la vela.

En el ejemplo del gráfico BOXL, no hay gap bajista. Está bien. El gap perfecto hacia arriba y hacia abajo rara vez es evidente y no es necesario para el éxito del patrón. Esto es especialmente cierto en los gráficos intradía.

Steve Nison, autor de “Japanese Candlestick Charting Techniques“, aclara este punto en su libro. Nison trajo los gráficos de velas japonesas a Occidente. El libro es un clásico y bien vale la pena dedicarle tiempo si desea comprender mejor los gráficos de velas.

Tres soldados blancos y cuervos negros

Tres soldados blancos (o soldados verdes) es un patrón de velas alcista. Se usa como una indicación de un giro después de una tendencia bajista en un gráfico.

Los tres soldados son velas blancas o verdes consecutivas de cuerpo largo. Se abren dentro del cuerpo de la vela anterior y se cierran por encima del cierre de las velas anteriores. Generalmente no hay sombras largas en las velas.

Lo opuesto a este patrón de velas son los tres cuervos negros. Indican una reversión de una tendencia alcista.

Tres “Inside Up and Down”

Tres “Inside Up and Down” es otro patrón de giro. Puede ser el giro de una tendencia alcista o bajista.

Este patrón requiere que aparezcan tres velas en una secuencia específica. En una tendencia alcista girando a la baja, será una vela larga blanca o verde, seguida de una vela corta negra o roja que se abre y se cierra dentro del cuerpo de la primera vela. La tercera vela será una vela negra o roja que se cierra por debajo del cierre de la vela anterior.

En un gráfico de tendencia bajista que se invierte al alza, las velas serán lo opuesto.

Importancia de los indicadores de acciones

Muchos traders utilizan indicadores técnicos junto con patrones. Juntos pueden proporcionar información poderosa para guiar su plan de trading. Uno de los indicadores más comunes para usar junto con la vela estrella vespertina o de la tarde es el índice de fuerza relativa (RSI).

Indicador RSI

El indicador RSI mide el impulso para determinar si una acción está sobrecomprada o sobrevendida. Las condiciones de sobrecompra o sobreventa, medidas por el RSI, indican un probable giro.

Hay dos razones para usar el RSI con el patrón evening star. Primero, para verificar los niveles diarios de RSI en busca de una condición de sobrecompra. Luego, una vez que cambie el marco de tiempo (paso # 4 a continuación), use RSI para confirmar la reversión.

Cómo operar el patrón de velas evening star en 7 pasos

Pongamos esto en perspectiva. Si pasa el tiempo buscando patrones de velas de estrellas de la tarde para operar, podría estar esperando hasta que se ejecute. Es un patrón que ocurre a veces. Es bueno reconocerlo e incluso tener un plan para cuando lo vea.

# 1 Establecer el marco de tiempo correcto del gráfico

Establecer el marco temporal adecuado depende en gran medida de su estrategia de trading. Puede (y debe) cambiar los plazos que le doy para adaptarlos a su estrategia. Debe practicar con el paper trading para probar su tesis.

En aras de comprender el análisis técnico de las estrellas vespertinas, imaginemos que está viendo un gráfico a más largo plazo. Digamos que es un gráfico de un año con velas de un día. Está comenzando con el gráfico a más largo plazo para tener una idea general de la acción del precio.

# 2 Conozca los precios de apertura, máximo, mínimo y cierre

Si observa un gráfico con velas de un día, esencialmente está haciendo esto. Está mirando los precios diarios de apertura y cierre (el cuerpo de la vela) y los precios máximos y mínimos (las sombras o mechas). En caso de que sea nuevo en el uso de velas, el siguiente gráfico lo explica.

Velas alcistas frente a velas bajistas

Para reconocer un buen gráfico de estrella vespertina, debe estar familiarizado con el gráfico anterior. Para comprender la acción del precio en cualquier gráfico de velas, este es un conocimiento básico. Estudie.

# 3 Espere a que el RSI diario supere los 70

Muchos operadores consideran que un cruce del RSI por encima de 70 es una clara señal de sobrecompra. Es una estrategia común utilizada por los traders de divisas. Volvamos al gráfico BOXL pero añadámos el indicador RSI.

A continuación se muestra el gráfico de un año con velas diarias. Puse un rectángulo alrededor del RSI diario por encima de 70 y donde apareció la estrella de la tarde en el gráfico anterior.

# 4 Reducir el marco de tiempo

Una vez que identifique la condición de sobrecompra (RSI por encima de 70) en el gráfico a largo plazo, es hora de hacer zoom. Un marco de tiempo común para esto es el gráfico de velas de cinco minutos. A muchos traders les gusta porque no es ni demasiado rápido ni demasiado lento.

Quiero reiterar la diferencia en los gráficos cuando miro diferentes marcos de tiempo. Si bien la degradación del marco de tiempo al gráfico de cinco minutos es una forma de jugar esto, no es ciencia exacta. Como dije anteriormente, la evening star no apareció en la vela de dos minutos de BOXL. Tampoco apareció en el gráfico de velas de cinco minutos.

En aras de la continuidad con nuestro ejemplo, volvamos al gráfico de velas de un minuto de BOXL y agreguemos el RSI. Puse una línea horizontal a través del RSI en 70 (rosa). Observe, en este caso, el RSI en realidad supera los 80.

Esto puede suceder cuando baja el período. Recuerde, el RSI se calcula utilizando un cierto número de períodos; 14 es el más común. El marco de tiempo más corto en este gráfico magnifica la acción del precio en el RSI.

Mirando el gráfico, siga las líneas verticales amarillas hacia arriba del gráfico hasta las velas. ¿Observa los retrocesos justo después de los picos de RSI? El RSI dio la señal de “sobrecompra” cuando se movió entre 70 y 80. En ambas ocasiones (el segundo es nuestro patrón de estrella de la tarde) el precio retrocedió.

# 5 Venta en corto

La venta en corto es cuando vende un determinado activo. Pide prestado a un precio alto y espera que el precio baje. Suponiendo que el precio baje, usted compra acciones a un precio más bajo para devolver las acciones al corredor. Así es como algunos traders se acercan a un mercado con tendencia bajista o a una acción con tendencia bajista.

Advertencia: no recomiendo abrir cortos para los traders novatos. Es una estrategia arriesgada y difícil. Podría quedar atrapado en un cierre de cortos.

Dicho esto, analicemos cómo el patrón de evening star puede indicar un giro bajista y una potencial jugada corta.

Vigila la acción del precio de la acción que desea vender en corto. Dependiendo del período de tiempo que esté utilizando, observa que las acciones suban y que aparezca la estrella. Pero no entre cuando vea la estrella. Espere.

¿Por qué?

Porque primero quiere confirmar el giro. Una vez más, abrir cortos es una estrategia muy arriesgada.

No todos los brokers le darán la opción de vender en corto. Asegúrese de saber exactamente lo que está haciendo. Tener un plan. Por lo tanto, debe asegurarse de poder encontrar acciones en corto. Luego, espere hasta que la tercera vela confirme el patrón. Finalmente, venda y espere a que baje el precio.

¿Qué hace si el giro del precio no funciona?

Siga mi regla número uno y corte las pérdidas rápidamente. Cuando entra en corto, pierde dinero si el precio de la acción sube por encima del precio de entrada. Eso es porque paga más por las acciones necesarias para cerrar su posición.

# 6 Ponga un Stop Loss

Un stop loss es su precio de salida preestablecido si la operación sale mal. Puede establecer límites de pérdidas establecidos electrónicamente, pero no soy muy fan de hacer esto. Puse una parada mental. Si el precio se mueve demasiado rápido, puede pasar de largo a su stop loss. A esto se llama deslizamiento.

Si usa un stop loss mental, puede adaptarse. Puede encontrar el mejor precio disponible para comprar acciones y cerrar su posición. En una posición corta, su stop-loss es más alto que su precio de entrada.

Por ejemplo, ve el patrón de estrella de la tarde y 500 acciones cortas a $ 1 cada una. Pero en lugar de seguir bajando, el precio sube. Decides reducir las pérdidas. Su stop loss mental es de $ 1.05 por acción. Compra las acciones a $ 1.05 y cierra su posición. Pierde $ 25 (500 acciones x $ .05 por acción perdida = $ 25).

Ahora, si queda atrapado en un cierre de cortos con un stop loss electrónico, podría perder mucho más de $ 25. Así que predetermine su stop loss mental y luego apéguese a él. Si hay algún deslizamiento más allá de su límite de pérdidas, salga lo antes posible.

Suponiendo que todo va bien, ¿cuándo cierra su posición? Algunos traders dicen que debería esperar hasta que el RSI caiga por debajo de 30. Preferiría que tuviera un plan de negociación claro y se apegara a él. Eso puede implicar o no un uso posterior del RSI.

Ahora es el momento de…

# 7 (con suerte) ¡Aproveche sus ganancias! *

Si su operación salió bien, disfrute de la recompensa. Establezca su objetivo antes de abrir una posición. A menudo apunto al 10%, 20% o 30%. Esas operaciones suman. Recuerde, mis resultados no son habituales. El trading es arriesgado. Tenga en cuenta que puede perder dinero. Haga su propia investigación y nunca arriesgue más de lo que puede permitirse perder.

Consejos clave para operar con el patrón de velas evening star

Estos son algunos consejos para operar el patrón evening star …

Utilice un filtro de acciones

Pero no utilice ningún filtro de stocks antiguo. Por supuesto, si recién está comenzando, puede usar algo gratis como Yahoo Finance.

Todos los días doy gracias por esta plataforma. Tiene todas mis pantallas favoritas integradas (ayudé a diseñar la plataforma y soy inversor). Pero puede configurar pantallas personalizadas para que coincidan con lo que esté buscando.

La herramienta más nueva de StocksToTrade, Breaking News Chat, cambia las reglas del juego. Dos exprofesionales de Wall Street examinan las noticias y solo publican las más relevantes para las acciones que opero. Así es como puede ser uno de los primeros en ver las noticias que pueden mover las acciones.

Si se pregunta por qué debería pagar por un filtro de acciones, permítame explicarlo. Los filtros de stocks gratuitos tienen un retraso de datos. Si va a realizar transacciones intradiarias, necesita acceso en tiempo real. Estas acciones volátiles se mueven rápido.

Además, obtiene mejores herramientas en todas partes, incluido el acceso a datos de OTC Markets (OTCMKTS). No todos los filtros tienen esto.

Cíñete a tu plan de trading

Tiene un plan de trading , ¿verdad?

Hay un número limitado de patrones y un número limitado de cosas que debe incluir en su plan. Si lo hace y los aprende, puede comenzar a crear un plan de trading. Entonces, cuando llegue el momento de operar, sabrá exactamente lo que va a hacer en cualquier situación.

¡Eso es poder!

Nunca deje de aprender

Esta es la parte más importante de todo este artículo.

Puede aprender patrones como el patrón evening star. Puede aprender sobre setups y riesgo / recompensa. Puede aprender todo lo que necesita para aprender a realizar una operación. Pero el trading es complejo y no hay dos traders exactamente iguales.

Tengo a mis mejores estudiantes operando de forma completamente diferente a mí. Me gusta simplificar las cosas con setups como el primer día en verde o el pánico matutino. Pero tengo alumnos a los que les encanta entrar en corto o usar indicadores técnicos como el MACD o el RSI.

Algunos operan con cuentas pequeñas y algunos operan con cuentas gigantescas.

A medida que hace trading y crece, lo que necesita saber para tener éxito cambia. Es como ser rico. Nadie te dice cómo actuar y comportarte una vez que tienes montones de efectivo. Es una curva de aprendizaje.

Preguntas frecuentes sobre el patrón del gráfico de velas evening star

¿Qué es el patrón evening star?

El patrón evening star es un patrón de gráfico de acciones que algunos operadores utilizan para detectar un cambio de tendencia. Este patrón de gráfico de tres velas muestra que los alcistas se están quedando sin fuerza y los bajistas están a punto de hacerse cargo de la acción del precio.

¿Cuáles son las diferencias entre los patrones evening star y morning star?

El patrón de velas evening star puede indicar que la tendencia alcista de una acción podría estar a punto de cambiar. El patrón de la vela de la estrella de la mañana es el opuesto, y puede indicar una oportunidad de compra cuando la tendencia bajista de la acción se invierte.

¿Cuál es el mejor patrón de velas para operar?

Eso depende de su plan de trading. Los traders inteligentes buscan patrones con múltiples indicadores que se alinean para respaldar su tesis. También es clave observar múltiples marcos de tiempo, catalizadores e indicadores como el volumen.

¿Cómo se opera el patrón de velas evening star?

Aprenda a reconocer los patrones y únase a la tendencia. Si tiene una posición larga, este patrón puede ser una señal para salir de su posición. Si vende en corto, la reversión de la tendencia estrella de la tarde puede ser una señal para aprovechar el impulso a la baja.

Conclusión

El patrón evening star indica un cambio de tendencia de alcista a bajista. Los traders que detectan este patrón pueden usarlo para determinar cuándo es el momento de salir de posiciones largas o entrar en operaciones cortas. ¡Estudie!

¡Me gustaría saber de usted! ¿Utiliza el patrón de velas de evening star cuando opera? Déjeme saber qué tal le funciona.

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

Escucho a muchos traders al principio de su formación luchando con los problemas del trading emocional y reactivo. Le mostraré tres pasos prácticos que pueden ayudar a los traders a evitar caer en esta trampa:

Escucho a muchos traders al principio de su formación luchando con los problemas del trading emocional y reactivo. Le mostraré tres pasos prácticos que pueden ayudar a los traders a evitar caer en esta trampa:

">

">

">

">

">

">

">

">

">

">

">

">