¿Cómo ganar dinero haciendo trading? por Ray Barros

Abogado de profesión, es trader profesional, gestor de fondos y educador. Con más de 30 años de experiencia, ha conseguido mantener un track record continuado con una tasa de retorno anual del 39%. Es autor del libro “The Bature of Trends” y escribe regularmente para revistas como Your Trading Edge Magazine, Business Times y Smart Investor.

Ray Barros / tradingsuccess.com

Para mostrarle mi forma de ganar dinero haciendo trading le mostraré un ejemplo real con dos operaciones que realicé hace un tiempo. Si hay un Santo Grial en el trading, se refleja en la fórmula:

(Avg$Win x WinRate) – (Avg$Loss x Loss Rate) = > $0

En otras palabras, lo importante (teniendo en cuenta la tasa de ganancia) es que nuestra ganancia en $ sea mayor que nuestra pérdida en $.

Para maximizar la diferencia, busco salir de una posición ANTES de que se alcance mi stop. Entonces, cuando digo que mi operación tiene un 80% de éxito, esto no significa que tenga un 80% de probabilidad de ganar dinero. Dado que mi tasa de ganancias fluctúa entre el 47 % y el 55 %, el comentario «80 % de probabilidad de ganar dinero» no tendría sentido. Lo que significa esto para mí: si salgo antes de que se alcance mi stop, tengo un 80% de probabilidades de acertar. Esto significa que en el 80 % de las veces, si no hubiera elegido salir de forma anticipada, mi stop se habría ejecutado.

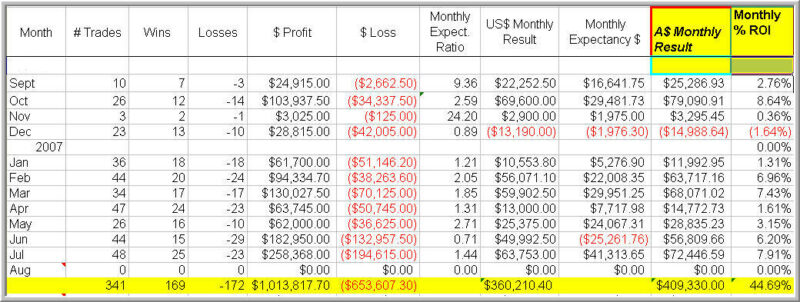

La Figura 1 muestra mis resultados de un año cualquiera, mi año de trading va del 1 de septiembre al 31 de agosto. Mi objetivo es ganar alrededor del 25% anual. En este año obtuve un resultado mejor que el promedio a pesar de que mi tasa de victorias estuvo ligeramente por debajo del 50%, por eso quería ponerte este ejemplo.

Figura 1. Resultados

Pero la salida anticipada tiene un precio: habrá ocasiones en las que salir de una posición signifique que volveré a entrar a un peor precio. Esto es lo que sucedió con las transacciones de petróleo crudo más recientes.

La Figura 2 muestra un setup de entrada de compra clásica a la que denomino de «desarrollo negativo».

FIGURA 2. Desarrollo negativo

Lo que espero después de un setup de desarrollo negativo es una continuación sólida. En cambio, el mercado se quedó parado. Entonces, el poco después de la entrada, salí de la posición con una pérdida del 0,36 %. Salí no porque el mercado hubiera hecho algo malo, sino porque no estaba haciendo lo que esperaba.

Planeé hacer una nueva entrada a la ruptura y esto fue lo que hizo el mercado. Esta segunda operación ya no puede ser perdedora porque poco después salí con 1/3, moví mi stop al punto de equilibrio en el segundo 1/3 y dejé sin cambios el stop inicial en de la último tercio de a posición.

La salida anticipada costó un 0,36%. Si considera la diferencia entre mi salida inicial y mi entrada de ruptura, mi pérdida en la operación fue del 0,42 %. Pero estoy feliz de haber tenido una pérdida que, en retrospectiva, no tendría por qué haber ocurrido. Pero ese es el punto: haber sabido con antelación que el mercado iba a romper me hubiera mantenido dentro del mercado desde la primer operación. Pero como no tengo esa habilidad, estoy contento de haber salido de la operación para entrar más tarde y haber tenido ganancias con este segundo trade.

Atención a los picos de volatilidad por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

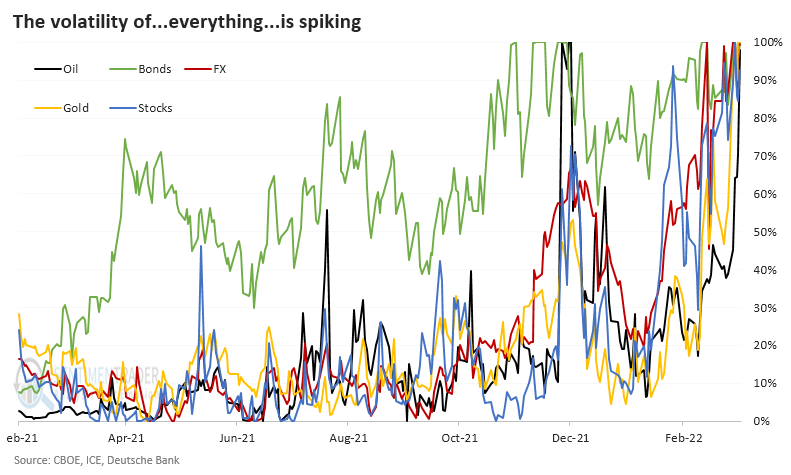

Eso no quiere decir que no haya volatilidad. Hay, y está en todas partes.

Los traders de opciones valoran el aumento de la volatilidad de las acciones casi exclusivamente cuando están a la baja. Ahí es cuando los inversores entran en pánico. Pero en otros mercados, desde bonos hasta divisas y materias primas, la volatilidad implícita se dispara con la misma frecuencia cuando los precios suben rápidamente que cuando bajan. Cuando la volatilidad entre los activos aumenta al mismo tiempo, sabes que algo está bajando a lo loco.

Eso es lo que está sucediendo en este momento: es una de las pocas veces que hemos visto algo así. La volatilidad implícita en acciones, bonos, divisas, oro y petróleo se está disparando simultáneamente.

El indicador de volatilidad promedio en todos los mercados se encuentra en el 2% superior de sus rangos anuales. Es un brote increíble de preocupación entre activos que rara vez hemos visto en los últimos 30 años. Los activos en cuestión mostraron marcadas diferencias en los rendimientos futuros después de otras 10 ocasiones similares desde 1990.

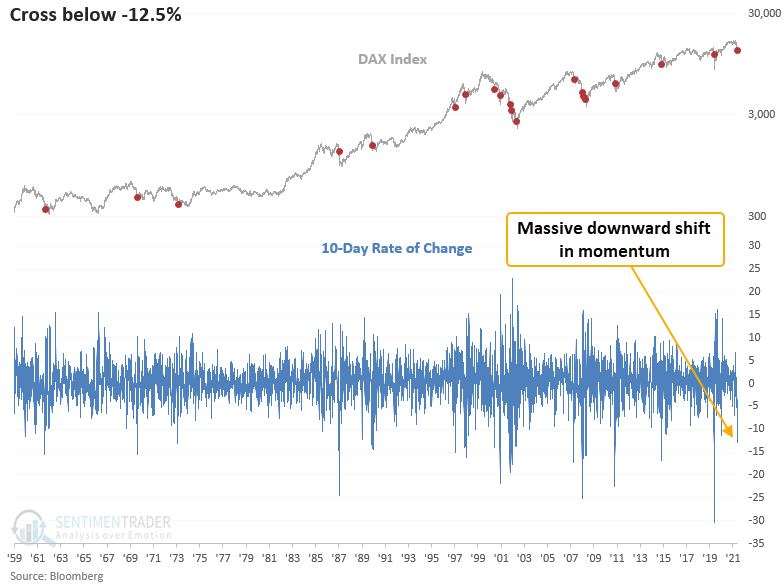

El DAX se está desplomando

Dean señaló que entre los principales mercados, casi ninguno está sufriendo más que el DAX alemán. El índice ha caído más del 12,5% en solo un período de 2 semanas, uno de los peores tramos de la historia.

El DAX ha sido uno de esos índices en los que un impulso pobre tiende a generar un impulso más pobre aun.

Se han desencadenado caídas similares 19 veces en la historia del índice. ¿Qué sucedió después? los rendimientos futuros no fueron especialmente buenos a corto plazo.

¿Cómo se forma el índice S&P500? por Hispatrading Magazine

Hispatrading Magazine es la revista de referencia en el mundo del trading en español. En cada número participan los principales profesionales del sector a nivel internacional.

Hispatrading Magazine / Hispatrading.com

Como bien sabe, el S&P500 es uno de los índices más importantes de Estados Unidos. De hecho, se le considera un verdadero termómetro de la economía estadounidense ya que representa el 80% de la capitalización de las compañías cotizadas. ¿Quiere conocer más a este índice?

El índice S&P500, está formado “solo” por 500 acciones de las miles que cotizan en los diferentes mercados de acciones en Estados Unidos. No obstante, todo cambia si lo medimos por el volumen que representa. Ya que si lo medimos por el tamaño de sus compañías, representa más del 80% de todo el mercado.

Es por esto, que se basa en la capitalización bursátil de las 500 empresas más grandes de Estados Unidos. Estas cotizan en el NYSE o en el NASDAQ.Esta composición actual se mantiene desde el año 1957, aunque su creación data del año 1923, año eme el que comenzó a cotizar abarcando 233 compañías.

Las empresas que forman el índice son seleccionadas por aun comité similar en procedimiento al que se da en el Dow Jones Industrial Average, más flexible, a diferencia de lo que ocurre, por ejemplo con el Russell 1000, basado en reglas fijas.

¿Qué se tiene en cuenta para incluir una compañía en el índice S&P500?

Se tienen en cuenta 8 criterios:

Capitalización bursátil

Liquidez

Domicilio

Capital flotante

Clasificación del sector

Viabilidad financiera

Periodo de tiempo que ha cotizado en bolsa

Poderse negociar en la bolsa

¿Cuáles son los requisitos que tienen que cumplir?

Capitalización igual o mayor a 4 000 millones de dólares

El volumen de acciones mensualmente debe ser de 250 000 acciones en cada uno de los seis meses previos a la fecha de evaluación

La relación entre el monto anual en dólares negociado a la capitalización en bolsa debe ser mayor a 1.0

Cotizar en el NYSE o NASDAQ

En base a estos requisitos el índice se va ajustando teniendo en cuenta las decisiones que van tomando las compañías, en relación a estos criterios mínimos que deben cumplir. De esta forma periódicamente se dan de baja y alta las compañías que cumplan o no los criterios que se decide en el comité.

¿Qué peso tiene cada compañía del S&P500?

A diferencia de otros índices en el que cada compañía tiene el mismo peso específico, en el S&P500 tiene un peso en relación a su capitalización. Así, una empresa con una gran capitalización como Apple tendrá una influencia mayor que otra con un menor valor bursátil.

Dirty Dozen [CHART PACK]: las cosas no pintan bien por Alex Barrow

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

Sobre todo, no te mientas a ti mismo. El hombre que se miente a sí mismo y escucha sus propias mentiras llega a un punto en el que no puede distinguir la verdad dentro de él o a su alrededor, y así pierde todo respeto por sí mismo y por los demás. Y no teniendo respeto deja de amar.” ~ Fiódor Dostoievski, Los hermanos Karamázov

¡Buenos días!

En el Dirty Dozen [CHART PACK] de esta semana, cubrimos los puntos débiles de Rusia en caso de quedar aislada de las importaciones clave. Luego nos sumergimos en el deterioro de los datos macro en los EE. UU., hablamos sobre cómo los inversores siguen comprando las caídas, el riesgo de una mayor caída en los activos de riesgo, algunas entradas en algunas acciones de peso, hablaremos también de las continuas oportunidades que se están dando en el espacio de las materias primas, y mucho más. …

Se ha hablado MUCHO sobre la dependencia de Occidente de los materiales clave de Rusia, así que aquí hay un excelente hilo que describe la dependencia de Rusia de las importaciones críticas(enlace aquí) .

El talentoso Mr.Blonde_Macro publicó una macro actualización durante el fin de semana titulada «De mal en peor». Probablemente puedas adivinar de qué se trata. Estoy en gran medida de acuerdo con sus ideas. Aquí está el enlace y un gráfico de la publicación.

Mientras que los datos de la encuesta de sentimiento muestran una tendencia bajista de consenso (AAII y II, etc.). Todavía no lo vemos aparecer en los datos. Este gráfico de flujos agregados del índice de acciones de EE. UU. muestra que los inversores continúan comprando activos de riesgo durante la caída. Esto no parece una capitulación.

Hemos entrado en posiciones cortas en acciones de pequeña capitalización (RTY) desde el descanso inicial. Y estamos buscando agregar a esta posición una confirmación de la ruptura por debajo de la cuña bajista actual.

Taiwan Semiconductor Manufacturing Company (TSM) ha realizado un importante fallo de doble techo confirmado la semana pasada. Las acciones de semiconductores en general se ven vulnerables. Y TSM viene con los riesgos geopolíticos adicionales (reales o percibidos) de ser un activo estratégico importante que a China le encantaría controlar, junto con el resto del país en el que está domiciliado.

La semana pasada vimos el mayor shock de materias primas en más de 60 años (gráfico a través de BBG).

Un récord: 21 de 28 materias primas están ahora en medio de un retroceso (gráfico de BBG).

Nuestra cartera está teniendo un excelente comienzo de año, ya que hemos estado en corto neto en acciones, manteniendo grandes cantidades de efectivo y con posiciones largas en casi todas las materias primas que actualmente están en tendencia alcista.

Un mercado en el que no llevamos mucho tiempo pero que estamos buscando es el del azúcar. El gráfico a continuación es diario.

El crudo ha tenido una racha increíble y ahora está extremadamente sobrecomprado, desde el punto de vista técnico, a corto plazo, aunque obviamente por buenas razones. Pero una cosa interesante para señalar es cuán bajo sigue siendo el posicionamiento teniendo en cuenta el gran movimiento alcista que ha hecho y toda la atención que ha estado recibiendo.

Tenemos una larga lista de acciones de energía, así como de futuros, pero estamos buscando realizar algunos cambios tácticos dentro del sector, según veamos algunas oportunidades. A continuación se puede ver el gráfico a Newpark Resources (NR), una empresa de servicios de petróleo y gas de pequeña capitalización.

Este es el gráfico de Tidewater (TDW), del que hablé haceunas semanas,continúa desarrollándose bastante bien.

Done, ore, escriba/llame a sus líderes políticos, etc. Asegúrese de hacer su parte para apoyar al pueblo de Ucrania y su derecho a existir como nación y la libertad de elegir su propio camino.

Intencionalidad: La expansión del libre albedrío en el trading por Brett N. Steenbarger

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

El problema central de la psicología es lo que Freud llamó la «compulsión a la repetición». Repetimos patrones de pensamiento, sentimiento y/o comportamiento aunque esas repeticiones interfieran con nuestra felicidad y éxito. Podemos ser plenamente conscientes de nuestros patrones desadaptativos en determinados momentos y, sin darnos cuenta, repetirlos poco tiempo después. Debido a que nuestra intencionalidad, nuestra capacidad de libre albedrío, es limitada, nuestra capacidad para actuar sobre nuestras metas e ideales también es limitada. Todos los problemas de la psicología del trading se reducen en último término a una restricción de nuestra capacidad para actuar de acuerdo con nuestros mejores planes e intenciones. Los enfoques de la psicología basados en la evidencia son una colección de técnicas que nos ayudan a tomar conciencia de nuestras repeticiones, para que podamos escribir nuevos finales para viejas historias. En el fondo, la buena psicología expande nuestra intencionalidad: nuestra capacidad de libre albedrío.

Podemos desarrollar nuestra capacidad para la actividad intencional manteniendo la actividad intencional. Una rutina que me gusta, en la cinta o caminadora que tengo en mi casa, es correr cuesta arriba hasta que me canso y tengo ganas de dejarlo. Entonces decido cuánto más correr. En otras palabras, sostengo el esfuerzo más allá del punto de incomodidad. Eso generalmente significa sudar bien.

El problema para la mayoría de nosotros es que rara vez sudamos, en el trading o en otras áreas de la vida. Nos quedamos en nuestras zonas de confort y mantenemos una acción hasta que se vuelve incómoda. Entonces, por ejemplo, al escribir mi libro eventualmente me fatigaré y tendré ganas de tomar un descanso. Ahí es cuando más necesito empujar más y escribir varias páginas más.

Del mismo modo, recientemente realicé algunas operaciones por la mañana y me saltaron los stop loss. Me sentí desanimado y decidí que era mejor dejarlo. Sin embargo, al reflexionar, me di cuenta de que esto era solo hablar de desánimo; que, de hecho, ahora estaba viendo el mercado con claridad. Seguí adelante, redoblé mi análisis, llegué a un punto de claridad, coloqué una operación más y obtuve buenas ganancias.

Ahora aquí está lo interesante: cuando presiono más y escribo unas cuantas páginas más o doy otra vuelta en la cinta andadora o caminadora, supero mi fatiga y, a menudo, puedo hacer mucho más. Después de la operación ganadora, no estaba desinflado ni desanimado en absoluto y me sentí con energía para el resto de mi día. Cuando superamos nuestros niveles de comodidad, eventualmente aprovechamos un nuevo impulso: una nueva fuente de energía y entusiasmo. Cuando hacemos esfuerzos continuos para superar nuestras zonas de confort, nos volvemos cada vez más capaces de aprovechar este nuevo impulso en nuestra conciencia.

Todo esfuerzo por mantener la actividad más allá de nuestra zona de confort es un ejercicio de voluntad. Nos energizamos cuando aprovechamos nuestra intencionalidad. Perdemos energía cuando permanecemos estáticos, dentro de lo familiar y cómodo. Una muy buena práctica, en el trading y en la vida, es sudar todos los días manteniendo el esfuerzo más allá de la zona de confort. Al igual que en la cinta de correr, encontramos que, con el tiempo, esa zona de comodidad se expande: lo que antes requería un esfuerzo significativo, ahora se logra fácilmente. Tenga en cuenta: cada parte de nuestros procesos al hacer trading, desde nuestra preparación hasta nuestras revisiones, puede convertirse en oportunidades para expandir nuestra capacidad de esfuerzo cuando superamos nuestras zonas de confort.

Esa es la expansión del libre albedrío, y subyace a todo éxito, en los mercados y en la vida.

¿Qué sucederá con la Inflación durante la Segunda Guerra Fría? por Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

Inflación I: Desinflación y el colapso de la Unión Soviética. Cada vez es más difícil ser desinflacionista. Algunas de las fuerzas deflacionarias que han estado controlando la inflación se están debilitando, como analizo a continuación. Primero, revisemos la historia reciente de la inflación desde una perspectiva geopolítica.

Fui uno de los primeros creyentes en la desinflación. Usé por primera vez esa palabra, que significa caída de la inflación, en mi comentario de junio de 1981 para EF Hutton titulado “Bien en el camino hacia la desinflación”. La tasa de inflación del IPC fue del 9,6% ese mes. Predije que el presidente de la Fed, Paul Volcker, lograría romper la tendencia alcista inflacionaria de los años sesenta y setenta. Ciertamente no era monetarista, dada mi formación keynesiana en Yale. Sabía que Volcker, mi antiguo jefe en el Banco de la Reserva Federal de Nueva York (FRB-NY), tampoco era monetarista. Pero yo esperaba que usaría este enfoque radical para subir las tasas de interés tanto como sea necesario para romper con la inflación.

También sabía, según mi investigación en FRB-NY, que hacerlo provocaría una desintermediación masiva, una severa contracción del crédito y una recesión. Volcker también debe haberlo sabido. Esas condiciones ciertamente reducirían la inflación, lo que a su vez obligaría a la Fed a revertir su curso monetario relajándolo. Eso desencadenaría una gran caída en los rendimientos de los bonos.

Además, esperaba que el presidente Ronald Reagan, quien ocupó la Casa Blanca por primera vez el 21 de enero de 1981, apoyaría la campaña de Volcker para reducir la inflación. Pensé esto porque Reagan era políticamente muy conservador y una vez dijo: «Las palabras más aterradoras en inglés son: ‘Soy del gobierno y estoy aquí para ayudar'». Durante la campaña presidencial, Reagan prometió bajar las tasas impositivas marginales y reducir la regulación gubernamental. Por supuesto, él también querría ver una inflación más baja.

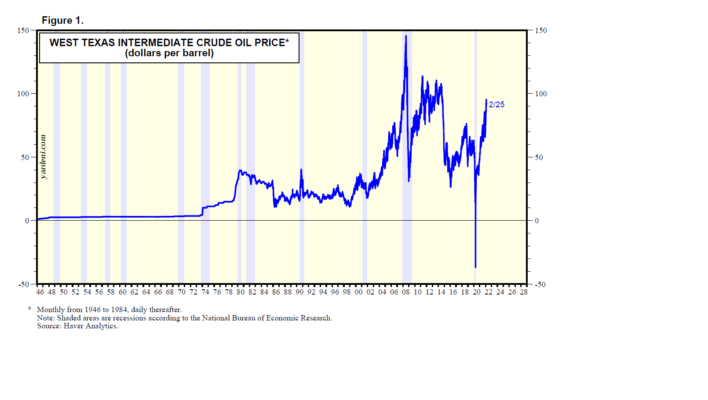

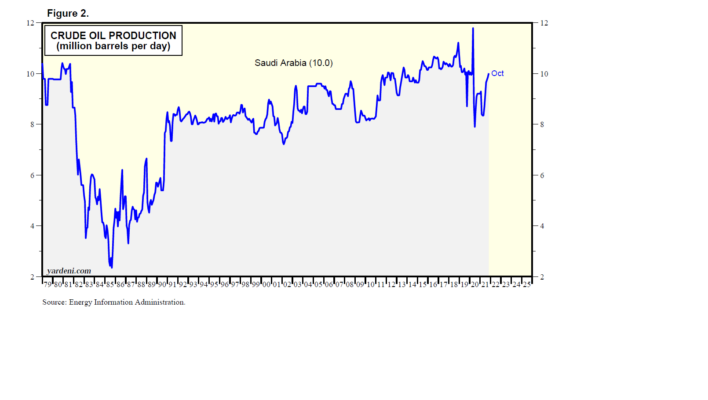

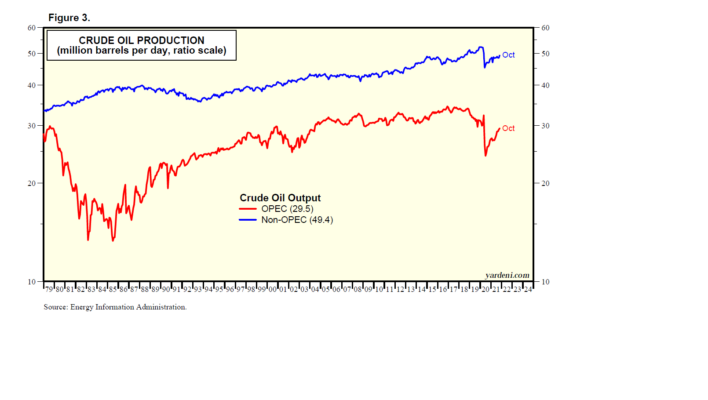

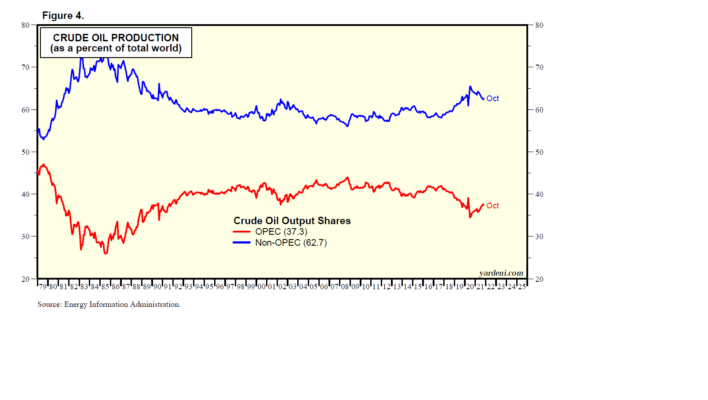

Lo que no sabía entonces sobre Reagan es que estaba preparando el escenario para el colapso de la Unión Soviética. Específicamente, estaba conspirando para causar un colapso en los precios del petróleo para reducir los ingresos de la Unión Soviética por las exportaciones de petróleo. Lo hizo apoyándose en Arabia Saudita para extraer más petróleo. El colapso de los precios de 1986 fue el resultado de una decisión de Arabia Saudita y algunos de sus vecinos de aumentar su participación en el mercado del petróleo (Fig. 1 y Fig. 2). Estos productores no estaban dispuestos a sufrir grandes pérdidas de ingresos como lo haría la Unión Soviética, porque las caídas de precios se compensaron con los aumentos de producción. La participación de la OPEP en la producción mundial de petróleo crudo aumentó del 30,6% a fines de 1985 al 37,4% a fines de 1989 (Fig. 3 y Fig. 4).

La Unión Soviética se derrumbó a fines de la década de 1980, como lo marca vívidamente la demolición del Muro de Berlín en noviembre de 1989.

Inflación II: El complot de Putin. Vladimir Putin asumió el poder cuando se convirtió en presidente de Rusia el 31 de diciembre de 1999. Desde entonces, ha estado conspirando para resucitar el imperio soviético. Expandió la industria de petróleo y gas de Rusia y encontró clientes listos para las exportaciones de energía de Rusia entre las principales naciones de Europa occidental. Como resultado, la Unión Europea (UE) es el mayor socio comercial de Rusia, representando el 37 % de su comercio mundial en 2020. Alrededor del 70 % de las exportaciones rusas de gas y la mitad de sus exportaciones de petróleo van a Europa. La UE recibe casi el 40 % de su gas y más de una cuarta parte de su petróleo de Rusia.

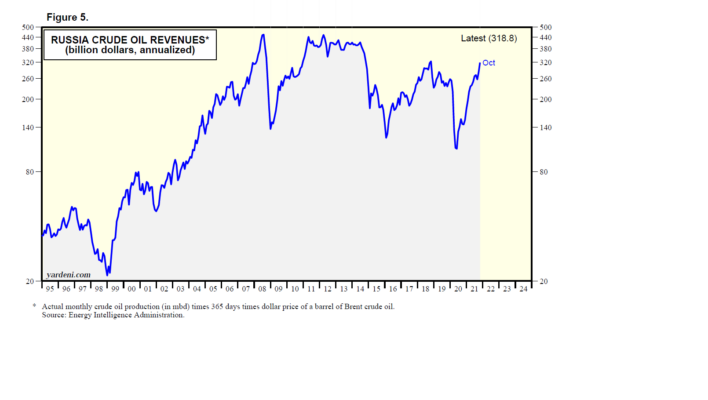

El precio del petróleo ha sido relativamente alto durante los últimos 20 años. El resultado ha sido que Putin y sus compinches se han vuelto extraordinariamente ricos vendiendo petróleo, gas y minerales de Rusia al resto del mundo. Durante los últimos 20 años, solo los ingresos petroleros de Rusia han promediado $240 mil millones por año (Fig. 5). Eso proporcionó muchos ingresos para reconstruir el ejército de Rusia.

El complot de Putin para reconstruir la Unión Soviética ahora es evidente en su invasión de Ucrania el 24 de febrero. Ese fue un día de horrible y el comienzo de otra Guerra Fría entre Rusia y Occidente.

Inflación III: La desaparición de la Unión Soviética y el final de la Guerra Fría resultaron ser periodos muy desinflacionarios.

En ese momento, los pesimistas advirtieron que la mayor demanda de consumo de todas aquellas personas que habían sido liberadas del comunismo conduciría a una mayor inflación. Eso significaría tasas de interés más altas, especialmente porque no habría suficiente capital para financiar las necesidades de todos los ex socialistas. no estuve de acuerdo a principios de la década de 1990, escribí que el final de la Guerra Fría eliminó la mayor barrera comercial de la historia y que un comercio más libre conduciría a una mayor prosperidad mundial y una inflación baja.

Ahora que la Guerra Fría está regresando, ¿marcará el 24 de febrero el comienzo de la Gran Inflación 2.0, comparable a lo que sucedió desde mediados de la década de 1960 hasta finales de la década de 1980? La Gran Inflación 1.0 se produjo durante lo peor de la Primera Guerra Fría con un excesivo estímulo fiscal y monetario, políticas peligrosas (por ejemplo, políticas de “armas y mantequilla” durante la guerra de Vietnam), muchas tensiones geopolíticas que incluyen un par de shocks en los precios del petróleo y una espiral perversa de salarios y precios que se vio exacerbada por un colapso en el crecimiento de la productividad.

Para responder a esta pregunta, debemos revisar las «4D». Estas son cuatro fuerzas muy poderosas de deflación: Distensión, Disrupción, Demografía y Deuda. Explican por qué la desinflación persistió desde principios de la década de 1990 hasta 2021, es decir, entre la Primera Guerra Fría y la Segunda Guerra Fría, y por qué la inflación podría ser más persistente durante la Segunda Guerra Fría:

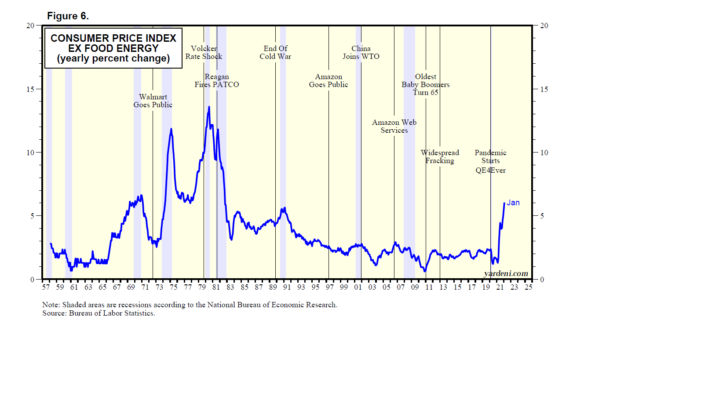

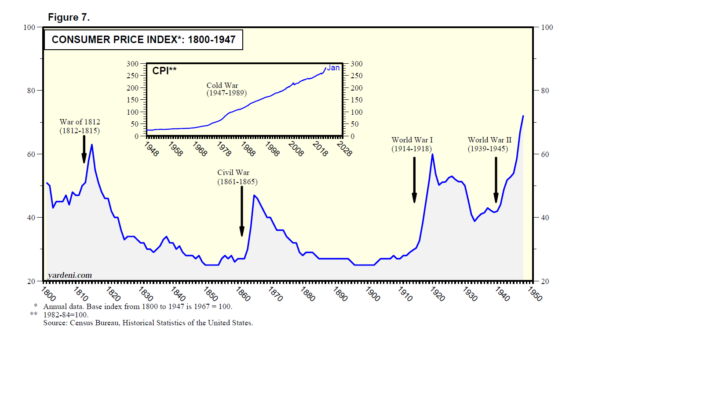

(1) Distensión. La distensión (también conocida como «globalización») ocurre después de las guerras. Dichos períodos de tiempos de paz conducen a la globalización con un comercio más libre, lo que significa mercados globales más competitivos para mano de obra, capital, bienes y servicios. El último período de distensión comenzó cuando terminó la Guerra Fría en 1989 (Fig. 6). Ha habido muchos períodos previos de distensión después de las guerras. La globalización resultante resultó en deflación, junto con una creciente y proliferante prosperidad. La historia muestra que los precios tienden a subir rápidamente durante tiempos de guerra y luego bajan durante tiempos de paz. La guerra es inflacionaria; la paz es deflacionaria. Podemos ver claramente este fenómeno en el IPC de EE. UU., que está disponible desde 1800 de forma anual. Se disparó bruscamente durante la Guerra de 1812, la Guerra Civil, la Primera Guerra Mundial y la Segunda Guerra Mundial hasta el final de la Guerra Fría (Fig. 7).

Desde el final de la Guerra Fría, la desinflación ha prevalecido sobre la deflación como resultado de las políticas monetarias laxas de los principales bancos centrales. Esa fiesta puede haber terminado ya que las heladas relaciones entre las naciones occidentales y China y Rusia se están convirtiendo en la Guerra Fría 2.0. La menor competencia global, la escasez de mano de obra barata en todo el mundo y las cadenas de suministro interrumpidas están pesando sobre la oferta agregada global, mientras que las políticas fiscales y monetarias excesivamente estimulantes están impulsando la demanda agregada. El resultado es una inflación creciente.

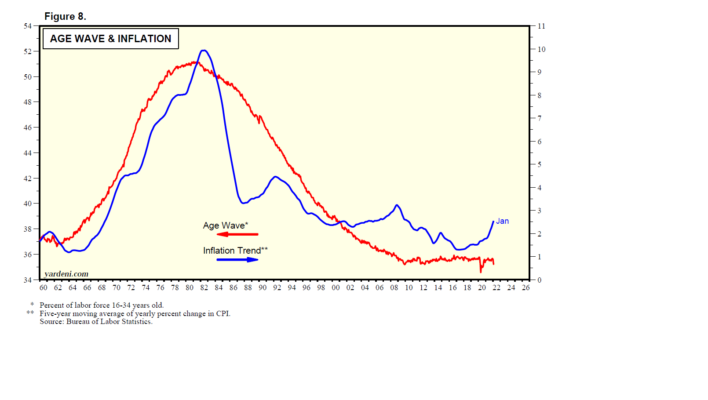

(2) Demografía. Los perfiles demográficos se están volviendo cada vez más geriátricos en todo el mundo. La gente vive más tiempo. Están teniendo menos hijos. Es probable que las economías con tendencias demográficas envejecidas crezcan más lentamente y tengan menos inflación. La economía de Japón ha estado a la vanguardia en la demostración de cómo una población que envejece rápidamente puede ser deflacionaria. Anteriormente observé una correlación interesante entre la ola de edad y la inflación en los EE. UU. La inflación aumentó durante las décadas de 1960 y 1970 cuando la fuerza laboral era relativamente joven gracias a la llegada de los Baby Boomers. La desinflación de los últimos 40 años estuvo asociada al envejecimiento de la fuerza laboral (Gráfico 8).

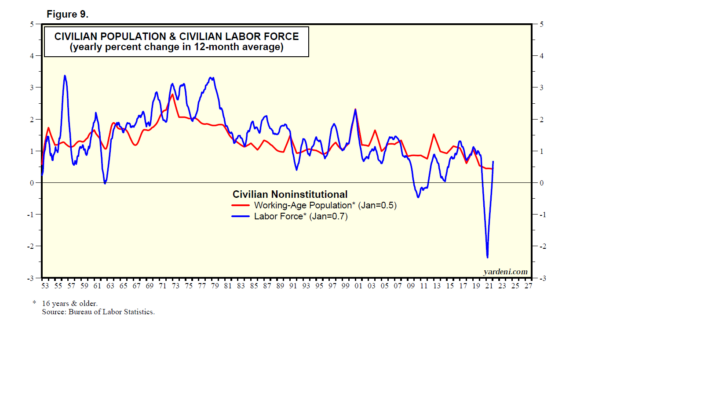

Hay un lado inflacionario en esta historia. La fuerza laboral ha envejecido porque la gente vive y trabaja más tiempo. Pero los Baby Boomers de mayor edad cumplen 76 años este año y se jubilan a un ritmo más rápido mientras apenas son reemplazados por nuevos participantes más jóvenes en la fuerza laboral. Como resultado, la fuerza laboral aumentó solo un 0,7 % a/a durante enero, ya que la población en edad de trabajar creció solo un 0,5 %, según el promedio móvil de 12 meses (Gráfico 9).

En otras palabras, la escasez de mano de obra es crónica porque está relacionada con un perfil demográfico cada vez más envejecido en los EE. UU. Eso está ejerciendo mucha presión alcista sobre los salarios. Las empresas están respondiendo a sus mayores costos laborales aumentando sus precios. Si el gasto de capital en auge de las empresas aumenta la productividad, como espero, entonces espero que esta espiral de salarios y precios no se salga de control como sucedió en la década de 1970.

(3) Interrupción. Afortunadamente, es difícil pensar en consecuencias inflacionarias negativas de un auge del gasto de capital impulsado por la tecnología destinado a impulsar la productividad. La disrupción tecnológica es inherentemente deflacionaria, si no deflacionaria. La única pregunta es si está ocurriendo lo suficientemente rápido como para desacelerar, si no detener, la espiral actual de salarios y precios. Si bien soy optimista, aún no hemos visto ninguna señal convincente de que esto esté sucediendo.

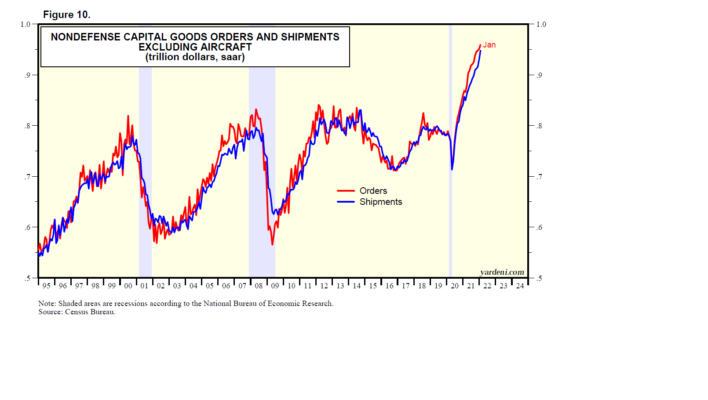

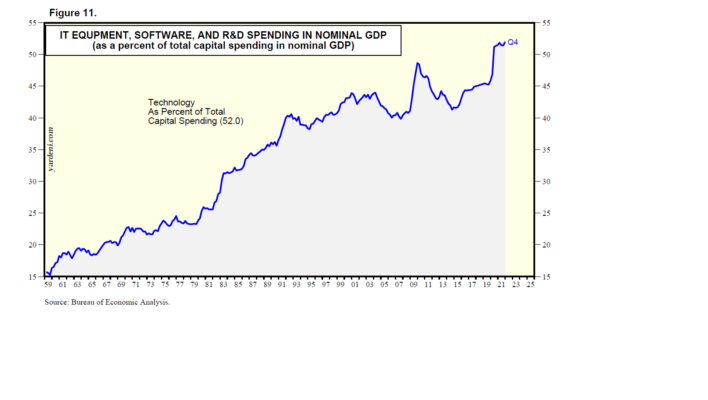

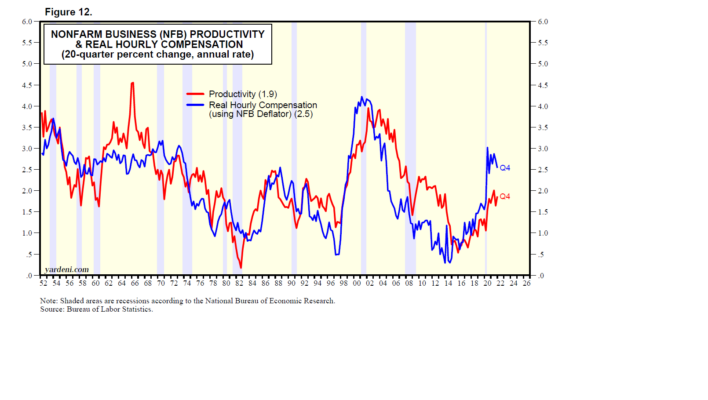

Por ahora, todo lo que puedo hacer es seguir observando que los pedidos de bienes de capital que no son de defensa, excluyendo aviones, se están disparando (Fig. 10). También puedo observar que la tecnología actualmente representa un récord del 52% del gasto de capital actual en dólares (Fig. 11). Y, por cierto, la tasa de crecimiento de la productividad, de hecho, se ha recuperado significativamente del 0,5 % a fines de 2015 al 1,9 % a fines de 2021, según el cambio porcentual de 20 trimestres a una tasa anual (Fig. 12).

(4) Deuda. En el pasado, las políticas fiscales y monetarias más laxas ayudaron a contrarrestar las fuerzas deflacionarias al estimular un mayor endeudamiento y gasto. Este enfoque para impulsar el crecimiento económico y contrarrestar la deflación se ha vuelto menos efectivo con el tiempo a medida que aumentan los índices de carga de la deuda. En algún momento, el dinero fácil puede volverse deflacionario cuando estimula más el endeudamiento de los productores de bienes y servicios (para expandir su capacidad) que de los consumidores.

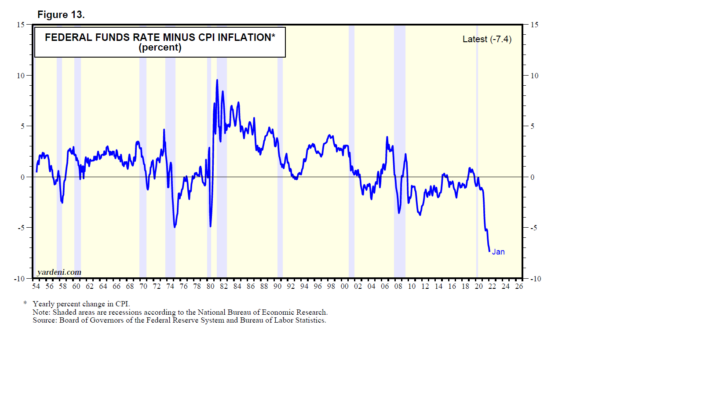

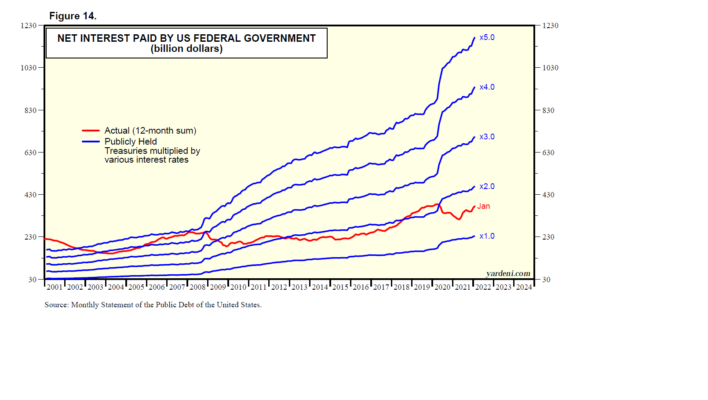

Sin embargo, la inflación puede seguir siendo un problema si los responsables de la política fiscal y monetaria optan por mantener las tasas de interés demasiado bajas en relación con la inflación en un esfuerzo por reducir la tasa de interés del gobierno. Es posible que ahora estemos en ese camino dado que la tasa real de fondos federales fue de -7.40% durante enero, la lectura más negativa registrada (Gráfico 13). El interés neto pagado por el gobierno federal fue de $376 mil millones a tasa anual durante enero (Fig. 14). Esto es lo que habría sido ese número con varias tasas de interés más altas: $ 470 mil millones (2,00%), $ 705 mil millones (3,00), $ 939 mil millones (4,00) y $ 1,174 mil millones (5,00).

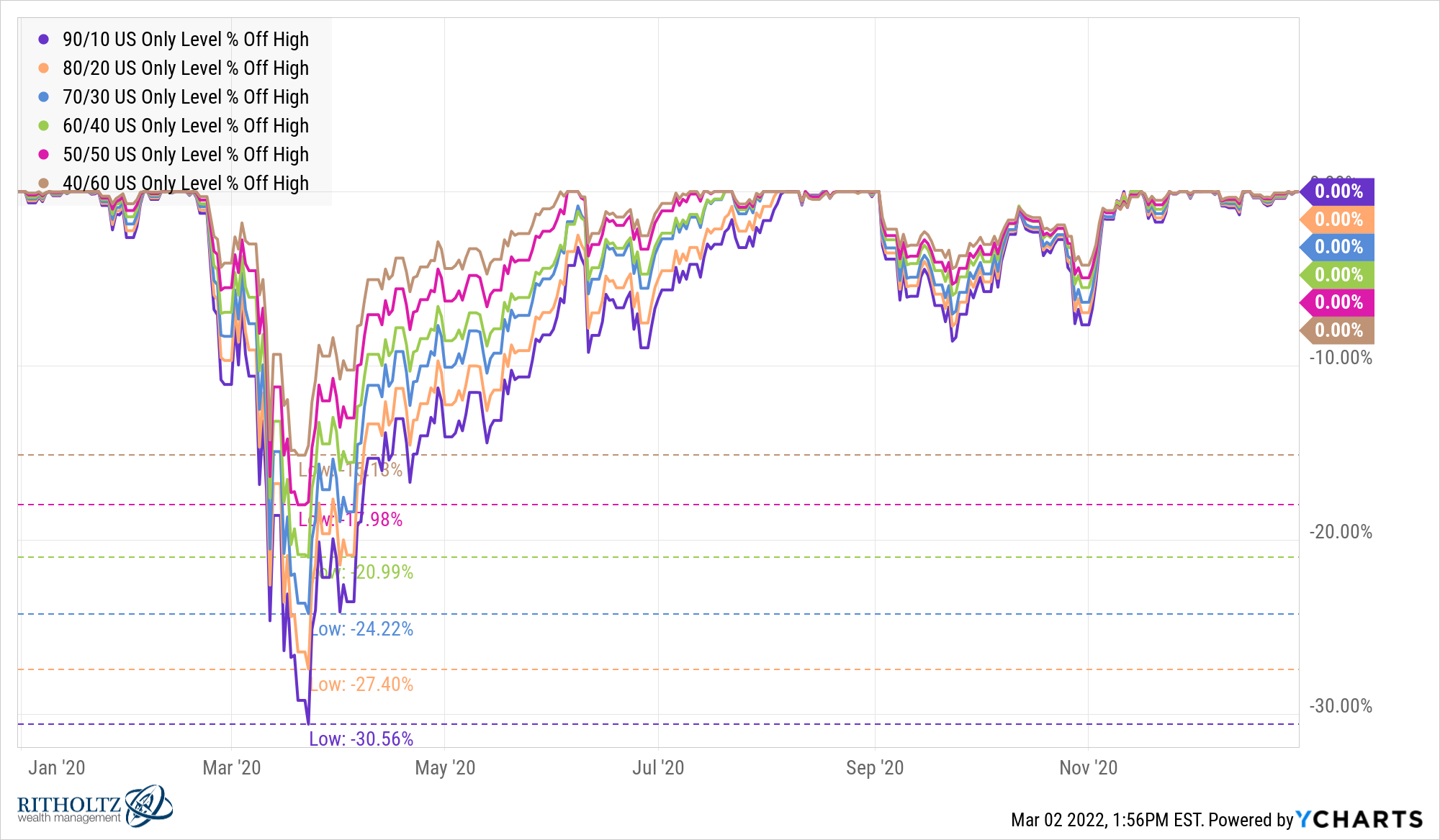

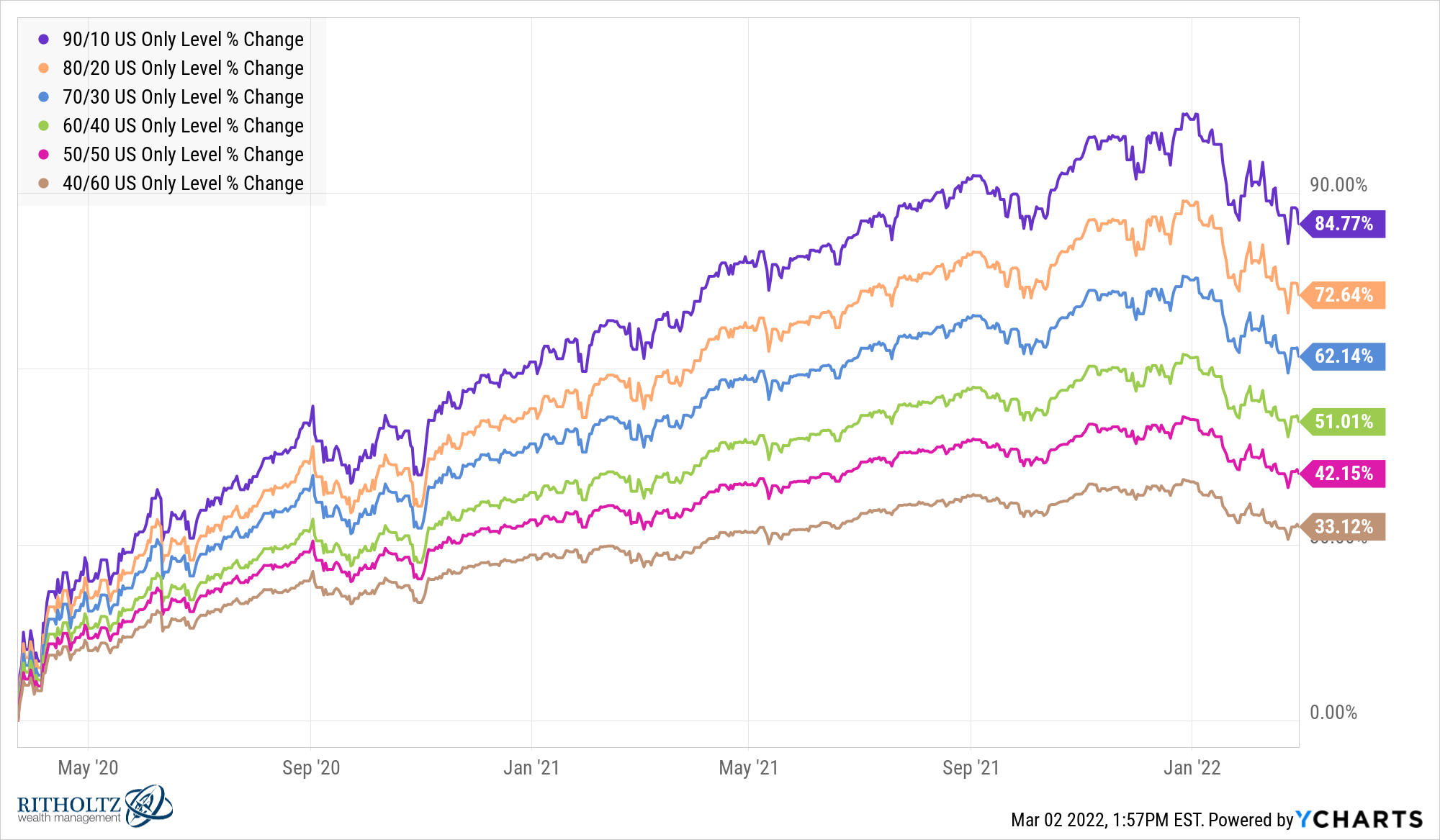

4 formas de crear una cartera menos volátil por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Un lector pregunta:

Muchas gracias por enseñarnos algunas lecciones increíblemente valiosas. Odio admitir esto, pero soy muy malo para invertir. Mi capacidad para soportar un mercado a la baja es horrible. No quiero ahorrar dinero en efectivo toda mi vida, pero también tengo muy poca tolerancia al riesgo. Tengo 31 años. Las metas incluyen casarse/comprar una casa bonita, etc. En una posición extraña. ¿Alguna idea?

Este es el tono opuesto de la mayoría de las preguntas que recibo de los jóvenes inversores en estos días. Durante los últimos años, mi bandeja de entrada y mis mensajes directos han estado llenos de jóvenes que piden mi bendición para invertir todo su dinero en criptomonedas, acciones de crecimiento o fondos del mercado de valores apalancados 3x.

Es comprensible que los jóvenes quieran correr más riesgos teniendo en cuenta el entorno en el que hemos vivido. Antes de la corrección reciente, hubo ganancias increíbles en una amplia variedad de inversiones y mercados.

Además, los jóvenes en estos días parecen tener un umbral de riesgo más alto. No digo que sea bueno o malo, pero el comportamiento de los mercados en los años en que se estaban formando como inversores puede tener un impacto enorme en su relación con el riesgo.

Por supuesto, hay otros factores en juego que determinan el apetito por el riesgo.

Crear la cartera adecuada requiere cierto equilibrio entre su disposición, capacidad y necesidad de asumir riesgos.La parte difícil es que a veces estos factores no están alineados entre sí.

Este lector tiene 31 años. Cuando se trata de hablar de los ahorros para la jubilación, tiene mucha capacidad para asumir riesgos.

No solo tiene 30-40 años hasta la edad de jubilación, sino también 20-30 años adicionales para invertir durante la jubilación. El horizonte de tiempo para una persona de 31 años podría ser de 50 a 70 años.

Una combinación de un horizonte a largo plazo y mucho capital humano en forma de ahorros futuros del crecimiento de sus ingresos hace que invertir en acciones sea una obviedad.

Sin embargo, a veces su capacidad para asumir riesgos está reñida con su disposición a aceptarlos.

Algunas personas simplemente no tienen la personalidad suficiente para vivir en medio de desplomes bursátiles aplastantes. Lo bueno es que este lector lo sabe. Lo peor que puede hacer es invertir su cartera utilizando la voluntad de otra persona para asumir riesgos.

Parafraseando a George Goodman: El mercado de valores es un lugar caro para saber quién eres.

Conocerse a sí mismo como inversor es un gran primer paso. Muchos inversores tardan décadas en aprender esta lección. Algunos nunca lo hacen.

Pero todavía tienes que invertir tu dinero en algo. No puedes simplemente enterrarlo en tu patio trasero y esperar lo mejor.

Aquí hay algunos pensamientos sobre las diferentes palancas que puede usar cuando tiene una baja tolerancia al riesgo:

La asignación de activos es importante. Al comienzo de la pandemia a principios de 2020, el mercado de valores de EE. UU. cayó aproximadamente un 35 % en poco más de un mes.

Tener algunos bonos en su cartera ciertamente ayudó durante este período volátil. Le muestro un vistazo a algunas asignaciones de activos simples que les fue bien durante el colapso, pasando de acciones 90/10 a bonos hasta la clásica fórmula 40/60:

Una cartera con un 40 % en acciones y un 60 % en bonos solo perdió un 15 % en este desplome, mientras que una cartera 50/50 cayó casi un 18 %. Así que estas carteras más conservadoras hicieron un buen trabajo protegiendo a los inversores a la baja.

Por supuesto, una cartera más conservadora pierde algunas ganancias cuando las acciones suben. El S&P 500 ha subido alrededor del 96% desde los mínimos de marzo de 2020. Aquí están los rendimientos de la asignación de activos en ese momento:

Esta es la compensación al establecer su asignación de activos.

Cuanto más conservadores sean los fondos, como bonos de alta calidad y efectivo, menores serán sus retiros pero también menores sus rendimientos.

Y con los rendimientos de los bonos tan bajos, no puede esperar ganar mucho en términos de rendimiento.

Pero invertir en bonos y efectivo puede ayudarlo potencialmente a protegerse de las decisiones emocionales causadas por la volatilidad del mercado de valores. Y si bien es posible que no brinden mucho en cuanto a los rendimientos en el futuro, si lo ayudan a mantenerse cuerdo cuando el mercado de valores está perdiendo la cabeza, pueden ayudar a reducir las probabilidades de que cometa un gran error en el momento equivocado.

Mantuve las cosas muy simples en mis ejemplos de asignación de activos. Obviamente, puede diversificar más que el total de fondos indexados de acciones y bonos de EE. UU. que usé aquí.

El punto principal es que su asignación entre activos de riesgo y activos conservadores puede ayudar a controlar la volatilidad de su cartera y sus decisiones de inversión.

Ahorre más dinero. Una combinación de bajos rendimientos de los bonos y falta de voluntad para asumir muchos riesgos significa que probablemente necesitará una tasa de ahorro más alta.

Una tasa de ahorro alta es una de las mejores maneras de reducir el riesgo financiero en su vida. También es una de las mejores maneras de reducir el estrés relacionado con las decisiones sobre el dinero (muchas de las cuales ocurren más allá de su cartera de inversiones).

Lo mejor de tener tasas de ahorro superiores a la media es que disminuye la necesidad de correr riesgos.

Considere la ubicación de sus activos. Una forma de equilibrar su deseo de correr menos riesgos con su necesidad de hacer crecer su dinero con el tiempo es considerar dónde guarda sus ahorros. La ubicación de activos de su riesgo puede ayudar aquí.

Cuando ahorre para cosas como una boda o el pago inicial de una casa, no querrá correr muchos riesgos de todos modos, ya que ese dinero deberá gastarse en cuestión de años, no de décadas. Esos objetivos son lugares perfectos para inversiones más conservadoras, como sus ahorros de emergencia.

Luego, mantenga su activo más riesgoso, como las acciones, en una cuenta de jubilación que tenga barreras más altas para el mal comportamiento de los inversores.

Si guarda todas sus inversiones en el mercado de valores en una cuenta con impuestos diferidos como un 401(k), simplemente trate ese dinero como si no estuviera a la vista ni en la mente.

Jack Bogle dijo una vez: “Esta es una de las reglas de inversión más importantes. Si nunca echa un vistazo desde los 20 años hasta los 70 años, romperá ese primer estado de cuenta 401(k) a los 70 años, y le recomiendo que tenga un médico a mano porque se desmayará. Su corazón podría incluso detenerse. Vas a tener una cantidad de dinero que ni siquiera puedes imaginar”.

No mirar el saldo de su jubilación es un sueño imposible en estos días, pero la idea aquí es crear una barrera.

Por un lado, tiene sus inversiones más conservadoras para objetivos a corto plazo y reducción de la volatilidad. En el otro extremo, tiene inversiones con más riesgo que no tocará durante décadas porque eso requeriría pagar impuestos y una multa por retiro anticipado del 10%.

Todo lo que tiene que hacer es decidir cuál será su asignación para cada extremo de la barra e invertir en consecuencia.

Evite la presión de grupo. Lo último que tienes que hacer es evitar preocuparte por cómo otras personas invierten su dinero. No preocuparse es un superpoder financiero porque le permite concentrarse en su propio perfil de riesgo y crear un plan que se ajuste a su personalidad y circunstancias.

Solo recuerda, una buena estrategia que puedas seguir es muy superior que una estrategia perfecta a la que no seas capaz de aferrarte.

Hablamos sobre esta pregunta en el Portfolio Rescue de esta semana:

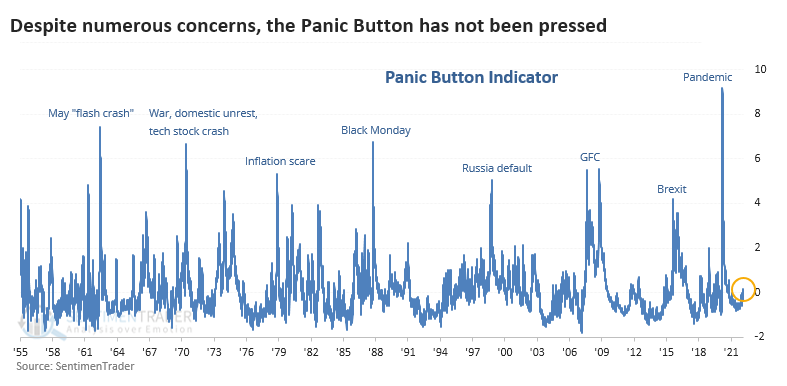

Los inversores todavía no han entrado en pánico por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / Sundial Capital Research

A pesar de las preocupaciones, los inversores no están entrando en pánico

Si alguna vez hubo un momento en que los inversores entraron en pánico, ahora sí que se dan las condiciones perfectas para ello. Después de todo, tenemos encima:

El clima geopolítico más duro en décadas

Tasas de interés en rápido aumento con una Fed hostil

Valoraciones récord

El pinchazo de una burbuja especulativa

Inflación máxima en 40 años

Disturbios locales

Confianza récord en políticos y medios

La combinación de una inflación vertiginosa y una posible guerra mundial debería haber sido la gota que colmó el vaso. Curiosamente, sin embargo, los inversores no han entrado en pánico.

Claro, algunas lecturas muestran pesimismo. Pero todavía no han presionado el botón de pánico.

El botón de pánico incorpora volatilidad, tasas de interés, liquidez, diferenciales de bonos y costos de protección por incumplimiento para resaltar esos períodos catastróficos cuando los mercados se derrumban. Cuando hay una crisis que se extiende a través de mercados y países, estas medidas tienden a aumentar en conjunto.

Hablamos sobre el botón de pánico después de que se activara en enero de 2016 y marzo de 2020, pero últimamente ha estado curiosamente inactivo. Todavía está en cero.

Cuando los inversores entran en pánico en ambas direcciones, los mercados tienen una alta probabilidad de ir en dirección contraria. Así, cuando miramos el botón del pánico echando la vista atrás, vimos que estuvo relacionado con una lectura alta.

Analizamos los momentos en que el S&P 500 cayó en una corrección, pero los inversores no entraron en pánico para ver si eso era una buena señal… o no.

Estadísticas

El índice de optimismo para el fondo de minería y metales XME subió por encima del 95% el miércoles. Según nuestro Backtest Engine, ha estado por encima del 95 % en otros 37 días desde el inicio del fondo, lo que ha generado ganancias abultadas durante la siguiente semana en 10 ocasiones.

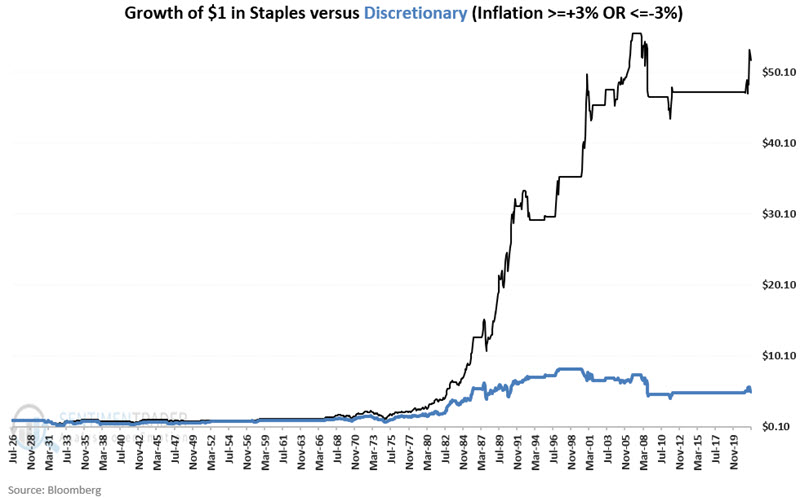

Uso de la inflación para cambiar entre productos de primera necesidad y acciones de consumo discrecional

Estar en el sector adecuado en el momento adecuado es una de las claves menos apreciadas para obtener un rendimiento superior a la media. El nivel de inflación de precios afecta el poder adquisitivo y, por lo tanto, afecta a diferentes sectores de manera diferente.

Jay mostró que un factor que pocos inversores consideran cuando asignan entre productos de primera necesidad y discrecionales es la inflación. Creó una estrategia basada en esta idea de que cuando la inflación es relativamente alta o relativamente baja, favoreceremos a los productos de primera necesidad. Dentro de un rango de lecturas relativamente suaves, preferiremos el consumo discrecional.

El siguiente gráfico muestra el crecimiento de $1 invertido en los sectores de productos de primera necesidad y discrecionales SOLO cuando la inflación está por encima del 3 % o por debajo del -3 %.

En un sentido macro, el sector de consumo discrecional representa «deseos» y el sector de consumo de primera necesidad representa «necesidades». Debido a que la inflación afecta el poder adquisitivo, afecta las decisiones de compra de las personas. Cuando la inflación es moderada, las personas generalmente se sienten más cómodas gastando su dinero en «deseos». Sin embargo, cuando la inflación es anormalmente alta o baja, las personas tienden a concentrarse principalmente en gastar su dinero en «necesidades».

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

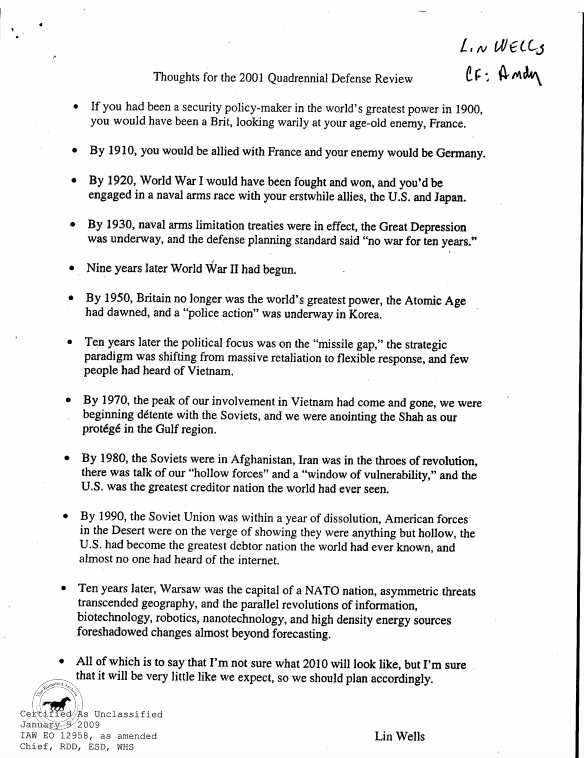

En abril de 2001, Lin Wells del Pentágono redactó una carta al presidente George W. Bush con un título que decía, traducido al español, Prediciendo el futuro. La extensión era solo de una página.

Su conclusión fue la mejor predicción que se puede hacer sobre el futuro:

«No estoy seguro de cómo será el 2010, pero estoy seguro de que será muy poco como esperamos, por lo que debemos planificar en consecuencia.»

La historia está llena de sorpresas. Esta carta fue enviada solo unos meses antes de los ataques terroristas del 11 de septiembre. Esa década también incluyó una caída masiva del mercado inmobiliario y la mayor crisis financiera desde la Gran Depresión.

Desde entonces hemos vivido múltiples guerras en Medio Oriente, Brexit, guerras comerciales, la insurrección en el Capitolio, la pandemia y ahora una guerra en Ucrania. Podría haber enumerado docenas de otros eventos y crisis geopolíticas durante este tiempo.

Me gusta leer la historia como una forma de ayudar a comprender el presente. Desafortunadamente, la historia puede ser un maestro terrible. Es mucho más fácil jugar como mariscal de campo el lunes por la mañana cuando ya sabes exactamente lo que sucedió.

Hacer predicciones sobre el futuro basadas en el pasado es como ver El sexto sentido cuando ya sabes que Bruce Willis estuvo muerto todo el tiempo.

El pasado es fácil porque parece muy limpio, mientras que el futuro es difícil porque es desordenado. Pero incluso las explicaciones sobre el pasado no son tan claras como parecen.

Philip Tetlock ha pasado su carrera rastreando las habilidades de pronóstico de los expertos. Una vez escribió por qué es tan difícil aprender del pasado:

«Un depósito de evidencia experimental ahora da fe de nuestras deficiencias cognitivas: nuestra disposición a saltar el arma inferencial, ser demasiado rápidos para sacar conclusiones sólidas de evidencia ambigua y ser demasiado lentos para cambiar de opinión a medida que se filtran observaciones que no lo confirman. Una distribución equilibrada de culpa debe reconocer que el aprendizaje es difícil porque incluso los profesionales experimentados están mal equipados para hacer frente a la complejidad, la ambigüedad y la disonancia inherentes a la evaluación de la causalidad en la historia. La vida arroja una gran cantidad de eventos desconcertantes que los observadores reflexivos se sienten impulsados a explicar porque las políticas en juego son muy altas. Sin embargo, que queramos una explicación no significa que esté al alcance de la mano. Para lograr una explicación convincente de la historia, los observadores deben completar los escenarios de comparación contrafácticos que faltan con historias elaboradas basadas en sus suposiciones más profundas sobre cómo funciona el mundo.»

Escribí lo siguiente hace tiempo:

La gente está continuamente reescribiendo la historia por el simple hecho de que la historia es difícil de definir, incluso para aquellos que la vivieron o la estudiaron.

Abraham Lincoln ha sido objeto de unos 40.000(!) libros.

La Batalla de las Ardenas tuvo lugar hace unos 75 años. Entre 2014 y 2016 se escribieron al menos 8 libros sobre esta batalla de la Segunda Guerra Mundial.

La Primera Guerra Mundial tuvo lugar hace más de 100 años. Hubo media docena de libros, cada uno de cientos y cientos de páginas, publicados solo en 2014 sobre por qué estalló la Gran Guerra.

Los historiadores han dado más de 200 teorías sobre lo que causó la caída del Imperio Romano.

La burbuja de los tulipanes holandeses del siglo XVII es considerada por algunos como una de las burbujas más grandes de la historia. Otros minimizan lo que sucedió y piensan que todo el evento fue exagerado.

La SEC escribió un informe de 840 páginas para explicar el crash del Lunes Negro de 1987. Los inversores todavía discuten sobre qué causó realmente la mayor pérdida en un día en la historia del mercado de valores.

Google me dio 374 millones de visitas a uno de mis post y los expertos aún no pueden explicar completamente por qué sucedió de la manera que sucedió.

Si nos cuesta explicar el pasado, ¿qué posibilidades tenemos de predecir el futuro de manera consistente?

El mundo es ahora un lugar muy diferente de lo que era hace una semana. La invasión de Putin a Ucrania ha puesto de revés al mundo geopolítico.

Tengo muchas más preguntas que respuestas en este momento:

¿Cuál es el plan final de Putin?

¿Cómo es posible seguir adelante con Putin al frente de Rusia sin importar el resultado de la guerra?

¿Cuáles serán las consecuencias no deseadas del colapso de la economía rusa?

¿Estados Unidos y otras naciones desarrolladas entrarán en guerra?

¿Qué significa esto para la Fed y la inflación?

¿Cómo reaccionará el mercado de valores ante una guerra en curso?

¿Rusia experimenta hiperinflación?

¿Esto hace que sea más o menos probable que China invada Taiwán en el futuro?

¿Cuándo terminará este conflicto?

No sé cómo se puede destruir más o menos una economía como la de Rusia y no tener consecuencias no deseadas. Tampoco sé cómo puedes tener una guerra entre dos países con casi 200 millones de personas en ellos y hacer que las cosas vuelvan a la normalidad cuando todo termine.

No voy a pretender saber las respuestas a ninguna de estas preguntas en este momento. Esta situación es tan compleja y dinámica que es imposible pronosticar cómo terminará.

La única predicción que puedo hacer en este momento es que las cosas mejorarán a largo plazo, con suerte para ambos países, porque la mayoría de las personas se levantan por la mañana buscando mejorar.

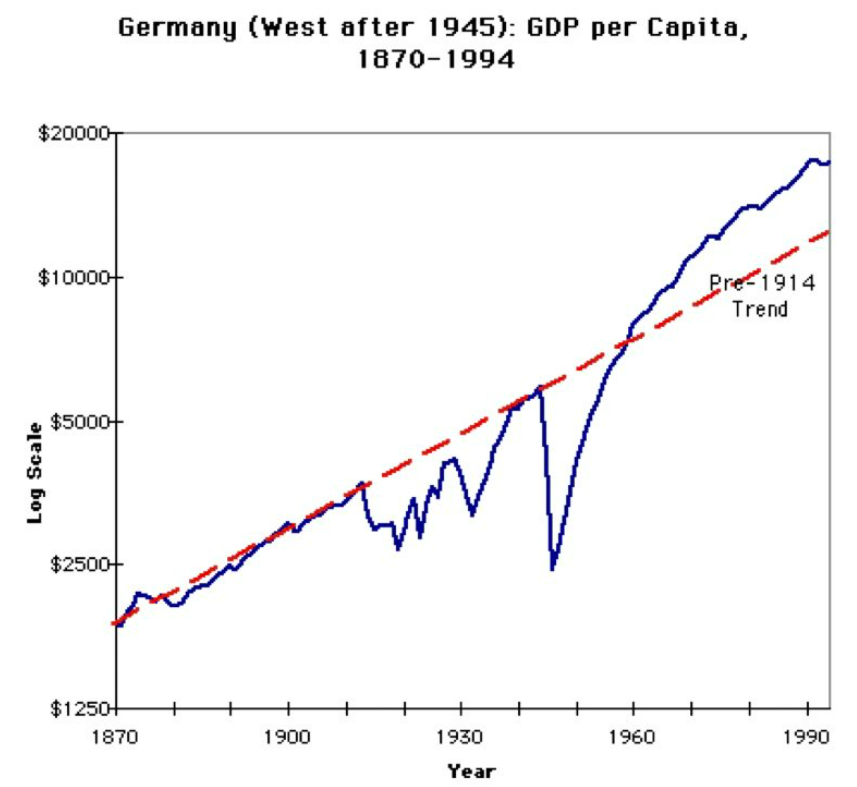

Uno de los gráficos más locos que he visto en lo que respecta a los datos económicos después de la guerra es el PIB per cápita en Alemania después de la Primera Guerra Mundial y la Segunda Guerra Mundial:

Alemania experimentó una hiperinflación después de la Primera Guerra Mundial y vio cómo su economía se diezmaba después de la Segunda Guerra Mundial. Sin embargo, tuvieron la economía de más rápido crecimiento en toda Europa después de la Segunda Guerra Mundial. Volvieron a estar de moda en 1960.

Hay diferencias entre cómo el resto del mundo manejó las secuelas de cada guerra, pero no estoy seguro de que alguien hubiera predicho esto después de ver lo que le sucedió a la economía alemana después de la Primera Guerra Mundial.

A corto plazo, es difícil ver una salida fácil de la pesadilla geopolítica actual.

A la larga siempre es una mala idea apostar contra el poder del espíritu humano.

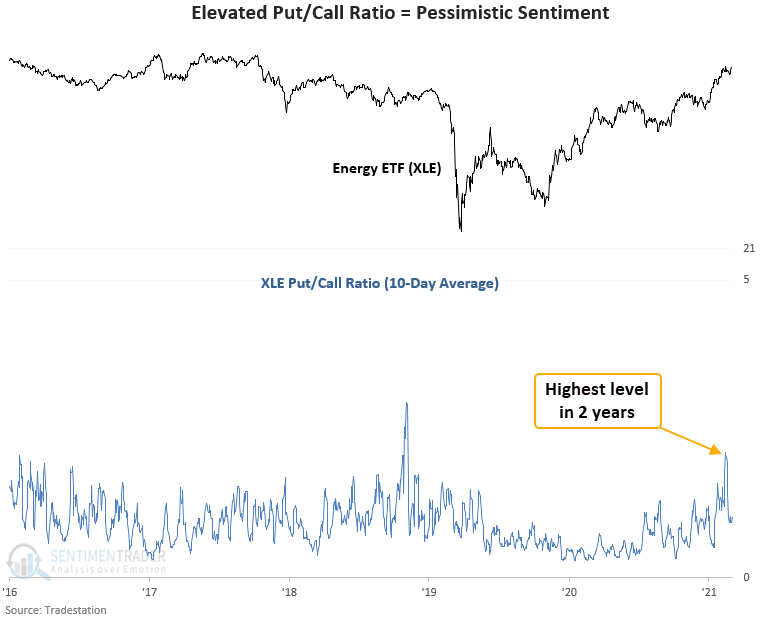

Atención a las apuestas bajistas sobre el sector de energía por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / Sundial Capital Research

Atención al mercado de opciones y el sector de energía

Cuando los inversores son optimistas sobre el mercado de acciones, compran opciones de compra para apostar por la subida de los precios. Por el contrario, cuando son bajistas, compran opciones de venta para apostar a que el mercado de acciones caerá. El ratio put/call se puede utilizar como un indicador contrarian para identificar un entorno en el que el sentimiento se ha vuelto demasiado pesimista sobre la dirección futura de las acciones. Cuando el sentimiento se vuelve demasiado bajista, las acciones tienden a subir.

Dean señaló que este ratio alcanzó recientemente un nivel alto en el fondo de energía XLE y ha comenzado a darse la vuelta.

Señales similares se han disparado otras 36 veces en los últimos 23 años. Las señales tuvieron solo 1 drawdown superior al 10% en el primer mes.

Estadísticas

Se inyectaron más de $ 800 millones el martes en el fondo de oro GLD. El Backtest Engine muestra que ha habido otros 27 días con un flujo de entradas de un solo día al menos tan grande. Después de acontecimientos similares 2 meses después vimos el GLD subir solo en 9 ocasiones.

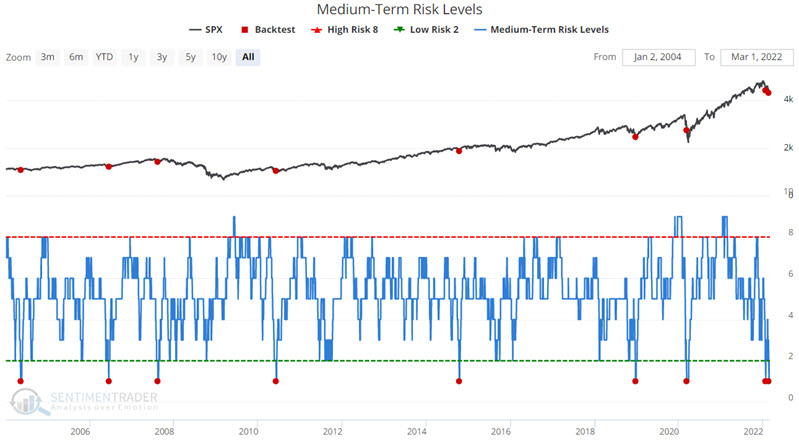

El riesgo bursátil ha disminuido

Los niveles de riesgo a medio plazo (para acciones) alcanzaron recientemente su nivel más bajo por segunda vez en el último mes. Jay mostró que, si bien el tamaño de la muestra es pequeño, el comportamiento del mercado después de las señales anteriores sugiere el potencial de un repunte del mercado a corto plazo.

El siguiente gráfico muestra todos los días en los que los niveles de riesgo a medio plazo caen de 2 o más a 1. Puede ejecutar esta prueba en nuestro motor de backtest en unos segundos.

La buena noticia es la alta tasa de ganancia constante en todos los períodos de tiempo, particularmente a dos meses, y el porcentaje de retorno promedio en constante aumento en cada período de tiempo.

Errores comunes que cometen los traders – 3: Reaccionar en lugar de actuar por Brett N. Steenbarger

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

Es un error común pensar que actuar racionalmente significa erradicar la emoción de nuestros procesos de pensamiento. De hecho, ocurre lo contrario, como observa el psicólogo Nathaniel Branden. Nuestras mejores ideas son las que sentimos profundamente, las que resuenan dentro de nosotros. Eso es lo que quieren decir los traders cuando se refieren a tener «convicción» en una operación. Nuestra peor operación se da cuando sentimos cosas y reaccionamos a ellas impulsivamente. En esos casos, nuestra reacción nos impide reflexionar y pensar con claridad. Todo el mundo se siente incómodo cuando los mercados se mueven en nuestra contra. La pregunta es si usa esas emociones como información o les permite controlar sus próximas acciones.

La mayoría de los traders han tenido la experiencia de mirar la información del mercado, discutir ideas con otros y realizar investigaciones y de repente ver dónde se alinean las cosas y tienen sentido. Ese momento es un gran ejemplo de sentir profundamente. Nuestras mejores ideas son las que nos llegan con ese profundo sentido de reconocimiento. Esas son las ideas sobre las que estamos destinados a actuar. Actuar significa orientarnos hacia un fin elegido en base a toda la información que tenemos disponible: información fáctica y también información de nuestros sentimientos más profundos.

Cuando reaccionamos, no nos estamos dirigiendo hacia un fin elegido. Más bien, estamos permitiendo que los eventos nos controlen y dicten nuestras acciones sin planificación y sin convicción. No es de extrañar que algunas de nuestras peores operaciones provengan de decisiones tomadas por miedo, codicia, FOMO, etc.

Pensamos más profundamente cuando aquietamos nuestras mentes y apagamos nuestro diálogo interno. Es cuando nuestras mentes están en calma cuando los patrones pueden venir a nosotros y darnos esa sensación de ¡lo encontré! Una mente tranquila es una mente abierta y una mente abierta está lista para sentir profundamente. Una de las mayores ventajas en el trading es la capacidad de acercarse a los mercados con una mente tranquila.

El dinero tonto tiene miedo ¿qué significa esto? por Sentimentrader

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / Sundial Capital Research

Los traders retail de opciones se protegen

El giro de la semana pasada fue digno de registrarse en el libro de los récords. Si bien los giros siempre impresionan al verlos, ya que generan una gran cantidad de comentarios y titulares, son patrones poco confiables.

Hace dos semanas, los traders retail de opciones gastaron una enorme cantidad de su volumen en opciones de venta para protegerse ante eventuales caídas. Se tomaron un pequeño descanso después de que los mercados se recuperaran inicialmente, pero ahora están de nuevo volviendo a la carga.

La semana pasada, los traders de opciones retail compraron opciones de venta por valor de 4.300 millones de dólares y opciones de compra por valor de 4.500 millones de dólares. Así, su gasto en coberturas fue el 96% de su gasto en abrir posiciones por pura especulación, una de las proporciones más altas en 22 años.

Nuestro Backtest Engine muestra solo rendimientos moderadamente positivos a medio plazo, pero excelentes a largo plazo. Eso se debe a que este tipo de comportamiento solo ocurrió durante las peores caídas de las últimas dos décadas.

Estadísticas

Durante los últimos 5 días, los traders han puesto un promedio de $525 millones por día en el fondo de bonos corporativos LQD. Fuera de los cambios volátiles durante la pandemia, esta es la mayor entrada de 5 días en la historia del fondo.

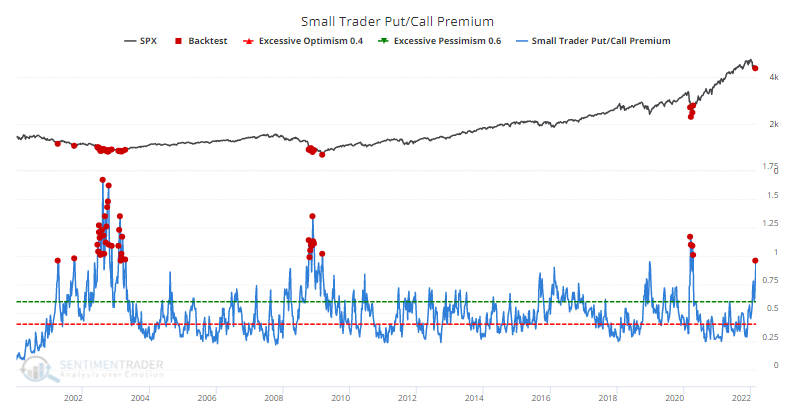

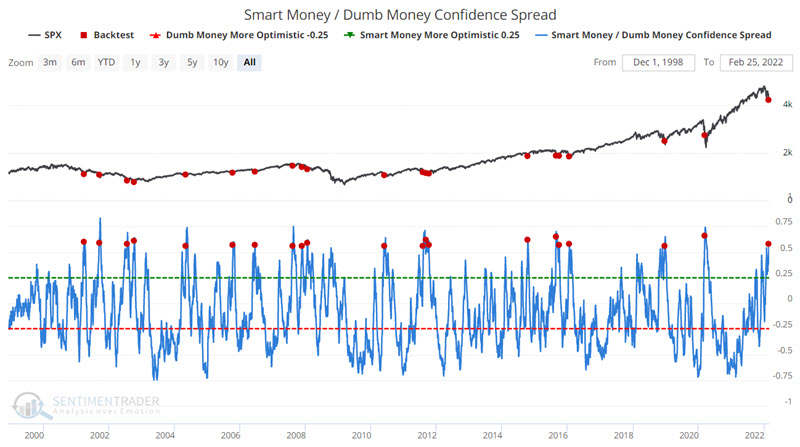

La confianza del dinero tonto se desploma

Jay señaló que la confianza del dinero tonto en ver un repunte del mercado de valores se ha desplomado, mientras que la confianza del dinero inteligente sigue siendo relativamente alta.

El siguiente gráfico muestra los días en que el margen de confianza de Smart Money/Dumb Money cruzó por encima de 55 por primera vez en un mes. Puede ejecutar esta prueba en nuestro Backtest Engine.

Consideremos el siguiente enfoque para usar estas señales:

Cada vez que el diferencial exceda 55 por primera vez en un mes, mantendremos el índice S&P 500 durante 42 días hábiles.

Si se produce una nueva señal mientras una señal existente está activa, el período de espera se extiende por otros 42 días de negociación.

Si solo se da una señal, el período de espera será de 42 días hábiles (es decir, aproximadamente dos meses); Si hay señales superpuestas, el período de espera será más largo.

De las señales anteriores, 15 de 16 (94%) han mostrado resultados positivos, con un promedio de 6,9% de rentabilidad.

Los 9 patrones de trading que todo trader debe conocer por Timothy Sykes

Conocido como el trader de las penny stocks. Después de ganar un millón de dólares en su primer año de Universidad comenzó su popularidad. En 2007 publicó su famoso libro “An American Hedge Fund: How I Made $2 Million as a Stock Operator & Created a Hedge Fund”. Además, es conocido por sus obras benéficas.

Timothy Sykes / timothysykes.com

Muchos traders novatos me hacen esta pregunta… ¿Cuáles son los mejores patrones de trading?

Hay una TONELADA de patrones de trading diferentes por ahí. Cuando se trata de lo mejor, depende de usted y de su estilo. ¿Quieres ir largo o corto? ¿Cuáles son sus fortalezas y debilidades? Debes rastrearlo todo.

En 2021, me quedé con un puñado de patrones de trading y pasé de los $ 7 millones en beneficios haciendo trading. * Con estos patrones, hay indicadores para que pueda aprender a detectarlos. Si estudia lo suficiente, estos patrones podrían convertirse en parte de su arsenal de trading.

Pero algunos traders simplemente no se pueden convencer. En lugar de tratar de dominar estos patrones de trading probados por el tiempo, quieren perseguir a las acciones mientras siguen subiendo. ¡Esto es peligroso! Tienes que esforzarte si quieres ser un trader autosuficiente.

(* Tenga en cuenta: Mis resultados están lejos de ser los típicos. Los resultados individuales variarán. La mayoría de los traders pierden dinero. Tengo la ventaja de años de trabajo duro, dedicación y experiencia. El trading tiene riesgo. Nunca arriesgue más de lo que puede permitirse perder).

Ahora entremos en los detalles. No solo les contaré sobre mis principales patrones de trading … hablaremos de otros.

¿Qué son los patrones de trading?

Los patrones de trading son movimientos en el mercado que pueden repetirse con el tiempo. Con la mayoría de los patrones, los traders intradía buscan indicadores. Si los indicadores son lo suficientemente fuertes, valdría la pena negociar el patrón.

La acción del precio de una acción está en su gráfico. Puede crear formas, tendencias y otras señales visuales. Si la misma tendencia se repite con el tiempo, podría considerarse un patrón. Algunos patrones se han estado repitiendo en los mercados durante mucho tiempo.

Los patrones de trading son una gran parte de su plan. Los traders intradía autosuficientes son estrictos con los patrones que operan. Los nuevos operadores deberían dedicar tiempo a practicar. El paper trading es una forma de practicar. Solo arriesgue dinero real cuando tenga el conocimiento y la experiencia.

¿Cuántos patrones de trading existen?

No estoy seguro de si hay un número exacto. Dependiendo de a quién le pregunte, podría obtener diferentes respuestas. Como dije, cuando una tendencia se repite, podría considerarse un patrón.

En pocas palabras: hay muchos patrones por ahí.

¡Esto no significa que debas intentar aprenderlos todos! Si es nuevo en los mercados, se complicará demasiado. Dominar un puñado puede ser bastante difícil. Concéntrese en aprender algunos patrones que se adapten a su estilo. Cuando tenga algo de experiencia, tal vez considere la posibilidad de diversificarse.

Por qué debería comprender los patrones de trading

Los gráficos pueden decirle MUCHO. El gráfico muestra una imagen de cómo le está yendo a la acción.

Algunos traders solo negocian el precio de las acciones y no usan gráficos. En mi opinión, eso es autodestructivo. Si planea practicar patrones de trading, debe tener gráficos.

Entonces, ¿qué te puede decir el gráfico? Bueno, hablemos de uno de mis patrones favoritos… la compra de caída en pánico. Iré más en profundidad más adelante, pero le muestro un resumen.

Al operar una compra por caída en pánico, está buscando una acción sobreextendida. Este patrón funciona con acciones que obtienen ganancias durante varios días. En un gráfico de un año, debería ver varias velas verdes grandes. Sin un gráfico, sería difícil rastrear esta información.

Cuando una acción así comienza a venderse rápidamente, puede asustar a los accionistas. Esto podría hacer que entre en pánico. En un gráfico, busque una caída del precio del 30%, 40% o incluso 50%. Si suficientes compradores ven esto como un descuento, podría tener un GRAN rebote.

Si intentaste este patrón sin usar un gráfico, sería bastante difícil. Tienes que poder ver dónde la acción encuentra un suelo. Aprenda a visualizar este patrón – estudie cómo se ve. Puede ser mucho mejor que simplemente mirar los números.

Los 9 patrones de trading que debe conocer

Patrones de continuación

El patrón de continuación es un patrón de trading fundamental. Puede encontrarlo en períodos de tiempo de varios días, varias semanas o incluso varios años. Para las operaciones intradiarias, me quedaría con los patrones de continuación en un plazo de un día.

NOVN chart: 1-day, 1-minute candles — courtesy of StocksToTrade.com

Una continuación comienza con una acción subiendo y se consolida en un rango. Cuando una acción sale de ese rango y consolida a precios más altos, tiene las características técnicas para estar ante una continuación.

Después de que la acción salga de la consolidación, se puede considerar una continuación.

Cuñas

Este es otro patrón de trading fundamental. Una cuña puede indicar que una acción está bajando o subiendo.

En un gráfico de un día, comienza cuando una acción establece un máximo y luego retrocede. Después de establecer una base a un precio más bajo, la acción vuelve a subir un poco, estableciendo un máximo más bajo aun. Luego, desea que el precio retroceda nuevamente y establezca un mínimo más alto.

Esta serie de máximos y mínimos más bajos puede dar lugar a una forma de cuña en el gráfico. Puede parecer un poco a una bandera.

Una cuña depende de dónde se encuentre la acción en el panorama general. Si se forma una cuña justo después de que una acción tiene una ruptura, lo más probable es que sea una cuña alcista. Si se forma una cuña en una acción que está sobreextendida en un 200%, 300% o incluso más, podría significar que es una cuña bajista.

Banderines

Un banderín es similar a una cuña en algunos aspectos, pero ocurre en un período de tiempo más corto.

Debería mostrar una serie de máximos y mínimos más altos, pero más rápidamente. Un banderín suele ocurrir en medio de un gran movimiento. El movimiento puede ser hacia arriba o hacia abajo.

Un banderín puede representar un cambio en la acción del precio de una acción. Es un período corto en el que la acción está averiguando lo que quiere hacer.

Tenga cuidado al operar banderines. Si no es un “setup A +”, no vale la pena.

Rupturas

Una ruptura es un patrón de tradingmuy popular. ¡A veces, también es uno de mis favoritos!

Puede suceder de más de una forma. Algunos se dan en un día y otros pueden tardar mucho más. Así es como funciona.

Gráfico JAGX: 1 mes, 30 min. – cortesía de StocksToTrade.com

Después de que una acción tiene una buena racha, el precio suele bajar. Pero es posible que todavía haya gente en stock a precios elevados. En ese momento, esos precios son un punto de resistencia.

Es posible que vea las acciones cotizando a precios más bajos. Esto es necesario para que se establezca una fuga. Una vez que la acción se consolida, puede comenzar a subir de nuevo.

Cuando una acción se acerca a un nivel alto anterior, podemos estar ante un setup de ruptura. Cuando hay suficientes compradores creando volumen, las acciones pueden superar el nivel de ruptura. Después de eso, puede alcanzar nuevos máximos con menos resistencia que antes.

¡Pero no todos las rupturas son iguales! Solo opero breakouts con gran volumen y buena consolidación.

Aquí hay un ejemplo de una ruptura reciente de más de 1,25 dólares.

Patrones de giro

Por lo general, se utiliza un patrón de giro en el lado largo.

Este patrón de trading suele ocurrir cuando una acción se está consolidando en una tendencia bajista. Esto significa que está creando máximos y mínimos más bajos. Desea que la acción esté en un canal estrecho, sosteniendo bien la parte superior con la inferior.

Después de que la acción consolide de esta manera, podría probar la parte superior del canal. Cuando comienza a salir del canal descendente, eso podría significar un rebote hacia el lado largo.

Cuando todo esto sucede, puede dar lugar a un giro.

Gap

A veces, cuando una acción cierra fuerte, puede abrir a un precio más alto al día siguiente. Esto se conoce como Gap alcista.

Cuadro PLUG: 1 mes, 15 min. – cortesía de StocksToTrade.com

Pero las acciones también pueden caer. Puede suceder cuando un gran movimiento sube demasiado. Si la acción tiene un cierre débil después de varios grandes días verdes, podría abrir a un precio más bajo que cuando cerró.

Aquí hay un ejemplo de varias caídas en gaps en una acción recientemente muy fuerte. Como puede ver, el precio abrió por debajo de lo que cerró durante varios días.

Cabeza y los hombros

El patrón de trading de cabeza con hombros es bastante popular. Algunos traders lo utilizan para aprovechar un short squeeze. Esos short squeeze son los que hacen que las ventas en corto sean peligrosas.

Este patrón de trading generalmente comienza en la parte final de una acción que fue fuerte. Esto ocurre cuando el movimiento alcista termina y la acción del precio se convierte principalmente en ventas.

Cuando una acción cae desde un precio más alto, esté atento a que encuentre un suelo. Después de que encuentre un suelo, es posible que vea un pequeño rebote. Después del rebote, búsquelo para encontrar un suelo al mismo precio que antes. Esto se conoce como doble suelo.

Cuando una acción no logra romper ese doble suelo, puede rebotar más alto. Si los cortos siguen atrapados arriba, esto puede llevar a un rebote aún mayor.

El nombre de este patrón de trading es apropiado: parece una cabeza y hombros.

Primer día en verde

AMO el patrón del primer día verde. Este se repite una y otra vez.

Esto es lo que debe buscar.

Empiece por encontrar una acción que haya tenido varios días verdes importantes. Después de una gran carrera, las acciones suelen tener un fuerte movimiento de liquidación. Los compradores pueden pensar que el movimiento ha terminado y quieren vender.

La acción generalmente retrocederá, esto se conoce como día rojo. Quieres ver al menos un día rojo, pero algunos son ideales.

Gráfico KIRK: 1 año, 1 día – cortesía de StocksToTrade.com

A veces, una acción encontrará un suelo después de una fuerte liquidación. Cuando la venta se detiene, los compradores pueden volver a entrar. Eso puede provocar un rebote. Si la gente está vendida, esta acción puede sufrir a un short squeeze.

Básicamente, es el primer día que una acción se vuelve verde después de estar en rojo. Estas acciones tienen el mayor potencial cuando hay pocas ventas, muchas compras y además se realizan cierre de cortos.

Aquí hay un ejemplo de otoño de 2020. La acción tocó suelo en $ 6, luego se recuperó a $ 8 en el primer día verde.

Comprar por los movimientos en pánico

Este es uno de mis patrones favoritos. Lo he estado operando durante mucho tiempo. Me gusta especialmente cuando sucede por la mañana.

Le muestro cómo buscarlo.

Encuentre una acción que haya subido mucho durante varios días. Probablemente habrá una venta masiva en algún momento. Cuando sucede, los accionistas deben reaccionar rápidamente. A veces entran en pánico y venden.

Presa del pánico, la venta se acelera rápidamente. Busque al menos una caída del 20% al 30%. Mayor es aun mejor. Desea ver la caída de precios en poco tiempo, idealmente en unos minutos.

Gráfico LKNCY: 1 día, 1 minuto. – cortesía de StocksToTrade.com

Esto hace que los compradores la vean como una acción con descuento. Esté atento a ellos para comenzar a acumular. El uso del Nivel 2 puede ayudarlo a encontrar este área. Algunos traders llaman a este cambio en la acción del precio “el giro”.

Con suficientes ventas y compras rápidas, las acciones pueden rebotar rápidamente. A veces, incluso puede rebotar más alto que antes de la venta masiva. ¡Pero nunca persigas un rebote demasiado alto! Apunta al suelo. Si se lo pierde, vuelva a intentarlo la próxima vez.

No puedes comprar acciones que caigan. Compre una acción cayendo solo cuando tenga sentido. Eso significa que los compradores DEBEN verla con un gran descuento descuento … no como una acción que se dirige directamente a cero.

Le muestro una acción que cayó en uno de estos movimientos por pánico recientemente, en un gran corredor OTC. Las acciones cayeron de $ 10 a $ 9 en solo unos minutos. Luego tuvo un buen rebote de 70 centavos.

¿Debería conocer todos los patrones de trading?

Algunas personas piensan que es necesario conocer todos los patrones de trading. Disparates.

Muchos grandes traders solo utilizan un pequeño puñado de patrones de negociación. Encuentran lo que les funciona mejor y se apegan a ello.

Hay un límite de tiempo en un determinado día. En lugar de tratar de aprender docenas de patrones, esfuércese por trabajar con disciplina. Elija dos o tres patrones e intente dominarlos. Haga de esto una regla: ¡solo operará sus patrones seleccionados!

Conocer estos patrones puede resultar útil. Pero operar con todos los patrones probablemente lo abrumará, especialmente si es nuevo en el trading. Aprender a ser estricto puede ser mucho más beneficioso a largo plazo. Menos es más.

¿Qué patrones de trading buscan los Day Traders?

Los traders buscan todos. Debería experimentar y encontrar algunos que funcionen para usted.

Lo mejor que puede hacer es concentrarse en su educación. Aprenda todo lo que pueda sobre sus patrones de elección. ¡Almacena ejemplos de gráficos y estúdialos!

Conclusión: ¿Funcionan los patrones de trading?

Los patrones de trading funcionan siempre que esté dispuesto a esforzarse por aprenderlos. He visto patrones repetirse en los mercados durante años.

Cuando era principiante, nadie conocía los patrones de trading. Había algunos libros, pero casi ningún lugar para buscarlos en Internet. Ahora las cosas son diferentes.

Hay tanto material bueno que puedes estudiar. Aprovecha esto.

Elija un puñado de patrones de trading que le gusten. Todo esto es parte de su plan. Para que funcione, DEBE ser disciplinado.

Y nunca te rindas. Si actualmente tiene dificultades, sigue trabajando duro.

Dirty Dozen [CHART PACK] Rusia, Ucrania y mercados por Alex Barrow

Cofundador de Macro Ops, www.macro-ops.com. Global Macro fanático, ex francotirador profesional y miembro de la inteligencia de los EE. UU.

Alex Barrow / MACRO OPS

“Las civilizaciones comienzan con la religión y el estoicismo: terminan con el escepticismo y la incredulidad, y la búsqueda indisciplinada del placer individual. Una civilización nace estoica y muere epicúrea”. ~Will Durant

¡Buenos días!

Este es un Dirty Dozen un poco peculiar [CHART PACK] esta semana. Volveré con los análisis habituales la próxima semana. En cualquier caso, le mostraré algunos gráficos y mi visión de lo que creo que está pasando ahora mismo.

Aquí está actualizada la lista de las sanciones occidentales contra Rusia. Es una lista larguísima, así que la siguiente es solo una captura de pantalla. Puede encontrar el resto aquí desde el FT o aquí para sortear el muro de pago.

Habrá una amplia gama de impactos significativos y duraderos por la decisión de Putin de invadir Ucrania. Que Alemania esté tomando medidas serias para construir su independencia energética es una de ellas (lista de BBG a continuación, artículo aquí ). También plantearon la idea de hacer un giro de 180 grados en su política nuclear, que es literalmente música para mis oídos.

Para las acciones sigue siendo una lectura difícil. Sugiero no estar demasiado anclado a ningún escenario y, en cambio, dejar que el gráfico se desarrolle y diga hacia dónde se dirige.

Hemos sido bajistas durante los últimos 2 meses o más, pero ahora se ha formado un giro trampa para osos bajistas bastante significativo debajo de la línea clavicular que aparentemente confirmaba la formación bajista de cabeza con hombros. Tendremos que ver dónde hacia donde va el mercado a comienzos de la semana que viene. Pero el mercado podría haber tocado suelo. Este no es mi escenario base, pero es uno de los que estoy siguiendo activamente.

Una de las razones es que tal vez la actividad geopolítica haga que la Fed se relaje con el endurecimiento de las condiciones mundiales. Los precios de los fondos federales ya han bajado un poco en las últimas dos semanas. Y el contexto geopolítico puede darles cobertura para continuar con una política fácil con alta inflación.

Además, el precio de la media de 50 días del SPX se encuentra en niveles que a menudo, aunque no siempre, coinciden con los mínimos. Sin tener en cuenta que las acciones de pequeña capitalización ahora son bajistas, y viene una fuerte estacionalidad positiva que comienza aproximadamente en una semana más.

El short interes en en Nasdaq también está en máximos de 4 años (gráfico a través de @MacroCharts).

Sigo observando el bitcoin de cerca, ya que ha sido una buena pista para activar/desactivar el riesgo.

Hay una serie de acciones tecnológicas muy castigadas que me gustan y SQ es claramente una de ellas. El gráfico muestra un fuerte giro mensual de su Banda de Bollinger inferior.

Twitter, el perdedor perenne, está a punto de entrar en pastos más verdes, creo. Pronto compartiré mis pensamientos sobre esto con el grupo. Pero tenemos un doble suelo técnico en el gráfico semanal combinado con una enorme brecha de valoración entre la realidad y la percepción.

En el espacio de las materias primas, el gráfico del trigo sigue funcionando bien. El patrón H&S invertido se ha completado. Aumentaremos nuestra posición larga en los retrocesos/consolidaciones.

Sin embargo, el trigo a corto plazo parece que está muy sobrecomprado, así que tenga cuidado con sus entradas.

Done, ore, escriba/llame a sus líderes políticos, etc. Asegúrese de hacer su parte para apoyar al pueblo de Ucrania y su derecho a existir como nación y la libertad de elegir su propio camino.

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">