¿Con qué frecuencia obtienes un 10% de rentabilidad en bolsa? por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

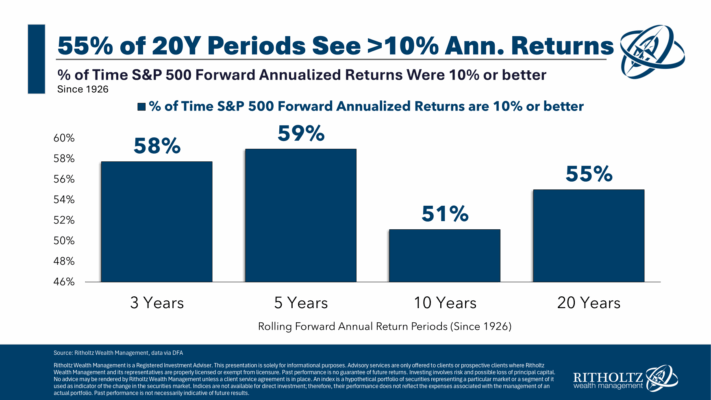

En 2021, el S&P 500 subió un 28,7%. En 2022, cayó un 18,1%. En 2023 y 2024, el mercado subió 26,3% y 25%, respectivamente. Este año, el S&P 500 lleva una caída de aproximadamente 6%.

Eso son muchos altibajos en poco tiempo. La rentabilidad anualizada en estos cuatro años y un poco más fue de algo más del 10% anual. Todo ese movimiento… y aterrizamos justo en el promedio de largo plazo.

Esto me hizo pensar: ¿con qué frecuencia el mercado da rentabilidades del 10% anual en distintos marcos temporales?

Esto fue lo que hice: observé los datos de rentabilidad del S&P 500 desde 1926, calculé los retornos de 3, 5, 10 y 20 años desde el inicio de cada año y luego medí cuántas de esas secuencias de retorno anual superaban el 10%.

Supongo que tiene sentido que los rendimientos promedio ocurran aproximadamente la mitad del tiempo. Así funcionan los promedios, aunque los valores extremos pueden sesgar los datos.

Por ejemplo, el 15% de todos los períodos de 3 años dieron retornos negativos. En horizontes de 5 y 10 años, los retornos fueron negativos el 13% y el 4% del tiempo, respectivamente. No hubo ningún período de 20 años con retornos negativos.

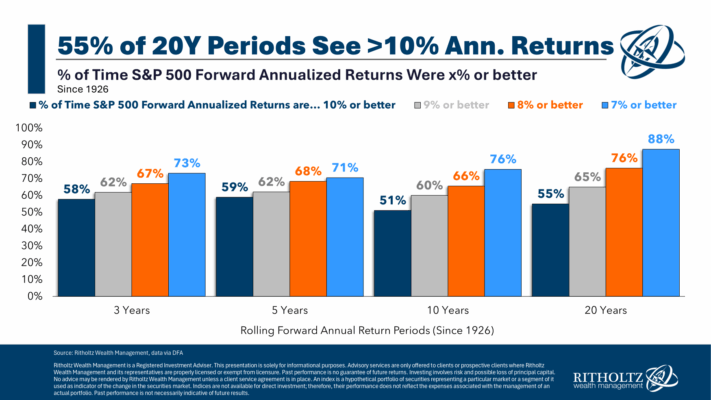

En el otro extremo, el 35% de todos los períodos de 3 años dieron rendimientos iguales o mayores al 15% anual. En 5, 10 y 20 años, fue el 32%, 24% y 10% del tiempo, respectivamente.

Así que hay un rango bastante amplio alrededor de la media, incluso en marcos de tiempo largos.

Vale la pena destacar que hubo muchos retornos relativamente cercanos a las medias de largo plazo. Por eso también analicé el porcentaje de veces en que el mercado devolvió más del 7%, 8% y 9% anual:

Obviamente, esas tasas de éxito son más altas, pero se puede ver que los altos retornos no están garantizados.

Históricamente, las probabilidades han estado a tu favor, pero el 24% del tiempo el mercado estadounidense devolvió menos del 7% anual en períodos de 10 años.

Esta es una de las partes más estresantes y frustrantes de invertir en activos de riesgo. La mayoría del tiempo, las cosas te irán bien si eres un inversor a largo plazo. Pero algunas veces, probablemente no estarás satisfecho con los resultados.

Así es la naturaleza del riesgo en los mercados.

Por eso soy un gran defensor del dollar cost averaging (inversión periódica). Es una forma de diversificar tus puntos de entrada y así aumentar tus probabilidades de éxito.

Consistencia y disciplina: la clave del éxito en el trading por Bramesh Bhandari

Es un conocido trader indio y colaborador de los principales magazines internacionales. Comparte su visión sobre Forex, materias primas e Índices Mundiales a través de su web www.brameshtechanalysis.com. Bramesh también ofrece servicios de tutoría on line para futuros traders.

Bramesh Bhandari / www.brameshtechanalysis.com

La consistencia es la columna vertebral del éxito en cualquier disciplina, y el trading no es la excepción. Ya sea que operes en forex, acciones o futuros, mantener un enfoque disciplinado en la gestión del riesgo, la ejecución y el control emocional es lo que separa a los profesionales de los aficionados.

1. La importancia de una gestión del riesgo consistente

¿Por qué importa arriesgar una cantidad fija por operación?

Una de las reglas más fundamentales en el trading es mantener un riesgo constante por operación. Esto significa que sin importar las condiciones del mercado, el tipo de configuración o el desempeño reciente, arriesgas siempre la misma cantidad.

Beneficios de un riesgo constante:

Pérdidas controladas: Al arriesgar un porcentaje fijo de tu cuenta (por ejemplo, 1%-2%), ninguna pérdida puede afectar significativamente tu capital.

Estabilidad emocional: Evitas los extremos emocionales que provocan las victorias grandes o las derrotas duras.

Sostenibilidad: Los traders profesionales ven el trading como un negocio con costos fijos.

El peligro de un riesgo inconsistente: Muchos traders caen en patrones destructivos: sobreapalancarse después de una victoria, vengar una pérdida aumentando el tamaño y tomar decisiones impulsivas por agotamiento emocional.

2. La importancia crítica de llevar un diario de operaciones

Un diario de trading es una herramienta de mejora personal. No se trata solo de registrar ganancias o pérdidas, sino de entender qué haces bien y qué debes corregir.

Un buen diario debe incluir:

Puntos de entrada y salida.

Relación riesgo/beneficio.

Estado emocional durante la operación.

Condiciones del mercado.

Ejemplo real: Un trader comenzó a registrar cada operación, identificó errores como operar en exceso, ignorar stops y variar el tamaño. Corrigiendo esos hábitos, mejoró su rendimiento en pocas semanas.

3. El camino del trader profesional: Educación, práctica, ejecución

Dominar el trading requiere un progreso estructurado, igual que en profesiones críticas como pilotos de combate o cirujanos.

Pilotos de combate:

Educación teórica.

Simulador de vuelo.

Entrenamiento real supervisado.

Misiones independientes.

Cirujanos:

Escuela de medicina.

Prácticas en laboratorio.

Residencia médica.

Cirugías autónomas.

Traders:

Educación (análisis técnico, gestión del riesgo, psicología).

Trading en demo.

Cuenta real pequeña.

Trading a tiempo completo con consistencia demostrada.

4. La fórmula del éxito en el trading

Consistencia = Hábito = Resultados

¿Cómo aplicar esta fórmula?

Opera tu plan cada vez.

Riesga la misma cantidad por operación.

Revisa tu diario cada semana.

Lo contrario: comportamiento errático = fracaso. Cambiar de estrategia, tamaño de posición o dejarse llevar por las emociones arruina cuentas.

5. Conclusión: Tú controlas tu destino como trader

El mercado no se preocupa por tus emociones. El éxito solo llega con acción deliberada y constante.

Pasos finales para aplicar hoy mismo:

Fija tu riesgo por operación.

Lleva un diario sin excepciones.

Sigue tu estrategia con disciplina.

Mejora a partir de los datos, no de las emociones.

La verdad esencial: No hay atajos. La consistencia convierte el conocimiento en rentabilidad. La decisión es tuya: ¿serás consistente o dejarás que la inconsistencia destruya tu cuenta?

Desmitificando las Líneas de Tendencia: más allá del soporte y la resistencia por Gonçalo Moreira

Es miembro de la Market Technicians Association con la prestigiosa designación de Chartered Market Technician (CMT). Durante la mayor parte de su carrera ha liderado proyectos de elearning en Aula- Forex.com y el portal líder en el mercado Forex, FXstreet.com.

Gonçalo Moreira / Market Technicians Association

Las líneas de tendencia (LT) son una de las herramientas más utilizadas en el análisis técnico. Sin embargo, su aplicación suele estar rodeada de conceptos erróneos y una falta de comprensión sobre su verdadero potencial. En este artículo, vamos a desmontar algunos mitos, introducir una forma alternativa de utilizarlas y demostrar que las LT no son simples guías de soporte y resistencia, sino herramientas de timing que pueden mejorar drásticamente la precisión en la toma de decisiones.

Falso mito #1: «Las LT funcionan porque todo el mundo las usa»

Se suele decir que las LT funcionan debido a una especie de profecía auto-cumplida: si suficientes traders las usan, entonces el precio reacciona a ellas. Pero la realidad es que estas estructuras emergen de forma natural en cualquier serie de datos que presenten oscilaciones.

Podemos encontrar patrones similares en distintos sistemas complejos: En Sistemas biológicos con sus oscilaciones en poblaciones de depredadores y presas; Climatología: Fenómenos declimatología que generan patrones de tendencia en el tiempo; en la actividad neuronal y los patrones de descarga eléctrica del cerebro donde se reflejan dinámicas de acumulación y distribución parecidas a las del mercado; y hasta en series aleatorias donde se ha demostrado que incluso secuencias generadas sin una lógica aparente pueden producir estructuras similares a un gráfico de trading.

Estos ejemplos sugieren que las LT no dependen de la acción de los traders, sino que responden a principios matemáticos subyacentes.

Falso mito #2: «Las LT son subjetivas»

Si bien dos traders pueden trazar LT de forma diferente, hay principios objetivos que guían su aplicación. El gráfico de precios es un plano espacio-temporal en el que cada punto representa una coordenada precio-tiempo. Las LT miden la tasa de cambio del precio respecto al tiempo, y esta relación no es arbitraria: refleja la «personalidad» de cada mercado.

La clave para trazar LT eficaces no está en dónde se dibujan, sino en cuándo se anclan. Algunos de los mejores puntos de anclaje son:

Momentos de alta emocionalidad: barras largas, mechas de velas alongadas

Aceleraciones del precio y roturas de niveles significativos.

Gaps o saltos de precio.

Breves pausas o consolidaciones como pueden ser rectángulos o banderines.

Aplicando un Enfoque Alternativo

Veamos un procedimiento práctico en tres pasos para mejorar el uso de LT:

1. Anclar dos diagonales

En lugar de buscar múltiples puntos de contacto, basta con dos LT iniciales: una ascendente y otra descendente. Se recomienda elegir un ángulo cercano a 45 grados, ya que en muchos mercados este representa una relación 1:1 entre precio y tiempo. Para verificarlo, se puede desplazar la LT a otras partes del gráfico y observar si sigue siendo válida. La linea debería ajustarse a otras partes del histórico del gráfico.

2. Replicar las líneas

Una vez verificado que el ángulo tiene a repetirse, replicamos las LT y las trasladamos a zonas relevantes del gráfico siguiendo las directrices antes mencionadas de los momentos de más emoción en el mercado.

Una vez tengamos suficientes líneas sobre el gráfico constataremos que los cruces entre ellas tienden a coincidir con:

Giros del mercado.

Pausas y reversiones.

Aceleraciones y rupturas.

3. Incorporar líneas horizontales

Si a las LT les añadimos líneas horizontales, que son líneas de precio 100%, obtenemos más puntos de intersección entre precio y tiempo que también pueden indicar ventanas operativas.

Resultados de este enfoque

1. Identificación de áreas de precio idóneas

Rangos operativos: Los espacios entre LT representan zonas de trading donde el precio tiende a trasladarse sin encontrar tantos obstáculos. Estas áreas pueden actuar como canales dinámicos en los que el mercado se desplaza hasta encontrar una ruptura o cambio de tendencia. Identificar estos rangos permite operar dentro de ellos aprovechando soportes y resistencias diagonales.

Zonas de aceleración: Son áreas donde el precio se mueve rápidamente, lo que las hace idóneos para operar breakouts y estrategias de momentum. Cuando el precio rompe una LT con fuerza, suele continuar su desplazamiento con velocidad, generando oportunidades de trading con alta relación riesgo-recompensa. En estas zonas, los traders pueden buscar confirmaciones a través del volumen y la acción del precio para sumarse a la tendencia dominante. En términos Elliotianos es donde se forman ondas de impulso 1, 2, y 3.

Puntos de fricción: Cuando el precio alcanza una LT, tiende a reaccionar, lo que genera oportunidades de reversión. Son puntos en los que es más adecuado un trabajo con osciladores, ondas correctivas 2 o 4, y el trading contra-tendencia en general.

2. Identificación de ventanas temporales idóneas

El segundo resultado de esta técnica es la obtención de los momentos idóneos de cuándo operar. Entre una intersección y otra, el mercado tiende a mantener su tendencia. En la intersección, en cambio, es cuando esperamos un cambio significativo.

Aprovecho para añadir que las intersecciones pueden ser:

Doble: Dos LT o una LT y una horizontal.

Triple: Dos LT y una horizontal, generando puntos de decisión de más alta probabilidad.

Es muy importante tener en cuenta que las intersecciones de todas estas líneas no tienen porqué coincidir a nivel de precio con un giro, aceleración o gap. ¡Lo que nos interesa es la coordenada de tiempo, pues el cruce de líneas puede estará un nivel de precio diferente al mercado en el momento del giro!

3. Un bonus cualitativo

Si cada giro del mercado sucede en una relación precio-tiempo determinada, los giros que están unidos por una misma LT suelen compartir un significado común. Esto implica que, si el precio regresa a una LT importante, pueden repetirse eventos similares.

Por qué funciona este enfoque

El concepto de soporte y resistencia no es solo una cuestión de oferta y demanda. Las LT revelan relaciones matemáticas entre precio y tiempo, lo que permite anticipar movimientos con una precisión superior a la mayoría de métodos de análisis que no incorporan la dimensión temporal. En otras palabras, el mercado no solo responde a factores económicos, psicológicos y de pura mecánica de órdenes, sino también a proporciones temporales que pueden medirse con LT.

Ventajas competitivas del Timing

Anticipación de eventos: Si varias LT de distintos activos confluyen en una misma fecha, la probabilidad de un evento significativo aumenta.

Mejor gestión del riesgo: Permite evitar entrar en el mercado en momentos de alta incertidumbre.

Mayor precisión en entradas y salidas: El uso de timing mejora cualquier estrategia al optimizar los puntos de ejecución. También te permite simplificar una estrategia demasiado cargada de variables.

Figura 1. Intersecciones de las lineas de tendencia en el gráfico del EURUSD en el marco temporal de 1 hora.

Conclusión

Las LT no son simples herramientas de soporte y resistencia, sino una forma de medir el ritmo del mercado. Aplicadas correctamente, permiten anticipar precios y momentos de giro con una precisión que supera los enfoques tradicionales. Si queremos descubrir patrones ocultos en los gráficos, no hay que buscarlos en teoría sofisticadas, sino en lo que siempre ha estado a la vista de todos, pero que pocos han sabido interpretar correctamente.

Este artículo se basa en la conferencia impartida por Gonçalo Moreira en XTB Latam en febrero de 2025.

El comportamiento del mercado tras un mal comienzo de año por Jay Kaeppel

Jay Kaeppel es analista cuantitativo colaborador habitual de los principales medios internacionales como CNBC, así como colaborador destacado en SentimenTrader.com y la revista Stocks and Commodities, una web de referencia internacional con suscriptores en más de 50 países.

Jay Kaeppel / Sentimentrader.com

Los primeros cuatro meses de 2025 parecen destinados a terminar con una pérdida en el mercado de valores. Este patrón no es del todo inusual, pero plantea dudas razonables sobre qué esperar para el resto del año.

Históricamente, los primeros cuatro meses del año han funcionado como una especie de prueba para el mercado en los ocho meses restantes. Cuando el mercado logra ganancias entre enero y abril, tiende a mantener su impulso de forma más consistente en lo que queda del año.

Una caída del S&P 500 hasta abril no condena automáticamente al mercado a un año negativo. De hecho, el rendimiento año tras año puede variar ampliamente. Sin embargo, los datos históricos muestran una clara tendencia a un mejor comportamiento cuando los primeros meses del año son positivos.

Cuando el mercado comienza el año con un descenso, el comportamiento en los meses restantes ha sido históricamente más volátil y menos confiable. Aunque existen años excepcionales donde un mal arranque no impidió una recuperación posterior, en promedio, las ganancias tienden a ser menores y el riesgo de caídas aumenta.

La psicología del mercado también juega un papel importante. Un arranque débil puede minar la confianza de los inversores, lo que lleva a menos participación y un menor apetito por el riesgo en los meses siguientes. Por otro lado, un comienzo fuerte tiende a fortalecer las narrativas positivas y alimentar los ciclos de retroalimentación alcista.

Mirando hacia adelante, es importante no basar decisiones de inversión únicamente en el desempeño de los primeros meses. Si bien ofrece pistas útiles sobre el sentimiento general, cada año está influenciado por un conjunto único de factores económicos, políticos y de mercado.

En resumen, aunque los primeros cuatro meses de 2025 parecen débiles, esto no implica necesariamente un año perdido para los inversores. Sin embargo, sí sugiere la necesidad de un enfoque más prudente y selectivo en la asignación de activos de cara a los próximos meses.

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / SentimenTrader

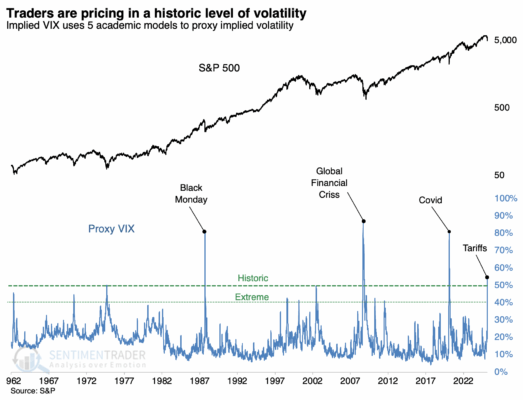

Uno de los desarrollos más importantes en los mercados financieros recientemente es el dramático aumento de un índice proxy que rastreaba el VIX pero que se remonta hasta 1962. Este índice ha alcanzado un nivel histórico, marcando solo la cuarta vez en más de 60 años que la volatilidad ha aumentado tan intensamente.

Principales puntos:

Un índice proxy que sigue al VIX desde 1962 ha alcanzado un nivel histórico.

Solo tres momentos anteriores de agitación global muestran un aumento similar en la volatilidad.

Los mercados se recuperaron con fuerza tras esas tres ocasiones, y hasta suavizando el umbral extremo, las pérdidas posteriores fueron muy raras.

¿Qué nos dice la investigación?

Cuando la volatilidad se dispara, parece imposible que alguna vez vuelva a disminuir. Basta con mirar algunos de los titulares catastrofistas y artículos histéricos que circulan actualmente. Es como si nadie hubiera vivido antes una oscilación fuerte en los mercados. Al parecer, muchos inversores nuevos efectivamente no lo han hecho.

Históricamente, momentos de pánico extremo han sido grandes oportunidades de compra para inversores pacientes. Aunque cada ciclo de volatilidad tiene sus particularidades, los datos sugieren que la resiliencia del mercado tiende a imponerse tras estos episodios.

Lecciones

Al analizar los tres momentos anteriores de volatilidad extrema —que coincidieron con eventos de crisis global—, se observa que:

Los mercados mostraron una recuperación notable en los doce meses posteriores.

Incluso cuando se amplía ligeramente el umbral de volatilidad para incluir más casos, las pérdidas a un año vista fueron sumamente infrecuentes.

La resiliencia de los precios fue consistente pese a las noticias negativas y la elevada incertidumbre.

La historia no garantiza el futuro, pero proporciona una poderosa perspectiva. Cada vez que los inversores han abandonado el mercado impulsados por el miedo, han perdido algunas de las recuperaciones más fuertes.

En este contexto, mantener la calma, enfocarse en los datos y no dejarse llevar por las emociones extremas puede ser la mejor estrategia. El actual entorno de alta volatilidad no es necesariamente una señal de que todo vaya a empeorar; más bien podría estar preparando el terreno para futuras oportunidades de crecimiento.

Conclusión

La volatilidad extrema asusta. Pero también abre oportunidades excepcionales para quienes sepan interpretar correctamente las señales. Si la historia sirve como guía, es muy probable que aquellos que mantengan su enfoque disciplinado durante estos momentos de miedo extremo terminen viéndose recompensados.

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

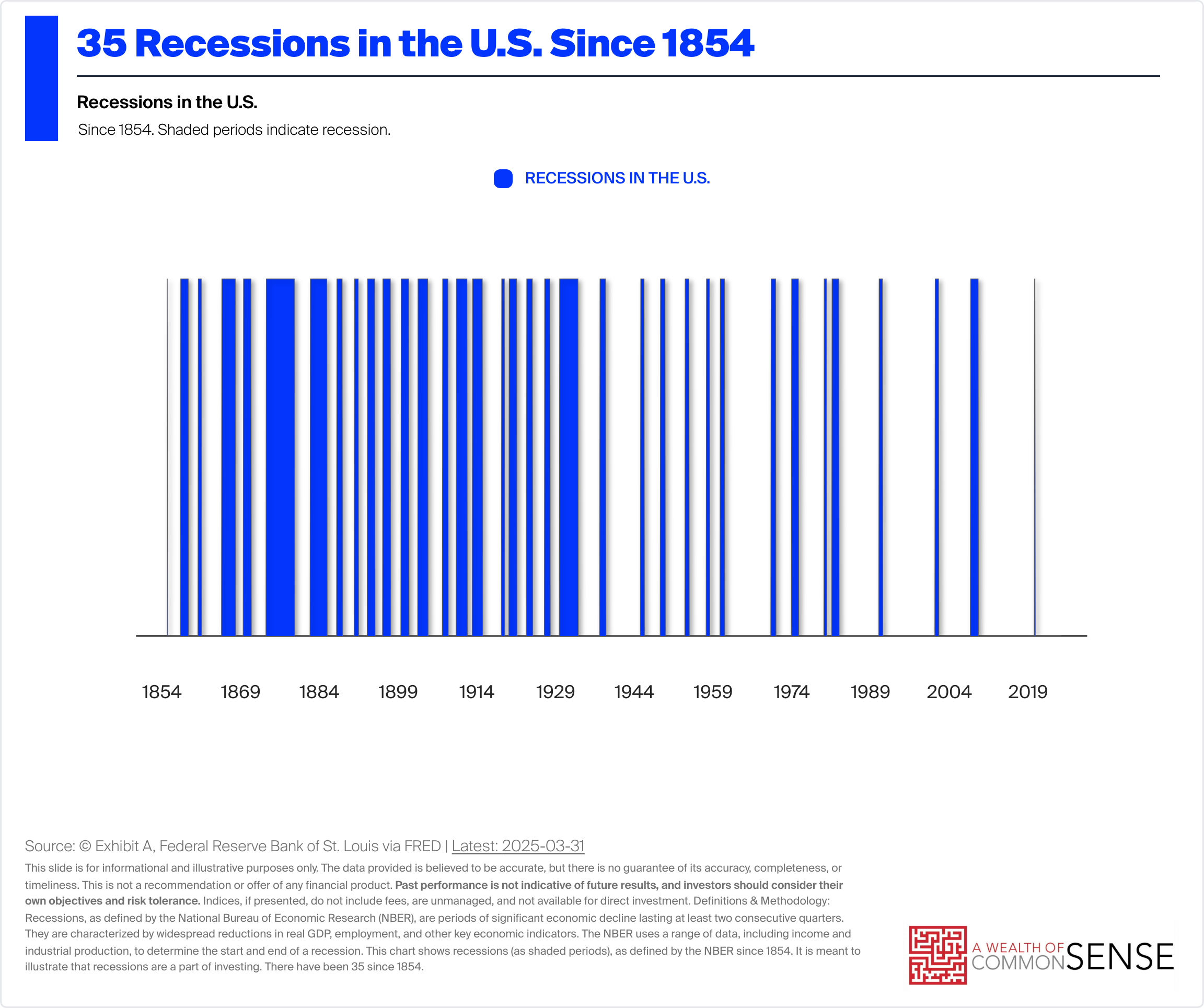

Se acerca una recesión.

¿Cómo sé esto?

Porque eso es lo que pasa a veces:

Hemos tenido una cada 5 años en promedio, más de 170 años.

Aquí está la gran pregunta de la que no sé la respuesta: ¿Cuándo?

No sé cuándo será la próxima recesión.

Tal vez venga de la guerra comercial. Muchas personas parecen pensar que eso es una posibilidad.

He aprendido que jugar a predecir una recesión es mucho más difícil de lo que la gente piensa.

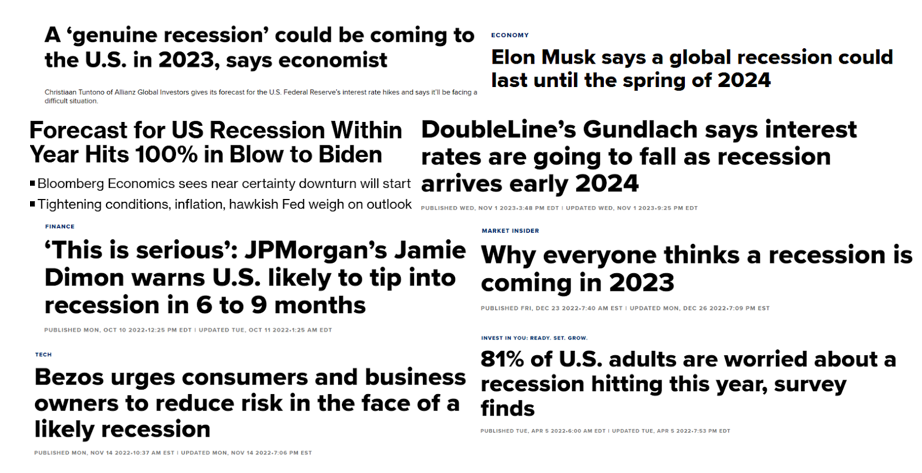

Había mucha gente que pensaba que una recesión era algo seguro hace unos años y no sucedió:

En los últimos 15 años hemos tenido exactamente una recesión que duró solo dos meses en la primavera de 2020. Esa contracción fue hecha por nosotros y tan rápido como vino, se fue.

Siempre que tengamos una contracción económica, será interesante ver cómo reaccionan las empresas y los consumidores. Nadie tiene experiencia ya con las recesiones.

Si el sentimiento del consumidor y de las empresas tiene algo que decir, las cosas no se ven tan bien.

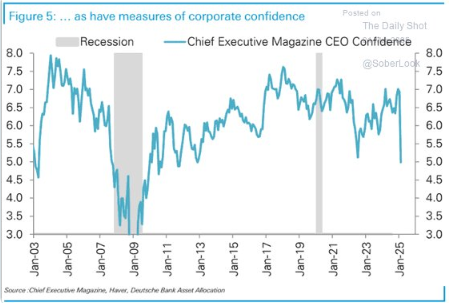

Los directores ejecutivos están preocupados:

Los inversores están preocupados:

Los consumidores están preocupados:

Los empleados están preocupados:

Es importante entender que esto es sentimiento, no acciones.

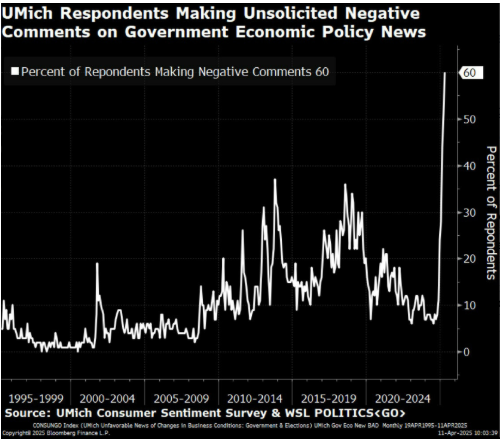

Los directores ejecutivos dicen que están perdiendo la confianza.

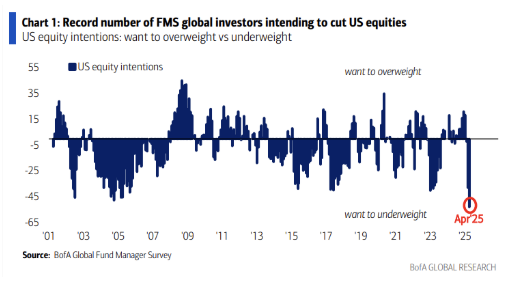

Los inversores dicen que tienen la intención de reducir su exposición a acciones de EE. UU.

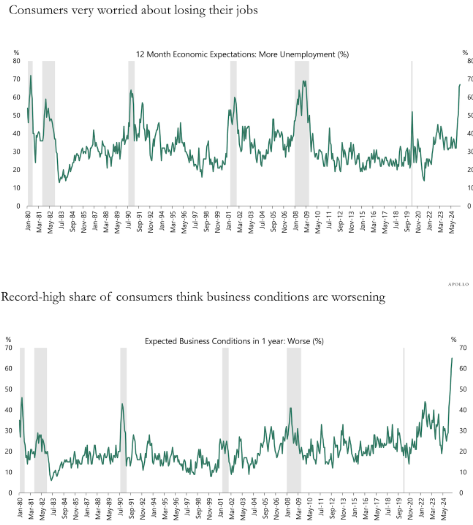

Los consumidores dicen que están preocupados por las políticas gubernamentales, la pérdida de su trabajo y el empeoramiento de las condiciones comerciales.

Si las acciones coinciden con estas lecturas de sentimientos, entonces definitivamente estamos entrando en una recesión.

No estoy tan seguro de que podamos confiar más en las lecturas de sentimientos, ya que cambian tan rápidamente. Tienes que vigilar lo que hace la gente, no lo que dicen.

Mi escenario base en este momento es probablemente que veamos pronto una recesión, pero esto es solo una suposición.

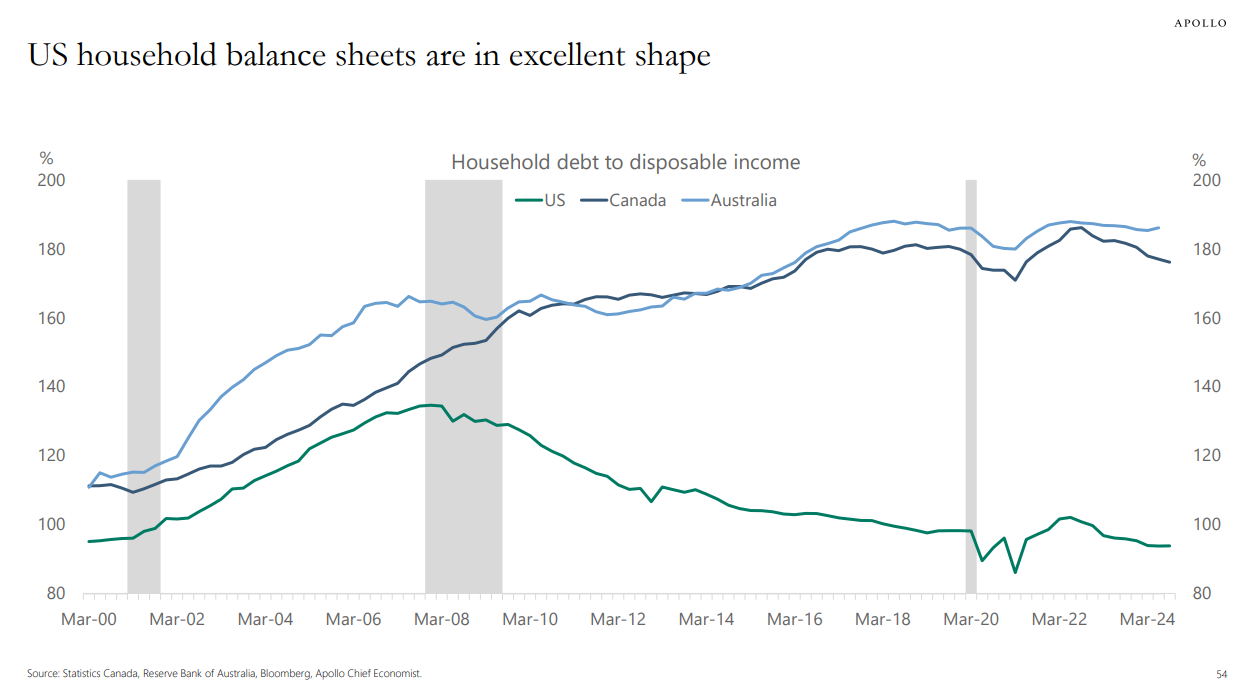

Si tenemos una recesión, el lado positivo es que los consumidores en su conjunto todavía están en buena forma:

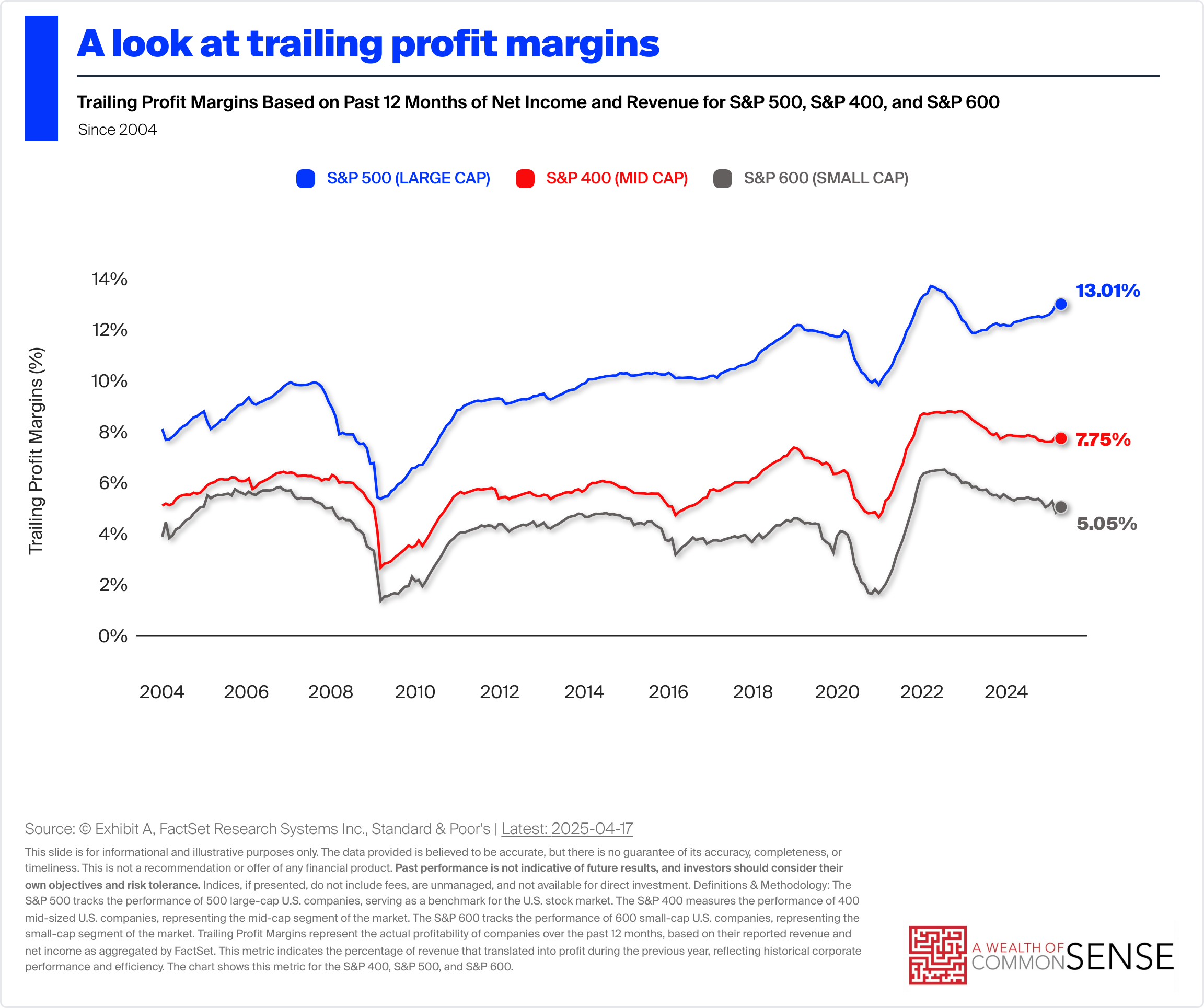

Los márgenes de beneficio para las corporaciones se mantienen cerca de los máximos de todos los tiempos:

Hay un margen de seguridad.

Mi escenario base sería tener una recesión leve si sucede, suponiendo que no tengamos algún tipo de crisis financiera.

Por supuesto, una recesión todavía significaría pérdidas de empleo, cierres de negocios, precios más bajos de las acciones, etc. Incluso una recesión leve no sería muy divertida.

La preparación para una recesión es la misma independientemente de dónde nos estemos en el ciclo económico.

Usted tiene una carga de deuda baja, tiene un fondo de emergencia en su lugar, mantiene una alta tasa de ahorro y le da a sus finanzas algo de margen de maniobra y un respaldo.

Pero deberías hacer esas cosas incluso si no entramos en una recesión en los próximos meses.

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

Bonds I: Kerfuffle. Jamie Dimon, CEO de JPMorgan Chase & Co., advirtió que podría haber una “kerfuffle” (confusión o caos) en los mercados de bonos del Tesoro debido a nuevas regulaciones. Afirmó que la Fed no actuaría hasta que el pánico sea evidente: “Cuando tienes mercados volátiles, diferenciales amplios y baja liquidez en los bonos del Tesoro, eso afecta a todos los mercados de capitales.”

Ya ha habido un episodio así desde el 2 de abril, el llamado “Día de la Liberación” según el presidente Trump, cuando anunció aranceles recíprocos más altos de lo esperado sobre 60 países, incluido uno habitado solo por pingüinos. Aunque estos aranceles se pospusieron por 90 días debido al caos en el mercado de bonos, los dirigidos a China sí se implementaron, incluyendo un arancel del 25% sobre aluminio, acero y automóviles.

Trump reconoció que pospuso los aranceles debido a la reacción negativa del mercado de bonos. El rendimiento del bono del Tesoro a 10 años cayó levemente el 3 y 4 de abril hasta el 4,01%, pero repuntó hasta 4,49% el 11 de abril, a pesar de datos de inflación menores a lo esperado (IPC y PPI) y una fuerte caída en la confianza del consumidor.

La razón: el mercado teme que los aranceles generen presiones inflacionarias, como sugiere el repunte en las expectativas de inflación de los consumidores. Esto complica una posible bajada de tipos por parte de la Fed, que ya ha dejado claro que no tiene prisa en recortar el tipo de interés.

En un discurso del 4 de abril, el presidente de la Fed, Jerome Powell, advirtió: “Los aranceles serán significativamente más altos de lo esperado, con efectos económicos inciertos pero potencialmente persistentes.” La prioridad de la Fed es anclar las expectativas de inflación y evitar que un alza puntual de precios se convierta en un problema estructural.

Por lo tanto, los inversores de bonos no tienen incentivos para comprar más deuda, especialmente si no confían en que Washington hará lo suficiente para reducir el déficit fiscal. Aun así, Trump suavizó su postura sobre los aranceles en los días posteriores.

Bonds II: La solución Yellen/Bessent a corto plazo. Durante más de 45 años en Wall Street, ha habido preocupación intermitente por el déficit y deuda pública federal. En recesiones, los déficits se ampliaban de forma contracíclica, sin mayores consecuencias. Pero desde los años 80, la deuda ha seguido creciendo incluso en épocas de expansión, generando alarmas sobre su sostenibilidad.

Sin embargo, muchos analistas —yo incluido— defendimos que solo empezaríamos a preocuparnos por la deuda cuando el mercado de bonos lo hiciera. Y eso pasó brevemente en 2023, cuando el rendimiento del bono a 10 años subió del 4,00% al 5,00% entre agosto y octubre, impulsado por subastas mal recibidas de deuda a largo plazo por parte del Tesoro.

Estas subastas alcanzaron 125 mil millones de dólares para los vencimientos a 3, 10 y 30 años, lo que generó temores de una posible crisis de deuda. El mercado de bonos comenzó a saturarse, lo cual elevó los rendimientos a niveles que podrían causar una recesión.

Este episodio, sumado a la incertidumbre por las políticas arancelarias de Trump, refleja un entorno complicado donde la Fed se ve limitada para intervenir rápidamente. Además, la falta de confianza en el manejo fiscal por parte del gobierno añade presión.

En conclusión, el mercado de bonos se encuentra en un estado de tensión creciente. Si bien episodios de “kerfuffle” han ocurrido antes sin derivar en crisis sistémicas, la combinación actual de inflación potencial, déficit elevado y menor apetito por la deuda podría convertir esta vez en algo diferente.

El 1 de noviembre de 2023, el Tesoro de EE. UU., bajo la secretaria Janet Yellen, anunció una reducción en el ritmo de emisión de bonos del Tesoro a largo plazo, aliviando la oferta de nuevos bonos. La estrategia de Yellen se apoyó fuertemente en la emisión de letras del Tesoro a corto plazo para cubrir las necesidades de financiamiento. El Comité Asesor de Endeudamiento del Tesoro había recomendado que no más del 20% de la deuda negociable del Tesoro estuviera en letras del Tesoro. Yellen elevó esa proporción al 22%.

Esta táctica fue criticada por algunos, incluido el actual secretario del Tesoro, Scott Bessent, por potencialmente mantener artificialmente bajos los costos de endeudamiento antes de las elecciones de 2024. Cuando Bessent asumió el cargo a inicios de 2025, inicialmente criticó el enfoque de Yellen, argumentando que acortaba demasiado los vencimientos de la deuda y entraba en conflicto con los objetivos de inflación de la Reserva Federal. Sin embargo, el 5 de febrero de 2025, el Tesoro bajo Bessent anunció que mantendría la orientación de Yellen.

“Él y yo estamos enfocados en el bono del Tesoro a 10 años”, dijo Bessent el 5 de febrero en una entrevista con F Business cuando se le preguntó si el presidente Trump quería tasas más bajas. “No está pidiendo a la Fed que baje las tasas.”

En una entrevista con Bloomberg el 20 de febrero de 2025, Bessent explicó su decisión de continuar con el plan de Yellen, afirmando que cualquier cambio hacia una emisión nueva de deuda con vencimientos más largos estaba “muy lejos” debido a las condiciones del mercado, la inflación y el ajuste cuantitativo de la Fed.

No me sorprendería si Bessent aborda la reciente turbulencia en el mercado de bonos reduciendo el tamaño de las subastas de bonos del Tesoro, financiando aún más el déficit con letras del Tesoro. El próximo anuncio de refinanciamiento trimestral está programado para el 30 de abril. Esto empujaría los rendimientos de los bonos a la baja. En efecto, esto sería una política de control de la curva de rendimiento por parte del Tesoro (YCC-T) en lugar de la Fed (YCC-F).

Como experimento mental: ¿y si el Tesoro emitiera solo letras del Tesoro? La Fed se vería obligada a comprar una cantidad significativa para mantener la FFR dentro de su rango. Los rendimientos caerían drásticamente salvo que surgieran presiones inflacionarias, en cuyo caso la Fed tendría que subir el rango de la FFR, elevando los costos de financiación de la deuda del Tesoro.

Bonds III: Permanecer Vigilantes

Desde el inicio del año he sostenido que el rendimiento del bono del Tesoro a 10 años se ha normalizado y probablemente cotice entre 4.25%-4.75% durante el resto del año. Dudé después del Día de la Liberación y bajé el rango a 3.75%-4.25%, pero ahora lo subo nuevamente al rango original.

El aumento reciente en el rendimiento no me preocupa. Pero sí ha preocupado a muchos otros observadores del mercado. Recibo muchas llamadas de periodistas preguntando si los “Vigilantes de Bonos” han regresado. La respuesta es “no”, si el rendimiento simplemente se ha normalizado. Pero el aumento reciente ha sido rápido y fuerte, lo que sugiere que sí han regresado, obligando a la administración Trump a posponer la imposición de aranceles recíprocos por 90 días.

Los Vigilantes de Bonos están preocupados, con razón, de que los “Aranceles Nitro” de Trump provoquen un aumento explosivo de la inflación. También les inquieta la debilidad reciente del dólar, que sugiere que extranjeros están vendiendo bonos estadounidenses.

La buena noticia es que el secretario Bessent parece haber convencido al presidente Trump de que no deben provocar a los Vigilantes de Bonos. El 9 de abril, Trump redujo todos los aranceles recíprocos al 10% durante al menos 90 días, manteniendo un 145% contra China. Dijo: “Estaba observando el mercado de bonos. El mercado de bonos es muy complicado. Lo estaba viendo. Pero si lo miras ahora, es hermoso”.

También afirmó haber escuchado la entrevista del CEO de JPMorgan, Jamie Dimon, quien advirtió que una recesión era probable y que el mercado de bonos enviaba señales negativas.

Bill Clinton tuvo una revelación similar en 1993 cuando su asesor James Carville dijo: “Solía pensar que si había reencarnación, quería volver como presidente, papa o bateador de .400. Pero ahora quiero volver como el mercado de bonos. Puedes intimidar a todos.”

Bonds IV: Oferta y Demanda

Todos en nuestro negocio se preguntan por qué el rendimiento del bono del Tesoro a 10 años ha estado subiendo. La explicación más común es que los hedge funds deshicieron operaciones de base debido a la volatilidad causada por los aranceles TNT. También se señala al gobierno chino como posible vendedor de bonos en represalia por el arancel del 145%.

Pero el periodista Jon Sindreu ofreció una explicación más simple en The Wall Street Journal el 11 de abril: “La deuda del gobierno estadounidense lo está haciendo mal porque, bueno, los inversores no quieren comprarla.”

En otras palabras, los rendimientos suben porque hay más vendedores que compradores.

¿Por qué no nos beneficiamos de la actividad de los creadores de mercado? Herramientas Gamma y Charm para opciones financieras por Greg Placsintar

Trader principal y CEO de GP Asset Management LLC, en Chicago USA, empresa que cuenta con varios programas CTA. Es Licenciado en BBA y tiene la licencia de FINRA Series 3. Gestor de la empresa GPAM con cuentas de Friends and Family desde el año 2009. Básicamente su estrategia se basa en realizar spreads con futuros en los mercados de materias primas.”.

Greg Placsintar / GP Asset Management LLC,

¿Te has preguntado alguna vez cómo ciertos movimientos repentinos en los mercados pueden estar relacionados con las opciones financieras? Aunque quizás aún no operes opciones, comprender cómo trabajan los creadores de mercado y cómo su actividad de cobertura puede influir dramáticamente en los precios de activos te permitirá mejorar tu lectura del mercado y aprovechar nuevas oportunidades.

En este artículo mostraremos cómo, mediante herramientas avanzadas y análisis profundo de las dinámicas de los creadores de mercado, puedes anticipar movimientos de forma matemática, obteniendo una ventaja operativa que ninguna otra herramienta proporciona.

En SpreadGreg, hemos pasado los últimos dos años explorando el papel de las opciones en la dinámica del mercado, siendo los primeros en castellano que hablamos del gamma de los creadores del mercado y de cómo “la cola mueve al perro” en artículos anteriores de Hispatrading, destacando cómo los flujos de opciones de corto plazo pueden impulsar movimientos de precio más amplios. Actualmente, alrededor de entre el 50% y el 60% del volumen de opciones del S&P 500 proviene de contratos que expiran en uno o dos días (56% en el día de la expiración, 60% en un día), lo que genera un gran efecto gamma de corto plazo y altera significativamente las reglas del juego tradicionales:

Figura 1: Contratos de opciones del SPX por tiempo de expiración.

En este entorno, es vital entender cómo es la posición de los creadores de mercado, en lugar de enfocarse exclusivamente en los contratos recién abiertos. Los creadores de mercado suelen cubrir su riesgo antes de las grandes operaciones, por lo que gran parte de su actividad ocurre antes de que las posiciones aparezcan en la pantalla; lo que se ve a posteriori ya no tiene validez porque los mercados actúan con rapidez, por lo que no es aprovechable para el trading intradiario. A continuación, examinaremos la esencia del comportamiento de los creadores de mercado, explicaremos cómo el delta hedging impulsa la acción del mercado y resaltaremos la importancia de las griegas de segundo orden. Luego discutiremos cómo herramientas de datos en tiempo real, como OptionDepth, ofrecen una ventaja vital para los traders intradía que quieren mantenerse un paso por delante y para aquellos que buscan swings con ventaja adicional.

Creadores de mercado

Los creadores de mercado actúan como proveedores de liquidez al cotizar simultáneamente precios de compra (bid) y venta (ask) en innumerables strikes de opciones, asegurando diferenciales ajustados y ejecución rápida de operaciones. Normalmente obtienen ganancias a través del spread bid-ask, intentando comprar cerca del bid y vender cerca del ask en un gran volumen de operaciones; estos no especulan con la posición, sino que la cubren siempre en función de la oferta y demanda que hay en el mercado. Así, si un cliente compra o vende opciones de manera agresiva y no existe una orden opuesta inmediata, el creador de mercado termina sosteniendo esa posición neta. Dado que las opciones conllevan retornos no lineales, estas posiciones residuales pueden ser altamente riesgosas y tienen que ser cubiertas lo antes posible.

Aunque el open interest (OI) muestra cuántos contratos están en circulación, no indica quién está largo o corto, ni hace seguimiento de qué entidad mantiene una posición específica. Cuando dos agentes intercambian opciones entre sí, el OI puede permanecer igual, pero el perfil de riesgo del creador de mercado podría cambiar drásticamente, a menudo de manera invisible para los análisis tradicionales de OI.

Nuestro objetivo en SpreadGreg no es observar el volumen y el open interest del mercado para ver a los creadores de mercado cancelándose unos a otros, sino seguir su trayectoria global, sin estimar lo que pueden tener en sus libros, sino sabiéndolo de forma precisa. Debido a que mantienen grandes cantidades de contratos, deben cubrir continuamente la exposición delta en el activo subyacente (o en un instrumento estrechamente relacionado como los futuros del ES).

Delta Hedging y el riesgo del creador de mercado

Los creadores de mercado se esfuerzan por mantener un perfil delta-neutral. Si terminan con calls vendidas (short calls), su delta total se vuelve negativo, por lo que compran el activo subyacente —o un sustituto lineal como los futuros del ES— para compensar esa exposición de calls vendidas. Este proceso de cobertura puede impulsar el precio subyacente al alza o a la baja si se realiza en un tamaño significativo, tal y como sucedió con Gamestop en 2021. En tal fenómeno financiero, los hedgers tomaron una posición de cobertura muy fuerte que, junto a la presión organizada del grupo de redditr/WallStreetBets, impulsó el mercado, creando un círculo vicioso de compras call por parte del foro y una compra de cobertura por parte de los hedgers, los mismos que vendían los calls a los minoristas.

Figura 2: Delta Hedging de los creadores de mercado.

Los futuros del ES son una cobertura común porque son líquidos, tienen precios de comportamiento lineal y no sufren time decay como las opciones. Usar más opciones para cubrir la convexidad sería poco sensato, ya que las propias opciones poseen convexidad (se utilizan de forma abundante en 0 dte, pero no es lo más habitual). Por ejemplo, si compras diez calls a un creador de mercado, te colocas en posición de compra (long) de calls y obtienes exposición delta, mientras que el creador de mercado está como vendedor (short) de esas calls y ve un delta negativo, como se ve ejemplificado en Figura 2. La proporción de futuros del ES respecto a deltas del SPX depende de los valores puntuales de cada instrumento. Con el tiempo, a medida que cambian el precio y la volatilidad implícita, el delta de las opciones retenidas puede evolucionar de, por ejemplo, 0,3 a 0,8. Entonces, el creador de mercado reequilibra ajustando su cobertura en futuros.

Cobertura inicial

Un creador de mercado siempre se cubre inmediatamente cuando asume una nueva posición (o un poco antes si la operación es grande y agendada), manteniéndose lo más cerca posible del delta-neutral desde el inicio. Este proceso sucede con frecuencia tan rápido que los traders podrían no percibirlo en el tape o percibirlo tarde cuando ya se ha efectuado.

Ajustes continuos

A medida que cambian el precio subyacente, la volatilidad implícita (IV) o el tiempo, el delta de la gran cartera de opciones del creador de mercado se mueve en consecuencia, requiriendo un reequilibrio continuo. Si bien los intervalos de cobertura exactos varían de empresa a empresa, algunas pueden reequilibrar cada pocos segundos. En general, los cambios en el delta están gobernados por las griegas de segundo orden, como la gamma (sensibilidad a los cambios de precio), charm (sensibilidad a la decadencia temporal) y vanna (sensibilidad a los cambios en la volatilidad implícita). Esta es la ventaja operativa, conocer el libro de los Market Makers y sabermatemáticamente cómo actuar ante los cambios de las segundas derivadas antes mencionadas. La actividad de los Market Makers está totalmente automatizada; los algoritmos realizan operaciones de forma sistemática.

Figura 3: Factores que impactan al delta de las opciones.

Griegas de segundo orden

Gamma

La gamma mide cuánto cambia el delta cuando el activo subyacente se mueve un punto. Las calls o puts compradas (long) tienen gamma positiva, mientras que las opciones vendidas (short) tienen gamma negativa. La gamma alta suele aparecer cerca del strike y crece a medida que se acerca la expiración. En un entorno de gamma positiva, los creadores de mercado se cubren en contra de los movimientos de precio, lo que puede amortiguar la volatilidad. En un entorno de gamma negativa, su cobertura puede amplificar la volatilidad porque su delta cambia de forma que refuerza el movimiento de precio. Es decir, si el gammaes positivo, compran si baja el mercado, y venden si sube el mercado, mientras que en gamma negativa, compran si sube el mercado y rompen a la baja si el mercado hace lo propio.

Figura 4: Variación del delta de las opciones respecto del precio del activo subyacente.

Charm

El charm mide cómo cambia el delta a medida que pasa el tiempo, asumiendo que el precio permanece constante. Cuando el charm es positivo (por ejemplo, en ciertas calls in-the-money), la cobertura del creador de mercado se irá vendiendo gradualmente con el tiempo, a menudo referido como una fuerza “supresora” en el precio. Cuando el charm es negativo, el creador de mercado debe comprar cobertura con el tiempo, lo que puede dar soporte a los precios. Los efectos de charm se vuelven especialmente visibles cerca del cierre de la jornada y a medida que se acerca la expiración, a veces llevando a pinnear el precio alrededor de strikes clave.

Figura 5: Variación de Charm respecto del precio del activo subyacente.

Vanna

La vanna describe cómo cambia el delta cuando cambia la volatilidad implícita. Cuando la volatilidad implícita aumenta por encima del precio de ejercicio, la exposición delta puede disminuir, y viceversa. La vanna suele ser más sensible cerca del strike, y no es específica de puts ni de calls. Así, depende de cómo cambie la volatilidad implícita de una opción en relación con otros strikes. Esto puede volverse complejo porque la volatilidad implícita no siempre se mueve de manera uniforme a través de todos los strikes o expiraciones, sino que hay una para cada contrato.

Uso de datos reales de posicionamiento para predecir movimientos de mercado

Para anticipar cómo podrían influir los creadores de mercado en el precio subyacente, es necesario estimar tanto sus posiciones existentes como la evolución de esas posiciones. Un enfoque efectivo implica proyectar el perfil neto de gamma (o charm, o vanna) para distintos precios y marcos temporales. Al agregar las exposiciones de las griegas de los contratos individuales, los traders pueden identificar dónde la gamma total cambia de positiva a negativa, o dónde el charm podría generar soporte o resistencia. Estos análisis de zonas pueden ayudar a determinar áreas de alta actividad de cobertura que pueden amortiguar o magnificar los movimientos de precio.

Figura 6: Perspectiva del posicionamiento respecto el interés abierto.

Ni el open interest tradicional ni el volumen captan esta dinámica, tal y como se ve en Figura 6. Muchas plataformas de datos estándar simplifican en exceso el mercado al suponer que los puts siempre se compran o que las calls siempre se venden. En realidad, existe una amplia variedad de participantes que compran y venden opciones simultáneamente por diferentes razones. Durante estos dos años hemos visto plataformas que ofrecen estimaciones y, hasta cierto punto, eran las herramientas más avanzadas. Sin embargo, con esta herramienta mejoramos y ampliamos la visión que tenemos de las operaciones que llevan a cabo los Market Makers. Las analíticas avanzadas de hoy en día, como las que proporciona OptionDepth, nos indican el verdadero posicionamiento y los posibles cambios de delta en todo el mercado de opciones; hay un acceso a los datos en tiempo real, y por lo tanto se comprueba si el que ejerce la operación es un trader pequeño, un hedge fund, un market maker o cualquier otro posible agente.

Cuando la gamma es grande y positiva (zona azul), los creadores de mercado típicamente se cubren en contra del movimiento del precio (si sube venden futuros y si baja compran futuros), proporcionando cierto efecto estabilizador. Cuando la gamma es negativa (zona roja-amarilla), su cobertura puede magnificar las tendencias, lo que lleva a posibles picos de volatilidad.

De manera similar, el charm influye en el precio principalmente cerca de la expiración, donde la decadencia temporal ejerce una fuerza más intensa sobre el mercado de opciones; en la zona amarilla el creador de mercado vende con más fuerza a medida que pasa el tiempo. En la zona azul, compra y apoya el mercado por la parte inferior, generando zonas de resistencia.

Figura 7: Mapas de calor de Gamma y Charm.

Profundizando en el gráfico Figura 7, nos disponemos a construir nuestra estrategia en función del color que vemos en el heatmap y su intensidad. Una temperatura “fría” pretende ilustrar la actividad de cobertura de los creadores de mercado basada en un movimiento contrario al comportamiento del precio; esto compensa el mercado y lo hace más estable y predecible. Por otro lado, si el precio fluctúa dentro de la zona “caliente”, la posición del creador de mercado seguirá el movimiento del precio (si sube, alcista; si baja, bajista) y, por lo tanto, creará inestabilidad.

Tanto la gamma como el charm pueden aplicarse al análisis de opciones, ofreciendo un enfoque interesante para nuestra estrategia general. El volume profile, el análisis de velas y cualquier otra forma de análisis técnico deben agregarse para lograr una mejor comprensión del mercado.

Estas son herramientas avanzadas, pero fundamentales a tener en cuenta en la actividad de day-trading o swing trading. SpreadGreg proporciona el marco adecuado para comprender mejor todas estas características de gamma y charm, a través de contenidos publicados en sus redes sociales y programas de formación. Option Depth también proporciona información sobre quién es el que ejecuta las coberturas (y no solo cuánto), brindando información sustancial para mejorar nuestras posiciones sin tratar de predecir nada, sino ofreciendo la información en tiempo real tal cual se muestra.

Conclusión: obtener una ventaja con el análisis del posicionamiento de los creadores de mercado

La complejidad del mercado de opciones actual, donde los contratos de corto plazo dominan el volumen de negociación (Figura 1), implica que la cobertura de los creadores de mercado puede mover sustancialmente el activo subyacente. Al centrarse en las griegas de segundo orden—gamma, charm y vanna—, los traders pueden desarrollar perspectivas sobre los comportamientos probables de cobertura y anticipar cambios en soportes o resistencias, operando con la ayuda del flujo de los creadores de mercado desde una perspectiva matemática, no especulativa.

Confiar únicamente en métricas tradicionales como el open interest y el volumen puede ser insuficiente (Figura 6), ya que no revela la dirección o la magnitud real del posicionamiento de los creadores de mercado. En cambio, examinar datos en tiempo real sobre dónde, quién y cómo podrían cubrirse puede ayudar a los traders a identificar zonas de “gamma flip”, observar la volatilidad intradía y reconocer los efectos de “pinning” cerca de la expiración.

En SpreadGreg, ofrecemos estos conocimientos basados en datos y analíticas avanzadas. Nuestras soluciones, incluyendo OptionDepth, permiten a los traders alinearse con los flujos del mercado, mejorar la ejecución y optimizar la gestión del riesgo. En un panorama cada vez más moldeado por las acciones de cobertura de los principales proveedores de liquidez, comprender estas dinámicas de posicionamiento ya no es opcional, sino esencial. Al integrar estas analíticas en tu estrategia, puedes navegar más eficazmente en los mercados en rápida evolución y descubrir oportunidades que los métodos tradicionales a menudo pasan por alto. SpreadGreg lleva 2 años investigando las mejores estrategias de gamma y rastreando el comportamiento de los creadores de mercado en la comunidad española de trading (la primera comunidad de trading Gamma en España), siempre proporcionando las herramientas punteras a nuestra comunidad. Si quieres estar al tanto de toda la información y recursos que ofrecemos, no olvides unirte a nuestro grupo de opciones y suscribirte a nuestra newsletter.

Jason Goepfert es presidente y CEO de Sundial Capital Research. Editor de SentimenTrader.com, una web de referencia internacional con suscriptores en más de 50 países.

Jason Goepfert / SentimenTrader

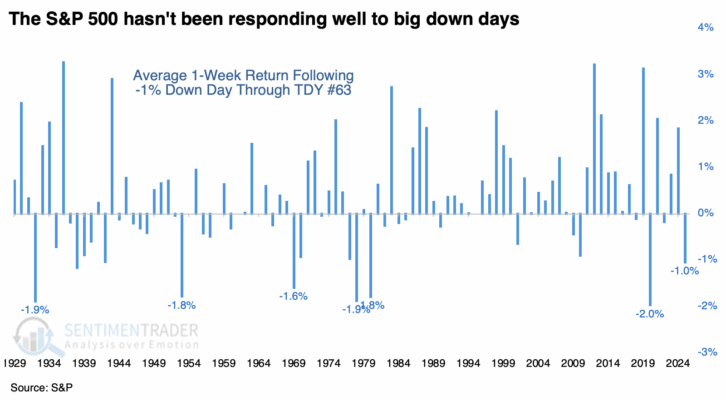

A lo largo de los primeros 63 días hábiles del año, los inversores han mostrado una histórica falta de voluntad para comprar en las caídas del S&P 500. Esta pasividad es notable, especialmente considerando que la compra en las caídas ha sido una estrategia rentable durante la mayor parte de la última década.

En términos cuantitativos, la intensidad con la que los inversores han evitado entrar tras caídas ha alcanzado niveles extremos. Se han registrado muy pocos días de fuerte reversión al alza tras sesiones negativas, y las métricas de volumen tampoco reflejan entusiasmo por aprovechar precios más bajos.

Este comportamiento no suele ser una buena señal para los rendimientos futuros. Cuando los inversores no están dispuestos a asumir riesgo ni siquiera tras descensos notables, el mercado suele permanecer débil o incluso entrar en correcciones más profundas.

Sin embargo, el contexto estacional también debe ser considerado. Históricamente, cuando se observa una marcada falta de interés en comprar caídas en esta época del año, el resultado a menudo ha sido alcista. En otras palabras, el pesimismo extremo en marzo o abril ha sido en varias ocasiones la antesala de un repunte.

Los mercados alcistas necesitan compradores. Son ellos quienes empujan los precios hacia arriba y motivan a otros inversores a abandonar la inercia. Si nadie compra, no hay impulso. Por eso, el comportamiento de tipo «risk-off» no es, en principio, alcista. Puede serlo sólo si alcanza niveles tan extremos que se vuelve contrarian, es decir, si el pesimismo es tan fuerte que anticipa un giro.

Eso fue lo que muchos indicadores técnicos y de sentimiento sugirieron a comienzos de la semana pasada: una capitulación del apetito por el riesgo que, por su naturaleza extrema, podría haber señalado un piso de corto plazo.

No obstante, es importante entender que una falta de compras no es lo mismo que ventas agresivas. En este caso, el problema parece haber sido más de apatía o precaución que de pánico. Los gestores institucionales han reducido su exposición gradualmente, sin caer en ventas masivas. Esto sugiere una estructura de mercado más sólida, aunque frágil emocionalmente.

En este tipo de entornos, la recuperación puede darse rápidamente si aparece algún catalizador: un dato económico favorable, un giro en la política monetaria o incluso un cambio de tono en la narrativa sobre riesgos geopolíticos. La estacionalidad juega a favor, pero se necesita chispa para activar a los compradores.

El mensaje que nos deja este patrón histórico es mixto. Por un lado, la falta de compradores es preocupante si se prolonga. Por otro, en contextos similares previos a esta altura del año, el mercado ha tenido buenos desempeños en los siguientes 3 a 6 meses.

En resumen, la pasividad actual del mercado puede estar marcando una oportunidad, pero no es suficiente como señal de compra por sí sola. Es el momento de observar con atención, medir el sentimiento y esperar la confirmación de una reversión estructural. Como siempre, el análisis debe imponerse a la emoción.

Jay Kaeppel es analista cuantitativo colaborador habitual de los principales medios internacionales como CNBC, así como colaborador destacado en SentimenTrader.com y la revista Stocks and Commodities, una web de referencia internacional con suscriptores en más de 50 países.

Jay Kaeppel / Sentimentrader.com

Nuestro indicador Risk On/Risk Off mide el rendimiento relativo de una variedad de señales de mercado. Este índice se construye con base en múltiples activos que, en conjunto, reflejan el apetito o la aversión al riesgo por parte de los inversores.

Normalmente, lecturas altas del indicador reflejan un comportamiento de “risk-on”, lo que implica mayor disposición de los inversores a asumir riesgo, y suele asociarse con subidas en la renta variable y activos cíclicos. Por el contrario, valores bajos indican un entorno “risk-off”, caracterizado por aversión al riesgo, búsqueda de refugio y caída de los activos más volátiles.

En los últimos días, este indicador ha caído a un nivel extremadamente bajo, uno de los más bajos registrados en los últimos años. Técnicamente, esta caída señala que el comportamiento reciente de aversión al riesgo podría estar siendo excesivo.

Desde una perspectiva histórica, niveles tan bajos han sido consistentes con momentos de capitulación en los mercados, es decir, fases de venta forzada o de miedo generalizado. Lo interesante es que, tras estas lecturas tan bajas, los mercados han tendido a recuperarse con fuerza en los meses siguientes.

La buena noticia es que, por sí sola, la señal del indicador resulta estadísticamente favorable para las acciones. En la mayoría de los casos anteriores en que se ha observado una caída tan aguda, el S&P 500 ha mostrado rendimientos positivos en los 3 a 6 meses posteriores. Esto sugiere que el pesimismo actual podría estar abriendo una ventana de oportunidad.

La mala noticia es que no recomendamos tomar decisiones de inversión importantes basadas en un solo indicador. Ningún modelo, por potente que sea, puede capturar por completo la complejidad del mercado. El mensaje correcto que debemos extraer aquí no es una señal de compra directa, sino una invitación a mirar más de cerca.

Lo que sí podemos afirmar es que, cuando se combinan estos niveles de extremo pesimismo con otros indicadores técnicos y de sentimiento, los argumentos para una recuperación aumentan considerablemente. Este tipo de entornos también puede ser útil para ajustar exposición o preparar estrategias más agresivas con control de riesgo.

Desde el punto de vista de la gestión activa, una señal tan extrema como la actual merece nuestra atención. Aunque no garantiza un punto exacto de entrada, sí sugiere que el mercado podría estar cerca de agotar su fase de ventas indiscriminadas.

En resumen, la reciente lectura de nuestro indicador Risk On/Risk Off refleja un entorno de pánico o aversión desmedida al riesgo. En el pasado, este tipo de condiciones ha sido preludio de rebotes notables. Aunque ningún escenario está asegurado, las probabilidades comienzan a inclinarse a favor de una estabilización o incluso un repunte.

La clave está en interpretar estas señales en conjunto con otras métricas del mercado, y mantener la disciplina mientras se evalúan puntos de entrada con buena relación riesgo/recompensa. Como siempre, actuar con paciencia y rigor es mejor que reaccionar con impulsividad.

Aprende de los cowboys: súbete a tu mejor caballo por Brett N. Steenbarger

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

¿Estás montando tu mejor caballo o distrayéndote con los payasos del mercado? Aprende de los cowboys.

Artículo publicado en Hispatrading Magazine 62.

Ningún cowboy dijo nunca: «Monta el caballo que se ajuste a tu personalidad». Ni hablar. Si quieres ganar en el rodeo y atrapar ese novillo, te montas en tu mejor caballo.

Pero todo rodeo necesita sus payasos para distraer a los toros; solo que los mercados tienen payasos que distraen tanto a toros como a osos. Hay que darse cuenta de que, si nos distraemos con los payasos, entonces nos convertiremos en los toros, no en los vaqueros que terminan por domar a los toros.

La única cosa que he hecho este año que realmente ha mejorado mis resultados en el trading ha sido montar mi mejor caballo y olvidarme de todo lo demás. Examiné mis operaciones ganadoras, probé los patrones más robustos en múltiples marcos temporales, y ahora solo opero esos patrones. Si no hay patrones robustos, no opero. Y la mayoría de las veces es así.

Resulta que esos patrones aparecen justo cuando los toros y los osos están más distraídos por los payasos. Los mercados muy fuertes tienden a mantener su fuerza, aunque la gente busque ir en su contra. Los mercados muy débiles continúan con su debilidad, generando pánico y cierres apresurados. Reacciones extremas bajistas y alcistas, esas son sólidas bases conductuales para obtener ventajas en el mercado.

Cuando operaba patrones que encajaban con mi personalidad, era como gestionar una tienda de ropa y solo vender artículos que a mí me gustaran. Una tienda de éxito averigua los gustos de sus clientes e incluso anticipa cambios en esos gustos. El éxito está en descubrir la personalidad del mercado, no en satisfacer la propia. Y esa personalidad tiene una serie clara de sesgos conductuales, siempre y cuando puedas centrarte en los cowboys y no en los payasos.

Dean Christians es un analista veterano especializado en la investigación de mercado y trading de Wall Street, con más de 25 años de experiencia. Sus análisis y señales de trading son de las más valoradas entre los profesionales del sector financiero.

Dean Christians / SentimenTrader

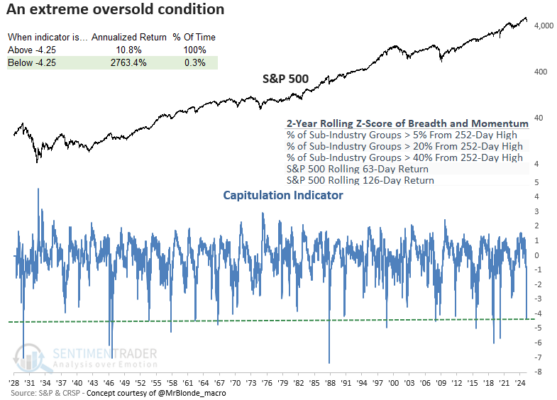

Un importante indicador de amplitud y momentum cayó esta semana a uno de los niveles más bajos de la historia. Esta caída extrema sugiere un posible proceso de capitulación, es decir, un momento en el que los inversores tiran la toalla tras una fase intensa de presión bajista.

En condiciones similares del pasado, el S&P 500 mostró una recuperación en los seis meses posteriores en todos los casos salvo uno. Este dato no garantiza un rebote inmediato, pero sí aporta un contexto histórico optimista que los inversores no deberían pasar por alto.

Prácticamente cualquier métrica que se analice hoy indica que el mercado está sobrevendido. A esto se suma un sentimiento inversor extremadamente pesimista, condiciones que con frecuencia se presentan justo antes de que los mercados toquen fondo y comiencen a recuperarse.

Además, la acción de precios del lunes podría haber marcado lo que los analistas técnicos llaman un «mínimo interno». Este concepto hace referencia a un punto donde el dolor más profundo ya ha sido absorbido por la mayoría de las acciones individuales, aunque el índice general aún no haya alcanzado su mínimo.

Este tipo de señales no deben ser interpretadas como garantías, pero sí como pistas muy útiles. Cuando se combinan amplitud de mercado, momentum extremo y sentimiento negativo, el resultado ha sido históricamente favorable para los inversores con perspectiva de mediano plazo.

La capitulación suele marcar el fin de las ventas indiscriminadas. Es ese momento en el que los participantes se rinden, venden sin importar el precio y se crea un vacío de liquidez que, irónicamente, allana el camino para un rebote.

En el pasado, estos movimientos han precedido a recuperaciones significativas. En todos los episodios previos registrados con condiciones similares a las actuales, el índice S&P 500 registró avances en los siguientes seis meses, salvo en una ocasión aislada.

Eso no significa que el camino vaya a ser fácil. Los mercados pueden seguir siendo volátiles, especialmente en los días posteriores a una capitulación. Pero para quienes buscan oportunidades, este tipo de entornos pueden ser propicios para construir posiciones de forma progresiva.

Desde una perspectiva técnica, la sobreventa es clara. Ahora bien, se necesita confirmación en términos de volumen, recuperación de líderes sectoriales y una estabilización del sentimiento para hablar de un cambio de tendencia más duradero.

En definitiva, el mensaje del indicador es contundente: el mercado podría estar atravesando su momento más doloroso, lo que históricamente ha sido el preludio de una recuperación. Aun así, no se trata de actuar impulsivamente, sino de estar preparados, con un plan claro y criterios definidos para reingresar al mercado cuando las condiciones se alineen.

Jay Kaeppel es analista cuantitativo colaborador habitual de los principales medios internacionales como CNBC, así como colaborador destacado en SentimenTrader.com y la revista Stocks and Commodities, una web de referencia internacional con suscriptores en más de 50 países.

Jay Kaeppel / Sentimentrader.com

El mercado de acciones se ha desplomado recientemente, y muchos indicadores técnicos de confianza están emitiendo señales claras de «sobreventa». Estos niveles extremos suelen generar mucha incertidumbre, pero también pueden marcar puntos de inflexión relevantes desde el punto de vista histórico.

La buena noticia es que, cuando este tipo de señales han aparecido en el pasado, las acciones han tendido a subir durante los siguientes 12 meses. Es decir, aunque el sentimiento general actual sea negativo, la historia sugiere que estos momentos extremos suelen preceder a un repunte sostenido.

La mala noticia es que, según los datos históricos, también existe una fuerte probabilidad de que las cosas empeoren antes de mejorar. Esto significa que, aunque el punto de inflexión esté cerca, los inversores podrían tener que soportar más presión a la baja antes de ver una recuperación sólida.

Este tipo de señales no deben interpretarse como un llamado inmediato a comprar. Más bien, son una invitación a estar atentos, a preparar un plan y a seguir vigilando otros indicadores técnicos y fundamentales. En este sentido, lo más prudente es considerar estas lecturas como una señal para «empezar a buscar una señal de compra», no como una señal de compra por sí sola.

Este enfoque es consistente con muchas estrategias basadas en el análisis de datos históricos. A lo largo de las últimas décadas, los entornos de sobreventa profunda han sido seguidos por rendimientos positivos a mediano y largo plazo. Sin embargo, ese resultado no ha sido lineal ni exento de volatilidad.

Uno de los patrones más comunes observados es lo que se conoce como un «falso rebote» o «rebote del gato muerto»: después de una fuerte caída, los precios suben brevemente solo para volver a caer, profundizando las pérdidas antes de formar un verdadero suelo de mercado. Es en ese segundo movimiento donde muchas oportunidades reales se han generado históricamente.

A medida que avance la semana, es posible que otros indicadores similares empiecen a activarse. Algunos de ellos pueden ser más precisos, otros más ruidosos. Lo importante es tener en cuenta que, aun cuando un solo indicador no basta para tomar decisiones, su valor aumenta cuando se alinea con otros factores como el volumen, la amplitud del mercado o la acción relativa de sectores defensivos.

En resumen, el mensaje principal de esta señal es claro: no es momento de entrar con todo, pero sí de estar muy atentos. La historia respalda la idea de que estos escenarios pueden convertirse en grandes oportunidades, pero solo si se gestionan con paciencia, análisis y disciplina.

El contexto actual exige prudencia, no pasividad. Estudiar estas señales en su conjunto y tener un plan definido puede marcar la diferencia entre anticipar una recuperación o quedar atrapado en un ciclo de pérdidas.

El suelo mostrado por un indicador adelantado por Alexander Elder

Dr. en psiquiatría y trader, autor de grandes éxitos como «El nuevo vivir del trading”, “Come into my trading room” y “Entries and exits” entre otros. Desde hace varios años se dedica a dar formación y conferencias por todo el mundo desde EEUU, China, Hoanda, Brasil, etc. Ofrece también formación online en: www.elder.com.

Alexander Elder / Elder.com

El índice de Nuevos Máximos – Nuevos Mínimos (NH-NL) es un indicador que rastrea a los líderes del mercado. Las acciones que marcan nuevos máximos representan fortaleza, mientras que las que marcan nuevos mínimos indican debilidad. Como los mercados siguen a sus líderes, la relación entre estos dos grupos da pistas valiosas sobre la salud o debilidad de las tendencias actuales.

Sigo el NH-NL en cuatro ventanas temporales distintas, pero el NH-NL semanal es el más importante para detectar tendencias a largo plazo. Lo calculo sumando los valores diarios del NH-NL (en una ventana de un año) de los últimos cinco días.

La historia muestra que cuando el NH-NL semanal cae por debajo de -4.000, señala extremos bajistas, niveles de pesimismo público que solo se ven en áreas de suelo importantes. Cuando este índice deja de caer y vuelve a subir por encima de -4.000, indica que lo peor del pánico ha pasado y que el mercado está listo para subir. Considero que estas recuperaciones profundas, al cruzar hacia arriba la línea de -4.000, están entre las mejores señales de compra en análisis técnico. Las llamo señales Spike. De hecho, el grupo que codirijo se llama SpikeTrade en honor a ellas.

Las señales Spike son raras, y ocurren solo una vez cada varios años. Mi base de datos, que se remonta a la década de 1970, muestra estas señales en todos los grandes suelos: la crisis financiera global, la pandemia y otros episodios importantes. El gráfico que acompaña este análisis comienza en 2019 y muestra tres señales Spike. La primera surgió tras el mercado bajista de la pandemia en 2020, la segunda al final del mercado bajista en 2022, y la tercera —aún sin completarse— se está desarrollando ahora.

Las señales Spike pueden ser simples, como en 2020, o complejas, como en 2022, que presentó una falsa ruptura bajista y una divergencia alcista. La señal actual aún no ha revelado su carácter. Recordemos que la señal no se genera al caer por debajo de -4.000, sino al volver a subir por encima de esa línea. Aún no ha sucedido, ya que el NHNL semanal se encuentra cerca de -5.000.

El NH-NL semanal no es un indicador de temporización precisa. Se necesita más de un indicador para operar con éxito, por eso usamos un pequeño conjunto en SpikeTrade. Aun así, el mensaje del NHNL es claro: no es momento de entrar en pánico, el mercado está en proceso de formar un suelo importante.

Por Dr. Alexander Elder análisis publicado en la comunidad Spiketrader

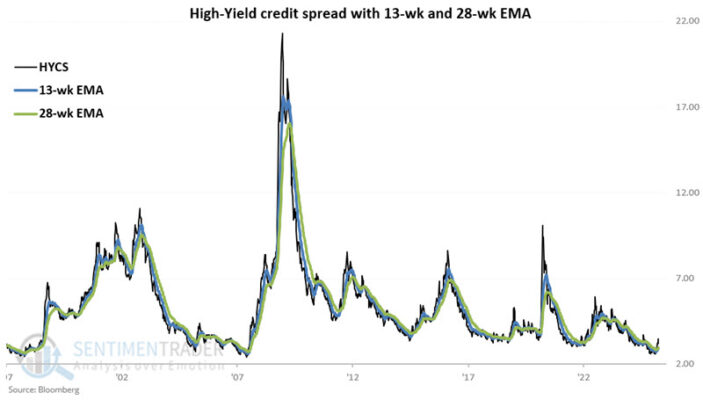

Atención a los diferenciales de crédito por Jay Kaeppel

Jay Kaeppel es analista cuantitativo colaborador habitual de los principales medios internacionales como CNBC, así como colaborador destacado en SentimenTrader.com y la revista Stocks and Commodities, una web de referencia internacional con suscriptores en más de 50 países.

Jay Kaeppel / Sentimentrader.com

El mercado de acciones odia la incertidumbre. No es una frase nueva, pero sí una realidad que se reafirma cada vez que los inversores se enfrentan a entornos inciertos. Uno de los termómetros más efectivos para medir ese sentimiento es el mercado de crédito, y específicamente, los diferenciales de crédito.

Los diferenciales de crédito actúan como un «medidor del miedo» en los mercados crediticios. Cuando los diferenciales se reducen o se mantienen estrechos, reflejan calma y confianza. Pero cuando se amplían, generalmente indican preocupación creciente, volatilidad y caos. En esos contextos, el mercado de acciones suele tener dificultades para avanzar.

Recientemente, mi modelo combinado de diferenciales de crédito ha entrado en una fase desfavorable. Este modelo combina distintas medidas del comportamiento de los spreads, y cuando emite una señal negativa, históricamente ha sugerido un entorno de riesgo elevado para las acciones y un potencial de rentabilidad limitado mientras dicha señal persista.

En esencia, los diferenciales de crédito reflejan el estado mental colectivo del mercado de deuda. Un entorno donde los spreads están tranquilos y tienden a la baja suele ir acompañado de subidas en la renta variable. Sin embargo, cuando los spreads se comportan de manera errática y se amplían de forma significativa, reflejan incertidumbre estructural que termina pesando sobre las acciones.

No estamos hablando únicamente de datos técnicos. Las empresas dependen del crédito para operar, invertir y crecer. Cuando el coste de financiarse sube debido a un mayor spread, esto puede tener un efecto directo en la rentabilidad futura, la inversión empresarial y, en consecuencia, en las expectativas de beneficios, lo que afecta directamente a las valoraciones bursátiles.

El comportamiento actual de los spreads está enviando una señal clara: el mercado está inquieto. Y eso se traduce en que, al menos por ahora, las probabilidades están en contra de que veamos una subida sostenida del mercado accionario. Esto no significa necesariamente un desplome inminente, pero sí un entorno donde los rallies pueden agotarse rápidamente y donde predomina una actitud defensiva por parte de los inversores institucionales.

Como nota adicional, y siguiendo un artículo anterior donde discutimos el desempleo como un indicador de riesgo tardío, vale la pena destacar que la relación entre el desempleo y el comportamiento del mercado también debe ser monitoreada con cautela. En entornos donde los spreads se amplían y el desempleo comienza a repuntar, la presión sobre el mercado de renta variable tiende a intensificarse.

En resumen, mientras el modelo combinado de spreads de crédito siga mostrando una señal negativa, los inversores deberían moderar sus expectativas de rentabilidad y aumentar su enfoque en la gestión de riesgos. La historia nos enseña que en contextos como este, la prudencia tiende a ser más rentable que la euforia.

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">