Cuando el foso está en tu mente por Ensemble Capital

Ensemble Capital es una firma de inversión ubicada en Burlingame, CA, a medio camino entre San Francisco y Silicon Valley. Creada en 1997. Gestiona actualmente 1,64 mil millones de dólares aproximadamente.

Ensemble / ensemblecapital.com

“¿Cómo construyó Coca-Cola su foso? Profundizaron en la mente de las personas de que Coca-Cola es felicidad. El foso es lo que está en tu mente”. – Warren Buffett

De camino a la playa este verano, mi familia se detuvo en Hershey Park en Pensilvania. En la tienda de la fábrica de Hershey, hicimos cola durante una hora completa con cientos de personas más para el recorrido automatizado de cinco minutos que describe la historia del chocolate Hershey.

Desde un punto de vista lógico, esto fue una tontería. ¿Por qué pasar por todo eso para aprender sobre una combinación de marca de azúcar, leche y cacao?

Como Rory Sutherland, vicepresidente de la casa de publicidad Ogilvy, lo expresa sucintamente en su libro ALCHEMY : “Cuando exiges lógica, pagas un precio oculto: destruyes la magia”.

Y, lo supiéramos o no, eso es lo que todos en la fila buscaban: magia. De hecho, salimos felices, con los niños fascinados por las vacas animatrónicas que cantan y las barritas Hershey gratis al final.

No hay nada objetivamente notable en Hershey Kisses o Reese’s Peanut Butter Cups. Hay opciones de chocolate de mayor calidad como Ghirardelli y Godiva, y los consumidores tienen más formas que nunca de satisfacer su gusto por lo dulce.

Aún así, la combinación de varias marcas de Hershey y su sabor, consumido una y otra vez durante generaciones, se transformó en DOSIS DE NOSTALGIA por el pasado de Halloween y otros recuerdos felices de la infancia compartidos con amigos y seres queridos. Y esa combinación mágica es lo que atrae a CUATRO MILLONES DE VISITANTES al recorrido por la fábrica de Hershey cada año.

foto del autor

El dinero por sí solo no puede interrumpir sentimientos tan ilógicos pero mágicos, lo que hace que este tipo de marcas sean defendibles como «fosos de la mente». Están inextricablemente vinculados con nuestros recuerdos e identidades y, en consecuencia, afectan LA QUÍMICA DE NUESTRO CEREBRO.

Aquí hay algunos ejemplos de nuestra cartera:

Durante décadas, Ferrari ha dedicado miles de millones de dólares a la búsqueda de la excelencia en el automovilismo y al perfeccionamiento de sus capacidades de diseño e ingeniería. Con el tiempo, estos factores crearon una marca para las carreras, el patrimonio del lujo. En consecuencia, se han ganado los corazones y las mentes de generaciones que han transmitido su amor por los Ferrari a sus hijos y a los hijos de sus hijos. Además, la mayoría de los entusiastas de Ferrari nunca tendrán un automóvil Ferrari, cuyo precio inicial supera los $300.000 en promedio. Para ilustrar el poder de la marca Ferrari, en 2019 CREÓ 10 131 AUTOMÓVILES, mientras que sus museos en Italia recibieron a más de 600 000 VISITANTES . El sueño de tener un Ferrari es más grande que la realidad.

Nintendo se encuentra en las primeras etapas de capitalización de la nostalgia que estableció con la primera generación de consolas de videojuegos para el mercado masivo en la década de 1980. Muchos niños que crecieron en esa época jugando juegos de Mario y Zelda ahora son padres y comparten su afecto por esos personajes con sus propios hijos. Esta ventaja defendible aumenta la probabilidad de éxito de cada juego que produce Nintendo. Las franquicias de juegos exitosas no nacen de la noche a la mañana. Incluso competidores bien financiados como Amazon pueden gastar años y millones de dólares para crear una nueva franquicia de videojuegos y LUCHAR PARA GANAR TRACCIÓN .

Al patrocinar a gente como Cristiano Ronaldo, Tiger Woods y Michael Jordan, Nike ha unido su marca al rendimiento atlético de élite. Su publicidad ni siquiera te dice nada sobre la calidad del calzado o la ropa. Eso se asume como un hecho. En cambio, Nike quiere que sus clientes vinculen su identidad con su marca, lo que representa el logro y la motivación atléticos. En otras palabras, si quieres considerarte un atleta, debes usar ropa Nike.

Fuente: Nike

No todas las marcas son un activo defendible. Incluso las buenas marcas son vulnerables sin una gestión adecuada y las marcas basadas únicamente en ventajas de «costo de búsqueda» corren un riesgo particular en el mercado digital directo al consumidor actual.

Para ser defendible y valiosa por sí misma, una marca debe ser reconocible y relevante. Lo que hace que los fosos de la mente sean defendibles y valiosos es que amplían la relevancia de la marca a lo largo del tiempo al representar algo por sí mismos. Por el contrario, muchas marcas emergentes luchan por mantener su relevancia y se convierten en trampas de calidad. Dicho de otra manera, las marcas jóvenes necesitan demostrar constantemente su valía ante los consumidores, mientras que a las marcas establecidas se les da el beneficio de la duda y tienen más espacio para innovar y correr riesgos.

Del mismo modo, tener fosos mentales no significa que Ferrari, Nintendo o Nike puedan dormirse en los laureles. Como cualquier foso, dan tiempo a sus equipos directivos para crear productos que deleiten a sus fans. Lo que hace la gerencia con ese tiempo es lo que determina la creación de valor para los accionistas. La gestión adecuada genera más magia para las generaciones sucesivas de clientes y perpetúa el ciclo de retroalimentación positiva en torno a las marcas.

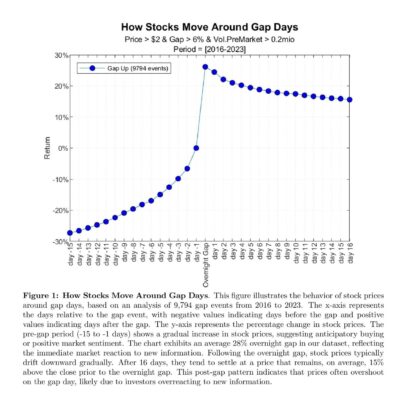

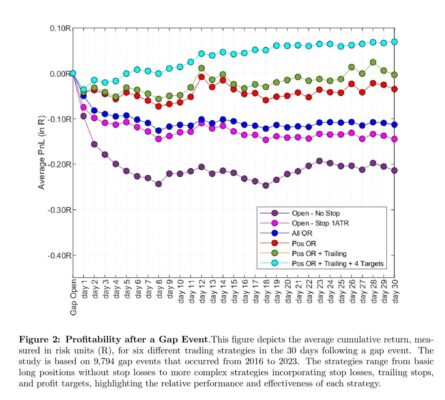

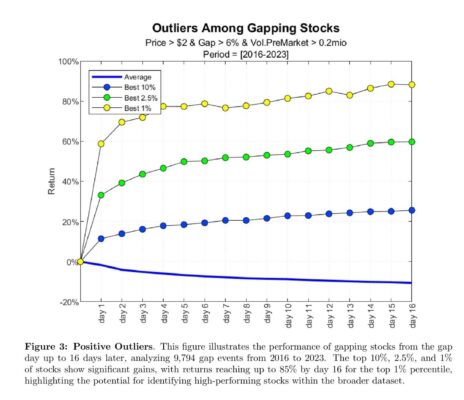

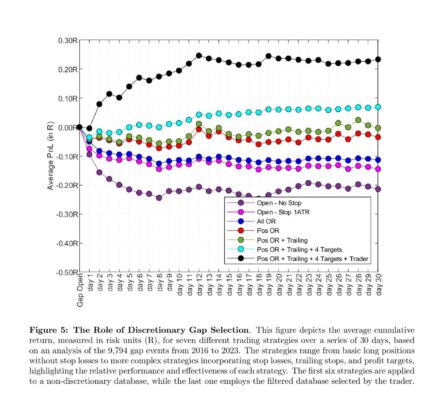

Superando la Ponderación Igualitaria: Estrategia Simple y Eficaz por Quantpedia

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Quantpedia / Quantpedia.com

Los autores de este estudio desafían la idea de que es difícil superar una cartera ponderada de manera igualitaria. Presentan una serie de carteras simples, no optimizadas, que son modificaciones menores de la estrategia popular de ponderación igualitaria, pero que explotan algunas de las anomalías más destacadas del mercado. Al filtrar las acciones con los peores rendimientos ajustados al riesgo y ponderar igualitariamente las acciones restantes, los autores proponen una aproximación sencilla a una cartera multifactorial con exposición a tamaño reducido, momentum y baja volatilidad. Esta simplicidad hace que las carteras propuestas sean accesibles y fáciles de implementar para un público amplio.

Resultados y Conclusiones del Estudio

Las carteras resultantes superan la estrategia de ponderación igualitaria en términos de rentabilidad, rentabilidad ajustada al riesgo y medidas de riesgo a la baja. Los hallazgos empíricos sugieren que la estrategia igualitaria es menos competitiva de lo que se cree, y que simples ajustes pueden superarla de manera robusta. En otras palabras, la estrategia de ponderación igualitaria no es complicada de batir y se puede mejorar significativamente con pequeños ajustes.

Estas nuevas carteras propuestas pueden servir como benchmarks adicionales en estudios académicos y en la toma de decisiones de inversión, elevando aún más el listón para carteras optimizadas o estrategias más complejas. Como parte de las comprobaciones de robustez, los autores también investigan el impacto de distintos niveles de costos de transacción, la elección de parámetros en la construcción de la cartera, así como diferentes regiones geográficas y subperíodos temporales.

La estrategia de ponderación igualitaria es un benchmark popular en estudios académicos para evaluar el mérito de carteras optimizadas o estrategias de inversión. Este enfoque de diversificación ingenua ha demostrado superar a muchas carteras más sofisticadas, a pesar de ser trivial en el sentido de que no se requieren cálculos complejos, lo que ha captado también el interés de los profesionales. En nuestro estudio, demostramos que la cartera de acciones ponderada igualitariamente puede mejorarse consistentemente evitando la exposición negativa a algunas de las anomalías de factores más destacadas documentadas en la literatura sobre precios de activos. Lo notable es que esto se puede lograr manteniendo la simplicidad en el proceso de construcción de la cartera. Específicamente, presentamos tres carteras long-only simples que se basan únicamente en datos históricos de retornos. Estas carteras muestran ligeras desviaciones respecto a la estrategia de ponderación igualitaria, pero generan consistentemente mayores retornos ajustados al riesgo en evaluaciones realistas fuera de muestra. Como resultado, nuestra investigación ofrece las ilustraciones más sencillas para desafiar la noción prevalente de que superar la estrategia de ponderación igualitaria es difícil. Además, estos hallazgos tienen implicaciones para la selección de benchmarks tanto en estudios académicos como en la gestión de inversiones práctica.

Aspectos destacados:

Presentamos mejoras simples a la estrategia de ponderación igualitaria, basadas en las anomalías más pronunciadas en la valoración de activos, con el fin de mejorar tanto el riesgo como el retorno.

Consideramos acciones altamente líquidas y proporcionamos comprobaciones de robustez respecto a los costos de transacción, la elección de parámetros, regiones geográficas y subperíodos temporales.

Proponemos emplear las estrategias sugeridas como nuevos benchmarks adicionales en estudios académicos y pruebas de estrategias de inversión prácticas.

Como siempre, presentamos varias figuras y tablas interesantes:

Citas Notables del Estudio Académico

En resumen, nuestro enfoque propuesto consiste en filtrar las acciones con los rendimientos históricos más bajos y la mayor volatilidad, excluyéndolas efectivamente del universo de inversión. Posteriormente, recomendamos ponderar igualitariamente las acciones restantes dentro de un marco de rebalanceo frecuente. Esta estrategia ofrece una aproximación sencilla, aunque rudimentaria, de una cartera multifactorial, con exposiciones a factores como tamaño reducido, reversión a corto plazo, momentum y baja volatilidad. De manera notable, este enfoque simplificado supera consistentemente tanto a las carteras ponderadas igualitariamente como a las ponderadas por capitalización de mercado. Lo importante es que estos resultados superiores no se deben a la exposición a acciones de pequeña o microcapitalización, ya que los universos considerados en nuestro análisis se centran en compañías de gran capitalización.

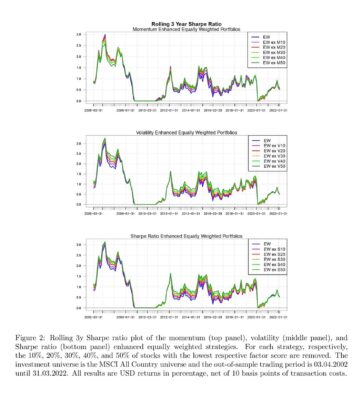

La estrategia igualitaria mejorada con momentum elimina a los activos con peor desempeño en el pasado y pondera igualitariamente las acciones restantes. Los resultados para el universo global, que abarca tanto mercados desarrollados como emergentes, se ilustran en el panel superior de la Figura 1. Los perfiles de riesgo-retorno de las estrategias mejoradas con momentum son superiores a los de las carteras ponderadas igualitariamente y por capitalización, moviéndose hacia la parte superior izquierda del gráfico de riesgo-retorno. Es importante señalar que, aunque la rotación aumenta con la exclusión más estricta de los activos con menor momentum, los retornos netos siguen aumentando de manera constante al excluir más acciones de bajo momentum. Nuestra estimación de comisiones de 10 puntos básicos es realista o incluso conservadora para las acciones analizadas en este estudio. Los costos históricos de implementación de estrategias de momentum en acciones de gran capitalización líquidas han demostrado estar en ese rango o incluso por debajo (Israel et al., 2021). Otros indicadores de rendimiento, junto con los resultados para diversas subregiones geográficas (Europa, EE.UU., Mercados Emergentes y Mercados Desarrollados), se informan en la Tabla 1. Encontramos mejoras consistentes de las estrategias mejoradas con momentum en todos los mercados geográficos. En la mayoría de los casos, la eliminación de más activos con bajo momentum genera mayores retornos. El mayor efecto se observa en el mercado europeo. Además, la eliminación de acciones con bajo momentum resulta en una reducción sistemática de la volatilidad de la cartera y del drawdown máximo. Por lo tanto, las estrategias mejoradas con momentum logran mayores retornos ajustados al riesgo (ratio de Sharpe) en todos los universos y en todos los umbrales analizados en este estudio.

El tercer tipo de mejora de la cartera igualitaria combina la información de momentum y volatilidad utilizada previamente, filtrando las acciones con el peor rendimiento ajustado al riesgo, medido por el ratio de Sharpe estimado en un periodo de retroceso de cinco años. El uso de esta estimación a largo plazo reduce sustancialmente la rotación y hace que la estrategia sea muy robusta frente a los costos de transacción. En línea con los resultados anteriores, prácticamente todas las medidas de retorno y riesgo mejoran de manera consistente a medida que se excluyen más acciones con bajos ratios de Sharpe en el pasado. La mejora en el retorno ajustado al riesgo de la estrategia mejorada sobre la estrategia de diversificación simple varía desde un 19% en mercados emergentes hasta un 51% en Europa. Además, todas las versiones de nuestra mejora propuesta superan tanto a la estrategia igualitaria simple como al índice ponderado por capitalización de mercado. Esto evidencia la ineficiencia flagrante de ambos benchmarks, incluso teniendo en cuenta los costos de transacción de las estrategias más activas, como se visualiza en el panel inferior de la Figura 1.

Análisis de Subperiodos

Todos los resultados reportados en la parte principal son estadísticas promedio durante un período de más de veinte años de datos. En teoría, todo el rendimiento superior de nuestras mejoras propuestas a la estrategia igualitaria podría provenir de un período específico, como la crisis financiera global de 2008-2009. De igual forma, los rendimientos excesivos podrían desaparecer con el tiempo y, por lo tanto, no serían relevantes para futuras decisiones de inversión. Con este propósito, analizamos los ratios de Sharpe a lo largo de períodos móviles de tres años, lo que nos permite comparar los rendimientos ajustados al riesgo de las diferentes estrategias a lo largo del tiempo. Reportamos los resultados para el universo de MSCI All Country en la Figura 2, mientras que los hallazgos son altamente similares en otras regiones geográficas. Notablemente, la cartera igualitaria se encuentra por debajo de las carteras mejoradas casi todo el tiempo. Para la mejora basada en momentum (panel superior), algunos períodos breves de mejor desempeño de la cartera igualitaria se dan a principios de 2006 y en 2019. Para la cartera mejorada con el ratio de Sharpe (panel inferior), claramente la mejora más robusta de las sugeridas, la cartera igualitaria nunca supera a los competidores en términos ajustados al riesgo durante un período de tres años, salvo un breve lapso en 2021. Estos hallazgos proporcionan evidencia de que nuestras simples mejoras basadas en factores de la cartera igualitaria generan consistentemente mayores retornos ajustados al riesgo en un horizonte de inversión a medio plazo.”

Descifrando la efectividad de los patrones de precios por Lautaro Rodriguez

Es un trader algorítmico especializado en criptomonedas y el fundador de The Hub Trader, una comunidad dedicada a enseñar trading algorítmico desde cero. Se dedica al desarrollo de sistemas que buscan maximizar la relación rentabilidad/ riesgo de diferentes activos, mediante algoritmos que operan en el mercado de manera automática. Su trabajo consiste en la creación y optimización de estrategias de trading que permitan a los inversores aprovechar las oportunidades del mercado crypto con mayor eficiencia y menor riesgo.

Lautaro Rodriguezl / The Hub Trader

En el mundo del trading, la búsqueda de patrones de precios confiables es una constante. Sin embargo, surge una pregunta crucial: ¿cómo determinar si un patrón es realmente efectivo? En este artículo, te presentamos una metodología paso a paso para evaluar la efectividad de cualquier patrón de precio, utilizando como ejemplo la vela envolvente.

Artículo publicado en Hispatrading 59.

El primer paso es seleccionar el patrón que queremos analizar. En nuestro caso, nos enfocaremos en la vela envolvente, un patrón de reversión (alcista en este caso) que se caracteriza porque la vela actual «envuelve» a la vela anterior.

Paso 2: Comprensión del funcionamiento

Para comprender correctamente el patrón, es fundamental entender su dinámica. En el caso de la vela envolvente, la vela actual debe tener un mínimo (Low) menor que la vela anterior y un cierre (Close) superior al máximo anterior.

Paso 3: Programación del patrón

Para evaluar la efectividad del patrón, es necesario programarlo en una plataforma de trading o software que nos permita analizar sus resultados. En este caso, utilizaremos TradingView para realizar el análisis, desarrollándolo con las siguientes 2 condiciones:

Condición 1: El cierre actual debe ser superior al máximo de la vela anterior.

Condición 2: El mínimo actual debe ser inferior al mínimo de la vela anterior.

Figura 1. Configuración del patrón envolvente.

Paso 4: Evaluación de efectividad

Una vez programado el patrón, podemos evaluar su efectividad utilizando datos históricos. En nuestro ejemplo, analizaremos el SPX desde 1962 en velas de 1 día.

Los resultados arrojan una efectividad del 50% cerrando la operación una vela después de la apertura, lo que significa que (en este caso) la vela envolvente no ofrece una ventaja significativa sobre lo que podría ser una estrategia aleatoria (como tirar una moneda al aire).

Figura 2. Resultados.

Paso 5: Evaluación del Ratio Riesgo/Beneficio

Un aspecto fundamental a considerar es el Ratio Riesgo/Beneficio (RB), el cual nos permite evaluar la rentabilidad de las ganancias de una estrategia en comparación con sus pérdidas en cada operación. Un RB mayor a 1 indica que la ganancia promedio es superior a la pérdida promedio, lo que sugiere que podríamos tener una estrategia potencialmente rentable (teniendo en cuenta que tenemos un ratio de acierto mayor o igual al 50%).

En el caso de la vela envolvente en el SPX, el RB es cercano a 1 (menor incluso, de 0.89 para ser exactos), lo que significa que las ganancias promedio son menores a las pérdidas promedio. Esto, junto a la efectividad del 50% del patrón, nos indica que la estrategia no presenta una ventaja significativa en el activo analizado.

Es importante destacar que la efectividad de un patrón puede variar significativamente dependiendo del activo, timeframe y condiciones del mercado. Por ello, le recomendamos que pruebe esta metodología en el activo que desee operar. De esta forma, siguiendo los pasos, podrá analizar cualquier patrón de precio de manera objetiva y basándose en datos.

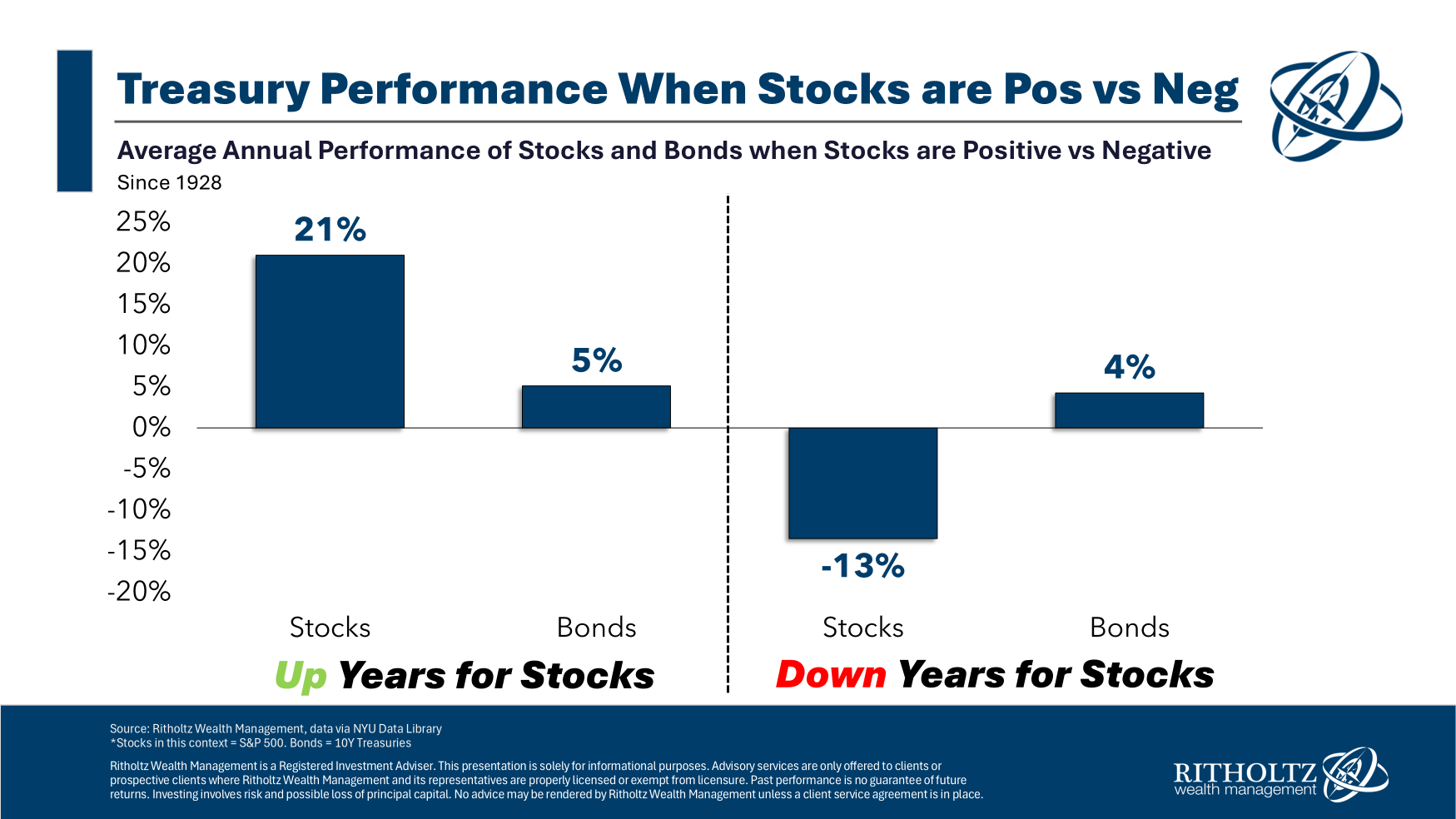

¿Qué sucede con los bonos cuando las acciones suben? por Ben Carlson

Ben Carlson es gestor de carteras para instituciones e inversores en Ritholtz Wealth Management LL. Escribe habitualmente sobre gestión patrimonial, inversiones, mercados financieros y psicología del inversor.

Ben Carlson / Ritholtz Wealth Management LL

Un lector pide pregunta:

¿Tiene un gráfico inverso que muestre lo que hacen los bonos cuando el mercado sube?

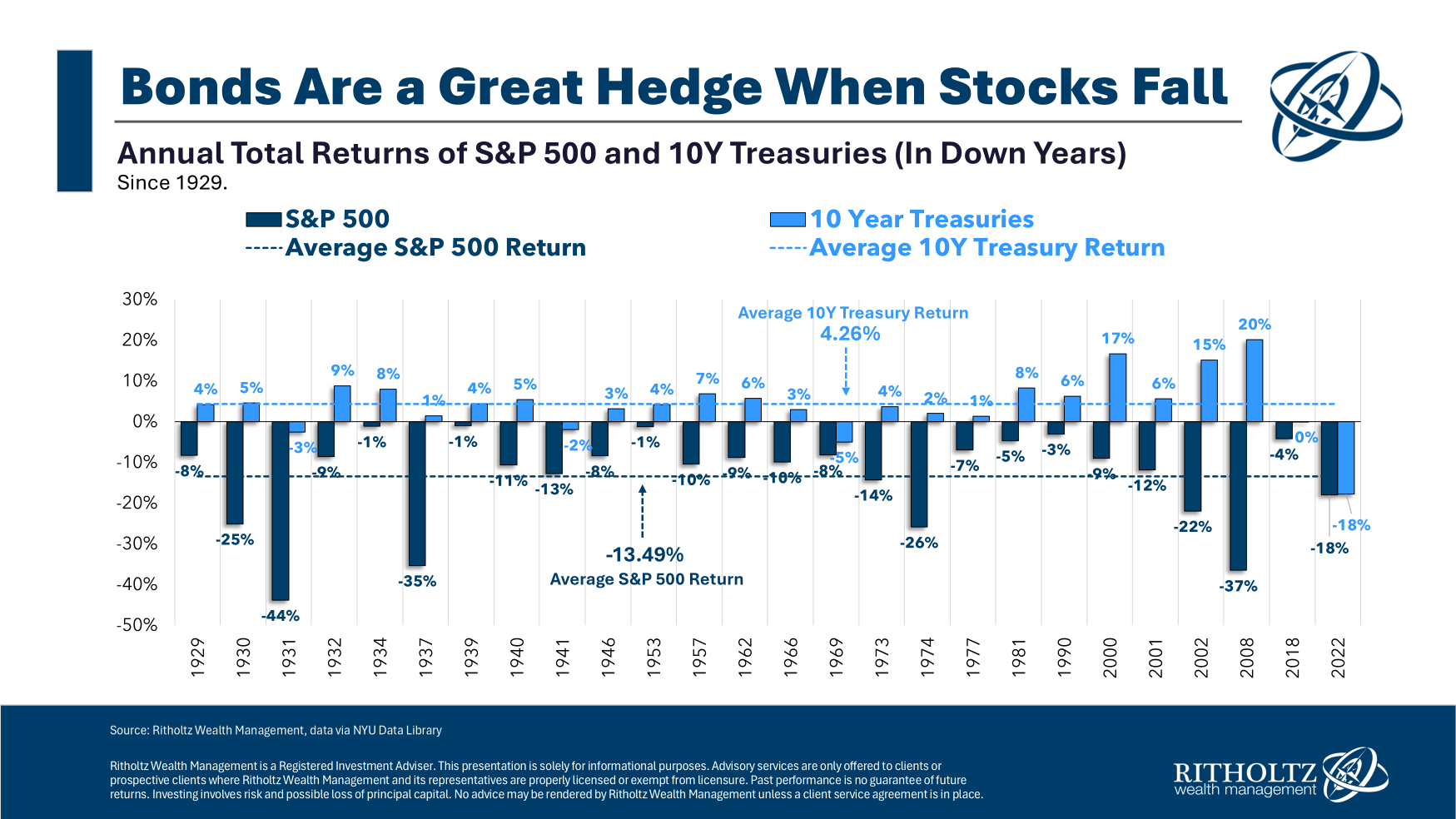

Recientemente, miré el rendimiento histórico de los bonos cuando las acciones bajan:

En resumen, la mayoría de las veces cuando las acciones bajan, los bonos suben... pero no todo el tiempo.

Los bonos de alta calidad son una cobertura bastante buena contra los malos años en el mercado de valores.

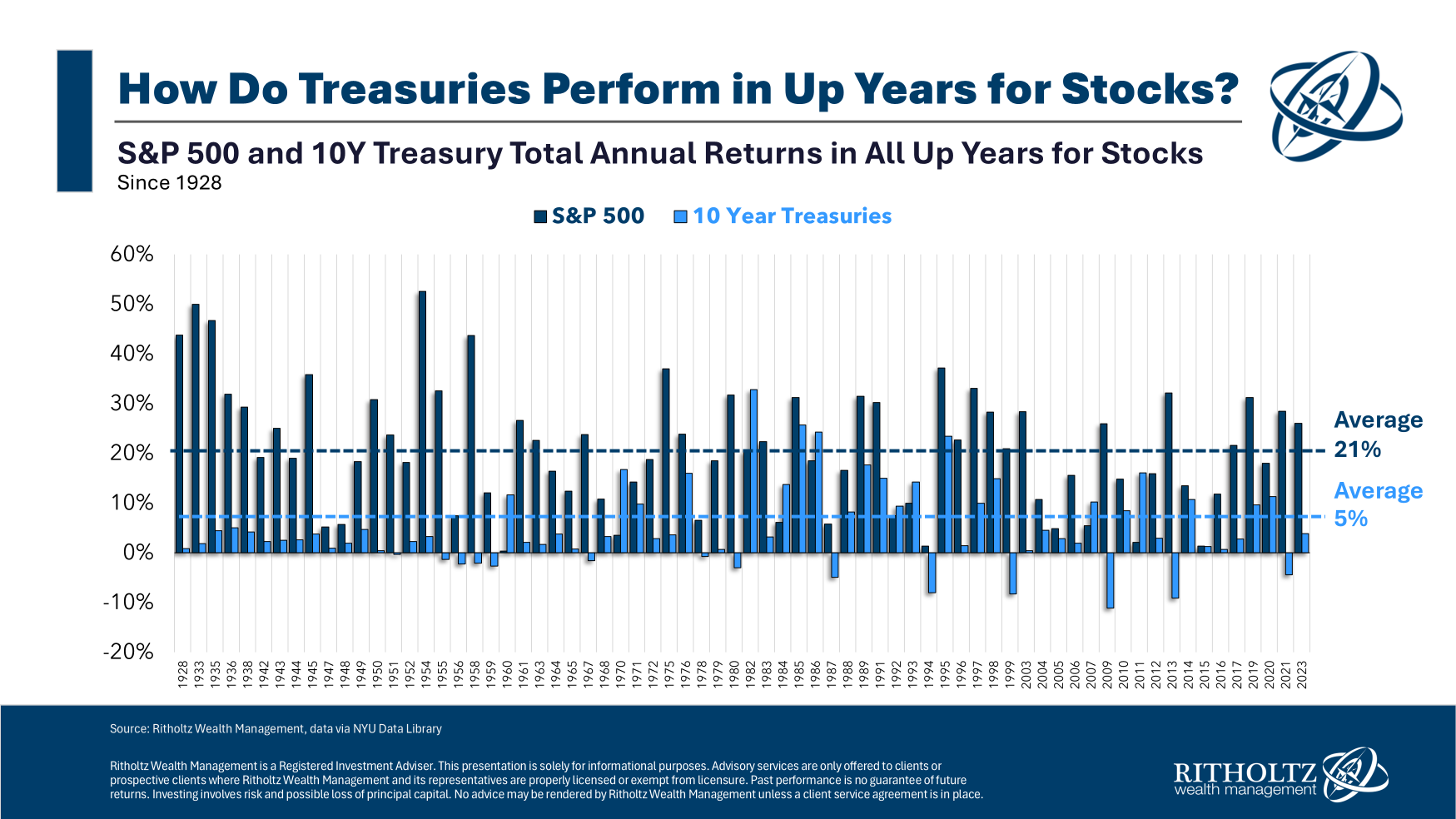

En realidad, nunca antes había visto el otro lado de esto: ¿cómo funcionan los bonos cuando el mercado de valores sube?

He aquí un vistazo a cada año positivo para el S&P 500 junto con el rendimiento correspondiente de los Tesoros de 10 años que se remontan a 1928:

Algunos inversores asumen erróneamente que las acciones y los bonos están correlacionados negativamente, lo que significa que cuando las acciones suben, los bonos caen y cuando las acciones caen, los bonos suben.

Pero a los bonos les ha ido bien durante años para el mercado de valores.

De hecho, los rendimientos promedio de los bonos del Tesoro a 10 años han sido más altos durante los años ascendentes que durante los años más bajos:

Los bonos son obviamente mucho más estables que el mercado de valores. Las distribuciones de las ganancias y pérdidas de los bonos fueron similares durante el repunte y las recensiones del mercado de valores.

Cuando el S&P 500 era positivo, los bonos tenían un rendimiento negativo el 20 % del tiempo (es decir, resultados positivos del 80 %).

Cuando el S&P 500 era negativo, los bonos tenían un rendimiento negativo el 19 % del tiempo (lo que significa un 81 % de resultados positivos).

Los rendimientos promedio fueron similares y las tasas de ganancia/pérdida fueron similares.

¿Qué nos dice esto?

Los bonos son un diversificador bastante bueno.

Por supuesto, hay entornos de mercado en los que las correlaciones de bonos y acciones pueden ser perjudiciales para una cartera. El ejemplo más reciente fue en 2022, cuando tanto las acciones como los bonos cayeron en un entorno de tasa creciente/inflación.

La diversificación funciona la mayor parte del tiempo, pero no todo el tiempo.

También es interesante notar las ganancias y pérdidas promedio del mercado de acciones y bonos.

El año de subida promedio para el mercado de valores fue una ganancia de más del 20 %, mientras que el año de baja promedio fue una pérdida de más del 13 %. Para los bonos, el promedio del año ascendente fue del +7,1 %, mientras que el promedio del año de descenso fue una pérdida del -4,9 %.

Los bonos también fueron positivos en general en más años que las acciones.

De 1928 a 2023, los Tesoros de 10 años terminaron el año con una ganancia del 80 % del tiempo, mientras que el mercado de valores aumentó en el 73 % de todos los años durante ese período.

Estas cifras ofrecen una buena explicación de la prima de riesgo inherente al mercado de valores. El mercado de valores obtuvo más del doble del rendimiento anual de los bonos en el período de 96 años de 1928 a 2023, en parte porque hay más riesgo involucrado al poseer acciones.

Las ganancias son mayores en el mercado de valores, pero también lo son las pérdidas.

No puedes ganar una prima de riesgo sin correr algún riesgo.

La buena noticia para los inversores diversificados es que puede haber un momento y un lugar para ambas clases de activos.

Tanto las acciones como los bonos terminaron el año con ganancias simultáneas casi el 60 % de las veces. Los bonos terminaron el año más alto que las acciones el 36 % de todos los años.

El mercado de valores gana a largo plazo, pero ese no siempre es el caso a corto plazo.

Los bonos suben la mayor parte del tiempo, ya sea que las acciones suban o bajen.

No es perfecto, pero la renta fija sigue siendo una de las coberturas del mercado de valores más simples que existe.

Hablamos sobre esto en la última edición de Ask the Compound:

Mi colega Alex Palumbo se unió a nosotros en el programa esta semana para hablar sobre cómo implementar una gran parte de los ahorros en efectivo, cómo diversificar las acciones de la empresa, comparar el rendimiento financiero y cómo pensar en el alfa cuando se trata de elegir un asesor financiero.

Caída del Mercado Bursátil: Culpa de la Regla Sahm, Carry Trades y el Exceso de Optimismo por Dr. Ed Yardeni

El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

Dr. Ed Yardeni / Yardeni Research

Responsabilizando a la Regla Sahm, los Carry Trades y el Exceso de Optimismo. La reacción negativa de los mercados bursátiles al informe de empleo del viernes parece haber descontado un aterrizaje forzoso y la expectativa de una serie de recortes en la tasa de fondos federales (FFR) por parte de la Fed, incluyendo un recorte de 50 puntos básicos en septiembre. El aumento en la tasa de desempleo podría haber activado la Regla Sahm, lo que implica un posible aumento abrupto del desempleo, como ha ocurrido en el pasado.

En su conferencia de prensa, Powell minimizó la Regla Sahm calificándola como una “regularidad estadística”. Coincidimos. Reconocemos que el endurecimiento de la política monetaria en el pasado ha llevado a un aumento gradual del desempleo seguido de picos pronunciados. Sin embargo, esos picos se debieron a crisis financieras que se transformaron en restricciones crediticias, obligando a los empleadores a reducir plantillas y a los consumidores a limitar su gasto. El año pasado hubo una crisis crediticia, pero la Fed evitó una contracción crediticia a nivel económico y una recesión.

La venta masiva inicial también se vio agravada por una rápida cobertura de los carry trades en acciones como las Magnificent-7 (Alphabet, Amazon, Apple, Meta, Microsoft y Nvidia) y otros activos financieros a nivel global. La excepción fueron los valores del Tesoro de EE. UU., que registraron fuertes subidas en respuesta a la agitación financiera mundial. Además, el sentimiento extremadamente optimista en el mercado bursátil hizo que este fuera vulnerable a la venta tumultuosa del viernes.

El desmantelamiento de los carry trades inyectó más volatilidad en los mercados financieros. Estos traders, que se financian con préstamos a tasas ultrabajas en Japón, efectivamente venden en corto el yen para luego comprar otras monedas e invertir en activos con mayores rendimientos.

Los carry trades han funcionado bien desde que los bancos centrales (excepto el Banco de Japón) comenzaron a subir las tasas de interés en 2022. Sin embargo, en las últimas semanas, este esquema empezó a desmoronarse cuando el Ministerio de Finanzas de Japón defendió su moneda y el Banco de Japón inició un endurecimiento de su política monetaria. El yen, que se fortaleció, obligó a los carry traders a cubrir sus posiciones cortas rápidamente, liquidando activos como las acciones momentum, incluyendo las Magnificent-7 y las del Nasdaq 100.

El yen ahora se negocia a 146.50 frente al dólar, en comparación con más de 161.00 hace unas semanas. Este desmantelamiento de carry trades probablemente impulsó gran parte del aumento del Índice de Volatilidad CBOE (VIX) por encima de 29 el viernes, reflejado en la mayor volatilidad de bonos y monedas.

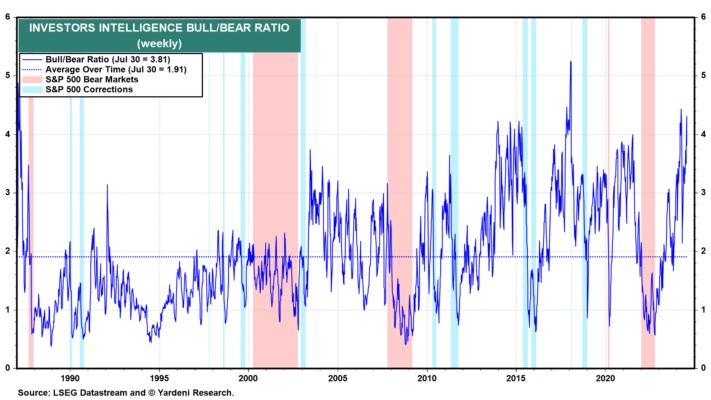

Por último, el Ratio Bull/Bear de Investor Intelligence ha rondado 4.00 durante varias semanas. El porcentaje de bajistas se ha mantenido en niveles históricamente bajos, lo que es un indicador contrario.

Este análisis revela cómo la combinación de una posible activación de la Regla Sahm, la liquidación de carry trades y un exceso de optimismo han creado una tormenta perfecta para la reciente caída en los mercados.

Dos Lecciones Fundamentales de Traders Profesionales por Brett N. Steenbarger

Brett N. Steenbarger, Ph.D. es profesor de psiquiatría y ciencias del comportamiento en SUNY Upstate Medical University. Compagina su actividad docente con la de entrenador de gestores de hedge funds y traders profesionales. Brett es autor de varios libros sobre psicología enfocada en el trading: The Daily Trading Coach (2009), Trading Psychology 2.0 (2015) y Radical Renewal (2019), entre otros. Su experiencia en los mercados financieros comenzó a finales de la década de 1970.”.

Brett N. Steenbarger, Ph.D. / SUNY Upstate Medical University

1.Crea Múltiples Formas de Ganar: Un trader que solo sabe ir en largo o en corto en un instrumento específico es como un lanzador de béisbol que solo domina un tipo de lanzamiento. En los mercados existen numerosas formas de ganar: utilizando opciones para operar con patrones de volatilidad, negociando las relaciones relativas entre varios activos o expresando ideas de mercado a través de diferentes instrumentos y mercados. Un retroceso en el mercado bursátil podría afectar a un trader que solo esté en largo, pero beneficiaría a aquel que haya identificado el cambio en la fortaleza relativa entre acciones de pequeña y gran capitalización. La estructura de la operación es tan importante como la idea de trading en sí misma.

2.Crea un Estilo de Vida que Desarrolle tus Fortalezas: Si interiorizamos lo que hacemos de manera constante, entonces ejercitar nuestras fortalezas regularmente nos convertirá en traders más exitosos. Lo que hacemos fuera de los mercados se refleja inevitablemente en nuestras operaciones. Para operar de manera rentable se requiere intensidad y flexibilidad de enfoque, moviéndonos entre la generación de ideas, la ejecución y la gestión de las operaciones. Si llevamos una vida distraída, debilitamos sin querer las capacidades cognitivas necesarias para triunfar en los mercados. La disciplina en el trading no es posible sin disciplina en la vida.

El trading es una actividad de alto rendimiento que se basa en nuestras habilidades y talentos. Todo lo que hagas exitosamente en los mercados será una expresión de lo que ya has logrado en otros aspectos de tu vida. Encontramos nuestra pasión al expresar nuestros talentos, lo que nos impulsa a desarrollar nuestras habilidades y, en última instancia, a forjar nuestra psicología de trading. Una obra maestra se pinta trazo a trazo; una vida maestra se crea día a día con propósito y sentido.

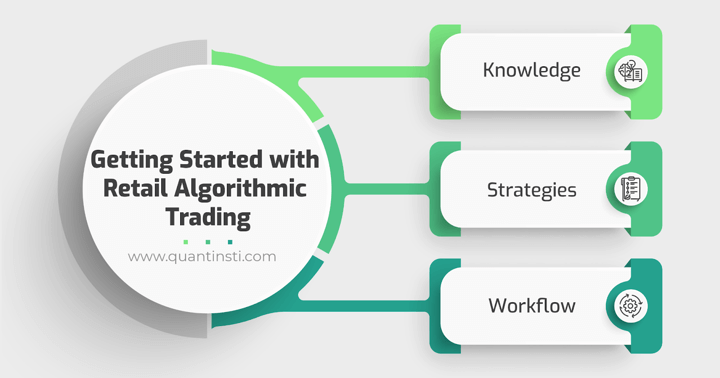

Guía Definitiva para el Trading Algorítmico para Inversores Minoristas por Quantinsti

El objetivo de Quantinsti es formar a su alumnos en el trading algorítmico. Pertenece a iRageCapital Advisory, empresa conocida por sus servicios relacionados con la creación de mesas de trading algorítmico.

Quantinsti

El trading algorítmico, también conocido como algo-trading, emplea lenguajes de programación como Python para ejecutar estrategias de trading a altas velocidades y volúmenes, muchas veces superando las capacidades humanas. Al automatizar el proceso, los algoritmos pueden analizar grandes cantidades de datos del mercado, identificar oportunidades y ejecutar órdenes según criterios predefinidos. Este enfoque aprovecha estrategias cuantitativas, modelos matemáticos y datos históricos para tomar decisiones informadas, reduciendo los sesgos emocionales y psicológicos que afectan a los traders humanos.

Además, dado que el mercado global de trading algorítmico estaba valorado en 2.030 millones de dólares en 2022 y se espera que crezca hasta los 3.560 millones en 2030, el trading algorítmico se perfila como el futuro de los mercados financieros⁽¹⁾.

Las estrategias empleadas en el trading algorítmico son diversas y se pueden adaptar a diferentes condiciones del mercado y objetivos. Algunas de las estrategias más comunes incluyen:

•Seguimiento de tendencias: Esta estrategia se basa en identificar y capitalizar las tendencias del mercado. Los algoritmos detectan movimientos de precios y ejecutan operaciones en la dirección de la tendencia, buscando beneficiarse de movimientos sostenidos.

•Reversión a la media: Parte de la premisa de que los precios de los activos tienden a regresar a su promedio histórico. Los algoritmos identifican condiciones de sobrecompra o sobreventa y ejecutan operaciones para aprovechar las correcciones de precios.

•Arbitraje estadístico: Esta estrategia utiliza modelos estadísticos complejos para identificar y explotar ineficiencias de mercado a corto plazo. Los algoritmos analizan datos históricos para encontrar patrones y correlaciones que sugieran oportunidades de trading rentables.

El trading algorítmico ofrece varias ventajas sobre el trading manual, como la rapidez en la ejecución de operaciones, la precisión, la eliminación de emociones en las decisiones de trading y la capacidad de seguir un plan de trading con una estrategia algorítmica previamente establecida.

¿Deberían los Traders Minoristas Hacer Trading Algorítmico?

¡Absolutamente! Vamos a explorar los beneficios específicos que el trading algorítmico ofrece a los traders minoristas.

Beneficios del Trading Algorítmico para los Traders Minoristas

Los traders minoristas han estado históricamente en desventaja respecto a los grandes operadores en cuanto a acceso al trading algorítmico. Sin embargo, es importante que comprendan que para adentrarse en este mundo, es necesario contar con conocimientos sólidos en áreas como programación, backtesting y matemáticas.

No obstante, no participar en el trading algorítmico puede poner en desventaja a los traders minoristas frente a los operadores algorítmicos. El trading algorítmico aporta diversos beneficios también a los traders minoristas, entre los que se incluyen:

Aumento de la velocidad de ejecución: La velocidad es clave para ejecutar estrategias de trading y asegurar que las operaciones se lleven a cabo rápidamente, lo que puede marcar la diferencia entre una operación rentable o no.

Disciplinar las decisiones de trading: Los traders minoristas, en su mayoría, han operado basándose en la intuición o el “sentimiento” del mercado. Sin embargo, este enfoque puede fallar, especialmente cuando entran en juego emociones como la codicia y el miedo. El trading algorítmico sigue reglas de entrada y salida predefinidas, evitando así pérdidas innecesarias.

Ampliar el alcance en los mercados: El trading algorítmico permite a los traders minoristas operar en múltiples mercados globales. A diferencia del trading manual, en el que es complicado supervisar y operar en diferentes zonas horarias, los algoritmos pueden operar las 24 horas en mercados internacionales.

Hacer el trading más sistemático: Al cumplir con condiciones preestablecidas como tiempo, precio y cantidad, el trading algorítmico sistematiza la operativa y permite predicciones más precisas y basadas en métodos cuantitativos.

Eliminar la necesidad de monitoreo constante del mercado: Los algoritmos pueden tomar decisiones y ejecutar operaciones automáticamente, lo que elimina la necesidad de vigilar el mercado constantemente.

Permitir análisis cuantitativos en tiempo real: Los algoritmos pueden realizar análisis en tiempo real utilizando datos históricos, lo que permite a los traders minoristas evaluar el rendimiento de sus estrategias en términos de estadísticas como la ratio Sharpe, alfa, beta, entre otros. Esto facilita aprender de errores en un entorno simulado antes de pasar a mercados en vivo.

Cómo Empezar con el Trading Algorítmico para Minoristas

Para comenzar con el trading algorítmico, es fundamental tener un conocimiento detallado de ciertos aspectos. Esto requiere tiempo y esfuerzo en las siguientes áreas:

1.Conocimiento: Antes de dar el primer paso, es necesario conocer los fundamentos del trading algorítmico. Para adquirir este conocimiento:

•Formación: Puedes unirte a una organización como becario o realizar cursos online, como los que ofrece Quantra para todos los niveles (principiante, intermedio y experto).

•Libros: Son una fuente esencial para familiarizarte con el trading algorítmico.

•Conceptos básicos: Tipos de instrumentos financieros (acciones, opciones, divisas), tipos de estrategias (seguimiento de tendencias, reversión a la media) y gestión de riesgos.

2.Estrategias: Existen diversas estrategias de trading algorítmico, como las mencionadas anteriormente. La clave está en elegir y desarrollar la que mejor se adapte a tus objetivos y perfil de riesgo.

3.Flujo de trabajo: El proceso de trading algorítmico sigue una serie de pasos que varían ligeramente según el broker. Este flujo de trabajo incluye etapas como la validación de estrategias y la ejecución de órdenes automatizadas.

Recursos para Aprender Trading Algorítmico para Minoristas

Es cierto que comenzar con el trading algorítmico requiere esfuerzo, pero vale la pena por las ventajas que ofrece. Un curso de formación completa en trading algorítmico puede proporcionar una base sólida, especialmente si está impartido por expertos del sector.

Además, existen cursos autodidactas online e interactivos de Quantra que cubren todos los aspectos del trading algorítmico. Para aprender a automatizar y ejecutar tus operaciones usando la plataforma Interactive Brokers, el curso de IBridgePy es una excelente opción. También puedes explorar estrategias algorítmicas en el curso “Algorithmic Trading for Everyone”.

Conclusión

Hemos recorrido una visión completa de los fundamentos del trading algorítmico, sus estrategias y los numerosos beneficios para los traders minoristas, como la mejora en la velocidad de ejecución, la reducción de sesgos emocionales y el acceso a técnicas de trading avanzadas. Exploramos los pasos críticos para iniciarse, desde la elección de la plataforma adecuada hasta la configuración de una cuenta de trading y la comprensión de las herramientas necesarias. Con el conocimiento y las herramientas a mano, los traders minoristas pueden navegar eficazmente en el mundo del trading algorítmico, aprovechando la tecnología para alcanzar sus objetivos financieros y competir en mercados tradicionalmente dominados por jugadores institucionales.

Estrategias de Cobertura en el Mercado: ¿Hedging Sí o No? por Jim Sloan

Jim fue profesor y asesor de finanzas. Actualmente es inversor por cuenta propia. Compró sus primeras acciones en 1958. Es un estudioso de historia, particularmente de historia militar y económica / de mercado.

Jim Sloan

Cuando era joven, los hedge funds realmente se dedicaban a cubrir riesgos. Si el gestor de un fondo tenía una cartera con alto riesgo pero con la posibilidad de obtener retornos espectaculares, la decisión de cubrirse se tomaba para reducir el riesgo mientras se retenía la mayor parte de las ganancias. Esto a menudo se lograba comprando la mejor empresa en un sector y vendiendo en corto la peor, utilizando opciones put. En otras ocasiones, se aplicaba la estrategia de comprar o vender opciones sobre todo un sector para compensar los riesgos de una gran apuesta en una acción específica. Era como comprar un seguro contra una posible ruina si la apuesta principal salía mal.

Eso era en el pasado. Hoy en día, la mayoría de los hedge funds modernos están principalmente enfocados en aumentar los beneficios mediante operaciones como el carry trade, que consiste en pedir prestado en una moneda con tasas de interés bajas para invertir en un puñado de acciones favoritas. Warren Buffett realizó exactamente la misma estrategia de carry trade al pedir prestado en yenes a una tasa del 0,5% para financiar una gran posición en cinco importantes empresas comerciales japonesas. Hasta ahora, esto ha funcionado brillantemente para Berkshire Hathaway (BRK.A)(BRK.B), ya que Buffett ha superado a otros inversores en Japón que no cubrieron su exposición al yen.

¿Cubrir o no cubrir tu cartera? Esa es la pregunta

En este artículo, quiero hablar sobre una cobertura bastante sencilla del riesgo en tu cartera y en la mía. Cubrir para reducir o limitar riesgos no es algo que recomiendo hacer regularmente, pero hay ocasiones en las que puede ser importante limitar esos riesgos. Es posible que estemos en uno de esos períodos actualmente. Esta idea me vino a la mente mientras escribía mi artículo anterior sobre la India después de sus recientes elecciones. Dos cifras me llamaron la atención cuando hice una rápida verificación para confirmar mi suposición de que la valoración de las acciones indias, aunque alta para un mercado emergente, estaba alineada con las valoraciones en Estados Unidos. La sorpresa fue la valoración en EE.UU. que descubrí tras una breve búsqueda. El ETF del índice S&P 500 (SPY) ahora se vende a 27,5 veces las ganancias, mientras que el ETF Nasdaq 100 (QQQ) se vende a un PER de 34. Eso es bastante caro bajo cualquier medida e implica una duración de tres décadas a menos que haya una corrección severa bastante pronto. Probablemente sea hora de pensar en la corrección potencial y en cómo lidiar con ella.

Pregúntate: ¿Cuál es el peor escenario posible?

La mayoría de las correcciones del mercado no requieren un esfuerzo para cubrirse. El mercado cae alrededor de un 10% casi cada año. Las correcciones de esa magnitud suelen terminar dentro de uno o dos meses, tras lo cual el mercado continúa su camino ascendente. No tiene sentido intentar cubrirse. El único problema es que una corrección del 20% siempre comienza como una del 10%, y no se anuncia cuánto tiempo continuará ni cuánto bajará finalmente. El siguiente nivel –una corrección del 20%– ocurre con bastante frecuencia, aproximadamente cada dos o tres años. Depende de ti calcular hasta dónde llegará la corrección, y si eres como yo, es probable que cometas errores al intentar adivinar.

La mayoría de las correcciones del 20% son breves, tal vez un poco más largas que las recuperaciones de las caídas del 10%, pero nada demasiado preocupante. En la corrección de 2016, que se detuvo justo por debajo del 20%, fui comprador en lugar de cubrirme, adquiriendo una posición significativa en United Technologies, que ahora, tras una fusión, se ha convertido en la mayor parte de RTX (RTX), una posición con la que sigo satisfecho. Compré con más fuerza durante el desplome de un mes por el COVID en marzo de 2020, que superó brevemente el 30%, aprovechando el hecho de que media docena de acciones que siempre quise comprar a un buen precio se volvieron repentinamente baratas. No me arrepiento. Si estás bastante seguro de que una corrección se detendrá en el 20%, es probablemente mejor comprar que cubrir.

La pregunta importante que debes hacerte es bastante simple: ¿Cuál es el peor escenario posible? Creo que la mejor respuesta es una caída que probablemente reduzca tu cartera entre un 40% y un 50% y la mantenga baja durante un tiempo. Las caídas como esta son infrecuentes e irregulares, tal vez una vez cada década o dos, en promedio. En los seis decenios que he estado en los mercados, ha habido tres que encajan en esta categoría. La primera fue la caída inflacionaria de 1974, que ocurrió cuando tenía 30 años y no seguía los mercados con la intensidad que lo hago ahora. Los años 70 fueron generalmente terribles en los mercados, a pesar de que el crecimiento económico nominal era bueno. Una inflación superalta hizo que la caída de más del 50% fuera mucho peor que la cantidad nominal. Una buena cobertura habría sido poseer commodities, especialmente petróleo y gas, así como acciones petroleras, que se desempeñaron brillantemente. Poseía un par de acciones petroleras.

Lo que sigue es una regla sobre las caídas y los eventos negativos importantes en el mercado: Son mucho más propensos a persistir y hacer que valga la pena considerar la cobertura si el evento del mercado va acompañado de algo gravemente mal en la economía. El caso opuesto fue el Crash de 1987, que en los gráficos se veía como 1929 cuando el mercado comenzó a caer en septiembre y finalmente colapsó un 40% en un solo día. En realidad, fue una oportunidad de compra, ya que el mercado volvió a sus máximos en unos pocos meses sin daños a la economía. Ayudó tener un amigo tenista que era CEO de una empresa manufacturera y me dijo que no me preocupara, que su negocio tenía un atraso de un año y medio en pedidos. La lección: Presta atención a los indicadores de personas que conoces bien.

Los otros dos eventos fueron en el año 2000, cuando los novatos del mercado mal informados perdieron completamente la cabeza con acciones tecnológicas extremadamente sobrevaloradas, y el colapso de 2008-2009 causado por la compra especulativa de viviendas y los bancos que la apoyaron imprudentemente con hipotecas que se volvieron inútiles, arrastrando a los principales bancos. Recuerda las palabras inmortales del legendario Chuck Prince, CEO de Citigroup (C): “Mientras la música siga sonando, tienes que levantarte y bailar.”

El desplome del 2000 fue mayormente en acciones tecnológicas y en algunos valores de primera clase. Duró tres años, aunque el daño económico se limitó a una recesión leve, y muchas de las empresas puntocom quebraron. Su efecto a largo plazo fue que las acciones tecnológicas no recuperaron popularidad hasta alrededor de 2014. Mi cobertura consistió en poseer una combinación de acciones de valor y bonos del Tesoro que en ese entonces pagaban un buen 6%.

Muchos lectores mayores de 40 recordarán que en 2008-2009 varios bancos realmente quebraron, poniendo en riesgo todo el sistema financiero y haciendo que el presidente Bush temiera que “esto se venía abajo”. No lo hizo, pero nadie sabe cuán cerca estuvo. ¿Mi cobertura? Tener bastante efectivo y Berkshire Hathaway (BRK.A)(BRK.B), que estaba seguro de que sobreviviría y se beneficiaría recogiendo las piezas. Por otro lado, tenía una posición en Wells Fargo (WFC), pensando que era el mejor de los bancos, solo para ver cómo las noticias durante los siguientes ocho años desafiaban esa opinión. Buffett mismo fue atrapado por esto y fondos conservadores como Dodge and Cox (DODGX), que habían tenido buenos resultados con financieros en el pasado, tuvieron varios años desafiantes.

Es posible que evitar un gran compromiso con un grupo (como los financieros) fuera, y siga siendo, la mejor manera de sobrevivir a un colapso del mercado acompañado de un gran riesgo para la economía. Un anécdota divertida: Un día en 2008 miré el ticker y vi que Citigroup parecía barato alrededor de $50 y compré 1.000 acciones justo antes del cierre. Diez minutos después me di cuenta de que no me sentía bien al respecto, hice un poco de investigación, y me levanté temprano la mañana siguiente y vendí las 1.000 acciones a $49. Esa pérdida de $1.000 fue una de mis mejores decisiones en una acción que pronto se vendió por debajo de $5 y finalmente realizó un split inverso.

¿Qué coste tiene cubrirse? ¿Cuáles son las alternativas?

La manera tradicional de cubrir una posición en acciones es usar opciones put y call. Con fines de cobertura, compras una opción put o vendes una opción call, o haces una combinación de ambas, una estrategia conocida como “collar”, porque coloca la acción en un área protegida por encima y por debajo de su precio actual. La compra de una opción put establece un suelo por debajo del cual el valor de tu acción no disminuirá, porque puedes entregarla al vendedor del put a ese precio. La venta de una call genera efectivo que añade ingresos si la acción sube o se mantiene en su precio actual, mientras reduce la cantidad que pierdes si la acción baja.

La protección que brinda una opción put es absoluta en limitar lo que puedes perder, pero hay una trampa. Todas las opciones son activos que se deprecian, lo que significa que su valor disminuye a medida que pasa el tiempo hasta que eventualmente llegan a cero. No te aburriré con las matemáticas (que son bastante interesantes) que describen esta disminución de valor, pero es una de las cosas que aprendes para aprobar el examen de actuarios. Lo práctico que debes recordar es que si la acción sube o se mantiene en su lugar, simplemente pierdes el dinero que gastaste al comprar la put. Cuando vendes una call, el hecho de que las calls también sean activos que se deprecian es problema del comprador. Si el precio de la acción sube más que la prima recibida por la call, habrás sacrificado la cantidad en la que el aumento del precio supera la cantidad pagada por la call.

En ambos casos, el tiempo es muy importante. Nunca he tenido mucho entusiasmo por comprar puts porque el mercado es muy bueno para tasarlas, y tienden a expirar sin valor más de la mitad de las veces. Las calls son diferentes, ya que estás contento de embolsarte la prima si expiran sin valor. Sin embargo, hay una trampa. Aunque las opciones sobre acciones estadounidenses tienen fechas de vencimiento establecidas, el titular puede ejercerlas en cualquier momento.

Aprendí esto por las malas cuando una gran posición de calls que había escrito contra Parker Hannifin (PH) fue asignada, lo que significa que un propietario decidió ejercer las calls antes de su fecha de vencimiento y mis calls fueron seleccionadas al azar por titulares de calls que deseaban ejercer y comprar la acción al precio de la call. Esto fue desastroso porque había escrito las calls en lugar de vender la acción debido a las grandes ganancias de capital y quería evitar pagar los impuestos sobre esas ganancias mientras seguía poseyendo una acción que me gustaba mucho.

Lo había hecho algunas veces antes. Mi truco era vigilar cuidadosamente a medida que se acercaba la fecha de vencimiento y recomprar las calls. Esta vez no tuve suerte. Perdí las acciones de Parker Hannifin en mi cuenta y nunca las volví a comprar. Mientras tanto, el PH que compré para la cartera separada de mi esposa y que no cubrí, se ha convertido en un gran ganador. Tuve que pagar al IRS el impuesto sobre las ganancias de capital que intentaba evitar y perdí la satisfacción de darme una palmadita en la espalda por ser tan “inteligente”. También perdí la arrogante creencia de que podía superar al mercado. Lo que gané fue una lección sobre mis propias limitaciones. Fue la última vez que intenté usar opciones para cubrirme.

Afortunadamente, hay algunos otros enfoques que tienen un impacto similar al de la cobertura tradicional. Algunos de ellos ya los mencioné en la sección anterior. Aquí tienes una lista breve:

Poseer empresas sólidas bien investigadas compradas y mantenidas a precios baratos, con la alta probabilidad de que sobrevivirán y seguirán prosperando.

Poseer una cartera que esté verdaderamente diversificada. Por verdaderamente diversificada, me refiero a tener posiciones que respondan de manera diferente a varias condiciones del mercado. Las grandes empresas de defensa, por ejemplo, crecen lentamente pero de manera constante y tienen un cliente que siempre paga sus facturas. Las compañías de seguros siempre se venden a precios de valor, pero tienen un crecimiento decente y riesgos modestos no correlacionados con la mayor parte del mercado.

Vender un poco de algo. Tal vez algunas acciones en tu cartera que menos te gusten. Tal vez, mejor aún, una o dos acciones que han crecido tanto en peso que malas noticias repentinas causarían un daño importante.

Tener algo de efectivo y casi efectivo en reserva, especialmente cuando te pagan bien por ello en el entorno actual del mercado. Reducirá el porcentaje de caída de tus acciones y te permitirá comprar si el mercado se vuelve realmente barato. Mi asignación actual es 60-20-20, los últimos dos números son renta fija de hasta cinco años y mercado monetario. El retorno superior al 5.5% se sentirá bien en una corrección importante.

Si tienes confianza en tus posiciones, no hagas nada.

Estas son algunas alternativas a la cobertura tradicional, y si se te ocurre alguna otra forma de minimizar las pérdidas en una corrección grande, me encantaría escucharla. Algo que no debes hacer, debo decir, es salir corriendo a vender todo como loco.

Algunas Reflexiones sobre las Condiciones Actuales del Mercado

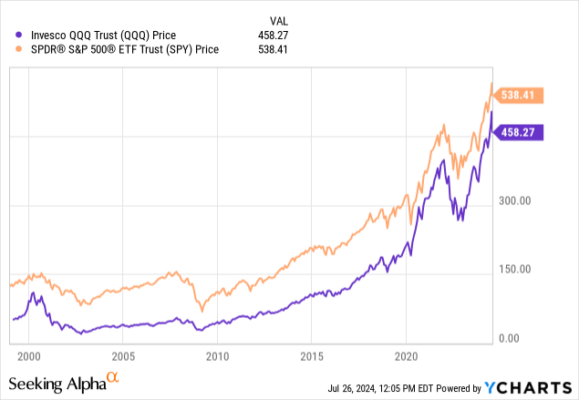

De los tres grandes desplomes del mercado discutidos anteriormente, el que más se asemeja al presente es el colapso de las puntocom, que tuvo lugar de 2000 a 2003. Las acciones de las puntocom estaban ridículamente sobrevaloradas y el mercado estaba dominado por especuladores inexpertos que creían ser inversores inteligentes. La economía, por otro lado, continuó funcionando bien antes de finalmente sucumbir a una breve y leve recesión impulsada principalmente por las pérdidas en el mercado de valores. Es una medida de cuán sobrevaloradas estaban las acciones tecnológicas que el Nasdaq 100 (QQQ) cayó más del 80% y no alcanzó un nuevo máximo hasta una década y media después. El gráfico a continuación compara el QQQ con el S&P 500 (SPY), que también tiene muchas acciones tecnológicas:

En la sección anterior hable sobre la cobertura durante el colapso de 2000-2003. Apareciendo en “Wall Street Week” el viernes antes de que el QQQ alcanzara su punto máximo, Sir John Templeton, el mayor inversor estratégico de todos los tiempos, recomendó salir del mercado y comprar bonos del Tesoro a mediano plazo con un rendimiento del 6%. Aunque poseía algunos bonos del Tesoro de cupón cero con un par de años hasta su vencimiento, consideré el argumento de Sir John y compré bonos del Tesoro el lunes por la mañana. Ya poseía algunas acciones de pequeña capitalización de valor. Berkshire Hathaway, que había caído a la mitad desde 1998 (cuando Buffett dijo al mundo “no compren, está sobrevalorado”), tocó fondo exactamente el mismo día que el Nasdaq 100 alcanzó su punto máximo, y unos días después agregué a mi posición. Esas fueron mis coberturas para el colapso de 2000. Nunca había poseído ninguna de las acciones tecnológicas de alto vuelo porque me parecía inimaginable que alguna vez justificaran sus precios y no podía entender la mayoría de ellas de todos modos.

Tres modelos mentales útiles para invertir por Brandon Beylo

Inversor de valor. Enfocado en empresas de pequeña y micro capitalización, spin-offs y SPAC.

Brandon Beylo / MACRO-OPS

Esta semana comencé a investigar una nueva y emocionante idea de inversión que compartiré con ustedes en breve. El concepto combina tres de nuestros modelos mentales de inversión favoritos: Elexperimento de los caramelos, las comunidades de culto y la paradoja de la elección.

Como tal, pensé en escribir una nota que describa qué son estos modelos, por qué los apreciamos tanto y cómo los expresamos en nuestro portafolio actualmente.

El experimento de los caramelos: construyendo el modelo de negocio del mañana, hoy

Todo el mundo conoce el experimento de los caramelos, un experimento psicológico en el que guardas un caramelo ahora para obtener más después. La premisa es simple: se le recompensa por adoptar una visión a largo plazo a pesar de los antojos emocionales que pueda tener en un determinado momento.

Los padres usan caramelos para que sus hijos coman verduras, corten el césped o vacíen el lavavajillas. Los empleadores los utilizan para retener a sus empleados con más talento. El objetivo es entrenar la mente de los empleados (o de los niños) para que vean que a menudo les conviene posponer la gratificación un poco más.

Este modelo no solo funciona para la educación de los padres y la retención de empleados, sino también para las empresas que intentan innovar y cambiar una industria.

Esta es una forma sencilla de aplicar el experimento de los caramelos en las empresas. Cualquier empresa que difiera las ganancias de hoy por el éxito de mañana está construyendo un modelo de negocio que pasaría con éxito el experimento de los caramelos.

Clayton Christensen, el renombrado pensador en innovación empresarial, explicó este fenómeno en su libro Seeing What’s Next (énfasis mío):

“Resolver los problemas difíciles permite a las empresas capturar valor. Las empresas con visión de futuro avanzan para resolver los problemas difíciles del mañana, porque resolver los problemas difíciles del mañana genera las ganancias del mañana”.

Resolver los complejos problemas del mañana tiene sus problemas. Nunca hay garantía de que el aplazamiento de los beneficios del mañana produzca recompensas. El período de tiempo puede cambiar, los nuevos participantes pueden destruir sus oportunidades o la gerencia simplemente tomar malas decisiones.

Sin embargo, para los ganadores, resolver los desafiantes problemas del mañana genera grandes riquezas para la empresa, sus empleados y sus accionistas. Y es por eso que nos encanta invertir en estos negocios.

Fíjese en Redfin (RDFN), por ejemplo. RDFN está construyendo un negocio basado en un conjunto completamente diferente de supuestos de toda la industria: esto es, que las comisiones de bienes raíces eventualmente llegarán a cero.

RDFN convirtió a sus agentes de bienes raíces en empleados asalariados de tiempo completo con beneficios de salud / 401K para capturar las ganancias del mañana. Están comprando casas a los clientes a través de iBuying. Lo más importante es que están devolviendo todos esos ahorros al cliente: el comprador / vendedor de la vivienda.

El modelo de negocio de RDFN es perfecto para la industria del mañana cuando llegue. Mientras tanto, el modelo representa un riesgo significativo. ¿Por qué una empresa profundamente cíclica sumaría empleados a tiempo completo a su pila de gastos?

Cómo pensar / encontrar estas empresas

Invertir en negocios que pasarían con éxito el experimento de los caramelos requiere un estómago a prueba de bombas. Después de todo, estas empresas renunciarán a las ganancias hoy con la esperanza de generar más mañana. Los inversores deberían esperar un menor crecimiento de los ingresos y las ganancias durante los últimos trimestres.

Hágase preguntas como: “¿Sé, por unidad, lo que la empresa podría ganar en cinco años?” o “Si la empresa dejara de invertir en expansión mañana, ¿cómo sería su perfil de margen?”

Además, escanee las transcripciones de los ingresos en busca de frases como “mentalidad a largo plazo” o “aplazamiento de los beneficios”. Asegúrese de que las acciones y palabras de la gerencia sean consistentes con su modelo del experimento de los caramelos.

Encontrar estos negocios también es difícil. Una buena acción del “experimento de los caramelos” podría verse así:

Crecimiento de ingresos a 3 años CAGR> 15%

Margen de utilidad bruta CAGR> 0%

Sí, es un poco exagerado, pero es a propósito. Las empresas del “experimento de los caramelos” deberían experimentar altas tasas de crecimiento de ingresos y una expansión del % de GM. Hagas lo que hagas, no filtres por los ingresos operativos. Recuerde, estos negocios están optimizados para la creación de valor a largo plazo, no para las ganancias operativas a corto plazo.

Comunidades de culto: aprovechando nuestro deseo evolutivo de encontrar a “nuestra gente”

Las empresas que aprovechan nuestro deseo de reunirnos y afiliarnos con personas de ideas afines pueden generar una gran riqueza para los accionistas. Hemos cubierto las acciones de culto ampliamente a lo largo de nuestra investigación, más recientemente con Figs Inc (lea aquí ).

El modelo de comunidad de culto es simple: encuentra cosas que la gente usa para señalar el estatus social, luego crea una marca que una a esas personas.

Esta idea, una comunidad de culto, se remonta a la red del tiempo evolutivo. Los científicos han documentado la cultura y el comportamiento de culto en los monos bonobos, el carbonero común (¡es un pájaro!) Y sí, los humanos. Pero aquí está el truco. La cultura y el comportamiento de culto aumentan en proporción al tamaño del cerebro de un animal.

“La cultura se basa no solo en el aprendizaje social, sino también en la innovación conductual intermitente, y análisis comparativos similares han identificado relaciones entre los registros de innovación y el tamaño del cerebro tanto en primates como en aves. Reforzando estos análisis correlacionales, un modelo mecanicista reciente de la evolución del cerebro concluyó que “nuestros resultados son consistentes con aspectos de varias hipótesis culturales para la evolución del cerebro.”

En otras palabras, los cerebros más grandes predisponen a los humanos a favorecer a las tribus y grupos sobre el individuo. Como resultado, las empresas que explotan este deseo innato de formar grupos deberían ganar más que las que no lo hacen. Vemos evidencia de esto cuando vemos los rendimientos a 5 años de algunas de las marcas de culto favoritas del mercado como Yeti, Inc (YETI), Peloton (PTON), Apple (AAPL) y Lululemon (LULU) a continuación.

Crear una marca de culto es simple en teoría, increíblemente difícil en la práctica. Es una mezcla de atrapar un rayo en una botella y crear un producto que indique virtud o estatus. Expliqué esto en el artículo de FIGS (el énfasis es mío):

“Tome un artículo comercializado (automóviles, ropa deportiva, bicicletas estáticas y neveras portátiles) y conviértalo en un símbolo de estatus social. Ahora, no solo conduce cualquier vehículo; conduces un Tesla. No estás haciendo ejercicio con sudaderas, sino con ropa de Lulu. ¿Esa bicicleta estática? No es un perchero de ropa; es una Peloton, un portal a una comunidad de fanáticos del ciclismo y el fitness.

Quita la marca y matas al culto.

Pero aquí está el truco: no todos los productos básicos pueden (o deberían) ser un culto. Los cultos se forman en torno a productos sociables. Artículos que puede llevar a la casa de un amigo o publicar en Instagram. Nadie está etiquetando con hash su última compra de papel higiénico, y por una buena razón. Solo compartimos cosas que nos dan “puntos” en el interminable juego de estatus social de la vida”.

Nintendo (NTDOY) es un excelente ejemplo de una empresa de culto en nuestra cartera actual. NTDOY tiene una de las marcas e IP más sólidas del mundo. Millones de fanáticos acérrimos acudirán en masa a los nuevos parques de diversiones de Nintendo World anualmente una vez que abra sus puertas.

Hay torneos globales dedicados exclusivamente a los videojuegos de Nintendo (como Super Smash). La ropa / juguetes de marca de la compañía vuelan de los estantes. Además, NTDOY es una rara empresa de culto que cruza fronteras generacionales.

Mis padres jugaban juegos de Nintendo cuando eran pequeños, al igual que yo. La naturaleza simple y fácil de aprender de cada juego creó un hilo que conecta a los jugadores de todos los grupos demográficos.

Nos encanta invertir en comunidades de culto porque son fundamentales para nuestra evolución como especie. Los humanos forman grupos, tribus e identidades alrededor de cosas aparentemente más grandes que ellos mismos. Apostar por esos primeros deseos principales es uno de los juegos más rentables que existen.

Cómo pensar / encontrar estas empresas

La mentalidad de un consumidor es la mejor herramienta para encontrar empresas de culto. Mire alrededor de su vida diaria. ¿Qué lleva la gente? ¿Qué están discutiendo en las fiestas? ¿Ha notado algún producto nuevo que sus amigos usen como símbolos de estatus social?

La respuesta a estas preguntas puede producir el último caldo de cultivo parecido a un culto. Por ejemplo, uno de mis amigos no puede dejar de hablar de su parrilla Traeger. Está en un grupo de Facebook con otros tipos que también tienen Traegers. Publican recetas y comparten técnicas para asar a la parrilla. No lo entiendo, pero él (y miles de otros maestros de la parrilla) están enganchados.

Mi amigo ha entrado en una comunidad social completamente nueva (es decir, un culto) porque es dueño de una parrilla Traeger.

Desafortunadamente, no puede detectar acciones de culto. Dicho esto, hay algunos factores a tener en cuenta, que incluyen:

Grupos dedicados de Facebook / Discord que giran en torno al producto

Fuerte presencia / seguimiento en las redes sociales

Alto índice de NPS

Producto / mercado de nicho

Altas tasas de crecimiento de ingresos

Encontrar estos factores requiere buscar en Google y buscar en las redes sociales, pero es un trabajo que otros no harán. Además, utilizo dos sitios web para encontrar calificaciones de NPS fuera de la presentación para inversionistas de una empresa o S-1: Comparablemente y CustomerGauge.

La paradoja de la elección: suma por resta

El tercer tipo de modelo en el que invertimos ayuda a los clientes a resolver el problema de la paradoja de la elección. Popularizada por el psicólogo Bary Schwartz, la paradoja de la elección es simplemente la idea de que tener muchas opciones puede provocar estrés en los consumidores y traer problemas a la toma de decisiones.

Si aún no lo ha hecho, le recomiendo encarecidamente escuchar el Ted Talk de Schwartz ( aquí ) y leer su libro, Paradox of Choice (enlace del libro electrónico aquí ).

Como consumidores, todos los días experimentamos problemas de Paradoja de la elección. Es decidir qué condimentos conseguir en Chipotle o un nuevo par de calcetines. Tener un sinfín de opciones parece liberador, pero nos obliga a utilizar las valiosas reservas cerebrales incluso para las compras más triviales.

Por ejemplo, Mark Zuckerberg usa el mismo atuendo para escapar de la paradoja de la elección.

Ayudar a los clientes a resolver la paradoja de la elección es un esfuerzo valioso y altamente rentable. Las empresas hacen esto a través de algunos mecanismos, como la confianza en la marca, los algoritmos seleccionados y la escasez.

Analicemos cada uno de estos.

La confianza en una marca es un concepto simple. Los clientes encuentran una marca que han comprado antes y disfrutado, por lo que, por defecto, tienden a confiar en productos similares de la misma marca. Mercedez-Benz es un gran ejemplo. La marca Mercedes-Benz está asociada con el lujo y la calidad. Los clientes saben lo que están comprando cuando ven la marca.

La escasez es diferente pero igualmente poderosa. Las empresas basadas en la escasez ofrecen solo unos pocos productos, y eso es todo. Ejemplos de empresas de escasez incluyen marcas de consumo directo como Harry’s o All Birds. Ambas empresas ofrecen básicamente un producto, pero ambas han experimentado un enorme crecimiento de ingresos y clientes.

Los algoritmos de curación son la categoría final y la que se encuentra en nuestro portafolio actual. Los algoritmos seleccionados utilizan el aprendizaje automático (ML), la inteligencia artificial (IA) o equipos humanos para hacer recomendaciones de productos. La mejor parte es que la selección mejora constantemente para mostrar al cliente lo que quiere cuando lo quiere, gracias al ciclo de retroalimentación de datos que se refuerza a sí mismo.

Westwing AG (WEW) es un ejemplo perfecto de este modelo. WEW ayuda a los clientes a descubrir muebles para el hogar / decoración únicos y de moda a través de una experiencia de compra personalizada en línea. Piense en ello como una revista de compras digitales seleccionada personalmente para cada individuo.

En otras palabras, cuanto más compra un cliente con WEW, más personalizada es la experiencia de compra. Es esta mayor personalización la que reduce el problema de la paradoja de la elección. En lugar de elegir entre 50-100 variaciones de lámpara, los clientes de WEW eligen entre sus 3-5 artículos seleccionados personalmente.

El modelo de Westwing funciona. El 85% de sus clientes utilizan la aplicación más de 100 veces al año. Todo gracias a la reducción de ese problema de Paradox.

Otro ejemplo de algoritmos de curación es Adore Beauty Group (ABY.ASX). Al igual que WEW, ABY selecciona personalmente productos de belleza y maquillaje para sus más de 700.000 clientes activos. ABY ofrece más de 11.000 productos en su tienda en línea y un equipo de servicios de belleza dedicado para ayudar a los clientes a encontrar lo que es mejor para ellos.

Como empresa de comercio electrónico de belleza líder en Australia, ABY puede aprovechar los datos de sus clientes para proporcionar artículos más específicos (es decir, seleccionados) a sus clientes. Luego, la empresa puede crear sus propios artículos de marca para reemplazar los productos de terceros con márgenes cada vez más altos.

Esté atento a una inmersión profunda en DBY en las próximas semanas.

Cómo pensar / encontrar estas empresas

Supongamos que hay una tesis central subyacente a la miríada de ejemplos de negocios de la Paradoja de la elección. En ese caso, es esto: los negocios de Paradoja de la elección ayudan a los clientes a tomar decisiones mejores y más rápidas sobre cosas en las que realmente no quieren pensar.

A los clientes, de una forma u otra, les gusta que les digan qué ponerse o qué comprar. Es la razón por la que empresas como HelloFresh (HFG) y Stitch Fix tienen mucho éxito. HelloFresh elimina la pregunta “¿qué cenaremos?” mientras Stitch Fix resuelve “¿Qué conjunto debo comprar a continuación?”.

Ahora, la última parte de nuestra tesis central es fundamental: “sobre cosas en las que realmente no quieren pensar”. Los consumidores quieren pensar en decisiones de compra importantes, como una nueva casa, automóvil o cónyuge. Los algoritmos de curación, la escasez y la confianza en la marca aún juegan un papel en este tipo de decisiones. Pero pasan a un segundo plano en la deliberación final del individuo.

Esto es importante porque refina nuestro universo potencial de inversión. El mejor lugar para encontrar negocios de Paradoja de la elección es en productos pequeños orientados al consumidor o en áreas donde los consumidores pueden revertir fácilmente una mala decisión. Cosas como ropa, comida, música, maquillaje, muebles / decoración, etc.

Ideas finales: tres modelos mentales potentes

Invertir es simple. Encuentra las 1-3 cosas que realmente importan para el éxito a largo plazo de una empresa y apuesta por la probabilidad de que esas cosas sucedan. La mayor parte de lo que realmente importa no se encuentra en la educación financiera, sino en las ciencias sociales, la psicología y la biología evolutiva.

En Macro Ops, aprovechamos estos modelos mentales simples pero profundamente duraderos para nuestro beneficio. Invertimos en empresas que satisfacen nuestro deseo de pertenencia (comunidades de culto), ayudan a eliminar la paradoja de la elección (algoritmos de selección) y renunciamos a las ganancias hoy para resolver los problemas complejos del mañana (experimento de los caramelos).

El universo inversor es propicio para este tipo de negocios. Solo es nuestro trabajo encontrarlos.

¿Cuál es la mejor manera de medir el riesgo? Parte 2 por Jack Schwager

Jack Schwager es uno de los autores con mayor prestigio internacional. Ha trabajado en algunas de las principales firmas de Wall Street y durante más de 30 años ha escrito varios de los artículos y libros con mayor popularidad en la industria de los hedge funds y trading en futuros. Algunos de sus proyectos más conocidos han sido su saga “Markets Wizars”, en la que ha entrevistado a los principales traders de la industria o fundseeder.com, una plataforma enfocada en buscar nuevos talentos de la inversión.

Aunque la volatilidad es la medida de riesgo más común, existe un problema inherente al usarla para medir el riesgo. Los inversores y traders no están preocupados por la variabilidad de los retornos, que es lo que mide la desviación estándar. Están preocupados por la variabilidad de los retornos a la baja. No he conocido nunca a un inversor preocupado por las grandes desviaciones de rendimientos al alza. Cuando los inversores y los traders piensan en el riesgo, piensan en términos de pérdidas, no en la variabilidad del rendimiento. Por lo tanto, parece razonable que una buena medida de riesgo se centre en las pérdidas. Las medidas de riesgo basadas en pérdidas se pueden dividir en dos grandes categorías: aquellas basadas en pérdidas promedio y aquellas basadas en el máximo drawdown.

Pérdida promedio

La pérdida promedio es probablemente la medida de riesgo más simple de calcular, pero también es una de las más significativas. Para calcular la pérdida promedio, sume todas las pérdidas y divida el resultado entre el número total de intervalos. Por ejemplo, si usa datos mensuales, sume todos los meses con retornos negativos y divida entre el número total de todos los meses (tanto ganadores como perdedores). Se puede calcular una pérdida promedio utilizando datos diarios de manera análoga sumando todos los retornos en los días de pérdidas y dividiendo entre el número total de días. La razón por la cual un cálculo de pérdida promedio es tan significativo es que penaliza cada pérdida, y lo hace en proporción a la magnitud de la pérdida. Cuantas más pérdidas y cuanto mayor sea el tamaño de las pérdidas, peor será la medida de pérdida promedio.

El cálculo utilizando datos diarios es más significativo porque reflejará un riesgo que es invisible en los datos mensuales. Incluso los meses ganadores tendrán días perdedores, y a veces grandes días perdedores, que no se mostrarán ni tendrán ningún impacto si se usan datos mensuales. Por ejemplo, al usar datos mensuales, una estrategia que tiene una pérdida dentro del mes del 15% y luego se recupera hasta terminar solo con un 1% de pérdida, según este cálculo, será igual que una estrategia que termine con un 1% de pérdida y nunca hubiera retrocedido más de ese 1%.

Pero obviamente las dos series de retornos son radicalmente diferentes. Algunos lectores pueden no estar de acuerdo con el argumento: «¿Qué diferencia hay si ambos terminan en el mismo lugar?» La diferencia es que donde terminó el mes es una cuestión de suerte. Si el mes hubiera terminado otro día o lo hace en el futuro, podría cerrar cerca de su peor punto. Entonces la primera estrategia habría mostrado su verdadero riesgo. Por el contrario, el rendimiento con bajo riesgo, de la segunda estrategia, no depende de los caprichos del calendario.

Para ubicar la pérdida promedio en contexto (ya sea una cifra mensual o diaria), es mejor verla en relación con el rendimiento. La relación “ganancia / dolor” hace exactamente esto. Usando datos mensuales como ejemplo, la relación “ganancia / dolor” se puede definir como la suma de todos los retornos mensuales (positivos y negativos) dividido entre el valor absoluto de la suma de todas las pérdidas mensuales. Este cálculo es exactamente equivalente al rendimiento mensual promedio dividido entre el valor absoluto de la pérdida mensual promedio, donde la pérdida promedio se calcula dividiendo entre el número total de meses. Es lo mismo porque para obtener el promedio, tanto los totales en el numerador como el denominador se dividen entre la misma cantidad de meses. Se aplicaría un cálculo análogo utilizando datos diarios. La proporción de “ganancia / dolor” basada en datos mensuales siempre será mucho más alta que la proporción de “ganancia / dolor” basada en datos diarios porque incluso los meses con retorno positivo casi invariablemente tendrán algunos días de pérdidas. En base a la comparación de las proporciones de “ganancia / dolor” mensuales y diarias de múltiples gestores, descubrí que la proporción mensual tiende a ser aproximadamente seis o siete veces más alta que la proporción diaria, aunque puede variar más o menos.

Considero que la relación “ganancia / dolor” es una estadística más significativa que la relación de Sharpe, tan extendida. Normaliza el retorno por la cantidad de pérdidas requeridas para lograr ese retorno en lugar de por la variabilidad de los retornos, un enfoque que se acerca mucho más a reflejar lo que los traders e inversores perciben como riesgo.

Es útil observar no solo la pérdida promedio (o, de manera equivalente, total) sino también el máxima pérdida de capital en un determinado periodo de tiempo. La estadística más común de este tipo es el llamado drawdown, que se define como la mayor disminución porcentual desde cualquier máximo de capital a un mínimo de capital posterior. Aunque el máximo drawdown es útil para definir la peor situación en función del historial, es inadecuado como estadística de riesgo independiente porque se basa en un solo dato y descarta todos los demás. Por lo tanto, el máximo drawdown debe usarse solo como una medida complementaria a otras medidas de riesgo, como la pérdida promedio. Además, incluso como medida complementaria, un promedio de las cinco pérdidas más grandes probablemente sería más significativo que solo la pérdida más grande.

Sin embargo, un enfoque aún mejor sería calcular el máximo drawdown promedio, que se basa en un cálculo del máximo drawdown para cada mes. Es mejor definir el máximo drawdown para cada mes como igual al mayor de los siguientes dos números:

La pérdida acumulada más grande que podría haber experimentado cualquier inversionista existente en ese mes.

La pérdida acumulada más grande que podría haber experimentado cualquier nuevo inversionista a partir de ese mes.

Aunque la definición estándar de un retroceso usaría solo la primera de estas dos condiciones, la razón para usar ambas métricas para determinar un retroceso máximo para cada mes es que cada una de las dos condiciones estaría sesgada, mostrando pequeños niveles de retroceso durante una parte del historial.

La primera condición, la definición estándar de un retroceso, mostraría invariablemente pequeños retrocesos durante los primeros meses en el historial porque no se habría dado la oportunidad de desarrollar grandes retrocesos. Del mismo modo, la segunda condición mostraría pequeños retrocesos durante los últimos meses de la trayectoria por razones análogas. Al usar el máximo de ambas condiciones, aseguramos dato más real.

Los gráficos que representan el máximo drawdown pueden proporcionar una excelente representación visual del riesgo. Una representación popular de este tipo es mediante un gráfico con marcas de agua, que muestra la peor pérdida porcentual acumulada posible que cualquier inversor podría haber experimentado al final de cada mes. Es decir, el retroceso máximo desde el máximo anterior antes del final de cada mes.

Una deficiencia de las marcas de agua es que se subestimará el riesgo durante meses en la primera parte de la trayectoria. En estos primeros meses, no hay forma de evaluar una verdadera representación de las pérdidas, en el peor de los casos, porque simplemente no existe un historial previo suficiente. Además, la marca de agua se construye desde la perspectiva de la peor pérdida acumulada que podría haber experimentado un inversor ya existente. Podría decirse que la peor pérdida sufrida por los nuevos inversores puede ser una medida aún más relevante. Una solución a estas deficiencias en el cálculo de la marca de agua es considerar también la peor pérdida que podría haber experimentado cualquier inversor a partir de cada mes, suponiendo que salieran en el siguiente mínimo más bajo. Después podemos crear una marca de agua de dos direcciones (2DUC) que para cada mes muestre el máximo de las dos pérdidas siguientes:

La pérdida acumulada (en términos porcentuales) de un inversor existente a partir del máximo anterior.

La pérdida acumulada (en términos porcentuales) de un inversor que comienza ese fin de mes y liquida en el siguiente mínimo.