">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

Comprender las finanzas y la economía conductual te ayudará a ser un mejor inversor.

1. La anomalía de la calidad – menos – basura

Piensa en la última vez que fuiste a la tienda de comestibles. Digamos que compraste un poco de leche y huevos. Probablemente cogiste la leche en la parte delantera del estante, después de todo, está justo en frente de tu cara. Pero, ¿y si te dijera que las tiendas de comestibles cargan intencionalmente su inventario más antiguo hacia la parte delantera del estante? Quieren que compres la leche más vieja posible porque así es como ganan más dinero. Prueba esto la próxima vez que estés en la tienda de comestibles: llega hasta la parte de atrás y coge los productos lácteos, los productos y los huevos en la parte posterior del estante. Compruebe las fechas de vencimiento para verificar. ¡Lo que encontrarás es que puedes obtener productos que son de 7 a 10 días más frescos cuando haces esto! El 99 % de la gente no lo sabe, y probablemente sea mejor para la sociedad que los consumidores se vayan a casa con productos viejos antes de que se echen a perder en el estante. Pero ya no tienes que conformarte esto si conoces este pequeño dato sobre la economía del comportamiento.

Hasta este punto, si tu tienda de comestibles local te está haciendo esto, imagina lo que pasa en Wall Street. Hay tantos conflictos de intereses e intermediarios integrados que necesitaría escribir un libro entero para contarte solo los que conozco. Sin embargo, la mayor anomalía, dos anomalías, no son realmente culpa de Wall Street. En mi opinión, la anomalía principal es probablemente la calidad menos la basura (QMJ o quality-minus-junk en inglés). Hay muchos estudios contradictorios que se han realizado en el campo en los últimos más de 40 años, pero estoy seleccionando un par de anomalías que creo que te ayudarán más como inversor, y esta de QMJ es una de las mejores.

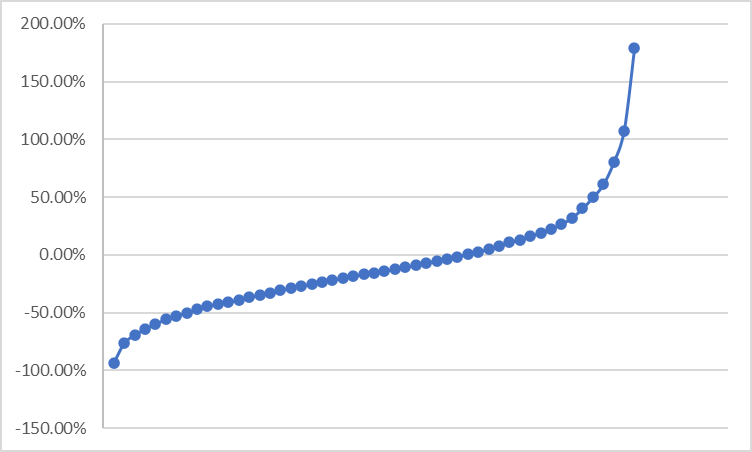

¿Qué es la calidad? En mi opinión, la calidad se refiere a las acciones de las empresas que tienen calificaciones crediticias de grado de inversión y obtienen ganancias. La basura es lo contrario y contiene empresas especulativas que pierden dinero. El estudio más conocido sobre la anomalía de calidad menos basura muestra que las acciones en el percentil 90 o más en el rendimiento de calidad, un 0,70% por encima de la tasa de efectivo, mientras que las acciones en el percentil 10 en el rendimiento de calidad solo un 0,28% por mes por encima de la tasa de efectivo. El documento AQR utiliza una metodología bastante compleja para clasificar las acciones de la calidad más baja a la más alta, pero recoge bastante bien la esencia del concepto. Las empresas que son rentables y en crecimiento tienden a rendir bien, mientras que las empresas con pérdidas y alta volatilidad tienden a rendir mal. Al final, las acciones de las empresas de calidad superan a las de la basura en un promedio del 5-6% anual.

No es de esperar que la mayor anomalía no esté en las acciones de la más alta calidad, sino en evitar las más bajas. Esto es fácil de hacer, ¡no inviertas en empresas que pierden toneladas de dinero!

Podemos validar esto con otros estudios. Algunos de los más famosos:

1. Calificaciones crediticias y la sección transversal de los rendimientos de las acciones (Berkeley Haas). Los rendimientos de las acciones comienzan a caer cuando las acciones tienen una calificación BB o inferior, y caen de un precipicio para las acciones con calificaciones crediticias de B- o inferiores. El estudio encontró que las acciones típicas de «basura» se negocian a menos de 7 dólares por acción, tienen una baja capitalización de mercado y tienen una baja propiedad institucional.

2. «El Tamaño Importa, Si Controlas Tu Basura» (AQR). El estudio encontró una fuerte calidad menos una anomalía de basura en las acciones pequeñas. Lo confirmé con mi propia investigación a través de pruebas en el segundo artículo que escribí para Seeking Alpha en 2018. Descubrí que el S&P 600 (IJR), que tiene control de calidad, superó al Russell 2000 (IWM) en unos 200 puntos básicos al año. Descubrí que de 2000 a 2018, habrías ganado alrededor del 2 veces más dinero en IJR que en IWM. Y desde que publiqué el artículo en 2018, IJR ha superado a IWM en aproximadamente 100 puntos básicos al año. El rendimiento es superior, pero la verdad latente de la cantidad de basura en el Russell 2000 solo se revelará en la próxima recesión. El estudio de AQR muestra que gran parte del rendimiento superior de las empresas de alta calidad se produce en recesiones cuando las empresas de baja calidad van a la quiebra y dejan a sus accionistas sin nada. El Russell 2000 no está diseñado intencionalmente para invertir en basura, pero al no evitarla, es probable que los inversores pierdan 200 puntos básicos al año o más a largo plazo.

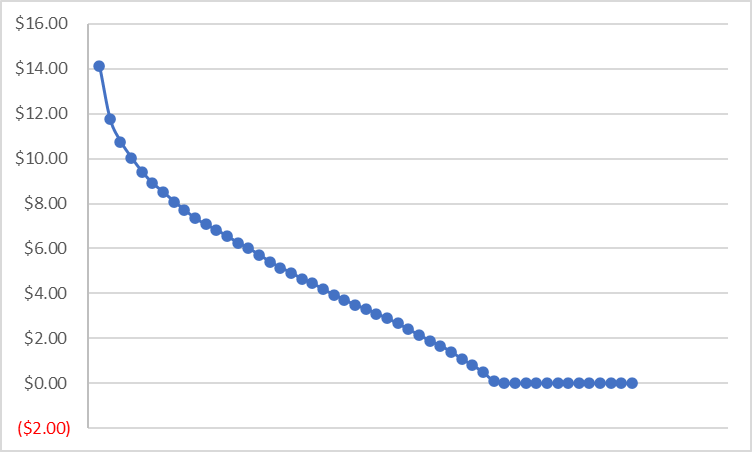

3. La distribución del capitalismo (Gestión de activos de Longboard). Famoso estudio del mercado de valores popularizado por Meb Faber.

- El 39 % de las acciones son inversiones no rentables.

- El 19 % pierde el 75 % o más de su valor.

- El 64 % supera el rendimiento del índice.

- El 25 % de las acciones son responsables de todas las ganancias del mercado.

¿Cuál es la forma más fácil de evitar inversiones desastrosas? Cubriremos cómo explotar la distribución del capitalismo en la siguiente sección, pero el mejor lugar para comenzar es no involucrarse con las inversiones en empresas que pierden dinero en primer lugar.

La evaluación de la calidad con los ETF es bastante simple: el S&P 500 (VOO), el S&P 400 (IJH) y el S&P 600 (IJR) tienen una pantalla de calidad incorporada. Úselos para sus inversiones en ETF, o lea el folleto sobre fondos basados en dividendos u otros ETF para ver si hay una pantalla de calidad.

Para las acciones individuales, ¿cómo sabes si una empresa es de calidad o no? Fácil. Antes de comprar una acción, simplemente vaya a la página de Seeking Alpha de la empresa en la que está considerando invertir y mire el balance y los estados de resultados. No es ciencia espacial. ¿La empresa gana dinero? ¿Los activos exceden los pasivos? Hay otras cien cosas que puedes ver, pero en realidad no es tan difícil identificar una empresa de casos de canasta con una mirada de 30 segundos a las finanzas.

Principales conclusiones con respecto a la calidad-menos basura:

- Trate de evitar invertir en ETF que incluyan empresas que pierden dinero.

- Busque calidad y evite las acciones basura en su cartera, utilizando herramientas gratuitas en línea como calificaciones crediticias y declaraciones de ingresos para eliminar a los perdedores.

2. El efecto de disposición

Ahora que conoce la calidad menos el efecto basura, podría estar dispuesto a echar un vistazo a su cartera y pensar si su capital todavía está trabajando para usted en las empresas más débiles de su cartera. Sin embargo, el estudio muestra que la mayoría de los inversores realmente no hacen esto. Una de las anomalías de las finanzas conductuales más famosas es el llamado «efecto disposición«, o la tendencia de los inversores a aferrarse a perder inversiones y vender ganadores.

Digamos que tienes 100 acciones en tu cartera. Variará según el año y el rendimiento general del mercado, pero según las cifras de la distribución del capitalismo, alrededor de un tercio bajará, un tercio estará cerca de la par y un tercio subirá a lo grande. Digamos que para los números redondos tienes 1 000 000 $ en tu cuenta y quieres comprar un coche nuevo por 60 000 $. ¿De dónde sacas el dinero? La mayoría de los inversores mirarán sus inversiones y verán una gran ganancia en algún lugar, y la venderán para financiar su coche, el pago inicial de una casa, etc.

La investigación muestra que esto es en realidad lo contrario de lo que quieres hacer. Desde la perspectiva del rendimiento de la cartera, en realidad es mejor que vendas algunas de tus peores inversiones y uses ese dinero para comprar el coche. ¿Por qué? Las acciones ganadoras tienden a seguir ganando, y las perdedores tienden a seguir perdiendo en promedio.

- Al vender tus mejores inversiones para comprar un coche, estás tomando la decisión intencional o no involuntaria de inclinar tu cartera más hacia la pérdida de acciones.

- Tienes que pagar impuestos sobre tu ganancia cuando haces esto, pero si también has perdido inversiones, podrías estar pagando impuestos sobre los «ingresos» que realmente no tienes.

El efecto de disposición está vinculado a varias otras anomalías financieras bien conocidas, como el impulso, la deriva del anuncio después de las ganancias y la aversión a las pérdidas. No son solo los inversores minoristas los que hacen esto: la investigación muestra que los administradores de fondos mutuos son casi tan culpables como los inversores minoristas, y explica en parte por qué la industria tiende a tener un rendimiento inferior al mercado. Por el contrario, los fondos indexados están diseñados para dejar que los ganadores corran de forma natural, mientras que los perdedores son eliminados del índice. Esa es la verdadera razón por la que los fondos de índice son difíciles de superar, no es que el retorno del S&P 500 sea algún tipo de límite de velocidad para lo rápido que puede hacer crecer su capital.

¿Alguna vez deberías vender acciones que suben? Sí. Mi investigación personal ha descubierto que cuanto más famosa es la empresa en la que estás invirtiendo, menos se aplica el efecto de disposición. Cuando una acción sube silenciosamente un 20 %, los inversores tienden a venderlas. Cuando una acción sube más del 200 % en un año, atrae a personas que buscan hacerse ricas rápidamente. Si todo el mundo te está diciendo que una acción es imprescindible, tal vez no lo sea. Una larga investigación de DFA muestra que las 10 acciones más grandes del mercado han tenido un rendimiento inferior al índice a lo largo del tiempo después de llegar a la cima.

Otra limitación del efecto de disposición se produce entre sectores y clases de activos. El hecho de que una cierta clase de activos suba mucho no significa necesariamente que tengas que seguir cargando. Ciertas clases de activos, como la renta fija y las materias primas, en realidad muestran una reversión media sustancial durante períodos de tiempo más largos. Por lo tanto, si bien ciertamente desea aplicar el efecto de disposición a sus tenencias de acciones individuales, la sabiduría convencional en torno al reequilibrio de su asignación de activos sigue siendo un buen consejo.

Principales conclusiones con respecto al efecto de disposición:

- Las acciones ganadoras a menudo son más baratas de lo que deberían ser (seguirán subiendo).

- La pérdida de acciones suele ser más cara de lo que debería ser (seguirán bajando).

- Puede mejorar tanto su situación fiscal como la situación de su cartera si es más lento en la venta de ganadores y más rápido en la venta de perdedores. Si nada más, por lo general no se equivocará al vender una posición perdedora por una pérdida fiscal y esperar 31 días para volver a comprarla para que pueda reservar la pérdida a efectos fiscales. Si está vendiendo acciones para financiar compras personales, al menos trate de vender proporcionalmente a lo que posee en lugar de poner a los ganadores en el bloque de corte.

Otros puntos útiles de la economía del comportamiento

1. Los consumidores estadounidenses son muy malos para ganar intereses por su dinero. Los bancos esencialmente sirven como intermediarios y obtienen miles de millones en ganancias en el margen entre lo que pagan en depósitos y lo que ganan invirtiendo en bonos del Tesoro. Las cuentas de ahorro de alto rendimiento están ganando popularidad, pero puedes hacerlo mejor. Es fácil eliminar al intermediario e ir a un fondo mutuo del mercado monetario. Prefiero el fondo de mercado monetario predeterminado de Vanguard (VMFXX). Podemos inferir de los datos de los depósitos que los consumidores están dejando cientos de miles de millones al año sobre la mesa cada año aquí. Una encuesta mostró que el 93 % de los consumidores ganan un 4 % o menos en sus ahorros, y más de la mitad gana menos del 1 %. Esto son miles de dólares al año, y la gente no lo sabe o es demasiado perezosa para recoger el dinero gratis.

2. Los consumidores estadounidenses también están subvencionando involuntariamente un sistema en el que las compañías de tarjetas de crédito ganan aproximadamente un 3 % de comisiones en las transacciones y reembolsan a los consumidores expertos la mayor parte del dinero. Si no está jugando a ningún juego de devolución de efectivo en sus tarjetas de crédito, los centavos de cada transacción que realice van efectivamente a los consumidores que lo están haciendo. Si aún no lo has hecho, puedes ganar miles de dólares en bonos de registro para varias tarjetas de crédito bancarias sin siquiera levantarte de la cama. Y luego, una vez que las tarjetas están abiertas, es bastante simple optimizar sus gastos para generar miles al año en devolución de dinero en efectivo. Más de la mitad de los consumidores utilizan tarjetas de débito para la mayoría de las transacciones. Los puntos 1 y 2 se combinan aquí para crear una transferencia de riqueza bastante grande entre las personas que entienden el sistema financiero y las que no. Veo esto con frecuencia con personas que ganan buenos salarios y se quejan de que su dinero no va muy lejos.

3. Puedes ahorrar entre un 5 y 50 % en el arrendamiento o la compra de bienes raíces si lo haces en invierno. La demanda de vivienda es más alta en verano, lo que lleva a precios más altos para los consumidores. El tiempo para un contrato de arrendamiento o ir a buscar una casa en invierno es algo que los consumidores rara vez hacen, pero todo, desde hipotecas hasta empresas de mudanzas y alquiler, es más barato en invierno. Entiendo que los padres son reacios a mudar a los niños durante el año escolar, pero ven el costo explícito, pero no entienden los costos implícitos, que son sorprendentemente grandes.

4. Los desplazamientos son sorprendentemente caros, especialmente en coche. La gente subestima drásticamente cuánto gasta en los desplazamientos, especialmente si ambos cónyuges trabajan. Para 2024, calcule alrededor de 63 centavos por milla y multiplíquelo por el número de días que usted y su pareja van a trabajar. Se pone peor porque los desplazamientos se pagan con dólares después de impuestos. A veces, esta es una partida de 25.000 dólares al año, y es un costo pasado por alto porque está implícito.

5. Para los residentes de Nueva York y Nueva Jersey (y otros estados donde las apuestas deportivas son legales con una cantidad suficiente de competencia), las apuestas deportivas están dando cantidades tontas de bonos a aquellos que estén dispuestos a inscribirse. Cualquier persona con experiencia en el mercado de valores puede explotar los grandes y diversos mercados de apuestas deportivas tanto para obtener bonos de inscripción como para oportunidades de arbitraje. Pregúntame sobre esto en la sesión de preguntas y respuestas después de mi sesión para obtener más información.

En pocas palabras

Conocer las finanzas y la economía del comportamiento te llevará a todo tipo de gemas ocultas que te ayudarán a aumentar tu riqueza. Comprender anomalías como la calidad-menos-basura y el efecto de disposición le ayudará a administrar mejor su cartera. Además, conocer las aplicaciones prácticas de la economía te ayudará a hacer que tu vida sea más próspera, menos estresante y más divertida.

">

">

">

">

">

">

">

">