Revisión del mercado a mitad de año – Emini ES por Al Brooks

Al Brooks es trader profesional y uno de los precursores del price action con miles de seguidores distribuidos por todo el mundo, siendo uno de los referentes a nivel internacional en este campo. Cada día, a través de su sitio brookstradingcourse.com, enseña a operar usando la acción del precio.

Al Brooks

/ brookstradingcourse.com

No sé si esto va a ser el comienzo de una venta, pero sí sé que el mercado a menudo se gira cuando está en la mitad de algún período de tiempo. Por ejemplo, durante el día, si eres trader intradía, sabrás que a menudo el mercado hace un giro. Casi exactamente en medio del día, hay 81 barras en el gráfico de cinco minutos del Emini y es bastante común ver giros alrededor de la barra 40, barra 41, barra 39, el punto medio del día.

Punto a mitad del año

Estamos a mitad del año. El mercado ha subido durante todo el año. Y por lo tanto, tienes que preguntarte, ¿retrocederemos en octubre como lo hicimos en los últimos dos años? Y si el mercado cae en octubre, creo que probablemente no obtendremos el tipo de rally que hemos tenido los últimos dos años.

Creo que probablemente terminaremos moviéndonos principalmente en modo lateral. Ya vimos en el gráfico diario, un patrón de cuña. En el gráfico semanal, ahora hay un patrón de cuña. Y en el gráfico mensual, también. Y así, tenemos un conjunto de cuñas, y eso aumenta las posibilidades de que haya alguna toma de ganancias en los próximos meses.

Y eso nos llevaría hasta octubre. Voy a mostrarles algunas imágenes para explicar exactamente lo que quiero decir.

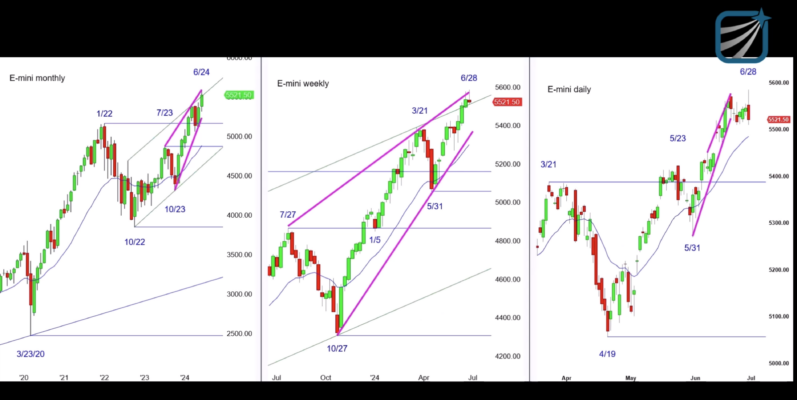

Gráfico mensual del Emini — fuerte tendencia alcista

Primero está el gráfico mensual del Emini, luego el gráfico semanal, y luego el gráfico diario. El gráfico mensual después de la pandemia estaba en una tendencia alcista muy fuerte. Tuvo una gran corrección con muchas barras bajistas grandes en el camino. Y después, se volvió alcista. Y parece que las probabilidades favorecen una reanudación de la tendencia alcista.

Cuando escuchas a los expertos en televisión, hablan como si el mercado fuera a subir mucho más desde aquí. Sin embargo, tengo algunas dudas sobre este gráfico. Tuvimos muchas ventas en esta zona, y ahora tenemos tres patas alcistas. Una, dos y tres. Así que una pata alcista, una corrección. Otra pata alcista, otra corrección. Cuando el mercado comienza a tener correcciones, y tienes una tercera pata alcista, aumentan las probabilidades de que haya una corrección, y si la hay, probablemente tendrá dos o más patas.

Y para tener dos o más patas, tendrá que durar al menos tres barras o tres meses. Tenemos un punto de ruptura obvio. Cuando los mercados rompen, tienden a volver y probar los puntos de ruptura. Lo probamos en abril. Sin embargo, esta es una mala barra de señal de compra. Tenemos un fuerte rally. Y luego tenemos una barra bajista, y si el mercado sube por encima de una barra bajista en una tendencia alcista, generalmente no sube mucho antes de retroceder.

¿Y hasta dónde bajaremos? Bueno, el objetivo mínimo sería el suelo de la cuña. Así que tenemos una ruptura de un rango de negociación. Esto es un típico comportamiento en rango de negociación. Y los alcistas esperan que subamos mucho más. Pero creo que probablemente vamos a bajar en julio. Y luego trabajaremos hasta octubre. Quiero mostrarles un par de cosas.

Después de la pandemia, vendimos en enero de 2022 y giramos fuertemente en octubre. El año pasado, caímos en julio y giramos en octubre. Creo que este año intentaremos copiar el mismo patrón. El mercado tiende a hacer lo mismo repetidamente. Sin embargo, si lo está haciendo por tercera vez, generalmente termina siendo diferente de las dos primeras.

Así que una gran venta en octubre, gran rally. Gran venta en octubre, gran rally. Gran venta en octubre, creo que probablemente no tendremos un gran rally. Creo que probablemente iremos de lado durante muchos meses, laterales con un sesgo bajista. Veamos el gráfico mensual, tenemos tres patas alcistas, una corrección, dos correcciones, tres.

Estamos en la parte superior de un canal, prácticamente un canal paralelo. A la línea dibujada abajo, y estamos tratando de romper exitosamente por encima de un precio clave. Si giramos a la baja una segunda vez, eso sería una segunda reversión bajista por encima de un punto de ruptura. Eso también es otra razón por la que podríamos retroceder.

Gráfico semanal del Emini — fuerte rally

Quiero pasar al gráfico semanal a continuación. Y el gráfico semanal, tuvimos un fuerte rally, una venta muy grande, un fuerte rally, una venta muy grande. Y ahora tenemos una tercera pata alcista y estamos alrededor de la parte superior de una cuña y definitivamente estamos en la parte superior de un canal. La parte inferior del canal sería un objetivo. Aquí hay una media móvil exponencial de 20 barras. Eso sería un objetivo.

Y el punto de ruptura sería un objetivo. Ninguno de esos requiere una gran corrección, tal vez una corrección del 5 por ciento. Pero si rompemos por debajo de la parte inferior de la cuña, si rompemos por debajo de la línea de tendencia alcista, entonces comenzamos a hablar sobre probar el mínimo de la pata alcista y el gran número redondo de 5,000. Eso sería aproximadamente una corrección del 10 por ciento.

Gráfico diario del Emini — rally de cuña parabólica

Y luego en el gráfico diario, tenemos un rally con una cuña parabólica. Tres patas alcistas, subimos, hicimos una pausa, subimos, hicimos una pausa, subimos, hicimos una pausa. Intentamos girar a la baja, pero fuimos a un nuevo máximo.

La mitad del tiempo, el mercado va a subir por encima del máximo de la cuña y luego ralizará un giro bajista. Y eso es lo que intentó hacer el viernes. Puede que sigamos en un mercado lateral, tal vez formemos un doble suelo, tal vez formemos una bandera bajista de cabeza y hombros. Pero en este momento, creo que hay un 50-50 de posibilidades de que hayamos comenzado la corrección.

Los objetivos por debajo son puntos de ruptura. Rompimos por encima de eso. Rompimos por encima de eso. Entonces esos serían objetivos. Y luego también el mercado tiende a bajar hasta el inicio de una cuña, que estaría aquí abajo, 5,300. Entonces volvemos a un rango de negociación potencial. El objetivo estaría aquí. El mínimo de abril, que está alrededor de 5,000, y eso sería aproximadamente una corrección del 10 por ciento.

¿Bajaremos hasta aquí? Eh, no lo sé. En este momento, creo que si esto es el comienzo de la corrección, creo que probablemente caeremos más de lo que la gente piensa. Entonces, por ejemplo, creo que probablemente bajaremos hasta aquí, tal vez 5,000.

Un punto más sobre el gráfico mensual

Quiero decir una cosa más sobre el gráfico mensual. Tenemos una ruptura aquí, el máximo posterior a la pandemia, y luego tenemos una segunda ruptura aquí.

Aquí hay una ruptura. Una ruptura es solo una o más barras alcistas grandes cerrando en sus máximos, cerrando por encima del máximo de la barra anterior, y a menudo cerrando por encima de un máximo anterior. Así que rompimos por encima de este máximo, rompimos por encima de ese máximo. Cuando el mercado se gira, tiende a sumergirse por debajo de los puntos de ruptura. Así que ese máximo y ese máximo.

Entonces, creo que este sería un objetivo, que está por debajo de 5,000. De nuevo, creo que hay un 50-50 de posibilidades de que estemos poniendo el máximo para los próximos varios meses, y que caeremos un 10%, tal vez más, pero un 50-50 de posibilidades significa un 50 por ciento de posibilidades de que subamos más.

Una cosa más sobre el gráfico diario

Mis amigos siguen preguntándome, ¿es este el comienzo de una corrección importante? ¿10%, 20%? Y sigo diciendo, cada vez que obtienes una reversión en una tendencia alcista, hay un 60 por ciento de posibilidades, incluso si es una reversión perfecta, de que subas más. Así que cada uno de estos intentos de reversión a lo largo del camino, seguía diciéndoles a mis amigos, probablemente subiremos más, 60 por ciento de posibilidades de que subamos más.

Esta vez es diferente

Esta vez es diferente. Tenemos una cuña en los gráficos diarios, semanales y mensuales. Y estamos en un momento del año en el que hay una mayor posibilidad de una reversión. Así que creo que es más como un 50 por ciento de posibilidades de que sigamos subiendo y un 50 por ciento de posibilidades, ya sea que este sea el máximo o subamos un poco más y luego comencemos a bajar.

Y creo que un objetivo razonable sería un 10%, que sería alrededor de 5,000 y podríamos bajar más.

Comentarios finales

Estoy en unas vacaciones de trabajo en el Lago Tahoe. La razón por la que estoy publicando esto es porque creo que algo interesante está sucediendo. Y quiero decir una cosa más sobre las correcciones. Realmente no sabes si el mercado ha corregido hasta que ha bajado mucho, usualmente un 10 por ciento o más, y habrá un montón de compradores con una bajada del 10 por ciento, un montón de compradores con una bajada del 20 por ciento.

Así que es realmente difícil hacer cortos en tendencias alcistas, especialmente en tendencias alcistas que son fuertes como esta. Sin embargo, creo que los traders van a empezar a tomar ganancias debido a lo que dije, el calendario y las cuñas en los tres marcos temporales.

Impacto del debate presidencial de EE.UU.

Quiero hacer un punto más sobre por qué creo que el mercado puede estar moviéndose en modo lateral bajista hasta que tengamos las elecciones presidenciales en Estados Unidos o incluso después.

Después de ver el debate de ambos candidatos, se pudo ver que son horribles. Y creo que esa será la opinión general del público estadounidense. Esto generará miedo y confusión y la gente se volverá más cautelosa. Eso aumentará el número de personas que buscan tomar algunas ganancias.

También hará que la gente sea menos dispuesta a tomar riesgos, lo que pondría un freno en el mercado de valores.

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

Creo que este es un artículo importante. Gran parte de lo que se ha escrito sobre la psicología del trading, incluyendo lo que yo mismo he escrito, omite una dimensión importante del rendimiento de élite.

Creo que este es un artículo importante. Gran parte de lo que se ha escrito sobre la psicología del trading, incluyendo lo que yo mismo he escrito, omite una dimensión importante del rendimiento de élite.

">

">

">

">

">

">

">

">