">

">

¿Cuál es el tamaño de la prima de riesgo (desde la perspectiva de los analistas)? [Estudio] por Quantpedia

![]()

El tema de la breve entrada de hoy se refiere a un tema que está relacionado con todos los participantes de los mercados financieros alrededor de todo el mundo: diferentes expectativas de rendimiento subjetivo. Es razonable tener algunos rendimientos esperados con los que puedes contar si estás poniendo tu dinero en riesgo. Pero, ¿en qué se diferencian entre los diferentes profesionales del mercado? ¿Y las expectativas de rendimiento están influenciadas por las recesiones? Analizaremos de cerca a los analistas financieros y sus puntos de vista sobre las primas de riesgo. El punto principal de los autores del documento analizado hace hincapié en la idea de que los analistas son anticíclicos.

Büsing y Mohrschladt (mayo de 2023) proporcionan evidencia sobre las series temporales y las propiedades transversales de las presuntas primas de riesgo de los analistas. Su nuevo método permite recuperar estas percepciones de riesgo combinando datos de recomendaciones y precios objetivo.

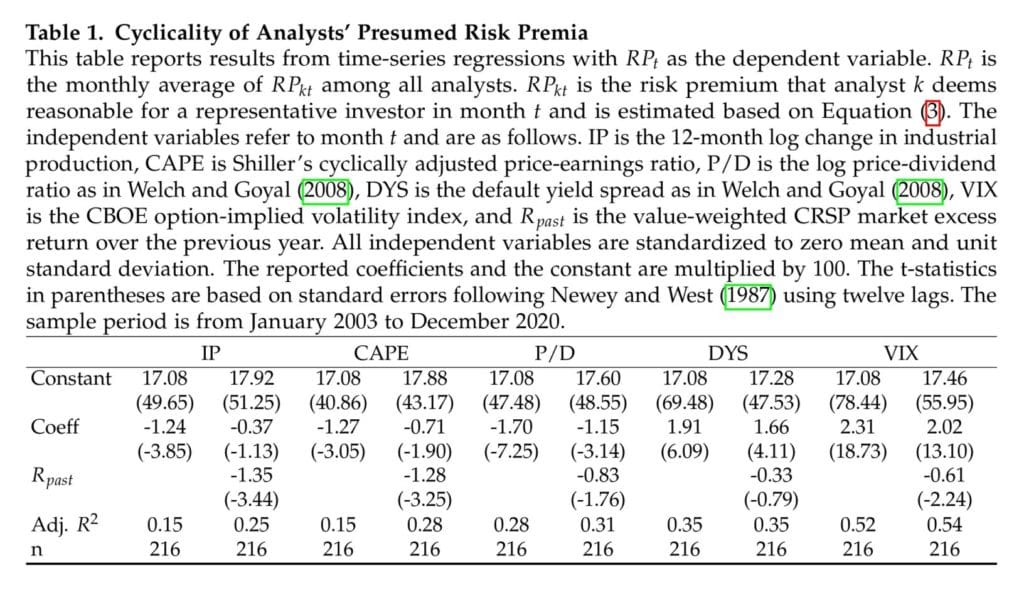

¿Cuáles son los resultados? En línea con los modelos racionales que explican la previsibilidad del rendimiento del mercado, las primas de riesgo presuntas son comparativamente altas en mercados a la baja, en períodos de alto VIX y en tiempos de relaciones de dividendo de precios bajos. En la sección transversal, los analistas parecen considerar que las acciones de alta beta, pequeña y de valor son más arriesgadas que sus contrapartes de baja beta, grandes y de crecimiento. En los últimos años se han propuesto muchas teorías del comportamiento para explicar la previsibilidad de las series temporales asociadas con los indicadores de estado cíclico y los efectos de tamaño y valor en la sección transversal de los rendimientos de las acciones realizadas. Los hallazgos del estudio indican que estas observaciones empíricas reflejan en parte la compensación del riesgo implícita en los modelos racionales correspondientes.

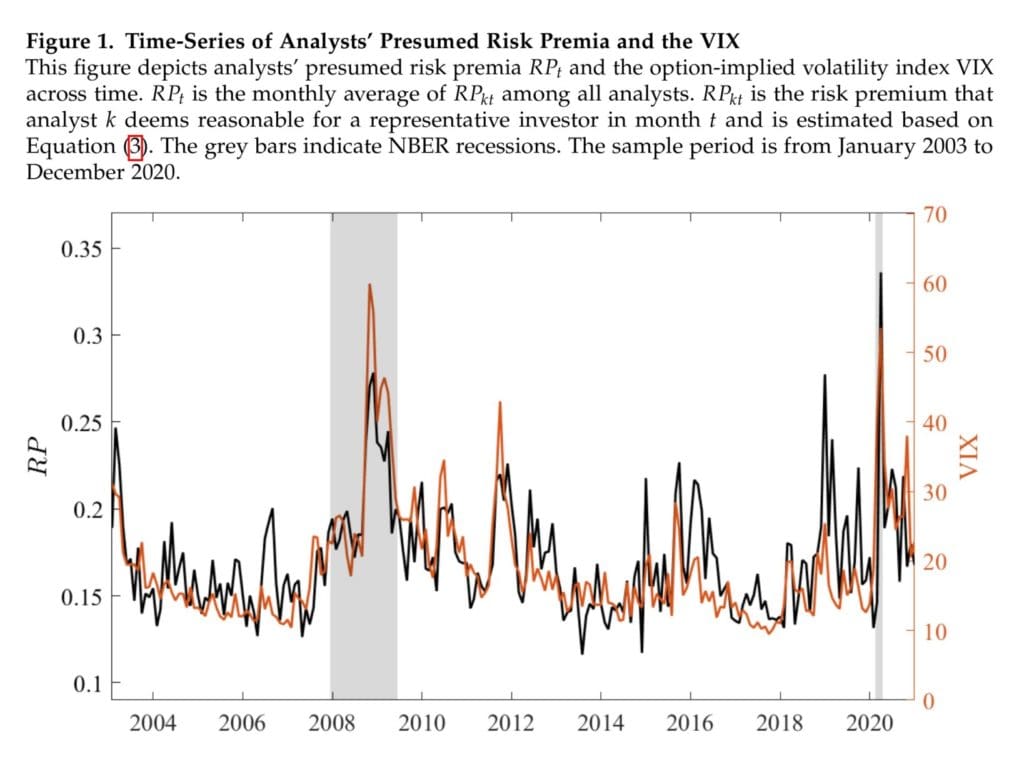

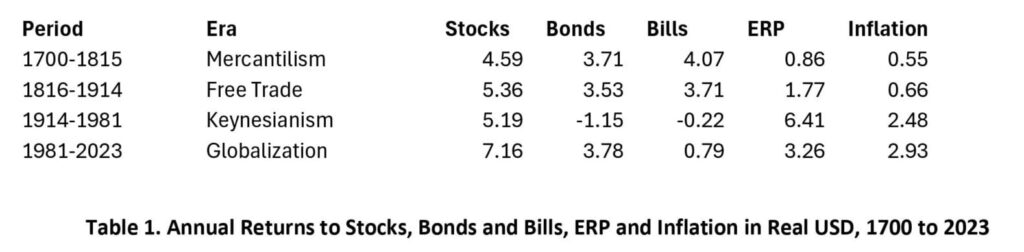

La variación de la serie temporal en la presunta prima de riesgo (RPt) que el analista promedio considera razonable para un inversor representativo; por lo tanto, sus representaciones visuales se muestran en la Figura 1. El RPt claramente no es estable con el tiempo, sino más bien volátil; durante dos recesiones de NBER en el período de muestra, la crisis financiera mundial y la crisis de COVID-19, el RPt aumenta bruscamente y alcanza máximos. Cuando las recesiones han terminado, RPt vuelve a niveles moderados de nuevo. Tenga en cuenta la interesante correlación con VIX (72,12 % [t = 15,23]).

La pregunta más importante al final es: ¿Cuál es el precio anual de mercado del riesgo aplicado por los analistas financieros? El documento de investigación estima que es, en promedio, del 5 %, lo que es un buen ajuste para la verdadera prima histórica de capital en todo el mercado durante mucho tiempo.

- Autores: Pascal Büsing y Hannes Mohrschladt

- Título: Subjective Return Expectations and Stock Market Risk Premia o Prima de riesgo – La perspectiva de los analistas.

- Enlace: https://papers.ssrn.com/sol3/papers.cfm? abstract_id=4460200

Resumen

Examinamos las series temporales y la sección transversal de las primas de riesgo del mercado de valores desde la perspectiva de los analistas financieros. Nuestro enfoque novedoso se basa en la noción de que las recomendaciones de acciones de los analistas reflejan tanto sus expectativas subjetivas de rendimiento como su riesgo de acciones percibido. Por lo tanto, podemos inferir empíricamente las primas de riesgo presuntas a partir de las recomendaciones y los rendimientos esperados del precio objetivo. Demostramos que las presuntas primas de riesgo de los analistas son fuertemente anticíclicas, de tal manera que su correlación con el VIX es del 72 %. Además, predicen los rendimientos futuros del mercado de valores y están estrechamente relacionados con la relación precio-dividendo y otras variables de estado cíclico. En la sección transversal, las presuntas primas de riesgo son comparativamente grandes para las acciones de alta beta, pequeña y de valor que prestan apoyo a una interpretación basada en el riesgo de estas características.

Como siempre, presentamos varias figuras y tablas interesantes:

Citas notables del trabajo de investigación académica

Desafortunadamente, los datos sobre las preferencias de acciones de cada inversor para un nivel fijo de rendimiento esperado de las acciones no están disponibles para los estudios académicos (y presumiblemente nunca lo estarán). Pero, al menos, damos un pequeño paso en esta dirección investigando al influyente grupo de analistas financieros.

En referencia a las series temporales de las presuntas primas de riesgo de los analistas, nuestros hallazgos apuntan hacia una fuerte anticíclicidad, es decir, la tasa de rendimiento requerida de los analistas es sustancialmente más alta después de mercados a la baja, en recesiones y durante los períodos de alta volatilidad. Por ejemplo, la correlación entre el índice de volatilidad implícita en la opción VIX y las presuntas primas de riesgo de los analistas es del 72 %.

En referencia a la sección transversal, encontramos que las presuntas primas de riesgo de los analistas aumentan en la beta del mercado de una acción. Más específicamente, nuestros análisis transversales implican que el precio anual de mercado de riesgo aplicado por los analistas financieros es igual a aproximadamente el 5%, de tal manera que coincide bastante bien con la prima histórica de capital de todo el mercado. En consecuencia, nuestros hallazgos apoyan modelos racionales de fijación de precios de activos, como el CAPM, que implican mayores primas de riesgo para las acciones que muestran una covariación positiva con el mercado. Además, mostramos que este precio de riesgo de mercado transversal está correlacionado positivamente con el VIX.

[El análisis empírico [comienza] examinando la variación de la serie temporal en la presunta prima de riesgo (RPt) que el analista promedio considera razonable para un inversor representante. Como se describe en la subsección 2.2.1, podemos estimar RPkt minimizando la suma de residuos al cuadrado en la ecuación (3) para cada analista en cada mes.8 Luego calculamos el RPt promedio mensual sobre todos los analistas para obtener una serie temporal de presuntas primas de riesgo.Por lo tanto, los analistas asumen primas de riesgo más altas cuando se espera que el mercado sea comparativamente volátil. Esta observación muestra que las recomendaciones de los analistas tienen en cuenta una compensación típica de riesgo-rendimiento: con el fin de soportar un mayor nivel de volatilidad e incertidumbre, los analistas presumen primas de riesgo más altas para el inversor representante.

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">

">